Embed Size (px)

Citation preview

Lee Min Hwa

창조경제연구회 이사장벤처기업협회 명예회장카이스트 초빙교수

이 민 화

금융의 민주화 핀테크

제 2 한강의 기적

스마트가 없앤 산업들….

금융의 민주화와 P2P초연결 사회의 패러다임 변화

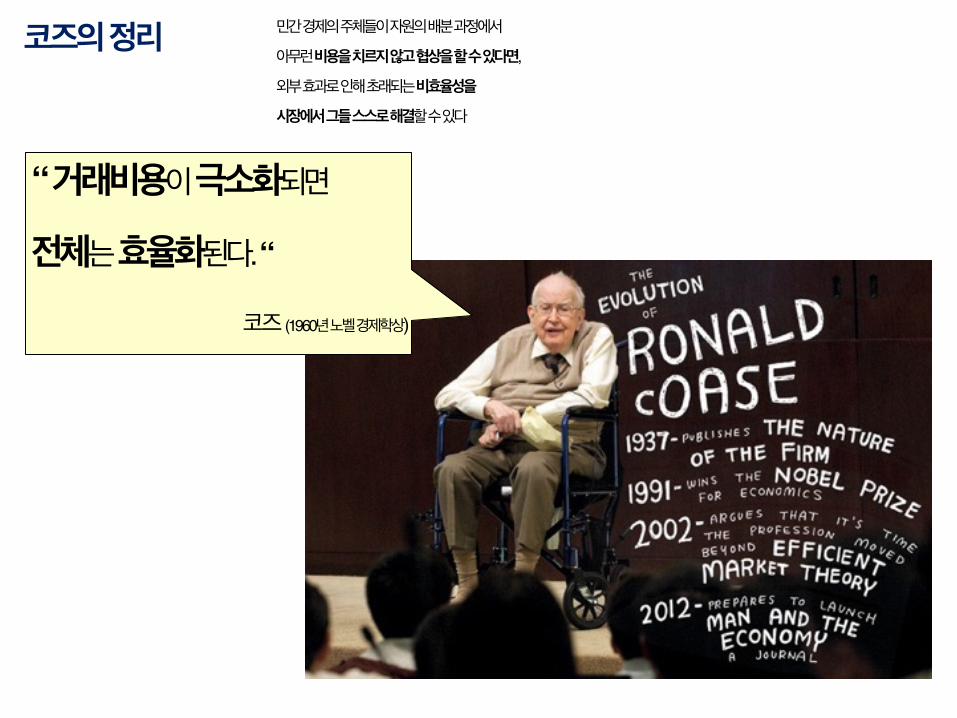

“ 거래비용이 극소화되면

전체는 효율화된다. “

코즈 (1960년 노벨 경제학상)

코즈의 정리 민간 경제의 주체들이 자원의 배분 과정에서

아무런 비용을 치르지 않고 협상을 할 수 있다면,

외부 효과로 인해 초래되는 비효율성을

시장에서 그들 스스로 해결할 수 있다

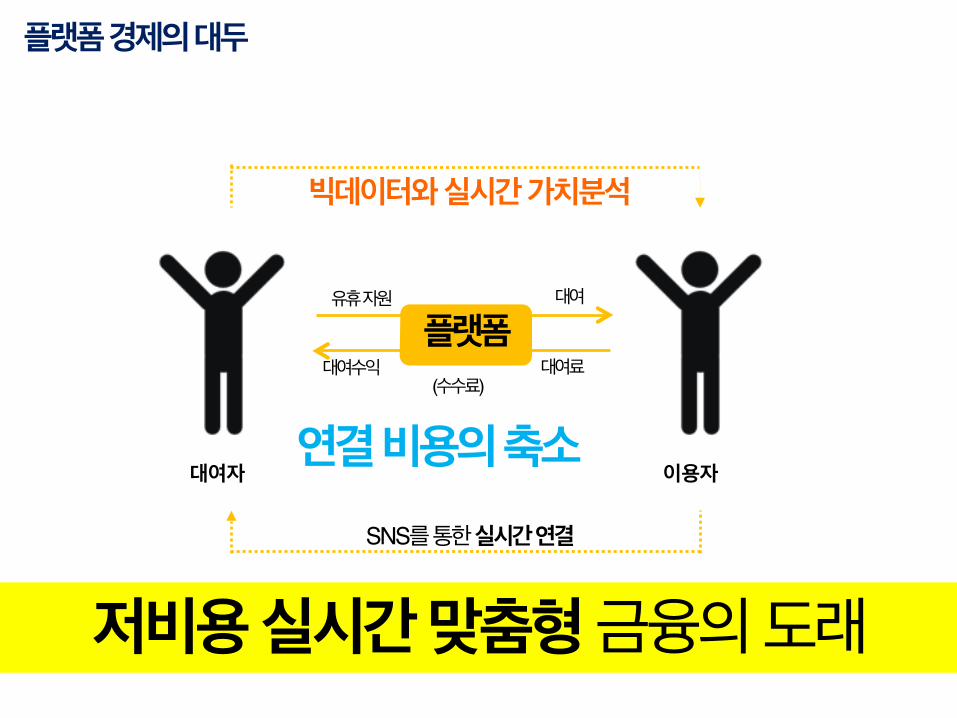

플랫폼 경제의 대두

대여자 이용자

플랫폼대여료대여수익

(수수료)

유휴 자원 대여

SNS를 통한 실시간 연결

빅데이터와 실시간 가치분석

연결 비용의 축소

저비용 실시간 맞춤형 금융의 도래

POD Platform on demand

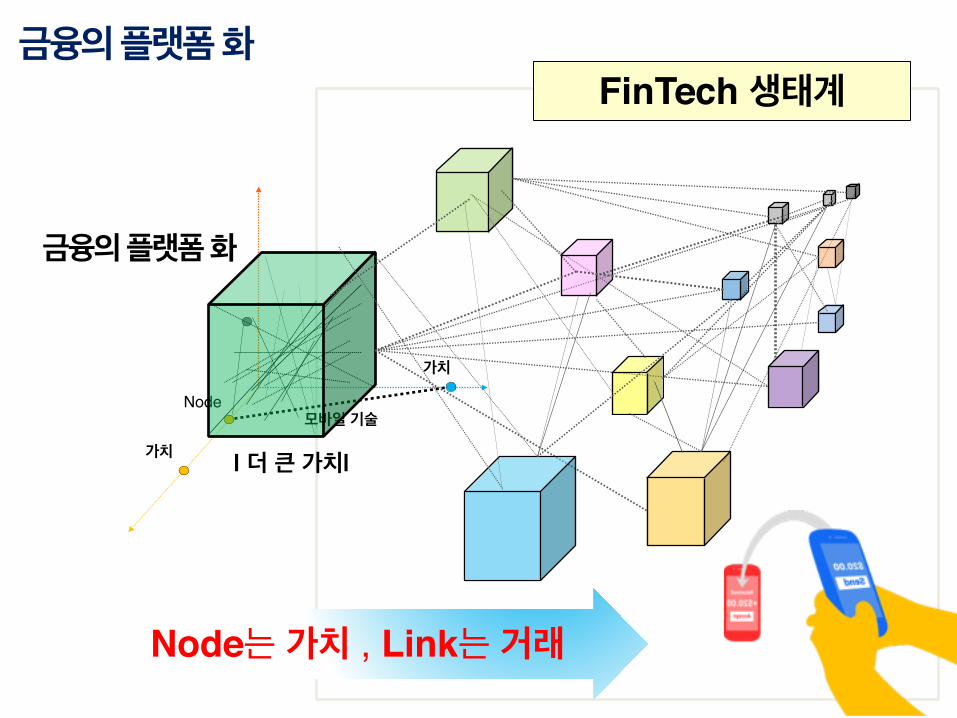

가치

Node

가치

모바일 기술

| 더 큰 가치|

FinTech 생태계

금융의 플랫폼 화

금융의 플랫폼 화

Node는 가치 , Link는 거래

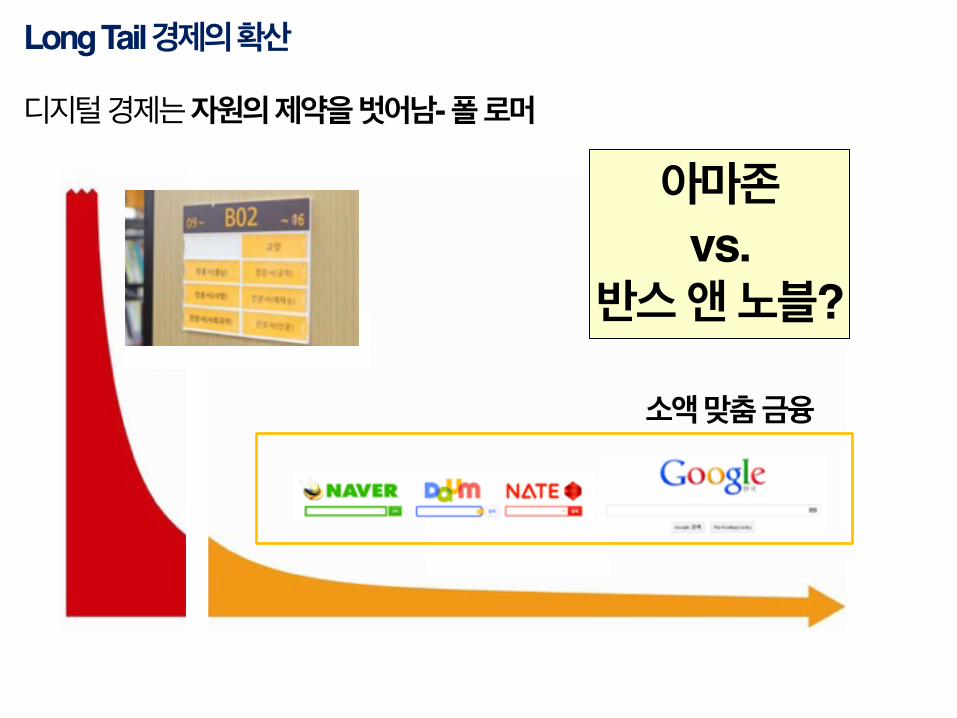

Long Tail 경제의 확산

디지털 경제는 자원의 제약을 벗어남- 폴 로머

소액 맞춤 금융

아마존 vs.

반스 앤 노블?

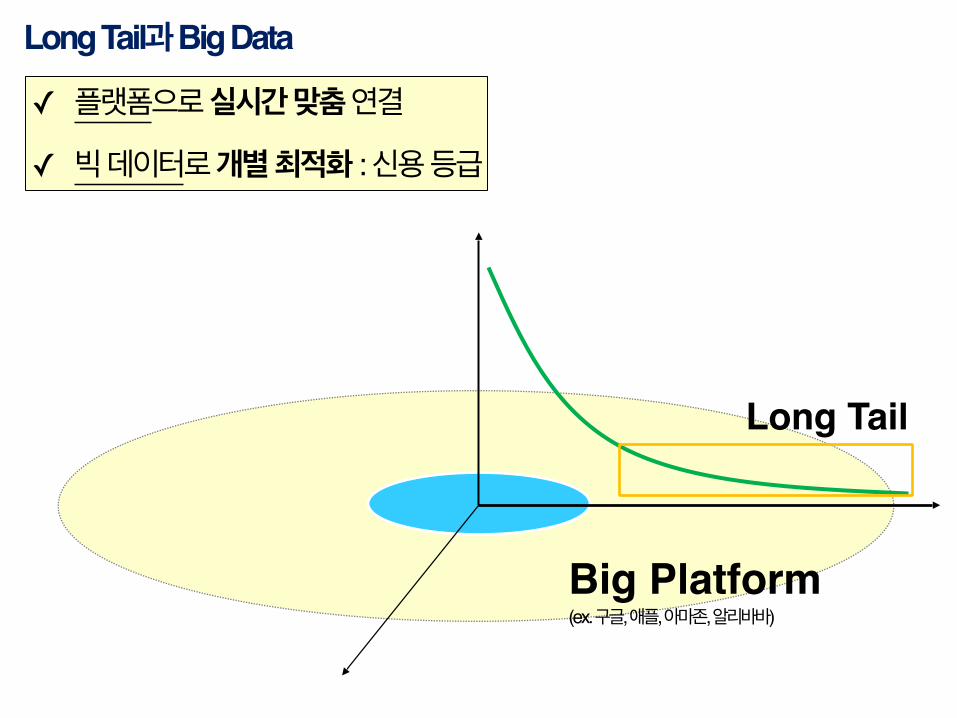

Long Tail

Long Tail과 Big Data

Big Platform(ex. 구글, 애플, 아마존, 알리바바)

✓ 플랫폼으로 실시간 맞춤 연결

✓ 빅 데이터로 개별 최적화 : 신용 등급

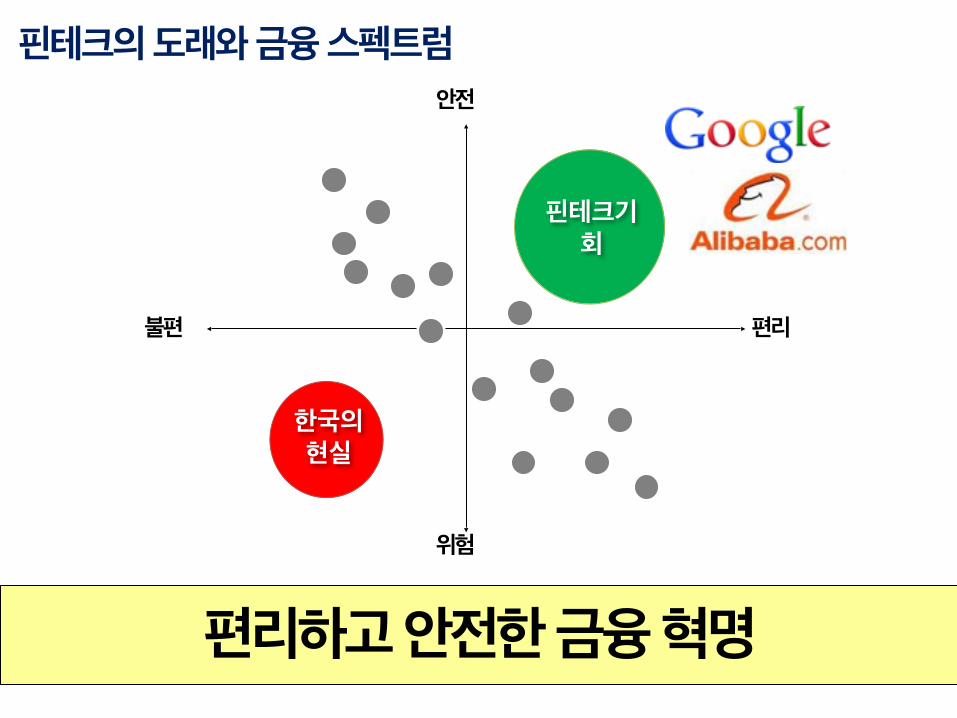

핀테크의 도래와 금융 스펙트럼

편리하고 안전한 금융 혁명

안전

위험

편리불편

한국의 현실

핀테크기회

스마트 혁명의 쓰나미

스마트 민주화 물결 ! 소셜 미디어 SNS ! 소셜 커머스 ! FinTech

Fintech= 금융 + ICT

= Finance + TechnologyInformation and Communications Technology

결제, 송금, 환전, 융자,

투자, 보험, 증권, 자산관리

기부, 세금, 공과금 납부 …

모바일 혁명+ 빅 데이터 혁명

파급효과

결재

송금

환전

증권투자

보험융자

기부

납세

각종 금융들

신용 평가 분석

오픈 플랫폼

가치 예측보안 기술

빅데이터

클라우드

기술 가치 평가 분석

오픈 소스

엔젤크라우드

위험 분석

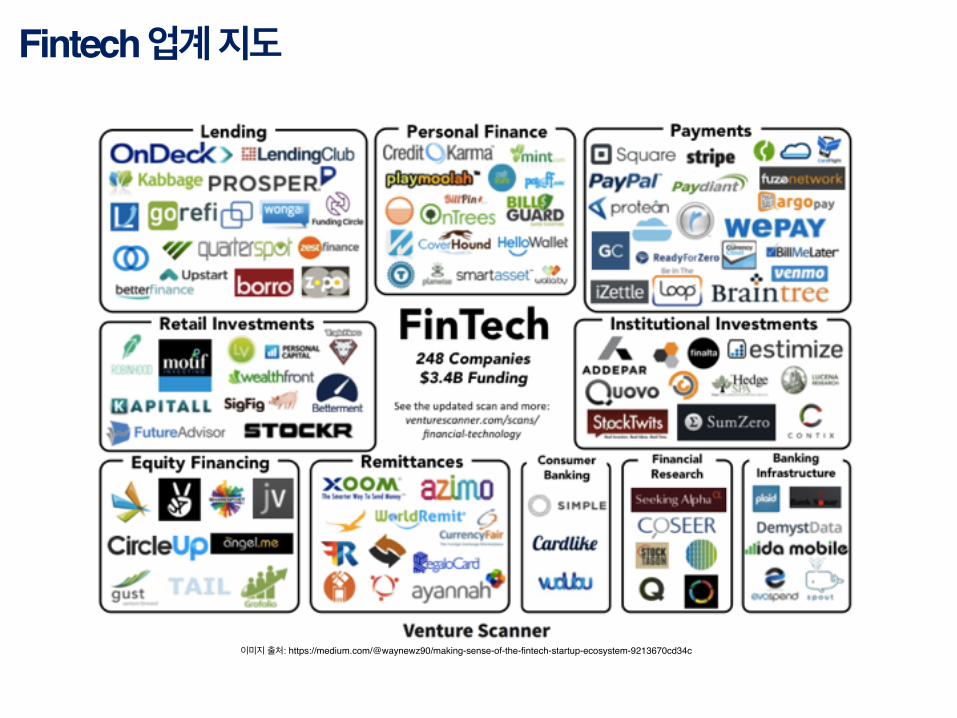

Fintech 업계 지도

이미지 출처: https://medium.com/@waynewz90/making-sense-of-the-fintech-startup-ecosystem-9213670cd34c

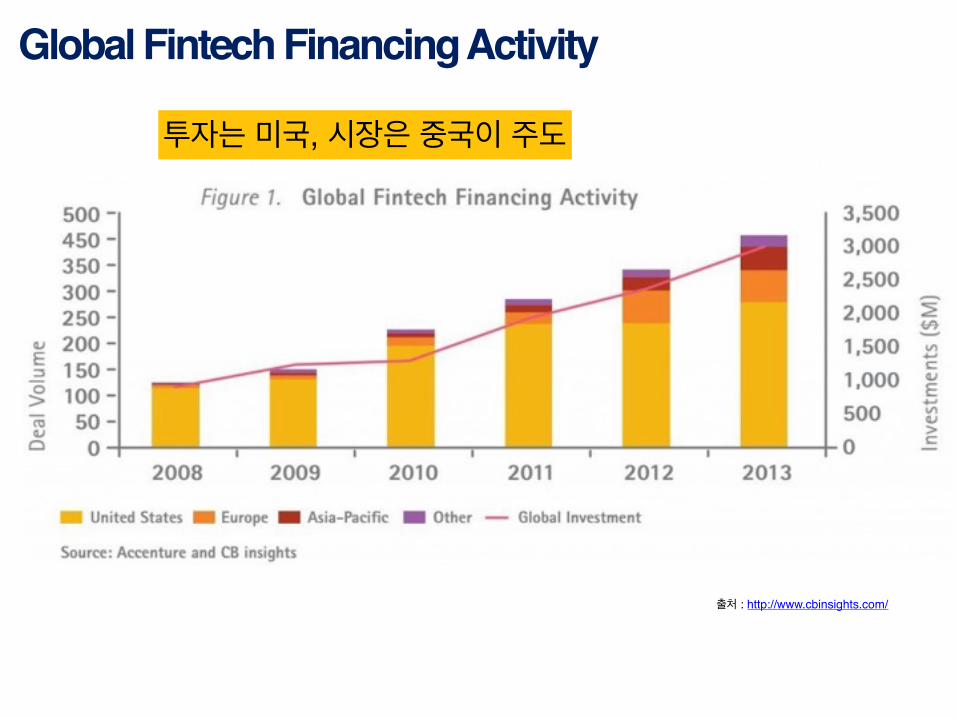

Global Fintech Financing Activity

출처 : http://www.cbinsights.com/

투자는 미국, 시장은 중국이 주도

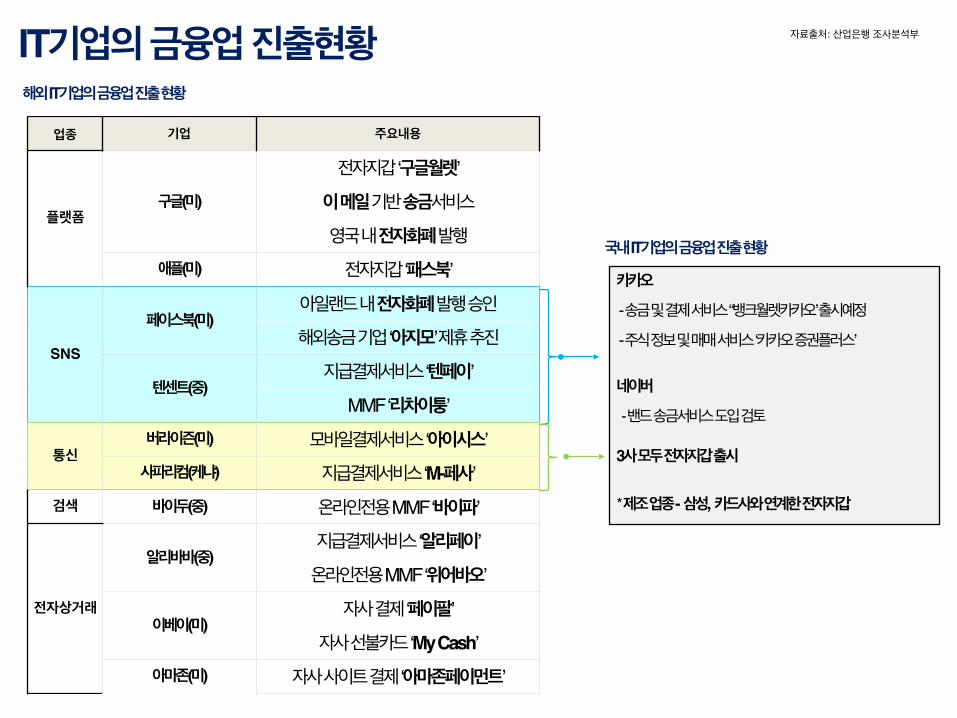

IT기업의 금융업 진출현황

업종 기업 주요내용

플랫폼구글(미)

전자지갑 ‘구글월렛’

이 메일 기반 송금서비스

영국 내 전자화폐 발행애플(미) 전자지갑 ‘패스북’

SNS

페이스북(미)아일랜드 내 전자화폐 발행 승인

해외송금 기업 ‘아지모’ 제휴 추진

텐센트(중)지급결제서비스 ‘텐페이’

MMF ‘리차이퉁’

통신버라이즌(미) 모바일결제서비스 ‘아이시스’사파리컴(케냐) 지급결제서비스 ‘M-페사’

검색 바이두(중) 온라인전용 MMF ‘바이파’

전자상거래

알리바바(중)지급결제서비스 ‘알리페이’

온라인전용 MMF ‘위어바오’

이베이(미)자사 결제 ‘페이팔’

자사 선불카드 ‘My Cash’아마존(미) 자사 사이트 결제 ‘아마존페이먼트’

자료출처: 산업은행 조사분석부

카카오

- 송금 및 결제 서비스 “뱅크월렛카카오’ 출시예정

- 주식 정보 및 매매 서비스 ‘카카오 증권플러스’

네이버

- 밴드 송금서비스 도입 검토

3사 모두 전자지갑 출시

* 제조 업종 - 삼성, 카드사와 연계한 전자지갑

국내 IT기업의 금융업 진출 현황

해외 IT기업의 금융업 진출 현황

미국 ICT 기업의 진출 상황

기업 분야 주요 내용

전자상거래▪ 자사 사이트 내 지급결제 서비스 페이팔 연동 (‘98)

▪ 페이팔 인수 (‘02)

▪ 자사 선불카드 My Cash 출시 (’12)

스마트폰 OS

플랫폼

▪ 전자 지갑 구글 월렛 출시 (’11.8)

▪ 이메일 기반 송금 서비스 출시 (’13.5)

▪ 영국 내 전자화폐 발행 허가, 대출 업체 ‘렌딩클럽’ 투자(‘14)

스마트폰 OS

플랫폼

▪ 전자지갑 ‘패스북’ 출시 (‘12)

▪ 아이폰, 애플워치 NFC 기반 모바일결제 애플페이 탑재 (’14.10)

전자상거래▪ 온라인 결제 서비스 아마존 페이먼트 출시 (‘07)

▪ 전자지갑 아마존 월렛 공개 (’14.0)

▪ 온라인 매장 내 모바일 신용카드 결제 시스템 ‘아마존 로컬 레지스터’ 공개 (14.8)

SNS▪ 아일랜드 내 전자화폐 발행 승인(‘14.4), EU내 효력 발생

▪ 글로벌 송금 기업 아지모(영), 트렌스퍼와이즈(영) 등과 제휴 추진 (‘14.4)

자료 : 유영신, 2014

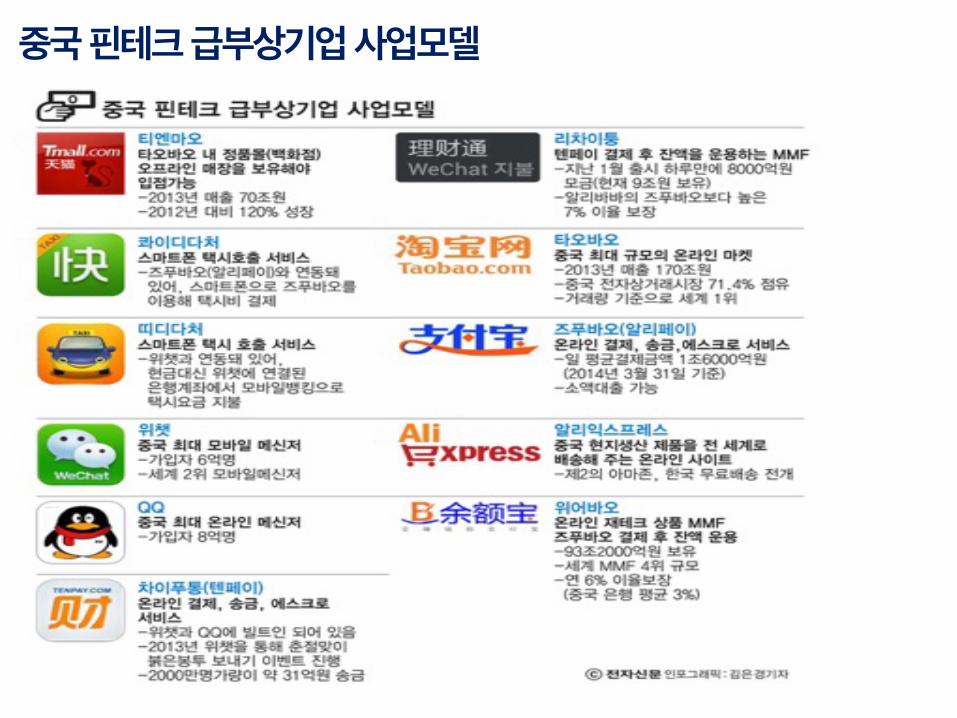

중국 핀테크 급부상기업 사업모델

한국의 현실은?

Lee Min Hwa

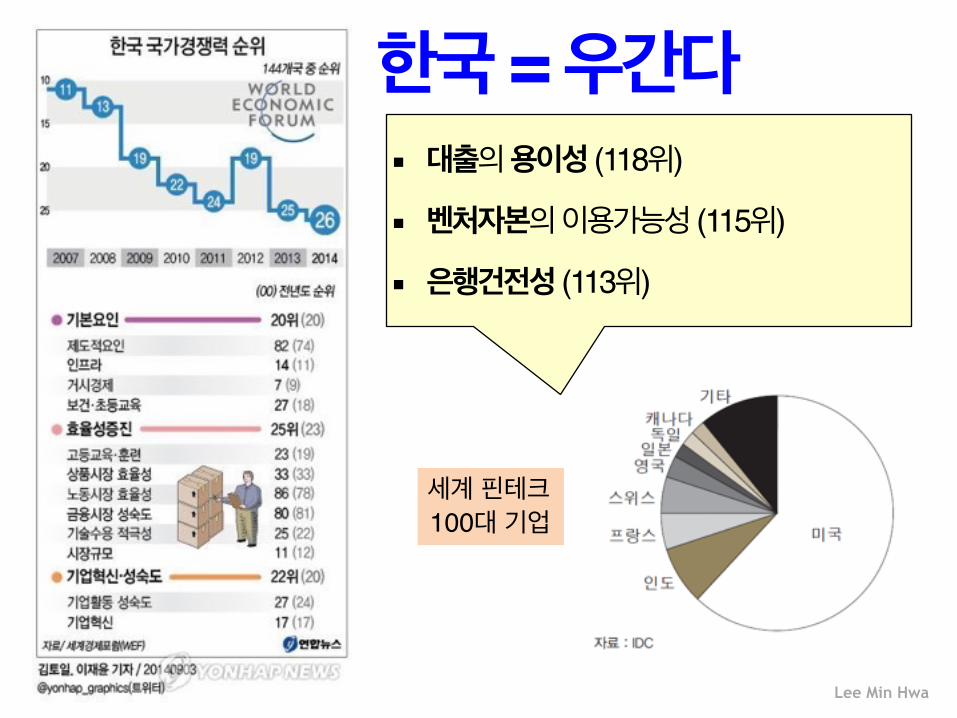

한국 = 우간다 ▪ 대출의 용이성 (118위)

▪ 벤처자본의 이용가능성 (115위)

▪ 은행건전성 (113위)

세계 핀테크 100대 기업

한국의 핀테크?

결제

크라우드 펀딩(대출)

크라우드 펀딩(투자)

자산관리

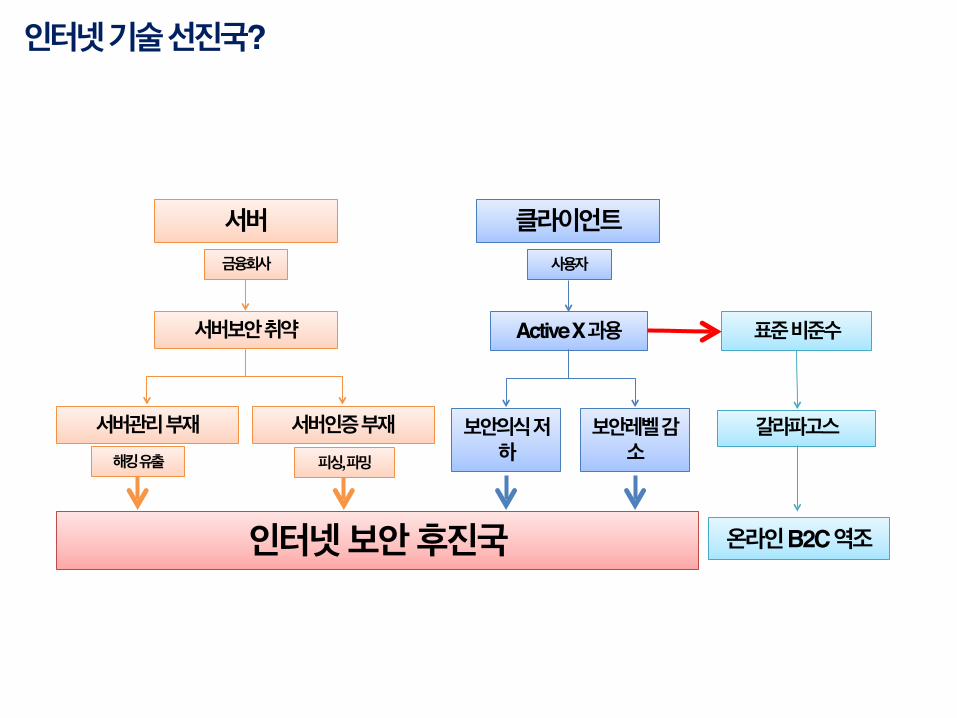

인터넷 기술 선진국?

서버 클라이언트

금융회사

서버인증 부재

사용자

Active X 과용

보안의식 저하

피싱, 파밍

보안레벨 감소

인터넷 보안 후진국

표준 비준수

갈라파고스

온라인 B2C 역조

서버보안 취약

서버관리 부재해킹 유출

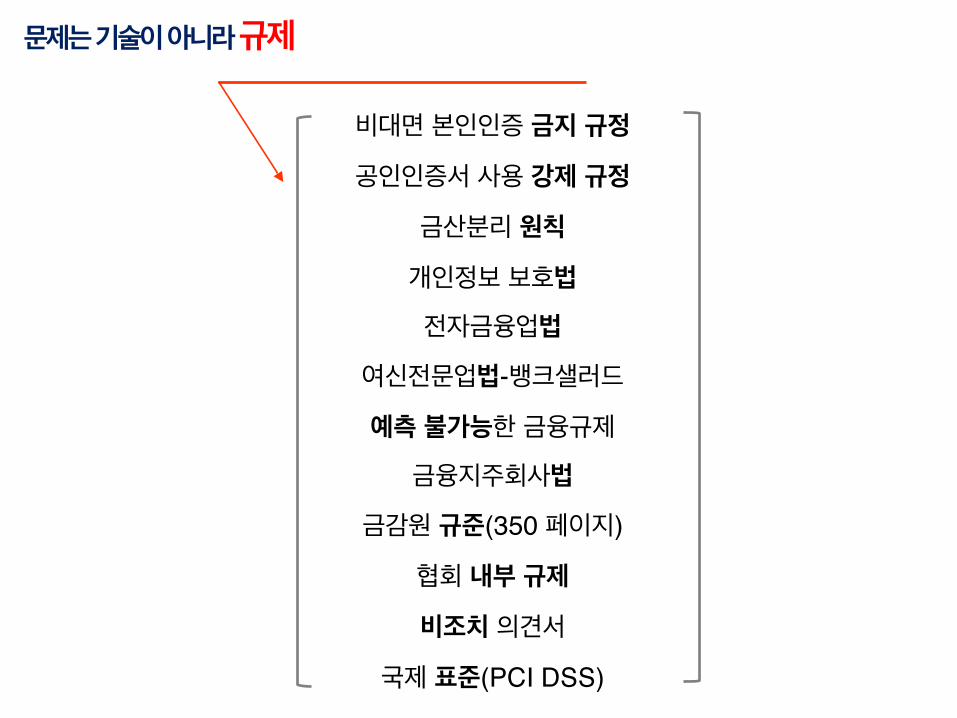

비대면 본인인증 금지 규정

공인인증서 사용 강제 규정

금산분리 원칙

개인정보 보호법

전자금융업법

여신전문업법-뱅크샐러드

예측 불가능한 금융규제

금융지주회사법

금감원 규준(350 페이지)

협회 내부 규제

비조치 의견서

국제 표준(PCI DSS)

문제는 기술이 아니라 규제

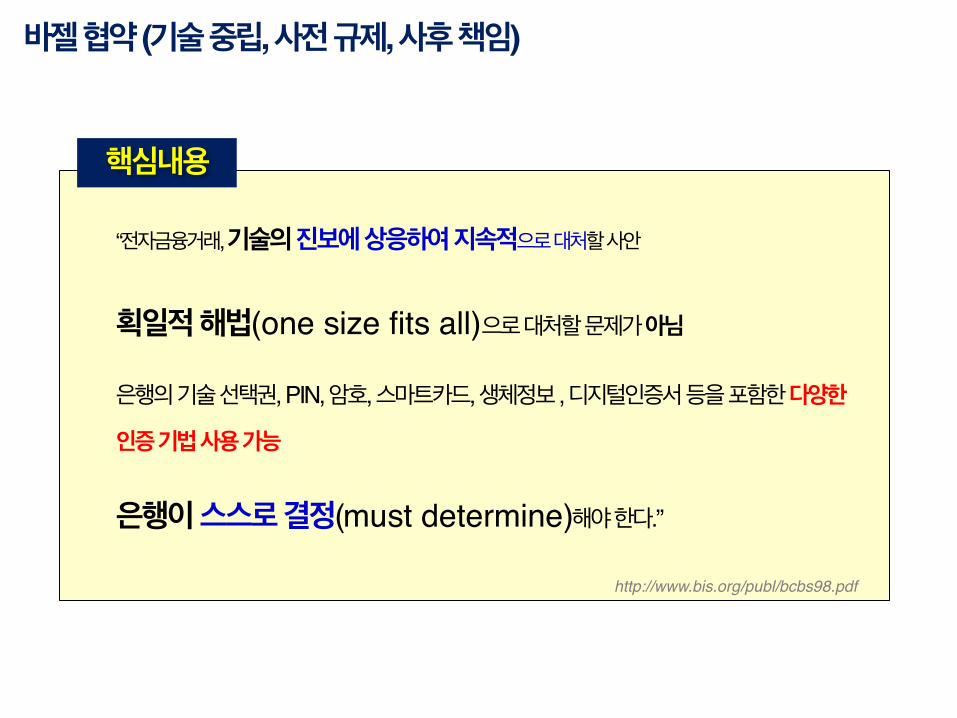

바젤 협약 (기술 중립, 사전 규제, 사후 책임)

핵심내용

“전자금융거래, 기술의 진보에 상응하여 지속적으로 대처할 사안

획일적 해법(one size fits all)으로 대처할 문제가 아님

은행의 기술 선택권, PIN, 암호, 스마트카드, 생체정보 , 디지털인증서 등을 포함한 다양한

인증 기법 사용 가능

은행이 스스로 결정(must determine)해야 한다.”

http://www.bis.org/publ/bcbs98.pdf

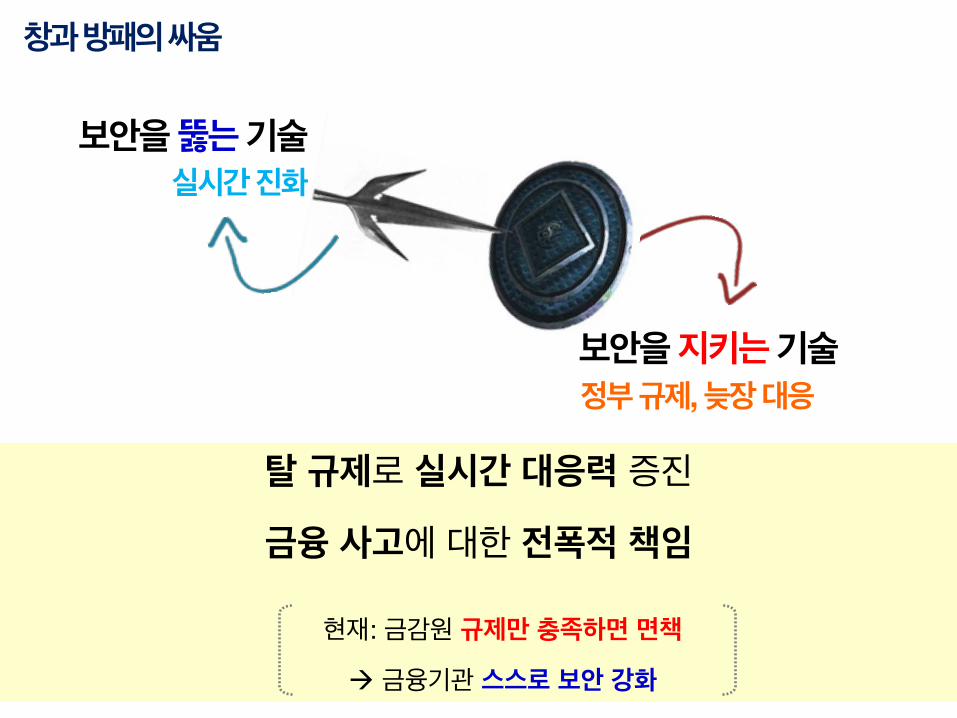

창과 방패의 싸움

실시간 진화보안을 뚫는 기술

보안을 지키는 기술정부 규제, 늦장 대응

탈 규제로 실시간 대응력 증진

금융 사고에 대한 전폭적 책임

현재: 금감원 규제만 충족하면 면책

! 금융기관 스스로 보안 강화

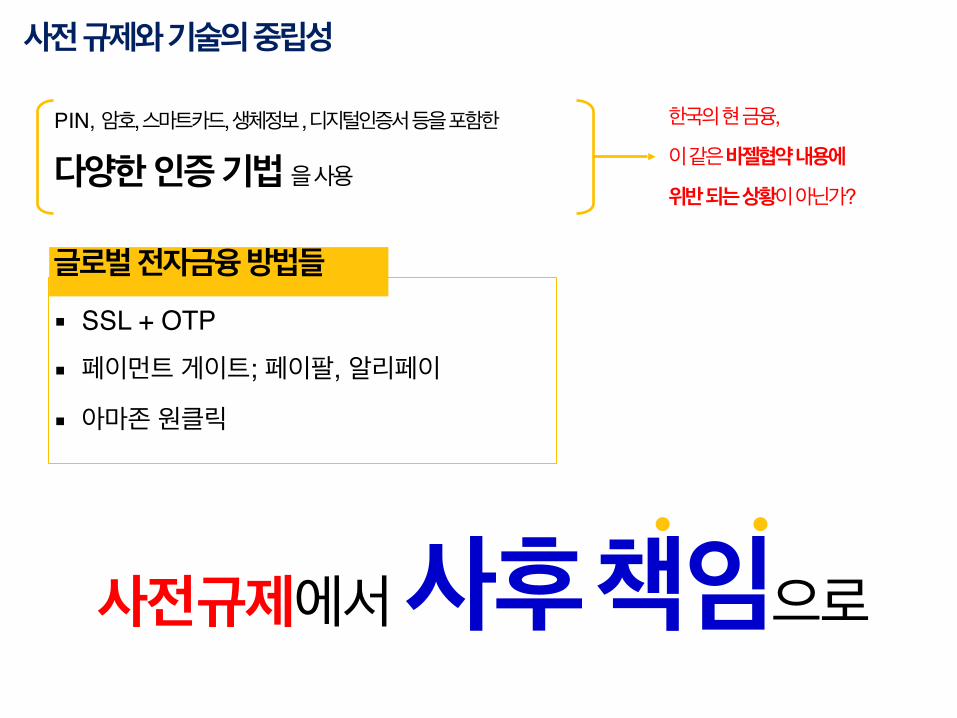

사전 규제와 기술의 중립성

PIN, 암호, 스마트카드, 생체정보 , 디지털인증서 등을 포함한

다양한 인증 기법 을 사용

한국의 현 금융,

이 같은 바젤협약 내용에

위반 되는 상황이 아닌가?

글로벌 전자금융 방법들▪ SSL + OTP

▪ 페이먼트 게이트; 페이팔, 알리페이

▪ 아마존 원클릭

사전 규제에서 사후 책임으로

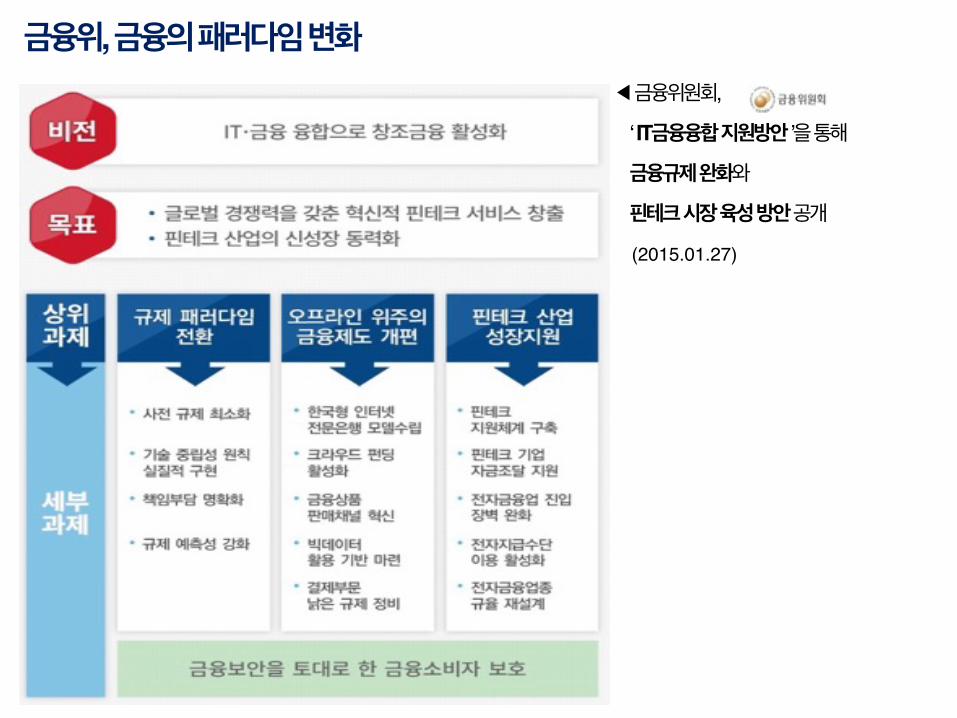

금융위, 금융의 패러다임 변화◀ 금융위원회,

‘ IT금융융합 지원방안 ’을 통해

금융규제 완화와

핀테크 시장 육성 방안 공개

(2015.01.27)

새로운 출발을 위하여!

창조경제 연구회 핀테크 포럼

2.24일 오후 2시 드림엔터

![[Case Study]글로벌 핀테크 트랜드_SD Lab_UPLEAT](https://img.pdfslide.tips/doc/110x75/5871d5ca1a28ab423c8b68a3/case-study-sd-labupleat.jpg)

![[핀테크 포럼] 비트코인 소모임_Bitstamp 해킹사태와비트코인 보안](https://img.pdfslide.tips/doc/110x75/55b1a705bb61ebc1388b463c/-bitstamp-.jpg)

![[한국 핀테크 포럼] 창조금융의 법제도화과제_배재광 벤처법률지원센터 대표](https://img.pdfslide.tips/doc/110x75/55a15a291a28ab280e8b480e/-55a15a291a28ab280e8b480e.jpg)