Embed Size (px)

Citation preview

1

«Управленческий учет в потребительской кооперации»

Тема 9

Бюджетирование – плохой инструмент управления, но ничего лучше еще не придумали.

16.04.2015

Бюджет и бюджетирование в управленческом учете

2

ЦЕЛЬ И СОДЕРЖАНИЕ ЛЕКЦИИ

Цель лекции:

выработать собственную критическую позицию, относительно необходимости и эффективности внедрения системы бюджетирования в коммерческой организации и определение роли управленческого учета в этом процессе

Цель лекции

Бюджетирование в системе управления предприятием

Цели, задачи и объекты бюджетирования

Роль управленческого учета в системе бюджетирования

Перечень бюджетов и схема бюджетных процессов

Разработка и реализация генерального бюджета

1

2

3

4

Если вы собираетесь сесть на самолет, пилот которого не знает куда и когда он прилетит – срочно сдавайте билеты (Уорен Баффет)

5

3

Бюджетирование в системе управления предприятием

Вопрос 1

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

4

СУЩНОСТЬ УПРАВЛЕНИЯ ПРОЦЕССАМИ

Вопрос 1 Бюджетирование в системе управления предприятием

Plan − Do − Check − Act (PDCA) − цикл Деминга-Шухарда. (планирование-действие-проверка-корректировка).Это алгоритм действий руководителя по управлению любым процессом и достижению его целей.

«Если вы не способны описать то, что вы делаете, как процесс – вы не знаете, что вы делаете»

Эдвардс Деминг

ВыполняйРеализация планов

развития

АнализируйСбор и реализация результатов,

выявленных отклонений и причин

ИзменяйУстранение причин

отклонений для следующего

цикла

ПланируйСоздание планов развития

«Если вы не способны описать то,

что вы делаете, как процесс –

вы не знаете, что вы делаете»

(Эдвардс Деминг)

5

Накопление успешного опыта в системе бюджетирования

Постановка задачи

Анализ исполнения

решений

Решения

Выводы на будущее по недопущению

ошибок

Успешный опыт

специалисты

Информация для принятия

решений

Хранилище

успешного опыта

Эффективная деятельность предприятий, невозможна без:тщательно спланированной, четко контролируемой и грамотно организованной системы бюджетирования.

менеджеры

Вопрос 1 Бюджетирование в системе управления предприятием

6

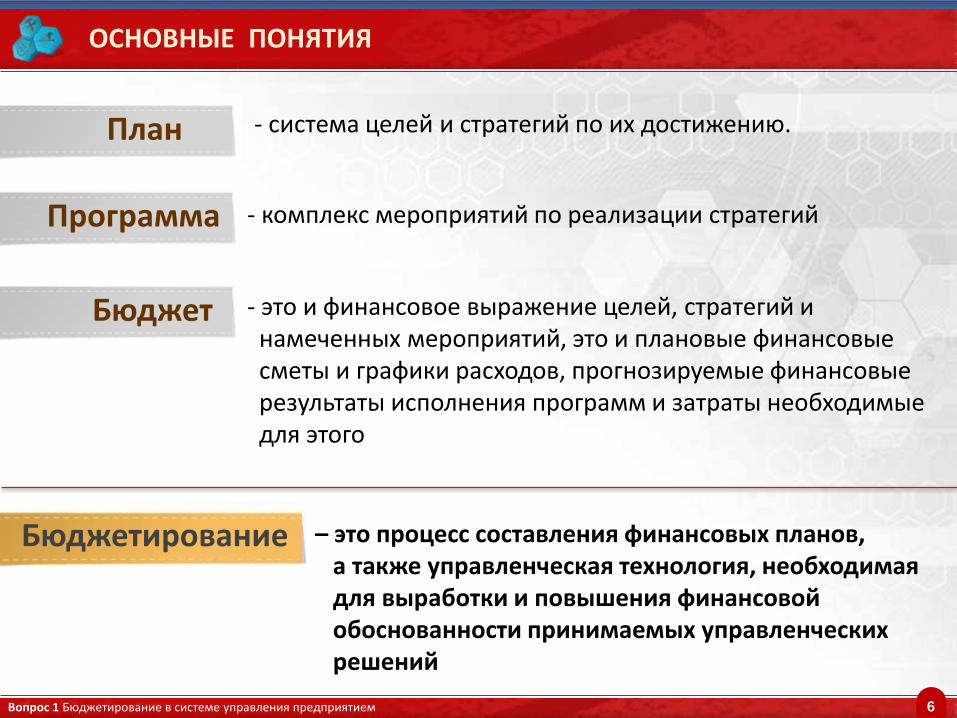

ОСНОВНЫЕ ПОНЯТИЯ

- система целей и стратегий по их достижению.

- комплекс мероприятий по реализации стратегий

- это и финансовое выражение целей, стратегий и намеченных мероприятий, это и плановые финансовые сметы и графики расходов, прогнозируемые финансовые результаты исполнения программ и затраты необходимые для этого

– это процесс составления финансовых планов, а также управленческая технология, необходимая для выработки и повышения финансовой обоснованности принимаемых управленческих решений

План

Программа

Бюджет

Бюджетирование

Вопрос 1 Бюджетирование в системе управления предприятием

7

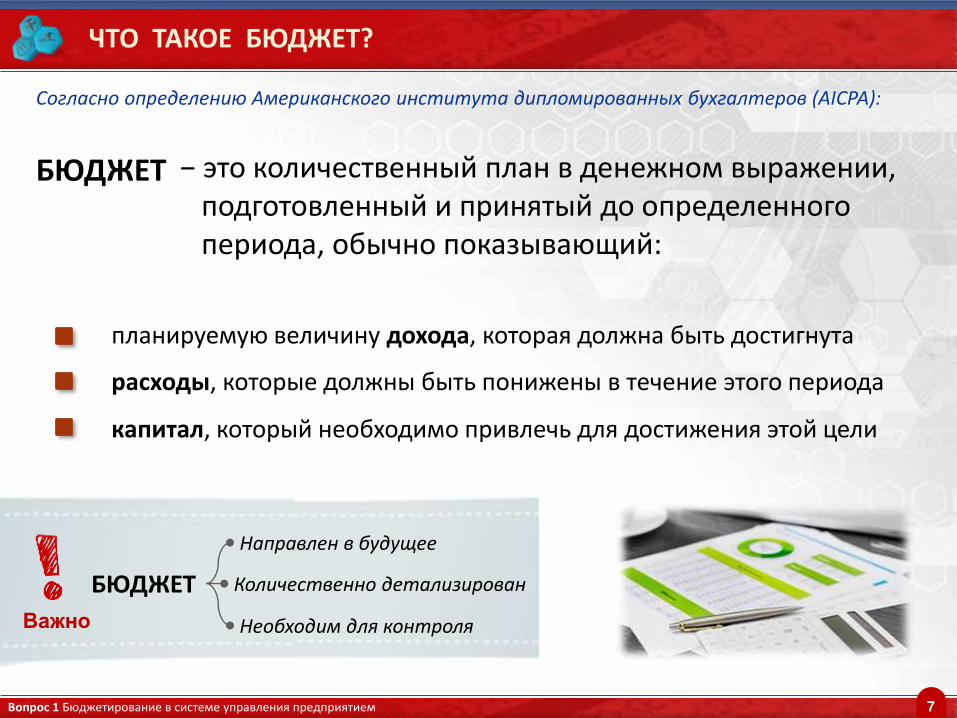

ЧТО ТАКОЕ БЮДЖЕТ?

− это количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий:

БЮДЖЕТ

планируемую величину дохода, которая должна быть достигнута

Согласно определению Американского института дипломированных бухгалтеров (АICPA):

расходы, которые должны быть понижены в течение этого периода

капитал, который необходимо привлечь для достижения этой цели

Направлен в будущее

Количественно детализирован

Необходим для контроляВажно

БЮДЖЕТ

Вопрос 1 Бюджетирование в системе управления предприятием

8

Различные аспекты проявления бюджетирования

БЮДЖЕТИРОВАНИЕ КАК - …

Направляющая

сила

Стиль

мышления

Образ

жизни

Конкурентное

преимущество

Инструмент

контроля

Правило

игры

Инструмент

управления

Символ

прогресса

Элемент

веры

Вопрос 1 Бюджетирование в системе управления предприятием

9

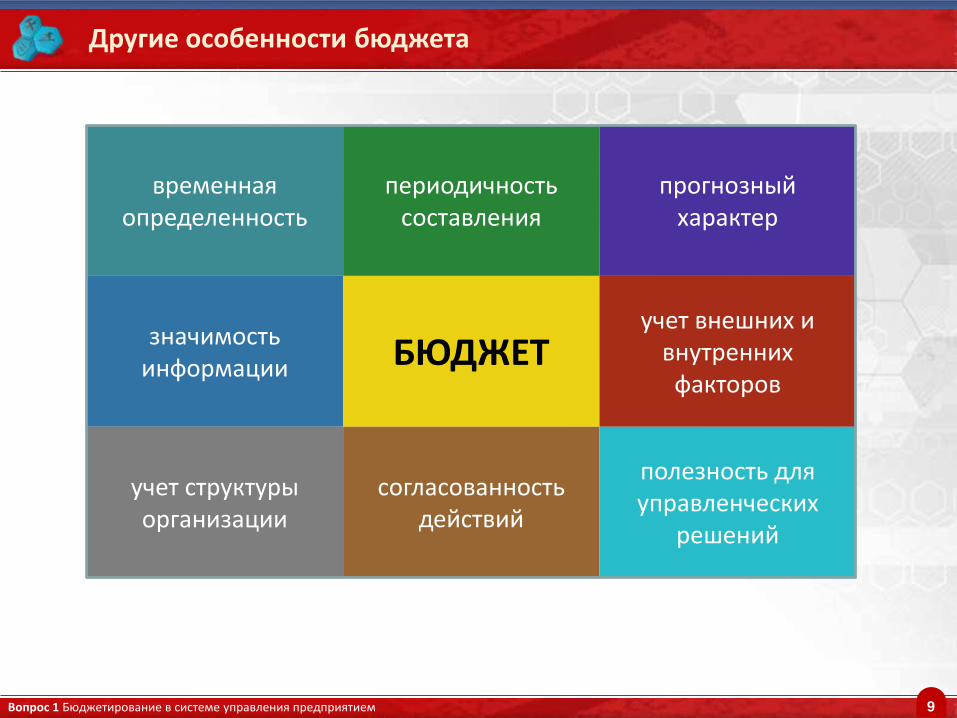

Другие особенности бюджета

временная определенность

периодичность составления

прогнозный характер

значимость информации БЮДЖЕТ

учет внешних и внутренних

факторов

учет структуры организации

согласованность действий

полезность для управленческих

решений

Вопрос 1 Бюджетирование в системе управления предприятием

10

Таким образом:

Бюджетирование является инструментом реализации стратегии предприятия путем согласования цели организации с планами их достижения

ИТОГИ. Бюджетирование в системе управления

11

Цели, задачи и объекты бюджетирования

Вопрос 2

Вопрос 2. Цели, задачи и объекты бюджетирования

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

12

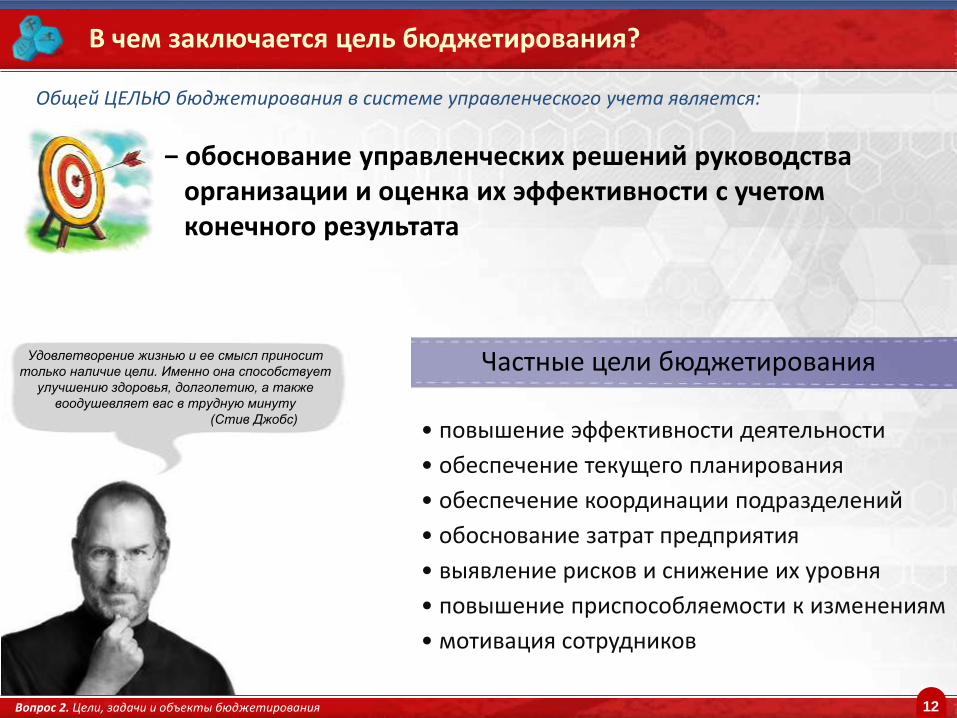

В чем заключается цель бюджетирования?

− обоснование управленческих решений руководства организации и оценка их эффективности с учетом конечного результата

Общей ЦЕЛЬЮ бюджетирования в системе управленческого учета является:

Удовлетворение жизнью и ее смысл приносит

только наличие цели. Именно она способствует

улучшению здоровья, долголетию, а также

воодушевляет вас в трудную минуту

(Стив Джобс)

Частные цели бюджетирования

• повышение эффективности деятельности

• обеспечение текущего планирования

• обеспечение координации подразделений

• обоснование затрат предприятия

• выявление рисков и снижение их уровня

• повышение приспособляемости к изменениям

• мотивация сотрудников

Вопрос 2. Цели, задачи и объекты бюджетирования

13

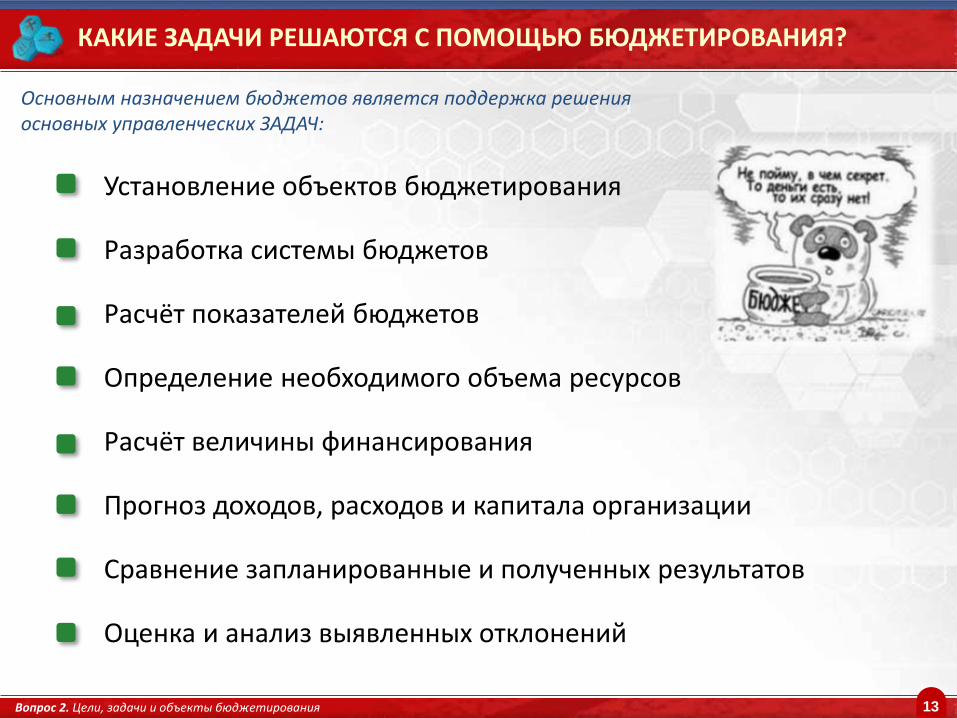

КАКИЕ ЗАДАЧИ РЕШАЮТСЯ С ПОМОЩЬЮ БЮДЖЕТИРОВАНИЯ?

Основным назначением бюджетов является поддержка решения основных управленческих ЗАДАЧ:

Установление объектов бюджетирования

Разработка системы бюджетов

Расчёт показателей бюджетов

Определение необходимого объема ресурсов

Расчёт величины финансирования

Прогноз доходов, расходов и капитала организации

Сравнение запланированные и полученных результатов

Оценка и анализ выявленных отклонений

Вопрос 2. Цели, задачи и объекты бюджетирования

14

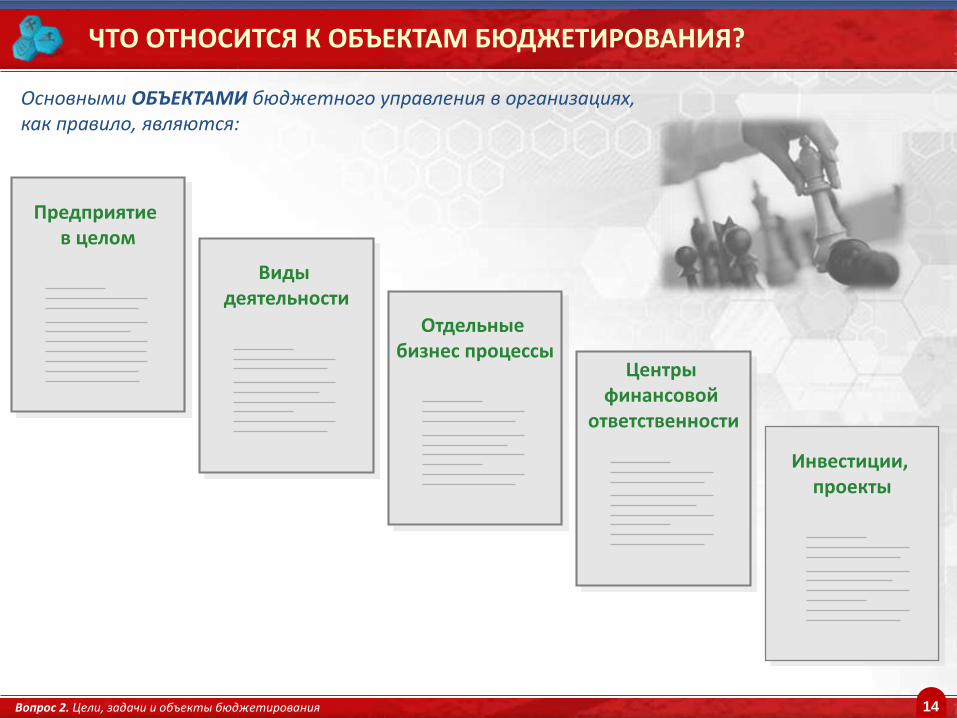

ЧТО ОТНОСИТСЯ К ОБЪЕКТАМ БЮДЖЕТИРОВАНИЯ?

Основными ОБЪЕКТАМИ бюджетного управления в организациях, как правило, являются:

Предприятие в целом

Виды деятельности

Отдельные бизнес процессы

Центры финансовой

ответственности

Инвестиции, проекты

Вопрос 2. Цели, задачи и объекты бюджетирования

15

Плюсы хорошо работающей системы бюджетирования

- повышение управляемости предприятием

- повышение эффективности решений

- координация работы подразделений

- положительная мотивация коллектива

- автоматизация бюджетного планирования

- обоснованность планирования

- автоматизация анализа и контроля

- аналитический инструмент

- инструмент сравнения данных

Наличие полноценной системы бюджетирования дает значительный положительный эффект для предприятия, так как несет необходимую информацию всем заинтересованным пользователям:

Для руководства:

- бюджетная отчетность в формате МСФО

- бюджетная прозрачность компании

- эффективные инвестиционные решения

- повышение финансового результата

Для акционеров и инвесторов:

- участие в принятии бюджетных решений

- гарантии управленческих решений

- объективность оценки деятельности

Для экономических служб: Для филиалов и подразделений:

Вопрос 2. Цели, задачи и объекты бюджетирования

16

Если все так хорошо, то в чем «подвох»?

1. Бюджетное управление редко выстроено в соответствии

со стратегией предприятия

2. Бюджетирование подавляет инициативу и гибкость

3. Бюджетное управление сосредоточено на снижении расходов,

а не на создании ценности для клиентов и акционеров

4. Бюджетные планы теряют актуальность в процессе выполнения

5. При установлении бюджетных лимитов их стараются полностью «выбрать»,

чтобы не терять средства и не «урезали» лимиты следующих периодов

6. Сложность и дороговизна системы бюджетирования

7. Экстраполяция данных прошлых периодов на будущие периоды,

далеко не всегда позволяет получать корректные прогнозы.

Основные «претензии» к бюджетированию сводятся к семи пунктам:

Вопрос 2. Цели, задачи и объекты бюджетирования

17

Таким образом:

Бюджетирование можно рассматривать как универсальный инструмент управления основанный на прогнозировании финансовых потоков и направленный на организацию и оптимизацию деятельности организации с целью повышения ее конкурентоспособности

ИТОГИ. Цели, задачи и объекты бюджетирования

18

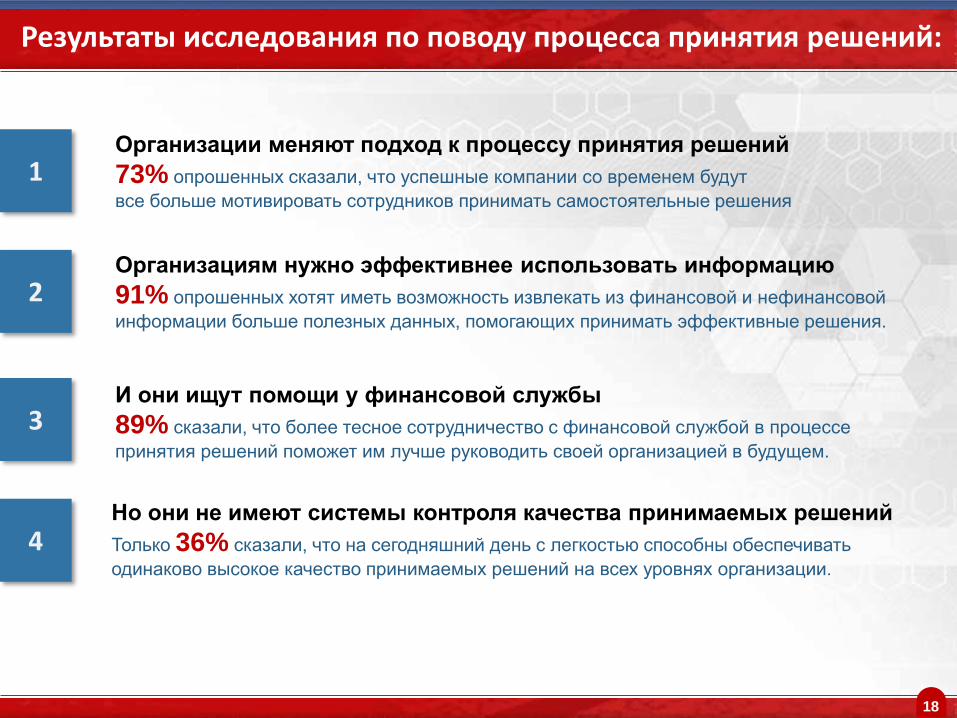

Результаты исследования по поводу процесса принятия решений:

И они ищут помощи у финансовой службы

89% сказали, что более тесное сотрудничество с финансовой службой в процессе

принятия решений поможет им лучше руководить своей организацией в будущем.

Организации меняют подход к процессу принятия решений

73% опрошенных сказали, что успешные компании со временем будут

все больше мотивировать сотрудников принимать самостоятельные решения

Но они не имеют системы контроля качества принимаемых решений

Только 36% сказали, что на сегодняшний день с легкостью способны обеспечивать

одинаково высокое качество принимаемых решений на всех уровнях организации.

Организациям нужно эффективнее использовать информацию

91% опрошенных хотят иметь возможность извлекать из финансовой и нефинансовой

информации больше полезных данных, помогающих принимать эффективные решения.

4

3

2

1

19

Тема «БЮДЖЕТ И БЮДЖЕТИРОВАНИЕ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ»

Целься в солнце, хотя, вероятно, ты и не попадешь в него; но твоя стрела взлетит выше, чем в том случае,

если бы твоя цель была одного роста с тобой (Джоэл Хоэс)