Embed Size (px)

Citation preview

Биржевые стратегии торговли валютными

опционами

ЧЕРЕПЕННИКОВА НАТАЛИЯ

БОРТКЕВИЧ ГРИГОРИЙ

ГР. М3-5

Опцион (лат. optio — выбор, желание, усмотрение) — договор, по которому покупатель опциона (потенциальный покупатель или потенциальный продавец базового актива — товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени.

Колл-опцион (call option) Колл-опцион даёт право (но не

обязательство) купить в будущем оговоренное количество ценных бумаг или другого базового актива по установленной в контракте цене в течение ограниченного срока или отказаться от такой покупки.

Продавец обязан продать предмет торга или финансовый инструмент, если покупатель примет такое решение.

Покупатель за это своё право уплачивает продавцу премию.

Пут-опцион (put option) Является стандартным биржевым контрактом, в соответствии с

которым покупатель опциона приобрёл право (но не обязательство) продать определённое количество базового актива продавцу опциона по фиксированной цене (страйк-цена, или цена исполнения) в течение срока действия опциона.

Стоимость опциона определяется

премией, которую уплачивает покупатель

опциона продавцу опциона.

Основные биржевые стратегии торговли валютными опционами:Длинный «колл»Короткий «пут»Короткий «колл»Длинный «пут»

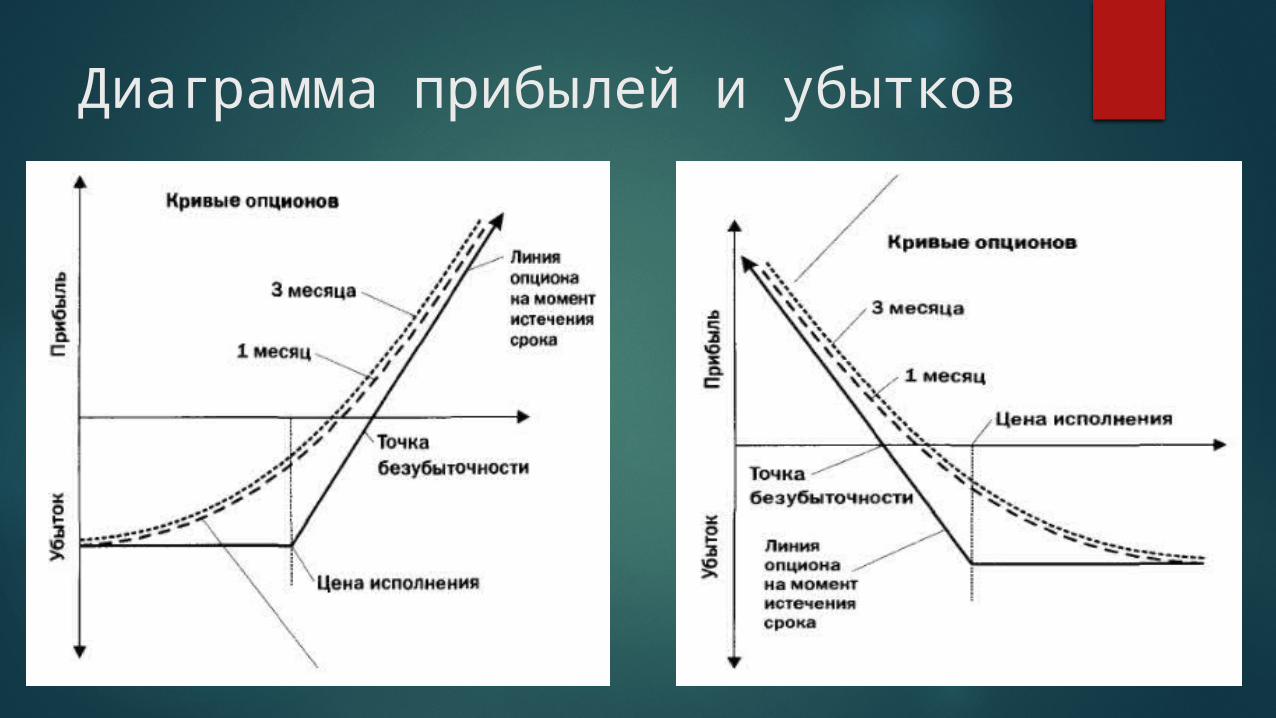

Диаграмма прибылей и убытков

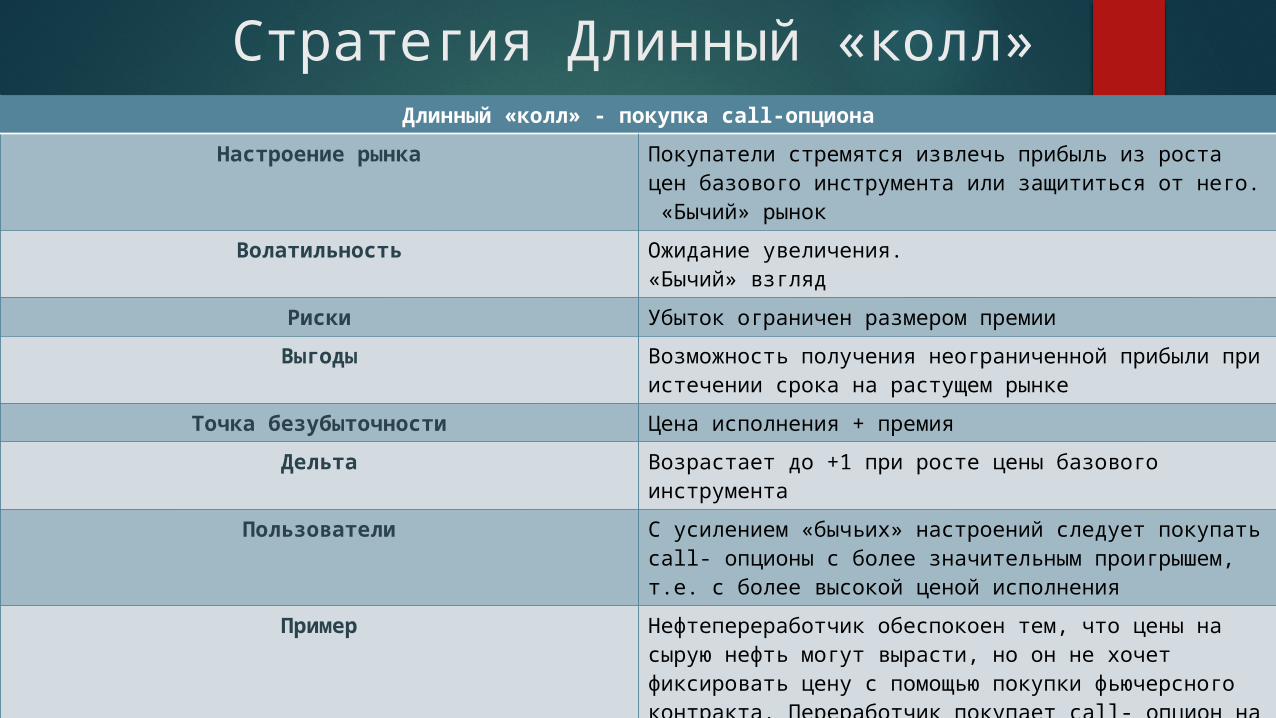

Стратегия Длинный «колл»Длинный «колл» - покупка call-опциона

Настроение рынка Покупатели стремятся извлечь прибыль из роста цен базового инструмента или защититься от него. «Бычий» рынок

Волатильность Ожидание увеличения.«Бычий» взгляд

Риски Убыток ограничен размером премии

Выгоды Возможность получения неограниченной прибыли при истечении срока на растущем рынке

Точка безубыточности Цена исполнения + премия

Дельта Возрастает до +1 при росте цены базового инструмента

Пользователи С усилением «бычьих» настроений следует покупать call- опционы с более значительным проигрышем, т.е. с более высокой ценой исполнения

Пример Нефтепереработчик обеспокоен тем, что цены на сырую нефть могут вырасти, но он не хочет фиксировать цену с помощью покупки фьючерсного контракта. Переработчик покупает call- опцион на нефть сорта Brent с ценой исполнения 16 $ и премией в 1 $ за баррель

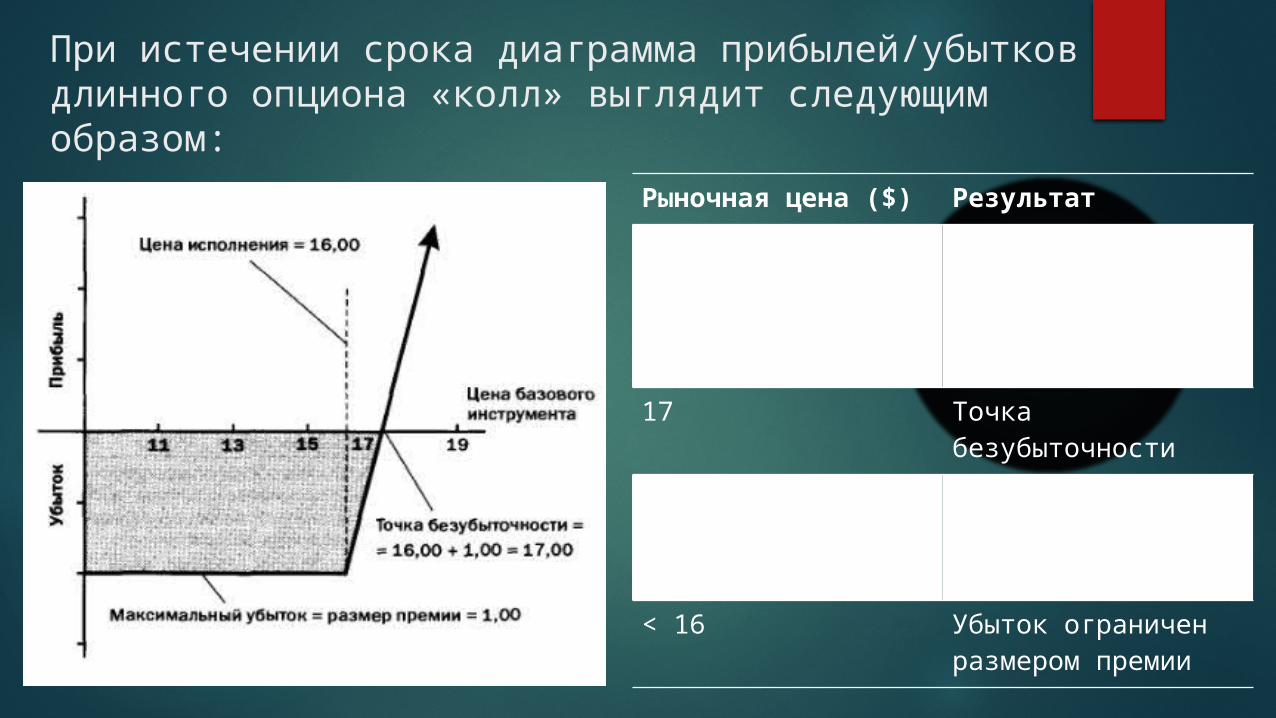

При истечении срока диаграмма прибылей/убытков длинного опциона «колл» выглядит следующим образом:

Рыночная цена ($) Результат

> 17 Прибыль растет по мере повышения рыночной цены без ограничений

17 Точка безубыточности

16 - 17 Убыток снижается по мере повышения рыночной цены

< 16 Убыток ограничен размером премии

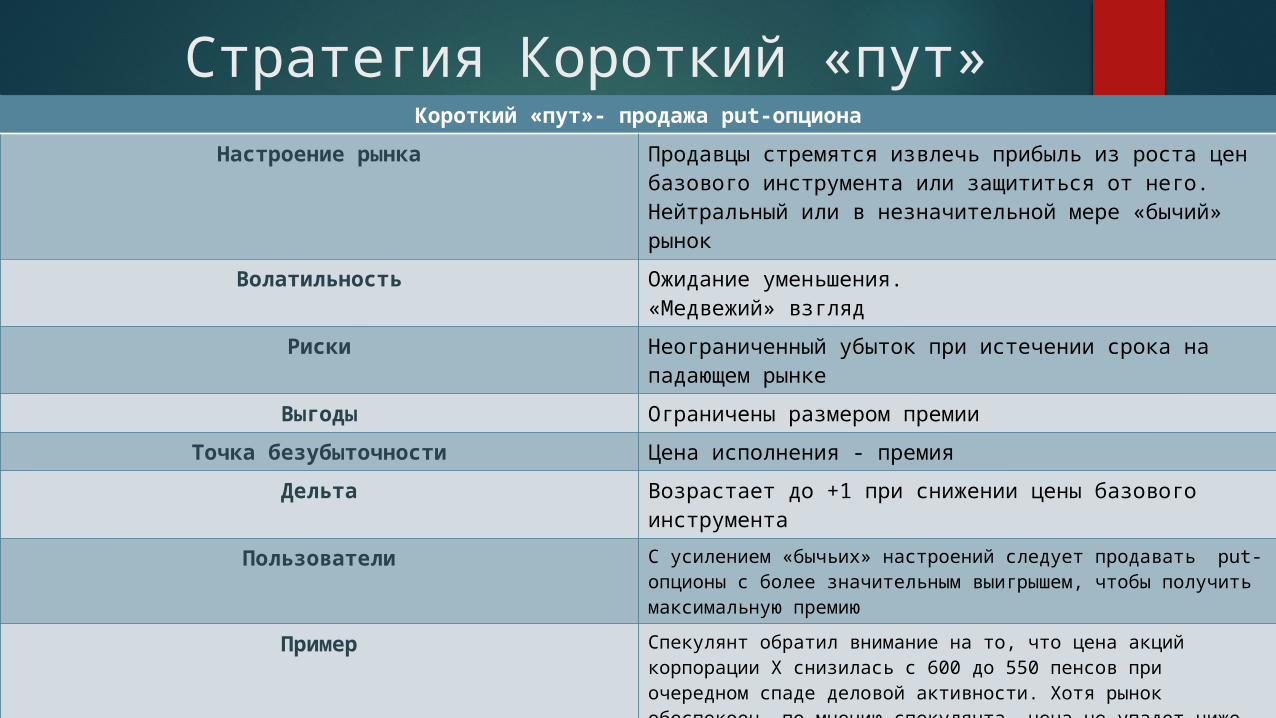

Стратегия Короткий «пут»Короткий «пут»- продажа put-опциона

Настроение рынка Продавцы стремятся извлечь прибыль из роста цен базового инструмента или защититься от него. Нейтральный или в незначительной мере «бычий» рынок

Волатильность Ожидание уменьшения.«Медвежий» взгляд

Риски Неограниченный убыток при истечении срока на падающем рынке

Выгоды Ограничены размером премии

Точка безубыточности Цена исполнения - премия

Дельта Возрастает до +1 при снижении цены базового инструмента

Пользователи С усилением «бычьих» настроений следует продавать put- опционы с более значительным выигрышем, чтобы получить максимальную премию

Пример Спекулянт обратил внимание на то, что цена акций корпорации X снизилась с 600 до 550 пенсов при очередном спаде деловой активности. Хотя рынок обеспокоен, по мнению спекулянта, цена не упадет ниже 500, а в скором времени, возможно, пойдет вверх. Чтобы заработать на таком развитии событий, спекулянт продает put на акции Xс ценой исполнения 500 и премией в 50 пенсов

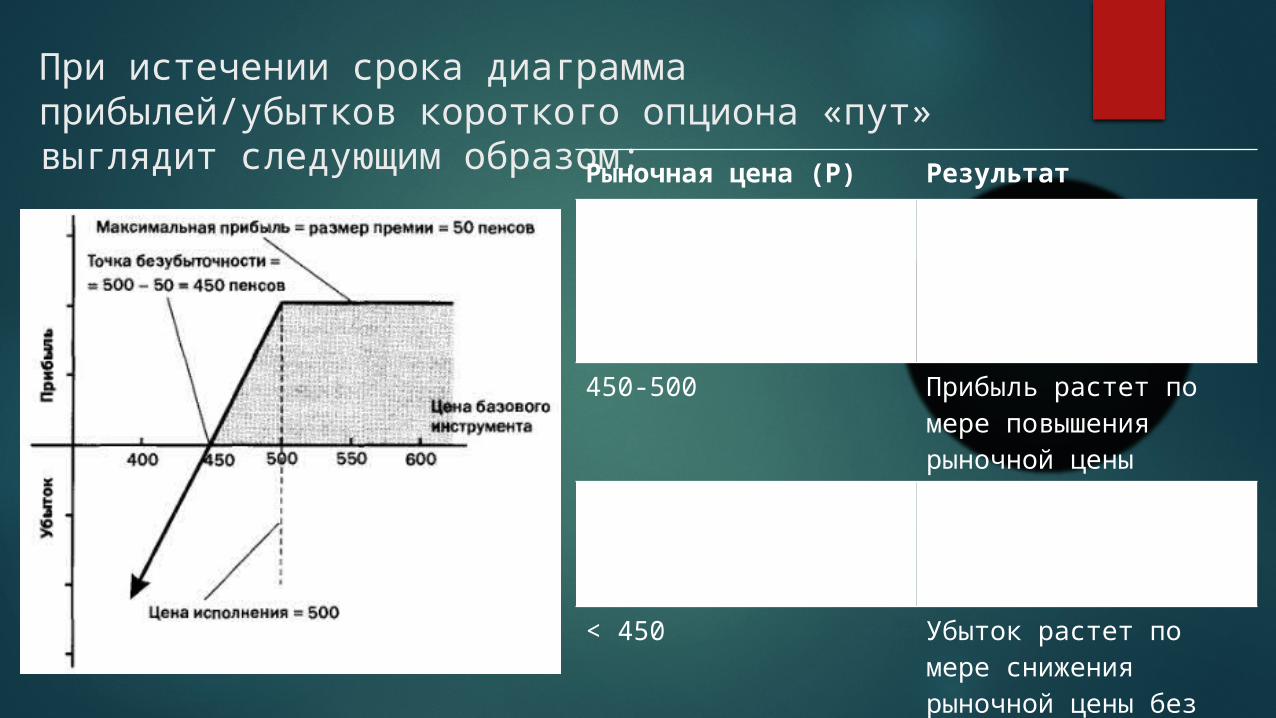

При истечении срока диаграмма прибылей/убытков короткого опциона «пут» выглядит следующим образом:Рыночная цена (P) Результат

> 500 Прибыль ограничена размером премии

450-500 Прибыль растет по мере повышения рыночной цены

450 Точка безубыточности

< 450 Убыток растет по мере снижения рыночной цены без ограничений

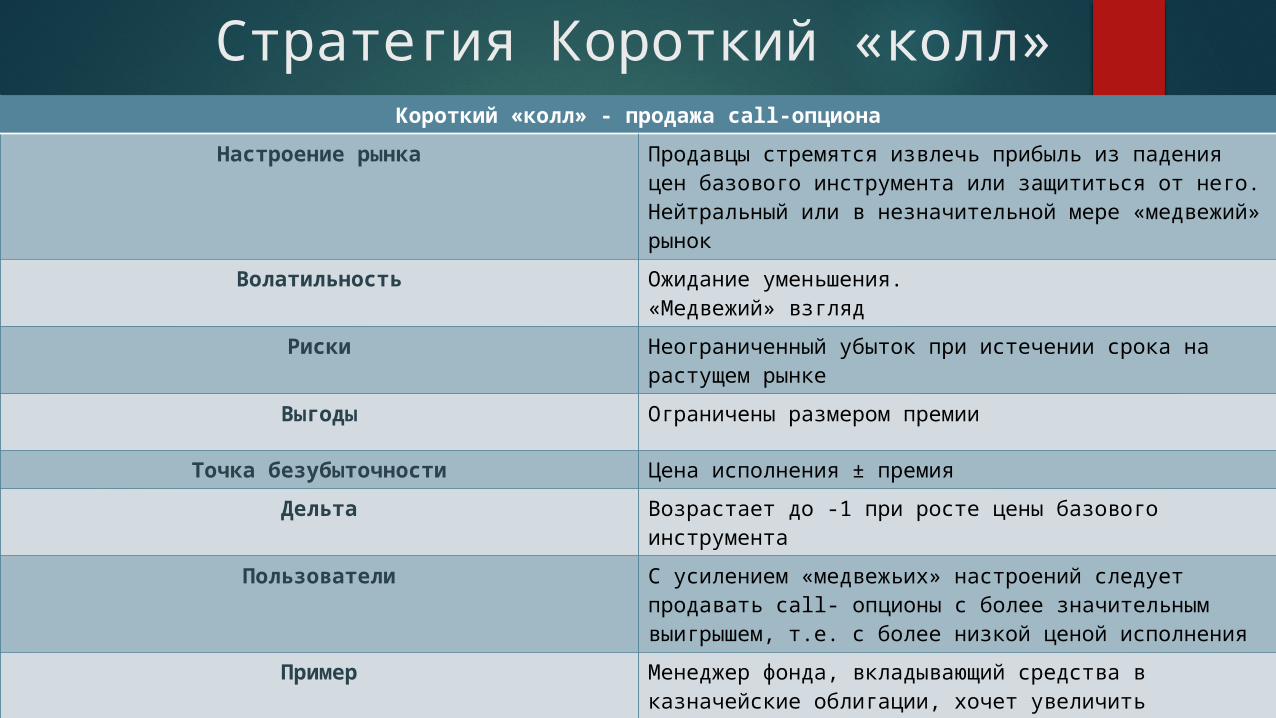

Стратегия Короткий «колл»Короткий «колл» - продажа call-опциона

Настроение рынка Продавцы стремятся извлечь прибыль из падения цен базового инструмента или защититься от него. Нейтральный или в незначительной мере «медвежий» рынок

Волатильность Ожидание уменьшения.«Медвежий» взгляд

Риски Неограниченный убыток при истечении срока на растущем рынке

Выгоды Ограничены размером премии

Точка безубыточности Цена исполнения ± премия

Дельта Возрастает до -1 при росте цены базового инструмента

Пользователи С усилением «медвежьих» настроений следует продавать call- опционы с более значительным выигрышем, т.е. с более низкой ценой исполнения

Пример Менеджер фонда, вкладывающий средства в казначейские облигации, хочет увеличить доходность своего портфеля. По его мнению, рыночные цены на протяжении нескольких ближайших месяцев будут стабильными или немного снизятся. Текущая цена казначейской облигации равна 100 долларам; менеджер продает call- опцион с ценой исполнения 100 и премией в 4 доллара. В случае исполнения опциона менеджер поставит казначейские облигации из своего портфеля, в противном случае он получит прибыль в размере премии.

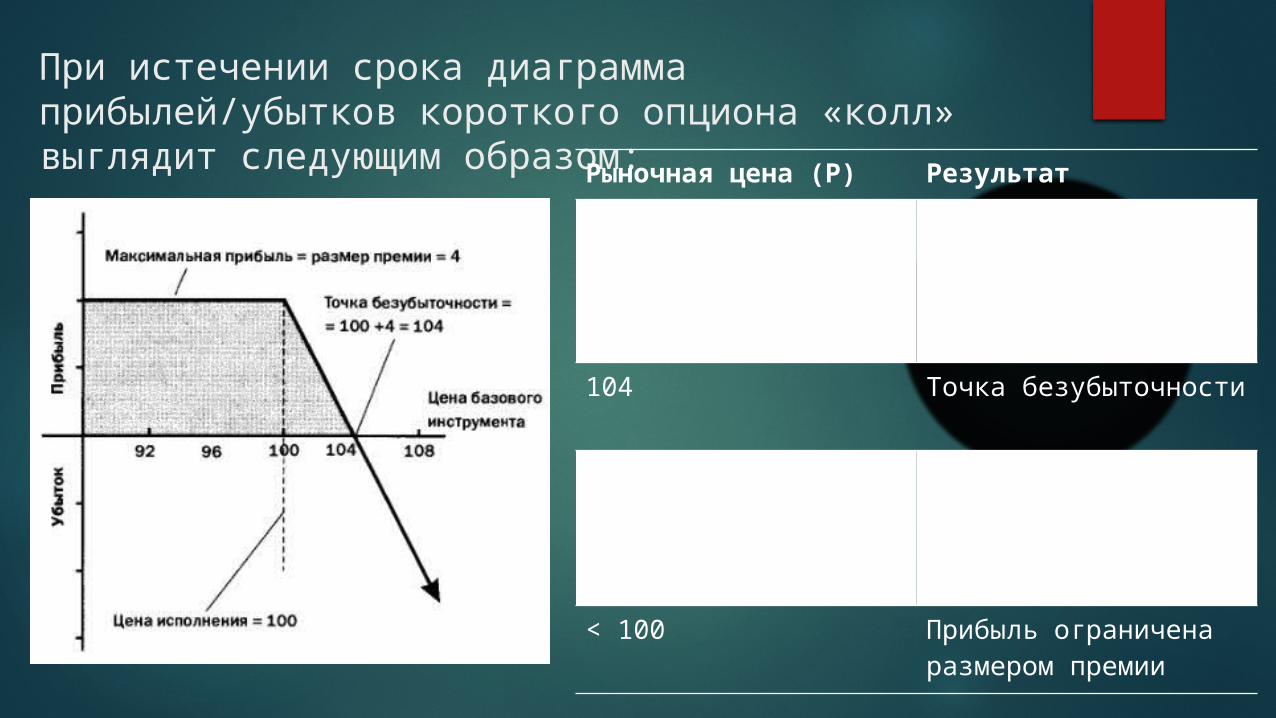

При истечении срока диаграмма прибылей/убытков короткого опциона «колл» выглядит следующим образом:Рыночная цена (P) Результат

104 Убыток растет по мере повышения рыночной цены без ограничений

104 Точка безубыточности

100-104 Прибыль растет по мере снижения рыночной цены

< 100 Прибыль ограничена размером премии

Стратегия Длинный «пут»Длинный «пут» - покупка put-опциона

Настроение рынка Покупатели стремятся извлечь прибыль из падения цен базового инструмента или защититься от него. «Медвежий» рынок

Волатильность Ожидание увеличения.«Бычий» взгляд

Риски Убыток ограничен размером премии

Выгоды Возможность получения неограниченной прибыли при истечении срока на падающем рынке

Точка безубыточности Цена исполнения - премия

Дельта Возрастает до -1 при снижении цены базового инструмента

Пользователи С усилением «медвежьих» настроений следует покупать put- опционы с более значительным проигрышем, т.е. с более низкой ценой исполнения

Пример Американская машиностроительная компания заключила сделку на поставку комплектующих британской компании. При этом расчеты должны быть произведены в британских фунтах по факту поставки через 3 месяца. При существующем обменном курсе в 1,6 сделка выгодна американской компании, однако есть предположение, что курс через 3 месяца может упасть. Компания покупает put-опцион на британские фунты с ценой исполнения 1,6 и премией 2 цента на фунт

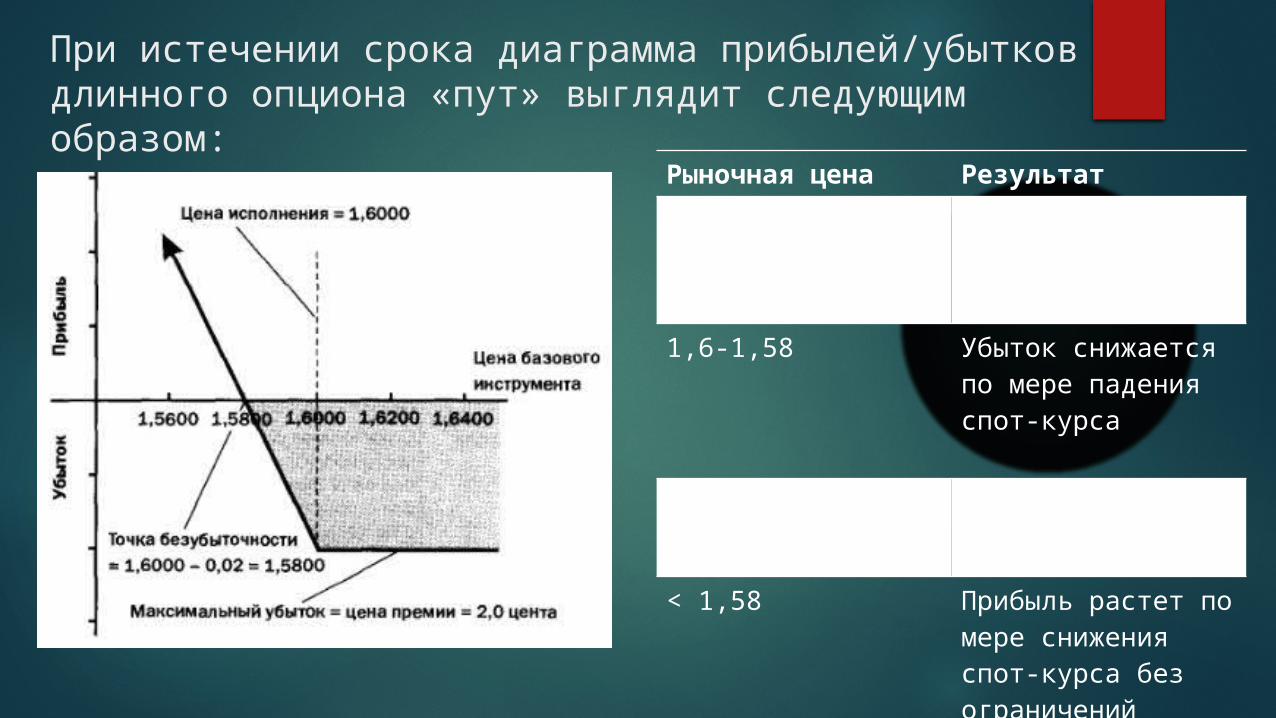

При истечении срока диаграмма прибылей/убытков длинного опциона «пут» выглядит следующим образом:

Рыночная цена Результат

> 1,6 Убыток ограничен размером премии

1,6-1,58 Убыток снижается по мере падения спот-курса

1,58 Точка безубыточности

< 1,58 Прибыль растет по мере снижения спот-курса без ограничений

СПАСИБО ЗА

ВНИМАНИЕ!