Embed Size (px)

Citation preview

Профессионально о кредитах и инвестициях

2015

Кре

ди

тны

й К

онс

ульт

ант

№1 (

16)

фев

раль

ь-м

арт

20

15

Реклама

Генеральный партнер журналакоммерческий банк «Транспортный»

Новеллы концессионного законодательства:новые механизмы снижения проектных рисков

Основные механизмы борьбыс корпоративным мошенничеством

Развитие финансовой грамотностипредпринимателей: вызовы 2015 года

Факторинг и Supply Chain Finance

февраль-март1601

Реклама

Реклама

Дорогой наш читатель!

Редакция журнала «Кредитный Консультант» от всей души поздравляет Вас с наступившим но‑вым годом. Этот год, скорее всего, будет непростым для экономики нашей страны, поэтому всем нам не‑обходимо запастись терпением и, что более важно, знаниями об изменениях, вносимых в законодатель‑ство, об основных тенденциях, заметных на различ‑ных рынках, и о многом другом. Обещаем Вам рас‑крывать эти и многие другие темы в нашем журнале и приглашать в качестве авторов ведущих экспертов в тех или иных областях экономики.

Сейчас же мы представляем Вашему вниманию первый в этом году номер журнала «Кредитный Кон‑сультант». В него вошли материалы, посвященные отношению населения к банкам и кредитам; ситуа‑ции, сложившейся на рынке страхования; способам борьбы с корпоративным мошенничеством; измене‑ниям, внесенным в концессионное законодательство и вступающим в действие в этом году; акционер‑ным обществам; развитию финансовой грамотнос‑ти предпринимателей и многому другому. Уверены, что они будут Вам интересны и полезны и станут первым шагом к выполнению обещания, которое мы дали Вам выше.

Удачи Вам и, конечно, всем нам!

Издатель журнала,Первый заместитель Председателя Правления ООО КБ «Транспортный»Валерий Кардашов

Главный редакторАлла Давыдова

�

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

Банки

Ирина Лобанова ..........................................................................................................5Кредиты, банки и микрофинансовые организации: взгляд потребителя

Марина Стешина ......................................................................................................8Факторинг и Supply Chain Finance

Интервью с Татьяной Авраменко ..................................................................14Фонд Citi как инструмент поддержки предпринимателей

Бизнес

Наталья Данзурун .................................................................................................18Преодолеть кризис

Михаил Корнев .........................................................................................................26Новеллы концессионного законодательства: новые механизмы снижения проектных рисков и обеспечения обязательств в концессионных проектах

Павел Федотов........................................................................................................30Досудебное урегулирование налоговых споров: эффективный инструмент оспаривания налоговых претензий или провал?

Ксения Антоновская .............................................................................................34В каких случаях можно использовать факсимиле?

Илья Шенгелия ........................................................................................................38Основные механизмы борьбы с корпоративным мошенничеством

Кристина Шаломеева ...........................................................................................44Публичные и непубличные акционерные общества

Татьяна Четвергова ............................................................................................46Учет и отчетность при преобразовании ЗАО в ООО

Анастасия Вишневская .......................................................................................52Развитие финансовой грамотности предпринимателей: вызовы 2015 года

Cветлана Бирина ...................................................................................................56Продажа ипотечной квартиры: нужна ли скидка?

Без ГаЛсТУка

Интервью с Зоей Беляковой ..............................................................................58«Я достаточно счастливый автор —у меня нет непроданных книг…»

СодержаниеК

реди

тны

й К

онс

ульт

ант

№

1 (16

)

фев

раль

-мар

т 2

0�5

2

БАНКИ

Pекл

ама

По данным Национального агентства финансовых исследований (НАФИ), различными видами кредитных продуктов — от ипотеки до кредитных карт и микрозаймов — пользуется 39 % трудоспособного населения России, что в полтора раза превышает пользование сберегательными продуктами (24 %, причем только 15 % имеют депозиты и сберегательные счета). Долгое время потребительское кредитование было одним из факторов роста розничного финансового сектора, однако в текущей экономической ситуации на фоне снижения доходов населения и изменений в законодательстве рынок кредитных продуктов для физических лиц и его роль в бизнесе вряд ли останутся прежними. Не меньшее влияние на него окажут поведение потребителей и отношение к игрокам рынка и их услугам, а именно доверие к различным кредитно-финансовым организациям и намерение воспользоваться возможностью занять денежные средства.

Ирина Лобанова,руководитель департамента исследований банковского сектора Национального агентства финансовых исследований

Кредиты, банки и микрофинансовые организации: взгляд потребителя

Доверие: проблема регулированияЗа последний год розничный сектор финансо‑вого рынка претерпел значительные изменения, что не могло остаться не замеченным потребителя‑ми, вне зависимости от того, являются ли они поль‑зователями каких‑либо финансовых услуг (к кон‑цу 2014 года доля таких россиян, согласно опросам НАФИ, составляет 78 %). При выборе банка или дру‑гой финансовой компании россияне в первую очередь обращают внимание на ее надежность. Как правило, называя данный критерий среди наиболее значимых, потребители подразумевают сразу несколько пара‑метров, которые включают в себя характеристики

не только самой организации, но и рынка, на кото‑ром она функционирует.

В первую очередь это означает наличие госу‑дарственного участия, которое может выражаться как в присутствии государства среди акционеров компании, так и в наличии регулятора, который осуществляет надзор за участниками рынка и обес‑печивает защиту прав потребителей. Отсутствие такого регулятора в информационном поле текущих и потенциальных пользователей финансовых услуг или низкий уровень осведомленности о том, какая организация обеспечивает надзор за тем или иным сегментом рынка, как правило, приводит к тому,

5

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

ан

ки

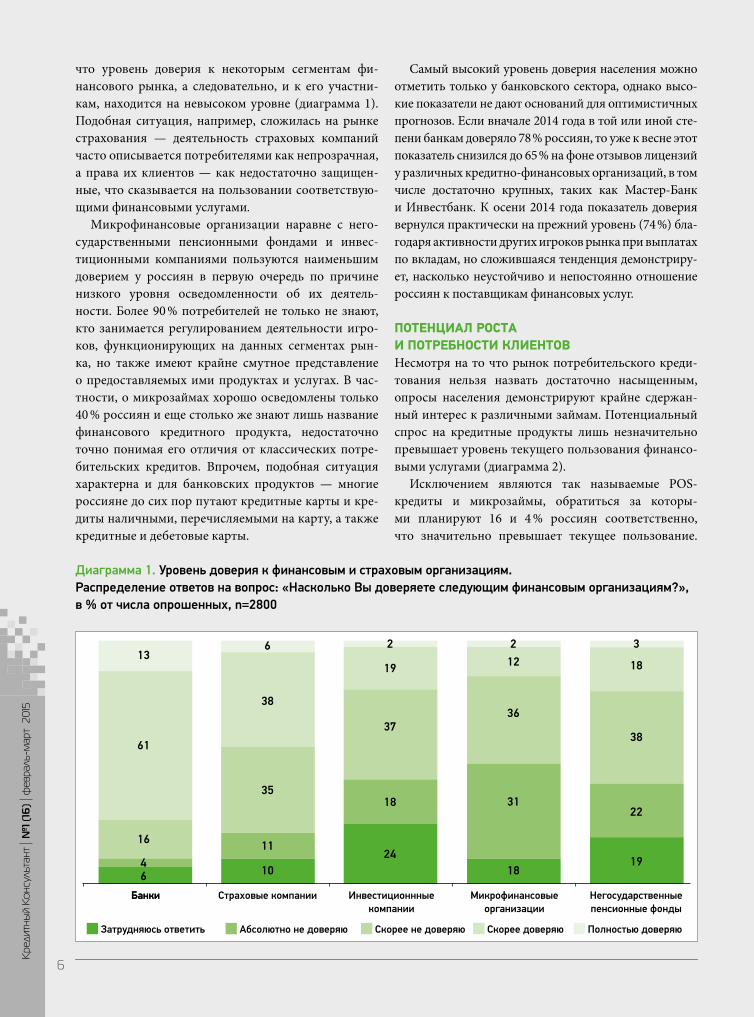

что уровень доверия к некоторым сегментам фи‑нансового рынка, а следовательно, и к его участни‑кам, находится на невысоком уровне (диаграмма 1). Подобная ситуация, например, сложилась на рынке страхования — деятельность страховых компаний часто описывается потребителями как непрозрачная, а права их клиентов — как недостаточно защищен‑ные, что сказывается на пользовании соответствую‑щими финансовыми услугами.

Микрофинансовые организации наравне с него‑сударственными пенсионными фондами и инвес‑тиционными компаниями пользуются наименьшим доверием у россиян в первую очередь по причине низкого уровня осведомленности об их деятель‑ности. Более 90 % потребителей не только не знают, кто занимается регулированием деятельности игро‑ков, функционирующих на данных сегментах рын‑ка, но также имеют крайне смутное представление о предоставляемых ими продуктах и услугах. В час‑тности, о микрозаймах хорошо осведомлены только 40 % россиян и еще столько же знают лишь название финансового кредитного продукта, недостаточно точно понимая его отличия от классических потре‑бительских кредитов. Впрочем, подобная ситуация характерна и для банковских продуктов — многие россияне до сих пор путают кредитные карты и кре‑диты наличными, перечисляемыми на карту, а также кредитные и дебетовые карты.

Самый высокий уровень доверия населения можно отметить только у банковского сектора, однако высо‑кие показатели не дают оснований для оптимистичных прогнозов. Если вначале 2014 года в той или иной сте‑пени банкам доверяло 78 % россиян, то уже к весне этот показатель снизился до 65 % на фоне отзывов лицензий у различных кредитно‑финансовых организаций, в том числе достаточно крупных, таких как Мастер‑Банк и Инвестбанк. К осени 2014 года показатель доверия вернулся практически на прежний уровень (74 %) бла‑годаря активности других игроков рынка при выплатах по вкладам, но сложившаяся тенденция демонстриру‑ет, насколько неустойчиво и непостоянно отношение россиян к поставщикам финансовых услуг.

потенциал роста и потребности КлиентовНесмотря на то что рынок потребительского креди‑тования нельзя назвать достаточно насыщенным, опросы населения демонстрируют крайне сдержан‑ный интерес к различными займам. Потенциальный спрос на кредитные продукты лишь незначительно превышает уровень текущего пользования финансо‑выми услугами (диаграмма 2).

Исключением являются так называемые POS‑кредиты и микрозаймы, обратиться за которы‑ми планируют 16 и 4 % россиян соответственно, что значительно превышает текущее пользование.

Диаграмма 1. Уровень доверия к финансовым и страховым организациям. Распределение ответов на вопрос: «Насколько Вы доверяете следующим финансовым организациям?», в % от числа опрошенных, n=2800

13

61

16

46

6

38

35

11

10

2

19

37

18

24

3

18

38

22

19

212

36

31

18

БанкиБанки Страховые компании Микрофинансовые организации

Негосударственные пенсионные фонды

Затрудняюсь ответить Абсолютно не доверяю Скорее не доверяю Скорее доверяю Полностью доверяю

Инвестиционнные компании

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

�

Также наблюдается прямая зависимость уровня от‑каза граждан от пользования кредитными продукта‑ми от их дохода — планируют обращаться в будущем за кредитами потребители со средними доходами и выше, причем данная закономерность актуаль‑на и для микрозаймов.

Такие показатели свидетельствуют о том, что на финансовую активность россиян, в том числе в сфере кредитования, в большей степени, чем пот‑ребность или возможность получить кредит, оказы‑вают влияние сложившиеся стереотипы в отношении некоторых категорий финансовых услуг. В частности, как правило, чем меньше потребитель разбирает‑ся в финансовых продуктах (что чаще встречает‑ся именно среди аудитории с низкими доходами), тем более негативно он будет относиться к кредито‑ванию, считая, что жить в долг неправильно. Напри‑мер, резко отрицательно к жизни в долг относятся около 17 % опрошенных в ходе исследований НАФИ, и этот показатель значительно ниже среди текущих и потенциальных клиентов финансовых органи‑заций с высоким доходом, чем среди тех, чей доход можно охарактеризовать как низкий или крайне низ‑кий (14 % против 20 % соответственно). Также одним из основных барьеров к кредитам и микрозаймам является высокая стоимость (актуальна для 22—37 % россиян в зависимости от вида продукта), но высокая процентная ставка или стоимость годового обслу‑живания кредитной карты гораздо более актуальны для тех, чей доход превышает средний.

Учитывая, что главным мотивом оформления кре‑дита, как правило, является отсутствие возможности накопить необходимую сумму на покупку (по этой причине оформляются 22 % кредитов с ежемесяч‑ными платежами и 13 % кредитных карт, еще 13 %

потребителей оформляют кредитные карты в качес‑тве запасного варианта в случае нехватки денежных средств до зарплаты), можно сказать, что стратегия финансового поведения большей части пользовате‑лей финансовых услуг носит вынужденный характер. Таким образом, закрепляется негативное восприятие кредита как продукта, связанного с ограничения‑ми и нерациональностью.

* * *Как показывают данные НАФИ, одной из ключевых проблем рынка розничного кредитования, наравне с внешнеэкономическими, системными или законо‑дательными, является крайне негативное отношение к нему и низкие или неустойчивые показатели дове‑рия к кредитно‑финансовым организациям. В такой ситуации действия каждого игрока рынка оказыва‑ют прямое влияние на всех, и истории о должниках, продающих квартиры из‑за займа на кофеварку, ста‑новятся так называемыми «потребительскими мифа‑ми», которые мешают развиваться всему сектору и яв‑ляются источниками риска для поставщиков услуг.

В сложившихся условиях единственным возмож‑ным путем преодоления данных проблем может стать консолидация всех участников рынка, напри‑мер, с целью разработки общих стандартов качества оказания услуг, которые предусматривают полно‑ценное консультирование клиентов для повышения уровня их финансовой грамотности. Также необхо‑димым шагом должно стать повышение прозрач‑ности сегментов рынка и отдельных компаний, будь то банки или микрофинансовые организации, пото‑му что доверие и положительный имидж возможны только в случае взаимного понимания намерений, целей и потребностей поставщика и клиента.

Диаграмма 2. Пользование и намерение

воспользоваться кредитными продуктами.

Распределение ответов на вопросы: «Какие

финансовые продукты (услуги) Вы знаете?», «Какова вероятность

того, что Вы (Ваша семья) обратитесь за следующими

финансовыми услугами в ближайшие 12 месяцев?»,

в % от числа опрошенных, n=2800

18Кредит наличными

Кредитная карта

Кредит на приобретение товаров

Автокредит

Ипотечный заем

Микрозаем

Пользуюсь сейчас Точно обратимся/Cкорее обратимся

21

1720

1116

79

45

14

�

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

ан

ки

Современному российскому рынку факторинга еще нет и 20 лет, а его игроки уже в который раз сталкиваются с кризисными явлениями в экономике. За этот период рынок проделал длинный путь: начиная с первых проявлений интереса к новому финансовому продукту со стороны компаний в 90-е годы, через экономический кризис 2007―2009 годов и полное восстановление после него, вплоть до выхода на новые уровни качества услуг, риск-менеджмента и разнообразия предложений в 2012―2013 годах.

Факторинг и Supply Chain Finance

Марина Стешина, руководитель направления по развитию факторинга департамента кредитного анализа Нордеа Банка

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

�

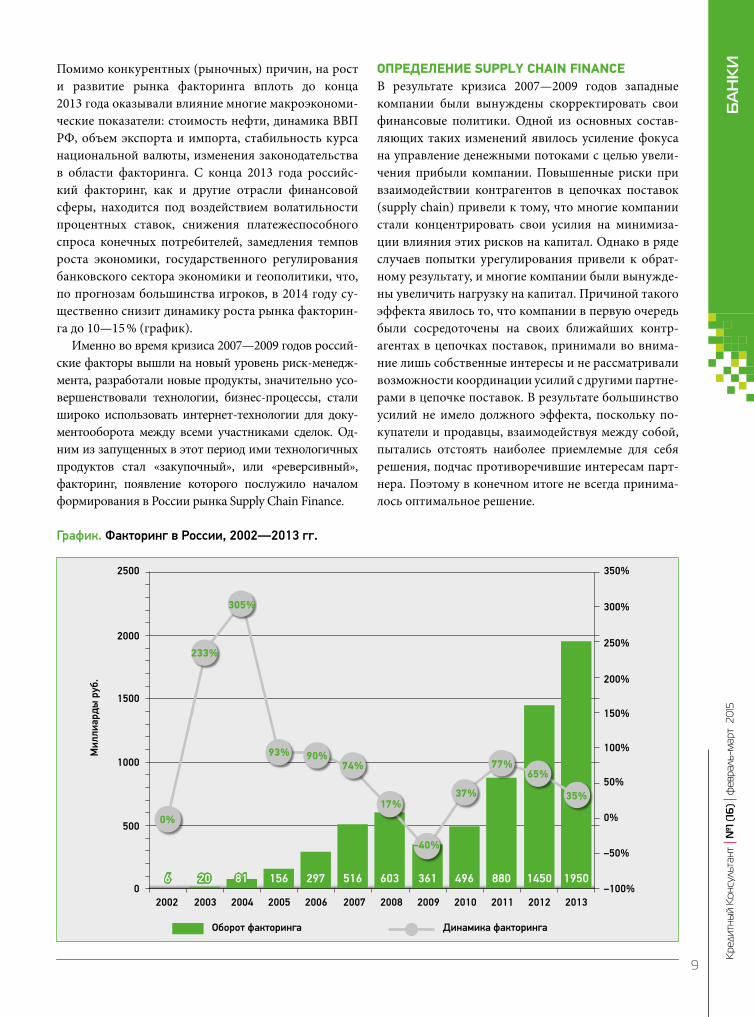

Помимо конкурентных (рыночных) причин, на рост и развитие рынка факторинга вплоть до конца 2013 года оказывали влияние многие макроэкономи‑ческие показатели: стоимость нефти, динамика ВВП РФ, объем экспорта и импорта, стабильность курса национальной валюты, изменения законодательства в области факторинга. С конца 2013 года российс‑кий факторинг, как и другие отрасли финансовой сферы, находится под воздействием волатильности процентных ставок, снижения платежеспособного спроса конечных потребителей, замедления темпов роста экономики, государственного регулирования банковского сектора экономики и геополитики, что, по прогнозам большинства игроков, в 2014 году су‑щественно снизит динамику роста рынка факторин‑га до 10—15 % (график).

Именно во время кризиса 2007—2009 годов россий‑ские факторы вышли на новый уровень риск‑менедж‑мента, разработали новые продукты, значительно усо‑вершенствовали технологии, бизнес‑процессы, стали широко использовать интернет‑технологии для доку‑ментооборота между всеми участниками сделок. Од‑ним из запущенных в этот период ими технологичных продуктов стал «закупочный», или «реверсивный», факторинг, появление которого послужило началом формирования в России рынка Supply Chain Finance.

опреДеление Supply Chain FinanCeВ результате кризиса 2007—2009 годов западные компании были вынуждены скорректировать свои финансовые политики. Одной из основных состав‑ляющих таких изменений явилось усиление фокуса на управление денежными потоками с целью увели‑чения прибыли компании. Повышенные риски при взаимодействии контрагентов в цепочках поставок (supply chain) привели к тому, что многие компании стали концентрировать свои усилия на минимиза‑ции влияния этих рисков на капитал. Однако в ряде случаев попытки урегулирования привели к обрат‑ному результату, и многие компании были вынужде‑ны увеличить нагрузку на капитал. Причиной такого эффекта явилось то, что компании в первую очередь были сосредоточены на своих ближайших контр‑агентах в цепочках поставок, принимали во внима‑ние лишь собственные интересы и не рассматривали возможности координации усилий с другими партне‑рами в цепочке поставок. В результате большинство усилий не имело должного эффекта, поскольку по‑купатели и продавцы, взаимодействуя между собой, пытались отстоять наиболее приемлемые для себя решения, подчас противоречившие интересам парт‑нера. Поэтому в конечном итоге не всегда принима‑лось оптимальное решение.

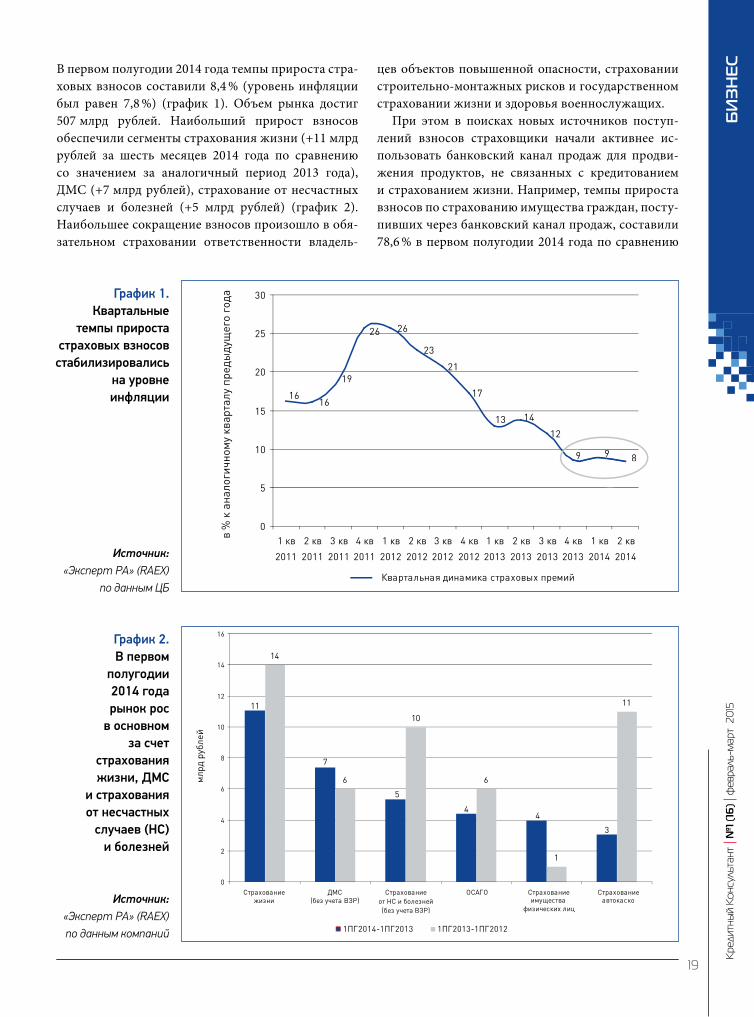

График. Факторинг в России, 2002—2013 гг.

Оборот факторинга

Мил

лиар

ды р

уб.

350%

300%

250%

200%

150%

100%

50%

0%

–50%

–100%

2500

2000

1500

1000

500

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

156 297 516 603 361 496 880 1450 19506 20 81

35%

65%77%

37%

–40%

17%

74%90%93%

305%

233%

0%

Динамика факторинга

�

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

ан

ки

Совершенствование инструментов Supply Chain Finance позволило оказать существенную под‑держку бизнесменам, стремящимся эффектив‑но и комплексно управлять цепочками поставок в своих компаниях. Эти инструменты по‑прежне‑му развиваются и с каждым годом играют все бо‑лее заметную роль при реализации финансовых политик компании. Решения Supply Chain Finance обеспечивают сбалансированный подход при ре‑шении задач, связанных с повышением эффектив‑ности оборотного капитала в торговых сделках как для покупателей, так и для продавцов с помо‑щью финансового инструмента, который связы‑вает покупателей, продавцов и третью сторону, финансового агента, с целью оптимизации цепоч‑ки поставок, рисков, затрат и укрепления дело‑вых связей.

Концепция Supply Chain Finance подразумевает использование нескольких видов решений финан‑сирования и расчетов между партнерами в цепочке поставок. На сегодняшний день за рубежом сформи‑ровалось несколько подходов к определению понятия Supply Chain Finance. Согласно одному из них, Supply Chain Finance (SCF) — это комплекс технологических и финансовых услуг, охватывающих всех участников цепочки поставок (supply chain): покупателей, пос‑тавщиков и финансовых агентов, предоставляющих финансирование, — для достижения максимальной прозрачности отношений между ними, снижения затрат, увеличения и ускорения доступа к финанси‑рованию (“Demystifying Supply Chain Finance”, Price‑waterhouseCoopers, 2009).

Другой подход к определению SCF, который ис‑пользуется Европейской банковской ассоциацией (EBA) (“Supply Chain Finance: EBA European Mar‑ket Guide”, May 2013), трактует SCF более широ‑ко — как комплекс решений, включающий следую‑щие инструменты:

финансирование дебиторской задолженности: факторинг с регрессом и без него, дисконтирова‑ние счетов; согласно исследованию EBA, на эти продукты приходится 65 % рынка SCF;финансирование кредиторской задолженности: овердрафт для поставщиков, финансирование кредиторской задолженности покупателей, ре‑версивный (закупочный) факторинг, факторинг под подтвержденную покупателем задолженность (confirming); доля таких инструментов на рынке SCF составляет 25 %;финансирования заказов: предпоставочный фак‑торинг, ссуды под заказ на поставку; на долю та‑

•

•

•

ких решений, по оценке EBA, приходится не более 10 % рынка SCF.В настоящее время в России при упоминании сло‑

восочетания Supply Chain Finance в большинстве случаев подразумеваются инструменты закупочно‑го, или реверсивного, факторинга с использованием электронного документооборота между участниками сделок. В рамках данной статьи речь пойдет именно о продуктах закупочного (реверсивного) факторин‑га, которые, по представлению EBA, являются частью Supply Chain Finance.

ЗаКупочный, или реверсивный, ФаКторингРеверсивный факторинг, в отличие от классичес‑кого факторинга с регрессом или без него, нацелен на интересы крупных покупателей (закупщиков) товаров, услуг и сырья для производства — получе‑ние или увеличение отсрочки платежа без переплаты за товарный (коммерческий) кредит. Отсюда и вто‑рое название продукта — закупочный факторинг.

Представим себе компанию‑покупателя, осущест‑вляющую закупку продукции у большого количества поставщиков. У покупателя устойчивое финансовое положение, хорошая репутация на рынке и имеется постоянный спрос на реализуемую продукцию. При эффективном планировании денежных потоков у та‑кой компании возникнет потребность в оплате своих закупок на льготных условиях — с отсрочкой плате‑жа и (или) с максимальной скидкой.

Какие же причины определяют такие потребности покупателя? Среди основных:

недостаток оборотных средств для закупок про‑дукции, например если клиенты самого покупа‑теля осуществляют расчеты на условиях отсрочки платежа или частичной предоплаты;необходимость поддержания больших объемов товара на складе для его оперативной поставки конечному потребителю, например в случае он‑лайн‑торговли, где оперативность является кон‑курентным преимуществом;инвестиции в материально‑техническую базу, так как при этом отсрочка платежа позволяет спланировать денежные потоки — будущие дохо‑ды и расходы;снижение риска неисполнения обязательств по бу‑дущим поставкам со стороны поставщика в случа‑ях, например, срыва сроков;снижение стоимости закупок.Для решения проблемы пополнения оборотных

средств на рынке существует целый ряд финансовых

1)

2)

3)

4)

5)

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

�0

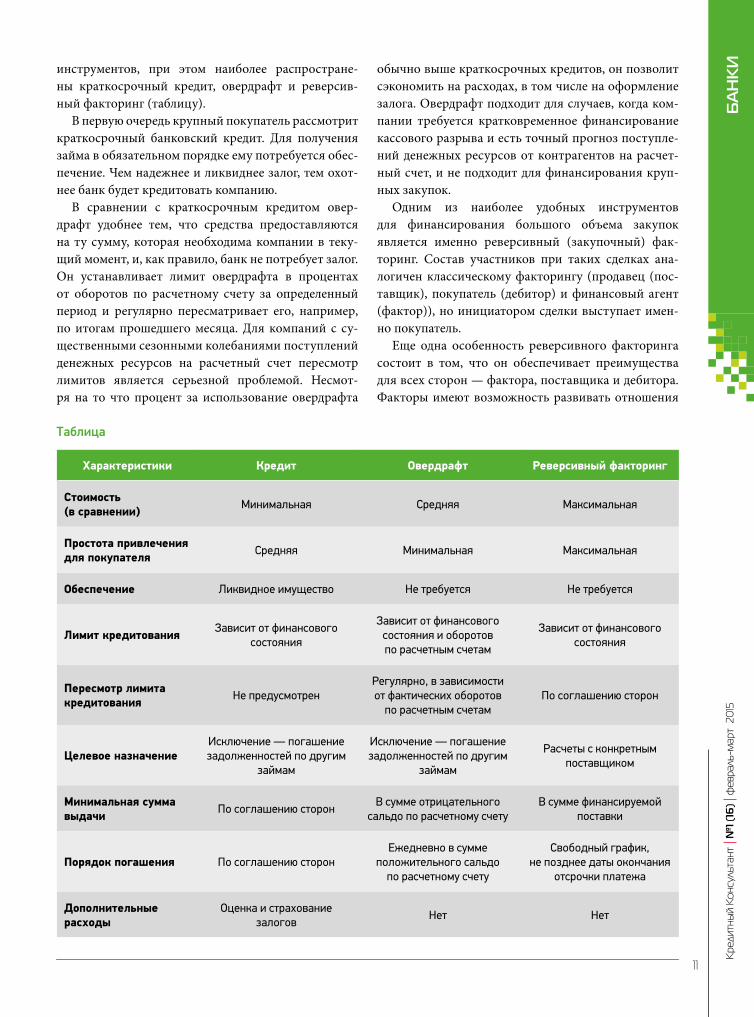

Таблица

Характеристики Кредит овердрафт реверсивный факторинг

стоимость (в сравнении) Минимальная Средняя Максимальная

простота привлечения для покупателя Средняя Минимальная Максимальная

обеспечение Ликвидное имущество Не требуется Не требуется

лимит кредитования Зависит от финансового состояния

Зависит от финансового состояния и оборотов по расчетным счетам

Зависит от финансового состояния

пересмотр лимита кредитования Не предусмотрен

Регулярно, в зависимости от фактических оборотов

по расчетным счетамПо соглашению сторон

целевое назначениеИсключение — погашение задолженностей по другим

займам

Исключение — погашение задолженностей по другим

займам

Расчеты с конкретным поставщиком

минимальная сумма выдачи По соглашению сторон

В сумме отрицательного сальдо по расчетному счету

В сумме финансируемой поставки

порядок погашения По соглашению сторонЕжедневно в сумме

положительного сальдо по расчетному счету

Свободный график, не позднее даты окончания

отсрочки платежа

Дополнительные расходы

Оценка и страхование залогов

Нет Нет

инструментов, при этом наиболее распростране‑ны краткосрочный кредит, овердрафт и реверсив‑ный факторинг (таблицу).

В первую очередь крупный покупатель рассмотрит краткосрочный банковский кредит. Для получения займа в обязательном порядке ему потребуется обес‑печение. Чем надежнее и ликвиднее залог, тем охот‑нее банк будет кредитовать компанию.

В сравнении с краткосрочным кредитом овер‑драфт удобнее тем, что средства предоставляются на ту сумму, которая необходима компании в теку‑щий момент, и, как правило, банк не потребует залог. Он устанавливает лимит овердрафта в процентах от оборотов по расчетному счету за определенный период и регулярно пересматривает его, например, по итогам прошедшего месяца. Для компаний с су‑щественными сезонными колебаниями поступлений денежных ресурсов на расчетный счет пересмотр лимитов является серьезной проблемой. Несмот‑ря на то что процент за использование овердрафта

обычно выше краткосрочных кредитов, он позволит сэкономить на расходах, в том числе на оформление залога. Овердрафт подходит для случаев, когда ком‑пании требуется кратковременное финансирование кассового разрыва и есть точный прогноз поступле‑ний денежных ресурсов от контрагентов на расчет‑ный счет, и не подходит для финансирования круп‑ных закупок.

Одним из наиболее удобных инструментов для финансирования большого объема закупок является именно реверсивный (закупочный) фак‑торинг. Состав участников при таких сделках ана‑логичен классическому факторингу (продавец (пос‑тавщик), покупатель (дебитор) и финансовый агент (фактор)), но инициатором сделки выступает имен‑но покупатель.

Еще одна особенность реверсивного факторинга состоит в том, что он обеспечивает преимущества для всех сторон — фактора, поставщика и дебитора. Факторы имеют возможность развивать отношения

��

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

ан

ки

с компаниями сегмента малого и среднего бизнеса, не принимая на себя дополнительный риск, связан‑ный с этим сегментом. Кроме того, фактор‑банк, располагая кредитной историей большого количес‑тва компаний‑поставщиков, имеет возможность через систему кросс‑продаж предложить таким клиентам другие кредитные и комиссионные банков‑ские продукты.

Крупные покупатели также получают выгоду от использования реверсивного факторинга. Чтобы изготовить конечный продукт, предприятию‑заказ‑чику необходимы сырье, полуфабрикаты, упаковка, которые закупаются у различных компаний‑постав‑щиков. Большинство поставщиков стремятся полу‑чить оплату за свою продукцию по факту поставки, за что готовы предоставлять своим заказчикам зна‑чительные скидки. В свою очередь, предприятие‑за‑казчик заинтересовано в оплате товара на условиях отсрочки платежа без переплаты за коммерческий кредит. Использование закупочного факторинга поз‑воляет ему достигнуть поставленных целей. Компа‑нии‑поставщики сразу после поставки товара полу‑чают денежные средства от фактора в большинстве случаев в размере 100 % от суммы денежного требо‑вания, а покупатель — желаемую отсрочку платежа, по истечении которой он переводит средства на счет факторинговой компании. При этом комиссия может уплачиваться как поставщиком, так и покупателем или обоими в определенных пропорциях.

Минимальная выгода покупателя при такой схе‑ме — разница между размером скидки по предоплате и комиссией за факторинговое обслуживание. К при‑меру, если комиссия по закупочному факторингу составляет в среднем до 2 % от суммы поставки,

а скидка поставщика при условии предоплаты — 7 %, то минимальная выгода покупателя составит 5 %.

В классическом виде реверсивный (закупочный) факторинг предполагает тесное сотрудничество фак‑тора с крупным покупателем, который гарантирует ему наличие стабильного оборота с поставщиками и своевременную оплату поставок после окончания отсрочки платежа. Условия такого взаимодействия стороны прописывают в партнерском соглаше‑нии, где определяют, какие компании‑поставщики и на каких условиях будут работать по схеме фак‑торинга. Кроме того, в соглашении прописываются договоренности об ускоренных процедурах оформ‑ления необходимых документов для начала финан‑сирования поставщиков, о процедуре подтвержде‑ния долга покупателем. В рамках такого соглашения на дебитора могут возлагаться обязанности по сбо‑ру документов, передаче оригиналов товарных на‑кладных или иных документов, подтверждающих денежное требование фактору. Тем не менее полно‑стью исключить контакты с поставщиком невозмож‑но, поскольку он является контрагентом по сделке, и фактор не вправе выплачивать финансирование компании, если она не идентифицирована должным образом. В связи с этим поставщик обязан передать комплект документов, как правило, минимальный. Договор факторингового обслуживания, прописы‑вающий порядок выплаты финансирования, в любом случае заключается между фактором и поставщиком, поскольку последний является конечным получате‑лем финансирования.

Сделки закупочного факторинга осуществляются в несколько этапов:

поставщик отгружает покупателю товар;1)

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

�2

покупатель подтверждает действительность пос‑тавок в рамках условий, установленных в соглаше‑нии с фактором;документы, подтверждающие факт поставки и согласие покупателя оплатить ее по окончании отсрочки платежа, передаются фактору; в рам‑ках договоренностей с фактором передача таких документов может происходить и после выпла‑ты финансирования;поставщик получает финансирование от фактора;покупатель по истечении отсрочки совершает оп‑лату на счет фактора.Этап, являющийся основой данного продукта, —

подтверждение действительности денежных требо‑ваний со стороны покупателя. В России до недавнего времени чаще всего это происходило на бумажных носителях. Поставщик и покупатель, помимо отгру‑зочных документов, к примеру товарных накладных, подписывают реестр денежных требований. С одной стороны, так подтверждается факт поставки товара, а с другой — факт согласия покупателя с оплатой поставки в установленных торговым контрактом сроках. Наряду с этим, в последние четыре года фак‑торы активно развивают системы электронного фак‑торинга, в первую очередь для ускорения процесса выплаты финансирования по сделкам реверсивно‑го факторинга.

Сегодня на рынке выделяется несколько разно‑видностей электронного факторинга. Первая из них позволяет фактору взаимодействовать с клиентом на двусторонней основе, обмениваться документами, предусмотренными договором факторинга, а также аналитической информацией в виде отчетов. В качес‑тве платформ могут использоваться как собственные разработки систем, к которым имеют доступ клиен‑ты фактора, так и платформы интернет‑банкинга. Передача документов через такие системы хотя и со‑провождается подписанием электронной подписью, но не заменяет полностью бумажный документообо‑рот, а только позволяет ускорить процесс получения фактором документации для выплаты финансирова‑ния и отсрочить предоставление оригиналов отгру‑зочных документов фактору. Через такие системы пользователь в любой момент имеет возможность передавать фактору информацию о новых покупате‑лях, отгрузках, о возвратах и прямых платежах. Кро‑ме того, некоторые факторы предоставляют своим клиентам возможность загружать информацию о то‑варных накладных из программы «1С».

Другая разновидность аналогичных систем дает возможность, помимо двустороннего, наладить

2)

3)

4)5)

документооборот между тремя сторонами сдел‑ки — клиентом, фактором и дебитором. Подписа‑ние электронных документов производится также электронной подписью, сертифицированной самим фактором. Такого рода платформы позволяют полу‑чить необходимые фактору подтверждения сторон для выплаты финансирования поставщику.

В ближайшее время внутренние факторинговые системы будут все больше интегрироваться с вне‑шними электронными системами документооборо‑та. Последние подразумевают электронное оформле‑ние накладных и счетов‑фактур между поставщиком и покупателем с использованием квалифициро‑ванной электронной подписи, сертифицированной удостоверяющим центром. В этом случае фактор, подключившись к системе электронного документо‑оборота через провайдера, сможет загружать инфор‑мацию об электронных документах, подписанных электронными подписями поставщика и покупа‑теля, для последующей выплаты финансирования. Использование электронной подписи в рамках теку‑щего законодательства обеспечивает максимальную безопасность и юридическую защиту для всех учас‑тников сделки.

Уникальность реверсивного факторинга заключа‑ется в том, что фактор может предоставить финан‑сирование клиенту с высоким уровнем риска, пере‑ложив кредитные риски на надежных покупателей. Таким образом, этот вид факторинга выгоден и ма‑лому и среднему бизнесу (поставщикам), и крупным компаниям (покупателям).

В рамках текущих рыночных условий факторинг, как и в 2007—2009 годах, столкнулся с очередным вызовом. В период с 2007 по 2009 год большие объ‑емы долгов компаний привели к резкому увеличению рисков на всех этапах цепочки поставок — от закуп‑ки сырья и производства до продажи товара конеч‑ному потребителю. Такая ситуация вынудила фак‑торов совместно с поставщиками и их дебиторами выработать новые решения для эффективного уп‑равления оборотным капиталом и снижения связан‑ных деловых рисков в цепочке поставок. Аналитики в своих прогнозах касательно дальнейшего развития факторинга сходятся во мнении, что во время кри‑зисных явлений в экономике факторинг «чувствует» себя лучше других инструментов, в том числе кре‑дитных, поскольку, являясь альтернативой кредитам, факторинг, в частности реверсивный, лучше других отвечает целям поддержки бизнеса всех участников цепочки поставок (supply chain) в непростых эконо‑мических условиях.

�3

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

ан

ки

Мы продолжаем рассказывать о различных механизмах поддержки предпринимателей и социальных инвестициях крупных корпораций. На этот раз речь пойдет о Фонде Citi, который, помимо помощи людям с низкими доходами, занимается поддержкой предпринимателей, работающих в различных сферах экономики. О его деятельности «Кредитному Консультанту» рассказала Татьяна Авраменко, менеджер по корпоративной социальной ответственности Citi Россия.

Фонд Citi как инструмент поддержки предпринимателей

Татьяна Авраменко, менеджер по корпоративной социальной ответственности, Citi Россия

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

�4

Кредитный Консультант: Для достижения каких целей был создан Фонд Citi? Для чего вообще необходимо создание подобных фондов при крупных корпорациях и банках?Татьяна Авраменко: Многие крупные корпорации создают собственные благотворительные фонды для повышения эффективности своих социальных инвестиций в общество, ведь в фонде работают про‑фессионалы именно социальной сферы. Также одной из главных причин создания корпоративного фонда является то, что он представляет собой отдельное юри‑дическое лицо, которое самостоятельно принимает решение о финансировании той или иной программы, тем самым гарантируя независимую политику в об‑ласти реализации социальных проектов. При данном подходе легче гарантировать, что бизнес‑подразделе‑ния банка не продвигают таким способом свои ком‑мерческие интересы, что немаловажно в таких направ‑лениях, как повышение финансовой грамотности.

С другой стороны, бизнес‑подразделения тесно со‑трудничают с партнерами на стадии реализаии про‑граммы, тем самым воплощая наш принцип «больше, чем филантропия». Иными словами, мы участвуем в проектах не только деньгами, но и экспертными ре‑сурсами, корпоративным волонтерством и т. д.

КК: Расскажите о направлениях деятельности Фонда. Почему Вы занимаетесь такими разными, казалось бы, вещами, как развитие финансовой грамотности, поддержка бизнеса и молодежные программы? Есть ли связь между этими направлениями? И как Фонд выбирает проекты для финансирования?ТА: Все наши направления социальных инвестиций связаны общей целью — повышением качества жизни людей с низкими доходами и минимизацией социаль‑ных рисков и напряженности в обществе.

Фонд работает по так называемому принципу «при‑глашенных» заявок — открытого конкурса заявок нет. Другими словами, мы сами выбираем и приглашаем партнеров, миссия и проекты которых соответствуют нашим направлениям инвестиций. Зачастую это дол‑госрочные партнерства и проекты, ведь во многих слу‑чаях социальный эффект сильно отложен во времени.

КК: Каким образом Фонд осуществляет работу по поддержке бизнеса? Какие формы поддержки предпринимателей реализуются?ТА: Фонд Citi — это грантодающая организация, сам он не взаимодействует напрямую с предпринимате‑лями. Фонд работает в партнерстве с различными некоммерческими организациями и образователь‑

ными учреждениями, которые занимаются подде‑ржкой предпринимательства и развитием микрофи‑нансирования. Мы выдаем им гранты на реализацию различных проектов в этой сфере — от социальных исследований до прямой помощи в виде обучения (консультирования) предпринимателей.

КК: Насколько важны (и нужны) для предпринимателей направления поддержки, не связанные с предоставлением денежных грантов? Что они дают бизнесу?ТА: Фонд Citi работает более чем в 80 странах мира. То, какие именно программы актуальны для каж‑дой страны, определяют партнерские организации, которые подают заявки на грант в Фонд Citi. Наши партнеры считают, что образовательные программы для предпринимателей, а также создание благопри‑ятных условий для начинающих бизнесменов — это одно из главных направлений, которые надо развивать в России. По данным Глобального мониторинга пред‑принимательства (GEM 2013), лишь 28,2 % респонден‑тов в России считают, что обладают достаточными знаниями и опытом для открытия собственного дела, в странах БРИКС этот показатель составляет 46,8 %, в США — 55,7 %. Таким образом, доступ к финансиро‑ванию — это не единственный барьер развития пред‑принимательства в нашей стране.

КК: С какими институтами поддержки и представителями бизнеса Фонд сотрудничает в рамках поддержки предпринимателей? Каким образом партнеры помогают в деятельности Фонда?ТА: В России нашими партнерами по развитию предпринимательства являются Высшая школа ме‑неджмента Санкт‑Петербургского государственного университета (ВШМ СПбГУ), Российский микрофи‑нансовый центр, Всемирный фонд дикой природы, Центр предпринимательства и Impact Hub в Москве.

КК: В каких сферах работают предприниматели, которые могут получить поддержку от Вашего Фонда? Насколько важна при этом социальная составляющая бизнеса?ТА: Все программы, которые Фонд Citi финансирует, направлены на поддержку населения с низкими до‑ходами. Это является главным критерием для нашего Фонда. Что касается предпринимательской деятель‑ности, то Фонд подерживает все направления. Это, например, заметно по конкурсу Фонда Citi в области микропредпринимательства, в рамках которого су‑ществуют номинации по шести направлениям: торгов‑

�5

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

ан

ки

ля, строительство, сельское хозяйство, производство, транспорт, услуги. В России мы вместе с партнерами сфокусировали наши усилия на поддержке развития социального предпринимательства, так как считаем, что именно это актуально для нашей страны.

КК: Расскажите о наиболее интересных бизнесах, сотрудничающих с Фондом. В каких регионах страны они работают?ТА: Предприниматели, которые становятся участни‑ками наших программ, занимаются различными ви‑дами бизнеса и живут в совершенно разных уголках нашей страны. Расскажу истории некоторых предпри‑нимателей — участников наших программ.

Победителем нашего конкурса «Лучший предпри‑ниматель 2013 года» стал Александр Продан из Во‑ронежской области, который руководит созданным им сельскохозяйственным предприятием по выра‑щиванию плодовых и ягодных культур, саженцев малины, смородины и земляники. Предприниматель занимается селекцией и разведением новых для рос‑сийской средней полосы сортов, например голубики садовой, начал реализацию проекта по переработке сырья. В планах — создание многофункционального фермерского предприятия с полным циклом произ‑водства — от выращивания посадочного материала до выпуска собственной экологически чистой про‑дукции и ее реализации посредством розничной сети продаж.

Совместно со Всемирным фондом дикой природы мы осуществляем программу на Алтае. Развитие эко‑логического и сельского туризма в Улаганском районе с каждым годом набирает обороты, растет число при‑езжающих сюда туристов. Например, через известный на Алтае перевал Кату‑Ярык в течение суток может проезжать свыше 100 автомобилей с туристами, же‑лающими посетить долину Чулышмана. Данная тер‑ритория находится в зоне сотрудничества Алтайского биосферного заповедника, недавно создан природный парк «Ак Чолушпа». Поэтому проект жителя села Улаган, Евгения Павловича Конушева, по организа‑ции здесь экотуристической стоянки был особенно отмечен организаторами программы. Это позволит в первую очередь обеспечить контроль за порядком на территории и ее чистотой, а также предложить ту‑ристам различные услуги — попробовать блюда наци‑ональной кухни, купить сувениры, получить полную информацию о туристических маршрутах в долине Чулышмана. Летом 2012 года в короткие сроки на пе‑ревале Кату‑Ярык Евгением Павловичем построен аил (поселок из одной или нескольких юрт. — Прим. ред.),

который станет основой будущей экотуристичес‑кой стоянки.

В рамках нашей программы с ВШМ СПбГУ реали‑зуется проект «АРТ‑личность» Айдара Фаррахова, вы‑пускника курса по социальному предпринимательс‑тву. «АРТ‑личность» — единственный в России проект по профессиональной ориентации, который не только предлагает теоретический материал по профессиям, но и дает детям возможность полностью окунуться в этот мир и узнать на практике, каково быть поваром, актером, журналистом или создателем автомобиля.

В рамках программы, реализуемой совместно с фондом «Устойчивое развитие», было проведено благоустройство частного детского центра «Осьми‑ножки», находящегося в городе Коломне, в частности установлена веранда, обустроены дорожки и игровые зоны с малыми архитектурными формами, произве‑дена закупка саженцев кустов и деревьев. Директор центра Светлана Романова рассказала, что установка нового прогулочного комплекса вызвала подлинный интерес воспитанников единственного частного де‑тского учреждения Коломны, и посещаемость цент‑ра увеличилась.

КК: При изучении различных изданий, посвященных социальному предпринимательству, складывается впечатление, будто подобные организации находятся в основном в небольших городах и отдаленных регионах страны. Так ли это или такие предприятия, расположенные за пределами крупных городов, больше нуждаются в поддержке? Можно ли, по Вашему мнению, говорить, что социально ориентированный бизнес в мегаполисе, например в Москве, открыть сложнее, чем в небольшом городе?ТА: Социальное предпринимательство существует как в сельской, так и в городской среде. Конечно, вы‑явить примеры в небольших городах и отдаленных регионах гораздо проще, ведь кажется, что острота социальных проблем там выше, но на самом деле это не так. Именно поэтому в 2015 году наш Фонд начнет вводить новое направление для своих социальных инвестиций — трансформацию (модернизацию) го‑родской среды, направленную на улучшение жизни населения с низкими доходами, отвечая на растущую глобальную проблему. По международным оценкам, к 2050 году более 70 % населения нашей планеты (а это порядка 7 миллиардов человек) будут жить в городах. Мы считаем, что это направление крайне важно и сегодня, и надеемся, что наши инвестиции принесут реальную пользу людям, которые в этом так нуждаются.

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

��

БИЗНЕС

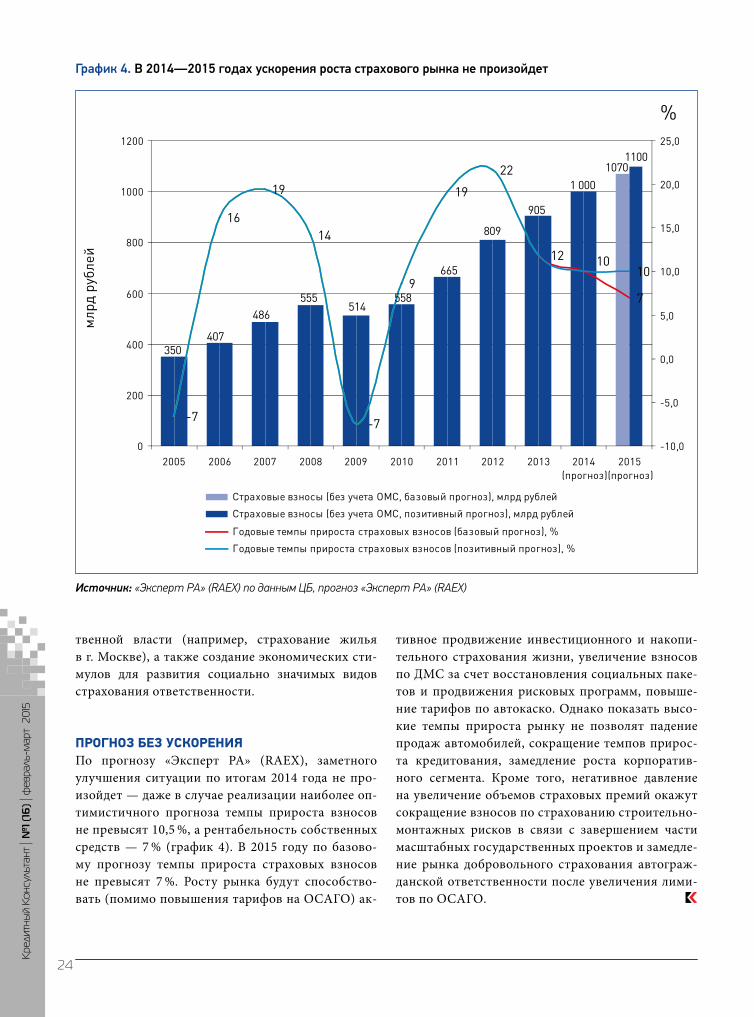

Замедление негативных тенденций на рынке страхования — временное явление. Повышение тарифов по ОСАГО и рост взносов по страхованию жизни не дадут объемам рынка снизиться в 2015 году. Долгосрочный источник роста отрасли появится лишь в случае стимулирования спроса на страхование имущества граждан, введения налоговых льгот в страховании жизни и законодательного закрепления продуктов unit-linked.

преодолеть кризис

Наталья Данзурун, заместитель директора по страховым рейтингам «Эксперт РА» (RAEX)

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

��

В первом полугодии 2014 года темпы прироста стра‑ховых взносов составили 8,4 % (уровень инфляции был равен 7,8 %) (график 1). Объем рынка достиг 507 млрд рублей. Наибольший прирост взносов обеспечили сегменты страхования жизни (+11 млрд рублей за шесть месяцев 2014 года по сравнению со значением за аналогичный период 2013 года), ДМС (+7 млрд рублей), страхование от несчастных случаев и болезней (+5 млрд рублей) (график 2). Наибольшее сокращение взносов произошло в обя‑зательном страховании ответственности владель‑

цев объектов повышенной опасности, страховании строительно‑монтажных рисков и государственном страховании жизни и здоровья военнослужащих.

При этом в поисках новых источников поступ‑лений взносов страховщики начали активнее ис‑пользовать банковский канал продаж для продви‑жения продуктов, не связанных с кредитованием и страхованием жизни. Например, темпы прироста взносов по страхованию имущества граждан, посту‑пивших через банковский канал продаж, составили 78,6 % в первом полугодии 2014 года по сравнению

1070

350407

486555

514558

665

809

905

1 000

1100

-7

16

19

14

-7

9

19

22

12 1010

7

0

200

400

600

800

1000

1200

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(прогноз)

2015(прогноз)

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Страховые взносы (без учета ОМС, базовый прогноз), млрд рублей

Страховые взносы (без учета ОМС, позитивный прогноз), млрд рублей

Годовые темпы прироста страховых взносов (базовый прогноз), %

Годовые темпы прироста страховых взносов (позитивный прогноз), %

%

14

6

10

6

1

1111

7

5

44

3

0

2

4

6

8

10

12

14

16

Страхованиежизни

ДМС(без учета ВЗР)

Страхованиеот НС и болезней(без учета ВЗР)

ОСАГО Страхованиеимущества

физических лиц

Страхованиеавтокаско

1ПГ2014-1ПГ2013 1ПГ2013-1ПГ2012

45,2

43,1

42

42,5

43

43,5

44

44,5

45

45,5

6 месяцев 2013 года 6 месяцев 2014 года

Среднерыночная доля расходов на ведение дела, %

%

16

26

23

16

19

26

21

17

13 14

12

9 9 8

0

5

10

15

20

25

30

1 кв

2011

2 кв

2011

3 кв

2011

4 кв

2011

1 кв

2012

2 кв

2012

3 кв

2012

4 кв

2012

1 кв

2013

2 кв

2013

3 кв

2013

4 кв

2013

1 кв

2014

2 кв

2014

Квартальная динамика страховых премий

в %

к а

нало

гичн

ому

квар

талу

пре

дыду

щег

о го

да

9 9 89

млр

д ру

блей

млр

д ру

блей

%

График 1. Квартальные

темпы прироста страховых взносов стабилизировались

на уровне инфляции

Источник: «Эксперт РА» (RAEX)

по данным ЦБ

1070

350407

486555

514558

665

809

905

1 000

1100

-7

16

19

14

-7

9

19

22

12 1010

7

0

200

400

600

800

1000

1200

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(прогноз)

2015(прогноз)

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Страховые взносы (без учета ОМС, базовый прогноз), млрд рублей

Страховые взносы (без учета ОМС, позитивный прогноз), млрд рублей

Годовые темпы прироста страховых взносов (базовый прогноз), %

Годовые темпы прироста страховых взносов (позитивный прогноз), %

%

14

6

10

6

1

1111

7

5

44

3

0

2

4

6

8

10

12

14

16

Страхованиежизни

ДМС(без учета ВЗР)

Страхованиеот НС и болезней(без учета ВЗР)

ОСАГО Страхованиеимущества

физических лиц

Страхованиеавтокаско

1ПГ2014-1ПГ2013 1ПГ2013-1ПГ2012

45,2

43,1

42

42,5

43

43,5

44

44,5

45

45,5

6 месяцев 2013 года 6 месяцев 2014 года

Среднерыночная доля расходов на ведение дела, %

%

16

26

23

16

19

26

21

17

13 14

12

9 9 8

0

5

10

15

20

25

30

1 кв

2011

2 кв

2011

3 кв

2011

4 кв

2011

1 кв

2012

2 кв

2012

3 кв

2012

4 кв

2012

1 кв

2013

2 кв

2013

3 кв

2013

4 кв

2013

1 кв

2014

2 кв

2014

Квартальная динамика страховых премий

в %

к а

нало

гичн

ому

квар

талу

пре

дыду

щег

о го

да

9 9 89

млр

д ру

блей

млр

д ру

блей

%

График 2. В первом

полугодии 2014 года рынок рос

в основном за счет

страхования жизни, ДМС

и страхования от несчастных

случаев (НС) и болезней

Источник: «Эксперт РА» (RAEX) по данным компаний

��

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

из

не

с

Таблица 1. Изменения в пятерке лидеров рынка по взносам в топ-5 сегментах страхового рынка

топ-5 лидеров рынка, первое полугодие 2013 г. топ-5 лидеров рынка, первое полугодие 2014 г.

Страхование автокаско

1 Группа «Ингосстрах» Группа «ИНГО»

2 ОСАО «РЕСО-Гарантия» ГК «Росгосстрах» и «Капитал»

3 ГК «Росгосстрах» ОСАО «РЕСО-Гарантия»

4 ООО «Страховая компания «Согласие» ООО «Страховая компания «Согласие»

5 СОАО «ВСК» Страховая группа «Альфастрахование»

ДМС

1 СГ «СОГАЗ» СГ «СОГАЗ»

2 ОСАО «РЕСО-Гарантия» ГК «Росгосстрах» и «Капитал»

3 Группа «Альянс» ОСАО «РЕСО-Гарантия»

4 Группа «Ингосстрах» Группа «Альянс»

5 ГК «Росгосстрах» Группа «ИНГО»

осаго

1 ГК «Росгосстрах» ГК «Росгосстрах» и «Капитал»

2 ОСАО «РЕСО-Гарантия» ОСАО «РЕСО-Гарантия»

3 Группа «Ингосстрах» СОАО «ВСК»

4 ОАО «СГ МСК» Группа «ИНГО»

5 СОАО «ВСК» ООО «Страховая компания «Согласие»

Страхование жизни

1 ООО «Страховая компания «Ренессанс Жизнь» «Сбербанк страхование жизни»

2 Страховая группа «Альфастрахование» ООО «Страховая компания «Ренессанс Жизнь»

3 ГК «Росгосстрах» Страховая группа «Альфастрахование»

4 ЗАО «АЛИКО» ГК «Росгосстрах» и «Капитал»

5 Группа страховых компаний «Русский стандарт» ЗАО «МетЛайф» (прежнее название — ЗАО «Алико»)

Страхование от несчастных случаев и болезней

1 ООО «ППФ Страхование жизни» ООО Страхования компания «ВТБ Страхование»

2 ООО Страховая компания «ВТБ Страхование» ГК «Росгосстрах» и «Капитал»

3 ГК «Росгосстрах» Группа «СОГАЗ»

4 СОАО «ВСК» Группа «Альянс»

5 Страховая группа «Транснефть» СОАО «ВСК»

Цветом выделены компании, чьи позиции в списке топ-5 лидеров рынка наиболее заметно улучшились.Источник: «Эксперт РА» (RAEX) по данным компаний

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

20

с первым полугодием 2013 года. Взносы по этому виду страхования, полученные через банки, достиг‑ли максимального за последние годы значения — 2,5 млрд рублей.

Замедление роста рынка усилило конкуренцию — во всех крупнейших сегментах произошли заметные изменения в списке топ‑5 лидеров по взносам (табли‑ца 1). В страховании автокаско с третьего на второе место переместились ГК «Росгосстрах» и «Капитал». На рынке добровольного медицинского страхова‑ния (ДМС) эта группа поднялась с пятого на второе место, сместив ОСАО «РЕСО‑Гарантия» на третью позицию. На рынке ОСАГО укрепило свои позиции СОАО «ВСК», переместившись с пятого на третье место. На рынке страхования жизни в первом по‑лугодии 2014 года появился новый лидер — «Сбер‑банк страхование жизни». На рынке страхования от несчастных случаев и болезней также произошли значительные изменения. ООО СК «ВТБ Страхова‑ние» заняло первое место, ООО «ППФ Страхование жизни» покинуло список лидеров рынка по взносам в связи с переориентацией деятельности на накопи‑тельное страхование жизни.

Стагнация страхового рынка сопровождалась ухудшением финансового результата. Значение ко‑эффициента убыточности‑нетто составило 54,7 % за шесть месяцев 2014 года, что было на 2 п. п. выше показателя за аналогичный период 2013 года. Что‑бы компенсировать рост убыточности и замедлить падение рентабельности, страховщики сокраща‑ют расходы на ведение дела (график 3). В первую очередь они урезали вознаграждение посредникам за заключение договоров по высокоубыточным

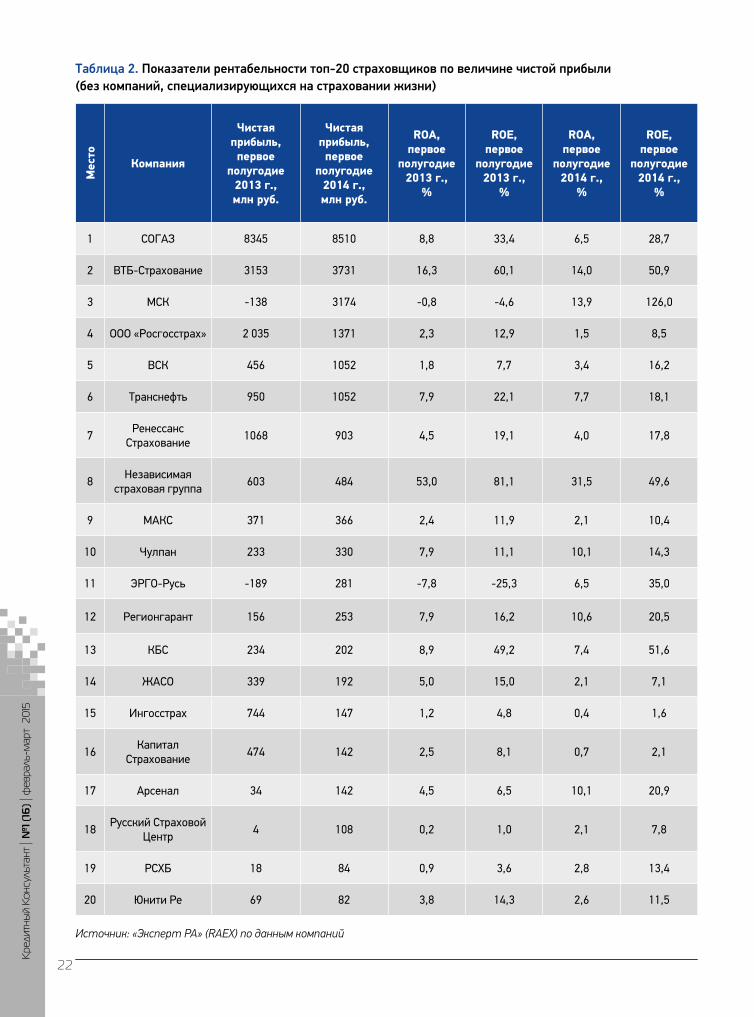

видам страхования. По итогам первого полугодия 2014 года среднерыночное значение показателя составило 43,1 %, что на 2,1 п. п. ниже показате‑ля аналогичного периода 2013 года. В результате проделанной страховщиками работы по сокраще‑нию доли расходов на ведение дела снижение рен‑табельности страхового рынка замедлилось. По итогам первого полугодия 2014 года средний показатель рентабельности собственных средств страховых компаний снизился на 0,2 п. п. до 4,1 %, обновив минимум последних шести лет. Рентабель‑ность крупных страховщиков также снизилась, при этом три компании из топ‑20 по взносам получи‑ли убыток (табл 2). По итогам первого полугодия 2014 года пятерку лидеров по величине чистой прибыли составили «СОГАЗ», «ВТБ Страхование», МСК, ООО «Росгосстрах» и ВСК. В сравнении с аналогичным периодом прошлого года топ‑5 стра‑ховщиков по размеру прибыли покинули «РЕСО‑Гарантия »и «Ренессанс Страхование».

В 2013 — первом полугодии 2014 года автостра‑хование являлось одним из основных источников проблем российских страховщиков: работа на этом рынке приносила убытки, судебные разбиратель‑ства и повышенное внимание со стороны надзор‑ных органов. Рентабельность собственных средств страховщиков, специализирующихся на автостра‑ховании, упала сильнее среднерыночного значения и составила всего 1,0 % за шесть месяцев 2014 года. Ее сокращение произошло за счет роста убыточ‑ности страхования автокаско (на 4,4 п. п. за год, до 72,4 % в первом полугодии 2014 года) и ОСАГО

1070

350407

486555

514558

665

809

905

1 000

1100

-7

16

19

14

-7

9

19

22

12 1010

7

0

200

400

600

800

1000

1200

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(прогноз)

2015(прогноз)

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Страховые взносы (без учета ОМС, базовый прогноз), млрд рублей

Страховые взносы (без учета ОМС, позитивный прогноз), млрд рублей

Годовые темпы прироста страховых взносов (базовый прогноз), %

Годовые темпы прироста страховых взносов (позитивный прогноз), %

%

14

6

10

6

1

1111

7

5

44

3

0

2

4

6

8

10

12

14

16

Страхованиежизни

ДМС(без учета ВЗР)

Страхованиеот НС и болезней(без учета ВЗР)

ОСАГО Страхованиеимущества

физических лиц

Страхованиеавтокаско

1ПГ2014-1ПГ2013 1ПГ2013-1ПГ2012

45,2

43,1

42

42,5

43

43,5

44

44,5

45

45,5

6 месяцев 2013 года 6 месяцев 2014 года

Среднерыночная доля расходов на ведение дела, %

%

16

26

23

16

19

26

21

17

13 14

12

9 9 8

0

5

10

15

20

25

30

1 кв

2011

2 кв

2011

3 кв

2011

4 кв

2011

1 кв

2012

2 кв

2012

3 кв

2012

4 кв

2012

1 кв

2013

2 кв

2013

3 кв

2013

4 кв

2013

1 кв

2014

2 кв

2014

Квартальная динамика страховых премий

в %

к а

нало

гичн

ому

квар

талу

пре

дыду

щег

о го

да

9 9 89

млр

д ру

блей

млр

д ру

блей

%

График 3. Чтобы компенсировать рост убыточности, страховщики

сокращают расходы на ведение дела

Источник: «Эксперт РА» (RAEX) по данным компаний

2�

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

из

не

с

Таблица 2. Показатели рентабельности топ-20 страховщиков по величине чистой прибыли (без компаний, специализирующихся на страховании жизни)

мес

то

Компания

чистая прибыль, первое

полугодие 2013 г., млн руб.

чистая прибыль, первое

полугодие 2014 г., млн руб.

ROa, первое

полугодие 2013 г.,

%

ROe, первое

полугодие 2013 г.,

%

ROa, первое

полугодие 2014 г.,

%

ROe, первое

полугодие 2014 г.,

%

1 СОГАЗ 8345 8510 8,8 33,4 6,5 28,7

2 ВТБ-Страхование 3153 3731 16,3 60,1 14,0 50,9

3 МСК -138 3174 -0,8 -4,6 13,9 126,0

4 ООО «Росгосстрах» 2 035 1371 2,3 12,9 1,5 8,5

5 ВСК 456 1052 1,8 7,7 3,4 16,2

6 Транснефть 950 1052 7,9 22,1 7,7 18,1

7Ренессанс

Страхование1068 903 4,5 19,1 4,0 17,8

8Независимая

страховая группа603 484 53,0 81,1 31,5 49,6

9 МАКС 371 366 2,4 11,9 2,1 10,4

10 Чулпан 233 330 7,9 11,1 10,1 14,3

11 ЭРГО-Русь -189 281 -7,8 -25,3 6,5 35,0

12 Регионгарант 156 253 7,9 16,2 10,6 20,5

13 КБС 234 202 8,9 49,2 7,4 51,6

14 ЖАСО 339 192 5,0 15,0 2,1 7,1

15 Ингосстрах 744 147 1,2 4,8 0,4 1,6

16Капитал

Страхование474 142 2,5 8,1 0,7 2,1

17 Арсенал 34 142 4,5 6,5 10,1 20,9

18Русский Страховой

Центр4 108 0,2 1,0 2,1 7,8

19 РСХБ 18 84 0,9 3,6 2,8 13,4

20 Юнити Ре 69 82 3,8 14,3 2,6 11,5

Источник: «Эксперт РА» (RAEX) по данным компаний

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

22

(на 5,3 п. п., до 64,6 %). По оценке «Эксперт РА» (RAEX), в 2013 году деятельность страховщиков по ОСАГО была убыточна в 23 регионах России. Оценка скорректированного комбинированного ко‑эффициента убыточности‑нетто превышает 120 % в четырех регионах — Камчатском крае, Амурской, Ульяновской и Мурманской областях. По оценкам «Эксперт РА» (RAEX), средний по России скоррек‑тированный комбинированный коэффициент убы‑точности‑нетто, учитывающий расходы на ведение дела, отчисления в Российский союз автострахов‑щиков, изменения резервов убытков и выплаты по суду, в 2013 году приблизился к 100 %.

Рост убыточности во многом связан с увеличени‑ем выплат, осуществляемых страховщиками по суду, в связи с активизацией деятельности «автоюрис‑тов». Широкое распространение получила практи‑ка переуступки пострадавшими прав требования к виновникам ДТП юридическим компаниям. Рас‑пространение закона о защите прав потребителей на страхование дает возможность «автоюристам» за счет штрафов получать по суду от страховщиков суммы, в разы превышающие реально нанесенный ущерб. Более резкого сокращения рентабельнос‑ти (которое могло произойти в условиях затяги‑вания принятия решения по увеличению тарифов по ОСАГО) автостраховщикам удалось избежать за счет санации портфелей и повышения тарифов по страхованию автокаско.

меры Для ростаСтраховщики ищут пути выхода из сложившейся кризисной ситуации. В 2014 году участники рын‑ка обратили внимание на меры по снижению убы‑точности автострахования. В ответ на жесткие су‑дебные решения страховщики повысили качество урегулирования убытков и пересмотрели условия договоров страхования, все большее число из них предлагает интерактивное урегулирование убыт‑ков, продвигает страховые продукты с франши‑зой и «умное» каско. Страховщики жизни активно выводят на рынок новые продукты, в том числе с инвестиционной составляющей, интересные пот‑ребителям, что позволяет поддерживать достаточ‑но высокие темпы прироста взносов. Начала фор‑мироваться новая для российского рынка модель продаж накопительного страхования жизни — че‑рез банки.

На фоне усиливающихся кризисных явлений в автостраховании рост рынка страхования жиз‑

ни пока позволяет поддерживать среднерыноч‑ные темпы прироста взносов на уровне инфляции. На протяжении последних трех лет взрывной рост страхования жизни происходил в основном за счет резкого увеличения страхования заемщиков в свя‑зи с бурным развитием кредитования. В 2014 году вслед за спадом темпов прироста объемов выдава‑емых кредитов и активной деятельностью страхов‑щиков по продвижению продуктов по страхова‑нию жизни, не связанных с кредитованием, новым драйвером роста рынка стали программы с инвес‑тиционной составляющей. При этом сегмент потен‑циальных клиентов в этом виде страхования доста‑точно узок, насыщение рынка страхования жизни с инвестиционной составляющей произойдет уже к середине 2015 года. В связи с постепенным исчер‑панием внутренних источников роста темпы при‑роста рынка страхования жизни будут замедляться и дальше (в первом полугодии 2014 года темпы при‑роста взносов по страхованию жизни замедлились в два раза и составили 30,2 %). Прекратить стагна‑цию страхового рынка помогут введение налоговых льгот в страховании жизни и законодательное за‑крепление продуктов unit‑linked, а также стимули‑рование спроса на страхование имущества граждан со стороны государства.

Потенциал для роста рынка страхования в Рос‑сии очень высок. Скажем, по оценкам «Эксперт РА» (RAEX), лишь 10—20 % имущества физических и юридических лиц в России застраховано. При этом создание условий для роста уровня проникно‑вения страхования не только прекратит стагнацию на российском страховом рынке, но и обеспечит непрерывность процесса производства и снизит расходы государства при наступлении стихийных бедствий и катастроф. По оценкам «Эксперт РА» (RAEX), более 80 % всех рисков, традиционно под‑лежащих страхованию в развитых странах, в Рос‑сии не имеют страховой защиты. Недострахование в наибольшей степени характерно для таких секто‑ров страхового рынка, как страхование ответствен‑ности, страхование недвижимости и иных видов имущества физических лиц, страхование строи‑тельных, сельскохозяйственных рисков и рисков малого и среднего бизнеса. Стимулировать спрос на страхование помогут отказ от выплат компен‑саций потерпевшим при наступлении стихийных бедствий из бюджетных и внебюджетных фондов при отсутствии договоров страхования, расшире‑ние практики страхования имущества физических лиц при финансовом участии органов государс‑

23

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

из

не

с

твенной власти (например, страхование жилья в г. Москве), а также создание экономических сти‑мулов для развития социально значимых видов страхования ответственности.

прогноЗ беЗ усКоренияПо прогнозу «Эксперт РА» (RAEX), заметного улучшения ситуации по итогам 2014 года не про‑изойдет — даже в случае реализации наиболее оп‑тимистичного прогноза темпы прироста взносов не превысят 10,5 %, а рентабельность собственных средств — 7 % (график 4). В 2015 году по базово‑му прогнозу темпы прироста страховых взносов не превысят 7 %. Росту рынка будут способство‑вать (помимо повышения тарифов на ОСАГО) ак‑

тивное продвижение инвестиционного и накопи‑тельного страхования жизни, увеличение взносов по ДМС за счет восстановления социальных паке‑тов и продвижения рисковых программ, повыше‑ние тарифов по автокаско. Однако показать высо‑кие темпы прироста рынку не позволят падение продаж автомобилей, сокращение темпов прирос‑та кредитования, замедление роста корпоратив‑ного сегмента. Кроме того, негативное давление на увеличение объемов страховых премий окажут сокращение взносов по страхованию строительно‑монтажных рисков в связи с завершением части масштабных государственных проектов и замедле‑ние рынка добровольного страхования автограж‑данской ответственности после увеличения лими‑тов по ОСАГО.

1070

350407

486555

514558

665

809

905

1 000

1100

-7

16

19

14

-7

9

19

22

12 1010

7

0

200

400

600

800

1000

1200

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(прогноз)

2015(прогноз)

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

Страховые взносы (без учета ОМС, базовый прогноз), млрд рублей

Страховые взносы (без учета ОМС, позитивный прогноз), млрд рублей

Годовые темпы прироста страховых взносов (базовый прогноз), %

Годовые темпы прироста страховых взносов (позитивный прогноз), %

%

14

6

10

6

1

1111

7

5

44

3

0

2

4

6

8

10

12

14

16

Страхованиежизни

ДМС(без учета ВЗР)

Страхованиеот НС и болезней(без учета ВЗР)

ОСАГО Страхованиеимущества

физических лиц

Страхованиеавтокаско

1ПГ2014-1ПГ2013 1ПГ2013-1ПГ2012

45,2

43,1

42

42,5

43

43,5

44

44,5

45

45,5

6 месяцев 2013 года 6 месяцев 2014 года

Среднерыночная доля расходов на ведение дела, %

%

16

26

23

16

19

26

21

17

13 14

12

9 9 8

0

5

10

15

20

25

30

1 кв

2011

2 кв

2011

3 кв

2011

4 кв

2011

1 кв

2012

2 кв

2012

3 кв

2012

4 кв

2012

1 кв

2013

2 кв

2013

3 кв

2013

4 кв

2013

1 кв

2014

2 кв

2014

Квартальная динамика страховых премий

в %

к а

нало

гичн

ому

квар

талу

пре

дыду

щег

о го

да

9 9 89

млр

д ру

блей

млр

д ру

блей

%

График 4. В 2014—2015 годах ускорения роста страхового рынка не произойдет

Источник: «Эксперт РА» (RAEX) по данным ЦБ, прогноз «Эксперт РА» (RAEX)

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

24

РЕКЛ

АМА

Механизмы обеспечения проектных рисков, как и способы обеспечения обязательств сторон в соглашениях о государственно-частном партнерстве, являются одними из ключевых вопросов ГЧП-проектов, от эффективности решения которых зависит жизнеспособность всего проекта.

новеллы концессионного законодательства: новые механизмы снижения проектных рисков и обеспечения обязательств в концессионных проектах

Михаил Корнев, юрист практики ГЧП и инфраструктуры юридической фирмы VEGAS LEX

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

2�

Флагманами ГЧП‑проектов в России, в том числе в силу особенностей развития законодательства, являются концессионные проекты. Именно концес‑сии вбирают в себя передовой опыт проектов ГЧП, который довольно оперативно получает правовое закрепление в результате внесения поправок в кон‑цессионное законодательство.

Одним из таких пакетов поправок является Феде‑ральный закон от 21.07.2014 № 265‑ФЗ «О внесении изменений в Федеральный закон «О концессионных соглашениях» и отдельные законодательные акты Российской Федерации». Его положения, вступаю‑щие в силу с 1 февраля и с 1 мая 2015 года, предо‑ставляют дополнительные возможности для мини‑мизации проектных рисков, а также корректируют механизмы обеспечения обязательств в концессион‑ных проектах.

Способы минимизации подавляющего большин‑ства рисков ГЧП‑проектов должны быть предусмот‑рены еще на стадии проработки проекта. Тем не менее государственный партнер при определении парамет‑ров проекта прежде всего исходит из публичных интересов, стремится минимизировать затраты бюджета и отнести большинство проектных рисков на частного партнера. Последний в разработке клю‑чевых начальных параметров проекта не участвует и только частично может обеспечить свой коммер‑ческий интерес в рамках предложений конкурсной заявки, которые, тем не менее, не могут выходить за рамки, изначально определенные государствен‑ным партнером. На практике это приводит к возник‑новению нежизнеспособных проектов, старт кото‑рых срывается из‑за отсутствия интереса со стороны инвесторов либо которые в худшем случае прекра‑щаются уже на этапе реализации, когда появляется понимание коммерческой убыточности проекта.

Ситуация может измениться после 1 мая 2015 года. С этой даты вступают в силу поправки в концес‑сионное законодательство, предусматривающие возможность применения механизма частной ини‑циативы при заключении концессионного согла‑шения (см. части 4.1—4.12 статьи 37 Федерального закона от 21.07.2005 № 115‑ФЗ «О концессионных соглашениях» в редакции, вступающей в силу с 1 мая 2015 года). С введением нового порядка инициирова‑ния проектов их предынвестиционную проработку может осуществлять потенциальный концессионер. Разрабатывая параметры концессионного согла‑шения, инициатор, с одной стороны, обеспечива‑ет свой коммерческий интерес, а с другой стороны, ограничен интересами концедента. Корректировка

параметров концессионного соглашения будет про‑исходить на переговорах инициатора и концедента. В соответствии с положениями действующей редак‑ции Закона «О концессионных соглашениях» на пе‑реговорах по результатам конкурса не могут быть изменены условия соглашения, являвшиеся его кри‑териями и определенные на основании конкурсного предложения победителя конкурса, а также условия, запрет изменения которых установлен конкурсной документацией. В отличие от действующего меха‑низма переговоров по результатам конкурса, при процедуре частной инициативы на переговорах мо‑гут корректироваться любые условия соглашения. Такой механизм позволит обеспечивать баланс ин‑тересов концедента и концессионера начиная со ста‑дии проработки проекта, а не конкурсных процедур, на которых уже поздно менять какие‑либо ключе‑вые параметры.

Пакет поправок в Закон «О концессионных согла‑шениях» также предусматривает новый механизм распределения основной составляющей предприни‑мательского риска концессионера — риска спроса, или, как его чаще называют в сфере проектного фи‑нансирования, риска трафика. В действующей редак‑ции предусматриваются два варианта его распределе‑ния: в рамках классической концессии концессионер взимает плату с пользователей услуги (потребителей товара) и полностью несет риск трафика. В случае за‑ключения контракта жизненного цикла при установ‑лении платы концедента запрещается взимать с иных лиц плату за создание и (или) реконструкцию объ‑екта концессионного соглашения, а также за его ис‑пользование (эксплуатацию) (часть 13 статьи 3 Зако‑на «О концессионных соглашениях»). Данный запрет снимается поправками, в результате чего появляется возможность оптимизировать финансовые модели концессионных проектов путем диверсификации ис‑точников возврата инвестиций концессионера: плата концедента может компенсировать ту часть, которую не будут покрывать платежи пользователей.

Новая редакция концессионного закона, таким образом, позволит эффективно структурировать схемы партнерства в отношении тех объектов, пла‑ту за использование которых (с учетом инвестици‑онной составляющей) нецелесообразно относить полностью на конечного потребителя, но которые частично смогут обеспечить концессионеру плате‑жеспособный спрос на его услуги (работы, товары). К их числу относятся транспортная инфраструктура с относительно невысоким трафиком, объекты соци‑ально‑культурного назначения и др. С учетом того,

2�

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5Б

из

не

с

что концессионные платежи также становятся обя‑зательными во всех концессиях, риск сверхдоходов концессионера при такой финансовой модели также может быть минимизирован.

На распределение рисков концессионных проек‑тов также повлияют поправки, значительно расши‑ряющие объем гарантий концессионеру на период действия концессионного соглашения. В частности, конкретизированы механизмы его защиты от небла‑гоприятных изменений законодательства, а также ос‑нования их применения.

Действующая редакция Закона «О концес‑сионных соглашениях» в качестве основания для внесения изменений в концессионное соглаше‑ние определяет изменение правового регулирова‑ния, в результате которого концессионер в значи‑тельной степени лишается того, на что был вправе рассчитывать при заключении концессионного со‑глашения (часть 1 статьи 20 Закона «О концессион‑ных соглашениях»). При этом норма не конкрети‑зирует, какие условия концессионного соглашения подлежат изменению в случае наступления указан‑ных последствий, что приводит к необходимости проведения еще одного раунда переговоров конце‑дента и концессионера, не гарантирующего удов‑летворение интересов концессионера в объеме и способами, на которые он рассчитывал.

Новая редакция указанной нормы конкретизиру‑ет основания таких изменений и определяет конк‑ретные меры, которые должен принять концедент для восстановления баланса интересов. В дополне‑ние к основанию, предусмотренному действующей редакцией, механизм, обеспечивающий коммерчес‑кие интересы концессионера, начинает действовать в том числе в случае увеличения совокупной нало‑говой нагрузки на концессионера, а также при ус‑тановлении в отношении него запретов и ограниче‑ний, ухудшающих его положение. Определен также перечень мер, которые обязан принять концедент, в частности увеличить размер платы по концесси‑онному соглашению, продлить его срок с согласия

концессионера, увеличить размер принимаемых на себя расходов на создание и (или) реконструк‑цию объекта концессионного соглашения. Конце‑дент также вправе предоставить концессионеру дополнительные государственные или муниципаль‑ные гарантии.

Благодаря данной поправке концессионер сможет подкрепить свою переговорную позицию требова‑ниями законодательства, а также на его основе обос‑новать финансовые расчеты для внесения необходи‑мых изменений в соглашение, ведь предел гарантий интересов концессионера (достижение окупаемости инвестиций и получение валовой выручки в объеме не менее изначально определенного концессионным соглашением) также установлен. Тем не менее в силу прямого законодательного запрета стороны не могут сократить расходы концессионера путем смягчения требований к качеству и потребительским свойствам объекта концессионного соглашения.

Еще один блок гарантий концессионера, предус‑мотренный поправками, конкретизирует основания и порядок изменения условий концессионного со‑глашения в случае, если его реализация стала невоз‑можной в установленные в нем сроки в результате наступления не зависящих от концессионера обсто‑ятельств. К ним относятся обстоятельства непреодо‑лимой силы; существенное изменение обстоятельств, из которых стороны исходили при заключении кон‑цессионного соглашения; установленная решением суда или федерального антимонопольного органа не‑возможность исполнения концессионером или кон‑цедентом обязательств из концессионного соглаше‑ния вследствие решений, действий (бездействия) государственных органов, органов местного само‑управления и (или) их должностных лиц. При этом концедент в течение тридцати дней обязан отреаги‑ровать на предложение концессионера об измене‑нии условий концессионного соглашения (принять решение об изменении существенных условий кон‑цессионного соглашения, уведомить концессионера о начале рассмотрения вопроса в рамках подготовки

Кре

дитн

ый

Ко

нсул

ьтан

т

№1 (

16)

ф

евра

ль-м

арт

20

�5

2�

проекта закона (решения) о бюджете на очередной финансовый период или представить концессионеру мотивированный отказ). В противном случае кон‑цессионер вправе приостановить исполнение кон‑цессионного соглашения.

Отметим, что новые механизмы гарантии инте‑ресов концессионера еще больше сближают кон‑цессионное законодательство с инвестиционным и гражданским. Защита от изменения законода‑тельства является классическим механизмом за‑щиты инвестора, в то время как право на приоста‑новление исполнения концессионного соглашения можно отнести к мерам оперативного воздействия, применение которых допускается в гражданско‑пра‑вовых отношениях.

Одна из наиболее важных поправок возвраща‑ет механизм залога прав концессионера по концес‑сионному соглашению в концессионное законода‑тельство. В соответствии с действующей редакцией концессионного закона концессионер не вправе пе‑редавать в залог свои права (часть 2 статьи 5 Зако‑на «О концессионных соглашениях»). Новой ре‑дакцией предусмотрено исключение из указанного правила: залог допустим в случае заключения пря‑мого соглашения между концедентом, концессионе‑ром и кредиторами.