Embed Size (px)

Citation preview

IAS 12 / CPC 32INVESTIMENTOS

Prof. Dr. Sílvio Hiroshi Nakao

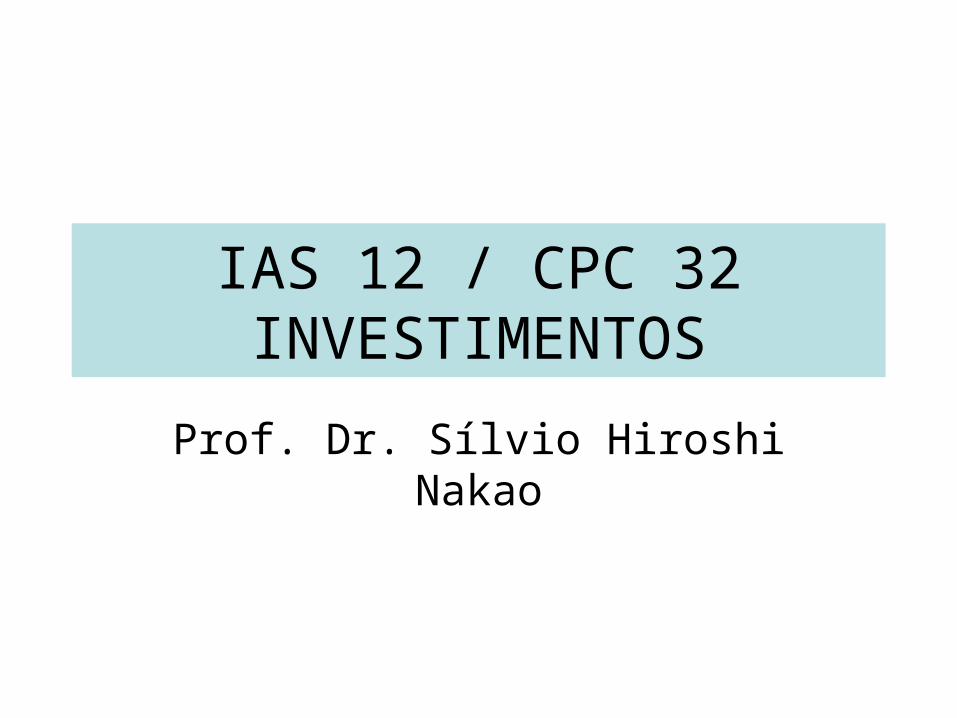

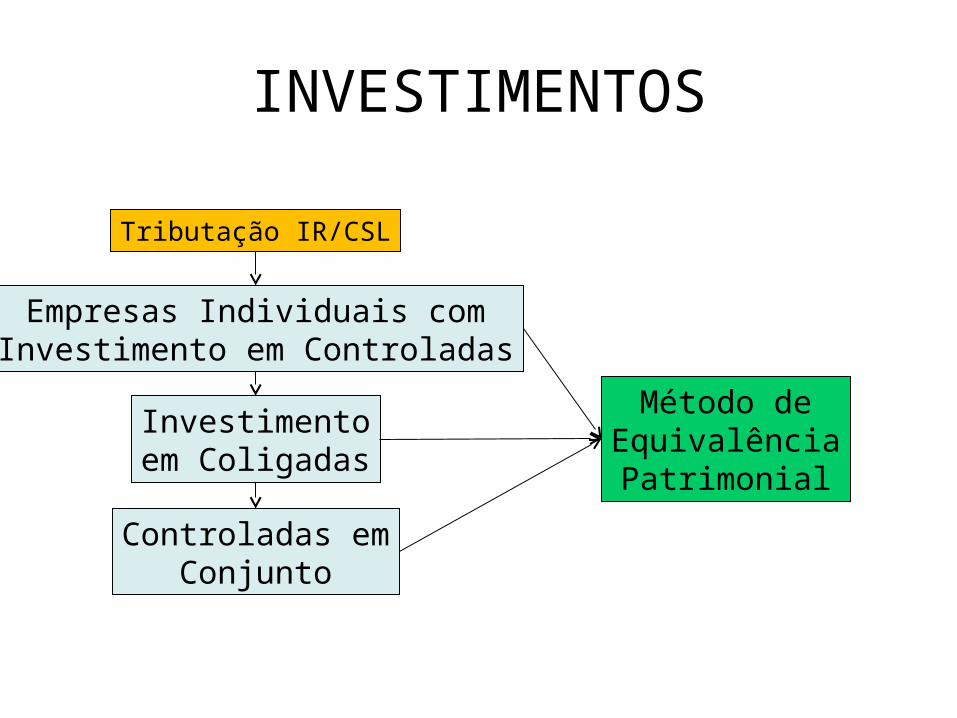

INVESTIMENTOS

CPC Tributação

Investimentoem Coligadas

Investimentoem Coligadas

Consolidado comControladas

Empresas Individuais comInvestimento em Controladas

InstrumentosFinanceiros

InstrumentosFinanceiros

Negócios emConjunto

Negócios emConjunto

INVESTIMENTOS: CPC

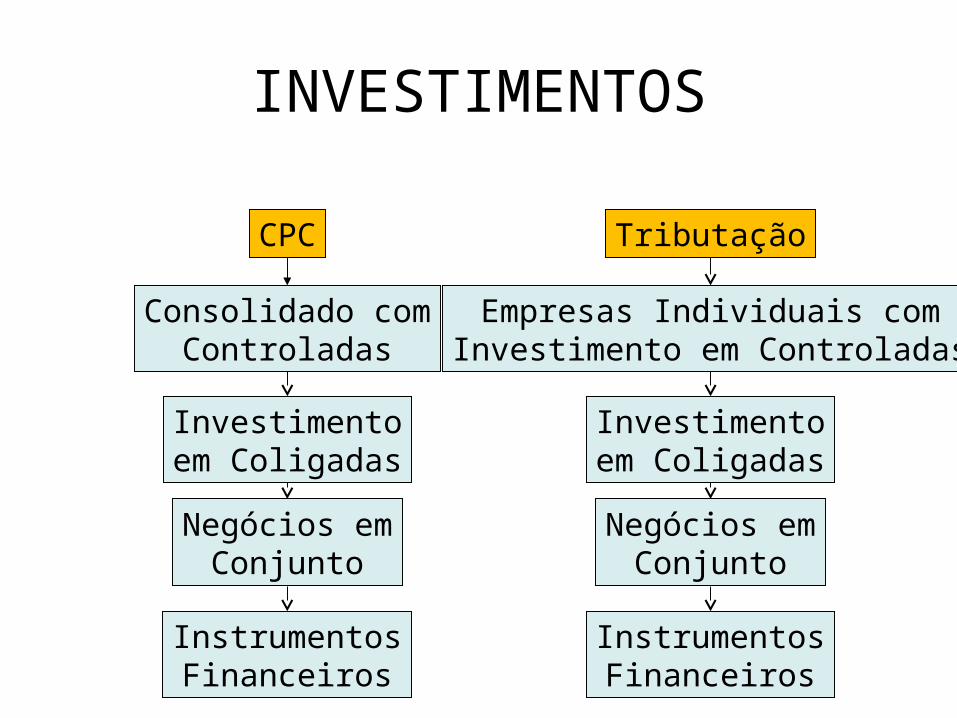

COLIGADA

Coligada é uma entidade

Incluindo aquela não constituída sob a forma de sociedade,tal como uma parceria

Sobre a qual o investidor tem influência significativa

e que não se configura como controlada ouparticipação em empreendimento sob controle conjunto

Controlador

Entidade

Investidorcom

influênciasignificativa

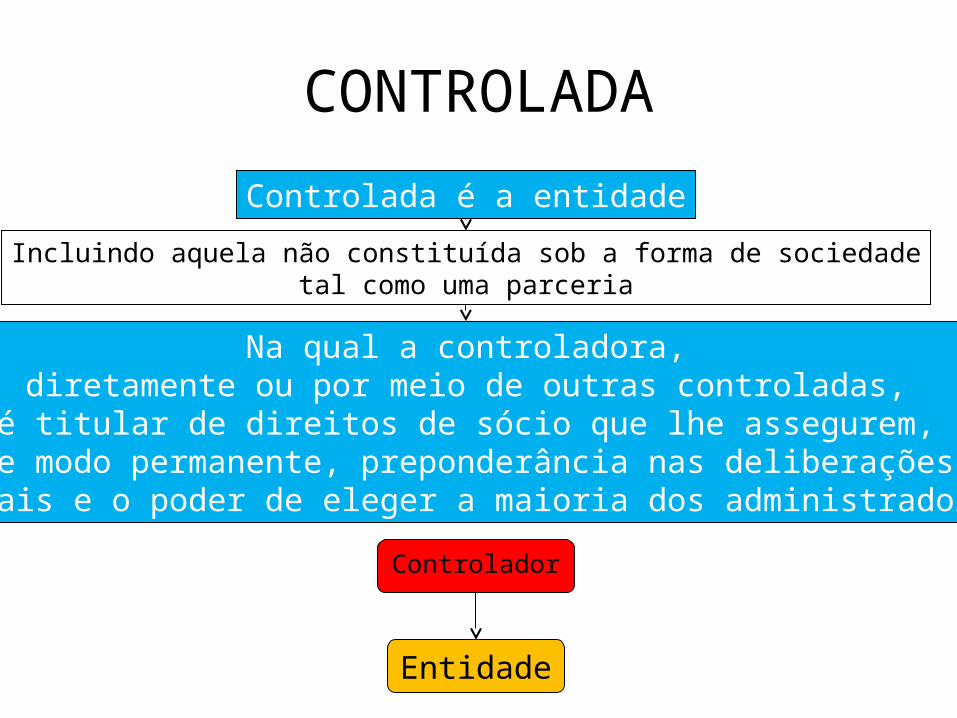

CONTROLADA

Controlada é a entidade

Incluindo aquela não constituída sob a forma de sociedadetal como uma parceria

Na qual a controladora,diretamente ou por meio de outras controladas,é titular de direitos de sócio que lhe assegurem,

de modo permanente, preponderância nas deliberaçõessociais e o poder de eleger a maioria dos administradores

Controlador

Entidade

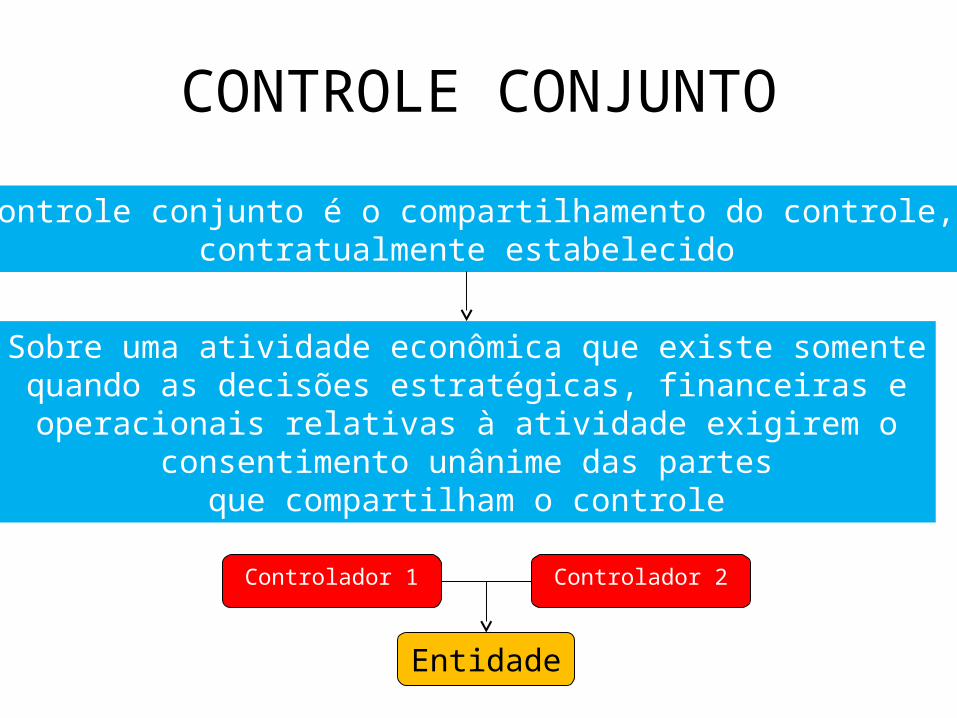

CONTROLE CONJUNTO

Controle conjunto é o compartilhamento do controle,contratualmente estabelecido

Sobre uma atividade econômica que existe somentequando as decisões estratégicas, financeiras eoperacionais relativas à atividade exigirem o

consentimento unânime das partesque compartilham o controle

Controlador 2Controlador 1

Entidade

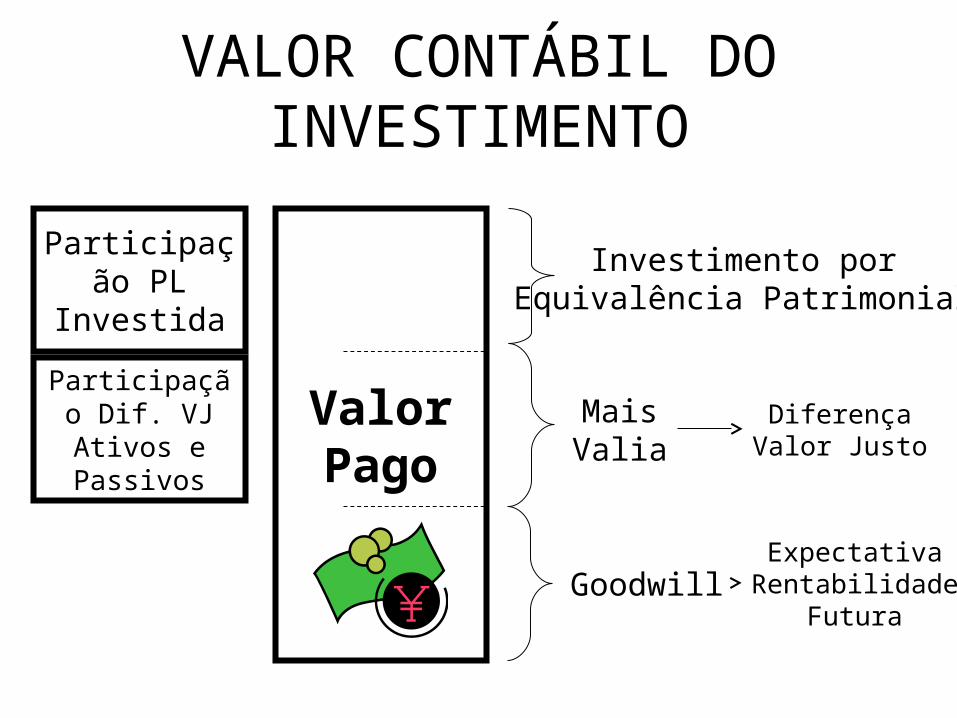

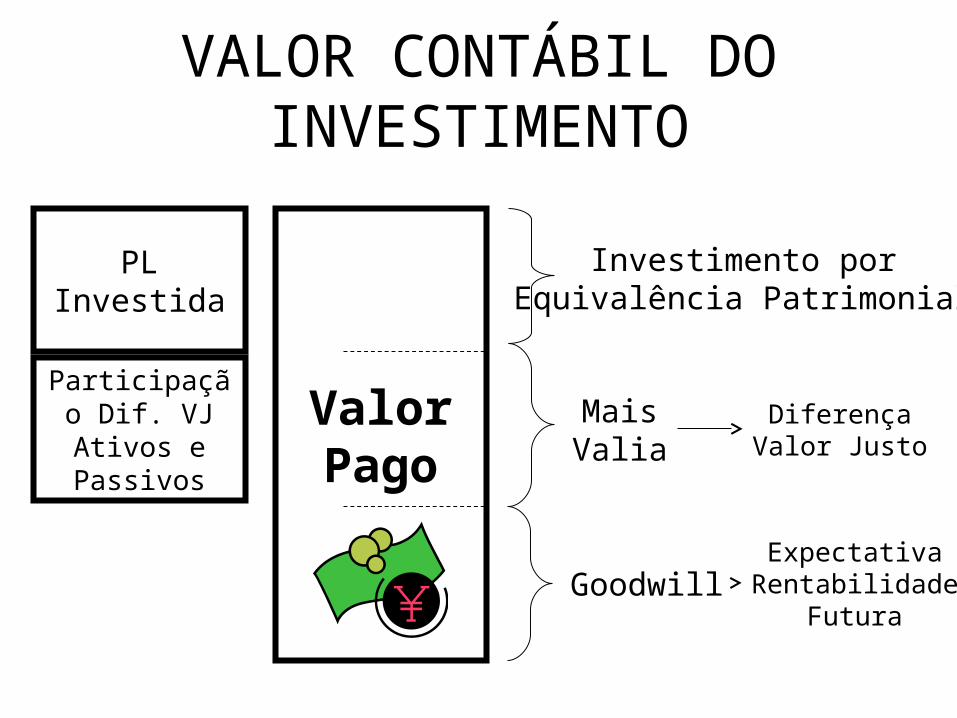

VALOR CONTÁBIL DO INVESTIMENTO

Participação PL

Investida

ValorPago

Investimento porEquivalência Patrimonial

MaisValia

ExpectativaRentabilidade

Futura

DiferençaValor Justo

Goodwill

Participação Dif. VJ Ativos e Passivos

INVESTIMENTOS: IR E CSL

INVESTIMENTOS

Tributação IR/CSL

Investimentoem Coligadas

Empresas Individuais comInvestimento em Controladas

Controladas emConjunto

Método deEquivalênciaPatrimonial

VALOR CONTÁBIL DO INVESTIMENTO

PL Investida

ValorPago

Investimento porEquivalência Patrimonial

MaisValia

ExpectativaRentabilidade

Futura

DiferençaValor Justo

Goodwill

Participação Dif. VJ Ativos e Passivos

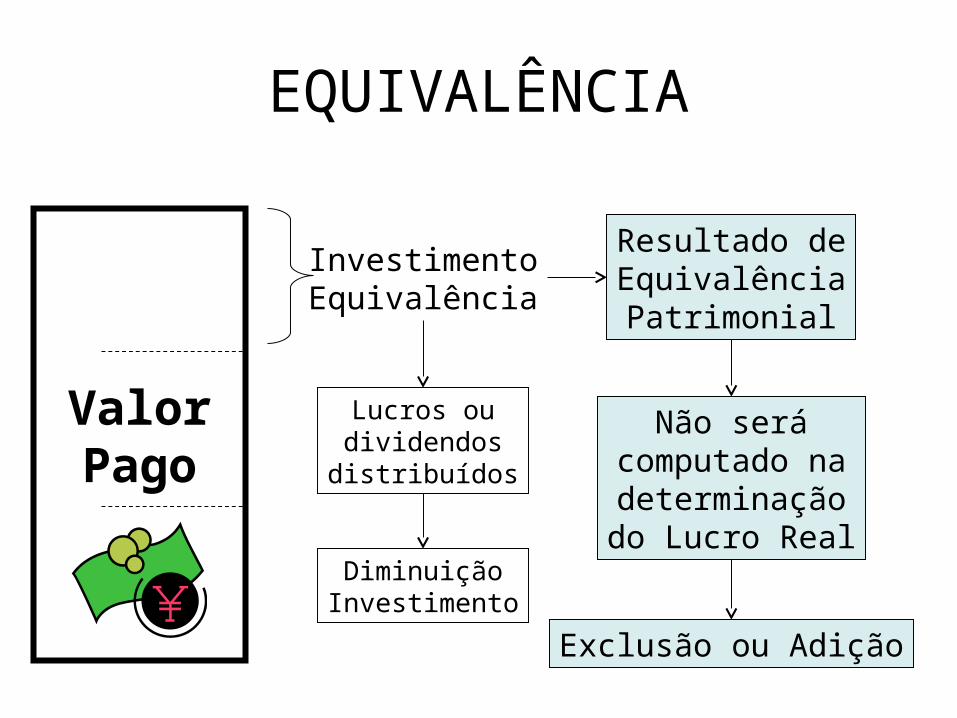

EQUIVALÊNCIA

ValorPago

InvestimentoEquivalência

Resultado deEquivalênciaPatrimonial

Não serácomputado nadeterminaçãodo Lucro Real

Exclusão ou Adição

Lucros oudividendosdistribuídos

DiminuiçãoInvestimento

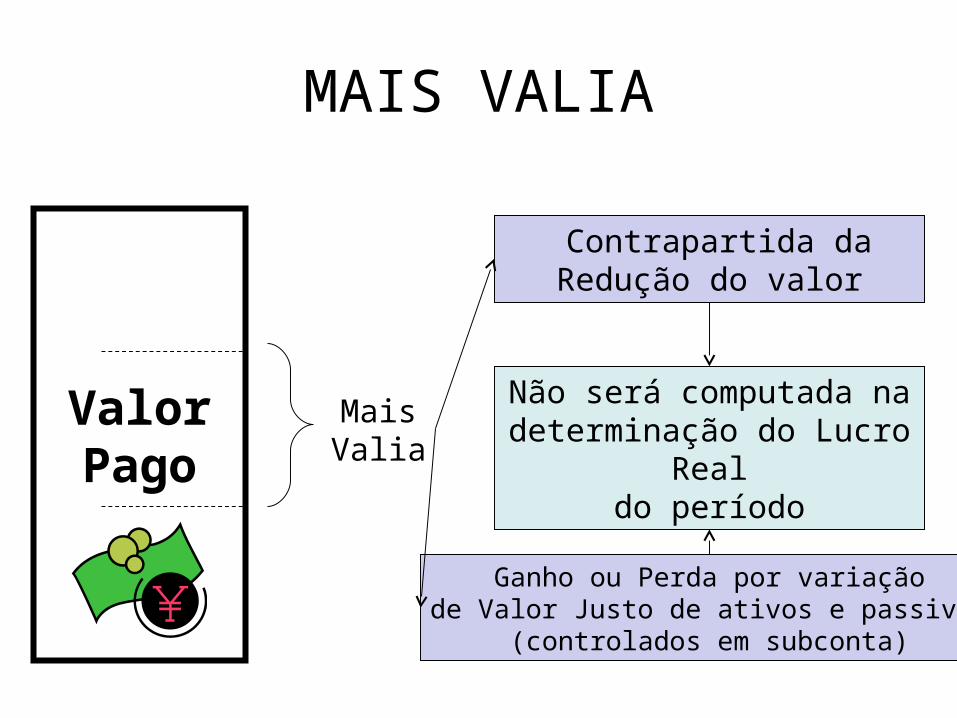

MAIS VALIA

ValorPago

MaisValia

Contrapartida daRedução do valor

Não será computada nadeterminação do Lucro

Realdo período

Ganho ou Perda por variaçãode Valor Justo de ativos e passivos

(controlados em subconta)

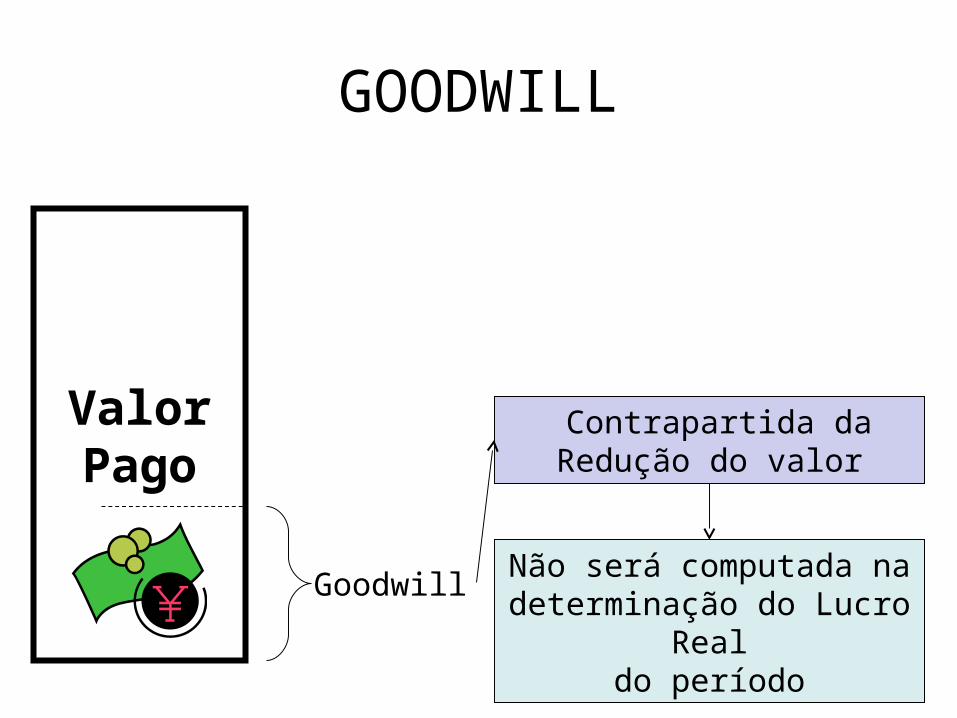

GOODWILL

ValorPago

Goodwill

Contrapartida daRedução do valor

Não será computada nadeterminação do Lucro

Realdo período

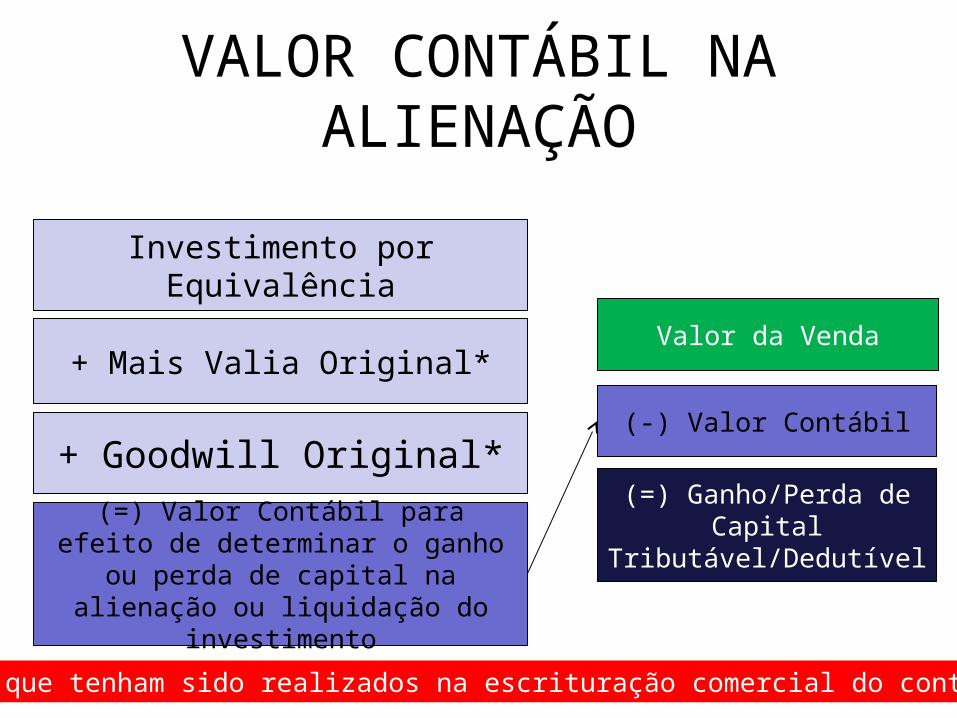

VALOR CONTÁBIL NA ALIENAÇÃO

Investimento por Equivalência

(=) Valor Contábil para efeito de determinar o ganho ou perda de

capital na alienação ou liquidação do investimento

+ Mais Valia Original*

+ Goodwill Original*(-) Valor Contábil

Valor da Venda

(=) Ganho/Perda de Capital

Tributável/Dedutível

* Ainda que tenham sido realizados na escrituração comercial do contribuinte

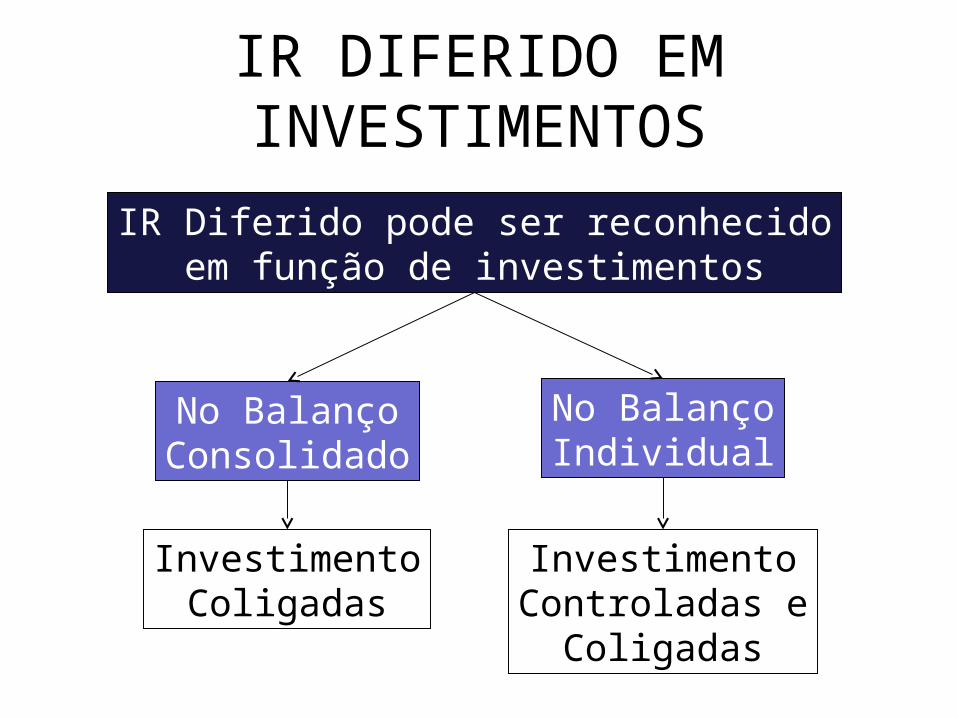

INVESTIMENTOS:IR DIFERIDO

IR DIFERIDO EM INVESTIMENTOS

IR Diferido pode ser reconhecidoem função de investimentos

No BalançoConsolidado

InvestimentoColigadas

No BalançoIndividual

InvestimentoControladas e

Coligadas

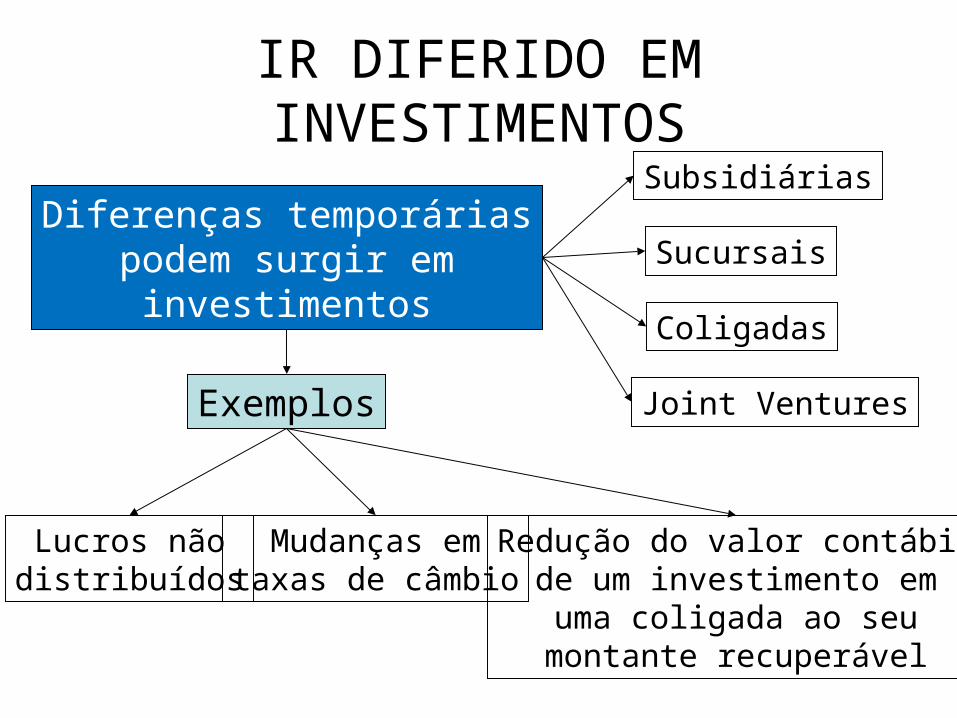

IR DIFERIDO EM INVESTIMENTOS

Diferenças temporáriaspodem surgir em

investimentos

Subsidiárias

Sucursais

Coligadas

Joint VenturesExemplos

Lucros nãodistribuídos

Mudanças emtaxas de câmbio

Redução do valor contábilde um investimento em

uma coligada ao seumontante recuperável

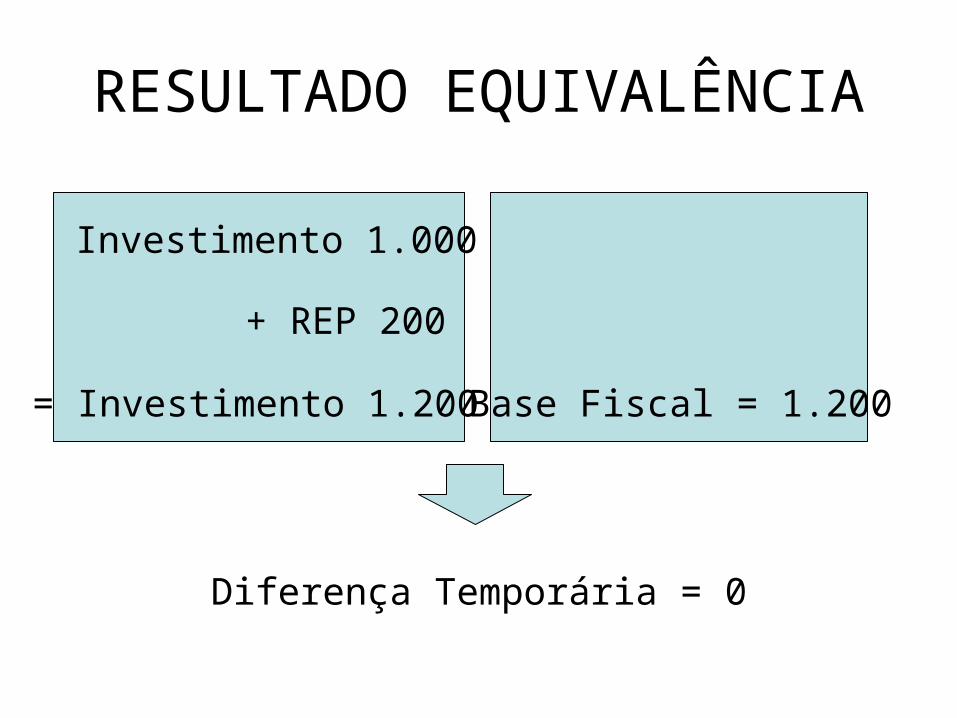

RESULTADO EQUIVALÊNCIA

Investimento 1.000

Base Fiscal = 1.200

+ REP 200

= Investimento 1.200

Diferença Temporária = 0

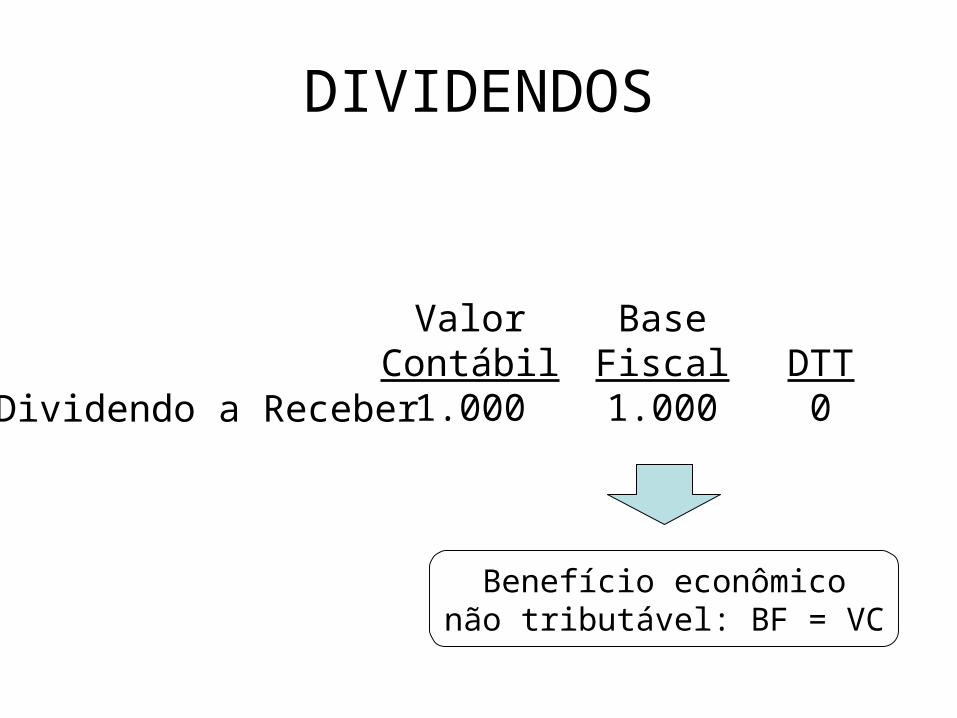

DIVIDENDOS

Dividendo a Receber

ValorContábil

1.000

BaseFiscal1.000

DTT0

Benefício econômiconão tributável: BF = VC

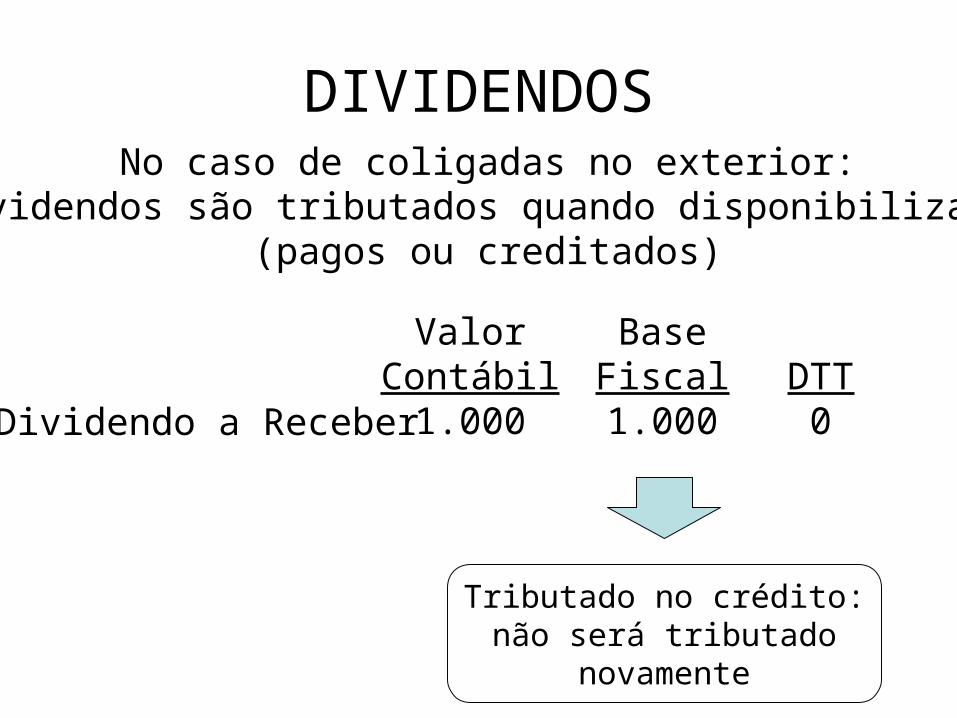

DIVIDENDOS

Dividendo a Receber

ValorContábil

1.000

BaseFiscal1.000

DTT0

Tributado no crédito:não será tributado

novamente

No caso de coligadas no exterior:dividendos são tributados quando disponibilizados

(pagos ou creditados)

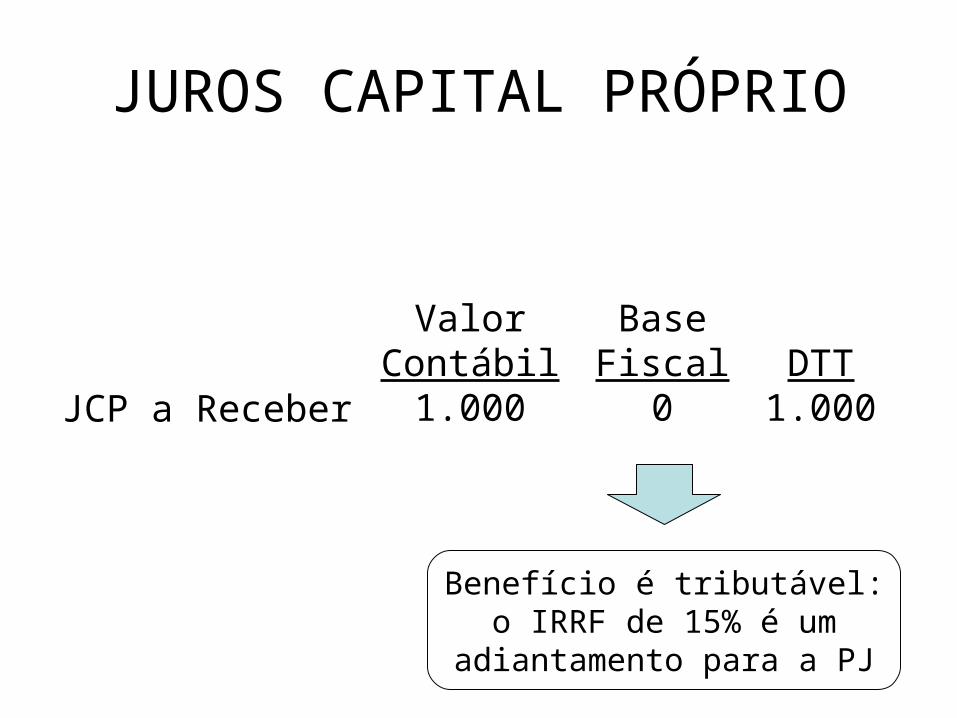

JUROS CAPITAL PRÓPRIO

JCP a Receber

ValorContábil

1.000

BaseFiscal

0DTT

1.000

Benefício é tributável:o IRRF de 15% é um

adiantamento para a PJ

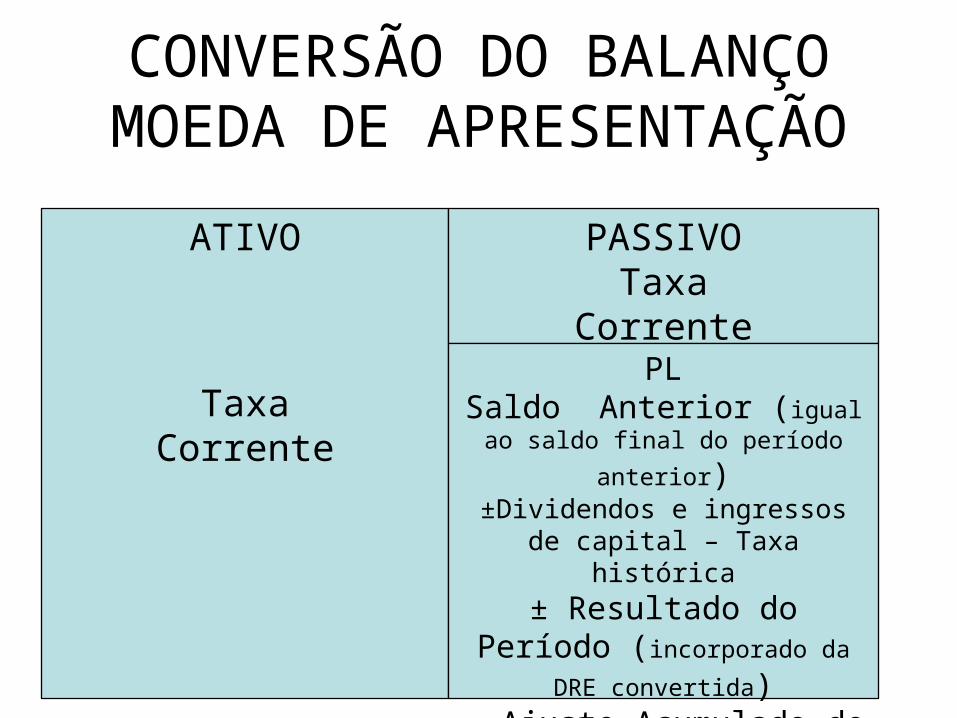

CONVERSÃO DO BALANÇOMOEDA DE APRESENTAÇÃO

ATIVO

TaxaCorrente

PASSIVOTaxa

CorrentePL

Saldo Anterior (igual ao

saldo final do período anterior)±Dividendos e ingressos de

capital – Taxa histórica± Resultado do Período

(incorporado da DRE convertida)= Ajuste Acumulado de

Conversão

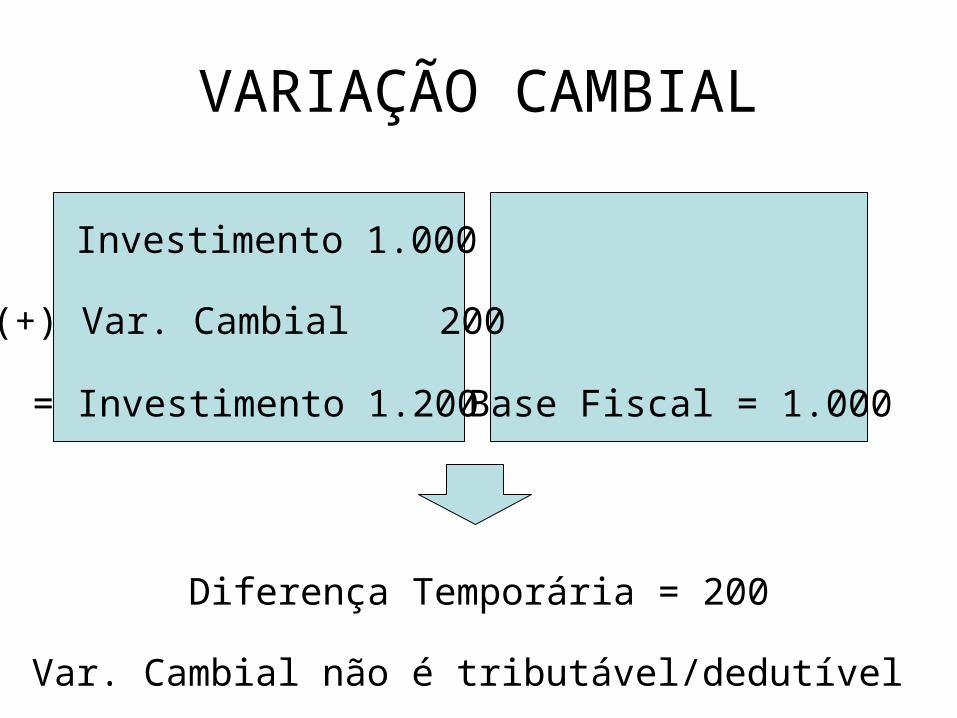

VARIAÇÃO CAMBIAL

Investimento 1.000

Base Fiscal = 1.000

(+) Var. Cambial 200

= Investimento 1.200

Diferença Temporária = 200

Var. Cambial não é tributável/dedutível

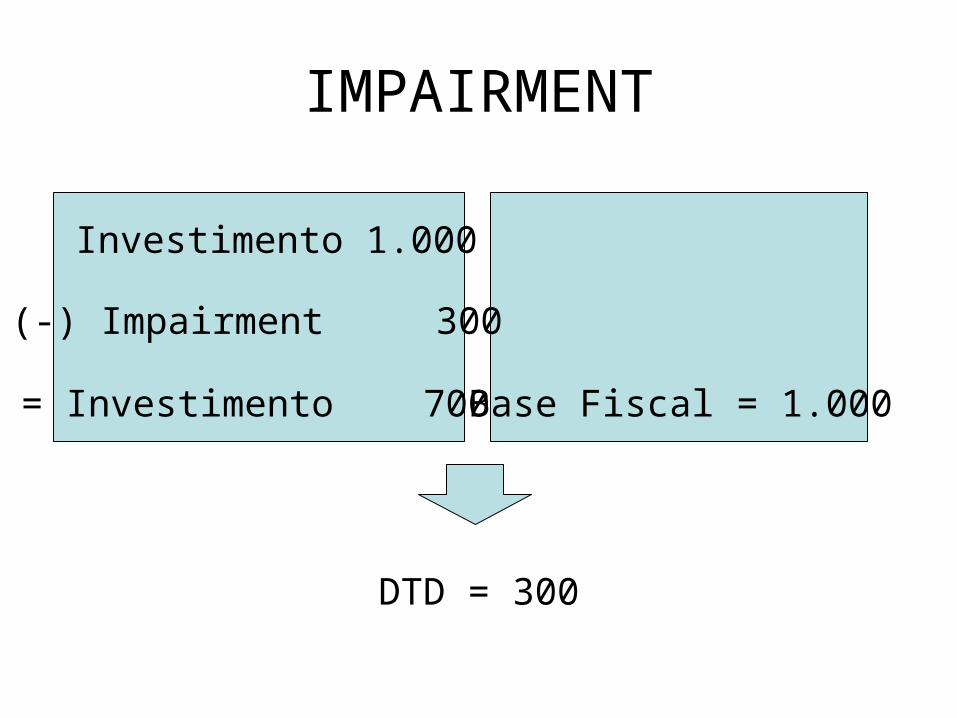

IMPAIRMENT

Investimento 1.000

Base Fiscal = 1.000

(-) Impairment 300

= Investimento 700

DTD = 300

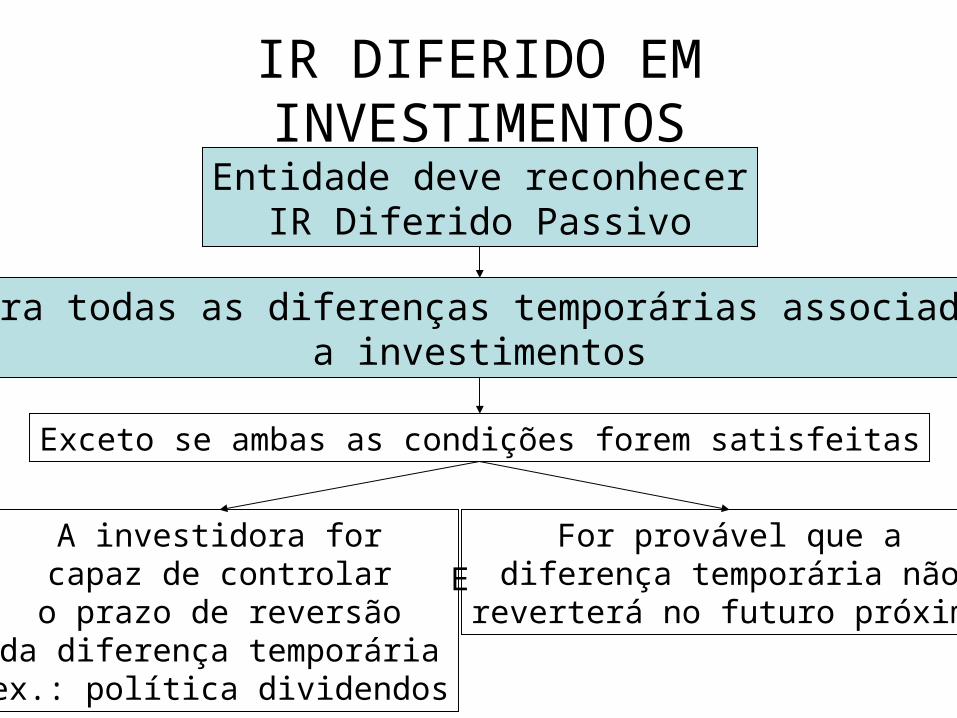

IR DIFERIDO EM INVESTIMENTOS

Entidade deve reconhecerIR Diferido Passivo

Para todas as diferenças temporárias associadasa investimentos

Exceto se ambas as condições forem satisfeitas

A investidora forcapaz de controlar

o prazo de reversãoda diferença temporáriaex.: política dividendos

EFor provável que a

diferença temporária nãoreverterá no futuro próximo

IR DIFERIDO EM INVESTIMENTOS

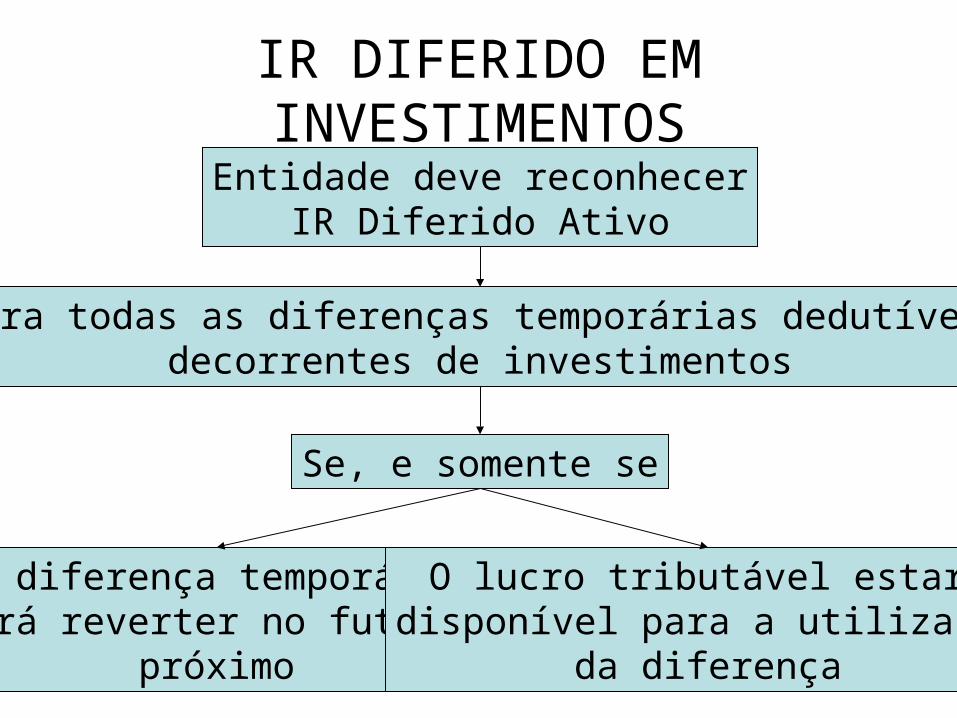

Entidade deve reconhecerIR Diferido Ativo

Entidade deve reconhecerIR Diferido Ativo

Para todas as diferenças temporárias dedutíveisdecorrentes de investimentos

Se, e somente se

A diferença temporáriairá reverter no futuro

próximo

O lucro tributável estarádisponível para a utilização

da diferença

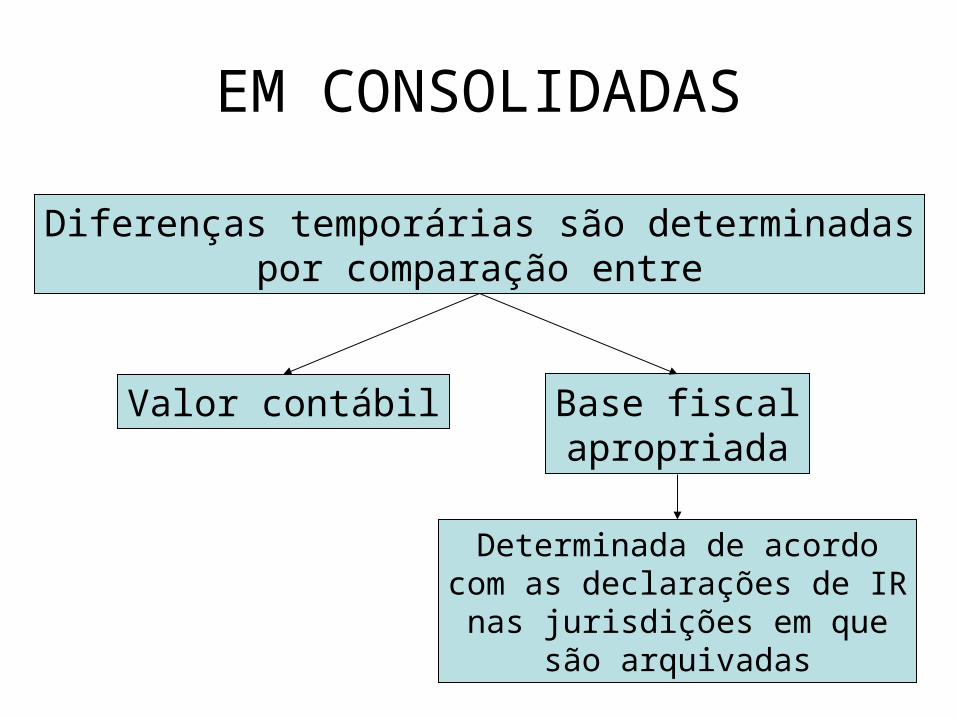

EM CONSOLIDADAS

Diferenças temporárias são determinadaspor comparação entre

Base fiscalapropriada

Valor contábil

Determinada de acordocom as declarações de IRnas jurisdições em que

são arquivadas

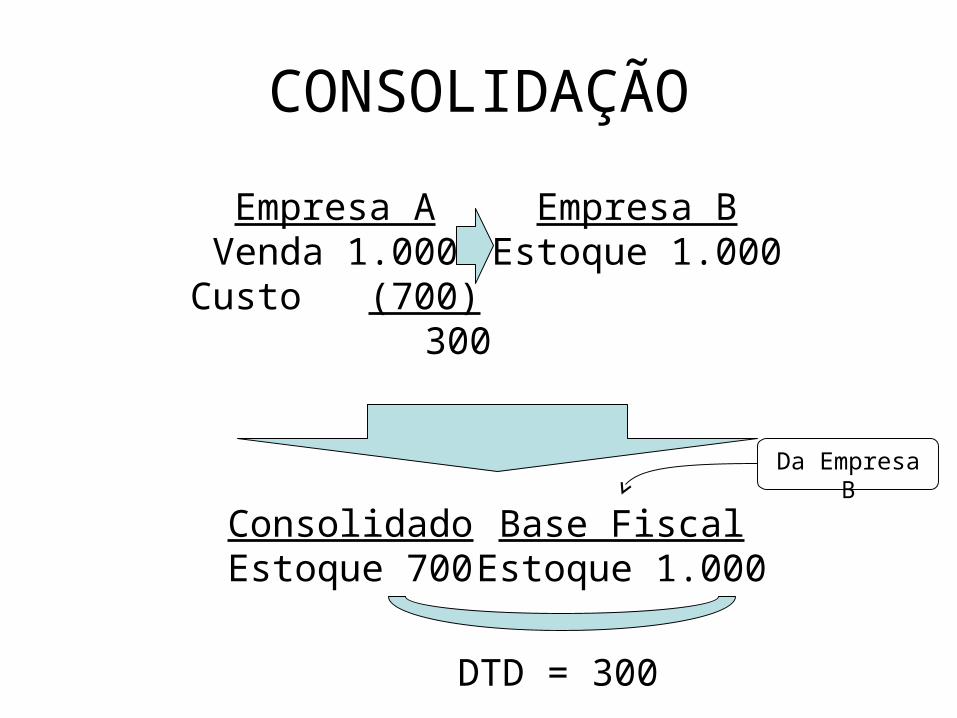

CONSOLIDAÇÃO

Empresa AVenda 1.000Custo (700) 300

Empresa BEstoque 1.000

ConsolidadoEstoque 700

Base FiscalEstoque 1.000

DTD = 300

Da Empresa B

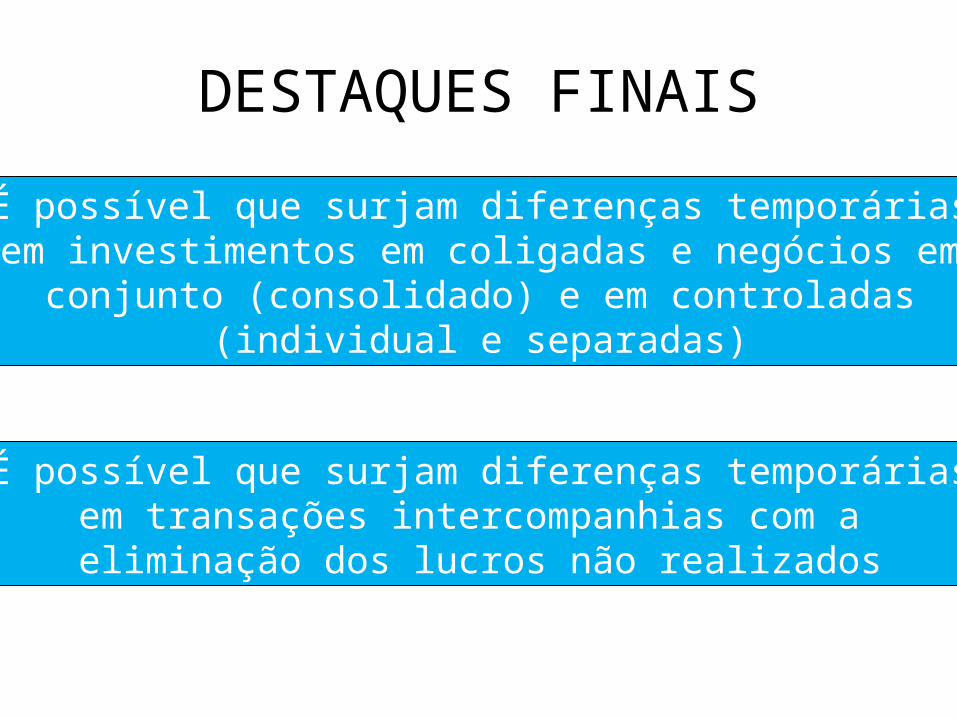

DESTAQUES FINAIS

É possível que surjam diferenças temporáriasem investimentos em coligadas e negócios em

conjunto (consolidado) e em controladas(individual e separadas)

É possível que surjam diferenças temporáriasem transações intercompanhias com a

eliminação dos lucros não realizados