Embed Size (px)

Citation preview

Makroekonomikos ir monetarinės politikos įtaka finansų rinkoms

KUR RITASI PASAULIS? NEPAŽINTA TERITORIJA

JAV ekonomika, FED‘o politika

Kaip Amerikos bazinių palūkanų didinimas paveiks finansų rinkas?

Kinijos įtaka pasaulio ekonominiams lūkesčiams

Kodėl normalizuojasi pasaulio ekonomikos augimas?

Turtinės nelygybės augimo įtaka finansų rinkoms

JAV ekonomika – darbo rinka

0.0

2.0

4.0

6.0

8.0

10.0

12.0

5.1

0.0

2.0

4.0

6.0

8.0

10.0

12.0

JAV ekonomika – kainų pokyčiai

1.6

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-3

-2

-1

0

1

2

3

4

5

6

2007 2008 2009 2010 2011 2012 2013 2014 2015

JAV ekonomika – BVP augimas

-6

-4

-2

0

2

4

6

8

10

12

14

16

0.0

2000.0

4000.0

6000.0

8000.0

10000.0

12000.0

14000.0

16000.0

18000.0

JAV ekonomika – situacija normalizuojasi

-6

-4

-2

0

2

4

6

8

10

12

14

16

0.0

2.0

4.0

6.0

8.0

10.0

12.0

FED politika – nesutinka (I)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

1995-01-01 1998-01-01 2001-01-01 2004-01-01 2007-01-01 2010-01-01 2013-01-01

-500.00

0.00

500.00

1000.00

1500.00

2000.00

0.00

10000.00

20000.00

30000.00

40000.00

50000.00

60000.00

70000.00

1995-01-01 1998-01-01 2001-01-01 2004-01-01 2007-01-01 2010-01-01 2013-01-01

FED politika – nesutinka (II)

1

1.05

1.1

1.15

1.2

1.25

1.3

1.35

1.4

FED politika – ateities lūkesčiai

– JAV ekonomika, akcijų rinka ir FED‘o politika

– Kaip Amerikos bazinių palūkanų didinimas paveiks ekonomiką?

– Kinijos įtaką pasaulio ekonominiams lūkesčiams

– Kodėl lėtėja pasaulio ekonomikos augimas?

– Turtinės nelygybės augimo įtaka finansų rinkoms

Monetarinė politika ir obligacijos – apžvalga

Monetarinė politika JAV obligacijų rinką visuomet veikia vienodai – kylant

palūkanoms, auga obligacijų pajamingumai ir mažėja jų kainos

0

5

10

15

20

25

1962.01.02 1972.01.02 1982.01.02 1992.01.02 2002.01.02 2012.01.02

10 metų JAV VVP FED palūkanos

FED palūkanos

10 metų JAV VVP 0.89

Monetarinė politika ir akcijos – apžvalga

0.00

5.00

10.00

15.00

20.00

25.00

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1954-07-01 1964-07-01 1974-07-01 1984-07-01 1994-07-01 2004-07-01 2014-07-01

S&P 500 Pinigų bazė FED fund rate

S&P 500

Pinigų bazė 0.82

FED funds -0.45

Monetarinė politika JAV akcijų rinkai stiprios ir vienareikšmiškos įtakos neturi

Monetarinė politika ir akcijos – kredito įtaka akcijų rinkai

6000.00

8000.00

10000.00

12000.00

14000.00

16000.00

18000.00

20000.00

40000.00

42000.00

44000.00

46000.00

48000.00

50000.00

52000.00

54000.00

56000.00

58000.00

60000.00

2005.10.01 2008.10.01 2011.10.01 2014.10.01

Monetarinė politika ir akcijos – kredito įtaka akcijų rinkai

6000.00

8000.00

10000.00

12000.00

14000.00

16000.00

18000.00

20000.00

40000.00

42000.00

44000.00

46000.00

48000.00

50000.00

52000.00

54000.00

56000.00

58000.00

60000.00

2005.10.01 2008.10.01 2011.10.01 2014.10.01

Lėtėjantis kredito augimas 6-10 mėnesių bėgyje neigiamai veikia akcijų kainas

Kinijos įtaka pasaulio ekonominiams lūkesčiams

0

1000

2000

3000

4000

5000

6000

7000

1990.12.19 1994.12.19 1998.12.19 2002.12.19 2006.12.19 2010.12.19 2014.12.19

Mitai apie Kiniją – akcijų kainų kritimas paveiks realią ekonomiką

0

1000

2000

3000

4000

5000

6000

• Investavę 2012 iki 2014 prarado daugiau, nei investavę 2012-2015 • 3 mėnesius trukęs vajus • YTD 2 proc. • Kinijos gyventojai turi skirtingus ekonominius įpročius

Mitai apie Kiniją – stoja importai (I)

Mitai apie Kiniją – stoja importai (II)

Kiekis Nominalas

-3.40% -14.52%

80

90

100

110

120

130

140

150

160

170

180

Aug 2014 Dec 2014 Apr 2015 Aug 2015

Importo kritimas, matuojant ne valiuta, yra sąlyginai nedidelis ir gali būti įtakotas sezoniškumo.

Mitai apie Kiniją – užsienio įmonių pardavimų mažėjimas (I)

Mitai apie Kiniją – užsienio įmonių pardavimų mažėjimas (II)

Mitai apie Kiniją – užsienio įmonių pardavimų mažėjimas (III)

Mitai apie Kiniją – užsienio įmonių pardavimų mažėjimas (IV)

36

37

38

39

40

41

42

43

0

20

40

60

80

100

120

140

160

Bayer Apple Daimler Cola

Mitai apie Kiniją – užsienio įmonių pardavimų mažėjimas (V)

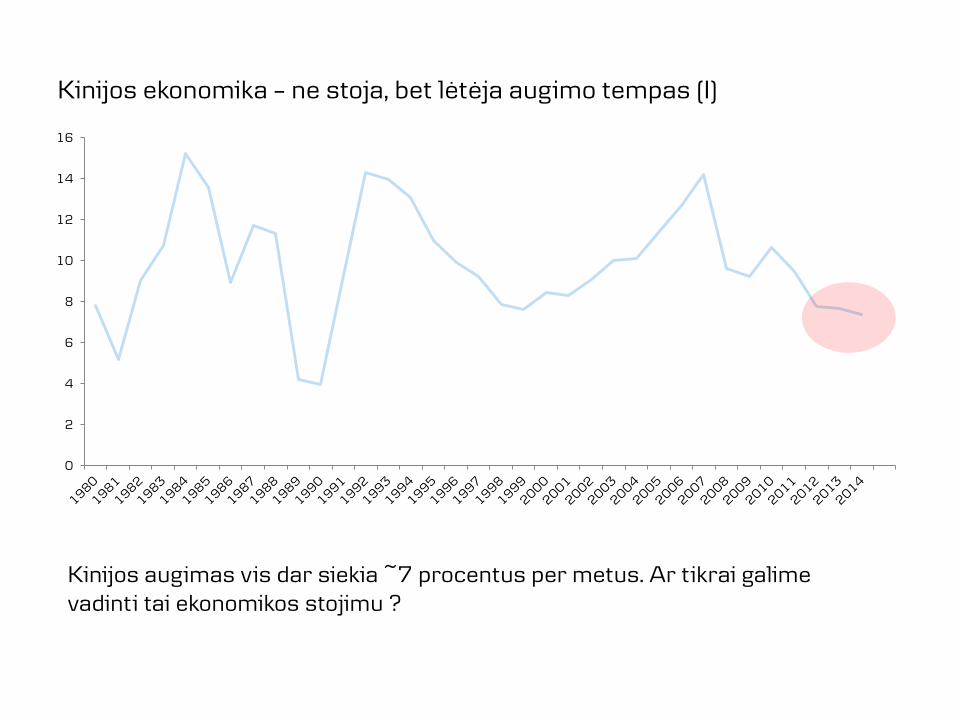

Kinijos ekonomika – ne stoja, bet lėtėja augimo tempas (I)

0

2

4

6

8

10

12

14

16

Kinijos augimas vis dar siekia ~7 procentus per metus. Ar tikrai galime vadinti tai ekonomikos stojimu ?

Kinijos ekonomika – ne stoja, bet lėtėja augimo tempas (II)

Jei atsakėte taip, tuomet visam likusiam pasauliui visiškai liūdna.

Kinija vis dar auga 7 proc. per metus, kai tuo tarpu pasaulis tik 2.5 proc.

-10

-5

0

5

10

15

20

1980 1985 1990 1995 2000 2005 2010

Kinija Vokietija JAV Pasaulis

Kinijos įtaka pasaulio ekonominiams lūkesčiams

• Daugelis mitų apie Kiniją sukurti dėl skambesnių antraščių

• Importai, kiekybine prasme, krenta visai nedaug

• Akcijų rinka yra gana izoliuota, o gyventojai didelių praradimų neturi-

nebent investavo per 3 mėnesius burbulo

• Užsienio kompanijos nėra tiek priklausomos nuo Kinijos, kiek mėgstama

pabrėžti

• Kinijos ekonomika ne stoja, normalizuojasi jos augimo tempai

• Krentantis PMI priklauso ir nuo valstybinių įmonių bei projektų

• Situacija nėra visiškai gerai, tačiau tikrai nėra tragiška ir verta panikos

Kodėl normalizuojasi pasaulio ekonomikos augimas ? (I)

94

96

98

100

102

104

106

108

110

112

0

50

100

150

200

250

300

350

400

450

500

Nominalas Procentinis pokytis

0

500

1000

1500

2000

2500

3000

Nominalas Procentinis pokytis

Nesikeičiantis nominalus pokytis reiškia lėtėjantį procentinį augimą

Nesikeičiantis procentinis pokytis reiškia eksponentinį augimą iki šviesos greičio

Kodėl normalizuojasi pasaulio ekonomikos augimas ? (II)

• Kinija yra puikus pavyzdys

• Kuo daugiau valstybių tampa turtingesnės ir labiau išsivysčiusios, tuo mažėja

vidutinis metinis Pasaulio ekonomikos augimas

• Matematiškai kitaip neįmanoma

• Tai negali būti laikoma stojimu arba lėtėjimu. Tai normalizavimosi procesas

-3

-2

-1

0

1

2

3

4

5

6

7

8

1966 1971 1976 1981 1986 1991 1996 2001 2006 2011

Turtinė nelygybė ir jos pasekmės – JAV Gini indeksas

0.350

0.370

0.390

0.410

0.430

0.450

0.470

0.490

1967-01-01 1972-01-01 1977-01-01 1982-01-01 1987-01-01 1992-01-01 1997-01-01 2002-01-01 2007-01-01 2012-01-01

Gini indeksas gali svyruoti nuo 0 iki 1 ir parodo, kaip visuomenėje yra pasiskirsčiusios

pajamos. Nulinė indekso vertė sako, kad visų pajamos yra identiškos. Tuo tarpu 1

reiškia, jog visiškai visas pajamas uždirba vienas žmogus. Nuo 1967 metų, šio indekso

vertė JAV pakilo 19.9 procento.

Turtinė nelygybė ir jos pasekmės – esminė problema

0

500

1000

1500

2000

2500

0

2000

4000

6000

8000

10000

12000

14000

2005.01.03 2008.01.03 2011.01.03 2014.01.03

DAX S&P 500

• Sausa kredito rinka

• Turimi įsipareigojimai

• Realių pajamų kritimas

• Turimo turto sumažėjimas

Turtinė nelygybė ir jos pasekmės – pasekmės (I)

• Aktyviai tapo brangesni, todėl mažiau įperkami. Išeitis ?

• ETF ir indeksus sekantys fondai tapo išskirtinai populiarūs tarp smulkiųjų

• Rinkos segmentacija per įmones ir sektorius beveik išnykusi

•Parduodant fondo vienetus, fondas privalo likviduoti dalį aktyvų, išlaikydamas svorius

80

85

90

95

100

105

110

115

120

125

2015.01.05 2015.02.05 2015.03.05 2015.04.05 2015.05.05 2015.06.05 2015.07.05 2015.08.05 2015.09.05

Cola JNJ BAC AAPL SPY

Turtinė nelygybė ir jos pasekmės – pasekmės (II)

• Dingstantis turto efektas ir finansų rinkų įtaka realiai ekonomikai

• FED sprendimas nepateisinamas – renkamasi raminti finansų rinkas, o ne vertinti

realius ekonomikos faktorius

• Finansų rinkos potencialiai mažiau efektyvios (didesnį turto kiekį valdo mažiau dalyvių)

• Sunkiau dirbti negaunant pilnos informacijos, kuria dalinasi pagrindiniai rinkos žaidėjai

Kas toliau ? (I)

Niekas nežino. Ir negali žinoti. Galime tik tikėtis, remdamiesi turima dabartine informacija.

2200

1200

1400

1600

1800

2000

2200

2400

2012.01.03 2013.01.03 2014.01.03 2015.01.03 2016.01.03

S&P 500

3

0

0.5

1

1.5

2

2.5

3

3.5

2012.01.03 2013.01.03 2014.01.03 2015.01.03 2016.01.03

10 metų JAV VVP

Situacijai normalizuojantis, galime tikėtis nuosaikaus akcijų kainų augimo su išaugusia

svyravimo amplitude. Taip pat galime tikėtis išsivysčiusio pasaulio vyriausybių

pajamingumo augimo. Tikėtina, pigs ir JAV įmonių obligacijos.

Kas toliau ? (II)

Niekas nežino. Ir negali žinoti. Galime tik tikėtis, remdamiesi turima dabartine informacija.

Dėl kiekybinio lengvinimo ir daugeliu atžvilgių vertinant mažesnių kainų, Europos akcijų

rinkos turėti augti sparčiau, nei JAV. Tačiau dėl tų pačių priežasčių tiek valstybinių, tiek

įmonių obligacijų kainos dabartinėse aukštumose išsilaikys dar kurį laiką.

13200

0

2000

4000

6000

8000

10000

12000

14000

2012.01.03 2013.01.03 2014.01.03 2015.01.03 2016.01.03

DAX

0.95

0

0.5

1

1.5

2

2.5

2012.01.02 2013.01.02 2014.01.02 2015.01.02 2016.01.02

10 metų Vokietijos VVP

Klausimai

Kontaktai:

https://lt.linkedin.com/in/tautvydasmarciulaitis

FB