Embed Size (px)

Citation preview

Reintegro del crédito fiscal

El Art. 22 dispone el reintegro del crédito fiscal en el caso de venta de bienes depreciables destinados a formar parte del activo fijo, antes de transcurrido el plazo de dos años de haber sido puestos en funcionamiento y en un precio menor al de su adquisición.

Oportunidad de reintegro

Mes de la venta

… en la proporción que corresponda a la diferencia del precio

¿Qué pasa con la venta con reserva de propiedad antes de los dos años?

Excepciones

• Bienes que por su naturaleza necesitan menor plazo de reposición: 1 año.

• Desaparición, destrucción o pérdida de bienes que se produzcan por caso fortuito o fuerza mayor: Informe técnico de la compañía de seguros o documento policial tramitado dentro de los diez días hábiles de ocurridos los hechos.

• Desaparición, destrucción o pérdida por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros: Informe técnico de la compañía de seguros o documento policial tramitado dentro de los diez días hábiles de ocurridos los hechos.

• Venta de bienes del activo fijo que se encuentren totalmente depreciados.

• Mermas y desmedros totalmente acreditados: acreditación de acuerdo a la Ley del Impuesto a la Renta.

Operaciones gravadas y no gravadas

Tratamiento aplicable al crédito fiscal cuando se realizan conjuntamente operaciones gravadas y no gravadas.

Art. 23 Ley del IGV

Métodos para utilizar el crédito fiscal

IDENTIFICACIÓN PRORRATA

Método de Identificación

• Es de carácter general.• Permite la utilización del íntegro del crédito fiscal en

la medida que se distinga que el mismo está destinado a operaciones gravadas y de exportación.

• Se separa de las operaciones no gravadas.• Se adiciona el crédito fiscal resultante de la prorrata.

Método de la Prorrata

• Es de carácter excepcional.• Permite la utilización del crédito fiscal de manera

proporcional (reducción).• En este supuesto no se puede determinar las

adquisiciones que han sido destinadas a realizar operaciones gravadas o no gravadas con el impuesto.

Procedimiento

1. Contabilización separada de las adquisiciones destinadas exclusivamente a operaciones gravadas y de exportación de aquellas destinadas a operaciones no gravadas.

Procedimiento

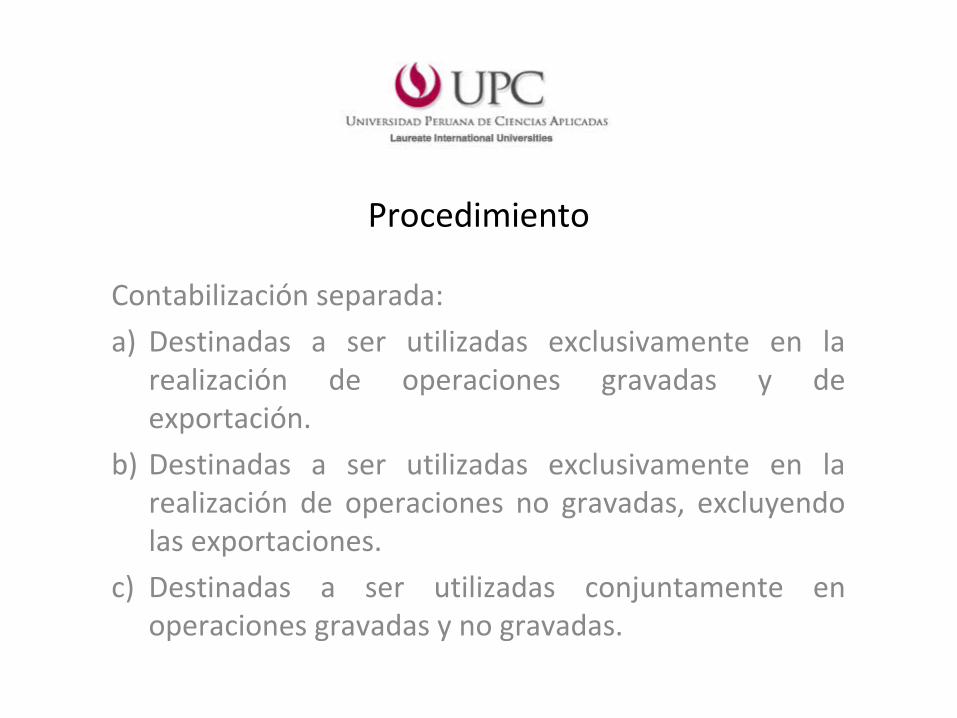

Contabilización separada:

a) Destinadas a ser utilizadas exclusivamente en la realización de operaciones gravadas y de exportación.

b) Destinadas a ser utilizadas exclusivamente en la realización de operaciones no gravadas, excluyendo las exportaciones.

c) Destinadas a ser utilizadas conjuntamente en operaciones gravadas y no gravadas.

Procedimiento

2. Cuando el sujeto no pueda determinar las adquisiciones que han sido destinadas a realizar operaciones gravadas o no con el impuesto, el crédito fiscal se calculará proporcionalmente.

Procedimiento

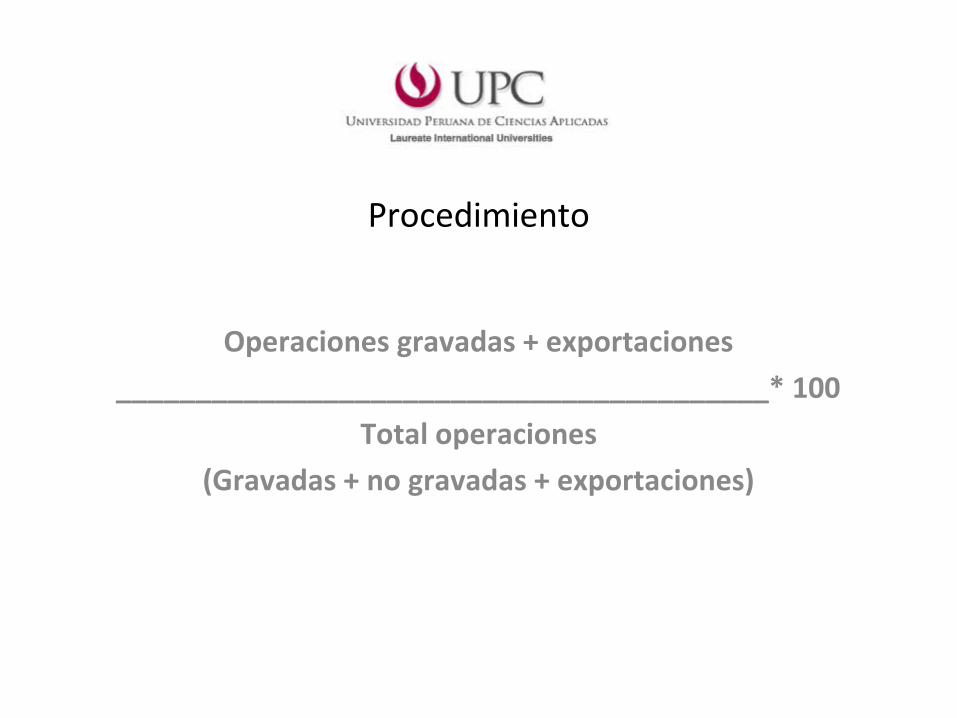

Operaciones gravadas + exportaciones

_________________________________________* 100

Total operaciones

(Gravadas + no gravadas + exportaciones)

Procedimiento

La proporción se aplicará siempre que en un periodo de doce meses, el contribuyente haya realizado operaciones gravadas y no gravadas cuando menos una vez en el periodo mencionado.

Procedimiento

La prorrata sólo es aplicable cuando en un mínimo periodo el sujeto realiza operaciones gravadas y no gravadas.

A las comprendidas en el Art. 1 de la Ley que se encuentran exoneradas o inafectas, incluyendo la prestación de servicios a título gratuito y la venta de inmuebles cuya adquisición estuvo gravada.

Operaciones no incluidas para el cálculo del coeficiente:•Transferencia por reorganización de empresas.•Adjudicación de bienes en contratos de colaboración empresarial.•Asignación o atribución de recursos, bienes, etc., en los contratos de colaboración empresarial.

RTF No.10685-2-2007

La utilización del método de prorrata al que hace referencia el numeral 6.2 del artículo 6 del Reglamento de la Ley del IGV, resulta de aplicación subsidiaria – y no principal -, dado que requiere como condición previa que el contribuyente no haya cumplido con realizar una contabilización separada de las operaciones gravadas y no gravadas con el impuesto.

RTF No.00763-5-2003

El procedimiento de la prorrata es excepcional y sólo procede cuando el contribuyente realice operaciones gravadas y no gravadas y no pueda realizar la distinción del destino de sus adquisiciones. Así, de poder realizar dicha identificación o en caso de realizar únicamente operaciones gravadas, nada impediría a los sujetos a utilizar el 100% del impuesto recaído sobre sus adquisiciones destinados a dichas operaciones.

RTF No.10917-3-2007

La contabilización por separado de las operaciones gravadas y de exportación de las no gravadas no implica que deba realizarse sólo en el Registro de Compras, lo que faculta a la Administración Tributaria a inspeccionar otros Libros como el Diario y Mayor, y documentación sustentatoria adicional que le ayude a constatar si efectivamente se realizó la contabilización discriminada de las operaciones, sin dejar de considerar que el derecho a utilizar el crédito fiscal surge desde la anotación de la factura en el Registro de Compras (RTF No.574-2-99).

RTF No.10685-2-2007

Por las adquisiciones destinadas a ser utilizadas en forma conjunta a operaciones gravadas y no gravadas, cuando no pueda determinarse su destino como normalmente sucede con los gastos por adquisición de combustible, lavado y engrase de vehículos, consumos de teléfono, luz, agua, servicio de vigilancia y otros, procede la aplicación del procedimiento de prorrata.

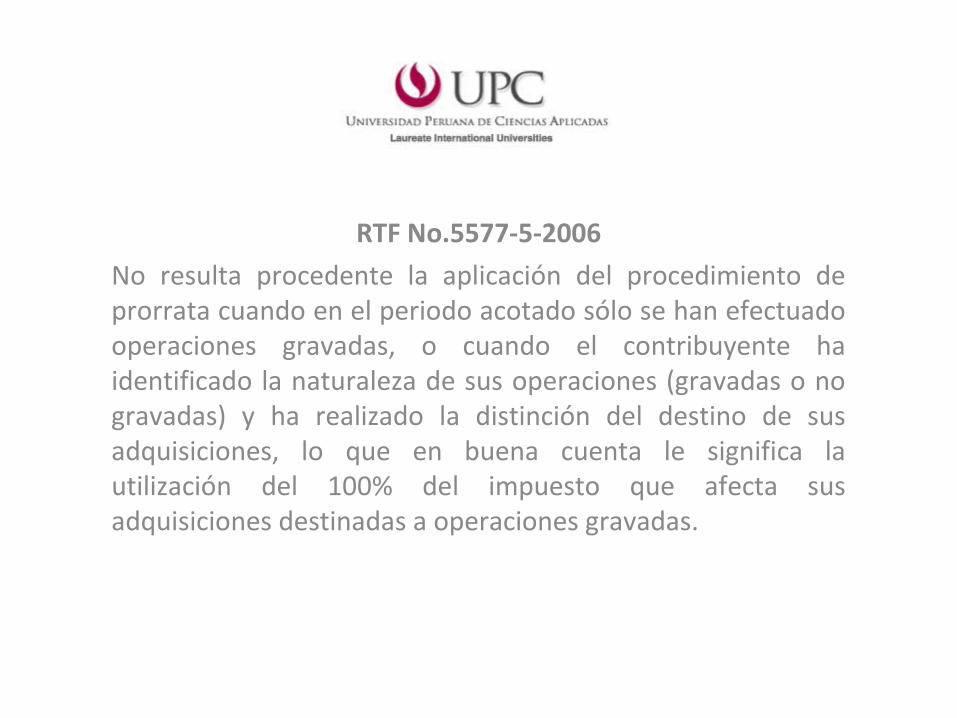

RTF No.5577-5-2006

No resulta procedente la aplicación del procedimiento de prorrata cuando en el periodo acotado sólo se han efectuado operaciones gravadas, o cuando el contribuyente ha identificado la naturaleza de sus operaciones (gravadas o no gravadas) y ha realizado la distinción del destino de sus adquisiciones, lo que en buena cuenta le significa la utilización del 100% del impuesto que afecta sus adquisiciones destinadas a operaciones gravadas.

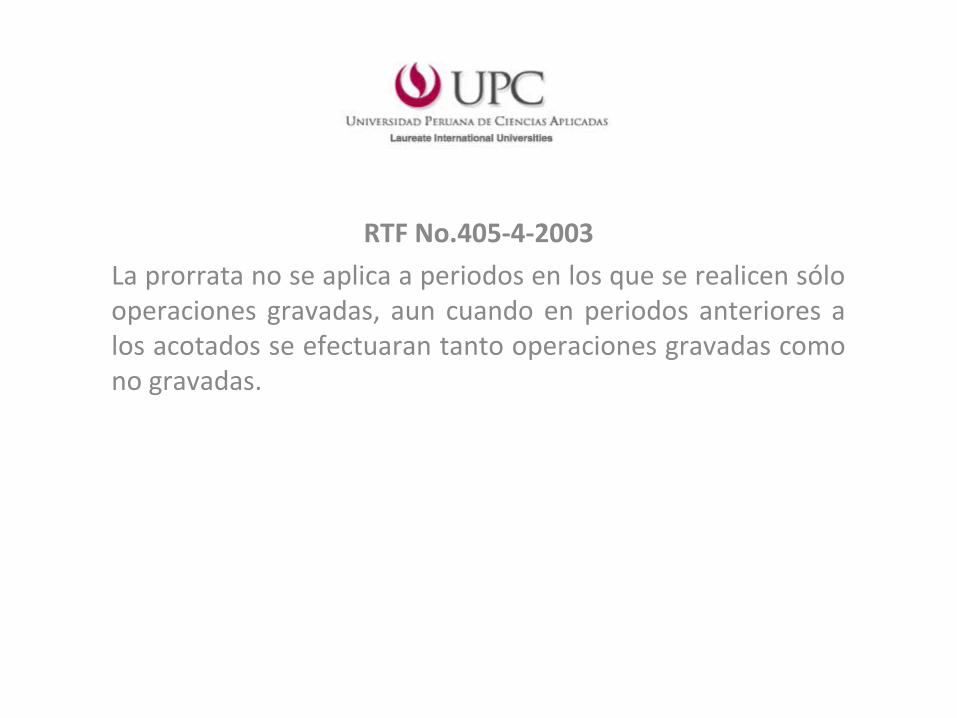

RTF No.405-4-2003

La prorrata no se aplica a periodos en los que se realicen sólo operaciones gravadas, aun cuando en periodos anteriores a los acotados se efectuaran tanto operaciones gravadas como no gravadas.

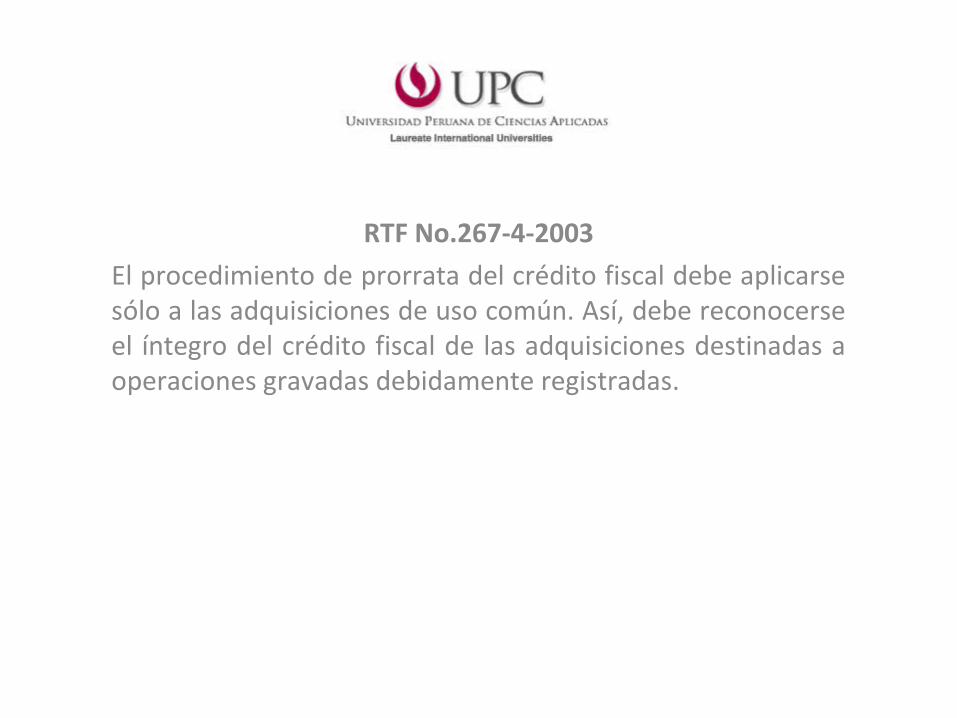

RTF No.267-4-2003

El procedimiento de prorrata del crédito fiscal debe aplicarse sólo a las adquisiciones de uso común. Así, debe reconocerse el íntegro del crédito fiscal de las adquisiciones destinadas a operaciones gravadas debidamente registradas.

¿Gastos por intermediación bursátil?

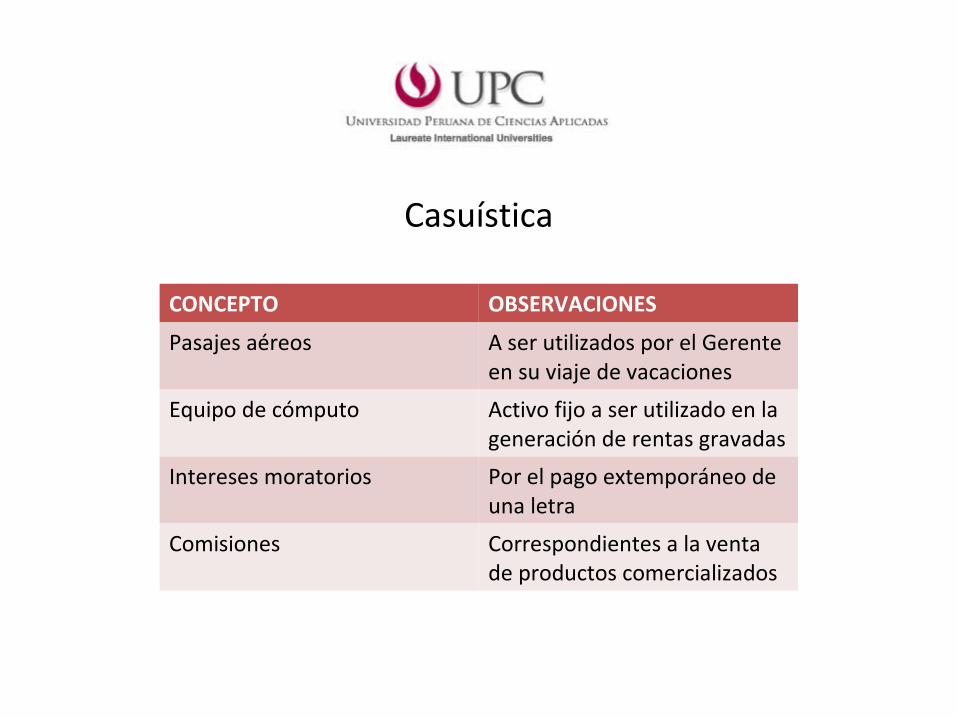

Casuística

CONCEPTO OBSERVACIONES

Pasajes aéreos A ser utilizados por el Gerente en su viaje de vacaciones

Equipo de cómputo Activo fijo a ser utilizado en la generación de rentas gravadas

Intereses moratorios Por el pago extemporáneo de una letra

Comisiones Correspondientes a la venta de productos comercializados

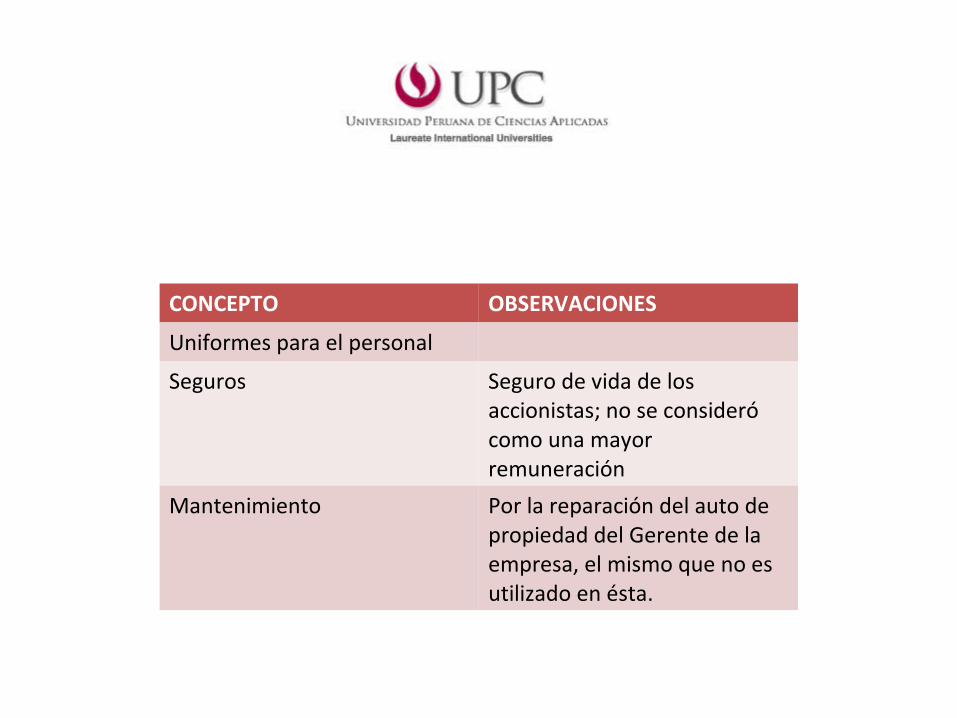

CONCEPTO OBSERVACIONES

Uniformes para el personal

Seguros Seguro de vida de los accionistas; no se consideró como una mayor remuneración

Mantenimiento Por la reparación del auto de propiedad del Gerente de la empresa, el mismo que no es utilizado en ésta.

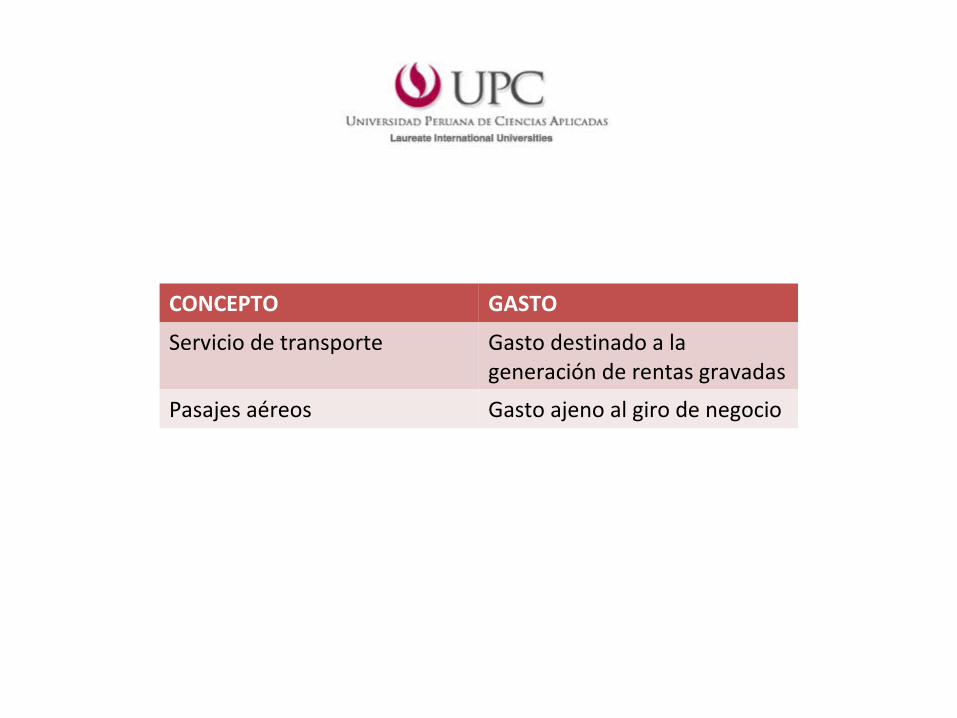

CONCEPTO GASTO

Servicio de transporte Gasto destinado a la generación de rentas gravadas

Pasajes aéreos Gasto ajeno al giro de negocio

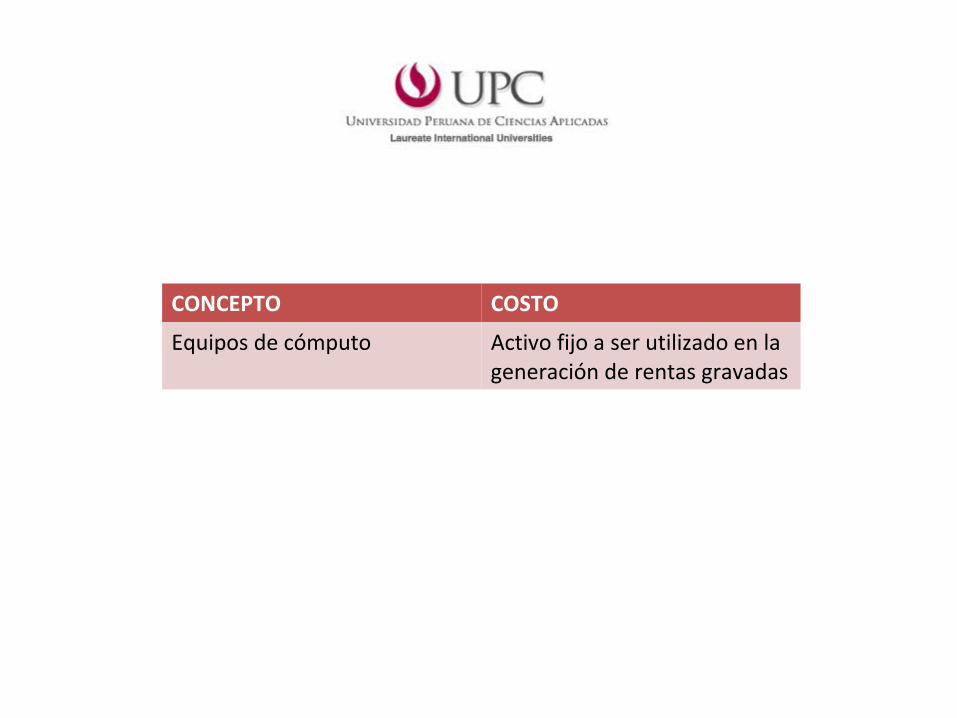

CONCEPTO COSTO

Equipos de cómputo Activo fijo a ser utilizado en la generación de rentas gravadas