Embed Size (px)

Citation preview

2º Trimestre 2007

Profarma

Atuação

11 Centros de Distribuição

Cobertura de 87,1% do mercado brasileiro

Distribuição de Produtos Farmacêuticos, Higiene Pessoal, Cosméticos, Vacinas e Produtos

HospitalaresSC

PR

SP

MG

GO

BA

RJ

ES

DF

PE

CE

PB

Centros de DistribuiçãoÁreas de Atuação

RS

24.000 Clientes Atendidos

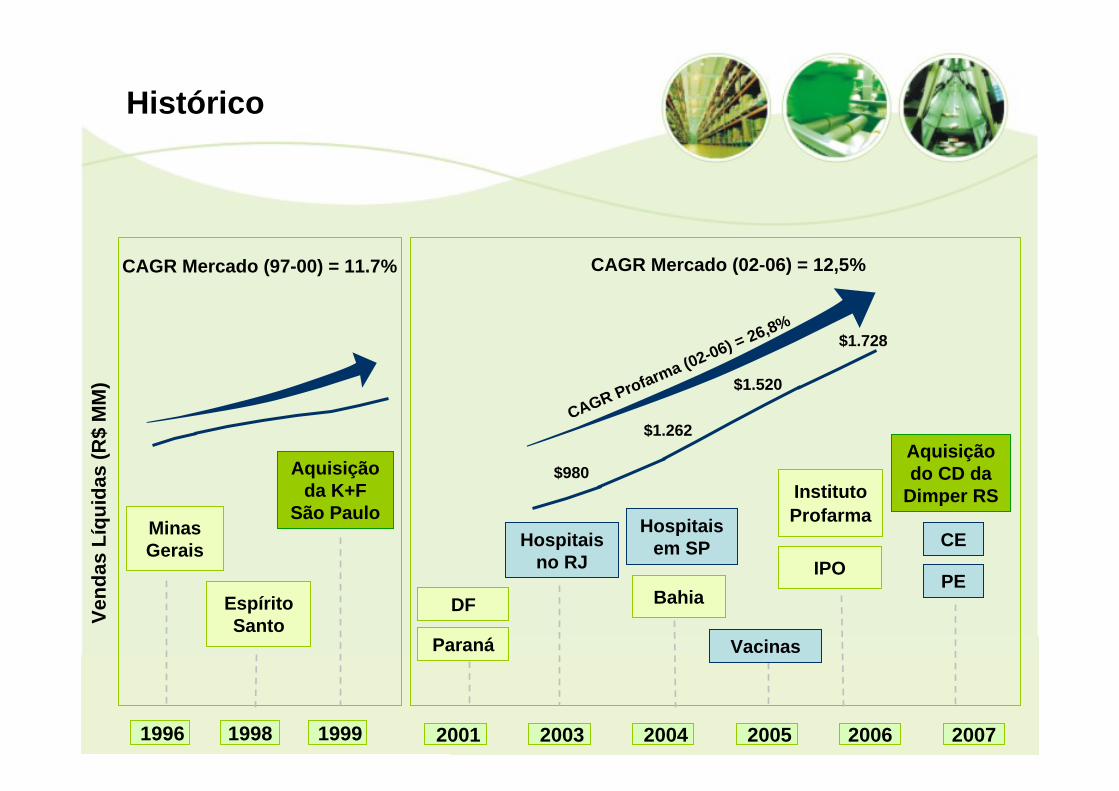

Histórico

Aquisição da K+F

São Paulo

1998 1999 2001 2003 2004 2005 2006

$980

$1.262

$1.520

$1.728

Vend

as L

íqui

das

(R$

MM

)

Minas Gerais

Espírito Santo

Hospitais em SPHospitais

no RJ

Bahia

1996

Paraná

DF

CAGR Mercado (02-06) = 12,5%CAGR Mercado (97-00) = 11.7%

IPO

2007

Instituto Profarma

PE

CE

Vacinas

Aquisição do CD da

Dimper RS

CAGR Profarma (02-06) = 26,8%

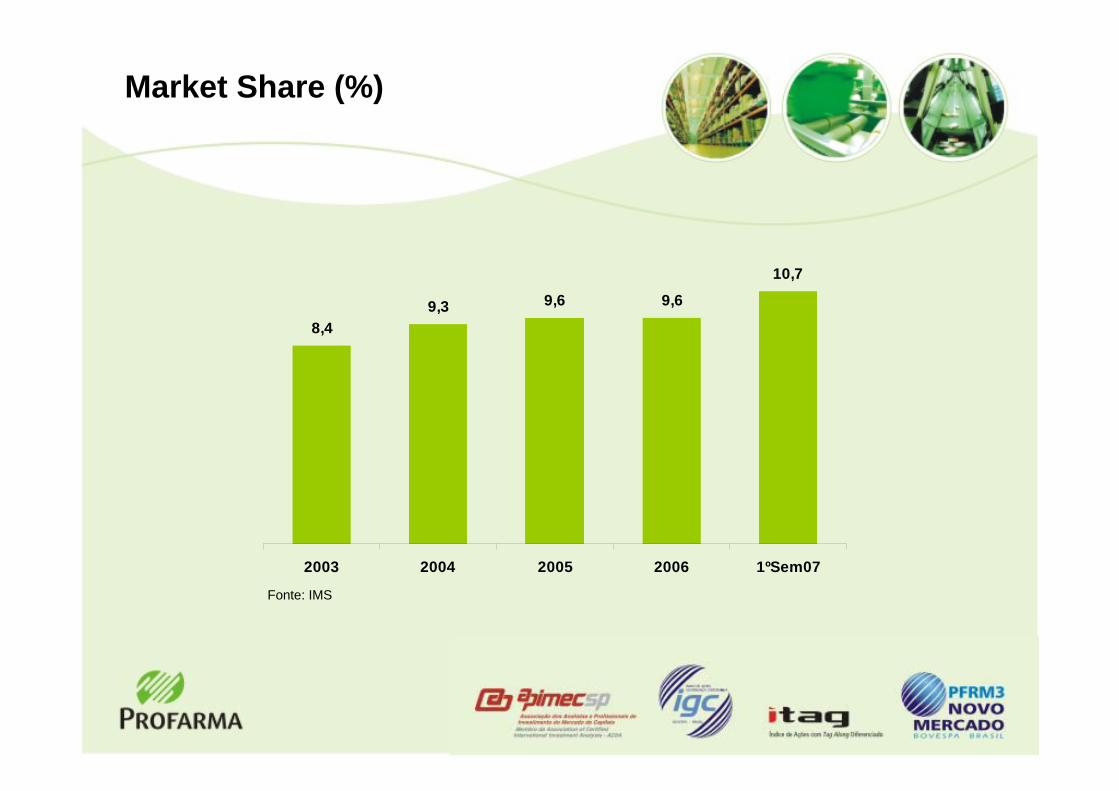

Market Share (%)

Fonte: IMS

8,49,3 9,6 9,6

10,7

2003 2004 2005 2006 1ºSem07

Mercado Farmacêutico

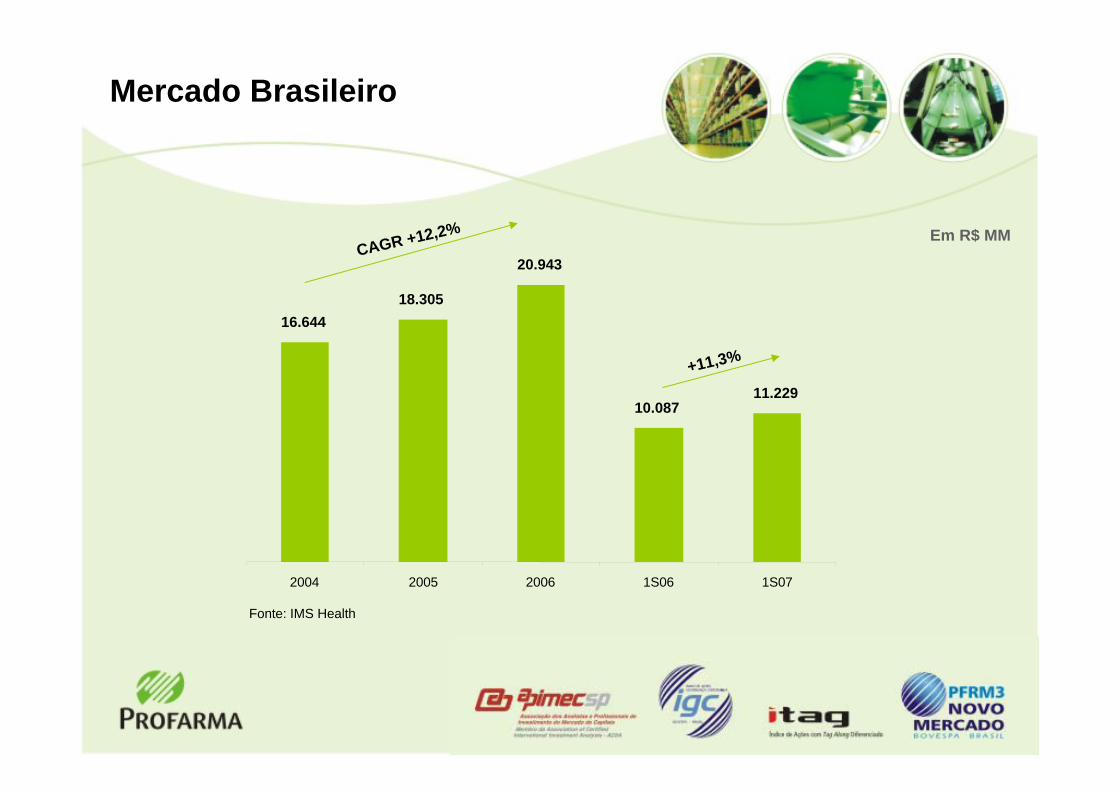

Fonte: IMS Health

Mercado Brasileiro

CAGR +12,2%

16.64418.305

20.943

10.08711.229

2004 2005 2006 1S06 1S07

Em R$ MM

+11,3%

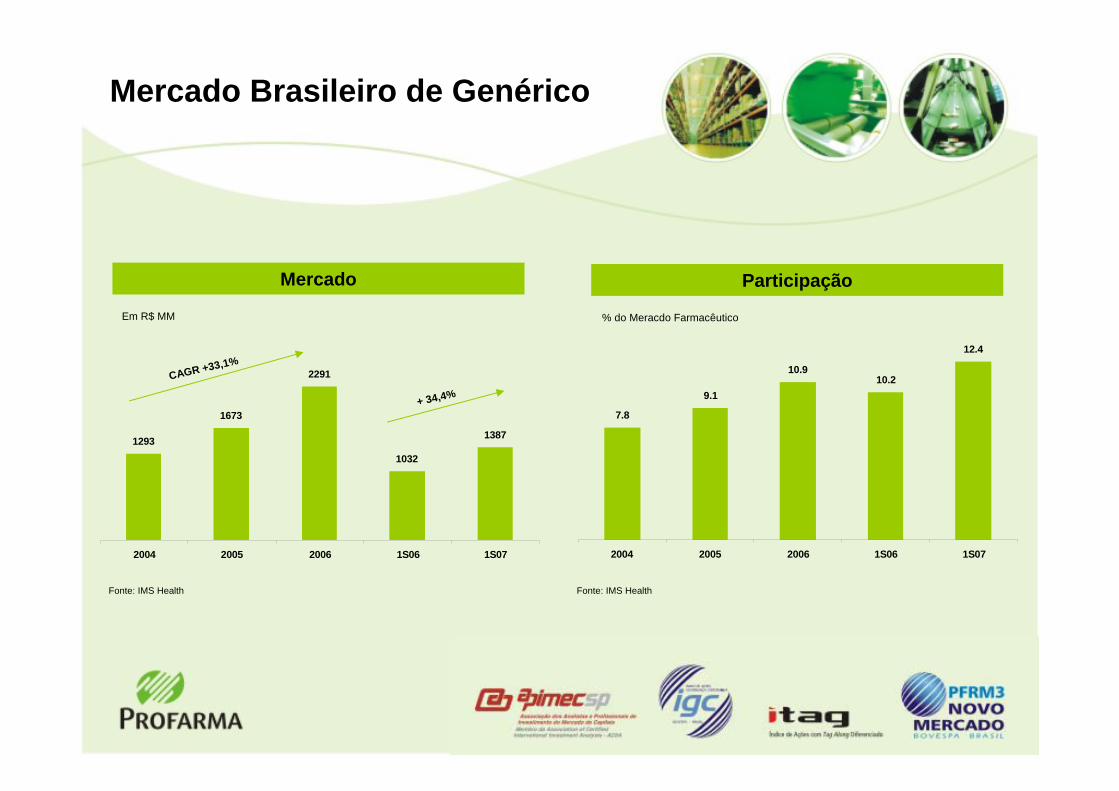

1293

1673

2291

1032

1387

2004 2005 2006 1S06 1S07

Mercado Brasileiro de Genérico

Mercado Participação

Fonte: IMS Health

Em R$ MM % do Meracdo Farmacêutico

Fonte: IMS Health

+ 34,4%

CAGR +33,1%

7.8

9.1

10.910.2

12.4

2004 2005 2006 1S06 1S07

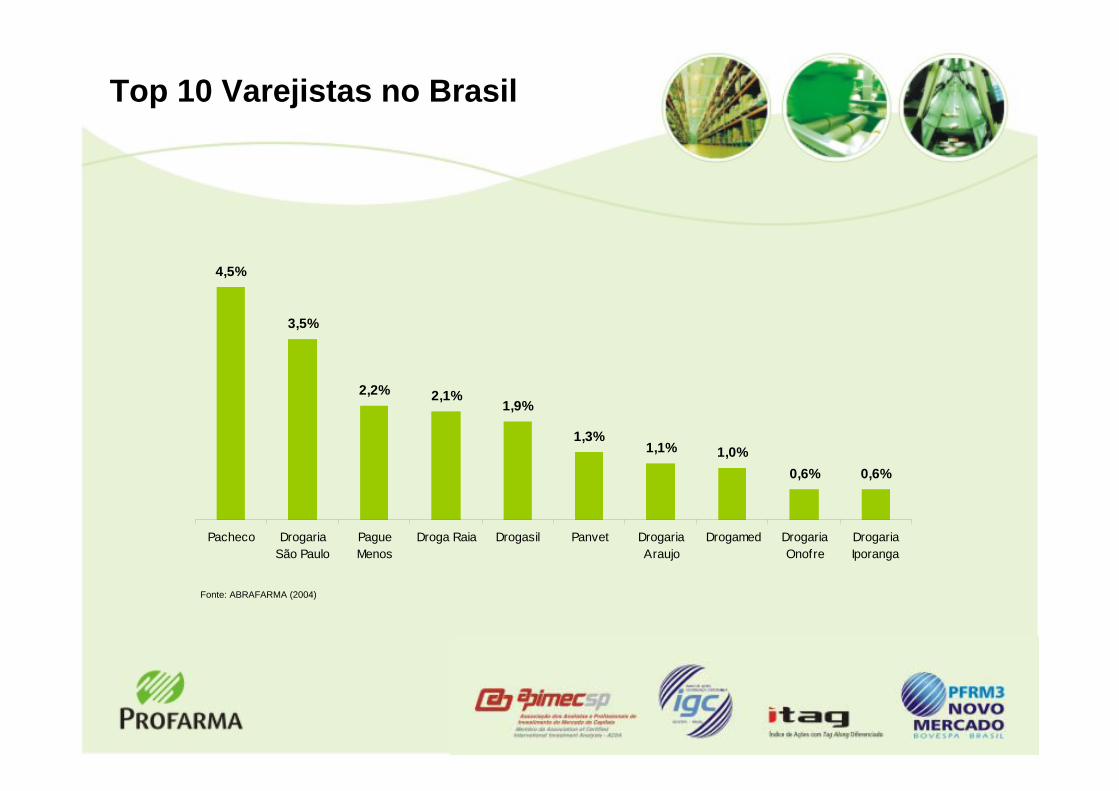

Top 10 Varejistas no Brasil

Fonte: ABRAFARMA (2004)

0,6%0,6%1,0%1,1%

1,3%

1,9%2,1%2,2%

3,5%

4,5%

Pacheco DrogariaSão Paulo

PagueMenos

Droga Raia Drogasil Panvet DrogariaAraujo

Drogamed DrogariaOnofre

DrogariaIporanga

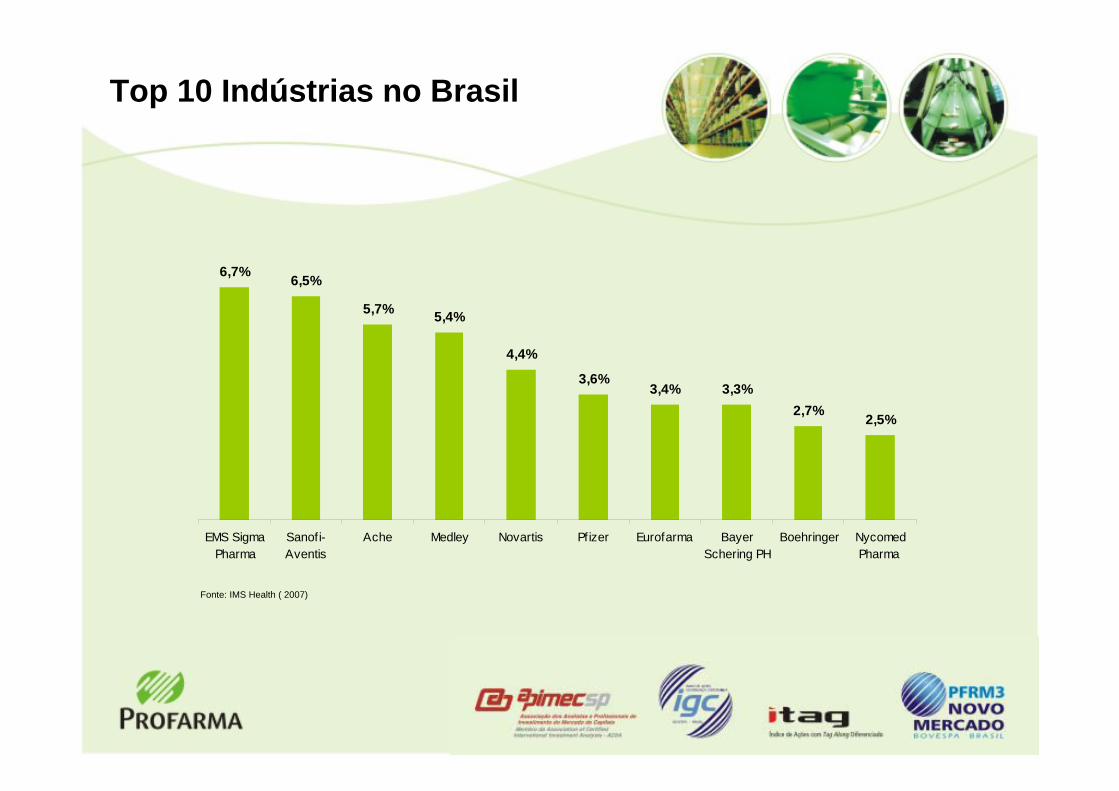

Top 10 Indústrias no Brasil

2,5%2,7%3,3%3,4%

3,6%

4,4%

5,4%5,7%

6,5%6,7%

EMS SigmaPharma

Sanofi-Aventis

Ache Medley Novartis Pfizer Eurofarma BayerSchering PH

Boehringer NycomedPharma

Fonte: IMS Health ( 2007)

Crescimento do Mercado Farmacêutico

Crescimento do Mercado

• Envelhecimento da População- 13,8 milhões acima de 60 anos, em 2000, para 22,0 milhões em 2015

• Nível de Renda da População- 15% da população é responsável por 50% do consumo de medicamentos- Não há reembolso de remédios por parte do governo e dos planos de saúde- Varejo fragmentado

• Consumo per capta / ano: EUA U$ 813, Espanha U$ 340, México U$ 70 e Brasil U$ 40

Crescimento do Mercado

• Genéricos- Incremento de R$ 660 MM até 2014 por fim de patentes- Margem genérico X branded

• Consolidação- Mercado Fragmentado: os três maiores tem 28% no Brasil, enquanto nos E.U.A 93%, França 93%, México 72% e Argentina 55%

Crescimento da Profarma

Profarma investe e cresce mais que o mercado...

• Performance dos dois novos centros de distribuição Pernambuco e Ceará

• Aquisição da Dimper no Rio Grande do Sul

• Consolidação do mercado mais rápida do que o esperado

• Crescimento de 24% nas áreas existentes no 1S07

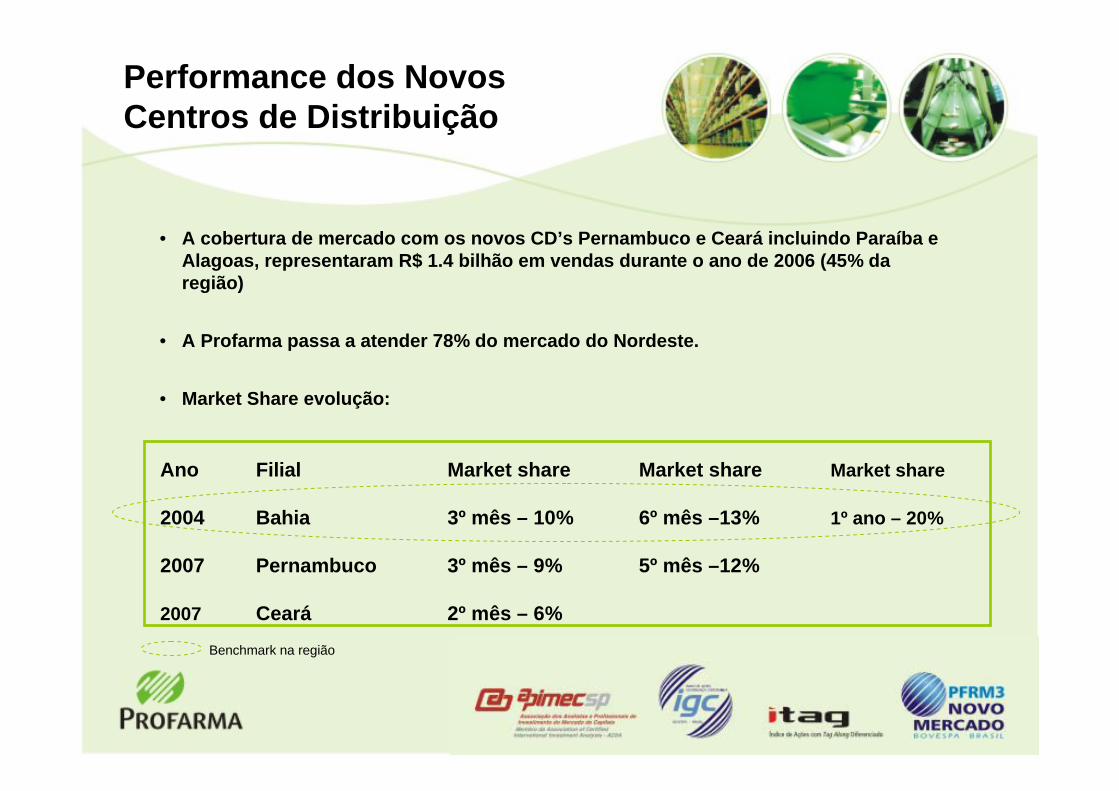

Performance dos Novos Centros de Distribuição

• A cobertura de mercado com os novos CD’s Pernambuco e Ceará incluindo Paraíba eAlagoas, representaram R$ 1.4 bilhão em vendas durante o ano de 2006 (45% da região)

• A Profarma passa a atender 78% do mercado do Nordeste.

• Market Share evolução:

Ano Filial Market share Market share Market share

2004 Bahia 3º mês – 10% 6º mês –13% 1º ano – 20%

2007 Pernambuco 3º mês – 9% 5º mês –12%

2007 Ceará 2º mês – 6%Benchmark na região

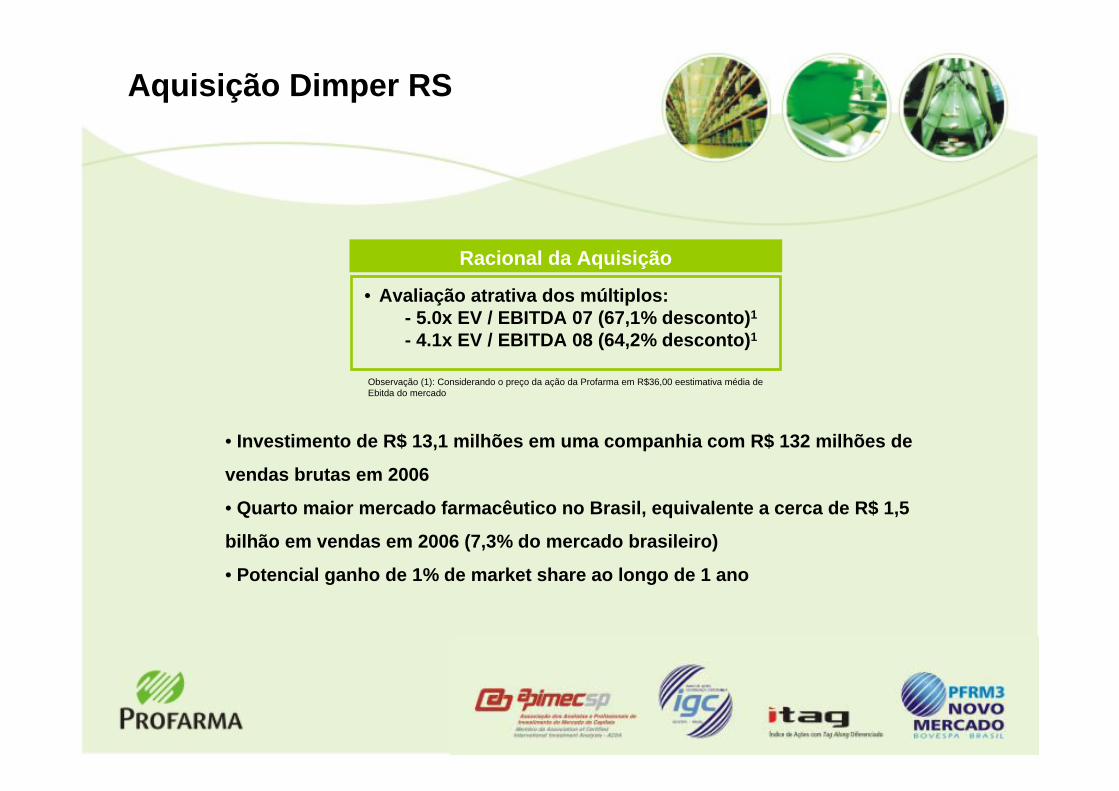

Aquisição Dimper RS

• Avaliação atrativa dos múltiplos:- 5.0x EV / EBITDA 07 (67,1% desconto)1

- 4.1x EV / EBITDA 08 (64,2% desconto)1

Racional da Aquisição

Observação (1): Considerando o preço da ação da Profarma em R$36,00 eestimativa média de Ebitda do mercado

• Investimento de R$ 13,1 milhões em uma companhia com R$ 132 milhões de

vendas brutas em 2006

• Quarto maior mercado farmacêutico no Brasil, equivalente a cerca de R$ 1,5

bilhão em vendas em 2006 (7,3% do mercado brasileiro)

• Potencial ganho de 1% de market share ao longo de 1 ano

Consolidação do mercadomais rápida que o esperado

• Cerca de 20 indústrias farmacêuticas (nacionais e multinacionais), que representam 25% do mercado nacional, têm hoje suas vendas concentradas em 3 ou 4 distribuidoras

• Espera-se que até o final de 2007, cerca de 10% dos laboratórios que ainda não adotaram esse modelo acompanhem essa tendência

• Crescimento de vendas nestes laboratórios entre 30% e 50%

• Durante a fase de transição se faz necessário um investimento em estoque na ordem de 60 dias adicionais

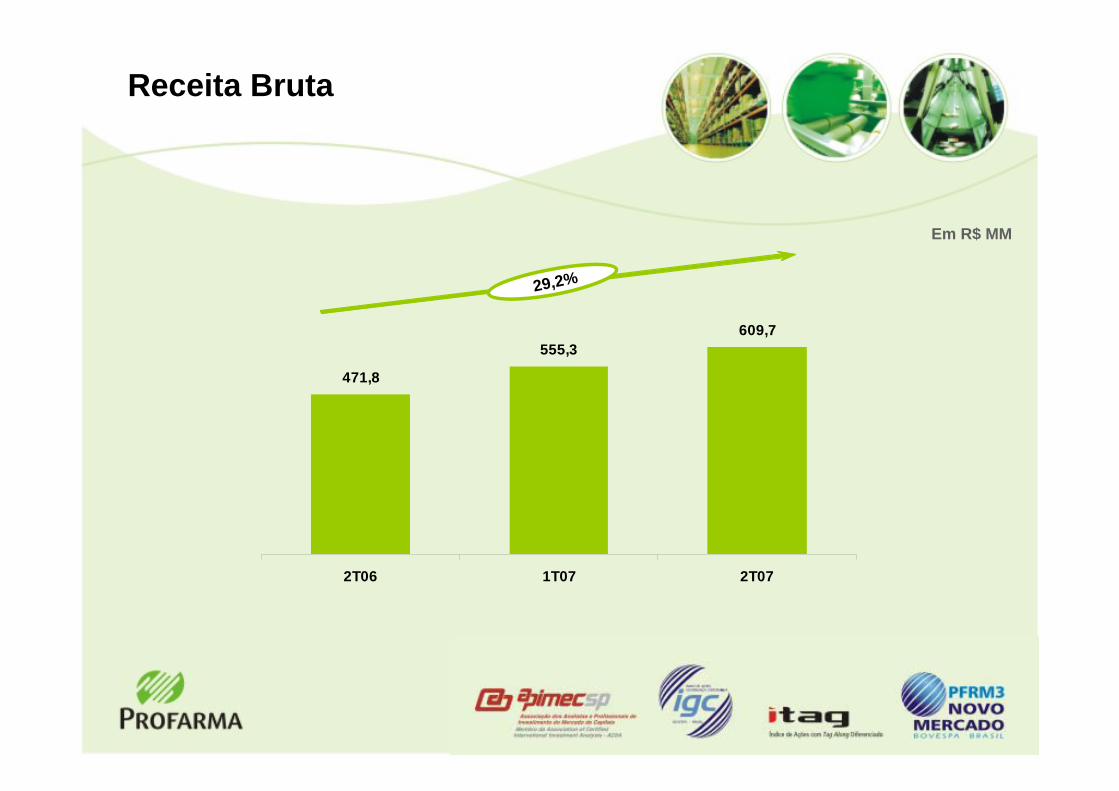

Resultado 2T07

29,2%

Receita Bruta

Em R$ MM

471,8

555,3609,7

2T06 1T07 2T07

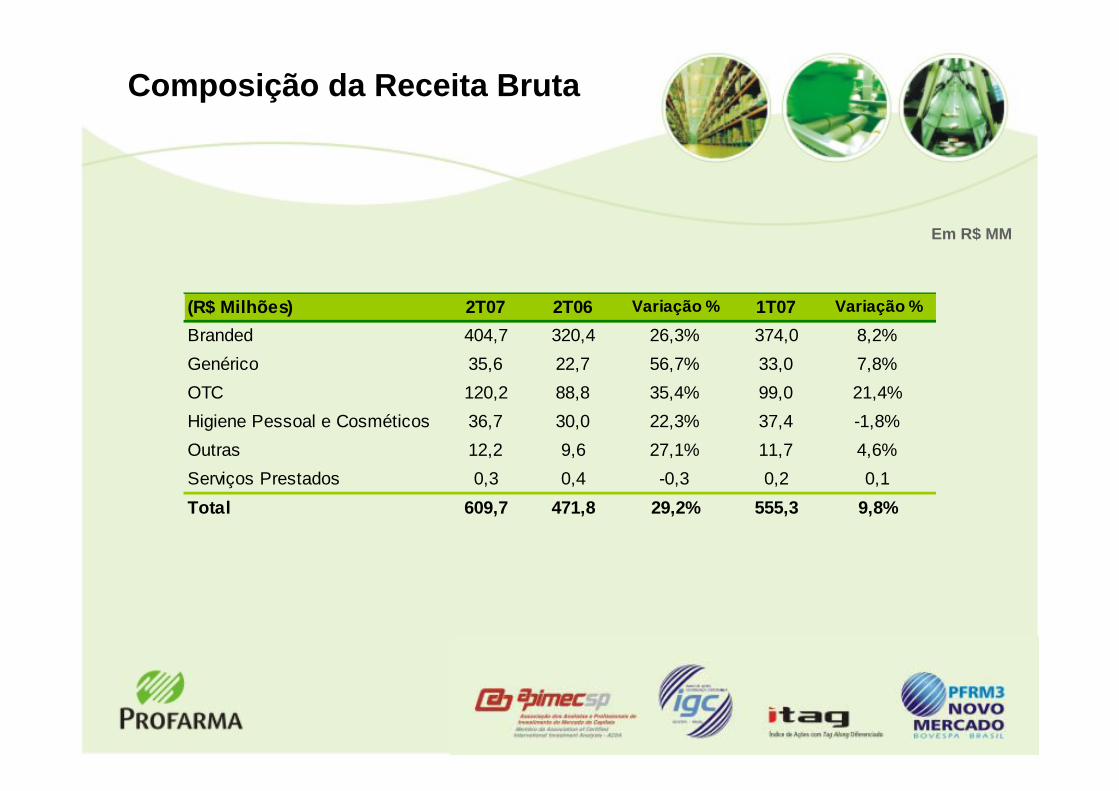

Composição da Receita Bruta

Em R$ MM

(R$ Milhões) 2T07 2T06 Variação % 1T07 Variação %

Branded 404,7 320,4 26,3% 374,0 8,2%Genérico 35,6 22,7 56,7% 33,0 7,8%OTC 120,2 88,8 35,4% 99,0 21,4%Higiene Pessoal e Cosméticos 36,7 30,0 22,3% 37,4 -1,8%Outras 12,2 9,6 27,1% 11,7 4,6%Serviços Prestados 0,3 0,4 -0,3 0,2 0,1Total 609,7 471,8 29,2% 555,3 9,8%

Lucro Bruto e Receita de Serviços a Fornecedores

31.94242.152 42.798

49.994

5.387

7.023

1.543

1.598

10,00%10,47%

8,70%

10,71%

1T06 2T06 1T07 2T07

Lucro Bruto Receita de Serviços a Fornecedores

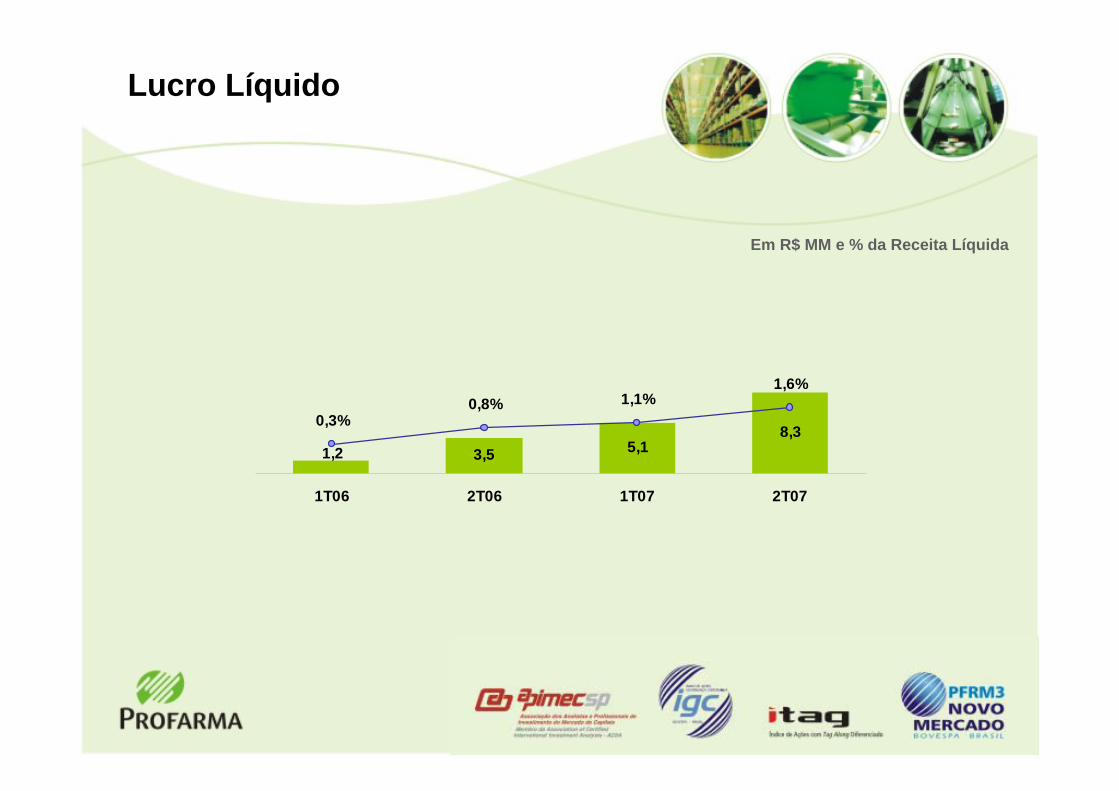

Lucro Líquido

Em R$ MM e % da Receita Líquida

3,5 5,18,3

1,2

0,3%0,8% 1,1%

1,6%

1T06 2T06 1T07 2T07

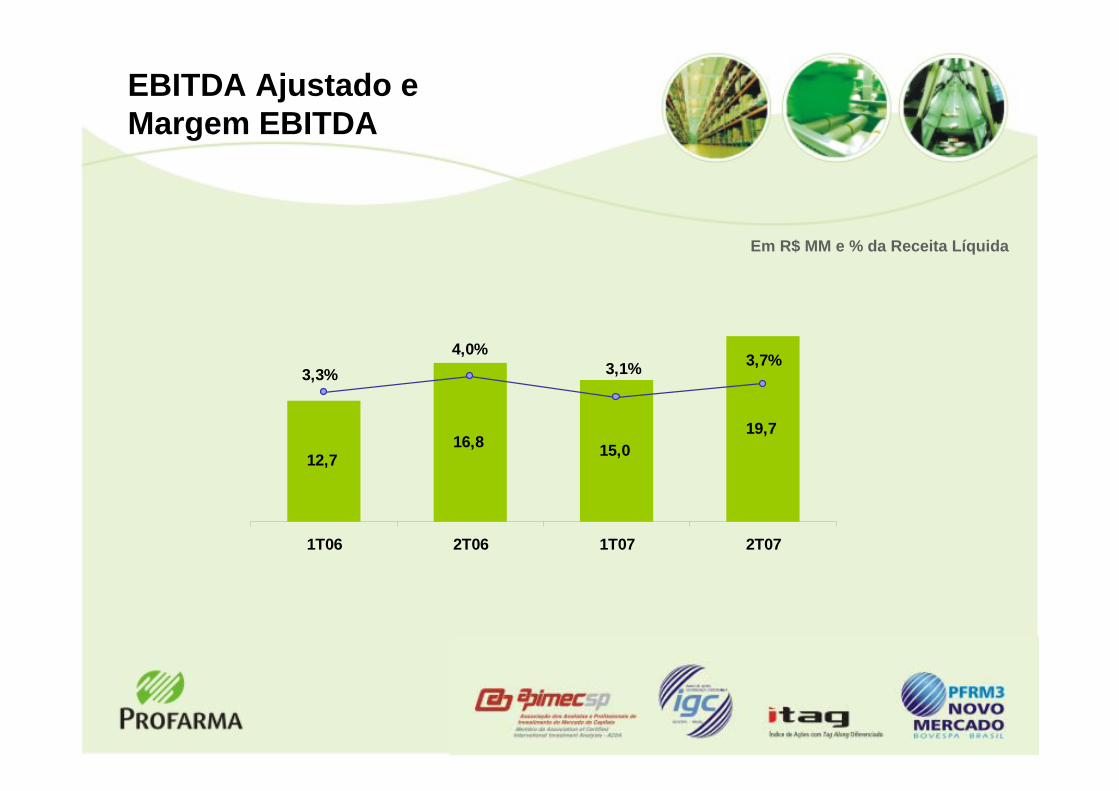

EBITDA Ajustado eMargem EBITDA

Em R$ MM e % da Receita Líquida

12,716,8 15,0

19,7

3,7%3,3% 3,1%

4,0%

1T06 2T06 1T07 2T07

Fluxo de caixa aplicado nasatividades operacionais – 2T07

Duplicatas a receber R$ 9,20Estoque R$ 14,50Fornecedores R$ 8,10TOTAL R$ 31,80Duplicatas a receber R$ 13,20Estoque R$ 26,80Fornecedores R$ 0,80TOTAL R$ 40,80Duplicatas a receber R$ 22,40Estoque R$ 41,30Fornecedores R$ 8,90TOTAL R$ 72,60

2- Crescimento / Consolidação nas demais áreas

Total geral

FLUXO DE CAIXA APLICADO NAS ATIVIDADES OPERACIONAIS

1- Novas filiais Pernambuco / Ceará / Rio Grande do Sul

Endividamento

Dívida Líquida e Relação Dívida Líquida / Ebitda

* Ebitda = Acumulado 12 meses

Em R$ MM

138,5

-4,1

68,6-0,1

2,1

0,9

2T06 1T07 2T07

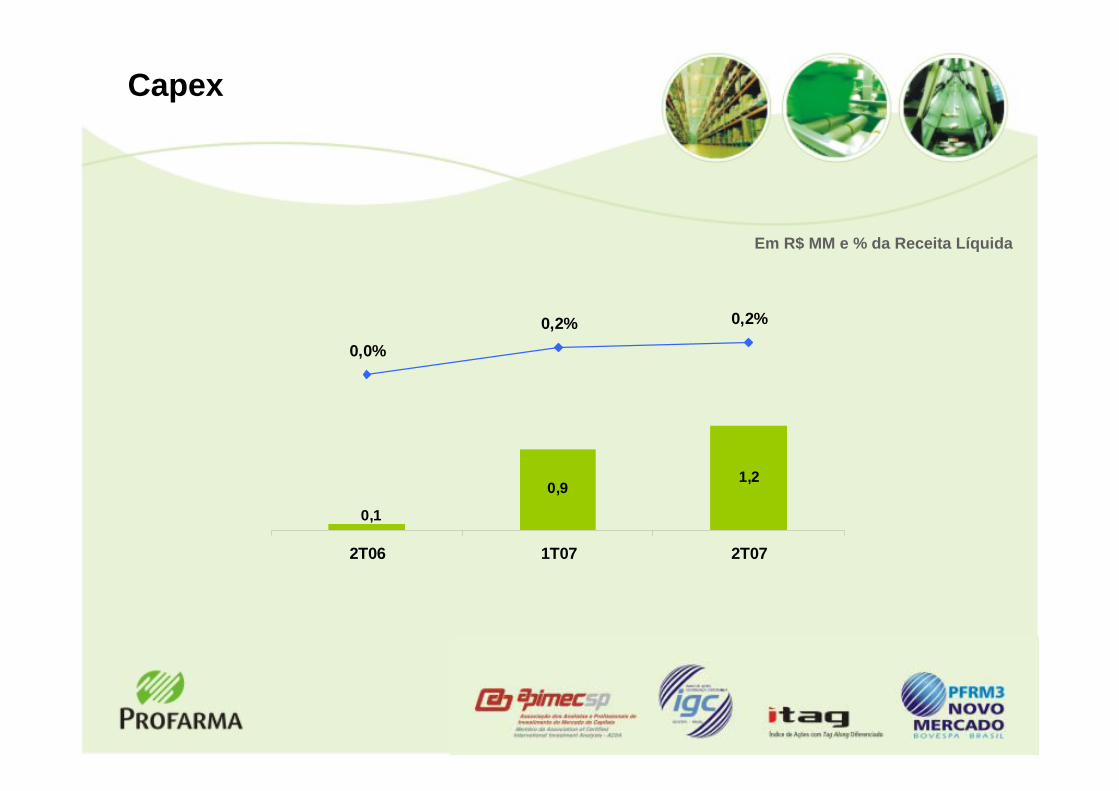

Capex

Em R$ MM e % da Receita Líquida

0,91,2

0,1

0,0%0,2% 0,2%

2T06 1T07 2T07

Indicadores Operacionais

Nível de Serviço

(unidades atendidas / unidades pedidas)

Logística E.P.M.

(Erros por Milhão)

86,4%

90,0%

92,0%

2T06 1T07 2T07

248,5

201,0 204,3

2T06 1T07 2T07

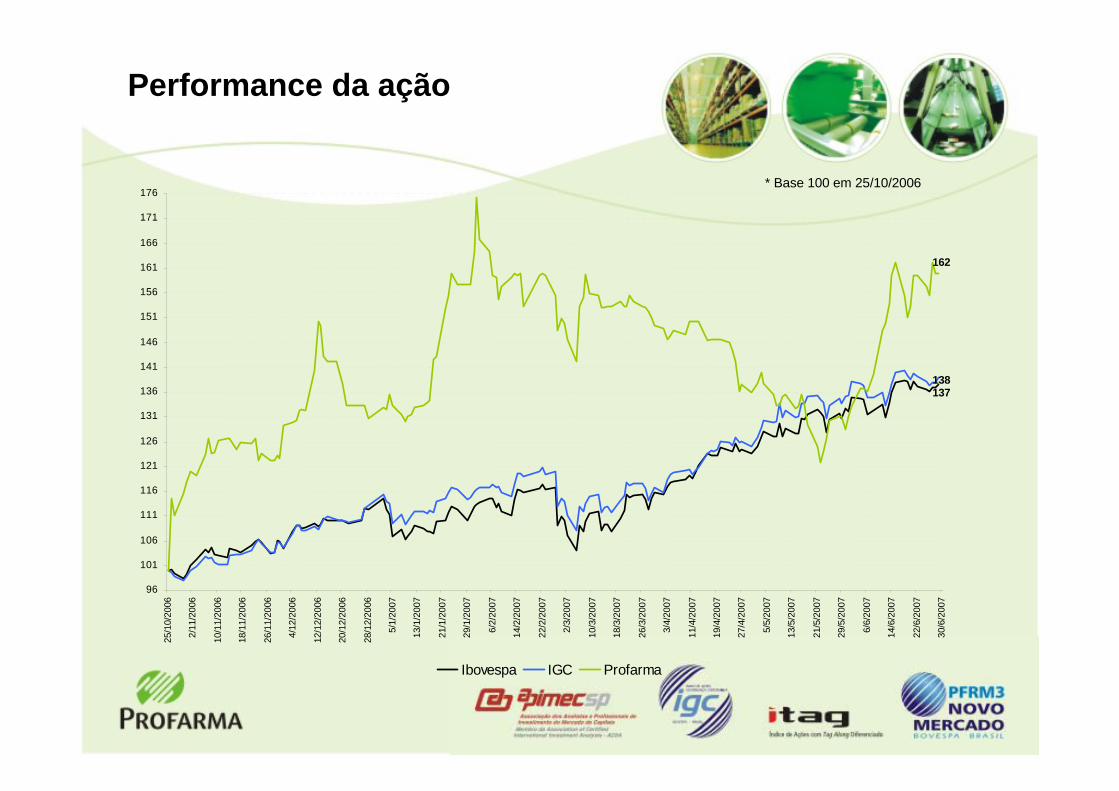

* Base 100 em 25/10/2006

Performance da ação

137138

162

96

101

106

111

116

121

126

131

136

141

146

151

156

161

166

171

176

25/1

0/20

06

2/11

/200

6

10/1

1/20

06

18/1

1/20

06

26/1

1/20

06

4/12

/200

6

12/1

2/20

06

20/1

2/20

06

28/1

2/20

06

5/1/

2007

13/1

/200

7

21/1

/200

7

29/1

/200

7

6/2/

2007

14/2

/200

7

22/2

/200

7

2/3/

2007

10/3

/200

7

18/3

/200

7

26/3

/200

7

3/4/

2007

11/4

/200

7

19/4

/200

7

27/4

/200

7

5/5/

2007

13/5

/200

7

21/5

/200

7

29/5

/200

7

6/6/

2007

14/6

/200

7

22/6

/200

7

30/6

/200

7

Ibovespa IGC Profarma

Max FischerDiretor Financeiro e de Relações com Investidores

Beatriz [email protected]

Analista de Relações com Investidores

tel.: 55 (21) 4009 0276E-mail: [email protected]

www.profarma.com.br/ri

Contatos RI: