Embed Size (px)

Citation preview

RESULTADOSDE 2013:

UM ANO RECORDE

2

Destaques de 2013: um ano recorde para a Kepler Weber

o Receita líquida: + 40,1% para R$ 594,8 milhões em 2013.

o Lucro: Lucro Operacional (+99,7%) e no Lucro Líquido (+98,4%) quase dobraram.

o EBITDA: R$ 98,3 milhões (+72,8%), com margem de 16,5% em relação à Receita Líquida, um nível “best-in-class”.

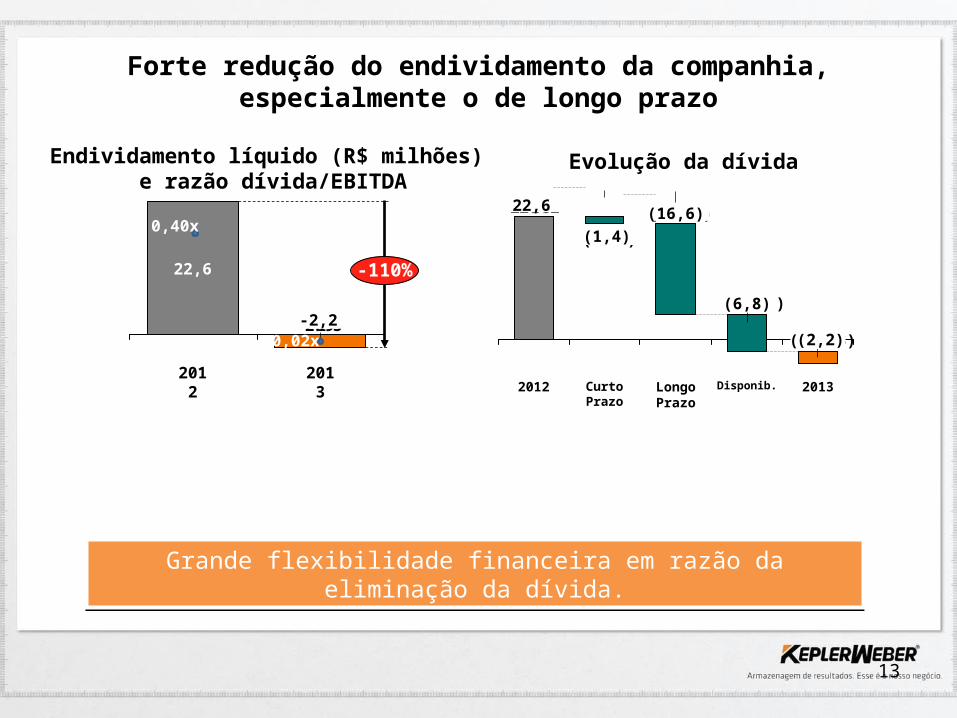

o Endividamento: a dívida líquida da companhia em 2013 reduziu 109,7% em comparação com o ano de 2012. Já a razão dívida / EBITDA caiu de 0,40 para -0,02.

o CAPEX de R$ 28,1 milhões.

o Geração de caixa: R$ 66,3 milhões, +10%.

o A maior valorização da Bovespa em 2013.

Excelentes resultados que confirmam nossa estratégia.Excelentes resultados que confirmam nossa estratégia.

3

Destaques do 4T2013

o Receita líquida: R$ 179,5 milhões (+ 13,3%)

o Lucro operacional: R$ 23,7 milhões (+4,2%)

o Lucro líquido: R$ 25 milhões (+25%)

Resultados sólidos impactados por algumas provisões não recorrentes. Resultados sólidos impactados por algumas provisões não recorrentes.

4

O turnaround da Kepler Weber é fruto de uma estratégia bem sucedida

Investimentos em capacidade de produção

Otimização das plantas

Diversificação geográfica de nossos clientes

Expansão do nosso portfolio de produtos e serviços

A companhia está bem posicionada para aproveitar o bom momento do agronegócio.

A companhia está bem posicionada para aproveitar o bom momento do agronegócio.

5

Resultados de 2013

366.3

594.8

2010 2013

6

2013: um novo capítulo para a companhia

Receita Líquida Dívida e razão dívida/EBITDA

48.46

-2.19

2010 2013

+62,4 %

-104,52 %

EBITDA e margem

53.3

98.7

2010 2013

+84,4 %14,5%

16,5%

+200 bps

Dividendos

A forte melhora de nossos fundamentos financeiros desde 2010 aliados a uma nova política de dividendos marcam a nova fase da companhia

A forte melhora de nossos fundamentos financeiros desde 2010 aliados a uma nova política de dividendos marcam a nova fase da companhia

0.00

0.90

2010 2013

R$

0,40x

-0,02x

R$ por ação

R$ - Milhões x EBITDAR$ - Milhões

R$ - Milhões

0,90

0,00

48,46

-2,19

98,3

53,3

2010 2013

20102010 20132013

7

Receita líquida impulsionada por condições favoráveis no mercado interno e a estratégia de renovação do portfolio

Crescimento expressivo no segmento de armazenagem e movimentação de graneisCrescimento expressivo no segmento de armazenagem e movimentação de graneis

Receita Líquida R$ (mil)Receita Líquida R$ (mil)

95.528 (23%)

23.018 (5%)

285.448(67%)

Exportações -17,9%Movimentação de Granéis Sólidos +71,7%

Armazenagem +59,0%

2013

594.762

22.874 (4%)

78.400 (13%)

39.515 (7%)

453.973(81%)

2012

424.441

20.447 (5%)

+40,1%

Peças e Serviços +11,9%

8

OUTROSCBA

KEPLER

2013

3%

24%

8%

62%

2012

22%

5%6%

13%

54%

3%

Aumento na taxa de sucesso reflete uma maior confiança do cliente em nossos produtos

Taxa de sucesso

A taxa de sucesso da companhia no Brasil em 2013 cresceu 8 p.p.A taxa de sucesso da companhia no Brasil em 2013 cresceu 8 p.p.

9

+13.721(+27%)

64.40050.679

+17.126(+28%)

2013

77.400

2012

60.274

Produção –Tons. Embarques –Tons.

Crescimento da produção e dos embarques, impulsionados pelo forte aumento na demanda

O bom momento do agronegócio brasileiro favorece os embarquesO bom momento do agronegócio brasileiro favorece os embarques

387,0

DEZ/12

179,6

DEZ/13

+207,4(+115%)

Carteira de pedidos – R$ milhões

2012 2013

10

96.039

+65,9(+69%)

2013

161,9

27%

2012

23%

LUCRO BRUTO (R$ milhões) MARGEM BRUTA (%)

2012

41,6%

2013

+3 p.p.

38,5%

MARGEM DE CONTRIBUIÇÃORec. Líquida (-) Custos Variáveis

Forte crescimento do lucro bruto

Aumento do lucro bruto alimentado pela melhoria da eficiência operacionalAumento do lucro bruto alimentado pela melhoria da eficiência operacional

96,0

11

98.662

56.899

+41,4(+73%)

2013

16,5%

2012

13,4%

EBITDA (R$ milhões)MARGEM EBITDA (%)

Atingimos em 2013 uma margem EBITDA “best-in-class”

Melhor lucratividade combinada com melhor uso das plantas com menor sazonalidadeMelhor lucratividade combinada com melhor uso das plantas com menor sazonalidade

56,9

98,3

Resultado Líquido (R$ mil) 2013 2012 Δ%Lucro do Período 62.098 31.281 +98,5%(+) Provisão para IR e CS - Corrente e Diferido 16.588 3.019 +449,5%(- ) Receitas Financeiras (17.535) (18.782) -6,6%(+) Despesas Financeiras 22.968 26.612 -13,7%(+) Depreciações e Amortizações 14.179 14.769 -4,0%EBITDA 98.298 56.899 +72,8%

12

62.098

31.281

10,4%

+30,8(+99%)

20132012

7,4%

RESULT. LÍQUIDO DO EXERCÍCIO (R$ milhões)% S/ REC. LÍQUIDA

Investimentos em produção e diversificação do portfolio dobraram o lucro líquido da companhia

Lucratividade impulsionada por ganhos de produtividade, o aumento dos volumes e o achatamento da sazonalidadeLucratividade impulsionada por ganhos de produtividade, o aumento dos volumes e o achatamento da sazonalidade

31,3

62,1

13

(16.573)

(1.374)

22.582

2013

(2.193)

Disponib.

(6.828)

Longo Prazo

Curto Prazo

2012

Forte redução do endividamento da companhia, especialmente o de longo prazo

Grande flexibilidade financeira em razão da eliminação da dívida.Grande flexibilidade financeira em razão da eliminação da dívida.

-2.193

-110%

20132012

22,6

0,40x

0,02x

Endividamento líquido (R$ milhões) e razão dívida/EBITDA

Evolução da dívida

-2,2

22,6

(1,4)(16,6)

(6,8)

(2,2)

A maior valorização da BM&F Bovespa em 2013*

37.58%

Em 2013 o preço de nossa ação subiu 236,1%.Em 2013 o preço de nossa ação subiu 236,1%.

*-Fonte: Economática

15

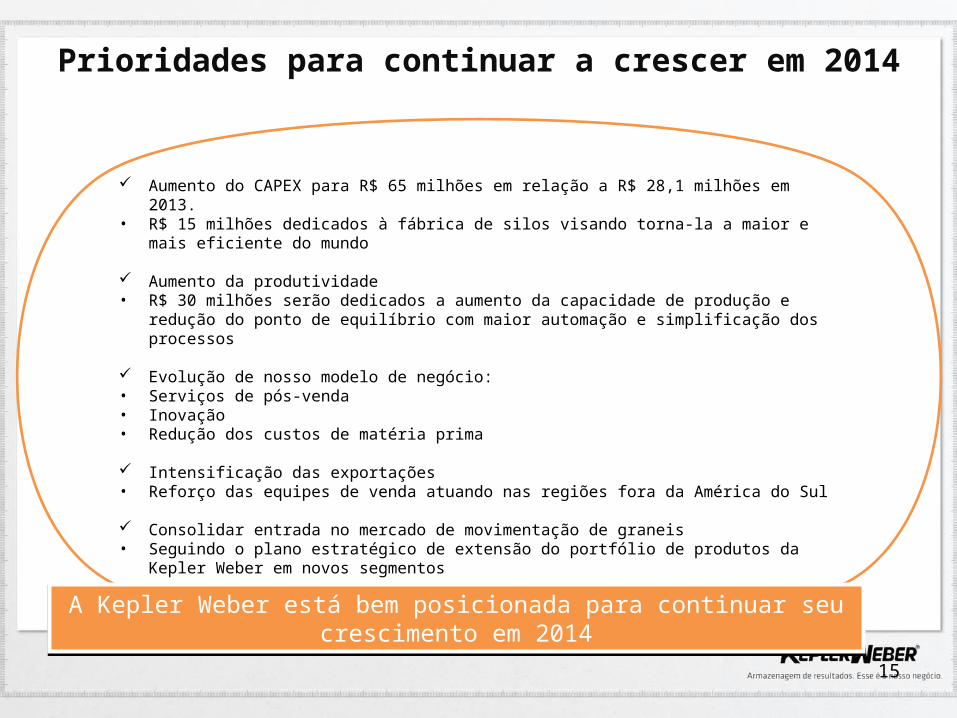

Prioridades para continuar a crescer em 2014

Aumento do CAPEX para R$ 65 milhões em relação a R$ 28,1 milhões em 2013. • R$ 15 milhões dedicados à fábrica de silos visando torna-la a maior e mais eficiente do mundo

Aumento da produtividade• R$ 30 milhões serão dedicados a aumento da capacidade de produção e redução do ponto de equilíbrio

com maior automação e simplificação dos processos

Evolução de nosso modelo de negócio:• Serviços de pós-venda• Inovação• Redução dos custos de matéria prima

Intensificação das exportações• Reforço das equipes de venda atuando nas regiões fora da América do Sul

Consolidar entrada no mercado de movimentação de graneis• Seguindo o plano estratégico de extensão do portfólio de produtos da Kepler Weber em novos segmentos

A Kepler Weber está bem posicionada para continuar seu crescimento em 2014A Kepler Weber está bem posicionada para continuar seu crescimento em 2014

16

Apêndice

Composição acionária

17.54%

Previ

17.56%

Banco do Brasil Investimentos

Sul America Expertise FIA

5.22%

Banco Clássico

9.99%Fernando Francisco Brochado Heller

12.11%

Outros Minoritários

%

Previ 4.598.648 17,56%

Banco do Brasil Investimentos 4.592.650 17,54%

FERNANDO FRANCI SCO BROCHADO HELLER 3.170.000 12,11%

BANCO CLASSI CO S/A 2.614.998 9,99%

SUL AMERI CA EXPERTI SE FI A 1.368.066 5,22%

Outros Minoritários 9.840.338 37,58%

Total 26.184.700 100

Composição Acionária Total

17.56%

37.58%

18

36.755

26.616

+10,1(+38%)

2013

6,2%

2012

6,3%

DESPESAS COM VENDAS (R$ milhões)% S/ REC. LÍQUIDA

38.703

29.161

2013

+9,5(+33%)

6,9%

2012

6,5%

DESPESAS ADMINISTRATIVAS (R$ milhões)% S/ REC. LÍQUIDA

Despesas comerciais e administrativas

As despesas aumentaram em função do nível de atividade além de gastos com consultorias em projetos estratégicos visando melhor desempenho e redução de custos. Apesar do crescimento, apresentam redução na participação relativa na

receita líquida.

26,6 29,2

36,7 38,7

19

2013

22.968

2012

26.612

-14% -7%

17.535

20132012

18.782

DESPESAS FINANCEIRAS RECEITAS FINANCEIRAS

Resultado financeiro

A redução das despesas financeiras, fruto principalmente da diminuição do endividamento, provocaram uma também redução de 31% no resultado financeiro líquido.

-31%

7.830

2012 2013

5.433

DESP. FINANC. LÍQUIDAS

20

18.989

17.947

2.437

15.7287.156

14.54429.21631.706

65.10262.098

Dividendos/JCPAumento Fornecedores

Aumento Estoques

Redução Endividamento

Depreciações Outras Var. Cap. Giro

Saldo Dez/2013

124,7

Aumento Adiant. Clientes

Saldo Dez/12 Redução Clientes

122,3

InvestimentosResult. Líq. 2013

Caixa Operacional: R$ 63,7

Fluxo de caixa – R$ milhões

A geração operacional de caixa totalizou R$ 63,7 MM no período, cujos recursos foram utilizados para investimentos (R$29,2 MM), redução do endividamento (R$17,9 MM) e pagamento de dividendos e JCP (18,9 MM), provocando uma redução no saldo final na

ordem de R$ 2,5 MM.

62,114,5 65,1

7,215,7

31,7 2,4 29,2

17,9

19,0

21

GIRO ESTOQUES

-21%

2013

50

2012

63

PZO. MÉDIO RECEBTOS. PZO. MÉDIO PAGTOS.

CICLO OPERACIONAL

-4%

2013

51

2012

53

CICLO FINANCEIRO

91

2012

72+26%

2013

+10%

2013

90

2012

82

+4%

2013

141

2012

135

Indicadores de atividade

O incremento do giro dos estoques está relacionado com o aumento de volumes de matérias primas necessário para o atendimento da carteira de pedidos. A redução do prazo médio de recebimentos e o

aumento do prazo de pagamentos neutralizou o aumento dos estoques provocando uma redução no ciclo financeiro.

22

Demonstrações do resultado

23

Balanço Patrimonial - Ativo

24

Balanço Patrimonial - Passivo

Olivier Michel Colas Felipe Fontes Diretor Vice-Presidente Analista de RI

Tel.: +55 (11) 4873-0302E-mail: [email protected]

Website: www.kepler.com.br/ri

Relações com Investidores