Embed Size (px)

DESCRIPTION

Báo cáo thực tập tổng hợp tại công ty cieza vĩnh phúc

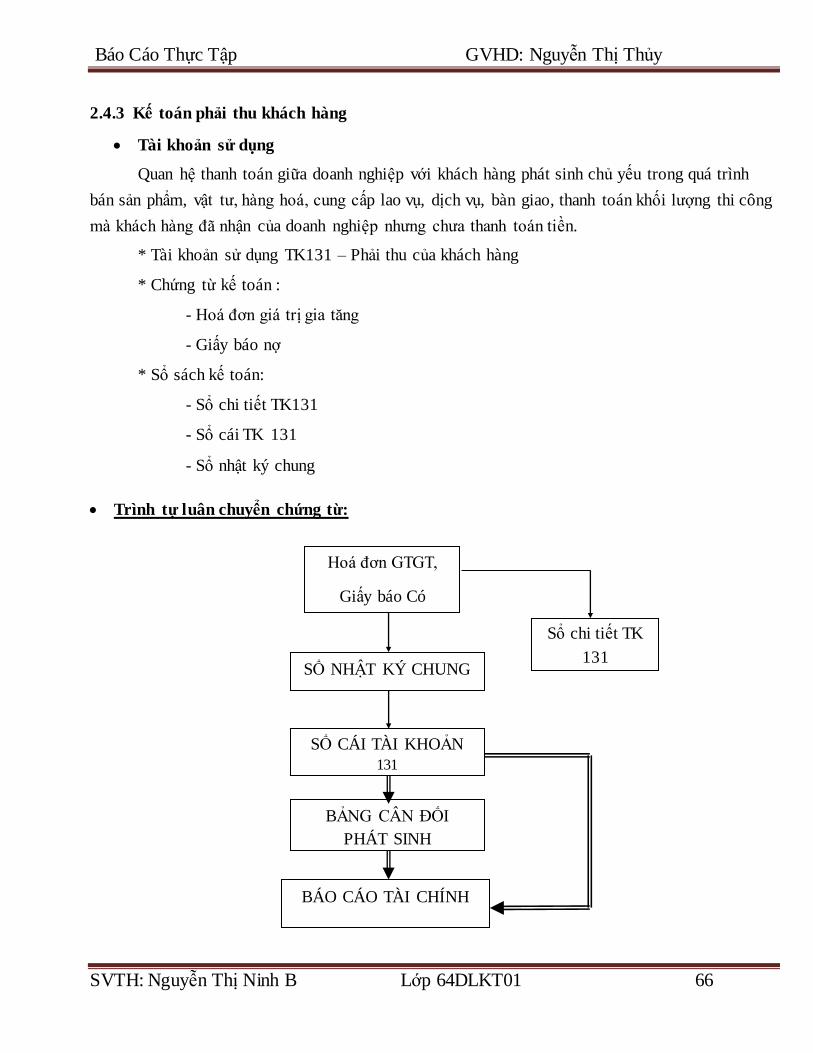

Citation preview

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 1

LỜI NÓI ĐẦU

Trong nền kinh tế quốc dân Xây dựng cơ bản là ngành tạo ra cơ sở vật chất kỹ

thuật quan trọng đồng thời cũng là ngành mũi nhọn trong chiến lược xây dựng và phát

triển đất nước, góp phần thúc đẩy công nghiệp hóa hiện đại hóa đất nước.

Mặt khác trình xây dựng,cơ bản bao gồm nhiều khâu (thiết kế, lập dự án, thi

công, nghiệm thu..),vị trí thi công luôn thay đổi, thời gian thi công kéo dài nên công tác

quản lý tài chính thường phức tạp, có nhiều điểm khác biệt so với các ngành kinh

doanh khác. Trong bối cảnh nền kinh tế hội nhập phát triển, Luật Doanh nghiệp được

sửa đổi hoàn thiện các doanh nghiệp tư nhân cũng trở nên năng động hơn, tự chủ hơn

trong sản xuất kinh doanh,doanh nghiệp trong nghành xây dựng cũng nằm trong số đó.

Việc nghiên cứu tìm hiểu về một doanh nghiệp hoạt động trong ngành xây dựng, không

những giúp em hệ thống hóa được kiến thức về mặt lý thuyết mà còn tăng tính thực

tiễn áp dụng những kiến thức đó trong quá trình sản xuất kinh doanh của doanh

nghiệp.Vì vậy em đã xin thực tập tại Công ty TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc.

Nhận thức rõ được tầm quan trọng của tổ chức công tác kế toán trong doanh

nghiệp nên em quyết tâm cố gắng học hỏi, nghiên cứu tổ chức công tác kế toán tại

“Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc” để

nâng cao hiểu biết về vị trí, vai trò của công tác quản lý tài chính kế toán trong doanh

nghiệp, bài Báo cáo của em gồm 3 phần chính:

Phần 1: Tổng quan về đặc điểm kinh tế - kỹ thuật và tổ chức bộ máy quản lí

hoạt động sản xuất kinh doanh của Công ty TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc.

Phần 2: Tổ chức bộ máy kế toán và công tác kế toán tại Công ty TNHH Xây

Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 2

Phần 3: Đánh giá khái quát tổ chức kế toán tại Công ty TNHH Xây Dựng

Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc và một số ý kiến đề xuất.

Trong quá trình hình thành báo cáo thực tập tổng hợp với sự cố gắng, nỗ lực của

bản thân và sự hướng dẫn nhiệt tình của Cô giáo Nguyễn Thị Thu Thủy cùng với sự

giúp đỡ của các anh chị trong Phòng Tài chính kế toán, Văn phòng Công ty TNHH

Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc đã giúp đỡ em hoàn

thành Báo cáo thực tập tổng hợp. Với thời gian có hạn và trình độ còn hạn chế, lĩnh

vực rộng và phức tạp, do đó Báo cáo của em còn có thể còn những khiếm khuyết. Rất

mong được sự chỉ bảo và những đóng góp chân tình của Thầy, Cô giáo và cán bộ công

nhân viên trong Công ty để Báo cáo này được hoàn chỉnh.

Em xin chân thành cảm ơn!

Vĩnh Yên , ngày 16 tháng 09 năm 2014.

Sinh Viên

Nguyễn Thị Ninh

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 3

PHẦN 1:

TỔNG QUAN VỀ CÔNG TY TNHH XÂY DỰNG THƯƠNG MẠI VÀ

XUẤT NHẬP KHẨU CIEZA VĨNH PHÚC.

1.1 . Quá trình hình thành và phát triển của Công ty TNHH Xây Dựng Thương

Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc.

1.1.1. Khái quát chung về Công ty TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc.

- Tên của Công ty: CÔNG TY TRÁCH NHIỆM HỮU HẠN XÂY DỰNG

THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU CIEZA VĨNH PHÚC.

- Địa chỉ Công ty: Khu 01, Phố Cầu Hương, Huyện Vĩnh Tường, Tỉnh Vĩnh Phúc.

- Điện thoại : 02113.836.443; 0906 214 488

- Mã số thuế: 2500433823 Ngày cấp: 20/04/2011

Số giấy phép kinhdoanh: 2500433823 Ngày cấp: 20/04/2011

1.1.2: Quá trình hình thành và phát triển của Công ty TNHH Xây Dựng

Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc:

Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc

được thành lập và hoạt động ngày 20 tháng 04 năm 2011. Công ty TNHH Xây Dựng

Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc được Ủy ban nhân dân Tỉnh Vĩnh

Phúc cấp giấy phép thành lập và được Sở kế hoạch và đầu tư Tỉnh Vĩnh Phúc cấp giấy

chứng đăng ký kinh doanh số 2500433823 ngày 20 tháng 04 năm 2011. Trong buổi

đầu thành lập, Công ty gồm có hai thành viên và thông qua điều lệ đầu tiên vào ngày

01tháng 06 năm 2011.

Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc là

Công ty trách nhiệm hữu hạn 2 thành viên trở lên. Là một đơn vị chuyên xây dựng

công trình dân dụng, công trình công nghiệp, giao thông thủy lợi và kinh doanh thương

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 4

mại các loại các thiết bị máy móc, vật liệu xây dựng, đồ gia dụng và xuất nhập khẩu

các mặt hàng công ty kinh doanh theo quy định hiện hành của nhà nước nhằm phục vụ

nhu cầu lợi ích và hoạt động tiêu dùng, đáp ứng nhu cầu ngày càng tăng của xã hội.

Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc là

một tổ chức kinh tế có tư cách pháp nhân, hạch toán kinh tế độc lập, có con dấu riêng,

được mở tài khoản tại ngân hàng theo quy định của pháp luật. Công ty TNHH Xây

Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc được thành lập theo nguyên

tắc dân chủ, thống nhất nhằm mục đích phát triển sản xuất kinh doanh, giải quyết việc

làm và đời sống cho người lao động trong Công ty, đảm bảo nộp đầy đủ nghĩa vụ với

ngân sách nhà nước, tạo tích lũy cho Công ty, nhằm mở rộng phát triển sản xuất kinh

doanh.

Để không ngừng đưa Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập

Khẩu Cieza Vĩnh Phúc ngày càng phát triển lớn mạnh, vững chắc nắm bắt kịp thời xu

hướng phát triển của đất nước, cạnh tranh có hiệu quả trên thị trường, mang lại lợi

nhuận cho Công ty, từng bước phát triển sản xuất kinh doanh cả về chiều rộng lẫn

chiều sâu, giám đốc Công ty đã vận dụng linh hoạt, có chọn lọc nhiều mô hình quản lý

đặc thù, ưu việt đủ sức đáp ứng nhu cầu và mục tiêu hoạt động của Công ty đề ra.

1.2. Chức năng, nhiệm vụ của Công ty TNHH Xây Dựng Thương Mại Và

Xuất Nhập Khẩu Cieza Vĩnh Phúc

1.2.1. Chức năng.

Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc có

chức năng nhiệm vụ chính là thi công các công trình xây dựng dân dụng, công nghiệp,

thuỷ điện, kinh doanh và xuất nhập khẩu vật tư, máy móc thiết bị xây dựng, các thiết bị

nội thất trong công trình xây dựng, kinh doanh sản xuất vật liệu xây dựng.Với các

ngành nghề kinh doanh chính sau:

- Thi công xây dựng các công trình dân dụng, công nghiệp, nhà ở và khu đô thị,

cụm dân cư, công trình giao thông, thủy điện, bưu điện, văn hoá, thể thao, san lấp mặt

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 5

bằng, trang trí nội, ngoại thất, công trình cấp thoát nước và môi trường, công trình

đường dây và trạm biến áp.

- Gia công lắp dựng kết cấu thép và các thiết bị cơ điện kỹ thuật công trình.

- Xuất nhập khẩu vật liệu xây dựng và thiết bị công nghiệp, công nghệ xây dựng,

nhập khẩu dây chuyền công nghệ, thiết bị xe máy thi công.

- Xây dựng các công trình dân dụng, công nghiệp, giao thông,thủy lợi.

- Xây dựng công trình đường dây và trạm điện 35KV

- Lắp đặt hệ thống điện nước và các thiết bị trong công trình xây dựng

- Kinh doanh các mặt hàng đồ dùng trong nhà bếp, nhà tắm, nhà vệ sinh

- Kinh doanh hàng điện tử điện lạnh, đồ điện gia dụng, máy móc thiết bị thay thế

- Xuất nhập khẩu các mặt hàng công ty kinh doanh

1.2.2. Nhiệm vụ

Trong hoạt động sản xuất kinh doanh, Công ty có các nhiệm vụ cụ thể sau:

- Xây dựng chiến lược phát triển, kế hoạch 5 năm và hàng năm để phù hợp với

mục đích đã đặt ra và nhu cầu của thị trường, ký kết và tổ chức các hợp đồng

kinh tế đã ký với các đối tác.

- Đổi mới, hiện đại hoá công nghệ và phương thức quản lý, tài sản phải được

dùng tái đầu tư đổi mới thiết bị công nghệ của Công ty.

- Thực hiện các nghĩa vụ đối với người lao động, theo qui định của Bộ luật lao

động.

- Thực hiện các qui định của Nhà Nước về bảo vệ tài nguyên môi trường, quốc

phòng và an ninh quốc gia.

- Thực hiện các chế độ báo cáo thống kê, kế toán, báo cáo định kỳ theo qui định

của Công ty và chịu trách nhiệm về tính xác thực của nó.

Để tổ chức tốt các hoạt động kinh doanh, Công ty cần thực hiện các nhiệm vụ

quản lý sau:

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 6

- Thực hiện đúng chế độ các qui định về quản lý vốn, tài sản, các quỹ kế toán,

hạch toán, chế độ kiểm toán và các chế độ khác do Nhà Nước qui định và chịu

trách nhiệm tính xác thực về các hoạt động tài chính của Công ty.

- Công bố báo cáo tài chính hàng năm, các thông tin đánh giá đúng đắn về hoạt

động của Công ty theo qui định của Chính phủ.

- Chịu trách nhiệm nộp thuế và các nghĩa vụ tài chính khác(nếu có) theo qui định

của Pháp luật.

1.3. Đặc điểm, quy mô sản xuất kinh doanh của Công ty TNHH Xây Dựng

Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc.

Công ty TNHH Xây Dựng THương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc

tham gia vào lĩnh vực xây lắp là chủ yếu. Ngoài ra công ty còn có các hoạt động đầu tư

thương mại khác. Với quy mô khá lớn, vốn điều lệ: 50 tỷ đồng, doanh thu một năm đạt

vào khoảng mấy chục tỷ đồng. Công ty đang ngày một lớn mạnh.

Cũng giống như các công ty xây dựng khác Công ty TNHH Xây Dựng THương

Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc cũng mang trong mình các đặc điểm của

một công ty xây dựng. Sau 3 năm thành lập công ty đi vào hoạt động, công ty đã dần

khẳng định vị thế của mình trên thị trường và ngày càng vững mạnh.

Trong quá trình thực tập do thời gian có hạn và năng lực của bản thân còn hạn

chế nên em chỉ xin được tìm hiểu chính về mảng xây dựng của công ty để làm báo cáo

và chuyên đề thực tập.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 7

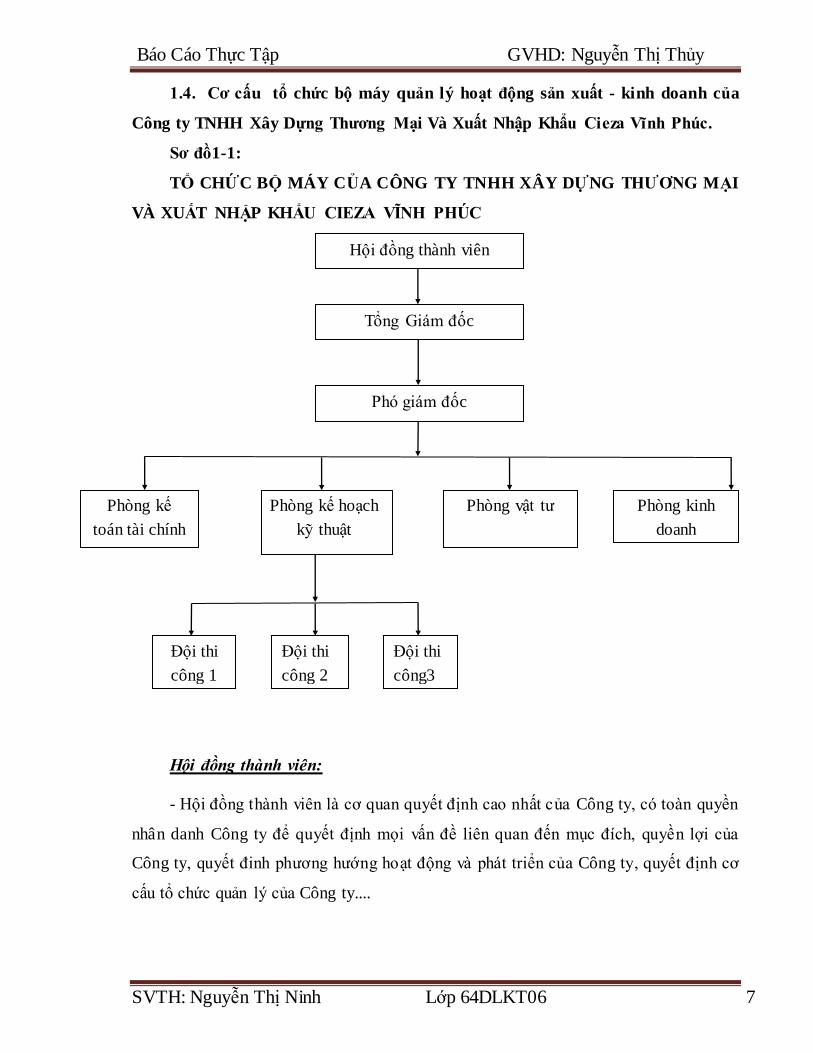

1.4. Cơ cấu tổ chức bộ máy quản lý hoạt động sản xuất - kinh doanh của

Công ty TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc.

Sơ đồ1-1:

TỔ CHỨC BỘ MÁY CỦA CÔNG TY TNHH XÂY DỰNG THƯƠNG MẠI

VÀ XUẤT NHẬP KHẨU CIEZA VĨNH PHÚC

Hội đồng thành viên:

- Hội đồng thành viên là cơ quan quyết định cao nhất của Công ty, có toàn quyền

nhân danh Công ty để quyết định mọi vấn đề liên quan đến mục đích, quyền lợi của

Công ty, quyết đinh phương hướng hoạt động và phát triển của Công ty, quyết định cơ

cấu tổ chức quản lý của Công ty....

Hội đồng thành viên

Tổng Giám đốc

Phòng vật tư Phòng kế hoạch

kỹ thuật

Phòng kế

toán tài chính

Phòng kinh

doanh

Đội thi

công 1

Đội thi

công3

Đội thi

công 2

Phó giám đốc

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 8

Tổng Giám đốc

- Tổng giám đốc là người đại diện pháp lý của Công ty là người điều hành hoạt

động Kinh doanh hàng ngày của Công ty và chịu trách nhiệm trước Hội đồng thành

viên về việc thực hiện các quyền và nghĩa vụ được giao, là người đại diện trước phát

luật của Công ty, là người chịu trách nhiệm về kết qủa sản xuất kinh doanh và làm tròn

nghĩa vụ đối với Nhà Nước theo quy định hiện hành. Tổng giám đốc sẽ tổ chức thực

hiện các quyết định của Hội đồng thành viên, tổ chức thực hiện kế hoạch kinh doanh và

kế hoạch đầu tư của Công ty, ban hành quy chế quản lý nội bộ Công ty....

Phó giám đốc:

-Phó giám đốc là người giúp việc cho Tổng Giám Đốc, được giám đốc ủy quyền

và chịu trách nhiệm trong một số lĩnh vực quản lý chuyên môn. Phó giám đốc giúp

Tổng Giám Đốc phân công thực hiện vông việc của công ty, thi hành các quyết định

của Hội đồng thành viên...

Phòng kế hoạch – kỹ thuật:

- Phòng kế hoạch - kỹ thuật tham mưu cho Tổng giám đốc về kế hoạch – kỹ thuật thi

công lắp ráp, xây dựng thiết kê các bản vẽ tổ chứ lắp đặt hệ thống máy móc trên cơ

sở caccs hợp đồng kinh tế, các thiết bị của công ty...

Phòng Kinh doanh:

- Có nhiệm vụ tìm khách hàng trong nước, có nhiệm vụ cung ứng vật tư, nghiên

cứu thị trường, lập kế hoạch sản xuất, tìm kiếm các nhà cung cấp và khách hàng, đề

xuất các phương án kinh doanh với giám đốc, đề ra các biện pháp tiêu thụ sản phẩm

hợp lý, đảm bảo cho các yếu tố cho quá trình sản xuất kinh doanh.

Phòng Tài chính - Kế toán :

- Chức năng: Tham mưu cho giám đốc đồng thời quản lý đồng thời huy động và sử

dụng các nguồn vốn của Công ty sao cho đúng mục đích và hiệu quả cao nhất, hạch

toán bằng tiền mọi hoạt động của Công ty.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 9

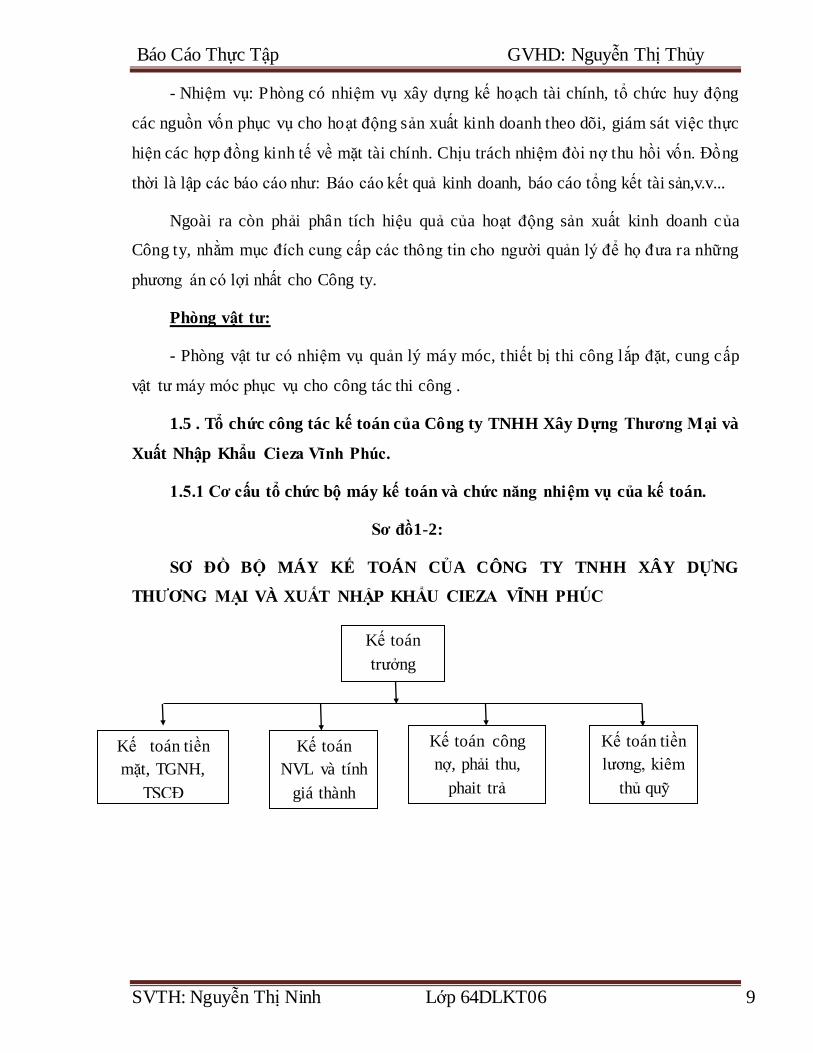

- Nhiệm vụ: Phòng có nhiệm vụ xây dựng kế hoạch tài chính, tổ chức huy động

các nguồn vốn phục vụ cho hoạt động sản xuất kinh doanh theo dõi, giám sát việc thực

hiện các hợp đồng kinh tế về mặt tài chính. Chịu trách nhiệm đòi nợ thu hồi vốn. Đồng

thời là lập các báo cáo như: Báo cáo kết quả kinh doanh, báo cáo tổng kết tài sản,v.v...

Ngoài ra còn phải phân tích hiệu quả của hoạt động sản xuất kinh doanh của

Công ty, nhằm mục đích cung cấp các thông tin cho người quản lý để họ đưa ra những

phương án có lợi nhất cho Công ty.

Phòng vật tư:

- Phòng vật tư có nhiệm vụ quản lý máy móc, thiết bị thi công lắp đặt, cung cấp

vật tư máy móc phục vụ cho công tác thi công .

1.5 . Tổ chức công tác kế toán của Công ty TNHH Xây Dựng Thương Mại và

Xuất Nhập Khẩu Cieza Vĩnh Phúc.

1.5.1 Cơ cấu tổ chức bộ máy kế toán và chức năng nhiệm vụ của kế toán.

Sơ đồ1-2:

SƠ ĐỒ BỘ MÁY KẾ TOÁN CỦA CÔNG TY TNHH XÂY DỰNG

THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU CIEZA VĨNH PHÚC

Kế toán

trưởng

Kế toán

NVL và tính

giá thành

Kế toán tiền

lương, kiêm

thủ quỹ

Kế toán tiền

mặt, TGNH,

TSCĐ

Kế toán công

nợ, phải thu,

phait trả

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 10

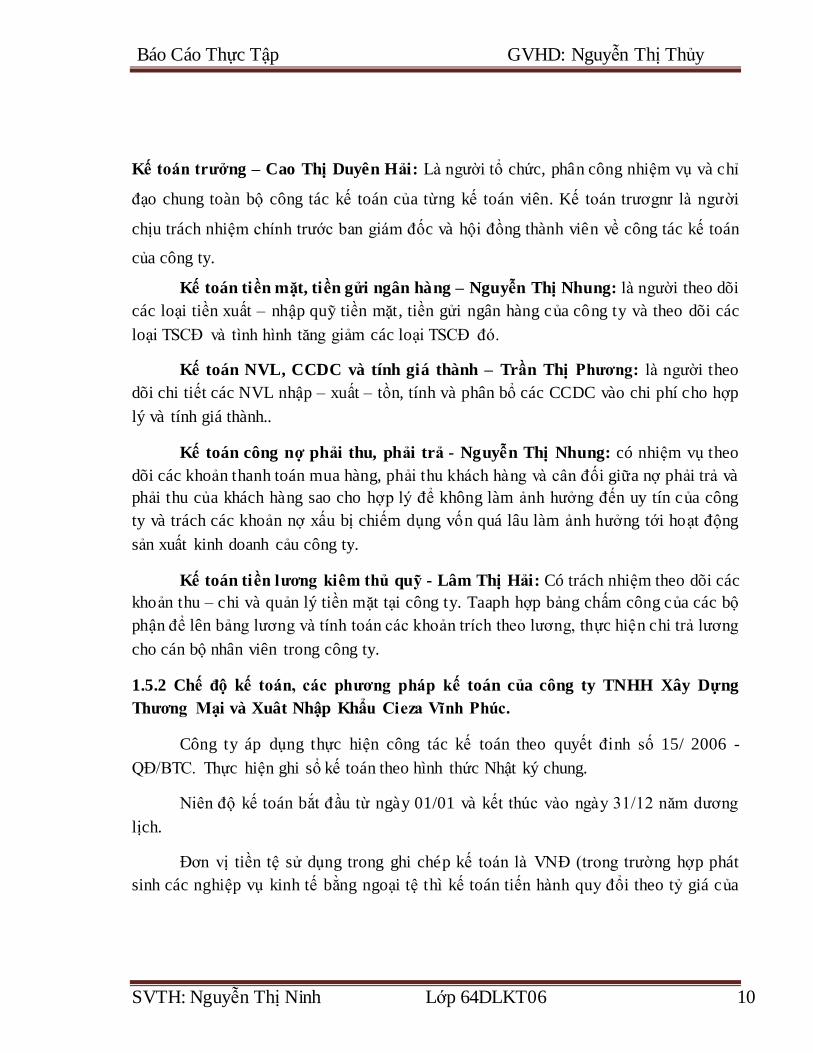

Kế toán trưởng – Cao Thị Duyên Hải: Là người tổ chức, phân công nhiệm vụ và chỉ

đạo chung toàn bộ công tác kế toán của từng kế toán viên. Kế toán trươgnr là người

chịu trách nhiệm chính trước ban giám đốc và hội đồng thành viên về công tác kế toán

của công ty.

Kế toán tiền mặt, tiền gửi ngân hàng – Nguyễn Thị Nhung: là người theo dõi

các loại tiền xuất – nhập quỹ tiền mặt, tiền gửi ngân hàng của công ty và theo dõi các

loại TSCĐ và tình hình tăng giảm các loại TSCĐ đó.

Kế toán NVL, CCDC và tính giá thành – Trần Thị Phương: là người theo

dõi chi tiết các NVL nhập – xuất – tồn, tính và phân bổ các CCDC vào chi phí cho hợp

lý và tính giá thành..

Kế toán công nợ phải thu, phải trả - Nguyễn Thị Nhung: có nhiệm vụ theo

dõi các khoản thanh toán mua hàng, phải thu khách hàng và cân đối giữa nợ phải trả và

phải thu của khách hàng sao cho hợp lý để không làm ảnh hưởng đến uy tín của công

ty và trách các khoản nợ xấu bị chiếm dụng vốn quá lâu làm ảnh hưởng tới hoạt động

sản xuất kinh doanh cảu công ty.

Kế toán tiền lương kiêm thủ quỹ - Lâm Thị Hải: Có trách nhiệm theo dõi các

khoản thu – chi và quản lý tiền mặt tại công ty. Taaph hợp bảng chấm công của các bộ

phận để lên bảng lương và tính toán các khoản trích theo lương, thực hiện chi trả lương

cho cán bộ nhân viên trong công ty.

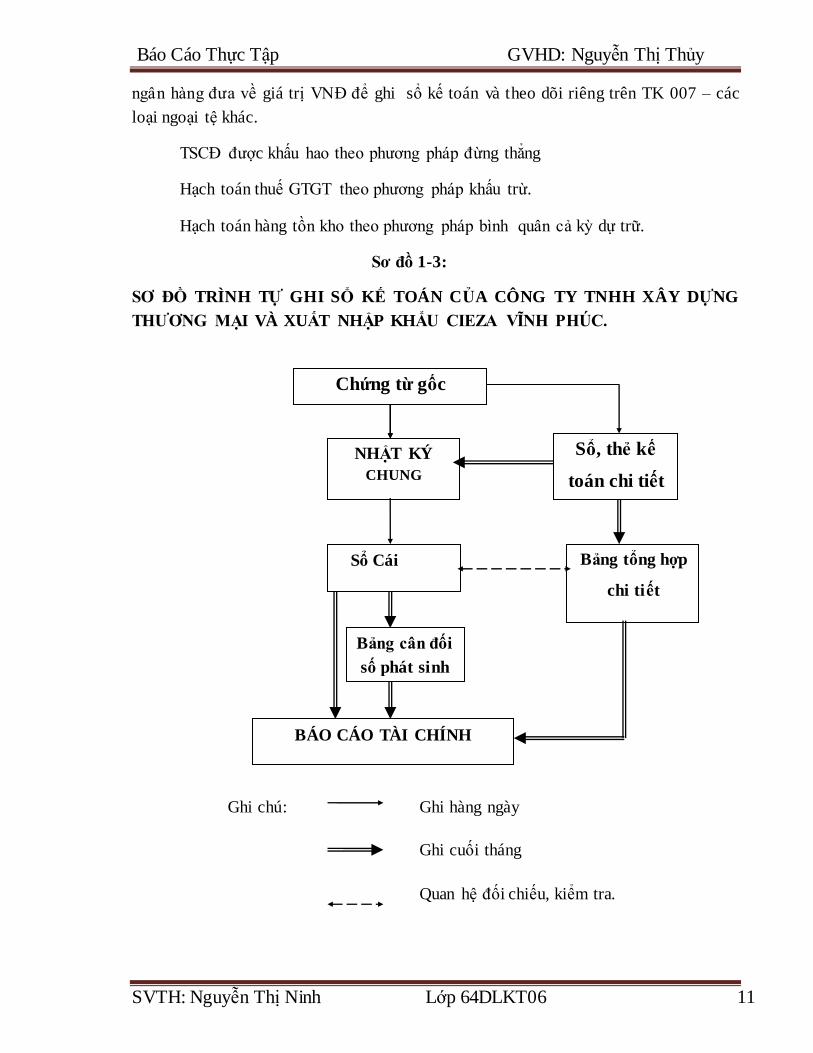

1.5.2 Chế độ kế toán, các phương pháp kế toán của công ty TNHH Xây Dựng

Thương Mại và Xuât Nhập Khẩu Cieza Vĩnh Phúc.

Công ty áp dụng thực hiện công tác kế toán theo quyết đinh số 15/ 2006 -

QĐ/BTC. Thực hiện ghi sổ kế toán theo hình thức Nhật ký chung.

Niên độ kế toán bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 năm dương

lịch.

Đơn vị tiền tệ sử dụng trong ghi chép kế toán là VNĐ (trong trường hợp phát

sinh các nghiệp vụ kinh tế bằng ngoại tệ thì kế toán tiến hành quy đổi theo tỷ giá của

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 11

ngân hàng đưa về giá trị VNĐ để ghi sổ kế toán và theo dõi riêng trên TK 007 – các

loại ngoại tệ khác.

TSCĐ được khấu hao theo phương pháp đừng thẳng

Hạch toán thuế GTGT theo phương pháp khấu trừ.

Hạch toán hàng tồn kho theo phương pháp bình quân cả kỳ dự trữ.

Sơ đồ 1-3:

SƠ ĐỒ TRÌNH TỰ GHI SỔ KẾ TOÁN CỦA CÔNG TY TNHH XÂY DỰNG

THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU CIEZA VĨNH PHÚC.

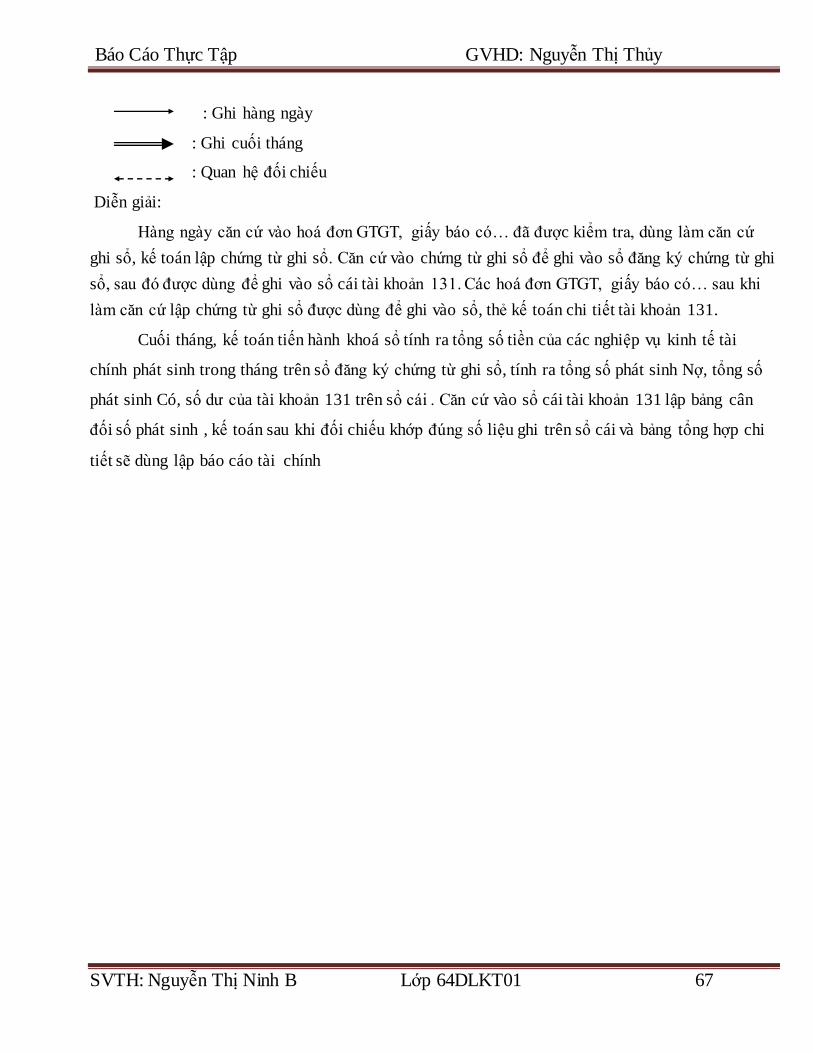

Ghi chú: Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu, kiểm tra.

Chứng từ gốc

NHẬT KÝ

CHUNG

Sổ, thẻ kế

toán chi tiết

Sổ Cái Bảng tổng hợp

chi tiết

BÁO CÁO TÀI CHÍNH

Bảng cân đối

số phát sinh

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 12

PHẦN 2:

THỰC TRẠNG CÔNG TÁC KẾ TOÁN TẠI CÔNGTY TNHH XÂY DỰNG

THƯƠNG MẠI VÀ XUẤT NHẬP KHẨU CIEZA VĨNH PHÚC

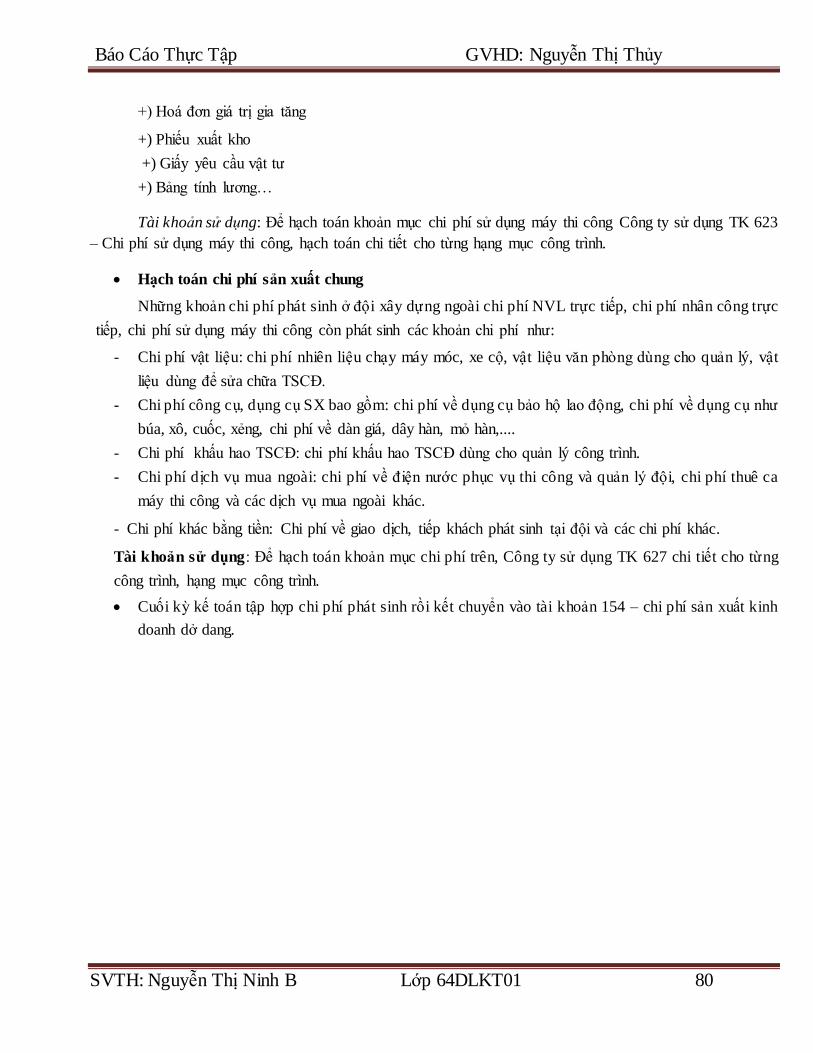

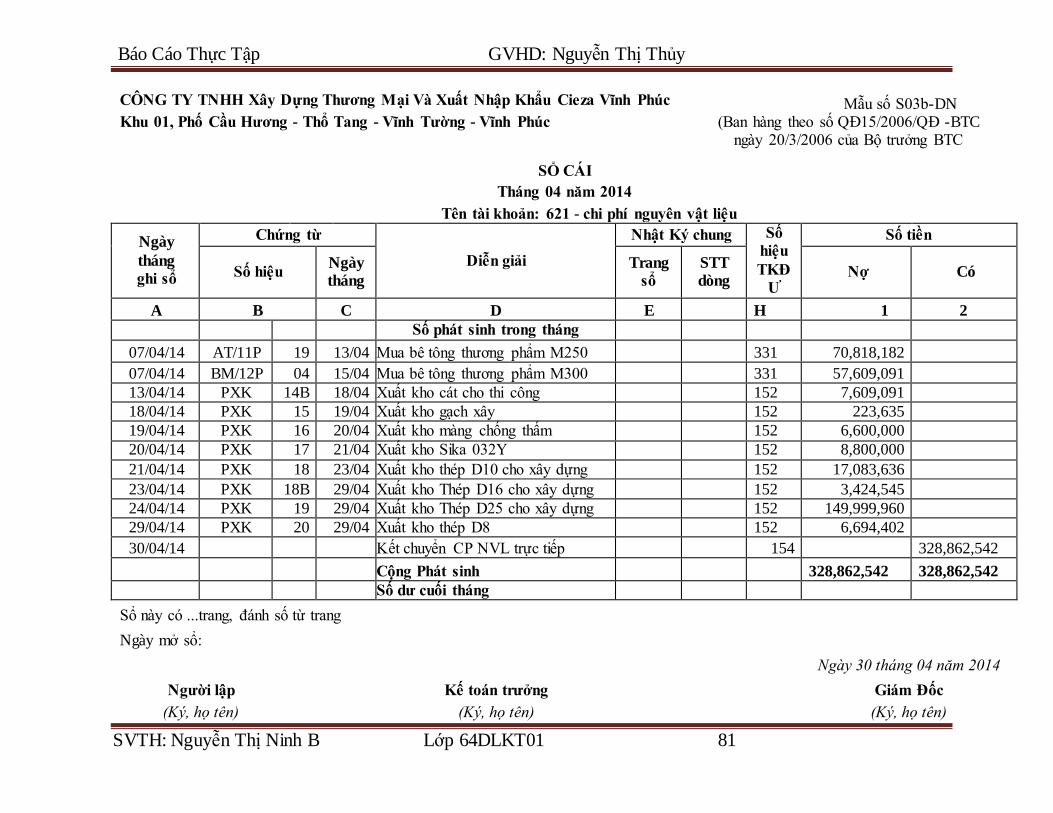

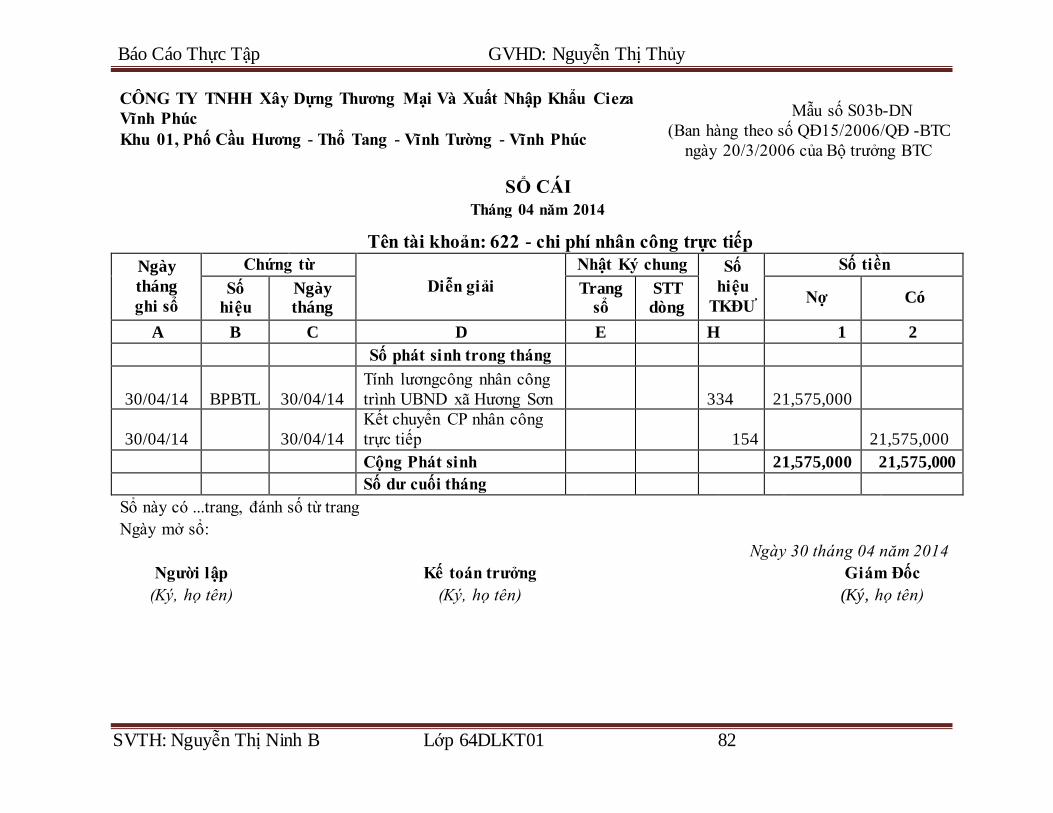

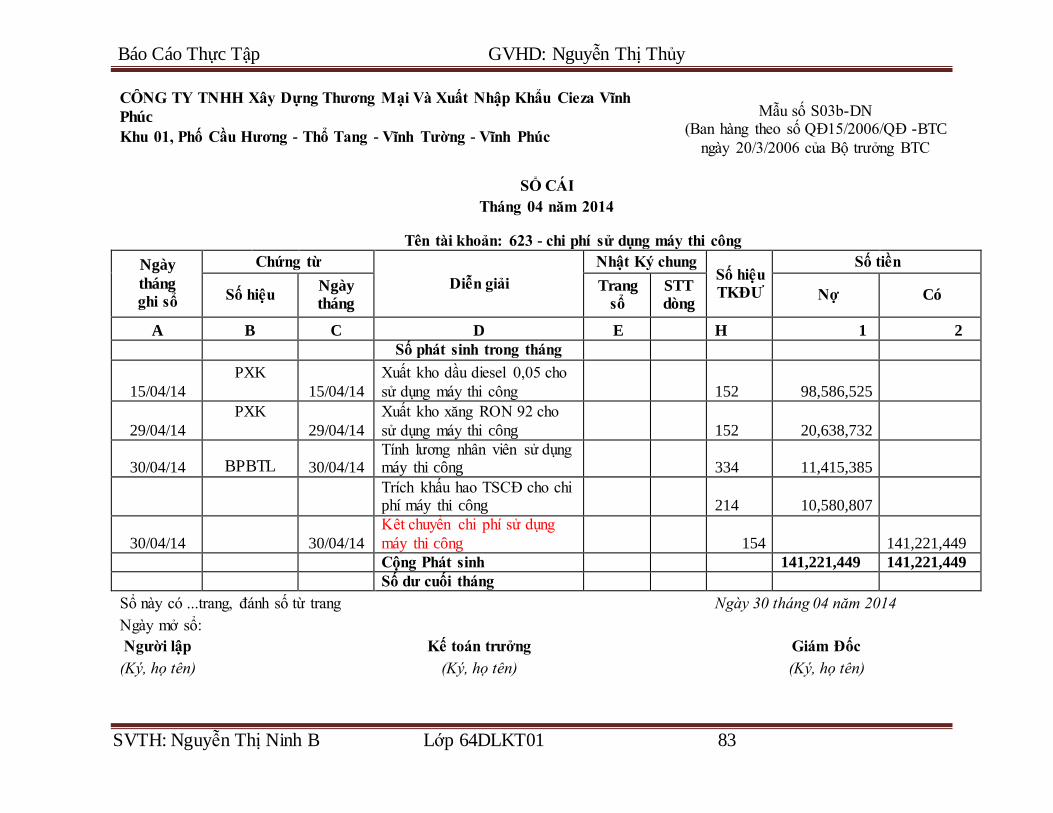

2.1. Kế toán vật tư tại Công ty TNHH Xây Dựng Thương Mại và Xuất Nhập

Khẩu Cieza Vĩnh Phúc.

Đối với công ty Xây Dựng nguyên vật liệu là 1 yếu tố cơ bản của quá trình sản

xuất. Các loại nguyên vật liệu như gạch, đá, cát, sỏi, sắt, thép, xi măng...là những yếu

tố không thể thiếu được, nó có ý nghĩa rất quan trọng trong việc tính giá thành công

trình. Công ty tổ chức mở các kho nguyên vật liệu tại các công trình, đáng giá trị của

NVL xuất kho được tính theo phương pháp bình quân cả kỳ dự trữ. Định kỳ cuối tháng

đội trưởng đội thi công công trình sẽ mang các giấy tờ liên quan (Phiếu nhập kho,

phiếu xuất kho, hóa đơn GTGT... về công ty để kế toán lập bảng kê chi phí.

Các chứng từ và sổ sách sử dụng:

- Phiếu nhập kho

- Phiếu xuất kho

- Biên bàn kiểm nghiêm

- Sổ chi tiết NVL

- Bảng tổng hợp Nhập – xuất – tồn

Cách thức ghi sổ một số nghiệp vụ chính:

- Khi nhập kho NVL kế toán ghi sổ:

Nợ TK 152: Giá trị NVL theo hóa đơn chưa thuế

Nợ TK 133: Thuế GTGT của NVL

Có TK: 1111, 1121, 331

- Khi xuất kho NVL sản xuất kế toán ghi sổ:

Nợ TK 621: CP NVL trực tiếp

Có TK 152: NVL xuất dùng cho sản xuất.

- Khi NVL xuất kho dùng không hết nhập lại kho:

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 13

Nợ TK 152: Giá trị NVL nhập kho

Có TK 621: Giá trị NVL xuất dùng không hết nhập lại kho.

- Cuối tháng kế toán tập hợp chi phí VNL rồi kết chuyển sang chi phí giá thành

Nợ TK154: Chi phí sản xuất kinh doanh

Có TK 621: chi phí NVL trực tiếp.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 14

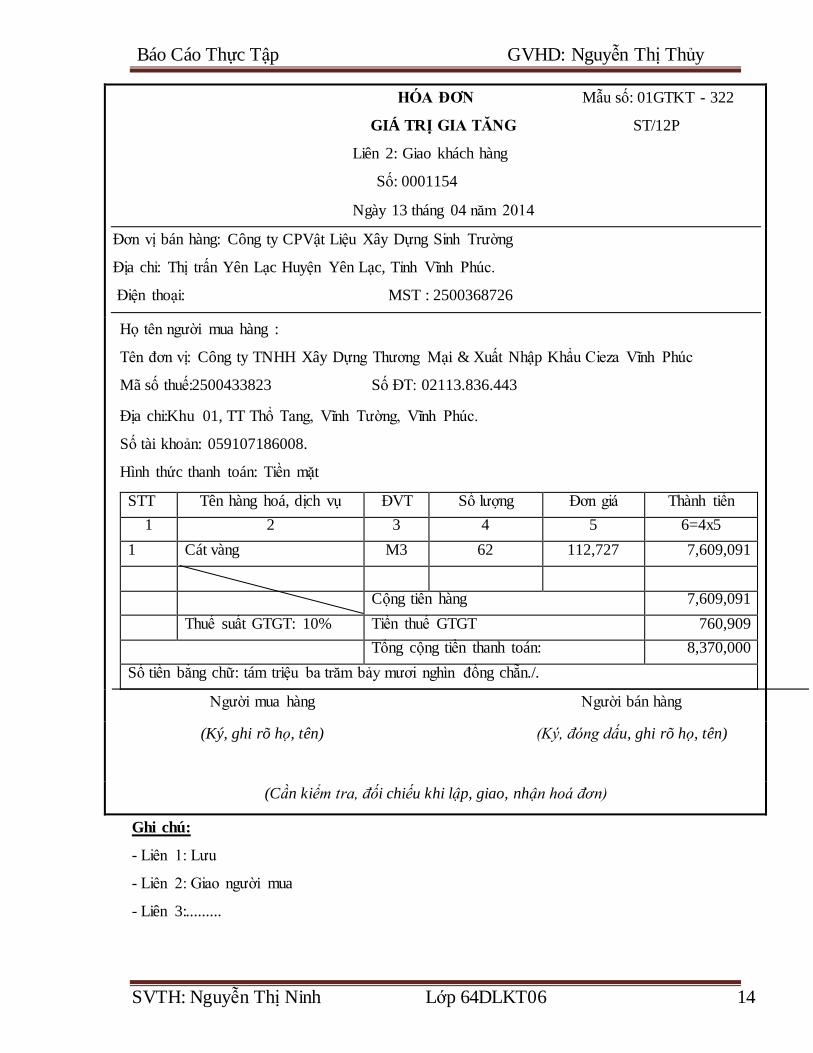

HÓA ĐƠN Mẫu số: 01GTKT - 322

GIÁ TRỊ GIA TĂNG ST/12P

Liên 2: Giao khách hàng

Số: 0001154

Ngày 13 tháng 04 năm 2014

Đơn vị bán hàng: Công ty CPVật Liệu Xây Dựng Sinh Trường

Địa chỉ: Thị trấn Yên Lạc Huyện Yên Lạc, Tỉnh Vĩnh Phúc.

Điện thoại: MST : 2500368726

Họ tên người mua hàng :

Tên đơn vị: Công ty TNHH Xây Dựng Thương Mại & Xuất Nhập Khẩu Cieza Vĩnh Phúc

Mã số thuế:2500433823 Số ĐT: 02113.836.443

Địa chỉ:Khu 01, TT Thổ Tang, Vĩnh Tường, Vĩnh Phúc.

Số tài khoản: 059107186008.

Hình thức thanh toán: Tiền mặt

STT Tên hàng hoá, dịch vụ ĐVT Số lượng Đơn giá Thành tiền

1 2 3 4 5 6=4x5

1 Cát vàng M3 62 112,727 7,609,091

Cộng tiền hàng 7,609,091

Thuế suất GTGT: 10% Tiền thuế GTGT 760,909

Tổng cộng tiền thanh toán: 8,370,000

Số tiền bằng chữ: tám triệu ba trăm bảy mươi nghìn đồng chẵn./.

Người mua hàng Người bán hàng

(Ký, ghi rõ họ, tên) (Ký, đóng dấu, ghi rõ họ, tên)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

Ghi chú:

- Liên 1: Lưu

- Liên 2: Giao người mua

- Liên 3:.........

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 15

Đơn vị:...............................

Bộ phận: ..............................

Mẫu số 01 – VT

(Ban hành theo QĐ số: 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

Số: 13

Nợ: 152

PHIẾU NHẬP KHO Có: 1111

Ngày 13 tháng 04 năm 2014

Họ và tên người giao: Công ty CPVật Liệu Xây Dựng Sinh Trường

Theo Hóa đơn Số 0001154ngày 20 tháng 04 năm 2014 của Công ty CPVật Liệu Xây Dựng

Sinh Trường

Nhập tại kho: Công trình Xã Hương Sơn.

STT

Nhãn hiệu, quy

cách phẩm chất vật

tư, dụng cụ, sản

phẩm hàng hóa

Mã số Đơn vị

tinh

Số lượng

Đơn giá Thành

tiền Theo

chứng từ

Thực

nhập

A B C D 1 2 3 4

1 Cát vàng M3 62 62 112,727 7,609,091

Cộng 7,609,091

Tổng số tiền (viết bằng chữ): bảy triệu sáu trăm linh chin nghìn không trăn chin mươi mốt

đồng./. Số chứng từ gốc kèm theo: 01

Ngày 13 tháng 04 năm 2014

Người lập phiếu (Ký, họ tên)

Người giao hàng (Ký, họ tên)

Thủ kho (Ký, họ tên)

Kế toán trưởng

(Hoặc bộ phận có nhu cầu nhận)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 16

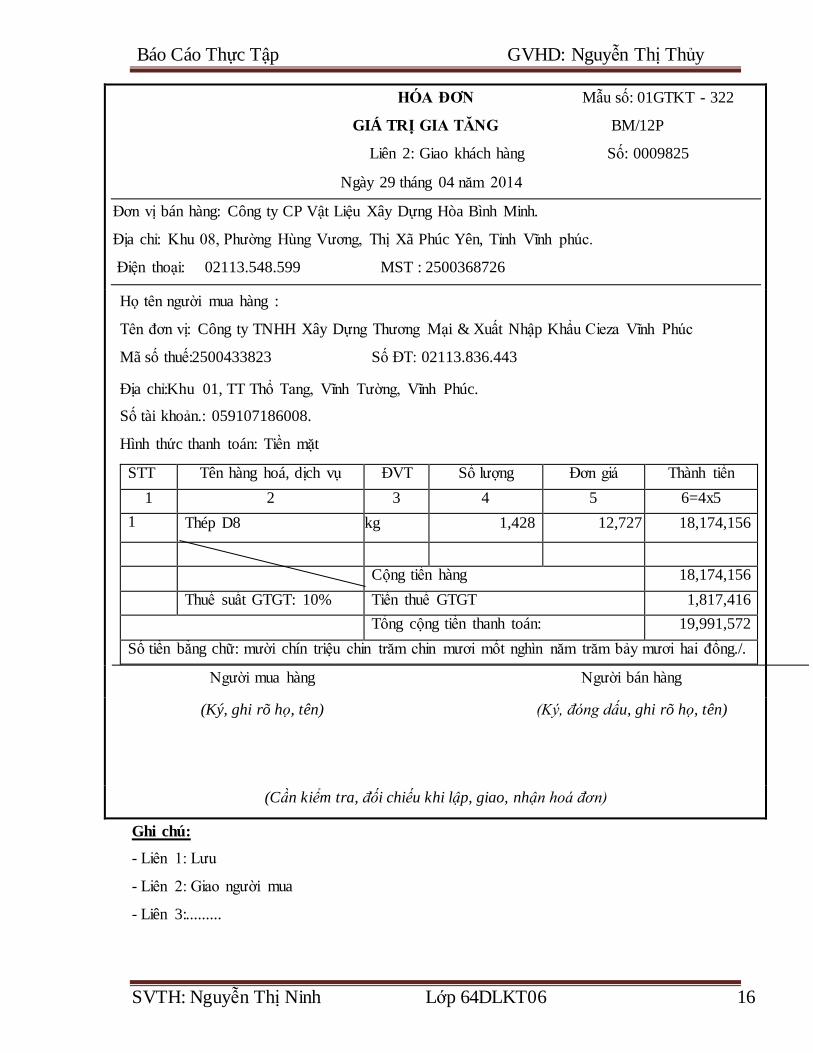

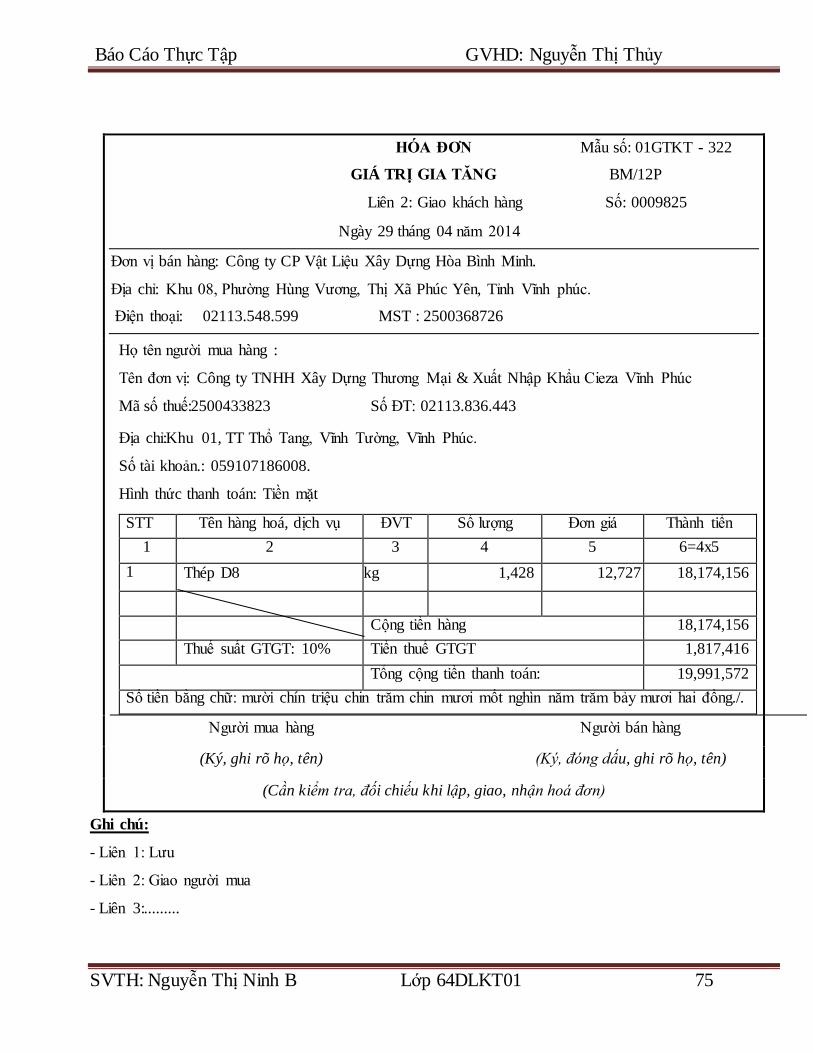

HÓA ĐƠN Mẫu số: 01GTKT - 322

GIÁ TRỊ GIA TĂNG BM/12P

Liên 2: Giao khách hàng Số: 0009825

Ngày 29 tháng 04 năm 2014

Đơn vị bán hàng: Công ty CP Vật Liệu Xây Dựng Hòa Bình Minh.

Địa chỉ: Khu 08, Phường Hùng Vương, Thị Xã Phúc Yên, Tỉnh Vĩnh phúc.

Điện thoại: 02113.548.599 MST : 2500368726

Họ tên người mua hàng :

Tên đơn vị: Công ty TNHH Xây Dựng Thương Mại & Xuất Nhập Khẩu Cieza Vĩnh Phúc

Mã số thuế:2500433823 Số ĐT: 02113.836.443

Địa chỉ:Khu 01, TT Thổ Tang, Vĩnh Tường, Vĩnh Phúc.

Số tài khoản.: 059107186008.

Hình thức thanh toán: Tiền mặt

STT Tên hàng hoá, dịch vụ ĐVT Số lượng Đơn giá Thành tiền

1 2 3 4 5 6=4x5

1 Thép D8 kg 1,428 12,727 18,174,156

Cộng tiền hàng 18,174,156

Thuế suất GTGT: 10% Tiền thuế GTGT 1,817,416

Tổng cộng tiền thanh toán: 19,991,572

Số tiền bằng chữ: mười chín triệu chin trăm chin mươi mốt nghìn năm trăm bảy mươi hai đồng./.

Người mua hàng Người bán hàng

(Ký, ghi rõ họ, tên) (Ký, đóng dấu, ghi rõ họ, tên)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

Ghi chú:

- Liên 1: Lưu

- Liên 2: Giao người mua

- Liên 3:.........

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 17

Đơn vị:...............................

Bộ phận: ..............................

Mẫu số 01 – VT

(Ban hành theo QĐ số: 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

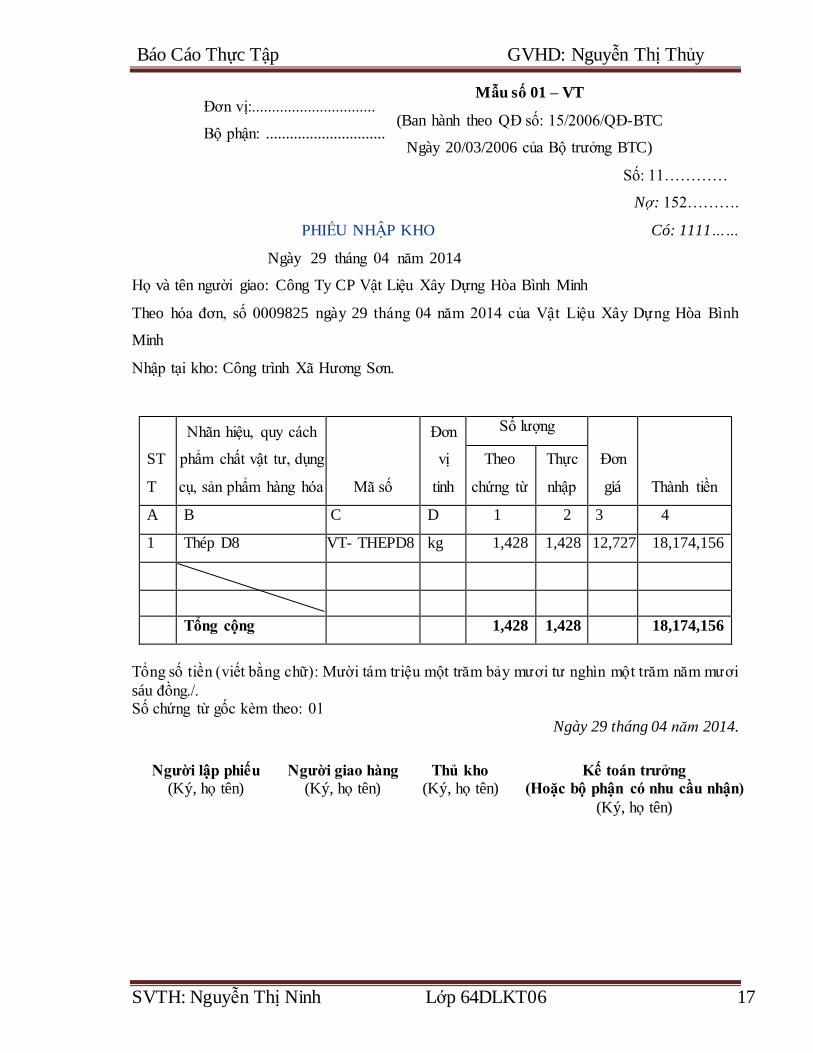

Số: 11…………

Nợ: 152……….

PHIẾU NHẬP KHO Có: 1111……

Ngày 29 tháng 04 năm 2014

Họ và tên người giao: Công Ty CP Vật Liệu Xây Dựng Hòa Bình Minh

Theo hóa đơn, số 0009825 ngày 29 tháng 04 năm 2014 của Vật Liệu Xây Dựng Hòa Bình

Minh

Nhập tại kho: Công trình Xã Hương Sơn.

Tổng số tiền (viết bằng chữ): Mười tám triệu một trăm bảy mươi tư nghìn một trăm năm mươi

sáu đồng./. Số chứng từ gốc kèm theo: 01

Ngày 29 tháng 04 năm 2014.

ST

T

Nhãn hiệu, quy cách

phẩm chất vật tư, dụng

cụ, sản phẩm hàng hóa Mã số

Đơn

vị

tinh

Số lượng

Đơn

giá Thành tiền

Theo

chứng từ

Thực

nhập

A B C D 1 2 3 4

1 Thép D8 VT- THEPD8 kg 1,428 1,428 12,727 18,174,156

Tổng cộng 1,428 1,428 18,174,156

Người lập phiếu (Ký, họ tên)

Người giao hàng (Ký, họ tên)

Thủ kho (Ký, họ tên)

Kế toán trưởng

(Hoặc bộ phận có nhu cầu nhận)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 18

Đơn vị:...............................

Bộ phận: ..............................

Mẫu số 02 – VT

(Ban hành theo QĐ số: 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

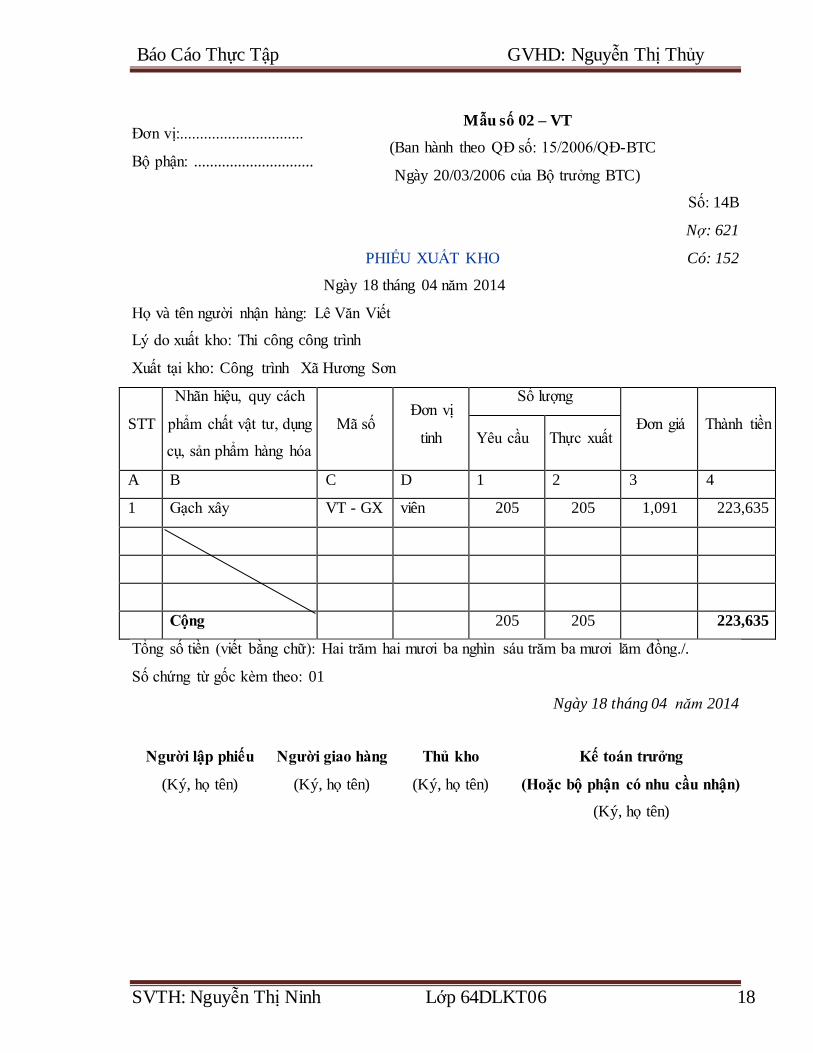

Số: 14B

Nợ: 621

PHIẾU XUẤT KHO Có: 152

Ngày 18 tháng 04 năm 2014

Họ và tên người nhận hàng: Lê Văn Viết

Lý do xuất kho: Thi công công trình

Xuất tại kho: Công trình Xã Hương Sơn

STT

Nhãn hiệu, quy cách

phẩm chất vật tư, dụng

cụ, sản phẩm hàng hóa

Mã số Đơn vị

tinh

Số lượng

Đơn giá Thành tiền Yêu cầu Thực xuất

A B C D 1 2 3 4

1 Gạch xây VT - GX viên 205 205 1,091 223,635

Cộng 205 205 223,635

Tổng số tiền (viết bằng chữ): Hai trăm hai mươi ba nghìn sáu trăm ba mươi lăm đồng./.

Số chứng từ gốc kèm theo: 01

Ngày 18 tháng 04 năm 2014

Người lập phiếu

(Ký, họ tên)

Người giao hàng

(Ký, họ tên)

Thủ kho

(Ký, họ tên)

Kế toán trưởng

(Hoặc bộ phận có nhu cầu nhận)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 19

Đơn vị:...............................

Bộ phận: ..............................

Mẫu số 02 – VT

(Ban hành theo QĐ số: 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

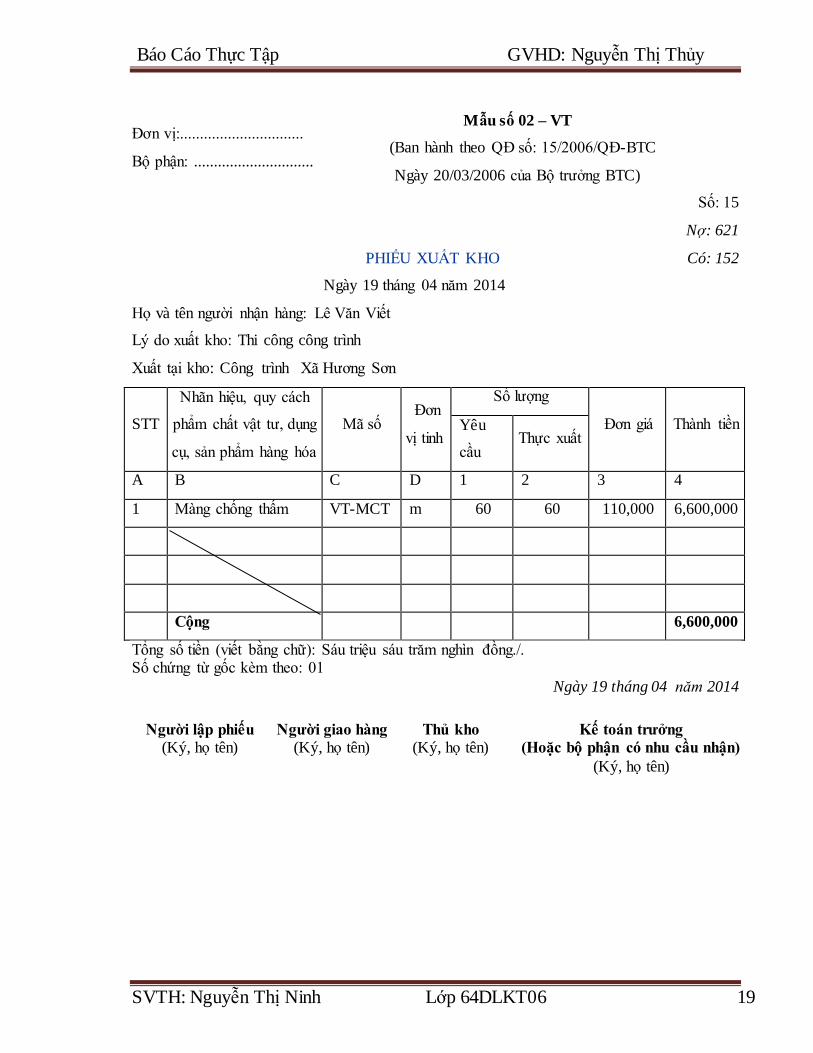

Số: 15

Nợ: 621

PHIẾU XUẤT KHO Có: 152

Ngày 19 tháng 04 năm 2014

Họ và tên người nhận hàng: Lê Văn Viết

Lý do xuất kho: Thi công công trình

Xuất tại kho: Công trình Xã Hương Sơn

STT

Nhãn hiệu, quy cách

phẩm chất vật tư, dụng

cụ, sản phẩm hàng hóa

Mã số Đơn

vị tinh

Số lượng

Đơn giá Thành tiền Yêu

cầu Thực xuất

A B C D 1 2 3 4

1 Màng chống thấm VT-MCT m 60 60 110,000 6,600,000

Cộng 6,600,000

Tổng số tiền (viết bằng chữ): Sáu triệu sáu trăm nghìn đồng./. Số chứng từ gốc kèm theo: 01

Ngày 19 tháng 04 năm 2014

Người lập phiếu (Ký, họ tên)

Người giao hàng (Ký, họ tên)

Thủ kho (Ký, họ tên)

Kế toán trưởng

(Hoặc bộ phận có nhu cầu nhận)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 20

Đơn vị:...............................

Bộ phận: ..............................

Mẫu số 02 – VT

(Ban hành theo QĐ số: 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

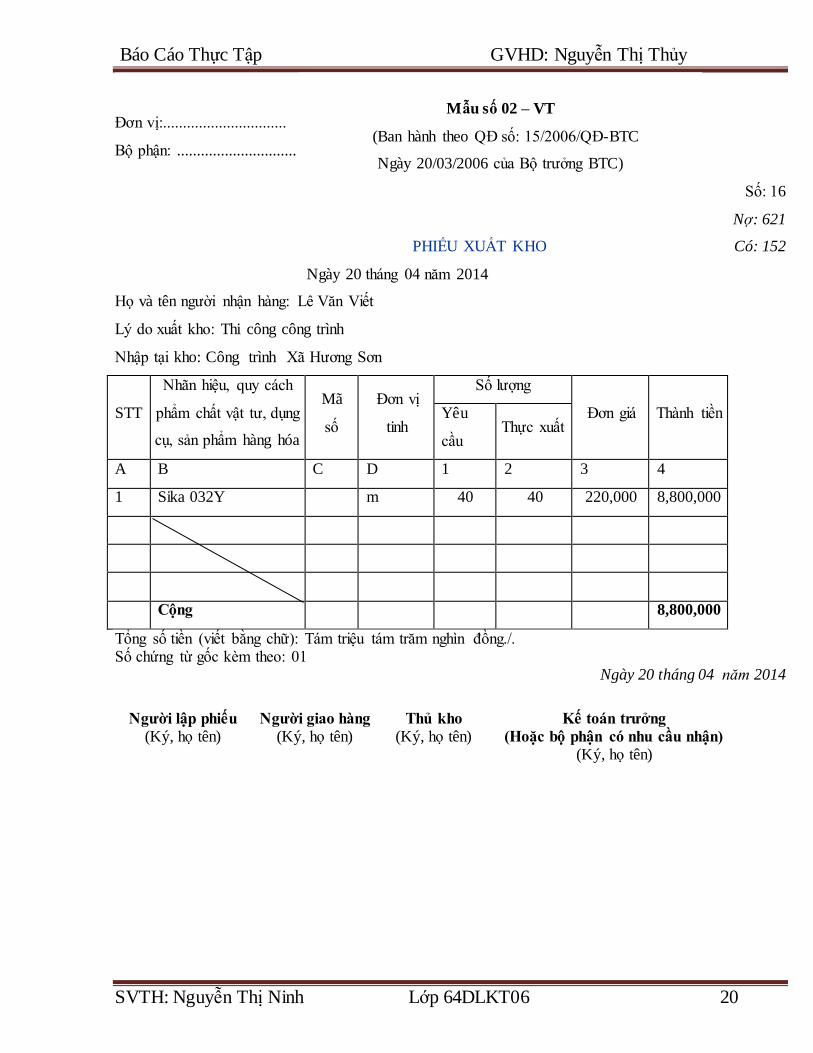

Số: 16

Nợ: 621

PHIẾU XUẤT KHO Có: 152

Ngày 20 tháng 04 năm 2014

Họ và tên người nhận hàng: Lê Văn Viết

Lý do xuất kho: Thi công công trình

Nhập tại kho: Công trình Xã Hương Sơn

STT

Nhãn hiệu, quy cách

phẩm chất vật tư, dụng

cụ, sản phẩm hàng hóa

Mã

số

Đơn vị

tinh

Số lượng

Đơn giá Thành tiền Yêu

cầu Thực xuất

A B C D 1 2 3 4

1 Sika 032Y m 40 40 220,000 8,800,000

Cộng 8,800,000

Tổng số tiền (viết bằng chữ): Tám triệu tám trăm nghìn đồng./. Số chứng từ gốc kèm theo: 01

Ngày 20 tháng 04 năm 2014

Người lập phiếu (Ký, họ tên)

Người giao hàng (Ký, họ tên)

Thủ kho (Ký, họ tên)

Kế toán trưởng

(Hoặc bộ phận có nhu cầu nhận) (Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

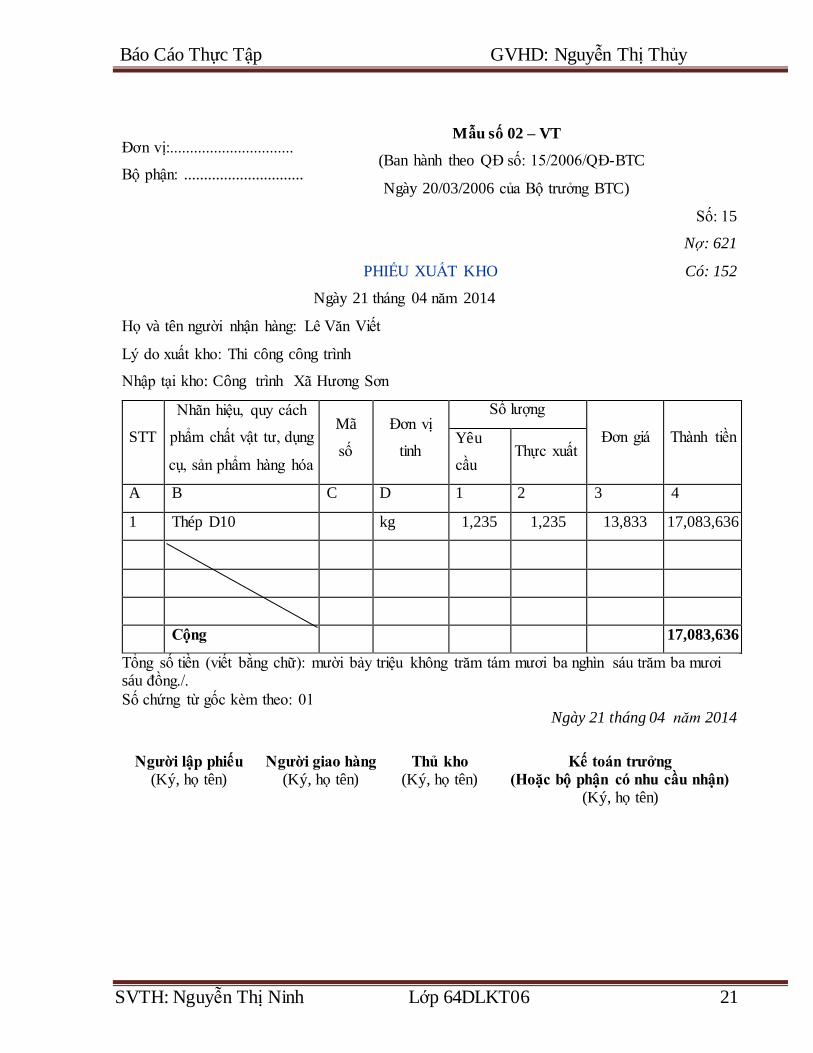

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 21

Đơn vị:...............................

Bộ phận: ..............................

Mẫu số 02 – VT

(Ban hành theo QĐ số: 15/2006/QĐ-BTC

Ngày 20/03/2006 của Bộ trưởng BTC)

Số: 15

Nợ: 621

PHIẾU XUẤT KHO Có: 152

Ngày 21 tháng 04 năm 2014

Họ và tên người nhận hàng: Lê Văn Viết

Lý do xuất kho: Thi công công trình

Nhập tại kho: Công trình Xã Hương Sơn

STT

Nhãn hiệu, quy cách

phẩm chất vật tư, dụng

cụ, sản phẩm hàng hóa

Mã

số

Đơn vị

tinh

Số lượng

Đơn giá Thành tiền Yêu

cầu Thực xuất

A B C D 1 2 3 4

1 Thép D10 kg 1,235 1,235 13,833 17,083,636

Cộng 17,083,636

Tổng số tiền (viết bằng chữ): mười bảy triệu không trăm tám mươi ba nghìn sáu trăm ba mươi sáu đồng./.

Số chứng từ gốc kèm theo: 01 Ngày 21 tháng 04 năm 2014

Người lập phiếu (Ký, họ tên)

Người giao hàng (Ký, họ tên)

Thủ kho (Ký, họ tên)

Kế toán trưởng

(Hoặc bộ phận có nhu cầu nhận) (Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 22

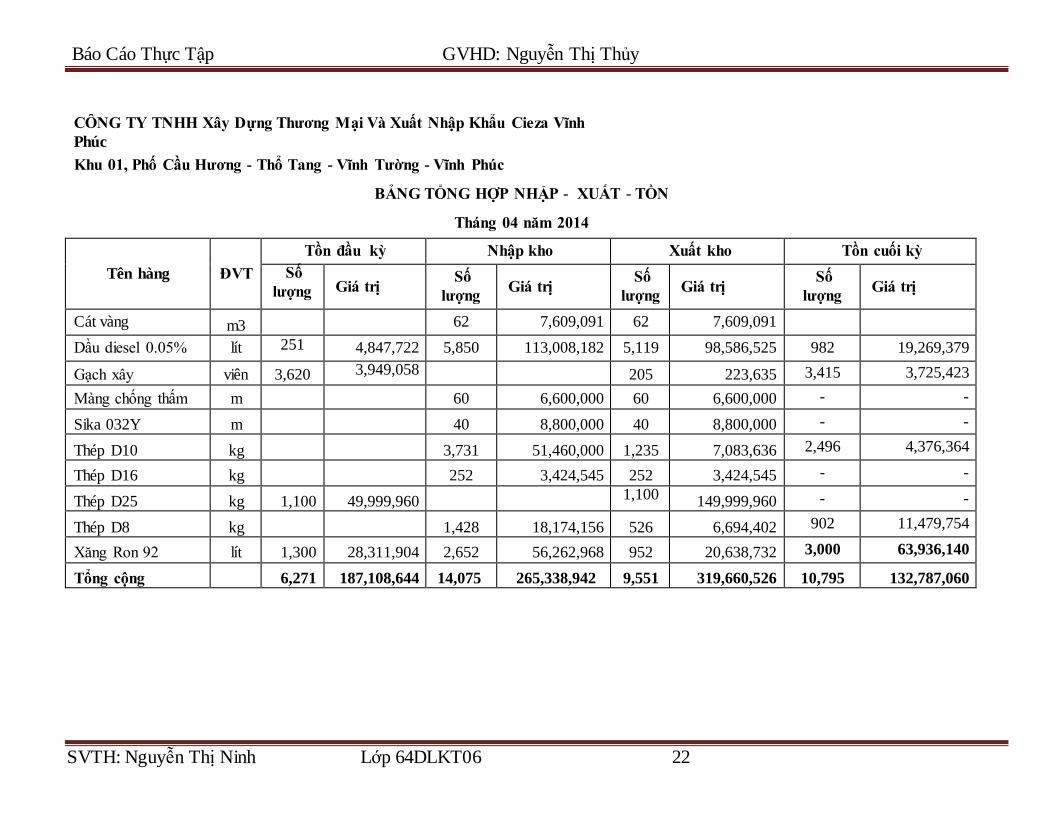

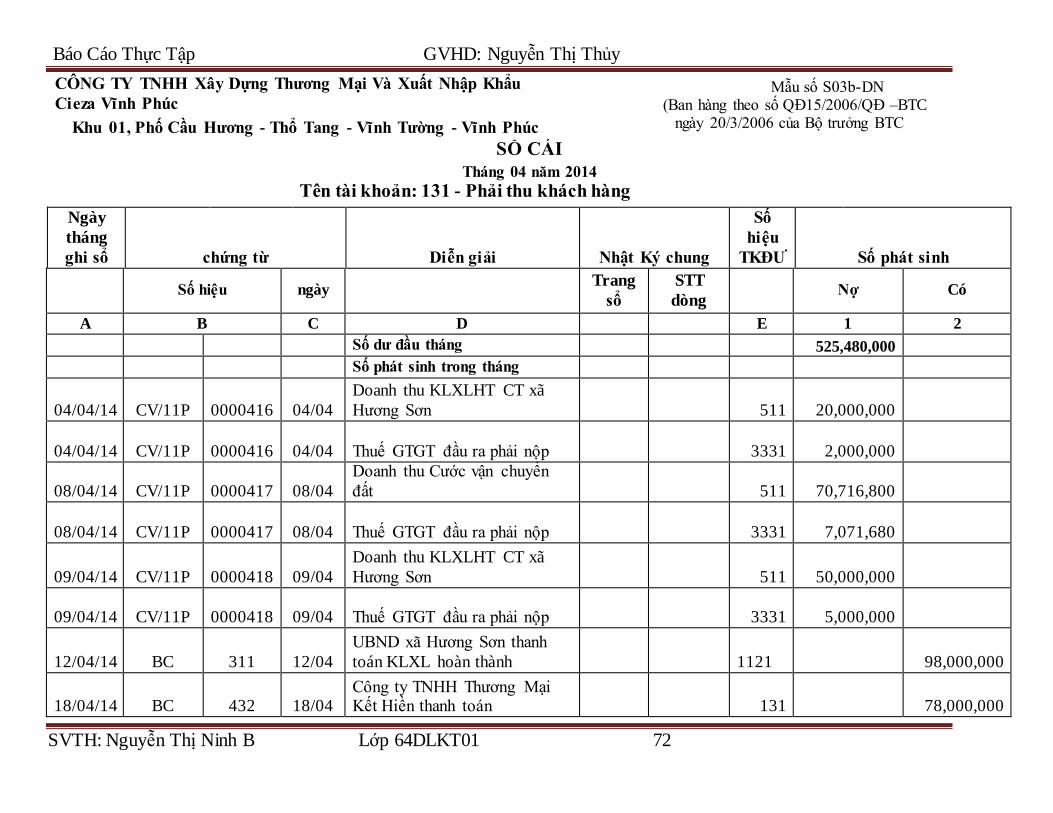

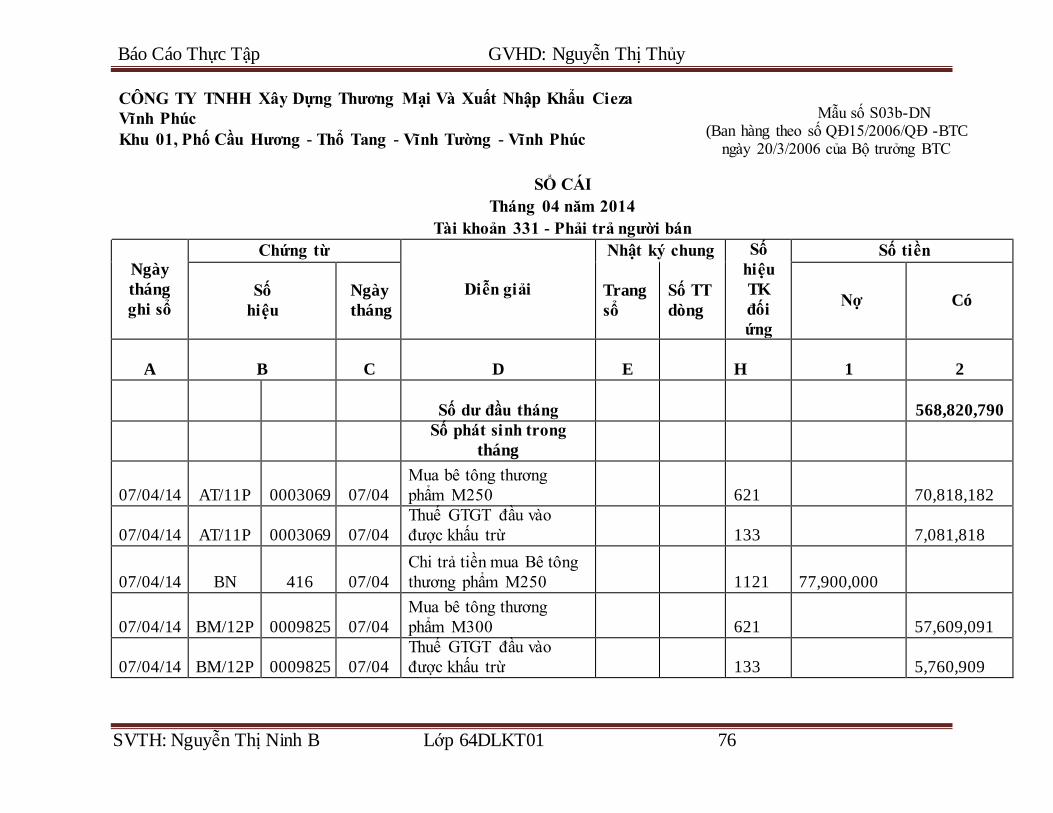

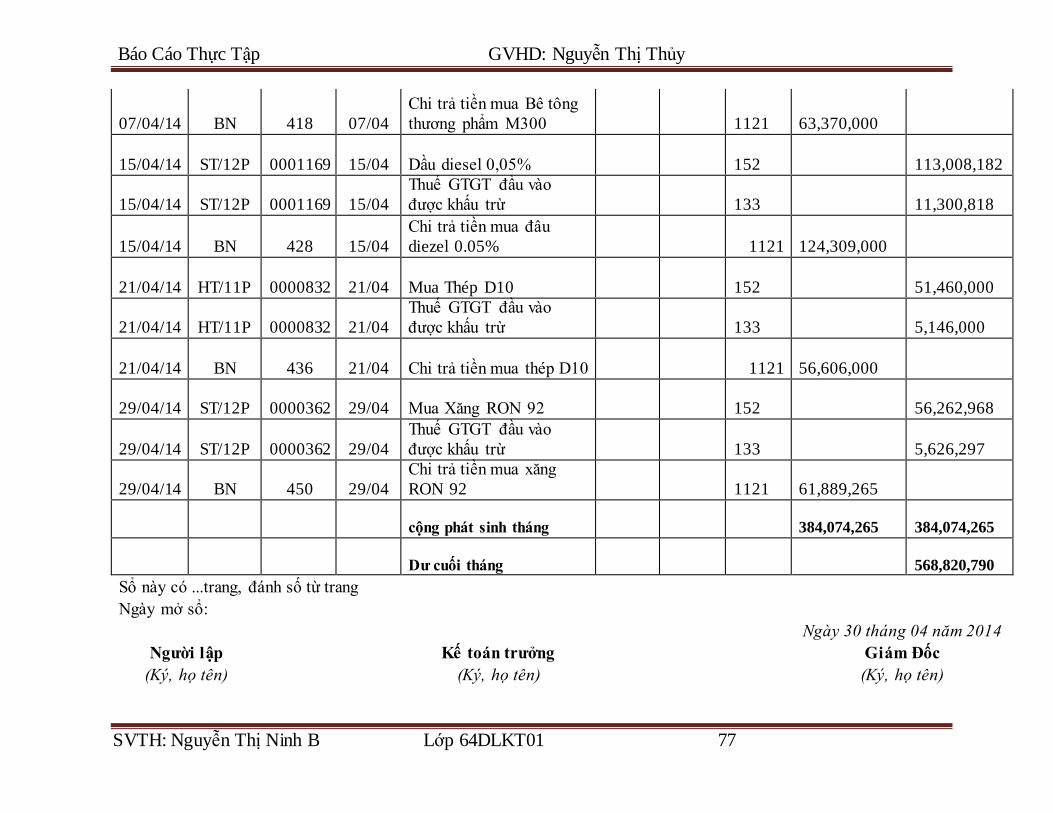

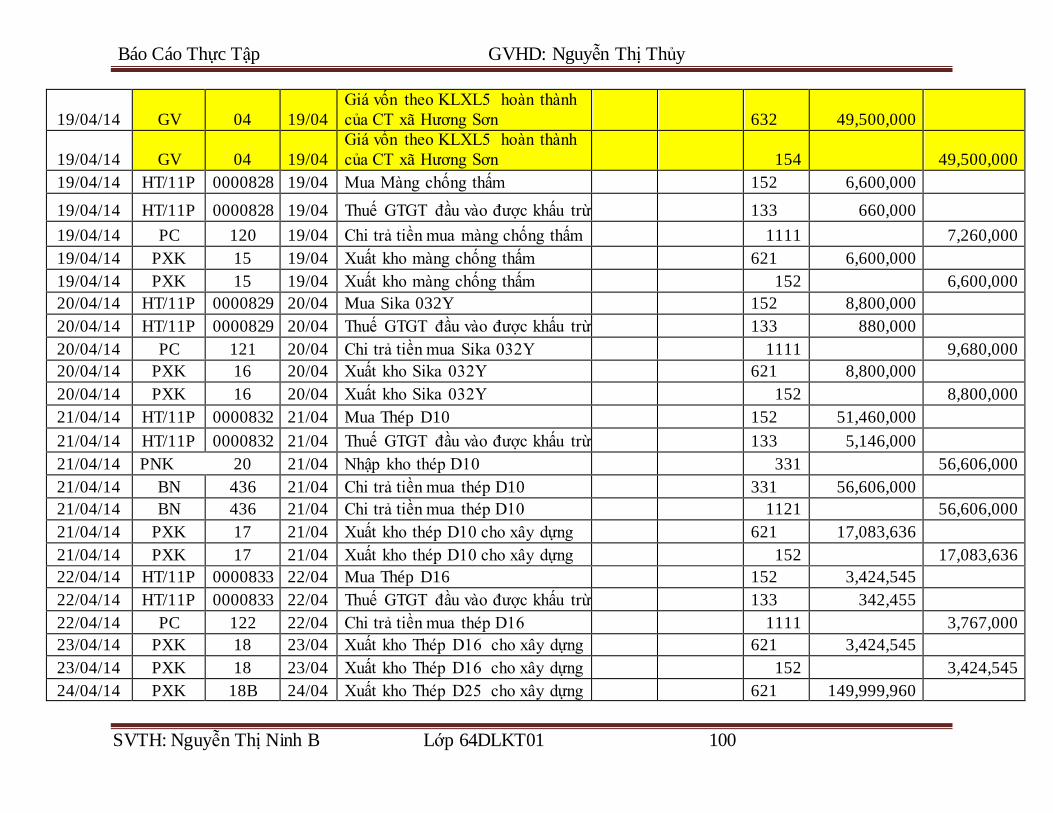

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh

Phúc

Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

BẢNG TỔNG HỢP NHẬP - XUẤT - TỒN

Tháng 04 năm 2014

Tên hàng ĐVT

Tồn đầu kỳ Nhập kho Xuất kho Tồn cuối kỳ

Số

lượng Giá trị Số

lượng Giá trị

Số

lượng Giá trị

Số

lượng Giá trị

Cát vàng m3

62 7,609,091 62 7,609,091

Dầu diesel 0.05% lít 251 4,847,722 5,850 113,008,182 5,119 98,586,525 982 19,269,379

Gạch xây viên 3,620 3,949,058

205 223,635 3,415 3,725,423

Màng chống thấm m 60 6,600,000 60 6,600,000 - -

Sika 032Y m 40 8,800,000 40 8,800,000 - -

Thép D10 kg 3,731 51,460,000 1,235 7,083,636 2,496 4,376,364

Thép D16 kg 252 3,424,545 252 3,424,545 - -

Thép D25 kg 1,100 49,999,960

1,100 149,999,960 - -

Thép D8 kg 1,428 18,174,156 526 6,694,402 902 11,479,754

Xăng Ron 92 lít 1,300 28,311,904 2,652 56,262,968 952 20,638,732 3,000 63,936,140

Tổng cộng 6,271 187,108,644 14,075 265,338,942 9,551 319,660,526 10,795 132,787,060

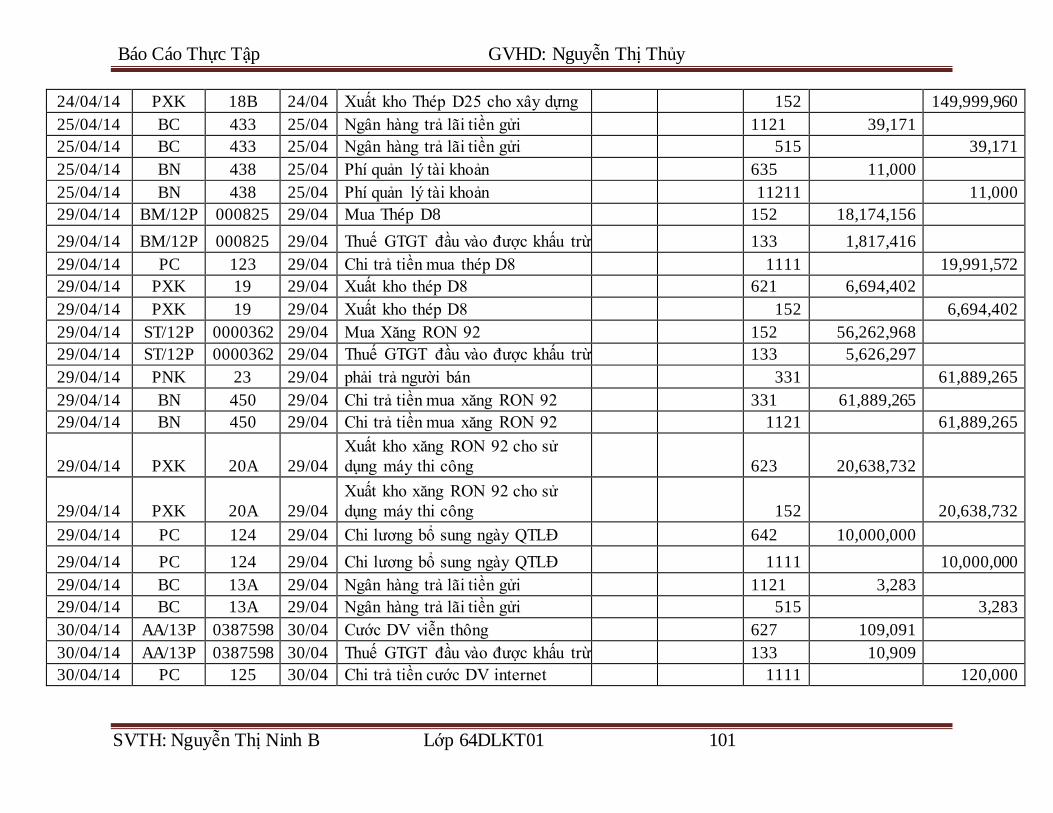

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 23

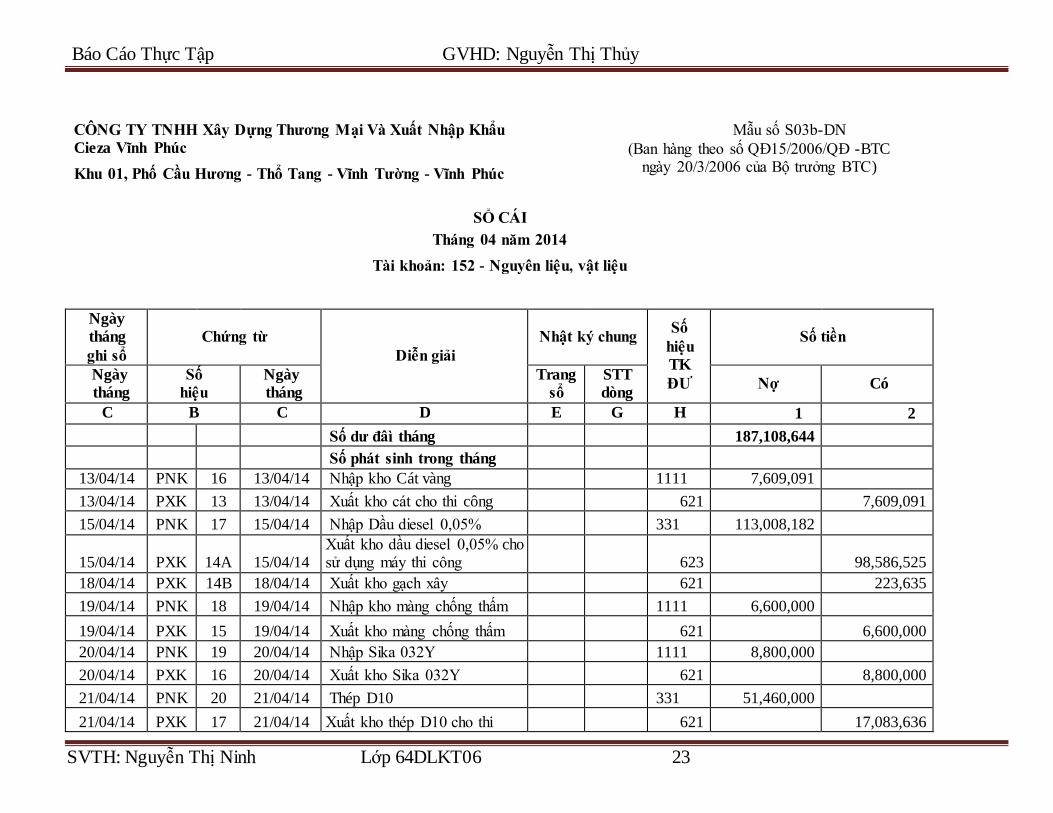

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu

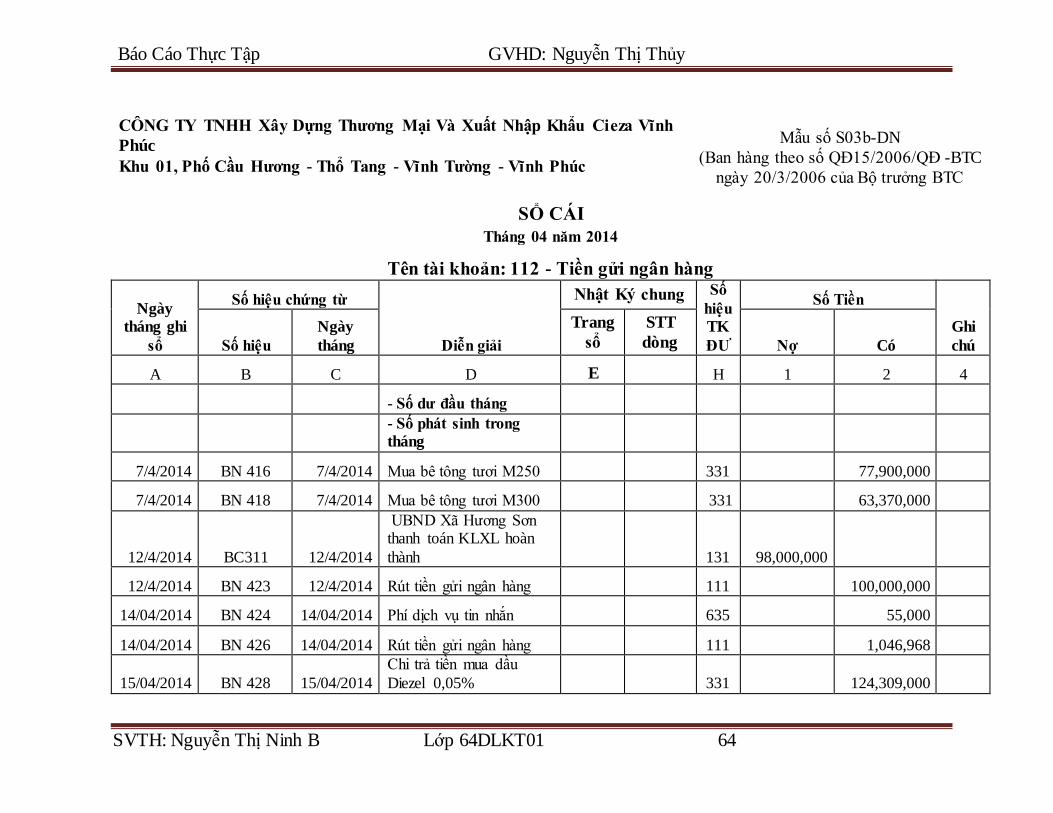

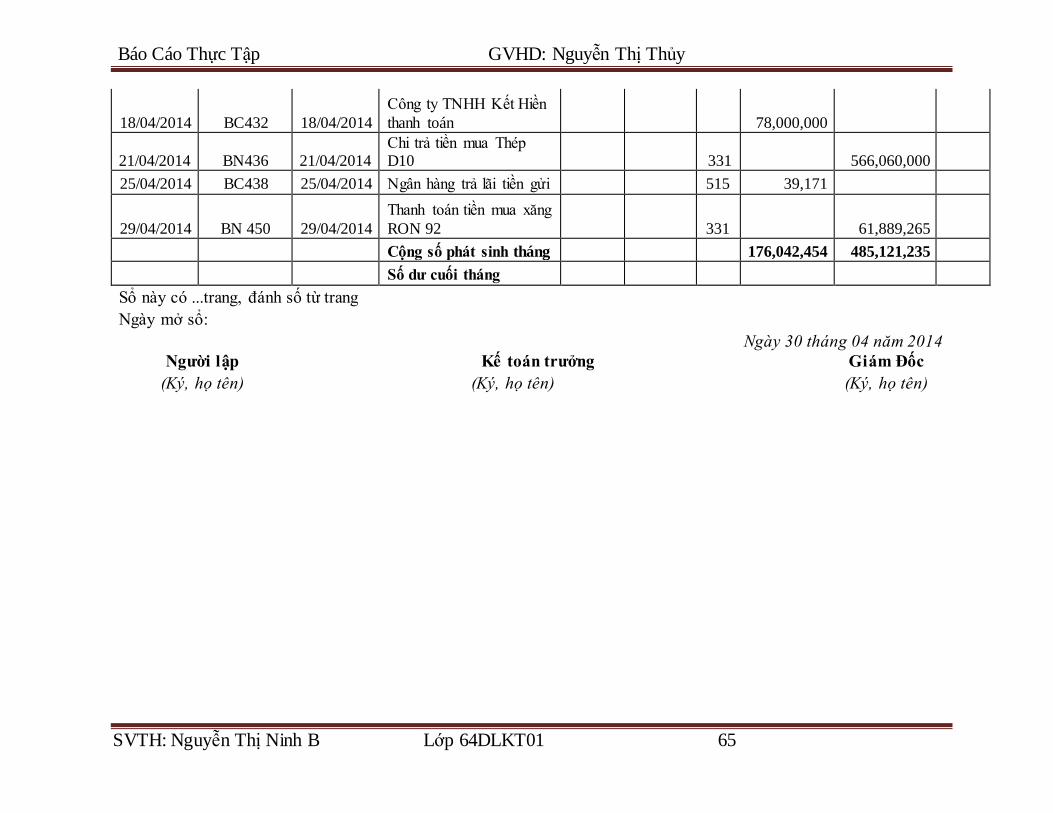

Cieza Vĩnh Phúc

Mẫu số S03b-DN

(Ban hàng theo số QĐ15/2006/QĐ -BTC ngày 20/3/2006 của Bộ trưởng BTC) Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

SỔ CÁI

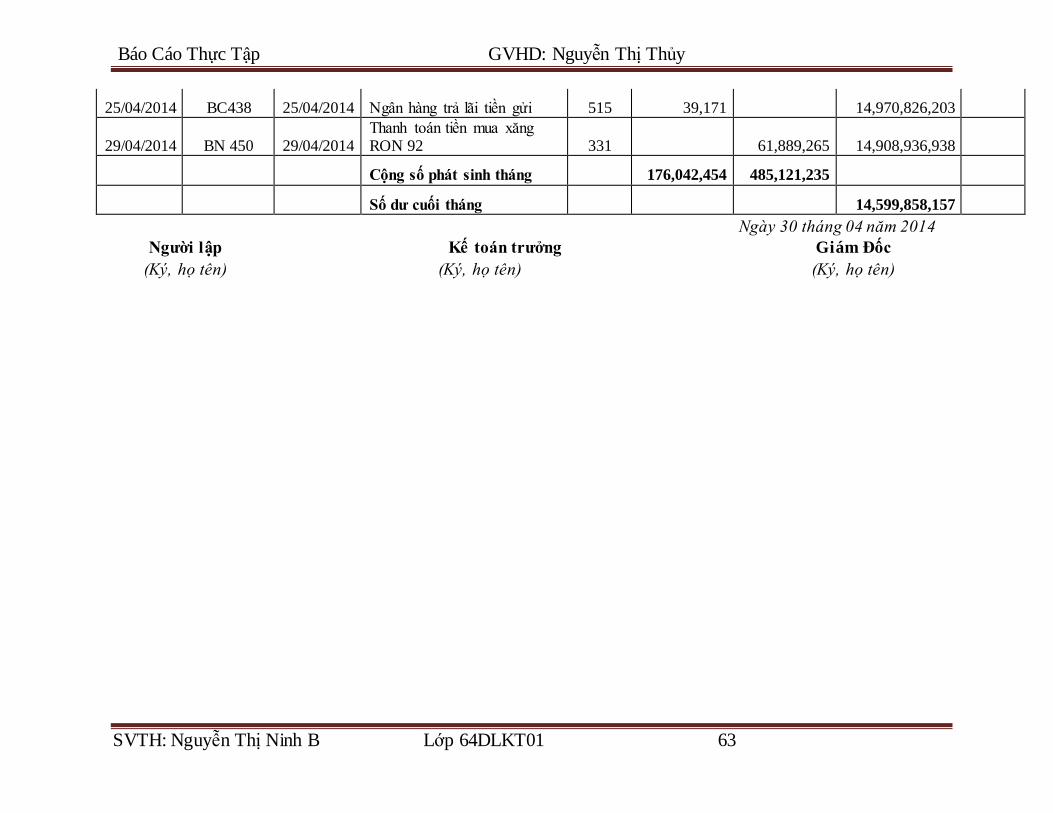

Tháng 04 năm 2014

Tài khoản: 152 - Nguyên liệu, vật liệu

Ngày

tháng

ghi sổ

Chứng từ

Diễn giải

Nhật ký chung Số

hiệu

TK

ĐƯ

Số tiền

Ngày

tháng

Số

hiệu

Ngày

tháng

Trang

sổ

STT

dòng Nợ Có

C B C D E G H 1 2

Số dư đâì tháng 187,108,644

Số phát sinh trong tháng

13/04/14 PNK 16 13/04/14 Nhập kho Cát vàng 1111 7,609,091

13/04/14 PXK 13 13/04/14 Xuất kho cát cho thi công 621 7,609,091

15/04/14 PNK 17 15/04/14 Nhập Dầu diesel 0,05% 331 113,008,182

15/04/14 PXK 14A 15/04/14 Xuất kho dầu diesel 0,05% cho sử dụng máy thi công 623 98,586,525

18/04/14 PXK 14B 18/04/14 Xuất kho gạch xây 621 223,635

19/04/14 PNK 18 19/04/14 Nhập kho màng chống thấm 1111 6,600,000

19/04/14 PXK 15 19/04/14 Xuất kho màng chống thấm 621 6,600,000

20/04/14 PNK 19 20/04/14 Nhập Sika 032Y 1111 8,800,000

20/04/14 PXK 16 20/04/14 Xuất kho Sika 032Y 621 8,800,000

21/04/14 PNK 20 21/04/14 Thép D10 331 51,460,000

21/04/14 PXK 17 21/04/14 Xuất kho thép D10 cho thi 621 17,083,636

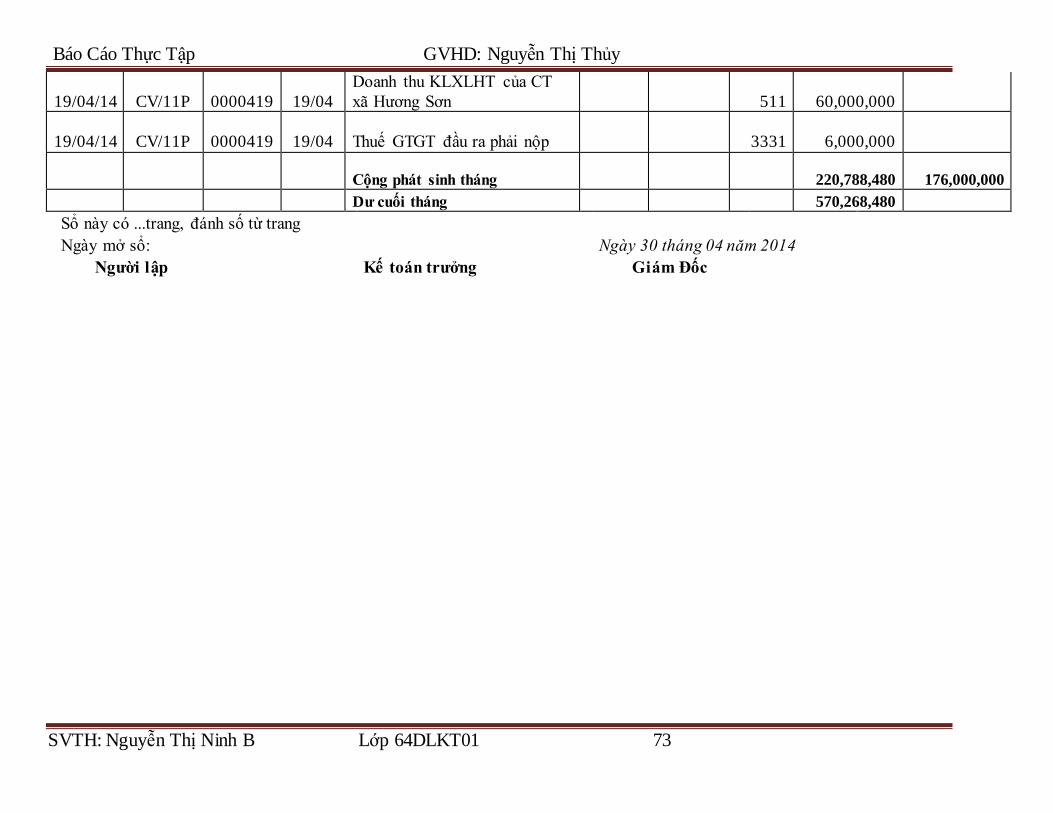

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

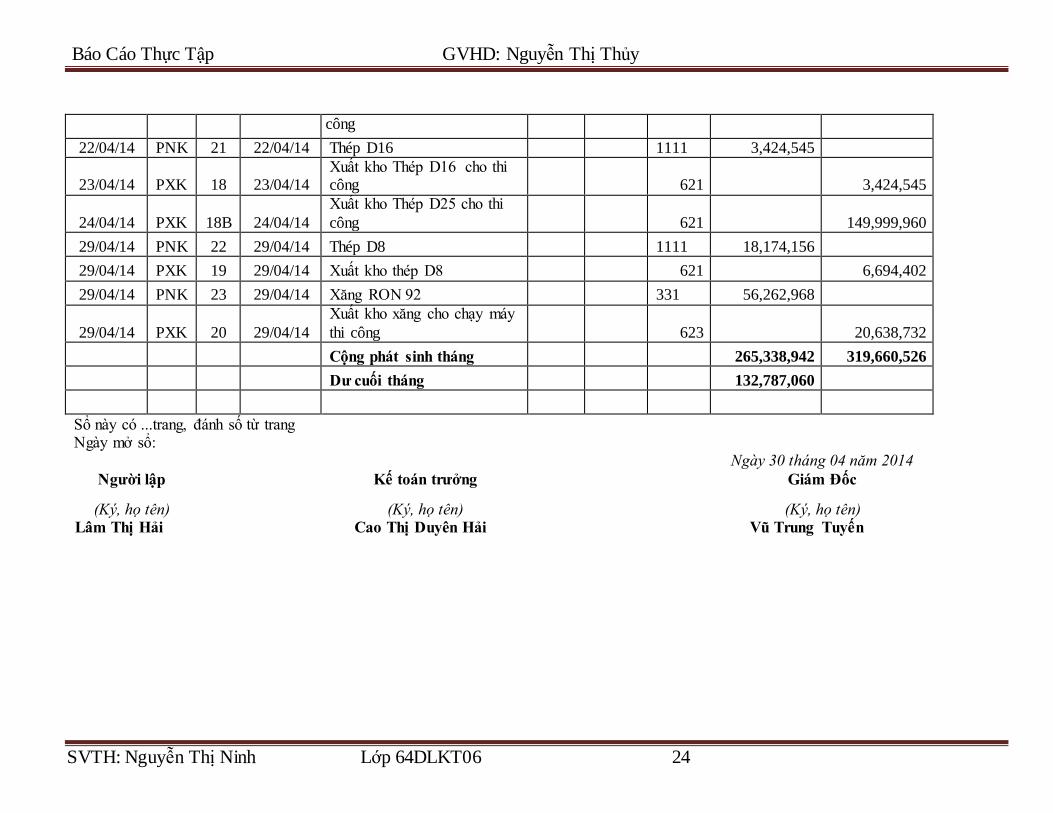

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 24

công

22/04/14 PNK 21 22/04/14 Thép D16 1111 3,424,545

23/04/14 PXK 18 23/04/14 Xuất kho Thép D16 cho thi công 621 3,424,545

24/04/14 PXK 18B 24/04/14

Xuất kho Thép D25 cho thi

công 621 149,999,960

29/04/14 PNK 22 29/04/14 Thép D8 1111 18,174,156

29/04/14 PXK 19 29/04/14 Xuất kho thép D8 621 6,694,402

29/04/14 PNK 23 29/04/14 Xăng RON 92 331 56,262,968

29/04/14 PXK 20 29/04/14

Xuất kho xăng cho chạy máy

thi công 623 20,638,732

Cộng phát sinh tháng 265,338,942 319,660,526

Dư cuối tháng 132,787,060

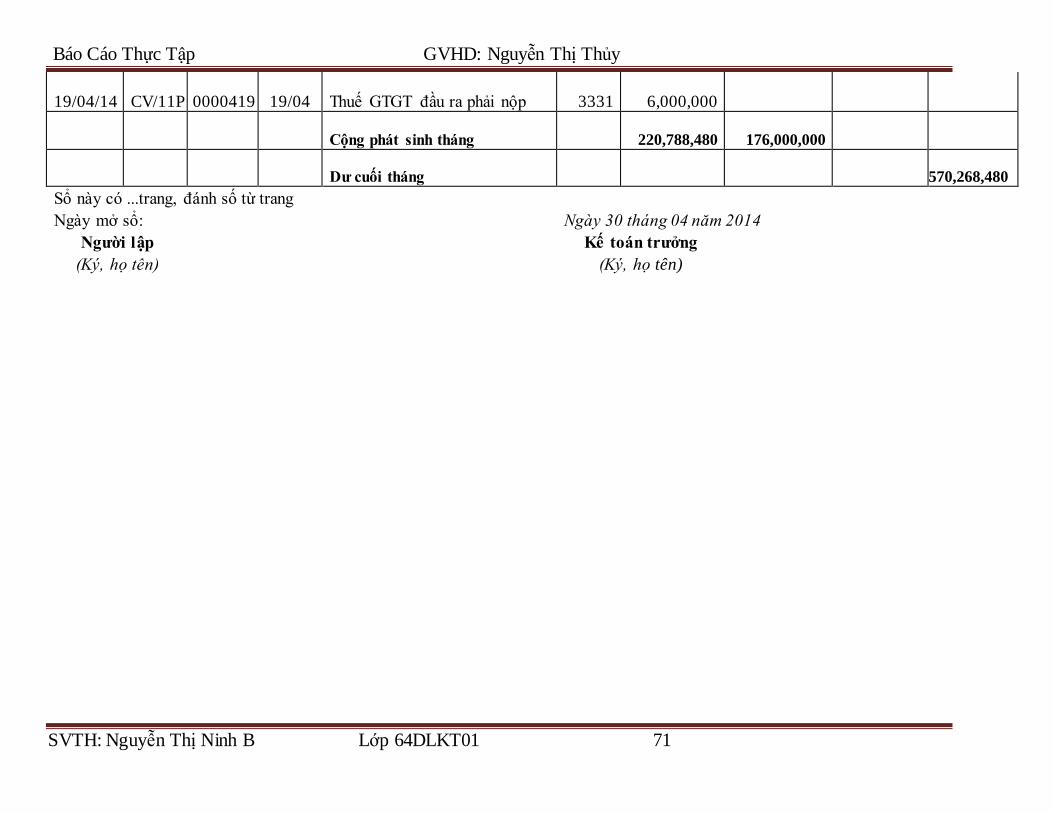

Sổ này có ...trang, đánh số từ trang

Ngày mở sổ:

Ngày 30 tháng 04 năm 2014

Người lập

Kế toán trưởng

Giám Đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên) Lâm Thị Hải Cao Thị Duyên Hải Vũ Trung Tuyến

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 25

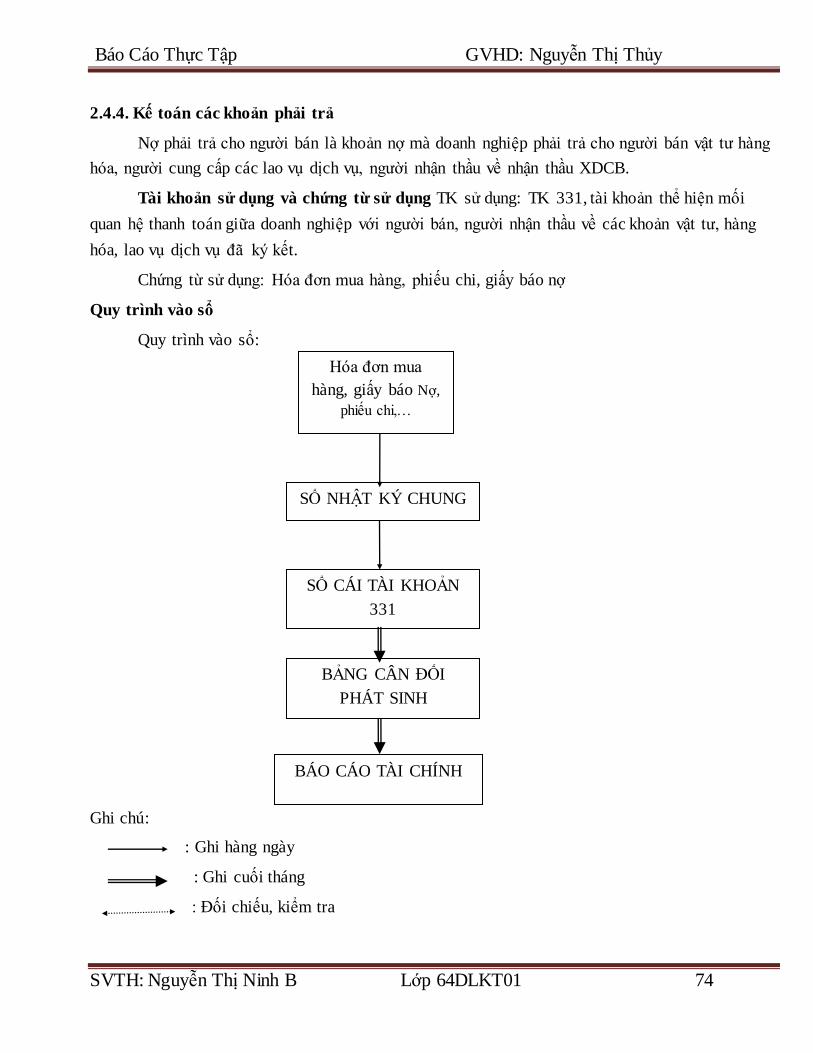

2.2 kế toán tài sản cố định tại công ty TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc.

Tài sản cố định là những tài sản có thể có hình thái vật chất cụ thể hoặc cũng có

thể chỉ tồn tại dưới hình thái giá trị được sử dụng để thực hiện một chức năng nhất định

trong quá trình sản xuất kinh doanh, có giá trị lớn và thời gian sử dụng lâu dài.

Do TSCĐ trong doanh nghiệp có nhiều loại với nhiều hình thái biểu hiện, tính

chất dầu tư, công dụng và tình hình sử dụng khác nhau,… nên để thuận lợi cho việc

quản lý và hạch toán TSCĐ cần phân loại TSCĐ bằng cách sắp xếp TSCĐ vào từng

nhóm theo những đặc trưng nhất định.

Theo hình thái biểu hiện kết hợp với tính chất đầu tư TSCĐ trong sản xuất được chia

thành:

- Tài sản cố định hữu hình: là những tư liệu lao động có hình thái vật chất cụ thể

do DN nắm giữ để sử dụng cho hoạt động sản xuất kinh doanh phù hợp với tiêu chuẩn

ghi nhận TSCĐ hữu hình. TSCĐ HH phải thỏa mãn đồng thời 4 tiêu chuẩn sau:

+ Thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó.

+ Nguyên giá TS phải được xác định một cách đáng tin cậy

+ Thời gian sử dụng ước tính trên 1 năm và có giá trị trên 30 triệu đồng

+ Có đủ tiêu chuẩn giá trị theo quy định hiện hành.

- Tài sản cố định vô hình: là những tài sản không có hình thái vật chất nhưng

xác định được giá trị dụng trong hoạt động sản xuất kinh doanh. TSCĐ VH cũng phải

thỏa mãn đồng thời tất cả 4 tiêu chuẩn giống như TSCĐ hữu hình.

- Tài sản cố định thuê tài chính: là TSCĐ mà doanh nghiệp đi thuê dài hạn và

được bên cho thuê chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu TS

Đặc điểm :

Tham gia vào nhiều chu kỳ sản xuất kinh doanh có giá trị lớn và thời gian sử

dụng lâu dài. Không bị thay đổi về mặt hình thái mà chỉ thay đổi về mặt giá trị trong

quá trình sử dụng.

- Để hạch toán TSCĐ công ty sử dụng những chứng từ sau:

+ Hóa đơn giá trị gia tăng

+ Thẻ TSCĐ, sổ TSCĐ

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 26

+ Biên bản giao nhận TSCĐ

+ Biên bản kiểm kê TSCĐ

+ Bảng tính và phân bổ khấu hao TSCĐ

+ Các chứng từ khác có liên quan

- Tài khoản kế toán sử dụng:

+ TK211: TSCĐ hữu hình

+ TK213: TSCĐ vô hình

+ TK214: Hao mòn TSCĐ

- Đối với trường hợp tăng tài sản cố định : Căn cứ chứng từ ban đầu có liên quan

đến tăng tài sản cố định, kế toán tài sản cố định tiến hành lập biên bản giao nhận tài sản

cố định, sau khi được ban giám đốc và kế toán trưởng ký duyệt, chuyển về phòng kế

toán cùng với các hồ sơ gốc khác của tài sản cố định. Kế toán lập thẻ tài sản cố định

căn cứ vào bộ hồ sơ gốc và lưu giữ tại phòng kế toán trong suốt quá trình sử dụng tài

sản cố định. Căn cứ vào thẻ tài sản cố định, kế toán ghi vào sổ tài sản cố định.

- Đối với trường hợp giảm tài sản cố định: Phòng tổng hợp thành lập hội đồng đánh

giá thực trạng về mặt kỹ thuật và thẩm định giá trước khi nhượng bán thanh lý tài sản

cố định. Căn cứ trên các chứng từ liên quan, kế toán lập biên bản giao nhận tài sản cố

định đồng thời với việc lập hoá đơn bán tài sản cố định hoặc biên bản thanh lý tài sản

cố định. Hoàn tất việc ghi chép trên thẻ tài sản cố định và tiến hành xoá sổ tài sản cố

định trên sổ chi tiết tài sản cố định.

* Xác định giá trị ban đầu của TSCĐ

Giá trị ban đầu của tài sản cố định ghi trong sổ kế toán là nguyên giá TSCĐ

- Nguyên giá TSCĐ do mua sắm trực tiếp, bao gồm giá mua (trừ các khoản

được chiết khấu thương mại, giảm giá), các khoản thuế ( trừ các khoản thuế được hoàn

lại) và các chi phí liên quan trực tiếp đến việc đưa TSCĐ vào trạng thái sẵn sang sử

dụng.

- Đối với TSCĐ mua sắm dùng vào sản xuất kinh doanh hàng hóa dịch vụ thuộc

đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế, kế toán phản ánh giá

trị TSCĐ theo giá mua chưa có thuế GTGT.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 27

Đối tượng mua sắm dùng vào sản xuất kinh doanh thuộc đối tượng không chịu thuế

GTGT thì phản ánh theo tổng giá thanh toán đã có GTGT.

- Nguyên giá TSCĐ do đầu tư xây dựng cơ bản theo phương thức giao thầu là

giá quyết toán công trình xây dựng theo quy định quản lý đầu tư xây dựng cơ bản hiện

hành và các chi phí khác có liên quan trực tiếp.

- Nguyên giá TSCĐHH được cấp , được điều chuyển nội bộ … xác định theo

giá ghi theo sổ kế toán đơn vị cấp, đơn vị điều chuyển.

* Xác định giá trị TSCĐ trong quá trình nắm giữ sử dụng

Trong quá trình sử dụng TSCĐ bị hao mòn về vật chất và giá trị cũng giảm dần,

DN cần nắm được nguyên giá, số khấu hao lũy kế và giá trị còn lại, những chi phí phát

sinh sau khi nhận nguyên giá ban đầu.

- Giá trị còn lại của TSCĐ

Giá trị còn lại của TSCĐ là phần giá trị của TSCĐ chưa chuyển dịch vào giá trị của sản

phẩm sản xuất ra.

Giá trị còn lại = Nguyên giá – Hao mòn lũy kế

Giá trị hao mòn lũy kế ngày càng tăng lên và giá trị còn lại được phản ánh trên sổ kế

toán và trên BCTC

2.1.3 Phương pháp trích khấu hao TSCĐ

Trích khấu hao TSCĐ là trích vào chi phí một phần giá trị hao mòn của TSCĐ để tạo

nguồn tạo sản xuất cho TSCĐ đó. Hàng tháng, kế toán tiến hành trích khấu hao từng tài

sản cố định theo phương pháp khấu hao đường thẳng rồi đưa thông tin vào bảng tính và

phân bổ khấu hao tài sản cố định của toàn bộ tài sản cố định của công ty.

Hàng năm, công ty đăng ký với cục quản lý vốn về mức khấu hao năm. Số trích khấu

hao cả năm của từng loại TSCĐ được xác định trên cơ sở nguyên giá và tỷ lệ khấu hao

năm của TSCĐ ( tỷ lệ này được xác định trên khung thời gian sử dụng các loại TSCĐ

do bộ tài chính quy định)

Công thức tính khấu hao của công ty:

Mức khấu hao Nguyên giá TSCĐ x Tỷ lệ khấu hao năm

hàng tháng =

12 tháng

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 28

Những tài sản đã hết khấu hao sẽ được theo dõi riêng hoặc sẽ được mang đi thanh lý,

nhượng bán không được trích khấu hao nữa.

Số KH phải

trích tháng này

=

Số KH đã trích

tháng trước

+

Số KH tăng

trong tháng

-

Số KH giảm

trong tháng

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 29

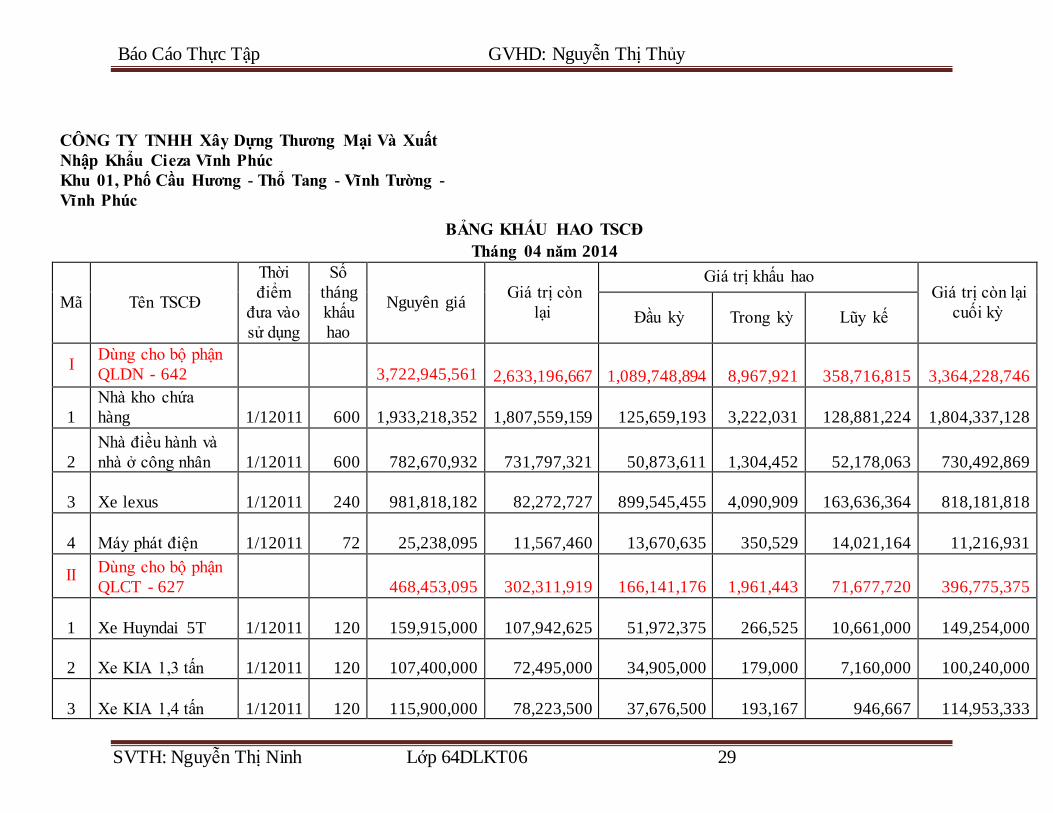

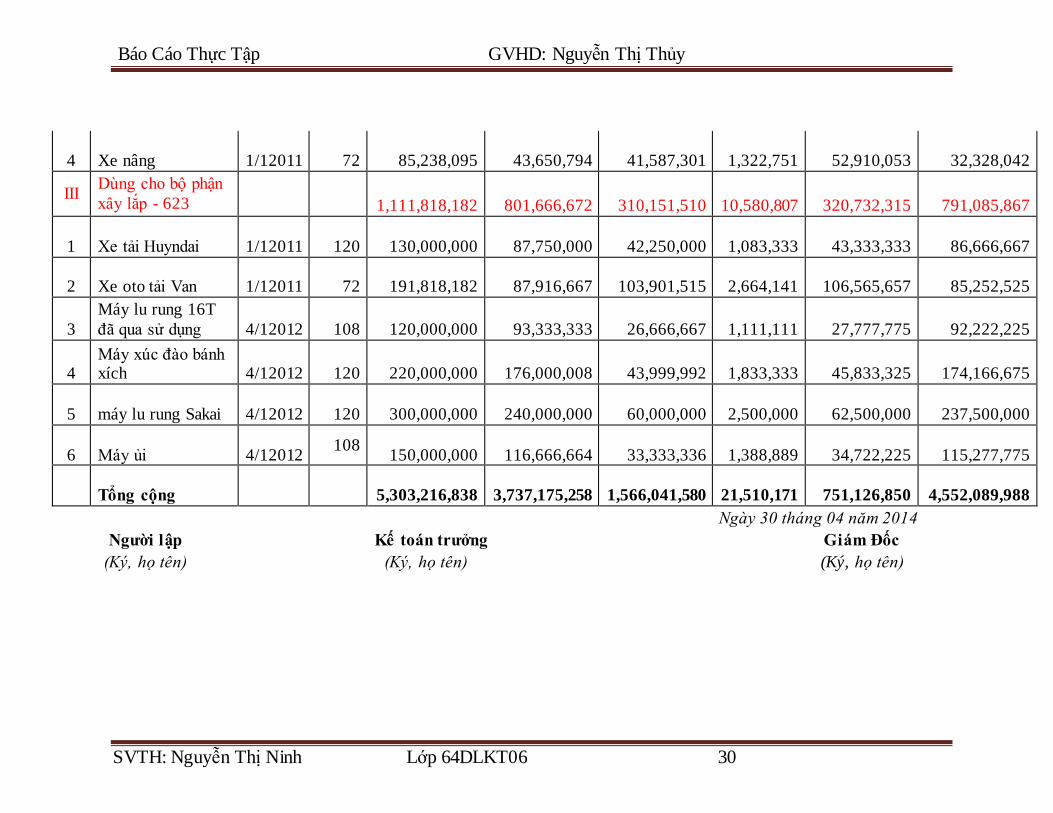

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc

Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường -

Vĩnh Phúc

BẢNG KHẤU HAO TSCĐ

Tháng 04 năm 2014

Mã Tên TSCĐ

Thời

điểm

đưa vào

sử dụng

Số

tháng

khấu

hao

Nguyên giá Giá trị còn

lại

Giá trị khấu hao Giá trị còn lại

cuối kỳ Đầu kỳ Trong kỳ Lũy kế

I Dùng cho bộ phận

QLDN - 642

3,722,945,561

2,633,196,667

1,089,748,894

8,967,921

358,716,815

3,364,228,746

1

Nhà kho chứa

hàng 1/12011 600

1,933,218,352

1,807,559,159

125,659,193

3,222,031

128,881,224

1,804,337,128

2

Nhà điều hành và

nhà ở công nhân 1/12011 600

782,670,932

731,797,321

50,873,611

1,304,452

52,178,063

730,492,869

3 Xe lexus 1/12011 240

981,818,182

82,272,727

899,545,455

4,090,909

163,636,364

818,181,818

4 Máy phát điện 1/12011 72

25,238,095

11,567,460

13,670,635

350,529

14,021,164

11,216,931

II Dùng cho bộ phận

QLCT - 627

468,453,095

302,311,919

166,141,176

1,961,443

71,677,720

396,775,375

1 Xe Huyndai 5T 1/12011 120

159,915,000

107,942,625

51,972,375

266,525

10,661,000

149,254,000

2 Xe KIA 1,3 tấn 1/12011 120

107,400,000

72,495,000

34,905,000

179,000

7,160,000

100,240,000

3 Xe KIA 1,4 tấn 1/12011 120

115,900,000

78,223,500

37,676,500

193,167

946,667

114,953,333

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 30

4 Xe nâng 1/12011 72

85,238,095

43,650,794

41,587,301

1,322,751

52,910,053

32,328,042

III Dùng cho bộ phận

xây lắp - 623

1,111,818,182

801,666,672

310,151,510

10,580,807

320,732,315

791,085,867

1 Xe tải Huyndai 1/12011 120

130,000,000

87,750,000

42,250,000

1,083,333

43,333,333

86,666,667

2 Xe oto tải Van 1/12011 72

191,818,182

87,916,667

103,901,515

2,664,141

106,565,657

85,252,525

3

Máy lu rung 16T

đã qua sử dụng 4/12012

108

120,000,000

93,333,333

26,666,667

1,111,111

27,777,775

92,222,225

4 Máy xúc đào bánh xích 4/12012 120

220,000,000

176,000,008

43,999,992

1,833,333

45,833,325

174,166,675

5 máy lu rung Sakai 4/12012 120

300,000,000

240,000,000

60,000,000

2,500,000

62,500,000

237,500,000

6 Máy ủi 4/12012 108

150,000,000

116,666,664

33,333,336

1,388,889

34,722,225

115,277,775

Tổng cộng

5,303,216,838

3,737,175,258

1,566,041,580

21,510,171

751,126,850

4,552,089,988

Ngày 30 tháng 04 năm 2014

Người lập

Kế toán trưởng

Giám Đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 31

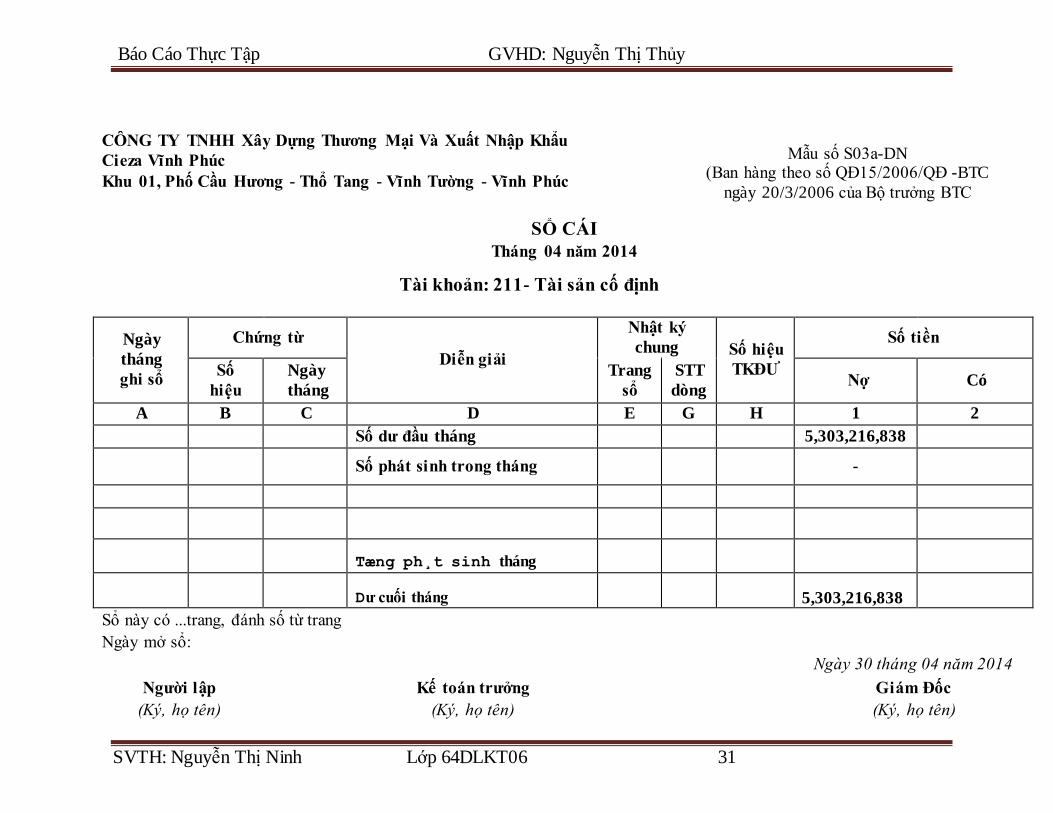

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu

Cieza Vĩnh Phúc Mẫu số S03a-DN (Ban hàng theo số QĐ15/2006/QĐ -BTC

ngày 20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

SỔ CÁI

Tháng 04 năm 2014

Tài khoản: 211- Tài sản cố định

Ngày

tháng

ghi sổ

Chứng từ

Diễn giải

Nhật ký

chung Số hiệu

TKĐƯ

Số tiền

Số

hiệu

Ngày

tháng

Trang

sổ

STT

dòng Nợ Có

A B C D E G H 1 2

Số dư đầu tháng 5,303,216,838

Số phát sinh trong tháng -

Tæng ph¸t sinh tháng

Dư cuối tháng 5,303,216,838

Sổ này có ...trang, đánh số từ trang Ngày mở sổ:

Ngày 30 tháng 04 năm 2014

Người lập

Kế toán trưởng

Giám Đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 32

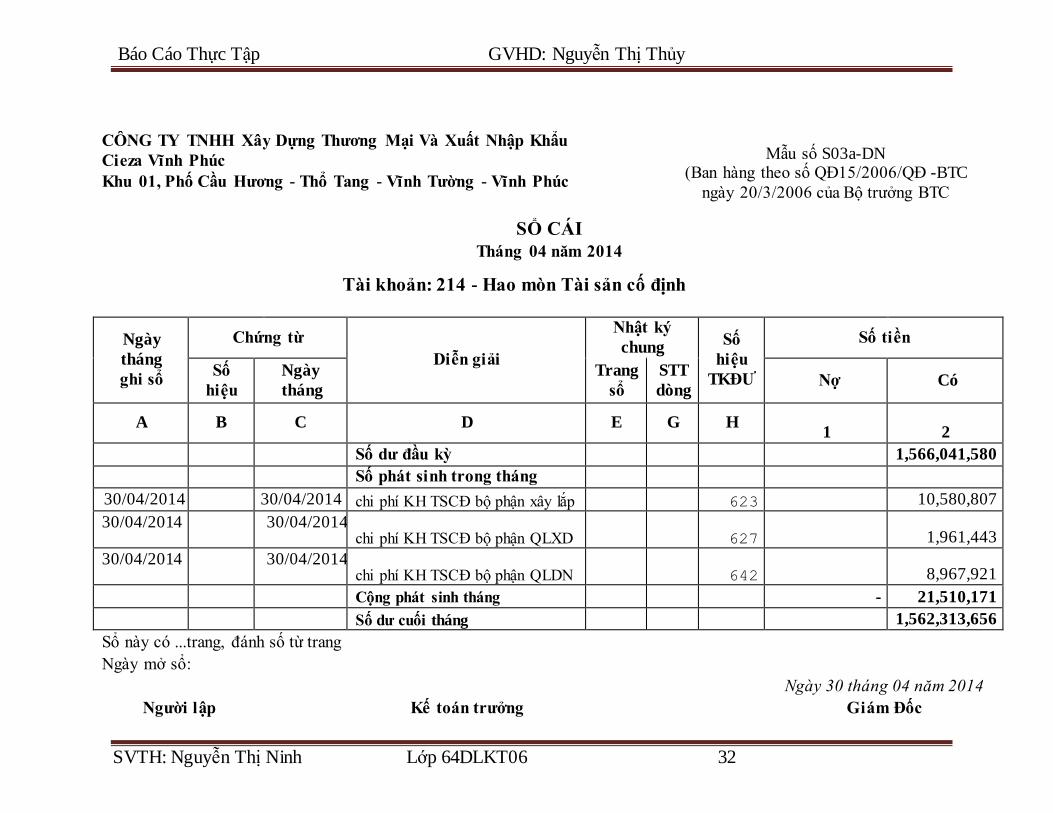

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu

Cieza Vĩnh Phúc Mẫu số S03a-DN (Ban hàng theo số QĐ15/2006/QĐ -BTC

ngày 20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

SỔ CÁI

Tháng 04 năm 2014

Tài khoản: 214 - Hao mòn Tài sản cố định

Ngày

tháng

ghi sổ

Chứng từ

Diễn giải

Nhật ký

chung Số

hiệu

TKĐƯ

Số tiền

Số

hiệu

Ngày

tháng

Trang

sổ

STT

dòng Nợ Có

A B C D E G H

1

2

Số dư đầu kỳ

1,566,041,580

Số phát sinh trong tháng

30/04/2014 30/04/2014 chi phí KH TSCĐ bộ phận xây lắp

623 10,580,807

30/04/2014

30/04/2014 chi phí KH TSCĐ bộ phận QLXD

627 1,961,443

30/04/2014

30/04/2014 chi phí KH TSCĐ bộ phận QLDN

642 8,967,921

Cộng phát sinh tháng - 21,510,171

Số dư cuối tháng 1,562,313,656

Sổ này có ...trang, đánh số từ trang Ngày mở sổ:

Ngày 30 tháng 04 năm 2014

Người lập

Kế toán trưởng

Giám Đốc

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 33

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 34

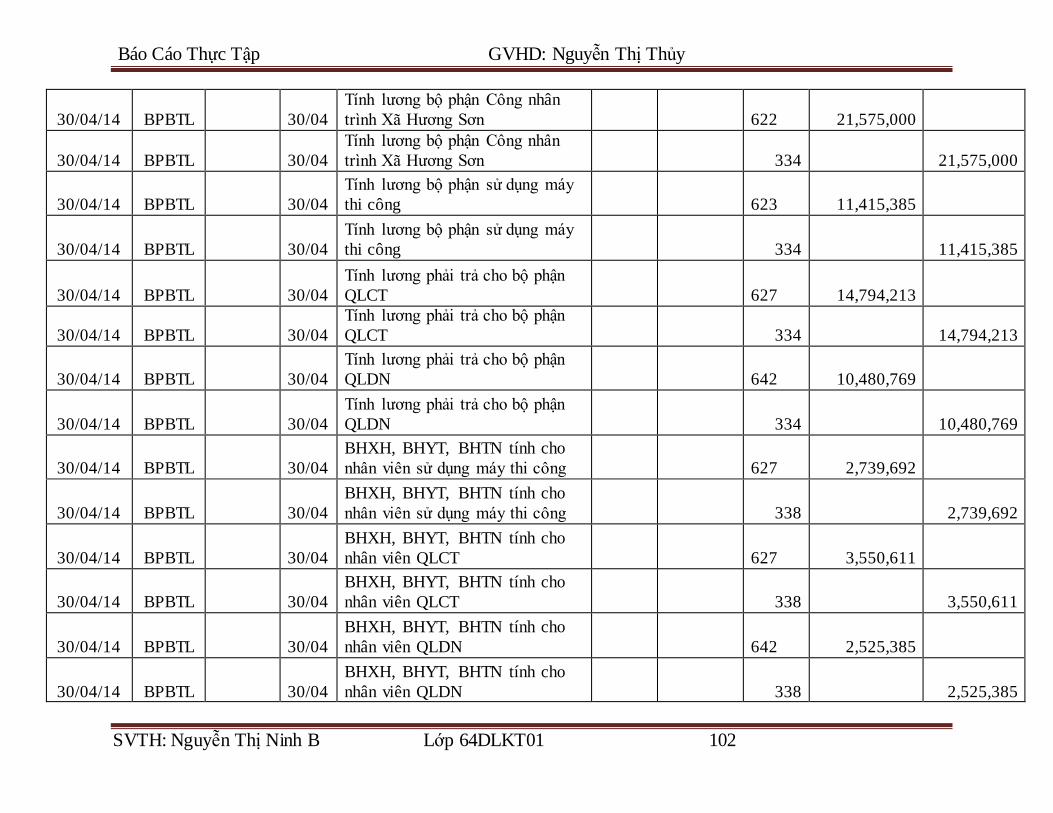

2.3 Kế toán toán lương và các khoản trích theo lương tại công ty TNHH Xây

Dựng Thương Mại và Xuất Nhập Khẩu Cieza Vĩnh Phúc.

2.3.1 Kế toán tiền lương

Tiền lương là số tiền thù lao mà doanh nghiệp phải trả cho người lao động theo số

lương mà họ đã, đang góp để tái sản xuất lao động, bù đắp hao phí lao động trong quá

trình sản xuất kinh doanh:

Bản chất của tiền lương là biểu hiện bằng tiền của giá cả, sức lao động

Ngoài tiền lương thì người lao động được hưởng các khoản trợ cấp BHXH,

KPCĐ,BHTN,BHYT theo chế độ tài chính hiện hành

Chứng từ kế toán công ty sử dụng trong công tác kế toán tiền lương và các khoản

trích theo lương: Bảng chấm công, bảng thanh toán tiền lương, Đơn xin nghỉ phép,

phiếu nghỉ ốm hưởng BHXH, phân bổ tiền lương và BHXH. Việc trả lương phù hợp

với chế độ chính sách chung của nhà nước có tính đến hiệu quả sản xuất kinh doanh

của doanh nghiệp đảm bảo thu hút lực lượng lao động xã hội có trình độ, có tinh thần

nhiệt tình và tâm huyết gắn bó với sự phát triển của công ty.

Cán bộ công nhân viên kiêm nhiệm kỳ nhiều chức danh thì được hưởng tiền lương

năng suất theo hệ số năng suất tương ứng với chức danh cao nhất.

* Nhiệm vụ của kế toán tiền lương và các khoản trích theo lương tại công ty

- Tổ chức thu thập, đầy đủ các chỉ tiêu ban đầu theo yêu cầu quản lý về lao động

theo từng lao động, từng đơn vị trong công ty, các phòng ban. Ghi chép tổng hợp về số

lượng về thời gian kết quả lao động từng người từng bộ phận chính xác.

- Tính và phân bổ chính xác tiền lương và các khoản trích theo lương cho từng đối

tượng trong công ty

- Phân tích tình hình quản lý quỹ tiền lương, xây dựng phương án trả lương hợp lý, kịp

thời nhằm kích thích người lao động để tiết kiệm chi phí và nâng cao chất lượng lao

động

- Hướng dẫn kiểm tra nhân viên kinh tế phân xưởng và đội sản xuất thực hiện các việc

hạch toán ban đầu về tiền lương theo đúng quy định

- Lập báo cáo về lao động và tiền lương, kịp thời chính xác.Tham gia phân tích tình

hình quản lý lao động kịp thời để sử dụng lao động một cách có hiệu quả nhất.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 35

- Đôn đốc phản ánh kịp thời và đầy đủ các khoan trích theo lương trong công ty

với cấp trên

* Chứng từ và sổ sách áp dụng

Chứng từ ban đầu để hạch toán tiền lương là hợp đồng lao động, các bảng chấm công

của các đội thi công trong công ty. Tại các đội, căn cứ vào ngày công làm việc và năng

suất lao động của từng người, chất lượng và hiệu quả công việc, cấp bậc hiện tại để

tính lương cho từng cá nhân trong tháng.

* Tài khoản sử dụng

- Tài khoản 334: Phải trả người lao động. Tài khoản này phản ánh tiền

lương, các khoản thanh toán trợ cấp BHXH, tiền thưởng… và các khoản thanh toán

khác có liên quan đến thu nhập của người lao động.

- Tài khoản 334 có hai tài khoản cấp 2:

+TK 3341: Phải trả công nhân viên

+ TK 3348: Phải trả người lao động khác

- Tài khoản 338: Phải trả, phải nộp khác. Tài khoản này phản ánh các khoản

phải trả, phải nộp cho cơ quan pháp luật, cho các tổ chức đoàn thể xã hội, cho cấp trên

về kinh phí công đoàn, BHXH, BHYT, BHTN, các khoản cho vay, cho mượn tạm thời,

giá trị tài sản thừa chờ sử lý…

- Tài khoản 338 có các tài khoản cấp 2 sau:

+ TK 3381: Tài sản thừa chờ giải quyết

+ TK 3382: Kinh phí công đoàn

+ TK 3383: Bảo hiểm xã hội

+ TK 3384: Bảo hiểm y tế

+ TK 3389: Bảo hiểm thất nghiệp

* Chứng từ kế toán sử dụng

- Bảng chấm công

- Bảng thanh toán tiền lương

- Bảng phân bổ tiền lương và BHXH

* Sổ sách kế toán

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 36

- Sổ chi tiết tài khoản 334, 338

- Sổ cái tài khoản 334, 338

- Sổ nhật ký chung

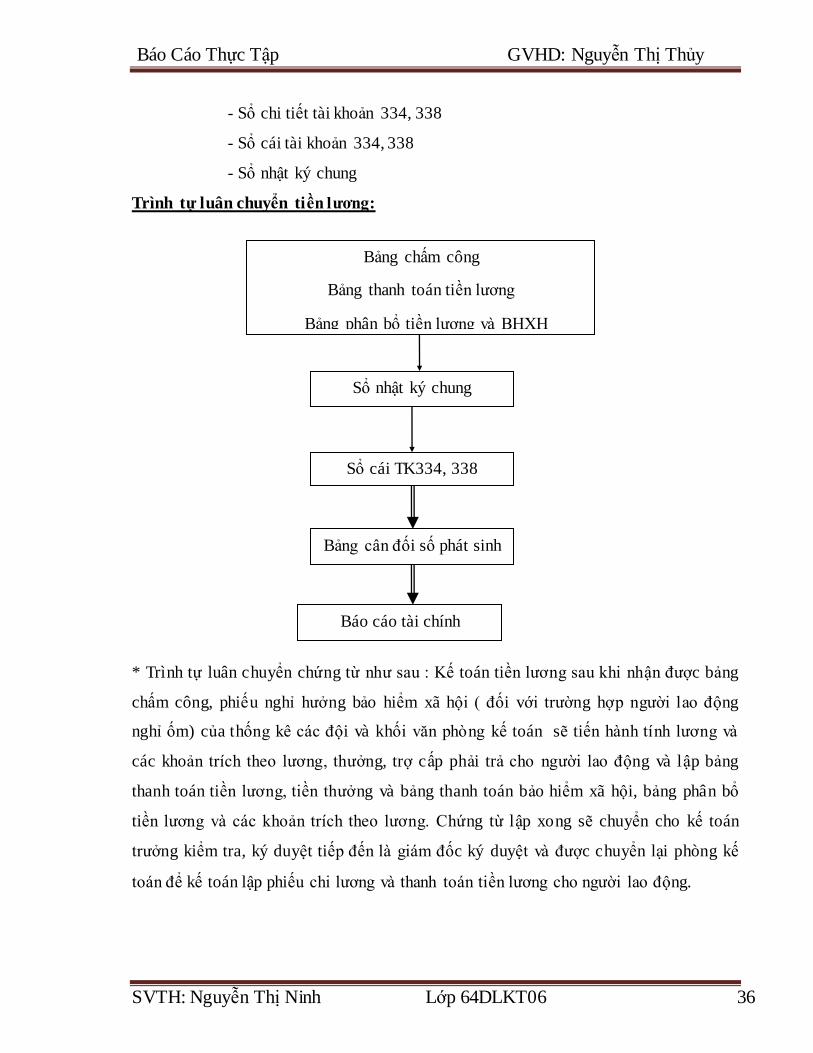

Trình tự luân chuyển tiền lương:

* Trình tự luân chuyển chứng từ như sau : Kế toán tiền lương sau khi nhận được bảng

chấm công, phiếu nghỉ hưởng bảo hiểm xã hội ( đối với trường hợp người lao động

nghỉ ốm) của thống kê các đội và khối văn phòng kế toán sẽ tiến hành tính lương và

các khoản trích theo lương, thưởng, trợ cấp phải trả cho người lao động và lập bảng

thanh toán tiền lương, tiền thưởng và bảng thanh toán bảo hiểm xã hội, bảng phân bổ

tiền lương và các khoản trích theo lương. Chứng từ lập xong sẽ chuyển cho kế toán

trưởng kiểm tra, ký duyệt tiếp đến là giám đốc ký duyệt và được chuyển lại phòng kế

toán để kế toán lập phiếu chi lương và thanh toán tiền lương cho người lao động.

Bảng chấm công

Bảng thanh toán tiền lương

Bảng phân bổ tiền lương và BHXH

Sổ nhật ký chung

Sổ cái TK334, 338

Bảng cân đối số phát sinh

Báo cáo tài chính

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 37

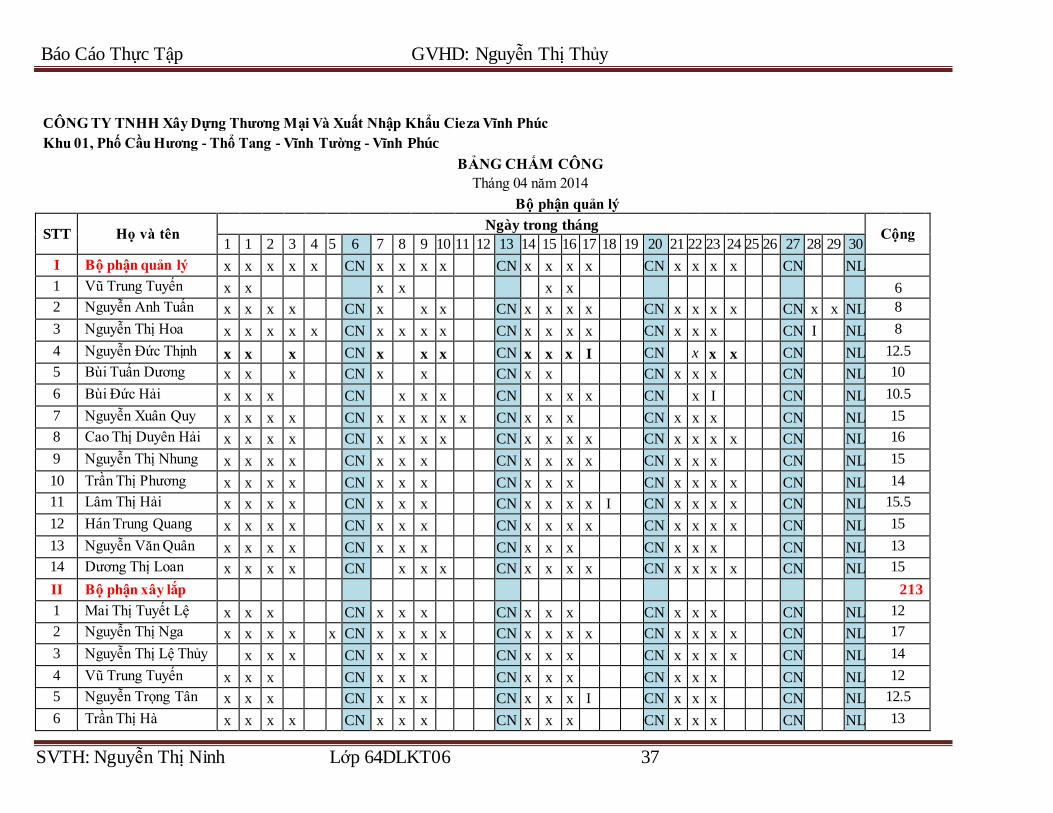

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc

Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

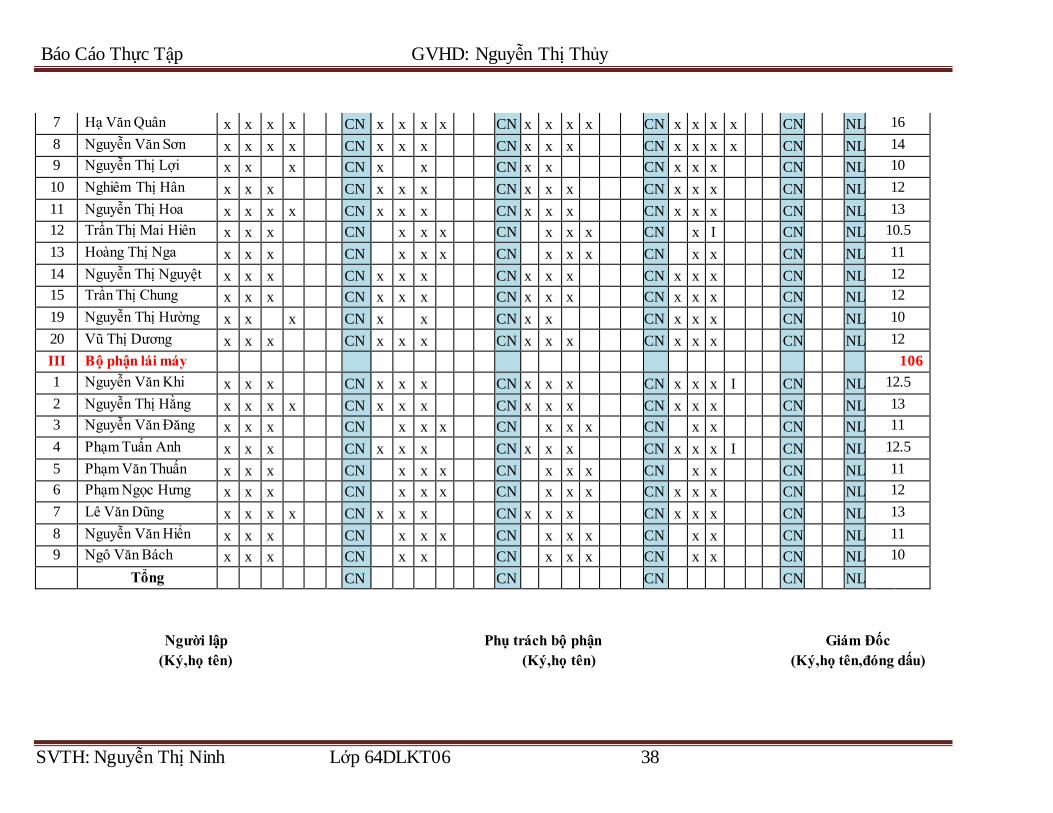

BẢNG CHẤM CÔNG

Tháng 04 năm 2014

Bộ phận quản lý

STT Họ và tên

Ngày trong tháng Cộng

1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

I Bộ phận quản lý x x x x x

CN x x x x

CN x x x x

CN x x x x

CN NL

1 Vũ Trung Tuyến x x

x x

x x

6

2 Nguyễn Anh Tuấn x x x x

CN x

x x

CN x x x x

CN x x x x

CN x x NL 8

3 Nguyễn Thị Hoa x x x x x

CN x x x x

CN x x x x

CN x x x

CN I NL 8

4 Nguyễn Đức Thịnh x x

x

CN x

x x

CN x x x I

CN

x x x

CN NL 12.5

5 Bùi Tuấn Dương x x

x

CN x

x

CN x x

CN x x x

CN NL 10

6 Bùi Đức Hải x x x

CN

x x x

CN

x x x

CN

x I

CN NL 10.5

7 Nguyễn Xuân Quy x x x x

CN x x x x x

CN x x x

CN x x x

CN NL 15

8 Cao Thị Duyên Hải x x x x

CN x x x x

CN x x x x

CN x x x x

CN NL 16

9 Nguyễn Thị Nhung x x x x

CN x x x

CN x x x x

CN x x x

CN NL 15

10 Trần Thị Phương x x x x

CN x x x

CN x x x

CN x x x x

CN NL 14

11 Lâm Thị Hải x x x x

CN x x x

CN x x x x I

CN x x x x

CN NL 15.5

12 Hán Trung Quang x x x x

CN x x x

CN x x x x

CN x x x x

CN NL 15

13 Nguyễn Văn Quân x x x x

CN x x x

CN x x x

CN x x x

CN NL 13

14 Dương Thị Loan x x x x

CN

x x x

CN x x x x

CN x x x x

CN NL 15

II Bộ phận xây lắp

213

1 Mai Thị Tuyết Lệ x x x

CN x x x

CN x x x

CN x x x

CN NL 12

2 Nguyễn Thị Nga x x x x

x CN x x x x

CN x x x x

CN x x x x

CN NL 17

3 Nguyễn Thị Lệ Thủy

x x x

CN x x x

CN x x x

CN x x x x

CN NL 14

4 Vũ Trung Tuyến x x x

CN x x x

CN x x x

CN x x x

CN NL 12

5 Nguyễn Trọng Tân x x x

CN x x x

CN x x x I

CN x x x

CN NL 12.5

6 Trần Thị Hà x x x x

CN x x x

CN x x x

CN x x x

CN NL 13

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 38

7 Hạ Văn Quân x x x x

CN x x x x

CN x x x x

CN x x x x

CN NL 16

8 Nguyễn Văn Sơn x x x x

CN x x x

CN x x x

CN x x x x

CN NL 14

9 Nguyễn Thị Lợi x x

x

CN x

x

CN x x

CN x x x

CN NL 10

10 Nghiêm Thị Hân x x x

CN x x x

CN x x x

CN x x x

CN NL 12

11 Nguyễn Thị Hoa x x x x

CN x x x

CN x x x

CN x x x

CN NL 13

12 Trần Thị Mai Hiên x x x

CN

x x x

CN

x x x

CN

x I

CN NL 10.5

13 Hoàng Thị Nga x x x

CN

x x x

CN

x x x

CN

x x

CN NL 11

14 Nguyễn Thị Nguyệt x x x

CN x x x

CN x x x

CN x x x

CN NL 12

15 Trần Thị Chung x x x

CN x x x

CN x x x

CN x x x

CN NL 12

19 Nguyễn Thị Hường x x

x

CN x

x

CN x x

CN x x x

CN NL 10

20 Vũ Thị Dương x x x

CN x x x

CN x x x

CN x x x

CN NL 12

III Bộ phận lái máy

106

1 Nguyễn Văn Khi x x x

CN x x x

CN x x x

CN x x x I

CN NL 12.5

2 Nguyễn Thị Hằng x x x x

CN x x x

CN x x x

CN x x x

CN NL 13

3 Nguyễn Văn Đăng x x x

CN

x x x

CN

x x x

CN

x x

CN NL 11

4 Phạm Tuấn Anh x x x

CN x x x

CN x x x

CN x x x I

CN NL 12.5

5 Phạm Văn Thuấn x x x

CN

x x x

CN

x x x

CN

x x

CN NL 11

6 Phạm Ngọc Hưng x x x

CN

x x x

CN

x x x

CN x x x

CN NL 12

7 Lê Văn Dũng x x x x

CN x x x

CN x x x

CN x x x

CN NL 13

8 Nguyễn Văn Hiển x x x

CN

x x x

CN

x x x

CN

x x

CN NL 11

9 Ngô Văn Bách x x x

CN

x x

CN

x x x

CN

x x

CN NL 10

Tổng

CN

CN

CN

CN NL

Người lập

Phụ trách bộ phận

Giám Đốc

(Ký,họ tên)

(Ký,họ tên)

(Ký,họ tên,đóng dấu)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 39

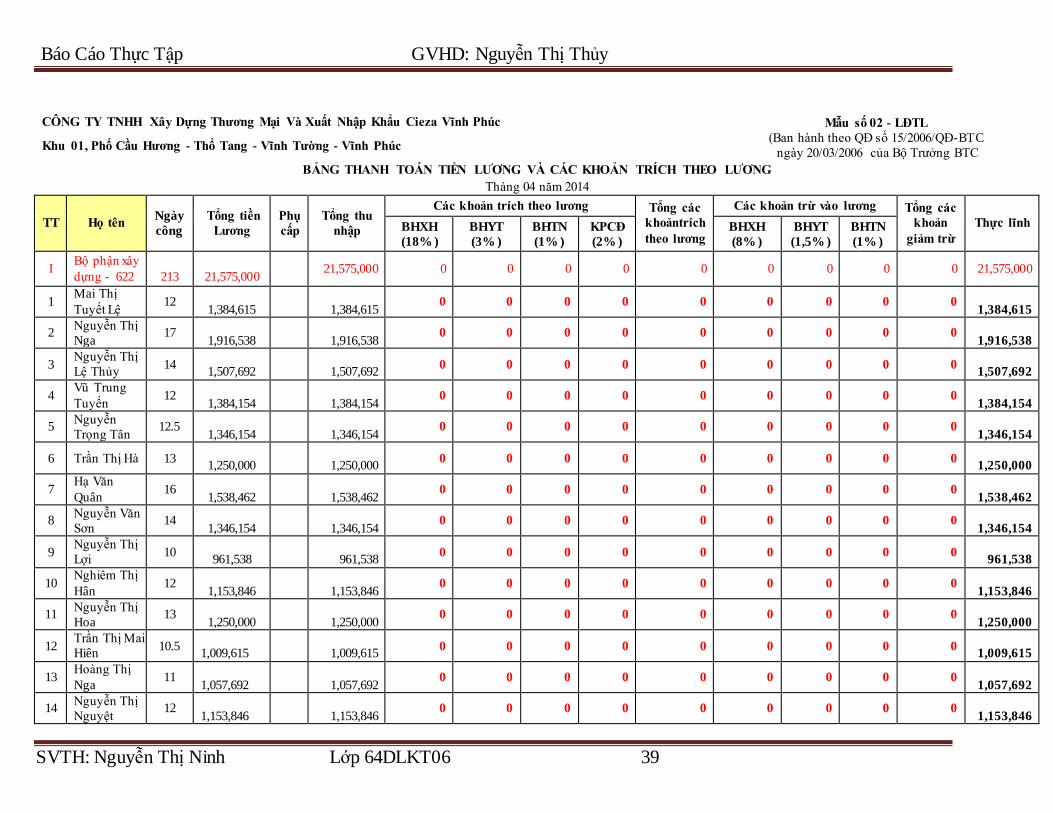

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc

Mẫu số 02 - LĐTL

Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

(Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/03/2006 của Bộ Trưởng BTC

BẢNG THANH TOÁN TIỀN LƯƠNG VÀ CÁC KHOẢN TRÍCH THEO LƯƠNG

Tháng 04 năm 2014

TT Họ tên Ngày

công

Tổng tiền

Lương

Phụ

cấp

Tổng thu

nhập

Các khoản trích theo lương Tổng các

khoảntrích

theo lương

Các khoản trừ vào lương Tổng các

khoản

giảm trừ

Thực lĩnh BHXH

(18% )

BHYT

(3% )

BHTN

(1% )

KPCĐ

(2% )

BHXH

(8% )

BHYT

(1,5% )

BHTN

(1% )

I Bộ phận xây

dựng - 622

213

21,575,000 21,575,000 0 0 0 0 0 0 0 0 0 21,575,000

1 Mai Thị

Tuyết Lệ 12

1,384,615 1,384,615 0 0 0 0 0 0 0 0 0

1,384,615

2 Nguyễn Thị

Nga 17

1,916,538 1,916,538 0 0 0 0 0 0 0 0 0

1,916,538

3 Nguyễn Thị

Lệ Thủy 14

1,507,692 1,507,692 0 0 0 0 0 0 0 0 0

1,507,692

4 Vũ Trung

Tuyến 12

1,384,154 1,384,154 0 0 0 0 0 0 0 0 0

1,384,154

5 Nguyễn

Trọng Tân 12.5

1,346,154 1,346,154 0 0 0 0 0 0 0 0 0

1,346,154

6 Trần Thị Hà 13

1,250,000 1,250,000 0 0 0 0 0 0 0 0 0

1,250,000

7 Hạ Văn

Quân 16

1,538,462 1,538,462 0 0 0 0 0 0 0 0 0

1,538,462

8 Nguyễn Văn

Sơn 14

1,346,154 1,346,154 0 0 0 0 0 0 0 0 0

1,346,154

9 Nguyễn Thị

Lợi 10

961,538 961,538 0 0 0 0 0 0 0 0 0

961,538

10 Nghiêm Thị

Hân 12

1,153,846 1,153,846 0 0 0 0 0 0 0 0 0

1,153,846

11 Nguyễn Thị

Hoa 13

1,250,000 1,250,000 0 0 0 0 0 0 0 0 0

1,250,000

12 Trần Thị Mai

Hiên 10.5

1,009,615 1,009,615 0 0 0 0 0 0 0 0 0

1,009,615

13 Hoàng Thị

Nga 11

1,057,692 1,057,692 0 0 0 0 0 0 0 0 0

1,057,692

14 Nguyễn Thị

Nguyệt 12

1,153,846 1,153,846 0 0 0 0 0 0 0 0 0

1,153,846

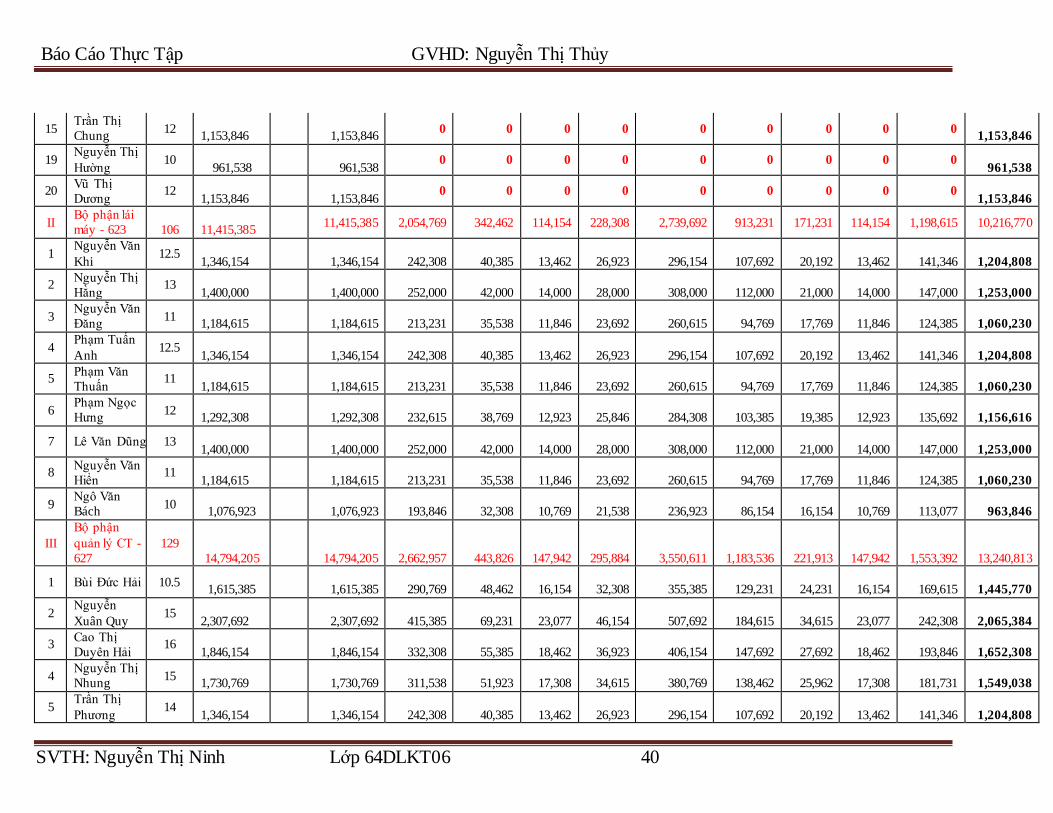

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 40

15 Trần Thị

Chung 12

1,153,846 1,153,846 0 0 0 0 0 0 0 0 0

1,153,846

19 Nguyễn Thị

Hường 10

961,538 961,538 0 0 0 0 0 0 0 0 0

961,538

20 Vũ Thị

Dương 12

1,153,846 1,153,846 0 0 0 0 0 0 0 0 0

1,153,846

II Bộ phận lái

máy - 623

106

11,415,385 11,415,385 2,054,769 342,462 114,154 228,308 2,739,692 913,231 171,231 114,154 1,198,615 10,216,770

1 Nguyễn Văn

Khi 12.5

1,346,154 1,346,154 242,308 40,385 13,462 26,923 296,154 107,692 20,192 13,462 141,346 1,204,808

2 Nguyễn Thị

Hằng 13

1,400,000 1,400,000 252,000 42,000 14,000 28,000 308,000 112,000 21,000 14,000 147,000 1,253,000

3 Nguyễn Văn

Đăng 11

1,184,615 1,184,615 213,231 35,538 11,846 23,692 260,615 94,769 17,769 11,846 124,385 1,060,230

4 Phạm Tuấn

Anh 12.5

1,346,154 1,346,154 242,308 40,385 13,462 26,923 296,154 107,692 20,192 13,462 141,346 1,204,808

5 Phạm Văn

Thuấn 11

1,184,615 1,184,615 213,231 35,538 11,846 23,692 260,615 94,769 17,769 11,846 124,385 1,060,230

6 Phạm Ngọc

Hưng 12

1,292,308 1,292,308 232,615 38,769 12,923 25,846 284,308 103,385 19,385 12,923 135,692 1,156,616

7 Lê Văn Dũng 13

1,400,000 1,400,000 252,000 42,000 14,000 28,000 308,000 112,000 21,000 14,000 147,000 1,253,000

8 Nguyễn Văn

Hiển 11

1,184,615 1,184,615 213,231 35,538 11,846 23,692 260,615 94,769 17,769 11,846 124,385 1,060,230

9 Ngô Văn

Bách 10

1,076,923 1,076,923 193,846 32,308 10,769 21,538 236,923 86,154 16,154 10,769 113,077 963,846

III

Bộ phận

quản lý CT -

627

129

14,794,205 14,794,205 2,662,957 443,826 147,942 295,884 3,550,611 1,183,536 221,913 147,942 1,553,392 13,240,813

1 Bùi Đức Hải 10.5

1,615,385 1,615,385 290,769 48,462 16,154 32,308 355,385 129,231 24,231 16,154 169,615 1,445,770

2 Nguyễn

Xuân Quy 15

2,307,692 2,307,692 415,385 69,231 23,077 46,154 507,692 184,615 34,615 23,077 242,308 2,065,384

3 Cao Thị

Duyên Hải 16

1,846,154 1,846,154 332,308 55,385 18,462 36,923 406,154 147,692 27,692 18,462 193,846 1,652,308

4 Nguyễn Thị

Nhung 15

1,730,769 1,730,769 311,538 51,923 17,308 34,615 380,769 138,462 25,962 17,308 181,731 1,549,038

5 Trần Thị

Phương 14

1,346,154 1,346,154 242,308 40,385 13,462 26,923 296,154 107,692 20,192 13,462 141,346 1,204,808

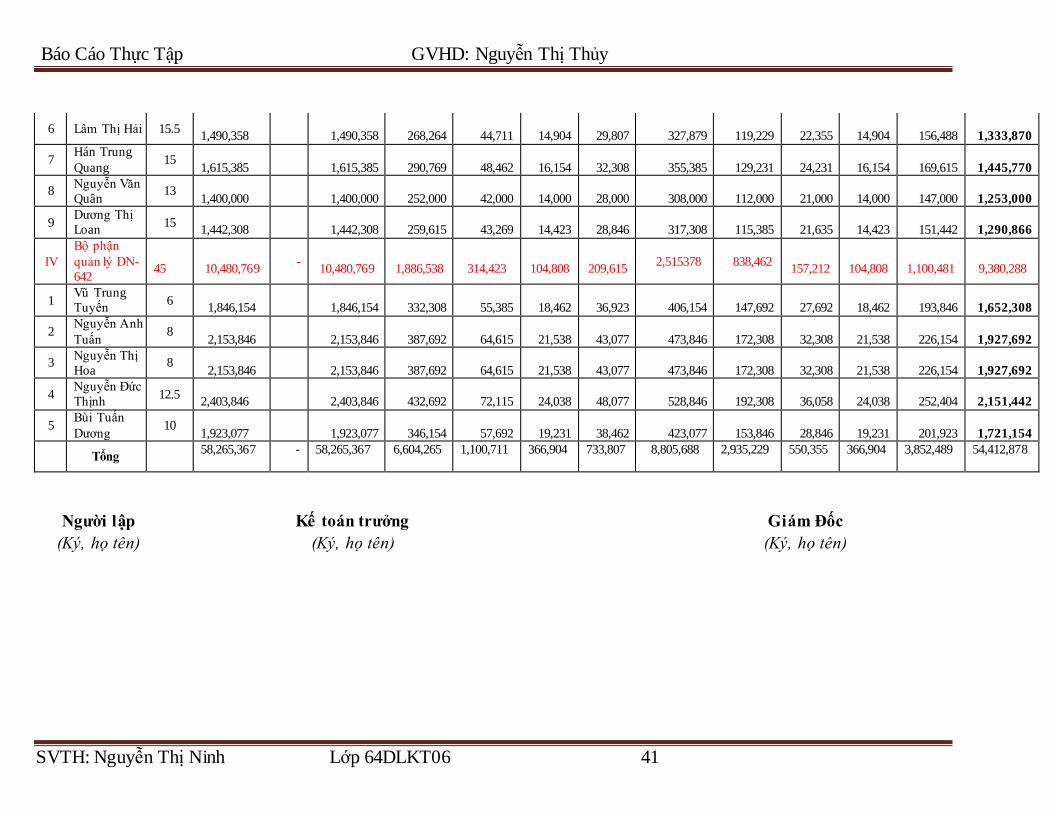

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 41

6 Lâm Thị Hải 15.5

1,490,358 1,490,358 268,264 44,711 14,904 29,807 327,879 119,229 22,355 14,904 156,488 1,333,870

7 Hán Trung

Quang 15

1,615,385 1,615,385 290,769 48,462 16,154 32,308 355,385 129,231 24,231 16,154 169,615 1,445,770

8 Nguyễn Văn

Quân 13

1,400,000 1,400,000 252,000 42,000 14,000 28,000 308,000 112,000 21,000 14,000 147,000 1,253,000

9 Dương Thị

Loan 15

1,442,308 1,442,308 259,615 43,269 14,423 28,846 317,308 115,385 21,635 14,423 151,442 1,290,866

IV

Bộ phận

quản lý DN-

642

45

10,480,769 -

10,480,769

1,886,538

314,423

104,808

209,615 2,515378 838,462

157,212

104,808

1,100,481

9,380,288

1 Vũ Trung

Tuyến 6

1,846,154 1,846,154 332,308 55,385 18,462 36,923 406,154 147,692 27,692 18,462 193,846 1,652,308

2 Nguyễn Anh

Tuấn 8

2,153,846 2,153,846 387,692 64,615 21,538 43,077 473,846 172,308 32,308 21,538 226,154 1,927,692

3 Nguyễn Thị

Hoa 8

2,153,846 2,153,846 387,692 64,615 21,538 43,077 473,846 172,308 32,308 21,538 226,154 1,927,692

4 Nguyễn Đức

Thịnh 12.5

2,403,846 2,403,846 432,692 72,115 24,038 48,077 528,846 192,308 36,058 24,038 252,404 2,151,442

5 Bùi Tuấn

Dương 10

1,923,077 1,923,077 346,154 57,692 19,231 38,462 423,077 153,846 28,846 19,231 201,923 1,721,154

Tổng 58,265,367 - 58,265,367 6,604,265 1,100,711 366,904 733,807 8,805,688 2,935,229 550,355 366,904 3,852,489 54,412,878

Người lập

Kế toán trưởng

Giám Đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 42

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc Mẫu số 02 - LĐTL

Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

(Ban hành theo QĐ số 15/2006/QĐ-BTC

ngày 20/03/2006 của Bộ Trưởng BTC

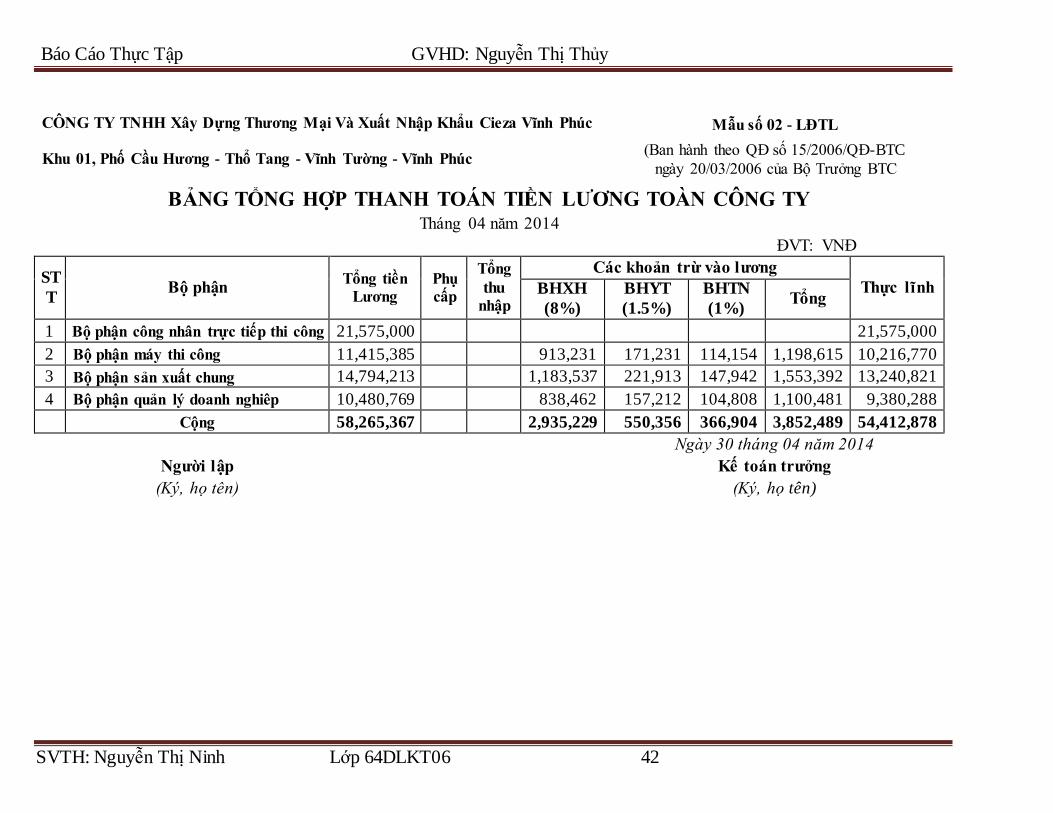

BẢNG TỔNG HỢP THANH TOÁN TIỀN LƯƠNG TOÀN CÔNG TY Tháng 04 năm 2014

ĐVT: VNĐ

ST

T Bộ phận

Tổng tiền

Lương

Phụ

cấp

Tổng

thu

nhập

Các khoản trừ vào lương

Thực lĩnh BHXH

(8%)

BHYT

(1.5%)

BHTN

(1%) Tổng

1 Bộ phận công nhân trực tiếp thi công 21,575,000 21,575,000

2 Bộ phận máy thi công 11,415,385 913,231 171,231 114,154 1,198,615 10,216,770

3 Bộ phận sản xuất chung 14,794,213 1,183,537 221,913 147,942 1,553,392 13,240,821

4 Bộ phận quản lý doanh nghiêp 10,480,769 838,462 157,212 104,808 1,100,481 9,380,288

Cộng 58,265,367 2,935,229 550,356 366,904 3,852,489 54,412,878

Ngày 30 tháng 04 năm 2014

Người lập

Kế toán trưởng

(Ký, họ tên)

(Ký, họ tên)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 43

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu

Cieza Vĩnh Phúc Mẫu số S03b-DN

(Ban hàng theo số QĐ15/2006/QĐ -BTC

ngày 20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

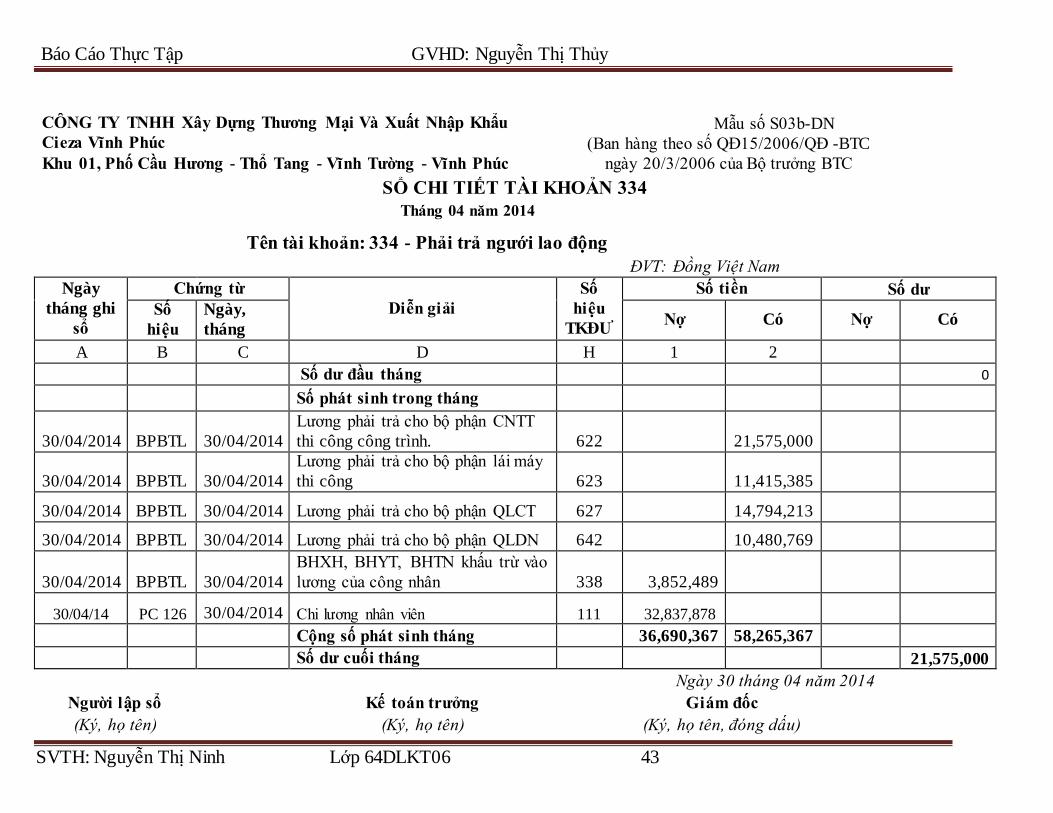

SỔ CHI TIẾT TÀI KHOẢN 334

Tháng 04 năm 2014

Tên tài khoản: 334 - Phải trả ngưới lao động

ĐVT: Đồng Việt Nam

Ngày

tháng ghi

sổ

Chứng từ

Diễn giải

Số

hiệu

TKĐƯ

Số tiền Số dư

Số

hiệu

Ngày,

tháng Nợ Có Nợ Có

A B C D H 1 2

Số dư đầu tháng 0

Số phát sinh trong tháng

30/04/2014 BPBTL 30/04/2014

Lương phải trả cho bộ phận CNTT

thi công công trình. 622 21,575,000

30/04/2014 BPBTL 30/04/2014

Lương phải trả cho bộ phận lái máy

thi công 623 11,415,385

30/04/2014 BPBTL 30/04/2014 Lương phải trả cho bộ phận QLCT 627 14,794,213

30/04/2014 BPBTL 30/04/2014 Lương phải trả cho bộ phận QLDN 642 10,480,769

30/04/2014 BPBTL 30/04/2014

BHXH, BHYT, BHTN khấu trừ vào

lương của công nhân 338 3,852,489

30/04/14 PC 126 30/04/2014 Chi lương nhân viên 111 32,837,878

Cộng số phát sinh tháng 36,690,367 58,265,367

Số dư cuối tháng

21,575,000

Ngày 30 tháng 04 năm 2014

Người lập sổ

Kế toán trưởng

Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh Lớp 64DLKT06 44

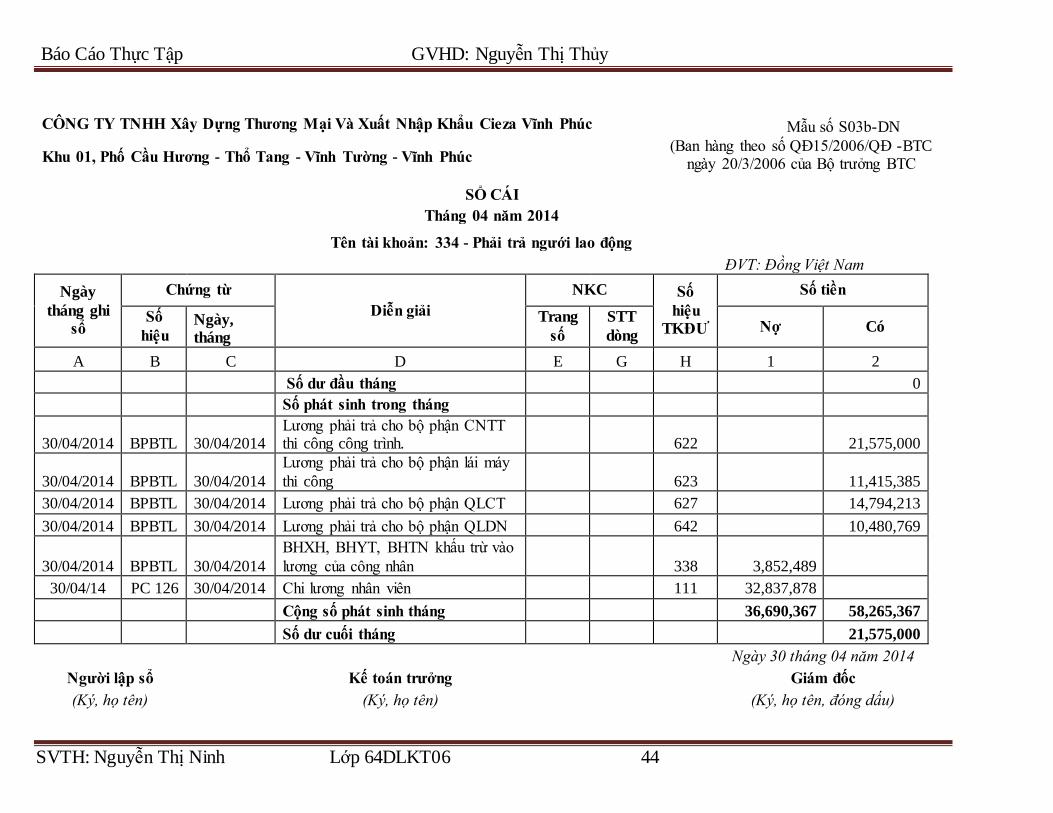

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc Mẫu số S03b-DN

(Ban hàng theo số QĐ15/2006/QĐ -BTC ngày 20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

SỔ CÁI

Tháng 04 năm 2014

Tên tài khoản: 334 - Phải trả ngưới lao động

ĐVT: Đồng Việt Nam

Ngày

tháng ghi

sổ

Chứng từ

Diễn giải

NKC Số

hiệu

TKĐƯ

Số tiền

Số

hiệu Ngày,

tháng

Trang

số

STT

dòng Nợ Có

A B C D E G H 1 2

Số dư đầu tháng 0

Số phát sinh trong tháng

30/04/2014 BPBTL 30/04/2014 Lương phải trả cho bộ phận CNTT thi công công trình. 622 21,575,000

30/04/2014 BPBTL 30/04/2014

Lương phải trả cho bộ phận lái máy

thi công 623 11,415,385

30/04/2014 BPBTL 30/04/2014 Lương phải trả cho bộ phận QLCT 627 14,794,213

30/04/2014 BPBTL 30/04/2014 Lương phải trả cho bộ phận QLDN 642 10,480,769

30/04/2014 BPBTL 30/04/2014

BHXH, BHYT, BHTN khấu trừ vào

lương của công nhân 338 3,852,489

30/04/14 PC 126 30/04/2014 Chi lương nhân viên 111 32,837,878

Cộng số phát sinh tháng 36,690,367 58,265,367

Số dư cuối tháng 21,575,000

Ngày 30 tháng 04 năm 2014

Người lập sổ

Kế toán trưởng

Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 45

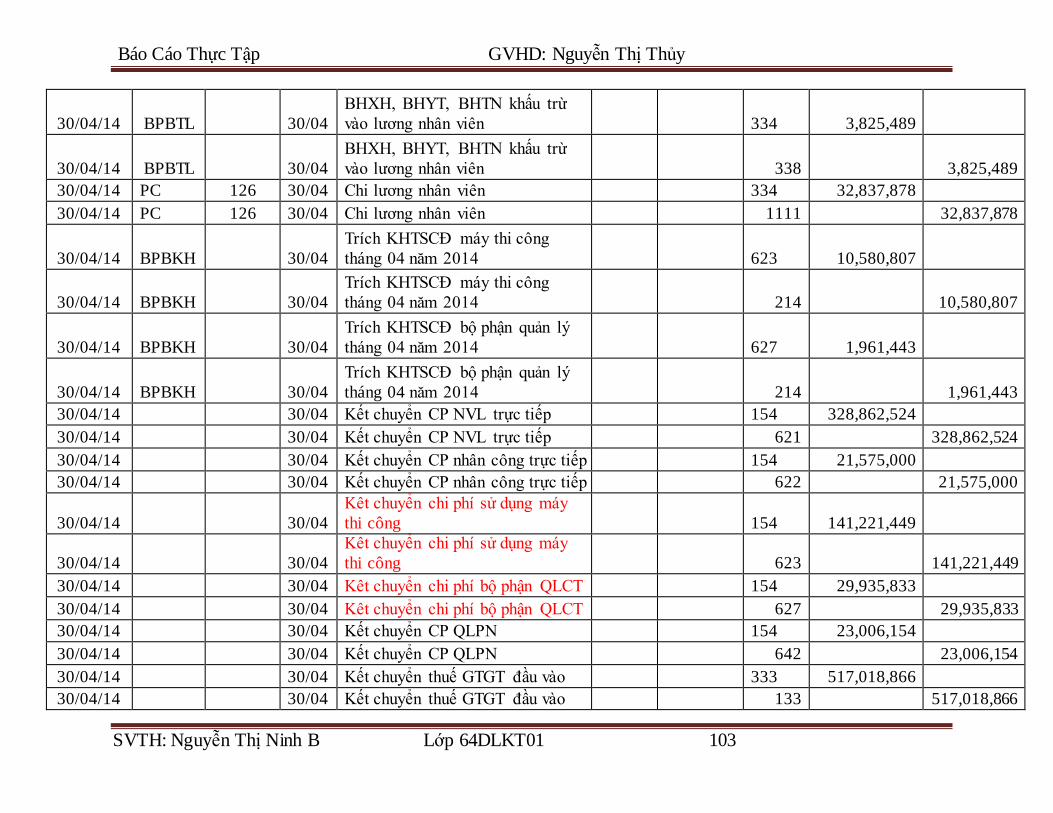

2.3.2 Kế toán các khoản trích theo lương

2.3.2.1 Quỹ bảo hiểm xã hội

Được hình thành từ việc trích lập và tính vào chi phí sản xuất kinh doanh của doanh

nghiệp. Quỹ BHXH được trích lập theo quy định của nhà nước. Hiện nay là 26% tính theo

lương thực tế phải trả cho người lao động trong tháng. Trong đó 18% do người sử dụng lao

động đóng, 8% do người lao động đóng, phần này được trừ trực tiếp vào thu nhập của người

lao động trong tháng. Tiền lương thực tế được tính theo cấp bậc, hệ số, loại công việc của

từng nhân viên. Quỹ BHXH được thiết lập để tạo ra nguồn kinh phí trợ cấp cho người lao

động.

+ Trợ cấp ốm đau: Mức trợ cấp bằng 75% mức tiền lương mà người đó đóng BHXH

trước khi nghỉ.

+ Trợ cấp thai sản: mức trợ cấp bằng 100% mức tiền lương mà người đó đóng trước

khi nghỉ.

+ Trợ cấp tai nạn lao động, bệnh nghề nghiệp: bằng 100% mức tiền lương mà người

đó đóng trước khi nghỉ.

+Trợ cấp thôi việc hưu trí: tùy theo thời gian đóng BHXH thì lương hưu được hưởng

55% thời gian đóng BHXH bình quân. Sau đó thêm một năm đóng BHXH sẽ được tính thêm

2% và tối đa là 75%.

2.3.2.2 Quỹ bảo hiểm y tế

Được sử dụng để hạch toán các khoản khám chữa bệnh, tiền thuốc, viện phí cho

người lao động trong thời gian ốm đau. Quỹ này được hình thành bằng cách trích lập theo tỷ

được theo tỷ lệ quy định và căn cứ vào các khoản phụ cấp khác của công nhân viên thực tế

phát sinh trong kỳ. Tỷ lệ trích lập hiện nay là 4.5% lương cơ bản và phụ cấp(nếu có). Trong

đó 3% tính vào chi phí sản xuất kinh doanh và 1.5% tính vào thu nhập của người lao động.

2.3.2.3 Bảo hiểm thất nghiệp

Hình thành do việc trích lập theo tỷ lệ quy định trên tổng số tiền lương cơ bản và các

khoản phụ cấp của công nhân viên. Hiện nay tỷ lệ trích lập là 2% trên tổng quỹ lương trong

đó 1% do người sử dụng lao động đóng, 1% người lao động đóng.

2.3.2.4 Kinh phí công đoàn

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 46

Doanh nghiệp trích ra để nộp lên cơ quan công đoàn cấp trên với tỷ lệ trích là 2%

lương thực tế. Ngoài ra tại doanh nghiệp để thuận tiện cho việc tổ chức các buổi sinh hoạt

hay nhưng hoạt động đoàn thể doanh nghiệp đã trích khấu trừ vào lương người lao động 1%

trên lương thực tế.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 47

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu

Cieza Vĩnh Phúc Mẫu số S03b-DN (Ban

hàng theo số QĐ15/2006/QĐ -BTC ngày

20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

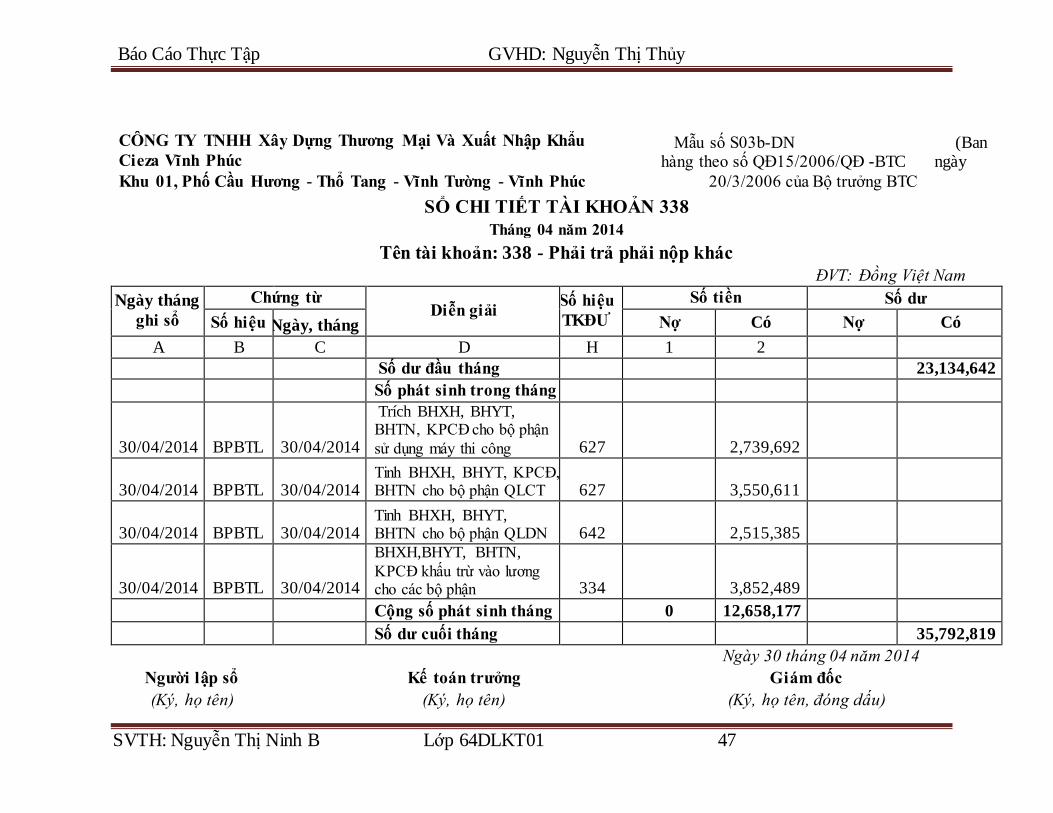

SỔ CHI TIẾT TÀI KHOẢN 338

Tháng 04 năm 2014

Tên tài khoản: 338 - Phải trả phải nộp khác

ĐVT: Đồng Việt Nam

Ngày tháng

ghi sổ

Chứng từ Diễn giải

Số hiệu

TKĐƯ

Số tiền Số dư

Số hiệu Ngày, tháng Nợ Có Nợ Có

A B C D H 1 2

Số dư đầu tháng 23,134,642

Số phát sinh trong tháng

30/04/2014 BPBTL 30/04/2014

Trích BHXH, BHYT, BHTN, KPCĐ cho bộ phận

sử dụng máy thi công 627 2,739,692

30/04/2014 BPBTL 30/04/2014 Tinh BHXH, BHYT, KPCĐ, BHTN cho bộ phận QLCT 627 3,550,611

30/04/2014 BPBTL 30/04/2014 Tinh BHXH, BHYT, BHTN cho bộ phận QLDN 642 2,515,385

30/04/2014 BPBTL 30/04/2014

BHXH,BHYT, BHTN,

KPCĐ khấu trừ vào lương cho các bộ phận 334

3,852,489

Cộng số phát sinh tháng 0 12,658,177

Số dư cuối tháng 35,792,819

Ngày 30 tháng 04 năm 2014

Người lập sổ

Kế toán trưởng

Giám đốc (Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 48

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza

Vĩnh Phúc Mẫu số S03b-DN (Ban hàng theo số QĐ15/2006/QĐ -BTC

ngày 20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

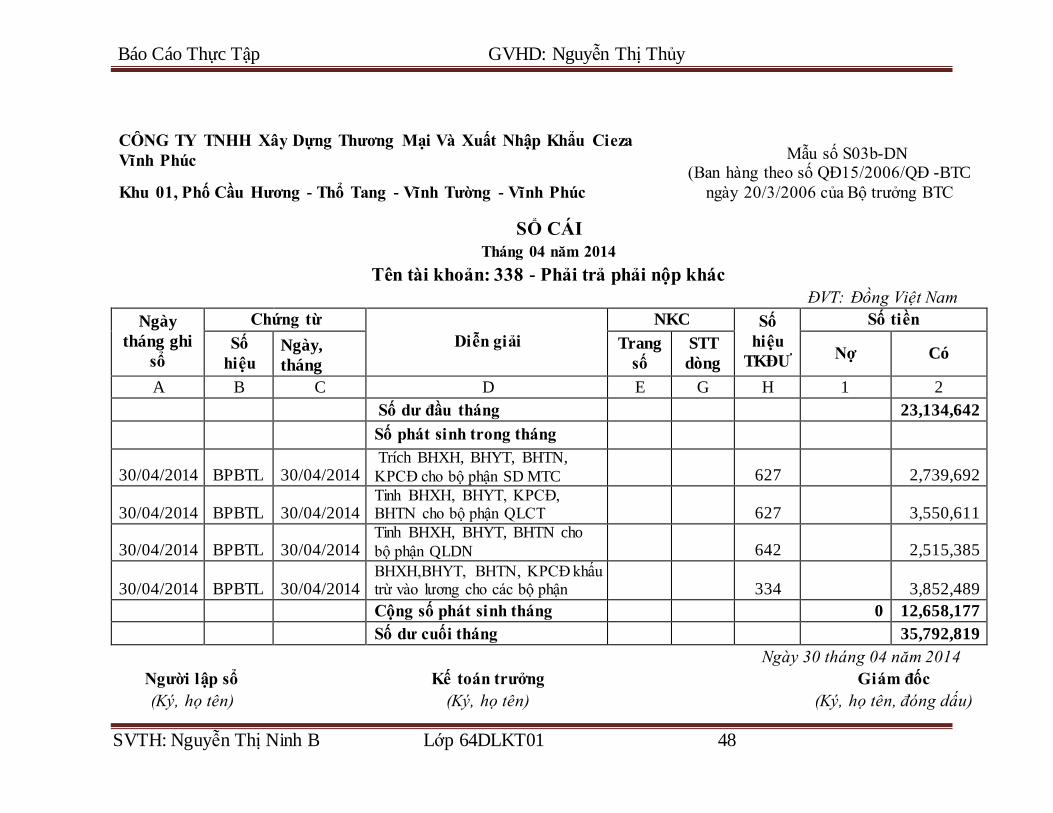

SỔ CÁI

Tháng 04 năm 2014

Tên tài khoản: 338 - Phải trả phải nộp khác

ĐVT: Đồng Việt Nam

Ngày

tháng ghi

sổ

Chứng từ

Diễn giải

NKC Số

hiệu

TKĐƯ

Số tiền

Số

hiệu Ngày,

tháng

Trang

số

STT

dòng Nợ Có

A B C D E G H 1 2

Số dư đầu tháng 23,134,642

Số phát sinh trong tháng

30/04/2014 BPBTL 30/04/2014 Trích BHXH, BHYT, BHTN,

KPCĐ cho bộ phận SD MTC 627 2,739,692

30/04/2014 BPBTL 30/04/2014 Tinh BHXH, BHYT, KPCĐ, BHTN cho bộ phận QLCT 627 3,550,611

30/04/2014 BPBTL 30/04/2014 Tinh BHXH, BHYT, BHTN cho

bộ phận QLDN 642 2,515,385

30/04/2014 BPBTL 30/04/2014 BHXH,BHYT, BHTN, KPCĐ khấu trừ vào lương cho các bộ phận 334

3,852,489

Cộng số phát sinh tháng 0 12,658,177

Số dư cuối tháng 35,792,819

Ngày 30 tháng 04 năm 2014

Người lập sổ

Kế toán trưởng

Giám đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên, đóng dấu)

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 49

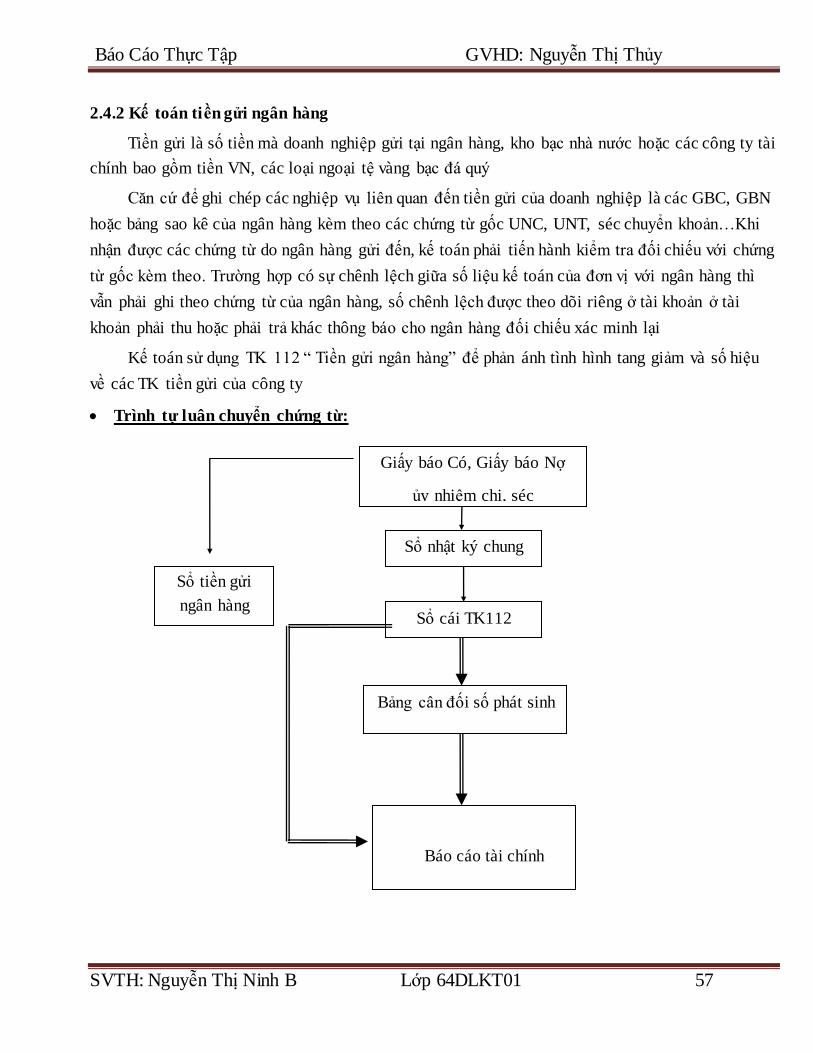

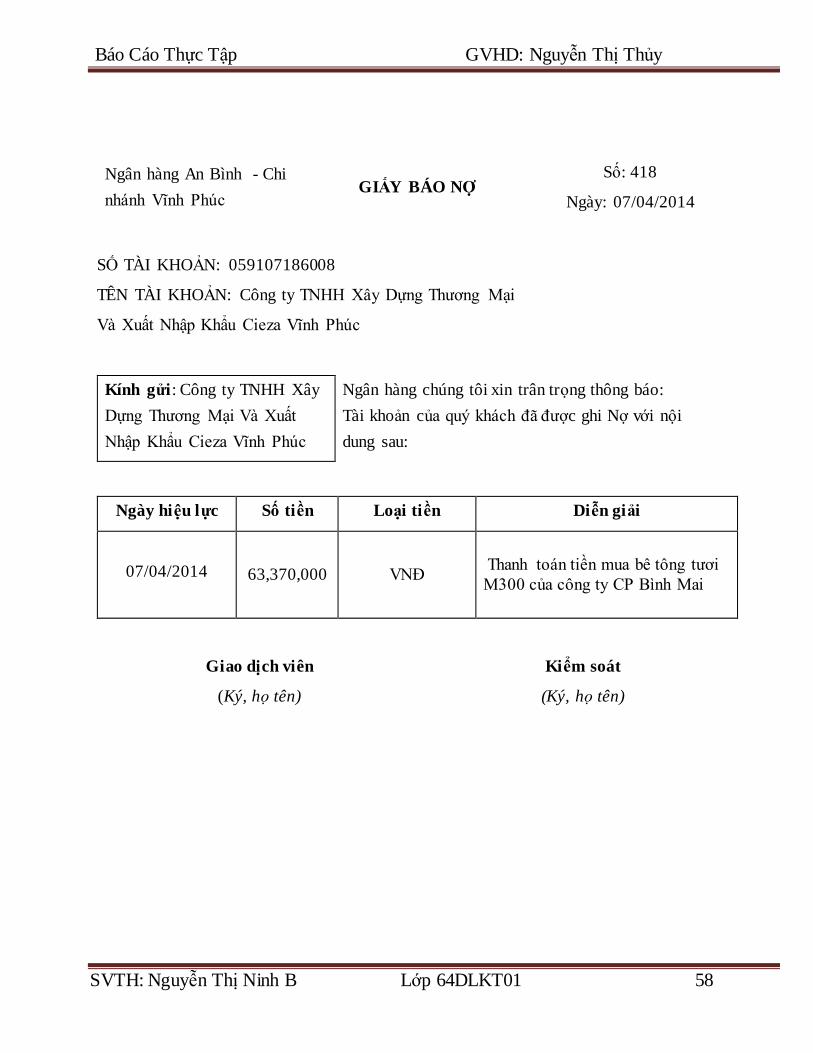

2.4 Kế toán vốn bằng tiền tại Công Ty TNHH Xây Dựng Thương Mại Và Xuất Nhập

Khẩu Cieza Vĩnh Phúc.

2.4.1 Kế toán vốn bằng tiền

Vốn bằng tiền là bộ phận của vốn sản xuất kinh doanh của doanh nghiệp thuộc tài sản

lưu động được hình thành chủ yếu trong quá trình bán hang và trong quan hệ thanh toán

Vốn bằng tiền của doanh nghiệp bao gồm: Tiền mặt tồn quỹ, tiền gửi ngân hàng và

tiền đang chuyển

Kế toán vốn bằng tiền phải tuân thủ theo các nguyên tắc, chế độ quả lý tiền tệ của nhà

nước sau đây:

-. Sử dụng đơn vị tiền tệ thống nhất là đồng VN

- Các loại ngoại tệ phải quy đổi ra đồng VN theo quy định và theo dõi chi tiết riêng cho từng

nguyên tệ trên TK 007 “ Ngoại tệ các loại”

- Các loại vàng bạc, đá quý, kim khí quý phải được đánh giá bằng ngoại tệ tại thời điểm phát

sinh theo giá thực tế

- Vào cuối kỳ, kế toán phải điều chỉnh lại các loại ngoại tệ theo tỷ giá thực tế

- Chứng từ sử dụng : phiếu thu, phiếu chi, sổ kế toán chi tiết

- Trình tự hoạch toán

2.4.1.1 Kế toán tiền mặt

* Tiền mặt là số vốn bằng tiền do thủ quỹ bảo quản tại quỹ bao gồm tiền việt nam,

vàng bạc, kim khí quý...

Mọi khoản thu chi bảo quản tiền mặt đều do thủ quỹ chịu trách nhiệm thực hiện. Tất

cả các khoản thu chi tiền mặt đều phải có chứng từ hợp lệ phát sinh và phải có chữ ký của kế

toán trưởng và thủ trưởng đơn vị. Sau khi thực hiện thu chi tiền, thủ quỹ giữ lại các chứng từ

để cuối ngày ghi vào sổ quỹ

* Các chứng từ, các loại sổ sử dụng trong kế toán tiền mặt: phiếu thu, phiếu chi, sổ quỹ

tiền mặt, sổ cái tài khoản 111 và các sổ có liên quan.

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 50

Trình tự luân chuyển chứng từ:

Ghi chú: : Ghi hàng ngày

: Ghi cuối tháng

: Quan hệ đối chiếu

Trình tự luân chuyển chứng từ: Khi tiến hành nhập, xuất quỹ tiền mặt kế toán viên phải

lập phiếu thu, phiếu chi có đủ chữ ký của người giao, người nhận, giám đốc, kế toán trưởng.

Kế toán quỹ tiền mặt mở sổ kế toán quỹ tiền mặt, ghi chép hàng ngày liên tục theo trình

tự phát sinh các khoản thu, chi, nhập, xuất quỹ tiền mặt và tính ra tổng số tồn quỹ tại mọi

thời điểm. Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ

phải kiểm kê số tồn quỹ tiền mặt thực tế đối chiếu với số liệu sổ quỹ tiền mặt và sổ kế toán

tiền mặt.

SỔ NHẬT KÝ CHUNG

Phiếu thu, phiếu chi

SỔ CÁI TÀI KHOẢN

111

Bảng cân đối

số phát sinh

BÁO CÁO TÀI

CHÍNH

Sổ quỹ tiền

mặt

Sổ kế toán chi

tiết quỹ tiền

mặt

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 51

Đơn vị: Công Ty TNHH Xây Dựng Thương Mại Và

Xuất Nhập Khẩu Cieza Vĩnh Phúc.

Địa chỉ: Khu 01, Phố Cầu Hương, Thổ Tang, Vĩnh

Tường, Vĩnh Phúc.

Mẫu số 01 – TT

(Ban hành theo QĐ số: 15/2006/QĐ-

BTC

ngày 20/3/2006 của Bộ trưởng BTC)

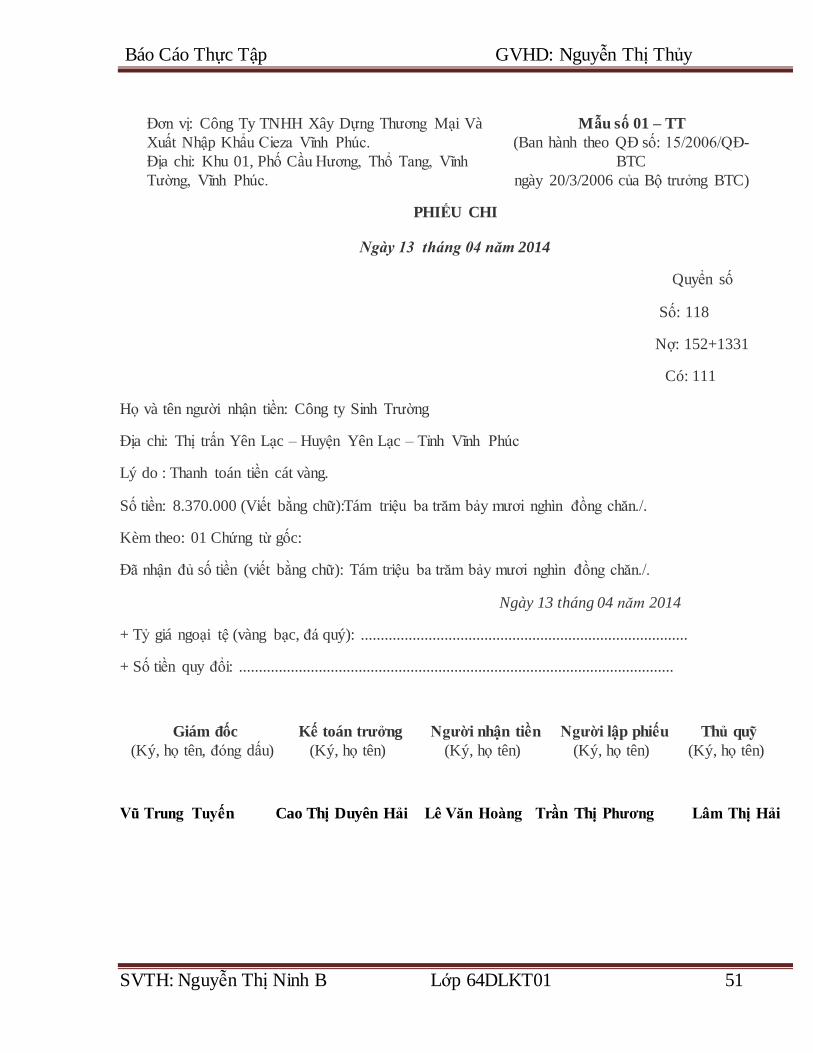

PHIẾU CHI

Ngày 13 tháng 04 năm 2014

Quyển số

Số: 118

Nợ: 152+1331

Có: 111

Họ và tên người nhận tiền: Công ty Sinh Trường

Địa chỉ: Thị trấn Yên Lạc – Huyện Yên Lạc – Tỉnh Vĩnh Phúc

Lý do : Thanh toán tiền cát vàng.

Số tiền: 8.370.000 (Viết bằng chữ):Tám triệu ba trăm bảy mươi nghìn đồng chăn./.

Kèm theo: 01 Chứng từ gốc:

Đã nhận đủ số tiền (viết bằng chữ): Tám triệu ba trăm bảy mươi nghìn đồng chăn./.

Ngày 13 tháng 04 năm 2014

+ Tỷ giá ngoại tệ (vàng bạc, đá quý): ..................................................................................

+ Số tiền quy đổi: .............................................................................................................

Giám đốc

(Ký, họ tên, đóng dấu)

Kế toán trưởng

(Ký, họ tên)

Người nhận tiền

(Ký, họ tên)

Người lập phiếu

(Ký, họ tên)

Thủ quỹ

(Ký, họ tên)

Vũ Trung Tuyến Cao Thị Duyên Hải Lê Văn Hoàng Trần Thị Phương Lâm Thị Hải

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 52

Đơn vị: Công Ty TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc.

Địa chỉ: Khu 01, Phố Cầu Hương, Thổ Tang, Vĩnh Tường,

Vĩnh Phúc.

Mẫu số 01 – TT

(Ban hành theo QĐ số: 15/2006/QĐ-

BTC

ngày 20/3/2006 của Bộ trưởng BTC)

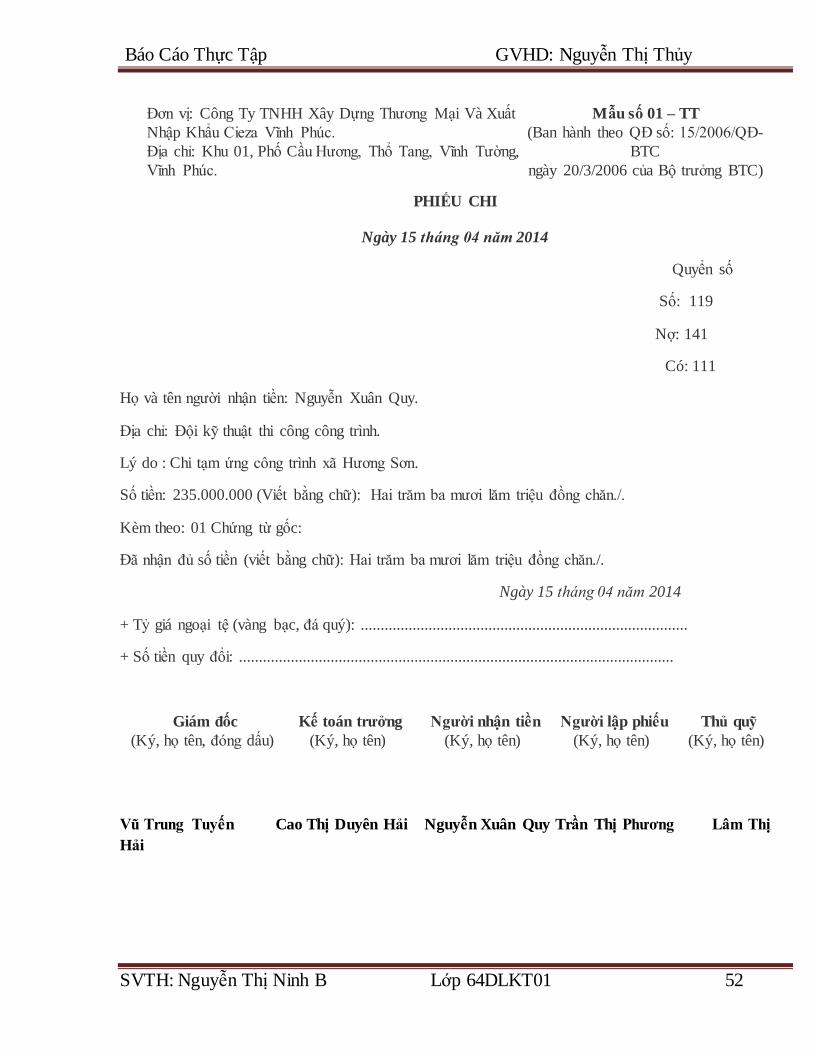

PHIẾU CHI

Ngày 15 tháng 04 năm 2014

Quyển số

Số: 119

Nợ: 141

Có: 111

Họ và tên người nhận tiền: Nguyễn Xuân Quy.

Địa chỉ: Đội kỹ thuật thi công công trình.

Lý do : Chi tạm ứng công trình xã Hương Sơn.

Số tiền: 235.000.000 (Viết bằng chữ): Hai trăm ba mươi lăm triệu đồng chăn./.

Kèm theo: 01 Chứng từ gốc:

Đã nhận đủ số tiền (viết bằng chữ): Hai trăm ba mươi lăm triệu đồng chăn./.

Ngày 15 tháng 04 năm 2014

+ Tỷ giá ngoại tệ (vàng bạc, đá quý): ..................................................................................

+ Số tiền quy đổi: .............................................................................................................

Giám đốc

(Ký, họ tên, đóng dấu)

Kế toán trưởng

(Ký, họ tên)

Người nhận tiền

(Ký, họ tên)

Người lập phiếu

(Ký, họ tên)

Thủ quỹ

(Ký, họ tên)

Vũ Trung Tuyến Cao Thị Duyên Hải Nguyễn Xuân Quy Trần Thị Phương Lâm Thị

Hải

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 53

Đơn vị: Công Ty TNHH Xây Dựng Thương Mại Và Xuất

Nhập Khẩu Cieza Vĩnh Phúc.

Địa chỉ: Khu 01, Phố Cầu Hương, Thổ Tang, Vĩnh Tường,

Vĩnh Phúc.

Mẫu số 01 – TT

(Ban hành theo QĐ số: 15/2006/QĐ-

BTC

ngày 20/3/2006 của Bộ trưởng BTC)

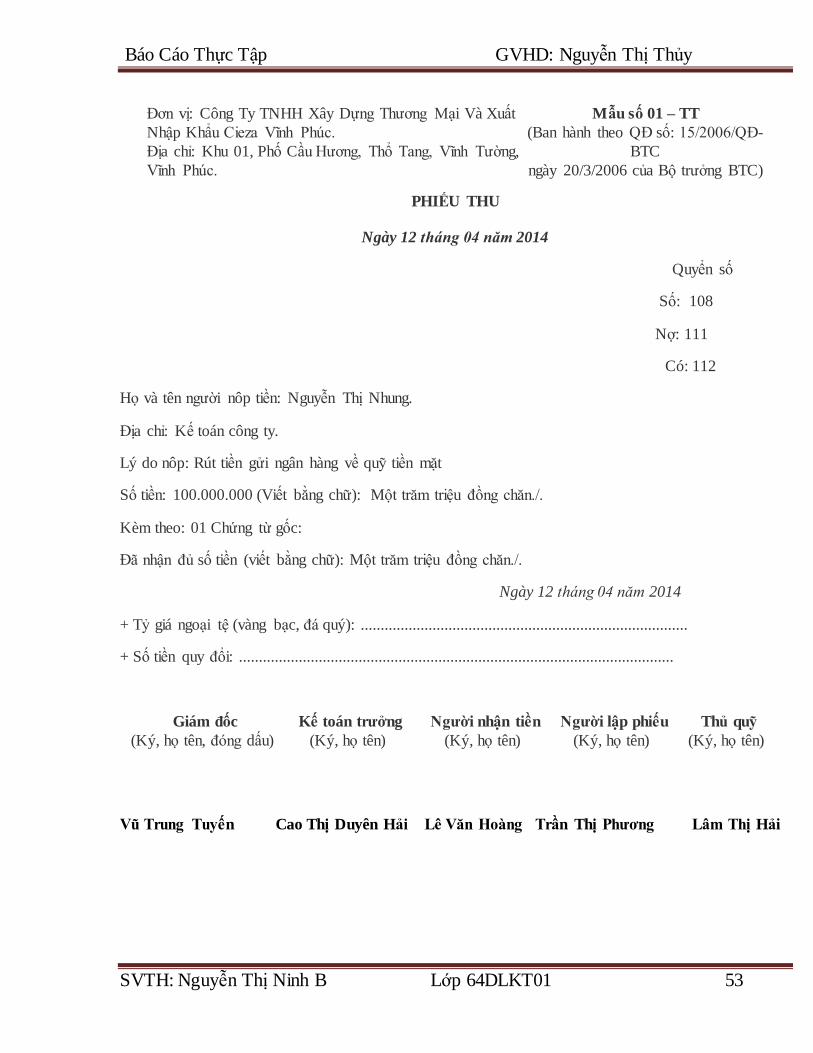

PHIẾU THU

Ngày 12 tháng 04 năm 2014

Quyển số

Số: 108

Nợ: 111

Có: 112

Họ và tên người nôp tiền: Nguyễn Thị Nhung.

Địa chỉ: Kế toán công ty.

Lý do nôp: Rút tiền gửi ngân hàng về quỹ tiền mặt

Số tiền: 100.000.000 (Viết bằng chữ): Một trăm triệu đồng chăn./.

Kèm theo: 01 Chứng từ gốc:

Đã nhận đủ số tiền (viết bằng chữ): Một trăm triệu đồng chăn./.

Ngày 12 tháng 04 năm 2014

+ Tỷ giá ngoại tệ (vàng bạc, đá quý): ..................................................................................

+ Số tiền quy đổi: .............................................................................................................

Giám đốc

(Ký, họ tên, đóng dấu)

Kế toán trưởng

(Ký, họ tên)

Người nhận tiền

(Ký, họ tên)

Người lập phiếu

(Ký, họ tên)

Thủ quỹ

(Ký, họ tên)

Vũ Trung Tuyến Cao Thị Duyên Hải Lê Văn Hoàng Trần Thị Phương Lâm Thị Hải

Báo Cáo Thực Tập GVHD: Nguyễn Thị Thủy

SVTH: Nguyễn Thị Ninh B Lớp 64DLKT01 54

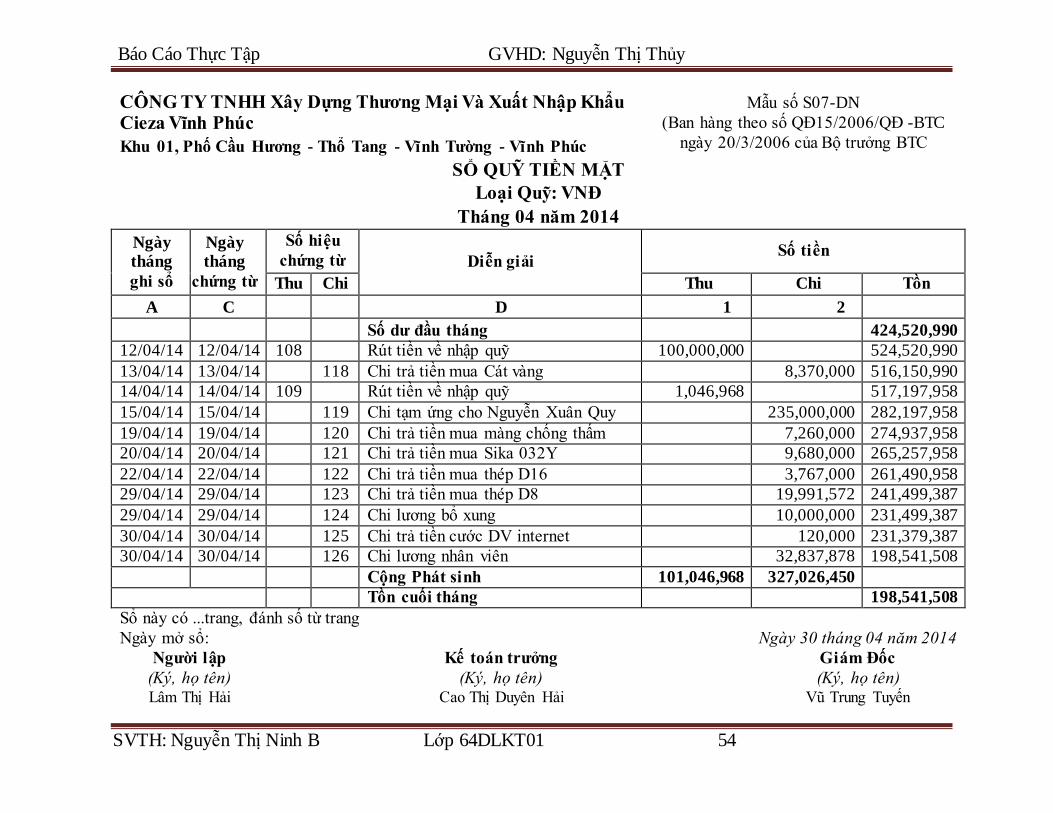

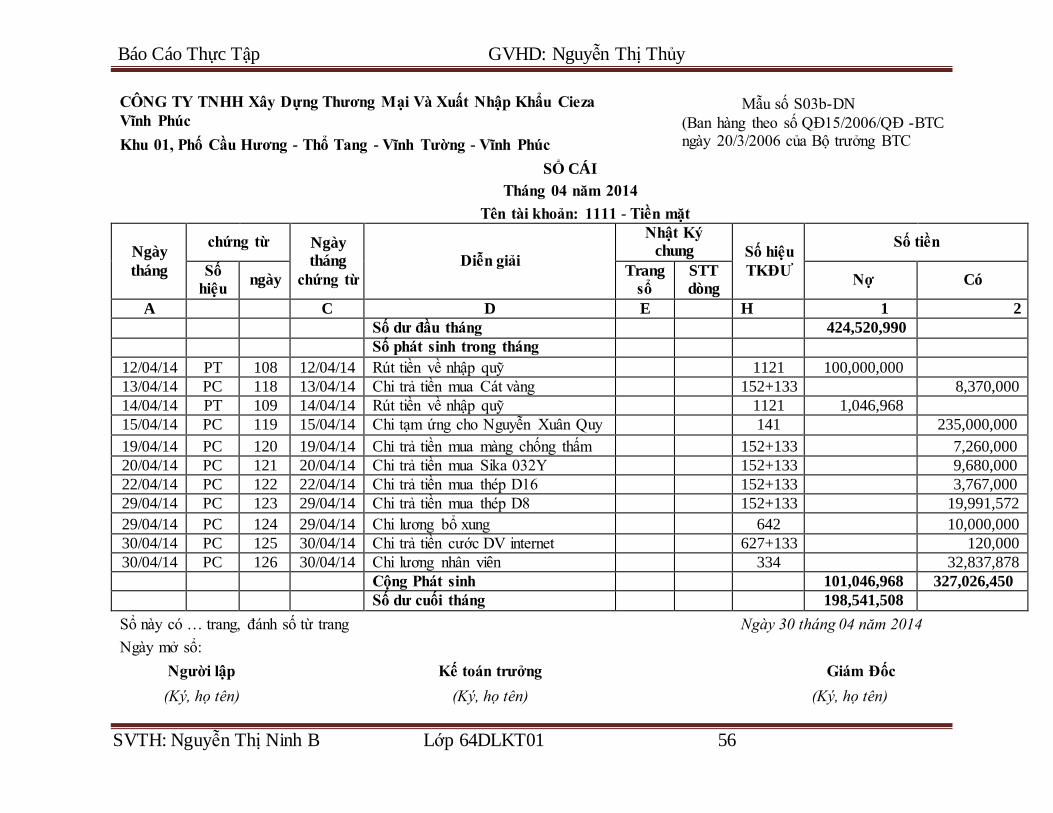

CÔNG TY TNHH Xây Dựng Thương Mại Và Xuất Nhập Khẩu Cieza Vĩnh Phúc

Mẫu số S07-DN

(Ban hàng theo số QĐ15/2006/QĐ -BTC

ngày 20/3/2006 của Bộ trưởng BTC Khu 01, Phố Cầu Hương - Thổ Tang - Vĩnh Tường - Vĩnh Phúc

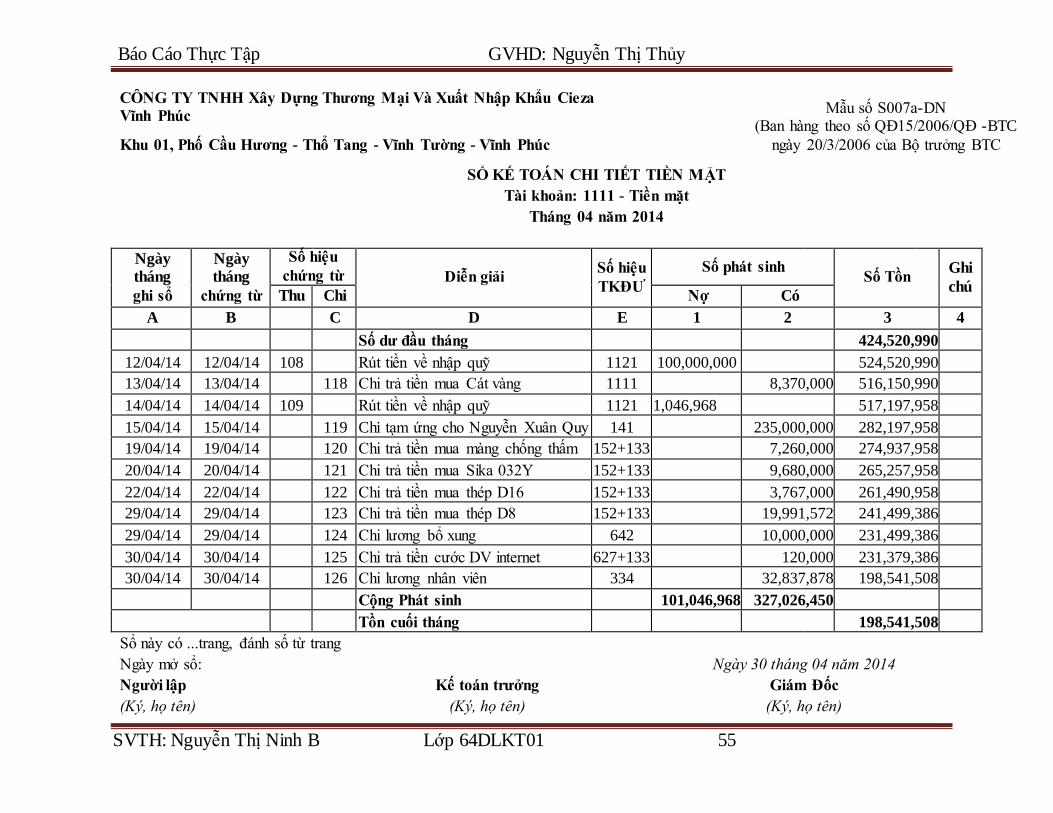

SỔ QUỸ TIỀN MẶT

Loại Quỹ: VNĐ

Tháng 04 năm 2014

Ngày

tháng

ghi sổ

Ngày

tháng

chứng từ

Số hiệu

chứng từ Diễn giải Số tiền

Thu Chi Thu Chi Tồn

A C D 1 2

Số dư đầu tháng 424,520,990

12/04/14 12/04/14 108 Rút tiền về nhập quỹ 100,000,000 524,520,990

13/04/14 13/04/14 118 Chi trả tiền mua Cát vàng 8,370,000 516,150,990

14/04/14 14/04/14 109 Rút tiền về nhập quỹ 1,046,968 517,197,958

15/04/14 15/04/14 119 Chi tạm ứng cho Nguyễn Xuân Quy 235,000,000 282,197,958

19/04/14 19/04/14 120 Chi trả tiền mua màng chống thấm 7,260,000 274,937,958

20/04/14 20/04/14 121 Chi trả tiền mua Sika 032Y 9,680,000 265,257,958

22/04/14 22/04/14 122 Chi trả tiền mua thép D16 3,767,000 261,490,958

29/04/14 29/04/14 123 Chi trả tiền mua thép D8 19,991,572 241,499,387

29/04/14 29/04/14 124 Chi lương bổ xung 10,000,000 231,499,387

30/04/14 30/04/14 125 Chi trả tiền cước DV internet 120,000 231,379,387

30/04/14 30/04/14 126 Chi lương nhân viên 32,837,878 198,541,508

Cộng Phát sinh 101,046,968 327,026,450

Tồn cuối tháng 198,541,508

Sổ này có ...trang, đánh số từ trang

Ngày mở sổ:

Ngày 30 tháng 04 năm 2014

Người lập

Kế toán trưởng

Giám Đốc

(Ký, họ tên)

(Ký, họ tên)

(Ký, họ tên) Lâm Thị Hải

Cao Thị Duyên Hải

Vũ Trung Tuyến