Embed Size (px)

Citation preview

1© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Der Einsatz von DMN und BPMN in KPMG Projekten

MACH AG

Berlin, 3. Mai 2016

2© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Agenda

Aktuelle Entwicklungen in der Finanzverwaltung1

Einsatz von BPMN und DMN2

3© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Aktuelle Entwicklungen in der Finanzverwaltung

4© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Neuausrichtung der SteuerfunktionAktuelle Entwicklungen in der Finanzverwaltung

“„ Regulatorische Änderungen und die Digitalisierung bedingen

eine Neuausrichtung der Steuerfunktion. Den Schwerpunkt bilden dabei Prozesse und ein ganzheitliches Tax Compliance Management System.

5© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

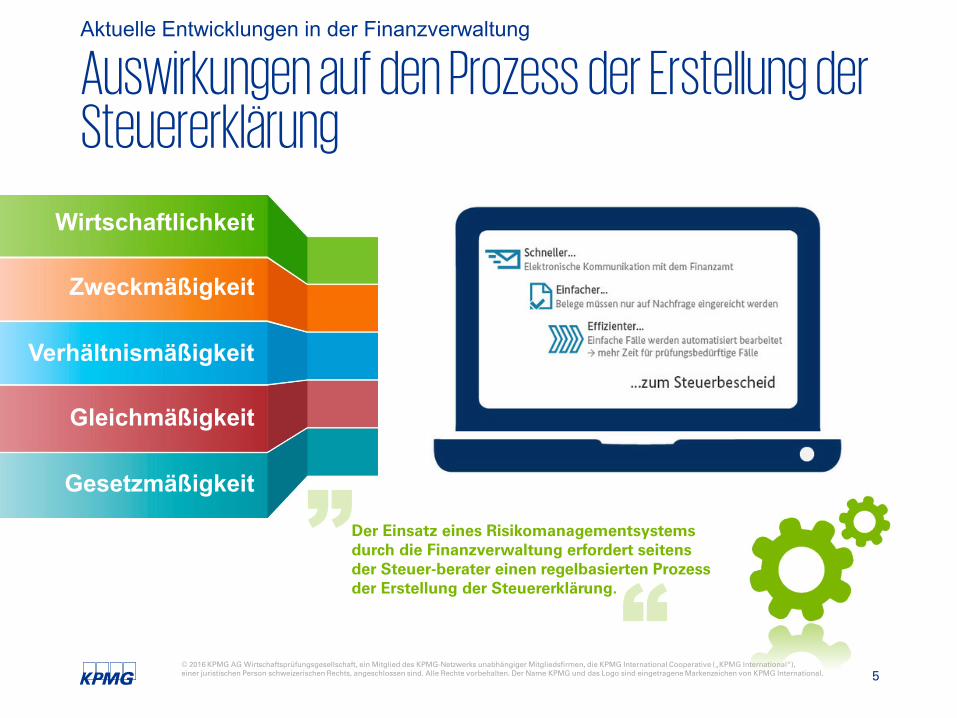

Auswirkungen auf den Prozess der Erstellung der Steuererklärung

Aktuelle Entwicklungen in der Finanzverwaltung

Wirtschaftlichkeit

Zweckmäßigkeit

Verhältnismäßigkeit

Gleichmäßigkeit

Gesetzmäßigkeit

“„

Der Einsatz eines Risikomanagementsystems durch die Finanzverwaltung erfordert seitens der Steuer-berater einen regelbasierten Prozess der Erstellung der Steuererklärung.

6© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

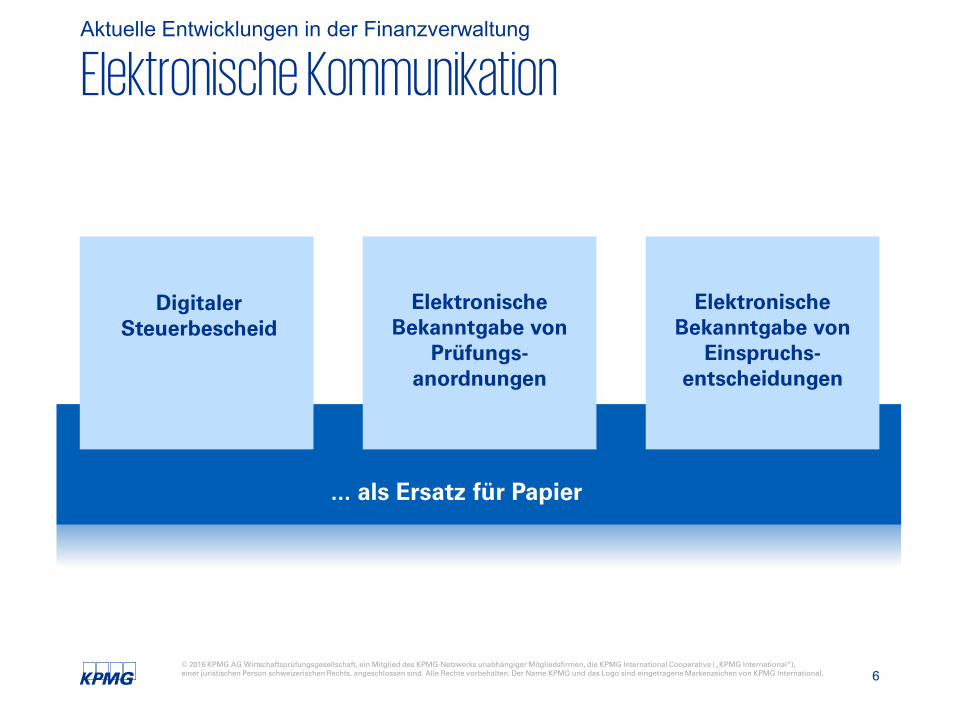

Elektronische KommunikationAktuelle Entwicklungen in der Finanzverwaltung

DigitalerSteuerbescheid

... als Ersatz für Papier

Elektronische Bekanntgabe von

Prüfungs-anordnungen

Elektronische Bekanntgabe von

Einspruchs-entscheidungen

7© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

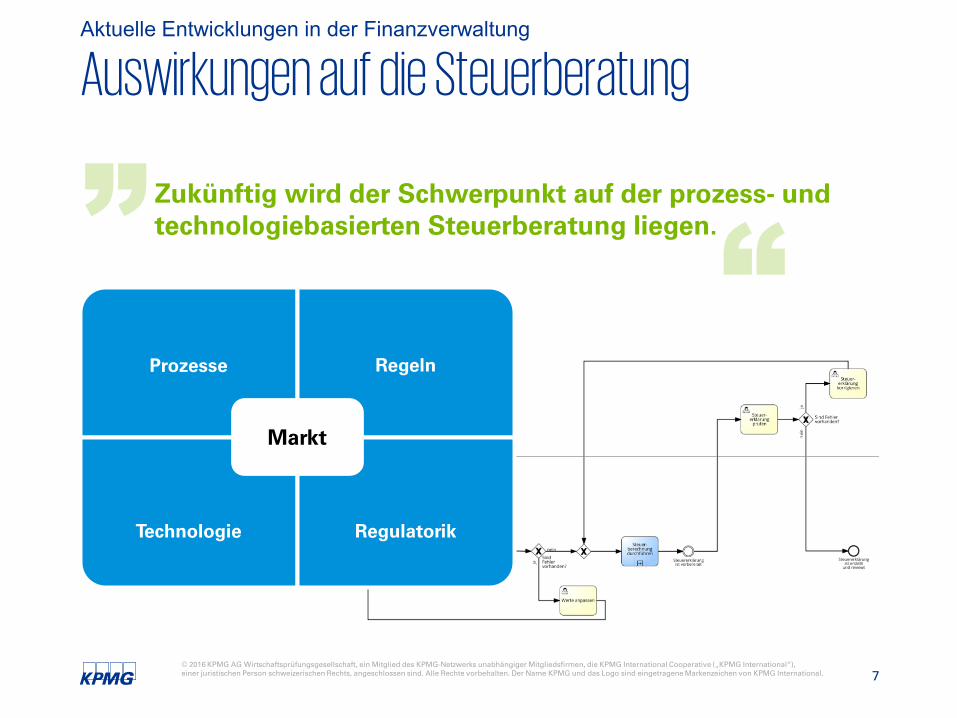

Auswirkungen auf die SteuerberatungAktuelle Entwicklungen in der Finanzverwaltung

“„ Zukünftig wird der Schwerpunkt auf der prozess- und

technologiebasierten Steuerberatung liegen.

Prozesse Regeln

Technologie Regulatorik

Markt

8© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

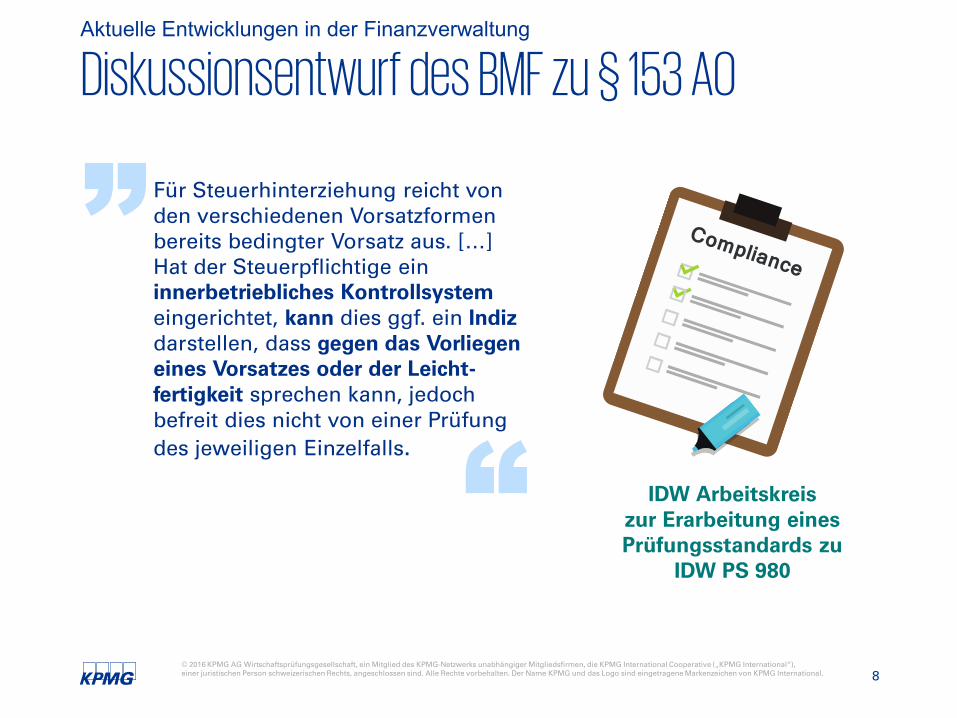

Diskussionsentwurf des BMF zu § 153 AOAktuelle Entwicklungen in der Finanzverwaltung

Für Steuerhinterziehung reicht von den verschiedenen Vorsatzformen bereits bedingter Vorsatz aus. […] Hat der Steuerpflichtige ein innerbetriebliches Kontrollsystem eingerichtet, kann dies ggf. ein Indizdarstellen, dass gegen das Vorliegen eines Vorsatzes oder der Leicht-fertigkeit sprechen kann, jedoch befreit dies nicht von einer Prüfung des jeweiligen Einzelfalls.

„

“ IDW Arbeitskreis zur Erarbeitung eines Prüfungsstandards zu

IDW PS 980

9© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

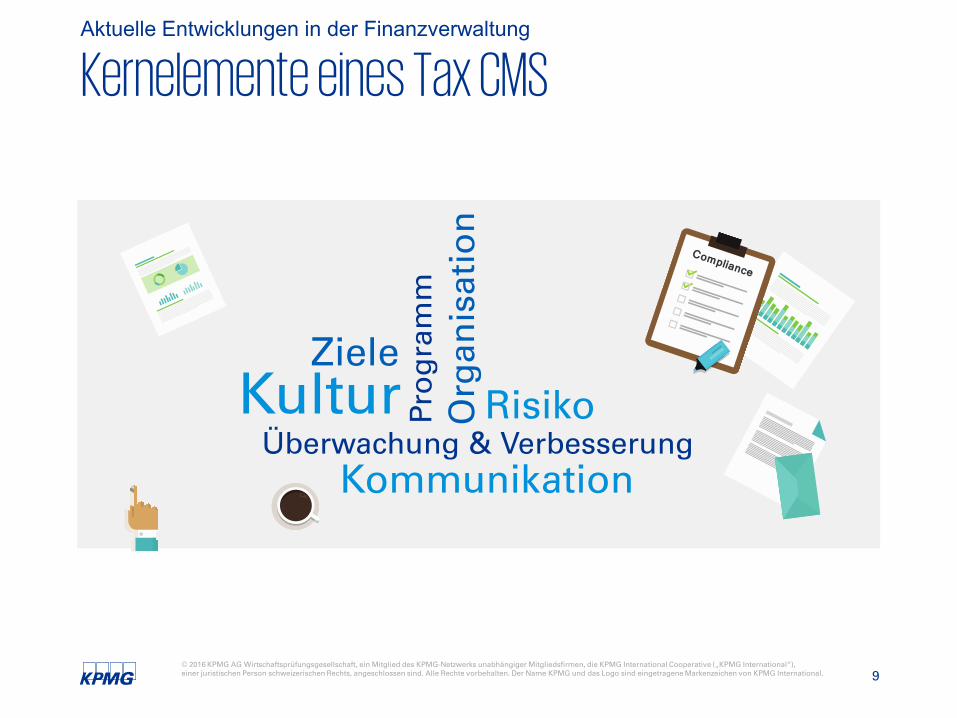

Kernelemente eines Tax CMSAktuelle Entwicklungen in der Finanzverwaltung

Org

anis

atio

nÜberwachung & Verbesserung

Kommunikation

RisikoKultur Pro

gra

mm

Ziele

10© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Einsatz von BPMN und DMN

11© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

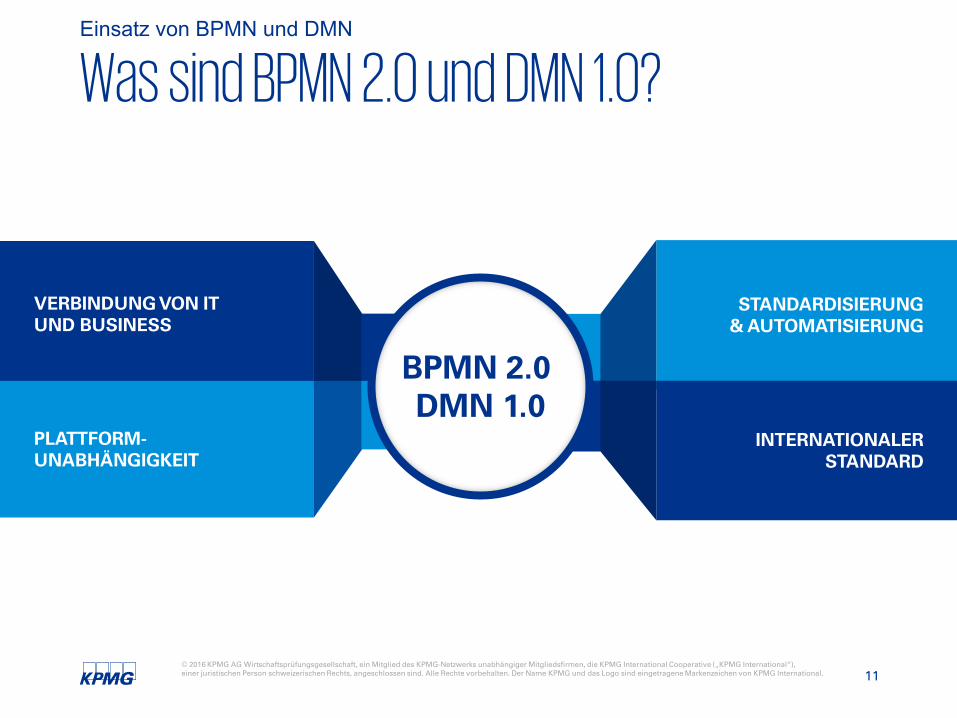

Was sind BPMN 2.0 und DMN 1.0?Einsatz von BPMN und DMN

VERBINDUNG VON IT UND BUSINESS

PLATTFORM-UNABHÄNGIGKEIT

STANDARDISIERUNG & AUTOMATISIERUNG

INTERNATIONALERSTANDARD

BPMN 2.0 DMN 1.0

12© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

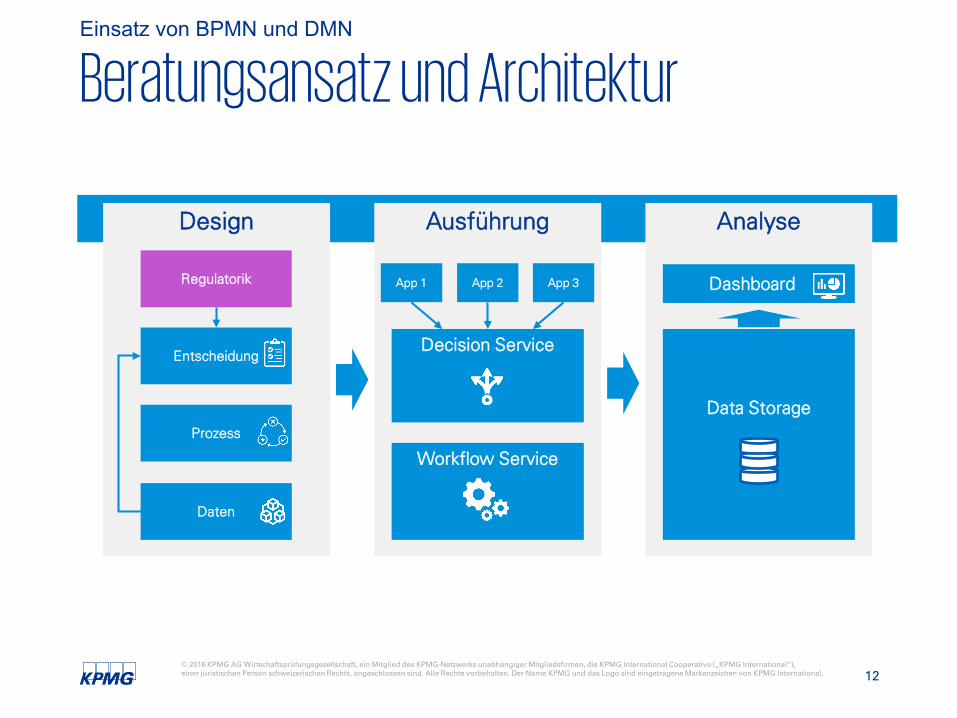

Beratungsansatz und ArchitekturEinsatz von BPMN und DMN

Entscheidung

Prozess

Daten

Regulatorik

Decision Service

Workflow Service

App 1 App 2 App 3

Data Storage

Dashboard

Design Ausführung Analyse

13© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Einsatz von BPMN und DMN

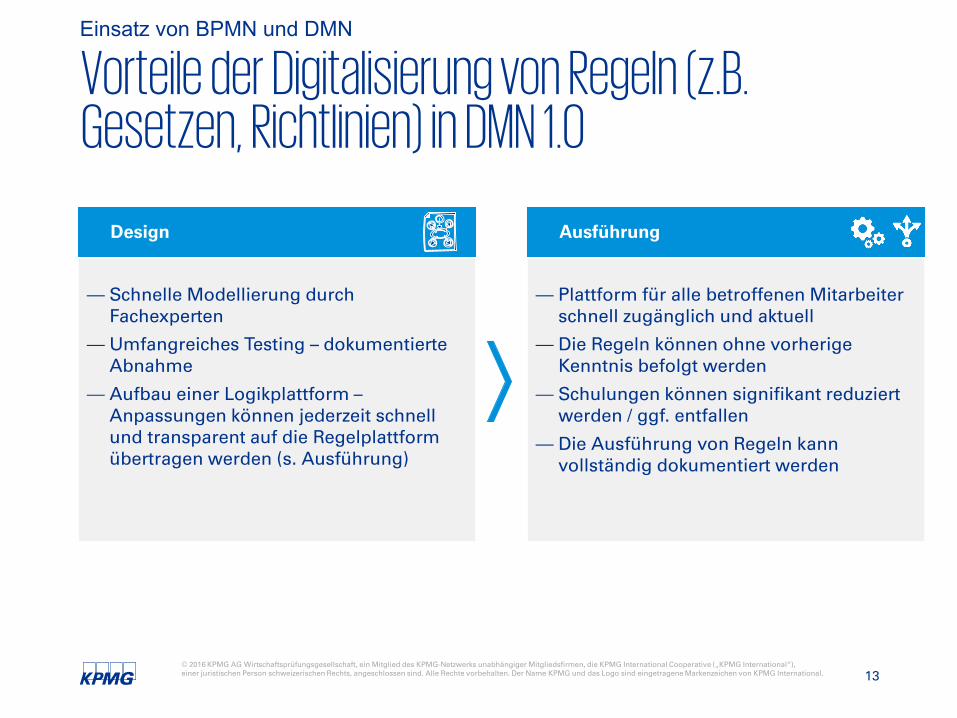

Vorteile der Digitalisierung von Regeln (z.B. Gesetzen, Richtlinien) in DMN 1.0

— Schnelle Modellierung durch Fachexperten

— Umfangreiches Testing – dokumentierte Abnahme

— Aufbau einer Logikplattform –Anpassungen können jederzeit schnell und transparent auf die Regelplattform übertragen werden (s. Ausführung)

— Plattform für alle betroffenen Mitarbeiter schnell zugänglich und aktuell

— Die Regeln können ohne vorherige Kenntnis befolgt werden

— Schulungen können signifikant reduziert werden / ggf. entfallen

— Die Ausführung von Regeln kann vollständig dokumentiert werden

Design Ausführung

14© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Vielen Dank

KPMG in den sozialen Netzwerken

Die enthaltenen Informationen sind allgemeiner Natur und nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person ausgerichtet. Obwohl wir uns bemühen, zuverlässige und aktuelle Informationen zu liefern, können wir nicht garantieren, dass diese Informationen so zutreffend sind wie zum Zeitpunkt ihres Eingangs oder dass sie auch in Zukunft so zutreffend sein werden. Niemand sollte aufgrund dieser Informationen handeln ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Situation.

© 2015 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

Kaspar KühlSenior ManagerTax Management ConsultingT +49 211 [email protected]

KPMG AG WirtschaftsprüfungsgesellschaftTersteegenstraße 19 - 3140474 Düsseldorf

www.kpmg.de

Ansprechpartner

Nicolas BarzSenior ManagerTax Management ConsultingT +49 30 [email protected]

KPMG AG WirtschaftsprüfungsgesellschaftKlingelhöferstraße 1810785 Berlin

www.kpmg.de

![Einführung in BPMN - labun.comlabun.com/fh/bpmn/bpmn-article.pdf · 2 BPMN-Elemente 2.1 Übersicht Die Spezifikation (siehe [3]) definiert vier Gruppen von BPMN-Elementen: •Teilnehmer](https://img.pdfslide.tips/doc/110x75/5a78b2a27f8b9ab8768ef08f/einfhrung-in-bpmn-labun-bpmn-elemente-21-bersicht-die-spezikation-siehe.jpg)