Embed Size (px)

Citation preview

La planeación

• La planeación es un proceso continuo, flexible e integral que genera la capacidad para definir la evolución a seguir para aprovechar, en función de la situación interna, las oportunidades actuales y futuras que ofrece el entorno.

• De ahí que el tema que encontremos con más frecuencia en la literatura sobre planeación con visión de negocios sea la obsesión de la dirección por el control del ambiente externo; por el control de los competidores, los clientes, los proveedores, el sindicalismo e incluso, de las decisiones económicas y políticas del Estado, observándose, entre otras medidas utilizadas para contender con la turbulencia, el monopolio u oligopolio, las coaliciones, la cooptación, el soborno, la coerción, la publicidad y los precios.

Característicasse pueden obtener características comunes que permiten establecer los lineamientos para establecer la mejor planeación. Estas características son:

▫ Proceso continuo, flexible e integral. ▫ De vital importancia. ▫ Responsabilidad de la directiva. ▫ Participativo. ▫ Requiere de tiempo en información. ▫ Pensamiento estratégico cuantificable. ▫ Entorno. ▫ Administración estratégica. ▫ Cultural.

Establecimiento de la Misión • ¿El establecimiento de la misión contesta a la pregunta de cuál es su negocio?

La misión define a los clientes y explica por qué se está en el negocio. La misión incorpora el corazón del negocio y da la dirección a cada faceta del negocio. Una misión efectiva:

• incluye las especificaciones que permiten medir.

• establece la individualidad del negocio.

• define el negocio en el cual se desea estar implicado.

• es importante para todo lo que implica el negocio.

• es emocionante e inspira.

Objetivos• Se deben fijar objetivos razonables para el negocio, basados en el

establecimiento de la misión, para asegurar la realización de la misma en el negocio. Los objetivos deben ser claros, realistas, que se puedan medir y con un tiempo específico para su cumplimiento. Los objetivos se pueden crear para:

• generar ingresos

• crecimiento de las ganancias

• ventas y crecimiento del mercado

• plantas o almacenes nuevos, y calidad del producto/servicio o imagen corporativa

Estrategias

• Las estrategias son determinadas por la respuesta a la pregunta anterior: ¿Cómo será el negocio en el futuro? Las opciones estratégicas incluyen lo siguiente:

• Estabilidad -- el éxito se deriva de pequeños cambios (raro).

• Estrategia de ganancias -- sacrificar el crecimiento futuro por las ganancias actuales.

• Estrategia de crecimiento -- el crecimiento se puede alcanzar con la integración vertical (expansión desde adentro), la integración horizontal (comprar a un competidor), la diversificación, la fusión o la reducción (reducción o desposeimiento).

Fases de la planeación

1-Estudio y Evaluación de la Organización.

2-Estudio y evaluación de sistemas y procedimientos.

3-Estudio y evaluación de flujogramas.

4-Estudio y evaluación del sistema de control interno.

5-Análisis Factorial

ESTUDIO Y EVALUACION DE LA ORGANIZACION

• es un servicio eminentemente de asistencia y asesoría al nivel gerencial de las empresas, cuyo objetivo primordial es incrementar la eficiencia administrativa mediante la elaboración de estudios técnico-administrativos que buscan el mejoramiento de los procedimientos, métodos y sistemas de trabajo.

• Esta actividad se realiza a través de propuestas que elaboran los Analistas de Organización & Métodos, después de haber realizado los estudios respectivos a los procedimientos que utiliza la empresa, tratando de buscar hacerlos más sencillos y efectivos, lo cual trae como consecuencia reducción de costos y esfuerzos innecesarios.

• Las propuestas deberán ser analizadas por el nivel gerencial, y será allí en donde se decida si se ponen en práctica o si son denegadas.

• Los Estudios de Organización son útiles para cualquier empresa, ya sea esta Industrial, comercial ó de servicios.

• Para que los Estudios de Organización & Métodos obtengan los éxitos deseados es importante contar con la aprobación y apoyo de la alta Gerencia, así como la anuencia y simpatía de las autoridades del área objeto de estudio, y sobretodo con la participación del personal involucrado dentro del área, lo cual solamente se logrará si se les comunica adecuadamente, de lo contrario será inevitable encontrar resistencia al cambio durante el estudio y en las propuestas de cambio que se lleguen a formular.

FASES PARA LA REALIZACION DEL ESTUDIO DE ORGANIZACION

• PLANIFICACION DEL ESTUDIO • RECOPILACION DE INFORMACION • ANALISIS DE LA INFORMACION • ELABORACION Y PRESENTACION DEL

INFORME FINAL • IMPLEMENTACION Y SEGUIMIENTO

PLANIFICACION DEL ESTUDIO

• El primer paso dentro de la planificación del Estudio de Organización & Métodos es definir la naturaleza del problema y detectar las principales fallas a resolver, para luego determinar con claridad el objetivo del estudio y con ello evitar malos entendidos que obstaculicen o dispersen el trabajo.

• Cuando se ha definido la naturaleza y el objetivo del estudio, debe llevarse a cabo una investigación preliminar o reconocimiento para determinar la situación actual y visualizar los estudios que se deben realizar, la complejidad de la investigación, las técnicas más apropiadas para realizarlo y los posibles costos de las propuestas de solución.

• En términos generales los objetivos de la investigación preliminar son:

- Determinar las necesidades específicas que existen dentro del campo de aplicación y la identificación del problema que requiere atención prioritaria.

- Descripción detallada de la ubicación, naturaleza y extención del problema.

- Establecer el tipo de conocimientos técnicos o habilidades que se requerirán para resolver el problema.

- Estimar el tiempo, recursos humanos y materiales que serán necesarios para resolver el problema, así como las técnicas administrativas.

• Determinada la naturaleza y la magnitud del problema, definido el objetivo del estudio y practicada la investigación preliminar debe formularse el plan y los programas de trabajo para llevarlo a cabo, examinando las diferentes opciones para efectuar la investigación definitiva y fijar las normativas y condiciones generales que regirán su desarrollo.

• Esta última etapa de la Planificación del estudio debe presentarse en un informe que indique la apreciación del problema y el plan de trabajo que se utilizará para resolverlo, especificando con claridad que es lo que se va a realizar y por qué, en donde, cómo, cuándo y quienes lo harán, así como las acciones, los recursos, el tiempo y el costo de su elaboración e implementación.

RECOPILACION DE INFORMACION:

• Es importante recopilar información de tipo documental sobre: manuales, leyes, acuerdos, reglamentos, estadísticas, anuarios y estudios anteriores sobre el área o problema a evaluar, así como información específica del campo de trabajo sobre: organigramas, descripciones de puestos, expedientes del personal, datos sobre volúmenes de trabajo, descripción de los principales procesos y características de la ubicación, espacios físicos, mobiliario y equipo; en general toda aquella información que específica del área objeto de estudio.

ANALISIS DE LA INFORMACION

• Consiste en organizar los datos recopilados de acuerdo a los objetivos del estudio de Organización, para someterlos a un proceso de análisis que permita descubrir los problemas y establecer cuales son las causas que impiden la operación normal del sistema, procedimiento o método de trabajo.

• El propósito del análisis es establecer las bases para proponer opciones de solución al problema que se estudia, con el fín de evaluarlas y establecer las acciones o medidas correctivas que permitan la eliminación del problema y el mejoramiento administrativo del área objeto de estudio.

ELABORACION Y PRESENTACION DEL INFORME FINAL

• Comprende la elaboración de un documento que describe los hallazgos y las alternativas de cambio o solución a los problemas detectados, incluye las conclusiones y recomendaciones que a criterio del investigador permitirán un mejor desarrollo administrativo dentro del área evaluada.

• La mejor solución será aquella que permita realizar un trabajo o tomar una decisión dentro del tiempo mínimo requerido y con el aprovechamiento adecuado de los recursos disponibles, para obtener resultados en un corto plazo.

• Todas las recomendaciones que se presenten dentro del informe final deben incluir la formulación del programa para su implementación que determine las actividades que deben desarrollarse y la secuencia de su realización, acompañado del cronograma que indique las fechas en las cuales deberá iniciar y terminar cada una de las actividades del programa, dejando establecido quien debe ser el responsable del control total del proyecto y de cada una de sus actividades componentes.

IMPLEMENTACION Y SEGUIMIENTO

• Se refiere a la puesta en práctica de el nuevo sistema y comprende la integración de los recursos humanos y materiales necesarios y la ejecución del programa previsto bajo la supervisión y asesoría del Analista creador del sistema.

• La implementación de las recomendaciones formuladas puede ser considerada más importante que cualquiera de las otras fases desarrolladas con anterioridad, ya que comprende el momento en el que la teoría del estudio se convierte en práctica y debe ponerse en vigor para solucionar los problemas que lo motivaron.

ESTUDIO Y EVALUACION DE FLUJOGRAMAS

GRÁFICO O DIAGRAMA DE FLUJO• También llamado de flujo gramas, consiste en revelar o describir la

estructura orgánica las áreas en examen y de los procedimientos utilizando símbolos convencionales y explicaciones que dan una idea completa de los procedimientos de la entidad.Existen dos tipos de gráficas de organización:

• Cartas MaestrasLas cartas maestras presentan las relaciones existentes entre los principales departamentos.

• Cartas suplementariasLas cartas suplementarias muestran cada una, la estructura de departamento en forma más detallada.

*Se recomienda además el uso combinado de estas cartas con los manuales de operación ya que se complementan.

ESTUDIO Y EVALUACION DE FLUJOGRAMAS

VENTAJAS• Proporciona una rápida visualización de la estructura del negocio.• Identifica la ausencia de controles financieros y operativos.• Permite una visión panorámica de las operaciones o de la entidad.• Identifica desviaciones de procedimientos incluyendo si sobran o faltan• Facilita el entendimiento de las recomendaciones del auditor a la gerencia

sobre asuntos contables o financieros.• La evaluación debe asegurar la integridad y exactitud de las operaciones

realizadas por el ente económico.DESVENTAJAS

• Pérdida de tiempo cuando no se está familiarizado a este sistema o no cubre las necesidades del Contador Público.

• Dificultad para realizar pequeños cambios o modificaciones ya que se debe elaborar de nuevo.

• Se recomienda como auxiliar a los otros métodos.

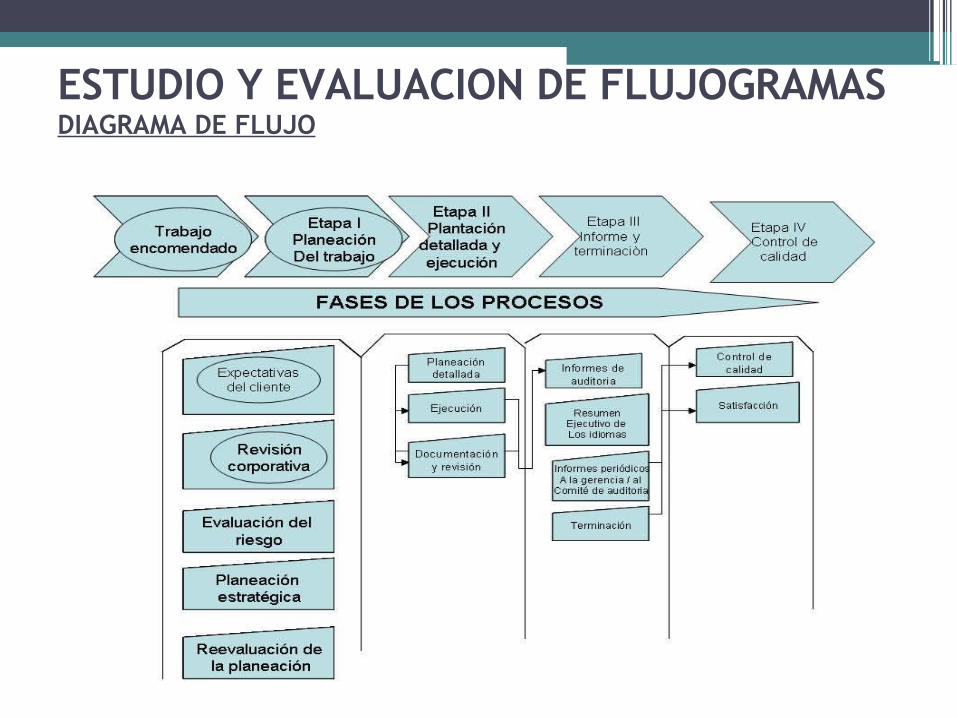

ESTUDIO Y EVALUACION DE FLUJOGRAMASDIAGRAMA DE FLUJO

ESTUDIO Y EVALUACION DE FLUJOGRAMAS• PLANEACION DEL TRABAJO

La planeación adecuada del trabajo de auditoría ayuda a asegurar que se presta atención adecuada a áreas importantes de la auditoría, que los problemas potenciales son identificados y que el trabajo es llevado a cabo en forma expedita.

• PLANEACION DETALLADA Y EJECUCIONPara llevar a cabo físicamente las actividades que resulten de los pasos de planeación y organización, es necesario que el gerente tome medidas que inicien y continúen las acciones requeridas para que los miembros del grupo ejecuten la tarea. Entre las medidas comunes utilizadas por el gerente para poner el grupo en acción están dirigir, desarrollar a los gerentes, instruir, ayudar a los miembros a mejorarse lo mismo que su trabajo mediante su propia creatividad y la compensación a esto se le llama ejecución.

ESTUDIO Y EVALUACION DE FLUJOGRAMAS• INFORME Y TERMINACIÓN

Explicación de las partes de un dictamen sin salvedad o dictamen limpio.El tipo más común de informe del auditor es el informe estándar, conocido también como opinión sin salvedad u opinión limpia.Seguidamente se explica el significado específico de este informe estándar.▫ Título del informe.▫ Destinatario del informe.▫ Párrafo introductorio.▫ Párrafo de alcance.▫ Párrafo de opinión.▫ Firma y fecha del informe.

• CONTROL DE CALIDADLa organización de auditoría supervisa la actividad en todas las etapas de trabajo, por ello requiere que el supervisor participe en la exploración o examen preliminar, supervisión y revisión, etapa de las disposiciones legales y demás regulaciones, etapa de controles de la administración, Control Interno, etapa de las evidencias y análisis de los Estados Financieros.

ESTUDIO Y EVALUACION DEL SISTEMA DE CONTROL• La evaluación del sistema de control interno define las

fortalezas y debilidades de la organización empresarial mediante una cuantificación de todos sus recursos.

• MÉTODOS DE EVALUACIÓN1. Muestreo estadístico.2. Método de cuestionario.3. Método narrativo.4. Método gráfico.

• TÉCNICAS DE EVALUACIÓN1. Técnicas de verificación ocular.2. Técnicas de verificación verbal.3. Técnicas de verificación escrita.4. Técnicas de verificación documental.5. Técnicas de verificación física.

• FICHA DE EVALUACIÓNLa ficha de evaluación grafica y cuantifica el nivel de desempeño de la empresa.

ANALISIS FACTORIAL• Consiste en la distinción e identificación de los factores que

concurren en los resultados de operación de una entidad para llegar al conocimiento de cada factor, con el objeto de determinar su contribución en el resultado de las operaciones realizadas.

• Para ilustrar lo anterior mencionaremos los factores internos de una entidad industrial.- Medio ambiente.- Administración.- Productos.- Procesos.- Función Financiera.- Facilidades de producción.- Mano de obra.- Materias primas.- Producción.- Mercadotecnia.- Contabilidad.- Estadísticas.

FIN