Embed Size (px)

Citation preview

DIMENSI PERILAKU DALAM PENGENDALIAN INTERNAL

• Istilah “internal control “ ditemukan dandidefinisikan oleh auditor, namun sebenarnyainternal control atau pengendalian internal adalah tanggung jawab yang sangat pentingbagi manajemen

• Auditor dalam melakukan audit perlumemusatkan perhatiannya pada pengendalianinternal untuk memastikan keakuratan data akuntansi perusahaan.

• Pentingnya pengendalian internal bagi auditor dituangkan dalam standar auditing ke dua, yaitustandar pekerjaan lapangan poin ke 2 tentangperencanaan dan supervisi yang menjelaskantentang :

“pemahaman pengendalian internal yang memadai diperoleh untuk merencanakan audit dan menentukan sifat audit, waktu, serta luasnyapemeriksaan yang dilaksanakan”

• Semakin baik pengendalian internal, maka ruanglingkup pemeriksaan akan semakin sempit. Semakin buruk pengendalian internal makasemakin luas pemeriksaan.

• Pengendalian Internal adalah

suatu proses yang dilaksanakan oleh dewandireksi, manajemen, dan personel lainnyadalam suatu entitas yang dirancang untukmemberikan keyakinan yang memadai untukpencapaian tujuan dalam hal :

- keandalan laporan keuangan

- kepatuhan terhadap hukum dan peraturanyang berlaku

- efektivitas dan efisiensi operasi

Komponen Pengendalian Internal

1. Lingkungan pengendalian

2. Penilaian risiko

3. Aktivitas pengendalian

4. Informasi dan komunikasi

5. Monitoring

Pengendalian Internal meliputi :

1. Pengendalian akuntansi

pengendalian mengenai perencanaan dansemua metode yang digunakan organisasi yang berhubungan dengan penjagaan aset dankeandalan pencatatan keuangan.

termasuk didalamnya :

pengendalian terhadap sistem otorisasi danpersetujuan, pemisahan tugas sehubungandengan operasi dan penjagaan aset, pengendalian terhadap fisik aset, dan internal audit

2. Pengendalian administratif

pengendalian mengenai perencanaan, metode, dan prosedur yang berhubungandengan efisiensi operasional dan kepatuhanterhadap kebijakan manajerial.

termasuk didalamnya :

pengendalian terhadap analisis statistik, mempelajari waktu dan pergerakanperusahaan, laporan kinerja, program pelatihan karyawan dan kontrol kualitas

• Perbedaan kedua pengendalian inidiperlukan untuk mengklarifikasi ruanglingkup audit.

• Pengendalian akuntansi danpengendalian administratif dibutuhkanuntuk evaluasi pengendalian perusahaan

Manfaat Pengendalian Internal

1. Mencegah, paling tidak mengurangi, bahkanmenghilangkan timbulnya perilaku yang tidakdiinginkan

2. Menekan biaya-biaya yang tidak diinginkan

Masalah pengendalian internal adalah masalahperilaku karena berhubungan dengan risiko yang ditimbulkan bila terjadi kegagalan. Hal ini dapatmnyebabkan munculnya perilaku-perilaku yang tidak diinginkan dalam perusahaan

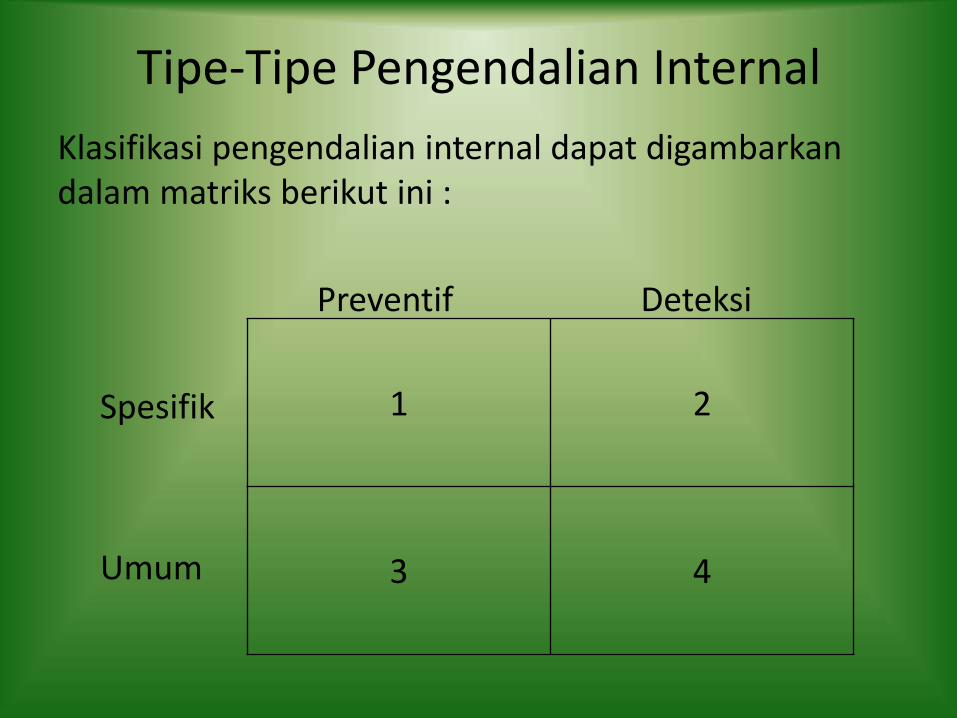

Tipe-Tipe Pengendalian Internal

Klasifikasi pengendalian internal dapat digambarkandalam matriks berikut ini :

Preventif Deteksi

Spesifik

Umum

1 2

3 4

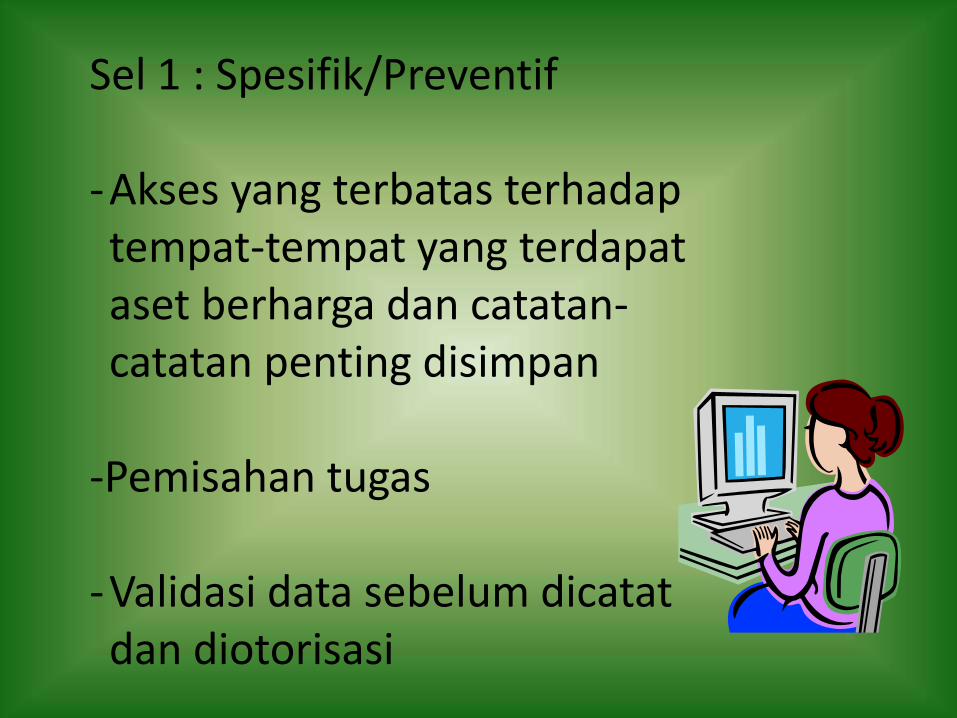

Sel 1 : Spesifik/Preventif

-Akses yang terbatas terhadaptempat-tempat yang terdapataset berharga dan catatan-catatan penting disimpan

-Pemisahan tugas

-Validasi data sebelum dicatatdan diotorisasi

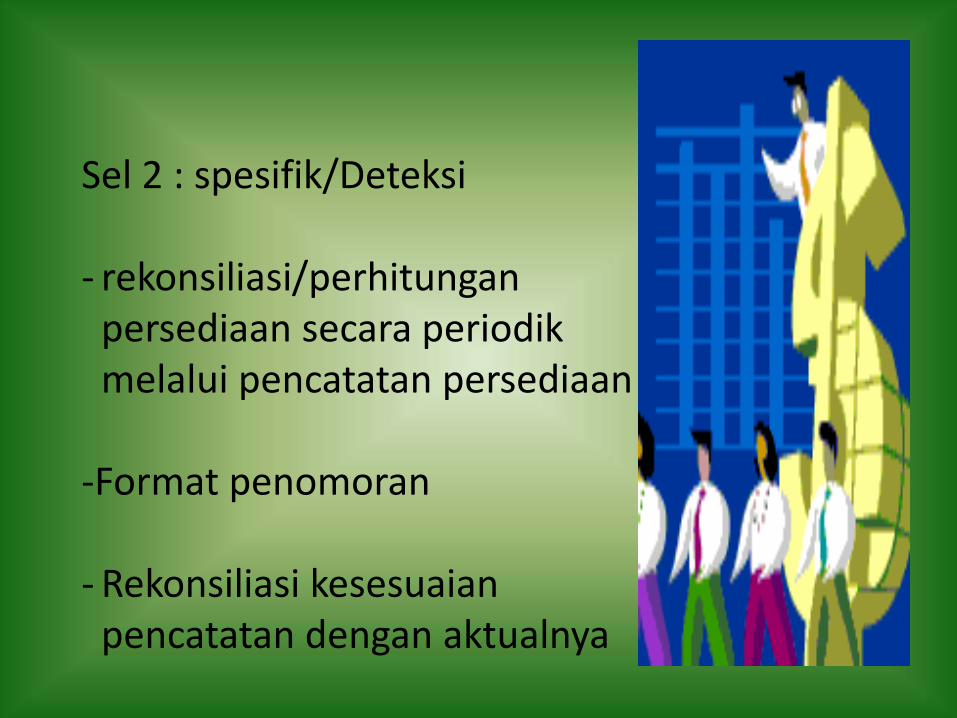

Sel 2 : spesifik/Deteksi

- rekonsiliasi/perhitunganpersediaan secara periodikmelalui pencatatan persediaan

-Format penomoran

- Rekonsiliasi kesesuaianpencatatan dengan aktualnya

Sel 3 : Umum/Preventif

-Kebijakan terhadappelatihan danpenggunaan sumberdaya manusia yang efektif

-Perencanaanorganisasi yang efektif

-Kode etik/aturan main

Sel 4 : Umum /Deteksi

-Pengawasan melekat padakaryawan

-Penggunaan staf audit internal

-Mencermati laporankeuangan

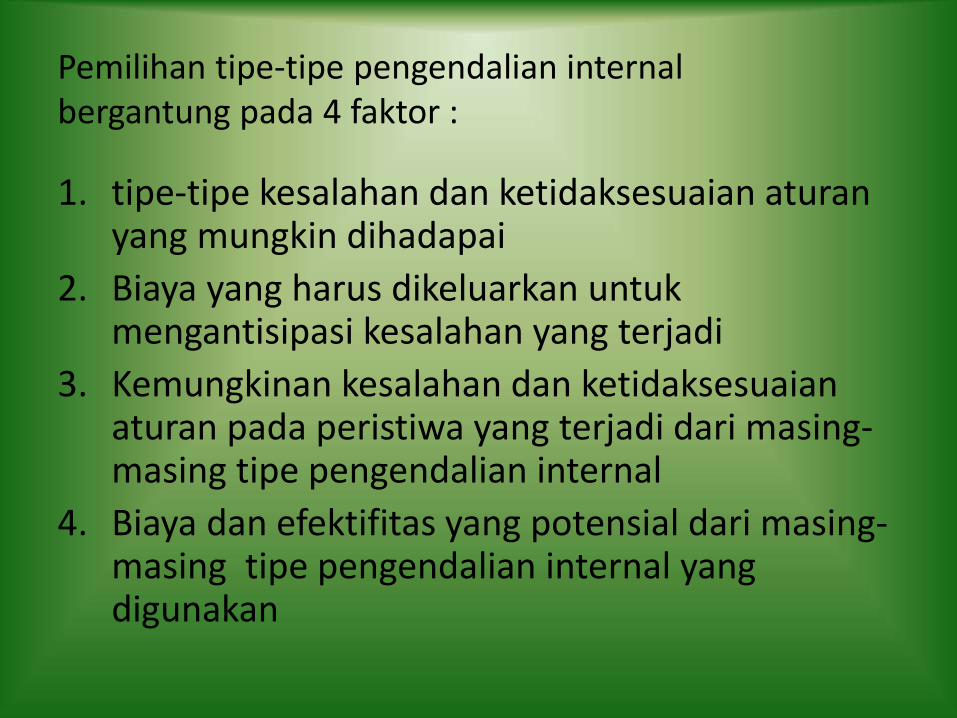

Pemilihan tipe-tipe pengendalian internal bergantung pada 4 faktor :

1. tipe-tipe kesalahan dan ketidaksesuaian aturanyang mungkin dihadapai

2. Biaya yang harus dikeluarkan untukmengantisipasi kesalahan yang terjadi

3. Kemungkinan kesalahan dan ketidaksesuaianaturan pada peristiwa yang terjadi dari masing-masing tipe pengendalian internal

4. Biaya dan efektifitas yang potensial dari masing-masing tipe pengendalian internal yang digunakan

Penelitian terhadap Pengendalian Internal

• Penelitian mengenai pengendalian internal perlu diperluas dan diperbanyak

• Selama ini penelitian lebih banyak dilakukanoleh praktisi dalam perspektif auditor dibanding manajer, padahal pengendalianinternal adalah tanggung jawab manajemen