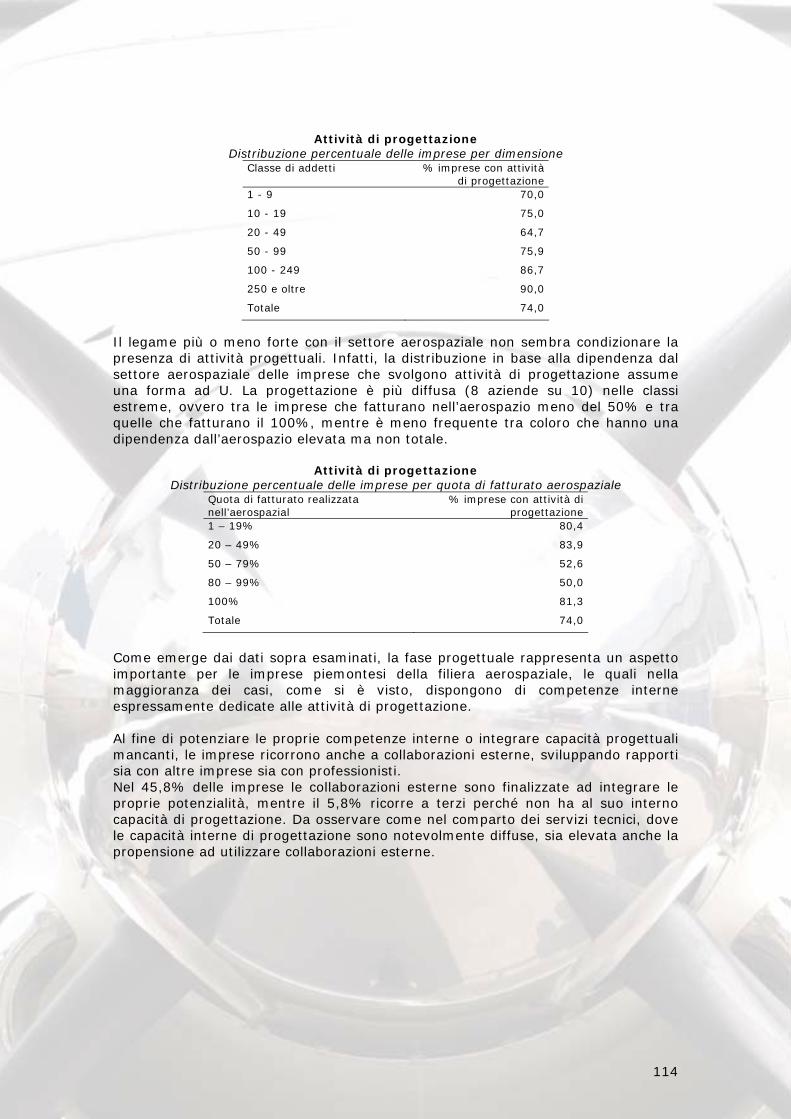

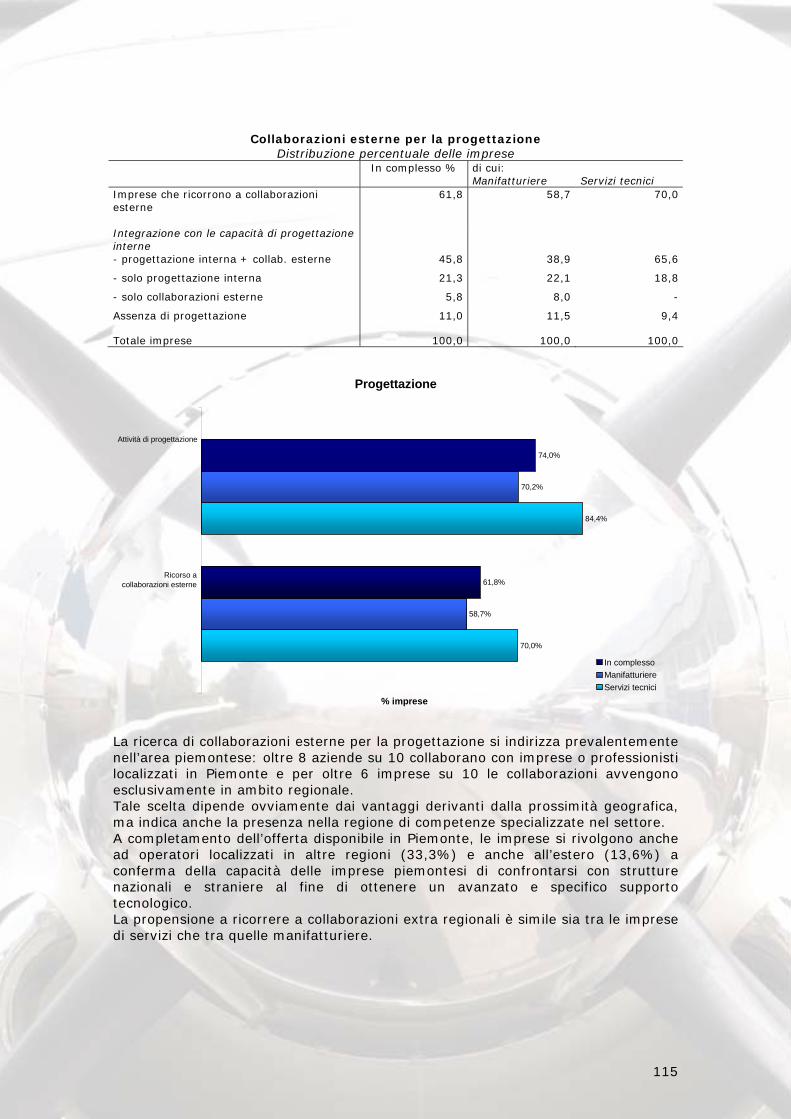

Embed Size (px)

Citation preview

IL SETTORE AEROSPAZIALE IN PIEMONTE Indagine sulle imprese del distretto aerospaziale piemontese realizzata da Cesdi & Srl su incarico della Regione Piemonte Aprile 2008

2

INDICE INTRODUZIONE 5 SINTESI DEI RISULTATI 6 PARTE I - I POLI AEROSPAZIALI IN EUROPA 1 L’INDUSTRIA AEROSPAZIALE EUROPEA 10

Le caratteristiche del settore 10 I numeri dell’industria aerospaziale europea 14

2 L’INDUSTRIA AEROSPAZIALE IN FRANCIA 17

2.1 IL DISTRETTO AEROSPAZIALE MIDI-PYRÉNÉES 19 Il contesto economico della regione Midi-Pyrénées 19 Il settore aerospaziale nella regione Midi-Pyrénées 19 Organizzazione del distretto 21 Le imprese del distretto 22 I centri di ricerca e le università 24 I punti di forza 27 2.2 LA FILIERA AEROSPAZIALE DELL’ÎLE-DE-FRANCE 28 Il contesto economico dell’Île-de-France 28 La filiera aerospaziale dell’Île-de-France 29 Le imprese della filiera 30 I centri di ricerca e le università 32 I punti di forza 35

3 L’INDUSTRIA AEROSPAZIALE IN GERMANIA 36

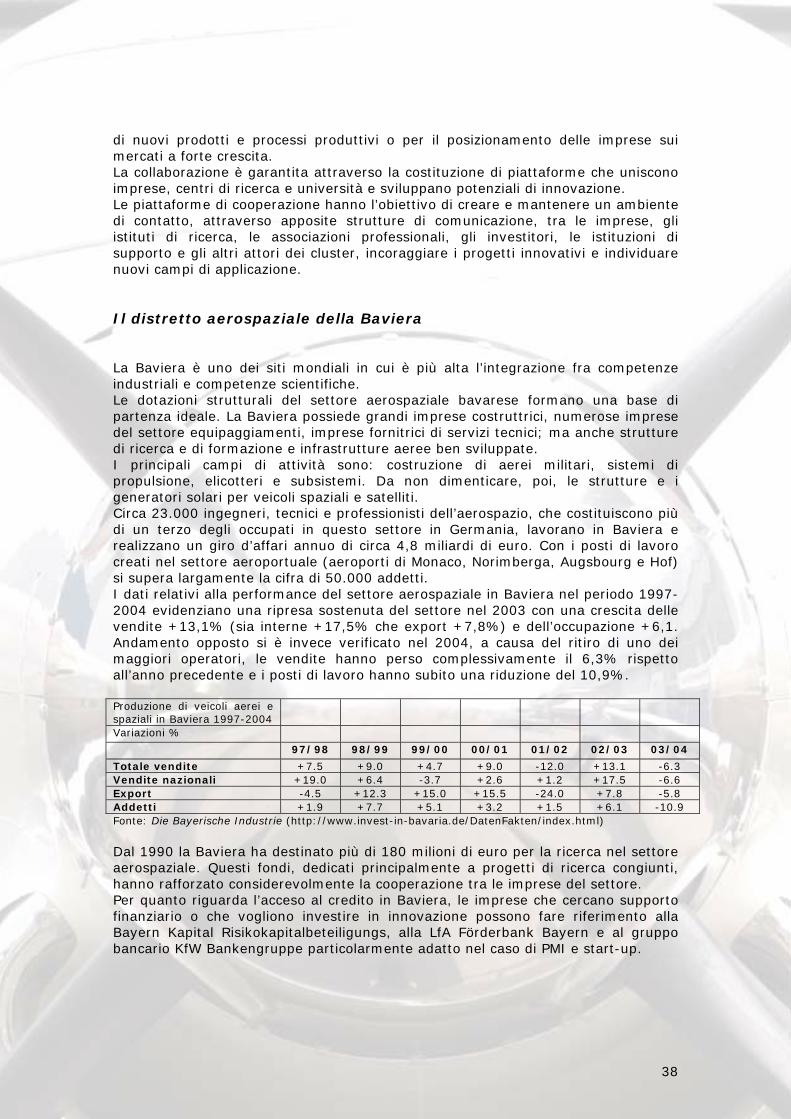

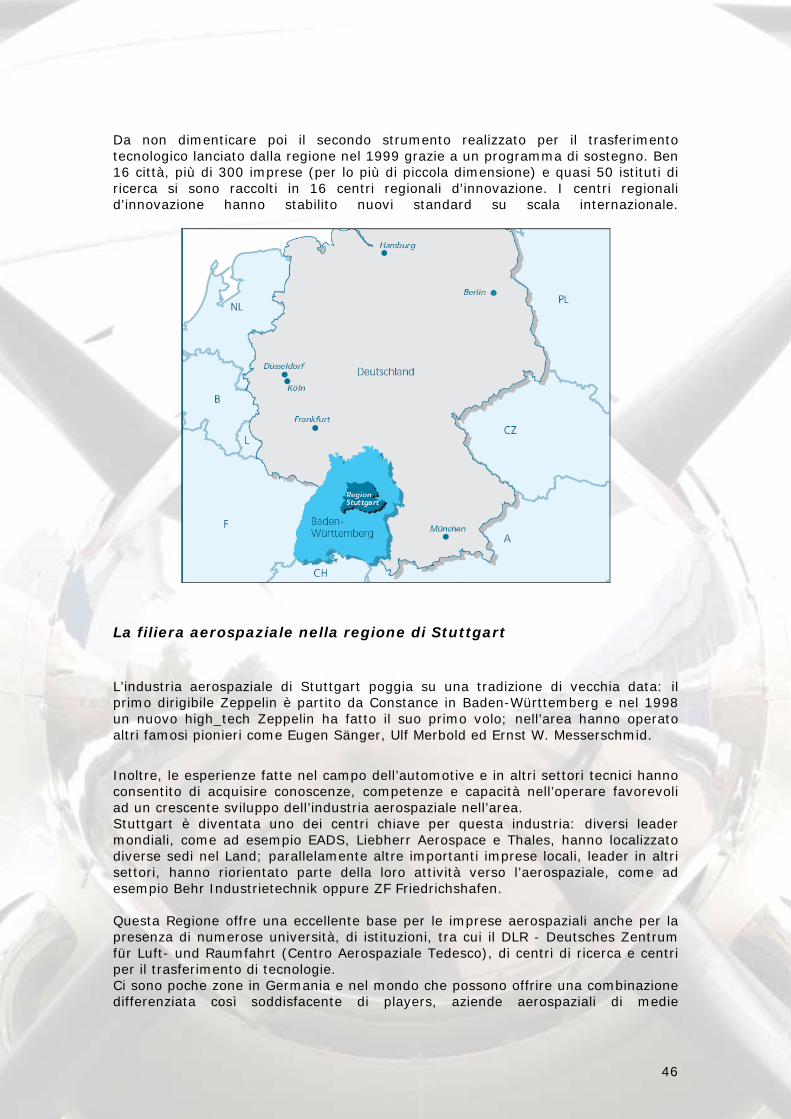

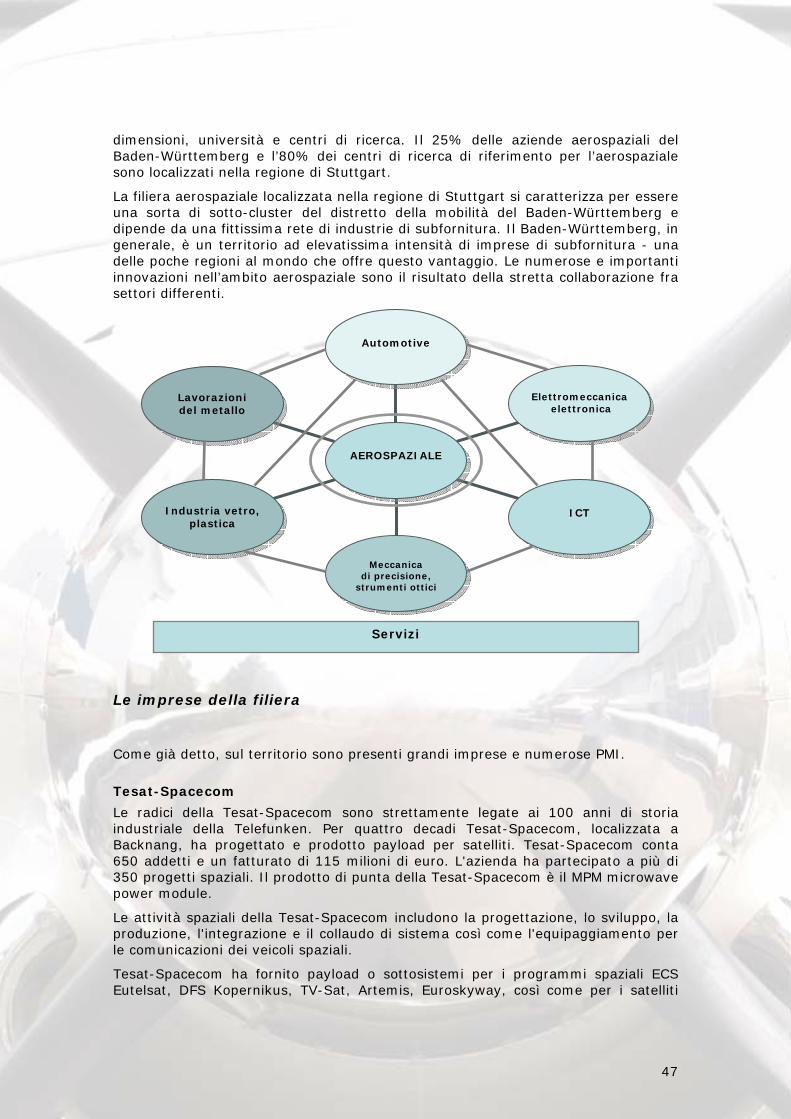

3.1 IL DISTRETTO AEROSPAZIALE DI MONACO DI BAVIERA 37 Il contesto economico della Baviera 37 Il distretto aerospaziale della Baviera 38 Le imprese del distretto 39 I centri di ricerca e le università 41 I punti di forza 42 3.2 LA FILIERA AEROSPAZIALE DI STUTTGART (BADEN-WÜRTTEMBERG) 44 Il contesto economico del Baden-Württemberg e della regione di Stuttgart 44 La filiera aerospaziale nella regione di Stuttgart 46 Le imprese della filiera 47 I centri di ricerca e le università 49 I punti di forza 50

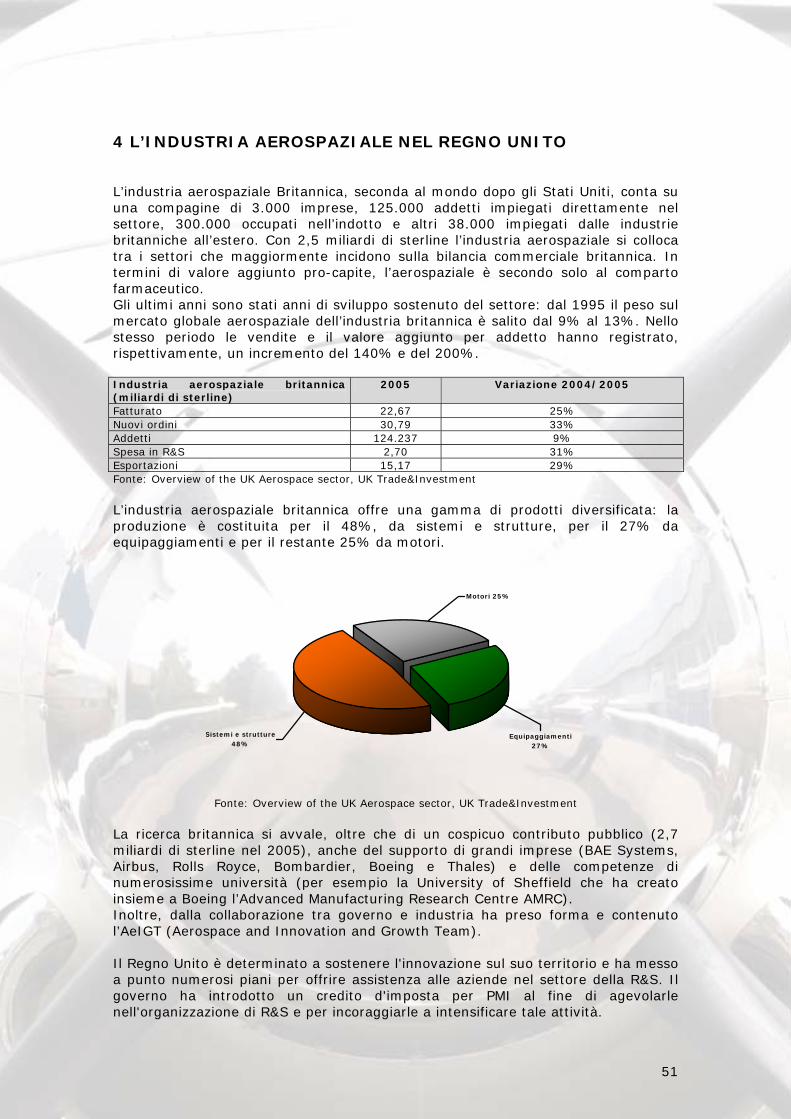

4 L’INDUSTRIA AEROSPAZIALE NEL REGNO UNITO 51

4.1 IL DISTRETTO AEROSPAZIALE DELLE MIDLANDS 53 Il contesto economico delle Midlands 53 Il distretto aerospaziale: origini e organizzazione 53 Le imprese del distretto 54 I centri di ricerca e le università 56 I punti di forza 59

3

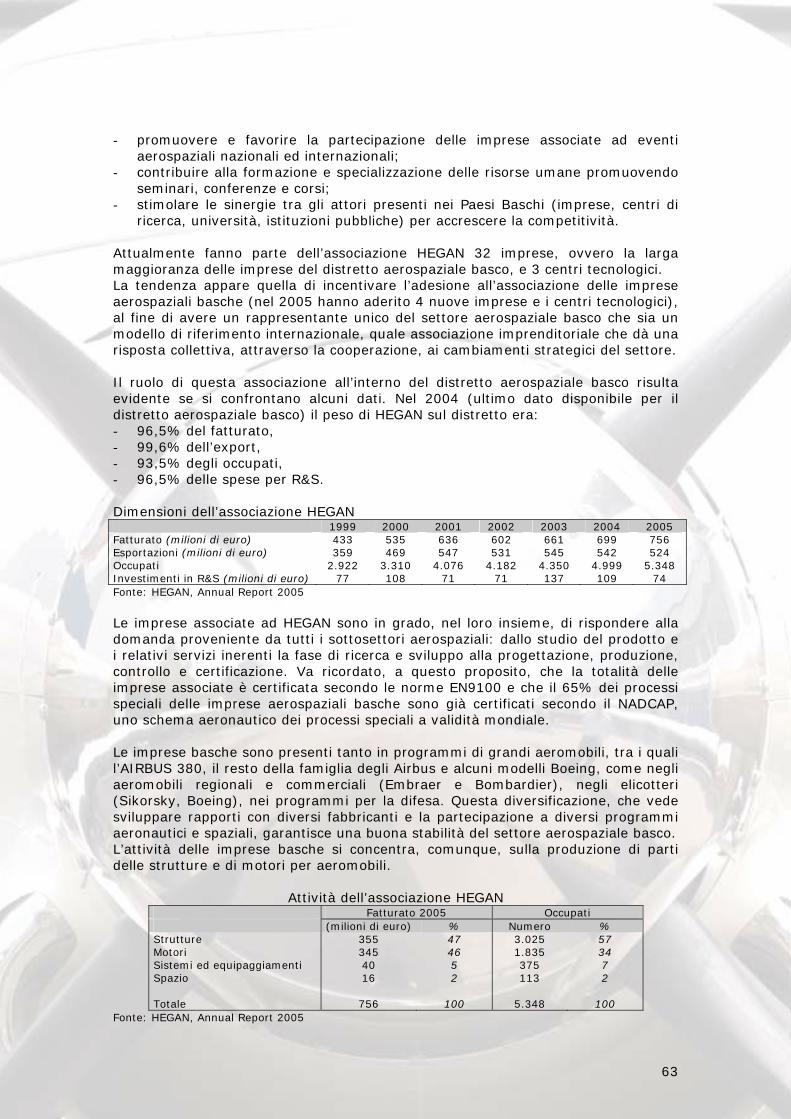

5 L’INDUSTRIA AEROSPAZIALE IN SPAGNA 60 5.1 IL DISTRETTO AEROSPAZIALE DEI PAESI BASCHI 60 Il contesto economico dei Paesi Baschi 60 Il settore aerospaziale nei Paesi Baschi 61 Il distretto aerospaziale: origini e organizzazione 62 Le imprese del distretto 64 I centri di ricerca e le università 65 I punti di forza 68

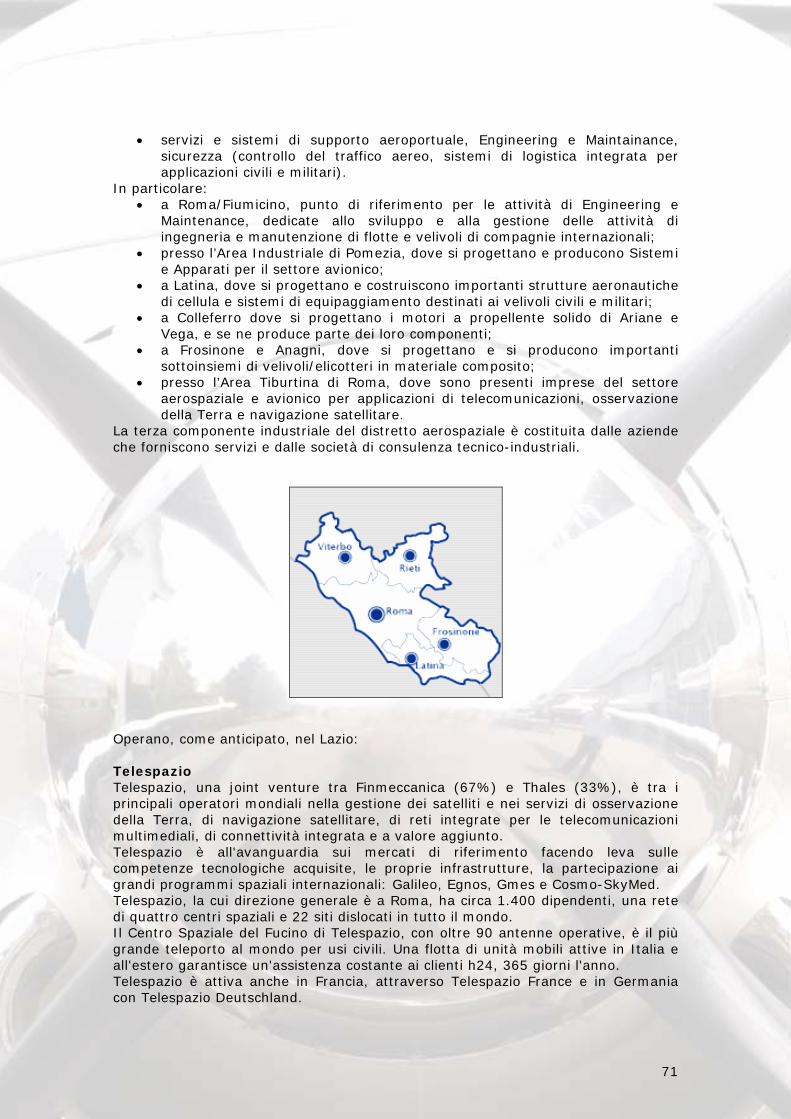

6 I DISTRETTI AEROSPAZIALI IN ITALIA 69 6.1 IL DISTRETTO TECNOLOGICO AEROSPAZIALE DEL LAZIO 69 Le origini del distretto 69 Le imprese del distretto 70 I centri di ricerca e le università 73 I punti di forza 75 6.2 LA FILIERA AEROSPAZIALE IN CAMPANIA 76 L’IMAST: il distretto tecnologico sull’Ingegneria dei Materiali Polimerici e Compositi e Strutture 76 I punti di forza 79 Le altre iniziative regionali in ambito aerospaziale 79 6.3 IL POLO AEROSPAZIALE DELLA PUGLIA 82

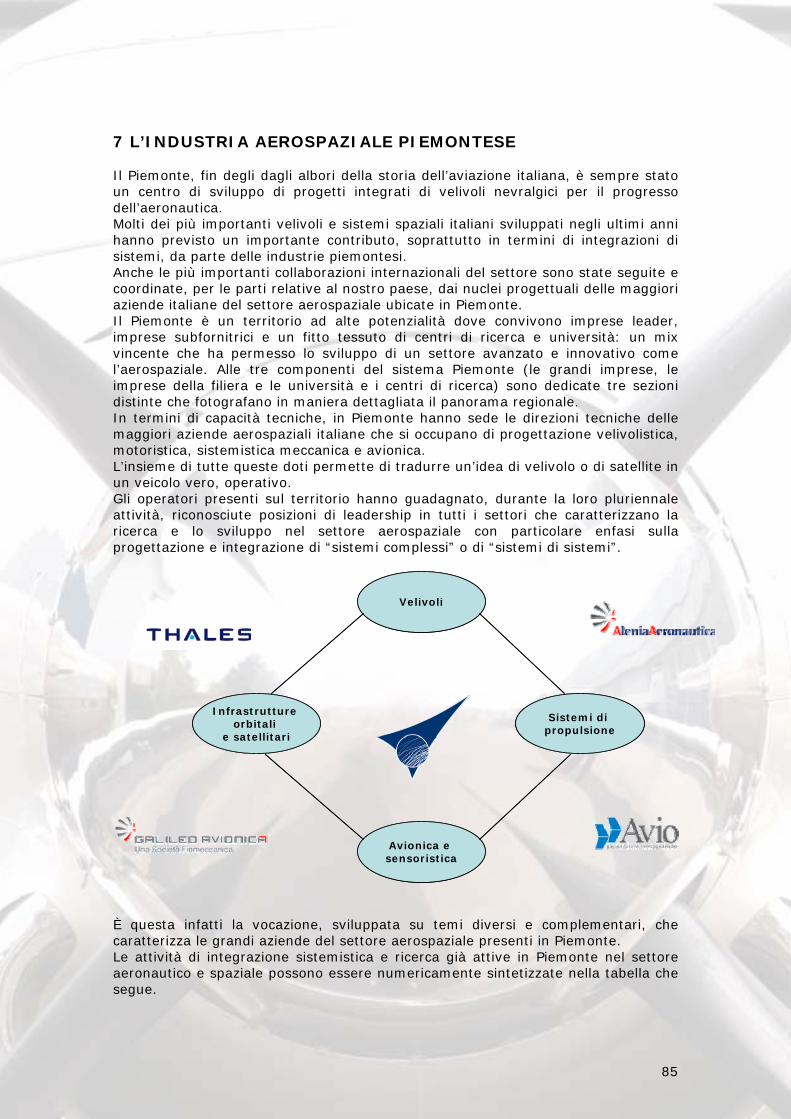

PARTE II - IL DISTRETTO AEROSPAZIALE DEL PIEMONTE 7 L’INDUSTRIA AEROSPAZIALE PIEMONTESE 85

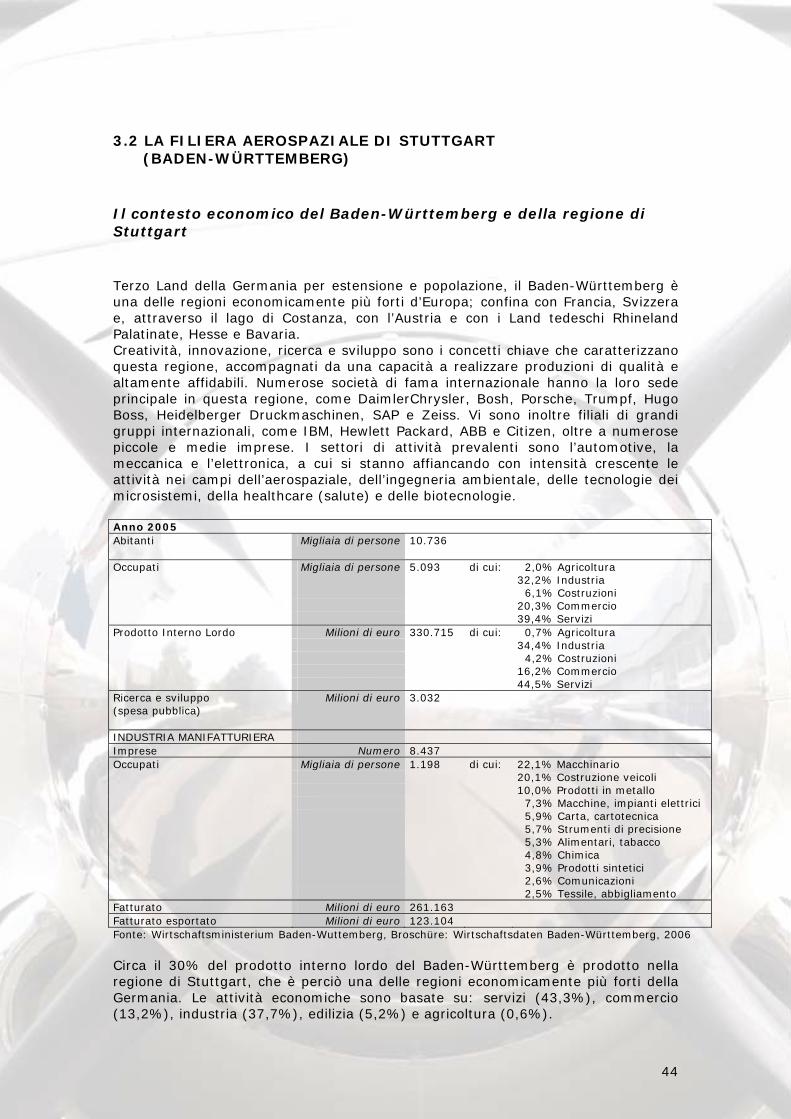

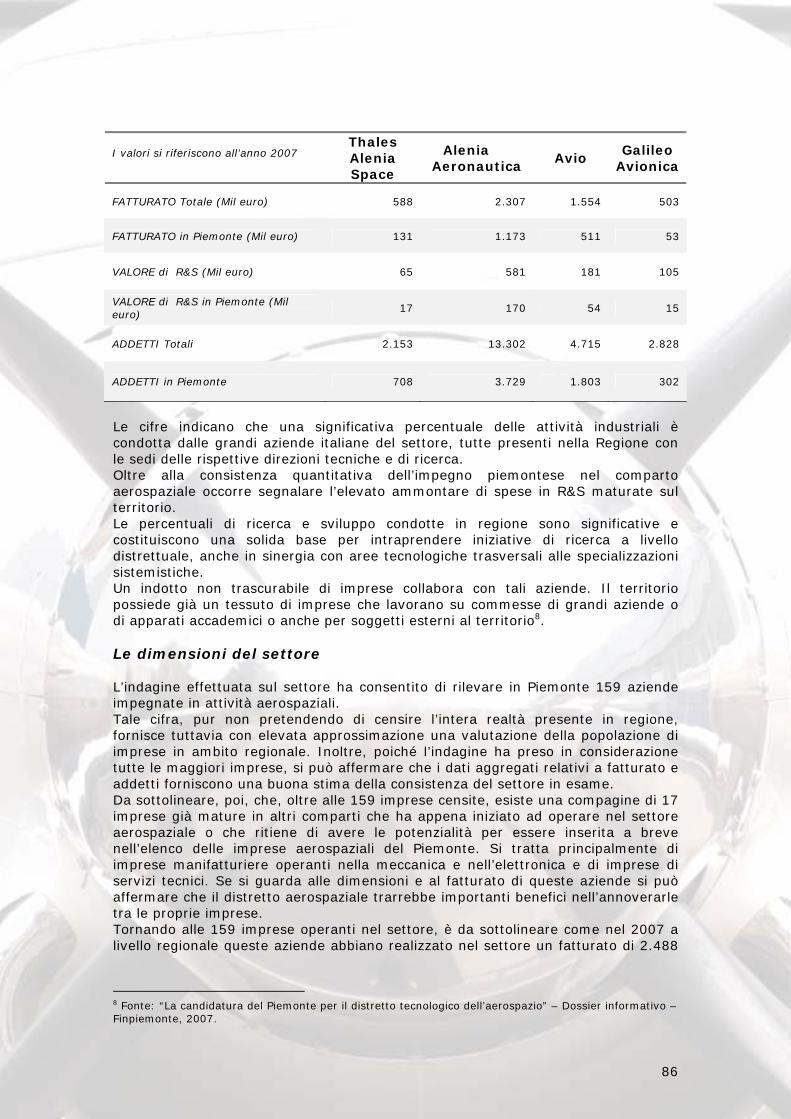

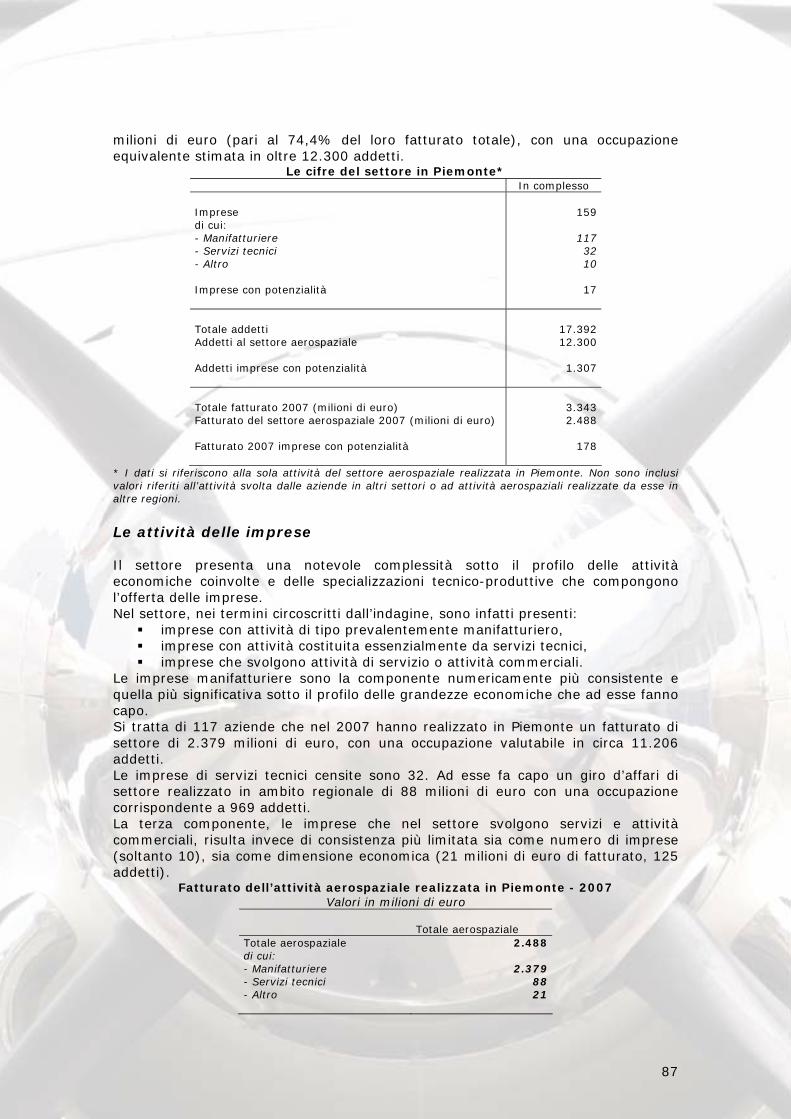

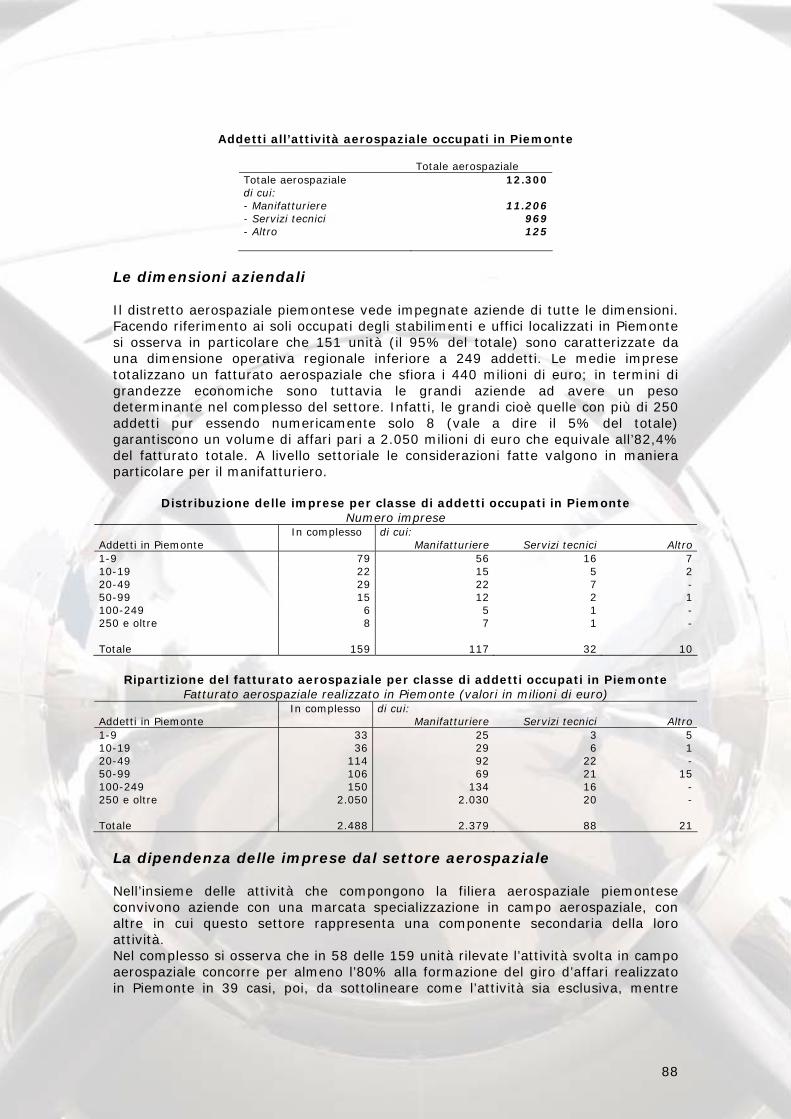

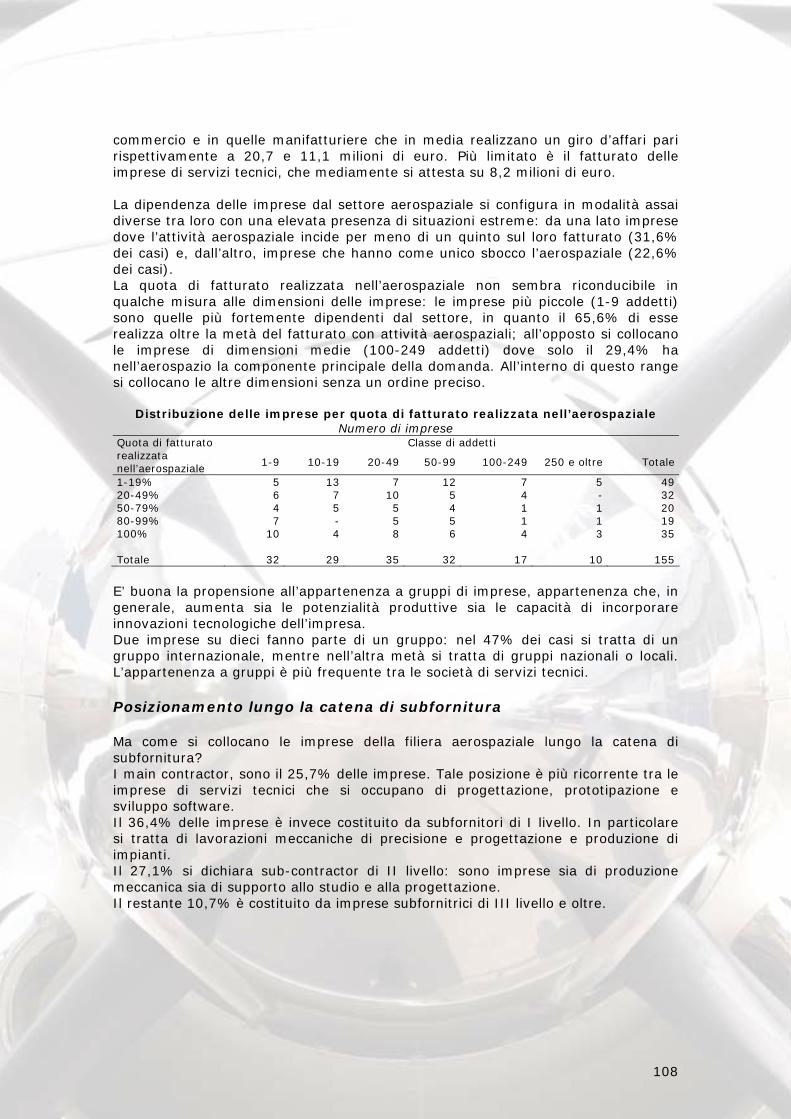

Le dimensioni del settore 86 Le attività delle imprese 87 Le dimensioni aziendali 88 La dipendenza delle imprese dal settore aerospaziale 88 La rilevanza delle imprese nell’economia del settore 89 La rilevanza assoluta delle imprese per il settore e la dipendenza delle imprese dal settore 89 La concentrazione delle attività aerospaziali 91

8 LE GRANDI IMPRESE AEROSPAZIALI DEL DISTRETTO 92

8.1 THALES ALENIA SPACE 92 8.2 ALENIA AERONAUTICA 95 8.3 AVIO 98 8.4 GALILEO AVIONICA 101

9 LE IMPRESE DELLA FILIERA AEROSPAZIALE PIEMONTESE 103

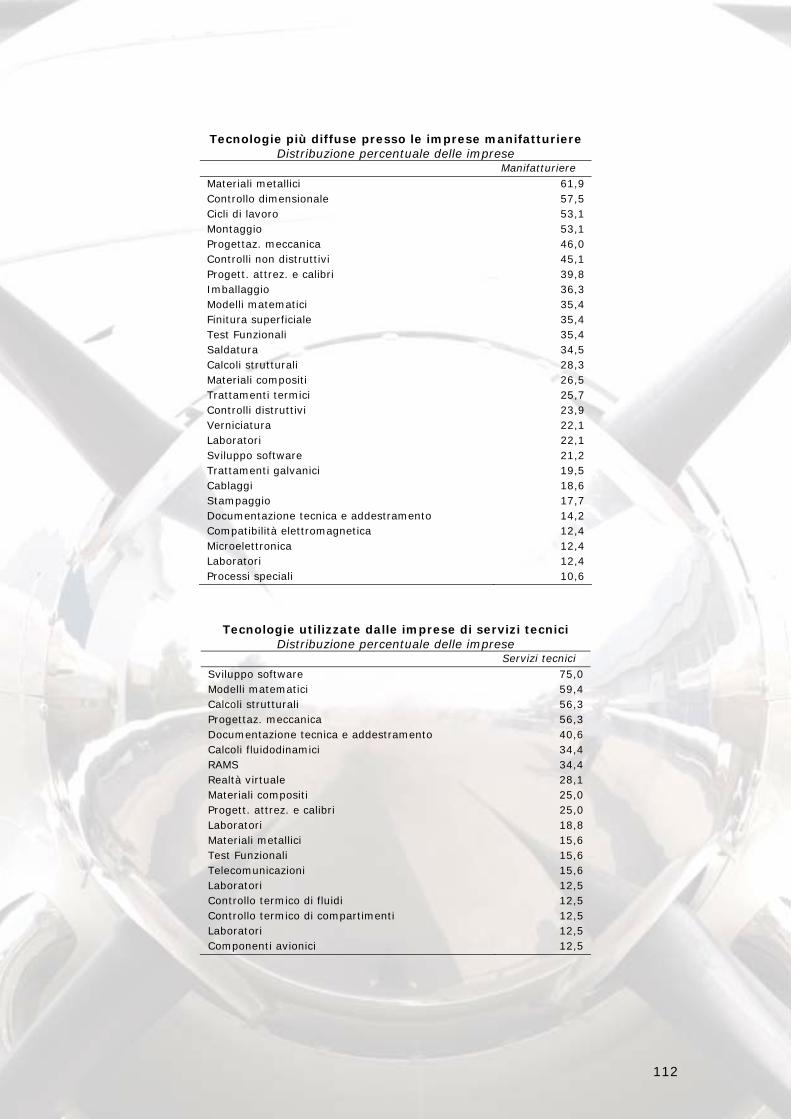

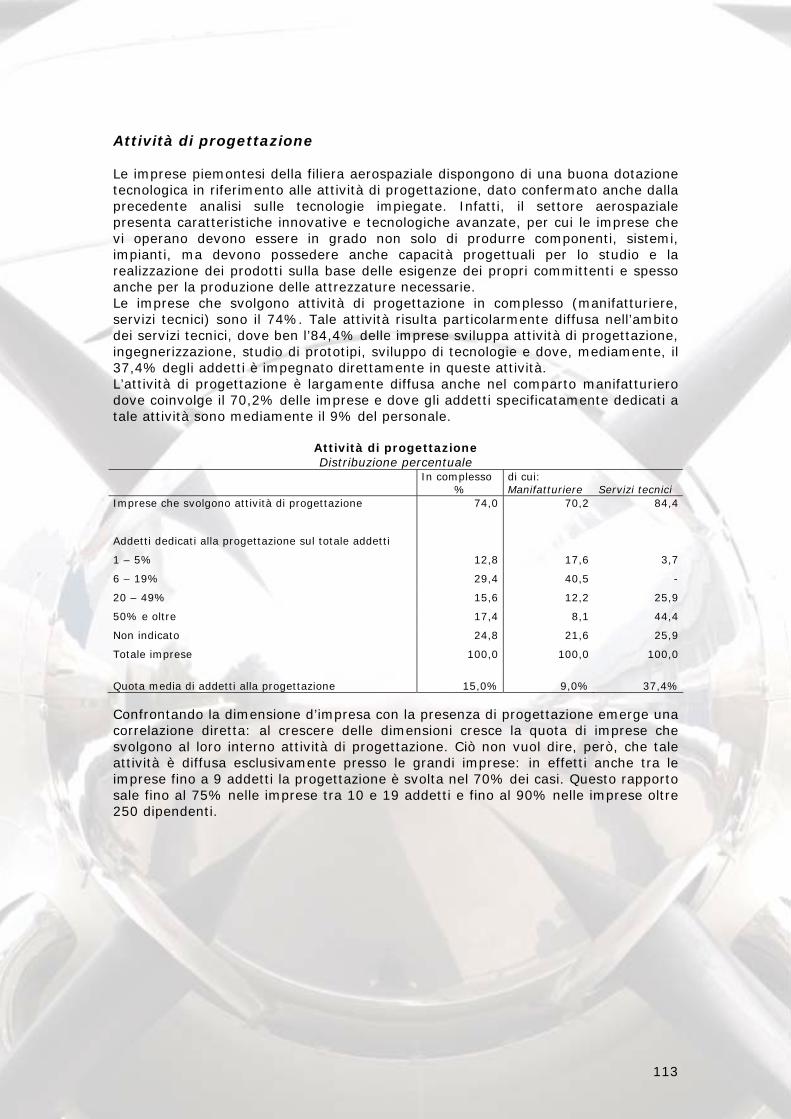

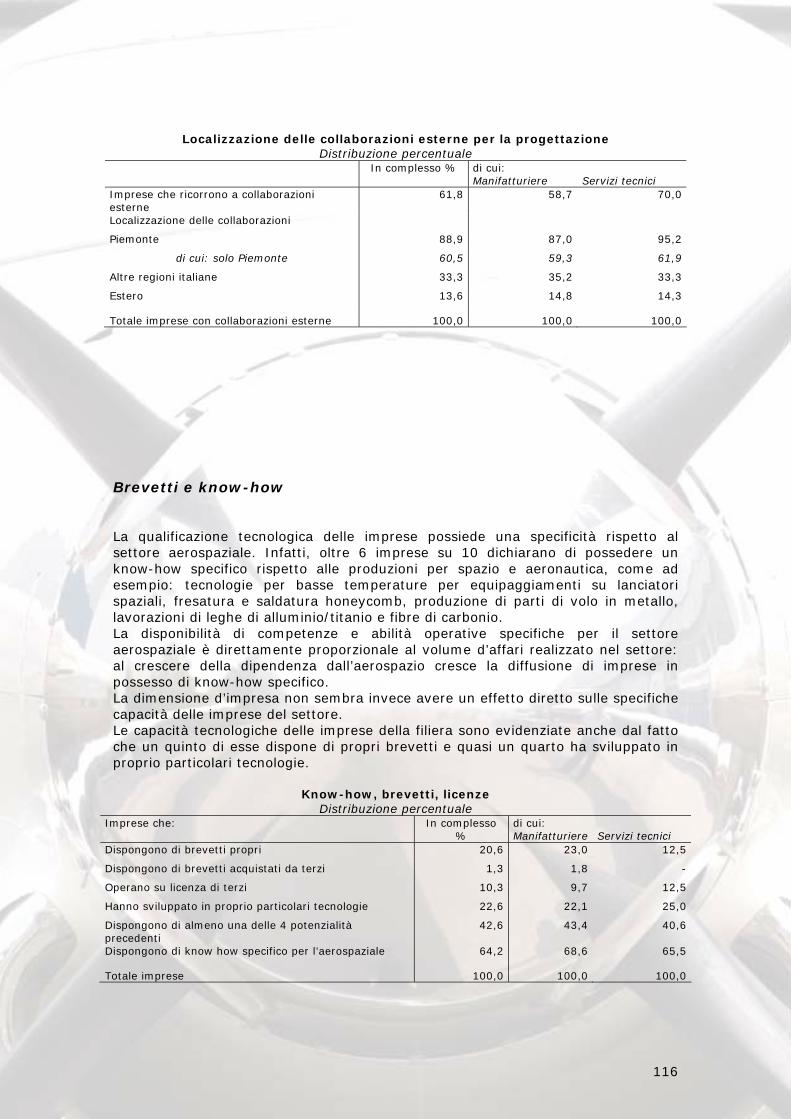

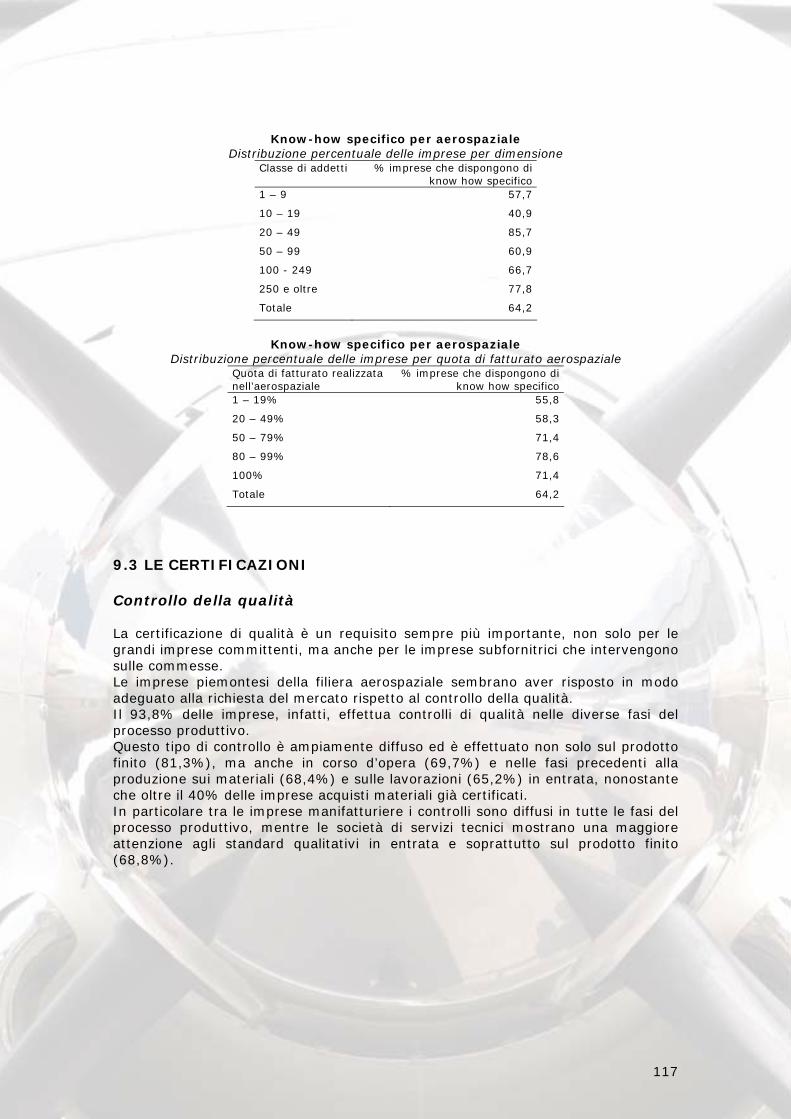

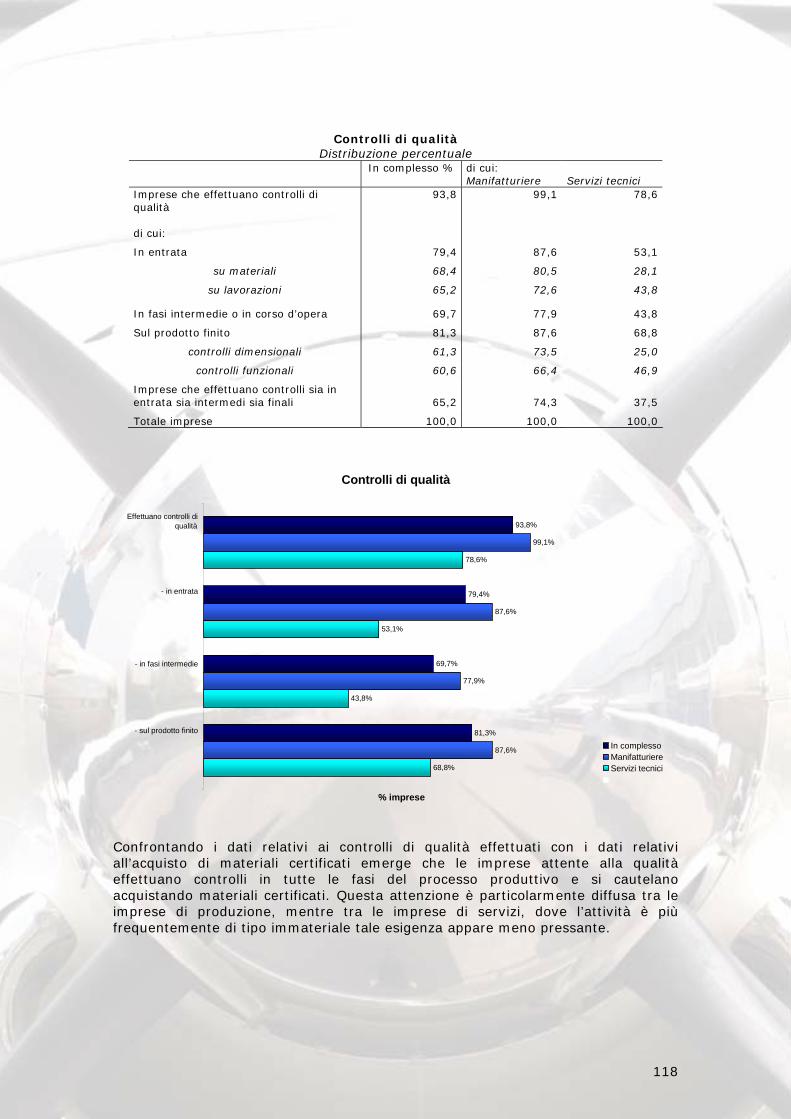

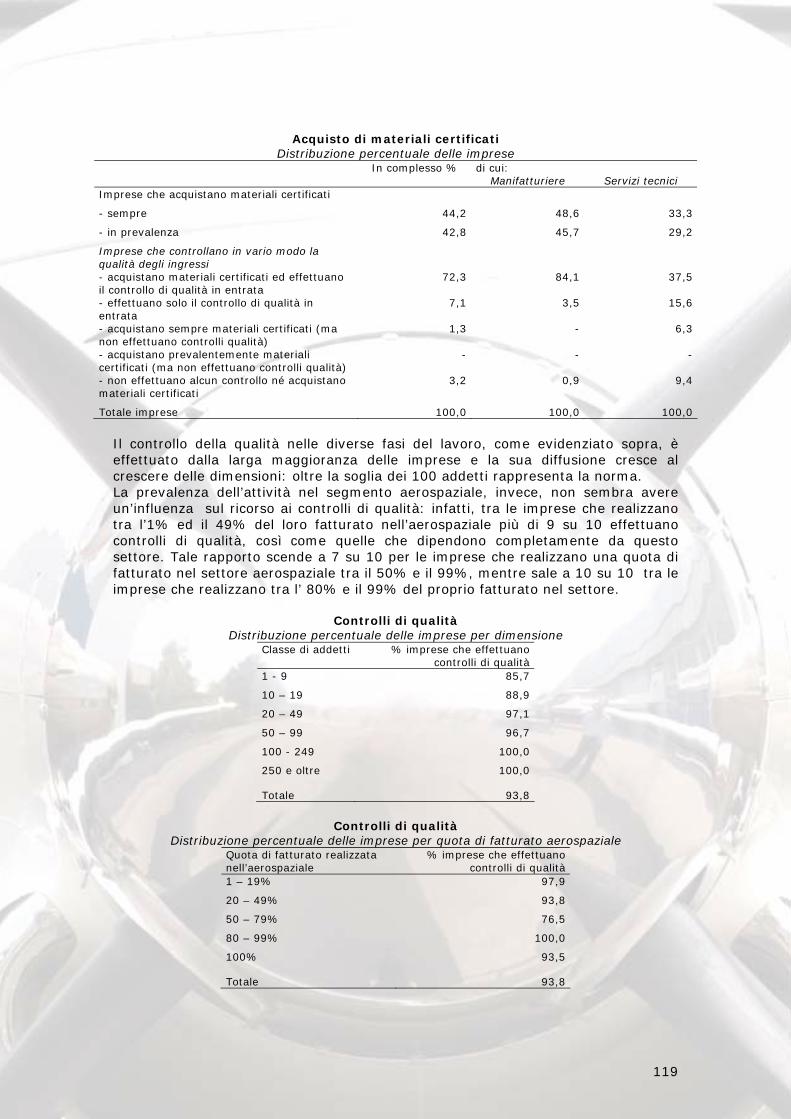

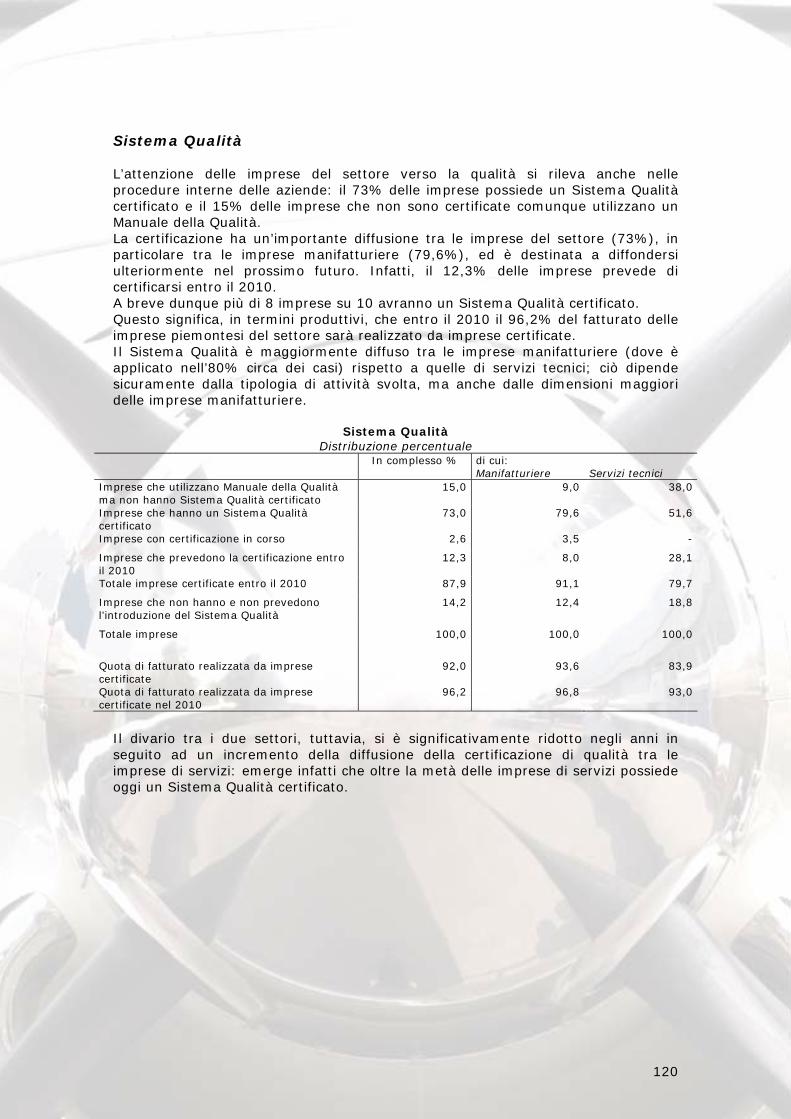

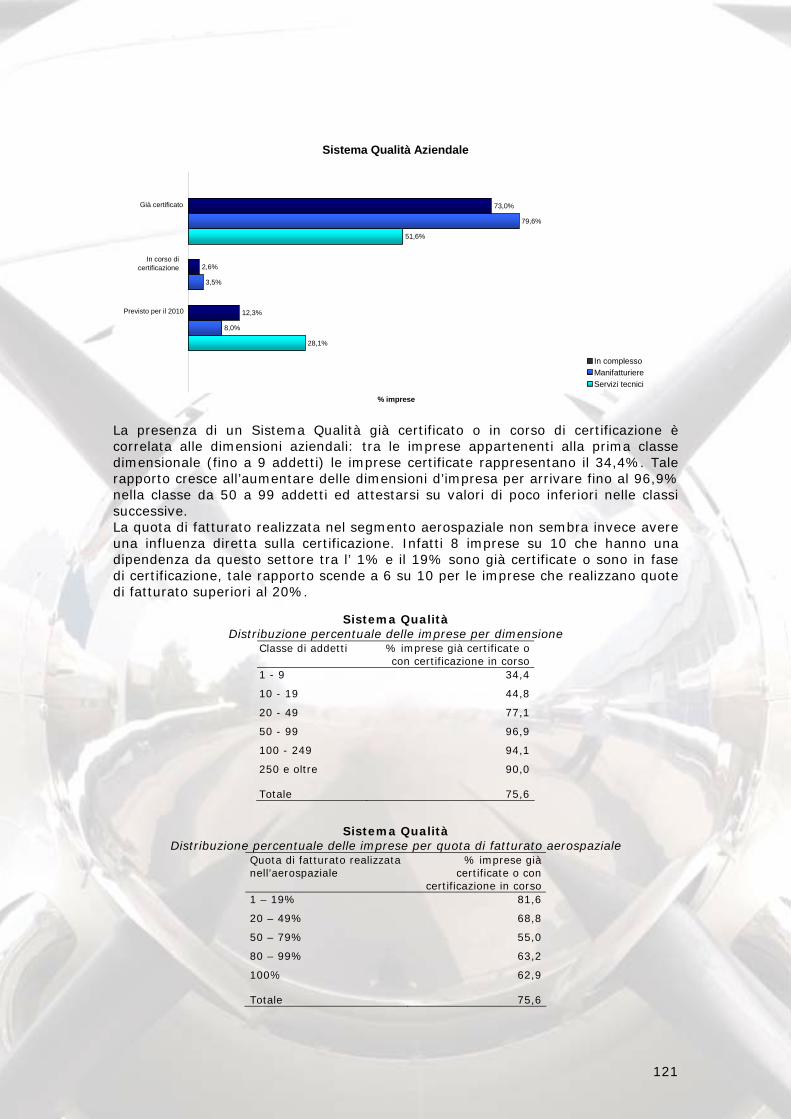

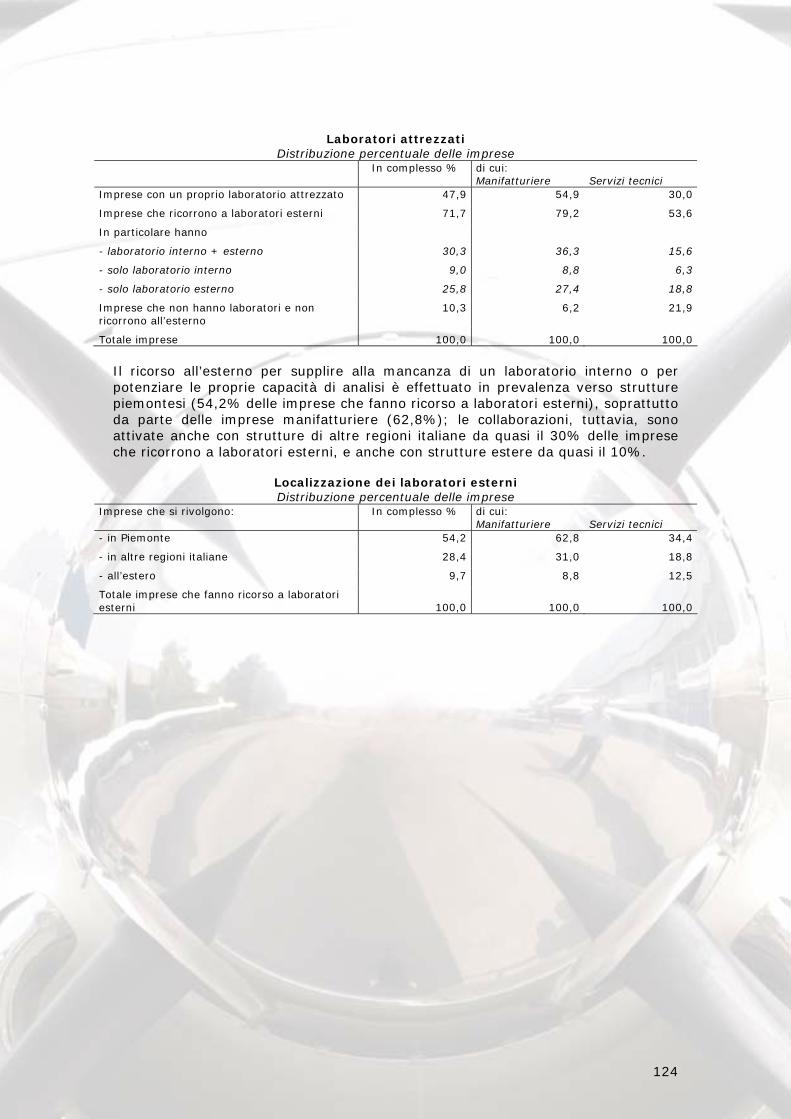

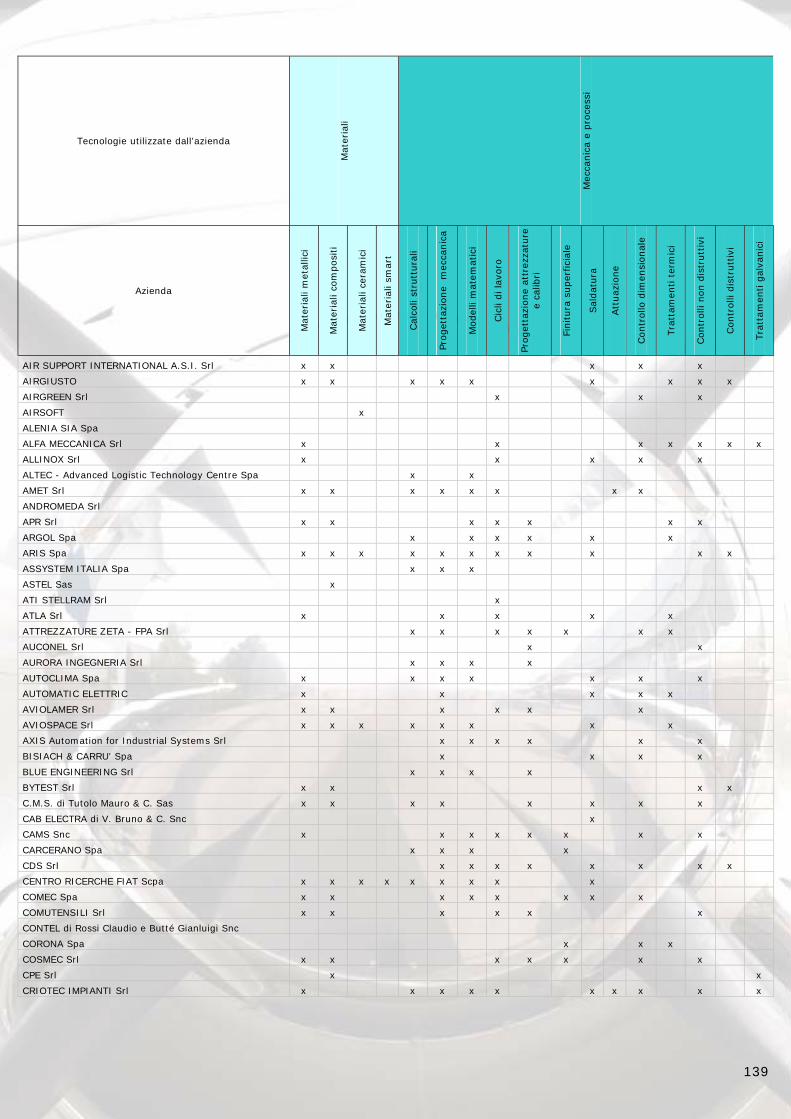

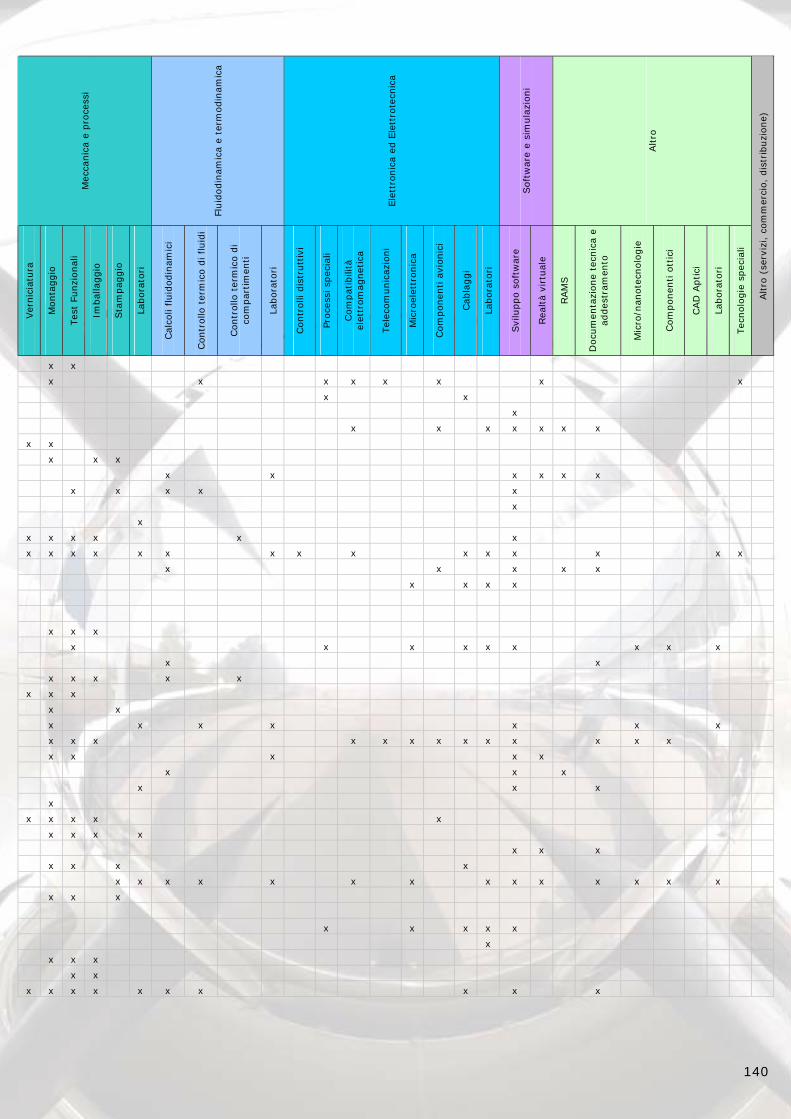

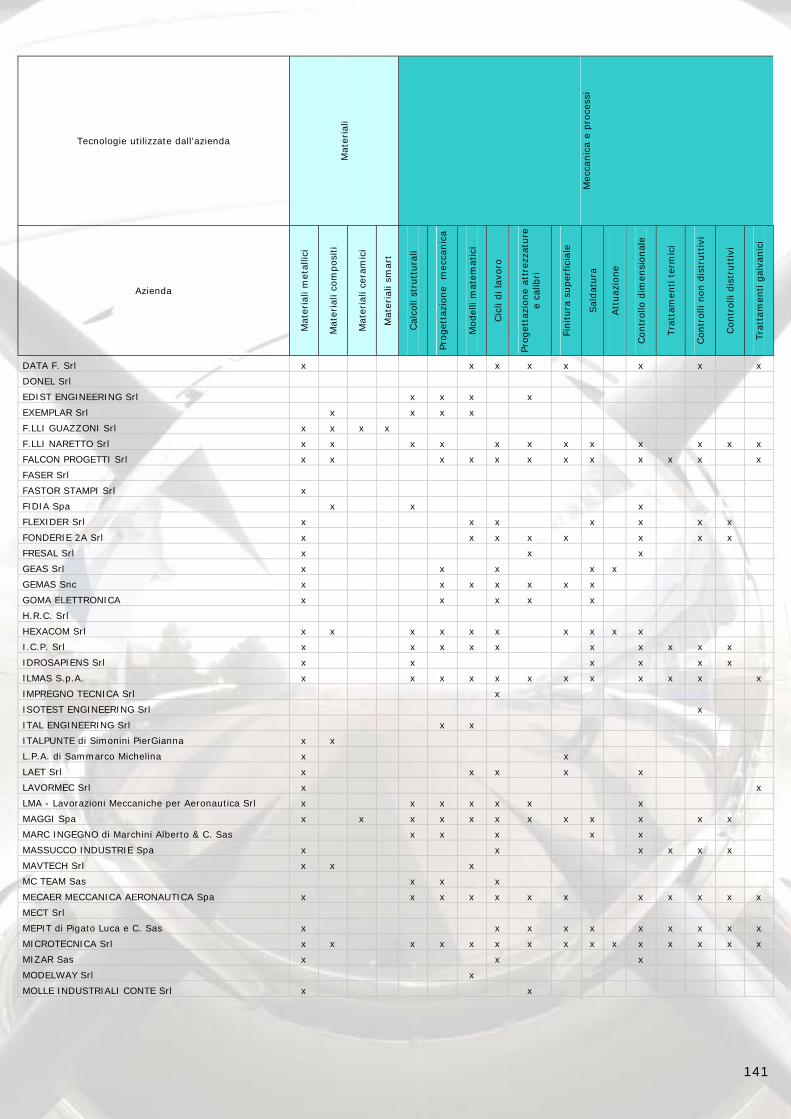

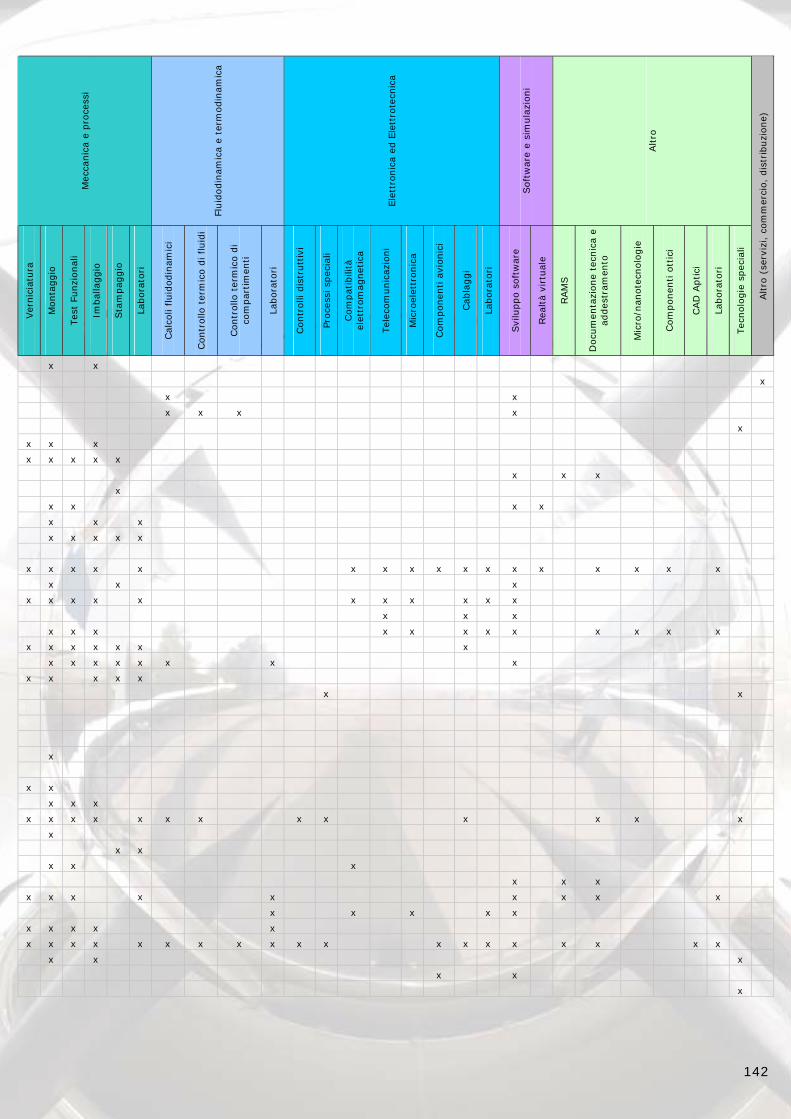

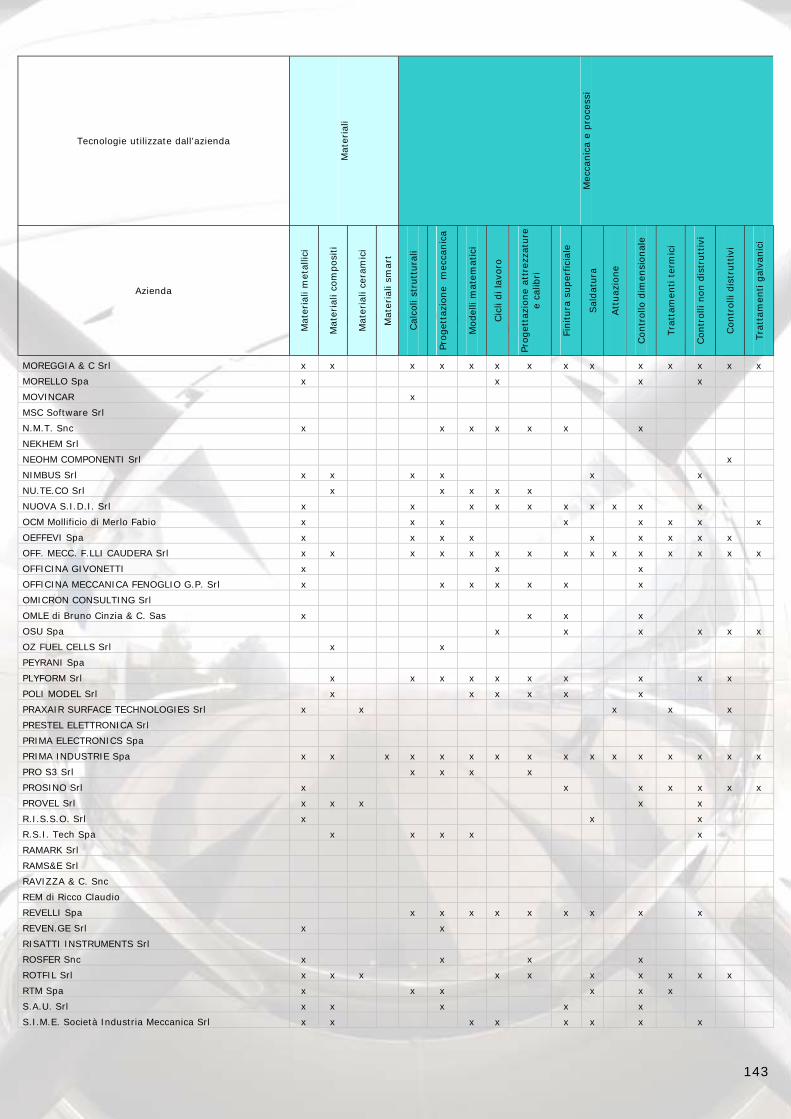

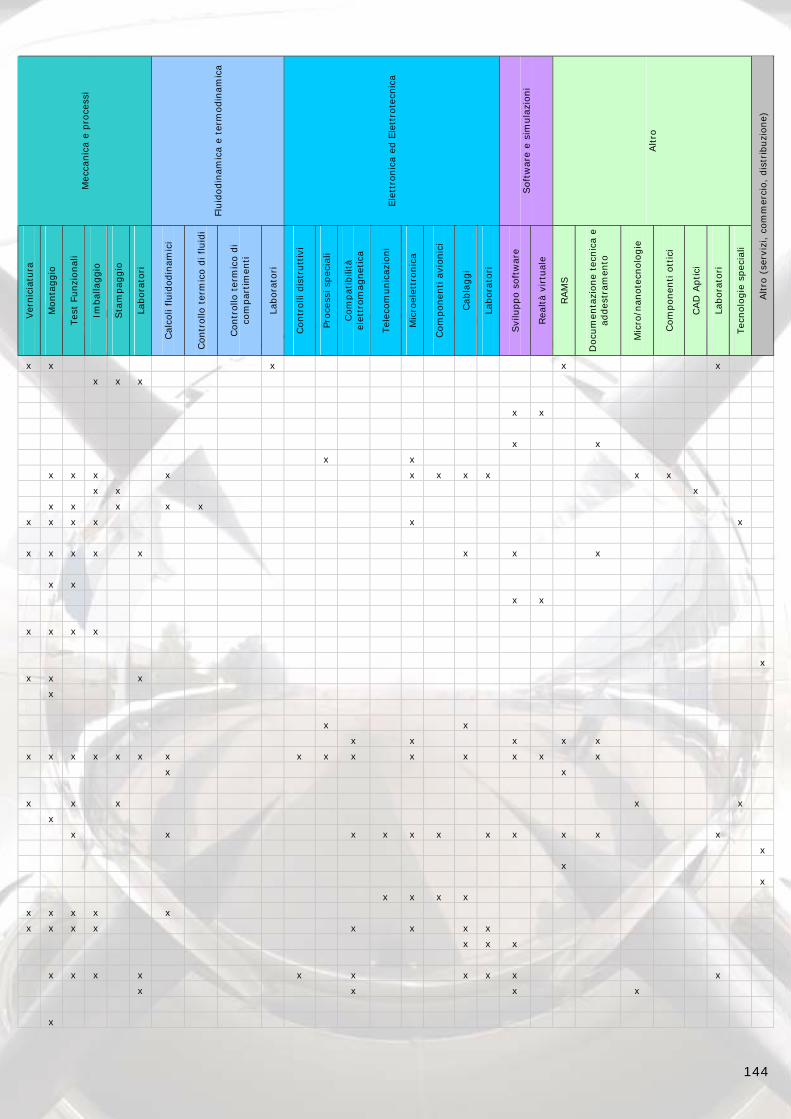

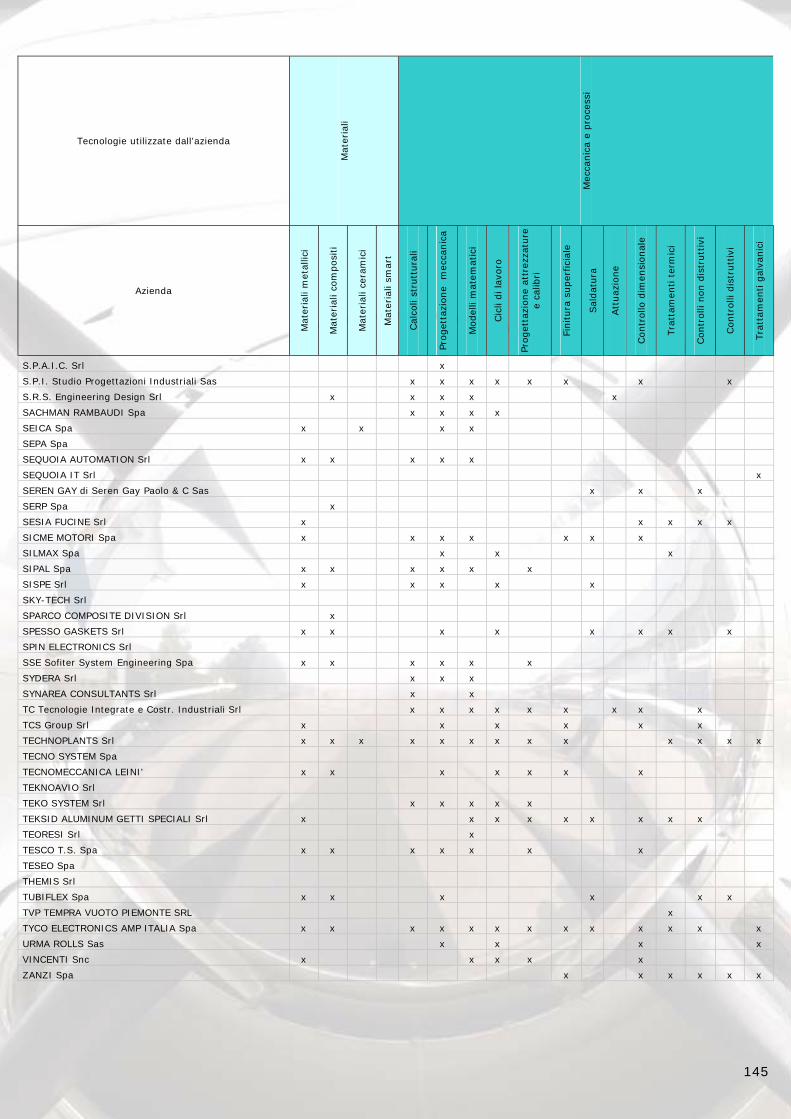

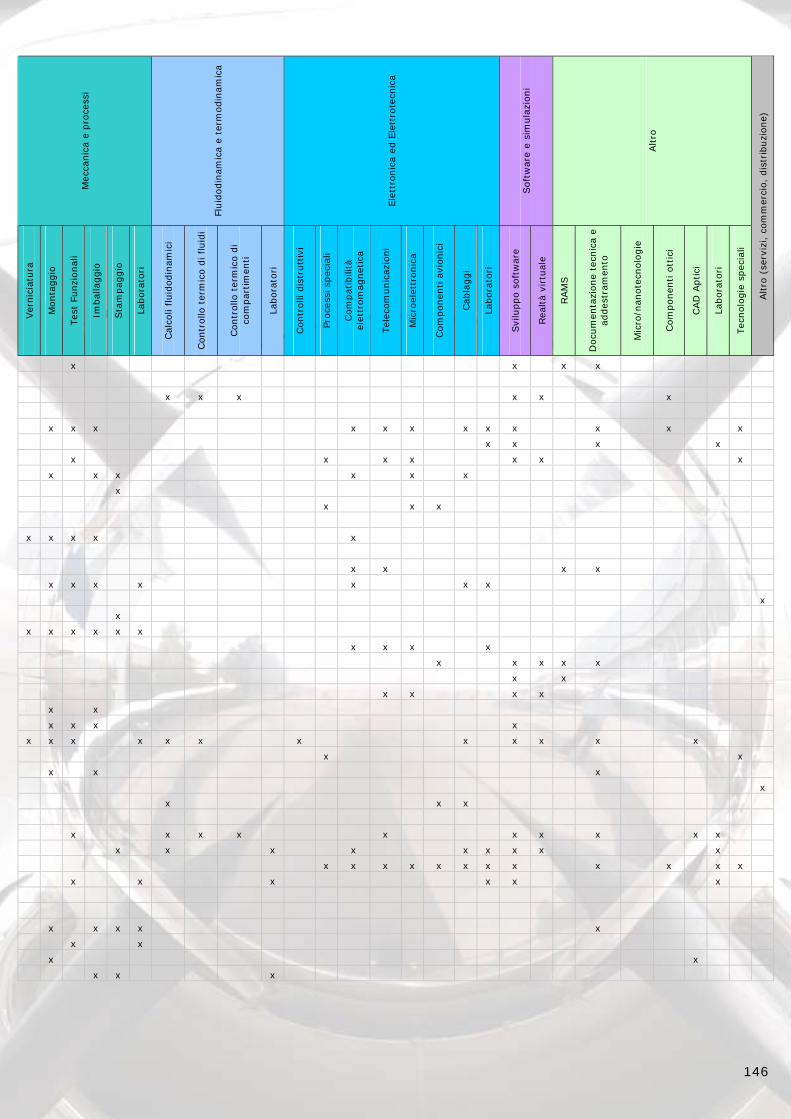

9.1 LE CARATTERISTICHE DELLE IMPRESE 103 Tipologia dell’attività e campi di applicazione 103 Dimensioni delle imprese 106 Posizionamento lungo la catena di subfornitura 108 9.2 LE CAPACITÀ TECNICHE E PROGETTUALI 110 Le tecnologie utilizzate 110 Attività di progettazione 113 Brevetti e know-how 116 9.3 LE CERTIFICAZIONI 117 Controllo della qualità 117 Sistema Qualità 120 Omologazioni 123

4

Laboratori attrezzati 123 9.4 IL LIVELLO DI INTERNAZIONALIZZAZIONE 125 Aree di mercato 125 Documentazione commerciale 127 Accordi e investimenti all’estero 128 9.5 IL SISTEMA DI RELAZIONI 130 9.6 LE REFERENZE COMMERCIALI 131 9.7 L’ ANDAMENTO DELL’ATTIVITÀ 132 Dinamica dell’ultimo triennio 132 Previsioni per i prossimi 3 anni 133 9.8 GLI ORIENTAMENTI FUTURI 134 9.10 I SERVIZI PER LE IMPRESE E INIZIATIVE PER IL RAFFORZAMENTO DEL SETTORE 136 Difficoltà incontrate dalle imprese 136 Indicazioni su servizi e iniziative di supporto 137 ALLEGATO - LA MAPPATURA DELLE TECNOLOGIE 138

10 IL POLITECNICO, LE UNIVERSITA’ E I CENTRI DI RICERCA 148

10.1 POLITECNICO DI TORINO 148 10.2 UNIVERSITA’ DI TORINO 150 10.3 UNIVERSITA’ DEL PIEMONTE ORIENTALE 151 10.4 INRIM 152 10.5 ISMB 153 10.6 OSSERVATORIO ASTRONOMICO DI TORINO – INAF 155

NOTA METODOLOGICA 157

5

INTRODUZIONE Il settore aerospaziale assume una rilevanza significativa in ambito regionale sia per il numero di imprese coinvolte, sia per l’apporto fornito in termini di stimoli allo sviluppo della ricerca e della innovazione tecnologica, con ricadute positive su importanti settori produttivi della regione: il Piemonte è attualmente l’area italiana con la più alta densità tecnologica e il più elevato tasso di investimenti nel settore aerospaziale e sede di aziende leader a livello mondiale. Questo settore è prioritario non solo per il Piemonte e l’Italia, ma anche per l’Europa, tant’è che nel VII Programma Quadro di Ricerca e Sviluppo tecnologico si riconosce la necessità di sostenerne e coordinarne l’ulteriore sviluppo. Proprio per queste ragioni si è deciso di realizzare un’indagine che consenta di approfondire la conoscenza del settore aerospaziale piemontese e di collocarlo nel contesto europeo in cui si muove. L’indagine nasce, infatti, con un duplice obiettivo conoscitivo: • delineare lo scenario europeo con cui si devono confrontare le imprese

piemontesi in attesa di divenire Distretto tecnologico dell’aerospazio anche alla luce dell’elevata attenzione delle Istituzioni verso la ricerca di partnership europee per lo sviluppo di collaborazioni costruttive tra poli aerospaziali;

• integrare la base fornita dalla precedente ricerca commissionata dalla Camera di Commercio di Torino nel 2003, per poter disporre di un quadro esauriente di dati in grado di rendere evidente la consistenza del settore in ambito regionale e di descriverne l’articolazione sotto il profilo delle realtà imprenditoriali presenti, delle specializzazioni e delle capacità produttive che lo contraddistinguono; l’insieme di queste informazioni consente di avere i riferimenti necessari per elaborare iniziative di promozione e orientare interventi di supporto e, non da ultimo, di definire un database regionale del Distretto.

In merito al primo obiettivo si è tracciato un quadro sull’organizzazione dei principali distretti/poli aerospaziali europei, individuandone 2 in Francia, 2 in Germania, 1 nel Regno Unito, 1 in Spagna e 3 in Italia. Si è provveduto a descriverne le origini, l’organizzazione (con particolare attenzione alle imprese leader, alle imprese della filiera e alle Università e i Centri di ricerca che li costituiscono) e a individuarne i punti di forza e quelli di debolezza. Questo è quanto emerge a livello europeo nella prima parte della ricerca. Per raggiungere il secondo obiettivo si è operato attraverso una mappatura completa della popolazione di operatori presenti in regione, che sono coinvolti in qualche misura in attività produttive e di servizi con sbocchi nell’aerospazio. Si è poi proseguito con un’analisi che ha consentito di disporre di una base di dati statisticamente significativa per dare adeguata rappresentazione delle imprese presenti nella filiera. Questo ha permesso di far emergere e di qualificare in modo approfondito quella parte del settore che è meno nota e che ha maggiori esigenze di rendersi visibile sui mercati. La seconda parte del rapporto espone, pertanto, quanto emerso da questo approfondimento. In entrambi i casi, i dati e le conoscenze acquisite sul settore hanno riguardato tanto le attività industriali, quanto quelle terziarie. L’articolazione dell’indagine, il riferimento territoriale regionale a cui si è circoscritta la raccolta e l’analisi dei dati ed altri elementi distintivi – inerenti in particolare alle modalità con cui è stata condotta la rilevazione presso le imprese che è alla base di questo studio – richiedono alcune puntualizzazioni utili per una corretta interpretazione dei dati esposti. Per questo si rimanda alla apposita nota finale in

6

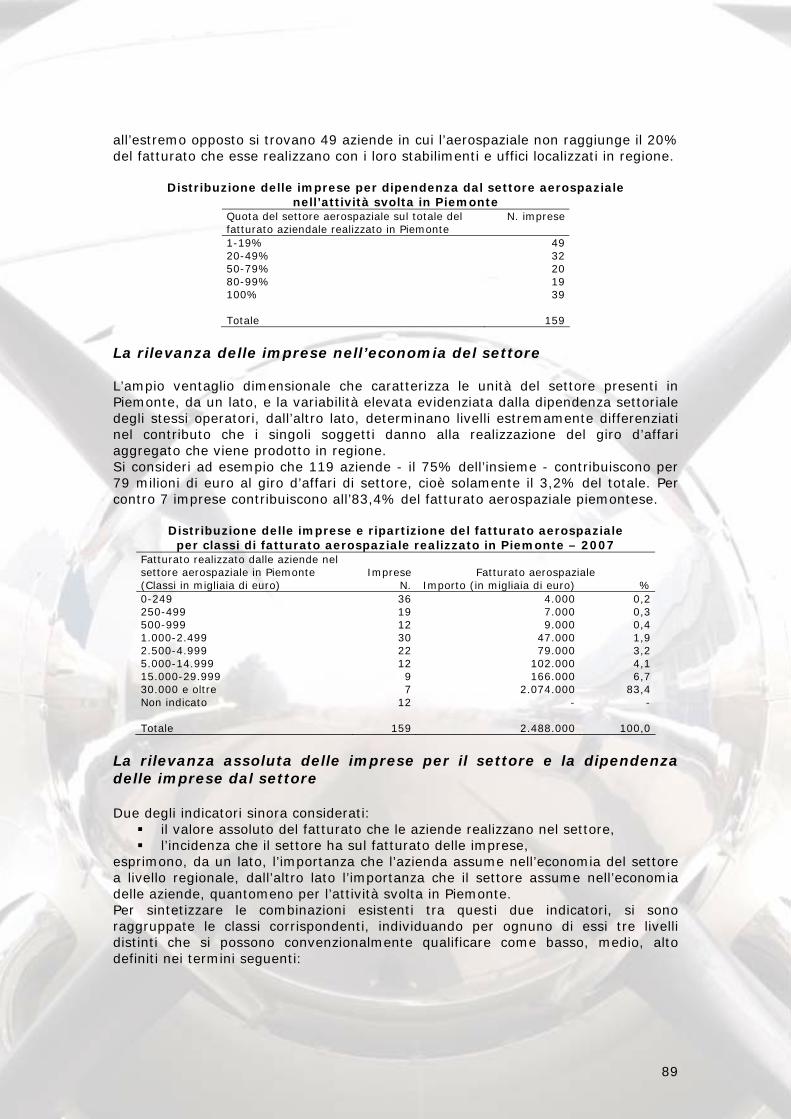

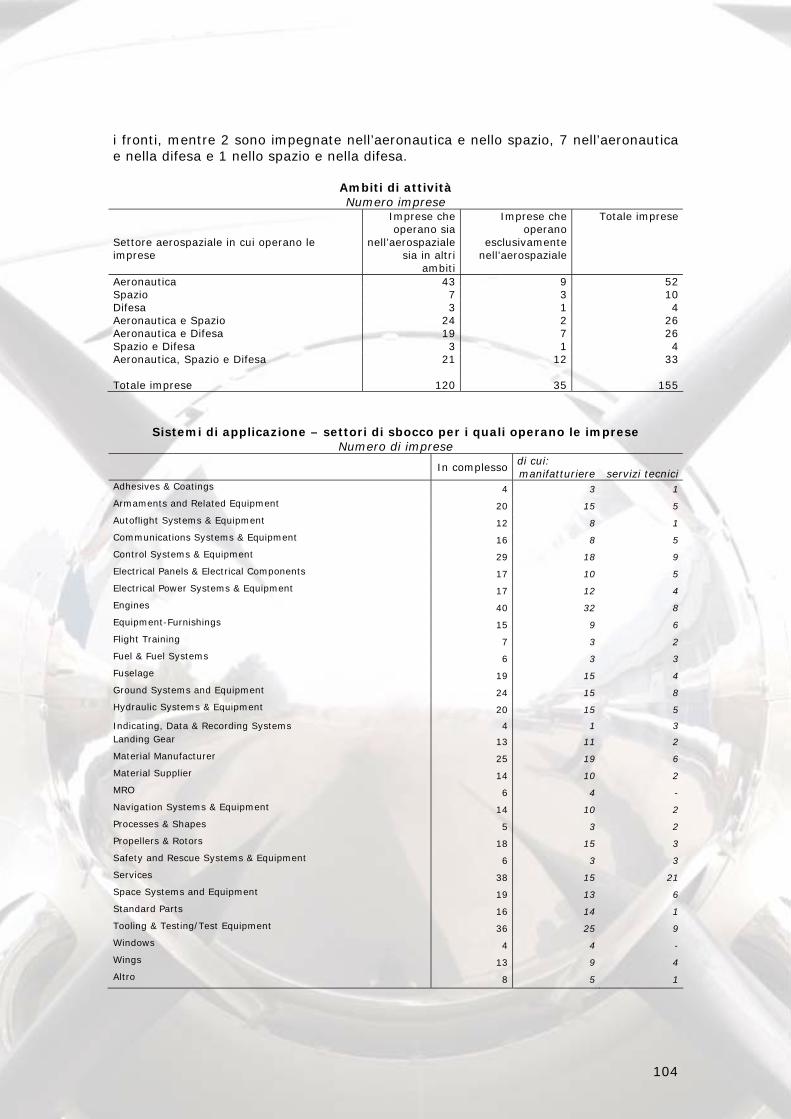

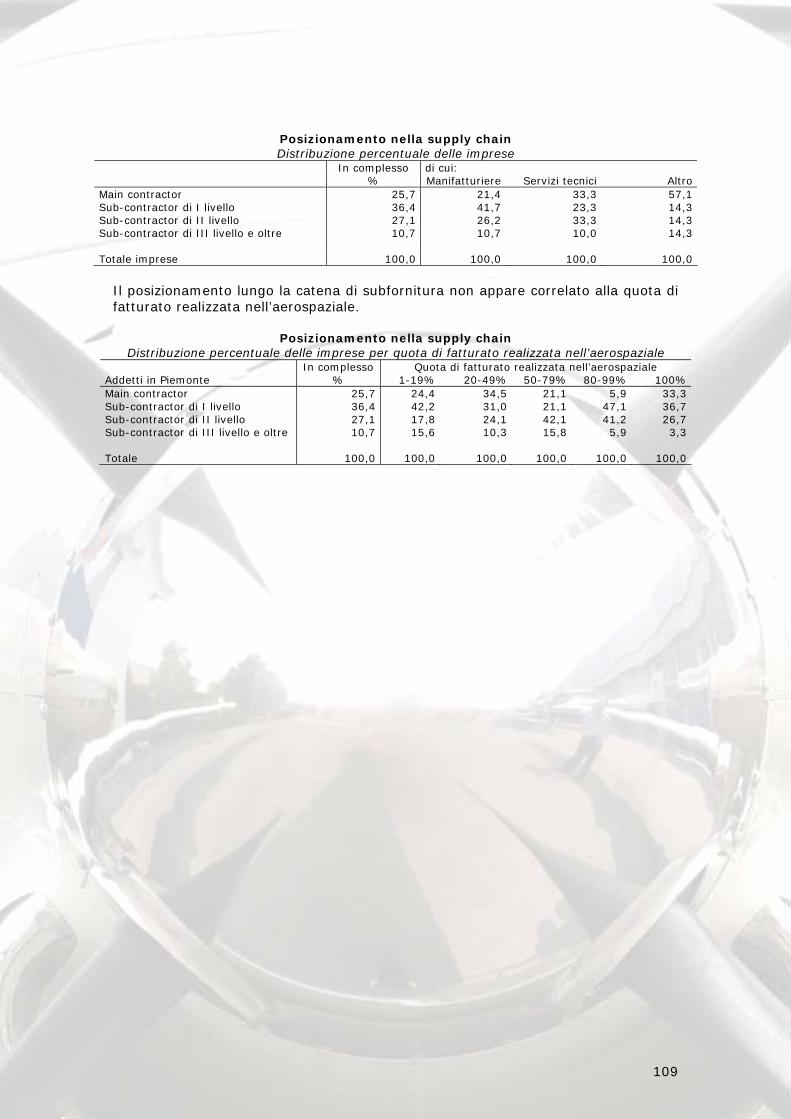

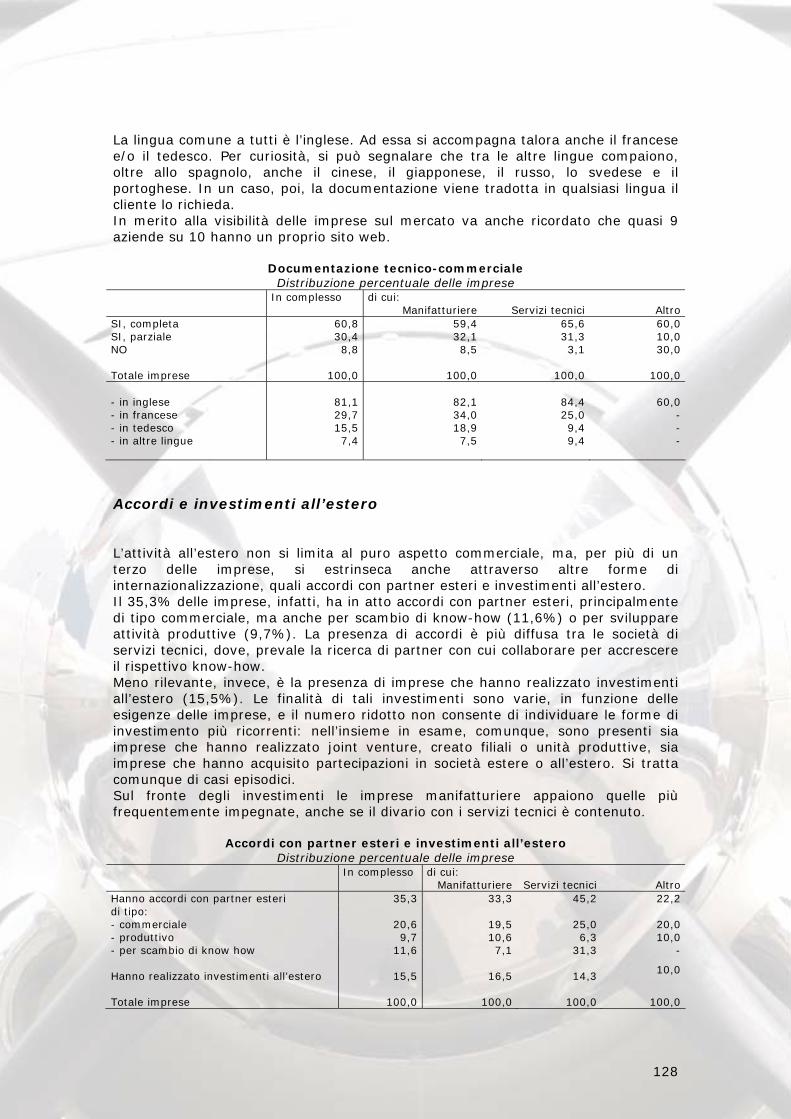

cui sono richiamati gli aspetti salienti della metodologia e delle modalità di realizzazione utilizzate. SINTESI DEI RISULTATI La prima parte della ricerca, vale a dire quella riguardante i principali distretti aerospaziali europei, delinea un quadro articolato della situazione internazionale che crea lo spunto per alcune considerazioni. I distretti europei sono una realtà consolidata e organizzata con cui il Piemonte, ormai futuro distretto, deve confrontarsi. I poli europei si caratterizzano, in generale, per una maggiore dimensione delle imprese che li costituiscono, una maggiore propensione all’internazionalizzazione e politiche di distretto confezionate su misura che hanno sostenuto lo sviluppo e la competitività delle imprese. Il Piemonte, tuttavia, ha tutte le carte in regola per poter divenire un polo tecnologico di rilievo nel contesto internazionale. La presenza di operatori leader che fanno capo ad un gruppo di rilevanza mondiale (Finmeccanica), la diffusione sul territorio di piccole, medie e grandi imprese sparse sul territorio capaci di offrire lavorazioni e servizi a 360 gradi oltre che di Università e Centri di ricerca conosciuti a livello internazionale per le loro applicazioni nel campo della ricerca, fanno del Piemonte un territorio maturo e capace di accogliere le sfide di una competizione internazionale. La seconda parte dell’indagine scatta una fotografia sull’esistente, approfondendo l’analisi sulle caratteristiche delle imprese che fanno parte del distretto piemontese. Nelle attività aerospaziali presenti in Piemonte sono state accertate 159 imprese, che nel 2007, a livello regionale, hanno realizzato nel settore un fatturato di 2.488 milioni di euro, con una occupazione equivalente valutabile in 12.300 addetti. Sono, infatti, presenti imprese con attività di tipo prevalentemente manifatturiero (117 imprese), imprese con attività costituita essenzialmente da servizi tecnici (32 imprese) e imprese che svolgono attività di servizio o attività commerciali (10 imprese). Oltre alle 159 imprese censite, esiste un gruppo di 17 imprese già mature in altri comparti che ha appena iniziato ad operare nel settore aerospaziale o che ritiene di avere le potenzialità per essere inserito a breve nell’elenco delle imprese aerospaziali del Piemonte. Si tratta principalmente di imprese manifatturiere operanti nella meccanica e nell’elettronica e di imprese di servizi tecnici. Tra le 159 imprese attive nel settore aerospaziale figurano 4 imprese leader (Thales Alenia Space, Alenia Aeronautica, Avio e Galileo Avionica) che costituiscono l’apice della filera e 155 imprese (piccole, medie e grandi) che costituiscono la base di riferimento per la committenza locale ed estera. Gli ambiti di attività delle imprese piemontesi che operano nell’aerospaziale sono differenziati e variano dalle costruzioni di macchine speciali e utensili per lavorazioni aeronautiche, alle lavorazioni meccaniche di precisione nel settore difesa, alla progettazione e costruzione di impiantistica criogenica, alla produzione di veicoli speciali ruotati e cingolati, di veicoli anfibi, di shelter e laboratori mobili ad uso militare e civile. Non manca, poi, tutta una serie di servizi di supporto alla progettazione e alla prototipazione, servizi di ingegneria integrata e servizi informatici avanzati. Il quadro è completato da imprese che offrono servizi di manutenzione, revisione, riparazione e formazione e da imprese che operano nell’ambito commerciale. Inoltre, come è normale che accada in una regione a forte valenza industriale le imprese che operano nell’aerospaziale non sempre sono dedicate in modo esclusivo al settore: ben 120 imprese su 155 operano anche in altri ambiti (automotive, settore ferroviario, energetico, ecc.).

7

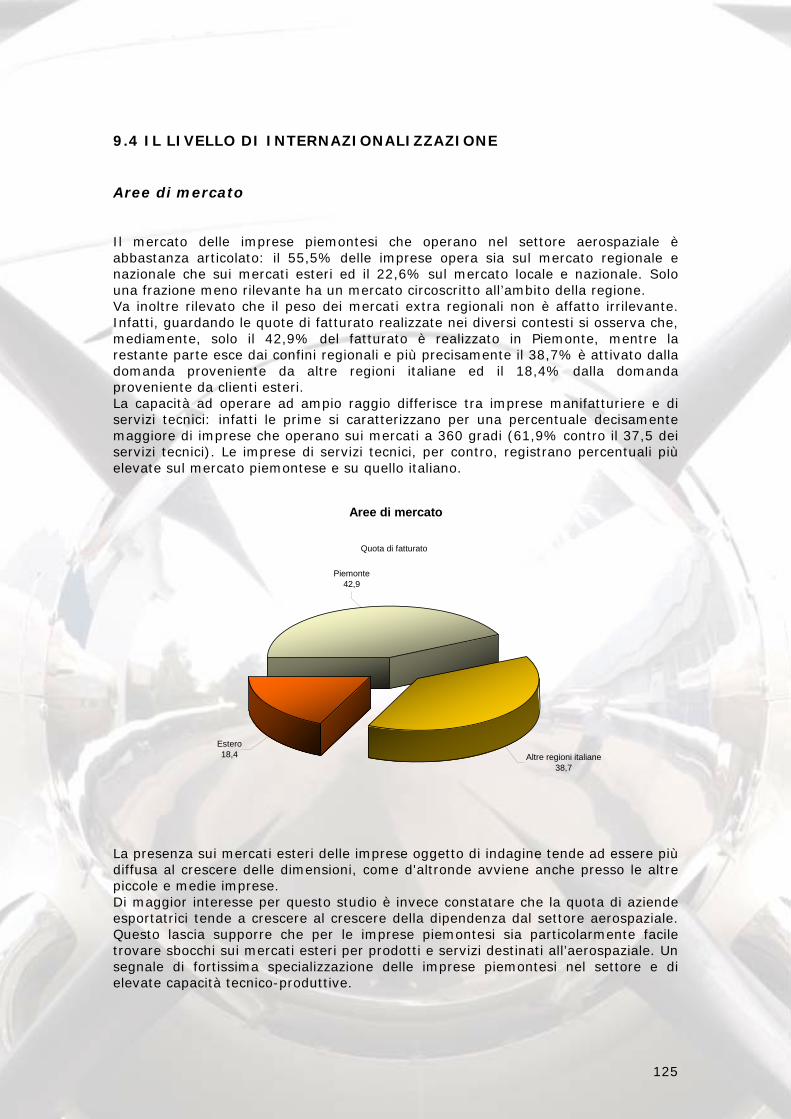

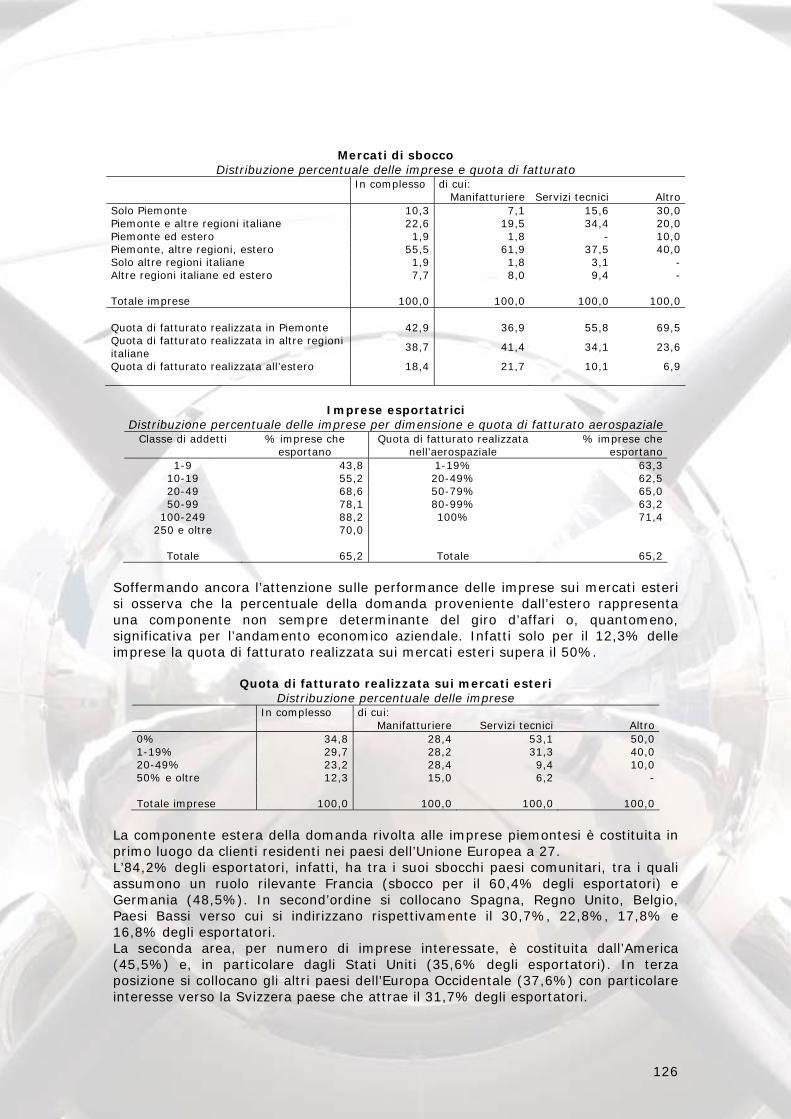

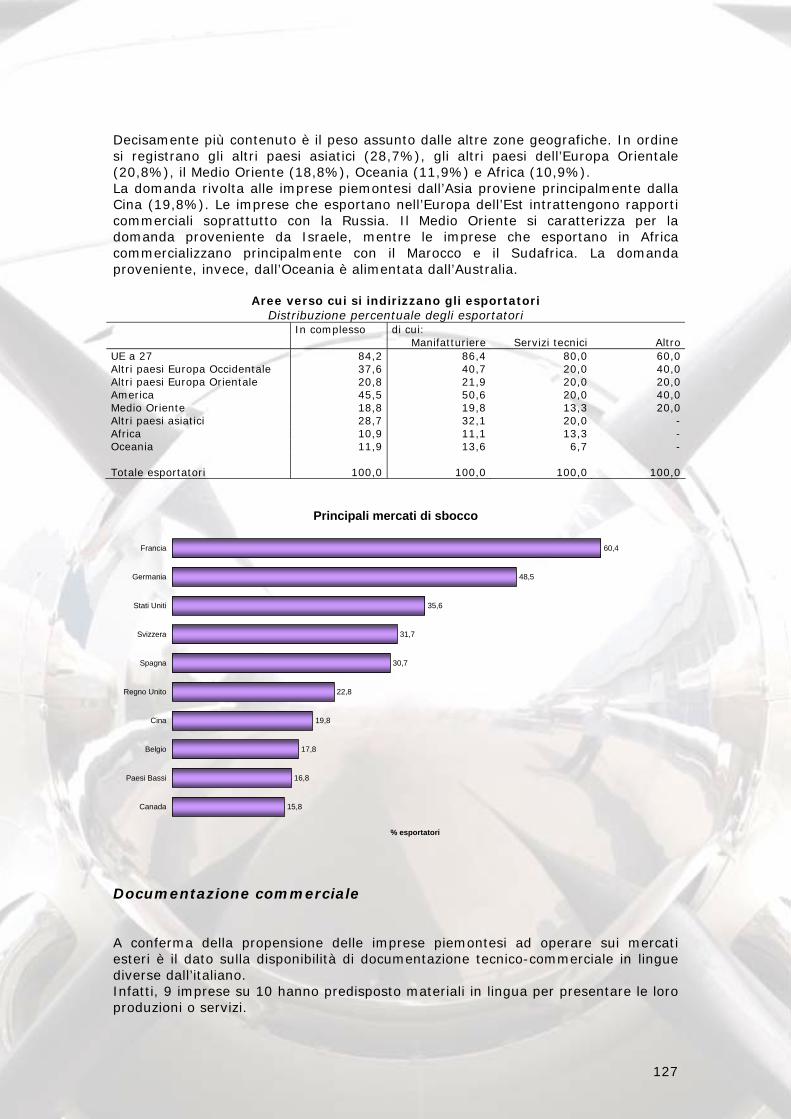

Le imprese piemontesi sono in grado di rispondere alle esigenze provenienti dai diversi sottosistemi in cui può essere scomposto il settore aerospaziale. La tipologia di produzioni e servizi offerti dalla imprese piemontesi del settore è, infatti, ampia e diversificata. Questo comporta l’utilizzo di una vasta gamma di tecnologie che spazia da sistemi di produzione tradizionali fino a strumentazioni avanzate e software specialistici. Complessivamente si rileva che circa la metà delle imprese è in possesso di tecnologie legate ai materiali e di competenze relative alla progettazione meccanica. Gli sbocchi verso cui si indirizzano più frequentemente le produzioni delle imprese sono rappresentati dai motori per velivoli, dai servizi e dagli strumenti di diagnostica, analisi e collaudo. Le imprese della filiera aerospaziale piemontese si collocano in maniera differenziata lungo la catena di subfornitura: il 25,7% delle imprese è costituito da main contractor (principalmente imprese di servizi tecnici che si occupano di progettazione, prototipazione e sviluppo software), il 36,4% delle imprese è invece costituito da subfornitori di I livello (imprese che effettuano lavorazioni meccaniche di precisione e progettazione e produzione di impianti), per il 27,1% le imprese sono sub-contractor di II livello (imprese sia di produzione meccanica sia di supporto allo studio e alla progettazione), mentre il restante 10,7% è costituito da imprese subfornitrici di III livello e oltre. Il mercato delle imprese piemontesi è abbastanza articolato: il 55,5% delle imprese opera sia sul mercato regionale e nazionale che sui mercati esteri ed il 22,6% sul mercato locale e nazionale. Solo una frazione meno rilevante ha un mercato circoscritto all’ambito della regione. Va inoltre rilevato che il peso dei mercati extra regionali non è affatto irrilevante. Infatti, guardando le quote di fatturato realizzate nei diversi contesti si osserva che, mediamente, il 42,9% del fatturato è realizzato in Piemonte, mentre la restante parte esce dai confini regionali e più precisamente il 38,7% è attivato dalla domanda proveniente da altre regioni italiane ed il 18,4% dalla domanda proveniente da clienti esteri. Per quanto concerne la committenza, le imprese della filiera aerospaziale lavorano abitualmente e/o hanno effettuato recentemente lavori significativi e qualificanti per grandi imprese prevalentemente ubicate in Piemonte anche se non mancano alcuni tra i grandi nomi della vicina Lombardia nella quasi totalità dei casi appartenenti al gruppo Finmeccanica. Anche le imprese della filiera aerospaziale del Piemonte devono spesso affrontare problemi connessi ai rapporti con i committenti, allo svolgimento dell’attività, al confronto con la concorrenza. Le principali difficoltà segnalate nel rapporto con i committenti attengono in primo luogo alla gestione finanziaria ed economica e in secondo luogo alla difficoltà nell’organizzazione delle commesse a causa della scarsa programmazione e di tempistiche per la realizzazione dei prodotti sempre molto ristrette. Per quanto concerne le difficoltà incontrate nello svolgimento dell’attività emerge che le problematiche riguardano da un lato, la sfera finanziaria e, dall’altro, quella commerciale. Le imprese segnalano difficoltà finanziarie legate all’accesso al credito, ma anche alla gestione dei clienti (ad esempio tempi di pagamento troppo lunghi). Con pari intensità è segnalata, sotto il profilo commerciale, la difficoltà a ricercare nuovi clienti. Il rapporto con i concorrenti internazionali è, invece, caratterizzato dalla difficoltà a proporre un prodotto competitivo soprattutto a causa della presenza di concorrenti di paesi emergenti. Un’altra criticità segnalata è la mancanza di un forte sostegno da parte delle istituzioni nazionali e locali per la penetrazione dei mercati esteri. I supporti che le imprese ritengono utili per lo sviluppo della propria attività, riflettono ampiamente le difficoltà segnalate.

8

In particolare si attendono servizi che favoriscano la promozione all’estero, attraverso la diffusione dell’informazione sulle potenzialità delle imprese piemontesi e il supporto alla ricerca di clienti e partner su questi mercati. Un altro aspetto sul quale emerge la richiesta di servizi di supporto, attiene alla sfera finanziaria, sia rispetto all’accesso a finanziamenti pubblici agevolati che a una maggiore possibilità di accesso al credito ordinario. L’appoggio finanziario è richiesto dalle aziende, principalmente, come supporto ai progetti di sviluppo tecnologico, innovazione, ricerca e internazionalizzazione. Per lo sviluppo e il consolidamento del settore le imprese richiedono alla Regione Piemonte la realizzazione di iniziative non solo all’estero, ma anche sul territorio. In particolare emerge la richiesta di azioni mirate a promuovere il riconoscimento formale del Distretto Aerospaziale a livello internazionale, la realizzazione di infrastrutture e la concessione di agevolazioni per le aziende che intendono investire, così come la promozione e il finanziamento di attività di R&S.

9

PARTE I - I POLI AEROSPAZIALI IN EUROPA

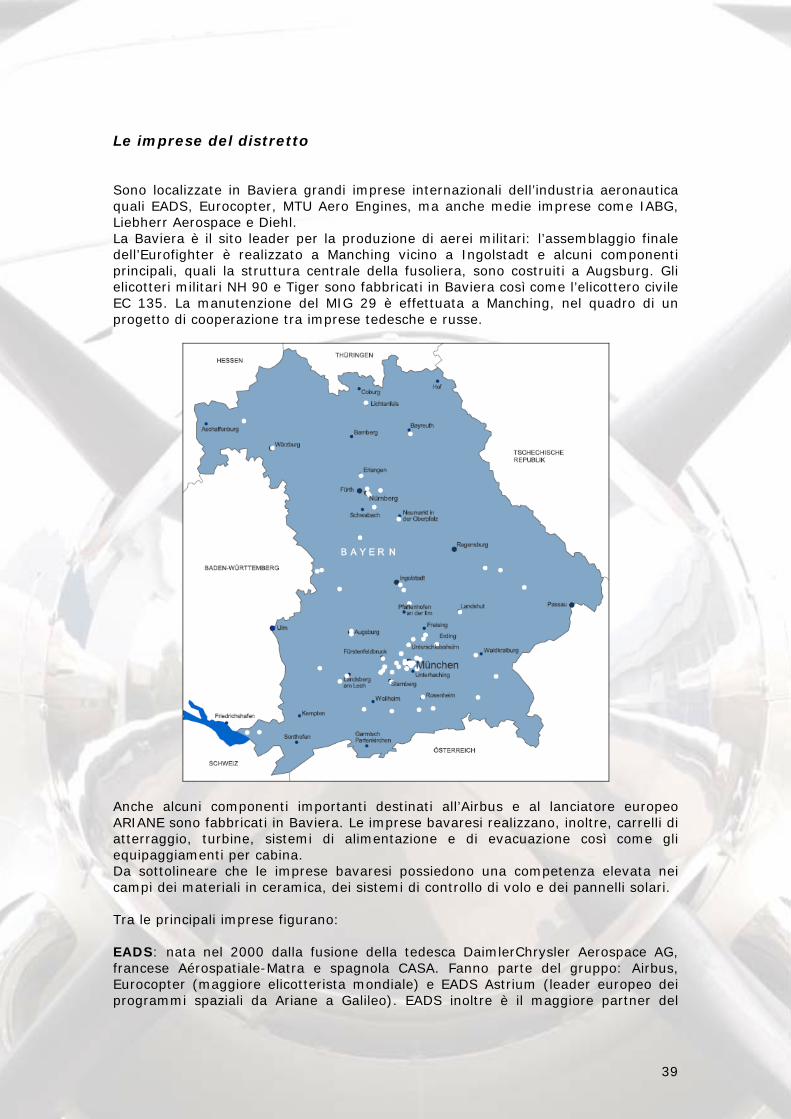

10

1 L’INDUSTRIA AEROSPAZIALE EUROPEA Le caratteristiche del settore L’industria aerospaziale europea, in quanto settore caratterizzato da un’alta concentrazione di tecnologie e capacità professionali di punta, oltre che da una molteplice possibilità d’impiego dei suoi prodotti, occupa una posizione unica nel contesto industriale del vecchio continente e contribuisce significativamente al conseguimento degli obiettivi economici e strategici fissati sia a Lisbona sia a Salonicco. Infatti, essa svolge un ruolo fondamentale per lo sviluppo e il posizionamento su livelli elevati della capacità industriale e tecnologica europea nel campo di trasporti, comunicazioni, rilevamento, sicurezza e difesa. Inoltre, la sua capacità concorrenziale a livello mondiale ha un’importanza fondamentale ai fini del conseguimento degli obiettivi che l’Europa s’è posta in campo economico e politico. L’industria aerospaziale europea è all’avanguardia a livello mondiale per la produzione di aeromobili civili di grandi dimensioni, jet d’affari, elicotteri, motori aeronautici e dispositivi elettronici per la difesa. Il suo fatturato ammonta ad un terzo di quello dell’intero settore aerospaziale mondiale, rispetto al 50% circa dell’industria statunitense. Prima di esaminare i dati strettamente inerenti al contesto europeo e per cogliere meglio le loro valenze, è opportuno ricordare alcuni aspetti caratterizzanti produzioni, tecnologie, relazioni tra imprese e, anche, relazioni tra governi. A ben guardare, alcuni fattori chiave conferiscono all’industria aerospaziale il suo carattere distintivo, quali:

− gli stretti legami tra attività nel campo civile ed in quello della difesa; i due comparti sono strettamente interconnessi e impiegano tecnologie analoghe. La sinergia tra difesa ed aviazione civile apporta importanti vantaggi a livello industriale, determinando economie di scala attraverso l’assorbimento degli elevati costi fissi non ricorrenti. In passato è stato il settore dell’aviazione civile a trarre vantaggio dalle tecnologie messe a punto per le applicazioni militari, oggi sono le tecnologie militari a dipendere sempre più, almeno per quanto riguarda l’Europa, dalla produzione civile, che vanta un tasso più elevato d’introduzione di nuovi prodotti. Sostenere un’industria aerospaziale efficiente sotto il profilo economico-finanziario, in grado di sopperire alle esigenze dei mercati civili, significa promuoverne anche le capacità nel settore della sicurezza e della difesa, e viceversa;

− la natura ciclica del settore;

l’industria aerospaziale è caratterizzata da una natura fortemente ciclica, in quanto dipende principalmente dalle decisioni delle compagnie aeree in tema d’investimenti e dall’andamento fluttuante dei programmi di difesa. Data la forte interrelazione tra produzione civile e militare molte aziende, oltre a poter contare su sinergie di natura tecnologica, sono in grado di bilanciare più efficacemente le proprie risorse destinate allo sviluppo grazie alla sfasatura dei cicli dei programmi civili e di difesa;

− l’elevata intensità di capitale;

l’industria aerospaziale è un’industria ad elevata intensità di capitale che investe nel lungo termine. In termini di percentuale del fatturato il livello

11

degli investimenti in attività di ricerca e nella tecnologia, nello sviluppo dei prodotti e degli investimenti in beni strumentali supera quello di molte altre industrie. Al tempo stesso anche i rendimenti sono a lungo termine e ad elevato rischio, il che frena gli appetiti dei mercati finanziari. Per questo il sostegno dei governi, che si esprime anche nel finanziamento delle attività di ricerca e sviluppo, nella concessione di crediti e nella costituzione d’imprese congiunte per la condivisione dei rischi, è diventato a livello mondiale un elemento essenziale per questo tipo di attività;

− la tendenza al consolidamento;

il processo di concentrazione avviato negli Stati Uniti, dove per esempio la Boeing1 è rimasta l’unica azienda nazionale a produrre grandi velivoli per uso civile, si è esteso ormai anche all’Europa, raccogliendo la richiesta di un massiccio consolidamento industriale avanzata nel dicembre 1997 da personalità politiche francesi, tedesche ed inglesi. Le aziende hanno avvertito l’esigenza di configurare in modo nuovo le proprie risorse per affrontare le sfide della concorrenza internazionale e soddisfare gli ordinativi connessi a progetti transnazionali, intrapresi sempre più spesso su base paneuropea nel campo tanto dell’aviazione civile quanto della difesa;

− le privatizzazioni; in diversi paesi si è avuta una profonda trasformazione delle relazioni tra governi e società aerospaziali. Quelle che un tempo erano aziende di stato appartengono ormai totalmente o parzialmente al settore privato, sono quotate in borsa e impegnate a remunerare i propri azionisti privati. Ovviamente queste aziende non possono più operare unicamente sui ristretti mercati nazionali e hanno cominciato a mettere a punto strategie a lungo termine che consentano loro di utilizzare al meglio le proprie risorse e di assicurarsi l’accesso ai mercati internazionali. Questo processo spinge spesso le società europee a rafforzare i propri legami extracomunitari attraverso acquisizioni di controllo, fusioni o investimenti all’estero;

− le relazioni UE-USA;

il fatturato che fa capo alle società aerospaziali statunitensi corrisponde a circa la metà di quello complessivo del settore sul piano mondiale, mentre le vendite dell’industria europea ammontano a poco più di due terzi di quelle dei produttori americani. Una tale struttura industriale riflette i vantaggi dell’ambiente aerospaziale degli Stati Uniti. Le aziende americane operano sul mercato unico interno più grande del mondo, beneficiando altresì di un contesto operativo estremamente favorevole, strutturato per sostenere un obiettivo politico dichiarato già da diversi decenni: mantenere la supremazia in campo aerospaziale. Altro aspetto positivo della politica statunitense sono le ricadute delle attività di ricerca e sviluppo condotte dai militari utilizzabili nei programmi dell’aviazione civile e, in alcuni casi, la diretta derivazione di aerei civili da progetti militari.

Le aziende europee non possono permettersi il lusso d’ignorare l’enorme potenziale offerto dal mercato americano e devono ripensare i propri programmi d’investimento per il futuro. L’intensità della concorrenza transatlantica, soprattutto

1 La Boeing Company è la più grande costruttrice statunitense di aeromobili e la più grande azienda nel settore aerospaziale. La Boeing venne fondata il 15 luglio 1916.

12

tra Airbus2 e Boeing, non deve tuttavia nascondere l’elevato grado di cooperazione tra le due sponde dell’oceano. Ciò è vero soprattutto per l’aviazione civile. Le attività di subappalto, di approvvigionamento, di produzione, le imprese comuni e le concentrazioni che legano aziende di entrambi i continenti costituiscono la naturale evoluzione di un settore che serve mercati mondiali. Anche la configurazione degli sbocchi di mercato conferisce al settore aerospaziale una connotazione particolare. Le imprese del settore aerospaziale operano su un mercato mondiale e il successo delle loro attività dipende, quindi, dall’equilibrio nelle condizioni degli scambi internazionali e dall’accesso ai mercati. Il commercio di velivoli civili di grandi dimensioni, ad esempio, è disciplinato da un sistema di accordi bilaterali e multilaterali. Per quanto concerne il mercato più ampio, gli Stati Uniti, l’accordo bilaterale UE-US del 1992 sugli scambi commerciali di velivoli civili di ampie dimensioni disciplina specificamente diverse forme di sostegno pubblico, quale il sostegno alle attività di ricerca e sviluppo o le sovvenzioni rimborsabili per il varo di nuovi programmi. Per quanto riguarda, invece, l’accesso ai mercati dei prodotti per la difesa la vigente legislazione statunitense crea due difficoltà specifiche per le imprese europee rendendo l’accesso a tale mercato estremamente difficile: – le restrizioni statunitensi sull’acquisizione di prodotti esteri per la difesa limitano

l’accesso al mercato statunitense per l’industria europea. Recentemente il Congresso degli Stati Uniti ha proposto di inasprire ulteriormente queste restrizioni, nonostante l’opposizione del Dipartimento della difesa. Tali modifiche della legislazione risulterebbero contrarie agli impegni presi dagli Stati Uniti nel quadro dell’accordo OMC del 1994 sugli appalti pubblici (GPA - Government Procurement Agreement). L’applicazione dei regolamenti statunitensi in fatto di sicurezza impone, inoltre, considerevoli oneri burocratici, che hanno pesanti ripercussioni su qualunque partecipazione di contraenti esteri ai programmi statunitensi;

– la politica statunitense per quanto riguarda ogni forma di cooperazione tra imprese nazionali connesse alla difesa ed imprese estere è estremamente restrittiva. Le prescrizioni statunitensi in tema di sicurezza, inoltre, pongono ostacoli giuridici alle fusioni e ad altre forme d’integrazione societaria.

In larga misura a causa di queste restrizioni gli scambi UE-US nel campo della difesa sono fortemente sbilanciati a favore degli Stati Uniti: il 24% degli acquisti europei per la difesa è di origine statunitense, mentre solo lo 0,5% degli acquisti statunitensi proviene dall’Europa. In secondo luogo, le autorità statunitensi possono bloccare l’esportazione di prodotti europei in paesi terzi qualora questi contengano componenti cui si applicano i regolamenti statunitensi, che rispetto al sistema europeo hanno un campo d’applicazione più ampio e sono più rigidi. Dal canto suo l’Europa, con il piano d’azione elaborato a Salonicco contro la proliferazione delle armi di distruzione di massa, prospetta diverse iniziative volte ad aumentare l’efficienza del regime europeo di controllo delle esportazioni di prodotti passibili di duplice impiego (civile o militare). Tornando all’aviazione civile, nell’ambito di accordi bilaterali si stanno portando avanti, anche, importanti iniziative sia con i paesi geograficamente vicini all’Europa3 sia con la Repubblica popolare cinese, che sta diventando un mercato di notevole interesse.

2 L'Airbus nasce nel dicembre 1970 come consorzio di imprese francesi e tedesche col nome di Airbus Industrie a cui poi si aggiungeranno partecipanti britannici e spagnoli. 3 COMUNICAZIONE DELLA COMMISSIONE DELLE COMUNITA’ EUROPEE – Politica comunitaria nel settore dell’aviazione con i paesi vicini, Bruxelles, 09.02.2004 COM(2004) 74 definitivo

13

Infatti, negli ultimi dieci anni il mercato cinese del traffico aereo ha fatto registrare uno dei tassi di crescita più elevati al mondo. La Repubblica popolare cinese offre pertanto un forte potenziale di crescita anche per le compagnie aeree, i costruttori di velivoli e i fornitori di servizi europei. In questi ultimi anni il settore dell’aviazione cinese ha attraversato profondi cambiamenti e si è incamminato nella direzione di un graduale passaggio dalla pianificazione centralizzata verso una combinazione di decentramento e globalizzazione. Gli sviluppi e le politiche nell’aviazione cinese sono caratterizzati da tre grandi elementi: – il consolidamento dell’industria aerea suddivisa oggi in tre grandi gruppi di

trasporto aereo (Air China, China Eastern e China Southern); – i primi tentativi di liberalizzazione e apertura del mercato interno ed estero; – lo sviluppo di nuove infrastrutture aeroportuali e della tecnologia necessaria per

la gestione del traffico aereo. Dopo avere accennato agli equilibri internazionali, vale la pena guardare più da vicino la struttura vera e propria dell’industria aerospaziale europea, quale risulta dai dati pubblicati dall’ASD (AeroSpace and Defence Industries Association of Europe)4. L’ASD raggruppa 31 associazioni in 20 paesi europei5, rappresenta oltre 2.000 imprese con 80.000 PMI subfornitrici e comprende i più grandi nomi dell’industria aerospaziale europea: Airbus, Alenia Aeronautica, BAE Systems, Dassault Aviation, EADS, Eurocopter, Fincantieri, Finmeccanica, Liebherr Aerospace, Rheinmetall Detec, Rolls Royce, Saab, Safran, Smiths Group e Thales. Il settore aerospaziale europeo si concentra sia fisicamente sia in termini di fatturato in 5 paesi: Francia, Regno Unito, Germania, Italia, Spagna e Svezia. In particolare, la Francia è al primo posto in termini di addetti e di contributo al fatturato totale aerospaziale. Il Regno Unito, invece, è il paese in cui si registra il più elevato valore aggiunto. Fermo restando la tradizionale vocazione aerospaziale di alcune aree del vecchio continente, è d’obbligo però sottolineare la peculiarità del settore: l’industria aerospaziale non si configura come un’industria regionalizzata, se non in termini strettamente legati alla dislocazione geografica. Sebbene l’Europa sia costellata da distretti aerospaziali ben delineati nei confini e nelle localizzazioni, le grandi imprese che ne sono i motori, sono imprese a valenza “territoriale” (se non per alcuni casi di partecipazione pubblica) ma a valenza europea. Infatti, ad esclusione delle PMI che tradizionalmente hanno radici fortemente legate al territorio, le grandi imprese del settore aerospaziale fanno ormai parte di grossi gruppi spesso con partecipazioni incrociate. Un esempio fra tutti e che tocca l’Italia, è quello di Alenia Space. Thales Alenia Space è costituita da Thales (67%) e Finmeccanica (33%), e forma con Telespazio la "Space Alliance". Ma il gruppo Finmeccanica (che per un terzo è a partecipazione statale), partecipa anche alla joint venture ATR e comprende Aermacchi, Agusta Westland, ecc. E’, quindi, un gruppo costituito da imprese localizzate negli angoli più diversi dell’Europa e con origini talvolta non legate propriamente all’Italia. Oggi si può parlare, quindi, non di imprese aerospaziale nazionali, ma di imprese multinazionali localizzate in uno spazio unico europeo con aree di eccellenza organizzate, nella maggioranza dei casi, in distretti o cluster.

4 I dati Eurostat resi pubblici nel luglio 2006 si riferisono al lontano 2002, mentre quelli pubblicati dall’ASD sono aggiornati al 2006. 5 Austria, Belgio, Repubblica Ceca, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lussemburgo, Olanda, Norvegia, Polonia, Portogallo, Spagna, Svezia, Svizzera, Turchia e Regno Unito.

14

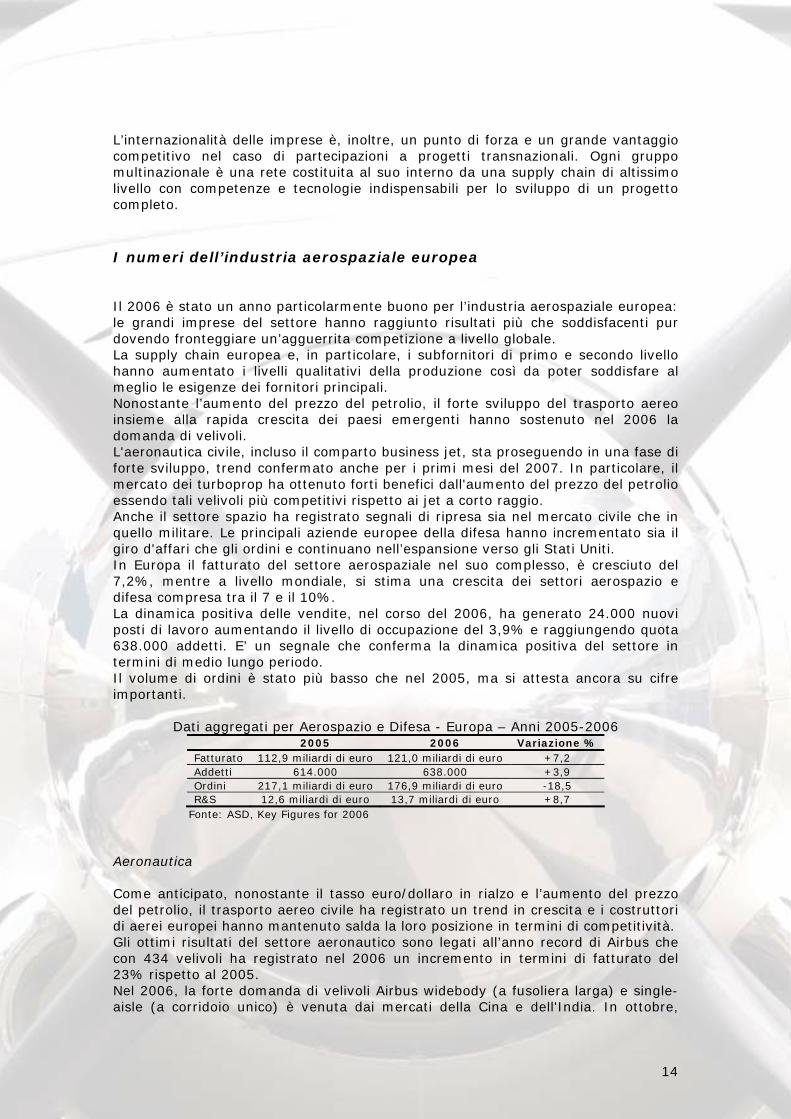

L’internazionalità delle imprese è, inoltre, un punto di forza e un grande vantaggio competitivo nel caso di partecipazioni a progetti transnazionali. Ogni gruppo multinazionale è una rete costituita al suo interno da una supply chain di altissimo livello con competenze e tecnologie indispensabili per lo sviluppo di un progetto completo. I numeri dell’industria aerospaziale europea Il 2006 è stato un anno particolarmente buono per l’industria aerospaziale europea: le grandi imprese del settore hanno raggiunto risultati più che soddisfacenti pur dovendo fronteggiare un’agguerrita competizione a livello globale. La supply chain europea e, in particolare, i subfornitori di primo e secondo livello hanno aumentato i livelli qualitativi della produzione così da poter soddisfare al meglio le esigenze dei fornitori principali. Nonostante l’aumento del prezzo del petrolio, il forte sviluppo del trasporto aereo insieme alla rapida crescita dei paesi emergenti hanno sostenuto nel 2006 la domanda di velivoli. L'aeronautica civile, incluso il comparto business jet, sta proseguendo in una fase di forte sviluppo, trend confermato anche per i primi mesi del 2007. In particolare, il mercato dei turboprop ha ottenuto forti benefici dall'aumento del prezzo del petrolio essendo tali velivoli più competitivi rispetto ai jet a corto raggio. Anche il settore spazio ha registrato segnali di ripresa sia nel mercato civile che in quello militare. Le principali aziende europee della difesa hanno incrementato sia il giro d'affari che gli ordini e continuano nell’espansione verso gli Stati Uniti. In Europa il fatturato del settore aerospaziale nel suo complesso, è cresciuto del 7,2%, mentre a livello mondiale, si stima una crescita dei settori aerospazio e difesa compresa tra il 7 e il 10%. La dinamica positiva delle vendite, nel corso del 2006, ha generato 24.000 nuovi posti di lavoro aumentando il livello di occupazione del 3,9% e raggiungendo quota 638.000 addetti. E’ un segnale che conferma la dinamica positiva del settore in termini di medio lungo periodo. Il volume di ordini è stato più basso che nel 2005, ma si attesta ancora su cifre importanti.

Dati aggregati per Aerospazio e Difesa - Europa – Anni 2005-2006 2005 2006 Variazione % Fatturato 112,9 miliardi di euro 121,0 miliardi di euro +7,2 Addetti 614.000 638.000 +3,9 Ordini 217,1 miliardi di euro 176,9 miliardi di euro -18,5 R&S 12,6 miliardi di euro 13,7 miliardi di euro +8,7

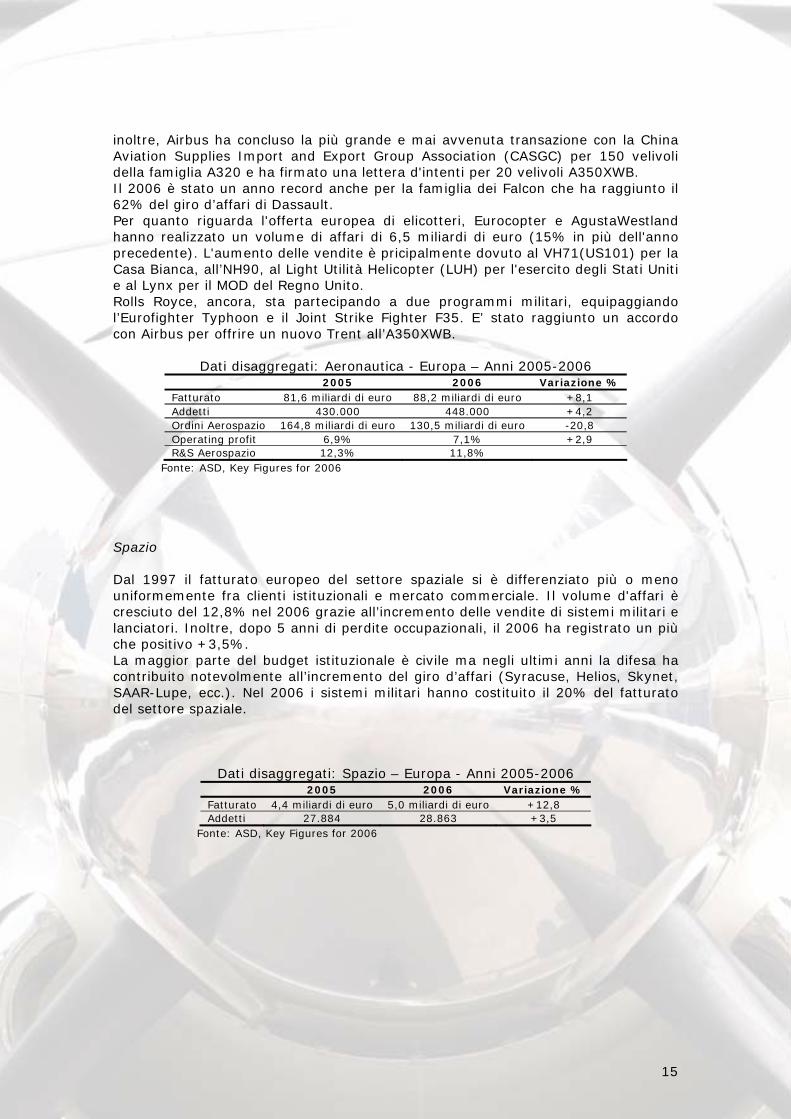

Fonte: ASD, Key Figures for 2006 Aeronautica Come anticipato, nonostante il tasso euro/dollaro in rialzo e l’aumento del prezzo del petrolio, il trasporto aereo civile ha registrato un trend in crescita e i costruttori di aerei europei hanno mantenuto salda la loro posizione in termini di competitività. Gli ottimi risultati del settore aeronautico sono legati all’anno record di Airbus che con 434 velivoli ha registrato nel 2006 un incremento in termini di fatturato del 23% rispetto al 2005. Nel 2006, la forte domanda di velivoli Airbus widebody (a fusoliera larga) e single-aisle (a corridoio unico) è venuta dai mercati della Cina e dell'India. In ottobre,

15

inoltre, Airbus ha concluso la più grande e mai avvenuta transazione con la China Aviation Supplies Import and Export Group Association (CASGC) per 150 velivoli della famiglia A320 e ha firmato una lettera d'intenti per 20 velivoli A350XWB. Il 2006 è stato un anno record anche per la famiglia dei Falcon che ha raggiunto il 62% del giro d’affari di Dassault. Per quanto riguarda l'offerta europea di elicotteri, Eurocopter e AgustaWestland hanno realizzato un volume di affari di 6,5 miliardi di euro (15% in più dell'anno precedente). L'aumento delle vendite è pricipalmente dovuto al VH71(US101) per la Casa Bianca, all’NH90, al Light Utilità Helicopter (LUH) per l'esercito degli Stati Uniti e al Lynx per il MOD del Regno Unito. Rolls Royce, ancora, sta partecipando a due programmi militari, equipaggiando l’Eurofighter Typhoon e il Joint Strike Fighter F35. E’ stato raggiunto un accordo con Airbus per offrire un nuovo Trent all’A350XWB.

Dati disaggregati: Aeronautica - Europa – Anni 2005-2006 2005 2006 Variazione % Fatturato 81,6 miliardi di euro 88,2 miliardi di euro +8,1 Addetti 430.000 448.000 +4,2 Ordini Aerospazio 164,8 miliardi di euro 130,5 miliardi di euro -20,8 Operating profit 6,9% 7,1% +2,9 R&S Aerospazio 12,3% 11,8%

Fonte: ASD, Key Figures for 2006 Spazio Dal 1997 il fatturato europeo del settore spaziale si è differenziato più o meno uniformemente fra clienti istituzionali e mercato commerciale. Il volume d'affari è cresciuto del 12,8% nel 2006 grazie all’incremento delle vendite di sistemi militari e lanciatori. Inoltre, dopo 5 anni di perdite occupazionali, il 2006 ha registrato un più che positivo +3,5%. La maggior parte del budget istituzionale è civile ma negli ultimi anni la difesa ha contribuito notevolmente all’incremento del giro d’affari (Syracuse, Helios, Skynet, SAAR-Lupe, ecc.). Nel 2006 i sistemi militari hanno costituito il 20% del fatturato del settore spaziale.

Dati disaggregati: Spazio – Europa - Anni 2005-2006 2005 2006 Variazione % Fatturato 4,4 miliardi di euro 5,0 miliardi di euro +12,8 Addetti 27.884 28.863 +3,5

Fonte: ASD, Key Figures for 2006

16

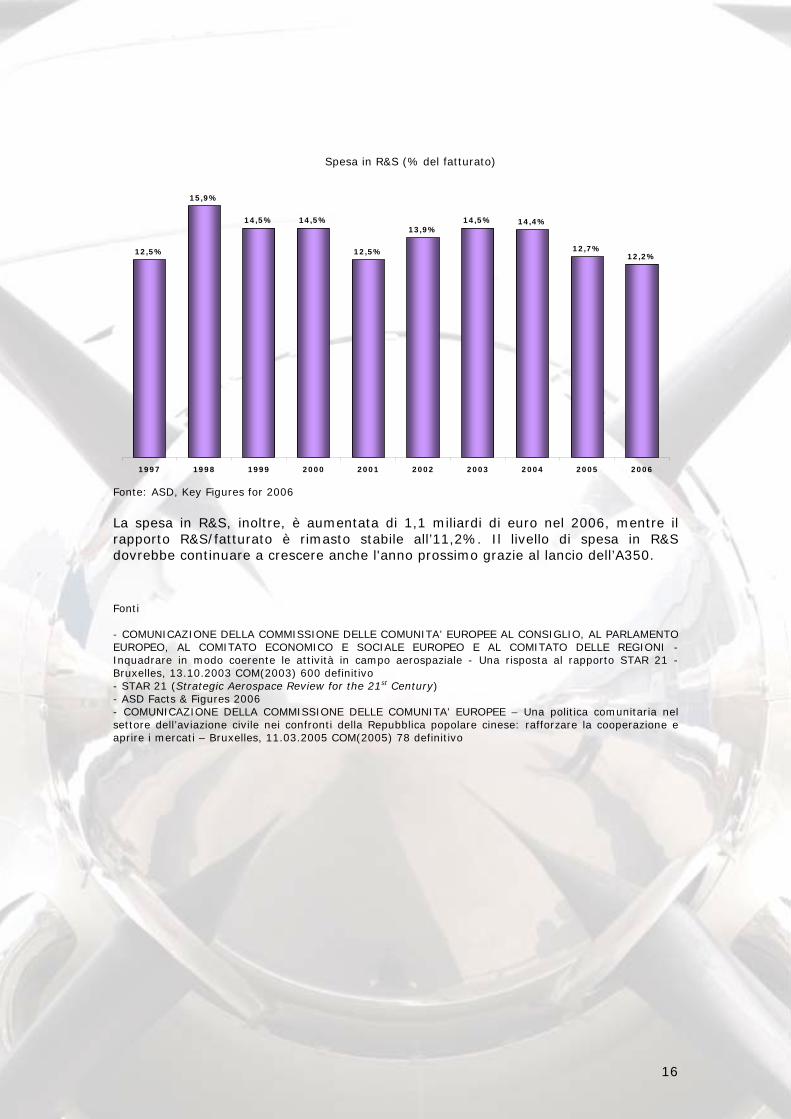

Spesa in R&S (% del fatturato)

12,5%

15,9%

14,5% 14,5%

12,5%

13,9%14,5% 14,4%

12,7%12,2%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Fonte: ASD, Key Figures for 2006 La spesa in R&S, inoltre, è aumentata di 1,1 miliardi di euro nel 2006, mentre il rapporto R&S/fatturato è rimasto stabile all’11,2%. Il livello di spesa in R&S dovrebbe continuare a crescere anche l'anno prossimo grazie al lancio dell’A350. Fonti - COMUNICAZIONE DELLA COMMISSIONE DELLE COMUNITA’ EUROPEE AL CONSIGLIO, AL PARLAMENTO EUROPEO, AL COMITATO ECONOMICO E SOCIALE EUROPEO E AL COMITATO DELLE REGIONI - Inquadrare in modo coerente le attività in campo aerospaziale - Una risposta al rapporto STAR 21 - Bruxelles, 13.10.2003 COM(2003) 600 definitivo - STAR 21 (Strategic Aerospace Review for the 21st Century) - ASD Facts & Figures 2006 - COMUNICAZIONE DELLA COMMISSIONE DELLE COMUNITA’ EUROPEE – Una politica comunitaria nel settore dell’aviazione civile nei confronti della Repubblica popolare cinese: rafforzare la cooperazione e aprire i mercati – Bruxelles, 11.03.2005 COM(2005) 78 definitivo

17

2 L’INDUSTRIA AEROSPAZIALE IN FRANCIA L'industria aeronautica e spaziale costituisce per la Francia un settore d'eccellenza riconosciuto. La Francia è uno fra i paesi europei a disporre delle competenze più ampie in campo aerospaziale, dalla ricerca all'assemblaggio finale. Inoltre, l'impegno in programmi europei e nelle conseguenti cooperazioni industriali, sono fattori determinanti di competitività. Il settore aerospaziale francese ha subito un processo di ristrutturazione per meglio affrontare le sfide della globalizzazione: è oggi un’industria aperta, internazionale e competitiva che esporta il 73% del fatturato. Sono due le aree francesi ad “alta intensità aerospaziale”:

1. Midi-Pyrénées – Aquitaine (polo di competitività6 di portata mondiale: “Aerospace Valley”).

2. Île-de-France (filiera aerospaziale trasversale a più poli di competitività presenti sul territorio).

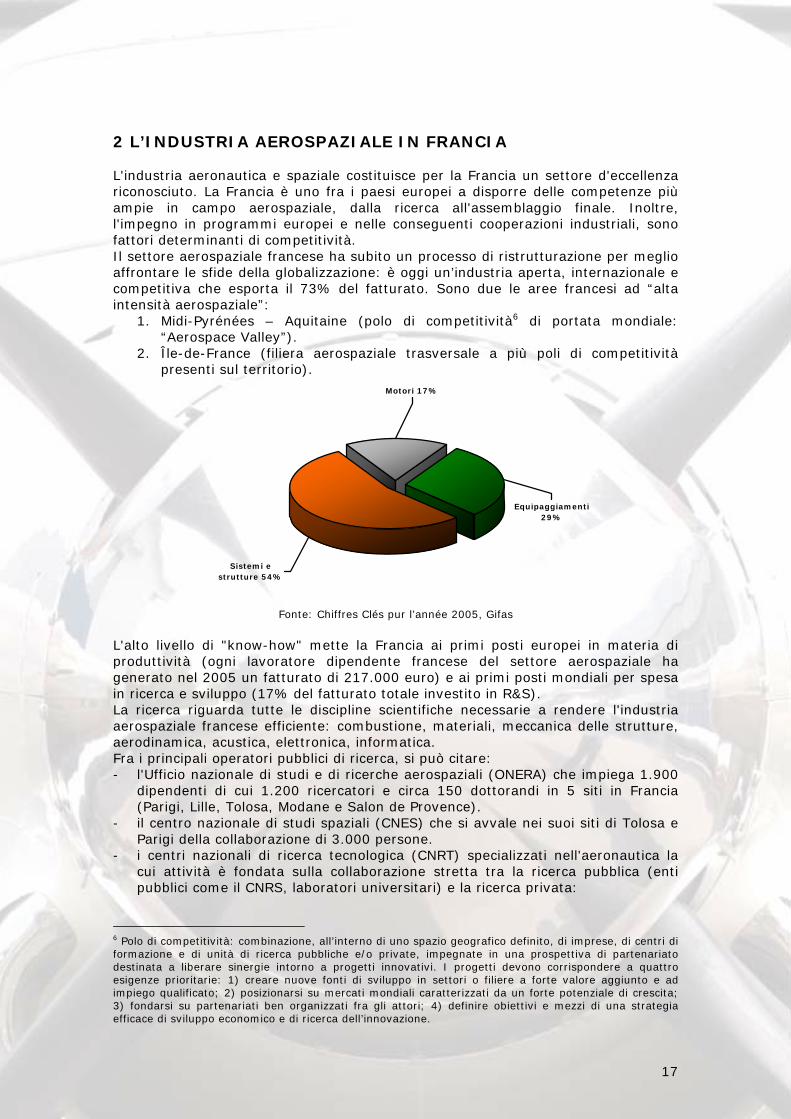

Equipaggiamenti 29%

Motori 17%

Sistemi e strutture 54%

Fonte: Chiffres Clés pur l’année 2005, Gifas

L'alto livello di "know-how" mette la Francia ai primi posti europei in materia di produttività (ogni lavoratore dipendente francese del settore aerospaziale ha generato nel 2005 un fatturato di 217.000 euro) e ai primi posti mondiali per spesa in ricerca e sviluppo (17% del fatturato totale investito in R&S). La ricerca riguarda tutte le discipline scientifiche necessarie a rendere l'industria aerospaziale francese efficiente: combustione, materiali, meccanica delle strutture, aerodinamica, acustica, elettronica, informatica. Fra i principali operatori pubblici di ricerca, si può citare: - l'Ufficio nazionale di studi e di ricerche aerospaziali (ONERA) che impiega 1.900

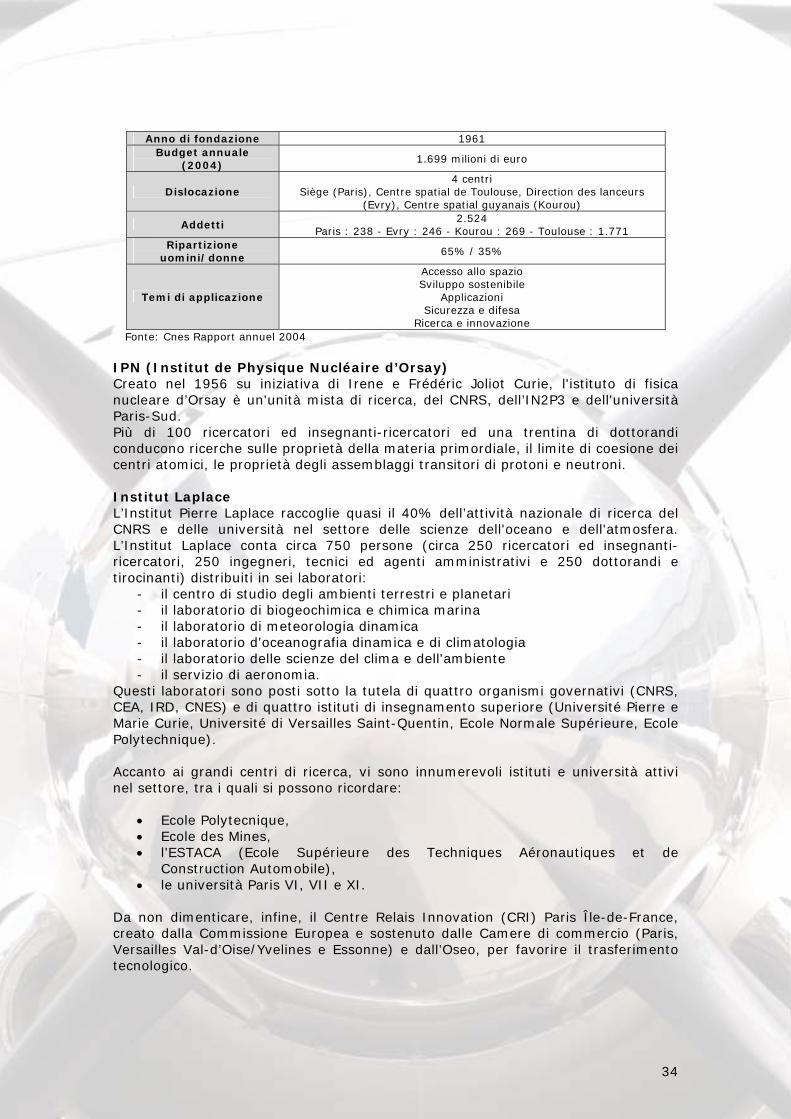

dipendenti di cui 1.200 ricercatori e circa 150 dottorandi in 5 siti in Francia (Parigi, Lille, Tolosa, Modane e Salon de Provence).

- il centro nazionale di studi spaziali (CNES) che si avvale nei suoi siti di Tolosa e Parigi della collaborazione di 3.000 persone.

- i centri nazionali di ricerca tecnologica (CNRT) specializzati nell'aeronautica la cui attività è fondata sulla collaborazione stretta tra la ricerca pubblica (enti pubblici come il CNRS, laboratori universitari) e la ricerca privata:

6 Polo di competitività: combinazione, all’interno di uno spazio geografico definito, di imprese, di centri di formazione e di unità di ricerca pubbliche e/o private, impegnate in una prospettiva di partenariato destinata a liberare sinergie intorno a progetti innovativi. I progetti devono corrispondere a quattro esigenze prioritarie: 1) creare nuove fonti di sviluppo in settori o filiere a forte valore aggiunto e ad impiego qualificato; 2) posizionarsi su mercati mondiali caratterizzati da un forte potenziale di crescita; 3) fondarsi su partenariati ben organizzati fra gli attori; 4) definire obiettivi e mezzi di una strategia efficace di sviluppo economico e di ricerca dell’innovazione.

18

- "aeronautica e spazio" a Tolosa specializzato nel miglioramento degli aeromobili e della loro propulsione;

- "propulsione aeronautica e spaziale ad Orlèans" specializzata nel miglioramento delle prestazioni dei propulsori di aerei e di razzi;

- Multimatériaux in Aquitaine, specializzato nei compositi. - la rete dei 21 centri di competenza e di prove della Délégation Générale pour

l’Armement (DGA) al centro delle quali sono impiegati quasi 9.000 dipendenti. La Francia beneficia, inoltre, di una forte potenzialità nel settore della formazione tecnica e scientifica. L'aeronautica non fa eccezione a questa tradizione e rappresenta un settore d'eccellenza nell'ambito dell’insegnamento superiore francese. La Francia dispone di un tessuto di scuole e di università che offrono molte specializzazioni fra le quali:

- Scuola superiore delle tecniche aerospaziali (ESTA) a Parigi. - Université de Toulouse III, Paris VII e Paris XI: astrofisica e tecniche

spaziali. - Université de Rouen: energetica ed aerodinamica. - Université de Paris VI: metodi fisici dell'astronomia e tecniche spaziali. - MBA aérospace all'ESC di Toulouse. - Università internazionale dello spazio - ISU (international Space University)

a Strasburgo: master di studi spaziali.

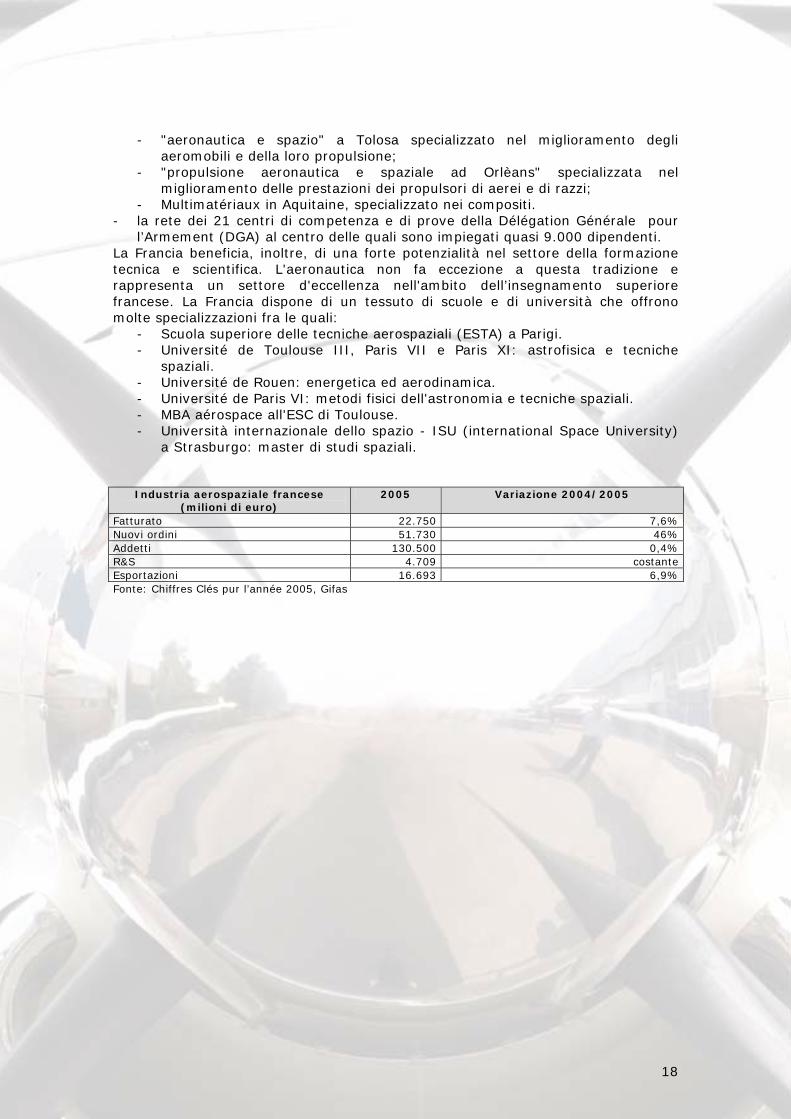

Industria aerospaziale francese (milioni di euro)

2005 Variazione 2004/2005

Fatturato 22.750 7,6% Nuovi ordini 51.730 46% Addetti 130.500 0,4% R&S 4.709 costante Esportazioni 16.693 6,9% Fonte: Chiffres Clés pur l’année 2005, Gifas

19

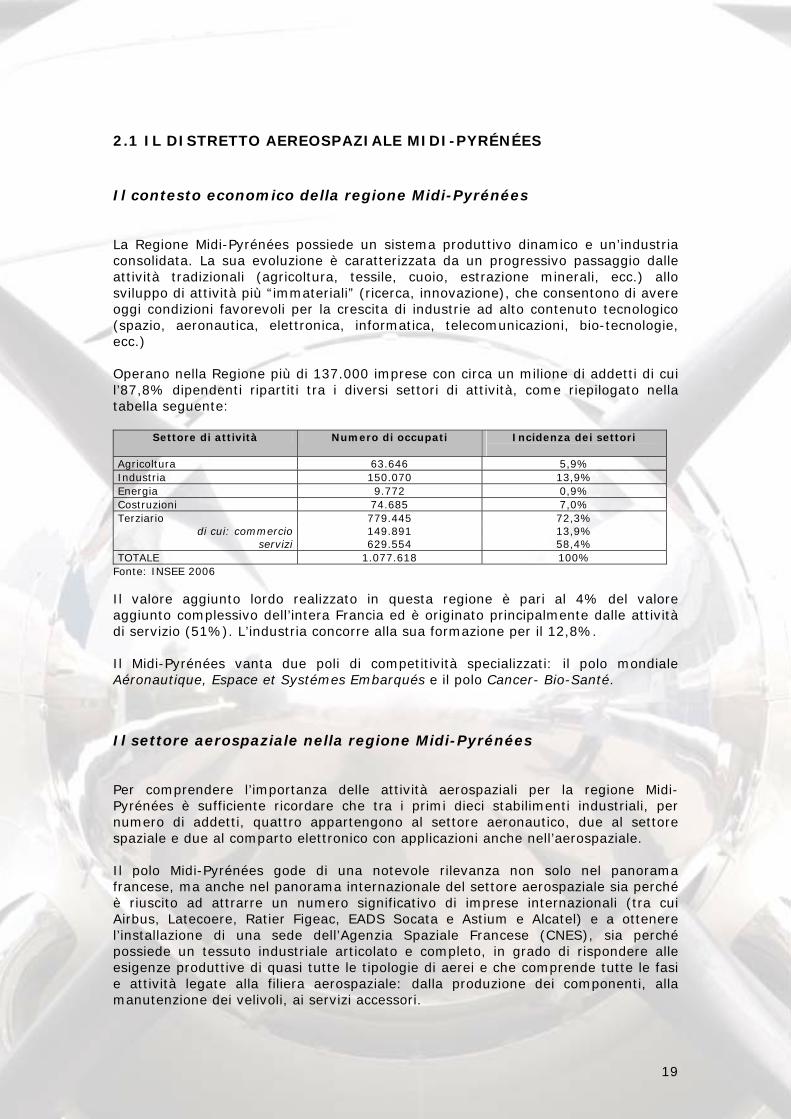

2.1 IL DISTRETTO AEREOSPAZIALE MIDI-PYRÉNÉES Il contesto economico della regione Midi-Pyrénées La Regione Midi-Pyrénées possiede un sistema produttivo dinamico e un’industria consolidata. La sua evoluzione è caratterizzata da un progressivo passaggio dalle attività tradizionali (agricoltura, tessile, cuoio, estrazione minerali, ecc.) allo sviluppo di attività più “immateriali” (ricerca, innovazione), che consentono di avere oggi condizioni favorevoli per la crescita di industrie ad alto contenuto tecnologico (spazio, aeronautica, elettronica, informatica, telecomunicazioni, bio-tecnologie, ecc.) Operano nella Regione più di 137.000 imprese con circa un milione di addetti di cui l’87,8% dipendenti ripartiti tra i diversi settori di attività, come riepilogato nella tabella seguente:

Settore di attività Numero di occupati Incidenza dei settori

Agricoltura 63.646 5,9% Industria 150.070 13,9% Energia 9.772 0,9% Costruzioni 74.685 7,0% Terziario 779.445 72,3%

di cui: commercio 149.891 13,9% servizi 629.554 58,4%

TOTALE 1.077.618 100% Fonte: INSEE 2006 Il valore aggiunto lordo realizzato in questa regione è pari al 4% del valore aggiunto complessivo dell’intera Francia ed è originato principalmente dalle attività di servizio (51%). L’industria concorre alla sua formazione per il 12,8%. Il Midi-Pyrénées vanta due poli di competitività specializzati: il polo mondiale Aéronautique, Espace et Systémes Embarqués e il polo Cancer- Bio-Santé. Il settore aerospaziale nella regione Midi-Pyrénées Per comprendere l’importanza delle attività aerospaziali per la regione Midi-Pyrénées è sufficiente ricordare che tra i primi dieci stabilimenti industriali, per numero di addetti, quattro appartengono al settore aeronautico, due al settore spaziale e due al comparto elettronico con applicazioni anche nell’aerospaziale. Il polo Midi-Pyrénées gode di una notevole rilevanza non solo nel panorama francese, ma anche nel panorama internazionale del settore aerospaziale sia perché è riuscito ad attrarre un numero significativo di imprese internazionali (tra cui Airbus, Latecoere, Ratier Figeac, EADS Socata e Astium e Alcatel) e a ottenere l’installazione di una sede dell’Agenzia Spaziale Francese (CNES), sia perché possiede un tessuto industriale articolato e completo, in grado di rispondere alle esigenze produttive di quasi tutte le tipologie di aerei e che comprende tutte le fasi e attività legate alla filiera aerospaziale: dalla produzione dei componenti, alla manutenzione dei velivoli, ai servizi accessori.

20

Le imprese localizzate nel distretto, quindi, non hanno la necessità di ricorrere a subfornitori localizzati al di fuori del proprio territorio e godono, pertanto, di un vantaggio rispetto ai concorrenti situati in altri cluster europei con un numero di specializzazioni e produzioni limitato. Anche la concentrazione di centri di ricerca e università, la dotazione di infrastrutture di telecomunicazione, nonché l’accessibilità del territorio (centralità rispetto al territorio nazionale, rete autostradale, collegamenti ferroviari TGV, aeroporto internazionale di Tolosa-Blagnac) rappresentano elementi strategici per la scelta del distretto da parte degli operatori del campo aerospaziale, nazionali e esteri. La Regione ha un’esperienza consolidata nel settore (le prime aziende si sono insediate già a partire dal 1918: Latécoère e Dewoitine Company poi Aerospatiale e oggi confluita in Airbus) e molte delle imprese “storiche” sono tuttora localizzate sul territorio a garanzia di una consolidata tradizione nel settore. Ma è a partire dagli anni ’60 che, con l’insediamento di centri di ricerca pubblici, scuole specializzate (SUPAREO - École Nazionale Superieure de l’Aeronautique et l’Espace) e grazie alla localizzazione di Airbus, l’area ha assunto caratteristiche tali da poter ricoprire una posizione di rilievo internazionale. Per quanto riguarda in particolare il settore spazio, un ruolo importante per il suo sviluppo è stato determinato dall’insediamento a Tolosa del Centro Spaziale del CNES (Centre National d’Études Spatiales con sede centrale a Parigi) che, con un impegno in importanti progetti spaziali e grazie al finanziamento della sede centrale, ha contribuito a trasformare quest’area in un polo europeo di eccellenza spaziale in grado di sviluppare e rendere operativi sistemi spaziali complessi. Il settore aeronautico e spaziale rappresenta il motore dell’economia regionale dei Midi-Pyrénées. Il distretto di Tolosa concentra i due terzi delle imprese regionali che assicurano il 66% delle vendite del settore aeronautico e il 90% delle vendite del settore spaziale. Nell’area di Tolosa sono concentrate la maggior parte delle società di servizio e la quasi totalità degli stabilimenti che lavorano nell’informatica, mentre nel resto della regione sono localizzati soprattutto stabilimenti industriali. Le imprese di servizi lavorano soprattutto per clienti regionali, invece le imprese industriali realizzano solamente il 41% delle loro vendite nella regione, mentre la restante parte è attivata dalla domanda proveniente da altre regioni francesi (29%) o dall’estero (30%). Il settore civile rappresenta oltre i due terzi del fatturato locale; la domanda proveniente dal settore militare si rivolge soprattutto alle grandi imprese e al settore industriale. Nel 2005, il 42% delle imprese ha fatto ricorso a subfornitori, essenzialmente imprese francesi, per la loro attività in ambito aeronautico e spaziale. Il ricorso alla subfornitura è più frequente nel caso delle grandi imprese industriali, in particolare tra le industrie di equipaggiamenti meccanici e in quelle di equipaggiamenti elettrici ed elettronici. La concentrazione di industrie aerospaziali nella Regione è superiore alla media nazionale, così come la dimensione media delle imprese: circa un terzo delle imprese ha più di 50 dipendenti. Complessivamente la Regione concentra il 22% dell’occupazione aerospaziale francese. In particolare sono localizzate nella Regione oltre 20 imprese di produzione e costruzioni aeronautiche che occupano circa 15.000 addetti e più di 500 PMI di subfornitura (concentrate soprattutto nell’area della Grande Toulouse) con oltre 28.000 occupati.

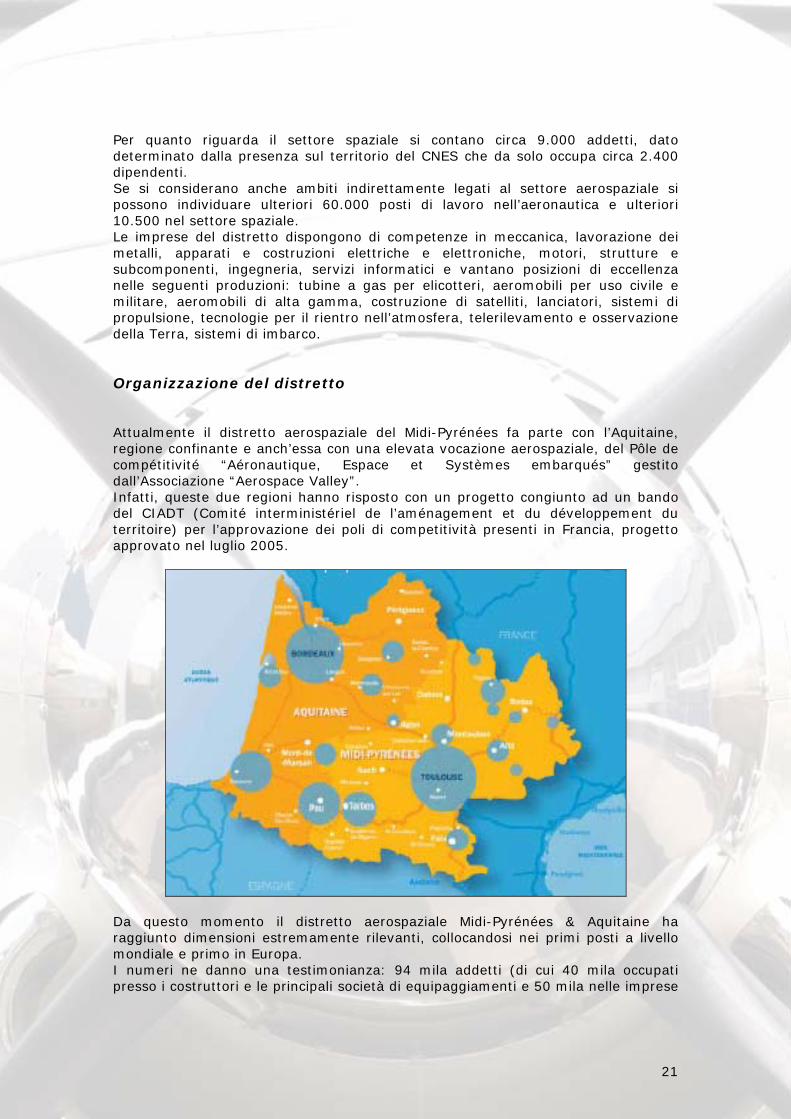

21

Per quanto riguarda il settore spaziale si contano circa 9.000 addetti, dato determinato dalla presenza sul territorio del CNES che da solo occupa circa 2.400 dipendenti. Se si considerano anche ambiti indirettamente legati al settore aerospaziale si possono individuare ulteriori 60.000 posti di lavoro nell’aeronautica e ulteriori 10.500 nel settore spaziale. Le imprese del distretto dispongono di competenze in meccanica, lavorazione dei metalli, apparati e costruzioni elettriche e elettroniche, motori, strutture e subcomponenti, ingegneria, servizi informatici e vantano posizioni di eccellenza nelle seguenti produzioni: tubine a gas per elicotteri, aeromobili per uso civile e militare, aeromobili di alta gamma, costruzione di satelliti, lanciatori, sistemi di propulsione, tecnologie per il rientro nell’atmosfera, telerilevamento e osservazione della Terra, sistemi di imbarco. Organizzazione del distretto Attualmente il distretto aerospaziale del Midi-Pyrénées fa parte con l’Aquitaine, regione confinante e anch’essa con una elevata vocazione aerospaziale, del Pôle de compétitivité “Aéronautique, Espace et Systèmes embarqués” gestito dall’Associazione “Aerospace Valley”. Infatti, queste due regioni hanno risposto con un progetto congiunto ad un bando del CIADT (Comité interministériel de l’aménagement et du développement du territoire) per l’approvazione dei poli di competitività presenti in Francia, progetto approvato nel luglio 2005.

Da questo momento il distretto aerospaziale Midi-Pyrénées & Aquitaine ha raggiunto dimensioni estremamente rilevanti, collocandosi nei primi posti a livello mondiale e primo in Europa. I numeri ne danno una testimonianza: 94 mila addetti (di cui 40 mila occupati presso i costruttori e le principali società di equipaggiamenti e 50 mila nelle imprese

22

di subfornitura), 1.300 stabilimenti, 8.500 ricercatori, primo polo francese d’istruzione superiore. Non solo i numeri qualificano questo polo, ma anche le competenze scientifiche, tecnologiche e “del saper fare” presenti nell’area. Il polo di competitività “Aeronautique, Espace et Systémes Embarqués” Midi-Pyrénées e Aquitaine è gestito dall’Associazione “Aerospace valley”, con i seguenti obiettivi:

- rafforzare la posizione di eccellenza nel settore e la visibilità internazionale dell’area

- creare un polo di ricerca e formazione di rilevanza mondiale (campus internazionale nella città di Tolosa, sviluppo e rafforzamento dei percorsi di formazione professionale, stretta collaborazione tra le strutture accademiche presenti)

- rafforzare i vantaggi e le sinergie dei grandi gruppi e delle PMI nella competizione mondiale.

L’Autorità è costituita da tutti i principali partner del settore di cui 600 appartenenti alla sola regione dei Midi-Pyrénées. A sostegno delle imprese locali del settore e al rafforzamento dell’area hanno contribuito lo Stato e il Consiglio Regionale dei Midi-Pyrénées con il piano ADER (pour le Développement des Entreprises Régionales de sous-traitance) concluso nel dicembre 2004. Nei tre anni di operatività di ADER lo Stato e la Regione hanno impegnato più di 23,5 milioni di € per il finanziamento di oltre 1000 azioni a favore di circa 430 PMI di subfornitura. Il bilancio positivo dei primi anni di attività ha spinto i partner di ADER a proseguire questa attività di sostegno settoriale alle PMI con il piano ADER II che si pone l’obiettivo di accompagnare i mutamenti industriali del settore e in particolare :

- favorire e supportare l’emergere di nuove imprese subfornitrici rafforzando i mezzi finanziari attraverso un fondo d’investimento dedicato: prestiti partecipativi adatti al ciclo economico e un sistema di assicurazione e garanzia del credito, per un ammontare di circa 130 milioni di €;

- favorire l’accesso delle PMI locali alle innovazioni nel settore aerospaziale e accompagnarle nei processi di internazionalizzazione e nelle fasi di ricerca di base e applicata al fine di migliorare i livelli delle imprese subfornitrici;

- incentivare la localizzazione di imprese altamente specializzate nel territorio e promuovere collaborazioni e agglomerazione delle imprese;

- supportare le imprese nelle fasi di ricerca del personale e di figure specializzate in profili tecnico-scientifici;

- favorire la realizzazione di programmi strategici di settore; Tra i principali attori figurano : lo Stato con i servizi che concorrono allo sviluppo economico, la Regione Midi-Pyrénées con le Direzioni dedicate a Affari Economici, Ricerca, Formazione Professionale, Midi-Pyrénées Expansion (l’Agenzia Regionale di sviluppo), Agenzie di sviluppo dipartimentali: (Ariège Expansion, Aveyron Expansion, Agence Lotoise de Développement, CDDE 65, Agate, ADE 82) e organismi professionali (UIMM). Le imprese del distretto Il distretto comprende grandi imprese internazionali e PMI altamente specializzate, tra le principali figurano:

23

Per l’aeronautica: Imprese costruttrici Airbus France e Airbus Headquarter: costruttori leader di aerei civili (costruzione di cellule di aeromobili) insieme alle imprese dell’indotto concentrano circa un terzo degli occupati locali del settore; ATR (joint venture Alenia-EADS) : leader mondiale nella produzione di aerei a turbo-propulsione 40 e 70 posti (ATR 42 e ATR 72); EADS Socata: leader europeo nella costruzione di aerei leggeri civili e militari; Imprese fornitrici Aero-strutture, parti e componenti Latécoère: principale fornitore di aero-strutture (strutture, fusoliere) di EADS, Airbus France, Dassault e Embraer; Sistemi di propulsione Snecma (Gruppo Safran): gruppo internazionale specializzato in propulsione aerospaziale, difesa e sicurezza, equipaggiamenti e sistemi di telecomunicazione; Turbomeca (Gruppo Safran) leader mondiale nella produzione di turbine a gas per elicotteri e turboreattori per aerei con una gamma completa di motorizzazioni adattabili sia a velivoli sia civili che militari; Equipaggiamenti, servizi e accessori Rockwell Collins: (Gruppo Rockwell International Corp. USA) centro di specializzazione mondiale in elettronica aeronautica, sistemi innovativi di comunicazione e di radionavigazione (elettronica di bordo, IT e telecomunicazioni) Thales Avionics: tra i leader mondiali nella produzione di sistemi elettronici di volo e per la cabina (strumentazione elettronica interfaccia pilota, radar, sistemi di controllo di volo, sistemi di navigazione; Ratier Figeac: (Gruppo Hamilton Sundstrand): primo produttore di eliche europeo, fabbricazione di pezzi, componenti e subcomponenti di strutture, equipaggiamenti, leader nei sistemi di comando; Zodiac: sistemi di sicurezza, componenti per aerei ed elicotteri, equipaggiamenti per cabina, tecnologia di bordo; Honeywell: elettronica di bordo, sistemi di telecomunicazione e radio comunicazione; Goodrich: offre un’ampia gamma di sistemi avanzati, prodotti e servizi per l’industria aerospaziale e della difesa; Liebherr Aerospace: studio, sviluppo, produzione e testing per gli utilizzatori di sistemi pneumatici a bordo di elicotteri e aeromobili; Air France Industries: servizi di manutenzione aeronautica; Per lo spazio: EADS Astrium: leader mondiale con un’esperienza consolidata in tutte le applicazioni dell’offerta spaziale: scienza e osservazione della Terra, telecomunicazioni e navigazione, sistemi satellitari, sistemi suolo, programmi militari, lanciatori e infrastrutture orbitali; Alcatel Alenia Space: concezione, sviluppo e fabbricazione di sistemi spaziali e di satelliti nei settori delle telecomunicazioni, navigazione, osservazione della Terra e meteorologia in ambito civile e militare; equipaggiamenti per l’emissione e la trasmissione inerziale (partecipa al programma per il sistema satellitare europeo Galileo);

24

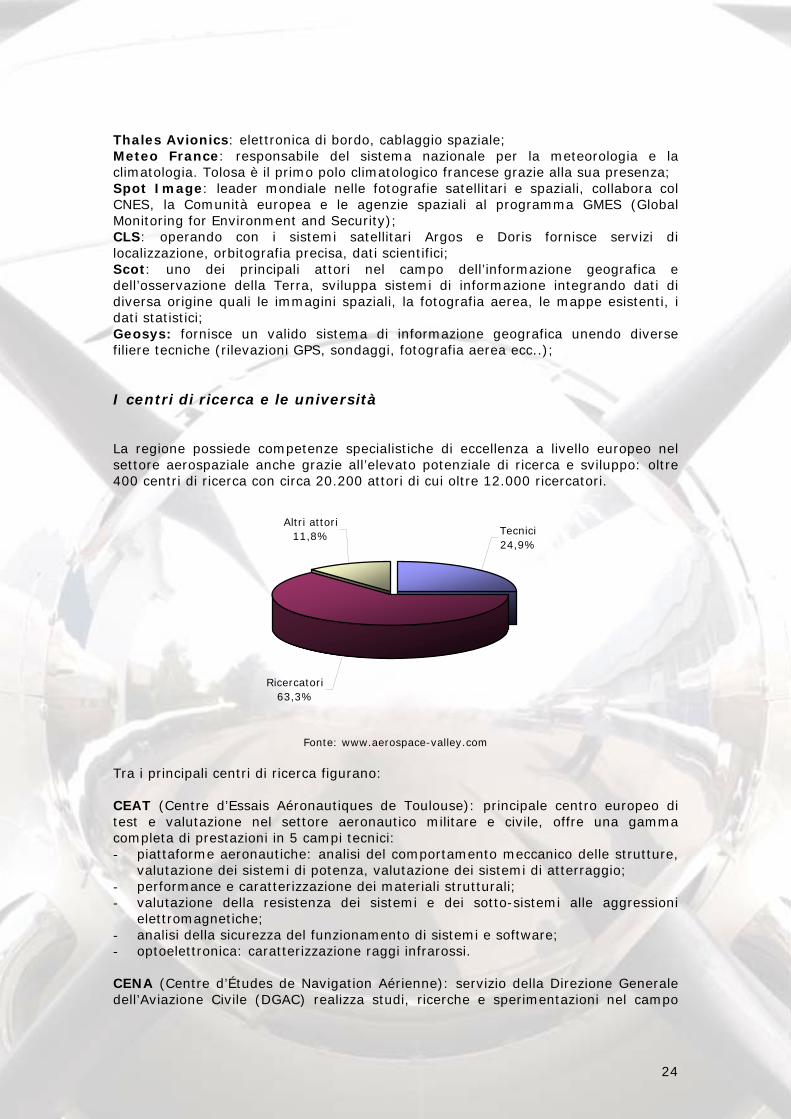

Thales Avionics: elettronica di bordo, cablaggio spaziale; Meteo France: responsabile del sistema nazionale per la meteorologia e la climatologia. Tolosa è il primo polo climatologico francese grazie alla sua presenza; Spot Image: leader mondiale nelle fotografie satellitari e spaziali, collabora col CNES, la Comunità europea e le agenzie spaziali al programma GMES (Global Monitoring for Environment and Security); CLS: operando con i sistemi satellitari Argos e Doris fornisce servizi di localizzazione, orbitografia precisa, dati scientifici; Scot: uno dei principali attori nel campo dell’informazione geografica e dell’osservazione della Terra, sviluppa sistemi di informazione integrando dati di diversa origine quali le immagini spaziali, la fotografia aerea, le mappe esistenti, i dati statistici; Geosys: fornisce un valido sistema di informazione geografica unendo diverse filiere tecniche (rilevazioni GPS, sondaggi, fotografia aerea ecc..); I centri di ricerca e le università La regione possiede competenze specialistiche di eccellenza a livello europeo nel settore aerospaziale anche grazie all’elevato potenziale di ricerca e sviluppo: oltre 400 centri di ricerca con circa 20.200 attori di cui oltre 12.000 ricercatori.

Altri attori 11,8% Tecnici

24,9%

Ricercatori 63,3%

Fonte: www.aerospace-valley.com

Tra i principali centri di ricerca figurano: CEAT (Centre d’Essais Aéronautiques de Toulouse): principale centro europeo di test e valutazione nel settore aeronautico militare e civile, offre una gamma completa di prestazioni in 5 campi tecnici: - piattaforme aeronautiche: analisi del comportamento meccanico delle strutture,

valutazione dei sistemi di potenza, valutazione dei sistemi di atterraggio; - performance e caratterizzazione dei materiali strutturali; - valutazione della resistenza dei sistemi e dei sotto-sistemi alle aggressioni

elettromagnetiche; - analisi della sicurezza del funzionamento di sistemi e software; - optoelettronica: caratterizzazione raggi infrarossi. CENA (Centre d’Études de Navigation Aérienne): servizio della Direzione Generale dell’Aviazione Civile (DGAC) realizza studi, ricerche e sperimentazioni nel campo

25

della gestione del traffico aereo e dei mezzi tecnici associati a comunicazione, navigazione e sorveglianza. CERMAS (Centre Européen de Recherche en Management de l’Aéronautique et du Spatial): creato nel 1999 sta assumendo un rilievo mondiale nella ricerca sulla gestione strategica e i modelli di business in ambito aeronautico e spaziale. Attivo nella gestione aeroportuale e aerospaziale e delle compagnie aeree. CESBIO (Centre d’Études Spatiales de la Biosphère): conduce ricerche nel campo dell’osservazione delle superfici continentali, collabora alla realizzazione di missioni spaziali e tratta i dati telerilevati. CESR (Centre d’Études Spatiales des Rayonnements): laboratorio alle dipendenze di alcune unità del Centro Nazionale della Ricerca Scientifica (CNRS) svolge ricerche nel campo dell’astrofisica, dell’astrochimica, strumentazioni industriali, si occupa di formazione e trasferimento di conoscenza. CIRIMAT (Centre Interuniversitaires de Recherche et d’Ingégnerie des Materiaux) raggruppamento di tre laboratori universitari del Politecnico di Tolosa (INPT) associato al Centro Nazionale della Ricerca Scientifica (CNRS), sviluppa ricerche pluridisciplinari su creazione e comportamento delle diverse tipologie di materiali (metalli, leghe, ceramiche, polimeri…). CNES (Centre National d’Études Spatiales): centro di ricerca pubblico con il compito di proporre al governo la politica spaziale della Francia nell’ambito dell’Europa e di attuarla. Gli ambiti di intervento sono: accesso allo spazio, applicazioni spaziali per il grande pubblico, sviluppo sostenibile, difesa. Sviluppa in partnership con l’industria del settore, sistemi spaziali completi per applicazioni scientifiche, osservazione della Terra, tecnologie dell’informazione e medicina spaziale. Il CNES opera anche attraverso sedi periferiche tra cui il CST (Centre Spatial de Toulouse); questa sede, specializzata in sistemi orbitali, sviluppa sistemi spaziali completi e gestisce inoltre le operazioni di manutenzione dei satelliti sotto la responsabilità del CNES. ONERA (Office National des Études et Recherches Aérospatiales): principale attore pubblico della ricerca aerospaziale in Francia, impiega circa 2.000 ricercatori in diversi centri distribuiti sul territorio nazionale; E’ stato creato nel 1946 intorno a sei missioni chiave: - orientare e condurre le ricerche nel campo aerospaziale; - valorizzare le ricerche svolte per l’industria nazionale e europea; - realizzare e rendere operativi i metodi di sperimentazione; - fornire all’industria prestazioni e competenze di alto livello; - condurre valutazioni a beneficio dello Stato; - formare ricercatori e ingegneri. Nell’ambito di importanti progetti internazionali riguardanti lanciatori, missioni spaziali, elicotteri e aeromobili realizza attività di progettazione, simulazione, sperimentazione di radar, sistemi ottici, sistemi di comando e controllo, avionica, tecnologie unmanned, propulsione e sistemi di accelerazione. Il lavoro dell’Onera ricopre un ruolo strategico per la Francia e per l’Europa, le attività realizzate rispondono a tre obiettivi: sviluppare la competitività industriale, proteggere l’ambiente, rafforzare la sicurezza. L’ONERA infatti lavora sui temi della riduzione del rumore e delle emissioni inquinanti, della sicurezza dei velivoli, della gestione del traffico aereo e realizza

26

ricerche mirate ad accrescere le performances e la competitività degli aerei, degli elicotteri e dei lanciatori spaziali. L’ONERA inoltre offre risposte ai nuovi bisogni della Difesa: equipaggiamenti di sorveglianza e di vigilanza, trattamento dell’informazione, aiuto alle decisioni strategiche, autonomia degli aerei; le sue équipes sono presenti in tutto il ciclo “valutare-comprendere-decidere-agire” che caratterizza il sistema della Difesa. TÉSA centro per le telecomunicazioni spaziali e aeronautiche: è un consorzio tra i principali operatori dell’ICT e del settore aerospaziale, presenti in regione. Istituto di Medicina e Fisiologia Spaziale: collabora col CNES e altri istituti europei nell’ambito di progetti di telemedicina per i Paesi in via di sviluppo, con specifico riferimento alle fasi di validazione del teleservizio medico, tramite comunicazioni satellitari. CERFACS (Centre Européen de Recherche et de Formation Avancée en Calcul Scientifique): sviluppa algoritmi e simulazioni numeriche per la risoluzione di problematiche tecnologiche industriali e della ricerca, e ospita team interdisciplinari di ricercatori da oltre 10 Paesi del mondo, per un totale di circa 100 tra ricercatori e ingegneri. I principali azionisti sono CNES, EADS; EDF; Meteo France ONERA e SNECMA. CNRT-AE (Centre National de Recherche Technologique “Aéronautique et Espace”) la sua vocazione è favorire la partnership tra ricerca pubblica e industriale, sulla base di tematiche scientifiche e tecniche derivanti dalle esigenze espresse dagli industriali stessi. Il suo obiettivo è la costituzione di un polo di competenze e di eccellenza, riconosciuto a livello nazionale e europeo nel settore aerospaziale, organizzando una stretta collaborazione tra la ricerca pubblica e la ricerca industriale. Ha il compito di accompagnare lo sviluppo industriale locale e presenta pertanto un carattere trasversale con la possibilità di federare laboratori, organismi di ricerca e industriali del settore, condividendo i mezzi e le competenze a disposizione. Il CNRT comprende tra i suoi attuali membri la maggioranza dei grandi gruppi industriali del settore, i grandi operatori pubblici della ricerca, Università e Istituti di formazione a vocazione aerospaziale. Per quanto concerne le Università, va ricordato che Tolosa è il secondo polo universitario francese (dopo Parigi) e conta oltre 114.000 studenti così ripartiti: 63,4% Università e Istituti Universitari di Tecnologia 17,8% Grandes Ecoles o IUFM (Instituts Universitaires de Formation des Maîtres) 18,8% Istituti Tecnici Superiori, corsi preparatori alle Grandes Ecoles e formazione complementare post-diploma Si tratta di un sistema articolato caratterizzato da un consistente numero di Istituti dedicati alla formazione nel settore aerospaziale con un elevato livello di specializzazione che garantisce alle imprese presenti sul territorio di poter disporre di risorse umane altamente specializzate. Tra i principali Istituti dedicati al settore aerospaziale si segnalano:

- ENAC (École Nazionale de l’Aviation Civile): formazione di base e avanzata a vantaggio dei principali player locali nel campo dell’aviazione civile;

- ENSICA (École Nazionale Superieure d’Ingenieurs de Constructions Aeronautique) forma ingegneri in varie discipline scientifiche e tecniche;

27

- Scuola Nazionale di Meteorologia (ENM): formazione di base e avanzata per il personale del servizio meteorologico nazionale e in generale nel campo della meteorologia;

- SUPAREO (École Nazionale Superieure de l’Aeronautique et l’Espace): sotto la competenza del Ministero della Difesa offre percorsi formativi superiori per ingegneri aerospaziali e specializzazioni in settori collegati.

Un’ulteriore caratteristica del sistema formativo della Regione è la stretta collaborazione con l’industria non solo attraverso la previsione di stage presso le aziende, ma anche mediante una concertazione comune sulle tematiche da approfondire e il coinvolgimento di rappresentanti delle industrie durante i corsi. I maggiori gruppi imprenditoriali (tra cui Airbus e ATR) partecipano direttamente alla formazione specializzata di tecnici e operai attraverso centri di training specialistico. I punti di forza Concludendo è possibile riassumere le principali caratteristiche del cluster, che rappresentano anche i punti di forza dell’area:

- consolidata vocazione e tradizione del territorio nel settore aerospaziale e messa in atto di una strategia di sviluppo economico coerente con la strategia globale dell’economia locale;

- forte concentrazione di istituti universitari, istituzioni ed enti di formazione in settori tecnologicamente avanzati e disponibilità di figure professionali altamente qualificate e specializzate;

- presenza di importanti centri di ricerca e consistenti investimenti pubblici in R&S;

- localizzazione favorevole dell’area: centralità rispetto al territorio nazionale, accessibilità, presenza di importanti operatori internazionali;

- presenza di una filiera aerospaziale completa e specializzata e di settori hi-tech correlati;

- approfondite partnership tra gli attori coinvolti in importanti progetti civili e militari (A380 Airbus, A400 Difesa Militare).

Fonti INSEE (http://www.insee.fr/fr/home/home_page.asp) DATAR (www.datar.gouv.fr) Chambre de Commerce et d’Industrie de Toulouse – Observatoire économique (www.toulouse.cci.fr) Communauté d’Agglomération (www.grandtoulouse.org) Aerospace Vallée (http://www.aerospace-valley.com) Midi-Pyrénées Expansion (http://www.midipyrenees-expansion.fr) “Aéronautique, espace e sous-traitance” Les Dossier de l’Insee – Insee Midi-Pyrénées Publications 2005 “Bacini di competenze e processi di agglomerazione” a cura di Andrea Bonaccorsi e Francesco Nesci – Franco Angeli 2006 “Analisi della filiera aerospaziale: attori, struttura e dinamiche di sviluppo” Osservatorio sull’internazionalizzazione del Lazio Unioncamere Lazio LUISS Guido Carli Business School a cura di Matteo G: Caroli http://www.insee.fr/fr/insee_regions/midi-pyrenees/home/home_page.asp “Aéronautique, espace e sous-traitance” Les Dossier de l’Insee – Insee Midi-Pyrénées Publications 2005

28

2.2 LA FILIERA AEROSPAZIALE DELL’ÎLE-DE-FRANCE Il contesto economico dell’Île-de-France Situata strategicamente al centro degli interscambi europei e mondiali, l’Île-de-France è la prima regione economica francese ed una delle prime a livello europeo. Composta da 8 dipartimenti e 1.281 comuni, accoglie più di 11 milioni di abitanti (quasi il 19% della popolazione totale francese). Costituita da una popolazione più giovane della media nazionale, l’Île-de-France è caratterizzata da un vivace dinamismo. Le caratteristiche positive dell’Île-de-France sono numerose: - la regione ha prodotto nel 2005 quasi il 29% della ricchezza nazionale e circa il

5% del PIL dell'Unione Europea, grazie alla presenza di numerose imprese multinazionali e ad una forte densità di sedi (in particolare a Parigi e alla Défense). L’Île-de-France è, inoltre, la seconda regione in Europa per investimenti diretti esteri;

- l’Île-de-France ha conservato una forte tradizione industriale che è caratterizzata da un tessuto ricco di PMI e un'ampia gamma di attività. In termini di occupazione, i servizi rappresentano ormai quasi l’83% dell'occupazione totale della regione;

- primo bacino d'occupazione europea, la regione offre una manodopera molto qualificata poiché accoglie quasi il 35% del personale impegnato nella ricerca pubblica. Numerosi istituti di insegnamento superiore sono situati in Île-de-France, fra cui scuole prestigiose nei settori dell'informatica, della matematica, delle telecomunicazioni, delle nuove energie, delle biotecnologie, del commercio internazionale ecc.

- per incoraggiare ed accompagnare il suo sviluppo, la regione si è dotata di infrastrutture di primo piano. Seconda piattaforma aeroportuale dell'Europa, l’Île-de-France beneficia anche dell'interconnessione con la rete TGV che unisce due grandi capitali dell'Europa occidentale (Londra e Bruxelles), e di numerose infrastrutture di trasporto (210 km di metropolitana, 1.400 km di RER e strade ferrate, 2.100 km di strade nazionali e di autostrade). Con 70 porti, la regione è anche la seconda piattaforma fluviale d'Europa;

- infine, la regione è da molti anni la prima destinazione turistica al mondo. Île-de-France è anche una delle capitali mondiali per quanto concerne l’attività congressuale: più di 1.700 manifestazioni hanno avuto luogo nel 2005 nei principali centri d'esposizione regionali.

Superficie (in km2) 12.012 Popolazione nel 2004 11.291.000 Densità della popolazione nel 2004 (ab/km2) 940 PIL nel 2005 (in milioni di euro a prezzi correnti) 480.870 Numero di imprese nel 2005 608.800 Addetti nel 2004 5.345.300 Tasso di disoccupazione (II trimestre 2006) 8,5% Addetti alla ricerca pubblica e privata nel 2004 136.000 Traffico aereo nel 2005 (numero di passeggeri all’Aéroports de Paris) 78.334.000 Esportazioni nel 2005 65.821 Importazioni nel 2005 101.710 Posti di lavoro creati dalle nuove imprese nel 2005 8.600 Nuove imprese nel 2005 72.165 Imprese cessate nel 2005 11.077

Fonte: Chambre Régionale de Commerce et d’Industrie Paris- l’Île-de-France

29

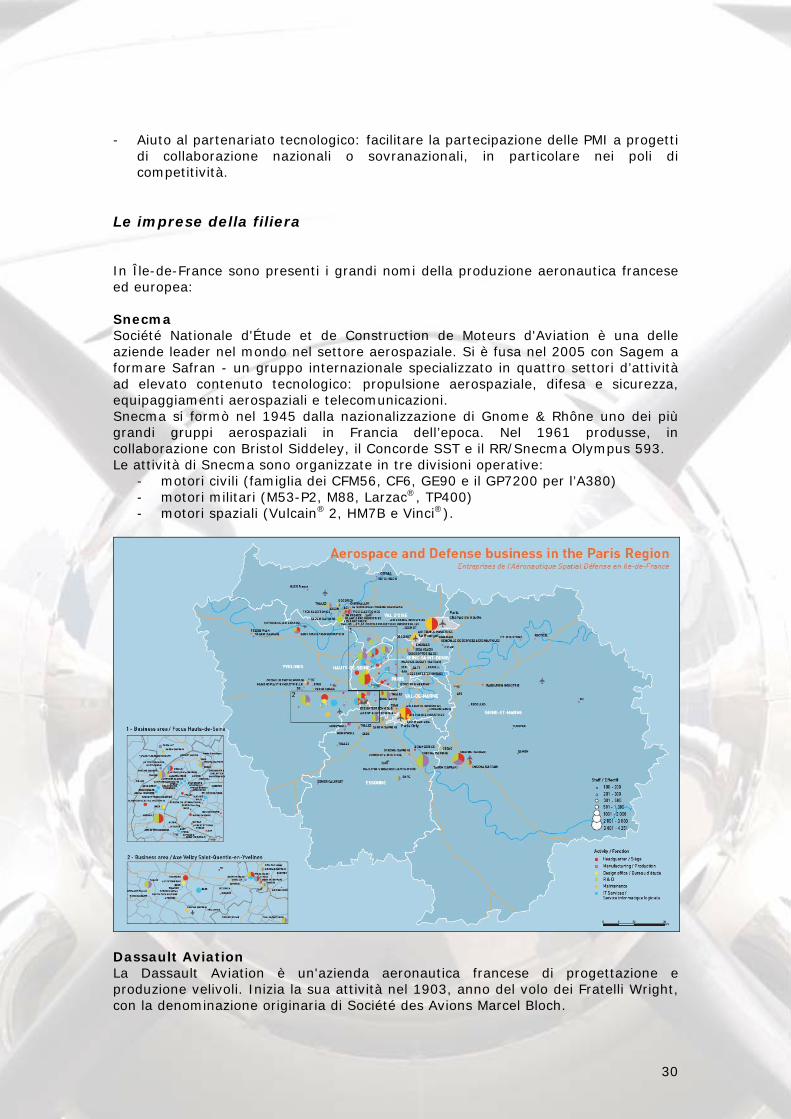

La filiera aerospaziale dell’Île-de-France Forte di 96.000 posti di lavoro e 870 stabilimenti, l'industria aerospaziale dell’Île-de-France costituisce una delle principali filiere europee. La regione è caratterizzata dalla presenza di produttori che coprono più segmenti dell'aeronautica (costruzione di aeromobili, motori, lanciatori spaziali, e sistemi d'ausilio alla navigazione), con una connessione significativa nelle attività legate alla difesa. La produzione ricopre tutto lo spettro delle attività: dalla ricerca alla manutenzione passando per le diverse fasi della produzione. A livello geografico la filiera si sviluppa in tre aree:

• intorno agli aeroporti internazionali (Roissy-Orly) e quello di affari (Le Bourget), con numerose attività di manutenzione e associate;

• un’area centrale fortemente compatta caratterizzata dalla presenza di attività industriali;

• a Sud-Est (Corbeil-Évry e intorno all’aerodromo di Melun Villaroche), con la presenza storica di SNECMA.

Stabilimenti Addetti Percentuale Integratori (sistemisti e motoristi) 66 23.770 24,7% Produttori equipaggiamenti

di cui elettronica di bordo 59 37

20.520 15.390

21,3% 16%

Altri fornitori 535 22.240 23,1% Fornitori di servizi

di cui manutenzione 146 40

16.950 12.230

17,6% 12,7%

Servizi informatici 64 12.790 13,3% Totale 870 96.270 100%

Fonte: IAURIF Institut d’Aménagement et d’Urbanisme de la Région d’Île-de-France La regione impiega il 10% delle forza lavoro dell'industria aerospaziale europea e realizza quasi il 20% della spesa in R&S; accoglie, inoltre, il 18% degli addetti impiegati in R&S privata europea. Nella filiera aerospaziale di Ile de France, infatti, si contano circa 25.000 persone impegnate nella ricerca (includendo l'elettronica e il personale della ricerca pubblica). Per quanto riguarda il supporto alle imprese che vogliono investire in ricerca, gli organismi pubblici come il Ministero dell’Industria, il Ministero della Ricerca e l’Oséo dispongono di crediti destinati a finanziarne i programmi. Gli aiuti permettono di coprire una parte delle spese di ricerca delle imprese (principalmente le spese del personale, le attrezzature di R&S e le spese generali). Le spese di ricerca possono ugualmente dare diritto al credito d’imposta che può raggiungere 8 milioni di euro l’anno per impresa. Inoltre, le giovani imprese dispongono di particolari vantaggi per favorire il loro sviluppo (sgravi fiscali, esonero da oneri sociali, esonero d’imposta sulle plusvalenze di cessione delle parti sociali). I contributi riguardano principalmente gli ambiti seguenti: - Progetti innovativi: aiutare le PMI a mettere a punto prodotti, metodi o servizi

tecnologicamente innovativi e che presentano prospettive concrete di commercializzazione;

- Trasferimento di tecnologia: facilitare le cooperazioni tecnologiche tra ricerca pubblica ed imprese;

- Creazione d'impresa innovativa; - Assunzione per l'innovazione: aiutare le PMI ad iniziare o rafforzare un processo

d'innovazione mediante l'assunzione di competenze adeguate; - Permettere alle PMI di familiarizzare con l'innovazione integrando una

dimensione tecnologica nella loro strategia di sviluppo (Prestation Technologique Réseau - PTR);

30

- Aiuto al partenariato tecnologico: facilitare la partecipazione delle PMI a progetti di collaborazione nazionali o sovranazionali, in particolare nei poli di competitività.

Le imprese della filiera In Île-de-France sono presenti i grandi nomi della produzione aeronautica francese ed europea: Snecma Société Nationale d'Étude et de Construction de Moteurs d'Aviation è una delle aziende leader nel mondo nel settore aerospaziale. Si è fusa nel 2005 con Sagem a formare Safran - un gruppo internazionale specializzato in quattro settori d’attività ad elevato contenuto tecnologico: propulsione aerospaziale, difesa e sicurezza, equipaggiamenti aerospaziali e telecomunicazioni. Snecma si formò nel 1945 dalla nazionalizzazione di Gnome & Rhône uno dei più grandi gruppi aerospaziali in Francia dell’epoca. Nel 1961 produsse, in collaborazione con Bristol Siddeley, il Concorde SST e il RR/Snecma Olympus 593. Le attività di Snecma sono organizzate in tre divisioni operative:

- motori civili (famiglia dei CFM56, CF6, GE90 e il GP7200 per l’A380) - motori militari (M53-P2, M88, Larzac®, TP400) - motori spaziali (Vulcain® 2, HM7B e Vinci®).

Dassault Aviation La Dassault Aviation è un'azienda aeronautica francese di progettazione e produzione velivoli. Inizia la sua attività nel 1903, anno del volo dei Fratelli Wright, con la denominazione originaria di Société des Avions Marcel Bloch.

31

Il primo progetto, un'elica, viene sviluppato nel 1915 ad opera del fondatore Marcel Bloch, che poi cambiò il cognome in Dassault. Tale elica, nota con il nome "Eclair", verrà impiegata sul velivolo Spad VII dell'asso volante Georges Guynemer. Il primo velivolo completo, il SEA IV, viene prodotto nel 1918 sempre ad opera di Marcel Bloch. Da allora la Dassault ha prodotto svariati aeromobili militari e, in minor numero, modelli civili di piccole-medie dimensioni (fatta eccezione per il Mercure), indirizzati prevalentemente al mercato business e trasporto VIP. Nel 1949 la Marcel Bloch cambiò nome in Marcel Dassault e la ditta venne rifondata come Avions Marcel Dassault, nome con cui tutt'oggi è conosciuta. Tra i prodotti di punta ricordiamo la famiglia dei Falcon e dei Mirage, il Rafale, e lo sviluppo dal 2005 di UCAV (Uninhabited Combat Aircraft Vehicle).

EADS European Aeronautic Defence and Space Company (EADS) è leader mondiale nel settore aerospaziale e difesa. Creata dalla fusione, avvenuta nel 2000, di Aérospatiale-Matra (Francia), Dornier GmbH e DaimlerChrysler Aerospace AG (DASA) (Germania), e Construcciones Aeronáuticas SA (CASA) (Spagna), nel 2006 ha registrato un fatturato pari 39,4 miliardi di euro. All'atto della formazione EADS era già la seconda azienda aerospaziale mondiale per dimensioni dopo la Boeing. Il gruppo impiega circa 116.000 addetti in 70 siti produttivi. Le attività comprendono: sviluppo e vendita di aeroplani civili e militari, missili, vettori spaziali e sistemi collegati. Eads comprende le seguenti divisioni e i relativi prodotti:

- Airbus (A320 Family: A318, A319, A320, A321, A300/A310 Family, A330/A340 Family, A350 Family, A380 Family).

- Military Transport Aircraft (CASA C-212, CASA CN-235, CASA C-295, A400M)

- Eurocopter (Colibrì EC120B, Ecureuil, EC 135, EC 145, Douphin, Super Puma, Fennec, EC 635, Panther, Cougar, Tiger, NH90)

- Eads Astrium (lanciatori Ariane, modulo Columbus e ATV per la Stazione Spaziale Internazionale)

- Defence & Security. Thales Il gruppo Thales è una multinazionale di elettronica specializzata nei settori dell'aerospazio, difesa, e information technology. Il nome dell'azienda è diventato quello attuale dopo il dicembre del 2000, quando abbandonò il nome Thomson-CSF dopo l'acquisizione di Racal Electronics plc, un gruppo di difesa britannico. L'azienda è oggi parzialmente statale. Con più di 35.000 addetti in tutta la Francia Thales è il prime contractor in numerosi programmi di difesa e il principale fornitore per quanto riguarda l’elettronica di bordo del Rafale e del Mirage. Inoltre, Thales è coinvolta in molti progetti del mercato non-defence (portale per l’autorità fiscale francese, sistema di sicurezza del museo del Louvre, ecc.). Zodiac La vocazione per l’aeronautica del gruppo Zodiac si manifesta nel 1896 con lo sviluppo dei dirigibili e degli aeroplani. Continua negli anni 1930, con l'invenzione del concetto del gommone che dopo la seconda guerra mondiale imporrà l'immagine del gruppo. Zodiac è organizzata in cinque rami d'attività:

- Aerosafety System (sistemi di evacuazione, sistemi frenanti, paracaduti) - Aircraft Systems (sistemi carburazione, sistemi idraulici, maschere ossigeno,

motori elettrici, flight-deck controls and displays, sistemi di monitoraggio e gestione)

- Cabin Interiors (equipaggiamenti per la cabina)

32

- Technology (airbag e teletrasmissioni) - Marine.