Embed Size (px)

Citation preview

El IPC en el valor de actualización de las rentas

Utilizando herramientas estadísticas para el cálculo del valor de actualización de las rentas de inmuebles en alquiler, analizamos la influencia de la inflación en el valor final (Valor Actual Neto ó VAN).

El cálculo del valor de actualización de las rentas de inmuebles en alquiler depende de algunas variables que,

ordenadas de mayor a menor sensibilidad sobre el resultado en un modelo de actualización medio, podrían

ser: tasa de actualización o yield, ingresos, inflación y costes, siempre que se trate de un inmueble en estado de

conservación normal, y sin previsión de grandes inversiones a corto plazo. Nos centraremos en la influencia de

la previsión de la inflación en el valor de actualización.

La serie histórica del IPC en España desde 1965 se podría dividir en dos etapas bien diferenciadas: una previa a

la convergencia de Maastricht y otra a partir del cumplimiento de estos criterios y la implantación de la

moneda única a finales de los noventa. En la primera hay una gran dispersión entre valores, con un máximo del

26,40% en 1977 en plena crisis del petróleo, y un mínimo de 2,90% en 1968. En la segunda, a partir de 1993, se

alcanza cierta estabilidad en el comportamiento de la inflación, reduciéndose sensiblemente el intervalo entre

máximos y mínimos (Media= 2,64%; desviación estándar= 1,15%; intervalo de confianza del 95% de la media=

0,56%).

La crisis ha alterado el comportamiento del IPC estos años, reduciendo la inflación hasta el 0,3% en 2013, y ha

aumentado el riesgo de deflación, como ya ha advertido el FMI, para los próximos años. Veremos la diferencia

existente entre adoptar una hipótesis de inflación sencilla y otra más ajustada al comportamiento observado

hasta hoy a la hora de realizar el cálculo del VAN.

Los datos básicos de partida de un supuesto simplificado son los siguientes:

Inmueble de seis viviendas que genera una renta neta anual de unos 60.000 €, con una tasa de actualización

media del 6,5% y un valor actual de suelo aproximado de 1.500.000 € (futura reversión). Vida útil del inmueble:

60 años.

En la primera hipótesis supondremos que se aplica una única tasa fija de IPC para todo el periodo del flujo de

caja, cuya elección intenta tener razonablemente en cuenta las previsiones inmediatas para los próximos cinco

años y extenderlas al resto del periodo. Es un método cercano a la práctica de algunas empresas de tasaciones.

Los valores adoptados para un cálculo estadístico serían:

El resultado del cálculo del VAN del valor de actualización de las rentas con esta tasa probable, que responde a

una distribución normal, y cuatro mil iteraciones aleatorias, es el siguiente:

La distribución de resultados probables es simétrica, compacta y ajustada a la distribución normal, como era de

prever teniendo en cuenta la poco dispersa hipótesis de partida para una única variable. El valor esperado es

de 1.103.127,46 € ± 15.064,31 €.

En la segunda hipótesis proyectaremos hacia el futuro los dos comportamientos estudiados en el IPC a partir

de 1993: una etapa más estable de quince años y otra de deflación, coincidente con la crisis, que supondremos

que se prolonga durante cinco años hasta volver al periodo normal. Es decir, asumimos como periódicas las

fases de crisis siguiendo las teorías económicas que pretenden establecer estas recesiones como regularmente

repartidas en el tiempo. Las variables que se adoptan ahora son distintas para cada uno de estos periodos. En

la fase 1 de crisis se adopta la anterior, y en la fase estable se fija una media e intervalo de confianza de dicha

media según los datos ya observados en el periodo 1998-2013 (quince años):

Estas fases se repiten sucesivamente hasta el fin de la vida útil del inmueble. La media del IPC en este segundo

periodo se moverá aleatoriamente dentro del intervalo de confianza del 95% de la media (2,07% – 3,20%), y de

manera independiente en cada uno de los tres bloques de quince años.

El resultado del cálculo, con el mismo número de cuatro mil escenarios aleatorios, es:

La dispersión del resultado es mayor puesto que una de las variables (IPC de la fase 2) tiene una distribución

aleatoria plana. El coeficiente de Curtosis (forma con respecto a la distribución normal) es inferior a 0 (más

aplanada), lo que confirma la mayor desviación de resultados. El valor del inmueble lógicamente ha

aumentado, puesto que los tramos con IPC más alto también lo han hecho, de la misma manera que se ha

incrementado la volatilidad (la desviación estándar se multiplica por más de tres). El valor más frecuente para

el inmueble es de 1.437.570,66€ (+30% con respecto a la Hipótesis 1).

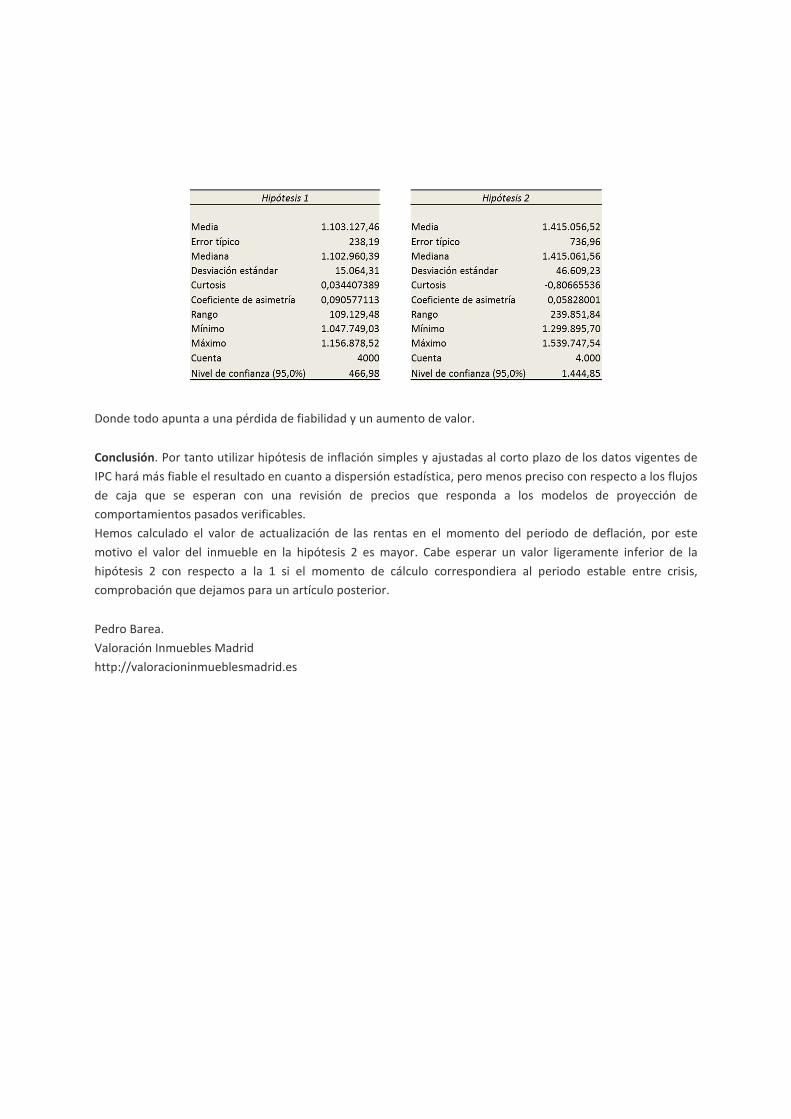

La comparación de datos estadísticos es la siguiente:

Donde todo apunta a una pérdida de fiabilidad y un aumento de valor.

Conclusión. Por tanto utilizar hipótesis de inflación simples y ajustadas al corto plazo de los datos vigentes de

IPC hará más fiable el resultado en cuanto a dispersión estadística, pero menos preciso con respecto a los flujos

de caja que se esperan con una revisión de precios que responda a los modelos de proyección de

comportamientos pasados verificables.

Hemos calculado el valor de actualización de las rentas en el momento del periodo de deflación, por este

motivo el valor del inmueble en la hipótesis 2 es mayor. Cabe esperar un valor ligeramente inferior de la

hipótesis 2 con respecto a la 1 si el momento de cálculo correspondiera al periodo estable entre crisis,

comprobación que dejamos para un artículo posterior.

Pedro Barea.

Valoración Inmuebles Madrid

http://valoracioninmueblesmadrid.es