Embed Size (px)

Citation preview

TISKOVÁ ZPRÁVA: VÝSLEDKY TRHU 2015

Hudební průmysl 1-12 2015 Česká republika

Příjmy z prodeje nahrá-vek členských firem IFPI se v porovnání s rokem 2014 zvýšily o 4 %. Digi-tální prodeje oproti roku 2014 vzrostly o 14 %. Podíl digitálních prodejů v roce 2015 tvořil 40 % z celkových prodejů. Za období roku 2015 utržily firmy, sdružené v ČNS IFPI, z prodeje fyzických nosičů a digitálních nahrávek 295 milionů korun. Stejně jako loni se nahrávky za-hraničních interpretů pro-dávaly lépe, než nahrávky domácí. Domácí repertoár si však polepšil o 1 % bod na 43 %, čímž otočil trend svého ústupu za posled-

Další meziroční nárůst prodejů!

ních několik let. Příjmy z prodeje fyzických nosi-čů pak činí více než 177 milionů korun. V tomto segmentu je stav stabili-zovaný, trh ve fyzických nosičích poklesl pouze o 1 %. Do těchto čísel jsou zahrnuty i příjmy z tzv. dis-tribution deals (tedy příjmy od firem, které sice nejsou členskými firmami ČNS IFPI, ale mají s některou z členských firem uzavře-nou smlouvu o distribuci), které jsou součástí oficiál-ních statistik IFPI i z důvo-dů snahy o co nejpřesnější popis situace na hudebním trhu. Z výše uvedených údajů je zřejmý vzestup hudebního průmyslu díky pokračujícímu nárůstu digi-tálních prodejů.

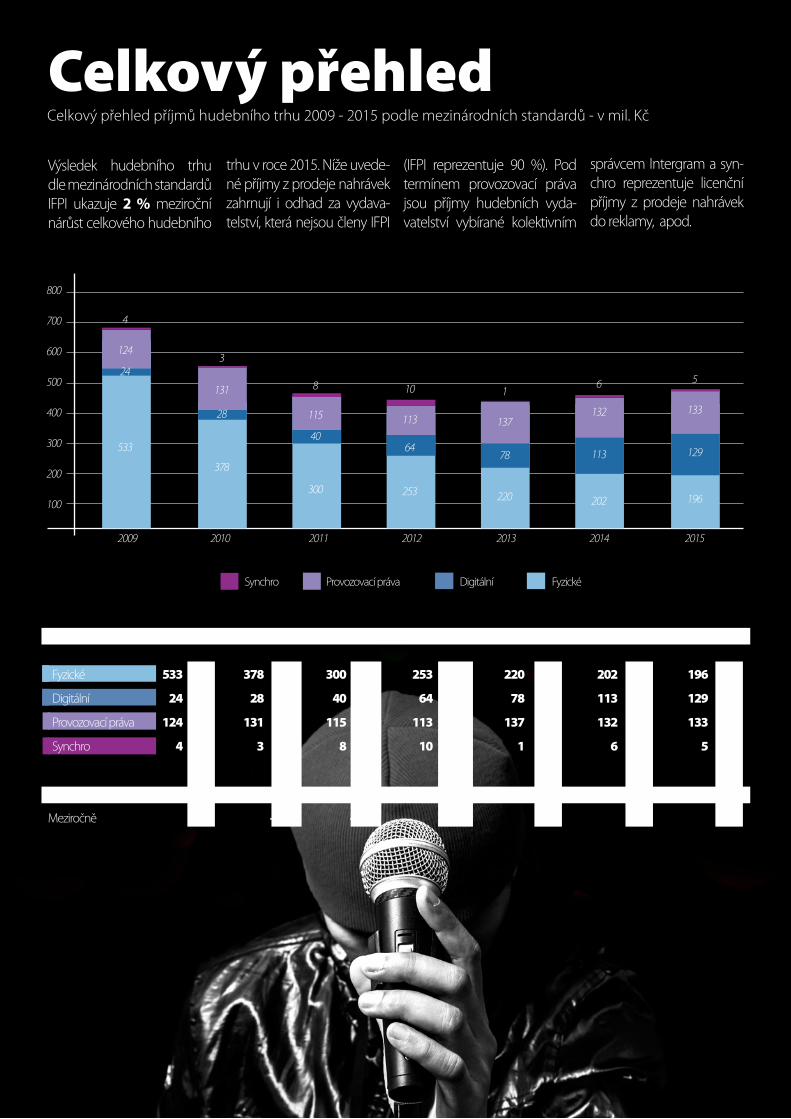

800

700

600

500

400

300

200

100

2009 2010 2011 2012 2013 2014 2015

Synchro Provozovací práva Digitální Fyzické

4

124

24

533

3

131

28

378

8

115

40

300

10

113

64

253

1

137

78

220

6

132

113

202

5

133

129

196

Fyzické 533 78% 378 70% 300 65% 253 57% 220 50% 202 45% 196 42%

Digitální 24 4% 28 5% 40 9% 64 15% 78 18% 113 25% 129 28%

Provozovací práva 124 18% 131 24% 115 25% 113 26% 137 31% 132 29% 133 29%

Synchro 4 0% 3 0% 8 2% 10 2% 1 0% 6 1% 5 1%

Celkem 685 540 463 440 436 453 463

Meziročně -8% -21% -14% -5% -1% 4% 2%

2009 2010 2011 2012 2013 2014 2015

Celkový přehledCelkový přehled příjmů hudebního trhu 2009 - 2015 podle mezinárodních standardů - v mil. Kč

Výsledek hudebního trhu dle mezinárodních standardů IFPI ukazuje 2 % meziroční nárůst celkového hudebního

trhu v roce 2015. Níže uvede-né příjmy z prodeje nahrávek zahrnují i odhad za vydava-telství, která nejsou členy IFPI

(IFPI reprezentuje 90 %). Pod termínem provozovací práva jsou příjmy hudebních vyda-vatelství vybírané kolektivním

správcem Intergram a syn-chro reprezentuje licenční příjmy z prodeje nahrávek do reklamy, apod.

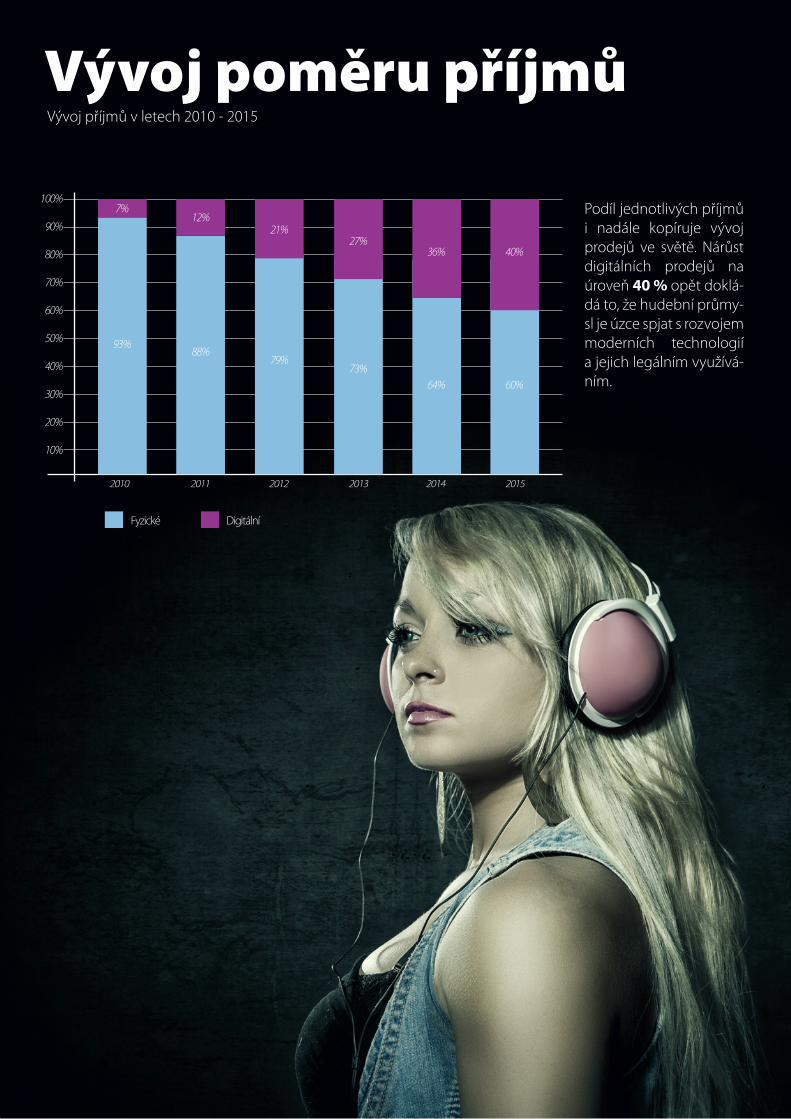

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

2010 2011 2012 2013 2014 2015

Fyzické Digitální

7%

93%

12%

88%

21%

79%

27%

73%

36%

64%

40%

60%

Vývoj poměru příjmůVývoj příjmů v letech 2010 - 2015

Podíl jednotlivých příjmů i nadále kopíruje vývoj prodejů ve světě. Nárůst digitálních prodejů na úroveň 40 % opět doklá-dá to, že hudební průmy-sl je úzce spjat s rozvojem moderních technologií a jejich legálním využívá-ním.

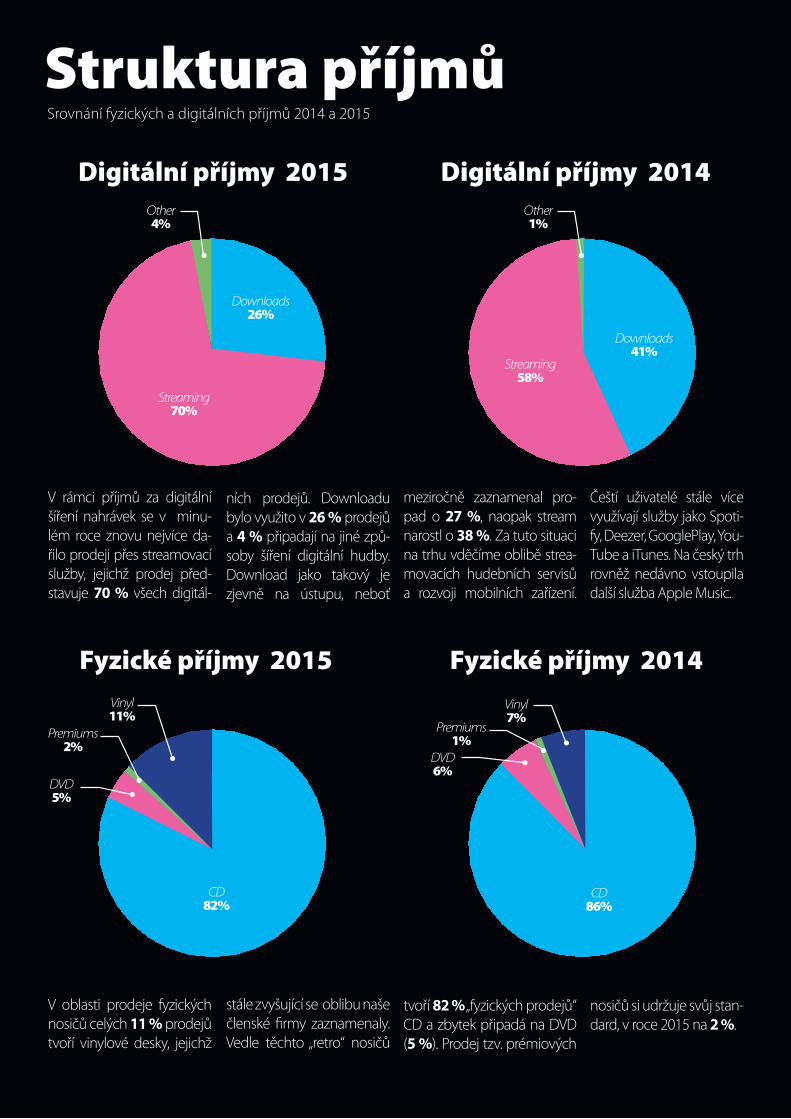

CD82%

CD86%

Streaming70%

Streaming58%

Downloads26%

Downloads41%

Other4%

Other1%

DVD5%

DVD6%

Premiums2%

Premiums1%

Vinyl11%

Vinyl7%

Struktura příjmůSrovnání fyzických a digitálních příjmů 2014 a 2015

Fyzické příjmy 2015

Digitální příjmy 2015 Digitální příjmy 2014

Fyzické příjmy 2014

V rámci příjmů za digitální šíření nahrávek se v minu-lém roce znovu nejvíce da-řilo prodeji přes streamovací služby, jejichž prodej před-stavuje 70 % všech digitál-

V oblasti prodeje fyzických nosičů celých 11 % prodejů tvoří vinylové desky, jejichž

ních prodejů. Downloadu bylo využito v 26 % prodejů a 4 % připadají na jiné způ-soby šíření digitální hudby. Download jako takový je zjevně na ústupu, neboť

stále zvyšující se oblibu naše členské firmy zaznamenaly. Vedle těchto „retro“ nosičů

meziročně zaznamenal pro-pad o 27 %, naopak stream narostl o 38 %. Za tuto situaci na trhu vděčíme oblibě strea-movacích hudebních servisů a rozvoji mobilních zařízení.

tvoří 82 % „fyzických prodejů“ CD a zbytek připadá na DVD (5 %). Prodej tzv. prémiových

Čeští uživatelé stále více využívají služby jako Spoti-fy, Deezer, GooglePlay, You-Tube a iTunes. Na český trh rovněž nedávno vstoupila další služba Apple Music.

nosičů si udržuje svůj stan-dard, v roce 2015 na 2 %.

Domácí26%

Zahraniční51%

Zahraniční37%

Zahraniční71%

Domácí43%

Klasika3%

Klasika6%

Klasika8%

Domácí55%

Růst digitálního trhu za-sahuje stále širší populaci, jak je vidět na růstu podílu domácího repertoáru. To omezuje vliv tzv. inovátorů,

poslouchajících především zahraniční umělce, kteří jako první začali digitální hudbu konzumovat legálně. Podíl domácí hudby proto me-

ziročně v segmentu digitálu vzrostl z 20 % na 26 %! To ovlivnilo i celoroční příjmy, v jejichž struktuře domácí seg-ment navýšil podíl z 42 % na

43 %. Zahraniční reperto-ár pak reprezentuje 51 % a vážná hudba 6 %.

Skladba repertoáru

Digitální příjmy 2015

Celkové příjmy 2015

Fyzické příjmy 2015

Fyzické 93% 88% 79% 73% 64%

Digitální 7% 12% 21% 27% 36%

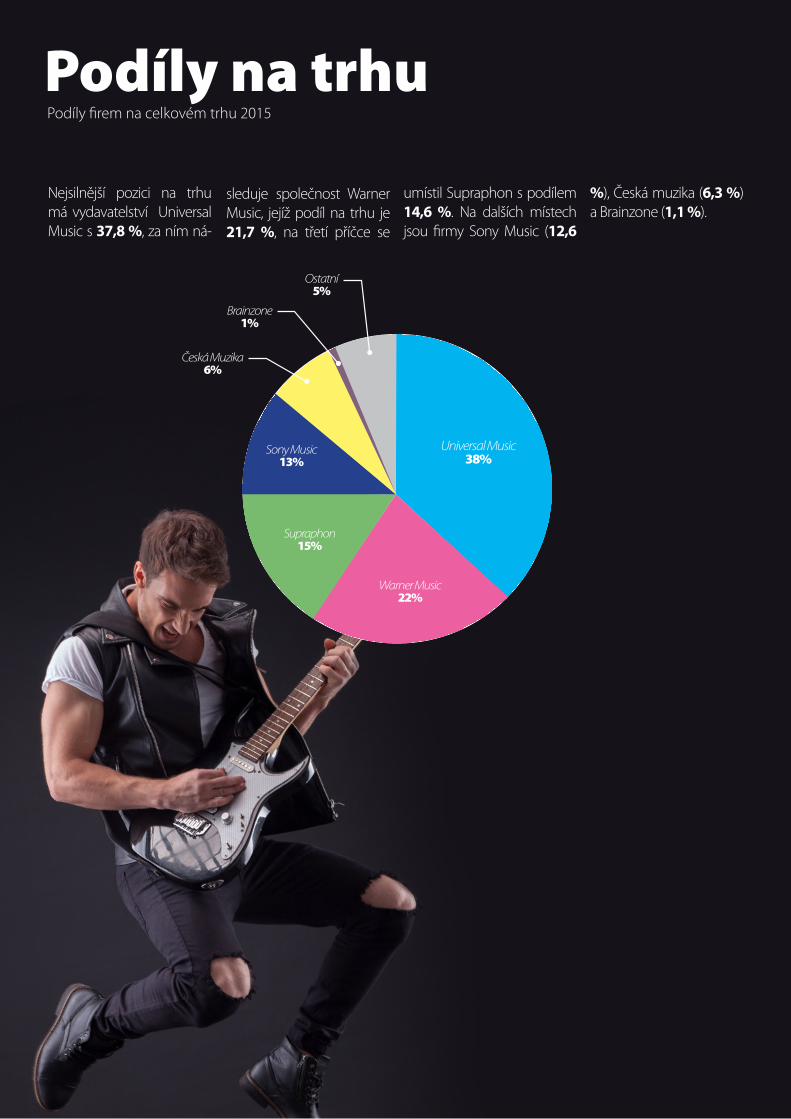

Universal Music38%

Warner Music22%

Supraphon15%

Sony Music13%

Česká Muzika6%

Ostatní5%

Brainzone1%

Podíly na trhuPodíly firem na celkovém trhu 2015

Nejsilnější pozici na trhu má vydavatelství Universal Music s 37,8 %, za ním ná-

sleduje společnost Warner Music, jejíž podíl na trhu je 21,7 %, na třetí příčce se

umístil Supraphon s podílem 14,6 %. Na dalších místech jsou firmy Sony Music (12,6

%), Česká muzika (6,3 %) a Brainzone (1,1 %).

www.ifpicr.cz