Embed Size (px)

Citation preview

IT投資の

有効性を最大化する

IT投資評価のすすめ押っ忍!!会社で使えるシリーズ

押っ忍!!会社で使えるシリーズ

2 2008(C) Kojima Noriaki All Rights Reserved.

★

目次

1、目的/目標 032、 IT投資の満足度と評価状況 043、 IT投資評価の影響 054、投資タイプ別の評価手法 065、具体的な評価方法 076、評価にあたっての留意点 117、評価の具体例 12

3 2008(C) Kojima Noriaki All Rights Reserved.

<目的>・IT投資効果を可視化する。

<目標>・経営的側面からIT投資の効果を説明

・できる。・IT投資の効果を定量的に測定できる。

1、目的/目標

IT投資評価のすすめ 押っ忍!!会社で使えるシリーズ

4 2008(C) Kojima Noriaki All Rights Reserved.

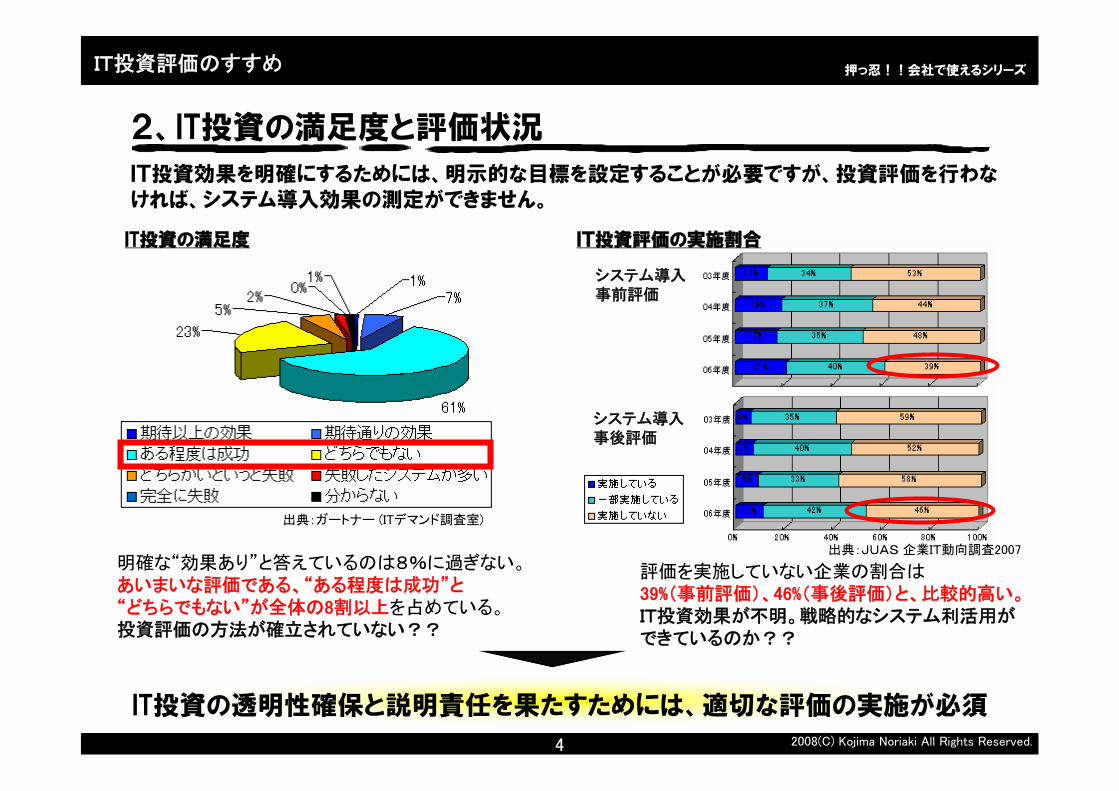

2、IT投資の満足度と評価状況

IT投資効果を明確にするためには、明示的な目標を設定することが必要ですが、投資評価を行わなければ、システム導入効果の測定ができません。

押っ忍!!会社で使えるシリーズ

出典:ガートナー (ITデマンド調査室)

IT投資の満足度

明確な“効果あり”と答えているのは8%に過ぎない。あいまいな評価である、“ある程度は成功”と“どちらでもない”が全体の8割以上を占めている。投資評価の方法が確立されていない??

IT投資の透明性確保と説明責任を果たすためには、適切な評価の実施が必須

評価を実施していない企業の割合は39%(事前評価)、46%(事後評価)と、比較的高い。IT投資効果が不明。戦略的なシステム利活用ができているのか??

IT投資評価の実施割合

システム導入事前評価

システム導入事後評価

出典:JUAS 企業IT動向調査2007

IT投資評価のすすめ

5 2008(C) Kojima Noriaki All Rights Reserved.

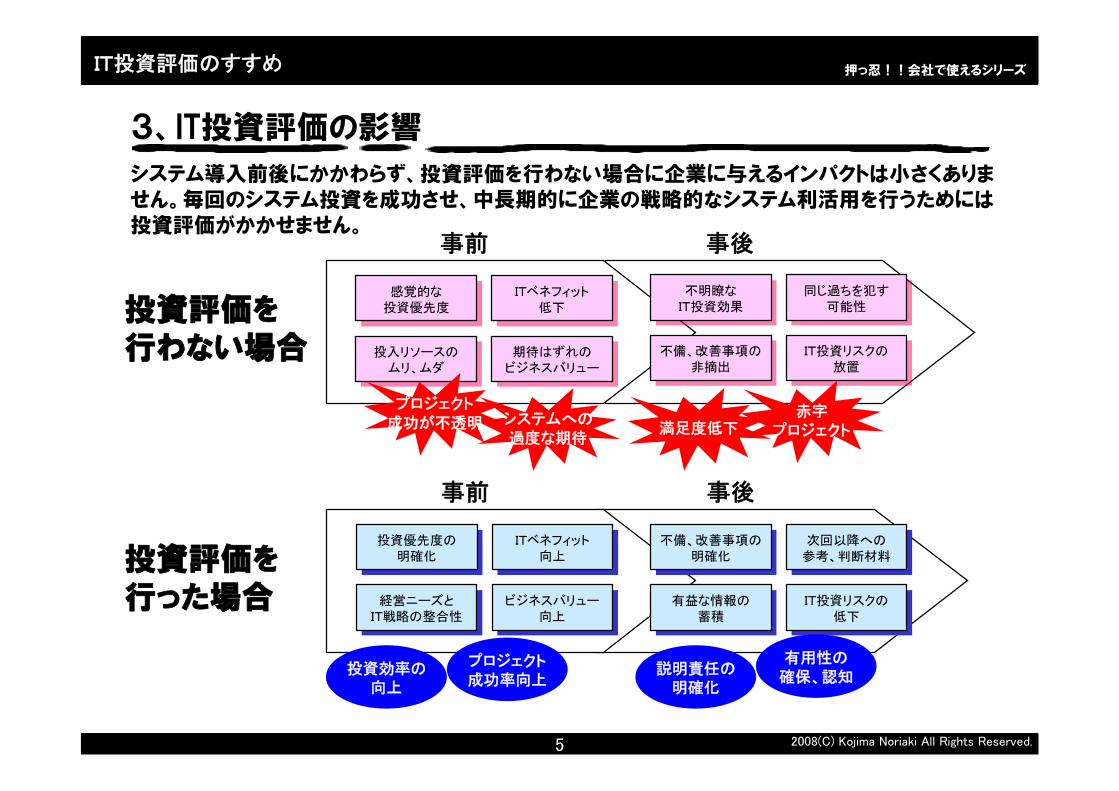

3、IT投資評価の影響

システム導入前後にかかわらず、投資評価を行わない場合に企業に与えるインパクトは小さくありません。毎回のシステム投資を成功させ、中長期的に企業の戦略的なシステム利活用を行うためには投資評価がかかせません。

IT投資評価のすすめ 押っ忍!!会社で使えるシリーズ

事前 事後

事前 事後

投資評価を行った場合

投資評価を行わない場合

感覚的な投資優先度

感覚的な投資優先度

投入リソースのムリ、ムダ

投入リソースのムリ、ムダ

ITベネフィット低下

ITベネフィット低下

期待はずれのビジネスバリュー

期待はずれのビジネスバリュー

不明瞭なIT投資効果

不明瞭なIT投資効果

不備、改善事項の非摘出

不備、改善事項の非摘出

同じ過ちを犯す可能性

同じ過ちを犯す可能性

IT投資リスクの放置

IT投資リスクの放置

投資優先度の明確化

投資優先度の明確化

経営ニーズとIT戦略の整合性

経営ニーズとIT戦略の整合性

ITベネフィット向上

ITベネフィット向上

ビジネスバリュー向上

ビジネスバリュー向上

不備、改善事項の明確化

不備、改善事項の明確化

有益な情報の蓄積

有益な情報の蓄積

次回以降への参考、判断材料

次回以降への参考、判断材料

IT投資リスクの低下

IT投資リスクの低下

満足度低下システムへの過度な期待

プロジェクト成功が不透明

赤字プロジェクト

投資効率の向上

有用性の確保、認知

説明責任の明確化

プロジェクト成功率向上

6 2008(C) Kojima Noriaki All Rights Reserved.

4、投資タイプ別の評価手法

企業のIT投資は、「インフラ型」、「業務効率型」、「戦略型」の3つのタイプに分類できます。※1それぞれのタイプ別に適した評価方法があります。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

※1経済産業省 IT投資価値評価ガイドライン(試行版)より

BSCの目標達成がIT投資の目標。目標設定責任は利用部門にあるので、目標達成の度合いは合意形成手法合意形成手法を採用する。定量可能な目標はKPIKPI、定性的な目標はユーザユーザ満足度満足度で評価。

投資額と得られるリターンを定量的に測定し、ROIROIで評価。

・現状からのコストダウンがある場合はペイペイバックバックで評価

・新規導入の場合は、この投資が無いために実現できなくなるアプリが生み出す予定の効果について合意形成手法合意形成手法で評価。

・対売上高、コスト、採用する手段の妥当性妥当性評価評価を行い、トップ責任で決定

評価方法

ERP、生産・在庫管理

経営情報システム 等

DWH、KB、EIP

CAD/CAM 等

メール、ネットワーク、サーバ統合、ID管理ツール 等

評価対象例

新規事業の展開、顧客満足度の向上などを目的に導入する情報システム。IT効果そのものの評価だけを取り上げることが難しく、定量的な評価が難しい。

戦略型

投資

既存業務の効率化、省力化、また在庫削減、経費削減などを目的に導入する情報システム。投資の効果をコストの削減等、定量的な評価で表しやすい。

業務効率型

投資

グループウェアやサーバ、運用管理ツールの導入等、共通の業務基盤として必要なもの。IT部門が一括して基盤整備として予算化することが多く、セキュリティ投資もここに分類される。

インフラ型

投資

概要投資タイプ

7 2008(C) Kojima Noriaki All Rights Reserved.

5-1、具体的な評価方法①

システム導入前後の比較がしやすいため、評価は可能な限り財務的な指標で捉えたいところです。以下に財務評価の代表的な手法を紹介します。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

ペイバックの比較

案① ペイバック →4年目案② ペイバック →3.5年目

案②が有利

<ペイバック (Pay back:投資回収期間) >

・ペイバックとは投資額(キャッシュアウト)が一定の期間(カットオフ期間)内に回収できるかどうかを、投資可否の判断とする手法である。投資額がカットオフ期間内(通常3年)に回収されない場合、原則としては投資が見送られることになる。ペイバックの数値が小さいほど、投資額を短期間で回収できると判断できる。

・計算式ペイバック = 累積キャッシュイン - 累積キャッシュアウト 0

・留意点カットオフ期間後のキャッシュフローに ついては検討の対象外であること、キャッシュフローの現在価値化を考慮していないといった欠点がある。簡易的な評価や、ライフサイクルが短いシス テムなどの投資判断には有効だが、一般には他の手法と組み合わせて評価する。

案②

案①

投資案件の案別のROI比較

2,5001001001001001002,000キャッシュアウト

5000-500-1,000-1,500-2,000キャッシュフロー累積

600

5年目

3,000

合計

600

2年目

600600600-キャッシュイン

4年目3年目1年目初期

1,800606056060601,000キャッシュアウト

700260-180-120-560-1,000キャッシュフロー累積

500

5年目

2,500

合計

500

2年目

500500500-キャッシュイン

4年目3年目1年目初期

※システムリプレイスでランニングコストの削減を実現できる。

><

8 2008(C) Kojima Noriaki All Rights Reserved.

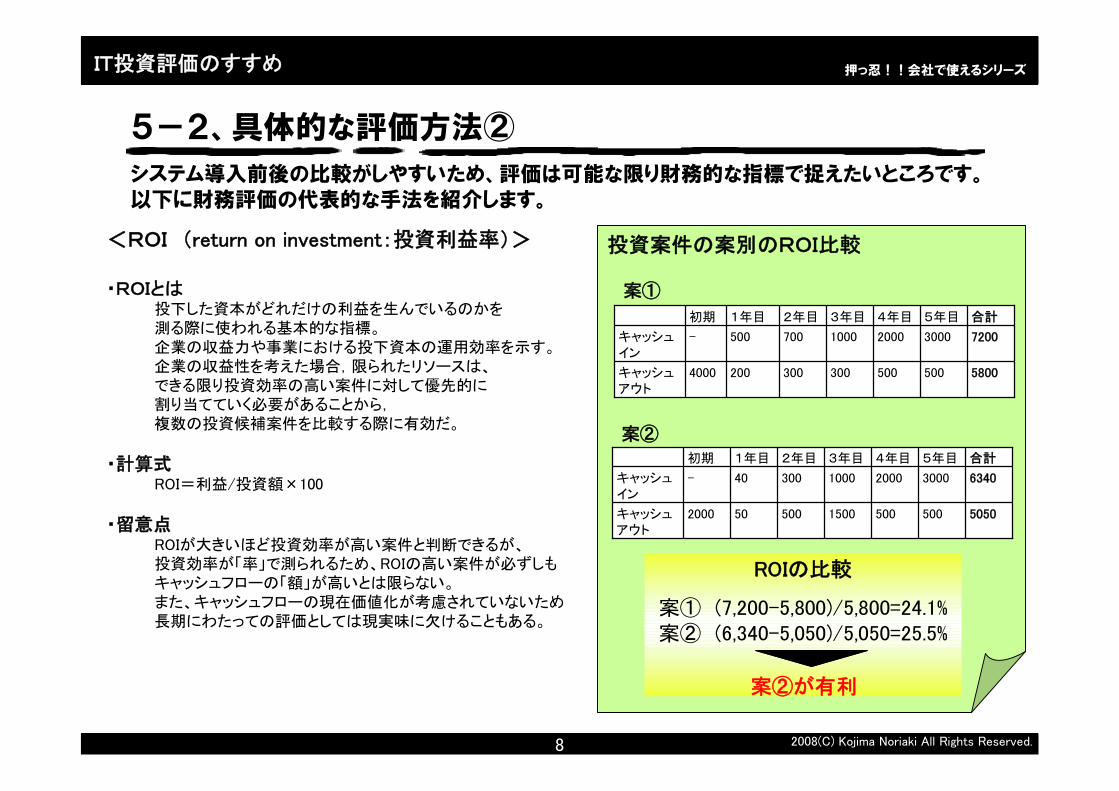

5-2、具体的な評価方法②

システム導入前後の比較がしやすいため、評価は可能な限り財務的な指標で捉えたいところです。以下に財務評価の代表的な手法を紹介します。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

ROIの比較

案① (7,200-5,800)/5,800=24.1%案② (6,340-5,050)/5,050=25.5%

<ROI (return on investment:投資利益率)>

・ROIとは投下した資本がどれだけの利益を生んでいるのかを測る際に使われる基本的な指標。企業の収益力や事業における投下資本の運用効率を示す。企業の収益性を考えた場合,限られたリソースは、できる限り投資効率の高い案件に対して優先的に割り当てていく必要があることから,複数の投資候補案件を比較する際に有効だ。

・計算式ROI=利益/投資額×100

・留意点ROIが大きいほど投資効率が高い案件と判断できるが、投資効率が「率」で測られるため、ROIの高い案件が必ずしもキャッシュフローの「額」が高いとは限らない。また、キャッシュフローの現在価値化が考慮されていないため長期にわたっての評価としては現実味に欠けることもある。

案②

案①

案②が有利

投資案件の案別のROI比較

500

3000

5年目

5050

6340

合計

500

300

2年目

5001500502000キャッシュアウト

2000100040-キャッシュイン

4年目3年目1年目初期

500

3000

5年目

5800

7200

合計

300

700

2年目

5003002004000キャッシュアウト

20001000500-キャッシュイン

4年目3年目1年目初期

9 2008(C) Kojima Noriaki All Rights Reserved.

5-3、具体的な評価方法③

システム導入前後の比較がしやすいため、評価は可能な限り財務的な指標で捉えたいところです。以下に財務評価の代表的な手法を紹介します。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

NPVの比較

案① 4,446-4,000=446案② 2,570-2,000=570

<NPV (Net Present Value 正味現在価値法)>

・NPVとは将来の現金流入の現在価値から、投資である現金流出の現在価値を差し引いた正味の金額。投資の採算性を示す指標で、最も一般的な基準である。NPVが大きければ大きいほど経済価値が大きく、NPVがマイナスであれば採算が得られないことを示す。複数の投資案件があれば,その中で値が最も大きいものが有利と言える。資本コスト※1を反映し、また時間的価値を考慮しているため,期間や投資時期が異なる投資案件を一元的に比較できる。ROIよりも正確な投資判断が可能となる。

・計算式NPV=∑(キャッシュフロー/(1+割引率) ) - 初期投資額

・留意点NPVを計算するにはキャッシュフロー、割引率、期間の3つの要素が必要となる。投資期間が長期の案件などでは、割引率の予測が困難であり、また不確定要素が増えるため、注意が必要となる。

6,3403,0002,0001,00030040-キャッシュイン

5,0505005001,500500502,000キャッシュアウト

25701,9591,234-432-181-10現在価値

2,5001,500-500-200-10-2,000キャッシュフロー

5年目 合計2年目 4年目3年目1年目初期

案②

7,2003,0002,0001,000700500-キャッシュイン

5,8005005003003002004,000キャッシュアウト

4,4461,9591,234605363286現在価値

2,5001,500700400300-4,000キャッシュフロー

5年目 合計2年目 4年目3年目1年目初期

案① 単位:万円

案②が有利

投資案件の案別のNPV比較

※1・・・資金調達にかかるコスト。借入金に対する利息、株式の配当金等

n

割引率を5%としている

割引率を5%としている

10 2008(C) Kojima Noriaki All Rights Reserved.

5-4、具体的な評価方法④

IT投資の財務的評価が難しい場合には、定性的な評価を用いる。主観的な評価で終わらないよう、定量的な評価を行うことが重要である。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

システムの利用者側の満足度を問う方法である。システム導入後に、漠然と満足度をヒアリングするのではなく、システム企画時に調査の内容を明らかにし、導入後のその実績を問う方式が望ましい。

システム利用者の満足度は、「機能性、信頼性、使用性、業務効率性」等で確認し、

プロジェクト責任者の満足度は、KPI を含めた効果、業務改革度等の項目で測定する。

ユーザ満足度

セキュリティ投資に対する評価方法は、一般には、リスクを金額換算で評価し、投資実施前と実施後を比較し、その差額の範囲内で最も効果的な方法を採用するというアプローチをとっている。リスクの計算式は以下の通りである。

リスク=予想損失額×発生確率

リスク分析

同様の投資分野で、高い効果を出している先行企業との比較を行う。ベンチマーキングでは,生産性や性能、品質、コストといった様々な視点の指標で評価する。目標とする数値との乖離や状況の差異が明確に把握出来れば、他社との比較で評価するため、自社の状況を相対的に捉えることができる。

ベストプラクティスの定義やデータの収集が困難といった問題がある。必要なデータの収集方法がポイントである。

ベンチマーク

投資効果が業務スピードの向上や顧客満足度の向上などの場合、効果を金額換算するの難しい。○○がどうかわったか?の○○を1つの指標として捉え、投資前後でどう変わるか、変わったかをフォローする手法である。

投資計画の時点で数量的に目標を明確にし、システム導入後には“○○が前年度に比べて何%増加した”等で評価する。BSCの顧客の視点、業務プロセスの視点、人材育成の視点などがKPIとしての指標となる。

KPI

概要評価手法

11 2008(C) Kojima Noriaki All Rights Reserved.

PointPoint①① 洗い出し洗い出し

財務的な評価にしろ定性的な評価にしろ、IT投資(システム導入)によって、何がどう変わるのか(効果)を多面的な視点で洗い出し、かかるコストについても導入時だけでなく、導入後にかかる費用も見落とさないことが重要である。

PointPoint②② 評価手法の定型化と評価データのデータベース化評価手法の定型化と評価データのデータベース化

評価に必要なデータを収集するためには、体系化または標準化されたやり方を整備しておくことが望ましい。評価フォーマットや投資案件ごとの評価項目の分類、評価の判断基準の整備などがこれにあたる。その都度人手がかかる、特定の人のスキルに依存するような作業であってはならない。また、可能であれば収集データはデータベース化し、有効活用するべく社内で広く共有していくことが望ましい。

PointPoint③③ 評価プロセスの確立評価プロセスの確立

投資評価手法は、その是非について議論するためのコミュニケーションツールとしての役割があるため、手法についての厳密さよりも、関係者が納得できる内容であるかどうかが重要である。またそのやり方については関係者間で合意された内容でなければならず、責任の所在を明確にし、継続的に実施していくことが、中長期的に投資評価の正確性を高めていく。

6、評価にあたっての留意点

実際にIT投資の評価を実施する際は、評価手法の決定だけでなく、他にもいくつかポイントがあります。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

IT投資

効果

費用

インフラ整備効果

戦略的効果

間接的効果

経済的効果

定性的効果

直接的効果

初期投資コスト

ランニングコスト教育、トレーニング

ハード、ソフト

システム開発、パッケージ他

12 2008(C) Kojima Noriaki All Rights Reserved.

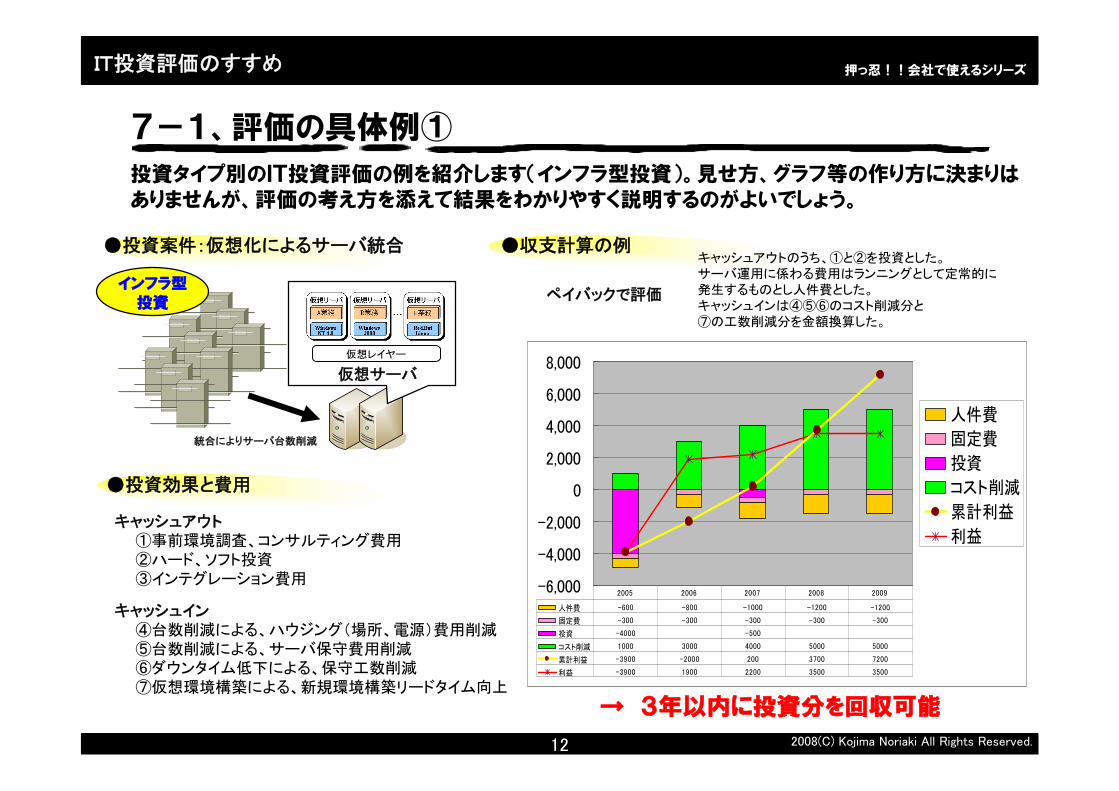

7-1、評価の具体例①

投資タイプ別のIT投資評価の例を紹介します(インフラ型投資)。見せ方、グラフ等の作り方に決まりはありませんが、評価の考え方を添えて結果をわかりやすく説明するのがよいでしょう。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

仮想レイヤー

仮想サーバ

●投資案件:仮想化によるサーバ統合

統合によりサーバ台数削減

キャッシュアウト①事前環境調査、コンサルティング費用②ハード、ソフト投資③インテグレーション費用

キャッシュイン④台数削減による、ハウジング(場所、電源)費用削減⑤台数削減による、サーバ保守費用削減⑥ダウンタイム低下による、保守工数削減⑦仮想環境構築による、新規環境構築リードタイム向上

●投資効果と費用

●収支計算の例

ペイバックで評価

キャッシュアウトのうち、①と②を投資とした。サーバ運用に係わる費用はランニングとして定常的に発生するものとし人件費とした。キャッシュインは④⑤⑥のコスト削減分と⑦の工数削減分を金額換算した。

→ 3年以内に投資分を回収可能

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

人件費

固定費

投資

コスト削減

累計利益

利益

人件費 -600 -800 -1000 -1200 -1200

固定費 -300 -300 -300 -300 -300

投資 -4000 -500

コスト削減 1000 3000 4000 5000 5000

累計利益 -3900 -2000 200 3700 7200

利益 -3900 1900 2200 3500 3500

2005 2006 2007 2008 2009

インフラ型投資

13 2008(C) Kojima Noriaki All Rights Reserved.

7-2、評価の具体例②

投資タイプ別のIT投資評価の例を紹介します(業務効率型投資)。見せ方、グラフ等の作り方に決まりはありませんが、評価の考え方を添えて結果をわかりやすく説明するのがよいでしょう。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

●投資案件:紙情報のe-文書化 ●投資効果と費用

キャッシュアウト①コンサルティング費用②ハード、ソフト投資、インテグレーション費用③管理用のソフトウェア、アプライアンス製品④電子化に必要な作業費用

キャッシュイン⑤紙媒体利用量削減、保管スペース削減⑥検索時間削減⑦既存情報利用機会増大⑧情報逸失による機会削減の減少⑨情報漏えい等、セキュリティリスク削減

●投資効果と費用

ROI、KPIリスク分析で評価

→ 耐用年数期間中の投資利益率は83.8%→ KPI達成率平均88.3%

①②③初期投資とし、システム導入後にも文書類を電子化する作業工数と機器の保守費用をランニングのキャッシュアウトとする。投資効果としては、コスト削減に分類される⑤⑥と定性的な効果として見込める⑦⑧、また情報の電子化によるセキュリティリスクの低下を考慮してキャッシュインを算出する。

ROI(リスク削減込)=(12,500-6,800)

6,800=83.8%

紙情報を電子化して保存、利用

保管スペース削減アクセス管理

検索の容易性・・・

業務効率型投資

KPI目標達成率平均(77+100)/2 = 88.3

14 2008(C) Kojima Noriaki All Rights Reserved.

7-2、評価の具体例③

投資タイプ別のIT投資評価の例を紹介します(戦略型投資)。見せ方、グラフ等の作り方に決まりはありませんが、評価の考え方を添えて結果をわかりやすく説明するのがよいでしょう。

押っ忍!!会社で使えるシリーズIT投資評価のすすめ

●投資案件:ECサイトのリニューアル●投資効果と費用

Web2.0 動画、Flas

h

Podcast カスタマーレビュー

マッシュアップ

ECサイトのリニューアル

キャッシュアウト①コンサルティング費用②ハード、ソフト投資、インテグレーション費用③周辺連携システムの改修費用④社内関係者の対応費用

キャッシュイン⑤利便性向上による一人当たりの利用金額増大⑥顧客価値増大によるリピート率向上⑦マーケットにおける新規顧客獲得数の増大⑧顧客情報の収集によるマーケティング効果

●投資効果と費用

→ 耐用年数期間中の投資利益率は33.3%→ 顧客満足度、ベンチマークは目標値を達成

戦略型投資 ROI、ユーザ満足度

ベンチマークで評価

効果としては【財務的な効果】⑤1回あたりの買い物金額 2,000円→3,000円⑥一人当たりの年間利用回数 5回→8回⑦新規会員獲得数 5000人/年 → 7000人/年

【定性的な効果】⑧商品開発力⑧顧客満足度の向上

があり、このうち⑤⑥⑦からキャッシュインとして算出。また⑧については、システム化前後のユーザ満足度、ベンチマークで評価①②③④は投資または定常コストとして計算。

ROI=(20,000-15,000)

15000=33.3%

ユーザ満足度評価1UP

ベンチマーク上位企業と

同レベルに達成

15 2008(C) Kojima Noriaki All Rights Reserved.

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~著作権使用許諾契約書~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~男IT番長 押っ忍!!会社で使えるシリーズ デジタルデータ資料をご利用される方へ

男IT番長・押っ忍!!会社で使えるシリーズは、この著作権使用許諾契約書に基づいて、正規なご購入手続きを経て受領された「ユーザー」に限りご利用いただけます。デジタルデータ資料の著作権は「ユーザー」に譲渡されるものではなく、規定条件の範囲内で利用できる権利を許諾されるものです。デジタルデータ資料およびウェブサイトに掲載の文章の著作権はすべて男IT番長が所有しています。男IT番長・押っ忍!!会社で使えるシリーズは、ユーザーのみロイヤリティー(使用料)フリーで条件内でご使用いただくことが可能です。この契約書は、男IT番長・押っ忍!!会社で使えるシリーズを購入したユーザーと男IT番長との間で交されるもので、法的効力を持ちます。デジタルデータ資料をダウンロード/開封した時点で、この契約内容に同意した事になります。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~使用許諾~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~以下の利用形態において、ユーザーはデジタルデータ資料を利用可能です。

●社内・社内提案資料としての利用・企画提案資料としての利用・従業員教育のためのプロジェクターなどによる映写

●顧客・顧客向け提案資料としての利用・デジタルデータ資料内の関連事項に関する説明資料

●取引先・関連事項に関する商談での利用・デジタルデータ資料内の関連事項に関する説明資料

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~制限禁止される事項~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~デジタルデータ資料は、著作権法に基づいてあらゆる権利が保護されます。

●本製品のコピーおよび転売、譲渡、貸与、複写販売など男IT番長への不利益の行為はすべて禁止されています。●著作権法上、無断複製は禁じられています。複製および複製データの使用を発見されたかたは至急御連絡ください。法的対応まで含めた対応を行います。●購入ユーザー以外は本製品の利用は、いかなる場合でもできません。●ネットワークでの複数ユーザーの利用はできません。1 台のコンピュータ上でのみ使用できます。●公序良俗に反する目的および性風俗、ポルノ、誹謗、中傷、風俗などを目的とした使用はできません。●アダルト雑誌、アダルト動画、アダルトサイト、アダルト製品やアダルトサービスその他アダルト風俗および性風俗にはあらゆる媒体にどのような目的でも使用できません。●デジタルデータ資料内のメーカ、ベンダ、製品、サービスなどすべての品位、名誉、信用、利益をそこなうような使用はできません。●コンテンツ画像をオリジナル状態のままでデジタル公開、配布、商品化はできません。●類似の製品を製造販売するために流用はできません。●デジタルデータ資料の一部を使用して、データダウンロード制作販売することはできません。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~免責される事項~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~●男IT番長は、本商品に関していかなる保証も行いません。●本製品の論理的欠陥(データ破損のみが該当する)は同製品の良品の交換をもって免責されます。●本製品の使用によって発生した事故トラブル、障害などは一切責任を負いません。●男IT番長では、デジタルデータ資料に掲載されたもの自体が主張する商標権、著作権、特許権、利用権はもっておりません。●これらの諸権利に関しては別途事前使用許諾の取得を必要とする場合があります。データダウンロード料金にはこれらの許諾料金は含まれておりませんので、予めご了承下さい。●デジタルデータ資料の内容は細心の注意を持って記載していますが、利用される前に誤りがないか再確認してください。●男IT番長・押っ忍!!会社で使えるシリーズは予告なく変更することがあります。●この使用許諾契約書の内容は予告なく変更することがあります。

押っ忍!!会社で使えるシリーズ

![「春馬と共に・・」 - 地球ゴージャス[CHIKYU GORGEOUS]「春馬と共に・・」 キレイな男でした。 清らかな男でした。 真っすぐな男でした。](https://img.pdfslide.tips/doc/110x75/60e4a9cdcb0c3374ad21d293/oeeff-oecfffchikyu-gorgeous-oeeff.jpg)