Embed Size (px)

Citation preview

RECMA

TOOLQuaterly updated

Annuel Juin 2014

L’industrie des agences digitales déchiffrée pour les annonceurs

THEDARD

+

RECMApowered by

30 RÉPONSES STRATÉGIQUES

KEYSF r a n c

eFREE EXTRACT

EXTRACTCe rapport a été écrit par :David Lérault The DARD, DirectorXavier Oyharçabal The DARD, International ResearcherAmine Benhmade The DARD, International Researcher

En dépit de tous les soins apportés à la confection de ce rapport, RECMA SA décline toute responsabilité pour toute

erreur ou omission indépendante de sa volonté

Les rapports RECMA sont strictement confidentiels et exclusivement réservés à nos membres. Il n’est pas permis de reproduire les données RECMA sans notre permission écrite.

Copyright © 2014 RECMA Reports | All Rights Reserved | Content Cannot Be Reproduced Without Written PermissionRECMA Inc New York • RECMA Manila • RECMA London • RECMA SA Paris • [email protected] • www.recma.com • 24 juin 2014

The Keys France 201430 Réponses Stratégiques pour déchiffrer l’industrie des agences digitales

The reference company evaluating digital agencies in key markets ©2014

EXTRACTThe Keys France 201430 Réponses Stratégiques pour déchiffrer l’industrie des agences digitales

Le Keys France 2014 est le troisième rapport issu de la nouvelle gamme des « Digital Agency Industry Reports, Assistance & Benchmarks » lancée en Janvier 2014 par le « Digital Agency Research Department » (DARD).

Cette gamme est conçue afin d’apporter aux annonceurs et aux professionnels de l’industrie digitale une vision et une compréhension approfondie du marché digital français.

Ce nouveau rapport fait suite aux publications du « Handbook France 2014 » et du « Facts&Creds France 2014 », et a été enrichi par les 55 entretiens réalisés par le DARD avec les dirigeants d’agences digitales basées en France (Paris, Lyon, Toulouse) : « The DARD Insights 2014: 55 meetings with digital leaders in France ».

AVANT-PROPOS 1/2

The reference company evaluating digital agencies in key markets ©2014

EXTRACTLe France Keys 2014 propose 30 réponses stratégiques aux problématiques des annonceurs pour sélectionner et travailler efficacement avec les agences qui les accompagneront dans l’ère digitale.

Ces 30 réponses sont présentées en 4 grands thèmes pour:

1. Comprendre ce que représente le digital pour les Groupes de Communications2. Comprendre les services offerts par les agences digitales et en quoi ils leurs sont exclusifs3. Comparer et sélectionner ses agences digitales4. Travailler efficacement avec les agences digitales

L’équipe du DARD souhaiterait remercier tous ses partenaires pour leur collaboration. Nous sommes persuadés que vous trouverez ce rapport dès plus intéressant.

The Keys France 201430 Réponses Stratégiques pour déchiffrer l’industrie des agences digitales

David LERAULTDirector of the DARD

AVANT-PROPOS 2/2

The reference company evaluating digital agencies in key markets ©2014

EXTRACTI. Que représente le Digital pour les Groupes de Communications ?

1. Comment est identifiée la branche digitale par les Groupes de Communications ?

2. Comment le digital se distingue-t-il des autres métiers de ces groupes ?3. Comment les branches traditionnelles absorbent de la technique digitale ?4. Comment les agences traditionnelles mettent à jour leur business model

vis-à-vis du digital ?5. Quelles sont les frontières du digital ? 6. Les frontières s’érodent-elles ?7. La data : Quelles conséquences pour les Groupes de Communications ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACTII. Quels sont les services offerts par une agence digitale et en quoi sont-ils exclusifs aux agences digitales ?

1. Qu'est-ce qu'une agence digitale ?2. Que puis-je demander à une agence digitale ?3. Sur quels services les agences digitales sont-elles moins légitimes?4. Quelles sont les grandes tendances du marketing digital en 2014 ?5. Quelles sont les prestations prioritaires pour les annonceurs ?6. Dans quels dispositifs les annonceurs investissent réellement ?7. Quels sont les nouveaux services offerts par les agences ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACT1. La France est-elle un pays où les agences digitales se développent ?2. Quelle taille d’agence choisir selon mon besoin / mon budget ?3. Les agences françaises peuvent-elles me servir à l’international ?4. Les awards sont-ils réellement source d’excellence ?5. Faut-il regrouper les demandes vers les offres intégrées des Grands

Groupes de Communications?6. Faut-il une seule agence ou un pool de plusieurs agences ?7. Est-ce que le digital est un métier concurrentiel ?8. Comment les agences structurent leurs équipes pour gérer leurs clients ?9. Quels sont les critères qui permettent de clarifier l’offre de services ?10.Comment choisir ses agences digitales ?11.Quels sont les points clefs avant de vous engager ?

III. Comment comparer et sélectionner une agence digitale ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACT1. Quels modèles de rémunération privilégier ?2. Y a-t-il un danger à l’externalisation des tâches par l’agence ?3. Quelle structure faut-il pour l’annonceur vis-à-vis de leurs besoins

digitaux ?

IV. Comment travailler avec une agence digitale ?

The reference company evaluating digital agencies in key markets ©2014

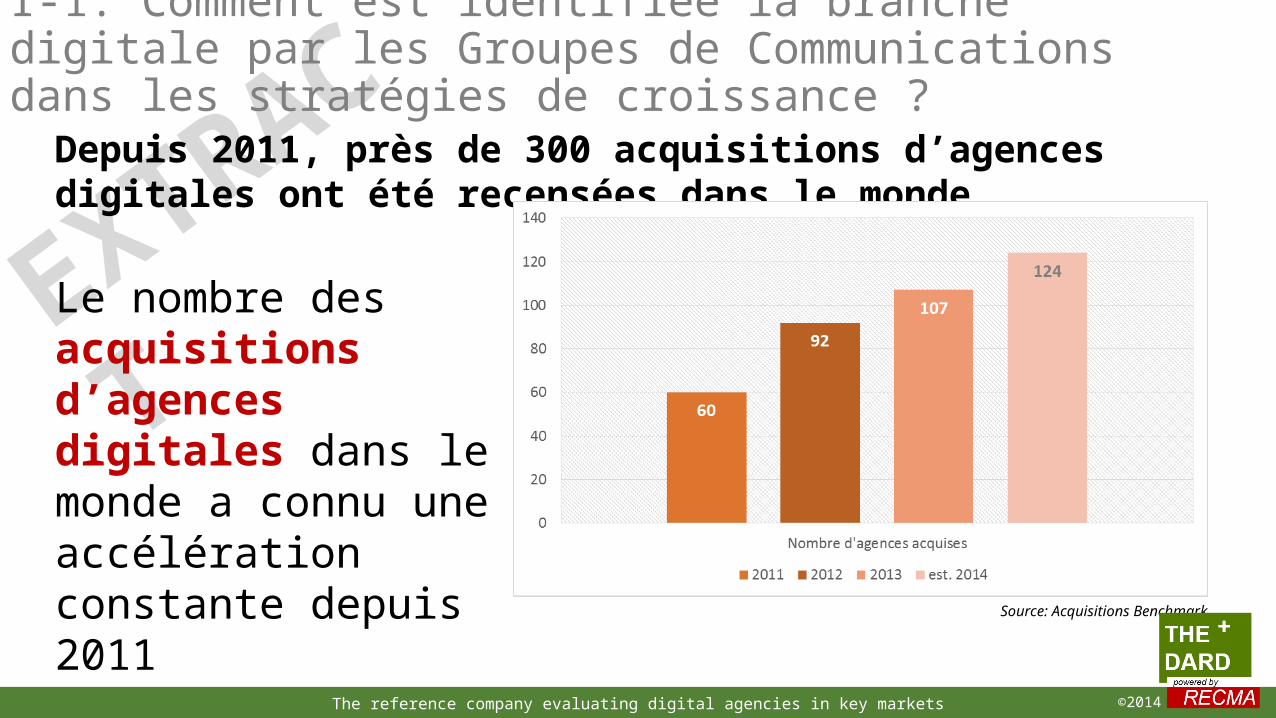

EXTRACTI-1. Comment est identifiée la branche digitale par les Groupes de Communications dans les stratégies de croissance ?

Le nombre desacquisitions d’agences digitales dans le monde a connu une accélération constante depuis 2011

Source: Acquisitions Benchmark 2014

Depuis 2011, près de 300 acquisitions d’agences digitales ont été recensées dans le monde

The reference company evaluating digital agencies in key markets ©2014

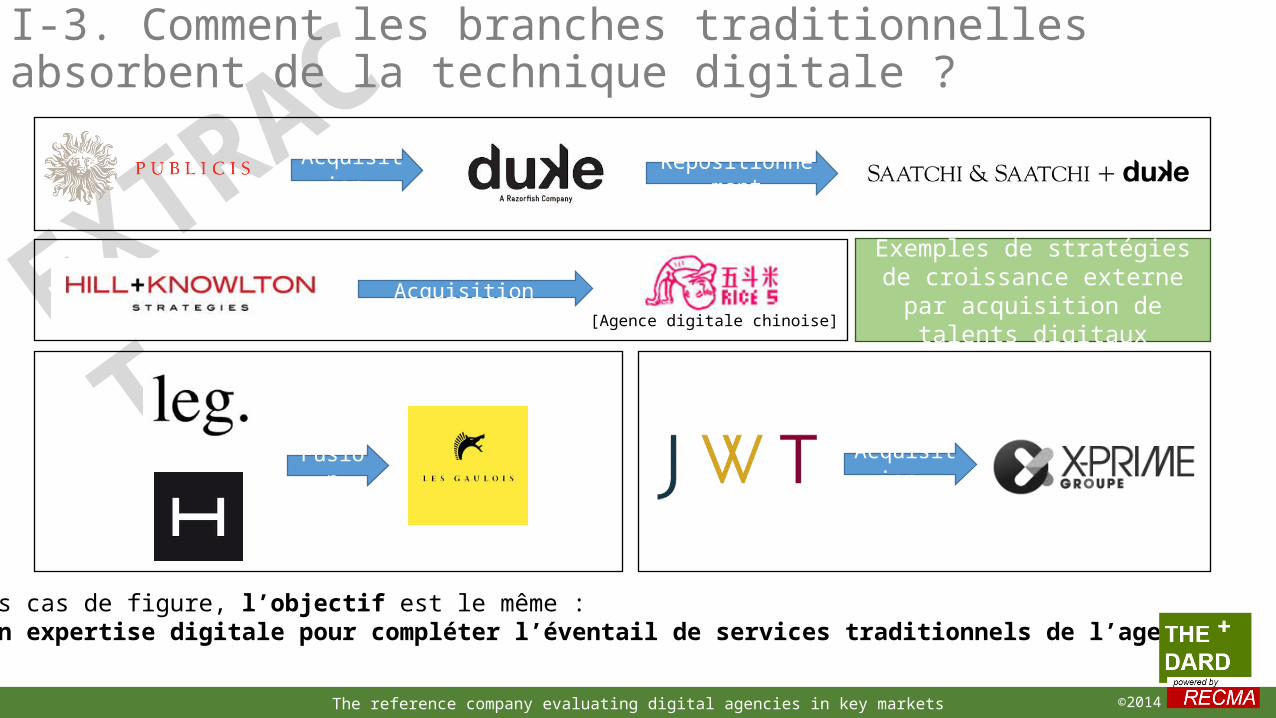

EXTRACTI-3. Comment les branches traditionnelles absorbent de la technique digitale ?

[Agence digitale chinoise]

Acquisition

Acquisition Repositionnement

Exemples de stratégies de croissance externe par acquisition

de talents digitaux

Pour tous ces cas de figure, l’objectif est le même :améliorer son expertise digitale pour compléter l’éventail de services traditionnels de l’agence

Fusion Acquisition

The reference company evaluating digital agencies in key markets ©2014

EXTRACTI-4. Comment les agences traditionnelles mettent à jour leur business model vis-à-vis du digital ?

• Et en créant des centres de veille à l’innovation, des incubateurs, des universités…

• Ogilvy avec le Ogilvy Lab (New York, Londres, et Paris en 2013)• DDB avec le Digital University• Wunderman avec le WunderLab Paris (depuis 2012)• TBWA Paris et le Digital Day (depuis 2009)• Publicis avec la Contagious University (depuis 2009)

Source: The DARD Insights 2014: 55 meetings with digital leaders in France

Les agences traditionnelles doivent opter pour une mutation digitale rapide pour intégrer et faire fructifier ses nouvelles expertises en interne :

The reference company evaluating digital agencies in key markets ©2014

EXTRACT

« Le digital est mort »

Seth FarbmanGlobal CMOGAP

« Tout devient numérique […] Je ne veux plus que l’on me serve systématiquement du 30-secondes »

Marc MathieuGlobal SVP of Marketing UNILEVER

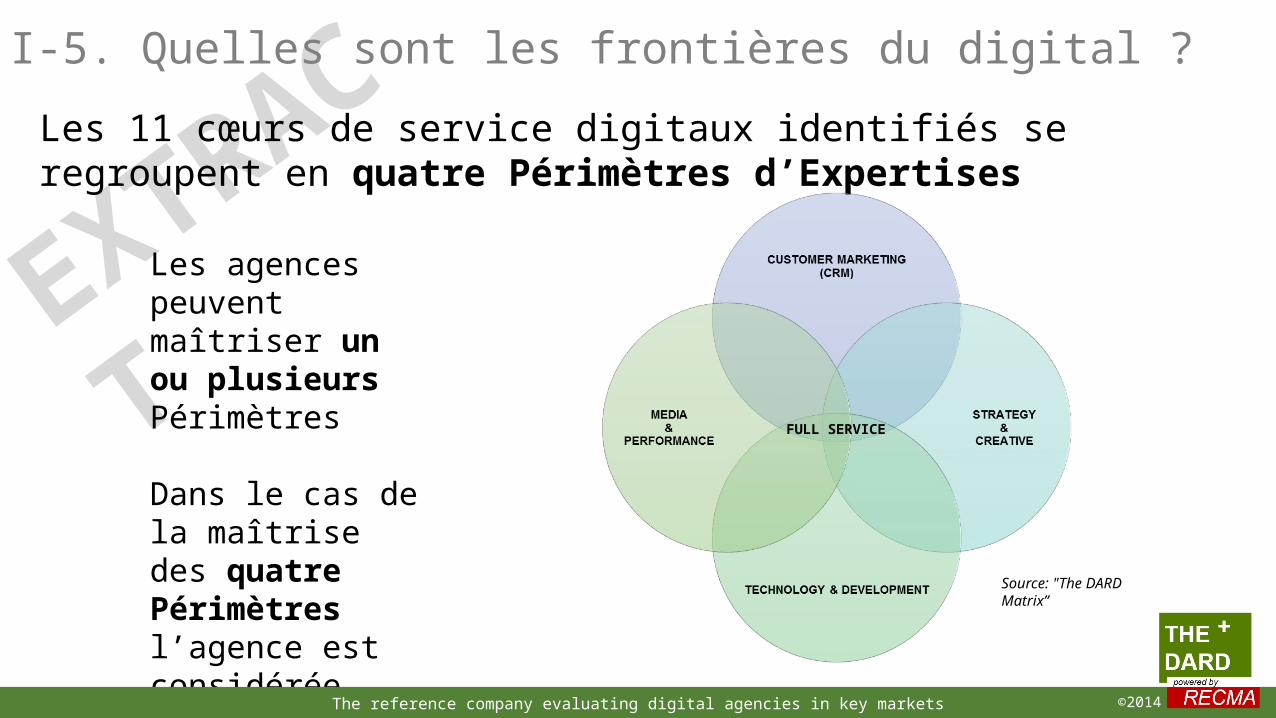

I-5. Quelles sont les frontières du digital ?

Les distinguos qui faisaient hier du digital une discipline à part, ne sont plus : TOUT est digital

The reference company evaluating digital agencies in key markets ©2014

EXTRACTI-5. Quelles sont les frontières du digital ?

Les 11 cœurs de service digitaux identifiés se regroupent en quatre Périmètres d’Expertises

Source: "The DARD Matrix”

Les agences peuvent maîtriser un ou plusieurs Périmètres

Dans le cas de la maîtrise des quatre Périmètres l’agence est considérée comme Full Service

FULL SERVICE

The reference company evaluating digital agencies in key markets ©2014

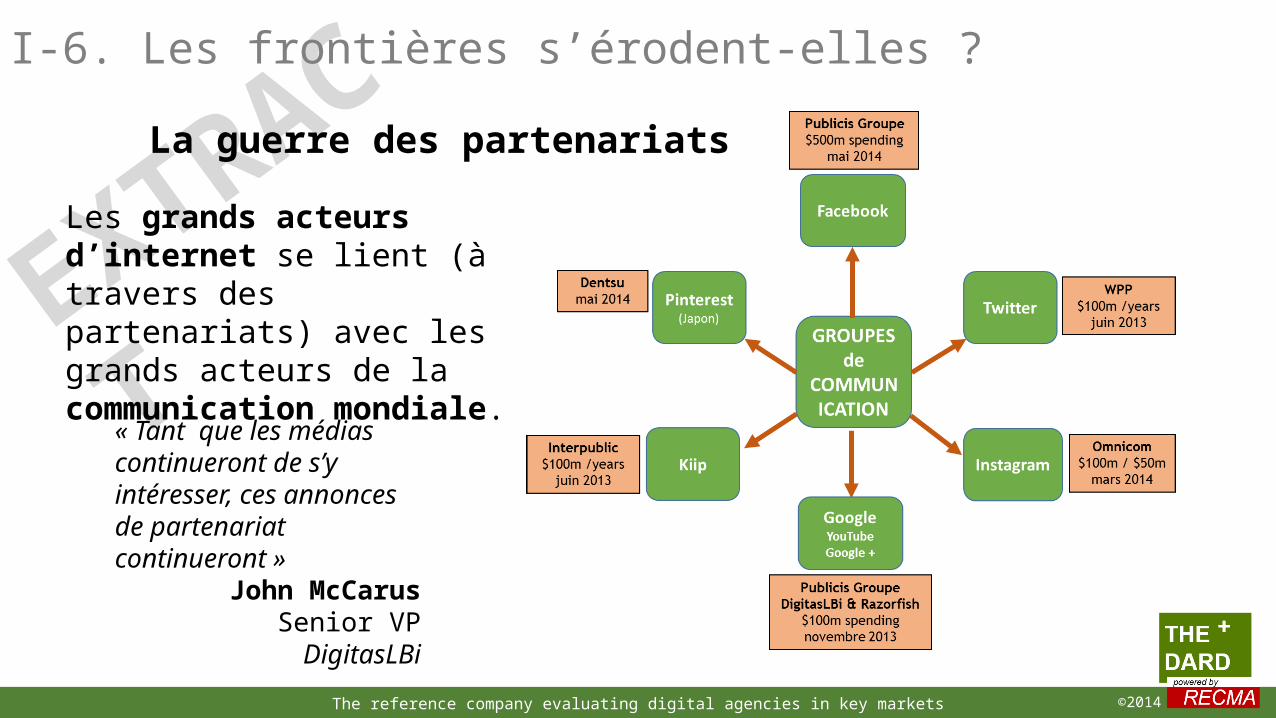

EXTRACTI-6. Les frontières s’érodent-elles ?

Les grands acteurs d’internet se lient (à travers des partenariats) avec les grands acteurs de la communication mondiale.

La guerre des partenariats

« Tant que les médias continueront de s’y intéresser, ces annonces de partenariat continueront »

John McCarusSenior VPDigitasLBi

The reference company evaluating digital agencies in key markets ©2014

EXTRACTL’industrie de la communication est focalisée sur la DATA

Malgré tout, des blocages existent

« 64% des organisations ont investi ou prévoient d’investir dans le « big data » en 2013 » (contre 58% en 2012)

En 2013, 30% d’entreprises ont déjà investi, mais seulement 8% ont effectivement mis en place leurs solutions data

Source : Gartner

I-7. La data : Quelles conséquences pour les Groupes de Communications ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACT+

THE DARD

Décalage entre phantasmes et réalité dans le mobile marketingsur 2500 réponses d’annonceurs internationaux interrogés en 2014 :

47% ont une application servicielle 30% capitalisent sur les fonctionnalités de géolocalisations 22% considèrent le design adaptatif comme une obligation

Alors que 80% sont convaincus que le mobile est source de ROI

Source : “State of Marketing” – ExactTarget

II-6. Dans quels dispositifs les annonceurs investissent réellement ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACT

Ces agences accompagnent les annonceurs dans l’élaboration de stratégies afin de créer des écosystèmes de marque innovants, qui incluent du design de sites, d’applications servicielles, de plateformes de gestion d’objets connectés, d’interfaces numériques en points de ventes, et de pilotages stratégique

De nouveaux services dynamisent la croissance des agences qui savent transformer leurs processus et leurs cultures selon leurs périmètres d’expertises

Ces agences développent les objets connectés du futur, les applications servicielles, transforment les points de ventes en showroom numérisés et accompagnent les entreprises en interne dans la production de masse personnalisée ainsi que dans leur transformation digitale opérationnelle

Stratégie & Création Technologie & Développement

II-7. Quels sont les nouveaux services digitaux offerts par les agences ?

Source : The DARD Insights 2014 : 55 meetings with digital leaders in France

The reference company evaluating digital agencies in key markets ©2014

EXTRACT

Ces agences offrent des opérations de communication pour diffuser des contenus de marques et publicité native optimisés en temps réel, personnalisées, adaptées aux différents canaux, points de contacts et géo-localisées

Ces agences tracent, regroupent et visualisent les données de navigation, d’achats et d’interaction entre un annonceur et ses utilisateurs à travers les appareils connectés

Média & Performance Marketing Clients

II-7. Quels sont les nouveaux services digitaux offerts par les agences ?De nouveaux services dynamisent la croissance des agences qui savent transformer leurs processus et leurs cultures selon leurs périmètres d’expertises

Source : The DARD Insights 2014 : 55 meetings with digital leaders in France

The reference company evaluating digital agencies in key markets ©2014

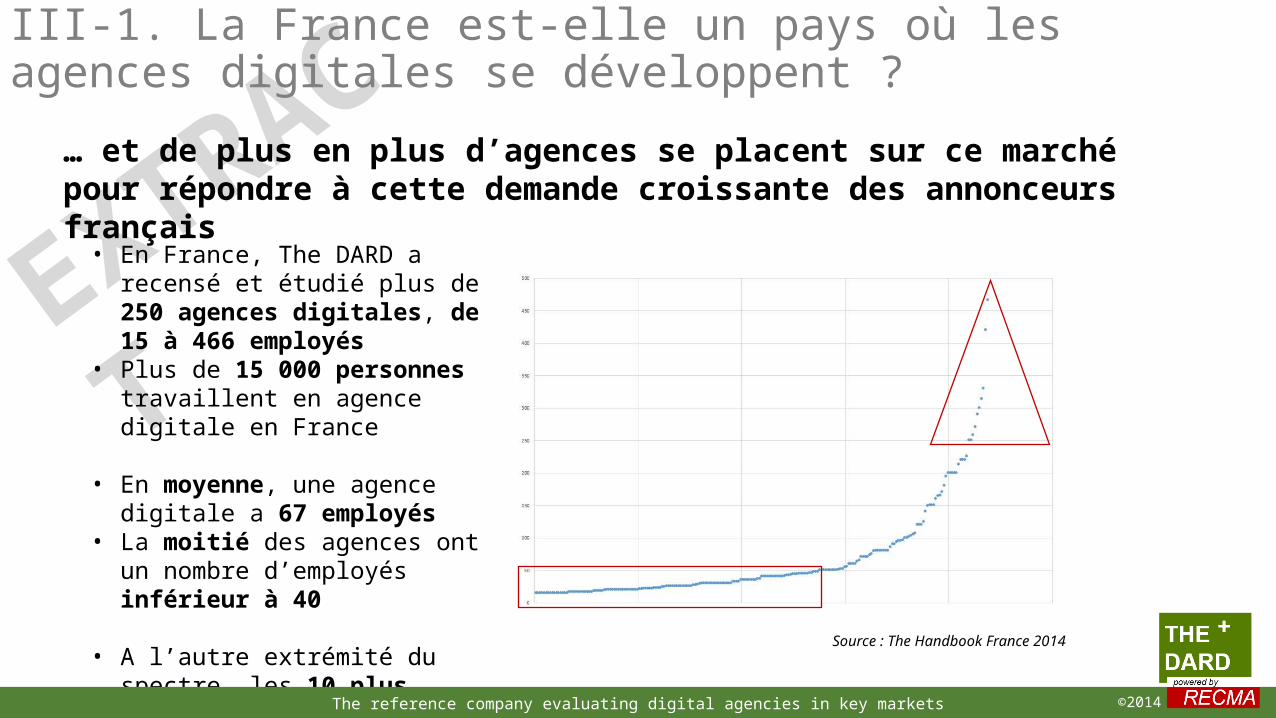

EXTRACT… et de plus en plus d’agences se placent sur ce marché pour répondre à cette demande croissante des annonceurs français

• En France, The DARD a recensé et étudié plus de 250 agences digitales, de 15 à 466 employés

• Plus de 15 000 personnes travaillent en agence digitale en France

• En moyenne, une agence digitale a 67 employés

• La moitié des agences ont un nombre d’employés inférieur à 40

• A l’autre extrémité du spectre, les 10 plus grosses agences représentent 22% du nombre total d’employés en agence digitale

Source : The Handbook France 2014

III-1. La France est-elle un pays où les agences digitales se développent ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACTIII-6. Faut-il une seule agence ou un pool de plusieurs agences ?

La majorité des annonceurs travaillent avec 2 agences(au moins…!)

Les grands annonceurs digitaux (Telecom, Media, E-commerce, etc.)ont généralement un pool d’au moins 30 à 40 agences

Mais avoir un pool d’agences c’est aussi :-Gérer ce pool avec une équipe dédiée et experte-Savoir le renouveler (appel d’offre réguliers)-Respecter les agences du pool (en leur offrant des missions)

D’où la nécessité d’optimiser le pool à l’échelle de l’annonceur (et pas par département de l’annonceur)

The reference company evaluating digital agencies in key markets ©2014

EXTRACTIII-9. Quels sont les critères qui permettent de clarifier l’offre de services ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACT

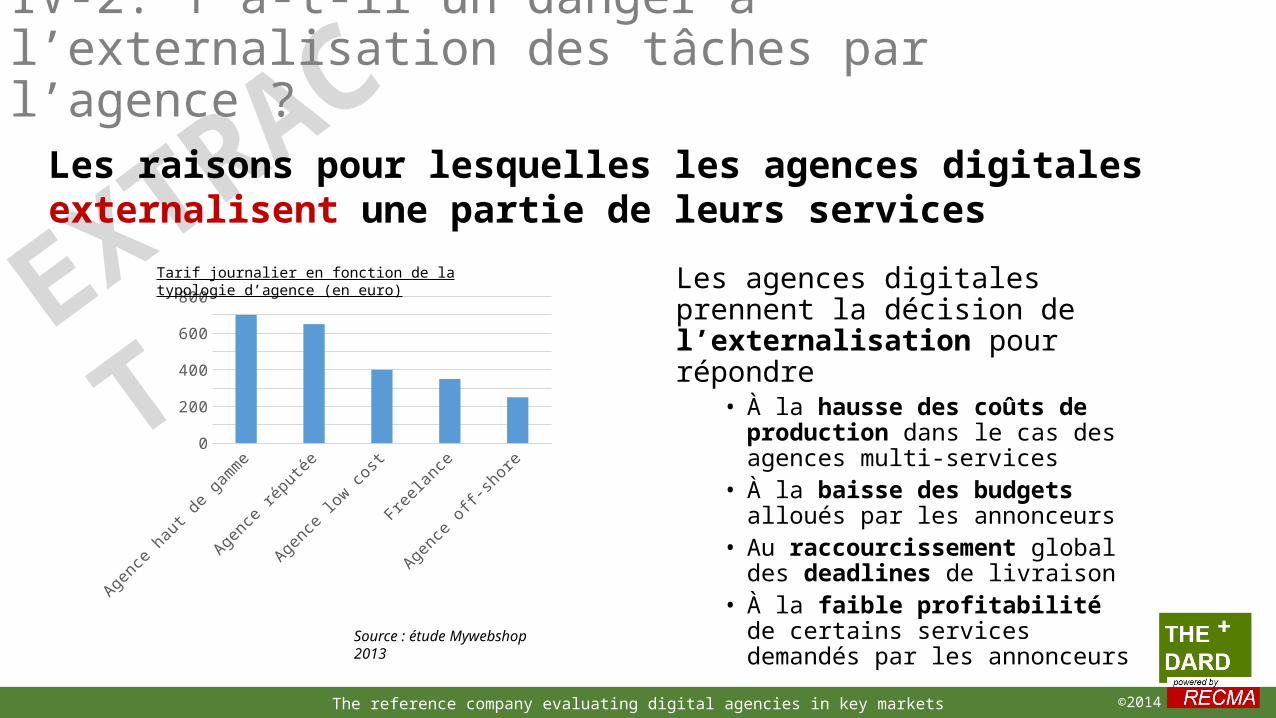

Les agences digitales prennent la décision de l’externalisation pour répondre

• À la hausse des coûts de production dans le cas des agences multi-services

• À la baisse des budgets alloués par les annonceurs

• Au raccourcissement global des deadlines de livraison

• À la faible profitabilité de certains services demandés par les annonceurs

IV-2. Y a-t-il un danger à l’externalisation des tâches par l’agence ?

Les raisons pour lesquelles les agences digitales externalisent une partie de leurs services

Source : étude Mywebshop 2013

Agence haut d

e gamme

Agence ré

putée

Agence lo

w cost

Freelance

Agence off-sh

ore0

100200300400500600700800

Tarif journalier en fonction de la typologie d’agence (en euro)

The reference company evaluating digital agencies in key markets ©2014

EXTRACTIl est important que les annonceurs s’investissent dans le digital par le recrutement de leader digitaux au sein de leur structure

Lubomira RochetChief Digital Officer

Ex-DG de Valtech

Laura LangCEO

Ex-CEO de Digitas

Matt AtkinsonChief Digital Officer

Ex-CEO de EuroRSCG 4D

Selon le cabinet Gartner « 25 % des entreprises devraient avoir leur CDO d'ici à 2015 ». Cependant en France ces postes sont encore principalement tenus par des profils marketing traditionnels là où, dans d’autres pays, il est plus habituel

d’y trouver des profils venant d’agences digitales

Adam GoodDir. of Digital Media & ContentEx-EVP de Proximity Worldwide

IV-3. Quelle structure faut-il pour l’annonceur vis-à-vis de leurs besoins digitaux ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACTAPPENDIX

A. La Gamme de produits « Digital Agency Industry Reports »B. The DARD’s MatrixC. Une recherche fondée sur un consensus industrielD. L’assistance aux annonceurs

The reference company evaluating digital agencies in key markets ©2014

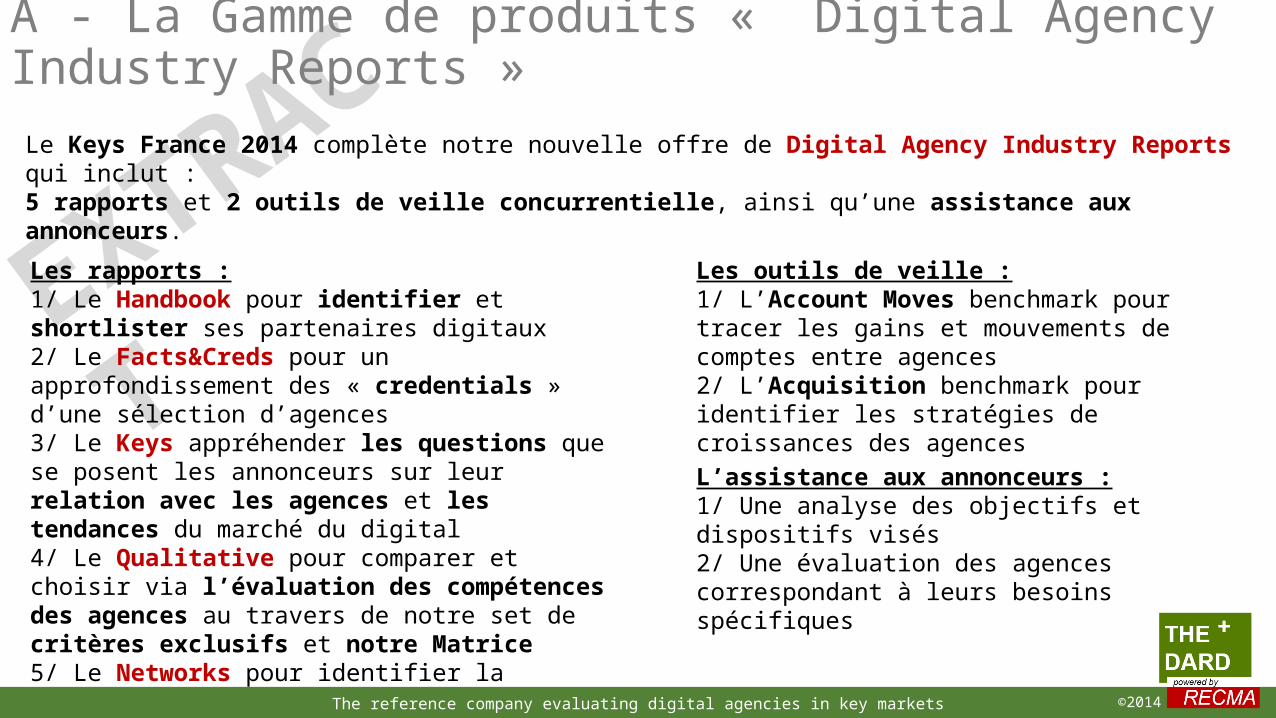

EXTRACTLe Keys France 2014 complète notre nouvelle offre de Digital Agency Industry Reports qui inclut : 5 rapports et 2 outils de veille concurrentielle, ainsi qu’une assistance aux annonceurs.

Les rapports : 1/ Le Handbook pour identifier et shortlister ses partenaires digitaux 2/ Le Facts&Creds pour un approfondissement des « credentials » d’une sélection d’agences3/ Le Keys appréhender les questions que se posent les annonceurs sur leur relation avec les agences et les tendances du marché du digital4/ Le Qualitative pour comparer et choisir via l’évaluation des compétences des agences au travers de notre set de critères exclusifs et notre Matrice5/ Le Networks pour identifier la présence internationale des réseaux d’agences digitales majeurs

Les outils de veille : 1/ L’Account Moves benchmark pour tracer les gains et mouvements de comptes entre agences2/ L’Acquisition benchmark pour identifier les stratégies de croissances des agences

L’assistance aux annonceurs : 1/ Une analyse des objectifs et dispositifs visés2/ Une évaluation des agences correspondant à leurs besoins spécifiques

A - La Gamme de produits « Digital Agency Industry Reports »

The reference company evaluating digital agencies in key markets ©2014

EXTRACTNos rapports déjà publiés en 2014 :

Identifier et shortlister vos partenaires digitaux

parmi 276 agences françaises

1. HandbookDécouvrez les références d’un panel de 32 agences digitales

Mai

2. Facts&Creds 3. Keys30 réponses stratégiques aux problématiques digitales des

annonceursJuin

A - La Gamme de produits « Digital Agency Industry Reports »

The reference company evaluating digital agencies in key markets ©2014

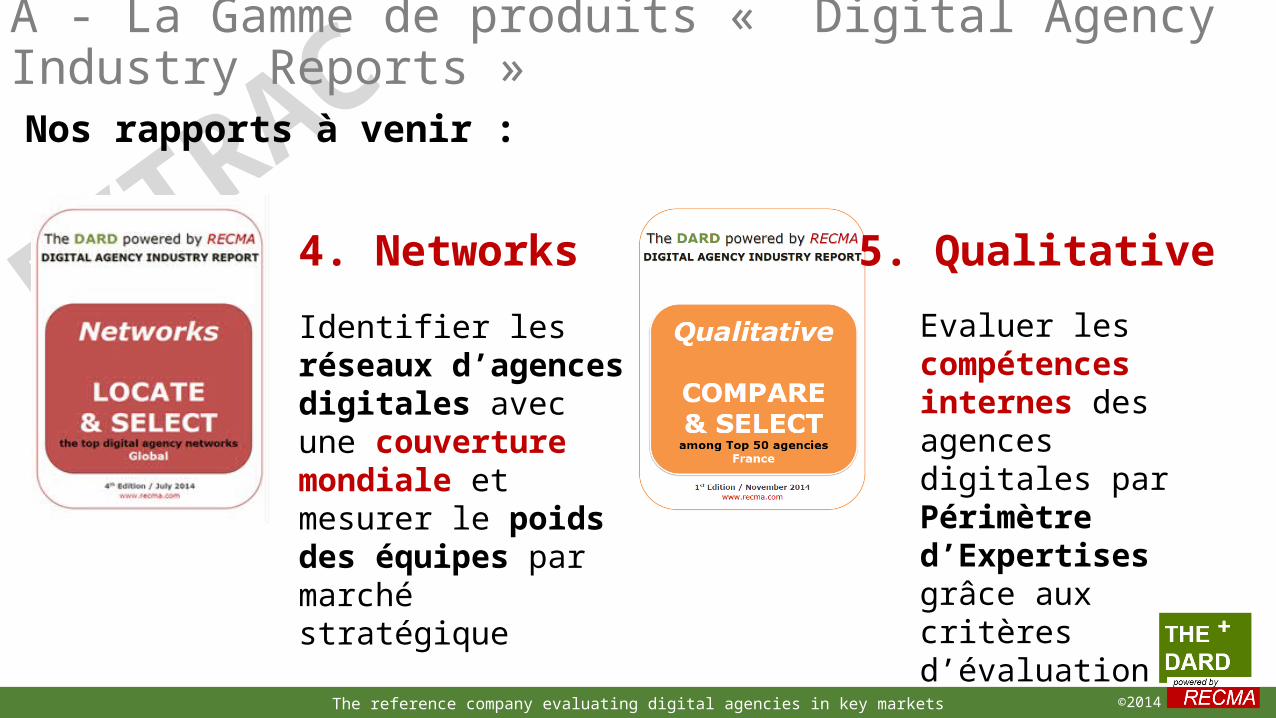

EXTRACTNos rapports à venir :

Evaluer les compétences internes des agences digitales par Périmètre d’Expertises grâce aux critères d’évaluation exclusifs de la DARD’s Matrix

5. Qualitative

Identifier les réseaux d’agences digitales avec une couverture mondiale et mesurer le poids des équipes par marché stratégique

4. Networks

A - La Gamme de produits « Digital Agency Industry Reports »

The reference company evaluating digital agencies in key markets ©2014

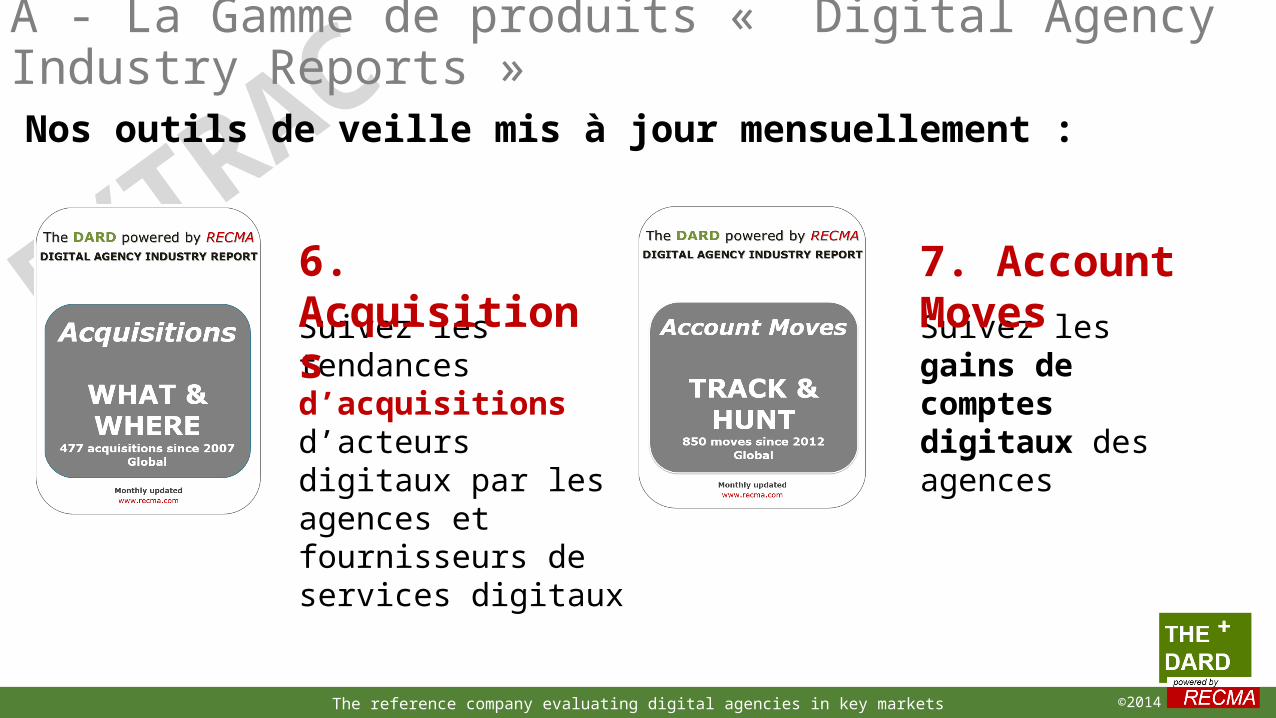

EXTRACTNos outils de veille mis à jour mensuellement :

A - La Gamme de produits « Digital Agency Industry Reports »

Suivez les tendances d’acquisitions d’acteurs digitaux par les agences et fournisseurs de services digitaux

6. AcquisitionsSuivez les gains de comptes digitaux des agences

7. Account Moves

The reference company evaluating digital agencies in key markets ©2014

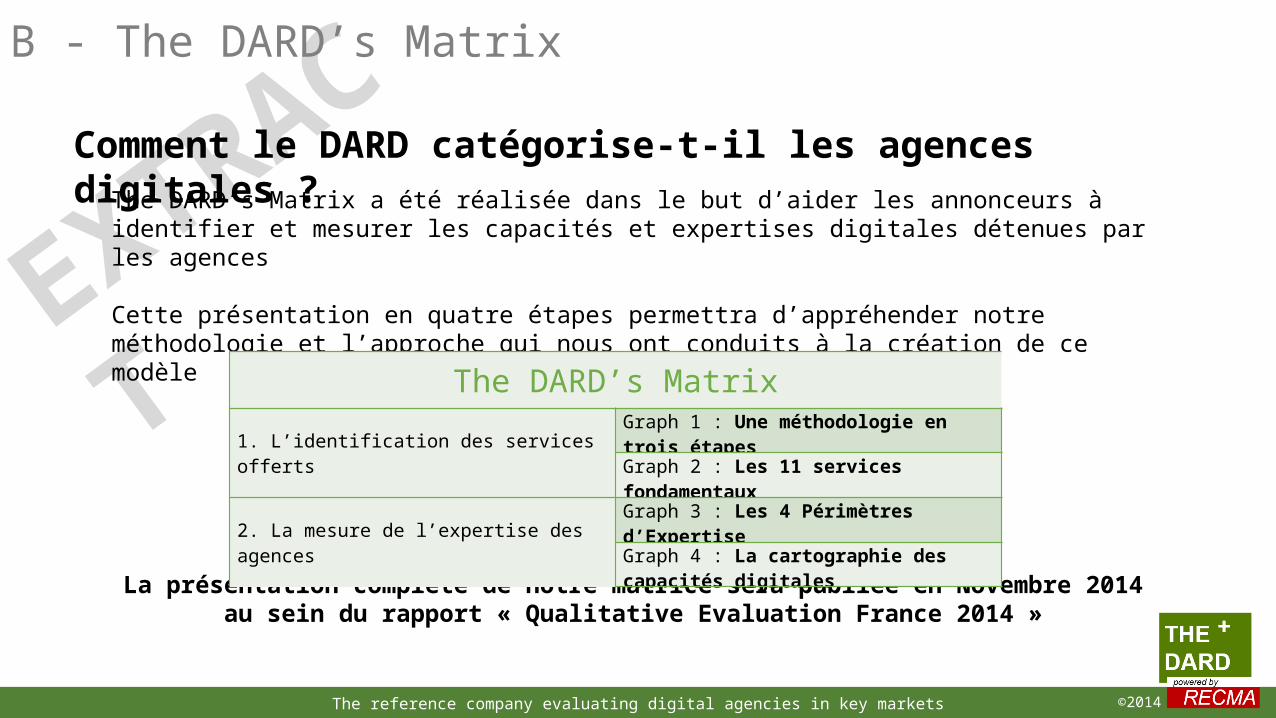

EXTRACTB - The DARD’s Matrix

The DARD’s Matrix a été réalisée dans le but d’aider les annonceurs à identifier et mesurer les capacités et expertises digitales détenues par les agences

Cette présentation en quatre étapes permettra d’appréhender notre méthodologie et l’approche qui nous ont conduits à la création de ce modèle

La présentation complète de notre matrice sera publiée en Novembre 2014 au sein du rapport « Qualitative Evaluation France 2014 »

The DARD’s Matrix

1. L’identification des services offertsGraph 1 : Une méthodologie en trois étapes

Graph 2 : Les 11 services fondamentaux

2. La mesure de l’expertise des agencesGraph 3 : Les 4 Périmètres d’Expertise

Graph 4 : La cartographie des capacités digitales

Comment le DARD catégorise-t-il les agences digitales ?

The reference company evaluating digital agencies in key markets ©2014

EXTRACTB - The DARD’s Matrix

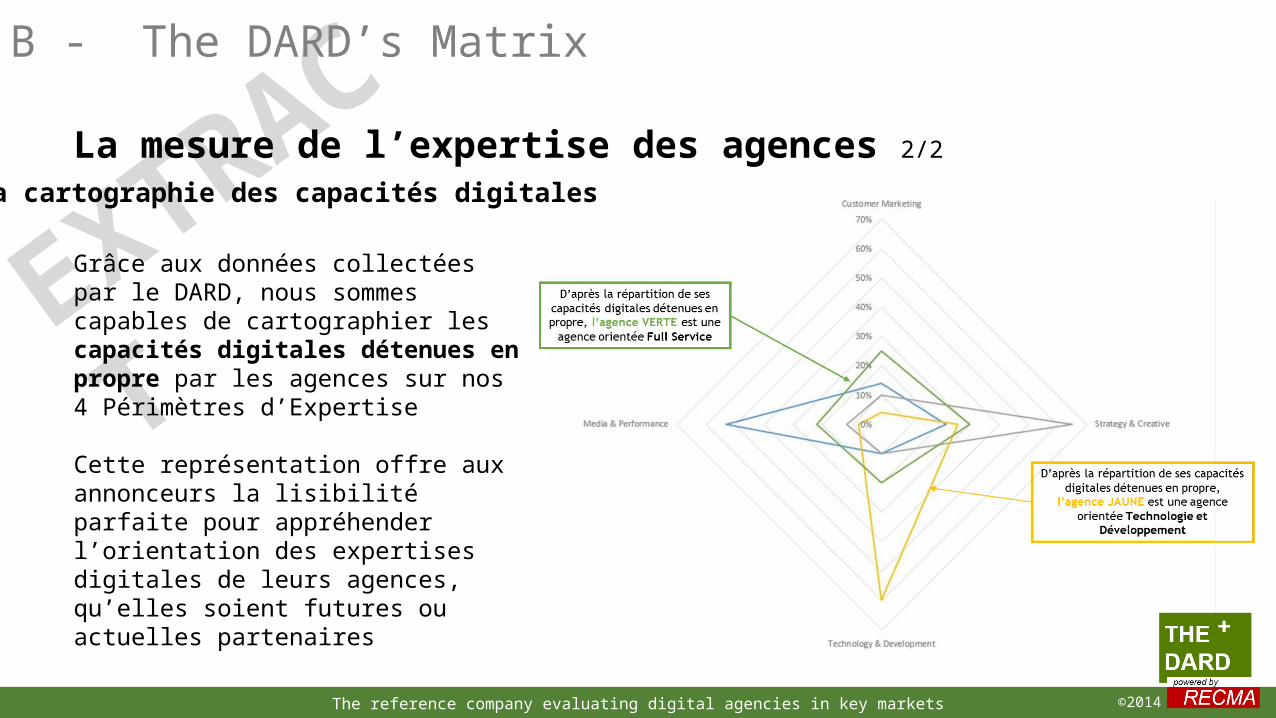

Grâce aux données collectées par le DARD, nous sommes capables de cartographier les capacités digitales détenues en propre par les agences sur nos 4 Périmètres d’Expertise

Cette représentation offre aux annonceurs la lisibilité parfaite pour appréhender l’orientation des expertises digitales de leurs agences, qu’elles soient futures ou actuelles partenaires

La mesure de l’expertise des agences 2/2

La cartographie des capacités digitales

The reference company evaluating digital agencies in key markets ©2014

EXTRACTC - Une recherche fondée sur un consensus industriel

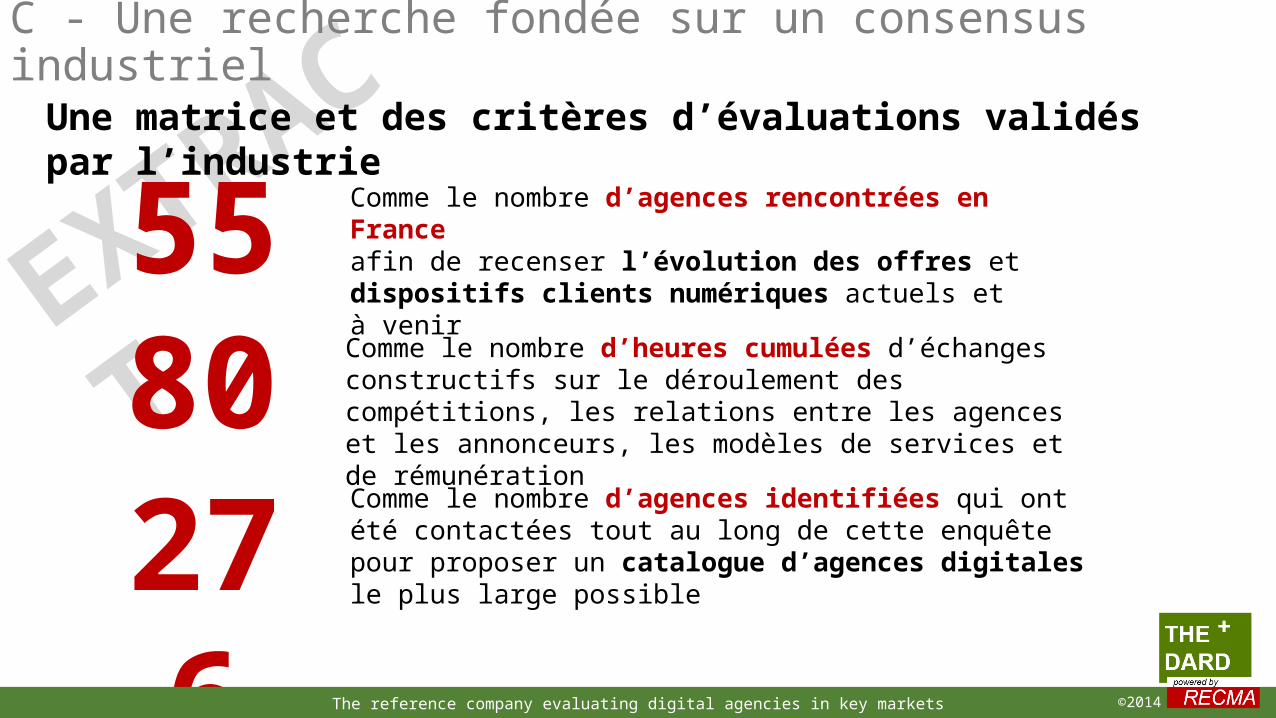

55

276

Comme le nombre d’agences rencontrées en Franceafin de recenser l’évolution des offres et dispositifs clients numériques actuels et à venir

Comme le nombre d’agences identifiées qui ont été contactées tout au long de cette enquête pour proposer un catalogue d’agences digitales le plus large possible

Une matrice et des critères d’évaluations validés par l’industrie

80 Comme le nombre d’heures cumulées d’échanges constructifs sur le déroulement des compétitions, les relations entre les agences et les annonceurs, les modèles de services et de rémunération

The reference company evaluating digital agencies in key markets ©2014

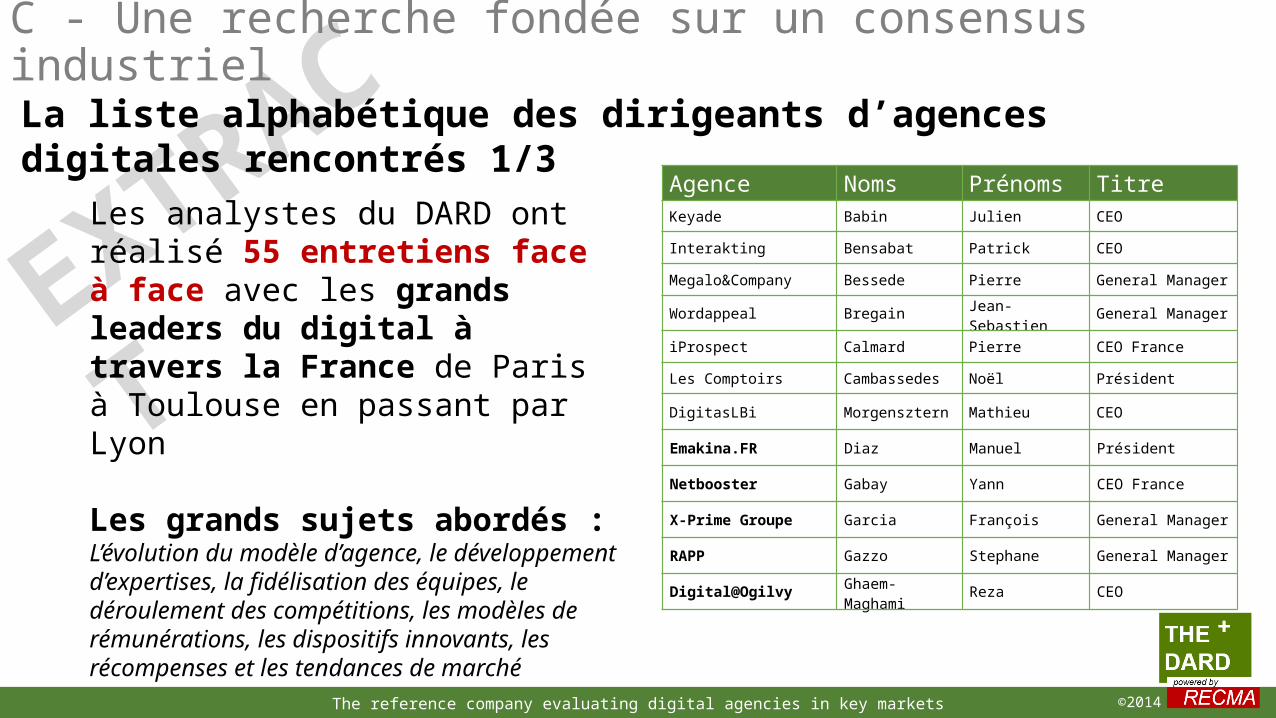

EXTRACTAgence Noms Prénoms TitreKeyade Babin Julien CEO

Interakting Bensabat Patrick CEO

Megalo&Company Bessede Pierre General Manager

Wordappeal Bregain Jean-Sebastien General Manager

iProspect Calmard Pierre CEO France

Les Comptoirs Cambassedes Noël Président

DigitasLBi Morgensztern Mathieu CEO

Emakina.FR Diaz Manuel Président

Netbooster Gabay Yann CEO France

X-Prime Groupe Garcia François General Manager

RAPP Gazzo Stephane General Manager

Digital@Ogilvy Ghaem-Maghami Reza CEO

La liste alphabétique des dirigeants d’agences digitales rencontrés 1/3

C - Une recherche fondée sur un consensus industriel

Les analystes du DARD ont réalisé 55 entretiens face à face avec les grands leaders du digital à travers la France de Paris à Toulouse en passant par Lyon

Les grands sujets abordés : L’évolution du modèle d’agence, le développement d’expertises, la fidélisation des équipes, le déroulement des compétitions, les modèles de rémunérations, les dispositifs innovants, les récompenses et les tendances de marché

The reference company evaluating digital agencies in key markets ©2014

EXTRACTD - L’assistance aux annonceurs

Le DARD fournit aux annonceurs internationaux une assistance personnalisée nourrie de recommandations

adaptées à leurs recherches de partenaires digitaux

Notre assistance dédiée aux annonceurs :

The reference company evaluating digital agencies in key markets ©2014