Embed Size (px)

Citation preview

Custos da Cadeia LogCustos da Cadeia Logíística e stica e

LogLogíística Reversastica Reversa

Custos da Cadeia LogCustos da Cadeia Logíísticastica

Segundo o Institute of Management Accoutants,

custos logísticos são “os custos de planejar,

implementar e controlar todo o inventário de

entrada (inbound), em processo e de saída

(outbound), desde o ponto de origem até o

ponto de consumo”.

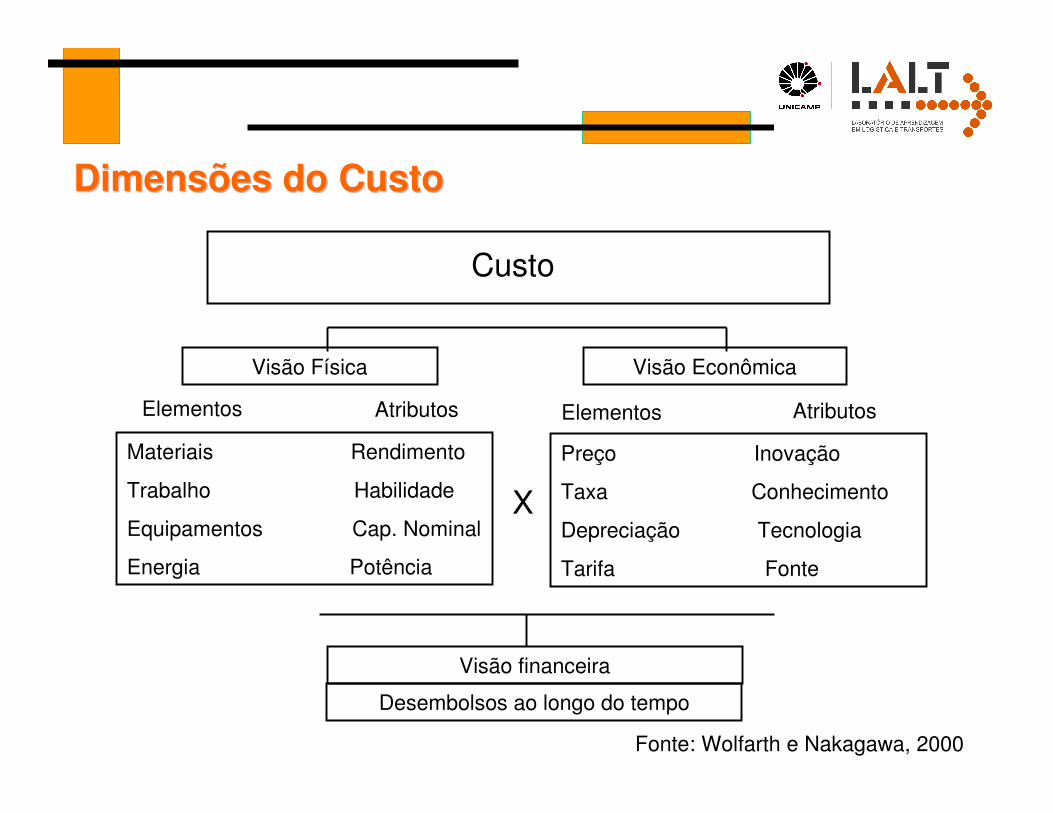

DimensDimensõões do Custoes do Custo

Custo

Visão Física Visão Econômica

Elementos Atributos AtributosElementos

Materiais Rendimento

Trabalho Habilidade

Equipamentos Cap. Nominal

Energia Potência

Preço Inovação

Taxa Conhecimento

Depreciação Tecnologia

Tarifa Fonte

X

Visão financeira

Desembolsos ao longo do tempo

Fonte: Wolfarth e Nakagawa, 2000

ClassificaClassificaçãção:o:

•Custos diretos: podem ser diretamente apropriados a cada

tipo de objeto, no momento de sua ocorrência, tal como os

custos de transportes;

•Custos indiretos: não se podem apropriar diretamente a

cada tipo de objeto, tal como os custos com a tecnologia de

informação utilizada em processo logístico;

•Custos fixos: são os de estrutura que ocorrem período após

período, sem alterações, ou cujas alterações não se verificam

como conseqüência de variação no volume de atividade de

iguais períodos;

•Custos variáveis: são custos que variam em função do

volume da atividade.

ClassificaClassificaçãção:o:

•Custo de capital: retornos exigidos pelos credores da

empresa e por seus proprietários;

•Custo de oportunidade: representa o quanto a empresa

sacrificou em termos de remuneração por ter aplicado seus

recursos numa alternativa ao invés de em outra;

Custos de elementos e operaCustos de elementos e operaçõções es

ffíísicas logsicas logíísticas referemsticas referem--se a:se a:

• Embalagens e dispositivos de movimentação;

• Manuseio e movimentação de materiais no suporte às

fábricas;

• Armazenagem;

• Transporte

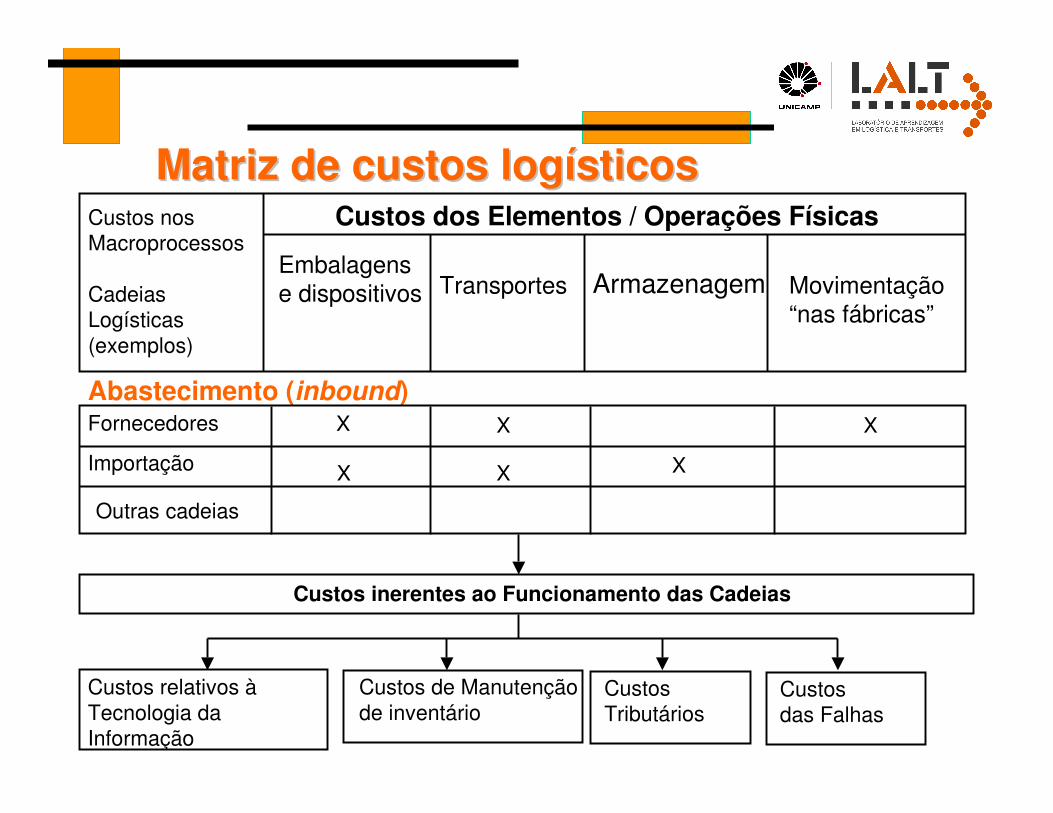

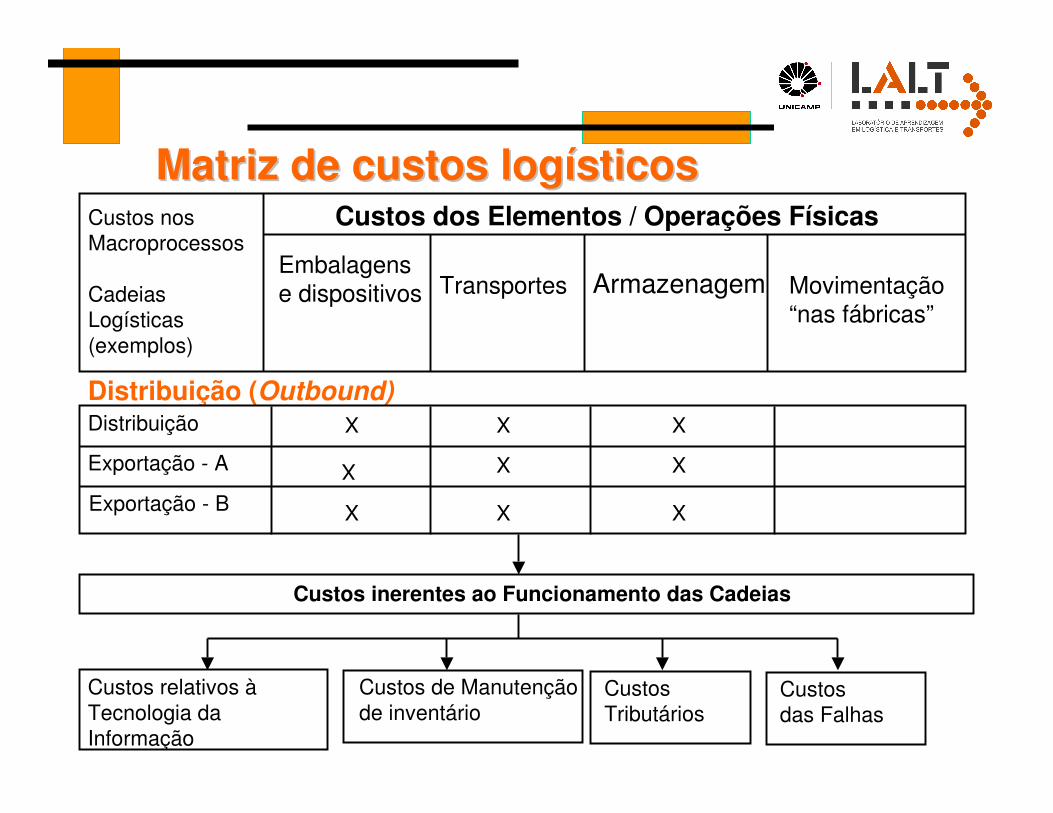

Matriz de custos logMatriz de custos logíísticossticos

Custos

das Falhas

Abastecimento (inbound)Fornecedores

Importação

Outras cadeias

Custos inerentes ao Funcionamento das Cadeias

Custos relativos à

Tecnologia da

Informação

Custos de Manutenção

de inventárioCustos

Tributários

Custos nos

Macroprocessos

Cadeias

Logísticas

(exemplos)

Custos dos Elementos / Operações Físicas

Embalagens

e dispositivos Transportes Armazenagem Movimentação

“nas fábricas”

X

X X

X

X

X

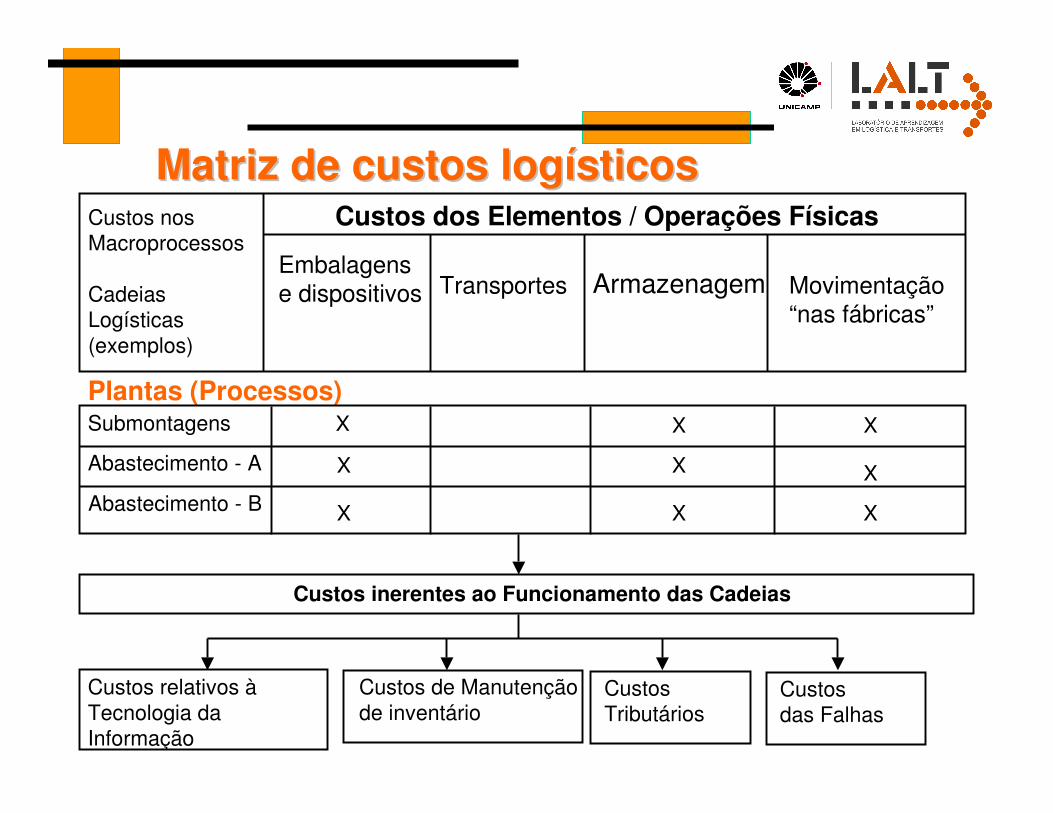

Matriz de custos logMatriz de custos logíísticossticos

Custos

das Falhas

Plantas (Processos)Submontagens

Abastecimento - A

Custos inerentes ao Funcionamento das Cadeias

Custos relativos à

Tecnologia da

Informação

Custos de Manutenção

de inventárioCustos

Tributários

Custos nos

Macroprocessos

Cadeias

Logísticas

(exemplos)

Custos dos Elementos / Operações Físicas

Embalagens

e dispositivos Transportes Armazenagem Movimentação

“nas fábricas”

Abastecimento - B

X

X

X X

X

X

X

X

X

Matriz de custos logMatriz de custos logíísticossticosCustos nos

Macroprocessos

Cadeias

Logísticas

(exemplos)

Custos dos Elementos / Operações Físicas

Embalagens

e dispositivos Transportes Armazenagem Movimentação

“nas fábricas”

Custos

das Falhas

Distribuição (Outbound)Distribuição

Exportação - A

Custos inerentes ao Funcionamento das Cadeias

Custos relativos à

Tecnologia da

Informação

Custos de Manutenção

de inventárioCustos

Tributários

Exportação - B

X

X

X

X

X

X

X

X

X

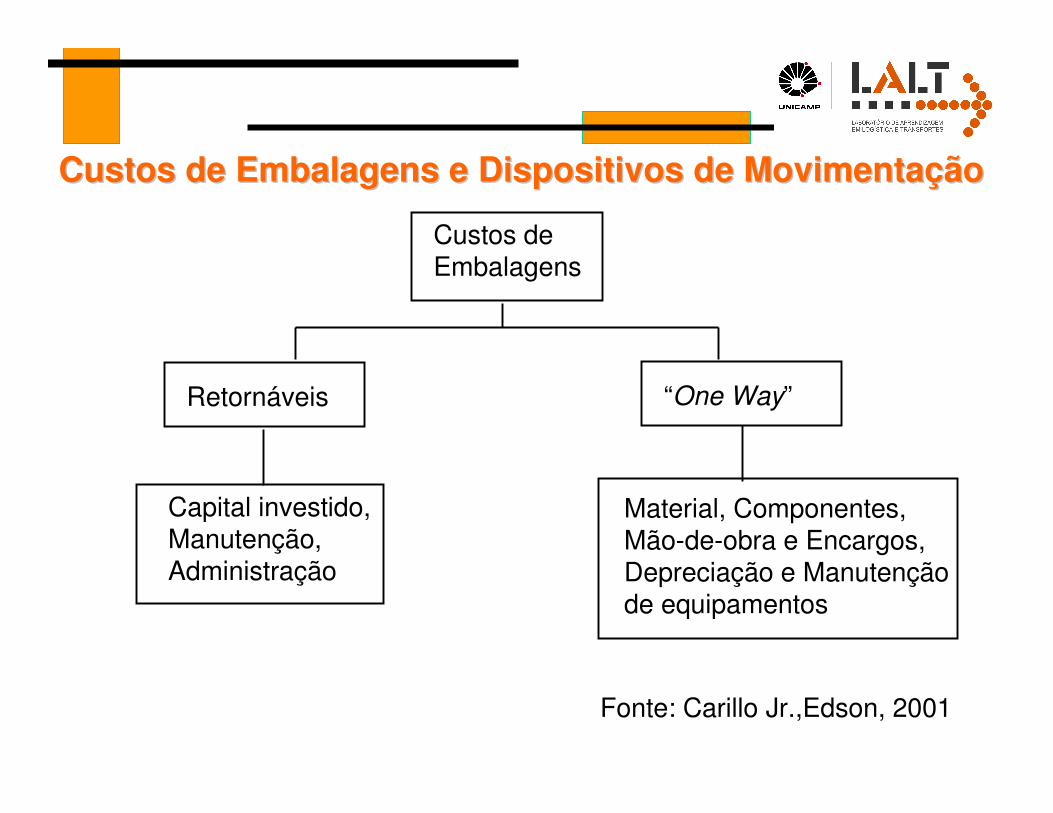

Custos de Embalagens e Dispositivos de MovimentaCustos de Embalagens e Dispositivos de Movimentaçãçãoo

Custos deEmbalagens

Retornáveis “One Way”

Capital investido,Manutenção,Administração

Material, Componentes,Mão-de-obra e Encargos,Depreciação e Manutençãode equipamentos

Fonte: Carillo Jr.,Edson, 2001

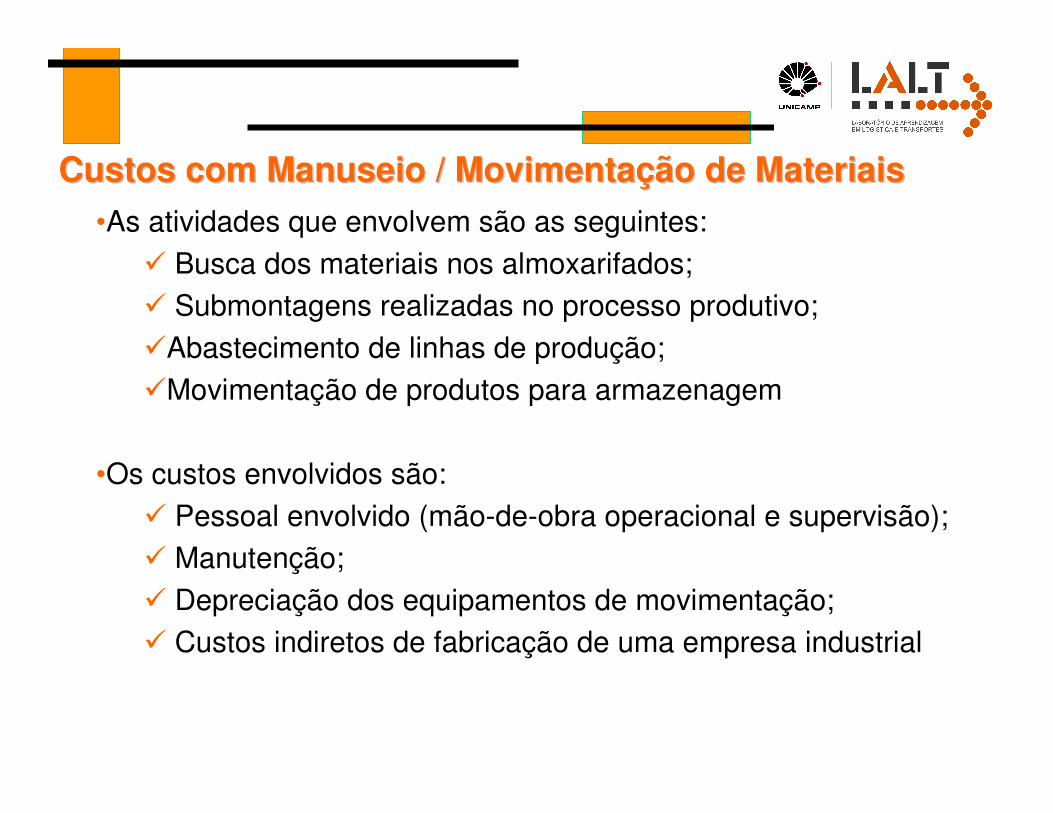

Custos com Manuseio / MovimentaCustos com Manuseio / Movimentaçãção de Materiaiso de Materiais

•As atividades que envolvem são as seguintes:

� Busca dos materiais nos almoxarifados;

� Submontagens realizadas no processo produtivo;

�Abastecimento de linhas de produção;

�Movimentação de produtos para armazenagem

•Os custos envolvidos são:

� Pessoal envolvido (mão-de-obra operacional e supervisão);

� Manutenção;

� Depreciação dos equipamentos de movimentação;

� Custos indiretos de fabricação de uma empresa industrial

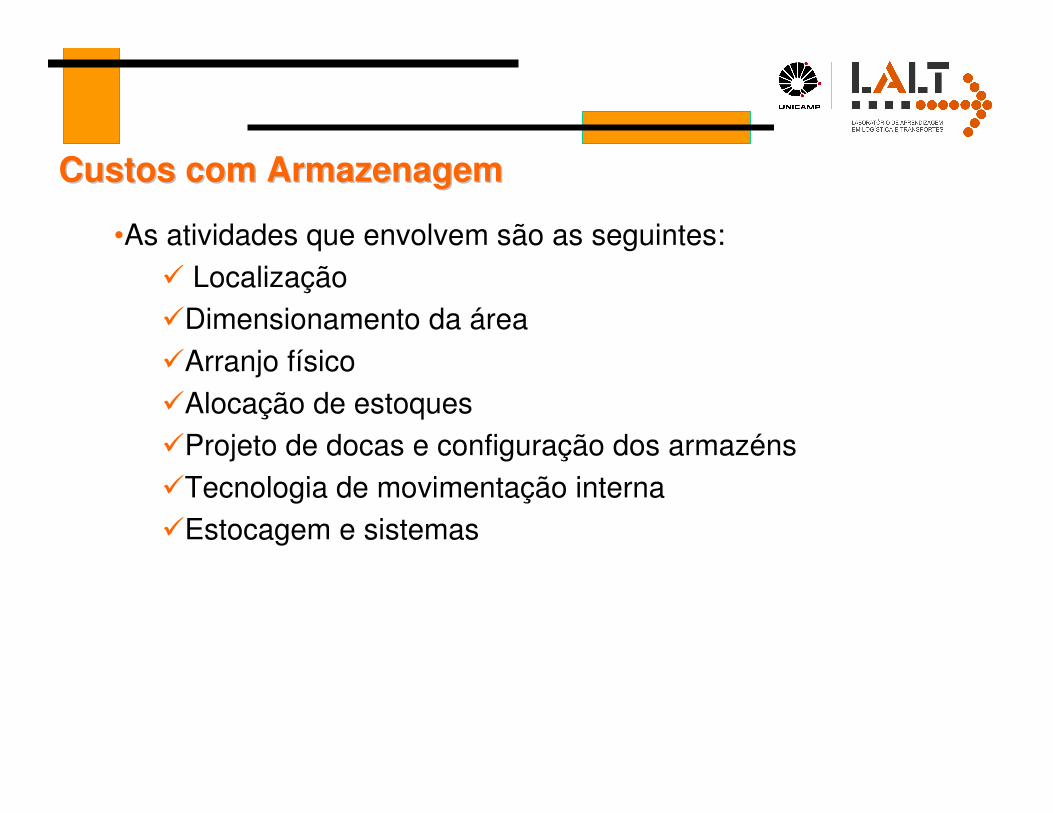

Custos com ArmazenagemCustos com Armazenagem

•As atividades que envolvem são as seguintes:

� Localização

�Dimensionamento da área

�Arranjo físico

�Alocação de estoques

�Projeto de docas e configuração dos armazéns

�Tecnologia de movimentação interna

�Estocagem e sistemas

Custos com ArmazenagemCustos com Armazenagem

•Custos de armazém geral:

� Taxas de armazenagem por unidade estocada

� Taxas de armazenagem por unidade movimentada

� Taxas de armazenagem por área ocupada

•Custos de armazém próprio:

� Prédio próprio:

� custos de capital investido na construção: prédio, piso,

instalações elétricas e hidráulicas

� manutenção, água, luz, IPTU, seguro

�Administração, mão-de-obra, encargos, comunicação,

material de escritório

�Manutenção e depreciação dos equipamentos de

comunicação

Custos com ArmazenagemCustos com Armazenagem

•Custos de armazém próprio:

� Prédio alugado:

�Aluguel, manutenção, água, luz, IPTU, seguro

�Administração, mão-de-obra, encargos, material de escritório,

embalagens “one way”

�Manutenção e depreciação dos equipamentos de

comunicação

�Equipamentos de MAM: aluguel, manutenção, depreciação

e custos de capital

Custos com TransporteCustos com Transporte

•São afetados pelos seguintes aspectos:

� Distância

� Volume

� Densidade

� Facilidade de acondicionamento

� Facilidade de manuseio

� Responsabilidade

� Fatores de mercado (ex.: intensidade e facilidade de tráfego)

Custos com TransporteCustos com Transporte

•Custos de Frete:

� Ferroviário

� Rodoviário

� Marítimo e

�Aéreo

• Custos de frota própria – Capital investido:

� Depreciação e ou Retorno financeiro

• Custos de frota própria – Custos operacionais:

� Manutenção da frota própria:administração, mão-de-obra,

encargos, ferramentas, depreciação dos equipamentos,

área, manutenção terceirizada

�Transporte: administração, mão-de-obra, encargos, óleos,

combustível, lubrificantes, lavagens, carros, extras, seguros

Custos da LogCustos da Logíística de Abastecimentostica de Abastecimento

•Material nacional:

� Embalagem / carregamento

� Expedição e transporte

� Entrega

• Material importado:

� Embalamento / Armazenagem / Consolidação

� Transporte doméstico no exterior

� Transporte internacional

� Armazenagens e Operações Aduaneiras

� Transporte doméstico no país

� Entrega

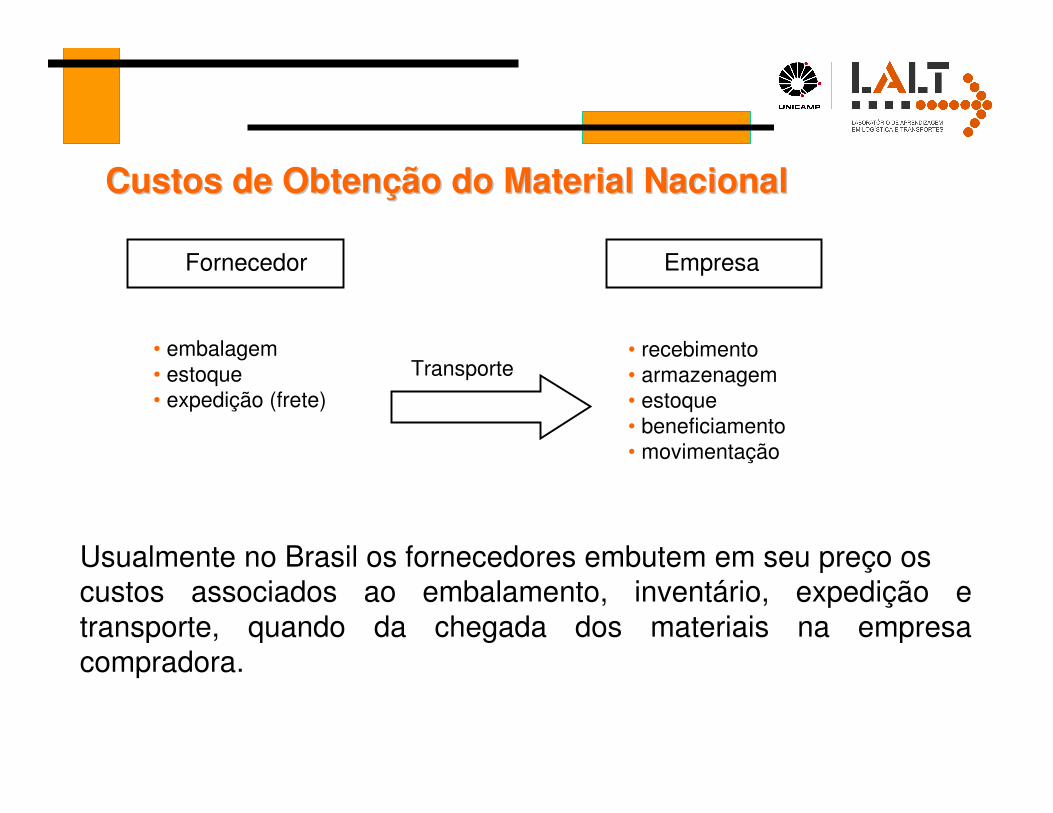

Custos de ObtenCustos de Obtençãção do Material Nacionalo do Material Nacional

Fornecedor Empresa

• embalagem

• estoque

• expedição (frete)

• recebimento

• armazenagem

• estoque

• beneficiamento

• movimentação

Transporte

Usualmente no Brasil os fornecedores embutem em seu preço os custos associados ao embalamento, inventário, expedição e

transporte, quando da chegada dos materiais na empresa

compradora.

Custos de ObtenCustos de Obtençãção do Material Importadoo do Material Importado

• recebimento

• armazenagem

• estoque

• beneficiamento

• movimentação

Fornecedor Empresa

• embalagem

• estoque

• expedição (frete)

Transporte

(país de origem)

transporte

consolidação

transporte

aduana

porto

transporte

porto

aduana

transporte

Fonte: FARIA, Ana Cristina de, 2003

Custos da LogCustos da Logíística de Plantastica de Planta

As atividades da Logística de Planta abrangem desde o

recebimento das matérias-primas, todo o suporte logístico à

fabricação e a entrega dos produtos acabados para a

expedição, seus custos são:

•Recebimento / Desconsolidação / Armazenagem

•Programação e chamadas de materiais

•Submontagens

•Abastecimento de linha

•Abastecimento interplantas

•Manuseio e movimentação – handling

Custos da LogCustos da Logíística de Distribuistica de Distribuiçãçãoo

De forma bastante ampla, os gastos incorridos após a

fabricação, podem ser considerados como custos de

distribuição:

•Expedição / Transferência Planta - CD

•Armazenagem e operações para distribuição

•Transporte consolidado

•CD’s regionais / Cross Docking

•Transporte para clientes

•Entregas e serviços correlatos

Logística ReversaLogística Reversa

Logística = Valor

Produto CertoProduto CertoQuantidade CertaQuantidade CertaCondição CertaCondição CertaLugar CertoLugar CertoHora CertaHora Certa

Para Cliente CertoPara Cliente CertoCom Custo CertoCom Custo Certo

Lixo = Sem valor

Para Cliente ErradoPara Cliente Errado

Produto ErradoProduto Errado

Quantidade ErradaQuantidade Errada

Condição ErradaCondição Errada

Lugar ErradoLugar Errado

Hora ErradaHora Errada

Com Custo ErradoCom Custo Errado

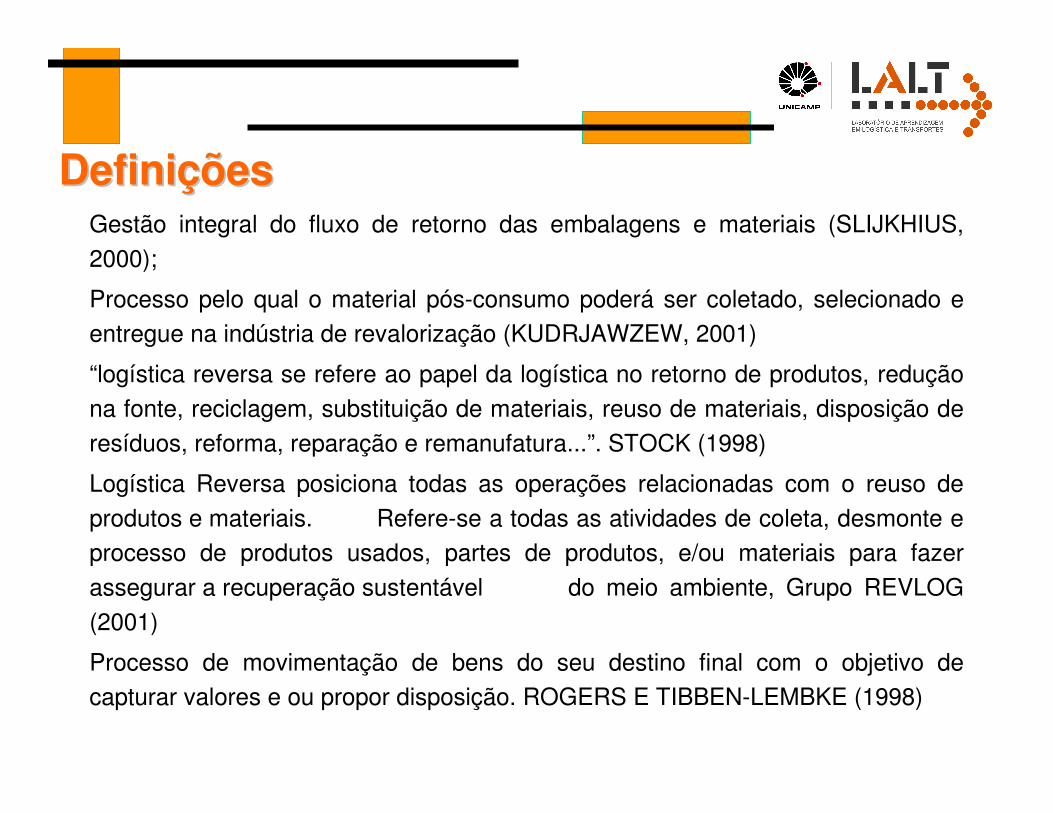

DefiniDefiniçõçõesesGestão integral do fluxo de retorno das embalagens e materiais (SLIJKHIUS,

2000);

Processo pelo qual o material pós-consumo poderá ser coletado, selecionado e

entregue na indústria de revalorização (KUDRJAWZEW, 2001)

“logística reversa se refere ao papel da logística no retorno de produtos, redução

na fonte, reciclagem, substituição de materiais, reuso de materiais, disposição de

resíduos, reforma, reparação e remanufatura...”. STOCK (1998)

Logística Reversa posiciona todas as operações relacionadas com o reuso de

produtos e materiais. Refere-se a todas as atividades de coleta, desmonte e

processo de produtos usados, partes de produtos, e/ou materiais para fazer

assegurar a recuperação sustentável do meio ambiente, Grupo REVLOG

(2001)

Processo de movimentação de bens do seu destino final com o objetivo de

capturar valores e ou propor disposição. ROGERS E TIBBEN-LEMBKE (1998)

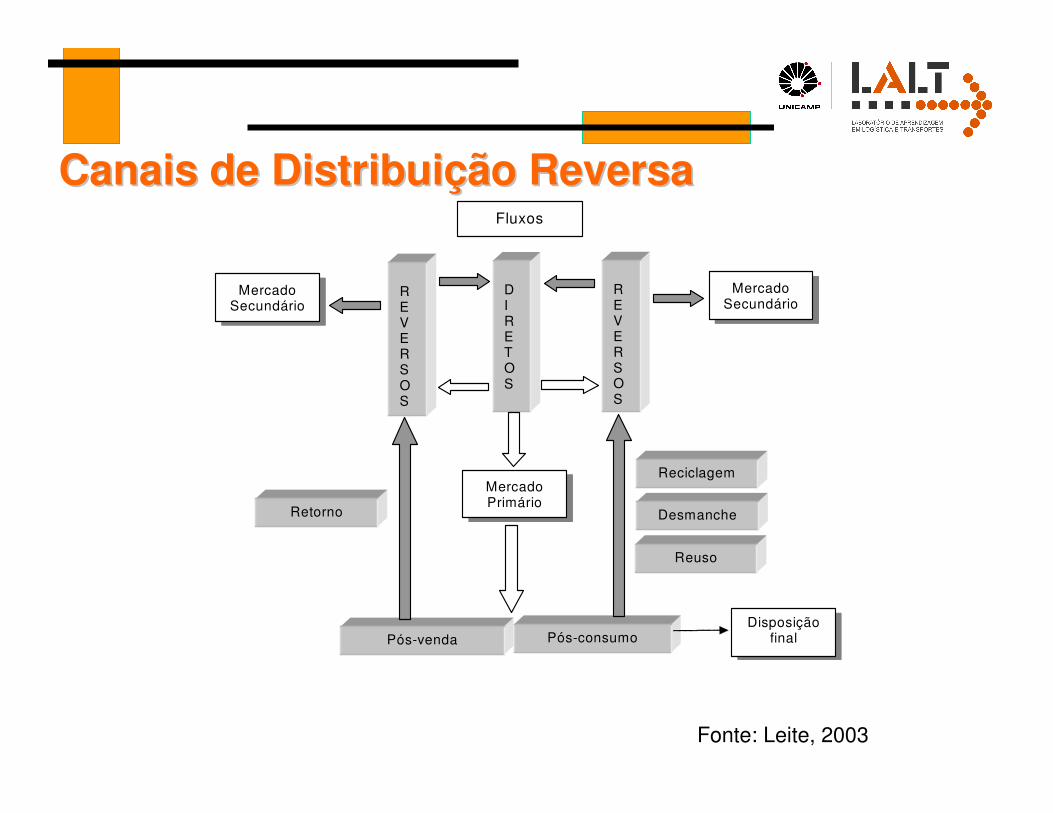

Canais de DistribuiCanais de Distribuiçãção Reversao Reversa

Fluxos

D I RETOS

REVERSOS

REVERSOS

Mercado Secundário

Mercado Secundário

Mercado Primário

Retorno

Reciclagem

Desmanche

Reuso

Pós-venda Pós-consumo Disposição

final

Fonte: Leite, 2003

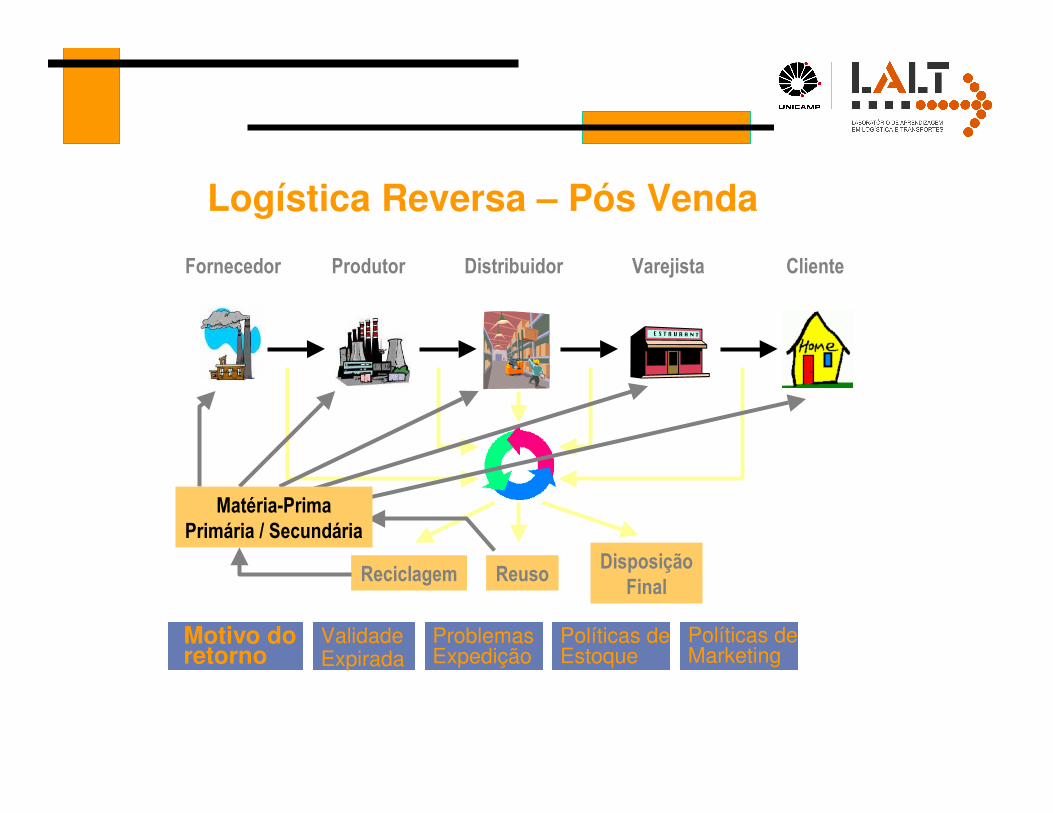

Logística Reversa – Pós Venda

Fornecedor Produtor VarejistaDistribuidor Cliente

ReusoReciclagemDisposição

Final

Matéria-Prima

Primária / Secundária

Motivo do retorno

ValidadeExpirada

Problemas Expedição

Políticas deEstoque

Políticas deMarketing

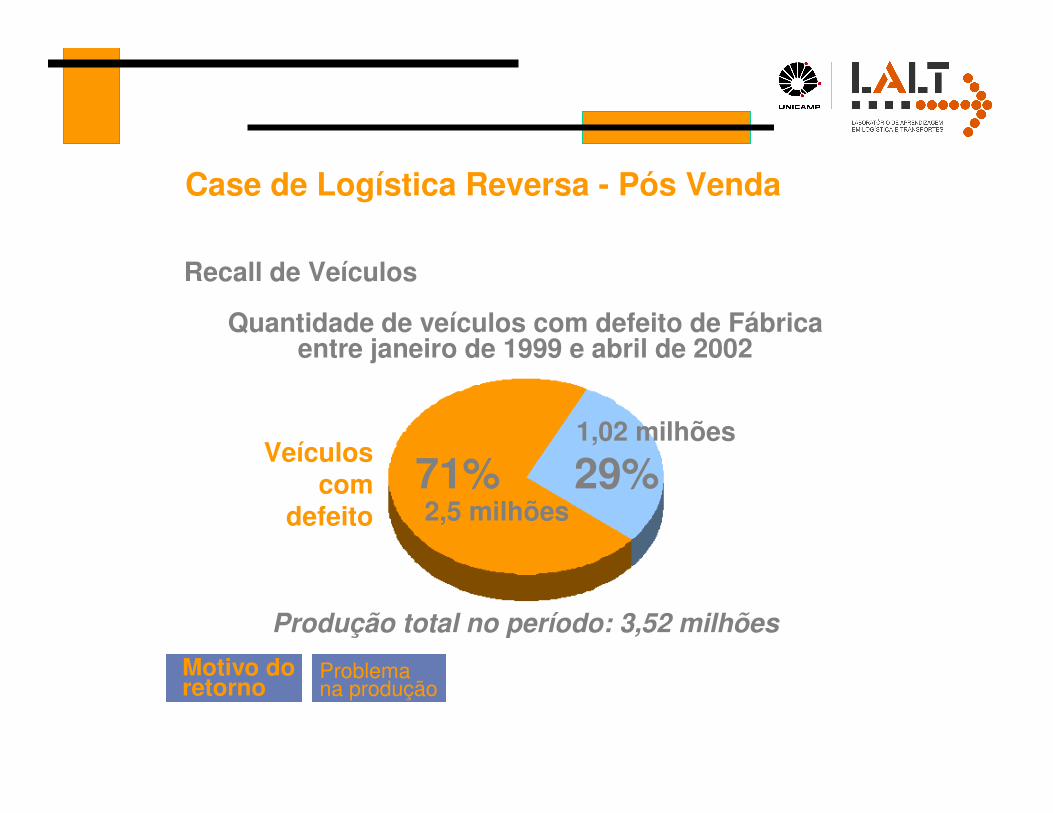

Case de Logística Reversa - Pós Venda

Motivo do retorno

Problemana produção

Recall de Veículos

Quantidade de veículos com defeito de Fábricaentre janeiro de 1999 e abril de 2002

71% 29%2,5 milhões

1,02 milhões

Produção total no período: 3,52 milhões

Veículos com

defeito

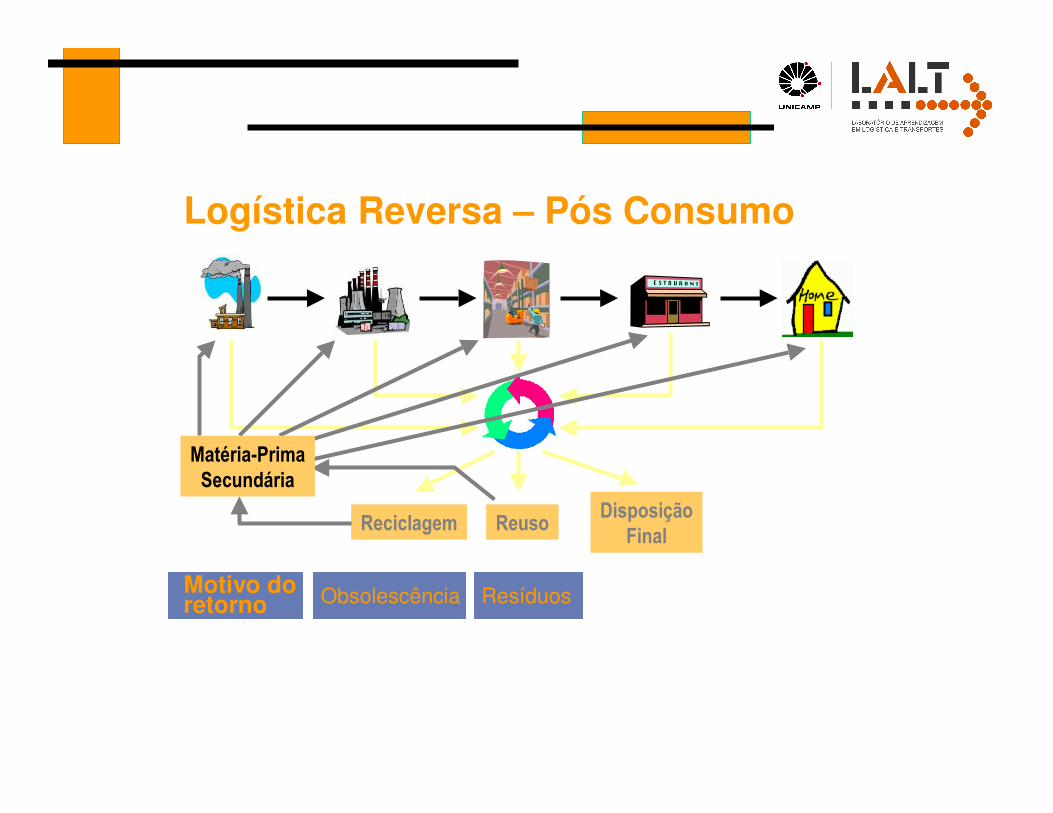

Logística Reversa – Pós Consumo

ReusoReciclagemDisposição

Final

Matéria-Prima

Secundária

Motivo do retorno Obsolescência Resíduos

O caso europeu de resíduos de carpete

•LOUWERS et al (1999) investigaram a logística reversa na recuperação de resíduos de carpetes;

•Em 1996, a Europa Ocidental produziu 1,6 milhão de toneladas de resíduos de carpetes, que eram dispostos em aterro;

•A indústria de carpete européia estabeleceu uma rede de reciclagem em conjunto com as indústrias químicas;

•Os resíduos de carpete devem ser coletados dos usuários e pré-processados para permitir a recuperação de material;

•O estudo da logística reversa, neste caso, consistiu em determinar a localização adequada e a capacidade dos centros regionais de recuperação (CRR), considerando investimentos e custos de processamento e transportes.

Prof. Dr Edson Aguiar EESC USP

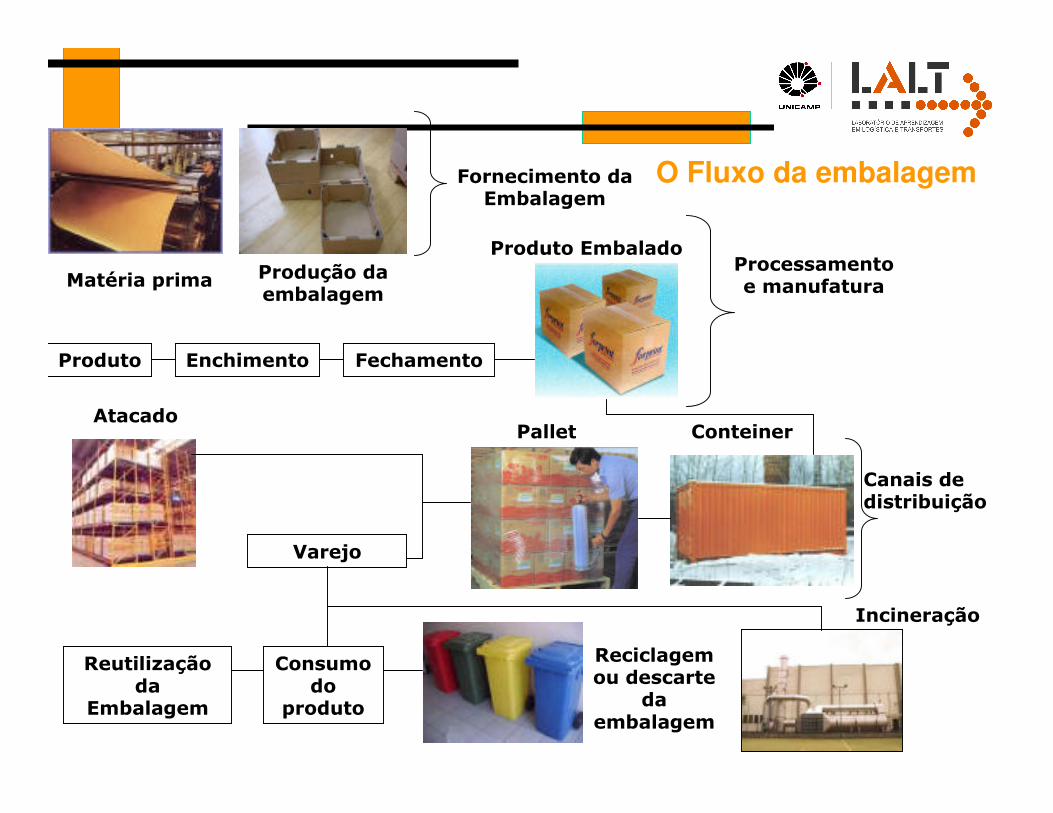

O Fluxo da embalagem

Matéria prima Produção da embalagem

Fornecimento da Embalagem

Consumodo

produto

Reutilização da

Embalagem

Reciclagem ou descarte

da embalagem

Incineração

Enchimento Fechamento

Produto EmbaladoProcessamento e manufatura

Produto

ConteinerPallet

Canais de distribuição

Atacado

Varejo

Logística Reversa

• Reutilização

Embalagens Retornáveis

• Reciclagem

Alumínio

Garrafas PET

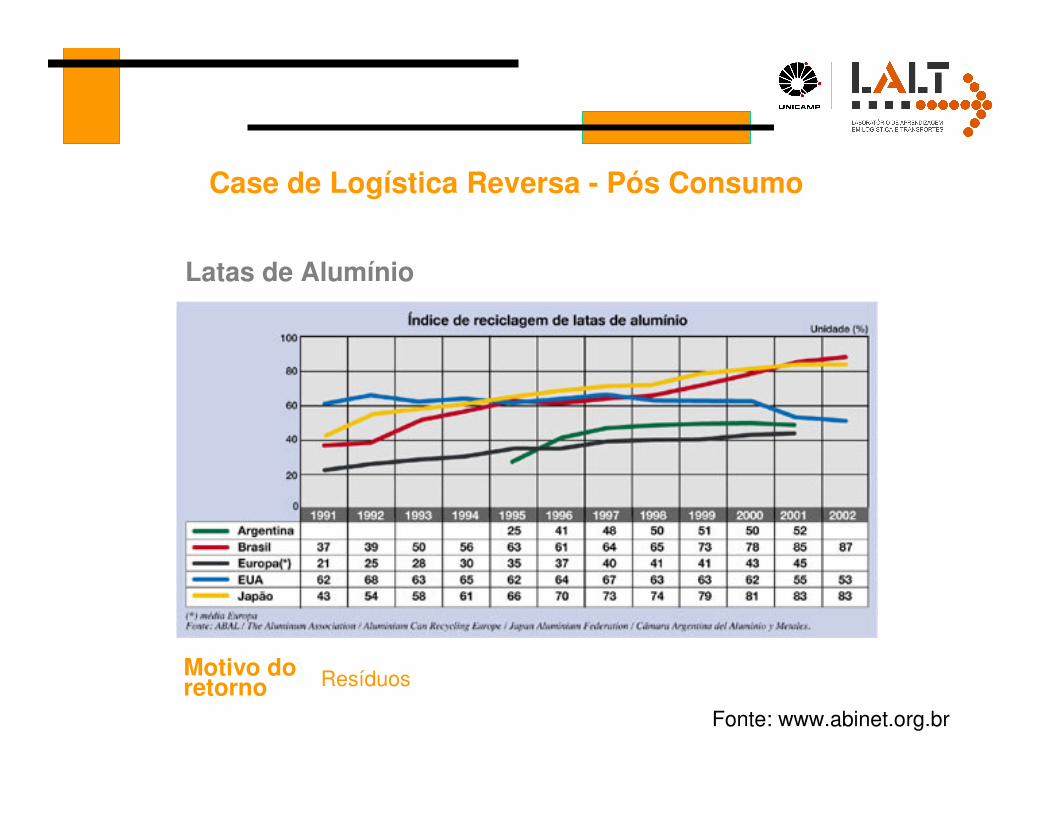

Case de Logística Reversa - Pós Consumo

Motivo do retorno Resíduos

Latas de Alumínio

Fonte: www.abinet.org.br

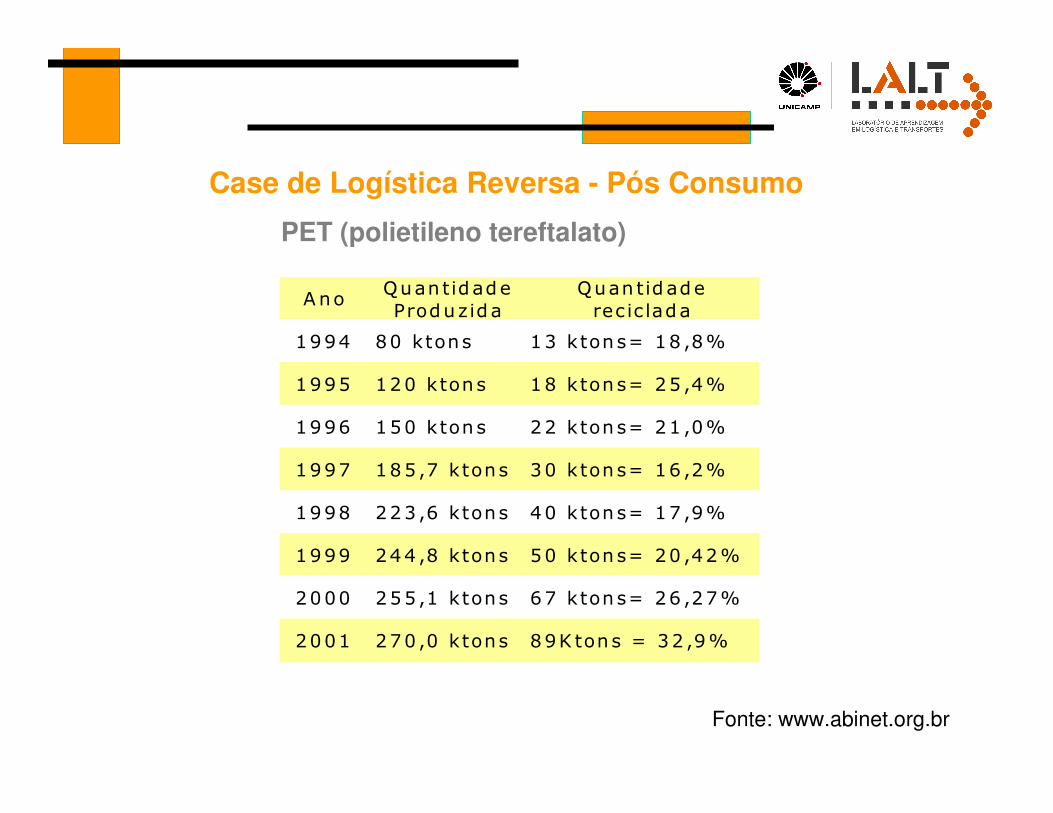

Case de Logística Reversa - Pós Consumo

Fonte: www.abinet.org.br

PET (polietileno tereftalato)

AnoQuan tid ade

Produzida

Quan tid ade

rec ic lada

1994 80 ktons 13 kton s= 18 ,8%

1995 120 kton s 18 kton s= 25 ,4%

1996 150 kton s 22 kton s= 21 ,0%

1997 185 ,7 ktons 30 kton s= 16 ,2%

1998 223 ,6 ktons 40 kton s= 17 ,9%

1999 244 ,8 ktons 50 kton s= 20 ,42%

2000 255 ,1 ktons 67 kton s= 26 ,27%

2001 270 ,0 ktons 89K tons = 32 ,9%

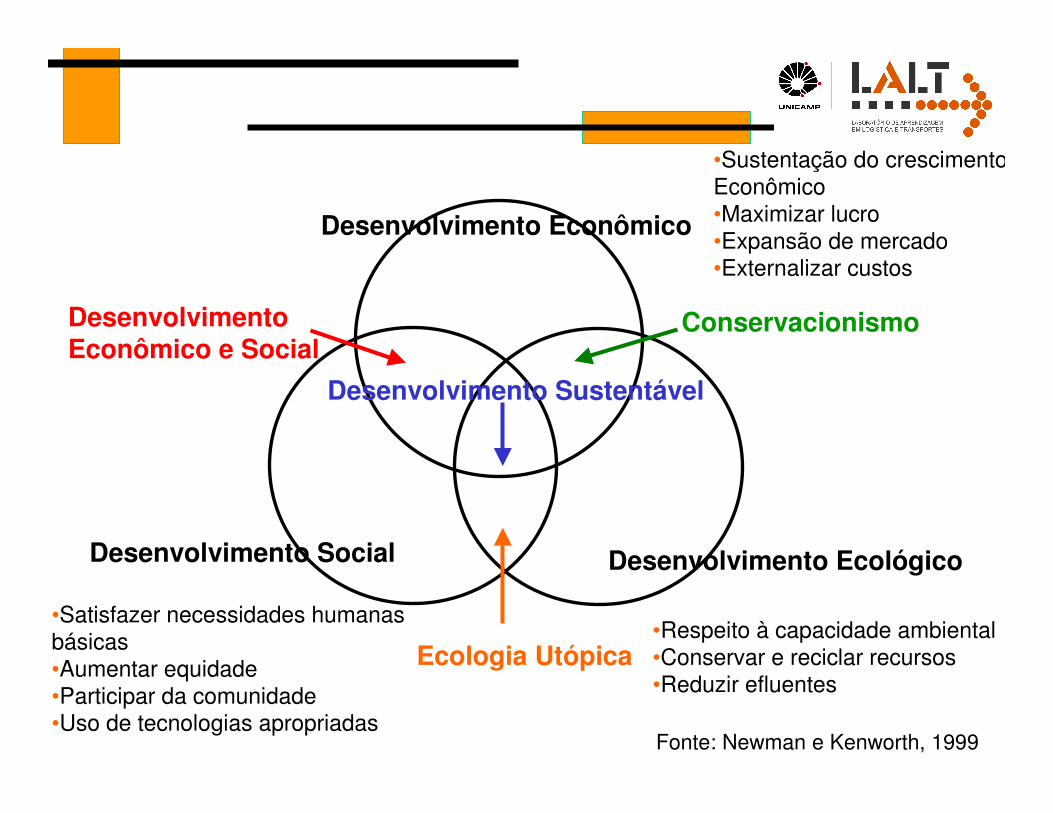

Desenvolvimento Econômico

Desenvolvimento Sustentável

Desenvolvimento EcológicoDesenvolvimento Social

Desenvolvimento Econômico e Social

Conservacionismo

Ecologia Utópica

•Sustentação do crescimentoEconômico•Maximizar lucro•Expansão de mercado•Externalizar custos

•Satisfazer necessidades humanasbásicas•Aumentar equidade•Participar da comunidade•Uso de tecnologias apropriadas

•Respeito à capacidade ambiental•Conservar e reciclar recursos•Reduzir efluentes

Fonte: Newman e Kenworth, 1999

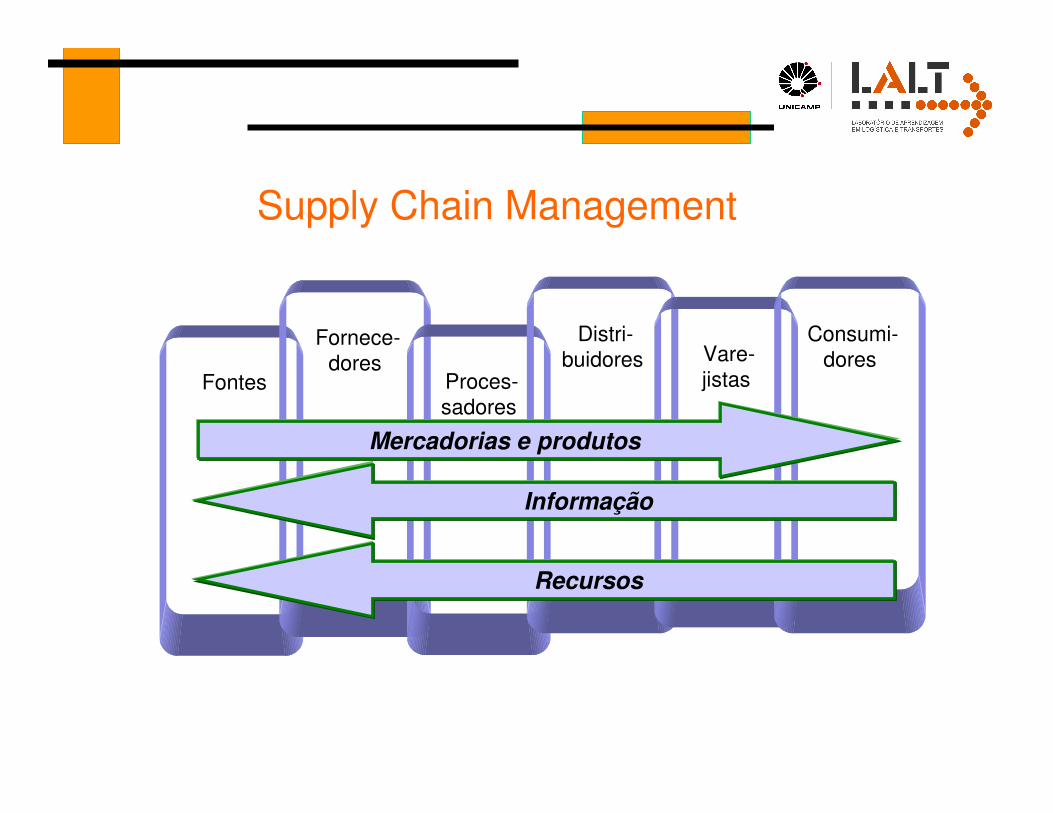

Supply Chain Management

“Integração dos processos do negóciodesde o usuário final até os fornecedores

originais que proporcionam os produtos,

serviços e informações que agregamvalor para o cliente.”

The Internatinal Center for Competitive Excellence, 1994.

Supply Chain Management

Fontes

Fornece-

dores Proces-

sadores

Distri-

buidores Vare-

jistas

Consumi-

dores

Informação

Recursos

Mercadorias e produtos

Definição mais ampla

FLEISCHMANN (2000) disse que a etapa de

retorno ou coleta se caracteriza pela

participação dos canais de retorno e passou a

chamar a logística reversa de “Rede de “Rede de

Recuperação de Produtos”Recuperação de Produtos”, a partir daí, o

valor é adicionado ao produto e este se move

do produtor (quem recuperou o produto) para o

usuário como na cadeia tradicional.

A Rede Logística Reversa

é uma área nova, e novas redes precisam ser construídas. Algumas questões a respeito disto são:

Determinação dos números de camadas na rede;

Número e a localização de depósitos ou pontos intermediários;

Uso de pontos de coleta;

Questão da integração entre a logística empresarial e logística reversa;

Financiamento da rede.Prof. Edson AguiarESSC USP

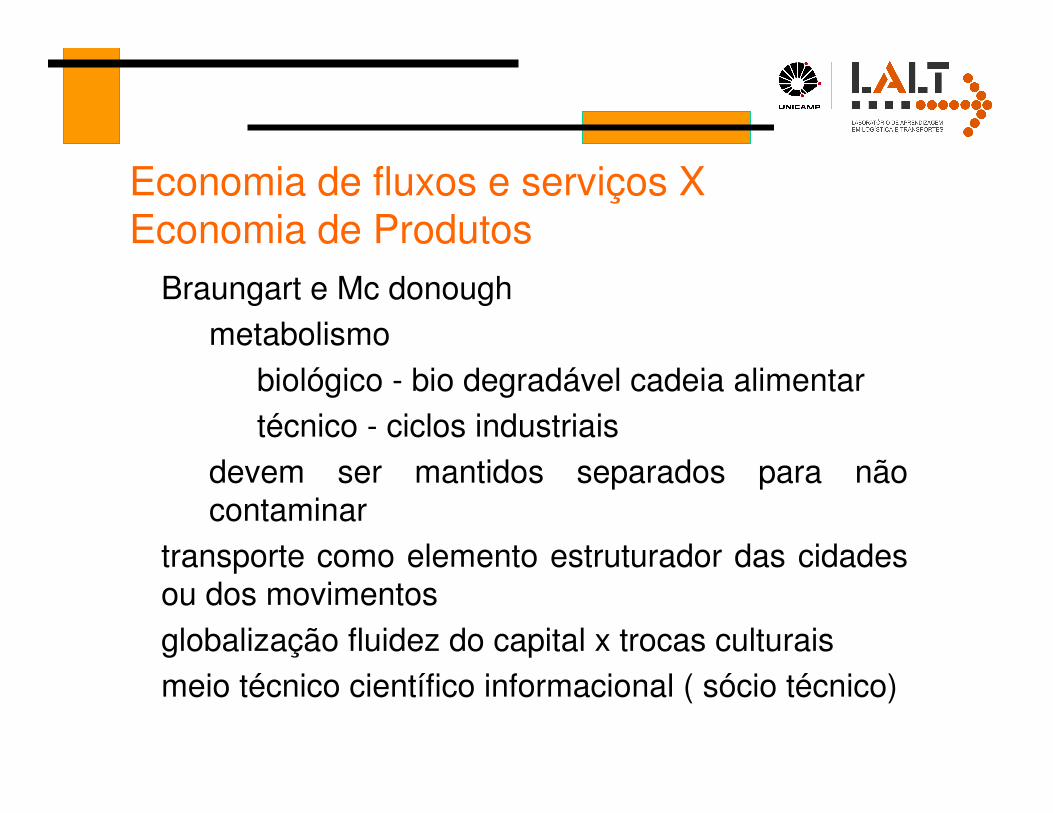

Economia de fluxos e serviços X

Economia de Produtos

Braungart e Mc donough

metabolismo

biológico - bio degradável cadeia alimentar

técnico - ciclos industriais

devem ser mantidos separados para não contaminar

transporte como elemento estruturador das cidades ou dos movimentos

globalização fluidez do capital x trocas culturais

meio técnico científico informacional ( sócio técnico)

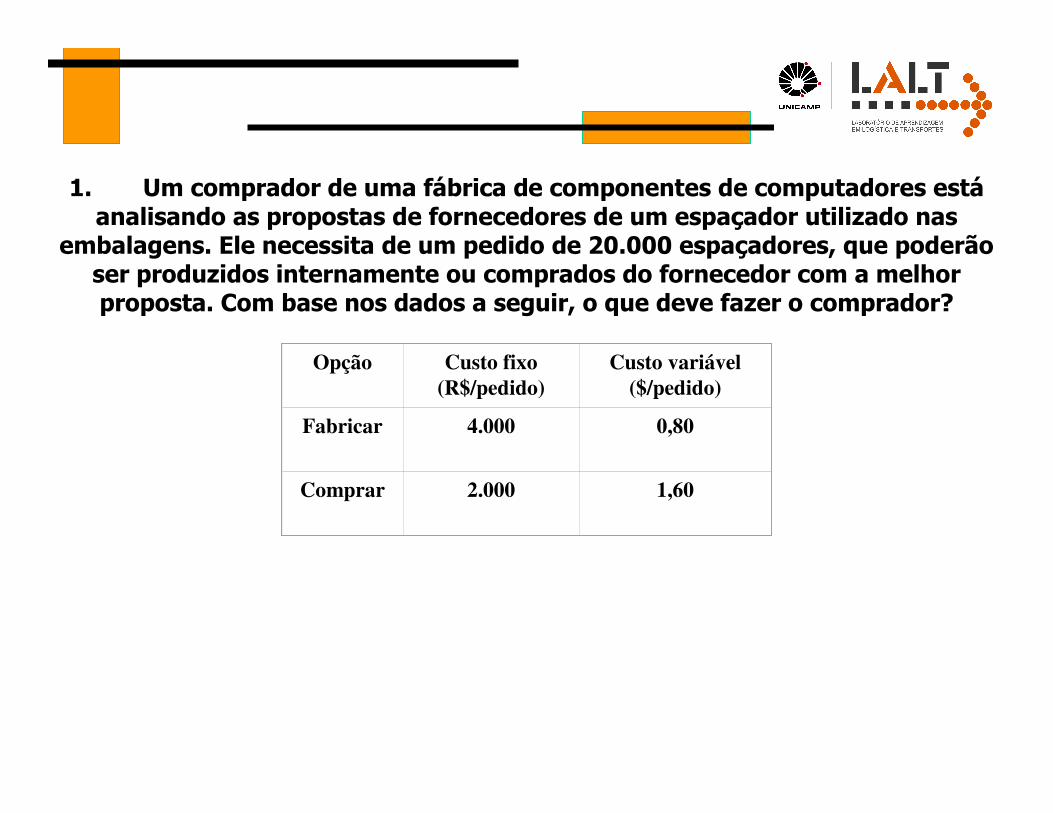

1. Um comprador de uma fábrica de componentes de computadores estáanalisando as propostas de fornecedores de um espaçador utilizado nas

embalagens. Ele necessita de um pedido de 20.000 espaçadores, que poderão ser produzidos internamente ou comprados do fornecedor com a melhor proposta. Com base nos dados a seguir, o que deve fazer o comprador?

Opção Custo fixo (R$/pedido)

Custo variável ($/pedido)

Fabricar 4.000 0,80

Comprar 2.000 1,60

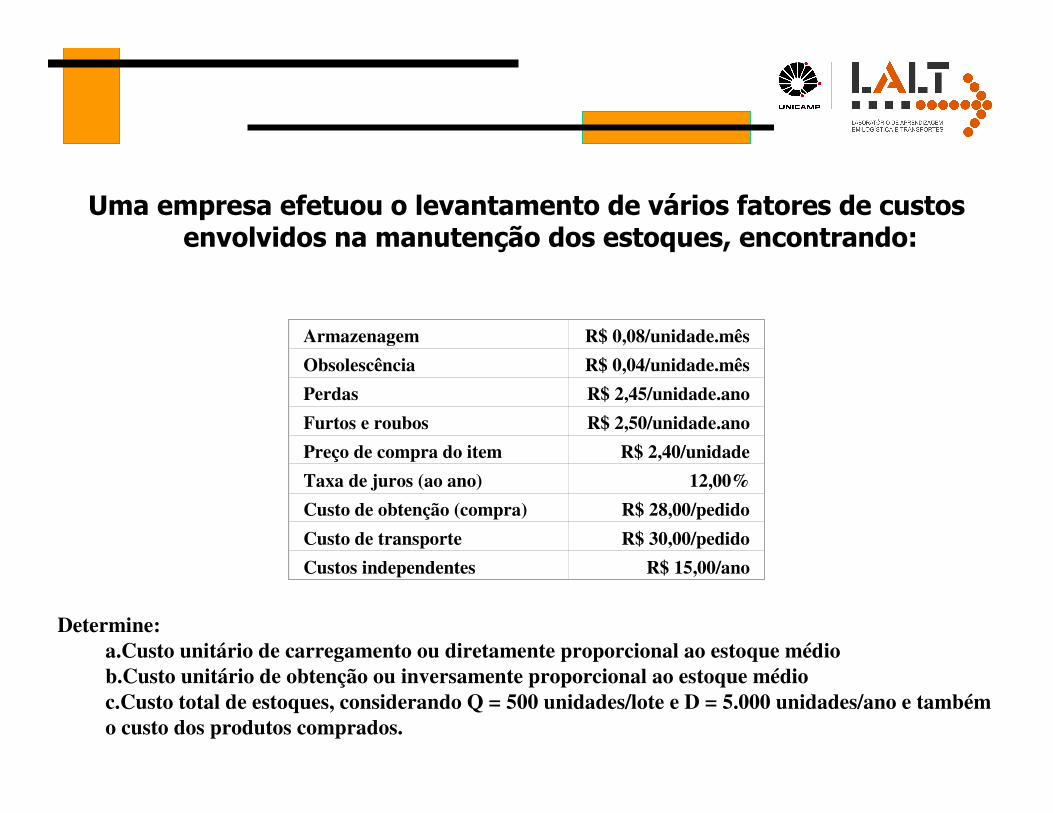

Uma empresa efetuou o levantamento de vários fatores de custos envolvidos na manutenção dos estoques, encontrando:

Armazenagem R$ 0,08/unidade.mês

Obsolescência R$ 0,04/unidade.mês

Perdas R$ 2,45/unidade.ano

Furtos e roubos R$ 2,50/unidade.ano

Preço de compra do item R$ 2,40/unidade

Taxa de juros (ao ano) 12,00%

Custo de obtenção (compra) R$ 28,00/pedido

Custo de transporte R$ 30,00/pedido

Custos independentes R$ 15,00/ano

Determine:a.Custo unitário de carregamento ou diretamente proporcional ao estoque médio b.Custo unitário de obtenção ou inversamente proporcional ao estoque médio

c.Custo total de estoques, considerando Q = 500 unidades/lote e D = 5.000 unidades/ano e também o custo dos produtos comprados.