Embed Size (px)

Citation preview

juillet 15 1 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Marché du logement neuf en Languedoc-Roussillon Activité de la promotion immobilière Bilan du 1er semestre 2015 & perspectives Château de Flaugergues, Montpellier - Jeudi 23 juillet 2015

Intervention de Yohan Breuil, directeur associé, Adequation

& Pedro Martinez, consultant, Adequation

Agence de Nice

23, rue Jean Canavèse

06100 NICE

Tél. 04 93 51 01 11 - fax. 04 93 51 01 64

Siège (Lyon)

Espace Eiffel - 18-20 rue Tronchet

69006 LYON

Tél. 04 72 00 87 87 - fax. 04 27 19 48 80

Agence de Nantes :

11 allée Duquesne

44000 NANTES

Tél. 02 40 95 64 64 - fax. 04 78 27 70 72

Agence de Montpellier

133, rue Olof Palme - Tournezy

34070 MONTPELLIER

Tél. 04 67 07 99 00 - fax. 04 67 07 90 91

juillet 15 2 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Promotion immobilière : le périmètre d’observation R

ÉGIO

N L

AN

GU

EDO

C-R

OU

SSIL

LON

PERIMETRES D’OBSERVATION EN LANGUEDOC-ROUSSILLON

Le département de l’Hérault : un périmètre d’observation couvrant

219 communes. Un territoire

représentant plus de 970.000

habitants, soit 51% de la population totale du périmètre, dont près de 600.000 habitants sur la région de Montpellier (31%)

Une région de Nîmes couvrant

81 communes et représentant près de 370 000 habitants, soit 20% de la population totale du périmètre

Dans l’Aude, une région de Narbonne comptabilisant près de 150.000 habitants au sein de 59

communes, soit 8% de la population totale du périmètre

Une région de Perpignan représentant plus de 400 000 habitants pour 106 communes, soit

21% de la population totale du périmètre

Source : Adéquation

juillet 15 3 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Retour sur les perspectives d’évolution établies au 1er

semestre 2014 en région LANGUEDOC-ROUSSILLON?

juillet 15 4 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

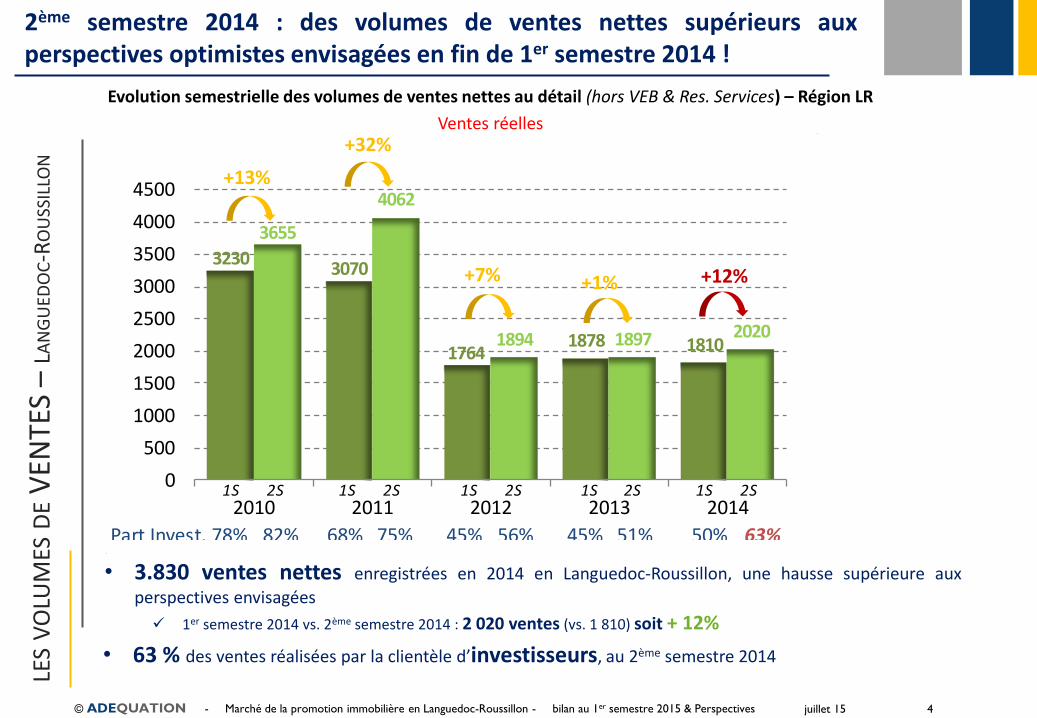

Evolution semestrielle des volumes de ventes nettes au détail (hors VEB & Res. Services) – Région LR

Perspectives 1er semestre 2014

Evolution semestrielle des volumes de ventes nettes au détail (hors VEB & Res. Services) – Région LR

Ventes réelles

32303070

17641878 1810

3655

4062

1894 1897 1900

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2010 2011 2012 2013 20141S 2S 1S 2S 1S 2S 1S 2S 1S 2S

Part Invest. 78% 82% 68% 75% 45% 56% 45% 51% 50% 55%

+13%

+32%

+7% +1% +5%3230

3070

17641878 1810

3655

4062

1894 1897 2020

0

500

1000

1500

2000

2500

3000

3500

4000

4500

2010 2011 2012 2013 20141S 2S 1S 2S 1S 2S 1S 2S 1S 2S

Part Invest. 78% 82% 68% 75% 45% 56% 45% 51% 50% 63%

+13%

+32%

+7% +1% +12%

LES

VO

LUM

ES D

E V

ENTE

S –

LAN

GU

EDO

C-R

OU

SSIL

LON

2ème semestre 2014 : des volumes de ventes nettes supérieurs aux perspectives optimistes envisagées en fin de 1er semestre 2014 !

• 3.830 ventes nettes enregistrées en 2014 en Languedoc-Roussillon, une hausse supérieure aux

perspectives envisagées

1er semestre 2014 vs. 2ème semestre 2014 : 2 020 ventes (vs. 1 810) soit + 12%

• 63 % des ventes réalisées par la clientèle d’investisseurs, au 2ème semestre 2014

juillet 15 5 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Carte du zonage Duflot – Région LR

LE Z

ON

AG

E D

UFL

OT

Le zonage Duflot : aucune commune classée en zone A et seulement 18 communes en B1

Source : Adéquation

ZONAGE DUFLOT LANGUEDOC-ROUSSILLON (nombre de commune)

0 en zone A 18 en zone B1 87 en zone B2 24 en zone B2 non éligible 336 en zone C

Liste des communes en B1

Agde

Castelnau le lez

Clapiers

Le Cres

Frontignan

Grabels

Jacou

Juvignac

Lattes

Montferrier-sur-Lez

Montpellier

Palavas les flots

Pérols

Saint-Clement-de-Rivière

Saint-Jean-de-Vedas

Sète

Vendargues

La Grande Motte

juillet 15 6 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Carte du zonage Pinel – Région LR

LE Z

ON

AG

E P

INEL

Le zonage Pinel, une évolution favorable à l’investissement locatif qui permet de relancer l’activité !

Source : Adéquation

ZONAGE PINEL LANGUEDOC-ROUSSILLON (nombre de commune)

25 en zone A 76 en zone B1 44 en zone B2 33 en zone B2 non éligible 287 en zone C

120 communes progressent

dont 25 sont surclassées en

zone A & 73 en zone B1

345 communes ne

changent pas de zonage

Aucune commune déclassée

au zonage inférieur

juillet 15 7 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Quel bilan d’activité au 1er semestre 2015

sur le marché MONTPELLIÉRAIN ?

juillet 15 8 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

1 7601 622

1 166 1 2291 093

0

500

1 000

1 500

2 000

2 500

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes de ventes nettes

1 7601 622

1 166 1 2291 093

1 906

0

500

1 000

1 500

2 000

2 500

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes de ventes nettes

LES

VO

LUM

ES D

E V

ENTE

S Hausse spectaculaire des volumes de ventes au 1er semestre 2015 !

Taux de désistement =

14% ventes brutes

vs 21% en 2014 & 17% en 2013

+ 74% vs. 1S2014

+ 55% vs. 1S2013

+ 63% vs. 1S2012

• Près de 1.910 ventes nettes enregistrées au 1er semestre 2015, soit une hausse de + 74% par

rapport au niveau bas enregistré en 2014

1er trimestre 2015 vs. 1er trimestre 2014 : 879 ventes (vs. 557) soit + 58%

2ème trimestre 2015 vs. 2ème trimestre 2014 : 1027 ventes (vs. 536) soit + 92%

• Une ville-centre de Montpellier qui a pesé pour 51% des ventes au 1er semestre (contre +/- 61% au 1er

semestre 2014) et enregistrée une hausse de ses volumes de ventes de + 46% (971 vs 666 au 1er semestre 2014)

juillet 15 9 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

LA R

ÉPA

RTI

TIO

N O

CC

UPA

NTS

/ IN

VES

TISS

EUR

S Un retour marqué de la clientèle d’investisseurs et une bonne dynamique des ventes à propriétaires-occupants

+ 113% vs. 1S2014

+ 109% vs. 1S2013

+ 115% vs. 1S2012

+ 39% vs. 1S2014

+ 14% vs. 1S2013

+ 22% vs. 1S2012

• Un marché dynamisé par le « retour » de la clientèle d’investisseurs qui enregistre 58% des ventes au 1er semestre 2015 : 1 114 ventes vs 523 au 1er semestre 2014, soit une augmentation de + 113%

• Les ventes à propriétaires-occupants sont, également, en hausse avec 792 ventes enregistrées au 1er

semestre 2015 (un record !) vs 570 au 1er semestre 2014, soit une augmentation de + 39%

juillet 15 10 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Une activité significative des ventes en secteurs aménagés, bien qu’en baisse depuis 2014

Part des ventes en secteurs aménagés

L’AC

TIV

ITÉ

EN S

ECTE

UR

S A

MEN

AG

ES

28% 986 vtes

34% 1332 vtes

51% 1165 vtes

50% 1213 vtes

47% 1134 vtes

41% 782 vtes

72% 2509 vtes

66% 2612 vtes

49% 1127 vtes

50% 1220 vtes

53% 1281 vtes

59% 1124 vtes

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2010

2011

2012

2013

2014

1S15

Secteur aménagé diffus

Une part des ventes en secteurs aménagés toujours élévée en baisse, représentant en 2014 et au 1er semestre 2015

moins de 1 logement sur 2, contre +/- 50% en 2013 et 2012

juillet 15 11 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

2 077

2 559

1 8501 697

1 566

2 436

0

500

1 000

1 500

2 000

2 500

3 000

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes de mises en vente

LES

VO

LUM

ES D

E M

ISES

EN

VEN

TE

Après 3 années de baisse, le marché a été fortement alimenté au 1er semestre 2015 avec plus de 2 400 logements

• Une hausse des mises en vente (après 3 années de baisse) avec plus de 2 400 nouveaux

logements commercialisés au 1er semestre 2015, soit une augmentation de + 56% par rapport au

1er semestre 2014

1er trimestre 2015 vs. 1er trimestre 2014 : 1 291 mises en vente (vs. 767), soit + 68%

2ème trimestre 2015 vs. 2ème trimestre 2014 : 1145 mises en vente (vs. 799), soit + 43%

• Une offre nouvelle principalement développée sur la ville de Montpellier : 1 255 mises en vente, soit 52% des mises en vente globales

+ 56% vs. 1S2014

+ 44% vs. 1S2013

+ 32% vs. 1S2012

228 logements retirés du marché

vs. 411 logements en 2014 & 240 en 2013

juillet 15 12 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

1 292

2 1272 394

2 193

2 7002 886

0

500

1 000

1 500

2 000

2 500

3 000

3 500

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle de l'offre commerciale

L’OFF

RE

CO

MM

ERC

IALE

DIS

PO

NIB

LE

Une offre commerciale qui se renforce compte tenu de la forte alimentation du marché au 1er semestre mais qui reste équilibrée

• Une intensité concurrentielle qui se maintient avec près de 2 900 logements disponibles à la

vente à la fin du 1er semestre 2015, soit une offre commerciale en légère hausse, + 7% par rapport

au 1er semestre 2014 et + 12% par rapport à fin 2014

• Un écoulement théorique de l’offre en 11 mois (au rythme des 12 derniers mois)

• Une ville-centre de Montpellier qui concentre 48% de l’offre disponible

+ 7% vs. 1S2014

+32% vs. 1S2013

+21% vs. 1S2012

juillet 15 13 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

74% - 913 logs

58% - 1076 logs

40% - 745 logs

60% - 1450 logs

55% - 1419 logs

63% - 1858 logs

26% - 317 logs

41% - 764 logs

57% - 1075 logs

36% - 866 logs

39% - 1016 logs

32% - 916 logs

1% - 10 logs

1% - 21 log

3% - 61 logs

4% - 105 logs

6% - 149 logs

4% - 112 logs

2010

2011

2012

2013

2014

1S2015

Ventilation de l'offre commerciale par date de livraison

sur plan en chantier livrée

L’OFF

RE

CO

MM

ERC

IALE

DIS

PO

NIB

LE

Logements disponibles à la vente : un « bon équilibre » entre offre en pré-commercialisation et offre en chantier

• Une offre livrée non vendue représentant +/- 110 logements (4% de l’offre disponible)

• Une offre en chantier de +/- 920 logements (32% des logements disponibles à la vente)

• Une offre en pré-commercialisation qui s’est reconstituée à +/- 1 860 logements (63% du disponible)

juillet 15 14 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

60%1844

60%1992 49%

861 48%917

55%1120

55%904 44%

1130

34%1052

35%1157 42%

753 42%790

36%723

33%539 40%

1038

6%188

6%196

9%161

10%194

9%190

12%197

15%395

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 1S2015 offre

Evolution de la répartition typologique des ventes et de l'offre à la fin du 1er sem. 2015

T4/T5 T3 T1/T2

Durée théorique d’écoulement

ST/T2

9 mois

T4/T5

16 mois

T3

14 mois

Prix moyen en collectif*

T2 : 159K€

ST : 116K€

T5 : 504K€

T4 : 346K€

T3 : 227K€

*Prix Unitaires Moyens des ventes en libre

(collectif, TVA pleine, hors parking)

Une répartition des ventes en collectif impactée par le retour de la clientèle d’investisseurs TY

PO

LOG

IES

& E

NV

ELO

PP

ES D

E P

RIX

• Une répartition des ventes « moins équilibrée » entre les logements T1/T2 (55% des ventes) et T3

(33% des ventes), en lien notamment avec le retour de la clientèle d’investisseurs et donc une part plus

significative de ventes réalisées auprès de cette clientèle (T1/T2)

• Un volume d’offre commerciale conséquent en T3 et T4/T5 (55% de l’offre à la fin du 1er semestre 2015) alors même que les rythmes d’écoulement demeurent plus faibles sur ces produits, en raison notamment de

prix plus élevés

juillet 15 15 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Indicateurs Clés 1S2015

Prix m² des ventes : 3810€/m²en collectif libre neuf, TVA pleine, hors parking

evol.1S2015 / 2014 :

evol.1S2015 / 2014 :

+3%

Durée moyenne de

commercialisation de 15 mois-3 mois

Une légère hausse (mécanique) des prix au m² moyen des ventes au 1er semestre 2015, similaire au prix de l’offre LE

S P

RIX

ET

RYT

HM

ES D

E V

ENTE

S

• Un prix/m² des logements collectifs vendus en libre en hausse au 1er semestre 2015, +/- 3 810€/m² (hors stationnement), un prix similaire à celui de l’offre

• Une durée moyenne d’écoulement des opérations en légère baisse, +/- 15 mois

• A noter, un impact du parking, en collectif, de +/- 280€ rapporté au m² habitable

3 585 €

3 694 €

3 718 € 3 695 € 3 681 €

3 810 €

3 662 €

3 645 €

3 737 € 3 811 € 3 800 €

3 790 €

0

4

8

12

16

20

24

28

2 500 €

2 700 €

2 900 €

3 100 €

3 300 €

3 500 €

3 700 €

3 900 €

2010 2011 2012 2013 2014 1S2015

Evolution des prix du logement collectif libre neuf (hors logement "aidé" / hors parking)

Prix/m² des ventes (hors parking) Prix/m² de l'offre (hors parking)

Durée moyenne de commercialisation

Indicateurs Ville de Montpellier

Prix m² des ventes : 3930€/m²en collectif libre neuf, TVA pleine, hors parking

evol.1S2015 / 2014 : +4%

juillet 15 16 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

• 28% des ventes réalisées à moins de 3 300€/m² au 1er semestre 2015, en baisse vs. 2014 (-4 points/2014 et -13 points/2013)

• 17% des ventes contenues entre 3 300 et 3 600€/m² au 1er semestre 2015, soit -3 points vs. 2014

• 55% des ventes effectuées à plus de 3 600€/m² au 1er semestre 2015, en forte progression par rapport à 2014, +8 points

• Une offre commerciale similaire à la part des ventes réalisées au 1er semestre 2015

Vers un resserrement des gammes « moyennes » au profit des gammes « supérieures » R

ÉPA

RTI

TIO

N P

AR G

AM

ME

DE

PR

IX

9%306

11%392

15%310

12%263

9%217

11%196

7%183

23%772

18%687

17%356

29%645 23%

52917%300

22%592

25%842 19%

714

21%428

19%422 20%

470 17%303

17%466

29%988 36%

1344

34%708

26%570

32%734 35%

631

35%947

14%469

16%584

13%275

15%335

15%348

20%365

20%545

2010 2011 2012 2013 2014 1S15 Offre 2T15

Ventes et Offre par gamme de prix au m²(logement collectif, hors parking)

< 2700 € 2700-3300€ 3300-3600€ 3600-4200€ > 4200 €

juillet 15 17 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

MONTPELLIER face aux autres métropoles

françaises

juillet 15 18 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Montpellier, des volumes de ventes en forte progression à l’image de Lyon, Toulouse ou Marseille C

OM

PAR

ATI

F A

VEC

LES

GR

AN

DES

MÉT

RO

PO

LES

FRA

NÇ

AIS

ES

Source : extrait de FIL Scor’marché – Adequation – 1er trimestre 2015

12 derniers mois

(2T14-1T15)

2T13-1T14

VOLUME DES VENTES – EVOLUTION ANNUELLE

juillet 15 19 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Source : extrait de FIL Scor’marché – Adequation – 1er trimestre 2015

12 derniers mois

(2T14-1T15)

2T13-1T14

Des prix de vente stables, dans la moyenne haute des grandes métropoles françaises

PRIX DU COLLECTIF LIBRE

CO

MPA

RA

TIF

AV

EC L

ES G

RA

ND

ES M

ÉTR

OP

OLE

S FR

AN

ÇA

ISES

juillet 15 20 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Le FIL SCOR’MARCHE afin d’avoir une vision comparée des principaux marchés français FI

L SC

OR’M

AR

CH

É

Cotation du dynamisme des marchés régionaux Les + Produit Chaque trimestre, une cotation en 5 classes, du gris au vert, de la performance des principaux marchés de la promotion immobilière

Apprécier la dynamique dans laquelle s'inscrivent les 60 principaux marchés français et les comparer entre eux : Secteurs touristiques, villes moyennes, métropoles régionales

Nouveauté 2015 : extension de la cotation à l'ensemble du territoire national, y compris le Nord-Est avec un focus sur les 8 départements de la région parisienne

Lire en un clin d'œil l'évolution des principaux indicateurs en années mobiles : mises en vente, ventes, part à investisseurs, prix au m², délai d'écoulement de l'offre disponible

Complétez votre veille territoriale pour un coût d'abonnement réduit

juillet 15 21 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Quelle situation au 1er semestre 2015 sur les différents

marchés locaux en LANGUEDOC-ROUSSILLON ?

juillet 15 22 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

215

346

147112

157

217257

159

50 60

115

206

315

438

526

324357

297

0

100

200

300

400

500

600

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

257

159

50 60

115

206

0

100

200

300

400

500

600

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

RÉG

ION

DE

SÈTE

Région de Sète : une activité de la promotion immobilière en hausse au 1er semestre 2015

• 1er trimestre 2015 vs. 1er trimestre 2014 : 98 ventes (vs. 54) soit +81%

• 2ème trimestre 2015 vs. 2ème trimestre 2014 : 108 ventes (vs. 61) soit +77%

54% d’investisseurs 610

571

293

105

332

167

292 275229

138

208

132

601

671

564

275

325291

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

+38%

1S2015 vs 1S2014

+79% -17%

44% de ventes en secteurs aménagés

en collectif libre neuf (hors logement

« aidé » & hors pkg)

3.240 €/m²

• Une baisse de l’offre commerciale, moins de 300 logements disponibles à la vente

• Une hausse des ventes à destination de la clientèle d’investisseurs, 54% contre 41% au 1er semestre 2014

215

346

147112

157

217257

159

50 60

115

206

0

100

200

300

400

500

600

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

juillet 15 23 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

292 275229

138

208

132

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

610571

293

105

332

167

292 275229

138

208

132

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

610571

293

105

332

167

292 275229

138

208

132

601

671

564

275

325291

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commercialeRÉG

ION

DE

BÉZ

IER

S Région de Béziers : une nouvelle baisse des ventes et des mises en vente en ce début d’année

• 1er trimestre 2015 vs. 1er trimestre 2014 : 70 ventes (vs. 98) soit -29%

• 2ème trimestre 2015 vs. 2ème trimestre 2014 : 62 ventes (vs. 110) soit -44%

73% d’investisseurs

610571

293

105

332

167

292 275229

138

208

132

601

671

564

275

325291

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

-50%

1S2015 vs 1S2014

-37% -10%

57% de ventes en secteurs aménagés

en collectif libre neuf (hors logement

« aidé » & hors pkg)

2.930 €/m²

• Un taux de désistements qui reste élevé : 18% au 1er semestre 2014 & 120 logs retirés du marché

juillet 15 24 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

277 277

77

132116

134

0

100

200

300

400

500

600

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

RÉG

ION

DE

NÎM

ES

Région de Nîmes : des difficultés de marché qui perdurent malgré le passage en zone B1 et des volumes de mises en vente en hausse

• 1er trimestre 2015 vs. 1er trimestre 2014 : 64 ventes (vs. 60) soit +7%

• 2ème trimestre 2015 vs. 2ème trimestre 2014 : 70 ventes (vs. 56) soit +25%

60% d’investisseurs

610571

293

105

332

167

292 275229

138

208

132

601

671

564

275

325291

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

+67%

1S2015 vs 1S2014

+16% +6%

13% de ventes en secteurs aménagés

en collectif libre neuf (hors logement

« aidé » & hors pkg)

3.020 €/m²

• Des volumes de mises en vente en hausse par rapport à un 1er semestre 2014 faiblement alimenté

• Une hausse des ventes à destination de la clientèle d’investisseurs, 60% contre 31% au 1er semestre 2014

229

385

287

203

149

249277 277

77

132116

134

0

100

200

300

400

500

600

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

229

385

287

203

149

249277 277

77

132116

134

288

429

499

430 415439

0

100

200

300

400

500

600

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

juillet 15 25 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

248

292

5837

142

86

0

50

100

150

200

250

300

350

400

450

500

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commercialeRÉG

ION

DE

NA

RB

ON

NE

Région de Narbonne : de profondes difficultés qui perdurent avec, à nouveau, une baisse de l’activité

• 1er trimestre 2015 vs. 1er trimestre 2014 : 48 ventes (vs. 44) soit +1%

• 2ème trimestre 2015 vs. 2ème trimestre 2014 : 38 ventes (vs. 98) soit -61%

55% d’investisseurs

610571

293

105

332

167

292 275229

138

208

132

601

671

564

275

325291

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

-70%

1S2015 vs 1S2014

-39% -33%

20% de ventes en secteurs aménagés

en collectif libre neuf (hors logement

« aidé » & hors pkg)

2.840 €/m²

349

414

110

28

151

45

248

292

5837

142

86

0

50

100

150

200

250

300

350

400

450

500

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

349

414

110

28

151

45

248

292

5837

142

86

424 429

284 274

356

239

0

50

100

150

200

250

300

350

400

450

500

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

juillet 15 26 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

396445

184

282

136

196

0

100

200

300

400

500

600

700

800

900

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

352

468

407458

211 199

396445

184

282

136

196

0

100

200

300

400

500

600

700

800

900

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

352

468

407458

211 199

396445

184

282

136

196

637

695739

766

544 566

0

100

200

300

400

500

600

700

800

900

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

RÉG

ION

DE

PER

PIG

NA

N

Région de Perpignan : une situation toujours difficile malgré un bon 2ème trimestre

• 1er trimestre 2015 vs. 1er trimestre 2014 : 58 ventes (vs. 74) soit -22%

• 2ème trimestre 2015 vs. 2ème trimestre 2014 : 138 ventes (vs. 62) soit +123%

59% d’investisseurs

610571

293

105

332

167

292 275229

138

208

132

601

671

564

275

325291

0

100

200

300

400

500

600

700

800

1S10 1S11 1S12 1S13 1S14 1S15

Evolution semestrielle des volumes

Mises en vente Ventes nettes Offre commerciale

-6%

1S2015 vs 1S2014

+44% +4%

26% de ventes en secteurs aménagés

en collectif libre neuf (hors logement

« aidé » & hors pkg)

2.990 €/m²

• Une offre commerciale importante, représentant 16 mois d’écoulement théorique*

• Une ville-centre de Perpignan pesant pour moins de 30% du marché local

*au rythme des 12 derniers mois

juillet 15 27 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Synthèse & perspectives envisageables

pour l’année 2015

juillet 15 28 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

SYN

THÈS

E SYNTHESE SUR L’ENSEMBLE DU PERIMETRE D’ETUDE

Répartition et prix moyen/m² habitable des ventes au détail

au 1er semestre 2015

REGION DE MONTPELLIER

1.906 ventes (+74%)

72% des ventes

Région de Montpellier : 3.810 €/m²

Ville de Montpellier : 3.930 €/m²

Prix au m² : prix au m² habitable des ventes en collectif, hors

stationnement, en libre (hors dispositifs d’aides) au 1er semestre 2014

REGION DE NARBONNE

86 ventes (-39%)

3% des ventes

2.840 €/m²

REGION DE SETE

206 ventes (+79%)

8% des ventes

3.240 €/m²

REGION DE PERPIGNAN

196 ventes (+44%)

7% des ventes

2.990€/m²

REGION DE BEZIERS

132 ventes (-36%)

5% des ventes

2.930 €/m²

REGION DE NIMES

134 ventes (+16%)

5% des ventes

3.020 €/m²

juillet 15 29 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

32303070

17641878 1810

2660

0

500

1000

1500

2000

2500

3000

3500

1S10 1S11 1S12 1S13 1S14 1S15

LES

VO

LUM

ES D

E V

ENTE

S A l’échelle des territoires observés : une hausse significative de l’activité portée, majoritairement par la région de Montpellier

3 313 logs au 1S2015 vs. 2 566 logs au 1S2014

+ 47% vs. 1S2014

+ 42% vs. 1S2013

+ 51% vs. 1S2012

• Une activité en forte hausse au 1er semestre 2015 portée par la région de Montpellier, mais encore en dessous des volumes enregistrés en 2010 et 2011 (Scellier).

• Des signaux très encourageants pour la suite de l’année 2015 !

Evolution semestrielle des volumes de ventes nettes – Région LR

+ 29% vs. 1S2014

de mises en vente

4 697 logs au 1S2015 vs. 4 718 logs au 1S2014

STABLE vs. 1S2014

de mises en vente

juillet 15 30 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

PER

SPEC

TIV

ES P

OU

R L’

AN

NÉE

20

15

Quelles perspectives d’atterrissage pour l’année 2015 en région Languedoc-Roussillon ?

Néanmoins, il reste des facteurs d’inquiétudes notamment sur les marchés de Narbonne, Béziers et dans une moindre mesure de Nîmes & Perpignan avec :

Un passage en zone B1 qui se laisse encore attendre sur Nîmes & Perpignan

Des difficultés à sortir des opérations sur des niveaux de prix davantage en phase avec les capacités de financement des ménages locaux

Des facteurs encourageants :

Un marché davantage alimenté en offre nouvelle

Un dispositif Pinel plus attractif & un retour affiché de la clientèle d’investisseurs

Une évolution positive du zonage : passage en A de la ville de Montpellier et passage en B1 de Nîmes et Perpignan, favorable à l’investissement locatif, à l’accession à la propriété (PTZ) ou encore au développement d’une offre en locatif intermédiaire « SNI »

des taux d’intérêt qui devraient rester faibles bien qu’en légère augmentation

Un regain d’optimisme suite aux bons résultats de l’activité au dernier trimestre 2014 et 1er semestre 2015 ! Particulièrement vrai pour le territoire montpelliérain

juillet 15 31 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

PER

SPEC

TIV

ES P

OU

R L’

AN

NÉE

20

15

Quelles perspectives d’atterrissage pour l’année 2015 en région Languedoc-Roussillon ?

Evolution semestrielle des volumes de ventes nettes – Région LR

5 500 – 5 600 ventes nettes

juillet 15 32 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

Quoi de neuf chez Adequ’

juillet 15 33 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

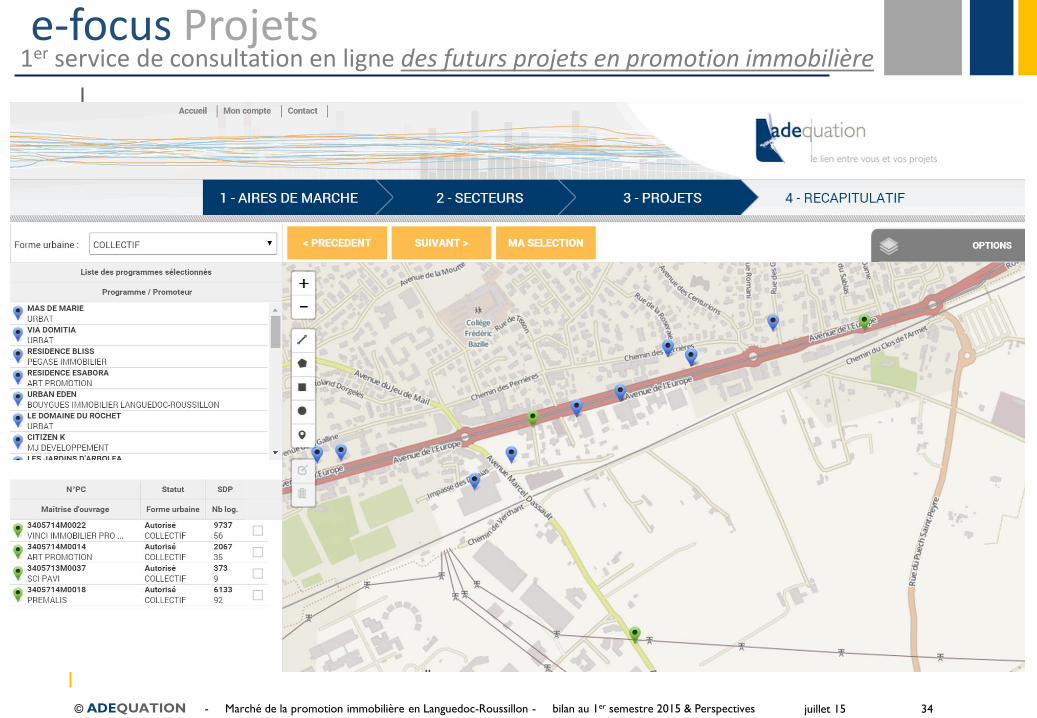

e-focus Projets

Suivi de tous les PC déposés et accordés Date prévisionnelle de mise en vente Identification des Maîtres d’ouvrage Mise à jour mensuelle

Les + Produit

1er service de consultation en ligne des futurs projets en promotion immobilière

Disponibilité de l‘information 24h24 Réactivité face aux dossiers urgents Fiabilité des données Veille prospective Anticipation sur l’évolution du marché

juillet 15 34 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

e-focus Projets 1er service de consultation en ligne des futurs projets en promotion immobilière

juillet 15 35 © ADEQUATION - Marché de la promotion immobilière en Languedoc-Roussillon - bilan au 1er semestre 2015 & Perspectives

e-focus Projets 1er service de consultation en ligne des futurs projets en promotion immobilière