Embed Size (px)

Citation preview

NEWSLETTER JANVIER 2016 N° 2016-1

- 1 -

Newsletter JANVIER 2016

N° 2016-1

TOUTE L’ACTUALITE A VOTRE PORTEE DANS CE NUMERO

ACCRE

Les jeunes créateurs à nouveau

bénéficiaires Page 2

Loi de finances 2016 et rectificative 2015

Page 2

Extiste-il-un avantage particulier pour inciter des amis à investir dans ma société ?

Page 3

Nouveautés sociales 2016 Page 6

Chiffres clés 2016 SMIC, plafond de sécurité sociale…

Page 8

Mensualisation des cotisations retraite Pourquoi ? Pour qui ? Comment ?

Page 9

Mutuelle : cas de dispense Quels salariés peuvent être dispensés d’affiliation à la mutuelle ?

Page 9

Visites médicales obligatoires : responsabilité de l’employeur

Page 11

Cotisations patronales au titre de la pénibilité

Page 12

Organisation du temps travail : Matrice d’Eisenhower Vous n’embaucherez pas tout de suite ? Comment aider vos salariés à faire face à une surcharge de travail ?

Page 13

Question du mois : Je souhaite embaucher. Ai-je le droit, pendant la période de recrutement, d’appeler l’employeur d’un candidat pour avoir des informations ?

Page 15

NEWSLETTER JANVIER 2016 N°2016-1

- 2 -

Les jeunes créateurs à nouveau bénéficiaires

Les chômeurs de moins de 26 ans et les personnes handicapées de moins de 30 ans avaient été exclus par erreur du bénéfice de l’aide à la création d’entreprise (ACCRE).

Les intéressés bénéficient pendant 12 mois d’une exonération de cotisations sociales s’ils créent ou reprennent une entreprise.

Soutien aux TPE et PME

Limitation des effets de seuils visant à :

Mettre en conformité les dispositifs ISF-PME et Madelin avec la réglementation européenne Encourager l’épargne dans un PEA PME-ETI pour l’élargissement des titres Faciliter la transmission d’entreprise Proroger le régime d’amortissement exceptionnel des équipements de robotique industrielle

Numérique et dématérialisation

Généralisation de l’obligation de déclaration en ligne des revenus Transmission par voie électronique de la déclaration des prix de transferts des grandes entreprises Plateformes de mise en relation par voie électronique (site collaboratif) : informer les utilisateurs des sites

tels que Airbnb, par exemple, de leurs obligations fiscales et sociales.

Mesures abandonnées

Revenus de l’économie collaborative = abattement de 5000€

Déductibilité de la TVA sur l’essence

Elargissement de la taxe sur les surfaces commerciales

Accessibilité au public du « reporting pays par pays »

ACCRE Par BBK Management

Loi de finances 2016 et rectificative 2015 Par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 3 -

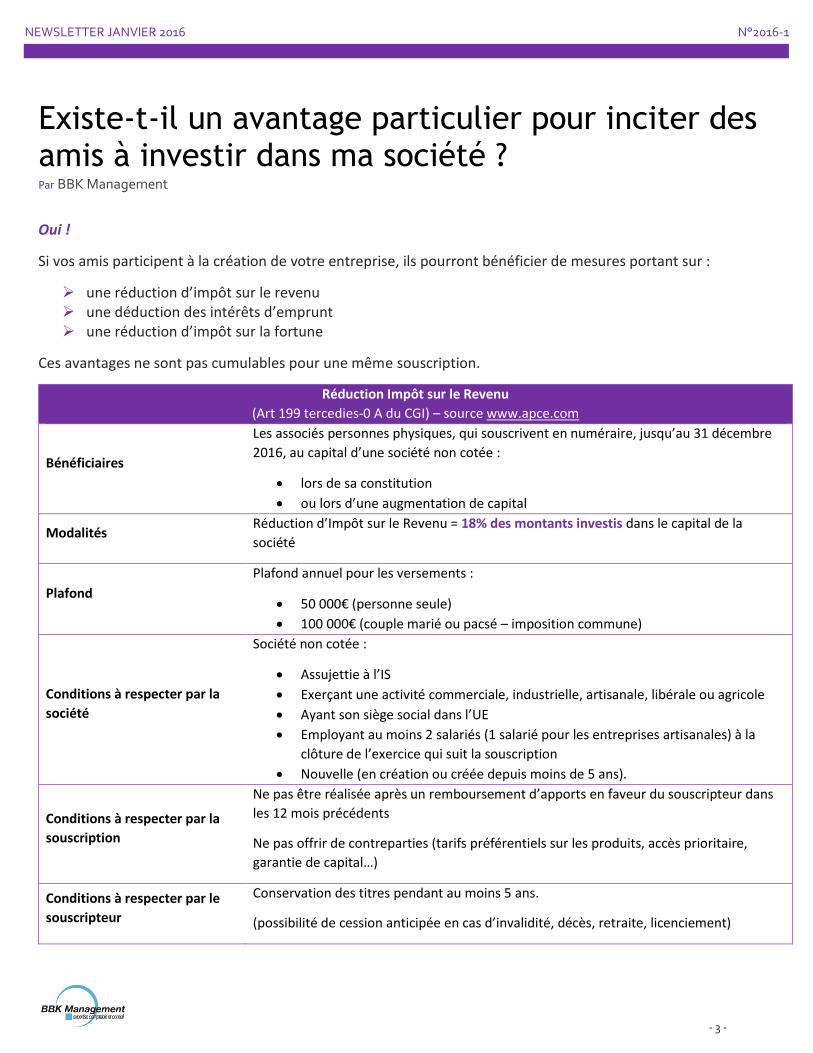

Oui !

Si vos amis participent à la création de votre entreprise, ils pourront bénéficier de mesures portant sur :

une réduction d’impôt sur le revenu une déduction des intérêts d’emprunt une réduction d’impôt sur la fortune

Ces avantages ne sont pas cumulables pour une même souscription.

Réduction Impôt sur le Revenu

(Art 199 tercedies-0 A du CGI) – source www.apce.com

Bénéficiaires

Les associés personnes physiques, qui souscrivent en numéraire, jusqu’au 31 décembre

2016, au capital d’une société non cotée :

lors de sa constitution

ou lors d’une augmentation de capital

Modalités Réduction d’Impôt sur le Revenu = 18% des montants investis dans le capital de la

société

Plafond

Plafond annuel pour les versements :

50 000€ (personne seule)

100 000€ (couple marié ou pacsé – imposition commune)

Conditions à respecter par la

société

Société non cotée :

Assujettie à l’IS

Exerçant une activité commerciale, industrielle, artisanale, libérale ou agricole

Ayant son siège social dans l’UE

Employant au moins 2 salariés (1 salarié pour les entreprises artisanales) à la

clôture de l’exercice qui suit la souscription

Nouvelle (en création ou créée depuis moins de 5 ans).

Conditions à respecter par la

souscription

Ne pas être réalisée après un remboursement d’apports en faveur du souscripteur dans

les 12 mois précédents

Ne pas offrir de contreparties (tarifs préférentiels sur les produits, accès prioritaire,

garantie de capital…)

Conditions à respecter par le

souscripteur

Conservation des titres pendant au moins 5 ans.

(possibilité de cession anticipée en cas d’invalidité, décès, retraite, licenciement)

Existe-t-il un avantage particulier pour inciter des amis à investir dans ma société ? Par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 4 -

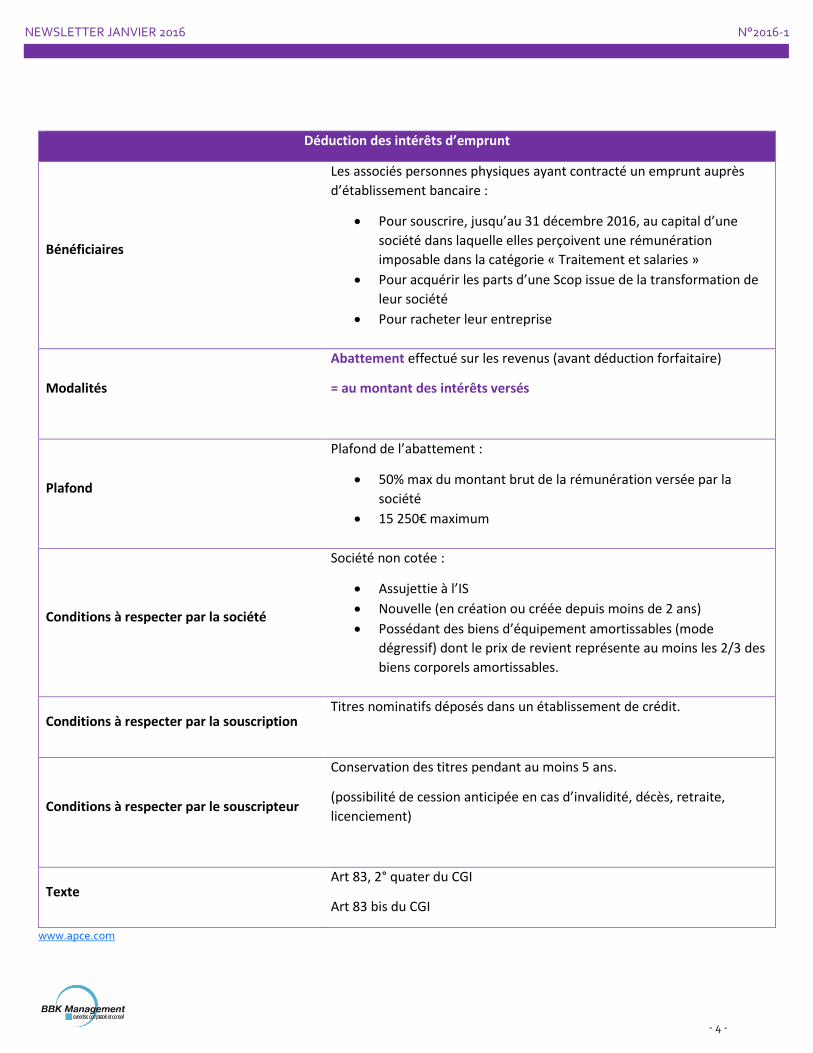

Déduction des intérêts d’emprunt

Bénéficiaires

Les associés personnes physiques ayant contracté un emprunt auprès

d’établissement bancaire :

Pour souscrire, jusqu’au 31 décembre 2016, au capital d’une

société dans laquelle elles perçoivent une rémunération

imposable dans la catégorie « Traitement et salaries »

Pour acquérir les parts d’une Scop issue de la transformation de

leur société

Pour racheter leur entreprise

Modalités

Abattement effectué sur les revenus (avant déduction forfaitaire)

= au montant des intérêts versés

Plafond

Plafond de l’abattement :

50% max du montant brut de la rémunération versée par la

société

15 250€ maximum

Conditions à respecter par la société

Société non cotée :

Assujettie à l’IS

Nouvelle (en création ou créée depuis moins de 2 ans)

Possédant des biens d’équipement amortissables (mode

dégressif) dont le prix de revient représente au moins les 2/3 des

biens corporels amortissables.

Conditions à respecter par la souscription Titres nominatifs déposés dans un établissement de crédit.

Conditions à respecter par le souscripteur

Conservation des titres pendant au moins 5 ans.

(possibilité de cession anticipée en cas d’invalidité, décès, retraite,

licenciement)

Texte Art 83, 2° quater du CGI

Art 83 bis du CGI

www.apce.com

NEWSLETTER JANVIER 2016 N°2016-1

- 5 -

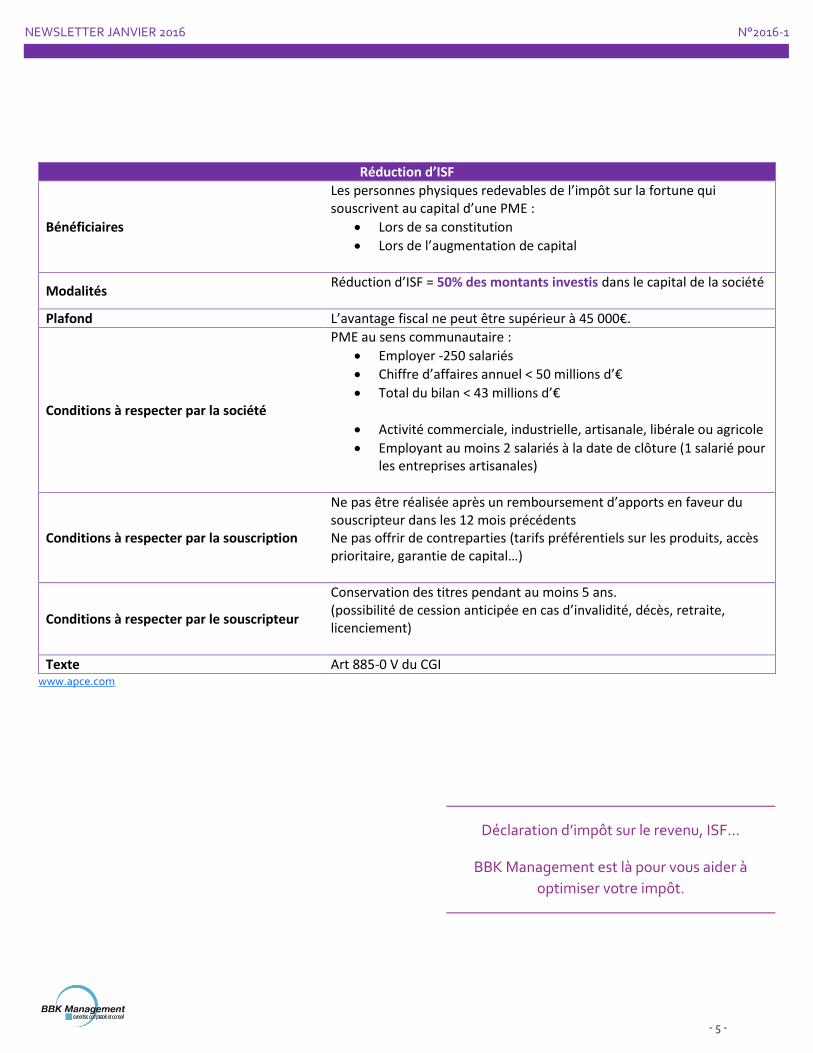

Réduction d’ISF

Bénéficiaires

Les personnes physiques redevables de l’impôt sur la fortune qui souscrivent au capital d’une PME :

Lors de sa constitution

Lors de l’augmentation de capital

Modalités Réduction d’ISF = 50% des montants investis dans le capital de la société

Plafond L’avantage fiscal ne peut être supérieur à 45 000€.

Conditions à respecter par la société

PME au sens communautaire :

Employer -250 salariés

Chiffre d’affaires annuel < 50 millions d’€

Total du bilan < 43 millions d’€

Activité commerciale, industrielle, artisanale, libérale ou agricole

Employant au moins 2 salariés à la date de clôture (1 salarié pour les entreprises artisanales)

Conditions à respecter par la souscription

Ne pas être réalisée après un remboursement d’apports en faveur du souscripteur dans les 12 mois précédents Ne pas offrir de contreparties (tarifs préférentiels sur les produits, accès prioritaire, garantie de capital…)

Conditions à respecter par le souscripteur

Conservation des titres pendant au moins 5 ans. (possibilité de cession anticipée en cas d’invalidité, décès, retraite, licenciement)

Texte Art 885-0 V du CGI www.apce.com

Déclaration d’impôt sur le revenu, ISF…

BBK Management est là pour vous aider à

optimiser votre impôt.

NEWSLETTER JANVIER 2016 N°2016-1

- 6 -

Nouveau seuil d'effectif

• Versement transport pour les entreprises d'au moins 11 salariés (au lieu de 9)

• Participation Formation Professionnelle 1% pour les entreprises d'au moins 11 salariés (au lieu de 10)

• Forfait social pour la prévoyance complémentaire pour les salariés d'au moins 11 salariés (au lieu de 10)

Généralisation Mutuelle

chaque salarié doit disposer d'une couverture en matière de remboursements complémentaires de frais de santé. Des dispenses existent dans certains cas.

Paiement Mensuel des cotisations de retraite complémentaire

pour les entreprises de plus de 9 salariés (au lieu du paiement trimestriel)

Nouveautés sociales par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 7 -

Intéressement

Le salarié reçoit un document lorsqu’un intéressement lui est attribué.

Au 1er janvier 2016, ce document doit comporter :

Le délai à partir duquel les droits sont négociables ou exigibles si l’intéressement est investi sur un plan d’épargne salarial,

Les cas exceptionnels où les droits peuvent être liquidés, Les modalités d’affectation par défaut sur un PEE.

Mise en place d’un plan d’épargne salariale (entreprises de moins de 50 salariés)

Si la mise en place est faite pour la 1ère fois, les sommes versées à partir du 1er janvier 2016 sont soumises à un forfait social réduit. Le taux est de 8% au lieu de 20%.

Ce taux s’applique pendant 6 ans.

PERCO et Abondement employeur

L’employeur peut verser un abondement PERCO de manière périodique.

Travail dissimulé = Redressement forfaitaire

En cas de contrôle, lorsqu’une entreprise est redressée pour travail dissimulé (employé non déclaré, heures non payées…), le redressement est calculé sur la rémunération pendant la période d’emploi.

Or, il arrive que cette rémunération ne puisse pas être identifiée. Le redressement est donc calculé sur une base forfaitaire.

Avant, la base forfaitaire était de 6 x SMIC mensuel = 8745€ en 2015

Aujourd’hui, il est de 25% du plafond annuel de la Sécurité Social = 9654€ en 2016

NEWSLETTER JANVIER 2016 N°2016-1

- 8 -

CHIFFRES CLES

SMIC au 01/01/2016 :

9.67€ de l’heure Soit 1 466,65€ mensuel pour 35h par semaine.

Plafond de la Sécurité Sociale :

3 218€ par mois Soit 38 616€ annuel

PARAMETRAGE PAIE

Minimum Garanti = 3.52€

Plafond horaire de la Sécurité Sociale = 24€

Part patronale du titre restaurant :

Montant maximum = 5.37€

doit représenter entre 50% et 60% de la valeur faciale du TR.

Limite d’exonération des allocations forfaitaires :

Repas au restaurant = 18.30€ Repas hors des locaux = 8.90€ Repas sur le lieu de travail = 6.30€

Chiffres clés 2016 par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 9 -

Si votre entreprise compte plus de 9 salariés, le paiement de vos cotisations retraite devient au 1er janvier mensuel et non plus trimestriel.

Pourquoi ?

Le but est de ne pas créer de règles différentes avec l’URSSAF.

Vous êtes plus de 9 salariés ? Votre paiement URSSAF est mensuel. Alors le paiement de la retraite le sera aussi.

Pour qui ?

Toutes les entreprises de plus de 9 salariés au 31 Décembre.

Si votre entreprise a plusieurs établissements, l’effectif pris en compte est celui de l’entreprise globale.

Comment ?

Les cotisations de Janvier 2016 seront payées fin Février 2016.

Mise en place obligatoire et pour toutes les entreprises d’une mutuelle pour ses salariés…

Et voilà nous y sommes !

BBK Management vous en a parlé, vous a envoyé des newsletters, vous a invité à une réunion d’information…

Mais soyons honnête, nous savons bien qu’un certain nombre d’entre vous n’ont toujours pas mis en place de contrat.

Cela fait partie de vos bonnes résolutions de début d’année ? Nous n’en doutions pas…

Arrêter de fumer, faire un régime, faire du sport, arrêter de stresser… vous pouvez insérer dans votre liste :

Mettre en place un contrat mutuelle pour mes salariés (si ce n’est pas déjà fait).

Mensualisation des cotisations retraite par BBK Management

Mutuelle : cas de dispense par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 10 -

« Chef ! Pas la peine de vous embêter j’en ai déjà une de mutuelle ! »

Votre entreprise doit être munie d’un contrat dans tous les cas, que vous ayez des salariés ou non, que vos salariés aient déjà un contrat ou non.

Cependant des cas de dispenses d’affiliation des salariés sont prévus.

Votre entreprise souscrit à un contrat. Votre salarié est dispensé.

= vous êtes conforme à la loi

Si vous embauchez un nouveau salarié, il sera affilié à cette mutuelle.

Quels sont les cas de dispenses d’affiliation de mes salariés à la mutuelle ?

Rappelons que la dispense est à l’initiative du salarié.

Dispenses de droit

Une dispense de droit n'a pas à être spécifiée dans la Décision Unilatérale de

l'Employeur. Elle est définie de fait.

Les salariés bénéficiaires de la CMU

Les salariés couverts par une mutuelle individuelle au moment de la mise en place du contrat entreprise. Dispense

jusqu'à l'échéance du contrat individuel

Dispenses à prévoir dans l'acte juridique

CDD >= 12 mois à condition de justifier par écrit que leur mutuelle individuelle a les

mêmes types de garanties

CDD < 3 mois même s'ils n'ont pas de mutuelle individuelle

Les salariés à temps partiel si la cotisation mutuelle est au moins égale à 10% de leur

rémunération brute

NEWSLETTER JANVIER 2016 N°2016-1

- 11 -

Sanctions :

Le non-respect de ces obligations est passible pour l’employeur de sanctions pénales prenant la forme d’une amende voire une peine de prison en cas de récidive.

Le salarié peut également agir en justice du fait du manquement de l’employeur à ses obligations. L’absence de visite médicale :

Cause un préjudice au salarié = dommages et intérêts Est un motif de prise d’acte de rupture, assimilée à un licenciement sans cause réelle et sérieuse par les

tribunaux.

Cour de Cassation du 9 Décembre 2015 : Un conducteur embauché dans une société de transports a saisi la justice après son licenciement au motif de l’absence de visite médicale d’embauche et des visites périodiques. L’employeur s’est défendu en mettant en avant les courriers envoyés au service médical demandant des rendez-vous pour la visite, dont des lettres recommandées, les factures attestant du paiement de sa cotisation. Cour d’appel de Paris : retient les arguments de l’employeur ainsi que le fait que le salarié n’avait pas lui-même sollicité d’examen. Pas de préjudice. Cour de Cassation : « l’employeur tenu d’une obligation de sécurité de résultat en matière de protection de la santé et de la sécurité des travailleurs dans l’entreprise doit en assurer l’effectivité ». « Le manquements de l’employeur quant à la visite d’embauche et de la surveillance médicale périodique auprès de la médecine du travail cause nécessairement un préjudice au salarié ».

La Cour de cassation autorise l’employeur à se retourner contre le service de santé. Un arrêt du 19 décembre 2013 a accordé à l’entreprise une indemnisation équivalente au montant de la cotisation annuelle au service de santé.

Visite d'embauche

Doit avoir lieu avant l'embauche du salarié, au plus tard avant la fin de période d'essai du salarié.

La demande est faite par l'employeur au moment de remplir la Déclaration Préalable à l'Embauche

Visite périodique

Tous les 24 mois au plus afin de s'assurer de l'aptitude médicale du salarié au poste de travail.

Visite de reprise

Le Code du Travail impose à l'employeur d'organiser une visite médicale suite à :

•un congé maternité

•une absence pour cause de maladie professionnelle

•une absence d'au moins 30 jours suite à une maladie non professionnelle, accident

Visites médicales obligatoires : responsabilité de l’employeur

par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 12 -

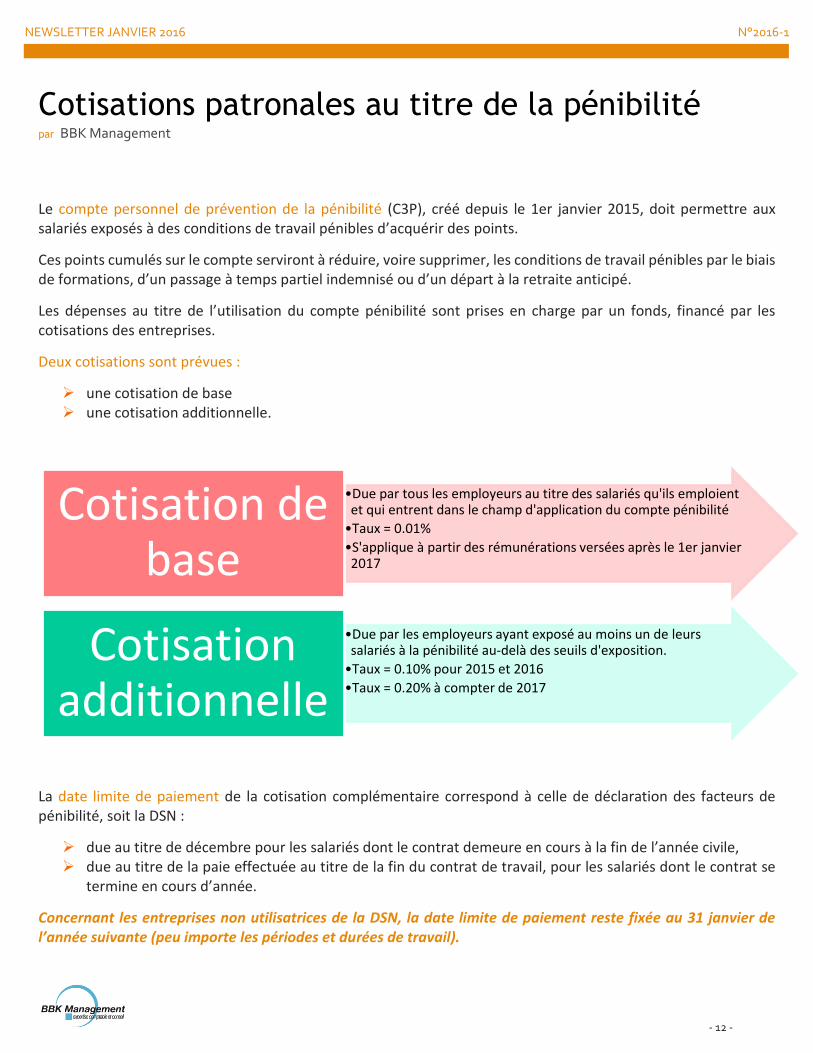

Le compte personnel de prévention de la pénibilité (C3P), créé depuis le 1er janvier 2015, doit permettre aux salariés exposés à des conditions de travail pénibles d’acquérir des points.

Ces points cumulés sur le compte serviront à réduire, voire supprimer, les conditions de travail pénibles par le biais de formations, d’un passage à temps partiel indemnisé ou d’un départ à la retraite anticipé.

Les dépenses au titre de l’utilisation du compte pénibilité sont prises en charge par un fonds, financé par les cotisations des entreprises.

Deux cotisations sont prévues :

une cotisation de base une cotisation additionnelle.

La date limite de paiement de la cotisation complémentaire correspond à celle de déclaration des facteurs de pénibilité, soit la DSN :

due au titre de décembre pour les salariés dont le contrat demeure en cours à la fin de l’année civile, due au titre de la paie effectuée au titre de la fin du contrat de travail, pour les salariés dont le contrat se

termine en cours d’année.

Concernant les entreprises non utilisatrices de la DSN, la date limite de paiement reste fixée au 31 janvier de l’année suivante (peu importe les périodes et durées de travail).

•Due par tous les employeurs au titre des salariés qu'ils emploient et qui entrent dans le champ d'application du compte pénibilité

•Taux = 0.01%

•S'applique à partir des rémunérations versées après le 1er janvier 2017

Cotisation de base

•Due par les employeurs ayant exposé au moins un de leurs salariés à la pénibilité au-delà des seuils d'exposition.

•Taux = 0.10% pour 2015 et 2016

•Taux = 0.20% à compter de 2017

Cotisation additionnelle

Cotisations patronales au titre de la pénibilité par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 13 -

Certaines entreprises repoussent l’embauche de salariés en attendant d’être plus confortables économiquement.

En attendant, les salariés présents font face à une surcharge de travail qui peut être étouffante.

Voici un outil qui peut vous aider pendant cette période.

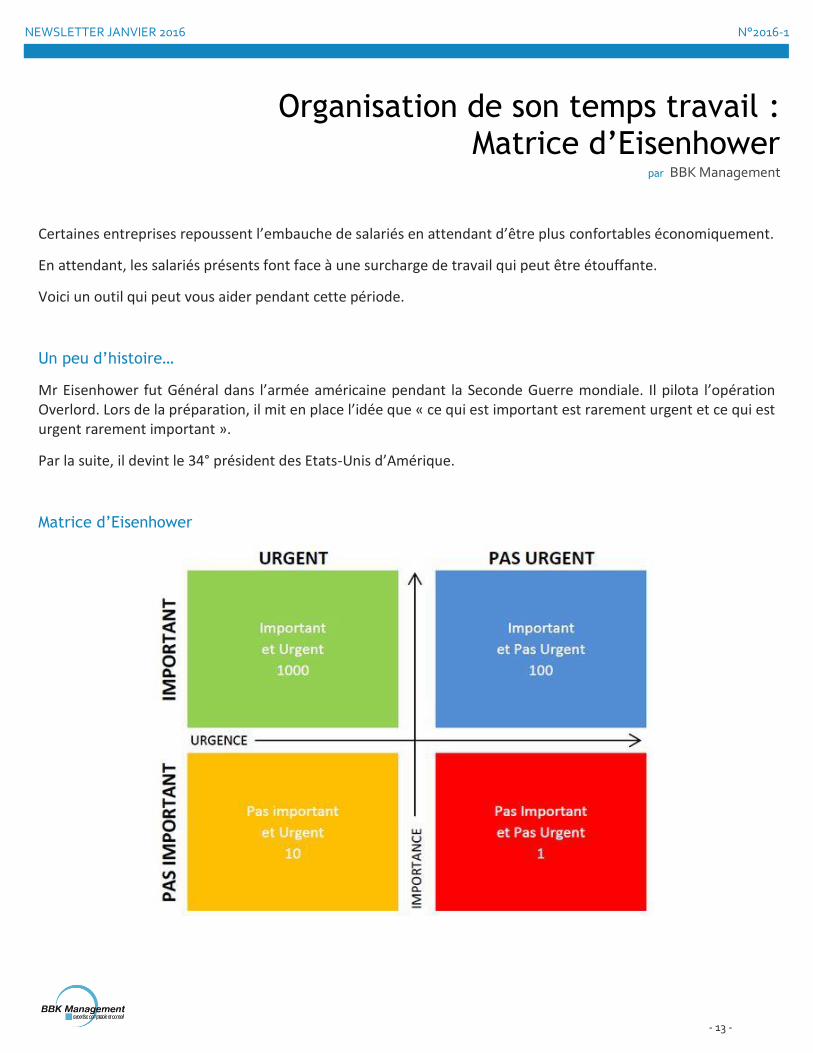

Un peu d’histoire…

Mr Eisenhower fut Général dans l’armée américaine pendant la Seconde Guerre mondiale. Il pilota l’opération Overlord. Lors de la préparation, il mit en place l’idée que « ce qui est important est rarement urgent et ce qui est urgent rarement important ».

Par la suite, il devint le 34° président des Etats-Unis d’Amérique.

Matrice d’Eisenhower

Organisation de son temps travail : Matrice d’Eisenhower

par BBK Management

NEWSLETTER JANVIER 2016 N°2016-1

- 14 -

Le but de cette matrice est de gagner du temps en définissant l’importance et l’urgence de la tâche.

IMPORTANT : tâches liées à nos résultats, ce qui concrétise notre mission.

URGENT : requière une attention immédiate.

L’organisation optimale de votre temps de travail est :

1000 : Important et Urgent = 20% 100 : Important et Pas Urgent : 50% 10 : Urgent et Pas Important : 20% 1 : Pas Urgent et Pas Important = 10%

1000 : Tâche prioritaire

Arrêter tout ce que vous êtes en train de faire.

Exemple : gestion de crise, respect des deadline, appel important,...

100 : Tâche clé

Planifier cette tâche pour qu'elle soit réalisée avant de devenir importante & urgente

Exemple : préparation, planification, réflexion dédiée à la stratégie, prise de recul, formation...

10 : Tâche pompier

Déléguez cette tâche ou appelez les personnes impliquées dans cette tâche pour redéfinir les contours de celle-ci et la replacer dans votre matrice.

Exemple : traitement de mail, appels téléphoniques...

1 : Tâche parasite ou inutile

Supprimez la de votre planning ou mettez la de côté pour un autre jour où vous n'avez rien à faire

NEWSLETTER JANVIER 2016 N°2016-1

- 15 -

Question du mois

Je souhaite embaucher. Ai-je le droit, pendant la période de recrutement, d’appeler l’employeur d’un candidat pour avoir des informations ?

Questions autorisées Toutes les questions ne peuvent pas être posées. Les questions posées lors d’une candidature doivent être en lien direct avec l’emploi proposé ou permettre l’évaluation de ses aptitudes professionnelles.

Il faut pouvoir apprécier la capacité du candidat à occuper l’emploi proposé.

Les questions sur l’état de santé, le poids, la taille, entourage familial sont interdites car n’ont aucun lien avec l’emploi proposé.

Collecte d’informations personnelles Le recruteur doit porter à la connaissance du candidat les moyens de collecte des informations le concernant.

Une collecte d’information effectuée par un moyen frauduleux, déloyal ou illicite est interdite.

Informer l’employeur actuel d’un candidat que son salarié postule pour un emploi est une manœuvre déloyale donc interdite si l’accord du candidat n’a pas été obtenu.

Oui, vous pouvez contacter l’employeur actuel d’un candidat à condition que celui-ci donne son accord exprès. Nous vous conseillons d’obtenir un accord écrit.

Aucun texte n’interdit le recruteur de contacter un ancien employeur pour se renseigner.

Newsletter JANVIER 2016

Retrouvez sur notre site www.bbkm.fr toutes les informations dont vous avez besoin !

BBK Management 57 rue Henri Chevalier

69 004 LYON

Tél : 04 72 69 74 80

Fax : 04 72 69 74 90