Embed Size (px)

Citation preview

Raport „2016 State of the InternalAudit Profession Study”

kwiecień 2016 r.

www.pwc.pl/internalauditstudy

PwC

N

O Badaniu

2

To już 12 edycja globalnego raportu

PwC Annual Stateof the Internal AuditProfession Study

Kluczowymi tematami w tegorocznejedycji raportu są:

• Przywództwo a wartość wnoszona przez audyt wewnętrzny

• Korzyści jakie przynoszą dobrze kierowane funkcje audytu wewnętrznego

• Cechy wyróżniające efektywnych liderów audytu wewnętrznego od pozostałych

W badaniu wzięło udział ponad 1600 respondentów,

zarówno szefów audytu wewnętrznego i ich pracowników jak i głównych

interesariuszy tej funkcji w organizacji

Ponad 100interesariuszy i szefów

audytu wewnętrznego z Ameryki Północnej, Europy, Australii i Azji podzieliło się z nami swoją opinią

podczas bezpośredniego wywiadu

PwC

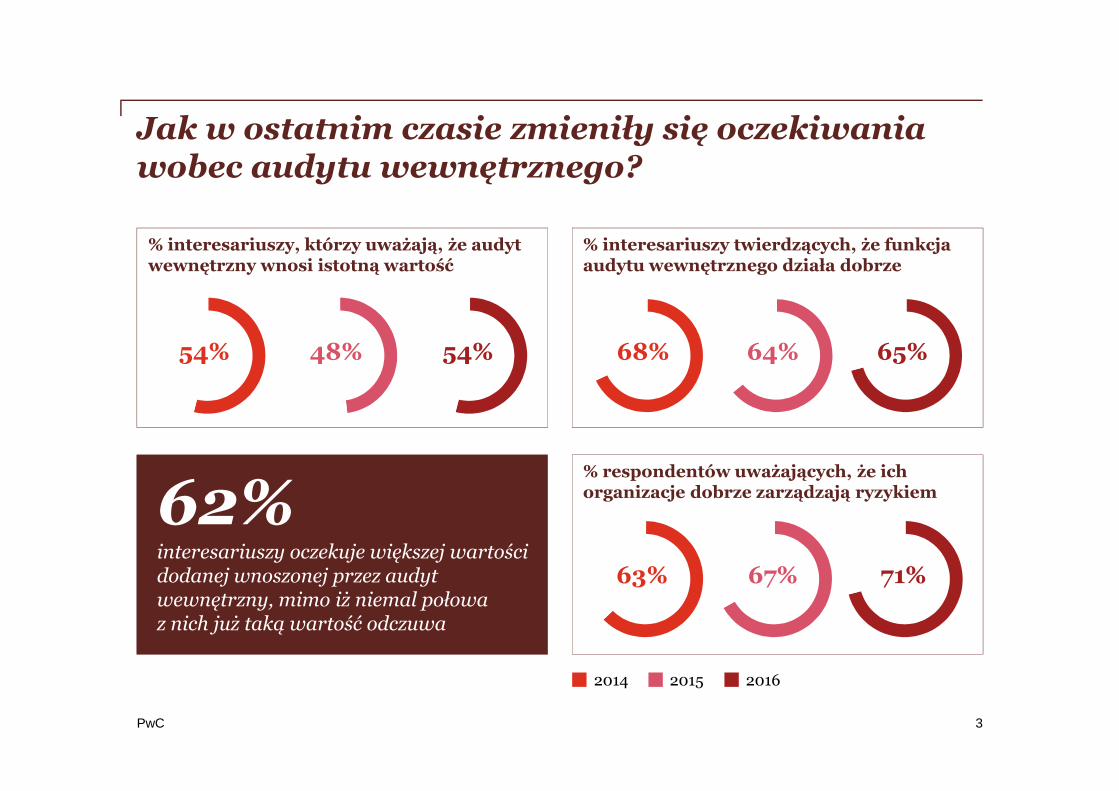

Jak w ostatnim czasie zmieniły się oczekiwania wobec audytu wewnętrznego?

3

2014 2015 2016

% interesariuszy, którzy uważają, że audyt wewnętrzny wnosi istotną wartość

54% 48% 54%

% interesariuszy twierdzących, że funkcja audytu wewnętrznego działa dobrze

68% 64% 65%

% respondentów uważających, że ich organizacje dobrze zarządzają ryzykiem

63% 67% 71%

62%interesariuszy oczekuje większej wartości dodanej wnoszonej przez audytwewnętrzny, mimo iż niemal połowa z nich już taką wartość odczuwa

PwC

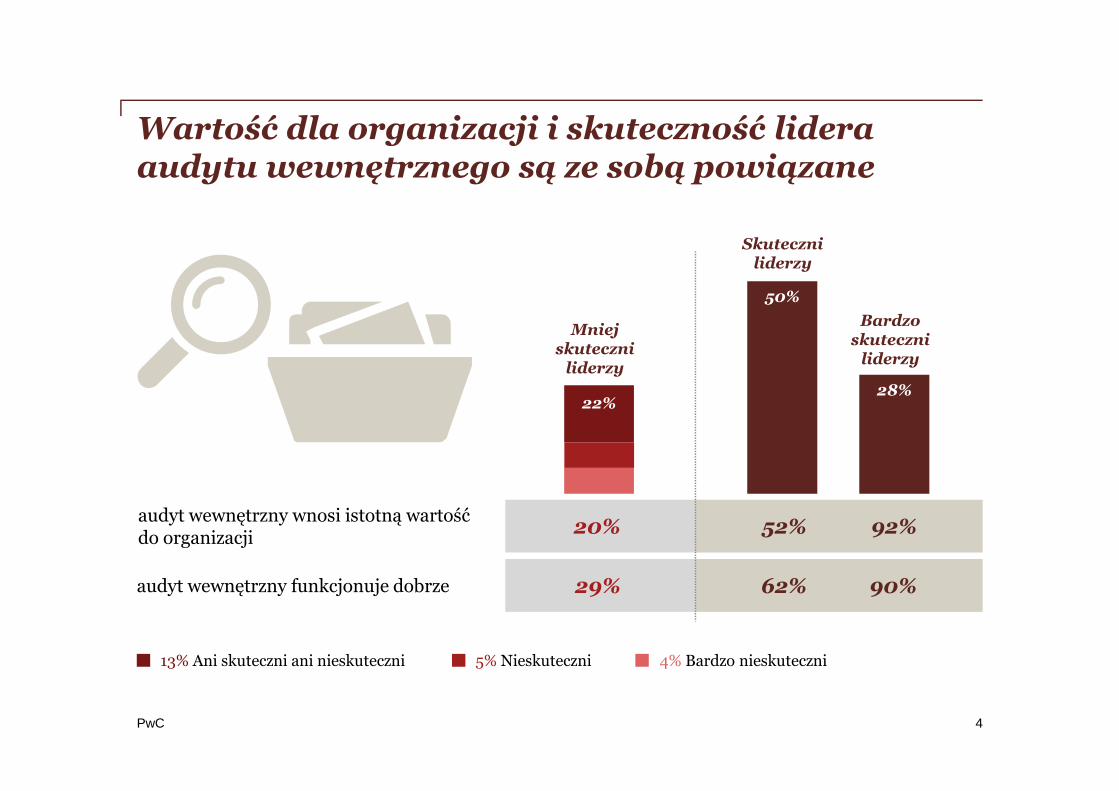

Wartość dla organizacji i skuteczność lidera audytu wewnętrznego są ze sobą powiązane

audyt wewnętrzny wnosi istotną wartość do organizacji

13% Ani skuteczni ani nieskuteczni 5% Nieskuteczni 4% Bardzo nieskuteczni

4

22%

50%

28%

Skuteczniliderzy

Bardzoskuteczni

liderzy

Mniejskuteczni

liderzy

20%

29%

52% 92%

62% 90%audyt wewnętrzny funkcjonuje dobrze

PwC

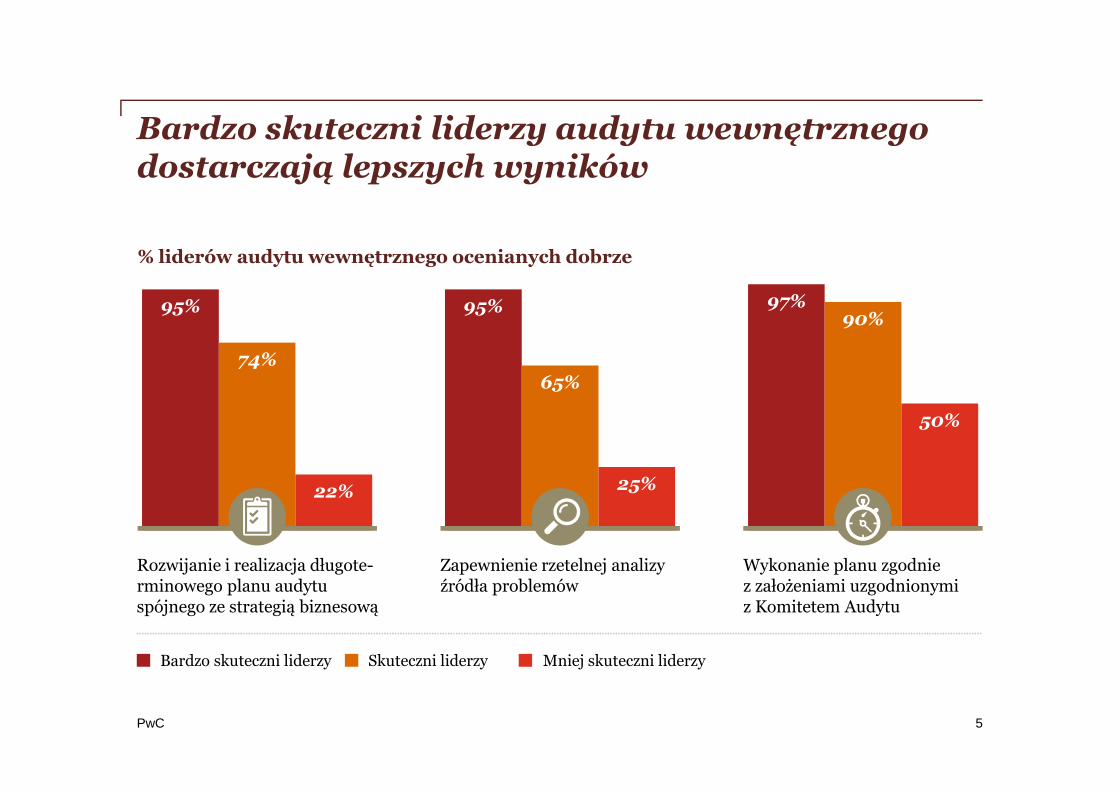

Bardzo skuteczni liderzy audytu wewnętrznego dostarczają lepszych wyników

5

95% 95% 97%

74%65%

90%

22% 25%

50%

% liderów audytu wewnętrznego ocenianych dobrze

Bardzo skuteczni liderzy Skuteczni liderzy Mniej skuteczni liderzy

Rozwijanie i realizacja długote-rminowego planu audytuspójnego ze strategią biznesową

Zapewnienie rzetelnej analizyźródła problemów

Wykonanie planu zgodniez założeniami uzgodnionymi z Komitetem Audytu

PwC

Co cechuje skutecznego lidera audytuwewnętrznego

6

Pozycja w organizacji

Wizja

Rozwój talentów

Spójność ze strategią biznesową

Komunikacja

Zrozumienie biznesui otoczenia

PlanstrategicznyProaktywność

WartośćMandat

Odwaga

Oczekiwaniainteresariuszy

Zaufanie

Relacje

Integralność

Negocjacje

Budowanie zespołu

Mentor

Elastyczność

Widoczność w organizacji

Szacunek

Umiejętność słuchaniaPewność

siebie

Umiejętności interpersonalne

Wiedza

Doświadczenie w biznesie

Wpływ

Pasja

Motywacja

PwC

96%

87%

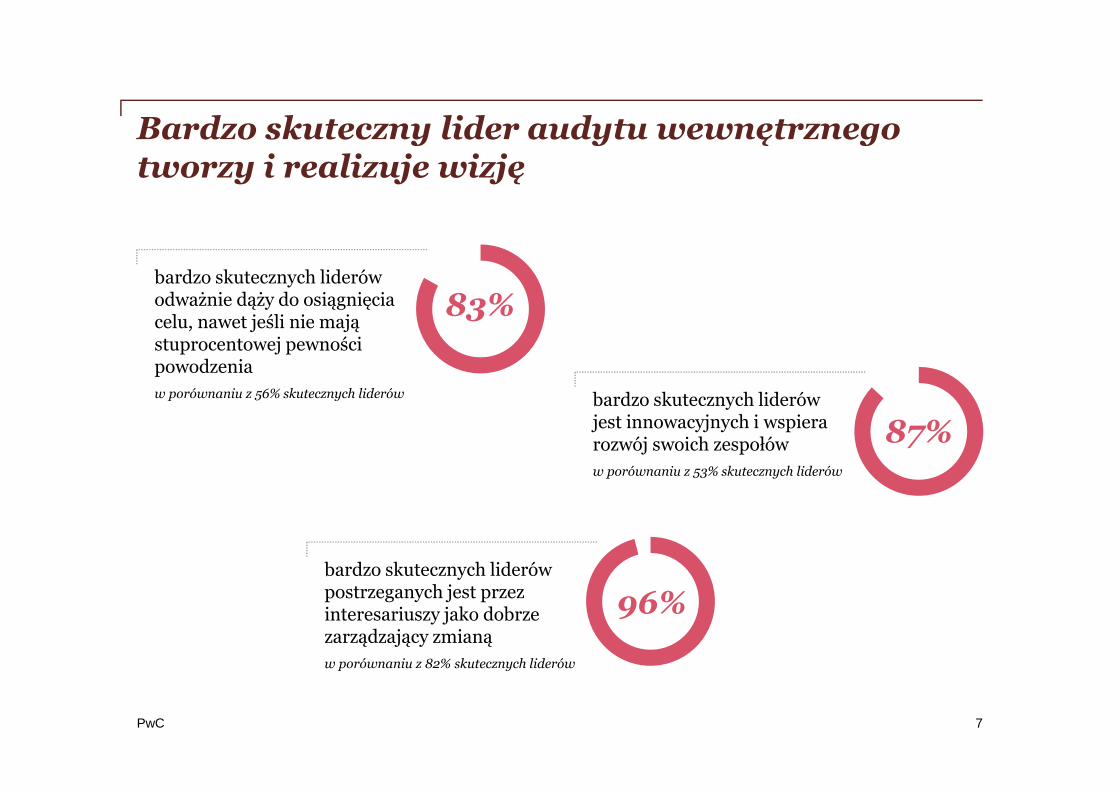

Bardzo skuteczny lider audytu wewnętrznego tworzy i realizuje wizję

7

83%bardzo skutecznych liderówodważnie dąży do osiągnięcia celu, nawet jeśli nie mają stuprocentowej pewności powodzenia

w porównaniu z 56% skutecznych liderów bardzo skutecznych liderówjest innowacyjnych i wspierarozwój swoich zespołów

w porównaniu z 53% skutecznych liderów

bardzo skutecznych liderówpostrzeganych jest przezinteresariuszy jako dobrzezarządzający zmianą

w porównaniu z 82% skutecznych liderów

PwC

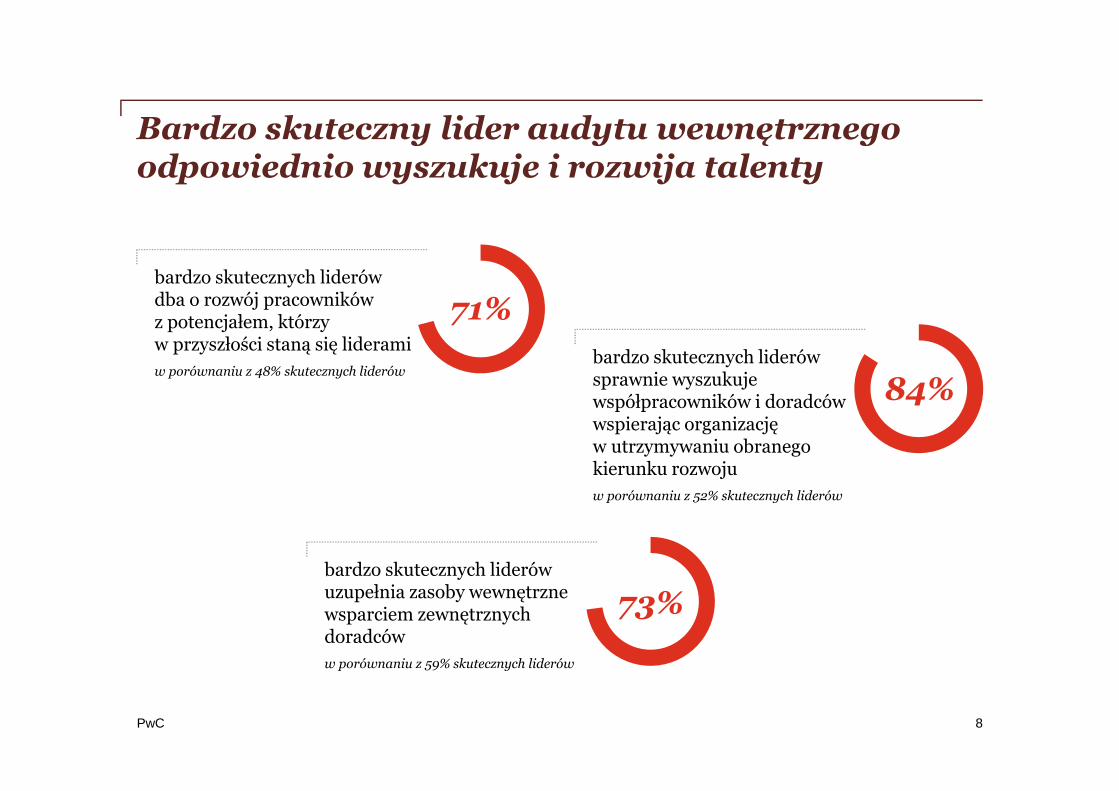

71%

84%

73%

Bardzo skuteczny lider audytu wewnętrznego odpowiednio wyszukuje i rozwija talenty

8

bardzo skutecznych liderówdba o rozwój pracownikówz potencjałem, którzy w przyszłości staną się liderami

w porównaniu z 48% skutecznych liderówbardzo skutecznych liderówsprawnie wyszukujewspółpracowników i doradców wspierając organizację w utrzymywaniu obranegokierunku rozwoju

w porównaniu z 52% skutecznych liderów

bardzo skutecznych liderówuzupełnia zasoby wewnętrzne wsparciem zewnętrznych doradców

w porównaniu z 59% skutecznych liderów

PwC

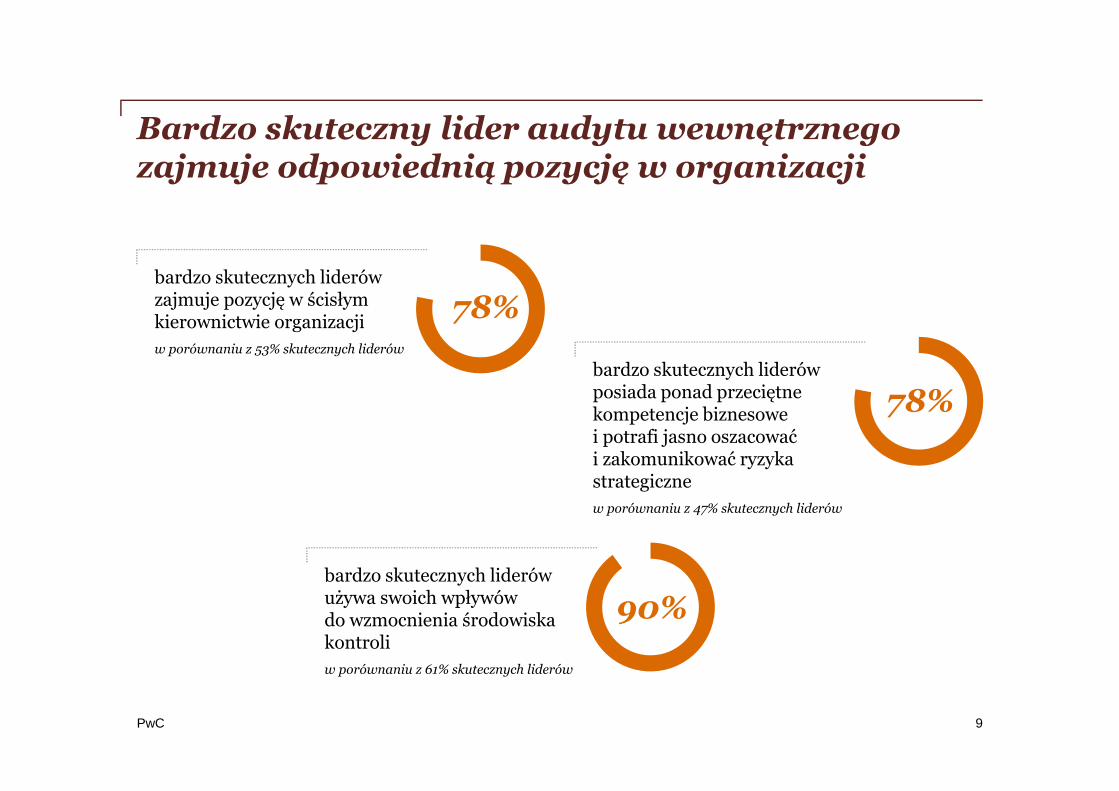

90%

78%

78%

Bardzo skuteczny lider audytu wewnętrznego zajmuje odpowiednią pozycję w organizacji

9

bardzo skutecznych liderówzajmuje pozycję w ścisłym kierownictwie organizacji

w porównaniu z 53% skutecznych liderów

bardzo skutecznych liderówposiada ponad przeciętne kompetencje biznesowei potrafi jasno oszacować i zakomunikować ryzyka strategiczne

w porównaniu z 47% skutecznych liderów

bardzo skutecznych liderówużywa swoich wpływów do wzmocnienia środowiska kontroli

w porównaniu z 61% skutecznych liderów

PwC

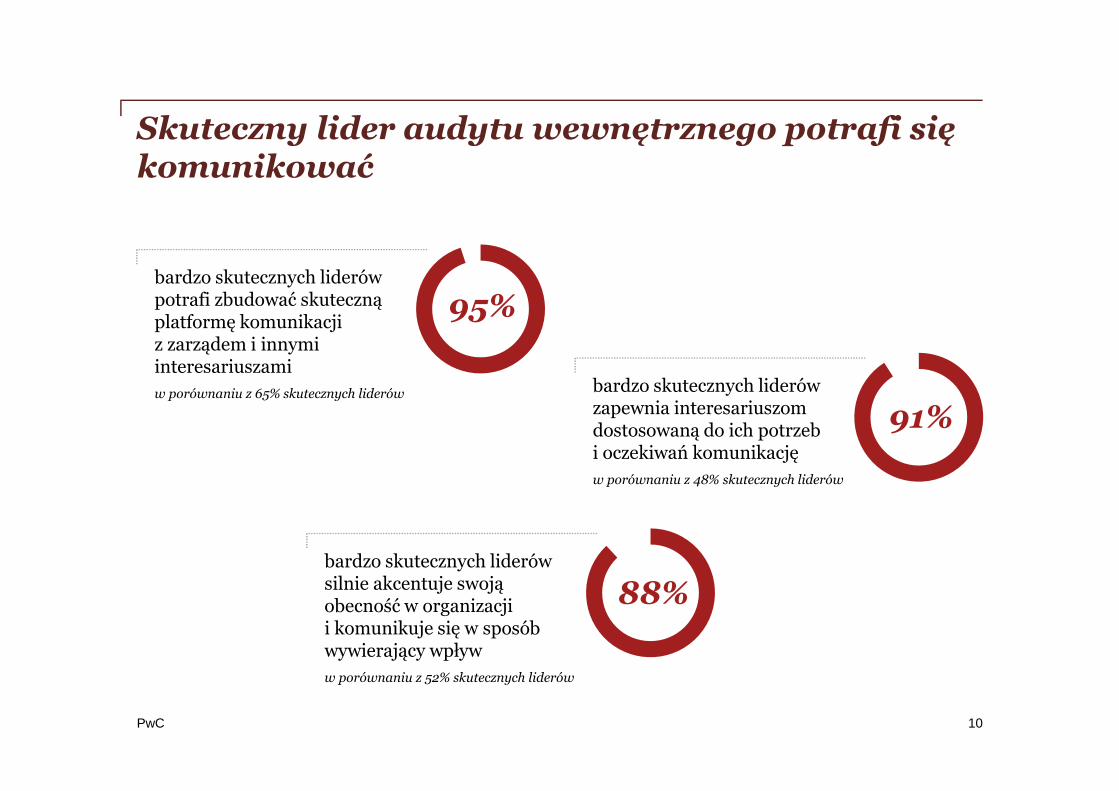

88%

91%

95%

Skuteczny lider audytu wewnętrznego potrafi się komunikować

10

bardzo skutecznych liderówpotrafi zbudować skuteczną platformę komunikacji z zarządem i innymi interesariuszami

w porównaniu z 65% skutecznych liderów bardzo skutecznych liderówzapewnia interesariuszomdostosowaną do ich potrzeb i oczekiwań komunikację

w porównaniu z 48% skutecznych liderów

bardzo skutecznych liderówsilnie akcentuje swoją obecność w organizacji i komunikuje się w sposób wywierający wpływ

w porównaniu z 52% skutecznych liderów

PwC

92%

90%

98%

Bardzo skuteczny lider audytu wewnętrznego jest partnerem biznesowym

11

bardzo skutecznych liderówopracowuje plan audytu, którew pełni wspiera biznesowe cele strategiczne organizacji

w porównaniu z 81% skutecznych liderów bardzo skutecznych liderówkieruje funkcją audytu wewnętrznego, która jest skuteczna w budowaniui utrzymywaniu relacjiz interesariuszami

W porównaniu z 67% skutecznych liderów

bardzo skutecznych liderówwspiera ciągły rozwój oraz motywuje zespół do pozytywnej zmiany

w porównaniu z 63% skutecznych liderów

PwC

Skontaktuj się z nami

12

Piotr Rówiński, DirectorZespół Zarządzania Ryzykiem+ 48 502 184 [email protected]

Piotr Urban, PartnerZespół Zarządzania Ryzykiem+ 48 502 184 [email protected]

Raport dostępny jest na stronie

Publikacja została przygotowana wyłącznie w celach ogólnoinformacyjnych i nie stanowi porady w rozumieniu polskich przepisów. Nie powinni Państwo opierać swoich działań/decyzji na treści informacji zawartych w tej publikacji bez uprzedniego uzyskania profesjonalnej porady. Nie gwarantujemy (w sposób wyraźny, ani dorozumiany) prawidłowości, ani dokładności informacji zawartych w naszej prezentacji. Ponadto, w zakresie przewidzianym przez prawo polskie, PricewaterhouseCoopers Sp. z o.o., jej partnerzy, pracownicy, aniprzedstawiciele nie podejmują wobec Państwa żadnych zobowiązań oraz nie przyjmują na siebie żadnej odpowiedzialności – ani umownej, ani z żadnego innego tytułu – za jakiejkolwiek straty, szkody ani wydatki, które mogą być pośrednim lub bezpośrednim skutkiem działania podjętego na podstawie informacji zawartych w naszej publikacji lub decyzji podjętych na jej podstawie.

© 2016 PricewaterhouseCoopers Sp. z o.o. Wszystkie prawa zastrzeżone.

www.pwc.pl/internalauditstudy