Embed Size (px)

Citation preview

Normas Internacionales de Información Financiera recientemente emitidas

Sociedad Nacional de Minería, Petróleo y Energía 23 de octubre de 2015

Página 2 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Contenido

Introducción

NIIF 9: Instrumentos Financieros

NIIF 10: Estados Financieros Consolidados

NIIF 11: Acuerdos Conjuntos

NIIF 15: Ingresos de Actividades Ordinarias

procedentes de contratos con clientes

Página 3 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

En los últimos años se han introducido nuevas NIIF que requieren una

mayor información a divulgar con relación a:

► reconocimiento y medición de activos, pasivos, ingresos y gastos

► los supuestos, juicios y estimaciones significativas que están a la

base de la preparación de la información financiera y la presentación

de los hechos y transacciones.

Introducción

NIIF / NIC

Son normas dinámicas sujetas a continuas

modificaciones, cambios, mejoras y

sustituciones

Página 4 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

Novedades normativas que tienen un potencial impacto en el Sector Minero

► NIIF9 - Instrumentos financieros

► NIIF10 - Definición de control

► NIIF11 - Acuerdos conjuntos, su clasificación como operación o

negocio conjunto e implicancias

► NIIF15 - Reconocimiento de ingresos

NIIF 9 Instrumentos Financieros

Página 6 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

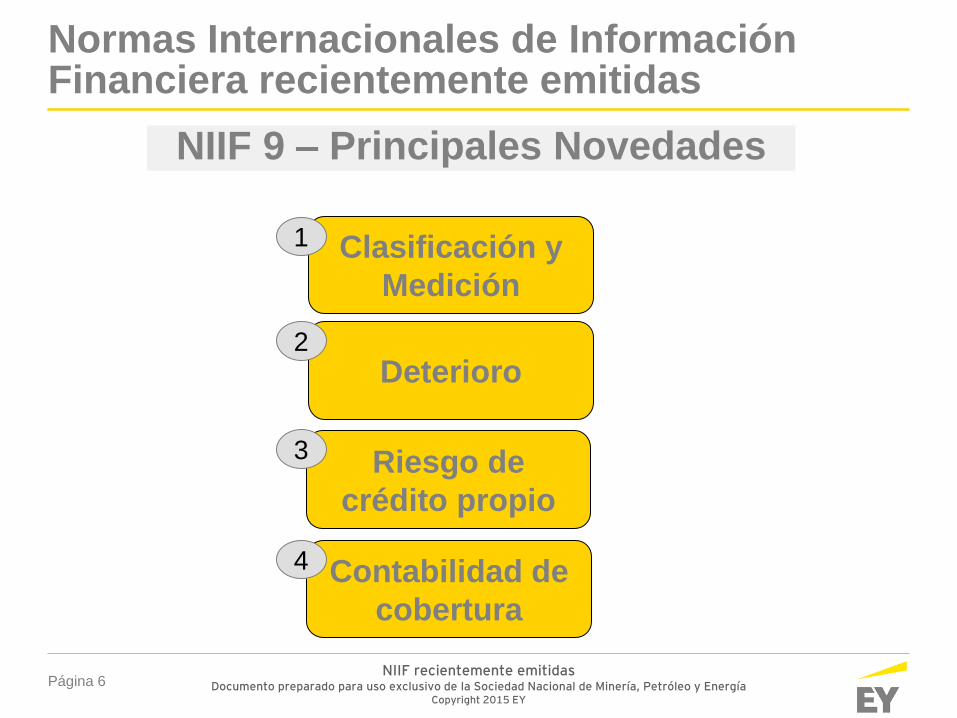

NIIF 9 – Principales Novedades

Normas Internacionales de Información Financiera recientemente emitidas

Clasificación y

Medición

Deterioro

Riesgo de

crédito propio

Contabilidad de

cobertura

1

2

3

4

Página 7 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

(*) Patrimonio en el caso de contabilidad de cobertura de flujo o de inversión en el extranjero

NIIF 9 – Principales Novedades

Normas Internacionales de Información Financiera recientemente emitidas

Simplificación

de categorías

Clasificación y

Medición

Valor razonable

(VR)

Costo amortizado

(CA)

INSTRUMENTO DE

DEUDA

VR CA

RE PA RE

DERIVADOS

VR

RE PA(*)

INSTRUMENTO DE

PATRIMONIO

VR

RE PA

Página 8 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

¿De que depende la clasificación de un instrumento de deuda?

INSTRUMENTO DE

DEUDA

VR CA

RE PA RE

Normas Internacionales de Información Financiera recientemente emitidas

Modelo de

negocio

Características

de los flujos

contractuales

NIIF 9 – Principales Novedades

Página 9 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

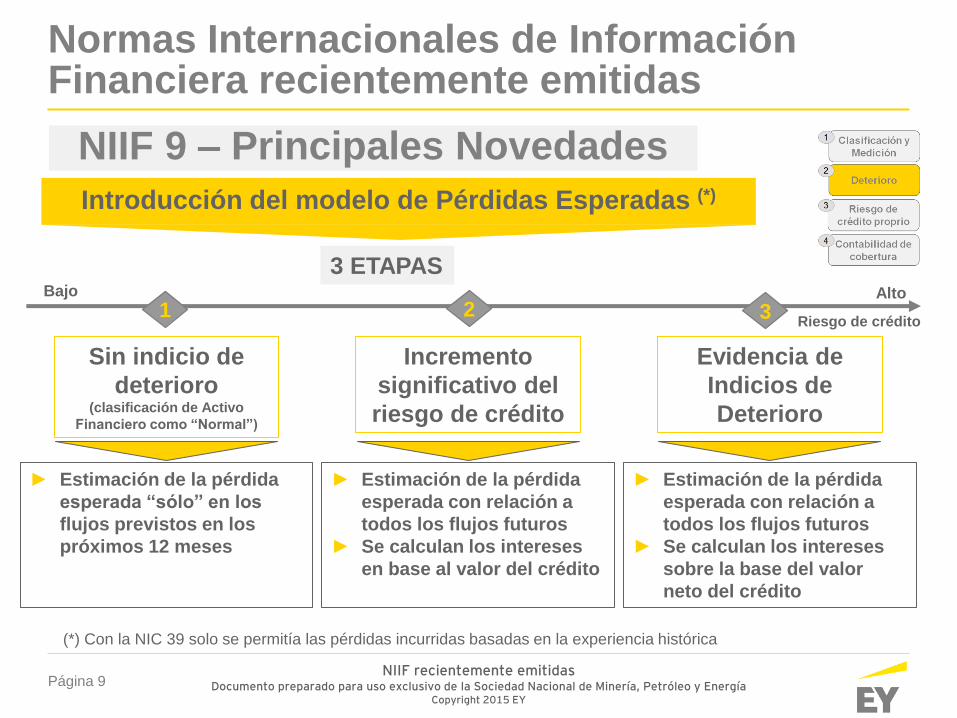

NIIF 9 – Principales Novedades

Introducción del modelo de Pérdidas Esperadas (*)

(*) Con la NIC 39 solo se permitía las pérdidas incurridas basadas en la experiencia histórica

3 ETAPAS

Sin indicio de

deterioro (clasificación de Activo

Financiero como “Normal”)

Incremento

significativo del

riesgo de crédito

Evidencia de

Indicios de

Deterioro

► Estimación de la pérdida

esperada “sólo” en los

flujos previstos en los

próximos 12 meses

► Estimación de la pérdida

esperada con relación a

todos los flujos futuros

► Se calculan los intereses

en base al valor del crédito

► Estimación de la pérdida

esperada con relación a

todos los flujos futuros

► Se calculan los intereses

sobre la base del valor

neto del crédito

Riesgo de crédito 1 2 3

Bajo Alto

Página 10 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 9 – Principales Novedades

Variaciones del

riesgo de

crédito propio

Efectos

Patrimonio (ORI)

Hay que considerar:

Pasivos a valor razonable

Página 11 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

El rango de efectividad

es definido por la entidad

en base al objetivo de

Gestión de la cobertura

(ya no 80% - 125%)

►MAS FLEXIBLE

Posibilidad de clasificar

• valor tiempo

de una opción de

• componente interés de

un forward

como costo de cobertura

Eliminar volatilidad en los

resultados debido a estos

elementos

Beneficio

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 9 – Principales Novedades

NIIF 10 Estados Financieros Consolidados

Página 13 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

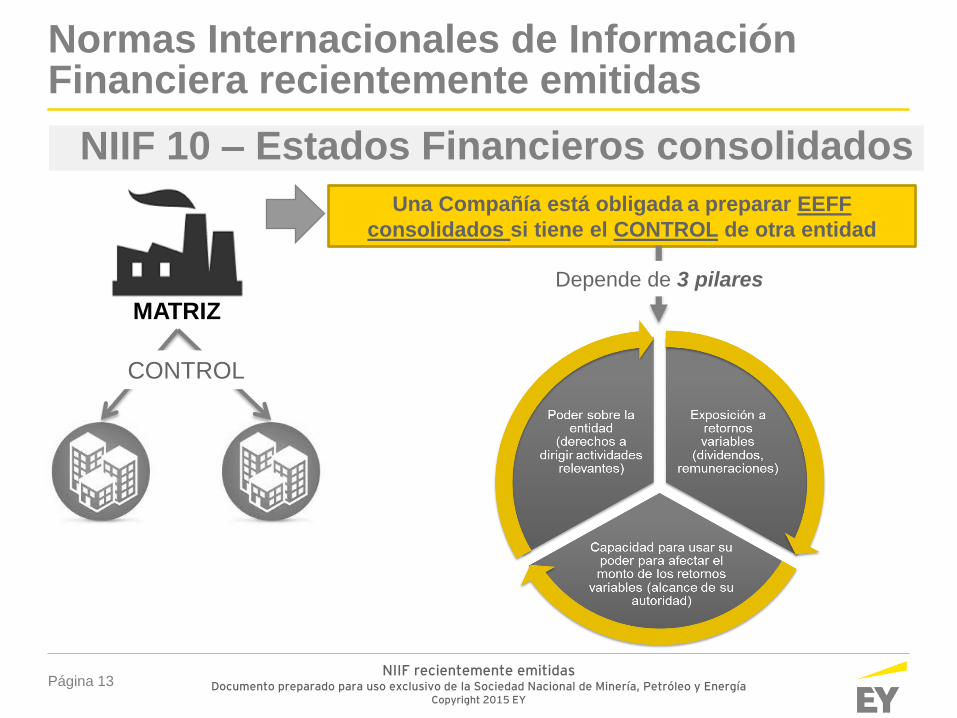

MATRIZ

CONTROL

Una Compañía está obligada a preparar EEFF

consolidados si tiene el CONTROL de otra entidad

Depende de 3 pilares

NIIF 10 – Estados Financieros consolidados

Normas Internacionales de Información Financiera recientemente emitidas

Página 14 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Compra y venta de bienes y servicios

Manejo de activos

financieros

Selección, adquisición y venta de

activos

Obtención

de

fondos

Establecer y aprobar

presupuestos

Nombrar, remunerar y

cesar a gerencia o proveedore

s

Actividades relevantes

NIIF 10 – Principio de control

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 11 Acuerdos Conjuntos

Página 16 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

NIC 31

Operaciones

conjuntos

Negocio

conjuntas ► Negocio

► Operaciones

► Activos

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 11 – Principales Novedades

NIIF 11

Acuerdos conjuntos

Operaciones

conjuntas

Negocios

conjuntos

Las partes tienen el control conjunto

del acuerdo con relación a:

► Operaciones

► Activos

► Entidades

Si tienen el derecho a los activos y

obligaciones respecto a los pasivos

del acuerdo

Consolidación Proporcional

Las partes tienen el control

conjunto en un negocio si

tienen derecho a los Activo

netos del acuerdo

Método de Participación

Patrimonial

Página 17 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

No

Forma jurídica del vehículo independiente

Operación

conjunta

Negocio conjunto

¿La forma jurídica del vehículo independiente da a las

partes derechos sobre los activos y obligaciones

sobre los pasivos relacionados al acuerdo?

¿Los términos contractuales del acuerdo especifican

que las partes tienen derecho sobre los activos y

obligaciones sobre los pasivos relacionados al

acuerdo?

Está el acuerdo diseñado para que

• ¿Las partes tengan derecho a casi la totalidad de los

beneficios económicos del AC?

• ¿ El AC depende sostenidamente de las partes para

liquidar los pasivos?

Términos

contractuales

del acuerdo

Otros hechos y

circunstancias

No

No

Si

Si

Si

NIIF 11 – Principales Novedades Clasificación

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 Ingresos de actividades ordinarias procedentes de contratos con clientes

Página 19 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Objeto de esta norma:

► Eliminar incongruencias presentes en las normas anteriores

► Permitir una homogenización de tratamiento contable en los distintos sectores

► Mejorar el tipo de información a revelar requerida

► Permitir uniformidad con USGAAP

Paso 1 Identificación del (los) contrato(s) con el cliente

Paso 2 Identificación de las obligaciones de desempeño incluidas en el contrato

Paso 3 Determinación del precio de la transacción

Paso 4 Asignación del precio de la transacción entre las obligaciones de desempeño del contrato

Paso 5 Reconocimiento del ingreso cuando la entidad satisface una obligación de desempeño

Reconocimiento de ingresos Se basa en 5 pasos

NIIF 15 – Sustituye la NIC 18 y la NIC 11

Normas Internacionales de Información Financiera recientemente emitidas

Página 20 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Un contrato que no cumple estos criterios debe reconocer un pasivo por lo que

reciba hasta que cumpla o:

NIIF 15 – Paso 1

Normas Internacionales de Información Financiera recientemente emitidas

Identificación del (los) contrato(s) con el cliente

Modelo aplicado a cada contrato (escrito, verbal o implícito)

► Contrato tiene sustancia comercial

► Ambas partes acordaron los términos y están comprometidas a cumplirlos

► Términos de pago pueden ser identificados y el cobro es probable

► Los derechos de cada parte sobre los bienes o servicios objeto de transferencia

pueden ser identificados por la entidad.

Criterios a

cumplir

► La entidad no tiene obligaciones pendientes de transferir y la contraprestación

recibida no es reembolsable, o

► Se ha terminado el contrato y la contraprestación recibida no es reembolsable

Página 21 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Modificaciones de los contratos existentes

Nuevos bienes o servicios del mismo tipo pero que se consideran

distintos (adicionales)

El precio es igual al de mercado a la fecha de la

modificación

El precio es diferente al de mercado a la fecha de

la modificación

Se trata del mismo bien o servicio (no son distintos)

Reevaluación del contrato existente

Contrato separado (dos

contratos)

Cancelación del contrato

anterior y creación de un

nuevo contrato

NIIF 15 – Paso 1

Normas Internacionales de Información Financiera recientemente emitidas

Página 22 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Entorno económico de la Compañía

► La Compañía comercializa maquinarias que para ser utilizadas requieren de una instalación específica.

► La Compañía siempre vende primero la maquinaria, después los servicios de instalación y, eventualmente, el servicio de mantenimiento. En algún caso vende también una garantía extendida.

Bases del contrato y otra información complementaria

1. La Compañía ha estipulado un contrato con un cliente del sector de telecomunicaciones en el cual se ha comprometido con: a) venta de una maquinaria, b) la instalación de la maquinaria y c) el servicio de mantenimiento de la maquinaria.

2. El contrato estipula un precio de US$100,000 por la adquisición de todo el paquete.

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 1: caso práctico

Página 23 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Bases del contrato y otra información complementaria (cont.) 3. Además, entrega un vale de descuento del 40% para la adquisición de uno de sus productos dentro

de los 30 días de haber adquirido el producto inicial (maquinaria). Este vale solo puede ser canjeado por una compra futura y el precio no puede superar los US$30,000. En base a la experiencia histórica, el precio promedio de compras con vales de descuento es de US$25,000, y la Compañía tiene la estadística de que el 80% de los vales de descuento serán canjeados.

4. Forma de pago: 50% a la firma del contrato y el resto en 10 meses en partes iguales.

5. El cliente es una compañía de telecomunicaciones de reconocido prestigio, recurrente, y de reconocida solvencia; por lo que es probable el cobro que se deriva de la transacción.

6. La instalación requiere de un periodo de 10 días, y es necesaria porque modifica y personaliza la maquinaria. El cliente ha decidido comprar la instalación, pero podría haberlo contratado a otro proveedor.

7. El servicio de mantenimiento es continuo y tiene una duración de 12 meses.

8. El único producto por el cual se cuenta con un precio de mercado observable es la maquinaria, cuyo precio habitual es de US$75,000.

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 1: caso práctico

Página 24 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 1: caso práctico

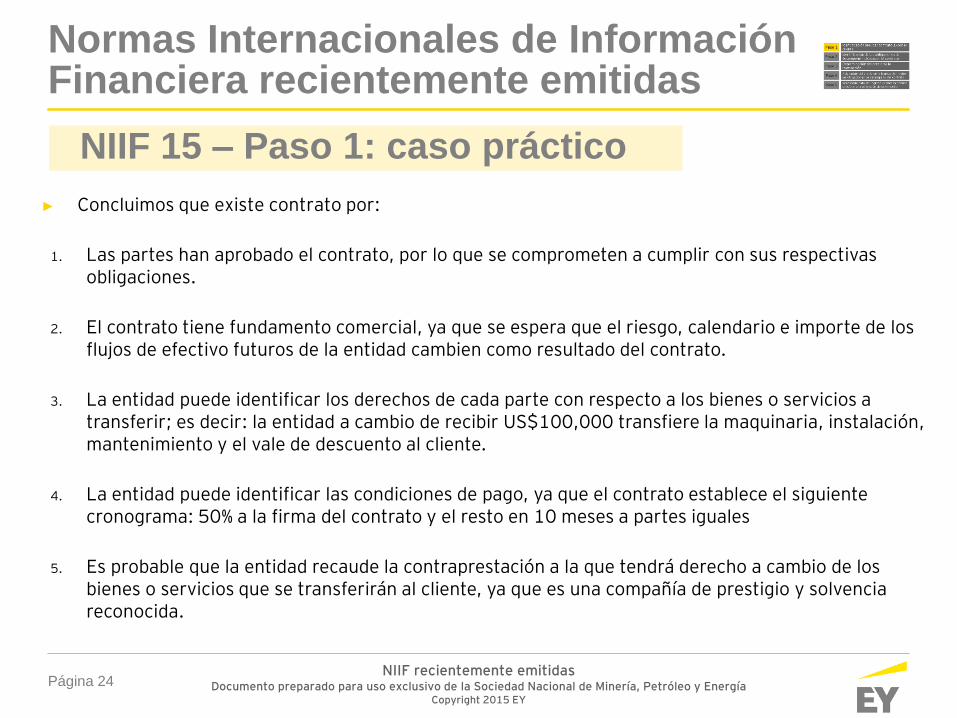

► Concluimos que existe contrato por:

1. Las partes han aprobado el contrato, por lo que se comprometen a cumplir con sus respectivas obligaciones.

2. El contrato tiene fundamento comercial, ya que se espera que el riesgo, calendario e importe de los flujos de efectivo futuros de la entidad cambien como resultado del contrato.

3. La entidad puede identificar los derechos de cada parte con respecto a los bienes o servicios a transferir; es decir: la entidad a cambio de recibir US$100,000 transfiere la maquinaria, instalación, mantenimiento y el vale de descuento al cliente.

4. La entidad puede identificar las condiciones de pago, ya que el contrato establece el siguiente cronograma: 50% a la firma del contrato y el resto en 10 meses a partes iguales

5. Es probable que la entidad recaude la contraprestación a la que tendrá derecho a cambio de los bienes o servicios que se transferirán al cliente, ya que es una compañía de prestigio y solvencia reconocida.

Página 25 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Podrían impactar los

contratos vigentes

relacionados al mismo

tipo de bienes y servicios

Si no están alineados a los

nuevos precios de mercado,

implica

Cancelación del contrato

anterior

Creación de un nuevo y

único contrato con

impacto en el

reconocimiento de

ingresos

NIIF 15 – Paso 1: Potencial impacto en el Sector Minero

Normas Internacionales de Información Financiera recientemente emitidas

Los nuevos contratos

Se requiere Verificar los precios

Página 26 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

NIIF 15 – Paso 2

Normas Internacionales de Información Financiera recientemente emitidas

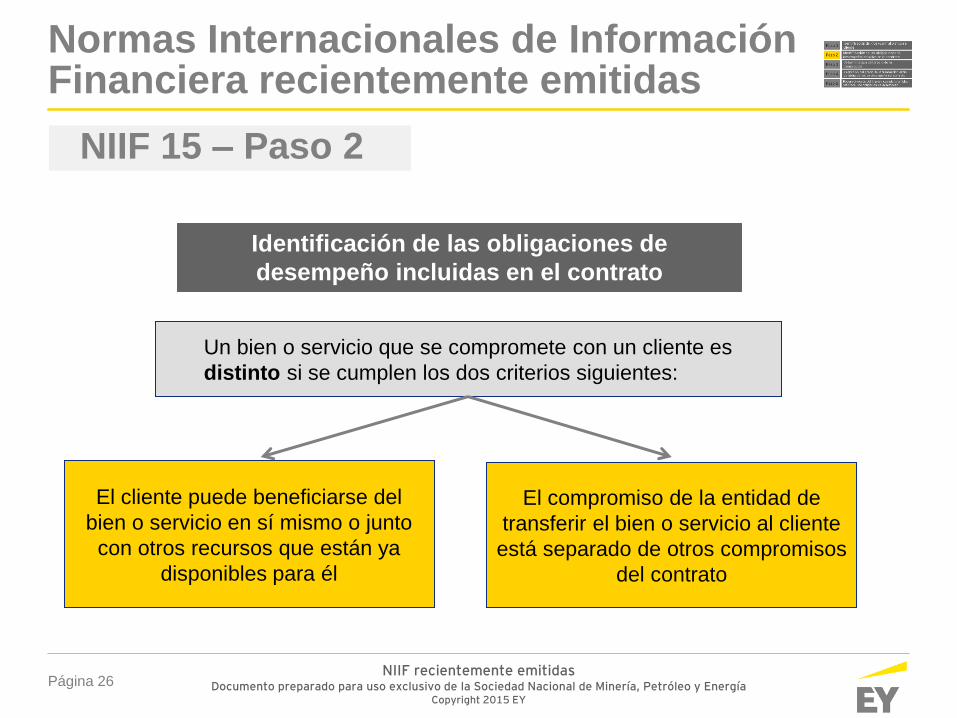

Identificación de las obligaciones de

desempeño incluidas en el contrato

Un bien o servicio que se compromete con un cliente es

distinto si se cumplen los dos criterios siguientes:

El compromiso de la entidad de

transferir el bien o servicio al cliente

está separado de otros compromisos

del contrato

El cliente puede beneficiarse del

bien o servicio en sí mismo o junto

con otros recursos que están ya

disponibles para él

Página 27 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

NIIF 15 – Paso 2

Normas Internacionales de Información Financiera recientemente emitidas

Identificación de las obligaciones de

desempeño incluidas en el contrato

Para el cliente

En el contexto

del contrato

Analizar si los bienes/servicios

comprometidos en el contrato son distintos

Combinación de

compromisos de bienes

y servicios como única

obligación

Considerar como

obligaciones de

desempeño distintas

Página 28 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 2: caso práctico

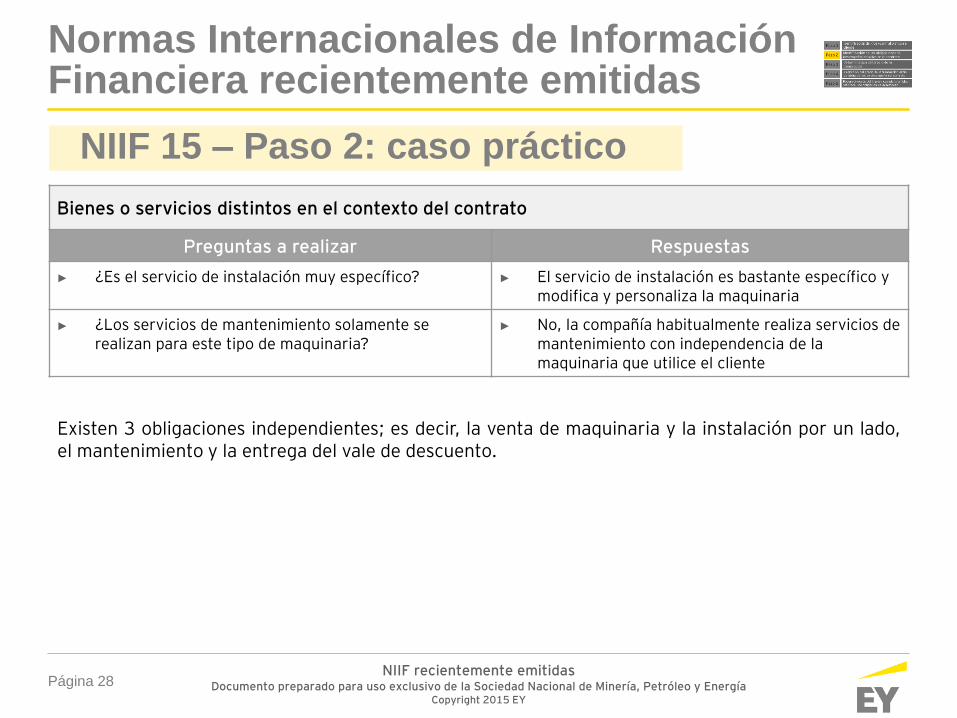

Bienes o servicios distintos en el contexto del contrato

Preguntas a realizar Respuestas

► ¿Es el servicio de instalación muy específico? ► El servicio de instalación es bastante específico y modifica y personaliza la maquinaria

► ¿Los servicios de mantenimiento solamente se realizan para este tipo de maquinaria?

► No, la compañía habitualmente realiza servicios de mantenimiento con independencia de la maquinaria que utilice el cliente

Existen 3 obligaciones independientes; es decir, la venta de maquinaria y la instalación por un lado, el mantenimiento y la entrega del vale de descuento.

Página 29 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Resultado

► identificar una sola obligación de desempeño

► reconocer los ingresos a lo largo del tiempo del

contrato en base al grado de terminación.

PARA EL CLIENTE

Cada commodity de la serie que la minera

se compromete a transferir al cliente

cumpliría los criterios de la norma para ser

una obligación de desempeño satisfecha a

lo largo del tiempo

EN EL CONTEXTO DEL CONTRATO

Utilizar el mismo método para medir el

progreso de la minera hacia la satisfacción

completa de la obligación de desempeño de

transferir cada bien o servicio distinto de la

serie al cliente.

Normas Internacionales de Información Financiera recientemente emitidas

¿Dos o más contratos a L/P de

venta de commodities pueden

ser una sola obligación de

desempeño?

Solo si

cumplen

con

ambos:

NIIF 15 – Paso 2: Potencial impacto en el Sector Minero

Página 30 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Efectos de:

► Prestaciones variables (descuentos, incentivos, bonos, penalizaciones, condiciones/restricciones, reembolsos,

contingencias, etc)

► Componentes de financiación significativos (valor del dinero en el tiempo)

► Prestación pagada o pagable a un cliente

► Prestación no monetaria

► Aplicar la técnica que mejor predice el valor al cual la entidad tendrá el derecho:

► Valor esperado

► Importe más probable

NIIF 15 – Paso 3

Determinación del precio de la transacción

Normas Internacionales de Información Financiera recientemente emitidas

Precio de la

transacción

es el monto de la controprestación que la entidad espera

obtener en cambio a la transferencia del bien o servicio

prometido

Con relación a los componentes variables y contingentes hay que verificar si son altamente

probables y solo en este caso se considerarán en el precio de la transacción

Página 31 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 3: caso práctico

El precio total de la transacción es de US$100,000, que se obtiene tanto por la venta de la maquinaria, la instalación, el mantenimiento, y la opción de acceder al descuento del 40% por una compra futura.

No existen otros elementos variables a considerar.

Página 32 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 3: caso práctico

► La compañía M firma un contrato con la compañía B para construir una instalación tecnológica en los terrenos de la compañía B

► El precio del contrato son US$25,000,000 más o menos un importe variable (en términos de bono o penalización dependiendo de la fecha de terminación de la obra):

► Además, la compañía M recibirá US$200,000 si la instalación obtiene la máxima calificación de seguridad y cumplimiento normativo respecto al medio ambiente. La probabilidad de recibir este importe es del 50%.

Fecha de terminación Importes a cobrar

(pagar) en US$

Probabilidad

Entre 20 días y 16 días antes de la fecha fijada 75,000 10%

Entre 15 días y 11 días antes de la fecha fijada 50,000 25%

Entre 10 días y 6 días antes de la fecha fijada 25,000 35%

Entre 5 días antes y 5 días después de la fecha fijada - 15%

Entre 6 días y 10 días después de la fecha fijada (25,000 ) 10%

Entre 11 días y 15 días después de la fecha fijada (50,000 ) 5%

Página 33 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 3: caso práctico

► Utilizando el método del valor esperado.

► Estimado del ingreso:

► El importe estimado como precio de transacción sería:

Entre 20 días y 16 días antes de la fecha fijada: 75,000 X 10% 7,500

Entre 15 días y 11 días antes de la fecha fijada: 50,000 X 25% 12,500

Entre 10 días y 6 días antes de la fecha fijada: 25,000 X 35% 8,750

Entre 6 días y 10 días después de la fecha fijada: (25,000) X 10% (2,500)

Entre 11 días y 15 días después de la fecha fijada: (50,000) X 5% (25,00)

TOTAL 23,750

Precio en contrato 25,000,000

Variable por días 23,750

Variable por inspección del Ministerio 0 (*)

TOTAL 25,023,750

(*) La probabilidad es 50% (que no es elevada para ser considerada suficientemente predictiva) y, que en el caso de no obtenerse la reversión sería significativa.

Página 34 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

Estos elementos tienen que incluirse en el

precio de la transacción, siempre que se

consideren altamente probable y no se

espera una reversión significativa (*)

Para algunos casos, en el

Sector Minero es previsto

el pago de regalías

(*) No aplica para intereses de minerales

NIIF 15 – Paso 3: Potencial impacto en el Sector Minero

La entidad tiene que considerar estos

elementos variables en el precio de la

transacción, siempre que se consideren

altamente probable y no se espera una

reversión significativa

En los contractos de largo

plazo, si es previsto el

mecanismo de “take or

pay” o “use or lose it”

Página 35 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

► Maximizando el uso de datos observables en el mercado

► Aplicando métodos de estimación consistentes para bienes y servicios y clientes

con características similares.

NIIF 15 – Paso 4

Asignación del precio de la transacción entre

las obligaciones de desempeño del contrato

Normas Internacionales de Información Financiera recientemente emitidas

Precio será asignado a las obligaciones de desempeño en

proporción a su precio de venta individual (PVI).

►Si la suma de los precios de venta independientes es superior al precio total del contrato, la

diferencia generalmente se repartirá de forma proporcional.

Si no es

observable,

estimar el

PVI

Página 36 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 4: caso práctico

Determinación del PVI de la instalación:

No hay precio de mercado y para determinarlo se utiliza el enfoque del costo esperado más un margen: US$12,000 (costo esperado) + US$2,000 (margen) = US$14,000

Determinación del PVI del mantenimiento

Se utiliza el enfoque de evaluación del mercado ajustado. La Entidad ha observado que la competencia ofrece el servicio de mantenimiento a un precio que oscila entre un rango de US$18,000 y US$25,000. Considerando que la Entidad estima incurrir en costos de US$17,000 y un margen de US$3,000, el precio total de US$20,000 está dentro del rango de mercado.

Precio directamente observable en el mercado: US$75,000

Determinación del PVI de la máquina:

Determinación del PVI del vale de descuento

El precio de venta independiente se obtiene de la siguiente manera: US$25,000 (precio medio histórico de cada compra) x 40% (porcentaje de descuento) x 80% (porcentaje de vales entregados que serán utilizados por los clientes) = US$8,000

Página 37 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 4: caso práctico

Obligaciones de desempeño

Maquinaria + instalación

Mantenimiento

Vale de descuento

Total

PVI

US$89,000

(US$75,000 +US$14,000)

US$20,000

US$8,000

US$117,000

Descuento (US$7,000)

Asignación descuento

US$76,070

US$17,090

US$6,840

US$100,000

► La entidad registrará el ingreso asignado a cada obligación de desempeño a medida que vaya satisfaciendo las mismas

Peso %

76.07%

17.09%

6.84%

100%

Página 38 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Contratos a largo plazo de

venta de minerales

1 única obligación Diferentes obligaciones de

desempeño

Precio de la transacción lo

distribuyo a lo largo del tiempo

Se tiene que distribuir el precio

pactado en base a los precios

de venta independientes

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 4: Potencial impacto en el Sector Minero

Página 39 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

1) Determinación del precio de venta independiente (en base a los precios forward establecidos en las

fechas de entrega previstas)

2) Ponderación del peso de cada venta

3) Asignación del precio de la transacción a las distintas obligaciones (entregas contractuales previstas)

Determinación del PVI Ponderación Asignación de los

3,000,000

Año Cantidad PVI Precio total % Precios asignados

1 1,000 600 600,000 18.18% 545,455

2 1,000 1,100 1,100,000 33.33% 1,000,000

3 1,000 1,600 1,600,000 48.48% 1,454,545

Total 3,000 3,300 3,300,000 100% 3,000,000

Con NIC 18 Distribución de los 3,000,000 en los 3 años (sin considerar los PVI)

Ejemplo: venta de Mineral

• Q: 3,000 mt

• Tiempo contractual: 3 años

(1,000 mt por año)

• Precio total: 3,000,000

Normas Internacionales de Información Financiera recientemente emitidas

En el caso se concluya que se trata de

diferentes obligaciones de desempeños se

deberán determinar los precios de ventas

independientes

Pasos a seguir

NIIF 15 – Paso 4: Potencial impacto en el Sector Minero (cont)

Página 40 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

¿Cuándo se reconoce el ingreso?

En un momento

determinado A lo largo del tiempo

► Cuando la entidad crea/mejora un activo que el cliente

controla contractualmente

► Cuando el trabajo realizado no tiene un uso

alternativo y se tiene el derecho al pago por el trabajo

realizado hasta la fecha

► El cliente recibe y consume los beneficios del trabajo

realizado mientras la entidad lo realiza y no se

requiere volver a realizar el trabajo

NIIF 15 – Paso 5

Reconocimiento del ingreso cuando la entidad

satisface una obligación de desempeño

Normas Internacionales de Información Financiera recientemente emitidas

Cuando existe transferencia del control de

bienes y servicios al cliente

Página 41 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 5: caso práctico

Obligaciones de desempeño

Análisis Reconocimiento del ingreso

a) Maquinaria + instalación

La Compañía no se libera de la obligación hasta que no completa de forma satisfactoria la instalación.

En el momento que se termina la instalación y es aceptada por el cliente.

b) Mantenimiento El cliente recibe y consume de forma simultánea los beneficios a medida que la entidad realiza el servicio, y otra entidad no tiene que volver a realizar el trabajo terminado.

A lo largo del tiempo durante los 12 meses de duración en base al grado de avance.

c) Vale de descuento

Se trata como una obligación independiente, e inicialmente se reconoce como un ingreso diferido.

a) al canjear el vale de descuento por parte del cliente.

b) transcurridos los 30 días.

Página 42 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

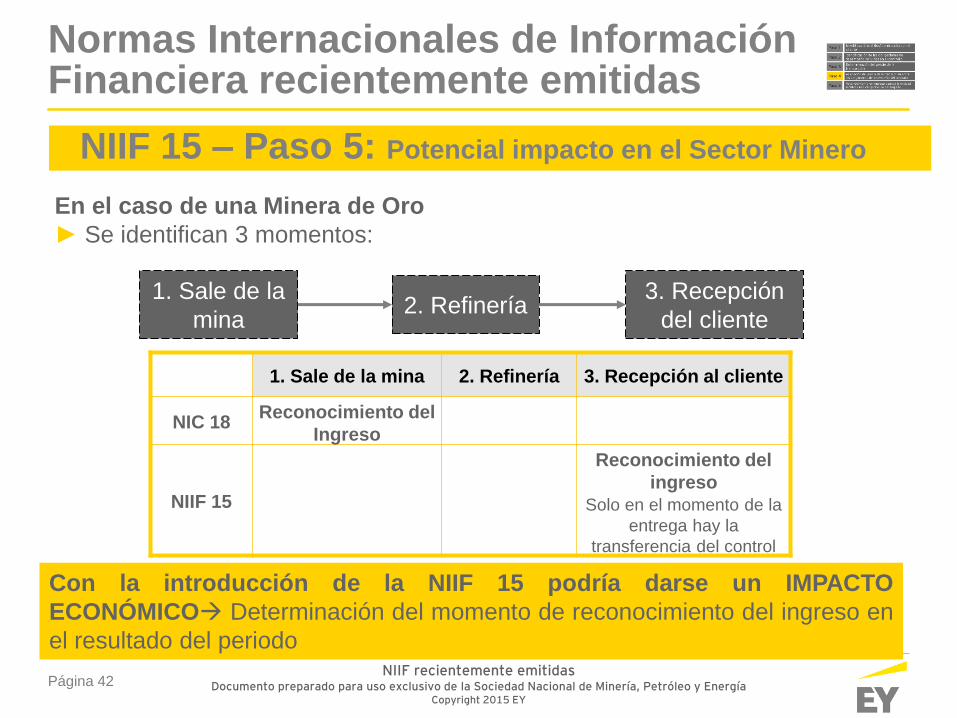

En el caso de una Minera de Oro

► Se identifican 3 momentos:

3. Recepción

del cliente

2. Refinería

Con la introducción de la NIIF 15 podría darse un IMPACTO

ECONÓMICO Determinación del momento de reconocimiento del ingreso en

el resultado del periodo

1. Sale de la

mina

1. Sale de la mina 2. Refinería 3. Recepción al cliente

NIC 18 Reconocimiento del

Ingreso

NIIF 15

Reconocimiento del

ingreso

Solo en el momento de la

entrega hay la

transferencia del control

Normas Internacionales de Información Financiera recientemente emitidas

NIIF 15 – Paso 5: Potencial impacto en el Sector Minero

Otros desarrollos por aprobar

Página 44 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

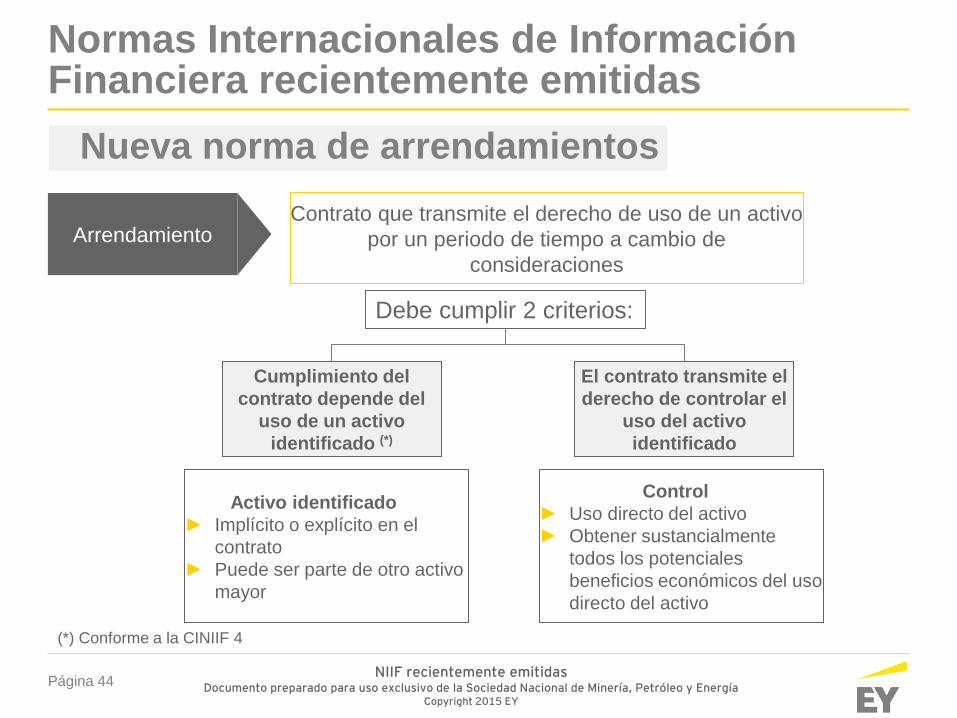

Arrendamiento Contrato que transmite el derecho de uso de un activo

por un periodo de tiempo a cambio de

consideraciones

Debe cumplir 2 criterios:

Cumplimiento del

contrato depende del

uso de un activo

identificado (*)

El contrato transmite el

derecho de controlar el

uso del activo

identificado

(*) Conforme a la CINIIF 4

Activo identificado

► Implícito o explícito en el

contrato

► Puede ser parte de otro activo

mayor

Control

► Uso directo del activo

► Obtener sustancialmente

todos los potenciales

beneficios económicos del uso

directo del activo

Nueva norma de arrendamientos

Página 45 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Normas Internacionales de Información Financiera recientemente emitidas

Nueva norma de arrendamientos

Impactos principales para el

arrendador

Convenios de deuda y

capacidad de

endeudamiento puede

verse afectada

Cambios en el Estado

de Situación Financiera

actual

Decisiones sobre si es

mejor arrendar o

adquirir el activo

podría verse afectada

Reconocimiento de

Activos(*):

► Separado de Otros

Activos, o

► Junto con los activos

propios y revelación en

notas de los montos

Reconocimiento de

pasivos(**):

► Separado de Otros

pasivos, o

► Junto con otros pasivos y

revelación en notas de

los montos

(*) amortizado al menor entre su vida útil o el tiempo del contrato

(**) medido al costo amortizado, con una tasa de descuento periódica constante

Página 46 NIIF recientemente emitidas

Documento preparado para uso exclusivo de la Sociedad Nacional de Minería, Petróleo y Energía Copyright 2015 EY

Nueva norma de arrendamientos

Normas Internacionales de Información Financiera recientemente emitidas

► No se considera como arrendamiento Si el arrendatario/proveedor se beneficia

con el derecho de sustituir el bien

► Opción: Arrendamientos operativos anteriores (ahora considerados como

“Arrendamientos” no deben modificar retrospectivamente. Reconocer efecto

acumulado de aplicar la nueva norma como un ajuste inicial en el balance de

ganancias retenidas (o algún componente patrimonial)

► Los arrendadores no es necesario que contabilicen como arrendamiento los

intangibles

► Aplicable para contratos calificados como “cancelables”, “mes a mes”, “perpetuos”, “a

voluntad” si crean derechos y obligaciones exigibles

► Identificar en el contrato: Componentes del arrendamiento y los que no califican

(diferente contabilización).

Consideraciones adicionales

Gracias!!