Embed Size (px)

Citation preview

LA GESTIÓN DE COSTES LA GESTIÓN DE COSTES EN EL NUEVO EN EL NUEVO

CONTEXTO CONTEXTO PRODUCTIVO PRODUCTIVO

Francisco Alfonso HinchadoFrancisco Alfonso HinchadoNoelia Barriga RomeroNoelia Barriga Romero

María Jesús Cordero MorenoMaría Jesús Cordero MorenoEncarnación García DomínguezEncarnación García DomínguezMaría Soraya Garrido VelardeMaría Soraya Garrido Velarde

1. INTRODUCCIÓN1. INTRODUCCIÓN

El cambio experimentado en la configuración interna de El cambio experimentado en la configuración interna de las empresas está afectando a la contabilidad de las empresas está afectando a la contabilidad de gestión:gestión:

El cambio habido en la importancia en el comportamiento de los elementos del coste.

La significación que adquiere la medida, análisis y control de las actividades que se ejecutan en la organización para comprobar si añaden o no valor.

La rápida obsolescencia de productos y procesos, así como la necesidad de recuperar los costes con ellos relacionados.

Para hacer frente a esto, la Contabilidad de Para hacer frente a esto, la Contabilidad de Gestión, está emplea varias técnicas:Gestión, está emplea varias técnicas:

La función de adquisición y control de la materia La función de adquisición y control de la materia prima y la relación con proveedores es sistematizada.prima y la relación con proveedores es sistematizada.

El papel a desempeñar por la mano de obra ha sido El papel a desempeñar por la mano de obra ha sido radicalmente reconsiderado.radicalmente reconsiderado.

Nuevo tratamiento de los costes generales de Nuevo tratamiento de los costes generales de fabricación.fabricación.

El seguimiento de las actividades y la creación de El seguimiento de las actividades y la creación de valor ha quedado resuelto mediante el sistema ABM.valor ha quedado resuelto mediante el sistema ABM.

La problemática inherente a la reducción del coste de La problemática inherente a la reducción del coste de los productos ha quedado solucionada mediante las los productos ha quedado solucionada mediante las nuevas técnicas japonesas de gestión.nuevas técnicas japonesas de gestión.

2.2. LA GESTIÓN DE LA MATERIA PRIMA EN EL LA GESTIÓN DE LA MATERIA PRIMA EN EL NUEVO CONTEXTO PRODUCTIVO.NUEVO CONTEXTO PRODUCTIVO.

El objetivo perseguido por la El objetivo perseguido por la empresa consiste en la empresa consiste en la reducción de costes a través de reducción de costes a través de la mejora continuada, es decir:la mejora continuada, es decir: La actividad de compras y la La actividad de compras y la

de control de los almacenes de control de los almacenes (respecto a la materia (respecto a la materia prima).prima).

La polivalencia del personal La polivalencia del personal (respecto a la mano de (respecto a la mano de obra).obra).

El cambio en el El cambio en el comportamiento de los comportamiento de los costes (respecto a los costes costes (respecto a los costes generales de fabricación).generales de fabricación).

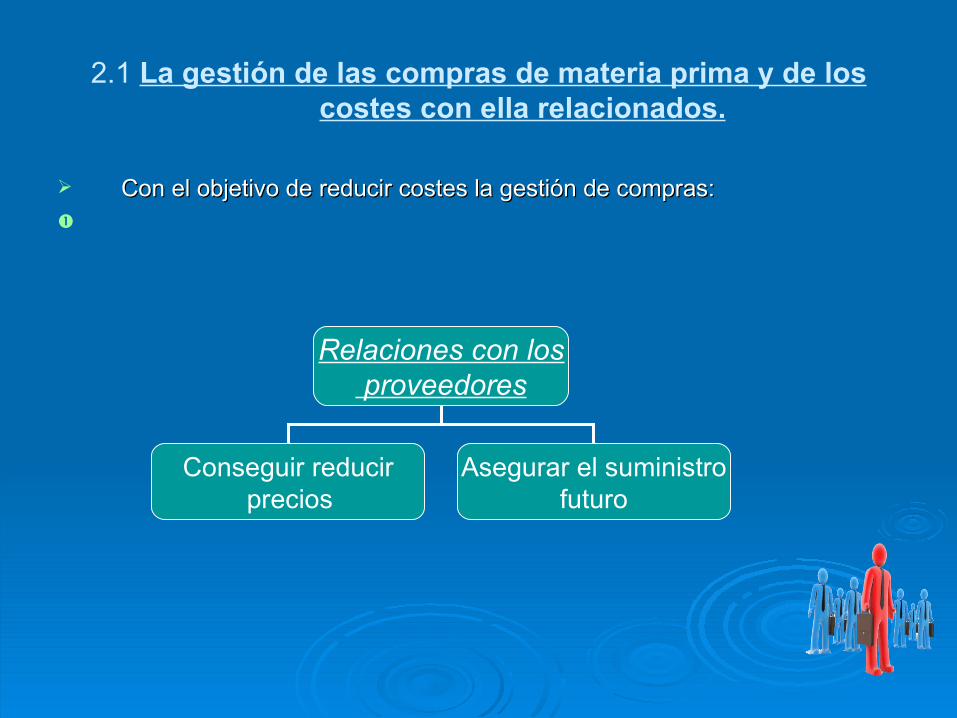

2.1 La gestión de las compras de materia prima y de los costes con ella relacionados.

Con el objetivo de reducir costes la gestión de compras:Con el objetivo de reducir costes la gestión de compras:

Relaciones con los proveedores

Conseguir reducir precios

Asegurar el suministro futuro

Ahora las empresas se basan en hacer pequeños pedidos Ahora las empresas se basan en hacer pequeños pedidos y quieren disponer de la materia en el momento justo, por y quieren disponer de la materia en el momento justo, por ello no tienen almacén. Esto puede traer problemas, por lo ello no tienen almacén. Esto puede traer problemas, por lo que la gestión de compras se basa en:que la gestión de compras se basa en:

Establecer contratos a largo plazoEstablecer contratos a largo plazo

con un número reducido de proveedores.con un número reducido de proveedores.

Potenciar la cooperación con los Potenciar la cooperación con los

proveedores. proveedores.

Suministros frecuentes de los Suministros frecuentes de los proveedores:proveedores:

Reducción los inventarios y de sus costes. Reducción los inventarios y de sus costes. Incremento de los costes de transporte. Incremento de los costes de transporte. Incremento del control de materia prima.Incremento del control de materia prima. Incremento de los costes administrativos.Incremento de los costes administrativos.

Por ello, se debe tener en cuenta:Por ello, se debe tener en cuenta: La racionalidad de los transportes La racionalidad de los transportes →→

combatiendo la dispersión geográfica.combatiendo la dispersión geográfica. La gestión de los costes de recepción y La gestión de los costes de recepción y

control de la materia prima.control de la materia prima. La gestión de los costes de administración.La gestión de los costes de administración.

La mala calidad de la materia primaLa mala calidad de la materia prima → → efectos efectos negativos:negativos:

Si la calidad de la materia prima es mala, el producto Si la calidad de la materia prima es mala, el producto acabado no será bueno y dará lugar a devoluciones y acabado no será bueno y dará lugar a devoluciones y quejas.quejas.

La mala calidad de la materia prima dará lugar en el La mala calidad de la materia prima dará lugar en el proceso productivo a mermas, averías en máquinas, proceso productivo a mermas, averías en máquinas, etc.etc.

Se generarán costes debido a las devoluciones y se Se generarán costes debido a las devoluciones y se producirán retrasos en la fabricación.producirán retrasos en la fabricación.

Las tareas de inspección y control se incrementarán Las tareas de inspección y control se incrementarán porque no tendremos confianza en nuestros porque no tendremos confianza en nuestros proveedores.proveedores.

2.2 2.2 Control de Inventarios y Reducción de CostesControl de Inventarios y Reducción de Costes

COSTES RELEVANTES ASOCIADOS CON LOS COSTES RELEVANTES ASOCIADOS CON LOS INVENTARIOS:INVENTARIOS:

Costes de preparación de pedido.Costes de preparación de pedido. Costes de lanzamiento de una orden de trabajo.Costes de lanzamiento de una orden de trabajo. Costes de tenencia o posesión de inventario.Costes de tenencia o posesión de inventario.

Coste de la inmovilización financiera.Coste de la inmovilización financiera. Coste de almacenamiento.Coste de almacenamiento. Coste de alquiler de almacenes.Coste de alquiler de almacenes.• Coste de mantenimiento.Coste de mantenimiento.• Coste de obsolescencia.Coste de obsolescencia.• Costes de control de almacén.Costes de control de almacén.• Primas de seguroPrimas de seguro.. consumidorconsumidor

Costes de ruptura de stockCostes de ruptura de stock empresaempresa

BENEFICIOS DERIVADOS DE LA REDUCCIÓN BENEFICIOS DERIVADOS DE LA REDUCCIÓN DEL INVENTARIODEL INVENTARIO

Efectos beneficiosos Efectos beneficiosos cuantitativoscuantitativos

Disminución de espacios Disminución de espacios dedicados a almacén.dedicados a almacén.

Disminución de tareas Disminución de tareas relativas a la manipulación, relativas a la manipulación, transporte, control y transporte, control y vigilancia de las materias vigilancia de las materias primas, productos en primas, productos en proceso y productos proceso y productos terminados.terminados.

Disminución de la mano de Disminución de la mano de obra dedicada a las obra dedicada a las anteriores tareas.anteriores tareas.

Disminución de las cargas Disminución de las cargas financieras.financieras.

Efectos beneficios Efectos beneficios cualitativoscualitativos

• Reducción de Reducción de desechos e desechos e incrementos de calidad.incrementos de calidad.

• Aumento de la rapidez Aumento de la rapidez de respuesta a la de respuesta a la demanda del mercado.demanda del mercado.

• Mejora la productividad.Mejora la productividad.• Fortalecimiento de la Fortalecimiento de la

motivación y motivación y responsabilidad. responsabilidad.

• Mejora del proceso de Mejora del proceso de feed-back dentro de la feed-back dentro de la empresa.empresa.

• Reducción de las Reducción de las tareas administrativas.tareas administrativas.

3. LA GESTIÓN DE LA MANO DE OBRA3. LA GESTIÓN DE LA MANO DE OBRA

La gestión de costes de la mano de obra ha pasado a La gestión de costes de la mano de obra ha pasado a tener una importancia secundaria, debido a:tener una importancia secundaria, debido a:

La flexibilidad de los procesos productivos que ha La flexibilidad de los procesos productivos que ha propiciado la transformación de la mano de obra propiciado la transformación de la mano de obra especializada a polivalente, minimizando la importancia especializada a polivalente, minimizando la importancia de la gestión y reducción de costes mediante la curva de de la gestión y reducción de costes mediante la curva de aprendizaje.aprendizaje.

La implantación en las empresas de tecnología avanzada La implantación en las empresas de tecnología avanzada dando lugar a la sustitución de la mano de obra directa.dando lugar a la sustitución de la mano de obra directa.

3.1 Las curvas de aprendizaje y el nuevo contexto.3.1 Las curvas de aprendizaje y el nuevo contexto.

Tradicionalmente, en aquellas empresas donde Tradicionalmente, en aquellas empresas donde predomina la mano de obra sobre la utilización predomina la mano de obra sobre la utilización de tecnología, cada vez que se dobla el de tecnología, cada vez que se dobla el volumen de producción los costes de mano de volumen de producción los costes de mano de obra se reducen.obra se reducen.

La curva de aprendizaje, formulada por Wright La curva de aprendizaje, formulada por Wright en 1936, es un registro gráfico de las mejoras en 1936, es un registro gráfico de las mejoras que se producen en los costes a medida que los que se producen en los costes a medida que los productores ganan experiencia y aumenta el productores ganan experiencia y aumenta el número de unidades que producen. número de unidades que producen.

Las curvas de aprendizaje se pueden aplicar Las curvas de aprendizaje se pueden aplicar tanto a individuos como a organizaciones. tanto a individuos como a organizaciones.

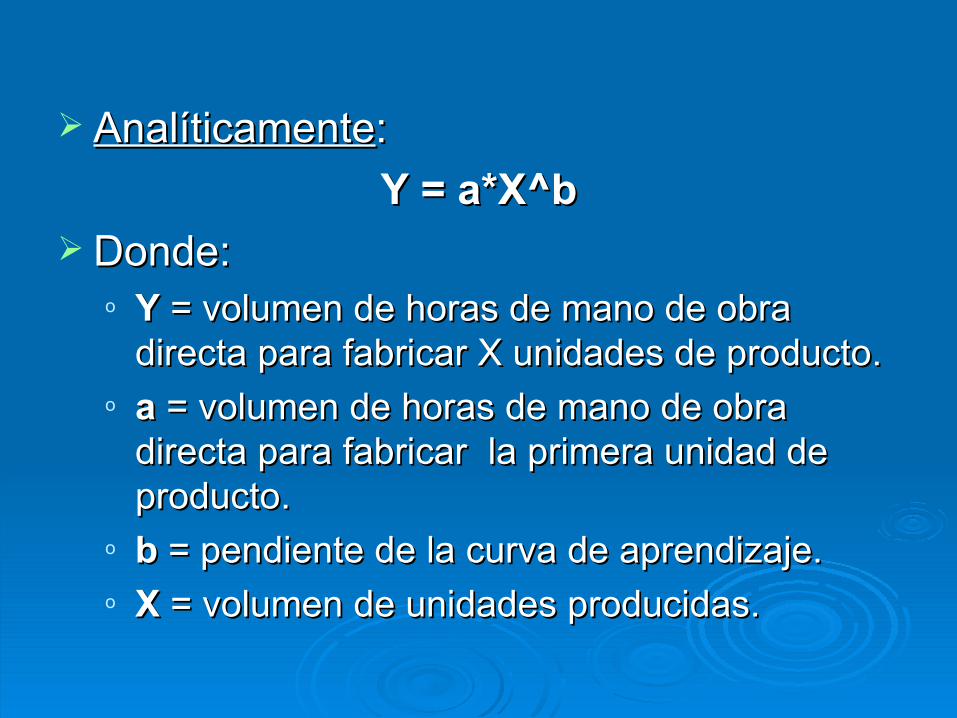

AnalíticamenteAnalíticamente::

Y = a*X^bY = a*X^b Donde:Donde:

o YY = volumen de horas de mano de obra = volumen de horas de mano de obra directa para fabricar X unidades de producto.directa para fabricar X unidades de producto.

o aa = volumen de horas de mano de obra = volumen de horas de mano de obra directa para fabricar la primera unidad de directa para fabricar la primera unidad de producto.producto.

o bb = pendiente de la curva de aprendizaje. = pendiente de la curva de aprendizaje.o XX = volumen de unidades producidas. = volumen de unidades producidas.

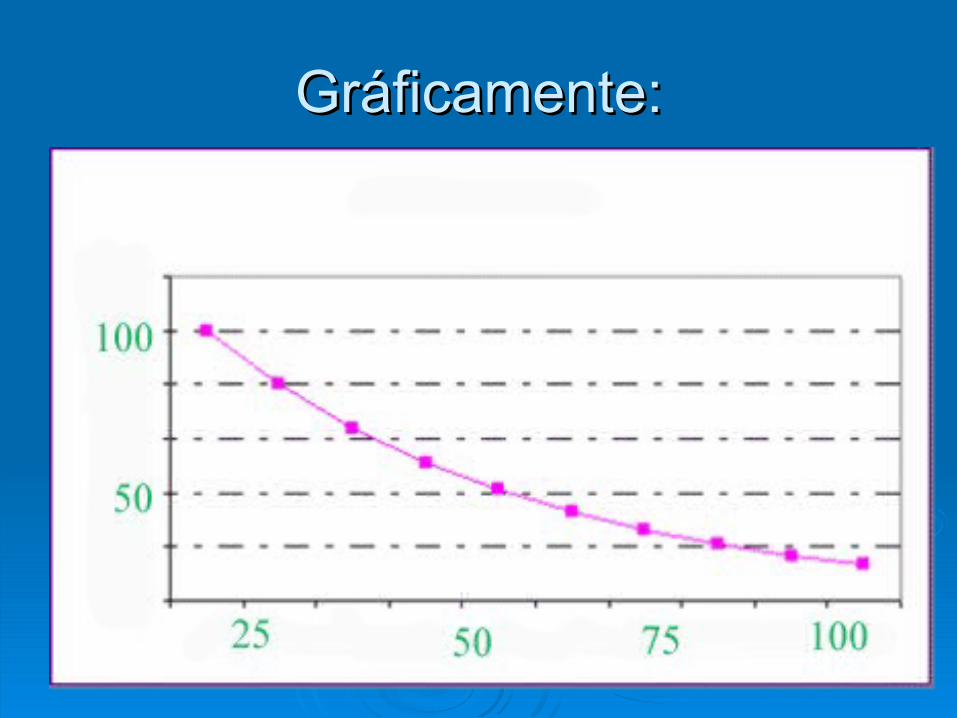

Gráficamente:Gráficamente:

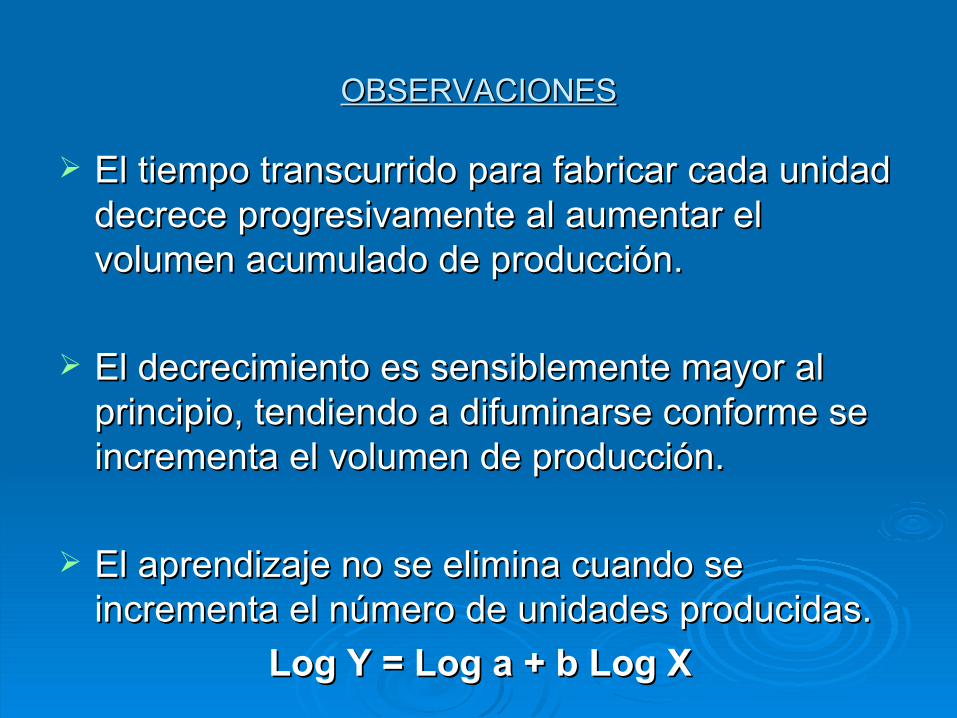

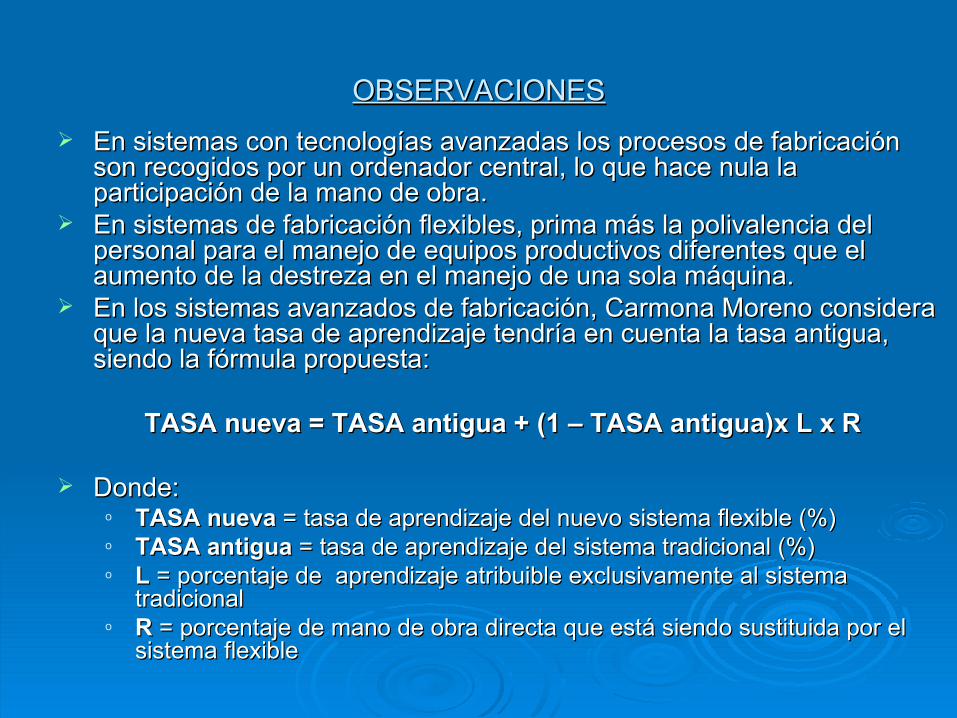

OBSERVACIONESOBSERVACIONES

El tiempo transcurrido para fabricar cada unidad El tiempo transcurrido para fabricar cada unidad decrece progresivamente al aumentar el decrece progresivamente al aumentar el volumen acumulado de producción.volumen acumulado de producción.

El decrecimiento es sensiblemente mayor al El decrecimiento es sensiblemente mayor al principio, tendiendo a difuminarse conforme se principio, tendiendo a difuminarse conforme se incrementa el volumen de producción.incrementa el volumen de producción.

El aprendizaje no se elimina cuando se El aprendizaje no se elimina cuando se incrementa el número de unidades producidas.incrementa el número de unidades producidas.

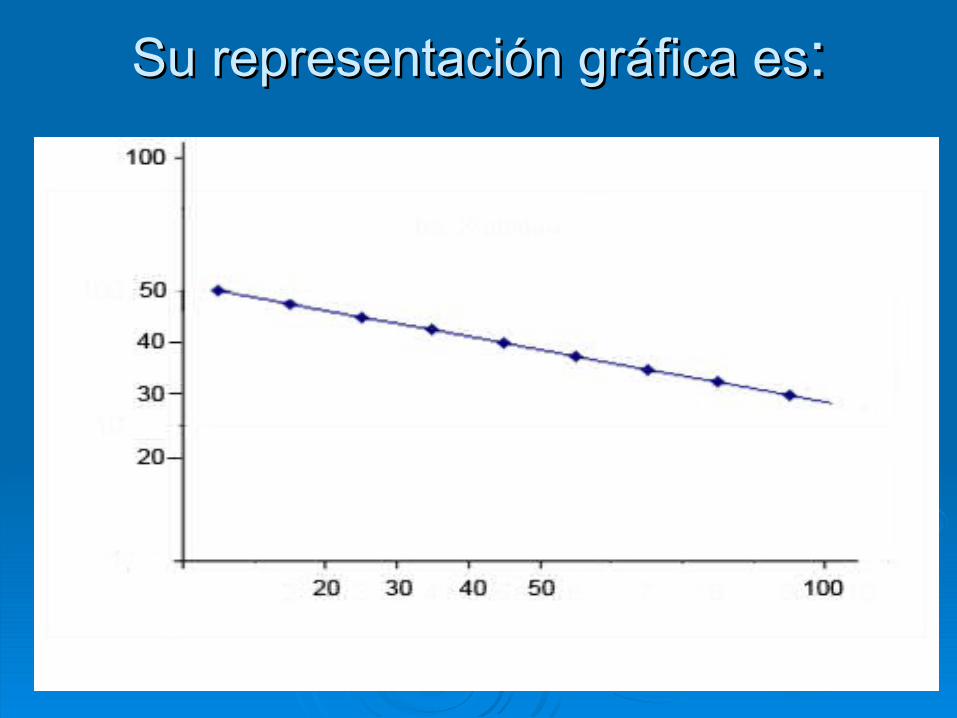

Log Y = Log a + b Log XLog Y = Log a + b Log X

Su representación gráfica esSu representación gráfica es::

OBSERVACIONESOBSERVACIONES

En sistemas con tecnologías avanzadas los procesos de fabricación En sistemas con tecnologías avanzadas los procesos de fabricación son recogidos por un ordenador central, lo que hace nula la son recogidos por un ordenador central, lo que hace nula la participación de la mano de obra.participación de la mano de obra.

En sistemas de fabricación flexibles, prima más la polivalencia del En sistemas de fabricación flexibles, prima más la polivalencia del personal para el manejo de equipos productivos diferentes que el personal para el manejo de equipos productivos diferentes que el aumento de la destreza en el manejo de una sola máquina.aumento de la destreza en el manejo de una sola máquina.

En los sistemas avanzados de fabricación, Carmona Moreno considera En los sistemas avanzados de fabricación, Carmona Moreno considera que la nueva tasa de aprendizaje tendría en cuenta la tasa antigua, que la nueva tasa de aprendizaje tendría en cuenta la tasa antigua, siendo la fórmula propuesta:siendo la fórmula propuesta:

TASA nueva = TASA antigua + (1 – TASA antigua)x L x RTASA nueva = TASA antigua + (1 – TASA antigua)x L x R

Donde: Donde: o TASA nuevaTASA nueva = tasa de aprendizaje del nuevo sistema flexible (%) = tasa de aprendizaje del nuevo sistema flexible (%)o TASA antiguaTASA antigua = tasa de aprendizaje del sistema tradicional (%) = tasa de aprendizaje del sistema tradicional (%)o L L = porcentaje de aprendizaje atribuible exclusivamente al sistema = porcentaje de aprendizaje atribuible exclusivamente al sistema

tradicionaltradicionalo RR = porcentaje de mano de obra directa que está siendo sustituida por el = porcentaje de mano de obra directa que está siendo sustituida por el

sistema flexiblesistema flexible

4. LA GESTION DE LOS COSTES GENERALES DE 4. LA GESTION DE LOS COSTES GENERALES DE FABRICACIÓN.FABRICACIÓN.

La gestión de los costes generales de fabricación es La gestión de los costes generales de fabricación es significativa por varios motivos:significativa por varios motivos:

En el nuevo contexto, los sistemas tradicionales de medida y En el nuevo contexto, los sistemas tradicionales de medida y control son rechazas, poniéndose el énfasis en la control son rechazas, poniéndose el énfasis en la efectividadefectividad y y en la en la eficacia.eficacia.

Ganan importancia los sistemas de medida capaces de reducir Ganan importancia los sistemas de medida capaces de reducir costes.costes.

Se presta atención a las medidas no financieras para poder Se presta atención a las medidas no financieras para poder informar sobre los nuevos aspectos que han pasado a tener una informar sobre los nuevos aspectos que han pasado a tener una especial relevancia.especial relevancia.

Se cuestiona el excesivo énfasis puesto tradicionalmente en la Se cuestiona el excesivo énfasis puesto tradicionalmente en la fase de control.fase de control.

Las tradicionales bases de asignación son sustituidas por otras Las tradicionales bases de asignación son sustituidas por otras que reflejen en mayor medida la relación causa-efecto entre que reflejen en mayor medida la relación causa-efecto entre costes y productos (sistemas ABC).costes y productos (sistemas ABC).

Los nuevos sistemas de medida y control deberán:Los nuevos sistemas de medida y control deberán:

Identificar y suprimir aquellas actividades que no añadan Identificar y suprimir aquellas actividades que no añadan valor, a fin de que consuman los recursos estrictamente valor, a fin de que consuman los recursos estrictamente necesarios.necesarios.

Analizar y medir la calidad, los tiempos de duración del ciclo Analizar y medir la calidad, los tiempos de duración del ciclo productivo y la complejidad de los productos y procesos.productivo y la complejidad de los productos y procesos.

Utilizar sistemas flexibles de medidas, tanto financieras Utilizar sistemas flexibles de medidas, tanto financieras como no financieras, capaces de reflejar con precisión la como no financieras, capaces de reflejar con precisión la evolución conseguida en la consecución de la mejora evolución conseguida en la consecución de la mejora continuada.continuada.

Implantar rápidos y efectivos canales de feed-back mediante Implantar rápidos y efectivos canales de feed-back mediante los que producir intercomunicación a tiempo real.los que producir intercomunicación a tiempo real.

Utilizar nuevos criterios de asignación de costes, que permitan Utilizar nuevos criterios de asignación de costes, que permitan alcanzar una menor arbitrariedad en los procesos de alcanzar una menor arbitrariedad en los procesos de asignación.asignación.

5. LOS SISTEMAS ABM Y LA GESTIÓN DE COSTES.5. LOS SISTEMAS ABM Y LA GESTIÓN DE COSTES.

Mientras que el modelo ABC sirve tanto para acometer Mientras que el modelo ABC sirve tanto para acometer los procesos de asignación, como para llevar a cabo una los procesos de asignación, como para llevar a cabo una adecuada gestión de costes, en este segundo caso, el adecuada gestión de costes, en este segundo caso, el modelo recibe la denominación ABM o Gestión basada modelo recibe la denominación ABM o Gestión basada en las actividades.en las actividades.

Tiene importancia hacer distinción entre las actividades Tiene importancia hacer distinción entre las actividades atendiendo a su capacidad para añadir o no valor al atendiendo a su capacidad para añadir o no valor al producto, tanto desde una perspectiva interna como producto, tanto desde una perspectiva interna como externa.externa.

El planteamiento de partida del modelo ABM consiste en El planteamiento de partida del modelo ABM consiste en dirigir el proceso productivo a través de la gestión de las dirigir el proceso productivo a través de la gestión de las actividades que se realizan en la empresa y no mediante actividades que se realizan en la empresa y no mediante la gestión de los costes.la gestión de los costes.

5.1 Diferencias entre los sistemas ABC y los sistemas ABM.5.1 Diferencias entre los sistemas ABC y los sistemas ABM.

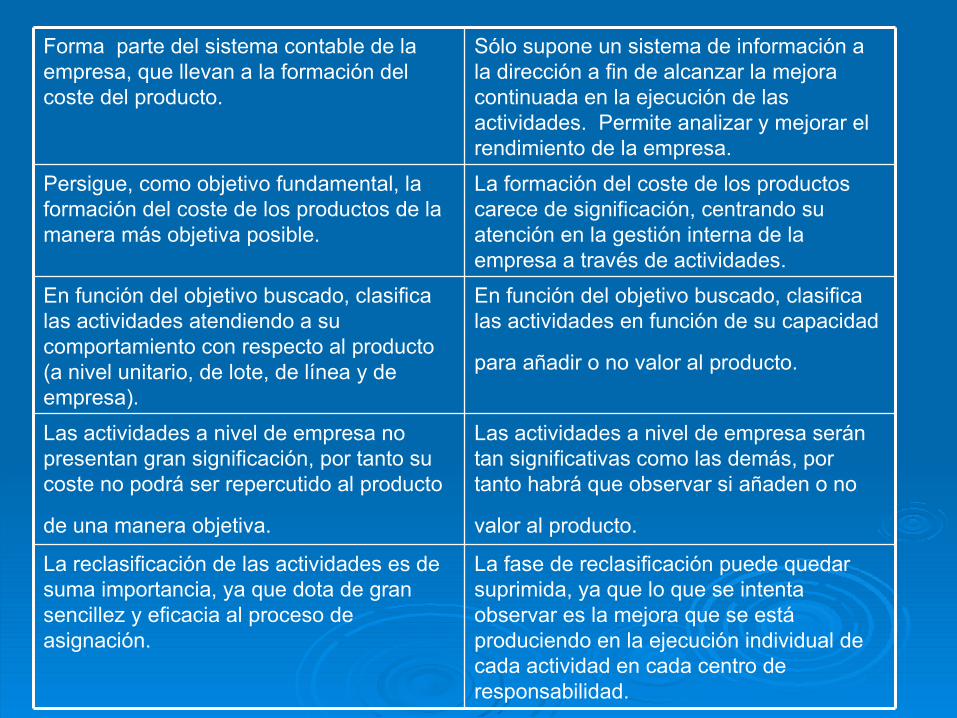

Los modelos ABC tienen como objetivo el cálculo del coste del Los modelos ABC tienen como objetivo el cálculo del coste del producto, mientras que los sistemas ABM analizan y mejoran el producto, mientras que los sistemas ABM analizan y mejoran el rendimiento de la empresa.rendimiento de la empresa.

Los modelos ABC pretenden formar el coste del producto de la Los modelos ABC pretenden formar el coste del producto de la manera más objetiva posible. Sin embargo, los modelos ABM manera más objetiva posible. Sin embargo, los modelos ABM centran toda su atención en la gestión interna a través de las centran toda su atención en la gestión interna a través de las actividades.actividades.

Para los modelos ABC las actividades a nivel de empresa no Para los modelos ABC las actividades a nivel de empresa no presentan gran significación, sin embargo, para los sistemas ABM presentan gran significación, sin embargo, para los sistemas ABM son tan significativas como las demás.son tan significativas como las demás.

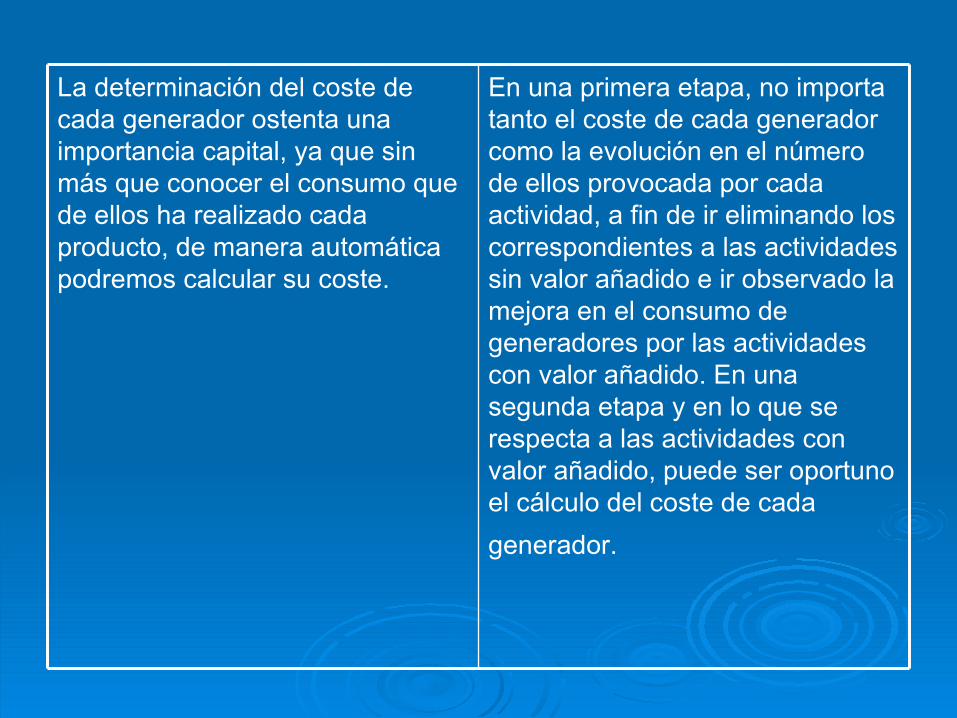

La determinación del coste de cada generador es muy importante La determinación del coste de cada generador es muy importante en el modelo ABC, mientras que en el modelo ABM no importa en el modelo ABC, mientras que en el modelo ABM no importa tanto el coste como la evolución en el número de ellos necesitados tanto el coste como la evolución en el número de ellos necesitados por cada actividad.por cada actividad.

La fase de reclasificación puede quedar suprimida, ya que lo que se intenta observar es la mejora que se está produciendo en la ejecución individual de cada actividad en cada centro de responsabilidad.

La reclasificación de las actividades es de suma importancia, ya que dota de gran sencillez y eficacia al proceso de asignación.

Las actividades a nivel de empresa serán tan significativas como las demás, por tanto habrá que observar si añaden o no

valor al producto.

Las actividades a nivel de empresa no presentan gran significación, por tanto su coste no podrá ser repercutido al producto

de una manera objetiva.

En función del objetivo buscado, clasifica las actividades en función de su capacidad

para añadir o no valor al producto.

En función del objetivo buscado, clasifica las actividades atendiendo a su comportamiento con respecto al producto (a nivel unitario, de lote, de línea y de empresa).

La formación del coste de los productos carece de significación, centrando su atención en la gestión interna de la empresa a través de actividades.

Persigue, como objetivo fundamental, la formación del coste de los productos de la manera más objetiva posible.

Sólo supone un sistema de información a la dirección a fin de alcanzar la mejora continuada en la ejecución de las actividades. Permite analizar y mejorar el rendimiento de la empresa.

Forma parte del sistema contable de la empresa, que llevan a la formación del coste del producto.

En una primera etapa, no importa tanto el coste de cada generador como la evolución en el número de ellos provocada por cada actividad, a fin de ir eliminando los correspondientes a las actividades sin valor añadido e ir observado la mejora en el consumo de generadores por las actividades con valor añadido. En una segunda etapa y en lo que se respecta a las actividades con valor añadido, puede ser oportuno el cálculo del coste de cada

generador.

La determinación del coste de cada generador ostenta una importancia capital, ya que sin más que conocer el consumo que de ellos ha realizado cada producto, de manera automática podremos calcular su coste.

6. LA CONTABILIDAD DE GESTIÓN JAPONESA.6. LA CONTABILIDAD DE GESTIÓN JAPONESA.

El estilo japonés de gestión presenta ciertas El estilo japonés de gestión presenta ciertas peculiaridades que hace que muchas empresas de todo peculiaridades que hace que muchas empresas de todo el mundo se fijen en ellas.el mundo se fijen en ellas.

La importancia reside en que se ha hecho más accesible La importancia reside en que se ha hecho más accesible la información, de las cuales podemos destacar las la información, de las cuales podemos destacar las siguientes obras:siguientes obras:

o La obra de Monden y Cuaquero “La obra de Monden y Cuaquero “A world class approach to profit A world class approach to profit management”management”, que hace referencia a los siguientes apartados:, que hace referencia a los siguientes apartados:

Gestión de costes en el entorno de fabricación japonés.Gestión de costes en el entorno de fabricación japonés. Planificación y control japonés.Planificación y control japonés. Org. Contabilidad de Gestión Japonesa.Org. Contabilidad de Gestión Japonesa. La obra de Yoshikawa, Innes, Michel y Tanaca “La obra de Yoshikawa, Innes, Michel y Tanaca “Contemporary Contemporary

cost management”cost management”.. La obra de Bromwich y Scapens “La obra de Bromwich y Scapens “Management Accounting Management Accounting

Research”Research”

TARGET COSTING Se define como el proceso por el cual se busca el menor

coste en todas las actividades de la organización, lo que permitirá imputar un menor coste al producto final.

Para lograr esto se requiere un control de la gestión total, es decir, desde la fase de diseño y desarrollo hasta la fase de distribución. Esta gestión total se puede interpretar de dos maneras:

o La primera, se basa en dos modelos o procesos diferentes:• Target Costing (costes vinculados a la fase de desarrollo y diseño

de un nuevo modelo).• Kaizen Costing (reducción de costes en el proceso de fabricación

de pequeñas mejoras).

La segunda interpretación afirma que el Target Costing abarca todo el ciclo productivo, en el cual estimaremos el Target Cost.

Características del Target CostCaracterísticas del Target Cost..

Se denomina Target Cost al coste estimado de un producto que se Se denomina Target Cost al coste estimado de un producto que se lanzará en un futuro, es decir, el máximo coste en el que podemos lanzará en un futuro, es decir, el máximo coste en el que podemos incurrir si queremos obtener un beneficio estimado.incurrir si queremos obtener un beneficio estimado. Precio de ventaPrecio de venta: el precio que está dispuesto a pagar el cliente, : el precio que está dispuesto a pagar el cliente,

estudiando el mercado.estudiando el mercado. Beneficio estimadoBeneficio estimado: se realiza en base a la planificación : se realiza en base a la planificación

financiera. financiera. El Target Cost es una estimación igual que los costes estándar, El Target Cost es una estimación igual que los costes estándar,

pero su determinación es distinta.pero su determinación es distinta. Una vez estimado el Target Cost se procede a diseñar el producto Una vez estimado el Target Cost se procede a diseñar el producto

de manera que no sea un coste superior al estimado por el Target de manera que no sea un coste superior al estimado por el Target Cost.Cost.

Dicho coste debe incluir todos los costes que aparezcan en la vida Dicho coste debe incluir todos los costes que aparezcan en la vida del producto (diseño, distribución, producción, atención al cliente, del producto (diseño, distribución, producción, atención al cliente, etc). Si se respeta el modelo, la empresa será competitiva y se etc). Si se respeta el modelo, la empresa será competitiva y se mantendrá en el mercado. mantendrá en el mercado.

En el Target Cost han de eliminarse todas las actividades que no En el Target Cost han de eliminarse todas las actividades que no creen valor (ABM).creen valor (ABM).