Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL DEL NORDESTEFACULTAD DE CIENCIAS ECONÓMICAS

Contabilidad BásicaUNIDAD VI

Deudas por cargas fiscales

2

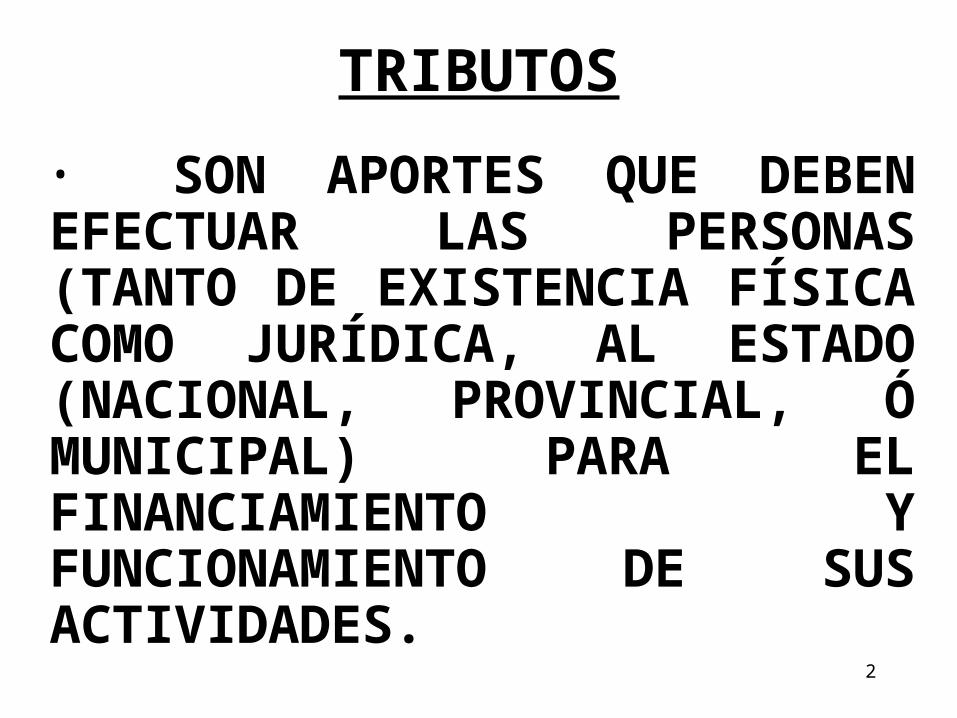

TRIBUTOS• SON APORTES QUE DEBEN EFECTUAR LAS PERSONAS (TANTO DE EXISTENCIA FÍSICA COMO JURÍDICA, AL ESTADO (NACIONAL, PROVINCIAL, Ó MUNICIPAL) PARA EL FINANCIAMIENTO Y FUNCIONAMIENTO DE SUS ACTIVIDADES.

3

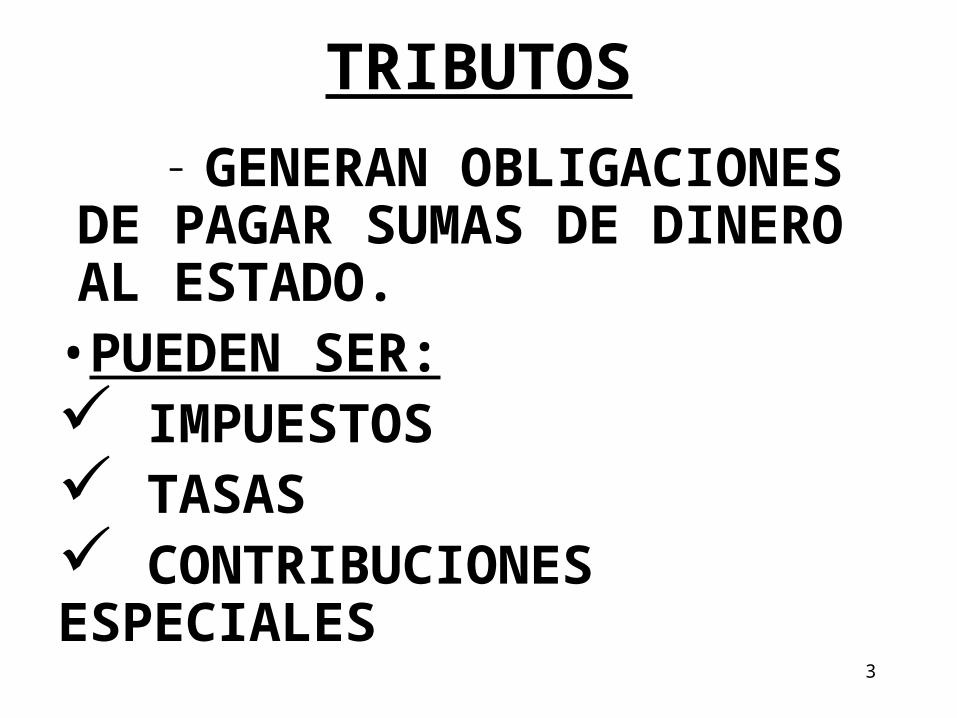

TRIBUTOS– GENERAN OBLIGACIONES

DE PAGAR SUMAS DE DINERO AL ESTADO.•PUEDEN SER: IMPUESTOS TASAS CONTRIBUCIONES ESPECIALES

4

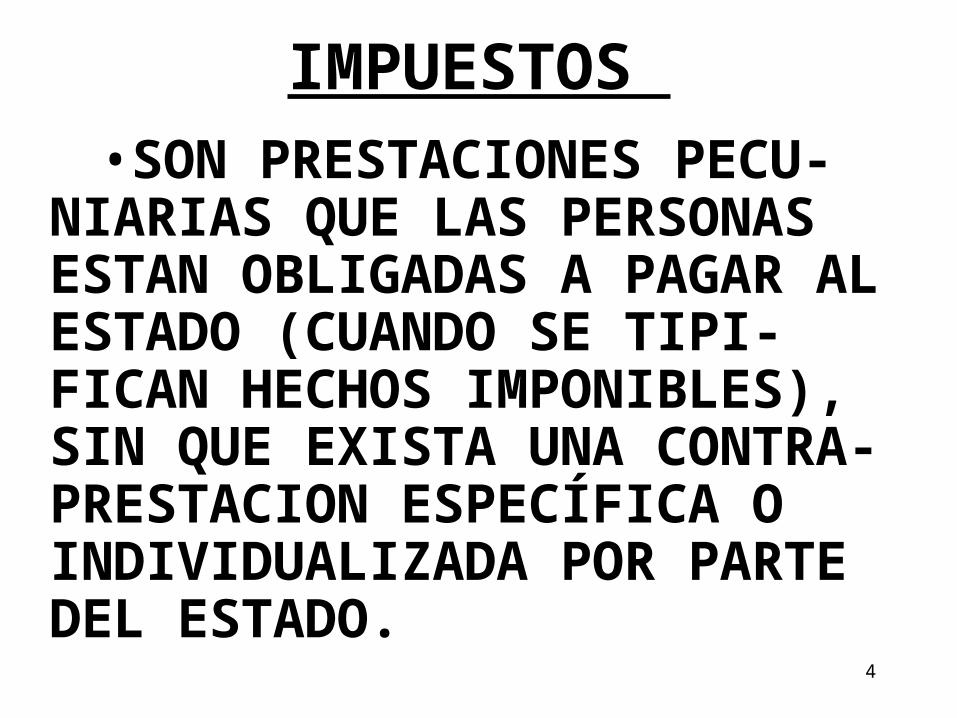

IMPUESTOS •SON PRESTACIONES PECU-

NIARIAS QUE LAS PERSONAS ESTAN OBLIGADAS A PAGAR AL ESTADO (CUANDO SE TIPI-FICAN HECHOS IMPONIBLES), SIN QUE EXISTA UNA CONTRA-PRESTACION ESPECÍFICA O INDIVIDUALIZADA POR PARTE DEL ESTADO.

5

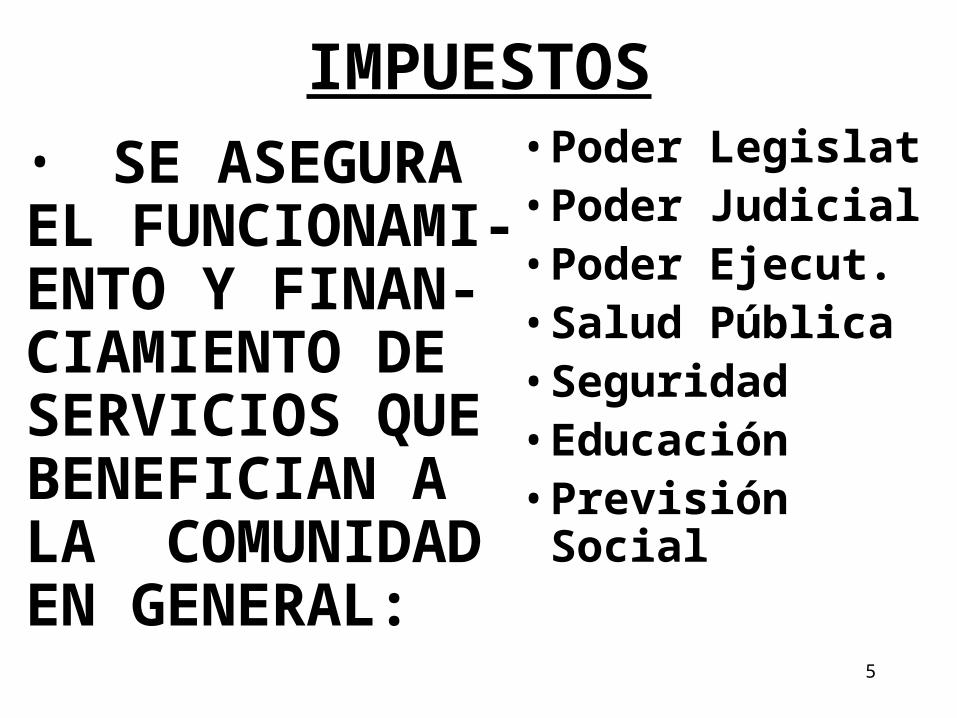

IMPUESTOS• SE ASEGURA EL FUNCIONAMI-ENTO Y FINAN-CIAMIENTO DE SERVICIOS QUE BENEFICIAN A LA COMUNIDAD EN GENERAL:

• Poder Legislat• Poder Judicial• Poder Ejecut.• Salud Pública• Seguridad• Educación• Previsión

Social

6

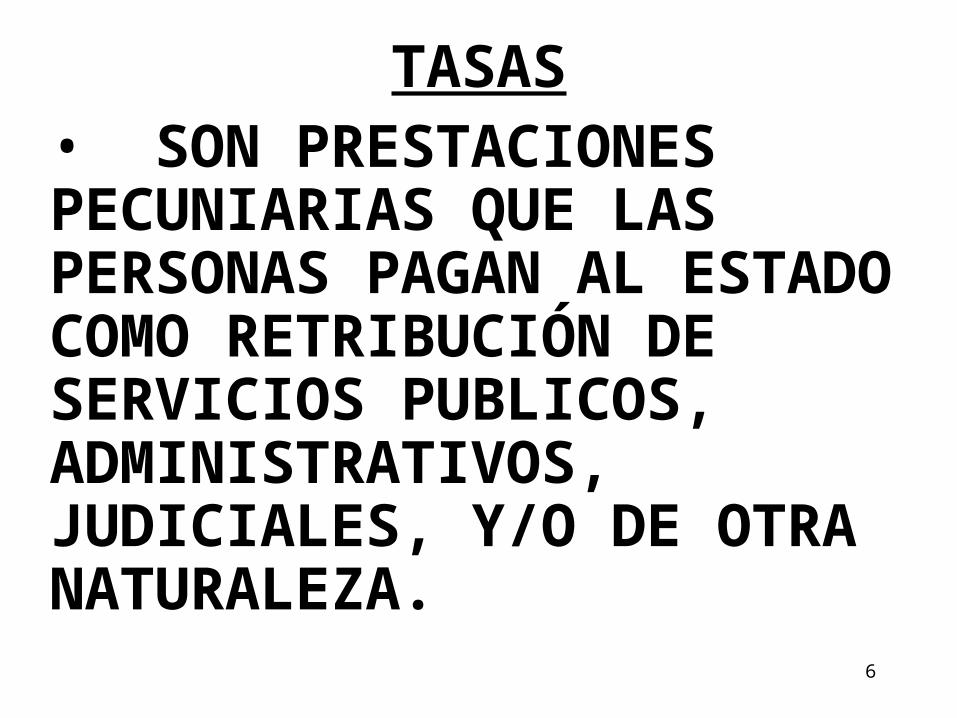

TASAS• SON PRESTACIONES PECUNIARIAS QUE LAS PERSONAS PAGAN AL ESTADO COMO RETRIBUCIÓN DE SERVICIOS PUBLICOS, ADMINISTRATIVOS, JUDICIALES, Y/O DE OTRA NATURALEZA.

7

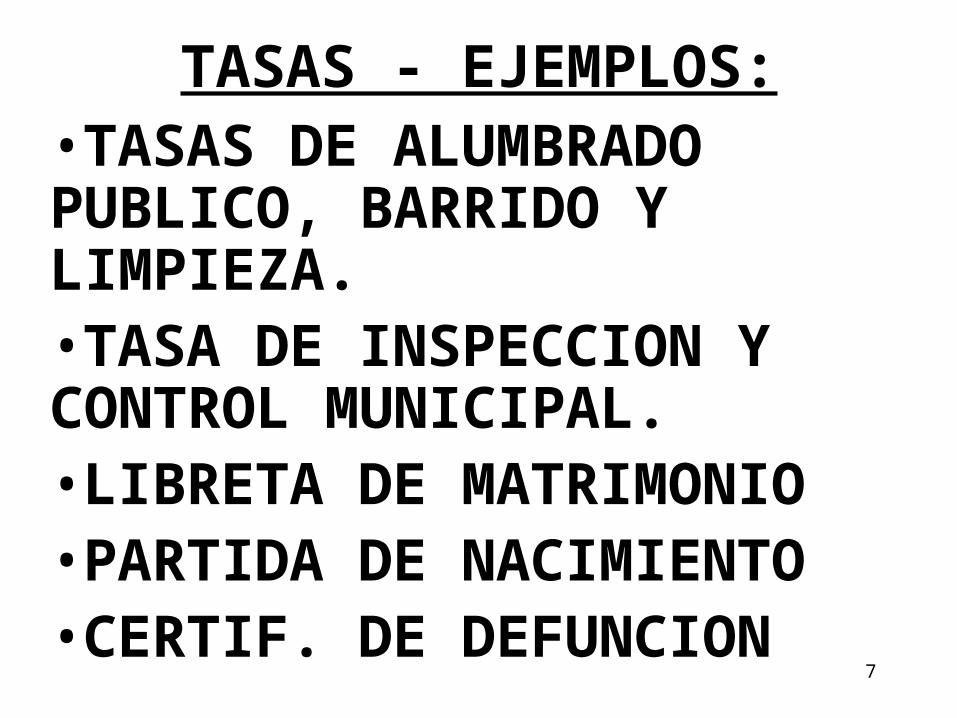

TASAS - EJEMPLOS:•TASAS DE ALUMBRADO PUBLICO, BARRIDO Y LIMPIEZA.•TASA DE INSPECCION Y CONTROL MUNICIPAL.•LIBRETA DE MATRIMONIO•PARTIDA DE NACIMIENTO•CERTIF. DE DEFUNCION

8

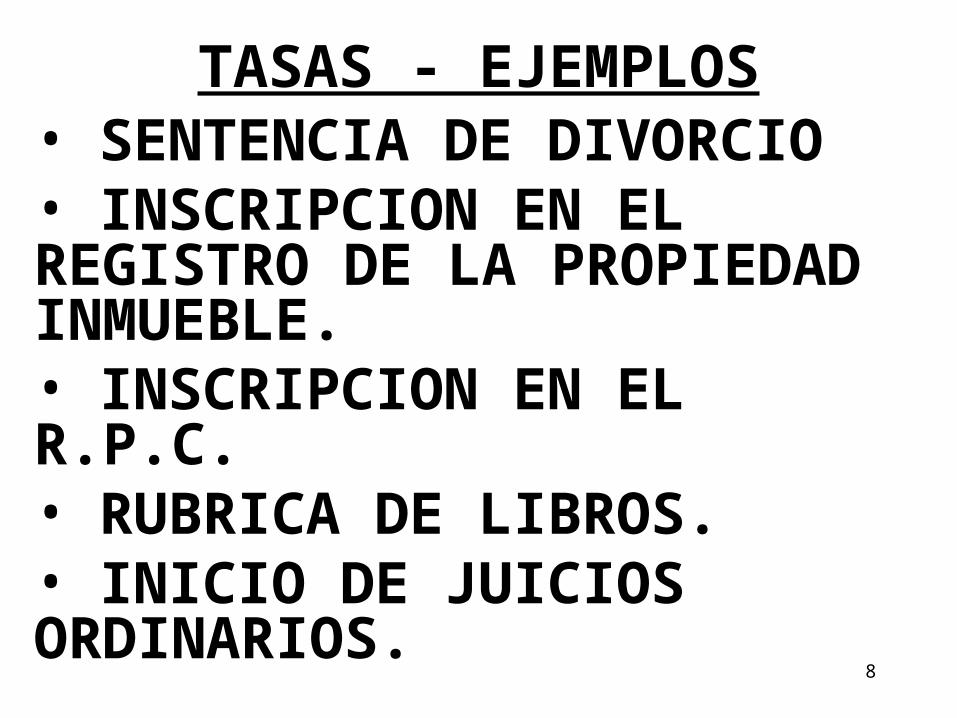

TASAS - EJEMPLOS• SENTENCIA DE DIVORCIO• INSCRIPCION EN EL REGISTRO DE LA PROPIEDAD INMUEBLE.• INSCRIPCION EN EL R.P.C.• RUBRICA DE LIBROS.• INICIO DE JUICIOS ORDINARIOS.

9

CONTRIBUCIONES ESPECIALES

• SON PRESTACIONES PECUNIARIAS QUE ESTAN OBLIGADAS A PAGAR AL ESTADO LAS PERSONAS QUE OBTENGAN BENENFICIOS O MEJORAS EN LOS BIENES DE SU PROPIEDAD.

10

CONTRIBUCIONES ESPECIALES

• PAVIMENTO•CAMINOS•URBANIZACION•PUENTES

11

CAPACIDAD CONTRIBUTIVA

MANIFESTACIONES Ó EXTERIORIZACIONES DE RIQUEZA:INMEDIATASMEDIATAS

12

MANIFESTACIONESINMEDIATAS

• GANANCIAS NETAS OBTENIDAS•INGRESOS•PATRIMONIO NETO•ACTIVOS•BIENES PERSONALES

13

MANIFESTACIONES MEDIATAS

• GASTOS Ó CONSUMOS• TRANSFERENCIAS DE LA PROPIEDAD INMUEBLE.• CIERTAS TRANSACCIONES ECONÓMICAS.

14

OBLIGACIÓN TRIBUTARIA• ES EL VINCULO JURIDICO EN VIRTUD DEL CUAL UN SUJETO (PASIVO DEUDOR) DEBE DAR A OTRO SUJETO QUE ACTUA EJERCIENDO EL PODER TRIBUTARIO (ACTIVO, ACREEDOR) SUMAS DE DINERO Ó CANTIDADES DE COSAS DETERMINADAS POR LEY.

15

HECHO IMPONIBLE• ESTA DADO POR UN HECHO Ó CONJUNTO DE HECHOS QUE DAN LUGAR AL NACIMIENTO DE LA OBLIGACION TRIBUTARIA.• SI SE CONFIGURA EL HECHO NACE LA OBLIGACIÓN.

16

SUJETOS• ACTIVO:

ESTADO - FISCO PASIVO:

PERSONA INDIVIDUALO COLECTIVA QUE POR LEY ESTÉ OBLIGADA AL CUMPLI-MIENTO DE LA PRESTACIÓN, YA SEA A TITULO PROPIO Ó AJENO.

17

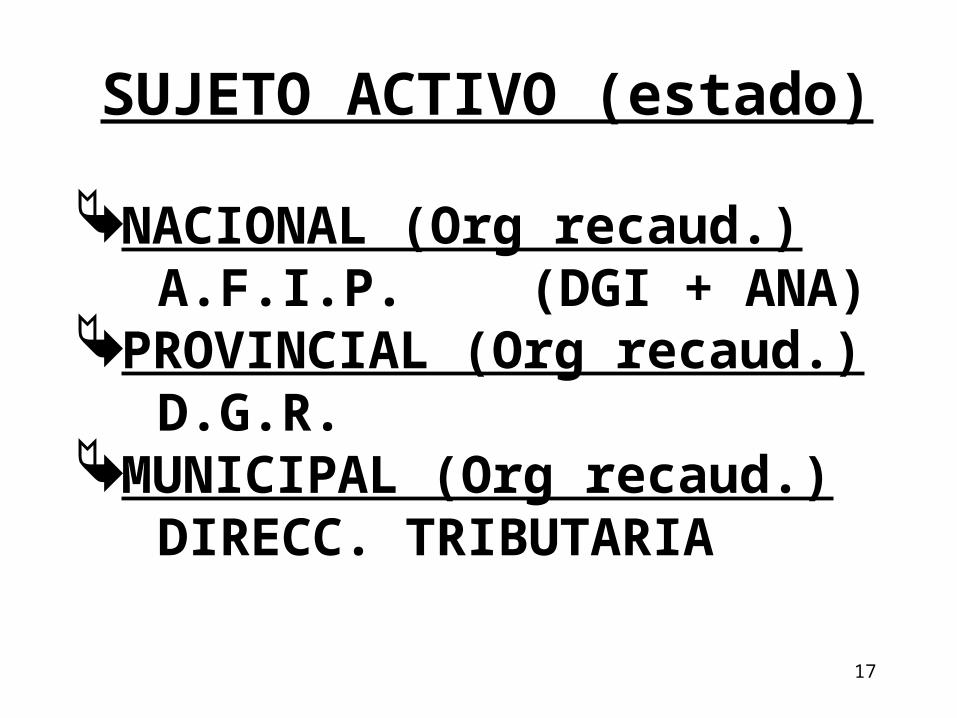

SUJETO ACTIVO (estado) NACIONAL (Org recaud.)

A.F.I.P. (DGI + ANA)PROVINCIAL (Org recaud.)

D.G.R.MUNICIPAL (Org recaud.)

DIRECC. TRIBUTARIA

18

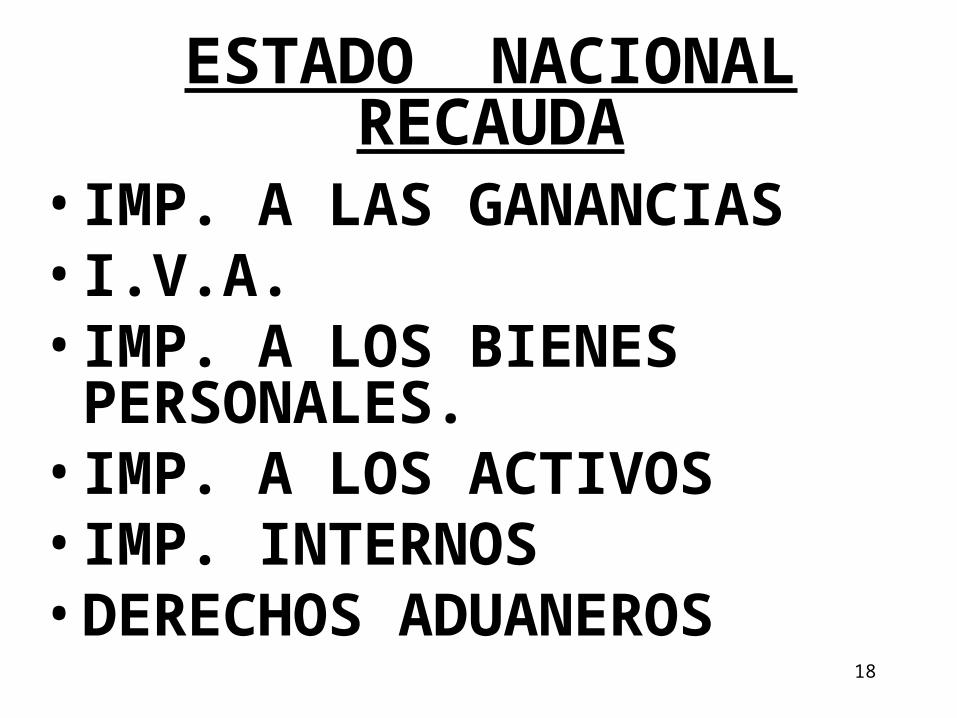

ESTADO NACIONALRECAUDA

• IMP. A LAS GANANCIAS• I.V.A. • IMP. A LOS BIENES

PERSONALES.• IMP. A LOS ACTIVOS• IMP. INTERNOS• DERECHOS ADUANEROS

19

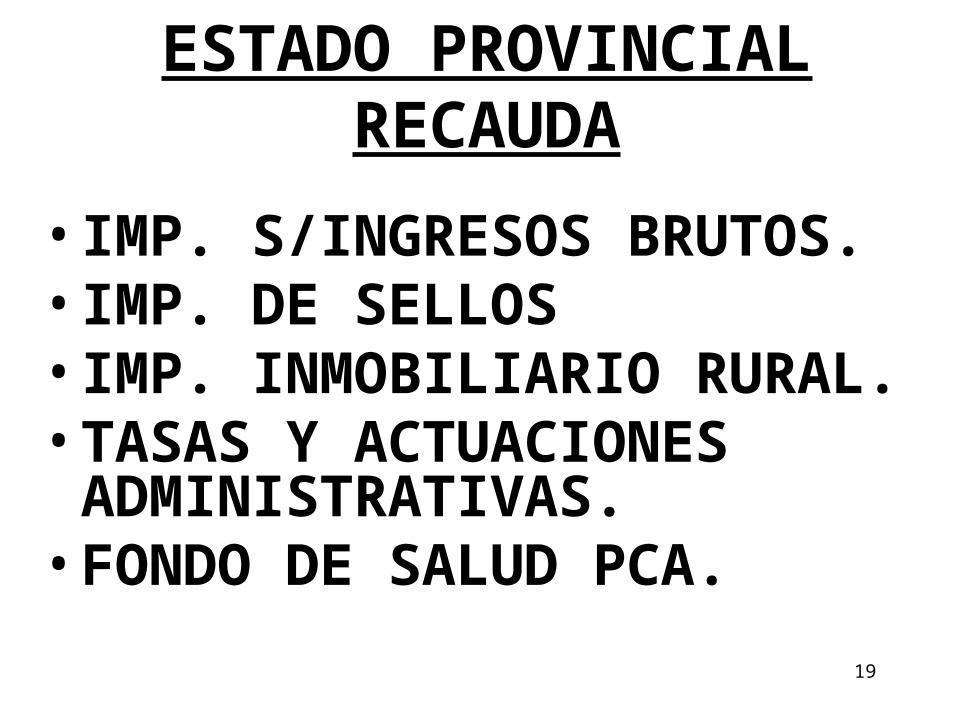

ESTADO PROVINCIAL RECAUDA

• IMP. S/INGRESOS BRUTOS.• IMP. DE SELLOS• IMP. INMOBILIARIO RURAL.• TASAS Y ACTUACIONES

ADMINISTRATIVAS.• FONDO DE SALUD PCA.

20

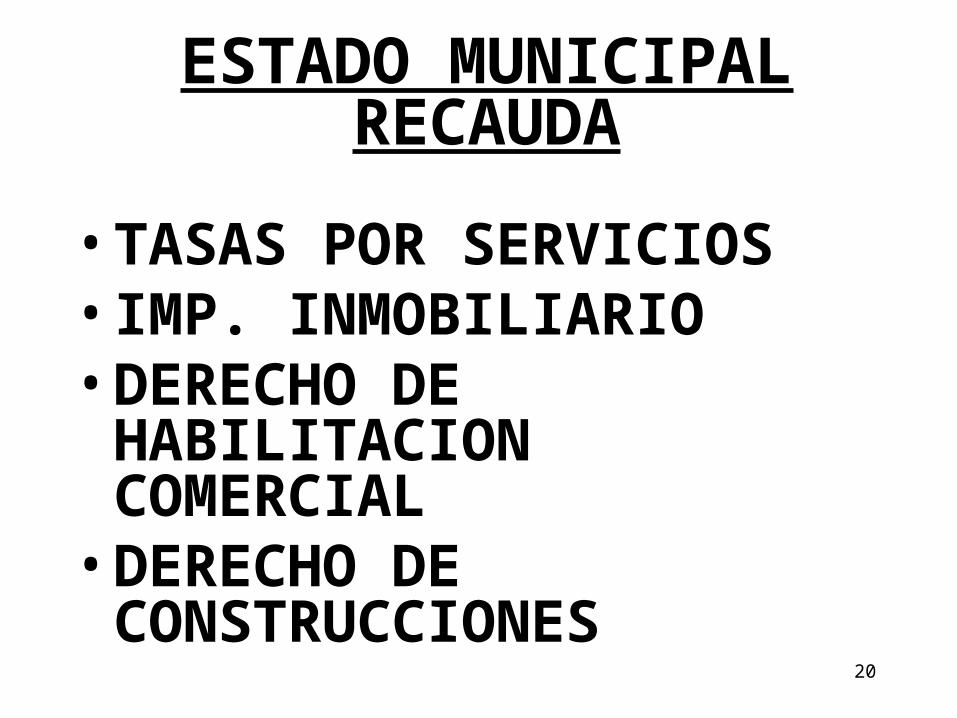

ESTADO MUNICIPALRECAUDA

• TASAS POR SERVICIOS• IMP. INMOBILIARIO• DERECHO DE

HABILITACION COMERCIAL• DERECHO DE

CONSTRUCCIONES

21

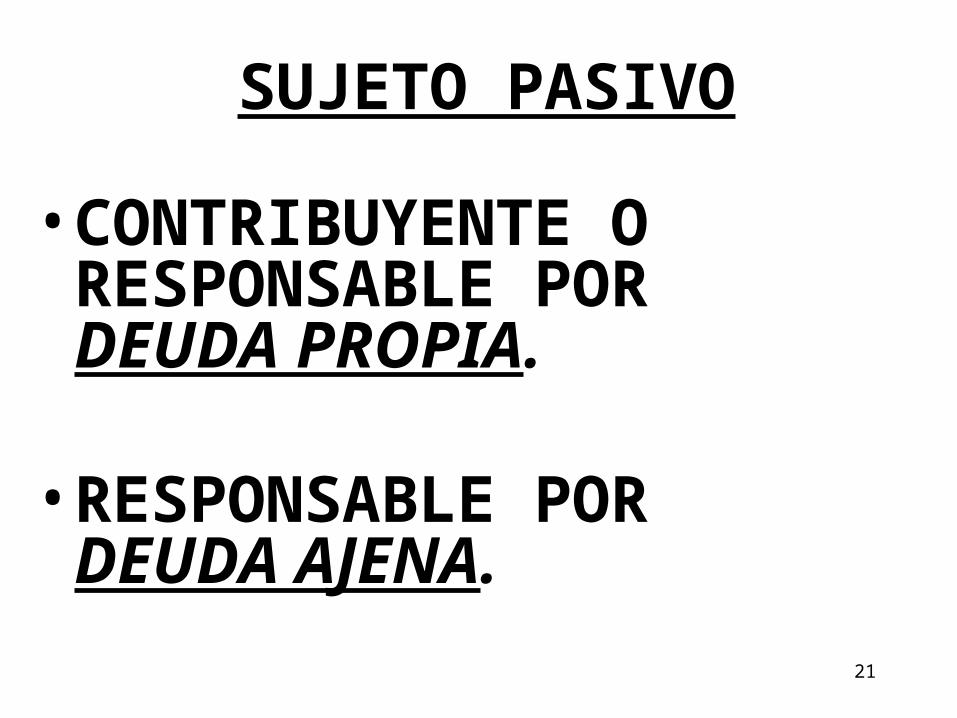

SUJETO PASIVO

• CONTRIBUYENTE O RESPONSABLE POR DEUDA PROPIA.

• RESPONSABLE POR DEUDA AJENA.

22

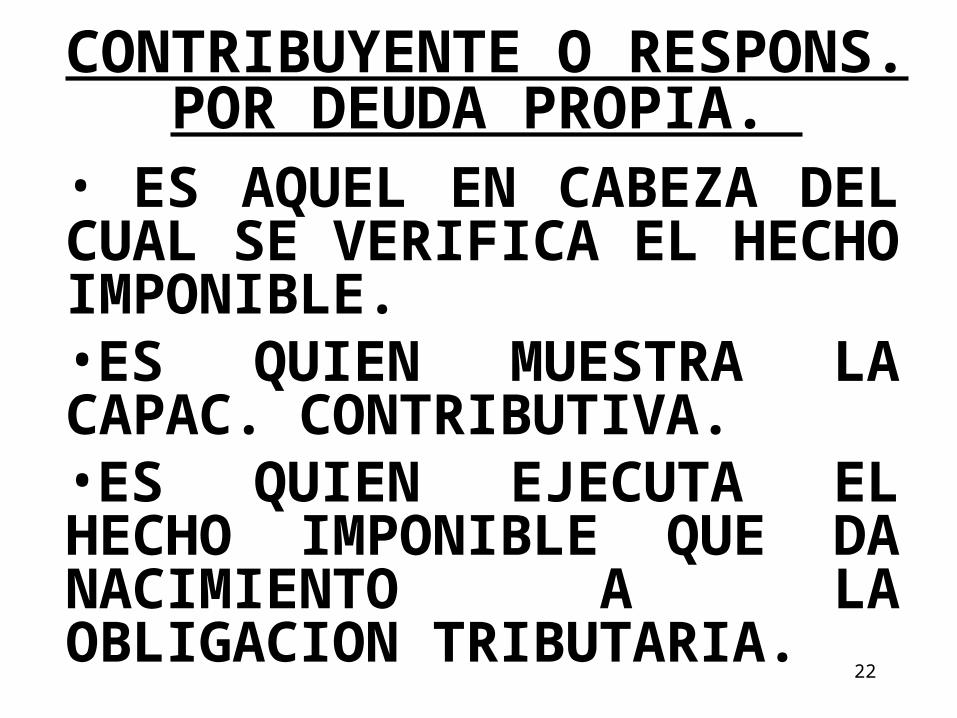

CONTRIBUYENTE O RESPONS. POR DEUDA PROPIA.

• ES AQUEL EN CABEZA DEL CUAL SE VERIFICA EL HECHO IMPONIBLE.•ES QUIEN MUESTRA LA CAPAC. CONTRIBUTIVA.•ES QUIEN EJECUTA EL HECHO IMPONIBLE QUE DA NACIMIENTO A LA OBLIGACION TRIBUTARIA.

23

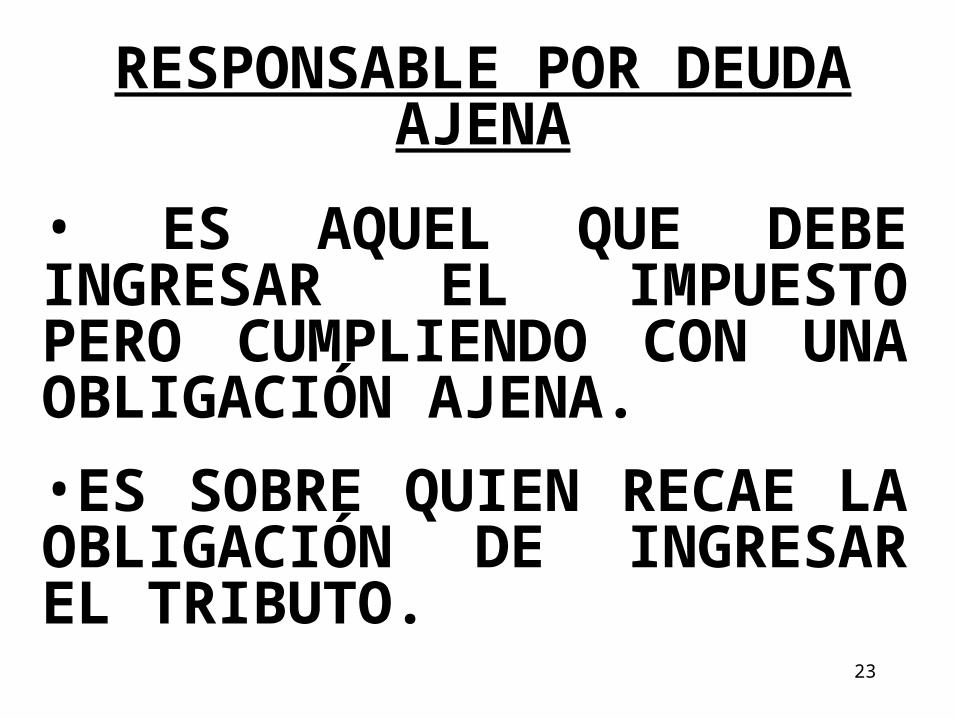

RESPONSABLE POR DEUDA AJENA

• ES AQUEL QUE DEBE INGRESAR EL IMPUESTO PERO CUMPLIENDO CON UNA OBLIGACIÓN AJENA.•ES SOBRE QUIEN RECAE LA OBLIGACIÓN DE INGRESAR EL TRIBUTO.

24

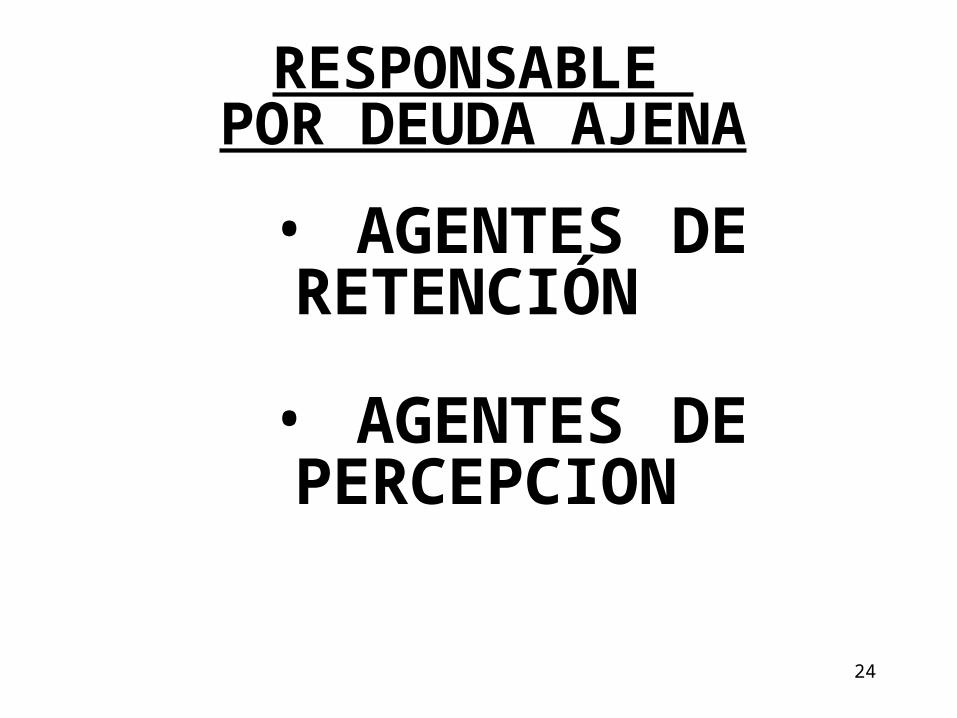

RESPONSABLE POR DEUDA AJENA

• AGENTES DE RETENCIÓN

• AGENTES DE PERCEPCION

25

AGENTES DE RETENCION:

• TIENEN LA OBLIGACION (POR LEY) DE RETENER UN IMPORTE DETERMINADO Ó UN PORCENATAJE DE LAS SUMAS QUE DEBEN PAGAR AL CONTRIBUYENTE.•RETIENE EL QUE PAGA.

26

AGENTES DE RETENCION:

•PRACTICADA LA RETENC. PASA A SER REPONSABLE POR DEUDA AJENA DEBIENDO EN FECHAS ESTABLECIDAS DEPOSITAR ESOS IMPORTES. •CONTABLEMENTE SON SEMEJANTES A LAS RET. SOBRE LAS REMUNERAC.

27

AGENTES DE PERCEPCION:

SON PERSONAS QUE AGREGAN AL IMPORTE QUE TIENEN QUE COBRAR UN IMPORTE Ó PORCENTAJES ESTABLECIDOS POR LEY, EN CONCEPTO DEL IMPUESTO QUE LE CORRESPONDE TRIBUTAR AL CONTRIBUYENTE.

28

AGENTES DE PERCEPCION:

•PERCIBE QUIEN TIENE QUE COBRAR.•PRACTICADA LA PERCEPC. PASA A SER REPONSABLE POR DEUDA AJENA DEBIEN-DO EN FECHAS ESTABLECI-DAS DEPOSITAR ESOS IMPORTES PERCIBIDOS

29

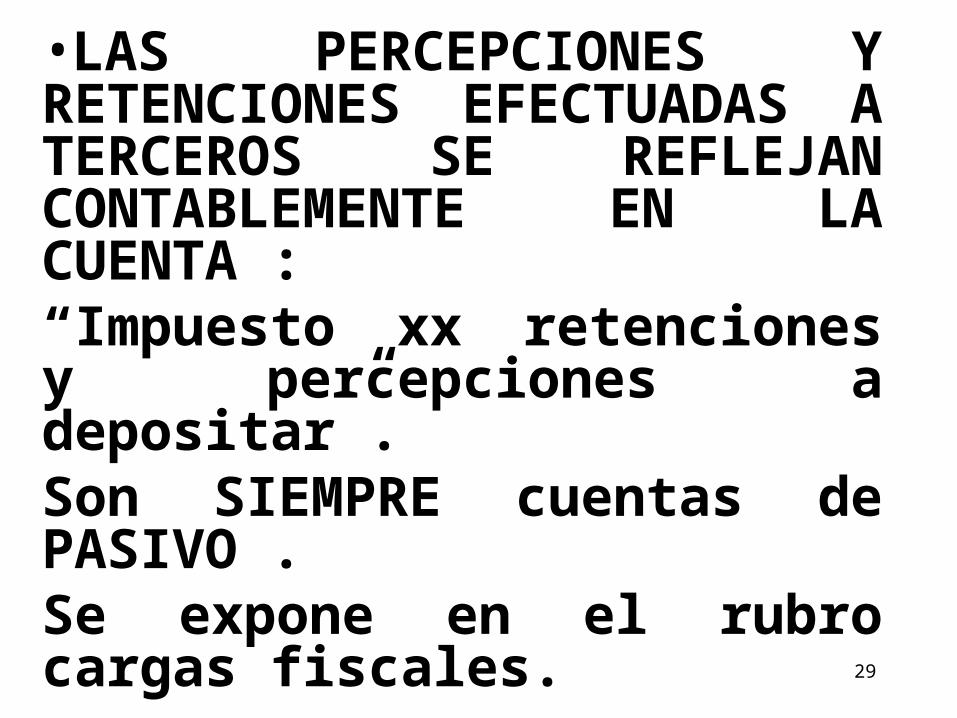

•LAS PERCEPCIONES Y RETENCIONES EFECTUADAS A TERCEROS SE REFLEJAN CONTABLEMENTE EN LA CUENTA :“Impuesto xx retenciones y percepciones a depositar”.Son SIEMPRE cuentas de PASIVO .Se expone en el rubro cargas fiscales.

30

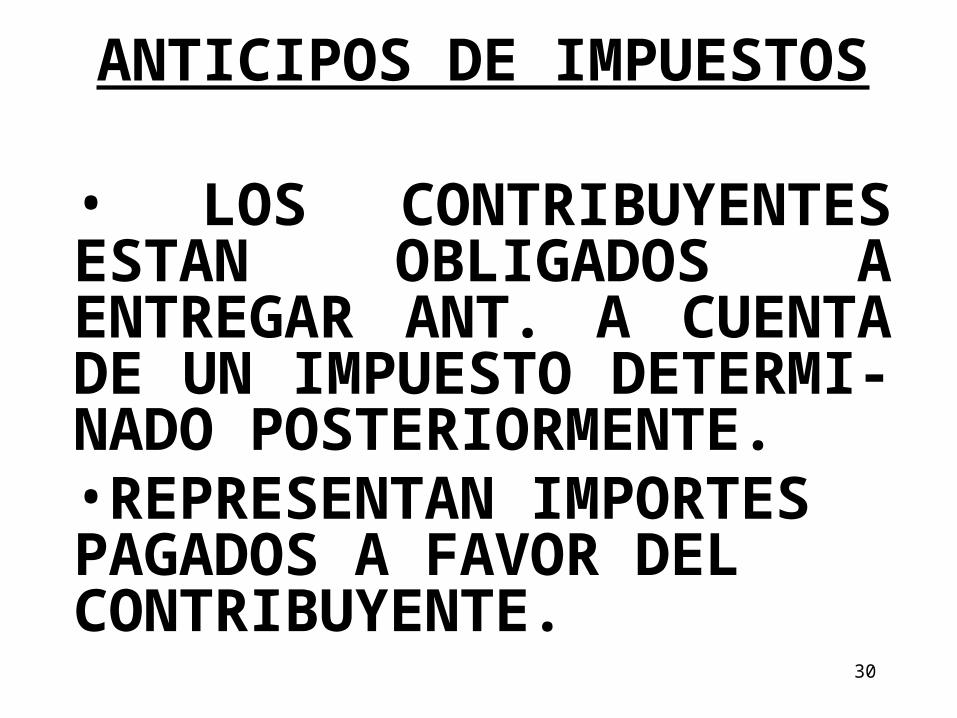

ANTICIPOS DE IMPUESTOS

• LOS CONTRIBUYENTES ESTAN OBLIGADOS A ENTREGAR ANT. A CUENTA DE UN IMPUESTO DETERMI-NADO POSTERIORMENTE.•REPRESENTAN IMPORTES PAGADOS A FAVOR DEL CONTRIBUYENTE.

31

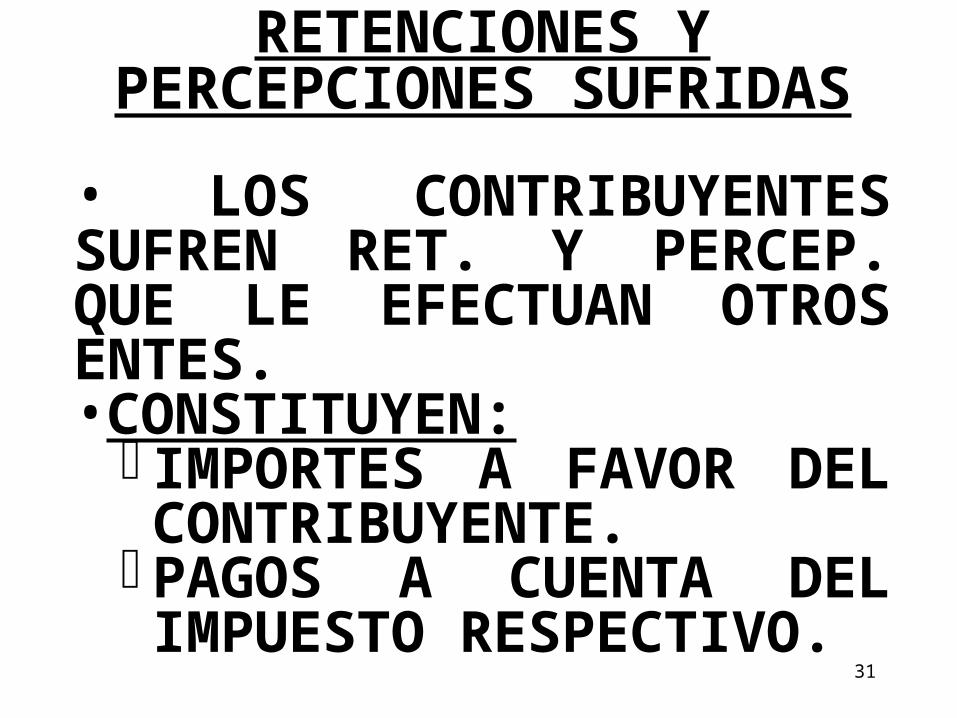

RETENCIONES Y PERCEPCIONES SUFRIDAS

• LOS CONTRIBUYENTES SUFREN RET. Y PERCEP. QUE LE EFECTUAN OTROS ENTES.•CONSTITUYEN:IMPORTES A FAVOR

DEL CONTRIBUYENTE.PAGOS A CUENTA DEL IMPUESTO RESPECTIVO.

32

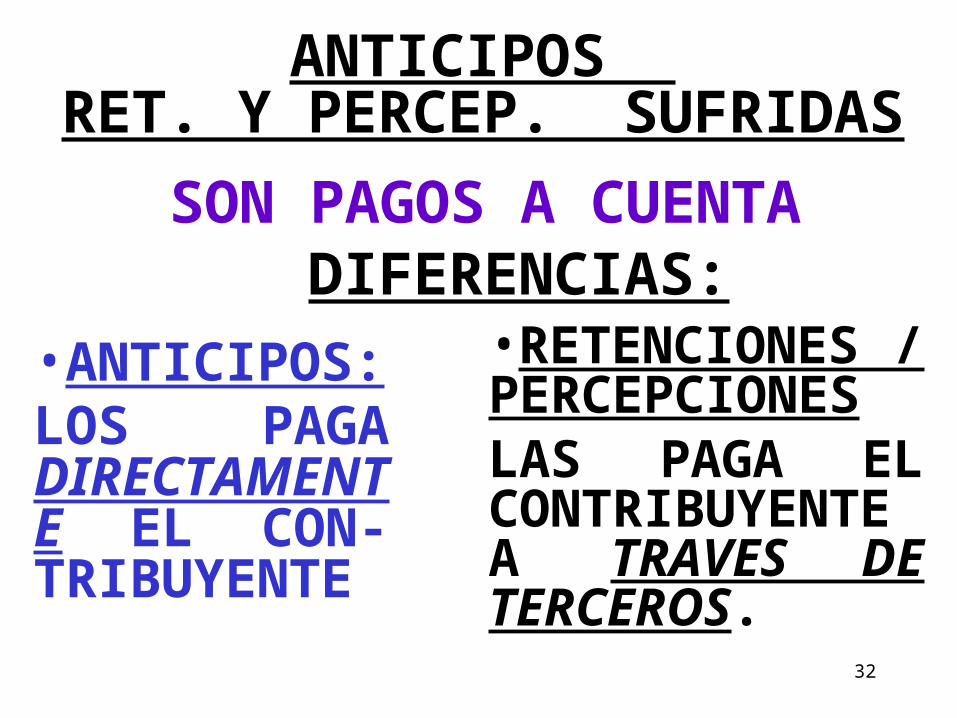

ANTICIPOS RET. Y PERCEP. SUFRIDAS

•ANTICIPOS:LOS PAGA DIRECTAMENTE EL CON-TRIBUYENTE

•RETENCIONES / PERCEPCIONES LAS PAGA EL CONTRIBUYENTE A TRAVES DE TERCEROS.

SON PAGOS A CUENTA DIFERENCIAS:

33

ESTOS CONCEPTOS CONTABLEMENTE SE VEN REFLEJADOS EN LAS CUENTAS:“Anticipo de impuesto xx”“Impuesto xx retenciones y percepciones efectuadas por terceros”.

34

1- ESTAS CUENTAS, ANTES DE LIQUIDAR EL IMPUESTO:

SON DE ACTIVO.SE EXPONEN

DENTRO DEL RUBRO OTROS CREDITOS.

35

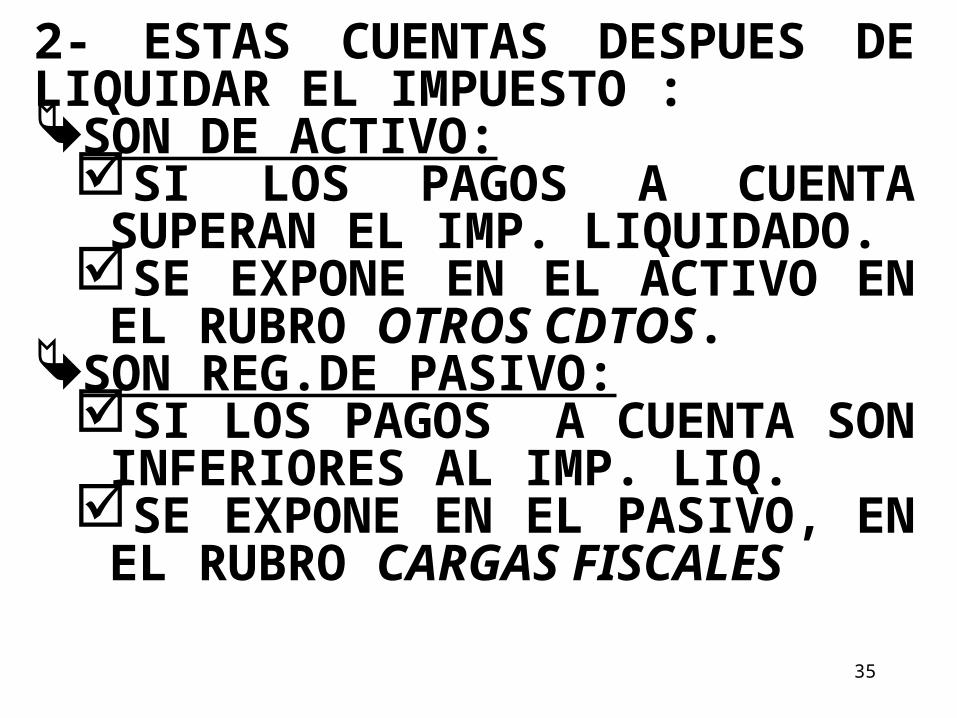

2- ESTAS CUENTAS DESPUES DE LIQUIDAR EL IMPUESTO :SON DE ACTIVO:

SI LOS PAGOS A CUENTA SUPERAN EL IMP. LIQUIDADO.

SE EXPONE EN EL ACTIVO EN EL RUBRO OTROS CDTOS.

SON REG.DE PASIVO: SI LOS PAGOS A CUENTA

SON INFERIORES AL IMP. LIQ.SE EXPONE EN EL PASIVO,

EN EL RUBRO CARGAS FISCALES

36

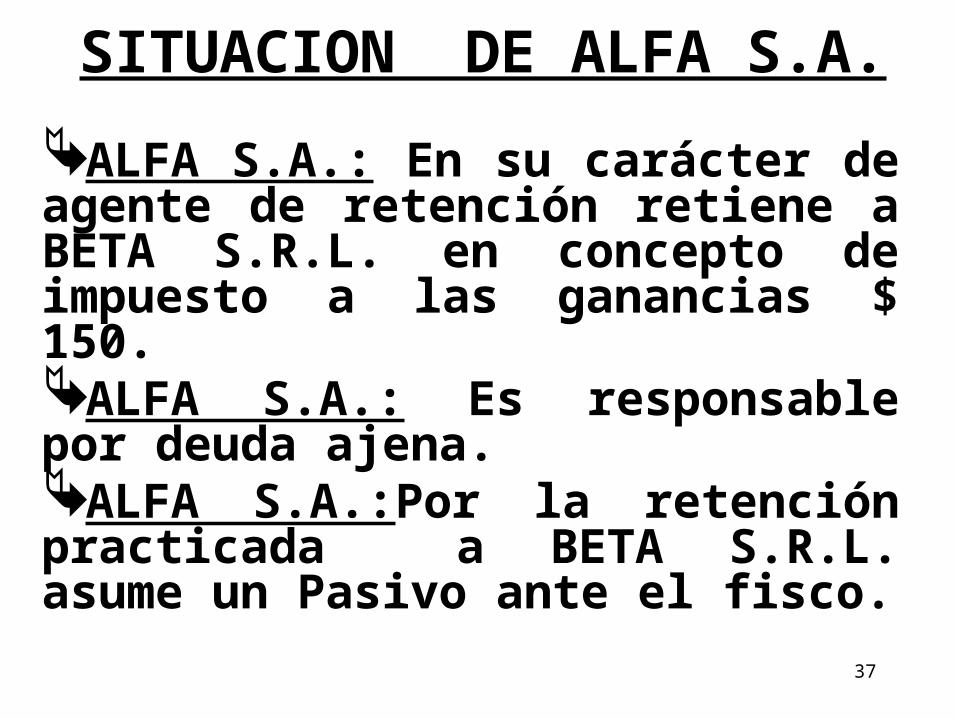

EJERCITACIÓN PRÁCTICO

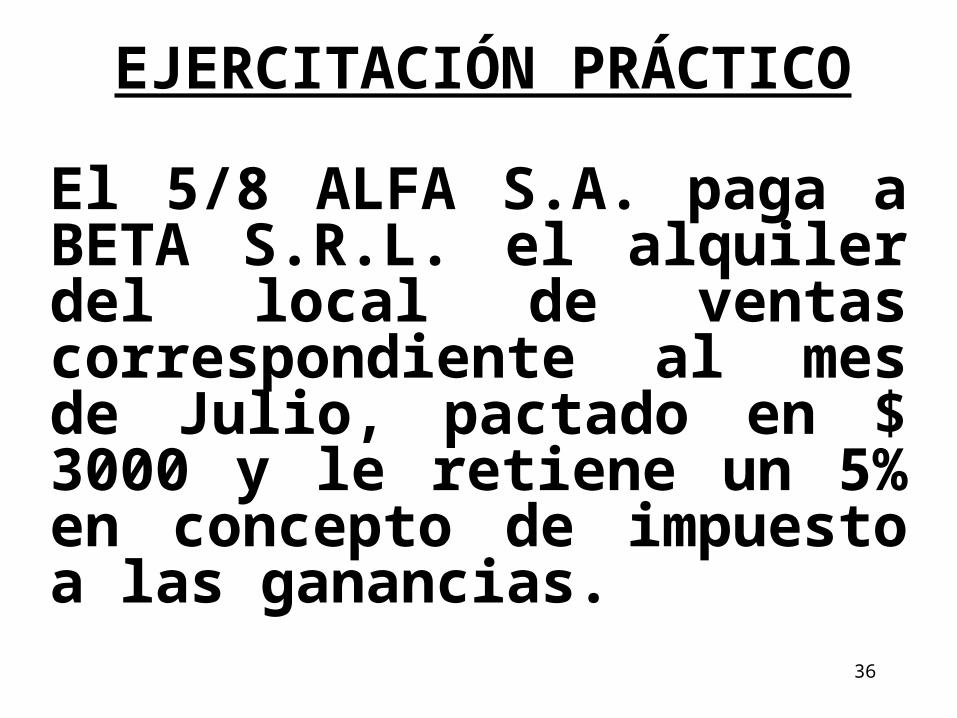

El 5/8 ALFA S.A. paga a BETA S.R.L. el alquiler del local de ventas correspondiente al mes de Julio, pactado en $ 3000 y le retiene un 5% en concepto de impuesto a las ganancias.

37

SITUACION DE ALFA S.A.ALFA S.A.: En su carácter de agente de retención retiene a BETA S.R.L. en concepto de impuesto a las ganancias $ 150.ALFA S.A.: Es responsable por deuda ajena. ALFA S.A.:Por la retención practicada a BETA S.R.L. asume un Pasivo ante el fisco.

38

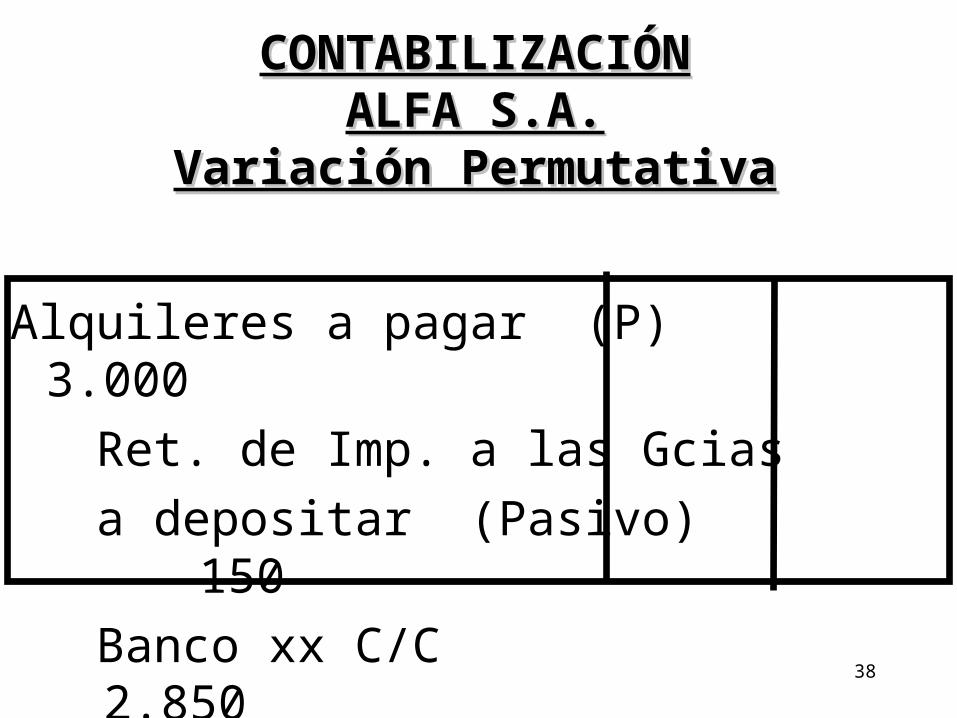

CONTABILIZACIÓNCONTABILIZACIÓNALFA S.A.ALFA S.A.

Variación PermutativaVariación Permutativa

Alquileres a pagar (P) 3.000 Ret. de Imp. a las Gcias a depositar (Pasivo) 150 Banco xx C/C

2.850

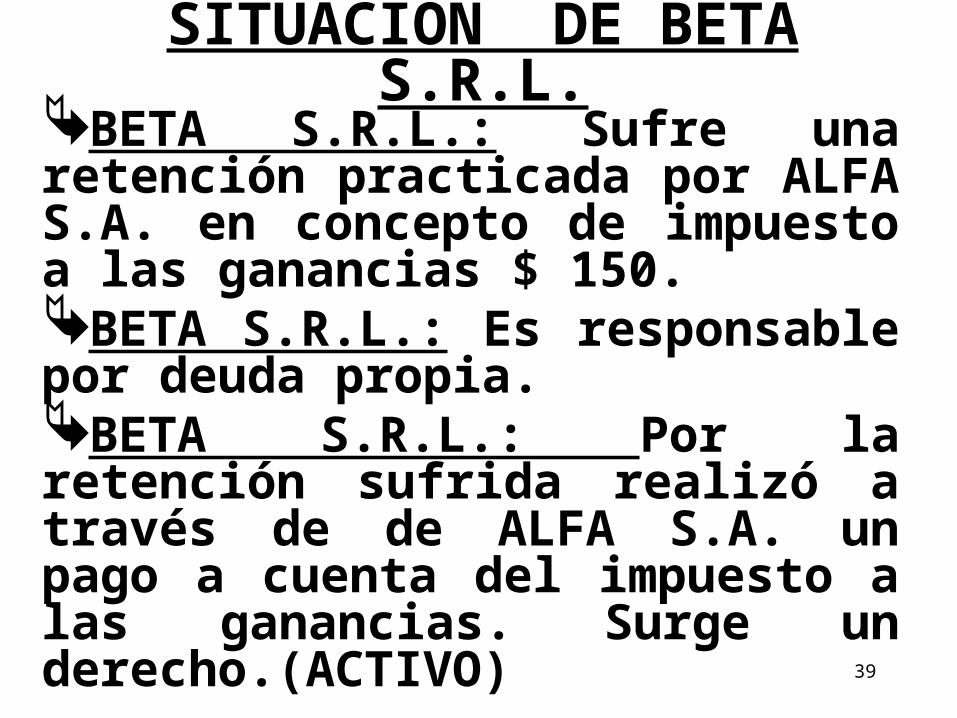

39

SITUACION DE BETA S.R.L.BETA S.R.L.: Sufre una retención practicada por ALFA S.A. en concepto de impuesto a las ganancias $ 150.BETA S.R.L.: Es responsable por deuda propia. BETA S.R.L.: Por la retención sufrida realizó a través de de ALFA S.A. un pago a cuenta del impuesto a las ganancias. Surge un derecho.(ACTIVO)

40

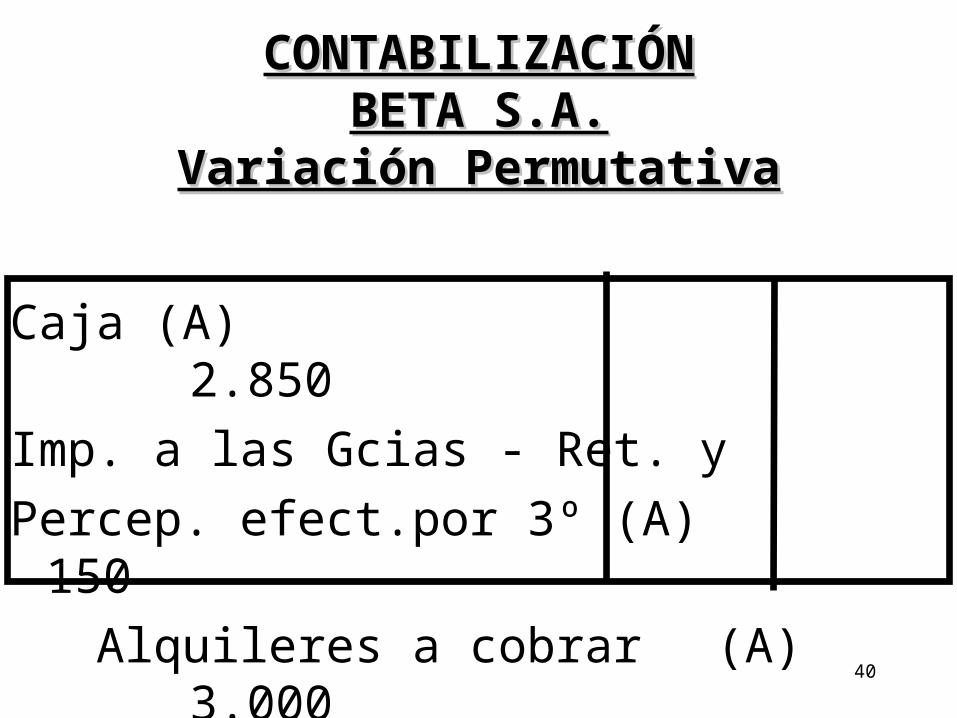

CONTABILIZACIÓNCONTABILIZACIÓNBETA S.A.BETA S.A.

Variación PermutativaVariación Permutativa

Caja (A) 2.850Imp. a las Gcias - Ret. yPercep. efect.por 3º (A) 150 Alquileres a cobrar (A)

3.000

41

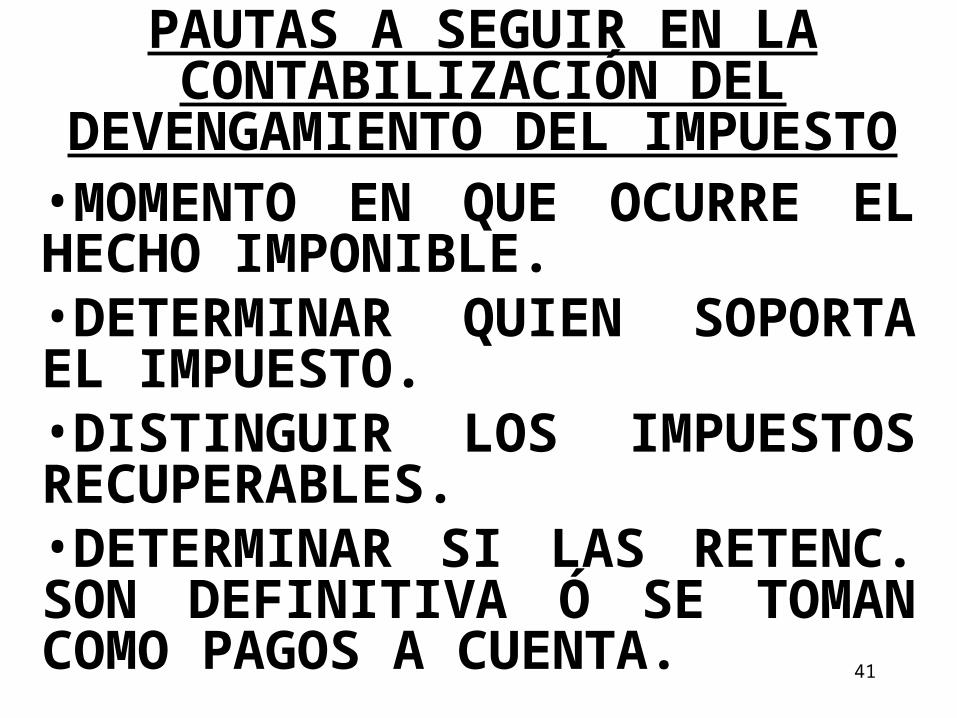

PAUTAS A SEGUIR EN LA CONTABILIZACIÓN DEL

DEVENGAMIENTO DEL IMPUESTO•MOMENTO EN QUE OCURRE EL HECHO IMPONIBLE.•DETERMINAR QUIEN SOPORTA EL IMPUESTO.•DISTINGUIR LOS IMPUESTOS RECUPERABLES.•DETERMINAR SI LAS RETENC. SON DEFINITIVA Ó SE TOMAN COMO PAGOS A CUENTA.

42

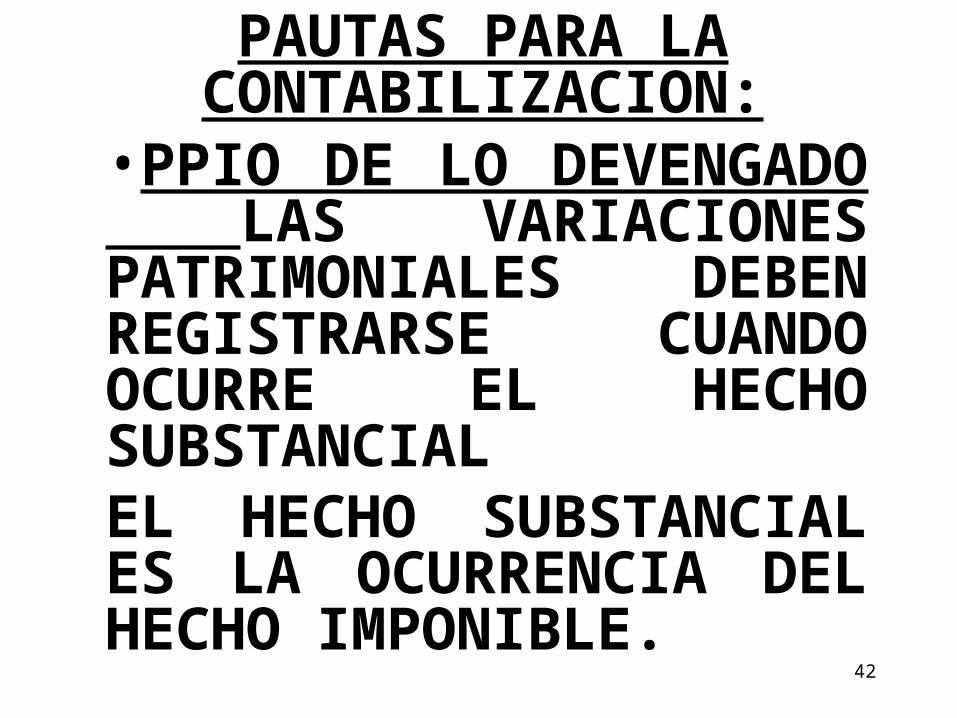

PAUTAS PARA LA CONTABILIZACION:

•PPIO DE LO DEVENGADO LAS VARIACIONES PATRIMONIALES DEBEN REGISTRARSE CUANDO OCURRE EL HECHO SUBSTANCIALEL HECHO SUBSTANCIAL ES LA OCURRENCIA DEL HECHO IMPONIBLE.

43

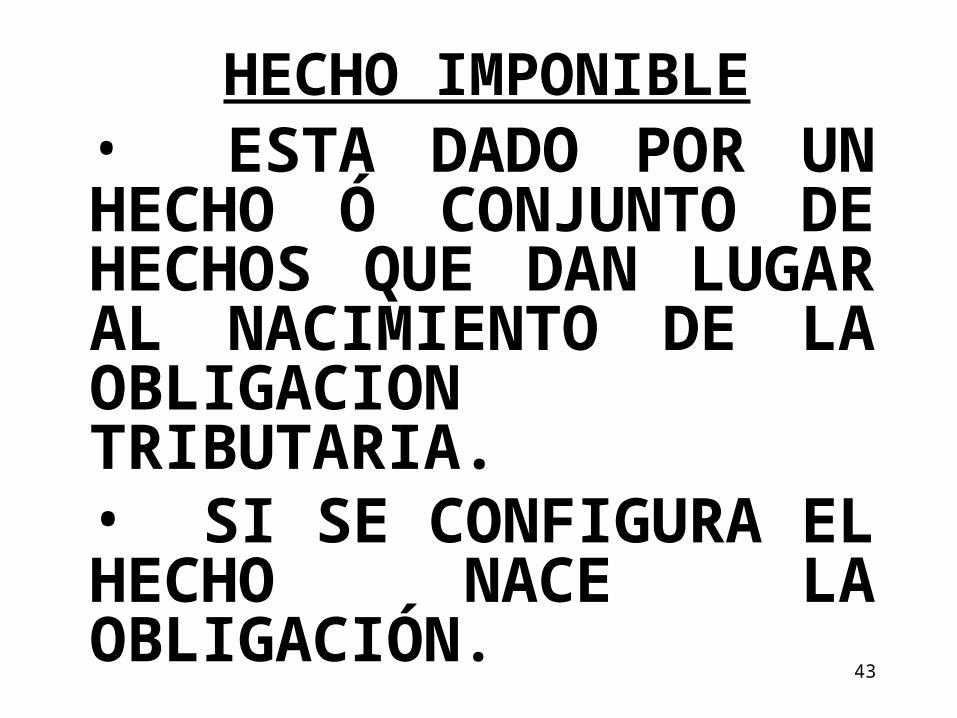

HECHO IMPONIBLE• ESTA DADO POR UN HECHO Ó CONJUNTO DE HECHOS QUE DAN LUGAR AL NACIMIENTO DE LA OBLIGACION TRIBUTARIA.• SI SE CONFIGURA EL HECHO NACE LA OBLIGACIÓN.

44

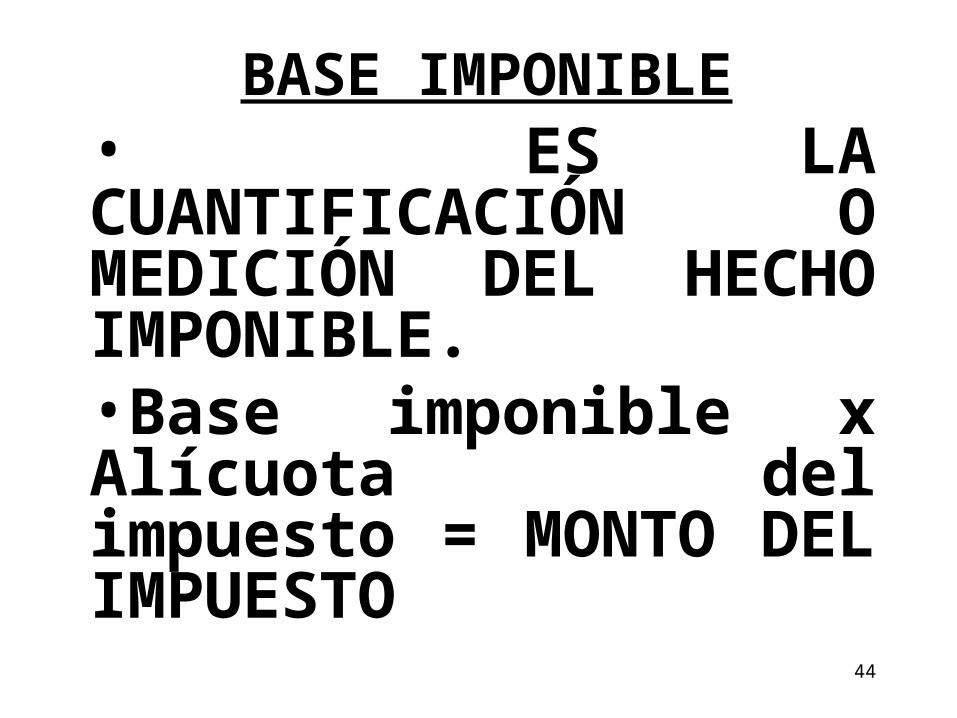

BASE IMPONIBLE• ES LA CUANTIFICACIÓN O MEDICIÓN DEL HECHO IMPONIBLE.•Base imponible x Alícuota del impuesto = MONTO DEL IMPUESTO

45

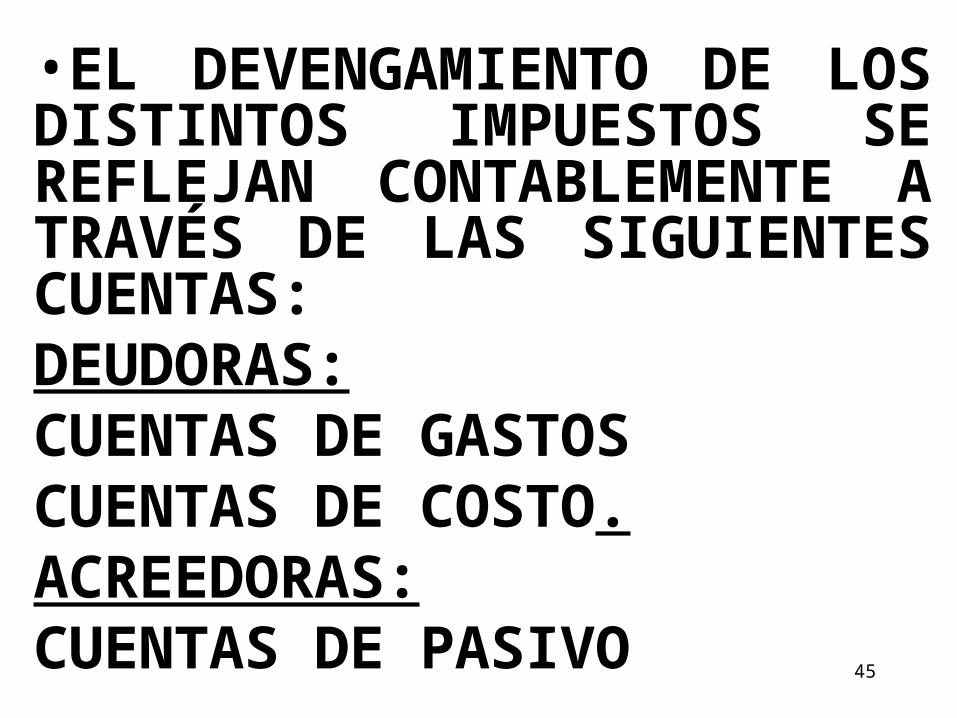

•EL DEVENGAMIENTO DE LOS DISTINTOS IMPUESTOS SE REFLEJAN CONTABLEMENTE A TRAVÉS DE LAS SIGUIENTES CUENTAS:DEUDORAS: CUENTAS DE GASTOSCUENTAS DE COSTO.ACREEDORAS: CUENTAS DE PASIVO

46

IMPUESTO A LAS GANANCIAS

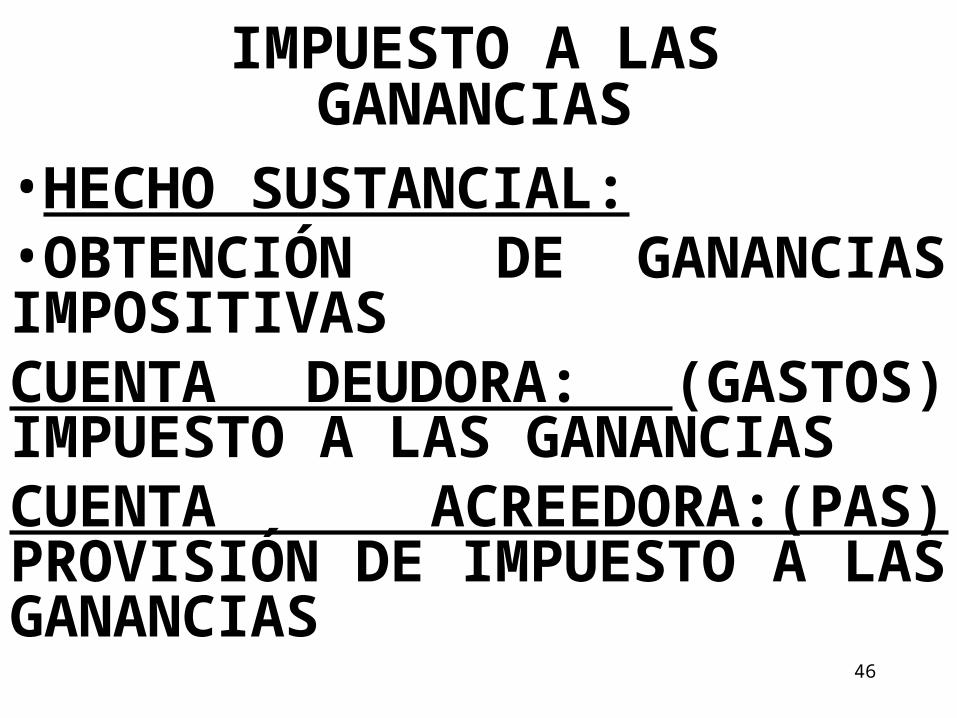

•HECHO SUSTANCIAL:•OBTENCIÓN DE GANANCIAS IMPOSITIVASCUENTA DEUDORA: (GASTOS) IMPUESTO A LAS GANANCIASCUENTA ACREEDORA:(PAS) PROVISIÓN DE IMPUESTO A LAS GANANCIAS

47

IMPUESTO A LOS INGRESOS BRUTOS

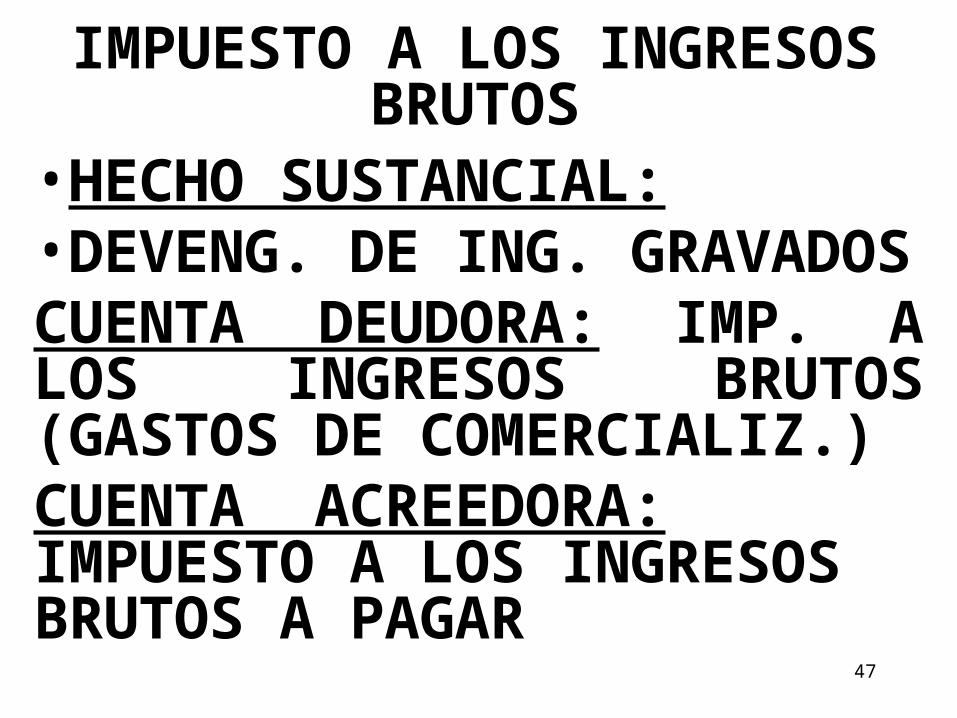

•HECHO SUSTANCIAL:•DEVENG. DE ING. GRAVADOSCUENTA DEUDORA: IMP. A LOS INGRESOS BRUTOS (GASTOS DE COMERCIALIZ.)CUENTA ACREEDORA: IMPUESTO A LOS INGRESOS BRUTOS A PAGAR

48

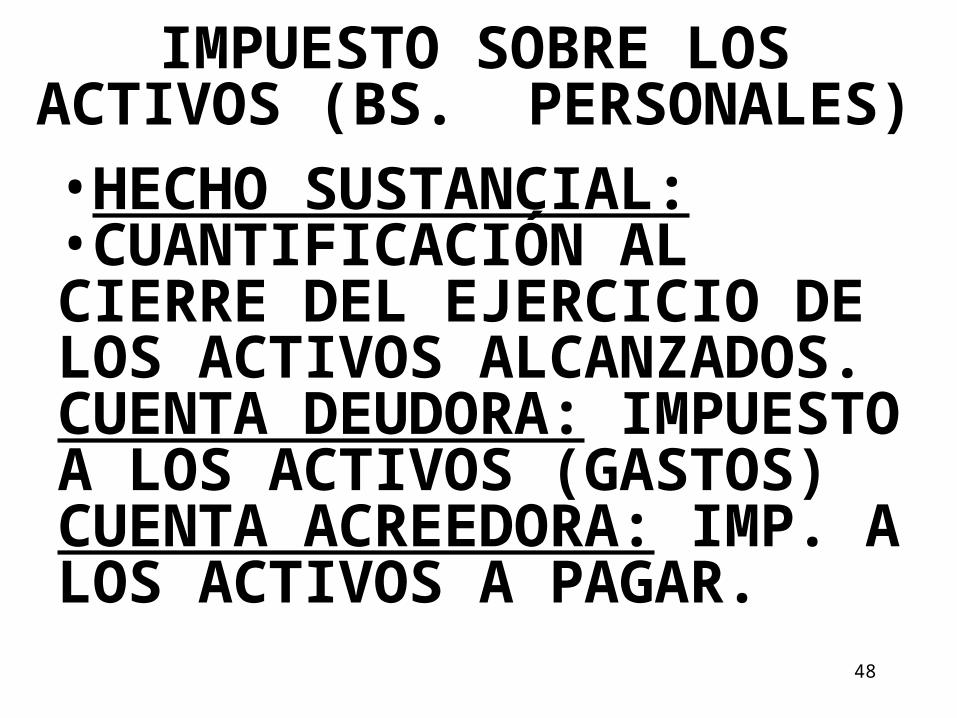

IMPUESTO SOBRE LOS ACTIVOS (BS. PERSONALES)•HECHO SUSTANCIAL:•CUANTIFICACIÓN AL CIERRE DEL EJERCICIO DE LOS ACTIVOS ALCANZADOS.CUENTA DEUDORA: IMPUESTO A LOS ACTIVOS (GASTOS)CUENTA ACREEDORA: IMP. A LOS ACTIVOS A PAGAR.

49

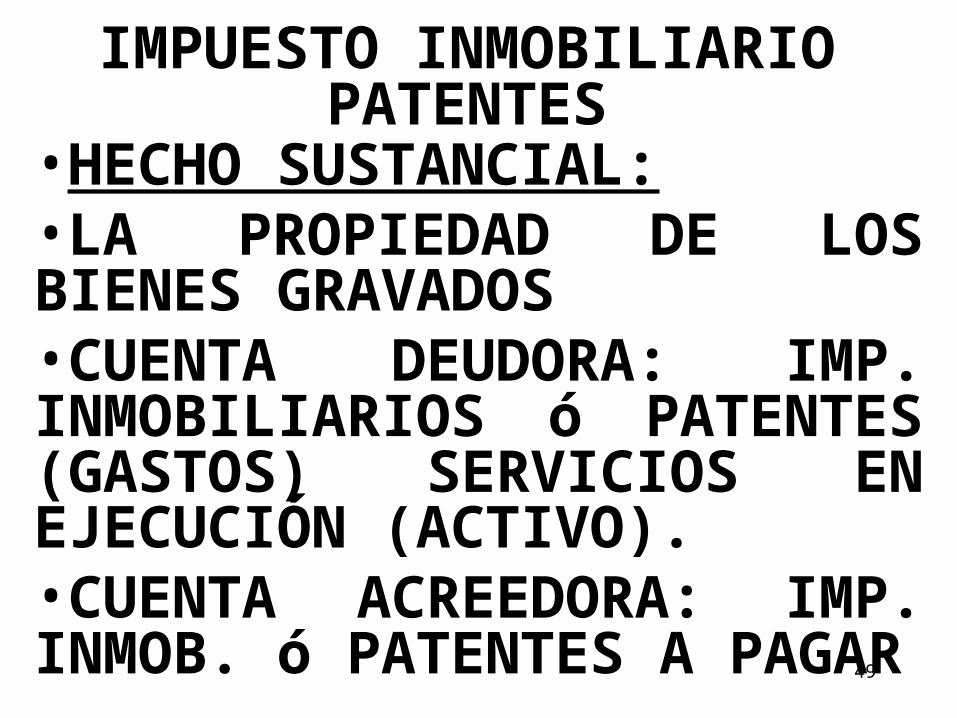

IMPUESTO INMOBILIARIO PATENTES

•HECHO SUSTANCIAL:•LA PROPIEDAD DE LOS BIENES GRAVADOS•CUENTA DEUDORA: IMP. INMOBILIARIOS ó PATENTES (GASTOS) SERVICIOS EN EJECUCIÓN (ACTIVO).•CUENTA ACREEDORA: IMP. INMOB. ó PATENTES A PAGAR

50

DOCUMENTACIONDOCUMENTACIONRESPALDATORIARESPALDATORIA

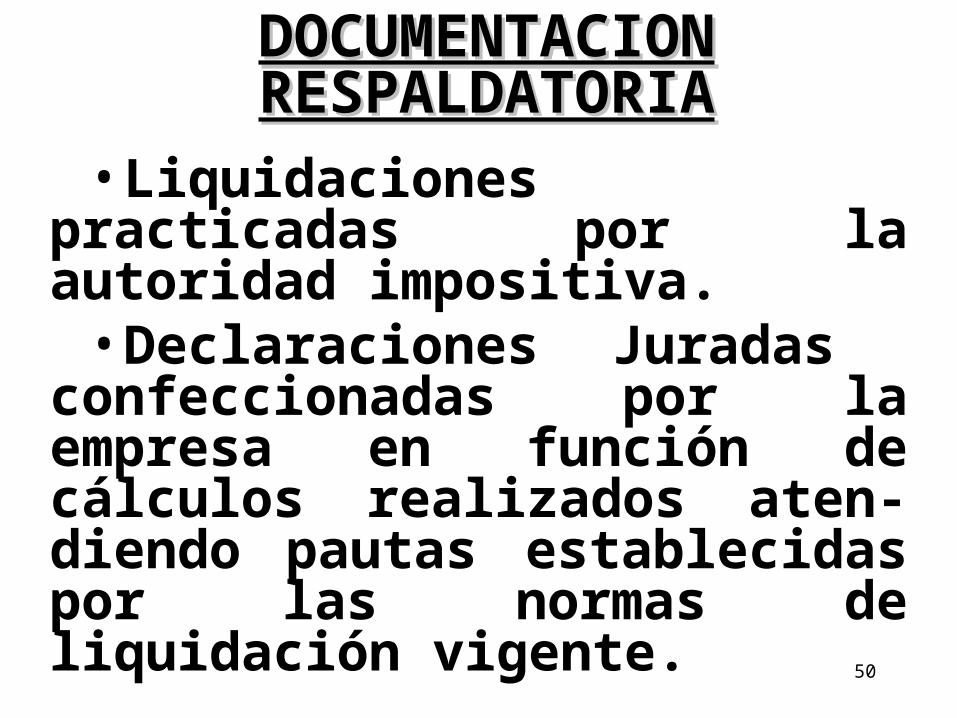

•Liquidaciones practicadas por la autoridad impositiva.•Declaraciones Juradas

confeccionadas por la empresa en función de cálculos realizados aten-diendo pautas establecidas por las normas de liquidación vigente.

51

DOCUM. RESPALDATORIADOCUM. RESPALDATORIAANTICIPO DE IMPUESTOSANTICIPO DE IMPUESTOS

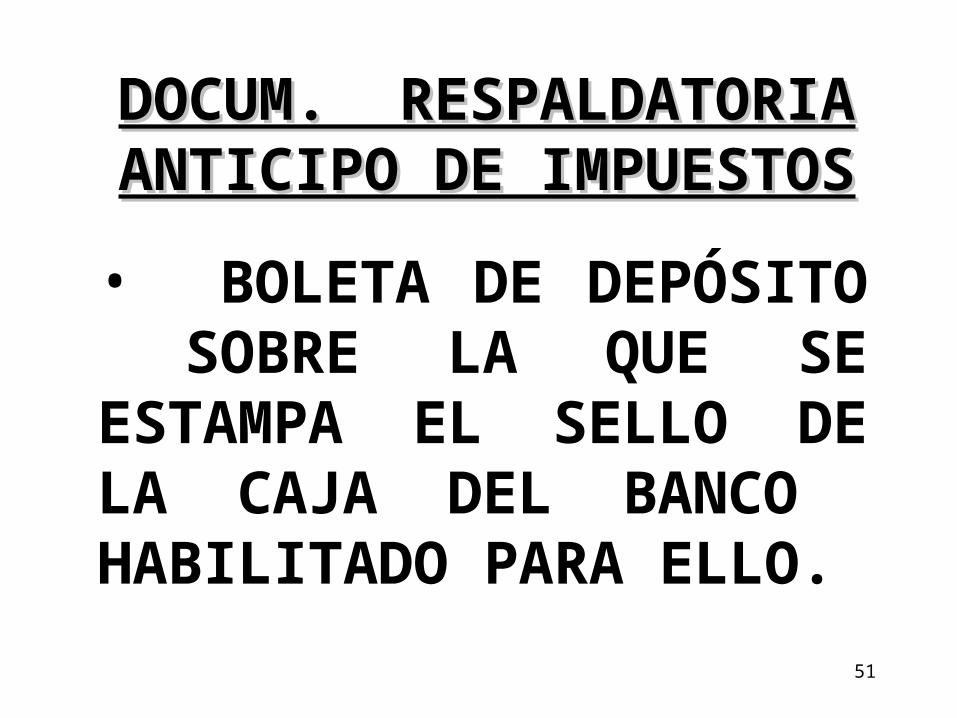

• BOLETA DE DEPÓSITO SOBRE LA QUE SE ESTAMPA EL SELLO DE LA CAJA DEL BANCO HABILITADO PARA ELLO.

52

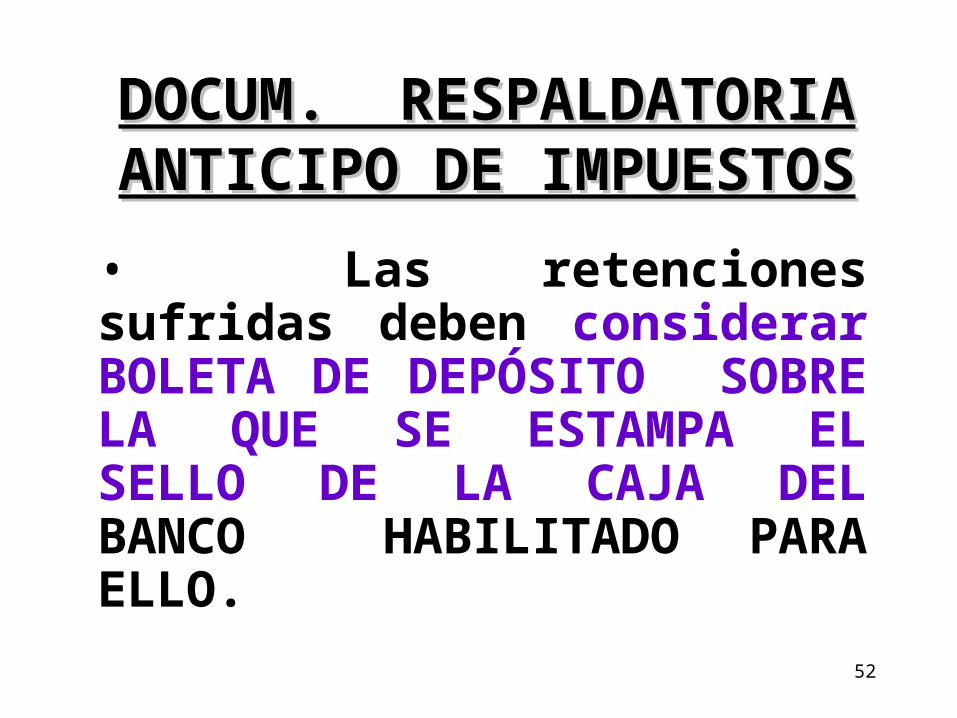

DOCUM. RESPALDATORIADOCUM. RESPALDATORIAANTICIPO DE IMPUESTOSANTICIPO DE IMPUESTOS• Las retenciones sufridas deben considerar BOLETA DE DEPÓSITO SOBRE LA QUE SE ESTAMPA EL SELLO DE LA CAJA DEL BANCO HABILITADO PARA ELLO.

53

DOCUM. RESPALDATORIARETENCIONES Y PERCEPC.

LIQUIDACIÓN DEL PAGO EFECTUADO POR EL 3º DONDE CONSTA LA RETENCIÓN PRACTICADA

DUPLICADO DE RECIBO EMITIDO POR LA EMPRESA DONDE SE HACE REFERENCIA A DICHA RETENCION.

BOLETA DE DEP. DE LAS RET. PREPARADAS POR EL 3º Y CON EL SELLO DE RECEPCIÓN DE LA INSTIT. QUE RECIBIÓ EL PAGO.

54

DOCUM. RESPALDATORIAPERCEPCIONES

LIQUIDACIÓN DEL PAGO EFECTUADO POR EL 3º DONDE CONSTA LA RETENCIÓN PRACTICADA

DUPLICADO DE RECIBO EMITIDO POR LA EMPRESA DONDE SE HACE REFERENCIA A DICHA RETENCION.

BOLETA DE DEP. DE LAS RET. PREPARADAS POR EL 3º Y CON EL SELLO DE RECEPCIÓN DE LA INSTIT. QUE RECIBIÓ EL PAGO.

55

IMPUESTO AL VALOR AGREGADO

LO ABONA EL CONSUMIDOR FINAL, COMPRADOR DE BIENES MUEBLES, OBRAS Y/O SERVICIOS GRAVADOS.

TIPICO IMPUESTO AL CONSUMO.

56

IMPUESTO AL VALOR AGREGADO

ESTA ESTRUCTURADO DE FORMA TAL QUE EN CADA ETAPA DEL CICLO DE PRODUCCION Y VENTA DE LOS BIENES Y SERVICIOS SE GRAVA SOLO EL VALOR AGREGADO EN LA MISMA, AL VALOR YA ACUMULADO EN LAS ANTERIORES.

57

LA TOTALIDAD DEL IMPUESTO QUE PAGA EL ÚLTIMO COMPRADOR (CF) ES IGUAL A LA SUMA DE LOS PAGOS QE SE FUERON HACIENDO PARCIALMENTE EN CADA UNA DE LAS ETÀPAS ANTERIORES.

58

LOS HECHOS IMPONIBLES SON:LA VENTA DE BIENES MUEBLESLAS OBRAS LAS LOCACIONES LAS PRESTACIONES DE SERVICIOSLAS IMPORT. DEFINITIVAS DE COSAS MUEBLES

59

NO IMPLICAN UN COSTO PARA LA EMPRESA INSCRIPTA EN ESTE IMPUESTO.LA EMPRESA ACTUA SOLO COMO INTERMEDIARIO LEGAL.PARA SU REGISTRACION NO SE UTILIZAN CUENTAS DE RESULTADO.

60

IMPUESTO AL VALOR AGREGADO

ES UN IMPUESTO DE LIQUIDACION Y PAGO MENSUAL, EXCEPTO LOS AGRICULTORES QUE TIENEN LIQUIDACIÓN MENSUAL Y PAGO ANUAL.

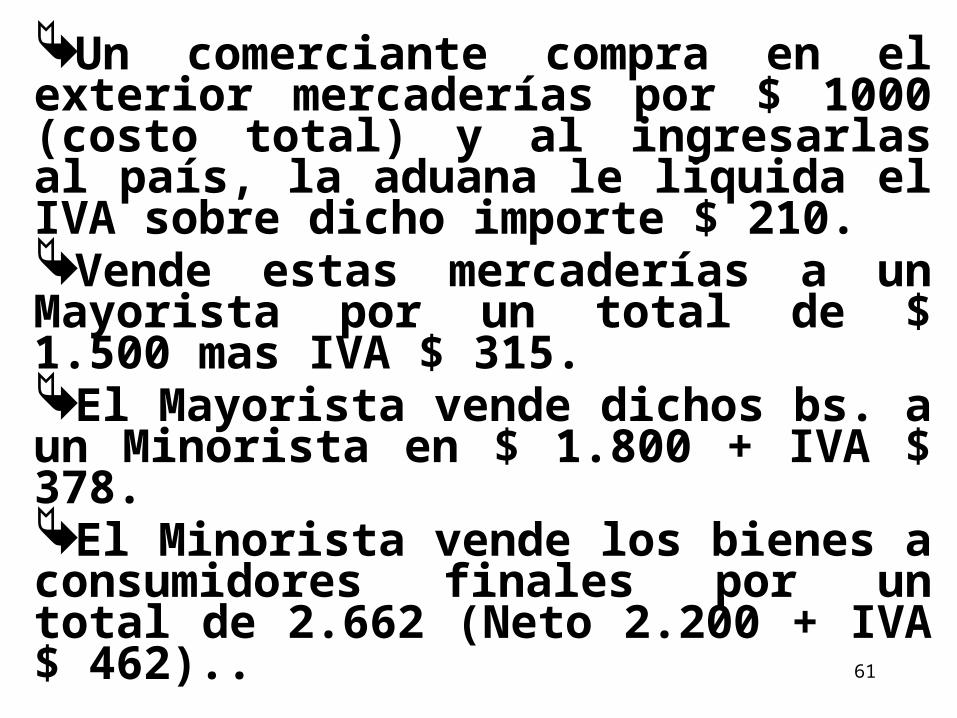

EJEMPLO

61

Un comerciante compra en el exterior mercaderías por $ 1000 (costo total) y al ingresarlas al país, la aduana le liquida el IVA sobre dicho importe $ 210.Vende estas mercaderías a un Mayorista por un total de $ 1.500 mas IVA $ 315.El Mayorista vende dichos bs. a un Minorista en $ 1.800 + IVA $ 378.El Minorista vende los bienes a consumidores finales por un total de 2.662 (Neto 2.200 + IVA $ 462)..

62

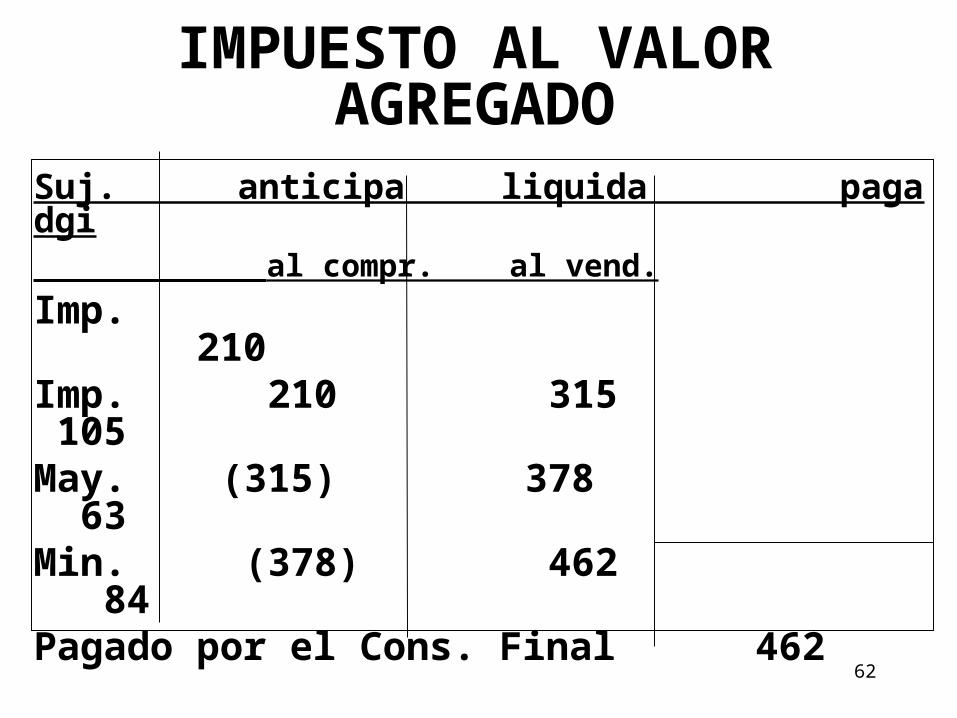

IMPUESTO AL VALOR AGREGADO

Suj. anticipa liquida paga dgi al compr. al vend.Imp. 210Imp. 210 315 105May. (315) 378 63Min. (378) 462 84Pagado por el Cons. Final 462

63

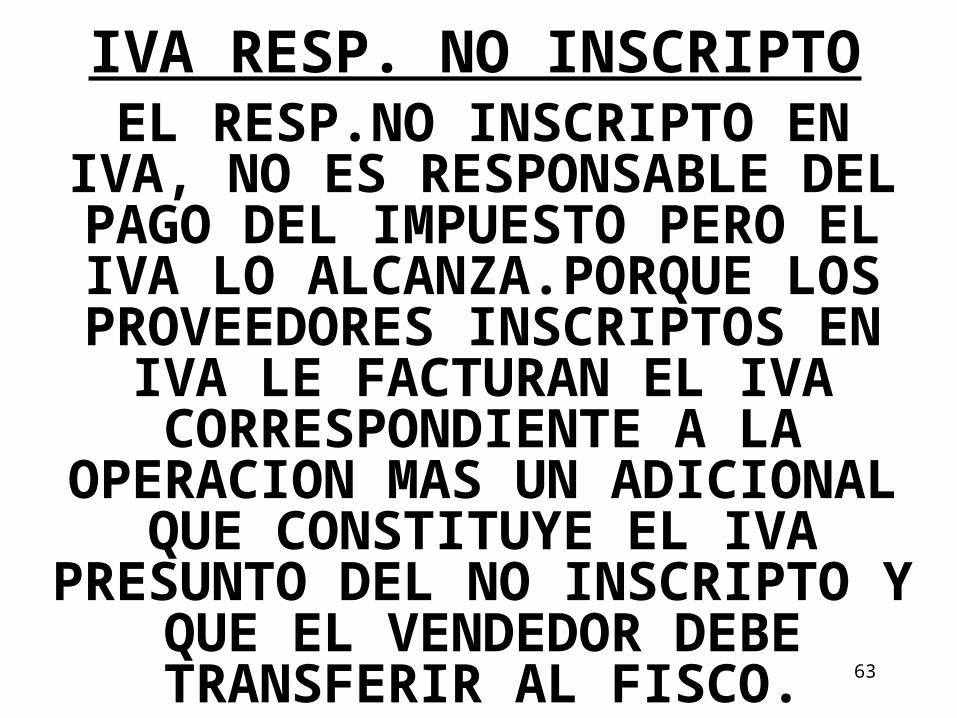

IVA RESP. NO INSCRIPTOEL RESP.NO INSCRIPTO EN IVA,

NO ES RESPONSABLE DEL PAGO DEL IMPUESTO PERO EL IVA LO ALCANZA.PORQUE LOS PROVEEDORES INSCRIPTOS EN

IVA LE FACTURAN EL IVA CORRESPONDIENTE A LA

OPERACION MAS UN ADICIONAL QUE CONSTITUYE EL IVA

PRESUNTO DEL NO INSCRIPTO Y QUE EL VENDEDOR DEBE TRANSFERIR AL FISCO.

64

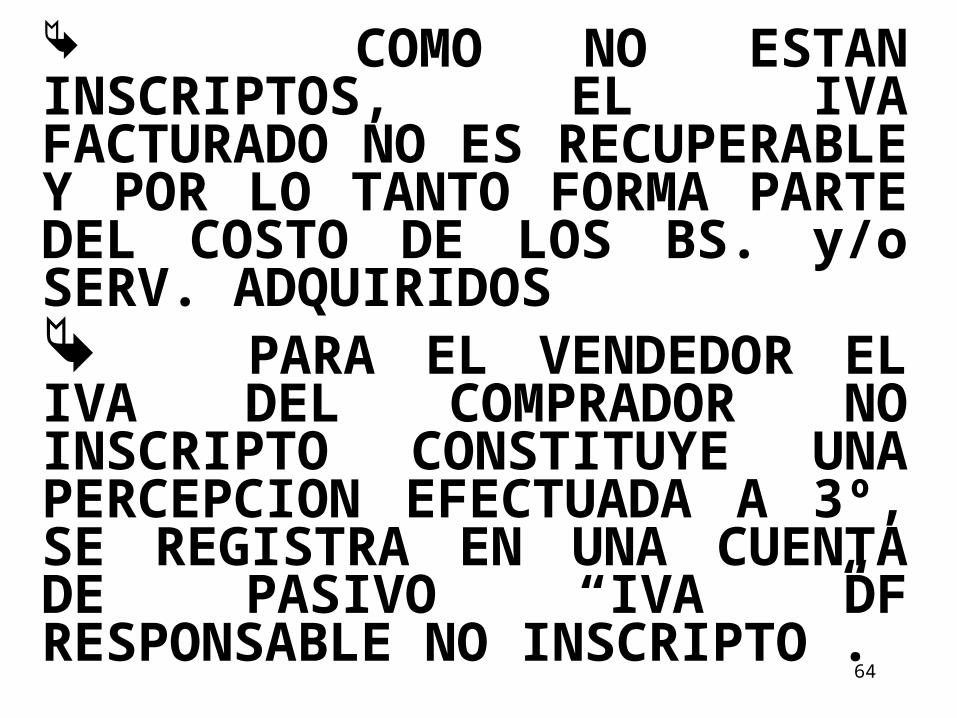

COMO NO ESTAN INSCRIPTOS, EL IVA FACTURADO NO ES RECUPERABLE Y POR LO TANTO FORMA PARTE DEL COSTO DE LOS BS. y/o SERV. ADQUIRIDOS PARA EL VENDEDOR EL IVA DEL COMPRADOR NO INSCRIPTO CONSTITUYE UNA PERCEPCION EFECTUADA A 3º, SE REGISTRA EN UNA CUENTA DE PASIVO “IVA DF RESPONSABLE NO INSCRIPTO”.

65

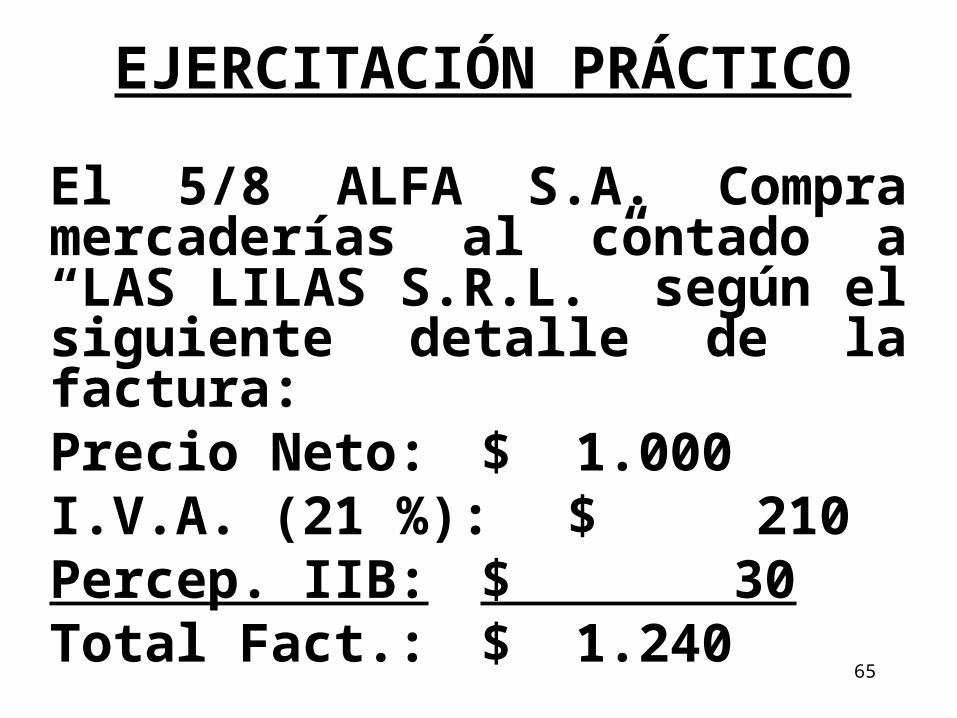

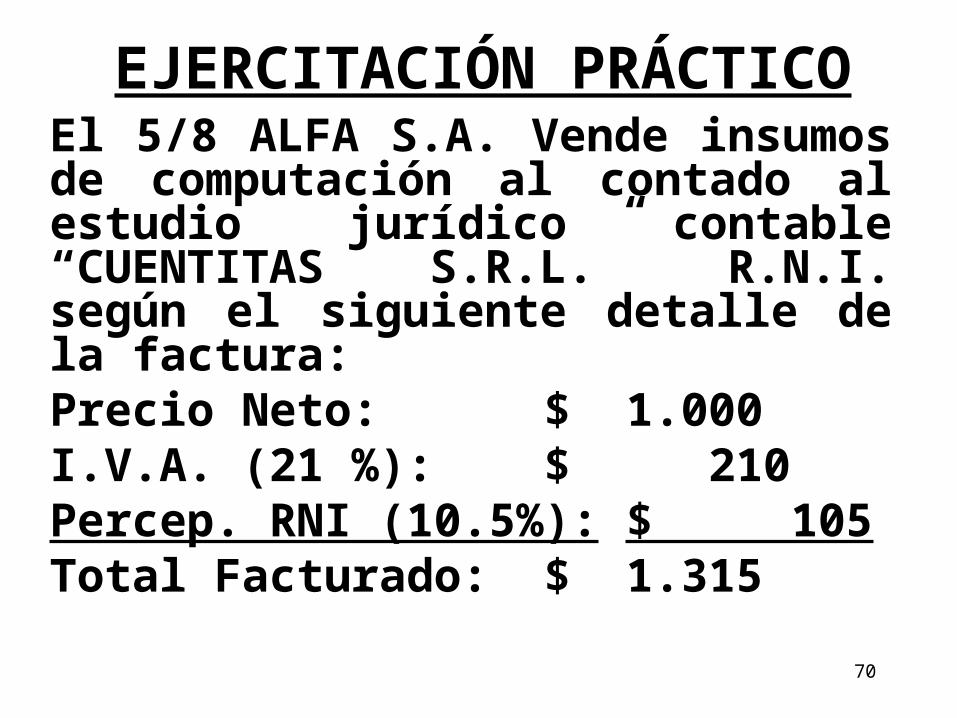

EJERCITACIÓN PRÁCTICO

El 5/8 ALFA S.A. Compra mercaderías al contado a “LAS LILAS S.R.L.” según el siguiente detalle de la factura:Precio Neto: $ 1.000I.V.A. (21 %): $ 210Percep. IIB: $ 30Total Fact.: $ 1.240

66

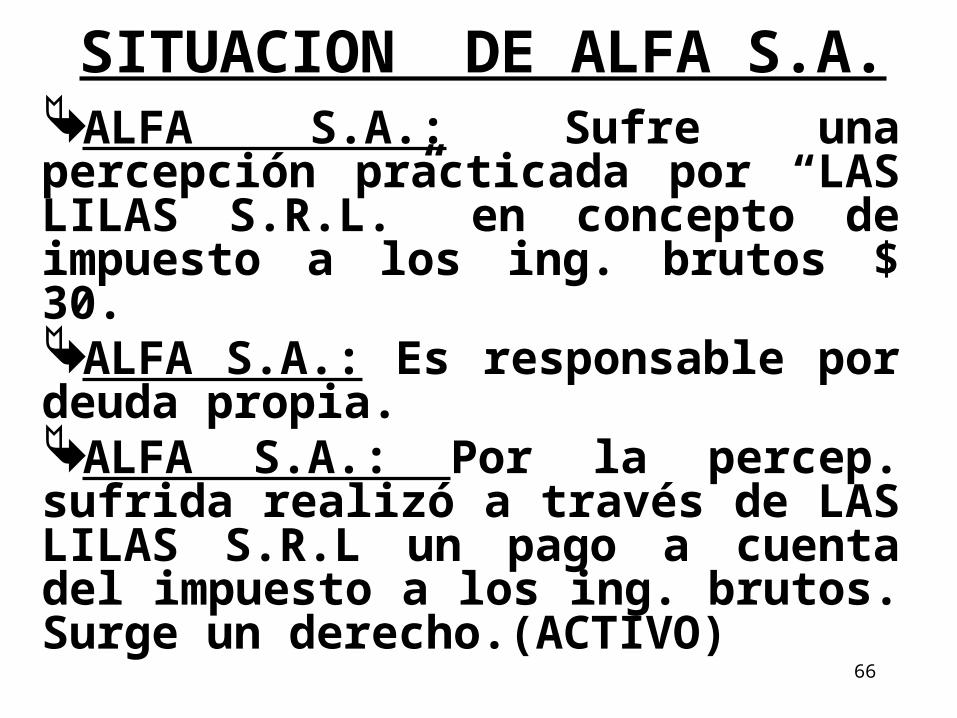

SITUACION DE ALFA S.A.ALFA S.A.: Sufre una percepción practicada por “LAS LILAS S.R.L.” en concepto de impuesto a los ing. brutos $ 30.ALFA S.A.: Es responsable por deuda propia. ALFA S.A.: Por la percep. sufrida realizó a través de LAS LILAS S.R.L un pago a cuenta del impuesto a los ing. brutos. Surge un derecho.(ACTIVO)

67

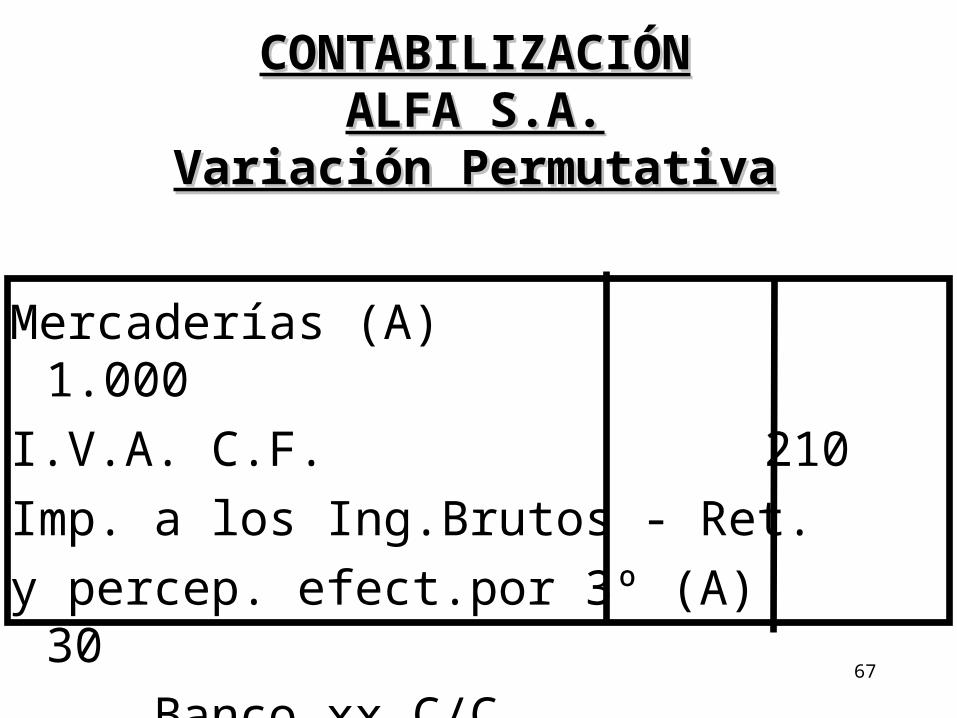

CONTABILIZACIÓNCONTABILIZACIÓNALFA S.A.ALFA S.A.

Variación PermutativaVariación Permutativa

Mercaderías (A) 1.000I.V.A. C.F. 210Imp. a los Ing.Brutos - Ret. y percep. efect.por 3º (A) 30 Banco xx C/C

1.210

68

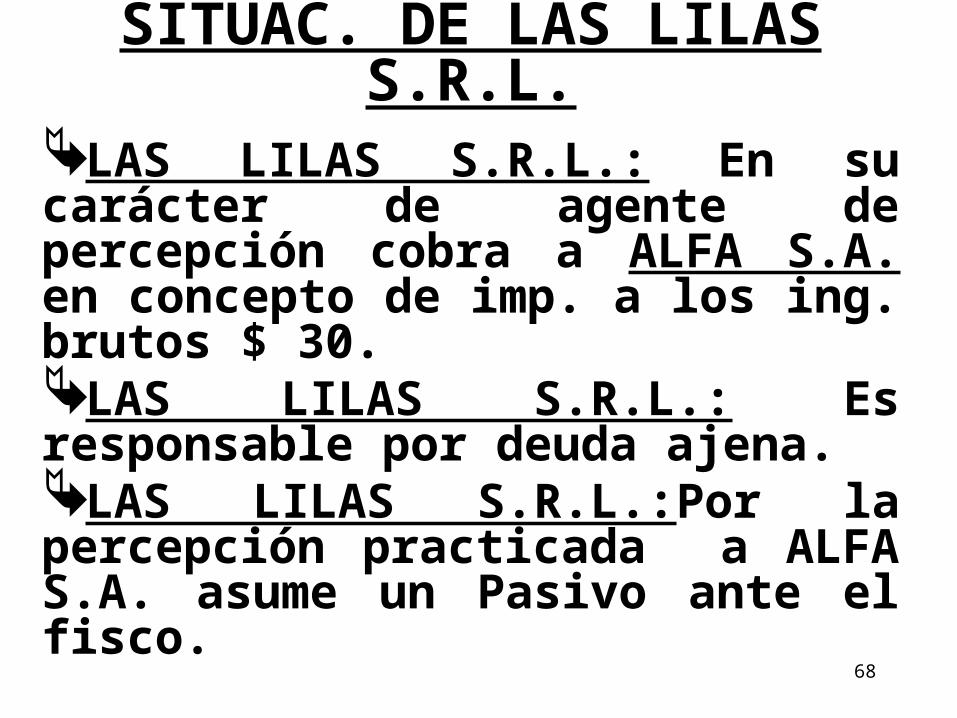

SITUAC. DE LAS LILAS S.R.L.LAS LILAS S.R.L.: En su carácter de agente de percepción cobra a ALFA S.A. en concepto de imp. a los ing. brutos $ 30.LAS LILAS S.R.L.: Es responsable por deuda ajena. LAS LILAS S.R.L.:Por la percepción practicada a ALFA S.A. asume un Pasivo ante el fisco.

69

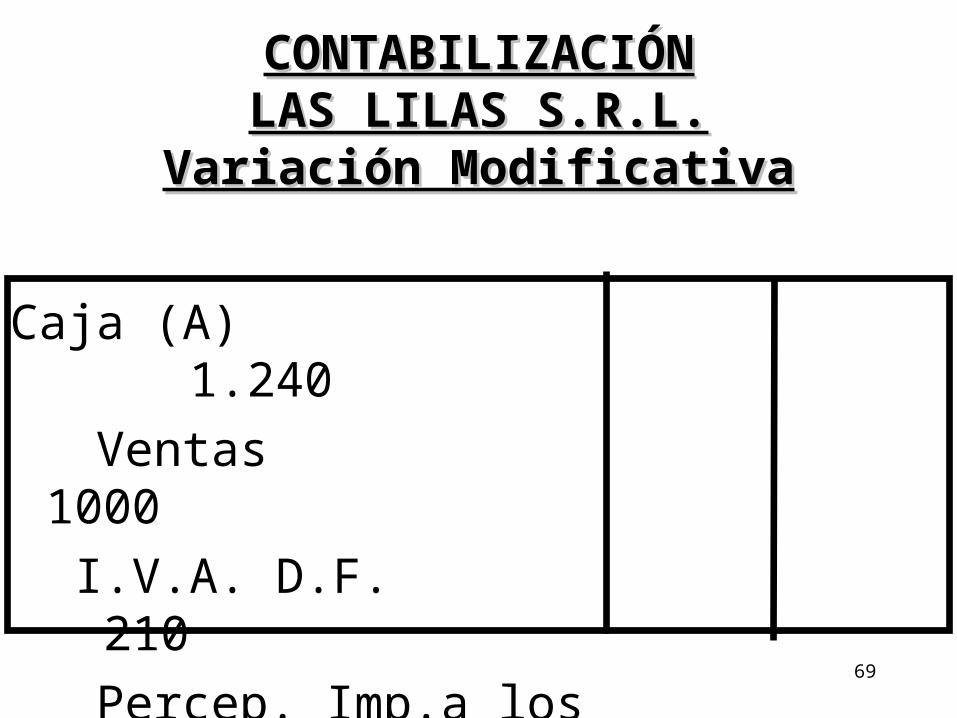

CONTABILIZACIÓNCONTABILIZACIÓNLAS LILAS S.R.L.LAS LILAS S.R.L.

Variación ModificativaVariación Modificativa

Caja (A) 1.240 Ventas 1000

I.V.A. D.F. 210

Percep. Imp.a los Ing. Brutos a dep.(P)

30

70

EJERCITACIÓN PRÁCTICOEl 5/8 ALFA S.A. Vende insumos de computación al contado al estudio jurídico contable “CUENTITAS S.R.L.” R.N.I. según el siguiente detalle de la factura:Precio Neto: $ 1.000I.V.A. (21 %): $ 210Percep. RNI (10.5%): $ 105Total Facturado: $ 1.315

71

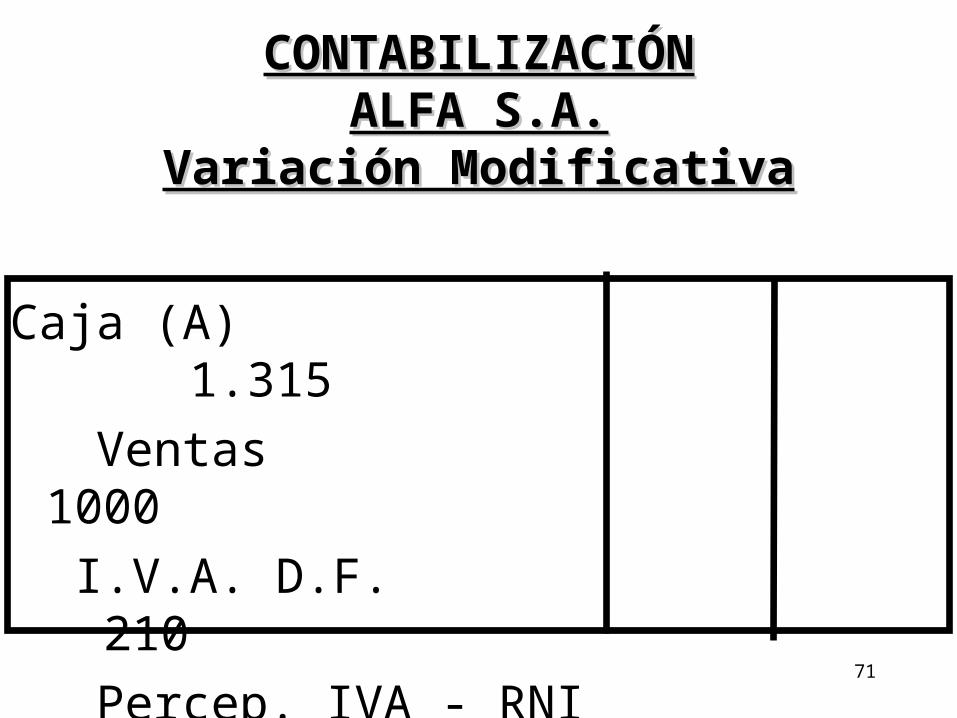

CONTABILIZACIÓNCONTABILIZACIÓNALFA S.A.ALFA S.A.

Variación ModificativaVariación Modificativa

Caja (A) 1.315 Ventas 1000

I.V.A. D.F. 210

Percep. IVA - RNI 1.05

72

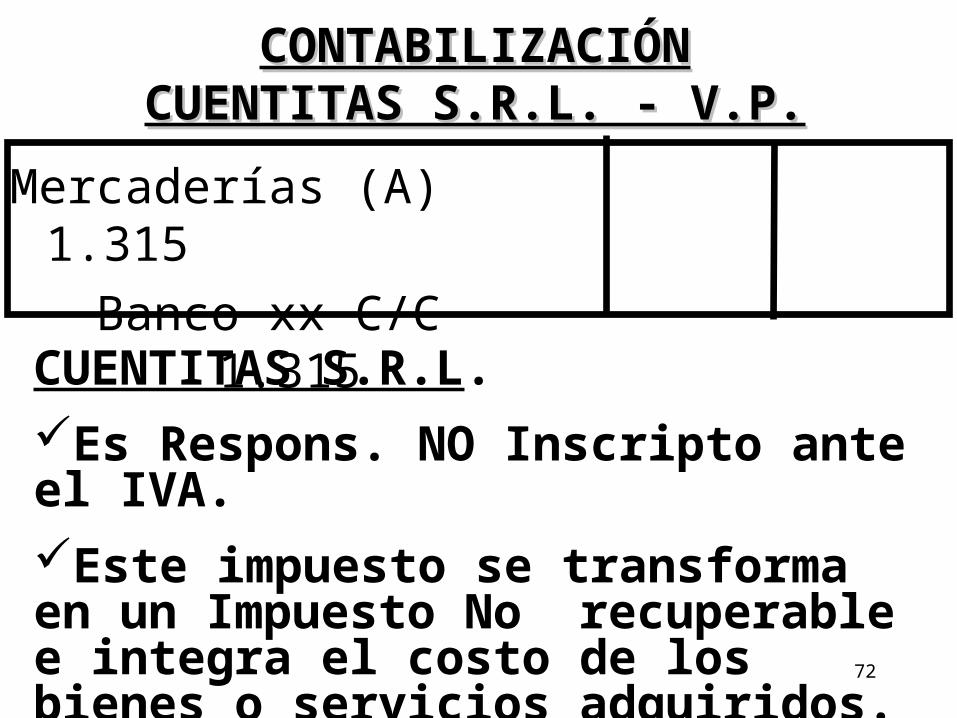

CONTABILIZACIÓNCONTABILIZACIÓNCUENTITAS S.R.L. - V.P.CUENTITAS S.R.L. - V.P.

Mercaderías (A) 1.315 Banco xx C/C

1.315CUENTITAS S.R.L. Es Respons. NO Inscripto ante el IVA. Este impuesto se transforma en un Impuesto No recuperable e integra el costo de los bienes o servicios adquiridos.