Embed Size (px)

Citation preview

Buildsight®

Nieuwbouwprognoses 2014-IV

Nederland

“Fragiel herstel genoeg voor de nieuwbouw”

10 december 2014

Inhoud

• Conjunctuur

• Bouwconjunctuur

• Woningbouw

• Utiliteitsbouw

10-12-2014 2

Conjunctuur

• Economie NL groeit in 3e kwartaal licht;

bouwproductie krimpt in het 2e en 3e kwartaal

• Dankzij export en stijgende productie (industrie,

commerciële dienstverlening, landbouw)

• Investeringsgroei houdt aan

• Herstel producentenvertrouwen (bedrijvigheid

en voorraden)

• Investeringspakket Europese Commissie

10-12-2014 3

Conjunctuur

• Maar:

– Dalende inflatie (lagere olieprijs)

– Getemperde economische prognoses (wat doet CPB?)

– Dalend consumentenvertrouwen

– Lage economische groei eurozone

– Nog geen QE van de ECB, maar geen veranderingen

in huidige monetaire beleid

10-12-2014 4

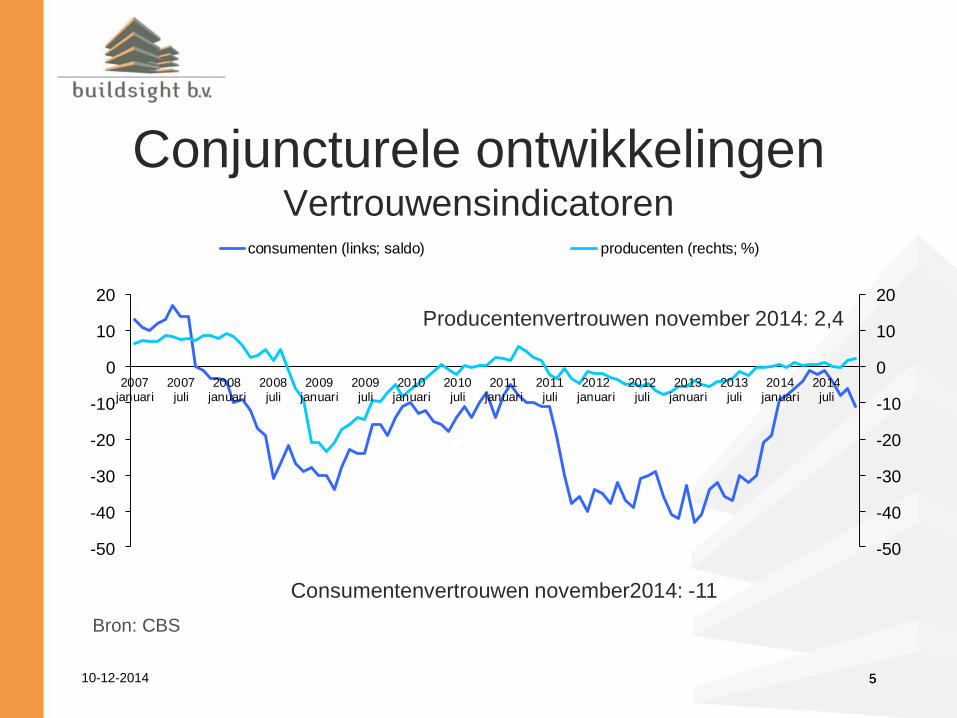

10-12-2014 5 5

Conjuncturele ontwikkelingen Vertrouwensindicatoren

-50

-40

-30

-20

-10

0

10

20

-50

-40

-30

-20

-10

0

10

20

2007januari

2007juli

2008januari

2008juli

2009januari

2009juli

2010januari

2010juli

2011januari

2011juli

2012januari

2012juli

2013januari

2013juli

2014januari

2014juli

consumenten (links; saldo) producenten (rechts; %)

Bron: CBS

Producentenvertrouwen november 2014: 2,4

Consumentenvertrouwen november2014: -11

10-12-2014 6

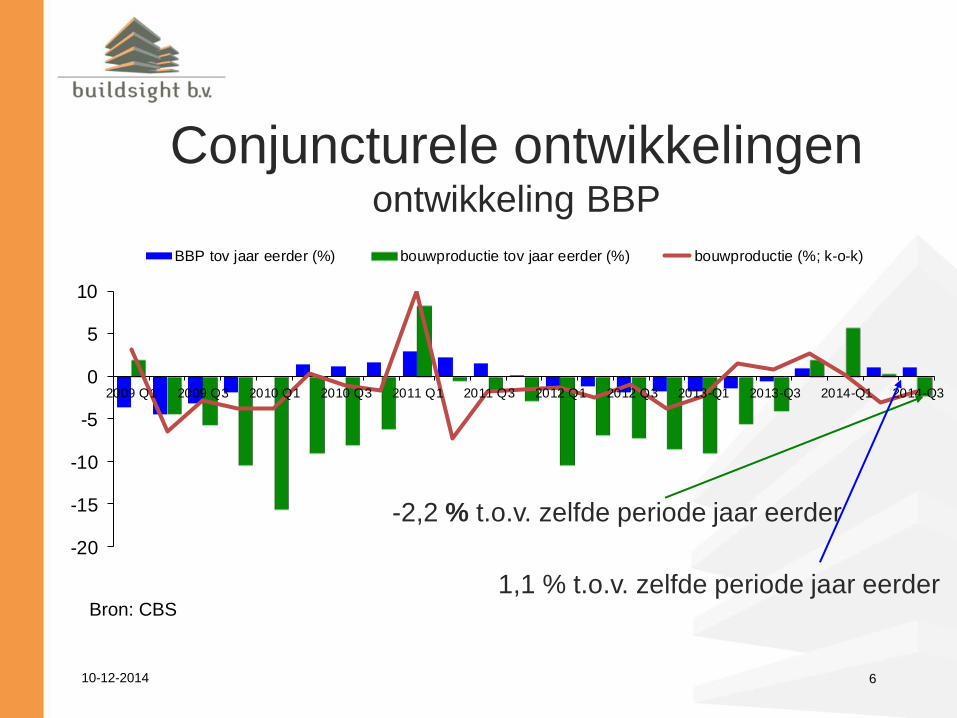

Conjuncturele ontwikkelingen ontwikkeling BBP

Bron: CBS

-20

-15

-10

-5

0

5

10

2009 Q1 2009 Q3 2010 Q1 2010 Q3 2011 Q1 2011 Q3 2012 Q1 2012 Q3 2013-Q1 2013-Q3 2014-Q1 2014-Q3

BBP tov jaar eerder (%) bouwproductie tov jaar eerder (%) bouwproductie (%; k-o-k)

-2,2 % t.o.v. zelfde periode jaar eerder

1,1 % t.o.v. zelfde periode jaar eerder

10-12-2014 7

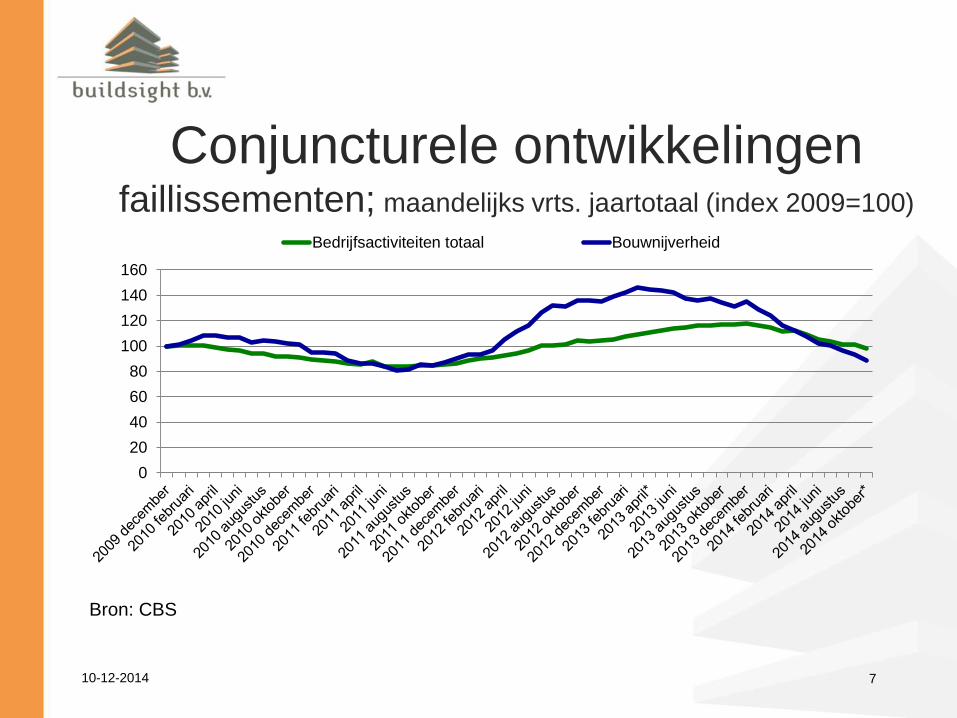

Conjuncturele ontwikkelingen faillissementen; maandelijks vrts. jaartotaal (index 2009=100)

Bron: CBS

0

20

40

60

80

100

120

140

160

Bedrijfsactiviteiten totaal Bouwnijverheid

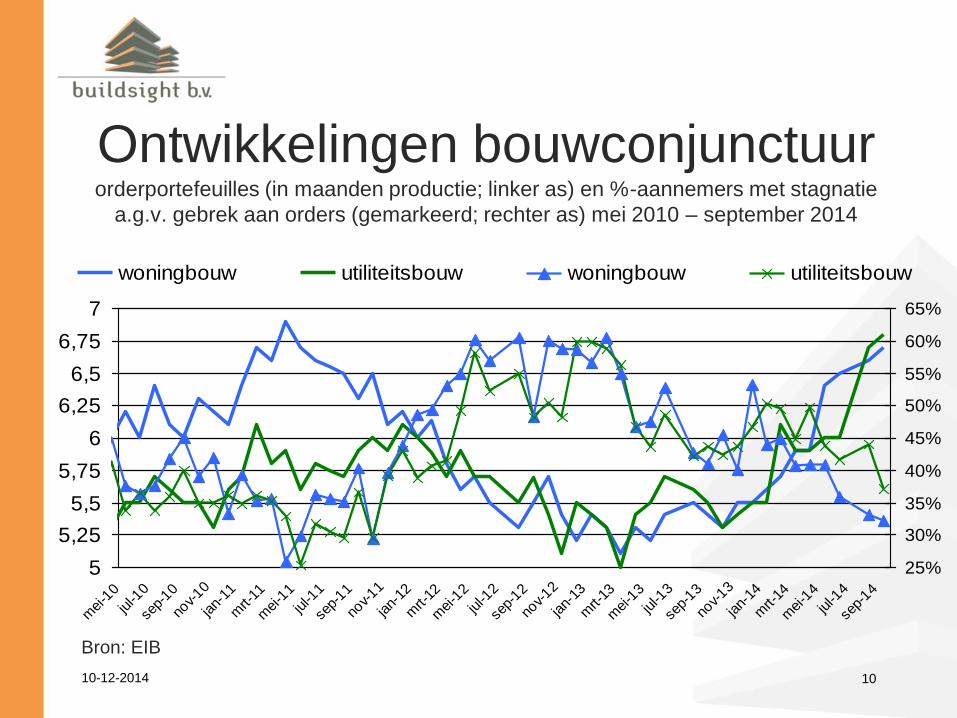

Bouwconjunctuur

• Krimp in tweede en derde kwartaal (k-o-k)

• Duidelijke stijging orderportefeuilles woningbouw

(utiliteitsbouw ook herstel)

• Ook architecten hebben meer werk (in Q2),

sindsdien stagnatie (door wegblijven

ontwikkelaars en corporaties, BNA-enquete )

• Meer nieuwbouwwoningen verkocht in 2014:

Al drie kwartalen > 5.000, stijgt harder dan woningmarkt

10-12-2014 8

Bouwconjunctuur

• Meer (maar goedkopere) woningen vergund

(Q1-3)

– 76% meer koopwoningen

– Vooral in midden Nederland (regio west en oost)

– 4% meer huurwoningen (dankzij ontwikkelaars)

– Woningcorporaties lopen achterstand in (Q3)

• Utiliteitsbouwvergunningen (na herstel in januari

per saldo geen verbetering meer)

10-12-2014 9

10-12-2014 10

Ontwikkelingen bouwconjunctuur orderportefeuilles (in maanden productie; linker as) en %-aannemers met stagnatie

a.g.v. gebrek aan orders (gemarkeerd; rechter as) mei 2010 – september 2014

Bron: EIB

5

5,25

5,5

5,75

6

6,25

6,5

6,75

7

mei-1

0

jul-1

0

sep-

10

nov-10

jan-

11

mrt-

11

mei-1

1

jul-1

1

sep-

11

nov-11

jan-

12

mrt-

12

mei-1

2

jul-1

2

sep-

12

nov-12

jan-

13

mrt-

13

mei-1

3

jul-1

3

sep-

13

nov-13

jan-

14

mrt-

14

mei-1

4

jul-1

4

sep-

14

25%

30%

35%

40%

45%

50%

55%

60%

65%

woningbouw utiliteitsbouw woningbouw utiliteitsbouw

Ontwikkelingen bouwconjunctuur

10-12-2014 11

-60

-40

-20

0

20

40

60

80

100

120

140

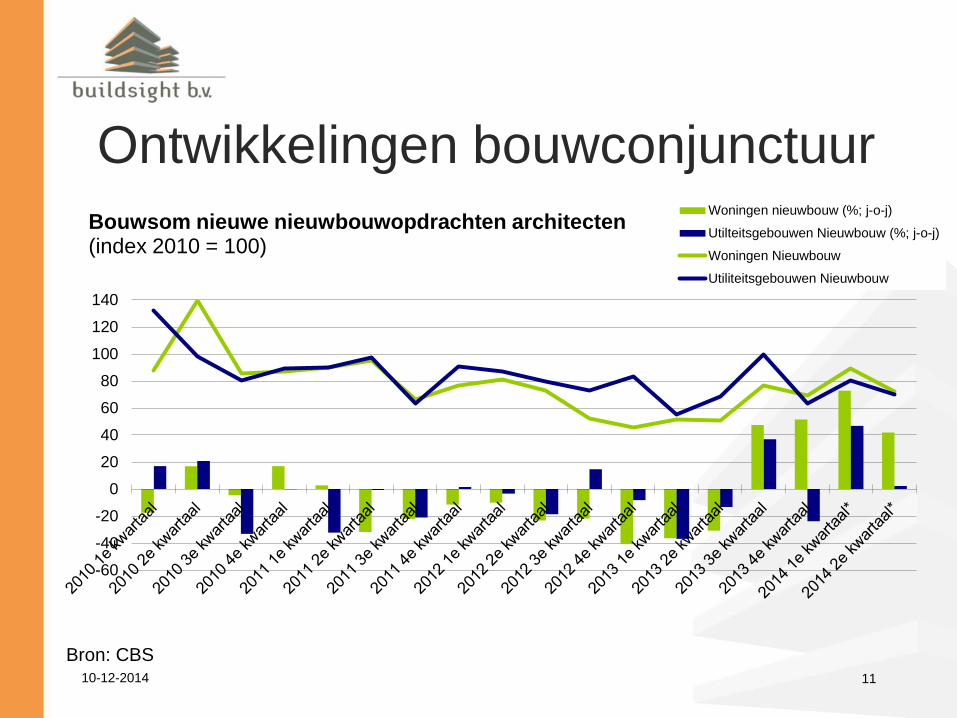

Bouwsom nieuwe nieuwbouwopdrachten architecten (index 2010 = 100)

Woningen nieuwbouw (%; j-o-j)

Utilteitsgebouwen Nieuwbouw (%; j-o-j)

Woningen Nieuwbouw

Utiliteitsgebouwen Nieuwbouw

Bron: CBS

Ontwikkelingen bouwconjunctuur

10-12-2014 12

-90

-70

-50

-30

-10

10

30

50

70

90

110

130

150

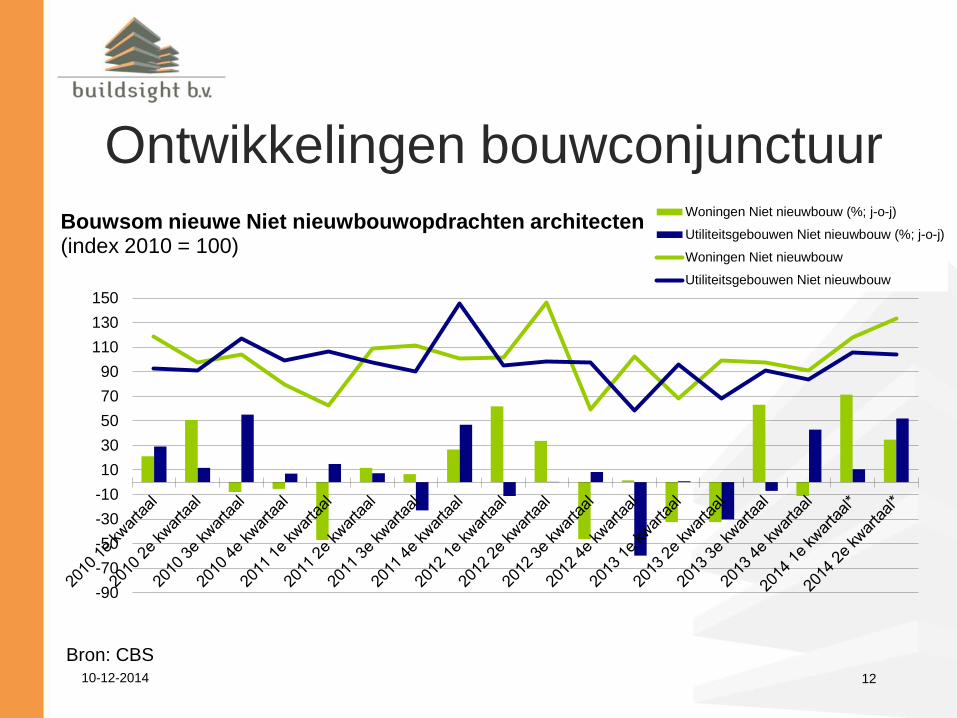

Bouwsom nieuwe Niet nieuwbouwopdrachten architecten (index 2010 = 100)

Woningen Niet nieuwbouw (%; j-o-j)

Utiliteitsgebouwen Niet nieuwbouw (%; j-o-j)

Woningen Niet nieuwbouw

Utiliteitsgebouwen Niet nieuwbouw

Bron: CBS

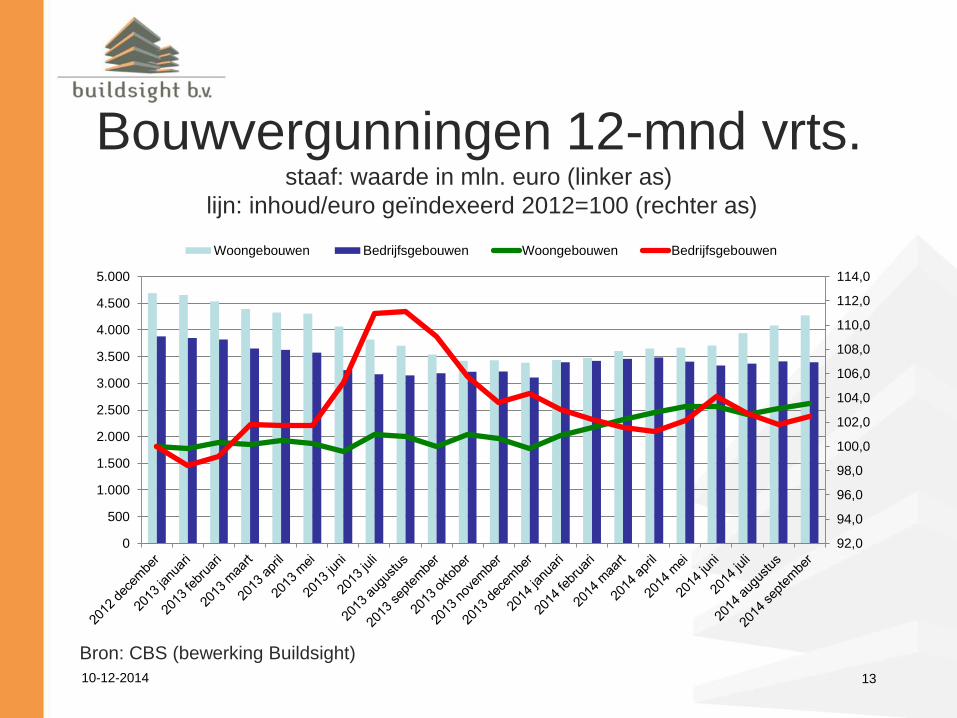

Bouwvergunningen 12-mnd vrts. staaf: waarde in mln. euro (linker as)

lijn: inhoud/euro geïndexeerd 2012=100 (rechter as)

10-12-2014 13

92,0

94,0

96,0

98,0

100,0

102,0

104,0

106,0

108,0

110,0

112,0

114,0

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

Woongebouwen Bedrijfsgebouwen Woongebouwen Bedrijfsgebouwen

Bron: CBS (bewerking Buildsight)

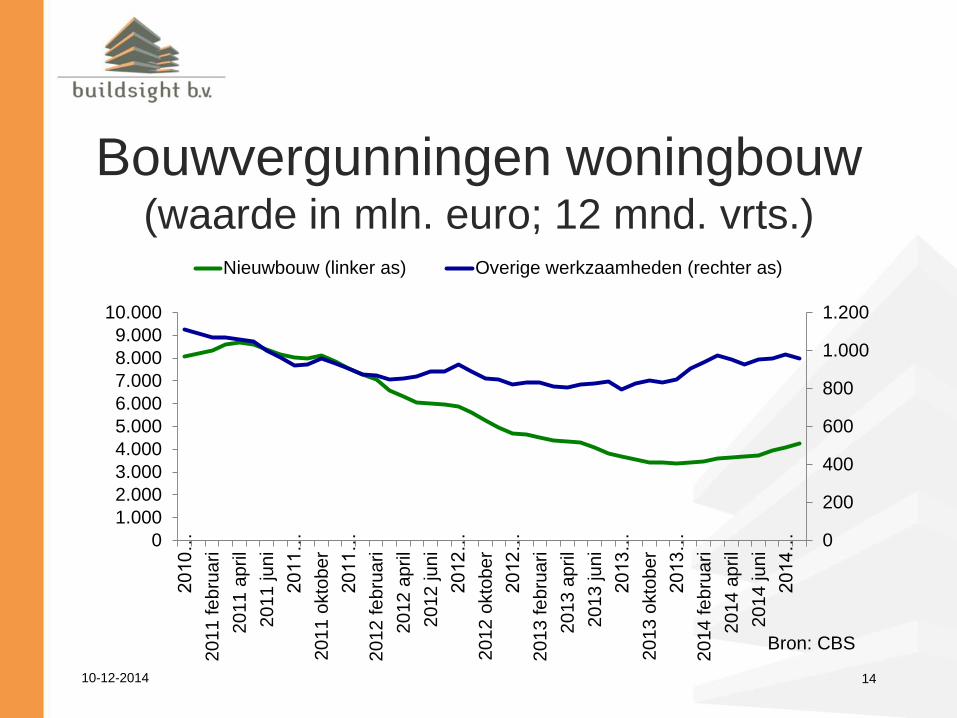

Bouwvergunningen woningbouw (waarde in mln. euro; 12 mnd. vrts.)

10-12-2014 14

0

200

400

600

800

1.000

1.200

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2010…

20

11

fe

bru

ari

20

11

ap

ril

20

11

ju

ni

2011…

20

11

okto

be

r

2011…

20

12

fe

bru

ari

20

12

ap

ril

20

12

ju

ni

2012…

20

12

okto

be

r

2012…

20

13

fe

bru

ari

20

13

ap

ril

20

13

ju

ni

2013…

2013 o

kto

ber

2013…

2014 fe

bru

ari

2014 a

pril

20

14

ju

ni

2014…

Nieuwbouw (linker as) Overige werkzaamheden (rechter as)

Bron: CBS

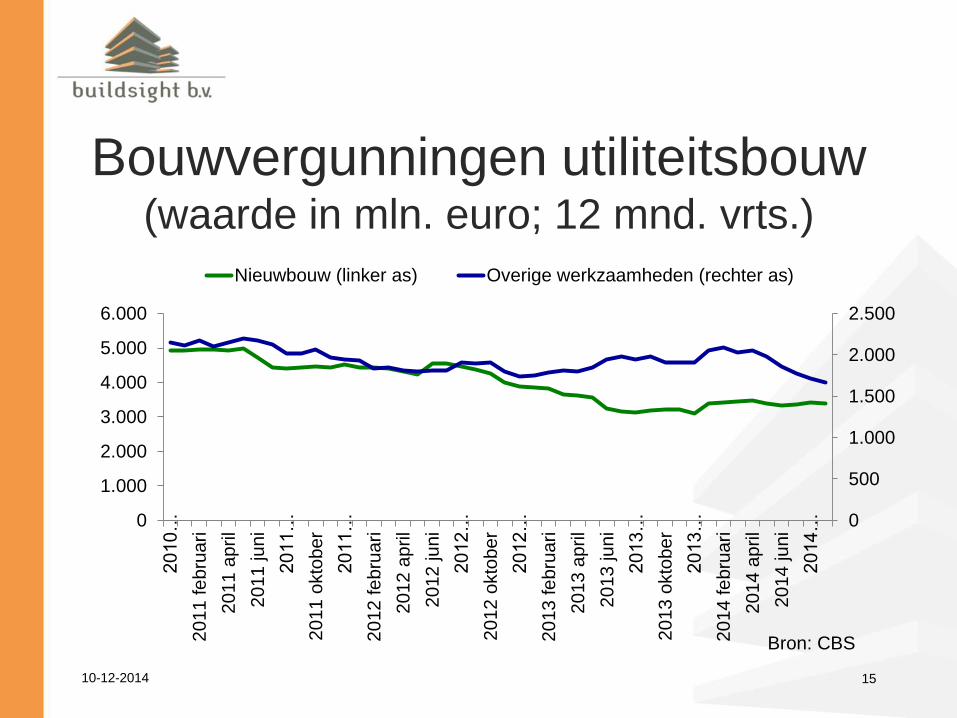

Bouwvergunningen utiliteitsbouw (waarde in mln. euro; 12 mnd. vrts.)

10-12-2014 15

0

500

1.000

1.500

2.000

2.500

0

1.000

2.000

3.000

4.000

5.000

6.000

2010…

2011 fe

bru

ari

20

11

ap

ril

2011 juni

2011…

2011 o

kto

ber

2011…

20

12

fe

bru

ari

20

12

ap

ril

20

12

ju

ni

2012…

20

12

okto

be

r

2012…

20

13

fe

bru

ari

20

13

ap

ril

20

13

ju

ni

2013…

20

13

okto

be

r

2013…

20

14

fe

bru

ari

20

14

ap

ril

20

14

ju

ni

2014…

Nieuwbouw (linker as) Overige werkzaamheden (rechter as)

Bron: CBS

Woningbouw

10-12-2014 16

Woningbouw

• Dankzij herstel woningmarkt, nieuwe kansen voor

nieuwbouw koopsector

– Herstel bouwers voor de markt: 1e 9 maanden 2014

113% meer koopwoningen vergund

– Ook herstel vergunningen bij particulieren (+28%)

– Niet voor woningcorporaties (-16%)

• Huursector +4% (dankzij bouwers voor de markt)

• Stijging inhoud woningen > bouwsom:

goedkopere woningen

• Vooral: Eéngezinswoningen, Randstad en

Gelderland

10-12-2014 17

Woningbouw

• Woningcorporaties lopen in Q3 achterstand in!?

– 61% meer woningen vergund t.o.v. Q3 ’13

• Huur +49%, koop +122%!

• Maar koop = niet-DAEB!

– Eerst WSW-geborgde schuld aflossen voordat nieuwe

aan kan worden gegaan

10-12-2014 18

10-12-2014 19

Woningmarkt infographic Rabobank

10-12-2014 20

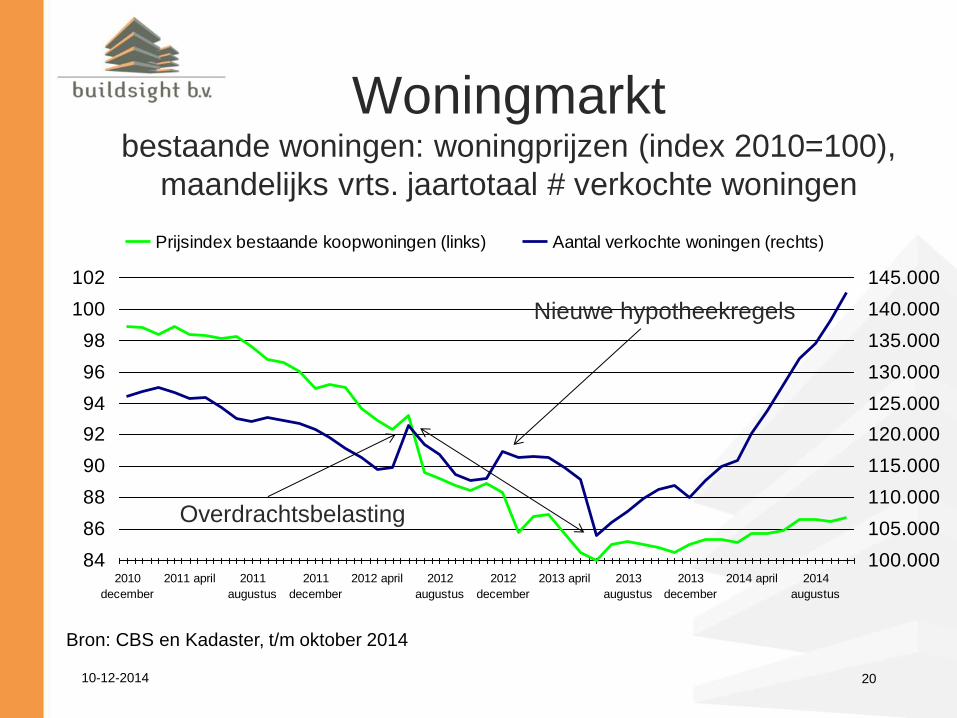

Woningmarkt bestaande woningen: woningprijzen (index 2010=100),

maandelijks vrts. jaartotaal # verkochte woningen

Bron: CBS en Kadaster, t/m oktober 2014

84

86

88

90

92

94

96

98

100

102

2010

december

2011 april 2011

augustus

2011

december

2012 april 2012

augustus

2012

december

2013 april 2013

augustus

2013

december

2014 april 2014

augustus

100.000

105.000

110.000

115.000

120.000

125.000

130.000

135.000

140.000

145.000

Prijsindex bestaande koopwoningen (links) Aantal verkochte woningen (rechts)

Overdrachtsbelasting

Nieuwe hypotheekregels

10-12-2014 21

0

20.000

40.000

60.000

80.000

100.000

120.000

jan-

06

mei-0

6

sep-

06

jan-

07

mei-0

7

sep-

07

jan-

08

mei-0

8

sep-

08

jan-

09

mei-0

9

sep-

09

jan-

10

mei-1

0

sep-

10

jan-

11

mei-1

1

sep-

11

jan-

12

mei-1

2

sep-

12

jan-

13

mei-1

3

sep-

13

jan-

14

mei-1

4

sep-

14

Andere particuliere opdrachtgevers

Overheid en woningcorporaties

Bouwers voor de markt

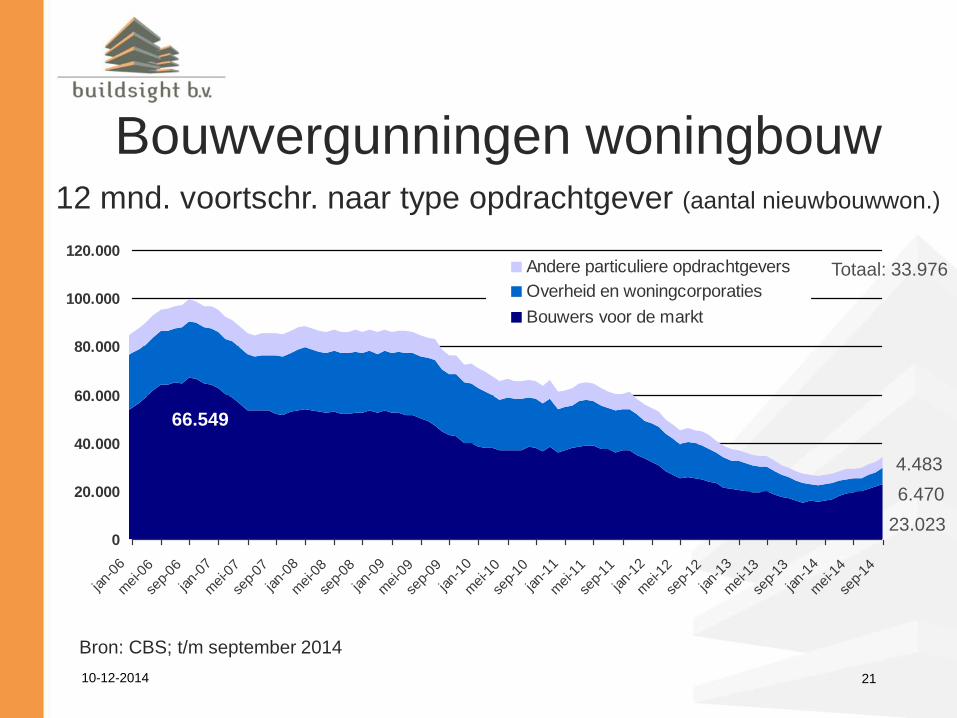

Bouwvergunningen woningbouw 12 mnd. voortschr. naar type opdrachtgever (aantal nieuwbouwwon.)

Bron: CBS; t/m september 2014

66.549

4.483

6.470

23.023

Totaal: 33.976

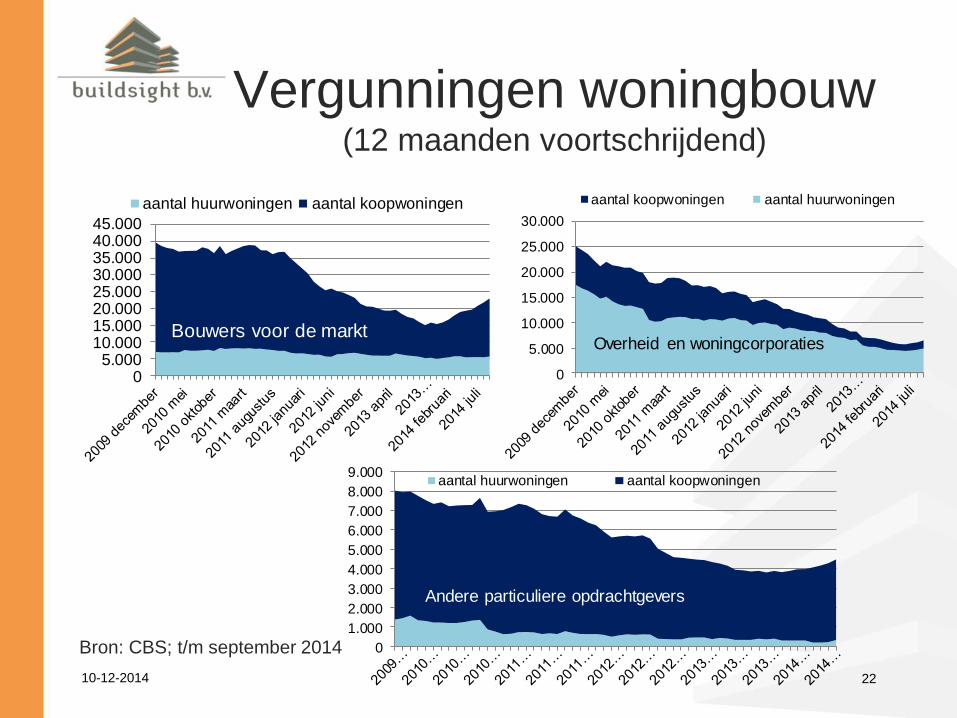

Vergunningen woningbouw (12 maanden voortschrijdend)

10-12-2014 22

Bron: CBS; t/m september 2014

05.000

10.00015.00020.00025.00030.00035.00040.00045.000

Bouwers voor de markt

aantal huurwoningen aantal koopwoningen

0

5.000

10.000

15.000

20.000

25.000

30.000

Overheid en woningcorporaties

aantal koopwoningen aantal huurwoningen

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Andere particuliere opdrachtgevers

aantal huurwoningen aantal koopwoningen

10-12-2014 23

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.0002

01

1 ja

nu

ari

20

11

ma

art

20

11

me

i

20

11

ju

li

2011 s

epte

mber

20

11

no

ve

mb

er

20

12

ja

nu

ari

20

12

ma

art

20

12

me

i

20

12

ju

li

2012 s

epte

mber

20

12

no

ve

mb

er

20

13

ja

nu

ari

20

13

ma

art

20

13

me

i

20

13

ju

li

2013 s

epte

mber

20

13

no

ve

mb

er

20

14

ja

nu

ari

20

14

ma

art

20

14

me

i

20

14

ju

li

2014 s

epte

mber

huur

koop

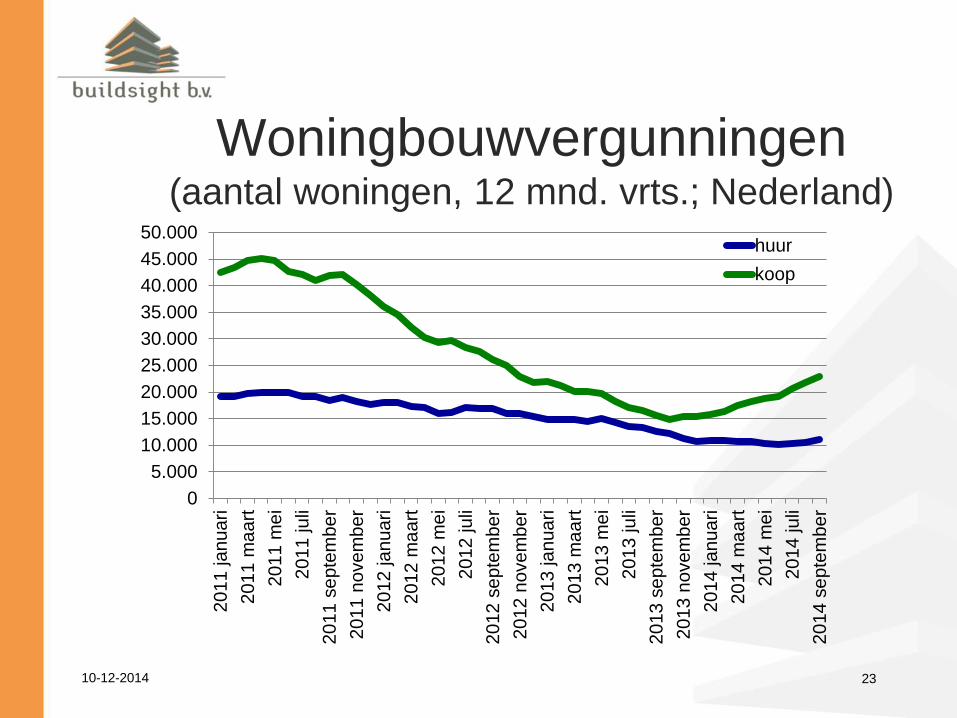

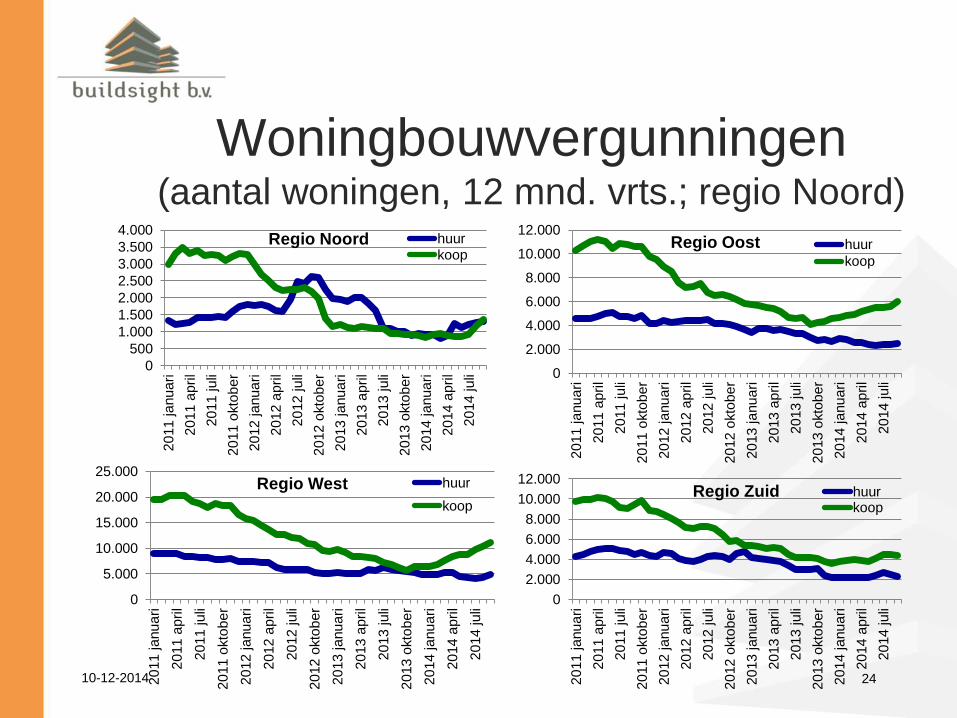

Woningbouwvergunningen (aantal woningen, 12 mnd. vrts.; Nederland)

10-12-2014 24

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2011 januari

2011 a

pri

l

2011 juli

2011 o

kto

ber

2012 januari

2012 a

pri

l

2012 juli

2012 o

kto

ber

2013 januari

2013 a

pri

l

2013 juli

2013 o

kto

ber

2014 januari

2014 a

pri

l

2014 juli

Regio Noord huurkoop

Woningbouwvergunningen (aantal woningen, 12 mnd. vrts.; regio Noord)

0

2.000

4.000

6.000

8.000

10.000

12.000

2011 januari

2011 a

pri

l

2011 juli

2011 o

kto

ber

2012 januari

2012 a

pri

l

2012 juli

2012 o

kto

ber

2013 januari

2013 a

pri

l

2013 juli

2013 o

kto

ber

2014 januari

2014 a

pri

l

2014 juli

Regio Oost huur

koop

0

5.000

10.000

15.000

20.000

25.000

2011 januari

2011 a

pril

2011 juli

2011 o

kto

ber

2012 januari

2012 a

pri

l

2012 juli

2012 o

kto

ber

2013 januari

2013 a

pri

l

2013 juli

2013 o

kto

ber

2014 januari

2014 a

pril

2014 juli

Regio West huur

koop

0

2.000

4.000

6.000

8.000

10.000

12.000

2011 januari

2011 a

pri

l

2011 juli

2011 o

kto

ber

2012 januari

2012 a

pri

l

2012 juli

2012 o

kto

ber

2013 januari

2013 a

pri

l

2013 juli

2013 o

kto

ber

2014 januari

2014 a

pri

l

2014 juli

Regio Zuid huurkoop

10-12-2014 25 10-12-2014 25

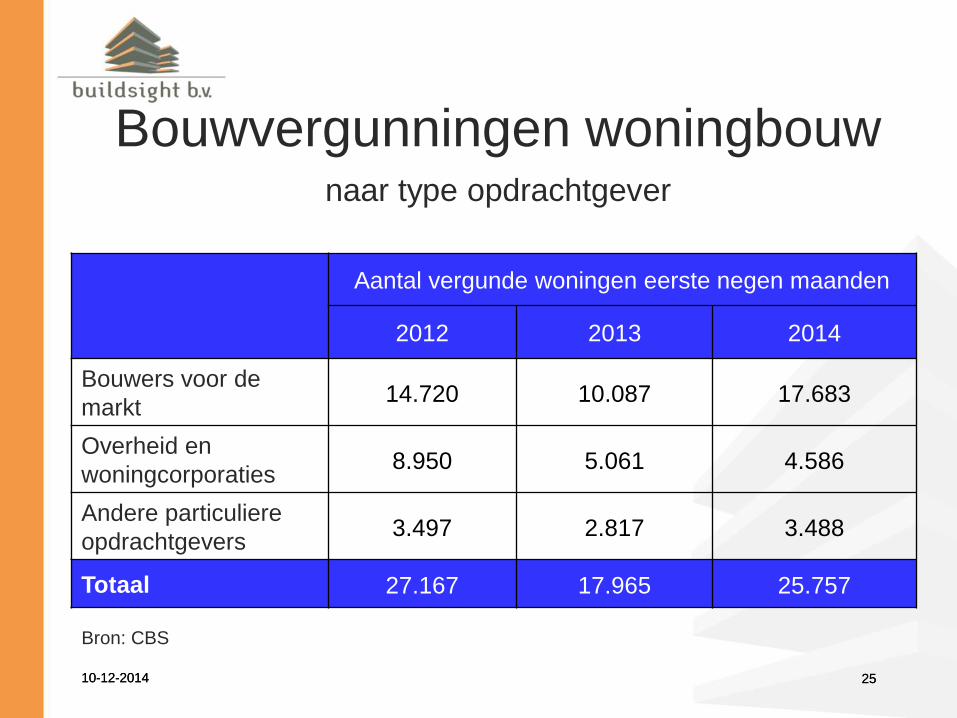

Bouwvergunningen woningbouw naar type opdrachtgever

Aantal vergunde woningen eerste negen maanden

2012 2013 2014

Bouwers voor de

markt 14.720 10.087 17.683

Overheid en

woningcorporaties 8.950 5.061 4.586

Andere particuliere

opdrachtgevers 3.497 2.817 3.488

Totaal 27.167 17.965 25.757

Bron: CBS

10-12-2014 26 10-12-2014 26

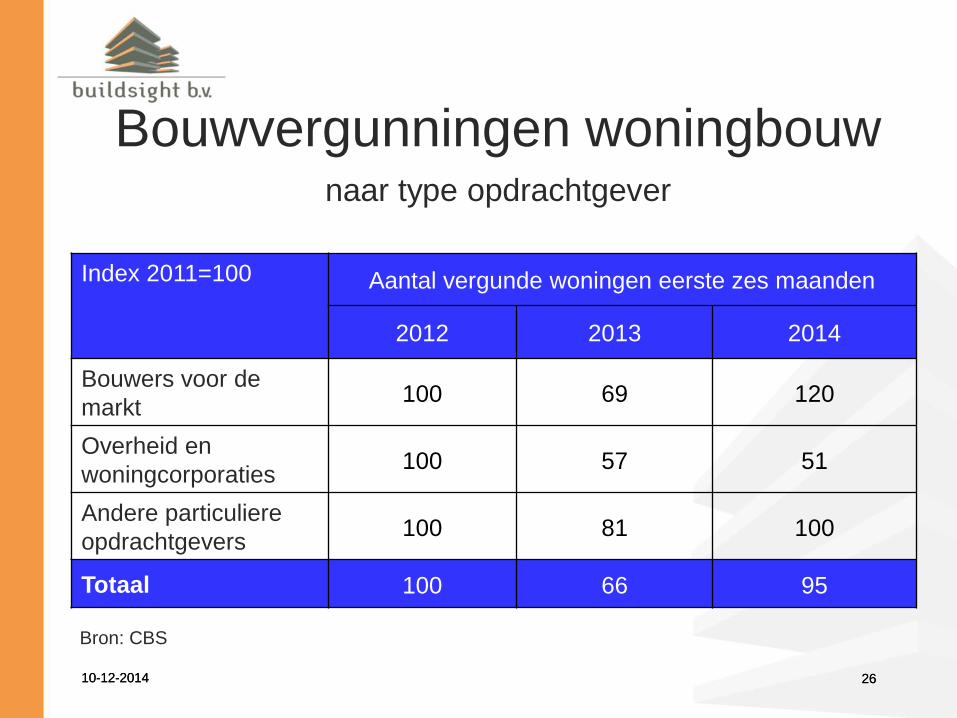

Bouwvergunningen woningbouw naar type opdrachtgever

Index 2011=100 Aantal vergunde woningen eerste zes maanden

2012 2013 2014

Bouwers voor de

markt 100 69 120

Overheid en

woningcorporaties 100 57 51

Andere particuliere

opdrachtgevers 100 81 100

Totaal 100 66 95

Bron: CBS

10-12-2014 27 10-12-2014 27

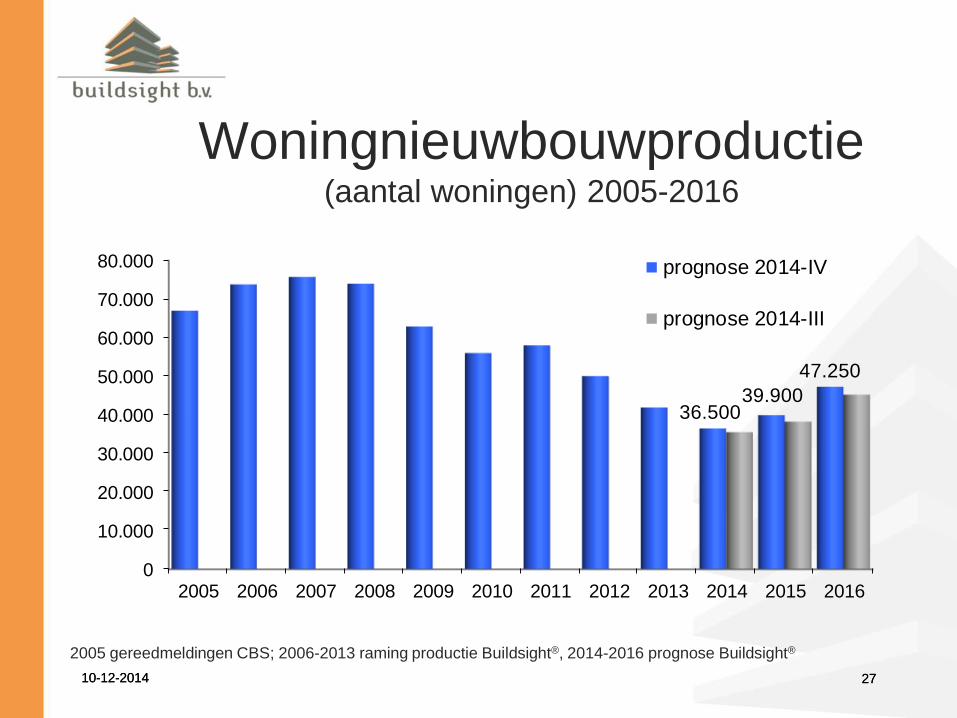

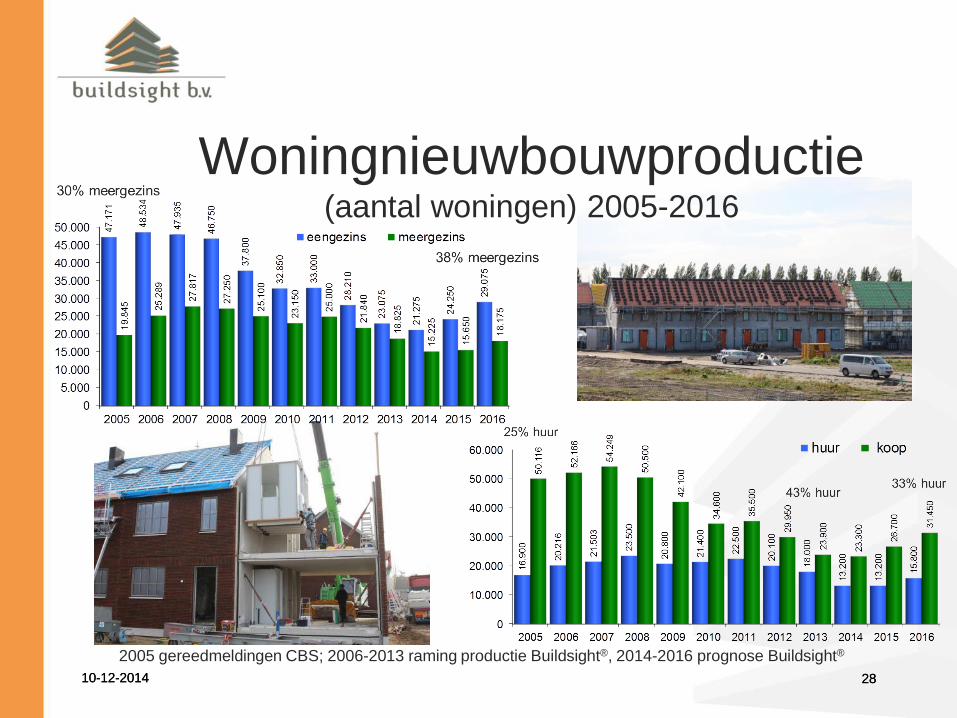

Woningnieuwbouwproductie (aantal woningen) 2005-2016

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

36.50039.900

47.250

prognose 2014-IV

prognose 2014-III

2005 gereedmeldingen CBS; 2006-2013 raming productie Buildsight®, 2014-2016 prognose Buildsight®

10-12-2014 28 10-12-2014 28

Woningnieuwbouwproductie (aantal woningen) 2005-2016

2005 gereedmeldingen CBS; 2006-2013 raming productie Buildsight®, 2014-2016 prognose Buildsight®

10-12-2014 29

Woningbouw 2006 - 2016: ontwikkeling vloeroppervlak

0

2.000

4.000

6.000

8.000

10.000

12.000

prognose 2014-IV prognose 2014-III

In m2 * 1.000

Utiliteitsbouw

10-12-2014 30

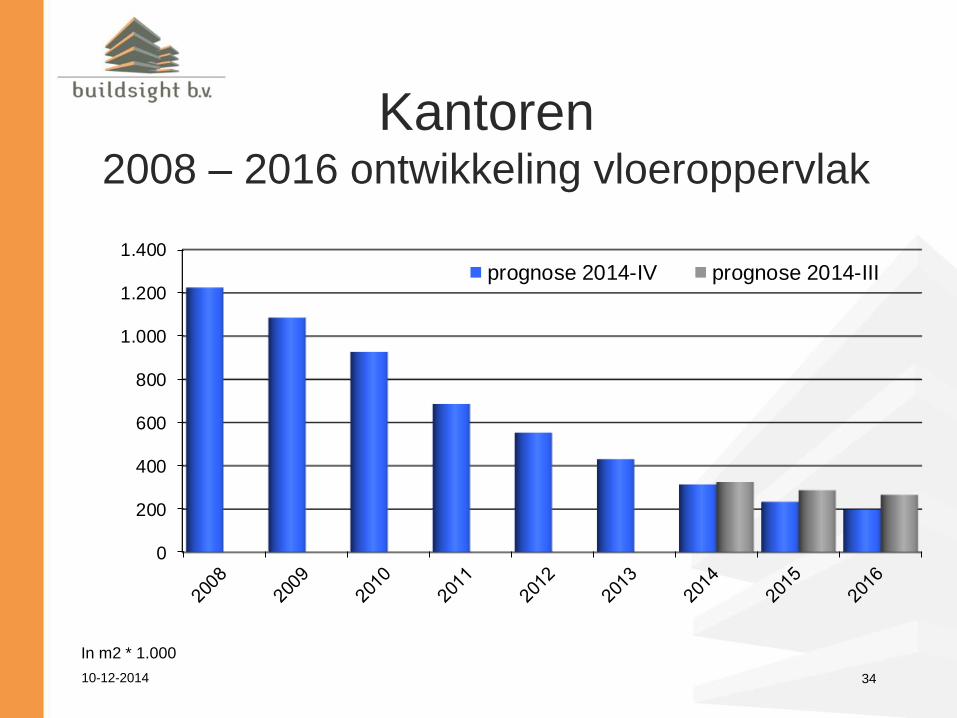

Utiliteitsbouw

• Ondanks lichte daling aanbod blijft

kantorenbouw komende jaren dalend

– Daling aanbod door meer sloop en transformatie,

weinig nieuwbouw

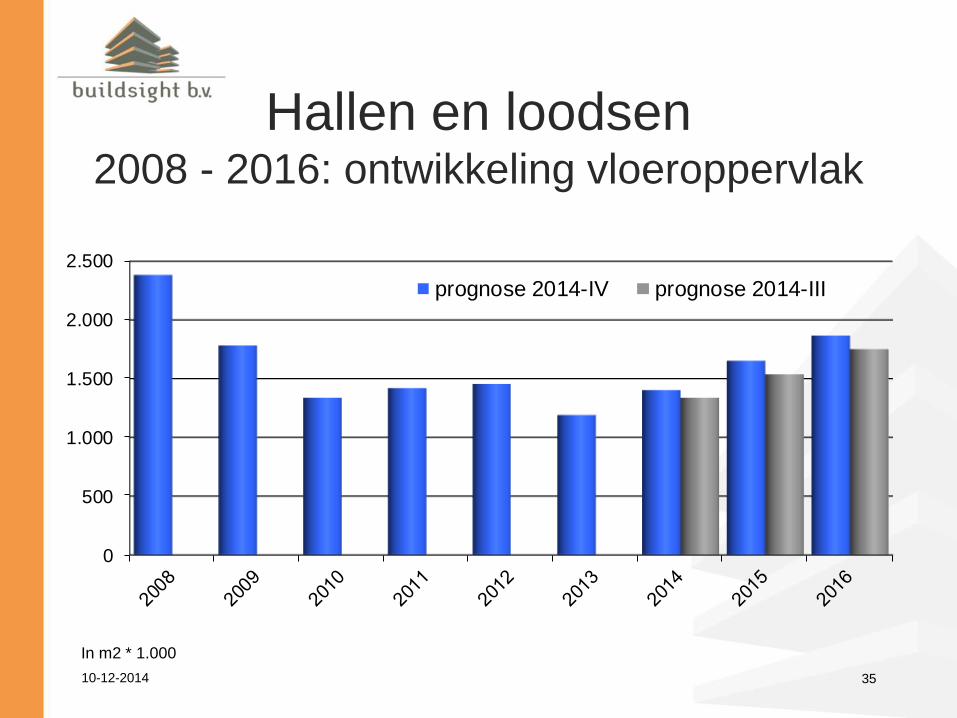

• Herstel bij hallen en loodsen (stijgende vraag

moderne magazijnen)

• Nieuwbouw hallen en loodsen met kantoor

bereikt dit jaar dieptepunt

10-12-2014 31

Utiliteitsbouw

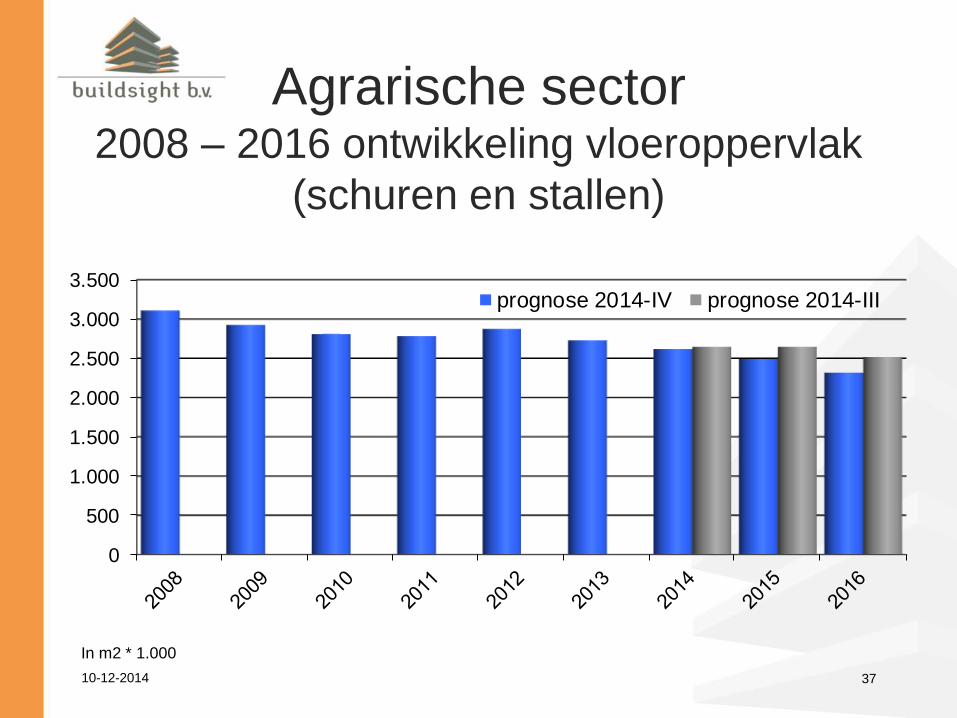

• Bouw schuren en stallen vertoont dalende trend

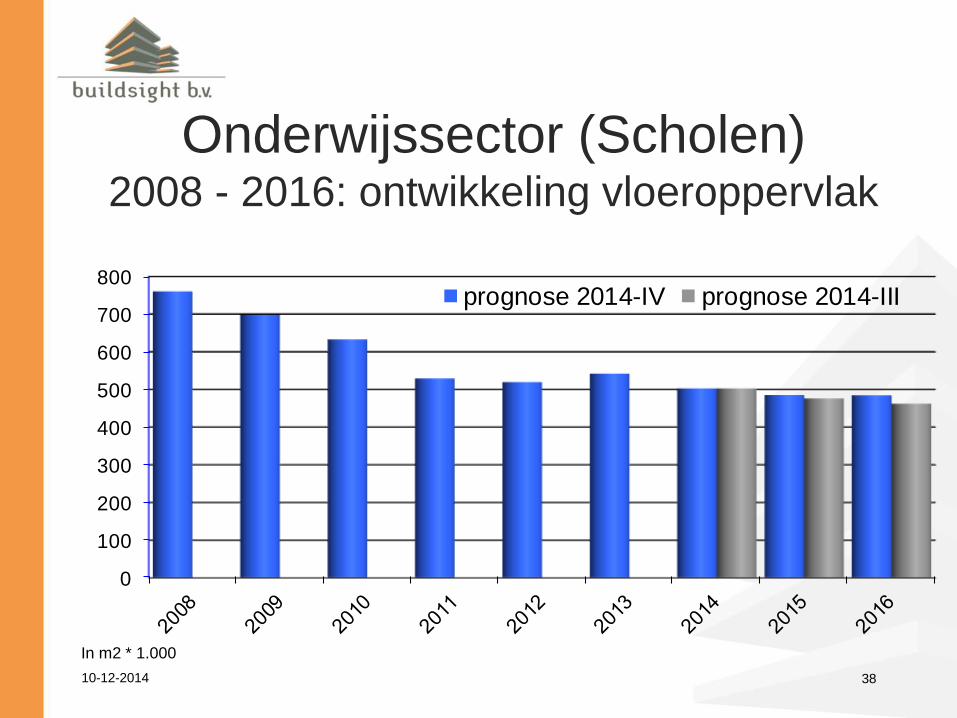

• Dit jaar grootste daling scholenbouw, daarna

beperkte krimp

– Stabilisatie in 2016

– Meer woningbouw, meer kinderen

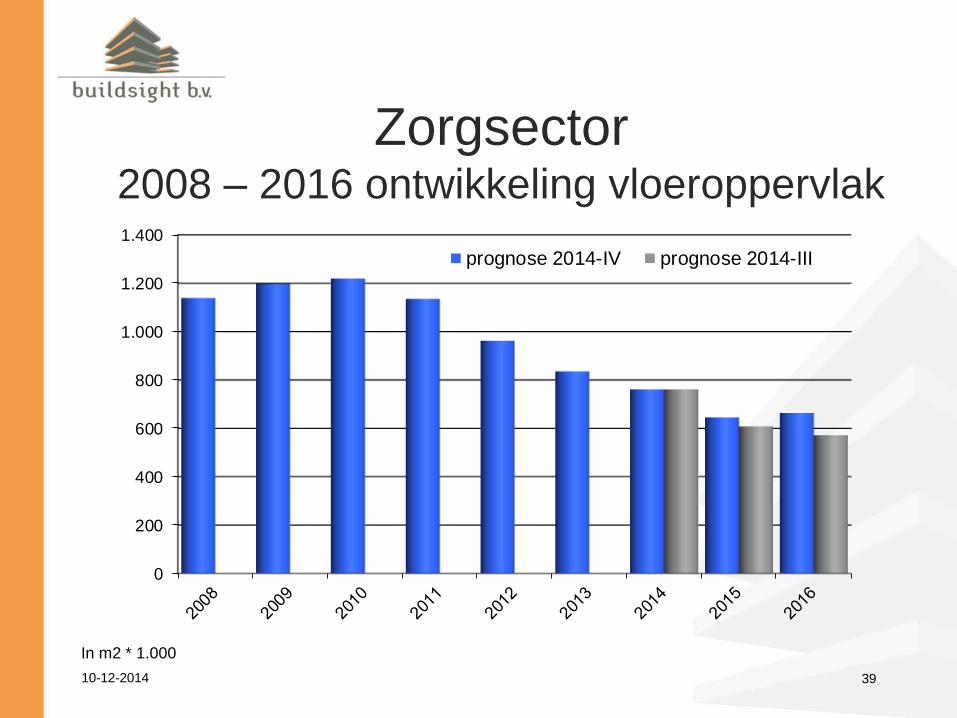

• Herstel bouw voor de zorgsector komt in zicht

– Nieuwe manier van financieren, mantelzorg, alleen

ernstig hulpbehoevenden nog naar verzorgingshuis

10-12-2014 32

10-12-2014 33

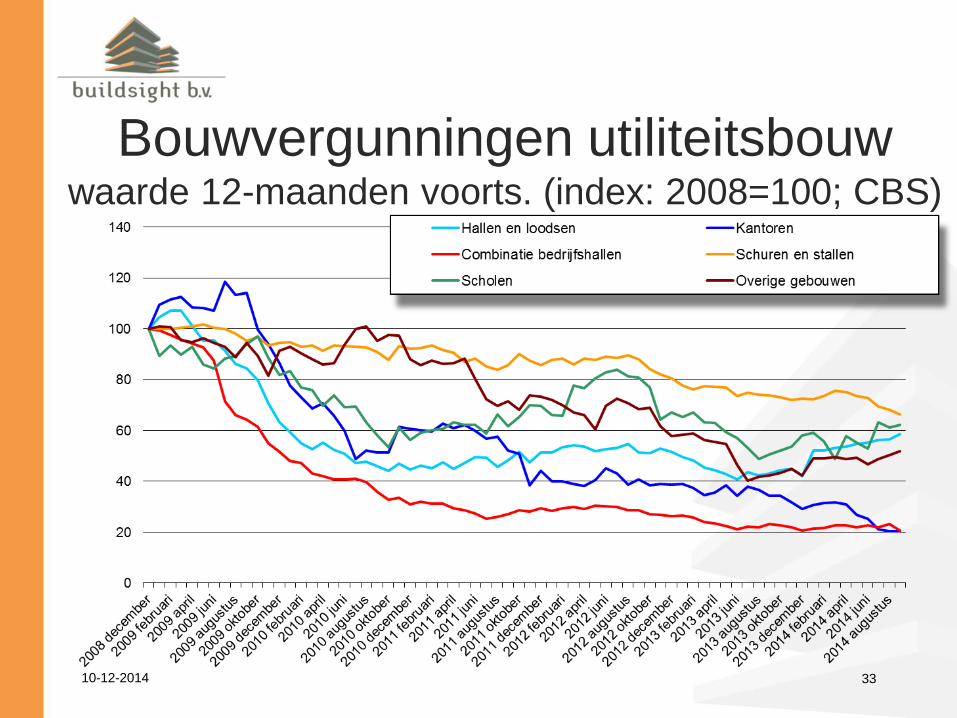

Bouwvergunningen utiliteitsbouw waarde 12-maanden voorts. (index: 2008=100; CBS)

10-12-2014 34

Kantoren 2008 – 2016 ontwikkeling vloeroppervlak

0

200

400

600

800

1.000

1.200

1.400

prognose 2014-IV prognose 2014-III

In m2 * 1.000

10-12-2014 35

Hallen en loodsen 2008 - 2016: ontwikkeling vloeroppervlak

0

500

1.000

1.500

2.000

2.500

prognose 2014-IV prognose 2014-III

In m2 * 1.000

10-12-2014 36

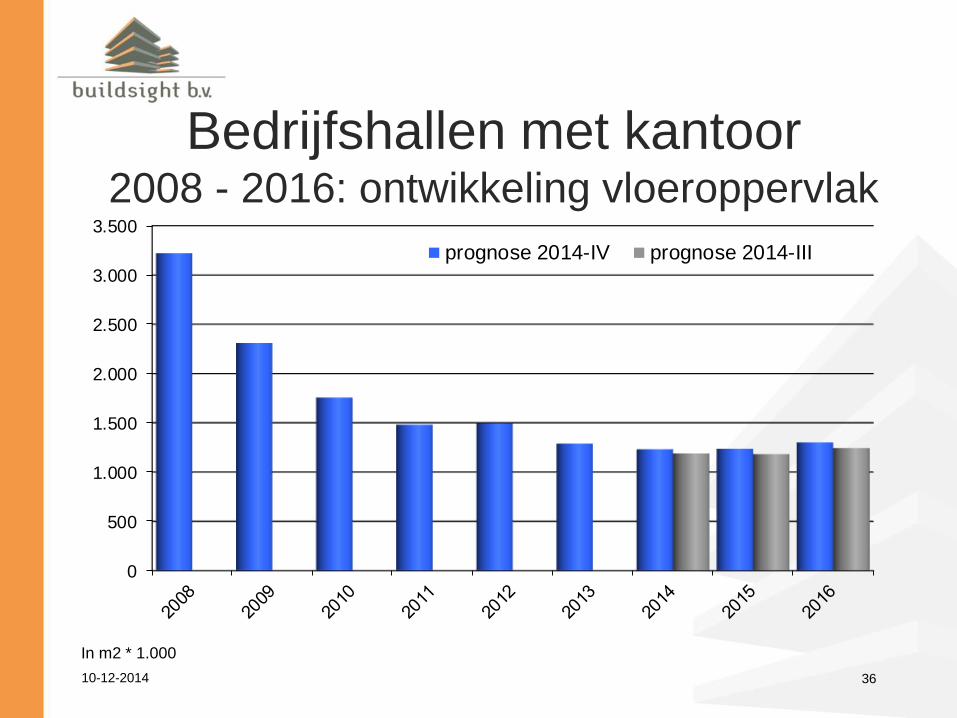

Bedrijfshallen met kantoor 2008 - 2016: ontwikkeling vloeroppervlak

0

500

1.000

1.500

2.000

2.500

3.000

3.500

prognose 2014-IV prognose 2014-III

In m2 * 1.000

10-12-2014 37

Agrarische sector 2008 – 2016 ontwikkeling vloeroppervlak

(schuren en stallen)

0

500

1.000

1.500

2.000

2.500

3.000

3.500prognose 2014-IV prognose 2014-III

In m2 * 1.000

10-12-2014 38

Onderwijssector (Scholen) 2008 - 2016: ontwikkeling vloeroppervlak

0

100

200

300

400

500

600

700

800prognose 2014-IV prognose 2014-III

In m2 * 1.000

10-12-2014 39

Zorgsector 2008 – 2016 ontwikkeling vloeroppervlak

0

200

400

600

800

1.000

1.200

1.400

prognose 2014-IV prognose 2014-III

In m2 * 1.000

10-12-2014 40

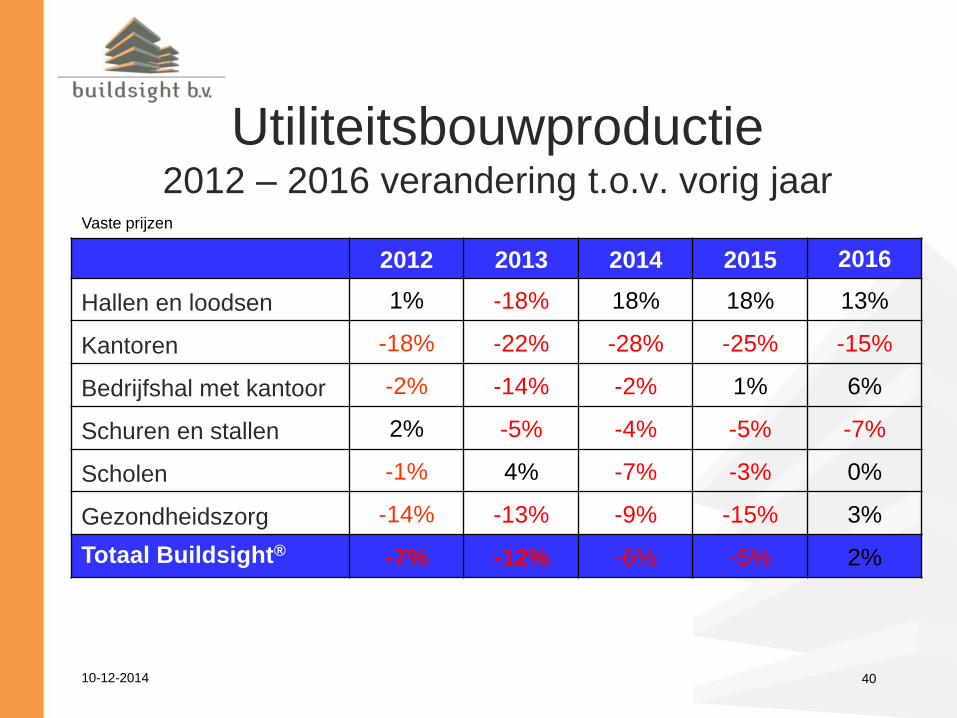

Utiliteitsbouwproductie 2012 – 2016 verandering t.o.v. vorig jaar

Vaste prijzen

2012 2013 2014 2015 2016

Hallen en loodsen 1% -18% 18% 18% 13%

Kantoren -18% -22% -28% -25% -15%

Bedrijfshal met kantoor -2% -14% -2% 1% 6%

Schuren en stallen 2% -5% -4% -5% -7%

Scholen -1% 4% -7% -3% 0%

Gezondheidszorg -14% -13% -9% -15% 3%

Totaal Buildsight® -7% -12% -6% -5% 2%

Einde

10-12-2014 41