Embed Size (px)

Citation preview

mars 15 1© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Marché du logement neuf dans les Alpes-MaritimesActivité de la promotion immobilière

Bilan de l’année 2014 et perspectives

Novotel Nice-Arénas - Mardi 17 mars 2015

Intervention de Yohan Breuil, directeur associé Et Simon Chapuy, consultant

Agence de Nice

23, rue Jean Canavèse

06100 NICE

Tél. 04 93 51 01 11 - fax. 04 93 51 01 64

Siège (Lyon)

Espace Eiffel - 18-20 rue Tronchet

69006 LYON

Tél. 04 72 00 87 87 - fax. 04 27 19 48 80

Agence de Nantes :

11 allée Duquesne

44000 NANTES

Tél. 02 40 95 64 64 - fax. 04 78 27 70 72

Agence de Montpellier

133, rue Olof Palme - Tournezy

34070 MONTPELLIER

Tél. 04 67 07 99 00 - fax. 04 67 07 90 91

mars 15 2© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Activité observée :

• Commercialisation des programmes de logements neufs en promotion immobilière et en accessionsociale (de 5 logements et plus).

• La statistique principale concerne les logements ordinaires vendus à propriétaires occupants ou

investisseurs, en résidence principale ou secondaire.

• Est également établi un compte à part des ventes en bloc à bailleurs sociaux en premier lieu et, en second

lieu, à la SNI, à l’Association Foncière Logement et à autres bailleurs institutionnels privés.

Modalités de collectes :

•Adequation, société de services spécialisée dans la maîtrise d’œuvre d’observatoires (plate-forme de 17enquêteurs spécialisés), la publication de statistiques immobilières (notamment en ligne) et le conseil aux

opérateurs, aux aménageurs et aux collectivités, contacte chaque fin de trimestre les opérateurs abonnés ou nonà l’Observatoire FIL 06 pour recueil des grilles de prix des programmes en cours de commercialisation.

• Les informations sont saisies de manière confidentielle, lot par lot, en banque de données

• Des rappels téléphoniques après 1ère saisie permettent de qualifier les critères ne figurant pas sur les grilles etvérifier l’information.

Modalités de restitution :

• Notes de conjoncture statistiques publiées en moyenne 20 jours après la fin de période d’enquête

Observatoire F.I.L. de la promotion immobilière des Alpes-Maritimes

mars 15 3© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Promotion immobilière : périmètre d’observation

Sur le département des Alpes-Maritimesun périmètre d’observation couvrant :

• 79 communes, dont 65 en zone A, 4 enzone B1 et 10 en zone B2,• pour près de 1.050.000 habitants dontprès de 440.000 habitants sur le secteur deNice (40%)D

ÉPA

RTE

MEN

TD

ESA

LPES

MA

RIT

IMES

Périmètre observé par Adéquation

mars 15 4© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Quel bilan d’activité en 2014

sur le marché des ALPES-MARITIMES ?

mars 15 5© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

2 406 2 479

3 307 3 433

2 564 2 627

2 183

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2008 2009 2010 2011 2012 2013 2014

Evolution annuelle des volumes de mises en vente

Mises en vente

• Une nouvelle baisse des mises en vente avec seulement 2 183 nouveaux logements commercialisés en 2014, soit une diminution de -17% par rapport à 2013, le dernier trimestre 2014 confirme cette tendance baissière

1er semestre 2014 vs. 1er semestre 2013 : 1 144 mises en vente (vs. 1 571) soit -27 %

2ème semestre 2014 vs. 2ème semestre 2013 : 1 039 mises en vente (vs. 1056) soit -2%

4ème trimestre 2014 vs. 4ème trimestre 2013 : 457 mises en vente (vs. 602) soit -24 %.

• Des retraits de commercialisation en hausse, relativement importants : 567 logements retirés en 2014contre 371 en 2013.

567 logements retirés du marché

vs. 371 logements en 2013 & 906 en 2012

- 17% vs. 2013

- 15% vs. 2012

- 36% vs. 2011

LES

VO

LUM

ESD

EM

ISES

EN

VEN

TEUn marché de la promotion immobilière très faiblement alimenté en 2014sur des niveaux jamais vus depuis 15 ans…

Nb mises en vente

2014 :

mars 15 6© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

1 824

2 995

3 347

2 429

1 645

2 1801 880

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2008 2009 2010 2011 2012 2013 2014

Evolution annuelle des volumes de ventes

Ventes nettes

Après un léger rebond de l’activité enregistré en 2013,le volume de ventes enregistré sur l’année 2014 baisse à nouveau !

• 1.880 ventes nettes enregistrées en 2014 soit une baisse de - 14% par rapport à l’année 2013

1er semestre 2014 vs. 1er semestre 2013 : 918 ventes (vs. 1114) soit -18%

2ème semestre 2014 vs. 2ème semestre 2013 : 962 ventes (vs. 1066) soit -10%

4ème trimestre 2014 vs 4ème trimestre 2013 : 541 ventes (vs. 559) soit -3%

• En sus, 22 allotements vendus en bloc à bailleurs sociaux pour 365 logements (contre 753 logements en 2013)

• A noter : un taux de désistement en hausse, il représente 21% des ventes brutes en 2014, contre 17% en moyenne en2013

LES

VO

LUM

ESD

E V

ENTE

S

- 14% vs. 2013

+ 14% vs. 2012

- 23% vs. 2011

Taux de désistement =

21% ventes brutes

365 logements vendus en bloc

vs. 753 logements en 2013 & 546 en 2012

vs 17% en 2013 & 28% en 2012

Nb ventes 2014 :

mars 15 7© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

1 27270%

1 14638%

1 42543%

1 23651%

1 07966%

1 55371%

1 25467%

55230%

1 84962%

1 92257%

1 19349%

56634%

62729% 626

33%

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2008 2009 2010 2011 2012 2013 2014

Répartition des ventes entre investisseurs et occupants

Ventes à occupants Ventes à investisseurs

STABLE vs. 2013

+11% vs. 2012

- 48% vs. 2011

- 19% vs. 2013

+ 16% vs. 2012

+1 % vs. 2011

• Globalement sur l’année 2014, les ventes ont été soutenues à 67% par la clientèle de propriétaires-occupants. Un volume de vente, cependant, en baisse avec 1 254 ventes enregistrées en 2014 contre 1 553 en

2013 (année record), soit -19%.

• A noter, le retour de la clientèle d’investisseurs sur le 4ème trimestre 2014 : 243 ventes contre 193 sur

la même période en 2013, soit +26%. Ainsi, 45% des ventes au 4ème trimestre ont été réalisées auprès de la

clientèle d’investisseurs.

LAR

ÉPA

RTI

TIO

NO

CC

UPA

NTS

/ IN

VES

TISS

EUR

SLe retour des investisseurs au dernier trimestre 2014…

1 27270%

1 14638%

1 42543%

1 23651%

1 07966%

1 55371%

1 25467%

55230%

1 84962%

1 92257%

1 19349%

56634%

62729% 626

33%

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2008 2009 2010 2011 2012 2013 2014

Répartition des ventes entre investisseurs et occupants

Ventes à occupants Ventes à investisseurs

1 27270%

1 14638%

1 42543%

1 23651%

1 07966%

1 55371%

1 25467%

55230%

1 84962%

1 92257%

1 19349%

56634%

62729% 626

33%

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2008 2009 2010 2011 2012 2013 2014

Répartition des ventes entre investisseurs et occupants

Ventes à occupants Ventes à investisseurs

ZONAGE PINEL 2015 : ZONE A = 65 communes, B1 = 4 communes, B2 non éligible = 10 communes

mars 15 8© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

9% 166 logs

5% 148 logs

3% 85 logs

10% 242 logs

8% 127 logs

15% 324 logs

11% 212 logs

91% 1658 logs

95% 2847 logs

97% 3262 logs

90% 2187 logs

92% 1518 logs

85% 1856 logs

89% 1668 logs

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2008

2009

2010

2011

2012

2013

2014

Aménagés Diffus

Une part des ventes ensecteur aménagé en

baisse, représentant 11%des ventes en 2014 (212ventes) contre 15% en 2013 :année records.

Un poids qui reste supérieur àl’année 2012 : + 66%

Une part des ventes en secteurs aménagée encore trop limitée,en baisse en 2014, par rapport à une année 2013 record

Part des ventes en secteurs aménagés

L’AC

TIV

ITÉ

ENSE

CTE

UR

S A

MEN

AG

ES

mars 15 9© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

58%1943

62%1497

55%897

53%1155

54%1015

45%1060

31%1033

29%699

35%568

36%777

35%649 39%

923

11%371

10%233

11%180

11%248

11%216

16%367

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 offre

Evolution de la répartition typologique des ventes et de l'offre à fin 2014

T4/T5 T3 T1/T2

Durée théorique d’écoulement

ST/T2

13 mois

T4/T5

20 mois

T3

17 mois

Prix moyen en collectif*

T2 : 221K€

ST : 143K€

T4 : 562K€

T5 : 758K€

T3 : 351K€

*Prix Unitaires Moyens des ventes en libre

(collectif, TVA pleine, hors parking)

Typologies : plus de la moitié des ventes concerne les typologies T1/T2,A l’inverse, le stock est composé de grandes typologies…

TYP

OLO

GIE

S ET

ENV

ELO

PP

ES D

E P

RIX

• Un volume d’offre commerciale conséquent en T3 et T4/T5 (55% de l’offre en fin d’année 2014)alors même que les rythmes d’écoulement demeurent plus faibles sur ces produits.

mars 15 10© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

3 119

2 209

1 823

2 525 2 538 2 6142 350

0

500

1 000

1 500

2 000

2 500

3 000

3 500

2008 2009 2010 2011 2012 2013 2014

Evolution annuelle de l'offre commerciale

Offre commerciale

• Une intensité concurrentielle en baisse avec 2 350 logements disponibles à la vente en fin d’année

2014, soit une offre commerciale en diminution de 10% par rapport à la fin d’année 2013.

• Un écoulement théorique de l’offre en 15 mois (au rythme des 12 derniers mois)

• Une part stable de stock physique, soit 11%, la part de logements en chantier dans l’offre commerciale augmente légèrement par rapport à 2013 (45% de l’offre, le solde de 43% est de l’offre sur plan)

L’OFF

RE

CO

MM

ERC

IALE

DIS

PO

NIB

LEUne offre commerciale en baisseavec moins de 2 400 logements disponibles à la vente en fin d’année 2014

- 10% vs. 2013

- 7% vs. 2012

- 7% vs. 2011

mars 15 11© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Indicateurs Clés 2014

en collectif libre neuf, TVA pleine, hors parking

evol.2014 / 2013 :

evol.2014 / 2013 : +3 mois

Durée moyenne de

commercialisation de 21 mois

+2%

Prix m² des ventes : 5429€/m²

• Un prix/m² moyen des logements collectifs vendus en LIBRE en légère hausse, +/- 5 400€/m² (hors stat.),

soit +2,5% par rapport à l’année 2013. L’offre commerciale disponible est beaucoup plus chère … (+/- 800€/m²

d’écart). A noter, un impact du parking, en collectif, de 480 € rapporté au m² habitable

• Une durée moyenne d’écoulement des opérations en augmentation : 21 mois

LES

PR

IX E

TR

YTH

MES

DE

VEN

TE

6 003 €

5 147 €

5 477 € 5 558 €5 832 €

5 301 €

5 429 €

6 098 €6 355 €

6 528 €6 318 €

6 145 € 6 188 € 6 249 €

0

5

10

15

20

25

30

35

40

3 000 €

3 500 €

4 000 €

4 500 €

5 000 €

5 500 €

6 000 €

6 500 €

7 000 €

2008 2009 2010 2011 2012 2013 2014

Evolution des prix du logement collectif libre neuf TVA pleine (hors stat.)

Prix/m² des ventes (hors parking) Prix/m² de l'offre (hors parking)

Durée moyenne de commercialisation

Une légère hausse du prix au m² moyen des ventes,la durée moyenne d’écoulement progresse aussi…

mars 15 12© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

30%532

30%859

29%938

22%513

29%471

37%774

33%607 18%

392

32%558

42%1219 36%

1171 43%1005

35%559

38%808 36%

658

36%800

11%189

12%339 14%

44715%361

13%211

12%248 12%

219

16%357

19%327

15%425

20%636

19%448

19%304

11%238

16%292 26%

574

8%145

1%39

1%42

1%29

3%56

1%31

2%36

5%105

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013 2014 Offre 4T14

Ventes et Offre par gamme de prix au m²(logement collectif, hors parking)

< 4200 € 4200-5400€ 5400-6000€ 6000-10000€ > 10000 €

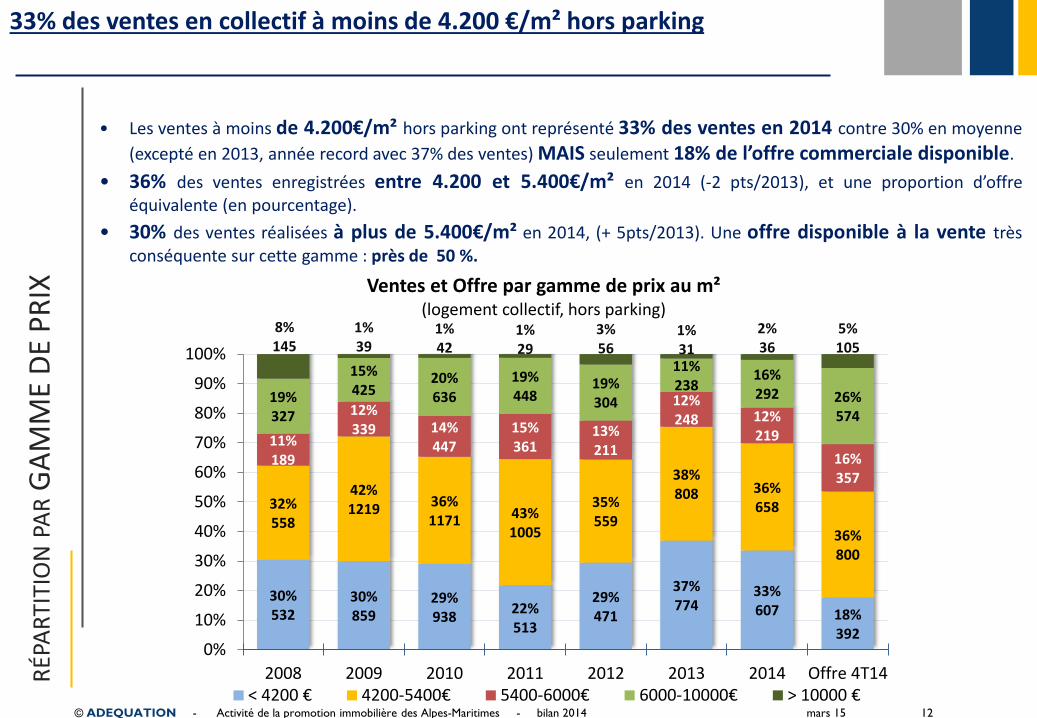

• Les ventes à moins de 4.200€/m² hors parking ont représenté 33% des ventes en 2014 contre 30% en moyenne

(excepté en 2013, année record avec 37% des ventes) MAIS seulement 18% de l’offre commerciale disponible.

• 36% des ventes enregistrées entre 4.200 et 5.400€/m² en 2014 (-2 pts/2013), et une proportion d’offreéquivalente (en pourcentage).

• 30% des ventes réalisées à plus de 5.400€/m² en 2014, (+ 5pts/2013). Une offre disponible à la vente trèsconséquente sur cette gamme : près de 50 %.

33% des ventes en collectif à moins de 4.200 €/m² hors parking R

ÉPA

RTI

TIO

NPA

RG

AM

ME

DE

PR

IX

mars 15 13© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Quelle situation sur les différents

marchés locaux des ALPES-MARITIMES ?

mars 15 14© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

31

170

6

208

828

210

315

112

61

238

14

145

857

335

403

127

0 200 400 600 800 1000

PAYS VENCOIS

PAYS NICOIS

PAYS MENTONNAIS

SECTEUR DE MENTON

SECTEUR DE NICE

SECTEUR DE CANNES

SECTEUR D'ANTIBES

PAYS GRASSOIS2014

2013

-12%

-22%

-37%

-3%

+43%

-57%

-29%

-49%

2180

1880

0 500 1000 1500 2000 2500 3000

ALPES MARITIMES -14%

SECTEUR DE MENTON

SECTEUR DE CANNES

Le marché Niçois se maintient, tandis que dans l’ensemble les volumes de réservationsaccusent des baisses plus ou moins marquées sur le reste du département

• Une baisse des ventesgénéralisée sur l’ensemble desmarché locaux excepté le secteurde Menton qui enregistre unehausse de 43%, soit + 63 ventes

• Le marché Niçois semaintient également, avecseulement 3% de baisse.

LES

VO

LUM

ESD

EV

ENTE

S

Evolution des volumes de VENTES NETTESentre 2013 et 2014

mars 15 15© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

2271%

13177%

17685%

48959%

12961%

21167%

9383%

929%

3923%

3215%

33941%

8139%

10433%

1917%

0 100 200 300 400 500 600 700 800 900

PAYS VENCOIS

PAYS NICOIS

PAYS MENTONNAIS

SECTEUR DE MENTON

SECTEUR DE NICE

SECTEUR DE CANNES

SECTEUR D'ANTIBES

PAYS GRASSOIS

Ventes à occupants

Ventes à investisseurs

Les investisseurs affectionnent le secteur de NiceLA

RÉP

AR

TITI

ON

DES

VEN

TES

SELO

NLE

SC

LIEN

TÈLE

S

Répartition des ventes entre INVESTISSEURS& OCCUPANTS en 2014

mars 15 16© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

4 605 €

3 700 €

4 269 €

6 276 €

5 492 €

5 821 €

5 472 €

3 860 €

4 451 €

3 877 €

4 695 €

7 417 €

5 109 €

5 649 €

5 712 €

3 695 €

0 € 2 000 € 4 000 € 6 000 € 8 000 €

PAYS VENCOIS

PAYS NICOIS

PAYS MENTONNAIS

SECTEUR DE MENTON

SECTEUR DE NICE

SECTEUR DE CANNES

SECTEUR D'ANTIBES

PAYS GRASSOIS2014

2013-4%

4%

-3%

-7%

+18%

+5%

-3%

5 308 €

5 458 €

0 € 2 000 € 4 000 € 6 000 € 8 000 €

ALPES MARITIMES +3%

+10%

Une légère hausse du prix en partie liée à la géographie des ventes :plus de 200 ventes sur le secteur de Menton à un prix moyen de +/-7 400€/m² (hors stat.)

• Une hausse sensible desvaleurs immobilières sur lesecteur de Menton : + 1.100€/m²,un secteur ayant pesé pour 11% desventes réalisées à l’échelle dudépartement.

• En revanche, une baisseimportante du prix/m² moyensur le secteur de Nice : -400€/m²

LES

VA

LEU

RS

Evolution comparative des PRIX AU M²DU LOGEMENT COLLECTIF NEUF

(hors stat. et logement aidé)

mars 15 17© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Promotion immobilière : 83 % de l’activité développée sur les secteurs

littoraux : secteurs de Nice, Antibes, Cannes et MentonA

LPES

MA

RIT

IMES

: BIL

AN

20

14

Secteur de Nice (44%)

Ventes : 828 logs (-3%)

Px/m² : 5.110 € (-7%)

Nice Centre : 141 ventes (5.785 €/m²)

Nice Ouest : 95 ventes (5.360€/m²)

Nice Est : 112 ventes (5.165 €/m²)

Nice La Plaine : 94 ventes (3.945 €/m²)

Nice Nord : 116 ventes (5.195 €/m²)

Cagnes-sur-Mer : 153 ventes (4.755 €/m²)

St Laurent du Var : 68 ventes (4.480 €/m²)

Secteur de Cannes (11%)

Ventes : 210 logs (-37%)

Px/m² : 5.650 € (-3%)

Cannes Centre : 50 ventes (6.865 €/m²)

Cannes Est : 31ventes (7.715 €/m²)

Cannes La Bocca : 65 ventes (5.040 €/m²)

Rocheville : 38 ventes (4.430 €/m²)

Secteur d’Antibes (17%)

Ventes : 315 logs (-22%)

Px/m² : 5.712 € (+4%)

Antibes Nord/Est : 142 ventes (5.045 €/m²)

Antibes Ouest : 51 ventes (5.245 €/m²)

Juan-les-Pins : 38 ventes (9.310 €/m²)

Secteur de Menton (11%)

Ventes : 208 logs (+43%)

Px/m² : 7.415 € (+18%)

Beausoleil : 50 ventes (9.135 €/m²)

Menton : 48 ventes (6.890 €/m²)

Roquebrune : 83 ventes (6.455 €/m²)

Pays Grassois (6%)

Ventes : 112 logs (-12%)

Px/m² : 3.695 € (-4%)

Chateauneuf : 43 ventes (4.575 €/m²)

Pegomas : 23 ventes (3.705 €/m²)

Pays Vencois (2%)

Ventes : 31 logs (-49%)

Px/m² : 4.450 € (-3%)

Vence : 17 ventes (4.410 €/m²)

Pays Mentonnais (0,3%)

Ventes : 6 logs (-57%)

Px/m² : 4.695 € (+10%)

Pays Niçois (9%)

Ventes : 170 logs (-29%)

Px/m² : 3.875 € (5%)

Blausasc : 26 ventes (3.630 €/m²)

La trinité : 26 ventes (4.545 €/m²)

Carros : 81 ventes (3.865 €/m²)

Répartition et prix moyen/m² habitable des ventes en 2014Volumes de ventes à l’unité en 2014

Prix au m² : prix au m² habitable des ventes en collectif,

hors stat., en libre (hors dispositifs d’aides) en 2014

mars 15 18© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Comparaisons NATIONALES en

promotion immobilière &

Perspectives d’évolution

mars 15 19© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Nb de ventes 2014

Région de Tours

772 ventes

Région d’Orléans

393 ventes

AU Toulouse

4 606 ventesRégion de Montpellier

2 405 ventes

CU Nantes

2.791 ventes

Pays de Rennes

1 712 ventes

Région de Caen

568 ventes Région de Rouen

543 ventes

CA Clermont

Communauté

412 ventes

CU Bordeaux

3 603 ventes

Sud Aquitaine

1 694 ventes

Agglo. Lyon

4 635 ventes

Alpes Maritimes

1 880 ventes

vs. 2013

- 4% vs. 2013

- 13%

vs. 2013

- 27%

vs. 2013

- 13%

vs. 2013

0%vs. 2013

+ 2%

SCoT Pays Angers

491 ventes

vs. 2013

+ 18%

vs. 2013

- 6%

vs. 2013

+ 5%

vs. 2013

- 3%

vs. 2013

+ 16%vs. 2013

- 1%

vs. 2013

- 14%

vs. 2013

+ 9%

Evolution

2014 vs. 2013

Source : Fond de carte Adequation Mapinfo

Promotion immobilière : Comparaison nationale – BILAN 2014

Var

2 079 ventes

vs. 2013

- 18%

Franco Genevois

1 999 ventes

vs. 2013

- 19%

mars 15 20© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Quelle perspectives en 2015 : Vers une « reprise » du marché ?

Des facteurs importants de « blocage » :

un climat économique qui reste « morose » avec des difficultés financières

criantes des acquéreurs locaux face aux prix élevés du marché,

une conjoncture défavorable à l’acquisition d’une résidence secondaire,

Mais surtout une rareté du foncier mobilisable et des difficultés pour « sortir les

programmes » etc.

Mais un regain d’optimisme encouragé par :

un dispositif Pinel plus attractif,

des taux d’intérêt qui devraient rester faibles,

le développement espéré d’une offre nouvelle plus conséquente, notamment en

secteurs aménagés (à prix abordables) et périmètres des quartiers prioritaires etc.

mars 15 21© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Quelle perspectives en 2015 : Vers une « reprise » du marché ?

Un regain d’optimisme suite aux résultats de l’activité au dernier trimestre 2014 et

l’espoir de reprise des volumes de mises en ventes conduisant à une estimation autour

de 2.200 ventes à l’unité en 2015.

Un regain d’optimisme suite aux résultats de l’activité au dernier trimestre 2014 et

l’espoir de reprise des volumes de mises en ventes conduisant à une estimation autour

de 2.200 ventes à l’unité en 2015.

mars 15 22© ADEQUATION - Activité de la promotion immobilière des Alpes-Maritimes - bilan 2014

Informations complémentaires sur :

www.adequation.fr

Merci pour votre attention !

Marché du logement neuf des Alpes-MaritimesActivité de la promotion immobilière

Bilan de l’année 2014 et perspectives

Novotel Nice-Arénas - Mardi 17 mars 2015

Intervention de Yohan Breuil, directeur associé, Adequation et Simon Chapuy, consultant