Embed Size (px)

Citation preview

第1部土地に関する動向

2

平成29年度の我が国経済は、雇用環境の改善や個人消費の持ち直しがみられ、緩やかに回復している。 本章では、平成29年度における我が国経済の動向を概観した上で、地価の動向、土地取引の動向、不動産投資市場の動向、土地利用の動向、家計と企業の土地に関する状況と意識等についてみていく。

第1節 不動産市場を取り巻く我が国経済の動向

(GDPの推移) 平成29年における我が国の実質GDP成長率は、個人消費の持ち直しや民間設備投資の増加等の影響もあり、平成29年は通期でプラスとなった(図表1-1-1)。

第1章 平成29年度の地価・土地取引等の動向

図表1-1-1 実質GDP成長率と寄与度の推移(前期比)

-8

-6

-4

-2

0

2

4(%)

平成20 22 23 24 2521 26 27

Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ Ⅰ ⅣⅡ Ⅲ

28 29

(期)

(年)

資料:内閣府「2017(平成 29)年 10 ~ 12 月期四半期別GDP速報(2次速報値)」

消費 住宅 設備投資 民間在庫変動公的需要 輸入 輸出 実質GDP成長率

0.3

2.11.4

0.9 1.2

1.82.4

1.1 1.1 0.90.8 0.6

1.40.9

-0.5-1.3

-0.0-0.7

-0.5 -0.1-0.6 -0.4

-0.0 -0.0 -0.30.1

0.10.7 0.3

0.20.3

0.50.6

0.60.4

-1.8

0.2

-1.5-2.3

-4.9

図表 1-1-1 実質GDP成長率と寄与度の推移(前期比)

土地に関する動向

地価・土地取引等の動向 第1章

3

(企業の動向) 企業の資金調達環境については、日本銀行による金融緩和の継続等を背景に良好な状態が続いている。日本銀行「全国企業短期経済観測調査(日銀短観)」における資金繰り判断DIの推移をみると、全産業では、平成22年10-12月期以降、29四半期連続してプラスで推移している。また、不動産業については、平成28年4-6月期以降、全産業を上回る数値が続いており、引き続き不動産業の資金調達環境は良好な状態にある(図表1-1-2)。 また、企業の設備過剰感については、生産・営業用設備DIの推移をみると、製造業では、平成28年までの過剰傾向から平成29年に不足傾向に転換し、非製造業では、平成26年から平成28年においてはやや不足で横ばいに推移していたが、平成29年に不足感が強まった(図表1-1-3)。

図表1-1-2 資金繰り判断DIの推移

-20

-15

-10

-5

0

5

10

25

20

15

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ ⅣⅡ Ⅲ Ⅳ Ⅰ

平成20 21 22 23 24 25 26 27

Ⅱ Ⅲ ⅣⅠ Ⅱ Ⅲ ⅣⅠ

28 29

(期)

(年)

(%ポイント)

資料:日本銀行「全国企業短期経済観測調査」 注:DIは「楽である」(回答社数構成比)-「苦しい」(回答社数構成比)

2 2 0

-6

-15

-12

-9 -8

-5

-2

01 2

12 2 2

4 4 4 46 7

8 810 10

9

12 1212

12 1314

15 15

3

-3

-5

-11

-17

-16 -15

-13

-9

-7

-4

-5 -5 -4

-2 -2

02

-1

20

5

7 6

4 43 4

1011

14

1213

1517 17

222 222 000

6-6-6-

51- 51- 51-

21- 21- 21- 9-9-9-

8-8-8- 5-5-5-

2-2-2-

000111 222

111222222222

444444444444666 777

888888010101010101

999

212121212121212121

212121 313131414141

515151515151

333

3-3-3-

5-5-5-

11- 11- 11-

71- 71- 71-

61- 61- 61- 51- 51- 51-

31- 31- 31-

9-9-9-

7-7-7-

4-4-4-

5-5-5- 5-5-5- 4-4-4-

2-2-2- 2-2-2-

000222

1-1-1-

222000

555

777 666

444444333 444

010101111111

414141

212121313131

515151717171717171

全産業 不動産業

1617 17 17

1819 19

18

1617 17 17

1819 19

18

図表 1-1-2 資金繰り判断DI の推移

4

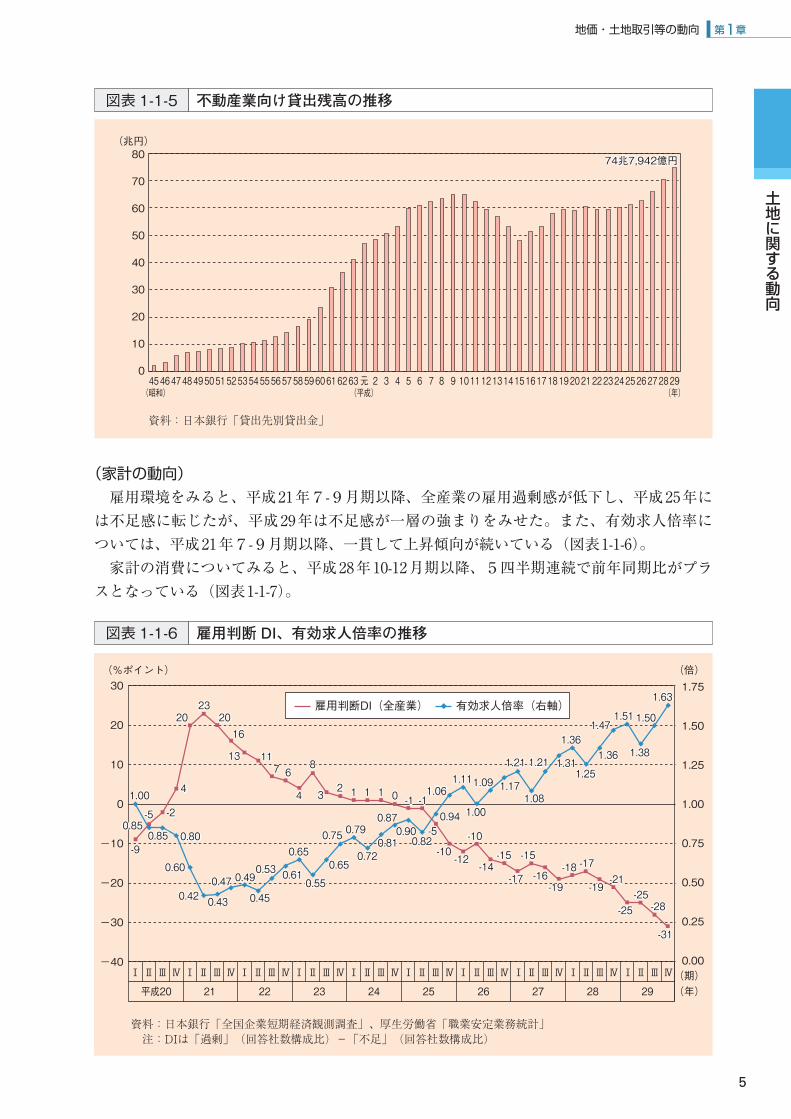

(不動産業向けの貸出動向) 銀行等による不動産業向け新規貸出については、日本銀行「貸出先別貸出金」をみると、過去最高となった平成28年(12兆3,547億円)より低下したものの、平成29年は11兆7,143億円となり、引き続き高い水準となっている(図表1-1-4)。

また、銀行等による不動産業向け貸出残高については、日本銀行「貸出先別貸出金」をみると、平成29年は74兆7,942億円となり、昭和45年以降過去最高となっている(図表1-1-5)。

図表1-1-3 生産・営業用設備DIの推移

資料:日本銀行「全国企業短期経済観測調査」 注:DIは「過剰」(回答社数構成比)-「不足」(回答社数構成比)

-10

-5

0

5

10

15

20

25

30

35

40(%ポイント)

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ

平成20 21 22 23 24 25 26 27

Ⅰ Ⅱ Ⅲ Ⅳ

28

Ⅰ Ⅱ Ⅲ Ⅳ

29

(期)

(年)

製造業 非製造業

302

6

14

363634

30

25

19

14141213

10101111121414

121085 5 4 3 3 3 3 32

0 12 2

8 9 8 7 7 64 3 3 3 3 2 1 2 1 0 0 0 -1

-3 -3-4-2 -2 -2 -2 -2 -2 -2 -2 -2 -2

02

6

41

636343

03

52

91

414121 31

0101 1111 21414121018

55 4 44333 32 222

0 122

8 9 8 77 64 3333 2 1 2 1 000 1-

3- 3-4-2-2-2-2-2-2-2-2-2-2-

0 0-2-4

-4 -4 -4 -5

0 0-2-4

-4 -4 -4 -5

図表 1-1-3 生産・営業用設備DI の推移

図表1-1-4 不動産業向け新規貸出の推移

10兆4,419億円

12兆3,547億円11兆7,143億円

0

2

4

6

8

10

12

14

53 54 55 56 57 58 59 60 61 62 63 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29元

(兆円)

資料:日本銀行「貸出先別貸出金」

(年)(昭和) (平成)

図表 1-1-4 不動産業向け新規貸出の推移

土地に関する動向

地価・土地取引等の動向 第1章

5

(家計の動向) 雇用環境をみると、平成21年7-9月期以降、全産業の雇用過剰感が低下し、平成25年には不足感に転じたが、平成29年は不足感が一層の強まりをみせた。また、有効求人倍率については、平成21年7-9月期以降、一貫して上昇傾向が続いている(図表1-1-6)。 家計の消費についてみると、平成28年10-12月期以降、5四半期連続で前年同期比がプラスとなっている(図表1-1-7)。

図表1-1-5 不動産業向け貸出残高の推移

74兆7,942億円80

70

60

50

40

30

20

10

0535251504948474645 54555657585960616263 2 3 4 5 6 7 8 9 1011121314151617181920212223242526272829元

(兆円)

(年)(昭和) (平成)

資料:日本銀行「貸出先別貸出金」

図表 1-1-5 不動産業向け貸出残高の推移

図表1-1-6 雇用判断DI、有効求人倍率の推移

0.00

0.25

0.50

0.75

1.00

1.25

1.50

1.75

-40

-30

-20

-10

0

10

20

30(%ポイント) (倍)

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ

平成20 21 22 23 24 25

Ⅰ Ⅱ Ⅲ Ⅳ Ⅱ Ⅲ Ⅳ

26 27

Ⅰ Ⅱ Ⅲ Ⅳ

28

Ⅰ Ⅱ Ⅲ Ⅳ

29(期)(年)

資料:日本銀行「全国企業短期経済観測調査」、厚生労働省「職業安定業務統計」 注:DIは「過剰」(回答社数構成比)-「不足」(回答社数構成比)

-9

-5 -2

4

20 2016

13 117 6

4

8

32 1 1 1 0 -1 -1

-5

-10-10

-14-15 -15

-17 -16-19 -19

-21

-25-25-28

-31

-18 -17-12

23

1.00

0.850.85 0.80

0.60

0.42 0.43

0.47 0.49

0.45

0.53 0.610.55

0.650.65

0.75 0.79

0.720.81

0.870.900.82

0.94

1.061.11

1.00

1.09 1.17

1.21

1.08

1.21 1.31

1.36

1.25

1.36

1.471.51 1.50

1.63

1.38

雇用判断DI(全産業) 有効求人倍率(右軸)

図表 1-1-6 雇用判断DI、有効求人倍率の推移

6

図表1-1-7 実質家計最終消費支出(前年同期比)の推移

資料:内閣府「2017(平成29)年10~12月期四半期別GDP速報(2次速報値)」

-4

-3

-2

-1

0

1

2

3

4(%)

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ

平成20 21 22 23 24 25 26 27

Ⅰ Ⅱ Ⅲ Ⅳ

28

Ⅰ Ⅱ Ⅲ Ⅳ

29

(期)

(年)

0.6

-1.5

-0.8

-2.3

-3.7

-1.3

1.9

-0.1

2.8

2.2

3.3

1.1

-1.4

-0.9-1.0

0.8

3.4

0.8 0.8

1.8

2.6 2.42.7

3.4

-2.5 -2.3

-1.7

-3.1

2.41.4

1.2

-0.0

-0.3 -0.3

-0.20.4 0.7 0.6

1.71.1

図表 1-1-7 実質家計最終消費支出(前年同期比)の推移

土地に関する動向

地価・土地取引等の動向 第1章

7

第2節 地価の動向

1 平成29年の地価動向

国土交通省「地価公示」により、平成30年1月1日時点における公示地価と1年前のものを比較した平成29年の地価動向をみると、全国の平均変動率では、住宅地が10年ぶりに上昇に転じ、商業地及び全用途については3年連続で上昇した。 三大都市圏の平均変動率でみると、住宅地はわずかな上昇となる一方、商業地は上昇幅が拡大している。 地方圏の平均変動率では、住宅地は下落が続いているものの下落幅は縮小しており、商業地は26年ぶりに上昇に転じ、全用途平均でも下落を脱した。札幌市・仙台市・広島市・福岡市の4市平均でみると、住宅地・商業地ともに三大都市圏を上回る上昇を示している。 用途別にみると、住宅地では全国的に雇用・所得環境の改善が続く中、低金利環境の継続による需要の下支え効果もあって、利便性の高い地域を中心に地価の回復が進展している。 商業地については、再開発事業等の進展による繁華性の向上や外国人観光客を始めとする国内外からの来街者の増加等を背景に、主要都市の中心部などでは店舗、ホテル等の進出意欲が旺盛である。また、オフィスについても空室率は概ね低下傾向が続き、一部地域では賃料の改善が見られるなど、商業地としての収益性の高まりが見られる。こうした中、金融緩和による法人投資家等の資金調達環境が良好なこと等もあって、不動産投資意欲は旺盛であり、商業地の地価は堅調に推移している。 圏域別にみると、東京圏、名古屋圏の住宅地の平均変動率については、5年連続で上昇しており、大阪圏の住宅地の平均変動率については、今回、横ばいから上昇に転じた。また、東京圏、大阪圏、名古屋圏の商業地の平均変動率については、いずれも5年連続で上昇となっている。(図表1-2-1~3)。

8

図表1-2-1 地価変動率の推移(年間)

26公示 27公示 28公示 29公示 30公示 26公示 27公示 28公示 29公示 30公示 26公示 27公示 28公示 29公示 30公示

住宅地

全国 東京圏 大阪圏 名古屋圏 地方圏(札幌・仙台・広島・福岡) 地方圏(その他)

資料:国土交通省「地価公示」注1:地域区分は以下のとおり 三大都市圏:東京圏、大阪圏、名古屋圏 東 京 圏:首都圏整備法による既成市街地及び近郊整備地帯を含む市区町村の区域 大 阪 圏:近畿圏整備法による既成都市区域及び近郊整備区域を含む市町村の区域 名 古 屋 圏:中部圏開発整備法による都市整備区域を含む市町村の区域 地 方 圏:三大都市圏を除く地域 そ の 他:地方圏のうち札幌市・仙台市・広島市・福岡市を除いた市町村の区域

注2:26公示:平成26年地価公示(平成25年1月1日~平成26年1月1日) 27公示:平成27年地価公示(平成26年1月1日~平成27年1月1日) 28公示:平成28年地価公示(平成27年1月1日~平成28年1月1日) 29公示:平成29年地価公示(平成28年1月1日~平成29年1月1日) 30公示:平成30年地価公示(平成29年1月1日~平成30年1月1日)

注: 前年よりも下落率縮小・上昇率拡大 前年よりも下落率拡大・上昇率縮小 前年と変動幅同一

8.0(%) (%) (%)

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

商業地8.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

全用途8.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

(%)住宅地 商業地 全用途

26公示 27公示 28公示 29公示 30公示 26公示 27公示 28公示 29公示 30公示 26公示 27公示 28公示 29公示 30公示全国 ▲…0.6 ▲…0.4 ▲…0.2 0.0 0.3 ▲…0.5 0.0 0.9 1.4 1.9 ▲…0.6 ▲…0.3 0.1 0.4 0.7三大都市圏 0.5 0.4 0.5 0.5 0.7 1.6 1.8 2.9 3.3 3.9 0.7 0.7 1.1 1.1 1.5東…京…圏 0.7 0.5 0.6 0.7 1.0 1.7 2.0 2.7 3.1 3.7 0.9 0.9 1.1 1.3 1.7大…阪…圏 ▲…0.1 0.0 0.1 0.0 0.1 1.4 1.5 3.3 4.1 4.7 0.2 0.3 0.8 0.9 1.1名古屋圏 1.1 0.8 0.8 0.6 0.8 1.8 1.4 2.7 2.5 3.3 1.2 0.9 1.3 1.1 1.4地方圏 ▲…1.5 ▲…1.1 ▲…0.7 ▲…0.4 ▲…0.1 ▲…2.1 ▲…1.4 ▲…0.5 ▲…0.1 0.5 ▲…1.7 ▲…1.2 ▲…0.7 ▲…0.3 0.0札幌・仙台・広島・福岡 1.4 1.5 2.3 2.8 3.3 2.0 2.7 5.7 6.9 7.9 1.6 1.8 3.2 3.9 4.6

その他 ▲…1.8 ▲…1.3 ▲…1.0 ▲…0.8 ▲…0.5 ▲…2.6 ▲…1.8 ▲…1.3 ▲…0.9 ▲…0.4 ▲…2.1 ▲…1.5 ▲…1.1 ▲…0.8 ▲…0.5

図表 1-2-1 地価変動率の推移(年間)

土地に関する動向

地価・土地取引等の動向 第1章

9

図表1-2-2 三大都市圏における地価の変動率

(%)

(平成)3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

(年)

資料:国土交通省「地価公示」 注:三大都市圏:東京圏、大阪圏、名古屋圏 東 京 圏:首都圏整備法による既成市街地及び近郊整備地帯を含む市区町村の区域 大 阪 圏:近畿圏整備法による既成都市区域及び近郊整備区域を含む市町村の区域 名古屋圏:中部圏開発整備法による都市整備区域を含む市町村の区域

10

5

0

-5

-10

-15

-20

-25

15

20

住宅地 商業地

図表 1-2-2 三大都市圏における地価の対前年平均変動率

図表1-2-3 三大都市圏における地価の変動率

(%)

(平成)3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

(年)

10

5

0

-5

-10

-15

-20

-25

15

20

住宅地 商業地

資料:国土交通省「地価公示」 注:「地方圏」とは、三大都市圏を除く地域を指す

図表 1-2-3 地方圏における地価の対前年平均変動率

10

2 長期的な地価動向

全国の長期的な地価の動向について、昭和49年以降の地価公示をみると、住宅地・商業地ともに昭和62年頃から平成3年にかけてのいわゆるバブル期に大幅な上昇を示した。 その後、平成19、20年を除き一貫して下落が続いたが、住宅地はバブル期前の水準より高い水準で推移する中、平成30年に平均変動率が上昇に転じ、商業地はバブル期前の水準を大きく下回っているが平成28年から3年連続で上昇を示している(図表1-2-4)。

図表1-2-4 地価の推移(全国)

0

50

100

150

200

250

300

350

49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 元 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30(年)

資料:国土交通省「地価公示」 注:全都道府県を対象に調査が実施された昭和49年地価公示を100とし、各年の平均変動率を用いて 指数化したものである

(昭和) (平成)

住宅地 商業地

図表 1-2-4 地価の推移(全国)

土地に関する動向

地価・土地取引等の動向 第1章

11

第3節 土地取引の動向

(土地取引件数等の推移) 土地取引について、売買による所有権の移転登記の件数でその動向をみると、法務省「登記統計月報」によれば、平成29年の全国の土地取引件数は132万件となり、前年に比べると2.1%増となった。増加の内訳は、地方圏で約2万件、東京圏で約1万件となった(図表1-3-1)。

図表1-3-1 売買による土地取引件数の推移

資料:法務省「登記統計月報」より作成 注:圏域区分は以下のとおり 東 京 圏:埼玉県、千葉県、東京都、神奈川県 名古屋圏:愛知県、三重県 大 阪 圏:京都府、大阪府、兵庫県 地 方 圏:上記以外の地域

0

50

100

150

200

250

300

350

400(万件)

54 64 74 84 94 50 51 52 53 54 55 56 57 58 59 60 61 62 63 元 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28(昭和) (平成) (年)

50 4957 55

42 42 48 49 52 57 52 49 47 45 45 44 48 5240 42 41

33 31 32 35 38 42 41 38 41 44 43 43 45 46 47 46 43 36 34 33 33 36 37 36 3827 28 32 32

25 23 25 27 28 31 27 26 26 23 24 26 23 24 20 16 15 15 19 19 23 22 20 21 21 20 20 21 21 21 20 18 16 14 14 14 15 15 15 15 22 21 21 22 17 14 14 15 15 15 15 14 13 12 12 12 12 13 12 12 12 11 10 9 10 10 10 10 9 10 9 9 9 8 9 9 9 9 8 8 8 8

37

16

8

05 9475 55

2424 84 94 25 75 25 94 74 5454 44 84 2504 24 14

33 13 23 53 83 24 14 83 14 44 3434 54 64 74 64 34 63 43 33 33 63 73 73 63 8372 82 2323

52 32 52 72 82 13 72 6262 4242 32 42 62 32 42 02 61 5151 91 91 32 22 02 1212 0202 121212 02 81 61 41 41 41 51 5 51 51 51 222222 121212121212 222222 717171 414141414141 515151515151515151515151 414141 313131 21212121 31 212121 11 01 9 01 01 01 01 9 01 999 8 9 999 8 7 7 7 7 8 8 8

73

61

8 8 8 8

16

38

7068686863596162697579828486889296100

103

112120120126

120140

148148

138

136

131142

145163

167169

165

167171

196

242

219

192189 174

156 135118

67

132

129

129128

126120114

115118129

144

155158

160160

161164170170

172185

196

185177

184182200213

227215

213

222226

241251

260276

265

256

254

250

281

351

329

290288

221226

全国 地方圏 東京圏 大阪圏 名古屋圏

29

図表 1-3-1 売買による土地取引件数の推移

12

企業の土地投資額の動向をみると、日本銀行「全国企業短期経済観測調査」によると、平成29年度の計画値は全産業で2兆7,552億円(前年度比20.9%減)と減少する見込みとなっている。規模別、業種別でみても、全分類において減少の見込みとなっている(図表1-3-2)。

(企業の土地取引状況に関する意識) 企業の土地取引に関する意識をみると、国土交通省「土地取引動向調査」によれば、本社所在地における現在の土地取引の状況に関するDI(「活発」と回答した企業の割合から「不活発」と回答した企業の割合を差し引いたもの)は、東京23 区内、大阪府内、その他の地域で上昇し、全地域でプラスとなった。特に、大阪府内の上昇が大きく、東京23区内を上回る水準となった(図表1-3-3)。

図表1-3-2 企業の土地投資額の推移

(億円)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

50,000

45,000

全産業 大規模 中堅 中小 製造業 非製造業規模別 業種別

資料:日本銀行「全国企業短期経済観測調査」 注:「大規模」とは資本金10億円以上、「中堅」とは資本金1億円以上10億円未満、「中小」とは資本金 2千万円以上1億円未満の企業を指す

平成20平成19 平成21 平成22 平成23 平成24 平成25 平成26 平成27 平成28 平成29年度

39,843

24,788 24,276

21,676

25,64928,834

29,78933,936

34,827

27,552 25,798

21,498

13,732

14,943

10,83512,141

14,970

17,576

19,03518,159

14,082

6,098

8,749

11,8289,597

7,097

6,7596,695

7,6479,143

8,11510,222

10,779

8,1587,019

6,633

3,041 3,181

3,6323,613

3,221

4,5933,3313,7373,991

3,9473,195

5,440

4,7204,098

4,679

5,889

5,2823,959

43,724

36,704

33,211

21,747

18,495

20,644

25,220

26,052

30,714

30,234

24,19121,659

図表 1-3-2 企業の土地投資額の推移

土地に関する動向

地価・土地取引等の動向 第1章

13

1年後の土地取引の状況に関するDIについては、東京23区内は前年同期比16.7ポイント増で32.5 ポイント、大阪府内は同20.4ポイント増で26.2ポイント、他の地域は同8.2ポイント増で2.4ポイントとなり、全ての地域で増加した(図表1-3-4)。

図表1-3-3 現在の土地取引の状況の判断に関するDI

資料:国土交通省「土地取引動向調査」注1:DI=「活発」-「不活発」注2:「活発」、「不活発」の数値は、「活発」と回答した企業、「不活発」と回答した企業の有効回答数に 対するそれぞれの割合(%)

-100

-80

-60

-40

-20

0

20

40

60

(%ポイント)

(月)(年)

8 228282828393939399 3 28平成19 282726252423222120 29 30

東京都23区内 大阪府内 その他の地域

39.8

3.4

-56.0

-79.1

-68.9-67.2-53.4

-40.0-47.5

-42.3-37.6

-24.3

9.4

25.1 24.8 23.7 29.2 25.0 20.3 24.425.6 24.0

12.9 15.1

0.0 -5.6 -7.1 -5.8

37.5

-10.0

-66.1

-83.5-77.6

-68.1-63.9

-48.2-50.0

-52.9

-28.0-25.9

-1.615.5 11.0 7.13.3

-15.4

-55.4

-73.2-72.1 -69.4 -64.1

-53.0 -57.2

-50.9 -45.0-37.4

-12.5-0.3

-9.0-14.3

8.93 8.93 8.93

4.3 4.3 4.3

0.65- 0.65- 0.65-

1.97- 1.97- 1.97-

9.86- 9.86- 9.86-2.76- 2.76- 2.76-4.35- 4.35- 4.35-

0.04- 0.04- 0.04-5.74- 5.74- 5.74-

3.24- 3.24- 3.24-6.73- 6.73- 6.73-

3.42- 3.42- 3.42-

4.9 4.9 4.9

1.52 1.52 1.52 8.42 8.42 8.42 7.32 7.32 7.32 2.92 2.92 2.92 0.52 0.52 0.52 3.02 3.02 3.02 4.42 4.42 4.4231.77.13 7.13 7.13

41.88.14 8.14 8.14

35.88.53 8.53 8.53

20.00.02 0.02 0.02

-3.66.3- 6.3- 6.34.44.4 4.4 4.4

-

6.52 6.52 6.52 0.42 0.42 0.429.21 9.21 9.21 1.51 1.51 1.51

0.0 0.0 0.0 6.5- 6.5- 6.5- 1.7- 1.7- 1.7- 8.5- 8.5- 8.5-

5.73 5.73 5.73

0.01- 0.01- 0.01-

1.66- 1.66- 1.66-

5.38- 5.38- 5.38-6.77- 6.77- 6.77-

1.86- 1.86- 1.86-9.36- 9.36- 9.36-

2.84- 2.84- 2.84-0.05- 0.05- 0.05-

9.25- 9.25- 9.25-

0.82- 0.82- 0.82-9.52- 9.52- 9.52-

6.1- 6.1- 6.1-5.51 5.51 5.51 0.11 0.11 0.11 1.7 1.7 1.73.3 3.3 3.3

4.51- 4.51- 4.51-

4.55- 4.55- 4.55-

2.37- 2.37- 2.37-1.27- 1.27- 1.27- 4.96- 4.96- 4.96- 1.46- 1.46- 1.46-

0.35- 0.35- 0.35- 2.75- 2.75- 2.75-

9.05- 9.05- 9.05- 0.54- 0.54- 0.54-4.73- 4.73- 4.73-

5.21- 5.21- 5.21-3.0- 3.0- 3.0-

0.9- 0.9- 0.9-3.41- 3.41- 3.41-

図表 1-3-3 現在の土地取引の状況の判断に関するDI

図表1-3-4 1年後の土地取引の状況の判断に関するDI

資料:国土交通省「土地取引動向調査」注1:DI=「活発」-「不活発」注2:「活発」、「不活発」の数値は、「活発」と回答した企業、「不活発」と回答した企業の有効回答数に 対するそれぞれの割合(%)

-80

-60

-40

-20

20

0

40

60

(%ポイント)

828282828283939393939 2平成19 3029282726252423222120

(月)

(年)

東京都23区内 大阪府内 その他の地域

31.1

-13.0

-61.4-65.4

-45.8-39.1 -36.3

-19.7

-34.2-27.2-24.9

9.018.7

31.3 31.8 28.033.6

-25.0

-66.1 -72.7-62.9

-41.6-48.1

-28.1 -39.0 -33.9

-0.913.8

23.6 12.8 8.2

7.6

-18.9

-64.6 -67.7

-58.3-54.9 -53.8

-38.9-47.0

-39.6 -35.5

-8.90.3

8.7-4.8 -7.9

25.6

16.5 1.0 5.87.520.2 15.2 15.8

2.1 -3.2 -6.7 -5.8

1.13 1.13 1.13

0.31- 0.31- 0.31-

4.16- 4.16- 4.16- 4.56- 4.56- 4.56-

8.54- 8.54- 8.54-1.93- 1.93- 1.93- 3.63- 3.63- 3.63-

7.91- 7.91- 7.91-

2.43- 2.43- 2.43-2.72- 2.72- 2.72-9.42- 9.42- 9.42-

0.9 0.9 0.97.81 7.81 7.81

3.13 3.13 3.13 8.13 8.13 8.13 0.82 0.82 0.826.33 6.33 6.33

0.52- 0.52- 0.52-

1.66- 1.66- 1.66- 7.27- 7.27- 7.27-9.26- 9.26- 9.26-

6.14- 6.14- 6.14-1.84- 1.84- 1.84-

1.82- 1.82- 1.82- 0.93- 0.93- 0.93- 9.33- 9.33- 9.33-

02- 02- 0.02-9.0- 9.0- 9.0-

8.31 8.31 8.316.32 6.32 6.32 8.21 8.21 8.21 2.8 2.8 2.8

6.7 6.7 6.7

9.81- 9.81- 9.81-

6.46- 6.46- 6.46- 7.76- 7.76- 7.76-

3.85- 3.85- 3.85-9.45- 9.45- 9.45- 8.35- 8.35- 8.35-

9.83- 9.83- 9.83-0.74- 0.74- 0.74-

6.93- 6.93- 6.93- 5.53- 5.53- 5.53-

9.8- 9.8- 9.8-3.0 3.0 3.0

7.8 7.8 7.88.4- 8.4- 8.4- 9.7- 9.7- 9.7-

6.52 6.52 6.52

5.61 5.61 5.61 0.1 0.1 0.1 8.5 8.5 8.55.7 5.7 5.72.02 2.02 2.02 2.51 2.51 2.51 8.51 8.51 8.51

1.2 1.2 1.2 2.3- 2.3- 2.3- 7.6- 7.6- 7.6- 8.5- 8.5- 8.5-

24.224.224.224.232.532.532.532.5

7.07.07.07.026.226.226.226.2

2.42.42.42.4-3.5-3.5-3.5-3.5

図表 1-3-4 1年後の土地取引の状況の判断に関するDI

14

企業の今後1年間における土地の購入・売却意向に関するDI(「土地の購入意向がある」と回答した企業の割合から「土地の売却意向がある」と回答した企業の割合を差し引いたもの)は、全ての地域で増加した。地域別にみると、東京23区内及び大阪府内ではDIが0%を上回り、購入意向が売却意向を上回る結果となった。その他の地域では、依然として売却意向が購入意向を上回りマイナスとなっているものの、数値は大きく改善した(図表1-3-5)。

(オフィス市場の動向) 賃貸オフィス市場の動向をみる。東京23区に本社を置く企業に対して今後のオフィス需要を聞いたアンケート調査によると、新規賃借予定の理由については、「業容・人員拡大」が最も多かった。また、東日本大震災を契機に増加した「耐震性の優れたビルに移りたい」は引き続き減少傾向にあるほか、前年増加に転じた「賃料の安いビルに移りたい」が平成29年に再び減少した。一方、「立地の良いビルに移りたい」や「企業ステイタスの向上」が増加した(図表1-3-6)。また、新規賃借予定面積については、「拡大予定」が59%であり、平成28年と比べ減少したものの依然として高い水準となっている(図表1-3-7)。

図表1-3-5 今後1年間における土地の購入・売却意向

(%ポイント)

資料:国土交通省「土地取引動向調査」注1:DI=「購入意向」-「売却意向」注2:「購入意向」、「売却意向」の数値は、土地の購入意向が「ある」と回答した企業、土地の売却意向が 「ある」と回答した企業の有効回答数に対するそれぞれの割合(%)

2828282828283939393

平成21 302928272625242322

(月)

(年)

-20

-15

-10

-5

0

5

全国 東京都23区内 大阪府内 その他の地域

-14.6

-10.4 -10.8-9.9

-10.3-9.4

-7.4 -7.1 -6.5 -5.8

-8.3

-6.5 -6.9

-1.3

-1.6

-1.6-0.7 -0.6 -0.2

-0.8 0.0

0.30.2

1.4 0.9 0.1

-1.8-1.5

-1.7 -1.4 -0.6 -1.0

-0.6 0.3

-0.4

0.6

0.1 0.0 -0.3

-15.4

-10.6 -10.9

-9.9

-10.7 -10.3

-7.5 -7.4 -7.4 -6.5 -8.2

-13.1-13.4

-6.0

-0.5-1.7 -0.9

-0.90.2 0.8 0.7

-1.4

0.7

-13.3

-10.4 -10.2-13.1

-13.5-11.86.41- 6.41- 6.41-

4.01- 4.01- 4.01- 8.01- 8.01- 8.01-9.9- 9.9- 9.9-

3.01- 3.01- 3.01-4.9- 4.9- 4.9-

4.7- 4.7- 4.7- 1.7- 1.7- 1.7- 5.6- 5.6- 5.6- 8.5- 8.5- 8.5-

3.8- 3.8- 3.8-

5.6- 5.6- 5.6- 9.6- 9.6- 9.6-

3.1- 3.1- 3.1-

6.1- 6.1- 6.1-

6.1- 6.1- 6.1-7.0- 7.0- 7.0- 6.0- 6.0- 6.0- 2.0- 2.0- 2.0-

8.0- 8.0- 8.0- 0.0 0.0 0.0

3.0 3.0 3.02.0 2.0 2.0

4.1 4.1 4.1 9.0 9.0 9.0 1.0 1.0 1.0

8.1- 8.1- 8.1-5.1- 5.1- 5.1-

7.1- 7.1- 7.1- 4.1- 4.1- 4.1- 6.0- 6.0- 6.0- 0.1- 0.1- 0.1-

6.0- 6.0- 6.0- 3.0 3.0 3.0

4.0- 4.0- 4.0-

6.0 6.0 6.0

1.0 1.0 1.0 0.0 0.0 0.0 3.0- 3.0- 3.0-

4.51- 4.51- 4.51-

6.01- 6.01- 6.01- 9.01- 9.01- 9.01-

9.9- 9.9- 9.9-

7.01- 7.01- 7.01- 3.01- 3.01- 3.01-

5.7- 5.7- 5.7- 4.7- 4.7- 4.7- 4.7- 4.7- 4.7- 5.6- 5.6- 5.6- 2.8- 2.8- 2.8-

1.31- 1.31- 1.31-4.31- 4.31- 4.31-

0.6- 0.6- 0.6-

5.0- 5.0- 5.0-7.1- 7.1- 7.1- 9.0- 9.0- 9.0-

9.0- 9.0- 9.0-2.0 2.0 2.0 8.0 8.0 8.0 7.0 7.0 7.0

4.1- 4.1- 4.1-

7.0 7.0 7.0

3.31- 3.31- 3.31-

4.01- 4.01- 4.01- 2.01- 2.01- 2.01-1.31- 1.31- 1.31-

5.31- 5.31- 5.31-8.11- 8.11- 8.11-

-0.61.8

1.1

-13.6

-5.7

-6.1

-14.5

1.8

1.1-0.5

-0.6

-0.5

-13.6

-5.7

-6.1

-14.5

図表 1-3-5 今後1年間における土地の購入・売却意向

土地に関する動向

地価・土地取引等の動向 第1章

15

図表1-3-6 オフィスの新規貸借予定理由

業容・人員拡大

立地の良いビルに移りたい

耐震性の優れたビルに移りたい

1フロア面積が大きなビルに移りたい

設備グレードの高いビルに移りたい

賃料の安いビルに移りたい

セキュリティの優れたビルに移りたい

防災体制、バックアップ体制の優れたビルに移りたい

入居中のオフィスビルが建て替えるため

企業ステイタスの向上

新規事業展開

事務所の統合

オーナーの信頼度が高いビルに移りたい

環境に配慮したビルに移りたい

分室が必要

一時的な仮移転

支店・営業所の新設

0 10 20 25155 3530 40 45 50(%)

資料:㈱森ビル「2017年 東京23区オフィスニーズに関する調査」 注:対象は東京23区に本社を置く企業

平成22年(N=390)平成23年(N=398)

平成21年(N=365)

平成25年(N=422)平成26年(N=399)

平成24年(N=406)

平成27年(N=381)平成28年(N=360)平成29年(N=376)

26262626

28

20

11

21

19

40

15

8

5

11

99

13

5

4

4

4

2

1

2

28

34

15

22

27

43

20

10

6

16

12

9

8

8

2

1

1

36

35

35

28

28

26

38

24

19

8

12

6

12

12

5

9

2

1

1

34

30

40

27

24

36

21

20

9

12

9

13

6

8

3

1

2

41

32

32

24

23

31

1818

21

8

12

7

11

5

7

5

2

2

38

28

27

24

23

2322

16

1515

12

12

99

9

5

3

3

2

1

4035

3126

2423

22

2020

17

16

16

87

12

13

10

3

66

65

22

1

828282

020202

111111

121212

919191

040404

515151

888

555

111111

999999

313131

555

444

444

444

222

111

222

828282

434343

515151

222222

727272

343434

020202

010101

666

616161

212121

999

888

888

222

111

111

636363

535353

535353

828282

828282

626262

838383

424242

919191

888

212121

666

212121

212121

555

999

222

111

111

434343

030303

040404

727272

424242

636363

121212

020202

999

212121

999

313131

666

888

333

111

222

141414

232323

232323

424242

323232

131313

818181818181

121212

888

212121

777

111111

555

777

555

222

222

838383

828282

727272

424242

323232

323232222222

616161

515151515151

212121

212121

999999

999

555

333

333

222

111

040404535353 36

30

21

22

20

17

14

9

14

10

14

4

4

4

2

2

36

30

21

22

20

17

14

9

14

10

14

4

4

4

2

2

36

30

21

22

20

17

14

9

14

10

14

4

4

4

2

2

36

30

21

22

20

17

14

9

14

10

14

4

4

4

2

2

131313626262

424242323232

222222

020202020202

717171

616161

616161

888777

212121

313131

010101

333

666666

666555

22222

111

図表 1-3-6 オフィスの新規賃借予定理由

16

こうした増員に伴う拡張や立地改善及び1フロアへのオフィス集約等の業務効率化等のオフィス需要を背景に、東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)では、空室率の低下傾向が続いており、平成29年10-12月期には空室率が3.1%となった。平均募集賃料については、平成26年1-3月期に上昇に転じて以降、緩やかな上昇が続いている(図表1-3-8)。

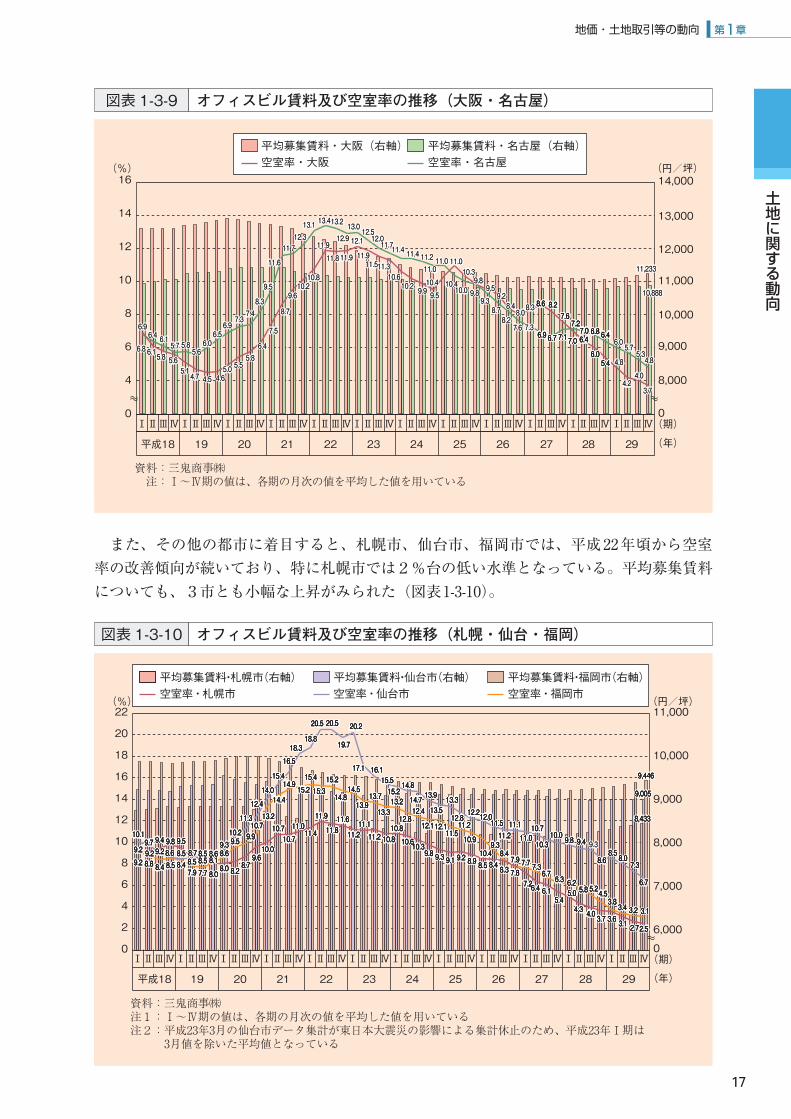

東京以外の都市についてみると、大阪市及び名古屋市でも、好調な企業業績等を背景にオフィス需要が増加し、空室率の低下、平均賃料の上昇がみられる(図表1-3-9)。

図表1-3-7 新規貸借予定面積の拡大縮小割合

0 20 40 60 8010 30 50 70 90 100(%)

平成21年(N=411)

平成22年(N=443)

平成23年(N=441)

平成24年(N=444)

平成25年(N=431)

平成26年(N=407)

平成27年(N=480)

平成28年(N=446)

平成29年(N=483)

変更なし 縮小 拡大

資料:㈱森ビル「2017年東京23区オフィスニーズに関する調査」注1:対象は東京23区に本社を置く企業注2:( )は回答数

48(197) 26(107)

53(235) 25(111)

50(222) 27(120)

54(225) 29(137)

56(241) 28(119)

59(240) 28(113)

59(285) 27(130)

26(107)

22(97)

22(99)

17(82)

17(71)

13(54)

14(65)

64(287)

48(197) 26(107)

53(235) 25(111)

50(222) 27(120)

54(225) 29(137)

56(241) 28(119)

59(240) 28(113)

59(285) 27(130)

26(107)

22(97)

22(99)

17(82)

17(71)

13(54)

14(65)

64(287)

59(285) 29(139) 12(59)

26(114) 10(45)

図表 1-3-7 新規賃借予定面積の拡大縮小割合

図表1-3-8 オフィスビル賃料及び空室率の推移(都心5区)

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ (期)

(年)

Ⅰ ⅣⅢⅡⅣⅢⅡⅠ

平成18 19 20 21 22 23 24 25 26 27

Ⅰ ⅣⅢⅡ

28

Ⅰ ⅣⅢⅡ

29

0

1

2

3

4

5

6

7

8

9

10

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

28,000

30,000

0

(%) (円/坪)

資料:三鬼商事㈱ 注:Ⅰ~Ⅳ期の値は、各期の月次の値を平均した値を用いている

平均募集賃料(右軸)空室率

22,831

16,221

19,090

3.73.4

3.23.1

19,090

3.73.4

3.23.1

19,090

3.73.4

3.23.1

19,090

3.73.4

3.23.1

3.73.23.02.92.82.82.72.6

2.7

3.3

3.9

4.5

5.5

7.0

7.67.9

8.69.0 9.1

8.9

9.18.9

8.7

8.99.19.4

9.18.78.6 8.4

8.1

7.5

7.06.5

6.0

4.1 4.1

3.83.7

5.55.3

5.2

4.7

138,22 138,22 138,22

122,61 122,61 122,61

7.3 7.3 7.32.3 2.3 2.30.3 0.3 0.3 9.2 9.2 9.2 8.2 8.2 8.2 8.2 8.2 8.2 7.2 7.2 7.2 6.2 6.2 6.2

7.2 7.2 7.2

3.3 3.3 3.3

9.3 9.3 9.3

5.4 5.4 5.4

5.5 5.5 5.5

0.7 0.7 0.7

6.7 6.7 6.79.7 9.7 9.7

6.8 6.8 6.80.9 0.9 0.9 1.9 1.9 1.9

9.8 9.8 9.8

1.9 1.9 1.99.8 9.8 9.8

7.8 7.8 7.8

9.8 9.8 9.81.9 1.9 1.94.9 4.9 4.9

1.9 1.9 1.97.8 7.8 7.8 6.8 6.8 6.8 4.8 4.8 4.8

1.8 1.8 1.8

5.7 5.7 5.7

0.7 0.7 0.75.6 5.6 5.6

0.6 0.6 0.6

1.4 1.4 1.4 1.4 1.4 1.4

8.3 8.3 8.3 7.3 7.3 7.3

5.5 5.5 5.53.5 3.5 3.5

2.5 2.5 2.5

7.4 7.4 7.44.24.2

図表 1-3-8 オフィスビル賃料及び空室率の推移(東京都心5区)

土地に関する動向

地価・土地取引等の動向 第1章

17

また、その他の都市に着目すると、札幌市、仙台市、福岡市では、平成22年頃から空室率の改善傾向が続いており、特に札幌市では2%台の低い水準となっている。平均募集賃料についても、3市とも小幅な上昇がみられた(図表1-3-10)。

図表1-3-9 オフィスビル賃料及び空室率の推移(大阪・名古屋)

資料:三鬼商事㈱ 注:Ⅰ~Ⅳ期の値は、各期の月次の値を平均した値を用いている

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ (期)

(年)

Ⅰ ⅣⅢⅡⅣⅢⅡⅠ

平成18 19 20 21 22 23 24 25 26

Ⅰ ⅣⅢⅡ

2827

Ⅰ ⅣⅢⅡ

29

0

4

6

8

10

12

14

16(%)

8,000

9,000

10,000

11,000

12,000

13,000

14,000(円/坪)

0

平均募集賃料・大阪(右軸) 平均募集賃料・名古屋(右軸)空室率・大阪 空室率・名古屋

6.9

6.15.8 5.65.14.7 4.5 4.6

5.0 5.55.8

6.4

7.5

8.7

9.610.210.8

11.9

11.8 11.9

12.1

11.911.511.3

10.610.2 9.9 9.5

10.4

11.010.3

9.8 9.59.28.48.08.3

6.8

6.4 6.15.7 5.8

5.66.06.56.9

7.37.48.3

9.5

11.6

11.712.313.1 13.413.2

12.913.0

12.512.011.711.4 11.4 11.2

11.011.0

10.410.0

9.8

9.38.78.27.6 7.3

8.6 8.27.6

7.16.9 6.7 7.0 6.4

6.05.4

7.27.0 6.8 6.4

6.9

6.15.8 5.65.14.7 4.5 4.6

5.0 5.55.8

6.4

7.5

8.7

9.610.210.8

11.9

11.8 11.9

12.1

11.911.511.3

10.610.2 9.9 9.5

10.4

11.010.3

9.8 9.59.28.48.08.3

6.8

6.4 6.15.7 5.8

5.66.06.56.9

7.37.48.3

9.5

11.6

11.712.313.1 13.413.2

12.913.0

12.512.011.711.4 11.4 11.2

11.011.0

10.410.0

9.8

9.38.78.27.6 7.3

6.8 6.8 6.8 2.8 2.8 2.86.7 6.7 6.7

1.7 1.7 1.79.6 9.6 9.6 7.6 7.6 7.6 0.7 0.7 0.7 4.6 4.6 4.6

0.6 0.6 0.64.5 4.5 4.5

2.7 2.7 2.70.7 0.7 0.7 8.6 8.6 8.6 4.6 4.6 4.6

4.8

4.24.0

6.05.7

5.3

11,233

10,888

4.8

3.7

4.8

4.24.0

6.05.7

5.3

11,233

10,888

4.8

3.7

図表 1-3-9 オフィスビル賃料及び空室率の推移(大阪・名古屋)

図表1-3-10 オフィスビル賃料及び空室率の推移(札幌・仙台・福岡)

(円/坪)

6,000

7,000

8,000

9,000

10,000

11,000

0

資料:三鬼商事㈱注1:Ⅰ~Ⅳ期の値は、各期の月次の値を平均した値を用いている注2:平成23年3月の仙台市データ集計が東日本大震災の影響による集計休止のため、平成23年Ⅰ期は 3月値を除いた平均値となっている

ⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣⅠⅡⅢⅣ (期)

(年)

Ⅰ ⅣⅢⅡⅣⅢⅡⅠ

平成18 19 20 21 22 23 24 25 26

ⅠⅡⅢⅣ

28

ⅠⅡⅢⅣ

2927

(%)

0

4

6

8

10

12

14

16

18

20

22

2

平均募集賃料・札幌市(右軸) 平均募集賃料・仙台市(右軸) 平均募集賃料・福岡市(右軸)空室率・札幌市 空室率・仙台市 空室率・福岡市

9.29.2

9.4 9.8 9.58.7

8.5

8.08.0 8.2

8.79.6

10.0

10.710.7

11.011.4

11.9

11.811.6

11.211.1

11.2 10.810.8

10.610.39.8 9.3 9.1 9.2 8.9 8.5 8.4 8.3 7.8

7.26.4 6.15.4

10.19.7

9.2 8.6 8.58.5

8.5 8.69.3

10.2

11.3

12.4

14.0

15.4

16.5

18.318.8

20.5

19.7

20.2

17.1 16.115.5

15.214.8

14.7 13.9

13.513.3

12.812.212.0

11.511.2

11.1

11.010.7

10.310.0

9.2

8.8 8.4 8.5 8.47.9 7.7

8.18.6

9.5 9.910.7

13.2

14.4

14.915.2

15.4

15.315.2

14.814.5

13.913.7

13.313.2

12.812.4

12.112.111.5

11.2

10.9

10.49.3

8.47.9 7.7 7.3

6.76.3

20.5

5.0

4.3 4.0 3.7

9.8 9.4 9.3

8.6

6.2 5.8 5.2 4.5

2.9 2.9 2.92.9 2.9 2.9

4.9 4.9 4.9 8.9 8.9 8.9 5.9 5.9 5.97.8 7.8 7.8

5.8 5.8 5.8

0.8 0.8 0.80.8 0.8 0.8 2.8 2.8 2.8

7.8 7.8 7.86.9 6.9 6.9

0.01 0.01 0.01

7.01 7.01 7.017.01 7.01 7.01

0.11 0.11 0.114.11 4.11 4.11

9.11 9.11 9.11

8.11 8.11 8.116.11 6.11 6.11

2.11 2.11 2.111.11 1.11 1.11

2.11 2.11 2.11 8.01 8.01 8.018.01 8.01 8.01

6.01 6.01 6.01 3.01 3.01 3.018.9 8.9 8.9 3.9 3.9 3.9 1.9 1.9 1.9 2.9 2.9 2.9 9.8 9.8 9.8 5.8 5.8 5.8 4.8 4.8 4.8 3.8 3.8 3.8 8.7 8.7 8.7

2.7 2.7 2.7 4.6 4.6 4.6 1.6 1.6 1.64.5 4.5 4.5

1.01 1.01 1.017.9 7.9 7.9

2.9 2.9 2.9 6.8 6.8 6.8 5.8 5.8 5.85.8 5.8 5.8

5.8 5.8 5.8 6.8 6.8 6.83.9 3.9 3.9

2.01 2.01 2.01

3.11 3.11 3.11

4.21 4.21 4.21

0.41 0.41 0.41

4.51 4.51 4.51

5.61 5.61 5.61

3.81 3.81 3.818.81 8.81 8.81

5.02 5.02 5.02

7.91 7.91 7.91

2.02 2.02 2.02

1.71 1.71 1.71 1.61 1.61 1.615.51 5.51 5.51

2.51 2.51 2.518.41 8.41 8.41

7.41 7.41 7.41 9.31 9.31 9.31

5.31 5.31 5.313.31 3.31 3.31

8.21 8.21 8.212.21 2.21 2.21 0.21 0.21 0.21

5.11 5.11 5.112.11 2.11 2.11

1.11 1.11 1.11

0.11 0.11 0.117.01 7.01 7.01

3.01 3.01 3.010.01 0.01 0.01

2.9 2.9 2.9

8.8 8.8 8.8 4.8 4.8 4.8 5.8 5.8 5.8 4.8 4.8 4.89.7 9.7 9.7 7.7 7.7 7.7

1.8 1.8 1.86.8 6.8 6.8

5.9 5.9 5.9 9.9 9.9 9.97.01 7.01 7.01

2.31 2.31 2.31

4.41 4.41 4.41

9.41 9.41 9.412.51 2.51 2.51

4.51 4.51 4.51

3.51 3.51 3.512.51 2.51 2.51

8.41 8.41 8.415.41 5.41 5.41

9.31 9.31 9.317.31 7.31 7.31

3.31 3.31 3.312.31 2.31 2.31

8.21 8.21 8.214.21 4.21 4.21

1.21 1.21 1.21 1.21 1.21 1.215.11 5.11 5.11

2.11 2.11 2.11

9.01 9.01 9.01

4.01 4.01 4.013.9 3.9 3.9

4.8 4.8 4.89.7 9.7 9.7 7.7 7.7 7.7 3.7 3.7 3.7

7.6 7.6 7.63.6 3.6 3.6

5.02 5.02 5.02

0.5 0.5 0.5

4.3 3.4 3.4 0.4 0.4 0.4 7.3 7.3 7.3

8.9 8.9 8.9 4.9 4.9 4.9 9.3

6.8 6.8 6.8

2.6 2.6 2.6 8.5 8.5 8.5 2.5 2.5 2.5 5.4 5.4 5.4

9,446

9,005

8,433

3.6

8.58.0

3.83.4 3.2 3.1

7.3

6.7

3.1 2.72.5

9,446

9,005

8,433

3.6

8.58.0

3.83.4 3.2 3.1

7.3

6.7

3.1 2.72.5

9,446

9,005

8,433

3.6

8.58.0

3.83.4 3.2 3.1

7.3

6.7

3.1 2.72.5

9,446

9,005

8,433

3.6

8.58.0

3.83.4 3.2 3.1

7.3

6.7

3.1 2.72.5

図表 1-3-10 オフィスビル賃料及び空室率の推移(札幌・仙台・福岡)

18

(住宅市場の動向) 平成29年の新設住宅着工戸数は964,641戸であり、前年と比較すると0.3%の減少となった。圏域別にみると、首都圏及び中部圏で微増となり、近畿圏及びその他の地域で微減となった

(図表1-3-11)。

利用関係別での着工戸数に着目すると、貸家・分譲住宅については、それぞれ419,397戸(前年比0.2%増)、255,191戸(前年比1.9%増)となり、貸家については昨年に引き続き40万戸台となった。また、持家、給与住宅については、それぞれ284,283戸(前年比2.7%減)、5,770戸(前年比1.8%減)と減少した(図1-3-12)。

図表1-3-11 圏域別新設住宅着工戸数の推移

平成3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 270

20

40

60

80

100

120

140

160

180(万戸)

資料:国土交通省「建築着工統計調査」 注:圏域区分は以下のとおり 首都圏:埼玉県、千葉県、東京都、神奈川県 中部圏:岐阜県、静岡県、愛知県、三重県 近畿圏:滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 その他の地域:上記以外の地域

(年)28 29

首都圏 中部圏 近畿圏 その他の地域

46.3 47.1 47.2 46.7 41.3 43.3 39.3 36.4 37.0 40.1 38.8 39.5 40.9 42.2 43.243.6

34.1 38.127.0 29.0 30.4 31.4 33.4 31.2

16.3 17.8 17.7 17.916.1 18.3 16.0

14.2 14.714.8 14.1 13.3 13.3 13.4

14.6 16.3

14.515.0

10.5 10.5 10.210.1 11.6 10.1

17.4 18.722.7 25.7

28.133.0

26.420.4 20.1

19.6 18.8 18.4 18.2 18.419.2 20.7

16.916.6

12.2 12.6 12.513.2

14.913.6

57.1 56.761.0

66.861.6

69.7

57.0

48.9 49.7 48.4 45.7 43.9 43.5 44.846.6

48.4

40.639.6

29.2 29.330.3 33.6

38.234.4

137.0140.3148.6

157.0

147.0

164.3

138.7

119.8121.5123.0117.4115.1116.0118.9

123.6129.0

106.1109.4

78.8 81.383.4

88.3

98.0

89.2

31.8

10.3

13.4

35.3

90.9

33.7

10.8

14.2

38.0

96.7

3.64 3.64 3.64 1.74 1.74 1.74 2.74 2.74 2.74 7.64 7.64 7.64 3.14 3.14 3.14 3.34 3.34 3.34 3.93 3.93 3.93 4.63 4.63 4.63 0.73 0.73 0.73 1.04 1.04 1.04 8.83 8.83 8.83 5.93 5.93 5.93 9.04 9.04 9.04 2.24 2.24 2.24 2.34 2.34 2.34 6.34 6.34 6.341.43 1.43 1.43 1.83 1.83 1.83

0.72 0.72 0.72 0.92 0.92 0.92 4.03 4.03 4.03 4.13 4.13 4.13 4.33 4.33 4.33 2.13 2.13 2.13

3.61 3.61 3.61 8.71 8.71 8.71 7.71 7.71 7.71 9.71 9.71 9.711.61 1.61 1.61 3.81 3.81 3.81

0.61 0.61 0.612.41 2.41 2.41 7.41 7.41 7.41 8.41 8.41 8.41 1.41 1.41 1.41 3.31 3.31 3.31 3.31 3.31 3.31 4.31 4.31 4.31 6.41 6.41 6.41 3.61 3.61 3.61

5.41 5.41 5.410.51 0.51 0.51

5.01 5.01 5.01 5.01 5.01 5.01 2.01 2.01 2.01 1.01 1.01 1.01 6.11 6.11 6.11 1.01 1.01 1.01

4.71 4.71 4.71 7.81 7.81 7.81 7.22 7.22 7.22 7.52 7.52 7.521.82 1.82 1.82

0.33 0.33 0.33

4.62 4.62 4.624.02 4.02 4.02 1.02 1.02 1.02 6.91 6.91 6.91 8.81 8.81 8.81 4.81 4.81 4.81 2.81 2.81 2.81 4.81 4.81 4.81 2.91 2.91 2.91 7.02 7.02 7.02

9.61 9.61 9.616.61 6.61 6.61

2.21 2.21 2.21 6.21 6.21 6.21 5.21 5.21 5.21 2.31 2.31 2.319.41 9.41 9.41

6.31 6.31 6.31

1.75 1.75 1.75 7.65 7.65 7.650.16 0.16 0.16

8.66 8.66 8.666.16 6.16 6.16

7.96 7.96 7.96

0.75 0.75 0.75

9.84 9.84 9.84 7.94 7.94 7.94 4.84 4.84 4.847.54 7.54 7.54 9.34 9.34 9.34 5.34 5.34 5.34 8.44 8.44 8.44

6.64 6.64 6.644.84 4.84 4.84

6.04 6.04 6.046.93 6.93 6.93

2.92 2.92 2.92 3.92 3.92 3.92 3.03 3.03 3.03 6.33 6.33 6.332.83 2.83 2.83

4.43 4.43 4.43

0.731 0.731 0.731 3.041 3.041 3.0416.841 6.841 6.841

0.751 0.751 0.751

0.741 0.741 0.741

3.461 3.461 3.461

7.831 7.831 7.831

8.911 8.911 8.911 5.121 5.121 5.121 0.321 0.321 0.3214.711 4.711 4.711 1.511 1.511 1.511 0.611 0.611 0.611 9.811 9.811 9.811

6.321 6.321 6.3210.921 0.921 0.921

1.601 1.601 1.601 4.901 4.901 4.901

8.87 8.87 8.87 3.18 3.18 3.18 4.38 4.38 4.383.88 3.88 3.88

0.89 0.89 0.89

2.98 2.98 2.98

8.13 8.13 8.13

3.01 3.01 3.01

4.31 4.31 4.31

3.53 3.53 3.53

9.09 9.09 9.09

7.33 7.33 7.33

8.01 8.01 8.01

2.41 2.41 2.41

0.83 0.83 0.83

7.69 7.69 7 96.5

37.8

13.9

10.9

33.9

96.5

37.8

13.9

10.9

33.9

96.5

37.8

13.9

10.9

33.9

.69

図表 1-3-11 圏域別新設住宅着工戸数の推移

図表1-3-12 利用関係別新設住宅着工戸数の推移

資料:国土交通省「建築着工統計調査」

0

20

40

60

80

100

120

平成20 21 22 23 24 25 26 27 28 29(年)

(万戸)

持家 貸家 給与住宅 分譲住宅

96.5

25.5

41.9

28.429.228.328.535.531.230.630.528.531.9

46.5

1.0

30.0

109.4

32.1

1.3

16.9

78.8

29.8

0.8

20.2

81.3

28.6

0.8

23.5

83.4

31.9

0.6

24.7

88.3

35.6

0.5

26.4

98.0

36.2

0.7

23.7

89.2

37.9

24.1

90.9

0.6

41.9

0.6

25.1

96.7

0.6

図表 1-3-12 利用関係別新設住宅着工戸数の推移

土地に関する動向

地価・土地取引等の動向 第1章

19

また、平成29年の中古戸建住宅市場については、首都圏において、成約戸数は12,743件と前年に比べ3.4%減少したが、成約平均価格は3,072万円と前年に比べ1.4%上昇した(図表1-3-13)。

近畿圏においては、成約戸数が13,589件(前年比0.8%増)、成約平均価格が2,073万円(前年比1.4%増)と、ともに上昇し、成約戸数は平成26年以降4年連続で首都圏を上回る結果となった(図表1-3-14)。

図表1-3-13 首都圏における中古戸建住宅の成約戸数及び成約平均価格の推移

(年)

資料:(公財)東日本不動産流通機構公表資料より作成 注:首都圏は、図表1-3-11に同じ

18平成17 2019 21 22 23 24 25 26 27 28 29

(戸) (万円)

0

1,000

2,000

3,000

4,000

5,000

0

3,000

6,000

9,000

12,000

15,000

成約戸数 成約平均価格(右軸)

10,608 10,709

9,592 9,443

10,509 10,745 10,56911,459

12,24511,208

3,066 3,145 3,325 3,2062,988 2,999 2,967 2,917 2,921 2,917

12,15313,195 12,743

3,0723,011 3,030

図表 1-3-13 首都圏における中古戸建住宅の成約戸数及び成約平均価格の推移

図表1-3-14 近畿圏における中古戸建住宅の成約戸数及び成約平均価格の推移

(万円)

(年)

資料:(公社)近畿圏不動産流通機構公表資料より作成 注:近畿圏は、図表1-3-11に同じ

18平成17 2019 21 22 23 24 25 26 27 28 290

3,000

6,000

9,000

12,000

15,000

0

700

1,400

2,100

2,800

3,500(戸) 成約戸数 成約平均価格(右軸)

8,861 9,174 9,379 9,292 9,100

9,48610,189

11,283 11,785 11,673

2,202 2,251 2,313 2,2462,146

2,0702,030 2,0212,009 1,996

12,81513,478 13,589

2,0732,015 2,044

図表 1-3-14 近畿圏における中古戸建住宅の成約戸数及び成約平均価格の推移

20

マンション市場の動向をみると、平成29年の新規発売戸数については、全国で77,363戸(前年比0.5%増)となっており、このうち首都圏が35,898戸(前年比0.5%増)、近畿圏が19,560戸(前年比4.7%増)となった(図表1-3-15)。

図表1-3-15 圏域別マンション新規発売戸数の推移

資料:㈱不動産経済研究所「全国マンション市場動向」 注:首都圏、近畿圏は図表1-3-11に同じ

0

20,000

40,000

60,000

80,000

100,000

120,000

平成元 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

(戸)

(年)29

首都圏 近畿圏 その他

40,49541,481

26,422

26,853

44,765

79,89784,885

82,795

70,54366,308

86,297

95,63589,256

88,51683,183

85,42984,148

74,463

61,021

43,733

36,376

44,53544,499

45,602

56,478

44,913

28,195

28,425

12,751

12,686

20,772

39,203

38,698

44,430

33,147

29,452

35,73039,737

36,67339,087

31,25831,857

33,064

30,14630,219

22,74419,784

21,71620,219

23,26624,691

18,814

59,569

74,791

45,820

35,63439,084

69,243

54,74754,338

42,96438,887

40,717

46,69542,265

42,18740,510

42,35350,253

51,257

42,430

31,560

23,435

18,450

21,86424,993

24,113

19,478

40,449

18,93018,710

35,722

18,676

22,545

594,04 594,04 594,04184,14 184,14 184,14

224,62 224,62 224,62

358,62 358,62 358,62

567,44 567,44 567,44

798,97 798,97 798,97588,48 588,48 588,48

597,28 597,28 597,28

345,07 345,07 345,07803,66 803,66 803,66

792,68 792,68 792,68

536,59 536,59 536,59652,98 652,98 652,98

615,88 615,88 615,88381,38 381,38 381,38

924,58 924,58 924,58841,48 841,48 841,48

364,47 364,47 364,47

120,16 120,16 120,16

337,34 337,34 337,34

673,63 673,63 673,63

535,44 535,44 535,44994,44 994,44 994,44

206,54 206,54 206,54

874,65 874,65 874,65

319,44 319,44 319,44

591,82 591,82 591,82

524,82 524,82 524,82

157,21 157,21 157,21

686,21 686,21 686,21

277,02 277,02 277,02

302,93 302,93 302,93

896,83 896,83 896,83

034,44 034,44 034,44

741,33 741,33 741,33

254,92 254,92 254,92

037,53 037,53 037,53737,93 737,93 737,93

376,63 376,63 376,63780,93 780,93 780,93

852,13 852,13 852,13758,13 758,13 758,13

460,33 460,33 460,33

641,03 641,03 641,03912,03 912,03 912,03

447,22 447,22 447,22487,91 487,91 487,91

617,12 617,12 617,12912,02 912,02 912,02

662,32 662,32 662,32196,42 196,42 196,42

418,81 418,81 418,81

965,95 965,95 965,95

197,47 197,47 197,47

028,54 028,54 028,54

436,53 436,53 436,53480,93 480,93 480,93

342,96 342,96 342,96

747,45 747,45 747,45833,45 833,45 833,45

469,24 469,24 469,24788,83 788,83 788,83

717,04 717,04 717,04

596,64 596,64 596,64562,24 562,24 562,24

781,24 781,24 781,24 015,04 015,04 015,04

353,24 353,24 353,24352,05 352,05 352,05

752,15 752,15 752,15

034,24 034,24 034,24

065,13 065,13 065,13

534,32 534,32 534,32

054,81 054,81 054,81

468,12 468,12 468,12399,42 399,42 399,42

311,42 311,42 311,42

874,91 874,91 874,91

944,04 944,04 944,04

039,81 039,81 039,81017,81 017,81 017,81

227,53 2 35,898

19,560

21,905

35,898

19,560

21,905

35,898

19,560

21,905

35,898

19,560

21,905

27,53 227,53

676,81 676,81 676,81

545,22 545,22 545,22

図表 1-3-15 圏域別マンション新規発売戸数の推移

土地に関する動向

地価・土地取引等の動向 第1章

21

首都圏におけるマンションの供給戸数の推移を地区別にみると、平成29年は、前年に比して東京区部と埼玉県の供給戸数が増加した一方、その他の地区では減少している(図表1-3-16)。近畿圏においては、大阪府の供給戸数が3年連続で増加したが、兵庫県では2年連続、京都府では3年連続で減少した(図表1-3-17)。

図表1-3-16 首都圏におけるマンションの地区別供給戸数の推移

(戸)

資料:㈱不動産経済研究所「首都圏マンション市場動向」

平成20 21 22 23 24 25 26 27 28 29(年)0

10,000

20,000

30,000

40,000

50,000

60,000

東京区部 東京都下 神奈川県埼玉県 千葉県

3,3694,268

4,171

5,120

5,280

4,2513,4584,911

4,123

6,264

5,688

11,824

4,355

15,602

4,856

7,700

3,310

16,387

5,590

10,194

3,447

20,393

5,874

11,495

4,262

19,410

5,828

11,262

4,863

19,398

6,617

11,805

4,436

28,340

4,473

10,121

4,425

20,774

4,415

7,964

5,427

18,472

3,897

8,774

4,069

14,764

3,956

8,540

4,016

16,017

図表 1-3-16 首都圏におけるマンションの地区別供給戸数の推移

図表1-3-17 近畿圏におけるマンションの地区別供給戸数の推移

資料:㈱不動産経済研究所「近畿圏のマンション市場動向」

平成20 21 22 23 24 25 26 27 28 29(年)

(戸)

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

28,000

0

大阪府 兵庫県 京都府滋賀県 奈良県 和歌山県

153240

1,893

4,140

11,621

425218258

1361892,317

5,195

10,835

579152

743723

651655

470

296110

1,931

5,100

13,594

685

630192

1,0731,121

4,589

12,179

873176

1,176

2,620

6,495

11,404

0

1,613

4,750

12,761

625

44

5,110

15,004

1,802

168

2,301

5,835

14,921

3942,687

5,015

9,987

3799371,469

3,664

13,097

図表 1-3-17 近畿圏におけるマンションの地区別供給戸数の推移

22

新築マンションの価格については、首都圏では、平均価格が5,000万円台後半で、1㎡あたり単価が80万円台の高水準となっている。近畿圏では、平均価格についてはやや下落傾向がみられるが、1㎡あたり単価については直近の平成29年10-12月期はやや下落したものの、前年に比べて上昇傾向にある(図表1-3-18)。

図表1-3-18 首都圏・近畿圏の新築マンション価格の推移

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ平成20 21 22 23 24 25

(期)(年)

Ⅰ Ⅱ Ⅲ Ⅳ Ⅱ Ⅲ ⅣⅠ26 27

Ⅱ Ⅲ ⅣⅠ28

Ⅱ Ⅲ ⅣⅠ29

資料:㈱不動産経済研究所「全国マンション市場動向」より作成 注:首都圏、近畿圏は図表1-3-11に同じ

0

10

20

30

40

50

60

70

90

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

10,000

809,000

(万円) (万円/㎡)

首都圏(平均価格) 近畿圏(平均価格)

首都圏(㎡単価)(右軸) 近畿圏(㎡単価)(右軸)

266,4 266,4 439,4 439,4 858,4 858,4

617,4 617,4 185,4 185,4

943,4 943,4 984,4 984,4

126,4 126,4 066,4 066,4 856,4 856,4 727,4 727,4 596,4 596,4

345,4 345,4 036,4 036,4 646,4 646,4

994,4 994,4 484,4 484,4 035,4 035,4 025,4 025,4 975,4 975,4 706,4 706,4

918,4 918,4 989,4 989,4 270,5 270,5 279,4 279,4 449,4 449,4

723,5 723,5

539,4 539,4 211,5 211,5

1.36 1.36 9.56 9.56 1.76 1.76

8.46 8.46 1.36 1.36 5.26 5.26 3.36 3.36

5.66 5.66 5.66 5.66 3.46 3.46

1.86 1.86 7.66 7.66

4.46 4.46 8.56 8.56 2.66 2.66 0.46 0.46 3.46 3.46 7.46 7.46 1.46 1.46

4.56 4.56 2.66 2.66 0.86 0.86

5.07 5.07 6.17 6.17 9.96 9.96 3.07 3.07

7.37 7.37

5.96 5.96

9.27 9.27

0.74 0.74 8.84 8.84 4.84 4.84

5.64 5.64 8.54 8.54 8.74 8.74 2.74 2.74 4.74 4.74 4.84 4.84 9.74 9.74 8.74 8.74

5.15 5.15 5.84 5.84 1.94 1.94

7.74 7.74

0.35 0.35

8.74 8.74 0.84 0.84 2.84 2.84 5.05 5.05

7.84 7.84 3.25 3.25

1.94 1.94

5.57 5.57 7.97 7.97

4.65 4.655.85 5.85

2.16 2.16

355,5 355,5 507,5 507,5 236,5 236,5

512,5 512,5

7.97 7.97 6.67 6

83.7

62.5

6,097

3,6923,726

4,0003,795

5,8476,060

5,719

63.863.2

80.6

61.7 61.3

89.0

85.2

87.2

83.7

62.5

6,097

3,6923,726

4,0003,795

5,8476,060

5,719

63.863.2

80.6

61.7 61.3

89.0

85.2

87.2

.67

3.06 3.063.26 3.26 2.16 2.16

617,5 617,5937,5 937,5

113,5 113,5

037,3 037,3 246,3 246,3

3.05 3.05 7.15 7.15 7.15 7.15

3.35 3.35 3.45 3.45 9.55 9.55

2.18 2.18 4.28 4.28

634,3 634,3 256,3 256,3

255,3 255,3

563,3 563,3 334,3 334,3

185,3 185,3 535,3 535,3

541,3 541,3 523,3 523,3

625,3 625,3

694,3 694,3 984,3 984,3

654,3 654,3 925,3 925,3

832,3 832,3

156,3 156,3 024,3 024,3

034,3 034,3

615,3 615,3 643,3 643,3

665,3 665,3

605,3 605,3 584,3 584,3

634,3 634,3

994,3 994,3 175,3 175,3 867,3 867,3 307,3 307,3

574,3 574,3

641,4 641,4 798,3 798,3

427,3 427,3 179,3 179,3 830,4 830,4

037,3 037,3 246,3 246,3

図表 1-3-18 首都圏・近畿圏の新築マンション価格の推移

土地に関する動向

地価・土地取引等の動向 第1章

23

平成29年のマンション契約率については、首都圏では68.1%となり4年連続低下したが、近畿圏では76.1%となり2年連続上昇した。在庫戸数は、首都圏・近畿圏ともに前年と比べ低下した(図表1-3-19)。

賃貸マンションの賃料指数の推移については、東京23区は平成24年7-9月期以降上昇傾向が続いている。大阪市は、平成25年10-12月期から平成27年1-3月期を除き、平成21年1-3期から概ね上昇傾向が続いている(図表1-3-20)。

図表1-3-20 東京23区・大阪市のマンション賃料指数の推移

資料:「マンション賃料インデックス(アットホーム㈱、㈱三井住友トラスト基礎研究所) (部屋タイプ:総合:18㎡以上100㎡未満、エリア:東京23区・大阪市)」より国土交通省作成 注:平成21年Ⅰ期を100とした指数値である

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ平成21 22 23 24 25 26 27

Ⅰ Ⅱ Ⅲ Ⅳ28

Ⅰ Ⅱ Ⅲ Ⅳ29

(期)(年)

90.0

95.0

100.0

105.0

110.0

115.0

東京23区 大阪市

100.0

98.897.4

97.0

96.295.2

95.395.9

95.194.3

94.795.6

95.0

95.596.4

97.697.9

98.7

98.6

100.2100.9

101.0100.9

101.8

102.2102.3

100.0

101.4 101.5 101.4

100.9

101.7

99.9

101.6

102.6

105.0

103.9

104.2

105.9

105.1

105.9

107.5

106.0

108.2107.3

104.9104.9

104.8104.3

104.9

104.9

107.5 107.9

102.5 103.0

103.2

102.8

103.7

108.0

108.9 109.2

109.0

0.001 0.001 0.001

8.89 8.89 8.894.79 4.79 4.79

0.79 0.79 0.79

2.69 2.69 2.692.59 2.59 2.59

3.59 3.59 3.599.59 9.59 9.59

1.59 1.59 1.593.49 3.49 3.49

7.49 7.49 7.496.59 6.59 6.59

0.59 0.59 0.59

5.59 5.59 5.594.69 4.69 4.69

6.79 6.79 6.799.79 9.79 9.79

7.89 7.89 7.89

6.89 6.89 6.89

2.001 2.001 2.0019.001 9.001 9.001

0.101 0.101 0.1019.001 9.001 9.001

8.101 8.101 8.101

2.201 2.201 2.2013.201 3.201 3.201

0.001 0.001 0.001

4.101 4.101 4.101 5.101 5.101 5.101 4.101 4.101 4.101

9.001 9.001 9.001

7.101 7.101 7.101

9.99 9.99 9.99

6.101 6.101 6.101

6.201 6.201 6.201

0.501 0.501 0.501

9.301 9.301 9.301

2.401 2.401 2.401

9.501 9.501 9.501

1.501 1.501 1.501

9.501 9.501 9.501

5.701 5.701 5.701

0.601 0.601 0.601

2.801 2.801 2.8013.701 3.701 3.701

9.401 9.401 9.4019.401 9.401 9.401

8.401 8.401 8.401 3.401 3.401 3.401

9.401 9.401 9.401

9.401 9.401 9.401

5.701 5.701 5.701 9.701 9.701 9.701

5.201 5.201 5.201 0.301 0.301 0.301

2.301 2.301 2.301

8.201 8.201 8.201

7.301 7.301 7.301

0.801 0.801 0.801

9.801 9.801

9.801 2.901 2.901 2.901

0.901 0.901 0.901

110.0

109.7

104.3

104.2104.4

105.1

111.8112.7

112.2

98.6

110.0

109.7

104.3

104.2104.4

105.1

111.8112.7

112.2

98.6

110.0

109.7

104.3

104.2104.4

105.1

111.8112.7

112.2

98.6

図表 1-3-20 東京 23区・大阪市のマンション賃料指数の推移

図表1-3-19 首都圏・近畿圏のマンションの供給在庫戸数と契約率の推移

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

0

10

20

30

40

50

60

70

80

90

平成元2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29(年)

(戸) (%)

資料:㈱不動産経済研究所「全国マンション市場動向」 注:首都圏、近畿圏は図表1-3-11に同じ

首都圏(供給在庫) 近畿圏(供給在庫))軸右()率約契(圏都首 )軸右()率約契(圏畿近

4,222

8,014

11,704

8,783

6,749

8,583

10,447

8,330

9,887

11,107

8,7128,903

9,571

11,611

9,728

7,900

5,987

8,173

10,763

12,427

7,389

5,6006,166

5,3475,090

6,042

1,528

7,330

8,0747,636

5,393

6,2756,596

6,185

7,4497,224

5,338

6,1186,155

7,168

5,664

4,3443,854

4,671

5,7696,344

5,233

3,9713,307

2,7572,2632,094

77.4 73.9

58.3

72.8

83.385.4

78.5

83.1

75.1

71.2

79.0 79.6 78.175.4

78.1 79.082.5

78.3

69.762.7

69.7

78.4 77.8

76.379.5

75.1

83.9

70.8

55.1

66.6

79.883.0

76.681.3

74.8

70.8

78.5 75.7 74.370.8 71.9

76.4 76.972.9

68.0

60.4 61.3

70.271.7

76.979.6

76.6

6,431

7,160

2,3992,782

68.8

71.9

70.8

222,4 222,4 222,4

410,8 410,8 410,8

407,11 407,11 407,11

387,8 387,8 387,8

947,6 947,6 947,6

385,8 385,8 385,8

744,01 744,01 744,01

033,8 033,8 033,8

788,9 788,9 788,9

701,11 701,11 701,11

217,8 217,8 217,8 309,8 309,8 309,8

175,9 175,9 175,9

116,11 116,11 116,11

827,9 827,9 827,9

009,7 009,7 009,7

789,5 789,5 789,5

371,8 371,8 371,8

367,01 367,01 367,01

724,21 724,21 724,21

983,7 983,7 983,7

006,5 006,5 006,5661,6 661,6 661,6

743,5 743,5 743,5 090,5 090,5 090,5

240,6 240,6 240,6

825,1 825,1 825,1

033,7 033,7 033,7

470,8 470,8 470,8636,7 636,7 636,7

393,5 393,5 393,5

572,6 572,6 572,6695,6 695,6 695,6

581,6 581,6 581,6

944,7 944,7 944,7 422,7 422,7 422,7

833,5 833,5 833,5

811,6 811,6 811,6 551,6 551,6 551,6

861,7 861,7 861,7

466,5 466,5 466,5

443,4 443,4 443,4458,3 458,3 458,3

176,4 176,4 176,4

967,5 967,5 967,5443,6 443,6 443,6

332,5 332,5 332,5

179,3 179,3 179,3703,3 703,3 703,3

757,2 757,2 757,2362,2 362,2 362,2 490,2 490,2 490,2

4.77 4.77 4.77 9.37 9.37 9.37

3.85 3.85 3.85

8.27 8.27 8.27

3.38 3.38 3.384.58 4.58 4.58

5.87 5.87 5.87

1.38 1.38 1.38

1.57 1.57 1.57

2.17 2.17 2.17

0.97 0.97 0.97 6.97 6.97 6.97 1.87 1.87 1.874.57 4.57 4.57

1.87 1.87 1.87 0.97 0.97 0.975.28 5.28 5.28

3.87 3.87 3.87

7.96 7.96 7.967.26 7.26 7.26

7.96 7.96 7.96

4.87 4.87 4.87 8.77 8.77 8.77

3.67 3.67 3.675.97 5.97 5.97

1.57 1.57 1.57

9.38 9.38 9.38

8.07 8.07 8.07

1.55 1.55 1.55

6.66 6.66 6.66

8.97 8.97 8.970.38 0.38 0.38

6.67 6.67 6.673.18 3.18 3.18

8.47 8.47 8.47

8.07 8.07 8.07

5.87 5.87 5.87 7.57 7.57 7.57 3.47 3.47 3.478.07 8.07 8.07 9.17 9.17 9.17

4.67 4.67 4.67 9.67 9.67 9.679.27 9.27 9.27

0.86 0.86 0.86

4.06 4.06 4.06 3.16 3.16 3.16

2.07 2.07 2.077.17 7.17 7.17

9.67 9.67 9.676.97 6.97 6.97

6.67 6.67 6.67

6,4316,4316,431

7,1607,1607,160

2,3992,3992,3992,7822,7822,782

68.868.868.8

71.971.971.9

76.176.176.176.176.1

68.168.168.168.168.1

7,1067,1067,1067,1067,106

2,5392,5392,5392,5392,539

74.5

70.8

74.5

70.8

74.5

70.8

図表 1-3-19 首都圏・近畿圏のマンションの供給在庫戸数と契約率の推移

24

平成29年の中古マンション市場については、首都圏では、新築マンション価格の上昇に伴う中古マンションの需要の増加等を背景として、成約平均価格は前年と比べ4.8%上昇し、5年連続の増加となった。また、成約戸数は37,329戸と前年と比べ0.4%増加し、前年に引き続き新規販売戸数(35,898戸)を上回った(図表1-3-21,22)。

図表1-3-21 首都圏における中古マンション成約戸数及び成約平均価格の推移

(年)

資料:(公財)東日本不動産流通機構公表資料より作成 注:首都圏は、図表1-3-11に同じ

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

平成19 20 21 22 23 24 25 26 27 28 29

(戸) (万円)

中古マンション成約件数 成約平均価格(右軸)

28,498 28,74431,183 30,347

28,871

31,397

36,432

33,798

2,6032,491 2,566 2,530 2,500 2,589

2,727

34,77637,189

2,8923,049

084,22 2

37,329

3,195

図表 1-3-21 首都圏における中古マンション成約戸数及び成約平均価格の推移

図表1-3-22 首都圏におけるマンションの新規発売戸数及び中古成約戸数の推移

(年)

資料:㈱不動産経済研究所「全国マンション市場動向」(新規発売戸数)、(公財)東日本不動産流通機構公表資料 (中古成約戸数)より作成 注:首都圏は、図表1-3-11に同じ

(戸)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

平成4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

新規発売戸数 中古成約戸数

95,635

37,329

35,898

図表 1-3-22 首都圏におけるマンションの新規発売戸数及び中古成約戸数の推移

土地に関する動向

地価・土地取引等の動向 第1章

25

近畿圏では成約戸数が17,276戸(前年比0.6%増)となった。成約平均価格は、前年から3.3%上昇して2,077万円となり、5年連続の上昇となった(図表1-3-23)。

図表1-3-23 近畿圏における中古マンション成約戸数及び成約平均価格の推移

(年)

資料:(公社)近畿圏不動産流通機構公表資料より作成 注:近畿圏は、図表1-3-11に同じ

平成19 20 21 22 23 24 25 26 27 28 29

(戸) (万円)

0

500

1,000

1,500

2,000

2,500

3,500

3,000

0

3,000

6,000

9,000

12,000

15,000

21,000

18,000

成約戸数 成約平均価格(右軸)

17,27617,17017,30416,33916,654

15,08214,280

13,68012,765

12,20011,746

1,692 1,727 1,674 1,693 1,696 1,674 1,748 1,8171,896

2,011 2,077

図表 1-3-23 近畿圏における中古マンション成約戸数及び成約平均価格の推移

26

(その他不動産の動向) 最後に、近年需要の高まりがみられる施設として、宿泊施設、物流施設、医療・福祉施設の動向を取り上げる。 宿泊施設については、近年の訪日外国人旅行者数の増加等に伴い需要の高まりをみせている。宿泊施設数の推移をみると、旅館の営業施設数及び営業客室数は減少傾向で推移しているが、ホテルの営業施設数・営業客室数はともに増加している。また、簡易宿所営業の施設数については、増加傾向にある(図表1-3-24)。 宿泊業用建築物の着工面積及び1棟当たりの床面積をみると、近年増加傾向にあり、特に着工面積はここ2年で約3倍に増加した(図表1-3-25)。

図表1-3-24 宿泊施設の施設数及び客室数の推移(各年度末時点)

資料:厚生労働省「衛生行政報告例」 注:平成22年度調査値は、東日本大震災の影響により、宮城県のうち仙台市以外の市町村、福島県の 相双保健福祉事務所管轄内の市町村が含まれていない

平成20 21 22 23 24 25 26 27 28(年度)

(件) (千室)90,000

80,000

880

680

700

720

740

760

780

800

820

840

860

70,000

60,000

50,000

40,000

30,000

20,000

10,000

0

ホテル営業(施設数) 旅館営業(施設数) 簡易宿所営業(施設数)ホテル営業(客室数)(右軸) 旅館営業(客室数)(右軸)

23,05023,429 23,719 24,506 25,071

25,560

26,349 27,169 29,559

870

846835

710702

692

827

735

815

741

814

761

803

764

798

792781

808

48,96646,906

46,196

44,74443,363

41,89940,661 39,489

9,688 9,710 9,863 9,796 9,809 9,879 9,96710,101

50,846

9,603

図表 1-3-24 宿泊施設の施設数及び客室数の推移(各年度末時点)

土地に関する動向

地価・土地取引等の動向 第1章

27

旅館・ホテルの客室稼働率をみると、シティホテルとビジネスホテルは7割を超える稼働率で推移し、リゾートホテルも平成24年以降上昇傾向で推移している。旅館は、平成26年以降上昇傾向で推移しており、総合でみた稼働率は平成29年度に上昇に転じた(図表1-3-26)。

図表1-3-26 旅館・ホテルの客室稼働率の推移

(年)

資料:国土交通省「宿泊旅行統計調査」注1:宿泊目的割合不詳及び宿泊施設タイプ不詳及び簡易宿所を含む注2:平成29年は速報値注3:平成22年4月~6月調査から、従業者数9人以下の宿泊施設を調査対象に加えている

平成21 22 23 24 25 26 27 28 29

(%)

0

30

40

50

60

70

80

90

20

10

71.1

67.2

59.753.3

75.7

67.172.5

75.7 77.3 79.2 78.7 79.4

75.4

60.8

57.8

38.1

74.4

59.7

56.9

37.1

74.2

60.3

56.0

37.0

72.1

57.4

54.0

35.2

69.5

55.2

52.3

33.4

67.3

54.8

48.0

35.5

62.351.8

46.8

34.7

68.3

64.0

52.952.6

49.4

総合旅館

リゾートホテル シティホテルビジネスホテル

図表 1-3-26 旅館・ホテルの客室稼働率の推移

図表1-3-25 宿泊業用建築物着工面積推移

(年)

資料:国土交通省「建築着工統計調査」

平成18 2019 21 22 23 24 25 26 27 28 29

(千㎡) (㎡)

0

400

200

600

800

1,000

1,200

1,600

1,400

0

3,000

2,500

2,000

1,500

1,000

500

床面積の合計1棟当たり床面積(右軸)

1,614 1,630 1,659

990

492 447516

683 743

929

1,957

2,801

1,4061,320

909857782

606

507

699

1,416

1,1631,091

652

図表 1-3-25 宿泊業用建築物着工面積推移

28

続いて、Eコマース市場の拡大等に伴う国民の購買行動の変化や圏央道等の高速道路一部開通に伴う交通利便性の向上等に伴い物流施設の需要が高まっており、近年大規模物流施設の建築が行われている。そうした物流施設の市況を平成29年の首都圏4エリア(東京ベイエリア、外環道エリア、国道16号エリア、圏央道エリア)についてみると、賃料については東京ベイエリアで上昇傾向あり、その他の3エリアでは概ね横ばいで推移している。空室率については、東京ベイエリア・国道16号エリア・圏央道エリアでは低下し、外環道エリアではやや上昇したものの平成29年第4四半期で1.6%と低い水準である(図表1-3-27)。

最後に、ヘルスケア施設等について取り上げる。サービス付き高齢者向け住宅の登録状況は、棟数・戸数ともに平成23年以降増加傾向が続いている。また、その他の高齢者向け施設数を見ても、認知症高齢者グループホーム、有料老人ホーム、介護老人福祉施設は大きく増加している(図表1-3-28, 29)。

図表1-3-27 首都圏における物流施設の賃料と空室率

(円/坪)

0

3,000

4,000

5,000

6,000

7,000

資料:シービーアールイー㈱ 注:空室率は竣工1年以上の物流施設を対象

(期)

(年)

ⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠⅣⅢⅡⅠ

平成22 23 24 25 26 28 2927

(%)20

18

16

14

12

10

8

6

4

2

0

東京ベイエリア・賃料(右軸)東京ベイエリア・空室率

外環道エリア・賃料(右軸)外環道エリア・空室率

国道16号エリア・賃料(右軸)国道16号エリア・空室率

圏央道エリア・賃料(右軸)圏央道エリア・空室率

6,580

4,660

4,040

3,230

4.1

3.5

1.6

0.5

図表 1-3-27 首都圏における物流施設の賃料と空室率

土地に関する動向

地価・土地取引等の動向 第1章

29

図表1-3-28 サービス付き高齢者向け住宅の登録状況

(戸)

0

60,000

30,000

210,000

180,000

150,000

120,000

90,000

240,000

資料:国土交通省

(月)

(年)

12963129631296312963129631212 963

平成23 24 25 26 28 2927

(棟)8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

6,8776,7866,6686,6116,4636,3426,1996,102

5,8855,7345,6015,4935,160

4,9324,7144,555

4,2053,906

3,5433,391

2,772

2,245

1,749

889112

225,374222,085

218,195210,859

215,955206,929

202,505199,056

191,871185,512181,083177,722

166,279158,759

151,667146,544

135,352126,803

114,315109,239

89,122

70,999

56,137

31,094

3,448

棟数 戸数(右軸)

図表 1-3-28 サービス付き高齢者向け住宅の登録状況

図表1-3-29 高齢者向け施設数(サービス付き高齢者向け住宅以外)の推移

14,000

12,000

10,000

8,000

6,000

4,000

2,000

0

(件)

(年)2928272625242322212019181716151413平成12

注1:介護保険3施設及び認知症高齢者グループホームは、「介護サービス施設・事業所調査(10 月1日時点)(平成 12 年・13 年)」及び「介護給付費等実態調査(10 月審査分)(平成 14 年以降)」による

注2:介護老人福祉施設は、介護福祉施設サービスと地域密着型介護福祉施設サービスの請求事業所を合算したもの注3:認知症高齢者グループホームは、平成 12 ~ 16 年は痴呆対応型共同生活介護、平成 17 年~は認知症対応型共同

生活介護により表示(短期利用を除く)注4:養護老人ホーム・軽費老人ホームは、「社会福祉施設等調査(10 月 1 日時点)」による。ただし、平成 21~23 年は調

査対象施設の数、平成 24 年~28 年は基本票に基づく数 注5:有料老人ホームは、厚生労働省老健局の調査結果による

4,463

349 400 494 662962 964 962 958 964 956 951 950 953 953 952 957 954

1,681 1,5751,476 1,364 1,278 1,149

2,264 2,280

4,185 4,229 4,268

9,645

11,739 12,608

9,419

10,627

2,250

4,099

8,935

9,581

2,198

3,994

2,182

3,932

7,5637,865

8,499

7,552

1,799

2,092

3,795

6,244

6,951

11,075

11,74512,124

12,59712,956

13,11413,400

2,095 2,082 1,932

2,086

3,723

5,232

6,604

10,395

2,114

3,643

4,373

6,462

9,917

2,270

3,552

3,569

9,5759,575

6,2806,280

2,059

2,5212,846

3,487

6,055

9,129

1,4182,016

2,104

2,791

3,417

8,521

5,800

1,9663,322

3,235

5,563

7,227

980

1,9283,154

3,401

5,305

5,721

1,8423,023

3,4503,755

5,088

954

1,714

2,2002,900

3,400

4,900

9511,273

675949

1,444 1,5802,779

3,792

2,667

3,862

4,651

介護老人福祉施設(特養)介護老人保健施設(老健)介護療養型医療施設

養護老人ホーム軽費老人ホーム有料老人ホーム

認知症高齢者グループホーム

図表 1-3-29 高齢者向け施設数(サービス付き高齢者向け住宅以外)の推移

30

第4節 不動産投資市場の動向

(不動産証券化市場の動向) 不動産証券化には、主なスキームとして、①「投資信託及び投資法人に関する法律」に基づく不動産投資信託(リート)、②「不動産特定共同事業法」に基づく不動産特定共同事業、③「資産の流動化に関する法律」に基づく特定目的会社(TMK)、④合同会社を資産保有主体として、匿名組合出資等で資金調達を行うGK-TKスキーム(合同会社-匿名組合方式)等がある。 国土交通省が実施している「不動産証券化の実態調査1」により、不動産証券化の状況をみると、平成28年度に不動産証券化の対象として上記①~④のスキームにて取得された不動産又はその信託受益権の資産額は、約4.8兆円となっており、同年度において特にリートによる証券化実績が高水準となっている(図表1-4-1)。

1証券化の対象となる不動産の売買実績について、Jリート、不動産特定共同事業者、信託銀行等に対し、年1回調査を実施。

図表1-4-1 スキーム別証券化の対象となる不動産の取得・譲渡実績の推移

資産額(10億円)

資料:国土交通省「不動産証券化の実態調査」注1:平成22年度調査以降は、不動産証券化のビークル等(リート、不動産特定共同事業者、特定目的会社及び GK-TKスキーム等におけるGK等をいう。以下「証券化ビークル等」という。)が取得・譲渡した不動産

及び不動産信託受益権の資産額を調査している。リートには非上場の投資法人を含む注2:リートの取得額は匿名組合出資分等(平成22年度約150億円、平成23年度約30億円、平成24年度約30億円、

平成25年度約100億円、平成26年度約26億円、平成27年度約1億円、平成28年度約101億円)を含まない注3:平成15年度調査から平成21年度調査までの資産額には資産の取得・譲渡を伴わないリファイナンスを含む

-9,000-8,000-7,000-6,000-5,000-4,000-3,000-2,000-1,000

1,0002,0003,0004,0005,0006,0007,0008,0009,00010,000

得取

渡譲

平成9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28(年度)

GK-TKスキーム等TMK不動産特定共同事業リート

0 611305

676 8951,772 2,031 1,679

628439

604 7921,555

2,237 2,080 2,066

21 27 94 99

196 157224 250

154 164 256

16781 154 183

15979 134 137

39 122 274496

253874

1,3121,342

1,9193,411

887540 476 625

6371,106 1,204 1,112

41 249 9521,494

1,4311,826

2,209

2,877

3,663

4,159

3,538

1,156738 962 741

995

9712,095 2,052

-225 -111 -58 -142-181 -223

-158 -142 -134 -207 -154 -78804 -1,233

-2,212-3,015

-4,419-2,913-1,778 -1,512

-1,642

-2,585

-2,535

-2,459

2,319

1601,255

1,096

-214-119

-2,500

-2,177

611305

676 8951,772 2,031 1,679

628439

604 7921,555

2,237 2,080 2,066

21 27 94 99

196 157224 250

154 164 256

16781 154 183

15979 134 137

39 122 274496

253874

1,3121,342

1,9193,411

887540 476 625

6371,106 1,204 1,112

41 249 9521,494

1,4311,826

2,209

2,877

3,663

4,159

3,538

1,156738 962 741

995

9712,095 2,052

-225 -111 -58 -142-181 -223

-158 -142 -134 -207 -154 -78804 -1,233

-2,212-3,015

-4,419-2,913-1,778 -1,512

-1,642

-2,585

-2,535

-2,459

2,319

1601,255

1,096

-214-119

-2,500

-2,177

-5,010

4,8305,3675,513

4,393

3,346

2,3412,1961,798

2,838

8,8848,273

6,931

5,334

3,983

2,5412,7341,867

1,16831562

-5,673

-7,289

-5,949

-4,046

-2,998-2,965

図表 1-4-1 スキーム別証券化の対象となる不動産の取得・譲渡実績の推移

土地に関する動向

地価・土地取引等の動向 第1章

31

証券化ビークルが取得した不動産の主な用途について資産額ベースでみると、平成28年度は、オフィスが36.7%、住宅が13.0%、商業施設が16.8%、倉庫が15.7%、ホテル・旅館が11.3%、ヘルスケア施設が0.8%、複合施設が2.6%となった(図表1-4-2)。

(Jリート市場の動向) Jリートについて、平成29年度の1年間で新たに3件の新規上場が行われた。平成30年3月末現在、60銘柄が東京証券取引所に上場されており、不動産投資証券の時価総額は約11.9兆円となっている(図表1-4-3)。 Jリート市場全体の値動きを示す東証リート指数は、平成29年前半は、長期金利の不安定な動きや毎月分配型投資信託の解約売り等により1,800ポイント台半ばから1,600ポイント台まで低下した。平成29年後半初めは、投資口価格下落に伴う利回りの高さへの着目から1,700ポイント台まで上昇した。その後、長期金利の上昇や東アジア情勢等の地政学リスク、米国株高等により、1,600ポイント付近まで再び低下した後、割安感から買いが進行し1,600ポイント台後半まで上昇した(図表1-4-4)。

図表1-4-2 用途別証券化の対象となる不動産の取得実績の推移(用途別資産額の割合)

(%)

資料:国土交通省「不動産証券化の実態調査」注1:「その他」に含まれるものは以下のとおり ・平成23年度以前は、オフィス、住宅、商業施設、倉庫、ホテル・旅館以外の用途のもの ・平成24~25年度は、オフィス、住宅、商業施設、倉庫、ホテル・旅館、複合施設以外の用途のもの ・平成26年度以降は、オフィス、住宅、商業施設、倉庫、ホテル・旅館、ヘルスケア、複合施設以外の 用途のもの(駐車場、研修所等)注2:平成13年度以降は、TMKの実物不動産分は内訳が不明のため含まない注3:用途が複数ある場合は、全体床面積の80%程度以上を占める一の用途がある場合にはその用途を、 それ以外の場合には「複合施設」としている

0

10

20

30

40

50

60

70

80

90

100

住宅オフィス 商業施設 倉庫 ホテル・旅館 ヘルスケア 複合施設 その他

平成9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28(年度)

79.4

67.0

51.2

39.9

62.4

29.3

41.734.2 34.1 31.0

36.5 38.733.8 37.1

24.3

35.5 35.8

45.5

35.6

13.3

8.1

8.3

8.9

10.4

22.7

18.9

16.020.1 23.2

19.3 15.1

14.3

21.3

19.3

17.9 14.4

15.3

12.1

18.8

13.730.3

6.2

11.1

11.1

16.5 12.316.2 14.3 20.8

17.6

12.2

14.7

14.7 18.8

14.8

15.2

2.20.2 0.2

1.0

0.9

1.3 3.01.8 4.2

5.4

10.1 3.1

10.1

20.0 17.810.7

15.2

6.83.8 0.5

2.5

2.12.4 4.0

3.8 5.21.7

2.0 2.3

2.6

3.2 4.7 8.2

13.1

2.31.42.3 4.7

1.31.5

7.2 6.1

17.9 16.9 20.4

33.325.2

29.5 26.5 24.0 20.4 18.422.2 23.9

29.0

6.4 3.81.9

5.9

36.7

13.0

16.8

15.7

11.3

0.82.63.2

79.4

67.0

51.2

39.9

62.4

29.3

41.734.2 34.1 31.0

36.5 38.733.8 37.1

24.3

35.5 35.8

45.5

35.6

13.3

8.1

8.3

8.9

10.4

22.7

18.9

16.020.1 23.2

19.3 15.1

14.3

21.3

19.3

17.9 14.4

15.3

12.1

18.8

13.730.3

6.2

11.1

11.1

16.5 12.316.2 14.3 20.8

17.6

12.2

14.7

14.7 18.8

14.8

15.2

2.20.2 0.2

1.0

0.9

1.3 3.01.8 4.2

5.4

10.1 3.1

10.1

20.0 17.810.7

15.2

6.83.8 0.5

2.5

2.12.4 4.0

3.8 5.21.7

2.0 2.3

2.6

3.2 4.7 8.2

13.1

2.31.42.3 4.7

1.31.5

7.2 6.1

17.9 16.9 20.4

33.325.2

29.5 26.5 24.0 20.4 18.422.2 23.9

29.0

6.4 3.81.9

5.9

36.7

13.0

16.8

15.7

11.3

0.82.63.2

図表 1-4-2 用途別証券化の対象となる不動産の取得実績の推移(用途別資産額の割合)

32

図表1-4-3 Jリート上場銘柄数と時価総額の推移

0

10

20

30

40

50

60

0

2

4

6

8

12

8014

10

(兆円) (銘柄数)

資料:(一社)不動産証券化協会

(月)(年)平成

時価総額 上場銘柄数(右軸)

13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 309 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 6 9 12 3 36 9 1212

図表 1-4-3 Jリート上場銘柄数と時価総額の推移

図表1-4-4 東証REIT指数と日経平均株価の推移(平成15年4月~平成29年12月)

平成15 272625242322212019181716 2928

500

1,000

1,500

2,000

2,500

3,000

(月)(年)

資料:㈱日本経済新聞社、㈱東京証券取引所 注:双方とも、平成15年3月31日を1,000とした指数値である

東証REIT指数 日経平均株価

4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10 4 7 10

図表 1-4-4 東証REIT 指数と日経平均株価の推移(平成 15年4月〜平成 29 年 12 月)

土地に関する動向

地価・土地取引等の動向 第1章

33

Jリートによる資産取得額をみると、平成29年は、平成28年よりも減少し、約1兆3,000億円の取得となった(図表1-4-6)。

図表1-4-4 東証REIT指数の推移(平成29年1月~平成29年12月)

1/4 2/1 3/1 4/1 5/1 6/1 7/1 8/1 9/1 10/1 11/1 12/1 12/29

1,650

1,700

1,600

1,750

1,800

1,850

1,900

(月/日)資料:㈱日本経済新聞社、㈱東京証券取引所 注:平成15年3月31日を1,000とした指数値である

図表 1-4-5 東証REIT 指数の推移(平成 29 年1月〜平成 29 年 12 月)

図表1-4-6 Jリート資産取得額の推移

資料:(一社)不動産証券化協会公表資料より作成

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6(兆円)

(年)(期)

平成18 19 20 21 22 23 24 25 26 27 28 29前 後 前 後 前 後 前 後 前 後 前 後 前 後 前 後 前 後 前 後 前 後 前 後

1.36

0.800.71

0.770.71

0.31

0.160.09

0.37

0.19

0.350.41

0.48

0.33

1.35

0.89

0.78 0.81

0.940.89

0.67

0.83

0.52

0.82

1.36

0.800.71

0.770.71

0.31

0.160.09

0.37

0.19

0.350.41

0.48

0.33

1.35

0.89

0.78 0.81

0.940.89

0.67

0.83

0.52

0.82

図表 1-4-6 J リート資産取得額の推移

34

投資部門別Jリート売買動向を平成29年の売却金額と購入金額の合計金額ベースでみると、海外投資家が57.4%、国内個人投資家が14.1%、証券会社が1.2%、投資信託が12.7%、事業法人が1.4%、金融機関が12.8%を占めており、海外投資家の動向がJリート市場に与える影響は大きい(図表1-4-7)。

図表1-4-7 投資部門別のJリート売買動向

-6,000,000

-5,000,000

-4,000,000

-3,000,000

-2,000,000

-1,000,000

0

1,000,000

2,000,000

3,000,000

6,000,000

5,000,000

4,000,000

(百万円)

平成28 29 28 29 28 29 28 29 28 29 28 29 (年)

海外投資家 個人 証券会社 投資信託 事業法人 金融機関

資料:㈱東京証券取引所公表資料より作成

売却金額

購入金額

買い越し(売り越し)金額

各投資部門によるJリート売買の合計平成28年計:19.0兆円平成29年計:15.1兆円

4,318,992

188,548

1,165,6751,006,904

86,043 25,006124,889

962,122

92,748

1,577,851

337,760

5,270,327

1,307,814

194,16767,447

1,120,635

10,33092,967

1,577,851

5,270,327

1,240,091

5,437,776

38,519

4,357,512

977,127 920,861

93,282 99,883

984,095

21,973534

167,449

1,380,969

73,155126,720

1,110,305

95,718 057,2

図表 1-4-7 投資部門別の Jリート売買動向

土地に関する動向

地価・土地取引等の動向 第1章

35

Jリートの投資対象としては、以前は商業・店舗、オフィス、住宅が中心であったが、近年は物流施設やホテル、ヘルスケア施設についても資産規模が増加しつつあり、投資対象の多様化が進んでいる(図表1-4-8)。

図表1-4-8 Jリートの投資対象の多様化と資産規模の推移

資料:(一社)投資信託協会 注:「その他」は「オフィス」「商業・店舗」「住宅」「ホテル」「物流施設」以外の用途 平成22年1月以前の「ホテル」「物流施設」は「その他」に含まれる 平成28年9月以前の「ヘルスケア」は「その他」に含まれる

2,000

0

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000(10億円)

(年)平成18

ヘルスケアその他

合計

物流施設ホテル住宅

オフィス商業・店舗

19 20 21 22 23 24 25 26 27 28 29287 0 0 0

1,070 1,197 3,233 5,787

432 0 0 0

1,529 1,471 4,142 7,574

505 0 0 0

1,549 1,556 4,777 8,387

493 0 0 0

1,435 1,390 4,299 7,618

80 0

233 204

1,348 1,397 4,207 7,469

119 0

243 220

1,457 1,473 4,446 7,958

157 0

357 225

1,598 1,664 4,606 8,607

184 0

1,159 290

1,937 2,314 5,069 10,953

257 0

1,390 410

2,231 2,552 5,855 12,695

357 0

1,572 686

2,509 2,833 6,643 14,600

280 103

2,053 1,038 2,726 3,099 7,283 16,581

288 123

2,427 1,352 2,862 3,602 7,375 18,029

その他 ヘルスケア 物流施設 ホテル

住宅 商業・店舗 オフィス

図表 1-4-8 J リートの投資対象の多様化と資産規模の推移

36

第5節 土地利用の動向

(土地利用の概況) 平成28年における我が国の国土面積は約3,780万haであり、このうち森林が約2,506万haと最も多く、それに次ぐ農地は前年より減少して447万haとなっており、これらで全国土面積の約8割を占めている。このほか、住宅地、工業用地等の宅地は約194万ha、道路は約139万ha、水面・河川・水路が約133万ha、原野等が約34万haとなっている(図表1-5-1, 2)。

資料:国土交通省資料 注:平成28年の数値

原野等(34万ha)(0.9%)

工業用地(15万ha)(0.4%)

道路(139万ha)(3.7%)

その他の宅地(60万ha)(1.6%)その他325万ha(8.6%)

農地447万ha(11.8%)

森林2,506万ha(66.3%)

水面・河川・水路(133万ha)(3.5%)

住宅地(119万ha)(3.1%)

図表 1-5-1 我が国の国土利用の概況

(万 ha、%)調査年 昭和 50年 昭和 60年 平成7年 平成 17年 平成 27年 平成 28年

区 分地 目

全 国 三 大都市圏 地方圏 全 国 三 大

都市圏 地方圏 全 国 三 大都市圏 地方圏 全 国 三 大

都市圏 地方圏 全 国 三 大都市圏 地方圏 全 国 三 大

都市圏 地方圏

1.農 地 557… 80… 477… 538… 72… 466… 504… 66… 438… 470… 61… 409… 450… 56… 393… 447… 56… 391…(14.8) (15.0) (14.7) (14.2) (13.4) (14.4) (13.3) (12.3) (13.5) (12.4) (11.4) (12.6) (11.9) (10.5) (12.1) (11.8) (10.4) (12.1)

2.森 林 2,529… 324… 2,205… 2,530… 323… 2,207… 2,514… 318… 2,196… 2,510… 316… 2,194… 2,505… 324… 2,181… 2,506… 314… 2,192…(67.0) (60.7) (68.0) (67.0) (60.3) (68.1) (66.5) (59.2) (67.7) (66.4) (58.8) (67.7) (66.3) (60.4) (67.3) (66.3) (58.5) (67.6)

3.原 野 等 62… 2… 60… 41… 1… 40… 35… 0… 34… 36… 1… 35… 35… 1… 34… 34… 1… 34…(1.6) (0.4) (1.9) (1.1) (0.2) (1.2) (0.9) 0.0… (1.0) (1.0) (0.2) (1.1) (0.9) (0.2) (1.0) (0.9) (0.2) (1.0)

4.水面・河川・水路 128… 18… 110… 130… 18… 112… 132… 19… 113… 134… 19… 115… 134… 19… 115… 133… 19… 114…(3.4) (3.4) (3.4) (3.4) (3.4) (3.5) (3.5) (3.5) (3.5) (3.5) (3.5) (3.5) (3.6) (3.6) (3.5) (3.5) (3.6) (3.5)

5.道 路 89… 19… 70… 107… 23… 84… 121… 25… 95… 132… 27… 105… 139… 28… 110… 139… 28… 111…(2.4) (3.6) (2.2) (2.8) (4.3) (2.6) (3.2) (4.7) (2.9) (3.5) (5.0) (3.2) (3.7) (5.2) (3.4) (3.7) (5.3) (3.4)

6.宅 地 124… 43… 81… 150… 51… 99… 170… 57… 113… 185… 61… 124… 193… 63… 130… 194… 64… 130…(3.3) (8.1) (2.5) (4.0) (9.5) (3.1) (4.5) (10.6) (3.5) (4.9) (11.4) (3.8) (5.1) (11.8) (4.0) (5.1) (11.9) (4.0)

住 宅 地 79… 26… 53… 92… 31… 61… 102… 34… 68… 112… 37… 74… 118… 40… 78… 119… 40… 79…(2.1) (4.9) (1.6) (2.4) (5.8) (1.9) (2.7) (6.3) (2.1) (3.0) (6.9) (2.3) (3.1) (7.4) (2.4) (3.1) (7.5) (2.4)

工…業…用…地 14… 6… 8… 15… 6… 9… 17… 6… 11… 16… 5… 10… 15… 5… 10… 15… 5… 10…(0.4) (1.1) (0.2) (0.4) (1.1) (0.3) (0.4) (1.1) (0.3) (0.4) (0.9) (0.3) (0.4) (1.0) (0.3) (0.4) (1.0) (0.3)