Embed Size (px)

Citation preview

東南アジアの再生可能エネルギー情報

平成 30 年 3 月 31 日

一般財団法人 新エネルギー財団

計画本部 国際協力部

1

はじめに 本資料は、一般財団法人新エネルギー財団が、経済産業省資源エネルギー庁から委託

されて過去に実施した国際エネルギー使用合理化等対策事業「バイオマス等再生可能エ

ネルギー研究人材育成事業」の一部として、海外の再生可能エネルギーに関する情報を

調査収集し、取り纏めたものである。

対象とした地域は、アジア太平洋地域を中心とした新興国で、ASEAN(東南アジア諸国連

合)に加盟する全 10 か国(ASEAN 加盟国;インドネシア,カンボジア,シンガポール,タ

イ,フィリピン,ブルネイ,ベトナム,マレーシア,ミャンマー,ラオス)とした。

i

目次

第1-1章 ASEAN(東南アジア諸国連合)の現状 .............................................. 1

第1-2 章 ASEAN(東南アジア諸国連合)の各論 ............................................... 3

①インドネシア ............................................................................................................... 3 ②カンボジア ................................................................................................................... 4 ③シンガポール ............................................................................................................... 5 ④タイ .............................................................................................................................. 6 ⑤フィリピン ................................................................................................................... 7 ⑥ブルネイ ...................................................................................................................... 8 ⑦ベトナム ...................................................................................................................... 9 ⑧マレーシア ................................................................................................................. 10 ⑨ミャンマー .................................................................................................................. 11 ⑩ラオス ........................................................................................................................ 12

第1-3章 各国のエネルギー全体の需要、供給量とその内訳 ............................. 13

第1-4章 各国政府の導入目標(目標量、時期) ................................................... 14

第1-5章 導入促進について政府他が実施している施策、制度等 (FIT,RPS 等)

................................................................................................................................ 17

第二部 再生可能エネルギー別の ASEAN 各国事情 .................................................. 21

第2-1章 太陽光 ................................................................................................ 22

①インドネシア ............................................................................................................. 25 ②カンボジア ................................................................................................................. 25 ③シンガポール ............................................................................................................. 26 ④タイ ............................................................................................................................ 28 ⑤フィリピン ................................................................................................................. 31 ⑥ブルネイ .................................................................................................................... 33 ⑦ベトナム .................................................................................................................... 35 ⑧マレーシア ................................................................................................................. 37 ⑨ミャンマー ................................................................................................................. 40

第2-2章 風力(各国の風力発電の導入状況) .................................................. 42

①インドネシア ............................................................................................................. 42

ii

④タイ ............................................................................................................................ 43 ⑤フィリピン ................................................................................................................. 44 ⑦ベトナム .................................................................................................................... 45

第2-3章 中小水力 ............................................................................................ 47

①インドネシア ............................................................................................................. 47 ⑤フィリピン ................................................................................................................. 51 ⑦ベトナム .................................................................................................................... 53 ⑩ラオス ........................................................................................................................ 54

第2-4章 地熱.................................................................................................... 56

①インドネシア ............................................................................................................. 56 ⑤フィリピン ................................................................................................................. 58

第2-5章 バイオマス ......................................................................................... 60

①インドネシア ............................................................................................................. 63 ②カンボジア ................................................................................................................. 64 ③シンガポール ............................................................................................................. 65 ④タイ ............................................................................................................................ 67 ⑦ベトナム .................................................................................................................... 70 ⑧マレーシア ................................................................................................................. 71 ⑨ミャンマー ................................................................................................................. 74 ⑩ラオス ........................................................................................................................ 76

第2-6章 海洋エネルギー .................................................................................. 77

①インドネシア ............................................................................................................. 77

参考文献 ..................................................................................................................... 79

1

第一部 国別の統計値

第1-1章 ASEAN(東南アジア諸国連合)の現状

①インドネシア,②カンボジア,③シンガポール,④タイ,⑤フィリピン,⑥ブルネイ,

⑦ベトナム,⑧マレーシア, ⑨ミャンマー,⑩ラオス

ASEAN(東南アジア諸国連合)の参加国の順番は、外務省のホームページ

(http://www.mofa.go.jp/mofaj/area/asean/)に従った。

2

2015 年 10 月の第 33 回エネルギー会議(AMEM)にて、ASEAN 地域における再生可能

エネルギーシェアの目標値は、2025 年で 23%となった。 東南アジアは、人口の伸びと経済成長により、今後数十年にわたって、エネルギー需要

が急速に増大する。今後も東南アジア全体では、図 1.1.1 に示すように石炭とガスが支配的

なエネルギー源であるが、エネルギー需要の増加分は、再生可能エネルギー(太陽光、風

力など)増大分を期待できる。 国際エネルギー機関(IEA)の予測によると、ASEAN 諸国の一次エネルギー供給(TPES)

は、2013 年の 594Mtoe(石油換算百万トン)から大幅に増加して、 2040 年には

1,070Mtoe(石油換算百万トン)になると予測される(図 1.1.2 参照)。化石燃料は、これから

も ASEAN 地域における主要なエネルギー源であり続け、2013 年の 73%からわずかに増加

して、2040 年で 77%になる(図 1.1.1 参照)。

図 1.1.1 ASEAN の一次エネルギー構成比

図 1.1.2 ASEAN の一次エネルギー総供給(Total Primary Energy Supply: TPES)

出典:OECD http://www.oecd.org/dev/asia-pacific/SAEO2017_Overview.pdf

515 22 29

3836

34 2913

22 20.5 201.5

2 1.5 238.520.5 17 12

4 4.5 5 70 0 0 1

0%10%20%30%40%50%60%70%80%90%

100%

1990年 2013年 2020年 2040年

NuclearOther RESBioenergyHydroGasOilCoal

250

594 750

1,070

0

200

400

600

800

1,000

1,200

1990年 2013年 2020年 2040年

Mtoe

TPES(RHS)

3

第1-2 章 ASEAN(東南アジア諸国連合)の各論

①インドネシア 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

189 万 km2 2.55億人 ジャカルタ (人口 1,017万人)

8,619億ドル 3605.1 ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・インドネシア政府は、2025 年時点で、エネルギー消費総量を抑え、再生可能エネルギーを 17~25%にする計画を発表している。 ・インドネシアは電化率が全体で約 73%と低く、郊外の高まる電力需要に対して、太陽光発電、風力発電および海洋エネルギーの活用が考えられている。 ・各種再生可能エネルギーの導入ポテンシャルは大きい。特に水力は 75,000MWと最もポテンシャルは大きいが、実際の設置容量は 1,226MWで、わずか 4.2%しか利用されていない。

表2 再生可能エネルギーのポテンシャルと実績(2013 年)

ポテンシャル 実績設置容量 実績設置容量/ポテンシャル

水力 75,000MW 7,573MW 10.1%

(小水力 769.69MW 228.98MW 29.75%)

地熱 29,038MW 1,344MW 4.65%

バイオマス 32,654MW 1,716MW 5.3%

太陽光 4.8kWh/m2・日 48MW -

風力 3-6m/s 1.87MW -

海洋エネ 49GW 0.01MW 0%

出典:外務省:http://www.mofa.go.jp/mofaj/area/indonesia/data.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/id.html などより作成

化石燃料

83%

水力

11%

再生可能

エネル

ギー

6%

発電量 216 billion kWh

(2014 年)

主な電力供給会

社

インドネシア国

有 電 力 会 社

Perusahaan Listrik Negara

発電設備容量 5,157 万 kW

販売電力量 1,986 億 kWh

電化率 84.4%(2014 年)

家庭用電気料金 USD 0.07/kWh

商業用電気料金 USD 0.11/kWh

産業用電気料金 N/A

4

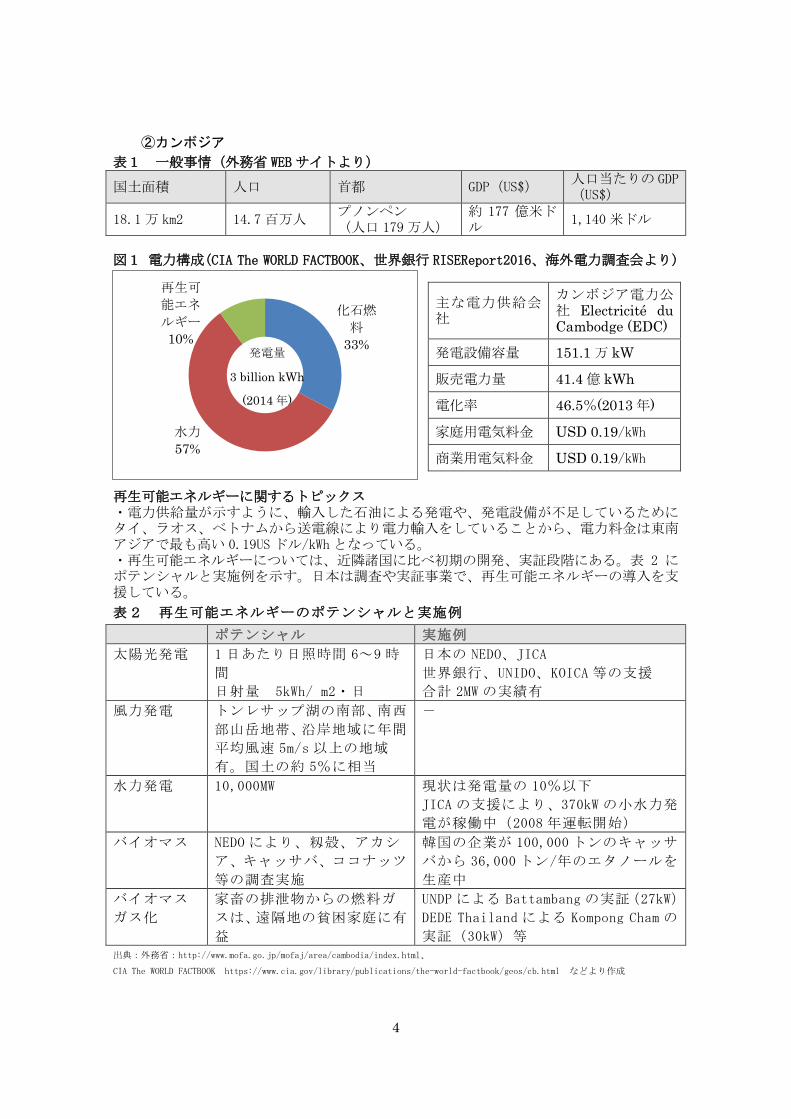

②カンボジア 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

18.1万 km2 14.7百万人 プノンペン (人口 179万人)

約 177 億米ドル

1,140米ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・電力供給量が示すように、輸入した石油による発電や、発電設備が不足しているためにタイ、ラオス、ベトナムから送電線により電力輸入をしていることから、電力料金は東南アジアで最も高い 0.19USドル/kWhとなっている。 ・再生可能エネルギーについては、近隣諸国に比べ初期の開発、実証段階にある。表 2 にポテンシャルと実施例を示す。日本は調査や実証事業で、再生可能エネルギーの導入を支援している。

表2 再生可能エネルギーのポテンシャルと実施例

ポテンシャル 実施例

太陽光発電 1 日あたり日照時間 6~9 時

間

日射量 5kWh/ m2・日

日本の NEDO、JICA

世界銀行、UNIDO、KOICA 等の支援

合計 2MW の実績有

風力発電 トンレサップ湖の南部、南西

部山岳地帯、沿岸地域に年間

平均風速 5m/s 以上の地域

有。国土の約 5%に相当

-

水力発電 10,000MW 現状は発電量の 10%以下

JICA の支援により、370kW の小水力発

電が稼働中(2008 年運転開始)

バイオマス NEDO により、籾殻、アカシ

ア、キャッサバ、ココナッツ

等の調査実施

韓国の企業が 100,000 トンのキャッサ

バから 36,000 トン/年のエタノールを

生産中

バイオマス

ガス化

家畜の排泄物からの燃料ガ

スは、遠隔地の貧困家庭に有

益

UNDP による Battambang の実証(27kW)

DEDE Thailand による Kompong Cham の

実証(30kW)等 出典:外務省:http://www.mofa.go.jp/mofaj/area/cambodia/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/cb.html などより作成

化石燃

料

33%

水力

57%

再生可

能エネ

ルギー

10%発電量

3 billion kWh

(2014 年)

主な電力供給会社

カンボジア電力公社 Electricité du Cambodge (EDC)

発電設備容量 151.1 万 kW

販売電力量 41.4 億 kWh

電化率 46.5%(2013 年)

家庭用電気料金 USD 0.19/kWh

商業用電気料金 USD 0.19/kWh

5

③シンガポール 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

719 km2 554万人 シンガポール 292,739 百万ドル 52,888 ドル 図1 電力構成(CIA The WORLD FACTBOOKより)

再生可能エネルギーに関するトピックス ・シンガポールは 2018年下半期から電力小売市場を全面自由化することを発表している。 ・太陽光発電を中心とする再生エネルギーを 2020 年までにピーク時エネルギー需要の 5%に引き上げることを目標に掲げた。発電燃料の多角化で安定供給体制の強化を図ると同時に、国内エネルギー価格の競争力強化も狙っている。

図2 シンガポールの発電設備容量

出典:外務省:http://www.mofa.go.jp/mofaj/area/singapore/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/sn.html

JETRO https://www.jetro.go.jp/ext_images/_Reports/01/7e86a725b4b62adf/20150019a.pdf などより作成

化石燃

料

96%

水力

0%再生可

能エネ

ルギー

4%

発電量 49.31 billion kWh

(2014 年)

6

④タイ 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

51万 4,000 km2 6,593万人 バンコク (人口 569万人)

3,952億ドル 5,878ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・2015 年 5 月に 2015 年~2036 年のタイの電源開発計画(PDP2015)が策定されて、2036年での再生可能エネルギー目標を 15-20%に設定している。 ・2036 年の最終消費エネルギー131,000ktoe のうち、再生可能エネルギー目標は 30%(39,389ktoe)であり、内訳は太陽光(6,000MW)、風力(3,002MW)、バイオエネルギー(6,720MW)、水力(3,282MW)等となっている。

表2 再生可能エネルギーの将来計画

出典:外務省:http://www.mofa.go.jp/mofaj/area/thailand/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/th.html

第 3 回 アジア再生可能エネルギーワークショップ(2016 年 12 月)などより作成

化石燃

料

90%

水力

7%

再生可

能エネ

ルギー

3%

発電量 164 billion kWh

(2014 年)

主な電力供給会社 Metropolitan Electricity Authority

発電設備容量 3,166 万 kW

販売電力量 1,648 億 kWh

電化率 99.3%(2012 年)

家庭用電気料金 USD 0.11/kWh

商業用電気料金 USD 0.11/kWh

産業用電気料金 USD 0.10/kWh

7

⑤フィリピン 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

299,404 km2 1 億 98 万人

マニラ(首都圏人口約 1,288 万人)

2,920億ドル 2,858ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・フィリピンの 2013 年の年間発電量は 7,526 万 5,842 メガワット時(MWh)で、電源別では石炭、天然ガス、石油の化石燃料が全体の発電量の約 4 分の 3 を占める。残りの 26.44%を占めるのが再生可能エネルギーで、このうち水力が 1,001 万 9,308MWh(13.31%)、地熱が 960 万 4,598MWh(12.76%)、バイオマス・風力・太陽光が 27 万 9,043MWh(0.37%)となっている。 ・2030 年までに再生可能エネルギー発電設備設置容量を 10GWにする。

表2 再生可能エネルギーの将来計画(2011-2030)

Sector Short Term Medium Term Long Term Total

2011-2015 2016-2020 2021-2030

Geothermal 220 MW 1,100 MW 175 MW 1,495 MW

Hydropower 341.3 MW 3,161 MW 1,891.8 MW 5,394.1 MW

Biomass 276.7 MW 0 0 276.7 MW

Biofuels • DC on E10 in 2011

• Mandatory E10 to all Gasoline by 2012

• PNS for B5 by 2014

• DC on B5 by 2015

• Mandatory B5 to all Diesel by 2015

• PNS for B20 & E85 by

2020

• DC on B10 and E20 by

2020

• DC on B20 and E85

by 2025

Wind 200 MW 700 MW 1,445 MW 2,345 MW

Solar 50 MW 100 MW 200 MW 350 MW (Aspirational target 1,528 MW)

Ocean Power 0 35.5 35 70.5

Total 1,088 MW 5,096 MW 3,746.80 MW 9,931.3 MW

出典:外務省:http://www.mofa.go.jp/mofaj/area/philippines/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/rp.html などより作成

化石燃料

68%

水力

21%

再生可能

エネル

ギー

11%発電量

74 billion kWh

(2014 年)

主な電力供給会社 MERALCO

発電設備容量 1,845 万 kW

販売電力量 616 億 kWh

電化率 84%(2015 年)

家庭用電気料金 N/A

商業用電気料金 N/A

産業用電気料金 N/A

8

⑥ブルネイ 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

5,765km2 41.2万人 バンダルスリブガワン 167億米ドル 40,472 ドル 図1 電力構成(CIA The WORLD FACTBOOKより)

再生可能エネルギーに関するトピックス ・2014 年に更新されたエネルギー白書では、2035年までに再生可能エネルギーによる発電量を、全電力の 10%にすることが示された。 ・現在の再生可能エネルギー導入は、テナガ・スリア・ブルネイ太陽光発電実証プロジェクトの 1.2MW に留まっている

図2 ブルネイの 1 次エネルギー供給(2010 年)

出典:外務省:http://www.mofa.go.jp/mofaj/area/brunei/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/bx.html などより作成

化石燃料

100%

水力

0%再生可能

エネル

ギー

0%

発電量 4.2billion kWh

(2014 年)

9

⑦ベトナム 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

32万 9,241 km2 9,270万人 ハノイ (人口 721万人)

2,019億ドル 2,215ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・ベトナムの電源構成は、水力、ガス、石炭が中心で、2014 年の発電実績において、水力発電が全体の 41.5%である一方、石炭火力発電の発電量が 24.5%に増加しており、残念ながら、水力を除く再生可能エネルギーは 0.1%とまだ少ない。 ・再生可能エネルギーの導入目標は、2016 年に見直しが行われて、表 2 に示すように、見直しされた計画では、旧版では触れられていなかった太陽光発電の導入計画がいきなりトップの座を占め、再生可能エネルギーは、2025年までに 12,063MW、2030 年までに 27,195MWに拡大するとされた。

表2 再生可能エネルギーの導入目標(2016 年計画)

設備容量(MW) 2020 年 2025 年 2030 年

風力 800 2,000 6,000

太陽光 850 4,000 12,000

バイオマス 750 1,824 3,281

小水力 3,540 4,239 5.915

再生可能エネルギー総量 5,940 12,063 27,195

出典:外務省:http://www.mofa.go.jp/mofaj/area/vietnam/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/vm.html などより作成

化石燃料

49%水力

51%

再生可能

エネル

ギー

0%

発電量 135 billion kWh

(2014 年)

主な電力供給会社 Ho Chi Minh City power Corporation

発電設備容量 3, 408 万 kW

販売電力量 1,284 億 kWh

電化率 98.2%(2014 年)

家庭用電気料金 USD 0.08/kWh

商業用電気料金 USD 0.11/kWh

産業用電気料金 USD 0.07/kWh

10

⑧マレーシア 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP 人口当たりの GDP(US$)

33万 km2 2,995万人 クアラルンプール (人口 1,017万人)

9,867 億リンギット

10,548 ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・2030 年の再生可能エネルギーによる発電設備容量は全発電量の 17%に相当する 4000MWと定めている。 ・固定価格買取制度(FIT)が 2011 年 12 月に導入された。FIT 対象となるバイオガスとバイオマス発電の買取期間は 16年、小水力と太陽光発電は 21年となっている。

再生可能エネルギーのポテンシャル(2013 年)と将来見通し

表2 再生可能エネルギーの

ポテンシャルと実績(2013 年)

図 2 再生可能エネルギー発電の導入目標

ポテンシャル

水力 22,000MW

(小水力) 500MW

バイオマス 1,300MW

太陽光 46,500MW

出典:外務省:http://www.mofa.go.jp/mofaj/area/malaysia/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/my.html などより作成

化石燃料

88%

水力

11%再生可能

エネル

ギー

1%

発電量 139 billion kWh

(2014 年)

主な電力供給会社 Tenaga Nasional Berhad

発電設備容量 2,940.7 万 kW

販売電力量 1,161 億 kWh

電化率 99.9%(2013 年)

家庭用電気料金 USD 0.10/kWh

商業用電気料金 USD 0.13/kWh

産業用電気料金 USD 0.10/kWh

11

⑨ミャンマー 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

68万 km2 5,141万人 ネーピードー (人口 116万人)

568億ドル 1,113ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・ミャンマーの電力事情は、水力に偏重して電源を開発してきた結果、水力発電が全発電容量の 7 割以上を占め、暑季の発電量が大きく落ち込む状況になっている。 ・天然ガスは国内生産の 7 割を輸出しており、急速な電力需要に対応するには、水力を利用しながらも、それに偏ることなく、火力発電などもバランス良く開発していくことが必要とされている。 ・2030 年までに、総発電容量のうち再生可能エネルギー割合 27%を目指す。

出典:外務省:http://www.mofa.go.jp/mofaj/area/myanmar/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/bm.html

JETRO https://www.jetro.go.jp/ext_images/_Reports/01/7e86a725b4b62adf/20150019a.pdf などより作成

化石燃料

25%

水力

75%

再生可能

エネル

ギー

0%

発電量 14billion kWh

(2014 年)

主な電力供給会社

Yangon Electricity Supply Corporation (YESC)

発電設備容量 438 万 kW

販売電力量 96.13 億 kWh

電化率 38.0%(2014 年)

家庭用電気料金 USD 0.02/kWh

商業用電気料金 USD 0.07/kWh

産業用電気料金 USD 0.07/kWh

12

⑩ラオス 表1 一般事情(外務省 WEBサイトより)

国土面積 人口 首都 GDP(US$) 人口当たりの GDP(US$)

24万 km2 649万人 ビエンチャン (人口 83万人)

117億ドル 1,725ドル

図1 電力構成(CIA The WORLD FACTBOOK、世界銀行 RISEReport2016、海外電力調査会より)

再生可能エネルギーに関するトピックス ・2025年までに再生可能エネルギーの比率を最終エネルギー消費量の 30%にすることが目標とされている。再生可能エネルギーの中では、図 2 に示すようにメコン川の流域にある利点を活かした小水力発電が重視されている

図2 再生可能エネルギーの将来計画

出典:外務省:http://www.mofa.go.jp/mofaj/area/laos/index.html、

CIA The WORLD FACTBOOK https://www.cia.gov/library/publications/the-world-factbook/geos/la.html などより作成

化石燃

料

2%

水力

98%

再生可

能エネ

ルギー

0%発電量

16 billion kWh

(2014 年)

主な電力供給会社 ラ オ ス 電 力 公 社Electricite du Laos

発電設備容量 327.2 万 kW

販売電力量 国内:33.8 億 kWh 輸出:124.9 億 kWh

電化率 86.9%(2013 年)

家庭用電気料金 USD 0.06/kWh

商業用電気料金 USD 0.09/kWh

産業用電気料金 USD 0.07/kWh

13

第1-3章 各国のエネルギー全体の需要、供給量とその内訳

国際エネルギー機関(IEA)の報告書「2014 年版世界エネルギー見通し」(World Energy Outlook 2014)によると、アジア(日本、韓国、中国を除く)の 1 人当たり電力消費量は

893 キロワット時(kWh)と、世界平均(2,972kWh)の 3 分の 1 の水準である。東南ア

ジア地域の電力需要は今後、世界全体の伸びを大きく上回るペースで増加すると見込まれ

ている。IEA の最新データによる各国における発電と国内消費の状況(2012 年時点)を

みると、カンボジアが最終消費電力の 5 割以上を輸入に頼っている一方、カンボジアを除

くアジア・オセアニア主要各国では国内消費電力の 9 割以上を自国内の発電で賄っている

(表 1 .3.1 参照)。 表 1.3.1 ASEAN諸国における電力供給量および消費量(ラオスのデータは無し)

(単位:GWh)

発電量 輸入電力 輸出電力 送電

ロス

発電

施設用

最終

消費 主電源

①インドネシア 195,895 2,990 0 17,847 7,142 175,329 石炭

②カンボジア 1,434 1,891 0 262 42 3,021 石油

③シンガポール 46,916 0 0 753 1,877 44,286 ガス

④タイ 166,621 10,330 1,911 9,502 5,476 161,749 ガス

⑤フィリピン 72,921 0 0 8,360 5,351 59,211 石炭・ガス

⑥ブルネイ 3,930 0 0 243 480 3,208 ガス

⑦ベトナム 122,845 3,254 1,078 12,054 3,371 109,596 水力・ガス

⑧マレーシア 134,381 105 12 8,360 5,476 120,638 ガス・石炭

⑨ミャンマー 10,732 0 0 2,711 0 8,255 水力

出典:JETRO https://www.jetro.go.jp/ext_images/_Reports/01/7e86a725b4b62adf/20150019a.pdf

14

第1-4章 各国政府の導入目標(目標量、時期)

ASEAN 諸国は、2000 年から 2013 年にかけて GDP は 5.1%成長しており、電源需要

がさらに拡大する見込みである 1。ASEAN 諸国では表 1.4.1 に示すように、2025 年ま

でにエネルギーミックスにおける再生可能エネルギーシェアを 23%とすることを目

標としている。この値は大型水力発電も含めるが、在来型の薪などの再生可能エネ

ルギーは含めない一次エネルギーに対する目標である。各加盟国も再生可能エネル

ギーの導入目標を掲げているが、その目標値の設定の仕方は表 1.4.1 に示すように

電力に対する目標値や 1 次エネルギーや最終消費エネルギーに占める目標値などさ

まざまである。また ASEAN 各国では FIT 制度など支援策により 再生可能エネルギ

ーの導入を促進している。

「ASEAN 再生可能エネルギーガイドライン」が、 ASEAN 地域の再生可能エネルギ

ーに対する民間部門の活動と投資を促進するために整備中である。インドネシアに

おけるバイオマス・バイオガスと小水力発電のためのガイドラインが完成し、フィ

リピン、タイ、マレーシアにおける太陽光発電とべトナムにおけるバイオマス・バ

イオガスのプロジェクトのためのガイドラインが作成中である。

1 外務省ASEAN経済統計基礎資料 www.mofa.go.jp/mofaj/files/000127169.pdf

15

表 1.4.1 ASEAN 諸国の再生可能エネルギー導入目標

電力に占める

目標値 一次エネルギーに占める目標値

最終消費エネルギーに占める目

標値 FIT 制度整備

インドネシア 26%(2015 年) 25%(2025 年) ― ○

カンボジア 25%(2035 年) 15%(2015 年)

― ― ―

シンガポール 8%(記載なし) ― ― ―

タイ 20%(2036 年) ― 25%(2021 年) 30%(2036 年)

○

フィリピン 40%(2020 年) ― ― ○

ブルネイ 10%(2035 年) ― ― ―

ベトナム 5%(2020 年) 5%(2020 年) 8%(2025 年) 11%(2050 年)

― ○

マレーシア

5%(2015 年) 9%(2020 年) 11%(2030 年) 15%(2060 年)

― ― ○

ミャンマー 15~18(2020 年) ― ― ―

ラオス ― ― 30%(2025 年) ―

ASEAN 全体 ― 23%(2025 年) ― ―

(参考)日本 22~24%(2030

年) ― ― ○

出典: ASEAN PLAN OF ACTION FOR ENERGY COOPERATION (APAEC) 2016-2025 http://www.aseanenergy.org/resources/publications/asean-plan-of-action-for-energy-cooperation-apaec-2016-2025/ Renewables 2016 Global Status Report http://www.ren21.net/

ASEAN 諸国の再生可能エネルギーの設備容量は増加しており、2036 年までに

19,635MW の設備容量を目標としている。ラオス、マレーシア、ミャンマー、フィリピン、

シンガポール、タイはすべて 再生可能エネルギーの導入容量を増やすことを目標としてい

る(表 1.4.2 参照)。

16

表 1.4.2 ASEAN 各国の再エネ導入目標

国名 再生可能エネ導入目標 目標年次 ①インドネシア エネルギー消費全体の 23% 2025 年 ②カンボジア 水力:2GW 2020 年 ③シンガポール 太陽光:350MW 2020 年 ④タイ エネルギー消費全体の 25% 2021 年 ⑤フィリピン 15GW 2030 年 ⑥ブルネイ 発電の 10% 2035 年 ⑦ベトナム 発電の 6% 2030 年 ⑧マレーシア 発電の 13%、設備容量の 34% 2050 年 ⑨ミャンマー 設備容量の 15~20% 2030 年 ⑩ラオス エネルギー消費全体の 30% 2025 年 ASEAN 全体 エネルギー消費全体の 23% 2025 年

(参考)日本 一次エネルギー:13~14%

電源:22~24% 2030 年

出典:各種資料より作成

17

第1-5章 導入促進について政府他が実施している施策、制度等 (FIT,RPS 等)

インドネシア、タイ、フィリピン、ベトナム、マレーシアの ASEAN5 カ国だけが固定価

格買取制度(FITS)を導入している(表 1.5.1 参照)。再生可能エネルギー導入は、各国と

もに固定価格買取(FIT)制度が強い後押し要因になっており、ASEAN 諸国においては、

脆弱な財政の中、いかにして、FIT 制度を打ち出せるように世界的な支援の枠組みが組める

か、今後の CO2 規制・温暖化対策での成り行きのためにも非常に重要となる。

表 1.5.1 各国の再生可能エネルギー支援策と法制度

経済的支援政策と財政的インセンティブ 法規制

Economic support policies and fiscal incentives Regulatory support

ASEAN諸国

固定価格買取

補助金、助成金等

公共投資等

税軽減策

余剰電力買取

オークション

炭素税

再生可能エネルギー利用法

再生可能エネ法

再生可能エネ計画/ロードマ

ップ

Fee

d-in

tar

iff(F

IT)

Cap

ital

subsi

dy,

gra

nt

or

rebat

e

Public

inve

stm

ent,

loa

ns

or

gran

ts

Tax

rel

ief

Net

met

erin

g

Auct

ion s

chem

es

Car

bon p

rici

ng

Ren

ewab

le P

ort

folio

Sta

ndar

d(RPS)

RE A

ct/L

aw

(REA

)/ (REL)

RE A

ctio

n P

lan /

Road

map

①インドネシア

● ● ● ● ●

2014 Geothermal Roadmap

NRE 2015-2025

② カ ンボジア

③ シ ンガ ポ ール

● ●

④タイ ● ● ● ● ● AEDP 2015-2036

⑤ フ ィリピン

● ● ● ● ● ● 2008 REA NREP 2011-2030

⑥ ブ ルネイ

18

⑦ ベ トナム

● ● ● REDS 2015-2030

⑧ マ レーシア

● ● ● ● ● 2011 REA 2010 FIT RE Action Plan

⑨ ミ ャンマー

●

⑩ ラ オス

●

出典:OECD http://www.oecd.org/dev/asia-pacific/SAEO2017_Overview.pdf マレーシアの FIT の財源(再エネ基金)は、電気料金の値上げ分(1 か月 300kWh 以上の

顧客の電気料金を 1%値上げ)が財源となっている。FIT 料金は、電源種別に 1kWh 当た

りの買取価格および割増条件・価格を設定。設備費が高いため、太陽光の買取り価格が現

時点では最も高い。なお、買取価格は各種電源別に決められた逓減率に従い引き下げられ、

この逓減率は少なくとも 3 年ごとに見直す予定 。 ベトナムとマレーシアの場合には、風力発電用のフィードインタリフ(FIT)は、電力価

格よりも低く、増えていない。 タイの場合は、2014 年に設置された太陽光発電容量が 475 MW に拡大している。2015

年に追加された太陽光発電の 722 MW になり、FIT は 2015 年末に段階的に廃止された。

2016 年の第 3 四半期時点で設置された太陽光発電容量は 732 MW となっている。 フィリピンでは、再生可能エネルギーの累積容量 2.75 GW(Publicover、2016)となり、

風力発電が太陽光発電市場をリードしている。風力発電の設備容量は、2013 年の 33 MWから 2014 年には 283 MW へ拡大した。2016 年には約 400MW に達して、フィリピンは

ASEAN における風力発電の最大市場になっている。 フィリピンは、2013 年に電力供給において一定割合を再生可能エネルギー起源の電力に

義務付ける制度(再生可能エネルギー利用法、Renewable Portfolio Standard :RPS)を

導入した。

19

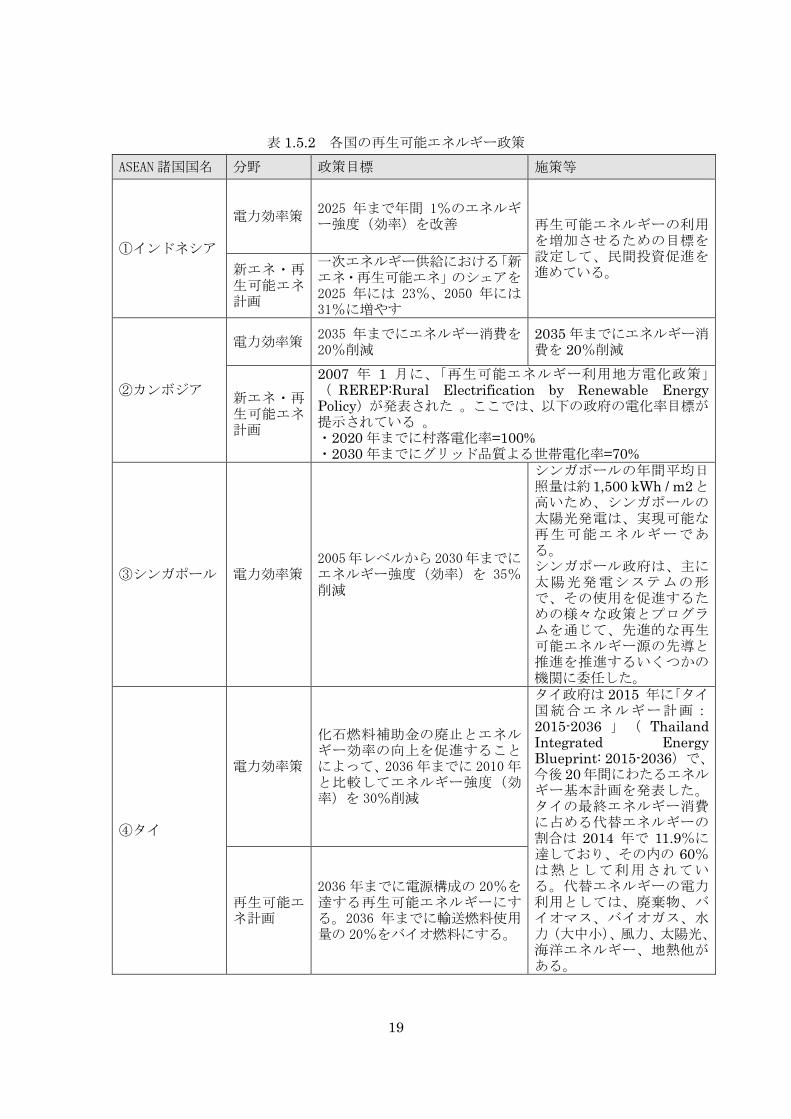

表 1.5.2 各国の再生可能エネルギー政策 ASEAN諸国国名 分野 政策目標 施策等

①インドネシア

電力効率策 2025 年まで年間 1%のエネルギー強度(効率)を改善 再生可能エネルギーの利用

を増加させるための目標を設定して、民間投資促進を進めている。 新エネ・再

生可能エネ計画

一次エネルギー供給における「新エネ・再生可能エネ」のシェアを2025 年には 23%、2050 年には31%に増やす

②カンボジア

電力効率策 2035 年までにエネルギー消費を20%削減

2035 年までにエネルギー消費を 20%削減

新エネ・再生可能エネ計画

2007 年 1 月に、「再生可能エネルギー利用地方電化政策」( REREP:Rural Electrification by Renewable Energy Policy)が発表された 。ここでは、以下の政府の電化率目標が提示されている 。 ・2020 年までに村落電化率=100% ・2030 年までにグリッド品質よる世帯電化率=70%

③シンガポール 電力効率策 2005年レベルから 2030年までにエネルギー強度(効率)を 35%削減

シンガポールの年間平均日照量は約1,500 kWh / m2と高いため、シンガポールの太陽光発電は、実現可能な再生可能エネルギーである。 シンガポール政府は、主に太陽光発電システムの形で、その使用を促進するための様々な政策とプログラムを通じて、先進的な再生可能エネルギー源の先導と推進を推進するいくつかの機関に委任した。

④タイ

電力効率策

化石燃料補助金の廃止とエネルギー効率の向上を促進することによって、2036年までに 2010年と比較してエネルギー強度(効率)を 30%削減

タイ政府は 2015 年に「タイ国統合エネルギー計画:2015-2036 」( Thailand Integrated Energy Blueprint: 2015-2036)で、今後 20年間にわたるエネルギー基本計画を発表した。タイの最終エネルギー消費に占める代替エネルギーの割合は 2014 年で 11.9%に達しており、その内の 60%は熱として利用されている。代替エネルギーの電力利用としては、廃棄物、バイオマス、バイオガス、水力(大中小)、風力、太陽光、海洋エネルギー、地熱他がある。

再生可能エネ計画

2036 年までに電源構成の 20%を達する再生可能エネルギーにする。2036 年までに輸送燃料使用量の 20%をバイオ燃料にする。

20

⑤フィリピン

電力効率策 2020 年までに年間最終需要の15%に相当するエネルギー節約を達成する。

2012 年〜2030 年フィリピンエネルギー計画 •エネルギーアクセスを拡大 •低炭素経済を促進 •エネルギーセクターの耐候性証明 •地域エネルギー計画を作成 •エネルギー分野への投資を促進 •エネルギーセクター改革の特定と実施

再生可能エネ計画

2030 年までに再生可能エネルギー発電設備を 3 倍にして設置容量を 15GWにする。

⑥ブルネイ 電力効率策

2035 年までにエネルギーレベルを 2005年のレベルから 45%削減

再生可能エネ計画

2035 年までに再生可能エネルギー発電 10%を達成する。

⑦ベトナム

電力効率策

2015 年までにエネルギー消費量を 5%から 8%に、2020年までにエネルギー消費量を 8%から10%に削減する。

国家エネルギー開発戦略(2020年から 2050年までの見通し)では、 ・2010 年に 3%、2025 年に5%、2050 年に 11%の再生可能エネルギーのシェアを達成する。 ・農村地域のエネルギー計画を完了し、2010 年に商業エネルギーを 50%、2020年に 80%に増やす(2010年までに農村世帯の 95%が電力にアクセスする)

再生可能エネ計画

発電における再生可能エネルギーのシェアを 2020 年には 4.5%に、2030年には 6%に増やす。

⑧マレーシア

電力効率策 産業界、建物、国内部門のエネルギー効率を促進する

第 11 次マレーシア計画(2016年~2020年)により、マレーシアは、この計画の下での戦略の中には、電源構成における再生可能エネルギーのシェアの増加を計画している。

再生可能エネ計画

再生可能エネルギーの設備容量を 2020 年までに 2,080 MW、2030年までに 4,000 MWに増強する。

⑨ミャンマー

電力効率策 エネルギー需要を 10%削減する。

再生可能エネ計画

2020 年までに再生可能エネルギーのシェアを 15%から 18%にする。

⑩ラオス

電力効率策 最終エネルギー消費を 10%削減 ラオスの小水力発電プロジェクトは、農村開発と雇用だけでなく、農村の電化の取り組みであり、環境負荷も小さい。

再生可能エネ計画

2025 年までに一次エネルギー供給で再生可能エネルギーの 30%のシェアを達成する。

出典:https://www.iea.org/publications/freepublications/publication/WEO2015_SouthEastAsia.pdf 他より作成。

21

第二部 再生可能エネルギー別の ASEAN 各国事情 再エネ分野(太陽光、風力、中小水力、地熱、バイオマス、海洋エネ等)別に、主だった

国の再生可能エネルギーについて解説する。

22

第2-1章 太陽光

ASEAN諸国においても各国が再生エネルギーの導入目標を設定しており、太陽光発電をは

じめとした再生可能エネルギーの導入に取り組んでいる。インドネシア、カンボジア、シ

ンガポール、タイ、フィリピン、ブルネイ、ベトナム、マレーシア、ミャンマー、ラオス

から成る ASEANは、2000年から 2013 年にかけて GDPは 5.1%成長しており、電源需要が拡

大する見込みである。ASEANでは表 2.1.1に示すように、2025年までにエネルギーミック

スにおける再生可能エネルギーシェアを 23%とすることを目標としており、各加盟国も再

生可能エネルギーの導入目標及び太陽光発電の導入目標を掲げている。

また、ASEAN 諸国の電化率は 78.7%であり、島嶼や遠隔地におけるディーゼル燃料の削

減を目的とした太陽光発電の導入が進むと共に、今後は、ピーク時の需要低減や都市部で

の電力需要増に対応するための大規模発電所の導入がこの地域内で増加していくことが予

測される。

ASEAN 諸国において最も太陽光発電の導入が進展している国はタイである。タイでは 2015

年に 121MWの太陽光発電が新設され、累積導入量は 1.42GWに到達した。エネルギー省・省

エネルギー・代替エネルギー局(DEDE)が再生可能エネルギーの導入を主導している。タ

イでは FIT制度(旧制度で売電契約が完了し、未稼働の案件が対象)、1MW未満の屋根設置

を対象としたソーラー・ルーフトップ・プログラム(FIT制度)、政府及び農業組合による

太陽光発電システムを対象とした FIT制度などで導入が進んでいる。2016年には新たに屋

根設置を対象とした自家消費のためのパイロット導入プログラムを開始し、同プログラム

で 100MW を導入する計画である。この取り組みにより、これまで大規模発電所が中心であ

ったタイ市場において、屋根設置がさらに発展することが期待されている。タイにおいて

FIT制度で経験を蓄積した開発事業者は、日本においても複数の企業がメガソーラーの開発

にも携わっている。また、ミャンマーの市場開拓に乗り出している。

マレーシアにおいては、現地産品優遇を盛り込んだフィードイン・タリフ制度が 2011 年

から実施されている。爆発的な市場成長を避けるために、年間導入量に上限を設定してお

り、2015年の導入量は 63MWに留まっている(累積導入量は 231MW)。同制度は 2017年で

終了する予定であるが、2016 年から新たに電力事業用太陽光発電所(USS)入札制度及びネ

ットメタリング制度を導入することで、300~400MW/年の市場に拡大する見込みである。

USS 入札制度では、総計 1,000MWを 4年間で導入する計画で、毎年平均 250MWを導入する計

画である。

2016年は、フィリピンでの導入が大きく進む見込みである。このほか、インドネシア、

ベトナム、カンボジアでの今後の太陽光発電市場が期待される。ただし、行政的な障壁や

資金調達面での課題、電力市場が自由化されていない国における国営あるいは公的電力会

社の再生可能エネルギーへの消極性などの課題もある。ASEAN 諸国においてベスト・プラク

ティスを共有することで、こうした課題が各国で解消されていくことを期待したい。

23

表 2.1.1 ASEAN及び加盟国の再生可能エネルギー及び太陽光発電導入目標

地域/国 再生可能エネルギー導入目標 太陽光発電導入目標

ASEAN

2025年までにエネルギーミックスにおける再

生可能エネルギーシェアを 23%(ASEAN エネ

ルギー協力行動計画(APAEC)(2016~2025年))

ミャンマー 2030年までに電源容量の 15~20%

タイ 2036年までのエネルギー消費における代替エ

ネルギーシェア:30%(2015 年 9月)

2036年までの導入目標:6,000MW

(代替エネルギー開発計画(2015

年 9月)

ラオス 2025年までに全エネルギー消費の 30%

カンボジア 2020年までに>2GWの水力発電の導入

ベトナム 2030年 27GW(129.5GW)(改正第 7次電力開発

計画(2016 年 3月))

2025 年までに 4GW、2030 年まで

に 12GW(改正第 7 次電力開発計

画(2016年 3月))

マレーシア 2020 年 2,080MW、2030 年:4,000MW(国家再

生可能エネルギー政策行動計画(2010年))

2020年 175MW、2030年:4,000MW

(国家再生可能エネルギー政策

行動計画(2010 年))

シンガポール 2020 年までに太陽光発電を

350MW導入

インドネシア 2025年までに全エネルギー消費量の 23%

ブルネイ 2035年までに発電量の 10%

フィリピン 2030年までに 15GWの発電容量 2016年までに 500MW

・2030 年までに 1,528MW

出典(株)資源総合システム調べ https://www.kankyo-business.jp/column/012693.php

24

図 2.1.1 アジア地域の日照マップ

出典 http://solargis.com/assets/graphic/free-map/GHI/Solargis-South-And-South-East-Asia-GHI-solar-resource-map-en.png

25

①インドネシア インドネシアの太陽光発電の日照量は膨大であるが、気象条件や地方インフラなどの外

部要因による発電所設置のリスクを伴い、プロジェクトの適切な財務構造の設定などを考

慮すべきである。 図 2.1.2 インドネシアの日照マップ

②カンボジア カンボジアは、図 2.1.3 に示すように日射に恵まれており太陽光発電に適してい

る。

カンボジアの太陽光エネルギー利用は非電化地域の家庭用を中心に導入が進めら

れている。2011 年にはカンボジアの NGO である PicoSol はアジア開発銀行の支援に

より、太陽光発電のロードマップを作成しており、その中で非電化地域の 20 万世帯

を 2020 年までに電化することを目標としている。

非電化地域への太陽光発電の導入は、ソーラーランタン(Solar Lantern)による

照明やソーラホームシステム(Solar Home System:SHS)による家電製品への対応

により進められている。100W の太陽光パネルからなる SHS は 295~460US$で販売さ

れている。世界的な太陽光パネルの販売価格の低下により、非電化地域における普

及がさらに進むことが期待される。

一方、カンボジア独自の太陽光発電の利用方法として、太陽発電三輪車

(solar-powered tuk-tuks)の製造が 2014 年 3 月からカンボジア国内で開始されて

26

いる。この三輪車はオーストラリアに本拠を持つ太陽光発電応用製品メーカーStar8

社により開発されたもので、500W から 2.2kW の太陽光パネルを屋根や側面に備え、

フルに充電すると約 100km 走行できる。更に蓄電池の代わりとして、家庭で電気を

使うことも可能であり、非電化地域解消手段としても有用である。

図 2.1.3 カンボジアの日照マップ

③シンガポール シンガポールでは、2015 年の政府による持続可能シンガポール計画(The

Sustainable Singapore Blueprint 2015)に基づき、2030 年を目標として環境・エ

ネルギー分野の開発が進められている。シンガポールの年間平均日照量は約 1,500

kWh / m2 と高いため、シンガポールの太陽光発電は、実現可能な再生可能エネルギ

ーである。そこで、太陽光発電は 2020 年に 2014 年時点の 18 倍である 350MW の目標

が設定されており、2015 年末には、前年に比べて二倍以上の 59.5MW に増加した(図

2.1.4)。

シンガポールは国土が狭いため、目標達成のために貯水池に太陽光パネルを浮か

べる水上太陽光発電の実証試験が開始された。西部のテンゲ貯水池に 10 種類の太陽

光パネルを設置し、最適なシステムの選定と環境への影響を評価する。当初は 1MW

で開始し、来年には 2MW に拡張する計画である。この計画は経済開発庁(EDB)、公

27

益事業庁(PUB)およびシンガポール太陽エネルギー研究機構(SERIS)により推進

されている。

一方、シンガポール本島の南に位置するセマカウ島では、2014 年からマイクログ

リッドの実証プロジェクトが南洋工科大学(NTU)によって、進められている。こち

らでは 2016 年 10 月に 300m2 の太陽光パネルの設置が完成し、実証試験の準備が進

められている。

図 2.1.4 太陽光発電累積設備容量の推移

出典:シンガポールエネルギー統計 2016

図 2.1.5 シンガポールの地域別太陽光発電設置状況(2015 年末までの累積)

注)図中の数字は、設置件数

出典:シンガポールエネルギー統計 2016

28

④タイ 2015 年にタイ政府が策定した Power Development Plan 2015-2036(PDP2015)では、

図 2.1.6に示すように再生可能エネルギーによる電力を、2014年の 7,490MWから 2036

年には 19,634MW とし、2.6 倍とすることを目標としている。この中で太陽光発電は、

4.6 倍の 6000MW で他の再生可能エネルギーに対し最大の目標値になっている。また、

表 1 に示す固定価格買取制度(FIT)では、他の再生可能エネルギーの買取期間が 20

年であるのに対し、太陽光発電は、買取期間が 25 年で優遇されている。タイの中部

および北東部は世界的に日射に恵まれており、太陽光発電の適地であること、現在

までの、タイ政府の導入促進策により、高温地域の太陽光発電試験のハブとしての

役割を果たし、周辺地域に有意義な情報を得るとともに、太陽光発電関連企業の育

成も行ってきたことが今後も太陽光発電を優遇する理由である。2016 年の 4 月時点

で、281MW の売電契約が太陽光発電事業者と電力会社との間で結ばれており、今年の

投資額は 5.12 億 USD に達することが期待されている。

図 2.1.6 Power Developmet Plan 2015-2036 の再生可能エネルギー導入目標

出典:Thai-German Technology Conference 資料

http://thailand.ahk.de/fileadmin/ahk_thailand/Projects/PV-Solar/2016/9.

45_20160523_Thailand_PV_Policy_AHK.pdf

29

表 2.1.2 タイの再生可能エネルギーFIT

種類 設備容量 買取価格

(バーツ/kWh) 買取期間(年)

ソーラーファーム 90MW 以下 5.66

25

太陽光ルーフトップ(家庭) 10kW 以下 6.85

太陽光ルーフトップ(商業ビル、工場)

10~250kW 6.4

250~1000kW 6.01

太陽光公共部門、農業 5MW 以下 5.66

都市ごみ

1MW 以下 6.34

20

1~3MW 5.82

3MW 以上 5.08

都市ごみ(ランドフィルガス)

5.6

バイオマス

1MW 以下 5.34

1~3MW 4.82

3MW 以上 4.24

バイオガス(廃棄物) 3.76

バイオガス(エネルギー作物)

6.34

小水力 200kW 以下 4.9

風力 6.06

出典:Thai-German Technology Conference 資料

タイ政府は、消費エネルギーの化石燃料依存度が図 2.1.7に示すように高いため、

再生可能エネルギーを全エネルギー消費の、2012 年の 10%から 2021 年には 25%まで

高める「再生可能および代替エネルギー開発計画(Renewable and Alternative Energy

Development Plan:AEDP2012-2021)」を発表している。図 2.1.8 に再生可能エネル

ギー発電の累積設備容量を示す。

この計画では目標を 2,000MW としていたが、さらに推進するため 2013 年 8 月に

3,000MW に増やされた。これに対応して、ルーフトップ(屋根・屋上設置)太陽光発電

は 200MW に達するまで、固定価格買取期間を従来の 10 年から 25 年とする設置優遇

策が公表された。また、自治体所有の地上設置太陽光発電に対しても 800MW に達す

るまで、優遇策が適用される。ただし、こちらは初期の買取価格が高く、段階的に

価格が低くなる仕組みである。

このようなタイ政府の積極的は太陽光発電導入策と太陽光発電の適地であるため、

海外の企業が多数進出しており、日本からは三菱商事や中部電力が発電事業に地元

企業に出資し進出している。

図 2.1.9 にタイの日射量分布を示す。南国のタイは 1 日当り 5.6kwh/m2、年間日照数

を考慮すると、タイ・エネルギー省(Department of Alternative Energy. Development

and Efficiency:DEDE)は太陽光発電ポテンシャルを 42,356MW と算定している。

30

図 2.1.7 発電設備容量(2012 年第1四半期)

(出典:http://weben.dede.go.th/webmax/category/facts-figures)

図 2.1.8 再生可能エネルギー発電累積設備容量(2012 年第1四半期)

(出典:http://weben.dede.go.th/webmax/category/facts-figures)

31

図 2.1.9 タイの日射量分布

出典:SolarGIS ホームページ

http://solargis.info/doc/_pics/freemaps/1000px/ghi/SolarGIS-Solar-map-T

hailand-en.png

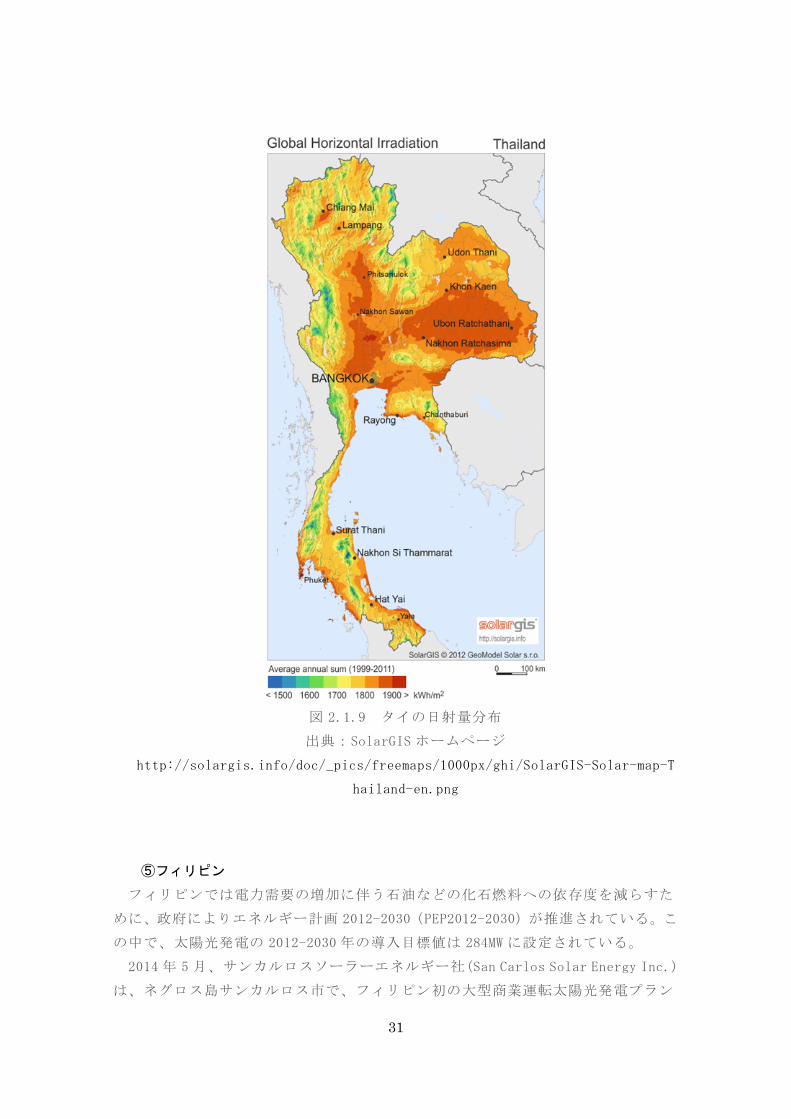

⑤フィリピン フィリピンでは電力需要の増加に伴う石油などの化石燃料への依存度を減らすた

めに、政府によりエネルギー計画 2012-2030(PEP2012-2030)が推進されている。こ

の中で、太陽光発電の 2012-2030 年の導入目標値は 284MW に設定されている。

2014 年 5 月、サンカルロスソーラーエネルギー社(San Carlos Solar Energy Inc.)

は、ネグロス島サンカルロス市で、フィリピン初の大型商業運転太陽光発電プラン

32

ト SaCaSol I 号(13MW)の運転を開始した。同社は、固定買取制度を利用して、太陽

光事業の拡大を目指している。2014 年後半までに SaCaSol I 号を 22MWに設備拡張

し、2014 年末までにラ・カルロータ市に SaCaSol II 号(18MW)を完成させる予定で

ある。図 2.1.10 にこれらのプラントの建設地を示す。サンカルロスソーラーエネル

ギー社は、地元のクリーンエネルギー開発会社の Bronzeoak Philippines と投資企

業 ThomasLloyd のジョイントベンチャーである。

日射条件に恵まれたフィリピンで、これらのプロジェクトをきっかけに太陽光発

電の導入が加速され、2010 年の 1MW が 2030 年には累積目標値 285MW になることが期

待される。

図 2.1.10 大型商業運転太陽光発電プラントの建設地

33

図 2.1.11 フィリピンの日射量分布

出典:SolarGIS ホームページ http://solargis.com/assets/graphic/free-map/GHI/Solargis-Philippines-GHI-solar-resource-map-en.png

⑥ブルネイ ブルネイ・ダルサラームは、2030 年のエネルギー使用量を 2005 年に較べて 25%

減少させることを目標としている。その実現のために、2014 年に更新されたエネル

ギー白書では、2035 年までに再生可能エネルギーによる発電量を、全電力の 10%に

することが示された。

具体的内容は、2016 年 4 月にエネルギー・工業大臣により発表されたが、これに

よると日射に恵まれている当地では、まず太陽光発電の導入を促進し、2019 年まで

にテンブロン地域のディーゼル発電を太陽光発電に置き換える。CO2 の排出削減に寄

与すること、太陽光発電は機械的に動く部位がなく、維持管理がしやすいことで太

34

陽光発電が選ばれたものである。また、国土が狭く廃棄物の与える影響が大きいた

め、廃棄物発電の導入も進められることになった。

現在の再生可能エネルギー導入は、テナガ・スリア・ブルネイ太陽光発電実証プ

ロジェクトの 1.2MW に留まっているが、今後の導入促進のために 0.25 ブルネイドル

/kWh の再生可能エネルギー固定価格買取制度(FIT)が計画されている。これによっ

て地域の太陽光発電事業者や太陽光パネルを持つ一般家庭から政府が電力を買い取

ることが可能になり、導入促進が期待されている。

図 2.1.12 ブルネイ・ダルサラーム地図

出典:ASEAN Renewable Energy Policies を元に作成

http://www.eepmekong.org/index.php/resources/country-reports/256-asean-ren

ewable-energy-policies-august-2016/file

35

⑦ベトナム ベトナムは太陽エネルギーに恵まれており、太陽光発電が世界でいち早く導入さ

れたスペインやイタリアに匹敵する日射量がある。スペインエネルギー環境技術研

究センター(CIEMAT)を始めとするスペインの研究機関とベトナム商工省により、

2015 年に図 2.1.13 に示す日射量マップが作成された。

豊富な日射量を持つベトナムではあるが、2014 年の時点で太陽光発電の導入量は

45MW に留まっている。このうち 80%が系統電力とは独立したオフグリッドで、20%

が系統電力に接続されたオングリッドで使用されている。オフグリッドの太陽光発

電は、1W 程度のピコ太陽電池、1kW 程度の家庭用システム、それより大きい学校、

病院用の電源やディーゼル発電と風力発電と組み合わせた地域電力供給として使用

されている。一方、オングリッドタイプは住宅の屋根に配置された 1~50kW のユニ

ットや、商業施設や工場の屋根に設置された 40kW 以上のユニットと地上設置のユニ

ットがあり、実証事業として導入されている。

新しい動きとして、2015 年 9 月 1 日に Thien Tan 社が、Quang Ngai 省の郊外環境

地区にベトナムで初めてのオングリッドのメガソーラー太陽光発電所の建設を開始

した。19.2MW の設備容量を持ち 2016 年 6 月に系統に接続される予定である。投資額

は 4 千万 USD であるが、世界的な太陽光発電の普及による太陽光パネルの値下がり

で、事業性が見込まれるとしている。Then Tan 社は Ninh Thuan 省への設置も計画し

ており、この成功をきっかけに太陽光に恵まれたベトナムでの太陽光発電の普及が

期待される。

図 2.1.13 ベトナムの全天日射量

出典:Maps of solar resource and potential in Vietnam に追記

36

IES report 2015: •日照量: 2 ~5 kWh/ m2・日 •日照時間: 1600 ~2700h/年

図 2.1.14 ベトナムの地区別の全天日射量の推移

37

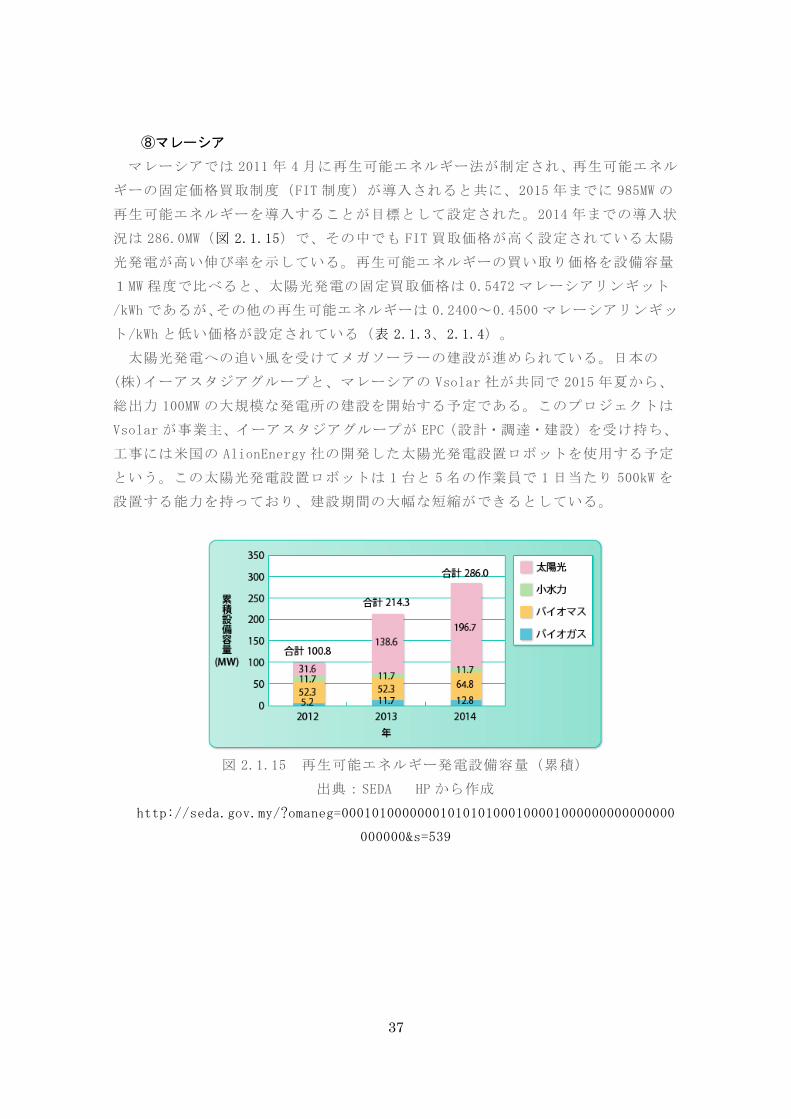

⑧マレーシア マレーシアでは 2011 年 4 月に再生可能エネルギー法が制定され、再生可能エネル

ギーの固定価格買取制度(FIT 制度)が導入されると共に、2015 年までに 985MW の

再生可能エネルギーを導入することが目標として設定された。2014 年までの導入状

況は 286.0MW(図 2.1.15)で、その中でも FIT 買取価格が高く設定されている太陽

光発電が高い伸び率を示している。再生可能エネルギーの買い取り価格を設備容量

1MW 程度で比べると、太陽光発電の固定買取価格は 0.5472 マレーシアリンギット

/kWh であるが、その他の再生可能エネルギーは 0.2400~0.4500 マレーシアリンギッ

ト/kWh と低い価格が設定されている(表 2.1.3、2.1.4)。

太陽光発電への追い風を受けてメガソーラーの建設が進められている。日本の

(株)イーアスタジアグループと、マレーシアの Vsolar 社が共同で 2015 年夏から、

総出力 100MW の大規模な発電所の建設を開始する予定である。このプロジェクトは

Vsolar が事業主、イーアスタジアグループが EPC(設計・調達・建設)を受け持ち、

工事には米国の AlionEnergy 社の開発した太陽光発電設置ロボットを使用する予定

という。この太陽光発電設置ロボットは 1 台と 5 名の作業員で 1 日当たり 500kW を

設置する能力を持っており、建設期間の大幅な短縮ができるとしている。

図 2.1.15 再生可能エネルギー発電設備容量(累積)

出典:SEDA HP から作成

http://seda.gov.my/?omaneg=00010100000001010101000100001000000000000000

000000&s=539

38

表 2.1.3 太陽光発電固定買取価格(買取期間 21 年間、単位マレーシア・リンギ

ット/kWh)

太陽光発電(個人) 太陽光発電(自治体) 太陽光発電(非個人) 設備容量 買取価格 設備容量 買取価格 設備容量 買取価格 4kW 以下 0.9166 4kW 以下 0.9166 4kW 以下 0.9166

4kWより大きく12kW 以下

0.8942 4kWより大きく24kW 以下

0.8942 4kWより大きく24kW 以下

0.8942

24kW より大きく 72kW 以下

0.7222 24kW より大きく 72kW 以下

0.7222

72kW より大きく 1MW 以下

0.6977

1MWより大きく10MW 以下

0.5472

10MW より大きく 30MW 以下

0.4896

注:1 マレーシア・リンギット=約 33.7 円

出典:SEDA HP FIT Dashboard

http://seda.gov.my/

表 2.1.4 再生可能エネルギー発電固定買取価格(単位マレーシア・リンギット

/kWh)

バイオガス発電 買取期間 16 年

バイオマス発電 買取期間 16 年

小水力発電 買取期間 21 年

地熱発電 買取期間 21 年

設備容量 買取価格 設備容量 買取価格 設備容量 買取価格 設備容量 買取価格 4MW 以下 0.3184 4MW より大きく、10MW 以下

0.2985 10MW 以下 0.3085 10MW 以下 0.2400

10MW より大きく、30MW 以下

0.2786 10MW より大きく、20MW 以下

0.2886 10MW より大きく、30MW 以下

0.2300

20MW より大きく、30MW 以下

0.2687 30MW 以下 0.4500

出典:SEDA HP FIT Dashboard

http://seda.gov.my/

39

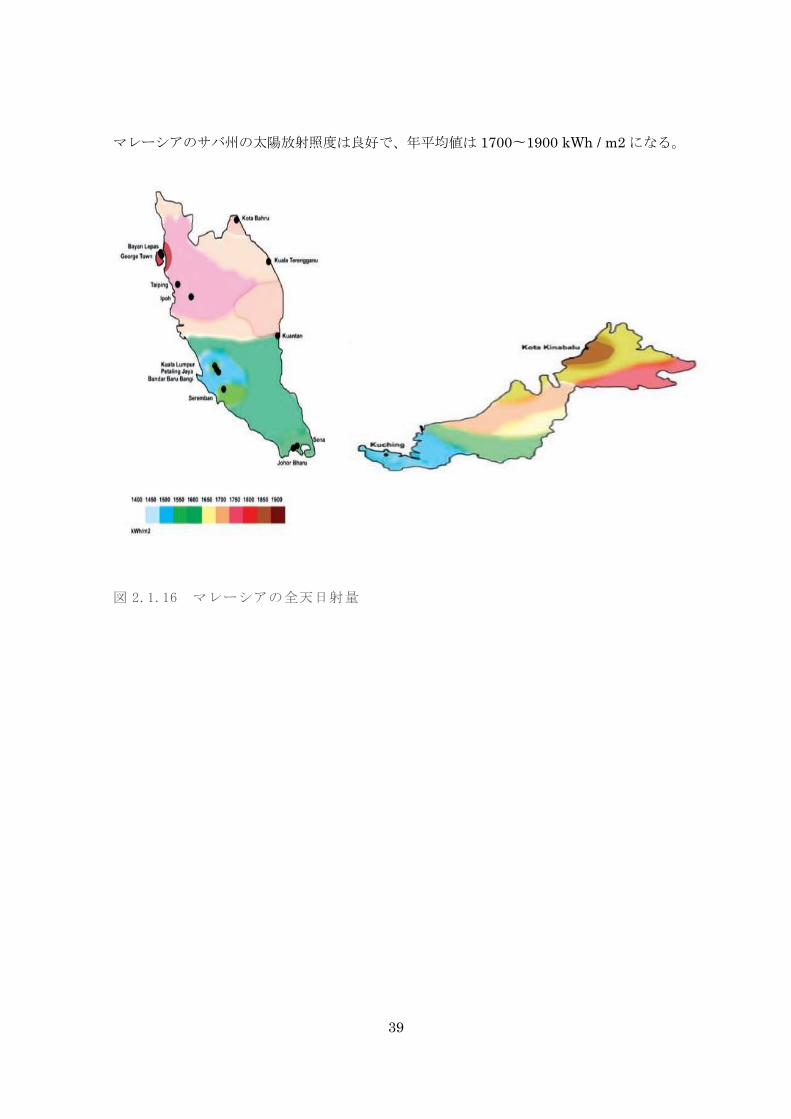

マレーシアのサバ州の太陽放射照度は良好で、年平均値は 1700〜1900 kWh / m2 になる。 図 2.1.16 マレーシアの全天日射量

40

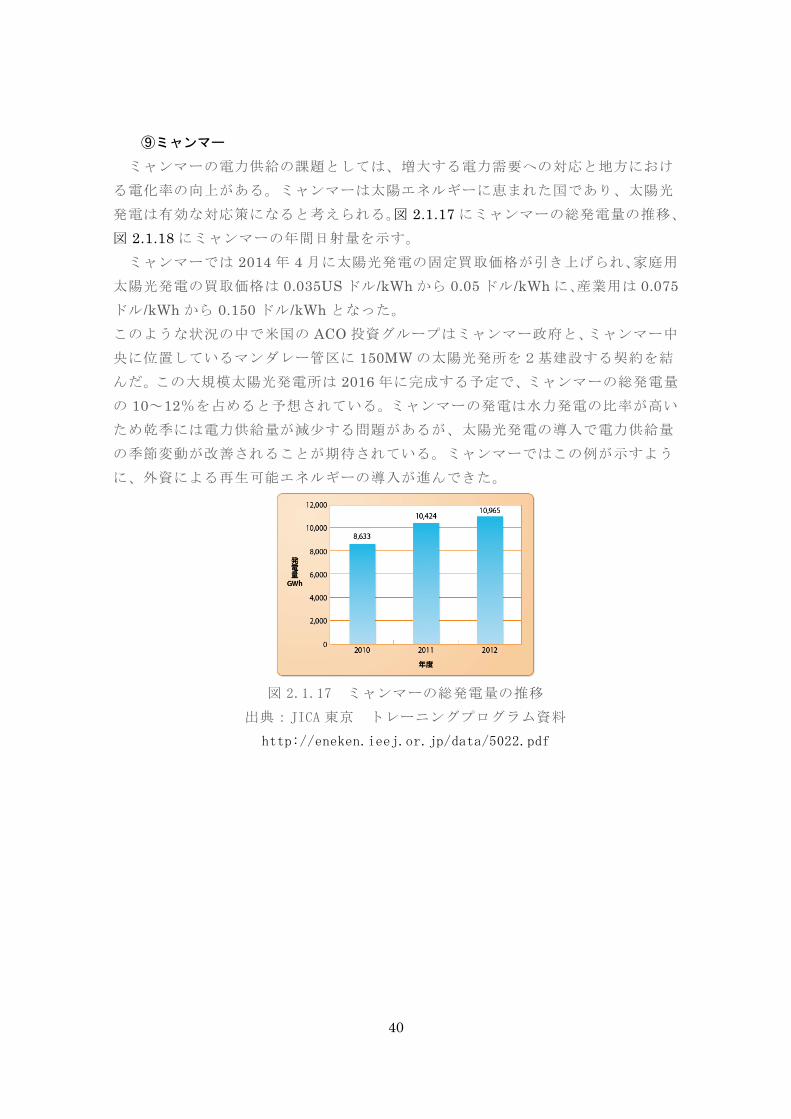

⑨ミャンマー ミャンマーの電力供給の課題としては、増大する電力需要への対応と地方におけ

る電化率の向上がある。ミャンマーは太陽エネルギーに恵まれた国であり、太陽光

発電は有効な対応策になると考えられる。図 2.1.17 にミャンマーの総発電量の推移、

図 2.1.18 にミャンマーの年間日射量を示す。 ミャンマーでは 2014 年 4 月に太陽光発電の固定買取価格が引き上げられ、家庭用

太陽光発電の買取価格は 0.035US ドル /kWh から 0.05 ドル /kWh に、産業用は 0.075ドル /kWh から 0.150 ドル /kWh となった。 このような状況の中で米国の ACO 投資グループはミャンマー政府と、ミャンマー中

央に位置しているマンダレー管区に 150MW の太陽光発所を2基建設する契約を結

んだ。この大規模太陽光発電所は 2016 年に完成する予定で、ミャンマーの総発電量

の 10~12%を占めると予想されている。ミャンマーの発電は水力発電の比率が高い

ため乾季には電力供給量が減少する問題があるが、太陽光発電の導入で電力供給量

の季節変動が改善されることが期待されている。ミャンマーではこの例が示すよう

に、外資による再生可能エネルギーの導入が進んできた。

図 2.1.17 ミャンマーの総発電量の推移

出典:JICA 東京 トレーニングプログラム資料

http://eneken.ieej.or.jp/data/5022.pdf

41

図 2.1.18 ミャンマーの年間日射量

出典:Off Grid Power Forum‐Inter Solar Europe 2014 資料

http://www.solarwirtschaft.de/fileadmin/media/pdf/II_2_Htun_Naing_Aun_Myanmar.pdf

Assessment of Solar Energy Potentials for the Union of Myanmar,Sep,2009

42

第2-2章 風力(各国の風力発電の導入状況)

ASEAN10 ヵ国のうち、国土が狭く太陽光に特化しているシンガポールを除いて、どの国

も風力の導入に関心を示している。東南アジア各国は、挑戦的な風力導入目標を持ち、着

実に実行に移しており、総容量は約 13GW に達する巨大な市場である(表 2.2.1)。

表 2.2.1 各国の風力発電の現在と今後の目標(まとめ)

このうち、風力導入に意欲的な目標を持っているフィリピン、ベトナム、タイ、インド

ネシアについて紹介する。

①インドネシア インドネシアは豊富な地下資源を持っており、2014 年のエネルギー構成は石油 50%, 石

炭 22%, 天然ガス 23%, 水力 3%, 地熱 1.6%である。一方、エネルギー需要は年平均 7%で

拡大し、化石燃料の消費が増加しており、再生可能エネルギー導入を促進して、化石燃料

によるエネルギーを凌ぐ目標を設定している インドネシアの平均風速は 3~8m / sec、土地面積は 1.9 百万平方キロ、海洋面積は 4 百

万平方キロメートル、海岸線は 81000km ある。そして 17,508 以上の島々(村/小島)での

風速 5m /秒以上ある。 インドネシアの風力発電設備容量は現在 3.07MW。9 基の風車からなる 735kW のウイン

ドファームが最大のもので、単機容量としては 100kW が最大と言われ、現在の規模は非常

に小さい。しかし、国の再生可能エネルギーの導入目標で、風力は 2025 年に 1.4GW まで

増加させるとしている(表 2.2.1)。

43

図 2.2.1 インドネシアの風況マップ 出典:http://irena.masdar.ac.ae/?map=103

④タイ 赤道に近く位置するタイは、一般に風は弱いと言われているが、11 月から 3 月にかけて

北東モンスーンによって南シナ海からタイ湾に面した海岸地方に強い風が吹く。また、5 月から 10 月にかけてはインド洋からの南西モンスーンによって中部山岳地帯に強い風が吹

く。平均風速が 6 m / s を超える地域の発電能力ポテンシャルは 14,141 MW に達する。 タイにおける風力設備容量は、297MW(2016 年)に達しており、12 ヵ所のウインドフ

ァームまたはサイトを有している。 そのうち主要なウインドファームは次の通りで、それ以外は単機レベルの小規模なもので

ある。 ・Huaybong, 207MW (Siemens 2.3MW x 90) ・Khao Kor, 59.8MW (Siemens 2.3MW x 26) ・DEDE, 15MW ・Theppana, 7.5MW ( Goldwimd 2.5MW x 3)

タイは風速が低いため、発電量を増やすためには低風速型が適していると言われている。

例えば Huaybong と Khao Kor で使用されている風車は、Siemens SWT-2.3-101 で、出

力 2.3MW に対してローター直径は 101mという長大なもので、風車クラスは IEC II b で

ある。強風に対する強度は低く抑える代わりに、低風速での発電量を稼ぐ低風速型で、タ

イのような低風速地域での発電に向いている。 この中で、タイの国土国情に向いた国産の中型風力発電の開発を、ラジャマンガラ工科大

学が中心となって実施している。

44

図 2.2.2 タイ風況マップ https://i-windenergy.com/sites/i-windenergy.com/files/Day%201%20Country%20Prese

ntations/QLW%20C3%20Thailand%20-%20Mr.%20Ruangdet%20Panduang.pdf ⑤フィリピン

フィリピンの風力エネルギーポテンシャルは、2001 年の NREL(米国再生可能エネルギ

ー研究所)の調査では、地上高 30m で 76.6GW が開発可能とされていたが、2014 年に新

しいデータと手法を用いて解析した結果、地上高 80m、6.4m/s 以上で、152~202GW と大幅に上方修正された。風力適地は北部のルソン島を中心に北部島嶼、南部のネグロス島、

南沙諸島東岸のパラワン島まで広がっている。

45

図 2.2.3 フィリピン風況マップ(100m 高) http://www.nrel.gov/international/images/map_philippines_f.jpg

⑦ベトナム ベトナムは 3,500km に渡る長い海岸線を持っており、良い風が吹くといわれているが、

風力エネルギーポテンシャルについては、精度の高い計測、解析が行われていないため、

次に示すように各種のデータにかなりのばらつきがある。 (ベトナムの風力賦存量、開発可能量) ・世界銀行(2001 年):風力エネルギー賦存量:500GW ・ベトナム電力公社(2007 年):技術的可能量 1,785MW ・ベトナム商工省/世銀(2011 年):(高さ 80m、風速 6m/s 以上)26,753MW ・MoIT (ベトナム商工省) が世界銀行の支援を得て解析した結果が最新のもので、これによ ると 10GW を超えるポテンシャルを持っているとされている。

ベトナムの風力設備容量は、2016 年 6 月時点で 151MW に達した。主なウインドファー

ムは次の通りである。 ・Binh Thuan, 30MW ( Furlander 1.5 MW x 20) ・Bac Lieu (I,II), 99.2 MW ( GE1.6 MW x 62) ・Phu Quy, 6MW ( Vestas 2MW x 3)

46

図 2.2.5 ベトナムの風力発電プロジ

ェクト(稼働中) 出典:Windpower HP http://www.thewindpower.net/country_windfarms_en_74_vietnam.php

図 2.2.4 ベトナム風況マップ(80m 高) 出典:MoIT/世界銀行 2011 https://www.esmap.org/sites/esmap.org/files/MOIT_Vietnam_Wind_Atlas_Report_18Mar2011.pdf

47

第2-3章 中小水力

①インドネシア インドネシア政府は、再生可能エネルギーを利用した地方電化を計画している。

この計画は「明るいインドネシア(Bright Indonesia)と名付けられた。現在、電

化されていない村の 65%(12,659 村)が東部のパプア州、西パプア州、マルク州、

北マルク州、西ヌサ・トゥンガラ州、及び東ヌサ・トゥンガラ州の 6 州に属してい

る。 インドネシア全体の電化率は 2013 年時点で約 73%であるが、パプア州の 29%、

東ヌサ・トゥンガラ州の 48%は特に低い値になっている。 インドネシア政府は、2019 年までに 10,300 の村に電気を供給し、国全体の電化率

を 97.35%に引き上げることを目標とした。そして、先に図 2.3.1 に示した 6 州に

9.4MW の電力を供給するために、電力系統の整備、再生可能エネルギー導入のため

の補助金に 4,410 億ルピー(35 億円)を配分したことをエネルギー鉱物資源省

(MEMR)大臣が 2016 年 4 月 22 日に西パプア州で発表した。 再生可能エネルギーの導入促進のために、FIT 制度も導入されており、小水力、

地熱、バイオマス、太陽光の各発電に対して固定買取価格が決められている(表 2.3.1参照)。特に、小水力発電に対しては、東部 6 州に対しては 1.25~1.6 の割り増し

率が決められ、重点的に導入促進が図られている。

図 2.3.1 東部 6 州の電化率

出典:Economics and Finance in Indonesia Vol. 61 No. 2, August 2015 から作

成

http://efi.ui.ac.id/index.php/efi/article/view/505/530

48

表 2.3.1 インドネシアの FIT 制度

出典:WIDER Working Paper 2016/59

https://www.wider.unu.edu/publication/feed-tariff-policy-effective-increas

ing-deployment-renewable-energy-indonesia

表 2.3.2 小水力発電の FIT 制度

出典:2015 JICA インドネシア国 小水力 IPP 事業への民間投資促進 にかかる情

報収集・確認調査

ファイナルレポート

http://open_jicareport.jica.go.jp/pdf/12234647.pdf

49

インドネシアは人口約 2 億 3000 万人で世界 4 位であり、インドシナ半島の南に

位置する約 1300 の島からなる島嶼国である。ここで紹介するスラウェシ島は、カリ

マンタン島、スマトラ島に次いで面積ではインドネシア中で 3 位(約 10%)を占め、

人口でもジャワ島、スマトラ島に次いで 3 位である。しかしながら、その複雑な島

の形状から、送電網の整備に制約を受けており、図 2.3.3 に示すようにジャワ島、ス

マトラ島よりも電化率は相対的に低くなっている。 インドネシア国営電力会社の PLN は、スラウェシ島に対し、図 2.3.4 に示すよう

な発電所と送電線の整備計画を進めているが、そのような電力は、産業用に使用さ

れ、遠隔地の村落の電化まで賄えない傾向にある。そこで再生可能エネルギーを導

入して遠隔地に電化を進めるエネルギー自立村落プログラム(Energy Self-sufficiency village Program: ESSV)が政府により 2007 年から推進されている。

南スラウェシ州政府は ESSV の予算を原資として、45 億インドネシアルピー(約

4,000 万円)で、pinrang と Luwu に 50kW の小水力発電所を導入し、200 世帯に新

たに電力を供給することを 2014 年の 1 月に発表した。 また、世界銀行グループに属する国際金融公社(IFC)は、南スラウェシ州の

Janeponto に建設するウインドファームに投資を行うことを 2014 年の 5 月に決定し

た。これは IFC が東アジア地区の風力発電に投資する最初のケースである。また、

インドネシアの主要な再生可能エネルギーとして地熱発電があるが、スラウェシ島

では、65 地点ある候補地の内 Lahendong の 1 カ所しか開発されていない。上記の

IFC のスラウェシ投資の例を契機として、スラウェシ島の地熱発電導入も進むこと

が期待される。

図 2.3.3 インドネシアの電化率実績 2013

出典:National Energy Board 発表資料

http://energy-indonesia.com/02electrcitylaw/0140413den.pdf

50

図 2.3.4 PLN スラウェシ島電力供給計画

注)数字は導入予定の発電所、赤線は送電線(破線は計画)

出典:PLN 発表資料

(http://energy-indonesia.com/02electrcitylaw/0140713pln.pdf)

図 2.3.5 スラウェシ島の再生可能エネルギー発電導入計画

出典:各種資料から作成

51

⑤フィリピン フィリピンは化石燃料資源に乏しい中、発電容量の約 65%(2010 年)を化石燃料に

依存しており、エネルギー安全保障、環境問題、経済性の面から一層の再生可能エ

ネルギーの導入が必要とされている。フィリピンでは 2011 年に発表された「国家再

生可能エネルギー計画(2011-2030)」により、2010 年に 5,438MW であった再生可能

エネルギー発電量を 2030 年までに 15,304MW に引き上げる予定である。図 2.3.6 に

示すように 2010 年時点で、水力発電と地熱発電の比率が高いのがフィリピンの特徴

である。

水力発電に関しては、大規模水力発電以外の小水力発電に以下の理由で関心が集ま

っている。

a. 大規模水力発電は、資金調達や環境社会配慮の観点から困難が生じている

b. 稲作灌漑が全国的に張り巡らされ、小水力発電に適した地点が多い。

c. 農村部への小水力発電の普及は、電化率の向上につながる。

関心の高まりを受け、日本の国際協力機構(JICA)では、小水力発電のため事業性

評価を行い、設計・施工監理は東電設計が行い、イサベラ州では北陸精機が、イフ

ガオ州では岩田地崎建設が建設して小水力発電建設無償援助事業を行っている。こ

れを元に同地域で小型水力発電の普及が進むことが期待されている。

図 2.3.6 再生可能エネルギー発電導入予定(累積設備容量)

出典:フィリピンエネルギー省ホームページを基に作成

https://www.doe.gov.ph/microsites/nrep/index.php?opt=execSummary

52

表 2.3.3 フィリピンにおける日本企業による小水力発電建設例

建設地域 設備容量(kW) 設置事業者 日本負担額 完工予定 イサベラ州 45 北陸精機

東電設計 1.47 億円 2014 年 11 月

イフガオ州 820 岩田地崎建設 東電設計

8.93 億円 2015 年 2 月

出典:JICA のプレスリリースページ http://www.jica.go.jp/oda/project/1261110/index.html http://www.jica.go.jp/oda/project/1261100/index.html http://www.jica.go.jp/activities/schemes/grant_aid/state/2012.html NEDA のプレスリリースページ http://www.neda.gov.ph/?p=2516

図 2.3.7 小水力発電建設地

53

⑦ベトナム ベトナムはメコン川など極めて豊富な水資源を有する国であり、水資源を生かした水力発

電の潜在力が非常に大きいと考えられている。特に中部と北部では水力発電への依存が強

いが、雨季と乾季があるベトナムでは、降雨量によって発電量が大きく影響を受けてしま

うという不確実性もある。降雨量が通常であれば、水力発電によって低コストの電力を確

保することが可能だが、しかし乾季になるとベトナムの電力供給は需要より 5~10%下回

ってしまうこともある。 水力発電ポテンシャル ♦ 理論ポテンシャル: 34,000MW. ♦ 技術的ポテンシャル: 24,000MW. ♦ 小規模(<30 MW)水力発電ポテンシャル: 4,000MW: + 100~30.000 kW 規模: 3,600 ~ 3,800MW (90-95%) + 5~100kW 規模: 100~150MW(2,5% - 3.5%) + 0.1~5kW 規模: 50~100MW(1,25% - 2,5%) 現状 ♦ 小水力発電の計画設備容量(< 30MW): 3,124 MW. ♦ 小水力発電の稼働設備容量: 1,700 MW (172 projects). ♦ 小水力発電の建設計画設備容量: 1,198 MW.

54

⑩ラオス メコン川流域の包蔵水力は 18,000MW で、2014 年 11 月までに 3,244MW の水力発電所

が建設され、国内需要と電力輸出のために運転されている。現時点でメコン川本流域には

9件の大型水力発電所の建設計画があるが、大型水力発電所建設に対しては環境アセスメ

ントの厳格化が下流域の諸国から求められている。一方、環境への影響が比較的少ないメ

コン川の支流域では、開発可能な小水力発電(ラオスでは 5MW 以下)の包蔵水力は

12,500MW とされている。 ラオスでは、2020 年までに 90%の世帯電化率の達成を目標としており、2010 年に 73%

であったのが、2013 年には 87.34%まで電化が進んだ。この内の約 2%が再生可能エネル

ギーによる非系統連系(オフグリッド)電源によるものである。まだ電化されていない遠

隔地や山間部の約 136,000 世帯に対しては、送電線の延長よりも小水力、太陽光発電等の

消費地におけるオフグリッド電源が経済性の面から期待される。 日本は政府開発援助(ODA)として、表 1 に示すように水力発電開発に協力している。

その開発援助を受け 1971 年に運転開始したラオスの最初の水力発電所であるナムグム第 1水力発電所では、2009 年に日本の関係者の手で拡張準備調査を行ったが、その結果を受け

て 2018 年に運転開始する計画で工事が進められている。また、図 1 に示す電化の進んでい

ない北部のポンサリー県への小水力発電に対しては、事前調査から建設まで一貫して日本

の関係団体が行っており、2015 年に完成する予定である。

表 2.3.4 ラオスにおける水力発電関連 ODA 事業

時期 名称 内容 事業者 2009 年 ナムグム第 1 水力発

電拡張事業準備調査 設備容量 155MW の拡張(20~60MW)

JICA 電源開発(株) 日本工営(株)

2013 年 小水力発電事業 450kWの小水力発電所の建設 JICA 東京電力、東電設計 (株)安藤・間 明電舎(株)

出典:各種参考資料から作成

55

図 2.3.8 水力発電関係 ODA 事業実施地域

出典:各種参考資料から作成

56

第2-4章 地熱

①インドネシア インドネシアは、地熱資源量は世界 1 位であるが、図 2-4-1 に示すように累積設

備容量では世界 3 位である。インドネシア政府は、第 2 次クラッシュプログラム(2010年大統領令)では 2014 までに累積約 4,000MW の導入目標を立て地熱発電の導入を

推進している。また、エネルギー資源省のビジョン 25/25 では 2025 年までに累積

12,000MW の導入を目標としている。 地熱発電用の蒸気タービンでは、日本の東芝、三菱重工業、富士電機の 3 社で世

界の 70%以上のシェアを持っているが、東芝は 2011 年のパトハ地熱発電所の受注

に続いて、2014 年 7 月には、インドネシアのサルーラ地熱発電所用の 60MW 地熱

発電用タービン・発電機を 3 組受注した。 このサルーラ地熱発電所は、伊藤忠商事、九州電力、メドコ・パワー・インドネ

シア社(インドネシアの総合エネルギー企業)、米国のオーマット・インターナシ

ョナル社(米国の地熱発電装置製造、建設、運営企業)の共同出資によるサルーラ・

オペレーション社が開発事業者であり、韓国の現代建設がエンジニアリング・調達・

建設を行う体制となっている。サルーラ地熱発電所は、2014 年に 180MW に着工し

た後、世界最大級の 330MW の地熱発電所に拡張する予定とされており、日本企業

の更なる参画が期待される。

図 2.4.1 2013 年までの地熱発電累積設備容量

出典:BP Statistical Review of World Energy 2014

http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistica

l-review-of-world-energy/review-by-energy-type/renewable-energy/geothermal

-capacity.html

57

図 2.4.2 日本企業が関係するインドネシアで建設中の地熱発電所

出典:東芝プレスリリース、住友商事プレスリリースから作成

http://www.toshiba.co.jp/about/press/2014_07/pr_j1601.htm

http://www.toshiba.co.jp/about/press/2011_12/pr_j1301.htm

http://www.sumitomocorp.co.jp/news/detail/id=27206

図 2.4.3 インドネシアの地熱発電所計画(2015-2017 年)

出典:https://www.asiabiomass.jp/item/arew2016/arew02_05_3.pdf

58

⑤フィリピン 再エネに関するフィリピン政府の導入目標は、2030 年までに 2011 年比で、再エネ設備

容量を 2 倍に増やすことを挙げており、以下の基本方針を示している。 世界一の地熱発電国になる(1,495MW を増設)。(フィリピンの地熱賦存量は米国、イン

ドネシア、日本に次いで世界 4 位。導入量は米国(3.1GW)が世界1位で、フィリピンは 2 位(1.9GW)の位置を占めており、世界 9 位の日本(0.5GW)の 4 倍に上る。)

フィリピンはインドネシア、米国、日本に次ぐ第 4 位の地熱資源国であり、図 2.4.1に示すように累積地熱発電設備容量では世界 2 位を占めている。フィリピンでは

2000 年以降地熱発電の導入が停滞していたが、2009 年の再生可能エネルギー法案

の施行により、地熱発電を含む再生可能エネルギーの導入に対し、法的・経済的優

遇策が取られ、動きが活発化してきた。再生可能エネルギー計画(The National Renewable Energy Plan)のロードマップ(2010-2030)では、2030 年までに

15,236MW の地熱発電を導入する計画になっている。2013 年時点では 1,843MW と

2010 年時点の 1,904MW よりも、老朽化やそれに伴うリハビリテーション工事中の

ため能力が減少している。 図 2.4.4 に既設および計画中の地熱発電所の位置を示す。ここに示した計画が実現

した場合約 290MW の増加となる。 この中で、横河電機はマイバララ(Maibarara)地熱発電所建設プロジェクトを受

注している。2008 年に施行された同国の再生可能エネルギー法を適用する初のプロ

ジェクトであり、試運転は 2013 年 8 月に開始され、商業運転は 2013 年第 4 四半期

開始の予定である。また、住友商事は EDC 社から北ネグロス(Negros)地熱発電

所の老朽化に伴う、主要設備をナスロ(Nasulo)へ移設する案件を 2014 年完了の

予定で受注している。

59

図 2.4.4 累積地熱発電設備容量

出典:Earth-policy ホームページより作成

http://www.earth-policy.org/plan_b_updates/2011/update98

図 2.4.5 既設および計画中の地熱発電所位置

出典:PHILIPPINE GEOTHERMAL INDUSTRY UPDATES 2011 より作成

http://www.geothermal-energy.org/pdf/IGAstandard/Asian/2011/5_MS_Ogena.

60

第2-5章 バイオマス

日本および東南アジアの各国政府は、バイオ燃料(エタノール、ディーゼル)の

導入拡大に向けて積極的に取り組んでいる。この背景には、CO2 排出削減に貢献す

るバイオ燃料を利用する事の他に、自国で生産されるバイオマスから燃料を製造し、

自国で消費することで、原油等の化石エネルギーの輸入を減らす狙いがある。 各国のバイオ燃料普及の数値目標を表に示す。各国のバイオ燃料化は多少の温度差

はあるが、2020 年頃には 10~20%、2030 年頃には、ほとんどの国が 20%程度を代

替するものと見られる。

表 2.5.1 日本および東南アジア各国のバイオ燃料普及の数値目標

区分 国 名 バイオ燃料普及

目標値 (エタノール)

バイオ燃料普及目標値 (BDF)

備 考

比較的積極的

インドネシア 15%(2010)

2009年から 5年間に 220億ドルを投入

タイ 15%(2010) E10 &E20

10%(2012) B5(2011),B10(2012)

日本 5万 kL(2010)

190万 kL(2020) 380万 kL(2030)

100万 kL(2020) 200万 kL(2030)

2030年 20%代替

ベトナム 50万 kL(2020) 5万 kL(2020)

ニュージランド 3.4%(2012) E10,B5,B100

スリランカ 20%(2020)

インド 20%(2017) 20%(2017) E10、B5

フィリピン 5%(2010)E10 B1

中国 E10(2020)

韓国 試験段階:E3,E5 B3(2012)

試験段階:B5,B20

台湾 E3(2011) B2(2010)

製造技術確立

マレーシア サバヤシからの製造技術を開発

中 B5を導入予定

パーム油の燃料変換は 600万トン以下

ラオス 製造技術の確立

カンボジア 製造技術の確立

検討段階

豪州 新政権での目標値の明示はないが、消費税を適用し、補助金も減らす事を発表

前政権の目標値(35万kl(2010))は 2009年に達

成する

パキスタン

E10の試験を許可

ミヤンマー

ジャトロファの栽培面積:320万 ha(2010)

61

表 2.5.2 ASEAN 諸国のバイオマス腑存状況と利活用ニーズ

農業廃棄物発生見通し

(2030 年) 農業廃棄物発生見通し(2050 年)(千トン)

バイオマス利活用ニーズの高まり ASEAN諸国

主な農産物

エタノール換算:千kL

①インドネシア

パーム、米、とうもろこし、サトウキビ

72,055 334,938

· バイオマスが豊富に腑存している。特にパーム油産業の未利用廃棄物が政策課題。 · 日本政府、民間企業とのバイオマス関連の連携事業も多い。 · 2025 年までにバイオ燃料をエネルギー消費全体の 5%まで利用する計画(国家エネルギー政策2003-2020) · バイオ燃料開発(バイオエタノール、バイオディーゼル)で省庁・自治体等の連携を指示した。(大統領令 1 号、2006年 2 月)

②カンボジア

米、とうもろこし

2,908 39,853

· バイオマスは広範囲に少量ずつ発生。大半が農村で燃料として使用されており、人口の急増による森林伐採が課題。 · 農村部の電化(カバー率 9%)を推進している。効率的な再生可能エネルギー(バイオマス、小水力等)技術を強化したいというニーズがある。

③シンガポール

N/A N/A 72,940

· 2008 年のバイオマス廃棄物量65 万トン(主に海運業からの木質パレット、建設廃材、食品廃棄物、下水汚泥)で、国内からのバイオマス発生量はそれほど多くはない。 · 近隣からパーム等のバイオマス燃料を輸入し BDF 事業を展開している。 · 食品廃棄物と木質バイオマスのコジェネ事業等も計画されている。

④タイ サトウキビ(エタノール生産用)、ヤシ油(バイオディーゼル生産用)

・エタノール生産量は 700kL/日、バイオディーゼル生産量は 1150kL/日。(2008 年データ)

⑤フィリピン

米、とうもろこ し、ココナツ

19,797 163,137

· ココナツ油、バガス等を原料とした BDF 開発が積極的に行われている。 · 糖蜜産業が盛んでそれらの副産物を燃料化できており、バイオマス利活用は既に事業レベルで推進されている。 · 国家エタノール燃料プログラムを開始(2005~)。政府公用車での B1 利用の義務化。 · ココナツ油由来 BDF の軽油混合

62

義務化の検討(2003)

⑥ブルネイ

N/A N/A 28,906

・ GDP の半分が石油・ガスの輸出であり、これら化石燃料によって経済が潤っている。 · 農業は GDP の 2%程度で停滞している。食品は殆ど輸入に頼っている。 · 石油・ガスが豊富なため、バイオマス資源の活用インセンティブが低い。

⑦ベトナム

キャッサバ、サトウキビ、米

エタノール生 産 量76.63ML/ 年(2006 年データ)

⑧マレーシア

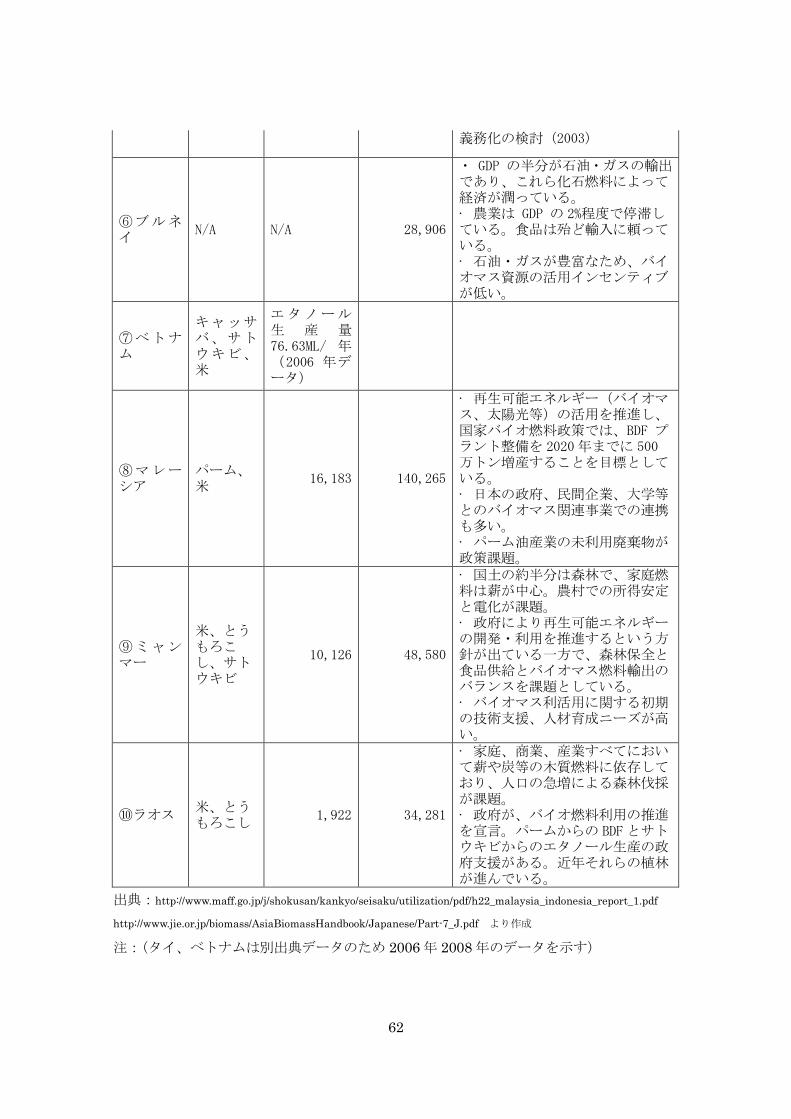

パーム、米

16,183 140,265

· 再生可能エネルギー(バイオマス、太陽光等)の活用を推進し、国家バイオ燃料政策では、BDF プラント整備を 2020年までに 500 万トン増産することを目標としている。 · 日本の政府、民間企業、大学等とのバイオマス関連事業での連携も多い。 · パーム油産業の未利用廃棄物が政策課題。

⑨ミャンマー

米、とうもろこし、サトウキビ

10,126 48,580

· 国土の約半分は森林で、家庭燃料は薪が中心。農村での所得安定と電化が課題。 · 政府により再生可能エネルギーの開発・利用を推進するという方針が出ている一方で、森林保全と食品供給とバイオマス燃料輸出のバランスを課題としている。 · バイオマス利活用に関する初期の技術支援、人材育成ニーズが高い。

⑩ラオス 米、とうもろこし

1,922 34,281

· 家庭、商業、産業すべてにおいて薪や炭等の木質燃料に依存しており、人口の急増による森林伐採が課題。 · 政府が、バイオ燃料利用の推進を宣言。パームからの BDFとサトウキビからのエタノール生産の政府支援がある。近年それらの植林が進んでいる。

出典:http://www.maff.go.jp/j/shokusan/kankyo/seisaku/utilization/pdf/h22_malaysia_indonesia_report_1.pdf

http://www.jie.or.jp/biomass/AsiaBiomassHandbook/Japanese/Part-7_J.pdf より作成

注:(タイ、ベトナムは別出典データのため 2006 年 2008 年のデータを示す)

63

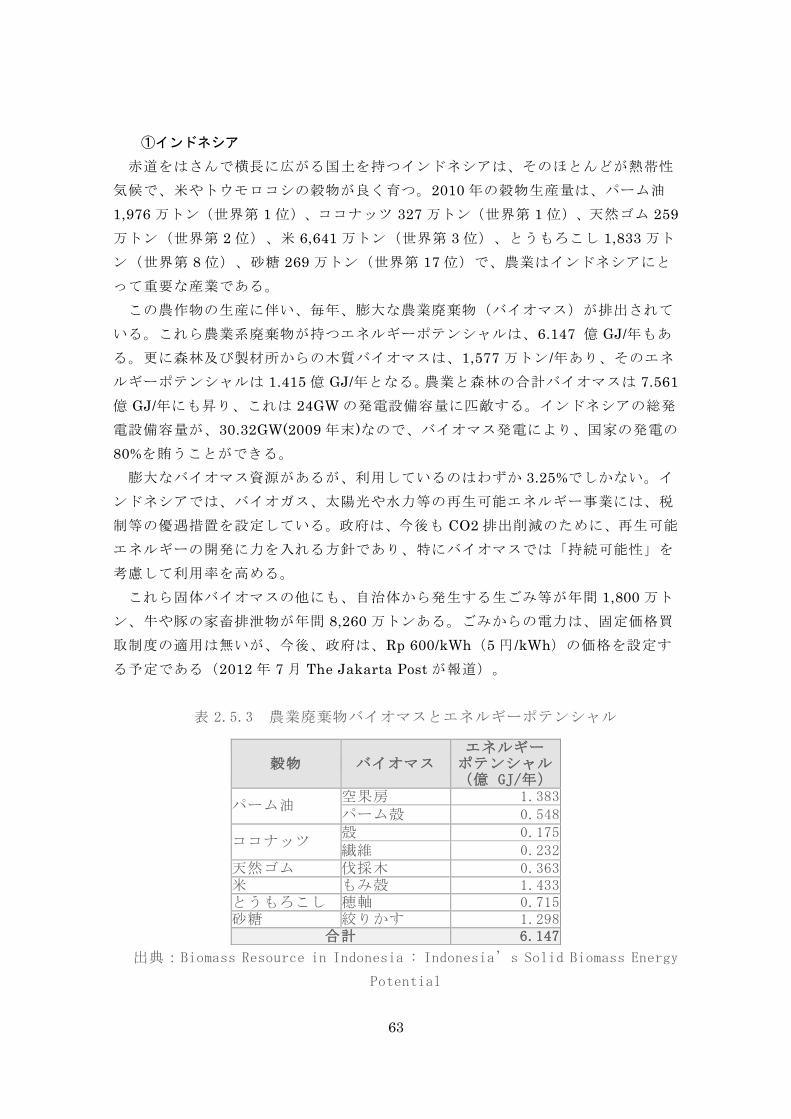

①インドネシア 赤道をはさんで横長に広がる国土を持つインドネシアは、そのほとんどが熱帯性

気候で、米やトウモロコシの穀物が良く育つ。2010 年の穀物生産量は、パーム油

1,976 万トン(世界第 1 位)、ココナッツ 327 万トン(世界第 1 位)、天然ゴム 259万トン(世界第 2 位)、米 6,641 万トン(世界第 3 位)、とうもろこし 1,833 万ト

ン(世界第 8 位)、砂糖 269 万トン(世界第 17 位)で、農業はインドネシアにと

って重要な産業である。 この農作物の生産に伴い、毎年、膨大な農業廃棄物(バイオマス)が排出されて

いる。これら農業系廃棄物が持つエネルギーポテンシャルは、6.147 億 GJ/年もあ

る。更に森林及び製材所からの木質バイオマスは、1,577 万トン /年あり、そのエネ

ルギーポテンシャルは 1.415 億 GJ/年となる。農業と森林の合計バイオマスは 7.561億 GJ/年にも昇り、これは 24GW の発電設備容量に匹敵する。インドネシアの総発

電設備容量が、30.32GW(2009 年末)なので、バイオマス発電により、国家の発電の

80%を賄うことができる。 膨大なバイオマス資源があるが、利用しているのはわずか 3.25%でしかない。イ

ンドネシアでは、バイオガス、太陽光や水力等の再生可能エネルギー事業には、税

制等の優遇措置を設定している。政府は、今後も CO2 排出削減のために、再生可能

エネルギーの開発に力を入れる方針であり、特にバイオマスでは「持続可能性」を

考慮して利用率を高める。 これら固体バイオマスの他にも、自治体から発生する生ごみ等が年間 1,800 万ト

ン、牛や豚の家畜排泄物が年間 8,260 万トンある。ごみからの電力は、固定価格買

取制度の適用は無いが、今後、政府は、Rp 600/kWh(5 円 /kWh)の価格を設定す

る予定である(2012 年 7 月 The Jakarta Post が報道)。

表 2.5.3 農業廃棄物バイオマスとエネルギーポテンシャル

穀物 バイオマス エネルギー

ポテンシャル (億 GJ/年)

パーム油 空果房 1.383 パーム殻 0.548

ココナッツ 殻 0.175 繊維 0.232

天然ゴム 伐採木 0.363 米 もみ殻 1.433 とうもろこし 穂軸 0.715 砂糖 絞りかす 1.298

合計 6.147

出典:Biomass Resource in Indonesia : Indonesia’s Solid Biomass Energy

Potential

64

表 2.5.4 木質バイオマスとエネルギーポテンシャル

バイオマス 発生量

(百万トン/年)

エネルギー ポテンシャル (億 GJ/年)

林地残材 3.705 0.156 製材残渣 4.2 0.420 木材産業 7.86 0.838

合計 15.765 1.415

出典:Biomass Resource in Indonesia : Indonesia’s Solid Biomass Energy

Potential

②カンボジア カンボジアでは、労働人口の約 70%が農業に従事しており、農地の 90%が水田で

稲作が盛んである。一方、図 2.5.1 に示すように村落電化計画が進められているが、

カンボジア全体の電化率は 24%であり、農村地区の電化率はさらに低いことから、

送電網の整備とともに再生可能エネルギーによる分散型発電がその対策とされてい

る。したがって、農村地域で豊富に生産される農業産物残滓である表 2.5.5 の籾殻、

ゴムの木、バガス、カシューナッツ殻から発電を行うことが検討されている。 NEDO では、2011 年からプノンペンの南に位置するタケオ県の精米所に籾殻ガ

ス化発電設備を設置し、実証試験を行っている。また、カンボジア鉱工業エネルギ

ー省(Ministry of Industry ,Mines and Energy)は、2013 年 2 月にバイオマス燃

料による再生可能エネルギー発電技術開発を 4 年間、予算 5.6 百万 US ドルのプロ

ジェクトとして行うことを発表した。食品加工・衣類工場、レンガ炉、ゴム工場、

精米所の 5 分野を対象とし、UNIDO(the United Nations Industrial Development Organization)と GEF(Global Environment Fund)が技術的・経済的支援を行うこ

とになっている。 また、日本企業の取組としては、中国電力等がカンボジア工科大学と共同で、ジ

ェトロファ種子の搾油残滓と、籾殻など農業産物残滓の混合物をガス化して得られ

たバイオガスを、ジェトロファ油に加えた混焼発電の実証試験を行っている。

65

図 2.5.1 村落電化計画

出典:The 2nd EAS Energy Efficiency Conference 資料

http://www.eria.org/events/5.%20Mr.Toch%20Sovanna%20-%20The%20Potential%20

of%20Renewable%20Energy%20in%20Cambodia.pdf

表 2.5.5 カンボジア全国の農業産物残滓発生量(2010 年)

種類 発生量(万トン/年)

籾殻 100

ゴムの木 25

バガス 10

カシューナッツ殻 1

出典:The Renewable Energy Asia 2011 comprising the FAO sustainable

Bio-energy Symposium

and the 2nd Bio-energy Regional Policy Dialogue 資料

http://www.fao.org/fileadmin/templates/rap/files/meetings/2011/110603_c

ambodia.pdf

③シンガポール

エネルギー資源を持たないシンガポールでは、一次エネルギーの生産はほとんど

無く 100%輸入に頼っている。エネルギー減として利用しているのは石油と天燃ガス

である。2008 年のシンガポールの一次エネルギー供給量は、約 1,950 万トン(石油

換算)で、その内、石油が 64%を占めている。

66

シンガポールは、ヒューストン、ロッテルダムに次いで世界第 3 位の一大石油精

製拠点でもある。産油地と消費地との中間に製油所を建設し、市場の需要に応じて

製品を供給する中間地精製基地として、1960 年代に急速に発展した。原油を輸入し

て自国で精製し、船舶・航空機の燃料として供給している。最近では、インドネシ

ア、マレーシアの委託精製の比重が高まっている。 フィンランドの石油会社 Neste Oil Corp は、2010 年 10 月 6 日に「シンガポール

において、パーム油を主原料とするバイオディーゼル 燃料の生産を間もなく開始す

る」と発表した。バイオディーゼル製造のプラントは、2008 年前半に建設が開始さ

れ、年間 80 万トンの生産能力を持つ、世界最大級のバイオディーゼル製造工場であ

る。 製造プロセスは、Neste Oil Corp が開発した NExBTL(Next Generation Biomass

to Liquid Diesel)で、パーム油を水素と触媒を用いて分解して、酸素を含まないパラ

フィン(CnH2n+2)とする。建築費は 5.5 億ユーロ(約 600 億円)であった。建設

されたのは、シンガポールの南西部に位置する Tuas Industrial Zone で、港湾、貯

蔵等のインフラが既に整備されており、これらインフラは生産されたバイオディー

ゼルの物流に活用できる。 バイオディーゼル原料は、パーム油で隣国のマレーシア、インドネシアから調達

する。シンガポールで製造されたバイオデーゼルは EU、北米に輸出され、将来は日

本や韓国への供給も視野に入れている。

図 2.5.2 NExBTL 法によるバイオディーゼル製造

67

④タイ 世界有数のサトウキビ産出国であるタイでは、サトウキビ搾汁後の搾りかすであ

るバガスがサトウキビ製糖工場内で大量に排出されている。このバガスの一部は発

電用に燃やされているが、そのほとんどは未利用のままである。 そこで、2016 年 8 月に、NEDO は、タイ王国科学技術省国家イノベーション庁(NIA)

と共同で、バガスからバイオエタノールや高付加価値品の原材料となる有用物質の

製造システム実証事業を開始することに合意し、基本協定書(MOU)を締結した。 この事業では、東レ株式会社、三井製糖株式会社、三井物産株式会社が参加し、

1,400 トン/年のセルロース糖製造能力(バイオエタノール換算 700kL/年)を持

つ準商用規模のパイロットプラントを製造する。そして、日本の優れた高分子膜を

利用することによって、従来の熱による糖液の蒸発濃縮法に対して、省エネルギー

効果の 50%向上を目指して本システムの有効性を実証する。 バガスは食用に出来ない農業廃棄物であり、トウモロコシなどの穀物を原料とす

るバイオエタノールとは異なり、食糧用途と燃料用途の競合が起ない利点がある。

2022 までに実証事業を終え、その成果をタイ国内、アセアン諸国に普及させること

を目指す。

図 2.5.3 2014 年サトウキビ生産量ランキング

出典:FOOD AND AGRICULTURE ORGANIZATION OF THE UNITED NATIONS STATISTICS

DIVISIO 統計から作成

http://faostat3.fao.org/download/Q/QC/E

図 2.5.4 に示すように熱帯諸国では、キャッサバの栽培が盛んであり、東南アジア

では 2012 年の生産量でインドネシアが 2 位、タイが 4 位となっている。図 2.5.5 に

アジアの主要なキャッサバ生産国の生産量推移を示す。一方、キャッサバでんぷん

(タピオカ)の輸出ではタイが 186 万トンで世界 1 位(2011 年)である。タイにおい

68

ては、このキャッサバでんぷん製造時に発生する搾りかすである残渣の処理が問題

となっており、有効利用が検討されてきた。 日本とタイの間で、非食料バイオマスであるキャッサバ残渣から燃料としてバイ

オエタノールを製造する研究開発が表 2.5.6 に示すように行われてきた。大学におけ

る高温発酵酵母の共同研究から、企業による実証事業の段階に進んできている。キ

ャッサバでんぷんからエタノールを製造することは従来技術で可能あるが、キャッ

サバ残渣からエタノールを製造するのは新たな試みである。 2013 年 10 月運転開始の出光興産等による実証プラント、2014 年 4 月に運転開始

したサッポロビール等による実証プラントはいずれもタイのキャッサバでんぷん製

造工場内に建設されている。そして、この実証実験の成果が、タイにおけるキャッ

サバ残渣の削減、エネルギー需要への対応に資することが期待されている。さらに

将来的にはタイ国内にとどまらず、タピオカの原料となるキャッサバの栽培を行っ

ている東南アジアを始めとする熱帯諸国へのプラントの普及を目標としている。

図 2.5.4 キャッサバの世界生産量(2012 年、合計 26,258 万トン)

出典:FAOSTAT ホームページから作成

http://faostat.fao.org/

69

図 2.5.5 アジアにおける主要キャッサバ生産国の生産量推移

出典:FAOSTAT ホームページから作成

http://faostat.fao.org/

表 2.5.6 日本—タイによるキャッサバ残渣からのバイオエタノール製造研究・実証

事業

期間 事業名 研究内容 事業主体 1998~2008 年 JSPS-NRCT 日−タイ拠点

大学事業 耐熱性微生物資源の開発と利用

山口大学中高温微生物研 究 セ ン タ ー 、 タ イKhon Kaen 大学等

2008 年 GEC タイ・キャッサバ残渣利用エタノール製造プログラム CDM 事業調査

キャッサバ残渣からのエタノール製造事業性評価

前川製作所、産業技術総合研究所、タイ Khon Kaen 大学等

2008~2013 年 JSPS-NRCT アジア拠点事業

バイオ新領域を拓く熱帯性微生物の国際研究拠点形成

山口大学中高温微生物研 究 セ ン タ ー 、 タ イKasetsart 大学等

2013 年 10 月 キャッサバ残渣によるエタノール製造技術実証事業

タイ国内にパイロットプラントの建設・運転 バイオエタノール生産能力 50kℓ/年

出光興産、独立行政法人国際農林水産業研究セ ン タ ー 、 タ イKasetsart 大学、タイSanguan Wongse Industries 社

2014 年 4 月 実証運転開始 ( 2012 年 ~2016 年)

NEDO キャッサバ残渣によるエタノール製造技術実証事業

タイ国内にパイロットプラントの建設・運転 バイオエタノール生産能力 80kℓ/年

NEDO、サッポロビール株式会社、磐田化学工業、タイ EBP Ethanol社

70

⑦ベトナム ベトナムでは今後も高まるエネルギー需要に対し、化石燃料の使用による経済的

負担を低減するために、再生可能エネルギーの比率を高めることを目指す「ベトナ

ム電力開発計画 2011-2020(Vietnam Power Development Plan for 2011-2020 Period)」が実施されている。

再生可能エネルギーの中でも、バイオマス発電は風力発電と並びベトナムで有力

視されている。そこで、バイオマスエネルギープロジェクトのための優遇策(政令

24/2014/ND-CP)が 2014 年 5 月に施行された。内容は次のとおりである。 1. 電力会社に対してバイオマス発電事業者から電力の全量買取義務を課し、発電事業者

の申請後、6 か月以内に売買契約を結ばなければならない。この契約の有効期限は 20年間であり、延長も可能である。

2. バイオマス発電プロジェクトでは、投資資金、投資保証、輸出保証の優遇および材料

や製品の輸入税免除を受けることが出来る。さらに土地使用料や電力系統接続のため

の費用の免除が可能である。 3. 電力買取価格は、5.8US セント/kWh (税抜)である。一方、バイオマス発電に利

用可能なバイオマスは、農業国であるベトナムでは豊富である。 現状はとうもろこし、キャッサバ等の可食用バイオマスが利用されているが、今

後利用が期待できる非食用バイオマス発生量を図1に示す。また、図 2 にその発生

量の総てを発電に適用できたと仮定した場合のバイオマスエネルギーポテンシャル

を示す。発生量の大きいのは稲わらであり、エネルギー的にも稲わらが大きい。そ

れに続くものが、薪、トウモロコシ残渣、籾殻である。長期的にはポテンシャルの

大きい、これら非食用バイオマスを有効利用していくことが重要である。

図 2.5.6 ベトナムのバイオマス発生量(2010 年)

出典:VTT Technology Research Center of Finland:Development of biomass

fuel chains in Vietnam から作成

http://www.vtt.fi/inf/pdf/technology/2013/T134.pdf

71

図 2.5.7 ベトナムのバイオマスエネルギーポテンシャル(2010 年)

出典:VTT Technology Research Center of Finland:Development of biomass

fuel chains in Vietnam から作成

http://www.vtt.fi/inf/pdf/technology/2013/T134.pdf

⑧マレーシア マレーシアでは 2011 年 12 月から固定価格買取制度(FIT)の申請受付が開始さ

れ、再生可能エネルギーによる発電設備容量は、累積で 2014 年時点で 243.3MW に

達した。内訳はバイオガス発電 11.7MW、バイオマス発電 55.9MW、小水力発電

15.7MW、太陽光発電 160MW である(図 2.5.8 参照)。 バイオマスエネルギーの賦存量は図 2.5.9 に示すようにアブラヤシからのバイオマ

スが約 84%と多くと占めるが、それ以外に、稲作から発生する籾殻が利用できる地

域がある。この籾殻の発生が多いマレーシア北部の Kedah 州(図 2.5.10)において、

マレーシア初となる出力 9.95MW の籾殻発電所建設が 2015 年 1 月に着工された。

この籾殻発電所は、マレーシアのマジュナカ・エコ・エナジー社が発電事業を行い、

電力会社のテナガ・ナショナル(TNB)に 7MW 販売し、残りは自社消費する予定

でとされている。 アブラヤシの豊富なマレーシアではあるが、今後それ以外に地域に応じたバイオ

マスの利用が進むことが期待される。

72

図 2.5.8 マレーシア再生可能エネルギー累積設備容量(2014 年)

出典:ボルネオポストから作成

http://www.theborneopost.com/2015/01/25/renewable-energy-applications-surg

e-to-932mw/

図 2.5.9 マレーシアのバイオマスエネルギー賦存量(2013 年)

出典:Malaysian Biomas Industry confederation 資料

http://www.oeaw.ac.at/forebiom/WS2lectures/02-01-TKMUN.pdf

73

図 2.5.10 籾殻発電設置場所(ケダ州パダン)

出典:ボルネオポストを元に作成

http://www.theborneopost.com/2015/01/25/renewable-energy-applications-surg

e-to-932mw/

マレーシアは、インドネシアに次いで世界第 2 位のパーム油生産国で、2011 年度

には 1,830 万トンの生産であった。マレーシアにおいてパーム油は主要な農作物で

あり、その作付面積は約 350 万 ha に及び国土の 11%を占める。このパーム油生産

に伴い、固体バイオマス(空果房、繊維)が 8,000 万トン、パーム廃液が 6,000 万

トン発生しているが、90%は廃棄され利用されていない。 政府は、2020 年における CO2 排出量を、2005 年比で 40%削減する方針を打ち出

した。この目標の達成には、パーム油からのバイオマス利用が成功の鍵を握ってい

る。パーム廃液から発生するバイオガス(メタン)を発電に利用すれば、400MW の

発電が得られ、これだけで 12%の CO2 排出量削減効果がある。 パーム油からのバイオマス高度利用を効率的に進めるために、官民パートナーシ

ップである「パーム油・バイオマス・センター(Oil Palm Biomass Center)」が、2012年 3 月に設立された。マレーシアの、 • パーム油生産会社(Sime Darby、IOI、Felda) • 大学(Technical Universities of Malaysia, University Purta Malaysia) が一体となって、バイオ燃料、バイオエネルギー、バイオ化学製品の開発を行う。

これによりパーム油産業の所得(GNI; Gross National Income)を、現在の 500 億

リンギット(4,800 億円)/年から、2020 年には更に年 300 億リンギット(8,013 億円)

上乗せできると政府は試算している。

74

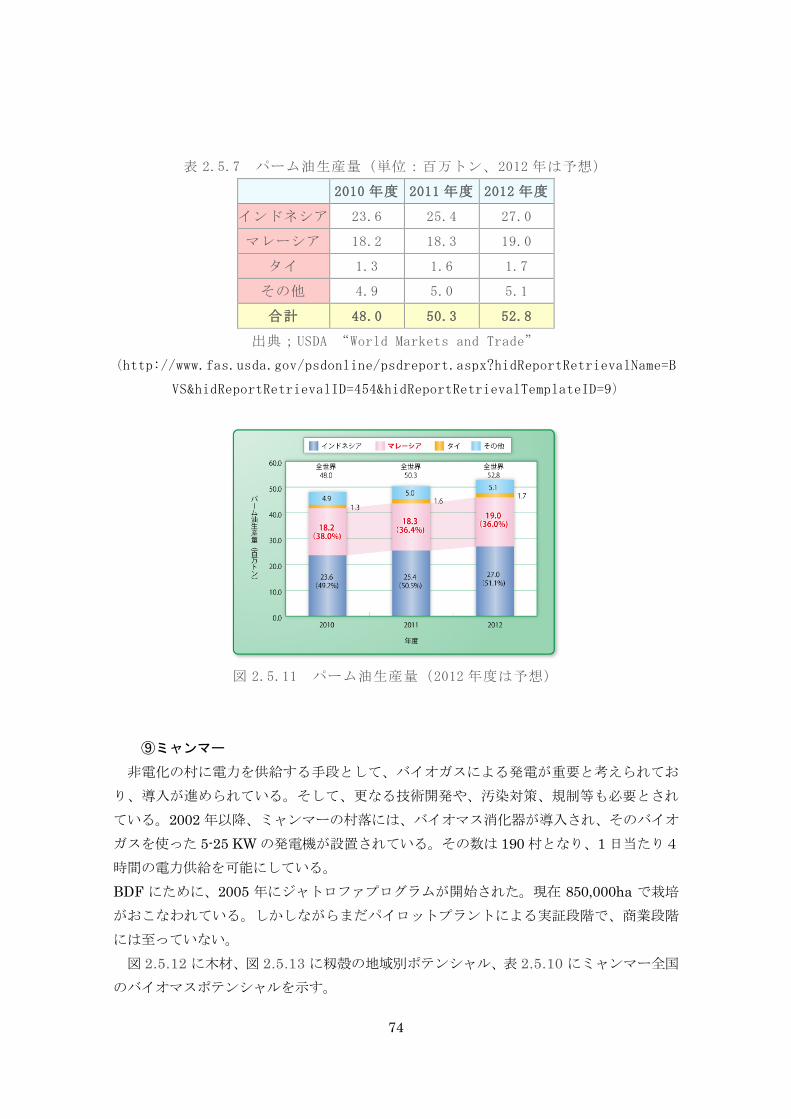

表 2.5.7 パーム油生産量(単位:百万トン、2012 年は予想)

2010 年度 2011 年度 2012 年度

インドネシア 23.6 25.4 27.0

マレーシア 18.2 18.3 19.0

タイ 1.3 1.6 1.7

その他 4.9 5.0 5.1

合計 48.0 50.3 52.8

出典;USDA “World Markets and Trade”

(http://www.fas.usda.gov/psdonline/psdreport.aspx?hidReportRetrievalName=B

VS&hidReportRetrievalID=454&hidReportRetrievalTemplateID=9)

図 2.5.11 パーム油生産量(2012 年度は予想)

⑨ミャンマー 非電化の村に電力を供給する手段として、バイオガスによる発電が重要と考えられてお

り、導入が進められている。そして、更なる技術開発や、汚染対策、規制等も必要とされ

ている。2002 年以降、ミャンマーの村落には、バイオマス消化器が導入され、そのバイオ

ガスを使った 5-25 KW の発電機が設置されている。その数は 190 村となり、1 日当たり4

時間の電力供給を可能にしている。 BDF にために、2005 年にジャトロファプログラムが開始された。現在 850,000ha で栽培

がおこなわれている。しかしながらまだパイロットプラントによる実証段階で、商業段階

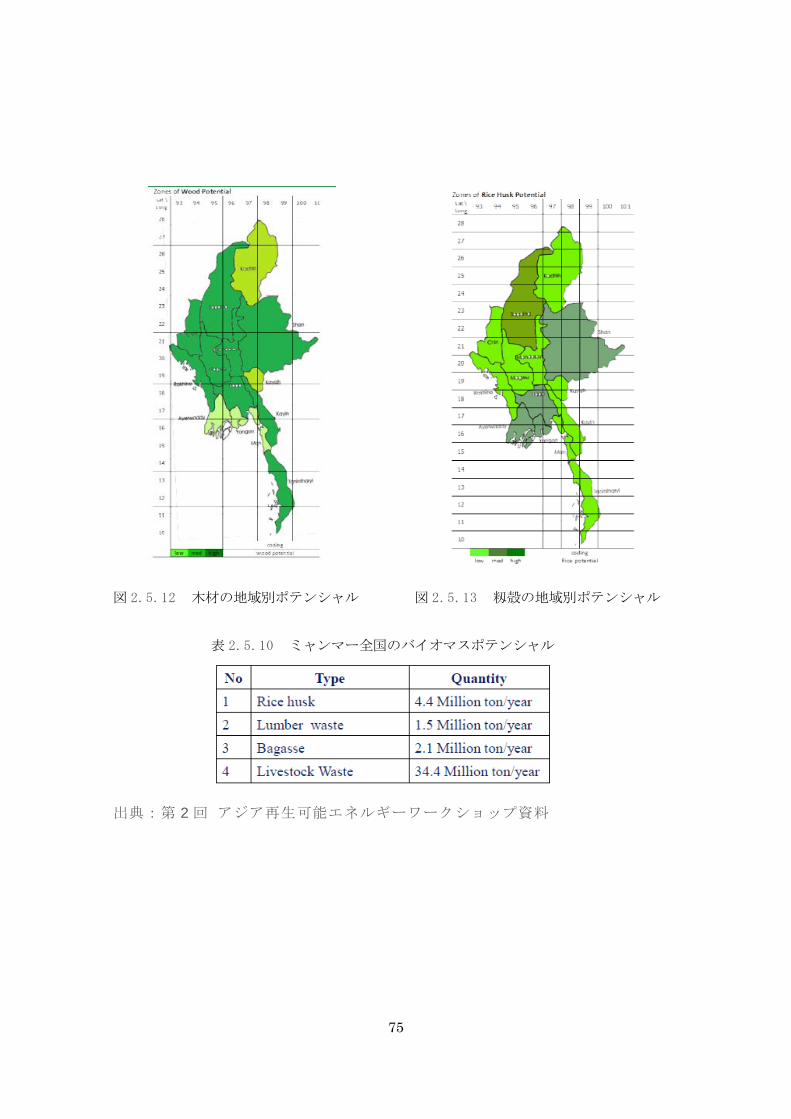

には至っていない。 図 2.5.12 に木材、図 2.5.13 に籾殻の地域別ポテンシャル、表 2.5.10 にミャンマー全国

のバイオマスポテンシャルを示す。

75

図 2.5.12 木材の地域別ポテンシャル 図 2.5.13 籾殻の地域別ポテンシャル

表 2.5.10 ミャンマー全国のバイオマスポテンシャル 出典:第 2 回 アジア再生可能エネルギーワークショップ資料

76

⑩ラオス ラオスにおけるバイオマスポテンシャルは、農業廃棄物と家畜の排せつ物に分け表 2.5.11

と表 2.5.12 のようにまとめられている。利用状況としては、2 カ所の製糖工場でバガスを

燃料に合計 39.7MW 発電が行われている。また北部の Pangbong 村ではトウモロコシの穂

軸を燃料に 40kW の発電が行われている例がある。 バイオガスに関しては、タイバイオマスエネルギー社がラオスにおいて、キャッサバの加

工廃液等から、9700 万 m3/年生産している例と、ビール工場で 1500m3/日生産されている

例がある。また、Biodiesel-Makao Oil Lao Co., Ltd は、アブラギリを原料に 10000L/日の

BDF の製造能力を有し、Lao-Agrotech Co., Ltd はパームオイルから 20000L/日の BDFの製造能力を有している。 出典:: Mr. Syvang Xayyavong, IREP-MEM, 2016 表 2.5.11 ラオスの農業廃棄物のポテンシャル(2011 年) 出典:Renewable energy developments and potential in the Greater Mekong Subregion 表 2.5.12 ラオスの家畜排せつ物のポテンシャル(2011)

出典:Renewable energy developments and potential in the Greater Mekong Subregion

77

第2-6章 海洋エネルギー

再生可能エネルギーの中でも、 波力、潮流海洋温度差などのエネルギーを利用した海洋

エネルギー発電は、周囲を海に囲まれているアジア・オセアニア地域にとって大きな可能

性を持っている。東南アジアの環太平洋圏は、海洋エネルギーの賦存量がかなり大きく、

発電利用ポテンシャルがある。特に、海に囲まれた島国のインドネシアは、海岸線の長さ

が 54,716km と、カナダ、ノルウェーに次ぐ世界 3 位であり、海洋再生可能エネルギーは

有望なエネルギー源であり、開発が始まっている。

①インドネシア インドネシアでは地元企業によりフロレス島で 2kW の潮流発電試験と、マドラ島で

20kW の波力発電試験が行われている。これに加え、2 月には潮汐発電に関して電線・電力

機器メーカーの PLP 社がフランスの Sabella 社と MOU を結んだほか、海洋温度差発電等

の再エネ導入については国営石油・ガス会社の Pertamina 社がフランスの Akuo Energy社と MOU を結んだ。さらに、6 月には地元の Anoa Power 社はオーストラリアのパースを

本拠地とする Bombora Wave Power 社と技術開発の契約を交わした。

表 2.6.1 海洋再生可能エネルギーのポテンシャル

理論的ポテンシャル

(GW)

技術的ポテンシャル

(GW)

実現可能ポテンシャル

(GW)

潮流発電 160.0 22.5 4.8

波力発電 510.0 2.0 1.2

海洋温度差発電 57.0 52.0(注1) 43.0(注1)

合計 727.0 76.5 49.0

(注1) 技術成熟度および市場の発展に依存する。また、系統接続プロジェクトの成

功による利用可能性の影響を含む。

出典:the Kavli Frontiers of Science symposium https://vimeo.com/73965291

波力発電はスマトラ島、ジャワを始めとする島の南側に適地が多く、潮流発電は

太平洋とインド洋をつなぐ狭い海峡が有望とされている。 また、 赤道にまたがって存在するインドネシアは表層部の海水温度が高く、海洋温

度差発電の適地も多い。近年、州政府と大学を中心に海洋温度差発電の本格的な導

入が検討されている。特に西スマトラ、バリ島北ウェシの 3 か所を最も有力な候補

地として、 2009 年には実現可能調査を行っている。

78

図 2.6.1 波力発電の適地

出典:the Kavli Frontiers of Science symposium 資料

https://vimeo.com/73965291

79

参考文献 ◆ASEAN 全体の再生可能エネルギー事情 ASEAN Centre for Energy (2016), ASEAN – Renewable Energy Policies, ASEAN Centre

for Energy, Indonesia. IEA(2015a) Energy Outlook 2015, OECD Publishing, Paris,

http://dx.doi.org/10.1787/weo-2015-en IRENA (2016), Renewable Capacity Statistics 2016, International Renewable Energy

Agency, Abu Dhabi. CIA The WORLD FACTBOOK

https://www.cia.gov/library/publications/the-world-factbook/ 日本エネルギー学会 「アジアバイオマスハンドブック」(2008 年) http://www.jie.or.jp/biomass/AsiaBiomassHandbook/Japanese/All_J-080917.pdf ◆ASEAN 各国の再生可能エネルギー事情 ①インドネシア インドネシアにおける再生可能エネルギー導入普及の現状(2013 年 3 月) https://www.asiabiomass.jp/topics/1303_06.html 海外電力調査会 インドネシアの電気事業 https://www.jepic.or.jp/data/asian02.html ②カンボジア カンボジアの再生可能エネルギー利用(2013 年 12 月号) https://www.asiabiomass.jp/topics/1312_02.html 海外電力調査会 カンボジアの電気事業 https://www.jepic.or.jp/data/asian01.html ④タイ 海外電力調査会 タイの電気事業 https://www.jepic.or.jp/data/asian07.html ⑤フィリピン 海外電力調査会 フィリピンの電気事業 https://www.jepic.or.jp/data/asian06.html

80

⑥ブルネイ ブルネイ・ダルラサームの再生可能エネルギーの現状(2013 年 11 月号) https://www.asiabiomass.jp/topics/1311_05.html ⑦ベトナム ベトナムの再生可能エネルギー計画見直し(2017 年 2 月) https://www.asiabiomass.jp/topics/1702_04.html 海外電力調査会 ベトナムの電気事業 https://www.jepic.or.jp/data/asian09.html ⑧マレーシア Sustainable Energy Development Authority Malaysia (2016), Renewable Energy:

Current Status and Further Development, www.nedo.go.jp/content/100778184.pdf. マレーシアにおける再生可能エネルギーの導入状況(2014 年 11 月号 https://www.asiabiomass.jp/topics/1411_05.html 海外電力調査会 マレーシアの電気事業 https://www.jepic.or.jp/data/asian04.html ⑨ミャンマー 海外電力調査会 ミャンマーの電気事業 https://www.jepic.or.jp/data/asian05.html ⑩ラオス ラオスの再生可能エネルギー利用(2013 年 7 月) https://www.asiabiomass.jp/topics/1307_05.html 海外電力調査会 ラオスの電気事業 https://www.jepic.or.jp/data/asian03.html

◆日本および東南アジア各国のバイオ燃料普及の数値目標 出典:https://www.asiabiomass.jp/topics/1001_05.html

81