Embed Size (px)

Citation preview

الئحة تنفيذية

هـ2/7/1405( وتاريخ 40م/للمرسوم امللكي رقم )

: الخاضعون للزكاة الفصل األول

املادة األولى

األنشطة الخاضعة

:من ذلك على سبيل املثال ال الحصرلزكاة كل نشاط يقصد به الكسب من مال أو عمل ، و يخضع ل

. والخدمات تاجرة بالسلعالنشاط التجاري بجميع صوره بما في ذلك امل -1

النشااااط االسااا ثماري بجمياااع صاااوره بماااا فاااي ذلاااك االسااا ثمار فاااي ايوراا املاليااا ساااوا أكا ااا و لااا ايجااال أ -2

داخلياااا أ خارجياااا ، و اااا ا ، قصاااااألة ايجاااال ، وسااااوا كا اااا مصاااادرة ماااان الق ااااا الخااااا أ ماااان الح وماااا

.االس ثمار في السلع والخدمات واملساهمات التجار

.ذلك املصانع ، واملعامل ، والورشالنشاط الصناعي بجميع صوره ، ومن -3

، وأعمااال التاا جاأل ، ، والحاار النشاااط الخاادمم بجميااع صااوره ، وماان ذلااك الخاادمات املالياا ، وامل اان الحاارة -4

.الس ئجار ، والسمسرة ، والوكاالتوا

.لالت مان وأنش التمو اينش املالي بجميع صورها ومنها اينش املصرفي وأنش -5

الثانيةاملادة

األشخاص الخاضعون

من اينش امل كورة في :التالي من الفئات ايولى املادة يخضع لجباي الزكاة كل من يمارس نشا ا

من موا ني دول مجلس التعاون ايشخا ال بيعيان السعوديان املقيمان في اململك ومن يعامل معاملتهم -1

.ل الخليج العربي لدو

من ومن يعامل معاملتهم السعودي املقيم في اململك عن حصص ايشخا السعوديان الشركات -2

مي عن حصص ال يئات واملؤسسات الح و و موا ني دول مجلس التعاون لدول الخليج العربي ،

السعودي .

2

د بنظا ضر ب الدخل الصادر باملرسو يقصد بالشخص املقيم ) ال بيعي واالعتباري ( فس املعنى الوار -3

ها.15/1/1425( وتار خ 1املل م رقم ) /

املادة الثالثة

نسبة الزكاة

.( من الوعا الزكوي %2.5) بنسب الزكاة تحسب

محاسبة املكلفين ممن يمسكون حسابات نظاميةالفصل الثاني :

الرابعةاملادة

نظامية ملن يمسكون حسابات وعاء الزكاةتحديد

يتم اح ساب وعا الزكاة للم لفان ال ين يمس ون دفاتر وسجالت ظامي وفق اآلتم:

:من كاف أموال امل لف الخاضع للزكاة ومنها: يت ون وعا الزكاة أوال

إذا كان مصدر ه ه وإن لم يحل عليها الحول رأس املال ال ي حال عليه الحول ، و ا الز ادة فيه -1

يصل من أصول القني املخصوم من وعا ناصر حقوا امللكي الز ادة أحد ع أو كا تمو ال

الزكاة.

، و ا الز ادة في ل أول العا أو آخره أيهما أقاالحساب الجاري الدائن للمالك أو الشر ك -2

الحساب الجاري إذا كان مصدرها حقوا امللكي ، .لقني يصل من أصول اأو كا تمو ال

.منش ة ، وتعامل معامل رأس املالالك أو الشركا للقروض امل -3

اإليرادات املقدم التي حال عليها الحول. -4

من مصادر التمو ل ايخرى مثل الدائنون ، أوراا القروض الح ومي والتجار وما في حكم ا -5

لالتي في ذم امل لف الدفع ، حساب الدفع على املكشو آلتم:وفقا

ما -أ .وحال عليه الحول بقم منها قدا

3

ما استخد منها لتمو ل ما يعد للقني . -ب

.في عروض التجارة وحال عليه الحول ما استخد منها -ج

قبض ا. عنداإلعا الح ومي وغاأل الح ومي -6

االحتيا يات املرحل من سنوات سابق )رصيد أول العا (. -7

.آخر العا ايرباح املرحل من سنوات سابق رصيد -8

بعد حسم (ك في تحصيل ا للبنوكاملخصصات املش و باستثنا ) خصصات أول العا امل -9

املستخد منها خالل العا .

ربح العا املعدل يغراض الزكاة صافي -10 .يح ا ه ه الالئح وال ي يتم التوصل إليه وفقا

صحابها ل سلم ا ايرباح تح التوزيع ، ويس ثنى من ذلك ايرباح املعلن عن توزيع ا ولم يتقد أ -11

بشرط أن ت ون مودع في حساب خا ال يسمح للشر بالتصر فيه.

. متى حال عليها الحول مساهم الشركا أو املالك في تغ ي الخسائر املرحل -12

من أصول القني . -13 ل أصال أي عنصر من عناصر امل لوبات مو

اآلتم : الزكوي : يحسم من الوعا ثا يا

وتشمل ما ي تم : ايصول الثابت -1

، وقيم ق ع الغيار اني ( وأي دفعات لشرا أصول ثابتالق أصول صافي قيم ايصول الثابت )

يحول ما لم يكن هناك مانع - ن ت ون ه ه ايصول مملو للم لفغاأل املعدة للبيع ، ويشتألط أ

.وأن ت ون مستخدم في النشاط - ا قل امللكي دون

دام ا في النشاط وليس بهد استخ يتم إنشا هاوالتي لي تح التنفي رأسماإنشا ات امل لف ال -2

.لغرض بيع ا

مثل الش رة وبرا ة االختألا . املشتألاة ايصول غاأل امللموس -3

رات تخضع إذا كا تلك االس ثما -مشاار مع آخار ن -االس ثمارات في منشآت داخل اململك )أ(: -4

يخضع للجباي ، فإن كان االس ثمار في تلك املنشآت ال الالئح ه ه لجباي الزكاة بموجب

.فال يحسم من الوعا

4

ضمن امل لف يح سبأن بشرط -مشاار مع آخر ان -)ب(: االس ثمارات في منشآت خارج اململك

للقواعد املنصو عليها في ه هوفعن ه ه االس ثمارات إقراره الزكوي الزكاة املستحق قا

حسابات مراجع من محاسب قا ونم معتمد في بلد و وردها لل يئ ، مع إرفاا الالئح

، االس ثمار ومصادا عليها من الج ات الرسمي فإن لم يلتز باح ساب وتور د الزكاة وفقا

. فال تحسم من الوعا الزكوي ل لك

أو عمالت أو سندات أو ص وكفي - داخلي أو خارجي - ثمارات في كل ايحوال إذا كا االس)ج(:

.كا قصاألة ايجل أ و ل ايجلودائع أو معامالت آجل فال تحسم من الوعا سوا أ

.جاوز صيبهما في ايرباح املرحل الحساب الجاري املدين للمالك أو الشر ك الخاضع للزكاة بما ال يت -5

.تصفي ل فتألة الالحساب الجاري املدين الناش ي خال -6

أسمالي ، مثل الحمالت وما قبل ال شغيل وما في حكم ا من املصار ف الر صافي مصار ف الت سيس -7

.اإلعال ي

يح ا ه ه الالئح ارة العا املعدل يغراض الزكاةصافي خس -8 وفقا

.والتي تم تحديدها

لربوط ال يئ بعد إضاف املصافي الخسارة املرحل املعدل -9 خصصات أو االحتيا يات فقط بقا

إليها والتي سبق تخفيض الخسارة بها في سن ت و نها.

مع مراعاة ما يلي :

في حال تضمان إقرار امل لف حساب جاري دائن وآخر مدين يؤخ الفرا بينهما ، وإذا ظ ر حساب جاري -أ

، و ضا الحساب مادائن يحد الشركا وحساب جاري مدين لشر ك آخر فال يتم عمل تسو بينه

.ي نهاي الحول إلى الوعا الزكوي املؤسس الفردي ف مالك الجاري الدائن للشر ك أو

وأي ودائع عربم السعوديلبنوك وشركات الت مان لدى مؤسس النقد الل النظامي ال تحسم الودائع -ب

.من الوعا الزكوي ظامي تت لبها أنش أخرى

، سوا ورث أ غاألهم لهفي املنش ة أو تنازله خالل العا ودخول آخر ن محعند وفاة أحد الشركا -ج

واملنش ة مستمرة في نشا ا ، فإ ه ال ينق ع الحول وتجبى منها الزكاة.

عند تنازل مالك املؤسس الفردي بالبيع أو غاأله إلى شخص آخر ، ينق ع الحول وال تجبى الزكاة منها. -د

حص صاحب املؤسس في رأسمال الشر الجديدة تخضع للزكاة وال سس إلى شر فإن إذا تم تحو ل مؤ -ها

أما بالنسب للشركا الجدد و بق ذلك على حصص الشركا في الشركات املندمج ، ينق ع حول ا ،

ملا حددته املادة )فيبدأ حول م .( من ه ه الالئح 14وفقا

5

املنش ة الزراعي التي تزاول نشا -و لزكاة الثمار والحبوب ا

آخر خاضعا

، وفي الوق فسه تزاول نشا ا

يخضع لزكاة عروض التجارة ، يجب عليها أن تقد حسابات منفصل ومستقل لنشا ا الخا بزكاة

.لل يئ عروض التجارة

ثا ي )مع مراعاة ما ورد في الفقرة -ز د محاسبتها عن ي عن، يحسم من الوعا الزكوي للمنشآت الزراع أعاله ( ا

.االستعمال في اإل تاج ( املشتألاة بغرض املخز ي )املدخالت الزراعزكاة عروض التجارة

للقيم من ربح أو خسارة تائج إعادة تقييم ايوراا املالي يؤخ في االعتبارالزكو لألغراض -ح بقا

السوقي .

لوعا عن صافي الربح املعدل يغراض الزكاة حد أدنى.يراعى عند حساب وعا الزكاة للم لف أال يقل ا -ط

الخامسةاملادة

التي يجوز حسمهااملصاريف

إلى -1 تحسم كاف املصار ف العادي والضرور الالزم للنشاط سوا كا مسددة أو مستحق وصوال

:شرط توفر الضوابط اآلتي صافي يج النشاط ب

أن ت ون فق فعلي مؤ -أ دة بمس ندات ثبوتي أو قرائن أخرى ت

ها من الت د من صحت ال يئ ن مك

.ولو كا متعلق بسنوات سابق

أن ت ون مرتب بالنشاط وال تتعلق بمصار ف شخصي أو ب نش أخرى. -ب

أال ت ون ذات بيع رأسمالي ، وفي حال إدراج مصرو ذو بيع رأسمالي ضمن املصروفات -ج

للنسب النظامي به يج النشاط و ضم للموجودات الثابتعدل . ت ويستهلك وفقا

، و لك تعد رواتب وبدالت صاحب املنش ة سوا كا مؤسس فردي أو شر أموال أو شر أشخا -2

، من املصروفات التي امل افآت التي تدفع لرئيس و ائب رئيس وأعضا مجلس اإلدارة الشركا في الشر

بشرط أن ت ون رواتب وبدالت صاحب املنش ة مسجل في الت مينات االجتماعي . يجوز حسم ا

للضوابط اآلتي تعد الديون املعدوم من املصار ف التي -3 :يجوز حسم ا بقا

.دأن ي ون قد سبق التصر ح عنها ضمن إيرادات امل لف في سن استحقاا اإليرا -أ

6

.وم اتج عن ممارس النشاطاملعدأن ت ون الديون -ب

اتر بموجب قرار أن يقد امل لف ش ادة من محاسبه القا ونم تفيد ش ب ه ه الديون من الدف -ج

.من صاحب الصالحي

.الديون على ج ات مرتب بامل لف أال ت ون -د

.الديون ضمن دخله متى تم تحصيل ا إلتزا امل لف بالتصر ح عن -ها

ات من املصار ف جائزة الحسم متى ما قدم املس ندات الثبوتي املؤ دة ل ا وجرى الت د من تعد التبألع -4

جديتها.

السادسةاملادة

املصاريف التي ال يجوز حسمها

.غاأل املرتب بالنشاط املصار ف -1

ات أخرى.املصار ف التي ال يتمكن امل لف من إثبات صرف ا بموجب مس ندات مؤ دة أو قرائن إثب -2

الزكاة املستحق أو املسددة في اململك أو في أي دول سوا كا عن السن أو عن سنوات سابق . -3

اعي أو حص املوظف في صناديق التقاعد النظامي صندوا معاشات التقاعد أو الت مينات االجتم -4

.صناديق التوفاأل واإلدخار

ت املقدم من أ را مرتب بامل لف الزائدة عن ايسعار قيم املواد املوردة أو قيم الخدما -5

املستخدم بان أ را مستقل .

: باستثنا جميع املخصصات -6

شر أن يقد البنك ش ادة من مجلس إدارته ش وك في تحصيل ا بالنسب للبنوكمخصص الديون امل -أ

مؤسس النقد العربم السعودي على وأن توافق تحديد مقدار الديون املش وك في تحصيل ا تتضمن

ذلك.

اط غاأل املك سب ، واحتيا م ايخ ار القائم في شركات الت مان )و/أو( إعادة الت مانااحتيا م ايقس -ب

بشرط إعادتها للوعا الزكوي في السن الزكو التالي وأن ي ون تحديدهما ) االحتيا يات الفني (

7

للمعايا . في ه ا النشاطأل امل ني املتبعوفقا

السابعةاملادة

االستهالك

:سجالت ظامي وفق الضوابط اآلتي يحسم قسط االستهالك السنوي للم لفان ال ين يمس ون دفاتر و -1

للبيع ، وإ ما لغرض االستعمال في نشاط -أ أن ي ون االستهالك يصل ثاب ، وأال ي ون ايصل معدا

امل لف.

ب االستهالك أو التلف أو التقاد .ذا بيع مستهلك وت ناقص قيمته بسب أن ي ون ايصل -ب

للم لف -ج .هناك مانع يحول دون قل امللكي يكن ما لم أن ي ون ايصل مل ا

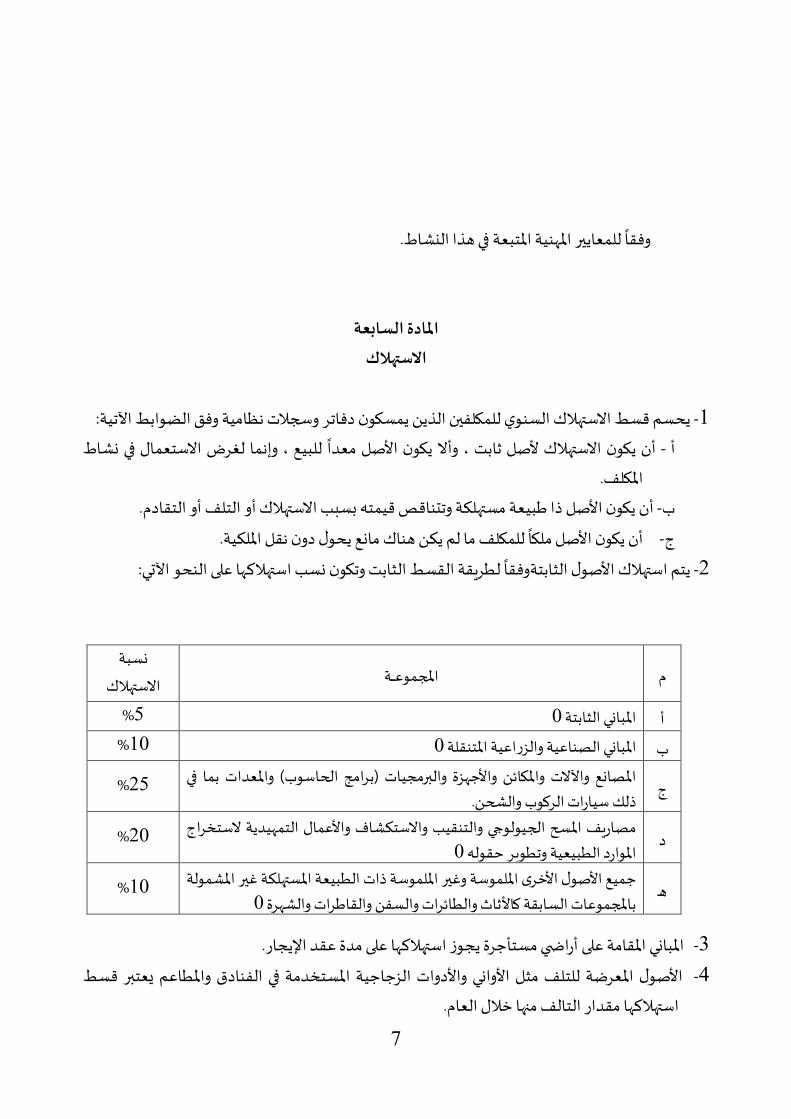

ل ر ق القسط الثاب ايصول الثابت يتم استهالك -2 وت ون نسب استهال ا على النحو اآلتم:وفقا

اااااملجموع نسب

هالكاالست

%5 0املبانم الثابت أ

%10 0املبانم الصناعي والزراعي املتنقل ب

ج( واملعدات بما في ج زة والبألمجيات )برامج الحاسوباملصانع واآلالت وامل ائن واي

ذلك سيارات الركوب والشحن. 25%

داج مصار ف املسح الجيولوجي والتنقيب واالستكشا وايعمال التم يدي الستخر

0املوارد ال بيعي وت و ر حقوله 20%

هاجميع ايصول ايخرى امللموس وغاأل امللموس ذات ال بيع املستهلك غاأل املشمول

0باملجموعات السابق كايثاث وال ائرات والسفن والقا رات والش رة 10%

اإليجار.املبانم املقام على أراض ي مست جرة يجوز استهال ا على مدة عقد -3

ايصول املعرض للتلف مثل ايوانم وايدوات الزجاجي املستخدم في الفنادا وامل اعم يعتبأل قسط -4

. نها خالل العا استهال ا مقدار التالف م

8

يتم اح ساب قسط االستهالك بالنسب املوضح أعاله إذا تم استخدا ايصل مدة سن كامل )إثني -5

( ، أما إذا حسابات املنش ة عن إعدادتم استخدا ايصل خالل السن املالي للمنش ة ، أو تم عشر ش را

لفعلي التي استخد ايصل مدة تقل عن سن ، فينبغي اح ساب قسط االستهالك على أساس املدة ا

.خالل ا

قسط إذا استخدم املنش ة نسب استهالك يصول ا تقل عن النسب املقررة أعاله ، فال يجوز ز ادة -6

.ليتفق مع النسب املقررة ال يئ االستهالك من جا ب

ستهالك ال يجوز تجاوزه أو ز ادته إال في حاالت الظرو الك املحددة أعاله هي حد أقص ى لال نسب االسته -7

وأخ املوافق املسبق عليها بشرط أن ال تز د نسب ز ادة ال يئ االستثنائي التي يجب عرض ا على

.% من النسب النظامي 50 ستهالك عناال

عن العمل خال -8 . ل السن املالي عن حسم استهال هال يحول توقف ايصل مؤقتا

ي له إلى االستعمال الشخص إذا حول امل لف ايصل اململوك -9 نشاط في ، أو لم يعد ايصل يستخد نهائيا

. بقيمته السوقي يس بعد من املجموع امل لف فإ ه

على ايرض واإلنشا ات توز القيم شرا أو بيع أرض عليها إنشا ات عند -10 عادال

للتوصل إلى توزيعا

القيم املنفصل لإلنشا ات.

أصول ، و (BOT) عقود البنا وال شغيل ثم قل امللكي فإن أصول من أح ا الفقرات السابق ، استثنا -11

( ، و لك ايصول املصمم من أجل BOOT) كي عقود البنا والتملك وال شغيل ثم قل املل

على سنوات تستهلك استخدام ا لغرض محدد وال يمكن االستفادة منها في أي مشاريع أخرى يجوز أن

، وعند إضاف أصول أو تجديدها أثنا سنوات العقد ف ستهلك على املدة املتبقي .العقد

إلى رصيد ايصول الثابت لغرض الحسم من الوعا أي فروقات استهالك غاأل معتمدة ، يتم إعادتها -12

الزكوي.

تلتز الشركات املختل ب ر ق االستهالك الواردة في املادة السابع عشرة من النظا الضر بي لغرض -13

ت بيق فس ال ر ق لتحديد الوعا الزكوي -إذا ما رغب -تحديد الوعا الضر بي للشر ، ول ا

. ل ر ق املحددة في الفقرات أعالهأو استخدا ا ، ي ومن يعامل معاملتهللجا ب السعود

الدخل عند تحديد وعائها إذا استخدم الشر املختل ر ق االستهالك الواردة في ظا ضر ب -14

ن الوعا الزكوي ، فإ ه يحق ل ا تحديد صافي القيم الدفتألي للموجودات الثابت التي تحسم م الزكوي

9

:لى النحو اآلتمع

ملا يتم تحديده بموجب الفقرات من أ ها من املادة السابع عشرة - ] باقي قيم املجموع في نهاي السن بقا

% 50يها نسب ألا ، يضا إل ب ي فروقات استهالك غاأل معتمدةمن ظا ضر ب الدخل بعد تعديل ا

منها نسب ألا املؤجل من قيم ايصول املضاف خالل العا ، % املؤجل من التعو ضات عن 50م روحا

ايصول املس بعدة خالل العا [ .

الفصل الثالث : قواعد املحاسبة لحاالت خاصة

الثامنةاملادة

الشركات القابضة

بع يجب على الشر القابض والشركات التابع ل ا اململو ل ا بال امل ، سوا كا الشركات التا -1

حسابات مسجل داخل اململك أ خارج ا ، وسوا كا ه ه امللكي مباشرة أو غاأل مباشرة ، تقديم

أما إذا لم تكن بوعا زكوى واحد ، تائج ماإقرار زكوى موحد وتحاسب على أساس ما تظ ره و موحدة

ي بق في ش نها ما ورد في الشركات التابع املسجل في خارج اململك مملو للشر القابض بال امل ف

( من املادة /4الفقرة ) ، وعلى الشركات التابع تقديم إقرار الالئح من ه ه الرابع ب( من البند ) ثا يا

معلومات ل ل شر على حدة في املواعيد النظامي لتقديم اإلقرارات.

% ، ما 100بض بال امل بنسب تعني امللكي املباشرة أن ت ون الشركات التابع مملو للشر القا -2

تعني امللكي غاأل املباشرة أن ت ون الشركات التابع مملو للشر القابض بنسب معين والنسب

املتبقي مملو يي من الشركات ايخرى التابع اململو بال امل للشر القابض .

لنفس الشركا والشركات التابع ل ا اململو القابض لشركات اململو لنفس الشركا ، والشر يجوز ل -3

.تقديم إقرار زكوى موحد

، يتم حساب -4 مع آخر ن املسجل محليا

عند محاسب الشر القابض والشركات التابع ل ا مشار

الزكاة على الشر القابض وعلى كل شر من شركاتها التابع ل ا كل على حدة ، باعتبار أن ل ل شر

خصي اعتبار وذم مالي مستقل ، مع مراعاة حسم اس ثمارات الشر القابض في الشركات ش

التابع ل ا ، و تعان على الشر القابض وعلى كل شر من شركاتها التابع تقديم إقراراتها الزكو

10

املستقل كل على حدة لل يئ .

التاسعةاملادة

سسات غير الهادفة للربحالجمعيات الخيرية واملؤ و األوقاف

: األوقاف: أوال

-الوقف الخاألي ال تخضع للزكاة غل -1 ، مصارفه على وجوه البأل العام إذا كا -ري باستثنا الوقف ال

سوا اس ثمر عن ر ق شر أو غاألهايس ثمر ما ال تخضع للزكاة غل الوقف ال ي و حقق أرباحا

:الي لضوابط التشر توفر ا

أن توثق ايموال املوقوف لدى وزارة العدل بصدور صك شرعي بها. -أ

في وجوه البأل العام . اأن ت ون غل الوقف محدد أوجه صرف -ب

-ج بال امل وال يوجد لدى الواقف فائضا

أن ي ون ما اس ثني من الوقف لتصر الواقف مستهل ا

مما تجب فيه الزكاة. مدخرا

االلتزا بإعداد قوائم مالي مدقق لألموال املوقوف من قبل مكتب محاسب قا ونم أن يتم -د

120معتأل به وتقديم ا لل يئ مع اإلقرارات والكشوفات املرفق بها خالل ) ( مئ وعشرون يوما

من تار خ نهاي السن املالي ، على أن تتضمن القوائم املالي ما يلي :

:وجه الصر يوضح فيه ما يلييان ب إرفاا ب -1

- . أو اعتبار ا

بيعيا

إسم الج املستفيدة سوا كان شخصا

رقم السجل التجاري للمستفيد ورقم ملفه بال يئ إن وجد. -

جنسيته وم ان إقامته. -

مقدار املبالغ املصروف له. -

املرتب بها الخاضع التعامالت بان ايموال املوقوف وجميع اي را التصر ح عن كاف -2

لألسعار التي تتم بان أ را مستقل . للزكاة وأن ت ون ه ه التعامالت وفقا

أن يتم االلتزا بتزو د ال يئ باملعلومات عن العقود املبألم مع الق ا الخا في املواعيد -ها

مت لبات ضر ب االستق ا على املبالغ املدفوع لج ات غاأل مقيم النظامي ، و لك االلتزا ب

يح ا املادتان )من مصدر في اململ ( من ظا ضر ب الدخل الصادر 68)( و61ك بقا

11

ها.15/1/1425( وتار خ 1باملرسو املل م رقم ) /

2- و حوهم من أقاربه.لل ر غلته ون الوقف ال ي اشتألط فيه الواقف أن تري يقصد بالوقف ال

: الجمعيات الخير ثانيا ة واملؤسسات غير الهادفة للربح :ي

واملؤسسات غاأل ال ادف للربح ، بما في ذلك الخاألي و لك الجمعيات ال تخضع للزكاة الجمعيات -1

: رى ، شر توافر الضوابط اآلتي حصص م في املنشآت ايخ

ايموالأن ت ون -أ . يعود فع ا لشخص أو أشخا بعينهملشخص معان وال ليس مل ا

أن ت ون عوائدها وأص يعمال البأل والخاأل واإلحسان ، وعوائدها مخص ايموالأن ت ون -ب

.مخصص للمجاالت العلمي أو الخاألي

ي ، وأال ت ون ذات غرض تجار أن ت ون ايموال وعوائدها مخصص ت لخدم منسوبيها أو املجتمع -ج

.الغر التجار وال يئات امل ني ك

اض ا وأهداف ا في ظام ا أن ت ون الجمعي أو املؤسس مرخص من الج ات املختص ومحددة أغر -د

. ايساس ي

باآلتم : على الجمعيات الخاألي واملؤسسات غاأل ال ادف للربح االلتزا -2

وتقديم إقرار معلومات ، الي ايولى سنتها املال سجيل في ال يئ العام للزكاة والدخل قبل نهاي -أ

من ا تها سنتها املالي في كل عا وفقا

مس ند لحسابات ظامي خالل مئ وعشر ن يوما

للنموذج ال ي تعده ال يئ .

لأل ظم امل بق كاإللتزا بتزو د ال يئ بمعلومات عن -ب تزو د ال يئ باملعلومات التي تحتاج ا وفقا

عقود التي تبألم ا مع الغاأل وأي معلومات أخرى. ال

-ج من مصدر في اململك وفقا

استق ا الضر ب املتوجب على غاأل املقيمان ممن يحققون دخال

يح ا املادة الثامن والستان من ظا ضر ب الدخل. العاشرةاملادة

االستثمار في مجال الغاز الطبيعي

ملت لبات يجب على املس ثمر ن في مج ال الغاز ال بيعي ممن يخضعون للزكاة تقديم إقراراتهم الزكو وفقا

، وإذا كان هناك ضرائب دخل أو ضرائب اس ثمار الغاز سديد الزكاة املستحق على نشااا م النظا وت

يح ا ظا ضر ب ال بيعي مستحق عليهم بعد حسم الزكاة املسددة فيتعان تسديدها الدخللل يئ وفقا

ها.15/1/1425( وتار خ 1الصادر باملرسو املل م رقم ) /

12

الحادية عشرةاملادة

األنشطة التمويلية

يقصد باينش التمو لي جميع اينش التي تهد إلى تمو ل مشاريع املس ثمر ن أو احتياجات -1

و املرابح أو التورا املستهلكان سوا من خالل اإلقراض أو التقسيط أو شرا السندات أو الص وك أ

.املالي( أو غاألها من صور التمو لأو من خالل عقود الت جاأل املنتهي بوعد التمليك )الت جاأل

لعقد ت جاأل مالي فإ ه لألغراض الزكو يعامل املست جر على أ ه -2 إلى مست جر وفقا

إذا أجر مؤجر أصال

ممنوح للمست جر. املالك وتعامل تسديدات اإليجار على أنها تسديدات قرض

.ضافي قابل للتجديدإأي فتألة اإليجارتتضمن مدة ،يغراض ه ه املادة -3

إ -4 ن كان املؤج

لى معامل القرض حسبما هو محدد إضاف إ، فا ه املالي اإليجارلألصل قبل بداي ر مال ا

إ، ينظر ( من ه ه املادة1في الفقرة ) .روشرا من املست ج ر لى اإلجرا على أ ه بيع من املؤج

ر بتمو ل عن ر ق قرض -5 يعامل عقد الت جاأل املنتهي بالتمليك على أ ه عملي شرا من قبل املست ج

ر ، و يج ل لك ال يجوز تحميل تسديدات اإليجار على املصار ف الدفتألي للسن املالي ينها من املؤج

.تمثل تسديدات قرض

ملنتهي بوعد التمليك سيعامل على أ ه مالك لألصل لألغراض الزكو حيث أن املست جر بعقد الت جاأل ا -6

، ل لك يراعى اآلتم :

ر. -أ ر حسم قسط استهالك لألصل حيث أن الحق في ذلك أصبح للمست ج ال يجوز للمؤج

تقسم تسديدات اإليجار إلى عنصر ن هما مبلغ القرض الرئيس ، وعوائد القرض . -ب

رئيس في بداي اإليجار القيم الحالي لل سديدات الد يا بمقتض ى عقد و قصد بمبلغ القرض ال

اإليجار.

للقر -ج ، ضيعامل الجز ال ي يمثل مبلغ القرض الرئيس من كل دفع مسددة على أ ه تسديدا

ر ، أما الجز ال ي يمثل وال يجوز تحميله ضمن الت اليف لألغراض الزكو بالنسب للمست ج

رن إجمالي الدفع املسددة ، فيعد دخعوائد القرض م للمست ج ر ومصروفا

للمؤج .ال

إلى معامل القرض -د لألصل قبل بداي اإليجار املنتهي بالتمليك ، فإ ه إضاف

ر مال ا

إذا كان املؤج

ر ، مع ر وشرا من املست ج حسب الضوابط املحددة في ه ه املادة ، تعد العملي بيع من املؤج

بالنسب ل ل من البائع خ في االعتبار اآلثار الزكو التي تتألتب على عمليتي البيع والشرا اي

13

.واملشتألي

( أو مشاريع BOTبموجب عقد ت جاأل مالي في مشاريع البنا وال شغيل والتحو ل ) -للمست جر يحق -7

أو ( BOOTامللكي )( أو مشاريع البنا والتملك وال شغيل و قل BOOالبنا والتملك وال شغيل )

حسم ايصول املمول بموجب ه ه العقود من الوعا الزكوي بغض النظر -غاألها من الصور املماثل

عن تصنيف ا املحاسبي.

عشرة الثانيةاملادة

نشاط التأمين أو داخل ا يتم تحديد الوعا الزكوي لشركات الت مان العام الخليجي التي تزاول النشاط داخل اململك -1

للقواعد امل بق على الشركات ا لسعودي وخارج ا ، إذا اتضح أن إدارتها الرئيس في اململك ، وفقا

. بموجب حساباتها العاملي

للقواعد -2 يحدد الوعا الزكوي لشر الت مان املقيم التي تمارس نشاط الت مان اإلدخاري في اململك وفقا

امل بق على الشركات اي خرى باستثنا تحديد الربح حيث يمثل دخل الشر من االس ثمار اقصا

.اإلدارة املرتب بدخل االس ثمارمصار ف

يقصد بالت مان اإلدخاري إصدار وثائق الت مان التي تستحق عوائدها ال سديد عند نهاي العقد أو عند -3

وفاة الشخص املؤمن عليه.

ن ممن ال يمسكون حسابات نظامية: محاسبة املكلفي الرابعالفصل

عشرة الثالثةاملادة

ملن ال يمسكون حسابات نظامية تحديد وعاء الزكاة

ايسلوب صغار امل لفان ممن ال يت لب نشا م مسك دفاتر وسجالت ظامي يجوز محاسبتهم ب -1

.التقديري

:لي لضوابط التاامن صغار امل لفان إذا توفرت فيه يتم تصنيف امل لف ض -2

14

ون لديه أي إستاألادات أو عقود. أن ال ي -أ

.العمل من خالل ا عن خمس امل لف أن ال تتجاوز عدد السجالت التجار التي يزاول -ب

فقط ، 10أن ال يتجاوز عدد العاملان لدى امل لف ) -ج ( عمال وموظفان إذا كان نشا ه تجار ا

لألنش ايخرى ا (30و) وموظفا

. ) مقاوالت ، خدمات ، حر ( ملختلف عامال

: ياأل أعاله أصحاب اينش التالي ال يندرج ضمن فئ صغار امل لفان حتى في حال ا باا املعا -3

تجار البيع بالجمل . -

0تجار ال هب واملجوهرات -

معارض السيارات. -

املصانع. -

0املؤسسات املالي وأعمال الصراف -

خدمات التعليم. -

فنادا والشقق املفروش .ال -

.الوكاالت التجار -

اينش واملرا ز الصحي . -

. ف معاملته ضمن فئ صغار امل لفانإذا خرج م لف من تصنيف صغار امل لفان تتوق -4

بات النظامي في محاسب امل لفان بايسلوب التقديري من أجل إلزام م بالتقيد باملت للل يئ يحق -5

:الحاالت التالي

عد تقديم امل لف إقراره الزكوي املس ند إلى دفاتر وسجالت ظامي في املوعد النظامم. -أ

عد مسك دفاتر وسجالت ظامي دقيق تعكس حقيق وواقع نشاط امل لف. -ب

بتألجمتها للعربي -ج مسك الدفاتر والسجالت بغاأل اللغ العربي في حال إخ ار امل لف تابيا

.وعد تقيده ب لك بما ال يتجاوز ثالث ش ور ال يئ ددها تح خالل م ل

مل -د ا قض ى به ظا عد التقيد بالش ل والنموذج وال ر ق امل لوب في دفاتر وسجالت امل لف وفقا

.الدفاتر التجار

عد تمكن امل لف من إثبات صح املعلومات املدو في إقراره بموجب مس ندات ثبوتي . -ها

ا معلومات أساسي في اإلقرار كإخفا إيرادات أو إدراج مصروفات غاأل حقيقي أو تسجيل إخف -و

أصول ال تعود ملكيتها للم لف.

15

:مل لف وعا أ بأليت ون الوعا الزكوي بايسلوب التقديري من اآلتم ما لم يظ ر إقرار ا -6

من السجل التجاري ، أو عقود رأس املال العامل ، و تم تحديده ب ي من ال را املمكن سوا -أ

وإذا ظ ر أن حقيق رأس املال العامل تغاير الشر و ظام ا ، أو أي مس ند آخر يؤ د ذلك ،

في تحديده بما ي ناسب مع حجم النشاط وعدد دورات رأس املال بحسب العر لل يئ فإن ذلك

. كل صناع أو تجارة أو أعمال

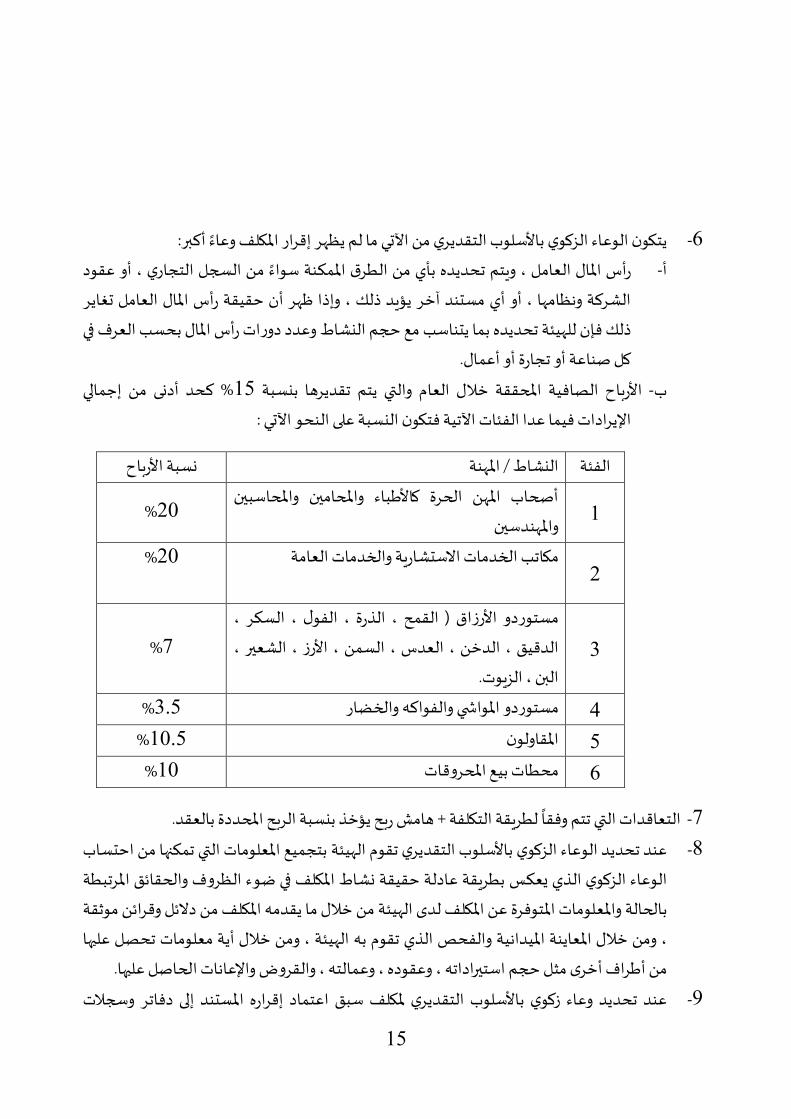

% حد أدنى من إجمالي 15ل العا والتي يتم تقديرها بنسب ايرباح الصافي املحقق خال -ب

اإليرادات فيما عدا الفئات اآلتي فت ون النسب على النحو اآلتم :

نسب ايرباح النشاط / امل ن الفئ

1 أصحاب امل ن الحرة كاي با واملحامان واملحاسبان

وامل ندسان20%

2 %20 مات العام م اتب الخدمات االس شار والخد

3

مستوردو ايرزاا ) القمح ، ال رة ، الفول ، السكر ،

الدقيق ، الدخن ، العدس ، السمن ، ايرز ، الشعاأل ،

البن ، الز وت.

7%

%3.5 والفوا ه والخضار مستوردو املواش ي 4

%10.5 املقاولون 5

%10 مح ات بيع املحروقات 6 7-

ل ر ق الت لف + هامش ربح يؤخ بنسب الربح املحددة بالعقد. التعاقدات التي تتم وفقا

بتجميع املعلومات التي تمكنها من اح ساب ال يئ عند تحديد الوعا الزكوي بايسلوب التقديري تقو -8

في ضو الظرو والحقائق املرتب ب ر ق عادل حقيق نشاط امل لف الوعا الزكوي ال ي يعكس

من دالئل وقرائن موثق من خالل ما يقدمه امل لف ال يئ لومات املتوفرة عن امل لف لدى بالحال واملع

من خالل أي معلومات تحصل عليها ، و ال يئ الفحص ال ي تقو به من خالل املعاين امليدا ي و ، و

. امن أ را أخرى مثل حجم استاألاداته ، وعقوده ، وعمالته ، والقروض واإلعا ات الحاصل عليه

عند تحديد وعا زكوي بايسلوب التقديري مل لف سبق اعتماد إقراره املس ند إلى دفاتر وسجالت -9

16

ظامي في السن السابق يجب ايخ بعناصر الوعا الظاهرة في ذلك اإلقرار بخال الربح وال ي

. د خال ذلكلم تتوفر معلومات تفي % من إجمالي إيرادات النشاط املصرح به ما15يقدر بنسب

تحديد الوعا الزكوي بايسلوب التقديري للفئات التالي من يجوز ( أعاله 6مع مراعاة ما ورد بالفقرة ) -10

غاأل صغار امل لفان على النحو اآلتم :

: املستوردون أوال

إذا كا ، و يتم حساب الزكاة على املستوردين ال ين ليس لديهم دفاتر وسجالت ظامي وفق إقراراتهم

، وعند لجو تلج للتقديرال يئ فإن تز د على ما ورد في إقراراتهمال يئ هناك معلومات أو قرائن لدى

للتقدير ي لب من امل لف تقديم إقرار بمشتألياته الداخلي والخارجي )االستاألاد( وت بق ال يئ

: ظ رت وعا أ بأل من إقرار امل لفالقاعدة اآلتي متى ما أ

يحدد رأس املال للمستورد خالل السنوات الخمس ايولى حسب اآلتم : -1

يقسم إجمالي مشتأليات امل لف الداخلي والخارجي في السن ايولى على ثما ي لتحديد -أ

رأسماله في السن ايولى.

السن في السن الثا ي تضم مشتألياته الداخلي والخارجي في ه ه السن إلى مشتألياته في -ب

ايولى و قسم املجمو على اثنان الستخراج متوسط املشتأليات ، ثم يقسم املتوسط على

ثما ي الستخراج رأس املال في سن املحاسب الثا ي .

ت بق ال ر ق فس ا لتحديد رأس مال امل لف للسنوات الثالث والرابع والخامس . -ج

:ات الخمس ايولى حسب اآلتمالسنو يحدد رأس املال للسنوات التي تتلو -2

يتم جمع مشتأليات امل لف الداخلي والخارجي عن السنوات الخمس ايخاألة التي آخرها سن

، ثم يقسم متوسط االستاألاد املحاسب ثم يقسم الناتج على خمس الستخراج متوسط االستاألاد

على ثما ي الستخراج رأس املال في سن املحاسب .

ر -3 قد صافي ربح االستاألاد للعا بضرب إجمالي استاألاد العا في النسب املحددة ل ل فئ من فئات ي

( ملستوردي املواش ي وايسماك ال ازج والخضار %3.5باملئا ) ثالث و صفاالستاألاد وهي

، السكر الدقيق ، الشعاأل ، الدخن ، ايرز ( لألرزاا ) القمح ، ال رة ، %7والفا ، وسابع باملئ )

( ملا عدا ذلك ، ما يقدر صافي %10، العدس ، السمن ، البن ، الز وت ( ، وعشرة باملئ )، الفول

% للمشتأليات الداخلي .15ربح بواقع

17

تعتبأل مشتأليات تلك ، وخارجي للم لف في أي من السنواتإذا اتضح عد وجود مشتأليات داخلي -4

وت خراج املتوسط .ؤخ في الحسبان عند استالسن صفرا

ي ون الوعا الزكوي للم لف املستورد هو حاصل جمع رأس املال مع صافي الربح الل ين تم -5

تحديدهما في ه ه املادة.

عند اح ساب الوعا الزكوي للم لف املستورد ، يراعى اآلتم : -6

ول ، و حاسب صاحب إذا كان االستاألاد مقابل عمول محددة ، تتم املحاسب عن ه ه العم -أ

تبار البضاع ال ي تم االستاألاد له عن ه ه االستاألادات بضم ا ملشتألياته وأخ ها في االع

.عند تقدير رأس ماله وأرباحه

امل لفون ال ين لديهم عقود تور د مع الدول ، تقدر زكاتهم بإضاف أرباح عقود التور د أو -ب

ال امل لف في سن املحاسب . إلى رأس م -أيهما أ بأل -أرباح املشتأليات

ال يخضع ل ه القاعدة من يقتصر استاألاده على مواد خاا أو أصول ثابت أو ق ع غيارها -ج

الستخدام ا في نشا ه ، حيث يحاسب عن منتجه النهائم وفق القواعد امل بق على النشاط

دة ، حيث تتم الصناعي ، ما ال ت بق ه ه القاعدة على االستاألاد العارض ملرة واح

لنسب ربح كل فئ من فئات االستاألاد. املحاسب عن أرباح امل لف فقط بقا

، وإ ما تتم محاسبتهم على ال يخضع ل ه القاعدة مستوردو العمالت والسبائك ال هبي -د

أساس رأسمال م املثب لدى مؤسس النقد العربم السعودي ، وتقدر ايرباح باالستألشاد

.ل ممن لديهم دفاتر وسجالت ظامي بحاالت املث

املقاولون : ثا يا

ف قاوالت التي ف ها امل ل% من حجم امل5يقدر رأس املال العامل للمقاولان بنسب ال تقل عن -1

.سنو ا

.% من إجمالي املقاوالت10.5يقل عن يقدر صافي ربح النشاط بما ال -2

.ا ن وغاألها عند الربط التقديري ال يعتد ب ي حسومات من إجمالي اإليرادات مقاولي الب -3

: املصانعثالثا

وعشر ن املدفو عن خمس يجب أن ال يقل التمو لاملصانع التي تمسك دفاتر وسجالت ظامي -1

18

الحساب ويشمل التمو ل املدفو رأس املال ، و ، جمالي التمو ل املوضح في التألخيصباملئ من إ

أقل من التمو ل املدفو الجاري الدائن للشركا واملالك وقروض م وايرباح املرحل ، وإذا كان

رد في فيتم ايخ بما و خمس وعشر ن باملائ من إجمالي التمو ل املوضح في التألخيص

توضح حقيق إجمالي ج التي أصدرت التألخيص ش ادة من الالتألخيص ما لم يقد امل لف

التمو ل.

املصانع التي ليس لديها دفاتر وسجالت ظامي يقدر رأسمال ا العامل بما ال يقل عن خمس -2

إليه صافي وعشر ن باملئ من رأس املال املدفو بموجب قرار ترخيص إنشا املصنع ، مضافا

ثب امل لف أن جميع ربح تقديري بنسب خمس عشر باملئ من إجمالي إيرادات املصنع ما لم ي

رأس ماله استخد في أصول ثابت .

ل توفر رأسمال عاملل يئ تبدأ محاسب أصحاب املصانع من تار خ بد اإل تاج ما لم يثب و

.خاضع خالل فتألة ما قبل اإل تاج

ع الزراعي : املشاريرابعا

1- لزكاة الثمار والحبوب ، وفي الوق فسه تزاول نشا ا

خاضعا

املنش ة الزراعي التي تزاول نشا ا

آخر يخضع لزكاة عروض التجارة ، يجب عليها أن تقد حسابات منفصل ومستقل لنشا ا

يتم حساب ، وإذا لم تقد حسابات منفصل ل ل نشاط لل يئ الخا بزكاة عروض التجارة

إلقرار امل لف على أن ال يقل الوعا الزكوي عن اتج املعادل وعا عروض التجارة للمنش ة وفقا

اآلتي :

إيراد نشاط عروض التجارة _----------------------------× الزكاة الكلي للم لف وعا

اإليراد الكلي

:زراعي الفردي على النحو التالييقدر الوعا الزكوي يصحاب املشاريع ال -2

% من قيم القرض ) بعد مرور سن من تار خ الحصول 10رأس املال العامل وال ي يحدد با -أ

. سن التي حصل فيها على القرض (العلى القرض باإلضاف إلى سور

. % من إيرادات املشرو 15في بواقع ايرباح الصا -ب

الفردي الزراعي املشاريعيقصد ب صحاب -ج زراعيا

جميع ايفراد ال ين يمارسون نشا ا

19

مثل املشاريع الزراعي إل تاج الخضار والفوا ه ومزار الدواجن ومزار ايسماك ومنتجي

صندوا التنمي يلبان ممن يحق ل م الحصول على قروض زراعي من البيض وا

. الزراعي

: الفنادا والوحدات السكني املفروش خامسا

يتم حساب الزكاة على أصحاب الفنادا والوحدات السكني املفروش ال ين ال يمس ون دفاتر

وسجالت ظامي وفق اآلتم :

، ونسب أو وحدة سكني ، وسعر اإلقام في كل منها يتم تحديد الفئ املصنف بها كل فندا -1

اإلشغال فيها عن ر ق مخا ب ال يئ العام للسياح واآلثار ل ا الغرض بالنسب للفنادا

، وحسب مصادر املعلومات املتاح بالنسب لألنش ايخرى ، مع مراعاة رفع ايسعار في

.أو حسب مصادر املعلومات املتاح ختص املواسم حسب ال سعاألة املعتمدة من الج امل

تحدد نسب الربح بخمس عشر باملئ للفنادا والوحدات السكني املست جرة ، وعشر ن باملئ -2

: رادات التي يتم حسابها وفق اآلتمللفنادا والوحدات السكني اململو وذلك من إجمالي اإلي

نسب اإلشغال × )سعر إيجار الوحدة + الخدم ( × ات = عدد الوحدات أو الغر إجمالي اإليراد

عدد أيا السن .×

ثم يحسب وعا الزكاة بضرب إجمالي اإليرادات في نسب الربح التقديري ، و راعى م الب

. بنى أو صك امللكي عند املحاسب امل لف بتقديم عقد إيجار امل

، وأصحاب الشاليهات ، ينش املماثل كاملدن السياحي ة على أصحاب ايتم ت بيق ه ه املاد -3

.بما يتال مع بيع ه ه اينش وصاالت ايفراح ، واالستألاحات ، واملرا ز التألفيهي

: نشاط ت جاأل السيارات سادسا

لآلتم : تتم محاسب أصحاب ه ا النشاط ال ين ال يمس ون دفاتر وسجالت ظامي وفقا

للمعادل اآلتي : -1 يتم تقدير صافي الدخل ل ا النشاط وفقا

% صافي 20 ×متوسط نسب ال شغيل × يو 354× قيم اإليجار اليومم × ) عدد السيارات

.إيراد (

20

% حد أدنى والتي 50يراعى تقدير نسب ال شغيل ل ل م لف حسب إقراره بحيث ال تقل عن -2

د في املدن الكباألة واملدن التي تش د مواسم سياحي أو مناسبات يمكن ز ادتها عن ه ا الح

ديني .

يتم التحقق من عدد السيارات من الج ات املختص كإدارة املرور أو وزارة النقل. -3

: قواعد املحاسبة الزكوية الخامسالفصل

عشرة الرابعةاملادة

تاريخ بدء املحاسبة الزكوية

للنشاط يغراض الزكاة لجميع امل لفان باستثنا شركات ايموال من تار خ السجل يبدأ الحول ايول -1

فيبدأ الحول من تار خ آخرهماالتجاري أو تار خ التألخيص ، وإذا كان النشاط يت لبهما م .عا

.يموال من تار خ إيدا رأس املاليبدأ الحول في شركات ا -2

مغا -3 ملإذا حدد امل لف تار خا

عنه 2، 1ا سبق في الفقرتان )يرا

أخ به ، وإن كان مت خرا

( فإن كان سابقا

فعلى امل لف إثبات ذلك.

عشرة الخامسةاملادة

السنة املالية للمكلف الزكوي

السن املالي للم لف الزك -1 قمر ا

مالي جوز للم لف استخدا سن، و وي هي مدة اثني عشر ش را

.ي دال مي

أ السن املالي للم لف من تار خ بداي ممارس النشاط وال ي يتم تحديده بعدة را منها تار خ تبد -2

ما لم تظ ر قرائن تثب خال السجل التجاري أو التألخيص أو تار خ إيدا رأس املال في البنك أيهما أبعد

. ذلك

21

أو قصاألة و ل لتصبح سن ي الامل سنته - ال ي يمسك سجالت ودفاتر ظامي - امل لف تعديلعند -3

وذلك سنته املالي عن أو تنقص يتم حساب الزكاة عن كامل الفتألة بايخ في االعتبار املدة التي تز د

إلى أو القصاألة بضرب الوعا الزكوي في عدد أيا السن املالي ال و ل 354 للم لف منسوبا

يوما

للسن الشمسي يوم 365للسن القمر و بعد اس بعاد صافي الدخل ( ثم إعادة صافي الدخل للوعا ) ا

. أو القصاألة للوصول إلى وعا السن املالي ال و ل

ما لم لعد حوالن الحول ي نهايتهف سوا في بداي النشاط أوال تتوجب الزكاة عن السن املالي القصاألة -4

يتم إخضاعه للزكاة.يثب أن رأس املال حال عليه الحول في بداي النشاط ف

عشرة السادسةاملادة

الدفاتر والسجالت االحتفاظ بالدفاتر عشرة الثالث املشار ل م في املادة -باستثنا صغار امل لفان -يجب على كل م لف -1

التجار والسجالت الضرور لتحديد الوعا الزكوي بش ل دقيق داخل اململك وباللغ العربي مع

باملس ندات التي تثب صحتها والبيا ات واإليضاحات التي تؤ دها. االحتفاظ

يقصد بالدفاتر والسجالت الواجب على امل لف مسك ا مجموع الدفاتر التجار التي يحتفظ بها -2

( وتار خ 61امل لف والتي تسجل بها جميع املعامالت التجار ، واملوصوف باملرسو املل م رقم ) /

ها 29/7/1410( وتار خ 699والئحته التنفي ي الصادرة بالقرار الوزاري رقم ) ها17/12/1409

ها ، وأي تعديالت الحق عليها وهي على 24/12/1410( وتار خ 1110واملعدل بالقرار الوزاري رقم )

.فتأل ايستاذ العا ، ودفتأل الجردايقل : دفتأل اليومي العام ، د

مع السجالت التي وبحد أدنى دفتأل اليومي العام املحاسبي سك الدفاتر على أصحاب اينش امل ني م -3

. تت لبها امل ن

مسؤولي -4 يجوز للم لف ت ليف ج م ني متخصص للقيا بمسك دفاتره وسجالته مع بقائه مسؤوال

مباشرة عنها ، مع ضرورة التقيد بالشروط والضوابط الواردة في ظا الدفاتر التجار .

للضوابط التالي عن ر ق الح يتم مسك الدفاتر -5 :اسب اآللي وفقا

. باململك اآللي الحاسب مقر ي ون أن -أ

22

عن ر ق الحاسب اآللي باللغ العربي ، وأن تعكس الدفاتر به ه الخاص البيا ات تدو ن ي ون أن -ب

تر التجار . فس الصورة التي تع يها الدفاتر املنصو عليها في ظا الدفا

.املحاسبي بالدفاتر املدو القيود لجميع املؤ دة ايصلي املس ندات كاف حفظ -ج

استخدا حال وفي ، رةامباش اآللي الحاسب من العمومي واملازا ي الختامي الحسابات تستخرج أن -د

إرفاا يتعان فإ ه ، الحسابات بنود بعض في اآللي بالحاسب االستعا مع التقليدي الحسابات

.العربي باللغ ت ون وأن ال سو قيود كاف

جميع تتضمن( سنوي ربع) دوري بش ل( مخرجات) اآللي الحاسب في م بوع بيا ات استخراج يجب -ها

.املعلومات

للرجو وذلك اآللي الحاسب في( املحاسبي القيود) املعلومات وتوجيه إدخال ظا املنش ة توثق أن -و

.الحاج عند ليهاإ

املعلومات في التالعب دون تحول التي افي ال ضوابطالو الالزم ايمان وسائل املنش ة لدى تتوافر أن -ز

.ومراجعتها فحص ا يمكنالتي و

على حساباته إعداد في امل لف قبل من امل بق والبألامج لنظمل اآللي املراجع في الحق لل يئ -ح

.اآللي الحاسب

يقل أن -ب

الفصل السادس : أحكام عامة

عشرة السابعةاملادة

الهيئةبتسجيل ال

بعد حصوله على السجل التجاري أو التألخيص قبل نهاي سنته ال يئ يجب على كل م لف أن يسجل لدى -1

نع ذلك من املالي ايولى بما في ذلك امل لفان ال ين يبدأ حول م من تار خ إيدا رأس املال في البنك ، وال يم

تقديم إقرارات زكو وال سديد من واقع ا عند نهاي الحول من تار خ إيدا رأس املال في البنك.

على من يمارس النشاط بدون سجالت أو تراخيص ممن يخضعون للزكاة بموجب ه ا النظا ال سجيل -2

. من تار خ ممارستهم النشاط وقبل ا تها سنتهم املالي اآلولى ال يئ في

عشرة الثامنةاملادة

23

حق الهيئة في املعلومات

باملعلومات التي ت لبها واملتعلق بت بيق ال يئ تزو د كل شخص بما في ذلك الج ات الح ومي على يجب -1

فيها ، ما يتعان تعليمات جباي الزكاة بما في ذلك أح ا االتفاقيات الدولي التي ت ون اململك رفا

ت رأ تعديالت وأي أو أي عقود أخرى والتور دات والخدمات املشاريع عقود عن بمعلومات تزو د ال يئ

العقد تنفي عن التوقف بتار خ ال يئ يجب إبالغ ما ، العقد توقيع تار خ من أش ر ثالث خالل اعليه

اآلخر ر ال لدى حقوا من العقد رفي من ل ل يتألتب وما ، آخر سبب يي أو القاهرة القوة لظرو

ثالثان خالل وذلك التوقف يج من نسخ لب الحاج لل يئ عند و حق، التوقف تار خ من يوما

.العقد

يبلغ أن تابم تعاقد دون الخا الق ا مع دور أو عادي تجار تعامالت يجب على كل شخص له -2

واملقاوالت والخدمي التجار فقاتالص عن تفصيلي ببيان املالي السن نهاي منش ر خالل ال يئ

.وأي معامالت أخرى بما في ذلك مبالغ االستحقاا وتوار خ ا الت مان وإعادة الت مان ومعامالت

لقرار مجلس الوزرا رقم ) - 3 ها ، يعد مديرو اإلدارات املالي ومديرو 14/4/1391( وتار خ 278 بقا

ؤسسات العام مسؤولان عن إبالغ ال يئ باملعلومات امل لوب إدارات املشاريع في املصالح الح ومي وامل

عن العقود املبألم في املوعد املحدد.

: ذلك اآلتم من ويس ثنى ، العقد مدة عن النظر بصر االلتزا ه ا سري ي -4

العقود التي تقل قيم كل منها عن مئ ألف ر ال. -أ

مسبق والتي تقل عن خمسمائ ألف ر ال في التعامالت التجار والخدمي التي تتم بدون عقود -ب

السن للشخص الواحد.

. بيعيان أشخا مع املبألم واملبانم ايراض ي ت جاأل عقود -ج

التاسعة عشرةاملادة

سرية املعلومات

تحافظ ال يئ وجميع ايشخا العاملان فيها على سر املعلومات املتعلق بامل لفان ممن ا لعوا عليها بحكم

ائف م ، واستثنا من ذلك يجوز ل م الكشف عن املعلومات للج ات اآلتي فقط:وظ

24

للنظا أو لت بيق النظا الجمركم. -1 مصلح الجمارك لغرض تنفي واجباتها وفقا

ديوان املراقب العام يغراض التدقيق واملراجع . -2

للمعاهدات ال -3 فيها.السل ات الضر بي للدول ايجنبي وفقا

تي ت ون اململك رفا

ايج زة املسؤول عن ت بيق النظا لغرض املالحق الجنائي للمخالفات الضر بي . -4

. ضائي في اململك في قضي منظورةأي ج ق -5

: تقديم اإلقرارات وإجراءات الفحص والربط السابعالفصل

العشرون املادة

اإلقرارات

الوفا على امل لف تساعد وأي بيا ات أو إيضاحات الضرور الزكو اإلقرارات ج ماذ ال يئ صدرت -1

النماذج استخدا ب التقيد امل لف وعلى ، لل يئ الزكوي وتقديمه اإلقرار بتعبئ املتعلق بالتزاماته

إذا كا مت ابق بش ل كامل مع اآللي الحاسب منمستخرج اذج م استخدا له جوز و ، املحددة

النماذج املعتمدة.

، وسداد الزكاة املتوجب عليه بموجب يجب على امل لف تقديم اإلقرار ومرفقاته بعد تعبئ كاف حقوله -2

اإلقرار فور ا تها سنته املالي ، وليس له أن يت خر عن ذلك إال في حدود ما تقتضيه إجرا اته املحاسبي

120على أال يتجاوز ذلك ) اإلفصاح عن جميع عناصر وعائه الزكوي خالل فتألة اإلقرار ، ، وعليه ( يوما

في تار خ استالمه بموجب إشعار رسمي من قبل أو أي ج أخرى مخول ب لك ال يئ ويعد اإلقرار مقدما

إذا سلم وتم ، وعند ا تها املوعد النظامم لتقديم اإلقرار خالل اإلجازة الرسمي ي ون اإلقرار مقبوال

. وجبه في أول يو عمل يلي اإلجازةالسداد بم

حال وفي ، امل لف على أخرى بيا ات وأي الزكوي من بنود امل لف إقرار في ورد ما صح إثبات عب يقع -3

البند ال ي ال يتم إثبات صحته إجازة عد لل يئ يجوز ورد في إقراره ، ما صح إثبات من هتمكن عد

ديري تق بربط القيا أو من قبل امل لف املرتب والحقائق الظرو ضو في ال يئ ظر لوج وفقا

.ل اواملعلومات املتاح بالحال

25

والعشرون الحاديةاملادة

والربط الفحص إجراءات

بااللتزامات املفروض عليه لدفاتر وسجالت امل لف للتحقق من وفائه إجرا الفحص امليدانملل يئ يحق -1

بهد تجميع القيا بفحص ميدانم مل لف ، ما يحق ل ا لل يئ علومات املقدم والت د من صح امل

. معلومات عن م لف آخر

و تم القيا بالفحص امليدانم أثنا ساعات العمل الخاص بالشخص الخاضع للفحص ، وامل لف ملز

بتقديم املعلومات التي ت لبها مليدانم ل اف دفاتر إجرا الفحص الل يئ ، ما يحق ال يئ ظاما

وسجالت امل لف دون إشعار مسبق.

حال وفي ، ال يئ ، بموجب خ اب رسمي من ال يئ أو في م اتب امل لف موقع في امليدانم الفحص يتم -2

ىيع امل لف موقع من مس ندات أو سجالت أو دفاتر أي قل ال يئ لفاحص و جوز ، بها سندا

.امل لف عمل بيع التحقق من بهد امل لف وقعمل الشخو

باملعلومات ال يئ يجب عليه تزو د فاحص ي ، إلكتألو ي وسائط على وسجالته دفاتره امل لف مسك إذا -3

عند لبهم ذلك. ورقي نسخ على ونهاي لب التي

قيع عليه من و تم التو ، يتم تحر ر محضر يثب به وقائع عملي الفحص امليدانم وكاف البيا ات امل لوب -4

التوقيع يشار إلى ذلك امل لف أو من يمثله رفض وإذا، امل لف أو من يمثله ومن قبل قبل لجن الفحص

وال يعد النقص الشكلي في ، في املحضر ويعتبأل املحضر حج على امل لف فيما يتعلق بوقائع الفحص

لب ال ه. املحضر سببا

االستعا بايج زة لل يئ فإ ه يحق ، امل لوب وماتلاملع ت مان يف للفحص الخاضع امل لف يتعاون لم إذا -5

التحفظ على سجالت لل يئ ما يحق ه ه املعلومات ، التنفي ي املختص إللز امل لف على تقديم

ومس ندات امل لف أو إتالف ا أو إخفا ها يحاول قد امل لف أن عتقدت ايجعل سبب هناك كان إذا مؤقتا

.هاب التالعب

من ا تها الفحص صاحبها إلى املس ندات تعاد ، الفحص من اال تها عند -6 ، خالل خمس عشر يوما

.الحاج عند قيود أو مس ندات أي عن بصورة تحتفظ أنلل يئ و

، تشعره بالتعديالت التي أجرتها على إقراره الزكوي ، وأسباب رأت ال يئ التعديل على إقرار امل لفإذا -7

26

، وحقه في االعتألاض ، واملدة النظامي املحددة لالعتألاض ، و ون الواجب التعديل ، ومقدار الزكاة

وسيل أخرى تثب استالمه لإلشعار بما في ذلك االشعار عن ر ق اإلشعار بالبأليد املسجل أو ب ي

الخدمات االلكتألو ي الرسمي .

إجرا الربط أو تعديله في أي وق دون التقيد بمدة في الحاالت اآلتي :لل يئ يحق -8

على إجرا الربط أو تعديله. -أ إذا وافق امل لف تابيا

إذا لم يقد امل لف إقراره. -ب

يح . إذا تبان أن اإلقرار يحتوي على معلومات غاأل صح -ج

اي ايجل املحدد لتقديم اإلقرار تصحيح ايخ ا الحسابي واملادي خالل عشر سنوات من نهلل يئ يجوز -9

أو الج ات الرقابي . ال يئ الزكوي عن السن الزكو بنا على لب امل لاف ، أو إذا تم ا شاف ا من

عن إحدى العمليات الحسابي مثل )الجمع ، و قصد بايخ ا الحسابي واملادي ، ايخ ا الناتج

ال رح ، الضرب ، والقسم ( ، أو الناتج عن وضع رقم خ م ان الرقم الصحيح ، أو ما شابه ذلك.

تصحيح الخ في ت بيق النظا والتعليمات خالل خمس سنوات من نهاي ايجل املحدد لل يئ يجوز -10

ال يئ ن كو بنا على لب امل لف ، أو إذا تم ا شا الخ ملتقديم اإلقرار الزكوي عن السن الز

.أو من الج ات الرقابي

إشعار امل لف ب لك ليقو لف بعد ا تها املدد السابق يتم أي خ يتعلق بزكاة امل ال يئ إذا ا شف -11

. بإبرا ذمته مما يلزمه شرعا

االعتراض واالستئناف لجان: الثامنالفصل

العشرونو ةالثانياملادة

إجراءات االعتراض

من تار خ تسلمه خ اب الربط ، و جب أن ال يئ يحق للم لف االعتألاض على ربط -1 خالل ستان يوما

ي ون اعتألاضه بموجب م رة مكتوب ومسبب يقدم ا إلى الج التي أبلغته بالربط . وعند ا تها مدة

م في االعتألاض خالل اإلجازة الرسمي ي ون ل إذا س

.أول يو عمل يلي اإلجازة مباشرة االعتألاض مقبوال

2- مقد تفو ض رسمي من امل لف إذا كانبوكال شرعي أو يجب أن ي ون االعتألاض مصحوبا

غاأل امل لف .االعتألاض شخصا

27

ملا قد ل ا من مبألرات ومس ندات فل ا أن ال يئ تدرس -3 تقبل االعتألاض ، وإذا اقتنع بصحته وفقا

منه على ه ا ايساس ، وفي حال استمرار الخال بان بالتعديلامل لف وتشعراالعتألاض أو جز ا

.االبتدائي ترفع االعتألاض إلى اللجن ال يئ فإن ال يئ امل لف و

من الناحي الش لي في الحاالت اآلتي : -4 عد االعتألاض مقبوال ال ي

.، أو كان غاأل مسبب ةاالعتألاض بعد مض ي املدة املقرر إذا قد -أ

من امل لفإذا كان مقد االعتألاض -ب غاأل مفوض رسميا

.شخصا

فإن ذلك ال يمنع من -5 .إحال االعتألاض للجن االبتدائي في حال عد قبول االعتألاض شكال

على ال يئ فور إحال االعتألاض للجن االبتدائي إشعار امل لف ب لك. -6

العشرونو الثالثةاملادة

إجراءات االستئناف من تار خ لل يئ يجوز للم لف و -1

استئنا القرار االبتدائم أما اللجن االستئنافي خالل ستان يوما

إذا سلم في استال القرار ، وعند ا تها مدة االستئنا خالل اإلجازة الرسمي ي ون االستئنا مقبوال

.أول يو عمل يلي اإلجازة مباشرة

يجب أن -2 مقد تفو ض رسمي من امل لف إذا كان بوكال شرعي أو ي ون االستئنا مصحوبا

غاأل امل لف .االستئنا شخصا

من الناحي الش لي إذا توافر فيه ما ي تم : -3 عد استئنا امل لف على قرار اللجن االبتدائي مقبوال ي

. خالل املدة النظامي لالستئنا أن يقد -أ

.و املفوض الرسمي لهقدمه امل لف أأن ي -ب

.لف عن جميع البنود غاأل املست ف أن يسدد امل -ج

عنها -د بنكيا

و ون ه ا الضمان لل يئ أن يسدد امل لف عن البنود املست ف ، أو يقد ضما ا

للمصادرة بنا على ، ما ي ون قابال

للتجديد تلقائيا

ساري املفعول ملدة ال تقل عن سن وقابال

للصيغ املعتمدة من مؤسس ال يئ لب دون حاج ملوافق أي ر آخر ، وأن ي ون وفقا

النقد العربم السعودي.

أي مس ندات إضافي وصورة من إيصال ال سديد أومرفق بها أن يقد امل لف عر ض مسبب -ها

28

ستئنا في سجل لقيد اال املقد أصله لل يئ الضمان البن م إلى اللجن االستئنافي صورة

اللجن خالل املوعد املحدد لالستئنا ، وال يتم اإلفراج عن ه ا الضمان أو رد املبالغ املسددة

إال . بعد صدور قرار نهائم في الخال قدا

والعشرون الرابعةاملادة

تكوين لجان االعتراض االبتدائية واختصاصاتها ن لجان اعتألاض ابتدائي بقرار من الو -1 و

ال يئ ز ر للفصل في الخالفات الزكو التي تنش بان ت

وامل لفان ، وتت ون كل لجن من رئيس وثالث أعضا على ايقل و جب أن ي ون أعضا اللجن من

، وال تقل مرتب أي ال يئ املختصان في مجال الشريع ، واملحاسب ، واي ظم ، أحدهم من موظفم

. ا حسب ظا الخدم املد ي يعادلمنهم عن العاشرة أو ما

يعاد ت و ن اللجن االبتدائي كل أربع سنوات ، مع مراعاة استمرار واحد أو أ ثأل من ايعضا في اللجن -2

لفتألة أو لفتألات أخرى.

من -3 غ رئيس اللجن ال

بل وامل لف بالتار خ ال ي تحدده اللجن لسما مبألراتهما وحجج ما وتقديم ال يئ ي

املرفوع بش ن ال يئ ، على أن يرفق مع إبالغ امل لف نسخ من م رة لديهما من مس ندات ما

على ايقل.اعتألاضه وقبل موعد انعقاد الجلس بخمس عشر يوما

إذا تخلف أحد ال رفان أو الهما عن الحضور ، فللجن أن تصدر قرارها وفق الوقائع وايوراا -4

ت جيل الجلس يسباب تقتنع بها اللجن ملرتان بحد أقص ى. املعروض عليها ، و جوز

إال بحضور ايغلبي من أعضائها -5 .ينهم الرئيس أو ائبه، على أن ي ون من ب ال يعد انعقاد اللجن صحيحا

تنظر اللجن بداي في سالم االعتألاض من الناحي الش لي . -6

7- وبما يتوافق مع القراروبما جا في ه ا مع أح ا الشريع االسالمي يجب أن ي ون قرار اللجن متفقا

وفي ضو ما ي بان للجن من وقائع مؤ دة بمس ندات ثبوتي . ي ظم والتعليمات ذات العالق ا

يغلب الرأي ، وإذا تساوت ايصوات تصدر لجن االعتألاض االبتدائي قرارها في االعتألاض ب غلبي ايصوات -8

. ي يصوت معه الرئيسال

من ال رفان بالقرار بخ اب رسمي أو ب ي ر ق أخرى تثب تسلمه له ، ويعتبأل قرار -9 تبلغ اللجن ال

من تار خ تسلمه. ما لم يتم استئنافه من أحد ال رفان خالل ستان يوما

اللجن االبتدائي نهائيا

29

.إشعار امل لف حتى لو تم استئنافهيل الربط بموجبه و تنفي القرار االبتدائم وتعد ال يئ على -10

والعشرون الخامسةاملادة

تكوين اللجنة االستئنافية واختصاصاتها تتولى اللجن االستئنافي امل لف بالنظر في قرارات لجان االعتألاض االبتدائي الضر بي املست ف من قبل -1

النظر في ، ها وتعديالته24/7/1426وتار خ 196لوزرا رقم امل لف أو ال يئ املش ل بقرار مجلس ا

قرارات لجان االعتألاض االبتدائي الزكو املست ف من قبل امل لف أو ال يئ .

إال بحضور ايغلبي من أعضائها على أ -2 .ن ي ون من بينهم الرئيس أو ائبهال يعد انعقاد اللجن صحيحا

في سالم اال -3 عتألاض من الناحي الش لي .تنظر اللجن بداي

، وفي حال اختال آرا ل رفان ودراس حجج ما وأسا يدهماتصدر اللجن قرارها بعد سما آرا ا -4

أعضا اللجن يصدر القرار ب غلبي ايصوات ، وإذا تساوت .ايصوات يعتبأل صوت الرئيس مرجحا

مع أح ا الشريع االسال -5 مي وبما يتوافق مع اي ظم والتعليمات يجب أن ي ون قرار اللجن متفقا

ذات العالق وفي ضو ما ي بان للجن من وقائع مؤ دة بمس ندات ثبوتي .

للجن عند الحاج أن تستعان بمن تراه من أصحاب الخبألة واملس شار ن بمقابل يحدد حسب يجوز -6

.م تحديد املقابل في خ اب الت ليفالحال ، على أن يت

7- من ال رفان بالقرار بخ اب رسمي أو ب ي ر ق أخرى تثب تسلمه له.تبلغ اللجن ال

.ب لكتنفي قرار اللجن االستئنافي وتعديل الربط بموجبه وإشعار امل لف ال يئ على -8

يصدر قرار وزاري يحدد م افآت رئيس وأعضا اللجان االبتدائي واالستئنافي ومعاو يهم. -9

حصيل: إجراءات الت التاسعالفصل

والعشرون السادسةاملادة

التقسيط

:اآلتي الضوابط وفق عليه املستحق املبالغ تقسيط لب للم لف يجوز -1

ال يئ إلى امل لف من خ م لب تقديم -أ ، الزكوي االلتزا قيم ، و فتألة أو فتألات التقسيط به موضحا

وإثبات عد القدرة على سداد املبلغ ، اساتحقاقه مواعيد في الزكوي االلتزا سداد ومبألرات عد

30

دفع واحدة بتقديم املس ندات املؤ دة ل لك.

.عدد السنوات املستحق عنها املبلغيجب أال تز د مدة التقسيط عن -بامل لف بإلغا التقسيط و بلغ ، متتاليان قس ان سداد عن إذا توقف امل لف التقسيط قرار يلغى -ج

وعليه س ، بخ اب رسمي .داد املبلغ املستحق فورا

، أما ما زاد عن ذلك ر ال مليون عن تز د ال التي املستحق املبالغ تقسيط صالحي ال يئ عا ديرمل -2

فيتم العرض عنه لصاحب الصالحي .

والعشرون السابعةاملادة

إجراءات الحجز والتحصيل اإللزامي

اإللزامم في الحاالت اآلتي :البد في اتخاذ إجرا ات التحصيل لل يئ -1

.مرور املوعد النظامم للسداد دون قيا امل لف بسداد املستحق عليه بموجب إقراره -أ

.ال يئ ا تها املوعد النظامم لالعتألاض على الربط ال ي تجر ه -ب

قرارات لجان االعتألاض االبتدائي .املوعد النظامم الستئنا ا تها -ج

من تار خ تبليغه بتلك امل لف ت ال يئ ت الب -2 بسداد ما عليه من مستحقات خالل ثالثان يوما

ابيا

أخرى. للم لف للسداد خالل ثالثان يوما

امل الب ، وتكرر امل الب تابيا

غ بموجب خ اب رسمي بني الحجز على أمواله املنقول -3 إذا لم يتجاوب امل لف مع امل البات السابق ، يبل

من تار خ ه ا اإلبالغ ، وتزود مؤسس النقد وغاأل املنقو ل إذا لم يقم بالسداد خالل عشر ن يوما

العربم السعودي بنسخ من ه ا اإلبالغ إليقا أي سحوبات من أرصدة امل لف البنكي .

ول بالتنسيق مع الج ات الرسمي املختص بالحجز على ممتل ات امل لف املنقول وغاأل املنق ال يئ تقو -4

وفق اإلجرا ات اآلتي :

القيم حدود في املحلي بالبنوك امل لف أموال على للحجز السعودي العربم النقد ؤسس الكتاب مل -أ

. ال لب عند ال يئ لحساب وتور دها من زكاة عليه املستحق

. من زكاة هعلي املستحق القيم حدود في امل لف استاألادات على للحجز الجمارك صلح الكتاب مل -ب

ود القيم املستحق عليه من الكتاب لوزارة املالي للحجز على أوامر الدفع التي تخص امل لف في حد -ج

31

0زكاة

.باملمتل ات غاأل املنقول للم لف الكتاب لوزارة العدل إليقا أي تصر -د

، ذلك منه ت لب عندما ل يئ ا إلى لديه املحجوز ايصل تسليم امل لوب بالحجز قا من كل على يتعان -5

بها للم لف بتار خ تسلم إشعار الحجز أو بعده .ويشمل ه ا االلتزا أي مبالغ ي ون ر ثالث مدينا

، يتم الحجز على أمواله املنقول وغاأل املنقول الشخصي املتعلق -6 بيعيا

إذا كان امل لف املدين شخصا

في شر أشخا أو في بنشا ه في حدود املديو ي ، و ن متضامنا

بق ذلك على امل لف إذا كان شر ا

في شر أموال في الب في حدود حصته في رأس مال شر توصي بايس م ، أما إذا كان املدين شر ا

.الشر

ملنقول بعد ا تها إجرا ات الحجز وا تها مدد اإل ار ، يتم التنفي على أموال امل لف املنقول وغاأل ا -7

لإلجرا ات النظامي الناف ة. وبيع ما يكفم منها ل سديد الدين وفقا

ال يقع الحجز على قيم النفق الش ر امللز بها امل لف وال مصار فه املعيشي التي تقض ي بهما أح ا -8

أ ظم أخرى اف ة.

ستحقات أخرى على امل لف وأي م الزكاة دين ثم ، والبيع الحجز مصار ف البيع حصيل من يسدد -9

. أي مبلغ يز د عن ذلك إلى امل لف ، ويعاد لل يئ الج ات املعني ب لك لتتولى إيقا -فور تحصيل ا جميع املبالغ املستحق على امل لف -ال يئ تبلغ -10

جميع اإلجرا ات املتخ ة بحقه.

ات لل يئ لم تسدد، تحصل تلك عند وفاة امل لف صاحب املؤسس الفردي ال ي عليه مستحق -11

املستحقات من تر ته قبل قسمتها ، فإن قسم التأل ولب بها الورث كل بقدر صيبه من تلك

املستحقات.

والعشرون الثامنةاملادة

دعم الجهات الحكومية ألعمال الهيئة

لألمر السامم رقم -1

ت الح ومي التعاون مع ها فإ ه يتعان على الج ا24/2/1434وتار خ 7027 بقا

ملا ورد في املادة الرابع وايربعان ال يئ العام للزكاة والدخل لتمكينها من تحصيل مستحقاتها تنفي ا

32

لألمر السامم رقم من النظا ايساس ي للحكم ها فإ ه 1/4/1437وتار خ 16145، ما أ ه بقا

ها الدول وال يئات امل ني التعاون مع ال يئ يتعان على الج ات الح ومي والشركات التي تساهم في

العام للزكاة والدخل بما يخد رفع فا ة وفاعلي جباي الزكاة الشرعي وتوجيه ا إلى مصارف ا

املعتبألة.

التنسيق مع الج ات الح ومي واملؤسسات العام أو أي ج أخرى للتعاون مع ا وق أي فيلل يئ يحق -2

أو لم يسدد التزامات منح أي تس يالت أو خدمات للم لف ال ي ال يقد إقراره الزكوي من أجل عد

مستحق عليه.

التاسعة والعشروناملادة

املبالغ الزائدةرد

منه لزكاة -1 عن زكاته املستحق عليه فيعد ذلك املبلغ تعجيال

زائدا

إذا تبان أن امل لف دفع لل يئ مبلغا

رحل ذلك املبلغ إلى حساب امل لف لألعوا التالي ما لم ي الب امل لف باستألداده الحق ، وحينئ ي

خالل خمس سنوات من تار خ دفعه ل لك املبلغ.على ال يئ دراس لب امل لف باالستألداد والت د من أحقيته بالرد وإنها إجرا ات رد املبالغ املسددة -2

من تار خ إ شعاره ب لك. بالز ادة خالل ثالثان يوما

ال ينظر إلى أي م البات برد مبالغ زائدة في حاالت االعتألاض أو االستئنا إال بعد صدور حكم نهائم - 3

يؤ د استحقاا امل لف ل ه املبالغ ، وترد املبالغ الزائدة للم لف بعد صدور الحكم النهائم لصالحه.

املادة الثالثون

التوقف عن النشاط

من تار خ التوقف ، عن النشاط عند التوقف -1 لل يئ خالل ستان يوما

يتعان على امل لف أن يقد إشعارا

عن النشاط ، و قع عليه عب إثبات التوقف.

بتصفيتها وصدور قرار -2 تعد الشر متوقف عن النشاط بمجرد اتخاذ الشركا أو الجمعي العام قرارا

الشر تقديم إقراراتها خالل سنوات التصفي وتحاسب ب لك ، وتدخل في دور التصفي ، وعلى

بموجبها.

33

.التصفي ا تها التصفي وتقديم حساب ختامم تتم تسو املوقف الزكوي للشر إلى تار خ -3

يقع على امل لف ، عند التوقف االختياري أو االجباري عب االثبات ، ولل يئ حق الت د من ذلك ب ي را -4

ئم .تراها مال ، أو إعسار ، أن يشعر على كل شخص يع د إليه بمسؤولي تصفي شر ، أو تر ، أو حال إفالس -5

ببد إجرا ات التصفي ، وتقديم اإلقرارات الزكو في مواعيدها النظامي لحان ا تها ال يئ خ يا

اب الختامم للتصفي ( ، وتسديد التصفي ، وتزو د ال يئ بنسخ من القوائم املالي النهائي ) الحس

من تار خ ا تها التصفي ، وفي حال التخلف املبالغ الزكو املستحق لل يئ في مدة ال تتجاوز ستان يوما

عن سداد تلك املبالغ بالتضامن مع املالك إذا ثب توفر مبالغ لدى املصفم خالل عن ذلك يعد مسؤوال

ر في تور د امل ستحق لل يئ . فتألة التصفي وقص

والثالثون الحاديةاملادة

أحكام ختامية

يتم ت بيق ما ورد في املادة الثا ي والسبعون من الالئح التنفي ي لنظا ضر ب الدخل الصادرة بالقرار

شجيعي على فيما يتعلق بامل افآت ال أو أي تعديالت عليها ها1/6/1425( وتار خ 1535الوزاري رقم )

.الالئح هل امل بقان

![دورة حياة المشروع - KSU · ]32[ لقنلا ةحئلا ىلع ةيندملا ةمدلا ةراز نم ةراصلا ءارلآا فيلكتلا ةحئلا لوح ةيندملا](https://img.pdfslide.tips/doc/110x75/5e45007c7c98a54669563bb3/-ksu-32-.jpg)