Embed Size (px)

Citation preview

1

Chapter

…商売をやってゆくのに、広い視野をあたえてくれるの

は、複式簿記による整理だ。整理されていればいつでも

全体が見渡される。細かしいことでまごまごする必要が

なくなる。複式簿記が商人にあたえてくれる利益は計り

知れないほどだ。人間の精神が産んだ最高の発明の一つ

だね。立派な経営者は誰でも、経営に複式簿記を取り入

れるべきなんだ。

ゲーテの小説より

2

Chapter 1 ガイダンス

1.簿記とは何か

簡単に言うと、簿記は、家計簿の企業版です。ただし、家計簿のような簡単な簿

記ではなく、「複式簿記」という、複雑かつ組織的な簿記です。組織的な帳簿を使い、

企業活動の実態をシンプルかつ的確に表現します。 複式簿記は、企業活動の記録技

術です。複式簿記に基づく帳簿は企業活動を映し出す鏡です。

複式簿記がわかると、その企業の経営状況などが理解できます。 また、未来の利

益予測や、コスト意識を高める効果もあります。 さらに、合理的な経営意思決定に

も役に立ちます。

簿記(複式簿記)の歴史は古く、その起源を 12~13世紀頃、地中海貿易で栄えた

イタリアに遡ります。ドイツの詩人ゲーテ(1749-1832)は、著書の中の登場人物に

「複式簿記は人類の創造した三大驚異のひとつである。」・「人間の精神が発見した最

も美しいもののひとつである。」と語らせています。また、日本で最初に複式簿記を

紹介した書物は、福沢諭吉が翻訳した「帳合之法」(ちょうあいのほう)であるとい

われています。

簿記3級の勉強は、ビジネススキルUPの第一歩です。 簿記は、財務・経理・管

理職等はもちろん、営業・販売職の方にも有益です。

2.簿記の有用性

取得級によりますが、例えばこのような方々の役に立ちます

1.企業の経理・会計担当者で数字をしっかり理解したい方

2.会計ソフトの使い方をマスターしたい方

3.個人事業主で、経理・青色申告を自分で行いたい方

4.コスト削減効果などを数字で表して商品を売り込みたい営業担当者の方。

5.自社や取引先の経営状況を数字で理解できるようになりたい方。

6.財務分析分析して株式投資などをしたい方。

7.将来的に公認会計士や税理士等の国家資格をめざす方

8.就職・転職の武器にしたい方

1 Chapter

3

Chapter 1 ガイダンス

3.日商簿記検定3級

1.日商簿記3級取得の効果

経理の基本がわかるようになる。

企業の行動を知ることができるようになり、基本的な経営知識を得ることができる。

自社・他社を含め、会社の数字が理解できるようになる。

個人事業主が自分で青色申告できるようになる。

株式会社の決算書がある程度読めるようになる。

会計ソフトの操作が簡単にでき、その数字の意味もわかるようになる。

就職・転職の際に、簿記知識がまったくないよりは有利になる。

※資格取得をどこまで活かせるかは、個人差があります。

2.合格率

全国合格率約 30~50%

3.必要時間

簿記・会計知識がまったくゼロの状態からから初めて、60時間以上です。

合否を争えるようになるまでの目安です。もちろん個人差があります。

万全の準備をするなら、これよりもっと多くの時間が必要になると思われます。

4.検定スケジュール

6月検定・・・・6月第 2日曜日

11月検定・・・11月第 3日曜日

2月検定・・・・2月第 4日曜日

1級は6月と 11月のみです。

5.受験時にお奨めする心構

検定の合格自体が目的になると、楽して合格しようと思うようになります。

知識は合格までの最低限で良いと思うようになります。

ビジネススキルアップを目的にして、検定はその手段と考えると、しっかり勉強で

きるようになります。

4

Chapter 1 ガイダンス

4.覚え方のコツ

1.理解すること

無意味語

有意味言

1 れえむ

1 埼玉

2 たあや

2 北海道

3 めろし

3 山梨

4 さむて

4 沖縄

5 ろむく

5 東京

6 こあむ

6 千葉

7 すめも

7 静岡

8 みけな

8 長野

9 しむめ

9 大阪

10 なあゆ

10 大分

2.まとめること

日本列島

3.繰り返すこと

エビングハウスの忘却曲線

一度勉強してそれっきりだとかなり忘れますが、短期間に復習すると、忘れるカー

ブが緩くなってきます。

大都会 東京 大阪

両端 北海道 沖縄

山梨で縦 長野 山梨 静岡

ライバル 埼玉 千葉

その他 大分

5

Chapter 1 ガイダンス

5.電卓の使い方

基本練習

横 123456789 + 987654321

縦 147258369 + 963852741

斜 192837465 + 918273645

888,888,888

税込 税抜 % GT

MC MR M- M+ ÷

± 7 8 9 ×

C 4 6 -

AC 1 2 3

+

0 00 ・ =

左の指

中の指

右の指

⑤

グラウンド トー

タルで、=を自動

累計します。AC

でリセットされま

す。

一文字ずつクリア

します。

ホームポジション

です。中指を合わ

せます。

消費税を計算してくれま

す

任意でメモリーに±して

いきます。MRで合計、

MCでリセットします。

表示してあるものだけク

リアします。 連打と

同じです。

履歴も全部消すオールク

リアです。メモリーは消

えません。

ここをうまく使うと,000

の入力が楽になります。

6

Chapter 1 ガイダンス

2

Chapter

真剣に経営に取り組もうとするなら、経営に関する数字は、すべてい

かなる操作も加えられない経営の実態をあらわす唯一の真実を示す

ものでなければならない。損益計算書や貸借対照表のすべての科目と

その細目の数字も、誰から見ても、ひとつの間違いもない完璧なもの、

会社の実態を 100 パーセント正しくあらわすものでなければならない。

なぜなら、これらの数字は、飛行機の操縦席にあるコックピットのメ

ーターの数値に匹敵するものであり、経営者をして目標にまで正しく

到達させるためのインジケーター(計器)の役割を果たさなくてはなら

ないからである。

このような考え方にもとづき、私は経理部に経営資料を作成してもら

い、その数字をもとに経営してきた。その結果、京セラや第二電電(現

KDDI)もバブル経済に踊らされることなく堅実に発展を続けてい

る。

稲盛和夫

8

Chapter 2 複式簿記入門

1.複式簿記とはなにか?

はじめに

経済活動を円滑に進めるためにはきちんとした記録が必要です。会社や個人事業(以下

企業と呼びます)では、経済活動を記録します。企業の活動を記録しないと、儲かって

いるのか損しているのかわかりません。また、「いまいくらの財産があるのか?」「どの

くらい借金を抱えているのか?」といったこともイマイチわかりません。

そこで、日々の活動を一定のルールに従って帳簿に記録していきます。そしてそれを決

算書にまとめます。これが簿記です。

簿記の目的

人々の幸せのため。

↓ そのためには

経済活動を円滑に進める必要がある。

↓ そのためには

企業の経済活動の情報を数値化して知る必要がある。

↓ そのためには

簿記による記録が必要となる。

帳簿の作成自体が目的ではありません。

簿記には共通のルールがある

簿記は共通のルールに基づいて行われます。簿記によって得られた情報をだれもが理解

できるように、また、他社と比較できるようにするためです。このルールをいまから勉

強していきます。

2 Chapter

9

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

2.会計期間

企業は毎日継続して経済活動を行っていますが、一定期間を区切って計算していきます。

この一定期間を簿記では会計期間(会計年度)といい、ふつう1年を1会計期間として

います。また、会計期間の初めを期首といい、終わりを期末(または決算日)といいます。

さらに、前の会計期間を前期、現在の会計期間を当期、後の会計期間を次期と言います。

1会計期間

前 期 当 期 次 期

1/1

期首

12/31

期末

個人企業は、ふつう、1月1日から12月31日までの1年を1会計期間としています。

この場合、1月1日が期首、12月31日が期末となります。

これに対し会社組織の場合は、決算日を自由に設定できます。期首を1月1日、期末を

12月31日、または期首を4月1日、期末を3月31日に設定している企業が多いで

す。

決算日は業界で横並びの場合もあります。例えば百貨店は期首が3月 1日、期末が2月

28日の場合が多いです。イトーヨーカドー・高島屋・イオン・三越などは2月決算で

す。

決算日は月末が多いですが例えばトライアルのように、3月21日を期首、3月20日

を期末にするような企業もあります。

10

Chapter 2 複式簿記入門

3.貸借対照表 Balance sheet ⇒B/S

簿記による日々の記録は、最終的に貸借対照表と損益計算書にまとめられます。

まず貸借対照表には、資産・負債・純資産を載せます。

1.資産・負債・純資産

資産とは

企業は経営活動をおこなうため、現金・建物・備品・土地などを所有しています。また、

将来一定の金額を受取る権利などももっています。例えば、100万円を誰かに貸し付け

たら、企業は将来 100 万円の返済を請求する権利を有することになります。これを貸

付金といいます。他にも商品を売り渡し、代金を後日受け取ることがあります。この権

利を売掛金といいます。

企業に帰属するこのような経済的価値を、まとめて資産といいます。

資産→その企業に現に存在している、経済的な価値

負債とは

企業は、銀行などから資金の借り入れをする場合があります。例えば 100万円を借り

入れたら、将来 100万円を返済しなければならない義務を負います。これを借入金と

いいます。また、代金を後日支払う約束で商品を仕入れた場合、将来に当該代金の支払

をしなければならない義務を負います。これを買掛金といいます。企業に帰属する、こ

のような経済的負担を、負債といいます。

負債→その企業に現に存在している、経済的な負担

純資産とは

企業は、資産と負債を持っています。資産の総額から、負債の総額を差し引くと、企業

の正味の価値が求まります。この金額を純資産と呼びます。

純資産 = 資産-負債

純資産は元本である資本金と、儲けで膨らんだ当期純利益から構成されます。詳細は後

述します。

11

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

2.貸借対照表の記載ルール

貸借対照表というのは、その企業の資産・負債・純資産を記載したものです。

資産・負債・純資産の状態を、財政状態(ざいせいじょうたい)と言います。

貸借対照表では、左側に資産、右上に負債、右下に純資産を記載します。

貸借対照表(略図)

資産

678,000

負債

100,000

純資産

578,000

期首貸借対照表

貸借対照表(B/S)

(平成○8年 1/1現在)

資 産 金 額 負債及び純資産 金 額

現 金 278,000 借 入 金 100,000

貸 付 金 400,000 資 本 金 578,000

合 計 678,000 合 計 678,000

※1 期首純資産は、全額資本金で表現します。

※2 実務上個人事業では、資本金は元入金と表現します。

資 産 負 債

○A 売掛金 商品 100万円

買掛金 ○B 100万円支払義務

○A 貸付金 現金 100万円

借入金 ○B 100万円返済義務

※1 ※2

12

Chapter 2 複式簿記入門

3.資産 負債 純資産の変動

企業は、継続して経営活動をおこなっています。この活動により、資産・負債・純資産

の金額は変化していきます。そのため、期首の資産・負債・純資産の額と、期末の資産・

負債・純資産の額は異なったものになっています。

期末純資産601,600-期首純資産578,000=当期純利益23,600

期末貸借対照表

貸借対照表(B/S)

(平成○8年 12/31現在)

資 産 金 額 負債及び純資産 金 額

現 金 101,600 借 入 金 0

貸 付 金 500,000 資 本 金 578,000

当 期 純 利 益 23,600

合 計 601,600 合 計 601,600

※1 残高 0の場合、貸借対照表に掲載しませんが、説明の便宜上今回は表示しています。

※2 純資産のうち当期に儲けによって膨らんだ部分を「当期純利益」として表示します。

貸借対照表(略図) 期末

資産

601,600

負債 0

純資産

601,600

貸借対照表(略図) 期首

資産

678,000

負債

100,000

純資産

578,000

資本金(もとで)

578,000と

当期純利益(もうけ)

23,600の合計

※1

※2

13

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

4.損益計算書 Profit(もうけ) and Loss(損) Statement(計算書)⇒P/L

1.収益・費用

当期純利益(儲けによって増えた純資産)は、期末純資産-期首純資産で求まります。し

かし、この方法では、当期純利益がいかなる原因で生じたのかが明らかになりません。

そこでその原因を明らかにするための記録や計算もおこなう必要があります。

収益とは

企業の経済活動によって純資産が増加した場合、その原因・ ・

を収益と呼び

ます。

例えば貸付金の金利を受け取った場合資産が増えます。この時、純資産も増えることに

なります。この純資産の増加原因を受取利息(収益)という名称をつけて呼びます。

巻末に3級で出題される収益が載っていますが、後日具体的に学習します。

費用とは

企業の経済活動によって純資産が減少した場合、その原因・ ・

を費用と呼び

ます。

例えば給料の支払によって現金が減少しますが、この時純資産が減少することになりま

す。この純資産の減少原因を、給料(費用)という名称をつけてよびます。

巻末に3級で出題される費用が載っていますが、後日具体的に学習します。

14

Chapter 2 複式簿記入門

2.損益計算書の記載ルール

損益計算書では、右側に収益を、左上に費用を載せ、左下に当期純利益を載せます。

損益計算書(P/L)

(自平成○8年1月1日 至平成○8年12月31日)

費用及び当期純利益 金 額 収 益 金 額

給 料 3,000 受 取 利 息 26,600

当 期 純 利 益 23,600

合 計 26,600 合 計 26,600

損益計算書(略図)

費 用 3,000

収 益 26,600 当期純利益 23,600

15

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

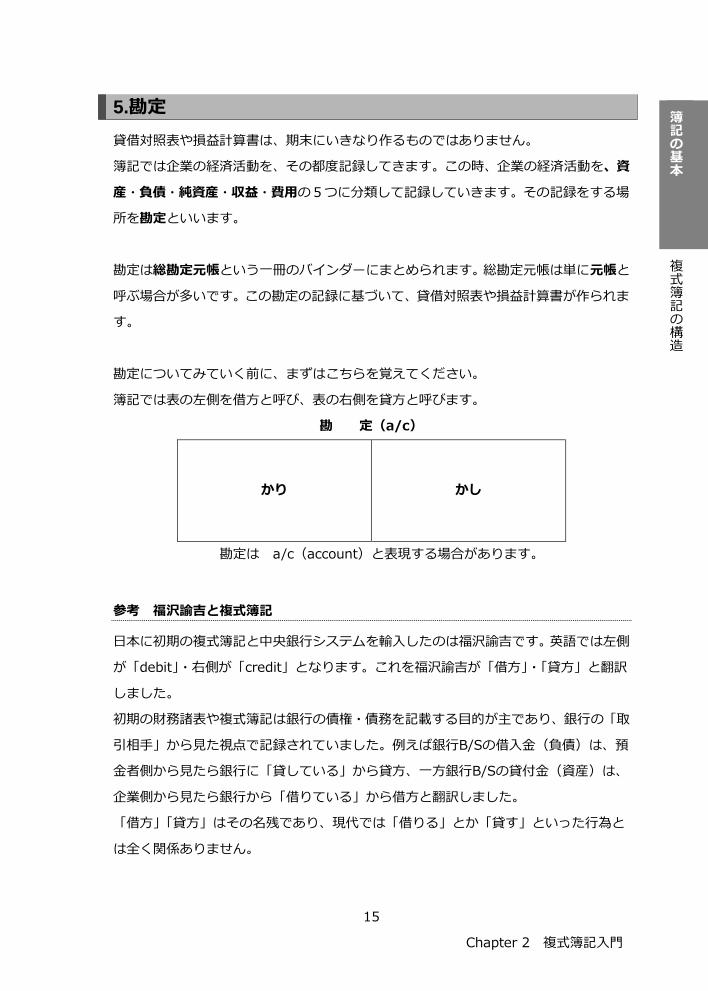

5.勘定

貸借対照表や損益計算書は、期末にいきなり作るものではありません。

簿記では企業の経済活動を、その都度記録してきます。この時、企業の経済活動を、資

産・負債・純資産・収益・費用の5つに分類して記録していきます。その記録をする場

所を勘定といいます。

勘定は総勘定元帳という一冊のバインダーにまとめられます。総勘定元帳は単に元帳と

呼ぶ場合が多いです。この勘定の記録に基づいて、貸借対照表や損益計算書が作られま

す。

勘定についてみていく前に、まずはこちらを覚えてください。

簿記では表の左側を借方と呼び、表の右側を貸方と呼びます。

勘 定(a/c)

かり かし

勘定は a/c(account)と表現する場合があります。

参考 福沢諭吉と複式簿記

日本に初期の複式簿記と中央銀行システムを輸入したのは福沢諭吉です。英語では左側

が「debit」・右側が「credit」となります。これを福沢諭吉が「借方」・「貸方」と翻訳

しました。

初期の財務諸表や複式簿記は銀行の債権・債務を記載する目的が主であり、銀行の「取

引相手」から見た視点で記録されていました。例えば銀行B/Sの借入金(負債)は、預

金者側から見たら銀行に「貸している」から貸方、一方銀行B/Sの貸付金(資産)は、

企業側から見たら銀行から「借りている」から借方と翻訳しました。

「借方」「貸方」はその名残であり、現代では「借りる」とか「貸す」といった行為と

は全く関係ありません。

16

Chapter 2 複式簿記入門

6.勘定記入ルール

1.資産・負債・純資産の記入ルール

資産記入のルール

資産は、貸借対照表の借方に表示されるので、資産の勘定は、期首残高及び期中増加額

を借方に、期中減少額を貸方に記入します。

現 金

1/1 500,000 1/4 600,000

2 100,000 5 100,000

3 100,000 30 2,000

14 60,000 30 40,000

24 260,000

貸付金

1/4 600,000 1/24 200,000

負債記入のルール

負債は、貸借対照表の貸方に表示されるので、負債の勘定は、期首残高及び期中増加額

を貸方に、期中減少額を借方に記入します。

借入金

1/5 100,000 1/2 100,000

3 100,000

純資産記入のルール

純資産も、貸借対照表の貸方に表示されるので、純資産の勘定は、期首残高及び期中増

加額を貸方に、期中減少高を借方に記入します。

ただし、元本自体の追加出資、出資の返還などがあれば記入しますが、通常、会計期中

において資本金の増減は勘定には記入しません。

資本金

1/1 500,000

出資を除く期中の資本金の増減は、収益や費用としてそれぞれの勘定に記載されます。

最終的には資本金へ集約されます。後述。

資 産

増加 減少

負 債

減少 増加

純 資 産

減少 増加

17

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

2.収益・費用の記入ルール

収益記入のルール

収益は損益計算書の貸方に表示されるから、収益の勘定は、その発生額を貸方に記入す

る(収益の取消しは借方になる)。

受取利息

1/31 40,000 1/14 60,000

24 60,000

費用記入のルール

費用は損益計算書の借方に表示されるから、費用の勘定は、その発生額を、借方に記入

する(費用の取消しは貸方に記入する)。

支払利息

1/31 2,000

勘定記入ルールまとめ

◆勘定記入法まとめ◆

資 産 負 債

増加 減少 減少 増加

純資産

減少 増加

費 用 収 益

発生 取消 取消 発生

費 用

発生 取消

収 益

取消 発生

18

Chapter 2 複式簿記入門

まずは重要な6パターンを覚えましょう

1.資産の増加は□方

2.資産の減少は□方

3.負債の増加は□方

4.負債の減少は□方

5.収益の発生は□方

6.費用の発生は□方

3.勘定記入の具体例

取 引(便宜上、取引は1月分のみとします。)

日付 借方 貸方

1/1 現金500,000円を出資して開業した。

現金(資産)の増加 500,000 資本金(純資産)の増加 500,000

1/2 現金100,000円を借り入れた。

現金(資産)の増加 100,000 借入金(負債)の増加 100,000

1/3 現金100,000円を借り入れた。

現金(資産)の増加 100,000 借入金(負債)の増加 100,000

1/4 現金600,000円を貸付けた。

貸付金(資産)の増加 600,000 現金(資産)の減少 600,000

1/5 借入金100,000円を現金で返済した。

借入金(負債)の減少 100,000 現金(資産)の減少 100,000

1/14 貸付金の利息60,000円を現金で受け取った。

現金(資産)の増加 60,000 受取利息(収益)の発生 60,000

1/24 貸付金の利息60,000円を現金で受け取った。

現金(資産)の増加 60,000 受取利息(収益)の発生 60,000

1/24 貸付金200,000円の返済を現金で受けた。

現金(資産)の増加 200,000 貸付金(資産)の減少 200,000

1/31 借入金の利息2,000円を現金で支払った。

支払利息(費用)の発生 2,000 現金(資産)の減少 2,000

1/31 受取利息は違法金利と債務者に言われたが、テキトーに和解した。和解内容は、今までの利息のう

ち、40,000円を現金で返済すること。以降の金利を見直す事であった。(ちなみに完全に違法金利

なので、債務者は本来、元本の返済義務すら負いません。)

受取利息(収益)の取消 40,000 現金(資産)の減少 40,000

便宜上、1月ですべての取引が終了したと仮定します。

かり かし

19

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

B/S 1/1

現 金 500,000 負 債 0

資本金 500,000

B/S 1/2

現 金 600,000 借入金 100,000

資本金 500,000

B/S 1/3

現 金 700,000 借入金 200,000

資本金 500,000

B/S 1/4

現 金 100,000 借入金 200,000

貸付金 600,000

資本金 500,000

B/S 1/5

現 金 0 借入金 100,000

貸付金 600,000 資本金 500,000

B/S 1/14

現 金 60,000 借入金 100,000

貸付金 600,000

資本金 500,000

+60,000

以下割愛します。

資本金

2,000

40,000

500,000

60,000

60,000

支払利息(費用) 受取利息(収益)

2,000 40,000 60,000

60,000

貸借対照表・損益計算書は通常、期首と期

末以外に作成しません。

学習の便宜上、期中で貸借対照表を作成し

ているだけです。

20

Chapter 2 複式簿記入門

勘定記入と貸借対照表・損益計算書 1期目

現 金(資産) 借入金(負債)

1/1 1/4 1/5 1/2

2 5 3

3 31

14 31

24

24

貸付金(資産) 資本金(純資産)

1/4 1/24 1/1

貸借対照表(B/S)

(平成○7年 12/31現在)

資 産 金 額 負 債 及 び 純 資 産 金 額

現 金 借 入 金

貸 付 金 資 本 金

当 期 純 利 益

合 計 合 計

当期純利益は差額で計算されます。

損益計算書(P/L)

(自平成○7年1月1日 至平成○7年12月31日)

費用及び当期純利益 金 額 収 益 金 額

支 払 利 息 受 取 利 息

当 期 純 利 益

合 計 合 計

支払利息(費用)

1/31

受取利息(収益)

1/31 1/14

24

21

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

解 答

現 金(資産) 借入金(負債)

1/1 500,000 1/4 600,000 1/5 100,000 1/2 100,000

2 100,000 5 100,000 3 100,000

3 100,000 31 2,000

14 60,000 31 40,000

24 60,000

24 200,000

貸付金(負債) 資本金(純資産)

1/4 600,000 1/24 200,000 1/1 500,000

貸借対照表(B/S)

(平成○7年 12/31現在)

資 産 金 額 負債及び純資産 金 額

現 金 278,000 借 入 金 100,000

貸 付 金 400,000 資 本 金 500,000

当 期 純 利 益 78,000

合 計 678,000 合 計 678,000

期末の純資産は資本金(もとで)

と当期純利益(もうけ)に分けて

記載します。

支払利息(費用) 受取利息(収益)

1/31 2,000 1/31 40,000 1/14 60,000

24 60,000

損益計算書(P/L)

(自平成○7年1月1日 至平成○7年12月31日)

費用及び当期純利益 金額 収 益 金額

支 払 利 息 2,000 受 取 利 息 80,000

当 期 純 利 益 78,000

合 計 80,000 合 計 80,000

貸借対照表(略図) 期末

資産

678,000

負債 100,000

純資産

578,000

もとで 500,000

もうけ 78,000

22

Chapter 2 複式簿記入門

7.設立 2期目

1.収益・費用を純資産へ振替える

決算を迎えたら、まず収益・費用を純資産(資本金)に持っていきます。費用と収益はも

ともと純資産(資本金)の増減です。このため費用と収益は、会計期末に資本金に振替え

ます。

収益総額 80,000-費用総額 2,000=当期純利益 78,000

支払利息(費用) 受取利息(収益)

1/30 2,000 残高2,000 1/31 40,000 1/14 60,000

残高80,000 24 60,000

資 本 金(純資産)

1/1 500,000

12/31 78,000

資本金勘定は、最終的に 578,000円になりますが、貸借対照表では資本金 500,000円

と当期純利益 78,000円に分けて記載します。

2.資産・負債・純資産を次期に繰越す

現 金 借 入 金

1/1 500,000 1/4 600,000 1/5 100,000 1/2 100,000

2 100,000 5 100,000 12/31 次期繰越 100,000 3 100,000

3 100,000 31 2,000 200,000 200,000

14 60,000 31 40,000 1/1 前期繰越 100,000

24 60,000 12/31 次期繰越 278,000

24 200,000

1,020,000 1,020,000

1/1 前期繰越 278,000

貸付金 資本金

1/4 600,000 1/24 200,000 12/31 次期繰越 578,000 1/1 500,000

12/31 次期繰越 400,000 12/31 78,000

600,000 600,000 578,000 578,000

1/1 前期繰越 400,000 1/1 前期繰越 578,000

足りない側に次期繰越と書いて、貸借一致させます。

次期期首に、その反対側(実際に残高がある側)に書いて、スタートの金額にします。

合計 578,000になる

23

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

3.当期首の勘定の状態

帳簿は年度で新しく用意します。そのまま下に書いていくことはありません。

資産・負債・純資産のみに前期繰越残高があります。

収益と費用に前期繰越はありません。

現 金(資産) 借入金(負債)

1/1 前期繰越 278,000 1/1 前期繰越 100,000

貸付金(資産) 資本金(純資産)

1/1 前期繰越 400,000 1/1 前期繰越 578,000

期首貸借対照表

もし期首の段階で貸借対照表をつくったらこうなります。

貸借対照表(B/S)

(平成○8年 1/1現在)

資産 金額 負債及び純資産 金額

現 金 278,000 借 入 金 100,000

貸 付 金 400,000 資 本 金 578,000

合 計 678,000 合 計 678,000

前期末○7年 12/31の貸借対照表と比べると、資本金の金額が異なります。

当期純利益分、資本金が増えています。

参考 前期末貸借対照表

貸借対照表(B/S)

(平成○7年 12/31現在)

資 産 金 額 負債及び純資産 金 額

現 金 278,000 借 入 金 100,000

貸 付 金 400,000 資 本 金 500,000

当 期 純 利 益 78,000

合 計 678,000 合 計 678,000

24

Chapter 2 複式簿記入門

8.仕訳とは

取引を勘定記入するだけだと、その勘定の増減はわかりますが、その企業にいったいど

んな取引があったのかイマイチわかりません。そこで仕訳帳という帳簿に、仕訳を書い

ておきます。慣れてくると、仕訳を見ればその企業の経済活動が簡単に把握できるよう

になります。

2期目の取引

取 引(便宜上、取引は1月分のみとします。)

日付 借方 貸方

1/1 借入金100,000円を現金で返済した。

(借) (貸)

1/5 現金100,000円を貸付けた。

(借) (貸)

1/15 貸付金の利息10,000円を現金で受け取った。

(借) (貸)

1/25 貸付金の利息10,000円を現金で受け取った。

(借) (貸)

1/25 給料3,000円を現金で支払った。

(借) (貸)

1/31 貸付金の利息6,600円を現金で受け取った。

(借) (貸)

解 答

日付 借方 貸方

1/1 借入金100,000円を現金で返済した。

(借)借入金 100,000 (貸)現 金 100,000

1/5 現金100,000円を貸付けた。

(借)貸付金 100,000 (貸)現 金 100,000

1/15 貸付金の利息10,000円を現金で受け取った。

(借)現 金 10,000 (貸)受取利息 10,000

1/25 貸付金の利息10,000円を現金で受け取った。

(借)現 金 10,000 (貸)受取利息 10,000

1/25 給料3,000円を現金で支払った。

(借)給 料 3,000 (貸)現 金 3,000

1/31 貸付金の利息6,600円を現金で受け取った。

(借)現 金 6,600 (貸)受取利息 6,600

25

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

勘定記入と貸借対照表・損益計算書 2期目

現 金(資産) 借入金(負債)

1/1 前期繰越 278,000 1/1 1/1 1/1 前期繰越 100,000

15 5

25 25

31

貸付金(資産) 資本金(純資産)

1/1 前期繰越 400,000 1/1 前期繰越 578,000

5

貸借対照表(B/S)

(平成○8年 12/31現在)

資 産 金 額 負債及び純資産 金 額

現 金 借 入 金

貸 付 金 資 本 金

当 期 純 利 益

合 計 合 計

給 料(費用) 受取利息(収益)

1/25 1/15

25

31

損益計算書(P/L)

(自平成○8年1月1日 至平成○8年12月31日)

費用及び当期純利益 金 額 収 益 金 額

給 料 受 取 利 息

当 期 純 利 益

合 計 合 計

26

Chapter 2 複式簿記入門

解 答

現 金(資産) 借 入 金(負債)

1/1 前期繰越 278,000 1/1 100,000 1/1 100,000 1/1 前期繰越 100,000

15 10,000 5 100,000

25 10,000 25 3,000

31 6,600

貸 付 金(資産) 資 本 金(純資産)

1/1 前期繰越 400,000 1/1 前期繰越 578,000

5 100,000

貸借対照表(B/S)

(平成○8年 12/31現在)

資 産 金 額 負 債 及 び 純 資 産 金 額

現 金 101,600 借 入 金 ※0

貸 付 金 500,000 資 本 金 578,000

当 期 純 利 益 23,600

合 計 601,600 合 計 601,600

※ 0円の場合貸借対照表に記載しませんが、説明の便宜上0円で載せておきます。

給 料(費用) 受 取 利 息(費用)

1/25 3,000 1/15 10,000

25 10,000

31 6,600

損益計算書(P/L)

(自平成○8年1月1日 至平成○8年12月31日)

費用及び当期純利益 金額 収益 金額

給 料 3,000 受 取 利 息 26,600

当 期 純 利 益 23,600

合 計 26,600 合 計 26,600

27

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

P/LとB/Sのまとめ(イメージ)

P/L(損益計算書) B/S(貸借対照表)

費 用

+ -

残高

収 益

- +

残高

資 産

+ -

残高

負 債

- +

残高

純資産(資本金)

- +

残高

+当期純利益(差引) +当期純利益(差引)

参考 会計ソフトと入力

会計ソフトがあれば、簿記の知識がなくてもなんとか会計処理はできます。決算書も自

動で作ってくれます。しかし、会計帳簿を作ること自体は目的ではありません。出来上

がった試算表や決算書を見ても、その数字がどうやって出来たものなのかわらなければ、

経営分析は効果的ではありません。

簿記の知識がない人が決算書の数字だけを見るのと、簿記の知識がある人が決算書の

数字を見るのとでは、その分析力に雲泥の差が出ます。

28

Chapter 2 複式簿記入門

人はなぜ勉強するのか?

「将来不安だから。」 「収入をあげるため。」 「転職の武器がほしい。」これらは人間として正当

な目的である。決して悪い話ではない。しかし全く違う目的で勉強をした人たちがいた。

長州(山口県)に野山獄といわれる牢獄あった。武士階層の、やや恵まれた環境の牢獄である。

そこには 12人の囚人がいた。刑期の定めがなく、いまでいう無期懲役のような者たちである。

吉田松陰もその一人。ペリー軍艦での密航に失敗し、長州野山獄に幽閉される。

大半の者は自暴自棄だった。しかし吉田松陰が入って半年後、そこは学校に代わってしまっ

た。

吉田松陰は、『孟子(もうし)』講義を始める。在獄 49年、76歳の大深虎之充(とらのじょう)まで勉

学に励んだ。

なぜ、一生牢獄で過ごすかもしれない人たちが、勉強する気になったのか?

吉田松陰は、このように答えている。

今且く諸君と獄中にありて(今しばらく諸君と獄中で)

額を講ずるの意を論ぜん(獄中で学問をする意味を考えよう。)

俗情をもって論ずる時は、(世俗の考え方で論ずる場合はこうなる。)

今巳に囚奴となる、復た人界に接し天日を拝するの望みあることなし、(すでに囚われの奴隷

になったからには、再び人の世に出たり、太陽を見る希望はない、)

講学切劘(せつび)して成就する所ありと雖(いえど)も、何の功効かあらん云々(懸命に勉強して

学問が成就したとしても、何の利益がるだろうかと云々いうだろう)

是、所謂(いわゆる)利の説なり(これは損得本位の考え方である。)

仁義の説に至りては然らず(道義の教えに至るものではない。)

人心の固有する所、事理の当然なる所、(人間の心に生まれながら保有する所や、事柄の真理

から見て、)

一として為さざる所なし(一つも為していない。)

人と生まれて人の道を知らず、臣と生まれて臣の道を知らず、士と生まれて士の道を知らず(人

として生まれてたのに、人の生きる道を知らない、家臣として生まれたのに、家臣の道を知らな

い、志士として生まれたのに、志士の道を知らないようなものである。)

豈(あ)に恥ずべきの至りならずや(本当に恥の極みではないだろうか。)

若しこれを恥ずる心あらば、(もしこれを恥じる心があるならば、)

書を読み、道を学ぶの外術あることなし(書物を読み、道を学ぶより外に方法がない。)

巳に其の数個の道を知るに至らば、(すでに、いくつかの真理を知ることになれば、)

我が心に於いて、豈(あ)に悦ばしからざらんや(私の心にとって、本当に悦ばしい事である。)

『朝に道を聞きて夕に死すとも可なり』というは是れなり(孔子の、「朝に真理を知ったなら、夕方

に死んでも構わない」という言葉はこれの事である。)

29

Chapter 2 複式簿記入門

簿記の基本

複式簿記の構造

![[サッポロ黒ラベル] · 2020. 4. 6. · 大1680円 (+税) 1380円 (+税) 並 1480円 (+税) 並 大1580円 (+税) 1280円 (+税) 並 1380円 (+税)](https://img.pdfslide.tips/doc/110x75/60cec52b86bb857362435c34/ffffefff-2020-4-6-1680-iici-1380-iici.jpg)