Embed Size (px)

DESCRIPTION

ТАМОЖЕННЫЙ КОНТРОЛЬ 4/2011 ISSN 2074-9694 АКТУАЛЬНАЯ ИНФОРМАЦИЯ • ТАМОЖЕННЫЙ СОЮЗ • ФТС — ЛИЦОМ К ЛИЦУ НА БЛИЖНИХ РУБЕЖАХ • ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ ТАМОЖЕННЫЕ ПРАВИЛА • ЛОГИСТИКА • СУДЕБНО-АРБИТРАЖНАЯ ПРАКТИКА tamreg.panor.ru Исполнилось 50 лет со дня первогоИсполнилось50летсодняпервого полета человека в космос.полетачеловекавкосмос. Им стал наш соотечественник Юрий Гагарин.ИмсталнашсоотечественникЮрийГагарин.

Citation preview

ISSN 2074-9694

tamreg.panor.ru

АКТУАЛЬНАЯ ИНФОРМАЦИЯ • ТАМОЖЕННЫЙ СОЮЗ • ФТС — ЛИЦОМ К ЛИЦУНА БЛИЖНИХ РУБЕЖАХ • ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ

ТАМОЖЕННЫЕ ПРАВИЛА • ЛОГИСТИКА • СУДЕБНО-АРБИТРАЖНАЯ ПРАКТИКА

ТАМОЖЕННОЕРЕГУЛИРОВАНИЕТАМОЖЕННЫЙ КОНТРОЛЬ

4/2011

В каждом номере – основные проблемы и тенденции мировой экономики. Научные и практические разработки ведущих ученых-международников. Результаты исследований мирохозяйственных проблем, интеграционных и глобальных процессов. Анализ анти-кризисной практики государств и компаний.

Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273.

Издательский Дом рекомендует

На

прав

ах р

екла

мы

Председатель редсовета – Н.Я. Петраков, академик РАН, директор Института развития рынка РАН.

Председатель редколлегии – С.Ю. Глазьев, академик РАН, ответственный секретарь Комиссии Таможенного союза,

заместитель генерального секретаря ЕврАзЭС, руководитель Национального института развития

и Института новой экономики Государственного университета управления.

Главный редактор – В.С. Паньков, д-р экон. наук, профессор, зав. кафедрой международных экономических отношений

факультета мировой экономики и мировой политики Государственного университета – Высшей школы экономики

при Правительстве РФ.

Входит в Перечень изданий ВАК.Издается в содружестве с Высшей школой экономики,

Российской экономической академией им. Г.В. Плеханова, институтами РАН: мировой экономики и международных

отношений, США и Канады, Европы, Дальнего Востока.

ВСЕГДА В КУРСЕ СОБЫТИЙ И ПРОБЛЕМ МИРОВОЙ ЭКОНОМИКИНаучно-аналитический журнал для руководителей организаций – участников ВЭД, отделов внешнеэкономических связей, ученых-экономистов научных центров, преподавателей, аспирантов и студентов экономических вузов.

Ежемесячное издание. Объем – 80 с. Распространяется по подписке

и на профессиональных мероприятиях.

индексна полугодие –

12383

индексна полугодие – 84826

www.mec.panor.ru

Таможенное регулирование-2011-04-обложка.indd 1Таможенное регулирование-2011-04-обложка.indd 1 08.03.2011 15:36:5708.03.2011 15:36:57

ПРОФЕССИОНАЛЬНО О ФИНАНСОВОЙ АРЕНДЕНаучно-аналитический журнал для руководителей предприятий, инвесторов, финансистов-практиков, занятых в сферефинансовой аренды, а также для научных работников, преподавателей и студентов экономических вузов.

Ежемесячное издание. Объем – 80 с.

Распространяется по подписке и на отраслевых мероприятиях.

В каждом номере – результаты научных исследований и новые разработки ведущих и молодых ученых-экономистов, специалистов-практиков по фундаментальным проблемам развития лизинга и ведения бизнеса, анализ зарубежного опыта и российской практики. Мониторинг финансовых рынков, изменений конъюнктуры мирового и национального рынков лизинговых услуг. Новые финансовые продукты. Мето-дология оценки эффективности привлечения инвестиционных ресурсов. Инновации в бизнесе. Инстру-менты и механизмы инновационного развития компании. Методы оценки и выведения на рынок новых финансовых продуктов, минимизации рисков и страхования. Маркетинг, управление человеческими ре-сурсами. Стратегии конкурентоспособности. Возможности государственной поддержки и перспективы создания саморегулируемых организаций. Перечень рубрик журнала постоянно расширяется, отражая новые тенденции и явления в развитии технологий бизнеса.

Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273.

Издательский Дом рекомендует

На

прав

ах р

екла

мы

Входит в Перечень изданий ВАК.Издается в содружестве с Торгово-промышленной палатой РФ

и лизинговыми ассоциациями РФ И СНГ.Председатель редсовета – А.М. Лялин, ректор Государственного

университета управления.Главный редактор – Т.Г. Философова, д-р экон. наук,

профессор Национального исследовательского университета – Высшей школы экономики.

индексна полугодие –

16585

индексна полугодие – 82723

,

ОСНОВНЫЕ РУБРИКИ• МИРОВОЙ ЛИЗИНГОВЫЙ РЫНОК• МОНИТОРИНГ РОССИЙСКОГО РЫНКА ЛИЗИНГОВЫХ УСЛУГ • ЛИЗИНГ В БЛИЖНЕМ ЗАРУБЕЖЬЕ• РЕГИОНАЛЬНОЕ РАЗВИТИЕ• МЕНЕДЖМЕНТ В ЛИЗИНГОВОЙ КОМПАНИИ• РЕГУЛИРОВАНИЕ СДЕЛОК, НАЛОГИ, ПРАВО• ЧАСТНО-ГОСУДАРСТВЕННОЕ ПАРТНЕРСТВО• ЭКОНОМИКА БИЗНЕСА • РИСКИ И СТРАХОВАНИЕ • ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ• МЕЖДУНАРОДНЫЙ БИЗНЕС• ПРАКТИКА ЛИЗИНГОВЫХ СДЕЛОК• ТРИБУНА МОЛОДОГО УЧЕНОГО • ШКОЛА ЛИЗИНГА• БИБЛИОТЕКА ЖУРНАЛА• КОНФЕРЕНЦИИ

www.lizing.panor.ru

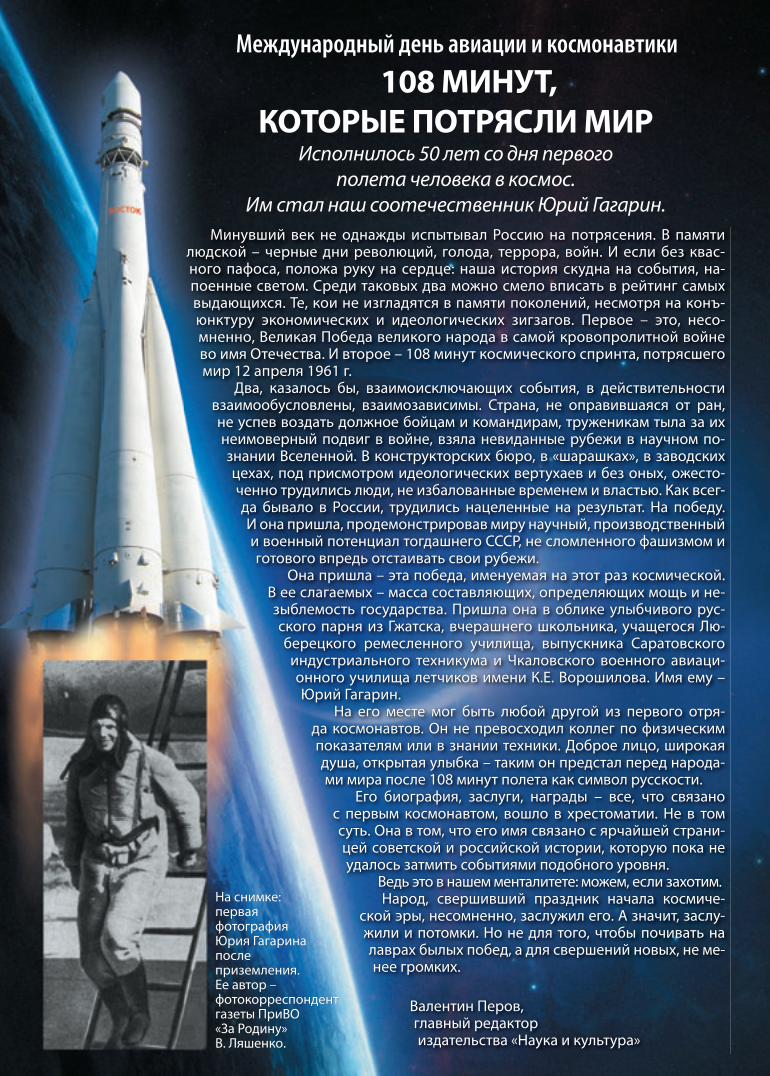

Международный день авиации и космонавтики

Минувший век не однажды испытывал Россию на потрясения. В памяти Минувший век не однажды испытывал Россию на потрясения. В памяти людской – черные дни революций, голода, террора, войн. И если без квас-людской – черные дни революций, голода, террора, войн. И если без квас-ного пафоса, положа руку на сердце: наша история скудна на события, на-ного пафоса, положа руку на сердце: наша история скудна на события, на-поенные светом. Среди таковых два можно смело вписать в рейтинг самых поенные светом. Среди таковых два можно смело вписать в рейтинг самых выдающихся. Те, кои не изгладятся в памяти поколений, несмотря на конъ-выдающихся. Те, кои не изгладятся в памяти поколений, несмотря на конъ-юнктуру экономических и идеологических зигзагов. Первое – это, несо-юнктуру экономических и идеологических зигзагов. Первое – это, несо-мненно, Великая Победа великого народа в самой кровопролитной войне мненно, Великая Победа великого народа в самой кровопролитной войне во имя Отечества. И второе – 108 минут космического спринта, потрясшего во имя Отечества. И второе – 108 минут космического спринта, потрясшего мир 12 апреля 1961 г.мир 12 апреля 1961 г.

Два, казалось бы, взаимоисключающих события, в действительности Два, казалось бы, взаимоисключающих события, в действительности взаимообусловлены, взаимозависимы. Страна, не оправившаяся от ран, взаимообусловлены, взаимозависимы. Страна, не оправившаяся от ран, не успев воздать должное бойцам и командирам, труженикам тыла за их не успев воздать должное бойцам и командирам, труженикам тыла за их неимоверный подвиг в войне, взяла невиданные рубежи в научном по-неимоверный подвиг в войне, взяла невиданные рубежи в научном по-знании Вселенной. В конструкторских бюро, в «шарашках», в заводских знании Вселенной. В конструкторских бюро, в «шарашках», в заводских цехах, под присмотром идеологических вертухаев и без оных, ожесто-цехах, под присмотром идеологических вертухаев и без оных, ожесто-ченно трудились люди, не избалованные временем и властью. Как всег-ченно трудились люди, не избалованные временем и властью. Как всег-да бывало в России, трудились нацеленные на результат. На победу. да бывало в России, трудились нацеленные на результат. На победу. И она пришла, продемонстрировав миру научный, производственный И она пришла, продемонстрировав миру научный, производственный и военный потенциал тогдашнего СССР, не сломленного фашизмом и и военный потенциал тогдашнего СССР, не сломленного фашизмом и готового впредь отстаивать свои рубежи.готового впредь отстаивать свои рубежи.

Она пришла – эта победа, именуемая на этот раз космической. Она пришла – эта победа, именуемая на этот раз космической. В ее слагаемых – масса составляющих, определяющих мощь и не-В ее слагаемых – масса составляющих, определяющих мощь и не-зыблемость государства. Пришла она в облике улыбчивого рус-зыблемость государства. Пришла она в облике улыбчивого рус-ского парня из Гжатска, вчерашнего школьника, учащегося Лю-ского парня из Гжатска, вчерашнего школьника, учащегося Лю-берецкого ремесленного училища, выпускника Саратовского берецкого ремесленного училища, выпускника Саратовского

индустриального техникума и Чкаловского военного авиаци-индустриального техникума и Чкаловского военного авиаци-онного училища летчиков имени К.Е. Ворошилова. Имя ему –онного училища летчиков имени К.Е. Ворошилова. Имя ему –Юрий Гагарин.Юрий Гагарин.

На его месте мог быть любой другой из первого отря-На его месте мог быть любой другой из первого отря-да космонавтов. Он не превосходил коллег по физическим да космонавтов. Он не превосходил коллег по физическим показателям или в знании техники. Доброе лицо, широкая показателям или в знании техники. Доброе лицо, широкая душа, открытая улыбка – таким он предстал перед народа-душа, открытая улыбка – таким он предстал перед народа-ми мира после 108 минут полета как символ русскости.ми мира после 108 минут полета как символ русскости.

Его биография, заслуги, награды – все, что связано Его биография, заслуги, награды – все, что связано с первым космонавтом, вошло в хрестоматии. Не в том с первым космонавтом, вошло в хрестоматии. Не в том суть. Она в том, что его имя связано с ярчайшей страни-суть. Она в том, что его имя связано с ярчайшей страни-цей советской и российской истории, которую пока не цей советской и российской истории, которую пока не удалось затмить событиями подобного уровня.удалось затмить событиями подобного уровня.

Ведь это в нашем менталитете: можем, если захотим. Ведь это в нашем менталитете: можем, если захотим. Народ, свершивший праздник начала космиче-Народ, свершивший праздник начала космиче-

ской эры, несомненно, заслужил его. А значит, заслу-ской эры, несомненно, заслужил его. А значит, заслу-жили и потомки. Но не для того, чтобы почивать на жили и потомки. Но не для того, чтобы почивать на лаврах былых побед, а для свершений новых, не ме-лаврах былых побед, а для свершений новых, не ме-нее громких.нее громких.

Валентин Перов, Валентин Перов, главный редакторглавный редакториздательства «Наука и культура»издательства «Наука и культура»

108 МИНУТ, 108 МИНУТ, КОТОРЫЕ ПОТРЯСЛИ МИРКОТОРЫЕ ПОТРЯСЛИ МИР

Исполнилось 50 лет со дня первогоИсполнилось 50 лет со дня первогополета человека в космос. полета человека в космос.

Им стал наш соотечественник Юрий Гагарин.Им стал наш соотечественник Юрий Гагарин.

На снимке:На снимке:перваяперваяфотографияфотографияЮрия ГагаринаЮрия Гагаринапослепослеприземления. приземления. Ее автор –Ее автор –фотокорреспондент фотокорреспондент газеты ПриВОгазеты ПриВО«За Родину»«За Родину»В. Ляшенко.В. Ляшенко.

Таможенное регулирование-2011-04-обложка.indd 2Таможенное регулирование-2011-04-обложка.indd 2 08.03.2011 15:36:5808.03.2011 15:36:58

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

2

Журнал Таможенное регулирование.

Таможенный контроль№ 4/ 2011

Журнал зарегистрирован Министерством Российской Федерации

по делам печати,телерадиовещания и средств

массовых коммуникацийСвидетельство о регистрации

ПИ № 77-15817 от 7 июля 2003 г.ISSN 2074-9694

Электронный адрес журнала:http://tamreg.panor.ru

Редакционный совет:Н. Б. Слюсарь, директор правового де-партамента секретариата Комиссии Та-моженного союза, канд. юрид. наукН. М. Кутлубаев, председатель Эксперт-ного совета по таможенному регули-рованию при Комитете по бюджету и налогам Госдумы РФ, заместитель ру-ководителя технического департамента АК «Трансаэро»Г. В. Баландина, партнер «Пепеляев Групп», куратор практики таможенного права и внешнеторгового регулирова-ния А. О. Кудряшев, вице-пре зидент ЗАО «Международная ассоциация по право-вым и налоговым вопросам (И.Л.Т.С.)»Е. В. Будаева, адъюнкт Российской тамо-женной академииС. М. Омельченко, главный редактор из-дательства «Политэконом издат»

Главный редактор: Ольга Заикина

Верстка: Ольга Маловичко

Журнал распространяется через каталоги ОАО «Агентство ‘’Роспечать’’»,

«Пресса России» (индекс на полугодие – 82737) и «Почта России»

(индекс на полугодие – 16599), а также путем прямой редакционной подписки.

Тел. отдела подписки: 8 (495) 749-42-73, 749-21-64,

211-54-18, 664-27-61© Некоммерческое партнерство

ООО «ПАНОРАМА»Издательство «Политэкономиздат»

www.politeconom.ruwww.политэкономиздат.рфПочтовый адреc редакции:

125040, Москва, а/я 1Адрес электронной почты

редакции: [email protected]Тел. 8-903-155-22-12

Отдел рекламы:Тел.: (495) 664-27-96

[email protected]Подписано в печать 14.03.2011

СОДЕРЖАНИЕCONTENTS

ГЛАВНАЯ ТЕМА / ISSUE THEME

• Г. Баландина. Основная работа впереди 5 Подведение итогов минувшего года и анализ как оставшихся, так и новых про-

блем в сфере таможенного дела и внешнеторгового регулирования.

BALANDINA G. THE MAIN WORK AHEAD Balandina Galina, Partner, Head of the Customs Law and Trade Regulation of

the Pepeliaev and partners law fi rm, summarizes the past year and examines both remaining and new challenges in the fi eld of customs and trade regulation.

ОТ РЕДАКЦИИ / FROM THE EDITOR

• Новые проблемы требуют оперативного решения 8 За три месяца действия тех изменений в законодательство, которые всту-

пили в силу с нового года, выявились подводные камни этих новаций. Некото-рые из них оказались весьма неприятными для отдельных категорий участ-ников внешнеэкономической деятельности.

NEW PROBLEMS REQUIRE RAPID SOLUTIONS For the three months of the changes in legislation, which came into eff ect from

next year, revealed the pitfalls of these innovations. Some of them have been very unpleasant for certain categories of foreign economic activity.

ТАМОЖЕННЫЙ СОЮЗ / CUSTOMS UNION

• А. Шпилевский. Опережающими темпами 11 Об основных направлениях деятельности и ближайших планах белорусских

таможенников.

SHPILEVSKY A. AT A FASTER PACE Shpilevsky Alexander, Chairman of the State Customs Committee of Belarus, told

about the main activities and future plans of the Belarusian customs offi cers.

• С. Борисюк. Декларирование в Таможенном союзе 14 Сообщение с онлайн-конференции о новом порядке таможенного деклариро-

вания в рамках Таможенного союза. Российские участники ВЭД имеют возмож-ность сравнить, насколько совпадают с их собственными вопросы, волную-щие белорусских коллег.

BORISYUK S. DECLARING IN THE CUSTOMS UNION Borisyuk Sergei, Deputy Chairman of the SCC of Belarus, during the online

conference told about the new procedures of customs declaration under the Customs Union. The Russian participants of foreign trade have the opportunity to compare how their own questions relate to those concerning their Belarusian colleagues.

• Казахстанские таможенники перевыполнили план 21 Пресс-служба Комитета таможенного контроля Министерства финансов

Республики Казахстан обнародовала отчет о деятельности казахстанских таможенных органов в 2010 г.

KAZAKH CUSTOMS OFFICERS EXCEEDED THE PLAN Press Service of the Customs Control Committee of the Ministry of Finance of the

Republic of Kazakhstan released a report on the activities of customs authorities of Kazakhstan in 2010.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

3

ДЕКЛАРИРОВАНИЕ / DECLARATION

• Упрощения для научных и коммерческих образцов 22 Пресс-служба ФТС проинформировала об изменениях в таможенном декларировании научных и коммерческих образцов

при временном ввозе/вывозе.

SIMPLIFICATION FOR SCIENTIFIC AND COMMERCIAL SAMPLES Press Service of the Federal Customs Service informed about the changes in the customs declaration of scientifi c and

commercial samples during temporal import / export.

ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ / LAW ENFORCEMENT

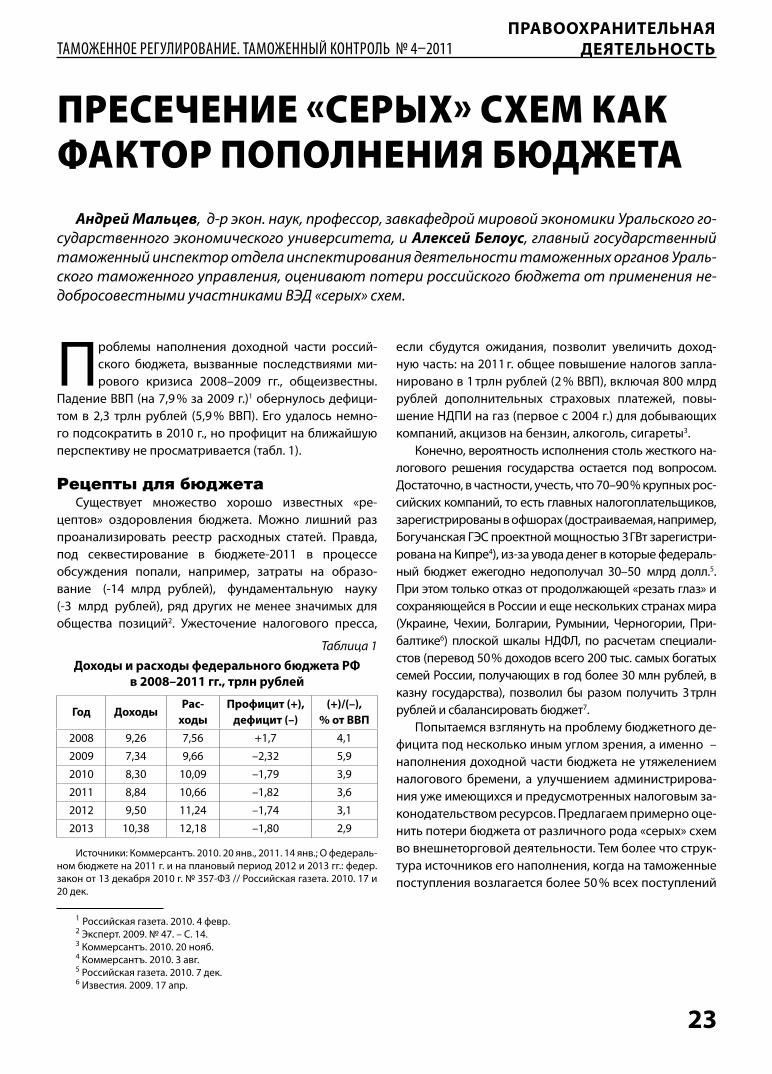

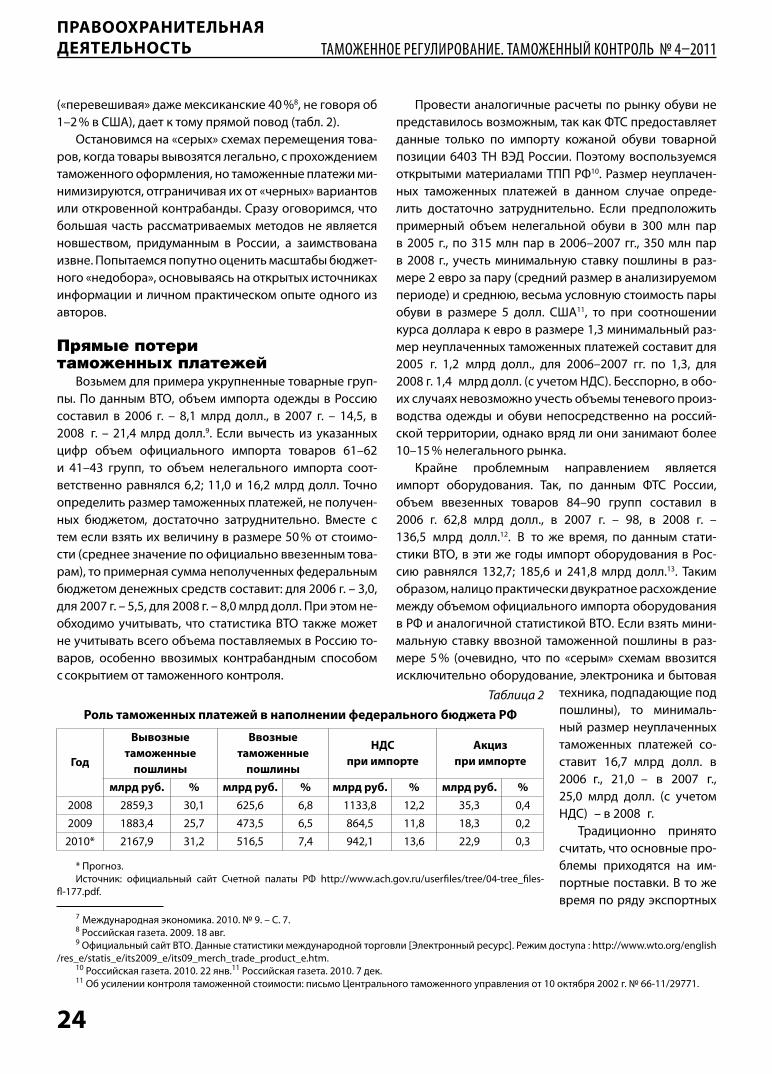

• А. Мальцев, А. Белоус. Пресечение «серых» схем как фактор пополнения бюджета 23 Оценка потерь российского бюджета от применения недобросовестными участниками ВЭД «серых» схем.

MALTSEV A., BELOUS A. SUPPRESSION OF GRAY SCHEMES AS A FACTOR OF BUDGET REPLENISHMENT Maltsev Andrei, Dr. of Economics, Professor, Head of the World Economy Department of Ural State Economic University, and

Belous Alexei, Chief State Inspector of the Customs Inspection of the customs authorities of the Ural Customs Administration, estimate the loss of the Russian budget caused by the application of gray schemes by unfair participants of FEA.

ЛОГИСТИКА/ LOGISTICS

• В. Елин. Логистический аутсорсинг в России 28 Рассказ о преимуществах логистического аутсорсинга.

YELIN V. LOGISTICS OUTSOURCING IN RUSSIA Yelin Vladimir, Chairman of the Board of Directors of Smart Logistic Group (SLG), PhD of Technical Sciences, talks about the

benefi ts of logistics outsourcing.

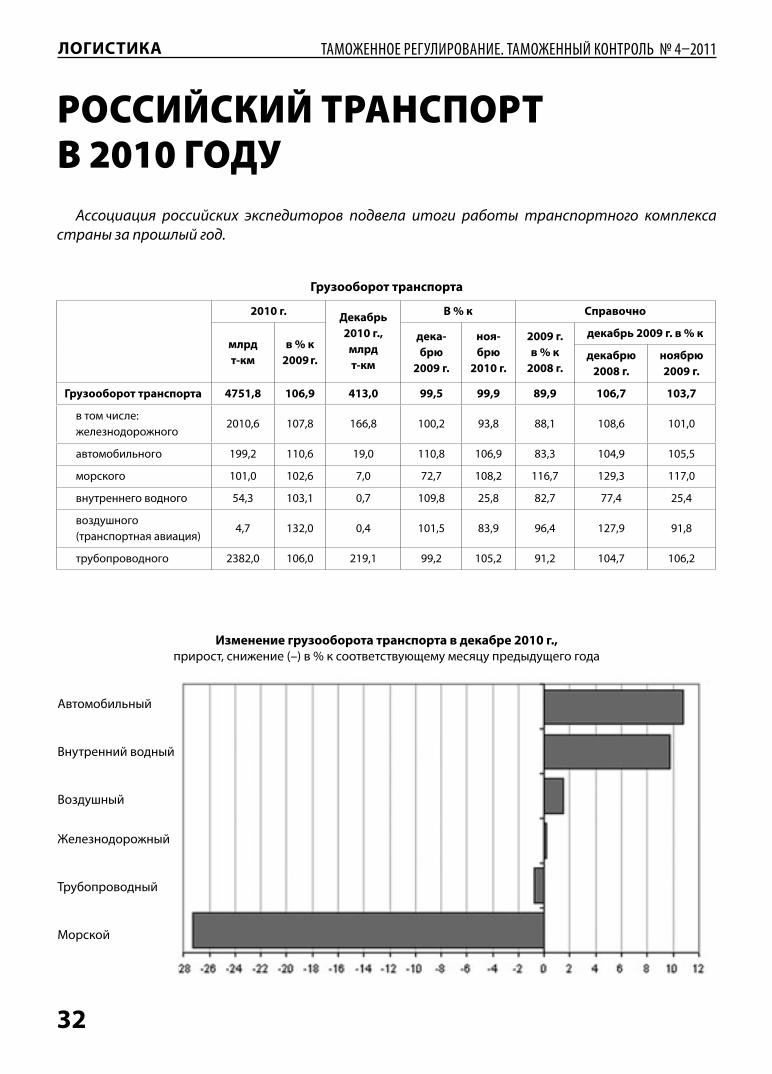

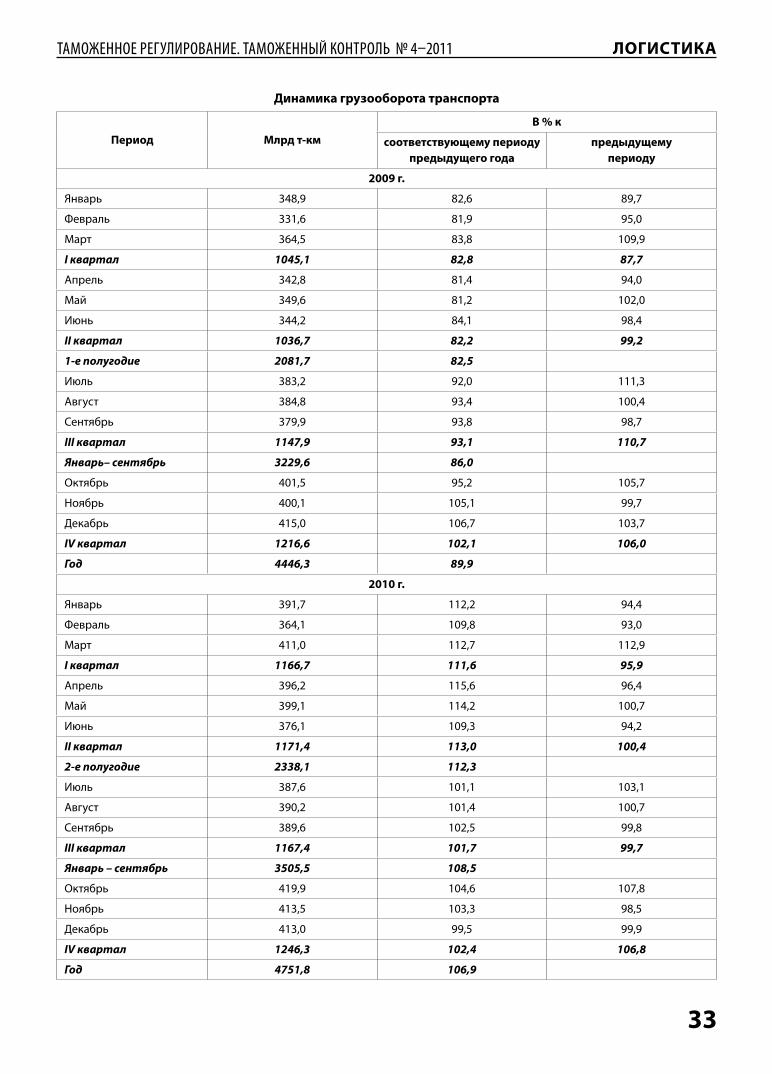

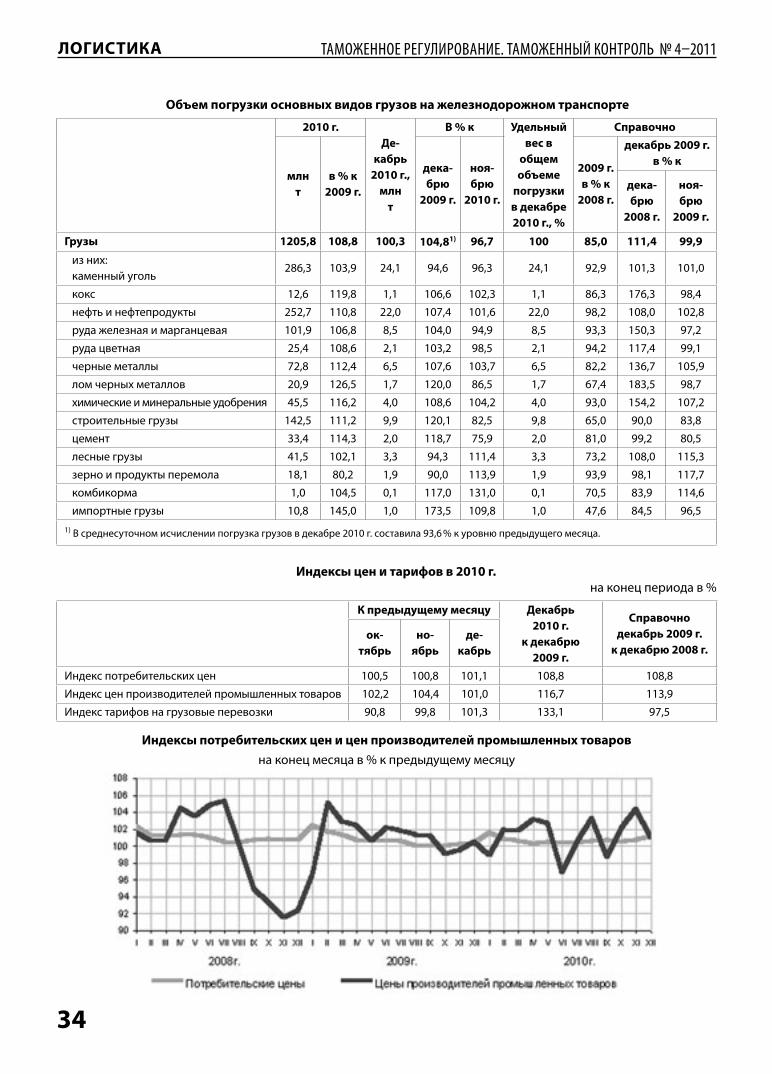

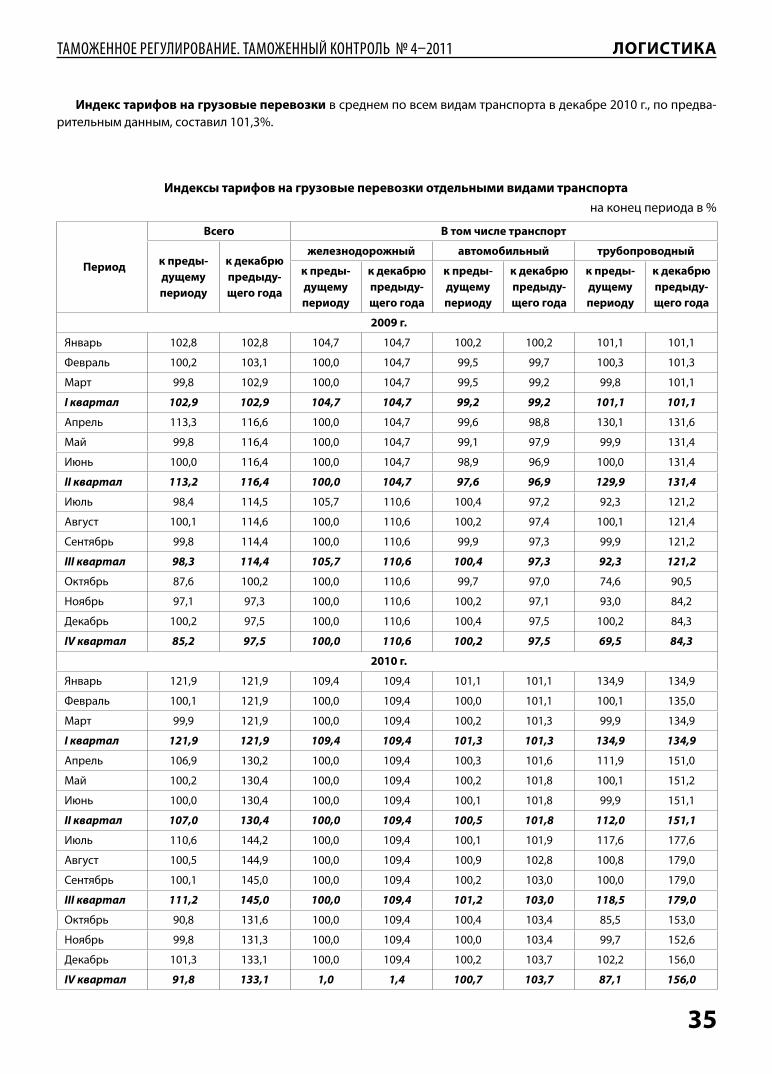

• Российский транспорт в 2010 году 32 Ассоциация российских экспедиторов подвела итоги работы транспортного комплекса страны за прошлый год.

RUSSIAN TRANSPORT IN 2010 Russian Freight Forwarders Association summed up the work of the transport sector of the country for last year.

БИЗНЕС-ФОРУМ / BUSINESS FORUM

• Стратегия инноваций 36 На расширенном заседании Комитета «Опоры России» по инновационному предпринимательству и интеллектуаль-

ной собственности эксперты обсудили Стратегию инновационного развития России на период до 2020 г.

STRATEGY OF INNOVATIONS At the expanded meeting of the Committee Supports of Russia dedicated to innovative entrepreneurship and intellectual

property the experts discussed the strategy of innovative development of Russia until 2020

• Экспорт продовольствия: проблемы и перспективы 39 Московская торгово-промышленная палата провела конференцию «Экспорт продовольствия: проблемы и перспек-

тивы». Ее организатором помимо МТПП стал Национальный союз экспортеров продовольствия при поддержке Банка ВТБ, Банка расчетов и сбережений и компании «Проксима Консалтинг». Специалисты и эксперты обсуждали проблемы, препятствующие расширению экспорта агропромышленного сектора России.

FOOD EXPORTS: PROBLEMS AND PROSPECTS Moscow Chamber of Commerce held a conference Food exports: problems and prospects. It was organized apart from MCCI

by the National Union of food exporting countries with the support of Bank VTB, Bank of settlements and savings and the Proxima Consulting Company. Specialists and experts discussed the problems impeding the expansion of exports of agro-industrial sector in Russia.

ПРАВИЛА ДЛЯ ФИЗЛИЦ / RULES FOR PRIVATE INDIVIDUALS

• Таможенные правила ЕС 44 В преддверии периода массовых отпусков нелишним будет напомнить потенциальным туристам таможенные пра-

вила для физических лиц, принятые во всех странах, входящих в Европейский союз (на примере Литовской Республики).

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

4

EU CUSTOMS RULES On the eve of the period of mass vacations it is useful to remind potential tourists of customs regulations for individuals

adopted in all countries outside the European Union (by example of the Republic of Lithuania).

МЕЖДУНАРОДНОЕ СОТРУДНИЧЕСТВО / INTERNATIONAL COOPERATION

• П. Пашко. Таможня не должна быть сонной улиткой 47 Опыт решения актуальных и долгосрочных проблем, стоящих перед таможенными органами на современном этапе

развития.

PASHKO P. CUSTOMS SHOULD NOT BE A SLEEPY SNAIL Pashko Pavel, Deputy Chairman of State Customs Service of Ukraine, shares the experience of solving urgent and long-term

problems faced by customs authorities at the present stage of development.

• А. Портанский. Перманентный процесс 50 Информация о перипетиях непростого переговорного процесса России по присоединению к ВТО.

PORTANSKY A. PERMANENT PROCESS Portansky Alexei, Director of the Information Bureau on Russia's accession to the WTU, Professor of Trade Policy Department

of HSE, tells the story of twists and turns of arduous negotiation process of Russia joining the WTU.

• О. Ли. Пятое расширение ЕС 52 Активизируя процессы дальнейшей интеграции России, Казахстана и Белоруссии, полезно учесть опыт других миро-

вых союзов, как положительный, так и негативный. Ольга Ли, аспирантка Дипломатической академии МИД России, анализирует противоречивые процессы, происходящие сегодня в ЕС.

LEE O. THE FIFTH EU ENLARGEMENT Activating the process of further integration of Russia, Kazakhstan and Belarus, it is useful to consider the experience of

other international alliances, both positive and negative. Lee Olga, graduate of the Diplomatic Academy of Russia, examines the contradictory processes that take place in the EU today.

ТЕОРИЯ ТАМОЖЕННОГО ДЕЛА / THEORY OF CUSTOMS

• А. Кожанков. Конвенция Киото 55 Напоминание об истории создания Международной конвенции об упрощении и гармонизации таможенных процедур,

к которой Россия недавно присоединилась.

KOZHANKOV A. KYOTO CONVENTION Kozhankov Anton, Advisor to General Director of CBC, Lecturer of Department of Customs Control of the Russian Customs

Academy, recalls the story of creating the International Convention on Simplifi cation and Harmonization of Customs Procedures, which Russia has recently joined.

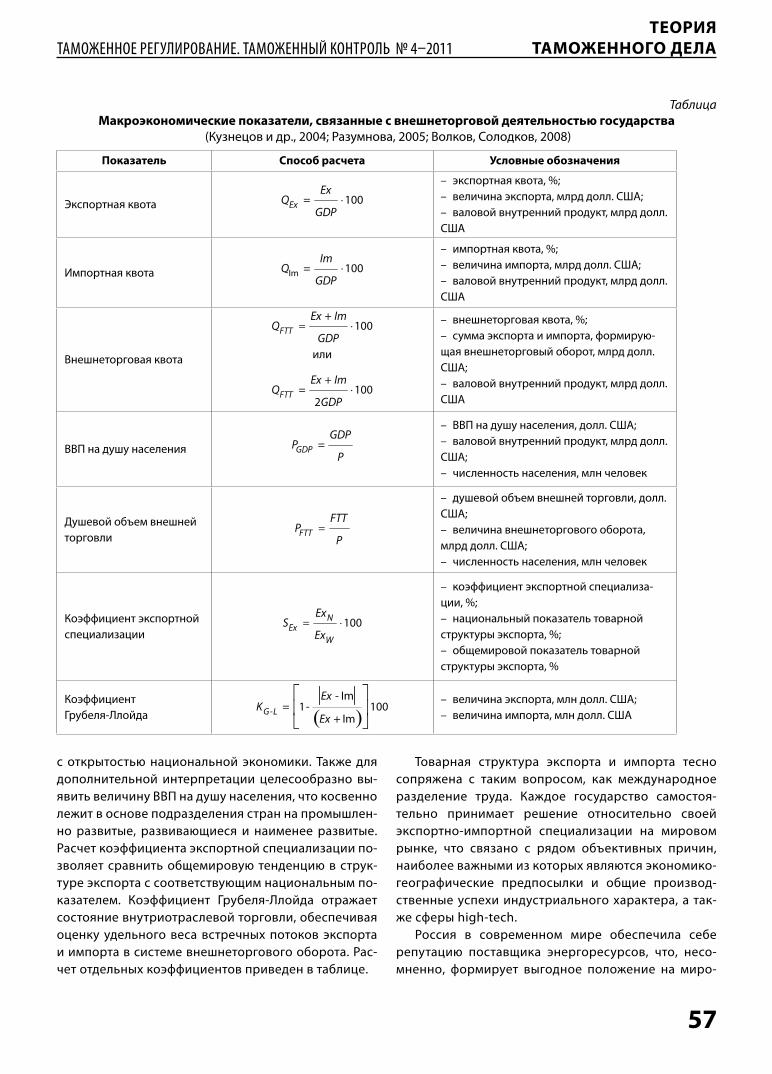

• А. Киладзе. Система аналитических показателей внешней торговли России 56

KILADZE A. THE SYSTEM OF ANALYTICAL INDICATORS OF RUSSIAN FOREIGN TRADE

ТАМОЖЕННАЯ СТАТИСТИКА / CUSTOMS STATISTICS

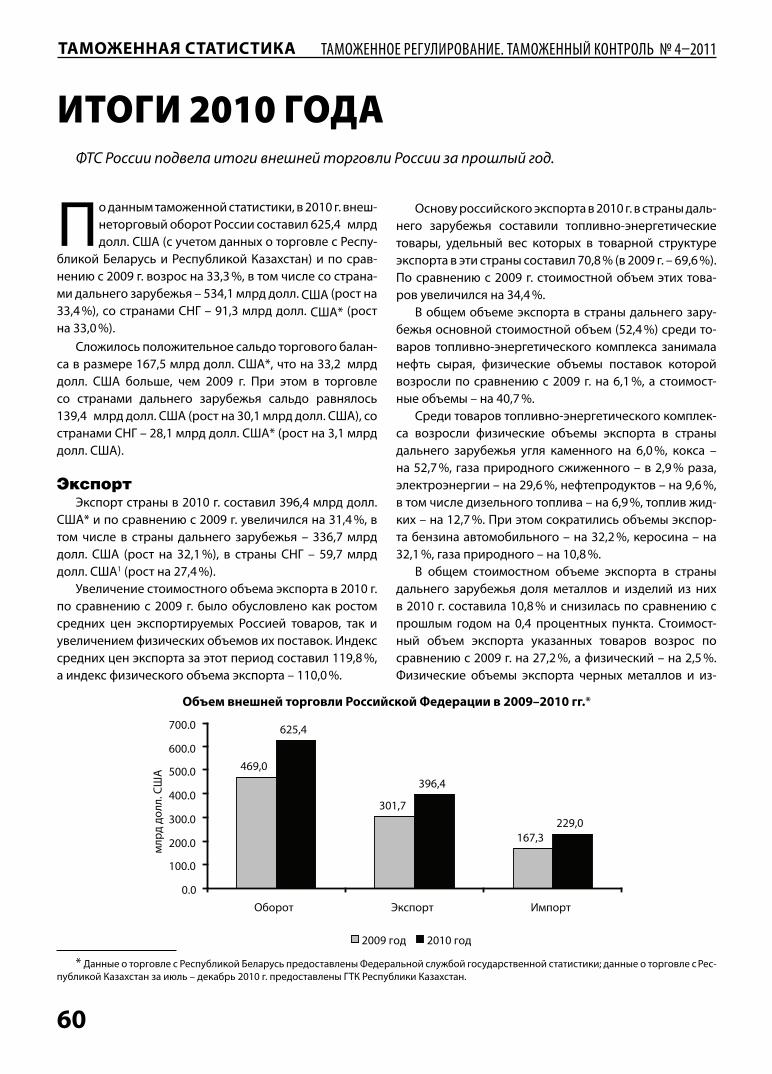

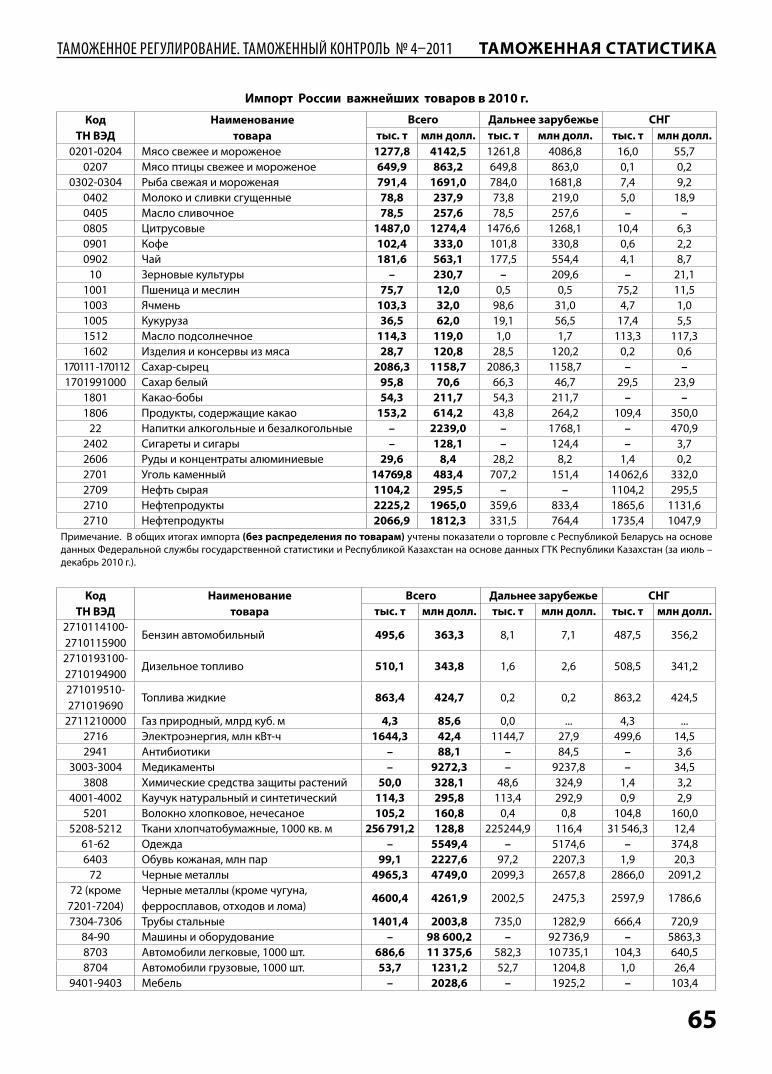

• Итоги 2010 года 60 Рассмотрены методические приемы, позволяющие анализировать внешнеторговые связи России.

RESULTS OF 2010

НОРМАТИВНЫЕ АКТЫ / LEGISLATION 66

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

5

ГЛАВНАЯ ТЕМА

ОСНОВНАЯ РАБОТА ВПЕРЕДИ

Галина Баландина, партнер, руководитель практики таможенного права и внешнетор-гового регулирования юридической компании «Пепеляев и партнеры», подводит итоги минув-шего года и анализирует как оставшиеся, так и новые проблемы в сфере таможенного дела и внешнеторгового регулирования.

2010 г. был насыщен событиями в сфере внешне-торгового регулирования и таможенного дела, прежде всего в связи с формированием Таможенного союза в рамках ЕврАЗЭС, участниками которого являются Рос-сийская Федерация, Республика Беларусь и Республика Казахстан.

Переломный годС 1 января 2010 г. три государства живут по еди-

ным правилам в области таможенно-тарифного и нета-рифного регулирования. Принят Единый таможенный тариф Таможенного союза, товары, к которым приме-няются нетарифные ограничения, сведены в единые списки, унифицируются правила, связанные с примене-нием мер технического регулирования, ветеринарно-го, санитарного и фитосанитарного контроля. С 1 июля прошлого года введен в действие Таможенный кодекс Таможенного союза (для Белоруссии этот договор дей-ствует с 6 июля). Теперь можно говорить о создании единого таможенного пространства на территории трех государств, входящих в таможенный союз (ранее у России и Белоруссии беспрепятственно могли переме-щаться только товары гражданского назначения, про-исходящие с территории этих государств).

Существенно преобразилась правовая база в сфе-рах внешнеторгового регулирования и таможенного дела. Основу регулирования теперь составляют меж-дународные договоры и решения наднациональных органов Таможенного союза – Межгосударственного совета и Комиссии Таможенного союза. Вместе с тем достаточно широкий круг вопросов остался предме-том национального правотворчества. А это означает, что количество источников права возросло. На сегод-няшний день применяется более 60 международных договоров, составляющих правовую базу Таможенного союза, а количество решений Комиссии ТС превысило 500, среди них более 60 составляют отдельные право-вые акты в области таможенного дела и внешнеторго-вого регулирования.

Вопреки опасениям относительно громоздкости и недостаточной оперативности принятия решений над-

национальными ор-ганами созданные органы Таможен-ного союза пока-зывают свою рабо-тоспособность. Так, в 2010 г. только в Единый таможен-ный тариф уже вне-сено 15 изменений, затрагивающих бо-лее 200 тарифных позиций.

Унификация та- моженного законо-дательства в рам-ках ТС не вызвала серьезных срывов во внешнеэкономической деятель-ности. По предварительным данным таможенной стати-стики, предоставленным ФТС России, за 2010 г. импорт товаров из стран дальнего зарубежья в стоимостном выражении составил 197,3 млрд долл. США и по срав-нению с 2009 г. увеличился на 35,6 %. В Белоруссии за 11 месяцев прошлого года, по данным ГТК РБ, им-порт из стран вне СНГ увеличился на 37,4 %, составив 12,5 млрд долл. США.

29 декабря 2010 г. вступил в действие Федеральный закон «О таможенном регулировании в Российской Федерации», которым признан утратившим силу Тамо-женный кодекс РФ.

Позитив для бизнесаВо-первых, положительным для бизнеса является

право делового сообщества влиять на формирование таможенных правил. Статья 53 закона предусматри-вает, что общественные объединения не только мо-гут высказывать свою точку зрения на формирование и реализацию государственной политики в области таможенного дела, но также обязывает ФТС России проводить консультации с ними на этапе подготовки проектов нормативных правовых актов. В-вторых, за-

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

6

ГЛАВНАЯ ТЕМА

Негативные событияПравительством РФ принято постановление от

20 декабря 2010 г. № 1067, согласно которому при по-мещении под таможенные процедуры экспорта или временного вывоза товаров, классифицируемых в то-варных группах 84–90 ТН ВЭД ТС, таможенные сборы за таможенное оформление уплачиваются в размере 5 тыс. рублей. Для многих компаний, которые экспор-тируют высокотехнологичную продукцию небольшими по стоимости поставками, это стало неприятным сюр-призом, поскольку для них расходы на уплату таможен-ных сборов при экспорте возросли в 5–10 раз.

Обновление таможенного законодательства пока не приблизило к разрешению накопленных пробоем в таможенной сфере, которые, на наш взгляд, препят-

ствуют созданию для российских участников ВЭД кон-курентных условий использования внешнеторговых связей по сравнению с бизнесом, работающим в стра-нах – торговых партнерах России.

Давно уже говорится о необходимости развития производств, даже импорте производств вместо им-порта товаров. Законодательство предусматривает ин-струменты, которые стимулировали бы более активное размещение производственных площадок в России. Это таможенные процедуры переработки, институт уполномоченного экономического оператора, описа-ние упрощенных таможенных формальностей при экс-порте высокотехнологичных товаров.

Переработка на таможенной территории – суть этой таможенной процедуры заключается в том, что если для изготовления востребованного на мировом рынке товара необходимо использовать компоненты иностранного производства, то эти компоненты могут ввозиться без уплаты ввозных таможенных пошлин и налогов. С 2004 г. не решается проблема применения ставки НДС в размере 0 % при экспорте продукции, изготовленной с использованием этого таможенного режима. Экономически это означает, что при экспор-те необходимо уплачивать налог в размере 18 % либо отказываться от льгот, предусмотренных таможенной процедурой, и импортировать иностранные компонен-ты с уплатой ввозных таможенных пошлин. Принято считать, что таким образом обеспечиваются интересы

конодатель расставил приоритеты в том, что относится к оценке эффективности работы таможенных органов, обозначив в ст. 18 в качестве критерия № 1 скорость совершения таможенных операций при перемещении товаров через границу, а также сокращение связанных с таким перемещением издержек заинтересованных лиц. В-третьих, законом установлено, что при приме-нении правил Таможенного союза, предоставляющих таможенникам дополнительные полномочия по срав-нению с российским таможенным законодательством, в РФ эти полномочия будут применяться не произволь-но исходя из субъективной оценки ситуации должност-ным лицом, а только в строго определенных случаях, исчерпывающий перечень которых установлен непо-средственно законом. Это относится к праву таможен-ников продлевать сроки выпуска товаров, принуждать декларанта к осуществлению корректировки таможен-ной стоимости ввозимых товаров.

Отрадно, что 2010 г. приблизил российских участ-ников ВЭД к передовым технологиям электронного декларирования. В декабре прошлого года принят фе-деральный закон, которым передается часть полномо-чий государственных контролеров в пунктах пропуска через государственную границу таможенным органам. Это означает, что во второй половине 2011 г. в пунктах пропуска могут остаться только две службы – погра-ничная и таможенная, что должно сократить время прохождения грузов и транспортных средств в пунктах пропуска.

Также к позитивным событиям 2010 г. можно отне-сти присоединение Российской Федерации к Междуна-родной конвенции об упрощении и гармонизации та-моженных процедур (федеральный закон от 3 ноября 2010 г. № 279-ФЗ). По условиям конвенции междуна-родные стандарты в области таможенного администри-рования, основанные на принципах уважения прав и законных интересов бизнеса, разумной достаточности контроля, а также адекватности и соразмерности огра-ничительных мер рискам нарушений и потенциальным вредным последствиям этих нарушений должны быть имплементированы в национальное законодательство в течение трех лет со дня вступления в силу для России указанных международных обязательств.

Приняты акты правительства, направленные на оптимизацию административных процедур в области экспортного контроля. В частности, разрешилась мно-голетня проблема многократного использования за-ключений о непринадлежности товаров к продукции, подлежащей экспортному контролю (раньше такое за-ключение необходимо было получать на каждую внеш-неэкономическую сделку).

Законодательство предусматривает инструменты, которые стимулировали бы более активное размещение производ-ственных площадок в России.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

7

ГЛАВНАЯ ТЕМА

бюджета. На самом деле такой подход скорее подводит потенциального инвестора к выбору производствен-ной площадки в других юрисдикциях. А это означает, что бюджет не приобретает налоговых поступлений от прибыли, которая могла бы быть, не говоря уже о соз-дании рабочих мест, диверсификации экспорта и дру-гих экономических приоритетах, о которых так много говорится в последнее время.

Переработка для внутреннего потребления – один из немногих не запрещенных правилами Всемирной торговой организации инструментов, по сути направ-ленный на импортозамещение. В условиях отсутствия собственного производства многих высокотехноло-гичных товаров Правительство РФ, а теперь и Комис-сия таможенного союза последовательно снижают ставки ввозных таможенных пошлин на оборудование и другие товары, аналоги которых не производятся в России. В таможенном тарифе в разных секторах на-блюдается явный перекос, когда ставки ввозных та-моженных пошлин на готовые изделия существенно ниже, чем на материалы и комплектующие, необхо-димые для их изготовления. Таможенная процедура переработки для внутреннего потребления позволяет этот перекос исправлять, не меняя ставки таможенно-го тарифа, но позволяя уплачивать таможенную по-шлину по ставке на готовое изделие, если эта ставка

ниже, чем ставка на компоненты, из которых оно из-готавливается. По закону таможенный режим можно применять с 2004 г., но на практике не было ни одного случая, когда бы он применялся. Основная причина – нет установленной процедуры обращения для заинте-ресованных лиц.

Обсуждаются проблемы правового регулирования деятельности таможенных представителей. В обществе витают идеи саморегулирования этой деятельности. Далеки от совершенства механизмы применения фи-нансовых гарантий, что приводит к тому, что товары фактически удерживаются «на таможне» до тех пор, пока должностные лица таможенных органов не за-вершат хотя бы минимальную проверку документов и сведений, в том числе по классификации товаров, определении их таможенной стоимости и т. д. Давно уже говорится о необходимости переноса на стадию постконтроля (контроля после выпуска товаров) всех проверочных мероприятий, но существенных сдвигов в этом направлении не происходит.

Отрадно, что при формировании законодательства представители органов власти активно прислушивают-ся к представителям бизнеса, экспертам и юристам. Это позволяет оперативно совершенствовать правовую базу и значительно сократить в правовых документах возможные нестыковки и недоработки.

НА ЗАМЕТКУ...НА ЗАМЕТКУ...НА ЗАМЕТКУ...Федеральная таможенная служба провела Всероссийское совещание заместителей руководителей тамо-

женных органов по экономическим вопросам и руководителей структурных подразделений таможенных орга-нов по направлению деятельности Главного управления федеральных таможенных доходов и таможенного регулирования. Открывая совещание, заместитель руководителя ФТС России Владимир Малинин отметил, что в 2010 г. таможенные органы сформировали около 52 % доходной части федерального бюджета. Выпол-нить прогнозное задание в сложных экономических условиях минувшего года позволила системная работа таможенных органов, включающая администрирование таможенных платежей, контроль таможенной стоимости, в том числе при применении системы управления рисками, проведение контроля после выпуска товаров (постаудита).

На совещании были рассмотрены практические вопросы исчисления и уплаты таможенных платежей, контроля таможенной стоимости, применения системы управления рисками, исполнения постановлений таможенных органов, распоряжения товарами, обращенными и не обращенными в федеральную собствен-ность, страны происхождения товаров, контроля после выпуска товаров, применения тарифных льгот и др. Специалисты обсудили практические аспекты применения таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле, проблемные вопросы и пути их реше-ния.

Источник: ФТС России

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

8

ОТ РЕДАКЦИИ

НОВЫЕ ПРОБЛЕМЫ ТРЕБУЮТ ОПЕРАТИВНОГО РЕШЕНИЯ

За три месяца действия тех изменений в законодательстве, которые вступили в силу с но-вого года, выявились подводные камни этих новаций. Некоторые из них оказались весьма не-приятными для отдельных категорий участников внешнеэкономической деятельности.

Прежде всего, выявились сложности в заполне-нии новой формы декларации на товары, ко-торая используется с 1 января, и это коснулось

практически всех участников ВЭД. Вернее, некоторое усложнение возникло при заполнении граф, связан-ных с исчислением и уплатой таможенных платежей, например 47-я графа заполняется теперь в две строки. Несмотря на то что в целом за образец единой формы деклараций в Таможенном союзе был взят российский образец, но именно платежные графы заполняются по правилам, предложенным белорусской стороной.

Белорусский опытКак пояснил один из разработчиков нового порядка

заполнения декларации Александр Валиев, начальник отдела методологии таможенных платежей Управле-ния тарифного регулирования и таможенных платежей государственного таможенного комитета Республики Беларусь, предложенная концепция возникла исходя из положений Соглашения о распределении ввозных таможенных пошлин, вступившего в силу с 1 сентября 2010 г.: «Поскольку ввозные пошлины не являются пря-мым источником дохода какого-либо из национальных бюджетов, а изначально являются общими и впослед-ствии распределяются по факту их уплаты, очевидно, что каждая из сторон заинтересована в том, чтобы две другие стороны не спрятали часть общих денег где-нибудь в уголке своего национального бюджета. Соот-ветственно, при разработке этого соглашения возник вопрос, что должен быть некий механизм контроля за полнотой распределения уплаченных сумм».

По словам Александра Валиева, логика следующая. Контроль за полнотой распределения платежей в пер-вую очередь основан на учете фактического движе-ния денег по счетам. Для минфинов трех стран ТС был установлен порядок отражения всех операций по рас-пределению пошлин. Но при этом таможенные служ-бы прекрасно понимали, что этого недостаточно. Для полноценного контроля необходимо обобщение, сбор

и анализ не только финансового, но и информацион-ного потока таможни, то есть сколько товаров ввезено, сколько по ним начислено и сколько по ним уплачено. Тогда объем уплаченных платежей можно сравнивать с фактическим движением по счетам. Причем распреде-ляются на три бюджета не только ввозные таможенные пошлины, но и пени и проценты по ним, и не только по-шлины, уплаченные до выпуска товаров, но и уплачен-ные после выпуска товаров. Эта концепция и отражена в порядке заполнения декларации. Если уплачиваются пени, проценты – они отражаются непосредственно в 47-й графе ТД на товары. Двухстрочное заполнение 47-й графы также было неизбежным, поскольку запол-нение ее в одну строку не дает возможности выбрать из таможенных баз данных сведения о суммах льгот по ввозной таможенной пошлине, использованных за лю-бой заданный период. «В общем, порядок заполнения деклараций неизбежно должен был быть именно таким в силу того, что с 1 сентября прошлого года заработа-ло Соглашение о распределении ввозных таможенных пошлин и возникла необходимость обеспечения над-лежащего контроля», – поясняет Александр Валиев.

Кстати, в марте закончилась работа над корректи-ровкой порядка заполнения таможенной декларации, то есть в некий обозримый период (точная дата пока не определена) здесь произойдут очередные изменения. В частности, они коснутся 36-й графы. При разработ-ке классификатора льгот и преференций обсуждалась проблема указания какого-то кода в ситуации, когда обязанность по уплате платежей не возникает. Однако в окончательном варианте этот вопрос своего отраже-ния не нашел. Белорусские таможенники на националь-ном уровне определили, что в случае если помещение под заявляемую процедуру не предполагает возникно-вения обязанности по уплате того или иного платежа, то в его отношении в графе 36 проставляется прочерк. В новом проекте был применен тот же подход, то есть в 36-й графе кроме привычных буквенных кодов льгот и преференций появятся пробелы (в Казахстане буква z).

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

9

ОТ РЕДАКЦИИ

То есть если по процедуре, которая декларируется, воз-никает обязанность по уплате всех платежей, значит пробелов не должно быть, если процедура не предпо-лагает возникновения обязанности по уплате какого-то платежа, это будет напрямую видно из графы 36.

Относительно этой темы следует сделать еще одно замечание. Поскольку инструкция о порядке заполне-ния декларации едина для всех трех стран Таможенного союза, предполагалось, что и сам порядок заполнения практически одинаков. Однако это не так. Порядок за-полнения ТД остается разным, поскольку очень многие вещи не унифицированы, и, более того, унификация в ближайшее время не предполагается. Например, на сегодня нет планов по установлению в рамках Тамо-женного союза единых ставок НДС, унификации льгот по уплате НДС и акцизов. Таможенные сборы, порядок исчисления пени и процентов, порядок возврата и заче-та – момент, который признается днем исполнения обя-занностей по уплате платежа, и т. д. также определяются национальным законодательством. «Соответственно, хотим мы этого или нет, отображение этих норм в еди-ной форме декларации на товары будет разной просто потому, что законодательство во многом все-таки еще разное», – резюмирует Александр Валиев.

Белорусская сторона явилась также инициатором так понравившейся нашему бизнесу нормы в Таможен-ном кодексе ТС относительно пятилетнего срока, в те-чение которого действует ограничение на пользование условно выпущенными товарами. В 2007 г. в Белоруссии вступил в силу национальный Таможенный кодекс, в котором содержалась данная норма. К моменту начала работы над союзным кодексом белорусы уже два года ее применяли и пришли к выводу, что она очень нуж-на и для декларантов, и для таможни. Для таможенных органов – потому что невозможно постоянно и всегда осуществлять должным образом контроль за целевым использованием все увеличивающейся номенклатуры товаров. Для декларантов – потому что подобные льго-ты предоставлялись в основном предприятиям в целях модернизации, и неограниченный срок контроля через некоторое время начинал препятствовать дальнейше-му обновлению фондов. Правда, российская таможня добавила-таки ложку дегтя, установив, что пятилетний срок во всех случаях отсчитывается начиная с 1 июля 2010 г. Тем не менее у предприятий появилась надежда избавиться наконец от устаревшего оборудования.

Парадоксы налогообложенияБолее серьезные проблемы возникли у многих

участников рынка в части налогообложения. Так, Юлия Колесникова, менеджер отдела налогообложения Ernst

& Yong, отмечает нерешенные вопросы в применении косвенных налогов к работам при переработке даваль-ческого сырья. Согласно протоколу, регулирующему механизм уплаты косвенных налогов по работам и услугам, работы по переработке давальческого сырья облагаются по месту деятельности продавца, и в прото-коле об экспорте-импорте товаров предусмотрено, что к таким работам применяется нулевая ставка НДС. Од-нако среди документов, которыми она подтверждается, должно быть заявление, которое оформляется при вво-зе давальческого сырья на территорию одной из стран Таможенного союза. Причем его может подать только собственник. Но при передаче давальческого сырья на переработку право собственности на него может не передаваться переработчику. Соответственно, перера-ботчик не может собрать полный пакет документов для подтверждения нулевой ставки НДС. Национальное за-конодательство данный вопрос тоже не решает, пото-му что по Налоговому кодексу РФ нулевая ставка НДС предусмотрена при работах при переработке, но при условии, что давальческое сырье помещено под тамо-женный режим переработки на таможенной террито-рии. Но в рамках Таможенного союза это невозможно, так как таможенного оформления нет и таможенные процедуры не заявляются.

В худшую сторону изменились условия и для ком-паний, оказывающих транспортные услуги при желез-нодорожных перевозках. По словам Юлии Колеснико-вой, Налоговый кодекс предусматривает возможность применения нулевой ставки НДС при оказании работ (услуг) по транспортировке товаров железнодорож-ным транспортом, естественно, при документальном подтверждении. Среди перечня транспортные, товаро-сопроводительные или иные документы с отметками таможенных органов, подтверждающими вывоз товара за пределы РФ или ввоз на территорию РФ. Но внутри Таможенного союза никаких отметок таможенные ор-ганы не ставят. И Минфин требует применять в данном случае ставку НДС 18 %. В отношении всех видов транс-порта, кроме железнодорожного, где также была эта проблема, вопрос закрыт с 1 января 2011 г. Законом № 309 от 27 ноября 2010 г. внесены соответствующие из-менения в ст. 165 НК РФ. Например, при вывозе това-ров морским или речным судном в налоговые органы представляется копия поручения на отгрузку товаров с указанием порта разгрузки и отметкой «Погрузка раз-решена» российского таможенного органа места убы-тия; копия коносамента, морской накладной или любо-го иного подтверждающего факт приема к перевозке товара документа, в котором в графе «Порт разгрузки» указано место, находящееся за пределами РФ.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

10

ОТ РЕДАКЦИИ

В отношении железнодорожного транспорта до сих пор подобных поправок не внесено. Есть пору-чение правительства разрешить этот вопрос, но, по мнению финансового ведомства, это не так просто. Как отметила Ольга Шапошникова, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России, же-лезнодорожный транспорт принципиально отличается от иных видов. Например, при автомобильной пере-возке транспорт принадлежит российскому налогопла-тельщику, и он полностью осуществляет международ-ную перевозку с территории РФ через территорию энного количества государств. В случае железной доро-ги это всегда перевозка только в пределах России. Воз-никает вопрос: каким образом компания, оказывающая услуги по железнодорожной транспортировке, может подтвердить, что была осуществлена именно междуна-родная перевозка, а не внутренняя? Отсутствие такого документа и стало камнем преткновения. Впрочем, по словам Ольги Шапошниковой, в настоящее время ра-бота над решением этой проблемы ведется, Минфин ожидает предложений от РЖД.

Если приемлемый для контрольных органов вари-ант будет найден в ближайшее время, есть шанс успеть включить новую норму в находящийся в Госдуме про-ект закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федера-ции о налогах и сборах (в части совершенствования по-рядка налогообложения налогом на добавленную сто-имость)». Ряд других проблем, возникших у участников

ВЭД после вступления в силу законодательства Тамо-женного союза, будет снят, когда Госдума примет боль-шой законопроект «О внесении изменений в отдельные законодательные акты Российской Федерации в части их приведения в соответствие с законодательством Таможенного союза» (первое чтение состоялось 14 ян-варя 2011 г.). В частности, будут пересмотрены нормы, предусматривающие уголовную и административную ответственность за нарушения таможенных правил при перемещении товаров через границу Таможенного союза, изменится принцип возбуждения таможенными органами дел об административных правонарушени-ях, определение компетенции таможенных органов с учетом данных изменений. В целом законопроектом предусматривается внесение изменений в 32 законо-дательных акта РФ: Уголовный кодекс, Кодекс об адми-нистративных правонарушениях, в законы о валютном регулировании и валютном контроле, об экспортном контроле, техническом регулировании и т. д. Конечно, все вопросы он также не решит. Как подчеркивает Оль-га Шапошникова, «когда мы перестраиваем норматив-ную базу в рамках Таможенного союза – это очень боль-шая работа, при которой возникает много подводных камней, которых раньше не было видно, и решить все проблемы за полгода практически невозможно. Но по-степенно они будут решаться. В 2005–2010 гг., когда мы работали в рамках соглашения о Союзном государстве России и Белоруссии, в первый год также было много нестыковок и товарооборот между нашими странами даже сократился, однако потом ситуация стабилизиро-валась и товарооборот существенно вырос».

НА ЗАМЕТКУ...НА ЗАМЕТКУ...НА ЗАМЕТКУ...Президент РФ подписал указ от 24.01.2011 № 86 «О единой национальной системе аккредитации», разра-

ботанный в целях повышения эффективности государственного управления в сфере аккредитации. Согласно указу, в России предполагается формирование единой национальной системы аккредитации, основанной на следующих принципах: осуществление полномочий по аккредитации единым национальным органом РФ по аккредитации, компетентность и независимость единого национального органа Российской Федерации по аккредитации, добровольность, открытость и доступность правил аккредитации и др. Ответственным за выработку и реализацию госполитики и нормативно-правового регулирования назначено Минэкономраз-вития России. Функциями по формированию единой национальной системы аккредитации и осуществлению контроля деятельности аккредитованных лиц наделяется новое ведомство – Федеральная служба по аккре-дитации, которое будет находиться в ведении Минэкономразвития России. Указ вступает в силу со дня его официального опубликования.

Источник: «Опора России»

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

11

ТАМОЖЕННЫЙ СОЮЗ

ОПЕРЕЖАЮЩИМИ ТЕМПАМИАлександр Шпилевский, председатель Государственного таможенного комитета Респу-

блики Беларусь, рассказал об основных направлениях деятельности и ближайших планах бело-русских таможенников.

Причины, обусловливающие необходимость модернизации таможенной службы, – стре-мительное развитие информационных и ком-

муникационных технологий, новых путей доставки товаров, либерализация торговли – вызывают необ-ходимость постоянной модернизации таможенных органов, иначе сложно будет соответствовать реаль-ному миру.

Навстречу электронной таможнеОтмечается рост экспорта из ЕС на территорию Та-

моженного союза. В подтверждение приведу данные и прогнозы европейских экономистов. К 2030 г. объ-ем экспорта товаров из стран Европы на территорию Таможенного союза автомобильным транспортом воз-растет на 90 %, железнодорожным – на 15 %. Импорт из стран Таможенного союза автотранспортом увеличится на четверть, железнодорожным – на 10 %. К этим изме-нениям и таможня, и бизнес должны быть готовы.

Так сложилось, что в последние годы таможенные службы Белоруссии и России опережают бизнес в во-просах применения электронных технологий. Приме-ром может служить процесс внедрения электронного декларирования товаров. Для начала эксперимента по таможенному оформлению в режиме экспорта были отобраны несколько наиболее крупных и продвинутых белорусских предприятий. Проводилась длительная разъяснительная работа, убеждали руководителей в выгодности проведения электронного деклариро-вания, а затем приняли административное решение. Надо отметить, что эти усилия не пропали даром. Се-годня количество документов, оформляемых за сутки в электронном виде, составляет в среднем 2200 еди-ниц – около 90 % всех экспортных и 10 % импортных поставок оформлены с использованием электронной декларации. Количество оформленных электронных деклараций на товары, помещаемые под процедуру временного вывоза, составило более 90 %, реэкспор-та – 25 %, а количество зарегистрированных электрон-ных статистических деклараций – около 40 %.

В течение 2010 г. мы активно работали над развити-ем функциональной национальной автоматизирован-

ной системы электронного декларирования (СЭД), и с 2011 г. начали внедрять новые или модернизирован-ные подсистемы, наиболее важные из которых: подси-стема регистрации таможенных и статдеклараций; под-система подтверждения фактического вывоза товаров; подсистема контроля исполнения квот и лицензий; подсистема контроля исполнения мер нетарифного регулирования, запретов и ограничений. И наверное, самое главное, что предстоит сделать, – совместить ин-формационные потоки электронного и письменного декларирования, тем самым завершить создание цен-трализованной обработки таможенных документов. А связка СЭД с системой анализа и управления риска-ми позволит исключить субъективное мнение инспек-тора. Система будет давать инспектору только три вида указаний: выпустить товар, осуществить контроль до-кументов, осуществить досмотр товаров.

В отношении взаимодействия с министерствами и ведомствами с использованием наработок в рамках национальной СЭД сейчас в единую систему включе-ны Минторг, Минздрав, МВД, Министерство связи и информатизации, Минприроды и сформирована еди-ная база данных выданных лицензий. Таким образом, создана основа для расширения информационного взаимодействия, в том числе между министерствами и организациями, выдающими разрешения на пере-мещение товаров через таможенную границу. Таким образом, становится реальностью выполнение Евро-пейской конвенции ООН № 33 – реализация принципа одного окна при таможенном декларировании.

Отмечу, что одно окно – основа создания и функ-ционирования электронной таможни. ГТК Белоруссии сейчас разрабатывает концепцию такой таможни на перспективу до 2020 г.

Цели электронной таможни:1. Повышение уровня таможенного администри-

рования за счет интеграции информационных ресурсов таможенных органов и других доступных источников информации, обработки этой информации с примене-нием методов моделирования.

2. Создание единого информационно-техноло-гического пространства, обеспечивающего совре-

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

12

ТАМОЖЕННЫЙ СОЮЗ

менный уровень автоматизации деятельности долж-ностных лиц таможенных органов и информационную поддержку в принятии ими решений за счет примене-ния системы анализа и управления рисками.

3. Создание условий участникам ВЭД для пред-варительного электронного декларирования и пред-варительного информирования.

4. Создание условий для реформирования организационно-штатной структуры таможенных орга-нов и перераспределения численности в таможенных органах.

5. Реализация госинформационной политики, со-действующей развитию международной торговли как составной части экономики Белоруссии и повышению конкурентоспособности национальной экономики на мировых рынках.

6. Создание условий, обеспечивающих опере-жающее удовлетворение растущих инновационных по-требностей таможенных органов, органов госуправле-ния и участников ВЭД, упрощение административных процедур.

7. Обязательное таможенное декларирование по принципу одного окна на основе рекомендации ЕК ООН № 33 и за счет стимулирования применения электронных документов в международной торговле, расширение информационного взаимодействия, в том числе с применением электронных документов, между таможенными органами и органами госуправления, регулирующими внешнюю торговлю.

8. Реализация принципа «одна остановка в пунктах пропуска через госграницу» на основе ор-ганизации инновационного взаимодействия между таможенными органами и органами госуправления, осуществляющими контрольные функции в пунктах пропуска, и, как следствие, создание условий для со-кращения количества этих органов.

9. Создание условий для удаленного выпуска то-варов непосредственно на границе, в том числе для ре-зидентов Республики Казахстан и РФ.

Слово за техникойК вопросу транзитной привлекательности террито-

рии Таможенного союза. Параметр времени ожидания на границе снижается не только за счет сокращения объема контрольных операций, но и благодаря уве-личению пропускной способности пунктов пропуска. К 2010 г. на основных транспортных магистралях, про-ходящих через Белоруссию, практически заново по-строены 10 пунктов пропуска: Котловка, Каменный Лог, Бенякони на границе с Литвой, Варшавский мост, Брузги, Козловичи, Берестовица на границе с Польшей, Новая Бута, Новая Рудня, Мокраны на границе с Украи-ной. Общая пропускная способность пунктов пропуска увеличилась почти до 21 тыс. автомобилей в стуки. За-вершается строительство погранично-пропускного терминала Козловичи-2 с пропускной способностью 5000 грузовиков в сутки. Продолжается строительство пункта пропуска Домачево на границе с Польшей. Раз-работана комплексная программа на 2011–2015 гг., включающая строительство и реконструкцию автодо-рожных пунктов пропуска на границе с ЕС: Песчатка, Привалка, Григоровщина, Урбаны и с Украиной – Верх-ний Теребежов. С завершением строительства и рекон-струкции объектов общая пропускная способность до-стигнет 28 тыс. автомобилей в сутки.

К вопросу защиты границ Таможенного союза. Над-лежащий уровень противодействия контрабандной деятельности на территории ТС обеспечивается орга-низацией международных операций по перекрытию каналов поставок товаров с уклонением от уплаты та-моженных платежей в нарушение мер экономической политики. Таможенная служба сделала значительные шаги по применению новых технологий и подходов в борьбе с контрабандой. Так, созданы условия для ор-ганизации эффективного контроля на границе – со-временная мощная инфраструктура, межведомствен-ный информационный обмен, налаживается единая информационная система с сопредельными странами. Для обеспечения оперативного управления и мони-торинга ситуацией на границе созданы ситуационные аналитические центры таможенных органов. В реаль-ном времени отслеживается ситуация в каждом пункте пропуска, осуществляется оперативный контроль дея-тельности.

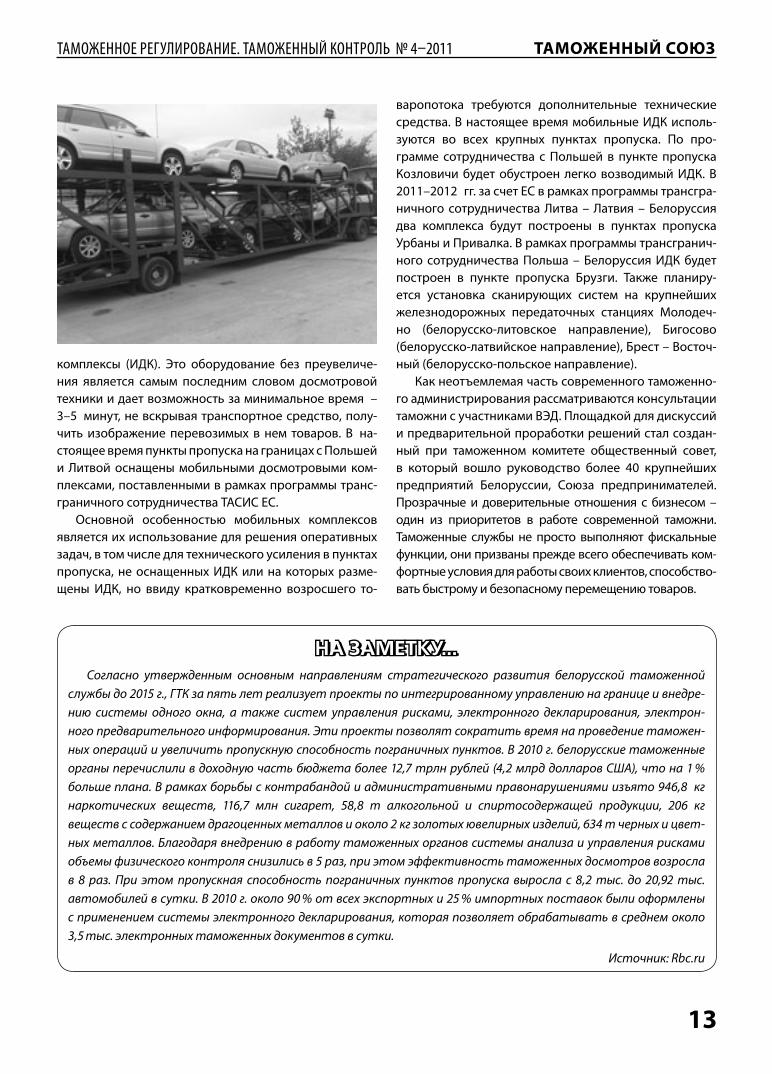

Ведущее место среди технических средств таможен-ного контроля занимают рентгеновские сканирующие системы контроля или инспекционно-досмотровые

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

13

ТАМОЖЕННЫЙ СОЮЗ

комплексы (ИДК). Это оборудование без преувеличе-ния является самым последним словом досмотровой техники и дает возможность за минимальное время – 3–5 минут, не вскрывая транспортное средство, полу-чить изображение перевозимых в нем товаров. В на-стоящее время пункты пропуска на границах с Польшей и Литвой оснащены мобильными досмотровыми ком-плексами, поставленными в рамках программы транс-граничного сотрудничества ТАСИС ЕС.

Основной особенностью мобильных комплексов является их использование для решения оперативных задач, в том числе для технического усиления в пунктах пропуска, не оснащенных ИДК или на которых разме-щены ИДК, но ввиду кратковременно возросшего то-

варопотока требуются дополнительные технические средства. В настоящее время мобильные ИДК исполь-зуются во всех крупных пунктах пропуска. По про-грамме сотрудничества с Польшей в пункте пропуска Козловичи будет обустроен легко возводимый ИДК. В 2011–2012 гг. за счет ЕС в рамках программы трансгра-ничного сотрудничества Литва – Латвия – Белоруссия два комплекса будут построены в пунктах пропуска Урбаны и Привалка. В рамках программы трансгранич-ного сотрудничества Польша – Белоруссия ИДК будет построен в пункте пропуска Брузги. Также планиру-ется установка сканирующих систем на крупнейших железнодорожных передаточных станциях Молодеч-но (белорусско-литовское направление), Бигосово (белорусско-латвийское направление), Брест – Восточ-ный (белорусско-польское направление).

Как неотъемлемая часть современного таможенно-го администрирования рассматриваются консультации таможни с участниками ВЭД. Площадкой для дискуссий и предварительной проработки решений стал создан-ный при таможенном комитете общественный совет, в который вошло руководство более 40 крупнейших предприятий Белоруссии, Союза предпринимателей. Прозрачные и доверительные отношения с бизнесом – один из приоритетов в работе современной таможни. Таможенные службы не просто выполняют фискальные функции, они призваны прежде всего обеспечивать ком-фортные условия для работы своих клиентов, способство-вать быстрому и безопасному перемещению товаров.

НА ЗАМЕТКУ...НА ЗАМЕТКУ...НА ЗАМЕТКУ...Согласно утвержденным основным направлениям стратегического развития белорусской таможенной

службы до 2015 г., ГТК за пять лет реализует проекты по интегрированному управлению на границе и внедре-нию системы одного окна, а также систем управления рисками, электронного декларирования, электрон-ного предварительного информирования. Эти проекты позволят сократить время на проведение таможен-ных операций и увеличить пропускную способность пограничных пунктов. В 2010 г. белорусские таможенные органы перечислили в доходную часть бюджета более 12,7 трлн рублей (4,2 млрд долларов США), что на 1 % больше плана. В рамках борьбы с контрабандой и административными правонарушениями изъято 946,8 кг наркотических веществ, 116,7 млн сигарет, 58,8 т алкогольной и спиртосодержащей продукции, 206 кг веществ с содержанием драгоценных металлов и около 2 кг золотых ювелирных изделий, 634 т черных и цвет-ных металлов. Благодаря внедрению в работу таможенных органов системы анализа и управления рисками объемы физического контроля снизились в 5 раз, при этом эффективность таможенных досмотров возросла в 8 раз. При этом пропускная способность пограничных пунктов пропуска выросла с 8,2 тыс. до 20,92 тыс. автомобилей в сутки. В 2010 г. около 90 % от всех экспортных и 25 % импортных поставок были оформлены с применением системы электронного декларирования, которая позволяет обрабатывать в среднем около 3,5 тыс. электронных таможенных документов в сутки.

Источник: Rbc.ru

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

14

ТАМОЖЕННЫЙ СОЮЗ

ДЕКЛАРИРОВАНИЕ В ТАМОЖЕННОМ СОЮЗЕ

Сергей Борисюк, заместитель председателя ГТК Белоруссии, в ходе онлайн-конференции рассказал о новом порядке таможенного декларирования в рамках Таможенного союза. Россий-ские участники ВЭД имеют возможность сравнить, насколько совпадают с их собственными вопросы, волнующие белорусских коллег.

И. Морозов, Гродно: Изменился ли порядок стати-стического декларирования при новых правилах тамо-женного декларирования?

С. Борисюк: Форма статистической декларации и периодической статистической декларации, а также по-рядок их заполнения и представления не изменились. Обращаем внимание, что при заполнении таможенных деклараций необходимо руководствоваться следую-щими основными документами: решение Комиссии Та-моженного союза от 20.05.2010 № 257 «Об инструкциях по заполнению таможенных деклараций и формах та-моженных деклараций» (в редакции решения Комис-сии Таможенного союза от 20.09.2010 № 379); решение Комиссии ТС от 18.06.2010 № 289 «О форме и порядке заполнения транзитной декларации»; решение Комис-сии ТС от 20.09.2010 № 376 «О порядках декларирова-ния, контроля и корректировки таможенной стоимости товаров»; решение Комиссии ТС от 20.09.2010 № 378 «О классификаторах, используемых для заполнения таможенных деклараций»; приказ Государственного таможенного комитета от 30.12.2010 № 494-ОД «Об осо-бенностях заполнения и использования транзитной дек ларации при перевозке товаров по территории Ре-спублики Беларусь».

И. Шошин, Барановичи: Почему за основу тамо-

женной декларации взяты, по всей видимости, россий-ская структура и правила заполнения? По сравнению с преды дущей, отечественной, таможенной деклараци-ей это шаг назад, не меньше.

С. Борисюк: Кто давал оценку, прогрессивен или не-прогрессивен российский или белорусский порядок? Поработаем полгода, тогда и определимся, чей опыт лучше. А Игорю Аркадьевичу настоятельно рекомен-дую изучать нормативно-правовые акты Таможенного союза.

И. Шошин, Барановичи: Из-за несовершенства но-

вого программного продукта иногда происходит затя-гивание процесса электронного декларирования. Име-

ет ли право декларант по своему усмотрению подать в таможенные органы декларацию на бумажном носите-ле для последующего таможенного оформления? Име-ются ли основания для отказа в принятии такой декла-рации у таможенных органов?

С. Борисюк: Такие основания имеются. Данное тре-бование определено пунктом № 6 ст. 180 Таможенного кодекса Таможенного союза. Бумажный носитель де-кларации без электронной копии принят не будет.

Т. Савран, Минск: Существует ли на данный момент 100-процентный работающий программный продукт типа АС «Декларант», который при правильном состав-лении таможенной декларации обеспечивает 100-про-центное безошибочное взаимодействие с информаци-онными системами таможенных органов? Если да, то с какого момента и где он доступен?

С. Борисюк: Информацию о программном обеспе-чении можно получить на сайте РУП «Белтаможсервис» в разделе «Программное обеспечение», подраздел АС «Декларант». Программное обеспечение полностью работоспособно, кроме функции формирования до-кумента «Корректировка таможенной стоимости». Программное обеспечение протестировано на совме-стимость с информационными системами таможен-ных органов до 1 января 2011 г. Представленные в Государственный таможенный комитет программные продукты иных разработчиков на сегодняшний мо-мент не прошли тестирование ввиду их неработоспо-собности.

Н. Переход, Могилев: Следует ли в декларации на

товары указывать регистрационный номер докумен-тов, представленных для помещения товаров на вре-менное хранение, и номер регистрации завершения таможенной процедуры таможенного транзита?

С. Борисюк: Данные номера должны быть указаны в графе 44 «Дополнительная информация / Предостав-ленные документы» ДТ (декларации на товары – прим. БЕЛТА) под кодом «09012» Классификатора видов доку-

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

15

ТАМОЖЕННЫЙ СОЮЗ

ментов, используемых при таможенном декларирова-нии.

И. Шошин, Барановичи: Возможно ли с 1 января 2011 г. таможенное оформление товаров, ввозимых российскими юрлицами из-за границы на территорию Таможенного союза, в белорусских ПТО с последующей их отправкой к месту назначения в РФ и каковы его особенности?

С. Борисюк: В соответствии со ст. 180 и п. 1 ст. 368 Таможенного кодекса ТС такой возможности не имеет-ся. Реализация предлагаемого в полном объеме будет возможна после принятия соответствующего решения Межгоссовета ЕврАзЭС.

С. Юркова: При таможенном оформлении транзит-

ной декларации в электронном виде и выводе доку-мента на печать возникает ряд вопросов:

1) следует ли в графе 50 «принципал» проставлять подпись и печать;

2) что следует указывать в графе С «Орган отправле-ния», если в программном продукте «АС Декларант» эта графа не отображается?

С. Борисюк: Нет необходимости ставить печать. Ка-саясь второго пункта, там надо указывать код и наиме-нование таможенного органа отправления.

Л. Руетенко, Борисов: С точностью до какого знака

округляется значение таможенной стоимости товара в графах 12 «Общая таможенная стоимость», 45 «Тамо-женная стоимость», 47 «Исчисление платежей» и графе В «Подробности подсчета»?

С. Борисюк: Значения, указываемые в графах 12 «Общая таможенная стоимость» и 45 «Таможенная сто-имость» ДТ округляются по математическим правилам с точностью до целого числа, с указанием двух нулей после запятой. При этом в графе 47 «Исчисление пла-тежей» и графе В «Подробности подсчета» ДТ значение указываемой суммы таможенного платежа, иного пла-

тежа, взимание которого возложено на таможенные органы, округляется по математическим правилам с точностью до целого числа.

И. Лапицкая, Гомель: В связи с введением с 1 ян-варя 2011 г. нового порядка заполнения таможенных деклараций и недоработками в программном обеспе-чении значительно усложнился процесс таможенного оформления товаров, что повлекло за собой простои железнодорожного подвижного состава. Каким обра-зом будут возмещены вышеуказанные затраты пред-приятию?

С. Борисюк: Читайте договоры с поставщиками ва-шего программного обеспечения.

Н. Мирошниченко, Минск: Какие сведения необхо-димо указывать в графе 7 «Справочный номер» декла-рации на товары?

С. Борисюк: Данная графа не заполняется при от-сутствии особенностей декларирования товаров в соответствии с Классификатором особенностей тамо-женного декларирования товаров. В противном случае в графе указывается соответствующий буквенный код названного классификатора.

О. Вилиткевич, Минск: Разъясните, пожалуйста,

понятие особенностей декларирования товаров в со-ответствии с Классификатором особенностей таможен-ного декларирования товаров.

С. Борисюк: Нужно конкретизировать ситуацию, в связи с которой возник вопрос. Каждый из кодов этого классификатора расшифрован в самом классификато-ре.

С. Петроченко, Брест: Каков порядок заполнения

графы 30 «Местонахождение товаров» декларации на товары?

С. Борисюк: В первом подразделе графы указыва-ется код таможенного органа, в регионе деятельности которого находятся декларируемые товары. Во втором подразделе графы указывается номер реестра склада временного хранения, таможенного склада, магазина беспошлинной торговли или свободного склада, где находятся товары, а в случае если товары находятся в иной зоне таможенного контроля, в том числе в опре-деленных как временные зоны таможенного контроля помещениях, открытых площадках и иных территориях уполномоченного экономического оператора и иных лиц, которым разрешено временное хранение товаров вне складов временного хранения или таможенного склада, – номер этой зоны. При этом обращаем вни-мание, что графа не заполняется, если выпуск товаров произведен до подачи декларации на товары, а также

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

16

ТАМОЖЕННЫЙ СОЮЗ

при перемещении товаров по линиям электропереда-чи и трубопроводным транспортом.

О. Чернюк, Гродно: Какова судьба Временной тех-нологии производства таможенного оформления и регистрации статдеклараций с использованием элек-тронных документов?

С. Борисюк: Временная технология производства таможенного оформления действует в полном объеме.

И. Иваненко, Витебск: Какие сведения вносятся в

графу 47 «Исчисление платежей» ДТ, если для деклари-руемого товара установлена нулевая ставка пош лины?

С. Борисюк: В случае если в отношении конкретного вида платежа не установлена ставка либо установлена нулевая ставка, то по данному виду платежа в графу 47 ДТ сведения не вносятся.

Е. Омельянюк, Минск: Каким образом заполняется

графа 36 «Преференция» ДТ при помещении товаров, ввозимых из Украины, под таможенную процедуру вы-пуска для внутреннего потребления с представлением сертификата о происхождении товара формы СТ-1?

С. Борисюк: При таможенной процедуре выпуска для внутреннего потребления с использованием льго-ты по уплате ввозной таможенной пошлины, предусма-тривающей освобождение от уплаты платежа в полном объеме (в рассматриваемом случае – применение ре-жима свободной торговли), графа 36 ДТ в большинстве случаев должна быть заполнена как «ОО ЭЭ – ОО».

В. Белоусов, Рогачев: Пункт 6 решения Комиссии

ТС № 257 от 20 мая 2010 г. «Об инструкциях по запол-нению таможенных деклараций и формах таможенных деклараций» определяет понятие «один товар» по сле-дующим критериям: одно торгово-коммерческое наи-менование, одна товарная партия, один классифика-ционный код ТН ВЭД ТС. Означает ли это, что запасные части к компрессорам, имеющие один код ТН ВЭД ТС, входящие в одну товарную партию, но имеющие раз-ные торгово-коммерческие наименования (например, шатун, поршень, кольцо поршня), подлежат деклари-рованию, как отдельные товары либо как группа това-ров?

С. Борисюк: Если в товаросопроводительных доку-ментах они переименованы как различные товарные позиции, то, соответственно, и декларирование будет производиться в отдельных товарных позициях.

О. Волкова, Минск: При оформлении бесплатно пе-

редаваемых рекламных образцов (метод опр. там. сто-имости 6) какой формы ДТС необходимо заполнять?

С. Борисюк: С 1 января 2011 г. порядок заявления таможенной стоимости товаров не изменился.

А. Зайцев, Речица: Необходимо, чтобы на рынке услуг было несколько конкурентоспособных организа-ций, выпускающих программный продукт. Программ-ное обеспечение, разработанное УП «Таможпроект», на порядок выше. При наличии в нем возможности фор-мирования электронной декларации мы бы отказались от использования программного обеспечения, разра-ботанного РУП «Белтаможсервис».

С. Борисюк: К сожалению, на сегодняшний день ни один из разработчиков ПО, кроме РУП «Белтаможсер-вис», не создал программный продукт для заполнения деклараций на товары, способный корректно сформи-ровать декларацию и ее электронную копию в соответ-ствии с таможенным законодательством Таможенного союза. Причины этого лучше уточнять у этих организа-ций.

А. Уколов, Рогачев: Поясните, пожалуйста, поэтапно

порядок корректировок электронных ДТ. В каком про-граммном продукте можно найти формы КДТ1, КДТ2?

С. Борисюк: Смотрите постановление ГТК № 48 от 24.12.2010. В настоящее время изменения и (или) до-полнения сведений в ДТ осуществляются в порядке, действовавшем ранее. В дальнейшем после реализа-ции в ПО возможности использования КДТ1 и КДТ2 будут применяться эти формы и решения КТС № 255. Смотрите решение КТС № 493 от 08.12.2010.

И. Бочкин, Минск: Как заполняется графа 37 при

выпуске для внутреннего потребления товаров, разме-щенных на СВХ после транзита?

С. Борисюк: 40 : ОО. Е. Литецкая, Могилев: Допускается ли использова-

ние в программе АС «Декларант» при декларировании товаров «Инкотермс-2000» после 01.01.2011?

С. Борисюк: Да. В отношении новых условий постав-ки, введенных с 1 января 2011 г., должен применяться код «XXX» классификатора. Графа заполняется соглас-но соответствующему классификатору, определенному регламентом КТС от 20 сентября 2010 г. № 378.

Ю. Статникова, Гомель: Когда планируется всту-

пление в силу международного договора государств – членов Таможенного союза, допускающего подачу де-кларации на товары любому таможенному органу на таможенной территории ТС?

С. Борисюк: После вступления в силу соответствую-щего решения Межгоссовета ЕврАзЭС на уровне глав

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

17

ТАМОЖЕННЫЙ СОЮЗ

государств, но не ранее начала полноценной работы ЕЭП.

Т. Демидовец, Минск: В соответствии с инструкци-

ей от 20.09.2010 № 379, п. 6, можно ли в одной деклара-ции указывать несколько товаров: «Крем для рук, код 20571», «Крем для лица, код 31507», «Тоник для лица, код 8950», «Тональная основа, код 22376»? Все из одной партии, код 3304990000 (косметические средства для ухода за кожей или средства для макияжа), страна про-исхождения: Польша.

С. Борисюк: Товары, не являющиеся аналогичными друг другу, должны декларироваться в импортной де-кларации на товары отдельно, даже если они класси-фицируются одним и тем же кодом ТН ВЭД.

И. Королева, Солигорск: 1. Надо ли указывать для

специалистов по таможенному оформлению номер квалификационного аттестата? Если да, то под каким кодом? 2. Что является датой документа TIR-Carnet, дата начала его действия? 3. Указывается ли в ДТ дата выпуска под таможенную процедуру для внутреннего потребления УЭО при подаче ДТ после выпуска то-вара?

С. Борисюк: 1. В ДТ не указываются. 2. В графе 44 ДТ необходимо указывать только номер книжки МДП и дату истечения срока ее действия. Сведения о дате вы-дачи этого документа не указываются. 3. Нет.

С. Григорьева, Витебск: Как правильно заполнить

графу 47 «Исчисление платежей» при таможенном де-кларировании товаров в процедуре переработки на таможенной территории? Необходимо ли по каждому виду платежа производить исчисление сумм платежа в 2 строки?

С. Борисюк: Графа заполняется в одну строку, поря-док заполнения соответствующих колонок не вызывает затруднений, в пятой колонке указывается код УР.

Н. Матвейчук, Минск: Какие типичные ошибки воз-

никают у субъектов хозяйствования при заполнении декларации на товары?

С. Борисюк: Ошибки возникают в графах 18, 21, 47, 44, 36, 37.

П. Руткевич, Минская область: А у российских

субъектов хозяйствования тоже такие проблемы с оформлением или они не заморачиваются? Может, та-моженным службам Белоруссии, России, Казахстана стоит собраться вместе и как-то урегулировать этот во-прос? Может, стоит ввести какой-то переходный пери-од, пока научимся оформлять декларации?

С. Борисюк: А кто мешал научиться заполнять декла-рацию значительно раньше, а не с 1 января 2011 г.? По вопросу проблем у российских субъектов хозяйство-вания – это, наверное, им надо задавать вопросы, а не нам. Первое решение Комиссии ТС было принято еще в мае 2010 г., следующие решения – в июне, сентябре.

Н. Фонтанова, Минск: Касаются ли новые прави-

ла таможенных деклараций граждан? Необходимо ли их заполнять по-новому при выезде из Белоруссии в Польшу или Литву, например?

С. Борисюк: Незначительно изменился порядок за-полнения деклараций для граждан. Форма деклараций для граждан утверждена решением № 287 Комиссии Таможенного союза. Подробно с текстом этого реше-ния можно ознакомится на сайте Комиссии Таможенно-го союза.

Злобный Дед, Минск: Чем обусловлена спешка при

переходе на новые программы по декларированию? С. Борисюк: Это обусловлено международными

обязательствами Республики Беларусь в рамках Тамо-женного союза.

Н. Пшидаток, Минск: Ввозится партия оборудова-

ния одного наименования по одинаковой цене в коли-честве 1000 штук. Серийные номера разные, но идут по порядку. Имеем ли мы право указать в ДТ в графе 31 диапазон серийных номеров, а не каждый отдельно? Например, с 1-го по 1000-й и далее общее количество товара?

С. Борисюк: Нет, не имеете права. Минский моторный завод, Минск: 1. В настоящее

время временная технология электронного деклари-рования не позволяет оформлять грузы с дозагрузкой на различных внутриреспубликанских ПТО. Когда будет реализована возможность электронного оформления дозагрузок? 2. Отсутствует обмен информацией между ГТК и субъектами по вопросам изменения в заполне-нии граф новой ДТ. На сегодняшний день – это внутрен-ние письма ГТК. Когда информация станет общедоступ-ной?

С. Борисюк: Официальный ответ на этот вопрос мы направили на ваш адрес.

Н. Асадчий, Гомель: Я собираюсь продать свою ино-

марку в России. Мне тоже нужно будет оформлять та-моженную декларацию по новым правилам?

С. Борисюк: Обсуждаемые сегодня правила не рас-пространяются на продажу иномарок в Российскую Фе-дерацию.

ТАМОЖЕННОЕ РЕГУЛИРОВАНИЕ. ТАМОЖЕННЫЙ КОНТРОЛЬ № 42011

18

ТАМОЖЕННЫЙ СОЮЗ

Антон, Витебск: Нужно ли декларировать фото-любителю (физическому лицу) зеркальную фотокамеру или объектив профессионального уровня, если он ее ввозит (вывозит) на территорию ТС? Играет ли какую-то роль, что она б/у, а не новая и перевозится не для продажи, а личного использования? Нужно ли также декларировать дорогой ноутбук?

С. Борисюк: Нужно. Если много техники, деклари-руйте. Если камера не профессиональная, а любитель-ская стоимостью до 1,5 тыс. евро, то можно не декла-рировать. Но в целом, чтобы не было проблем, лучше продекларировать.

С. Юхневич, Речица: Когда возобновится электрон-

ное декларирование экспорта товаров, вывозимых с территории РБ через Россию и Казахстан?

С. Борисюк: Возобновится во втором квартале теку-щего года.

Анна, Минск: Когда мы вступили в Таможенный

союз, частным лицам разрешили ввозить из-за границы больше алкоголя. Не могли бы вы доступно объяснить: больше – это сколько?

С. Борисюк: Было два литра, не включая пиво, стало три литра, включая пиво. Все.

Мытник, Витебск: Прокомментируйте порядок

заполнения графы 31, строка под номером 6. Многие переработчики-давальцы в затруднении по ее исполне-нию. В инструкции все вроде понятно, но откуда брать норму выхода, количество продуктов переработки?

С. Борисюк: Из фактических характеристик техно-логического процесса переработки. Строка заполня-ется только при использовании декларации на товары в качестве документа об условиях переработки това-ров, то есть при ремонте товаров и их техническом обслуживании. Таким образом, вопрос не актуален для переработчиков-давальцев.

Е. Шалькевич, Минск: ООО «Орифлэйм косметикс»

с начала 2011 г. ввезло на территорию РБ 7 автомашин (20 т) с парфюмерно-косметической продукцией. С уче-том несогласия таможни с оценкой стоимости нашего товара мы производим таможенную очистку только по-сле корректировки таможенной стоимости (КТС). Про-граммный продукт для КТС еще не разработан. Весь наш товар на СВХ. Со слов разработчиков РУП «Бел-таможсервис», программный продукт КТС, возможно, будет к концу следующей недели. Что нам делать? Как мы можем заполнить форму «Корректировка таможен-ной стоимости»? Как вести бизнес в данных условиях, кто возместит наши потери? А потери государства, вы-

званные непоступлением налогов в бюджет в связи с падением продаж? Существует ли способ заполнения формы КТС без использования несуществующих про-грамм?