Embed Size (px)

Citation preview

© 2012 www.Plus-Riche-et-Independant.com

L’indépendance financière

Obtenir des sources de revenu supplémentaires

L’investissement immobilier locatif

Mon 1er investissement locatif

Mon 1er investissement locatif, la rénovation…

Mon 1er investissement locatif : quelques chiffres

Préparer son projet d’investissement locatif

Investir dans des actions à haut rendement et percevoir des dividendes

Exemple de mon portefeuille (PEA)

Investir progressivement

Investir le plus tôt possible

Outils d’investissement, PEA et Compte-titres

Investir dans des Fonds Communs de Placement

Investir dans l’économie des Pays Emergeants

Créer des sources de revenus supplémentaires

L’outil essentiel pour se motiver

Générer des revenus à partir de sites Internet ou de blog

Les voies possibles…

Le site intemporel, le revenu passif

Le blog, le revenu alternatif

Création de business

Financer ses projets

Investir dans ses « bonnes » dettes

Gérer son budget annuellement

Documents Supplémentaires

Réussir la visite d’un bien immobilier

Check-list chronologique d’un investissement immobilier locatif

Quelques liens relatifs à l’immobilier

8 articles sur l’immobilier locatif

Mon système pour créer des revenus passifs à partir de revenus alternatifs

Mon plan d’investissement

Pour aller un peu plus loin, à lire

Merci…

© 2012 www.plus-riche-et-independant.com

SOMMAIRE

L’indépendance financière

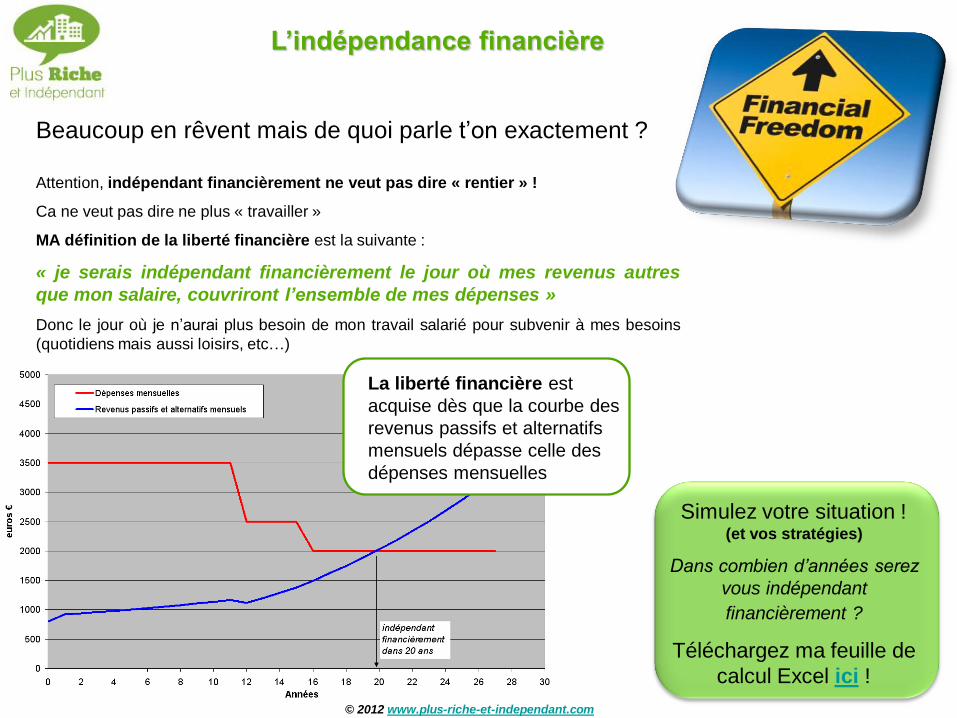

Beaucoup en rêvent mais de quoi parle t’on exactement ?

Attention, indépendant financièrement ne veut pas dire « rentier » !

Ca ne veut pas dire ne plus « travailler »

MA définition de la liberté financière est la suivante :

« je serais indépendant financièrement le jour où mes revenus autres

que mon salaire, couvriront l’ensemble de mes dépenses »

Donc le jour où je n’aurai plus besoin de mon travail salarié pour subvenir à mes besoins

(quotidiens mais aussi loisirs, etc…)

Simulez votre situation ! (et vos stratégies)

Dans combien d’années serez

vous indépendant

financièrement ?

Téléchargez ma feuille de

calcul Excel ici !

La liberté financière est

acquise dès que la courbe des

revenus passifs et alternatifs

mensuels dépasse celle des

dépenses mensuelles

© 2012 www.plus-riche-et-independant.com

L’indépendance financière

Sur le principe, c’est donc très simple !

Il y a 2 leviers :

1. Réduire ses dépenses

2. Développer ses revenus annexes

Et si votre boulot vous

plait ?

C’est mon cas…alors

surtout gardez le !

Travaillez pour le plaisir,

et faites en sorte que

votre salaire ne soit

plus vital, mais

accessoire…

Voilà pourquoi je ne

quitterai pas mon job…

En pratique, c’est un peu plus compliqué…

1. Il est très difficile de réduire significativement ses dépenses rapidement (les

réduire de moitié ou plus…) sans changer radicalement de vie !

Le remboursement de ses emprunts immobiliers est généralement ce qui aura à

terme le plus d’impact. En attendant, on peut au mieux les contrôler, faire quelques

économies, c’est toujours bon à prendre, mais ce n’est pas le levier le plus efficace.

D’autant plus que l’objectif est de continuer à profiter de la vie et se faire plaisir

autant que possible…

2. Il faut donc créer de nouvelles sources de revenu et les faire croitre ! Et là, il

n’y a pas de limites sur ce qu’il est possible de faire : on est maître de sa

réussite, par sa détermination, sa persévérance, ses compétences, sa créativité,

etc…

A vous de vous lancer !

Et une fois que vous y aurez gouter, vous ne pourrez plus faire marche arrière !

Travailler pour soi décuple la motivation et l’enthousiasme.

© 2012 www.plus-riche-et-independant.com

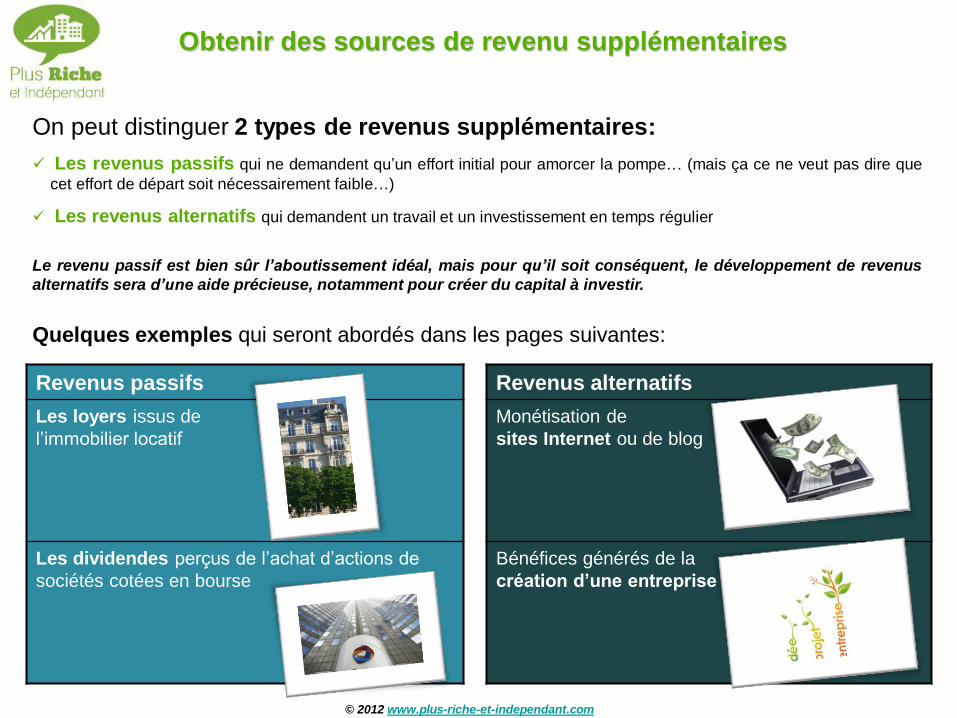

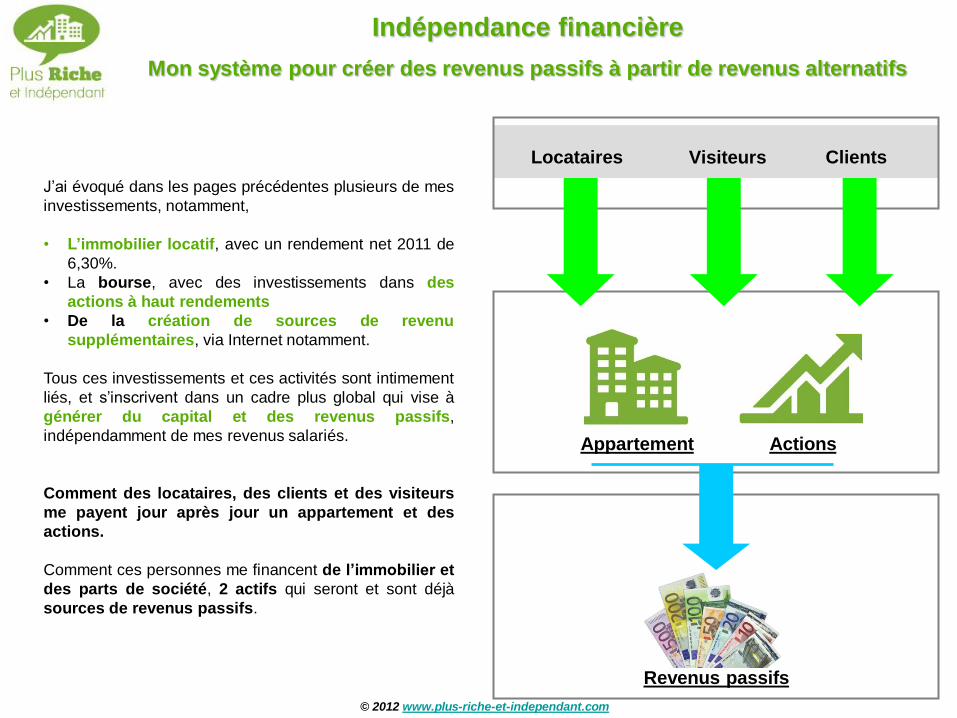

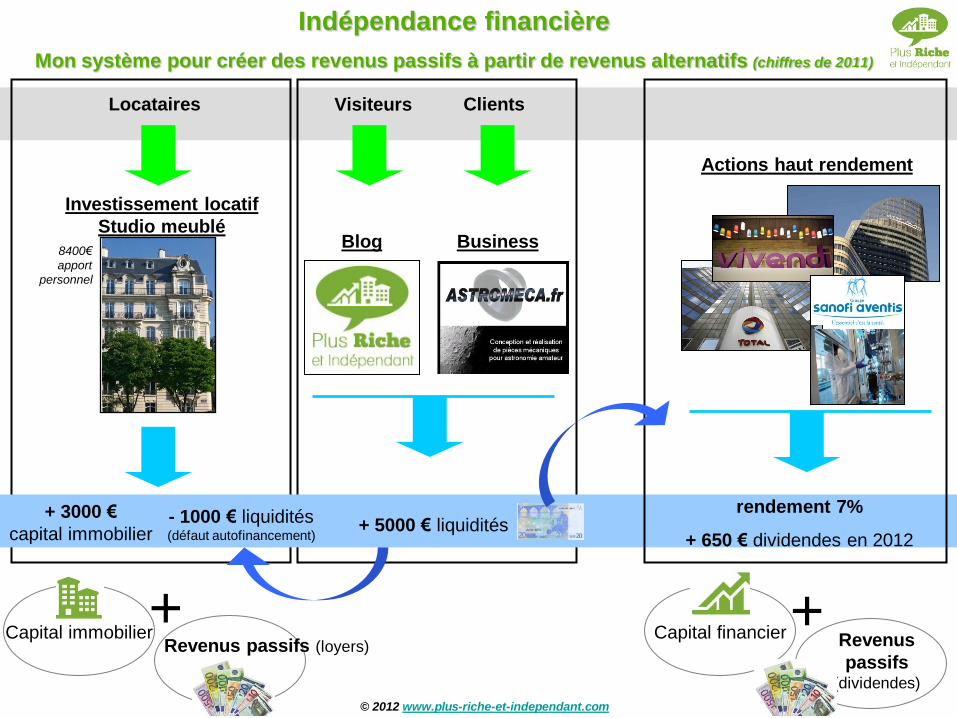

Obtenir des sources de revenu supplémentaires

On peut distinguer 2 types de revenus supplémentaires:

Les revenus passifs qui ne demandent qu’un effort initial pour amorcer la pompe… (mais ça ce ne veut pas dire que

cet effort de départ soit nécessairement faible…)

Les revenus alternatifs qui demandent un travail et un investissement en temps régulier

Le revenu passif est bien sûr l’aboutissement idéal, mais pour qu’il soit conséquent, le développement de revenus

alternatifs sera d’une aide précieuse, notamment pour créer du capital à investir.

Revenus passifs

Les loyers issus de

l’immobilier locatif

Les dividendes perçus de l’achat d’actions de

sociétés cotées en bourse

Revenus alternatifs

Monétisation de

sites Internet ou de blog

Bénéfices générés de la

création d’une entreprise

Quelques exemples qui seront abordés dans les pages suivantes:

© 2012 www.plus-riche-et-independant.com

L’investissement locatif dans l’ancien, loué vide ou meublé

C’est ce que j’ai choisi pour mon 1er investissement, un studio en centre ville loué en meublé. je vous donne les détails dans les pages suivantes

L’investissement locatif dans le neuf

Souvent assorti d’un dispositif défiscalisant, Scellier dernièrement. Le ticket d’entrée est souvent plus élevé avec des prix au m² supérieurs à

l’ancien et surtout il faut être très méfiant sur l’endroit où l’on achète ! Il faut que la demande locative existe réellement…

La location saisonnière

Réservée aux lieux touristiques, cette voie peut s’avérer très rentable, même en ne louant que quelques mois par an. Avec aussi la possibilité de mixer

avec un mode de location plus standard, pour minimiser les vacances locatives, comme je l’ai fait cet été durant quelques semaines (plus de détails ici)

Investir dans des places de parking

L’achat / revente

Il ne s’agit pas ici de générer un revenu passif, mais plutôt de faire une opération visant à gagner rapidement du capital, en faisant une plus-value à

la revente, après travaux de rénovation et de mise en valeur généralement. Mais attention à l’imposition des plus-values immobilières, comme je le

montrais dans cette étude de cas. Généralement plus avantageux sur un lot d’appartements que sur un seul bien.

La pierre papier, les SCPI

On n’investit pas ici dans un bien physique, mais dans une sorte de fond Commun de Placement composé de biens immobiliers (commerces,

bureaux…) dont le cours varie (en fonction de prix de l’immobilier) et qui génère des intérêts (une part des loyers perçus).

L’investissement immobilier locatif

© 2012 www.plus-riche-et-independant.com

Il existe de multiples manières d’investir

dans l’immobilier, entre autres :

Une bonne solution pour mettre un 1er pas dans l’investissement immobilier, apprendre les démarches de l'investissement

locatif, tout en minimisant les risques (un montant bien moindre à investir) et les contraintes.

Je vous conseille le guide Parking attitude, (que j'ai passé en revue ici) qui reprend point par point les étapes pour réaliser ce

type d'investissement, avec exemple concret à l'appui (Près de 10% de rendement tout de même !)

Mon 1er investissement locatif

Voici mon studio !

26 m²

Loué meublé

550€ + les charges (75€ eau et chauffage)

Rendement locatif

net 2010 : 5,92 %

Rendement locatif

net 2010 : 6,30 %

© 2012 www.plus-riche-et-independant.com

Mon 1er investissement locatif, la rénovation…

8600€ de travaux

+ 1700€ d’équipement (cuisine, salle de

bain..)

+ 2300€ de meublé

AVANT

PENDANT…

APRES

© 2012 www.plus-riche-et-independant.com

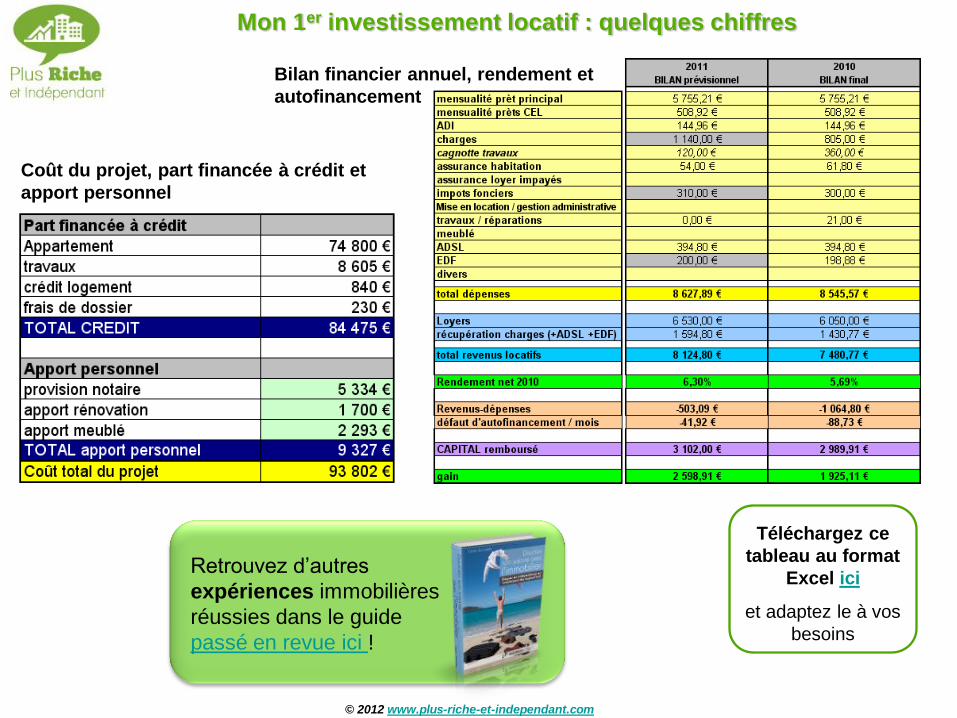

Mon 1er investissement locatif : quelques chiffres

Téléchargez ce

tableau au format

Excel ici

et adaptez le à vos

besoins

Coût du projet, part financée à crédit et

apport personnel

Retrouvez d’autres

expériences immobilières

réussies dans le guide

passé en revue ici !

© 2012 www.plus-riche-et-independant.com

Bilan financier annuel, rendement et

autofinancement

La check-list pour réussir la visite d’un bien

immobilier

Pour savoir quoi regarder, les question à poser et à se poser !

La check-list de l’investissement immobilier

locatif

Investir dans l’immobilier, la pierre, est une expérience qui va vous

confronter à des sujets, des métiers, des interlocuteurs très

variés. C’est un véritable projet de A à Z, de la recherche du bien dans

lequel investir, à la négociation du crédit, en passant par la rénovation,

puis la gestion de ses locataires, les interactions avec son syndic, etc.

Pour réussir son investissement immobilier, plusieurs tâches sont à

accomplir en parallèle avec différents intervenants, l’agent immobilier,

le notaire, le banquier, l’entrepreneur, le locataire… C’est donc un

exercice qui nécessite un peu de méthode.

Je vous propose donc une feuille de route chronologique pour avoir

une meilleure visibilité sur l’ensemble du projet, avec les

principales actions à mener et surtout leur enchainement.

Ressources et liens utiles

En lien avec un projet immobilier

Préparer son projet

d’investissement locatif

© 2012 www.plus-riche-et-independant.com

Pour aller plus loin sur le thème de l’immobilier, vous

trouverez plus loin un certain nombre de documents

et d’articles supplémentaires :

De nouveaux articles :

1. Pensez au régime réel plutôt qu’au micro-foncier

pour réduire vos impôts

2. 12 points à négocier lors d’un investissement

locatif

3. Comment réaliser un bon investissement

immobilier locatif

4. Comment bien estimer le rendement locatif de

son investissement immobilier ?

5. Les atouts de la location meublée

6. 10 points pour réussir son investissement locatif

7. Obtenir un bien locatif mieux autofinancé

8. Investir dans l’immobilier avec ou sans apport

personnel ?

J’ai choisi d’investir selon une approche « rendement »

Quel est le principe ?

Acheter des actions de sociétés qui distribuent un dividende important chaque année, en tout cas d’un montant important

comparativement au cours de l’action. Par exemple acheter une action 100€, et récupérer chaque année 6€ en dividende, on a alors un

rendement au moment de l’achat de 6%. Il est important de cibler des entreprises qui maintiennent un montant de dividende au moins

constant, ou mieux qui l’augmente petit à petit chaque année. Sanofi est un parfait exemple de société au dividende croissant.

Investir dans des actions à haut rendement

et percevoir des dividendes

© 2012 www.plus-riche-et-independant.com

Investir en bourse fait peur à beaucoup de monde ces dernières années,

depuis fin 2007. On a essentiellement entendu parler de crack boursier, de

crise financière, de crise de la dette…

Mais il existe de multiples manières de gagner (…ou de perdre) de l’argent

en bourse (je vous renvoie notamment à ce petit guide détaillant 6

approches différentes)

Et certaines approches sont nettement moins risquées que d’autres !

Quels sont les intérêts que j’y vois ?

L’évolution du cours de l’action devient secondaire, on ne spécule pas sur une hausse du cours. Ce qui compte est de récupérer

chaque année une part du bénéfice de la société sous forme de dividendes.

L’effet boule de neige: Le ré-investissement des dividendes générera davantage de dividendes année après année et ce de manière

exponentielle, c’est le pouvoir des intérêts composés (davantage de détails plus loin)

Notamment celles qui consistent à investir réellement dans les sociétés pour leur valeur ou

pour obtenir une part de leur bénéfices, et ce avec une vision long terme.

Ce pour quoi la bourse a été créé, on achète des actions, des parts d’entreprises, pour les

aider à se développer, parce que l’on croit en elles, et en retour on bénéficie d’une part de

leur croissance.

Jouer l’évolution des cours de bourse, spéculer est dangereux pour tout le monde. Le

trading est a réserver à certains initiés, qui souvent ne parlent que de leurs gains et oublient

d’évoquer leurs pertes.

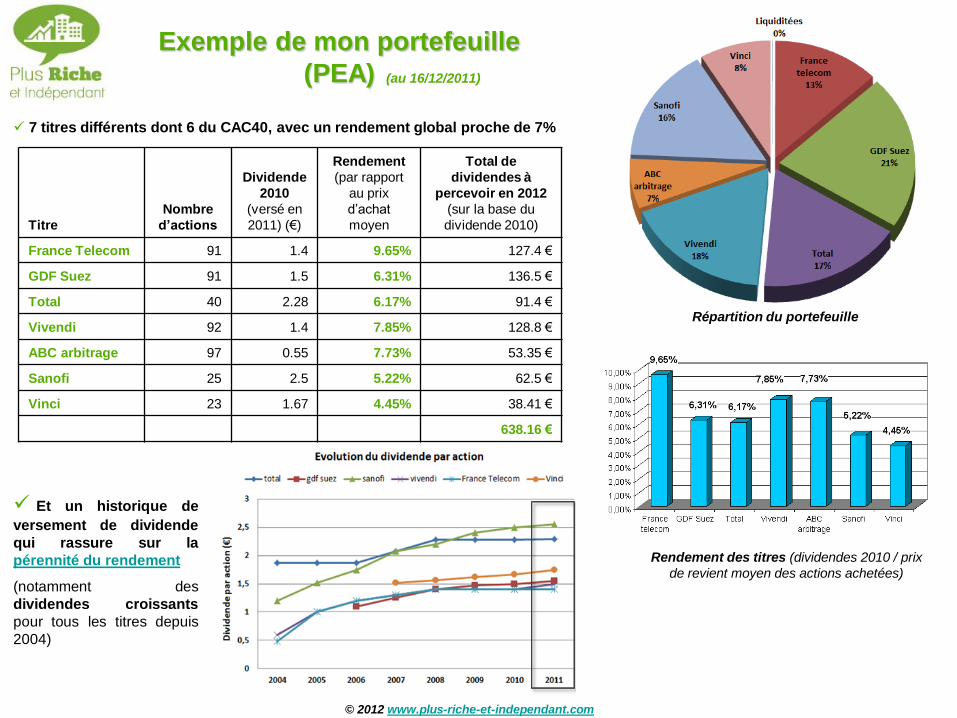

Titre

Nombre

d’actions

Dividende

2010

(versé en

2011) (€)

Rendement

(par rapport

au prix

d’achat

moyen

Total de

dividendes à

percevoir en 2012

(sur la base du

dividende 2010)

France Telecom 91 1.4 9.65% 127.4 €

GDF Suez 91 1.5 6.31% 136.5 €

Total 40 2.28 6.17% 91.4 €

Vivendi 92 1.4 7.85% 128.8 €

ABC arbitrage 97 0.55 7.73% 53.35 €

Sanofi 25 2.5 5.22% 62.5 €

Vinci 23 1.67 4.45% 38.41 €

638.16 €

Exemple de mon portefeuille

(PEA) (au 16/12/2011)

7 titres différents dont 6 du CAC40, avec un rendement global proche de 7%

© 2012 www.plus-riche-et-independant.com

Répartition du portefeuille

Rendement des titres (dividendes 2010 / prix

de revient moyen des actions achetées)

Et un historique de

versement de dividende

qui rassure sur la

pérennité du rendement

(notamment des

dividendes croissants

pour tous les titres depuis

2004)

Pour le petit investisseur lambda il est impossible de prédire l’évolution

des cours, avoir le bon « Market Timing » est impossible!

Il faut donc investir régulièrement de manière à lisser le prix de

revient de vos actions.

Pour des montants d’investissement réguliers, vous achèterez

moins d’actions quand les cours sont hauts et plus quand ils sont bas.

Investir progressivement

© 2012 www.plus-riche-et-independant.com

Mes investissements de 2011 sur mon PEA

en fonction de l’évolution du CAC40

(avec une dernière flèche manquante mi-décembre avec le réinvestissement de mes

derniers dividendes de l’année!)

Autres conseils :

Toujours conserver un peu de

liquidités pour profiter des

opportunités d’achat

Investir davantage en

période de crise, et être plus

méfiant en période euphorique

Profiter de ces investissements

progressifs, pour ré-investir les

dividendes perçus

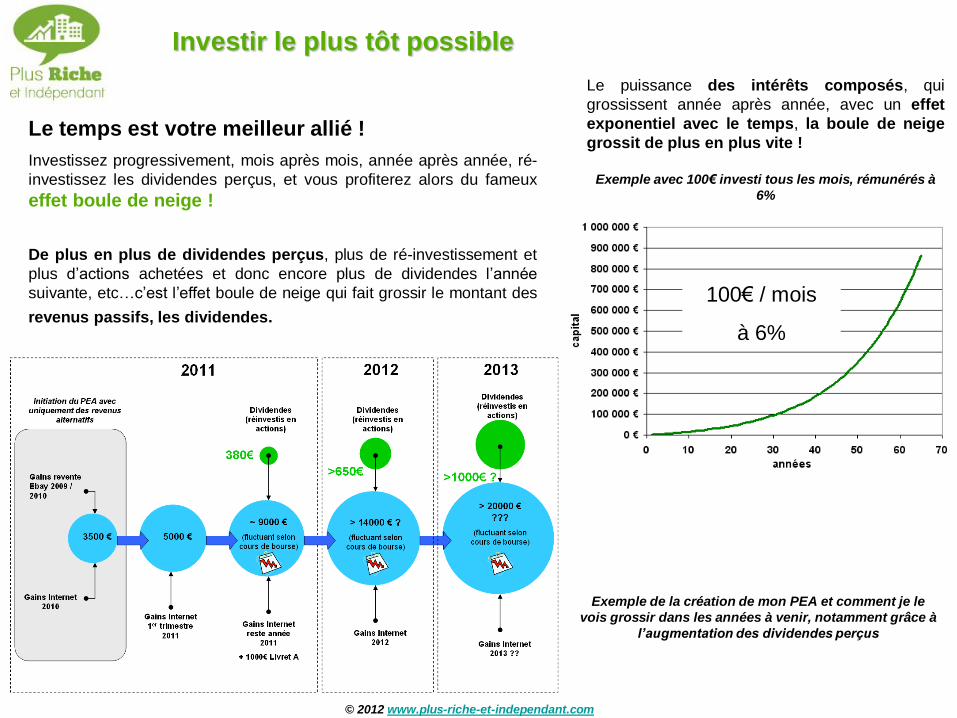

Le temps est votre meilleur allié !

Investissez progressivement, mois après mois, année après année, ré-

investissez les dividendes perçus, et vous profiterez alors du fameux

effet boule de neige !

De plus en plus de dividendes perçus, plus de ré-investissement et

plus d’actions achetées et donc encore plus de dividendes l’année

suivante, etc…c’est l’effet boule de neige qui fait grossir le montant des

revenus passifs, les dividendes.

Investir le plus tôt possible

© 2012 www.plus-riche-et-independant.com

Le puissance des intérêts composés, qui

grossissent année après année, avec un effet

exponentiel avec le temps, la boule de neige

grossit de plus en plus vite !

Exemple avec 100€ investi tous les mois, rémunérés à

6%

100€ / mois

à 6%

Exemple de la création de mon PEA et comment je le

vois grossir dans les années à venir, notamment grâce à

l’augmentation des dividendes perçus

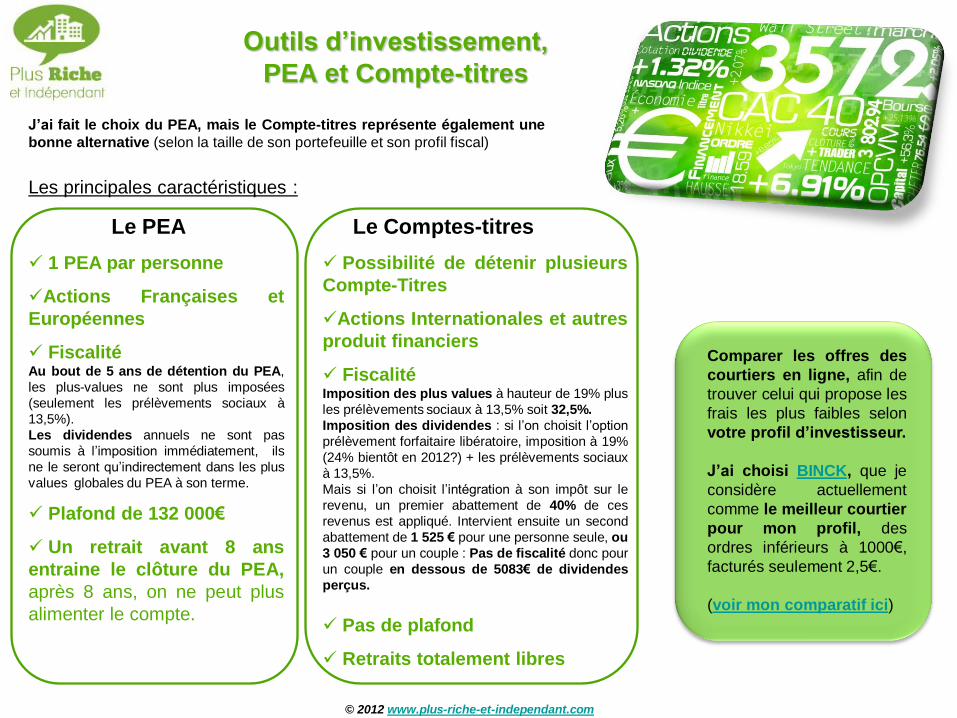

Possibilité de détenir plusieurs

Compte-Titres

Actions Internationales et autres

produit financiers

Fiscalité Imposition des plus values à hauteur de 19% plus

les prélèvements sociaux à 13,5% soit 32,5%.

Imposition des dividendes : si l’on choisit l’option

prélèvement forfaitaire libératoire, imposition à 19%

(24% bientôt en 2012?) + les prélèvements sociaux

à 13,5%.

Mais si l’on choisit l’intégration à son impôt sur le

revenu, un premier abattement de 40% de ces

revenus est appliqué. Intervient ensuite un second

abattement de 1 525 € pour une personne seule, ou

3 050 € pour un couple : Pas de fiscalité donc pour

un couple en dessous de 5083€ de dividendes

perçus.

Pas de plafond

Retraits totalement libres

1 PEA par personne

Actions Françaises et

Européennes

Fiscalité Au bout de 5 ans de détention du PEA,

les plus-values ne sont plus imposées

(seulement les prélèvements sociaux à

13,5%).

Les dividendes annuels ne sont pas

soumis à l’imposition immédiatement, ils

ne le seront qu’indirectement dans les plus

values globales du PEA à son terme.

Plafond de 132 000€

Un retrait avant 8 ans

entraine le clôture du PEA,

après 8 ans, on ne peut plus

alimenter le compte.

Outils d’investissement,

PEA et Compte-titres

© 2012 www.plus-riche-et-independant.com

J’ai fait le choix du PEA, mais le Compte-titres représente également une

bonne alternative (selon la taille de son portefeuille et son profil fiscal)

Comparer les offres des

courtiers en ligne, afin de

trouver celui qui propose les

frais les plus faibles selon

votre profil d’investisseur.

J’ai choisi BINCK, que je

considère actuellement

comme le meilleur courtier

pour mon profil, des

ordres inférieurs à 1000€,

facturés seulement 2,5€.

(voir mon comparatif ici)

Le PEA Le Comptes-titres

Les principales caractéristiques :

Investir dans des Fonds Communs de Placement

© 2012 www.plus-riche-et-independant.com

Une alternative à l’achat d’actions en

direct est de d’investir dans des

Fonds Communs de Placement

(FCP), et laisser la gestion à un

professionnel de la finance.

Pour acheter ces Fonds, la meilleure

option, pour des raisons fiscales

notamment, est de le faire au travers

d’une Assurance Vie Multi-support.

Choisi bien sûr une assurance vie en

ligne sans frais !

J’ai choisi personnellement Symphonie

Vie de Fortuneo. Il existe des

comparateurs d’assurance vie comme

celui-ci pour trouver celle adaptée à

votre profil.

Prenez date avec une Assurance Vie

rapidement, ce support d’investissement

devient avantageux fiscalement après

8 années de détention.

Il existe des milliers de fonds, les meilleures

assurances vie en ligne donne accès à quelques

centaines.

Pour en savoir davantage, voici 2 sites

d’analyse de fonds : Morningstar et Quantalys

Si l’Assurance Vie Fortuneo vous intéresse, en

plus des 100€ offerts par Fortuneo,

je vous offre 30€ en chèque cadeau Amazon,

voir mon offre ici

Reste à bien choisir ses FCP !

L’un des intérêts que je vois dans ces Fonds est de pouvoir d’une part investir dans

des Fonds au contenu diversifié (pas seulement des actions) qui arrivent à être

performant en période de croissance tout en étant sécurisant en période de crise.

Mon Fond préféré de ce type est Carmignac Patrimoine, l’historique parle de lui-

même…

Carmignac Patrimoine

depuis 2005

Quelques uns des FCP orientés « Marchés Emergeants »:

Investir dans l’économie des

Pays Emergeants

© 2012 www.plus-riche-et-independant.com

L’autre intérêt de l’investissement en Fonds Communs de Placement est d’avoir

accès aux marchés internationaux où se trouve la croissance, ce qu’il est parfois difficile et couteux de faire par des achats d’actions en direct. Je pense notamment à la Chine, l'Inde, le Brésil, l‘Asie plus globalement...

Attention, la volatilité et les risques sont importants, il s'agit d'un

investissement risqué à court / moyen terme. Mais à long terme, c'est pour moi

un thème d'investissement incontournable.

Il existe des Fonds très focalisés, sur un pays spécifique, ou plus diversifiés

pouvant acquérir des titres de sociétés de tous les pays, comme Magellan.

Fond Zone d’investissement

MAGELLAN C Diversifié

CARMIGNAC EMERGENTS A Diversifié

FEDERAL INDICIEL APAL P Asie, Pacifique, Amérique Latine

HSBC GIF CHINESE EQ A EUR C Chine

HSBC GIF BRAZIL EQUITY A EUR C Brésil

Mes investissements de ce type

actuellement : Magellan

Ma cible pour les années à venir :

Le Brésil,

avec 2 événements sportifs majeurs

à venir : La Coupe de Monde de

Football 2014 et les JO de 2016

Vous souhaitez développer des

sources de revenus supplémentaires ?

Vous commencez à en gagner quelques euros

tous les mois ?

Alors il vous faut absolument posséder un

deuxième compte courant ! Un compte courant annexe à celui sur lequel vous

virez tous les mois votre salaire et que vous

utilisez pour vos dépenses mensuelles.

L’objectif est d’éviter de noyer vos

revenus alternatifs au milieu de vos

recettes et dépenses courantes. Ca va

clarifier vos comptes et vous aider à progresser.

Ce que ça va vous apporter ?

D’une part, une vision directe et claire sur

ce que vous gagnez de façon

alternative et comment vous le dépensez, ou

mieux comment vous le ré-investissez !

D’autre part, un outil de motivation

indispensable pour vous enrichir un peu plus

chaque jour et pour maintenir votre

persévérance !

Au début vous gagnerez peu, quelques euros ou

quelques dizaines d’euros, s’ils sont noyés dans le

solde de votre compte courant standard, ça vous

semblera ridicule, insignifiant, et vous serez tenté

d’abandonner vos projets.

Si vous souhaitez ouvrir un

compte courant chez

Fortuneo,

en plus des 80€ offerts par

Fortuneo,

je vous offre 30€ en chèque

cadeau Amazon, voir mon

offre ici

Créer des sources de revenus supplémentaires :

l’outil essentiel pour se motiver

Mais si vous ouvrez un compte courant

secondaire avec admettons 10€, chaque

euros gagné va être visible !

Tracez la courbe de progression mois après

mois, même en gagnant peu, vous aurez une

belle pente croissante, très motivante ! Si vous

gagnez 10€, vous aurez fait + 100 % !!! Bien

plus gratifiant que 10€ sur un compte courant

déjà alimenté à hauteur de 1000€ !

Personnellement j’ai ouvert un second

compte courant chez Fortuneo (avec 100€ à

l’ouverture), dès que j’ai commencé à gagner

un peu d’argent sur Internet. J’ai mis en place

des virements automatiques pour toutes

les sources de revenu (Adsense, Teliad,…)

Enfin, il ne faut pas se priver de ces

retombées positives, parce qu’ouvrir un

autre compte courant est

totalement gratuit dans les banques en

lignes avec tous les services associés,

notamment la carte bancaire gratuite, le

chéquier sur demande, etc…

Aucune obligation d’y domicilier

votre salaire !

Et heureusement parce ce n’est

justement pas le but ici !

© 2012 www.plus-riche-et-independant.com

Générer des revenus à partir de

sites Internet ou de blog

© 2012 www.plus-riche-et-independant.com

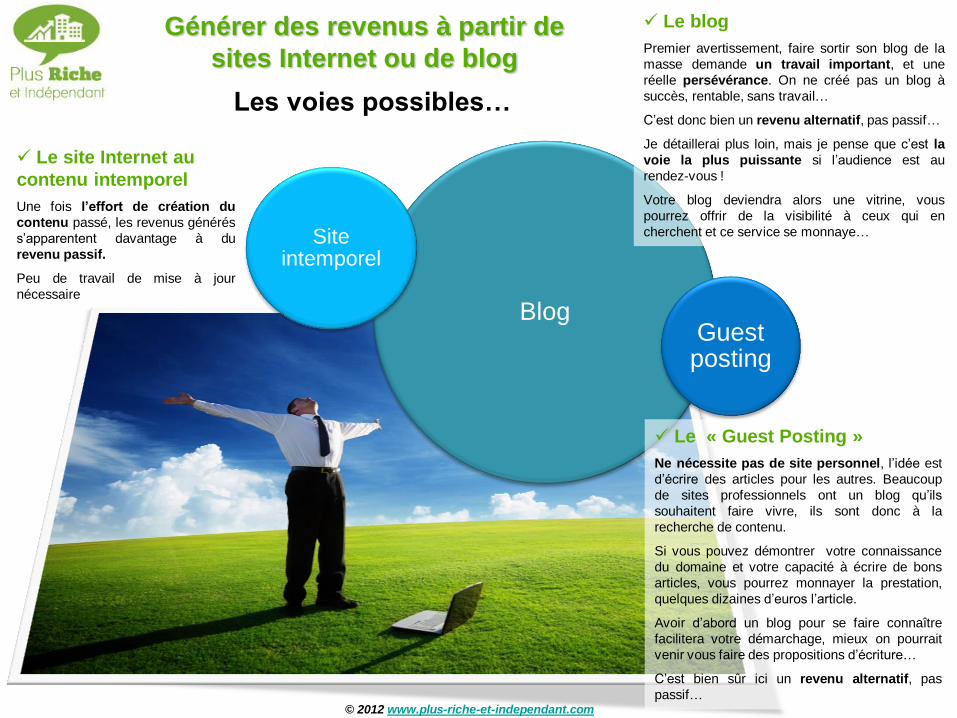

Les voies possibles…

Blog

Site intemporel

Guest posting

Le « Guest Posting »

Ne nécessite pas de site personnel, l’idée est

d’écrire des articles pour les autres. Beaucoup

de sites professionnels ont un blog qu’ils

souhaitent faire vivre, ils sont donc à la

recherche de contenu.

Si vous pouvez démontrer votre connaissance

du domaine et votre capacité à écrire de bons

articles, vous pourrez monnayer la prestation,

quelques dizaines d’euros l’article.

Avoir d’abord un blog pour se faire connaître

facilitera votre démarchage, mieux on pourrait

venir vous faire des propositions d’écriture…

C’est bien sûr ici un revenu alternatif, pas

passif…

Le blog

Premier avertissement, faire sortir son blog de la

masse demande un travail important, et une

réelle persévérance. On ne créé pas un blog à

succès, rentable, sans travail…

C’est donc bien un revenu alternatif, pas passif…

Je détaillerai plus loin, mais je pense que c’est la

voie la plus puissante si l’audience est au

rendez-vous !

Votre blog deviendra alors une vitrine, vous

pourrez offrir de la visibilité à ceux qui en

cherchent et ce service se monnaye…

Le site Internet au

contenu intemporel

Une fois l’effort de création du

contenu passé, les revenus générés

s’apparentent davantage à du

revenu passif.

Peu de travail de mise à jour

nécessaire

© 2012 www.plus-riche-et-independant.com

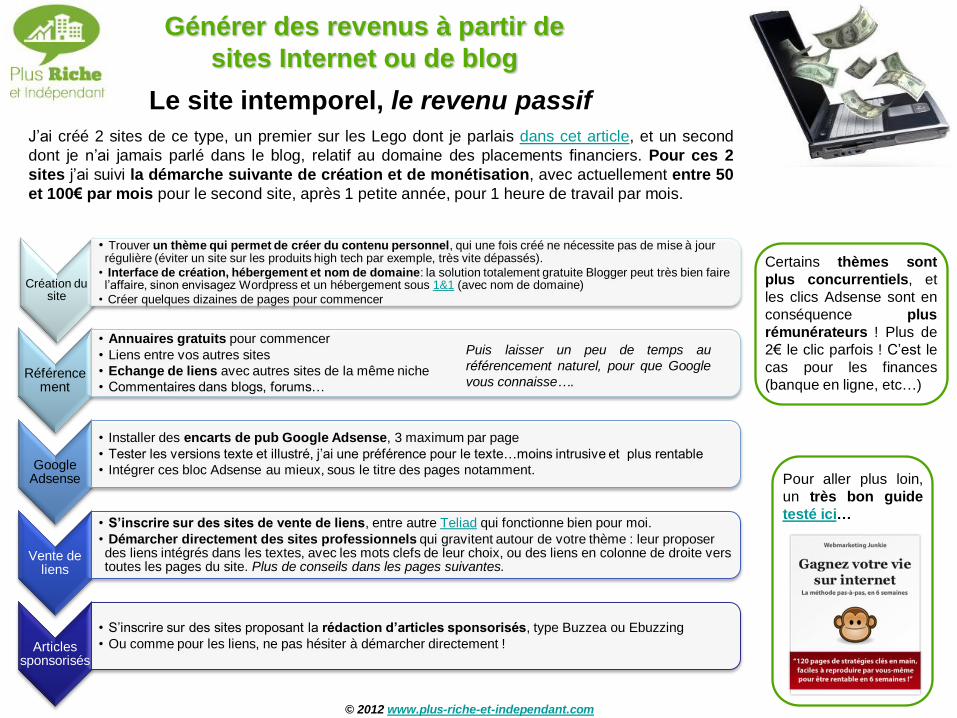

J’ai créé 2 sites de ce type, un premier sur les Lego dont je parlais dans cet article, et un second

dont je n’ai jamais parlé dans le blog, relatif au domaine des placements financiers. Pour ces 2

sites j’ai suivi la démarche suivante de création et de monétisation, avec actuellement entre 50

et 100€ par mois pour le second site, après 1 petite année, pour 1 heure de travail par mois.

Générer des revenus à partir de

sites Internet ou de blog

Le site intemporel, le revenu passif

Création du site

• Trouver un thème qui permet de créer du contenu personnel, qui une fois créé ne nécessite pas de mise à jour régulière (éviter un site sur les produits high tech par exemple, très vite dépassés).

• Interface de création, hébergement et nom de domaine: la solution totalement gratuite Blogger peut très bien faire l’affaire, sinon envisagez Wordpress et un hébergement sous 1&1 (avec nom de domaine)

• Créer quelques dizaines de pages pour commencer

Référencement

• Annuaires gratuits pour commencer

• Liens entre vos autres sites

• Echange de liens avec autres sites de la même niche

• Commentaires dans blogs, forums…

Google Adsense

• Installer des encarts de pub Google Adsense, 3 maximum par page

• Tester les versions texte et illustré, j’ai une préférence pour le texte…moins intrusive et plus rentable

• Intégrer ces bloc Adsense au mieux, sous le titre des pages notamment.

Vente de liens

• S’inscrire sur des sites de vente de liens, entre autre Teliad qui fonctionne bien pour moi.

• Démarcher directement des sites professionnels qui gravitent autour de votre thème : leur proposer des liens intégrés dans les textes, avec les mots clefs de leur choix, ou des liens en colonne de droite vers toutes les pages du site. Plus de conseils dans les pages suivantes.

Articles sponsorisés

• S’inscrire sur des sites proposant la rédaction d’articles sponsorisés, type Buzzea ou Ebuzzing

• Ou comme pour les liens, ne pas hésiter à démarcher directement !

Puis laisser un peu de temps au

référencement naturel, pour que Google

vous connaisse….

Certains thèmes sont

plus concurrentiels, et

les clics Adsense sont en

conséquence plus

rémunérateurs ! Plus de

2€ le clic parfois ! C’est le

cas pour les finances

(banque en ligne, etc…)

Pour aller plus loin,

un très bon guide

testé ici…

En partant de la même démarche qu’un site Internet, je pense qu’il est possible d’aller beaucoup plus loin avec un blog,

notamment en créant un vrai lien de confiance avec les visiteurs, et en les fidélisant. Et c’est d’ailleurs pour gagner et

conserver cette crédibilité, que je ne veux pas monétiser mon blog au moyen d’articles sponsorisés, je ne parle que de ce que

je connais ou que j’ai testé.

De façon générale, une fois l’audience significative, vous devenez intéressant pour de nombreuses sociétés qui souhaitent se

faire connaître, attirer chez eux des visiteurs, et pour cela ils sont près à vous rémunérer.

J’ai été étonné du nombre de propositions que j’ai pu recevoir, ce qui m’a convaincu de commencer à démarcher en direct

des entreprises via leur site Internet pour leur proposer un « partenariat », un peu de visibilité ou de liens (backlinks) en

échange de la rémunération de ce service, et le taux de conversion est bien meilleur qu’on pourrait le penser…

© 2012 www.plus-riche-et-independant.com

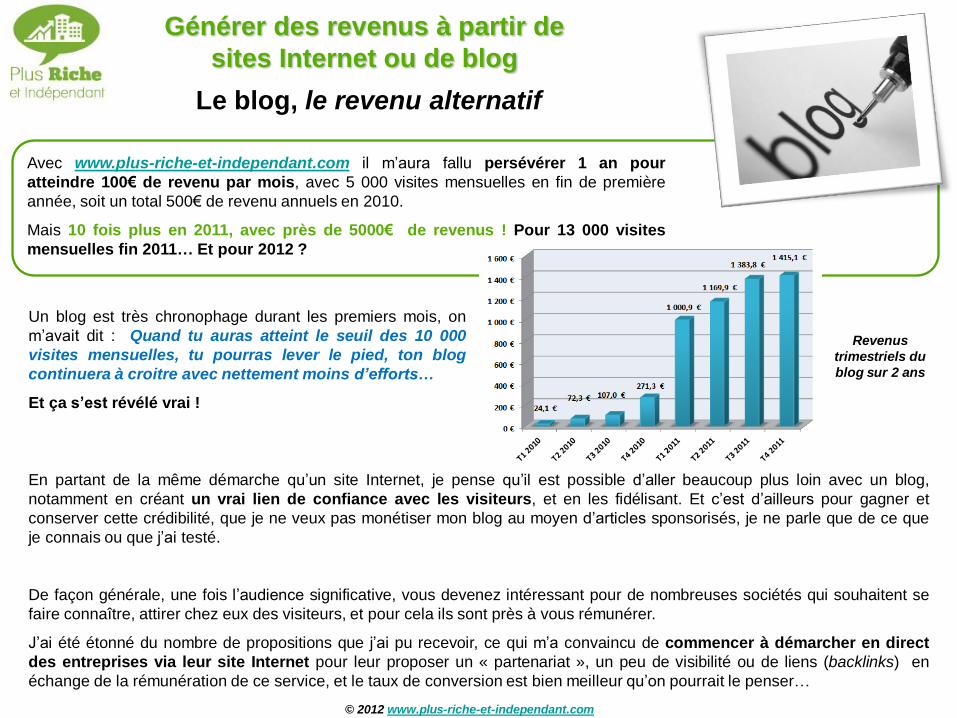

Avec www.plus-riche-et-independant.com il m’aura fallu persévérer 1 an pour

atteindre 100€ de revenu par mois, avec 5 000 visites mensuelles en fin de première

année, soit un total 500€ de revenu annuels en 2010.

Mais 10 fois plus en 2011, avec près de 5000€ de revenus ! Pour 13 000 visites

mensuelles fin 2011… Et pour 2012 ?

Générer des revenus à partir de

sites Internet ou de blog

Le blog, le revenu alternatif

Un blog est très chronophage durant les premiers mois, on

m’avait dit : Quand tu auras atteint le seuil des 10 000

visites mensuelles, tu pourras lever le pied, ton blog

continuera à croitre avec nettement moins d’efforts…

Et ça s’est révélé vrai !

Revenus

trimestriels du

blog sur 2 ans

Un tremplin pour lancer un

business

Avoir développé durant des années un blog, avoir

des visiteurs nombreux et fidèles, une liste fournie

d’adresses emails, est déjà un atout considérable

pour faire connaître et lancer un petit business.

C’est notamment un moyen gratuit et efficace de

faire une première étude de marché,

gratuitement, via un sondage sur le blog !

Et vos premiers clients ont toutes les chances de

faire parti de vos fidèles lecteurs….

Donnez avant d’espérer

recevoir

Si l’on veut faire de son blog un moyen de

générer de l’argent, autrement que par de la

publicité, il faut avant tout déjà fournir de la valeur

aux lecteurs. Le reste viendra surement un jour.

Bien que l’on lise partout que le meilleur moyen

de gagner de l’argent avec son blog, soit de

vendre son produit, je pense que ça ne marche

réellement que pour une minorité ayant déjà une

base fidèle de lecteurs de longue date.

Et non je n’ai rien à vous vendre…

Développer une newsletter

Bien que peu adepte des abonnements aux

newsletter et donc un peu sceptique à

l’origine, proposer une newsletter et

recueillir en retour une liste d’adresses

emails est en effet un passage obligé, très

puissant.

Ca reste le meilleur moyen de faire revenir

vos visiteurs sur votre blog, les fidéliser,

renforcer le lien de confiance, si bien sûr ça

ne s’apparente pas à du spam et à une

démarche purement commerciale !

Aweber est l’outil de gestion de newsletter

le plus réputé, à juste titre !

Pouvoir faire une offre

plus globale

Lors d’une proposition faite à une société

ou lors de la négociation d’un contrat

n’hésitez pas à faire une offre incluant

d’autres sites, si vous en avez plusieurs:

une offre de prix pour le blog, avec en

cadeau un lien supplémentaire sur un

second petit site Internet par exemple…

S’allier et partager avec

d’autres bloggeurs

Vous avez réussi à conclure un contrat commercial

avec une société? N’hésitez pas à transférer les

coordonnées de votre contact à quelques amis

bloggeurs, qui pourront peut-être aussi négocier un

partenariat.

Ainsi, vous avez toutes les chances d’être informé

d’autres bon plans à l’avenir…

© 2012 www.plus-riche-et-independant.com

Générer des revenus à partir de

sites Internet ou de blog

Le blog, le revenu alternatif

Qui démarcher en direct ?

Une façon de repérer les sociétés qui pourraient

être sensible à votre démarche est de regarder

celles qui utilisent Google Adwords, c’est-à-

dire celles dont le lien apparaît sur les pub

Adsense visibles sur votre blog.

Vous pouvez aussi regarder les bannières de pub

ou les liens déjà affichés sur d’autres sites ou

blog de votre niche.

Une autre source de noms de sociétés Internet,

Twitter ! Votre blog grossissant, pas mal de sites

professionnels s’abonneront à votre compte

Twitter, de quoi se faire une belle liste de sites à

contacter en privé !

Quelques conseils tirés de mon expérience pour gagner

de l’argent, maintenant et plus tard, avec votre blog:

Copier les idées des autres

Peu de sociétés proposent des produits ou des services totalement novateurs, bien

souvent, on retrouve le même concept, mais exécuté de manière différente. S’inspirer

d’une idée qui fonctionne bien et ajouter sa touche personnelle, le petit plus qui fera que

vous vous démarquerez de la concurrence.

Il s’agit bien souvent de la voie royale pour s’enrichir, la difficulté

étant d’abord de trouver l’idée d’entreprise…quelques pistes :

Création de business

Et notamment copier les business existants dans les pays étrangers

Il est notamment assez facile d’aller explorer sur Internet les concepts de service en ligne qui fonctionnent bien dans d’autres pays, aux

Etats-Unis plus particulièrement, puis d’adapter l’idée en France

Exploiter l’une de vos compétences ou un savoir faire particulier

On a probablement tous un savoir faire particulier ou une compétence qui pourrait apporter de la valeur à quelqu’un d’autre. Et cette

valeur peut se monnayer. C’est ce constat qui m’a fait démarrer un service de conception et de réalisation de pièces mécaniques pour

astronome amateurs, comme j’en parle notamment ici.

La mobilité et les smartphones…

Je veux parler ici d’un thème qui m’intéresse de plus en plus, les applications sur smartphone. J’ai notamment été séduit par le projet

iMobilis dont j’ai parlé dans cet article, et j’ai depuis en tête d’autres projets relatifs à ce thème. Comment faire développer une application ?

Faire appel à la sous-traitance, en particuliers des programmeurs freelance que l’on peut trouver sur codeur.com par exemple.

Un guide pour vous aider à trouver une idée…

Vous pouvez aussi jeter un œil sur l’ebook de Mickael du blog Esprit Riche, Comment Trouver son idée de business, des idées et des

techniques pour trouver…

© 2012 www.plus-riche-et-independant.com

L’apport personnel

Le prêt familial

Le prêt bancaire

Le prêt entre particuliers :

Le microcrédit (http://www.adie.org, ….)

Prêt d’union

Trouver des partenaires, lancer son projet à plusieurs

Le don des autres : KKBB Notamment au travers du site KissKissBankBank qui permet de réaliser ses projets en collectant des fonds auprès de son

entourage et du public. On fixe un objectif de collecte de fonds, un nombre de jours pour atteindre votre objectif. Reste

ensuite à faire adhérer les personnes à son projet….

Faire payer en amont le développement d’un produit que les gens souhaitent avoir

Notamment au moyen d’un site Internet, obtenir le soutien d’un certain nombre de personnes prêtes à payer en avance pour

obtenir un produit qu'il reste à développer.

Financer ses projets

© 2012 www.plus-riche-et-independant.com

Une fois l’idée de business trouvée, il reste la question du

financement et pour cela il existe de multiples solutions:

Le remboursement accéléré de son prêt immobilier est aussi un

investissement très rentable !

En réduisant la durée de votre prêt de quelques années, vous pouvez ainsi économiser des milliers d'euros en coût de crédit.

Plus les années en moins durant lesquelles vous ne paierez plus votre assurance de prêt (ADI), quelques centaines d’euro par an.

Etude de cas

Exemple d’un prêt de 150 000€ sur 20 ans négocié à un taux fixe de 4,2% + 0,36% d’Assurance Décès Invalidité (ADI).

La mensualité de remboursement dans ce cas est de 970€.

Le coût total du crédit est de 82 700€, dont 540€ d’assurance de prêt (ADI) par an.

Si ce prêt est remboursé à ce rythme durant les 2 premières années, le capital amorti sera alors de 10 000€, il restera donc

140 000€ à rembourser sur 18 ans.

2 hypothèses :

1 _ Rien ne change au bout de 2 ans, pas de hausse de la mensualité : Le coût du crédit des 140 000€ remboursés sur 18 ans sera

alors de 59 800€ + l’ADI

2 _ Les mensualités sont modulées à la hausse, en « investissant » 120€ de plus par mois :

La durée du crédit est alors réduite de 3 années, il ne restera plus que 15 ans de remboursement.

Et en conséquence, le coût du crédit des 140 000€ remboursés sur 15 ans sera alors de seulement 48 900€ + l’ADI

Le gain sur 15 ans est de (59 800€ - 48900€) + 3 ans d’ADI (3 x 540€), soit au total un peu plus de 12 500€ !

12 500€ de gains pour un investissement mensuel de 120€ sur 15 ans.

Comment gagner autrement 12 500€ en investissant 120€ par mois sur 15 ans ?

Pour que la somme cumulée des intérêts sur 15 ans soit égale à 12 500€, il faut pouvoir dénicher un placement assurant un

rendement annuel de 5,55% net d’impôts !

Et si possible assurant le même niveau de sécurité pour votre argent que le capital amorti…pas simple !

Investir dans ses « bonnes » dettes

Trouvez votre

assurance de

prêt la moins

chère !

Votre banque ne

peut plus

désormais vous

imposer la sienne

!

Etre plus libre financièrement, c’est aussi avoir moins de dépenses : et le

plus gros poste de dépense est bien souvent le remboursement du prêt

immobilier de sa résidence principale.

© 2012 www.plus-riche-et-independant.com

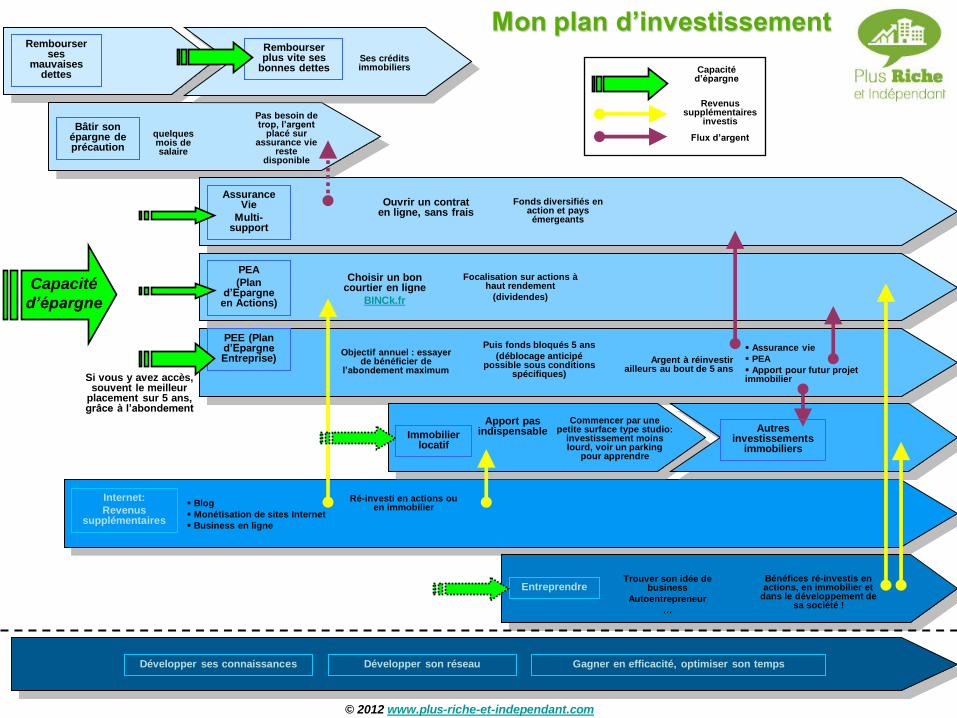

Je n’ai jamais suivi mon budget de façon mensuelle mais toujours de façon plus globale, sur une année complète

Comme beaucoup de personnes, je n’ai quasiment aucun mois identique : Impôts, vacances, révisions automobiles, 13ème mois primes, etc…

Ca n’a pas de sens pour moi de me dire « tous les mois, j’épargne 10% de mes revenus ». Je préfère me projeter sur une année, avec

un objectif annuel d’épargne ou d’investissement et ça présente de nombreux avantages :

Plus qu’un simple budget, c’est surtout pour moi un outil très efficace pour planifier, anticiper et optimiser, comme pour rejoindre le point

de la page précédente, décider ou non d’augmenter la mensualité de mes prêts immobiliers et si oui de combien.

Estimer rapidement sa capacité d’épargne (d’investissement) annuelle prévisionnelle dès le début d’année. Puis

utiliser ce chiffre :

– Le comparer à ses objectifs et agir en conséquence le plus tôt possible. Si la prévision de sa capacité

d’épargne en fin d’année est nulle, il est plus facile de prendre les mesures qui s’imposent dès le mois de janvier…

– Le voir comme une source de motivation : la mise à jour régulière de ce budget prévisionnel est une sorte de

feuille de route, en visualisant instantanément comment évolue l’estimation de sa capacité d’épargne par rapport à ses

objectifs.

Planifier ses projets et visualiser l’impact sur son budget : une fois la feuille de calcul mise en place sur un an, il devient

possible de simuler n’importe quelle dépense ou recette, un projet à l’impact ponctuel ou récurrent tous les mois.

Anticiper les risques de découvert

Gérer son budget annuellement

Totalement dans le même

esprit, le logiciel BudgetView,

testé dans cet article

Identifier sa capacité d’épargne et d’investissement

annuelle

Planifier ses projets et visualiser l’impact sur son budget

Anticiper les risques de découvert

Pour un effort minimal

Le descriptif

complet de ma

méthode

disponible au

travers de slides

Powerpoint ici

Idéal pour ceux qui sont réticents à utiliser Excel…

© 2012 www.plus-riche-et-independant.com

DOCUMENTS SUPPLEMENTAIRES

Réussir un investissement locatif, c’est avant tout,

faire le bon choix du bien immobilier à

acheter.

C’est l’étape du projet qui déterminera en grande

partie le succès de son investissement.

Il sera toujours difficile par la suite de rattraper un

handicap majeur à l’achat (un logement qui se loue

mal, des charges trop lourdes, peu de possibilité de

d’amélioration, etc…). ça impactera forcément le

rendement.

Et pour bien choisir, il faut donc réussir

ses visites !

Il faut savoir quoi regarder, savoir quelles

questions il faut poser et qu’il faut aussi se poser

à soit même !

C’est tout l’intérêt d’avoir une check-list des

points à étudier à l’occasion de chaque visite.

Comme celle proposée sur la

page suivante !

Réussir la visite d’un bien immobilier

Téléchargez aussi

la check-list sous

forme de tableau

Excel ici !

Bien sûr pour certains biens (voir la plupart…), vous saurez

dès les premières secondes que ce n’est pas la peine de

perdre votre temps à poser toutes les questions, que

jamais vous n’achèterez cet appartement, que jamais vous

voudriez y loger un locataire.

Pour les autres, cette check-list vous permettra au moins

de rentrer chez vous avec beaucoup d’informations. Il

vous restera ensuite peut-être l’étape la plus difficile,

analyser tout ça ! Faire ressortir les plus gros points

négatifs et réfléchir s’il est possible de s’en affranchir

facilement, ou à moindre coût.

Par exemple, on a affaire un grand F1 de 30m², n’y aurait ‘il

pas moyen de créer une petite chambre, de le transformer

en un F2, et ainsi se donner accès à une gamme de loyer

supérieure pour la même surface habitable acquise.

© 2012 www.plus-riche-et-independant.com

Check-list : réussir la visite d’un bien immobilier

L’environnement

• Services à proximité ? Commerces,

transports, écoles…

• La vue (dégagée…)

• Y a-t-il du Vis-à-vis ?

• Nuisances sonores extérieure

(fenêtres sur rue…)

• Le voisinage dans la copropriété:

Quel type d’appartement et

d’occupants (étudiants, familles…)

• Evolution de l’environnement selon

l’heure (le jour, la nuit…)

Les parties annexes et communes

• Parking privé, garage ?

• Sinon possibilité de parking aisé ?

Gratuit ou payant ?

• Y a-t-il des dépendances (cave…)

• Etat des parties communes

(intérieures et extérieures)

• Sécurité à l’entrée de l’immeuble:

digicode, interphone ?

• Présence d’un ascenseur ? (est-il

conforme ?)

• Escalier : quel est sa largeur ?

L’aménagement du logement est-il

facile via l’escalier ?

Les évolutions possibles

• Le potentiel : aménagement, mise

en valeur (faire apparaître une

poutre ou un mur en pierre…),

création d’une cuisine

américaine…

• Possibilité de modification du

nombre de pièce, transformer F1

en F2 ave petite chambre ?

• Les cloisons sont-elles des murs

porteurs ?

• Quel est l’ampleur des travaux de

rénovation ou de modifications ?

L’aspect financier

• Prix de vente

• Informations sur la marge de

négociation (net vendeur et

éventuellement honoraires agence)

• Loyer précédemment demandé

• Charges de copropriétés

• Montant de la taxe foncière

• Comparatif du prix de vente avec

autres biens en vente dans la ville ou

le quartier

• Montant des travaux envisagés avant

mise en location

Le logement visité

• Adresse

• Type de bien (studio,

F2…)

• À quel étage

• Au sein d’une copropriété

?

• Si oui, combien

d’appartements et

combien de propriétaires

différents?

• Année de construction du

bâtiment

La vente

• Particulier ou

professionnel ?

• Si vente effectuée via une

agence immobilière, qui

est le vendeur ?

• Pourquoi souhaite t’il

vendre ? Est-il pressé ?

• Quand avait il acheté le

bien ?

• Bien en vente depuis

combien de temps ?

• Diagnostic de

Performance Energétique

: classement et

recommandations émises

• Autres diagnostics

(amiante…)

Spécificités du logement

• Surface (m² Carrez plus de 1,80 m)

• Surface (m² au sol)

• Hauteur sous plafond (aspect légal et

possibilité installation d’une mezzanine ?)

• L’orientation et la luminosité

• Double vitrage ?

• Etat des murs et sols

• Le chauffage :quel type (électrique, gaz…) ?

Commun ou individuel ?

• L’eau ? Commune ou individuelle

• Conformité de l’électricité (diagnostic, état du

tableau électrique), état des prises

• Isolation phonique (par rapport aux autres

appartements et par rapport à l’extérieur)

• Traces d’humidité sur les murs

• Condensation sur les fenêtres ? Traces de

moisissures ? Bonne ventilation ? Présence

d’une VMC ?

• Équipements existants : âge et état (cuisine

aménagée, chauffe eau électrique…)

• Etat de la robinetterie, de la plomberie

• Emplacements et raccordements pour

machines à laver

• Raccordement téléphonique ? En service ?

• Raccordement TV ou câble ?

• Type de serrure sur la porte d’entrée?

• Est-ce que le portable a du réseau ?

• Y a-t-il des espaces pour rangement ?

• Planéité du sol ? Ragréage nécessaire si

pose d’un parquet flottant ?

• Présence d’un balcon ?

• Fait-il chaud l’été ? (sous les combles…)

Le syndic

• Syndic bénévole ou professionnel ?

• Dernier procès verbal de

l’assemblée générale du syndic de

copropriété

• Travaux déjà votés

• Travaux envisagés (ravalement…)

• Date du dernier ravalement

Sentiment général

• Vous sentez-vous bien dans le

logement ? Dans le quartier ?

• Points positifs

• Points négatifs

© 2012 www.plus-riche-et-independant.com

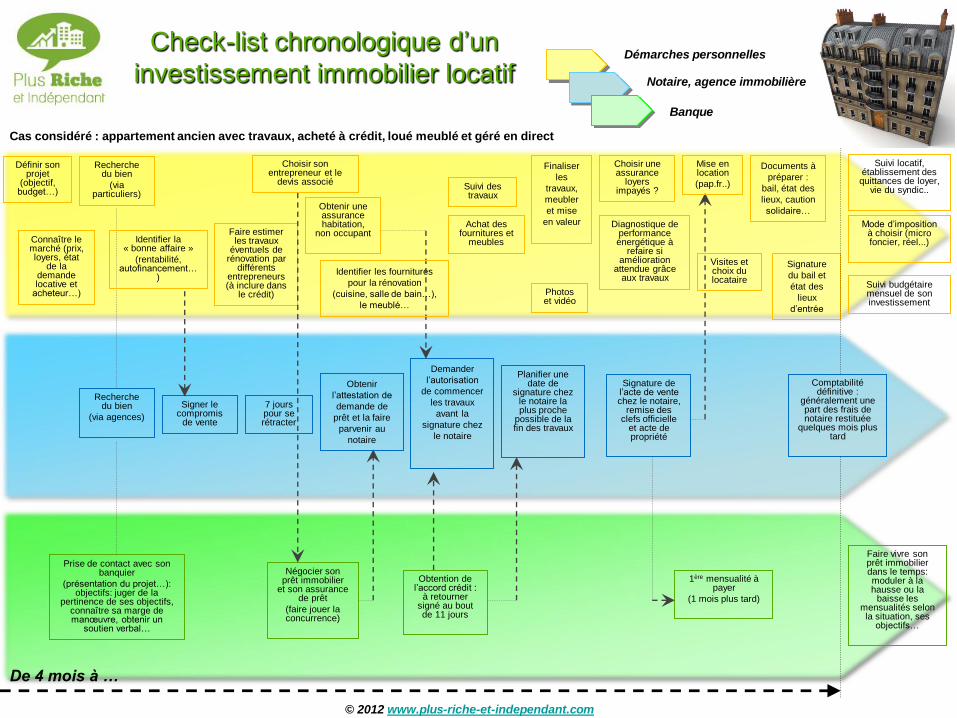

Prise de contact avec son banquier

(présentation du projet…): objectifs: juger de la

pertinence de ses objectifs, connaître sa marge de manœuvre, obtenir un

soutien verbal…

Négocier son prêt immobilier

et son assurance de prêt

(faire jouer la concurrence)

Obtention de l’accord crédit :

à retourner signé au bout de 11 jours

Faire vivre son prêt immobilier dans le temps: moduler à la hausse ou la

baisse les mensualités selon la situation, ses

objectifs…

1ère mensualité à payer

(1 mois plus tard)

Check-list chronologique d’un

investissement immobilier locatif

Banque

Notaire, agence immobilière

Démarches personnelles

De 4 mois à …

© 2012 www.plus-riche-et-independant.com

Comptabilité définitive :

généralement une part des frais de notaire restituée

quelques mois plus tard

Suivi budgétaire mensuel de son investissement

Suivi locatif, établissement des quittances de loyer,

vie du syndic..

Mode d’imposition à choisir (micro foncier, réel...)

Signer le compromis

de vente

7 jours pour se rétracter

Obtenir

l’attestation de

demande de

prêt et la faire

parvenir au

notaire

Demander

l’autorisation

de commencer

les travaux

avant la

signature chez

le notaire

Recherche du bien

(via agences)

Planifier une date de

signature chez le notaire la plus proche

possible de la fin des travaux

Signature de l’acte de vente chez le notaire,

remise des clefs officielle

et acte de propriété

Cas considéré : appartement ancien avec travaux, acheté à crédit, loué meublé et géré en direct

Définir son projet

(objectif, budget…)

Connaître le marché (prix, loyers, état

de la demande locative et

acheteur…)

Recherche du bien

(via particuliers)

Identifier la « bonne affaire »

(rentabilité, autofinancement…

)

Faire estimer les travaux

éventuels de rénovation par

différents entrepreneurs (à inclure dans

le crédit)

Obtenir une assurance habitation,

non occupant

Choisir son entrepreneur et le

devis associé

Identifier les fournitures

pour la rénovation

(cuisine, salle de bain…),

le meublé…

Suivi des travaux

Finaliser

les

travaux,

meubler

et mise

en valeur

Photos et vidéo

Choisir une assurance

loyers impayés ?

Diagnostique de performance énergétique à

refaire si amélioration

attendue grâce aux travaux

Mise en location

(pap.fr..)

Visites et choix du locataire

Signature

du bail et

état des

lieux

d’entrée

Documents à

préparer :

bail, état des

lieux, caution

solidaire…

Achat des fournitures et

meubles

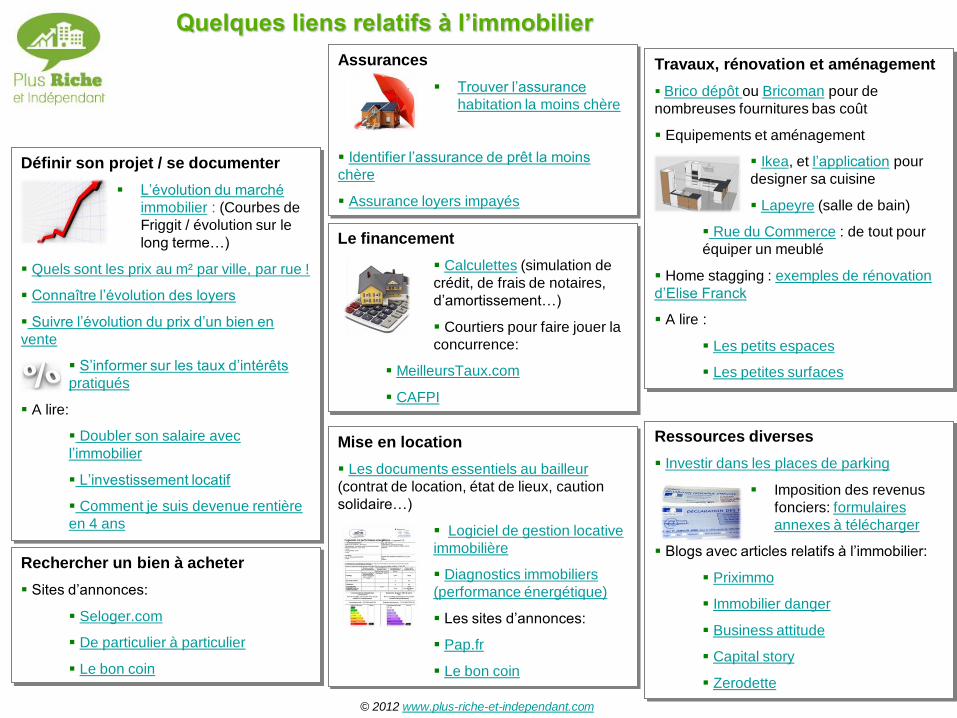

Définir son projet / se documenter

L’évolution du marché

immobilier : (Courbes de

Friggit / évolution sur le

long terme…)

Quels sont les prix au m² par ville, par rue !

Connaître l’évolution des loyers

Suivre l’évolution du prix d’un bien en

vente

S’informer sur les taux d’intérêts

pratiqués

A lire:

Doubler son salaire avec

l’immobilier

L’investissement locatif

Comment je suis devenue rentière

en 4 ans

Rechercher un bien à acheter

Sites d’annonces:

Seloger.com

De particulier à particulier

Le bon coin

Assurances

Trouver l’assurance

habitation la moins chère

Identifier l’assurance de prêt la moins

chère

Assurance loyers impayés

Travaux, rénovation et aménagement

Brico dépôt ou Bricoman pour de

nombreuses fournitures bas coût

Equipements et aménagement

Ikea, et l’application pour

designer sa cuisine

Lapeyre (salle de bain)

Rue du Commerce : de tout pour

équiper un meublé

Home stagging : exemples de rénovation

d’Elise Franck

A lire :

Les petits espaces

Les petites surfaces

Mise en location

Les documents essentiels au bailleur

(contrat de location, état de lieux, caution

solidaire…)

Logiciel de gestion locative

immobilière

Diagnostics immobiliers

(performance énergétique)

Les sites d’annonces:

Pap.fr

Le bon coin

Ressources diverses

Investir dans les places de parking

Imposition des revenus

fonciers: formulaires

annexes à télécharger

Blogs avec articles relatifs à l’immobilier:

Priximmo

Immobilier danger

Business attitude

Capital story

Zerodette

Le financement

Calculettes (simulation de

crédit, de frais de notaires,

d’amortissement…)

Courtiers pour faire jouer la

concurrence:

MeilleursTaux.com

CAFPI

© 2012 www.plus-riche-et-independant.com

Quelques liens relatifs à l’immobilier

La solution classique pour déclarer les revenus de

ses investissements immobiliers locatifs est

d’utiliser le régime micro-foncier. C’est très

simple, tout est prévu dans le formulaire de

déclaration de revenu 2042, pas besoin de

formulaire annexe.

La règle appliquée est un abattement de 30% sur

les recettes locatives brutes, 30% qui sont

supposés couvrir tous les frais rencontrés.

Cette solution doit être réservée à ceux ayant très

peu de charges à déduire, notamment aucuns

travaux de rénovation ou aucun intérêt d’emprunt.

C’est particulièrement bien adapté à ceux dont le

bien locatif est totalement payé.

Mais pour tous les autres, en particulier ceux qui

se lancent ou qui viennent de se lancer dans

l’investissement immobilier locatif, il est bien plus

avantageux de se tourner vers une déclaration

au régime réel, c'est-à-dire une déclaration de

tous ses frais réels, les principales charges

déductibles étant les suivantes :

_ les intérêts d’emprunt

_ les frais de travaux (réparation, amélioration…)

_ les frais administratif et de gestion (syndic…)

_ les provisions pour charges

_ les primes d’assurance (habitation, loyers

impayés…)

_ la taxe foncière

_ et même une somme forfaitaire de 20€ par bien

locatif

Il y a toutefois quelques contraintes : tenir un

minium de comptabilité, les recettes et les

différents postes de dépense, remplir un

formulaire annexe, le 2044 et devoir s’engager sur

le régime réel pour au moins 3 années

consécutives.

Deux types de charges sont généralement celles

qui ont le plus d’impact sur la réduction d’impôts :

les travaux de rénovation et les intérêts

d’’emprunt.

Pour les travaux, c’est souvent ponctuel, par

exemple suite à l’achat du bien et la volonté de le

remettre en état avant de louer.

Par contre, presque tout le monde peut bénéficier

durant de nombreuses années de la déduction

des intérêts d’emprunt.

Petite étude de cas :

Supposons un appartement dont le loyer demandé

est de 550€ charges comprises. Les recettes

annuelles sont donc de 6600€.

Dans le cas du micro-foncier et de son abattement

de 30%, il resterait 6600€ - 30% x 6600€ = 4620€

de revenus fonciers imposables.

Qu’en est-il pour le régime réel ?

Entre les frais d’assurances, les charges de

copropriété, la taxe d’habitation, il y a déjà au

moins 1000€ à déduire.

Mais surtout si ce bien a été financé par un crédit

de 80000€, sur 20 ans à un taux de 3,6%, il y a

pour les 3 premières années, respectivement,

environ 2800€, 2700€ et 2600€ d’intérêts

d’emprunt à déduire.

Ainsi, les revenus imposables des 3 premières

années ne seraient que de 2800€, 2900€ et

3000€ ! Bien moins que dans le cas du micro-

foncier.

Et pour ce scenario, cet avantage reste valable au

moins les 15 premières années de la durée du

prêt.

Cas particulier de la location meublé, avec le

statut de loueur en meublé non professionnel

(LMNP)

Avec ce statut, les revenus locatifs doivent être

déclarés en tant que Bénéfices Industriels et

Commerciaux. (BIC)

Comme pour la location vide, il y a ensuite

possibilité de choisir une déclaration de type

micro-BIC ou au réel. (Pour le réel, le formulaire

2044 doit alors être remplacé par le 2031)

Le micro-BIC est plus avantageux que le micro-

foncier avec un abattement de 50% au lieu de

30% sur les revenus brut.

Avec les chiffres de mon étude de cas précédente,

le réel resterait avantageux par rapport au micro-

BIC durant les 6 premières années.

Quelque soit votre mode de location, vide ou

meublé, si vous utilisez l’effet de levier du crédit

pour financer votre investissement locatif, il est

donc probable que vous puissiez fortement

minimiser vos impôts en choisissant la déclaration

au réel.

Voir même, dans certains cas, aller jusqu’à

annuler les impôts foncier et réduire vos impôts

sur le revenu en réalisant du déficit foncier,

c'est-à-dire avoir plus de charges à déduire que de

revenus locatifs ! C’est par exemple le cas lors de

travaux assez lourd de rénovation.

Faites donc le bon choix avant de déclarer !

© 2012 www.plus-riche-et-independant.com

Pensez au régime réel plutôt qu’au micro-foncier

pour réduire vos impôts

Investir dans l’immobilier, la pierre, est une

expérience qui nous confronte à des sujets, des

métiers, des interlocuteurs très variés, le vendeur,

éventuellement l’agent immobilier, le notaire, le

banquier, les assureurs, les artisans…

Beaucoup d’interactions donc dans les mois qui

précédent la mise en location, et par conséquent

aussi beaucoup d’occasions d’optimiser

financièrement chaque étape et de négocier !

Dans l’ordre le plus chronologique possible, voici

12 points sur lesquels il y a matière à négociation :

• Le prix de vente du bien : Sûrement l’élément

le plus déterminant, un bon investissement

locatif se fait avant tout à l’achat ! Essayer de

trouver les failles du vendeur, un prêt relai qui

court, un défaut du bien (quelque chose de

corrigeable à l’avenir comme un appartement

qui nécessite un bon rafraichissement, mais qui

permet de se mettre en position de force). Le

diagnostique de performance énergétique à

présent obligatoire à la vente peut être un

nouveau levier à utiliser, si le bien se révèle

énergivore.

• La commission de l’agent immobilier : un

pourcentage assez variable, 4 à 8 % du prix de

vente selon les agences. Tout est possible, il

ne faut hésiter à demander, surtout en période

de ralentissement de l’immobilier.

• Les frais de notaire : Première chose en

général automatique, bien vérifier que la

commission de l’agent immobilier n’est pas

prise en compte dans le calcul. Mais, souvent

oublié, il y a aussi la possibilité de déduire la

valeur du meublé restant et en particulier la

cuisine équipée ! de quoi gagner quelques

pourcent de quelques centaines à quelques

milliers d’euros ! Enfin si vous êtes un

important apporteur d’affaire au notaire,

négocier la commission du notaire est toujours

envisageable…

• Le taux d’intérêt du prêt : C’est un point

important pour l’autofinancement éventuel de

l’investissement, il faut essayer de minimiser la

mensualité. Négocier ce point est plus facile

dans le cadre d’une négociation plus globale

avec les points suivants 5, 6, 7 et 8 : l’objectif

est d’obtenir le meilleur au global, quitte à faire

des concessions sur des points plus mineurs,

mais ce qui laisse un peu plus de marge au

banquier. Par exemple, souscrire une

assurance habitation (non occupant) au sein de

la même banque, voir même ouvrir un autre

produit type assurance vie.

• Le taux de l’assurance de prêt : il est à

présent possible de faire jouer la concurrence,

la banque ne peut plus imposer son assureur.

• Les frais de dossier bancaire : peuvent

souvent être réduit sans trop d’effort, et plus

rarement même totalement annulés.

• Les frais de remboursement anticipé : il vaut

mieux s’assurer que l’on pourra revendre si

besoin son bien sans devoir payer trop

d’indemnités à la banque. Ils s’élèvent

habituellement à 3% du capital restant, mais ils

peuvent être facilement ramenés à 1.5%.

• La flexibilité du prêt : sur une période aussi

longue qu’un crédit immobilier, il est important

d’avoir quelques leviers pour pouvoir optimiser

son placement. Il faut s’assurer de souscrire un

prêt qui offre la possibilité de moduler à la

hausse ou à la baisse ses mensualités, voir

même en repousser un certain nombre.

• L’assurance habitation (non occupant) :

comparer les différentes offres des assureurs.

• L’assurance loyers impayés : idem, il faut

faire jouer la concurrence si vous souhaitez

souscrire ce type d’assurance

• Les travaux de rénovation sous-traités :

c’est clairement un poste sur lequel il peut y

avoir de gros écart de tarifs (mais aussi de

qualité de la prestation !). Faire faire au moins

3 devis par des entrepreneurs différents.

• L’équipement ou le meublé : s’il s’agit de

meubler un appartement de A à Z pour une

location meublée par exemple, il ne faut pas

hésiter à demander un petit geste commercial

lors de vos achats en magasin.

Beaucoup d’autres sources d’économies seront à

surveiller dès que vous allez ensuite entrer dans la

période de gestion locative en elle-même : tout ce

qui tourne autour du locataire, de la gestion

administrative du bien, de la copropropriété et du

syndic, de la fiscalité…

© 2012 www.plus-riche-et-independant.com

12 points à négocier lors d’un investissement locatif

Un projet d’investissement locatif est une

opération qui se réfléchit, sous peine de devenir

très vite un gouffre financier ; certains l’ont

découvert à leurs frais, en particulier ceux qui ont

avant tout recherché la défiscalisation au travers

des programmes Robien voir Scellier, en

achetant des biens sur papier, sans la moindre

visite, parfois très loin de chez eux.

Un bon investissement locatif se fait avant tout à

l’achat ! Toutes les caractéristiques du bien

acheté détermineront par la suite le niveau de

rentabilité. Un mauvais choix initial ne peut pas

être compensé par la suite.

Quels sont les critères indispensables à la

réussite de votre investissement immobilier ?

Le plus important probablement, acheter un

bien qui se louera facilement. Sans locataire,

non seulement l’investissement a une rentabilité

nulle, mais pire, vous allez vous retrouver dans

une situation financière très difficile avec des

mensualités à rembourser sans loyer en retour.

Et au-delà de louer facilement, qui se loue bien

sans avoir à faire de concessions sur le montant

du loyer espéré. Pour cela quelques points

importants :

Le choix de la ville : s’assurer qu’il y a une

demande locative forte, ou du moins réelle, que

la concurrence n’est pas trop nombreuse, qu’il

n’y a pas trop de programmes de constructions

d’immeubles neufs en cours. Regardez les flux

d’habitants des dernières années, la population

a-t-elle tendance à croitre ou pas ? y-a-t-il une

population étudiante?

La localisation du logement : même au sein

d’une ville dynamique, l’emplacement de votre

futur placement locatif est un point critique. S’il

s’agit d’une ville en banlieue parisienne, choisir

de préférence des biens à proximité de la gare,

ou au contraire plein centre ville pour les

commerces.

Se sentir bien dans le logement : il faut juger si

on serait prêt à y vivre soi-même ; si c’est le cas,

on peut espérer que ce sera également vrai pour

la majorité des candidats locataires. Eviter les

trop petites surfaces, la luminosité et le calme

sont aussi 2 critères importants. De plus même si

c’est l’intérieur de l’appartement qui fera que le

locataire signe ou pas, il faut éviter que l’extérieur

ne le fasse fuir, l’immeuble et les parties

communes doivent donc être dans un état au

moins convenable.

Un logement qui puisse être mis en valeur à

moindre frais. Même si l’appartement n’est pas

celui de vos rêves au moment de l’achat, ça peut

devenir un très bon choix, sous réserves de

quelques transformations ou décoration. Les

petits défauts corrigeables ne sont donc pas un

problème, ce sont même des atouts dans la

négociation du prix de vente.

Ensuite, investir dans un bien près de chez

soi. C’est non seulement la meilleure façon de

bien connaître la région et son marché

immobilier, mais aussi, ça permet d’avoir au

moins régulièrement une vue sur son bien, sur la

copropriété, être alerté en cas de dérive de

l’entretien par exemple. Ca permet aussi surtout

de pouvoir gérer son bien directement sans

agence immobilière intermédiaire. Un peu d’effort

personnel qui sera récompensé par une

rentabilité de son investissement bien meilleure.

Viser l’achat d’un bien locatif adapté à la

demande : studio ou F1 dans des villes

étudiantes, F2 ou F3 en centre ville pour des

couples avec éventuellement un enfant.

Attention, la rotation des locataires dans les

studios est plus fréquente et il y a risque de

vacance locative durant l’été avec les étudiants.

Acheter dans une petite copropriété aux

faibles charges, avec notamment si possible un

syndic bénévole. Des charges de copropriété non

récupérables auprès du locataire peuvent très

vite impacter la rentabilité si elles sont trop

lourdes.

Bien sûr acheter au bon prix. Pas n’importe

quoi comme expliqué ci-dessus, mais le prix

d’achat va lui aussi déterminer en grande partie

la rentabilité et l’éventuel autofinancement. Si le

bien est trop cher, les loyers ne couvriront que

très partiellement les mensualités, il faudra alors

ajouter beaucoup d’argent de votre poche tous

les mois. Un bien à rénover est généralement

vendu moins cher. Et l’idéal est d’arriver à le

valoriser à moins frais, à la fois pour en obtenir

un bon loyer, mais aussi une éventuelle plus

value en cas de revente.

L’ensemble de ces recommandations doit aussi

permettre d’assurer ses arrières, c'est-à-dire

pouvoir revendre le bien rapidement et sans

perdre d’argent en cas de besoin, même si ce

n’est pas l’objectif premier de l’investissement

locatif.

© 2012 www.plus-riche-et-independant.com

Comment réaliser un bon investissement immobilier locatif

Lorsqu’on se lance dans un projet

d’investissement locatif, il est primordial de savoir

comment évaluer la rentabilité réelle d’un bien

que l’on pourrait convoiter. Et ainsi estimer à quel

point cet investissement pourra s’autofinancer.

Le rendement brut

C’est le plus simple à calculer, c’est aussi la

première étape. C’est en général celui annoncé

par les agents immobiliers désireux de vous

prouver que l’appartement qu’il vous fait visiter est

« idéal pour un investisseur »…Mais attention, on

est loin du compte !

Il suffit de diviser la somme des loyers perçus sur

une année complète, par le coût total de

l’acquisition. (y compris les frais de notaire,

d’agence, de travaux, etc…et c’est là qu’il peut

déjà y avoir beaucoup d’écart selon ce que l’on

prend en compte !)

Par exemple, si un appartement vous revient à

80000€, prêt à louer, et que vos loyers seront de

500€, le rendement brut sera de (500 x 12) /

80000 = 7,5%

Le rendement net

Mais ce chiffre est bien supérieur à ce que vous

allez réellement gagner. Il faut à présent prendre

en compte les frais de gestion locative.

Il faut par exemple retrancher de vos revenus

annuels théoriques (500 x 12 = 6000€ dans

l’exemple), les frais de copropriété non

récupérables auprès du locataire, la taxe foncière,

les assurances habitation non occupant et

éventuellement loyers impayés, les frais de

changement de locataire (géré en direct par petite

annonce ou par une agence immobilière), les

vacances locatives…

Le montant de ces frais est à estimer au cas par

cas, pour chaque bien visité, selon les

informations que vous pourrez obtenir, mais aussi

selon votre meilleur jugement.

Avec une hypothèse d’1 mois de vacance locative

à 500€, on peut vite arriver à 1000€ de frais dans

mon exemple.

Le rendement net serait alors de (6000 – 1000) /

80000 = 6,25%

Le rendement net net

Mais il reste encore un point critique à ne pas

négliger, votre future imposition sur vos revenus

fonciers.

L’estimation de l’impôt dépend de chacun et

notamment de sa TMI, Tranche Marginale

d’Imposition. De plus l’impôt va dépendre de votre

façon de le déclarer, en micro-foncier avec un

abattement forfaitaire de 30% sur les revenus

bruts, ou au régime réel, en déduisant tous les

frais (notamment les intérêts d’emprunt), si vous

estimez que vos frais dépassent 30% (souvent

vrai lors des premières années de location,

surtout si vous avez effectué des travaux de

rénovation, également déductibles)

En location meublé, le régime micro-BIC offre un

abattement de 50% plus avantageux.

Si on prend le cas spécifique d’une déclaration en

micro-foncier pour un propriétaire ayant une TMI à

30%, pour l’exemple utilisé :

Les revenus fonciers imposables seront pour 11

mois de loyer (hypothèse 1 mois de vacance

locative) de 5500€ - 30% x 5500€ = 3850€

L’imposition sera alors de 30% x 3850€ = 1155€

Ainsi le revenu net net (après impôt) sera de

(6000 (revenus théoriques)- 1000 (frais divers y

compris la vacance locative anticipée) – 1155€) /

80000) = 4,8%

L’autofinancement

En clair, cela signifie que vous allez réellement

gagner chaque année avec ce bien locatif, 4,8%

de 80000€, soit 3840€ (et non les 6000€

théoriques…).

Ce qui représente 320€ de gain mensuel.

Il ne vous reste plus qu’à comparer avec les

mensualités du prêt immobilier que vous

envisagez de contracter pour cet investissement.

Votre achat ne sera autofinancé que si les

mensualités sont inférieures ou égales à 320€,

assurance de prêt comprise !

Ce qui dans le cas présent ne sera vrai que si

votre apport personnel s’élève environ à 30000€

sur les 80000€ totaux.

Si vous empruntez 100% du coût total de

l’acquisition, vous devrez tous les mois ajouter un

peu de votre poche pour boucler le financement.

Ce calcul de rentabilité est donc essentiel pour

juger dans quelle proportion votre investissement

sera financé par vos locataires successifs. Un

rendement net après impôt le plus élevé possible

vous rapprochera de l’autofinancement.

© 2012 www.plus-riche-et-independant.com

Comment bien estimer le rendement locatif de

son investissement immobilier

Bien que pas forcément adapté à tout type de

bien immobilier et tout type de ville, louer en

meublé est une solution qui présente de

nombreux avantages par rapport à une location

nue, plus classique. Un investissement de ce type

bien pensé et exécuté offre souvent une

rentabilité locative bien meilleure.

Avant d’envisager une location meublée, il faut

d’abord d’assurer que la demande existe

réellement dans sa ville. Les petites surfaces de

type studio ou F2, dans des villes étudiantes ou

accueillants de nombreux jeunes actifs, ont toutes

les chances de trouver preneur en meublé.

La définition d’une location meublée est un

logement dans lequel le locataire peut s’installer

immédiatement, apportant avec lui ses seules

affaires personnelles. Légalement, l’équipement

imposé est assez limité, de quoi pourvoir dormir,

manger….Mais il faut partir du principe que louer

un appartement est une opération commerciale,

que ses locataires seront des clients et qu’ils

doivent être satisfait du service proposé. C’est

avec cet état d’esprit que la location meublée

apportera un vrai plus à votre placement

immobilier.

Il est donc important de meubler, voir de décorer,

convenablement le logement, et ainsi donner une

valeur ajoutée à votre investissement.

Les principaux avantages de la location

meublée

Proposer une solution meublée, et donc des

prestations supplémentaires, par rapport à un

bien loué vide, permet de prétendre à un loyer

supérieur. Et il sera d’autant plus facile de

convaincre les potentiels locataires de payer plus,

si le bien leur donne envie d’y vivre. Le fait de

meubler son appartement est aussi l’opportunité

de le mettre réellement en valeur, de masquer un

petit défaut, de le bonifier, et ainsi augmenter les

chances d’obtenir un véritable effet coup de cœur

chez les candidats.

Généralement, l’offre en location meublée est

bien inférieure à l’offre en location nue. C’est donc

une façon de sortir du lot, de se distinguer de la

concurrence au sein des petites annonces, de

louer éventuellement plus rapidement, et ainsi

réduire le risque de vacance locative, qui ampute

toujours sévèrement la rentabilité.

Davantage de rotation de locataire : souvent

perçu comme un inconvénient, on peut le voir

aussi de façon positive : pourvoir garder un œil

plus régulièrement sur son investissement,

maintenir le tout dans un état impeccable après

chaque départ de locataire, et aussi permettre des

réévaluations de loyer plus fréquentes.

La fiscalité: des impôts fonciers allégés, avec le

statut LMNP, de location meublée non

professionnelle. Au lieu du classique micro-foncier

et son abattement de 30%, ce statut permet

d’obtenir un abattement de 50% actuellement sur

les recettes, au travers du régime micro-BIC.

Mais pour encore aller plus loin, considérée en

tant qu’activité Industrielle et Commerciale, la

location meublée offre une solution encore plus

radicale pour réduire ses impôts fonciers,

l’amortissement du logement et du mobilier. Il faut

passer par un comptable et faire valider auprès

des services fiscaux ; en pratique, ça signifie par

exemple que si un bien ayant une valeur de

90000€ est amorti sur 30 ans, il est alors possible

de déduire 3000 € par an de ses revenus fonciers.

Enfin, disposer d’un logement meublé donne

aussi plus facilement la possibilité de proposer

des locations saisonnières, pendant l’été

notamment. Peut-être faudra-t’il simplement

investir un peu en linge de maison, mais tout le

reste du mobilier nécessaire est déjà présent. La

location saisonnière, de plus en plus pratiquée,

est une solution très efficace pour parer aux

vacances locatives estivales, et ainsi augmenter

la rentabilité de son investissement.

Il y a comme toujours des inconvénients qu’il faut

aussi considérer avant de faire son choix,

l’investissement de départ dans le meublé, le

travail de gestion locative plus important (plus de

rotation de locataire, plus d’entretien, de

réparations…). Mais tous ces atouts méritent au

moins de se poser la question, louer vide ou

meublé ?

Essayez, vous pourrez toujours revenir à de la

location nue si l’expérience est décevante !

© 2012 www.plus-riche-et-independant.com

Les atouts de la location meublée

Réussir son investissement immobilier signifie ici

acheter un bien immobilier qui vous rapportera de

l’argent chaque année (sous forme de

remboursement de capital ou de rente), et ce en

ajoutant un minimum de liquidités, idéalement

même aucune. Les locataires financeront la

grande majorité de l’achat et des frais.

Mais ça signifie également réaliser un

investissement qui ne sera pas une source

récurrente de tracasseries, financières,

administratives ou juridiques.

Pour cela il est bon de s’assurer des points

suivants :

1_ Ne jamais acheter sur un coup de tête, en

se laissant séduire par les arguments d’un agent

immobilier et ne jamais céder à un coup de cœur,

à n’importe quel prix ! Peut-être faudra t’il être

réactif, mais ça ne veut pas dire ne pas être

rigoureux dans la décision! il faut être prêt à faire

des calculs et des estimations soi-même, en

n’oubliant aucun frais : les différents rentabilités,

brute mais surtout net, voir net après impôts.

Même si on n’a pas toutes les infos, on peut faire

des scénarios, pessimistes et optimistes ; ça

donnera une fourchette. Puis l’autofinancement,

en estimant le montant des mensualités à venir.

Ne rien signer sans savoir dans quoi on s’engage

financièrement. C’est le meilleur moyen de sentir

si le prix de vente est correct ou pas, s’il doit être

négocié ou s’il faut continuer à chercher une

meilleure opportunité.

2_ Au delà des calculs, prendre un maximum

d’informations avant de s’engager sur un

compromis de vente. S’intéresser au quartier, se

renseigner au sein de la copropriété, travaux en

cours, problèmes de voisinage, possibilités de

stationnement, passer à différents moments la

journée…Il faut se renseigner comme si on

achetait pour y vivre soi-même.

3_ Etre prêt à être persévérant, capable de

rester à l’affut des opportunités sur la durée.

Opportunités qui riment souvent avec travaux, la

meilleure façon de ne pas en avoir peur (puis d’en

tirer profit !) est d’identifier un entrepreneur

sérieux sur lequel on pourra s’appuyer en toute

confiance.

4_ Etre prêt à s’investir personnellement dans

son projet, puis dans la gestion locative. Il faut un

minimum de temps et d’envie surtout. On achète

de la pierre, du concret, et des interactions avec

des personnes physiques. Ce n’est pas qu’une

simple ligne sur un livre de comptes. Il faudra

s’investir dans tout, les travaux, la vie du syndic,

la gestion des locataires…Acheter un bien près

de chez soi est le meilleur moyen de garder un

œil régulièrement sur son investissement.

5_ S’assurer de la demande locative, dans la

ville et pour le type de bien convoité. Rien de pire

que de rencontrer des difficultés récurrentes à

louer. Un investissement locatif sans stress est

avant tout celui qui se loue facilement.