Embed Size (px)

Citation preview

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

מכללת אליוט –יום עיון

2013היערכות סוף שנה כהןישי ( משפטן)ח "רו

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

14.11.2013

1

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.תחילה במחשבה מעשה סוף - תחרות אי

.חקיקה עדכוני - משפחתית חברה

.שערוך רווחי

.B.T.B הלוואות

.ארנק חברות

תוכן עניינים

2

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

מעשהסוף -תחרות אי

במחשבה תחילה

3

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:עובדות

.וארגון חמצן מפעלי חברת ל"מנכ בתפקיד ,שנה 17 -כ במשך ,המערער שימש לפרישתו עד

לתקבול גם ,פרישה לפיצויי נוסף ,המערער היה זכאי ,המערער של העסקתו להסכם בהתאם

.עזיבתו לאחר שנים חמש למשך וזאת ,בחברה להתחרות שלא התחייבותו בגין

.הון רווח הינו בחברה להתחרות שלא התחייבותו בעבור התשלום מרכיב כי טען המערער

כן ועל ,עבודתו בגין למערער שולם התקבול כי ,טען זאת לעומת סבא-כפר השומה פקיד

לפי פירותית בהכנסה המדובר מקרה ובכל – הפיטורין מפיצויי או ,העבודה משכר חלק מהווה

.לפקודה (2)2 סעיף

– ובעולם בארץ – המקצועי ומעמדו ,יכולותיו ,לניסיונו בנוגע חשובות עדויות הציג המערער

.החברה פעילות בתחום

( 29425-01-11מ "ע)ד ברנע "פס

4

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:משפטית סוגיה

שלא להתחייבותו בתמורה ,פרישתו לאחר המערער קיבל אותם תקבולים של דינם מה

.עבד בה בחברה להתחרות

:הדין פסק

והן בארץ לדין הן התייחסות תוך ,בנושא הפסיקה את סטולר .הש ’כב סקר ,הדין בפסק

הזכות…“ :מפורשות המשפט בית קבע ,לעומקה הסוגיה את שבחן לאחר .הזרה לפסיקה

כדי עולה דנן זכות על שוויתור כך ,לפקודה 88 בסעיף כהגדרתו ”נכס“ הנה להתחרות

שימוש מניעת בעבור לשעבר המעביד של תשלום…“ :ובהמשך ”…הוני נכס מכירת

.”…לפקודה 88 סעיף לענין ”נכס”ה של ”מכירה“ מהווה זכות באותה

( 29425-01-11מ ”ע)ד ברנע "פס

5

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:הדין פסק המשך

התקופה בין המשפט בית הבחין ,זה בעניין .בתיק הספציפית הנסיבות את בחן המשפט בית

ניהל אותה לחברה חיצוני כיועץ ושימש המשיך במהלכה ,ל"כמנכ תפקידו לסיום הסמוכה

.הייעוץ סיום שלאחר התקופה לבין ,אז עד

התקבול את לראות יש זו בתקופה כי המשפט בית קבע ,כיועץ שימש בה לתקופה הנוגע בכל

.פירותי בתקבול מדובר כן ועל ,כיועץ עבודתו כעבור למערער ששולם השכר מן כחלק

בעבור תשלום הינו התקבול ,כיועץ המערער העסקת סיום שלאחר תקופה לגבי ,זאת לעומת

.הוני תקבול מהווה כן ועל ,בחברה מתחרות להימנע המערער התחייבות

( 29425-01-11מ ”ע)ד ברנע "פס

6

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:עובדות

.שנה 14 -מ למעלה שלה קשורות ובחברות J&J בחברת עבד המערער

של השיווק חטיבת מנהל שבהם שהאחרון תפקידים במספר כיהן ,השנים במשך

.הכירורגיה בתחום מוצרים

לפיצויי בנוסף כי הקובע פרישה הסכם החברה לבין בינו נחתם עבודתו לסיום בסמוך

J&J -ב להתחרות שלא התחייבותו תמורת ח"ש 979,188 של בסך מענק יקבל הפיטורין

."(המענק" - להלן) .חודשים 24 למשך ישראל

המענק את סיווגה וכן שולי מס בשיעור במקור ניכתה J&J חברת המענק תשלום במועד

.נוספות ושעות מיוחד כמאמץ 106 בטופס

.הוני תקבול המהווה תחרות אי עבור בתשלום מדובר כי טען המערער

(24270-01מ "ע)ד אבידן "פס

7

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:המשפטית הסוגיה

של להתחייבותו בתמורה מעבודה פרישתו בעת ממעסיקו עובד שמקבל תקבול יסווג כיצד

?מתחרות להימנע העובד

:הדין פסק

התחייבות גם וכי תחרות אי עבור הוני בתקבול מדובר דנן במקרה כי קובע ש"ביהמ

".בכך מה של תקופה ואינה משמעותית תקופה הינה" היא לשנתיים

,כי קובע עוד

היה הצדדים דעת אומד כי לקבוע מספקת אינה 106 בטופס המעסיקה של הצהרתה"

ולא מס לצרכי התקבולים לסווג מתייחסת ההצהרה שהרי ,בהסכם מהאמור שונה

".העסקה טיב להגדרת

(24270-01מ "ע)ד אבידן "פס

8

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.'וכו שרפ ,ניסים חיים ,ברנע ד"פס על מסתמך בפסיקתו ש"ביהמ כי נציין

:לעובדים הוני לתשלום מאפיינים מספר מציין סוקול רון השופט כבוד ד"פס בניתוח

.מתחרה להכניס שניתן שוק או מונופוליסטי בתחום מדובר האם - השוק מאפייני

.ממשי לוויתור תחשב והיקף מקום מבחינת יותר רחבה שהיא ככל - התחייבות של טיבה

שאינם וכישורים בידע שימוש, העיסוק חופש על ויתור כוללת התחייבות האם - מסחרי סוד

.(מוגן מסחרי סוד) המעביד של קניינו על הגנה מהווה שמא או מוגן מסחרי סוד בבחינת

לתקופה התחייבות גם ,אולם ,הוויתור של טיבו על להצביע עשוי הזמן משך – הזמן משך

.ובנסיבות הפעילות בתחום תלוי ,כוויתור להיחשב עשוי וקצרה מוגבלת

, אחרים לעובדים שמשולמים פרישה למענקי השוואה תוך לבחון ניתן – הסכום חישוב

. התקבול טיב את לקבוע כדאי לבדו בזה אין ,אולם

(24270-01מ "ע)ד אבידן "פס

9

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:עובדות

פ"ע לפיצויים מעבר ,דיסקונט מבנק מענק קיבל "(המנוח" - להלן) ל"ז בייגל משה שמואל

.שנים 36 - כ לאחר שם מעבודתו פרישתו עקב וזאת חוק

:המשפטית הסוגיה

כהכנסה שמא או ,המערערים כטענת הוני כתקבול האמור המענק את לסווג יש האם

?השומה-פקיד כטענת פירותית

:הדין פסק

לפיצויים מעבר הפרישה הסדר במסגרת למנוח ששולמה התוספת כי קבע המשפט-בית

כך ,מוקדמת לפנסיה עובדים של יציאתם לעודד הבנק של מרצונו נבעה דין פי-על לו שהגיעו

.עבודה וכהכנסת מוגדלים פיצויים בגדר בה לראות אלא הוני כתקבול לסווגה שאין

(35224-10-10מ "ע)ד בייגל "פס

10

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

: הדין פסק המשך

:דנן במקרה ,כי ש"ביהמ מציין זו במסגרת אולם

בבעלות שהיה הוני נכס בהסכם יש כי ,בפני הוכח שלא העובדה שנוכח היא התוצאה "

אי בהסכם מדובר אין .פרישתו בעקבות עליו ויתר שהמנוח או הומחה או והועבר המנוח

.(א.ח.א במקור אינה הדגשה) ."הבנק כנגד יפעל לא המנוח לפיו ,בהסכם או תחרות

נמצא .המלא ההסכם את בידם אין כי בטענה ,מההסכם חלק רק הציגו המערערים ,כי נציין

בגין הוני כמענק קובע היה ש"שביהמ בהחלט שיתכן הרי תחרות אי הסכם והיה במידה כי

בעלי שבין ביחסים המדובר כאשר שכן כל ,לשעבר עובד בידי נתקבל אם אפילו ,תחרות אי

.פעילותה מכירת או מכירתה במסגרת בחברה שליטה

(35224-10-10מ "ע)ד בייגל "פס

11

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:הדין פסק המשך

מחזקת ש"ביהמ של זו אמירה .בחוזה מעוגן להיות צריך זה מסוג מענק כי מציין ש"ביהמ

:ש"ביהמ קבע שבו ,ניסים חיים ד"בפס הנאמר את

.תשלומו לעילת ובהתאם וטיבו למהותו לב בשים יסווג ממעבידו עובד שמקבל תקבול"

תקבולים ואילו עבודה כהכנסת יסווגו מעסיקו למען עבודתו בגין עובד שמקבל תקבולים

פגיעה בגין כפיצוי או שכר לתשלום לזכותו מעבר המוקנות זכויות עבור העובד שמקבל

בגין פיצוי או זכות של מכר מהווה התקבול ואם עבודה כהכנסת יסווג לא ,שכאלו בזכויות

.(א.ח.א במקור אינה ההדגשה) ".הוני כתקבול התקבול יסווג ,העובד של בזכות פגיעה

(35224-10-10מ "ע)ד בייגל "פס

12

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:עובדות

ובדיקות הבטון בתחום שפעלה ,סיסטם בחברת (50%) אחזקותיה את מכרה המערערת

להתחרות לא התחייבותה את לסיסטם החברה מכרה ,ובנוסף במקביל .קרקע

.חודש 24 למשך בעקיפין או במישרין בעסקיה

:המשפטית הסוגיה

24 פני על בהן ולהכיר פירותיות להכנסות כחלופה זו בהכנסה לראות ביקשה החברה

של עיסוקה בתחומי לפעול הזכות נמכרה כי טען השומה פקיד .(מס שנות שלוש) החודשים

.המכר בשנת וכולו הון ברווח שמדובר כך ,סיסטם

( 1179-09מ "ע) עגיבד "פס

13

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:הדין פסק

כי ,סיסטם של פעילותה בתחומי עסקה לא כלל שהחברה משום השאר בין ,קובע ש"ביהמ

:פעילותה בתחום העוסקים ,אחרים גופים או חברות תרכוש שלא בהתחייבות המדובר

עיסוקה בתחום עמה להתחרות זכותה את לסיסטם המערערת מכרה ,בעניננו"

והתמורה ,לפקודה 88 סעיף במובן "נכס" היא זו זכותה.....חברות רכישת באמצעות

.(א.ח.א .במקור אינה ההדגשה)".הון רווח ,לכן ,הינה מכירתה בגין שהתקבלה

נכס מהווה תביעה זכות כי נקבע שם) (182/72 א"ע) אברך הלכת על מסתמך ש"ביהמ

תחרות לאי התחייבות מתן כי הקביעה את ומקבע (169/87 ה"עמ) שנקר ד"ופס (88 שבסעיף

ולא הונית הכנסה מהווה ולפיכך אדם של מרשותו נכס של יציאה מהווה ,שנתיים למשך

.פירותית

( 1179-09מ "ע) עגיבד "פס

14

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

-משפחתית חברה

עדכוני חקיקה

15

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ממועד חודשים שלושה תוך בקשתה על שהודיעה - חדשה חברה

.התאגדותה

במועד וזאת משפחתית חברה להיות לבקש "בחיים פעם" רק ניתן למעשה

.ההתאגדות

- המייצג לנישום המיוחסת המשפחתית החברה של החייבת ההכנסה

!!! שבח לרבות הינה

לפיה העמדה את המיסים רשות קיבלה זה בעניין החקיקה שינוי לפני עוד ,כי נציין

.המייצג לנישום משפחתית בחברה שבח גם לייחס ניתן

שינויים בהגדרות -חברה משפחתית

16

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הגדרה נוספה - "החברה מהכנסות שחולקו רווחים" - כדיבידנד יראום ולא לחלוקה שניתנים רווחים לעניין

פטורה הכנסה בתוספת (שבח כולל) חייבת הכנסה לא והיא החברה ידי על שולם אם שחל המס ובניכוי .בגינו הנישום את חייבה

שערוך רווחי אקוויטי רווחי סוגיית בטיפול מדובר למעשה .'וכד

שעלו המשפחתית לחברה שהיו הפסדים של דינם מה ?המייצג לנישום

רווחים לחלוקה -חברה משפחתית

17

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

,ותיק חוזר תושב ,חדש עולה ,(5)9 נכה כגון אישיות הטבות הזכאי המייצג לנישום יינתנו ,חוץ תושב או חוזר תושב

.החברה ברווחי חלקו לפי רק להטבה

:תחולה

רווחים על רק יחול - חוץ תושב או ,ותיק חוזר תושב ,חדש עולה .1.1.2014 מיום שהופקו

נישום ושהיו חזרו/שעלו ותיק חוזר תושב או חדש עולה על - חריג הסעיף הוראות יחולו לא 1.1.2014 לפני משפחתית בחברה מייצג

!!!לעד

הטבות -( 8)א64 -חברה משפחתית אישיות

18

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

משפחתית חברה של מניה במכירת

סכום לרוכש המניה ומעלות המוכר של מהתמורה יופחת .חולקו ולא שהצטברו הרווחים בגובה

ובניכוי פטורה הכנסה בתוספת חייבת הכנסה - "רווחים" ,זה ולעניין חייבה לא והיא החברה ידי על שולם אם המניה בעל על שחל המס

במהלך הפסדים של דינם מה) שחויב ודיבידנד בגינו הנישום את .(?התקופה

.הקצאה של בדרך לרבות - רוכש

.בחברה חלקו לפי מהמוכרים אחד לכל הינה התמורה הפחתת

.ההטבה בשנות ב94 להוראות תחולה אין

מכירת מניות -חברה משפחתית

19

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ההפסדים בגובה סכום המניה מוכר של לתמורה ייווסף .ההטבה בתקופת לנישום שיוחסו

טרם נפטר לו יוחסו שההפסדים הנישום אם תחול לא זו הוראה .המניה מכירת

שיוחסה החייבת להכנסה השווה סכום - "הפסדים" ,זה לעניין ,ואילך 2014 מס משנת החל לו שיוחסו הפסדים בניכוי המניה למוכר .שלילי סכום שהוא ובלבד

המייצג הנישום שהוא המניה למוכר רק ההפסדים את מוסיף הסעיף .ההפסדים יוחסו לו

מכירת מניות -חברה משפחתית

20

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לבחור החברה תוכל - המייצג בנישום סף תנאי להתקיים חדל הדוח הגשת עם ולא] יום 60 תוך ,כמייצג אחר מניות בעל

מלהיות תחדל - הודיעה לא .[הישן בדין שהיה כפי השנתי .השנה מתחילת משפחתית

,לאחרים מניות שהוקצו כגון - בחברה סף תנאי להתקיים חדל .השנה מתחילת משפחתית מלהיות החברה תחדל

כאילו] כיחיד במס יחויב זו בשנה שקיבלה דיבידנד - סנקציה חבר בעקבות בתנאי עמידה אי ,למעט .[משפחתית נותרה 25% - ל שכיוונו כנראה) 25% של רכישה בעקבות או שנפטר .הקצאה לרבות ,קשור לא צד י"ע (ומעלה

אי קיום תנאים -חברה משפחתית

21

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לפני חודש עד - משפחתית מלהיחשב בה לחזור יכולה חברה שהיה כפי השנתי הדוח הגשת מועד עד ולא] מס שנת תחילת

- מלא כחודש חודש תפרש המיסים שרשות נראה) .[הישן בדין .(קליאוט ד"פס

להיות לשוב תוכל לא משפחתית להיות שחדלה חברה .משפחתית

למעט ,מבנה משינוי חלק להיות תוכל לא משפחתית חברה .ב104 - ו א104 סעיפים הוראות

חברה משפחתית

22

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.הבאות בשנים משפחתית להיחשב להמשיך תוכל

עד ביטול על להודיע ניתן - משפחתית חברה מעמד ביטול מיום החל ,רגילה כחברה תחשב החברה .29.11.2013

1.1.2013.

2013 בשנת דיבידנד שקיבלו לחברות במיוחד לב לשים יש ליום עד הודעה - רגילה חברה ויהיו בהן יחזרו שהן בידיעה

29.11.2013.

.29.11.2013 עד שינוי על להודיע ניתן - מייצג נישום החלפת

2013חברה משפחתית בשנת

23

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

תוכל 2013 בשנת קיימת רגילה חברה - בקשה הגשת מועד .ואילך 2014 בשנת למשפחתית להפוך 30.11.2013 עד לבקש

רעיונית עודפים חלוקת

מחולקים היו שאילו 31.12.2013 ליום העודפים כל את יראו האם - כדיבידנד ,ב125 סעיף לפי במס חייבים היו כדיבידנד

?אקוויטי הפסדי/רווחי ?הפרשות ?חשבונאיים עודפים

וזאת 31.12.2017 ליום עד ידחה הדיבידנד בגין המס תשלום ."(הדחיה תקופת" - להלן) וריבית הצמדה הפרשי ללא

חברה רגילה כיום והפיכה למשפחתית 2014 -ב

24

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ותשלום הדחייה תקופת ביטול - הוחזרה שלא לשנה הלוואה .2013.12.31 מיום וריבית הצמדה הפרשי יצבור המס

,הצמדה הפרשי ,ייעוץ דמי ,ניהול דמי ,עבודה הכנסת שולמו לפני מרווחים שהם ,החברה לחבר דיבידנד או ריבית

(חלוקה להלן) אלו תשלומים בגין מס שולם ולא .1.1.2014 הצמדה הפרשי יצבור המס ותשלום הדחייה תקופת ביטול

.החלוקה מיום וריבית

שבגינו החבר חלק על יהא הדיבידנד בגין המס חוב כי נדגיש .בדיבידנד חלקו פי ועל דלעיל סעיפים מתקיימים

שיקטינו הפסדים יהיו הבאות בשנים בו במקרה גם ,כי נציין .בגינם המס חבות תקום המחולקים העודפים את

ביטול תקופת הדחייה

25

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

2013.12.31 ביום המשפחתית החברה בבעלות שהיו נכסים של עתידית במכירה

:לינארי חישוב לפי הריאלי ההון רווח על ,המייצג הנישום יחויב המכירה ביום

במס - 31.12.2013 ליום ועד רכישתו שמיום בנכס ההחזקה מתקופת חלק על

.[השוליות המס במדרגות ולא] 121 סעיף לפי הגבוה בשיעור

25%) .(2) או (1()ב)91 בסעיף שנקבע בשיעור במס - הריאלי ההון רווח יתרת על

.(30% או

?בישראל ן"נדל נכסי כולל האם

?ל"רר לקבל ניתן יהיה האם

הפיכה למשפחתית -חברה רגילה כיום 2014 -ב

26

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

- 1.8.2013 עד משפחתיות להיחשב שבקשו חברות של דינן מה חלות שלגביהן הרי כאן עד שסקרנו להוראות בהתאם לגישתנו פירוק לגבי אמור הדבר ובעיקר .תיקונו ערב החוק הוראות

הדין פי על יהא המייצג לנישום ההכנסות יחוס שכן ,רעיוני והוראות מאחר .קיימת משפחתית חברה לכל כמו החדש

מיום רק בכך שיבחרו חברות לגבי יחולו הרעיוני הפירוק .1.8.2013 עד שבקש מי לגבי תחולה אין הרי ,1.8.2013

1.8.2013 -חברה שהודיעה עד ל

27

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

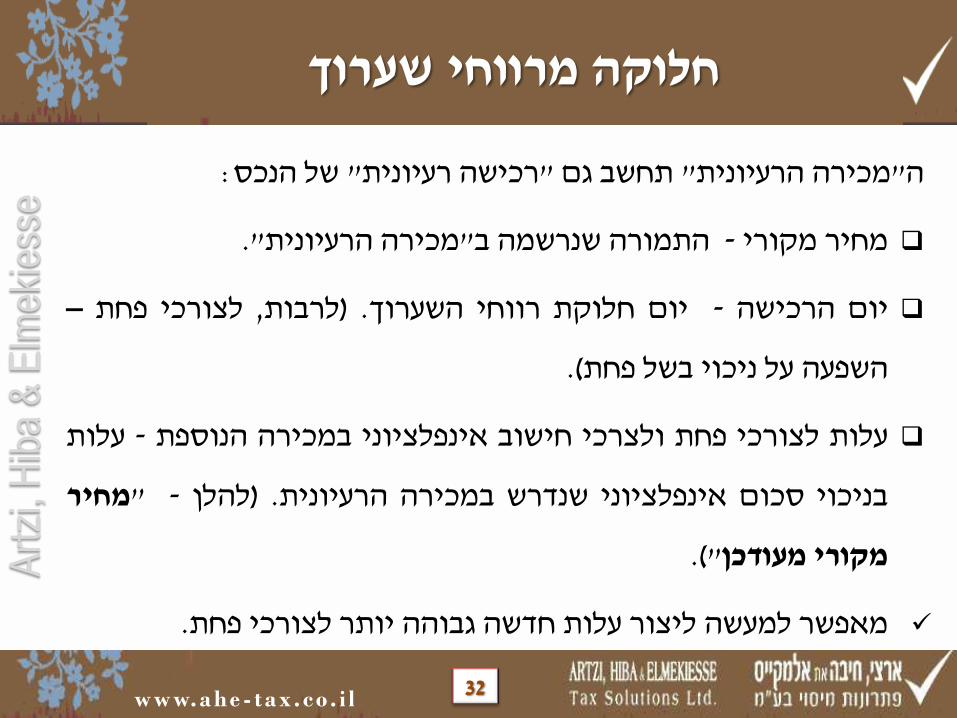

רווחי שערוך

28

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

,1.8.2013 מיום החל שחלות 197 תיקון במסגרת שנוסף 1 א101 סעיף הוראות

:כי קובעות

נרשמו שבשלו הנכס את יראו ,שערוך מרווחי חלוקה חברה ביצעה"

ביום נמכר כאילו ,השערוך רווחי המחלקת החברה של הכספים בדוחות

בסעיף) האמור ביום מחדש ונרכש (רעיונית מכירה - זה בסעיף) החלוקה

" ;(רעיונית רכישה - זה

"ריט קרן או משפחתית חברה למעט - "חברה.

"שערוך מרווחי דיבידנד חלוקת - "שערוך מרווחי חלוקה.

לעניין תקנות יתקין האוצר שר כאשר רק תתאפשר חוץ מנכסי חלוקה

.בנושא החוץ מיסי זיכוי

חלוקה מרווחי שערוך

29

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

"שערוך רווחי" -

.האוצר שר שקבע מהסוג ,חברות במס התחייבו שלא עודפים

מצטבר באופן שיחושב חדשים שקלים 1,000,000 על העולה בסכום והינם

.הנכס של רכישתו מיום

או מניות הון שאינם חברה של העצמי בהון הכלולים סכומים - "עודפים"

הכספיים הדוחות פי על והכול ,החברות בחוק כהגדרתה פרמיה

חשבונאיים לעקרונות בהתאם החברה שערכה הסקורים או המבוקרים

.מקובלים

מתוך החלוקה סדר את לבחור רשאית דיבידנד חלוקת המבצעת חברה

.הקיימים העודפים

חלוקה מרווחי שערוך

30

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

- "הרעיונית מכירה"ה חישוב

המחיר יתרת בתוספת המגולמת החלוקה סכום - תמורה

.הנמכר הנכס של המקורי

הנכס של המקורי המחיר יתרת - מקורי מחיר.

החלוקה בוצעה שבגינו הנכס רכישת יום - רכישה יום.

השערוך רווחי חלוקת יום - מכירה יום.

חלוקה מרווחי שערוך

31

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:הנכס של "רעיונית רכישה" גם תחשב "הרעיונית מכירה"ה

הרעיונית מכירה"ב שנרשמה התמורה - מקורי מחיר".

פחת לצורכי ,לרבות) .השערוך רווחי חלוקת יום - הרכישה יום –

.(פחת בשל ניכוי על השפעה

עלות - הנוספת במכירה אינפלציוני חישוב ולצרכי פחת לצורכי עלות

מחיר" - להלן) .הרעיונית במכירה שנדרש אינפלציוני סכום בניכוי

."(מעודכן מקורי

פחת לצורכי יותר גבוהה חדשה עלות ליצור למעשה מאפשר.

חלוקה מרווחי שערוך

32

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:("נוספת מכירה" - להלן) "נוספת רעיונית מכירה" או הנכס של בפועל במכירה

נוצר אם גם בפועל למכירה ועד הנכס רכישת שמיום האינפלציה על הגנה תינתן

.הרעיונית במכירה ריאלי הפסד

חברה של נוספת במכירה - חריג .השערוך רווחי חלוקת יום - רכישה יום

והנכס במידה (מקרקעין מיסוי לחוק 71 סעיף לפי פירוק ,ח"אגש ,בית) "שקופה"

חישוב לצורך הרעיונית מהמכירה בהתעלם לינארי מס בשיעור חייב היה המקורי

.המקורי היום הרכישה יום יהיה ההון רווח

חלוקה מרווחי שערוך

33

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:מכירה רעיונית נוספת :מכירה רעיונית

1.1.2014 יום רכישה 1.1.2005 יום רכישה 1.1.2015 יום מכירה יום החלוקה 1.1.2014 יום המכירה

+ 2,000חלוקה של )תמורה 2,500 (500מ .מ.י

3,000 תמורה )500( מ.ימ )2500( מ.ימ 2,000 רווח הון

500 רווח הון 100 סכום אינפלציוני

סכום 50 אינפלציוני

לצורךהעלות היא אינפלציוני

2,400 ₪ 1,900 ריאלי רווח הון

450 ריאלי רווח הון :רכישה רעיונית

-בדיקה 1.1.2014 יום רכישה

2,400 עלות לצורכי פחתתמורה בניכוי סכום

2,350 כ רווח הון ריאלי"סה אינפלציוני

2,350 במידה והנכס היה נמכר כרגיל

דוגמא מספרית

34

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

B.T.Bהלוואות

35

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

בסוגיית השאר בין הדן ,(5598-07-10 מ"ע) שומר אבי ד"פס המחוזי ש"בביהמ ניתן לאחרונה

.B.T.B הלוואה

:הדין פסק עובדות

.ח"ש מיליון 1.53 על עמדה 31.12.04 ליום המערער של החובה יתרת

. ₪ מיליון 5 של בסכוםB.T.B הלוואת קיבל שהמערער ,עולה הבנק של ממסמכים

ומצד הלוואה בגין המערער את חייב הבנק אחד מצד ,הבנק בספרי נגדיות תנועות שתי נרשמו

.כספים של אמתית העברה ללא ,פיקדון בגין החברה את זיכה שני

החזיר והמערער למערער כספים העבירה והחברה החברה י"ע נפרע הפיקדון ,שנה כל בסוף

.לבנק אותם

מהחברה ממס פטור דיבידנד באמצעות נפרעה ההלוואה שיתרת עד ,פעמים שלוש נעשה כך

.המשפחתית

B.T.Bהלוואת

36

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:המשפטית הסוגיה

?מלאכותית עסקה מהוות B.T.B -ה הלוואות האם

:הדין פסק

,בעלים כמשיכת ההלוואה בגובה לראות יש וכי מלאכותית בעסקה מדובר כי קובע ש"ביהמ

:ש"ביהמ בלשון .זה ד"לפס חזן ד"פס בין מבחין ש"ביהמ ,כן כמו

אין ,להבנתי ?כטענתם המערערים בעמדת תומך חזן עמי פרשת בעניין שניתן הדין-פסק האם"

לקיומה מוצקות ראיות היו כי ,שם הבהיר המשפט שבית הטעם מן בעיקר ,זאת .כך הדבר

הלוואה הסכם - זה ובכלל (סתם ממשיכה בהבדל) מהחברה המערער של מסודרת הלוואה של

ראיות מצויות לא - דנן שבעניין בעוד ,החברה בספרי ההלוואה ורישום בתנאים מוגדר

נאמרו המלאכותית העסקה לעניין הדברים כי ,לציין גם יש .ממשיכה בהבדל ,להלוואה

". לפניי הועלתה בו באופן הטענה שם הועלתה לא גם ולמעשה ,אגב בדרך חזן בפרשת

B.T.Bהלוואת

37

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:וקובע ש"ביהמ מוסיף עוד

שמדובר מראש ברור היה כי ,המערערים בסיכומי נטען כי ,זה בהקשר יצוין עוד"

הלוואה הסכמי לערוך נהוג ולא ,ביתו את ימכור שהמערער עד ,קצר לזמן במשיכה

שלא ,הנטען "נוהג"ה טענת עם להסכים בידי אין .כזה מסוג בהלוואה מדובר כאשר

"..,הוכח

:להלוואה מאפיינים מספר ש"ביהמ קובע חזן בהלכת כי שוב נדגיש ,האמור לאור

.ההלוואה הסכם תנאי פי על להחזיר יש הלוואה1.

.ופירעונה ההלוואה תנאי את המציין מפורש בהסכם מעוגנת להיות צריכה הלוואה2.

.כהלוואה (החברה) המלווה בספרי חשבונאית להירשם צריכה הלוואה3.

.החברה בידי הריבית את ולמסות ,הלוואה על ריבית בפועל לשלם יש4.

B.T.Bהלוואת

38

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

חברות ארנק

39

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לגבי המלצותיה את ,הציבור לתגובות בישראל המיסים רשות פרסמה 28.10.2013 ביום

:ההמלצות עיקר להלן ,"ארנק"ה חברות

.בשוטף המניות לבעל החברה הכנסות של השקפה - "שכירים חברת" ו "משרה נושאי חברת"

.ליחיד רעיוני דיבידנד - (אחזקות חברת) "חיץ חברת"

.1% של נוסף חברות מס יחול - חולקו שלא עודפים להן שיש החברות שאר - "צוברת חברה"

...זה בשלב פטור -החופשיים במקצעות העוסקים שירותים נותני של חברות - "יד משלח חברת"

!!!מהעודפים 100% עד ושל החברות כל על שיחול לפקודה 77 סעיף תיקון -"רגילה חברה"

של רכישה וכן חודשים 3 תוך לחברה הוחזרה שלא בעלים משיכת כי מוצע – "בעלים משיכות"

.העניין לפי ,דיבידנד או משוכרת תחשב – קרובו או מ"בע את שמשמש החברה י"ע מקרקעין נכס

.BTB הלוואות וכן ארוך זמן הלוואות וגם קצר זמן הלוואות גם

"ארנק"חברות

40

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

תודה רבה חיבה את אלמקייס ארצי

03-6133113פקס , 03-6134111טלפון