Embed Size (px)

Citation preview

2011 Informe anual

Informe anual 2011

3

98 Informe de gestión

Banque Privée Edmond de Rothschild S.A., Ginebra

20 Gobierno corporativo

23 Introducción

24 Estructura del Grupo y accionariado

26 Estructura del capital

28 Consejo de Administración

37 Comité Ejecutivo

43Remuneraciones, participaciones y préstamos

46Derechos de participación de los accionistas

47 Toma de control y medidas defensivas

48 Censores de Cuentas

49 Política de información

126 Direcciones

Índice

6 Banque Privée Edmond de Rothschild S.A.

9 Mensaje del Presidente

11 Informe del Comité Ejecutivo

12¿Aún tiene futuro la economía de mercado? artículo de Michel Lagier

15Órganos de Banque PrivéeEdmond de Rothschild S.A., Ginebra

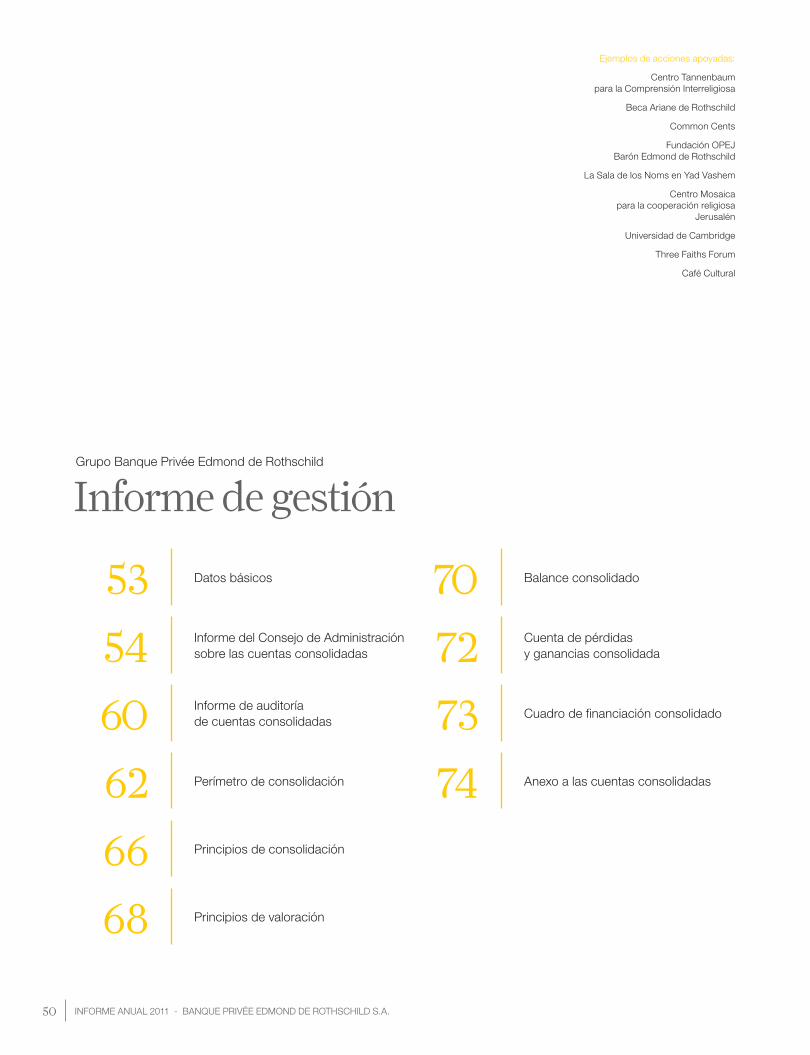

50 Informe de gestión

Grupo Banque Privée Edmond de Rothschild

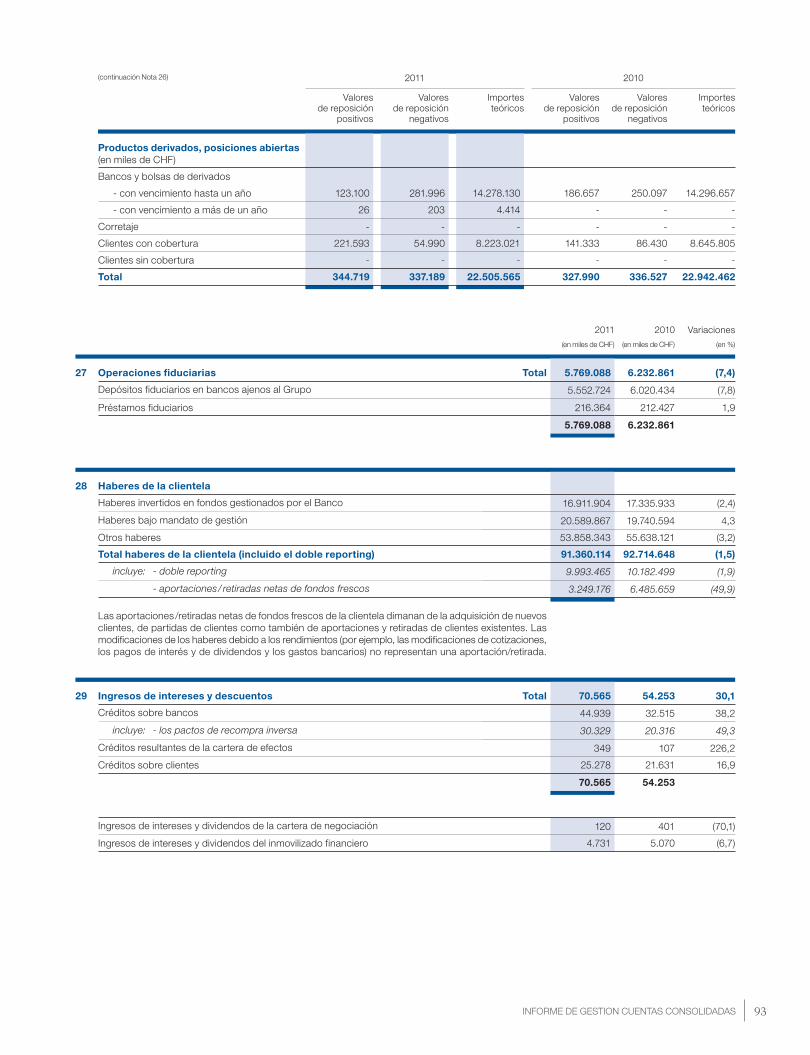

Todos desempeñamos un papel en la construc-ción del futuro de nuestros hijos. Gracias a nues-tras raíces familiares, tenemos el inmenso privilegio de haber heredado una tradición filantrópica úni-ca que estriba en la solidaridad, la responsabili-dad social y el fomento de los conocimientos.Al favorecer la emergencia de nuevos talentos e

imaginando soluciones inéditas a los desafíos del mundo de hoy, las Fundaciones Edmond de Rothschild obran día a día para innovar y construir proyectos duraderos en el ámbito de la educación, abordando distintas temáticas: Arte y Cultura, Empresariado Social, Diálogo Inter-cultural, Salud e Investigación.A través de sus implantaciones y sus proyectos, las Fundaciones constituyen una red a la vez dinámica y multicultural: Ginebra, Paris, Nueva York, Londres, Jerusalén, Barcelona, Bombay, Ciudad del Cabo… se empeñan en identificar iniciativas locales, a acompañar muy de cerca la gestión y a compartir esta experiencia a escala internacional.Al aplicar una metodología empresarial al universo filantrópico, trata-mos de contribuir a la profesionalización del sector social. Porque a nuestro juicio es un valor esencial, además trabajamos porque se reconozca un pluralismo inherente a cada sociedad y el respeto de las identidades múltiples de sus ciudadanos.Nuestra ambición es una filantropía basada en el intercambio. Una filantropía que se enseña, se construye y se convierte en un desafío común, que se inspira en la voluntad de compartir las diferencias y una infinita confianza en el ser humano.

Ariane y Benjamin de Rothschild

«Nuestra ambición es lograr una fi lantropía basada en el intercambio. Una fi lantropía que se enseña, se construye y se convierte en un desafío común.»

6 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

Banque Privée Edmond de Rothschild S.A.

9 Mensaje del Presidente

11 Informe del Comité Ejecutivo

12 ¿Aún tiene futuro la economía de mercado? artículo de Michel Lagier

15 Órganos de Banque PrivéeEdmond de Rothschild S.A., Ginebra

Ejemplos de acciones patrocinadas:

L’Odéon – Théâtre de l’Europe

Théâtre de la Colline

La Fabrique du MacadamLe Café Culturel

Programa de intervención artística en medio

escolar en Saint-OuenBeaux-arts de Paris

Ribermúsica

Ecole Boulle

Learning Through Art ProgramMuseo Guggenheim Nueva York

Premio Ariane de Rothschild

Les Grands Ateliers de FrancePregny 2001

Dialogue Productions

Ediciones Artulis

Colección Edmond de RothschildMuseo del Louvre

Cercle CressentMuseo del Louvre

Fundación Jakober

Jordi Savall y Monserrat Figueras

Orchestre de Paris

Ateliers du Funambule

Artes y CulturaDesde hace muchos años las Fundaciones Edmond de Rothschild otorgan prioridad a la proyección de las artes y de la cultura. Cada generación hace su contribución a una obra filantrópica excepcional, y nuestro mecenazgo actual continúa a llevar a cabo este compromiso.La misión principal de las Fundaciones estriba en la educación y en la mediación cultural. Nuestro papel consiste en abrir puertas y suscitar intercambios entre los barrios privilegiados y las zonas desfavorecidas, entre escuelas prestigiosas y asociaciones de barrio, entre teatros de renombre y aficionados talentos, entre grandes museos y artistas emergentes… todas las opciones que podemos hacer posible.

1

4

2

5

3

6

1 Odeón, Théâtre de l’Europe

Se organizan talleres de sensibilización teatral que permiten a niños, adoles-centes y adultos hallar su camino y cobrar confianza en sí mismos durante actividades que van desde la escritura dramática a la práctica teatral, y de la lectura en voz alta a la interacción con actores profesionales.

4 Fundación Ribermúsica

Esta fundación, presente en un barrio tan popular como mestizo como La Ribera, en Barcelona, fomenta el diálogo intercultural y permite que niños y adolescentes descubran la música a través de la práctica con instrumentos.

2 Museo Guggenheim, Nueva York

«Learning Through Art Program» es un descubrimiento artístico para los niños que viven en barrios desfavore-cidos en diez escuelas públicas de Nueva York, que les permite mirar de otra manera las materias tradicionales y recuperar el gusto de aprender.

5 Jordi Savall y Montserrat Figueras

El empeño de estos dos concertistas y pedagogos eruditos consiste en resucitar obras maestras que durante mucho tiempo han quedado en el olvido; su obra sensible e inteligente es una invitación permanente para descubrir y compartir.

3 Premio Ariane de Rothschild

Al encargarse de la formación del galardonado en una prestigiosa escuela de bellas artes, este concurso demuestra el compromiso de las Fundaciones por la educación y la promoción de los jóvenes artistas europeos.

6 Beaux-arts de Paris

Con la finalidad de una inserción en el mundo profesional para alumnos diplomados de Bellas Artes, este programa educativo inédito transforma la intervención artística en entorno escolar en un verdadero acto social.

9

¿Qué es lo que distingue a nuestra Casa? Antes que nada, tenemos un tamaño humano y nos especializamos en el oficio de la gestión, o sea algo más manejable que los grandes grupos diversificados. Al concentrarnos en la gestión a cuenta de terceros, evitamos el conflicto de intereses. Éste es frecuente en muchos grupos, entre las ganancias per-seguidas por los bancos de inversión o la administración de cartera propia, por una parte, y por otra el rendimiento de las cuentas de terceros. Al contrario, nuestro banco de negocios está estrechamente vinculado a nuestro modelo de gestión de fortuna.

Luego, hacemos una religión de la solidez de nuestro balance. En un mundo en el que el peligro se oculta por doquier, no podemos esperar estar al amparo de todos los efectos secundarios de las conmociones externas, aunque recha-zamos a priori las actividades por cuenta propia y los comportamientos a riesgo.

En fin, y sobre todo, en nuestro oficio, comprometemos no solo nuestro capital sino el nombre de nuestra familia res-petado en la banca desde más de 250 años. Esto imprime a nuestro Grupo la preocupación del largo plazo, que inspira nuestra estrategia, la lealtad de nuestros equipos, y la relación con nuestros clientes. Pienso además que la estabilidad de nuestros equipos fomenta el respeto del cliente. El sistema «stop and go» que algunos grandes bancos imponen a sus colaboradores permite la práctica de «pelotazos», rentables para el banquero y apetecibles para el cliente, pero que no hallará al mismo interlocutor en el momento del desbara-juste. Del mismo modo nuestro Grupo anticipó hace más de diez años las fórmulas que las directivas europeas im-ponen hoy para fomentar la participación de los equipos al rendimiento duradero, a través del interés por el capital. Por ejemplo, ya en 1999 nuestra entidad francesa otorgó opciones de acciones a todo el personal. Gracias a la esta-bilidad en los equipos, nuestros clientes han atravesado las crisis con los mismos interlocutores que habrán capeado las tormentas con ellos lo mejor posible.

Estoy convencido que la razón principal que podemos sacar de esta terrible crisis es que el abuso de los compor-tamientos a corto plazo plantea serios peligros para cada empresa o país, asimismo para el mundo entero. Como está de moda hacer que paguen los ricos, sería más

Ahora resulta que los malvados banqueros serán los cul-pables de todo. De la ralentización económica de los países desarrollados. Como si el desarrollo espectacular de las nuevas potencias millonarias en habitantes, en excedentes comerciales y en riqueza soberana no hubiera conmocio-nado en treinta años la división internacional del trabajo de los dos últimos siglos. De la pobreza que avanza en los países ricos. Como si los trabajadores emergentes no hubieran recompuesto una «Internacional» invertida, en que los pro-letarios de todos los países, lejos de unirse, se pelean. De la quiebra de los Estados. Como si las cigarras occidentales no se hubieran atragantado en el déficit de su Estado Provi-dencia. De la rapacidad de los mercados financieros que exigen a sus deudores un regreso a la disciplina. Como si el dinero prestado por los bancos no fuera el de los ahorra-dores que hay que preservar a toda costa. De los productos sofisticados y especulativos, y su implosión. Como si fuera posible transformar sin malabarismos alquimistas el ahorro líquido en financiamientos largos y arriesgados, y como si las exigencias cada vez mayores de los reguladores no pusieran trabas a los intermediarios en el momento de desplegar creatividad para que las empresas y los particulares puedan financiar sus proyectos.

Evidentemente, no se pretende que el sistema bancario mundial no se haya desviado de su rumbo, sobre todo el estadounidense. Sin embargo el escándalo de las «subpri-mes» habrá sido el resultado de una complicidad colectiva del conjunto de actores públicos y privados en Estados Unidos. De cara al futuro sería injusto y peligroso sola-mente acusar solo a los bancos, mientras se desbarata dolorosamente el cómodo equilibrio mundial de los últimos veinticinco años, en los que unos trabajan y ahorran lo que otros consumen y piden prestado. Además sería carica-tural colocar a todos los bancos en la misma canasta. Muchos grandes bancos han sido sacudidos durante esta fortísima crisis: en resumen, su dirección a menudo despe-dida, sus accionistas empobrecidos sobremanera, pero los depositantes han salido ilesos gracias a los sistemas de protección colectiva impuestos por los bancos centrales y los Estados. Al contrario, el perfil de un grupo como el nuestro permitió capear la tormenta bastante bien, pese a rendimientos mermados tanto para el accionista como para el cliente.

Mensaje del Presidente

10 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

pertinente animarles a invertir en el largo plazo en vez de despojarles. Y, ¿acaso no hay mejor manera de propiciar estos comportamientos virtuosos que mediante el fomento del capitalismo familiar?

Este capitalismo familiar solamente puede sobrevivir con el correr de los siglos si se acepta cambiar al mismo tiempo que el mundo exterior. Yo decidí imponer a nuestros bancos un cambio semejante, prudente y progresivo, con el apoyo activo e inconmensurable de mi esposa. Me pareció me-nester que las distintas entidades de nuestro Grupo, que se han desarrollado, internacionalizado y diversificado de manera espectacular desde hace casi quince años, siguie-sen llevando adelante su impulso de manera más coordi-nada y gracias a una gobernanza reforzada del accionariado. Estos cambios se destinan a una excelencia de nuestros servicios y a una seguridad de nuestras actividades aún incrementadas. Nada de este nuevo enfoque, que acentúe las estructuras de Grupo, debe desdibujar lo que hace la calidad de nuestras casas y la fuerza del capitalismo familiar: la iniciativa, la cercanía y la capacidad de reaccionar. Según la fórmula consagrada en adelante, tenemos que cambiar para que nada cambie.

Barón Benjamin de Rothschild

11

Informe del Comité Ejecutivo

de la plaza financiera suiza. Si se añade eso a las prescripcio-nes en cuanto a actividades transfronterizas, solamente se consigue exacerbar una situación que ya de por sí es difícil.

No es la primera vez que Suiza y su plaza financiera atra-viesan una época agitada y que son la diana de amenazas o ataques. Hasta la fecha han sabido resistir y subsistir, aunque hoy la situación obliga a la plaza financiera en su conjunto a reconstruirse en el marco de una muy profunda mutación. Una vez más, la estabilidad de las instituciones, la fiabilidad y la solidez del sistema bancario, la competencia y la experiencia de los equipos profesionales y la calidad de los servicios brindados a la clientela son bazas de mucha actualidad, que rebasan el mero secreto fiscal. Nuestro Esta-blecimiento, consciente de lo que está en juego, ya ha ini-ciado esta mutación, gracias a su presencia internacional orientada hacia las regiones del mundo en desarrollo.

El año transcurrido habrá sido para el inversor un año miti-gado en cuanto a rendimientos. Sin embargo, en semanas recientes han surgido las señales de una recuperación bur-sátil que ha vuelto a dar un tono más positivo a los análisis de las previsiones.

Aprovechamos esta oportunidad para dar las gracias a Claude Messulam, Presidente de nuestro Comité Ejecutivo, y a Jean-Pierre Pieren, Director general adjunto, por su dedicación y la calidad de su compromiso. Ellos nos legan una empresa sólida y capaz de asumir tanto las funciones de apoyo como las de nuestro oficio de banca privada y gestión de activos.

Queremos agradecer igualmente a todos los colaboradores del Banco su lealtad y su profesionalismo en un periodo difícil caracterizado por la incertidumbre. Su compromiso y su fidelidad nos permiten encarar el futuro con empeño, confianza y optimismo.

El Comité Ejecutivo

Los años pasan y las crisis se suceden.

Efectivamente, desde el 2007 se han sucedido, la crisis de las «subprimes», la crisis del sistema bancario internacional y la más reciente, la crisis de la deuda soberana, que a puesto en apuros a Europa y en peligro a su moneda única.

Un gigantesco dominó, de origen griego, ha amenazado a los principales países occidentales y destacado también a nivel político, las dificultades de la construcción europea y su fragilidad. Un ballet incesante y mareante de cumbres de jefes de estado en búsqueda de soluciones milagrosas reveló las divergencias de apreciación y de interés de unos y otros, y por vez primera se puso a prueba la gran dificul-tad que supone conseguir que haya solidaridad europea.

Estados Unidos y los países europeos, para disimular las razones y los efectos de las derivas presupuestarias acu-muladas por ellos, enarbolaron el estandarte de la justicia y de la igualdad fiscal y se ensañaron con una violencia poco frecuente contra los estados con finanzas aún sólidas, y Suiza el primero de todos ellos.

En este entorno particularmente sacudido, nuestro país desde hace varios años, ha tenido que enfrentarse a bata-llas sucesivas. Los ataques no provinieron exclusivamente de los Estados Unidos y la Unión Europea, sino también de organizaciones supranacionales como la OCDE y el GAFI.

Suiza intentó dar la cara, valerosamente, aunque a menudo dando la imagen que se doblegaba ante los ataques vio-lentos de Estados Unidos, por ejemplo. Las autoridades reaccionaron, pero sin dar la impresión de tener una verda-dera estrategia de conjunto y de hecho perdiendo terreno en cada ocasión sin contrapartida alguna.

Todas estas presiones extranjeras generaron un sinnúmero de reglas, exigencias y recomendaciones emitidas por las autoridades de tutela. Todas estas medidas, impuestas dentro de un plazo muy restringido, pueden poner en peligro el desa-rrollo de la plaza financiera, incluso su mismísima existencia, en todo caso la de algunos de sus participantes.

Así pues, la no exigencia del libre acceso a los mercados extranjeros para los bancos suizos en el momento de la negociación de los nuevos convenios de doble imposición es un ejemplo chocante del daño hecho a la competitividad

12 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

¿Aún tiene futuro la economía de mercado?

que caigan en la tentación de reducir sus activos, generando una reducción drástica del volumen de créditos concedidos a la economía. Reina un ambiente de desconfianza generali-zada y ahora las instituciones financieras privadas se niegan a asumir riesgos. El sistema interbancario está paralizado, y lo tiene que respaldar el Banco Central Europeo (BCE).

Keynesianos y monetaristas al rescate de la economía mundial

Las sucesivas crisis tras el desmoronamiento inmobiliario y bancario de Japón en 1990 han puesto en tela de juicio la legitimidad de la economía de mercado. En 1937 John Maynard Keynes cosechó un gran éxito con su obra The General Theory of Employment, Interest and Money, en la que proponía soluciones para poner fin a la depresión provocada por el crac de 1929. El brillante economista descartaba la ley de Jean-Baptiste Say, que estipulaba que la oferta genera su propia demanda. Se opuso al concepto de «laissez-faire», al que tanto apego tenía la escuela clásica del siglo XVIII. Al contrario Keynes abogaba por la inter-vención del Estado mediante el gasto público para que la economía se encarrilara una vez más por la vía de la pros-peridad, en caso de un gran choque. Esta teoría, tan pon-derada por los políticos, perdió su relevancia durante el periodo de la «estanflación» de los años setenta. Se le atri-buyó, con o sin razón, el aumento simultáneo del desem-pleo y la inflación. Los principios fundamentales de Adam Smith volvieron a la palestra de la mano del eminente eco-nomista Milton Friedman. El enfoque neoclásico en su versión moderna, también conocido como el de la escuela de Chicago, inspiró a Ronald Reagan y Margaret Thatcher, por nombrar sólo a algunos. La caída del muro de Berlín en 1989 contribuyó mayormente a afirmar la superioridad de la economía del mercado, pregonada por los monetaristas por encima de la economía planificada desde el centro. Ben Bernanke, actual Presidente de la Reserva Federal de Estados Unidos, comparte asimismo esta visión. Hace suya la tesis según la cual la Gran Depresión de los años treinta fue causada por la contracción de la masa monetaria y no por la caída de las inversiones, como sostenía Keynes. La crisis reciente de las «subprimes» ha puesto severamente a

En 2009 el producto interno bruto (PIB) de los países industrializados disminuyó de un 3,7%. Es la recesión más severa desde 1945 y ciertos aspectos recuerdan dolorosa-mente la crisis de los años treinta. Afortunadamente, a nivel mundial el crecimiento positivo de los países emergentes, sobre todo el de China, pudo calmar la conmoción. Esta constatación muestra claramente que la globalización, fre-cuentemente desprestigiada, tiene sin embargo algunas ventajas. Se emitió un suspiro de alivio cuando despuntó la recuperación en 2010, y no pocos observadores conclu-yeron, apresuradamente, que la crisis había terminado.

Nada más lejos de la realidad. La recuperación mundial está amenazada. Es verdad que EEUU podría evitar hun-dirse de nuevo en una recesión en 2012, Europa no podrá hacer lo mismo. Incluso si Francia y Alemania esperan mantenerse a flote con un crecimiento ligeramente positivo, Italia y España inevitablemente van a hundirse en cifras rojas. Globalmente, el PIB de la zona euro debería vivir una nueva contracción de 0,5%, lo que a primera vista parece moderado en comparación a 2009. Sin embargo, el entorno actual de la esfera económica occidental es mucho más hostil. La tasa de desempleo es alta, el sistema bancario se ha fragilizado y las finanzas públicas están empantanadas. De 2007 a 2011 el déficit presupuestario medio de la zona OCDE pasó de 1,3% a 6.6% del PIB. Durante el mismo periodo la deuda de estos países se disparó, de 73% a 102% del PIB. En estas condiciones no tiene cabida una política fiscal expansiva. Además, los gastos del Estado son cada vez más onerosos con el aumento del subempleo, que en Estados Unidos se ha duplicado desde el 2007 y ha aumentado de 50% en la zona euro hasta rebasar el listón del 10%. Finalmente, el problema de la carga financiera que supone el servicio de la deuda, que había sido pasada por alto durante tanto tiempo, ha resurgido con contun-dencia. Los bancos comerciales y los inversionistas priva-dos temerosos de una cascada de quiebras vendieron masivamente los bonos gubernamentales más vulnerables y por ende provocaron un aumento insostenible de sus rendimientos. Al mismo tiempo las autoridades, preocu-padas con toda la razón por sanear el sistema bancario, han exigido una recapitalización de los bancos. Estos deben pues recurrir al mercado para aumentar sus fondos propios, aunque esté en entredicho la supuesta seguridad de sus obligaciones estatales. Ante semejantes desafíos, es fácil

13

liquidez suficiente para refinanciar bancos y Estados sol-ventes. El Fondo Monetario Internacional ha preparado un pliego de medidas. Sigue recetando disciplina monetaria, acompañada por una política monetaria sumamente aco-modadora. La recapitalización de los bancos es necesaria para invertir su palanca financiera. Tienen que cesar las interacciones negativas entre bancos y Estados en Europa. A medo plazo es preciso llevar adelante reformas profun-das en los mercados de bienes y mano de obra para volver a alzar el nivel de competitividad de los países más débiles. George Soros se muestra más incisivo. Critica la acción de la BCE que, según él, salva a los bancos pero no a los gobiernos al borde del precipicio. Su plan consiste en per-mitir que España e Italia se refinancien con bonos de tesoro al 1%, que quedarían en manos de los bancos y del BCE, pero garantizados por los fondos públicos de rescate (FEEF, MEE) de la zona euro. La confianza sería restable-cida rápidamente y permitiría una quiebra ordenada de Grecia, incluso Portugal, sin provocar un efecto dominó catastrófico. Al mismo tiempo Soros propugna la creación de un Tesoro público a escala de la zona euro, o sea la mutualización de la deuda. Al final, la Canciller alemana, Angela Merkel, debería prevalecer con un tratado de disciplina fiscal que recogería los términos del tratado de Maastricht, pero con restricciones más severas y con auto-ridad para imponer multas a los que no cumplen, impues-tas por la Corte de Justicia Europea. Este plan sienta las bases de una unión fiscal, indispensable para la recupe-ración de la zona euro. En paralelo se crearía un fondo de rescate permanente de 500 billones de euros. Sin embargo la aplicación podría ser más engorrosa de lo que pretende la nueva Juana de Arco. El incumplimiento de los criterios de Maastricht es notorio, y todos lo han tolerado. Por otra parte los gobiernos no son los únicos responsables del naufragio de la zona euro. La gestión atrevida de los bancos, con una palanca financiera excesiva, desempeñó un papel estelar. La penalización de los recalcitrantes también es paradoxal. Cuando las finanzas públicas de un país se ahogan en cifras rojas, jamás es buen momento para imponerle a éste gastos suplementarios.

Es digno de alabanza que se imponga un mayor rigor en la gestión del Estado, sin embargo la austeridad fiscal en sí, no va a asegurar el futuro de los países occidentales. Es necesario recuperar competitividad. El Estado providencia

prueba los méritos de estos puntos de vista diferentes. Por el momento aún no se conoce el veredicto. Coincidiendo directamente con la línea keynesiana, el gobierno de Obama ha optado por un recio plan de recuperación. Desafortunadamente su impacto coyuntural ha sido limi-tado y, combinado con el disparo del gasto militar, ha dado pie a una duplicación de la deuda en cinco años. En cuanto a los monetaristas, la Reserva Federal se decantó por una política monetaria agresiva, suscribiendo los bonos del Tesoro y comprando los títulos respaldados por hipotecas. De esta manera el tamaño del balance del Banco Central estalló, literalmente, rebasando los 2900 billones de dólares. «Ben el helicóptero» es el apodo más que merecido de su presidente. Sus acciones siguen la misma lógica de su predecesor, Alan Greenspan, el cual con tipos de interés demasiado bajos provocó la crisis de los «subprimes». En Europa, Inglaterra se ha espabilado e impone también medidas de apoyo monetario de tipo cuantitativo. En re-vancha y durante mucho tiempo, el BCE mostró sus reparos en renunciar al principio sacrosanto de la lucha contra la inflación a favor de miras más coyunturales. Sin embargo, se empeñó en innovar bajo la amenaza cada vez mayor del desmoronamiento de las finanzas públicas de los Estados mediterráneos y de un bloqueo completo del mercado interbancario. Se intentó una monetización indirecta. El BCE inyectó casi 1500 billones de euros en los bancos comer-ciales en dos tramos, en forma de préstamos a tres años, con requisitos más flexibles en relación a las garantías otor-gadas. De esta manera espera convencer a los bancos de efectuar arbitrajes (un «carry trade») entre los préstamos oficiales a tasas que están por los suelos y los rendimientos altos de las obligaciones gubernamentales del sur de Europa. Si prospera su empeño, salvará a Italia y a los bancos; ¡matará dos pájaros de un tiro!

Angela Merkel, la Juana de Arco del euro

Desafortunadamente, todavía quedan cálices por apurar. Hay múltiples objetivos que alcanzar para salir de la crisis: reactivar el crecimiento económico con una competitividad reforzada, reabsorber el sobreendeudamiento de los Estados que están virtualmente en bancarrota, garantizar

14 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

es un mito trasnochado. Desde luego hay que desconfiar del dinero fácil prometido por el mundo de las finanzas, que se resume en un espejismo monetario, pero también es igual de peligroso depender de la burocracia para revitalizar nuestra sociedad. El marasmo actual obliga a la economía de mercado a replegarse. Hay que emprender a la fuerza reformas, y la innovación tiene que volver a ser una priori-dad. Ahora bien, es verdad que el llamado sistema «capita-lista» es uno de los inventos más brillantes de la humanidad para garantizar la prosperidad. No es ni la primera crisis, ni será la última que haya que afrontar, pero cada una de ellas es una oportunidad para mejorar el sistema. Si esta crisis no nos mata, nos puede hacer más fuertes.

«Llegará un día en que Francia, Rusia, Italia, Inglaterra, Alemania, todas las naciones del Continente, sin perder las cualidades que las distinguen y su glorioso individualismo, se fundirán estrechamente en una unidad superior y cons-tituirán la fraternidad europea.» – Victor Hugo

Michel Lagier

15

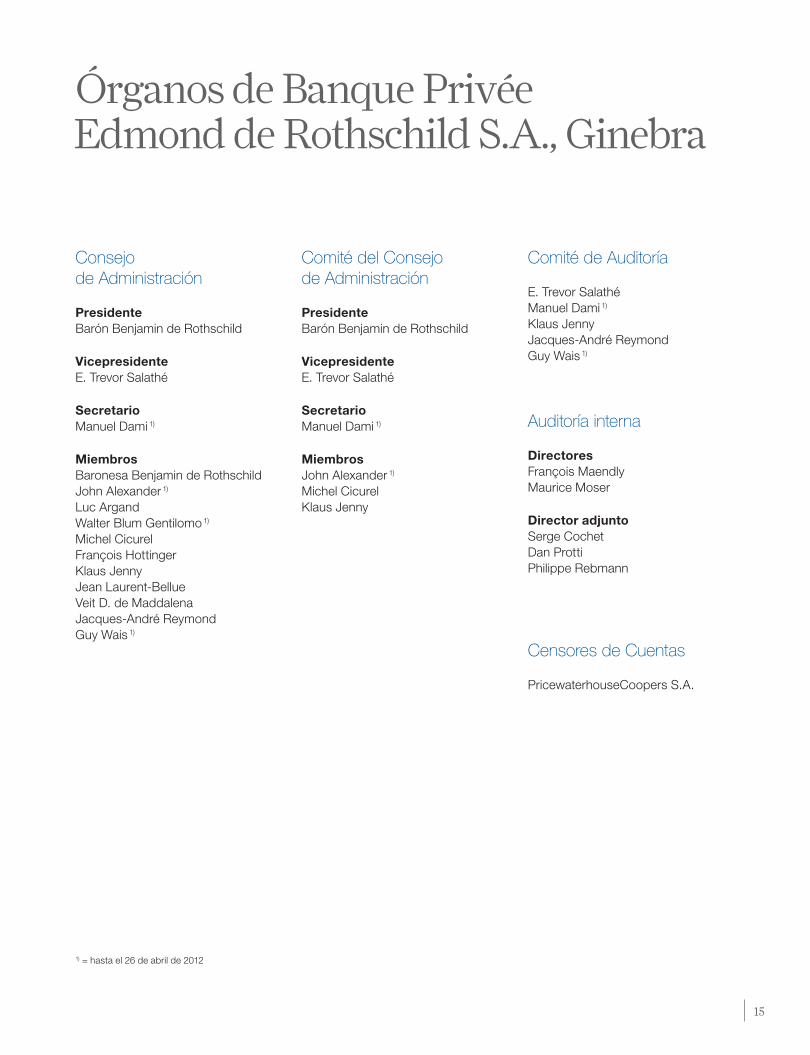

Órganos de Banque PrivéeEdmond de Rothschild S.A., Ginebra

Consejo de Administración

Presidente Barón Benjamin de Rothschild

VicepresidenteE. Trevor Salathé

SecretarioManuel Dami 1)

Miembros Baronesa Benjamin de RothschildJohn Alexander 1)

Luc ArgandWalter Blum Gentilomo 1)

Michel CicurelFrançois HottingerKlaus JennyJean Laurent-BellueVeit D. de MaddalenaJacques-André ReymondGuy Wais 1)

Comité del Consejo de Administración

Presidente Barón Benjamin de Rothschild

VicepresidenteE. Trevor Salathé

SecretarioManuel Dami 1)

Miembros John Alexander 1)

Michel CicurelKlaus Jenny

Comité de Auditoría

E. Trevor Salathé Manuel Dami 1)

Klaus JennyJacques-André ReymondGuy Wais 1)

Auditoría interna

Directores François MaendlyMaurice Moser

Director adjunto Serge CochetDan ProttiPhilippe Rebmann

Censores de Cuentas

PricewaterhouseCoopers S.A.

1) = hasta el 26 de abril de 2012

16 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

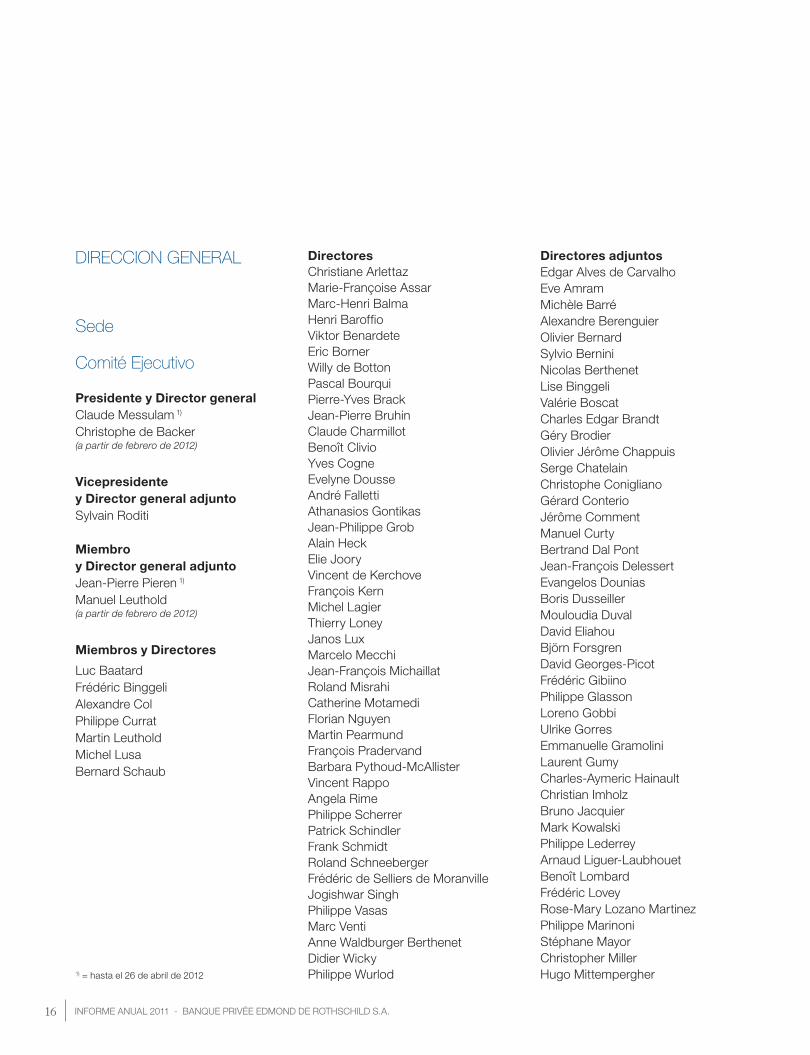

DIRECCION GENERAL

Sede

Comité Ejecutivo

Presidente y Director generalClaude Messulam 1)

Christophe de Backer(a partir de febrero de 2012)

Vicepresidente y Director general adjuntoSylvain Roditi

Miembro y Director general adjuntoJean-Pierre Pieren 1)

Manuel Leuthold(a partir de febrero de 2012)

Miembros y Directores

Luc BaatardFrédéric BinggeliAlexandre ColPhilippe CurratMartin LeutholdMichel LusaBernard Schaub

DirectoresChristiane ArlettazMarie-Françoise AssarMarc-Henri BalmaHenri BaroffioViktor BenardeteEric BornerWilly de BottonPascal BourquiPierre-Yves BrackJean-Pierre BruhinClaude CharmillotBenoît ClivioYves CogneEvelyne Dousse André FallettiAthanasios GontikasJean-Philippe GrobAlain Heck Elie JooryVincent de KerchoveFrançois KernMichel LagierThierry LoneyJanos LuxMarcelo MecchiJean-François MichaillatRoland MisrahiCatherine MotamediFlorian NguyenMartin PearmundFrançois PradervandBarbara Pythoud-McAllisterVincent RappoAngela RimePhilippe ScherrerPatrick SchindlerFrank SchmidtRoland SchneebergerFrédéric de Selliers de MoranvilleJogishwar SinghPhilippe Vasas Marc VentiAnne Waldburger BerthenetDidier WickyPhilippe Wurlod

Directores adjuntosEdgar Alves de CarvalhoEve AmramMichèle BarréAlexandre BerenguierOlivier BernardSylvio BerniniNicolas BerthenetLise BinggeliValérie BoscatCharles Edgar BrandtGéry BrodierOlivier Jérôme ChappuisSerge Chatelain Christophe ConiglianoGérard ConterioJérôme CommentManuel CurtyBertrand Dal PontJean-François DelessertEvangelos DouniasBoris DusseillerMouloudia DuvalDavid EliahouBjörn ForsgrenDavid Georges-PicotFrédéric GibiinoPhilippe GlassonLoreno GobbiUlrike GorresEmmanuelle GramoliniLaurent GumyCharles-Aymeric HainaultChristian ImholzBruno JacquierMark KowalskiPhilippe LederreyArnaud Liguer-LaubhouetBenoît LombardFrédéric LoveyRose-Mary Lozano MartinezPhilippe MarinoniStéphane MayorChristopher MillerHugo Mittempergher1) = hasta el 26 de abril de 2012

17

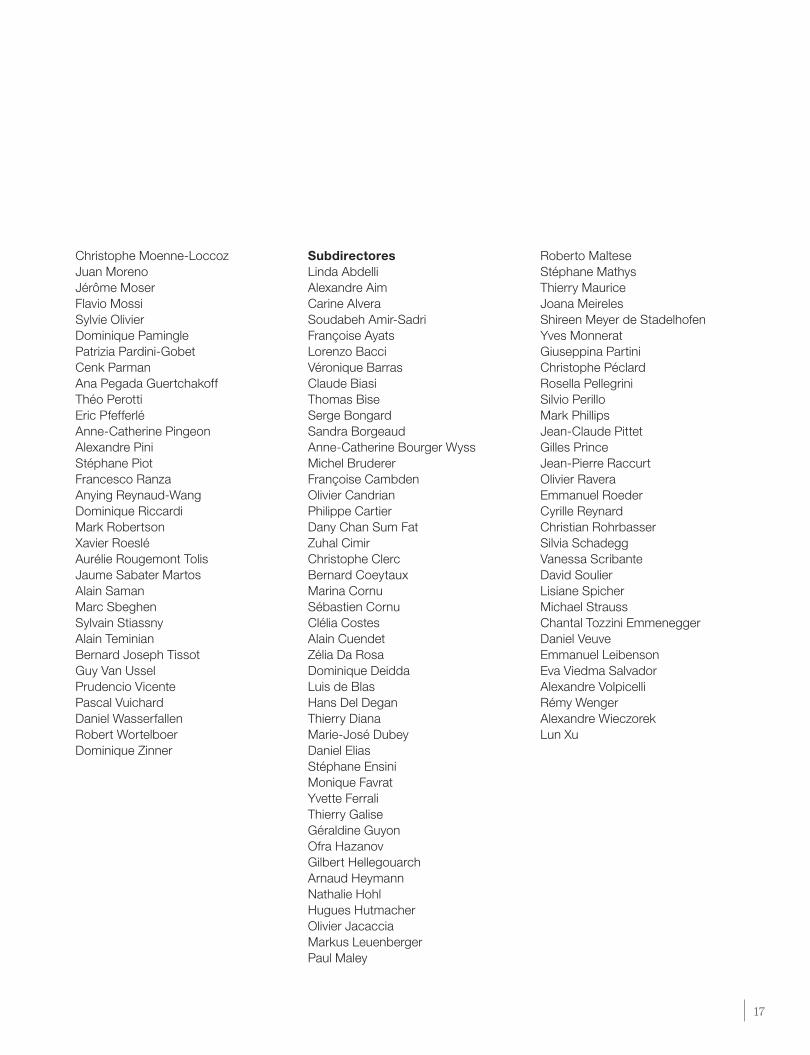

Christophe Moenne-LoccozJuan MorenoJérôme MoserFlavio MossiSylvie Olivier Dominique PaminglePatrizia Pardini-GobetCenk ParmanAna Pegada GuertchakoffThéo PerottiEric PfefferléAnne-Catherine PingeonAlexandre PiniStéphane PiotFrancesco RanzaAnying Reynaud-WangDominique RiccardiMark RobertsonXavier RoesléAurélie Rougemont TolisJaume Sabater MartosAlain SamanMarc SbeghenSylvain StiassnyAlain TeminianBernard Joseph TissotGuy Van UsselPrudencio VicentePascal VuichardDaniel WasserfallenRobert WortelboerDominique Zinner

SubdirectoresLinda AbdelliAlexandre AimCarine AlveraSoudabeh Amir-SadriFrançoise AyatsLorenzo Bacci Véronique BarrasClaude BiasiThomas BiseSerge BongardSandra BorgeaudAnne-Catherine Bourger WyssMichel BrudererFrançoise CambdenOlivier CandrianPhilippe CartierDany Chan Sum FatZuhal CimirChristophe ClercBernard CoeytauxMarina CornuSébastien CornuClélia CostesAlain CuendetZélia Da RosaDominique DeiddaLuis de BlasHans Del DeganThierry DianaMarie-José DubeyDaniel EliasStéphane EnsiniMonique FavratYvette FerraliThierry GaliseGéraldine GuyonOfra HazanovGilbert HellegouarchArnaud HeymannNathalie HohlHugues HutmacherOlivier JacacciaMarkus LeuenbergerPaul Maley

Roberto MalteseStéphane MathysThierry MauriceJoana MeirelesShireen Meyer de StadelhofenYves MonneratGiuseppina Partini Christophe PéclardRosella PellegriniSilvio PerilloMark PhillipsJean-Claude PittetGilles PrinceJean-Pierre RaccurtOlivier RaveraEmmanuel RoederCyrille ReynardChristian RohrbasserSilvia SchadeggVanessa ScribanteDavid SoulierLisiane SpicherMichael StraussChantal Tozzini Emmenegger Daniel VeuveEmmanuel LeibensonEva Viedma SalvadorAlexandre VolpicelliRémy WengerAlexandre WieczorekLun Xu

18 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

SUCURSALES

En Suiza

Friburgo

Director a cargo de la sucursalPatrick Zurkinden SubdirectorFrédéric Bersier

Lausana

Director a cargo de la sucursalRoland Humbert

DirectoresPaul BalleneggerBernard FierensHervé MaillardRolf Rempfler

Directores adjuntosChristian DustourFélix RattinJean-Daniel Renevey

SubdirectoresSteve FauquexPaulo FerreiraPatrick Kaufmann

Situación a 31 de diciembre de 2011

20 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

Gobierno corporativo

23 Introducción 46 Derechos de participación de los accionistas

24 Estructura del Grupo y accionariado 47 Toma de control y medidas defensivas

26 Estructura del capital 48 Censores de Cuentas

28 Consejo de Administración 49 Política de información

37 Comité Ejecutivo

43 Remuneraciones, participaciones y préstamos

Ejemplos de acciones apoyadas:

Programa Scale UpRothschild-Antropia (ESSEC)

Beca Ariane de Rothschild

Pabellón Plantamour La Libellule

Fundación Peace Parks

UnLtd India

Fondo Acumen

Joves Navegants

As’trame

Asociación Môm’artre

Las tensiones económicas y las necesidades sociales aumentan sin cesar. Las medidas públicas y la generosidad filantrópica, solas no pueden enfrentarse a ellas. Ya sea en la India, en Estados Unidos o en Francia, las Fundaciones Edmond de Rothschild apoyan a los empresarios sociales brindándoles acompañamiento financiero, educativo y humano. El objetivo es darles las herramientas estratégicas y el rigor necesario que les permita des-multiplicar su impacto y hacer sostenible financieramente su estructura. Nos interesamos en particular por iniciativas que asocian, por su originalidad y tecnología, el aprovechamiento óptimo de recursos naturales a la mejora de la condición de vida de las poblaciones frágiles. Al relacionar nuestros distintos proyectos, tratamos de crear sinergias y a desarrollar una red internacional de empresarios sociales. De este modo contribuimos a la profesionalización de un sector que actualmente está en auge a escala mundial.

1

4

2

5

3

6

1 Scale Up, en asociación con el ESSEC

El programa Scale Up, permite con-solidar y desarrollar empresas con un fuerte impacto social, brindando un acompañamiento estratégico y finan-ciero al cambio de escala económica y a la obtención de fondos.

4 Unltd India

Al otorgar préstamos importantes y brindando un acompañamiento humano, las Fundaciones Edmond de Rothschild permiten a empresarios sociales en etapa de desarrollo de constituirse unos antecedentes de crédito para tener acceso, a medio plazo, a los mercados bancarios clásicos.

2 Benjamin de RothschildPrograma Embajadores en Israel

Consiste en un programa de becas innovador que reúne a una comunidad de estudiantes comprometidos tanto en las vías académicas de excelencia como en acciones de fuerte impacto social.

5 As’trame

La fundación suiza As’trame aporta un apoyo psicosocial especializado no médico a cualquier persona afectada por una ruptura del vínculo familiar (duelo, divorcio, enfermedad). Las Fundaciones Edmond de Rothschild la respaldan en su perennidad financiera y en la medida de su impacto social.

3 Beca Ariane de Rothschild

Al crear una red de empresarios sociales judíos y musulmanes, la Ariane de Rothschild Fellowship utiliza el empresariado social como instrumento de diálogo intercultural.

6 Acumen Fund

Este fondo de inversiones, basado en la búsqueda del beneficio social, invierte en empresarios sociales de países en desarrollo (Kenya, India, Pakistán). Ofrece una formación intensiva y una oportunidad singular para que los participantes se integren en una red de empresarios con la misma voluntad de cambiar el mundo y de maximizar el impacto social.

GOBIERNO CORPORATIVO 23

Gobierno corporativo

Introducción

La Federación de Empresas Suizas (Economiesuisse) publicó el 25 de marzo de 2002 el Código suizo de prácti-cas óptimas (Code suisse de bonne pratique), conjunto de directrices en materia de gobierno corporativo. Estas directrices, con carácter de recomendaciones y no de normas jurídicas obligatorias, están destinadas primordial-mente a empresas suizas que cotizan en Bolsa.

Por otra parte, la Directiva publicada por la Bolsa Suiza (SIX Swiss Exchange, SIX) sobre información relativa al gobierno de empresa (DCG) de 29 de octubre de 2008 entró en vigor el 1 de julio de 2009. La SIX la promulgó basándose tanto en el Artículo 8 de la Ley Federal sobre las Bolsas y el Comercio de Valores Mobiliarios (LBVM, por sus siglas en francés) como en los Artículos 1 a 6 y 49 y siguientes del Reglamento de Cotización (RC). Esta Directiva trata de la divulgación de temas relativos al buen gobierno de las empresas. En particular, es aplicable a todas las entidades emisoras de valores con sede sita en Suiza cuyos derechos de participación están admitidos a negociación en la SIX.

La elaboración de estos «códigos de conducta» ha sido motivada principalmente por la preocupación por limitar los riesgos económicos de las empresas, proteger su buena reputación y afirmar su responsabilidad. El gobierno corporativo está compuesto por una serie de principios destinados a garantizar —en la perspectiva de proteger los intereses de los accionistas— el máximo grado de transpa-rencia y claridad de la información así como el máximo equilibrio entre la dirección y el control de la empresa, preser-vando al mismo tiempo el poder decisorio y la eficiencia.

En las páginas que siguen se presentan la principal infor-mación exigida por la DCG que entró en vigor el 1 de julio de 2009, con referencias a otros textos que figuran en el presente informe o a los estatutos (los «Estatutos») y el reglamento interno (el «Reglamento») del Banco, disponi-bles en nuestro sitio web (www.edmond-de-rothschild.ch).

24 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

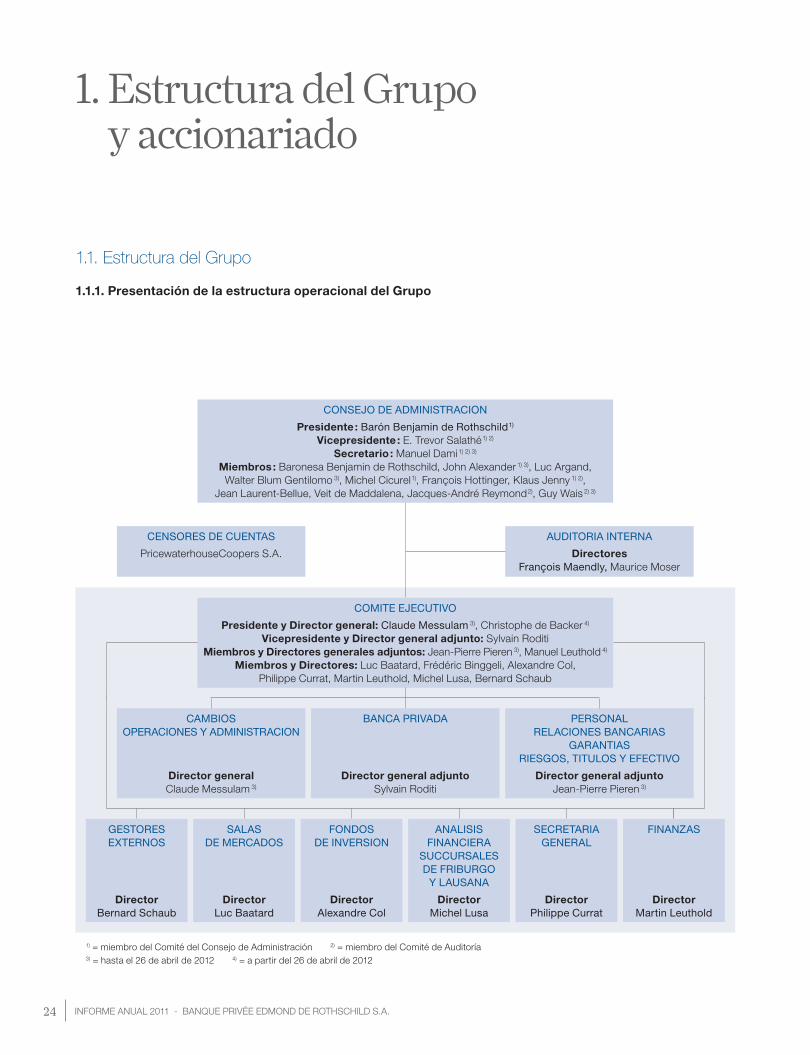

1. Estructura del Grupo y accionariado

1.1. Estructura del Grupo

1.1.1. Presentación de la estructura operacional del Grupo

COMITE EJECUTIVO

Presidente y Director general: Claude Messulam 3), Christophe de Backer 4)

Vicepresidente y Director general adjunto: Sylvain RoditiMiembros y Directores generales adjuntos: Jean-Pierre Pieren 3), Manuel Leuthold 4)

Miembros y Directores: Luc Baatard, Frédéric Binggeli, Alexandre Col, Philippe Currat, Martin Leuthold, Michel Lusa, Bernard Schaub

GESTORES EXTERNOS

DirectorBernard Schaub

SALAS DE MERCADOS

DirectorLuc Baatard

FONDOS DE INVERSION

DirectorAlexandre Col

ANALISIS FINANCIERA

SUCCURSALES DE FRIBURGO

Y LAUSANA

DirectorMichel Lusa

SECRETARIA GENERAL

DirectorPhilippe Currat

FINANZAS

DirectorMartin Leuthold

1) = miembro del Comité del Consejo de Administración 2) = miembro del Comité de Auditoría 3) = hasta el 26 de abril de 2012 4) = a partir del 26 de abril de 2012

CAMBIOS OPERACIONES Y ADMINISTRACION

Director generalClaude Messulam 3)

BANCA PRIVADA

Director general adjuntoSylvain Roditi

PERSONALRELACIONES BANCARIAS

GARANTIASRIESGOS, TITULOS Y EFECTIVO

Director general adjuntoJean-Pierre Pieren 3)

CENSORES DE CUENTAS

PricewaterhouseCoopers S.A.

AUDITORIA INTERNA

Directores François Maendly, Maurice Moser

CONSEJO DE ADMINISTRACION

Presidente : Barón Benjamin de Rothschild 1)

Vicepresidente : E. Trevor Salathé 1) 2)

Secretario : Manuel Dami 1) 2) 3)

Miembros : Baronesa Benjamin de Rothschild, John Alexander 1) 3), Luc Argand, Walter Blum Gentilomo 3), Michel Cicurel 1), François Hottinger, Klaus Jenny 1) 2),

Jean Laurent-Bellue, Veit de Maddalena, Jacques-André Reymond 2), Guy Wais 2) 3)

GOBIERNO CORPORATIVO 25

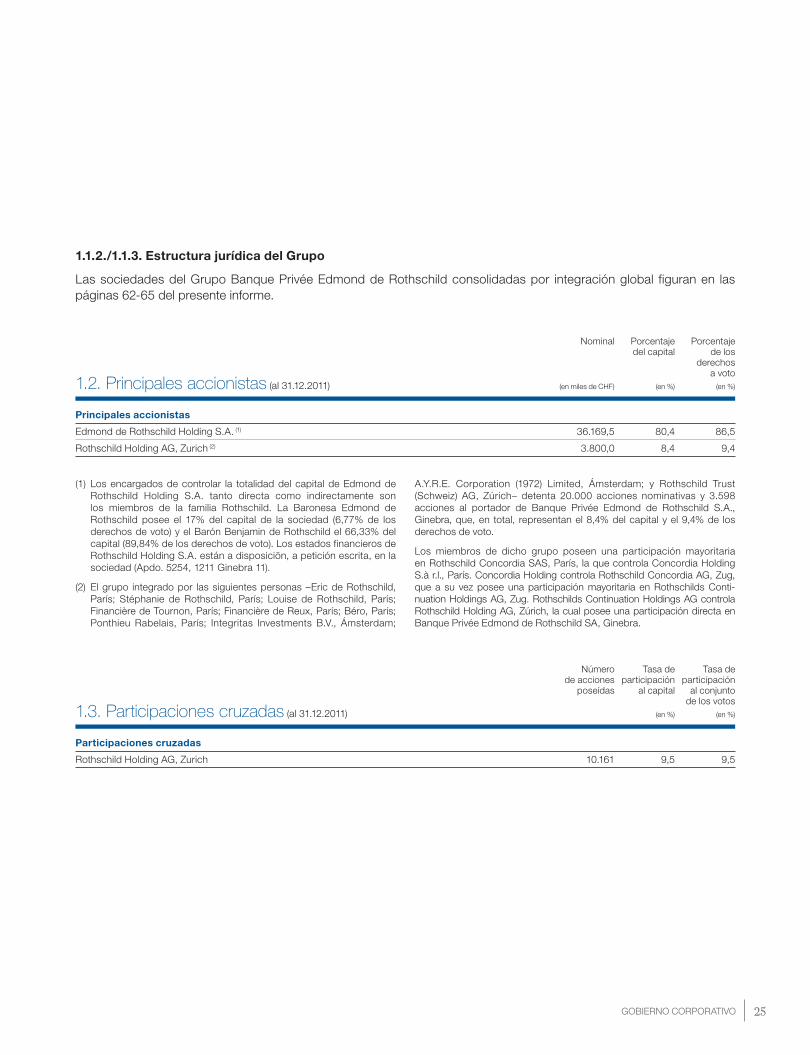

1.1.2./1.1.3. Estructura jurídica del Grupo

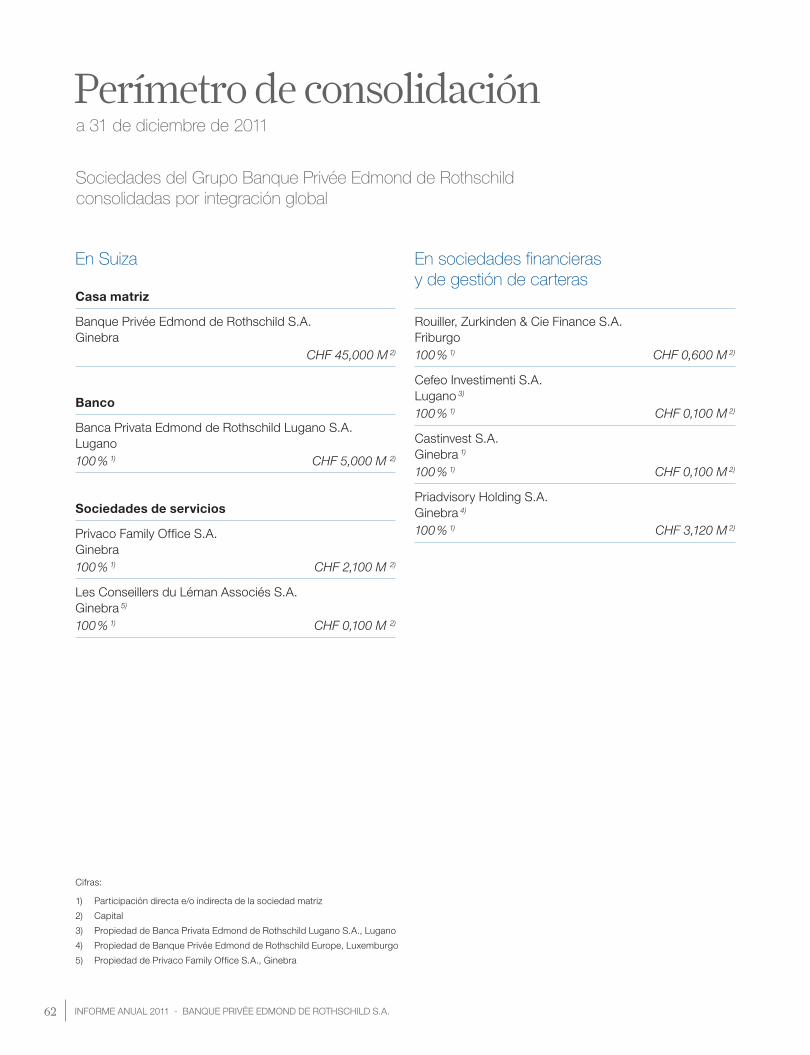

Las sociedades del Grupo Banque Privée Edmond de Rothschild consolidadas por integración global figuran en las páginas 62-65 del presente informe.

(1) Los encargados de controlar la totalidad del capital de Edmond de Rothschild Holding S.A. tanto directa como indirectamente son los miembros de la familia Rothschild. La Baronesa Edmond de Rothschild posee el 17% del capital de la sociedad (6,77% de los derechos de voto) y el Barón Benjamin de Rothschild el 66,33% del capital (89,84% de los derechos de voto). Los estados financieros de Rothschild Holding S.A. están a disposiciõn, a petición escrita, en la sociedad (Apdo. 5254, 1211 Ginebra 11).

(2) El grupo integrado por las siguientes personas –Eric de Rothschild, París; Stéphanie de Rothschild, París; Louise de Rothschild, París; Financière de Tournon, París; Financière de Reux, París; Béro, París; Ponthieu Rabelais, París; Integritas Investments B.V., Ámsterdam;

A.Y.R.E. Corporation (1972) Limited, Ámsterdam; y Rothschild Trust (Schweiz) AG, Zúrich– detenta 20.000 acciones nominativas y 3.598 acciones al portador de Banque Privée Edmond de Rothschild S.A., Ginebra, que, en total, representan el 8,4% del capital y el 9,4% de los derechos de voto.

Los miembros de dicho grupo poseen una participación mayoritaria en Rothschild Concordia SAS, París, la que controla Concordia Holding S.à r.l., París. Concordia Holding controla Rothschild Concordia AG, Zug, que a su vez posee una participación mayoritaria en Rothschilds Conti-nuation Holdings AG, Zug. Rothschilds Continuation Holdings AG controla Rothschild Holding AG, Zúrich, la cual posee una participación directa en Banque Privée Edmond de Rothschild SA, Ginebra.

1.2. Principales accionistas (al 31.12.2011)

Nominal Porcentajedel capital

Porcentajede los

derechosa voto

(en miles de CHF) (en %) (en %)

Principales accionistas

Edmond de Rothschild Holding S.A. (1) 36.169,5 80,4 86,5

Rothschild Holding AG, Zurich (2) 3.800,0 8,4 9,4

1.3. Participaciones cruzadas (al 31.12.2011)

Númerode acciones

poseídas

Tasa departicipación

al capital

Tasa departicipación

al conjuntode los votos

(en %) (en %)

Participaciones cruzadas

Rothschild Holding AG, Zurich 10.161 9,5 9,5

26 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

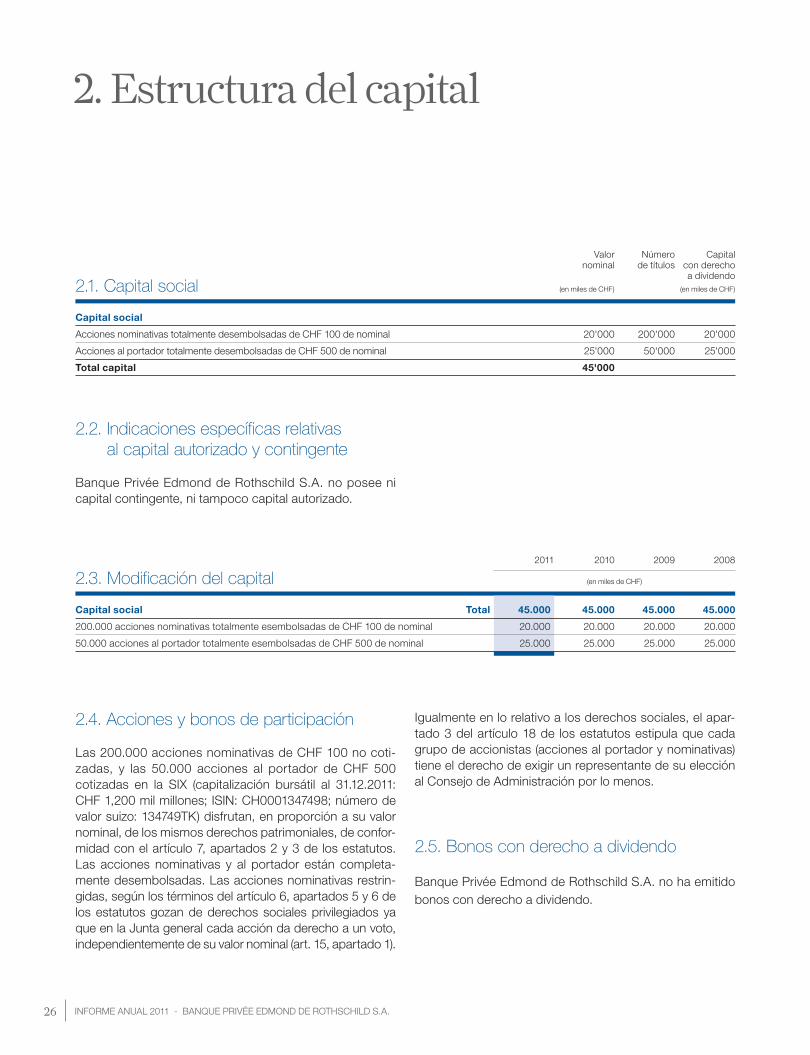

2. Estructura del capital

2.2. Indicaciones específicas relativas al capital autorizado y contingente

Banque Privée Edmond de Rothschild S.A. no posee ni capital contingente, ni tampoco capital autorizado.

2.4. Acciones y bonos de participación

Las 200.000 acciones nominativas de CHF 100 no coti-zadas, y las 50.000 acciones al portador de CHF 500 cotizadas en la SIX (capitalización bursátil al 31.12.2011: CHF 1,200 mil millones; ISIN: CH0001347498; número de valor suizo: 134749TK) disfrutan, en pro porción a su valor nominal, de los mismos derechos patrimoniales, de confor-midad con el artículo 7, apartados 2 y 3 de los estatutos. Las acciones nominativas y al portador están completa-mente desembolsadas. Las acciones nominativas restrin-gidas, según los términos del artículo 6, apartados 5 y 6 de los estatutos gozan de derechos sociales privilegiados ya que en la Junta general cada acción da derecho a un voto, independientemente de su valor nominal (art. 15, apartado 1).

Igualmente en lo relativo a los derechos sociales, el apar-tado 3 del artículo 18 de los estatutos estipula que cada grupo de accionistas (acciones al portador y nominativas) tiene el derecho de exigir un representante de su elección al Consejo de Administración por lo menos.

2.5. Bonos con derecho a dividendo

Banque Privée Edmond de Rothschild S.A. no ha emitido bonos con derecho a dividendo.

2.1. Capital social

Valornominal

Númerode títulos

Capitalcon derechoa dividendo

(en miles de CHF) (en miles de CHF)

Capital social

Acciones nominativas totalmente desembolsadas de CHF 100 de nominal 20'000 200'000 20'000

Acciones al portador totalmente desembolsadas de CHF 500 de nominal 25'000 50'000 25'000

Total capital 45'000

2.3. Modificación del capital2011 2010 2009 2008

(en miles de CHF)

Capital social Total 45.000 45.000 45.000 45.000

200.000 acciones nominativas totalmente esembolsadas de CHF 100 de nominal 20.000 20.000 20.000 20.000

50.000 acciones al portador totalmente esembolsadas de CHF 500 de nominal 25.000 25.000 25.000 25.000

GOBIERNO CORPORATIVO 27

2.6. Restricciones de transferenciae inscripción de los «nominees»

2.6.1. Restricciones de transferencia y disposiciones que rigen la concesión de derogaciones

La autorización para ejercer el derecho de voto así como los derechos correspondientes de los accionistas y de los usufructuarios de las acciones nominativas, presupone el reconocimiento de la condición de accionista por el Consejo de Administración y la inscripción como tal en el registro de las acciones.

De conformidad con el Artículo 6, apartado 5 de los Esta-tutos, el Consejo de Administración puede rechazar la transmisión de acciones nominativas o la constitución de un usufructo sobre ellas, invocando un motivo justo habida cuenta del objeto social o de la independencia económica de la sociedad, particularmente la salvaguardia de su carácter familiar.

2.6.2. Motivos para la concesión de derogaciones durante el ejercicio

No se otorgó ninguna derogación durante el ejercicio en revisión ni tampoco se cursó solicitud alguna en ese sentido.

2.6.3. Admisibilidad de las inscripciones de los «nominees»

No hay disposiciones que deroguen las disposiciones estatutarias mencionadas en el punto 2.6.1. (Art. 6 de los Estatutos) sobre la inscripción de los «nominees».

2.6.4. Procedimiento y condiciones en las que se pueden levantar las restricciones de transmisión

Cualquier modificación de las disposiciones estatutarias relativas a las restricciones de transmisión de acciones nominativas (Art. 6 de los Estatutos) debe ser aprobada por un mínimo de dos tercios de los votos representados en la Junta general y por mayoría absoluta de los valores nominales de las acciones representadas (Art. 15.6 de los Estatutos y 704, apartado 1 del CO).

2.7. Obligaciones convertibles y opciones

Banque Privée Edmond de Rothschild S.A. no ha emitido obligaciones convertibles, como tampoco opciones.

28 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

3. Consejo de Administración

3.1. Miembros del Consejo de Administración

El Consejo de Administración está compuesto por 14 miembros. De conformidad con la práctica bancaria, se trata de personas que no ejercen ninguna función ejecutiva en la empresa, si bien algunas de ellas ejercen o han ejercido funciones de dirección en el Grupo:

Barón Benjamin de RothschildPresidente, francés, 1963

Formación1984 Maestría en Administración y gestión de la Universidad

Pepperdine (EE.UU.)

Trayectoria profesional1985 BP, Londres1985-1987 Grupo LCF Rothschild, Ginebra y París (hoy el Grupo

Edmond de Rothschild)1989 Funda la Compagnie Benjamin de Rothschild (Presi-

dente)

Funciones actualesDesde 1997 Presidente del Grupo Edmond de Rothschild

Mandatos de administradorEdmond de Rothschild Holding S.A. – Presidente

Holding Benjamin et Edmond de Rothschild, Pregny S.A. – PresidenteBanque Privée Edmond de Rothschild S.A., Ginebra – PresidenteBanca Privata Edmond de Rothschild Lugano S.A.,Lugano – PresidenteLa Compagnie Benjamin de Rothschild S.A., Ginebra – PresidenteBanque Privée Edmond de Rothschild Europe S.A., Luxemburgo – PresidenteCompagnie Financière Saint-Honoré, París– Presidente del Consejo de supervisiónLa Compagnie Financière Edmond de Rothschild Banque, París – Presidente del Consejo de supervisiónBanque de Gestion Edmond de Rothschild – Monaco – AdministradorIsrop Participations S.A,, Luxembourgo – Administrador

The Caesarea Edmond Benjamin de Rothschild Develo-pment Corporation Ltd, Caesarea (Israel) – PresidenteRothschild Continuation Holdings AG, Zurich– AdministradorLa Compagnie Vinicole Barón Edmond de Rothschild S.A., París – AdministradorLa Compagnie Fermière Benjamin et Edmondde Rothschild S.A., París – Administrador

Société Française des Hôtels de Montagne, París – VicepresidenteCogifrance S.A., París – Administrador

Assurances et Conseils Saint-Honoré, París– Presidente del Consejo de supervisiónLes Domaines Barons de Rothschild (Lafite)– Miembro del Consejo de supervisiónEBR Ventures – Administrador

E. Trevor SalathéVicepresidente, suizo y británico, 1925

Formación1946 Licenciatura en Derecho de la Universidad de Ginebra1948 Título de abogado del Colegio de Abogados de Ginebra 1953 Formación en el oficio de banca en Société Bancaire

de Genève

Trayectoria profesional, funciones actualesy mandatos de administrador1954-1959 Adjunto de dirección, Societé Bancaire de Genève1959-2000 Administrador delegado de Banque Privée S.A. (actual-

mente Banque Privée Edmond de Rothschild S.A. en 1987)Desde 1972 Vicepresidente de Banca Privata Edmond

de Rothschild Lugano S.A.Desde 1985 Administrador y miembro del Comité del Consejo

de Edmond de Rothschild Holding S.A.Desde 1988 Vicepresidente de Banque Privée Edmond

de Rothschild Europe, LuxemburgoDesde 1989 Vicepresidente de la Compagnie Benjamin

de Rothschild S.A., GinebraDesde 1995 Vicepresidente de Arbinter-Omnivalor S.A., Ginebra

(sociedad absorbida por Banque Privée Edmond Rothschild S.A. en 2009)

Desde 2000 Admonistrador y Vicepresidente del Consejo de Banque Privée Edmond de Rothschild S.A., Ginebra

Desde 2000 Administrador delegado en Banque de Gestion Edmond de Rothschild - Monaco

Desde 2008 Administrador delegado en Edmond de Rothschild Gestion Monaco - SAM, Mónaco

Manuel Dami 1)

Secretario, suizo, 1930

Formación1952 Licenciatura en Derecho de la Universidad de Ginebra 1954 Título de abogado del Colegio de Abogados de Ginebra

Trayectoria profesional1955-1956 Colaborador en un bufete de abogados en Ginebra 1956-1965 Jurista, Secretario general en Banque pour le Commerce

Suisse-Israélien en Ginebra

1) = hasta el 26 de abril de 2012

GOBIERNO CORPORATIVO 29

1965-1996 Director adjunto, luego Director general adjunto en Banque Privée S.A. (convertida en Banque Privée Edmond de Rothschild S.A. en 1987). Miembro del Comité Ejecutivo Comisión de servicio en Lugano en 1972 para organizar y dirigir Banca Privata Edmond de Rothschild Lugano S.A. (filial de Banque Privée S.A., Ginebra)

Funciones actuales1997 – hoy Administrador y Secretario del Consejo de Administración

de Banque Privée Edmond de Rothschild S.A., Ginebra, de su Comité, y actualmente miembro del Comité de Auditoría

Mandatos de administradorBanca Privata Edmond de Rothschild Lugano S.A., LuganoMemorial Adolphe de Rothschild, Ginebra Equitas S.A., GinebraAdministration & Gestion S.A., Ginebra

John Alexander 1)

Miembro, británico, 1941

FormaciónLicenciatura en Artes de la Universidad de Oxford

Trayectoria profesional1972-1983 Administrador de Hill Samuel & Co. Limited

Funciones actualesDesde 1984 Presidente Director general de Edmond de Rothschild

Limited, LCF Edmond de Rothschild Securities Limited y LCF Edmond de Rothschild Asset Management Limited, Londres

Mandatos de administradorSterling Insurance Group LimitedThe Bristol Port Company (Trustees) LimitedFirst Corporate Shipping Ltd, Gran Bretaña Banque Privée Edmond de Rothschild S.A., GinebraLa Compagnie Financière Edmond de Rothschild Ban-que, ParísBanque Privée Edmond de Rothschild Europe, Luxem-burgoCompagnie Financière Saint-Honoré, ParísLeveraged Capital Holdings NV, Curazao Trading Capital Holdings NV, CurazaoEuropean Capital Holdings S.A., LuxemburgoAsian Capital Holdings Fund, LuxemburgoEdmond de Rothschild International Funds Ltd.CPRE Oxfordshire Buildings Preservation Trust LimitedFEDEX Corporation S.A., PanamáThatchcastle Limited (Reino Unido)The Great Haseley Windmill Trust (Reino Unido)Pacific Alliance Asia Opportunity Fund Limited

Luc J. ArgandMiembro, suizo, 1948

Formación1968 Obtención del Bachillerato clásico en el Collège Calvin

en Ginebra1968-1972 Universidad de Ginebra1972 Obtención de la Licenciatura en Derecho1972-1974 Pasantía de abogado en el bufete de Me Antoine Hafner,

Ginebra1974 Obtención del título de abogado 1976 Obtención de la Maestría en Administración de empresas

en el INSEAD

Trayectoria profesional y funciones actuales1977-1981 Pasantías en la Compagnie Financière Benjamin & Edmond

de Rothschild, Goldman Sachs (Nueva York) y NMR (Londres)Luego empleado en Banque Privée Edmond de Rothschild S.A., Ginebra

1982 – hoy Socio del Bufete de Pfyffer & Associés, GinebraDesde 1986 Administrador de Banque Morval S.A., Ginebra 1993 – hoy Administrador de Banque Privée Edmond de

Rothschild S.A., Ginebra1996-1998 Decano del Colegio de Abogados de Ginebra1998-2006 Presidente del Tribunal de Arbitraje constituido por el

Organismo de Autoreglamentación de la Federa ción Suiza de Abogados en el marco de la ley sobre la lucha contra el blanqueo de dinero

1990 – hoy Árbitro en el Tribunal de Arbitraje del Deporte en Lausana 1998-2007 Miembro del Consejo Superior de la Magistratura

en Ginebra2004 – hoy Miembro de la Comisión de Supervisión de los Notarios

ginebrinos 2005-2011 Presidente del Salón del Automóvil de GinebraDesde 2007 Administrador de Banque Syz & Co SA, Ginebra

Walter Blum Gentilomo 1)

Miembro, suizo, 1941

FormaciónEstudios en Gran Bretaña y varias pasantías en el ámbito financiero

Trayectoria profesional y funciones actuales1964 Ingresa en Banca Solari & Blum, Lugano1975 Director general de Banca Solari & Blum, Lugano1991 Presidente del Comité ejecutivo de Banca Solari & Blum

en Lugano1998 Banca Solari & Blum se convierte en Banca Privata

Edmond de Rothschild Lugano S.A.Desde 2002 Miembro del Consejo de administración y del Comité del

Consejo de Banca Privata Edmond de Rothschild Lugano S.A.

1) = hasta el 26 de abril de 2012

30 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

Michel CicurelMiembro, francés, 1947

Formación1969 Diploma del Instituto de Estudios Políticos de París 1970 Maestría en Ciencias económicas 1973 Antiguo alumno de la Escuela Nacional de Administra-

ción en París

Trayectoria profesional1973-1977 Jefe de la Oficina de Financiación y Tutelas

en la Dirección de la Tesorería1977-1979 Subdirector responsable de la financiación en la

Dirección de la Construcción (Ministerio de Vivienda) 1979-1982 Encargado de misión y luego Director del gabinete

del Director de la Tesorería1983 Encargado de misión en la Compagnie Bancaire1984 Director general de Banque Cortal1988 Director general adjunto de la Compagnie Bancaire1989-1991 Administrador delegado en Galbani (Grupo BSN)1991-enero 1993

Administrador director general de CERUS

1992-enero 1996

Presidente Director general de Banque Duménil-Leblé

1993-1999 Vicepresidente Director general de CERUS

Funciones actualesDesde enero 1999

Presidente del Directorio de la Compagnie Financière Edmond de Rothschild Banque, ParísPresidente del Directorio de la Compagnie Financière Saint-Honoré, París

Mandatos de administrador o miembro del Consejo de supervisión

Bouygues Telecom

Société Générale

Miembro del Consejo de supervisión de PUBLICIS

François HottingerMiembro, suizo, 1943

Formación1965 Curso de banca de la Asociación Francesa de Banqueros

en La Sorbona1966-1967 Pasante en BNP (ex BNCI), París1967-1968 Destacado al servicio comercial en el banco Hottinguer

& Cie, París1968 Pasante en el banco Baring Bros en Londres

Trayectoria profesional1969-1992 Socio y gerente del banco Hottinger & Cie, Zurich1975-1990 Socio y gerente del banco Hottinguer & Cie, París1992-2008 Socio y gerente J.F.E. Hottinger & Co, Zurich

Funciones actualesDesde 1970 Administrador de Banque Privée Edmond

de Rothschild S.A., Ginebra Desde 1992 Administrador de Jean-Philippe Hottinguer

& Cie, Corporate Finance S.A., ParísDesde 1992 Administrador de Jean-Philippe Hottinguer

& Cie, Gestion Privée S.A., París Desde 1995 Administrador de Bolux Sicav, Luxemburgo Desde 1998 Presidente del Consejo de supervisión de Banque

Jean-Philippe Hottinger & Cie, ParísDesde 2009 Asociado comanditario de J.C.E. Hottinger & Co, Zurich

Klaus JennyMiembro, suizo, 1942

Formación1967 Licenciatura en Ciencias económicas, mention banca

(Universidad de Saint-Gallen)1973 Doctorado en Ciencias económicas (Universidad de

Saint-Gallen)1975 Título de abogado, cantón de Glaris1986 Programa para Ejecutivos superiores

(Massachusetts Institute of Technology)

Trayectoria profesional1972-1998 Credit Suisse / GRUPO CREDIT SUISSE desde 1987

Miembro de la Dirección generalMiembro del Comité de la Dirección generalMiembro de la Junta ejecutiva de CREDIT SUISSE GROUPDelegado ejecutivo de Credit Suisse Private Banking

Desde 1999 Actividades independientes en el ámbito de las finanzas para empresas, institucionales y particulares

Mandatos de administradorDesde 2003 Bâloise HoldingDesde 2005 Clariant S.A.Desde 2000 Maus Frères S.A.Desde 2001 Téléverbier S.A.Desde 2009 Edmond de Rothschild Holding S.A.Desde 2010 Banque Privée Edmond de Rothschild S.A.

(Varios mandatos de administrador en sociedades me-nores y mandatos en consejos de fundaciones con fi-nes caritativos

GOBIERNO CORPORATIVO 31

Jean Laurent-BellueMiembro, francés, 1951

Formación1974 Instituto de Estudios Políticos, Paris1975 Licenciatura en letras y Maestría en derecho1977 MBA HEC

Trayectoria profesional1978-1980 Grupo Compagnie du Midi, Secretario de dirección1980-1987 Instituto de Desarrollo Industrial (IDI), contralor de gestión

y luego encargado de expedientes de compras de participaciones industriales y de gestión de cartera de participaciones

1987-1999 Grupo Crédit Commercial de France : distintas funciones en Corporate Finance y Private Equity:- 1987-1999 : Director General de Nobel,-encargado de operaciones de inversión

- 1993 : Director Central del CCF y miembro del Comité de Dirección del Banco

- 1994-1998 : Encargado de Corporate Finance en París y en Londres (Charterhouse Bank)- 1998-1999 : Encargado de Private Equity, en París y en Londres (Charterhouse Development Capital)

2000-2004 Grupo Crédit Lyonnais, miembro del Consejo de administración

2004 Grupo LCF Edmond de Rothschild (convertido en Grupo Edmond de Rothschild) como miembro del Consejo de administración de la Compagnie Financière Edmond de Rothschild Banque y Presidente del Consejo de admi-nistración de Edmond de Rothschild Corporate Finance

2009-2011 Se incorpora en el Consejo de administración de la Compagnie Financière Saint Honoré como Secretario General , y Presidente del Consejo de Vigilancia de Edmond de Rothschild Corporate Finance

Funciones actualesDesde enero 2011

Edmond de Rothschild Holding en Ginebra, Secretario General del GrupoBanque Privée Edmond de Rothschild en Ginebra, Administrador y Miembro del Consejo de Vigilancia de CFSH en París.

Otros cargosDesde 1999 Administrador y miembro del Consejo de Vigilancia

KPMG AssociésDesde 2005 Administrador y miembro del consejo de Vigilancia

de KPMG SA y KPMG ASSOCIES (S.A.)Desde 2008 Miembro del Consejo de Vigilancia de Edmond

de Rothschild Private Equity Partners

Veit de MaddalenaMiembro, suizo, 1967

Formación1988-1994 Universidad de Berna

licentiatus rerum politicarum – Business Administration1998-1999 London Business School, Londres

Masters en ciencia y finanzas

Trayectoria profesional1994-1995 Credit Suisse, Chiasso – Adjunto del Director regional1996 Credit Suisse Private Banking, Lugano – Adjunto de un

miembro de la Dirección general, CSPB1997-1998 Credit Suisse Private Banking, Londres – Responsable

de la gestión de clientes1999-2002 Credit Suisse (Mónaco) SAM, Mónaco – Presidente

Director GeneralMiembro del Comité de gestión Market Group 2 Credit Suisse Private Banking

2003-2006 Credit Suisse Trust Group – Presidente Director GeneralMiembro del Comité de gestión de la división Private Banking International

2006-2007 Rothschild Bank AG, Zurich – Presidente Director General

Funciones actualesDesde 2008 Rothschild Wealth Management & Trust

Presidente Director General y miembro del Comité de gestión del Grupo

Mandatos de administradorBanque Privée Edmond de Rothschild S.A.Charles Rodolphe Brupbacher FoundationRothschild Private Trust Holding AG, presidenteINSEAD Advisory CouncilFundación de Previsión para el Personal de Rothschild Bank AG, ZurichFundación Rothschild Bank, Zurich

Jacques-André ReymondMiembro, suizo, 1937

Formación1959 Licenciatura en Derecho de la Universidad de Ginebra1962 Licenciatura en Ciencias comerciales de la Universidad

de Ginebra1963 Diploma de Derecho comparado de la Universidad

de Nueva York1966 Título de abogado del Colegio de Abogados de Ginebra1973 Doctorado en derecho de la Universidad

de Ginebra

32 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

Trayectoria profesional1964-1965 Pasante en Shearman & Sterling, Nueva York1965-1966 Pasante en Helg, Picot, Grandjean en Ginebra1966-1968 Colaborador en el bufete Etude Lenz1968-1996 Colaborador luego socio (1972) en el bufete Sandoz,

Mayor, Moreillon & Reymond1974-1998 Profesor de derecho comercial y fiscal, Facultad

de Derecho de la Universidad de Ginebra. Decano de 1989 a 1993.

Funciones actualesAbogado, profesor honorario de la Universidad de Ginebra, miembro del Consejo de Administración de Banque Privée Edmond de Rothschild S.A., miembro del Consejo de Administración de Edmond de Rothschild Holding S.A., Presidente de la Oficina de Edmond de Rothschild Holding S.A. y Vicepresidente del Comité de Auditoría de Banque Privée Edmond de Rothschild S.A.

Baronesa Benjamin de RothschildMiembro, francesa, 1965

Formación1984 Bachillerato, Kinshasa (Zaïre) - Academia de Nantes1988 BBA en Finanzas, Pace University, Nueva York1990 MBA en Finanzas, Pace University, Nueva York

Trayectoria profesional1988-1990 Analista financiera, luego corredor de cambio, Société

Générale, Australia y Nueva York1990-1995 Corredor de cambio, AIG, Nueva York Lanzamiento de

la filial de París y desarrollo de actividades de mercado en Europa

Mandatos de administradorDesde 2008 Edmond de Rothschild Holding S.A., Ginebra

– Vicepresidente (desde noviembre de 2009)Desde 2008 Holding Benjamin et Edmond de Rothschild

Pregny S.A., PregnyDesde 2008 La Compagnie Financière Saint-Honoré, ParísDesde 2008 La Compagnie Financière Edmond de Rothschild

Banque, ParísDesde 2008 Barón et Baronne Associés, ParísDesde 2008 BeCitizen SAS, París – PresidenteDesde 2009 Banque Privée Edmond de Rothschild S.A., GinebraDesde 2010 SIACI St-Honoré

Guy Wais 1)

Miembro, suizo, 1942

Formación1968 Diploma de ingeniero químico, Instituto Federal Sui-

zo de Tecnología, Zurich1972 Maestría en Administración de empresas del IN-

SEAD (Fontainebleau)

Trayectoria profesional1968-1971 Dow Chemical Europe, Zurich1972-1992 Guyerezeller Bank AG, Zurich1989 Director general y Presidente del Comité ejecutivo1992-2006 Rothschild Bank AG, Zurich

Director general y Presidente del Comité ejecutivo

Funciones actualesAdministrador de Rothschild Bank AG, Zurich (Desde 01.07.2006)Miembro del Comité de Auditoría de Banque Privée Edmond de Rothschild S.A., Ginebra

Ninguno de los Administradores tenía relaciones comerciales estrechas con Banque Privée Edmond de Rothschild S.A. o con una sociedad del Grupo.

1) = hasta el 26 de abril de 2012

GOBIERNO CORPORATIVO 33

3.2. Otras actividades y agrupaciones de interés

El Señor Luc Argand es Presidente de la Comisión de Super-visión de los Notarios ginebrinos.

3.3. Elección y duración del mandato

La duración de las funciones de los administradores es de tres años, hasta que lleguen a los 70 años de edad en el año durante el cual vence el mandato. Desde ese momen-to, la duración de las funciones es de un año. El promedio de edad es de 66 años en la actualidad.

La duración del mandato de los miembros actuales del Consejo de Administración es:

Administradores Miembros del Consejo de Administración desde

Fin del mandato

Barón Benjamin de Rothschild 1985 2012* M. E. Trevor Salathé 1959 2012

Baronesa Benjamin de Rothschild 2009 2012M. John Alexander 1) 1994 2012

* M. Luc J. Argand 1993 2014* M. Walter Blum Gentilomo 1) 1994 2012

M. Michel Cicurel 1999 2014* M. Manuel Dami 1) 1997 2012* M. François Hottinger 1969 2014* M. Klaus Jenny 2010 2013

M. Jean Laurent-Bellue 2011 2014* M. Veit de Maddalena 2009 2012* M. Jacques-André Reymond 1996 2012* M. Guy Wais 1) 1994 2012

* Cumplen los requisitos de independencia previstos en la circular 08/24 de la FINMA «Supervisión y control interno - bancos».

1) = hasta el 26 de abril de 2012

Cada candidatura a la función de miembro del Consejo de Administración se somete individualmente a los votos de la Junta general de accionistas.

3.4. Organización interna

El Consejo de Administración

El Reglamento interno del Banco (en nuestro sitio www.edmond-de-rothschild.ch, en la sección «Nous découvrir/Relations actionnaires/Documents légaux», enlace directo: http://www.edmond-de-rothschild.ch/presentation/bibliotheque/-documents-legaux/reglement-interne.pdf) contiene lo siguiente:

1. a modo de preámbulo, el Banco declara que además de su actividad principal en calidad de banco de gestión patrimonial y de negociante de valores mobiliarios, éste desempeña la actividad de sede central de un grupo bancario y financiero según se define en la legislación y normativa bancaria suiza; de ello se infiere una amplia-ción de las actividades y competencias de cada órgano del Banco (Art. 2.1 del Reglamento);

2. para cada órgano, el Banco introduce en su Reglamento las exigencias generales sobre competencia, experien-cia, diligencia, disponibilidad, fidelidad e independencia (Art. 1.4, 3 y 4 del Reglamento );

3. el Banco recuerda que los miembros de sus órganos deben gestionar sus relaciones personales y profesio-nales de modo que eviten, en la medida de lo posible, cualquier conflicto de intereses con el Banco y el Grupo bancario y financiero del cual aquél es sede central;

4. tanto para sí mismo como para el Grupo bancario y financiero del cual es sede central, el Banco amplia las actividades y refuerza las competencias del Comité de auditoría (Art. 3.3.2 del Reglamento), de la auditoría interna (Art. 4 del Reglamento), de la función de confor-midad y de la función de control de los riesgos (Art. 3.1.2 del Reglamento);

5. el Banco consolida los sistemas de control interno, de gestión de la información y de reporting (Art. 3.4.2 del Reglamento), así como de gestión de los riesgos (Art. 3.1.2, 3.2.2 y 3.4.2 del Reglamento);

6. por último, en un documento adjunto al Reglamento, el Consejo de administración del Banco define de forma muy detallada su «Política de riesgos de crédito, riesgos de mercado, riesgos de reputación y riesgos operativos» (Art. 5 y 8 del Reglamento).

34 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

El Consejo de Administración, integrado por 14 miembros, se encuentra presidido por el Barón Benjamin de Rothschild. Los Señores E. Trevor Salathé y Manuel Dami1) ocupan el cargo de Vicepresidente y Secretario, respectivamente. El Consejo de Administración funciona como órgano colegial. Las decisiones se toman por mayoría absoluta de los administradores presentes: en caso de igualdad de votos, el Presidente ostenta el voto de calidad. Excepcionalmente las decisiones del Consejo se pueden tomar igualmente por vía de circulación de la manera prevista en el Reglamento.

Los comités

De conformidad con los Estatutos y el Reglamento del Banco, el Consejo de Administración ha creado un Comité del Consejo y se ha reservado la posibilidad de constituir un Comité de Auditoría.

Los tipos de competencias esenciales (preparatorias, con-sultivas y decisorias) de los referidos comités figuran en el Reglamento.

El Comité del Consejo de Administración (el Comité del Consejo)

El Consejo de Administración ha delegado al Comité del Consejo una parte de sus poderes, particularmente en materia de créditos y compromisos y de control de la gestión del Banco. El Comité del Consejo está integrado por seis miembros, todos de ellos procedentes del Consejo de Administración. El Barón Benjamin de Rothschild asume su presidencia, el Señor E. Trevor Salathé la vice-presidencia y el Señor Manuel Dami1) la secretaría. Los tres otros miem-bros de este Comité son los Señores John Alexander1), Michel Cicurel y Klaus Jenny. Las decisiones del Comité del Consejo se toman por mayoría absoluta de los admi-nistradores presentes: en caso de igualdad de votos, el Presidente ostenta el voto de calidad. Excepcionalmente las decisiones del Comité del Consejo se pueden tomar igualmente por vía de circulación de la manera prevista en el Reglamento.

En 2011, el Consejo de Administración se reunió seis veces mientras que el Comité del Consejo cuatro. La duración media de las sesiones del Consejo de Administración, como la de las de su Comité es de medio día. Estos dos

órganos del Banco funcionan sobre la base de expedientes preparados por sus respectivas secretarías y el Presidente del Comité Ejecutivo (véase la sección 3.6 a continuación). Las sesiones del Consejo de Administración y del Comité del Consejo son objeto de actas debidamente numeradas y firmadas conjuntamente por el Presidente y el Secretario. Las sesiones se desarrollan siguiendo un orden del día fijo que abarca los siguientes temas: aprobación de las actas de la sesión anterior, informe del Presidente del Comité del Consejo (únicamente para las sesiones del Consejo de Administración); informe de actividad de la Sede, de las sucursales y de las filiales; créditos, compromisos y anun-cios de grandes riesgos; riesgos jurídicos y asociados a la reputación (únicamente para las sesiones del Consejo de Administración), cartera de títulos y participaciones per-manentes; cuestiones administrativas; informes de la Auditoría interna; otros asuntos.

El Comité de Auditoría

En virtud del Reglamento interno, el Consejo de Adminis-tración ha delegado en el Comité de Auditoría, integrado por un mínimo de tres miembros, todos ellos dimanantes del Consejo de Administración, una parte de sus poderes, en particular los de asegurar el enlace entre la sociedad de auditoría externa y el Consejo de Administración en aras de supervisar las actividades de la Auditoría interna, de la función de cumplimiento y de la función de control de riesgos. El Consejo de Administración ha designado a cinco de sus miembros, a saber, los Señores E. Trevor Salathé, en calidad de Presidente; Manuel Dami1), en calidad de Secretario; Jacques-André Reymond, en calidad de Vicepresidente; y Guy Wais1) así como a Klaus Jenny, para formar parte del Comité de Auditoría. Los cinco reúnen las condiciones de independencia, competencia y experiencia.

1) = hasta el 26 de abril de 2012

GOBIERNO CORPORATIVO 35

3.5. Competencias

El Consejo de Administración es el órgano responsable de la alta Dirección, de la supervisión y del control del Banco. En virtud de la ley y de los Estatutos (Art. 22), ostenta los poderes más amplios para la gestión de los asuntos sociales. Con el apoyo de sus comités, determina la es-trategia general del Banco y del Grupo que depende de éste. Emite los principios de organización, de gestión y de control y vela por su aplicación. Ejerce una supervisión consolidada sobre el conjunto de las entidades suizas y extranjeras que forman el Grupo Banque Privée Edmond de Rothschild. El Consejo de Administración ha delegado al Comité Ejecutivo la gestión cotidiana de los asuntos sociales del Banco (véase sección 4 a continuación).

El Consejo de Administración no tiene pliego de condiciones. Las competencias del Consejo de Administración y de sus comités están claramente definidas en los Estatutos y el Reglamento del Banco (www.edmond-de-rothschild.ch, en la sección «Nous découvrir/Relations actionnaires/Documents légaux»).

3.6. Instrumentos de información y de control

Descripción del reporting del Comité Ejecutivo y del Management Information System (MIS)

En cada una de las sesiones del Consejo de Administración y del Comité del Consejo, el Director general y/o los dos Directores generales adjuntos rinden cuenta de las princi-pales decisiones tomadas por el Comité Ejecutivo así como de las operaciones tratadas y presentan las que son com-petencia del Consejo de Administración o del Comité del Consejo, respectivamente. Los tres tienen sólo una partici-pación consultiva.

Los miembros del Consejo de Administración, a fin de poder cumplir con su deber de supervisión, reciben en cada sesión documentos, entre los cuales se incluye un informe de actividad mensual que integra en particular los

comentarios del Director general, los saldos mensuales de las diferentes entidades del Grupo con las comparaciones presupuestarias así como las inmovilizaciones financieras y las participaciones.

Igualmente en cada sesión se les pone a disposición un informe trimestral sobre el control de riesgos que contiene, entre otras cosas, el estado de los fondos propios, el anuncio de grandes riesgos, los riesgos del mercado, de tipos y los incumplimientos de contrapartida en el ámbito bancario, el estado de la liquidez así como sobre los riesgos jurídicos y los asociados a la reputación. Además, el Consejo de Administración ha establecido instrumentos de supervisión y de control consolidadas que están descritos en las páginas 74 y siguientes del presente informe anual.

Fuera de las sesiones del Consejo de Administración y del Comité del Consejo, el Presidente y el Vicepresidente del Comité Ejecutivo mantienen informado regularmente al Presidente del Consejo de Administración de las princi-pales decisiones.

El Consejo de Administración puede invitar a sus sesiones a otros miembros del Comité Ejecutivo, de la Dirección, a colaboradores, a miembros de auditoría interna, a consejeros o a expertos externos cuya contribución resulte necesaria. Estas personas sólo tienen una participación consultiva.

Descripción del sistema de Auditoría interna

De conformidad con la normativa aplicable (Art. 9, apartado 4 del OB y Art. 20, apartado 2 del OBVM/Art. 9, 54 y siguien-tes de la Circular FINMA 2008/24), el Consejo de Adminis-tración dispone de un servicio de Auditoría interna que está bajo su autoridad jerárquica. El responsable de la Auditoría interna y su adjunto son nombrados por el Consejo de Admi-nistración a instancia del Comité de Auditoría, al que rinden cuentas directamente. Los derechos y las obligaciones de la Auditoría interna están definidos en el Reglamento inter-no del Banco así como en la Carta y en el Código deonto-lógico de Auditoría interna. En particular esta última tiene acceso a todos los documentos del Banco y de sus socie-dades filiales consolidadas de cuya revisión se encarga.

La Auditoría interna cuenta con 11 personas.

36 INFORME ANUAL 2011 - BANQUE PRIVÉE EDMOND DE ROTHSCHILD S.A.

Establece un programa de auditoría sobre una base anual, el cual examina y aprueba el Comité de Auditoría. Además de una lista detallada de las misiones previstas para el año en curso, este programa contiene un planning trienal que resume, por ámbito de actividad, las intervenciones que se hicieron en los últimos tres años y las que se han previsto para los tres próximos años.

Este programa se examina igualmente con el órgano de revisión bancaria externo.

Se prepara un informe distinto para cada ámbito de acti-vidades verificado. Las tomas de posición de la Dirección en relación a cada punto se incluyen en el informe con referencia al plazo fijado para la ejecución de las medidas propuestas. El Comité de Auditoría, durante sus reuniones, aborda los informes de la Auditoría interna en presencia del responsable de dicha Auditoría interna y decide en cada momento las medidas complementarias. Al respon-sable de la Auditoría interna se le convoca a participar en las sesiones del Comité de Auditoría así como en las sesiones del Consejo de Administración o de su Comité. El Presidente del Consejo de Administración o del Comité de Auditoría puede, en ciertas circunstancias, confiarle misiones especiales.

La sociedad de auditoría externa establece, por su parte, un plan de auditoría para cada ejercicio que se somete al Comité de Auditoría para su posterior discusión e implanta-ción. El plan de auditoría de 2011 fue presentado al Comité de Auditoría durante su sesión del 1 de septiembre de 2011. El Comité de Auditoría mantiene entrevistas regulares con los representantes de dicha sociedad de auditoría externa.

Descripción del sis tema de control y de gestión de riesgos

Remítase a las páginas 74 a 77 del «Anexo a las cuentas consolidadas».

GOBIERNO CORPORATIVO 37

4. Comité Ejecutivo

El Comité Ejecutivo está integrado por 10 miembros nombrados por el Consejo de Administración y funciona según el principio de colegialidad. Se reúne una vez por semana. En 2011, se reunió en 51 ocasiones. La duración promedio de las sesiones es de medio día. Las decisiones se toman por mayoría absoluta de los miembros presentes que representan el quórum. En caso de igualdad de votos, el Presidente del Comité Ejecutivo ostenta el voto de cali-dad. Las decisiones del Comité Ejecutivo pueden tomarse igualmente por vía de circulación de la manera prevista por el Reglamento interno. Las sesiones del Comité Ejecutivo constituyen el objeto de actas debidamente numeradas y firmadas por el Presidente y el Vicepresidente. Las sesiones se desarrollan según un orden del día fijo que abarca el conjunto de las actividades del Banco.

Cada departamento del Banco se ha colocado bajo la autoridad de un miembro del Comité Ejecutivo (véase página 24, Estructura del Grupo y accionariado). Durante las sesiones semanales, este último informa a sus colegas de los sucesos importantes en su sector de responsabilidad.