Embed Size (px)

DESCRIPTION

Â

Citation preview

№4 2014 г.

электронное

приложение

Новости праваПравовой калейдоскоп.....................................Правовая поддержкаОбзоры КонсультантПлюс............................... Консультации специалистовВопрос-ответ..................................................... Трудовое правоОфисный переезд: оформляем отношения с работниками................................................... АвтоправоПраво на права.................................................Финансовое право Задержка выплаты заработной платы: риски работодателя, возможности работника......................................................... Технологии КонсультантПлюс«Конструктор учётной политики» – новый онлайн-сервис......................................Отчет сдал – год закрыл!................................ ОфициальноОПФР: Пенсионная реформа: вопросы не прекращаются.............................УФНС России: Вопрос-ответ........................Семинары Бесстрессовый менеджмент...........................Консультационный семинар «Эффективная договорная работа: актуальные вопросы реформы ГК РФ и судебной практики».....................................Событие«Лучший HR-2014».........................................Некоммерческие проектыКубок правового просвещения.......................

2

4

6

8

10

11

15

12

14

16

17

18

СОДЕРЖАНИЕ

13

19

Обзор изменений в НК РФ

с 1 января 2015 года

Уже в КонсультантПлюс!

Служба информационной поддержки:

(4842) 777-037

(по Калужской области звонок бесплатный)

www.zemser.ru • www.facebook.com/zemser40

Правительство РФ ужесточит меры в отношении лиц, разглашающих коммерческую, налоговую и банковскую тайну. Об этом заявил премьер-министр Дмитрий МЕДВЕДЕВ на заседании Кабинета министров, на котором рассматривался соответствующий законопроект.

«Документ предусматривает увеличение в несколько раз предельных размеров штрафов для лиц, которые незаконно получили и разгласили коммерческую, налоговую или банковскую тайну», – сказал премьер-министр. Он отметил, что, предельные размеры штрафов будут установлены на уровне, который предусмотрен статьёй УК РФ о мошенничестве в сфере предпринимательской деятельности.

Источник: эж-ЮРИСТ

Правительство защитит тайну

ПРАВОВОЙ КАЛЕЙДОСКОП

НОВОСТИ ПРАВА

2 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

Семейным предприятиям введут новую систему налогообложенияПравительство планирует разработать отдельную систему налогообложения для семейных предприятий

в сфере малого бизнеса, сообщила директор департамента развития малого и среднего бизнеса Минэкономразвития России Наталья ЛАРИОНОВА.

В ведомстве считают тему семейного бизнеса перспективной и необходимой для снижения налоговой нагрузки на такие предприятия. Это позволит также избежать ряда процедур, например трудового оформления членов семьи при совместном предприятии.

«Семейный бизнес – тема, может быть, даже более перспективная, чем патенты для самозанятых, – отметила Наталья ЛАРИОНОВА. – Сейчас такая форма собственности существует для крестьянских фермерских хозяйств, но она могла бы применяться и в маленьких магазинчиках, кафе, предприятиях сервиса. Пока что мы накладываем на них сложные обязательства – муж жену должен на работу нанять, трудовую книжку ей выдать. А ведь можно всё делать гораздо проще».

Источник: Российский бухгалтер

Депутат Михаил ДЕГТЯРЁВ (ЛДПР) внёс в Госдуму законопроект, законодательно регламентирующий высоту окон обслуживания в банках, на почте, в полиции и иных учреждениях. По мнению автора проекта, нижняя часть окна обслуживания, прилавок или стойка должны находиться на высоте 130-140 см от поверхности, на которой стоит посетитель.

В пояснительной записке депутат отмечает, что среднестатистическому клиенту часто приходится наклоняться для получения тех или иных услуг. «Кланяются в России все и везде: пациенты в регистратуре в больнице, потерпевшие в полиции, пенсионеры на почте, покупатели в магазинах, работники в кассах бухгалтерий предприятий», – отмечает ДЕГТЯРЁВ. Также депутат указал на недостаточную высоту многих моделей банкоматов. По мнению парламентария, это не только негативно влияет на психику, но и вызывает сутулость и растяжение связок.

Источник: Проект Федерального закона № 650250-6

Россияне не должны кланяться

Член Совета Федерации Антон БЕЛЯКОВ внёс в Госдуму законопроект, в соответствии с которым в УК РФ может появиться новая ст. 238.1, посвящённая производству, продаже, хранению и перевозке фальсифицированных лекарств и медицинских изделий.

Указанные действия будут караться ограничением свободы на срок от 2-х до 4-х лет либо лишением свободы на тот же срок. Если преступление совершено группой лиц либо повлекло причинение тяжкого вреда здоровью или смерть человека, срок лишения свободы будет увеличен до 4-7 лет, а штраф до 500 тыс. руб. Если преступление повлечёт смерть двух и более лиц, срок лишения свободы вырастет до 7-10 лет, а штраф составит от 500 тыс. до 1 млн руб.

По словам сенатора, независимые эксперты ставят Россию и Китай на первое место в мире по производству и обороту поддельных лекарств. По оценкам ВОЗ, поддельными являются 12% препаратов на российском рынке.

Источник: Проект Федерального закона № 646357-6

За подделку лекарств – уголовная ответственность

21 ноября Госдума приняла в третьем чтении законопроект, поднимающий сроки владения жильём для безналоговой продажи.

С 1 января 2016 года срок владения жилой недвижимостью для освобождения от уплаты НДФЛ при продаже поднимается с 3-х до 5-ти лет. Трёхлетний срок будет действовать только для собственников, получивших недвижимость по договору о приватизации, в подарок от близких родственников или по наследству.

Кроме того, теперь минимальный налогооблагаемый доход при продаже недвижимости будет составлять 0,7 кадастровой стоимости объекта. Понижающий коэффициент и предельный срок владения недвижимостью могут быть понижены на региональном уровне.

Источник: ТАСС

Госдума урезала налоговые льготы при продаже жилья

Депутат Госдумы Олег СМОЛИН готовит проект закона, предусматривающий возможность получения юношеского водительского удостоверения с 16-ти лет при условии окончания автошколы. Документ позволит управлять легковым автомобилем только в сопровождении водителя со стажем не менее трёх лет, при этом юным автомобилистам будет запрещён выезд на федеральные трассы. В законопроекте будет отдельно прописана ответственность водителя, сопровождающего подростка.

«Аналогичное водительское удостоверение существовало в СССР, а сегодня функционирует в современной Германии. Идея законопроекта назрела давно, и она представляется нам абсолютно правильной», – считает СМОЛИН.

Сегодня в России подростки могут учиться в автошколе с 16-ти лет. Но получив свидетельство о её окончании, сдать экзамен в ГИБДД по закону разрешается только в 18-ти лет. Такой двухлетний перерыв сказывается на новоиспечённых водителях не лучшим образом.

Источник: Известия

Дума предлагает выдавать водительские права с 16-ти лет

3 № 4 ДЕКАБРЬ 2014

Постановлением Правительства РФ внесён ряд изменений в ПДД для обеспечения безопасности пешеходов. В документе чётко прописывается термин «пешеходный переход», в частности, теперь он распространяется на место пересечения трамвайных путей. Вводится строжайший запрет на обгон на нерегулируемом пешеходном переходе вне зависимости от наличия на нём пешеходов.

Ещё одно новшество вступит в силу с 1 июля 2015 года: при движении по проезжей части вне населенных пунктов пешеходы будут обязаны носить катафоты – специальные светоотражающие элементы.

Источник: Постановление Правительства РФ от 14.11.2014 № 1197

Пешеходов заставят светиться в темноте

Группа депутатов внесла в Госдуму законопроект, предлагающий увеличить продолжительность выплаты пособия по уходу за ребёнком с полутора до трёх лет.

Напомним, размер ежемесячного пособия для работающих женщин сейчас составляет 40% среднего заработка (но не более 18 тыс. руб.), а для неработающих женщин – 1,5 тыс. руб. на первого ребёнка и 3 тыс. руб. на второго и последующих детей.

По мнению авторов законопроекта, минимальный размер пособия по уходу за первым ребёнком должен быть приравнен к прожиточному минимуму трудоспособного гражданина РФ, а по уходу за вторым и последующими детьми – соответственно к двум прожиточным минимумам. Депутаты считают, что данные меры могут привести к существенному улучшению демографической ситуации. Кроме того, законопроект поможет решить проблему дефицита мест в детских садах.

Источник: Проект Федерального закона № 648289-6

Срок выплаты пособия по уходу за ребёнком может вырасти

Законодательное Собрание Санкт-Петербурга внесло в Госдуму законопроект, ограничивающий права коллекторских агентств.

Депутаты предлагают запретить коллекторам звонить и присылать текстовые сообщения должнику с 21:00 до 10:00 по местному времени в рабочие дни и с 18:00 до 12:00 в выходные.

Кроме того, предлагается ввести административную ответственность за нанесение вреда психическому здоровью и душевному равновесию должника. Если законопроект будет принят, то такие фразы, как «у вас будут проблемы» и, тем более, «побеспокойтесь о своих детях» окажутся вне закона. Коллекторы смогут ссылаться в своих речах только на положения договора и законодательные нормы.

Для граждан размер штрафа за нарушение этих правил составит 4-5 тыс. руб., для юридических лиц – 10-30 тыс. руб.

Источник: Проект Федерального закона № 644849-6

Права коллекторских агентств хотят ограничить

ПРАВОВАЯ ПОДДЕРЖКА

Налогоплательщики обязаны отправить инспекции по телекоммуника-ционным каналам связи в электронной форме квитанцию о приёме указанных документов в течение 6-ти рабочих дней со дня их отправки налоговым органом.

Кроме того, предусматривается право налогового органа заблокировать счёт налогоплательщика, а также приостановить переводы его электронных денежных средств в следующих случаях:

– непредставления налоговой декларации в течение 10-ти дней после окончания срока, предусмотренного для её подачи. Данное решение может быть вынесено в течение 3-х лет со дня истечения вышеуказанного срока;

– неисполнения обязанности по передаче налоговому органу квитанции о приёме требования о представлении документов, требования о представ-лении пояснений, уведомления о вызове в налоговый орган в течение 10-ти рабочих дней со дня истечения срока для её передачи.

Налоговый орган обязан разблокировать счёт налогоплательщика не позднее одного дня, следующего за наиболее ранней из следующих дат:

– день передачи квитанции о приёме документов, направленных налоговым органом;

– день представления документов (пояснений), истребованных налоговым органом;

– день явки в налоговый орган (в случае направления уведомления о вызове в налоговый орган).

Данные положения также применяются в отношении организаций и предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять декларации по соответствующему налогу.

4 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

НайтиОбзоры КонсультантПлюс

О предоставлении квитанций в налоговый орган

О взыскании суммы налога с лицевых счетов организаций

C 1 января 2015 года вступают в силу п. 5, 6, 15, 16 ст. 1 и ст. 4 Федераль-ного закона от 04.11.2014 № 347-ФЗ (ред. от 24.11.2014) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», что влечёт следующие изменения:

– налоговый орган имеет право во внесудебном порядке взыскивать суммы налога, не превышающие 5 млн рублей, с лицевых счетов организаций;

– уточняется порядок постановки на учёт иностранных организаций и реорганизованных российских организаций;

– не будет считаться предоставленной налоговая декларация по НДС в бумажном виде;

– определяются признаки отнесения нежилого здания одновременно к административно-деловому и торговому центру в целях исчисления налога на имущество организаций;

– крупнейшие налогоплательщики, имеющие несколько обособленных подразделений или объектов недвижимого имущества, в отношении которых установлен отдельный порядок исчисления и уплаты налога на имущество организации на территории одного субъекта РФ, вправе сформировать единую налоговую декларацию по субъекту РФ, выбрав в качестве ответственного одно из обособленных подразделений или один из объектов недвижимого имущества;

– отменяется обязанность ИП самостоятельно исчислять земельный налог в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринима-тельской деятельности;

– вводится возможность признания налоговыми органами безнадёжной к взысканию недоимки, задолженности по пеням и штрафам, числящейся по состоянию на 1 января 2015 года за организациями, которые отвечают признакам недействующего юридического лица и не находятся в процедурах, применяемых в деле о несостоятельности (банкротстве), в случае возврата взыскателю исполнительного документа по установленным основаниям.

С 1 января 2015 года налогоплательщики должны направлять налогово-му органу квитанцию о приёме документов, переданных им в электронной форме, вводится новое основание для приостановления операций по счетам налогоплательщика (Федеральный закон от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям»).

Налогоплательщики, представляющие налоговую декларацию (расчёт) в электронной форме, должны обеспечить получение документов, которые налоговый орган использует при реализации своих полномочий в отноше-ниях, регулируемых налоговым законодательством, и которые направляют-ся налогоплательщикам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Об увеличении госпошлин, предусмотренных главой 25.3 НК РФ

С 1 января 2015 года увеличиваются размеры большинства государ-ственных пошлин, установленных главой 25.3 НК РФ. Например, размер государственной пошлины за государственную регистрацию политической партии, а также каждого регионального отделения политической партии будет составлять 3,5 тыс. руб. вместо 2 тыс. руб.; за выдачу паспорта гражданина Российской Федерации – 300 руб. вместо 200 руб.; за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц – 80 тыс. руб. вместо 50 тыс. руб.; за государственную регистрацию расторжения брака, включая выдачу свидетельств, при взаимном согласии супругов, не имеющих общих несовершеннолетних детей, – 650 руб. с каждого из супругов вместо 400 руб.

Кроме того, вводятся новые виды государственной пошлины, в том числе:– за государственную регистрацию изменений, вносимых в учредитель-

ные документы общероссийских общественных организаций инвалидов и их структурных подразделений, в размере 100 руб.;

– за выдачу аттестата аккредитации в национальной системе аккредита-ции в размере 3,5 тыс. руб.;

– за лицензирование нотариальной деятельности в размере 100 тыс. руб.;– за внесение в документы, содержащиеся в регистрационном досье

5

Об увеличении налога на прибыль

С 1 января 2015 года вводится новая форма налогового контроля – налоговый мониторинг. Такое новшество вводится Федеральным законом от 04.11.2014 № 348-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации».

Проведение налогового мониторинга осуществляется в соответствии с регламентом информационного взаимодействия по представлению документов (информации) или доступа к информационным системам организации.

С заявлением о проведении налогового мониторинга может обратиться организация, если она отвечает одновременно нескольким критериям:

– совокупная сумма подлежащих уплате налогов (НДС, налог на прибыль, акцизы, НДПИ) за предшествующий год составляет не менее 300 млн рублей;

– суммарный объём полученных доходов за предшествующий год – не менее 3 млрд рублей;

– совокупная стоимость активов на 31 декабря предшествующего года составляет не менее 3 млрд рублей.

Периодом проведения налогового мониторинга является календарный год, следующий за годом, в котором организация представила в налоговый орган заявление о проведении налогового мониторинга.

За периоды проведения налогового мониторинга налоговые органы не вправе проводить выездные налоговые проверки (за исключением установленных случаев).

В ходе мониторинга налоговый орган формирует мотивированное мнение, содержащее позицию по вопросам правильности исчисления, полноты и своевременности уплаты налогов и сборов.

В случае несогласия налогоплательщика с мотивированным мнением инициируется проведение взаимосогласительной процедуры.

Взаимосогласительная процедура проводится руководителем (заместителем руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в течение одного месяца со дня получения разногласий и материалов, представленных налоговым органом, с участием налогового органа, которым составлено мотивированное мнение, и организации (её представителя), которая представила разногласия.

По результатам взаимосогласительной процедуры федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, уведомляет организацию об изменении мотивированного мнения либо оставлении мотивированного мнения без изменения.

В отношении участников консолидированной группы налогоплательщи-ков указанные положения применяются с 1 января 2016 года.

О новой форме налогового контроля – налоговом мониторинге

С 1 января 2015 года ставка налога на прибыль по доходам российских организаций в виде дивидендов увеличивается до 13%, а также вступают в силу другие изменения в ч. 2 НК РФ.

В частности, операции по реализации имущества (имущественных прав) лиц, признанных банкротами, не признаются объектами налогообло-жения НДС. Также определяются основания и порядок восстановления сумм НДС, принятых к вычету в отношении приобретённых или построенных объектов основных средств.

Перечень подакцизных товаров дополняется бензолом, параксилолом и ортоксилолом, а также авиационным керосином и природным газом. При этом при совершении операций с бензолом, параксилолом и ортоксило-лом налогоплательщикам необходимо иметь свидетельство на осуществле-ние таких операций, выдаваемое налоговым органом.

Также вводятся новые налоговые ставки подакцизных товаров до 2017 года включительно. При этом ставки для алкогольных напитков с объёмной долей этилового спирта до 9% и автомобильного бензина устанавливаются ниже, а в отношении сигарет и папирос выше действо-вавших ранее.

Кроме того, устанавливаются коэффициенты, применяемые в расчёте налогового вычета по акцизам при совершении операций с прямогонным бензином, бензолом, параксилолом, ортоксилолом и авиационным керосином.

При переходе с ежемесячных авансовых платежей из расчёта фактически полученной прибыли на уплату ежемесячных авансовых платежей по средней ставке, сумма ежемесячного авансового платежа, которую следует уплатить в первом квартале налогового периода, должна быть равна одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода, и суммой авансового платежа, рассчитанной по итогам девяти месяцев.

С 1 января 2015 года ставки водного налога индексируются на установ-ленные коэффициенты, а также увеличивается ставка налога при заборе (изъятии) водных ресурсов для водоснабжения населения.

Также повышаются ставки НДПИ на нефть и газовый конденсат.(Федеральный закон от 24.11.2014 № 366-ФЗ «О внесении изменений

в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».)

О повышении коэффициентов платы за коммунальные услуги

С целью стимулирования установки приборов учёта коммунальных ресурсов, с 1 января 2015 года начинают применяться поэтапно повышае-мые коэффициенты платы за коммунальные услуги.

Так, нормативы потребления коммунальных услуг по отоплению, холодному (горячему) водоснабжению и по электроснабжению определяют-ся с учётом повышающих коэффициентов, составляющих от 1,1 с 1 января 2015 года до 1,6 с 1 января 2017 года.

Указанные повышающие коэффициенты применяются в случае отсутствия коллективных (общедомовых) приборов учёта и (или) индиви-дуальных, общих (квартирных) приборов учёта при наличии технической возможности их установки.

(Постановление Правительства РФ от 16.04.2013 № 344 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления коммунальных услуг».)

на зарегистрированный ветеринарный препарат, изменений, не требующих проведения экспертизы;

– за государственную регистрацию ипотеки, включая внесение в ЕГРП записи об ипотеке как обременении прав на недвижимое имущество;

– за внесение изменений в записи ЕГРП в связи с соглашением об изменении или о расторжении договора об ипотеке.

Также с 1 января 2015 года отменяется госпошлина за государственную регистрацию основного технологического оборудования для производства этилового спирта или алкогольной продукции.

Вместе с этим, применяется понижающий коэффициент 0,7 к размерам государственных пошлин, уплачиваемых физическими лицами, в случаях использования Единого портала государственных и муниципальных услуг, региональных и иных порталов.

№ 4 ДЕКАБРЬ 2014

КОНСУЛЬТАЦИИ СПЕЦИАЛИСТОВ

Вопрос-Ответ

Каждый день на Линию консультирования ГК «Земля-СЕРВИС» поступают вопросы, связанные с совершенно разными сферами деятельности. И случаи, анализируемые нашими специалистами, не единичны. Поэтому мы предлагаем вам ознакомиться с предлагаемым решением спорных ситуаций.

6 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

Экспертиза качества специальной оценки условий труда проводится в тех случаях, которые называет статья 24 Федерального закона от 28.12.2013 № 426-ФЗ (ред. от 23.06.2014) «О специальной оценке условий труда», а именно:

1) по представлениям территориальных органов федерального органа исполнительной власти, уполномоченного на проведение федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, в связи с осуществлением мероприятий по государственному контролю (надзору) за соблюдением требований настоящего Федерального закона, в том числе на основании заявлений работников, профессиональных союзов, их объединений, иных уполномоченных работниками представительных органов, а также работодателей, их объединений, страховщиков;

2) по поданным непосредственно в орган, уполномоченный на проведение экспертизы качества специальной оценки условий труда, в соответствии с частью 1 настоящей статьи заявлениям работников, профессиональных союзов, их объединений, иных уполномоченных работниками представительных органов, а также работодателей, их объединений, страховщиков.

Законодательством не предусмотрено обязательное условие проведения экспертизы качества СОУТ.

С 25 ноября 2011 года вступил в действие Порядок проведения государственной экспертизы условий труда, утв. Приказом Минтруда России от 12.08.2014 № 549н, согласно положениям которого государ-ственная экспертиза условий труда осуществляется в целях оценки качества проведения специальной оценки условий труда, правильности предоставления работникам гарантий и компенсаций за работу с вредными и (или) опасными условиями труда, фактических условий труда работников (далее – объект государственной экспертизы условий труда).

Государственная экспертиза условий труда осуществляется на основании:

а) обращений органов исполнительной власти, работодателей, их объединений, работников, профессиональных союзов, их объедине-

Обязательно ли проводить экспертизу качества прове-дения СОУТ?

ний, иных уполномоченных работниками представительных органов, органов Фонда социального страхования Российской Федерации, а также иных страховщиков (в случае проведения государственной экспертизы в целях оценки качества проведения специальной оценки условий труда) (далее – заявитель);

б) определений судебных органов;в) представлений территориальных органов Федеральной службы

по труду и занятости (далее – государственные инспекции труда) в связи с осуществлением мероприятий по государственному контролю (надзору) за соблюдением требований Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда», в том числе на основании заявлений работников, профессиональных союзов, их объединений, иных уполномоченных работниками представи-тельных органов, а также работодателей, их объединений, страховщи-ков (в случае проведения государственной экспертизы условий труда в целях оценки качества проведения специальной оценки условий труда).

Работодатель обязан предоставить ежегодный оплачиваемый отпуск работнику, находящемуся в отпуске по уходу за ребёнком и работающему на условиях неполного рабочего дня. При этом отпуск работника по уходу за ребёнком (работающего на условиях неполного рабочего времени) прерывается на время предоставления ежегодного оплачиваемого отпуска.

В соответствии со ст. 256 Трудового кодекса РФ по заявлению женщины ей предоставляется отпуск по уходу за ребёнком до достиже-ния им возраста трёх лет.

При этом по заявлению женщины во время нахождения в отпуске по уходу за ребёнком она может работать на условиях неполного

Мария ХРИПУНОВА

консультант по правовым вопросам ГК «Земля-СЕРВИС»

Человек находится в отпуске по уходу за ребёнком и работает неполный рабочий день. Положен ли основной оплачиваемый отпуск и когда его можно взять?

Производить оплату отпуска из какого расчёта (полная ставка)?

рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию.

В силу ст. 93 ТК РФ по соглашению между работником и работодате-лем могут устанавливаться как при приёме на работу, так и впоследствии неполный рабочий день (смена) или неполная рабочая неделя. При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объёма работ. Работа на условиях неполного рабочего времени не влечёт для работников каких-либо ограничений продолжительности ежегодного основного оплачивае-мого отпуска, исчисления трудового стажа и других трудовых прав.

Однако для женщин, находящихся в отпуске по уходу за ребёнком и работающих на условиях неполного рабочего дня, нужно учитывать следующее.

Согласно разъяснениям Роструда (Письмо Роструда от 15.10.2012 № ПГ/8139-6-1) и Пленума Верховного Суда РФ (Постановление Пленума Верховного Суда РФ от 28.01.2014 № 1 «О применении законодательства, регулирующего труд женщин, лиц с семейными обязанностями и несовершеннолетних») для использования основного отпуска работнику необходимо написать заявление о том, что он прерывает отпуск по уходу за ребёнком. Впоследствии (после выхода из основного отпуска) работник может снова написать заявление о предоставлении отпуска по уходу за ребёнком.

Работнику, который трудится на условиях неполного рабочего времени (неполного рабочего дня, недели):

– ежегодный основной оплачиваемый отпуск (основной отпуск) предоставляется той же продолжительности, что и остальным работни-кам (28 календарных дней);

– отпуск оформляется, и отпускные рассчитываются в обычном порядке (п. 12 Положения о среднем заработке, утв. Постановлением Правительства РФ от 24.12.2007 № 922 (ред. от 15.10.2014).

Согласно п. 3 Положения по бухгалтерскому учёту «Учёт материаль-но-производственных запасов ПБУ 5/0» (утв. Приказом Минфина РФ от 09.06.2001 № 44н) единица бухгалтерского учёта материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной

7

Елена ЛЕБЕДЕВА

консультант по налогообложению и бухучету ГК «Земля-СЕРВИС»

Поставщик отписал товар в тоннах. Покупатель данного товара требует отписать ему в метрах кубических. Можем ли мы оприходовать товар от Поставщика в метрах

кубических (перевести единицу измерения из тонн в метры кубические) и отписать покупателю в метрах кубических? Какой документ необходимо оформить?

информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Пунктом 50 Методических указаний по бухгалтерскому учёту материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) установлено, что материалы должны приходо-ваться в соответствующих единицах измерения (весовых, объёмных, линейных, в штуках). По этим же единицам измерения устанавливается учётная цена.

В случае, когда материал поступает в одной единице измерения (например, по весу), а отпускается со склада в другой (например, поштучно), то его оприходование и отпуск отражаются в первичных документах, на складских карточках и соответствующих регистрах бухгалтерского учёта одновременно в двух единицах измерения. При этом вначале записывается количество в единице измерения, указанной в документах поставщика, затем в скобках – количество в единице измерения, по которой материал будет отпускаться со склада.

Если затруднительно отражение движения такого материала одновременно в двух единицах измерения, возможен вариант перевода материала в другую единицу измерения с составлением акта перевода представителями отдела снабжения, бухгалтерской службы, специалис-тов других отделов (если это необходимо) и заведующего складом. В акте перевода в другую единицу измерения указывается количество материала в единице измерения, указанной в расчётных (сопроводи-тельных) документах поставщика, и в единице измерения, по которой материал будет отпускаться со склада. Одновременно определяется учетная цена в новой единице измерения. На карточке складского учета материал приходуется в единице измерения поставщика, а также в другой (новой) единице измерения со ссылкой на акт перевода.

Если в расчётных (сопроводительных) документах поставщика указана более крупная (или более мелкая) единица измерения (напри-мер, в тоннах), чем принято в организации (например, в килограммах), такие материалы приходуются в той единице измерения, которая принята в данной организации.

№ 4 ДЕКАБРЬ 2014

ТРУДОВОЕ ПРАВО

Практически каждая компания рано или поздно сталкиваются с необходимостью переезда из одного офиса в другой. Причины у всех разные: одни компании расширяются, ищут более комфортные условия для работы; другие подыскивают более экономный вариант, порой переезжая даже на окраины городов. А сотрудникам остаётся только либо согласиться работать на новом месте, либо распрощаться с компанией. Какие действия должен предпринять работодатель, чтобы грамотно оформить кадровые документы при переезде? Следует ли для переезда получать согласие сотрудника?

Чтобы ответить на данные вопросы, необходимо заглянуть в трудовой договор и посмотреть, как именно в нём указано одно из обязательных условий договора – место работы сотрудника. В зависимости от практи-ки, принятой у каждого работодателя, условие о месте работы может быть сформулировано по-разному. В действующем законода-тельстве нет разъяснения, что следует пони-мать под местом работы и нужно ли при закреплении в трудовом договоре этого усло-вия указывать конкретный адрес, по которому будет работать сотрудник. Поэтому кто-то указывает только город, а кто-то – полностью конкретный адрес офиса, где трудится сотрудник.

Однако, что касается работников, прини-маемых на работу в филиал, представи-тельство или иное обособленное структурное подразделение организации, расположенное в другой местности, то в трудовом договоре обязательно обозначается место работы с указанием обособленного структурного под-разделения и его местонахождения.

То как именно указано место работы в договоре является принципиальным момен-том. Если в договоре указан только населён-ный пункт без уточнения улицы, номера дома и офиса, то согласия на перевод сотрудников на новое место в пределах этого населённого пункта не требуется.

Иная ситуация складывается, если место работы конкретизировано с точностью до адре-са либо указано структурное подразделение. В этом случае перевести работника на новое место работы в соответствии со ст. 72.1 Трудо-вого кодекса РФ (далее – ТК РФ) можно только с его письменного согласия, за исключением слу-чаев, предусмотренных ч. 2, ч. 3, ст. 72.2 ТК РФ.

Срок перевода в вышеуказанных случаях – до 1 месяца.

И, конечно же, письменное согласие работника на его перевод необходимо, если компания переезжает в другую местность. Под другой местностью в соответствии с п. 16 Постановления Пленума Верховного Суда РФ от 17.03.2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта.

Перед переездом нужно получить от ра-ботников письменное согласие на их перевод, либо письменный отказ. С теми работниками, которые согласятся на такие изменения необ-ходимо заключить дополнительные соглаше-ния к трудовому договору, в которых указать новое место нахождения организации. С остальными сотрудниками трудовой дого-вор прекращается по основанию, предусмот-ренному п. 9 ч. 1 ст. 77 ТК РФ.

Итак, сотрудник согласился на переезд, о чём письменно уведомил работодателя. Пос-ле этого стороны подписывают дополнитель-ное соглашение к трудовому договору. Важно не забыть про тех сотрудников, которые нахо-дятся в декрете, на больничном или в отпуске. С ними также нужно заключить дополнительное соглашение, если они согласны на переезд.

В соглашении необходимо указать дату внесения изменений в трудовой договор, новое место работы сотрудника и дату, с кото-рой он должен будет приступить к работе на новом месте. Соглашение подписывается до переезда компании.

ОФОРМЛЕНИЕ СОГЛАСИВШИХСЯ

Дополнительное соглашение составляет-ся в двух экземплярах, каждый из которых подписывается обеими сторонами. В экзем-пляре работодателя делается отметка о фак-те и дате получения работником своего экзем-пляра соглашения.

Затем работодатель оформляет приказ о переводе работника на другую работу по уни-фицированной форме № Т-5 либо № Т-5а, если согласившихся на переезд работников несколько (утв. Постановлением Госкомстата РФ от 05.01.2004 г. № 1 «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты»).

В той части приказа, где указано «Пере-вести на другую работу» в графе «Дата» в по-ле «с» указывается дата, с которой сотрудник должен приступить к работе на новом месте. В графе «по» проставляется прочерк, пос-кольку перевод постоянный, а не временный. Поэтому и в графу «Вид перевода» вносится запись «постоянно». Наименование структур-ного подразделения по прежнему и по новому месту работы нужно указать в приказе о пере-воде, только если оно изначально было указа-но в трудовом договоре. В противном случае ставится прочерк. В графу «Основание» вносятся реквизиты дополнительного согла-шения к трудовому договору. На этом оформ-ление приказа закончено и после подписания его руководителем или иным уполномочен-ным на это лицом, с приказом нужно ознако-мить сотрудника под подпись.

После этого в трудовую книжку работника вносится запись о переводе с указанием нового места работы (в графе 3 трудовой книж-ки). В качестве даты (в графе 2) указывается дата начала работы на новом месте – она зафиксирована в дополнительном соглаше-

Офисный переезд: оформляем отношения с работниками

8 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

нии и в приказе. Реквизиты приказа заносятся в графу 4 трудовой книжки. Аналогичные сведения вносятся и в личную карточку сотрудника, запись в которой нужно заверить подписью самого сотрудника.

Будет ли считаться, что работник согла-сился с переездом, если он фактически вышел на новое место работы, но при этом не представил письменного согласия и допол-нительное соглашение с ним не заключалось? Судебная практика даёт положительный ответ на этот вопрос (см. Решение Кузьмин-ского районного суда г. Москвы по делу № 2-3834/10 от 08.09.2010 г.).

В соответствии с ч. 2 ст. 57 ТК РФ указание местонахождения обособленного структурно-го подразделения является обязательным условием трудового договора, заключаемого с работником, принимаемым для работы в филиале, представительстве или ином структурном подразделении организации, и, следовательно, его изменение в силу ст. 72 ТК РФ возможно только по соглашению сторон.

Следовательно, при изменении одного или нескольких условий трудового договора и отказе работника от продолжения работы по изменившимся условиям, речь может идти лишь о прекращении трудовых отношений. Оформление всех необходимых документов и при согласии работника на перевод между структурными подразделениями, и при его отказе аналогичны, как и при переезде основного офиса компании.

Некоторые работодатели пытаются за переезд выдать фактическую ликвидацию структурного подразделения, стараясь избе-жать выполнения всех предусмотренных трудовым законодательством гарантий и ком-пенсаций уволенным сотрудникам. В подоб-ных случаях работникам, уволенным по не со-ответствующим действительности основани-ям, остаётся только обратиться в суд за защитой своих прав и интересов (см. Решение Кумторкалинского районного суда Республи-ки Дагестан от 26.04.2010 г.).

Следует помнить, что когда работодатель переезжает в другую местность (местность за пределами административно-террито-риальных границ соответствующего населён-

БЕЗ ДОКУМЕНТОВ

СТРУКТУРНЫЕ ПОДРАЗДЕЛЕНИЯ

ного пункта), то он обязан возместить работ-нику ряд расходов, к которым относятся:

– расходы по переезду работника, членов его семьи и провозу имущества (за исключе-нием случаев, когда работодатель предостав-ляет работнику соответствующие средства передвижения);

– расходы по обустройству на новом месте жительства.

Конкретные размеры возмещения расхо-дов определяются соглашением сторон трудового договора.

После того как работник письменно зая-вил о своем несогласии с переездом, работо-датель оформляет приказ по унифицирован-ной форме № Т-8 или № Т-8а (если работни-ков несколько).

В качестве основания в приказе указы-ваются дата и номер документа решения о переезде компании и дата отказа работника. С приказом работник должен быть ознаком-лен под подпись.

В трудовой книжке также делается запись об увольнении на основании п. 9 ч. 1 ст. 77 ТК РФ, под которой ставится подпись озна-комленного сотрудника. Кроме того, вносится аналогичная запись в личную карточку работ-ника по форме № Т-2, в которой также ставит-ся подпись работника.

ОФОРМЛЕНИЕ НЕСОГЛАСНЫХ

В день увольнения работнику выдаётся его трудовая книжка, а также выплачивается причитающаяся ему заработная плата, ком-пенсация за неиспользованный отпуск (при наличии) и выходное пособие в размере двух-недельного среднего заработка согласно ч. 3 ст. 178 ТК РФ.

Как поступить работодателю в ситуации, когда в трудовом договоре конкретный адрес офиса не прописан, а значит, не изменяются существенные условия трудового соглаше-ния, но работник не согласен с переездом и не выходит на работу по новому месту нахождения компании?

В данном случае отказ работника от выполнения работы на другом рабочем месте может расцениваться как неисполне-ние или ненадлежащее исполнение по его вине возложенных на него трудовых обязан-ностей, что, в свою очередь, будет считаться дисциплинарным проступком, за совершение которого работодатель, в зависимости от тяжести совершенного проступка, вправе применить одно из предусмотренных ст. 192 ТК РФ видов дисциплинарных взысканий: замечание, выговор, увольнение по соответ-ствующим основаниям.

Так, например, если работник по причине своего отказа не выйдет на работу на другое рабочее место, то это может рассматриваться как прогул и будет являться поводом для его увольнения по основанию, предусмотрен-ному пп. «а» п. 6 ч. 1 ст. 81 ТК РФ – однократ-ное грубое нарушение работником трудовых обязанностей в виде прогула, то есть отсут-ствие на рабочем месте без уважительных причин в течение всего рабочего дня (смены) независимо от его (её) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены) (см. Кассационное определение Санкт-Петер-бургского городского суда от 17.11.2011 г. № 33-17111/2011).

Итак, изменение места нахождения орга-низации не обходится без необходимости оформления различных кадровых докумен-тов. Во всех выше перечисленных случаях дол-жны быть оформлены надлежащим образом.

Ирина СТЮФЕЕВА,юрист

УКРОЩЕНИЕ СТРОПТИВЫХ

9 № 4 ДЕКАБРЬ 2014

АВТОПРАВО

10 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

Право на права

Премьер-министр РФ Дмитрий Медведев, подписавший Постановление, считает, что дале-ко не все водители, которые сидят за рулём авто-мобиля, имеют пригодные знания о том, как выглядят правила дорожного движения. Он выра-зил надежду, что Постановление внесёт необхо-димую строгость в экзамены на право управле-ния автомобилем.

Главное нововведение – исключается допуск к экзаменам после самостоятельной подготовки. «К сдаче экзаменов будут допус-каться лица, прошедшие в установленном поряд-ке профессиональное обучение по одной из программ профподготовки, переподготовки или повышения квалификации водителей транспорт-ных средств соответствующих категорий и подка-тегорий», – говорится в пояснении к документу.

Для получения права на управление необхо-димо сдать три экзамена: теоретический и два практических (по первоначальным навыкам управления и по управлению в условиях дорож-ного движения). Если раньше практические экзамены следовали один за другим, то теперь сдавать их придётся по отдельности. На сдачу одного экзамена отводится три попытки, повтор-ный экзамен назначается не ранее чем через 7 дней со дня проведения предыдущего. Для не сдавших один из экзаменов с третьей и после-дующих попыток, повторный экзамен назна-чается не ранее чем через 30 дней. Кроме того, согласно новым правилам срок действия положи-

тельной оценки на экзамене по «теории» увели-чивается с трёх до шести месяцев.

Лица, постоянно проживающие в России, смо-гут сдавать экзамены, получать и обменивать во-дительские удостоверения не по месту регистра-ции, а по месту обращения заявителя.

Заявление о допуске к экзаменам и выдаче водительского удостоверения может быть пода-но в электронном виде через федеральную госу-дарственную информационную систему «Единый портал государственных и муниципальных услуг (функций)» или региональные порталы государ-ственных и муниципальных услуг (функций).

Еще одно нововведение состоит в том, что люди с ограниченными физическими возможнос-тями будут теперь сдавать экзамены на автомо-билях, конструкция которых отвечает имеющим-ся медицинским предписаниям. Также с учётом международного опыта предусмотрена возмож-ность сдачи экзамена на автомобилях как с меха-нической, так и с автоматической трансмиссией. Но сдающие на машине с «автоматом» и ез-дить смогут только на авто с АКПП – в правах будет специальная отметка.

Постановление впервые определяет требо-вания к экзаменаторам: возраст – не младше 25 лет, стаж управления автомобилем не меньше пяти лет, высшее образование. Впрочем, требо-вание о наличии высшего образования вступит в силу только 29 октября 2015 года.

Прописаны в Постановлении и требования

к маршрутам во время практического экзамена в городских условиях, в частности: проезд нерегу-лируемого перекрёстка, все виды поворотов и разворот, проезд железнодорожного переезда, обгон и опережение, а также движение с макси-мальной скоростью.

Реформа образования водителей проводит-ся властями с 2011 года. В 2013 году были введе-ны новые категории водительских прав (в том чис-ле для владельцев мопедов), в августе 2014 года заработали новые требования к автошколам. Для продолжения деятельности автошкола должна пройти модернизацию и получить новую лицен-зию. Кстати, на сайте Госавтоинспекции (www.gibdd.ru) 29 октября появился новый спра-вочно-информационный ресурс «Проверка ав-тошкол», где можно получить информацию об ав-тошколах России, которые прошли все согласо-вательные процедуры в Госавтоинспекции».

Для завершения реформы необходим ещё ряд документов. Следующим должен стать адми-нистративный регламент по проведению экзаме-нов, в котором будет пошагово прописано каждое действие с указанием времени. Ожидается также, что регламент ужесточит процедуру тести-рования: при сдаче теории испытуемые будут отвечать на пять дополнительных вопросов за каждую совершенную ошибку. Дмитрий Медведев поручил МВД подготовить этот доку-мент в течение четырёх ближайших месяцев.

Артем Амосов

5 ноября 2014 года вступило в силу Постановление Прави-тельства РФ, призванное усовершенствовать систему сдачи экзаме-нов и привести порядок допуска к управлению транспортными средствами в соответствие с современными требованиями междуна-родных норм и стандартов.

Постановление Правительства РФ от 24 ок-тября 2014 года № 1097 «О допуске к управлению транспортными средствами» (вместе с «Прави-лами проведения экзаменов на право управления транспортными средствами и выдачи водитель-ских удостоверений»).

НОРМАТИВНАЯ БАЗА

Правительство утвердило правила сдачи экзаменов на водительские права

Дмитрий МЕДВЕДЕВ, Председатель Правительства РФВажно, чтобы за руль садились те, кто умеет

ездить на машине. Для этого необходимо усовершенствовать правила получения води-тельских удостоверений, сделать этот меха-низм прозрачным и понятным. Посещение автошкол становится теперь обязательным. Самоподготовка больше не допускается.

Сергей ЛОБАРЕВ, председатель правления «Гильдии Автошкол» За рубежом не площадки и стадионы определяют

качество подготовки. Там жёсткие требования к педагогам, к экзаменаторам, осуществляется прозрач-ный и объективный экзамен. Если есть объективная проверка знаний, то нет разницы, как именно ты изучал правила, хоть на метле летал. Главное – не как ты изучал правила, а какой результат показываешь.

11

Рассмотрим одну из наиболее болезненных ситуаций, возникающих в трудовых правоотношениях: задержку работодателем выплаты заработной платы и реализацию работником предоставленных ему способов защиты.

О ЧЁМ СЛЕДУЕТ ПОМНИТЬ РАБОТОДАТЕЛЮ

ЧТО ДЕЛАТЬ РАБОТНИКУ В СЛУЧАЕ ЗАДЕРЖКИ ЗАРПЛАТЫ?

Согласно ст. 136 ТК РФ заработная плата выплачивается как минимум каждые полмесяца. Даты выплаты заработной платы устанавливают-ся локальными нормативными актами работода-теля: правилами внутреннего трудового распо-рядка, коллективным договором, с которыми все работники должны быть ознакомлены под подпись, а также трудовым договором. При совпа-дении дня выплаты с выходным или нерабочим праздничным днём выплата заработной платы производится накануне этого дня.

Первый из вопросов, возникающих в случае за-держки работодателем выплаты заработной пла-ты: «Какие способы защиты есть у работника?».

Сотрудник имеет право на:1) компенсацию за каждый день задержки

в размере 1/300 от действующей на данный момент ставки рефинансирования (ст. 236 ТК РФ);

2) прекращение работы после подачи работо-дателю письменного заявления, если задержка зарплаты составила более 15-ти дней (за исклю-чением профессий и ситуаций, указанных в ст. 142 ТК РФ);

3) получение компенсации за моральный вред, причинённый задержкой зарплаты.

Рассмотрим более подробно первые две из перечисленных мер защиты.

Компенсация за несвоевременную выплату заработной платы рассчитывается по следующей формуле: (Размер невыплаченной заработной платы) х (Количество дней просрочки) х 1/300 х (Ставка рефинансирования ЦБ).

При определении размера невыплаченной заработной платы зачастую возникает вопрос о том, учитывается ли зарплата целиком или за вычетом НДФЛ (13%). Однозначного ответа нет, но видится более обоснованным расчёт с учётом вычета НДФЛ, поскольку ТК РФ говорит именно о «невыплаченной» зарплате, а работнику зарплата выдаётся за вычетом НДФЛ.

При расчёте количества дней просрочки учитывается период со дня, следующего за днём,

когда должна была быть выплачена зарплата, по день фактической выплаты заработной платы.

Ставка рефинансирования Банка России на сегодняшний день – 8,25% (Указание Банка России от 13.09.12 № 2873-У).

Для наглядности расчёта компенсации рассмотрим пример.

Механик Иванов согласно трудовому догово-ру имеет заработную плату 20 тыс. рублей. Рабо-тодателем установлены даты выдачи заработной платы: 5-го и 20-го числа месяца в равных долях. То есть за вычетом НДФЛ (13%) Иванов должен по-лучать по 8700 рублей 5-го и 20-го числа месяца.

5 сентября 2014 года заработная плата была выплачена в размере 5 тыс., 20 сентября – в раз-мере 3 тыс. рублей. 5 октября 2014 года работода-тель выплатил работнику 18100 (3700+ 5700+8700) рублей, т.е. закрыл задолженность перед работником.

Таким образом, периодом просрочки будут: период с 6 сентября по 5 октября (30 дней) в отно-шении невыплаченной суммы аванса в размере 3700 рублей (8700-5000=3700); период с 21 сен-тября по 5 октября (15 дней) в отношении 5700 руб-лей (8700-3000=5700).

Рассчитаем компенсацию:(3700 рублей х 30 дней х 1/300 х 8,25/100) +

(5700 рублей х 15 дней х 1/300 х 8,25/100) = 30,52 + 23,51 = 54,03 рубля.

Как видим, сумма совсем небольшая и вряд ли стимулировала бы работодателя к соблюде-нию сроков выплаты заработной платы, не уста-нови законодатель иные, более значимые меры воздействия.

Такой мерой является право работника на прекращение выхода на работу по письменному заявлению. При его реализации возникают вопро-сы. Главный из них: как оплачивается период, в который работник фактически не работал по причине задержки выплаты зарплаты? Являет-ся ли это вынужденным прогулом или простоем по вине работодателя? Вопрос значимый, по-скольку в первом случае работник может рассчи-тывать на выплату среднего заработка, а во вто-ром – лишь на 2/3 от него.

Часто работодатель настаивает на том, что период невыхода работника на работу не опла-

чивается вовсе, так как работник не выполнял трудовую функцию, либо что этот период являет-ся простоем по вине работника/работодателя. Не одна из высказанных позиций не верна.

Согласно ст. 234 ТК РФ работодатель обязан возместить работнику не полученный им зарабо-ток во всех случаях незаконного лишения его возможности трудиться. Именно таким случаем следует считать период, когда работник отказал-ся работать по причине задержки выплаты зара-ботной платы. Высказанная позиция находит подтверждение в Определении ВС РФ от 1 апреля 2011 г. № 5-В11-15.

Таким образом, пока работодатель не рассчи-тается по зарплатным долгам, работник имеет право не выходить на работу и получать средний заработок, рассчитываемый согласно п. 9 Поста-новления Правительства РФ от 24.12.2007 № 922 по формуле: (Заработная плата работника за последние 12 месяцев (полных) до даты увольне-ния) / (Количество рабочих дней за последние 12 месяцев (не включая командировки и больнич-ные)) х (Количество рабочих дней, приходящихся на период невыхода работника на работу по причине невыплаты з/п).

Возможна ситуация, когда работник злоупот-ребляет своим правом: прекращает работу и не реагирует на призывы работодателя выйти на работу даже при условии обещания последнего произвести полный расчёт в день выхода на рабо-ту. В этом случае работодателю следует вручить работнику, отсутствовавшему в своё рабочее время на рабочем месте в период приостановле-ния работы, письменное уведомление. В таком случае работник обязан выйти на следующий день после получения уведомления согласно ст. 142 ТК РФ. Если работник не выходит, это мож-но расценивать как прогул и применить к работни-ку меры дисциплинарного взыскания вплоть до увольнения.

Полина ИВАНЕНКО,юрист

ЕСЛИ РАБОТНИК ЗЛОУПОТРЕБЛЯЕТ ПРАВОМ

Задержка выплаты заработной платы: риски работодателя, возможности работника

ФИНАНСОВОЕ ПРАВО

№ 4 ДЕКАБРЬ 2014

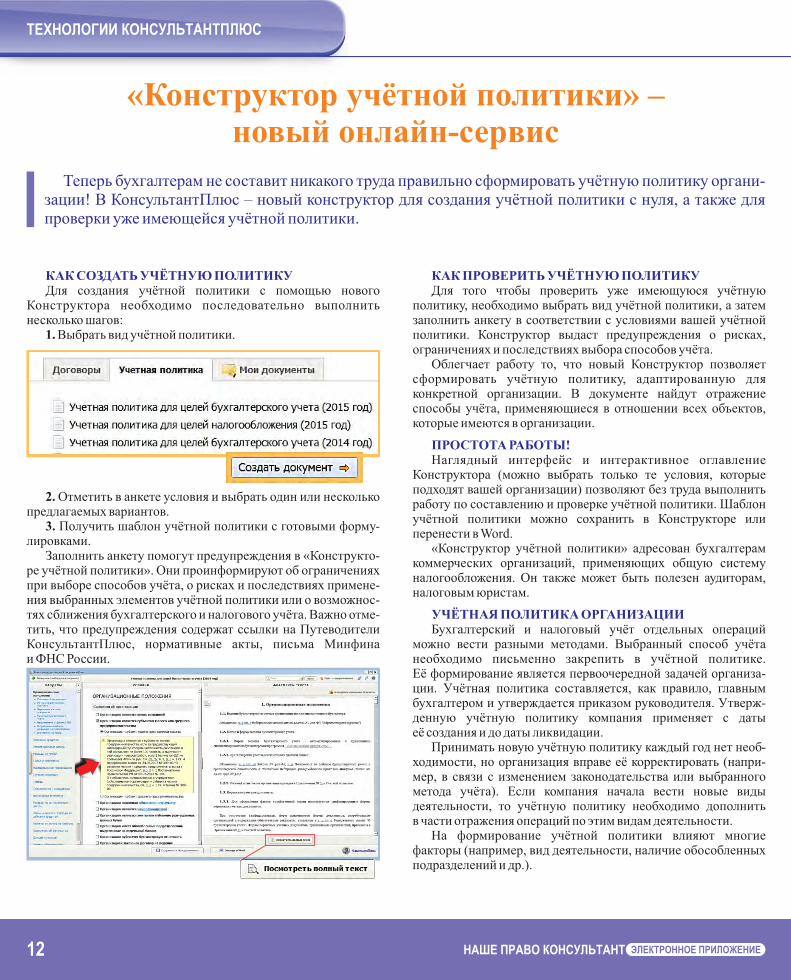

Теперь бухгалтерам не составит никакого труда правильно сформировать учётную политику органи-зации! В КонсультантПлюс – новый конструктор для создания учётной политики с нуля, а также для проверки уже имеющейся учётной политики.

«Конструктор учётной политики» – новый онлайн-сервис

12 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

ТЕХНОЛОГИИ КОНСУЛЬТАНТПЛЮС

КАК СОЗДАТЬ УЧЁТНУЮ ПОЛИТИКУДля создания учётной политики с помощью нового

Конструктора необходимо последовательно выполнить несколько шагов:

1. Выбрать вид учётной политики.

2. Отметить в анкете условия и выбрать один или несколько предлагаемых вариантов.

3. Получить шаблон учётной политики с готовыми форму-лировками.

Заполнить анкету помогут предупреждения в «Конструкто-ре учётной политики». Они проинформируют об ограничениях при выборе способов учёта, о рисках и последствиях примене-ния выбранных элементов учётной политики или о возможнос-тях сближения бухгалтерского и налогового учёта. Важно отме-тить, что предупреждения содержат ссылки на Путеводители КонсультантПлюс, нормативные акты, письма Минфина и ФНС России.

КАК ПРОВЕРИТЬ УЧЁТНУЮ ПОЛИТИКУ

ПРОСТОТА РАБОТЫ!

УЧЁТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

Для того чтобы проверить уже имеющуюся учётную политику, необходимо выбрать вид учётной политики, а затем заполнить анкету в соответствии с условиями вашей учётной политики. Конструктор выдаст предупреждения о рисках, ограничениях и последствиях выбора способов учёта.

Облегчает работу то, что новый Конструктор позволяет сформировать учётную политику, адаптированную для конкретной организации. В документе найдут отражение способы учёта, применяющиеся в отношении всех объектов, которые имеются в организации.

Наглядный интерфейс и интерактивное оглавление Конструктора (можно выбрать только те условия, которые подходят вашей организации) позволяют без труда выполнить работу по составлению и проверке учётной политики. Шаблон учётной политики можно сохранить в Конструкторе или перенести в Word.

«Конструктор учётной политики» адресован бухгалтерам коммерческих организаций, применяющих общую систему налогообложения. Он также может быть полезен аудиторам, налоговым юристам.

Бухгалтерский и налоговый учёт отдельных операций можно вести разными методами. Выбранный способ учёта необходимо письменно закрепить в учётной политике. Её формирование является первоочередной задачей организа-ции. Учётная политика составляется, как правило, главным бухгалтером и утверждается приказом руководителя. Утверж-денную учётную политику компания применяет с даты её создания и до даты ликвидации.

Принимать новую учётную политику каждый год нет необ-ходимости, но организация вправе её корректировать (напри-мер, в связи с изменением законодательства или выбранного метода учёта). Если компания начала вести новые виды деятельности, то учётную политику необходимо дополнить в части отражения операций по этим видам деятельности.

На формирование учётной политики влияют многие факторы (например, вид деятельности, наличие обособленных подразделений и др.).

13

В систему КонсультантПлюс включено «Практи-ческое пособие по годовой бухгалтерской отчётности – 2014» (вошло в «Путеводитель по налогам»).

В практическом пособии есть вся необходимая информация для подготовки отчётности:

ь рассмотрены общие требования к отчётности;ь даны рекомендации по проведению инвентаризации

активов и обязательств, оформлению её итогов;ь представлен уникальный раздел «Взаимоувязка

показателей» для проверки отчётности;ь приведены примеры заполнения каждой формы

отчётности с пояснениями и расчётами.

Особое внимание в пособии уделено формам отчётности. Рассмотрен построчный порядок заполнения каждой формы и приведены конкретные примеры заполнения бухгалтерского баланса, отчёта о финан-совых результатах, отчёта об изменениях капитала, отчёта о движении денежных средств и пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Отчёт сдал – год закрыл!

При подготовке пособия учтён новый порядок определения стоимости чистых активов (Приказ Минфина РФ от 28.08.14 № 84н) и приведён пример заполнения строки 3600 «Чистые активы» отчёта об изменениях капитала.

Отдельно рассмотрены особенности заполнения форм бухгалтерского баланса и отчёта о финансовых результатах субъектов малого предпринимательства.

Важно отметить, что новое практическое пособие подготовлено с учётом всех изменений в законода-тельстве и содержит актуальную информацию, которая поможет в подготовке годовой отчётности.

Новое пособие вошло в «Путеводитель по налогам»:

в котором представлена информация по налогам и страховым взносам, бухгалтерской и налоговой отчётности, зачёту и возврату налогов (пеней, штрафов), а также по спорным вопросам части первой НК РФ.

Теперь бухгалтерам не составит никакого труда правильно сформировать учётную политику организации!

Служба информационной поддержки:

(по Калужской области

(4842) 777-037звонок бесплатный)

www.zemser.ru • www.facebook.com/zemser40

Новое практическое пособие КонсультантПлюс для бухгалтера

№ 4 ДЕКАБРЬ 2014

ОФИЦИАЛЬНО

14 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

ОПФ РФ ПО КАЛУЖСКОЙ ОБЛАСТИ

Пенсионная реформа: вопросы не прекращаются

– Михаил Павлович, с 2015 года накопи-тельная часть пенсии будет выделена как самостоятельная её часть и вступит в силу страховая. Могут будущие пенсионеры рассчитывать на выплату уже имеющихся средств на своём пенсионном счёте (накопи-тельной части) или эти деньги бесследно исчезнут?

– За 5 лет (с 2008 по 2013 годы) свыше 15-ти миллионов человек вступили в Прог-рамму государственного софинансирования пенсии. Граждане перечисляют взносы, а государство их софинансирует. Общая сумма средств идёт в накопительную часть пенсии. В этом году на накопительную часть

– Будущий пенсионер может быть уверен, что все его уже имеющиеся пенсионные накопления, сформированные до 2014 года, включая доход от их инвестирования, а также взносы в рамках Программы софинансирова-ния, суммы софинансирования государства и средства материнского капитала, направлен-ные на накопительную часть, будут продолжать инвестироваться ПФР и негосударственными пенсионными фондами (НПФ).

Когда гражданин соберётся выходить на пенсию и обратится за назначением, в частнос-ти, накопительной пенсии, его пенсионные на-копления в зависимости от объёма накопленных денежных средств будут выплачены ему либо:

– в виде единовременной выплаты в полном объёме;

– в виде накопительной пенсии.При наличии взносов в рамках программы со-

финансирования и направленных средств мате-ринского капитала, застрахованное лицо сможет сделать выбор и изъявить желание получать эти средства в виде срочной пенсионной выплаты.

пенсии действует мораторий, который возможно будет продлён и в следующем го-ду. Накопленные средства будут потеряны, в случае продолжения действия моратория?

– Нет, потеряны не будут. В настоящее время идёт реорганизация НПФ, имеющих лицензию, в акционерные общества, затем НПФ должны войти в систему гарантирования сохранности пенсионных накоплений. Управ-ляющие компании, включая государственную ВЭБ УК, должны соответствовать требованиям Центробанка. Этот процесс также касается и государственной управляющей компании ВЭБ УК. Поэтому сейчас страховые взносы страхователей учитываются только в страховую часть индивидуального лицевого счета.

Накопленные же ранее до 2014 года, т.е. до момента начала реорганизации НПФ, взносы граждан не пропадут, они так и останутся на нако-пительной составляющей лицевого счёта, и в дальнейшем граждане смогут ими распоряжать-ся, т.е. передавать в НПФ или в управление Управляющим компаниям.

Добровольные страховые взносы (ДСВ) как были добровольными, так и остаются – учёт их в лицевом счёте застрахованного лица идёт независимо от страховых взносов работодате-лей, т.е. накопительная часть пенсии форми-руется из трёх источников:

– взносы работодателей на обязательное пенсионное страхование;

– ДСВ;– материнский капитал.Просто сейчас временно нет накопительной

составляющей взносов работодателей-страхо-вателей на обязательное пенсионное страхова-ние, и это никак не ограничивает добровольных страховых взносов и их софинансирование

государством. Ничто никуда не пропадёт и не потеряется.

– Гражданин может отказаться от накопи-тельной части страховых взносов, которые за него уплачивает работодатель, т.е. работода-тель будет уплачивать взносы только на страхо-вую часть, но при этом гражданин может спокойно продолжать участвовать в программе государственного софинансирования и вносить ДСВ, на то они и добровольные.

Как я уже говорил ранее, накопительная часть пенсии формируется из трёх источников – это взносы работодателей на обязательное пенсионное страхование, ДСВ и материнский капитал. Учёт этих трёх составляющих в лицевом счёте идёт раздельно. Получается, что гражданин отказывается только от одной из составляющих – от взносов работодателей на накопительную часть, которая при этом направляется в страховую часть.

Добровольные взносы гражданин может продолжить вносить по своему усмотрению, но стоит отметить, что государство их будет софинансировать только в течение 10-ти лет с момента первого платежа, и сумма софинанси-рования в год составляет не менее 2-х тысяч руб-лей и не более 12-ти тысяч рублей.

Беседовала Татьяна БАТАЕВА

– Могут ли граждане, вступившие в Прог-рамму государственного софинансирования пенсии, изъявить желание формировать будущую пенсию путём страховой части? Что в этом случае произойдёт с софинанси-руемыми средствами, должен ли гражданин продолжать отчисления или он автоматичес-ки перестаёт быть участником данной Программы?

Меньше месяца остаётся до перехода на новую пенсионную систему. С 2015 года пенсия будет состоять из двух частей – накопительной и страхо-вой. Конечно, будущие пенсионеры переживают за свое будущее, поэтому у них появляется всё больше вопросов. Что произойдёт с уже накопленными средствами? Можем ли мы, как будущие пенсионеры, рассчитывать на их выплату? На эти и другие вопросы ответил управляющий Отделением Пенсионного фонда по Калужской области Михаил ЛОКТЕВ.

Вопрос-ответ

Распространяется ли упрощённая система налогообложения на дохо-ды от продажи жилья?

Если предприниматель-«упрощёнщик» реализует жилое помещение, которое использо-валось им в предпринимательской деятельнос-ти (передача жилья в аренду), то доходы от его продажи он должен включить в налоговую базу по упрощённой системе налогообложения. Налогом на доходы физических лиц полученные денежные средства не облагаются.

При продаже жилой недвижимости, исполь-зовавшейся в предпринимательской деятель-ности, предприниматель не вправе пользовать-ся имущественными налоговыми вычетами.

Как известно, доходы от продажи жилых до-мов, квартир, комнат и прочей жилой недвижимос-ти полностью освобождаются от налога на дохо-ды физических лиц, если имущество находилось в собственности налогоплательщика три года и более (п. 17.1 ст. 217 НК РФ).

Если же жилая недвижимость находилась в собственности менее трёх лет, то физическое лицо вправе воспользоваться имущественным налоговым вычетом в соответствии с подп. 1 п. 2 ст. 220 НК РФ – от налога на доходы физических лиц будет освобождена сумма полученного дохода, не превышающая 1 млн рублей.

Положения п. 17.1 ст. 217 НК РФ, которые касаются имущества, находившегося в собственности более трёх лет, не распростра-няются на доходы от продажи имущества, которое использовалось в предприниматель-ской деятельности. Добавим, что аналогичный запрет есть и в отношении вычета, который предоставляется по доходам от продажи имущества, находившегося в собственности менее трёх лет (подп. 4 п. 2 ст. 220 НК РФ).

П. 3 ст. 346.11 НК РФ освобождает платель-щиков упрощённой системы налогообложения от обязанности по уплате налога на доходы физических лиц в отношении доходов, получен-ных от предпринимательской деятельности.

В свою очередь, в доходы от предпринима-тельской деятельности при применении упро-щённой системы налогообложения включаются доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ).

Поэтому доходы от продажи жилого поме-щения, которое использовалось предпринима-телем-«упрощёнщиком» в предпринимате-льской деятельности, должны быть учтены при формировании налоговой базы по упрощён-ной системе налогообложения.

Нет, не обязан. В доходах учитывается только агентское вознаграждение.

Напомним, компании на упрощённой систе-ме налогообложения учитывают доходы от реализации (ст. 249 НК РФ) и внереализа-ционные доходы (ст. 250 НК РФ). В то же время доходы, названные в ст. 251 НК РФ, не учиты-ваются. В подп. 9 п. 1 ст. 251 НК РФ, в частности, упомянуты доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агент-скому договору или другому аналогичному договору. При этом к таким доходам не относит-ся комиссионное, агентское или иное аналогич-ное вознаграждение.

Следовательно, если арендодатель заклю-чил с арендаторами посреднические договоры в отношении коммунальных услуг, то в доходах нужно учитывать только агентское вознагражде-ние без стоимости коммунальных услуг.

Добавим, что поскольку арендодатель выступает в роли посредника, это даёт ему право «перевыставлять» арендатору счета-фактуры, полученные от коммунальных служб.

Соответственно, арендатор вправе заявить налог на добавленную стоимость к вычету. При составлении счёта-фактуры арендодате-лем, приобретающим коммунальные услуги от своего имени, в строке 2 указывается полное или сокращённое наименование фактического продавца услуг, а не арендодателя-агента.

Компания на упрощённой системе налогообложения с объектом налогообложения «доходы» сдает помещения в аренду. При этом

с арендатором заключён агентский договор, в соответствии с которым арендодатель выступает посредником по приобретению коммунальных услуг. Обязан ли арендода-тель учитывать в доходах стоимость комму-нальных услуг?

Предоставляется ли работнику стандартный вычет за «бездоход-ные» месяцы?

Если выплата дохода работнику полностью прекращена и не возобновляется до окончания года (например, в случае ухода в декретный отпуск), то стандартный налоговый вычет по налогу на доходы физических лиц за указанные месяцы не предоставляется.

Как известно, налоговую базу по налогу на доходы физических лиц можно уменьшить за счет различных налоговых вычетов (п. 3 ст. 210 НК РФ).

Например, за счёт стандартного налогового вычета на детей, предусмотренного подп. 4 п. 1 ст. 218 Налогового кодекса. На практике часто получается так, что часть года работник не полу-чает дохода (например, находится в неоплачи-ваемом отпуске, декрете). Может ли такой сотрудник получить вычет за эти бездоходные месяцы позднее, когда возобновятся выплаты (в пределах одного календарного года)? Да, может.

Объяснение простое. Согласно Налоговому кодексу, вычеты предоставляются за каждый месяц налогового периода. Поэтому, даже если в отдельные месяцы не было дохода, стандарт-ные вычеты за бездоходные месяцы предостав-ляются в последующие месяцы, в которые такой доход был получен.

Например, с сентября работница находи-лась в отпуске по беременности и родам и зарплату не получала, а в декабре ей было выплачено единовременное денежное вознаг-раждение. В этом случае вычет предоставляет-ся, в том числе за месяцы с сентября по ноябрь.

Когда выплата дохода полностью прекра-щена и не возобновляется до окончания года, налоговая база не определяется, и поэтому стандартный налоговый вычет за указанные месяцы не может быть предоставлен.

Например, работница компании получала зарплату с января по октябрь. С ноября она находилась в отпуске по беременности и родам и доходов, облагаемых налогом на доходы физических лиц по ставке 13 процентов, до кон-ца года не получала. В этом случае вычет за ноябрь и декабрь не предоставляется.

15

УФНС РОСИИ ПО КАЛУЖСКОЙ ОБЛАСТИ

№ 4 ДЕКАБРЬ 2014

16 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

Беcстрессовый менеджментСегодня, когда для преуспевания на рынке недос-

таточно простого следования привычным рецептам, когда необходимо постоянно искать и находить новые, более оптимальные пути достижения резуль-татов, вопрос развития руководителей – это вопрос выживания и развития организаций.

Топ-менеджеры и предприниматели Калуги и области прекрасно это понимают, именно поэтому 17 ноября они посетили бизнес-семинар Александра Фридмана «Управление без спешки и стресса: психо-логия хаос-менедж-мента», организатором которого стала ГК «Земля-СЕРВИС». Известный в России и за рубежом бизнес-тренер приехал в Калугу во второй раз, чтобы дать практические советы по самоорганизации руководителей, научить их работать в балансе между затраченным временем

СЕМИНАРЫ

Кирилл ОКУНЕВ Генеральный директор ГК «Edison Project», г. Калуга– Я – управленец, поэтому тема семинара для меня интересна и жизненно

важна. Прийти сюда мне предложил мой сотрудник, которому понравился первый семинар. После его восторженных отзывов мы решили прийти сюда вместе. Подача тренера мне нравится: четко, по делу, с примерами и точечным юмором – как я люблю. Тема семинара не направлена на руководителей опре-деленной отрасли. Она интересна и применима в работе руководителя любого вида бизнеса. Здесь затронуты навыки управления людьми и, в первую очередь, самим собой.

Сергей МИХНОВРуководитель компании «Пуск», г. Обнинск– С творчеством Александра Фридмана я знаком. Полтора года назад удалось

посмотреть несколько его видеосеминаров. Поэтому большая часть информа-ции мне известна, и многие вещи не являются открытием. Но сегодня происхо-дит живой контакт, он оставляет другое впечатление и более осмысленное восприятие материала. Фридман заложил определенную платформу, которая ак-туальна не только для бизнеса. Многое можно проецировать и на повседневную жизнь. Сухая подача рассматриваемой темы не принесет плоды. Поэтому эмоци-ональность тренера благотворно сказывается на восприятии материала. Он сфор-мировал свой стиль. Судя по количеству его тренингов, отзывов о нем в сети (даже на мировом уровне), он является №1 по управленческим компетенциям.

и результатами работы. Рабочая обстановка, позитив-ный настрой и примеры реальных ситуаций сделали семинар не просто познавательным и интересным, но и легким в понимании и применении полученных знаний.

17

Группа компаний «Земля-СЕРВИС» приглашаетпринять участие в консультационном семинаре на тему:

Зарегистрироваться и получить дополнительную информациювы можете по телефону (4842) 777-037

«Эффективная договорная работа:актуальные вопросы реформы ГК РФ и судебной практики»

Лектор: БЕВЗЕНКО Роман Сергеевич (г. Москва) – к.ю.н., профессор Российской школы

частного права, действительный государственный советник юстиции II класса, член рабочей

группы по совершенствованию ГК РФ, партнёр Юридической компании «Пепеляев Групп».

Начальник Управления частного права Высшего Арбитражного Суда РФ (до августа 2014 г.).

1. Новеллы ГК РФ о сделках в практике договорной работы.

џПроблема условий, зависящих исключительно или частично от воли одной из сторон договора. Срок в гражданско-правовой сделке. Новые возможности, открываемые реформой ГК РФ.

џНедействительность сделок. Основания недей-ствительности.

2. Новеллы общих положений в сфере договорного права.

џПринцип добросовестности в гражданском праве в свете последней судебной практики и реформы ГК РФ.

џСвобода договора и основания для его ограничения. Новое в правовом регулировании преддоговорных отношений и преддоговорной ответственности за недобросовестное ведение переговоров. Возложение исполнения обязательства на третьих лиц (анализ

Программа семинара:

КалугаЯНВАРЯ

27 ОбнинскЯНВАРЯ

29

рисков, порядок оформления, комментарии к новел-лам ГК РФ и др.). Новеллы в сфере гражданско-правовых уведомлений.

3. Специфика заключения сделок с недвижимостью.

4. Практика применения средств защиты прав креди-тора в свете последней судебной практики и реформы ГК РФ.

џПрисуждение к исполнению в натуре как способ защиты прав кредитора (взыскание денежного долга, возможность принудительного взыскания предопла-ты или аванса, истребование недвижимости в натуре по ст. 398 ГК, возможность истребования в натуре товаров, ограничения на иск о присуждении к исполнению в натуре в судебной практике ВАС РФ).

џРасторжение нарушенного договора как механизм защиты прав кредитора.

џВзыскание убытков и неустойки за нарушение договора.

№ 4 ДЕКАБРЬ 2014

СОБЫТИЕ

18 НАШЕ ПРАВО КОНСУЛЬТАНТ ЭЛЕКТРОННОЕ ПРИЛОЖЕНИЕ

«Лучший HR-2014»

Формат и тема конкурса меняются из года в год, но цели остаются неизменно важными – повышение уровня квалификации кадрового состава и престижа профессии. В конкурсе принимали участие 32 молодых специалиста, которых, с одной стороны, отличает неболь-шой опыт работы, а с другой – «горящие глаза». Но в финал прошли лучшие из лучших. Заочный тур, организованный ГК «Земля-СЕРВИС», предполагал прохождение тренин-го-тестирующей системы на знание законода-тельства. По результатам были определены 10 финалистов.

Финальный этап требовал ещё более серьёзной подготовки. Так, в первом этапе конкурса «Визитка» специалисты не просто рассказали о себе, своей работе и компании, но и сделали это творчески. Одна из участниц сочинила песню, другая – стихи о любимой работе, а третья предстала в образе «красной девицы» и провела презентацию в сказочном стиле. Позитивные участники, их группы поддержки, лояльное жюри создали удиви-тельную праздничную атмосферу.

Однако, совершенно справедливо, что главным критерием оценки была всё же не творческая составляющая, а отличные профессиональные знания. В решающем этапе конкурса участники быстро отвечали на вопросы, досконально разбирали сложные ситуации, дополняли ответы соперниц.

И награда нашла своего победителя! По ре-зультатам подсчёта баллов безоговорочную победу одержала Елена Михайловна ЕРОШИНА, кадровик Государственного бюд-жетного образовательного учреждения среднего профессионального образования Калужской области «Коммунально-строи-тельный техникум». Она получила диплом, подарки от организаторов и партнёров конкур-са, а также подарочный сертификат на приоб-ретение бытовой техники на сумму 20 тыс. руб-лей. Второе место заняла Екатерина Александровна ВАСИЛЬЕВА, специа-лист по кадровому администрированию ООО «РЕКАДРО». Ей также были вручены при-зы, подарки, в числе которых подарочный сер-тификат на 15 тыс. рублей. Третьей стала На-талья Олеговна ФРОЛЬЦОВА, ведущий специалист правового отдела Администрации муниципального района «Ульяновский район». В её руках оказался сертификат на приобрете-ние бытовой техники на сумму 10 тыс. рублей.

Организаторы и партнёры конкурса «Луч-ший HR-2014» вручили также специальные призы:

– номинация «Знаток трудового права» от Группы компаний «Земля-СЕРВИС» – Валентина Андреевна БАРТОЩУК, кадровик ООО «БОЗАЛ», получила подарочный серти-фикат на 5 тыс. рублей;

– специальная номинация «За позитив и креативность» от компании «Рекадро» – Анастасия Романовна БЫНКИНА, начальник отдела кадров «QLPS», получила сертификат номиналом 3 тыс. рублей;

– номинация «За креативность» от профес-сионального сообщества «Калужский Кадро-вый Клуб» – Екатерина Александровна ВАСИЛЬЕВА, специалист по кадровому адми-нистрированию ООО «РЕКАДРО» получила сертификат на коуч-сессию на 5 тыс. рублей.

«Калужский Кадровый Клуб» предо-ставил всем финалистам конкурса право бесплатного участия в заседаниях клуба до июня 2015 года.

Ирина Юрьевна ПОНОМАРЕНКО, предсе-датель жюри, заместитель генерального директора ГК «Земля-СЕРВИС», подвела итоги VII ежегодного областного конкурса профессионального мастерства «Лучший HR-2014»: «Как организаторы конкурса, мы ставим перед собой сложную задачу – повысить престиж профессии «Специалист кадрового делопроизводства» и создать среду для профессионального общения. Но мы уверены: чем сложнее задача, тем интереснее её выполнять. В следующем году будет новый конкурс, новая тема, новые имена».

Надежда ЯКИМОВА,журналист

19 ноября состоялся финал ежегодного областного конкурса профессионального мастерства «Лучший HR-2014» среди молодых специалистов в сфере кадрового делопроизводства. Организаторами конкурса выступили Группа компаний «Земля-СЕРВИС», Министер-ство спорта и молодежной политики Калужской области.

Наше право Консультант – Электронное приложениеНад выпуском работали:Евгений Игумнов – главный редакторАнастасия Степных – выпускающий редакторТатьяна Батаева – журналистНадежда Якимова – журналистТатьяна Филичкина – дизайнер Анна Фульмес – бренд-менеджер

Адрес редакции: 248001, г. Калуга,ул. Суворова, д. 121, оф. 542телефон/факс: 8 (4842) 777-038e-mail: [email protected]

Учредитель:ООО «Холдинг «Земля-Сервис»

При подготовке использовались материалы газеты «Наше право»

Фото: архивы редакции, общедоступные интернет-источники

Распространяется бесплатно по электронной почте

19

Кубок правового просвещения

VI конкурс был посвящён правовому просвещению населе-ния в сфере трудовых отношений. За «Кубок КонсультантПлюс-2014» боролись 26 специалистов из разных Центров правовой информации (ЦПИ) региона. В заочном этапе участники представили презентационные папки о работе ЦПИ по просве-щению населения в области трудовых прав, а также решили кейсы, подготовленные Министерством труда, занятости и кад-ровой политики Калужской области. В рамках финального этапа участники отвечали на вопросы, касающиеся Трудового кодекса.

В ходе конкурса определились лучшие из лучших: • первое место – Малоярославецкая городская библиотека; • второе место – кремёнковская библиотека; • третье место – библиотека Перемышльского района; • спецноминацию «Знаток Трудового кодекса» выиграла обнинская библиотека.

На сегодняшний день ЦПИ действуют в районных и областных библиотеках и предоставляют жителям калужского региона достоверную правовую информацию.

Ежегодный конкурс «Кубок КонсультантПлюс» повышает качество услуг, предоставляемых ЦПИ, позволяет обмени-ваться накопленным опытом. На протяжении 15-ти лет ГК «Земля-СЕРВИС» оказывает Центрам правовой информа-ции активную поддержку.

Надежда ЯКИМОВА,журналист