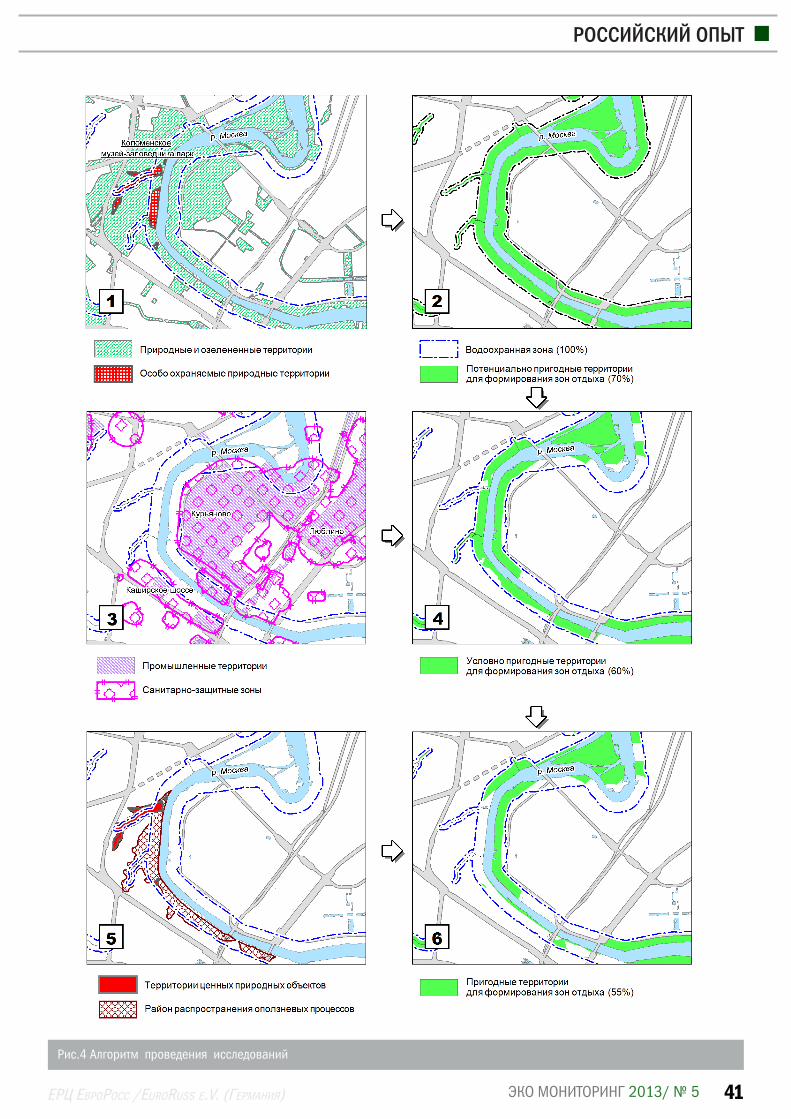

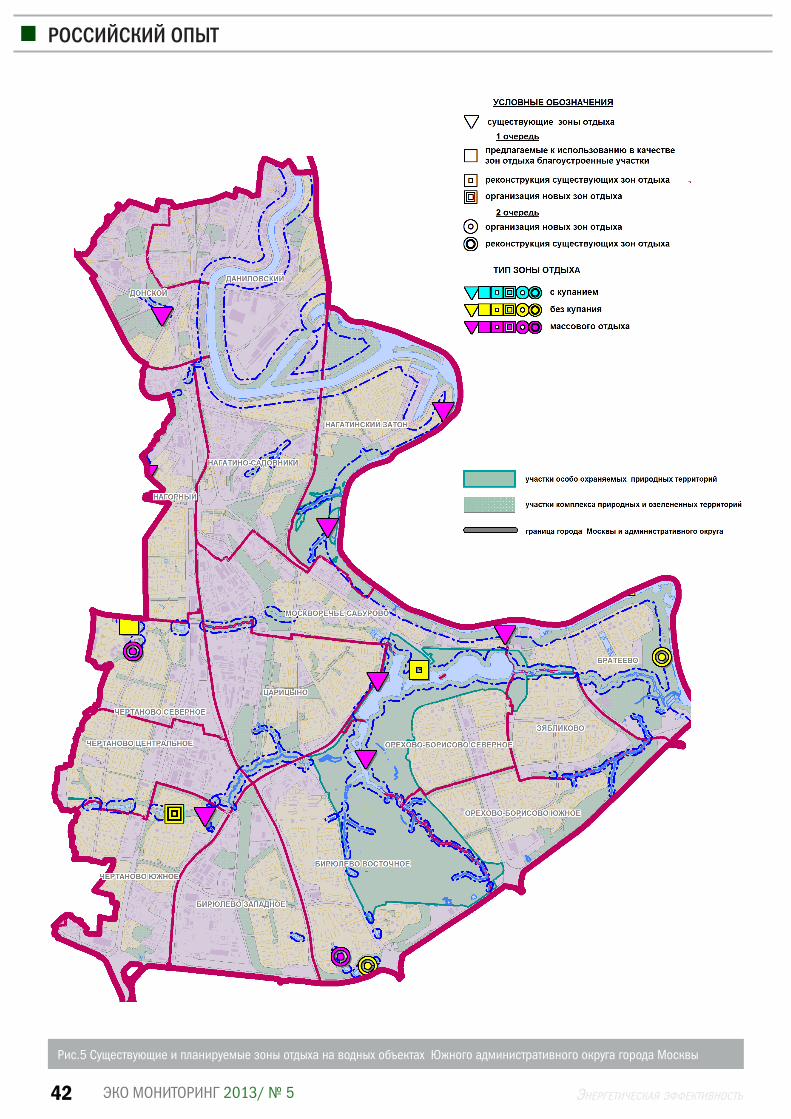

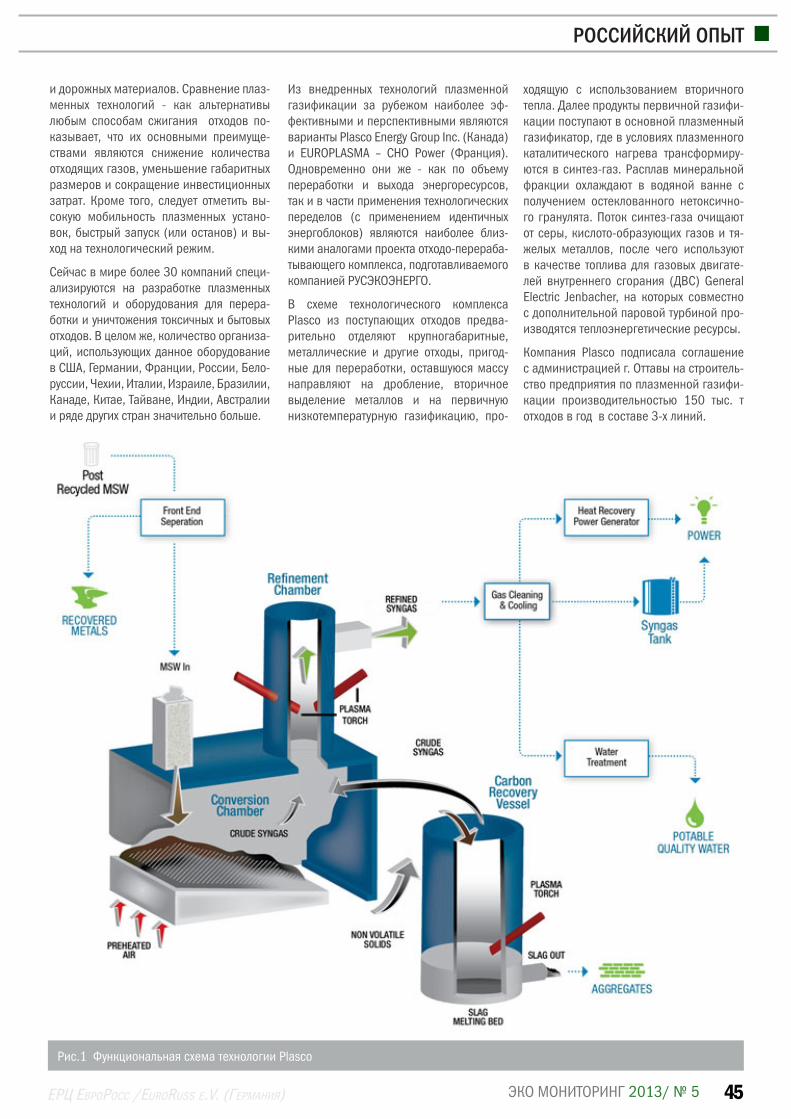

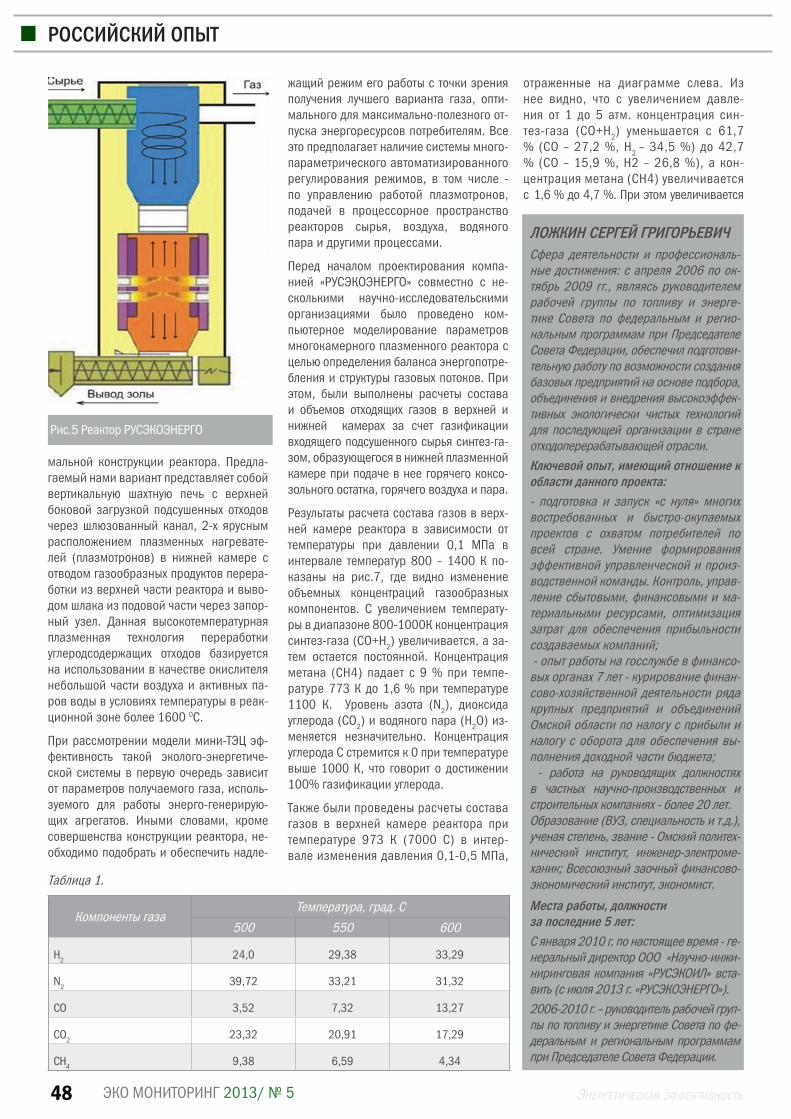

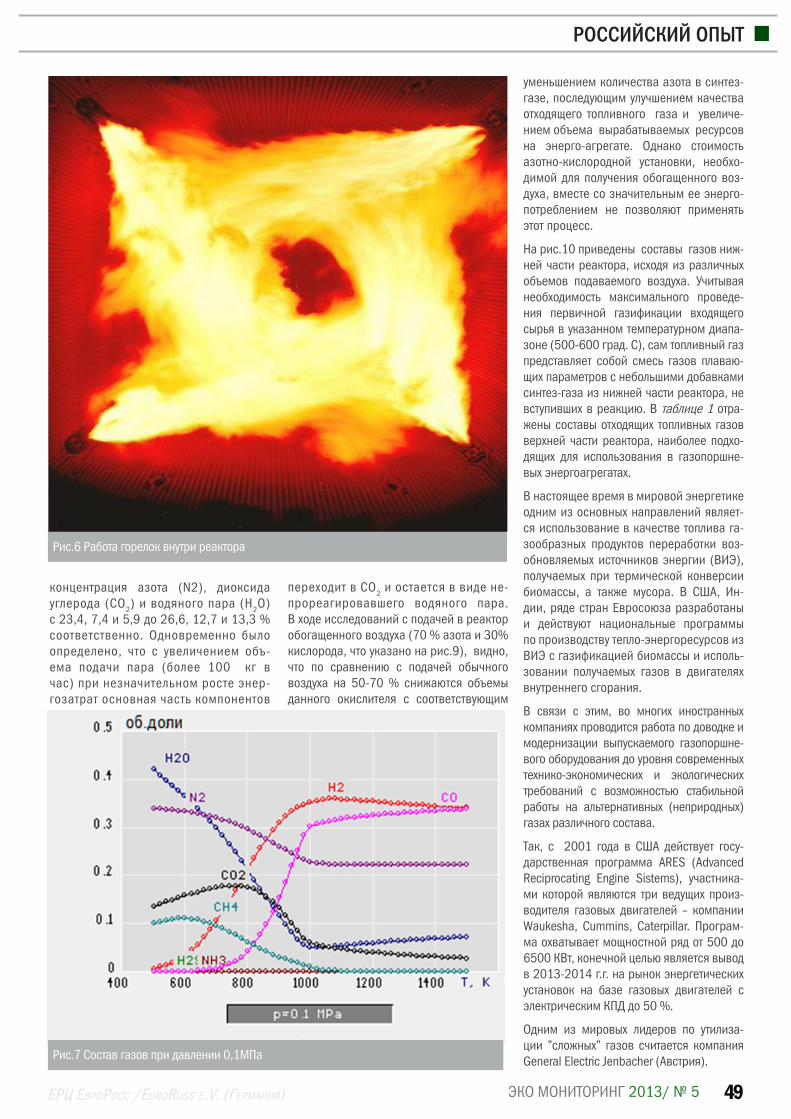

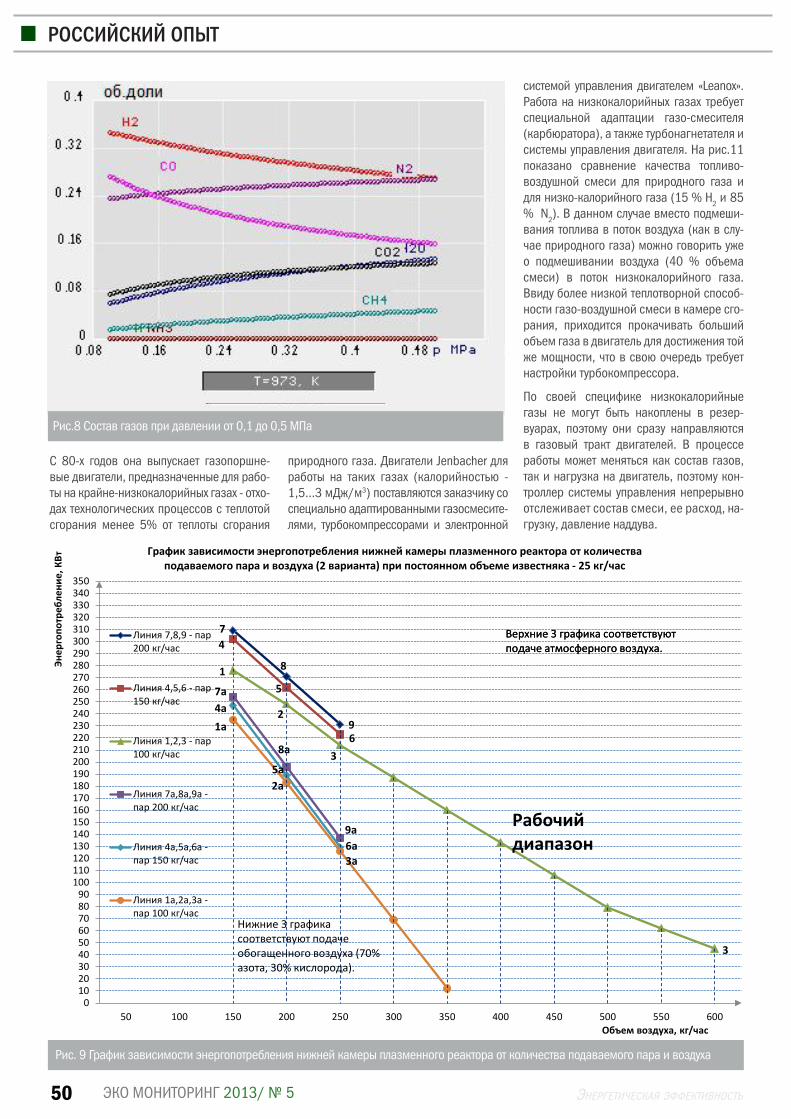

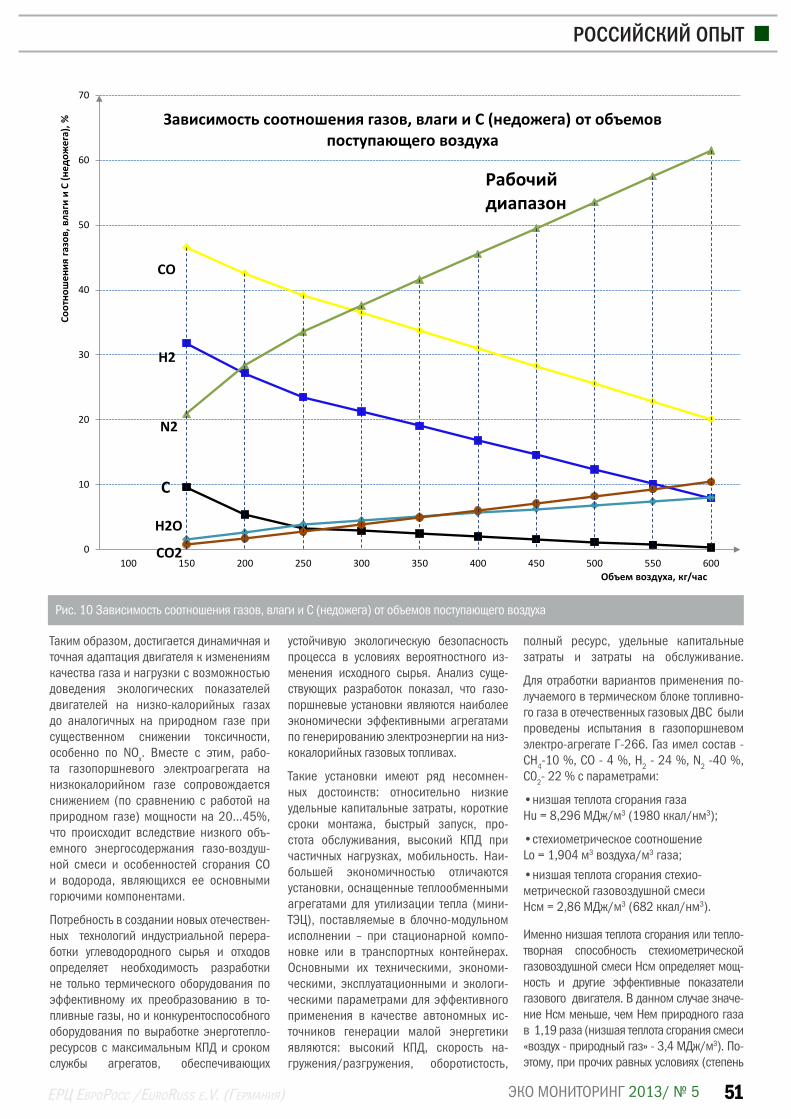

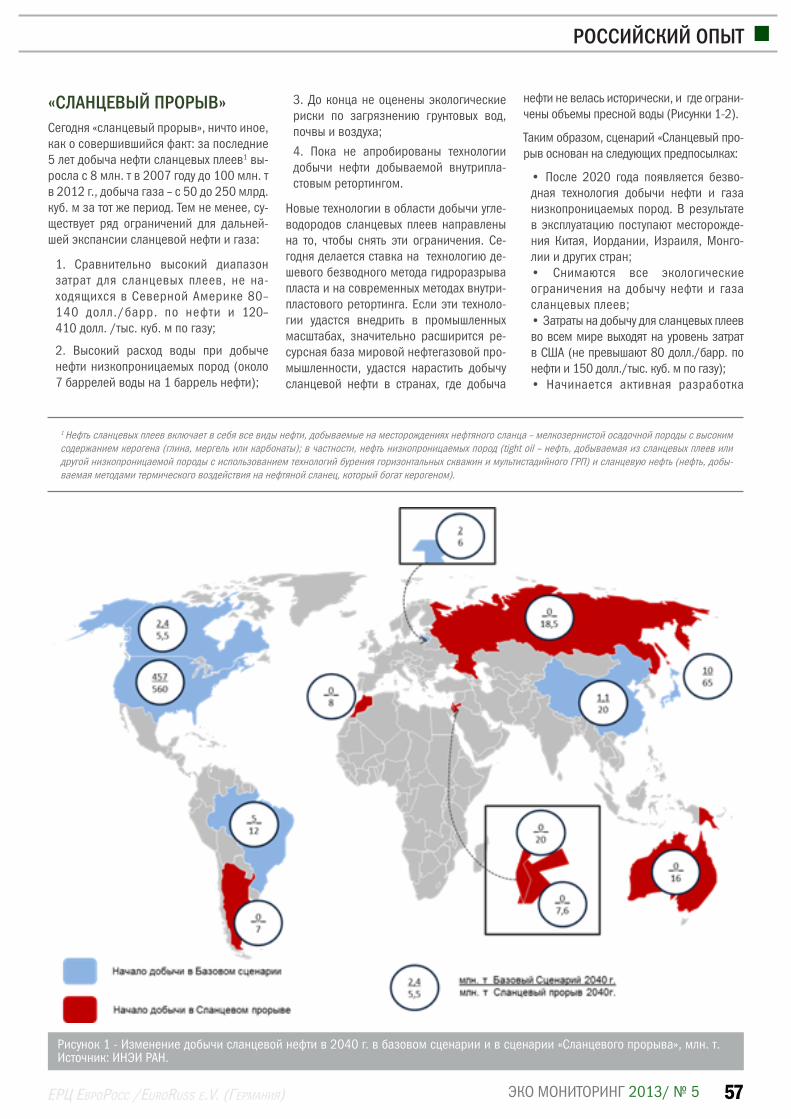

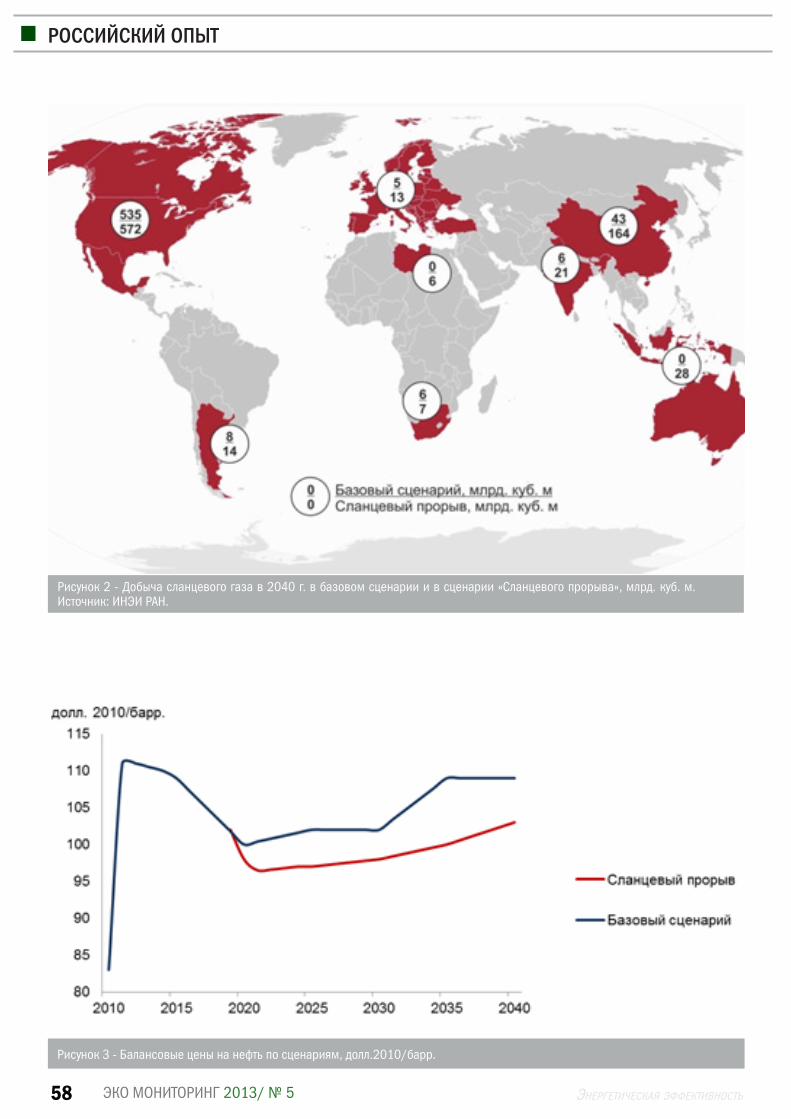

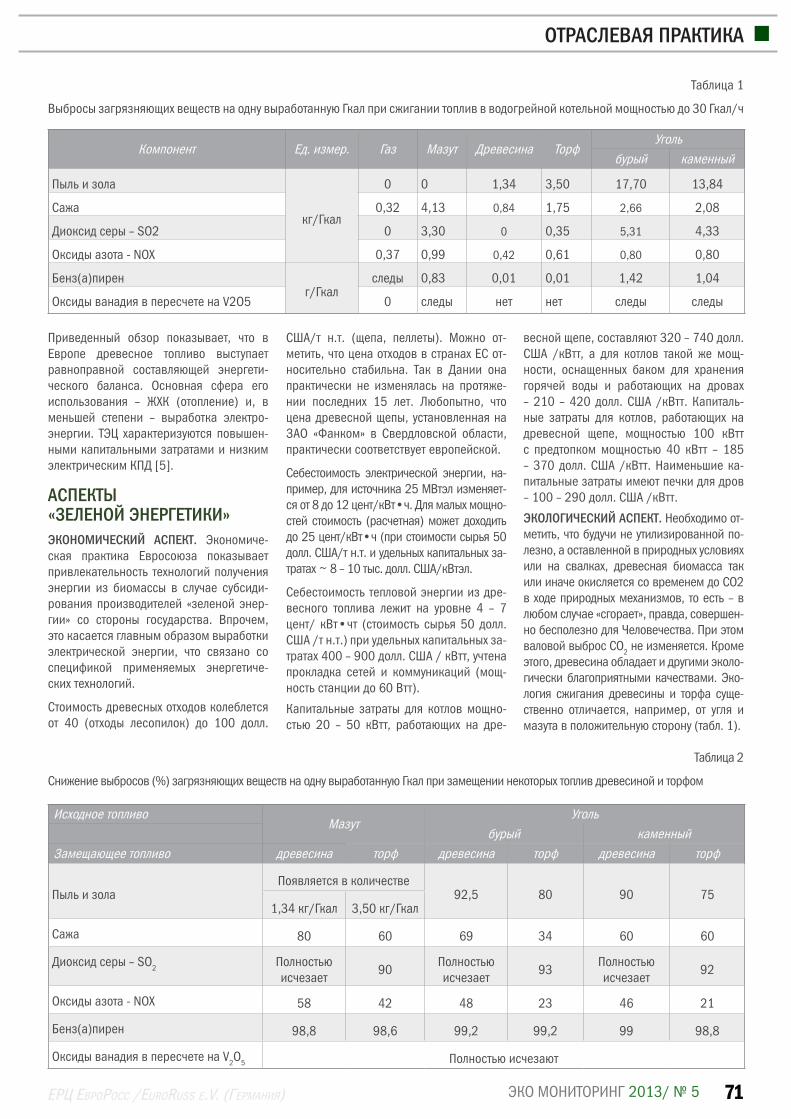

Embed Size (px)

DESCRIPTION

ecomonitoring, euroruss

Citation preview

ЭНЕРГЕТИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

РОССИЙСКО-ЕВРОПЕЙСКИЙ НАУЧНО-ПРАКТИЧЕСКИЙ ЖУРНАЛ О РАЦИОНАЛЬНОМПРИРОДОПОЛЬЗОВАНИИ, УПРАВЛЕНИИ ОТХОДАМИ, ЭНЕРГО- И РЕСУРСОСБЕРЕЖЕНИИ

ОТРАСЛЕВАЯ ПРАКТИКА Использование золошлаковых отходов ТЭЦ в строительствестр. 64

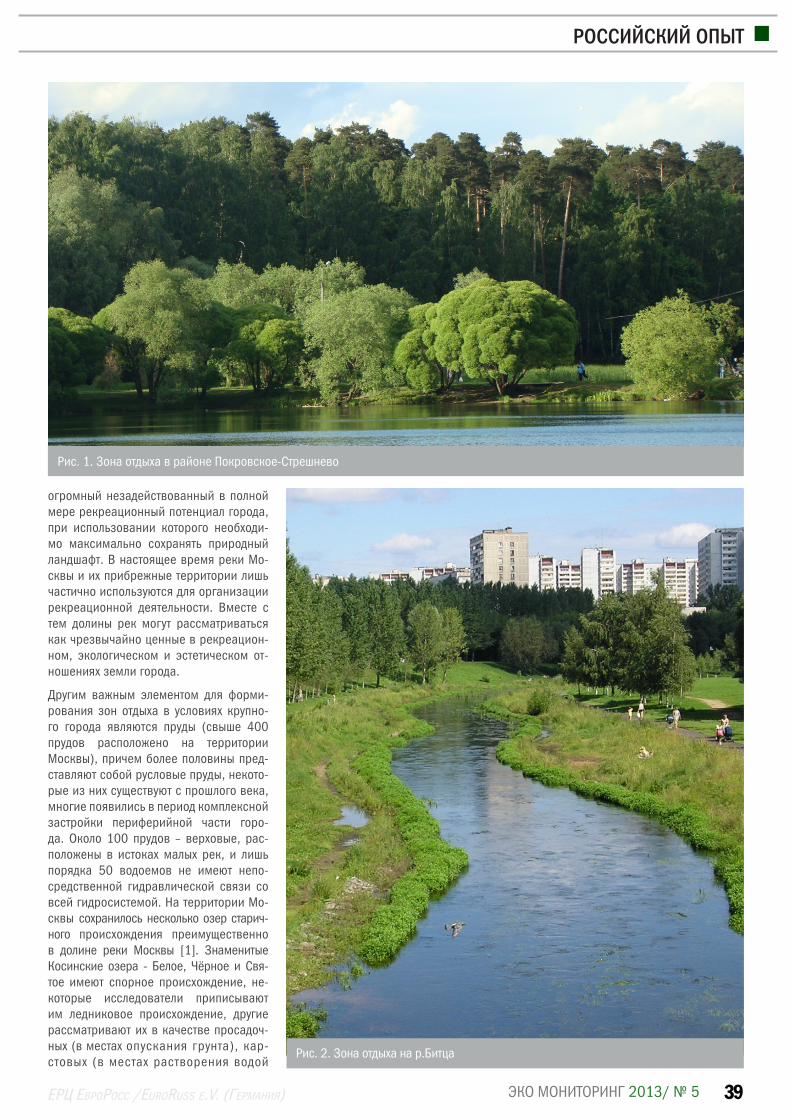

РОССИЙСКИЙ ОПЫТПроектирование рекреационных объектов на водоемах города Москвы стр. 38

Нефть и газ сланцевых плеев: прорыв или провал? стр. 56

№ 5-2013

Журнал выпускается по инициативе Европейско-Российского Центра эколого-экономического и инновационного развитияЕРЦ ЕвроРосс /EuroRuss e.V. (Германия)

ЭНЕРГЕТИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

ЭКО МОНИТОРИНГ 2013/ № 52

РЕДАКЦИЯ ЖУРНАЛА ........................................... 3

НОВОСТИ .............................................................. 4

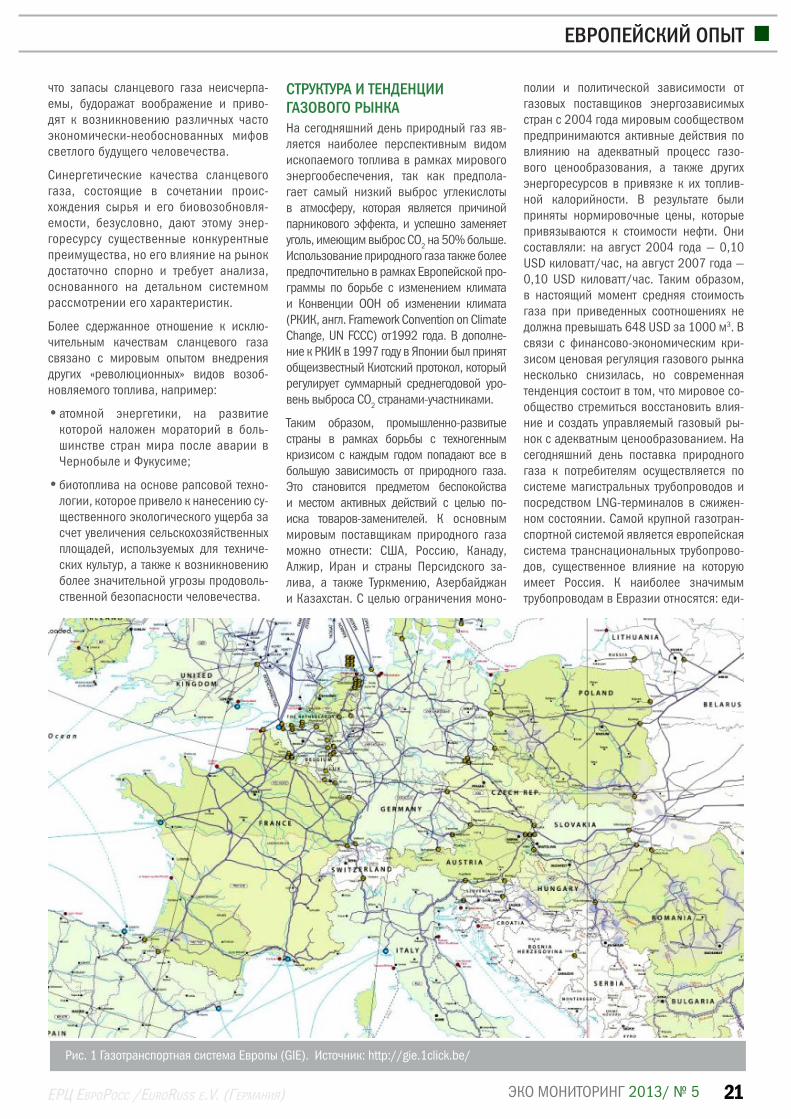

ЕВРОПЕЙСКИЙ ОПЫТСланцевый газ,мифы и перспективы мировой добычи .................................................. 26

РОССИЙСКИЙ ОПЫТПроектирование рекреационных объектов на водоемах города Москвы ............................... 38

Высокотехнологичный модульный отходоперера-батывающий комплекс (мини-ТЭЦ на 4-12 МВт) на основе плазменно-водородной каталитической газификации ....................................................... 44

Нефть и газ сланцевых плеев: прорыв или провал? ............................................ 56

ОТРАСЛЕВАЯ ПРАКТИКАИспользование золошлаковых отходов ТЭЦ в строительстве ................................................... 64

Лесной комплекс на пути:к «Зеленой энергетике» .................................. 69

НАУКА И ОБРАЗОВАНИЕРоссия и Япония активизируют отношения в области энергетики, логистики, науки и образования ......74

МЕРОПРИЯТИЯ ................................................... 76

СОДЕРЖАНИЕ

Перепечатка материалов журнала «ЭКОМониторинг» невозможна без письменного разрешения руководителя проекта «ЭКОМониторинг» ([email protected]). Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях, а также за политиче-ские, экономические, технологические и правовые прогнозы, предоставленные аналитиками и экспертами.

ЭКО МОНИТОРИНГ 2013/ № 5 3ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

РЕДАКЦИЯ ЖУРНАЛА

Редакционная коллегия

РУКОВОДИТЕЛЬ ПРОЕКТА

НАУЧНЫЙ РЕДАКТОР

ВЫПУСКАЮЩИЙ РЕДАКТОР ЕВРОПЕЙСКОГО ПРИЛОЖЕНИЯ

Экспертный совет

Австрия

Латвия

Дитер БрандтПравительственный советник региона Майсен (Германия), эксперт в области санации жилых зданий с учетом энергосбережения

ГерманияФритц К. ПресселДиректор Германского Соза предприятий в области обращения с отходами (DGAW)

Стэфан Петрус СалхоферПрофессор института управления отходами, университет агрокультур г. Вены

Абеле ДрувисПрофессор «Экономический институт Латвии»

Йоахим КнохДоктор, эксперт проектов Технологического Инсти-тута по рециклингу отходов Изерлон IFEU Iserlohn

Хельма ЮргенаУниверситет сельского хозяйства Латвии

Ульяновская областьБеркутов Андрей Евгеньевич Директор Департамента природных ресурсов и экологии Министерства лесного хозяйства, природопользования и экологии

Ильин Кирилл ИгоревичНачальник отдела охраны окружающей среды Министерства лесного хозяйства, природопользования и экологии

Ставропольский крайКоровин Андрей АнатольевичНачальник отдела анализа состояния окру-жающей среды Министерства природных ресурсов и охраны окружающей среды

Гордеев Андрей АнатольевичНачальник отдела государственного надзора Министерства природных ресурсов и охраны окружающей среды

Брянская областьМотылёв Сергей ВасильевичЗаместитель председателя комитета при-родопользования и охраны окружающей среды, начальник отдела охраны окружаю-щей среды и экологической экспертизы

СмоленскБанденок Игорь АнатольевичНачальник отдела охраны окружающей среды Департамента Смоленской области по природ-ным ресурсам и экологии

АрхангельскЮлкин Михаил АнисимовичГенеральный директор ООО «СиСиДжи-Эс», директор АНО «Центр экологических инвестиций» в г.Архангельске, руководитель Рабочей группы по вопросам изменения климата Комитета РСПП

ИркутскЗаборцева Татьяна ИвановнаД.г.н., Институт географии СО РАН

РОССИЙСКАЯ ФЕДЕРАЦИЯМоскваСуранович Василий НиколаевичДиректор «Экоцентр» - Московского Государ-ственного унитарного предприятия «Промотходы»

Санкт-ПетербургПетров Алексей ГеннадьевичЗаместитель председателя комитета по при-родопользованию, охране окружающей среды и экологической безопасности

Тверская областьКокина Ольга МихайловнаВедущий специалист-эксперт отдела правового обеспечения и организационно-кадровой рабо-ты Министерства природных ресурсов и экологии

ВладивостокКоршенко Александр ИгоревичНачальник управления окружающей среды и природопользования Администрации города

ЦЕНТРАЛЬНОЕ РОССИЙСКОЕАГЕНТСТВО

197110 Россия, Санкт-Петербургул. Пионерская, д. 30, лит. ВТел.: +7 (812) 640-29-03Факс: +7 (812) 640-29-00Моб.: +7 (911) 101-10-05

е-mail: [email protected]

www.journal-eco.com

ЦЕНТРАЛЬНЫЙ ОФИСFriedrichstrasse 95, IHZ10117 Berlin, GermanyTel.: +49 (30) 209-639-29

е-mail: [email protected]

ПРЕДСТАВИТЕЛЬСТВО В РОССИИ115419, Россия, г. Москва,ул. Шаболовка, д. 34Тел.: +7 (499) 704-34-39

е-mail: [email protected]

www.euro-russ.comФролова Анна

Екатерина НовиковаВладимир УльяновДмитрий ПахомовичСергей ТарасенкоНадежда Карпенко

Отдел информации

Отдел верстки и дизайна

Адрес редакции

Европейско-Российский Центр «ЕвроРосс»(«EuroRuss» e.V.)

Координационный совет

Степаненко Вера СтаниславовнаПредседатель Комиссии по экологической политике Московской городской Думы

Никитчук Иван ИгнатьевичДепутат Государственной Думы 6-го созыва, заместитель председателя Комитета по природным ресурсам, природопользованию и экологии

Дорис БарнеттДепутат Бундестага, член Коми-тета по экономике и развитию, председатель греко-немецкой Парламентской группы

Корниенко Алексей ВикторовичДепутат Государственной Думы 6-го созыва, член Комитета по вопросам собственности

Николаус ХойфлерДепутат Парламента Гамбурга, член Комитета социальной политики, труда и интеграции

Йохен ЭббингДипломированный инженер, эксперт проектов Федерального Агенства охраны окружающей среды Германии в России

Уланова ОльгаК.т.н., заместитель директора Международного учебно-инновационного экологиче-ского центра «Baikal Waste Management» НИ ИрГТУ

Черкашин АлексейПредседатель Правления ЕРЦ «ЕВРОРОСС», член Экспертной группы ВЭС Комитета Государ-ственной Думы по природным ресурсам, природопользова-нию и экологии

ЭКО МОНИТОРИНГ 2013/ № 54 Энергетическая Эффективность

НОВОСТИ

ПЕРВЫЙ РОССИЙСКО-ГЕРМАНСКИЙ ЭНЕРГЕТИЧЕСКИЙ ФОРУМ КРАТКИЕ ИТОГИ

Германии скоро придётся выбирать между возобновляемой энергией и промышленностью Депутат Грачёв: Есть предел, за которым не потянет даже «локомотив Европы» …

В Берлине состоялся первый Российско - Германский Энергетический Форум «Инновации. Инвестиции. Энергетика. Жилищно-коммунальное хозяйство», ор-ганизованный Комитетом по энергетике Государственной думы Российской фе-дерации в сотрудничестве с Министер-ством энергетики РФ.

Около ста видных представителей поли-тики и бизнеса обеих стран собрались 21- 22 мая 2013 года в столице Герма-нии, чтобы обсудить двустороннее вза-имодействие в энергетической сфере, представить конкретные проекты и об-меняться мнениями по таким актуальным вопросам, как энергодиалог России и Германии, модернизация энергосистем, энергоэффективность и современные технологии электрогенерации, децентра-лизованное энергоснабжение, актуаль-ные задачи коммунальной энергетики.

В работе Форума приняли участие пред-седатель Комитета ГД РФ по энергети-ке И.Д.Грачёв, председатель Комитета ГД РФ по жилищной политике и ЖКЧ Г.П.Хованская, вице- президент Россий-ского Союза Строителей Л.М.Ракитина, исполнительный директор Немецкого энергетического агенства (Dena) Андреас Юнг, член правления Федерального сою-за предприятий энергетического и водно-

Россия-ЕС по энергетике. С европейски-ми коллегами мы успели дважды побы-вать на Севере и Дальнем Востоке, где наши нефтяники и газовики добывают продукцию, которая потом по нефтепро-водам отправляется в Европу. И теперь скоро начнёт действовать уже вторая межпарламентская группа по энергетике – России и Германии. Кстати, с немец-кой стороны уже записалось 12 человек. Естественно, мы рады тому, что практика сотрудничества растёт…

- Иван Дмитриевич, известно, что Гер-мания, для усиления энергетической безопасности, диверсифицирует как производство местных видов энергии, так и внешних поставщиков…

- Ну, это естественно. С одной стороны, крупнейшая экономика в ЕС, а с другой там нет крупных запасов энергоносите-лей, кроме угля. Вспомним в этой связи, что еще во время второй мировой во-йны немцы вынуждены были производить синтетический бензин для обеспечения армии. Замену ископаемому топливу они ищут давно. Но есть определенный пре-дел, за которым даже «локомотив Евро-пы», на мой взгляд, может не потянуть…

- И что это за предел?- Ставка на возобновляемые источники энергии себя не оправдывает. Конечно, доля их в энергобалансе растёт, и воз-можно к концу 2013 года она достигнет уже 25 процентов. Однако если показа-тель приблизится к 40 процентам – мно-гим энергоёмким отраслям придётся туго. Сейчас в Германии крупные предпри-ятия платят за один киловатт-час в два раза больше американских конкурентов. А на энергетическом форуме в Берли-не, где приняли участие, кстати, около 100 видных представителей политики и бизнеса, вообще озвучивались цифры в 8-9 европейских центов за киловатт! А я убеждён, что в мире идёт вторая волна индустриализации. Эффективность ве-трогенераторов и солнечных установок - сравнительно невысокая. И нагрузка на потребителей энергии растёт, что сильно бьёт по немецкой промышленности – цел-люлозной, металлургической, машино-строительной... В сочетании с закрытием атомных станций – это в целом даёт отри-цательный для крупных отраслей эффект.

- Канцлер Ангела Меркель, кстати, заявила, что по новой программе солнце, ветер и другие возобнов-ляемые источники должны давать

го хозяйства (BDEW) Роджер Кольманн.

Была обсуждена инициатива создания германо- российской депутатской группы по содействию сотрудничеству в области энергетики. Представитель Комитета не-мецкого парламента по экономическому и технологическому развитию, замести-тель председателя Свободно-демократи-ческой партии Германии Мартин Линднер проинформировал участников Форума о принципиальной готовности немецкой стороны на создание группы, члены кото-рой, регулярно встречаясь, обсуждали бы ключевые темы двустороннего энергети-ческого партнерства.

В рамках Форума было подписано пар-тнерское соглашение между российской группой компаний «Бристоль», в лице Л.М.Ракитиной и немецкой фирмой «М+W Group», в лице Харальда Фридриха о продвижении на рынке России немец-ких технологий сооружения высокоэф-фективных электростанций.

Непосредственную поддержку в организации Форума оказало НП «Германо-Российский Энергетиче-ский Форум» в лице С.В.Смелова.

Ход работы Форума и достигнутые на нем результаты были высоко оценены участ-никами. Организаторы выразили готов-ность в будущем проводить Форум на ре-гулярной основе.

По результатам состоявшегося обмена мнениями Председатель Комитета Госдумы по энергетике Грачев И.Д. дал интервью:

Грачев И.Д. – «Энергетический диалог между депутатами РФ и Европейского Со-юза расширяется. Полгода уже действу-ет Межпарламентская рабочая группа

ЭКО МОНИТОРИНГ 2013/ № 5 5ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

НОВОСТИ

до 80 процентов потребляемой в Германии энергии. Наверное, в Германии просто запомнили, как цена на нефть подскочила до 150 долларов за баррель…

- Конечно это внутреннее дело наших пар-тнёров, и обычно я не перехожу в диалоге грань, где заканчивается энергетика. Но с Германией случай особый. Как никому, на-шим странам надо искать и находить пути к взаимному доверию. Нам история дважды ужё преподала урок, в отношениях наших плохое всё давно исчерпано. Как правило, лично я всегда исхожу из этого.

- Так в чём же выход?- В долгосрочных соглашениях с нами, с Россией. Наши немецкие партнёры сами нередко вспоминают при переговорах о надежных и бесперебойных - в течение тридцати лет - поставках газа из СССР - как в Восточную, так и в Западную Герма-нию. При этом они всегда подчеркивают, что и в самые напряженные периоды хо-лодной войны энергоресурсы шли как по часам в оба сектора разделенной тогда по политическому признаку страны. Если мы преодолеем разногласия – всё вер-нётся на круги своя, я уверен.

Об этом мы и будем вести диалог в со-вместной Германо-Российской депу-татской группе.

27 АПРЕЛЯ В БРЮССЕЛЕ (КОРОЛЕВСТВО БЕЛЬГИЯ) СОСТОЯЛАСЬ VII МЕЖДУ-НАРОДНАЯ КОНФЕРЕНЦИЯ «ЭНЕРГЕТИЧЕСКИЙ ДИАЛОГ: РОССИЯ – ЕВРОПЕЙСКИЙ СОЮЗ. ГАЗОВЫЙ АСПЕКТ»

Столица Европейского Союза Брюс-сель впервые стала местом прове-дения Международной конференции «Энергетический диалог: Россия – Европейский Союз. Газовый аспект», организованной Российским газовым обществом и Европейским союзом газовой промышленности.

Диалог открылся уже 26 апреля встречей Президента Российского газового обще-ства, первого заместителя Председате-ля Комитета ГД РФ по экономической политике, инновационному развитию и предпринимательству Валерия Язева с депутатами Европарламента. В этот же день прошло совещание руководителей Российского газового общества с руко-

гетического партнерства между Россией и Европейским Союзом.

Валерий Язев: Россия и ЕС должны синхронизировать свои энергетиче-ские стратегии.

27 апреля в Брюсселе участники VII Меж-дународной конференции «Энергетиче-ский диалог: Россия – Европейский Союз» обсудили главные аспекты российско-европейского сотрудничества в газовой сфере. Конференция, организованная Российским газовым обществом и Евро-пейским Союзом газовой промышленно-сти, собрала представителей органов ис-полнительной и законодательной власти, отраслевых союзов и ассоциаций, круп-ных энергетических и нефтегазовых ком-паний, научных и деловых кругов России и Европейского Союза.

Свою точку зрения на перспективы раз-вития энергетического сотрудничества России и ЕС высказали Посол России при ЕС Владимир Чижов, Еврокомиссар по энергетике Гюнтер Эттингер, Президент Российского газового общества, пер-вый заместитель председателя комитета Госдумы по экономической политике, инновационному развитию и предприни-мательству Валерий Язев, Президент Ев-ропейского союза газовой промышлен-ности Жан-Франсуа Сирелли, Президент Международного газового союза Абдул Рахим Хашим, другие ведущие эксперты.

«В целом энергетический диалог между Россией и ЕС развивается достаточно успешно. Существует устойчивое пони-мание значения этого диалога для под-держки надежных и взаимовыгодных от-ношений в газовой сфере, - подчеркнул Валерий Язев. – Европейцы осознают, что нельзя не создавать новых условий для повышения привлекательности их рынка для поставщиков. ЕС заинтересован в надежности поставок, повышении про-зрачности российского ТЭКа для евро-пейских компаний, снижении цен. Мы в свою очередь нуждаемся в обеспечении надежности потребления нашей продук-ции, установлении понятных юридически закрепленных правил игры, защите ин-вестиций через принятие европейских законов, которые бы не имели обратной силы и не ухудшали бы условия работы инвесторов. Сегодня, к сожалению, мы пока сталкиваемся с ситуацией, когда принятые в Европе нормативные акты не учитывают наше мнение и наносят ущерб уже осуществленным инвестициям. Для исправления этой ситуации и нужен энергетический диалог, который активи-

водством Европейского союза газовой промышленности.

В ходе основных мероприятий VII Между-народной конференции «Энергетический диалог: Россия – Европейский Союз. Га-зовый аспект» ее участники обсудили текущие вопросы и перспективы энерге-тического сотрудничества России и ЕС. С докладами выступили Посол России при ЕС Владимир Чижов, Еврокомиссар по энергетике Гюнтер Эттингер, Президент Российского газового общества Валерий Язев, , Президент Европейского союза газовой промышленности Жан-Франсуа Сирелли, Президент Международного га-зового союза Абдул Рахим Хашим, а так-же видные политические деятели, ученые, руководители газовых компаний.

Главные итоги Конференции нашли свое отражение в Совместном Заявлении, которое подписали соответственно Пре-зидент Российского газового общества Валерий Язев и Президент Европейского Союза газовой промышленности Жан-Франсуа Сирелли.

В нем, в частности, сказано: «Мы будем продолжать концентрировать нашу со-вместную деятельность на безопасном, устойчивом и конкурентном газоснабже-нии Европы, и на важной роли газа, как низкоуглеродного топлива в эффективных и чистых электрогенерации, отоплении и транспорте. Мы призываем Европейский Союз обеспечить нейтральную инвестици-онную среду для достижения стратегиче-ских целей в области энергетики и климата с тем, чтобы природный газ мог конкури-ровать на равных условиях с другими низ-коуглеродными видами энергии».

Участники диалога намерены и дальше способствовать созданию благоприятных и стабильных условий для развития газо-вого бизнеса в РФ и ЕС, устранению барье-ров для инвестиций в развитие торговли и инфраструктуры с целью осуществления исследований, разработок и реализации инновационных проектов. Они призвали Европейский Союз обеспечить равные возможности всем инфраструктурным про-ектам, обеспечивающим газоснабжение Европы, и выразили готовность делиться информацией и опытом со всеми заинте-ресованными сторонами, чтобы способ-ствовать принятию взвешенных решений по различным аспектам регулирования газового рынка, обеспечивающих баланс интересов всех его участников.

По словам Валерия Язева, VII Междуна-родная конференция в Брюсселе - важ-ный этап в развитии долгосрочного энер-

ЭКО МОНИТОРИНГ 2013/ № 56 Энергетическая Эффективность

зирует дискуссию по самым различным аспектам сотрудничества в газовой сфе-ре, в том числе по ценам на газ для ЕС. Сегодня наша делегация последовательно отстаивала свою позицию в этом вопро-се, выступая за долгосрочные контракты. Кроме того, одной из наших главных за-дач можно считать синхронизацию энер-гетических стратегий России и ЕС, чтобы каждая сторона могла планировать свою деятельность на среднесрочную и долго-срочную перспективу».

Валерий Язев также отметил, что в по-следнее время российское правитель-ство активно развивает систему льгот и преференций для инвесторов в газовые проекты, в том числе на арктическом шельфе, который становится новым цен-тром газодобычи в мире.

«Разработка арктических месторождений становится в России одним из главных государственных приоритетов, - заявил депутат. Всем понятно, что без решающей роли государства, без развития частно-государственного партнерства здесь не обойтись. И государственный подход к вопросам развития Арктики заключает-ся в том, чтобы создать надежную основу международному сотрудничеству в аркти-ческом регионе, обеспечить ему статус по-литической стабильности. В законодатель-ном плане это означает принятие норм, которые в будущем обеспечили бы долго-срочность налоговых режимов для тех, кто придет в арктический регион. Здесь ну-жен системный подход, несовместимый с принципами ручного управления ТЭК».

«Также хотелось бы подчеркнуть, что раз-личные льготы, касающиеся шельфовых проектов, предусматриваются как для российских, так и для иностранных ком-паний, что не может не рассматриваться как новый важный шаг на пути к открыто-сти этого рынка», - заметил Язев.

В свою очередь комиссар по энергетике Ев-ропейской комиссии Гюнтер Эттингер под-твердил, что Россия и ЕС активно развива-ют сотрудничество в энергетической сфере. Он сообщил о том, что обе стороны начали разработку перспективного плана энергети-ческого сотрудничества до 2050 года.

«Я призываю представителей промышлен-ности и энергетического сектора принять участие в подготовке этого документа, - сказал Эттингер. - России необходимо иметь четкое представление о будущих потребностях Евросоюза и объемах необ-ходимого импорта газа в Европу». Эттин-гер отметил, что в связи с «политическими решениями ряда европейских государств,

в частности, Германии» об отказе от атом-ной энергетики, будет отмечен дальней-ший рост потребления газа в Европе. По его словам, важным фактором в развитии сотрудничества станет завершение про-цесса вступления России в ВТО, которое позволит значительно улучшить юридиче-скую базу энергодиалога.

«В будущем соглашении о партнерстве Россия-ЕС необходимо продолжить ра-боту по защите инвестиций, снятию ба-рьеров для доступа к рынкам», - сказал Гюнтер Эттингер.

О перспективах энергодиалога России и ЕС говорил и Президент Европейского союза газовой промышленности Жан-Франсуа Сирелли. Он сообщил о том, что условия поставок газа в Европу значи-тельно улучшились за последние пять лет.

«За все это время больше не было си-туаций, когда бы мы были вынуждены прерывать поставки конечным потреби-телям», - сказал Сирелли. По его словам, тестом для газового сотрудничества России-ЕС стал пик энергопотребления в Европе в феврале этого года, в результате которого в краткосрочном режиме резко вырос спрос на энергоресурсы».

«Россия и Евросоюз успешно выдержали этот тест», - сказал Жан-Франсуа Сирелли.

Пресс-секретарь НП «РГО» Егоркина Л.И.

ЭНЕРГОДИАЛОГ РОССИИ И ЕВРОСОЮЗА ГЛАВНАЯ ТЕМА МЕЖДУНА-РОДНОЙ КОНФЕРЕНЦИИ В БРЮССЕЛЕ 30 МАЯМОСКВА/БРЮССЕЛЬ, 27 мая. /Корр. ИТАР-ТАСС Алексей Цыпин, Денис Дубро-вин/. Восьмая международная конферен-ция «Энергетический диалог: Россия - ЕС. Газовый аспект» пройдет в Брюсселе 30 мая. Об этом сообщил в эксклюзивном интервью ИТАР-ТАСС президент Россий-ского газового общества Валерий Язев.

«Мы будем обсуждать энергодиалог Рос-сии и ЕС, проблемы развития газовой инфраструктуры, взаимодействие рос-сийского и европейского бизнеса в энер-гетике и роль газа в энергетическом ба-лансе Европы», - рассказал Язев.

В этом форуме, организованном совмест-но Российским газовым обществом и «Еврогаз» /Европейский союз газовой промышленности/, примут участие пред-ставители российских и европейских газовых компаний, Еврокомиссии и Ми-

нистерства энергетики РФ, политики и депутаты Европарламента, эксперты и дипломаты.

В преддверии этой конференции 29 мая в Европейском парламенте состоится вто-рое заседание Межпарламентской рабо-чей группы по энергетике, которое будет посвящено рассмотрению практики при-менения третьего энергопакета в Европе.

Экспорт газа в Европу из СШАСША увеличили добычу сланцевого газа и теперь говорят об экспорте своего СПГ в другие страны мира, в том числе и в Евро-пу. Но вряд ли в интересах США, которые вкладывают немало средств в собствен-ную энергетическую безопасность, ее снижение путем экспорта энергоресурсов. Скорее всего, США будут использовать экс-порт нефти и газа в качестве инструмента воздействия на рынок – в ответ на реше-ния ОПЕК периодически снижать добычу нефти для поддержания приемлемой цены на нее или для давления на поставщиков газа с целью получения уступок в перего-ворах по политическим вопросам.

Низкая цена нефти никому сегодня не вы-годна, но с помощью этого универсально-го товара можно эффективно уничтожать избыточные финансовые активы, замани-вая в нефть высокими ценами, а затем об-рушивая их до самого низкого уровня. Нет сомнений, что в энергетической политике США также существенное место занимает обеспечение устойчивости собственного энергоснабжения в условиях крупномас-штабных затяжных военных действий в регионах расположения крупнейших ми-ровых месторождений нефти и газа.

Прорыв возобновляемой энергетикиДля Европы ключевое значение имеет восстановление конкурентоспособности своей промышленности при одновре-менном сдерживании импорта энергоно-сителей. Мощный взлет фотовольтаики, который произошел за последние 3 года, во многом обусловлен появлением более дешевых китайских кремниевых панелей. Еврокомиссия воодушевлена резким уве-личением установки новых мощностей генерации из возобновляемых источни-ков энергии и намерена развивать успех.Предприимчивые жители некоторых стран Евросоюза научились зарабатывать на надбавках к цене на «солнечную» элек-троэнергию, продавая ее в сеть по высо-ким ценам, а для личных целей используя более дешевую электроэнергию от тра-диционных электрогенераторов. Также нетрудно заметить, что в международной

НОВОСТИ

ЭКО МОНИТОРИНГ 2013/ № 5 7ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

НОВОСТИ

лируют с ценами на сырую нефть. Зна-чит, для экономического обоснования инфраструктурных проектов цена нефти является значимым и наиболее точным индикатором. Для России, получающей основные доходы в бюджет за счет неф-ти, такая привязка более чем очевидна и оправдана. Следует отметить, что из-за продолжительности крупномасштабных проектов, включающих добычу и транс-портировку природного газа, сторонам приходится прогнозировать риски, свя-занные с экономическими кризисами, которые происходят примерно каждые 5 лет. При этом все основные ценовые индексы «проваливаются» и «взлетают» вместе с нефтяными ценами.

Вторым индикатором энергетического рынка является цена электроэнергии, поскольку на рынках электроэнергии осуществляется непрерывный арбитраж между конкурирующими энергоносите-лями, составляющими энергетическую корзину каждой страны. По мере ин-теграции электрических сетей цена на электроэнергию все в большей степени будет отражать совокупный платежеспо-собный спрос на энергию. Со временем равновесная цена на природный газ в Европе будет связана с реальной (без дотаций) стоимостью электроэнергии, вырабатываемой из возобновляемых источников энергии. При этом в разных станах Евросоюза она объективно будет разной — одна в Германии, другая во Франции, третья в Польше, поскольку структура энергетического баланса этих стран различна. Камуфлирование ры-ночного протекционизма Евросоюзом в отношении ВИЭ экологическими целями весьма условно, так как реальная ситуа-ция на энергетическом рынке никак не связана с ограничением использовани-ем угля — самого «грязного» из сжигае-мых энергносителей.

Таким образом, привязка цены при-родного газа к цене нефтепродуктов являет средством компромисса сторон в отношении разделения рисков и при-былей. Нежелание видеть эту очевид-ную истину свидетельствует только о стремлении потребителей к получению односторонних преимуществ. При этом они не пытаются заглянуть в будущее. Достаточно примера проекта газопро-вода Набукко, который много лет топ-чется на одном месте именно потому, что реальные инвесторы не восприни-мают высокопарную политическую ри-торику в качестве гарантий окупаемо-сти вложений.

торговле энергоносителями приоритет от-дается странам-партнерам, входящим в НАТО или странам, лояльным этому блоку.

Влияние общего рынка газа и электроэнергии

Стратегическим направлением деятель-ности руководства Евросоюза являет-ся продолжение интеграции экономик стран-членов ЕС с помощью энергетики. Программы создания общего энергети-ческого рынка сетевых секторов – элек-троэнергетического и газового следует признать эффективным средством для решения этой задачи. Конвергенция ре-гиональных цен на газ и электроэнергию является необходимым условием эффек-тивного функционирования европейских сетей. Поэтому борьба за пересмотр дол-госрочных импортных контрактов со вре-менем будет становиться жестче. Правда, это справедливо только в том случае, если национальные интересы в ЕС не возобла-дают над общесоюзными.

Упорное стремление руководства ЕС сни-зить импортные цены на природный газ по-нятно. Если такое произойдет в отношении российского газа, то не следует ожидать пропорционального снижения цен в секто-ре конечного потребления природного газа и электроэнергии. Скорее всего, произой-дет то, что и в США, доход от внутреннего оборота импортируемых энергоносителей увеличится, что позволит пополнить бюд-жеты Евросоюза и государств участников сообщества. Структура цен на энергоноси-тели делает государства главными бенефи-циарами, поэтому все торговые споры будут иметь яркую политическую окраску.

Будущее Энергетической Хартии

Процесс Энергетической Хартии с введе-нием в действие Евросоюзом «третьего энергетического пакета получил серьез-ные проблемы. Тем не менее, Договор к Энергетической Хартии, имеющий статус международного договора, по-прежнему является политической ловушкой для ослабленных войнами или политической нестабильностью сырьевых стран.

Нефтяная привязка цен

Нефтяная привязка цен природного газа в долгосрочных контрактах остается пунктом упорных дискуссий, участники которых не слушают друг друга. Кнопки управления уровнем цен на нефть не на-ходятся в руках руководства Евросоюза, поэтому ими невозможно управлять и манипулировать с торговых площадок, на которых торгуют природным газом. В дискуссиях защитники нефтепродуктовой привязки ссылаются на «гронингенскую» модель, которая основана на свойстве замещения природным газом нефтяного топлива. Сегодня для Европы эта схема объективно неприемлема как в целом, так и в отношении отдельных стран – участниц сообщества. Аргументация российской стороны не адаптировалась к изменившейся ситуации и поэтому уяз-вима для критики. Тем не менее, нефте-продуктовая привязка цен на газ имеет объективную основу. Прежде всего, на этапах осуществления инфраструктурных проектов и периода их окупаемости. По-чему? Потому что индексы мировых цен на металлопродукцию и продукцию про-мышленности по-прежнему тесно корре-

ЭКО МОНИТОРИНГ 2013/ № 58 Энергетическая Эффективность

освоения ветропотенциала климатические условия. При проведении исследований в регионах страны выявлены 1840 площа-док с возможностью размещения ветроу-становок с энергетическим потенциалом более 1 600 МВт.

«С учетом этих показателей согласно го-спрограмме в течение ближайших семи лет запланированы дополнительные меро-приятия, направленные на освоение энер-гии ветра», — отметил начальник управ-ления. Будет проведена дополнительная оценка ветроэнергетического потенциала разных регионов республики в целях по-следующего размещения там ветропарков. Одним из важных шагов к освоению ветро-энергетического потенциала Беларуси ста-нет приобретение в 2014—2015 годах вы-сокотехнологичных ветроизмерительных мачт с комплексом средств измерений. «Промышленное использование энер-гии ветра будет способствовать не толь-ко минимизации экологического вреда, наносимого при традиционных способах получения энергии, но также снижению зависимости республики от импортных энергоносителей, что в конечно счете ока-жет положительное влияние на экономику страны», — подчеркнул Игорь Рогозин.

Конечной целью Государственной про-граммы мер по смягчению последствий изменения климата на 2013—2020 годы является выполнение целевого показателя по сокращению к 2020 году выбросов пар-никовых газов на 8% к уровню 1990 года, что предусмотрено указом №224 от 7 мая 2012 года.

В этой связи в программном документе ставится задача по совершенствованию сферы обращения с отходами путем даль-

Что касается периода после завершения окупаемости инвестиций, то более вы-годной для поставщика может оказаться ориентация на цены электроэнергии и на розничные цены газового рынка.

О перенастройке энергетического рынка

Средства массовой информации, к сожа-лению, не обратили существенного внима-ния на особенности позиции российской делегации, которая в этом году сделала акцент на несбалансированности энерге-тической политики ЕС, делающей, с одной стороны, ставку на высокие технологии в области энергетики, а, с другой стороны, создающей препятствия работе высокоэф-фективных парогазовых когенерационных станций путем представления значитель-ных льгот возобновляемой энергетике. Ре-зультатом такого регулирования стал очень низкий коэффициент использования элек-тростанций на природном газе и увеличе-ние использования угля для генерации. Именно этот фактор, а вовсе не цена рос-сийского природного газа, является при-чиной проблем для газовой энергетики в Европе. График изменения спрэдов для газа по отношению к цене электроэнер-гии ясно показывает, что нынешние усло-вия для использования природного газа в энергетике не хуже докризисных, а для высокопроизводительных газовых элек-тростанций даже лучше. Именно поэтому Валерий Язев призвал к перенастройке энергетического рынка Евросоюза.

ИТОГ ДИАЛОГАНельзя не признать, что сегодня у Евросо-юза сильная позиция в полемике с рос-сийским поставщиком природного газа. Осознана и используется более сильная зависимость России от Европы во внеш-ней торговле. Сформированы правовые инструменты давления на зарубежных поставщиков природного газа. Проде-монстрирована возможность использо-вания в качестве переходного топлива не природного газа, а угля. Разработаны и успешно осуществляются программы развития и объединения электрических сетей, что позволит существенно компен-сировать неравномерность выработки электроэнергии из возобновляемых ис-точников энергии. Сформирован значи-тельный сегмент сжиженного природного газа, что способствует диверсификации источников поставки газа и усилению конкуренции между поставщиками. Зна-чимые объемы природного газа торгуют-ся на биржевых площадках. Это позволяет говорить о рыночной цене природного

газа на европейском рынке. У российско-го поставщика остается в запасе немного «перспективных ходов». В частности, сни-зить объемы поставок по долгосрочным контрактам с условием «бери или плати», а дополнительные объемы поставлять на биржу через спотовые контракты, исполь-зуя положительные ценовые «шипы».

Михаил Ермолович

СУММАРНАЯ МОЩНОСТЬ ВЕТРОУСТАНОВОК В БЕЛА-РУСИ К 2015 ГОДУ МОЖЕТ УВЕЛИЧИТЬСЯ В 100 РАЗ

Сейчас в Беларуси действуют 18 ветроустановок суммарной мощно-стью 4 МВт. До 2015 года предпола-гается строительство 13 ветропар-ков, совокупная мощность которых составит около 400 МВт

Мероприятия по дальнейшему развитию в республике ветроэнергетического по-тенциала предусмотрены Государственной программой мер по смягчению послед-ствий изменения климата на 2013—2020 годы, утвержденной постановлением Со-вета Министров Беларуси №510 от 21 июня 2013 года.

«Сейчас в Беларуси действуют 18 ветро-установок суммарной мощностью 4 МВт. До 2015 года предполагается строитель-ство 13 ветропарков, совокупная мощ-ность которых составит около 400 МВт», — добавил Игорь Рогозин.

Возможным достижение такого показа-теля делает то, что во многих регионах Беларуси сложились благоприятные для

НОВОСТИ

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 5 9ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

«дочками» «Авелара» в Оренбургской об-ласти, республике Алтае и Бурятии.

Директор по развитию «Авелар солар технолоджи» Айдар Хафизов рассказал „Ъ“, что компании зарегистрированы под строительство нескольких станций на солнечной энергии в течение 2015–2017 года. Их может быть восемь или девять в различных районах, отметил он. Мощ-ность каждой — от 5 до 25 мВт. При про-текции регионального правительства под СЭС в аренду на 49 лет выделены земельные участки площадью около 2,5 га каждый. Условия предоставления зе-мель в компании не уточняют. Все стан-ции планируется оснастить солнечными модулями, производимыми СП «Реновы» и «Роснано» — компанией ООО «Хевел». Представитель «Авелар» отметил, что уро-вень инсоляции в республике составляет 1,3 тыс. киловатт-часов на каждый ква-дратный метр в год, и «этот показатель соответствует чуть ли не южным районам Европы».

«Было бы грех его не использовать», — объяснил интерес к Зауралью господин Хафизов. Он добавил также, что южные районы республики на фоне избыточно-сти всей энергосистемы Башкирии оста-ются дефицитными.

Реализация проекта строительства СЭС в Башкирии зависит от результатов кон-курса правительства России по отбору поставщиков мощностей от возобновля-емых источников энергии (ВИЭ). Он дол-жен пройти в сентябре, и «Ренова» равно как и «РусГидро», «Евросибэнерго» и КЭС-холдинг планирует в нем участвовать.

Предварительный этап проекта, уточнил господин Хафизов, предусматривает ре-

нейшего внедрения биогазовых установок для переработки органической части ком-мунальных отходов и осадков сточных вод. Сейчас в Беларуси действует десять био-газовых установок для переработки ком-мунальных отходов и осадков сточных вод суммарной мощностью 15 МВт, а к 2020 году этот показатель собираются увеличить в несколько раз.

Для этого до 2015 будут реализованы пи-лотные проекты по внедрению технологий получения биогаза из низкокалорийной органической части коммунальных отхо-дов и остатков сточных вод. В частности, запланирована организация сбора и ис-пользования для выработки электроэнер-гии биогаза, образующегося на полигонах для захоронения коммунальных отходов, а также пиролиз высококалорийной части отходов с получением синтезированного газа. «Эти проекты имеют четкую экологи-ческую направленность и являются пер-спективным направлением использования органической части коммунальных отходов и осадков сточных вод», - добавил Игорь Рогозин. Развитие данной сферы позволит не только сократить выбросы в атмосферу углексислого газа, но и заметно продвинуть-ся в решении вопроса переработки отходов.

Еще один ключевой момент программы - разработка и внедрение системы тре-бований к энергоэффективности при раз-работке проектов и эксплуатации зданий и сооружений. Большое внимание в доку-менте уделено повышению использования энергоэффективных источников освеще-ния и установлению современных требо-ваний к осветительным устройствам.

Согласно программному документу, также запланированы мероприятия по увеличе-нию в республике лесистости. Среди них - создание и уход за лесными культурами широколиственных пород, отбор и вне-дрение в систему лесовосстановления и лесоразведения климатипов южного про-исхождения, наиболее приспособленных к лесорастительным условиям страны. «Такие меры направлены на создание устойчивых лесов в условиях изменяюще-гося климата», - пояснил Игорь Рогозин.

«РЕНОВЕ» ЗАСВЕТИЛО БАШКИРСКОЕ СОЛНЦЕ

Группа «Ренова» сделала ставку на развитие в Башкирии солнечной энергетики. Ее специализирован-ная «дочка» ООО «Авелар солар технолоджи» зарегистрировала в Башкирии пять компаний-опера-

торов будущих солнечных электро-станций (СЭС). Перспективность проекта неочевидна и зависит от успеха «Реновы» в проводимом правительством РФ конкурсе по отбору поставщиков мощностей от возобновляемых источников энергии. Власти Башкирии и экс-перты считают, что дефицитному по электроэнергии Зауралью про-ект был бы интересен.

Группа «Ренова» сделала ставку на раз-витие в Башкирии солнечной энергети-ки. Ее специализированная «дочка» ООО «Авелар солар технолоджи» зарегистри-ровала в Башкирии пять компаний-опе-раторов будущих солнечных электростан-ций (СЭС).

Перспективность проекта неочевидна и зависит от успеха «Реновы» в прово-димом правительством РФ конкурсе по отбору поставщиков мощностей от возоб-новляемых источников энергии. Власти Башкирии и эксперты считают, что де-фицитному по электроэнергии Зауралью проект был бы интересен.

ООО «Авелар солар технолоджи», входя-щее в группу «Ренова», зарегистрирова-ло в течение июня этого года в Башкирии пять дочерних компаний в Хайбуллин-ском, Зилаирском и Баймакском рай-онах, следует из данных Kartoteka.ru. Общества с ограниченной ответственно-стью «Акъярская СЭС», «Бурибаевская СЭС», «Матраевская СЭС», «Юлдыбаев-ская СЭС» и «Баймакская СЭС» образо-ваны с уставным капиталом 10 тыс. руб. каждая. Все компании возглавил Сергей Чухломин, руководящий аналогичными

НОВОСТИ

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 510 Энергетическая Эффективность

нальной программы развития солнечной энергетики в Индии, согласно которой к 2022 году в стране должны функциониро-вать солнечные электростанции, суммар-ная мощность которых составит 22 ГВт.

Мощность будущего завода CSP — 125 МВт. После того, как объект будет введен в эксплуатацию, он станет крупнейшим в мире заводом концентрированной сол-нечной энергии, потеснив предприятие Shams 1 в Абу-Даби, мощность которого равна 100 МВт. При этом стоимость проек-та нельзя назвать заоблачной — $29 млн.

Проект реализуется дочерней компанией Reliance Power, которая является частью индийского конгломерата Reliance ADAG. Объект станет одним из первых в рамках на-чальной фазы реализации Национальной программы развития солнечной энергетики, которая пройдет в три этапа. По CSP уже одо-брены углеродные кредиты в рамках «Меха-низма чистого развития» и в скором време-ни начнутся работы по возведению объекта. По утверждению руководителя данного про-екта, завод сможет генерировать до 2, 80 ГВт*ч электроэнергии ежегодно.

Новый завод планируется ввести в экс-плуатацию весной 2014 года. Финанси-рование проекта осуществляется при под-держке Export-Import Bank и Азиатского банка развития.

НаCSP найдет применение одна из но-вейших разработок в области солнечной энергетики. Отражатели будут фокусиро-вать солнечное излучение на воздушную трубку солнечного коллектора, которая содержит жидкость, поглощающую тепло. При помощи этой жидкости тепло переда-ется воде, производя при этом пар, кото-рый приводит в действие паровую турби-ну, подключенную к генератору.

зервирование земельных участков под СЭС и разработку проектной документации.

Объем вложений в строительство станций он не уточнил, сославшись на то, что они «должны соответствовать параметрам участия в конкурсе, установленным пра-вительством России». Ориентировочный срок окупаемости станций собеседник оценил в 15 лет. Заместитель министра промышленности и инновационной поли-тики республики Ильдар Шахмаев, кури-рующий энергетику, считает планы «Рено-вы» в регионе перспективными.

Он согласен, что они могут решить «про-блему дефицита энергии в Зауралье, куда сегодня она поставляется из Челя-бинской и Оренбургской областей». «На-шей собственной генерации там сегодня почти нет. Кроме того, проекты в области солнечной энергетики в России уже раз-виваются, но Башкирия в них почему-то не попала»,— отметил замминистра. Он доба-вил, что в министерстве эту «несправедли-вость» устранили, подготовив «благоприят-ную почву для захода в Башкирию».

«Авелар солар технолоджи» образо-вана в июле 2011 году. Специализи-руется на научных исследованиях и разработках в области естественных и технических наук, а также продви-жении солнечных модулей и проек-тов по солнечной энергетике в Рос-сии и странах СНГ. Входит в группу «Ренова». 99,9% уставного капита-ла компании владеет швейцарская Avelar Energy Ltd.

Аналитик финансовой корпорации «От-крытие» Сергей Бейден высоко оценил шансы «Реновы» реализовать проект.

«В условиях конкурса прописывается доля локализации оборудования. С уче-том СП „Реновы“ и „Роснано“ это условие легко выполнимо», — полагает он.

С тем, что Башкирия интересный регион для развития солнечной генерации, со-гласен аналитик ИК «Атон» Илья Купреев. «Основные трудности — с системой регу-лирования и окупаемостью проекта, — по-лагает он.

— К сожалению, политика госрегулиро-вания в последние несколько лет не от-личается предсказуемостью, и в любой момент может поменяться с тем, чтобы показатели доходности инвестпроектов существенно ухудшились».

По оценке аналитика «ВТБ-капитал» Михаи-ла Расстригина, на определенных условиях проекты ВИЭ гарантируют доходность вло-

жений на уровне как минимум 12–14%. «Это достаточно много для энергетики, поэ-тому они привлекут достаточное количество участников и вероятность их реализации высокая, — считает аналитик. — Правила расчета тарифов, обеспечивающих инве-стору возврат вложений, предполагают ми-нимальную загрузку солнечных станций в 14%, при том что в мире этот показатель доходит до 25%. С такими параметрами инвестиции в СЭС окупятся даже в менее солнечных регионах чем Башкирия».

Содиректор аналитического отдела «Ин-весткафе» Григорий Бирг оценил объем вложений в СЭС мощностью 5 мВт при-мерно в 740 млн руб., 25 мВт — 3,7 млрд. «Без программы правительства РФ срок их окупаемости составлял бы от пяти до 25 лет, что очень снижало их конкурентоспособность в сравнении с традиционными источниками генера-

ции»,— отметил эксперт.

Наталья Павлова, Булат Башировhttp://www.kommersant.ru/doc/2236471

В ИНДИИ ПОСТРОЯТ КРУПНЕЙШИЙ В МИРЕ ЗАВОД КОНЦЕНТРИРОВАННОЙ СОЛНЕЧНОЙ ЭНЕРГИИ

Индийский завод концентриро-ванной солнечной энергии мощно-стью 125 МВт стал крупнейшим в своем роде предприятием в мире, для которого одобрены углерод-ные кредиты в рамках «Механиз-ма чистого развития»

Новая электростанция будет построена в рамках реализации положений Нацио-

НОВОСТИ

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 5 11ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

РЫНОК ОФФШОРНОЙ ВЕТРОЭНЕРГЕТИКИ СТОЛКНУЛСЯ С ПРОБЛЕМАМИ, РЕШЕНИЕ КОТОРЫХ ПОКА НЕ УДАЕТСЯ НАЙТИ

Как сообщает Европейская ассо-циация ветроэнергетики (EWEA), в текущем году на территории 10 стран Европы было установлено 277 оффшорных ветряных турбин, суммарная мощность которых со-ставляет 1045 МВт

На данный момент на территории евро-пейских стран функционируют 58 офф-шорных ветропарков, общая мощность которых составляет 6040 МВт. По дан-ным EWEA, в первом полугодии наметил-ся активный рост в секторе оффшорной ветроэнергетики: по сравнению с про-шлым годом число ветровых турбин уве-личилось в двое за аналогичный период. Однако, как прогнозируют эксперты, во второй половине текущего года может наметиться существенный спад активно-сти в данной сфере.

В первом полугодии установлено в 2 раза больше оффшорных ветряных установок по сравнению с тем же периодом про-шлого года. Однако финансирование но-вых проектов замедлилось. Из множества концептов, представленных компаниями, лишь по одному проекту удалось реали-зовать в большинстве европейских стран, где оффшорная ветроэнергетика получила распространение. Наряду с отсутствием заказов на ключевых рынках в этом сек-

ЖИТЕЛЯМ ЭСТОНСКОГО ГОРОДА ПРЕДЛОЖИЛИ ВЫБРАТЬ АЛЬТЕРНАТИВНЫЙ ВАРИАНТ ТЕПЛОСНАБЖЕНИЯ

Согласно решению Кивиылиского горсобрания, попавшее в сложное экономическое положение тепло-предприятие «Кивиыли сооюс», может отказаться от оказания убыточных услуг. Люди выберут альтернативные варианты

Как сообщает газета «Северное побере-жье» , кивиылиское городское собрание приняло решение, что дает право на от-ключение одного из районов города от центрального отопления и предусматри-вает в бюджете € 15000 для строитель-ства альтернативных мощностей. Это не означает, что люди сами не должны вкладываться в обновление системы отопления: город готов оплатить полови-ну суммы.

Согласно решению горсобрания, те клиенты, которым в дальнейшем не будут оказываться услуги центрального отопления и которым нужно предостав-ление альтернативных возможностей отопления, должны представить в город-ское управление заявление в течение этого года.

Надеемся, что люди к этому времени либо успеют построить новую систему отопле-ния, либо вот-вот приступят, – отметил мэр Кивиыли Дмитрий Дмитриев.

По словам градоначальника их цель — не тянуть с решением строительства системы отопления, а как минимум в

течение наступающего отопительного периода отключить этот убыточный и имеющий большие потери регион от си-стемы отопления.

Каким будет это альтернативное отопле-ние – решать самим людям. Это могут быть тепловые насосы, маленькие кот-лы, а в домах, где сохранились дымо-ходы, – печи. Горуправление наряду с финансовой поддержкой может оказать содействие советом и делом, а в слу-чае, когда для строительства системы требуется согласование, то готово его дать без промедления.

И «Кивиыли сооюс», чьими клиентами яв-ляются эти люди, тоже должно помочь им найти разумное и приемлемое решение, – сказал Дмитриев.

НОВОСТИ

Источник: http://greenevolution.ru

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 512 Энергетическая Эффективность

Финансирование строительства ветро-дизельных электростанций планируется за счет окружного бюджета Ненецкого автономного округа и иных, в том числе внебюджетных, источников. Таким источ-ником на начальном этапе программы (предпроектные изыскания, ветромони-торинг и технико-экономическое обо-снование строительства ветродизельной электростанции) может стать грант в рамках Программы приграничного со-трудничества Российской Федерации и Европейского сообщества Kolarctic. Пи-лотный проект планируется запустить в посёлке Амдерма. Ветродизельные ком-плексы также планируется установить в Усть-Каре, Каратайке, Неси и Индиге.

НА НИЗКОМ СТАРТЕ. В РОССИИ БУДЕТ РЕАЛИЗОВАН РЯД ПРОЕКТОВ В ОБЛАСТИ АЛЬТЕРНАТИВНОЙ ЭНЕРГЕТИКИ

Российские энергетические ком-пании проявили интерес к конкур-сам на отборы мощности в сфере объектов генерации, работающих на возобновляемых источниках. Наиболее активной является Avelar (Ренова)

Общая мощность энергосистемы РФ на конец 2012г., по оценке Системного опе-ратора ЕЭС, составляет около 223 ГВт. Доля солнечной генерации ничтожна —

планируется осуществить на средства гранта в рамках программы Kolarctic, в которую Ненецкий автономный округ вошел с заявкой «Полярный ветер». Параллельно велась работа по заяв-ке «Поларис», где предусматривается строительство опытной ветродизельной станции в посёлке Амдерма.

В Амдерме оборудование было уста-новлено 21 июня, и оттуда начали по-ступать данные по ветромониторингу. В Каратайке установка была запущена 25 июня. 9 июля ветроизмерительный комплекс заработал в Индиге, 13 июля – в поселке Несь. Полевые работы 2013 года по проекту «Полярный ветер» в Не-нецком округе выполнены полностью, сообщает fedpress.ru.

торе — Германии и Великобритании — на-метилась некая неопределенность в пла-не развития данного сектора ВИЭ. Рынок оффшорной ветроэнергетики столкнулся с проблемами, решение которых пока не удается найти

— Джастин Уилкс, представитель EWEA

Несмотря на пессимизм Уилкса, в Евро-пе оффшорная ветроэнергетика остается одной из самых пе

В РАМКАХ ПРОЕКТА «ПОЛЯРНЫЙ ВЕТЕР» ЗАВЕРШИЛСЯ МОНТАЖ ВЕТРОИЗМЕРИТЕЛЬНЫХ КОМПЛЕКСОВ

В рамках проекта «Полярный ветер», программы приграничного сотрудничества Российской Феде-рации и Европейского сообщества Kolarctic, в четырех поселках НАО завершился монтаж ветроизмери-тельных комплексов

В Ненецком автономном округе в рамках долгосрочной целевой программы раз-вития энергетического комплекса, обе-спечения энергосбережения и повыше-ния энергоэффективности региональной экономики на 2010—2015 годы пред-усматривается строительство современ-ных ветродизельных электростанций в отдаленных населенных пунктах округа. Использование энергии ветра позволит существенно сократить государственные затраты на «северный завоз».

На этапе ветромониторинга планируется провести ветроизмерительные работы. Эти данные требуются для определения мощности ветрогенераторов для кон-кретного населённого пункта. Работы

НОВОСТИ

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 5 13ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

менее одной тысячной доли процента в общем энергобалансе. Между тем в ближайшие годы ожидается реализация первых крупных проектов в сфере сол-нечной энергетики, и к 2020 г. заплани-рован ввод около 1,5-2 ГВт мощностей.

Так, компания Avelar (подразделение «Реновы») намерена подать заявку на строительство объектов солнечной энер-гетики мощностью не менее 100 МВт на территории Оренбургской области, Баш-кирии и Алтая. Проекты будут реализо-ваны до 2017 года. Сумма необходимых инвестиций составляет 11 млрд рублей. Поставщиком солнечных панелей высту-пит СП «Роснано» и «Реновы» — компания Hevel, которая в этом году заключила ряд соглашений о сотрудничестве с главами регионов на Петербургском междуна-родном экономическом форуме.

Как сообщает pronedra.ru, в конкурсе мо-жет принять участие и «РусГидро» с Сен-гилеевской малой ГЭС (Ставропольский край) мощностью 10 Мвт. О намерениях подать заявки сообщили представители «Евросибэнерго» (контролирует Красно-ярскую ГЭС и «Иркутскэнерго»), а также «КЭС-холдинг» (структура «Реновы»).

На рынок альтернативной энергетики планируют выйти новичок отрасли — ком-пания «Ветроэнергетические системы» с проектом ветростанции мощностью 60 МВт, которая будет располагаться в Ей-ском районе Краснодарского края. Стои-мость реализации проекта составляет 3,9 млрд рублей. Впервые о строительстве ветроэлектростанции на севере Кубани

заговорили еще в 2007 году. Исследова-ния показали, что силы ветра достаточно, чтобы Ейский район смог обеспечить себя энергией самостоятельно.

Среди финансовых учреждений при-нять участие в проектах альтернативной энергетики намерены «Газпромбанк» и фонд «Русэнергоинвест». Последний предлагает реализацию проекта сол-нечной электростанции мощностью до 50 МВт в Кисловодске Ставропольского края стоимостью 4 млрд рублей.

АГРОХОЛДИНГ KSG AGRO АКТИВНО РАЗВИВАЕТ ИНФРАСТРУКТУРУ ПО ПРОИЗВОДСТВУ БИОТОПЛИВА

Агрохолдинг KSG Agro завершает строительство пеллетного заво-да в Днепропетровской области (Украина). Предприятие мощ-ностью 60 000 тонн пеллет в год будет запущено в городе Кривой Рог в августе

Как передает корреспондент УНИАН, выступая на форуме по вопросам био-энергетики, заместитель генерально-го директора агрохолдинга Анатолий Скряга заявил:

Сегодня наша фабрика строится в Кривом Роге мощностью 60 000 тонн. В августе месяце она вводится в эксплуатацию.

НОВОСТИ

По сообщениям представителей агрохол-динга, завод строится по польскому про-екту, у которого отсутствуют дорогостоящие сушки при производстве пеллет. Холдинг заключил с польской стороной лицензи-онное соглашение. В качестве сырья для производства пеллет холдинг планирует использовать солому зерновых культур и остатки кукурузы и подсолнечника.

Мы нашли польский завод, технология которого позволяет производить пелле-ту без сушки. Мы заключили с поляка-ми лицензионное соглашение, купили технологию вместе со строительной документацией и так далее, — ответил Скряга на вопрос журналистов.

Помимо этого KSG Agro ускорит строи-тельство завода по производству пел-лет в Крыму и планирует завершить его до апреля 2014 г. Третье аналогичное предприятие осенью 2014 г. компания запустит в Днепропетровской области. Инвестиции в каждый завод оценива-ются в €3,5 млн. Земельный банк KSG Agro составляет 104 000 га. Замген-директора холдинга добавил, что ра-нее около 90% пеллет, производимых холдингом, поставлялись на польские электростанции, на сегодняшний день 90% продукции реализуется на укра-инском рынке или используется для собственных нужд.

Вся эффективность программы состоит в том, что параллельно развитию ин-фраструктуры по производству биото-плива мы развиваем инфраструктуру по

его использованию, — сказал Скряга.

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 514 Энергетическая Эффективность

НОВОСТИ

го производства, уходящих в глубину на 30 метров. Мощность каждой из 48 турбин, установленных во второй и третьей фазах строительства, составляет 6,15 МВт. По приблизительным оценкам, стоимость про-екта равняется €1,3 млрд.

Заказчиком проекта выступила бельгийская компания C-Power. Возведение объекта зе-леной энергетики производилось в три ста-дии. Первый этап строительства закончился еще в сентябре 2008 года, когда были уста-новлены ветряные турбины, мощностью 5 МВт каждая. При помощи подводного кабе-ля была произведена связь электростанции с сушей. В июне 2009 года турбины начали вырабатывать электричество, которое по-ступало в электроэнергетическую систему Бельгии. Турбины установлены на морском шельфе в местах, где преобладают постоян-ные ветра. Таким образом, шум установок не мешает местным жителям.

Мы очень гордимся тем, что смогли установить самый крупный в мире ветропарк из 6-мегаваттных турбин. Thornton Bank — еще одно подтвержде-ние долгосрочной перспективы рынка оффшорной ветроэнергетики. Наша компания предлагает своим клиентам самые лучшие технологии в сочетании с огромным опытом в создании и ре-ализации проектов в сложных клима-тических условиях — Андреас Науэн, главный исполнительный директор REpower Systems

После завершения третьей фазы строитель-ства общая генерируемая мощность элек-тростанции составила 325 МВт — этого до-статочно для того, чтобы обеспечить зеленым

продуктом порядка 600 000 домохозяйств.

ями, особое внимание компания уделяет окупаемости вложенных денег. В Архан-гельске, например, общий объём инвести-ций по программе «Устойчивая энергетика — устойчивое развитие» предварительно оценивается в 16 млрд рублей, при этом срок окупаемости по планам не должен превысить 5 лет.

Энергетика для всех — это, прежде, всего новые технологии. Энергетика для всех — это, прежде всего, энерго-эффективность и энергосбережение, Соответственно, кто владеет новыми технологиями, тот владеет и миром. При этом масштабная реализация про-граммы по энергоэффективности не только положительно скажется на эко-логии, но и позволит снизить уровень платежей за коммунальные услуги, — отметил Ю.Шульгин, комментируя под-писание документа.

ОФФШОРНАЯ ВЕТРОЭНЕРГЕ-ТИКА ПРОПИСАЛАСЬ НА БЕЛЬ-ГИЙСКОМ ПОБЕРЕЖЬЕ

Suzlon Group при поддержке REpower Systems завершила мон-таж последней турбины ветряной электростанции Thornton Bank на бельгийском побережье. Совокуп-ная мощность объекта составила 325 МВт

Thornton Bank — оффшорная ветряная электростанция на бельгийском побере-жье, мощность которой на данный момент составляет 325 МВт. Проект реализуется индийской компанией Suzlon при поддерж-ке коллег из Германии из REpower Systems. Ветропарк состоит из 54 турбин немецко-

Источник: http://greenevolution.ru

ФОНД ООН ПОДДЕРЖИТ РОССИЙСКИЕ ЭНЕРГОЭФФЕК-ТИВНЫЕ ПРОЕКТЫ

Холдинг «Межрегионсоюзэнерго», объединяющий крупные энергос-бытовые компании в РФ, и Фонд Организации Объединенных Наций (ООН), подписали меморандум о взаимопонимании и сотрудничестве

Закрытое акционерное общество «Межре-гионсоюзэнерго» создано для оператив-ного управления энергосбытовыми ком-паниями ОАО «Вологдаэнергосбыт», ОАО «Архангельскэнергосбыт», ОАО «Хакасэнер-госбыт», ОАО «Роскоммунэнерго». В числе основных акционеров новой управляющей структуры – сами управляемые общества.

Как сообщает РБК, «Межрегионсмоюзэнер-го» стал первой российской организаци-ей, заключившей подобный меморандум с Фондом ООН. Подписание меморандума призвано помочь в решении глобальных проблем в сфере энергоэффективности и консолидировать опыт и знания путем соз-дания общественно-частных партнерств и предполагает более активное привлечение иностранного капитала в российские энер-госберегающие проекты.

Особый интерес у иностранцев вызвали проекты, которые реализуются в Архан-гельской области – строительство ветро-парка мощностью до 1 ГВ и инициативы компании «Энергия Белого моря» по разви-тию технологий использования возобнов-ляемых источников энергии. Аналогичные проекты по энергоэкономии разрабатыва-ются сейчас и в Японии. Но в России задачу предлагают решать более глобально — не на тысячу домов, а на целый город.

Поскольку «Межрегионсоюзэнерго» рабо-тает исключительно с частными инвестици-

ЭКО МОНИТОРИНГ 2013/ № 5 15ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

НОВОСТИ

В КИЕВСКОЙ ОБЛАСТИ ПОЯВИТСЯ СОЛНЕЧНАЯ ЭЛЕКТРОСТАНЦИЯ. ЭПИЗОД ВТОРОЙ

В Киевской области планируют по-строить солнечную электростанцию, сообщил глава Киевской областной государственной администрации (КОГА) Анатолий Присяжнюк в ин-тервью Интерфакс-Украина

Впервые о строительстве солнечной электростанции в этом районе губер-натор упомянул 15 июля на церемонии закладки капсулы в фундамент ледового стадиона в Богуславе. На вопрос журна-листа Интерфакс-Украина о подробно-стях, Присяжнюк ответил:

Это непростой вопрос. Я не думаю, что в этом году мы приступим к реализа-ции этого проекта, но акцент на этом делаем, потому что здесь для этого пре-красные условия. Я уверен, что в бли-жайшие годы мы построим и введем в эксплуатацию этот объект. Есть вариант, что при участии немецких инвестиций.

По его словам, это будет первая солнечная электростанция в Киевской области.

При этом ранее со ссылкой на дирек-тора «Ekotechnik Украина» Юрия Дячу-ка сообщалось, что группа компаний Ekotechnik Praha намерена запустить солнечную электростанцию мощностью 42 МВт возле Богуслава в Киевской об-ласти, в конце 2012 года. По словам руководителя компании, Ekotechnik по-лучила технические условия на подсо-единение к сетям «AES Киевоблэнерго», а также другие разрешения, необходи-мые на данном этапе. Идет ли речь об одном и том объекте, или это разные проекты не уточняется.

и биометан практически любые отходы, однако смешанные загрузки не по-зволяют в точности определить выход биогаза на каждый килограмм органи-ческой составляющей того или иного сырья. Не говоря уже о столь тонких измерениях как различия выработки из силоса, хранившегося в несколько разных условиях. Лабораторная био-газовая установка позволит получить самые достоверные ответы.

Лабораторная биогазовая установка Белгородского института альтернатив-ной энергетики является единствен-ной в стране. Она воспроизводит процессы биогазовых станций в ми-ниатюре. Результаты произведенных на ней экспериментов помогают по-вышать эффективность и снижать сто-имость эксплуатации промышленных биогазовых установок.

http://grev.su/Rvz

В БЕЛГОРОДСКОМ ИНСТИТУТЕ АЛЬТЕРНАТИВНОЙ ЭНЕРГЕТИКИ ПРОДОЛЖАЮТСЯ ЭКСПЕРИ-МЕНТЫ С БИОТОПЛИВОМВ настоящее время в лабораторную биогазовую установку Белгородско-го института альтернативной энер-гетики загружено 20 проб сырья. В экспериментах задействованы все 120 мини-ферментаторов лабора-торной установкиДля каждой экспериментальной про-бы сырья необходимо использовать 9 мини-ферментаторов. В трех ставится затравочный материал (бактерии, спо-собные в процессе жизнедеятельности вырабатывать биогаз), в трех – затра-вочный материал с целлюлозой, кото-рая принимается за стандартную вели-чину, необходимую для сопоставления показателей выработки биогаза. И еще в трех мини-ферментаторах – собствен-но пробы сырья.

В числе новых проб сырья – навозные стоки, жировые отходы, соя, сахарное сорго и зеленая трава. Лабораторная установка позволит определить, какое количество и качество биогаза может быть выработано из этих видов сырья, а также оценить, насколько перспективно его применение на промышленных био-газовых станциях.

Напомним, биогазовые станции (в том числе «Лучки», расположенная в Про-хоровском районе Белгородской обла-сти), могут перерабатывать в удобрения

ЭКО МОНИТОРИНГ 2013/ № 516 Энергетическая Эффективность

НОВОСТИ

новок, активно развивается строительство биогазовых установок в Европе.

В настоящее время европейский рынок биогазовых установок оценивается в 2 млрд долларов, по прогнозам, он должен вырасти до 25 млрд. к 2020 г. В европей-ской практике 75% биогаза производится из отходов сельского хозяйства, 17% — из органических отходов частных домохо-зяйств и предприятий, еще 8% — канали-зационных очистных сооружениях.

Лидеры ЕССегодня первое место в Европе по коли-честву действующих биогазовых установок принадлежит Германии — в 2010 г. их на-считывалось более 9000. Только 7% про-изводимого данными предприятиями био-газа поступает в газопроводы, остальное — используется для нужд производителя. В перспективе 10-20% используемого в стране натурального газа может быть за-менено биогазом.

С точки зрения масштабов применения биогаза лидирует Дания: данный вид то-плива обеспечивает почти 20% энергопо-требления страны. Среди других европей-ских стран с высокими темпами развития рынка биогаза стоит выделить Великобри-танию, Швецию, Норвегию, Италию, Фран-цию, Испанию и Польшу.

СШАРынок биогаза в США развивается значи-тельно медленнее, чем в Европе. Напри-мер, несмотря на наличие большого числа ферм, на территории страны действует всего около 200 биогазовых заводов, работающих на сельскохозяйственных от-ходах. Одним словом если придерживать-ся заданных темпов развития, то если на протяжении ближайших 10 лет будет по-строено лишь 10% новых установок, что составит около 22 000 новых установок, а значит фермеры, консультанты, инженер-ные бюро, производители и государствен-ные органы будут иметь предостаточно работы. Активно занимаются внедрением биогазовых установок в странах Скандина-вии. Профессор Шведского университета Т. Штерн рассказала, что в Швеции рабо-тают уже более 200 установок, из кото-рых 138 — на водоочистных сооружениях, 60 перерабатывают свалочные отходы, в Дании наибольшее количество установок действуют на животноводческих фермах.

У тех, кто перерабатывает навоз в те-пловую и электрическую энергию, уже родилась поговорка: «сегодня здесь дурно пахнет навозом, а завтра будет пахнуть деньгами».

меньше упомянутой.

GE использует проприетарные алгоритмы для прогнозирования мощности ветровых турбин с высокой степенью точности. За-тем, с помощью батарей компенсируются различия между прогнозной и фактиче-ской выходной мощностью. Если ветряк вырабатывает слишком мало электриче-ства, быстрого 50-киловаттного импульса может быть достаточно, чтобы привести уровень выработки электроэнергии в со-ответствие с прогнозным. Представители GE не поделились точным ценником таких батарей, но отметили, что на их долю при-ходится лишь небольшая часть от общей стоимости каждой турбины.

Пока реально запускаются лишь три уста-новки, но подписанные контракты подраз-умевают скорую установку 86 ветряков по 2,5 МВт в ветропарке Техаса (США). Судя по косвенным данным, спрос на эту раз-работку будет и в других местах.

ГДЕ ПРИМЕНИТЬ БИОГАЗОВЫЕ ТЕХНОЛОГИИ

86% биогазового потенциала со-держится в сельскохозяйственном сырье и лишь 8% в промышленных и коммунальных отходах

Поэтому в последнее время более быстры-ми темпами стало развиваться производство биогаза из органических отходов сельскохо-зяйственного производства и сельскохозяй-ственных энергетических культур.

Китайцы впередиНа сегодняшний день максимальное коли-чество биогазовых установок – около 15 млн – действуют в Китае, на втором месте находится Индия, где около 10 млн уста-

Источник: http://greenevolution.ru

Напомним, за первое полугодие 2013 г. об-щая установленная мощность украинских солнечных электростанций (СЭС) увеличи-лась на 51,4% — до 494 МВт. По состоянию на 1 июля в Украине насчитывалось 23 солнечные электростанции, подключенные к общей сети. Инвестиции в отрасль сол-нечной энергетики в I полугодии 2013 г. со-ставили более €360 млн.

КОМПАНИЯ GENERAL ELECTRIC ВЫВЕЛА НА РЫНОК ЛИНЕЙКУ ГИБРИДНЫХ ВЕТРОУСТАНОВОК

General Electric представила первую линию новых «гибридных» ветря-ков, оснащенных аккумуляторными батареями, которые предназначе-ны для компенсации неравномер-ности в выработке электричества эоловыми турбинами

Как утверждают в General Electric, аккуму-ляторы небольших ёмкостей вполне могут решить эту задачу «малой кровью», быстро выравнивая провалы в ветрогенерации.

Однако здесь возникают резонные вопро-сы. Ведь массовые 2-мегаваттные ветряки, чтобы запасти хотя бы четверть своей часо-вой выработки, должны иметь накопители на 625 кВт·ч, которые стоят очень дорого. Но специалисты GE уверены, что если у ветряка есть нормальные алгоритмы пред-сказания колебаний ветра, основанные на статистике в данной местности, полное резервирование выработки не нужно. Как заявляет Кейт Лонгтин, ведущий менед-жер эолового GE-подразделения, с такими алгоритмами ветряк в случае ослабления ветра сможет выдавать прежний уровень генерации от 15 до 60 минут даже при ёмкости батарей в 25 кВт·ч, что в 25 раз

ЭКО МОНИТОРИНГ 2013/ № 5 17ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

НОВОСТИ

лежащих населенных пунктов. В военные годы она была разрушена, сток реки Тох-майоки вновь стал нерегулируемым, а со-оружения станции стояли в заброшенном состоянии, сообщили в пресс-службе ре-спубликанского правительства.

В мае 2012 года ЗАО «Норд Гидро» присту-пило к реконструкции МГЭС «Рюмякоски». В качестве гидросилового оборудования установлен один гидроагрегат вертикаль-ной компоновки мощностью 630 кВт про-изводства чешского завода «Strojirny Brno, A.S. » на основе гидротурбины двойного регулирования типа «Каплан» с системами автоматического управления и контроля.

Как сообщает пресс-служба ЗАО «Норд Гидро», заложенные в проекте и реализу-емые в процессе строительства техниче-ские и конструктивные решения выбира-лись с учетом передового отечественного и зарубежного опыта эксплуатации обо-рудования малых ГЭС в условиях низких температур и сложных погодных условий.

Малая гидроэлектростанция «Рюмякоски» включена в региональную схему разме-щения генерирующих объектов электро-энергетики. Установленная мощность гидроэлектростанции — 630 кВт с ежегод-ной выработкой более 2,5 млн кВтч.

Вводимая в строй гидроэлектростанция будет работать на основе использования возобновляемых источников энергии, что позволит ежегодно экономить до 550 тонн ископаемого топлива. Кроме того, будет обеспечена круглогодичная работа МГЭС, за счет чего электростанция сможет га-рантированно снабжать электроэнергией социально значимые объекты (больницы, школы, системы водоснабжения).

только усугубляет проблему охраны под-земных водоисточников и сохранения экологии, в атмосферу выбрасывается огромное количество метана, а перера-боткой органики на биогаз и удобрения начали заниматься лишь единичные агро-фирмы. И то пока на уровне проектов.

В КАРЕЛИИ ВОССТАНОВИЛИ РАЗРУШЕННУЮ В ГОДЫ ВОЙ-НЫ ГИДРОЭЛЕКТРОСТАНЦИЮ

Сегодня в Сортавальском районе республики Карелия запустят в эксплуатацию малую гидроэлек-тростанцию «Рюмякоски». ГЭС на реке Тохмайоки построили в 1930-х годах. Тогда эта территория принад-лежала Финляндии

Гидроэлектростанция предназначалась для обеспечения электроэнергией близ-

http://www.infobio.ru

РоссияНаша страна значительно отстает от дру-гих стран Европы и остального мира по темпам развития биогазовой энергетики. Причин этому много, и едва ли не самая главная – наличие огромных запасов при-родного газа, а также условно низкая цена природного газа. Условная, прежде всего по причине использования ранее создан-ной, в том числе и в советское время, ин-фраструктуры добычи и транспортировки газа.

Практически не слышно о создании биога-зовых станций на полигонах бытовых отхо-дов, на очистных сооружениях сточных вод - кроме установки на Курьяновских очист-ных сооружениях - тоже нет информации. В последнее время наметился небольшой сдвиг в создании биогазовых установок на базе использования органических от-ходов сельского хозяйства. Были реали-зованы ряд крупных проектов, и хотя их можно пересчитать на пальцах одной руки, это уже прорыв. Целый ряд регионов при-няли программы по развитию биогазовой отрасли: это, прежде всего Белгородская область, Томская, Саратовская, Оренбург-ская и Калужская области, есть планы раз-вития биогазовой энергетики и в других областях. Крупная биогазовая установка была реализована во Владимирской об-ласти на предприятии «Мортадель» Алек-сандровского района в 2011 г., в апреле 2012 г. была запущена установка в Байцу-рах Белгородской области. Менее крупные установки были созданы в Калужской и Оренбургских областях.

2 мл га навоза В тоже время в нашей стране уже 2 млн га занято навозом, ввод новых птицефабрик, свиноводческих и молочных комплексов

Источник: http://greenevolution.ru

ЭКО МОНИТОРИНГ 2013/ № 518 Энергетическая Эффективность

на этапе проектирования, а также сво-евременно выявлять дефекты поставля-емого оборудования, так как оперативно организовать доставку недостающих или требующих замену механизмов весьма затруднительно из-за ограниченности путей сообщения. Поэтому «СитиЭнерго» взяла на себя обязательства вести ана-лиз проектной документации и проводить входной контроль оборудования на пло-щадке. Важным требованием к проекту является минимальное потребление воды от внешнего источника. По этой причи-не на станции предусмотрена замкнутая система технического водоснабжения. Это значительно усложняет выполнение пусконаладочных работ, так как подраз-умевает одновременную наладку всего комплекса технологического оборудова-ния, очистных сооружений и водоподго-товительных установок. Ещё одной кон-структивной особенностью ТЭС является замкнутая система охлаждения.

В целях минимизации потерь воды на тех-нические нужды, на объекте применены суховоздушные градирни с установками автоматического поддержания давления в контуре и воздушно-конденсатные уста-новки. Это высокотехнологичное обору-дование достаточно редко применяется в России. Особенно затруднительно в усло-виях многомесячных отрицательных тем-ператур вести работы на конденсатных установках. Если допустить ошибки при их проведении, рабочая среда замёрзнет и вся установка выйдет из строя.

Поэтому квалификация технического пер-сонала должна быть на высшем уровне. Определенные сложности создаёт и от-сутствие производственной канализации, так как по условиям водоотведения на площадке строительства запроектирова-на только хозяйственно-бытовая. Отсюда повышенные требования к очистке произ-водственных стоков и их максимальному вторичному использованию. А организо-вать это в период проведения пускона-ладочных работ – весьма нетривиальная задача. По словам Гынденова, дополни-тельные ограничения при производстве пусконаладочных работ накладывает и отсутствие полноценной электрической системы в районе строительства. Все ис-пытания энергетического оборудования в этом случае должны быть тщательно выве-рены, согласованы с диспетчерами и про-изводиться на минимальных нагрузках. Время на их подготовку и проведение при этом увеличивается. Крупные агрегаты на ТЭС (станция подготовки газа, очистные сооружения, конденсатные установки, во-доподготовительные установки, газовые

НОВОСТИ

В СОЧИ ПРОХОДИТ АКЦИЯ ПО ПРОФИЛАКТИКЕ ДЕТСКОГО ЭЛЕКТРОТРАВМАТИЗМА «БЕЗОПАСНАЯ ЭНЕРГЕТИКА»ОАО «Россети» проводит на территории Сочинского энергорайона акцию по про-филактике детского электротравматизма «Безопасная энергетика».

В рамках мероприятия специалисты по охране труда филиала ОАО «ФСК ЕЭС» - Сочинское предприятие магистральных электрических сетей и филиала ОАО «Ку-баньэнерго» Сочинские электрические сети уже провели 25 занятий с детьми, в ходе которых энергетики познакомили школьников с правилами безопасно-го нахождения вблизи энергообъектов и научили основам оказания первой медицинской помощи. Один из уроков энергобезопасности прошел на днях в пришкольном лагере гимназии №6 Цен-трального района Сочи, где для демон-страции приемов первой медицинской помощи энергетики применили специ-альный манекен-тренажер «Гоша». Он оснащен датчиками, которые способны оценить эффективность оказываемой помощи и реанимации. Дети по очереди демонстрировали полученные навыки, приветствуя каждое счастливое спасение «Гоши» одобрительными возгласами.

«Проведение таких уроков для детей очень важно, ведь электрический ток невозможно ощутить и обнаружить без специальных средств. Необходимо, что-бы ребенок понимал опасности, которые он таит. Начиная от объяснения правил обращения с бытовыми электроприбо-рами, мы подробно останавливаемся на правилах поведения вблизи энергообъ-ектов высокого напряжения, рассказы-ваем о предупреждающих знаках и учим оказывать помощь пострадавшему», - рассказал участник акции, главный спе-циалист отдела охраны труда и надежно-сти филиала ОАО «ФСК ЕЭС» - Сочинское ПМЭС Александр Сухомлин.

По окончании занятий школе были вруче-ны плакаты, где изложены все изученные правила. Энергетики надеются, что дети не только откажутся от опасных игр вбли-зи трансформаторных подстанций и линий электропередачи и смогут не растеряться в опасной ситуации, но и распространят эти знания среди своих сверстников. В бли-жайшее время в Сочи пройдут ещё 5 по-добных занятий. Всего обучение коснется около 700 детей в возрасте от 8 до 15 лет. Финал акции состоится в середине августа в детском центре «Орленок».

СТАНИСЛАВ ГЫНДЕНОВ: ПРОВЕДЕНИЕ ПУСКОНАЛА-ДОЧНЫХ РАБОТ НА ТЭС «ПО-ЛЯРНАЯ» ТРЕБУЕТ ВЫСОЧАЙШЕЙ КВАЛИФИКА-ЦИИ СПЕЦИАЛИСТОВУже в текущем году в городе Салехарде Ямало-Ненецкого АО планируется ввод в эксплуатацию первой очереди ТЭС «По-лярная». Пуск второго комплекса должен состояться в 2014 году. Станция призва-на обеспечить полную энергетическую независимость северо-восточного райо-на ЯНАО, дать возможность отказаться от старого и неэффективного оборудования, работающего на дизельном топливе, а также повысить качество энергоснабже-ния всех потребителей энергии. Установ-ленная электрическая мощностью стан-ции составляет 268 МВт. Отпуск тепла в отопительный период предусматривается в объеме 40,12 МВт (34,5Гкал/ч). Про-ект ТЭС «Полярная» характеризуется эф-фективными технико-экономическими и экологическими показателями, отвечает всем международным требованиям и яв-ляется уникальным по его реализации. Заказчиком строительства выступает энергетическая компания «Урал Промыш-ленный – Урал Полярный». Генподрядчик – чешская фирма PSG-International. Ген-проектировщиком и основным субпо-дрядчиком является ЭСК «Союз». Функ-ции головной наладочной организации на объекте выполняет ООО «СитиЭнерго». О технических особенностях проекта, а также о специфике выполнения пуско-наладочных работ на станции рассказы-вает генеральный директор компании Станислав Гынденов. Так как возведение объекта идёт в климатических условиях Крайнего Севера, отмечает он, необхо-димо в максимально сжатые сроки вы-полнить ту часть пусконаладочных работ, которая должна проводиться при положи-тельных температурах окружающего воз-духа. Не менее важно избежать ошибок

ЭКО МОНИТОРИНГ 2013/ № 5 19ЕРЦ ЕвРоРосс /Euroruss E.V. (ГЕРмания)

чить ценный производственный опыт. В нынешнем сезоне стройотряды будут за-действованы при строительстве ПС 110 кВ Спортивная, распределительной сети 10 кВ и 0,4 кВ в Олимпийском парке, а также при реконструкции ВЛ 220 кВ Да-гомыс – Шепси и Сочинская ТЭС - Псоу. Студенты будут участвовать в проведении земляных, бетонных работ, научатся вязать арматуру, собирать гирлянды изоляторов и опоры линий электропередачи, а также за-ймутся благоустройством энергообъектов. Им обеспечено комфортное жилье, бес-платный проезд к месту работ, медицинское обслуживание и трехразовое питание.

Кроме того, для студентов подготов-лена культурная программа, которая будет включать спортивные мероприя-тия, творческие слеты, экскурсии по до-стопримечательностям Сочи и многое другое. Трудовой сезон стройотрядов в Сочи завершится в середине августа. Студенческие отряды энергетиков ранее уже были задействованы при строитель-стве кабельных линий электропередачи 110 кВ в Имеретинской низменности для выдачи мощности Адлерской ТЭС и реконструкции подстанции 220 кВ Псоу - ключевого энергообъекта для питания Олимпийского парка. Так называемый трудовой семестр - это не только уникаль-ная возможность для студента адаптиро-ваться к будущей профессии, применить на практике теоретические знания, но и укрепить свое материальное положе-ние. Для ОАО «Россети» организация работы стройотрядов - это эффективный инструмент формирования кадрового резерва, который позволяет заметить перспективных, активных и заинтересо-ванных молодых специалистов.

www.energy2020.ru