Embed Size (px)

DESCRIPTION

Citation preview

Тренды в России

2

Тренды

3

Тренды не всегда заметны …

Но нренды – как прилив

Лучше плыть в том же направлении

Не наоборот

В Россию пришли бренды

Теперь наша история: в начале 90-х

начали захват

Но закупщики сети «Продукты»

Не знали как заработать на брендах

Вы помните ПОСМ тех времен ?

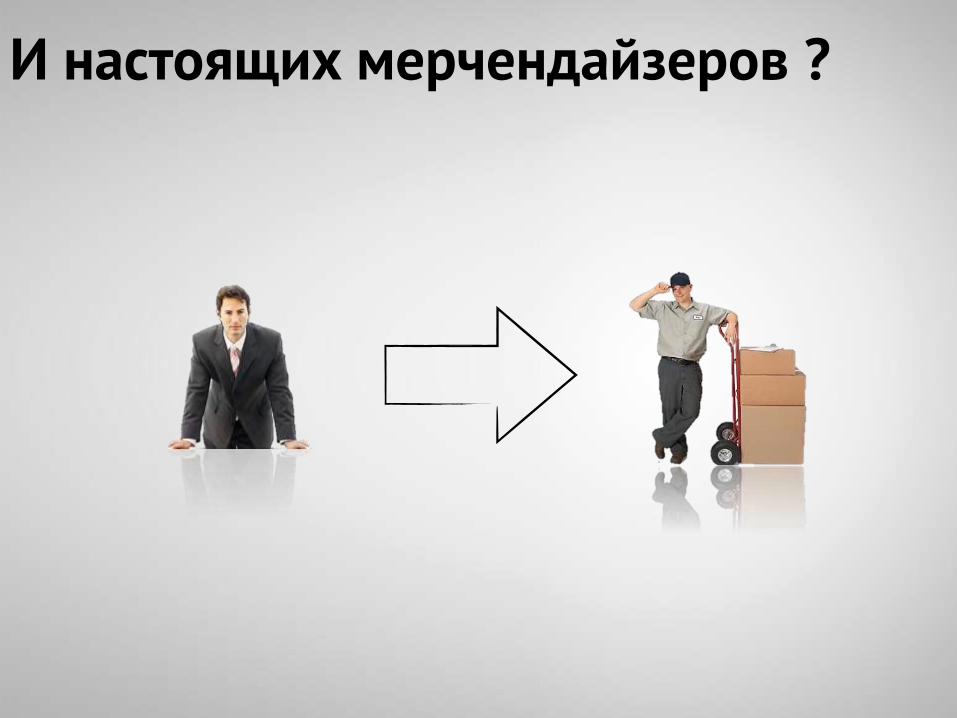

1992 2010

И настоящих мерчендайзеров ?

The But now even the manufacturesstarted to feel pressure

Сети включились в гонку

В конце 90-х

2000 2010

Розничные Сети

Дистрибьюторы

Производители

И раскладка маржинальности изменилась

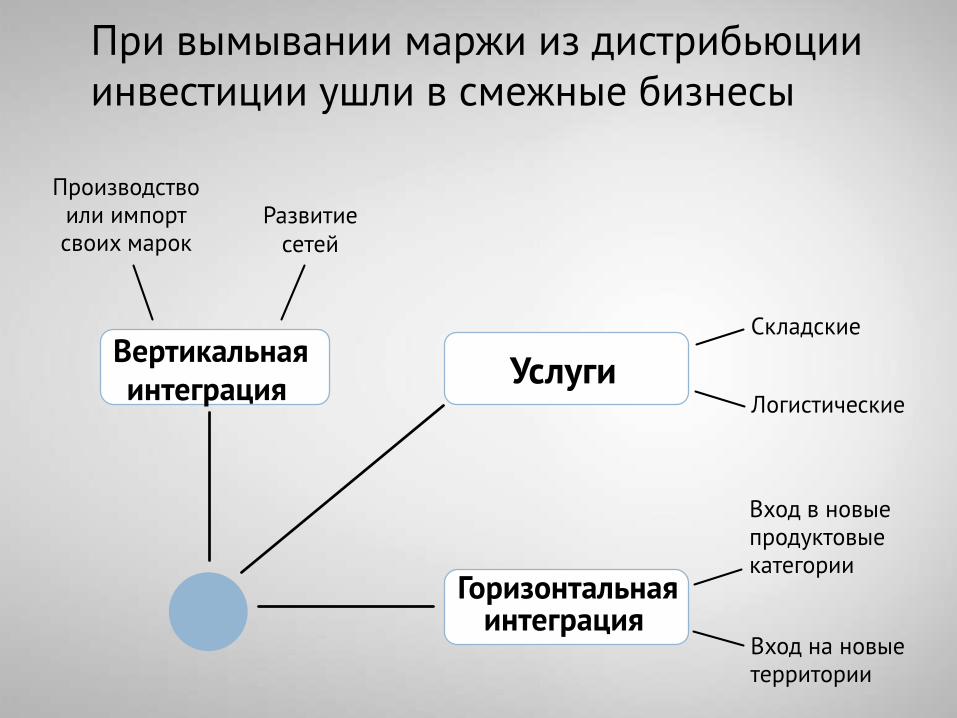

При вымывании маржи из дистрибьюцииинвестиции ушли в смежные бизнесы

Вертикальная интеграция

Развитие сетей

Производствоили импортсвоих марок

Вход в новые продуктовые категории

Вход на новые территории

Складские

Логистические

Горизонтальнаяинтеграция

Услуги

В том числе, деньги потекли в сети

Тандер

Юнилэнд

Сладкая Жизнь

Р-Модуль

Паллада Торг

Магнит

Дикси

Спар НН

Монетка

Сберегайка

0 100 200 300

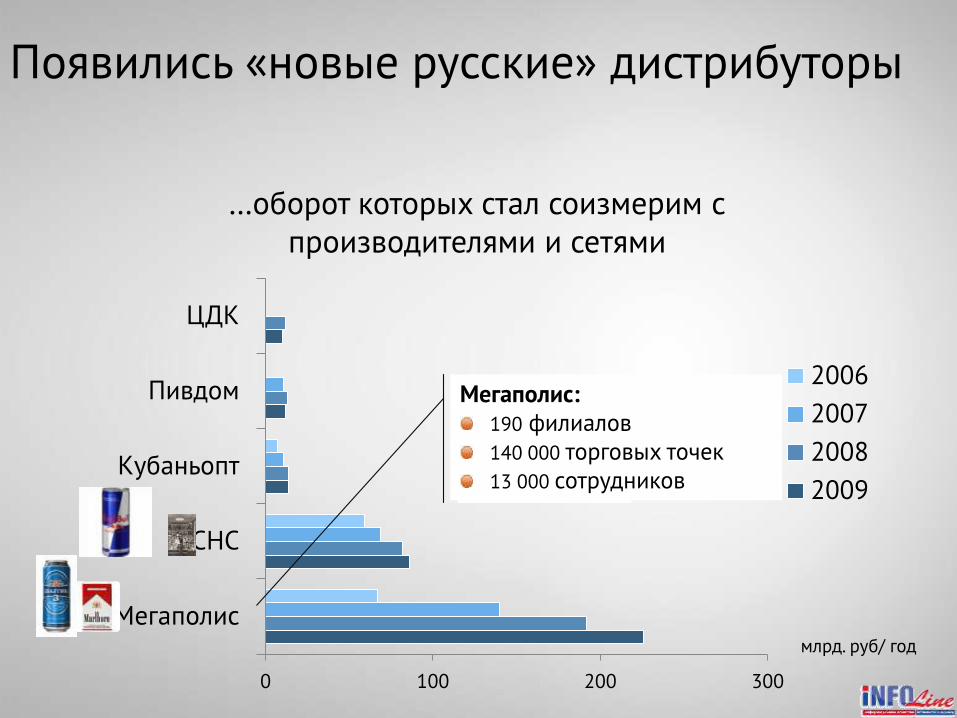

Мегаполис

СНС

Кубаньопт

Пивдом

ЦДК

2006

2007

2008

2009

Появились «новые русские» дистрибуторы

…оборот которых стал соизмерим с производителями и сетями

Мегаполис:190 филиалов140 000 торговых точек13 000 сотрудников

млрд. руб/ год

2006 2010

И эти дистрибьюторы стали консолидировать рынки

Фарм

Остальные

ТОП 5 дистрибьюторов

FMCG

2006 2010

8% 70%

И это тренд - другой производитель дистрибутирует ваши продукты

Оборот розничной торговли растет

2010 год$550 млрд.

18% ВВП

10% от всех налогов

12 млн. рабочих мест

0

200

400

600

2002 2004 2006 2008 2010

$ млрд

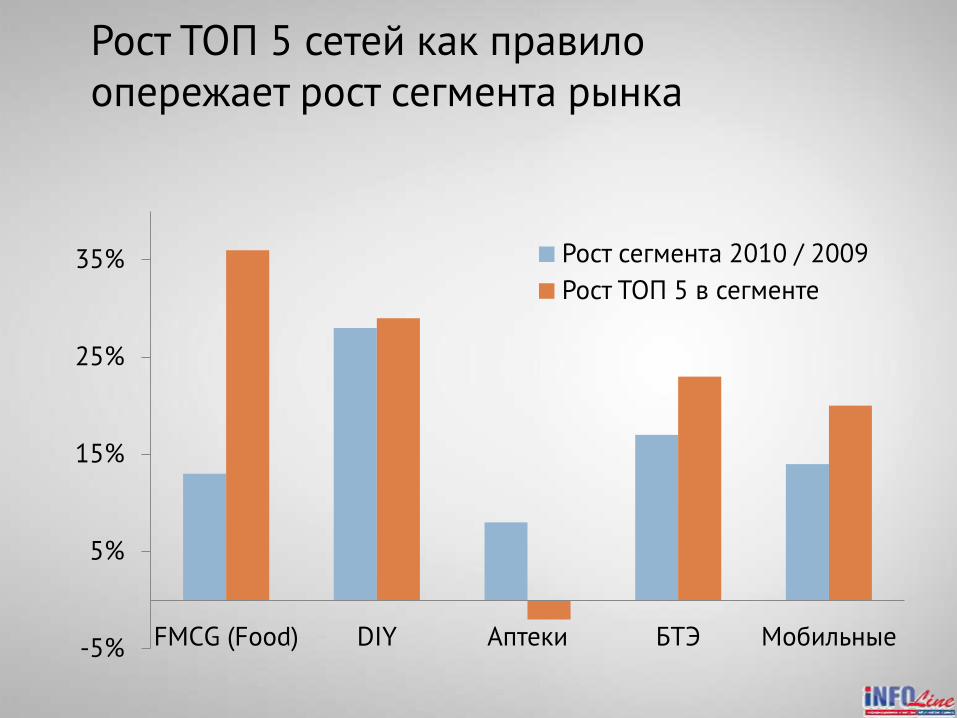

Рост ТОП 5 сетей как правилоопережает рост сегмента рынка

-5%

5%

15%

25%

35%

FMCG (Food) DIY Аптеки БТЭ Мобильные

Рост сегмента 2010 / 2009

Рост ТОП 5 в сегменте

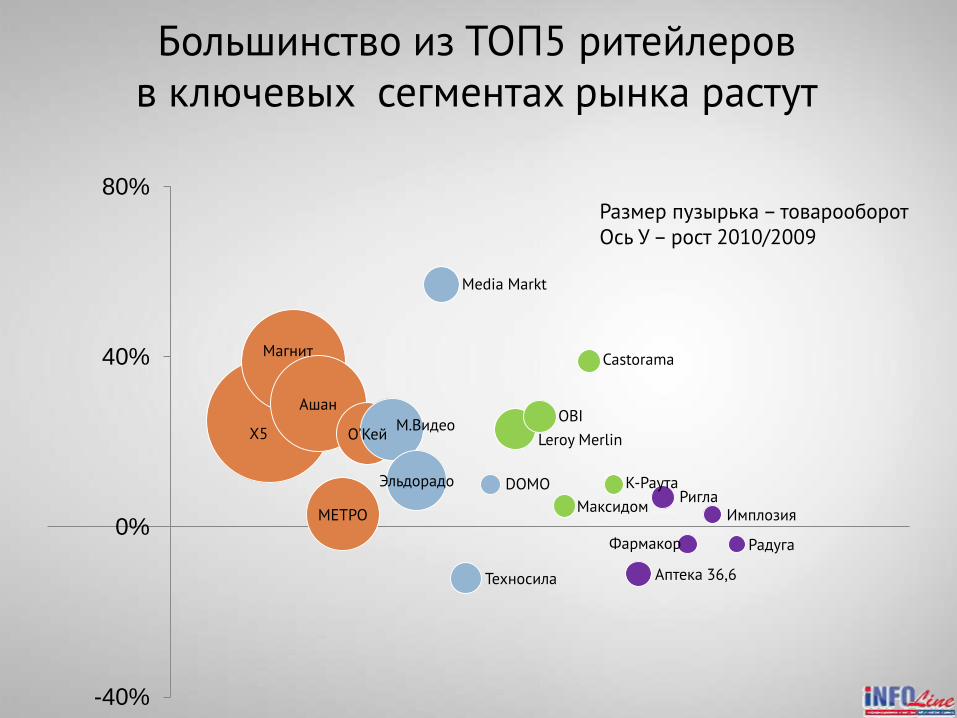

X5

Магнит

Ашан

МЕТРО

О'КейМ.Видео

Эльдорадо

Media Markt

Техносила

DOMO

Leroy Merlin

OBI

Максидом

Castorama

К-Раута

Аптека 36,6

Ригла

Фармакор

Имплозия

Радуга

-40%

0%

40%

80%Размер пузырька – товарооборотОсь У – рост 2010/2009

Большинство из ТОП5 ритейлеровв ключевых сегментах рынка растут

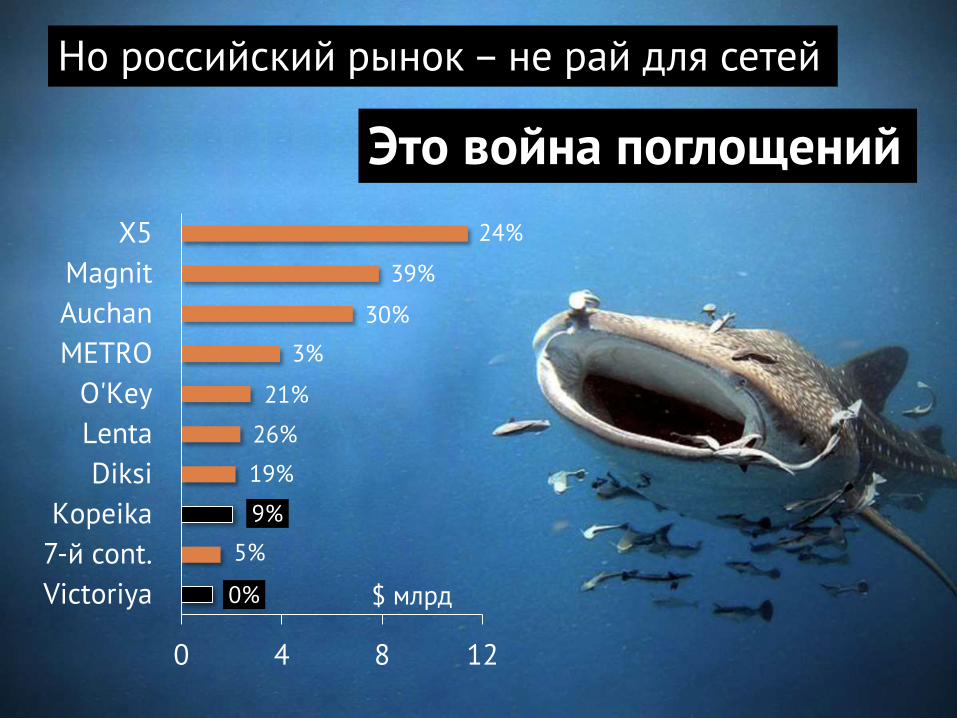

Но российский рынок – не рай для сетей

Это война поглощений

0 4 8 12

Victoriya

7-й cont.

Kopeika

Diksi

Lenta

O'Key

METRO

Auchan

Magnit

X5

$ млрд

24%

39%

30%

3%

21%

26%

19%

9%

5%

0%

0%

30%

60%

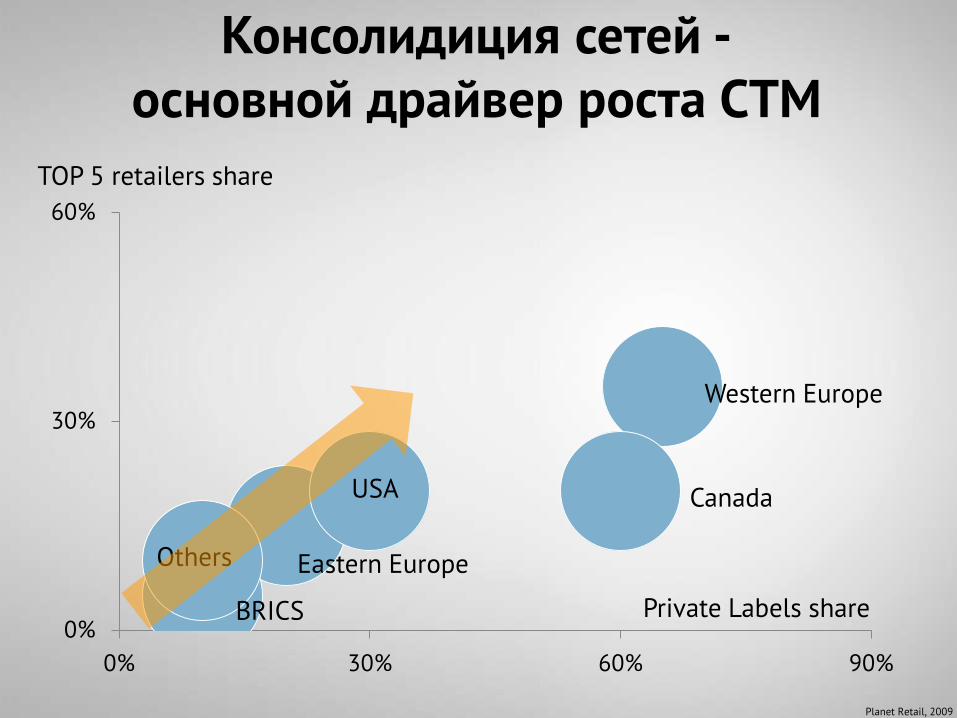

0% 30% 60% 90%

Western Europe

Eastern Europe

BRICS

Others

CanadaUSA

Private Labels share

TOP 5 retailers share

Planet Retail, 2009

Консолидиция сетей -основной драйвер роста СТМ

Собственные марки сетей

0% 40% 80%

Низкая цена

Лучше качество, чем у

бренда

Они такие же, как и

бренды

У ритейлера хорошая

репутация в СТМ

Характеристики лучше

чем у брендов

Я покупаю, если брендов

нет в продаже

2009, IGD Consumer Research

Качество – отличительна черта СТМ в Европе

Quality

ЭкономичныеСобственные

Марки

PremiumPL

Nationalbrands

StandardPL

Discounters’ PL

EconomyPL

Price

2009, Planet Retail Ltd

Торговые сети, развиваю-щихся стран продаютпремиум- марки миро-вых ритейлеров

Закупочные союзы распространяют общую марку по сетям-участницам

Продажа СТМдругого ритейлера

Марки торгово-закупочных союзов

Эксклюзивный формат бренда

Производитель делает эксклюзивно для сети оригинальную маркупод своим брендом

Тренды развития СТМ

Промо акции сетей

Кому нужнопромо?

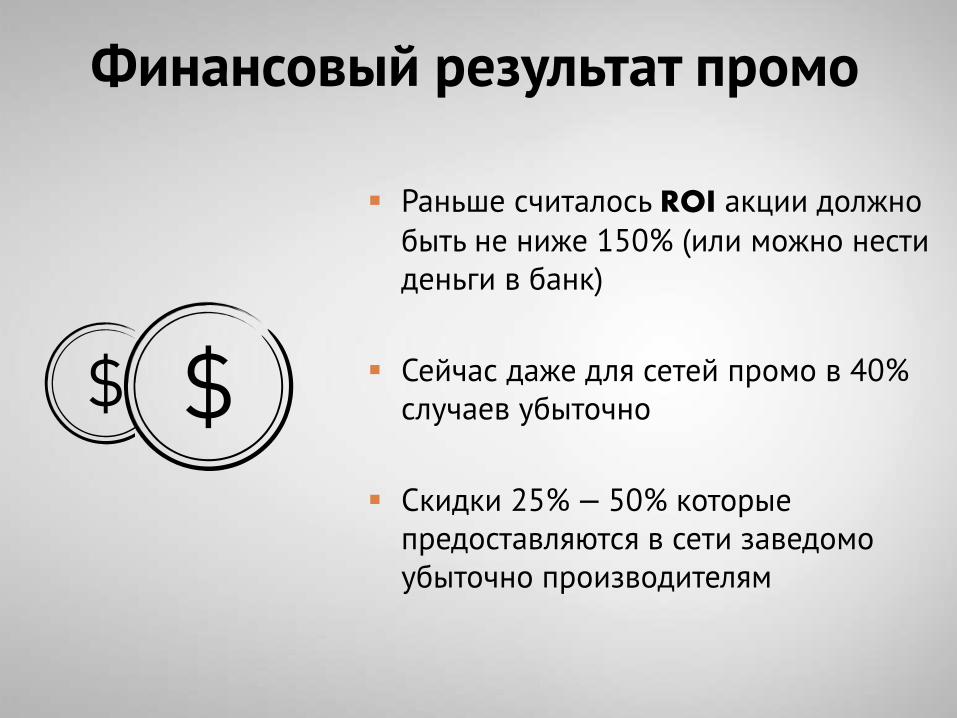

Финансовый результат промо

Раньше считалось ROI акции должно быть не ниже 150% (или можно нести деньги в банк)

Сейчас даже для сетей промо в 40% случаев убыточно

Скидки 25% — 50% которые предоставляются в сети заведомо убыточно производителям

Тренды ценовых промо

Они вошли в стандартные условия сети

Больше креативности —кроскатегорийных промо

Потребители все чаще выбирают магазин из-за промо

Сети предлагают новые инструменты информирования покупателей

Сети соревнуются между собой в получении глубоких скидок

Федеральный

закон

#381

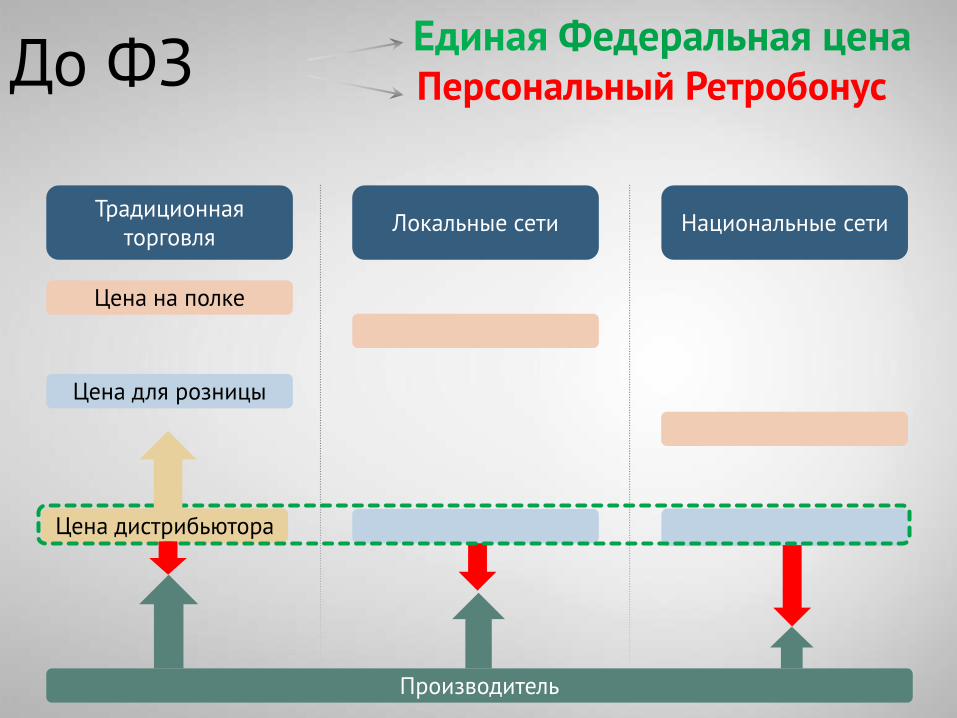

До ФЗ

Цена дистрибьютора

Цена на полке

Традиционная торговля

Локальные сети Национальные сети

Производитель

Цена для розницы

Единая Федеральная ценаПерсональный Ретробонус

Цена на полке

Традиционная торговля

Локальные сети Национальные сети

Цена дистрибьютора

Производитель

Цена для розницы

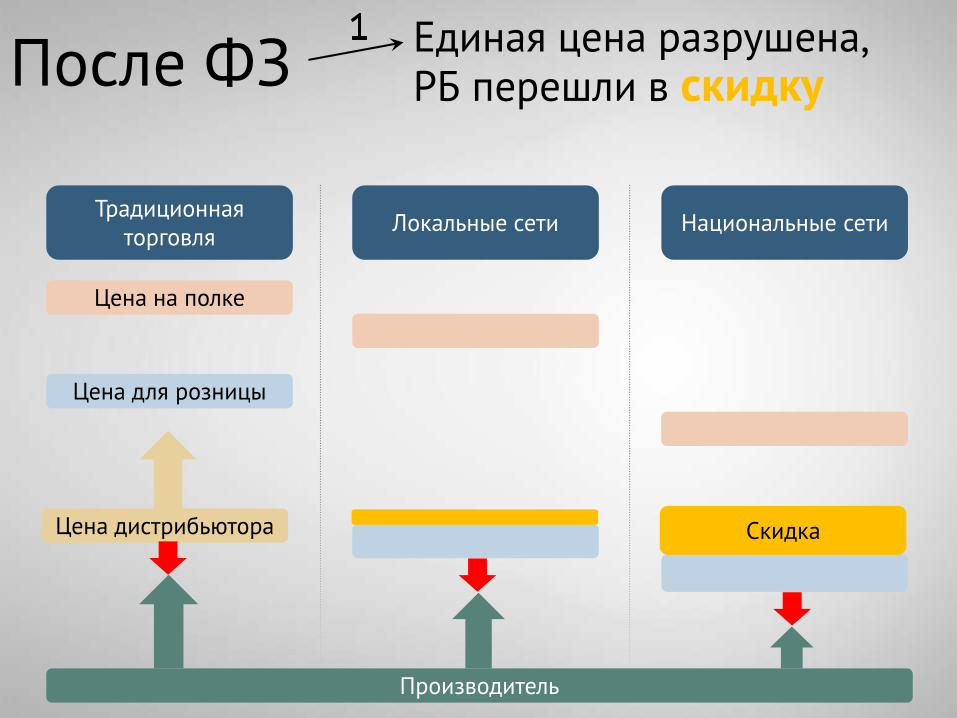

После ФЗЕдиная цена разрушена, РБ перешли в скидку

Скидка

Цена на полке

Традиционная торговля

Локальные сети Национальные сети

Цена дистрибьютора

Производитель

Цена для розницы

После ФЗЕдиная цена осталасьРБ перешли в маркетинг

Маркетинговые услуги

Федеральный закон «прорядил»маленьких производителей на полках

Так как стоимость инструментов продвижения выросла на 30%

Выиграли крупные производители с безальтернативным товаром

Кто выигрывает, когда бизнес-отношения уходят в

тень ?

Кто выигрывает, когда бизнес-отношения уходят в

тень ?

КeyАccountsМanager

С ч е г о ж е н а ч а ть разработку стратегии?