Embed Size (px)

Citation preview

Економіка водного господарства - галузева наука, що вивчає особливості прояву загальних економічних законів розвитку суспільства в галузі(підприємстві) та раціональне використання обмежених ресурсів на основі конкретних форм господарювання (господарської діяльності), в якому окрема людина вступає в певні виробничі відносиниз природою та іншими людьми з метою реалізації своїх потреб, інтересів.

Об'єктом вивчення дисципліни «Економіка водного господарства» є водне господарство як виробнича сфера, яке безпосередньо пов'язане із створенням засобів виробництва для подальшого використання. Виділення водного господарства у виробничу сферу обумовлено широким викоршЦш-ням водних ресурсів у цілому і меліорації земель зокрема. Як галузь, волає господарство сформувалось в останні 25-30 років. Однак його формування продовжується і в теперішній час і буде проходити до встановлення госпрозрахункових зв'язків із усіма споживачами водних ресурсів.

Водне господарство в широкому розумінні охоплює всі водогоспо дарські заходи незалежно від того, які галузі народного господарства воно обслуговує. Навчальна дисципліна «Економіка водного господарства», яка призначена для студентів спеціальності «Гідромеліорація», розглядає питання економіки водного господарства, що обслуговує сільське господарство (зрошення і осушення земель), тобто основні питання економіки проектуваня, будівництва, експлуатації гідромеліоративних систем і сільськогосподарського використання меліорованих земель.

Економіка водного господарства сформувалась під впливом розвитку меліорації земель, як фактора інтенсифікації сільського господарства. Значне збільшення витрат на меліоративні заходи гостро поставило питання систематизації нагромадженої інформації, розробки наукових критеріїв оціни ефективності водогосподарських заходів. До останнього часу питанням економіки водного господарства приділялось мало уваги. Тому роль економічного стимулювання розвитку водного господарства була заниженою. У водогосподарських експлуатаційних організаціях не знайшли застосування такі критерії ж господарський розрахунок, ціна, собівартість, прибуток, що знижує, ефективність експлуатаційних заходів на гідромеліоративних системах.

Економіка водного господарства порівняно нова наукова дисципліна, формування якої пов'язано із розвитком водного господарства. Як наука, "Економіка водного господарства" розробляє теоретичні основи ведення водного господарства, підвищення його ефективності. Ця наука безпосередньо пов'язана із аграрною політикою держави і покликана вирішувати основні завдання цієї політики. На основі знань економіки водного господарства розробляються конкретні шляхи підвищення економічної ефективності водного господарства. Але при цьому слід пам'ятати, що економічні процеси, які відбуваються у водному господарстві, можуть бути правильно зрозумілі у зв'язку із пізнанням закономірностей розвитку ринкової економіки.

Економіка водного господарства пов'язана із технічними і технологічними дисциплінами, що вивчають студенти. Знання з цих дисциплін служінь базою для економічного аналізу і вибору оптимальних проектних, технічних та господарських рішень у водному господарстві. Вирішуючи питання проектування, організації будівництва і експлуатації гідромеліоративних систем, необхідно розробляти декілька варіантів рішень і на їх основі вибирати оптимальні, економічно вигідні рішення на основі їх техніко-економічного обґрунтування.

Наука "Економіка водного господарства" покликана своєчасно виявляти протиріччя, що виникають у водному господарстві, розробляти науково-обгрунтовані заходи щодо їх усунення і визначати напрямки подальшого розвитку і зміцнення галузі. Відомо, що наука не може завчасно мати готові рішення для всіх явищ, що виникають. Для вирішення всіх виникаючих проблем необхідно мати повну і правдиву інформацію, щоб можна було бачити в цьому напрямку розвивається водне господарство. За цієї умови розробляються певні рекомендації, що будуть сприяти усуненню недоліків і забезпечувати підвищення ефективності галузі і всього народного господарства.

Вивчення кожної науки починається з визначення її предмету, тобто кола питань, які вона досліджує, з'ясування цілей, які вона переслідує та методів, які вона використовує.

Предметом вивчення економіки водного господарства є форми прояву загальних економічних законів у водному господарстві та способи їх застосування з метою підвищення ефективності галузі. Вивчаючи специфічні Особливості розвитку економічних (ринкових) відносин у водному господарс-гві в тісній взаємодії з розвитком продуктивних сил галузі та спираючись на юзультати досліджень суміжних економічних та технічних наук, "Економіка водного господарства" як наука перетворюється на продуктивну силу, стає )дним із факторів зростання виробництва. Тому виходячи

із завдань наукового забезпечення розвитку водного господарства, ця наука повинна давати об-грунтування розвитку продуктивних сил, розробляти ефективні заходи для .використання природно-ресурсного та виробничого потенціалів галузі, визначати перспективи розвитку водного господарства, заходи щодо вдосконалення економічних відносин, господарського механізму в умовах ринкових відносин та активно озброювати працівників галузі економічними знаннями.

Методи наукиДля успішного вирішення завдань, які поставлені перед "Економікою водного господарства"

як наукою, в процесі досліджень закономірностей розвитку галузі необхідно спиратися на відповідні методи.

Слово метод походить від грецького «методос», що означає «шлях до чого-небудь». Отже - метод в економіці - це сукупність засобів, способів та прийомів досліджень економічних явищ. Методи досліджень бувають за-гадьні та спеціальні.

Загальні методи досліджень в економіці грунтуються на об'єктивних законах розвитку суспільства. Загальним методом пізнання (вивчення) всіх явищ та суспільства є діалектичний метод, що розглядає всі явища у природі та суспільстві неізольовано, а в їх взаємозв'язку і взаємоо-фмовленості, в їх розвитку тощо. Керуючись цим методом, «Економіка водного господарства» розглядає водне господарство у взаємозв'язку з іншими Галузями народного господарства взагалі і сільськогосподарським виробництвом зокрема.

Спеціальні методи досліджень використовуються для дослідження економічних явищ в галузі. До них відносяться статистичний, розрахунково-конструггивний, економіко-математичний, експериментальний та соціологічний.

Статистичний метод пов'язаний з економічним аналізом масових статистичних даних. Його застосовують, щоб виявити закономірності розвитку водного господарства в межах держави, регіону чи окремих підприємств за певний період.

Розрахунково-конструктивний метод використовується при обгрунтуванні варіантних рішень при проектуванні, будівництві та експлуатації гідромеліоративних систем і плануванні виробництва на підприємстві.

Економіко-математичний метод застосовується для обгрунтування вирішення завдань оптимізації виробництва, складання моделей економічних явищ та процесів, вибору оптимальних варіантів управління виробництвом тощо.

Експериментальний метод оснований на проведенні експериментів та вивченні їх результатів, на основі яких проводиться розробка конкретних пропозицій і впровадження їх у виробництво. Основним призначенням експериментального методу є перевірка теоретичних гіпотез у конкретних вироб-квчих умовах, на основі яких приймаються найбільш ефективні рішення.

Соціологічний метод передбачає вивчення впливу змін в економіціВодне господарство – це частина виробничої сфери країни, що функціонує як самостійна

галузь або в складі інших галузей народного господарства з метою раціонального використання водних ресурсів, їх охорони, а також боротьби із втратами, що завдають води народному господарству. Oсновними складовими його частинами якого е такі:

-гідромеліорація - представляє собою комплекс технічних заходів,що спрямовані на поліпшення несприятливого водного режиму грунтів, включає в себе використання води для зрошення земель, відведення зайвої води поверхневих і підземних вод з території (осушення земель) або подачу води в посушливі періоди вегетації сільськогосподарських культур нa осушених землях, заходи по боротьбі із підтопленням прилеглих земель і ерозією грунтів тощо;

- водопостачання сільськогосподарського виробництва - представляє собою комплекс технічних заходів, що проводяться в безводних і маловодних районах для забезпечення їх водою;

- гідроенергетика - представляє собою використання механічної енергії води шляхом перетворення її на гідроелектростанціях в електричну;

- водний транспорт - представляє собою використання річок, озер, морів для судноплавства і лісосплаву;

- рибне господарство - представляє собою пропуск риби через гідровузли за допомогою рибопропускних споруд, освоєння водосховищ і будівництво нових водойм спеціального призначення;

- регулювання русел річок - представляє собою комплекс заходів щодо, боротьби із затопленням території; розмиванням берегів і русел;

- водопостачання і каналізація - представляє собою комплекс заходів щодо забезпечення потреб населених пунктів, промисловості і транспортних; підприємств водою належної якості і в необхідній кількості, а також відведення стічних відпрацьованих вод у водойми з відповідним їх очищенням. Основне завдання водного господарства - забезпечення всіх галузей народного господарства водою в необхідній кількості і відповідної якості; Тому водне господарство виступає як міжгалузевий комплекс, що включає в себе організаційно самостійні, але технологічні взаємопов’язані виробництва з водним господарством.

Водне господарство найбільш пов'язане із сільським господарством, і споживається біля 50 відсотків прісної води для зрошення. На потреби народного господарства витрачається більше 40 км3

прісної води, в тому числі на потреби промисловості 18-19 км3, комунального господарства - 4-5 км3, сільського господарства 18-20 км3.

Основу водного господарства складають водні ресурси, які представляють собою води, придатні для використання. Водні ресурси включають всі види гідросфери, тобто води річок, озер, водосховищ, морів і океанів, підзем-води, ґрунтову вологу, воду гірських і полярних льодовиків. В поняття водних ресурсів входять також і водні об'єкти - ріки, озера, моря, водосховища.

Водні ресурси складаються із стаціонарних запасів різних частин гідросфери і із запасів, що безперервно відновлюються в процесі кругообігу води (річковий стік). Із стаціонарних запасів гідросфери народногосподарське значення мають прісні води. Прісними водами є води річок, проточних озер і велика частина підземних вод активного водообміну. Ці джерела водних ресурсів найбільш широко використовуються для господарських потреб (зрошення земель, водоспоживання, риборозведення, гідроенергетики тощо).

Водні ресурси нерівномірно розподілені по території України. Так шар річного стоку коливається від 5-10 (Херсонська обл.) до 625 мм Закарпатська обл. Найменша кількість водних ресурсів у місцях, де розташовані великі водоспоживачі - в Донбасі, Криворіжжі, Криму, південних областях.

Сумарна величина стоку річок України (без Дунаю) в середньому за рік становить 87,1 км3, безпосередньо на території України формується 52,4 км3, решта води поступає із суміжних територій. Площа водного дзеркала становить біля 4 тис.км2. У водосховищах корисний обсяг води становить 29 км3, а підземні води можуть щорічно забезпечувати 21 км3.

Таким чином, вода в процесі використання людиною набуває певної вартості, величина якої вимірюється витратами на забір і подальше транспортування природного дару. Необхідно відмітити, що вода зарегульо-ваних річок і озер, яка забирається на потреби зрошення чсмсль. містить певну величину трудової вартості, тобто вода уже у водосховищі перестає бути даром природи і перетворюється в товар. Це обумовлено тим, що даровим водним багатством вода залишається до тих нір, поки до неї не затрачено працю. Тому всі витрати, пов'язані з регулюванням річок чи інших водних джерел, необхідно враховувати і включати у вартість води, що подається на зрошення земель або яа інші потреби. Все це вимагає проведення економічної оцінки води, яка можлива лише при впровадженні господарського розрахунку у водному господарстві.

Зрошувальна вода як засіб виробництва у сільському господарстві виступає як предмет праці і як засіб праці. Зрошувальна вода як предмет праці функціонує в тих випадках, коли людина у процесі виробництва безпосередньо впливає на неї (забір, транспортування води) і як засіб праці функціонує тоді, коли людина у процесі виробництва за допомогою зрошувальної води впливає на підвищення родючості грунту, а відповідно, і продуктивності сільськогосподарських культур.

Особливістю зрошувальної води як засобу виробництва у сільському господарстві є те, що вона порівняно із іншими засобами праці у процесі виробництва не зношується і її не можна замінити іншими засобами виробництва. Таким чином, вода є незамінною основою виробництва сільськогосподарської продукції на зрошуваних землях.

Другою особливістю зрошувальної води є те, що вона може переміщуватися, тобто за допомогою системи гідроспоруд вона може транспортуватися на значні відстані до місць споживання. Тому всі витрати з достфки зрошувальної води до місць споживання необхідно включати у загальні (витрати на виробництво сільськогосподарської продукції з меліорованих землях. Всі витрати на забір, доставку зрошувальної води до місць споживаї да визначають її собівартість. Економічна оцінка зрошувальної води буде сягаяти стимулюванню і економному її використанню та об'єктивно оцінювати результати сільськогосподарського виробництва на зрошуваних землях.

Сільське господарство є крупним споживачем води у нашій країні. Забір води із усіх джерел на

потреби сільського господарства досягає 18-20 км3. Із цих обсягів води біля 50 відсотків використовується ии зрошення земель. Проте ще значними (до 40 відсотків) є непродуктивні втрати зрошувальної води. Тому дуже актуальною є проблема економного і раціонального використання зрошувальної води. Адже в сучасних умовах зрошення земель, зменшення втрат води на 1 відсоток за рік дозволяє зекономити біля 0,1 км3

Цих обсягів води достатньо для повноцінного зрошення 30-40 тис.га. сільськогосподарських культур. В зв'язку з цим необхідно застосовувати комплекс заходів щодо економії зрошувальної води: зменшення фільтрації і випаровування у каналах і водосховищах, перехід до прогресивних і економічних методів зрошення земель з врахуванням особливостей сільськогосподарських культур, стану грунту та посівів, температури і вологості повітря, агротехніки тощо.

Економічне і соціальне значення меліорації земельПодальший розвиток сільського господарства нерозривно пов'язаний із меліорацією земель.

Меліорація земель представляє собою комплекс технічних, організаційно-господарських та агрохімічних заходів з корінного поління земель із несприятливими водно-фізичними і хімічними властивостями.

Розвиток меліорації земель визначається тим, що в Україні біля 50 відсотків ріллі знаходиться у посушливих районах, чимало сільськогосподарських угідь потребує регулювання водного режиму шляхом проведення осушувальних меліорацій, на багатьох площах необхідні розчистка полів від чагарників і дрібнолісся, захист грунтів від ерозії, вапнування, гіпсування тощо. Меліорація земель в Україні створює ту основу, на якій ефективно використовуються інші фактори інтенсифікації сільськогосподарського виробництва. Фона повинна розвиватися як комплексна програма, головним завданням якої повинно бути створення умов для стійкого, гарантованого росту сільськогосподарського виробництва, зменшення залежності його від погодних умов.

Багаторічна практика свідчить, що в несприятливі посушливі роки, які повторюються один раз в п'ять років, в степовій зоні валова продукція сільського господарства зменшується більше як на 20 відсотків, недобираєть - 10,0 млн.т. зерна.

В поліських і західних областях сільське господарство терпить значні від перезволожений земель та паводків, особливо у вологі роки в зв'язку випаданням в червні-липні опадів, що в 1,5-2 рази перевищують норму. За таких умов валова продукція сільського господарства знижується на 20-25 відсотків. Тому вирішальне значення у підвищенні стійкості в посушливій зоні має зрошення земель, а у перезволоженій –осушення земель. Меліорація земель в цих регіонах забезпечує гарантоване виробництво сільськогосподарської продукції. Займаючи сьому частину сільськогосподарських угідь, меліоровані землі, яких нараховується біля 6 мли.та., забезпечують біля 20 відсотків валового виробництва продукції, в тому числі: зерна - 12 відсотків, картоплі - 22 відсотків, льону-волокна - 38 відсотків, овочів -61%, кормів - 23 відсотків.

В окремих областях, в багатьох районах і господарствах меліоровані землі стали основою сільськогосподарського виробництва. Наприклад, в Кримській Автономній Республіці та Херсонській області з поливних земель одержують до двох третин загального збору зерна, 80-85 відсотків овочів, біля половини збору кормів. В західних і поліських областях з осушених земель збирають 40-60 відсотків зерна, 30-50 відсотків картоплі, 30-60 відсотків кормів,

Разом з тим при проведенні меліорації земель допущено рад серйозних недоліків і в першу чергу не забезпечено комплексності у проведенні цих робіт. Основна увага приділялась водному фактору і дуже мало уваги звергалося на регулювання інших факторів росту і розвитку сільськогосподарських культур в різних регіонах України. В результаті чого меліоровані землі поки не дають необхідної віддачі, їх продуктивність в деяких випадках не відповідає витратам на проведення меліоративних робіт.

Конкретним виразом позитивного впливу меліорації земель на економіку сільського господарства є ріст обсягу виробництва продукції рослинництва та тваринництва з меліорованих земель. Цей ріст відбувається у результаті підвищення економічної родючості земель та залучення до сільськогосподарського обороту нових земель. Тому кінцевим результатом меліорації земель повинно бути збільшення виробництва сільськогосподарської продукції на меліорованих землях, а проміжними ланками для досягнення високих кінцевих результатів є високоякісне проектування,

будівництво та експлуатація гідромеліоративних систем.Площа меліорованих земель в Україні становить біля 6 млн.га., в тому числі зрошуваних земель 2,6-2,8 млн.га. З меліорованих земель отримують такі обсяги сільськогосподарської продукції: зерна - біля 6,5 млн.т.; цукрових буряків - 4,0-4,5 млн.т.; насіння соняшнику - 120-123 тис.т.; овочів -2,4-2,6 млн.т., льону-волокна - 40-42 тис.т. Вартість валової продукції сільського господарства з меліорованих земель зросла з 1,15 млрд.крб (1968-1970pp.) до 2,5 млрдлфб. (1976-1978 pp.) і до 3,7 млрдкрб. в 1990 році у порівняльних цінах.

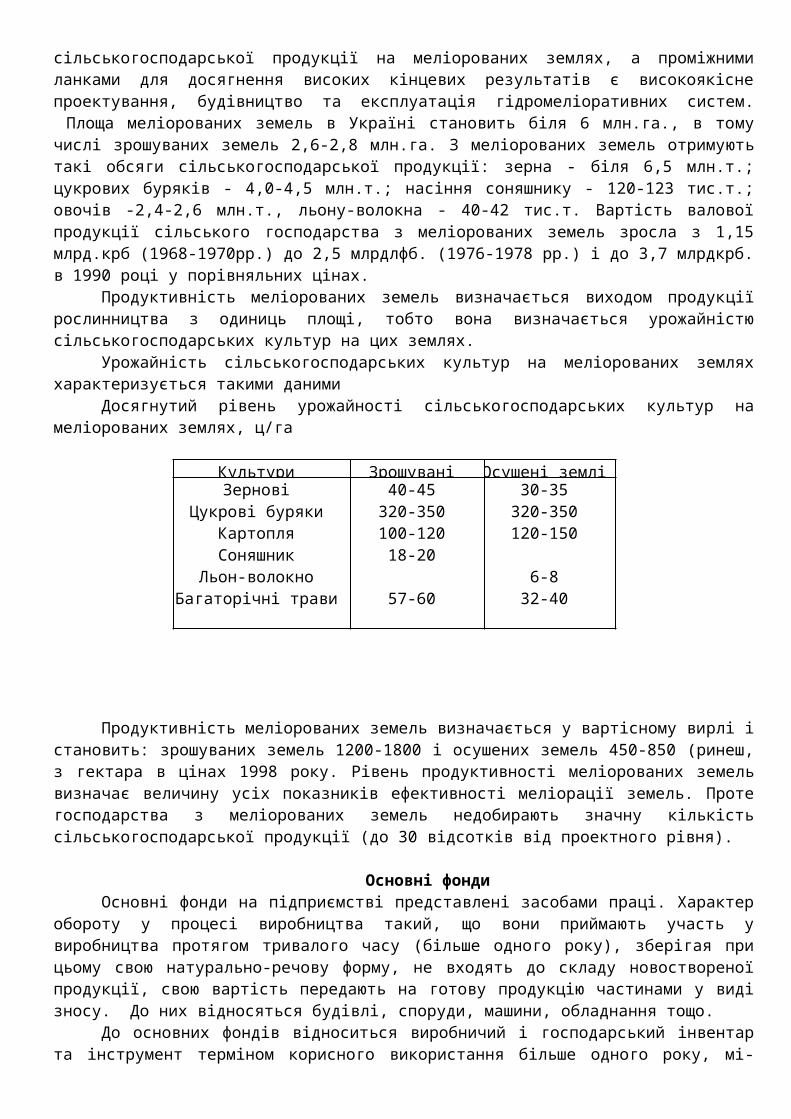

Продуктивність меліорованих земель визначається виходом продукції рослинництва з одиниць площі, тобто вона визначається урожайністю сільськогосподарських культур на цих землях.

Урожайність сільськогосподарських культур на меліорованих землях характеризується такими даними

Досягнутий рівень урожайності сільськогосподарських культур на меліорованих землях, ц/га

Культури Зрошувані землі Осушені земліЗернові

Цукрові бурякиКартопляСоняшник

Льон-волокноБагаторічні трави

40-45320-350100-12018-20

57-60

30-35320-350120-150

6-832-40

Продуктивність меліорованих земель визначається у вартісному вирлі і становить: зрошуваних земель 1200-1800 і осушених земель 450-850 (ринеш, з гектара в цінах 1998 року. Рівень продуктивності меліорованих земель визначає величину усіх показників ефективності меліорації земель. Проте господарства з меліорованих земель недобирають значну кількість сільськогосподарської продукції (до 30 відсотків від проектного рівня).

Основні фондиОсновні фонди на підприємстві представлені засобами праці. Характер обороту у процесі

виробництва такий, що вони приймають участь у виробництва протягом тривалого часу (більше одного року), зберігая при цьому свою натурально-речову форму, не входять до складу новоствореної продукції, свою вартість передають на готову продукцію частинами у виді зносу. До них відносяться будівлі, споруди, машини, обладнання тощо.

До основних фондів відноситься виробничий і господарський інвентар та інструмент терміном корисного використання більше одного року, мінімальну вартість яких визначає підприємство. Основними групами основних фондів підприємства є такі:

1.Земельні ділянки.2. Капітальні витрати на поліпшення земель.

3. Будівлі, споруди і передавальні пристрої. 4. Машини і обладнання.

5.Транспортні засоби.6. Інструменти, прилади, інвентар (меблі).7 робоча і продуктивна худоба. 8. Багаторічні насадження.9.Інші основні фонди.Засоби праці становляться основними фондами тільки тоді, коли вступають у виробничий

процес. Засоби праці, які знаходяться у стадії встановлення, монтажу представляють собою недіючі основні фонди, адже вони не виконуютьсвоєї ролі засобів праці та не служать засобом впливу на предмет, а навпаки, самі є предметом праці.

Економічне значення основних фондів заклинається в тому, що вони є мірилом процесу праці, визначають ступінь механізації виробництва, забез-своєчасне і якісне виконання робіт (випуск

продукції) і цим самим визначають рівень продуктивності живої праці. На базі зростання основних збільшується економічний потенціал і виробничі можливості і підвищується технічний рівень виробництва, що забезпечує збільшення випуску продукції, поліпшення умов праці тощо.

Основні фонди водного господарства

До складу основних фондів водного господарства включаються основні фонди меліоративних будівельних організацій, водогосподарських екслуатаційних організацій та основні меліоративні фонди.

Основні фонди будівельних організацій за своєю участю у процесі виробництва поділяються на три види: основні виробничі фонди будівельного призначення; основні виробничі фонди інших галуїсй народного господарства; основні невиробничі фонди.

Основні виробничі фонди будівельного приточеная приймають безпосередню участь у процесі будівництва і складають основу матеріально-технічної бази будівельних організацій. Основні виробничі фонди будівельного призначення неоднорідні і в силу свого різкого виробничого призначення і особливостей натуральної форми вони об'єднуються в такі основні групи:будівлі, споруди, машини і обладнання, транспортні часоби, інструмент і виробничий інвентар, інші основні фонди. З часу широкомасштабного (1966рік) проведення меліоративних робіт значно зросли обсяги основних виробничих фондів будівельного призначення. В 1990 році обсяг цих фондів порівняно з 1965 роком зріс у 8,35 рази.

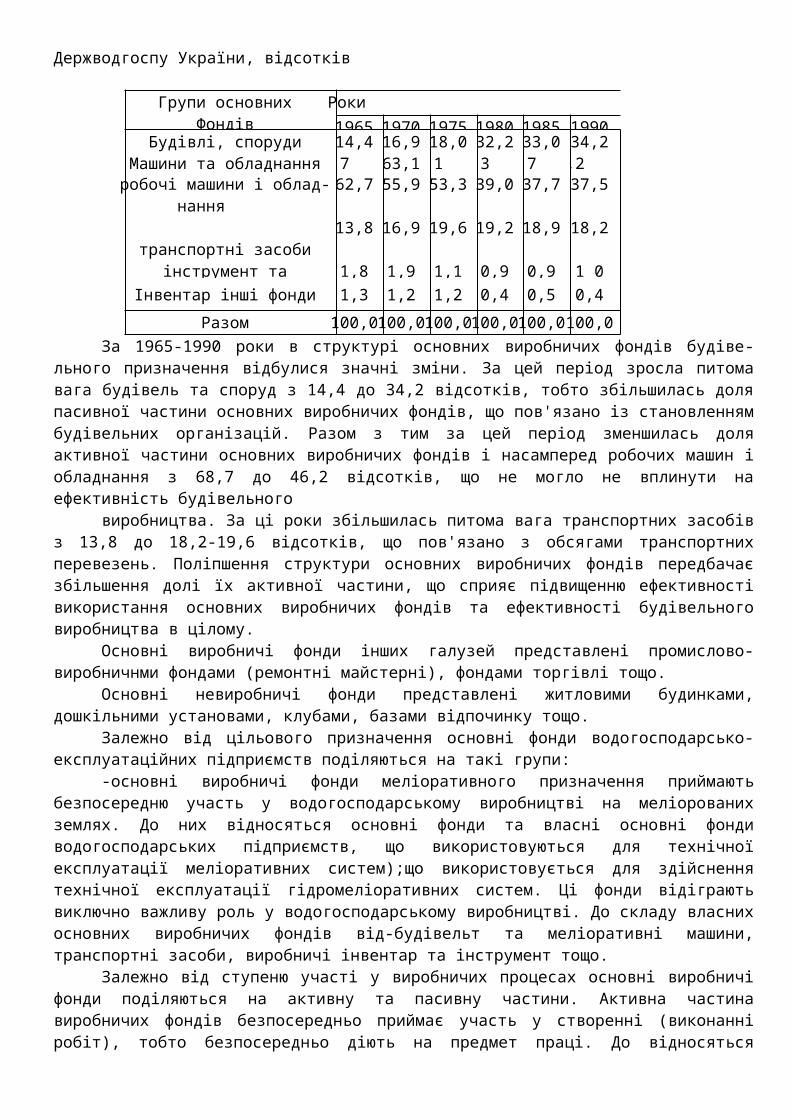

Динаміка структури основних виробничих фондів будівельного призначення наводиться в таблиці.

Структура основних виробничих фондів будівельного призначення по Держводгоспу України, відсотків

Групи основнихФондів

Роки

1965 1970 1975 1980 1985 1990Будівлі, споруди

Машини та обладнання із них:14,4

68,716,963,1

18,0 60,1

32,2 47,3

33,0 46,7

34,2 46,2

робочі машини і обладнання

транспортні засоби

62,7

13,8

55,9

16,9

53,3

19,6

39,0

19,2

37,7

18,9

37,5

18,2інструмент та виробничий 1,8 1,9 1,1 0,9 0,9 1 0

Інвентар інші фонди 1,3 1,2 1,2 0,4 0,5 0,4

Разом 100,0 100,0 100,0 100,0 100,0 100,0

За 1965-1990 роки в структурі основних виробничих фондів будівельного призначення відбулися значні зміни. За цей період зросла питома вага будівель та споруд з 14,4 до 34,2 відсотків, тобто збільшилась доля пасивної частини основних виробничих фондів, що пов'язано із становленням будівельних організацій. Разом з тим за цей період зменшилась доля активної частини основних виробничих фондів і насамперед робочих машин і обладнання з 68,7 до 46,2 відсотків, що не могло не вплинути на ефективність будівельного

виробництва. За ці роки збільшилась питома вага транспортних засобів з 13,8 до 18,2-19,6 відсотків, що пов'язано з обсягами транспортних перевезень. Поліпшення структури основних виробничих фондів передбачає збільшення долі їх активної частини, що сприяє підвищенню ефективності використання основних виробничих фондів та ефективності будівельного виробництва в цілому.

Основні виробничі фонди інших галузей представлені промислово-виробничнми фондами (ремонтні майстерні), фондами торгівлі тощо.

Основні невиробничі фонди представлені житловими будинками, дошкільними установами, клубами, базами відпочинку тощо.

Залежно від цільового призначення основні фонди водогосподарсько-експлуатаційних підприємств поділяються на такі групи:

-основні виробничі фонди меліоративного призначення приймають безпосередню участь у водогосподарському виробництві на меліорованих землях. До них відносяться основні фонди та власні основні фонди водогосподарських підприємств, що використовуються для технічної експлуатації меліоративних систем);що використовується для здійснення технічної експлуатації гідромеліоративних систем. Ці фонди відіграють виключно важливу роль у водогосподарському виробництві. До складу власних основних виробничих фондів від-будівельт та меліоративні машини, транспортні засоби, виробничі інвентар та інструмент тощо.

Залежно від ступеню участі у виробничих процесах основні виробничі фонди поділяються на активну та пасивну частини. Активна частина виробничих фондів безпосередньо приймає участь у створенні (виконанні робіт), тобто безпосередньо діють на предмет праці. До відносяться будівельні та меліоративні машини, інструмент, транспортні засоби, що використовуються для транспортування засобів та предметів праці. Активна частина виробничих фондів визначає виробничу потужність водогосподарського підприємства, а її величина безпосередньо впливає на обсяги виробництва продукції або виконаних робіт.

Пасивна частина основних виробничих фондів безпосередньо не Ш предмети праці, а створює сприятливі умови для процесу виробництва, дозволяє зберігати активну частину основних виробничих фондів, полі-виробничо-побутові умови працівників. До неї відносяться виробничі будівлі, споруди, господарський та конторський інвентар тощо.

Дослідженням встановлено, що чим вища питома вага активної час тини у структурі основних виробничих фондів, тим більш ефективніше вони використовуються, тим більші обсяги виконуютьсі робіт.

На ефективність водогосподарського виробництва суттєво впливає не тільки розмір основних виробничих фондів, але і їх структура, під якою розуміють процентне співвідношення окремих структурних елементів у їх загальній вартості.

Основні меліоративні фонди представляють собою сукупність споруд, що використовуються з метою меліорації (поліпшення) земель. Вони включають гідромеліоративну систему із спорудами на ній, окремі великі гідроспоруди, дощувальну техніку, засоби зв'язку та транспорту. Основні меліоративні фонди представляють собою матеріально-технічну базу зрошення та осушення земель, а у сукупності із сільськогосподарськими фондами - основу меліоративного землеробства.

Основні меліоративні фонди є складовою частиною основних виробничих фондів сільського господарства. Як і інші виробничі фонди вони в натуральній формі неодноразово приймають участь у процесі виробництва і у міру поступового зношування їх вартість частинами переноситься на сільсь-когосподарську продукцію.

Основним завданням основних меліоративних фондів є забезпечення відповідних умов зволоження на меліорованих землях для одержання високих І стійких урожаїв сільськогосподарських культур. В процесі виробництва вони постійно функціонують в поєднанні із сільськогосподарськими фондами. Тому необхідною умовою для високоефективного використання меліорованих земель і зрошувальної води є оптимальне забезпечення господарств основними виробничими фондами сільськогосподарського призначення.

Основні меліоративні фонди відіграють важливу роль в інтенсифікації сільського господарства на меліорованих землях і характеризують рівень технічного прогресу у цій галузі. Розмір, структура і технічний рівень основних меліоративних фондів визначається природно-кліматичними умовами го-сподарств та способами і методами меліорації земель.

Основні меліоративні фонди відносяться до виробничих фондів Проте недоліком в обліку основних меліоративних фондів є те, що за існуючою класифікацією вони віднесеш до групи споруд, призначення яких - створювати необхідні умови для процесу виробництва шляхом виконання тих чи інших технічних функцій, не пов'язаних із зміною предметів праці. Таким чином меліоративні системи за існуючою класифікацією прирівнені до мостів автомобільних доріг та інших споруд, що відносяться до пасивної частиш основних фондів. В той же час основні меліоративні фонди відіграють активну роль в процесі виробництва сільськогосподарської продукції і безпосередньо ииь на предмет праці. Тому їх слід було би відносити до окремої підгрупи, яка має активний характер (водозабірні споруди, насосні станції, магістральні і внутріпшньогосподарські канали, колекторно-дренажна мережа) Однією з причин такого обліку є те, що до цього часу не має чіткої ясності у визначенні економічної суті основних меліоративних фондів, їх часто змішують, з іншими фондами, які

знаходяться на балансі водогосподарських експлуатаційних організацій. На структуру основних меліоративних фондів значною мірою впливають природні умови та технічний рівень меліоративних систем. Біля 75-80 відсотків основних фондів припадає на гідротехнічні споруди і канали. Більше 90% відсотків зрошувальної мережі прокладається в трубах, облицьованих каналів, лотках. На осушувальних системах доля закритого дренажу становить 60-70 відсотків. Площа земель, политих із застосуванням машинного ому, становить більше 2,5 млн.га, а на зрошення обсяг водоподачі перевищує 9 км3. Загальна вартість основних меліоративних фондів станвить більше 20 млрд.грн.

За приналежністю основні меліоративні фонди поділяються на міжгосподарські та внутрішньогосподарські. Міжгосподарські основні меліоравні фонди представлені вартістю міжгосподарської частини гідромеліоративних систем і знаходяться на балансі водогосподарських організацій,внутрішньогосподарські основні меліоративні фонди визначаються вартістювнутрішньогосподарської частини гідромеліоративних систем і знаходяться на балансі господарств, що використовують меліоровані землі. Такім чином забезпечуючи єдиний технологічний процес вирощування сільськогосподагських культур на меліорованих землях, основні меліоративні фонди знаходяться у відданні двох систем господарств — водогосподарських експлуатаційних та сільськогосподарських. Це деякою мірою ускладнює використанії основних: меліоративних фондів та питання їх обліку.

Особливістю основних меліоративних фондів є те, що вони локалізуються, зростаються із певними ділянками землі і можуть функціонувати тільки із землею і водою. Тому ефективність основних меліоративних фондів визначається підвищенням родючості меліорованих земель і їх раціональнії,використанням.

Облік та оцінка основних фондівОсновні фонди на підприємствах обліковуються у натуральному оцінюються у вартісному

виразі. Облік основних фондів у натуральному, виразі проводиться для визначення кількості певних видів основних фондів виробничої потужності підприємства. При обліку у натуральному вимірюваг-ні кожній одиниці основних фондів присвоюється господарський (інвентар ний) номер, а для складних видів основних фондів виписується технічний паспорт. В ньому приводиться технічна характеристика основних фондів, вкат ється дата будівництва або придбання, відмічаються проведеш капітальні ре монти, визначається ступінь зносу та фіксуються всі зміни, що проходять основними фондами на підприємстві.

У вартісній формі основні фонди оцінюються: а) за первісною вартістю; б) за відновною вартістю; в) за первісною (відновною) за вирах} ванням зносу - залишковою вартістю.

Первісна вартість основних фондів виражає повну суму фактичних витрат на будівництво будівель та споруд або на придбання машин та Обладнання, тобто вона визначає вартість основних фондів у період їх введення б експлуатацію. Первісна вартість основних фондів включає всі фактичні витрати на будівництво гідромеліоративної системи (канали, споруди, насосні станції, засоби, зв'язки тощо) за кошторисною вартістю. Первісна вартіст екскаваторів чи бульдозерів включає гуртову ціну цих машин та витрати на транспортування їх до підприємства і монтаж на підприємстві.

Оцінка основних фондів за первісною вартістю, особливо в динаміці і за ряд років, має деякі недоліки. Це зумовлено тим, що періодично змінюються ціни у капітальному будівництві та ціни на промислову продукцію. В результаті чого основні фонди, які введені в експлуатацію в різний час, мають непорівнювально первісну вартість, що вимагає проведення періодичної переоцінки основних фондів.

На основі періодичної переоцінки основних фондів визначається їх відновлювана вартість. Вона відображає вартість відтворення основних фондів у умовах при сучасних способах виробництва і цінах у момент переоцінненя відновної вартості). Таким чином, переоцінка усуває різний й первісної вартості основних фондів і забезпечує їх порівняння при оцінці. Основні фонди, що вводяться в експлуатацію після переоцінки, обліковується за первісною вартістю, оскільки остання співпадає із відновною. Оцінка основних фондів за первісною (відновною) вартістю характеризує кількісну сторону. Для оцінки якісного стану основних фондів необіхно врахувувати величину їх зносу, тобто визначати залишок їх вартості. Залишкова вартість основних фондів представляє собою первісну вартість за вирахуванням зносу, тобто показує величину вартості, яка що не перенесена на продукцію чи виконані роботи. Вона є розрахунковою величиною і визначається як різниця між первісною

(відновною) вартістю основних фондів і сумою їх зносу.Від залишкової вартості основних фондів необхідно відрізняти ліквідаційну вартість, яка

представляє собою суму коштів, яку можна одержати від реалізації вибувших внаслідок повного зносу основних фондів, включає вартість металобрухту та вартість придатних матеріалів, окремих вузлів машин, деталей тощо.

В період корисного використання основних фондів їх первісна вартість лься на величину витрат, пов'язаних із поліпшенням об'єкта (модернізація, добудова, дообладнання, реконструкція тощо), які призводять до збільшення майбутніх економічних вигод.

Витрати, які здійснюються з метою підтримання об'єкта основних у робочому стані включаються до складу поточних витрат підприємства.

В системі бухгалтерського обліку на підприємстві основні фонди об-уються за балансовою вартістю (первісною або відновною та залишковою). Ті основні фонди, по яких здійснена періодична переоцінка, облікової на балансі підприємства за відновною вартістю, а всі інші основні н, придбані (збудовані) після переоцінки - за первісною вартістю.

Справедлива вартість основних засобів - це сума коштів, за якою бути здійснений їх обмін, або оплата за них.

а)землі та будівель - ринкова вартість;б)машин і обладнання - ринкова вартість або відновлювальна вартісп (сучасна собівартість

придбання) за вирахуванням суми зносу на дату оцінкив)інших основних засобів - відновлювальна вартість (сучасна собівар тість придбання) за

вирахуванням суми зносу на дату оцінки.Особливістю основних фондів є те, що вони багаторазово використовуються в первісній

натуральній формі, що призводить до певних змін Поступово ці зміни нагромаджуються і знижують продуктивність фондів, а з часом основні фонди стають непридатними для використання в процесі виробництва, тобто вони втрачають не тільки споживчу вартість, алеі свою вартість. Поступова втрата основними фондами споживчої вартості(погіршення техніко-економічних показників) і своєї вартості називається зносом основних фондів. Проте вартість основних фондів у процесі виробництва не втрачається безслідно, вона переноситься на новостворену продукцію (виконану роботу) пропорційно до зношення і споживання.

Розрізняють два види зносу основних фондів - фізичний і моральний Фізичний знос представляє собою матеріальне зношуваная основних фонді) у процесі їх використання та під дією сил природа. Матеріальне зноіруванш основних фондів від використання представляє собою поступові зміни розмі рів та інших параметрів окремих деталей, що призводять до зниження техні ко-економічних показників. Матеріальне зношування також відбувається при зберіганні основних фондів: ржавіють металеві конструкції, старіють де талі із пластмаси, гуми тощо. Тому в окремих випадках знос від неправильного зберігання за своїми економічними наслідками може бути вагомим Аналогічні процеси відбуваються і під дією сил природи.

Інтенсивність фізичного зносу залежить від тривалості використання основних фондів, рівня їх експлуатації, кваліфікації обслуговуючого персоналу, умов експлуатації та надійності вузлів ті агрегатів, з яких виготовлені ос новні фонди. Значно більшою мірою піддається фізичному зносу активна ча стана основних фондів (машини та обладнання, транспортні засоби, інвентар та інструмент тощо) та канали і споруди на меліоративних системах Об'єктивно визначити міру фізичного зносу основних фондів дуже важко Якоюсь мірою про знос техніки можна робити висновок за зміною її основних параметрів, продуктивності, потужності, витрат палива, зниження якоси виконання робіт тощо.

Моральний знос - економічна категорія, яка характеризує конструктивне старіння і знецінювання машин, обладнання врезультаті винайдення і

Зміст першої полягає в тому, що технічний прогрес у галузі, яка виробляє машину, сприяє удосконаленню технології виробництва, зростанню продуктивності праці і як наслідок цього зменшує витрати на її виробництво. Це призводить до появи нових дешевих машин і обладнання (в розрахунку на одиницю корисного ефекту).

Моральний знос другої форми відбувається при створенні нових, І продуктивних, економічних, надійних машин. Нові машини порівняно із старими є більш продуктивними, що забезпечує зниження собівартості робіт. Тому використання старих основних фондів стає економічно

не вигідним. Моральний знос завжди настає раніше, ніж фізичний. Чим вищий рівень науково-технічного прогресу, тим швидше настає моральне старіння машин. Слідом за освоєнням випуску нової машини створюється новіша, досконала і економічна модель, що призводить до втрати попере-первісної вартості. Таким чином, створення нової прогресивної техніки, ефективнішої з народногосподарської точки зору, викликає моральний знос наявних машин, скорочення часу їх ефективного використання.

Отже, моральний як і фізичний знос діє у напрямі скорочення часу експлуатації засобів праці і враховується при визначенні норм амортизації основних фондів. Уповільнити протікання цього процесу можна, удосконалення конструкції машин, збільшуючи довговічність і надійність окремих і машин у цілому, а також застосовуючи прогресивні організаційні форми високопродуктивного використання основних фондів, технічного обслуговування і їх зберігання.

Амортизація основних фондівОсновні фонди у процесі виробництва поступово втрачають свою вартість і переносять

втрачену вартість на новостворену продукцію чи виконану роботу, відповідно до втрати споживчої вартості. Цей процес переносу (есті основних фондів носить назву амортизації основних фондів. суть амортизації полягає в перенесенні зносу основних фондів на цію з метою відшкодування цієї вартості, тобто за допомогою аморти-вартості виробленої продукції відшкодовується праця, уречевлена в їх фондах. Таким чином, амортизація фіксує міру зношення основних , виражає величину зменшення їх вартості у міру реалізації продукції toe кошти для фінансування оновлення засобів праці.

Величина щорічного зносу основних фондів визначається за допомогою амортизаційних відрахувань, які включаються у собівартість і у міру її реалізації перетворюються у грошову форму. Поступово нагромаджуючись на підприємстві, амортизаційні відрахування утворюють амортизаційний фонд, який призначений для повного відновлення основних фондів.

Загальна величина амортизаційних відрахувань за нормативний строк служби основних фондів дорівнює балансовій (первісній) вартості основних фондів за мінусом ліквідної вартості і використовується для їх повного відновлення (реновації).

А = Бв-Лв

де А - загальна величина амортизаційних відрахувань; Бв – балансова вартість основних фондів; Лв,- ліквідна вартість основних фондів.

Для визначення річних амортизаційних відрахувань необхідно знати загальну величину амортизаційних відрахувань та нормативний термін служби основних фондів.

Ар - річні амортизаційні відрахування; Т„ - нормативний термін служби основних фондів.Нормативний (амортизаційний) термін служби основних фондів представляє собою

економічно доцільний період погашення їх первіснії (балансової) вартості. За межами цього терміну фонди можуть бути ще здатні до роботи. Тому його не завжди можна розглядати як термін служби основних фондів.

При визначенні терміну корисного використання (експлуатації) об'єкту основних фондів необхідно враховувати очікуване використання об'єкта підприємством з врахуванням його потужності або продуктивності;

- передбачуваний фізичний і моральний знос;- правові або інші обмеження щодо термінів використання об'єкта;- інші фактори.Термін корисного використання (експлуатації) об'єкта основних фондів може переглядатися у

випадку зміни очікуваних вигод від його використання.В господарській практиці річні амортизаційні відрахування визначаються виходячи із норми

річних амортизаційних відрахувань, яка представляє собою відношення річної суми амортизаційних відрахувань до балансової (первісної) вартості основних фондів, виражене у відсотках, тобто пред-ставляє собою певні відсотки від балансової вартості основних фондів.

Амортизаційні нарахування здійснюються протягом терміну корисного метання (експлуатації) об'єкта основних фондів, який встановлюється при зарахуванні цього об'єкта на баланс підприємства, і призупиняється на період його реконструкції, модернізації, добудови, дообладнання і консервації.

Нарахування амортизаційних відрахувань проводиться щомісячно. Метод амортизації основних фондів вибирається підприємством само з врахуванням очікуваних економічних вигод від їх використання. Метод амортизації об'єкта може переглядатися у випадку зміни очікуваного спо-шакня економічних вигод від його використання.

методи:1) прямолінійний, за яким річна сума амортизаційних відрахувань ви-ся діленням

амортизованої вартості основних фондів на очікуваний шкористання об'єкта основних фондів;2) зменшення залишкової вартості, за яким річна сума амортизаційних вань визначається як

добуток залишкової вартості об'єкта на початок о первісної вартості і річної норми амортизаційних відрахувань;

3) прискореного зменшення залишкової вартості основних фондів, за Іїчна сума амортизаційних відрахувань визначається як добуток залиш-артості об'єкта на початок року або первісної вартості і річної норми мзаційних відрахувань, яка визначається. Виходячи із терміну корисно-фристання об'єкта, що подвоюється;

4)кумулятивний, за яким річна сума амортизаційних відрахувань ви-"ггься як добуток первісної вартості і кумулятивного коефіцієнта;

5)виробничий, за яким місячна сума амортизаційних відрахувань виться як добуток місячного обсягу продукції (робіт, послуг) і виробничої норми амортизації. Виробнича ставка (норма) амортизації вираховується діленням амортизованої вартості об'єкта на загальний обсяг продукції, І підприємство очікує виробити з використанням об'єкта основних фондів.

Амортизаційні відрахування нараховуються на основні фонди, які знаходяться на балансі підприємств, що працюють на господарському розрахунку.

По основних фондах водогосподарських експлуатаційних організацій, ию знаходяться на бюджетному фінансуванні, амортизаційні відрахування не нараховуються. Річні норми амортизаційних відрахувань використовують- для визначення річного зносу основних фондів водогосподарських підприємств. По внутрішньогосподарських основних меліоративних фондах, які знаходяться на балансі господарств, амортизаційні відрахування проводяться за відповідними нормами амортизації, що забезпечує їх просте відтворення.

Амортизаційний фонд за весь термін служби основних фондів повинен відповідати їх первісній (балансовій) вартості, яку він повинен заміщати. Амортизаційний фонд є резервним до того часу, коли основні фонди непотребують заміни. Лише тоді, коли основні фонди повністю зносяться, повністю втратять свою споживчу вартість (а разом з нею і свою вартість), вони потребують заміни аналогічними основними фондами. Якщо вартість вибувших основних фондів повністю перенесена в амортизаційний фонд, то проходить перетворення амортизаційного фонду із грошової форми у споживчу форму основних фондів (придбання нових основних фондів). Амортизаційний фонд постійно знаходиться у русі. З одного божу після кожного кругообігу основних фондів він поступово поповнюється коштами у формі аморизаційних відрахувань, а з другого боку - зменшується оскільки служить джерелом відтворення основних фондів.

Якщо основні фонди приходять у непридатність раніше встановленого строку їх служби, тобто передчасно вибувають, то для повного їх відновлення набувших фондів підприємств спрямовує частину прибутку і тгаЬ самим уповільнюються темпи розширеного відтворення.

Ремонт основних фондівОсновні фонди складаються із різноманітних конструктивних елементів, які виготовлені із

різних за міцністю матеріалів, виконують різні технологічні функції, несуть неоднакове експлуатаційне навантаження і внаслідок чого вони зношуються нерівномірно. Це значить, що конструктивні елементи мають різні терміни служби, а для забезпечення роботоздатності основних фондів протягом нормативного строку їх служби необхідна заміна або відновлення зношених деталей, конструктивних елементів основних фондів у період їх експлуатації, тобто забезпечувати роботоздатність цих фондів. Таке часткове відновлення основних фондів здійснюється шляхом проведення відповідних ремонтів. Економічна суть ремонту основних фондів заключає-ться у відшкодуванні (заміщенні) фізичного зносу конструктивних елементів, деталей у натуральній формі і забезпеченні їх постійного робочого стану протягом всього періоду експлуатації.

Своєчасне і якісне проведення ремонтів забезпечує збереження основних фондів і є одним із

важливих факторів поліпшення техніко-економічних показників діяльності підприємства.За технічною складністю і обсягом виконуваних робіт при ремонті основних фондів вони

поділяються на поточні та капітальні. Роль цих видів ремонтів у відтворені неоднакова. Головним призначенням поточного ремонту є збереження основних фондів у стані придатному для їх використання. Це здійснюється шляхом проведення регулярних ремонтних робіт: профілактики, усування дрібних несправностей, запобігання прогресуючого фізичного зносу. Витрати на поточний ремонт носять порівняно рівномірний характер, здійснюються за рахунок ремонтного фонду і вклочаються у собівартість продукції у міру проведення.

На меліоративних системах особливе значення має систематичне проведення поточного ремонту. Це обумовлено тим, що без проведення ремонту зростає інтенсивність пошкодження каналів та споруд, що призводить до ршення водного режиму на меліорованих землях та до зниження урожайності сільськогосподарських культур і частішого проведення капітальних ремонтів.

При поточному ремонті основних меліоративних фондів виконуютьі дрібні ремонтні роботи, що забезпечують підтримання цих фондів у роботоздатному стані до чергового капітального ремонту.

При капітальному ремонті меліоративної системи основним фондам надається їх початковий стан (проектні параметри), з також проводиться часткове їх удосконалення.

Відтворення основних фондівПо відношенню до економічної категорії основні фонди відтворення означає постійне їх

відновлення, яке обумовлене тим, що основні фонди у процесі виробництва зношуються та втрачають свої первісні, техніко економічні характеристики.

Відтворення основних виробничих фондів водного господарстваозначає безперервний процес їх оновлення на базі науково-технічного прогресу. Основні фонди водогосподарських організацій характеризують я більш високими темпами оновлення порівняно з основними меліоративними фондами. Це обумовлено тим, що у структурі основних фондів значну питому вагу (більше 50 відсотків) становлять машини і обладнання, інвентар та транспортні засоби, що характеризуються невеликим терміном служби і більш-, піддаються фізичному та моральному зносу.

Основними формами відтворення основних фондів є часткове, просте та розширене відтворення. Часткове відтворення основних фондів пере дбачає відшкодування фізичного зносу та відновлення початкових техніко економічних характеристик. Воно здійснюється при проведенні капітальної1 ремонту основних фондів.

Просте відтворення передбачає заміну фізично зношених основне фондів на підприємстві новими, але ця заміна здійснюється на більш високій технічній основі.

Розширене відтворення основних фондів передбачає розширення мг теріально-технічної бази підприємств. Розширене відтворення основних фов дів водогосподарських підприємств здійснюється за рахунок придбання (будівництва) нових основних фондів.

Розширене відтворення основних меліоративних фондів здійснюється шляхом нового будівництва меліоративних систем, реконструкції діючих меліоративних об'єктів, що забезпечує збільшення площі меліорованих земель і сільськогосподарської продукції з меліорованих земель.

Джерелами відтворення основних фондів у водному господарстві є: часткове відтворення здійснюється за рахунок витрат на капітальний ре монт, тобто за рахунок ремонтного фонду підприємства; просте відтворення проводиться рахунок амортизаційних відрахувань (власних коштів); роз-нідінорення здійснюється за рахунок прибутку водогосподарських підприємств.

Забезпеченість підприємств основними фондамиОсновні фонди приймають безпосередню участь у створенні продукції частиною

продуктивних сил і визначають ступінь розвитку технічної бази підприємств. Тому від рівня забезпеченості ними підприємств і ефективності їх використання залежать результати господарської водогосподарських підприємств.

Для характеристики забезпеченості підприємств основними фондами є такі показники:- фондозабезпеченість характеризує забезпеченість або потребу підприємств в основних

фондах для виконання одиниці робіт або виготовлення продукції; визначається як відношення балансової вартості основних фондів до обсягу виготовленої продукції (виконаних робіт)

Ф - фондозабезпеченість; Бвовф - балансова вартість основних виробничіх фондів; О - обсяги виконаних робіт.

Механозабезпеченість виробництва характеризує забезпеченість підприємств у засобах механізації для виконання одиниці робіт; як відношення балансової вартості активної частини (засобів механізації) до обсягів виготовленої продукції (виконаних робіт)

M, - механозабезпеченість виробництва; Бва - балансова вартість механізмів активної частини.Дпя характеристики ступеня озброєності робітників виробничими фондами використовуються

такі показники:- фондоозброєність праці робітників характеризує співвідношення основних виробничих

фондів та чисельністю робітників на ві, визначається вартістю основних виробничих фондів, що приходиться на одного робітника

де Ф - фондоозброєність праці робітників; Ч - середньорічна числі ність робітників.У міру розвитку матеріально-технічної бази підприємств фондоозброєність праці робітників

зростає, праця стає все більш механізованою, поліпшуться умови праці, що призводить до росту її продуктивності. Для підвищення ефективності виробництва необхідно, щоб темпи росту продуктиності праці випереджали темпи росту фондоозброєності праці.

Показники руху та стану основних фондів на підприємствіВеличина основних фондів водного господарства не є постійною. В процесі виробництва

проходить їх рух: збільшення проходить за рахунок нового будівництва гідромеліоративних систем та придбання машин і обладнання, а зменшення - за рахунок вибуття внаслідок фізичного зносу, аварії тощо. Для характеристики відтворення основних фондів важливе значення має аналіз їх руху та фізичного стану.

Для характеристики руху основних фондів на підприємстві використовують такі показники:Коефіцієнт вибуття основних фондів показує, яка доля цих фондів, що була на балансі

підприємства на початок року, вибула за певний пері од (рік) із-за зносу або інших причин. Вибуття основних фондів - це притаї нення функціонування і виключення основних фондів із діючого складу на підприємстві. Коефіцієнт вибуття основних фондів визначається як відно шєння суми основних фондів, що вибули за певний період до балансової вар тості основних фондів на початок року:

К - коефіцієнт вибуття основних фондів, Бв балансова вартість основних фондів, що вибула, Бупр – балансова вартість основних фондів на початок року.

Коефіцієнт оновлення основних фондів характеризує долю нових, введених в експолуатацію у звітному періоді. Введення в дію основних фондів – це здавання в експлуатацію збудованих нових підприємств, будівель, споруд и нових машин.

Для характеристики фізичного стану основних фондів застосовують коефіцієнти придатності та зносу.

Коефіцієнт придатності основних фондів показує, яку долю складає їх залишкова вартість від первісної вартості; визначається як відношення залишкової вартості до первісної (балансової) вартості основних фондів.

Коефіцієнт зносу основних фондів характеризує ступінь зносу основних фондів і визначається як відношення величини їх зносу до балансової вартості цих фондів на початок року.

Економічна ефективність використання основних виробничих фондів характеризується системою показників. Основними показниками, що характеризують використання основних виробничих фондів, є такі:

Фондовіддача характеризується обсягом продукції, що виробляється на одиницю основних виробничих фондів. Фондовіддача визначається як відношення обсягів виконаних робіт до середньорічної вартості основних виробничих фондів водогосподарських підприємств:

В останні роки відмічається зниження рівня фондовіддачі, що зумовлено подорожчанням основних фондів, зміною їх структури, недостатнім рівнем організації виробництва та праці у водогосподарських організаціях.

На величину фондовіддачі значною мірою впливає структура виконаних робіт і в першу чергу їх матеріалоємність. Щоб уникнути впливу матеріалоємності робіт на рівень фондовіддачі основних виробничих фсндів необхідно замість обсягів робіт у відповідних цінах використовувати обсяг чиї тої продукції, тобто обсяги новоствореної вартості на підприємстві. Показна; чистої продукції відображає реальний внесок підприємства у виконання ти чи інших робіт. В цьому випадку фондовіддача буде визначатися як відно шення обсягів чистої продукції до середньорічної вартості основних виробничих фондів

На меліорованих землях ефективність використання основних ративних фондів характеризується показником продуктивності, що чається відношенням приросту вартості сільськогосподарської продукції меліорованих земель до балансової вартості основних меліоративних фондів:

При інтенсивному використанні меліорованих земель на одну гривни основних меліоративних фондів одержують додаткової сільськогосподарські продукції на 1,0-1,6 гривень. Проте в останні роки відмічається знижекн продуктивності основних меліоративних фондів. Це обумовлено здорожчан ням вартості меліоративних систем, недостатнім рівнем організації виробки цтва та праці на меліорованих землях тощо.

Одним із натуральних показників використання основних меліоратк вних фондів є величина забору води із джерел зрошення, або кількість под ної води в точки водовиділу на одиницю цих фондів.

Шляхи підвищення ефективності використання основних виробничих фондівКількість продукції, що виробляється підприємством, або обсяг виконаних робіт залежить не

тільки від забезпеченості підприємства основними виробничими фондами, але і від того наскільки вони повно використовуються. Тому поліпшення використання основних виробничих фондів має велике господарське значення. Підвищення економічної ефективності основних виробничих фондів знаходить свій вираз у збільшенні вартості валової продукції, продуктивності праці і фондовіддачі. Поліпшення використання основних виробничих фондів є важливим резервом підвищення ефективності виробництва. Це обумовлено тим, що частина витрат, які утворюють собівартість продукції (робіт) пов’язано з основними виробничими фондами. Так, у собівартості продукції на експлуатацію машин і механізмів становлять біля 30 відсотків, транспортні витрати - 10-12 відсотків.

Поліпшення використання основних виробничих фондів забезпечує зменшення витрат на експлуатацію машин у собівартості робіт (продукції). Зменшення цих витрат проходить за рахунок зменшення постійної величини у витратах на експлуатації машин і механізмів - амортизації, величина якої є постійною і не залежить від обсягу виробництва продукції, тобто чим більші i робіт виконуються основними фондами, тим менша питома вага амортизаційних відрахувань у собівартості одиниці продукції (робіт).

Крім того, від стану використання основних виробничих фондів залежить величина виробленої продукції, рівень продуктивності праці, тривалість, виконання робіт, які в свою чергу є важливими резервами зниження собівартості продукції, підвищення ефективності виробництва. Поліпшення використання основних виробничих фондів також зменшує потребу підприємств у капітальних вкладеннях для розвитку матеріально-технічної бази.

Підвищення ефективності використання основних виробничих фондів (активної частини) забезпечується двома шляхами:

а) збільшення тривалості роботи основних виробничих фондів протягом року - екстенсивний

шлях;б) підвищення продуктивності основних виробничих фондів в одиницю часу - інтенсивний шлях.

Збільшення часу роботи машин і обладнання протягом року досягається за рахунок:- збільшення змінності (перехід на дво- трьох змінну роботу);- скорочення величини змінних і внутрішньозмінних простоїв;- скорочення часу перебування машин в ремонті і технічному обслуговуванні- ліквідація сезонності робіт.Інтенсивність використання виробничих фондів досягається за рахунок:- впровадження прогресивних методів організації і технології виробництва;- підвищення кваліфікації кадрів;- впровадження прогресивних форм організації і оплати праці;- удосконалення структури основних виробничих фондів;- матеріального стимулювання працівників за досягнення високих: казників у використанні

основних виробничих фондів.Важливою проблемою є підвищення ефективності викорис основних меліоративних фондів. В

першу чергу необхідно забезпечити довження часу використання цих фондів протягом року. В зв'язку з робочим періодом у зрошуваному землеробстві (3-5 місяців) практично рочується щорічне використання основних меліоративних фондів, що зводить до значних простоїв насосних станцій, бездіють канали, не пов мірою використовується експлуатаційний персонал.

Для того, щоб продовжити тривалість роботи зрошувальних сис протягом року необхідно удосконалювати структуру посівних площ, сівозл шляхом збільшення в них культур з довгим вегетаційним періодом (багаторьі чні трави), впровадження поукісних і післяжнивних посівів сільськогоспо дарських культур. Також слід проводити коригування режиму зрошення пш-хом застосування вологозарядкових подивів. Всі ці заходи повинні збільшите тривалість робочого періоду зрошувальних систем до 200-210 діб, що дозволить підвищити зрошувальну здатність систем.

Оборотні фонди на підприємстві представляють собою частину засобів виробництва, які функціонують у процесі виробництва як предмети; праці. За характером свого обороту вони приймають участь у виробничому процесі один раз, втрачаючи при цьому свою натуральну форму та якість, и перевосять повністю свою вартість на новостворену готову продукцію, стають частиною собівартості щи продукції'. Дня продовження процесу виробництва вони постійно відтворюються як у натуральній, так і у вартісній формі для кожного виробничого циклу. Тому часта змінюваність предметов праці у процесі виробництва є основою для назви їх оборотними фондами. До них відносяться будавельш матеріали, паливо, запасні частини тощо. До оборотних фондів також відноситься виробничий інвентар та інструмент терміном корисного використання менше року, вартість яких визначае підприємство.

Оборотні фонди на підприемстві представлені виробничими запасами та засобами, вкладеними у виробництво. Дня того, щоб процес виробництва здійснювався безперервно, кожне підприемство повинно мати у своему розпорядженні необхідні виробничі запаси. До виробничих запасів відноситься сировина, матеріали та конструкції, запасні частини, паливо та мастильні матеріали, тара, інвентар та инструмент, тобто предмети праці, які не вступили у процес виробництва, але вони необхідні для забезпечення кого безперервності Розмір виробничих запасхв визначаегься обсягом виконуваних робіт або виробництва продукції, нормами та характером споживання і повинен забезпечуяати безперервність процесу виробництва.

До засобів, вкладених у виробнщтво, відноситься незавершене виробництво, що представляє собою частину оборотних фондів предметов праиці яка уже спожита, але готова продукція где не одержана, тобто ці оборотш фонди знаходяться на стадах виробництва. Їх розмір залежить від обсягів виробництва, специфики виконуваних робіт та порядку оплати виконаних робіт (продукції). До незавершеного виробництва у водному господарстві відносяться незашнчені будовелъно-монтажні роботи, капітальний ремонт гідромеліоративних систем.

Витрати живої праці у процесі виробництва економічно оцінюються у вигляда заробітної плати, яка за характером свого обороту віносяться до оборотнях фондав.

До складу оборотних засобів водного господарства відносяться оборотні засоби будівельних організацій та оборотні фонди водогосподарських організацій

В будівельних організаціях оборотні засоби представлені

1. Оборотними фондами, що включають:а) виробничі запаси: будівельні матеріали, конструкції та деталі, ПММ, запасні частини,

малоцінний і швидозношувальний інвентар.б) засоби у виробництві - незавершене виробництво будівельно-монтажних робіт і підсобних

виробництв.2.Фондами обігу, які включають грошові кошти на розрахунковому рахунку, в касі

підприємства та кошти в розрахунках, куди відноситься заборгованість замовників за виконані роботи.

На умовах бюджетного фінансування водогосподарські експлуатаційні організації в своєму розпорядженні мають тільки оборотні фонди у вигляді матеріалів для ремонтних робіт, в тому числі й аварійних запасів, запасів палива, малоцінного інвентарю та спецодягу, Розміри цих фондів дуже малі. В розрахунку на гектар меліорованих земель, що обслуговуються водогодогосподарськими організаціями, вони не перевищують 1 грн/га. На умовах госпрозрахункового господарювання водогосподарські організації повинні мати відповідні обсяги оборотних засобів. Основними елементами ми оборотних засобів водогосподарських експлуатаційних організацій в умовах господарського розрахунку є такі:

1. Оборотні фондиз них: а)виробничі запаси: основні ремонтні матеріали, допоміжні метеріали, паливно-

мастильні матеріали, запасні частини, тверде паливо, машинний інвентар, аварійні запаси, інші запаси; б)кошти (засоби) у виробництві - капітальний ремонт меліоративних систем, незакінчений капітальний ремонт власних основних фондів.

2.Фонди обігу, із них: а) грошові кошти; б) кошти в розрахунках.

Поняття про витрати виробництва і собівартість продукціїПідприємства водного господарства, маючи у своєму розпорядженні основні виробничі фонди,

оборотні засоби та робочу силу, організовують процес виробництва, в результаті якого виготовляється продукція (виконуються роботи), тобто створюються матеріальні блага. При виготовленні продукції споживаються певні засоби виробництва та праці. Спожиті засоби ви-робництва прийнято називати витратами виробництва підприємства,

Таким чином, витрати виробництва підприємства включають:вартість спожитих засобів виробництва (амортизаційні відрахування, вартість матеріалів та

сировини, електроенергії, води, тепла тощо), тобто витрати минулої (уречевленої) праці, яка втрачена раніше, до початку виреб-щїчого процесу;

витрати живої (необхідної) праці у формі заробітної плати, під якими розуміють витрати праці працівників, зайнятих на виробництві продукції;

відрахування на соціальні потреби (соціальне державне страхування, відрахування в пенсійний фонд та фонд зайнятості населення).

Наявність товарно-грошових відносин об'єктивно визначає конкретну форму витрат виробництва підприємства - вартісну (грошову). Витрати підприємства на виготовлення продукції виражені у грошовій формі бизнй-чатоть її собівартість, Собівартість продукції є госпрозрахункова категорія, а тому в неї включаються всі витрати виробництва підприємства, тобто за економічною суттю вона доказує виражену у грошовій формі величину всіх витрат підприємства на виготовлення продукції. Вона характеризує просте відтворення виробництва у масштабі підприємства і носить індивідуальний характер. На рівень собівартості продукції впливають продуктивність зіраці, організація та технологія виробництва, ступінь використання виробничих фондів тощо.

Собівартість продукції як економічна категорія дозволяє об'єктивно аналізувати на скільки економічно вигідне виробництво продукції для підприємства і виявляти резерви зниження витрат виробництва. Але при цьому дуже важливим є визначення кола витрат на виробництво -продукції, що включаються у її собівартість. В собівартість повинні включатися тільки ті витрати, які при даній технології виробництва продукції є обов'язковими, і повинні забезпечувати просте відтворення виробництва,

На підприємстві визначають собівартість (поточні втрати) всього обсягу продукції (робіт) та одиниці продукції. Собівартість всього обсягу продукції (загальна собівартість) включає всі витрати підприємства на виготовлення продукції. Собівартість одиниці продукції (робіт) визначається як їм її ті иення загальної собівартості (С) до обсягу виготовленої продукції або виконаних робіт:

де с - собівартість одиниці продукції; С - загальна собівартість продукції; О - обсяг продукції.При виготовленій підприємством декількох видів продукції визначаться собівартість продукції

кожного виду, тобто проводиться калькуляція (визначення) собівартості, яка передбачає розподіл витрат виробництва між окремими видами продукції і визначення їх собівартості.

За економічним змістом та обсягами витрат, що включаються у собівартість продукції розрізняють виробничу і повну (комерційну) собівартість. Виробнича собівартість продукції (робіт) включає витрати, що пов'язані із виробництвом продукції, її транспортуванням до місця зберігання та витратами на її зберігання. У повну (комерційну) собівартість включається виробнича собівартість та витрати по реалізації продукті затрати на рекламу, упаковку, її транспортування до місць реалізації тощо, тобто вона визначається до товарній продукції підприємства. Залежно від термінів визначення собівартості продукції розрізняють планову, фактичну та провізорну (очікувану). Планова собівартість продукції визначається підприємством до початку планового періоду на основі прийнятої технології, норм витрачання засобів виробництва і праці, враховуючі конкретні умови господарювання. Фактична собівартість продукції визначається за результатами господарської діяльності підприємства в кінці звітного періоду на основі фактичних витрат (за даними бухгалтерського обліку). Провізорна (очікувана) собівартість продукції визначається протягом року на основі як фактичних даних, так і очікуваних, одержаних розрахунковим шляхом з метою контролю за витратами коштів на виготовлення продукції.

Витрати виробництва суспільства визначають вартість продукції. Таким чином вартість продукції більша більша від її собівартості на величину чистого доходу. Чистий дохід представляє собою грошовий вираз вартості додаткового продуктоу і визначається як різниця між вартістю валової продукції і її собівартістю.

ЧД – чистий дохід, Ц – вартість валової продукції, С – собівартість.

Прибуток і рентабельністьПрибуток як економічна категорія, характеризує кінцеві фінансові результати господарської

діяльності підприємств. Він тісно пов'язаний з ефективністю виробництва, з раціональним використанням виробничих фондів, матеріальних та трудових ресурсів тощо,

У практиці планування та обліку на підприємстві величина прибутку визначається як різниця між грошовою виручкою від реалізації продукції і собівартості цієї продукції:

П – прибуток, В – виручка від реалізації, С - повна собівартість.

Прибуток є однією з форм чистого доходу підприємства, одержаного у вигляді додаткового продукту. Чистий дохід та прибуток - дві економічні категорії, які виражають вартість додаткового продукту. Різниця між ними заклюнеться в тому, що чистий дохід відображає всю величину додаткового продукту, а прибуток - тільки ту її частину, яку одержуємо від реалізації товарної продукції, тобто прибуток - це реалізований чистий дохід.

Прибуток - категорія товарного виробництва, 3 розвитком ринкової економіки суттєво зростає роль і значення прибутку. Він стає метою виробництва і головним джерелом утворення коштів

підприємства, а також основним каналом формування фінансових ресурсів держави.Збільшенню величини прибутку на підприємстві сприяє економія витрат на виробництво

продукції, що досягається шляхом впровадження прогресивної техніки та технології, організації виробництва та оплати праці тощо, В підсумку знижується собівартість продукції і відповідно, збільшується прибуток.

На величину прибутку впливає такий ринковий фактор як коливання цін навколо вартості продукції. Якщо иа ринку поїшт споживачів дорівнює пропозиції товаровиробників, то ціна встановлюється на рівні вартості продукції і підприємець одержить прибуток, який дорівнює величині додаткової вартості Якщо попит на продукцію буде перевищувати пропозицію, то ціна буде вищою вартості продукції, і відповідно, зросте прибуток і навпаки.

На підприємстві прибуток формується в результаті діяльності всіх видів виробництв, що знаходяться на його балансі. В загальну суму прибутку включається прибуток, одержаний від основного виробництва (реалізації то-ьарної продукції), від надання послуг підсобними та допоміжними виробниц-твшйи. від позареалізаційних доходів (штрафи, пені тощо). Загальна сума прибутку виступає як балансовий прибуток підприємства.

Проте загальна величина прибутку підприємства не може об'єктнвно характеризувати економічну ефективність (дохідність) виробництва. Для характеристики ефективності виробництва, використання засобів виробництва розраховують показники рентабельності (прибутковості), в яких акумулюється вплив всіх факторів виробництва на рівень господарювання,

Для кількісного вимірювання рентабельності розраховують:а)рівень рентабельності виробництва продукції, який характеризує ступінь окупності поточних

витрат виробництва (собівартості продукції). Він визначається як відношення прибутку до фактичної собівартості продукції:

Рс - рівень рентабельності виробництва продукції, П – прибуток від реалізації продукції, С – собівартість.

прибутокРівень рентабельності виробництва продукції характеризує ефективність спожитих основних і

оборотних фондів та витрат праці;б)рівень рентабельності по відношенню до виробничих фондів характеризує окупність

виробничих фондів. Визначається як відношення балансового прибутку підприємства до середньорічної вартості основних вкробвдчях і оборотних фондів,

де Рф - рентабельність по відношенню до виробничих фондів; Пб балансовий прибуток підприємства; Бвоф і Обф - відповідно середньорічна вартість основних виробничих фондів і оборотних фондів.

Показники економічної ефективності капітальних вкладень

Для визначення економічної ефективності і господарської доцільності здійснення тих чи інших меліоративних заходів проводять розрахунки загальної (абсолютної) економічної ефективності капітальних вкладень. Воно зизначаєгься на основі зіставлення витрат (капітальних вкладень) і одержаного ефекту від їх здійснення.

Загальну економічну ефективність капітальних вкладень визначають за допомогою системи показників. До них відносяться:

1.Коефіцієнт (показник) економічної ефективності (Ек), він характеризує величину економічного ефекту, яка приходнться на одиницю капітальних вкладень. Визначається як відношення одержаного ефекту до капітальних вкладень:

а)по народному господарству - як відношення річного приросту обсягів національного доходу до капітальних вкладень, що визвали цей приріст:

6)по галузях народного господарства, по народногосподарських комплексах як відношення річного приросту обсягів чистої продукції до капітальних вкладень, що визвали цей приріст:

де Л ЧП - річний приріст чистої продукції;в)по окремих діючих підприємствах - як відношення річного приросту обсягів прибутку до

капітальних вкладень, що визвали цей приріст:

де ΔП- річний приріст прибутку;

г) по новозбудованих підприємствах - як відношення річного обсягу прибутку до капітальних вкладень, що визвали цей прибуток;

П – річний прибуток

д)по сільськогосподарських підприємствах, як відношення обягів річного приросту чистого доходу до капітальних вкладень, що визвали цей приріст;

ΔЧД – річний приріст чистого доходу.

е)по окремих заходах, де в якості ефекту виступає зниження собівартості продукції (робіт),- як відношення велични економії від зниження собівартості продукції до капітальних вкладень, що визвали економію собівартості продукції:

С1 и С2 – собівартість продукції (робіт) до і після здійснення капітальних вкладень.

2.Термін окупності капітальних вкладень (Тк), Характеризує тривалість періоду - протягам якого капітальні вкладення окуплюються за рахунок річного приросту економічного ефекту (національного доходу, чистої продукції, прибутку, чистого доходу тощо). Термін окупності капітальних вкладень визначається як відношення величини капітальних вкладень до річного при-росту економічного ефекту, який одержано на основі використання капітальних вкладень:

Одержані показники загальної економічної ефективності капітальних вкладень порівнюються з нормативами та з аналогічними показниками ефективності інших підприємств. Капітальні вкладення в ті чи інші об'єкти будуть ефективними, якщо розраховані показники економічної ефективності не будуть нижчими від нормативів:

Ек >= Еа

де Ек і Еа - розраховані показники економічної ефективності каштальних вкладень; Ев і Та - нормативні показники загальної (абсолютної) ефективності капітальних вкладень (коефіцієнт ефективності і термін окупності).

В умовах директивної економіки нормативні показники економічні ефективності капітальних вкладень встановлювалися централізовано. По народному господарству коефіцієнт економічної ефективності становить – 0,14 для промисловості – 0,16, для сільського господарства - 0,07. Існуючою мет дикою нормативи економічної ефективності капітальних вкладень у меліора цію земель встановлено в таких розмірах залежно від спеціалізації господарств на меліорованих землях: для господарств зерново-тваринницької спеціалізації Еа = 0,10, для господарств рисової спеціалізації – 0,16, для господарств овочевої спеціалізації – 0,11.

Перехід до ринкової економіки вимагає більш глибоких розрахунків економічної ефективності капітальних вкладень, безумовного відображення ризику шдприєдашцької діяльності, особливостей оподаткування тощо, тобто суттєво змінюються умови, в яких виконуються розрахунки економічної ефективності, а саме:

-обмежуються сфери дії єдиного народногосподарського і галузевих нормативів ефективності капітальних вкладень, які регулюються державою. 0л нормативи зберігаються лише по об'єктах державного замовлення. Для решти інвесторів ці нормативи можуть розглядатися як орієнтир;

-розширюється сфера дії індивідуальних нормативів ефективності, які враховують госпрозрахункові інтереси інвестора.

Таким чином, здійснюючи інвестиції за рахунок власних коштів, інвестор буде орієнтуватися уже не на директивне встановлену, а на індивідуальну норму ефективності, що відображає специфіку об'єкта, місцеві умови та власні інтереси.

Ця норма ефективності відображає мінімально допустимий розмір прибутку, який інвестор повинен одержати з одиниці капітальних вкладень після сплати податку на прибуток, плати за кредит тощо.

Для стимулювання інвестиційної активності в тій або іншій сфері діяльності (регіоні) необхідно знижувати вимоги до ефективності інвестицій, а ари необхідності обмежити обсяги капітального будівництва і стимулювати акумуляцію вільних коштів на рахунках банків, нормативи ефективності повинні підвищуватися.

10. Техніко-економічне обгрунтування водогосподарськихзаходів10.1. Загальні положенняІнвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти

підприємницької та інших видів діяльності, в результаті якої створюється прибуток або досягається соціальний ефект.

Такими цінностями можуть бути:- кошти, цільові банківські вклади, паї, акції та інші цінні папери;- рухоме та нерухоме майно (будинки, споруди, обладнання та інші матеріальні цінності;- майнові права, що вишивають з авторського права, досвід та інші інтелектуальні цінності;

- сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду необхідних для організації того чи іншого виду виробництва, але незапатентованих (Ноу-хау);

- права користування землею, водою, ресурсами, будинками, спорудами, обладнанням;інші цінності.Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів

здійснюються у формі капітальних вкладень.Для здійснення сільськогосподарських гідротехнічних меліорацій необхідні значні

капіталовкладення, які представляють собою одноразові витрати на будівництво нових і реконструкцію діючих гідромеліоративних систем та на сільськогосподарське освоєння меліорованих земель. За рахунок цих капітальних вкладень забезпечуються оптимальні умови зволоження земель для сільськогосподарських культур з метою збільшення виробництва сільськогосподарської продукції.

Капітальні вкладення у меліорацію земель характеризуються такими особливостями:1. Вони відносяться до капітальних витрат тривалої дії (до 50 років).2. Капітальні вкладення у меліорацію земель прив'язані до певної земельної площі, їх

неможливо ні вилучити, ні перенести.3. Капітальні вкладення у меліорацію земель втілюються у специфічний засіб виробництва -

землю, яка при правильному використанні має властивість постійно поліпшуватися. Виходячи з цього, капітальні вкладення у меліорацію земель виступають як один із важливих факторів підвищення ефективності сільськогосподарського виробництва на меліорованих землях.