Embed Size (px)

Citation preview

الفصل األولمفاهيم عامة حول المؤسسة ومحيطها

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

تمهيد: من إليه$ا النظ$ر ويمكن بالش$مولية تتم$يز ، معق$دة جد طبيعة ذو مفهوم هي المؤسسة

بيئ$$ة في تعم$$ل كونها واجتماعي، وبشري اقتصادي واقع عن المؤسسة تعبر حيث متعددة، زوايا فالمؤسس$$ة المجتم$$ع له$$ذا واالجتماعي$$ة االقتص$$ادية البني$$ة من ج$$زءا وتمث$$ل مح$$ددة، مجتمعية و التط$$ور الرئيس$$ية ميزته$$ا ال$$تي الديناميكية، االقتصادية البيئة قلب في هي المختلفة بوظائفها

مؤكد. وغير معقد جد للمؤسسات الحالي فالمحيط ، التغير بن$ا يج$$در ، للمؤسس$ة واالقتص$ادية المالي$ة الوض$عية وتحلي$ل دراسة في الخوض وقبل

األول المبحث يع$$رض بحيث ومحيطه$$ا، المؤسس$$ة حول الضرورية العامة المفاهيم بعض تقديم إلى باإلض$$افة المؤسس$$ة ودراس$$ة تحلي$$ل وم$$داخل من$$اهج ، المؤسس$$ة ح$$ول عام$$ة مف$$اهيم

ن$$وع. لك$$ل المميزة الخصائص توضيح مع المؤسسات أنواع أهم وأخيرا لها، المفسرة النظريات لمفه$$وم التع$$رض خالل من حياته$$ا ودور المؤسس$$ة محي$$ط دراس$$ة فيتن$$اول الثاني المبحث أما

وأهم حياته$$ا دورة وك$$ذلك ، المؤسس$$ة نش$$اط على وتأثيرات$$ه مكونات$$ه، المؤسس$$ة، محي$$ط وظ$$ائف إلى التطرق سيتم الثالث المبحث . وفي المؤسسة حياة دورة تتناول التي التقسيمات والوظيف$$ة واإلدارية المالية الوظيفة في المتمثلة الرئيسية الوظائف على التركيز مع المؤسسةالتسويقية. الوظيفة وأخيرا اإلنتاجية والوظيفة التموينية

األول: المبحثالمؤسسة: حول عامة مفاهيم

النظري$$ات إلى وك$$ذلك جوانب عدة من المؤسسة، مفهوم إلى المبحث هذا في نتعرض تم$$يز ال$$تي الخص$$ائص توض$$يح مع المؤسسات، أنواع ألهم نتطرق وأخيرا للمؤسسة، المفسرة

غيره. عن نوع كلالمؤسسة: األول: تعريف المطلب

يتم$$يز مفه$$وم فهي المؤسس$$ة، مثل كلمة معنى واحد تعريف في نحيط أن الصعب منمتعددة. زوايا من إليه ينظر أن ويمكن بالشمولية

الج$وانب، من ج$انب على يرك$ز منه$ا وك$ل للمؤسس$ة، أعطيت متع$ددة تع$اريف هناك تعطى ال$$تي واألهمي$$ة اس$$تعمالها، من الغرض على يتوقف المختلفة التعاريف تلك بين واالختيار

الجوانب. من جانب لكل وال$$تي معن$$وي، ش$$خص أو مادي شخص كانت سواء قانونية، وحدة كل هي - المؤسسة

.)1(تجارية وخدمات سلع وتنتج القرار، صنع في مالي باستقالل تتمتع اقتص$$ادي، واق$$ع عن تع$$بر حيث معق$$دة، جد وطبيعة مفهوم عن عبارة هي - المؤسسة

.(2)واجتماعي وبشري وتب$$ادل بإنت$$اج تس$$مح بكيفية المنظمة العوامل من مجموعة عن عبارة هي - المؤسسة

األخرى. االقتصادية األعوان مع والخدمات السلع أع$وان م$$ع ورواب$$ط عالق$$ات، تش$$كل وال$تي اقتصادية، خلية عن عبارة هي - المؤسسة

.)3(األسواق مختلف في معها تتداخل أخرى، اقتصادية منظم$$ة وهي مالي$$ا المس$$تقلة االقتص$$ادية المنظم$$ات أش$$كال جمي$$ع هي - المؤسس$$ة

يتم ال$$تي والخ$$دمات السلع إنتاج في وتتخصص والمسؤوليات، المهام فيها توزع بكيفية مجهزة وح$$دة بأنه$$ا ك$$ذلك تع$$رف أن ويمكن ذل$$ك وراء من أرب$$اح تحقي$$ق بغ$$رض األس$$واق في بيعه$$ا

لإلنتاج. الالزمة والبشرية المالية الموارد تشمل اقتصادية

1- JEAN LONGATTE, JACQUES MULLER, ÉCONOMIE D’ENTREPRISE, DUNOD, PARIS 2004, P012- JEAN LONGATTE, ÉCONOMIE D’ENTREPRISE, P013- PIERRE CONSO, LA GESTION FINANCIERE DE L’ENTREPRISE, 8ÈME ÉDITION, DUNOD, PARIS 2000, P60

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

مالي$$ا مس$$تقل مرك$$زا تشكل والتي وبشرية، اقتصادية، خلية عن عبارة هي - المؤسسة بين الم$$ال رأس تقس$$يم ش$$روط على تعتم$$د المركز هذا ومراقبة إدارة بحيث القرار، صنع في

. (1)مؤسسة كل خصائص حسب وكذلك الشركاء،(2)المؤسسة ودراسة تحليل في والمداخل المناهج الثاني: تعدد المطلب

اقتصادي: فاعل - المؤسسة1أهمها: مختلفة، نظر وجهات حسب اإلطار، هذا في المؤسسة تعرف أن يمكن

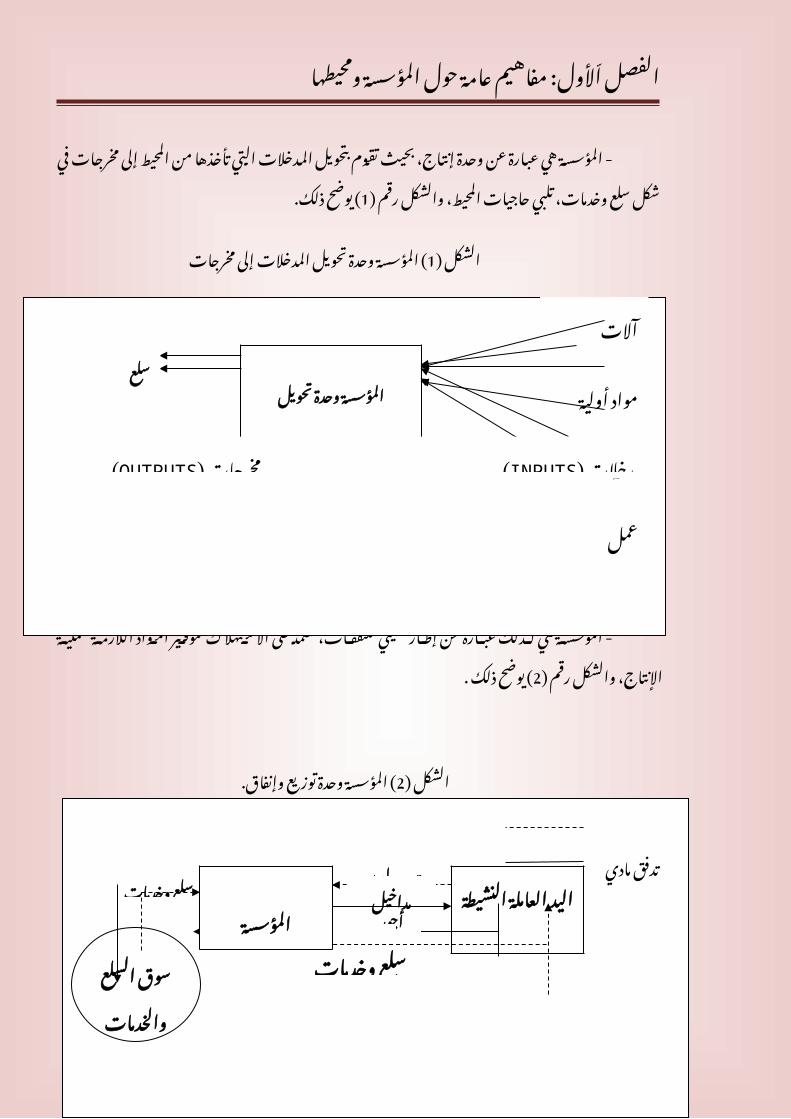

ماليا. مستقل لصنع عن عبارة هي - المؤسسة من تأخ$$ذها ال$$تي المدخالت بتحويل تقوم بحيث إنتاج، وحدة عن عبارة هي - المؤسسة

(1) رقم والش$$كل المحي$$ط، حاجي$$ات تل$بي وخ$$دمات، س$لع ش$كل في مخرج$$ات إلى المحيطذلك. يوضح

مخرجات إلى المدخالت تحويل وحدة ( المؤسسة1) الشكل

Source : JEAN LONGATTE, JACQUES MULLER, ECONOMIE D’ENTREPRISE PARIS2004, P01.االستهالك. وإنفاق العوائد توزيع وحدة عن عبارة هي المؤسسة

والهيئ$$ات والدول$$ة العم$$ال، بين يتمم المؤسس$$ة في المض$$افة القيم$$ة توزي$$ع أو تقسيم اإلنتاجي$$ة، لفائض بالنسبة الشيء ونفس نفسها، والمؤسسة والشركاء، والمقرضين االجتماعية،

القابضة. األطراف بين توزيعه يتم الذي لتوف$ير االس$تهالك على تعتم$د للنفقات، تنظيمي إطار عن عبارة كذلك هي - المؤسسة

. ذلك ( يوضح2) رقم والشكل اإلنتاج، لعملية الالزمة المواد

وإنفاق. توزيع وحدة ( المؤسسة2) الشكل

SOURCE : JEAN LONGATTE, JACQUES MULLER, ÉCONOMIE D’ENTREPRISE, DUNOD, PARIS 2004, P02

:بشري كواقع - المؤسسة2 المه$$$ام، االعتب$$$ار بعين يأخ$$$ذ لألف$$$راد، تسلس$$$لي تنظيم عن عب$$$ارة هي المؤسس$$$ة

اعتب$$ار ويمكن الق$$رار، ص$$نع في ذاتي باس$$تقالل ويتمت$$ع ع$$اتقهم، على الملق$$اة والمس$$ؤولياتالمنظمات. عليها، يطلق واسعة، مجموعة من خاصة، كحالة المؤسسة

1 - PIERRE CONSO, LA , 8ÈME ÉDITION, DUNOD, PARIS 2000, P59-602 -JEAN LONGATTE, ÉCONOMIE D’ENTREPRISE, P1-2

1717

المؤسسة وحدةتحويل

آالت

مواد أولية

طاقة

عمل

رأس المال

معلومات

سلع

خدمات

مخرجات )(INPUTSمدخالت )OUTPUTS)

تدفقمادي تدفق

اليد العاملةالنشيطة

قوىمداخيلالعملأجور

سوق السلع والخدما

ت

سلعنفقاتوخدمات

سلعنفقاتوخدمات

المؤسسة

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

)مجموعات( تتفاع$$ل فئات إلى مقسمة األشخاص من مجموعة عن عبارة هي - المنظمة ، وأغ$$راض ومب$$ادئ معينة، قواعد على تقوم منظمة وكل معينة، أهداف تحقيق أجل من بينها، فيما أغ$$راض النظ$$ام ه$$ذا يخ$$دم بحيث المنظم$$ة أعض$$اء ل$$ه يخضع جزائي، قانوني نظام وتفرض وقيم

وأهدافها. المنظمة

: اجتماعي كواقع - المؤسسة3 ويتجلى ، االقتص$$ادي النش$$اط في كث$$ير بشكل وتساهم ، المجتمع في تؤثر - المؤسسة

زي$$ادة في وك$$ذلك )منتوج$$ات(، والخ$$دمات الس$$لع وإنت$$اج العم$$ل، مناص$$ب خلق خالل من ذلك بفض$$ل االقتصاد وتحديث تطوير، في المساهمة و العمومية، للجماعات موارد وتوفير المداخيل،

التقني. التقدم : التالي$$ة المج$$االت في نش$$اطها خالل من االجتماعي، الميدان في المؤسسة - وتساهم

... إلخ. والثقافية السياسية التربوية، االجتماعية،:كنظام - المؤسسة4

JOËL de) يعرف ROSNAYدين$اميكي ت$داخل في العناص$ر من مجموع$ة ب$: ه$و ( النظام ما. هدف لتحقيق منظم

تبادلي$$ة، عالق$$ات خالل من مع$$ه يتفاع$$ل محيط$$ه، على مفت$$وح نظ$$ام هي - المؤسس$$ة كبير عدد من المؤسسة تتركب أن يمكن اإلطار هذا وفي األهداف، من مجموعة تحقيق بغرض

من تتكون كمجموعة المؤسسة نظام نعتبر عامة ( بصفةSous systèmes) الفرعية األنظمة منيلي: فيما تتمثل فرعية، أنظمة ثالثة

. إجراؤها تم التي العمليات إلى يشير العمل - نظامالمعلومات. - نظامالقرار. واتخاذ بصنع يتعلق - نظام.(1)االقتصادية النظرية في الثالث:المؤسسة المطلب

: النيوكالسيكية االقتصادية - النظرية1 أم$$ا ال$$ربح، تعظيم في أه$$دافها تتمث$$ل اقتص$$ادي، فاع$$ل عن عب$$ارة هي - المؤسس$$ة

)الفنية(. التكنولوجية القدرات في فتتمثل واحتياجاتها متطلباتهاللمؤسسة. الداخلي بالتحليل النظرية هذه تهتم - ال

التي (،La main invisible) الخفية اليد تحقق الربح، تعظيم أساليب عن الفرد بحث - إن تعظيم ه$$دف ولكن الكلية، االقتصادية الرفاهية تعظيم في تساهم والتي سميث، آدم عنها تكلم أيضا ربح،ولكنها تحقيق مجرد تتعدى المسألة أن أساس على شديدة، النتقادات تعرض قد الربح

.(2)العائد توزيع في والعدل االقتصادية، والكفاءة خدمات، تحقيق إلى تسعى النفقات - نظرية2

(R.COSAE1937و ) (O.WILLIAMSON يتم األس$$واق، مستوى على بأنه ( يقدران1985 ولكن الخفي$ة(، )الي$د األسعار نظام طريق عن إراديا ال االقتصادية، األعوان مختلف بين التعاون

لرج$$ل القائم$$ة الس$$لطة ط$$رف من إرادي$$ا، منظم$$ة فهي ، للمؤسس$$ة الداخلي المستوى علىالتنظيمي(. )الهيكل اإلعمال

األش$$كال، ه$$ذه بين االختي$$ار للتنس$$يق متن$$اوبين ش$$كلين والس$$وق المؤسس$$ة، - تشكل )العملي$$ات الص$$فقات تك$$اليف بين المقارن$$ة طري$$ق عن يتم الس$$وق م$$ع المؤسس$$ة وتفاع$$ل

التنظيم. وتكاليف العقود، حول والتفاوض الممونين عن البحث نفقات التجارية( مثلالوكالة: - نظرية3

JENSEN) يعرفه$$ا والتي الوكالة، عالقة وتحليل دراسة هي النظرية هذه انطالق نقطة & MECKELING بتكلي$$ف أش$$خاص مجموعة أو شخص بموجبه يقوم ، عقد عن عبارة ( بأنها 1976

) للوكي$$ل الق$$رار س$$لطة بعض تف$$ويض تستلزم والتي معينة، مهمة )الوكيل( بتنفيذ آخر شخصL’agent.)

1 - JEAN LONGATTE, ÉCONOMIE D’ENTREPRISE ,P3-4 كنجو عبود كنجو، إبراهيم وهبي فهد، اإلدارة المالية، دار المسيرة للنشر و التوزيع، األردن -2

31، ص1997 ?

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

الس$$لوكات، توجي$$ه إلى وك$$ذلك الف$$اعلين بين المنازعات إدارة إلى العقود هذه - تهدفالجميع. مصلحة خدمة إطار في

.المؤسسات الرابع: أنواع المطلب أربع$$ة حس$$ب تص$$نيفها يتم عموم$$ا ولكن ، المؤسس$$ات أن$$واع في كب$$ير تن$$وع - يوج$$د

األموال. ومصدر القانوني، والشكل واألهمية النشاط، طبيعة : حسب وهي معايير،:(1)االقتصادية المعايير حسب المؤسسات - تصنيف1

النشاط: طبيعة حسب1-1 والقط$$اع األولي، القطاع وهي ، ثالثة وعددها قطاعات، شكل في المؤسسات - تصنيف

فرعي$$ة مجموع$$ات إلى تقس$$يمها يمكن ، القطاع$$ات وه$$ذه ، الخ$$دمات قطاع أخيرا و الثانوي حس$$ب بدق$$ة مح$$ددة مجموع$$ات إلى عموم$$ا وتقس$$م ذلك، من واألغراض ، االحتياجات حسب

المؤسسة. طرف من والخدمات( المعدة )السلع المنتوجات وتنظمه$$ا مؤسس$$اتية، قطاع$$ات إلى المؤسسات تصنف الجزائرية، الوطنية - المحاسبة

حاالت: ثالثة إلى نشاطها حسبالرئيسي. النشاط نفس تمارس التي المؤسسات مجموعة : وهي قطاعات شكل - فيالمنتوج. نفس تنتج التي اإلنتاج وحدات لكل محاسبي فروع: تصنيف شكل - في إلى األولي$ة(، )الم$واد األعلى من النش$اطات جمي$ع الش$عبة شعب: تش$مل شكل - في

المنتوجات. أنواع لبعض المبيعات خلق في تشارك )التسويق( والتي األسفل (La dimension) األهمية - حسب1-2

ع$دد أهمه$ا مع$ايير ع$دة باس$تعمال مختلف$ة، بط$رق يق$اس أن يمكن المؤسس$ة حجم اإلنتاجي$$ة، التجه$$يزات وقيم$$ة المحققة واألرباح المضافة والقيمة السنوي األعمال ورقم العمال

.المضافة والقيمة العمال، رقم في تتمثل استخداما األكثر المعايير ولكن إلخ،: TPE) الص$$غيرة المؤسس$$ات بين ب$$التمييز المعي$$ار ه$$ذا : يس$$مح العمال - عدد Très

petites entreprises،) توظف التي الكبرى والمؤسسات عامل،500 و10 بين ما توظف والتي عامل.500 من أكثر

أو للمؤسس$$ة التجارية العمليات أهمية عن فكرة المعيار هذا : يعطينا األعمال - رقمزبائنها. مع المجموعة

خلقه$ا تم ال$تي للقيم$ة الحقيق المقياس المضافة القيمة : تشكل المضافة - القيمةالنظرية. الناحية من األعمال، رقم معيار من داللة أكثر المعيار هذا ويعد المؤسسة، طرف من

انتق$اص قب$ل ، المؤسسة طرف من المحقق الفائض : وهو(EBE) االستغالل - نتيجةالتمويل. و التقني المال رأس من كل

:(2)القانونية المعايير حسب المؤسسات - تصنيف2يلي: كما القانوني الشكل حسب المؤسسات تصنف

رج$$ل شخص$$ية م$$ع تتط$$ابق للمؤسس$$ة القانوني$$ة : الشخص$$يةاألفPPراد - مؤسسPPاتاألعمال.

من لمجموع$$ة ملكيته$$ا تع$$ود ال$$تي المؤسس$$ات تل$$ك : وهياألشPPخاص - شPPركاتاألفراد.

المساهمة. شركات في : وتتمثل األموال رؤوس شركات-يلي: فيما : تتمثل المحدودة المسؤوليات ذات الشركات-

- La SARL : société à responsabilité limité.- L’EURL : entreprise unipersonnelle à responsabilité limitée.

بموجبها محدودة، مسؤولية ذات شركة بإنشاء األعمال لرجال يسمح القانوني الشكل هذاالعامة. والجمعية اإلدارة، كسلطة الوقت، نفس في مختلفة بوظائف تقوم

:(3)المال رأس ملكية حسب المؤسسات - تصنيف3

1 - JEAN LONGATTE, ÉCONOMIE D’ENTREPRISE ,P5-6.2 - JEAN LONGATTE, ÉCONOMIE D’ENTREPRISE ,P063 - JEAN LONGATTE, P07

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

هو ، الملكية شكل أن اعتبار على ، ملكيتها بشكل للمؤسسات القانونية الطبيعة ترتبط المؤسس$$ات وتص$$نف تس$$ييرها وقواع$$د إج$$راءات تحكم ال$$تي واألنظم$$ة القوانين لنمط المحددهما: نوعين إلى المعيار هذا حسب

أو لفرد، فيها األموال ملكية تعود التي المؤسسات تلك : وهي الخاصة - المؤسسات وشركات المحدودة، المسؤولية ذات والشركات األشخاص كشركات ، األشخاص من لمجموعة

المساهمة. مختلف$$ة، قانوني$$ة طبيع$$ة ذات مؤسس$$ات :وهي والمختلطPPة العامة - المؤسسات

يلي: فيما وتتمثل الوطني$$ة كالش$$ركات للدول$$ة ملكيته$$ا تع$$ود ال$$تي : وهيالعامة - المؤسسات

والمحلية. األف$$راد مع هيئاتها أحد أو الدولة تشترك التي : وهيالمختلطة - المؤسسات

القرار. سلطة وفي األموال ملكية في تنش$$ط جمعي$$ات و مؤسس$$ات هن$$اك للمؤسسات، أنواع من ذكره تقدم ما إلى - إضافة

بعض مساعدة أجل من تأسست قد فهي الربح، تحقيق في يتمثل ال هدفها ولكن ، المجتمع في واالجتماعي$ة اإلنس$انية والعالق$ات التض$امن ويعت$بر القطاع$ات، بغض في المجتم$ع في الفئات التبادلية والشركات ، (Coopératives) التعاونيات في المؤسسات هذه وتتمثل اهتماماتها، محور

(Mutuelles،) اإلدماج مؤسسات إلى إضافة (Les entreprises d’insertion)..حياتها ودورة المؤسسة الثاني: محيط المبحث

على وتأثيرات$$ه محددات$$ه وأهم ، المؤسس$$ة محي$$ط مفه$$وم إلى المبحث هذا في نتطرقحياتها. دورة إلى وكذلك ، المؤسسة نشاط

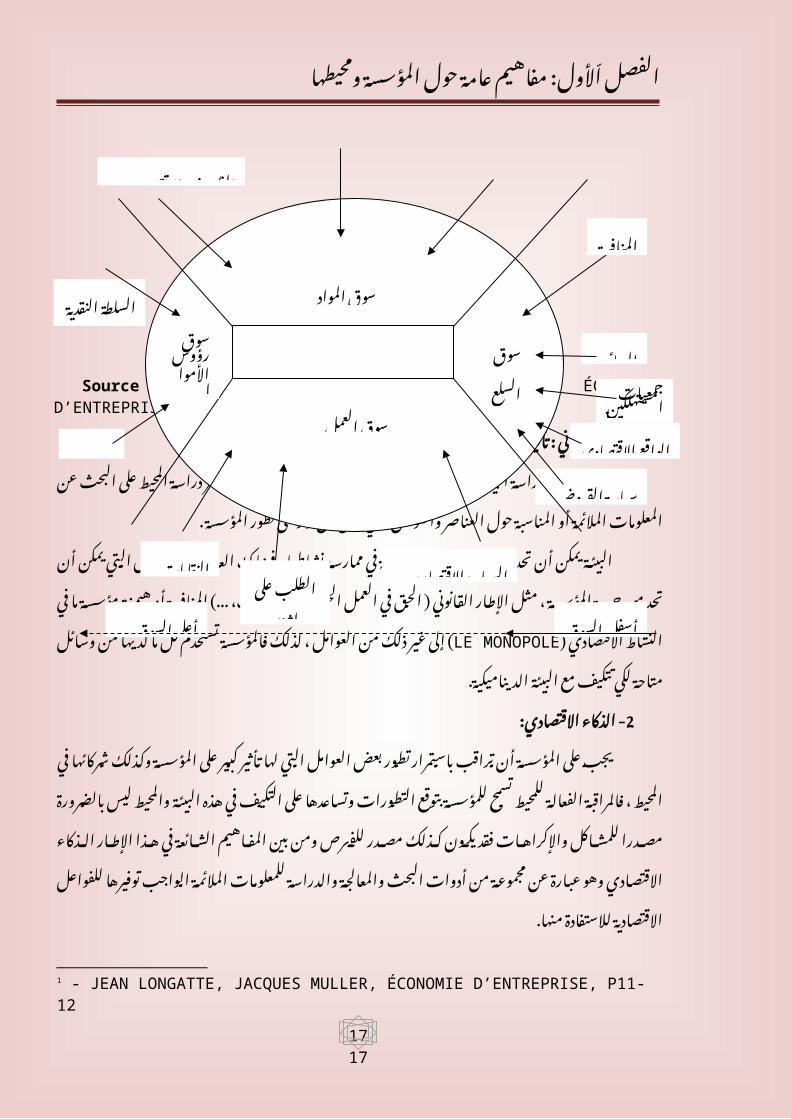

:(1) المؤسسة محيط األول: طبيعة المطلب: المؤسسة محيط مفهوم

في وك$$ذلك والخ$$دمات الس$$لع وتب$$ادل إنتاج في المتمثلة المختلفة، بوظائفها المؤسسةاالقتصادية. البيئة قلب في هي العوائد و المداخيل توزيع

األع$وان ونش$$اطات االقتص$$ادية ب$$الظروف وتتأثر االقتصادي المجال في تؤثر المؤسسة وب$التطوير المختلف$ة االقتص$ادية الظ$روف م$ع بتكيفه$ا رهينة واستمراريتها األخرى، االقتصادية بين مس$$تمر ت$$داخل هن$$اك بحيث المتداخل$$ة الديناميكي$$ة البيئ$$ة في االقتص$$ادية لبنيتها المستمر

كلي )اقتص$$اد األخ$$رى االقتص$$ادية ( واألع$$وانMICROECONOMIE ج$$زئي )اقتص$$اد المؤسس$$ةMACROECONOMIEالمؤسسات ( ومجموعة (MESOECONIMIE)

المؤسس$$ة، م$$ع عالق$$ة له$$ا ال$تي العناص$ر من مجموع$ة من يتش$$كل المؤسس$$ة محيطمباشرة. غير أو مباشرة بطريقة: المؤسسة محيط - مكونات2

االقتص$$ادية الب$$نى ك$$ذلك ويش$$مل متع$$ددة اقتص$$ادية فواع$$ل يش$$مل المؤسس$$ة محيطيلي: مما المؤسسة محيط يتشكل عموما ، واالجتماعية

:االقتصادية - الفواعل والبن$$وك... والنقاب$$ات العمومي$$ة والس$$لطات والمنافس$$ين والممونين الزبائن في تتمثل

إلخ.: والديموغرافية الجغرافية - البنى

الطبيعي. الوسط المناخ الطبيعية الموارد السكان عدد في تتمثل: واالقتصادية االجتماعية - البنى

. والقوانين النظام في :يتمثل القانوني - اإلطار )اإلعالم جدا سريع التكنولوجي التطور ، القطاعات بعض : ففي التكنولوجية - البيئة

واالتصال...( إيديولوجي$$ة مب$$ادئ ال$$دين، األخالقي$$ة، القيم في :تتمث$$ل والثقافPPات - السPPلوكات

إلخ. ، االجتماعية والعادات ، الحياة وأساليب أنماط وكذلك وفلسفية كب$$يرة، بس$$رعة أحيان$$ا اتجاهاته$$ا وتتغ$$ير تتط$$ور ذكره$$ا س$$بق ال$$تي ، العوام$$ل هذه كلذلك: يوضح التالي والشكل مؤكد وغير معقد جد للمؤسسات الحالي فالمحيط

1 - JEAN LONGATTE, ECONOMIE D’NTREPRISE ,P10-11.

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

المؤسسة ( محيط3) رقم الشكل

Source : JEAN LONGATTE, JACQUES MULLER, ÉCONOMIE D’ENTREPRISE, DUNOD, PARIS 2004, P11.

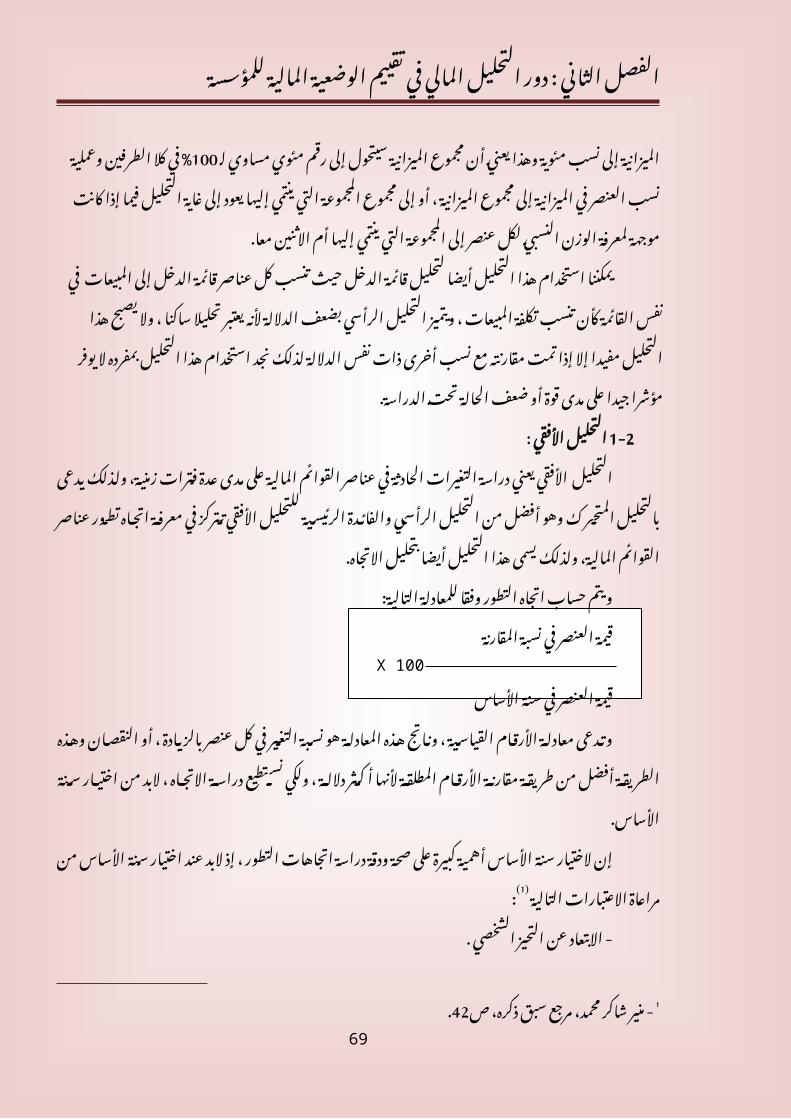

.(1) المؤسسة على البيئة : تأثير الثاني المطلب إنم$$ا بالمؤسس$$ة يحي$$ط ما كل تحليل تعني ال المحيط أو البيئة دراسة: البيئة - دراسة1 والعوامل العناصر حول المناسبة أو المالئمة المعلومات عن البحث على المحيط دراسة تقتصر

. المؤسسة تطور على تؤثر أن يمكن التي العدي$$د فهن$$اك ، نش$$اطها ممارس$$ة في المؤسسة حرية من تزيد أو تحد أن يمكن البيئة

العم$$ل في ) الح$$ق الق$$انوني اإلطار مثل ، المؤسسة حرية من تحد أن يمكن التي العوامل من LE) االقتص$$ادي النش$$اط في م$$ا مؤسس$$ة هيمن$$ة أو ...( المنافس$$ة االس$$تهالك، في الح$$ق

MONOPOLEوس$$ائل من ل$$ديها م$$ا ك$$ل تستخدم فالمؤسسة لذلك ، العوامل من ذلك غير ( إلى الديناميكية. البيئة مع تتكيف لكي متاحةاالقتصادي: - الذكاء2

على كب$$ير ت$$أثير لها التي العوامل بعض تطور باستمرار تراقب أن المؤسسة على يجب بتوق$$ع للمؤسس$$ة تس$$مح للمحي$$ط الفعال$ة فالمراقب$$ة ، المحيط في شركائها وكذلك المؤسسة للمش$$اكل مص$$درا بالض$$رورة ليس والمحي$$ط البيئ$$ة هذه في التكيف على وتساعدها التطورات

ال$$ذكاء اإلط$$ار ه$$ذا في الش$$ائعة المفاهيم بين ومن للفرص مصدر كذلك يكون فقد واإلكراهات المالئم$$ة للمعلوم$$ات والدراسة والمعالجة البحث أدوات من مجموعة عن عبارة وهو االقتصادي

منها. لالستفادة االقتصادية للفواعل توفيرها الواجب جوانب عدة من المحيط لدراسة الفعالة واألساليب الطرق كل يشمل االقتصادي الذكاء

للمؤسسة. المناسبة المعلومات توفير أجل تقنية... إلخ( من اجتماعية، )اقتصادية، مختلفة توجهها المؤسسة فبنية ، محتملة مستقبلية ألحداث مصدرا المحيط يكون أن يمكن كما

ومختلف$$ة مركب$$ة البيئ$$ة ك$$انت فكلم$$ا فيه$$ا، المتواج$$دة البيئ$$ة بينه$$ا من العوام$$ل من مجموع$$ة البيئ$$ة في التغ$$ير ه$$ذا ت$$واكب أن يجب ال$$تي المؤسس$$ة بيئ$$ة على ذلك انعكس كلما ومتطورة،بالالمركزية. تتميز وأن للتطور، التنظيمي( قابلة )بهيكلها بنيتها تكون بحيث ، الديناميكية

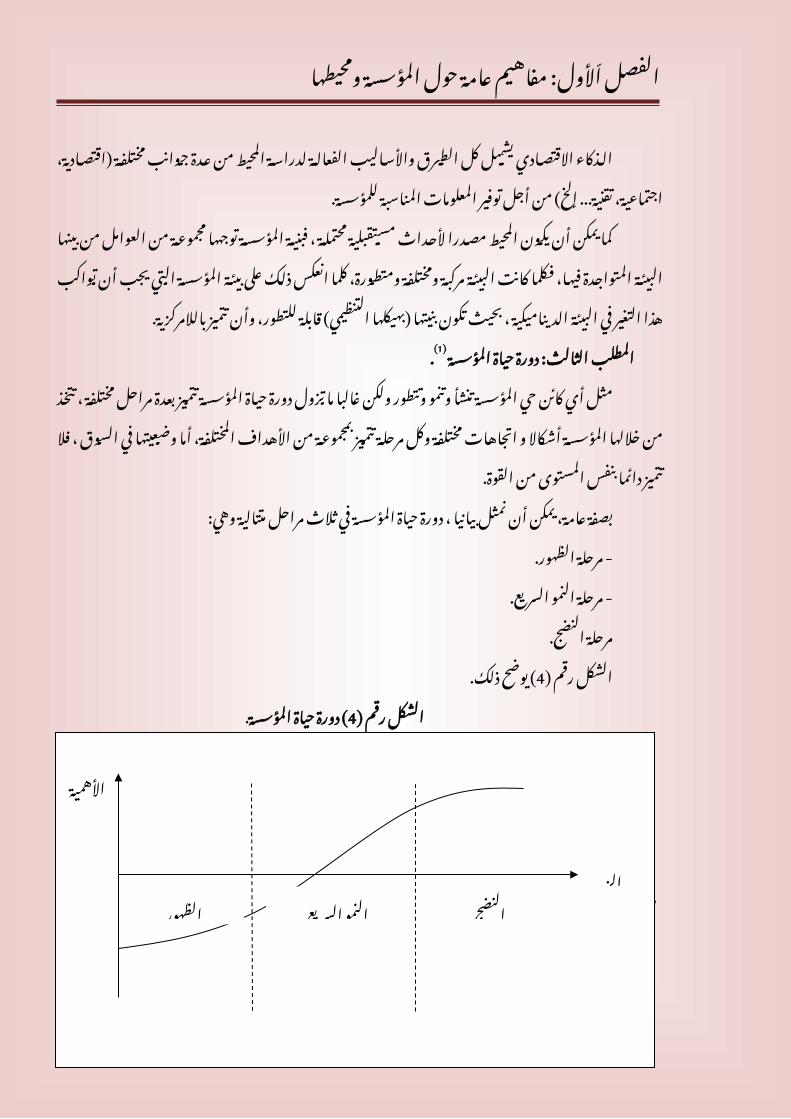

.(2) المؤسسة حياة الثالث: دورة المطلب حي$$اة دورة ت$$زول م$$ا غالب$$ا ولكن وتتط$$ور وتنم$$و تنش$$أ المؤسس$$ة حي ك$$ائن أي مث$$ل

مختلف$$ة اتجاه$$ات و أش$$كاال المؤسس$$ة خالله$$ا من تتخذ ، مختلفة مراحل بعدة تتميز المؤسسة دائم$ا تتم$يز فال ، الس$وق في وض$عيتها أم$ا المختلفة، األهداف من بمجموعة تتميز مرحلة وكل

القوة. من المستوى بنفسوهي: متتالية مراحل ثالث في المؤسسة حياة دورة ، بيانيا نمثل أن يمكن عامة، بصفة

الظهور. - مرحلة

1 - JEAN LONGATTE, JACQUES MULLER, ÉCONOMIE D’ENTREPRISE, P11-122 - PIERRE CONSO, Gestion Financière de l’entreprise, P71-72

1717

سوقالسلع

سوق المواد

سوق العمل

رؤو سوق س

األموال

المنافسين

الممونينالظروف االقتصادية

السلطةالنقدية

البنوك

النقابات الطلب على

الشغل

السياسةاالقتصادية

الزبائن

المستهل جمعياتكين

الواقعاالقتصادي

سياسةالقروض

المنافسة

أسفلالسوق

أعلى السوق

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

السريع. النمو - مرحلةالنضج. مرحلةذلك. ( يوضح4) رقم الشكل

.المؤسسة حياة ( دورة4) رقم الشكل

Source : PIERRE CONSO, Gestion Financière de l’entreprise, P72.:(1) المؤسسة حياة دورة تتناول التي التقسيمات : أهم الرابع المطلب حي$$اة به$$ا تم$$ر ال$تي بالمراح$$ل الم$$الي، الفك$$ر في الب$$احثين، من الكث$$ير لالهتمام نظرا

يلي: ما أهمها ، المؤسسة حياة لمراحل تقسيمات عدة ذلك عن نتج فقد المؤسسة، بها تمر التي المراحل الباحثين من كل :قسم(MILLER & KIMBERLY 1980) - تقسيم1

وهي: مراحل،3 إلى المؤسسة حياة وض$$ع م$$ع وت$$تزامن ، المؤسس$$ة به$$ا تم$$ر التي المراحل أولى :تعتبر النشأة - مرحلة

االقتصادي. النشاط في التخصص واختيار التنظيمي الهيكل تحس$$ين على فيه$$ا العمل يتم العمر نصف مرحلة المرحلة هذه :تعد التحول - مرحلة

االستثمارية. أنشطتها لتمويل الالزمة الموارد عن والبحث ، المؤسسة أداء المؤسسة، يصيب قد الذي والفشل الركود، عن المرحلة هذه :تعبر التدهور - مرحلة

تحقي$$ق بسبب يكون فقد دائما، كفشلها مؤشرا ليس المؤسسة وتصفية نهاية أن القول ويمكنأجلها. من أنشئت التي األهداف

إلى المؤسسة حياة مراحل الباحثان هذان :قسم(FULD & HOUSE 1995) - تقسيم2وهي: مراحل خمسة

تس$$طير فيه$$ا ويتم المؤسس$$ة حي$$اة بداي$$ة المرحل$$ة ه$$ذه :تعت$$بر النشPPأة - مرحلPPةالنشاط. في بالتخصص المرتبطة القرارات أهم واتخاذ إستراتيجيتها

المرتبط$$ة والق$$رارات المف$$اهيم تط$$بيق بداية المرحلة هذه :تعكس الشباب - مرحلةالمؤسسة. ولنشاط للعمل الموجهة السياسات ووضع بالتخصص

الب$$يروقراطي والتوج$$ه التوسع، درجة المرحلة هذه :تعكس العمر منتصف - مرحلةالسلطة. وتفويض ، العمل تنسيق في المتبعة واألساليب الداخلية عملياتها في

بن$$اء المس$$طرة، األه$$داف تحقي$$ق على المرحلة هذه في العمل :يتم النضج - مرحلةالمستخدمة. العمل فرق على

إلي$$ه وصلت الذي الوضع عن المرحلة هذه : تعبر والفناء والتدهور الفناء - مرحلة المؤسس$$ة توج$$ه يعني مما االستقرار، وتحقيق النمو و التوسع على القدرة عدم من المؤسسة

والفناء. التدهور إلى تدريجيا: (GUP) - تقسيم3

إلى المؤسس$$ة حي$$اة تقس$$م ( إلىGUP) عم$$د حيث شيوعا، األكثر التقسيمات من يعتبروهي: مراحل أربعة

الس$$نوات في وتتمث$$ل الس$$وق، دخ$$ول مرحل$$ة :وهي االنطالق و النشPPأة - مرحلة: التالية بالخصائص المرحلة هذه وتتميز المؤسسة تأسيس من األولى

المؤسسة. لتأسيس كاف مال رأس - وجودالسيولة. - وجود

العلمي. البحث و اإلنتاج تكاليف في - ارتفاعبالملكية. والمتاجرة المبدئية، الخسائر تحمل على - القدرة

- حمزة محمود الزبيدي ، التحليل المالي تقييم األداء والتنبؤ بالفشل، مؤسسة الوراق للنشر 1.276-275 ص2000والتوزيع، عمان

1717

األهمية

الظهور النمو السريع النضج

الزمن

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

األجل. طويلة تمويل مصادر على الحصول على - القدرةوالخدمات. المنتجات نوع تغيير في - المرونة

ال$$ذي والتوس$$ع ، االنتع$$اش م$$دى عن المرحل$$ة ه$$ذه : تعبر والتوسع النمو - مرحلةيلي: ما المرحلة هذه مميزات وأهم ، المؤسسة حققته

. تجارية عالمات - وجودوالترويج. اإلعالن، - الدعاية،

المؤسسة. منتجات على الطلب - زيادةعالية. لمستويات بتحقيقها وهذا المبيعات - ارتفاعالتكاليف. في التحكم على - القدرةوجلبها. الكفاءة، عن - البحثالجل. قصير تمويل مصادر على الحصول أجل من - العمل

يلي: ما المراحل باقي عن المرحلة هذه يميز : ما االستقرار و النضج - مرحلةاألسعار. في والتحكم المنافسة على - القدرةمنتوجاتها. لتسويق جديدة، أسواق عن - البحثاإلنتاج. تطوير على - العمل

المؤسسة. حققتها التي الجيدة - السمعةالعمالء. مع العالقة - حسن

وجد. إن والتراجع االنحرافات، معالجة على - القدرةالتجارية. للعالمة العمالء - والء

يه$$دد أص$$بح ال$$ذي الفش$$ل عن المرحل$$ة ه$$ذه : تع$$بر الPPتراجع و التدهور - مرحلةيلي: بما وتتميز نشاطها استقرار

. والتكاليف العمال عدد عن تخفيض عن - البحثالمكلفة. األنشطة بعض من - التخلصالسيولة. لتوفير وهذا الضرورية، غير األصول بعض عن - التنازلالسابقة. بالمراحل مقارنة المبيعات، مستويات في - التراجعبمستحقاتهم. الدائنين - مطالبة

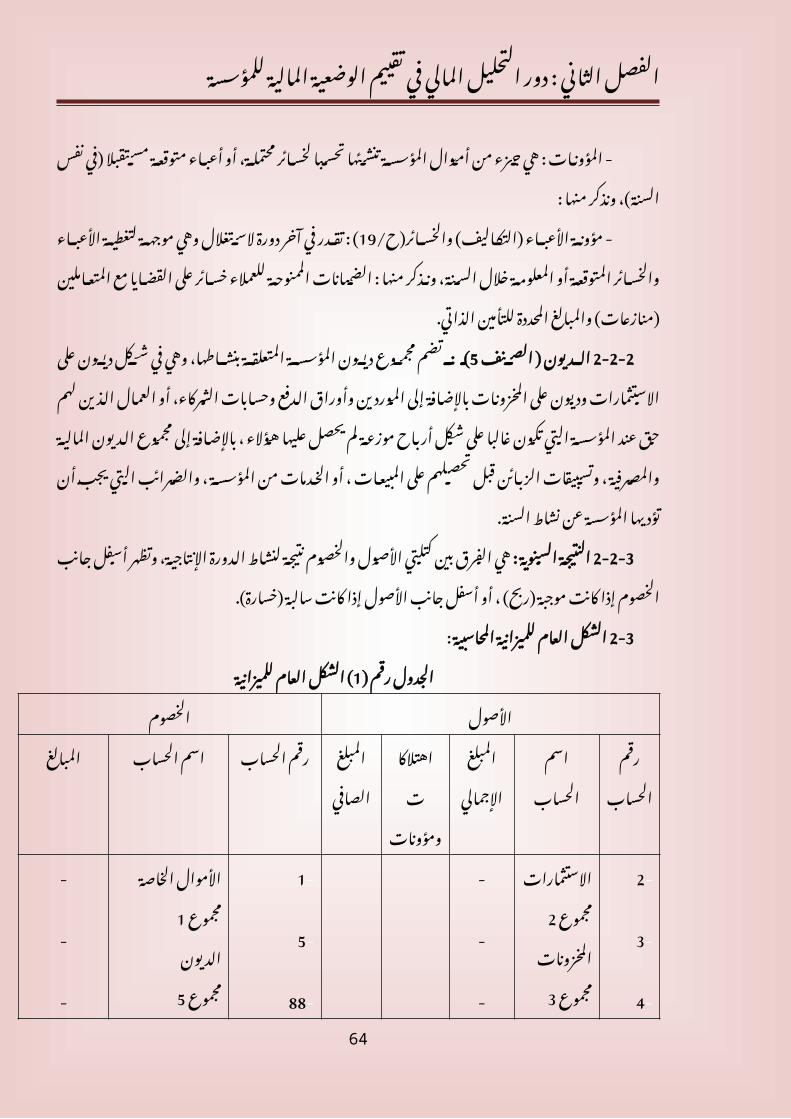

. المؤسسة : وظائف الثالث المبحث نقتص$$ر ثانوي$$ة، وأخ$$رى رئيس$$ية وظ$ائف إلى الصناعية المؤسسة وظائف تصنيف يمكن

: يلي فيما والمتمثلة للمؤسسة الرئيسية الوظائف دراسة على المبحث هذا فيواإلدارية. المالية - الوظيفةالتموينية. - الوظيفةاإلنتاجية. - الوظيفةالتسويقية. - الوظيفة

واإلدارية: المالية : الوظيفة األول المطلب:(1) المالية - الوظيفة1

كب$$ير بش$$كل المؤسس$$ة في المالي$$ة الوظيف$$ة ترتب$$ط: الماليPPة الوظيفة مفهوم1-1 يعتم$$د اقتص$$ادي نش$$اط كل أن باعتبار للمؤسسة، المالية الحياة تشكل والتي المالية بالعمليات

إع$داد وفي التف$اوض في اإلط$ار ه$ذا في المالي$ة الوظيف$ة مه$ام وتتمث$ل المالية الموارد على في الوظيف$$ة له$$ذه الرئيس$$ية المهم$$ة وتتمث$$ل تنفيذها على واإلشراف المؤسسة لتمويل برامج( La gestion de la trésorerie) الخزينة وتسيير إدارة

La) المالي$$ة الوظيف$$ة ترتبط أخرى جهة من fonction financièreوهي أخ$$رى ( بوظيف$$ة تق$$دمها أن يمكن ال$$تي الخ$$دمات خالل من معه$$ا والتنسيق للمؤسسة العامة المديرية مساعدة

La) المالي$$ة الوظيف$$ة إدارة على الق$$ائمون اكتس$$بها ال$$تي والمهارة الخبرة بفضل لها، fonction d’assistance et d’expertise العليا اإلدارة مع عالقتها في المالية للوظيفة المتميز الدور ( وهذا

مهامه$$ا وتتمث$$ل األخ$$رى بالوظ$$ائف مقارنة المؤسسة في كبيرين ونفوذ تأثير أكسبها للمؤسسة في األخ$$ذ م$$ع وحاجياته$$ا ، للمؤسس$$ة المتاح$$ة المالي$$ة الموارد بين التوفيق في اإلطار هذا في

1 - PIERRE CONSO, Gestion financière de l’entreprise, 8ème édition, Dunod, Paris 2000 P54

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

المؤسسة أهداف بين المالءمة ( وكذلكLes contraintes) الحقيقية ومواردها إمكانياتها الحسبان الس$وقية القيم$ة تعظيم على القدرة تحقيق هو للمؤسسة النهائي فالهدف المساهمين وأهداف جمي$$ع حول$$ه وت$$دور المؤسس$$ات معظم لتحقيق$$ه تسعى الذي اإلستراتيجي الهدف وهو لألسهم

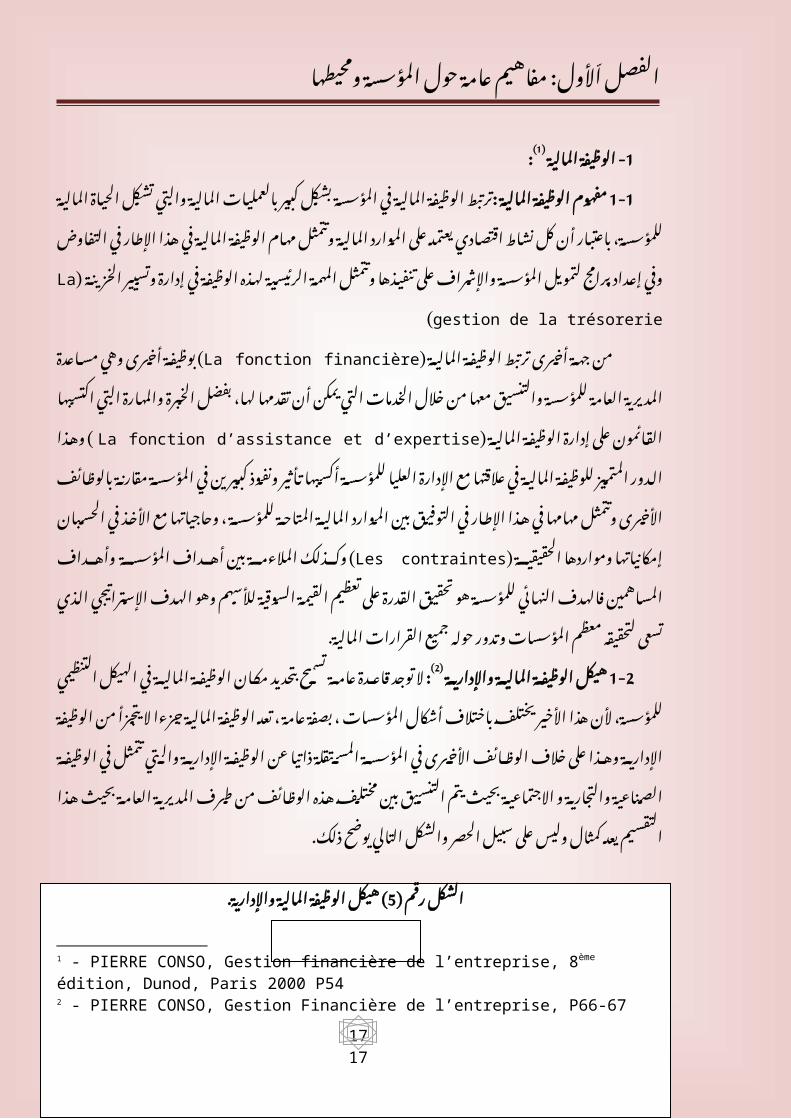

المالية. القرارات مك$ان بتحدي$د تس$مح عام$ة قاعدة توجد ال: (1) واإلدارية المالية الوظيفة هيكل1-2 أش$$كال ب$$اختالف يختل$$ف األخ$$ير ه$$ذا ألن للمؤسس$$ة، التنظيمي الهيك$$ل في المالي$$ة الوظيف$$ة

على وه$$ذا اإلداري$$ة الوظيف$$ة من يتجزأ ال جزءا المالية الوظيفة تعد ، عامة بصفة ، المؤسسات في تتمث$ل وال$تي اإلداري$ة الوظيف$ة عن ذاتي$ا المس$تقلة المؤسسة في األخرى الوظائف خالف

من الوظ$$ائف ه$$ذه مختل$$ف بين التنس$$يق يتم بحيث االجتماعي$$ة و والتجاري$$ة الصناعية الوظيفة الت$$الي والش$$كل الحصر سبيل على وليس كمثال يعد التقسيم هذا بحيث العامة المديرية طرفذلك. يوضح

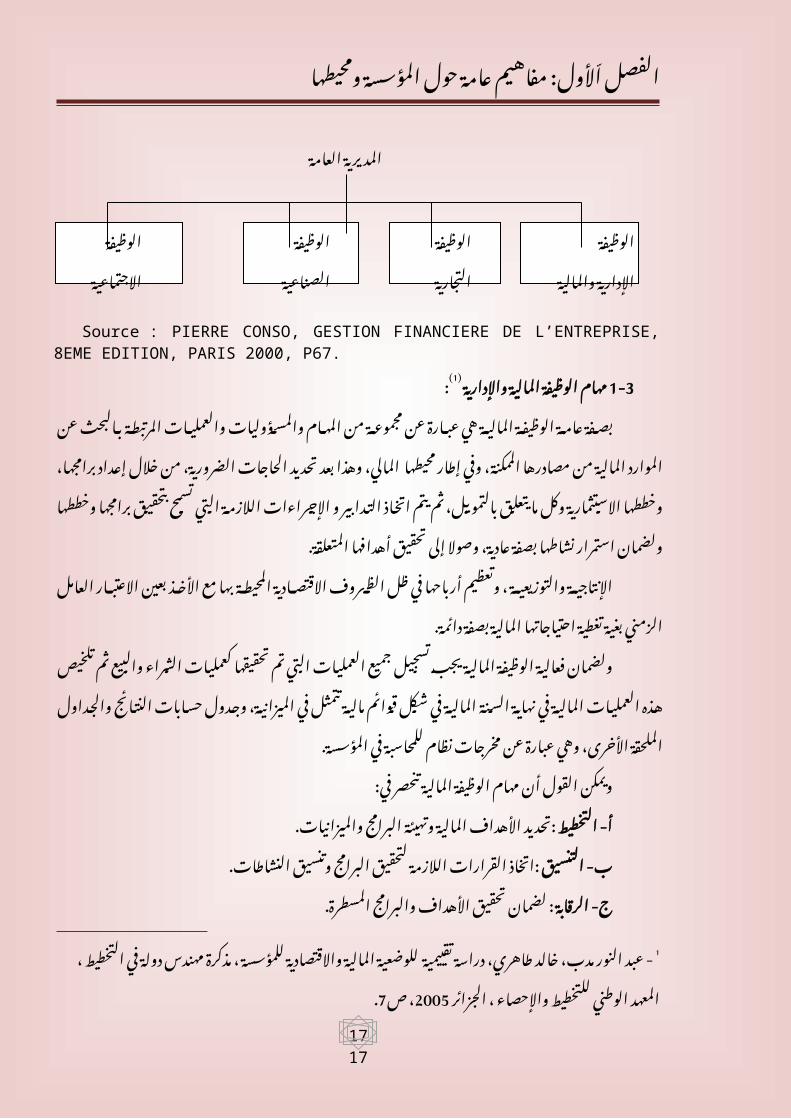

واإلدارية. المالية الوظيفة ( هيكل5) رقم الشكلالعامة المديرية

الوظيفةالوظيفةالوظيفةالوظيفة

الصناعيةالتجاريةوالمالية اإلداريةاالجتماعية

Source : PIERRE CONSO, GESTION FINANCIERE DE L’ENTREPRISE, 8EME EDITION, PARIS 2000, P67.

:(2) واإلدارية المالية الوظيفة مهام1-3 والمس$$ؤوليات المه$$ام من مجموع$$ة عن عب$$ارة هي المالي$$ة الوظيف$$ة عام$$ة بص$$فة

محيطه$$ا إط$$ار وفي الممكن$$ة، مص$$ادرها من المالي$$ة الم$$وارد عن ب$$البحث المرتبطة والعمليات االس$$تثمارية وخططه$$ا برامجه$$ا، إع$$داد خالل من الض$$رورية، الحاج$$ات تحديد بعد وهذا المالي،

برامجه$ا بتحقي$ق تس$مح التي الالزمة اإلجراءات و التدابير اتخاذ يتم ثم بالتمويل، يتعلق ما وكلالمتعلقة. أهدافها تحقيق إلى وصوال عادية، بصفة نشاطها استمرار ولضمان وخططها

م$ع به$ا المحيط$ة االقتص$ادية الظ$روف ظ$ل في أرباحه$ا وتعظيم ، والتوزيعية اإلنتاجيةدائمة. بصفة المالية احتياجاتها تغطية بغية الزمني العامل االعتبار بعين األخذ

كعملي$$ات تحقيقها تم التي العمليات جميع تسجيل يجب المالية الوظيفة فعالية ولضمان مالي$$ة ق$$وائم ش$$كل في المالي$$ة السنة نهاية في المالية العمليات هذه تلخيص ثم والبيع الشراء عن عب$$ارة وهي األخ$$رى، الملحق$$ة والج$$داول النت$$ائج حس$$ابات وج$$دول الميزاني$$ة، في تتمث$$ل

المؤسسة. في للمحاسبة نظام مخرجاتفي: تنحصر المالية الوظيفة مهام أن القول ويمكن

والميزانيات. البرامج وتهيئة المالية األهداف :تحديد أ- التخطيطالنشاطات. وتنسيق البرامج لتحقيق الالزمة القرارات :اتخاذ ب- التنسيق

المسطرة. والبرامج األهداف تحقيق : لضمان ج- الرقابة تع$$د فالس$$يولة الربحي$$ة، و الس$$يولة هم$$ا أساس$$يين بمتغ$$يرين المالي$$ة الوظيفة - تتحدد

في ض$$عفها عن تنجم وال$$تي اإلفالس، لمخ$$اطر المؤسسة نعرض احتمال مدى عن يعبر مؤشرا في المالي$$ة اإلدارة ولفعالي$$ة ، للكفاءة انعكاس فهي الربحية أما ، التزامات من عليها ما تسديد

على المالي$ة اإلدارة بق$درة األداء ه$ذا ك$ل ليت$وج األرب$اح خلق في المستثمرة األموال استغاللالسوق. في ألسهمها السوقية القيمة تعظيم وهو األساسي هدفها تحقيق

1 - PIERRE CONSO, Gestion Financière de l’entreprise, P66-67 - عبد النور مدب، خالد طاهري، دراسة تقييمية للوضعية المالية واالقتصادية للمؤسسة ، 2

، ص2005مذكرة مهندس دولة في التخطيط ، المعهد الوطني للتخطيط واإلحصاء ، الجزائر 7.

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

: اإلدارية - الوظيفة2 وتقسيم ، المؤسسة هيكلة اإلدارية بالوظيفة تقصد: (1) اإلدارية الوظيفة مفهوم2-1

و العالقات تحديد وكذلك ، المؤسسة وأقسام أجزاء مختلف بين والتنسيق والمسؤوليات األدوار. المسطرة األهداف بلوغ أجل من ، المختلفة التنظيمية القنوات

لتحقي$ق الالزم$ة األم$وال بحيث اإلداري$ة والوظيف$ة المالي$ة الوظيف$ة بين ت$داخل هن$اك وبأقل المحددة المواعيد في المستحقة بالتزاماته والوفاء عالية إنتاجية بكفاءة المشروع أهدافتكلفة.

يلي: فيما اإلدارة وظائف حصر ويمكن السياس$$ات ووض$$ع ب$$ه والتنب$$ؤ ، المس$$تقبل استش$$راف عملي$$ة به :يقصد أ- التخطيط

المستقبل. في عليها السير للمؤسسة يمكن التي العامة الع$$املين، ومس$$ؤوليات الس$$لطات تحدي$$د اإلدارة في التنظيم : يع$$ني ب- التنظيم

أج$$ل من المختلف$$ة المؤسس$$ة ومص$$الح أجزاء مختلف بين والتنسيق التنظيمي الهيكل وتصميمالمؤسسة. أهداف تحقيق

تقييمها. على والعمل الموضوعة السياسات تنفيذ متابعة عملية :هي الرقابة – ج. التموينية : الوظيفة الثاني المطلب

في األساس$$ية الوظ$$ائف من الوظيف$$ة ه$$ذه تعت$$بر :(2) التموينية الوظيفة - مفهوم1التخزين. ووظيفة الشراء وظيفة وتشمل المؤسسة

الالزم$$ة الض$$رورية باحتياجاته$$ا المؤسس$$ة تزويد خالل من التموينية األهمية أهمية تظهر يس$$تهدف اقتص$$ادي نش$$اط أنه$$ا على التجاري$$ة المؤسس$$ة في الوظيف$$ة ه$$ذه وتع$$رف لإلنت$$اج

التعري$$ف ه$$ذا ك$$ان وإن ، بيعه$$ا يعاد سوف التي والخدمات السلع من المنتوجات على الحصول وهذا الصناعية للمؤسسة بالنسبة كذلك ليس األمر فإن التجارية، للمؤسسة بالنسبة عليه متفقا يلي وفيما مختلفة، زوايا من إليه النظر ويمكن بالشمولية، يتميز الذي التموين مفهوم إلى يعودالتعاريف: بعض

بالكمية المؤسسة في معينة بخدمة القيام ليستطيع المنتوج تقديم إلى يهدف - التموينعالية. وبجودة تكلفة، وبأدنى المحدد األجل وفي المحددة،

س$$واء منتوج$$ات على الحص$$ول إلى تهدف عملية هو الصناعية المؤسسة في - التمويناإلنتاج. لعملية العادي السير لضمان ضرورية خدمات أو سلع كانت

والمالية. المادية غير والتدفقات المادية التدفقات تسيير في تتمثل التموين - وظيفة التشغيلية الدورة مراحل من مرحلة عن عبارة هو الصناعية المؤسسة في التموين - إن

ال$دورة مراحل بجميع عالقات تربطه منظم إطار في يتم نشاط التوزيع( وهو اإلنتاج، )التموين،التموين. نشاط في مرحلة مجرد الشراء وظيفة وتعتبر التشغيلية،

:(3) التموين إلدارة األساسية - الوظائف2 المرغوب وبالجودة المناسب الوقت في والكافية الضرورية بالكميات المؤسسة - تزويد

المؤسسة. في اإلنتاجية العملية الحتياجات تكلفة وبأدنى فيها المتعلق$$ة بالمعلوم$$ات المؤسس$$ة في األخ$$رى المختلف$$ة والوظ$$ائف المص$$الح - تزوي$$د

السوق. في المتواجدة بالمنتوجات العلى والخ$$دمات بالس$$لع للتم$$وين مثلى طريقة إيجاد بغرض السوق، ومعرفة - دراسة

تكلفة. واألقل جودة،التسويق. إدارة أو اإلنتاج إدارة مثل المؤسسة في األخرى اإلدارات مع - التنسيق

المخزون. - إدارةالالزمة. الحاجات - تحديد

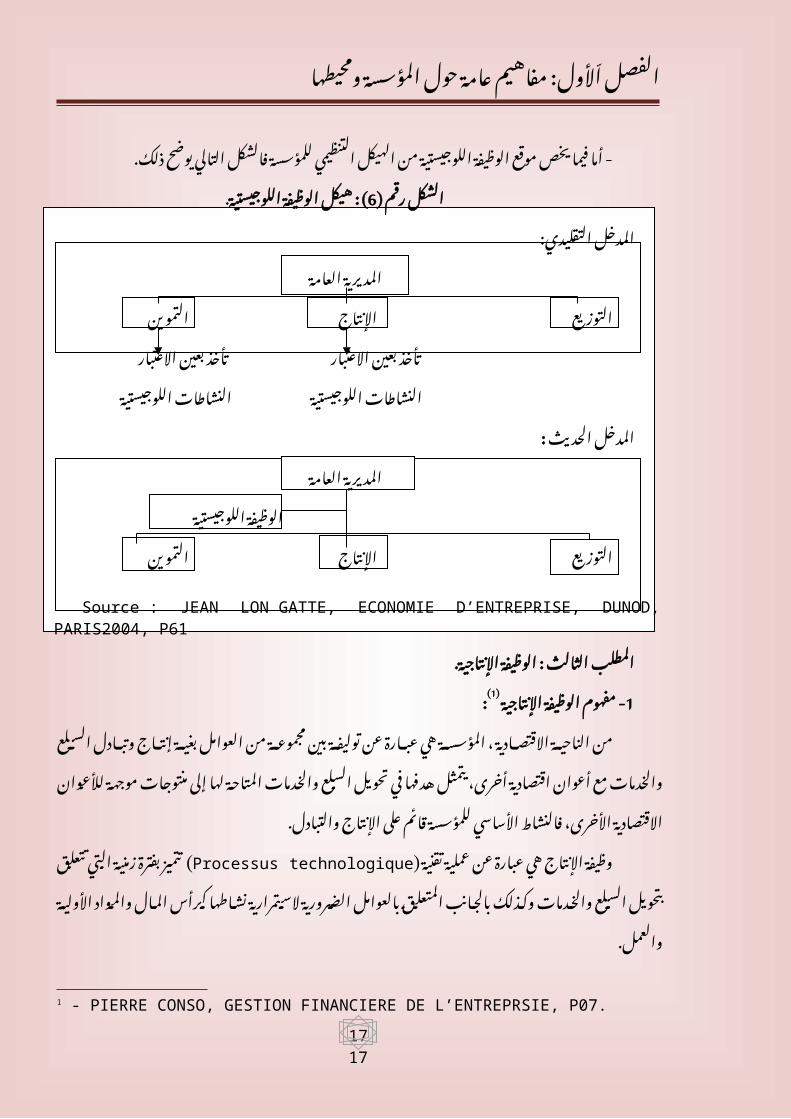

- المراقبة.:(4)( Logistique) اللوجيستية - المراقبة3

: اللوجيستية الوظيفة مفهوم3-1

09- عبد النور مدب، خالد طاهري، مرجع سبق ذكره ،ص 1.08 - عبد النور مدب، خالد طاهري، مرجع سبق ذكره ، ص 2.9-8- عبد النور مدب ، نفس المرجع السابق ، ص 3

4 - JEAN LONGATTE , ECONOMIE D’ENTREPRISE, P57.

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

La) اللوجيس$$تية الوظيف$$ة تعري$$ف يمكن logistiqueوالت$$دفقات المادي$$ة ( الت$$دفقات وص$$ول غاي$$ة إلى اإلنتاج برنامج وضع منذ تمتد والتي التموينية للنشاطات المصاحبة المعلوماتية

. التجارية المصلحة إلى التموينات: اللوجيستية الوظيفة أهداف3-2

يلي: فيما تتمثل اللوجيستية الوظيفة أهدافالتكاليف. من - التقليلالعمالء. مع التعامل عند الخدمات جودة - تحسين

يلي: فيما تتمثل رئيسية محاور3 حول اللوجيستيك وظيفة - تدورللتموين...(. برامج وضع ، لإلنتاج التخطيط ، المبيعات ) تنبؤ التخطيط أ- عمليات

طلب$$ات معالجة المخزون، وتوجيه إدارة ، الزبائن طلبات )معالجة اإلدارية ب- العملياتالموردين...(

بين والس$$لع الم$$واد وتحوي$$ل نق$$ل ، الزب$$ائن طلبي$$ات ) تس$$ليم المادي$$ة ج- العملي$$اتالموردين...( طلبات واستقبال الورشات:(1) اللوجيستيكية الوظيفة هيكل3-3

ت$$أثير بس$$بب المؤسس$$ة، في التنظيم هيك$$ل في هام$$ة مكانة اللوجيستيك وظيفة تحتلالتالية: التطورات

التقلي$$ل على تعم$$ل العالي$$ة بالمرون$$ة تتم$$يز أصبحت التي الحديثة اإلنتاجية - المنظمات بنش$$اط المتعلقة المادية التدفقات بحركة المرتبط المنتج غير الوقت ومن التموين، تكاليف من

والمواد...(. السلع تنظيم السلع، ) تخزين التموين االقتص$$ادي النش$$اط تم$$يز أص$$بحت ال$$تي الحاجات تلبية في والسرعة الخدمات - جودة

خاص$$ة السوق في للمؤسسة تنافسية ميزة تكوين وبالتالي الزبائن مع جيدة عالقة لضمان وهذاالمنافسة. اشتداد ظل في

فالش$$كل للمؤسس$$ة التنظيمي الهيك$$ل من اللوجيس$$تية الوظيفة موقع يخص فيما - أماذلك. يوضح التالي

.اللوجيستية الوظيفة ( : هيكل6) رقم الشكلالتقليدي: المدخل

العامة المديريةالتمويناإلنتاجالتوزيع

االعتبار بعين تأخذ االعتبار بعين تأخذ النشاطات اللوجيستية النشاطات

اللوجيستية: الحديث المدخل

العامة المديريةاللوجيستية الوظيفة

التمويناإلنتاجالتوزيع

Source : JEAN LON GATTE, ECONOMIE D’ENTREPRISE, DUNOD, PARIS2004, P61اإلنتاجية. : الوظيفة الثالث المطلب

:(2) اإلنتاجية الوظيفة - مفهوم1 بغية العوامل من مجموعة بين توليفة عن عبارة هي المؤسسة ، االقتصادية الناحية من

الس$لع تحوي$ل في ه$دفها يتمث$ل أخ$رى، اقتص$ادية أع$وان م$ع والخ$دمات الس$لع وتب$ادل إنتاج األساس$ي فالنش$اط األخ$رى، االقتص$ادية لألع$وان موجه$ة منتوجات إلى لها المتاحة والخدماتوالتبادل. اإلنتاج على قائم للمؤسسة

Processus) تقني$ة عملي$ة عن عب$ارة هي اإلنت$اج وظيفة technologique) بف$ترة تتم$يز الض$$رورية بالعوام$$ل المتعل$$ق بالج$$انب وك$$ذلك والخ$$دمات الس$$لع بتحوي$$ل تتعل$$ق ال$$تي زمني$$ة

والعمل. األولية والمواد المال كرأس نشاطها الستمرارية

1 - JEAN LONGATTE, ECONOMIE D’E NTREPRISE, P61.

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

ش$$كل على وك$$ذلك المؤسس$$ة م$$ال رأس هيك$$ل طبيع$$ة في ت$$ؤثر التقني$$ة العملية هذهاإلنتاجي. النشاط مستويات أسفل من أو أعلى من سواء التبادالت

وال$$تي االقتص$$ادية العوام$$ل من مجموع$$ة عن عبارة هو االقتصادي بالمعنى المال رأس المع$$ارف مجموع$$ة مث$$ل مادي$$ة وغ$$ير مادي$$ة موارد ويشمل والخدمات، السلع إنتاج في تساهم

اإلطارات. و المؤسسة في المتراكمة ال$$ذي اإلنتاج، نشاط طبيعة حسب يختلف األخرى االقتصادية األعوان مع التبادل شروط

والخ$$دمات السلع على المؤسسة تحصل خاللها من التي باألسواق األعلى من بمستويات يتحدد تص$$رف خالله$$ا من ال$$تي باألس$$واق األس$$فل من ويتح$$دد ، إليه$$ا بحاج$$ة هي ال$$تي الض$$روريةمنتوجاتها.

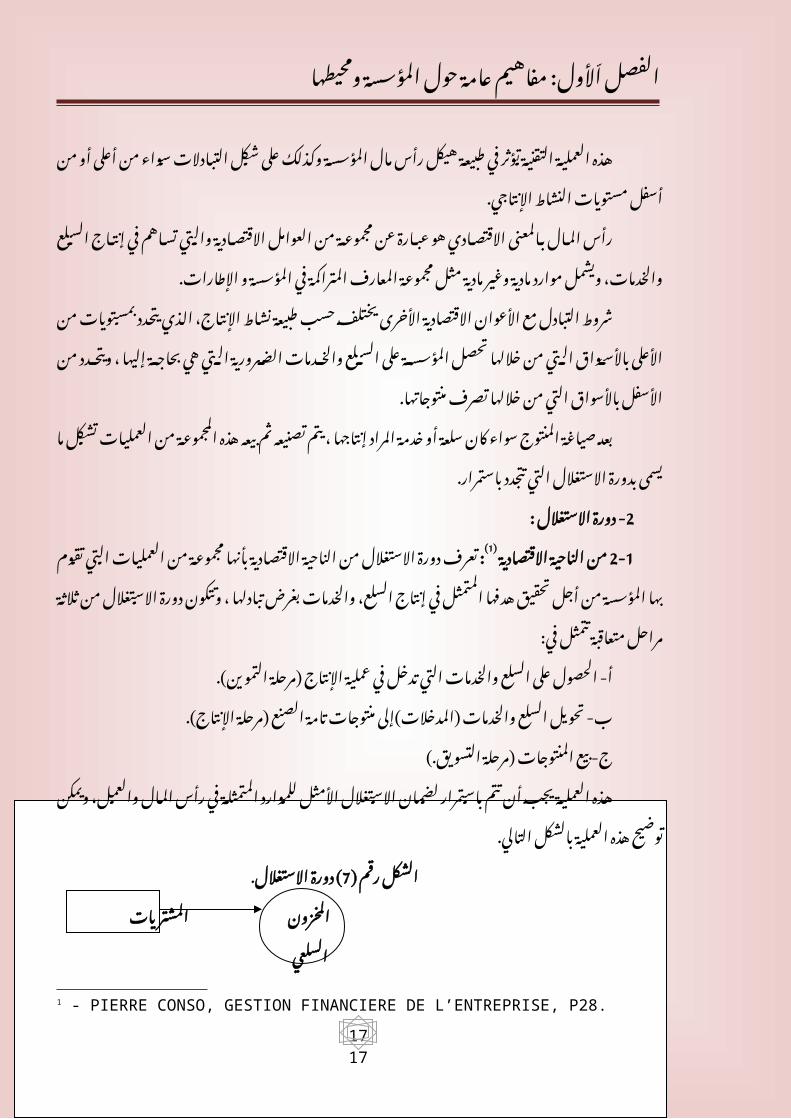

ه$$ذه بيع$$ه ثم تص$$نيعه يتم ، إنتاجها المراد خدمة أو سلعة كان سواء المنتوج صياغة بعدباستمرار. تتجدد التي االستغالل بدورة يسمى ما تشكل العمليات من المجموعة

: االستغالل - دورة2 بأنه$$ا االقتص$$ادية الناحي$$ة من االس$$تغالل دورة تع$$رف: (1) االقتصادية الناحية من2-1 إنت$$اج في المتمث$$ل ه$$دفها تحقي$$ق أج$$ل من المؤسس$$ة به$$ا تق$$وم ال$$تي العمليات من مجموعة

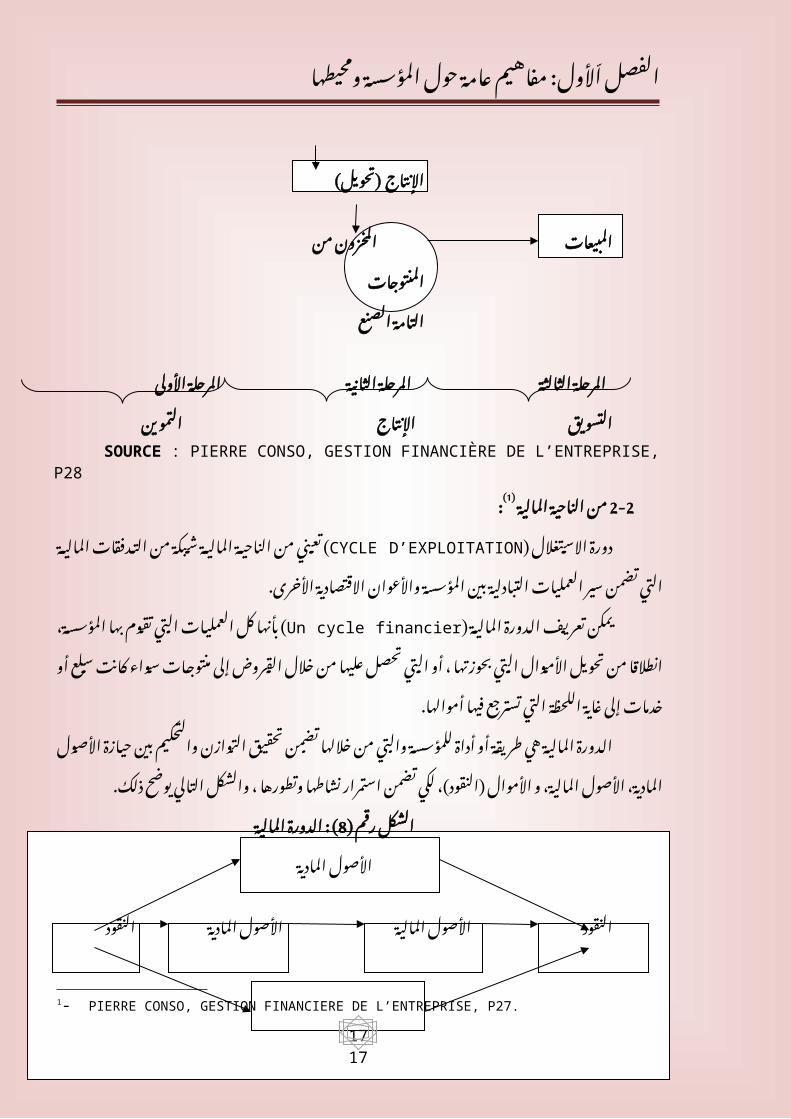

في: تتمثل متعاقبة مراحل ثالثة من االستغالل دورة وتتكون ، تبادلها بغرض والخدمات السلع،التموين(. )مرحلة اإلنتاج عملية في تدخل التي والخدمات السلع على أ- الحصولاإلنتاج(. )مرحلة الصنع تامة منتوجات )المدخالت(إلى والخدمات السلع ب- تحويل

التسويق.( )مرحلة المنتوجات ج- بيع رأس في المتمثل$$ة للموارد األمثل االستغالل لضمان باستمرار تتم أن يجب العملية هذه

التالي. بالشكل العملية هذه توضيح ويمكن والعمل، المال.االستغالل ( دورة7) رقم الشكل

المشتريات المخزون السلعي

)تحويل( اإلنتاج

من المخزونالمبيعات المنتوجات

الصنع التامة

الثانية المرحلةالثالثة المرحلة األولى المرحلة

التموين اإلنتاجالتسويقSOURCE : PIERRE CONSO, GESTION FINANCIÈRE DE L’ENTREPRISE, P28

:(2) المالية الناحية من2-2 التدفقات من شبكة المالية الناحية من ( تعنيCYCLE D’EXPLOITATION) االستغالل دورة

األخرى. االقتصادية واألعوان المؤسسة بين التبادلية العمليات سير تضمن التي الماليةUn) المالية الدورة تعريف يمكن cycle financierبه$$ا تق$$وم ال$$تي العملي$$ات ك$$ل ( بأنه$$ا

الق$$روض خالل من عليه$$ا تحص$$ل ال$$تي أو ، بحوزتها التي األموال تحويل من انطالقا المؤسسة،أموالها. فيها تسترجع التي اللحظة غاية إلى خدمات أو سلع كانت سواء منتوجات إلى

الت$$وازن تحقي$$ق تض$$من خالله$$ا من وال$$تي للمؤسسة أداة أو طريقة هي المالية الدورة اس$$تمرار تض$$من لكي )النقود(، األموال و المالية، األصول المادية، األصول حيازة بين والتحكيمذلك. يوضح التالي والشكل ، وتطورها نشاطها

المالية ( : الدورة8) رقم الشكلالمادية األصول

2 - PIERRE CONSO, GESTION FINANCIERE DE L’ENTREPRSIE, P07.1 - PIERRE CONSO, GESTION FINANCIERE DE L’ENTREPRISE, P28.2- PIERRE CONSO, GESTION FINANCIERE DE L’ENTREPRISE, P27.

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

المادية األصولالمالية األصولالنقودالنقود

المالية األصولSource : PIERRE CONSO, GESTION FINANCIERE DE L’ENTREPRISE, P27

االس$تثمار دورة ، االس$تغالل وهي: دورة المؤسسة في أساسية مالية دورات ثالثة هناك أو )طويلة الزمنية المدة وهما معيارين االعتبار بعين يأخذ التصنيف هذا المالية، العمليات ودورةالمالية. التدفقات وطبيعة جهة من األجل( ، قصيرة:(1)( Le système de production) اإلنتاجي - النظام3

كإط$$ار تعريفه يمكن والذي إنتاجي، نظام وجود يستدعي لمهامها اإلنتاجية الوظيفة أداء وك$$ذلك لإلنت$$اج، الالزمة المدة هما رئيسيين متغيرين االعتبار بعين يأخذ اإلنتاج لتدفقات تنظيمي

إلى النظ$$ام ه$$ذا ويه$$دف ، النهائية المنتوجات على للحصول بها القيام يجب التي العمليات عدديلي: ما

تحقيقه. في المستخدمة والوسائل اإلنتاج مستوى بين العالقة : وهي اإلنتاجيةأ-للسوق. والنوعية الكمية للتغيرات لالستجابة اإلنتاجي الجهاز قدرة : وهي ب- المرونة

الزب$$ائن احتياج$$ات ترض$$ي منتوج$$ات إنت$$اج المؤسسة من تستدعي : التي ج- الجودة هم$$ا والتكلف$$ة الس$$عر يع$$د فلم المؤسس$$ات، بين واش$$تدادها المنافس$$ة زي$$ادة ظ$$ل في خاصة

لالحتياج$ات االس$تجابة على الق$درة أص$بحت ب$ل ، التنافس$ية اللعب$ة في الرئيس$يان المتغيرانللمؤسسة. التنافسية الميزة تشكل وسريعة دقيقة بصورة المتنوعة

التوفي$$ق مس$$ؤولية عليه$$ا اإلنتاجية الوظيفة فإن ، ذكرها سبق التي العوامل إلى إضافة الكب$$يرة اإلنتاجية خالل من األرباح أقصى تحقيق عن فالبحث للمؤسسة، المختلفة األهداف بين وال$$تي المنتج$$ات في الكب$$ير التن$$وع ظ$$ل في خاصة الديناميكية، المرونة عامل مع يتالءم ال قد

La) باستمرار تتطور différenciation ليش$$مل المؤسس$$ة في اإلنت$$اج مجال توسيع فإن ( لذلك ج$$ودة على س$$لبا وينعكس ، المؤسس$$ة في اإلنت$$اج اختالل إلى ي$$ؤدي ق$$د أخ$$رى منتوج$$ات

(2)المنتوجات.

، مس$$بقا اإلنت$$اج برن$$امج وإع$$داد اإلنتاج لتخطيط متكامل نظام بوضع مطالبة المؤسسةوالتقييم. الرقابة ثم البرنامج هذا تنفيذ ومتابعة

التسويقية. : الوظيفة الرابع المطلب :(3) التسويق - مفهوم1

وخدمات سلع من لمنتوجاتها بيعها خالل من الحاجات بعض بإشباع مطالبة مؤسسة كل بين تتم التي التبادالت طريق عن الغرض هذا تحقيق ويمكن ، األسواق مختلف في المستهلكين

اإلطار. هذا عن العام، مفهومه في يختلف ال والتسويق المختلفة واألسواق المؤسسة معرف$$ة على تس$$اعد التي واألنشطة األفعال من مجموعة بأنه التسويق نعرف أن يمكن

بين وباس$$تمرار التكي$$ف إلى وك$$ذلك ، رغب$$اتهم إش$$باع إلى وتسعى المستهلكين حاجات وتوجيهواالستهالك. اإلنتاج

الالتي$$$ني) المص$$$طلح من مش$$$تقة كلم$$$ة ( ه$$$وMARKETING )باالنجليزي$$$ة التس$$$ويقMERCATUSالسوق. يعني ( والذي

المس$$تهلكين حاجي$$ات دراس$$ة على ق$$ائم ألن$$ه معنوي$$ة حالة هو شيء كل قبل التسويقالسوق. في التميز فكرة وعلى

طري$$ق عن الصدفة لتفادي ويسعى ، العلمية المناهج على يعتمد علمي، التسويق منهج...إلخ. معلوماتية وأدوات والنماذج واإلحصائيات القياس

المتعلق$$ة المؤسس$$ة وظائف جميع بين تكامل إحداث في يساعد شامل، منهج التسويقالتخطيط. في يساهم أنه إلى إضافة بالسوق

1- JEAN LONGATTE, ECONOMIE D’ENTREPRISE, P38.2 - JEAN LONGATTE, ECONOMIE D’ENTREPRISE, P40.3 - JEAN LONGATTE, ECONOMIE D’ENTREPRISE, P17

1717

�ألولالفصل ومحيطها: ا المؤسسة حول عامة مفاهيم

الصناعي( أصبح )التسويق فقط استهالكا األكثر بالمنتوجات يختص التسويق كان أن بعد بمج$$ال يهتم وأص$بح ، معت$$برا توس$عا التس$$ويق مج$$ال ش$هد فق$د ش$تى مج$$االت يش$$مل اليوم

االجتماعي. و السياسي كالمجال تجارية ليست أخرى ومجاالت الخدمات،: (1) التسويق - دراسة2

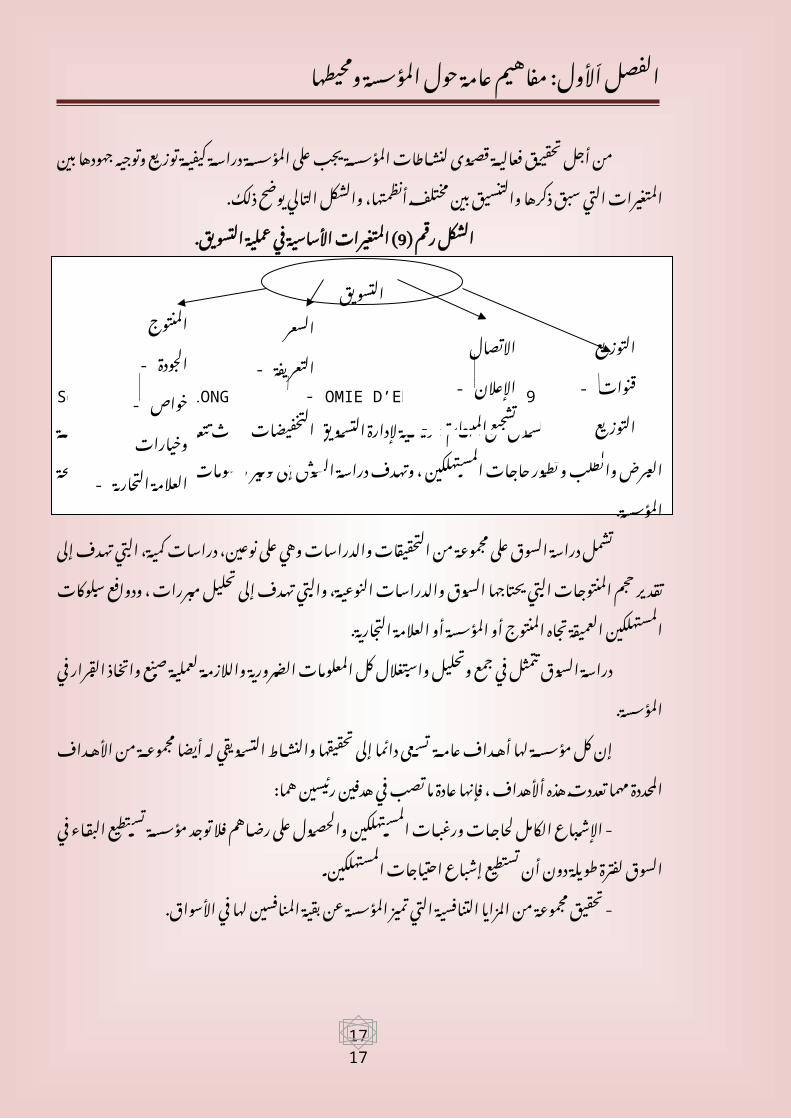

التي الرئيسية المتغيرات من معين عدد في التحكم من المؤسسة تمكن السوق معرفةوالتوزيع. االتصال السعر، المنتوج، في تتمثل

كيفي$$ة دراس$$ة المؤسسة على يجب المؤسسة لنشاطات قصوى فعالية تحقيق أجل من والش$$كل أنظمته$$ا، مختلف بين والتنسيق ذكرها سبق التي المتغيرات بين جهودها وتوجيه توزيعذلك. يوضح التالي

التسويق. عملية في األساسية ( المتغيرات9) رقم الشكل

Source : JEAN LONGATTE, ECONOMIE D’ENTREPRISE, P19 تتع$$دى بحيث المؤسس$$ة، في التس$$ويق إلدارة الرئيسية المهام من السوق دراسة تعتبر

إلى الس$$وق دراسة وتهدف ، المستهلكين حاجات تطور و والطلب العرض دراسة مثل أغراضهاالمؤسسة. مصلحة تخدم التي الالزمة المعلومات توفير

ن$$وعين، على وهي والدراس$$ات التحقيق$$ات من مجموع$$ة على الس$$وق دراس$$ة تش$$مل النوعية، والدراسات السوق يحتاجها التي المنتوجات حجم تقدير إلى تهدف التي كمية، دراسات

أو المنت$$وج تج$$اه العميق$$ة المس$$تهلكين س$$لوكات ودواف$$ع ، م$$بررات تحلي$$ل إلى ته$$دف وال$$تيالتجارية. العالمة أو المؤسسة

والالزم$$ة الض$$رورية المعلوم$$ات ك$$ل واس$$تغالل وتحلي$$ل جمع في تتمثل السوق دراسةالمؤسسة. في القرار واتخاذ صنع لعملية

أيض$$ا له التسويقي والنشاط تحقيقها إلى دائما تسعى عامة أهداف لها مؤسسة كل إن ه$$دفين في تص$$ب م$$ا ع$$ادة فإنه$$ا ، أأله$$داف هذه تعددت مهما المحددة األهداف من مجموعةهما: رئيسين

توج$$د فال رض$$اهم على والحص$$ول المس$$تهلكين ورغب$$ات لحاج$$ات الكام$$ل - اإلش$$باع احتياج$$ات إش$$باع تس$$تطيع أن دون طويل$$ة لف$$ترة الس$$وق في البق$$اء تس$$تطيع مؤسس$$ة

المستهلكين. له$ا المنافس$ين بقي$ة عن المؤسس$ة تم$يز التي التنافسية المزايا من مجموعة - تحقيق

األسواق. في

1 - JEAN LONGATTE, ECONOMIE D’ENTREPRISE, P18-19.

1717

التوزيع قنوات -التوزيع

نقاط البيع -المخزون -

- اللوجيستيك

االتصالاإلعالن - تشجيع -المبيعات

عالقات عامة -

المنتوجالجودة - خواص -وخيارات

العالمة التجارية -الحجم -

ضمان الجودة - خدمات ما بعد -

البيع

السعرالتعريفة -

- التخفيضات

شروط -الدفع

شروط -االقتراض

التسويق

الفصل الثانيدور التحليل المالي في تقييم الوضعية المالية

للمؤسسة

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

: تمهيد باالنض$$باط المتعلق$$ة التحليلي$$ة العملي$$ات لمعظم األس$$اس المالي$$ة البيان$$ات تش$$كل

المنفع$$ة م$$دى فهم أج$$ل من ومح$$دداتها ، البيانات هذه طبيعة استعراض من ولذلك االقتصادي النت$$ائج وحس$$ابات المحاسبية، الميزانية وتعتبر المالي، التحليل في تؤديه أن يمكن الذي والدور

لم االقتص$$ادية للتط$$ورات نتيج$$ة ولكن المالي$$ة البيان$$ات أهم ، المالية المحاسبة نظام مخرجات الق$رارات وص$ناعة والتموي$$ل االس$تثمار ألغ$راض كافي$$ة الق$وائم تل$ك تظهره$$ا التي النتائج تعد

الوض$ع حقيق$ة على الوق$$وف به$$دف للتحلي$$ل البيانات تلك خضوع من البد كان ولذلك المختلفة ه$ذا في فعال$ة أداة الم$الي التحلي$ل ويع$د وفش$لها نجاحه$ا أس$باب ودراس$ة للمؤسسة المالي يعم$ل أن$ه حتى النشاطات لكافة المستقبلي التخطيط وفي األداء تقييم في يساعد فهو المجال

والسيطرة. للرقابة التأكد عدم ظروف إخضاع على وتط$$وره مفهوم$$ه حيث من الم$$الي التحلي$$ل طبيع$$ة توضيح إلى األول المبحث يسعى

المالية البيانات طبيعة إلى فيتعرض الثاني المبحث أما ، استخداماته وحدود ومقوماته وأغراضه ، المحاسبية الميزانية في أساسا والمتمثلة ، معالجتها وأساليب المالي التحليل في المستخدمة

المالي$$ة للبيانات المالي التحليل إلى التطرق سيتم الثالث المبحث وفي النتائج حسابات وجدول ال$$دخل ق$$ائمتي في المختلف$$ة للفق$$رات منه$$ا ك$$ل ومض$$مون وأنواعه$$ا أهميته$$ا، سنوضح بحيث

المالي التحليل استخدامات فيتناول الرابع المبحث أما ، المحاسبية النتائج( والميزانية )حساباتالمالي. بالفشل التنبؤ في

المالي: التحليل : طبيعة األول المبحث المحاس$$بة نظ$$ام مخرج$$ات الختامي$$ة )الميزانية( والحسابات المالي المركز قائمة تعتبر

الم$الي المرك$ز ك$ذلك وتوض$ح ، خس$ارة أو ربح من الوح$دة أعم$ال نتيجة تظهر والتي المالية، تلك تظهرها التي النتائج تعد لم االقتصادية، للتطورات ونتيجة ، الوحدة أصحاب وحقوق للوحدة، من الب$د ك$ان ول$ذلك المختلف$ة، الق$رارات وص$ناعة والتموي$ل االستثمار ألغراض كافية القوائم الوح$$دة وض$$ع حقيق$$ة على الوق$$وف به$$دف والتحلي$$ل والت$$دقيق للفحص البيان$$ات تل$$ك خض$$وع أو ، الص$$دفة ولي$$د يك$$ون أن يجب والتق$$دم النج$$اح وأن خاصة وفشلها، نجاحها، أسباب ودراسة

مس$$تويات وتغ$$يرات االقتص$$ادية، ك$$األحوال ت$$أثير، أية عليها للوحدة ليس خارجية مؤثرات نتيجة التخطي$$ط ويحتاج ، المقبلة للفترة نشاطاتها تخطيط من االقتصادية للوحدة البد ولذلك األسعار،

ال$$ذي الم$$الي، التحلي$$ل أدوات إلى ب$$اللجوء االنحرافات وتحديد ، األداء وتقييم التنفيذ رقابة إلى يعم$$ل ح$$تى النش$$اطات، لكاف$$ة المس$$تقبلي التقييم في ويساعد ، األداء تقييم في يساعد أصبحوالسيطرة. للرقابة التأكد عدم ظروف إخضاع على

الم$$الي، التحلي$$ل عن وواض$$حة ش$$املة نظ$$رة تق$$ديم ، المبحث ه$$ذا خالل من سنحاول ، ومقومات$ه أهداف$ه إلى إض$افة ، أهميت$ه زي$ادة في ساهمت التي والعوامل نشأته إلى بالطرق

في القص$$ور نواحي ، وأخيرا ومصادرها ، المالي للتحليل الالزمة البيانات طبيعة وأيضا وخطواته في الم$$الي التحلي$$ل ودور المالي، للتحليل األساسية المادة باعتبارها المنشورة المالية البيانات

اإلدارية. القرارات اتخاذ زيPPادة في سPPاهمت التي والعوامل المالي، التحليل األول: تطورات المطلب

:أهميته :(1)المالي التحليل - تطور1

الش$$ركات انتش$$ار زي$$ادة م$$ع وخاص$$ة الق$$رن ه$$ذا ب$$دايات م$$ع بالتحلي$$ل االهتم$$ام ب$$دء قائم$$ة على االهتم$$ام انصب البداية وفي ، والملكية اإلدارة بين فصل من فرضته بما المساهمة

على ينص$$ب التحلي$$ل في االهتم$$ام ج$$ل وكان الهم القائمة ( باعتبارها )الميزانية المالي المركزاألجل. الطويل التمويل مصادر

أص$بح االئتماني$ة التس$هيالت تق$ديم مج$ال في وخاص$ة ، المص$رفي ال$دور اتس$اع وم$ع المنش$$آت من المطلوب$$ة االئتماني$$ة التس$$هيالت تقديم على الموافقة في أساسيا دورا للميزانية

- منير شاكر محمد وآخرون، التحليل المالي مدخل صناعة القرارات ، الطبعة الثانية ، دار 1.11-10 ، ص2005وائل للنشر ، عممان

33

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

والي$$ة مص$$رفيين لجمعي$$ة التنفي$$ذي المجلس أق$$ر عندما وذلك9/2/1895 تاريخ إلى ذلك ويعود المؤسس$$ات من الم$$ال يقترضون ممن يطلبوا بأن الجمعية هذه أعضاء إلى » التوصية نيويورك

وذل$$ك بهم، الخاص$$ة وااللتزام$$ات األص$$ول ح$$ول مكتوب$$ة ببيان$$ات ي$$زودونهم أن لها يتبعون التي ال$$تي بالص$$يغة وذل$$ك بهم، الخاص$$ة وااللتزام$$ات الموحدة البيانات لجنة بها توصي التي بالصيغةالمختلفة«. للمجموعات الموحدة البيانات لجنة بها توصي

المص$$رفيين كب$$ار أوص$$ى وق$$د ، باستفاض$$ة الموض$$وع ه$$ذا بحث تم الف$$ترة تل$$ك ومن$$ذ مرة وألول التوصية تمت ولقد ، االئتمانية التسهيالت منح ألغراض البيانات باستعمال المعروفين

شامل تحليل إجراء بضرورة حينئذ الرأي وكان1906 عام في البيانات هذه تحليل ضرورة على ، الدراس$$ة طري$$ق عن وذل$$ك االئتماني$$ة التس$$هيالت منح عن المس$$ؤولين قب$$ل من للبيان$$ات فك$$رة القت ولق$$د ، البيان$$ات تل$$ك في والقوة الضعف نقاط بمعرفة ذلك يسمح حيث والمقارنة اعتماد تم1908 عام وفي مقارنتها، ينبغي البيانات أي في يفكرون وبدأوا ، جيدا قبوال المقارنةالنسب. بواسطة الكمي القياس

لش$$ركات إفالس من أفرزت$$ه ( بم$$ا1933-1929) العالمي$$ة الكس$$اد أزم$$ة فرضت ولقد المنش$$آت في أساس$$يتين قض$$يتين إلى الم$$الي التحليل في االهتمام توجه إلى العالم في كثيرة ك$$ان إفالس$$ها أعلنت ال$$تي الش$$ركات غالبي$$ة أن وخاص$$ة المنش$$آت س$$يولة دراسة وهي األولى. استحقاقها عند المالية التزاماتها تسديد تستطع لم أنها حيث لديها السيولة وضع بسبب

وبش$$كل االهتم$$ام تن$$امى وهك$$ذا ، المنافسة على والمقدرة الربحية هي الثانية والقضية)الميزانية(. المالي المركز قائمة أهميتها في وفاقت الدخل بقائمة متزايد

أيض$$ا، الم$$الي التحلي$$ل تطور عوامل من كانت االستثمار عمليات أن هنا بالذكر والجدير على بن$$اء للمنش$$أة الم$$الي الوضع عن رأي تكوين بالضرورة يتطلب باالستثمار التفكير أن حيث

في االس$تثمار »مب$ادئ كتاب$ه في لين تش$يمبر ل$ورنس اس$تخدم ولق$د المالي$ة، بيانات$ه تحلي$لنسب. عدة1911 عام في مرة ألول السندات« المنشور

وت$$أثير ، األس$$عار وارتف$$اع الم$$الي التض$$خم ظاهرة وانتشار الثانية العالمية الحرب وبعد إلى الم$$الي المرك$$ز بقائم$$ة ثانية االهتمام ازداد كبير بشكل المالي المركز قائمة بنود على ذلك

م$ع وخاص$ة ش$املة، نظ$رة الم$الي التحلي$ل إلى اآلن وينظ$ر ، ال$دخل بقائم$ة االهتم$ام ج$انب يتم الم$$الي التحلي$$ل أص$$بح حيث الحاس$$وب واس$$تخدام ، الحديث$$ة الكمي$$ة األس$$اليب اس$$تخدام من اله$$دف أص$$بح ب$$ل قائم$$ة، من أكثر بقائمة اهتماما هناك يعد ولم الكفاءة، من عال بمستوى عليه$$ا االعتماد يجب التي القائمة تحدد التي هي عليها الحصول المرغوب والمعلومات ، التحليل

المركز قائمة على مقتصرا أيضا األمر يعد ولم المعلومات، من المطلوب إلى الوصول أجل من حالي$$ا الم$$الي فالتحلي$$ل ، المحاس$$بية البيان$$ات ك$$ل إلى ذل$$ك تعدى بل الدخل قائمة أو ، المالي

بالوحدة. تتعلق خارجية بيانات أيضا يستخدم كما المحاسبية البيانات كل يستخدم لكافة المستقبلي التخطيط في ويساعد ، األداء تقييم في يساعد أصبح المالي فالتحليل

النشاطات.:(1) المالي التحليل أهمية زيادة في ساهمت التي - العوامل2

إلى ، معلوم$$ات من تحتوي$$ه لم$$ا المجرد بالشكل المالية القوائم إلى النظرة تغير يرجعيلي: فيما تلخيصها يمكن أسباب، عدة إلى ودراستها تحليلها ضرورة

: الكبير الصناعي التطور2-1 إنش$$اء أجل من ضخم مال رأس إلى الحاجة ظهور إلى الكبير الصناعي التطور أدى لقد

، الفردي$$ة المنش$$آت عج$$زت األم$$وال من كب$$يرة مب$$الغ توف$$ير يتطلب وه$$ذا وتجهيزها الصناعة، على للتغلب المس$$اهمة الش$$ركات ظه$$ور من الب$$د وك$$ان توفيره$$ا على األش$$خاص وش$$ركات

االعتماد الضروري من أصبح أي والملكية اإلدارة، بين الفصل تم وبالتالي األموال، توفير مشكلة ض$$رورة إلى ه$$ذا أدى وق$$د المساهمين عن نيابة الوحدات تدير المديرين، من مهنية طبقة على الفرص$$ة ت$$وفر ال$$تي المالي$$ة، ب$$القوائم المس$$اهمين، اهتم$$ام زاد وبالت$$الي المديرين، أداء تقييم

. المديرين لهؤالء المالي األداء تقييم في واألساس: االئتمان2-2

بش$$كل المتص$$لة الحلق$$ات من سلس$$لة واالئتمان ، االقتصادية الحياة عصب هو االئتمان عن الم$دينين بعض فت$أخر الحلق$ات بقي$ة على الت$أثير إلى حلق$ة أي$ة تأخر أو انقطاع فيه يؤدي

بي$$وت تهتم ول$$ذلك ، مالي$$ة مش$$كلة خل$$ق إلى وي$$ؤدي ، األخ$$رى األطراف على سيؤثر ، السداد

.9-8- منير شاكر محمد ، مرجع سبق ذكره ، ص 134

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

الطالب$$ة للجه$$ات الم$$الي المرك$$ز بدراس$$ة خاص$$ا اهتماما كالبنوك المتخصصة واإلقراض المال،المالية. القوائم وتحليل دراسة على ينصب االهتمام أن نرى ولذا منحها، قبل لالقتراض: والسندات( )األسهم المالية األوراق أسواق2-3

لتك$$وين الس$$ائد الق$$انوني الش$$كل الرأس$$مالية ال$$دول في المس$$اهمة الش$$ركات يمث$$ل األوراق أس$$واق على المس$$يطرة الهيئ$$ات ت$$دخلت ولق$$د ، واس$$ع نط$$اق على األموال واستثمار

إلى ته$$دف ال$$تي الل$$وائح بوض$$ح األمريكية المتحدة الواليات في وخاصة الدول، هذه في المالية على المس$$تويات هذه تفرض أن وأمكنها ، واضح بأسلوب للشركات المالية القوائم نشر ضمان

ه$$ذا ويعت$$بر ، البورص$$ة في أس$$همها بت$$داول ت$$رخيص على الحص$$ول في ترغب التي الشركات بش$$كل الش$$ركات بين المفاض$$لة في المس$$تثمر أحقي$$ة في الهيئ$$ات ه$$ذه من اعتراف$$ا الت$$دخل

ال$$تي الش$$ركات أداء كف$$اءة ل$$ه توض$$ح أن على وق$$ادرة معبرة، مالية قوائم واقع من موضوعيفيها. االستثمار يرغب

:المالية بالقوائم البيانات عرض طريقة في الحكومات تدخل2-4 المستثمر حماية على يتوقف المدخرات الستثمار كوسيلة المساهمة الشركات نجاح إن

الحماية، لضمان القوانين بإصدار الحكومات اهتمت فقد لذا ، والمؤسسين المديرين تالعب من الجمه$$ور على المالي$$ة الق$$وائم نش$$ر أو ، للحس$$ابات مراجعين تعيين ضرورة على بالنص سواء

وغيرهم( عليها. )المساهمين، الخارجية األطراف إطالع بأحقية منها اعترافاالمالي التحليل ومقومات : أغراض الثاني المطلب

المالي: التحليل مفهوم-1 الكمي$$ة، المؤشرات من مجموعة اشتقاق أو استكشاف خاللها من يتم المالي - التحليل

األنش$$طة وخ$$واص أهمي$$ة تحدي$$د في تس$$اهم ، االقتص$$ادي المش$$روع نش$$اط ح$$ول والنوعي$$ة ومص$$ادر المالي$$ة، القوائم من تستخرج معلومات خالل من وذلك للمشروع والمالية ، التشغيلية

اتخ$$اذ بقص$$د المنش$$أة أداء تقييم في ذلك بعد المؤشرات هذه استخدام يتم لكي وذلك ، أخرى.(1)القرارات

المحاسبية والبيانات المالية بالقوائم الواردة البيانات تحويل إلى المالي التحليل - يهدف المالي$ة الق$وائم على أص$ال الم$الي التحلي$ل ويعتم$د الق$رارات، اتخ$اذ في تفي$د معلوم$ات إلى

تفي$$د أخ$$رى محاس$$بية بيانات استخدام يمكن لذلك وإضافة ، المالي المركز وقائمة المنشورة، تبويبه$$ا بعد المالية القوائم دراسة بأنها المالي التحليل تعريف ويمكننا والدراسة، التحليل عملية

الطارئ$$ة والتغ$يرات عناص$رها بين االرتباط$ات إظهار بهدف وذلك الكمية، األساليب وباستخدام تس$$اعد التي المؤشرات من مجموعة واشتقاق ، التغيرات هذه وأثر وحجم ، العناصر هذه على وك$$ذلك المنش$$آت هذه أداء وتقييم والتمويلية التشغيلية، الناحية من المنشأة وضع دراسة على

.(2)السليمة اإلدارية القرارات اتخاذ أجل من المستفيدة لألطراف الالزمة المعلومات تقديم على الحص$$ول به$$دف المتاح$$ة للبيان$$ات منظم$$ة معالج$$ة عن عب$$ارة الم$$الي - التحلي$$ل

والحاض$$ر الماض$$ي في المؤسس$$ات أداء وتق$$ييم ، الق$$رار اتخ$$اذ عملي$$ة في تستعمل معلوماتالمستقبل. في عليه ستكون ما وتوقع

الق$$وة مواطن على التعرف إلى تهدف منظمة عملية عن عبارة هو المالي التحليل - إن خالل من وذل$$ك له$$ا، الالزم العالج لوضع الضعف مواطن وعلى لتعزيزها، المؤسسة وضعية في

وذات المتاح$$ة بالمعلوم$$ات االس$$تعانة إلى باإلض$$افة المنشورة، المالية للقوائم الواعية القراءة الم$$الي والتحلي$$ل ، العام$$ة االقتصادية والمؤشرات األسهم أسعار مثل التحليل بموضوع العالقة يحت$$اج السليم التطبيق لكون ، تطبيقه في كبيرة صعوبة هناك لكن النظري مفهومه في بسيط

المنطل$$ق هذا ومن ، اإلدارة هذه وقدرات ، وإدارتها التحليل، موضوع بالمؤسسة كبير إلمام إلى على مبني$$ة ميكانيكي$$ة عملي$$ة كون$$ه من أك$$ثر والخ$$برة المعرف$$ة على ق$$ائم المالي التحليل فإن

.(3)محددة أسس الحاضر في للمؤسسة، المالي والمركز والمردودية النشاط دراسة هو المالي - التحليل

باس$$تعمال أساس$$ا الم$$الي التحليل يتم )التنبؤ( ، المستقبل ( وفي المتاحة التاريخية )المعطيات

- محمد مطر، االتجاهات الحديثة في التحليل المالي واالئتماني األساليب و األدوات 1.03، ص2005واالستخدامات العمليةن الطبعة الثانية ، دار وائل للنشر ، عمان،

.12- منير شاكر محمد ، مرجع سبق ذكره ، ص 2 - مفلح محمد عقل ، مقدمة في اإلدارة المالية والتحليل المالي، الطبعة األولى، مكتبة 3

.233، ص2006المجمع العربي للنشر والتوزيع عمان 35

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

والميزانية ، النتائج كحسابات السنوية المالية القوائم الخصوص وجه وعلى ، المحاسبية البيانات من الغاي$$ة حس$$ب البيان$$ات، له$$ذه منظم$$ة معالج$$ة عن عب$$ارة ه$$و الم$$الي فالتحليل والمالحق،

الوض$$عية عن التعب$$ير في تس$$اهم مجدي$$ة، معلوم$$ات اشتقاق أجل ومن إجراؤه المزمع التحليل.(1) للمؤسسة واالقتصادية ، المالية

تس$$مح ال$$تي واألس$$اليب والط$$رق المف$$اهيم من مجموع$$ة من يتش$$كل الم$$الي التحليل متعل$ق ش$امل تص$ور أو رؤي$ة تش$كيل أج$ل من التس$يير وبيانات ، المحاسبية البيانات بمعالجة

بين مت$وازن وبق$در األخ$رى هي تجم$ع وأدوات أس$اليب يس$تخدم للمؤسسة المالية بالوضعيةإليها. يسعى التي لألهداف والمالئمة الموضوعية سمتي

يلي: ما مراعاة عليه هنا المقصودة والشروط المتطلبات المالي المحلل يحقق ولكن وك$$ذلك إليها تنتمي التي والصناعة ونشاطها ، المنشأة عن عامة خلفية لديه تتوفر - أن

االقتصادية(. الجدوى )دراسة والسياسية واالجتماعية االقتصادية بها المحيطة العامة البيئة والنوعي$ة الكمي$ة المتغ$يرات وك$ذلك التحلي$ل عملية عليها يبني التي الفروض يبرز - أن

الدراسة. محل بالمشكلة ترتبط التي في الض$$عف وم$$واطن الق$$وة، عوام$$ل كش$$ف مج$$رد عن$$د الم$$الي المحلل يقف ال - أن

المستقبلية. اتجاهاتها واستقراء أسبابها تشخيص إلى األهم وهو يسعى أن بل المشروع نشاط والمحص$$ور دوره فهم على بالتركيز وذلك بالموضوعية نفسه المالي المحلل يتسم - أن

الشخص$$ي التح$$يز عن بعيدة مجردة بصورة بتفسيرها يقوم أن قبل هي كما الحقائق كشف في م$$ع الق$$رار متخذ تخدم وبدائل مؤشرات من يتضمنه بما تقريره تقديم في ذلك بعد ليقوم وذلك

ته$$دد ال$$تي المخ$$اطر ودراس$$ة ، المنظم$$ة أو منه$$ا األفض$$ل الب$$ديل ي$$راه بم$$ا التوص$$ية مراع$$اة التحلي$$ل وم$$داخل من$$اهج ش$$مولية وبفض$$ل الج$$دوى و الج$$ودة دراسة إلى باإلضافة المؤسسة

وبمختل$$ف مالي$$ة باستقاللية تتمتع التي المنشآت جميع في تستخدم مناهجه أصبحت فقد المالي (2)العمومية( المؤسسات ومعظم تعاونيات ، )منظمات أشكالها

إن ، فعال$$ة رقاب$$ة وأداة تخطي$$ط أداة أض$$حى المعاص$$رة باتجاهات$$ه الم$$الي التحلي$$ل إن أص$بح حيث الم$الي للتحلي$ل الح$ديث والم$دخل التقلي$دي الم$دخل يوض$حان الت$اليين الشكلين

الرشيدة. القرارات اتخاذ هو الحديث للمدخل األساسي الهدف المالي للتحليل التقليدي ( : المدخل10) رقم الشكل

الص$$حافية المؤسس$$ة مط$$ابع ، والمحاس$$بي الم$$الي التحلي$$ل الحس$$ني ص$$ادقالمصPPدر: .65ص ،1993 األردن األردنية،

المالي. للتحليل الحديث ( : المدخل11) رقم الشكل

1 - BÉTRICE ET FRANCIS GRAND GUILLOT , ANALYSE FINANCIÈRE , LES OUTILS DU DIAGNOSTIC FINANCIER, 8ÈME ÉDITION, GUALINO EDITEUR, PARIS 2007, P11.2 - ELIE COHEN, ANALYSE FINANCIERE, 3ème EDITION, ECONOMICA, PARIS 1994, P07.

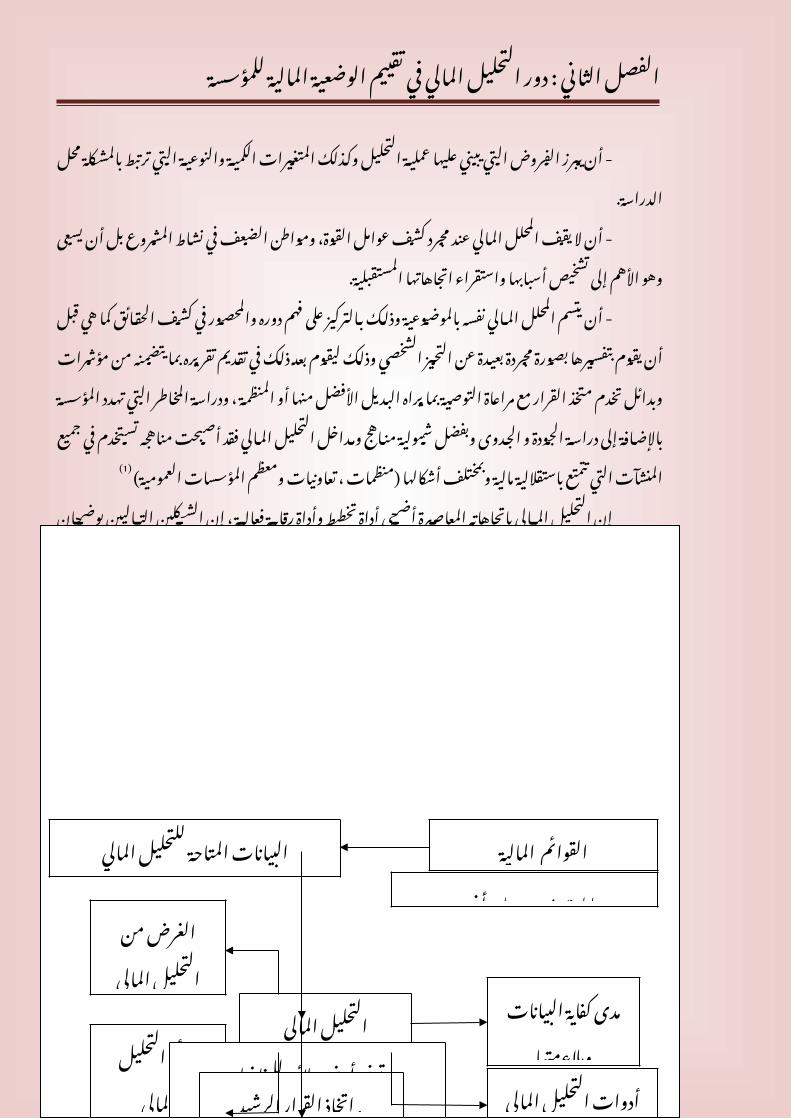

36

مؤشرات ونسب التحليل الماليالقوائم الماليةمالية عامة متعددة.

البيانات المتاحة للتحليل الماليالقوائم المالية

بيانات من مصادر أخرى

مدى كفاية البيانات ومالءمتها

الغرض منالتحليل المالي

التحليل المالي

أدوات التحليلالمالي

نتائج التحليلالمالي

توفير أرضية مالئمة للمفاضلة.اتخاذ القرار الرشيدبين البدائل المتاحة

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

الص$$حافية المؤسس$$ة مط$$ابع ، والمحاس$$بي الم$$الي التحلي$$ل الحس$$ني ص$$ادقالمصPPدر: .65ص ،1993 األردن األردنية،

:(1)المالي التحليل أغراض-2 ، متع$$ددة زواي$$ا من المؤسس$$ة، أداء تق$$ييم إلى ع$$ام بش$$كل الم$$الي التحلي$$ل - يه$$دف

بقص$$د وذلك المشروع، في مالية مصالح لهم ممن المعلومات مستخدمي أهداف تخدم وبكيفية التحلي$$ل يوفره$$ا ال$$تي المعلومات من االستفادة ثم ومن الضعف ومواطن القوة، جوانب تحديد

تحدي$$د ع$$ام بش$$كل ويمكنن$$ا بالمش$$روع، العالق$$ة ذات المالي$$ة ق$$راراتهم ترشيد في لهم الماليالتالية: الجوانب في المالي التحليل أغراض

والرقابة. بالتخطيط المتعلقة القرارات اتخاذ على اإلدارة - مساعدةاإلدارية. السياسات تقييم وكذلك واألقسام ، لإلدارة األداء - تقييم

للمنشأة. المالي التوازن وتقييم - دراسةالمنشأة. ربحية وتقييم - دراسةالسيولة(. )دراسة المالية التزاماتها تسديد على المنشأة مقدرة وتقييم - دراسةللمنشأة. االئتماني المركز وتقييم - دراسةالمالي(. )الفشل االستمرار على المنشأة قدرة وتقييم - دراسة

: (2)المالي التحليل - مقومات3 من مجموع$$ة ت$$وفر من الب$$د أه$$دافها، تحقي$$ق في الم$$الي التحلي$$ل عملي$$ة تنجح لكي م$$ا ف$$إذا مراعاته$$ا، من الب$$د أساس$$ية رك$$ائز مجموعها في تشكل التي الشروط أو المتطلبات،

ج$وانب عن ص$ورة تعطي واقعي$ة مؤشرات توفير هو المالي للمحلل النهائي الهدف أن اعتبرنا على بالحرص وذلك الهدف، هذا تحقيق في نجاحه مقومات توفير إذن فيجب المشروع، نشاط وأدوات وأس$اليب بمنهج يتعل$ق م$$ا ومنها ، نفسه به يتعلق ما منها الشروط من مجموعة توفير

عليها. يعتمد التي المعلومات بمصادر يتعلق ما كذاك ومنها يستخدمها، التي التحليليلي: فيما المالي للتحليل األساسية المقومات حصر يمكن ، تقدم لما بناء

معق$$ول بق$$در معلومات$$ه المالي المحلل منها يستقي التي المعلومات مصادر تتمتع - أن الموض$$وعية من مت$$وازن بق$$در التحليل في المستخدمة المعلومات تتسم وأن ، المصداقية منأخرى. جهة من والمالئمة جهة من

عملي$$ة أه$$داف م$$ع يتناسب علميا، منهجا التحليل عملية في المالي المحلل يسلك - أن أن كما التحليل

به. المهتمة األطراف و المالي التحليل : خطوات الثالث المطلب:(3)المالي التحليل - خطوات1

العلمي المنهج مجمله$$ا في تش$$كل متتابع$$ة خط$$وات جمل$$ة على الم$$الي التحليل يعتمديلي: ما في انجازها ويمكن للتحليل،

التحليل. من الهدف أو الغاية، - تحديد

.22- منير شاكر محمد، مرجع سبق ذكره، ص 1.5-4- محمد مطر، مرجع سبق ذكره، ص 2 - وليد ناجي الحيالي، االتجاهات المعاصرة في التحليل المالي منهج علمي وعملي متكامل ، 3

.26-25، ص2004الطبعة األولى، الوراق للنشر والتوزيع عمان 37

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

. التحليل من بالهدف مباشر بشكل المرتبطة البيانات - جمع وه$$ذه وقت وبأس$$رع النت$$ائج، أفض$$ل إلى للوص$$ول المناس$$بة التحلي$$ل أدوات - تحدي$$د

ومق$دار التحلي$$ل بعملي$$ة للق$ائم والعلمي الف$ني المس$$توى على األولى بالدرج$$ة تعتمد الخطوة. التحليل لعملية المختلفة باألساليب درايته

بعض إلى للوص$$ول األدوات على باالعتم$$اد التحلي$$ل بغاي$$ة الصلة ذات البيانات - تشغيلالتحليل. بغرض المرتبطة المؤشرات

المستقبلي. اتجاهها لمعرفة إليها التواصل يتم التي المؤشرات - تحليلالنهائية. والتوصيات االستنتاجات، - كتابة

:(1) المالي بالتحليل المهتمة - األطراف2 أغ$$راض تتن$$وع كم$$ا الم$$الي، التحلي$$ل بمعلوم$$ات والمهتمة ، المستفيدة األطراف تتعدد ق$$راراتهم ولتن$$وع جه$$ة، من بالمنش$$أة عالقتهم لتن$$وع وفقا وذلك المعلومات لتلك استخداماتهم

الم$الي بالتحلي$ل المهتم$ة األط$راف تحديد ويمكن أخرى، جهة من المعلومات هذه على المبنيةيلي: بما

نتائج تحليل بموجبها يتم التي الوسائل أهم من المالي التحليل : يعتبرالمنشأة إدارة2-1 أداء في اإلدارة كف$اءة م$دى التحلي$ل ه$ذا يظه$ر بحيث الوح$دة، مالكي على وعرضها األعمال،: أجل من أداة المالي التحليل يعتبر إذا ، وظيفتها

وظيفتها. أداء في التنفيذية اإلدارات كفاءة لمدى العليا اإلدارة - معرفةاإلدارية. السياسات وكذلك واألفراد، واألقسام اإلدارات أداء - تقييم

للمستقبل. السليم التخطيط في - المساعدة الفردي$$ة، المنش$$آت أص$$حاب أو الش$$ركاء أو المس$$اهمون :وهم المنشPPأة أصPPحاب2-2 المالي التحليل بنتائج اهتماماتهم أن نجد لذا ، رئيسي بشكل االقتصادية بالمنشأة هؤالء ويرتبط والعائ$$د والربحي$$ة، الخارجي و الداخلي التمويل وطبيعة العام المالي الهيكل تحليل على ينصب

الجاري$$ة المالي$$ة التزاماته$$ا س$داد على المنش$$أة ق$$درة م$$دى وك$$ذلك المس$$تثمرة األموال على األرباح حصص لدفع النقدية، السيولة توفير في قدرتها بمدى المنشأة أصحاب يهتم كما بانتظام

لهم. المستحقةالدين: لنوع تبعا المالي التحليل في الدائنين نظر وجهة : تختلف الدائنون2-3

وحص$$ولهم أم$$والهم اس$$ترداد ض$$مان هو هنا الدائنون يهم ما األجل: إن طويلة - الديون الحقيقي$$ة القيم$$ة بمعرف$$ة يتعل$$ق الم$$الي بالتحلي$$ل اهتم$$امهم فإن وبالتالي أموالهم فوائد على

السنوية. الفوائد تغطية في وكفايتها الربحية ومستوى الثابتة لألصول ت$اريخ في ال$دين مبل$غ قبض ض$مان هو هنا الدائنون يهم ما : إن األجل قصيرة - الديون

والسيولة النقدي، والمركز ، العامل المال رأس بتحليل يهتمون هنا الدائنون نجد لذا استحقاقه،الوحدة. في

: أخرى جهات2-4 الوح$$دات عن البيانات بجمع الغرف هذه تقوم : حيث والصناعية التجارية - الغرف

النش$اط ف$روع من ف$رع لك$ل ومؤش$رات نسب استخراج بهدف الواحد القطاع في االقتصاديةاالقتصادي.

المرك$$زي التخطي$$ط تنتهج ال$$تي ال$$دول في ذل$$ك أهمي$$ة : وتظهر التخطيط - أجهزة التحلي$$ل نت$$ائج من المستخلص$$ة المعلوم$$ات على بناء الجديدة الخطط إعداد على تساعد حيث

المالي. منش$$آت في أم$$والهم اس$$تثمار إمكاني$$ة دراسة : لغرض المحتلمون - المستثمرون

المختلفة. للمنشأة المالي التحليل بنتائج يهتمون المحتملون المستثمرون فإن األعمال ال$$تي القروض سداد في الوحدة قدرة مدى :لدراسة التأمين وشركات - المصارف

االس$$تمرار على ق$$ادرة ك$$انت ما إذا أنشطتها على التأمين إمكانية في وكذلك لها، منحها يمكن على كب$$ير ح$$د إلى تعتم$$د التأمين وشركات المصارف فإن األقساط وسداد والنمو النشاط في

بديونها. الوفاء على قدرتها ومدى للمنشأة المالي التحليل نتائج. والموردون - العمالء - آخرون

.19-18- منير شاكر محمد، مرجع سبق ذكره، ص 138

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

اتخPPاذ في ودوره المPPالي التحليPPل من االسPPتفادة الرابPPع: حPPدود المطلباإلدارية. القرارات

:(1) المالي التحليل من االستفادة حدود-1 االقتص$$ادية، المنش$$آت أداء تق$$ييم في الم$$الي التحلي$$ل نت$$ائج أهمي$$ة من ال$$رغم على

يع$$تري أن$$ه إال ، الالزم$$ة اإلداري$$ة القرارات اتخاذ على اإلدارة تساعد معلوماتية قاعدة واعتبارها التحلي$$ل نت$$ائج على االعتم$$اد إمكاني$$ة تجعل كثيرة قصور وأوجه السلبيات بعض المعلومات هذه

من المطل$$وب المس$$توى على ليست نتائج إلى تؤدي أن ويمكن الخدر من شيء يشوبها الماليالدقة.

الم$$ادة باعتباره$$ا المحاس$$بية البيان$$ات في عي$$وب إلى العي$$وب ه$$ذه تقس$$م أن ويمكنالتحليل. ذات في عيوب أو المالي للتحليل األساسية

في المس$$تخدمة البيان$$ات مصادر من كمصدر المحاسبية البيانات أهمية من الرغم علىإلى: ترجع منها، لالستفادة معينة حدودا هناك أن إال ، المالي التحليل

تحويه$$ا التي األرقام أن اعتبار على ذلك ، المحاسبي القياس لعملية التحكمية - الطبيعة ح$$د إلى مخرجاته$$ا تخضع قياس لعمليات محصلة النهاية في هي المنشورة المحاسبية البيانات

، اإلي$رادات من بك$ل االع$تراف بش$أن المنش$أة تتبعه$ا ال$تي األس$س وطبيع$ة نوع، لتأثير كبير كالسياس$$ات قياس$$هما في المتبع$$ة المحاس$$بية والسياسات الطرق لنوع وكذلك والمصروفات

حسب وكذلك والرسملة المخزون، وتقييم ، الثابتة الموجودات مجال: استهالك في مثال المتبعةواالحتياطات. المخصصات تكوين مجال في المنشأة إدارة تتبناها التي السياسات تحفظ درجة

أو واالفتراض$$ات المب$$ادئ من مجموعة بموجب المنشورة المحاسبية البيانات تعد - كما التاريخي$$ة، التكلفة ومبدأ ، النقد وحدة ثبات وفرض ، النقدي القياس مثال: فرض منها القروض التي المعلومات طبيعة على واضحة بصمات الفروض هذه وتترك المشروع، استمرارية وفرض تاريخي$$ة فهي الق$$رارات اتخاذ في استخداماتها من فتحد المنشورة المحاسبية البيانات تظهرها

اتجاهات عن معلومات له توفر التي المستقبلية البيانات القرار متخذ يفضل حين في بطبيعتها، يج$$ل التاريخي$$ة التكلف$$ة وبمب$$دأ النق$$د، وح$$دة ثب$$ات بف$$رض التمس$$ك أن كما المشروع، نشاط

وغ$$ير مض$$للة تب$$دو للتض$$خم مرتفع$$ة مع$$دالت تس$$ودها ف$$ترات في المنش$$ورة المالية البيانات المقارن$ة مج$$ال الزمني$ة الف$ترة فيه$ا تك$ون ال$تي الحاالت في خصوصا المالي للتحليل صالحةنسبيا. طويلة

مج$$اال فيص$$بح ، الظروف جميع في صحته تعتمد ال االستمرارية فرض فإن ذلك على زدلها. ركيزة أهم البيانات تلك يفقد وبالتالي للشك

الكمي$$ة البيان$$ات أن ومع كمية، طبيعة ذات المنشورة المالية فالبيانات آخر جانب - من التحلي$ل مج$$ال في )النوعي$ة( خاص$ة الوص$فية البيان$ات أن إال الق$رار، مدخالت من هام عنصر. األحوال من كثير في عنها تزد لم إن أهمية تقل ال االئتمان ألغراض المالي:(2) اإلدارية القرارات اتخاذ في المالي التحليل - دور2

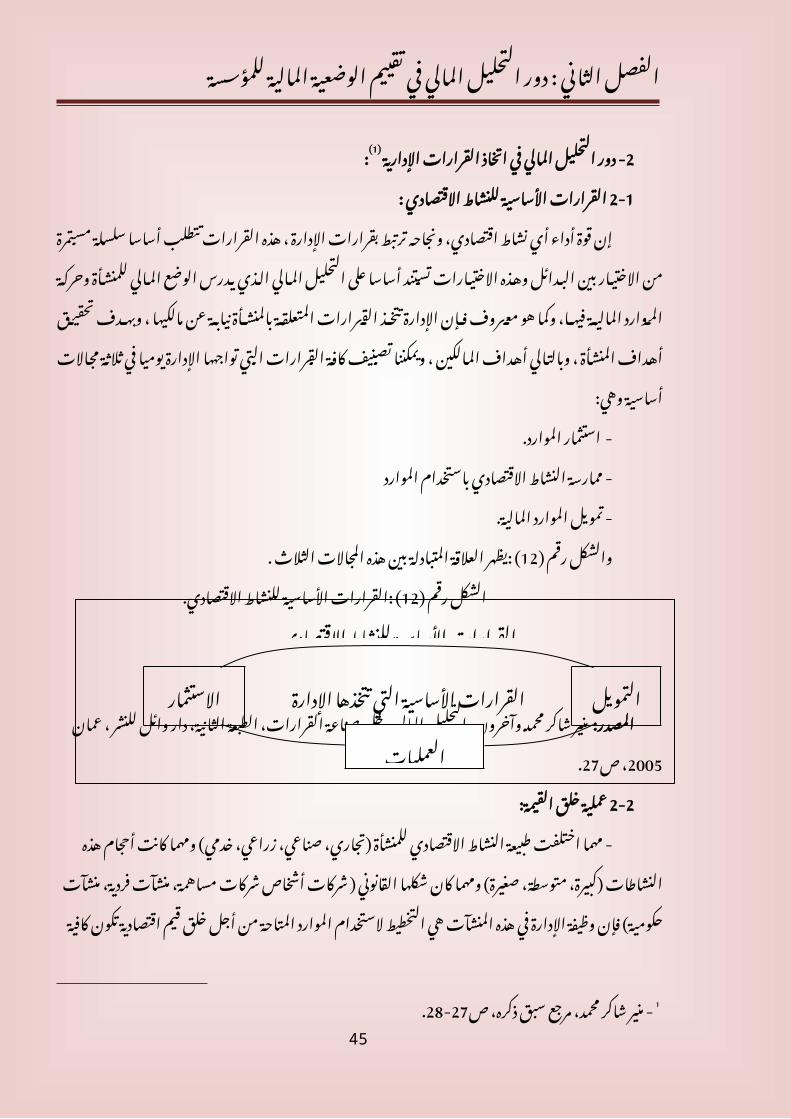

: االقتصادي للنشاط األساسية القرارات2-1 تتطلب القرارات هذه ، اإلدارة بقرارات ترتبط ونجاحه اقتصادي، نشاط أي أداء قوة إن

التحلي$$ل على أساس$$ا تس$$تند االختي$$ارات وهذه البدائل بين االختيار من مستمرة سلسلة أساسا ف$$إن مع$$روف ه$$و وكما فيها، المالية الموارد وحركة للمنشأة المالي الوضع يدرس الذي المالي ، المنش$$أة أه$$داف تحقي$$ق وبه$$دف ، مالكيها عن نيابة بالمنشأة المتعلقة القرارات تتخذ اإلدارة

ثالث$$ة في يومي$$ا اإلدارة تواجهه$$ا ال$تي القرارات كافة تصنيف ويمكننا ، المالكين أهداف وبالتاليوهي: أساسية مجاالت

الموارد. - استثمارالموارد باستخدام االقتصادي النشاط - ممارسة

المالية. الموارد - تمويل. الثالث المجاالت هذه بين المتبادلة العالقة ( :يظهر12) رقم والشكل

االقتصادي. للنشاط األساسية ( :القرارات12) رقم الشكل

.14-13- محمد مطر، مرجع سبق ذكره، ص 1.28-27- منير شاكر محمد، مرجع سبق ذكره، ص 2

39

القرارات األساسية للنشاط االقتصادي

االستثمارالتمويل القرارات األساسية التي تتخذهااإلدارة

العمليات

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

الطبعة القرارات، صناعة مدخل المالي التحليل وآخرون، محمد شاكر منيرالمصدر: .27ص ،2005 عمان ، للنشر وائل دار الثانية،

القيمة: خلق عملية2-2 خدمي( زراعي، صناعي، )تجاري، للمنشأة االقتصادي النشاط طبيعة اختلفت - مهما

القانوني شكلها كان صغيرة( ومهما متوسطة، )كبيرة، النشاطات هذه أحجام كانت ومهما في اإلدارة وظيفة حكومية( فإن منشآت فردية، منشآت مساهمة، شركات أشخاص ) شركات

كافية تكون اقتصادية قيم خلق أجل من المتاحة الموارد الستخدام التخطيط هي المنشآت هذه ظروف ضمن الموارد هذه على مقبول مردود وتحقيق المستخدمة الموارد جميع السترداد

المنشأة. لمالكي المخاطر لتوقعات مطابقة تكون السليمة اإلدارية القرارات على أساسا يعتمد للمساهمين إضافية قيم خلق - إن

وهي: المذكورة الثالث المجاالت إطار في المتخذة االقتصادية واإلدارة ، السليم المالي التحليل على بناء وتنفيذها االستثمارات اختيار- السليمة.

من الفعالة االستفادة طريق عن مريحة بطريقة االقتصادي النشاط عمليات - توجيهالمستخدمة. الموارد جميع

مع المتوقعة المنافع بين الموازنة طريق عن واعية بطريقة االقتصادي النشاط - تمويلخارجية. اقراض مصادر استخدام من للخطر المحتمل التعرض وخاصة االستخدام تكاليف

األساسية المحركة القوة يمثل للموازنات الناجحة القرارات هذه إلى التوصل - إنالقيم. خلق لعملية

خلق مجال في الثالثة القرارات مجاالت بين المتبادلة العالقة ( يصور13) رقم والشكلالقيم.

القيمة خلق ( : عملية13) رقم الشكل

.28ص القرارات، صناعة مدخل المالي التحليل وآخرون، محمد شاكر : منيرالمصدر:المالي للتحليل الواسع السياق2-3

من ومفيدة ، مالئمة مجموعة إنشاء في يتمثل المالي للتحليل األساسي التحدي إن وأدوات أطر في فعالة بطريقة استخدامها يمكن والتي معقولة بصورة والعالقات البيانات تساعد أن يجب المالي التحليل نتائج فإن سليمة بطريقة ذلك تنفيذ حال وفي مناسبة تحليليةسابقا. المذكورة الثالثة المجاالت في المناسبة القرارات اتخاذ في اإلدارة

متكاملة مجموعة يخلق والذي المالي، للتحليل الواسع السياق ( يوضح14) رقم والشكل ، المالي والتحليل اإلدارة قرارات بين التفاعل ضمنها يحدث أن يجب التي المفاهيم من

النتائج. وتفسيرالمالي للتحليل الواسع ( : السياق14) رقم الشكل

40

عملية خلق القيمة

خلق قيمة اقتصادية للمالكين اختيار إجراءات واستخدامات

سليمة للمواردالمالية

اختيار وتنظيم مصادر التمويل بطريقة واعية

وحريصة تشغيل الموارد المالية بطريقة تنافسية تحقق وفرا كبيرا في

التكاليف

األطر واألدوات التحليلية

النتائج العامة وخلق القيمة

فعاليةفعالية التمويلاالستثمار

فعالية العمليات التشغيلية

مصادر البياناتالبيئة االقتصادية والتنافسية

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

.29ص القرارات، صناعة مدخل المالي التحليل وآخرون، محمد شاكر : منيرالمصدر في سواء ونمطها األموال، تدفقات حجم في تغيرات تسبب اإلدارة قرارات جميع إن-

.(1) األموال هذه استخدامات أو األموال مصادر: االستثمارية العمليات2-3-1 واتخاذ العملية هذه تنفيذ أجل ومن االستثماري، الجزء لنا يظهر العلوي القسم ففي

المعيارية المقاييس وكذلك المطلوبة، الرئيسية االستراتيجيات تحديد يمكننا المناسبة القراراتذلك. لنا ( يوضح15) رقم والشكل ، الالزمة

االستثمارية ( العمليات15) رقم الشكل

.31ص القرارات، صناعة مدخل المالي التحليل ، وآخرون محمد شاكر : منيرالمصدرالتشغيلية: العمليات2-3-2

هذه تنفيذ أجل )التشغيلي( ومن العملياتي الجزء لنا يظهر األوسط القسم فإن كذلك لذلك، المطلوبة الرئيسية االستراتيجيات تحديد يمكننا أيضا المناسبة القرارات واتخاذ العمليات

ذلك. لنا ( يوضح16) رقم والشكل ، الالزمة المعيارية المقاييس وكذلك

التشغيلية ( : العمليات16) رقم الشكل

.31ص القرارات، صناعة مدخل المالي التحليل ، وآخرون محمد شاكر : منيرالمصدرالتمويلية: العمليات2-3-3 االستراتيجيات أيضا وسنوضح التمويلية العمليات لنا يظهر فإنه السفلي القسم أما المناسبة، التمويلية القرارات التخاذ الالزمة المعيارية المقاييس وكذلك المطلوبة الرئيسيةذلك. ( يوضح17) رقم والشكل

التمويلية ( العمليات17) رقم الشكل

15- أنظر الملحق رقم 141

االستراتيجياتالرئيسية

إعداد الموازنة -االستثمارية

تحديد أنواع -االستثمارات

سحب االستثمارات -

سحباالستثمار

استثمارجديد

القاعدةاالستثمارية

المقاييس المعياريةالقيمة الحالية - معدل المردود -

الداخلي استرداد رأس -

المال

:االستراتيجيات الرئيسيةاستخدام الموارد -الوضع التنافسي -

اختيار السوق -إستراتيجية التسعير -

:المقاييس المعياريةنسب التشغيل -تحليل النشاط -

تحليل المساهمة - البيانات المقارنة -

واإلرشادات القياسية

السعر الحجمالتكاليف المتغيرةالتكاليف الثابتة

الربح التشغيلي

االستراتيجيات:الرئيسية

توزيع األرباح -أرباح األسهم -فائدة الديون -

االحتفاظ باألرباح -نسب الهيكل المالي -

المقاييس:المعيارية

نسب التشغيل -تحليل النشاط -

تحليل المساهمة - البيانات المقارنة -

واإلرشادات.القياسية

األرباح المحتفظ بهاالقدرة التمويلية

ربح التشغيل

الفوائد

الديون الطويلةاألجل

أرباح األسهم

حقوقالمساهمين

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

.32ص القرارات، صناعة مدخل المالي التحليل ، وآخرون محمد شاكر : منيرالمصدر المالي بالفشل التنبؤ في المالي التحليل : استخدام الرابع المبحث

بالفشل التنبؤ في المالية النسب استخدام كيفية إلى المبحث هذا في نتعرف سوف باستخدام المالي التحليل من االستفادة أهمية مدى األخيرة العقود أظهرت فقد المالي، المالية الكفاءة بمدى التنبؤ في أيضا وإنما المؤسسات، نشاط تقييم في ليس المالية، النسب

االحتياط في لمساعدتها للمنشأة المبكر اإلنذار وسيلة توفير وفي المستقبلية، ألنشطتهاالمستقبلي. الفشل الحتماالت المطلوب

إلى إضافة ، ومظاهره أغراضه وإلى المالي الفشل مفهوم إلى المبحث هذا في نتطرق بالفشل التنبؤ نماذج أهم إلى وكذلك للمؤسسات المالي الفشل إلى تؤدي التي األسبابللمؤسسات. المالي

المالي. الفشل : مفهوم األول المطلب تكلفة عن يزيد أو األقل على يساوي عائدا يحقق المشروع أن يعني المشروع نجاح

تكلفة عن يقل أي مناسب غير عائدا يحقق المشروع أن يعني المشروع فشل أما المال، رأس.(1)المال رأس

: وجهان له المالي - الفشل المنشأة ووضع اإلفالس إعالن درجة إلى للوحدة المالي العجز في مالي: ويتمثل األول

في المنشأة تكون وبالتالي ألصولها الدفترية القيمة أن يعني المالي والعجز التصفية حالة في التزاماتها تسديد عن عجز حال

على المطلوب االستثمار عائد تحقيق عن المنشأة عجز في اقتصادي: ويتمثل والثاني مجاالت في استثماره عائد من أقل المنشأة في االستثمار عائد أن أي ، المستثمرة األموال.(2)المنشأة في المستثمرة األموال تكلفة من وأقل أخرى،

لدى التزاماته مقابلة على المشروع أو ، المؤسسة قدرة عدم هو المالي - الفشل هذه عن ويعبر مطلوباته، مجموع عن يزيد أصوله مجموع أن من بالرغم وذلك ، استحقاقها

القانون بحكم فتحدث الحقيق الفشل أو اإلفالس حالة أما الفني، الفشل بمصطلح الحالة.(3)ديونه دفع عن المشروع يعجز عندما

المالي: الفشل مظاهر الثاني: أعراض المطلب:(4)المالي الفشل - أعراض1

ومن ، اإلفالس إلى اآليلة الفاشلة المؤسسات تصيب التي األعراض من مجموعة هناك متابعة في كمؤشرات بها االسترشاد االئتمان إلدارة يمكن والتي األعراض هذه أهم

يلي: ما المقترضة المؤسساتاستحقاقها تواريخ في األقساط تسديد عن المؤسسة - عجز

األقساط تسديد تأجيل على الطلب - تكرارمبررة. غير ظروف في جديدة تسهيالت - طلب. المؤسسة إدارة في متكرر - تغييرحساباتها. مدقق في أو المحاسبية، والسياسات الطرق في متكرر - تغيير

منها. يطلبها مالية بمعلومات البنك، تزويد عن - اإلحجامسابقا. للبنك عنها كشفت قد تكن لم للشركة، جدد دائنين - ظهورمعقولة. غير افتراضات على المستقبلية والتوقعات الموازنات - إعداد

. المختلفة عملها ومواقع ، الشركة إلدارة البنك موظفي زيارة تجاه والتردد -الممانعةالشركة. نشاط في المؤثرين الرئيسيين األشخاص لبعض وفاة أو مزمن - مرض

.364-363- محمد مطر، مرجع سبق ذكره، ص 1.178- منير شاكر محمد، مرجع سبق ذكره، ص 2.178- محمد مطر، مرجع سبق ذكره، ص 3.363- نفس المرجع السابق ، ص 4

42

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

غير أو مباشر بشكل الشركة، نشاط على تؤثر عامة ومالية اقتصادية ظروف - بروزمباشر.

آخرين. دائنين قبل من للحجز للرهن الخاضعة الشركة أصول - تعرض:(1) المالي الفشل - مظاهر2

عائ$$د تحقي$$ق في المش$$روع بفش$$ل يتمث$$ل اقتص$$ادي مظه$$ر مظه$$ران الم$$الي للفش$$ل على عائ$$دا يحق$$ق مش$$روع على الحال$$ة ه$$ذه وتنطب$$ق في$$ه، المس$$تثمرة األموال على مناسب

فيه. المستثمرة لألموال المرجحة التكلفة من أقل االستثمار أبع$$د ه$$و م$$ا إلى أو المالي، العسر درجة إلى المشروع وصول في يتمثل مالي - مظهر

عن$$دما القانوني$$ة الناحي$$ة من معس$$را المشروع ويعتبر القانونية التصفية وضع إلى أي ذلك، من ح$د إلى يص$ل لكن$ه ، اللتزامات$ه الدفتري$ة القيم$ة من أق$ل لموجودات$ه، الدفتري$ة القيمة تصبح

ديونه. تسديد عن يعجز عندما المالي اإلفالس أو التصفية،.(2)المالي الفشل الثالث: أسباب المطلب

وأخرى داخلية، بعضها عوامل أو أسباب عدة لتفاعل نتيجة هو المالي الفشل إنخارجية.

:الداخلية العوامل أو األسبابيلي: كما تلخيصها يمكن

المؤسسة. إدارة - ضعف واإلنتاج التسيير البيع، سياسات مثل المختلفة التشغيلية السياسات كفاءة - عدم

متطورة. غير تشغيلية تكنولوجيا إلى واللجوء المطلوبة غير التوسعات وإجراء في االستثمار تمويل في كأساس المقترضة التمويل مصادر على الكلي - االعتماد

الموجودات.وغيرها. اآلجلة المبيعات من المستحقات تحصيل في البيع إدارة كفاءة - عدم

، اإلنتاج خطوط مستوى على عطل وجود بسبب للمشروع اإلنتاجية القدرة - انخفاضسليمة. غير المتبعة اإلنتاجية السياسة أن يعني ما

تباطؤ إلى يؤدي مما التسويقية، القدرة وانخفاض المؤسسة، منتجات تصريف - صعوبةاإليرادات. انخفاض أي المبيعات مستوى على

تناسب عدم أي أرباحه، انخفاض إلى يؤدي ، للمشروع التحصيلية القدرة - انخفاضأخرى. أسباب إلى باإلضافة البيع، مصاريف مع األرباح

:(3)الخارجية األسباب وبيئة المؤسسة ببيئة المحيطة االقتصادية الظروف في الخارجية العوامل تتمثل- تلك كلفة وارتفاع الضرورية التوسعات إلجراء الالزمة التمويل مصادر توفر وعدم المنافسةالمالية األوراق سوق في المستثمرين لعموم المتشائمة والتوقعات المصادر

بسبب أو المبيعات في كبير انخفاض يحدث عندما المالي الفشل يحدث ، عامة - بصفة ، العامل المال رأس صافي كفاءة عدم بسبب أو المفرط التوسع أو المؤسسة تكنولوجيا تقادم

والقيود الكفء غير واإلنتاج باألجل الشراء زيادة أو عالية، فائدة بأسعار الكبير واالقتراض االقتصادية للحياة المنظمة الدولة قوانين في والتغيرات والتزوير واالحتيال الصارمة، االقراضية

.(4)وغيرها الطبيعية الكوارث إلى إضافة السوق في الشديدة المنافسة وكذلك االلتزام$$ات تس$$ديد على الق$$درة ع$$دم في يكمن المالي للفشل الرئيسي السبب أن إال

، التش$$غيل عناص$$ر أهم أح$$د باعتب$$اره المؤسس$$ة، في النق$$د نقص من ذل$$ك وينتج المس$$تحقة، الكف$$اءة من ك$$ل تحقي$$ق تض$$من ال$$تي هي الناجح$$ة ف$$اإلدارة اإلدارة، كف$$اءة ع$$دم إلى إض$$افة

للم$$وارد، استخدام بأقل المحددة النتائج انجاز على المؤسسة قدرة بالكفاءة ويقصد والفاعلية، الفاعلي$$ة أم$$ا ، التك$$اليف بأق$$ل المتاح$$ة الموارد من القصوى االستفادة مفهوم على تركز حيث

الغاي$ات تحقي$ق إلى أدى ق$د المتاح$ة الموارد استخدام من والتأكد األهداف، تحقيق بها فيقصد

.163- محمد مطر، مرجع سبق ذكره، ص 1 - حمزة محمود الزبيدي ، التحليل المالي تقييم األداء والتنبؤ بالفشل ، مؤسسة الوارق للنشر 2

.271، ص2000والتوزيع، عمان 3 -.278- حمزة محممود الزبيدي، مرجع سبق ذكره، ص 4

43

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

ال$$وقت وفي الص$$حيحة، وبالطريقة الصحيح الفعل عمل على القدرة كذلك تعني كما المرجوة،المناسب.

المالي بالفشل التنبؤ الرابع: نماذج المطلب: (1) المالي بالفشل التنبؤ نماذج دراسة تطور-1

الدراس$$ات إج$$راء في الس$$تينات، بداي$$ة من$$ذ المتح$$دة، الوالي$$ات من الب$$احثون - نش$$ط الم$$الي، الفش$$ل باحتم$$االت التنب$$ؤ في بها االسترشاد يمكن التي المؤشرات تحديد إلى الهادفة

وذلك ،SEC البورصات وهيئة ،AICPA القانونيين للمحاسبين األمريكي المعهد من بتشجيع وذلك إفالس ح$$وادث عن الحس$$ابات م$$دقق مس$$ؤولية م$$دى ح$$ول حينئ$$ذ احتدم الذي الجدل خضم في

) وك$$ان وغ$$يرهم والمقرض$$ين بالمس$$اهمين، كب$$يرة أض$$رار ملحق$$ة تتزاي$$د أخذت التي الشركات،BEAVER1966ثم الش$$ركات، لتع$$ثر للتنب$$ؤ نموذج$$ا فبنى ، المجال هذا في دراسة أنجز باحث ( أول

بع$$د فيم$$ا اس$$تخدامه ش$$اع وال$$ذي الخاص، نموذجه اآلخر هو ( فتبنىALTMAN1968) ذلك في تبعه النس$ب من مجموع$ة على الخ$اص نموذج$ه منهم$ا ك$ل تبنى ( وقدZ.SCORE) نموذج مسمى تحت

ف$ترات ع$دة م$دار على الزم$ني أفقه$ا يمت$د زمني$ة سالس$ل ض$من والمترابط$ة المركب$ة المالية أداة يجعله$$ا وبقد الديناميكية سمة النسب تلك على يضفي إحصائي نموذج منها ليتشكل محاسبية

من كث$$ير س$$عى الحاض$$ر، عص$$رنا وحتى الحين، ذلك ومنذ للشركات المالي بالفشل للتنبؤ صالحة) قام السياق هذا وفي لها، التنبؤية القدرة تطوير ثم ومن للتنبؤ، جديدة نماذج تطوير إلى الباحثين

ALTMANالس$$ابق نموذج$$ه بتط$$وير ( نفس$$ه (Z.SCOREإلى ) تحت بع$$د فيم$$ا ع$$رف جدي$$د نم$$وذج أن وبعد للنموذج، التنبؤية القدرة خالله من تمكن وقد ،1977 عام ( وذلكZETAMODEL) مصطلح

اس$تخدامها نط$اق اتس$ع ، األمريكي$ة المتح$دة الوالي$ات في محص$ورا النم$اذج هذه استخدام كانأخرى. دوال ليشمل

تلك من هي النموذج بناء في المستخدمة المالية النسب كانت أن وبعد آخر جانب من البعض جمع ، االستحقاق ألساس وفقا المعدة المالية القوائم من المستخلصة التقليدية النسب

التدفق قائمة من المستخلصة األخرى والنسب النسب تلك بين بعد فيما ، النموذج هذا بناء في في المستخدمة المالية النسب نوع على النماذج تلك بناء في الحادث التطوير يتوقف ولم النقدي،

المتبعة األساليب وكذلك ، النماذج هذه منها تتشكل التي المتغيرات طبيعة إلى أيضا امتد بل بنائها بل مالية، طبيعة ذات متغيرات على محصورا األمر يعد لم المتغيرات طبيعة حيث فمن بنائها، في

دوران معدل ، الشركة إدارة مؤهالت )نوعية( مثل مالية غير متغيرات ، منها البعض بناء في أدخل... إلخ. الشركة عمر ، الشركة حجم ، التنظيم فاعلية الموظفين، أيضا االتجاه هذا سلك كما ، النوع هذا من نموذجا تبنى من ( أول1983ARGENTI) كان وقد

البيئة من مستمدة مالية غير متغيرات فضمنه نموذجه، تبنى ( حيثLENNOX1999) بعد فيما والقوانين التضخم، ومعدالت السوق، وظروف العامة، االقتصادية الظروف مثل للشركة الخارجية

كان أن فبعد النماذج تلك بناء في المتبعة األساليب جانب في أما ... إلخ، السائدة والتشريعات ( باستخدامWILCOX 1971) مثل البعض قام شيوعا األكثر هو المتعدد االنحدار تحليل أسلوباللوغارتمية. والدالة االحتماالت نظرية

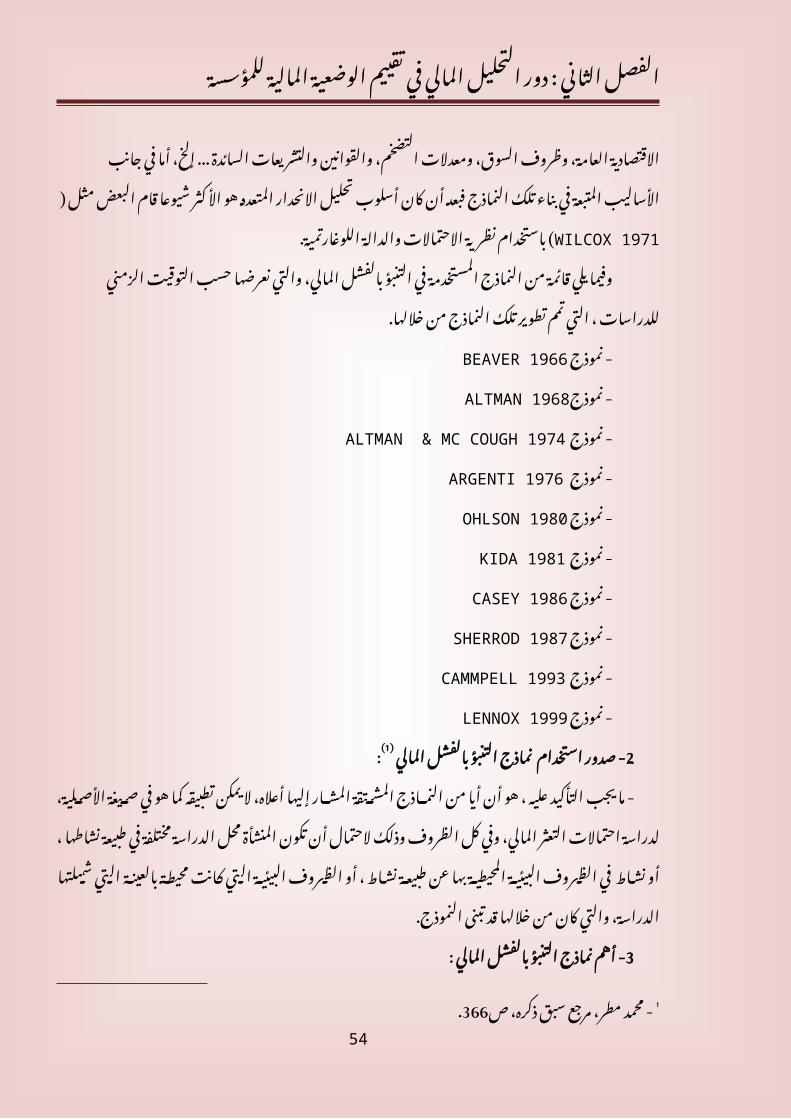

حسب نعرضها والتي المالي، بالفشل التنبؤ في المستخدمة النماذج من قائمة يلي وفيماخاللها. من النماذج تلك تطوير تمم التي ، للدراسات الزمني التوقيت

BEAVER 1966 - نموذج ALTMAN 1968- نموذجALTMAN & MC COUGH 1974 - نموذجARGENTI 1976 - نموذج OHLSON 1980 - نموذج KIDA 1981 - نموذجCASEY 1986 - نموذجSHERROD 1987 - نموذجCAMMPELL 1993 - نموذجLENNOX 1999 - نموذج

.365-364- محمد مطر، مرجع سبق ذكره، ص 144

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

:(1) المالي بالفشل التنبؤ نماذج استخدام - صدور2 كما تطبيقه يمكن ال أعاله، إليها المشار المشتقة النماذج من أيا أن هو ، عليه التأكيد يجب - ما

تك$$ون أن الحتمال وذلك الظروف كل وفي المالي، التعثر احتماالت لدراسة األصلية، صيغة في هو به$$ا المحيطي$$ة البيئي$$ة الظروف في نشاط أو ، نشاطها طبيعة في مختلفة الدراسة محل المنشأة

ك$$ان والتي الدراسة، شملتها التي بالعينة محيطة كانت التي البيئية الظروف أو ، نشاط طبيعة عنالنموذج. تبنى قد خاللها من

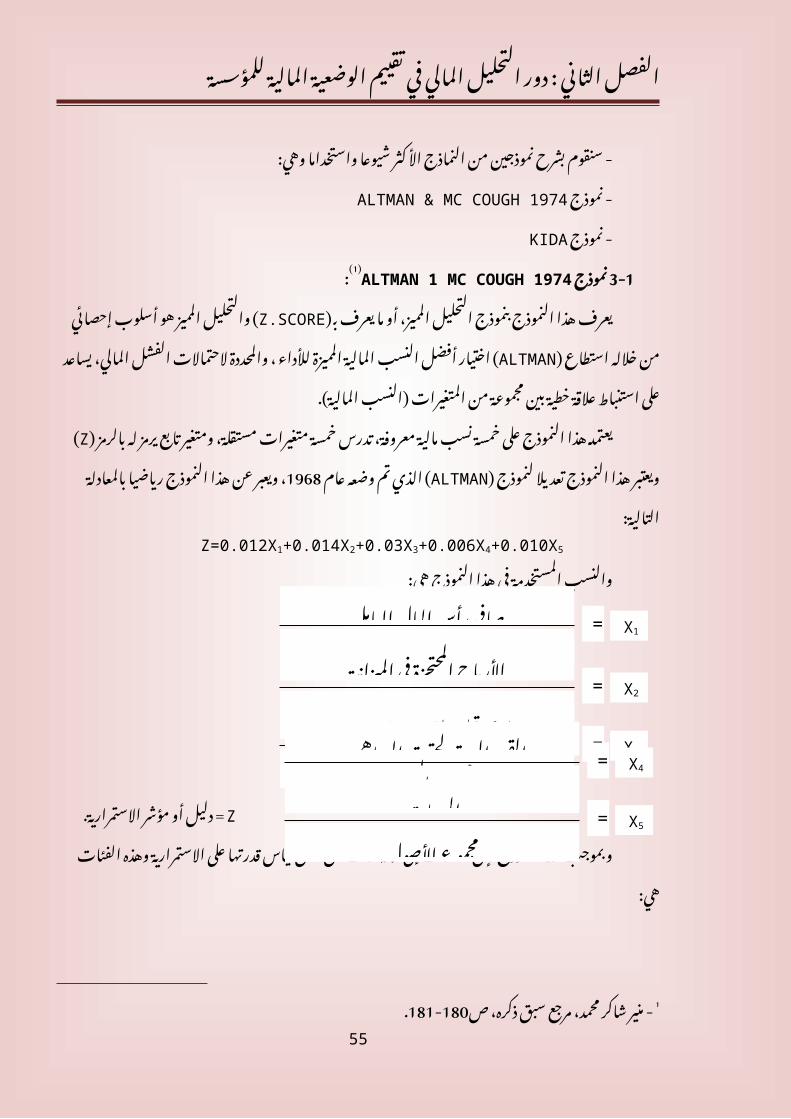

: المالي بالفشل التنبؤ نماذج - أهم3وهي: واستخداما شيوعا األكثر النماذج من نموذجين بشرح - سنقوم ALTMAN & MC COUGH 1974 - نموذجKIDA - نموذج

:ALTMAN 1 MC COUGH 1974(2) نموذج3-1 هو المميز ( والتحليلZ.SCORE) ب$ يعرف ما أو المميز، التحليل بنموذج النموذج هذا يعرف

، لألداء المميزة المالية النسب أفضل ( اختيارALTMAN) استطاع خالله من إحصائي أسلوب من مجموعة بين خطية عالقة استنباط على يساعد المالي، الفشل الحتماالت والمحددةالمالية(. )النسب المتغيرات

مستقلة، متغيرات خمسة تدرس معروفة، مالية نسب خمسة على النموذج هذا يعتمد عام وضعه تم ( الذيALTMAN) لنموذج تعديال النموذج هذا ( ويعتبرZ) بالرمز له يرمز تابع ومتغيرالتالية: بالمعادلة رياضيا النموذج هذا عن ويعبر ،1968

Z=0.012X1+0.014X2+0.03X3+0.006X4+0.010X5

هي: النموذج هذا في المستخدمة والنسب

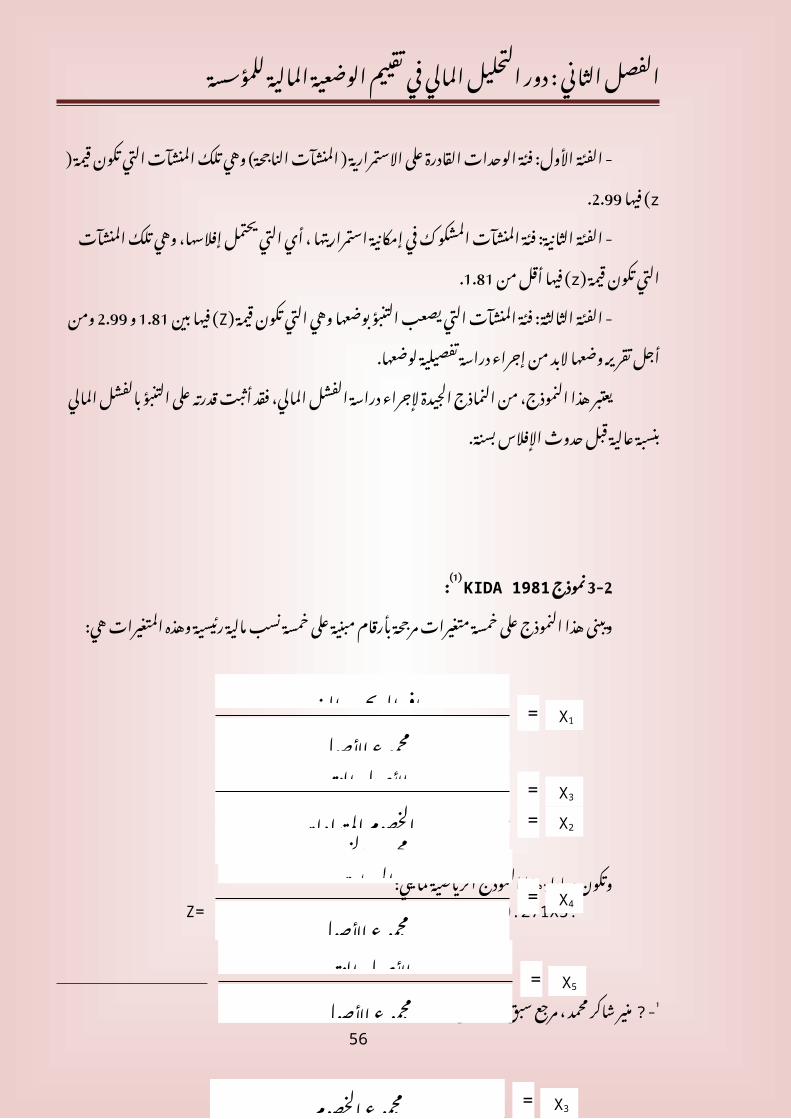

Zمؤشر أو = دليل االستمرارية.

على قدرتها قياس أجل من فئات ثالثة إلى المنشآت فإن النموذج هذا وبموجبهي: الفئات وهذه االستمرارية

تلك الناجحة( وهي ) المنشآت االستمرارية على القادرة الوحدات األول: فئة - الفئة.2.99 ( فيهاz) قيمة تكون التي المنشآت

إفالسها، يحتمل التي أي ، استمراريتها إمكانية في المشكوك المنشآت الثانية: فئة - الفئة.1.81 من أقل ( فيهاz) قيمة تكون التي المنشآت تلك وهي

بين ( فيهاZ) قيمة تكون التي وهي بوضعها التنبؤ يصعب التي المنشآت الثالثة: فئة - الفئةلوضعها. تفصيلية دراسة إجراء من البد وضعها تقرير أجل ومن2.99 و1.81

على قدرته أثبت فقد المالي، الفشل دراسة إلجراء الجيدة النماذج من النموذج، هذا يعتبربسنة. اإلفالس حدوث قبل عالية بنسبة المالي بالفشل التنبؤ

.366- محمد مطر، مرجع سبق ذكره، ص 1.181-180- منير شاكر محمد، مرجع سبق ذكره، ص 2

45

X1=صافي رأس المال العاملمجموع األصول

X2=

األرباح المحتجزة في الميزانية

مجموع األصول

X3=الربح قبل الفوائد والضرائب

مجموع الخصوم X4=القيمة السوقية لحقوق المساهمين

مجموع الخصوم

X5=المبيعات

مجموع األصول

للمؤسسة : الثاني الفصل المالية الوضعية تقييم في المالي التحليل دور

:KIDA 1981 (1) نموذج3-2 مالية نسب خمسة على مبنية بأرقام مرجحة متغيرات خمسة على النموذج هذا ويبنى

هي: المتغيرات وهذه رئيسية

يلي: كما الرياضية النموذج هذا معادلة وتكونZ= 1.042X1+0.42X2-0461X3-0.463X4+0.271X5.

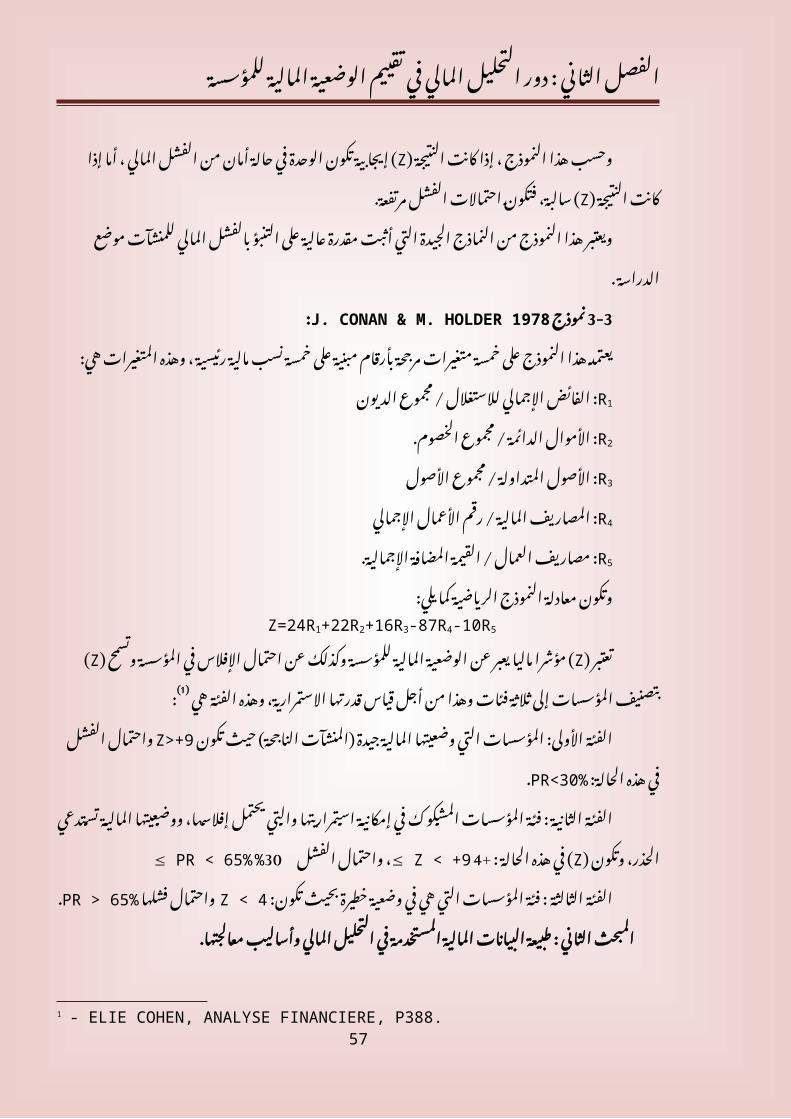

الفشل من أمان حالة في الوحدة تكون إيجابية (Z) النتيجة كانت إذا ، النموذج هذا وحسبمرتفعة. الفشل احتماالت فتكون ( سالبة،Z) النتيجة كانت إذا أما ، المالي

المالي بالفشل التنبؤ على عالية مقدرة أثبت التي الجيدة النماذج من النموذج هذا ويعتبر. الدراسة موضع للمنشآت

:J. CONAN & M. HOLDER 1978 نموذج3-3 مالية نسب خمسة على مبنية بأرقام مرجحة متغيرات خمسة على النموذج هذا يعتمد

هي: المتغيرات وهذه ، رئيسيةR1الديون / مجموع لالستغالل اإلجمالي : الفائضR2الخصوم. / مجموع الدائمة : األموالR3األصول / مجموع المتداولة : األصولR4اإلجمالي األعمال / رقم المالية : المصاريفR5اإلجمالية. المضافة / القيمة العمال : مصاريف

يلي: كما الرياضية النموذج معادلة وتكونZ=24R1+22R2+16R3-87R4-10R5

في اإلفالس احتمال عن وكذلك للمؤسسة المالية الوضعية عن يعبر ماليا ( مؤشراZ) تعتبر قدرتها قياس أجل من وهذا فئات ثالثة إلى المؤسسات ( بتصنيفZ) وتسمح المؤسسة

:(2) هي الفئة وهذه االستمرارية، تكون الناجحة( حيث )المنشآت جيدة المالية وضعيتها التي األولى: المؤسسات الفئة

Z>+9الحالة: هذه في الفشل واحتمالPR<30%. إفالس$$ها، يحتم$$ل وال$$تي استمراريتها إمكانية في المشكوك المؤسسات : فئة الثانية الفئة

الفشل واحتمال ، Z < +9 4+: الحالة هذه ( فيZ) وتكون الحذر، تستدعي المالية ووضعيتها30 % PR < 65%