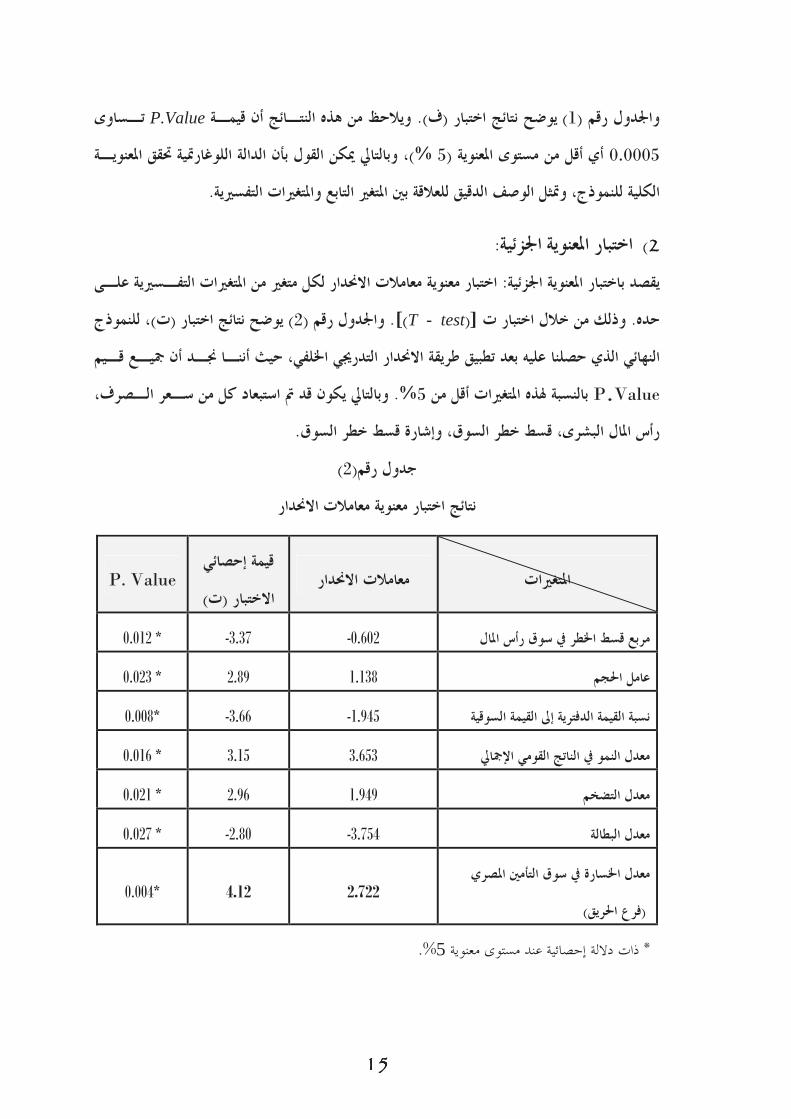

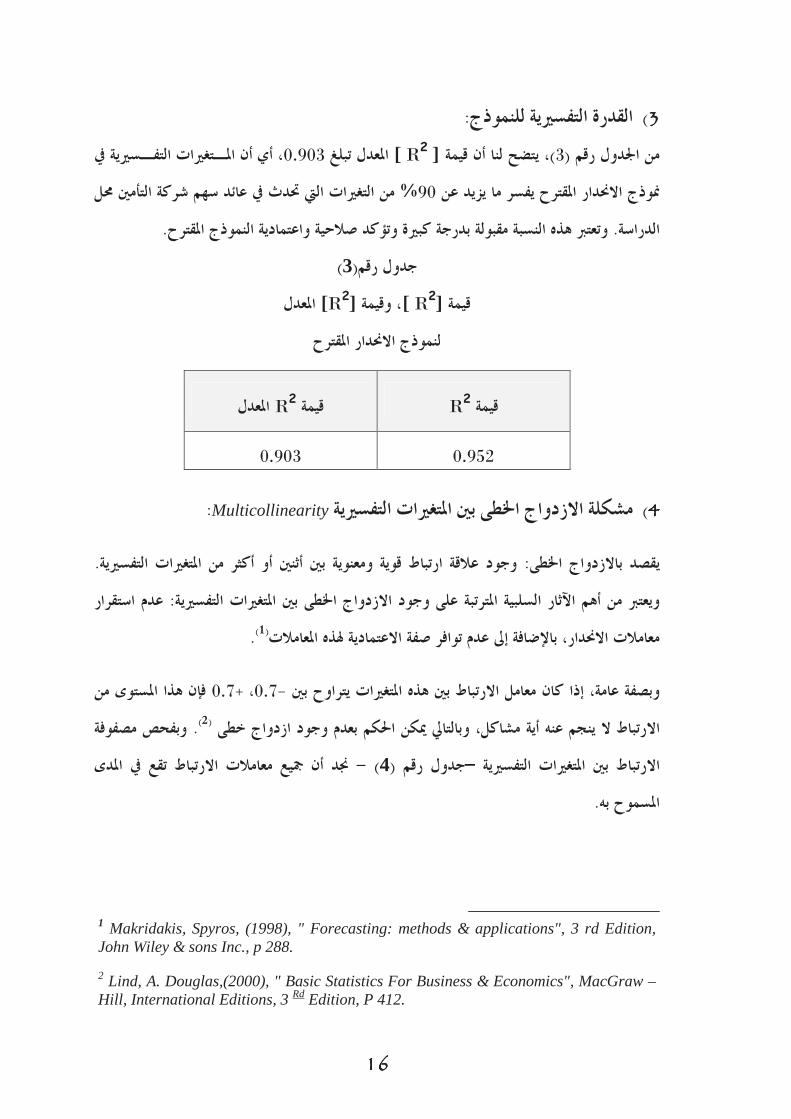

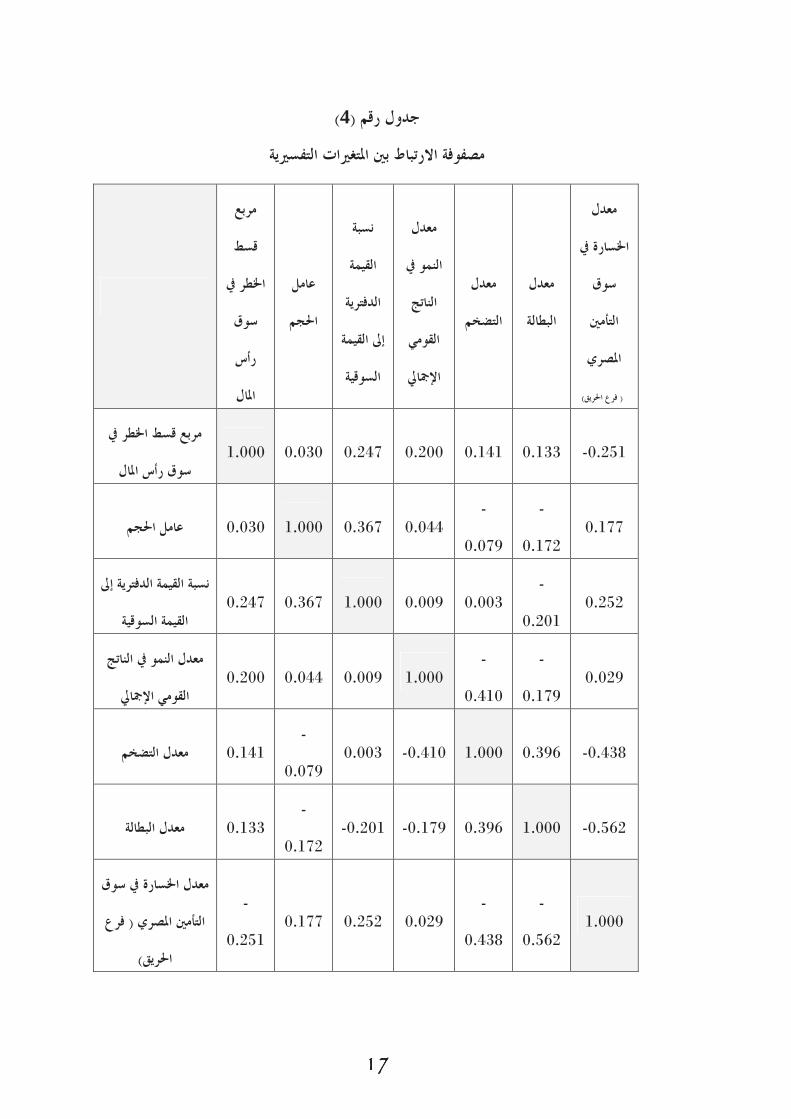

Embed Size (px)

Citation preview

جامعة املنوفية

كــلية التــجارة

قسم اإلحصاء والرياضة والتأمني

تسعير تأمينات الممتلكات والمسئوليات "

باستخدام النماذج المالية في

"الفكر ا�كتواري الحديث

رسالة دكتوراه

/الطالبمقدمة من

أسامة ربيع أمين سليمان قسم اإلحصاء والرياضيات والتأمنياملدرس املساعد ب

جامعة املنوفية–كلية التجارة

للحصول على درجة دكتوراه الفلسفة يف العلوم التجارية

"تأمني" ختصص

2009 جلنة اإلشراف

عبد احلليم عبد اهللا القاضي./ د.أ

األستاذ املتفرغ بقسم اإلحصاء والرياضة والتأمني

)السابق( جامعة املنوفية –ووكيل كلية التجارة

شبل السيد الربى/ د

األستاذ املتفرغ بقسم اإلحصاء والرياضة والتأمني

جامعة املنوفية–كلية التجارة

1111

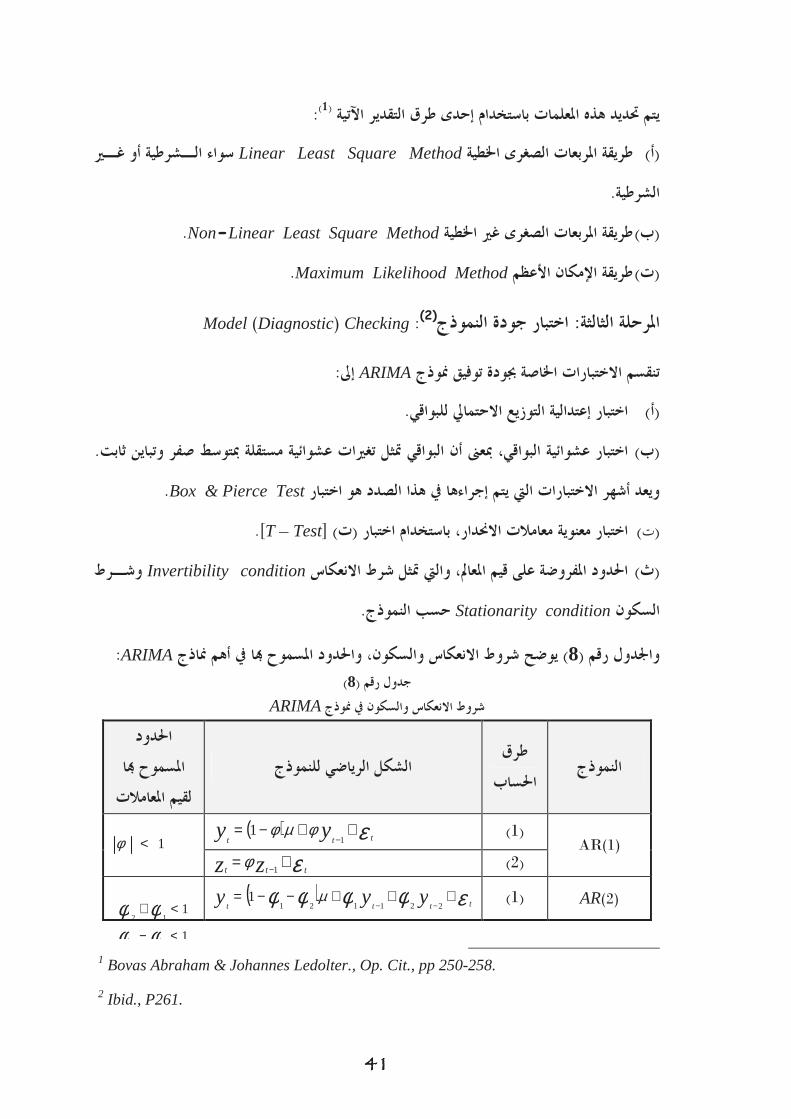

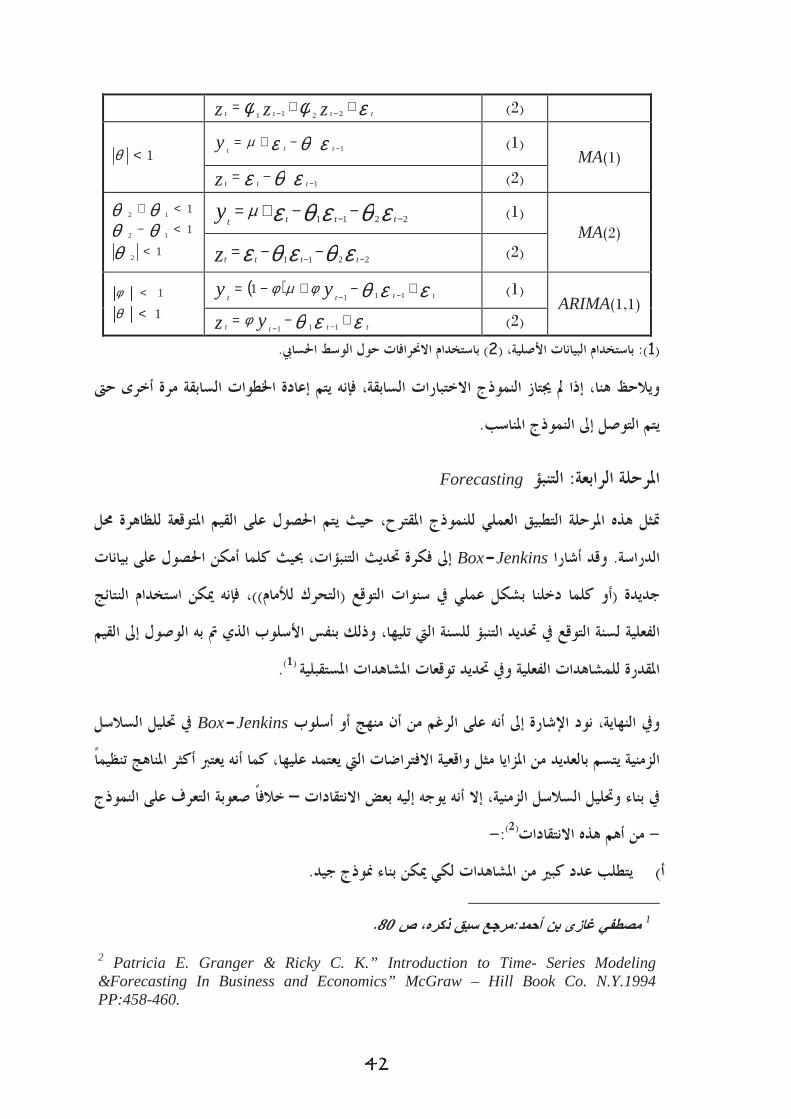

الفصل األول

اإلطار العام للدراسة

: املقدمة:أوالً

فأمهية . التأمنيية، يعد من أهم وأعقد القرارات اليت يتم اختاذها يف شركات التأمينإن حتديد تكلفة اخلدمة

يف بيئة األعمال، يتوقف بدرجة كبرية على مدى القدرة علـى التأمني أن بقاء شركة إىلهذا القرار ترجع

تعدد وتداخل وتعارض املتغريات إىلأما تعقد القرار فريجع . ية املقدمة التأمينقيق لسعر اخلدمة التحديد الد

ة واملالية والتسويقية والقانونية، ومما الشك فيه أن تناول جانب دون االقتصادياملؤثرة يف هذا القرار، منها

. غري مرغوب فيها نتائجإىل من شأنه أن يؤدى - عند اختاذ القرار بتحديد السعر-اآلخر

يواجه مبجموعة من القيـود -التأمني وهو بصدد حتديد سعر - التأمني لذا جند أن متخذ القرار بشركات

: املتعارضة، وأهم هذه القيود

تتمثل هذه القيود يف ظروف الطلب وطبيعة املنافسة السائدة يف سوق : القيود التسويقية : القيد األول

يـة دون أن التأمين بتحديد تكلفة اخلدمات التأمنيل من األحوال أن تقوم شركة فال ميكن بأي حا . التأمني

.تأخذ يف اعتبارها كل من األسعار اخلاصة باملنافسني الذين يقدمون نفس املنتجات، وحجم الطلب املتوقع

يقصد به ضمان بقـاء رؤوس األمـوال : )قيد اقتصادي (قيد احملافظة على رأس املال : القيد الثاين

ليس هذا فحسب، . أي صناعة أخرى إىل، وعدم هروا التأمني داخل صناعة التأمنيملستثمرة يف منشآت ا

وهذا لن يتحقق إال من خالل ضمان حد أدىن معـني . بل وضرورة جذب املزيد من االستثمارات اجلديدة

تثمار يف الصناعات معدالت العائد على االس - على األقل -للعائد على حقوق امللكية للمسامهني، يعادل

ومن مث، فإن تكلفة رأس املال املستثمر متثل أحد القيود املفروضة . األخرى ذات درجات اخلطورة املماثلة

. التأمنيعلى متخذ القرار عند حتديد أسعار

بالقواعد والشروط اليت تقررها هيئات التأمنيإن حتمية التزام شركات : القيود الرقابية : القيد الثالث

. ميثل أحد القيود اهلامة على قرار التـسعري - التأمني فيما يتعلق بأسعار - التأمنيشراف والرقابة على اإل

2222

من القيود الرقابية على خمتلف أوجـه نـشاط التأمني أن االجتاه حنو حترير صناعة إىلونود أن نشري هنا،

، GATSاخلدمات يف تجارة للية العامة تنفيذاً لبنود االتفاق - مبا يف ذلك حترير األسعار -التأمنيشركات

بشكل كلى عن الدور الذي تقوم به هيئة اإلشراف الرقابة يف جمـال مراجعـة ) التخلي أو(ال يعىن إلغاء

، بل مت إعادة صياغة وهيكلة هذا الدور بشكل خمتلف بعض الـشيء التأمنياألسعار اليت حتددها شركات

.تغريات اليت حتدث يف البيئة احمليطةعن ذي قبل، لكي يتواءم مع التطورات وال

، تعد من التأمنيتوفري املالءة املالية، وضمان متانة املركز املايل لشركة : القيود التمويلية : القيد الرابع

ويظهر التعارض بصورة واضحة بـني . التأمنياألمور اهلامة واحليوية اليت ال ميكن إغفاهلا عند حتديد أسعار

، عنـدما التأمني داخل صناعة التأمنياخلاص بضمان بقاء رأس املال املستثمر يف شركات هذا القيد والقيد

ترغب اإلدارة يف حتقيق معدل عائد مرتفع على حقوق امللكية، ولكن على حساب االحتياطيات االختيارية

. التأمنياليت تستخدم يف تدعيم املركز املايل لشركة

على منهج التسعري مـن جانـب – ولفترة طويلة من الزمن –اري وبصفة عامة، قد اعتمد الفكر اإلكتو

دون أي اهتمام جبانب الطلب - One Side Supply وهو ما يعرف مبنهج –واحد، وهو جانب العرض

ظروف املنافسة االحتكارية، اليت تكون يف الغالـب هـي إىلوالسبب يف ذلك يرجع . وظروف املنافسة

يف إمهـال – بشكل غري مباشر –، وقد سامهت هذه الظروف التأمنيواق الصفة املميزة للمنافسة يف أس

. التأمنيالدخل من االستثمار عن التسعري، باعتباره أحد مظاهر جانب الطلب على

، العديـد التأمنيوقد ترتب على جتاهل النماذج اإلكتوارية للدخل من االستثمار يف معادلة حساب قسط

: اإلخالل باعتبارات العدالة، مبفهومها الواسع الذي يشمل العدالة األفقيـة :من االنعكاسات السلبية منها

وتعىن العدالة بني األجيال املتعاقبة : ويقصد ا العدالة بني محلة األسهم وبني محلة الوثائق، والعدالة الرأسية

سداد التعويض، ففي ظل حقيقة وجود الفاصل الزمين بني تاريخ حتصيل القسط وتاريخ . من محلة الوثائق

تقوم بتوظيف األموال املتجمعـة مـن األقـساط يف أوجـه - خالل هذه الفترة -التأمنيجند أن شركة

يف - بـشكل مباشـر -االستثمار املختلفة، ومن مث فإن عدم األخذ يف االعتبار عائد هذه االسـتثمارات

أن اإلدعاء بأن الـدخل مـن كما . حساب القسط، ميثل غنب يقع على محلة الوثائق لصاحل محلة األسهم

يف التسعري، من خالل تغطية خسائر النشاط الفين يف السنوات - بصورة غري مباشرة –االستثمار، ينعكس

3333

فهو - يف بعض األحيان –اليت يزيد فيها التعويضات عن األقساط، فإن هذا وإن كان حيقق العدالة األفقية

.بة من محلة الوثائقال حيقق العدالة الرأسية بني األجيال املتعاق

وال يعد اإلخالل مببدأ العدالة هو االنعكاس السليب الوحيد لتجاهل الدخل مـن االسـتثمار يف عمليـة

وسوق رأس املال، على التأمنيالفصل بني أسواق : التسعري، بل هناك تبعات أخرى، منها على سبيل املثال

اليت ترمسها [كتتابية ال، جتاهل تأثر حمددات السياسة افمن الصعوبة مبكان. الرغم من االرتباط الوثيق بينهما

بكل من النتائج املتوقعة حملفظة استثمارات شـركة ] ، ومن ضمنها األسعار اليت يكتتب ا التأمنيشركات

. ومعدل العائد املطلوب على حقوق امللكية، وتأثري الظروف السائدة يف سوق رأس املال عليهماالتأمني

بني النماذج املالية والنماذج اإلكتوارية، من حيث مدى القدرة على التسعري الدقيق والعادل عندما نقارن

علـى االعتمـاد ن ، واملعاجلة السليمة لعائد النشاط االستثماري يف عملية التسعري، جنـد أ التأمنيلوثيقة

باملقارنة بنماذج ،عدالةو أكثر واقعية يساعد على حتديد سعر -وما تتضمنه من مناذج -النظريات املالية

:اإلكتواري، وذلك لعدة أسباب، أمههاالتسعري التقليدية يف الفكر

ومن مث يكون . أدوات مالية - يف األساس –، باعتبارها التأمنيتتوافق النماذج املالية مع طبيعة وثائق ) ) 11111111

.)1(من األنسب االعتماد على مناذج تسعري األصول املالية، عند تسعري هذه الوثائق

، جند أن السعر الذي يتم احلـصول عليـه التأمنيكما أنه يف حالة استخدام النماذج املالية يف تسعري ) ) 22222222

Arbitrageيتسم باملوضوعية، وبعيداً عن كل البعد عن أي فرصة حتكمية Opportunities)2( هـذا ،

، عند حتديـد معاً ستثماري اال و يتم دمج نتائج النشاط االكتتايب الدقة والعدالة، وذلك ألنه إىلباإلضافة

.)3(التأمنيأسعار وثائق

1 Phillips, Richard D. and et al, (1998), "Financial Pricing of Insurance in the Multiple-Line Insurance Company", Journal of Risk and Insurance, Vol.65, No.4, pp.597-636.

2 Phillips, Richard D. and et al, (1998), Op. Cit.,pp.597-636.

3 D'Arcy, Stephen P., and Neil A. Doherty,(1988),"The Financial Theory of Pricing Property-Liability Insurance Contracts", Huebner Foundation Monograph Series, Number 15, P.X.

4444

الـدخل مـن إدخال عنـصر ت التقليدية عندما حاول اإلكتواريةالنماذج فضالً عن ذلك، جند أن ) ) 33333333

وال جيـد مـا منهجي، بأسلوب غري كان غالباً يتم اإلكتوارية،يف املعادلة -و بأخر أبشكل - االستثمار

.)1(احلال عند تطبيق النظريات املاليةبعكس ، من الناحية النظريةهيدعم

يتعلق هـذا - بالنسبة ألمهية استخدام النماذج املالية يف التسعري - ما سبق جانب آخر إىلولنا أن نضيف

لمخـاطر يف معظـم الشائع لتعريف ال، حيث أن التأمنياجلانب مبفهوم املخاطر يف حمفظة اكتتابات شركة

وهـذا . التـأمني يف نتائج أعمال شركة ) أو التقلبات (عن مدى التذبذب عبارة أا : املؤلفات اإلكتوارية

أي أنه يـتم .ملعدالت اخلسارة ) أوالتباين( املعياري االحنرافبأحد مقاييس التشتت وخاصة املدى يقاس

املخـاطر : وهذا املفهوم يف الواقع هو حمصلة نوعني مـن املخـاطر ،االعتماد على مفهوم املخاطر الكلية

، ويعتـرب أفـضل التأمنيويقصد ا خماطر السوق اليت تتعرض هلا مجيع شركات ] املخاطر العامة [ظمة املنت

أو الكوارث، فهو ميثـل أحـد التأمنيهو خطر االختيار ضد صاحل شركة : مثال هلذا النوع من املخاطر

ك نوع أخر مـن املخـاطر، املخاطر املنتظمة، هنا إىلباإلضافة . عن املتوقعة الفعليةمصادر احنراف النتائج

ويقصد ا مسببات تذبـذب نتـائج األعمـال يف حمفظـة ): املخاطر اخلاصة(وهى املخاطر غري املنتظمة

يف االكتتـايب ، وما تتبعه من سياسات إدارية متعلقة بالنـشاط التأمنياالكتتابات ألسباب تتعلق بشركة

متساهلة عند قبول األخطار، اكتتابية لسياسة التأمنيفمثالً، إتباع شركة . الشركة وليست ألسباب عامة

.التأمنيقد ينعكس بالسلب على النتائج املتوقعة حملفظة اكتتابات شركة

ويف حالة األخذ مبفهوم املخاطر الكلية عند تقدير إمجايل التعويضات املتوقعة خالل فترة معينة، من شأنه أن

ألنه يف هذه احلالة سوف يتحمل املستأمن بالتكاليف . الوثائقخيل مببدأ العدالة بني محلة األسهم وبني محلة

وخاصـة منـاذج -، أما يف حالة االعتماد على النماذج املالية يف التسعري التأمنيالنامجة عن أخطاء شركة

ال حتـصل التأمني جند أنه يتم تسعري املخاطر املنتظمة فقط، وبالتايل فإن شركة -تسعري األصول الرأمسالية

.التأمني عائد مقابل املخاطر غري املنتظمة اليت هي يف األساس مسئولية شركة على

: التأمنيمعوقات استخدام النماذج املالية يف جمال تسعري وثائق -:أهم هذه املعوقاتواجهت النماذج املالية عند تطبيقها يف جمال تسعري التأمني عددا من املعوقات، كان

1 D'Arcy, Stephen P., and Neil A. Doherty,(1988 Op. Cit, P.IX.

5555

: اإلكتوارينيمعوقات تتعلق باخلرباء. 1111

Robertيف هذا الشأن، يشري Ferrari) 1( أن عدم اإلملام الكايف من جانب اخلرباء اإلكتواريني بعلوم إىل

، كـان مـن األسـباب )خاصة النظريات احلديثة (اإلدارة املالية، وما تتضمنه من مصطلحات ونظريات

. بصفة عامة، ويف جمال التسعري بصفة خاصةالتأمنياألساسية يف عدم انتشار تطبيق هذه النظريات يف جمال

:يةالتأمينمعوقات تتعلق بطبيعة اخلدمة . 2222

حد إىل والطبيعة اخلاصة للنشاط الفين يف هذه الشركات خيتلف التأمني نظرا ألن آلية العمل يف شركات

كي تـالءم هـذه بعض التعديالت ل إىلما عن التطبيقات التقليدية لنظرية التمويل، فإننا نكون يف حاجة

فيما يتعلق باجلزء وتعتمد هذه التعديالت يف كثري من األحيان على وجه النظر الشخصية، . الطبيعة اخلاصة

.)2( عملية التسعري)مكونات وأ( مراحل يفجراء التعديل عليه إ ميكن الذي

:معوقات تتعلق بطبيعة النماذج املالية. 3333

وقـد . يف تغري وتطور مستمرين وما تعتمد عليه من مناهج، دائماً تعترب النماذج املالية وجماالت تطبيقها،

لذا يتعني علـي . يترتب على تعديل بسيط يف منوذج مايل معني، حتسن كبري يف نتائج تطبيق هذا النموذج

القائم بتطبيق هذه النماذج، أن يكون ملماً بالتطورات اليت تطرأ علي هذه النظريات والنماذج األصـلية

.)3(هلا

فهناك العديـد مـن ، الشامل لكيفية حتديد األسعار )الوصف أو(تقدم النظريات املالية التمثيل الكذلك

ـ حبيث إذا مت .التعرف عليها أوالً البد من اليت ،نقاط الضعف والعيوب يف هذه النظريات تها مـن دراس

. هذه النماذجاخلطأ أو عدم الدقة عند تطبيق) حدود(جانب اإلكتواريني، ميكن حتديد مقدار

: معوقات رقابية.4444

1 Ferrari, J. Robert, (1968)," The Relationship of Underwriting, Investments, Leverage, and Exposure to Total Return on Owner's Equity ", Proceedings of the Casualty Actuarial Society, 54: 299.

2 D'Arcy, Stephen P., and Neil A. Doherty,(1988), Op. Cit, P.XXI.

3 D'Arcy, Stephen P., and Neil A. Doherty,(1988), Op. Cit, P.XI.

6666

ضمان كفاية األقساط لسداد كافة : يفالتأمنيتتمثل أهم األهداف التقليدية هليئات اإلشراف والرقابة على

عدالة األسعار إىل باإلضافة التأمني،التعويضات واملصروفات احملتملة، وحتقيق هامش ربح معقول لشركات

فيما يتعلق باعتبارات -إال أنه بسبب التوجهات الرقابية املتشددة . لغ فيه مبا التأمنيمبعىن أال يكون قسط

ينصب بدرجة كبرية علـى ) أو التركيز ( كان االهتمام –احليطة واحلذر املبالغ فيها يف كثري من األحيان

جانب كفاية األقساط، على حساب اعتبارات العدالة اليت كانت قاصرة على املفهوم الضيق هلـا وهـو

عدالة األفقية، مع إمهال البعد األخر للعدالة واملتمثل يف العدالة الرأسية بني األجيـال املتعاقبـة حلملـة ال

.الوثائق

ومما ال شك فيه أن هناك عالقة وطيدة بني عدم تبىن هيئات اإلشراف والرقابة حلوال ملشكلة الدخل مـن

اإلكتواريني بطبيعة النماذج املاليـة وكيفيـة ، وبني عدم إملام اخلرباء التأمنياالستثمار عند حساب قسط

. على اعتبار أن هؤالء اخلرباء هم املتحكمون الرئيسيون يف مثل هذه األمورالتأمني،تطبيقها يف جمال

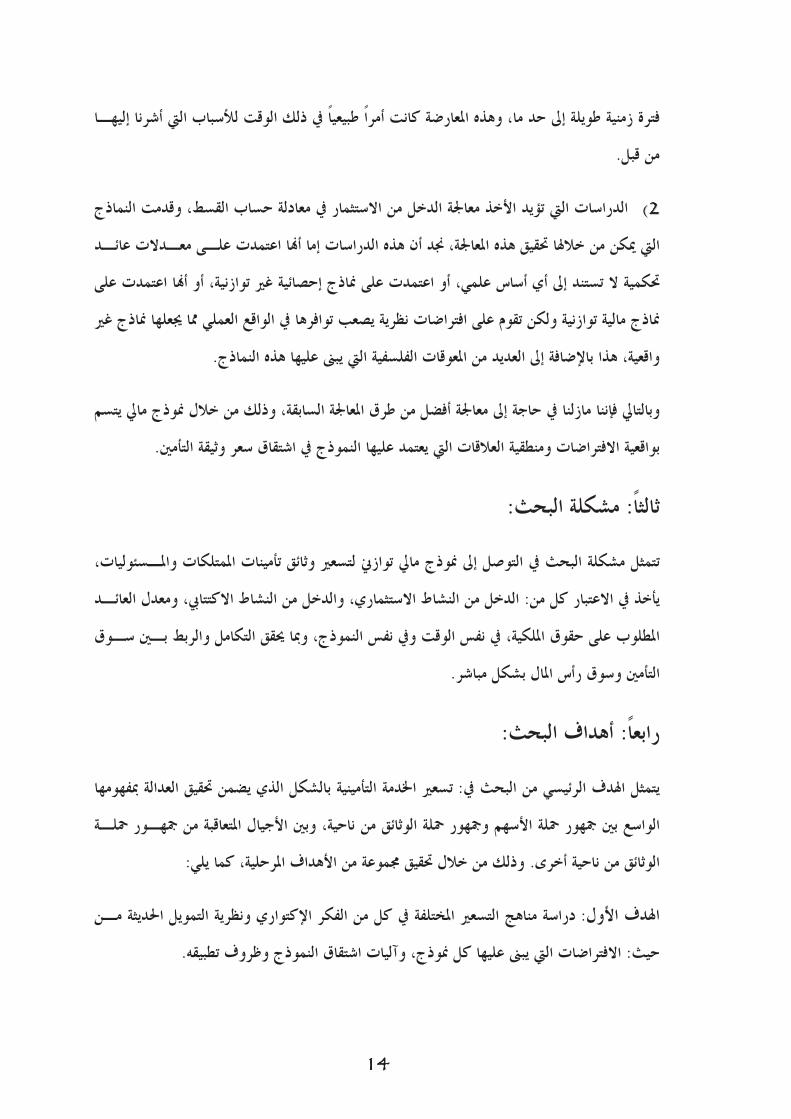

: الدراسات السابقة: ثانياً

اليت تناولت مشكلة الدخل من االستثمار عند تسعري وثـائق تأمينـات -ميكن تقسيم الدراسات السابقة

: جمموعتني، كما يليإىل -املمتلكات واملسئوليات

دراسات ال تؤيد فكرة املعاجلة املباشرة للدخل من االستثمار يف املعادلـة : األوىل اموعة

.اإلكتوارية املستخدمة يف حساب القسط

:)1( 1969عام Curry دراسة ) 1111

يف معادلـة التـأمني شركات صلها األقساط اليت حت تعارض هذه الدراسة فكرة إدخال العائد من استثمار

:تسعري وثائق تأمينات املمتلكات واملسئوليات، وذلك لألسباب اآلتية

، من شأنه أن التأمني يف معادلة حساب قسط - بشكل مباشر –إن األخذ يف االعتبار عائد االستثمار ))أأ

. هلذه الشركات للخطر، مما يعرض االستقرار املايلالتأمنييؤثر بالسلب على املتانة املالية لشركات

1 Curry, Harold. E., (1969) "Investment Income in Property and Casualty Rate- Making ", Journal of Risk and Insurance, September, pp. 447 – 453.

7777

أن الدخل من النشاط االستثماري ينعكس بصورة غري مباشرة على عملية التسعري، إىلهذا باإلضافة ) ) بب

).االكتتايبالنشاط (من خالل تغطية خسائر النشاط الفين

: )1 (1973 عام Witt دراسة) 2222

Monopolisticة االحتكاريـة يف ظل املنافـس التأمني منوذج لتسعري وثيقة Witt يف هذه الدراسة، قدم

Competition . ومن خالل هذا النموذج، أوضح أن الدخل من االستثمار ينعكس بصورة غري مباشـرة

، وبالتايل فليس )Curryدراسة ( الدراسة السابقة إليها، وهي نفس النتيجة اليت توصلت يف عملية التسعري

.هناك حاجة إلدخال عائد االستثمار عند حساب القسط

George اسةدر) 3333 Flanigan 2( 1974 عام(:

حنـو االنعكاسـات التـأمني كان اهلدف من هذه الدراسة هو التعرف على اجتاهات املديرين يف شركات

واآلثار املتوقعة إلدخال عنصر الدخل من االستثمار عند تسعري وثائق تأمينات املمتلكات، على حمـددات

. االستقصاءأسلوباالستثمار، وذلك من خالل السياسة االستثمارية وطبيعة مكونات حمفظة

أن إدخال العائد من النشاط االستثماري بشكل مباشر عند " نتيجة مؤداها إىلوقد توصلت هذه الدراسة

، نتيجة للتغري يف اجتاهـات الـسياسة التأمنيحساب السعر، له انعكاساته السلبية اخلطرية على شركات

لى االستثمارات ذات العائد املرتفع على حساب عنصر الضمان، مما قد التركيز ع حيث يتم االستثمارية،

. يضر يف النهاية مبصلحة محلة الوثائق

دراسات تؤيد فكرة املعاجلة املباشرة للدخل من االستثمار يف عمليـة : اموعة الثانية :التسعري

: نوعني أساسينيإىلوميكن تقسيم الدراسات اليت تندرج حتت هذه اموعة

1 Witt, Robert C., (1973), Pricing Problems In Automobile Insurance: An Economic Analysis, Journal Of Risk And Insurance, 41: 109-134.

2 Flanigan, George B., (1974), " Investment Income in Rate – Making and Managerial Investment Attitudes", Journal of Risk and Insurance, Vol. XLI, No.2.pp 229 – 237.

8888

دراسات تؤيد فكرة املعاجلة املباشرة للدخل مـن االسـتثمار عنـد حـساب : النوع األول

-:ومن أهم هذه الدراسات .األسعار،ولكنها مل تقترح منوذج معني للتطبيق

:)1( 1967 عام Bailey دراسة)1111

تناولت هذه الدراسة عدد من االعتبارات واملشاكل العملية املصاحبة إلدخـال عنـصر الـدخل مـن

Realizedخذ يف االعتبار األرباح الرأمسالية غري احملققـة األاالستثمارات يف التسعري، مثل مدى إمكانية

Capital Gains يف إلدخاله، متهيدا عند حساب معدل العائد على االستثمارالتأمني الستثمارات شركة

العتبار هذا النوع من األربـاح، أنه يتعني عدم األخذ يف ا إىلوقد أشارت هذه الدراسة .معادلة التسعري

Hiddenبسبب االلتزامات الضريبية اخلفية Tax Liabilities.

:)2( 1968 عام Ferrari دراسة)2222

بعض التعـديالت إىلأن أساليب التسعري التقليدية سوف حتتاج : نتيجة مؤداها إىلتوصلت هذه الدراسة

ظل عدم توافر احلل العملي يف ذلك الوقت ملعاجلة سواء من الناحية اإلجرائية أو الفلسفية، ويف -اجلذرية

املنافـسة إىل لعالج هذه املشكلة، أن يـتم اللجـوء Ferrariالدخل من االستثمار يف التسعري، اقترح

. التأمنياملفتوحة يف سوق

Bob دراسة)3333 Hedges 3 (1969عام( :

األخذ يف االعتبار الدخل مـن ) رورةأو ض(تناولت هذه الدراسة وجهات النظر املختلفة حول مدى أمهية

مثل مفهـوم : النشاط اإلستثمارى يف عملية التسعري، وما يرتبط بذلك من معوقات ومشاكل يف التطبيق

، وما هي جماالت االسـتثمار األخـرى ذات درجـات التأمنيالعائد املناسب على االستثمار يف شركات

وقـد . ن االسترشاد ا عند حتديد معدل العائـد املناسـب اليت ميكالتأمنياملخاطر املماثلة ملخاطر شركة

1 Bailey, Robert A., (1967)," Underwriting Profit from Investment", Proceedings of the Casualty Actuarial Society, 54:1-8.

2 Ferrari, J. Robert, (1968)," The Relationship of Underwriting, Investments, Leverage, and Exposure to Total Return on Owner's Equity ", Proceedings of the Casualty Actuarial Society, 54: 295 – 302.

3 Hedges, Bob A., (1969), "Insurance Rate and Investment Earnings Considered Together ", Journal Of Risk And Insurance, September, 455-461.

9999

عائد االستثمار، على الرغم من املعوقات واملشاكل التأمني أنه البد وأن يتضمن قسط إىلتوصلت الدراسة

.العديدة اليت تواجه عملية التطبيق السابق اإلشارة إليها

من االستثمار يف عملية التـسعري، دراسات تؤيد فكرة املعاجلة املباشرة للدخل : النوع الثاين

. وقدمت احللول أو النماذج اليت ميكن استخدامها يف املعاجلة

:إىل – حسب طريقة املعاجلة -ميكن تقسيم هذه النوعية من الدراسات

:دراسات اقترحت معدل عائد حتكمى، مثل))أأ

:)1( 1970عام NAIC دراسة)1111

تم ضرورة األخذ يف االعتبار الدخل من مجيـع املـصادر أن مقتضيات العدالة حت إىلأشارت هذه الدراسة

وبالتايل فالبد من إدخال عنصر الدخل من النشاط االستثماري عنـد حـساب . يةالتأميناملتعلقة بالعملية

االكتتـايب حمدداً ميكن االعتماد عليه لتحقيق الربط بـني النـشاط أسلوباولكن دون أن تقدم . األسعار

، سوى أا اقترحت أن يتم اختيار معدل عائـد حتكمـى التأمنيعند حتديد أسعار والنشاط االستثماري

.التأمني، يتم حتديده بناء على آراء اخلرباء واملهتمني بصناعة التأمنيكهامش ربح لشركة

Kahane دراسة)2222 & Levy 2( 1975 عام(:

Kahaneيف هذه الدراسة حاول كل من & Levyوذلك ر عائد االستثمار تقدمي منوذج يأخذ يف االعتبا ،

إال أما وجدا صعوبة يف حتقيق ذلك من الناحية النظرية، لـذا قامـا . ، تسعري وثيقة تأمني السيارات عند

لألساس العلمي الذي مت االعتماد عليه يف ابإدخال عائد استثمار حتكمى يف النموذج املقترح، دون توضيح

. حتديد هذا العائد

1 NAIC (National Association Of Insurance Commissioners), (1970), Measurement Of Profitability And Treatment Of Investment Income In Property And Liability Insurance, Proceedings Of The National Association Of Insurance Commissioners, Annual Meeting, IIA:719-893.

2 Kahane, Yahuda and Haim Levy, (1975), "Regulation In The Insurance Industry: Determination Of The Premiums In Automobile Insurance", Journal Of Risk And Insurance, 42:117-132.

10101010

أن هذه الدراسة مل تعترض على ضرورة إدخال عائد االستثمار يف معادلة التسعري، إىلونود أن نشري هنا،

أن هناك صعوبة من الناحية النظرية فقط، هذا ما جعل الباحثان يقترحان معـدل عائـد إىلولكنها تشري

.حتكمى

دراسات اعتمدت على املعاجلة اإلحصائية للدخل من االستثمار كمـتغري عـشوائي يف ) ) بب

: ب القسطمعادلة حسا

:)1( 1974 عام Witt دراسة

، أجرى خالهلـا بعـض 1974، قام بدراسة أخرى يف عام 1973 يف عام Wittبعد الدراسة اليت قدمها

ملعاجلة مشكلة الدخل من االستثمار، من خالل إدخال معدل التأمنيالتعديالت على معادلة حساب قسط

ويف نفـس . ي يتوزع توزيعاً طبيعياً مبتوسط وتباين حمددين العائد من االستثمار يف املعادلة كمتغري عشوائ

إذا مل تطبق هذه التعديالت، فإن قوى العرض والطلـب يف التأمني أن شركات إىل Wittالوقت، قد أشار

ضرورة األخذ يف االعتبار مجيع مصادر الدخل املختلفـة عنـد إىل، سوف تؤدى يف النهاية التأمنيسوق

.وف ينعكس عائد االستثمار بصورة غري مباشرة يف عملية التسعريوبالتايل س. التسعري

دراسات اعتمدت على النماذج املالية عند معاجلة مشكلة الدخل من االستثمار يف معادلة ) ) جج

: حساب القسط

1974 عام Cooper دراسة) 1111

وذج لتحديـد من – التأمني باالعتماد على نظرية احملفظة وتطبيقاا يف -) Cooper(، قدم 1974يف عام

ية، من خالل حتقيق التكامل بني نتائج النشاط االسـتثماري والنـشاط التأمينمعدل عائد تنافسي للوثائق

ومما هو جدير بالذكر، . سعر اإلكتواري القسط أو ال، وبناء على هذا املعدل يتم تسوية أو تعديل االكتتايب

يه عند اشتقاق معظم النماذج املالية املستخدمة أن هذه الدراسة متثل األساس النظري الذي مت االعتماد عل

.التأمنييف تسعري خدمة

1 Witt, Robert C., (1974), "Pricing, Investment Income, and Underwriting Risk: A Stochastic View", Journal Of Risk And Insurance, 41:109 – 134.

11111111

Quirin دراسة) 2222 & Waters 1 (1975 عام(:

اليت تتداول أسهمها يف بورصة األوراق املالية يف ظـل التأمنيقامت هذه الدراسة بتحليل أرباح شركات

، مت تسعري أسهم شـركات CAPMة ومن خالل منوذج تسعري األصول الرأمسالي.توازن سوق رأس املال

أن هذه الشركات حتقق أرباح غري عادية، وهى نتيجة غري إىلوقد توصلت الدراسة . حمل الدراسة التأمني

متوقعة يف ظل افتراض كفاءة سوق املال الذي ينص على أنه ال ميكن ألي مستثمر أن حيقق أرباح تفـوق

ة، ويكون ذلك لفترة حمدودة جداً، وسرعان ما يعود السوق ، إال مبحض الصدف )العادية(األرباح التوازنية

. حالة التوازن مرة أخرىإىل

أن هذه الشركات على الرغم من أا إىل ذلك، توصلت الدراسة إىلويف سبيل حتليل األسباب اليت أدت

الواجـب تأخذ يف االعتبار الدخل من االستثمار يف التسعري، إال أن ذلك يكون مبعدل أقل مـن املعـدل

).التأمنيأسواق (استخدامه عند خصم األقساط، وهذا ال يتحقق إال يف حالة األسواق االحتكارية

Biger دراسة) 3333 and Kahane 2 (1978 عام( :

، لتسعري وثيقـة تأمينـات املمتلكـات CAPMاستخدمت هذه الدراسة منوذج تسعري األصل الرأمسايل

اليت تتداول أسهمها التأمني رأس املال، وذلك بالنسبة لشركات واملسئوليات، يف ظل افتراض كفاءة سوق

ونـود أن . يف بورصة األوراق املالية، أي أن تسعري هذه األسهم كان يف ظل توازن سوق األوراق املالية

، يف التـأمني أن الفرق بني هذه الدراسة والدراسة السابقة، أن الدراسة احلالية تقوم بتسعري وثيقة إىلنشري

. فقطالتأمني أن الدراسة السابقة كانت تقوم بتسعري سهم شركة حني

:)3( 1979عام Fairley دراسة) 4444

1 Quirin, David G. and William R. Waters, (1975), "Market Efficiency and the Cost of Capital: The Strange Case of Fire and Casualty Insurance Companies", Journal of Finance 301,427-445

2 Biger, Nahum and Yehuda Kahane, (March 1978)," Risk Consideration in Insurance Ratemaking", Journal of Risk and Insurance, Vol.XLV, No. 1, pp.121-132.

3 Fairley, William,(1979), “Investment Income and Profit Margins in Property-Liability Insurance: Theory and Empirical Results,” The Bell Journal of Economics, Vol.10, No. 1, Spring 1979, pp. 192–210.

12121212

، مث باالعتمـاد االكتتـايب اخلطر املنتظم التارخيية للنشاط ) درجات( ركزت هذه الدراسة على مستويات

ج يف واليـة وقد مت تطبيـق هـذا النمـوذ . التأمني قدمت معادلة لتحديد أسعار CAPMعلى منوذج

.ماساتشوستس لسنوات عديدة، قبل أن يكتشف أن هذا النموذج كان غري دقيقاً يف التسعري

D'Arcy دراسة) 5555 & Garven 1( 1990عام(:

هذه الدراسة من الدراسات التطبيقية اليت اعتمدت على املقارنة بني عدد من النماذج املالية املستخدمة يف

بني تلك النماذج علـى أسـاس ) أو املفاضلة (وليات، ولقد متت املقارنة تسعري تأمينات املمتلكات واملسئ

فترة زمنيـة (على مستوى فترة الدراسة ككل : القدرة على التنبؤ الدقيق باألسعار، وذلك على مستويني

، مث على مستوى فترات فرعية خمتلفة، حىت ميكن معرفـة )1985 وحىت 1926 سنة ابتداء من 60طوهلا

).سواء ظروف اقتصادية وتنافسية(ج يف ظل الظروف املختلفة أداء كل منوذ

الواجب توافرها عند تطبيـق ) أو الشروط (ويالحظ يف هذه الدراسة، أا جتاهلت اختالف االفتراضات

مما يقلل من درجة االعتمادية على نتائج هذه الدراسة وزيادة احتماالت احلصول على نتـائج . كل منوذج

د أخطاء يف أسلوب املعاينة، ومن مث فإنه يصعب تعميم النتائج اليت توصلت إليها هذه مضللة، يف حالة وجو

: والنماذج اليت تناولتها هذه الدراسة هي. الدراسة

Targetمنوذج هامش ربح االكتتاب املستهدف )أ ( Underwriting Profit Margin.

Targetمنوذج معدل العائد الكلى املستهدف )ب ( Total Rateof Return.

Capitalمنوذج تسعري األصل الرأمسايل )ج ( Asset Pricing Model.

Discountedمنوذج خصم التدفقات النقدية )د ( Cash Flow Model.

Optionمنوذج تسعري االختيارات )ه ( Pricing Model.

David دراسة) 6666 Cummins 2( 1991 عام(

1 D'Arcy, Stephen P., and James Garven, (1990)," Property – Liability Insurance Pricing Model: An Empirical Evaluation", Journal of Risk and Insurance, Vol. LVII, No.3, pp. 391- 430.

2 Cummins, J. David, (1991)," Statistical and Financial Models of Insurance Pricing and the Insurance Firm", Journal of Risk and Insurance, Vol. LVIII, No.2, pp. 261- 302.

13131313

لتها الدراسة السابقة، عنـد حتديـد تناولت هذه الدراسة من الناحية النظرية فقط نفس النماذج اليت تناو

أسعار وثائق تأمينات املمتلكات واملسئوليات مبا حيقق الربط بني أداء النشاط االستثماري والنشاط الفـين

. ، وذلك من حيث االفتراضات واملزايا والعيوب اخلاصة بكل منوذج)االكتتاب(

:والشكل التايل يلخص الدراسات السابقة

:يف ضوء ما مت استعراضه من نتائج للدراسات السابقة، ميكننا مالحظة ما يلي

الدراسات اليت تعارض فكرة املعاجلة املباشرة للدخل من االستثمار يف املعادلة اإلكتواريـة حلـساب ) ) 11111111

أا دراسات متت منذ إىلضافة ، باإل باملقارنة بعدد الدراسات املؤيدة هي دراسات قليلة نسبياً التأمنيقسط

الدراسات السابقة

دراسات ال تؤيد فكرة املعاجلة املباشرة للدخل من االستثمار يف معادلة حساب

دراسات تؤيد فكرة املعاجلة املباشرة للدخل من االستثمار يف معادلة حساب

دراسات تؤيد املعاجلة املباشرة ولكن مل تقدم اقتراحا معيناً لطريقة املعاجلة

دراسات تؤيد املعاجلة املباشرة وقـدمت :أسلوب املعاجلة من خالل االعتماد على

النماذج املاليةاملعاجلة اإلحصائية عائد استثمار حتكمى

)1(شكل رقم

14141414

حد ما، وهذه املعارضة كانت أمراً طبيعياً يف ذلك الوقت لألسباب اليت أشرنا إليهـا إىلفترة زمنية طويلة

.من قبل

وقدمت النماذج ، الدراسات اليت تؤيد األخذ معاجلة الدخل من االستثمار يف معادلة حساب القسط ) ) 22222222

ملعاجلة، جند أن هذه الدراسات إما أا اعتمدت علـى معـدالت عائـد اليت ميكن من خالهلا حتقيق هذه ا

أي أساس علمي، أو اعتمدت على مناذج إحصائية غري توازنية، أو أا اعتمدت على إىلحتكمية ال تستند

مناذج مالية توازنية ولكن تقوم على افتراضات نظرية يصعب توافرها يف الواقع العملي مما جيعلها مناذج غري

. العديد من املعوقات الفلسفية اليت يبىن عليها هذه النماذجإىل هذا باإلضافة ،اقعيةو

معاجلة أفضل من طرق املعاجلة السابقة، وذلك من خالل منوذج مايل يتسم إىلوبالتايل فإننا مازلنا يف حاجة

. التأمني وثيقة بواقعية االفتراضات ومنطقية العالقات اليت يعتمد عليها النموذج يف اشتقاق سعر

: مشكلة البحث: ثالثاً

منوذج مايل توازين لتسعري وثائق تأمينات املمتلكات واملـسئوليات، إىلتتمثل مشكلة البحث يف التوصل

، ومعدل العائـد االكتتايبالدخل من النشاط االستثماري، والدخل من النشاط : يأخذ يف االعتبار كل من

مبا حيقق التكامل والربط بـني سـوق وفس الوقت ويف نفس النموذج، املطلوب على حقوق امللكية، يف ن

. وسوق رأس املال بشكل مباشرالتأمني

:أهداف البحث: رابعاً

يضمن حتقيق العدالة مبفهومها بالشكل الذي ية التأمينتسعري اخلدمة : يتمثل اهلدف الرئيسي من البحث يف

ثائق من ناحية، وبني األجيال املتعاقبة من مجهـور محلـة الواسع بني مجهور محلة األسهم ومجهور محلة الو

:وذلك من خالل حتقيق جمموعة من األهداف املرحلية، كما يلي. الوثائق من ناحية أخرى

دراسة مناهج التسعري املختلفة يف كل من الفكر اإلكتواري ونظرية التمويل احلديثة مـن : اهلدف األول

.كل منوذج، وآليات اشتقاق النموذج وظروف تطبيقهاالفتراضات اليت يبىن عليها : حيث

15151515

تقييم هذه النماذج من حيث املزايا والعيوب اخلاصة بكل منوذج، ومدى إمكانيـة تطبيـق : اهلدف الثاين

. تلك النماذج يف حالة األسواق الغري تامة الكفاءة

له ميكن إجياد احلل األفضل النموذج الذي من خال إىلاقتراح التعديالت الالزمة للوصول : اهلدف الثالث

.ملشكلة البحث

: أمهية البحث: خامساً

حل ملشكلة البحث، من شأنه حتقيق العديد من اإلسهامات واملزايا والفوائـد، إىلإن النجاح يف التوصل

:سواء من الناحية األكادميية أو من الناحية التطبيقية،كما يلي

:من الناحية األكادميية) 1111

حث يف إثراء أدبيات الفكر اإلكتواري بكيفية االستعانة مبا يوفره فكر االقتصاد املايل سوف يساهم هذا الب

، خاصة يف حالة األسواق التأمنيونظرية التمويل احلديثة من مناذج مالية ميكن استخدامها يف تسعري وثائق

التـأمني ظرية التمويل ونظرية بالتايل املسامهة يف سد جزء من الفجوة العميقة بني ن . املالية غري تامة الكفاءة

. على الرغم من الصلة الوثيقة بينهما

-:جند أن أهم املكاسب تتمثل يف: من الناحية التطبيقية) 2222

االعتماد عليها يف حتديد هـامش ربـح التأمنيتوفري أداة رقابية ميكن هليئات اإلشراف والرقابة على ))أأ

.التأمني األسهم ومحلة الوثائق يف صناعة ، بشكل توازين حيقق العدالة بني محلةالتأمنيشركات

يف جمـاالت أخـرى، ) النموذج املقترح أو( إمكانية االستفادة من نفس األسلوب إىل هذا باإلضافة ))بب

، مثل حتديد معدل الفائدة التأمنيكانت يف املاضي مثارا للجدل واخلالف بني األكادمييني واملمارسني ملهنة

. على احلياةالتأمنيالفين يف

16161616

الثاين الفصل التقليدي اإلكتوارينظريات التسعري يف كل من الفكر

املايلاالقتصاديوالفكر

:اآلتيةتناول اجلوانب يتم يف هذا الفصل سوف

والـيت ، التقليـدي اإلكتواري يف الفكر التأمنيدراسة أهم النظريات املتعارف عليها يف جمال تسعري )1

، واالفتراضـات املفهوم، : ، وذلك من حيث التأمنيات املتوقعة يف حمفظة التعويض ايلتستخدم يف تقدير إمج

.دراسة النماذج اإلكتوارية املستخدمة يف تقدير هامش األمان إىل باإلضافة هذا .واملزايا والعيوب

يف املعادلة اإلكتواريـة عنـد حـساب االستثمارات متت ا معاجلة مشكلة الدخل من اليتالطريقة )2

.، وأوجه النقد اليت وجهت للطريقة املستخدمة يف املعاجلةاإلكتواريةل النماذج األسعار يف ظ

: املايل، وذلك من حيثاالقتصاد يف فكر ةاملاليمث يلي ذلك، دراسة وحتليل أهم مناذج تسعري األصول )3

. يعتمد عيها كل منوذجاليت االفتراضات))أأ ((

. ملعادالت التسعريالرياضي االشتقاق) ) بب ((

.اخلة بني هذه النماذجالعالقات املتد))جج ((

: مبحثنيإىلولتغطية اجلوانب السابقة، مت تقسيم هذا الفصل

.التقليدي اإلكتوارينظريات التسعري يف الفكر : املبحث األول

.نظريات تسعري األصول املالية يف الفكر اإلقتصادى املايل: الثايناملبحث

17171717

املبحث األول

واري التقليدينظريات التسعري يف الفكر اإلكت

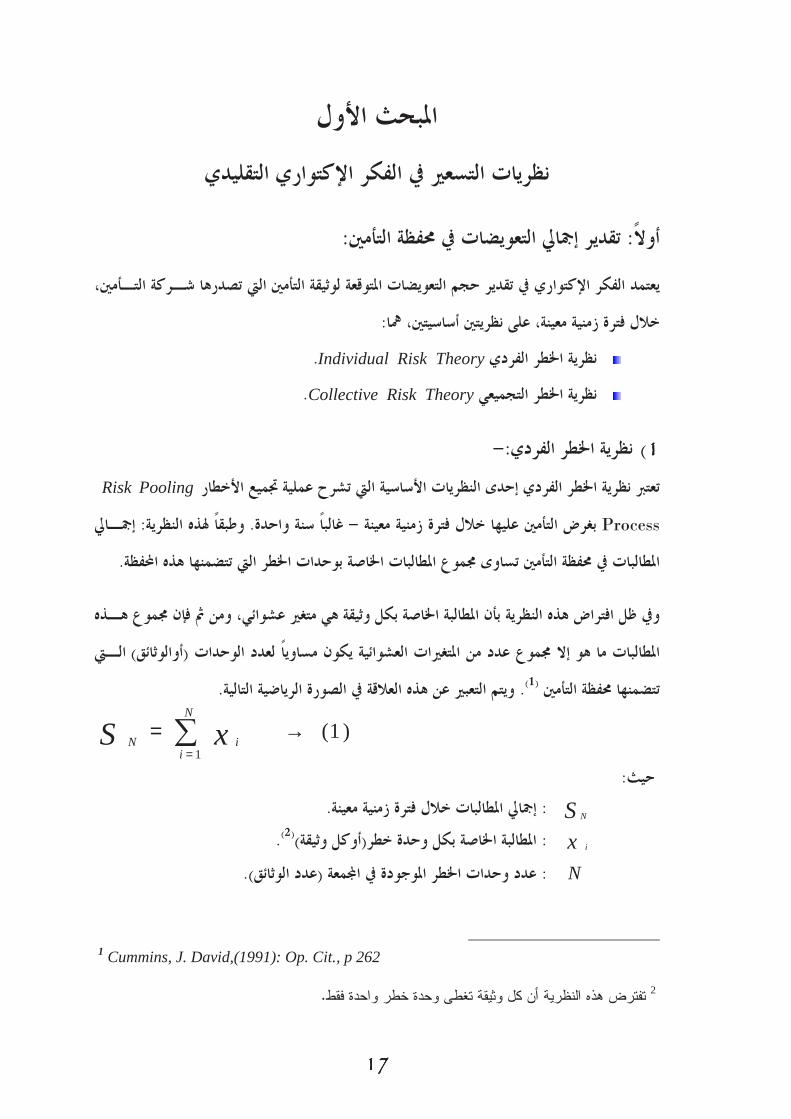

:التأمنيتقدير إمجايل التعويضات يف حمفظة : أوالً

، التـأمني تصدرها شـركة اليت التأمني يف تقدير حجم التعويضات املتوقعة لوثيقة اإلكتوارييعتمد الفكر

:خالل فترة زمنية معينة، على نظريتني أساسيتني، مها

.Individual Risk Theory الفردينظرية اخلطر

.Collective Risk Theory التجميعياخلطر نظرية

-:نظرية اخلطر الفردي) 1111

Riskتعترب نظرية اخلطر الفردي إحدى النظريات األساسية اليت تشرح عملية جتميع األخطار Pooling

Process ـ : وطبقاً هلذه النظرية . واحدة غالباً سنة - عليها خالل فترة زمنية معينة التأمنيبغرض ايلإمج

. هذه احملفظة تتضمنها اليتجمموع املطالبات اخلاصة بوحدات اخلطر تساوى التأمنييف حمفظة باتاملطال

، ومن مث فإن جمموع هـذه عشوائي متغري هي هذه النظرية بأن املطالبة اخلاصة بكل وثيقة افتراضويف ظل

الـيت ) أوالوثائق(لوحدات املطالبات ما هو إال جمموع عدد من املتغريات العشوائية يكون مساوياً لعدد ا

.ويتم التعبري عن هذه العالقة يف الصورة الرياضية التالية.)1( التأمنيتتضمنها حمفظة

)1(1

→= ∑=

N

iiN xS

:حيث

SN . املطالبات خالل فترة زمنية معينةايلإمج:

x i .)2()أوكل وثيقة(طراملطالبة اخلاصة بكل وحدة خ:

N : معةعدد الوثائق(عدد وحدات اخلطر املوجودة يف ا.(

1 Cummins, J. David,(1991): Op. Cit., p 262

. تفترض هذه النظرية أن كل وثيقة تغطى وحدة خطر واحدة فقط2

18181818

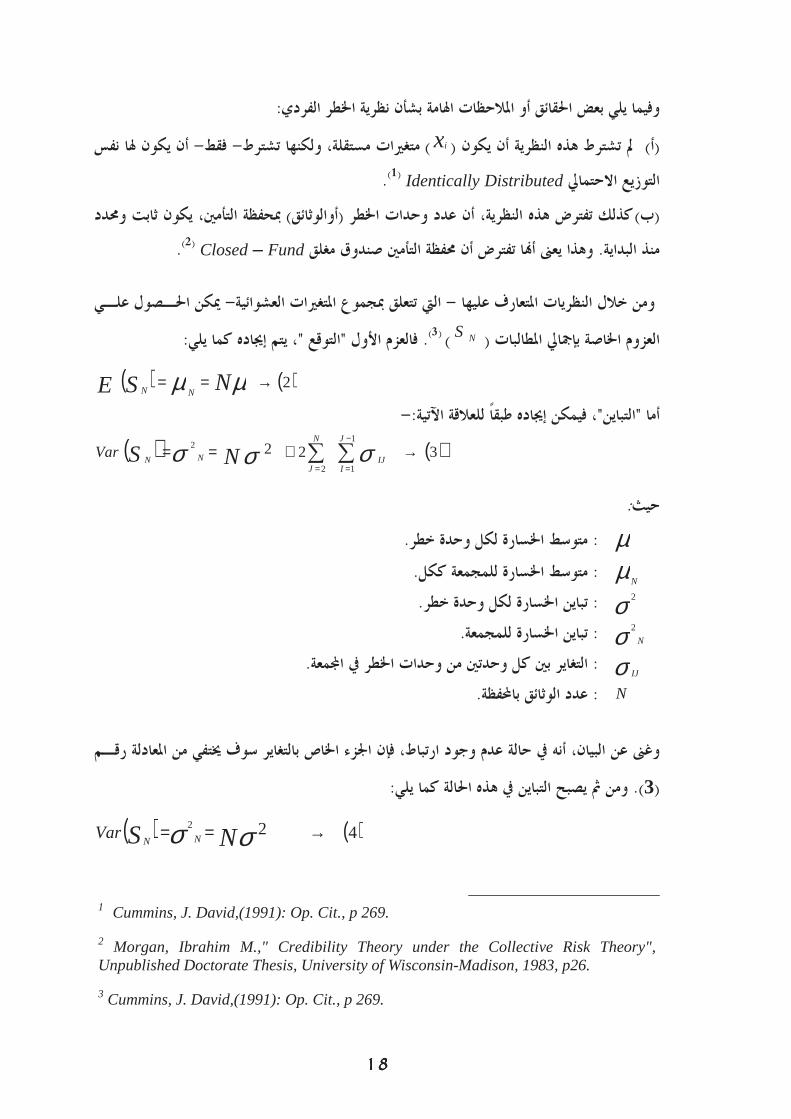

:الفرديوفيما يلي بعض احلقائق أو املالحظات اهلامة بشأن نظرية اخلطر

ن يكون هلا نفس أ - فقط -متغريات مستقلة، ولكنها تشترط ) xi(مل تشترط هذه النظرية أن يكون ) أ(

Identically مايلاالحتالتوزيع Distributed )1(.

، يكون ثابت وحمدد التأمنيمبحفظة ) أوالوثائق(كذلك تفترض هذه النظرية، أن عدد وحدات اخلطر ) ب(

. )Closed – Fund )2 صندوق مغلق التأمنيوهذا يعىن أا تفترض أن حمفظة . منذ البداية

ميكن احلـصول علـي -اليت تتعلق مبجموع املتغريات العشوائية -رف عليها النظريات املتعا من خالل و

: كما يليهجيادإيتم ، "التوقع "لعزم األول فا. )NS() 3(مجايل املطالبات إالعزوم اخلاصة ب

( ) ( )2→== µµ NSE NN

-:اآلتيةبقاً للعالقة ط إجياده فيمكن ،"التباين" أما

( ) ( )3221

12

2 →+== ∑∑−

==

J

IIJ

N

JNN NSVar σσσ

:حيث

µ :متوسط اخلسارة لكل وحدة خطر.

µN

. ككلللمجمعةمتوسط اخلسارة :

σ .تباين اخلسارة لكل وحدة خطر: 2

Nσ .للمجمعةتباين اخلسارة : 2

σ IJ . يف امعة اخلطروحدتني من وحداتالتغاير بني كل :

N :عدد الوثائق باحملفظة.

رقـم من املعادلة في خيت سوف ن اجلزء اخلاص بالتغاير إ ف ،ارتباط يف حالة عدم وجود ه أن ،ىن عن البيان غو

:ومن مث يصبح التباين يف هذه احلالة كما يلي ).3(

( ) ( )422 →== σσ NS NNVar

1 Cummins, J. David,(1991): Op. Cit., p 269.

2 Morgan, Ibrahim M.," Credibility Theory under the Collective Risk Theory", Unpublished Doctorate Thesis, University of Wisconsin-Madison, 1983, p26.

3 Cummins, J. David,(1991): Op. Cit., p 269.

19191919

:التجميعينظرية اخلطر ) 2222

ايلعند حساب إمجعي النموذج العشوائي البديل لنموذج اخلطر الفردي يجمتتعد نظرية اخلطر ال

اإلكتواريو اخلبري النظرية ههيعترب أول من قدم هذ و.)1(التأمنيبالنسبة ملنشأة التعويضات املتوقعة

Fillip السويدي Lundbergاخلرباء ، مث بعد ذلك مت تطويرها بواسطة عدد كبري من 1950 عام يف

,Cramer , Arfwedson, Segerdahl, Saxin: ، منهم على سبيل املثالنييبووراألاإلكتواريني

Esscher,) 2( .

حمفظةإىلنظرية اخلطر الفردي يف أن األوىل تنظر و التجميعينظرية اخلطر بني األساسي االختالفو يكمن

. باملكونات الفردية للمحفظة وال تم،كوحدة واحدة)التأمنيأوعملية جتميع األخطار دف ( التأمني

ليس من الضروري معرفة السلوك العشوائي للوحدات املعرضة للخطر على املستوى الفردي وبالتايل

ككل، التأمنيحملفظة التعويضات ايل هذه النظرية هو إمجاهتمامومن مث يكون حمل . التأمنيداخل حمفظة

:)3 (اآلتيةويتم حتديده طبقاً للعالقة

∑=

=N

ii

yX1

:حيث X : الفعليةحجم املطالبات.

yi

.حجم املطالبة الواحدة:

N : التكرار ( عدد املطالبات(.

. عشوائي خالل فترة زمنية معينة، وهى متغري التأمنيمتثل عدد املطالبات يف حمفظة ) N (هنا أن ويالحظ

وهذا العدد يكون ، عدد الوحدات املعرضة للخطر كانت تعرب عن-الفردي يف نظرية اخلطر –يف حني أا

. كما سبق وأن أشرنا–حمدداً ومعروفاً من البداية

1 Cummins, J. David, (1991): Op. Cit., p 274.

2 Morgan, Ibrahim M., (1983): Op. Cit., p.27.

3 Cummins, J. David,(1991), Statistical and Financial Models Of Insurance Pricing and The Insurance Firm, Journal of Risk and Insurance, Vol. LVIII, No.2, p.274.

20202020

( هلا خاصية ) iy(إن : األولاالفتراض: )1 ( أساسيني مهاافتراضني على التجميعية اخلطر وتعتمد نظري

iid( ،ا متغريات عشوائية مستقلة وهلا نفس التوزيع أيمايلاالحت أ Identically Independent

Distributed .بني عدد املطالبات استقاللأن هناك : الثاين االفتراض )N ( وحجم املطالبة)iy .(

افتراضومما هو جدير بالذكر، أن معظم النظريات التطبيقية املعتمدة على النماذج اإلحصائية، تقوم على

أن املعاجلة الرياضية يف ظل هذا إىل بني املتغريات حمل الدراسة، ويرجع السبب يف ذلك االستقالل

أو االرتباط بيانات تارخيية حلساب معامالت إىل عدم احلاجة إىل تكون أسهل، هذا باإلضافة الفتراضا

.)2 (التغايرات بني هذه املتغريات

العملية ) جتزئةأو(م يتقس يتم التجميعيجند أنه يف ظل نظرية اخلطر : السابقنياالفتراضنيوبناء على

Loss) التكرار( عدد املطالبات هو اجلزء األول: جزئنيإىلالعشوائية املولدة للمطالبات Frequency،

Lossحدة ااجلزء الثاين متوسط حجم املطالبة الو Severity.

االحتماليةلية من خالل ما يعرف بالتوزيعات ك حلجم املطالبات الاالحتمايليتم احلصول على التوزيع و

Compound(ة كباملر Probability Distributions(،د لعداالحتمايليث يتم دمج التوزيع ح

.مركب يف توزيع واحد)كتوزيع متصل ( اخلسارةجم حلاالحتمايلمع التوزيع ) كتوزيع منفصل(املطالبات

الًكتوزيع منفصل ممث(كانت بني التوزيع اهلندسي ومن ضمن احملاوالت اليت متت يف دمج التوزيعات

.)3() لوطأة اخلسارةالً متصل ممثتوزيعك( والتوزيع األسي )لتكرار املطالبة

( )

( ) 0,:

,.......2,1,0,:

≤−=

==

xxseverity

kkkfrequency

exs

pqPλλ

1 Dickson, David C., and et al., (1998), "Predictive Aggregate claims Distributions", Journal of Risk and Insurance, Vol65, No.4, p.142.

2 Bowers, Newton L., and et al., (1997),"Actuarial Mathematics", the Society of Actuaries, p 27.

3 Cummins, J. David,(1991): Op. Cit., p 276. .

21212121

:حيثqp,:معلمات التوزيعات اهلندسي .

λ :معلمة التوزيع االسي.

: حنصل على التوزيع املركب التايل،ومن خالل دمج التوزيعني

( ) ∞≥≤=−− x

px

eqXF 0,1λ

)(االحتمايلالباحثون بتقدمي عدد من الطرق املختلفة لدراسة دالة التوزيع وقد قام )XF( ، وذلك يف

جمموعة : جمموعتنيإىل وتنقسم هذه الطرق .احلاالت اليت يصعب معها تنفيذ عملية الدمج بشكل صريح

){دالة علي العزوم اخلاصة بال- عموماً-تعتمد هذه الطرق :الطرق التقريبية )XF{، احلصول يتمواليت

وتعترب العزوم الثالثة األويل حول الوسط احلسايب . عليها من التوزيعات اخلاصة حبجم اخلسارة والتكرار

يف بعض -الباحثني يستخدمون وإن كان هناك بعض ، معظم الطرق التقريبية يف استخدما األكثر هي

){ للدالة Kurtosisطح التفر-األحيان )XF{، يتطلب حساب العزم الرابع حول الوسط بدوره وهذا

Exact الطرق الدقيقةمث جمموعة .احلسايب Methods: تتميز بالسهولة الطرق التقريبية أن علي الرغم من

تايل عكف الباحثون علي وبال.التأمني يف جمال إال انه يعيبها عدم الدقة يف بعض التطبيقات العمليةالنسبية،

املميزة لدالة لFourierمعكوس :ومن أشهر هذه الطرق. طرق تكون أكثر دقة)أوتطوير(تقدمي

Characteristics Function . إىلباإلضافة The Panjer Recursion )1(.

:)2 (يالحظ ما يلي ،التجميعي ونظرية اخلطر الفردي بني نظرية اخلطر ةويف مقارن

التعويـضات يف حمفظـة ايل هو النموذج األكثر مصداقية عند تقدير إمج التجميعيخلطر يعد منوذج ا ) أ(

.واألكثر دقة يف حتليل وتفسري عملية جتميع األخطار يف جممعات، باملقارنة بنظرية اخلطر الفردي. )3(التأمني

1 Cummins, J. David,(1991): Op. Cit., p 278. – 279.

2 Cummins, J. David,(1991): Op. Cit., p 282.

3 Morgan, Ibrahim M.: Op. Cit., pp.28 - 29.

22222222

عند حماولة دمج تنشأ اليت يف الصعوبات التجميعي تواجه نظرية اخلطر اليت تتمثل املشكلة األساسية ) ب(

أن النموذج إىلالتوزيعات، حيث مل ينجح سوي عدد قليل من احملاوالت لدمج التوزيعات، هذا باإلضافة

.اجلديد الذي حنصل عليه يتسم بعدم الدقة الكافية يف حماكاة الواقع الفعلي معات األخطار

Safetyالنماذج اإلكتوارية وتقدير هامش األمان : ثانياً Loading التأمنييف حمفظة:

". امش األمان" ، يتم تقدير مايعرف التأمني شركة اكتتابات التعويضات املتوقعة حملفظة ايلبعد حساب إمج

، والتقلبات العكسية يف نتائج التأمني إفالس شركة احتمالويقصد به التحميالت اخلاصة بكل من

.)1 (التأمنياألعمال يف حمفظة

Premium تستخدم يف تقدير هامش األمان بقواعد تسعري اخلطر اليت) املبادئأو (ويطلق على القواعد

Principle . وقد عرفهاVan Heerwaarden and Kaas )2(:" ا القواعدتربط بني قسط اليتبأ

". عليه، حبيث يكون القسط كافياً ملواجهة وتغطية التعويضات املستحقةالتأمني واخلطر املراد التأمني

لقاعدة معينة من تلك اإلكتواري اخلبري واختيارمة، هناك أكثر من قاعدة لتحديد هامش األمان، وبصفة عا

وحول . تعرب عن تفضيالته أو توقعاته حول اخلطراليتالقواعد، يتم بناء على دالة املنفعة اخلاصة به،

Van )3(أشكال هذه الدالة، يرى Heerwaarden and Kaasة للخبري أن دالة املنفعة بالنسب

Concave دالة متزايدة ومقعرة هي التأمني يف شركة اإلكتواري Increasing Utility Function.

Riskوهذه الدالة تالئم طبيعة الشخص املتجنب للخطر Averter الشخص الذي "، والذي يعرف بأنه

Fixedيفضل اخلسارة املؤكدة Loss له الرياضيالتوقع يتساوى عشوائي ميثلها متغري اليت عن اخلسارة

".مع اخلسارة املؤكدة

1 Van Heerwaarden, A. E., and R. Kaas, (1992), "The Dutch premium principle ", Insurance: Mathematics and Economics, 11:129-133.p.129.

2 Van Heerwaarden, A. E., and R. Kaas: Op. Cit., p.130.

3 Van Heerwaarden, A. E., and R. Kaas: Op. Cit., p.130.

23232323

– احلديثة، وهى االستثمار نفس دالة منفعة املستثمر يف نظرية هيومما هو جدير بالذكر، أن هذه الدالة

العائد واملخاطرة، : القرار اإلستثمارى، الذي يتم بناء على معيارين مهااختاذ حتدد إطار –كما سنرى

هلما نفس العائد، فإن املستثمر سوف خيتار األصل استثمارينيبني أصلني حبيث إذا كانت هناك مفاضلة

.ذات درجة اخلطورة األقل، والعكس بالعكس

:ويعترب أهم هذه القواعد

-:)1(قاعدة القسط الصايف: القاعدة األوىل Net Premium Principle

املتماثل مايلاالحت الوثائق ذات التوزيع تتضمن عدد كبري منالتأمنيطبقاً هلذه القاعدة، يفترض أن حمفظة

ومن مث ليس . واملستقلة يف نفس الوقت، مما جيعل تأثري خطر تقلبات النتائج يف هذه احملفظة ضعيف جداً

. التأمنيهناك حاجة إلضافة هامش أمان لقسط

:طبقا هلذه القاعدة كما يلي) P(ويتم حساب القسط ( )1)( →= SEp

: حيثP :القسط بعد حتميالت اخلطر.

)(SE :التعويضات املتوقعةايلإمج .

: )2(قاعدة التباين: القاعدة الثانية Variance Premium Principle

التأمني قسط إىل التعويضات املتوقعة ايليتم إضافة نسبة معينة من التباين اخلاص بإمج: طبقاً هلذه القاعدة

: ،كما يلي]كهامش أمان[

( )2)()( 2 →+= SSEp σα

1 Buhlmann, H.,(1985)," Premium Calculation from Top Down", ASTIN Bulletin, 15: 89- 102.p.91.

2 Buhlmann, H., (1985), Op. Cit.,.p.92.

24242424

حيث p :القسط بعد حتميالت اخلطر.

)(SE :التعويضات املتوقعةايلإمج .

α :معامل هاش األمان.

)(2 Sσ

. التعويضاتايلتباين إمج:

Hans وقد حدد Buhlmann األمان هامش معامل قيمة] α [ يليكما:

2k=α حيث

0

lnRk οψ=

حيث

οψ :التأمني إفالس شركة احتمال.Rο : التأمنيرأس املال اململوك لشركة.

: يتم حتديده كما يلي- وفقاً لقاعدة التباين- التأمني فإن قسط وبالتايل

( )3)(2

ln)( 2 →

+= SR

SEp σψ

ο

ο

:)1( املعيارياالحنرافقاعدة : الثالثةالقاعدة Standard Deviation Premium Principle

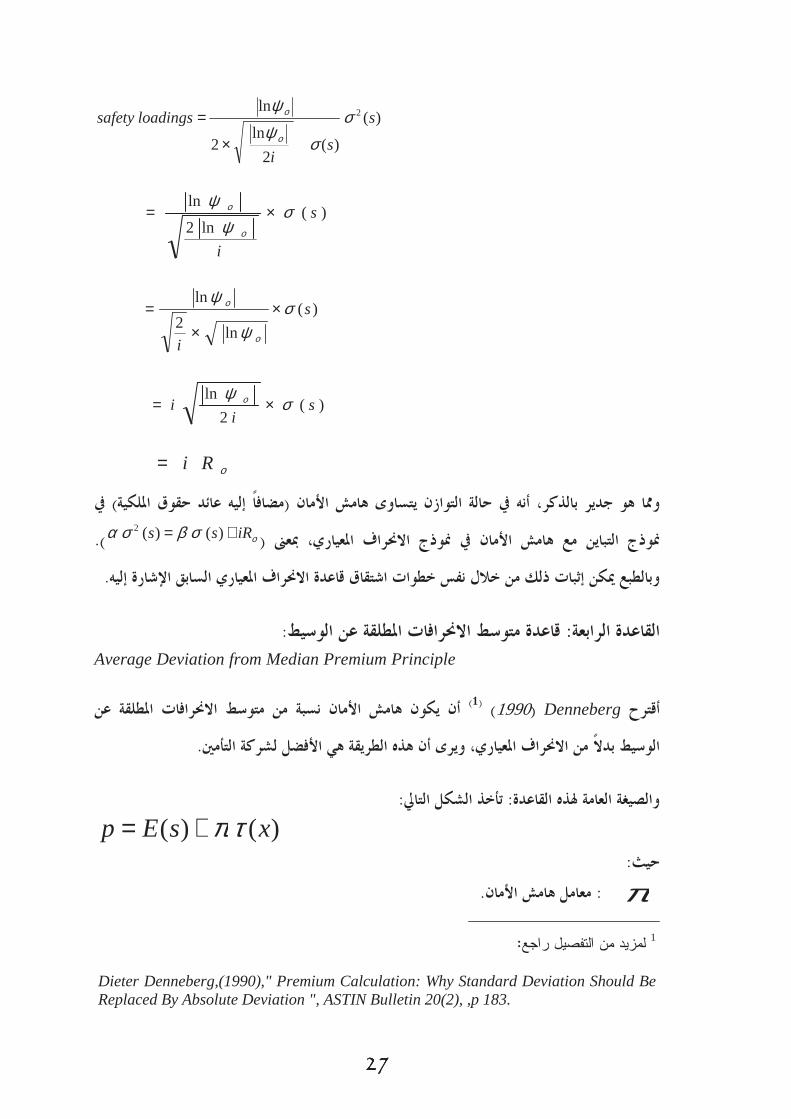

كما يف الطريقة – املعياري وليس من التباين االحنرافيف ظل هذه القاعدة، يكون هامش األمان نسبة من

:السابقة، ويتم حساب القسط كما يلي( )4)()( →+= SSEp σβ

:حيث

P :اخلطرالقسط بعد حتميالت .)(SE :التعويضات املتوقعةايلإمج .

β :معامل هامش األمان.

1 Buhlmann, H.,(1985)," Premium Calculation from Top Down", ASTIN Bulletin, 15: 89-102.p.91.

25252525

)(Sσ :التعويضات املتوقعةايل املعياري إلمجاالحنراف .

Hansوقد حدد Buhlmann )1( ا تساوىقيمة معامل هامش األمان بأ )οψln2i=β( حيث ،)i :(

: ومن مث تصبح معادلة حساب القسط كما يلي. ق امللكيةمعدل العائد على حقو

( )5)(ln2)( →+= SiSEp σψ ο

Hansوقد أوضح Buhlmann) 2( املعياري تشتق من قاعدة التباين، كما يلياالحنراف كيف أن قاعدة :

)):3(دلة املعا( احملسوب على أساس قاعدة التباينالتأمني قسط إىليتم إضافة العائد على حقوق امللكية )أ(

{ } ( )6)(ln

)( 2

2→+

+= οο

ο σψ

RiSSER

p

املعادلة رقم ( حتديد احلجم األمثل لرأس املال، وذلك من خالل إجياد املشتقة األوىل للدالة السابقة ) ب(

عند أقل مستوى هلا، ) P(بالنسبة لرأس املال، مث مساواة ناتج التفاضل بالصفر، حبيث تكون قيمة )) 6(

:مبعىن أن تكون تنافسية

0)(

2

ln2

2

=+

−= i

sdR

dp

Rο

ο

ο

σψ

is

R=×∴

2

2 )(

2

ln

ο

ο σψ

20

2 )(2

lniRs =× σ

ψ ο

)7()(2

ln0 →=∴ s

iR σ

ψ ο

1 Buhlmann, H. (1985):Op. Cit., pp.92-93.

2 Buhlmann, H.,(1985): Op. Cit.,pp.93-94.

26262626

: يكون احلجم األمثل لرأس املال دالة يف كل من– طبقا للمعادلة األخرية –وغىن عن البيان أنه

.معدل العائد املتوقع على رأس املال�

.التأمنيشركة ) إعسار أو( فشل واحتمال�

. املعياري للتعويضات املتوقعةاالحنرافهذا باإلضافة �

:اآليت، فنحصل على )6(، يف املعادلة رقم )7(من املعادلة رقم ) Rο(مث بالتعويض عن قيمة ) ج(

+

×

+= )(2

ln)()(

)(2

ln2

ln)( 2 s

iis

si

sEp σψ

σσ

ψψ ο

ο

ο

{ }

+××+= )(

2

ln)()(2ln2

1)( si

isisE σψ

σψ οο

×+

×+= )(2

ln)(

2

ln)( s

is

isE σ

ψσ

ψ οο

+=2

ln2)()( οψ

σ ssE

( ) )(ln2)( sisEp σψ ο ×+=∴

Hansويشري Buhlmann ال تستطيع شركة - تعرب عن عنها العالقة السابقة اليت - أنه يف حالة التوازن

: أن تضيف هامش أمان أكثر من العائد على حقوق امللكية، مبعىنالتأمني

)(2

ln 2 sR

iR σψ

ο

οο ×=

يف اجلزء ) 7(ادلة رقم من املع) Rο( هذه العالقة من خالل التعويض عن قيمة Buhlmannوقد أثبت

، كما )الطرف األمين يف العالقة املراد إثباا)) (3(املعادلة رقم (اخلاص امش األمان فقط يف منوذج التباين

:يلي

27272727

)(

)(2

ln2

ln 2 s

si

loadingssafety σσ

ψψ

ο

ο

×

=

)(ln2

lns

i

σψ

ψ

ο

ο ×=

)(

ln2

lns

i

σψ

ψ

ο

ο ××

=

)(2

lns

ii σ

ψ ο ×=

οRi=

يف ) عائد حقوق امللكيةإليهمضافاً (ومما هو جدير بالذكر، أنه يف حالة التوازن يتساوى هامش األمان

οσβσα( املعياري، مبعىن االحنرافمنوذج التباين مع هامش األمان يف منوذج iRss += )()(2

.(

.إليه املعياري السابق اإلشارة االحنراف قاعدة اشتقاقات ذلك من خالل نفس خطوات وبالطبع ميكن إثب

: املطلقة عن الوسيطاالحنرافاتقاعدة متوسط : القاعدة الرابعةAverage Deviation from Median Premium Principle

املطلقة عن االحنرافات أن يكون هامش األمان نسبة من متوسط )Denneberg) 1990 ()1 أقترح

.التأمني األفضل لشركة هي املعياري، ويرى أن هذه الطريقة االحنرافالوسيط بدالً من

: التايلتأخذ الشكل : والصيغة العامة هلذه القاعدة

)()( xsEp τπ+= : حيث

π :معامل هامش األمان .

: لمزيد من التفصيل راجع1

Dieter Denneberg,(1990)," Premium Calculation: Why Standard Deviation Should Be Replaced By Absolute Deviation ", ASTIN Bulletin 20(2), ,p 183.

28282828

)(xτ : املطلقة عن الوسيطاالحنرافاتمتوسط .

P و )(SE : كما سبق

أنه قيمة موجبـة إىل باإلشارة وأكتفي معني حلساب معامل هامش األمان، أسلوب Denneberg حيدد مل .تتراوح بني الصفر والواحد الصحيح

:منوذج القيمة املتوقعة: القاعدة اخلامسةExpected Value Premium Principle

:طبقا هلذا النموذج، يتم حتديد القسط كما يلي)()1( xEp θ+=

:حيثθ :معامل هامش األمان.

يف الواقع استخداما يتسم هذا النموذج بالسهولة والبساطة، وهذا ما جعله أكثر قواعد تسعري اخلطر

مقياس من أي على يعتمد ال، نظرا ألنه االلتواء أنه يعيبه عدم احلساسية للتوزيعات شديدة إال. العملي

شتت يف حساب هامش األمان هذا من ناحية، ومن ناحية أخرى مل توضح املؤلفات اإلكتوارية مقاييس الت

.)1( كوا قيمة موجبة أكرب من الصفرإىل، سوى أا أشارت )θ(كيفية حساب قيمة

:قواعد أخرى

تعتمد على نظرية املنفعة يتال قواعد التسعري السابقة، توجد جمموعة أخرى من القواعد إىلباإلضافة

Utility Theory حيث خيتار اخلبري اإلكتواري يف حتديد هامش األمان يف معادلة حساب القسط ،

Nelson كما يعرفها - ودالة املنفعة . تناسبهاليت دالة املنفعة اإلكتواري Henwood هي - )2(وآخرون

:شهر هذه القواعدويعترب أ. الشخص حنو املخاطرالجتاهات الرياضيالوصف

Exponentialمنوذج املنفعة األسية )أ ( PremiumPrinciple.

1 Schmidli, Hanspeter (2000),"Lecture Note on Risk Theory", Department of Theoretical Statistics and Operations Research, University of Aarhus, p 68.

2 Henwood, Nelson, and et al., (2002)," Profit Loadings in General Insurance Pricing: A Critical Assessment of Approaches", New Zealand Society of Actuaries Conference, November 2002, p26.

29292929

Equivalentمنوذج املنفعة املكافئة )ب ( Utility Premium Principle.Zero- Utilityمنوذج املنفعة الصفرية )ج ( Premium Principle.Dutch األملاينالنموذج )د ( Premium Principle.Swiss السويسريالنموذج )ه ( Premium Principle.Proportional النسيبمنوذج اخلطر )و ( Hazard Premium Principle.

، أهم العملي هذه القواعد يف الواقع استخدام حتد من اليتإال أنه هناك جمموعة من الصعوبات واملعوقات

:)1 (هذه الصعوبات

.موضوعي دالة املنفعة ال يتم بناء على أساس اختيار )أ (

حجم ضخم من إىل حتتاج – بصفة عامة –بيق دوال املنفعة أن تطإىلهذا باإلضافة )ب (

.العمليات الرياضية املعقدة جداً

يف حـساب املستخدمة من النماذج اإلكتوارية استعراضهوبناء على ما تقدم، ويف ضوء ما مت

:، فإنه ميكن مالحظة ما يليالتأمنيقسط

التـأمني شركات بتحصيلها تقوم اليتاط األقس استثمار للدخل من اهتمام أيمل تعطي تلك النماذج )أ

إذ أنه مل يتبقى من مكونات القـسط إال املـصروفات اإلداريـة . من محلة الوثائق يف املعادلة اإلكتوارية

وفيما يتعلق باملصروفات اإلدارية والعمومية جند أا ال تعتمـد علـى أسـس .والعمومية، وهامش الربح

& Heerwaardenإكتوارية كما يرى Kass )2( يشري، أما بالنسبة هلامش الربح Henwoodوآخرون

أن حتديده يتم مبعرفة اإلدارة بناء على توقعات محلة األسهم عن املعدل املناسب الذي يعوضهم عن إىل )3(

يف هذا الشأن اإلكتواري، وهنا دور اخلبري التأمني يتعرض هلا رأس املال الذي قدموه لشركة اليتاملخاطر

. شارى فقطيكون إست

كما أنه يتم حتديد معدل العائد على حقوق امللكية بشكل حتكمى دون أن توضح األساس العلمـي )ب

. هذا املعدلاختيارالذي يتم بناء عليه

1 Feldblum, Shalom (1990), "Risk Loads for Insurers", Proceedings of the casualty actuarial Society, LXXVII, p168.

2 Van Heerwaarden, A.E., and R. Kass,(1992), Op.Cit., p.129.

3 Henwood, Nelson, and et al., (2002): Op. Cit., p8.

30303030

أن تركيز النماذج اإلكتوارية يف تسعري اخلطر اقتصر على مفهوم اخلطـر الكلـى إىلهذا باإلضافة )ج

أن اخلطر باعتبار أنه من املفروض أن يقتصر على اخلطر املنتظم فقط ، يف حني )املنتظم وغري املنتظم (بشقية

). التايل بالتفصيل يف املبحث هسنتناولوهو ما (التأمني أسباب خاصة بشركة إىلغري املنتظم يرجع

العدالة بني محلة األسهم ومحلة الوثائق باعتبارات ميكن القول بأن النماذج اإلكتوارية قد أخلت وبالتايل

من املؤمن التأمني حتصل عليها شركة اليت األقساط استثماراملرة األوىل عندما أمهلت الدخل من . مرتني

، على االكتتاباملرة الثانية عندما قامت بتسعري اخلطر يف حمفظة . هلم، حيث أنه مل يتم خصم هذه األقساط

النتائج احنرافأمن قد حتمل مقابل يكون املستوبالتايلأساس مفهوم اخلطر الكلى وليس اخلطر املنتظم،

.التأمني عن أخطاء شركة الناشئ عن النتائج املتوقعة يف النشاط اإلكتتاىب الفعلية

31313131

املبحث الثاين

نظريات تسعري األصول املالية املايلاالقتصاديف فكر

:مقدمة

Financial املايل االقتصاد يعرف علم Economicsالـذي يهـتم تـصاد االقأحد فروع علم : بأنه

:)1 (اآلتيةباجلوانب

.حتديد األسعار يف األسواق املالية )أ

مثـال . ةاالقتـصادي املالية على قيمة املنشأة االحتياجات املختلفة لبدائل متويل االنعكاساتدراسة )ب

.؟االقتراض من خالل إصدار أسهم جديدة أم من خالل االحتياجاتهل يتم متويل هذه : ذلك

. حتقق أهداف معينة ملتخذ القراراليت االستثمار حمفظة آليات تشكيل )ج

: املايل، جند أنه قد مر بثالثة مراحل أساسيةاالقتصادوفيما يتعلق مبراحل تطور علم

: احملفظة ما قبل نظرية :األوىل املرحلة

. الدراسات املالية ينصب على الورقة املالية الواحدة فقطاهتمامخالل هذه املرحلة كان

: يف ظل نظرية احملفظة: الثانية رحلةامل

من الورقة االهتمام من خالهلا مت نقل اليت، االستثمار النظرية احلديثة حملفظة 1952قدم ماركوفيتز يف عام

أوضح من خالهلا كيف أن واليت تتضمن أكثر من ورقة مالية، اليت حمفظة األوراق املالية إىلاملالية الواحدة

، وبالتايل ختفيض اق املالية ميكن أن تكون أقل من املخاطر اخلاصة بالورقة املالية الواحدة خماطر حمفظة األور

ماركوفيتز على التباين هاري أعتمدوقد . زيادة عدد األوراق املالية يف احملفظة، التنويع و املخاطر من خالل

.)2( املعياري كمقياس لدرجة اخلطورة االحنرافأو

1 D'Arcy, Stephen P., and Michael A. Dyer, (1997)," Ratemaking: A financial economics approach", Proceedings of the Casualty Actuarial, LXXXIV.P.301.

2 D'Arcy, Stephen P., and Michael A. Dyer, (1997), Op. Cit.,.P.302.

32323232

: نظرية تسعري األصل الرأمسايلظهور : الثالثة املرحلة

نظرية تـسعري )1(1964يف عام ) Sharpe( ماركوفيتز، قدم تلميذه هاري أرساها اليتبناء على القواعد

Capital األصول الرأمسالية Asset Pricing Theory ،من خالهلا أوضح أن املستثمر اليعـوض واليت

أما املخـاطر .ميكن التخلص منها بالتنويع ال اليتخاطر وهى امل ،إال عن املخاطر املنتظمة فقط ) يكافئأو (

عائد مقابل حتمـل أي فال حيصل على ،يستطيع املستثمر التخلص منها من خالل التنويع اليت غري املنتظمة

. هذه املخاطر

ىلإ من خالل إضافة املزيد من األوراق املاليـة ،فإن زيادة التنويع - Sharpeوبناء على فكر - وبالتايل

. فقط يترتب عليها ختفيض جلزء معني من املخاطر الكلية وهو املخاطر غري املنتظمة،االستثمارحمفظة

قـدمها الـيت خماطر منتظمة وخماطر غري منتظمة من اإلسهامات اهلامـة إىلويعترب تقسيم املخاطر الكلية

Sharpe هناك العديد من الكتـاب الـذين ومما هو جدير بالذكر، أن . االستثمار للنظرية احلديثة حملفظة

، )Linter( ،)Miller( ،)Treynor(أسهموا يف تدعيم وإرساء املزيد من القواعد هلذه النظريـة مثـل

)(Mossin)2( .

Stevenمث تلى ذلك، ظهور نظرية تسعري املراجحة ل Ross متثل بديال لنموذج واليت، 1976 يف عام

النظرية أن مصادر اخلطر املنتظمة متعددة وليست مصدر تسعري األصل الرأمسايل، وقد أوضحت هذه

، اليت جيب أن يتضمنها النموذج، قد زاد )املخاطر أو(إال أن عدم حتديد هذه النظرية ملاهية العوامل . واحد

من صعوبة التطبيق العملي هلذا النموذج، مما جعل استخدامه يف الواقع العملي قليالً باملقارنة بنموذج

)CAPM .(االختيارات املايل، ظهرت نظرية االقتصاديف تطور آخر يف علم و Option Theory على يد

Blackكال من & Scholesمن املشتقات املالية، حيث تشتق قيمة االختيارويعد . يف بداية التسعينات

. من عالقته بورقة مالية أخرىOption االختيار

1 Sharpe, W. F.,(1964), “Capital Asset Prices: A Theory Market Equilibrium under Conditions of Risk”, Journal of Finance, 19, 425-442.

2 D'Arcy, Stephen P., and Michael A. Dyer, (1997), Op. Cit.,.P.302.

33333333

Fanو يشري Stephen) 1( املايل يف مراحله املختلفة، متثل حتول االقتصادلسابقة لعلم أن التطورات اإىل

جعلها تنتقل من كوا جمرد تطبيق غري منظم للمفاهيم احملاسبية واليت يف جمال الدراسات املالية،جذري

ونتيجة هلذه اهودات حصل كل . وتوازن األسواقةاالقتصادي أن تكون جزء من النظرية إىلوالقانونية،

.1990 يف عام االقتصاد على جائزة نوبل يف ،Markowitz ،Sharpe، Millerمن

: املايلاالقتصادعلم ألهم مناذج التسعري الرأمسالية وفيما يلي عرض حتليلي

CAPM نظرية تسعري األصول الرأمسالية: أوالً

فظة األوراق ، على حتليل ماركوفيتز حملCAPM ايل تسعري األصل الرأمسمنوذجعند بناء Sharpe أعتمد

ويسمى هذا التحليل يف بعض . احلديثةاالستثمار األساس ملعظم نظريات التسعري يف نظرية املالية، الذي يعد

Mean – Variance) التباين–التوقع (األحيان بتحليل Analysis. نظرية احملفظة اهتمام ففي حني أن

عليها يف ختصيص الثروة بني االعتمادلمستثمر ميكن لاليتاحلديثة ملاركوفيتز كان يقتصر على الطريقة

وهى كيفية أخرى ذلك خطوة إىل Sharpe املختلفة املتاحة يف السوق، فقد أضاف االستثماريةاألدوات

تكون من مستثمرين ت يتوال تتسم بالكفاءة التامة، اليتحتديد األسعار التوازنية يف أسواق رأس املال

. )2(نويع يعتنقون فكر ماركوفيتز يف الت

: )3(بعدد من املزايا اهلامة، منها CAPM منوذج يتمتع

تكون أكثر تعقيداً وصعوبة سـواء يف اليتالبساطة وسهولة التطبيق باملقارنة بالنماذج املالية األخرى، )أ

.الفهم أو يف التطبيق

1 Fan, Stephen C., (1999)," General Capital Asset Pricing Model: A Macroeconomic Theory of Investment ", SSRN, Research Paper No. 06-15, University of California, p.4.

: لمزيد من التفصيل راجع2

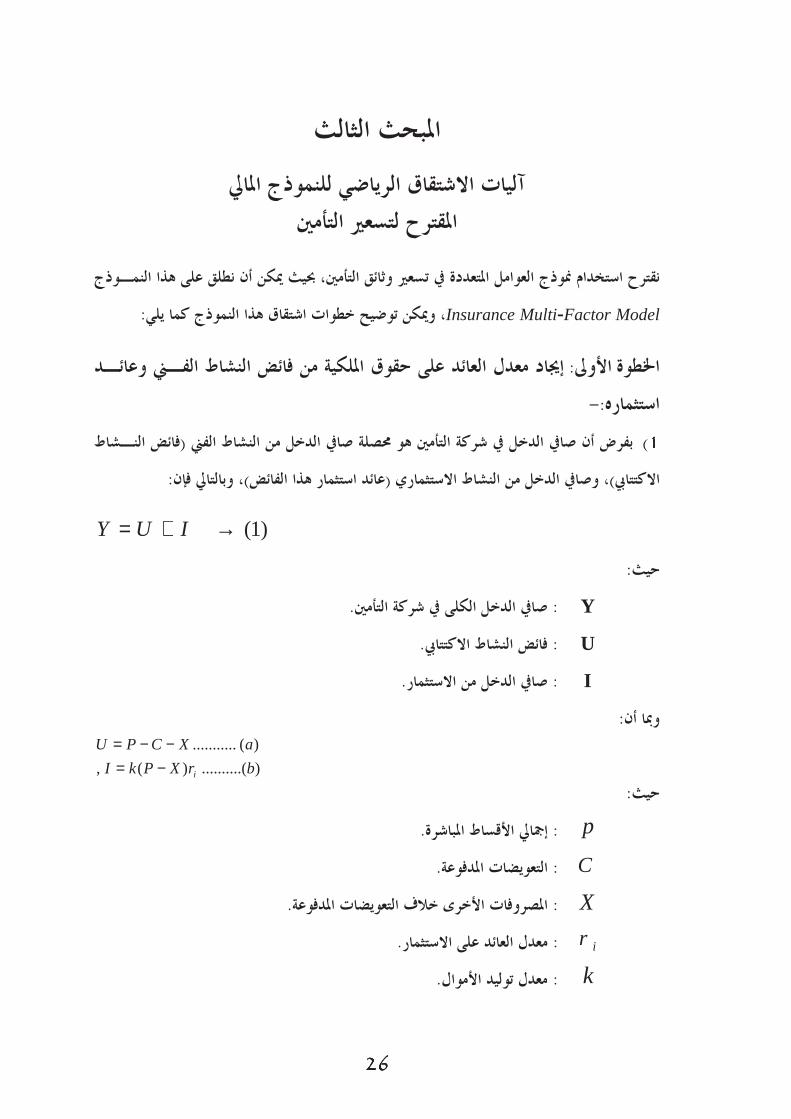

المصرية باستخدام نموذج برمجـة التأمينترشيد القرارات االستثمارية في شركات ): " 2002(أسامة ربيع أمين سليمان

.66 – 59 جامعة المنوفية،، ص ص –كلية التجارة ، رسالة ماجستير غير منشورة، "األهداف التتابعية

3 Cummins, J. David, (1999), “ Asset pricing models and insurance ratemaking, Astin Bulletin, Volume 20, No 2, J. p 138.

34343434

. كذلك يعد هذا النموذج األساس ملعظم النماذج املالية احلالية ) ب

عليه وبصورة كبرية يف التحليل املايل وصنع القرارات املالية املتعلقـة االعتماد يتم أنه هذا فضال عن ) ج

. املشروعاتواختيارعداد املوازنات الرأمسالية إ واالستثمار مكونات حمفظة باختيار

CAPM يقوم عليها منوذجاليت االفتراضات

: أمهها، األساسيةاالفتراضات على جمموعة CAPMبصفة عامة، يعتمد منوذج

وحدة خطر إضافية البد وأن يقابلها أي يتحمل لكياملستثمر رشيد ومتجنب للمخاطر، مبعىن أنه ))11111111

. لتعويض هذا اخلطرإضايفعائد

يف تـشكيل ) التبـاين –التوقع ( يطبق مجيع املستثمرين فكر ماركوفيتز، الذي يعتمد على حتليل ))22222222

. االستثمارحمفظة

وبالتـايل ، الطبيعي تتبع التوزيع ايل لعوائد األصل الرأمس مايلاالحتتفترض هذه النظرية أن التوزيع ))33333333

العزوم من الرتبة األعلى مثـل العـزم إىل فقط، وليست هناك حاجة والثاينيكتفي بالعزم األول

وهـذا مـا . تساوى الصفر - الطبيعي يف حالة التوزيع –الثالث والعزم الرابع، ألن هذه العزوم

. أو التفرطحبااللتواءهذا التحليل اهتماميفسر لنا عدم

تفترض هذه النظرية أن املستثمرين حيصلون على نفس املعلومـات يف : جتانس توقعات املستثمرين ))44444444

، خـالل ) املخاطرة –وهو حتليل العائد (نفس الوقت، ويتبعون نفس أسلوب التحليل للمعلومات

Timeفترة التخطيط (نفس الفترة الزمنية Horizon.( االستثمارفهم ميلكون نفس حمفظة ومن مث

األول، أن هناك : واالختالف الوحيد بني املستثمرين يتمثل يف أمرين .)1 ()حمفظة السوق (الكفء

يتعلـق بـشكل الثاين واالختالف. املتاحة هلؤالء املستثمرين ) أوالثروة( يف حجم املوارد اختالف

. )2(ئد وما يرتبط به من خماطرمنحنيات السواء املمثلة لتفضيالم اخلاصة بشأن العا

Riskيتوافر يف سوق رأس املال األصول الرأمسالية اخلالية من املخاطر ))55555555 Free rate Assets.

. من املخاطرإىل خةفائد، ومبعدل حدود بال واالقتراضإمكانية اإلقراض ))66666666

1 Cummins, J. David, (1990), Op. Cit., p134.

2 Levy, Haim, and Post, Thierry, (2004), “ Investment”, PEARSON HIGHER EDUCATION, UK, p. 487.

35353535

.األوراق املالية قابلة للتجزئة))77777777

ال، وال توجد ضرائب، وال توجـد قيـود من سوق رأس املاخلروج أو تكاليف للدخول توجد ال))88888888

.على البيع قصري األجل

علـى حركـة معنوي منهم تأثري ألي ال يتوقع أن يكون وبالتايليوجد عدد كبري من املستثمرين، ))99999999

ميتلكها كل مستثمر متثل نسبة ضئيلة جداً بالنسبة اليت) املالية املوارد أو(حيث أن الثروة . األسعار

املستثمر الفـرد أو تلقرارا لن يكون وبالتايلفة األصول املوجودة يف السوق، للقيمة السوقية لكا

. )1( تأثري ملحوظ على حتركات األسعارأيجمموعة قليلة من املستثمرين

. يوجد عدد كبري من األدوات املالية املتداولة) ) 1010101010101010

. مجيع األصول قابلة للتداول) ) 1111111111111111

روط اخلاصة ذا النموذج تتعلق بالكفاءة التامة لـسوق الشالغالبية العظمى من أن ومما هو جدير بالذكر

Complete رأس املال Capital Market.

:CAPM معادلة التسعري يف منوذج

أصل ألي التوازين حتدد العائد اليت تسعري األصل الرأمسايل نظرية السابقة، مت صياغة االفتراضات علىبناء

. يف ظل توازن السوق،)أكثر من ورقة مالية( استثمارفظة سواء كان ورقة مالية واحدة أو حم،يستثمارا

: يتحدد هذا العائد بناء على العالقة التالية

( ) ( )( )rrrr fmifiEE −+= β

: حيث

( )r iE : االستثمار حمفظة أو يستثمارالامعدل العائد املتوقع على األصل) i.(

r f . من املخاطرخلايلامعدل العائد :

βi

). عائد السهم على عائد السوقاحندارمعامل (Betaمعامل :

( )r mE :معدل العائد املتوقع لسوق رأس املال.

1 Levy, Haim, and Post, Thierry, (2004), Op. Cit., P. 488.

36363636

هو عبارة عن حمصلة ) استثمار حمفظة أو( ورقة مالية ألي املتوقع العائدجند أن : طبقاً للعالقة السابقة

وعائد املخاطرة وهو عبارة عن الفرق .)قسط اخلطر( عائد املخاطرة إليه من املخاطر، مضافاً اخلايلالعائد

) احملفظة أو( من املخاطر مرجحاً بنسبة مدى تالزم عائد هذه الورقة املالية ايلاخلبني عائد السوق والعائد

اليت الوحيدة املكافأةويعترب قسط اخلطر هو العائد أو . Betaعامل مع عائد السوق، وهو ما يعرف مب

. حيصل عليها املستثمر يف مقابل حتمل خماطر السوق يف ظل هذه النظرية

كمـا - من خالل إعادة ترتيب معادلة التوازن السابقة -وميكن التعبري عن النموذج السابق بشكل آخر : يلي

( ) ( )( )rrrr fmifiEE −=− β

يتوقف على الزيادة يف عائد السوق عن ) ةأو احملفظ( يف عائد الورقة املالية الزيادة أن جنده احلالة، ويف هذ

. من املخاطر مبقدار مدى تالزم الزيادة يف احلالتنيايلاخلاملعدل

-:)CAPM )1 وفيما يلي بعض املالحظات اهلامة حول معادلة التسعري يف منوذج

تفترض أن التذبذب الذي حيدث يف عائد الورقة املالية مصدره الوحيد ايلنظرية تسعري األصل الرأمس ) ) 11111111

وتفسري ذلـك . ال توجد مصادر أخرى منتظمة للخطر وبالتايل حتدث يف عائد السوق، اليتهو التغريات

أنه ميتلـك حمفظـة أي( منوعة تنويعا كامالً استثمار النظرية أن املستثمر ميتلك حمفظة افتراض إىليرجع

. تعزى ألسباب خاصة بالورقة املالية تكون مساوية للصفراليت، مما يعىن أن التغريات )السوق

يكـون معامـل وبالتايل( املالية وعائد السوق عالقة خطية وطردية الورقة العالقة بني عائد كما أن ) ) 22222222

Beta موجبا (، يكون فيها معامل اليت هناك بعض احلاالت النادرة جداً إال أن Beta بالسالب )حيقق يأ

سالب إال يف Betaمعامل له يستثمارا بأصل االحتفاظ يتم الوبصفة عامة، ). عائد أقل من عائد السوق

: حالتني

قـسط اخلطـر أي من املخـاطر، ايلاخلعندما يكون عائد السوق أقل من العائد : احلالة األوىل

.بالسالب

1 Reilly, Frank k. (1997), “ Investment Analysis and Portfolio Management, Fifth Edition, The Dryden Press, P. 289.

37373737

ع من األصول، من أجل التحكم يف خماطر من هذا النو االستفادةيف حالة الرغبة يف : احلالة الثانية

. السالبBetaومن مث فإن خط الورقة املالية يظل قائماً حىت يف حالة معامل . احملفظة

Arbitrageمنوذج تسعري املراجحة: ثانياً Pricing Model (APM)

نظـري كإطار ،)CAPM( لنموذج يالرئيسلبديل ا هو (APM)بصفة عامة، يعد منوذج تسعري املراجحة

أن افتـراض ، علـى النمـوذج وتقوم فكرة هذا . )1(لتحديد معدالت العائد املتوقعة لألصول الرأمسالية

تؤثر علـى اليت عدد من العوامل العامة املنتظمة إىل حتدث يف أسعار األوراق املالية، ترجع اليتالتغريات

CAPMمنـوذج املالية، بعكـس الورقة وترتبط هذه العوامل بعالقة خطية مع عائد . كافة األوراق املالية

هلـذه Beta أن العائد املتوقع للورقة املالية يكون دالة يف متغري واحد فقط، وهو معامـل الذي يفترض

خماطر متعددة هي) الغري قابلة للتنويع (ومن مث، فإنه يف ظل هذا النموذج، تكون املخاطر املنتظمة . الورقة

سوف يطالب باحلصول على قسط خطر أكرب مقارنة بالقـسط يف حالـة ، وهذا يعىن أن املستثمر املصادر

.)2(املصدر الوحيد للخطر

: التايلويأخذ هذا النموذج الشكل

( ) ∑=

+=n

jjijfi

RrE1

λβ :حيث

( )rE i : يستثماراالمعدل العائد املتوقع من األصل) i.(

fR : من املخاطرايلاخلالعائد .

βij : حساسية عائد األصل)i ( ملؤشر معني الذي ميثل العامل)j.(

λ i :قسط اخلطر اخلاص بكل عامل.

i : دليل العاملfactor indicator.j : االستثماريدليل األصل.

1 Haugen, R.A., (1997), “Modern Investment Theory", Prentice – Hall, Fourth Edition,

P258.

2 Driussi, Adam, and Scott Collings, (November 2000)," Required returns, capital and profit margins: A survey of current theory and practice", The eighth accident compensation seminar, 26, p. 6.

38383838

:)APT ()1 ( اخلاصة بنموذجاالفتراضات

: وهىاالفتراضات، يف عدد من CAPM مع منوذج APTيتفق منوذج

.كفاءة سوق رأس املال) ) 11

. حتقيق أكرب منفعة ممكنة وتعظيم الثروةإىلاملستثمر يسعى ) ) 22

) تساوى الصفر البواقيتوقع ) ) 33 ) 0=ε iE.

εε عن بعضها البعض البواقي استقالل) ) 44 ji⊥.

F عن عوامل اخلطر البواقي استقالل) ) 55 ki⊥ε.

.جتانس توقعات املستثمرين بشأن مصادر اخلطر) ) 66

.العائد والتباينمتوسط تتمثل يف متغريين فقط مها االستثماريحمددات القرار ) ) 77

:، منهااملراجحة أخرى، خيتص ا منوذج تسعري افتراضاتة هناك السابقاالفتراضات إىلباإلضافة

عائد الورقة املالية يرتبط بعالقة خطية بعدد من العوامل تـسمى بعوامـل إن APT يفترض منوذج ))11

.CAPMاخلطر، وليس بعامل واحد كما يف منوذج

. لكذلك يفترض النموذج جتانس توقعات املستثمرين بشأن عدد وماهية هذه العوام))22

لعائد الورقة املالية، بعكس مايلاالحت مل يفترض شكل معني للتوزيع APT بالذكر، أن منوذج جديرومما هو

دور أي، كما أن حمفظة السوق ليس هلا الطبيعي الذي يفترض أا تتبع التوزيع CAPMاحلال يف منوذج

.)2(خاص يف هذا النموذج

:)APT )3طرق حتديد مصادر اخلطر املنتظم يف منوذج

1 Roland Portait (2000): Capital Markets and Portfolio Theory Class Notes. November,p22, www.cnam.fr/deg/fin/html/equipe/pdf/FTI.pdf

2 Ross, Stephen A. (1976) An Arbitrage Theory of Capital Asset Pricing. Journal of Economic Theory 13: 341–360, p 434.

3 Richard Roll & Stephen A. Ross, (2003): Using Macroeconomic factors to control portfolio Risk, Working paper, BIRR Portfolio Analysis, Inc. p6, (www.birr.com/document2.html)

39393939

يف منوذج تـسعري ) مصادر اخلطر املنتظم ( على ثالثة مناهج أساسية عند حتديد عوامل اخلطر االعتماديتم

:APTاملراجحة

.Factor Analysis التحليل العاملي استخدام الذي يعتمد على اإلحصائياملنهج : املنهج األول

. جيدا وفقا لعوامل معينةتنويعاعة من احملافظ املنو) K( على عدد باالعتماد: الثايناملنهج

من عوامل اخلطر من خالل بيانات مالية ) K(ة عند حتديد االقتصادي على النظرية باالعتماد: املنهج الثالث

.اقتصادية عامة

: أنإىل )Roll & Ross() 1( املناهج الثالثة، يشري بنيويف مقارنة

لسابقة، نظراً للصعوبات اخلاصة بتفـسري نتـائج هو أصعب املناهج الثالثة ا اإلحصائييعد املنهج -أ

باختالف مكونات كل عامل اختالف احتمالالتحليل الذي يعتمد عليه هذا املنهج، هذا فضالً عن

.حجم العينة ومكوناا

ومالية، جتد هلا اقتصاديةيعترب املنهج الثالث هو أفضل هذه املناهج، وذلك ألنه يعتمد على بيانات -ب

ة، بعكس املنهج األول والثاين اللذين يعتمدان على عوائد األسـهم يف االقتصادينظرية أساساً يف ال

. األسهمدتفسري عوائ

مهـارة أو إىل حتتاج - يف املنهج الثالث –ة العامة االقتصادي العوامل اختياروأخرياً، جند أن عملية -ج

.خربة أكثر منها علم

: املناهج الثالثة السابقة بعض املالحظات اهلامة، حولإضافةكما ميكننا

، فمثالً تكاملي الثالثة السابقة يف وقت واحد وبشكل األساليب أكثر من أسلوب من االعتمادميكن )أ

. أو مع املنهج الثالثالثاين األول إما مع املنهج استخدامميكن

حتليـل يف املنهج األول الذي يعتمد على أسلوب التحليل العاملي، يتم حتديد العوامل مـن خـالل )ب

حيث يعترب العائد اخلاص بالسهم الواحد عامـل أو مـتغري . مصفوفة التغاير بني عوائد عدد من األسهم

إىل، مث من خـالل النظـر )العوامل( ، حبيث يتم جتميع عدد معني من األسهم يف جمموعات متشابه مبدئي

1 Richard Roll & Stephen A. Ross, (2003), Op. Cit., pp7-6.

40404040

لواحدة، يتم حتديد العامل وتسميته ة واملالية اليت تشترك فيها األسهم داخل اموعة ا االقتصادياخلصائص

.باسم هذه الصفة أو اخلاصية

Factor Model منوذج العوامل: ثالثاً

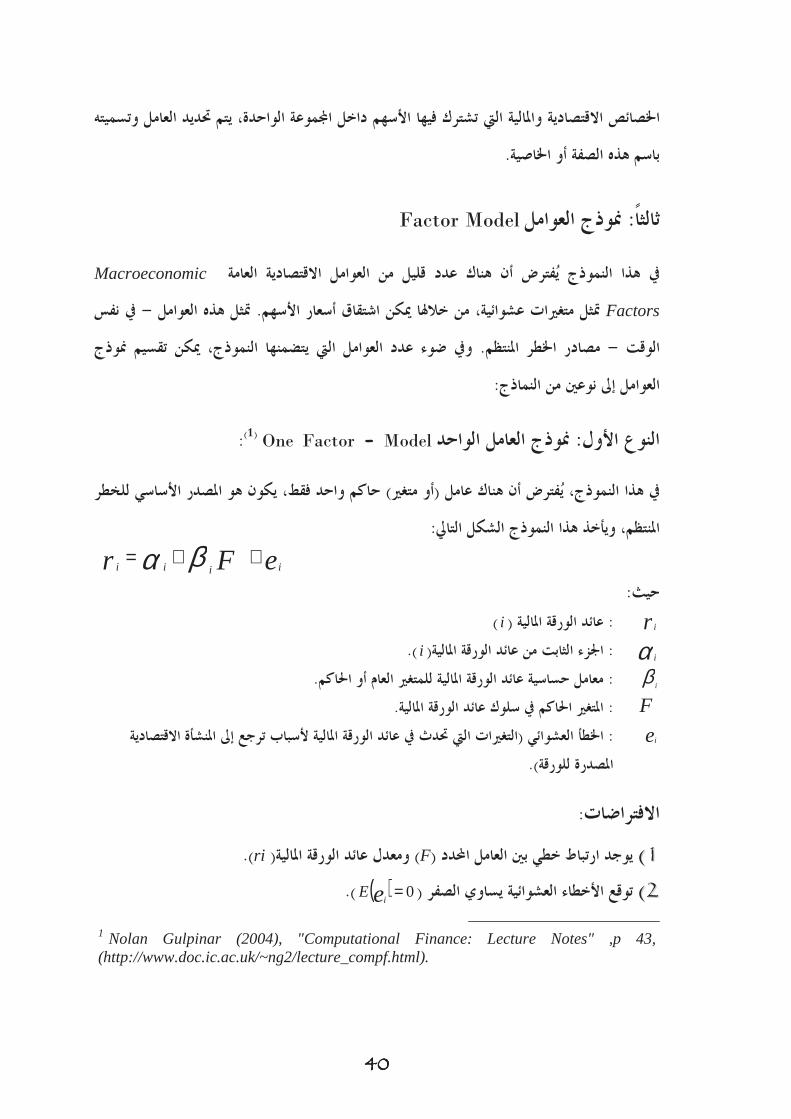

Macroeconomic العامةة االقتصادي يفترض أن هناك عدد قليل من العوامل النموذجيف هذا

Factors يف نفس -امل متثل هذه العو. أسعار األسهماشتقاقمتثل متغريات عشوائية، من خالهلا ميكن

يتضمنها النموذج، ميكن تقسيم منوذج اليتويف ضوء عدد العوامل . مصادر اخلطر املنتظم-الوقت

: نوعني من النماذجإىلالعوامل

:)One Factor - Model )1 منوذج العامل الواحد: النوع األول

و املصدر األساسي للخطر حاكم واحد فقط، يكون ه) متغري أو(، يفترض أن هناك عامل النموذجيف هذا

:التايلاملنتظم، ويأخذ هذا النموذج الشكل

eFr iiii++= βα

: حيث

r i : عائد الورقة املالية)i(

α i :اجلزء الثابت من عائد الورقة املالية)i.(β

i : احلاكم أومعامل حساسية عائد الورقة املالية للمتغري العام.F :املتغري احلاكم يف سلوك عائد الورقة املالية.

ei : ة االقتصادي املنشأة إىل حتدث يف عائد الورقة املالية ألسباب ترجع اليتالتغريات (العشوائياخلطأ).املصدرة للورقة

:االفتراضات

).ri( ومعدل عائد الورقة املالية) F( العامل احملدد خطي بنيارتباطيوجد ))11

)(توقع األخطاء العشوائية يساوي الصفر ))22 ) 0=eiE .(

1 Nolan Gulpinar (2004), "Computational Finance: Lecture Notes" ,p 43, (http://www.doc.ic.ac.uk/~ng2/lecture_compf.html).

41414141

)(مبعىن ): f( األخطاء عن املتغري احلاكم استقالل))33 ) 0, =FCovei.(

)( أن أي: األخطاء مستقلة عن بعضها البعض))44 ) 0, =ee jiCov.(

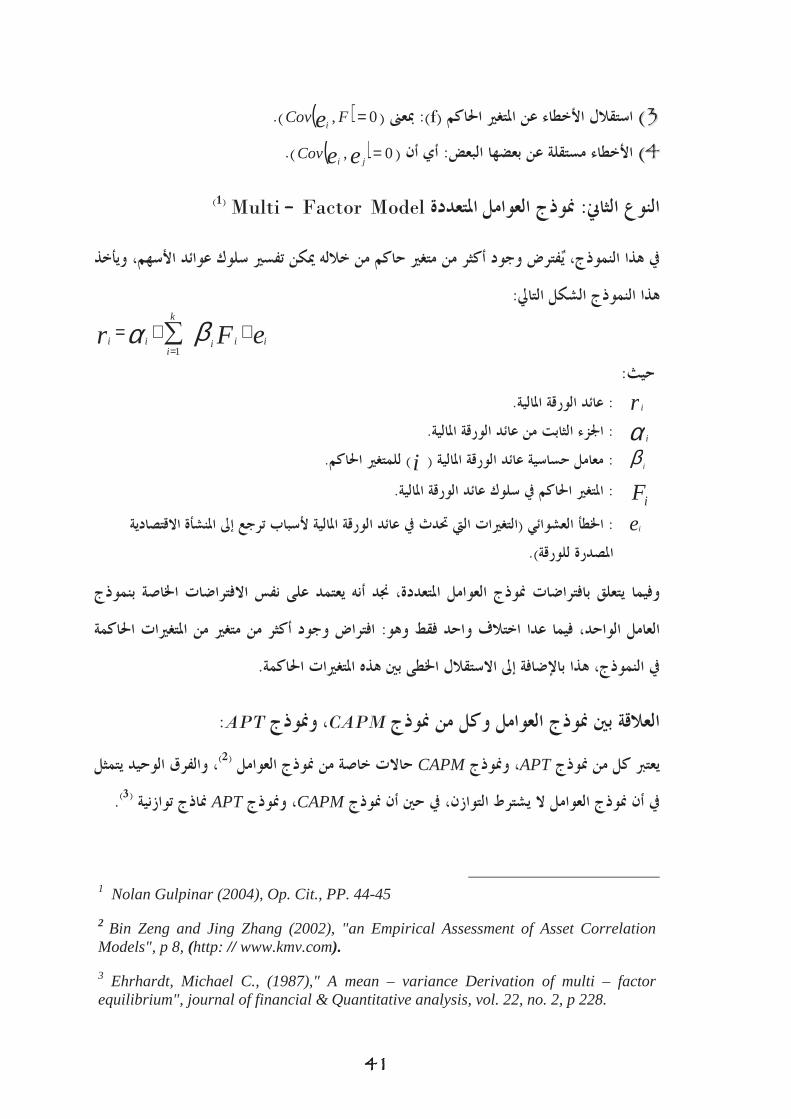

Multi املتعددة منوذج العوامل: ثاينالالنوع – Factor Model )1(

وجود أكثر من متغري حاكم من خالله ميكن تفسري سلوك عوائد األسهم، ويأخذ يفترض، النموذجيف هذا

:ايلالتهذا النموذج الشكل

eFr iii

k

iii

++= ∑=

βα1

: حيثr i :عائد الورقة املالية.

α i :اجلزء الثابت من عائد الورقة املالية.β

i : معامل حساسية عائد الورقة املالية)i (للمتغري احلاكم.

iF :املتغري احلاكم يف سلوك عائد الورقة املالية.

ei : ة االقتصادي املنشأة إىلرجع حتدث يف عائد الورقة املالية ألسباب تاليتالتغريات (العشوائياخلطأ).املصدرة للورقة

اخلاصة بنموذج االفتراضات منوذج العوامل املتعددة، جند أنه يعتمد على نفس بافتراضاتوفيما يتعلق

وجود أكثر من متغري من املتغريات احلاكمة افتراض: واحد فقط وهواختالفالعامل الواحد، فيما عدا

. اخلطى بني هذه املتغريات احلاكمةاالستقالل ىلإيف النموذج، هذا باإلضافة

:APT ومنوذج، CAPM العالقة بني منوذج العوامل وكل من منوذج

، والفرق الوحيد يتمثل )2( حاالت خاصة من منوذج العواملCAPM، ومنوذج APT منوذج منيعترب كل

. )3( مناذج توازنيةAPTج ، ومنوذCAPMمنوذج ال يشترط التوازن، يف حني أن يف أن منوذج العوامل

1 Nolan Gulpinar (2004), Op. Cit., PP. 44-45

2 Bin Zeng and Jing Zhang (2002), "an Empirical Assessment of Asset Correlation Models", p 8, (http: // www.kmv.com).

3 Ehrhardt, Michael C., (1987)," A mean – variance Derivation of multi – factor equilibrium", journal of financial & Quantitative analysis, vol. 22, no. 2, p 228.

42424242

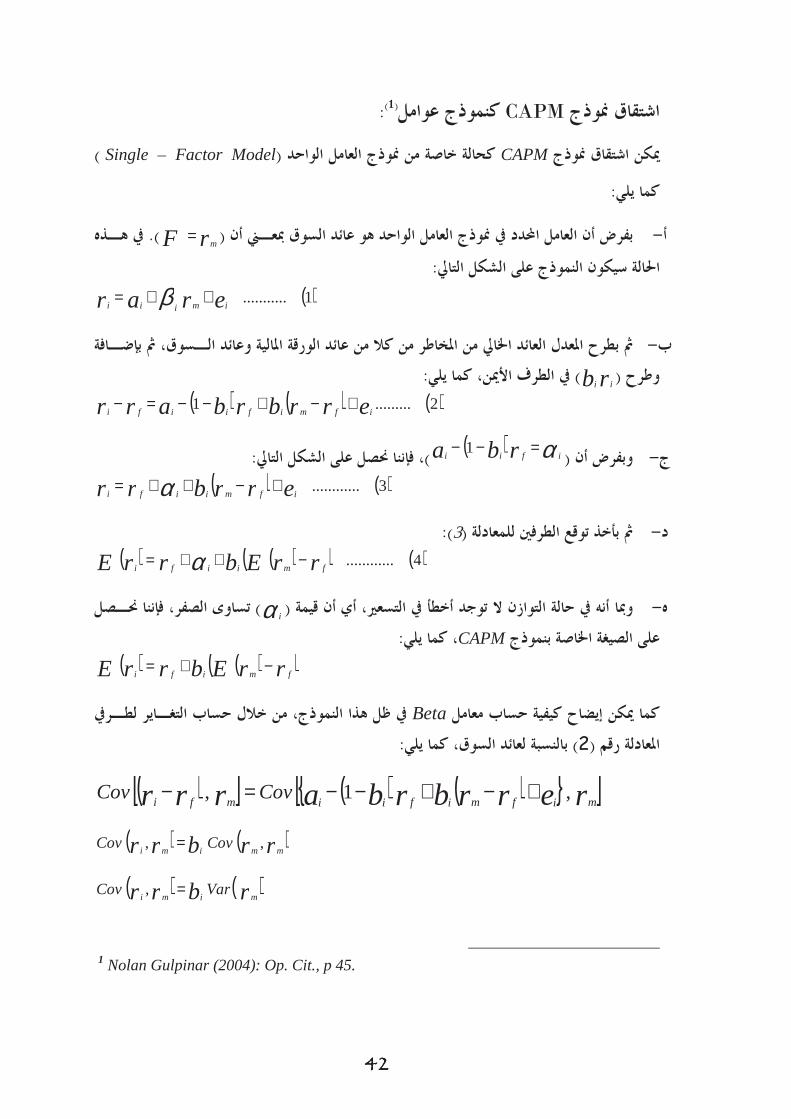

: )1(كنموذج عوامل CAPM منوذجاشتقاق

) Single – Factor Model( كحالة خاصة من منوذج العامل الواحد CAPM منوذج اشتقاقميكن

:كما يلي

rF(بفرض أن العامل احملدد يف منوذج العامل الواحد هو عائد السوق مبعـين أن -أ mيف هـذه ).=

:ايلالتالة سيكون النموذج على الشكل احل( )1...........erar imiii

++= β

من املخاطر من كال من عائد الورقة املالية وعائد الـسوق، مث بإضـافة ايلاخلمث بطرح املعدل العائد -ب rb(وطرح ii

:، كما يلياألمينيف الطرف ) ( ) ( ) ( )2.........1 errbrbarr ifmifiifi

+−+−−=−

)(وبفرض أن -ج ) α ifii rba =−− :ايلالت، فإننا حنصل على الشكل )1( ) ( )3............errbrr ifmiifi

+−++= α

: )3(مث بأخذ توقع الطرفني للمعادلة -د ( ) ( )( ) ( )4............rrEbrrE fmiifi

−++= α

α( أن قيمة أيومبا أنه يف حالة التوازن ال توجد أخطأ يف التسعري، -ه iتساوى الصفر، فإننا حنـصل )

:، كما يليCAPMعلى الصيغة اخلاصة بنموذج ( ) ( )( )rrEbrrE fmifi

−+=

يف ظل هذا النموذج، من خالل حساب التغـاير لطـريف Betaكما ميكن إيضاح كيفية حساب معامل : بالنسبة لعائد السوق، كما يلي)2(املعادلة رقم

( )[ ] ( ) ( ){ }[ ]rerrbrbarrr mifmifiimfiCovCov ,1, +−+−−=−

( ) ( )rrbrr mmimiCovCov ,, =

( ) ( )rbrr mimiVarCov =,

1 Nolan Gulpinar (2004): Op. Cit., p 45.

43434343

( )( )r

rrm

mi

Var

Cov

ib,=∴

حالة خاصة من منوذج العوامل - أيضاً –وبنفس األسلوب ميكن إثبات كيف أن منوذج تسعري املراجحة .املتعددة

:منوذج العوامل الثالثة لفاما وفرنش: رابعا

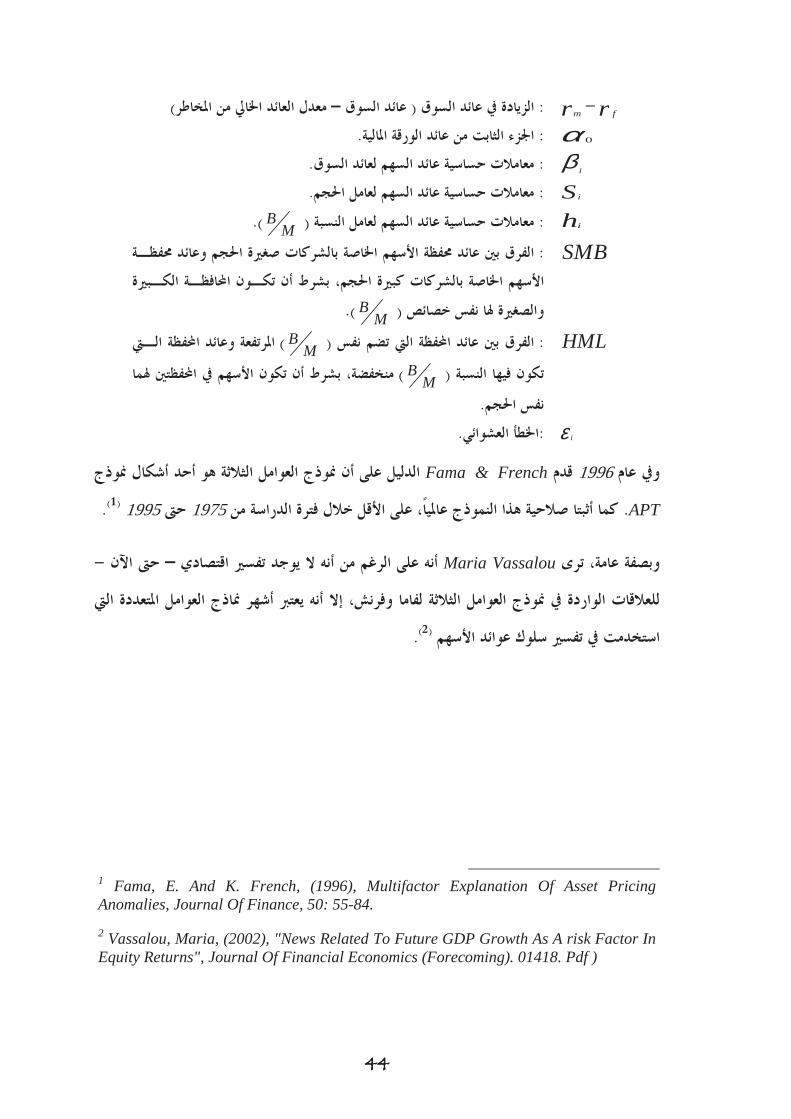

3 factors Fama – French Model (3-fff)

يف هذا وافترضا، )1( منوذج لتسعري األوراق املالية Fama & French من قدم كل1992يف عام

حتدث يف أسعار األسهم يف بورصة األوراق املالية ميكن تفسريها من خالل اليتالنموذج أن التغريات

ج وقد مسى هذا النموذ. القيمة السوقية للمنشاةإىلحجم املنشاة، ونسبة القيمة الدفترية : عاملني فقط مها

منوذج آخر وأدخال عائد Fama & French قدما )2(1993ويف عام . منوذج الصفات اخلاصةباسم

العاملني السابقني، حيث أما وجدا أن عامل السوق يكون مطلوباً لتفسري ملاذا تكون إىل باإلضافةالسوق

يتضمنها اليت العوامل ومن مث أصبح عدد. املخاطر من ايلاخلعوائد األسهم يف املتوسط أعلى من العائد

النموذج املستخدم يف التنبؤ بأسعار األسهم يف املستقبل، ثالثة عوامل، لذا عرف هذا النموذج بنموذج

.)Fama-French 3-Factor Model() 3(العوامل الثالثة لفام وفرنش

: ايلالتويأخذ هذا النموذج الشكل

( ) εβα iiifmifi

HMLSMB hSrrrr +++−+=−0

حيث

rr fi معدل العائد اخلـايل مـن –عائد الورقة املالية ( عائد الورقة املالية الزيادة يف : −

).املخاطر

1 Fama, E. and K. French, (1992), "The Cross Section of Expected Stock Returns", Journal of Finance, 47: 427–465.

2 Fama, E. and K. French, (1993). “Common Risk Factors in the Returns on Stocks and Bonds". Journal of Financial Economics, 33(1), 3-56.

3 Horowitz, J. L., and et al (2000), "the disappearing size effect, research in economics", 54: 83-100.

44444444

rr fm−

) معدل العائد اخلايل من املخاطر–عائد السوق ( الزيادة يف عائد السوق :

α . الورقة املاليةعائداجلزء الثابت من : 0β

i :معامالت حساسية عائد السهم لعائد السوق.

Si :ائد السهم لعامل احلجممعامالت حساسية ع.

hi : معامالت حساسية عائد السهم لعامل النسبة)MB.(

SMB : الفرق بني عائد حمفظة األسهم اخلاصة بالشركات صغرية احلجم وعائد حمفظـةاألسهم اخلاصة بالشركات كبرية احلجم، بشرط أن تكـون احملافظـة الكـبرية

M(والصغرية هلا نفس خصائصB.(

HML : تضم نفس اليتالفرق بني عائد احملفظة )MB ( الـيت املرتفعة وعائد احملفظة

M(تكون فيها النسبة B ( منخفضة، بشرط أن تكون األسهم يف احملفظتني هلما

. نفس احلجم

ε i: العشوائياخلطأ.

الدليل على أن منوذج العوامل الثالثة هو أحد أشكال منوذج Fama & French قدم 1996ويف عام

APT . 1( 1995 حىت 1975كما أثبتا صالحية هذا النموذج عاملياً، على األقل خالل فترة الدراسة من(.

Maria، ترى عامةوبصفة Vassalou حىت اآلن – تفسري اقتصادي يوجد ال أنه على الرغم من أنه -

اليتمناذج العوامل املتعددة للعالقات الواردة يف منوذج العوامل الثالثة لفاما وفرنش، إال أنه يعترب أشهر

. )2( يف تفسري سلوك عوائد األسهم استخدمت

1 Fama, E. And K. French, (1996), Multifactor Explanation Of Asset Pricing Anomalies, Journal Of Finance, 50: 55-84.

2 Vassalou, Maria, (2002), "News Related To Future GDP Growth As A risk Factor In Equity Returns", Journal Of Financial Economics (Forecoming). 01418. Pdf )

45454545

الفصل الثالث

التأمنيالنماذج املالية وتسعري وثائق

:اآلتيةيتناول هذا الفصل اجلوانب

يف أدبيـات الفكـر التـأمني مت تطبيقها يف جمال تسعري وثائق اليتلية دراسة أهم وأشهر النماذج املا ) 1111

:، من حيثاإلكتواري

. يعتمد عليها كل منوذجاليت األساسية االفتراضات))أأ

. ملعادلة التسعريالرياضي االشتقاقخطوات ) ) بب

Empirical أهم الدراسات التطبيقية السابقة إليها توصلت اليتدراسة وحتليل النتائج ) 2222 Studies اليت

، للحكم على )املستخدمة يف تسعري األدوات املالية التقليدية( النماذج املالية األصلية اختبارأجريت دف

، والتنبـؤ االستثماري، وقدرا التفسريية لسلوك عوائد األصل العمليمدى صالحيتها للتطبيق يف الواقع

. بقيمة هذه العوائد يف املستقبل وحدود أخطاء التسعري

، وما ترتب عليـه التأمني على أساسها مت تطبيق هذه النماذج يف جمال تسعري اليت االفتراضاتقييم ت) 3333

.من نتائج

: مبحثنيإىلمت تقسيم هذا الفصل : ولتغطية اجلوانب السابقة

. املختلفة يف ظل النماذج املاليةالتأمني معادلة تسعري وثيقة اشتقاقآليات : املبحث األول

.التأمني تقييم النماذج املالية املستخدمة يف تسعري وثيقة :الثايناملبحث

46464646

املبحث األول

التأمني معادلة تسعري وثيقة اشتقاقآليات يف ظل النماذج املالية املختلفة

- تعتمد، كانت التأمنيإن اجلهود واحملاوالت املتعلقة بتطوير وتطبيق النماذج املالية يف جمال تسعري وثائق

مث . اآلن على النماذج احملاسبية التقليدية بصفة أساسية، وبعض هذه النماذج مازالت تطبق حىت -بدايةيف ال

دالً من القيمة الدفترية ب على القيمة السوقية االعتماد حنو النماذج املالية من خالل االجتاهبعد ذلك، حتول

تس بالواليـات املتحـدة سوتـش ماساوتعترب واليـة . عند قياس معدل العائد العادل على حقوق امللكية

. )1( 1976 وذلك يف عـام ،التأمني يف تسعري النماذج املالية استخدام من قامت بتطبيق أو أولاألمريكية

: يف هذا الشأناستخدمت اليت من التفصيل أهم النماذج بشيءوسوف نتناول

:Insurance – CAPM منوذج: أوالً

، بنمـوذج التـأمني يف حتديـد سـعر وثيقـة استخدامهايل عند يطلق على منوذج تسعري األصل الرأمس

Insurance – CAPM.يعترب وCooper منـوذج تـسعري باستخدام هو أول من قام 1974 يف عام

التـأمني يف ظل أسواق رأس املال الكفء وأسواق التأمني يف جمال حتديد أسعار CAPMاألصل الرأمسايل

وليس بالكفء، ألنه يتعذر توافر عـدد بالتنافسي مت وصفة التأمني ويالحظ هنا، أن سوق. )2(التنافسية

مقـدمي مثل القابلية للتداول، وجود عدد كبري مـن . التأمنيكبري من شروط السوق الكفء يف سوق

.التأمنيية، عدم وجود تكاليف للدخول أو اخلروج من سوق التأميناخلدمة

– Insurance منوذجاشتقاقخطوات CAPM )3(:

1 Cummins, J. David (1999), Op. Cit. p. 149.

2 Cummins, J. David (1999), Op. Cit., p.148.

3 Cummins, J. David (1999): Op. Cit., pp. 149-151.

47474747

:ايلالت، والذي يأخذ الشكل التأمني مبسط ملنشأة حماسيب بصياغة منوذج االشتقاقبدأ عملية ت )أ

( )1→+=

+= ΠPRAR UA

UIY

:حيث

Y :صايف الربح.

I : االستثمار مصاريف - االستثمارات الدخل من ايلإمج = االستثمارصايف الدخل من .

ΠU : 1(املصروفات األخرى+ التعويضات ( – األقساط املباشرة= أرباح النشاط اإلكتتاىب(.(

RA : االستثمارمعدل العائد على.

A :األصول املستثمرةايلإمج .

RU :معدل العائد من النشاط اإلكتتاىب، ويعرب عنه كنسبة من األقساط.

P :األقساط املباشرةايلإمج .

):W( حقوق امللكية ايلعلى إمج) 1(مث بقسمة طريف املعادلة ) ب

( )2→+==W

P

W

A

W

YRRR UAW

:حيث

RW :معدل العائد على حقوق امللكية.

.حقوق امللكية + االلتزامات= األصول ايلإمج: ومبا أن( )3→+=∴ WLA

:حيث L:االلتزامات متثل.

):2(ة يف املعادل) 3(من املعادلة ) A(وبالتعويض عن قيمة ) ج

( ) ( )41

1

→++=

+

+=∴

RR

RRR

UA

UAW

sKs

W

P

W

L

:حيث

. المصروفات األخرى تشمل المصاريف اإلدارية والعمومية، والعموالت1

48484848

s : حقوق امللكية إىلمتثل نسبه األقساط

W

P.

K

األقساطإىل االلتزاماتمتثل نسبه :

P

Lمتوسط فترة [، وهو ما يعرف مبعدل توليد األموال

]. االكتتابات بالقسط يف حمفظة التأمني شركة احتفاظ

يتولد من خالل حمصلة معـدل التأمني العائد على امللكية يف شركة معدلأن : يتضح لنا ) 4(ومن املعادلة

مبعامل الرافعة املالية للدخل مـن )Ks+1 (، ويسمى االكتتاب على العائد ومعدل، االستثمارالعائد على

.ألموال حقوق امللكية ومعامل توليد اإىل، وهو دالة يف نسبه األقساط االستثمار

:ايلالت ترتيب املعادلة األخرية، حبيث تكون على الشكل إعادة وميكن ( ) ( )5................RkRsRR UAAW

++=

: أنه)5(ويالحظ هنا، من املعادلة رقم

oo 0( من خالل وضع التأمني يف االكتتاب عدم التأمنيإذا قررت شركة=s( ا يف هذه احلالةفإ ،

RAمبعدل ) حقوق امللكية( أمواهلا رتستثم ستثمارا شركة إىلتتحول .

oo أن تكتتب مبعدل أرباح سالب ويف نفس الوقت حتقق زيادة يف معدل العائد التأمنيتستطيع شركة

)على حقوق امللكية طاملا أن )RkR AU<− .

oo حقوق امللكية ال تؤدى يف مجيع إىلاط كذلك توضح املعادلة السابقة، كيف أن زيادة حجم األقس

ختفيض معدل العائـد إىل، بل على العكس ميكن أن تؤدى التأمني زيادة رحبية شركة إىلاألحوال

)على حقوق امللكية، وذلك يف احلاالت اليت يكون فيها )RkR AU، وهى احلالة اليت غالباً −<

الـيت ال التأمني وحاالت الركود االقتصاديشركات حتدث يف ظل ظروف املنافسة الشديدة بني

يف ظلها حتقيق عائد على االستثمار يغطى على األقل خـسائر النـشاط التأمنيتستطيع شركات

.الفين

oo ة من خالل تسعري األصـول االقتصادي مبسط، يكتسب الصبغة حماسيبهذا النموذج ميثل منوذج

. ]CAPMوالنموذج املستخدم هنا هو [ توازين منوذج تسعري باستخداموحقوق امللكية

طبقـاً - اسـتثماري أصـل أي على التوازينكما سبق وأن أشرنا يف الفصل األول، أن معدل العائد ) د :اآلتية يتحدد وفقاً للعالقة ––CAPMلنموذج تسعري األصول الرأمسالية

( ) ( )6.............RERE fmifi−+= β

49494949

:حيث أن( )

( )RRRm

mi

i VAr

Cov ,=β

:CAPM حلقوق امللكية، وفقاً لنموذج التوازينن معدل العائد فإوبالتايل�( ) ( )7..............RERE fmWfW

−+= β

Linearومبا أن التغاير هو مشغل خطى � Operator إذا ميكن احلصول على معامل ،Beta حلقوق

Insurer (التأمنيامللكية لشركة ' s equity beta ( من املعادلة رقم)كما يلي)4 ،: ( ) ( )8.............1 βββ

UAWsKs ++=

: حيث

βW

.لالكتتاب Betaمعامل :

βA

. لألصولBetaمعامل :

βU

. حلقوق امللكيةBetaمعامل :

β( حلقوق امللكية Betaمث من خالل التعويض عن قيمة معامل ) ه W

:، جند أن)7(قم يف املعادلة ر )

( )[ ] ( ) ( )9................1 RERE fmUAfWsKs −+++= ββ

:، فإننا حنصل على)4( بتوقع املعادلة )9(مث من خالل مساواة املعادلة )و

( ) ( )10→−+−= REkRE fmUfU β

oمع مالحظة: ( )( )RERE

UU

WW

E

E

=

=

يل باستخدام منوذج تسعري األصل الرأمساالتأمني يطلق عليها منوذج تسعري وثائق )10(املعادلة رقم

Insurance – CAPM.

:وفيما يلي بعض املالحظات اهلامة حول العناصر األساسية هلذا النموذج

β) لالكتتاب Betaمعامل )أ U ):

50505050

يف شـركة ) uR (االكتتـايب بني عائد النشاط االحندار يتحدد قيمة هذا املعامل من خالل إجياد معادلة

.)mR()1(لية ، وعائد سوق األوراق املاالتأمني

k)معامل توليد األموال )ب ):

اليت بالقسط، أو مبعىن أخر متوسط الفترة التأمني شركة احتفاظمتوسط فترة : يقصد مبعامل توليد األموال

وغىن عن البيان، أن معامل توليد . )2 (تفصل بني تاريخ حتصيل القسط من املستأمن وتاريخ سداد التعويض

صل بني تاريخ حتصيل القـسط ا متوسط الوقت الف أنهذا يعىن : وى الواحد الصحيح ا يس عندما والاألم

أنه يـتم سـداد التعـويض اهعنمفر فهذا صوى ال اقيمته تس إذا كانت وسداد التعويض سنة واحدة، أما

قيمة حاولت حساب اليتومن الدراسات السابقة .)3 (للمستأمن يف نفس الوقت الذي حيصل فيه األقساط

أن قيمة هذا املعامل يف فرع تأمني إىل وتوصلت )4(1979 يف عام Fairleyمعامل توليد األموال، دراسة

، ويف فرع أخطاء س�نة1.61صابات العمال فتبلغ قيمه هذا املعامل إ سنة، أما يف فرع 0.31السيارات يبلغ

. )5 ( سنة3.74الطبيب يبلغ

:وذجطبيعة املخاطر اليت يغطيها هذا النم )ج

املنتظمـة على عائد موجب مقابل اخلطر املنتظم، أما املخاطر غري التأمنيشركة حتصل : طبقاً هلذا النموذج

ألن هذا النوع من املخاطر ميكن التخلص منه من خالل التنويع، ، التأمني أو تعوض عنها شركة تكافئفلن

Risk (اإلفالس فإن خطر مثل خطر وبالتايل Of Ruin (عند التسعري، وذلك ألنه من االعتبار يؤخذ يفلن

بـه الدراسـات اإلكتواريـة اهتمت، على الرغم من أن هذا اخلطر طاملا التأمنياألخطار اخلاصة بشركة

.)6(وأولت له عناية خاصة

1 D'Arcy, Stephen P., and Michael A. Dyer (1997): Op. Cit., p326

2 D'Arcy, Stephen P., and Michael A. Dyer (1997): Op. Cit., p.326.

3 D'Arcy, Stephen P., and Michael A. Dyer (1997):, Op. Cit., p.327.

4 Fairley, William B., (Spring 1979): Op. Cit., p.197.

5 D'Arcy, Stephen P., and Michael A. Dyer (1997): Op. Cit., p327.

6 Cummins, J. David (1999): Op. Cit., p.150.

51515151

إذ أنـه يفتـرض أن .التأمني يف شركة االستثماري للنشاط الفعليةهذا النموذج يتجاهل النتائج كما أن

االسـتثمار خماطر أن من املخاطر، وهو ما يعىن ضمناً ايلاخل سوف حتصل على معدل العائد التأمنيشركة

.)1 ( بالكامل ومبفردهاالتأمنيسوف تتحملها شركة )خماطر معدل الفائدة (

هو معامل تسوية حلجم Insurance - CAPMومما هو جدير بالذكر، يعترب املعدل الذي يوفره منوذج

والعائد املتوقع على حقوق امللكيـة بـشكل االستثماري يف ضوء الدخل من النشاط التعويضات املتوقعة