Embed Size (px)

Citation preview

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

לחוק מיסוי מקרקעין מבוא הכנסהוהקשר לפקודת מס

ח"ד ורו"עו, יסמדיה'צאהרון

1

מ"פתרונות מיסוי בע -כהן , אלמקייס, חיבה, ארצי

www.ahec-tax.co.il

tax.co.il-aharon@ahec

08/01/2015

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

.מקרקעין מיסוי לחוק מבוא

.הכנסה מס פקודת עם ממשקים

.המיסוי היררכיית

.אקראי עסקת מול שבח עסקת

.מותרים ניכויים

.פחת

.הפסדים קיזוזי

.לחוק ב48 סעיף

.שקופים בגופים שבח

.מקרקעין איגוד

.קבלנים

ענייניםתוכן

2

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

מבוא לחוק מיסוי מקרקעין

:בלבד 2 מוטלים כיום ,מיסים סוגי 3 בעבר הוטלו החוק מכוח

.מהמכירה הרווח על שנוצר ישיר מס זהו – שבח מס•

רווח נוצר אם קשר ללא הרוכש על שמוטל עקיף מס – רכישה מס• .מדורג מס יש מגורים בדירות כאשר , 6%/5% הינו המס שיעור .במכירה

זהו – תקנות+ יא72 עד ג72 סעיפים – לחוק 1 שישי פרק – מכירה מס• זה מס .במכירה רווח נוצר אם קשר ללא המוכר על שמוטל עקיף מס

– ב כבר .שבוטל הרכוש מס במקום 01.01.00 – ב לראשונה הוטל מס חלקית בוטל (מקרקעין במיסוי הרפורמה – 50 תיקון) 07/11/01 .07.11.01 לפני שנרכשה זכות שמכר מי על רק מוטל שהוא כך המכירה המכירה מס בוטל 11.02.08 ביום שפורסם לחוק 61 תיקון במסגרת 01.08.07 מיום מכירות על כלומר ,01.08.07 מיום רטרואקטיבית בתחולה

.מכירה מס יחול לא

3

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

מבוא לחוק מיסוי מקרקעין

שבח מס

:לחוק 7-ו 6 בסעיף הרשומות הבאות הפעולות 2 על מוטל השבח מס•

([2 'מס) ה"התשל תיקון] במקרקעין זכות מכירת על מס הטלת - 6 סעיף

זכות במכירת השבח על יוטל (המס - להלן) מקרקעין שבח מס (א)• .במקרקעין

הרכישה שווי יתרת על המכירה שווי עולה שבו הסכום הוא השבח (ב)• .47 בסעיף כמשמעותה

(ה"התשכ תיקון) מקרקעין באיגוד פעולות על מס הטלת - 7 סעיף

.מקרקעין באיגוד פעולה על יוטל המס•

4

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

מבוא לחוק מיסוי מקרקעין

:והיא שונה מקרקעין מיסוי לחוק 1 בסעיף למקרקעין ההגדרה•

אחרים ודברים בנינים ,בתים לרבות ,בישראל קרקע - "מקרקעין"• ;קבע של חיבור לקרקע המחוברים

:לבחון שצריך מבחנים מספר שישנם קבעה הפסיקה

,בהריסה או ברגים הסרת י"ע פשוט בפירוק מדובר האם - הבורג מבחן• .נפרדים במיטלטלין שמדובר לקבוע נטה פשוט בפרוק שמדובר ככל

באופן לבניין מחוץ כלכלית קיום זכות לחפצים יש האם - הכלכלי המבחן• או הכלכלי שווים על שומרים הם והאם חוזר שימוש בהם לעשות שניתן

גלם חומרי כ"בסה הם פירוקם שלאחר

.חפץ לאותו מתייחסים לעסקה הצדדים כיצד כלומר – הכוונה מבחן•

5

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

מבוא לחוק מיסוי מקרקעין

:במקרקעין זכויות סוגי 3 על חל מקרקעין מיסוי חוק

.בעלות•

.שנה 25 על העולה לתקופה חכירה•

.הרשאה•

מכירה

- תמורה-ללא ובין בתמורה בין במקרקעין זכות לענין ,"מכירה"

;עליה ויתור או ,העברתה ,במקרקעין זכות של הענקתה1)

או במקרקעין זכות לקבל זכות של הסבה או העברה וכן ,במקרקעין זכות לקבל זכות של הענקתה2) ;כאמור זכות על ויתור

זכות על ויתור על או במקרקעין זכות של הסבה או העברה ,הענקה על להורות זכות של הענקתה3) ;עליה ויתור או כאמור להורות זכות של הסבתה או העברתה וכן ,במקרקעין

מקרקעין לתפוש זכות או יכולת ,כוח לבעליה מקנה בה המוקנית שהזכות באיגוד פעולה4) לדרוש הזכות את לבעליה מקנה זכות אותה אם או הזכות מוקנית בו האיגוד של מסוימים ;מסוימים מקרקעין לתפיסתו למסור מהאיגוד

6

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

סכמת חישוב השבח

מבוא לחוק מיסוי מקרקעין

X שווי המכירה

(Y) יתרת שווי הרכישה

Z שבח

(w) סכום אינפלציוני

V שבח ריאלי

יתרת שווי הרכישה

שווי הרכישה

א39-ו 39הסכומים המותרים בניכוי לפי סעיפים

ערך הוצאות ששולמו לאחר יום המכירה

(פחת)

יתרת שווי רכישה מתואמת

( יתרת שווי רכישה)

סכום אינפלציוני

7

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ממשקים עם פקודת מס הכנסה

החוק לבין הפקודה בין ממשקים קיימים בהן לסעיפים דוגמא

שדינם דין בכל לגביהם שנקבע סכומים בצירוף... – הכנסה בהגדרת לפקודה 1 סעיף .זו פקודה לעניין כהכנסה

.מקרקעין מיסוי חוק לפי הממוסים נכסים מתחולתה מוציאה נכס הגדרת – 88 סעיף

חייבת הכנסה בהגדרת לכלול יש ,פרותיים הפסדים קיזוז לעניין כי קובע – (י)28 סעיף .שבח גם ,הון רווח או

בחוק הפסד או שבח רואים הון הפסדי קיזוז לעניין כי קובע – סיפא(1()א)92 סעיף .הפקודה לפי הון הפסד או רווח היו כאילו מקרקעין מיסוי

.מקרקעין איגוד בפירוק גם יחולו זה סעיף הוראות – (1ב)93 סעיף

.חברות ופיצול מיזוג ,מבנה לשינוי בנוגע לחוק הפקודה בין תאום – לפקודה 2'ה חלק

לעניין הרכישה משווי מופחת אולם הכנסה למס שותפת הוצאה מהווה פחת – 21 סעיף .השבח חישוב

כוללת מס ,חייבת הכנסה ,הכנסות ;הגדרות .במקרקעין השקעות קרן – 2א64 סעיף .מקרקעין שבח

8

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

הקדמה

המשך

מקרקעין מיסוי חוק את גם המס דיני בהגדרת כוללת ,מיסוי החלטות – ב158 סעיף•

.מ"מע וחוק

.עסקי למלאי יעודו את ששינה בנכס עוסק – ק"מסמ לחוק (ב)5 סעיף•

בפעולה השבח חישוב לעניין לפקודה 2'ה-ו 'ה חלק החלת – ק"מסמ לחוק א7 סעיף•

.מקרקעין באיגוד

בשווי כלולים שלא ובלבד השבח בחישוב ניכויים יותרו המכירה בעת – לחוק 39 סעיף•

.הפקודה לפי הותרו ולא הרכישה

.בפקודה הון רווח על המס לשיעורי מותאמים ,השבח על המס שיעורי – א48 סעיף•

.ממנו והזיכויים המס שיעורי לעניין החייבת מהכנסה חלק השבח – ב48 סעיף•

.שבח מס חוק לבין לפקודה 'ב חלק בין ההיררכיה את קובע – 50 סעיף•

...ועוד

9

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

היררכיית המיסוי

:כדלקמן "נכס" מגדיר לפקודה 88 סעיף הנאה טובת או זכות כל וכן ,מיטלטלין ובין מקרקעין בין ,רכוש כל - "נכס"

- למעט ,לישראל מחוץ שהם ובין בישראל שהם בין והכל ,מוחזקות או ראויות

לשימושם או האישי לשימושו ידיו על המוחזקים יחיד של מיטלטלין (1) ;בו התלויים אדם-בני של או משפחתו בני של האישי

;עיסקי מלאי (2)

לצרכי המשמשים - שביושר ובין שבדין בין - במקרקעין חזקה זכות (3) ;ריווח או השתכרות לשם ולא מגורים

שבח מס בחוק כמשמעותם באיגוד וזכויות במקרקעין זכויות (4) שהיה או שבח מס מוטל מכירתם שעל ,1963-ג"התשכ ,מקרקעין ;האמור החוק לפי הפטור אילולא מוטל להיות עשוי

10

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

היררכיית המיסוי

:1מסקנה

רק אם , לפקודה' מכירת מקרקעין תמוסה לפי חלק ה

.איננה ממוסה לפי חוק מיסוי מקרקעין

11

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

היררכיית המיסוי

:לפקודת מס הכנסה( ג)89סעיף

הן לפי הפרק , ריווח ממכירת נכס העשוי להתחייב במס"

יראוהו , 1והן לפי חלק זה או חלק ה' הראשון לחלק ב

"בלבד' כחייב במס לפי הפרק הראשון לחלק ב

:2מסקנה

לפקודה ' מיסוי מכירת מקרקעין כמלאי עסקי לפי חלק ב

. לפקודה' למיסויים לפי חלק ה קודם

12

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

היררכיית המיסוי

:לחוק מיסוי מקרקעין 50סעיף

מכירת זכות במקרקעין או פעולה באיגוד שהריווח מהן "

לפקודת מס ' נתון לשומה על פי הפרק הראשון לחלק ב

"הכנסה תהא פטורה ממס

:3מסקנה

, לפקודה' מיסוי מכירת מקרקעין כמלאי עסקי לפי חלק ב

. למיסויים לפי חוק מיסוי מקרקעין קודם

13

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

היררכיית המיסוי

:היררכיית המיסוי הינה כדלקמן -לסיכום

פירותי -לפקודה ' חלק ב1. (עסקאות אקראי, סוחר במקרקעין, קבלן)

חוק מיסוי מקרקעין2.

כהגדרתם -מכירת זכות במקרקעין ופעולה באיגוד מקרקעין ) (בחוק

מס רווח הון -לפקודה ' חלק ה3.שאיננה נכנסת לחוק מיסוי -מכירה הונית של מקרקעין )

(מקרקעין

14

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

עסקת שבח מול עסקת אקראי

אקראי עסקת מבחני

של בהקשר ארוך לטווח בו להשקיע שנהוג נכס או ספקולטיבי בנכס מדובר האם – הנכס טיב1. ?העסקה מבצע

תגדל כך יותר קצר שהזמן ככל .המכירה רגע עד הקניה מרגע עבר זמן כמה בודק – הזמן פרק2. .אקראי לעסקת הנטייה

המסחרי הסממן כך ,בעסקה יותר גדול שלוחיו או העסקה מבצעי של שהידע ככל – הידע מבחן3. .יותר גדול

שזה הרי ,המכירה טרם השבחות/שיפורים בו מבצע הנכס רוכש אם – בנכס השיפורים מבחן4. .נוסף מסחרי סממן

עסקת בכך לראות הנטייה שתגדל הרי (הלוואה) זר הון נלקח אם .עזר מבחן – המימון מבחן5. .(קיים אבל ,נמוך זה מבחן של הסגולי משקלו) .מסחרי אופי בעלת אקראי

כן אם .העסקה ביצוע לצורך מיוחדת התארגנות הייתה אם בודק זה מבחן – ההתארגנות מבחן6. .עסק שישנו יתכן מנגנון הוקם אם .מסחרי אופי בעלת אקראי עסקת בכך לראות הנטייה תגדל

נסיבות נוצרו האם בודק הזה המבחן .הקודמים המבחנים כל על גובר – הנסיבות מבחן7. נוכל לא ואז ,הנכס את לממש/למכור העסקה עושה את יכריחו ממש אשר אילוצים/מיוחדות

.מסחרי אופי בעלת אקראי בעסקת שמדובר לטעון

15

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

עסקת שבח מול עסקת אקראי

הסוגיה תעלה לא בכלל המקרים ברוב - לפקודה (א5()א)131 סעיף הוראות לאור

.לדיון

פעולה עשה או במקרקעין זכות שמכר אדם י"ע ח"דו הגשת חובת קובע הסעיף

בשיעור שבח מס שילם ולא ,זה חוק לפי מהמס פטורות שאינן" מקרקעין באיגוד

."...החל המרבי

או פטורות מגורים דירות על במקרקעין שמבוצעת אקראי שעסקת היא המשמעות

ח"דו בהגשת חייבים שאינם אנשים בידי ,מלא שבח במס שחויבה ן"נדל עסקת

עסקת במבחני כלל תיבחן ולא השומה לפקיד תיחשף לא (נדיר) אחרות מסיבות

.ק"מסמ משרד עם פ"שת י"ע אלא אקראי

16

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

עסקת שבח מול עסקת אקראי

3 ירושלים ש"פ 'נ מזרחי הדר 09/26 ה"עמ

לפי אקראי כעסקת ,וילה ממכירת רווח על המערערת של במס חיובה על נסוב ערעור•

.מקרקעין מיסוי חוק לפי שבח כעסקת ולא הכנסה מס פקודת

את חייב ולכן ,מסחרי שטיבה אקראית עסקה על כמצביעות המכירה בנסיבות ראה ש"פ•

!התקבל הערעור אך – הרווח בגין במס המערערת

?אקראי בעסקת שמדובר ש"פ קבע מדוע

.₪ מליון 3.5 של כוללת בעלות וילה עליו ובנתה ₪ מליון 1-ב מגרש כשרכשה 20 בת הייתה המערערת–

.בניה בחברות השולט בניין קבלן שהינו אביה אותה ליוה ,וביצוע מימון ,הפעולות בכל–

.₪ מליון 4.9-ל בתמורה הוילה את מכרה שנים 4 כעבור–

?התקבל הערעור מדוע

,הבנייה ותחילת המגרש קניית בעת לפחות ,התכוונה אכן המערערת כי השתכנעתי" – הכריע הגג מבחן–

" .המורחבת למשפחתה בסמיכות למגורים היום בבוא אותה ישמש אשר בית לבנות

בעייתית מאד – לסופית שבח מס שומת של הפיכתה מיום שנים 6.5 לאחר הכנסה מס שומת הוצאת–

(9412/03 א"ע) חזן עמי להלכת בהתאם

17

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ניכויים מותרים

הכנסה מס פקודת

סעיף לפי ומוגבלים לפקודה 18 סעיף לפי מסויגים ,לפקודה 17 סעיף לפי מותרים הניכויים

.לפקודה32

מקרקעין מיסוי חוק

.40-46 סעיפים לפי ומוגבלים לחוק א39-ו 39 סעיפים לפי מותרים הניכויים

:הינו רישא 39 בסעיף הניכוי להתרת הבסיסי התנאי•

"הפקודה לפי בניכוי מותרות ואינן הרכישה בשווי כלולות אינן אם..."

?"הפקודה לפי בניכוי מותרות אינן" המילים משמעות מה•

18

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ניכויים מותרים

מרכזי סלון 06/8138 א"ע

.2001 בשנת נמכר והנכס נכסים כונס מונה לחברה ,חניון ששימש מקרקעין נכס היה לחברה•

לא ,מזומן בסיס פ"ע דיווחה והחברה ומאחר ,2003 בשנת רק ששולם רכוש מס חוב היה לחברה•

.הפקודה לפי בשוטף ההוצאה נדרשה

בשנת ששולם רכוש מס לחוב התשלום את השבח כנגד לנכות מותר האם - המשפטית השאלה•

2003?

מדווחת הייתה אילו ,הפקודה לפי בניכוי מותרות היו וההוצאות מאחר – ק"מסמ מנהל עמדת•

.בפועל נוכו לא ההוצאות אם גם ,השבח בחישוב בניכוי להתירן שאין הרי ,מצטבר ב"ע

מבחן הוא הפקודה לפי בניכוי המותרת הוצאה של קיומה לקביעת המבחן - קבע המשפט בית•

שבמסגרתה המס בדיני לגיטימית דיווח בשיטת בחרה והחברה מאחר .כללי-מושגי ולא ,קונקרטי

39 סעיף לפי ההוצאה את לנכות זכאית שהחברה הרי – הפקודה לפי בניכוי מותרת אינה ההוצאה

.מקרקעין מיסוי לחוק

"בכלל ניכוי אי של הקשה מהתוצאה להימנע ישאפו המס רשויות אם יהיה ראוי כי נראה"

19

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ניכויים מותרים

1 א"ת ש"פ 'נ אשטרום 07-1209 מ"ע

במסגרת ₪ מיליון 4-ב להכיר ודרשה מקרקעין באיגוד החזקותיה את מכרה החברה•

.מחזיקה לחברה ניהול דמי כהוצאת ,מקרקעין שומת

.בלבד ₪ מיליון 1.8-ב להכיר ,ק"מסמ עם פשרה הסכם נחתם•

.כהוצאה מיליון 2.2 ביתרת להכיר וביקשה השומה לפקיד ח"דו הגישה החברה•

מדובר לפיה מעמדתו נבעה ,הסכום ביתרת להכיר ק"מסמ מנהל הסכמת אי ,לטענתה•

.ה"מ שומת במסגרת להכירה הראוי מן ומשכך ,שוטפת פעילות בגין בהוצאה

.הפקודה לפי בניכוי יותרו לא ולכן שוטפים ניהול בדמי מדובר אין כי קבע המשפט בית•

על היה ,לחוק (1)39 סעיף לגדר שנכנסים השבחה בהליכי מדובר כי החברה טענת לאור•

הניכוי את לדרוש תוכל לא – ומשוויתרה .והערר השומה בהליכי להמשיך החברה

.ה"במ השומתי ההליך במסגרת

20

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

פחת

הפסיקה השתלשלות – "לניכוי הניתנים" סכומיםה

:(משה בן ראובן 94/63 א"ע על בהסתמך) בעבר המיסים רשות עמדת• מצדו שיקיים ובלבד) ניכויו את לדרוש זכאי שהנישום הסכום הוא לניכוי הניתן סכום"

".לאו אם זכותו ניצל למעשה אם ,מינה נפקא ואין ,(החוק תנאי את

:כי שקבע (1005/09 ע"ו) שמשון לילי ד"פס ניתן 11/04/2010 בתאריך• הפחת הפחתת על להורות למשיבה כמאפשר לחוק 47 בסעיף האמור את לפרש יש"

".לפקודה 21 סעיף פי על זכותו את ניצל הנישום כאשר רק ,הרכישה משווי

שקבע (18232-05-11 ע"ו) 'ושות ברמן ד"פס ניתן 06/08/2012 בתאריך• :כדלקמן

,נוכה לא אך לנכותו היה שניתן פחת בשל הרכישה שווי יתרת הקטנת כי סבורים אנו גם" אמת מס גביית בדבר העיקרון תחת חותרת ,החוק לתכלית המנוגדת תוצאה הינה

המוכר ישכנע שבו מקרה בכל...במציאות קיים שלא היפותטי רווח על במס חיוב ומטילה ".הרכישה שווי מיתרת הפחת ינוכה לא ,מהכנסתו הפחת את ניכה לא כי

21

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

פחת

5/2007 ב"הו -חישוב השבח במכירת דירת מגורים שהושכרה למגורים

אשר בחר להחיל על הכנסות השכירים את הוראות המסלול , כאשר נישום -מסלול רגיל •ינוכה פחת משווי הרכישה ואם ניכה פחת , מוכר את הדירה בחיוב במס שבח, הרגיל

.אותו פחת ינוכה משווי הרכישה -מוגדל

מהמשכירהסעיף קובע כי על אף שנשללה – 122בסעיף ( 10%)מסלול מס מופחת •, לצורך חישוב השבח בעת מכירת הדירה, זכאותו לדרוש פחת על פי פקודת מס הכנסה

שניתן היה לנכות לפי כל דין בתקופה שבה נהנה המירבילשווי המכירה הפחת יווסף . המשכיר משיעור המס המופחת

גם , ובהתאם לתכלית החקיקה 122של סעיף רציונאלפ אותו "ע –מסלול פטור מלא • .כאן יש לנכות את הפחת משווי הרכישה שניתן היה לדרוש במס הכנסה

בשימושו הפרטי של המוכר ובני שהיתהההוראה לא תחול על מכירת דירת מגורים • .משפחתו בכל תקופת ההחזקה

יש לגזור את סכום הפחת שינוכה -אם שימשה חלק מהזמן למגורים וחלק להשכרה • .לפי אופי השימוש בכל תקופה ותקופה, במכירתה

22

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

קיזוזי הפסדים

הן לעניין " הכנסה חייבת"בפקודה מתייחסים לשבח כאל 92-ו 28סעיפים •

.הפסדים שוטפים והן לעניין הפסדי הון

.לרבות שבח –הפסד עסקי שוטף ניתן לקיזוז כנגד כל מקור – (א)28סעיף •

ולא הכנסה ) הכנסתוקובע שניתן לקזז הפסד מבניין כנגד ( ח)28סעיף • .הבאותבניין בשנים מאותו ( חייבת

קבעה שניתן לקזז את ההפסד גם כנגד שבח ממכירת 21/90הוראת ביצוע • .הבניין

משלח יד גם כנגד רווח /מאפשר קיזוז הפסדים מועברים מעסק( ב)28סעיף •

?"רווח הון בעסק"הכוונה מה -הון בעסק

מכירה ולא כנגד )בעסק ל ממש "רווח בעסק צ/שבח בעסק –הרשות עמדת • . )פעילותהפסקת /לאחר חדלות פירעון/בפירוק

23

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

קיזוזי הפסדים

הפסדי את לקזז ניתן שלא נקבע – תעשיות אורדן 75/90 ש"עמ•

החברה את שימשה שלא בחברה קרקע במכירת מהשבח העבר לשם והייתה מאחר (שוטפים להפסדים בניגוד) הכנסה ביצור

.בלבד השקעה

מניות במכירת הון שרווח נקבע – בטון מודול 2895/08 א"ע• חוק לפי מאוחד ח"דו המגישות האם חברת י"ע הבת חברת קיזוז לצורך מעסק הון רווח נחשב ,מיסים תעשיה עידוד

.(המקרה לנסיבות מצומצמת הקביעה אולם) הפסדים

ניתן ל"בחו נשלט מעסק הפסד יתרת - לפקודה (2)29 סעיף• .שבח לרבות בישראל הכנסות כנגד לקיזוז

הפסד לקזז מסוימים בתנאים ניתן - לפקודה (3()א)92 סעיף• .בישראל שבח כנגד ,ל"בחו נכס ממכירת הון

24

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

קיזוזי הפסדים

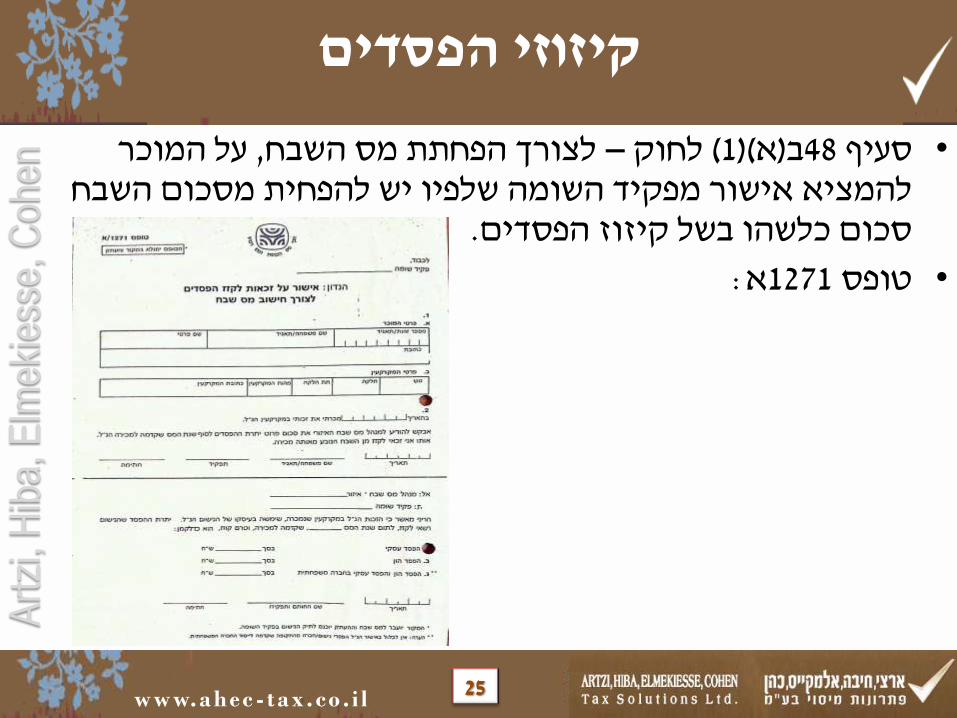

על המוכר , לצורך הפחתת מס השבח –לחוק ( 1()א)ב48סעיף •

להמציא אישור מפקיד השומה שלפיו יש להפחית מסכום השבח .סכום כלשהו בשל קיזוז הפסדים

:א1271טופס •

25

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

ב לחוק48סעיף

שנקבע כפי ,השבח את יראו ,ממנו והזיכויים המס שיעורי לעניין" המס בשנת הכנסה במס החייבת מההכנסה כחלק ,זה חוק פי על

"...המכירה נעשתה שבה

משמעויות

היסטוריים מס שיעורי•

יוסף ניר 6/97 ה"עמ – נפרד מאוחד חישוב•

שנל צבי 1499/90 ש"עמ - (5)9 נכה•

א45-ו 47 סעיף – גמל קופות•

פרישה לגיל גמל קופת – (2)9 סעיף•

לחוק (א)61 סעיף מול לפקודה 46 סעיף•

לפקודה (5)2 סעיף מול לחוק 60 סעיף•

26

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

שבח בגופים שקופים

משפחתית חברה

,שבח מס לחוק 'ב48 סעיף של הנכון פירושו - סברינה גיבור 5246/91 א"ע• פקודת לפי "הכנסה"כ מקרקעין ממכירת שהושג בשבח לראות שאין הוא .הכנסה מס

במובנה משפחתית בחברה הכנסה המושג את לפרש יש - הכנסה מס ק"חב• .מקרקעין שבח גם הכולל ,הרחב

לחברה בנוגע המחוקק שתיקת כי נפסק – עצמון נטע 12/94 ה"עמ• דירת מהשכרת הפטור את לשלול כוונה היתה שלא ,מבהירה משפחתית

.זה במקרה מגורים

ממס לפטור הזכאות שלילת – ופיתוח אחזקות תל־און 6431-80 ע"ו• .משפחתית/שקופה חברה של בבעלותה מזכה מגורים דירת במכירת

.שבח לרבות ,משפחתית בחברה חייבת הכנסה – לפקודה 197 תיקון•

27

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

שבח בגופים שקופים

בית חברת

הכנסה" ולא "הכנסתה" בביטוי משתמש לפקודה 64 סעיף• ."חייבת

אין מקרה ובכל כהכנסה מוגדר איננו שבח – בעבר הרשות עמדת• .המניות לבעלי הפסדים להעלות

לבעלי עולה בית בחברת השבח – כיום (הנציבות) הרשות עמדת• .הפסדים כנגדו לקזז וניתן המניות

.49/08 מיסוי החלטת•

מחברת הפסדים להעלות שניתן הוכחה – לפקודה (3()ב)28 סעיף• . המניות לבעלי בית

.מקרקעין לאיגוד השוואה•

28

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

שבח בגופים שקופים

שותפויות שותפות לבין רשומה שותפות בין אבחנה ?מקרקעין איגוד היא שותפות האם•

.רשומה שאינה

המקרקעין למכירת בניגוד) בשותפות זכות מכירת - רשומה שאינה שותפות• הינם השותפות נכסי כל אם גם ,מקרקעין מיסוי חוק לפי מס אירוע אינה (עצמם

.מקרקעין

ולכן השותפות מנכסי אחד כל של מכירה יש כי לטעון היה ניתן שדות ד"פס לפני)• (...משמעית חד עמדה אין - רכישה מס יש

.השותפים ברמת הוא המיסוי – מקרקעין שמוכרת רשומה שאינה שותפות•

.השותפות ברמת הוא המיסוי - מקרקעין שמוכרת רשומה שותפות•

.עצמם לשותפים אלא לשותפות תיק אין הכנסה ובמס מאחר דיווח בעיית•

עד השומה בפקידי נקודתי פתרון לתת יש - המקצועית המחלקה הנחיית• .(מקרקעין מיסוי משרדי י"ע שיטופל) ממוחשבת בצורה הנושא להסדרת

29

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

איגוד מקרקעין

רקע מכירת על מס הטיל (1949 – ט"תש) מקרקעים שבח מס חוק•

.באיגוד פעולה על לא אך ,מקרקעין הון רווח מס הטלת - (1965) הכנסה מס לפקודת 6 תיקון•

.לראשונה ."והדחה הקצאה" – התכנון•

.בבעלותו לחברה המקרקעין את ,תמורה ללא ,מעביר המקרקעין בעל– .'ג לצד מניות הקצאה– על למוכר תשלום תוך ערך חסרות נדחות למניות המוכר מניות הפיכת–

.המקרקעין בשווי מניותיו הדחת פעולת בזמן לא ,במס חבות כלל המוכר על חלה לא ,הישן לחוק בהתאם זו בדרך•

בזמן ולא לרוכש המניות הקצאת בזמן לא ,לאיגוד המקרקעין העברת .(חלקה - גוש איגודי להקמת תמריץ) .הוא מניותיו דחיית

30

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

איגוד מקרקעין

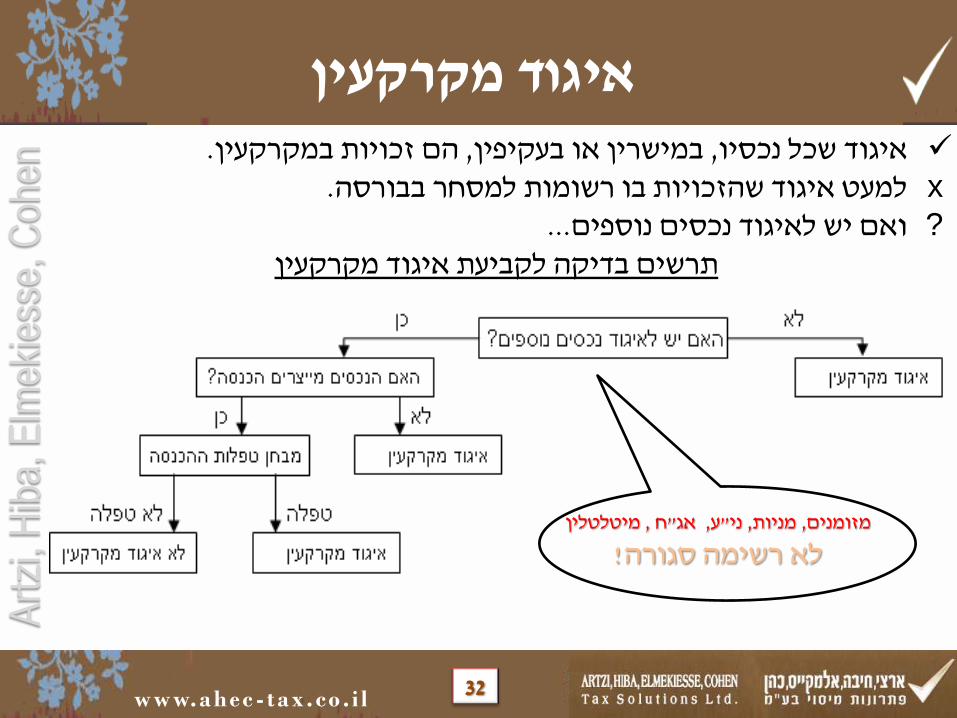

הם ,בעקיפין או במישרין ,נכסיו שכל איגוד - "מקרקעין איגוד"• למסחר רשומות בו שהזכויות איגוד למעט במקרקעין זכויות

האיגוד של כנכסיו יראו לא זה ולעניין ;בפקודה כהגדרתה בבורסה ,ומיטלטלין ,אחרים ערך ניירות ,חוב איגרות ,מניות ,מזומנים -

לייצור משמשים שהם או ,הכנסתו לייצור לאיגוד משמשים שאינם של העיקריות למטרות טפלים הם המנהל לדעת אולם הכנסתו ;ארעית בדרך ולא למעשה המבוצעות האיגוד

."איגוד" להיות עליו ראשית "מקרקעין איגוד" יחשב שגוף בכדי• ,החברות בפקודת כמשמעותן נכרית וחברה חברה - "איגוד"•

שותפות ,השיתופיות האגודות בפקודת כמשמעותה רשומה אגודה בחוק כמשמעותה אגודה ,השותפויות פקודת לפי הרשומה

.העמותות חוק זהו כיום - 1327 האגודות על העותומאני

31

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

איגוד מקרקעין

הם זכויות במקרקעין, במישרין או בעקיפין, איגוד שכל נכסיו. xלמעט איגוד שהזכויות בו רשומות למסחר בבורסה. ...ואם יש לאיגוד נכסים נוספים?

תרשים בדיקה לקביעת איגוד מקרקעין

מיטלטלין, ח "אג, ע"ני, מניות, מזומנים

!לא רשימה סגורה

32

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

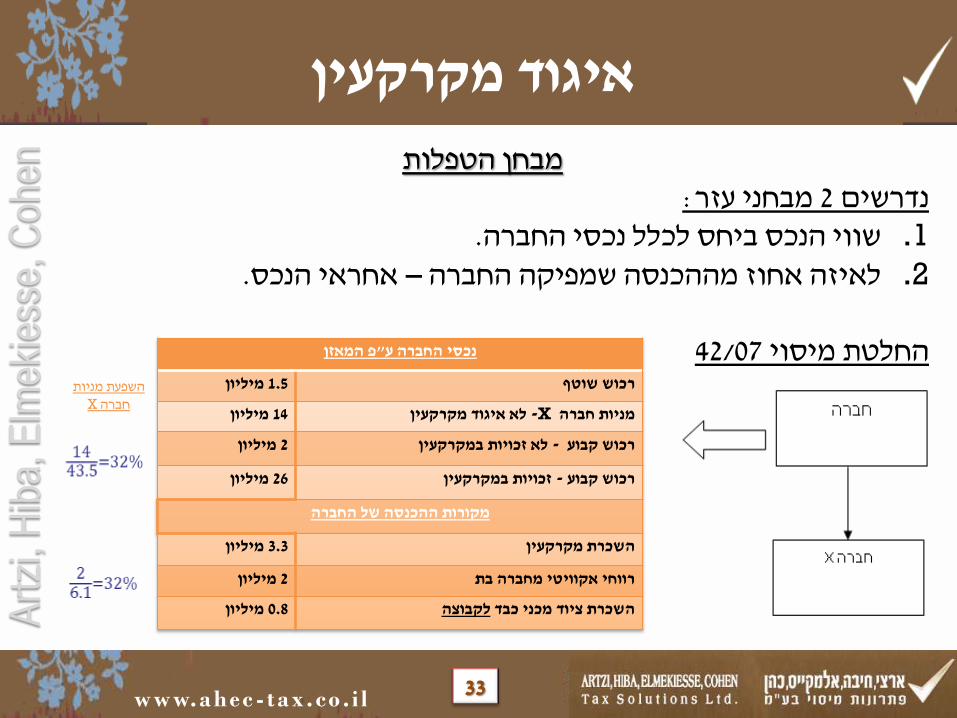

איגוד מקרקעין

מבחן הטפלות :מבחני עזר 2נדרשים

.שווי הנכס ביחס לכלל נכסי החברה1.

.אחראי הנכס –לאיזה אחוז מההכנסה שמפיקה החברה 2.

42/07החלטת מיסוי

פ המאזן"נכסי החברה ע

מיליון 1.5 רכוש שוטף

מיליון 14 לא איגוד מקרקעין - Xמניות חברה

מיליון 2 לא זכויות במקרקעין -רכוש קבוע

מיליון 26 זכויות במקרקעין -רכוש קבוע

מקורות ההכנסה של החברה

מיליון 3.3 השכרת מקרקעין

מיליון 2 רווחי אקוויטי מחברה בת

מיליון 0.8 לקבוצההשכרת ציוד מכני כבד

השפעת מניות Xחברה

33

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

איגוד מקרקעין

המיסוי החלטת ניתוח

:היה במקרקעין זכויות שאינו הנכסים אחוז X חברה מניות רכישת טרם גם1. !הכנסים שווי בתנאי עמידה - 10%<12%

נבעו ,המקרקעין מנכסי שאינם ,החברה הכנסות , X חברה מניות רכישת טרם2. בחשבון נלקחות אינן ומשכך הקבוצה מניות לכלל השכירות מדמי רק

.(מנוטרלות)

מסקנות

מיצרים אינם הם אך נוספים נכסים בחברה ישנם - X חברה רכישת בטרם• .מקרקעין באיגוד מדובר ולכן הכנסה

נכסים בחברה קיימים ,האקוויטי רווחי והעלאת X חברה מניות רכישת בזכות• .הקבוצה למטרות טפלה שאינה הכנסה המייצרים

מדובר אין ,הנכסים משווי 10%-מ גבוה הללו המניות שווי ויחס שמאחר נקבע• .מקרקעין באיגוד

34

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

פעולה באיגוד

לחוק א7 סעיף

'ה חלק הוראות יחולו מקרקעין באיגוד בפעולה השבח מס חישוב לענייןא-

הרכישה שווי ובכללם העניין לפי המחויבים בשינויים ,לפקודה 2'ה וחלק

לפי המקורי המחיר יהיה מקרקעין באיגוד זכות של הרכישה ויום

.האמורים 2'ה וחלק 'ה חלק הוראות

בסעיף כמשמעותו הסכם פי על במס חיוב ולעניין רכישה במס חיוב לענייןב-

.זה חוק הוראות יחולו ,לפקודה 196

יחולו ,מקרקעין באיגוד פעולה על החל המס ושיעור ממס פטור לענייןג-

.זה חוק לפי ההוראות

35

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

חיפה ק"מסמ מנהל 'נ 'ואח מ"בע מיליסרון 54436-11-10 ע"ו

במתחם המחזיקה ,"(החברה" :להלן) מ”בע המפרץ חוצות חברת של סווגה שאלת .מקרקעין כאיגוד ,(power center) פתוח קניות מרכז ובו מקרקעין

:קבע המשפט בית

האיגוד של פעילותו טיב על ולא הנכסים מבחן על מבוססת איגודים סוגי בין ההבחנה איגוד" מהגדרת להוציאו כדי עסקית כהכנסה איגוד של הכנסתו בסיווג אין כן ועל

" מקרקעין

"מקרקעין איגוד" מהגדרת האיגוד את להוציא עשויים ועצמאיים נפרדים נכסים רק ייחשבו – במקרקעין מהזכות הנובעות וזכויות במקרקעין השלובים נכסים ומשכך .האיגוד של המקרקעין מנכסי כחלק

שקובע כפי ,האיגוד למטרות הזיקה מבחן באמצעות תחילה שיבחן ראוי הטפלות מבחן החלטות במספר שנקבע כפי ,(החברה משווי 10% של) הכמותי המבחן פי על ולא החוק .בעבר מיסוי

מקרקעין כאיגוד סווגה והחברה – נדחה הערעור

קניון כאיגוד מקרקעין

36

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

מ"בע (פיתוח) ישראל גלוב גזית 1454/08-ו 1429/08 ע"ו

רוטשילד קניון את שהחזיקה מ"בע רוטשילד מרכז אי.אל.י'ג חברת האם ?מקרקעין כאיגוד מסווגת צ"בראשל

מהטעם וזאת "מקרקעין איגוד" איננה החברה כי פסק המשפט בית שיהיו ככל טפלים מוחשיים בלתי נכסים האיגוד שבידי מקום"ש

כאיגוד יחשב שלא כדי בכך שדי הרי ,במקרקעין לזכויותיו בהשוואה ."מקרקעין

מוניטין בדמות מוחשיים בלתי נכסים היו הקניון חברת שבידי מאחר מסווגת איננה שהיא הרי ,ר"למ גבוה פדיון בהוכחת ביטוי לידי בא אשר

."מקרקעין איגוד"כ

קניון כאיגוד מקרקעין

37

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

פעולה באיגוד והקצאה מכירת למעשה מהווה באיגוד פעולה שכל נקבע 50 תיקון עד•

.האיגוד של שיקוף – עצמם המקרקעין

לפקודה 'ה לחלק בהתאם ממוסה מקרקעין באיגוד מניה מכירת ,כיום• .האיגוד של השיקוף נשמר רכישה מס לעניין אך

דרך ורק ק"מסמ חוק לפי יקבעו ופטורים המס שיעורי ,המס אירוע • .הכנסה מס מפקודת נלקחת השבח חישוב

דוגמאות

יום – 07/11/2001) ק"מסמ חוק לפי תהיה באיגוד בפעולה הלינארית החלוקה• (רגיל באיגוד כמו ,הקובע המועד -01/01/2003 ולא ,התחילה

סעיף לפי קרוב שאינו למי במתנה רגיל איגוד של מניות ממס בפטור להעביר ניתן• רק מאפשר לחוק 62 וסעיף מאחר ,מקרקעין איגוד של לא אך ,לפקודה (5()א)97

...לקרוב מתנה

והחישוב מאחר ,באיגוד בפעולה השבח חישוב על חלות אינן לחוק 39 סעיף הוראות• .הפקודה לפי נקבע

38

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

31/7/2013הקצאה עד

הקצאה הוחרגה מהגדרת פעולה באיגוד על מנת להשוות איגוד מקרקעין .לאיגוד רגיל

:הקצאה לא תיחשב פעולה באיגוד ובלבד שעומדת בתנאים הבאים .י האיגוד"הזכויות המוקצות באיגוד לא נרכשו קודם לכן ע1.

(יכול להוות תחליף למכירת מניות דרך האיגוד)

.לא שולמה למי מבעלי הזכויות באיגוד, כולה או חלקה, תמורת ההקצאה2.

הקצאה באיגוד חייבת בהודעה למנהל בתוך –לחוק ( ג)75בהתאם לסעיף .ימים מיום ההקצאה 30

(על מנת לבחון האם אכן מדובר בהקצאה שעומדת בתנאים)

פעולה באיגוד והקצאה

39

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

(01/08/2013) 76לאחר תיקון –הקצאה

לעניין מס רכישהכל הקצאה באיגוד מקרקעין תחשב כפעולה באיגוד

בפעולה באיגוד מקרקעין יהא הרוכש חייב במס רכישה שהייתה חייבת בו מכירת זכות (1()ב)9

משווי כלל הזכויות במקרקעין –( א1)כאמור בפסקה –במקרקעין ששוויה הוא החלק היחסי

;שבבעלות האיגוד

העברתה , הסבתה, הענקת זכות באיגוד לרבות הקצאתה -" פעולה באיגוד"לעניין סעיף קטן זה

לענין; שינוי בזכויות הנובעות מזכות באיגוד והכל בין בתמורה ובין בלא תמורה, או ויתור עליה

."כל הנפקה של זכויות באיגוד –" הקצאה", זה

מ"אך לא לעניין מס שבח או מע –הקצאת מניות תיחשב פעולה באיגוד לעניין מס רכישה .

פחתה הכדאיות של עסקת קומבינציה באמצעות הקצאת מניות.

טהורה"יודגש כי מדובר אך ורק בהקצאה..."

בוצעה הקצאה , קרי, בנסיבות בהן בעקבות פעולת ההקצאה לא שונו שיעורי ההחזקה בחברה .לא תקום חבות במס רכישה, פרורטה

מקרקעיןהקצאה באיגוד

40

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

קבלנים

שינוי יעודלפקודה עוסק במצב שבו הועבר מלאי עסקי שהועבר מעסק 85סעיף •

.כנמכר בסכום שוויו

העברת נכס –לפקודה עוסק במקרה הפוך של שינוי יעוד 100סעיף • .לעסקו כמלאי עסקי –שבבעלותו של אדם או רכוש קבוע בעסקו

.שנים מיום רכישת הנכס עד יום העברה 4חלפו 1.

.שנים מיום רכישת הנכס ועד יום העברה 4לא חלפו 2.

ק קובע אותו דבר לגבי זכות במקרקעין או זכות "לחוק מסמ( ב)5סעיף • .שהועברה לעסק כמלאי, באיגוד מקרקעין

.אין תשלום מס רכישה בשינוי יעוד•

..."שוכנע פקיד השומה"(: ב)5-ו 100תנאי בסיסי לסעיפים •

41

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

קבלנים

08/2003הוראת ביצוע

:הבאים התנאים בהתקיים מקרקעין כאיגוד תיחשב לא קבלנית חברה

של המוסד לתקינה 2' איגוד דיווח על הכנסותיו בהתאם להוראות תקן חשבונאי מס• , לפי העניין, של לשכת רואי חשבון 6' חשבונאית או גילוי דעת מס

לפקודה ( ד)18ואת הוראות ( ג)א8יישם לצורכי פקודת מס הכנסה את הוראות סעיף •

, (קבלנים)להוראות ניהול פנקסים ' מנהל את פנקסיו על פי תוספת ד•

המאזנירשומים כמלאי עסקי תחת הסעיף , מלבד משרדי האיגוד, המקרקעין שבבעלותו• .החל מיום רכישתם, "רכוש שוטף"

: לדוגמה)הוחל בהכשרת המקרקעין לבנייה , זמן סביר לאחר רכישת המקרקעין באיגוד• (.'פעולות פיתוח וכו, הוצאת היתר בניה

החל האיגוד בפעולות שיווקיות של יחידות העבודה שהוא בונה , בסמוך לביצוע הבנייה• (.פרסום וקידום מכירות, פעילות שיווקית תכלול גם תיווך, לעניין זה)

לאחר הפעולה בזכויות המשיך האיגוד בפעילותו הקודמת ולא שונה יעוד המקרקעין • .שבאיגוד

42

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

קבלנים

50טופס

.אישור פרטני•

.אישור כללי•

.אישור לפרויקט•

.אישור לפרויקט בליווי בנקאי•

.הקלה בדרישות – 2/2010 ב"להו 3עדכון •

.50תחליף טופס •

43

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

שבח בגופים שקופים

חברה משפחתית

לחוק מס 'ב48 פירושו הנכון של סעיף -סברינה גיבור 5246/91א "ע•" הכנסה"הוא שאין לראות בשבח שהושג ממכירת מקרקעין כ, שבח .הכנסהפקודת מס לפי

בחברה משפחתית לפרש את המושג הכנסה יש -מס הכנסה ק"חב• .הכולל גם שבח מקרקעין, הרחבבמובנה

המחוקק בנוגע לחברה נפסק כי שתיקת –עצמון נטע 12/94 ה"עמ•מהשכרת כוונה לשלול את הפטור היתהשלא , משפחתית מבהירה

.דירת מגורים במקרה זה

שלילת הזכאות לפטור ממס –ופיתוח תל־און אחזקות 6431-80 ע"ו• .משפחתית/במכירת דירת מגורים מזכה בבעלותה של חברה שקופה

.לרבות שבח, הכנסה חייבת בחברה משפחתית –לפקודה 197תיקון •

44

Art

zi, H

iba,

Elm

ekie

sse,

Coh

en

www.ahec-tax .co . i l

!תודה על ההקשבה ח"ד ורו"עו, יסמדיה'צאהרון

45

מ"פתרונות מיסוי בע -כהן , אלמקייס, חיבה, ארצי

03-6133113פקס , 03-6134111טלפון www.ahe-tax.co.il