Embed Size (px)

Citation preview

HGJ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

רו"ח רולי הוגן בורגזגינ קובירו"ח

רו"ח אבי יודלביץ רו"ח גיל זכריה'

רו"ח אפרת רביב חלפון בעמותת ביקורת כספית, תקציבית ותפעוליתדוח

מרכז מעיין החינוך התורני בארץ ישראל (ע"ר)]58-012195-2[

ביץ ושות'דלהוגן, גינזבורג, יו

רואי חשבון אביב- , תל57רח' יגאל אלון

972-3-6367800טל': "ג, תשעמנחם אבב' טו 972-3-6367810פקס:

www.hgj.co.il 22 2013 ,ביולי

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 1 -

תוכן עניינים

3 .............................................................................................................. כללי: .1

3 .................................................................. :לביצועה והמתודולוגיה הביקורת מטרות 1.1 3 .................................................................................................................. :מטרות הביקורת 1.1.1

4 ................................................................................................... :מתודולגיית ביצוע הביקורת 1.1.2

4 .............................................................................. :עים חריגים בביצוע הביקורתמגבלות ואירו 1.1.3

6 ..................................... :לפעילותה העיקרי הנורמטיבי והבסיס הרשת אודות כללי רקע 1.2 7 .................................................................................................... :החינוך המוכר שאינו רשמי 1.2.1

8 ........................................ :מסלולי התקצוב העיקריים שבאמצעותם מתקצבת המדינה את הרשת 1.2.2

9 .......................................................... :תקצוב ישיר שאינו מותנה בקיום רשיונות למוסדות החינוך 1.2.2.1 9 ................................................................ :תקצוב עקיף המותנה בקיום רשיונות למוסדות החינוך 1.2.2.2

10 ..................................................................................................... :נתונים כספיים וכמותיים 1.2.3

11 ............................................................................ עיקרי הממצאים וההמלצות: .2

12 ............................................................................................ פירוט הממצאים: .3

12 ....... :ותקצובם 1969-טתשכ" ספר, בתי על פיקוח חוק להוראות בניגוד מוסדות הפעלת 3.1 16 ................................................................. :31/01/13נתונים כמותיים וסטטוס רישוי נכון ליום 3.1.1

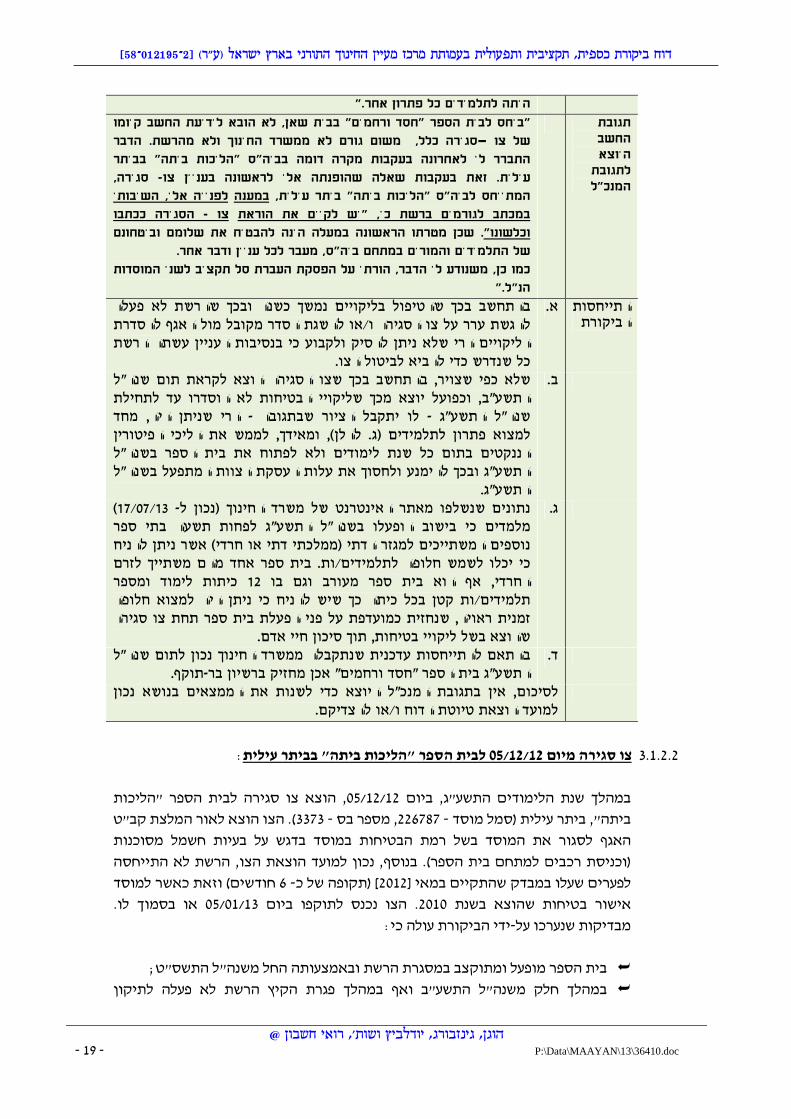

17 ...................................................... :צובםהפעלת מוסדות חינוך בניגוד להוראות צו סגירה ותק 3.1.2 17 ................................................ :לבית הספר "חסד ורחמים" בבית שאן 22/04/12צו סגירה מיום 3.1.2.1 19 .......................................... :ה" בביתר עיליתלבית הספר "הליכות בית 05/12/12צו סגירה מיום 3.1.2.2

21 ............................................................... :הפעלת מוסדות חינוך ללא רשיון בר תוקף ותקצובם 3.1.3

פי החלטת הרשת -וסד חינוך שנסגר עלהפעלת מ -בית הספר אור שלום (מעורב) באור עקיבא 3.1.3.1

23 .......................................................................................................... :והמשך תקצובו בפועל 26 ......................... :פתיחת והפעלת מוסד חינוך ללא רשיון -בית הספר בית מרגלית החדיש באלעד 3.1.3.2הפעלת -בית הספר שושנים באופקים כתשתית להפעלת סמינר עוז והדר בביתר עילית 3.1.3.3

27 ....................................................................................................... :מוסדות חינוך ללא רשיון

29 ................................. :ההבראה הסכם להוראות בניגוד חינוך מוסדות ותקצוב הפעלת 3.2 29 ..................... :להסכם ההבראה ותקצובם 19פתיחה ו/או קליטה של מוסדות בניגוד להוראות ס' 3.2.1

33 ........................................... :ובית ספר "פנינת יעקב" ותקצוב -פתיחת בית ספר חדש בבני ברק 3.2.1.1 35 ................................... :אי אכיפת החלטות של האגף בדבר המספר המזערי של תלמידים בכיתה 3.2.1.2

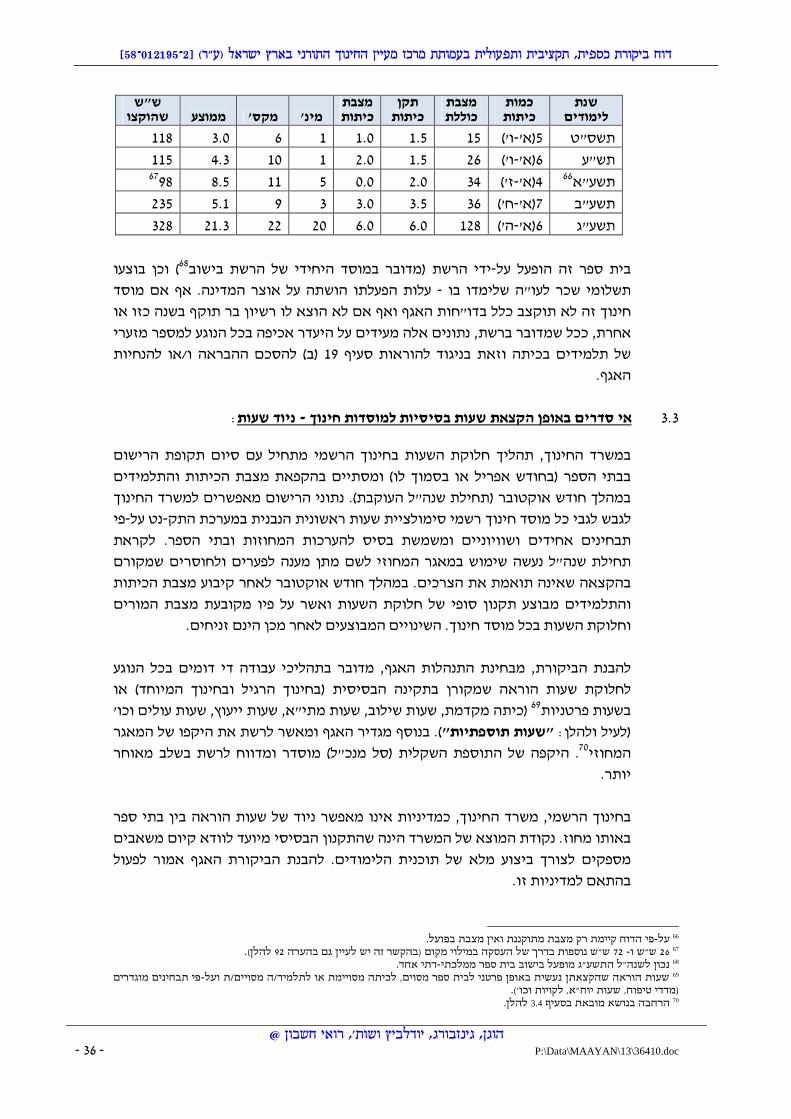

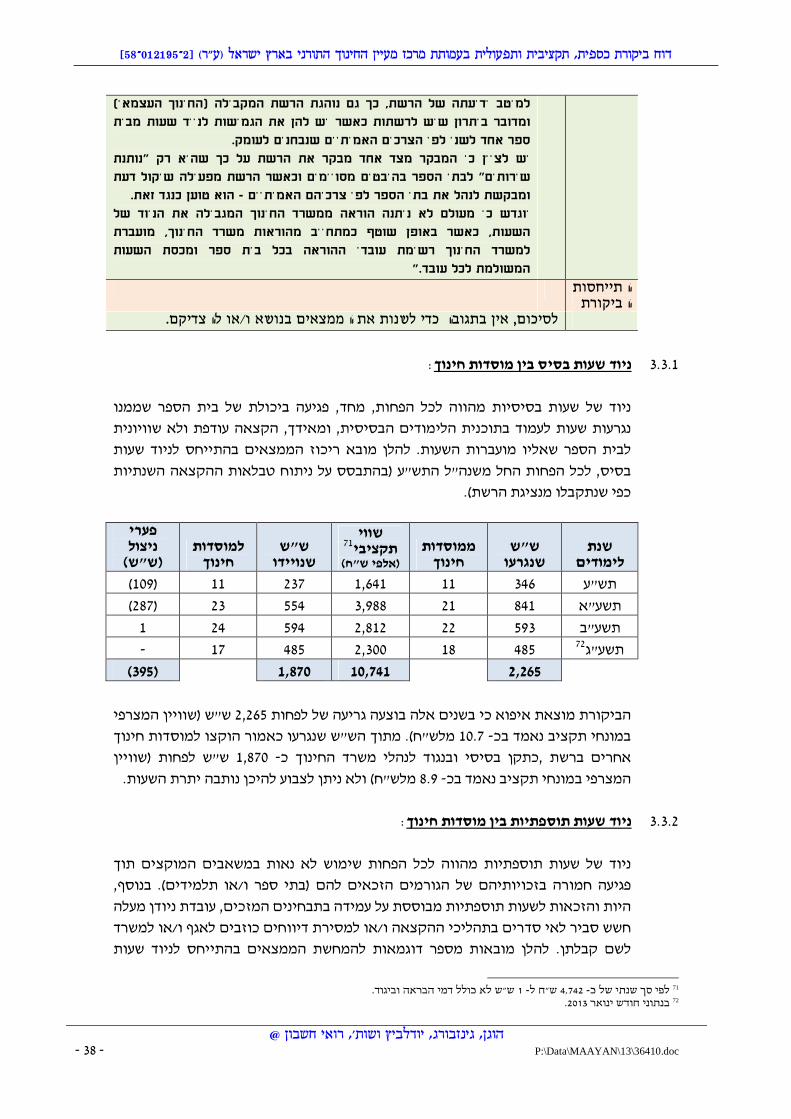

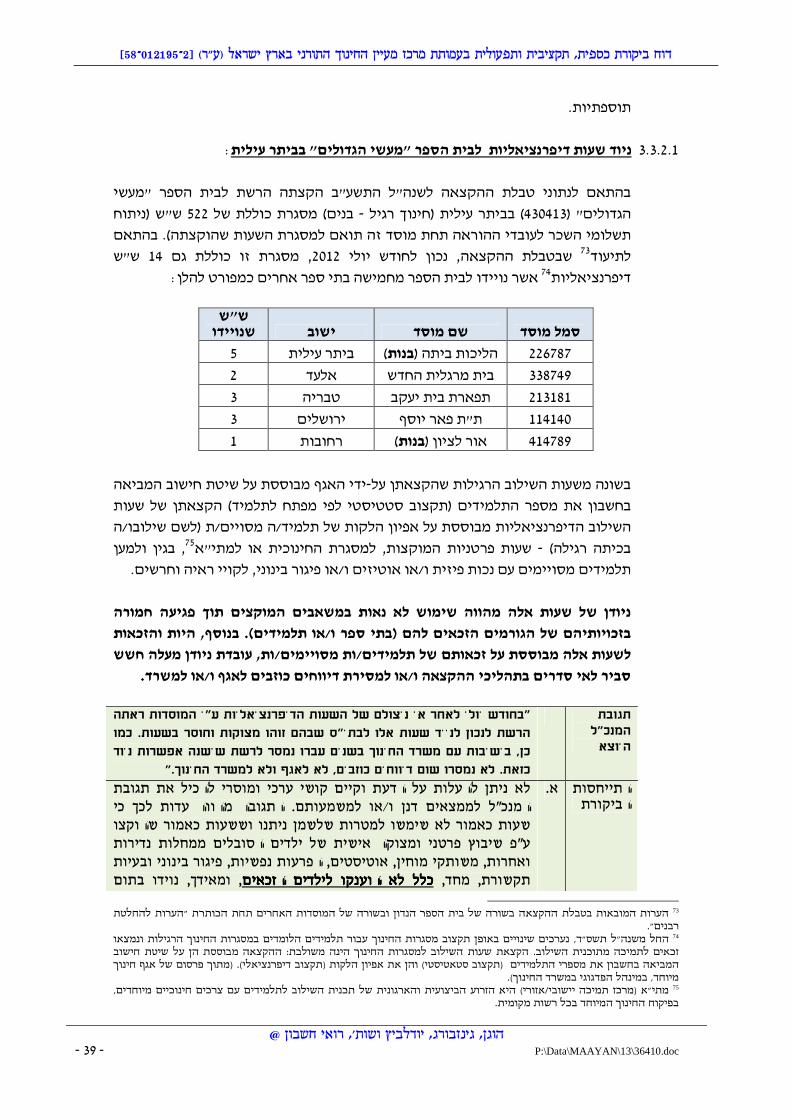

36 ........................... :שעות ניוד - חינוך למוסדות בסיסיות שעות הקצאת באופן סדרים אי 3.3 38 ........................................................................................:ניוד שעות בסיס בין מוסדות חינוך 3.3.1

38 ................................................................................ :ניוד שעות תוספתיות בין מוסדות חינוך 3.3.2

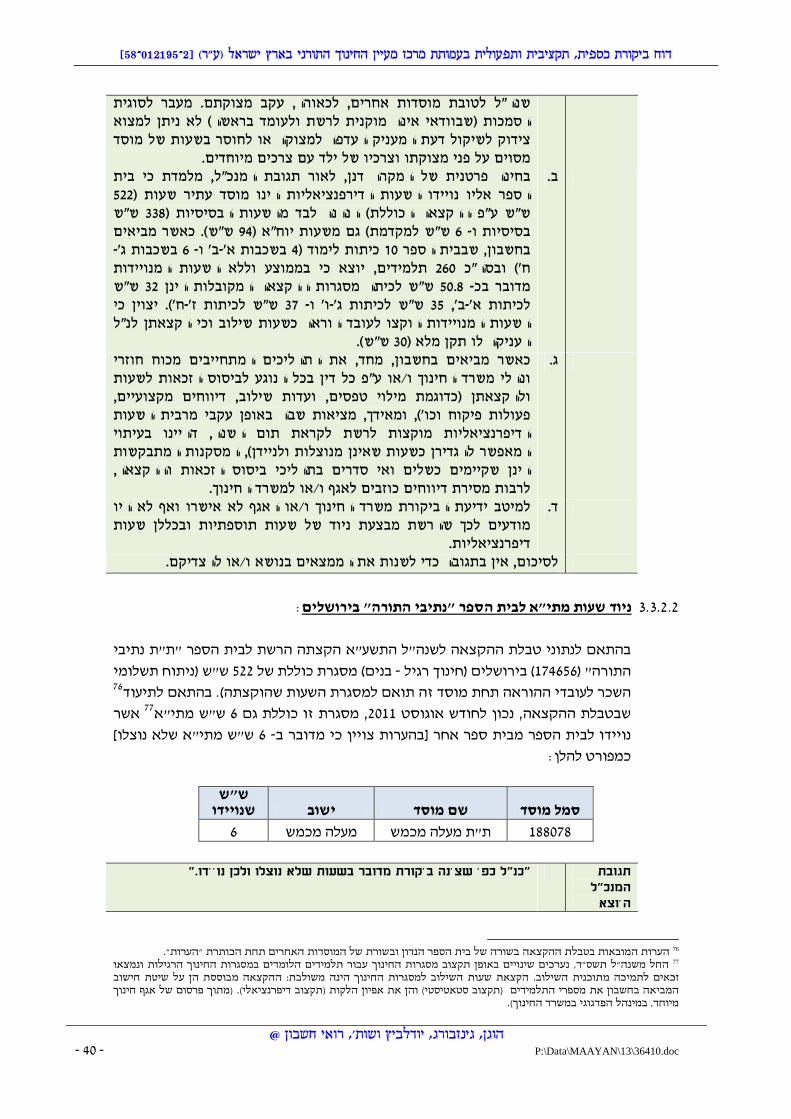

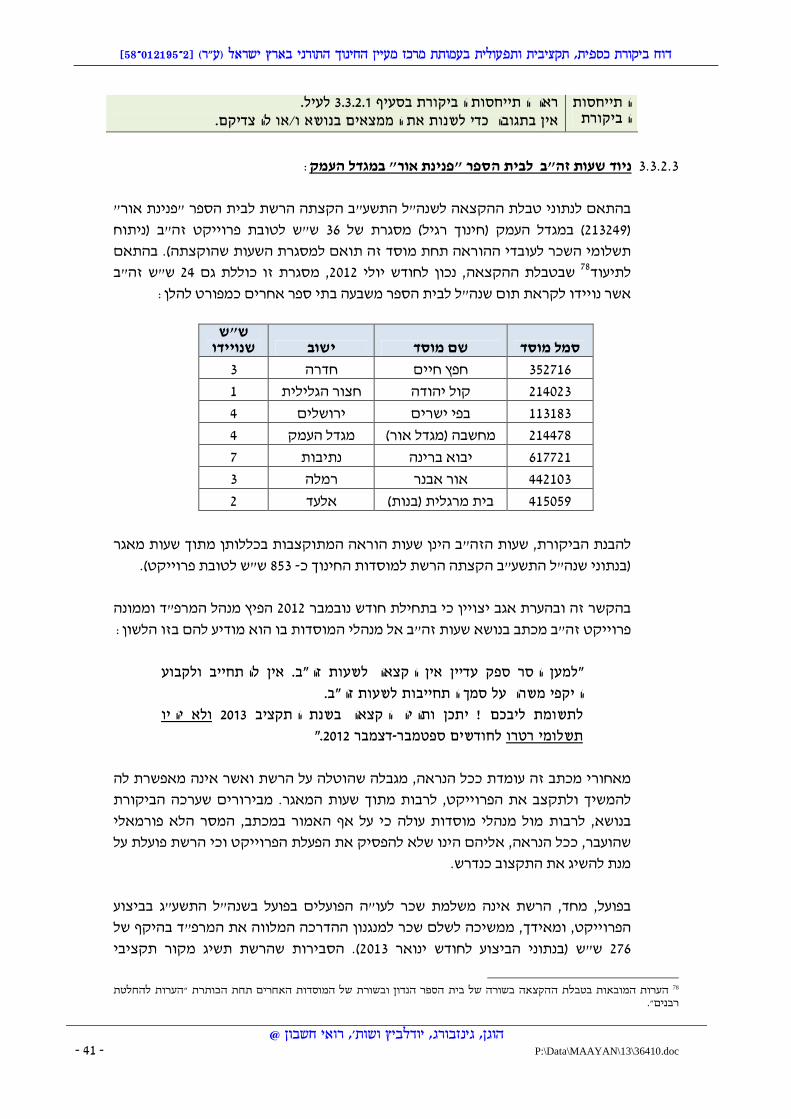

39 ........................................ :ניוד שעות דיפרנציאליות לבית הספר "מעשי הגדולים" בביתר עילית 3.3.2.1"א לבית הספר "נתיבי התורה" בירושלים 3.3.2.2 40 .......................................................... :ניוד שעות מתי 41 ..........................................................:ניוד שעות זה"ב לבית הספר "פנינת אור" במגדל העמק 3.3.2.3

שגובש למתווה בניגוד חינוך למוסדות - מנכ"ל וסל מחוזי מאגר - הוראה שעות חלוקת 3.4 42 ......................................... :המדינה מבקר דוח המלצות יישום ואי ההבראה פתבתקו

43 ................... :היעדר תיעוד ותשתית נורמטיבית מבססים להקצאת תוספת תקצוב בגין סל מנכ"ל 3.4.1

45 ....... :מאגר מחוזי וסל מנכ"ל - אי קביעת נהלים ותבחינים אחידים ושוויוניים לחלוקת שעות מאגר 3.4.2

49 .......... :ממצא רוחבי -היעדר שקיפות ואי מסירת דיווחים לאגף על הקצאת השעות וביצוען בפועל 3.4.3

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 2 -

50 ........................ :שימוש בשעות מאגר כתשתית להעסקת מקורבים ולהפעלת מוסדות לא מוכרים 3.4.4

52 ............ :ההורא עובדי ולהעסקת השכר ביצוע למערך הנוגעים בתחומים ביקורת ממצאי 3.5 52 ............................................................................................ :מערכת השכר ברשת ותפעולה 3.5.1

54 ........ :ביצוע תשלומי שכר עודפים לעובדי הוראה המועסקים תחת מפעל בתיה"ס ומפעל הסמינרים 3.5.1.1

55 .............................. :העסקת קרובי משפחה של בעלי תפקידים ועובדי הוראה המועסקים ברשת 3.5.2 55 ............................................ :ד החינוךהעסקת קרובי משפחה בניגוד להוראות חוזרי מנכ"ל משר 3.5.2.1 57 ................................................. :העסקת קרובת משפחה של מפקח באגף (לשעבר עובד הרשת) 3.5.2.2 58 ................................................................................. :העסקת קרובי משפחה של עובדי מנגנון 3.5.2.3

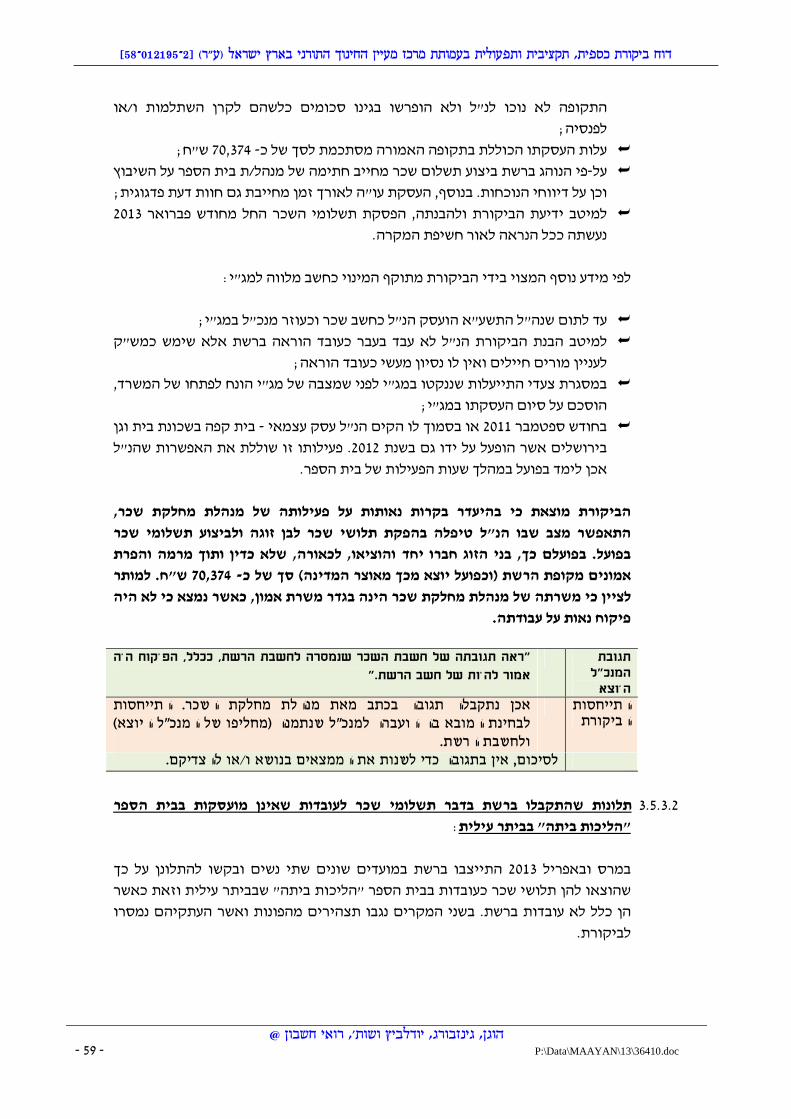

58 ................................................................................ :ביצוע תשלומי שכר לעובדים פיקטיביים 3.5.3 58 ....................................... :תשלום שכר לבן זוגה של חשבת השכר כממלא מקום בתקן בבית ספר 3.5.3.1תלונות שהתקבלו ברשת בדבר תשלומי שכר לעובדות שאינן מועסקות בבית הספר "הליכות 3.5.3.2

59 .............................................................................................................:ביתה" בביתר עילית

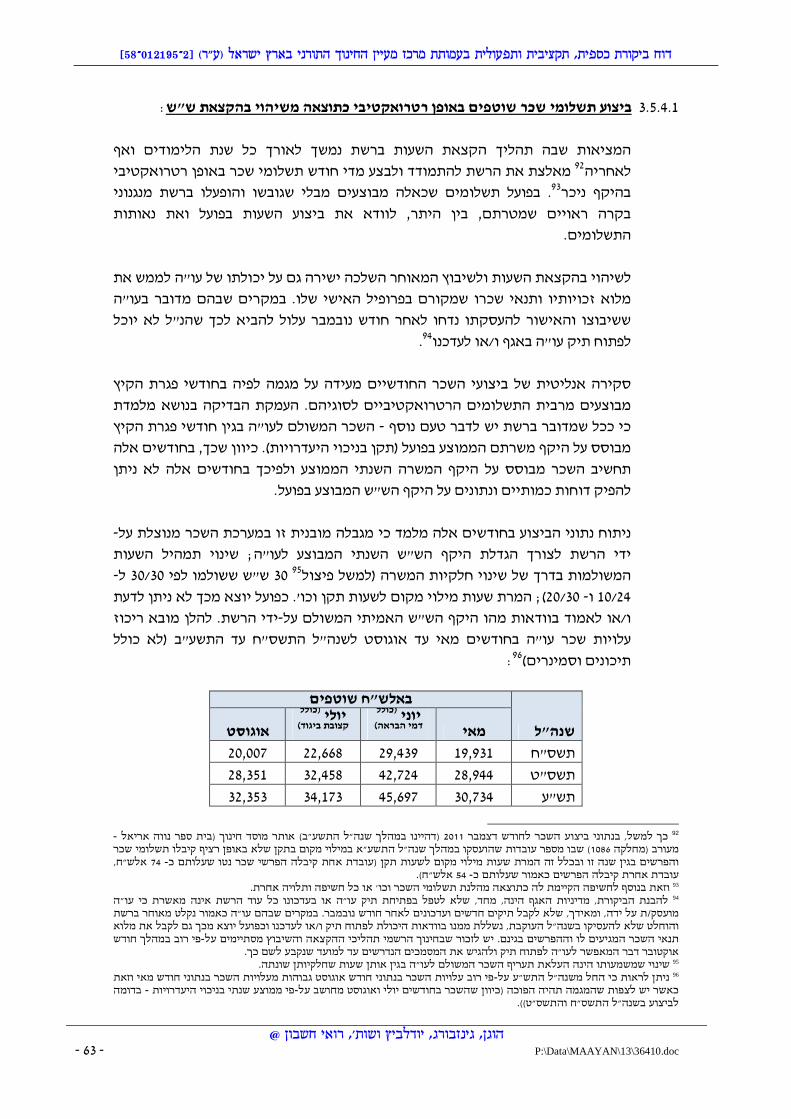

62 .......................................................................... :ביצוע תשלומי שכר רטרואקטיביים לסוגיהם 3.5.4

63 .......................... :ביצוע תשלומי שכר שוטפים באופן רטרואקטיבי כתוצאה משיהוי בהקצאת ש"ש 3.5.4.1"הביצוע תשלומי הפרשים באופן רטרואקטיבי כ 3.5.4.2 64 ................. :תוצאה משינויים בתנאי העסקה של עו

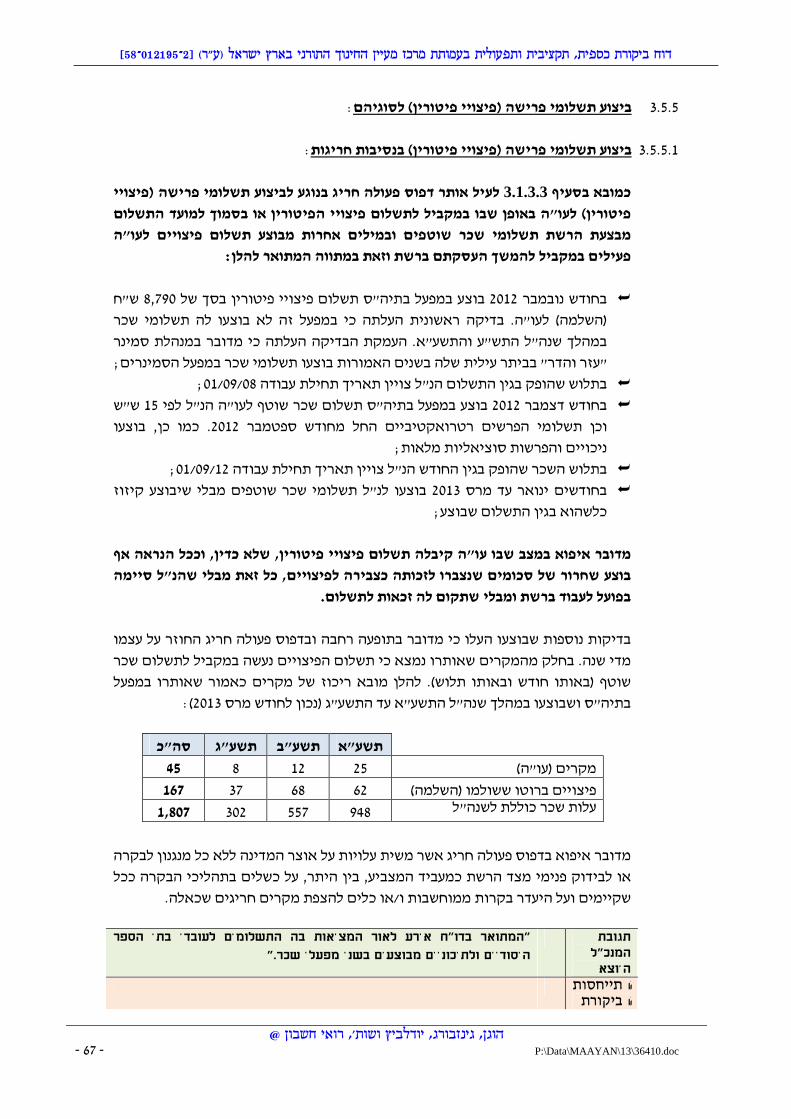

67 ......................................................................:ביצוע תשלומי פרישה (פיצויי פיטורין) לסוגיהם 3.5.5

67 .............................................................:פיטורין) בנסיבות חריגותביצוע תשלומי פרישה (פיצויי 3.5.5.1 68 ..................................................................... :ביצוע תשלומי פרישה מוגדלים וחודשי הסתגלות 3.5.5.2

69 .............................................................. :עובדיםניהול תיקי עובדי הוראה והגנה על פרטיות ה 3.5.6

70 ....................................................................... :תפעוליים בתחומים ביקורת ממצאי 3.6 70 .......................................................................................................... :פעילות מנגנון הרשת 3.6.1

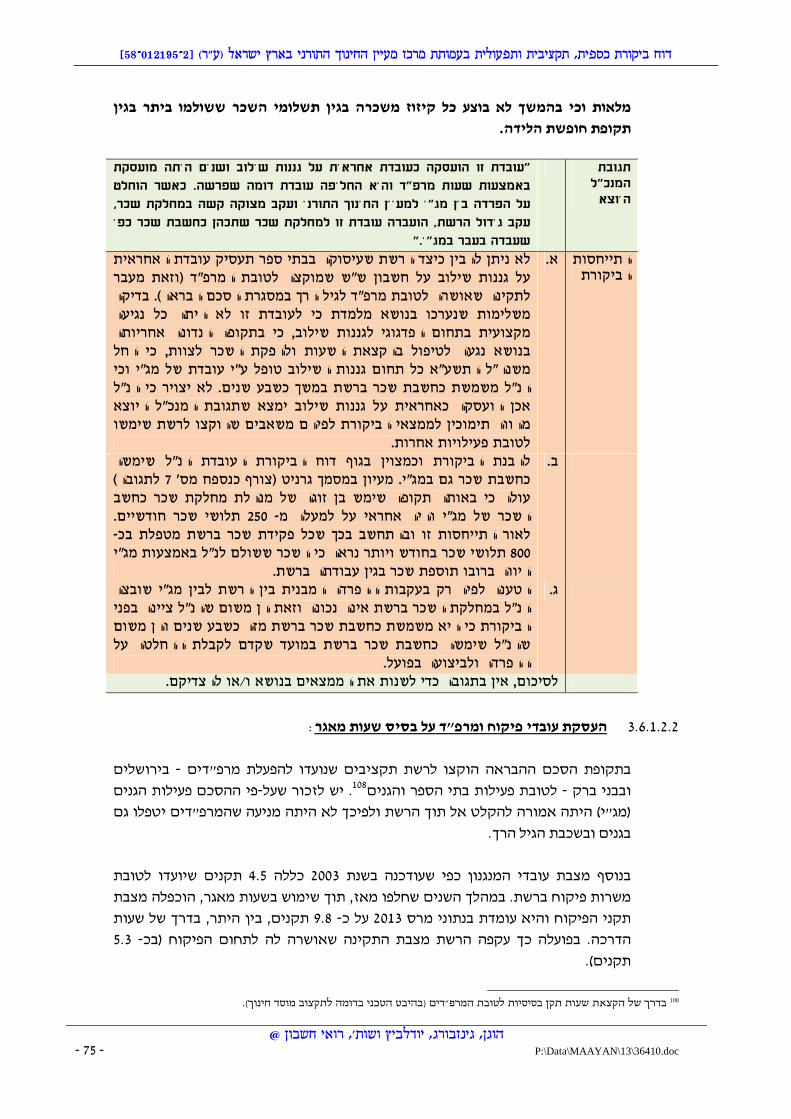

71 .......................................... :נוכחות עובדים בעבודה ובמשרדי הרשת ואי ניצול מלוא שעות התקן 3.6.1.1 74 .......................................................... :עקיפת מצבת התקינה המאושרת ופריצת מסגרות השכר 3.6.1.2

74 :העסקת עובדת במחלקת שכר על תקן של עובדת הוראה ועל בסיס שעות מאגר 3.6.1.2.1 75 :העסקת עובדי פיקוח ומרפ"ד על בסיס שעות מאגר 3.6.1.2.2 77 :הענקת תוספות שכר לעובדות מנגנון באמצעות מג"י 3.6.1.2.3 77 :שינויים בתנאי ההעסקה ו/או בהרכב השכר 3.6.1.2.4

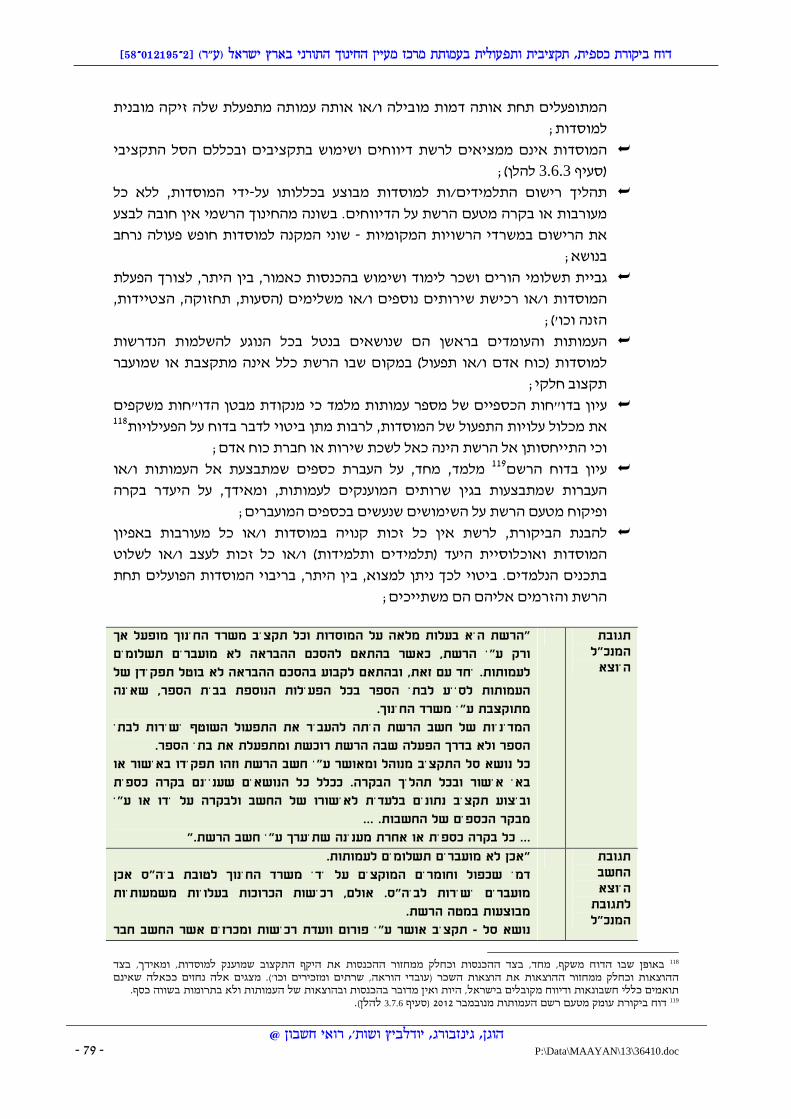

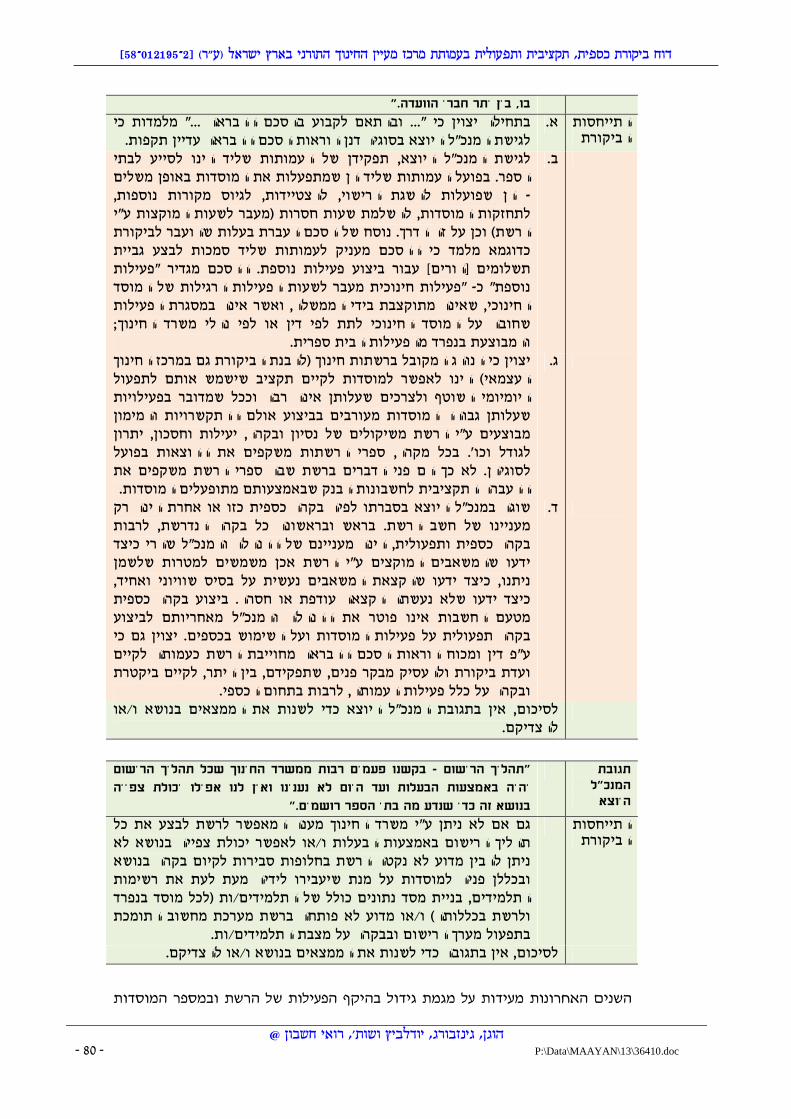

78 ........................................ :הבעלות על מוסדות החינוך והיעדר פיקוח על פעילות כספית נוספת 3.6.2 81 ............................ :גביית תשלומי הורים ו/או שכר לימוד -היעדר פיקוח על פעילות כספית נוספת 3.6.2.1

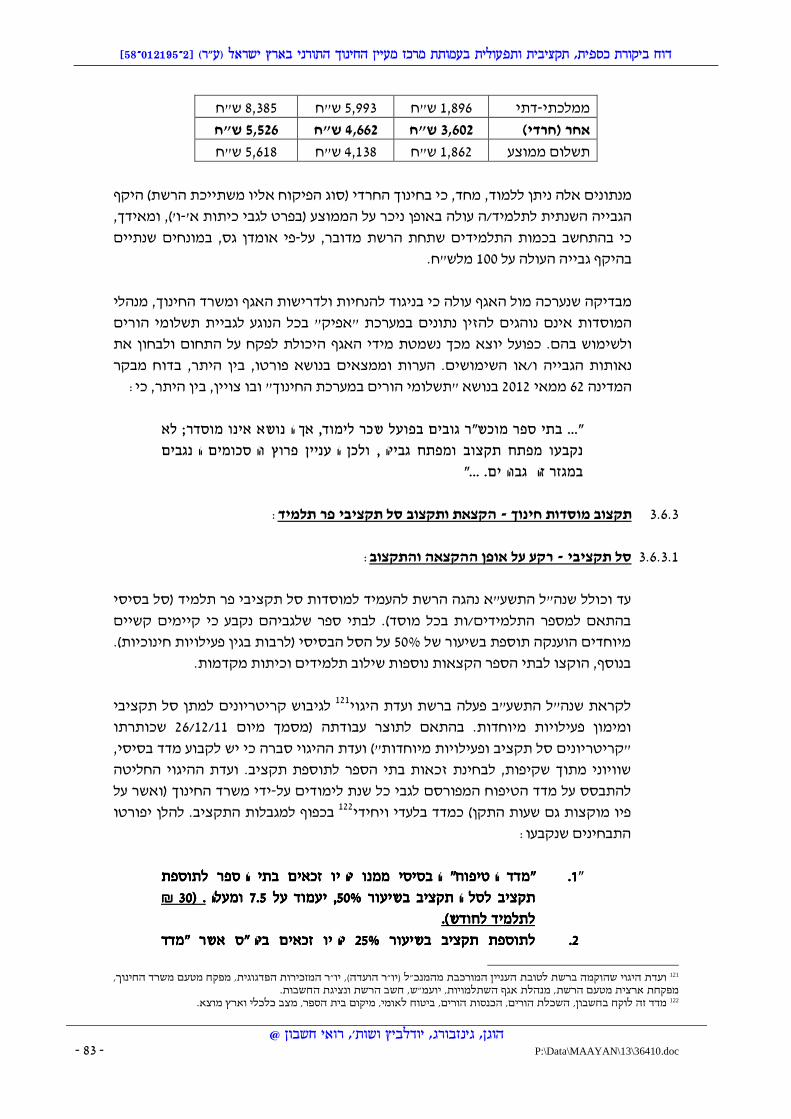

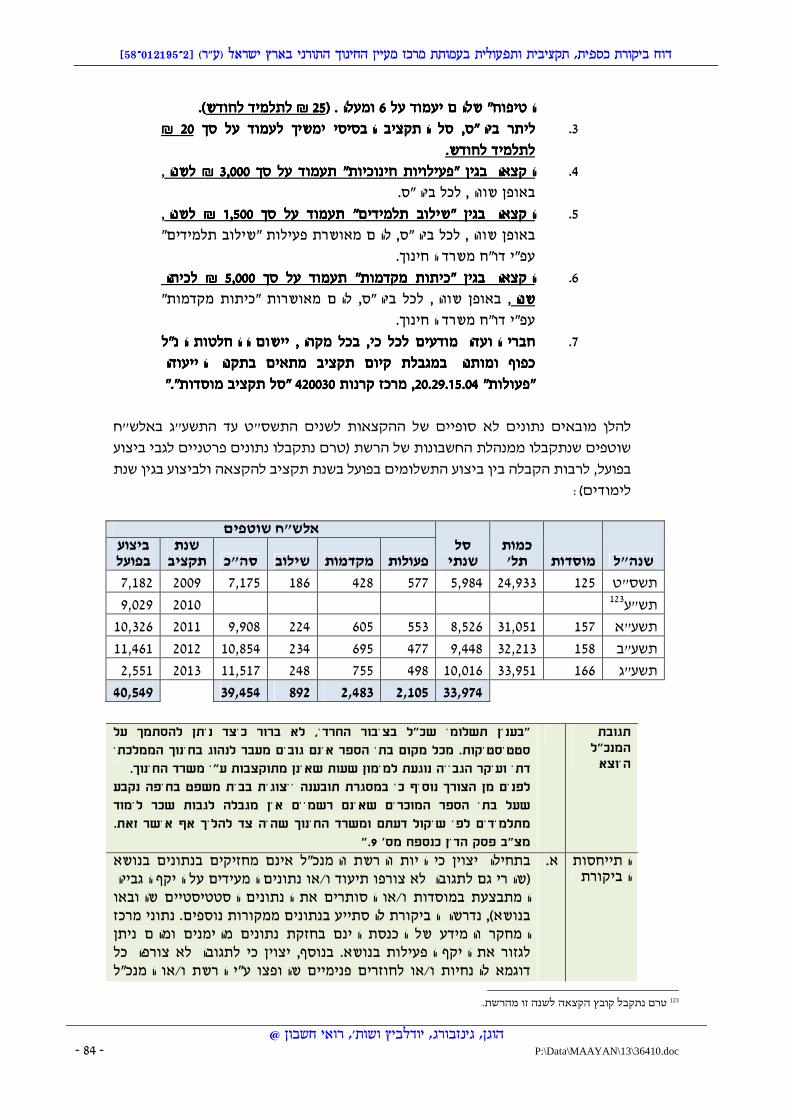

83 ................................................. :הקצאת ותקצוב סל תקציבי פר תלמיד -תקצוב מוסדות חינוך 3.6.3 83 ......................................................................... :רקע על אופן ההקצאה והתקצוב –סל תקציבי 3.6.3.1 85 .................................................................... :היעדר בקרה על השימושים בכספי הסל התקציבי 3.6.3.2

" -רכש והתקשרויות 3.6.4 86 ...........................:פרוייקט "שלבים" - התקשרות עם עמותת "תקוות אחינו

93 .......................... :אי יעילות בהשכרת משרדים המשמשים את מנגוני הרשת -רכש והתקשרויות 3.6.5

94 ........... :השכרת רכבים תפעוליים במקביל וכחלופה לרכבים שבבעלות הרשת -רכש והתקשרויות 3.6.6

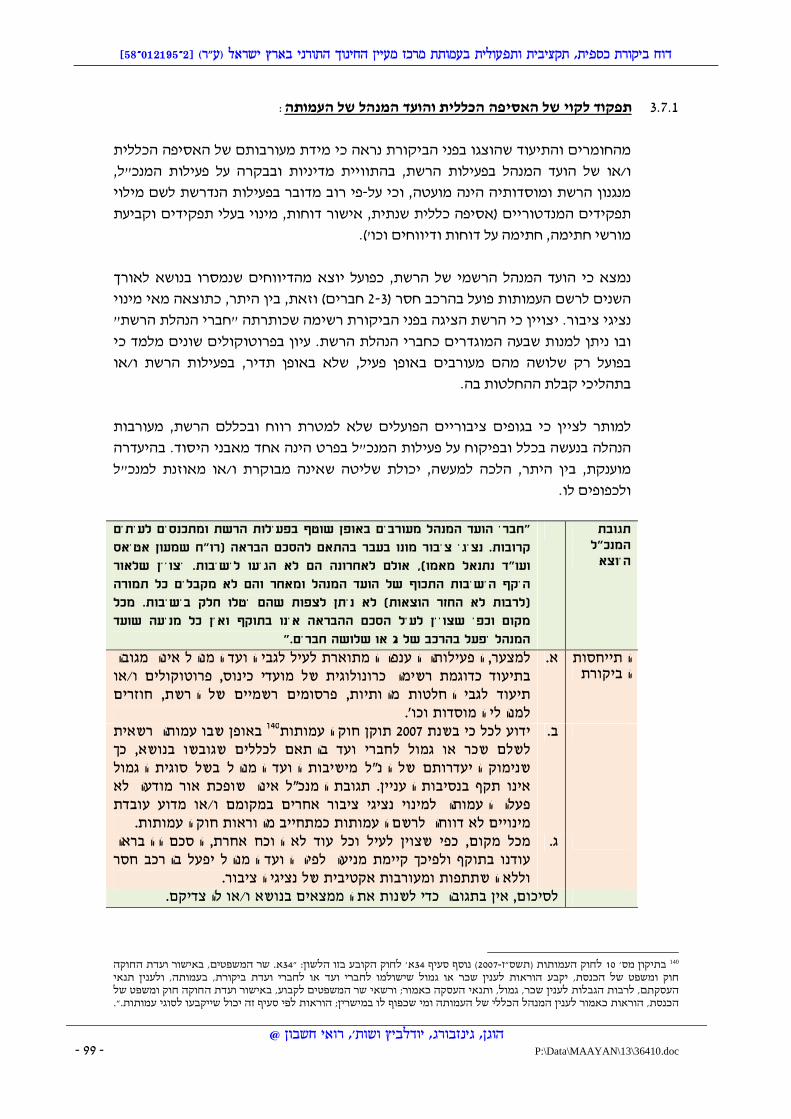

98 ............................ :רוחבי ממצא - הטבעיים הסף שומרי של ובטלותם כשלונם היעדרם 3.7 99 ................................................... :תפקוד לקוי של האסיפה הכללית והועד המנהל של העמותה 3.7.1

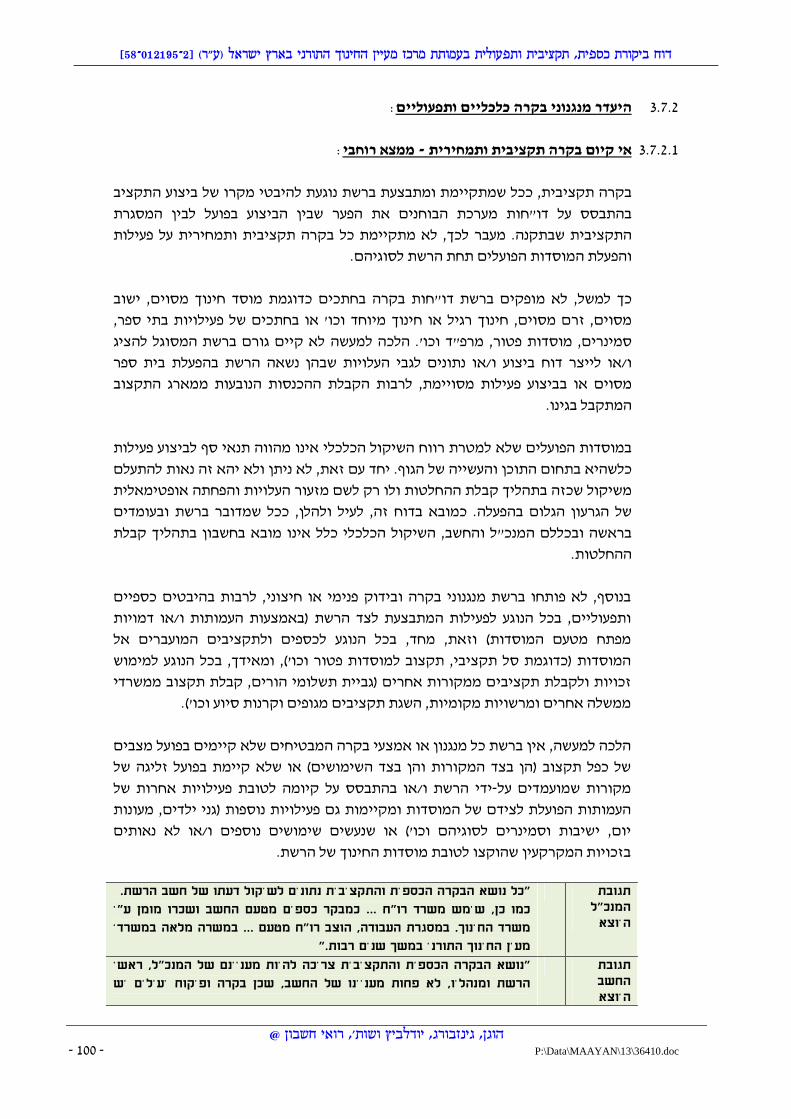

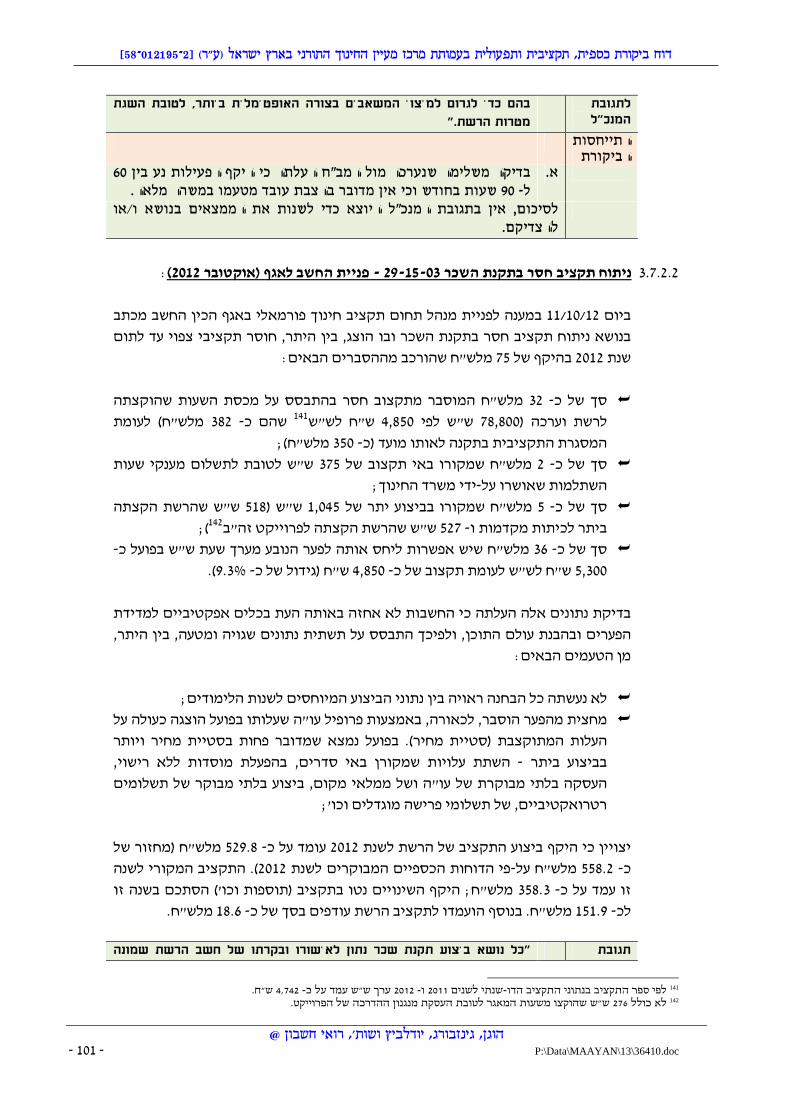

100 ............................................................................. :היעדר מנגנוני בקרה כלכליים ותפעוליים 3.7.2 100 ...................................................................:ממצא רוחבי -אי קיום בקרה תקציבית ותמחירית 3.7.2.1 101 .................... :)2012פניית החשב לאגף (אוקטובר - 29-15-03ניתוח תקציב חסר בתקנת השכר 3.7.2.2

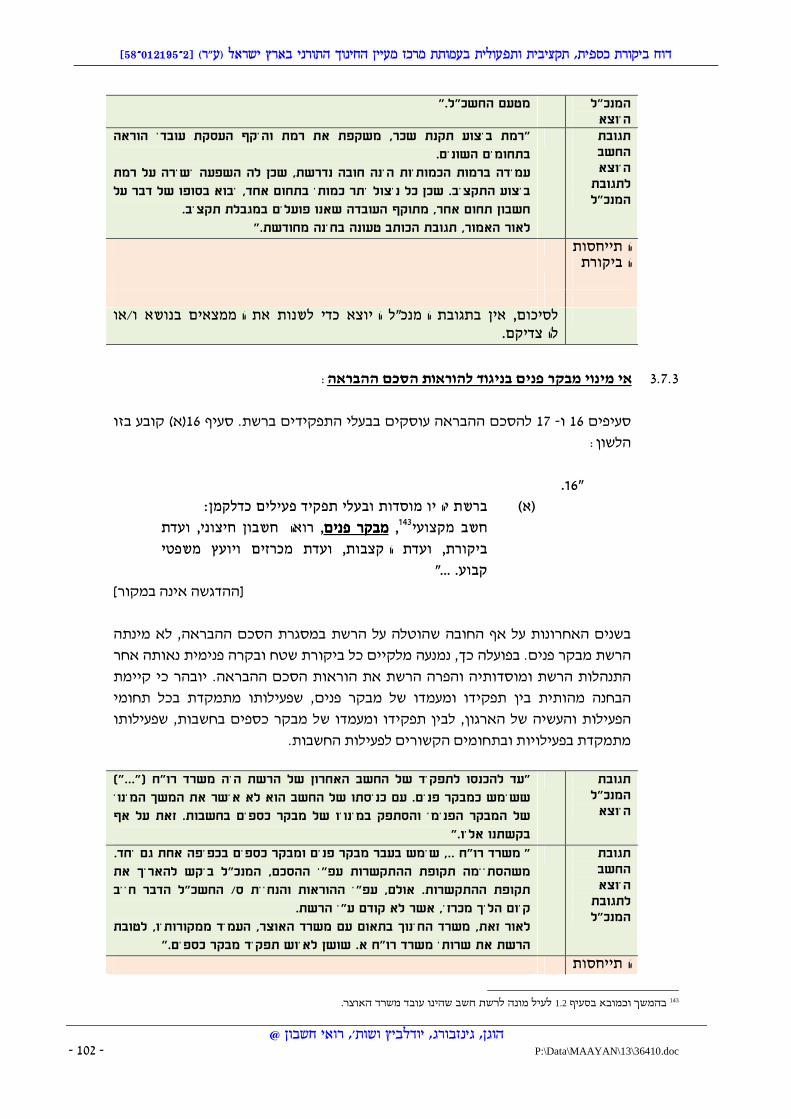

102 ........................................................... :אי מינוי מבקר פנים בניגוד להוראות הסכם ההבראה 3.7.3

103 ............................................................................................................... :ביקורת חיצונית 3.7.4

103 ................................................................................................................... :ועדת ביקורת 3.7.5

104 ................................................................................... :ביקורת עומק מטעם רשם העמותות 3.7.6

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 3 -

:כללי .1

כספית, תקציבית ותפעולית יקורתב 2013מינואר מבוצעת החל אגף החשב הכללילבקשת

)."הרשת"ו/או "עמותה"הבעמותת מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) (להלן:

.2012באמצע דצמבר לגורמים הרלוונטים ברשתהודעה על ביצוע הביקורת נמסרה

:יקורת והמתודולוגיה לביצועהמטרות הב 1.1

:מטרות הביקורת 1.1.1

הכללית ת סגן החשבהביקורת מתבצעת בהתאם לתוכנית שגובשה, בהתאם להנחיות

ובהתייחס, בין היתר, לנושאים ולמטרות המפורטים להלן:

והבקרה על פעילותה, לרבות קיום מנגנוני בקרה לבידוק פנימי הרשתדרכי הניהול של �

;לת ההחלטותהמעורבות של מוסדות העמותה בתהליכי ניהול וקבוחיצוני, ומידת הבקרה על זכאות הת"תים לכספי התקצוב ולתשלומים, שלמות העברתם, והבקרה על �

השימוש בהם בהתאם ליעדם, לרבות בקרה כספית, תפעולית ועמידה בתנאי הסף

;שם העמותות או רשם ההקדשות וכו')הטכניים (אישור ניהול תקין מאת רקיום תבחינים לתקצוב ונוהלים מסודרים לאופן חלוקת התקציב בין מוסדות החינוך �

ובין מוסדות החינוך המתוקצבים באמצעותה (ת"תים העמותהידי - המתופעלים על

;), לרבות הבקרה עליהםוכו'קיום תבחינים שוויוניים להקצאת שעות הוראה, שעות ניהול, שעות חינוך, שעות תגבור �

;פועלבקרה אוכפת למניעת חריגה בין התקצוב לביצוע בוכו'. קיום קיום תבחינים שוויוניים להקצאת סלי תקצוב הקיימים, לרבות סל מנכ"ל ופעולות �

;ת חריגה בין התקצוב לביצוע בפועלמיוחדות. קיום בקרה אוכפת למניעוב ידי משרד החינוך בכל הנוגע לתקצ-מידה בכללים המחייבים ובתבחינים שהותוו עלע �

ולתפעול מערך ההסעות, שרתים ומזכירים, שכירות, הצטיידות, בינוי ותשתיות. קיום

;ת חריגה בין התקצוב לביצוע בפועלבקרה אוכפת למניעעמידה בבסיס הנורמטיבי המחייב בכל הנוגע לפעילותה הכספית והתקציבית של �

-שנ"בהת , לרבות ביצוע התקשרויות בהתאם להוראות חוק חובת המכרזים,העמותה

;, והתקנות שהוצאו מכוחו1992מצבת כוח האדם במנגנון הניהולי והפדגוגי ועמידתה בתקינה ובמסגרת התקציבית כפי �

;וביצוע תשלומי השכר לעובדי הוראהשאושרו, מעת לעת. התנהלות מערך השכר תיקון ליקויים והפקת לקחים מביקורות קודמות שנערכו, ככל שנערכו, מטעם משרד �

;מבקר המדינה וגורמי בקרה נוספים ך, רשם העמותות,החינום לתחומי הביקורת, יעמידה בהנחיות שמקורן בחוזרי מנכ"ל משרד החינוך, הרלבנטי �

;תהלרבות עמידה באמות המידה המחייבות לעניין מספר תלמידים מינימאלי בכי ;ת בגינםרבות מידת הגילוי והשקיפויחסי גומלין והתקשרויות מול גופים קשורים, ל � ;טוהר המידות, היעילות והחסכון - עמידה בכללי המינהל התקין � ;מסגן החשבת הכלליתתקבלו הת נושאים נוספים בהתאם להנחיות שבחינ �

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 4 -

:ית ביצוע הביקורתימתודולג 1.1.2

בעלי תפקידים , לרבות עריכת בירורים ו/או קבלת השלמות; תשאול משרדי הרשתביקור ב

בנוסף, וכו'. ח ביקורת"הכנת דו ובמשרד הרו"ח; משרדי הרשתבבדיקות ; ומנהלי מוסדות

להלן, ביצעה הביקורת פניות לגורמים באגף 1.1.3 בשל מגבלות בביקורת, כמפורט בסעיף

לחינוך מוכר שאינו רשמי (חינוך חרדי) ומחוצה לו על מנת לקבל מידע ונתונים אודות

פעילות הרשת.

ות הביקורת הורכב מרו"ח שלהם נסיון והיכרות קודמת עם הרשת מתוקף מעורבותם, צו

בין היתר, בפעילויות הבאות:

)) "מג"י"(ובמרכז גני הילדים שלידה (להלן: ביצוע ביקורת מיוחדת ברשת - 1999בשנת �

ובניית גיבוש תוכנית ההבראה לגיבוש הסכם ההבראה ולאחר מכן בתקופה שקדמה

יקום הרשת עד לחתימת הסכם ההבראה;התשתית לשיישום תוכנית ההבראה ומעקב אחר ביצועה ופיקוח אחר ליווי 2002 - 1999בשנים �

כרו"ח מלווה מטעם המדינה, לרבות מעורבות בגיבוש ובביצוע הסדר הנושים; מעורבות

;בגיבוש התוספות להסכם ההבראהשמונה בסוגיות שונות ובפרט , סיוע וליווי החשב מטעם האוצר 2004 - 2003בשנים �

תיקוף מצבת עובדי המנגנון ושינויים בתנאי העסקתם;ואילך, ביצוע ביקורת במג"י לאור משבר כספי ותפעולי קשה אליו נקלעה, 2011משנת �

גיבוש תוכנית ההבראה ומינוי כחשב מלווה מטעם משרד החינוך;

:ביקורתואירועים חריגים בביצוע המגבלות 1.1.3

דרכה נתקלה הביקורת בקשיים ובשיתוף פעולה חלקי ומדוד מצד גורמים כבר בתחילת

ובעלי תפקידים ברשת, שפעלו בנושא, להבנת הביקורת, בהתאם להנחיות המנכ"ל.

מספר פעמים בנסיונות להביא להפסקת תהכללי תבמקביל, פנה המנכ"ל לסגן בכיר לחשב

פנימו הרשת והמנכ"ל כי התערבות אגף החשב הכללי הרק לאחר, למעשה הביקורת.

הביקורת תתבצע וכי יש לשתף עימה פעולה.

תגובת

המנכ"ל היוצא

"מעיין החינוך התורני שיתף פעולה עם הביקורת והטענות והרמיזות בענין זה

אינן מקובלות כל עיקר.

כפי שידוע למבקר, לפי נהלי משרד האוצר, כאשר נערכת לעמותה ביקורת

ת ביקורת נוספת במשך מספר שנים. המבקר הנוכחי עומק, יש להימנע מעריכ

הגיע למשרדי הרשת בתקופה בה כבר נערכת אצלה ביקורת עומק ע"י רשם

העמותות ובמיוחד לאור העובדה כי הגיע ללא כתב מינוי, פניות הרשת לסגן

החשב הכללי היו לגיטימיות וענייניות.

."1העתק הפניות מצ"ב כנספח מס'

התייחסות תהביקור

, המנכ"לבהיעדר הפניה פרטנית לנהלי משרד האוצר עליהם מתבסס א.מניחה הביקרות כי כוונתו לכללים שהתגבשו בנוגע לעבודת המערך

כללים שואפים להביא לכך ה"). "המערך"המערך"המערך"המערךלביקורת תמיכות מרכזית (להלן: ידי רשם -הן על בו זמניתשימנע מצב שבו עמותה תהא מבוקרת

פי כללים אלה אין כל מניעה לביצוע - על. מערךהידי - העמותות והן על ביקורת מטעם המערך לאחר סיום ביקורת מטעם רשם העמותות ולהיפך.

לגופם של דברים, הרשת איננה בגדר גוף נתמך ולפיכך כללים אלה אינם ב.

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 5 -

בנובמבר כסופי נערךבתחולה לגביה. בנוסף, דוח הביקורת מטעם הרשם בירה הרשת את תגובתה לדוח) ונמסר לרשת (בסמוך למועד שבו הע 2012

בעיקרה קודם לכן (כך למשל מדובר בביקורת שנערכה הרי ש, 2013בינואר ). הרו"ח הבודק מציין בדוח כי 2011ביקור ברשת נערך באוקטובר דרשים בעיכוב ניכר וזאת רק לאחר הנ"העמותה העבירה את המסמכים

י במועד שבו החלה הביקורת בקשות חוזרות ונשנות". מכך ניתן ללמוד, כ הנוכחית לא נסמך למועד שבו בוצעה הביקרות בפועל.

כדי לשנות את הממצאים בנושא. אין בתגובהלסיכום,

עם העובדת האחראית על תחום התקנים והשעות, קויימה פגישת עבודה 27/01/13ביום

ן מפתיע את הפגישה, במהלכה אירעו שני אירועים חריגים, מחד, הנ"ל בקשה לסיים באופ

בנסיבות אישיות, ומאידך, אירעה הפסקת חשמל רגעית שלאחריה נפלו השרתים ברשת.

כתוצאה מכך, נמנעה מהביקורת האפשרות לעיין בקבצים ולקבל במקום העתקים מהם.

תגובת

המנכ"ל היוצא

דברים: 4"לגבי הבקשה של העובדת לסיים את הפגישה יש לציין

מתוכננת והמבקר הגיע באופן מפתיע.הפגישה לא היתה .1המבקר שמע את שיחת הטלפון שבה התבררה הבעיה שבגינה .2

העובדת ביקשה לסיים את הפגישה.הפסקות חשמל הן דברים שקורים חדשים לבקרים ברשת עקב .3

שנה שאינה מתאימה לעומסים 15תשתית חשמל ישנה כבת

החדשים.לעיין ככל העולה על הביקורת קיבלה את כל שרתי הרשת כך שיכלה .4

רוחה בחומרים."

התייחסות הביקורת

התיאור המובא לעיל משקף את השתלשלות האירועים כהווייתם, דהיינו א. דברים שבעובדה.

ת בעקבות האירועים הללו, רוידי הביק- יש לציין, כי הצעדים שננקטו על ב. לרבות בקשת הביקורת לקבל לידה העתקים של החומרים המצויים בשרתים, נבעה מאירוע זה, וכפי שמובא להלן נמצא בדיעבד כי מדובר בבקשה מוצדקת. עוד יצוין כי החומרים שנמצאו על גבי השרתים כוללים

ידי עובדי הרשת. - ע"פ רוב רק קבצים לסוגיהם, שנוצרו או שנשמרו על כדי לשנות את הממצאים בנושא. אין בתגובהלסיכום,

שלמחרת היום ימסרו לידה הקבצים על כך הביקורתובה לכך עמדה מתוך חשש שעלה ובתג

, וכפי שניתן ללמוד מצילום המסך המובא ים. בדיקה ראשונית של החומר שנתקבליהרלבנט

העלתה כי בשעת לילה מאוחרת בוצע עיבוד של קבצים מסויימים באופן שבו נעשה להלן,

מהם הושמטו גיליונות התשע"ב לשנה"ל התש"ע עד נסיון להכין לביקורת קבצי אקסל

ן מידע מהותי.השלמים ובנותרים נמחקו שורות ועמודות וב

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 6 -

בנוסף, נמנע המנכ"ל מלאפשר לביקורת לקבל לידה תכתובות דוא"ל בהם מתועדת הפעילות

אל ומאת הכפופים לו, לרבות -השוטפת של הרשת, ובכללן הנחיות שהועברו על ידו ואליו

בא וככל שתכתובות שכאלה אכן הוצגו לביקורת נמצא שהמ ומאת גורמי חוץ.תכתובות מול

בהן עשוי לשפוך אור על ממצאים ו/או על תהליכי קבלת ההחלטות ו/או על הנסיבות

שלאורן פעלה הרשת כפי שפעלה ו/או ככל שפעלה.

תגובת

המנכ"ל היוצא

ל עובדים, יש "לענין העברת דוא"ל, מאחר והוא משמש גם לענינים אישיים ש

כאן חדירה לצנעת הפרט.

נוסיף כי פנינו בעניין לסגן החשב הכללי וביקשנו חוות דעת משפטית ממשרד

."2האוצר, אך לא קיבלנו זאת. הפניה מצ"ב כנספח מס'

התייחסות הביקורת

התיאור המובא לעיל משקף את השתלשלות האירועים כהווייתם, דהיינו דברים שבעובדה.

כדי לשנות את הממצאים בנושא. אין בתגובה, לסיכום

ידי -בנוסף, במהלך ביצוע הביקורת נתגלה פער מידע לא מוסבר בחומרים שהועברו על

ביצוע -מפעל שכר שלם הרשת בכל הנוגע לדיווחים על ביצוע השכר ובפרט בהתייחס ל

עלים תחת תשלומי השכר לעו"ה, שרתים ומזכירים שהועסקו במוסדות העל יסודיים שפו

הרשת (סמינרים לבנות).

הביקורת מוצאת איפוא כי התנהלות זו הינה בגדר הגבלה מהותית בביקורת שמקורה

ולשקיפות המתבקשת. בפעילות הרשת כגוף מבוקר וזאת בניגוד לכללי המינהל התקין

:לפעילותההעיקרי רקע כללי אודות הרשת והבסיס הנורמטיבי 1.2

נקבע, בין היתר, כי מרכז החינוך 1985-תקציב, התשמ"הא' לחוק יסודות ה3בסעיף

"יתוקצבו בתקציב משרד החינוך והתרבות למטרות חינוך בלבד לפי אמות הרשתהעצמאי ו

מידה שוות לשני התאגידים ועל פי קריטריונים עניניים אחידים ושוויוניים כמו לכלל

איפוא לתאגידים מעמד . החוק האמור מעניק)א' לחוק"3"סעיף (להלן: ילדי ישראל"

מיוחד לעניין תקצוב ישיר בחוק התקציב השנתי. בנוסף, מונה לתאגידים אלה חשב מטעם

פעילותן הכספית מתנהלת במרכב"ה ,. בנוסף)2003החל משנת רשתהחשב הכללי (ב

(קודם לכן במערכת הֹבחן). (מערכת רוחבית כוללת במשרדי ממשלה)

ובסמוך לו נקלעה הרשת למצוקה כספית 1999ט, ביולי לקראת תום שנת הלימודים התשנ"

לסכל את יכולתה של הרשת להמשיך ולהפעיל את מוסדות ותפעולית קשה, אשר איימה

פנתה הרשת לממשלה בבקשה לסיוע כספי להבראת הרשת.ולפיכך החינוך אשר תחתיה

, 31/08/99ם , לאחר שהוגש על ידו דוח סקירה ראשוני על מצב הרשת, מיו1999בספטמבר

.מונה רו"ח יעקב גינזבורג כרואה חשבון מלווה של הרשת

ממשלת ישראל התנתה את מתן הסיוע לרשת בגיבושה ובביצועה של תוכנית הבראה אשר

תבטיח פתרון לחובות הצבורים של הרשת, שמירה על איזון תקציבי לטווח ארוך, והבטחת

, 30/12/99ביום ל ידי משרד החינוך.התאמת פעילות הרשת להיקף התקצוב שניתן לה ע

)."הסכם ההבראה"נחתם הסכם סיוע והבראה בין ממשלת ישראל לבין הרשת (להלן:

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 7 -

(היקפו של 1מלש"ח 51בהיקף של העניקה הממשלה סיוע לרשתההבראה מכוח הסכם

מלש"ח, היקפו של הגרעון הצבור 79.2 - עמד על כ 31/12/99הגרעון שנצבר ברשת נכון ליום

מלש"ח לפחות). 4מלש"ח (חלקה של הרשת בהפחתתו הועמד על 55 - המוכר עמד על כ

הרקע לחתימת הסכם ההבראה, לצד המצוקה הכלכלית אליה נקלעה הרשת בזמנו כלל, בין

. אחת מנקודת המוצא של הממשלה כתנאי 2היתר, גם את תוצרי עבודת ועדת נאמן

ים היתה שהרשת תקבל עליה את כל להסכמתה לסייע לרשת בכיסוי הגרעונות הכבד

דתיים (חקיקה, תקנות, -הנהלים שמחייבים את בתי הספר הממלכתיים והממלכתיים

הנחיות, חוזרי מנכ"ל משרד החינוך וכו').

לה לפיה החל מיום נתקבלה החלטת ממש 2002בספטמבר לקראת תום תקופת ההבראה,

ר יפעל בכפוף להוראות התכ"ם יהיה חשב הרשת עובד של משרד האוצר אש 01/01/2003

וסמכויותיו לביצוע פעולות ברשת יהיו זהות לאלו שבידי כל חשב אחר כספים ומשק) (תקנון

:3ת הממשלהבמשרד ממשלתי וכלשון החלט

- חשב רשת מרכז מעיין החינוך התורני בא"י (להלן 1.1.2003"החל ביום

ה לכך בידי החשב מעיין החינוך התורני) יהיה עובד משרד האוצר שימונ

הכללי. חשב מעיין החינוך התורני שימונה כאמור, יעבוד בכפיפות לאגף

החשב הכללי במשרד האוצר. חשב מעיין החינוך התורני יפעל בכפוף

להוראות התכ"ם וסמכויותיו באשר לביצוע פעולות במעיין החינוך התורני

"יהיו זהות לאלה שבידי חשב בביצוע פעולות במשרד ממשלתי.

עם השנים התווספו להסכם ההבראה שלוש תוספות כפי שיפורט להלן, אשר ביחד עם

הסכם ההבראה עיצבו כללים מחייבים וקווים מנחים לפעילות הרשת, בנוסף על חובותיה

פי כל דין:-על

נחתם בין הצדדים הסכם מתקן להסכם ההבראה לשם תיקון סעיפים 12/11/00ביום �

);"הסכם מתקן"(להלן: 4שתה הרשת להתמודדבהסכם ההבראה עימם התקלהסכם ההבראה שעניינה מתן היתר לרשת לפתוח 5נחתמה תוספת 13/06/11ביום �

)."ניהש"התוספת הולהפעיל מוסדות חינוך על יסודיים (להלן:

:רשמיהמוכר שאינו ך חינוה 1.2.1

נהלים , המת)"מוכש"ר"(להלן: משתייכת למוסדות החינוך המוכר שאינו רשמיהרשת

באמצעות האגף לחינוך מוכר שאינו רשמי (חינוך חרדי) (להלן: בפיקוח של משרד החינוך

��להסכם�ההבראה.��8-�ו�7פי�המובא�בסעיפים�-על�1�("ועדת�נאמן")�2 �יעקב�נאמן �של�פרופ' �1999בתחילת�שהוקמה��,ועדה�ציבורית�בראשותו �החלטת�ממשלה-על, ת�התקצוב�לבדיק�,פי

�הועדה�המליצה�לשרי�האוצר�והחינוך�לבחון�דרכים�לסייע�לרשת�במחיקת�גרעונותיה� ובשיפור�מצבה�הכספי�הממשלתי�של�הרשת.הקשה,�כדי�שתוכל�לפתוח�את�שנה"ל�שעמדה�בפתח.�הועדה�הוקמה�במטרה�לבדוק�את�טענות�ש"ס�על�אפליה�לרעה�של�מוסדותיה�

ה�הגישה�את�המלצותיה,�ובכלל�זה�המלצה�לשינויים�מבניים�ביחס�להפעלת�מוסדות�הרשת,�בקבלת�תקציבי�חינוך�ממשלתיים.�הועד�המלצות�בדבר�הכנת�תוכנית�אב�למיפוי� �וכן �ולסיוע�במחיקת�גרעונות�הרשת, �למציאת�דרכים�למימון �שיטת�תקצוב�הרשת, לשינוי

ובינוי�מוסדות�הרשת. .10/09/2002החלטת�ממשלה�מיום��34�� �הפחתת �היתר, �הנוגע�ללקיחת�אשראי;�בין �קביעת�כללים�בכל �והתנאים�להגדלת�השתתפות�הממשלה�בהתאם; החוב�המתגלגל

��עדכון�מצבת�המשרות�במנגנון�הרשת;�הכפפת�נהלי�ההתקשרות�של�הרשת�עם�ספקים�לנוהג�בחברה�ממשלתית;�הקמת�ועדת�מעקב.5�� �כי�10סעיף �בזאת �מובהר �ספק, �הסר �"למען �הלשון: �בזו �קובע �זו �הסכם��לתוספת �לשנות�מהוראות �או �לגרוע �כדי �זו �בתוספת אין

��ההבראה�אלא�אם�כן�שונו�במפורש�בכתב.".

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 8 -

. באמצעותה מתוקצבים גם מוסדות "פטור", שהינם עמותות של תלמודי תורה )"האגף"

המשמשת רשת). הת"תים למעשה הינם עמותות עצמאיות הקשורות ל6"ת"תים"(להלן:

ת המיועדות להם מתקציב משרד החינוך.כאמצעי וכצינור להעברת ההקצבו

-יסודי, בחינוך היסודי ובחטיבות- ם מוסדות בחינוך הקדםינה 7מוסדות החינוך הרשמי

בחינוך אשר מצויים בבעלות המדינה ונתונים לפיקוח מלא מצדה. מוסדות ביניים,

ימת של ימוסדות שאינם בבעלות המדינה, אך קיבלו עליהם מידה מסו םינה מוכש"רה

ידי המדינה בשיעור פחות מזה הניתן למוסדות -מתוקצבים על יקוח מצדה. ככלל, הםפ

להוציא מוסדות המשתייכים - זהה בחינוך הרשמי מהתקציב למוסד 75%(החינוך הרשמי

הזכאים לתקצוב - הרשתהעצמאי ו מרכז החינוך - לשתי רשתות החינוך החרדי הגדולות

, וזאת 100%, דהיינו לתקצוב של הרשמיים ותשעות לימוד זהה לתקצוב שניתן למוסד

.))8ליבהתוכנית הבכפיפות להנהגת תוכנית היסוד (

בשל הפיקוח החלקי, למוסדות האלה יש חופש רב יותר בקבלת תלמידים, בהעסקת מורים

ובייחוד משתייכים לחינוך החרדי, מוכש"רובקביעת תוכנית לימודים. רבים ממוסדות ה

ספר במעמד זה המשתייכים לקהילות דתיות- האמורות, אולם יש בתילשתי רשתות החינוך

נוסף על מוסדות ספר שאינם דתיים.-, וכן בתי)נוצריים-ספר ערביים-למשל בתי(אחרות

"פטור", ובפועל הם כמוסדות אלה, יש מוסדות בחינוך החרדי שמעמדם המשפטי מוגדר

.55%נמוך יותר ועומד על שיעור התקצוב של מוסדות אלה .9אינם נתונים לפיקוח

:שבאמצעותם מתקצבת המדינה את הרשת תקצוב העיקרייםהמסלולי 1.2.2

א' לחוק מוענק לרשת מעמד מיוחד לעניין תקצוב ישיר בחוק התקציב השנתי. 3מכוח סעיף

מסלולי תקצוב עיקריים שבאמצעותם מתקצבת המדינה את פעילות ניככלל קיימים ש

קדת, בין היתר, בתלות או באי התלות בקיום רשיון בר , שההבחנה ביניהם מתמהרשת

. בשני מסלולים אלה, בכל הנוגע לביצוע תקציבים תוקף לכל מוסד חינוך הפועל תחת הרשת

כאמור מחוייבים הנהלת הרשת, המנכ"ל ובעלי התפקידים הבכירים לשמש כשומרי סף

ידם בדווקנות ככתבם חינוך אמורים להאכף עלאוצר והה יכאשר מדיניות והנחיות משרד

טוהר המידות, היעילות והחסכון. -לכללי המינהל התקין וכלשונם ובכפיפות

חובה,�חייבים,�כל�אחד�מהם,�לדאוג�-חובה�או�של�נער�בגיל�לימוד-(א)�לחוק�לימוד�חובה,�"הורים�של�ילד�בגיל�לימוד4על�פי�סעיף��6

�במוסד �סדיר �באופן �ילמד �הנער �או �שהילד �ע-�לכך �מוכר." �חינוך �סעיף �פי �שתפורסם�5ל �בהוראה �להורות, �רשאי �"השר �לחוק, (א)�הלומדים�באופן�סדיר�במוסד �וכן�הנערים�עצמם, �כי�ההורים�של�ילדים�ושל�נערים, �ואינו�-ברשומות, חינוך�המתואר�באותה�הוראה,

פטור"�הם�ת"תים,�אולם�יש�תלמודי�."�יצוין,�כי�כל�מוסדות�ה"4יהיו�פטורים�מן�החובות�המוטלים�עליהם�לפי�סעיף��-�חינוך�מוכר�-�מוסד.�הת"תים�הם�מסגרות�לימוד�המיועדות�לבנים�במגזר�החרדי,�ובתי�הספר�היסודיים�הם�בדרך�כלל�מסגרות�תורה�שאינם�מוסדות�פטור

��לימוד�המיועדות�לבנות�במגזר�זה.�יצוין�כי�הת"תים�מאוגדים�כעמותות�נפרדות�מהרשת.7�� �סעיף �ח�11מוסדות�שפועלים�לפי �התשי"גלחוק �ממלכתי, �ותנאים�1953-�ינוך �לקבוע�בתקנות�סדרים �רשאי �החינוך �שר �כי �הקובע ,

להכרזה�על�מוסדות�לא�רשמיים�כמוסדות�חינוך�מוכרים,�להנהגת�תוכנית�היסוד�בהם,�להנהלתם,�לפיקוח�עליהם�ולתמיכת�המדינה�דות�החינוך�המוכש"ר�מוסדרת�בפרק�הרביעי�של�בתקציביהם,�אם�יחליט�השר�על�התמיכה�ובמידה�שיחליט�כך.�תמיכה�במדינה�במוס

�התשי"ג �מוכרים), �(מוסדות �ממלכתי �חינוך �מוכר�1953-תקנות �חינוך �מוסד �של �הלימוד �שעות �בתקציב �תשתתף �המדינה �ולפיו ,מה.�מתקציבי�מוסד�חינוך�רשמי�דו�75%שמתקיימים�בו�התנאים�שדורש�המשרד,�ובכלל�זה�לימוד�תוכנית�היסוד�(ליבה),�בשיעור�של�

,�במידה�ולא�מתקיימים�במוסד�החינוך�התנאים�הבאים:�הוא�אינו�מקיים�מדיניות�רישום�10%ניתן�להפחית�מתמיכה�זו�בשיעור�של�עד��החברתי �האמור�של�כלל�-�אינטגרטיבית�וממוצע�הדירוג �הממוצע�המשוקלל�של�הדירוג �עולה�במידה�ניכרת�על �של�תלמידיו כלכלי��א�ממוקם.התלמידים�ברשות�המקומית�שבה�הו

(א),�את�תוכנית�הליבה�בזו�הלשון:�"המכנה�המשותף�המורכב�מהתכנים,�מהמיומנויות�3משרד�החינוך�מגדיר,�בחוזר�מנכ"ל�תשסו/�8ומהערכים�המחייבים�את�כל�הלומדים�במערכת�החינוך�בישראל.�המקצועות�הנלמדים�בתוכנית�זו�הם�הבסיס�המחייב�בכל�מערכת�

��ע�מה�להוסיף�על�ההיקף�המחייב�ובאיזה�תוקף."הספר�להכרי-�החינוך,�ועל�ביתמדובר�במוסדות�שמערכת�החינוך�הכירה�בהם�כמוסדות�הפטורים�ממילוי�התנאים�הכלליים�של�מערכת�החינוך�ונקבעו�להם�תנאים��9

��מיוחדים,�הפוטרים�אותם�ממילוי�הוראות�חוק�לימוד�חובה.

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 9 -

:נות למוסדות החינוךבקיום רשיותקצוב ישיר שאינו מותנה 1.2.2.1

תקצוב ככל יחידת סמך ממשלתית באמצעות תקנות תקציביות ייעודיות ובאופן שבו �

פי כל דין מבצעת - ות התכ"ם ועללהוראלמסגרת התקציב שבכל תקנה, הרשת בכפוף

בהתאם לתהליכי העבודה המוטמעים במערכת בין היתר, את תקציב ההוצאות בפועל,

מרכב"ה מחייבת בפועל את אוצר המדינה. מרכב"ה. כל הוצאה המבוצעת ומשולמת ב

ביצוע התשלום נעשה מחשבון המתנהל על שם הרשת בבנק ישראל והמימון לה מועמד

פי רוב במקום שבו נוצלה מלוא המסגרת התקציבית יכולה -מיידי. על פי רוב באופן-על

בין התקנות. הרשת לפנות בבקשה להגדלת המסגרת ו/או לניוד יתרה בלתי מנוצלת

באמצעות תקנות התקציבים המועברים לרשת במתווה זה מקורם בתקצוב ישיר

;יעודיות בתקציב משרד החינוךאופי ייחודי היות בפרט, ) 29-15-03תקנת השעות (לבכלל ובמובן מסוים לתקנות השכר �

בהשוואה לבעלויות חינוך אחרות - ועלויות השכר מכוסות במלואן בסופו של הליך

ייחודה של הרשת (וכך גם לגבי מרכז החינוך העצמאי) הינו שתקצוב שכר ,במוכש"ר

ום כל שבה תשל ,עו"ה מועמד לרשת באופן ישיר, דהיינו שלא באמצעות מערכת מת"מ

רכיב תקצוב לבעלות מותנה בעצם קיומו של רשיון בר תוקף למוסדות ו/או בעמידה

מקדמות תקצוב);תחילת כל שנת לימודים בתבחינים מקלים המזכים בככל שמדובר בביצוע בתקנות התפעוליות (פעולות, מנגנון, הסעות וכו') היכולת של �

קיום רשיון בר תוקף;במותנית הרשת לבצע את ההוצאה ותשלומה כלל אינה

:נות למוסדות החינוךבקיום רשיותקצוב עקיף המותנה 1.2.2.2

בתקצוב שאינו בגין שכר עו"ה (שכל"מ), מחד, מועמדות לרשת מסגרות ככל שמדובר �

תקציביות, ומאידך, המימון לביצוע התשלומים בפועל מועבר לחשבון בנק המתנהל על

במוכש"ר. תל בעלות חינוך אחרשם הרשת באמצעות מערכת מת"מ וזאת בדומה לכ

משמעות הדברים הינה שזכאות הרשת לתקצוב ויכולתה לבצע תשלומים בפועל מותנית

חינוך מותנה בקיום בתשלומים המגיעים ממערכת מת"מ שכאמור ביצועם פר מוסד

התקציבים המועברים לרשת במתווה זה מקורם בתקצוב ישיר ממשרד רשיון בר תוקף.

החינוך;בעלות חינוך אחרת במוכש"ר (שלגביה התשלום מותנה ברשיון), כשמדובר בשונה מ �

ברשת, החסמים במסלול זה אינם שלמים היות וביצוע התשלומים בפועל מצוי בידה

תהיות וביכולתה להקצות את הסכומים המתקבלים בפועל באופן שונה (לחלק את עוג

אחרת);התקציב

תגובת המנכ"ל

היוצא

שת ידון במסגרת הפרקים הרלוונטיים בדו"ח. הרשת תקדים "נושא תיקצוב הר

ותטען כי לא במקרה יש הבחנה בין תקצוב הרשת בתקנת שכר עובדי הוראה

שאינו מותנה בקיום רשיונות, לבין תקציבים המותנים בקיום רשיונות."

התייחסות הביקורת

ל הובאה התייחסות לסעיף או לממצא בנושא "שבתגובת המנכככל כי תקצוב הרשת מתבצע עובדה ה לצידה התייחסות הביקורת. הובאה

קנת עובדי הוראה אינו מיתר את הדרישה לקיום רשיון.בת

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 10 -

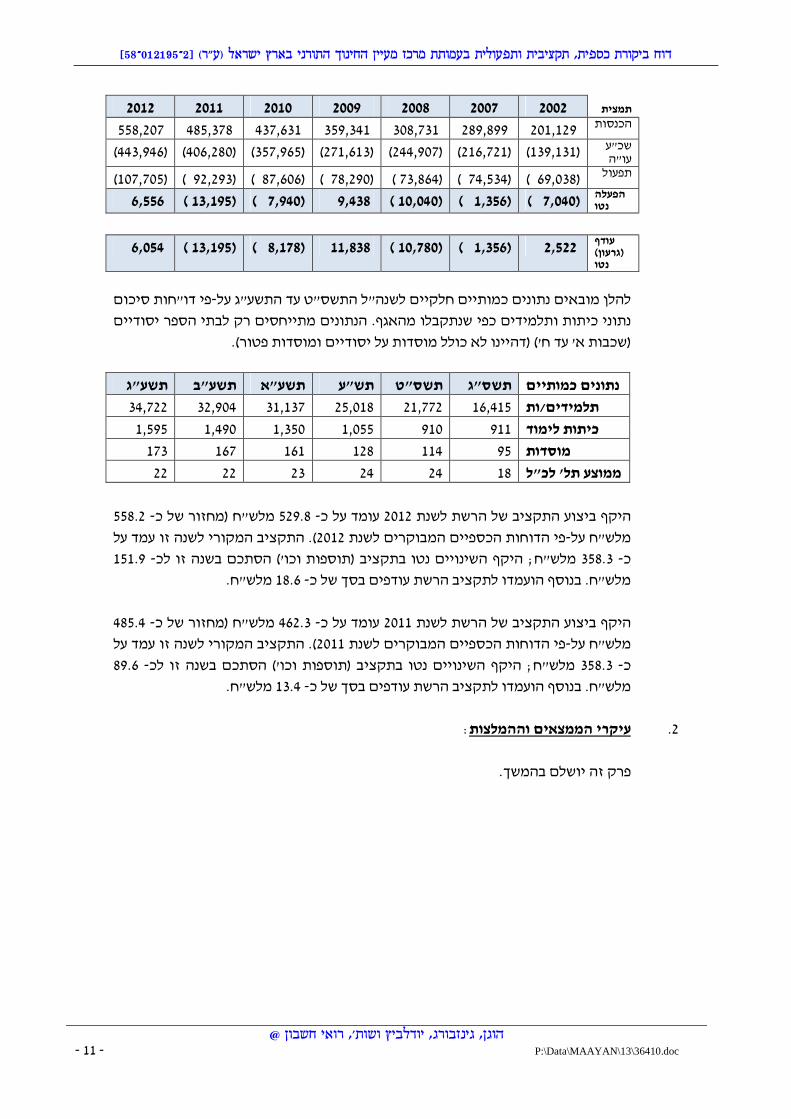

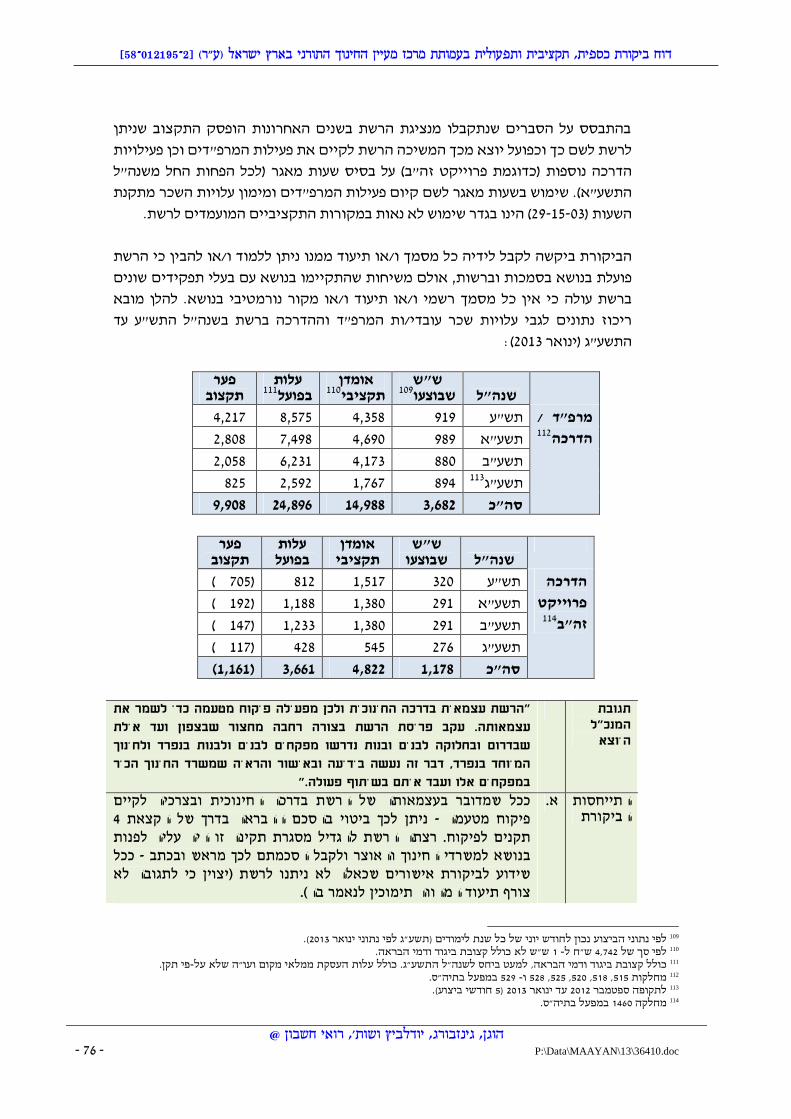

:וכמותיים כספייםנתונים 1.2.3

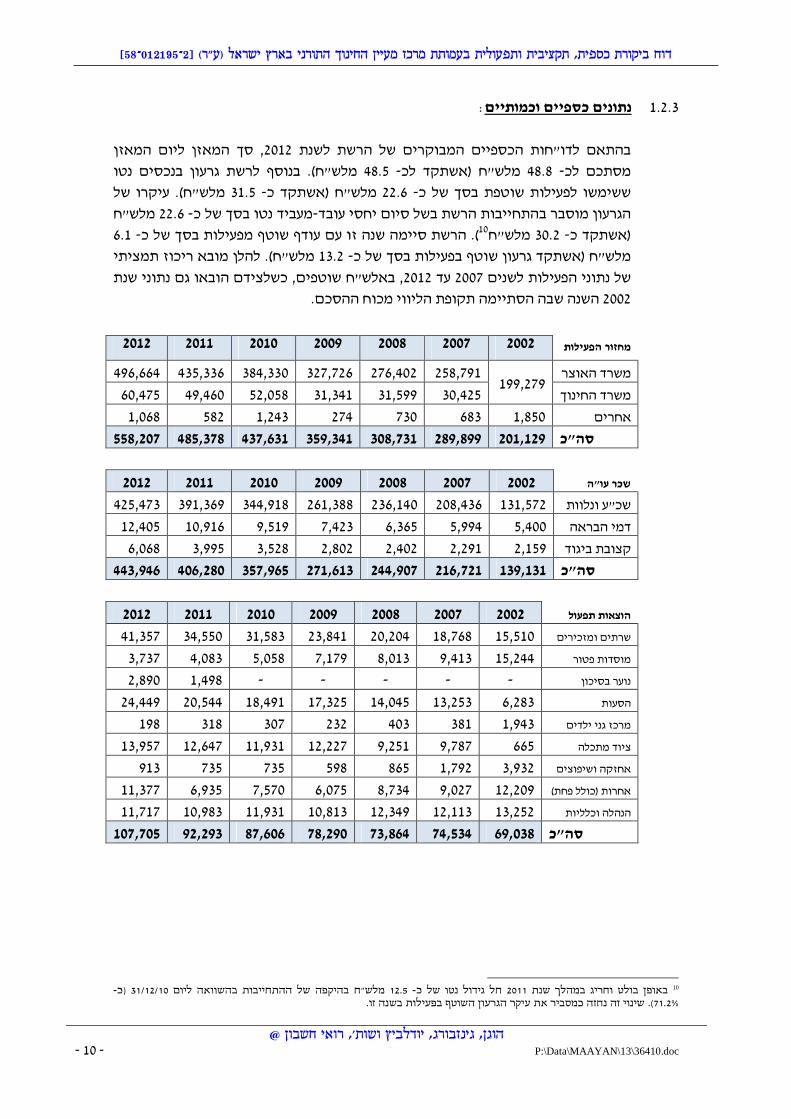

סך המאזן ליום המאזן , 2012של הרשת לשנת ים המבוקריםיבהתאם לדו"חות הכספ

לרשת גרעון בנכסים נטו . בנוסף )מלש"ח 48.5 -מלש"ח (אשתקד לכ 48.8 -מסתכם לכ

. עיקרו של )מלש"ח 31.5 -מלש"ח (אשתקד כ 22.6 - ששימשו לפעילות שוטפת בסך של כ

מלש"ח 22.6 -כמעביד נטו בסך של - הגרעון מוסבר בהתחייבות הרשת בשל סיום יחסי עובד

6.1 -עודף שוטף מפעילות בסך של כהרשת סיימה שנה זו עם . )10מלש"ח 30.2 -כ(אשתקד

להלן מובא ריכוז תמציתי .)מלש"ח 13.2 -גרעון שוטף בפעילות בסך של כמלש"ח (אשתקד

, באלש"ח שוטפים, כשלצידם הובאו גם נתוני שנת 2012עד 2007נתוני הפעילות לשנים של

הסכם.התיימה תקופת הליווי מכוח סה השנה שבה 2002

2012 2011 2010 2009 2008 2007 2002 מחזור הפעילות

משרד האוצר199,279

258,791 276,402 327,726 384,330 435,336 496,664

60,475 49,460 52,058 31,341 31,599 30,425 משרד החינוך

1,068 582 1,243 274 730 683 1,850 אחרים

558,207 485,378 437,631 359,341 308,731 289,899 201,129 סה"כ

2012 2011 2010 2009 2008 2007 2002 שכר עו"ה

425,473 391,369 344,918 261,388 236,140 208,436 131,572 שכ"ע ונלוות

12,405 10,916 9,519 7,423 6,365 5,994 5,400 דמי הבראה

6,068 3,995 3,528 2,802 2,402 2,291 2,159 קצובת ביגוד

443,946 406,280 357,965 271,613 244,907 216,721 139,131 סה"כ

2012 2011 2010 2009 2008 2007 2002 הוצאות תפעול

41,357 34,550 31,583 23,841 20,204 18,768 15,510 שרתים ומזכירים

3,737 4,083 5,058 7,179 8,013 9,413 15,244 מוסדות פטור

2,890 1,498 - - - - - נוער בסיכון

24,449 20,544 18,491 17,325 14,045 13,253 6,283 הסעות

198 318 307 232 403 381 1,943 מרכז גני ילדים

13,957 12,647 11,931 12,227 9,251 9,787 665 ציוד מתכלה

913 735 735 598 865 1,792 3,932 אחזקה ושיפוצים

11,377 6,935 7,570 6,075 8,734 9,027 12,209 אחרות (כולל פחת)

11,717 10,983 11,931 10,813 12,349 12,113 13,252 הנהלה וכלליות

107,705 92,293 87,606 78,290 73,864 74,534 69,038 סה"כ

10�� �שנת �במהלך �וחריג �בולט �כ�2011באופן �של �נטו �גידול ���12.5-�חל �ליום �ההתחייבות�בהשוואה �של �בהיקפה �-�(כ�31/12/10מלש"ח

��שינוי�זה�נחזה�כמסביר�את�עיקר�הגרעון�השוטף�בפעילות�בשנה�זו.�).71.2%

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 11 -

2012 2011 2010 2009 2008 2007 2002 תמצית 558,207 485,378 437,631 359,341 308,731 289,899 201,129 הכנסות

שכ"ע עו"ה

)139,131( )216,721( )244,907( )271,613( )357,965( )406,280( )443,946(

)107,705( ) 92,293( ) 87,606( ) 78,290( ) 73,864( ) 74,534( ) 69,038( תפעולהפעלה 6,556 ) 13,195( ) 7,940( 9,438 ) 10,040( ) 1,356( ) 7,040( נטו

עודף (גרעון) נטו

2,522 )1,356 ( )10,780 ( 11,838 )8,178 ( )13,195 ( 6,054

פי דו"חות סיכום - להלן מובאים נתונים כמותיים חלקיים לשנה"ל התשס"ט עד התשע"ג על

יסודיים כפי שנתקבלו מהאגף. הנתונים מתייחסים רק לבתי הספר נתוני כיתות ותלמידים

ר).(דהיינו לא כולל מוסדות על יסודיים ומוסדות פטו )שכבות א' עד ח'(

תשע"ג תשע"ב תשע"א תש"ע תשס"ט תשס"ג נתונים כמותיים

34,722 32,904 31,137 25,018 21,772 16,415 תלמידים/ות

1,595 1,490 1,350 1,055 910 911 לימוד כיתות

173 167 161 128 114 95 מוסדות

22 22 23 24 24 18 ממוצע תל' לכ"ל

558.2 -(מחזור של כ מלש"ח 529.8 -עומד על כ 2012היקף ביצוע התקציב של הרשת לשנת

התקציב המקורי לשנה זו עמד על .)2012פי הדוחות הכספיים המבוקרים לשנת - מלש"ח על

151.9 - מלש"ח; היקף השינויים נטו בתקציב (תוספות וכו') הסתכם בשנה זו לכ 358.3 -כ

"ח.מלש 18.6 -מלש"ח. בנוסף הועמדו לתקציב הרשת עודפים בסך של כ

485.4 -מלש"ח (מחזור של כ 462.3 -עומד על כ 2011היקף ביצוע התקציב של הרשת לשנת

). התקציב המקורי לשנה זו עמד על 2011פי הדוחות הכספיים המבוקרים לשנת - מלש"ח על

89.6 -מלש"ח; היקף השינויים נטו בתקציב (תוספות וכו') הסתכם בשנה זו לכ 358.3 -כ

מלש"ח. 13.4 -ו לתקציב הרשת עודפים בסך של כמלש"ח. בנוסף הועמד

:הממצאים וההמלצותעיקרי .2

זה יושלם בהמשך.פרק

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 12 -

:ממצאיםפירוט ה .3

:ותקצובם 1969-חוק פיקוח על בתי ספר, תשכ"ט בניגוד להוראותהפעלת מוסדות 3.1

:יון וקובע בזו הלשוןעוסק בחובת רש 1969-פיקוח על בתי ספר, תשכ"טהלחוק 3סעיף

אם יש בידו רשיון לפי אלא יפתח אדם בית ספר ולא יקיימו אל .3"

חוק זה ובהתאם לתנאיו ולא יפרסם אדם פתיחת בית ספר אם

רשיון)." -אין עליו רשיון כאמור (להלן

עוסק בביטול רשיון וקובע בזו הלשון: 1969-פיקוח על בתי ספר, תשכ"טהלחוק 15סעיף

להתקיים תנאי לנוכח המנהל הכללי כי לא נתקיים או חד (א) .15"

מהתנאים שבמילוים הותנה רשיון, רשאי הוא להתרות בכתב

תוך שלושה חודשים מיום יםיקויבבעל הרשיון, ואם התנאי לא

ההתראה, רשאי המנהל הכללי לבטל את הרשיון.

מי שרשיונו בוטל כאמור בסעיף קטן (א), רשאי לערור על (ב)

."14כך בפני ועדת הערר כאמור בסעיף

עוסק בצו סגירה מאת המנהל הכללי 1969-לחוק הפיקוח על בתי ספר, תשכ"ט 32סעיף

וקובע, בין היתר, בסעיף קטן (א) בזו הלשון:

המנהל הכללי רשאי לצוות בכתב על סגירת בית ספר אם (א) .32"

נוכח שנתקיים אחד מאלה:

רשיון; ... בית הספר מתנהל ללא )1(

יום מיום מסירתו 30צו הסגירה יכנס לתוקפו בתום (ג)

כאמור בסעיף קטן (ב), זולת אם נקבע בו מועד מאוחר יותר לכך,

והוא יעמוד בתוקף עד אשר יבוטל על ידי המנהל הכללי או על ידי

בית המשפט."

וקובע, בין היתר,עבירות ועונשין עוסק ב 1969-לחוק הפיקוח על בתי ספר, תשכ"ט 33סעיף

בזו הלשון:בסעיף קטן (א)

או אינו מקיים צו סגירה לפי 3העובר על הוראות סעיף (א) .33"

מאסר שנה." -, דינו 32סעיף

תגובת

המנכ"ל היוצא

מתעלם "כל הפרק הנוגע לפתיחת מוסדות חינוך ותיקצוב מוסדות חינוך

חינוך.לחלוטין מהמציאות וההסדרים הנוהגים מול משרד ה

- פי חוק יסודות התקציב הרשת וכן רשת החינוך העצמאי מתוקצבות ב- על

ובאופן שוויוני לתקצובם של הילדים המתחנכים בחינוך הרשמי. לאור 100%

חקיקה זו קיימת התייחסות שונה מצד משרד החינוך והאוצר לשתי הרשתות.

ר שאינו גם היועץ המשפטי לממשלה קבע, למשל, כי בניגוד לחינוך המוכ

- לימודי ליבה כמקובל בחינוך הרשמי (ולא ב 100% -רשמי, הרשתות יחוייבו ב

75%.(

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 13 -

ההשוואה לחינוך הרשמי אומנם אינה פוטרת את הרשת מקבלת רשיונות

הפעלה לבתי הספר השונים, אולם לא ניתן להשוות את בתי הספר של

רשמי. הרשתות לכל בית ספר אחר הפועל במסגרת החינוך המוכר שאינו

מבחינה מעשית משרד החינוך אינו משלים לטפל בכל הבקשות לרשיונות עד

לתחילת שנת הלימודים, כאשר בדרך כלל נמשך ההליך זמן רב לאחר פתיחת

שנת הלימודים."

התייחסות הביקורת

בתקצוב הרשתות , בין היתר,חוק יסודות התקציב כשמו כן הוא, עיסוקו א.זכות לתקצוב "ככלל ילדי ישראל" (בכפוף ומכוחו מוקנית לרשתות ה

לקיום מלא של לימודי הליבה). מעבר לכך, החוק אינו מקנה לרשתות העדפה ו/או הקלה בכל הנוגע לעמידתן בדרישות הרישוי של המוסדות.

, 1969- כמובא לעיל בהתאם להוראות חוק הפיקוח על בתי ספר, התשי"ט ב. תוקף.-וך אם אין בידו רשיון ברבעל הרשיון מנוע מלהפעיל מוסד חינ

הממצאים המובאים בדוח הביקורת ובפרט אלה הנוגעים להפעלת .ג ת צו סגירה, מצביעים דוקא על שיהוי מצד מוסדות חינוך בניגוד להוראו

הרשת. בהערת אגב יצוין כי בהתחשב בכך שהרשת מעסיקה לפחות שני למועד פתיחת שנת יועצי בטיחות במשרה מלאה ניתן היה לצפות כי עד

הלימודים ישלימו כל המוסדות את תיקון הליקויים ויחזיקו בדו"חות בטיחות חיוביים. זאת ועוד בהתחשב בקיומם של יועצי הבטיחות ניתן היה לצפות שמבדקי בטיחות יתבצעו באופן תדיר ויצביעו על ליקויים

עד ומפגעים במהלך שנת הלימודים ויאפשרו מוכנות בתחום לקראת מוהגשת הבקשות לחידוש הרישוי. בפועל נמצאו ממצאים לפיהם קיימים

תוקף.-מוסדות אשר לאורך שנים אינם מחזיקים ברשיון בר .ו/או להצדיקם כדי לשנות את הממצאים בנושא אין בתגובהלסיכום,

תגובת

המנכ"ל היוצא

ויים מדי שנה משרד החינוך שולח דו"ח סימולציה ובהתאמה (בכפוף לשינ"

שמבצעת הרשת ולכך נתייחס בהמשך) מוקצים שעות לבתי הספר השונים.

משרד החינוך אישר לבצע תשלומי שכר לעובדי ההוראה גם אם טרם ניתן

מהמקרים מתקבל רשיון לבית הספר 99% -, בהלכה למעשה רשיון לבית ספר.

במהלך שנת הלימודים ומאושר תקציב רטרואקטיבי מיום תחילת שנת

דים.הלימו

הדברים ידועים ומקובלים ע"י הגורמים המקצועיים במשרד החינוך ובמשרד

2003האוצר. למען הסר ספק, כל חשבי הרשת ששימשו בתפקיד מאז ינו'

הכירו בנוהל זה ולכן הם לא מנעו תשלומים לעובדי ההוראה, גם לבתי ספר

וך העצמאי).קיבלו רשיון (למיטב ידיעתנו הדבר נכון גם לגבי רשת החינשטרם

הדבר כאמור מתחייב ונכון בשעה שהרשת הינו גוף מתוקצב הזכאי לשוויון

תקציבי מול ילדי החינוך הרשמי. כל ההחלטה אחרת תביא לכך שרוב בתי

הספר של הרשת ושל החינוך העצמאי לא יפתחו את שעריהם במועד פתיחת

שנת הלימודים.

ישוי לקבלת רשיון לצמוסד יצויין כי המשרד מקשה מדי שנה על הליכי הר

חינוך, ועד שלא ימצא הפתרון להשלמת כל ההליכים לקבלת רשיון לפני

פתיחת השנה, מחוייבת המדינה לתקצב את תלמידי שתי רשתות החינוך, גם

לבתי ספר שלא החזיקו ברשיון במועד פתיחת שנת הלימודים.

שיון עשרות שנים יצויין כי במקרים רבים מדובר במוסדות חינוך המחזיקים בר

ובשל מסמך חסר חשיבות, כזה או אחר, מעוכב להם חידוש הרשיון.

עוד יודגש כי רק בשנה האחרונה, בניגוד לשנים עברו, החל משרד החינוך

לשלוח הודעות על קיזוזים לבתי ספר שקיבלו את הרשיון באיחור ניכר.

לפטר עובדי משרד החינוך בטענה שלא ניתןהרשת פנתה בענין זה למנכ"לית

הוראה במהלך שנת הלימודים ופגישה בענין זה נדחתה מספר פעמים ע"י

משרד החינוך.

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 14 -

יצויין, כי ההתנהלות החריגה של משרד החינוך אשר ביקש לאחרונה במספר

מקרים בהם התקבל רשיון באיחור לקזז תקציבים, מלמד שלא היתה מניעה

לשלם לאותם בתי ספר שעות מתחילת השנה."

ייחסות הת הביקורת

דוח סימולציה כשמו כן הוא ואין לגזור ממנו כי בניית סימולציה כזו או א.אחרת לגבי מוסד חינוך מהווה חזקה חלוטה לתקצובו בפועל ו/או הרשאה לתקצובו ו/או למתן הכשר להפעלתו ו/או לתשלום שכרו של

הצוות המתפעל וכו', ללא תלות ברשיון.משרד החינוך אישר לבצע עוד התומך בציון לפיו "לתגובה לא צורף תי ב.

" כך שלא תשלומי שכר לעובדי הוראה גם אם טרם ניתן רשיון לבית ספר.ניתן לקבלו כדבר שבעובדה. בנוסף, עיון בתיעוד שנתקבל ממשרד החינוך

בנושא מלמד כי לא כך הם פני הדברים.ת משרד החינוך ע"פ תיעוד שנתקבל ממשרד החינוך, חשבוזאת ועוד, ג.

הנחתה את הרשת וכן בעלי תפקידים בתחומים שונים במשרד החינוך, בין היתר, כי אין לשלם כל )23/02/10(מכתבו של חשב המשרד דאז מיום

תשלום לרבות משכורות מורים לבתי ספר ללא רשיון מוסדר כדין; וכי כל ד תשלום רטרואקטיבי מעבר לכך מחייב אישור פרטני ע"י חשב משר

שלומי שכר ותשלומים אחרים למוסדות תביצוע ,החינוך. למיטב הידיעהבלי שנתקבל לכך אישור מנעשה בניגוד לאמור בהנחיית החשבות ו ,כאמור

יצוין גם כי הנחיות מפורשות שקיבלו הרשת חשב המשרד מראש ובכתב."הליכות ביתה", - והמנכ"ל היוצא בעניינם של המוסדות "חסד ורחמים" ו

והן מטעם החשב היוצא, לא מנעו 08/04/13טעם מנהל האגף מיום הן ממהרשת ומהמנכ"ל היוצא מלהמשיך ולשלם את שכרו של הצוות המתפעל

את המוסדות תוך חיוב אוצר המדינה במימון ובעלות.מהמקרים מתקבל רשיון לבית הספר 99% -בהלכה למעשה, הציון לפיו " .ד

קציב רטרואקטיבי מיום תחילת שנת במהלך שנת הלימודים ומאושר תמוסדות ללא 11שנה"ל התשע"א הסתיימה עם - " אינו מדוייק הלימודים.

מוסדות ללא רשיון, שנה"ל 14רשיון, שנה"ל התשע"ב הסתיימה עם מוסדות ללא רשיון. התשע"ג הסתיימה עם

-מן הראוי לקיים הבחנה בין מחוייבותה של המדינה לתקצב את הרשת .ה א' לחוק יסודות התקציב ("כמו לכלל ילדי ישראל"), 3מכוח הוראות סעיף

לבין מחוייבותה של הרשת כמעביד לשלם שכר ע"פ כל דין לעובדות ולעובדים המועסקים על ידה. הרשת הינה עמותה, דהיינו יישות משפטית נפרדת ולפיכך אינה בגדר משרד ממשלתי, יחידת סמך ממשלתית, תאגיד

, כך שלא ניתן להסיק כי מחוייבותה של , עמותת ממשלתית וכו'סטטוטורי הרשת לתשלום שכר ע"פ כל דין הינה גם מחוייבותה של המדינה.

כדי לשנות את הממצאים בנושא ו/או להצדיקם. אין בתגובהלסיכום,

. המערכת מקושרת 11נט"-לצורך הקצאת שעות הלימוד עושה האגף שימוש במערכת "תק

ולפיכך בכל רגע נתון יכולים הגורמים המורשים (ממשק בעלויות) ערכת הרשיונותלמ

אמצעות מנהלי המוסדות) לצפות בנתונים מישרין ו/או ב(בכבעלות חינוך ובכללם הרשת

לגבי כל מוסד ומוסד. בנוסף, לרשת, באמצעות האחראי על תחום הרישוי, גישה עדכניים

דוח�;�דוח�התקן�המעודכןהמערכת�הינה�אחד�מיישומי�מנב"ס�ובאמצעותה,�בין�היתר,�ניתן�להפיק�את�הנתונים�והדיווחים�הבאים:��11;�דוח�מאזן�תקן�דיפרנציאלי�לבתי�ספר�יסודיים,�המציג�סך�שעות�מחושבות�על�פי�כללי�החישוב,�למול�התקן�המוקצה�-�תקן�דפרנציאלי�

�בתקן �התלמידים�המתוקצבים �למספר �בהשוואה �למצבת�תלמידים, �התלמידים�התקינים�המדווחים �מספר �על �ונתונים �דיווח�; נתוני��.ותקצוב�של�כיתות�חינוך�מיוחד

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 15 -

המאפשרת לדעת ,תופעלת באמצעות חברת מרמנתשל האגף המ 12ישירה למערכת הרישוי

בכל רגע נתון מהו מצב הרישוי של כל מוסד ומוסד.

בכל רגע נתון שבו מוסד חינוך אינו מחזיק ברשיון בר תוקף מבוצעת במערכות השונות של

מכך, בין אמשרד החינוך חסימה שנועדה למנוע את תקצובו באמצעות האגף. כפועל יוצ

נט אינה מציגה בדו"חות השונים נתוני תקציב בעמודה שכותרתה "תקן - היתר, מערכת התק

מוקפאת הזרמת התקצוב השוטפת של רכיבי תקצוב נוספים, 14ובמערכת מת"מ 13בפועל"

.15לרבות שכר שרתים ומזכירים. מידע שוטף בנושא זמין לרשת באמצעות מערכת מית"ר

תגובת

המנכ"ל היוצא

חינוך נמסר שאין להסתמך על מערכת תקנט ממשרד ה - "ביחס למערכת תקנט

משום שזו מערכת מידע ולא מערכת תשלומים. כמו כן, מאז ומתמיד לא היתה

הפרדה בין תקן מחושב לבין תקן בפועל."

התייחסות הביקורת

מערכות המידע של משרד החינוך. בין נט הינה אחת מ-מערכת תק ידות באגף עולה כי מבירורים שערכה הביקורת מול מרכזת תקן והצטי

סממןלכל הפחות בעמודה שכותרתה "תקן בפועל" הינה (אפס) "0כמות "אשר יכול להעיד על בעיה ברשיון של המוסד. ,לבעיה בתקצוב (מובהק)

על הצורך לקיים בדיקה בנושא יצוין כי די בסממן שכזה על מנת להצביע סף להחלטה על האם לתקצב מול האגף או על הצורך לקבל תימוכין נו

בפועל מוסד שכזה. כדי לשנות את הממצאים בנושא ו/או להצדיקם. אין בתגובהלסיכום,

תגובת

המנכ"ל היוצא

"יש לציין כי בהתאם לאופי הפעילות ברשת, החשב ממונה על תשלומי שכר

מורים והוא המאשר העברת תשלום המשכורות."

תגובת החשב היוצא

לתגובת ל"המנכ

אין באמירה הנ"ל כדי לפטור את הגורמים האחראיים ברשת מן החובה "

תקינים, נכונים ומאושרים כנדרש מן ההוראות הנוגעות בדבר להכנת דיווחים

"ובכללן הוראות משרד החינוך.

התייחסות הביקורת

הרחבה, הלכה למעשה, החשב היוצא לא היה מעורב בתהליכי כמובא ב א.הקצאת השעות ו/או בביצוע השכר לעובדי ההוראה. בנוסף, ממצאים המובאים בדוח הביקורת מעידים על כך שבפני החשב הונחו נתונים מצגים מטעים אשר הוצגו על ידו בפני הביקורת ולפיהם, בין היתר, דווח

ללא יוצא מן הכלל מתוקצבים ע"י משרד לו מעת לעת כי כל המוסדותהחינוך. כמו כן, בעל תפקיד נוסף ברשת, הציג בפני הביקורת תיעוד לפיו משנודע לחשב על קיומו של צו הסגירה שהוצא לבית הספר "הליכות ביתה" הנחה החשב את אותו בעל תפקיד להפסיק באופן מיידי את

לל המוסדות על מנת לאתר תקצוב המוסד וכן לקיים בדיקה בנושא לגבי כ בתי ספר נוספים שלגביהם הוצא צו סגירה ולפעול בהתאם.

בזהירות ראויה יצוין כי תהא אחריותו של החשב בנושא ככל שתהא, אין ב. בה כדי לגרוע כהוא זה מאחריותם של הרשת והעומדים בראשה ובכללם

��פי�חוק�הפיקוח.-פרוייקט�מינהלת�לטיפול�בבקשות�לרישוי�מוסדות�חינוך�על�-ממשק�בעלויות��12דוח�שעות�המופק�מהמערכת�כולל,�בין�היתר,�את�העמודות�הבאות:�"תקן�מחושב"�(לפי�נתוני�הכיתות�והתלמידים�בכל�מוסד�חינוך��13

בפועל"�(תקן�שעות�שהוקצה�למוסד�בכפוף��פי�כללי�התקצוב�של�משרד�החינוך�תוך�זהות�לכללי�התקצוב�בחינוך�הרשמי),�"תקן-ועל�"שעות�מועברות"�ו �בדרישות�הרישוי), �בין�היתר, �לרבות��-�לעמידתו, �כן,�מצויינת�בדוח�מפורשות�גם�תקופת�התקצוב, �כמו "הפרש".

��תקופה�חלקית�במהלך�שנה"ל.��מערכת�תשלומים�מאוחדת.�14,�בעלות�החינוך�או�בית�הספר,�כשרות�נוסף�לקיים,�תוך�שמירה�אתר�מית"ר�מספק�מידי�חודש�מידע�על�תשלומים�המגיעים�לרשות�15

�שנת�למודים�נוכחית�וקודמת�באמצעות� �חישוב�התשלומים�מתבצע�בכל�חודש�מחדש�עבור על�שלמות�נתונים�ובמהירות�מירבית.צגים�באתר�לאחר�"מערכת�תשלומים�מאוחדת"�במשרד�החינוך.�הנתונים�המוצגים�באתר�זה�מעודכנים�לחודש�התשלום�האחרון,�ומו

��אישור�התשלום�במשרד�החינוך.

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 16 -

ף מיום . זאת ועוד, המנכ"ל היוצא במכתבו אל מנהל האגלדבר המנכ"ל(ובו בקשה לאשר את תקצוב רטרואקטיבי של מוסד שלגביו 07/12/11

ציין והדגיש כי: ),2011הוגש דוח בטיחות ביוני "ברצוני להבהיר, כי אנו, בהחלט, נוטלים על עצמנו את מלא האחריות "ברצוני להבהיר, כי אנו, בהחלט, נוטלים על עצמנו את מלא האחריות "ברצוני להבהיר, כי אנו, בהחלט, נוטלים על עצמנו את מלא האחריות "ברצוני להבהיר, כי אנו, בהחלט, נוטלים על עצמנו את מלא האחריות המשפטית בשל מתן הרשיון מתחילת השנה ועד לאישור ביה"ס ע"י יועץ המשפטית בשל מתן הרשיון מתחילת השנה ועד לאישור ביה"ס ע"י יועץ המשפטית בשל מתן הרשיון מתחילת השנה ועד לאישור ביה"ס ע"י יועץ המשפטית בשל מתן הרשיון מתחילת השנה ועד לאישור ביה"ס ע"י יועץ

לעמוד מול כל תביעת נזיקין או אחרת, במידה לעמוד מול כל תביעת נזיקין או אחרת, במידה לעמוד מול כל תביעת נזיקין או אחרת, במידה לעמוד מול כל תביעת נזיקין או אחרת, במידה הרשת מתחייבתהרשת מתחייבתהרשת מתחייבתהרשת מתחייבת הבטיחות.הבטיחות.הבטיחות.הבטיחות. ותהיה, בגין תקופה זו."ותהיה, בגין תקופה זו."ותהיה, בגין תקופה זו."ותהיה, בגין תקופה זו."

כדי לשנות את הממצאים בנושא ו/או ל היוצא"ת המנכאין בתגובלסיכום, להצדיקם.

הביקורת פנתה באופן סדור לאגף על מנת לקבל דו"חות מערכת עדכניים בכל הנוגע

שנתקבלו נכון לתחילת להקצאת השעות לרשת במהלך השנים האחרונות. ניתוח הדוחות,

נושאי לפיהם הרשת, המנכ"ל ושיפורטו בהרחבה להלן, ,, מעלה ממצאים2013פברואר

התעלמו לאורך שנים, באופן מובהק, מההבחנה הקיימת בדו"חות בין "תקן המשרה בה

(בדרך של הקצאת ו/או עודףמלא -מחושב" לבין "תקן בפועל" ואפשרו תקצוב שוטף

ידי האגף.-לא תוקצבו בפועל עלכלל של מוסדות חינוך אשר - )'וכו שעות סל מנכ"ל

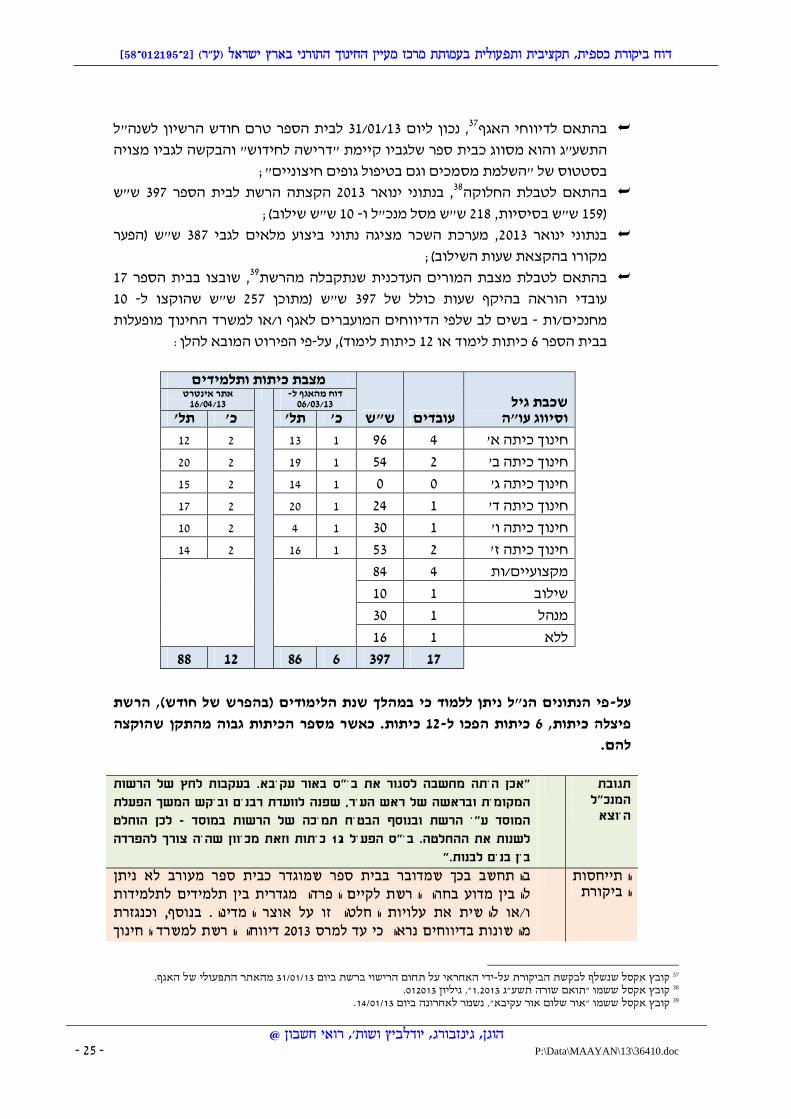

:31/01/13נתונים כמותיים וסטטוס רישוי נכון ליום 3.1.1

הרשת אינה מחזיקה מיפוי כולל ומהימן של בתי הספר הפועלים תחתיה לרבות בחתך שנתי

ל המוסדות (מועד הצטרפות ו/או מועד גריעה וכו'). הנסיונות לבנות מיפוי כולל ועדכני ש

לתוצאות שונות. צלבת בין מקורות מידע שונים מביאיםלסוגיהם תוך ה

קיימים 31/01/13 -לפי קובץ המוסדות שמקורו במערכת התפעולית של האגף נכון ל �

בשלבי תכנון); 8מתוכם מוסדות חינוך ( 177במערכת ת רשימת מוסדות הקיימת ברשת ואשר עודכנה לבקשת הביקורת פועלים תחלפי �

מוסדות פטור). 6 - סמינרים ו 6בתי ספר, 178מוסדות חינוך ( 190הרשת לפחות מוסדות 172 -ידי נציגת הרשת מבוצעת חלוקה ל-לפי טבלת החלוקה המטופלת על �

לא כולל סמינרים ומוסדות פטור);, 2013(בנתוני אפריל חינוך מוסדות חינוך; 185בי ) קיימים נתונים לג2013לפי דוחות מערכת מת"מ (בנתוני אפריל �ידי האחראית על תקן כוח אדם - המנוהלים על 16לפי מספר קבצי מצבת המורים �

(לא כולל מוסדות )ובהם שיבוצים מוסדות חינוך (קבצים 192קיימים -בהוראה ברשת

;פטור)אחרות חינוך הנתונים הנ"ל אינם כוללים מוסדות חינוך הפועלים תחת בעלויות �

.17לרשת ייכותהמזוהות ומשת

או�בסמוך�לו.�04/02/13נכון�ליום��1617�� �החינוך�התורני �המפעילה�כבעלות�חינוך�עצמאית��-תקוה�-�פתח�-�כדוגמת�עמותת�מעיין �על��6כפר�אברהם�(ע"ר) מוסדות�חינוך

וך�על�יסודיים�וכו'.מוסדות�חינ�2יסודיים�או�עמותות�מוסדות�ירים�משה�בירושלים�המפעילה�אף�היא�

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 17 -

תגובת

המנכ"ל היוצא

"בדוח תואם שורה מופיעים כל הסמלים הפעילים בהתאמה מלאה לדוחות

סמלים כפי 172תוקצבו 2013באגף המוכש"ר במשרד החינוך. באפריל

שמופיע בדוח.

רישומים נוספים לא היתה להם כל רלוונטיות. כך למשל בתי הספר שלא

ף כוח אדם, לא תוקצבו ולא היתה כל משמעות לאי נמחקו מהרישומים של אג

מחיקתם הטכנית מהרישומים."

התייחסות הביקורת

כדי לשנות את הממצאים בנושא ו/או להצדיקם. אין בתגובהלסיכום,

מערכת התפעולית של האגף נכון הלבקשת הביקורת נשלף בעבורה קובץ נתונים עדכני מ

מוסדות חינוך 177לגבי וח הנתונים הכמותיים הכלולים בו. להלן מובא נית31/01/13ליום

:בשנה"ל התשע"ג

מוסדות חינוך בסטטוס פעיל; 135 � מוסדות חינוך בסטטוס דרישה לחידוש; 17 � מוסדות חינוך בסטטוס בתכנון; 8 � מוסדות חינוך בסטטוס מועמד להקפאה; 7 � מוסדות חינוך בסטטוס בהליך בדיקה סופי; 5 � בסטטוס הועבר למשרד לקבלת החלטה; מוסדות חינוך 3 � מוסדות חינוך בסטטוס טרום בקשה לאחר דחייה. 2 �

:ותקצובם וסדות חינוך בניגוד להוראות צו סגירהמהפעלת 3.1.2

לפחות שני הרשת הפעילה במהלך שנה"ל התשע"ב והתשע"ג הביקורת נמצא כי סגרתבמ

מנכ"לית משרד החינוך ידי-מוסדות חינוך בניגוד להוראות צו סגירה שהוצא להם על

(להלן: "צו 1969-(א) לחוק הפיקוח על בתי ספר, תשכ"ט32מתוקף סמכותה לפי סעיף

:סגירה")

:בבית שאן לבית הספר "חסד ורחמים" 22/04/12צו סגירה מיום 3.1.2.1

, הוצא צו סגירה לבית הספר "חסד 22/04/12במהלך שנת הלימודים התשע"ב, ביום

). הצו הוצא בשל 869 -, מספר בס 214403 -בית שאן (סמל מוסד ורחמים", בשכונת אליהו ב

התייחסות למכתב של קב"ט האגף המתריע על ליקויים בטיחותיים שנתגלו במבדק היעדר

. בנוסף לא הוגש אישור בטיחות לשנת הלימודים חודשים) 15 -(תקופה של כ 18/01/11מיום

. באותו היום גם הוצאה לרשת וך לואו בסמ 22/05/12הצו נכנס לתוקפו ביום התשע"ב.

הודעה על דחיית הבקשה לפתיחת בית הספר בשל הליקויים האמורים לפיה החליטה

מבדיקות מנכ"לית משרד החינוך שלא לאשר את פתיחת בית הספר לשנה"ל התשע"ב.

ידי הביקורת עולה כי:-שנערכו על

הפסיקה את הרשת לא פעלה בהתאם לצו הסגירה ולא ה"ל התשע"בבמהלך שנ �

. הרשת פתחה הלימודים בבית הספר, תוך שהיא מסכנת את התלמידים וצוות המורים

על אף קיומו של הצו; ואת בית הספר בשנה"ל התשע"ג והמשיכה להפעיל

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 18 -

עולה כי רק ] 08/04/13 -[במבירור שנערך מול האחראי על תחום הרישוי ברשת �

קרובה יוצא לבית הספר רשיון;לאחרונה הוסדרו הליקויים וככל הנראה בתקופה ה למיטב הידיעה הרשת לא הגישה ערר על צו הסגירה. �

הביקורת מוצאת כי בפועלם כך, הפרו הרשת, המנכ"ל וכן הצוות הניהולי של בית הספר,

הרשת לתקצב הלחוק. בנוסף לאי אכיפת הצו, המשיכ 32 -ו 3ביודעין את הוראות סעיפים

שלום שכר עובדי הוראה, הענקת תקצוב בגין סל תקציב את פעילות בית הספר, לרבות ת

וכו'.

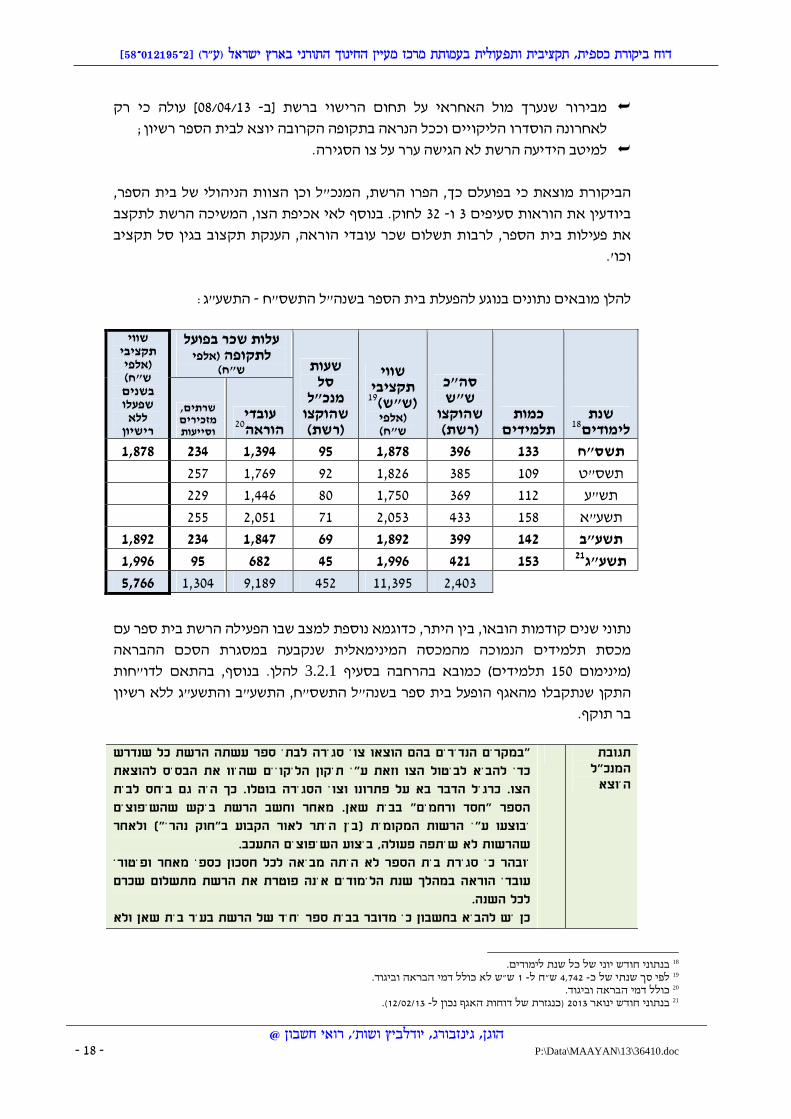

התשע"ג: -להלן מובאים נתונים בנוגע להפעלת בית הספר בשנה"ל התשס"ח

שנת 18לימודים

כמות תלמידים

סה"כ ש"ש

הוקצוש (רשת)

שווי תקציבי 19(ש"ש)(אלפי ש"ח)

שעות סל

מנכ"ל שהוקצו

(רשת)

עלות שכר בפועל (אלפי לתקופה

ח)ש"

שווי תקציבי (אלפי ש"ח)

שנים בשפעלו

ללא רישיון

עובדי 20הוראה

שרתים, מזכירים וסייעות

1,878 234 1,394 95 1,878 396 133 תשס"ח

257 1,769 92 1,826 385 109 תשס"ט

229 1,446 80 1,750 369 112 תש"ע

255 2,051 71 2,053 433 158 תשע"א

1,892 234 1,847 69 1,892 399 142 תשע"ב

1,996 95 682 45 1,996 421 153 21תשע"ג

2,403 11,395 452 9,189 1,304 5,766

עם נתוני שנים קודמות הובאו, בין היתר, כדוגמא נוספת למצב שבו הפעילה הרשת בית ספר

מכסת תלמידים הנמוכה מהמכסה המינימאלית שנקבעה במסגרת הסכם ההבראה

בהתאם לדו"חות ,בנוסף להלן. 3.2.1 תלמידים) כמובא בהרחבה בסעיף 150(מינימום

יון ב והתשע"ג ללא רשהתקן שנתקבלו מהאגף הופעל בית ספר בשנה"ל התשס"ח, התשע"

בר תוקף.

תגובת

המנכ"ל היוצא

"במקרים הנדירים בהם הוצאו צוי סגירה לבתי ספר עשתה הרשת כל שנדרש

כדי להביא לביטול הצו וזאת ע"י תיקון הליקויים שהיוו את הבסיס להוצאת

הצו. כרגיל הדבר בא על פתרונו וצוי הסגירה בוטלו. כך היה גם ביחס לבית

שאן. מאחר וחשב הרשת ביקש שהשיפוצים הספר "חסד ורחמים" בבית

יבוצעו ע"י הרשות המקומית (בין היתר לאור הקבוע ב"חוק נהרי") ולאחר

שהרשות לא שיתפה פעולה, ביצוע השיפוצים התעכב.

יובהר כי סגירת בית הספר לא היתה מביאה לכל חסכון כספי מאחר ופיטורי

הרשת מתשלום שכרם עובדי הוראה במהלך שנת הלימודים אינה פוטרת את

לכל השנה.

כן יש להביא בחשבון כי מדובר בבית ספר יחיד של הרשת בעיר בית שאן ולא

��בנתוני�חודש�יוני�של�כל�שנת�לימודים.�18��ש"ש�לא�כולל�דמי�הבראה�וביגוד.��1-ש"ח�ל��4,742-�לפי�סך�שנתי�של�כ�19��כולל�דמי�הבראה�וביגוד.�20 ).�12/02/13-�(כנגזרת�של�דוחות�האגף�נכון�ל�2013בנתוני�חודש�ינואר��21

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 19 -

היתה לתלמידים כל פתרון אחר."

תגובת החשב היוצא

לתגובת ל"המנכ

ביחס לבית הספר "חסד ורחמים" בבית שאן, לא הובא לידיעת החשב קיומו "

משום גורם לא ממשרד החינוך ולא מהרשת. הדבר כלל, סגירה–של צו

התברר לי לאחרונה בעקבות מקרה דומה בביה"ס "הליכות ביתה" בביתר

סגירה, - שאלה שהופנתה אלי לראשונה בעניין צוזאת בעקבות עילית.

השיבותי ,לפנייה אלי במענהתייחס לביה"ס "הליכות ביתה" ביתר עילית, מה

הסגירה ככתבו -צו את הוראתיש לקיים במכתב לגורמים ברשת כי, "

. שכן מטרתו הראשונה במעלה הינה להבטיח את שלומם וביטחונם "וכלשונו

אחר.ודבר של התלמידים והמורים במתחם ביה"ס, מעבר לכל עניין

תקציב לשני המוסדות העברת סל כמו כן, משנודע לי הדבר, הורתי על הפסקת

"הנ"ל.

התייחסות הביקורת

בהתחשב בכך שהטיפול בליקויים נמשך כשנה ובכך שהרשת לא פעלה א.להסדרת להגשת ערר על צו הסגירה ו/או להשגת הסדר מקובל מול האגף

להסיק ולקבוע כי בנסיבות העניין עשתה הרשת הליקויים הרי שלא ניתן כל שנדרש כדי להביא לביטול הצו.

שלא כפי שצויר, בהתחשב בכך שצו הסגירה הוצא לקראת תום שנה"ל ב. התשע"ב, וכפועל יוצא מכך שליקויי הבטיחות לא הוסדרו עד לתחילת

הרי שניתן היה, מחד -תגובה לו יתקבל הציור שב -שנה"ל התשע"ג , ומאידך, לממש את הליכי הפיטורין להלן) ג.( למצוא פתרון לתלמידים

הננקטים בתום כל שנת לימודים ולא לפתוח את בית הספר בשנה"ל התשע"ג ובכך להימנע ולחסוך את עלות העסקת הצוות המתפעל בשנה"ל

התשע"ג.) 17/07/13 - החינוך (נכון לנתונים שנשלפו מאתר האינטרנט של משרד ג.

לפחות תשעה בתי ספר מלמדים כי בישוב הופעלו בשנה"ל התשע"גאשר ניתן להניח (ממלכתי דתי או חרדי) נוספים המשתייכים למגזר הדתי

כי יכלו לשמש חלופה לתלמידים/ות. בית ספר אחד מהם משתייך לזרם ומספר כיתות לימוד 12החרדי, אף הוא בית ספר מעורב וגם בו

תלמידים/ות קטן בכל כיתה כך שיש להניח כי ניתן היה למצוא חלופה שנחזית כמועדפת על פני הפעלת בית ספר תחת צו סגירה ,זמנית ראויה

שהוצא בשל ליקויי בטיחות, תוך סיכון חיי אדם.בהתאם להתייחסות עדכנית שנתקבלה ממשרד החינוך נכון לתום שנה"ל ד.

תוקף.-סד ורחמים" אכן מחזיק ברשיון ברהתשע"ג בית הספר "חנכון כדי לשנות את הממצאים בנושא ל היוצא"ת המנכאין בתגובלסיכום,

ו/או להצדיקם. למועד הוצאת טיוטת הדוח

:לבית הספר "הליכות ביתה" בביתר עילית 05/12/12צו סגירה מיום 3.1.2.2

"הליכות , הוצא צו סגירה לבית הספר 05/12/12במהלך שנת הלימודים התשע"ג, ביום

המלצת קב"ט לאור). הצו הוצא 3373 - , מספר בס 226787 - ביתה", ביתר עילית (סמל מוסד

האגף לסגור את המוסד בשל רמת הבטיחות במוסד בדגש על בעיות חשמל מסוכנות

הרשת לא התייחסה ,הצו ת. בנוסף, נכון למועד הוצא(וכניסת רכבים למתחם בית הספר)

חודשים) וזאת כאשר למוסד 6 - ] (תקופה של כ2012ים במאי [לפערים שעלו במבדק שהתקי

או בסמוך לו. 05/01/13. הצו נכנס לתוקפו ביום 2010אישור בטיחות שהוצא בשנת

ידי הביקורת עולה כי:-מבדיקות שנערכו על

בית הספר מופעל ומתוקצב במסגרת הרשת ובאמצעותה החל משנה"ל התשס"ט; �אף במהלך פגרת הקיץ הרשת לא פעלה לתיקון שנה"ל התשע"ב וחלק מבמהלך �

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 20 -

הליקויים, תוך שהיא מסכנת את התלמידות וצוות העובדים. הרשת פתחה את בית

על אף קיום הליקויים המהותיים; והספר בשנה"ל התשע"ג והמשיכה להפעיל] עולה כי רק לאחר 14/04/13 -[ב מבירור שנערך מול הצוות הניהולי של בית הספר �

עורבה בנושא עיריית ביתר עילית ופעלה לתיקון הליקויים המהותיים, כי הוצאת הצו

ליקויים אחרים טופלו קודם לכן באופן עצמאי [העמותה שליד] וכי הרשת לא העמידה

משאבים כלשהם לטובת העניין;עולה כי רק ] 08/04/13 -[במבירור שנערך מול האחראי על תחום הרישוי ברשת �

כי בשלב זה לא ניתן להעריך מתי יוצא לבית הספר רשיון;ים ולאחרונה הוסדרו הליקוי למיטב הידיעה הרשת לא הגישה ערר על צו הסגירה. �

:כיזאת ועוד, תכתובות פנים וחוץ שהוצגו לביקורת מעידות

הודיעה מרכזת תקן והצטיידות באגף לנציגת הרשת באמצעות דוא"ל 12/12/12ביום �

וכי אין לתקצבו; גה"ל התשע"כי למוסד הוצא צו סגירה לשנ השיבה נציגת הרשת לנ"ל כי תגובת המנכ"ל הינה כי: 17/12/12ביום �

אפשרות באמצע שנה"ל הלימודים להפסיק לשלם למורות שעובדות בביה"ס.""אין

שבה נציגת הרשת ופנתה לנ"ל לשם קבלת התייחסותה לתגובה. הנ"ל 29/01/13ביום �

סגירה משמעותו צו סגירה; באותו היום פנה האחראי על השיבה עוד באותו היום כי צו

תחום שרתים ומזכירים למנכ"ל בשאלה: "האם לעצור שרתים ומזכירים ?"

מהן עולה כי והיועמ"ש, החשבברשת, לרבות כתובות אלה הניעו חלופת פניות בין גורמים ת

וצא למוסד צו הרשת והמנכ"ל לא גיבשו נהלים ברורים להתמודדות ולטיפול במצב שבו ה

סגירה וכי בעת שנדרשו לדבר לא פעלו לסגירה מיידית של בית הספר. בנוסף, מוצאת

.בנושא לכפופים לווחד משמעיות הנחיות ברורות לא העבירהביקורת כי המנכ"ל

הביקורת מוצאת כי בפועלם כך, הפרו הרשת, המנכ"ל וכן הצוות הניהולי של בית הספר,

בניגוד ,הרשת כיפת הצו, המשיכהלחוק. בנוסף לאי א 32 -ו 3יפים ביודעין את הוראות סע

להנחיית האגף, לתקצב את פעילות בית הספר, לרבות תשלום שכר עובדי הוראה, הענקת

תקצוב בגין סל תקציב וכו'.

להלן מובאים נתונים בנוגע להפעלת בית הספר בשנה"ל התשע"ב והתשע"ג:

שנת 22לימודים

כמות תלמידים

כ סה"ש"ש

הוקצוש (רשת)

שווי תקציבי 23(ש"ש)

(אלפי ש"ח)

שעות סל מנכ"ל

שהוקצו (רשת)

עלות שכר בפועל (אלפי ש"ח)לתקופה

עובדי 24הוראה

שרתים, מזכירים וסייעות

303 4,011 21 3,907 824 316 תשע"ב

195 1,554 5 4,035 851 327 25תשע"ג

1,675 7,942 26 5,565 498

��בנתוני�חודש�יוני�של�כל�שנת�לימודים.�22��ש"ש�לא�כולל�דמי�הבראה�וביגוד.��1-ש"ח�ל��4,742-�י�סך�שנתי�של�כלפ�23��כולל�דמי�הבראה�וביגוד.�24 ).�12/02/13-�(כנגזרת�של�דוחות�האגף�נכון�ל�2013בנתוני�חודש�ינואר��25

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 21 -

תגובת

המנכ"ל היוצא

"במקרים הנדירים בהם הוצאו צוי סגירה לבתי ספר עשתה הרשת כל שנדרש

כדי להביא לביטול הצו וזאת ע"י תיקון הליקויים שהיוו את הבסיס להוצאת

י הסגירה בוטלו. ...הצו. כרגיל הדבר בא על פתרונו וצו

בנוגע לבית הספר "הליכות ביתה", ראו האמור לעיל לגבי בית הספר "חסד ...

ורחמים". אמנם במקרה זה ישנם בתי ספר נוספים בעיר ביתר עילית, אולם

בשל מספר התלמידות הרב בבית הספר לא ניתן היה לפזרם לבתי ספר

אחרים."

תגובת החשב היוצא

לתגובת ל"המנכ

ביחס לבית הספר "חסד ורחמים" בבית שאן, לא הובא לידיעת החשב קיומו "

משום גורם לא ממשרד החינוך ולא מהרשת. הדבר כלל, סגירה–של צו

התברר לי לאחרונה בעקבות מקרה דומה בביה"ס "הליכות ביתה" בביתר

סגירה, - שאלה שהופנתה אלי לראשונה בעניין צוזאת בעקבות עילית.

השיבותי ,לפנייה אלי במענהתייחס לביה"ס "הליכות ביתה" ביתר עילית, מה

הסגירה ככתבו -צו את הוראתיש לקיים במכתב לגורמים ברשת כי, "

. שכן מטרתו הראשונה במעלה הינה להבטיח את שלומם וביטחונם "וכלשונו

אחר.ודבר של התלמידים והמורים במתחם ביה"ס, מעבר לכל עניין

תקציב לשני המוסדות העברת סל כמו כן, משנודע לי הדבר, הורתי על הפסקת

"הנ"ל.

התייחסות הביקורת

הוצאת הצו ובכך בוצע לאחריפול בליקויים בפועל בהתחשב בכך שהט א.שהרשת לא פעלה להגשת ערר על צו הסגירה ו/או להשגת הסדר מקובל מול האגף להסדרת הליקויים הרי שלא ניתן להסיק ולקבוע כי בנסיבות

העניין עשתה הרשת כל שנדרש כדי להביא לביטול הצו.החינוך נכון לתום שנה"ל בהתאם להתייחסות עדכנית שנתקבלה ממשרד ב.

צו -תוקף -התשע"ג בית הספר "הליכות ביתה" אינו מחזיק ברשיון ברהסגירה שהוצא נותר תקף. יצוין מנהלת בית הספר המציאה לידי

), לפיו 07/05/13הביקורת טופס הנחזה כחתום ע"י מרכז הבטיחות באגף ( אין מניעה למתן רשיון לבית הספר עד סוף שנה"ל התשע"ד.

כדי לשנות את הממצאים בנושא ו/או ל היוצא "ת המנכאין בתגובלסיכום, להצדיקם.

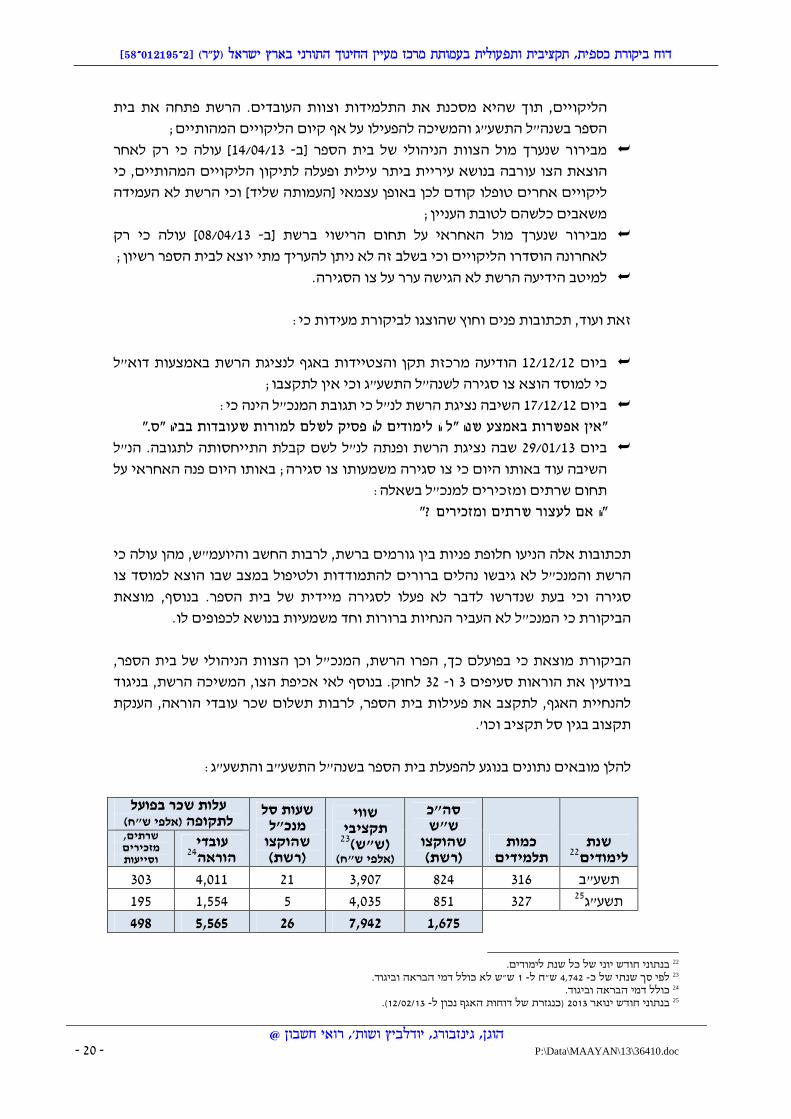

:ותקצובם הפעלת מוסדות חינוך ללא רשיון בר תוקף 3.1.3

העוסק בחובת רשיון, 1969- לחוק הפיקוח על בתי ספר, תשכ"ט 3מתוקף הוראות סעיף

ת משרד בהתאם למדיניו מנועה הרשת כבעלות חינוך מלקיים בית ספר ללא רשיון בר תוקף.

החינוך (והאגף) מוסד חינוך שרשיונו נשלל או לא חודש (פג תוקף) אינו זכאי להקצאת שעות

בפועל. כפועל יוצא מכך, הבעלות אינה מתוקצבת באופן שוטף בגין מוסד שכזה עד להסדרת

הרשיון. במקום שבו עד לתום שנה"ל (במהלך חודש מאי או בסמוך לו) בעלות לא הסדירה

משמעות הינה שהאגף כלל לא יתקצב את המוסד בגין אותה שנת לימודים.את הרשיון ה

בספר הישיר מפאת תקצובה , בין היתר,ככל שמדובר ברשת, מתוקף מעמדה המיוחד

מציאות שבה קיים מוסד חינוך שרשיונו נשלל או לא חודש אינה מהווה חסם ,התקציב

נוספים (סל תקציב, הסעות וכו'). לתקצוב ו/או לביצוע השכר בפועל ו/או להקצאת משאבים

הנוהג ברשת במצבים שכאלה הינו שלא בניגוד להנחיות משרד החינוך ולדין הקיים,

להתחשב בבעיות הרישוי ושלא להמנע מלתקצב מוסד חינוך שרשיונו נשלל או לא חודש.

רק במקרים שבהם מדובר בבית ספר שנקלט ברשת מבעלות ,ל, אם בכללחסם שכזה מופע

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 22 -

רת (תקצובו לראשונה מותנה בקבלת רשיון ובאישור האגף לתקצובו (לרבות לעניין אח

להלן מובא ריכוז כמותי של ממצאי .)שנת לימודים שלמה או חלק ממנה) -תקופת התקצוב

:)בשנים הנבדקות (תש"ע עד תשע"ג הביקורת בנושא

שנת 26לימודים

סה"כ ש"ש

הוקצוש (רשת)

מוסדות שהופעלו

ללא רשיון בר תוקף

שווי 27תקציבי

(אלפי ש"ח)

ביצוע שכר עו"ה

28(ש"ש)

עלות שכר בפועל (אלפי ש"ח)לתקופה

עובדי 29הוראה

שרתים, מזכירים וסייעות

87 3,077 681 3,229 2 681 תש"ע

1,818 27,880 5,524 25,711 11 5,422 תשע"א

3,257 35,178 6,720 32,222 14 6,795 30תשע"ב

2,979 29,544 15,632 31,141 31 15,761 31תשע"ג

28,659 92,303 28,557 95,679 8,141

28,659הרשת וביצעה בחישוב מצרפי לפחות יוצא איפוא כי בשנים האמורות הקצתה

על ידה ללא רשיון ו), בגין מוסדות חינוך שהופעלחמלש" 95.7 -ש"ש (שעלותן נאמדת בכ

או קיום , אי הענקת רשיוןבר תוקף (כתוצאה משלילת רשיון, אי חידוש רשיון (פג תוקף)

צו סגירה).

וכן מתשאול בעלי תפקידים נוספים ברשת (לרבות מתשאול האחראי על תחום הרישוי

דפוס הפעולה עיקרי קורת, עולה כי , ומעיון בחומרים שונים שהוצגו לבימנהלי מוסדות)

הג ברשת בשנים האחרונות, בכל הנוגע לתפעול תחום הרישוי, הינו כמפורט להלן:והנ

הרשת לא גיבשה מדיניות ברורה ולא ערכה נהלים סדורים לפעילותה בתחום הרישוי; �הרשת אינה מנהלת תיק רישוי סדור לכל מוסד חינוך והנטייה היא להתבסס על התיעוד �

נערמים . מסמכי הרשיון ככל שנשמרים ברשת של האגף 32במערכת הרישוי שקיים

תפעולית ששימשה את הרשת לניהול המעקב המידע האינם מתוייקים. מערכת ו

והבקרה אחר תחום הרישוי אינה מתופעלת מזה כעשור;

עדכני של מצבת הרשיונות ואינה מקיימת מעקב עצמאי והרשת אינה מחזיקה במיפוי �

ליקויים והסרת המפגעים בהתאם להנחיות ו/או להמלצות גורמי אחר הטיפול בסדור

הפיקוח מטעם האגף;מפגעים הסרת מקצה משאבים נאותים לטיפול בליקויים ולמתעדפת ו/או הרשת אינה �

פי רוב הנטל והאחריות בנושא מגולגלים לפתחם של מנהלי המוסדות אשר -כאמור. על

מול הרשויות המקומיות ו/או לגייס כספים לשם כך נדרשים לא אחת להתמודד בנושא

בשנים האחרונות היקף . (כספי עמותה, תרומות, סל תקציבי וכו') תיהםוממקור

מלש"ח בשנה) 0.9 - מלש"ח לכ 0.5הוצאות הרשת בסעיף אחזקה ושיפוצים נע בין

יתר,, בין השני תקנים שיעודם הינולפחות בנוסף יש לציין כי מצבת המנגנון כוללת

לבצע ביקורות בטיחות סדירות ולתפעל את תחום תיקון הליקויים;

��בנתוני�חודש�יוני�של�כל�שנת�לימודים.�26��ש"ש�לא�כולל�דמי�הבראה�וביגוד.��1-ש"ח�ל��4,742-�לפי�סך�שנתי�של�כ�27פי�המחלקות�המשוייכות�למוסדות�החינוך�שעלו�במיפוי.�ללא�ניטרול�והתאמת�עלויות�שמקורן�-בהתאם�לנתוני�מערכת�השכר�ועל�28

��במילוי�מקום.�לא�כולל�שעות�שהושלמו�ו/או�ששולמו�לראשונה�בתום�שנה"ל�מהלך�חודשי�פגרת�הקיץ�ו/או�לאחריה.��כולל�דמי�הבראה�וביגוד.�29 להלן.��3.1.3.2גלית�החדיש"�באלעד,�שתקצובו�נעשה�על�טהרת�שעות�המאגר�וזאת�כמובא�בהרחבה�בסעיף�כולל�בית�ספר�"בית�מר�30 ).�12/02/13-�(כנגזרת�של�דוחות�האגף�נכון�ל�2013בנתוני�חודש�ינואר��31��פי�חוק�הפיקוח.-סדות�חינוך�עלפרוייקט�מינהלת�לטיפול�בבקשות�לרישוי�מו�-ממשק�בעלויות��32

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 23 -

ידי נציגת הרשת, הפועלת בנושא בכפיפות ישירה -טבלאות ההקצאה המנוהלות על �

למנכ"ל, אינן מסונכרנות אל מול מצבת הרשיונות באופן שבו הצגתן לגורמים ברשת

כלל המוסדות אכן (ובכללם החשב) ומחוצה לה מהווה מצג שווא, שבו לכאורה

ידי האגף;-מתוקצבים על התיעוד בכללותו לוקה בחסר רב ואינו מאפשר קיום נתיב בקרה נאות; �בתהליך הרישוי ומעורבותם בפיקוח במידה הנדרשת המנכ"ל והחשב אינם מעורבים �

רה על תחום זה הינה זניחה ומועטה;ובבק

ין הקיים, הנחיות משרד החינוך, הביקורת מוצאת כי דפוס פעולה זה נוגד את הוראות הד

התקין. בנוסף, מדובר בטעם מהותי לפגם היות ועיקור תכליתו של הוראות וכללי המינהל

הרשיון ובטלותו כתנאי סף לתקצוב, מהווה תמריץ שלילי לרשת והעומדים בראשה,

המנכ"ל, האחראי על תחום הרישוי ורכז הבטיחות, וכן מנהלי המוסדות, לפעול םובכלל

יםחזיקמלא הסדרת ליקויים ולהסרת מפגעים שלאורםטיפול בנסיבות ו/או לללא דיחוי ל

הלכה למעשה גם צו סגירה אינו מהווה תמריץ ראוי לדבר. .ת ברשיון בר תוקףוסדוהמ

ת לשיהוי הרב שננקט ומוחשי ותדוגמא יםלעיל מהוו 3.1.2 בסעיף המובאים ממצאים ה

בבתי ספר של הרשת בכל הנוגע להסדרת ליקויי בטיחות ומפגעים, כל זאת, בין היתר, תוך

זילות משתמעת בחיי אדם.

בנוסף, הפעלה ותקצוב מוסדות הפועלים ללא רשיון בר תוקף יוצרת מחוייבות לתשלום

, שרתים ומזכירים וכו'. עובדת קיום הרשיון אינה מהווה תנאי 33שכרם של עובדי ההוראה

בעלות חינוך אחרת במוכש"ר להבדיל מ( סף לחובה לשלם לעובדים כאמור את שכרם

ן, מהווים ל. דפוסי הפעולה המתוארים לעיל ולהנדרשת לשאת בעלות שכר זו מקופתה)סש

התנהלות מוכוונת שיש בה כדי לשעבד בדיעבד את הצורך בהקצאת שעות תקן ו/או

דים במוסדות כאמור לאורך זמן ושנים משלימות משעות המאגר. זאת ועוד, העסקת עוב

מקנה לחלק מהעובדים מעמד של קביעות, שלאורה תתקשה הרשת לפעול לסיום העסקה

(למשל במצב שבו יוחלט על סגירה יזומה של בית ספר או כתוצאה מסגירת בית ספר שלו

הוצא צו סגירה).

תגובת

המנכ"ל היוצא

לעיל. 3.1"הרחבנו בענין זה בסעיף

כי הרשת פועלת כל שביכולתה להביא למצב שכל בתי הספר ללא יוצא יודגש

מן הכלל יקבלו רשיון.

בניגוד לטענת המבקר כאילו תיקצוב בתי הספר גם אם טרם התקבל להם

רשיון מהווה תימרוץ שלילי לקבלת הרשיון, הרי בשעה שתקציבים נוספים לא

ים") בהחלט יש תמריץ מבוטלים מותנים בקבלת רשיון (כגון: "שרתים ומזכיר

לרשת לפעול לקבלת הרשיון, כפי שהיא עושה בפועל."

התייחסות הביקורת

לעיל. 3.1התייחסות הביקורת בסעיף ראה

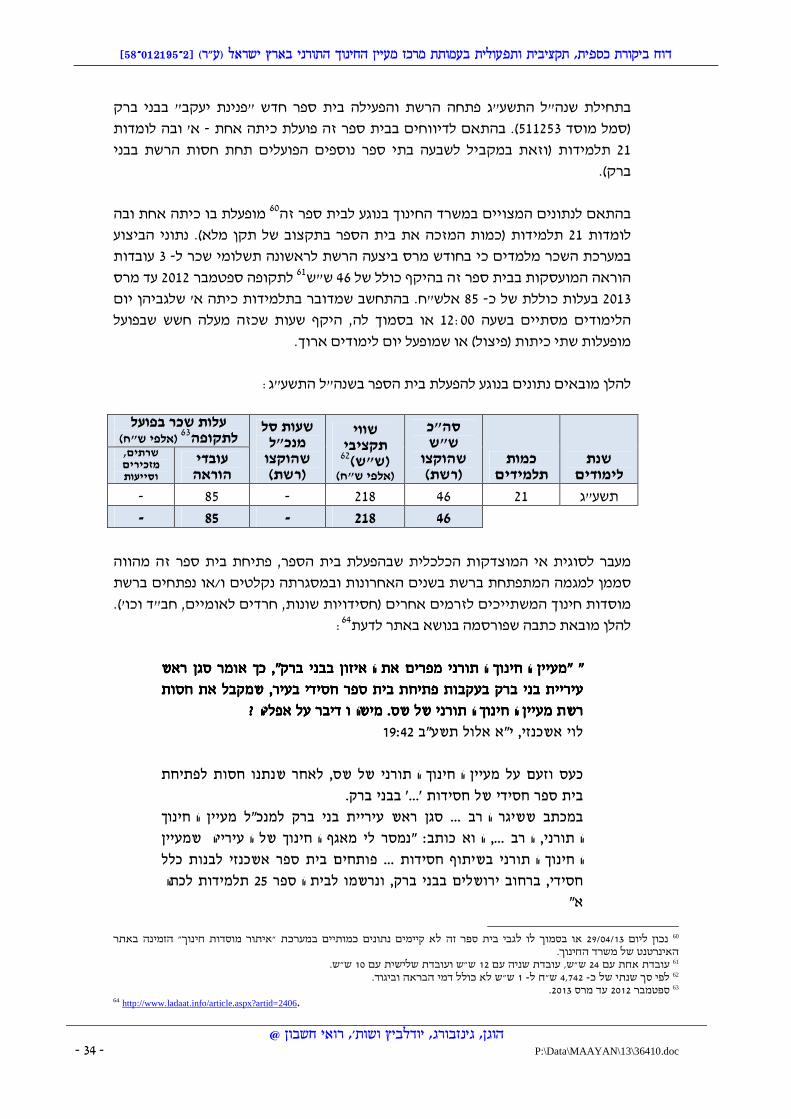

כדי לשנות את הממצאים בנושא ו/או להצדיקם. אין בתגובהלסיכום,

פי החלטת -הפעלת מוסד חינוך שנסגר על -בית הספר אור שלום (מעורב) באור עקיבא 3.1.3.1

:בפועל תקצובו המשךהרשת ו

העסקתו�של�עובד�הוראה�במעמד�קבוע�ו/או�של�ממלא�מקום�במעמד�של�מ"מ�בתקן�ביום�הראשון�של�שנת�הלימודים�מקימה�על��33

��הבעלות�את�החובה�להמשיך�ולהעסיק�את�אותו�עובד�לאורך�כל�שנת�הלימודים.

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 24 -

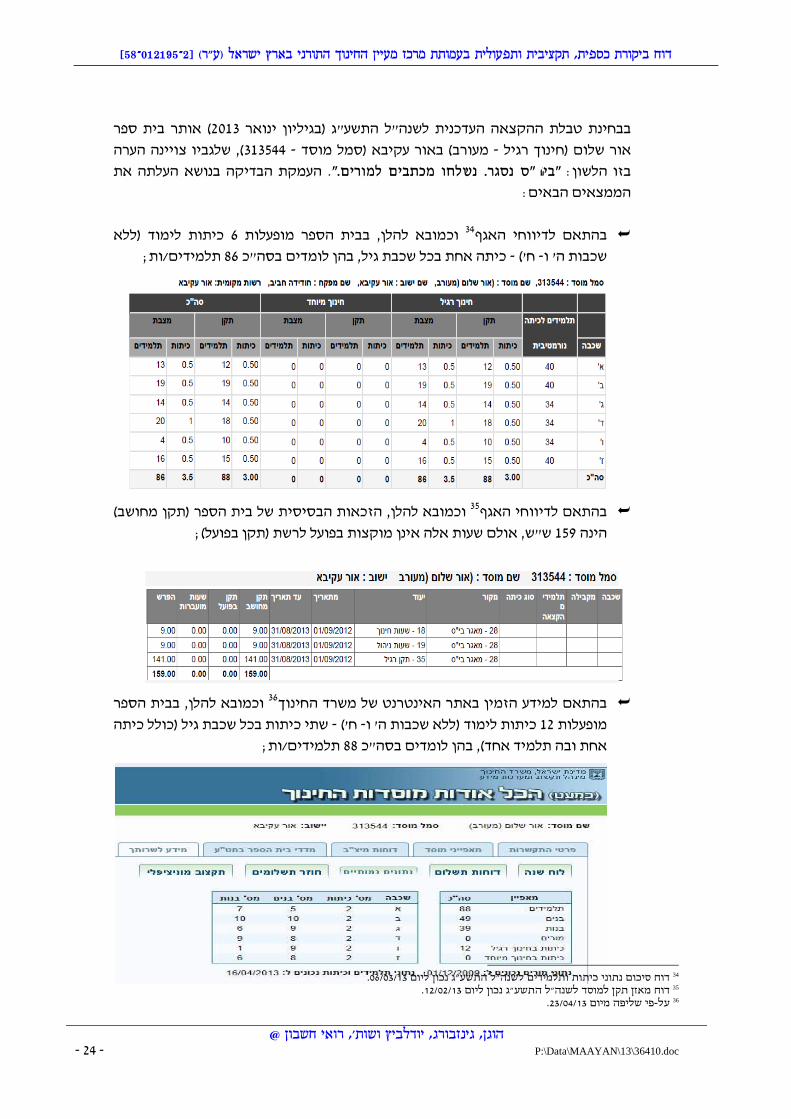

) אותר בית ספר 2013ת טבלת ההקצאה העדכנית לשנה"ל התשע"ג (בגיליון ינואר בבחינ

שלגביו צויינה הערה ), 313544 -מעורב) באור עקיבא (סמל מוסד -חינוך רגיל אור שלום (

העמקת הבדיקה בנושא העלתה את ."ביה"ס נסגר. נשלחו מכתבים למורים."בזו הלשון:

הממצאים הבאים:

(ללא כיתות לימוד 6וכמובא להלן, בבית הספר מופעלות 34האגףבהתאם לדיווחי �

;תלמידים/ות 86בסה"כ , בהן לומדיםת גילכיתה אחת בכל שכב - ח') -שכבות ה' ו

וכמובא להלן, הזכאות הבסיסית של בית הספר (תקן מחושב) 35בהתאם לדיווחי האגף �

על לרשת (תקן בפועל);ש"ש, אולם שעות אלה אינן מוקצות בפו 159הינה

וכמובא להלן, בבית הספר 36בהתאם למידע הזמין באתר האינטרנט של משרד החינוך �

שתי כיתות בכל שכבת גיל (כולל כיתה -ח') -כיתות לימוד (ללא שכבות ה' ו 12מופעלות

תלמידים/ות; 88אחת ובה תלמיד אחד), בהן לומדים בסה"כ

.06/03/13יום�דוח�סיכום�נתוני�כיתות�ותלמידים�לשנה"ל�התשע"ג�נכון�ל�34 .12/02/13דוח�מאזן�תקן�למוסד�לשנה"ל�התשע"ג�נכון�ליום��35 .23/04/13פי�שליפה�מיום�-על�36

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 25 -

לבית הספר טרם חודש הרשיון לשנה"ל 31/01/13, נכון ליום 37האגף בהתאם לדיווחי �

התשע"ג והוא מסווג כבית ספר שלגביו קיימת "דרישה לחידוש" והבקשה לגביו מצויה

";השלמת מסמכים וגם בטיפול גופים חיצונייםבסטטוס של "ש"ש 397תה הרשת לבית הספר הקצ 2013בנתוני ינואר , 38בהתאם לטבלת החלוקה �

ש"ש שילוב); 10 - ש"ש מסל מנכ"ל ו 218ש"ש בסיסיות, 159( ר(הפעש"ש 387, מערכת השכר מציגה נתוני ביצוע מלאים לגבי 2013בנתוני ינואר �

;)מקורו בהקצאת שעות השילוב 17, שובצו בבית הספר 39בהתאם לטבלת מצבת המורים העדכנית שנתקבלה מהרשת �

10 -ש"ש שהוקצו ל 257(מתוכן שש" 397עובדי הוראה בהיקף שעות כולל של

מופעלות ו/או למשרד החינוך לב שלפי הדיווחים המועברים לאגף בשים - מחנכים/ות

פי הפירוט המובא להלן:- , על)כיתות לימוד 12או כיתות לימוד 6בבית הספר

שכבת גיל ש"ש עובדים וסיווג עו"ה

מצבת כיתות ותלמידים -ל האגףמדוח

06/03/13 אינטרט אתר

16/04/13

תל' כ' תל' כ'

12 2 13 1 96 4 חינוך כיתה א'

20 2 19 1 54 2 חינוך כיתה ב'

15 2 14 1 0 0 חינוך כיתה ג'

17 2 20 1 24 1 חינוך כיתה ד'

10 2 4 1 30 1 חינוך כיתה ו'

14 2 16 1 53 2 חינוך כיתה ז'

84 4 מקצועיים/ות

10 1 שילוב

30 1 מנהל

16 1 ללא

17 397 6 86 12 88

בהפרש של חודש), הרשת פי הנתונים הנ"ל ניתן ללמוד כי במהלך שנת הלימודים (- על

כיתות. כאשר מספר הכיתות גבוה מהתקן שהוקצה 12-כיתות הפכו ל 6פיצלה כיתות,

להם.

תגובת

המנכ"ל היוצא

"אכן היתה מחשבה לסגור את בי"ס באור עקיבא. בעקבות לחץ של הרשות

המקומית ובראשה של ראש העיר, שפנה לוועדת רבנים וביקש המשך הפעלת

לכן הוחלט - המוסד ע"י הרשת ובנוסף הבטיח תמיכה של הרשות במוסד

כיתות וזאת מכיוון שהיה צורך להפרדה 12לשנות את ההחלטה. בי"ס הפעיל

בין בנים לבנות."

התייחסות הביקורת

בהתחשב בכך שמדובר בבית ספר שמוגדר כבית ספר מעורב לא ניתן להבין מדוע בחרה הרשת לקיים הפרדה מגדרית בין תלמידים לתלמידות

צר המדינה. בנוסף, וכנגזרת ו/או להשית את עלויות החלטה זו על אודיווחה הרשת למשרד החינוך 2013מהשונות בדיווחים נראה כי עד למרס

מהאתר�התפעולי�של�האגף.�31/01/13ידי�האחראי�על�תחום�הרישוי�ברשת�ביום�-�קובץ�אקסל�שנשלף�לבקשת�הביקורת�על�37 .012013",�גיליון�1.2013קובץ�אקסל�ששמו�"תואם�שורה�תשע"ג��38 .14/01/13קובץ�אקסל�ששמו�"אור�שלום�אור�עקיבא",�נשמר�לאחרונה�ביום��39

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 26 -

תקנים (כיתה אחת מתוך 3.5על כיתות מאוחדות באופן שבו הוקצו לה השש זיכתה את הרשת בתקן מלא) וכי לאחר מכן פוצלו הכיתות. יש

יתה מביאה ו היתה מונחת בפני האגף הלהניח כי עובדת הפיצול ללהפחתה משמעותית בהיקף השעות המוקצות בסימולציה ו/או לאי

הקצאת שעות. כדי לשנות את הממצאים בנושא ו/או להצדיקם. אין בתגובהלסיכום,

:פתיחת והפעלת מוסד חינוך ללא רשיון - בית הספר בית מרגלית החדיש באלעד 3.1.3.2

לה באלעד בית ספר חדש לבנות במהלך שנה"ל התשע"ב פתחה הרשת והפעילכל הפחות,

ידי האגף. תקצובו הכולל של בית -). בקשת הרשת לפתיחת בית הספר נדחתה על4340(בס'

573 -ש"ש בעלות כוללת של כ 172 -על בסיס שעות מאגר בכללותובשנה זו ספר זה נעשה

ד'). -כיתות (א' 4בשנה זו הופעלו תחת בית ספר זה אלש"ח.

וצעה מול נתוני השכר לשנה זו עולה כי נכון לביצוע השכר לחודש מרס בדיקה ראשונית שבמ

טרם בוצעו תשלומי שכר במחלקה הרלבנטית לבית ספר. העמקת הבדיקה העלתה כי 2013

חלק מעו"ה, שלימדו בבית ספר זה בשנה"ל התשע"ב, משובצות בשנה"ל התשע"ג תחת

).338749ית חדש (סמל מוסד בית מרגל -מחלקה אחרת המקושרת לבית ספר אחר באלעד

בדיקת נתוני הכיתות והתלמידות בבית ספר זה מלמדת כי בין השנים התשע"ב והתשע"ג

תלמידות. שמונהחל גידול נטו של

ידי נציגת -, בית ספר זה אינו מופיע בטבלת החלוקה המנוהלת על2013נכון לחודש אפריל

, בנתוני 40דכנית שנתקבלה מהרשתבהתאם לטבלת מצבת המורים העהרשת. יחד עם זאת,

מחנכות 5(מתוכן ש"ש 215ה בהיקף של "עו 12בבית ספר זה ותשנה"ל התשע"ג משובצ

.ה'). יתר השעות הוקצו למנהלת ולמורות מקצועיות) -כיתות (א' 5ש"ש ( 107שלהן הוקצו

הספר, הביקורת מוצאת כי בפועלם כך, הפרו הרשת, המנכ"ל וכן הצוות הניהולי של בית

את פעילות בית הספר, לרבות תקצבה הרשתלחוק. בנוסף, 3ביודעין את הוראות סעיף

תשלום שכר עובדי הוראה, הענקת תקצוב בגין סל תקציב וכו'.

להלן מובאים נתונים בנוגע להפעלת בית הספר בשנה"ל התשע"ב והתשע"ג:

שנת 41לימודים

כמות תלמידים

סה"כ ש"ש

הוקצוש (רשת)

שווי קציבית

42(ש"ש) (אלפי ש"ח)

שעות סל מנכ"ל

שהוקצו (רשת)

עלות שכר בפועל (אלפי ש"ח)לתקופה

עובדי 43הוראה

שרתים, מזכירים וסייעות

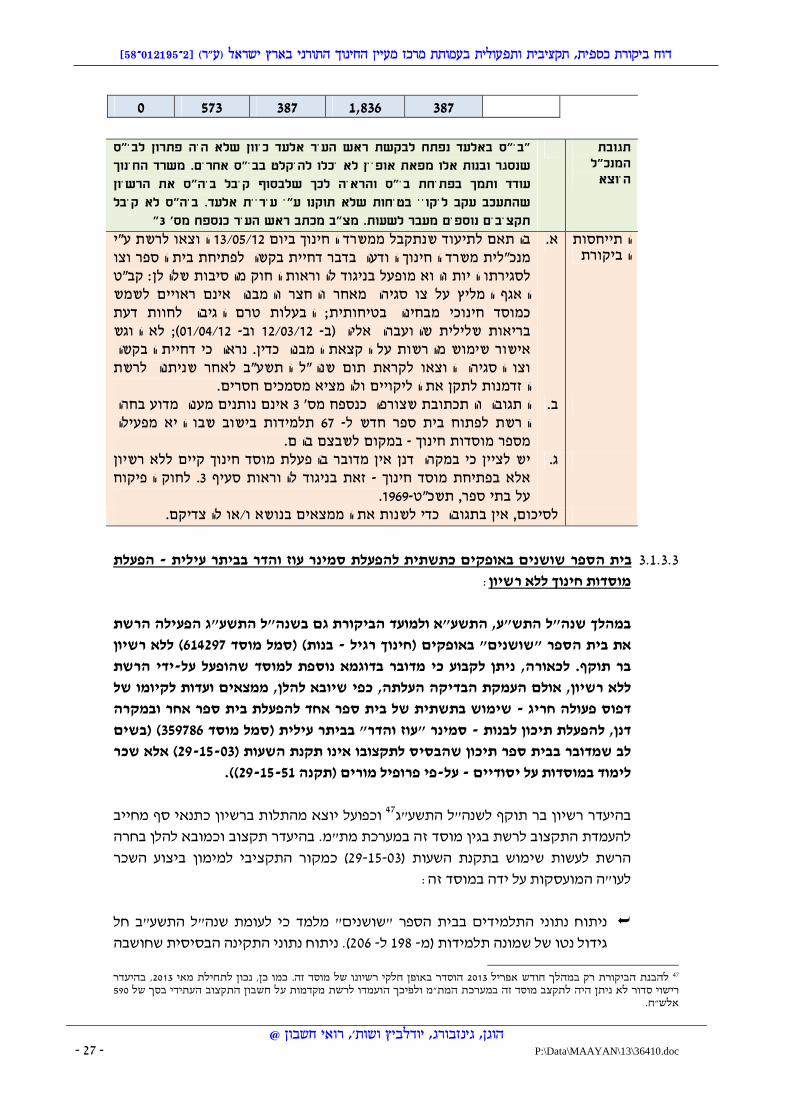

- 573 172 816 172 67 תשע"ב

- 38346 21545 1,020 215 ? 44תשע"ג

.30/01/13אלעד",�נשמר�לאחרונה�ביום��-�קובץ�אקסל�ששמו�"בית�מרגלית�החדיש��40��בנתוני�חודש�יוני�של�כל�שנת�לימודים.�41��ש"ש�לא�כולל�דמי�הבראה�וביגוד.��1-ש"ח�ל��4,742-�לפי�סך�שנתי�של�כ�42��הבראה�וביגוד.כולל�דמי��43 ).�12/02/13-�(כנגזרת�של�דוחות�האגף�נכון�ל�2013בנתוני�חודש�ינואר��44�לחילופין�אף�אם�בית�ספר�זה�אינו�מופיע�בטבלת��45 �שעות�רבות, �הוענקו �העובדות�תחת�בית�ספר�אחר�שלו במערכת�השכר�שובצו

רן�של�העובדות,�במישרין�או�בעקיפין,�על�בסיס�רישוי�לשנה"ל�התשע"ג�תאלץ�הרשת�לשלם�את�שכ�היעדרהחלוקה,�יש�להניח�כי�ב��שעות�המאגר.�לפיכך�הוצג�נתון�זה�בלוח.

��לא�כולל�שכרן�של�שתי�עובדות�שמקום�עבודתן�העיקרי�הינו�בית�ספר�אחר�ברשת.�46

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 27 -

387 1,836 387 573 0

תגובת

המנכ"ל היוצא

"בי"ס באלעד נפתח לבקשת ראש העיר אלעד כיוון שלא היה פתרון לבי"ס

שנסגר ובנות אלו מפאת אופיין לא יכלו להיקלט בבי"ס אחרים. משרד החינוך

עודד ותמך בפתיחת בי"ס והראיה לכך שלבסוף קיבל ביה"ס את הרשיון

עיריית אלעד. ביה"ס לא קיבל ב ליקויי בטיחות שלא תוקנו ע"י שהתעכב עק

"3תקציבים נוספים מעבר לשעות. מצ"ב מכתב ראש העיר כנספח מס'

התייחסות הביקורת

הוצאו לרשת ע"י 13/05/12בהתאם לתיעוד שנתקבל ממשרד החינוך ביום א.צו ו בדבר דחיית בקשה לפתיחת בית הספר המנכ"לית משרד החינוך הודע

היות והוא מופעל בניגוד להוראות החוק מהסיבות שלהלן: קב"ט תוסגירלהאגף המליץ על צו סגירה מאחר והחצר והמבנה אינם ראויים לשמש כמוסד חינוכי מבחינה בטיחותית; הבעלות טרם הגיבה לחוות דעת

); לא הוגש 01/04/12 -וב 12/03/12 - בריאות שלילית שהועברה אליה (בוש מהרשות על הקצאת המבנה כדין. נראה כי דחיית הבקשה אישור שימ

וצו הסגירה הוצאו לקראת תום שנה"ל התשע"ב לאחר שניתנה לרשת הזדמנות לתקן את הליקויים ולהמציא מסמכים חסרים.

אינם נותנים מענה מדוע בחרה 3התגובה והתכתובת שצורפה כנספח מס' ב. ות בישוב שבו היא מפעילה תלמיד 67 -הרשת לפתוח בית ספר חדש ל

במקום לשבצם בהם. -מספר מוסדות חינוך יש לציין כי במקרה דנן אין מדובר בהפעלת מוסד חינוך קיים ללא רשיון ג.

. לחוק הפיקוח 3זאת בניגוד להוראות סעיף -אלא בפתיחת מוסד חינוך .1969-על בתי ספר, תשכ"ט

אים בנושא ו/או להצדיקם.כדי לשנות את הממצ אין בתגובהלסיכום,

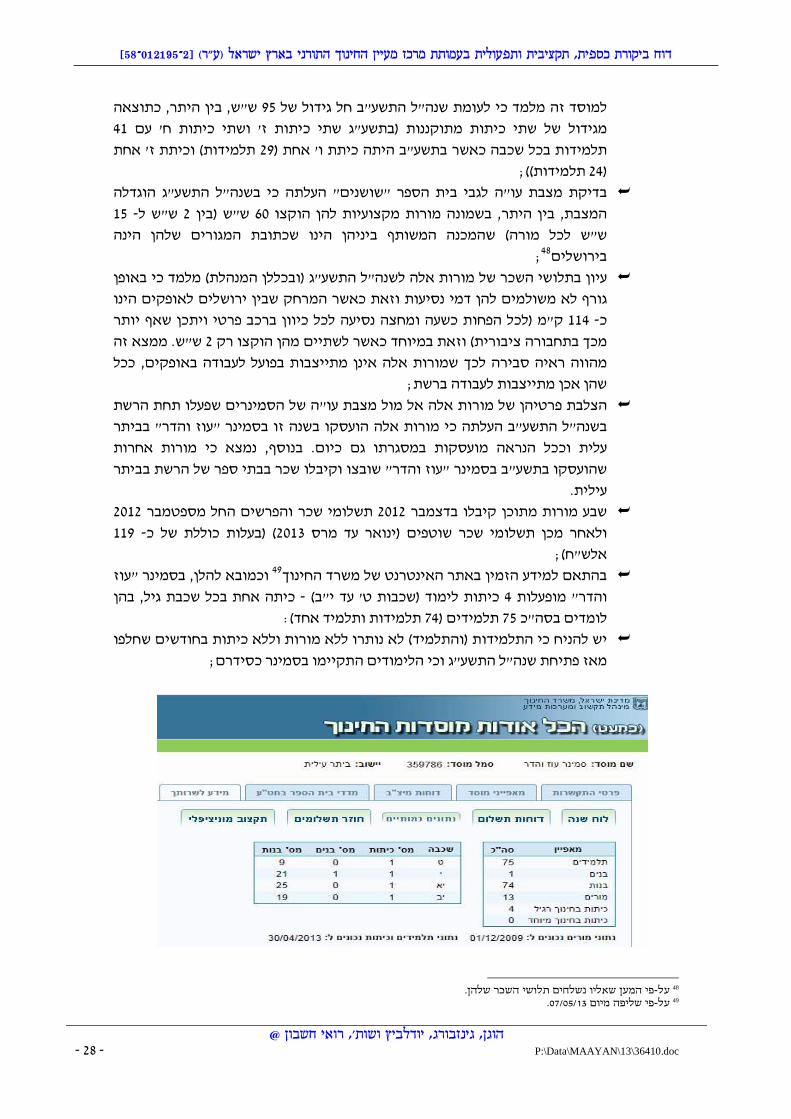

הפעלת - ביתר עיליתסמינר עוז והדר ב כתשתית להפעלת בית הספר שושנים באופקים 3.1.3.3

:מוסדות חינוך ללא רשיון

במהלך שנה"ל התש"ע, התשע"א ולמועד הביקורת גם בשנה"ל התשע"ג הפעילה הרשת

) ללא רשיון 614297(סמל מוסד בנות) -(חינוך רגיל את בית הספר "שושנים" באופקים

ידי הרשת -בר תוקף. לכאורה, ניתן לקבוע כי מדובר בדוגמא נוספת למוסד שהופעל על

ללא רשיון, אולם העמקת הבדיקה העלתה, כפי שיובא להלן, ממצאים ועדות לקיומו של

שימוש בתשתית של בית ספר אחד להפעלת בית ספר אחר ובמקרה -דפוס פעולה חריג

) (בשים 359786(סמל מוסד ביתר עילית"עוז והדר" ב סמינר -בנות ל תיכוןדנן, להפעלת

אלא שכר )29-15-03אינו תקנת השעות ( ולב שמדובר בבית ספר תיכון שהבסיס לתקצוב

).)29-15-51פרופיל מורים (תקנה פי -על -לימוד במוסדות על יסודיים

רשיון כתנאי סף מחייב וכפועל יוצא מהתלות ב 47רשיון בר תוקף לשנה"ל התשע"ג היעדרב

עדר תקצוב וכמובא להלן בחרה ילהעמדת התקצוב לרשת בגין מוסד זה במערכת מת"מ. בה

השכר ביצוע) כמקור התקציבי למימון 29-15-03הרשת לעשות שימוש בתקנת השעות (

לעו"ה המועסקות על ידה במוסד זה:

נה"ל התשע"ב חל ניתוח נתוני התלמידים בבית הספר "שושנים" מלמד כי לעומת ש �

. ניתוח נתוני התקינה הבסיסית שחושבה )206 -ל 198 -(מ תלמידות שמונהגידול נטו של

�היעדר,�ב2013הוסדר�באופן�חלקי�רשיונו�של�מוסד�זה.�כמו�כן,�נכון�לתחילת�מאי��2013להבנת�הביקורת�רק�במהלך�חודש�אפריל��47

�590רישוי�סדור�לא�ניתן�היה�לתקצב�מוסד�זה�במערכת�המת"מ�ולפיכך�הועמדו�לרשת�מקדמות�על�חשבון�התקצוב�העתידי�בסך�של���אלש"ח.

]58-012195-2[ מרכז מעיין החינוך התורני בארץ ישראל (ע"ר) ביקורת כספית, תקציבית ותפעולית בעמותת דוח

@ הוגן, גינזבורג, יודלביץ ושות', רואי חשבון

P:\Data\MAAYAN\13\36410.doc - 28 -

, בין היתר, כתוצאה ש"ש 95למוסד זה מלמד כי לעומת שנה"ל התשע"ב חל גידול של

41מגידול של שתי כיתות מתוקננות (בתשע"ג שתי כיתות ז' ושתי כיתות ח' עם

תלמידות) וכיתת ז' אחת 29ר בתשע"ב היתה כיתת ו' אחת (תלמידות בכל שכבה כאש

;תלמידות)) 24(בדיקת מצבת עו"ה לגבי בית הספר "שושנים" העלתה כי בשנה"ל התשע"ג הוגדלה �

15 - ש"ש ל 2(בין ש"ש 60המצבת, בין היתר, בשמונה מורות מקצועיות להן הוקצו

המגורים שלהן הינה שהמכנה המשותף ביניהן הינו שכתובת )מורהש"ש לכל

;48בירושליםמלמד כי באופן (ובכללן המנהלת) לשנה"ל התשע"ג מורות אלה עיון בתלושי השכר של �

לאופקים הינו ירושליםגורף לא משולמים להן דמי נסיעות וזאת כאשר המרחק שבין

ר תאף יויתכן שברכב פרטי ו ק"מ (לכל הפחות כשעה ומחצה נסיעה לכל כיוון 114 -כ

ש. ממצא זה ש" 2לשתיים מהן הוקצו רק כאשרבמיוחד ) וזאת חבורה ציבוריתמכך בת

, ככל מהווה ראיה סבירה לכך שמורות אלה אינן מתייצבות בפועל לעבודה באופקים

;שהן אכן מתייצבות לעבודה ברשתהצלבת פרטיהן של מורות אלה אל מול מצבת עו"ה של הסמינרים שפעלו תחת הרשת �