Embed Size (px)

DESCRIPTION

О тенденциях рынка широкополосного доступа в России. iKS-Consulting. 19.04.2012. Источники стремительного роста доходов на российском телеком рынке заканчиваются – ШД сам по себе не «вытянет» рынок. Динамика рынка РФ по типам пользователей. Динамика рынка РФ по услугам. - PowerPoint PPT Presentation

Citation preview

О тенденциях рынка широкополосного доступа в России

iKS-Consulting

19.04.2012

2

Источники стремительного роста доходов на российском телеком рынке заканчиваются – ШД сам по себе не «вытянет» рынок

Динамика рынка РФ по типам пользователей

Динамика рынка РФ по услугам

Источник: iKS-Consulting

18%

5%

10%

-1%

46%

22%

20%

15%

7%

1%

-7%

-10%

8%

12%

-2%

5%

Сотовая связь

Местная связь

Зоновая связь

МГМН связь

ШД

Платное ТВ

Межоператорские услуги

Рынок всего CAGR, 2011-2015П

CAGR, 2006-2010

3

«Яблоки vs апельсины»: россияне тратят на мобильный интернет почти столько же, сколько и на фиксированный

Источник: iKS-Consulting, данные компаний

Рынок интернет-доступа в РФ, 2011

4

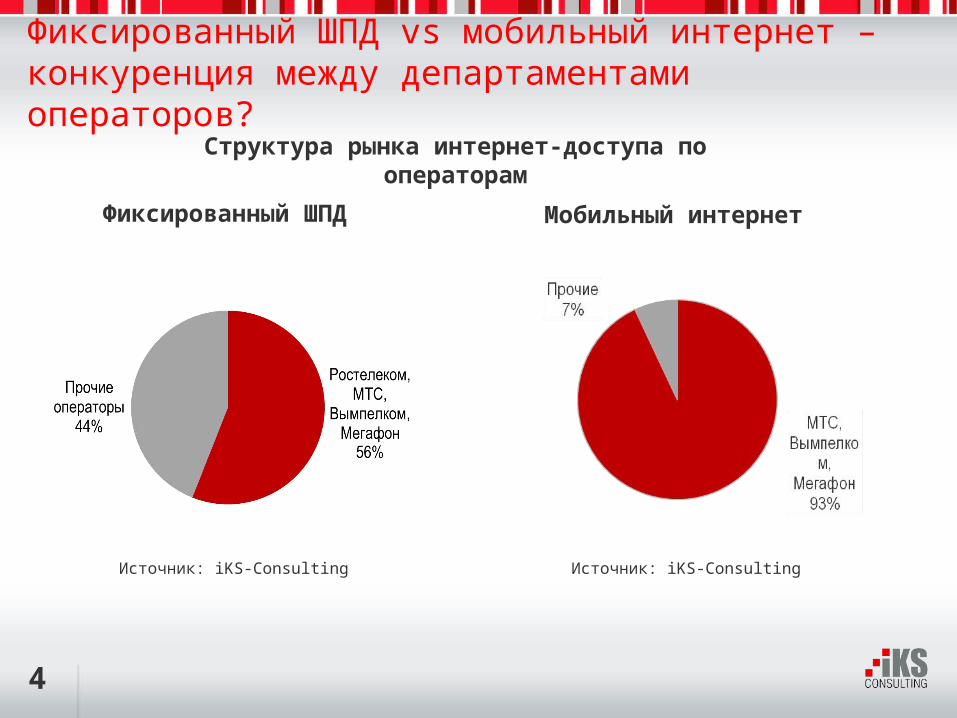

Фиксированный ШПД vs мобильный интернет – конкуренция между департаментами операторов?

Источник: iKS-Consulting Источник: iKS-Consulting

Структура рынка интернет-доступа по операторам

Фиксированный ШПД Мобильный интернет

5

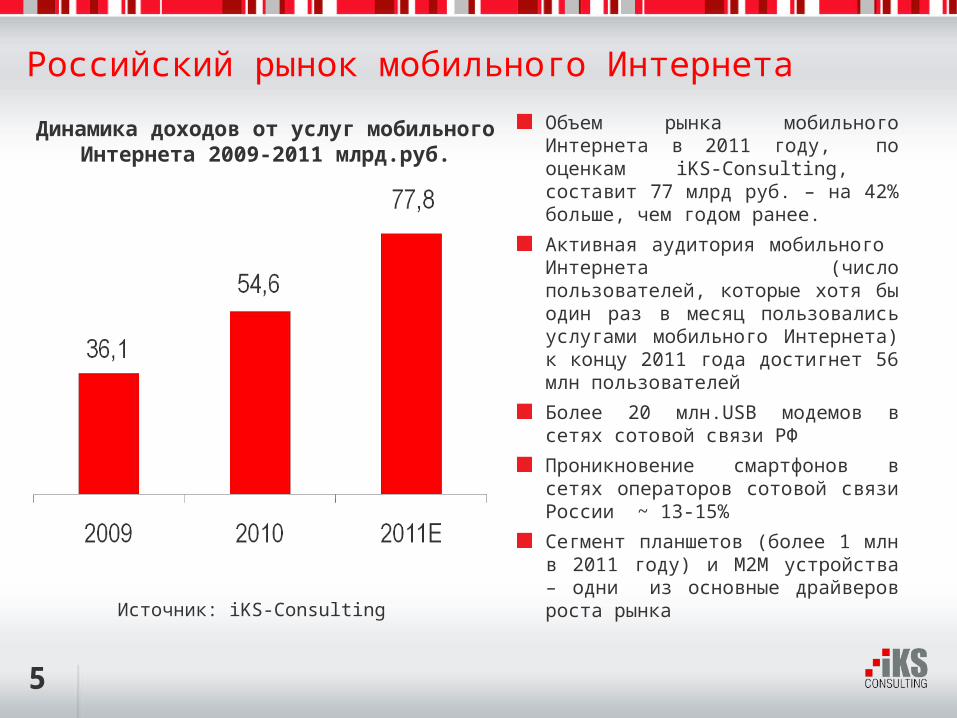

Российский рынок мобильного Интернета

Объем рынка мобильного Интернета в 2011 году, по оценкам iKS-Consulting, составит 77 млрд руб. – на 42% больше, чем годом ранее.

Активная аудитория мобильного Интернета (число пользователей, которые хотя бы один раз в месяц пользовались услугами мобильного Интернета) к концу 2011 года достигнет 56 млн пользователей

Более 20 млн.USB модемов в сетях сотовой связи РФ

Проникновение смартфонов в сетях операторов сотовой связи России ~ 13-15%

Сегмент планшетов (более 1 млн в 2011 году) и M2M устройства – одни из основные драйверов роста рынка

Динамика доходов от услуг мобильного Интернета 2009-2011 млрд.руб.

Источник: iKS-Consulting

6

Мировые тенденции 2011 мобильный Интернет

Число активных пользователей мобильного интернета в мире по итогам 2011 года превысит 1,2 млрд (данные ITU) , 20% от общего числа SIM-карт в мире. По сравнению с итогами 2010 года число пользователй мобильного Интернета выросло почти на 40%

Технология LTE успешно стартовала во всем мире. На конец января в коммерческой эксплуатации 49 сетей, в 29 странах мира. По оценкам Wireless Inteligence, более 9,5 млн. SIM-карт обслуживается в сетях LTE. Всего потребителям доступно более 250 устройств с поддержкой данной технологии

Операторы позиционируют услуги на базе LTE как премиум и предлагают их по более высокой цене, нежели сервисы

Стремительный рост продаж и увеличения пользователей услуг через смартфоны и планшетные ПК. Проникновение смарфонов в сетях крупнейших операторов сотовой связи Европы составляет не менее 20% от всей базы пользователей.

7

Российский рынок ШПД – потенциал для экстенсивного роста заканчивается

Количество абонентов ШПД в сегменте B2C, млн

Источник: iKS-Consulting

Структура рынка ШД по доходам

8

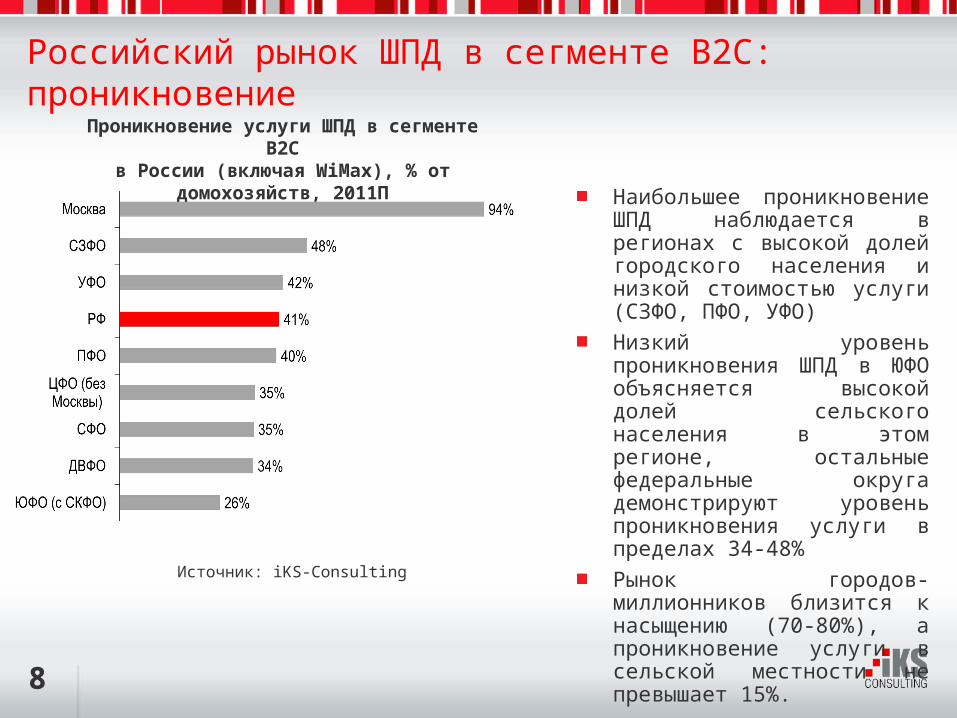

Российский рынок ШПД в сегменте B2C: проникновение

Наибольшее проникновение ШПД наблюдается в регионах с высокой долей городского населения и низкой стоимостью услуги (СЗФО, ПФО, УФО)Низкий уровень проникновения ШПД в ЮФО объясняется высокой долей сельского населения в этом регионе, остальные федеральные округа демонстрируют уровень проникновения услуги в пределах 34-48%Рынок городов-миллионников близится к насыщению (70-80%), а проникновение услуги в сельской местности не превышает 15%.

Проникновение услуги ШПД в сегменте B2Cв России (включая WiMax), % от домохозяйств, 2011П

Источник: iKS-Consulting

9

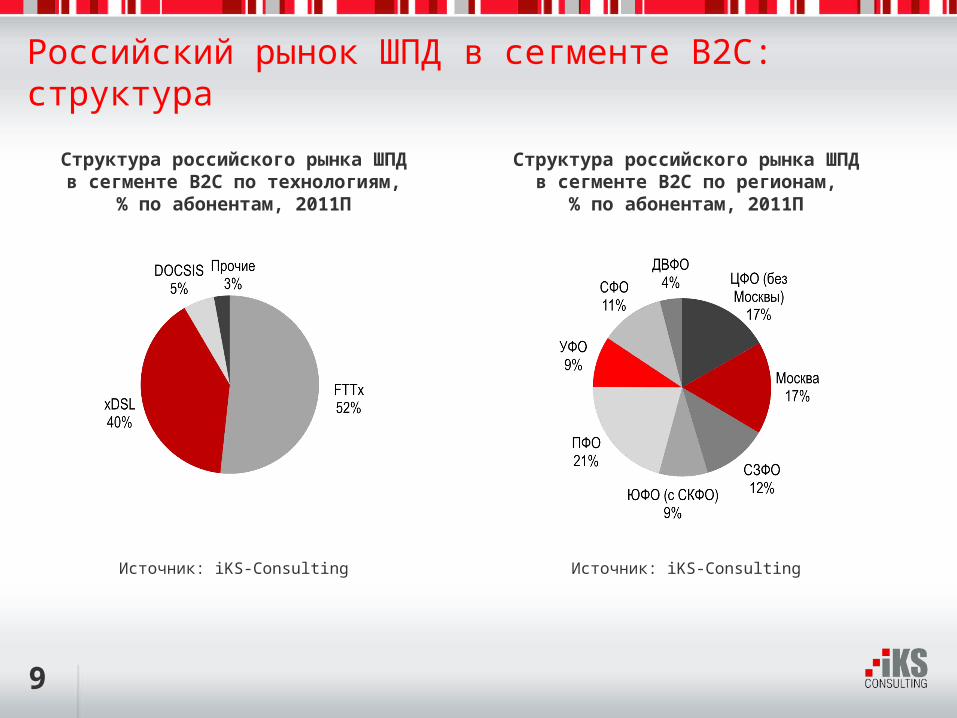

Российский рынок ШПД в сегменте B2C: структура

Структура российского рынка ШПДв сегменте B2C по технологиям,

% по абонентам, 2011П

Источник: iKS-Consulting

Структура российского рынка ШПДв сегменте B2C по регионам,

% по абонентам, 2011П

Источник: iKS-Consulting

10

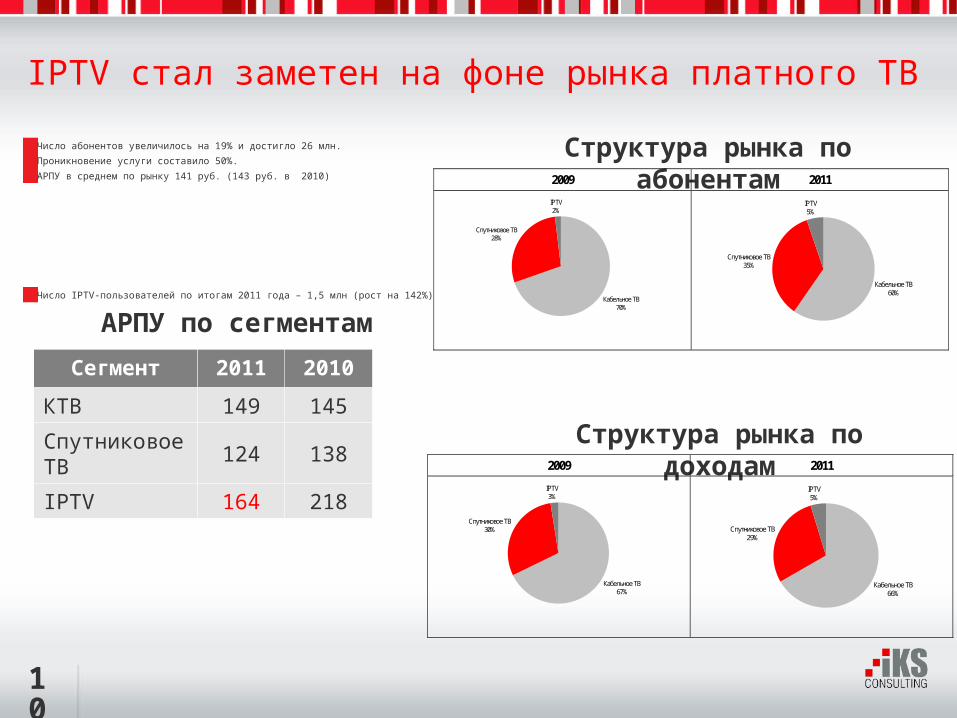

IPTV стал заметен на фоне рынка платного ТВ

Структура рынка по абонентамЧисло абонентов увеличилось на 19% и достигло 26 млн.

Проникновение услуги составило 50%.

АРПУ в среднем по рынку 141 руб. (143 руб. в 2010)

Число IPTV-пользователей по итогам 2011 года – 1,5 млн (рост на 142%)

Сегмент 2011 2010

КТВ 149 145

Спутниковое ТВ 124 138

IPTV 164 218

АРПУ по сегментам

Структура рынка по доходам2009 2011

Кабельное ТВ67%

Спутниковое ТВ30%

IPTV3%

Кабельное ТВ66%

Спутниковое ТВ29%

IPTV5%

2009 2011

Кабельное ТВ70%

Спутниковое ТВ28%

IPTV2%

Кабельное ТВ60%

Спутниковое ТВ35%

IPTV5%

11

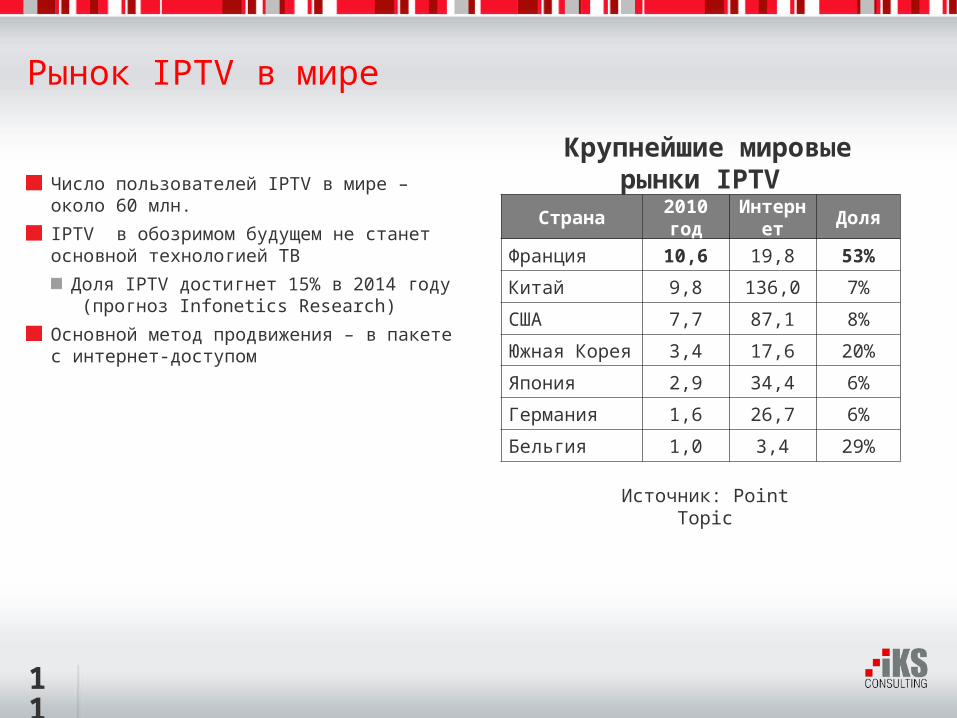

Рынок IPTV в мире

Крупнейшие мировые рынки IPTV Число пользователей IPTV в мире – около 60 млн.

IPTV в обозримом будущем не станет основной технологией ТВ

Доля IPTV достигнет 15% в 2014 году (прогноз Infonetics Research)

Основной метод продвижения – в пакете с интернет-доступом

Страна 2010 год Интернет Доля

Франция 10,6 19,8 53%

Китай 9,8 136,0 7%

США 7,7 87,1 8%

Южная Корея 3,4 17,6 20%

Япония 2,9 34,4 6%

Германия 1,6 26,7 6%

Бельгия 1,0 3,4 29%

Источник: Point Topic

12

Мировые тенденции – 2011VoD: ТВ против Интернет

16% американских телезрителей используют VoDна 12% в 2011 году сократилось в США время телесмотрения у телезрителей, пользовавшихся VoDiVOD (internet VoD – Amazon, iTunes) растет быстрее, в этом сегменте лучше предложение (выбор фильмов, бесплатный просмотр и пр.)

Источник: NPD Group

за 3 последних года продолжительность телесмотрения снизилась на 3 мин в день (на 2%), но только за счет сохранения показателей в старшей возрастной категории

150

156

277

337

240

143

160

270

330

240

142

150

259

334

127

148

251

343

235237

0 100 200 300 400

от 4 до 17 лет

от 18 до 34лет

от35 до 54 лет

старшее 55лет

вся аудитория

минут в день

сентябрь 2010 - июнь 2011сентябрь 2009 - июнь 2010сентябрь 2008 - июнь 2009сентябрь 2007 - июнь 2008

Изменение продолжительности телесмотрения в РФ

Источник: TNS Москва

13

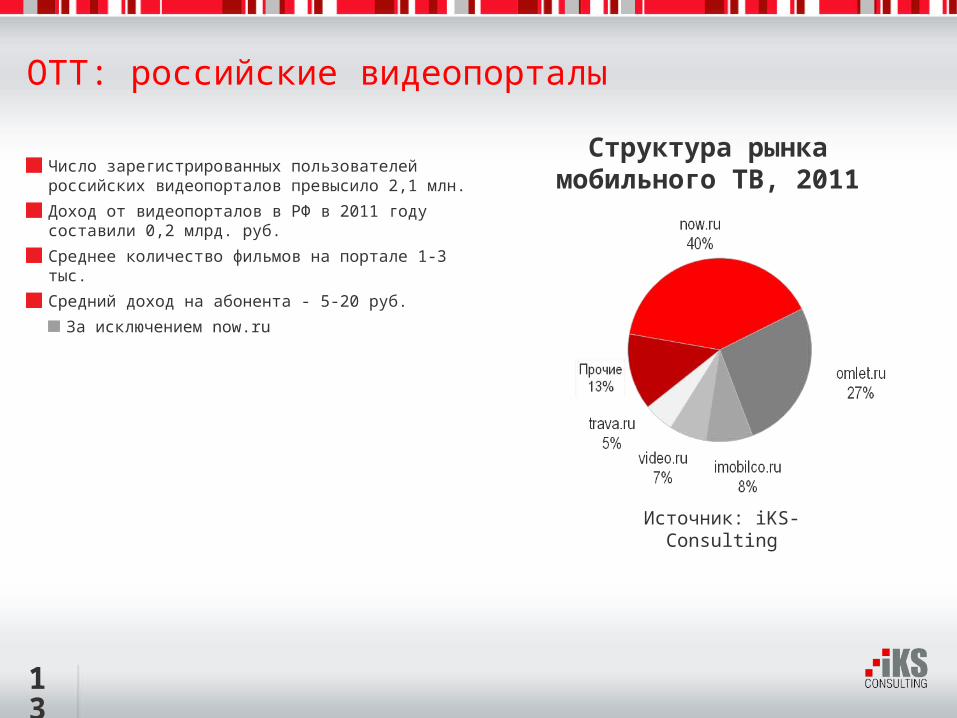

ОТТ: российские видеопорталы

Структура рынка мобильного ТВ, 2011Число зарегистрированных пользователей

российских видеопорталов превысило 2,1 млн.

Доход от видеопорталов в РФ в 2011 году составили 0,2 млрд. руб.

Среднее количество фильмов на портале 1-3 тыс.

Средний доход на абонента - 5-20 руб.

За исключением now.ru

Источник: iKS-Consulting

14

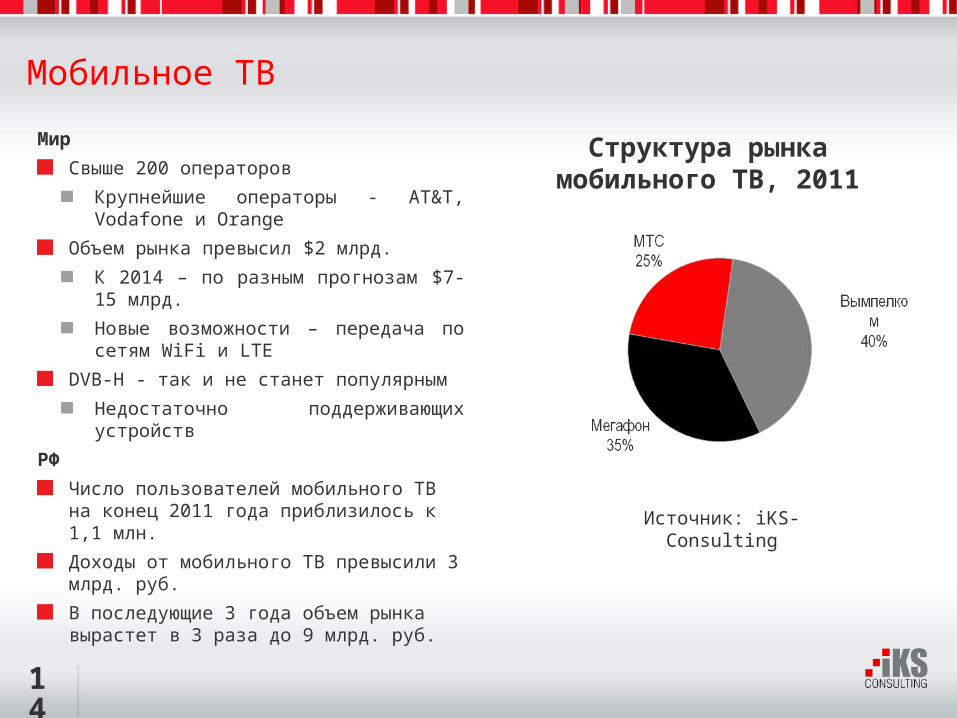

Мобильное ТВ

Структура рынка мобильного ТВ, 2011

Мир

Свыше 200 операторов

Крупнейшие операторы - AT&T, Vodafone и Orange

Объем рынка превысил $2 млрд.

К 2014 – по разным прогнозам $7-15 млрд.

Новые возможности – передача по сетям WiFi и LTE

DVB-H - так и не станет популярным

Недостаточно поддерживающих устройств

РФ

Число пользователей мобильного ТВ на конец 2011 года приблизилось к 1,1 млн.

Доходы от мобильного ТВ превысили 3 млрд. руб.

В последующие 3 года объем рынка вырастет в 3 раза до 9 млрд. руб.

Источник: iKS-Consulting

15

Стратегическая задача – максимальный «захват» абонента – реализуема только на базе операторов сотовой связи

Операторы традиционной телефонии

Операторы IP-телефонии Сотовые операторы Операторы фиксированных

сетей ШБД Операторы мобильных сетей

ШБД

Сотовые операторы Операторы мобильных сетей

ШБД

Сотовые операторы Операторы фиксированных

сетей ШБД Операторы мобильных сетей

ШБД

Операторы традиционной телефонии

Операторы IP-телефонии Сотовые операторы Операторы фиксированных

сетей ШБД Операторы КТВ

Работа

Дорога

Дом

Общественные места

16

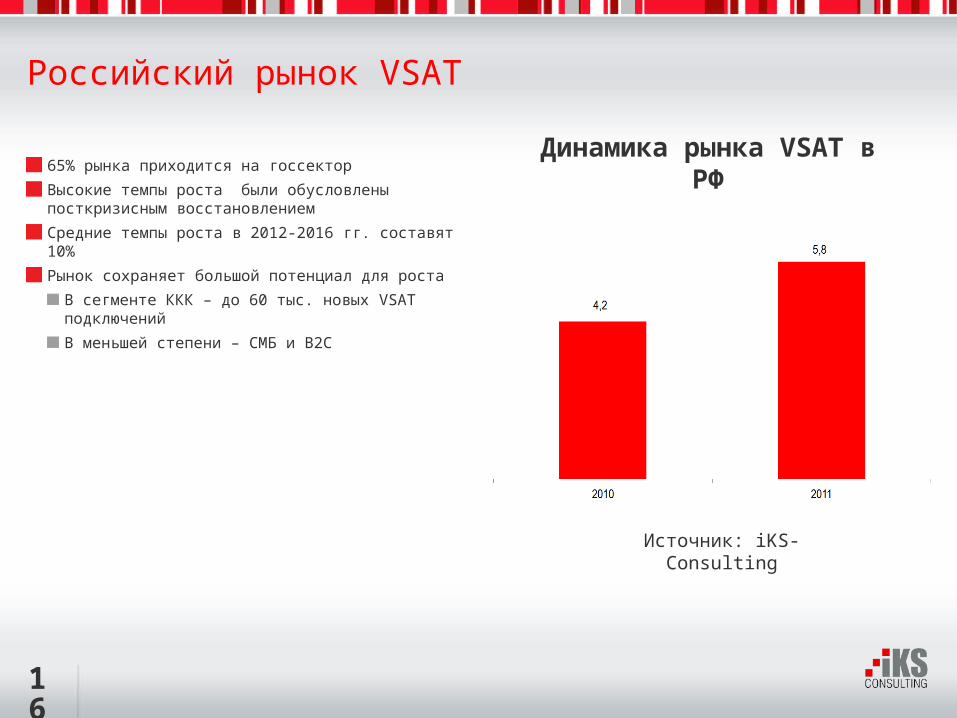

Российский рынок VSAT

Динамика рынка VSAT в РФ65% рынка приходится на госсектор

Высокие темпы роста были обусловлены посткризисным восстановлением

Средние темпы роста в 2012-2016 гг. составят 10%

Рынок сохраняет большой потенциал для роста

В сегменте ККК – до 60 тыс. новых VSAT подключений

В меньшей степени – СМБ и В2С

Источник: iKS-Consulting

17

Российский рынок магистральных спутниковых каналов

Прогноз рынка спутниковых магистральных каналов, 2012-2014

Рост рынка в 2011 году составил 3,7 млрд.

Темп роста в 2011 году - 15%

Более половины рынка формируется сегментом B2O

На госсектор приходится лишь 9%

Предпочтение отдается VSAT

В условиях конкуренции с VSAT, рост рынка будут обеспечивать клиенты-операторы

Источник: iKS-Consulting