Embed Size (px)

DESCRIPTION

Совершенствование порядка определения арендной платы, подлежащей уплате за первый год аренды земельного участка, после изменения цели его предоставления для осуществления строительства (реконструкции). РАНЕЕ ДЕЙСТВУЮЩИЙ ПОРЯДОК РАСЧЕТА. - PowerPoint PPT Presentation

Citation preview

Совершенствование порядка определения арендной платы, подлежащей уплате за первый год аренды земельного участка,

после изменения цели его предоставления для осуществления строительства (реконструкции)

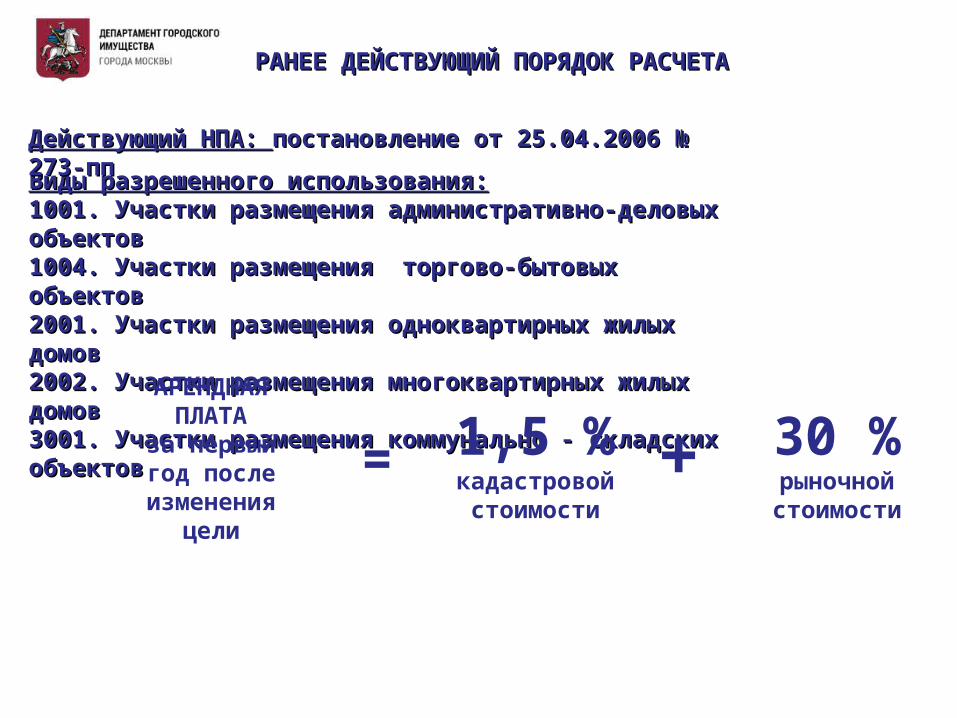

Виды разрешенного использования:Виды разрешенного использования:1001. 1001. Участки размещения административно-деловых объектовУчастки размещения административно-деловых объектов10041004.. Участки размещения торгово-бытовых объектов Участки размещения торгово-бытовых объектов20012001.. Участки размещения одноквартирных жилых домов Участки размещения одноквартирных жилых домов20022002.. Участки размещения многоквартирных жилых домов Участки размещения многоквартирных жилых домов30013001.. Участки размещения коммунально Участки размещения коммунально -- складских объектов складских объектов

Действующий НПА: Действующий НПА: постановление от 25.04.2006 № 273-пп постановление от 25.04.2006 № 273-пп

АРЕНДНАЯПЛАТА

за первый год после

изменения цели

= 30 %рыночной стоимости

+1,5 %кадастровойстоимости

РАНЕЕ ДЕЙСТВУЮЩИЙ ПОРЯДОК РАСЧЕТАРАНЕЕ ДЕЙСТВУЮЩИЙ ПОРЯДОК РАСЧЕТА

НОВЫЙ ПОРЯДК ОПЛАТЫНОВЫЙ ПОРЯДК ОПЛАТЫ

АРЕНДНАЯАРЕНДНАЯПЛАТАПЛАТА

за первый год за первый год после после

изменения изменения целицели

1-я составляющая 2-я составляющая1-я составляющая 2-я составляющая

Виды разрешенного использования:Виды разрешенного использования:• 1001. 1001. Участки размещения административно-деловых объектовУчастки размещения административно-деловых объектов• 10041004.. Участки размещения торгово-бытовых объектов* Участки размещения торгово-бытовых объектов*• 20012001.. Участки размещения одноквартирных жилых домов Участки размещения одноквартирных жилых домов• 20022002.. Участки размещения многоквартирных жилых домов Участки размещения многоквартирных жилых домов• 30013001.. Участки размещения коммунально Участки размещения коммунально - - складских объектовскладских объектов

1,5 %1,5 %кадастровойкадастровойстоимостистоимости

++ Х Х %кадастровой кадастровой стоимостистоимости

=

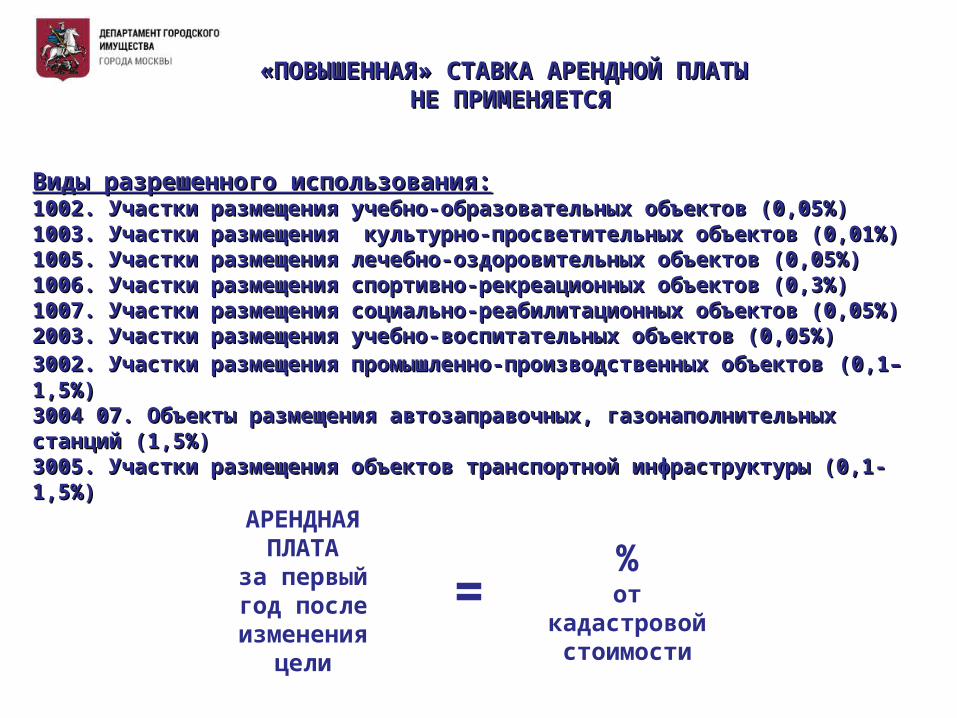

* 1004 07 Объекты размещения гостиниц, за исключением прочих мест временного проживания – на период * 1004 07 Объекты размещения гостиниц, за исключением прочих мест временного проживания – на период строительства предусмотрена пониженная ставка текущей арендной платы в размере 0,01% от кадастровой строительства предусмотрена пониженная ставка текущей арендной платы в размере 0,01% от кадастровой стоимости. Размер «повышенной» арендной платы ограничивается 30 % от кадастровой стоимости.стоимости. Размер «повышенной» арендной платы ограничивается 30 % от кадастровой стоимости.

«ПОВЫШЕННАЯ» СТАВКА АРЕНДНОЙ ПЛАТЫ «ПОВЫШЕННАЯ» СТАВКА АРЕНДНОЙ ПЛАТЫ НЕ ПРИМЕНЯЕТСЯНЕ ПРИМЕНЯЕТСЯ

Виды разрешенного использования:Виды разрешенного использования:10010022. . Участки размещения учебно-образовательных объектов (0,05%)Участки размещения учебно-образовательных объектов (0,05%)10031003.. Участки размещения культурно-просветительных объектов (0,01%) Участки размещения культурно-просветительных объектов (0,01%)10051005.. Участки размещения лечебно-оздоровительных объектов (0,05%) Участки размещения лечебно-оздоровительных объектов (0,05%)10061006.. Участки размещения спортивно-рекреационных объектов (0,3%) Участки размещения спортивно-рекреационных объектов (0,3%)10071007.. Участки размещения социально-реабилитационных объектов (0,05%) Участки размещения социально-реабилитационных объектов (0,05%)2003. Участки размещения учебно-воспитательных объектов (0,05%)2003. Участки размещения учебно-воспитательных объектов (0,05%)30023002.. Участки размещения промышленно-производственных объектов Участки размещения промышленно-производственных объектов (0,1–1,5%)(0,1–1,5%)3004 073004 07. . Объекты размещения автозаправочных, газонаполнительных станций (1,5%)Объекты размещения автозаправочных, газонаполнительных станций (1,5%)3005. Участки размещения объектов транспортной инфраструктуры (0,1-1,5%)3005. Участки размещения объектов транспортной инфраструктуры (0,1-1,5%)

АРЕНДНАЯПЛАТА

за первый год после

изменения цели

=%

от кадастровойстоимости

1-Я СОСТАВЛЯЮЩАЯ: ПРОГРЕССИВНАЯ ШКАЛА 1-Я СОСТАВЛЯЮЩАЯ: ПРОГРЕССИВНАЯ ШКАЛА СТАВОК АРЕНДЫСТАВОК АРЕНДЫ

БЛАГОПРИЯТНЫЙ РЕЖИМ ДЛЯ ИНВЕСТОРА

РЕЖИМ ВЗИМАНИЯ «ПОВЫШЕННОЙ» ПЛАТЫ ЗА

ПРЕВЫШЕНИЕ РЕГЛАМЕНТНЫХ СРОКОВ

СОСТАВЛЯЮЩИЕ АРЕНДНОЙ ПЛАТЫ СОСТАВЛЯЮЩИЕ АРЕНДНОЙ ПЛАТЫ ПРИ СТРОИТЕЛЬСТВЕПРИ СТРОИТЕЛЬСТВЕ

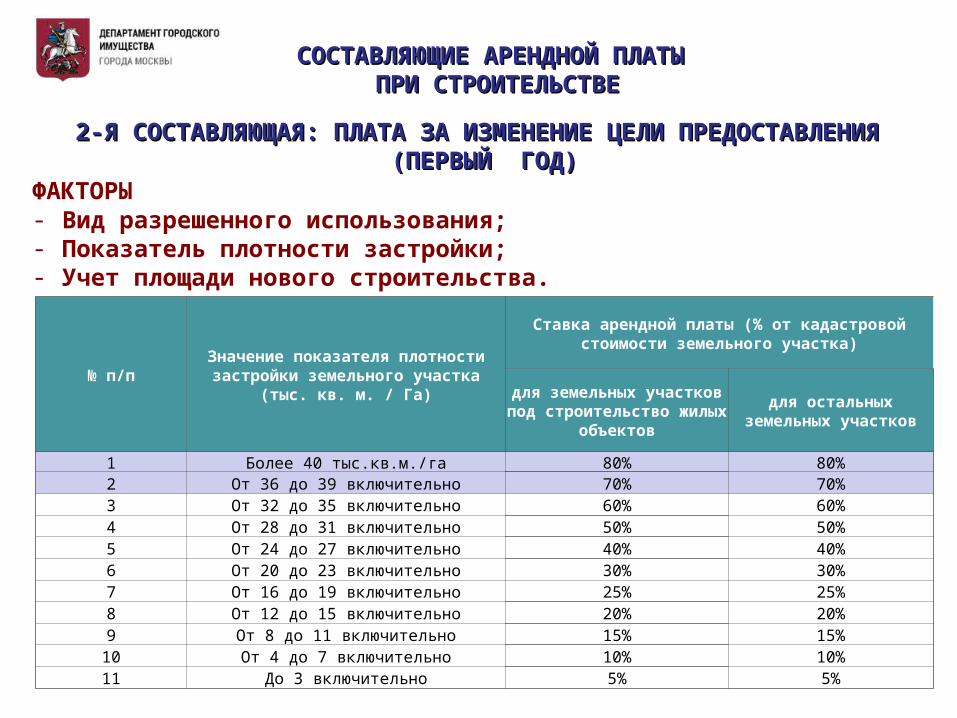

2-Я СОСТАВЛЯЮЩАЯ: ПЛАТА ЗА ИЗМЕНЕНИЕ ЦЕЛИ ПРЕДОСТАВЛЕНИЯ 2-Я СОСТАВЛЯЮЩАЯ: ПЛАТА ЗА ИЗМЕНЕНИЕ ЦЕЛИ ПРЕДОСТАВЛЕНИЯ (ПЕРВЫЙ ГОД)(ПЕРВЫЙ ГОД)

ФАКТОРЫ- Вид разрешенного использования; - Показатель плотности застройки;- Учет площади нового строительства.

№ п/пЗначение показателя плотности

застройки земельного участка (тыс. кв. м. / Га)

Ставка арендной платы (% от кадастровой стоимости земельного участка)

для земельных участков под строительство жилых

объектов

для остальных земельных участков

1 Более 40 тыс.кв.м./га 80% 80%2 От 36 до 39 включительно 70% 70%3 От 32 до 35 включительно 60% 60%4 От 28 до 31 включительно 50% 50%5 От 24 до 27 включительно 40% 40%6 От 20 до 23 включительно 30% 30%7 От 16 до 19 включительно 25% 25%8 От 12 до 15 включительно 20% 20%9 От 8 до 11 включительно 15% 15%

10 От 4 до 7 включительно 10% 10%11 До 3 включительно 5% 5%

СОСТАВЛЯЮЩИЕ АРЕНДНОЙ ПЛАТЫ СОСТАВЛЯЮЩИЕ АРЕНДНОЙ ПЛАТЫ ПРИ СТРОИТЕЛЬСТВЕПРИ СТРОИТЕЛЬСТВЕ

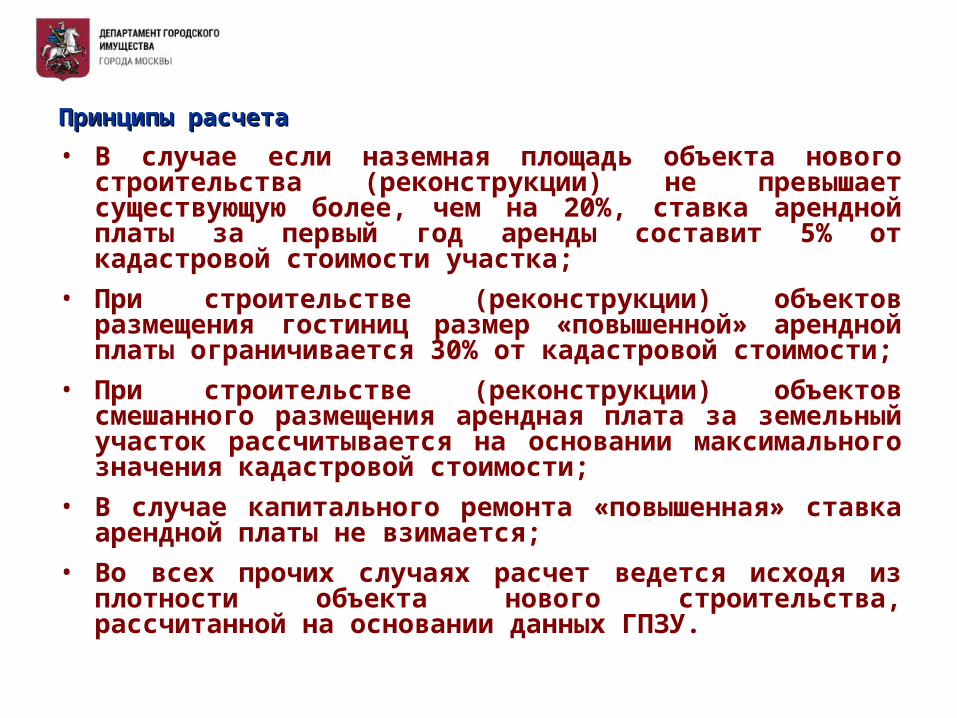

Принципы расчетаПринципы расчета

• В случае если наземная площадь объекта нового строительства (реконструкции) не превышает существующую более, чем на 20%, ставка арендной платы за первый год аренды составит 5% от кадастровой стоимости участка;

• При строительстве (реконструкции) объектов размещения гостиниц размер «повышенной» арендной платы ограничивается 30% от кадастровой стоимости;

• При строительстве (реконструкции) объектов смешанного размещения арендная плата за земельный участок рассчитывается на основании максимального значения кадастровой стоимости;

• В случае капитального ремонта «повышенная» ставка арендной платы не взимается;

• Во всех прочих случаях расчет ведется исходя из плотности объекта нового строительства, рассчитанной на основании данных ГПЗУ.

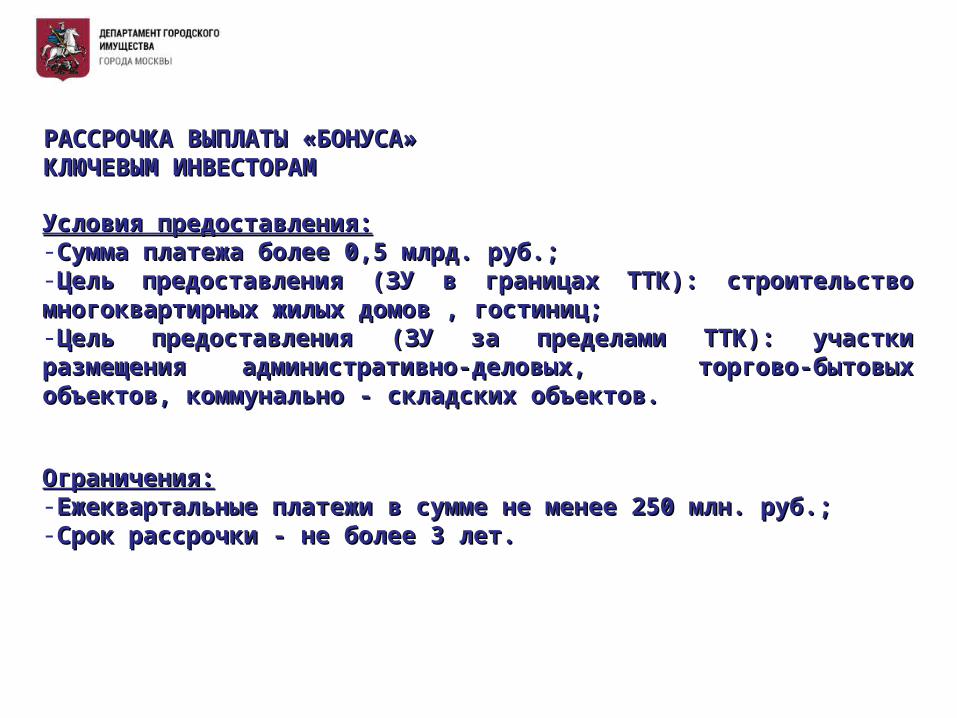

Условия предоставления:Условия предоставления:-Сумма платежа более 0,5 млрд. руб.;Сумма платежа более 0,5 млрд. руб.;-Цель предоставления (ЗУ в границах ТТК): строительство многоквартирных Цель предоставления (ЗУ в границах ТТК): строительство многоквартирных жилых домов , гостиниц;жилых домов , гостиниц;-Цель предоставления (ЗУ за пределами ТТК): участки размещения Цель предоставления (ЗУ за пределами ТТК): участки размещения административно-деловых, торгово-бытовых объектов, коммунальноадминистративно-деловых, торгово-бытовых объектов, коммунально - - складских объектов.складских объектов.

РАССРОЧКА ВЫПЛАТЫ «БОНУСА»РАССРОЧКА ВЫПЛАТЫ «БОНУСА»КЛЮЧЕВЫМ ИНВЕСТОРАМКЛЮЧЕВЫМ ИНВЕСТОРАМ

Ограничения:Ограничения:-Ежеквартальные платежи в сумме не менее 250 млн. руб.;Ежеквартальные платежи в сумме не менее 250 млн. руб.;-Срок рассрочки - не более 3 лет.Срок рассрочки - не более 3 лет.

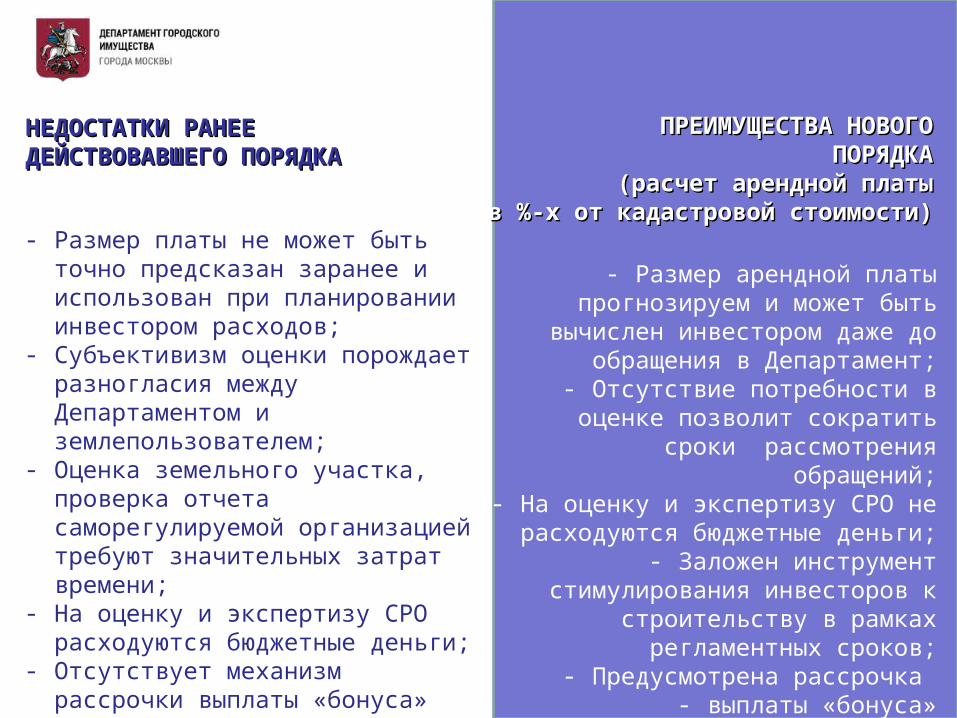

НЕДОСТАТКИ РАНЕЕ НЕДОСТАТКИ РАНЕЕ ДЕЙСТВОВАВШЕГО ПОРЯДКАДЕЙСТВОВАВШЕГО ПОРЯДКА

- Размер платы не может быть точно предсказан заранее и использован при планировании инвестором расходов;

- Субъективизм оценки порождает разногласия между Департаментом и землепользователем;

- Оценка земельного участка, проверка отчета саморегулируемой организацией требуют значительных затрат времени;

- На оценку и экспертизу СРО расходуются бюджетные деньги;

- Отсутствует механизм рассрочки выплаты «бонуса»

ПРЕИМУЩЕСТВА НОВОГОПРЕИМУЩЕСТВА НОВОГОПОРЯДКАПОРЯДКА

(расчет арендной платы(расчет арендной платы в %-х от кадастровой стоимости)в %-х от кадастровой стоимости)

- Размер арендной платы прогнозируем и может быть

вычислен инвестором даже до обращения в Департамент;

- Отсутствие потребности в оценке позволит сократить сроки рассмотрения обращений;

- На оценку и экспертизу СРО не расходуются бюджетные деньги;

- Заложен инструмент стимулирования инвесторов к

строительству в рамках регламентных сроков;

- Предусмотрена рассрочка - выплаты «бонуса»