Embed Size (px)

DESCRIPTION

● ● 高等学校. 租税教室. 広島国税局キャラクター. ちから. 広島主税くん. なぜ、税金が必要なのか. 店 で買い物 をするとき ↓ 皆が 「 消費税 」 を 負担しています 。. 働く ようになる と ↓ 所得 に応じて 「所得税 」 を納めるように なります。. なぜ 、これらの税金は必要 な のか. 国民 が 「安心して豊かな生活」 を するためには、様々な公共 サービス 等が必要であり、そのためには、国や地方公共団体として多くの財源が必要。. 安心、豊かな生活のために. 税金はどのくらい使われているか ~公共サービス~. - PowerPoint PPT Presentation

Citation preview

広島主税くんちから

広島国税局キャラクター

なぜ、これらの税金は必要なのか

店で買い物をするとき↓

皆が「消費税」を負担しています。

国民が「安心して豊かな生活」をするためには、様々な公共サービス等が必要であり、そのためには、国や地方公共団体として多くの財源が必要。

なぜ、税金が必要なのか

働くようになると↓

所得に応じて「所得税」を納めるようになります。

安心、豊かな生活のために

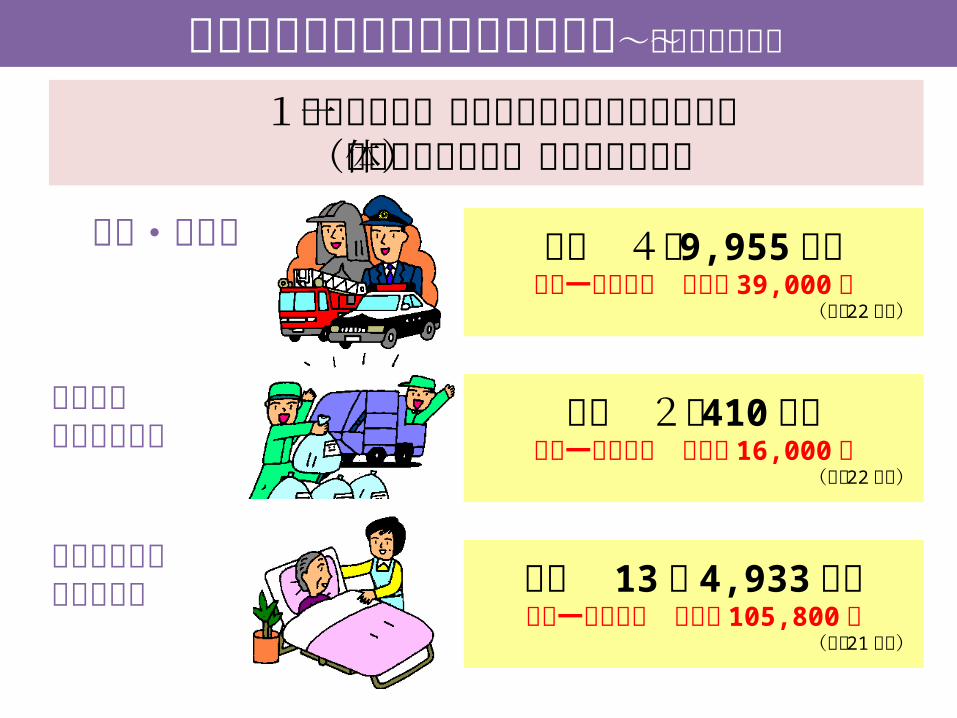

1年間に国民一人当たりに使われている税金(国と地方公共団体の負担額合計)

総額 2兆 410 億円国民一人当たり 年間約 16,000 円

(平成 22 年度)

総額 4兆 9,955 億円国民一人当たり 年間約 39,000 円

(平成 22 年度)

総額 13 兆 4,933 億円国民一人当たり 年間約 105,800 円

(平成 21 年度)

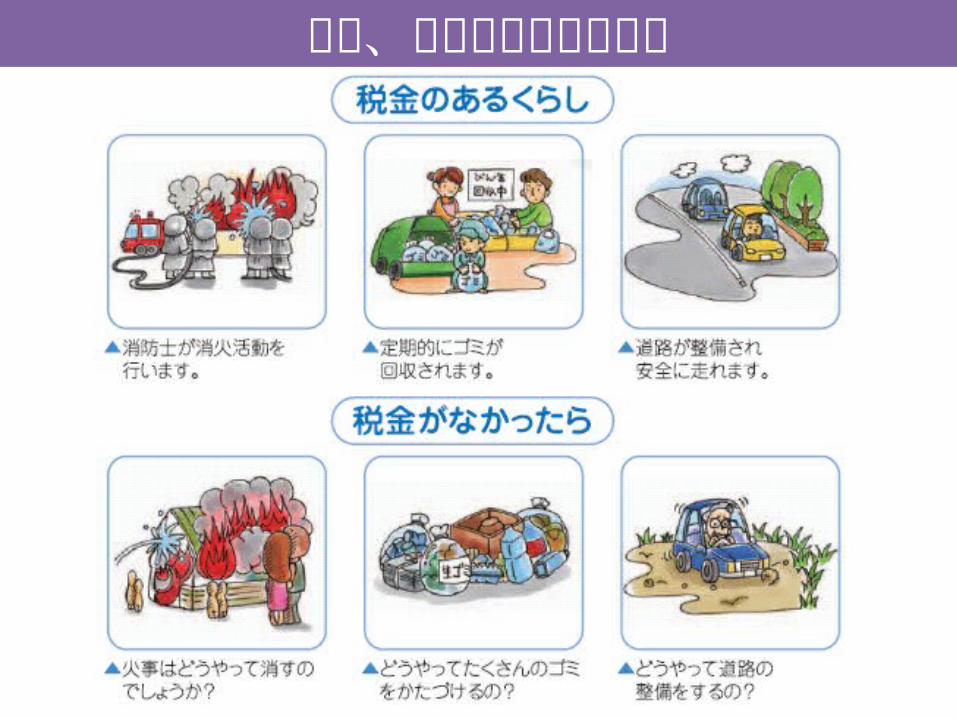

税金はどのくらい使われているか~公共サービス~

警察・消防費

市町村のゴミ処理費用

国民医療費の公的負担額

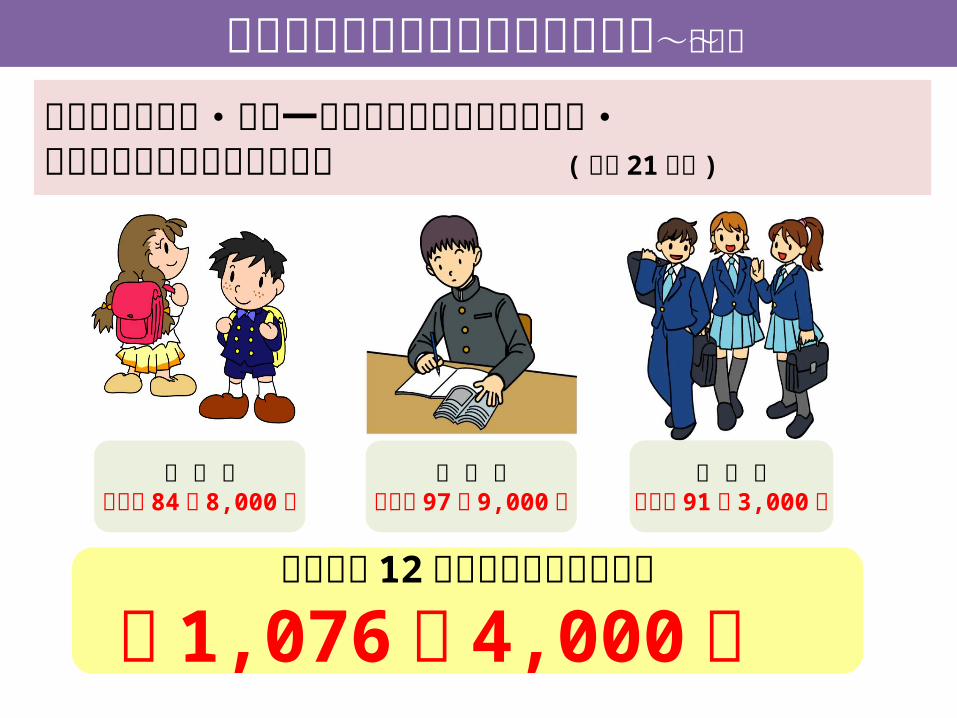

公立学校の児童・生徒一人当たりに使われる国や県・市町村の年間教育費の負担額 ( 平成 21 年度 )

小 学 生年間約 84 万 8,000 円

中 学 生年間約 97 万 9,000 円

高 校 生年間約 91 万 3,000 円

公立学校 12 年間の負担額の合計額

約 1,076 万 4,000 円

税金はどのくらい使われているか~教育~

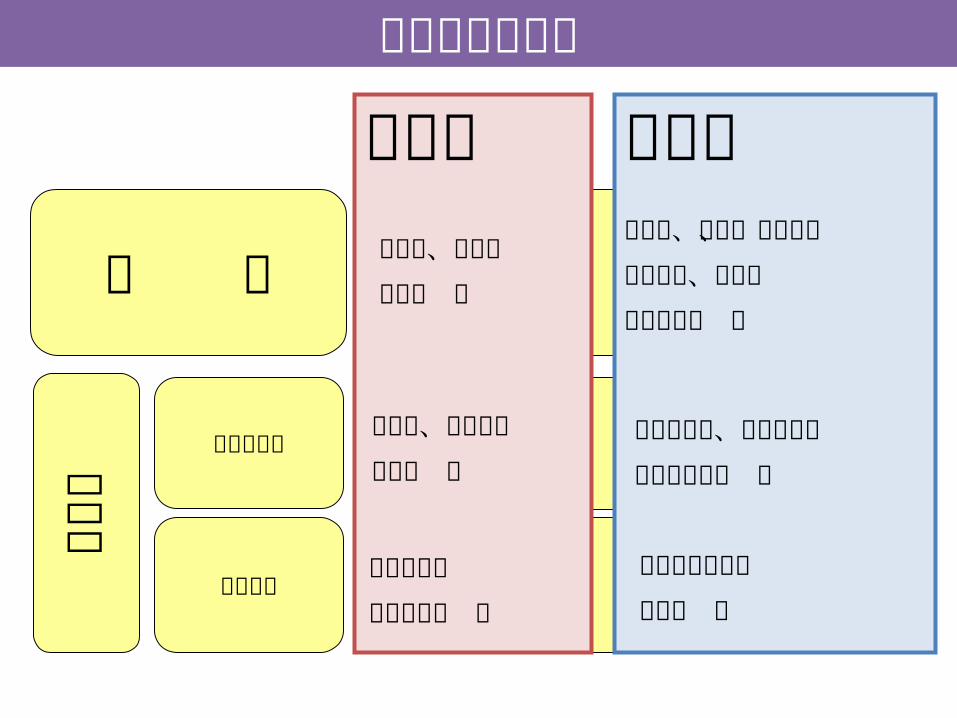

国 税

地方税

市町村税

都道府県税

直接税 間接税所得税、法人税

相続税 等

県民税、自動車税事業税 等

市町村民税固定資産税 等

市町村たばこ税入湯税 等

地方消費税、県たばこ税不動産取得税 等

消費税、酒税、揮発油税

たばこ税、印紙税

登録免許税 等

主な税金の種類

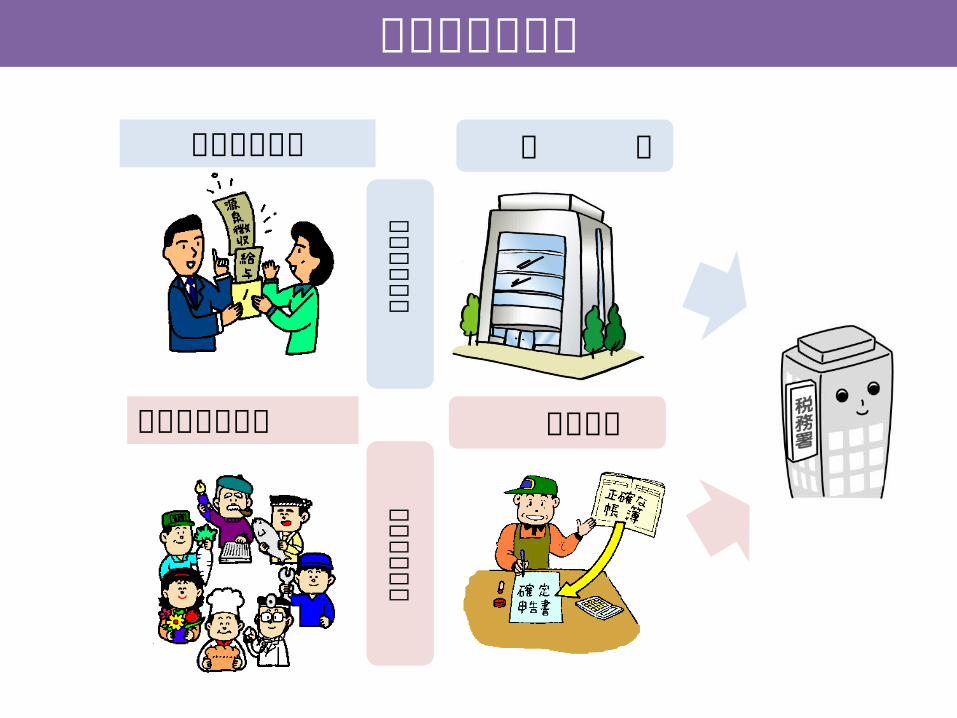

サラリーマン

商売している人

会 社

確定申告

源泉徴収制度

申告納税制度

所得税の仕組み

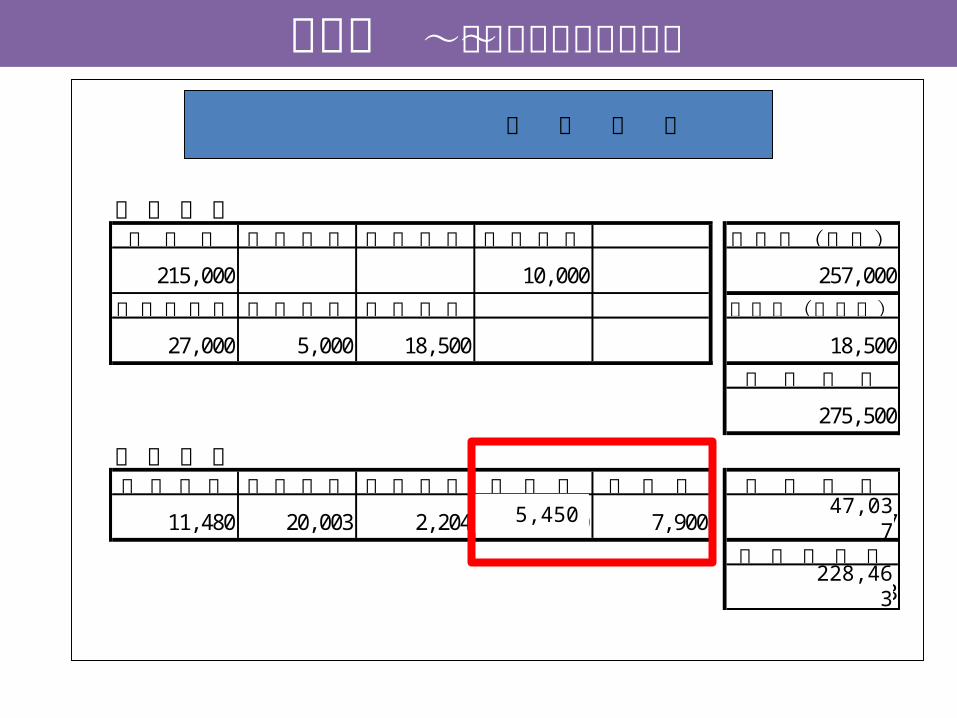

給 与 明 細

支 給 項 目基 本 給 役 職 手 当 家 族 手 当 住 宅 手 当 支給額(課税)

215, 000 10, 000 257, 000

時間外手当 特 別 手 当 通 勤 手 当 支給額(非課税)

27, 000 5, 000 18, 500 18, 500

支 給 総 額

275, 500

控 除 項 目健 康 保 険 厚 生 年 金 雇 用 保 険 所 得 税 住 民 税 控 除 合 計

11, 480 20, 003 2, 204 9, 820 7, 900 51, 407

差 引 支 給 額

224, 093

5,450

所得税 ~サラリーマンの場合~

47,037

228,463

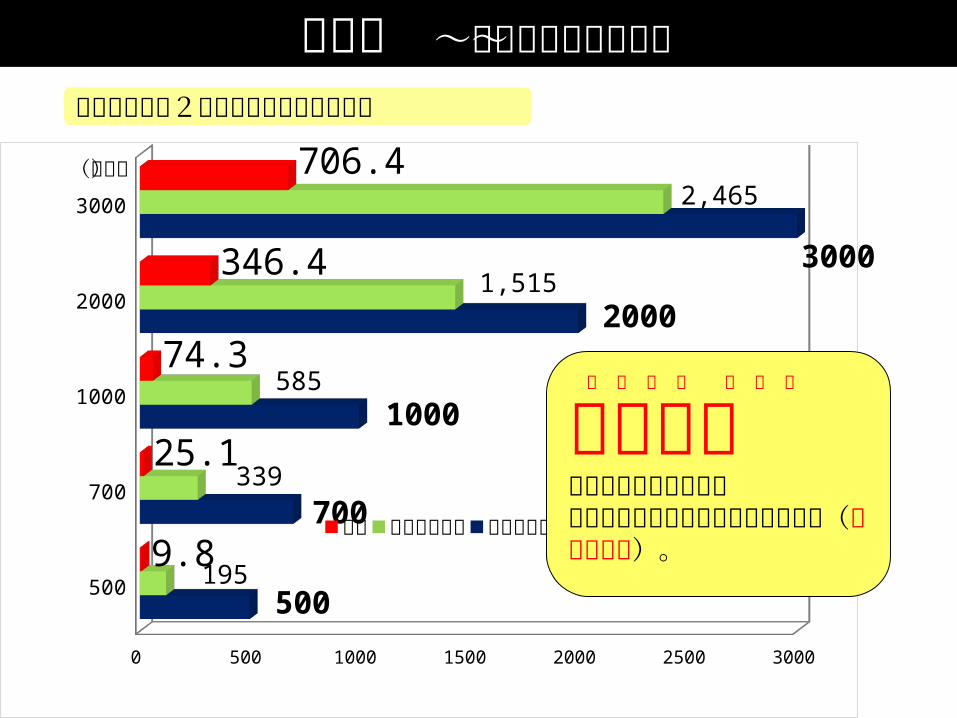

500

700

1000

2000

3000

0 500 1000 1500 2000 2500 3000

500

700

1000

2000

3000

195

339

585

1,515

2,465

9.8

25.1

74.3

346.4

706.4

税額

課税所得金額

給与の年収額

(万円)

夫婦と子ども2人のサラリーマンの場合

累進課税負担の公平を図るため高所得者ほど税率が高くなっている(垂直的公平)。

る い し ん か ぜ い

所得税 ~所得に応じた負担~

・ 価格に転嫁され、最終的に 消費者が負担する税であ

り 分類上は、間接税となる

特徴働く人ばかりに頼らずに、国民みんなで負担する税金

⇒ 安定した税収が見込める

消費税の仕組み

• 税率は一律5%で、広く国民に公平な税である

(水平的公平)

・ 逆進性の問題がある

税金を負担する人と納める人が違う税金

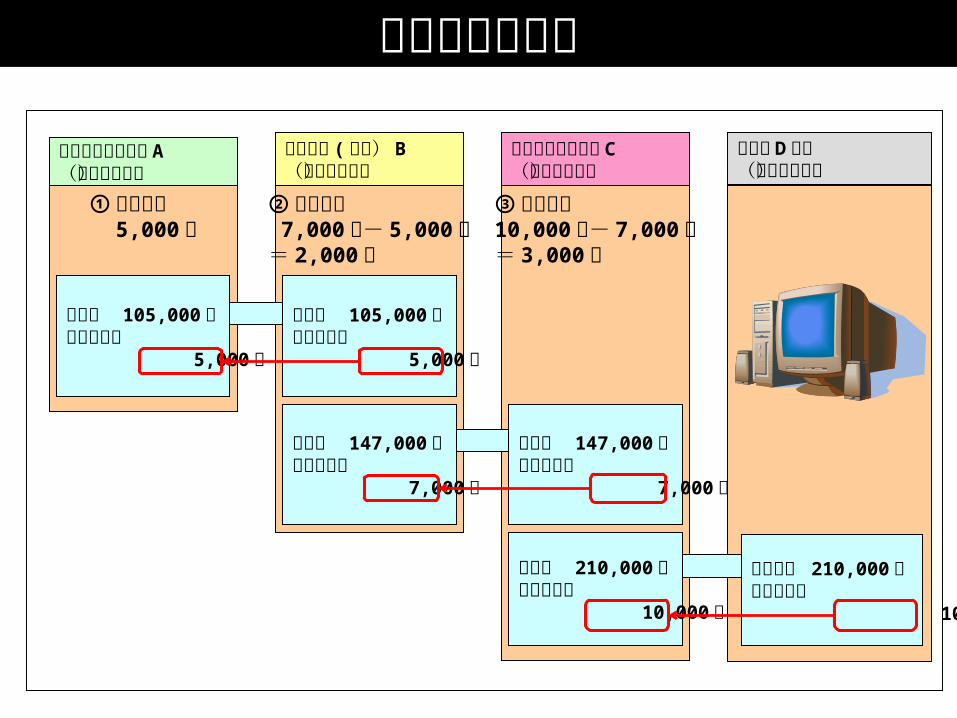

① 納税額は 5,000 円

売上額 105,000 円うち消費税 5,000 円

② 納税額は 7,000 円- 5,000 円= 2,000 円

買う

③ 納税額は10,000 円- 7,000 円= 3,000 円

パソコンメーカー A(納税義務者)

卸売業者 ( 問屋) B(納税義務者)

パソコンショップ C(納税義務者)

消費者 D さん(税の負担者)

仕入額 105,000 円うち消費税 5,000 円

売上額 147,000 円うち消費税 7,000 円

仕入額 147,000 円うち消費税 7,000 円

売上額 210,000 円うち消費税 10,000 円

購入代金 210,000 円うち消費税 10,000 円

消費税の計算例

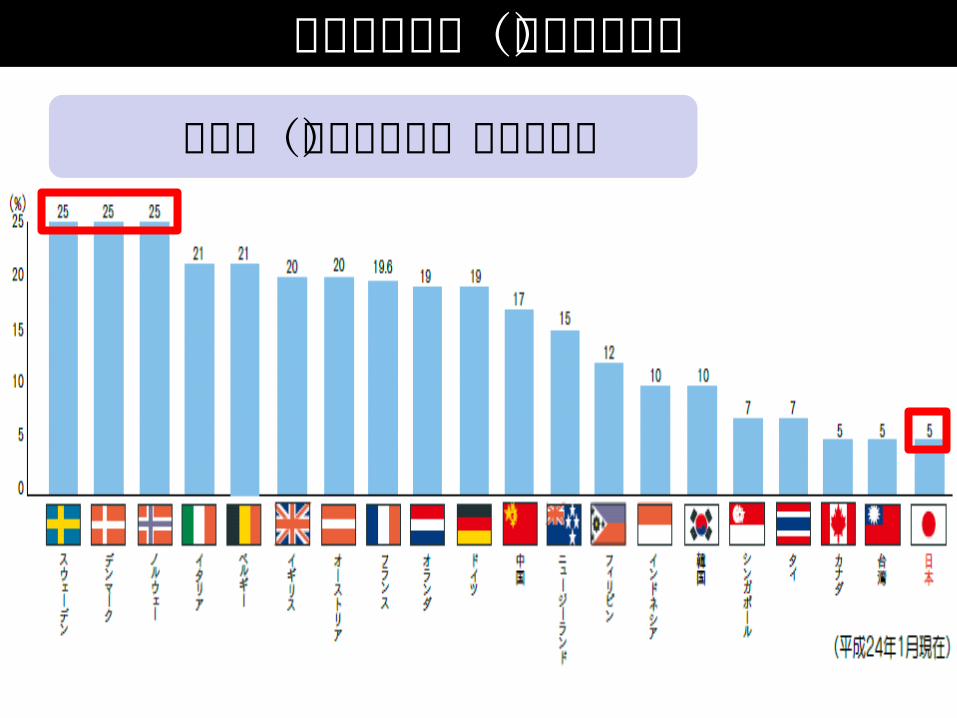

世界の消費税(付加価値税)消費税(付加価値税)の標準税

率

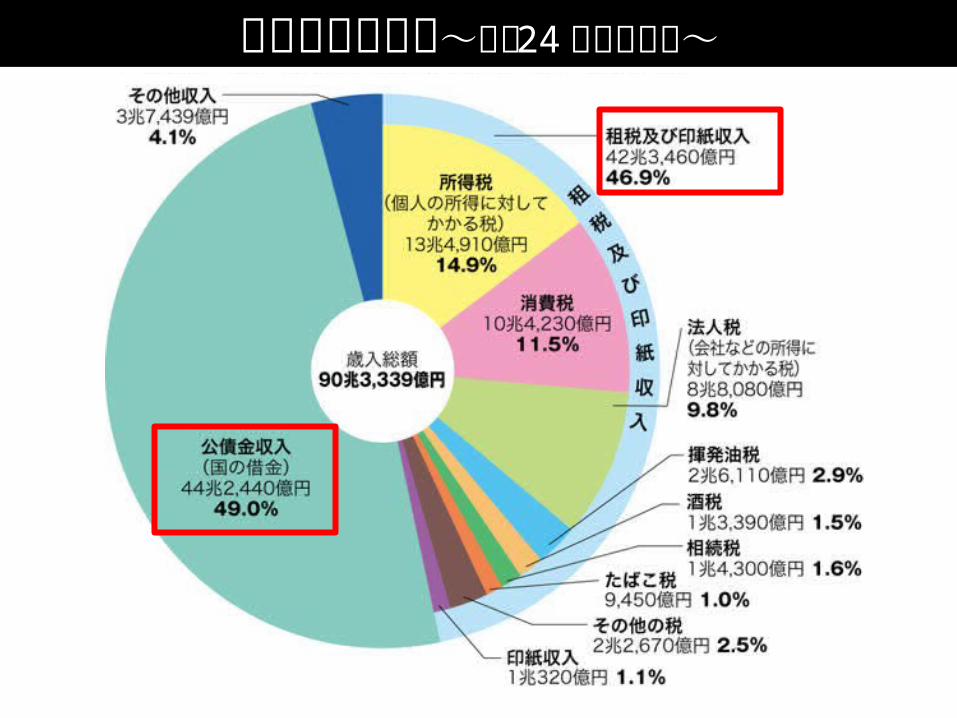

国の収入の内訳は?国の財政の現状~平成 24 年度の歳入~

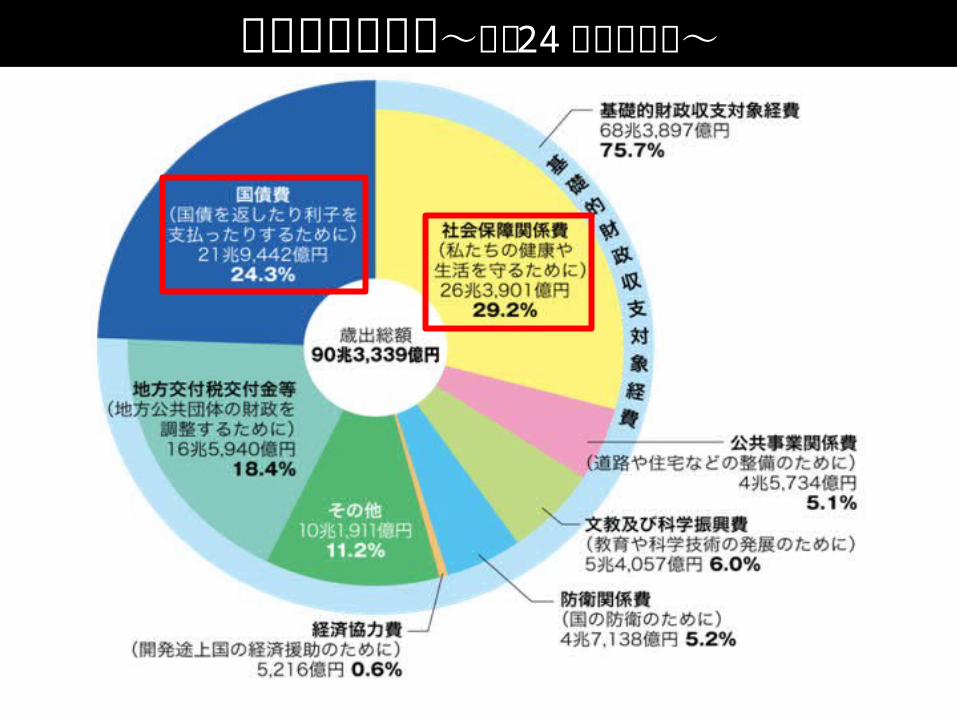

国の財政の現状~平成 24 年度の歳出~

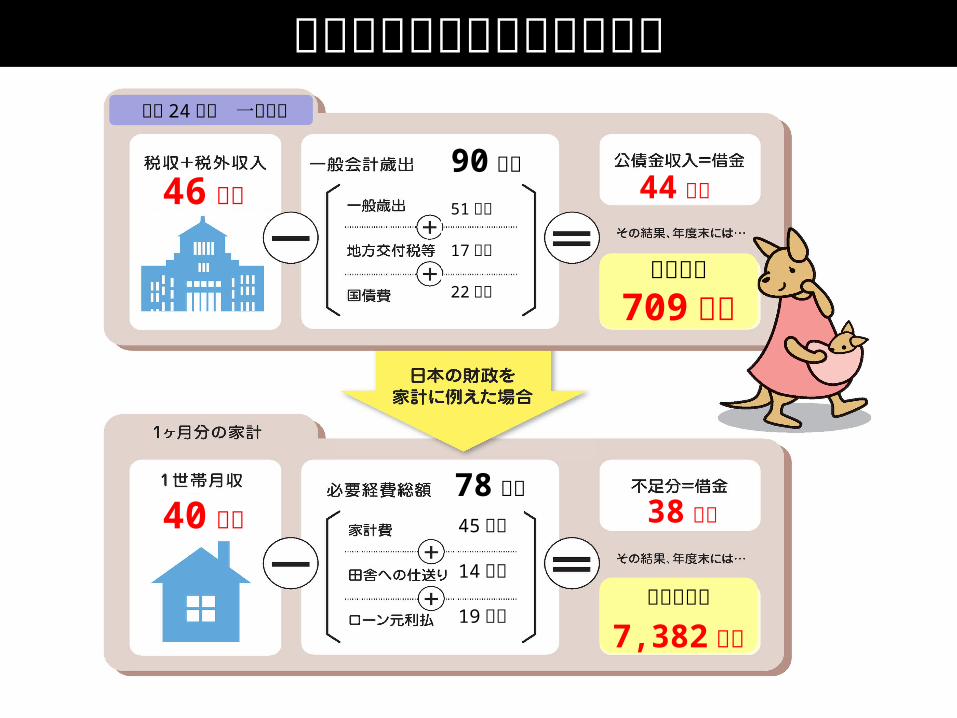

日本の財政を家計に例えたら平成 24 年度 一般会

計

46 兆円90 兆円

公債残高

709 兆円

ローン残高

44 兆円

78 万円

19 万円

45 万円14 万円

51 兆円

17 兆円

22 兆円

40 万円 38 万円

7,382 万円

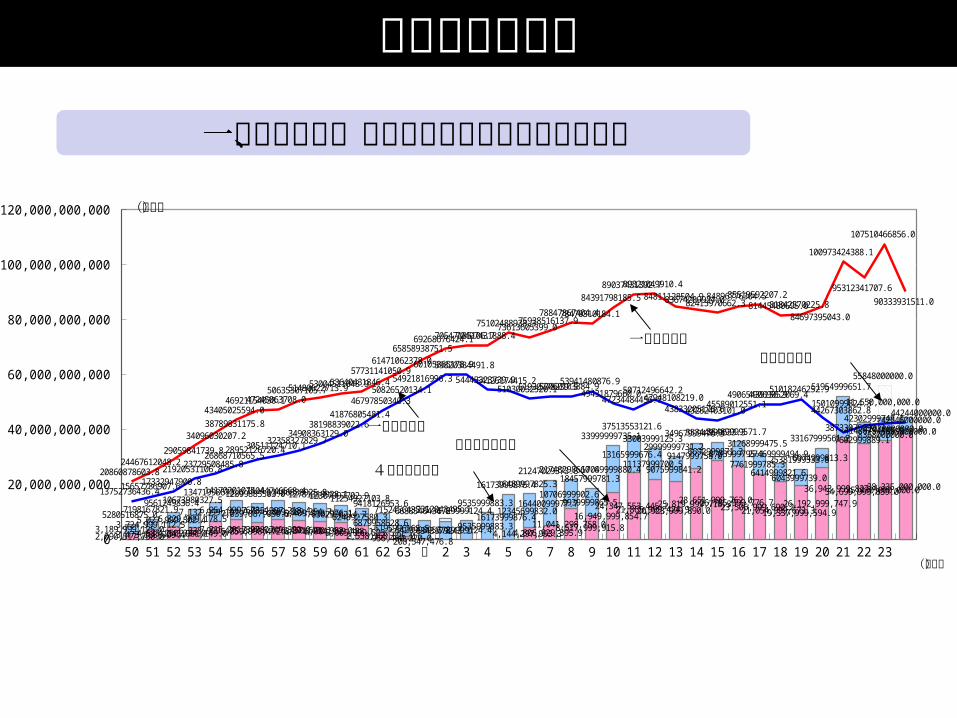

50 51 52 53 54 55 56 57 58 59 60 61 62 63 元 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 230

20,000,000,000

40,000,000,000

60,000,000,000

80,000,000,000

100,000,000,000

120,000,000,000

2,090,517,750.0 3,473,168,709.4 4,533,250,334.0 4,343,981,149.0 6,338,999,475.8 7,215,201,397.0 5,859,998,472.8 7,008,749,350.0 6,676,450,671.1 6,371,400,952.0 6,004,999,488.1 5,005,999,523.5 2,538,168,325.0 956,460,270.0 208,547,476.8 4,144,297,993.3 4,806,929,395.9

11,041,298,758.0 8,517,999,915.8 16,949,999,854.7

24,347,553,445.2 21,865,999,424.9 20,923,999,890.0 25,819,999,718.3 28,651,999,762.0 26,785,999,776.7 23,506,999,690.2 21,054,999,673.3 19,337,999,594.9

26,192,999,747.9

36,943,999,827.4 34,699,999,859.0 35,930,000,000.0 38,335,000,000.0

3,189,999,125.0 3,724,999,112.5 5,027,999,502.4 6,329,999,178.5 7,132,999,197.9 6,954,999,678.4 7,039,887,030.3 7,035,997,218.4 6,809,889,254.7 6,409,918,976.1 6302998214.7 6248927580.3

6879958628.6 6195996165.5 6429998957.8 6343179243.1 6729999124.4 9535999883.3 16173999876.4

12345699832.0 16440099977.7

10706999902.6 9939999865.5

17049999880.4

13165999676.4 11137999700.5

9075999841.2

9147999758.0 6692999871.3 8703999795.1 7761999785.3

6414999821.6 6043999739.0

6974999813.3

15010999824.3

7602999889.1 8368000000.0 5909000000.0

11,550,000,000.0

13752736436.4 15657786907.6 17332947900.8 21920531106.8 23729508485.8

26868710565.5 28952126720.4 30511124710.1 32358327829.7

34908363129.0 38198839022.6

41876805481.4

46797850340.3 50826520134.1

54921816996.3

60105865178.9 59820384491.8

54445323739.9 54126174415.2 51030032520.1 51930778239.5 52060103884.9 53941480876.9

49431879660.0 47234484456.7

50712496642.2 47948108219.0

43833205176.6 43282403101.0 45589012551.1

49065439156.9 49069052069.4 51018246252.9

44267303862.8

38733075690.3 41486794485.9 42030000000.0 42346000000.0

20860878603.8 24467612048.2

29059841739.8

34096030207.2 38789831175.8

43405025594.0 46921154038.1 47245063708.0

50635307105.7 51480622713.9 53004511048.9 53640431846.4 57731141050.9

61471062378.0 65858938751.5

69268676424.1 70547185106.7 70497431888.4 75102488938.3 73613605399.0

75938516137.9 78847867404.4 78470310184.1

84391798185.5 89037431392.7 89321049910.4

84811128504.9 83674289924.0 82415970662.3 84896776304.5 85519592207.2

81445480695.0 81842570225.8 84697395043.0

100973424388.1

95312341707.6

107510466856.0

90333931511.0

5280516875.0 7198167821.9 9561249836.4 10673980327.5

13471998673.6 14170201075.4 12899885503.0 14044746568.4 13486339925.8 12781319928.1 12307997702.9 11254927103.8 9418126953.6 7152456435.5 6638546434.6 7312043495.1 6729999124.4

9535999883.3

16173999876.4 16489997825.3 21247029373.6 21748298660.6

18457999781.3

33999999735.1 37513553121.6

33003999125.3 29999999731.2

34967999476.3 35344999633.3 35489999571.7 31268999475.5

27469999494.9 25381999333.8

33167999561.2

51954999651.7

42302999748.1

55848000000.0

44244000000.0

(年度)

(兆円)

16

一般会計歳出

一般会計税収特例公債発行額

4条公債発行額

復興債発行額

財政赤字の状況

一般会計税収、歳出総額及び公債発行額の推移

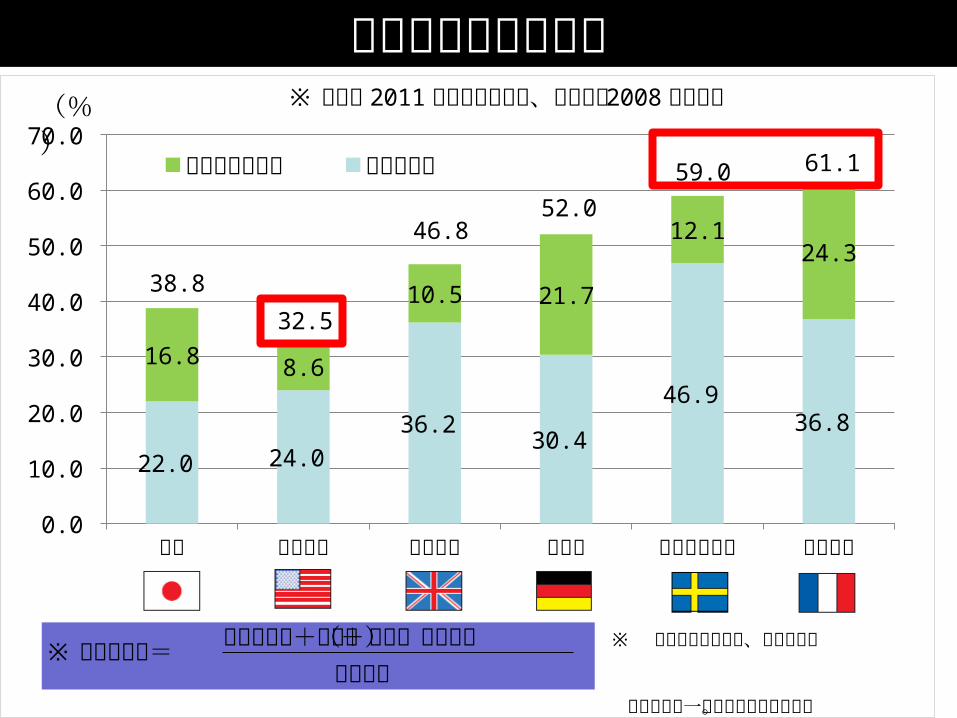

国民負担の国際比較

日本 アメリカ イギリス ドイツ スウェーデン フランス0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

22.0 24.0 36.2

30.4

46.9 36.8

16.8 8.6

10.5 21.7

12.124.3

社会保障負担率 租税負担率

(%)

38.8

32.5

46.852.0

59.0 61.1

※日本は 2011 年度予算ベース、諸外国は 2008 年実績値

※国民負担率= 社会保険料+租税(国税+地方税) 国民所得

※ 四捨五入の関係上、各項目の和 が合計値と一致しないことがある。

少子・高齢化人口構成の推移

胴上げ型 騎馬戦型 肩車型

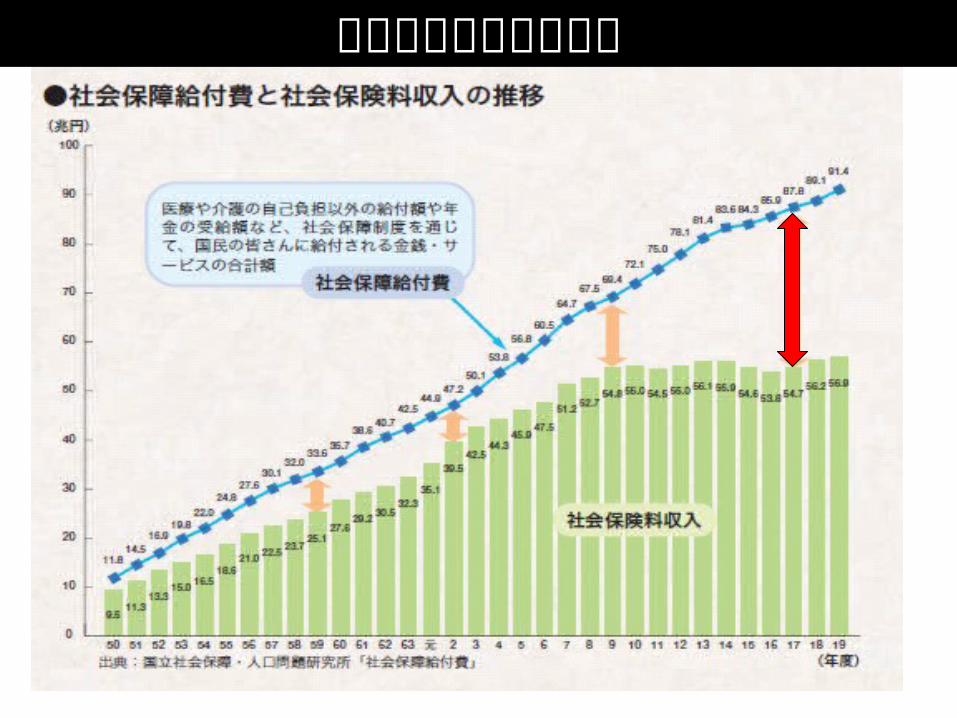

社会保障関係費の増大

申告納税制度納税者自ら計算・申告をして納付する制度

昭和 22 年に、税制を民主化するために申告納税制度が採用され、その後も多くの国税に適用され現在に至る

賦課課税制度ふ か か ぜ い 行政機関により税額を確定する方法

地方税はこの方法が一般的(自動車税・固定資産税など)

申告と納税の仕組み

会社や商売をしている人が正しく申告をしているかを調べる

税金を滞納している人に対しての滞納処分

滞納

税務署はどんな仕事をしているか納税者の自発的な納税義務の履行を適性かつ円滑に実現するために

カリスマホストに脱税の疑い 張り込みをする査察官 着手前日の打ち合わせ

強制調査に着手 隠し財産を発見 「これは脱税という犯罪です」

Web-TAX-TV 「国税査察官の仕事」

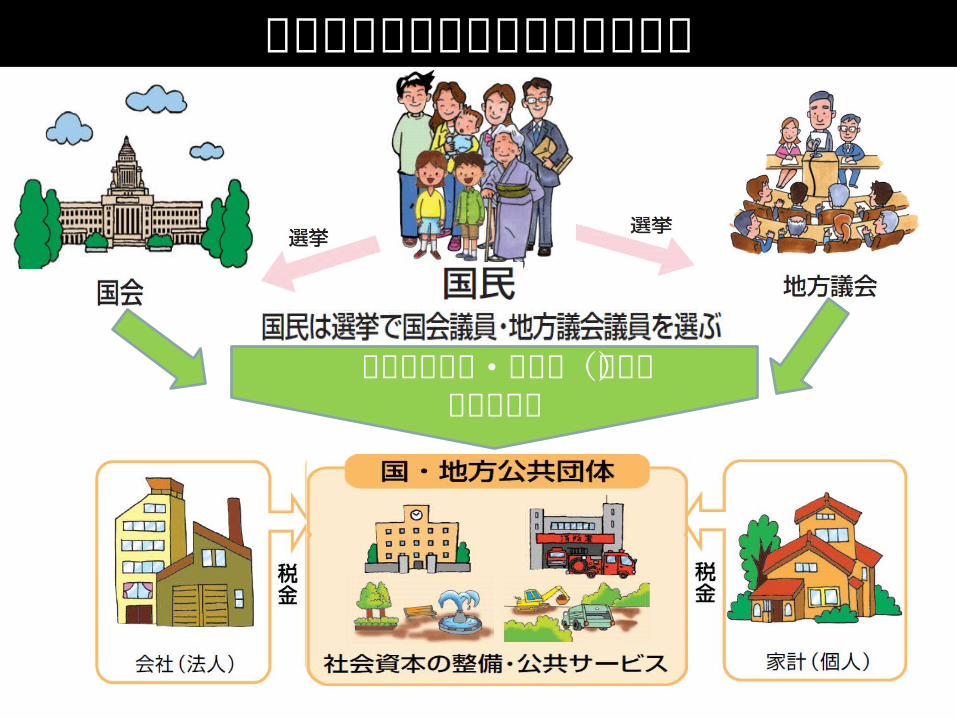

私たちの暮らしと税金のつながり

税金の集め方・使い道(予算)を決定する

豊かで安心して暮らせる未来のためには、公平な租税負担と給付の関係について、私たち一人ひとりが考えることが大切です。

おわりに

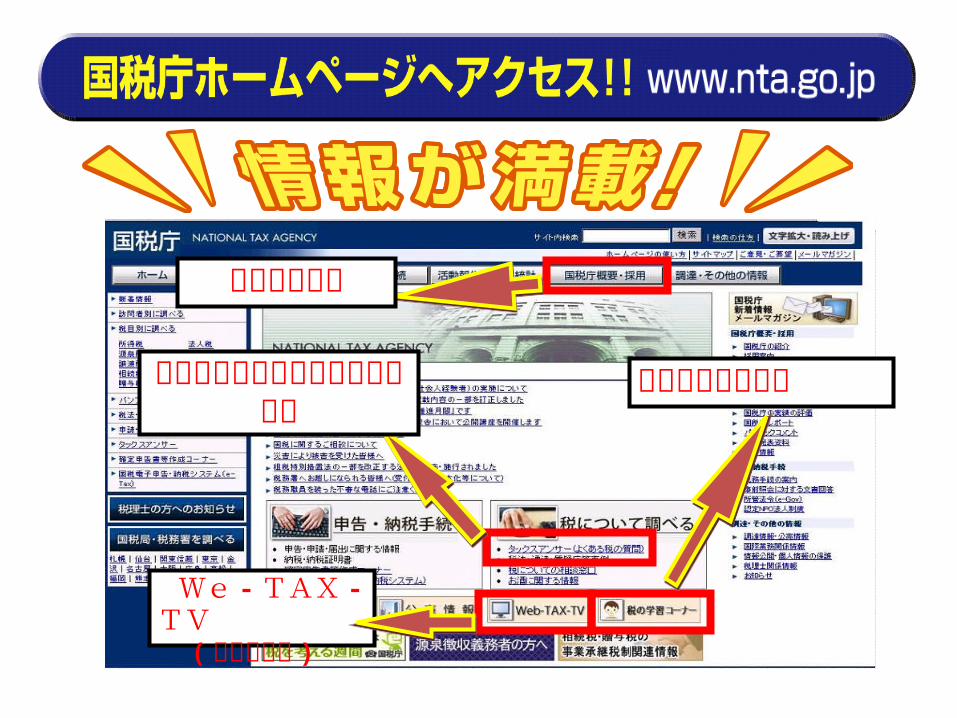

We - TAX -TV ( 動画で解説 )

税 の 学 習 コ ーナー

税に関する質問タックスアンサー

採用試験案内