Embed Size (px)

DESCRIPTION

台湾資本市場 の 概況及 び 発展 における 新 局面. 台湾証券取引所 2012. 11. 概 要. 一、市場概況 二、市場特色 三、発展 状況 四、取引制度 の 現況 五、外資 の台湾 投資 六、 未来への挑戦と 目標. 一、市場概況. 市場概況 ( 一 ) :上場 会社 及 び 店頭 登録 会社 数. - PowerPoint PPT Presentation

Citation preview

台湾資本市場の概況及び発展における新局面

台湾証券取引所2012.11

1

2

一、市場概況二、市場特色三、発展状況

四、取引制度の現況

五、外資の台湾投資六、未来への挑戦と目標

概 要

一、市場概況

3

市場概況 ( 一 ) :上場会社及び店頭登録会社数

4資料出所︰台湾証券取引所、証券店頭売買センター

• 集中市場の上場会社数は 2005 年・ 2006 年の小幅減少を除いて増加し続けており、 2012 年は 10 月末時点で 13 社上場、 1 社上場廃止で、上場会社総数は 802 社に。店頭市場は、 2012 年 10 月末時点で 26 社店頭登録、 6 社店頭登録廃止で、店頭登録会社総数は 627社に。

669 697 691 688 698 718 741 758 790 802

423 466 503 531 547 539 546 564 607 627

0 100 200 300 400 500 600 700 800 900

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12(10月)

單位:家數

年度上市家數 上櫃家數

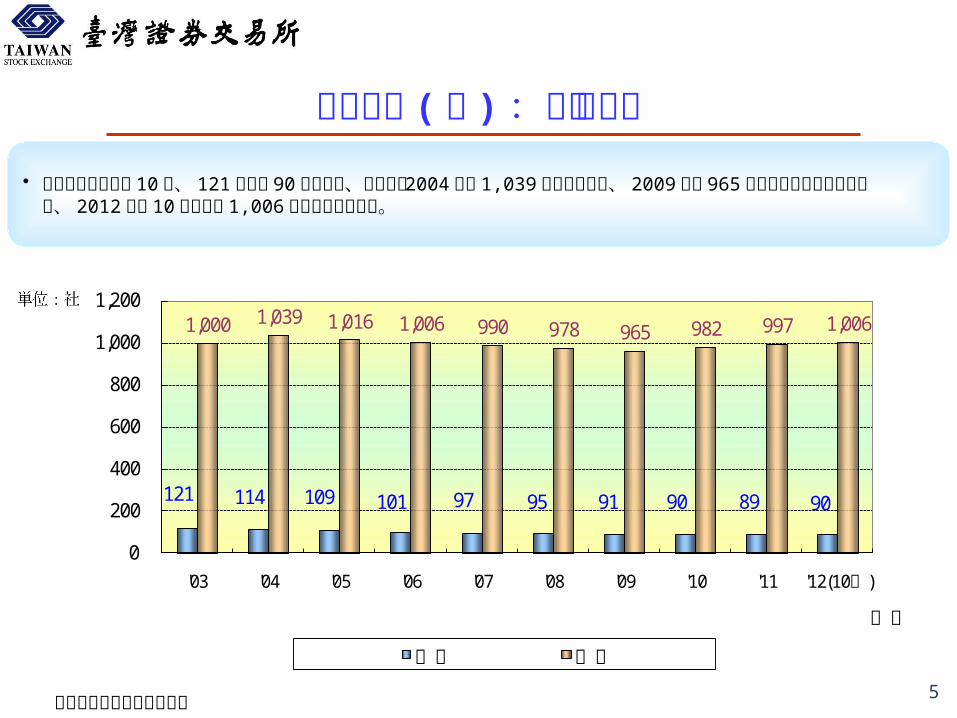

市場概況 ( 二 ) :証券会社数

5資料出所︰台湾証券取引所

• 証券会社数はここ 10 年、 121 社から 90 社に減少、支店数は 2004 年の 1,039 社をピークに、 2009 年の 965社まで減少していたものの、 2012 年は 10 月時点で 1,006 社に上昇している。

121 114 109 101 97 95 91 90 89 90

1,000 1,039 1,016 1,006 990 978 965 982 997 1,006

0

200

400

600

800

1,000

1,200

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12(10月)

家數

年度

本店 支店

市場概況 ( 三 ) :集中市場及び店頭市場の時価総額

6

• 2012 年 10 月末、集中市場の時価総額は 19.77 兆元 (92.69% 占有 ) で、前月の 21.22 兆元より 1.45 兆元減少。一方、 10 月末の店頭市場の時価総額は 1.56 兆元 (7.31% 占有 ) で、前月の 1.75 兆元より 0.19 兆元減少。

資料出所︰台湾証券取引所、証券店頭売買センター 注記︰ ( ) 内の%比は当該市場の両市場に占める時価総額比率

12.87 13.99 15.63

19.38 21.53

11.71

21.03 23.81

19.22 19.77

1.20 1.12 1.31 1.90 1.87 0.77 1.91 1.98 1.42 1.56

0

5

10

15

20

25

30

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12(10月)

單位:新台幣兆元

年度集中市場 店頭市場

市場概況 ( 四 ) :集中市場及び店頭市場の株式売買高

7

• 2012 年 10 月、集中市場の株式総売買高は 1.39 兆元 (88.36% 占有 ) 、1日の平均売買高は約 630 億元で、前月の 853 億元から 223 億元減少し、減少幅は約 26.14% (年間推定值は約 20.52兆元)。 10 月の店頭市場の株式総売買高は 0.22 兆元 (13.12% 占有 ) 、1日の平均売買高は約 95 億元で、前月の 110億元から 15 億元減少し、減少幅は約 13.63% 。

資料出所︰台湾証券取引所、証券店頭売買センター

20.33 23.88

18.82

23.90

33.04

26.12 29.68 28.22

26.20

20.52

2.06 3.48 3.17 5.13

8.54

3.29 5.24 5.63 3.99 2.98

0

5

10

15

20

25

30

35

40

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12

單位:新台幣兆元

年度集中市場 店頭市場

(

(年化推估值)

市場概況 ( 五 ) :国際市場での比較

8

資料出所:証券及び先物市場重要指標、 WFE Statistics注記:世界順位は WFE 全会員 53 社の取引所に基づき計算

項目 統計値 世界順位

• 2012 年 10 月末 上場社数 ( 国内外第一上場 )

• TDR 発行社数

802

32

第 18 位

2012 年 10 月末 時価総額 ( 新台湾ドル 10 億元 )

19,768.5 第 22 位

2011 年総売買高 *

( 新台湾ドル 10 億元 )

26,996.2 第 15 位

2011 年売買高回転率 119.9% 第 7 位

2012 年 10 月末 ETF 上場社数

21 第 23 位 注記:売買高比率は 2012 年データに基づき計算

株式97.50%

ETF 1.20%

新株予約権1.03%

TDR 0.19%

その他2.50%

*売買高比率

受益権証書及びクローズドエンド型ファンド 0.08%

新興市場における台湾のランク

9

MSCI Emerging Markets Index( 計 21 カ国)

順位 国

1 中国

2 韓国

3 ブラジル

4 台湾5 南アフリカ

6 インド

7 ロシア

8 メキシコ

9 マレーシア

10 インドネシア

FTSE Emerging All Cap Index( 計 22 カ国 )

順位 国

1 ブラジル

2 中国

3 台湾4 インド

5 南アフリカ

6 ロシア

7 メキシコ

8 マレーシア

9 インドネシア

10 チリ

資料出所 : FTSE (2012 年 7 月 ) & MSCI (2012 年8月 ) 、指数比率によるランキング

台湾は FTSE 及び MSCI 新興市場指数ランキングで第 3 位及び第 4位

市場概況 ( 六 ) :台湾資本市場の投資家構造

10資料出所:台湾証券取引所注記:投資家の構造は 2012 年売買高データに基づき計算

台湾個人投資家62.1%

台湾法人15.5%

外国法人22.3%

外国個人投資家0.1%

二、市場特色

11

12

• 時価総額の GDP に占める比率が高い

• 市場の株価収益率、配当利回り、売買高回転率が突出している

• 資本市場におけるハイテク産業の比率が高い

• 外資の市場占有率が年々上昇している

• 外国企業への台湾上場推進の成果が挙がっている

• コーポレートガバナンスが重視される傾向にある

13

世界主要証券市場における時価総額の対 GDP 比

資料出所︰行政院主計処、台湾経済研究院、経済部統計処 注記︰ *SSHK は上海・深圳・香港の 3 市場を同一仮想の中国証券市場とみなし合算した時価総額の対 GDP比。

914.40224.49

125.94159.81

69.1178.3785.59

73.0379.11

56.7933.7332.6425.52

15.09

1,066.36278.22

134.11188.76

74.6083.5495.69

83.59105.18

55.9433.1138.3630.05

15.71

0 200 400 600 800 1,000 1,200

Hong Kong ExchangesSingapore Exchange

Taiwan SE Corp.Bursa Malaysia

London SE*SSHK

Korea ExchangeNYSE GroupThailand SE

Tokyo SEShanghai SE

Deutsche BörseNasdaq

Shenzhen SE

単位: %

2011年末の時価総額 / 2011年GDP 2012年10月末の時価総額 / 2011年GDP

台湾と世界主要株式市場の比較

14

2009-2010 騰落幅 2011 騰落幅2012 年初旬から 10 月

末までの物価変動台湾加権 95.43% -21.18% 3.08%

香港 HSI 60.11% -19.97% 14.64%

日本 Nikkei 15.46% -17.34% 4.30%

韓国 Kospi 82.40% -10.98% 4.69%

上海上証総合 54.22% -21.68% -4.63%

米国 DJ 31.92% 5.53% 5.64%

英国 FTSE100 33.06% -5.55% 1.45%

ドイツ DAX 43.74% -14.69% 19.51%

フランス CAC 18.24% -16.95% 6.42%資料出所 : Bloomberg 、データは 2012/10/31 付

• 台湾は高度輸出型経済体であり、株式市場において外資持株比率が 1/3 を占めるため、欧州債務危機の発生後、台湾市場にも影響が及んでいる。

• 台湾市場は情報通信電子産業に高度集中しており、情報通信電子産業の景気変動も台湾市場に影響を及ぼす。

• 市場が不透明なため、機関投資家は靜觀した態度を取り、小口投資家は自信がもてないでいる。• 2009 ~ 2010 年、台湾市場の上昇幅は世界主要市場のトップに位置している。このため、 2011 年

の米国 / 欧州債務危機勃発後、下落もその他の市場より激しくなっている。

主要市場変動幅比較表

15資料出所:国際取引所連合 (World Federation of Exchanges, WFE)

単位: 10 億米ドル 売買高比較表

台湾とアジア主要株式市場の比較

台湾 東京 香港 韓国 シンガポール

上海

2011.1 ~ 12

月平均74.0 332.2 120.4 168.6 23.7 305.8

2012.1 45.5 251.0 85.1 144.5 18.8 143.4

2012.2 94.0 356.0 120.5 183.1 29.8 281.2

2012.3 77.5 353.1 116.1 139.4 22.4 320.9

2012.4 51.3 290.3 74.1 120.5 18.8 232.6

2012.5 53.4 290.7 100.0 110.3 19.6 303.8

2012.6 43.7 269.2 79.3 99.4 16.5 190.9

2012.7 47.2 254.0 75.0 111.7 21.0 191.3

2012.8 54.9 259.5 83.1 118.8 23.5 180.4

台湾 東京 香港 韓国 シンガポール 上海 2011.1-12月平均 74.0 332.2 120.4 168.6 23.7 305.8

2012.1 45.5 251.0 85.1 144.5 18.8 143.4

2012.2 94.0 356.0 120.5 183.1 29.8 281.2

2012.3 77.5 353.1 116.1 139.4 22.4 320.9

2012.4 51.3 290.3 74.1 120.5 18.8 232.6

2012.5 53.4 290.7 100.0 110.3 19.6 303.8

2012.6 43.7 269.2 79.3 99.4 16.5 190.9

2012.7 47.2 254.0 75.0 111.7 21.0 191.3

2012.8 54.9 259.5 83.1 118.8 23.5 180.4

2012.9 57.4 252.6 88.5 140.6 23.0 183.7

2012.10 46.8 290.1 91.5 128.8 21.3 147.6

16

台湾市場の合理的な株価収益率

資料出所: 1. 証券及び先物市場重要指標、 2. 台湾証券取引所、3. 日本東証: 2002 年末・ 2009 年末は上場企業 EPS がマイナスのため、株価収益率は計算不可

単位 : 倍

台湾 日本 香港 韓国 シンガポール

ニューヨーク

ロンドン 上海 深圳

2002 41.77 - 14.89 15.61 21.17 29.00 17.73 34.43 36.96

2003 24.76 614.10 18.96 10.06 24.87 27.88 18.29 36.54 36.19

2004 12.58 39.00 18.73 15.84 16.60 20.44 14.69 24.23 24.63

2005 17.55 45.80 15.57 10.98 15.37 18.85 13.97 16.33 16.36

2006 18.98 36.00 17.37 11.40 13.92 18.16 13.37 33.30 32.72

2007 15.31 26.70 22.47 16.84 14.74 18.39 11.83 59.24 69.74

2008 9.80 20.00 7.26 8.99 6.00 19.59 8.88 14.85 16.72

2009 110.54 - 18.13 23.68 26.12 86.91 17.78 28.73 46.01

2010 16.04 45.00 16.67 18.96 12.70 17.50 12.14 21.62 44.69

2011 15.76 21.00 9.68 10.90 7.67 14.55 10.06 13.40 21.44

2012.10 22.50 22.20 9.44 12.86 9.80 16.39 11.15 11.25 24.13

台湾 日本 香港 韓国 シンガポール 上海 深圳

2001 4.9 1.3 2.9 1.7 2.6 0.8 1

2002 3.7 1.4 3.4 1.8 2.6 1.2 1

2003 3.1 0.9 2.9 2.1 2.9 1.3 1

2004 4.4 1 2.9 2.1 2.8 1.7 1.4

2005 5.4 0.8 2.9 1.7 3.2 2.6 2.2

2006 4.2 1.1 2.2 1.7 3.5 0.8 1.1

2007 4.2 1.4 2.2 1.4 2.9 0.3 0.5

2008 9.8 2.7 5.1 2.2 6.2 2.2 1.6

2009 2.8 2.2 2.1 0.9 N/A 1.2 0.4

2010 3.6 1.8 N/A N/A N/A 1.4 0.6

2011 5.7 2.5 N/A N/A N/A 2.2 1.12011 年配当支給社数の比率 73.54 81.06 88.64 N/A N/A 55.75 47.48

17資料出所:台湾証券取引所、 WFEサイト、配当は上場会社の申告数字より計算(現金、株式配当を含む)、時価総額は年末データ

台湾市場の配当利回りはアジア NO.1 単位 :%

全台湾上場会社支給配当総額 (10 億台湾ドル )

2007 2008 2009 2010 2011

現金配当 767.2 950.7 403.0 719.0 892.2

現金 + 株式配当 * 865.3 1,084.9 479.0 833.5 1,054.7

注記 1. 配当利回り = 主要指数会社配当 / 時価総額

2. 株式配当は剰余金による増資配当のみで計算、資本準備金による增資配当は含まず

3. 当年配当は前年度剰余金に基づき支給

18

単位 :%

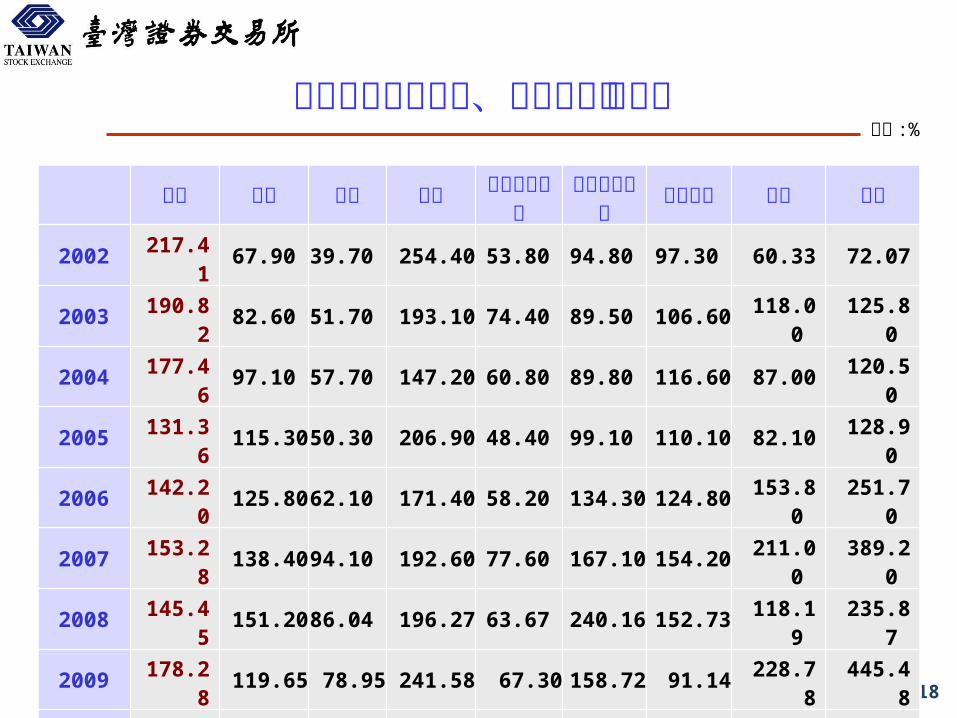

台湾市場がホット、高い売買高回転率

資料出所 : 証券及び先物市場重要指標、 WFE

台湾 日本 香港 韓国 シンガポール

ニューヨー

ク

ロンドン 上海 深圳

2002 217.41 67.90 39.70 254.40 53.80 94.80 97.30 60.33 72.07

2003 190.82 82.60 51.70 193.10 74.40 89.50 106.60 118.00 125.80

2004 177.46 97.10 57.70 147.20 60.80 89.80 116.60 87.00 120.50

2005 131.36 115.30 50.30 206.90 48.40 99.10 110.10 82.10 128.90

2006 142.20 125.80 62.10 171.40 58.20 134.30 124.80 153.80 251.70

2007 153.28 138.40 94.10 192.60 77.60 167.10 154.20 211.00 389.20

2008 145.45 151.20 86.04 196.27 63.67 240.16 152.73 118.19 235.87

2009 178.28 119.65 78.95 241.58 67.30 158.72 91.14 228.78 445.48

2010 136.74 109.64 62.17 176.31 53.30 131.29 76.13 178.47 344.27

2011 115.23 110.06 56.25 182.27 45.39 126.97 67.32 134.01 224.55

2012(e) 97.83 100.78 43.85 143.15 37.09 103.39 66.34 106.94 214.85

01/02 01/16 02/07 02/21 03/07 03/21 04/05 04/19 05/04 05/18 06/01 06/15 06/29 07/13 07/27 08/13 08/27 09/10 09/24 10/08 10/236,200

6,400

6,600

6,800

7,000

7,200

7,400

7,600

7,800

8,000

8,200

8,400

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

成交金額 ( 新台幣億元 ) 發行量加權股價指數

2012 年 台湾株価チャート

19資料出所:台湾証券取引所、データは 10/31 付

売買金額(新台湾ドル億元) 発行量加権株価指数

20

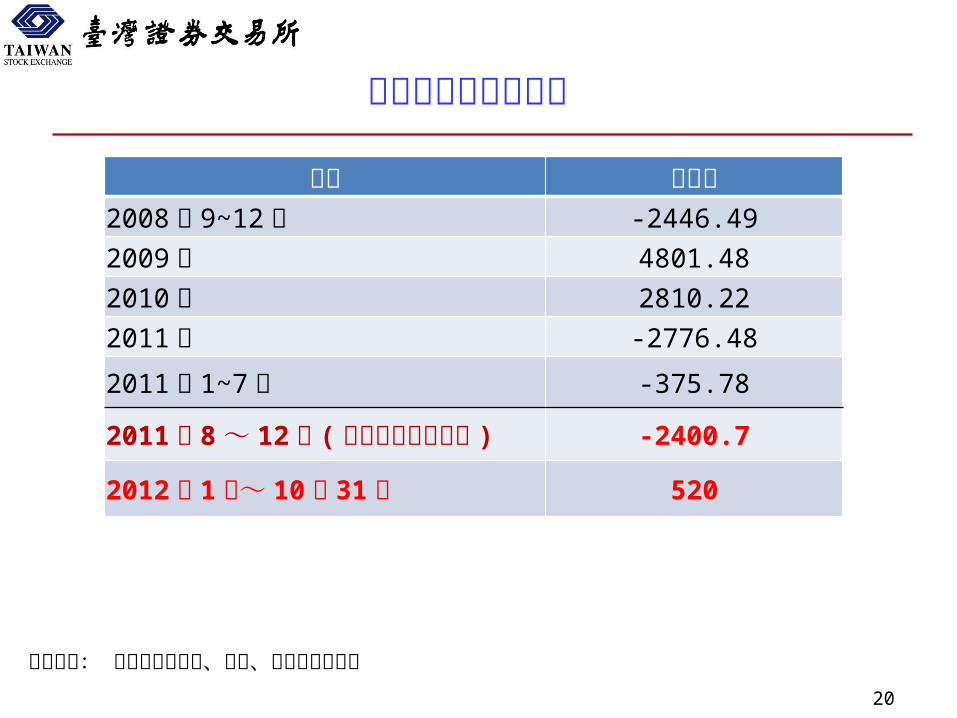

外資の売買差データ

資料出所: 台湾証券取引所、単位、新台湾ドル億元

期間 売買差2008 年 9~12 月 -2446.49

2009 年 4801.48

2010 年 2810.22

2011 年 -2776.48

2011 年 1~7 月 -375.78

2011 年 8 ~ 12 月 ( 欧州債務危機勃発 )

-2400.7

2012 年 1 月~ 10 月 31 日 520

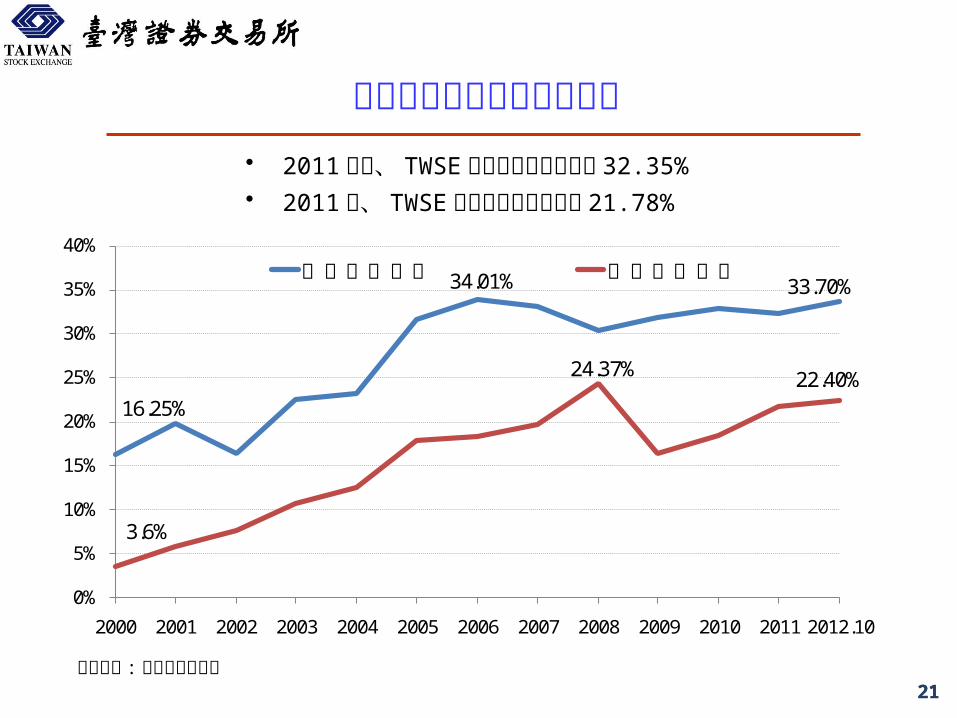

外資の持株時価と取引比率

資料出所 : 台湾証券取引所21

• 2011 年末、 TWSE 外資持株時価比率は 32.35%• 2011 年、 TWSE 外資取引金額比率は 21.78%

21

16.25%

34.01% 33.70%

3.6%

24.37% 22.40%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012.10

外資持股比重 外資交易比重外資持株比率 外資取引比率

ハイテク産業の比率が高い

22

資料出所:台湾証券取引所注記:產業構造は 2012 年 10 月末上場会社の時価比率を表示

産業 企業数 時価比率

電子類 382 51.19%

金融保険類 35 12.10%

プラスチック工業類 23 8.16%

石油・電気・ガス類 8 4.46%

鉄鋼業類 29 3.01%

運輸業類 40 2.57%

その他類 20 2.11%

食品類 20 1.82%

紡織・繊維類 48 1.81%

その他 197 12.78%

合計 802 100.00%

台湾ハイテク産業が世界市場をリード

23

製品 2010 世界市場シェア 製品 2010 世界市場

シェア

ノート PCNotebook PC 93.7%

ケーブル CPECable CPE 95.1%

マザーボードMotherboard 94.0%

無線 LAN カード WLAN NIC 91.1%

ネットブックNetbook 88.3%

液晶モニターLCD Monitor 71.9%

ネットワーク端末機器DSL CPE 64.3% タブレット端末

Tablet Device 95.5%

IP電話IP Phone 61.0% デスクトップ PC

Desktop PC46.0%

IP セットトップボックスIP STB

48.3%

資料出所 : 2011 情報通信工業年鑑

各国 IT 産業の証券市場時価比率

資料出所 : 1. 1990-1999 年データは、 World Economic Outlook 、国際通貨基金 (IMF) 、 2000 年 9 月付 2. 2011 年データは、各取引所サイト及び Bloomberg注記: 2011 年データは、フランス・ドイツ 2011 年 4 月 22 日付、その他 2011 年 3 月末付

1990 1995 1999 2011/3

米国 18.3 21.8 33.3 23.3

カナダ 18.3 17.9 27.9 11.8

フランス 10.7 8.8 19.8 7.7

ドイツ 3.5 6.2 22.9 9.8

英国 12.0 12.9 18.8 10.0

フィンランド 8.7 40.2 71.3 22.9

日本 11.1 12.4 23.9 21.4

韓国 0.4 5.1 18.2 19.0

香港 16.0 10.9 18.0 12.9

シンガポール 3.9 28.9 27.0 10.7

台湾 2.7 13.4 54.2 51.0

24

単位 :%

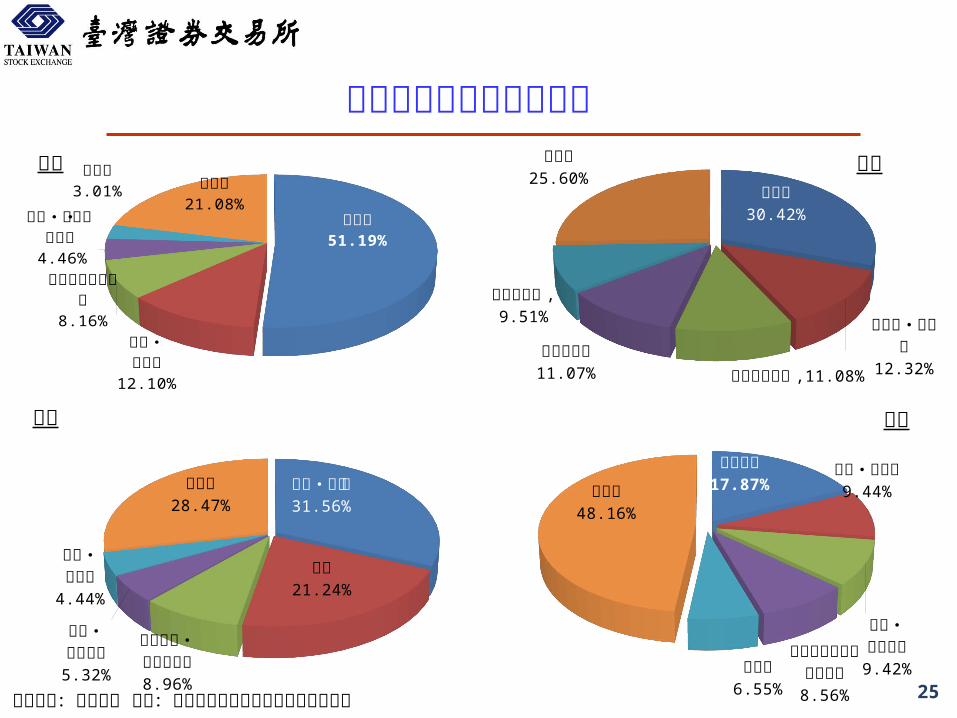

市場の産業集中状況比較

25資料出所:各取引所 注記:産業構造は上場会社時価比率を表示

電子業51.19%

金融・保険業12.10%

プラスチック工

業8.16%

石油・電気・ガス業 4.46%

鉄鋼業3.01%

その他21.08%

台湾

金融業 30.42%

不動産・建築業 12.32%消費財製造業 ,11.08%

電気通信業

11.07%

サービス業 ,

9.51%

その他 25.60%

香港

機械設備17.87%

食品・飲料業

9.44%

金属・非金属業

9.42%

石油化学プラスチック

業8.56%

電子業6.55%

その他48.16%

深圳金融・保

険業31.56%

鉱業21.24%

機械設備・

計測機器業

8.96%

金属・非金属業

5.32%

運輸・倉庫業4.44%

その他28.47%

上海

外国企業の台湾上場

26

資料出所 : WFE注記 : 外国企業とは株式または預託証書が当該取引所で上場されている企業を指す

取引所 2008 2012.08

外国企業数 割合(%) 外国企業数 割合

(%)

台湾 * 4 0.55 54 6.47

東京 16 0.67 11 0.48

香港 * 10 0.79 88 5.73

シンガポール 312 40.68 308 39.49

韓国 4 0.22 16 0.9

外国企業数の割合はシンガポールに次いで次点、年々増加 2008 年末、外国企業は 4 社、市場全体での割合は 0.55% 2012 年 10 月末、外国企業は 54 社、市場全体での割合は 6.47%

上場会社の台湾における資金調達額 (IPO)

年度 / 資金調達源

2009 2010 2011

金額 (割合 )% 金額

(割合 )%

金額(割合 )%

第一上場外国企業 - - 20.9 42.9% 8.1 27.4%

TDR 29.9 79.9% 21.5 44.1% 11.4 38.5%

台湾企業 7.5 20.1% 6.3 12.9% 10.1 34.1%

合計 37.4 100.0% 48.7 100.0% 29.6 100.0%

27

単位 : 10 億米ドル、 %

資料出所 : 台湾証券取引所

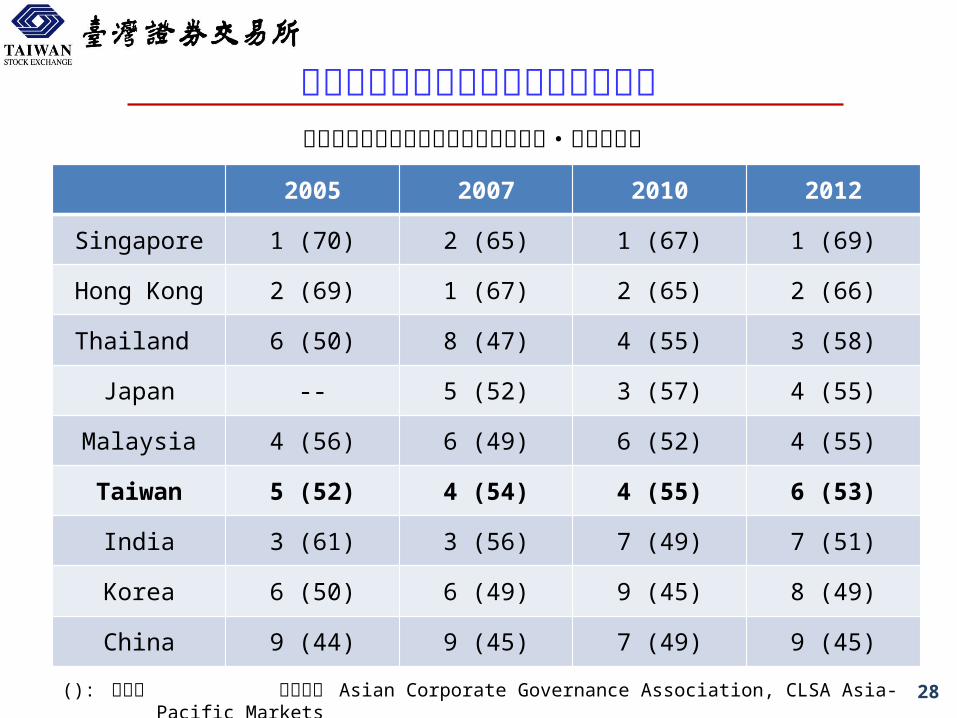

コーポレートガバナンス重視の傾向アジア市場のコーポレートガバナンス・ランキング

28(): スコア 資料出所 Asian Corporate Governance Association, CLSA Asia-Pacific Markets

2005 2007 2010 2012

Singapore 1 (70) 2 (65) 1 (67) 1 (69)

Hong Kong 2 (69) 1 (67) 2 (65) 2 (66)

Thailand 6 (50) 8 (47) 4 (55) 3 (58)

Japan -- 5 (52) 3 (57) 4 (55)

Malaysia 4 (56) 6 (49) 6 (52) 4 (55)

Taiwan 5 (52) 4 (54) 4 (55) 6 (53)

India 3 (61) 3 (56) 7 (49) 7 (51)

Korea 6 (50) 6 (49) 9 (45) 8 (49)

China 9 (44) 9 (45) 7 (49) 9 (45)

三、発 展 状 況

29

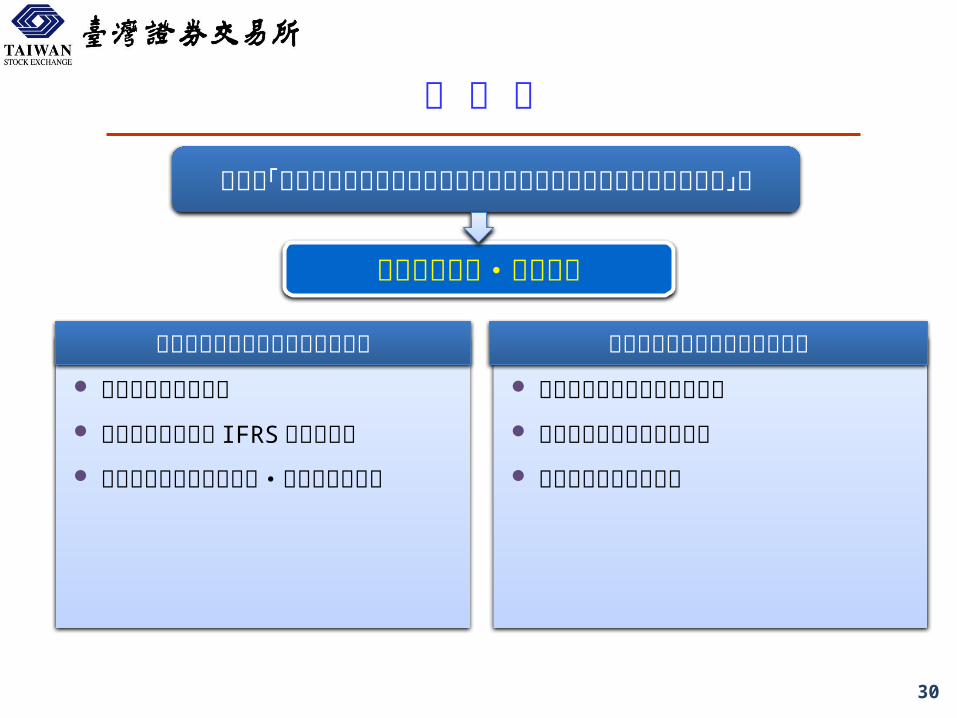

発 行 面

30

台湾を「ハイテク及びイノベーション産業の資金調達プラットフォーム」に

上場会社の質・量を重視

証券関連法規の修正

国内財務報告書と IFRS統合の推進

政府重要発展産業の上場・店頭登録の推進

国内外企業の台湾上場意欲を向上

独立取締役制度の段階的推進

会計監査委員会設置の推進

給与報酬委員会の設置

コーポレートガバナンスの強化

取 引 面

31

資金投資を促し、市場規模を拡大台湾の国際取引プラットフォーム化の推進

取引制度と国際統合

単独取引の推進 新株予約権の単独取引 全面的な単独取引

情報公開の新体制 取引価格基準の調整 TDR の一時停止及び取引回復体制 終値前情報公開措置の強化

取引制度の調整 指数化投資市場の開拓

業種別指数の継続開発 指数商品化の推進 : ETF 、新

株予約権 海外指数または特定テーマ ETF の

発展追従

多様な新株予約権商品の開発

取引商品ラインナップの拡大

システム面

32

フレキシブル性が高いコンピューター取引システムを提供し、市場参与者の多様なニーズを満たす

システムのアップグレード整合付加価値サービスの提供

ネットワークの整合

通信プロトコルの整合

周辺機関への情報伝達

反応時間の短縮 注文処理件数の増加 将来の取引業務計画

に対応 オープン式システム

構造

新世代取引システムの計画

証券市場クラウドサービスプラットフォームのシミュレーション計画

クラウド技術の運用

四、取引制度の現況

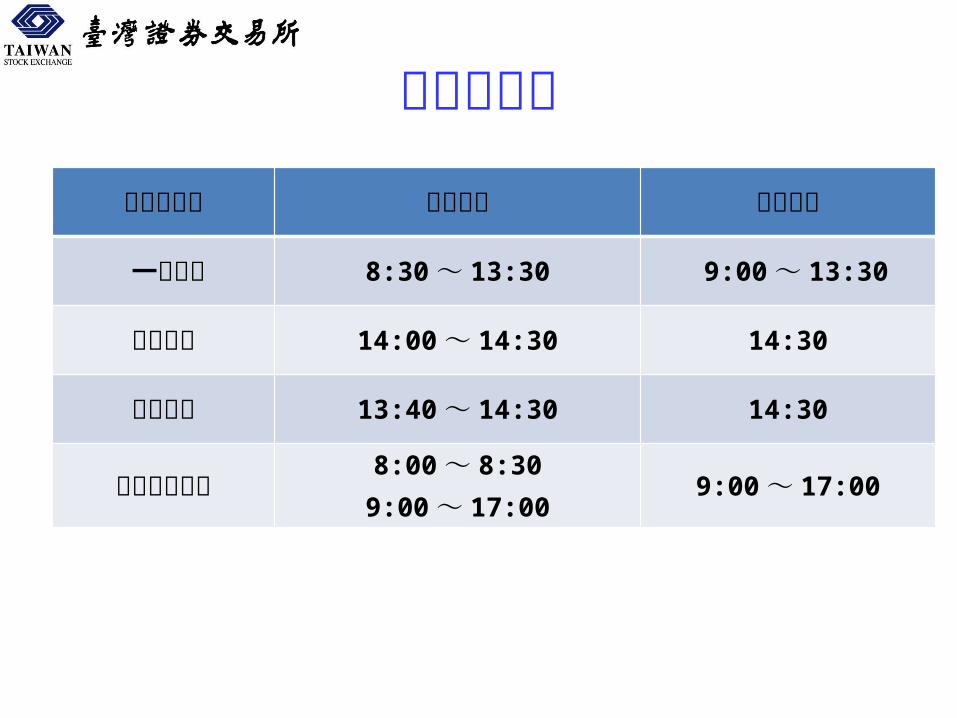

取引の種類

取引の種類 注文時間 取引時間

一般取引 8:30 ~ 13:30 9:00 ~ 13:30

終値取引 14:00 ~ 14:30 14:30

端株取引 13:40 ~ 14:30 14:30

ブロック取引8:00 ~ 8:30

9:00 ~ 17:009:00 ~ 17:00

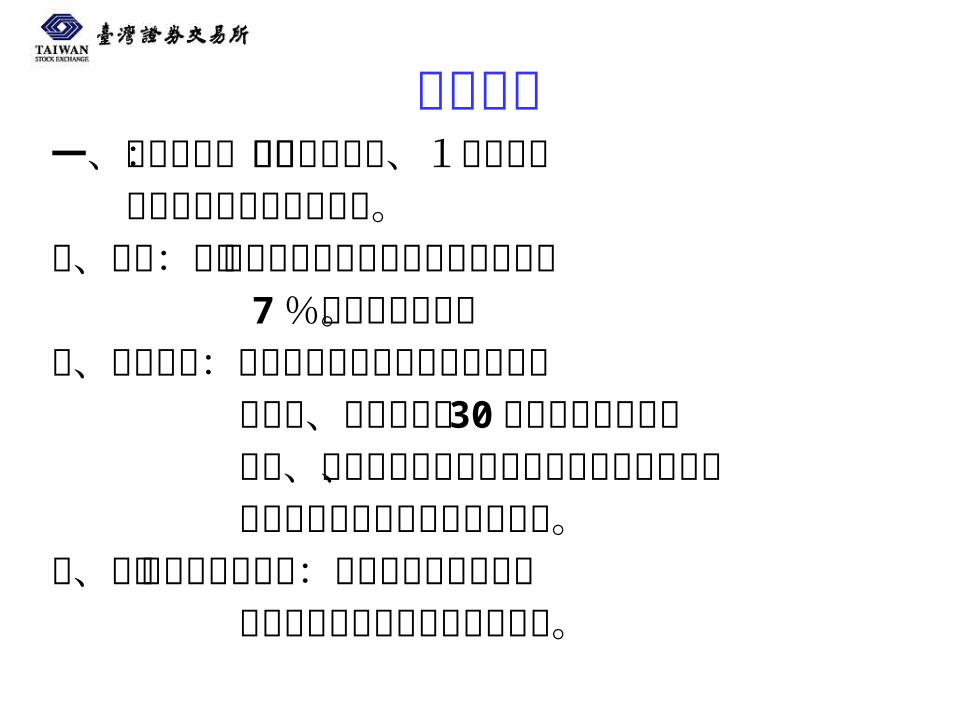

取引制度一、取引単位:売買注文の数量は、1取引単位 またはその整数倍とする。二、値幅:売買注文価格の制限値幅は当日始値の 7 %を限度とする。 三、競売方法:コンピュータによる自動取引を 採用し、寄り付きの 30分前に累積された 競売、立会い時間中または大引けに関わらず、

いずれも板寄せ方式を採用する。四、売買約定の優先順位:付合せは価格優先と 時間優先の原則により約定する。

取引コスト一、手数料:手数料率は証券会社が各自制定二、証券取引の所得稅:徴収停止三、証券取引稅:販売側が納税–株式: 0.3%–クローズドエンド型ファンド、 ETF 、預託証

書、コール ( プット)オプション: 0.1%– REIT :徴収なし

決済・受渡し

一、証券取引所が同時決済機能を担う二、 2009 年 2 月から T+2 DVP実施三、証券会社側の取引所への受渡し期限–証券: T+2 日 午前 10 時まで–代金: T+2 日午前 11 時まで

四、投資家側の証券会社への受渡し期限–代金及び証券: T+2 日 午前 10 時まで

五、外資(日本)の台湾投資

口座開設手続

• 華僑及び外国人が台湾の証券に投資するためには、まず当社に登録手続をしなければならない。台湾国外の華僑及び外国人は、台湾国内の代理人(通常は台湾国内の保管銀行)または代表者に登録申請手続を委託し、台湾の国内銀行を保管銀行として指定し、その後の取引確認と決済等の手続を委託する。

• 根拠法: 華僑及び外国人投資証券管理法 ( 以下「管理法」という ) 第 10 条及び台湾証券取引所株式会社営業細則第 77条の 4 による。

39

口座開設手続

• 従来の審査許可制を登録制に変更。• 外国人は、指定された台湾国内代理人(保管銀

行)または代表者が当社に登録手続をし、登録完了後、所定の書類を証券ブローカーに添付して口座開設手続をし、有価証券売買が可能となる。

40

外資投資家種別

一、機関投資家1. ファンド型:会社型ファンド、信託型ファンド、パートナーシップ型ファンド、年金型ファンド、ミューチュアルファンド、ユニットトラスト、

その他ファンド2. 非基金形態: 銀行、保険会社、証券会社、先物

取引会社、その他

二、一般投資家

41

投資限度額

• 外国機関投資家には限度額の制限はなく、華僑及び外国人投資証券管理法に基づき、直接国内証券に投資可能。

42

投資範囲

一、上場・店頭登録会社及び新興株式発行会社 が発行または私募する株式、転換社債権利 証書、台湾預託証書。二、 ETF 。三、政府債券、金融債券、普通社債、転換社債 及び引受権付社債。

43

投資における禁止事項

証券信用取引

未保有証券の売却

金銭貸付、担保提供

保管機関、証券集中保管事業以外の法人・個人への証券代理保管の委託

六、未来への挑戦と目標

45

46

挑戦

国際競争力の向上

• 商品の多樣化: ETF 、 TDR 、海外企業の台湾上場 (Nike 理論 ) 、債券 (?) など

• 取引方法の多元化:単独取引、 MIT ( マーケット・イフ・タッチド ) 注文、場外取引など

• IT システムの效率化:第二世代取引システム

健全な市場発展

• コーポレートガバナンスの実施

• 国際制度との統合: XBRL 、 IFRS などを含む

• 市場サービスの強化

台湾資本市場の位置付け

47

優位性— IT 産業サプライチェーンが

世界の重要ポジションに完全分布 台湾の上場会社はハイテク産業に集中 「ハイテク・イノベーション事業 資金調達センター」の地位を強化—伝統産業の着実な基礎固め—サービス産業発展の潜在力大

目 標

48海外上場の台湾企業へTDR 発行を誘致

シンガポール、香港企業への TDR 発行、台湾企業の IPO を誘致

レッドチップ企業、日米・中国企業へのTDR ・ IPOを誘致

グローバル企業によるTDR ・ IPO

現段階

台湾をグローバル化の資金調達プラットフォームに 優れた財務管理センターに

49

謝 謝