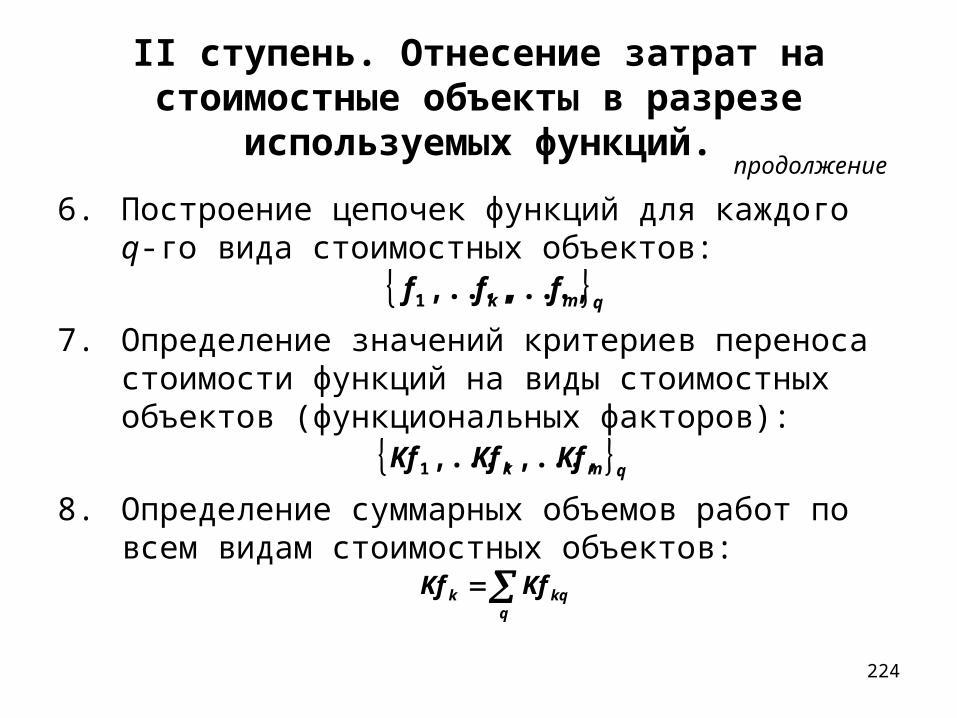

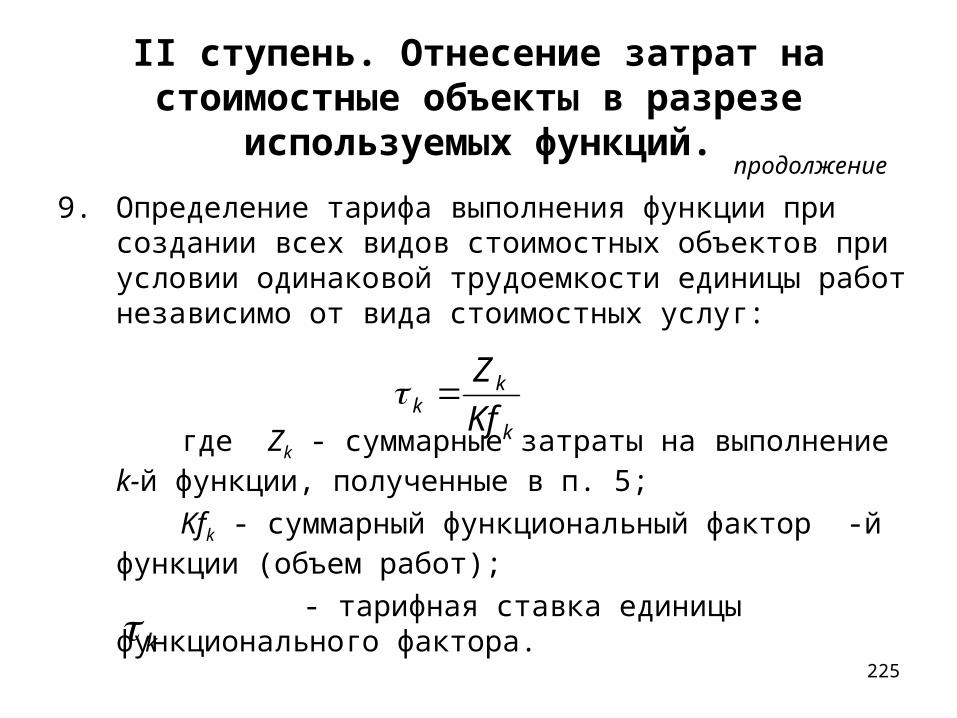

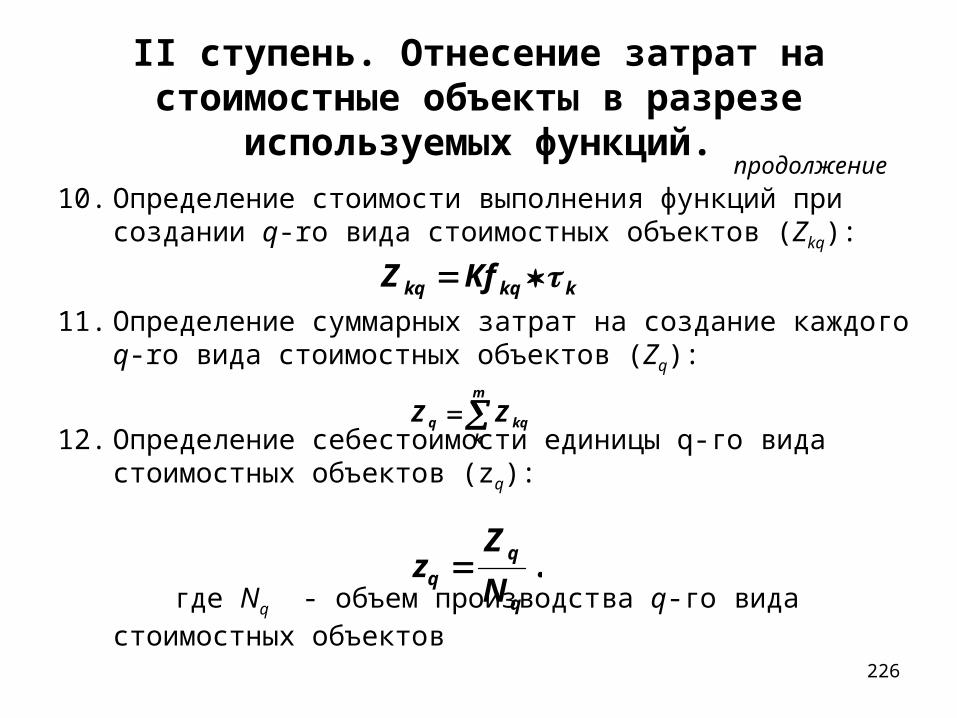

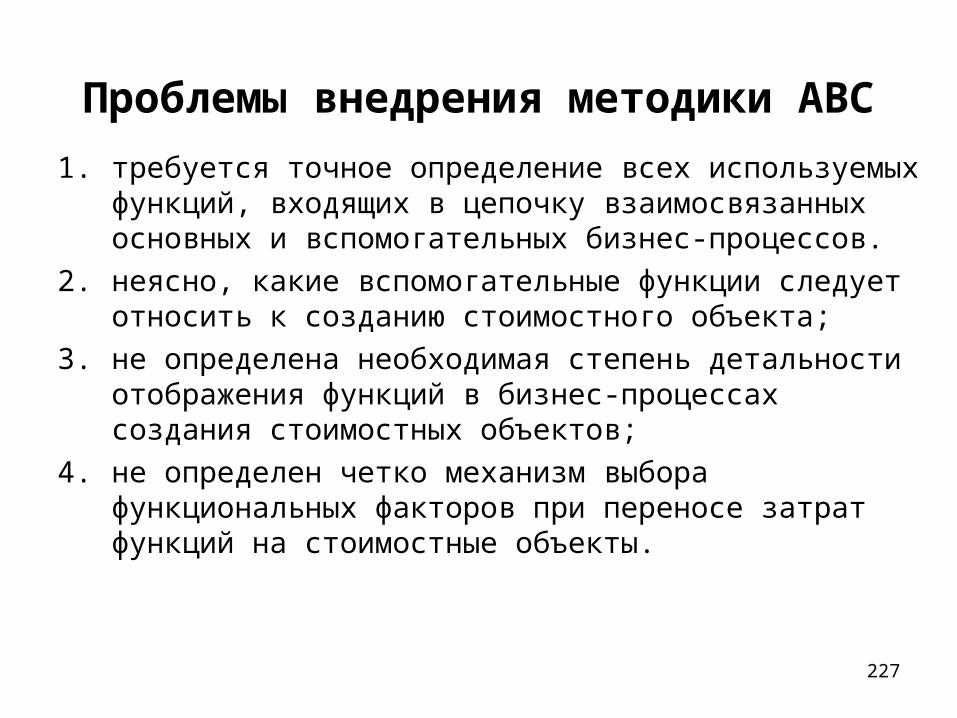

Embed Size (px)

DESCRIPTION

Учебный курс Экономическая теория фирмы Лекция 5 Учет на предприятии. доктор экономических наук Пресняков Василий Федорович. Классификация затрат. 1. По экономическому содержанию. бухгалтерского учета; налогового учета; государственного статистического наблюдения; - PowerPoint PPT Presentation

Citation preview

Учебный курс

Экономическая теория фирмы Лекция 5

Учет на предприятии

доктор экономических наукПресняков Василий Федорович

2

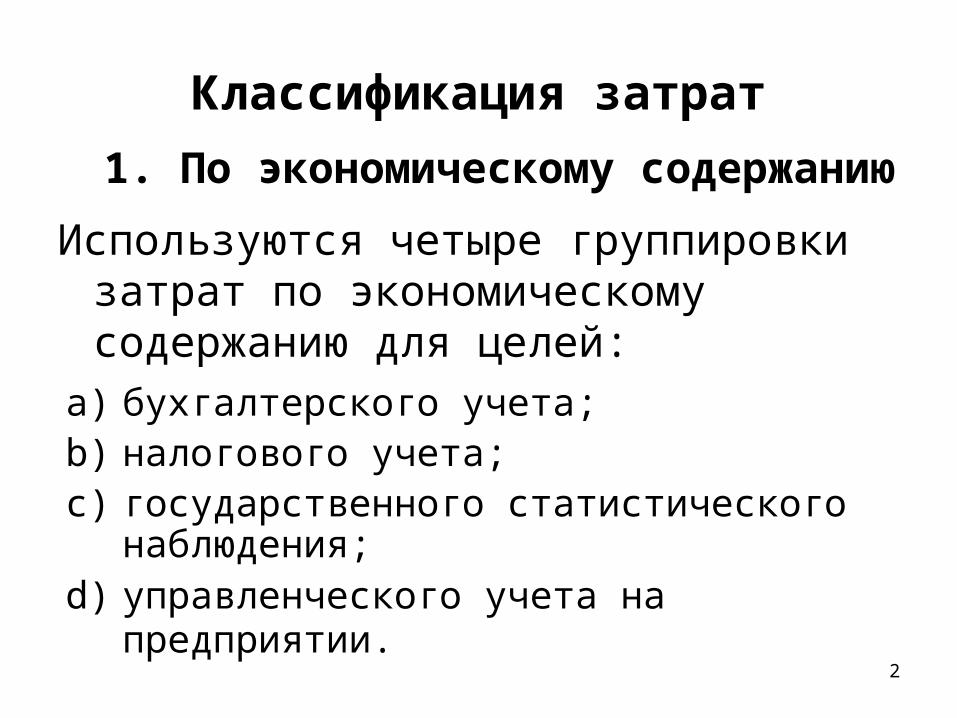

Классификация затрат

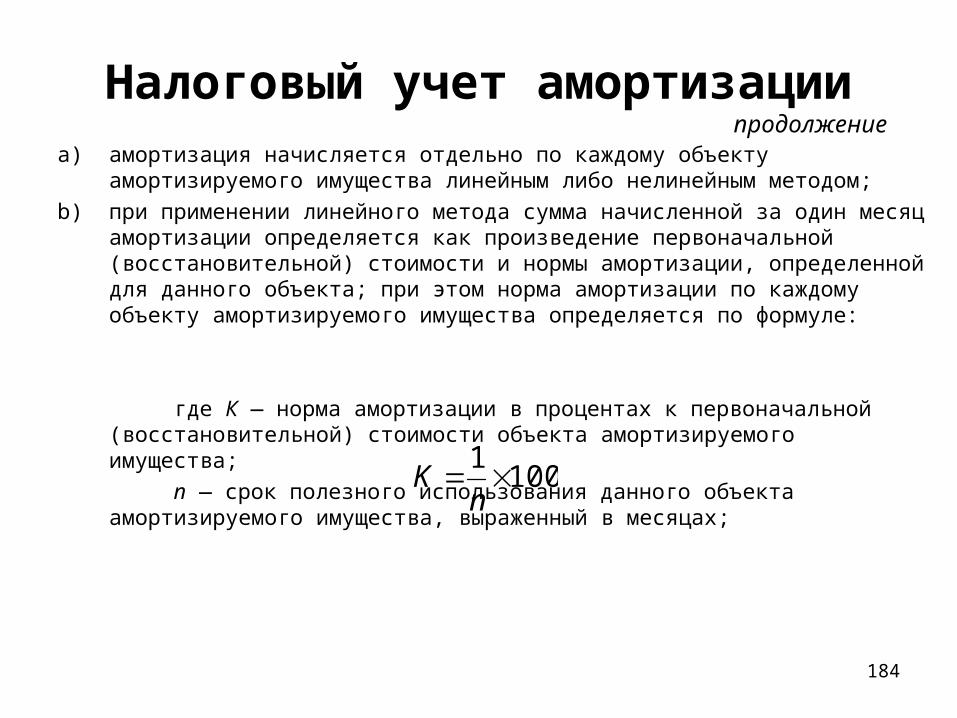

a) бухгалтерского учета;b) налогового учета;c) государственного статистического

наблюдения;

d) управленческого учета на предприятии.

Используются четыре группировки затрат по экономическому содержанию для целей:

1. По экономическому содержанию

3

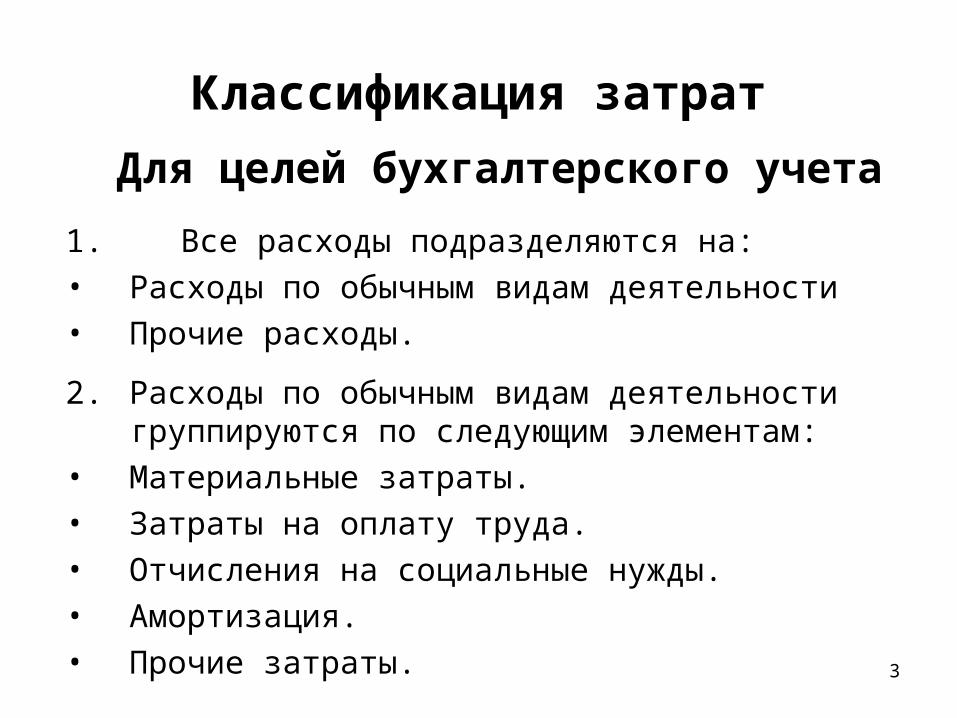

Классификация затрат

1. Все расходы подразделяются на:• Расходы по обычным видам деятельности• Прочие расходы.

Для целей бухгалтерского учета

2. Расходы по обычным видам деятельности группируются по следующим элементам:

• Материальные затраты.• Затраты на оплату труда.• Отчисления на социальные нужды.• Амортизация.• Прочие затраты.

4

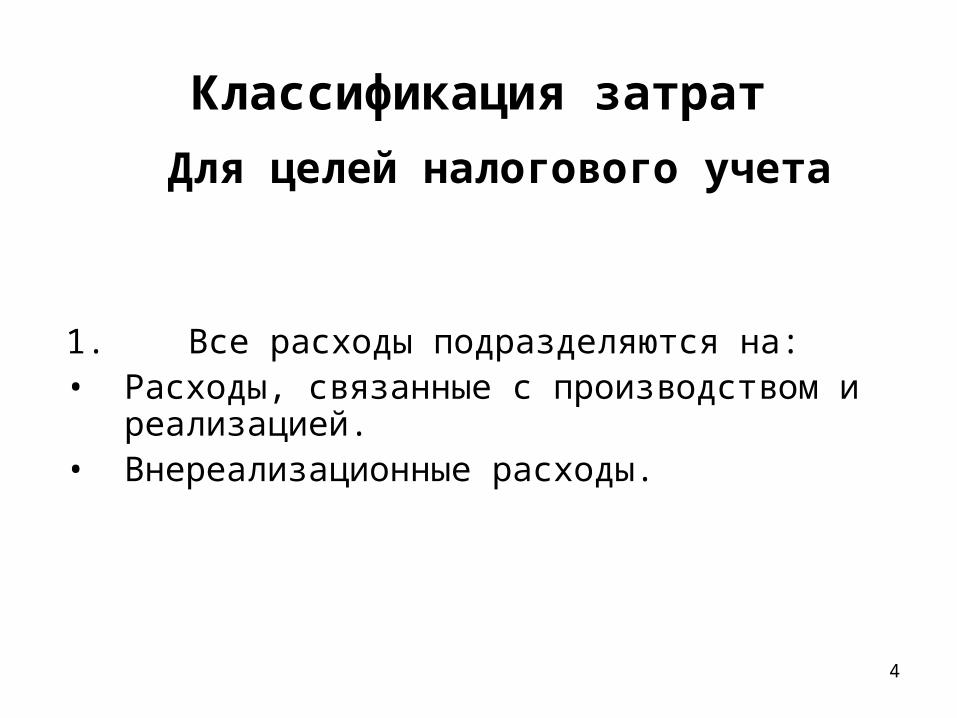

Классификация затрат

1. Все расходы подразделяются на:• Расходы, связанные с производством и

реализацией.• Внереализационные расходы.

Для целей налогового учета

5

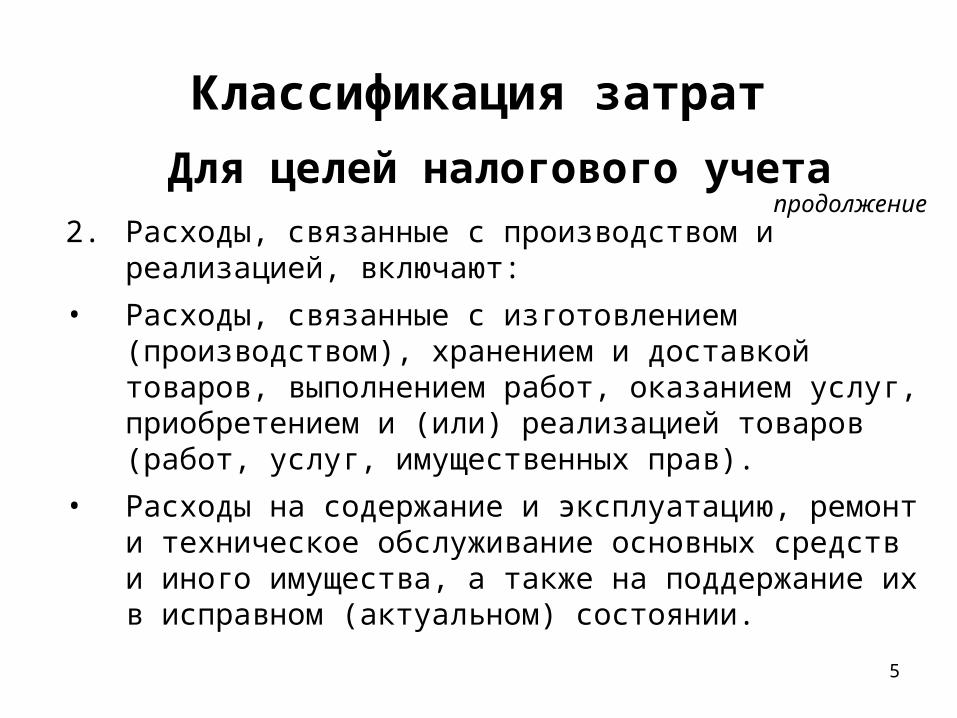

Классификация затрат

Для целей налогового учета

2. Расходы, связанные с производством и реализацией, включают:

• Расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав).

• Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии.

продолжение

6

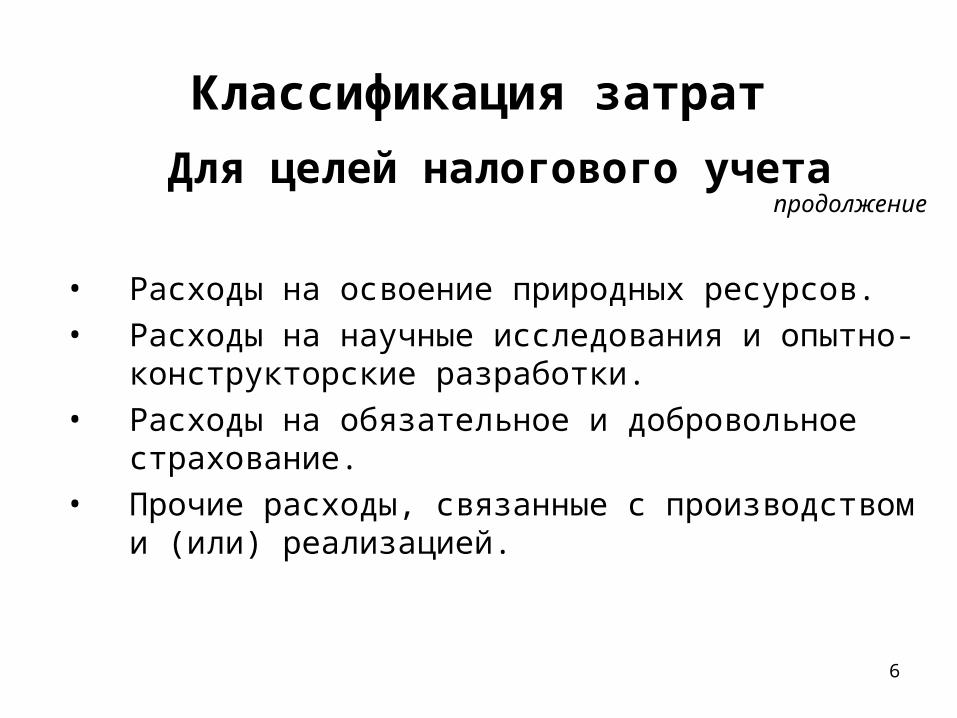

Классификация затрат

Для целей налогового учета

• Расходы на освоение природных ресурсов.• Расходы на научные исследования и опытно-

конструкторские разработки.• Расходы на обязательное и добровольное

страхование.• Прочие расходы, связанные с производством и (или)

реализацией.

продолжение

7

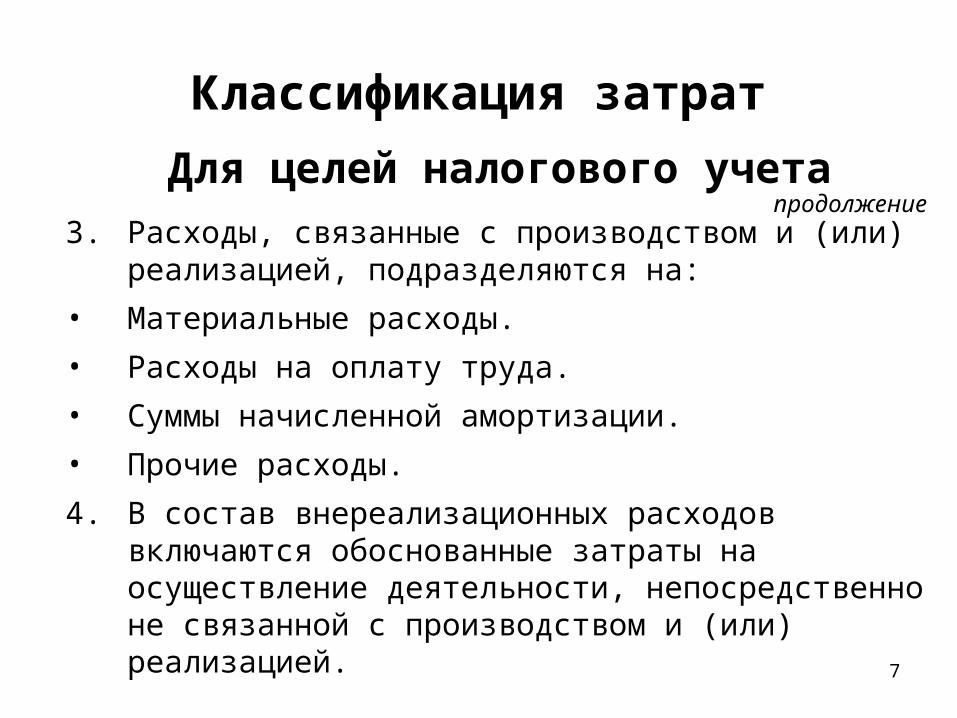

Классификация затрат

Для целей налогового учета

3. Расходы, связанные с производством и (или) реализацией, подразделяются на:

• Материальные расходы.

• Расходы на оплату труда.

• Суммы начисленной амортизации.

• Прочие расходы.

4. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

продолжение

8

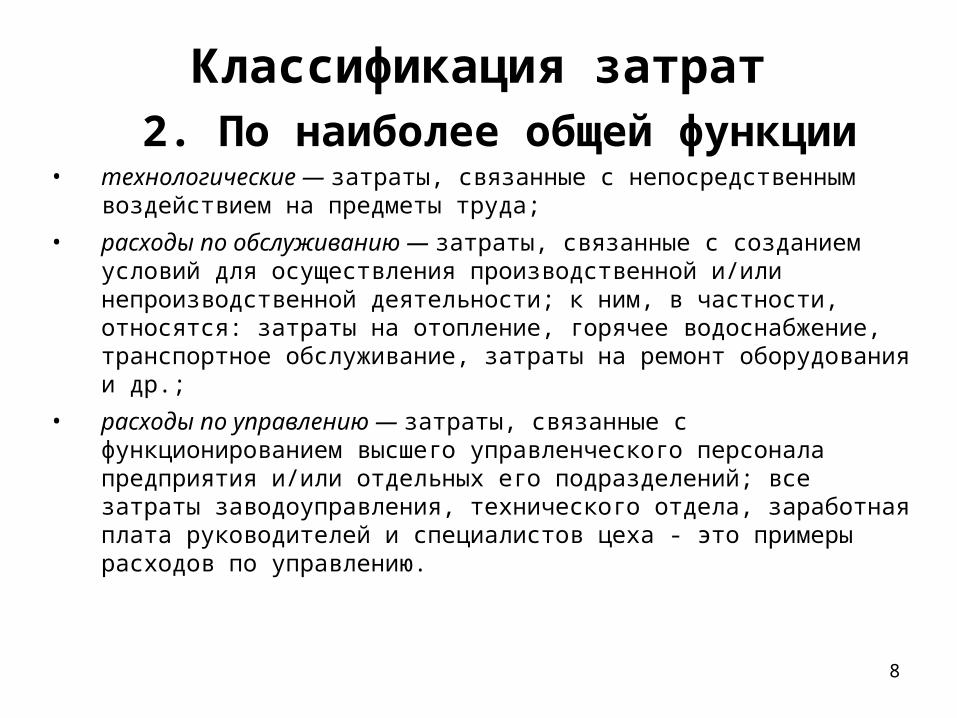

Классификация затрат

• технологические — затраты, связанные с непосредственным воздействием на предметы труда;

• расходы по обслуживанию — затраты, связанные с созданием условий для осуществления производственной и/или непроизводственной деятельности; к ним, в частности, относятся: затраты на отопление, горячее водоснабжение, транспортное обслуживание, затраты на ремонт оборудования и др.;

• расходы по управлению — затраты, связанные с функционированием высшего управленческого персонала предприятия и/или отдельных его подразделений; все затраты заводоуправления, технического отдела, заработная плата руководителей и специалистов цеха - это примеры расходов по управлению.

2. По наиболее общей функции

9

Классификация затрат

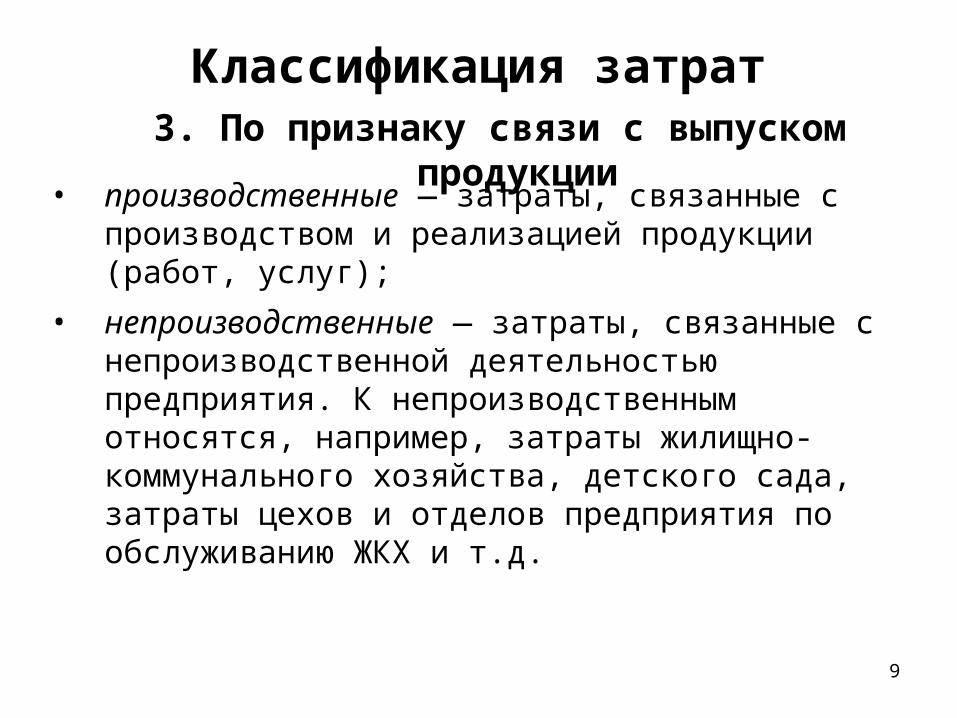

• производственные — затраты, связанные с производством и реализацией продукции (работ, услуг);

• непроизводственные — затраты, связанные с непроизводственной деятельностью предприятия. К непроизводственным относятся, например, затраты жилищно-коммунального хозяйства, детского сада, затраты цехов и отделов предприятия по обслуживанию ЖКХ и т.д.

3. По признаку связи с выпуском продукции

10

Классификация затрат

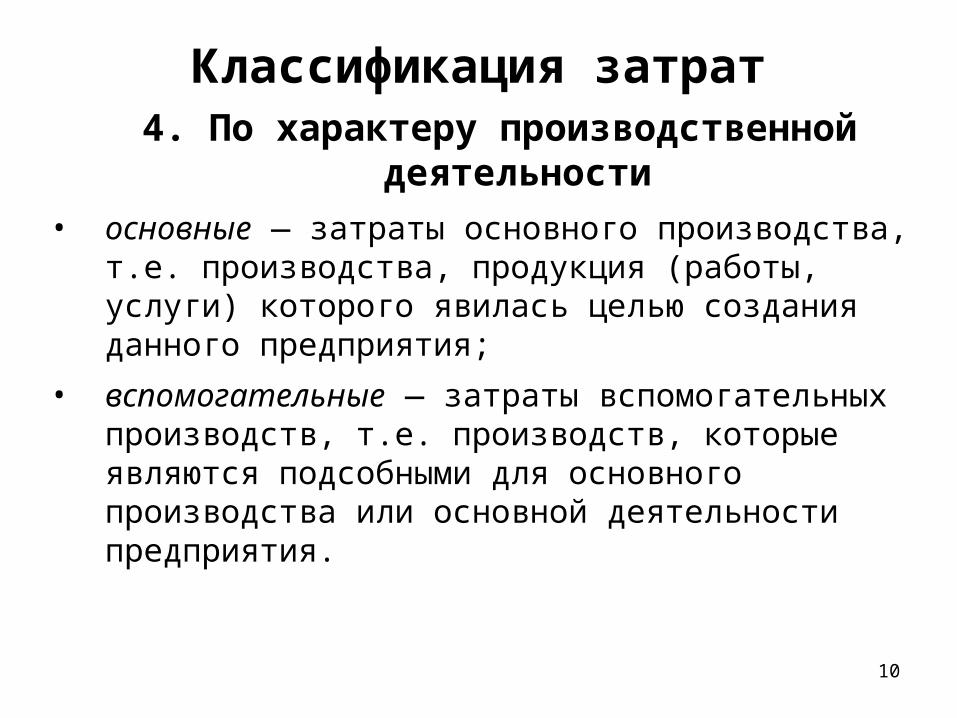

• основные — затраты основного производства, т.е. производства, продукция (работы, услуги) которого явилась целью создания данного предприятия;

• вспомогательные — затраты вспомогательных производств, т.е. производств, которые являются подсобными для основного производства или основной деятельности предприятия.

4. По характеру производственной деятельности

11

Классификация затрат

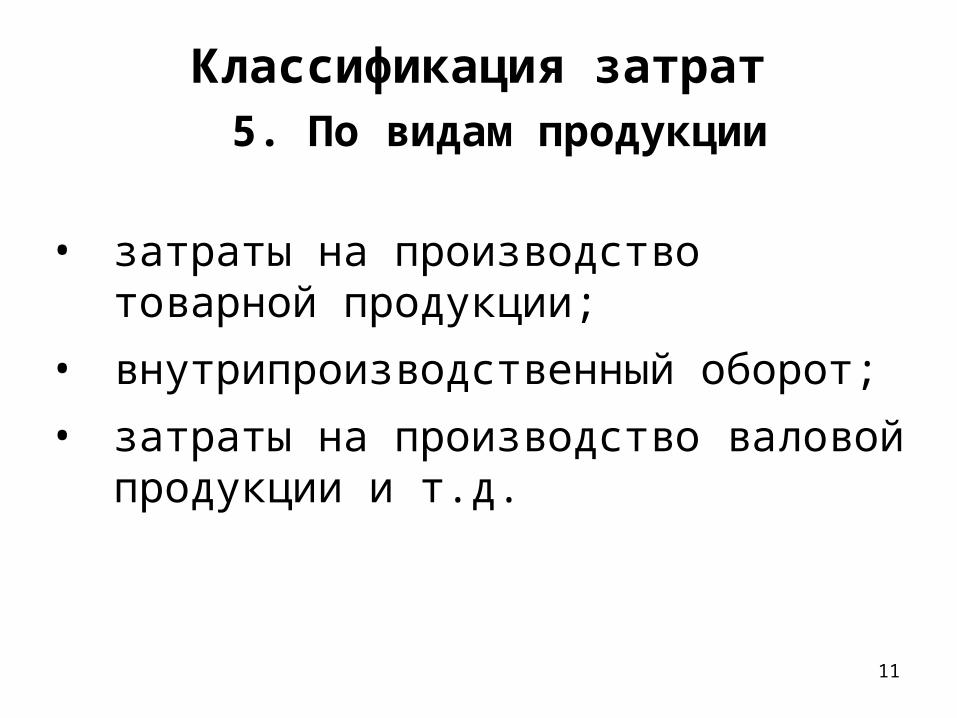

• затраты на производство товарной продукции;

• внутрипроизводственный оборот;

• затраты на производство валовой продукции и т.д.

5. По видам продукции

12

Классификация затрат

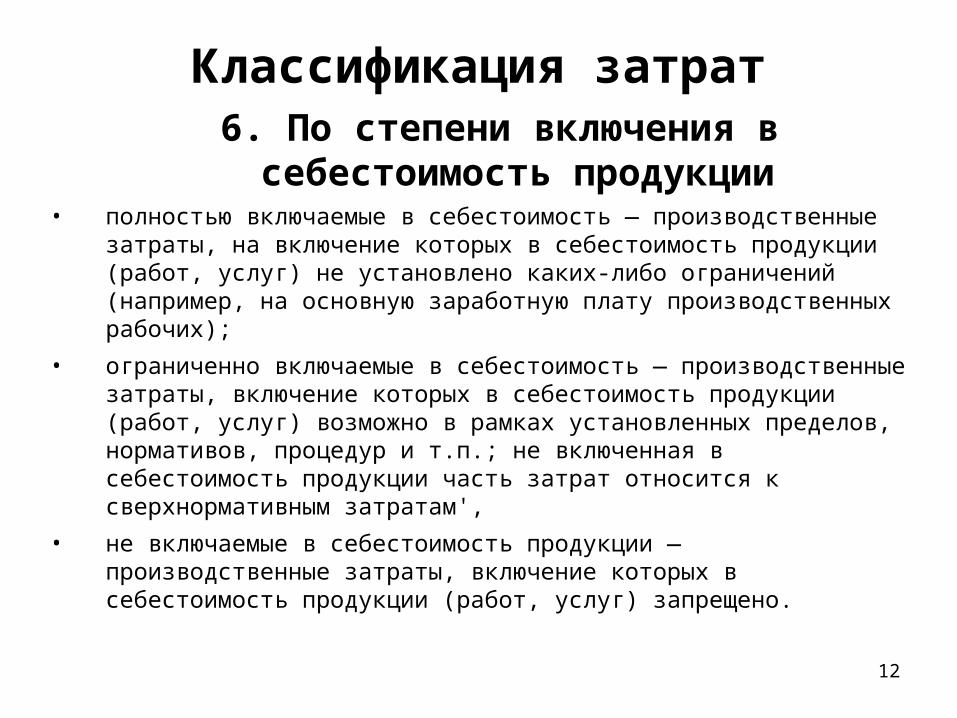

• полностью включаемые в себестоимость — производственные затраты, на включение которых в себестоимость продукции (работ, услуг) не установлено каких-либо ограничений (например, на основную заработную плату производственных рабочих);

• ограниченно включаемые в себестоимость — производственные затраты, включение которых в себестоимость продукции (работ, услуг) возможно в рамках установленных пределов, нормативов, процедур и т.п.; не включенная в себестоимость продукции часть затрат относится к сверхнормативным затратам',

• не включаемые в себестоимость продукции — производственные затраты, включение которых в себестоимость продукции (работ, услуг) запрещено.

6. По степени включения в себестоимость продукции

13

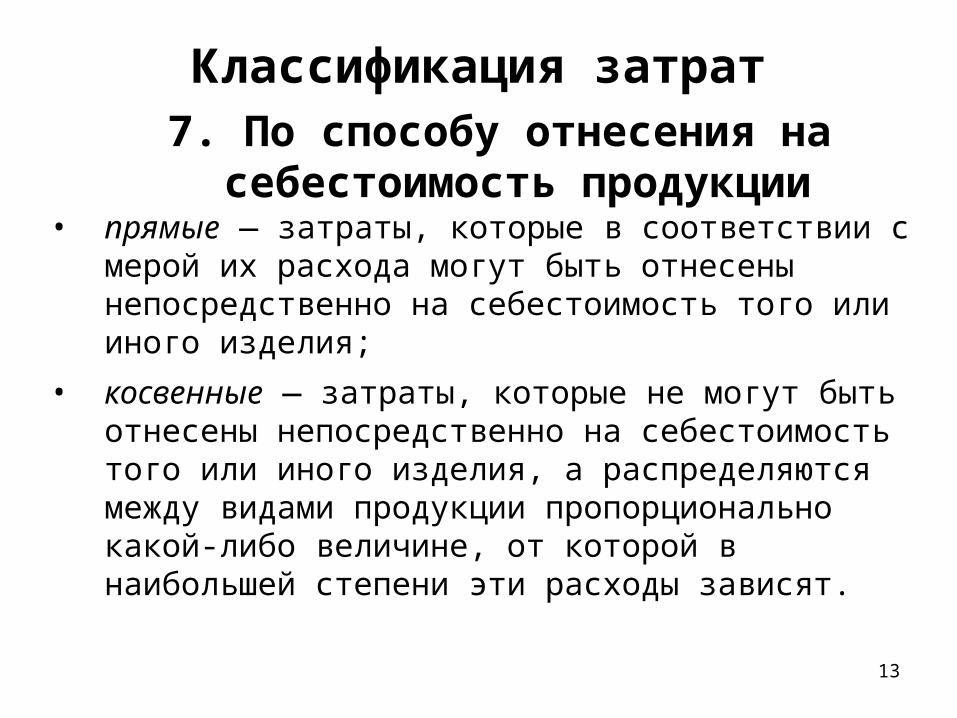

Классификация затрат

• прямые — затраты, которые в соответствии с мерой их расхода могут быть отнесены непосредственно на себестоимость того или иного изделия;

• косвенные — затраты, которые не могут быть отнесены непосредственно на себестоимость того или иного изделия, а распределяются между видами продукции пропорционально какой-либо величине, от которой в наибольшей степени эти расходы зависят.

7. По способу отнесения на себестоимость продукции

14

Классификация затрат

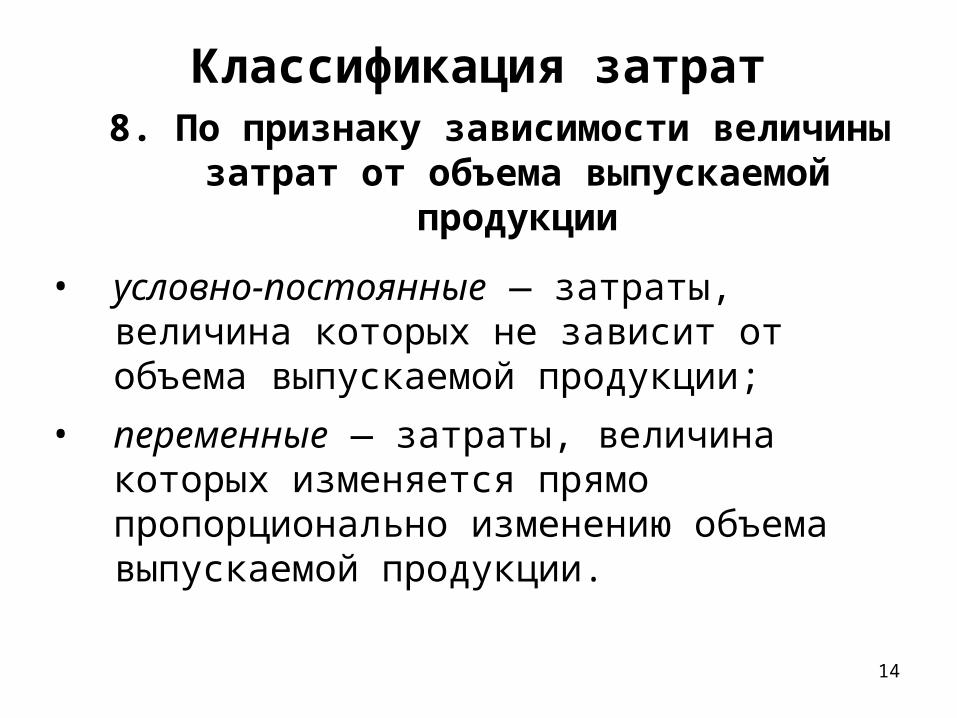

• условно-постоянные — затраты, величина которых не зависит от объема выпускаемой продукции;

• переменные — затраты, величина которых изменяется прямо пропорционально изменению объема выпускаемой продукции.

8. По признаку зависимости величины затрат от объема выпускаемой продукции

15

Классификация затрат

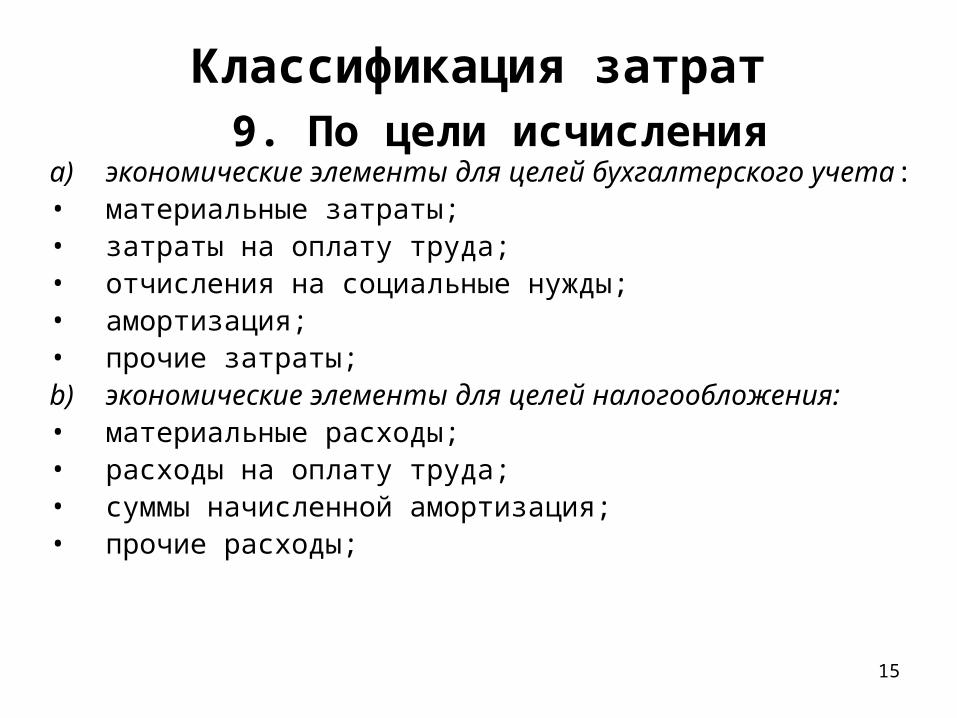

a) экономические элементы для целей бухгалтерского учета: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды;• амортизация;• прочие затраты;b) экономические элементы для целей налогообложения: • материальные расходы;• расходы на оплату труда; • суммы начисленной амортизация;• прочие расходы;

9. По цели исчисления

16

Классификация затрат

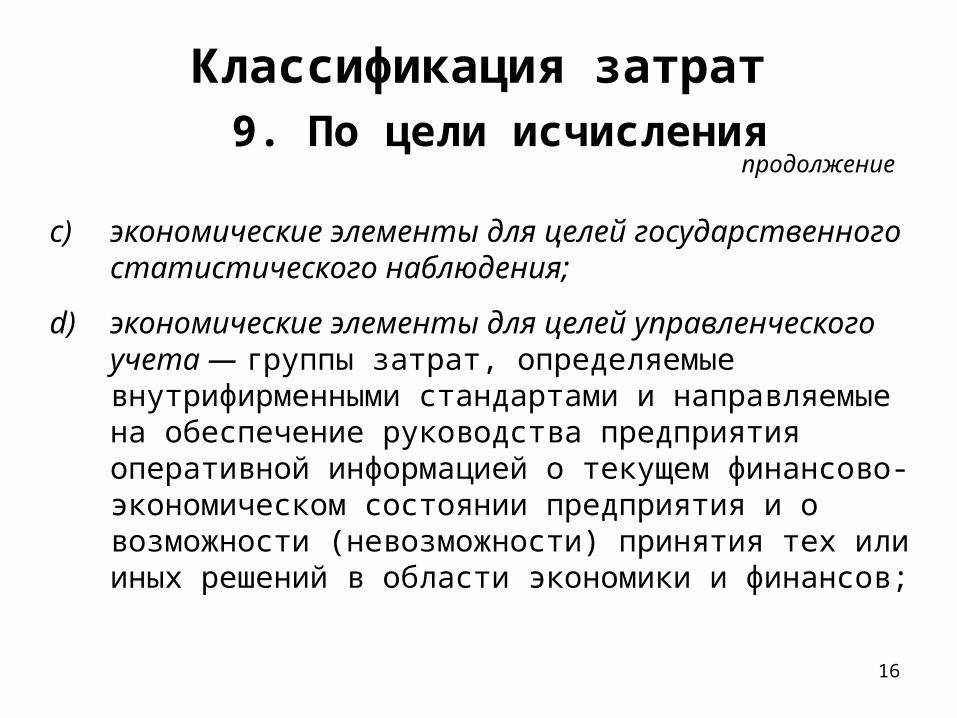

c) экономические элементы для целей государственного статистического наблюдения;

d) экономические элементы для целей управленческого учета — группы затрат, определяемые внутрифирменными стандартами и направляемые на обеспечение руководства предприятия оперативной информацией о текущем финансово-экономическом состоянии предприятия и о возможности (невозможности) принятия тех или иных решений в области экономики и финансов;

9. По цели исчисленияпродолжение

17

Классификация затрат

e) калькуляционные статьи — наиболее общие группы затрат, возникающих на конкретных стадиях производственного процесса или связанных с конкретным видом деятельности, которые позволяют наиболее точно исчислять то или иное слагаемое (статью) себестоимости продукции; основная заработная плата производственных рабочих, общепроизводственные расходы, расходы на продажу — это примеры калькуляционных статей; калькуляционные статьи могут быть одноэлементными, односоставными (основная заработная плата, прямые материальные затраты) либо комплексными (общепроизводственные, общехозяйственные расходы, расходы на продажу);

9. По цели исчисленияпродолжение

18

Классификация затрат

e) плановые затраты — затраты, величина которых определяется для целей планирования;

f) фактические затраты — затраты, величина которых определяется для целей внутренней и внешней отчетности,

9. По цели исчисленияпродолжение

19

Классификация затрат

• нормируемые — затраты, величина которых может быть рассчитана до начала планируемого периода;

• ненормируемые — затраты, величина которых не может быть рассчитана до начала планируемого периода, например затраты на исправление брака.

10. По охвату нормированием

20

Классификация затрат

• единовременные — затраты, которые осуществляются только один раз, например: капитальные вложения; расходы, связанные с освоением новой продукции;

• текущие — затраты, которые вызваны постоянно осуществляемой производственной деятельностью: расходы на оплату труда за выпущенную продукцию; затраты на проведение ремонта оборудования и т.л.

11. По признаку повторяемости

21

Как видим, существует большое количество признаков классификации затрат, и, следовательно, наименование этих затрат зависит от того, в каком качестве они нас интересуют. Так, в ниже приведенном примере рассматривается всего два слагаемых однородных затрат на производство продукции, однако, будучи рассмотренными по 20 классификационным основаниям, эти затраты получили в общей сложности 19 различных наименований.

Классификация затрат

22

Предположим, что все затраты предприятия за один день его работы сложились только из двух слагаемых:

1) заработной платы основного производственного рабочего в размере 800 руб.;

2) заработной платы бухгалтера в размере 700 руб. Известно также, что 60% времени бухгалтер занимался производственной, а 40% времени — непроизводственной деятельностью. Необходимо классифицировать данные затраты по вышерассмотренным признакам.

Классификация затрат

23

Классификация затрат

Решение.

Рассчитаем заработную плату бухгалтера, относимую к производственному и непроизводственному видам деятельности:

700 60:100 = 420 руб. и 700 40:100 = 280 руб. соответственно.

Остальные решения представлены в таблице.

24

Классификация затрат

№ п/п

Наименование затрат

Заработная плата Всего

затрат Рабочего Бухгалтера

1 Затраты на оплату труда

800 700 1500

2 Технологические 800 - 800

3 Расходы по управлению

- 700 700

4 Производственные 800 420 1220

5 Непроизводственные - 280 280

6 Основные 800 420 1220

25

Классификация затрат

№ п/п

Наименование затрат

Заработная плата Всего

затрат Рабочего Бухгалтера

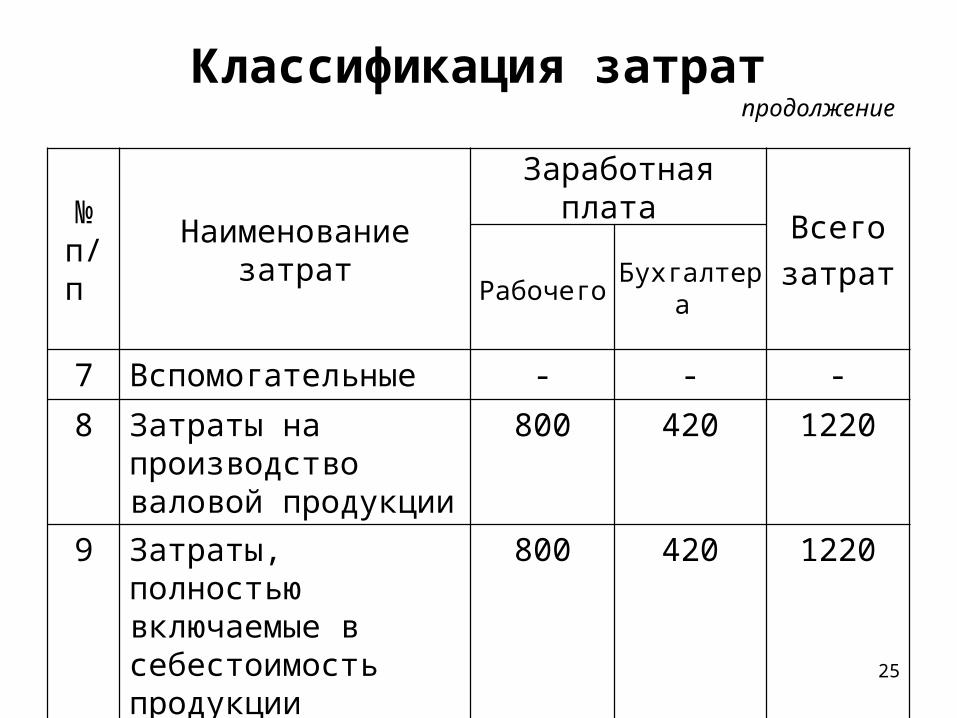

7 Вспомогательные - - -

8 Затраты на производство валовой продукции

800 420 1220

9 Затраты, полностью включаемые в себестоимость продукции

800 420 1220

10 Прямые затраты 800 - 800

продолжение

26

Классификация затрат

№ п/п

Наименование затрат

Заработная плата Всего

затрат Рабочего Бухгалтера

11 Косвенные затраты - 700 700

12 Условно-постоянные - 700 700

13 Переменные 800 - 800

14 Экономический элемент «Затраты на оплату труда»

800 700 1500

15 Калькуляционная статья «Основная заработная плата производственных рабочих»

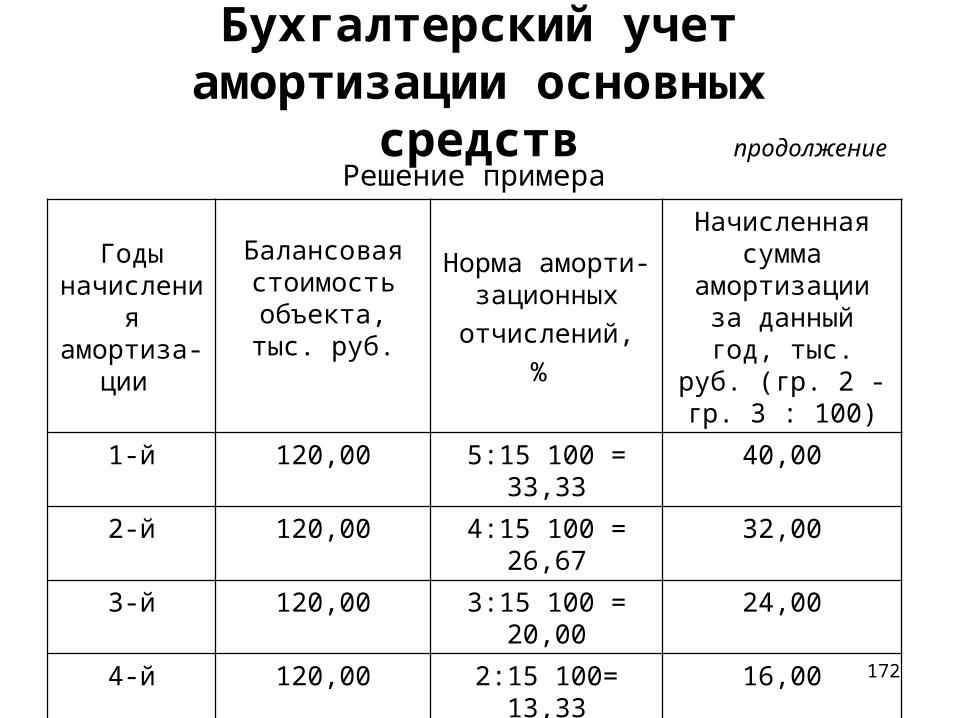

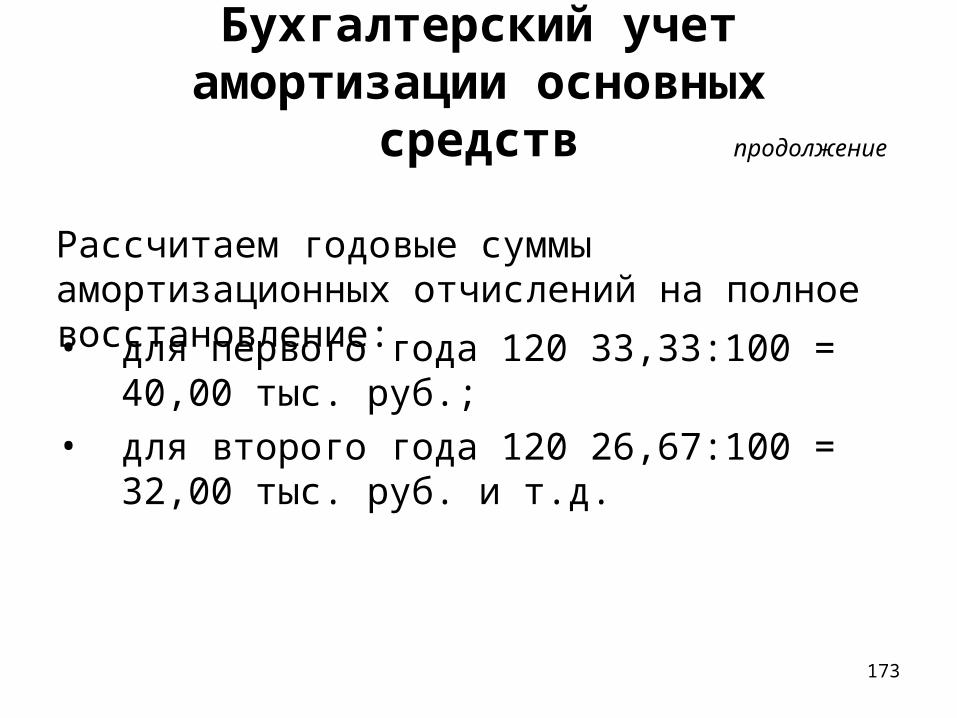

800 - 800

продолжение

27

Классификация затрат

№ п/п

Наименование затрат

Заработная плата Всего

затрат Рабочего Бухгалтера

16 Относятся к одноэлементным затратам

800 - 800

17 Входят в состав комплексных затрат

- 700 700

18 Калькуляционная статья «Общехозяйственные расходы»

- 700 700

продолжение

28

Классификация затрат

№ п/п

Наименование затрат

Заработная плата Всего

затрат Рабочего Бухгалтера

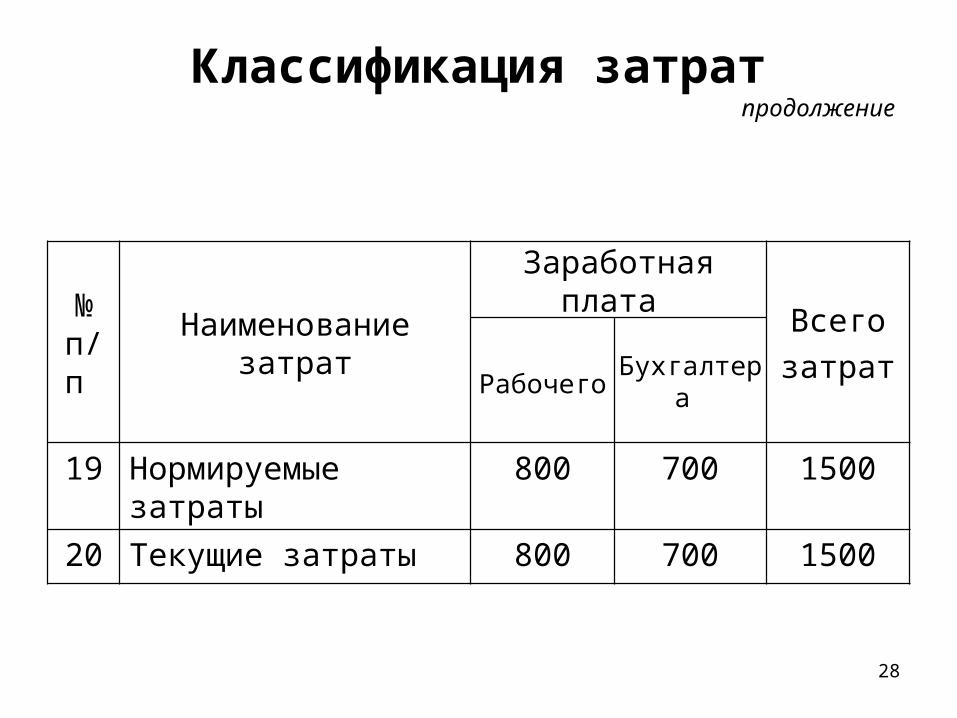

19 Нормируемые затраты

800 700 1500

20 Текущие затраты 800 700 1500

продолжение

29

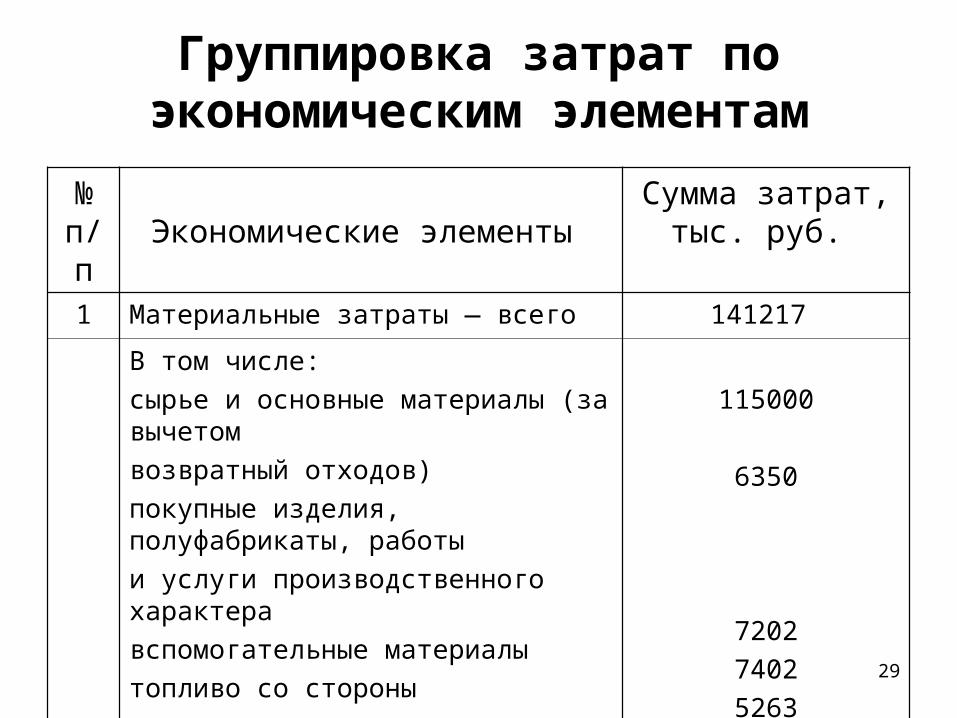

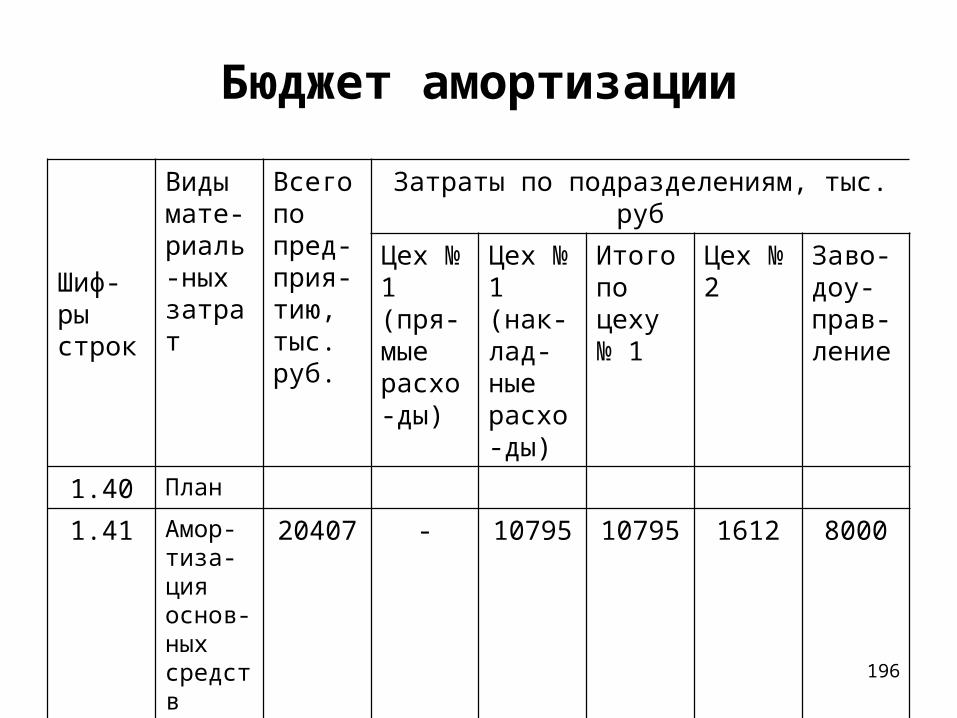

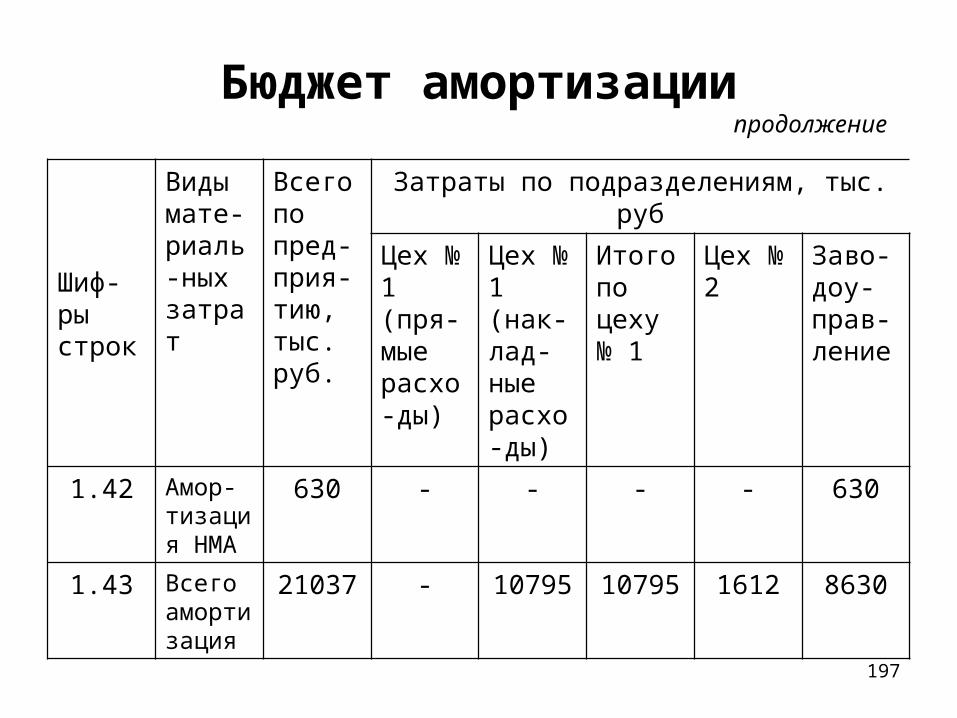

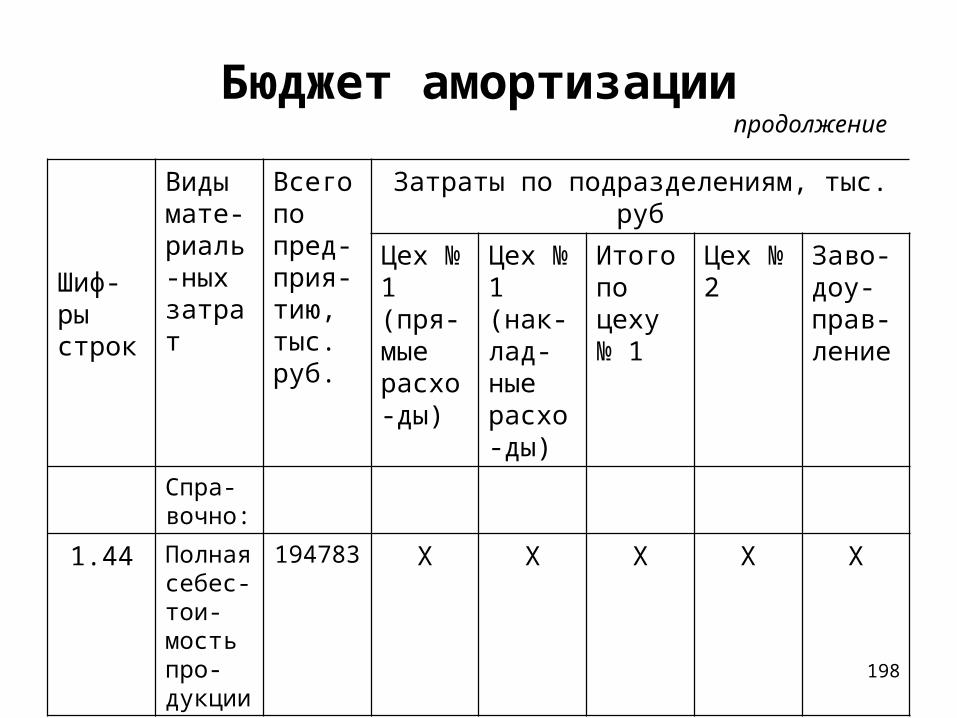

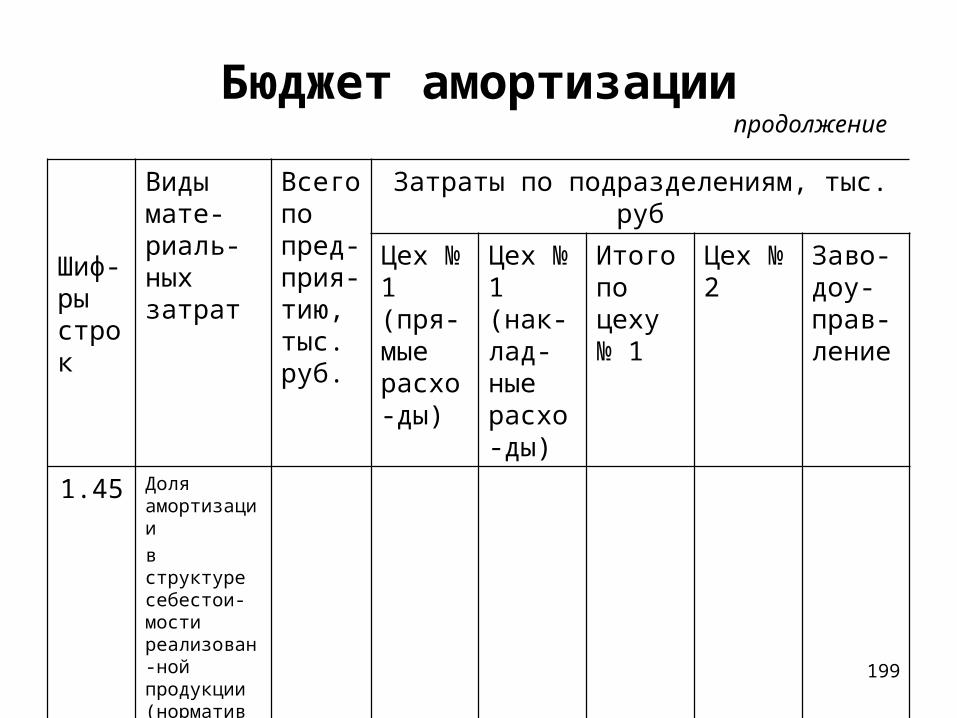

Группировка затрат по экономическим элементам

№ п/п

Экономические элементы Сумма затрат,

тыс. руб. 1 Материальные затраты — всего 141217

В том числе:

сырье и основные материалы (за вычетом

возвратный отходов)

покупные изделия, полуфабрикаты, работы

и услуги производственного характера

вспомогательные материалы

топливо со стороны

энергия со стороны

115000

6350

7202

7402

5263

30

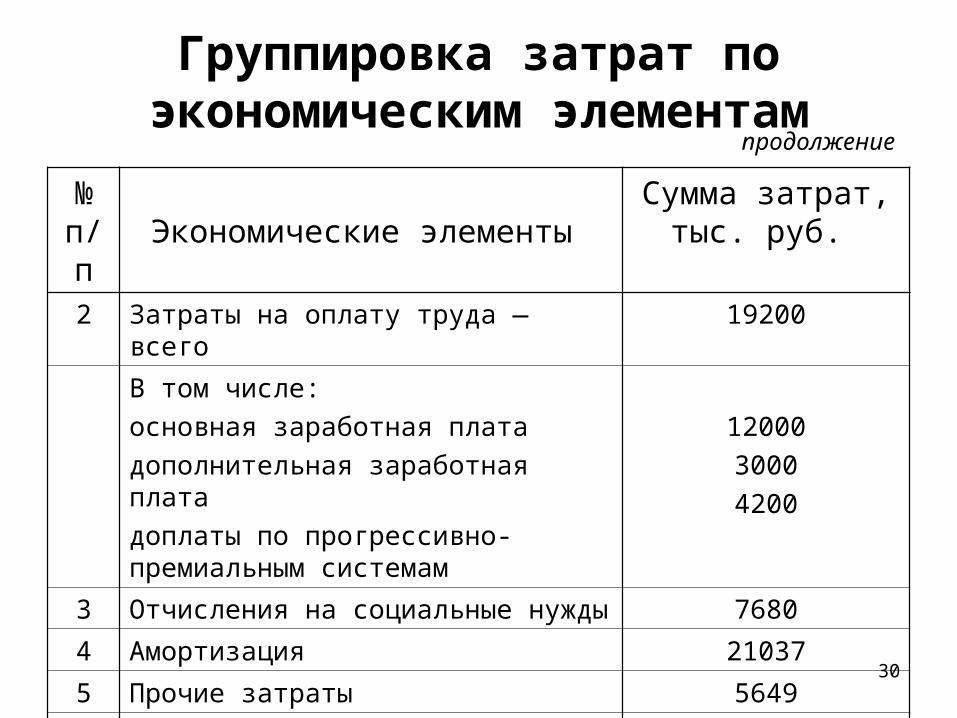

Группировка затрат по экономическим элементам

№ п/п

Экономические элементы Сумма затрат,

тыс. руб. 2 Затраты на оплату труда — всего 19200

В том числе:

основная заработная плата

дополнительная заработная плата

доплаты по прогрессивно-премиальным системам

12000

3000

4200

3 Отчисления на социальные нужды 7680

4 Амортизация 21037

5 Прочие затраты 5649

6 Итого 194783

продолжение

31

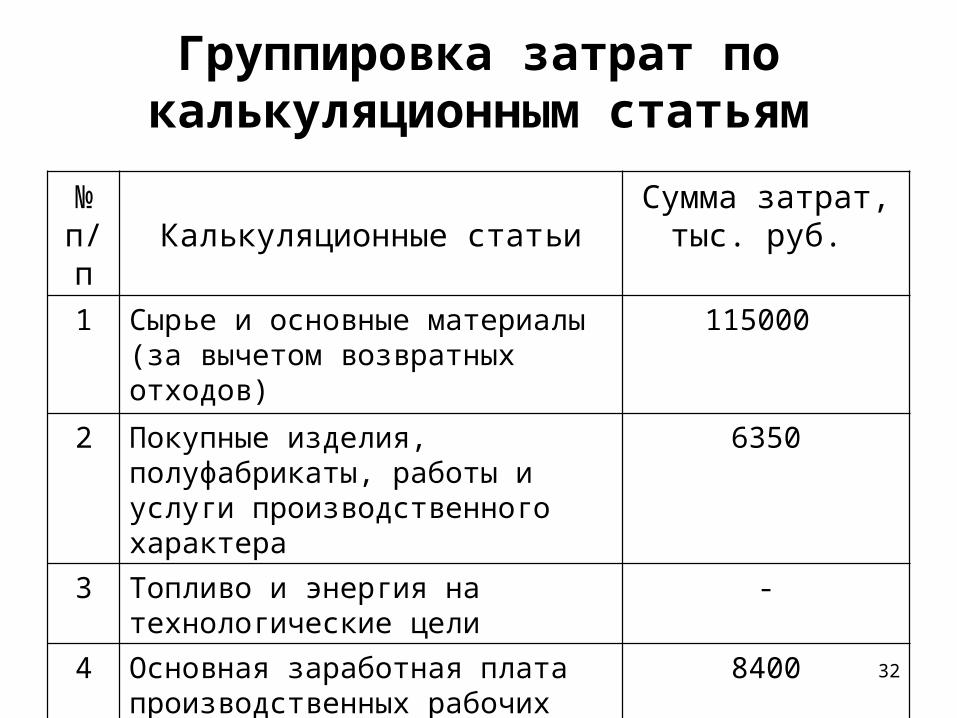

Учет затрат по калькуляционным статьям

Постатейный расчет затрат на производство единицы продукции (работ, услуг) называется калькуляцией, а сам способ постатейного учета (расчета) затрат — калькулированием.

32

Группировка затрат по калькуляционным статьям

№ п/п

Калькуляционные статьиСумма затрат,

тыс. руб.

1 Сырье и основные материалы (за вычетом возвратных отходов)

115000

2 Покупные изделия, полуфабрикаты, работы и услуги производственного характера

6350

3 Топливо и энергия на технологические цели

-

4 Основная заработная плата производственных рабочих

8400

33

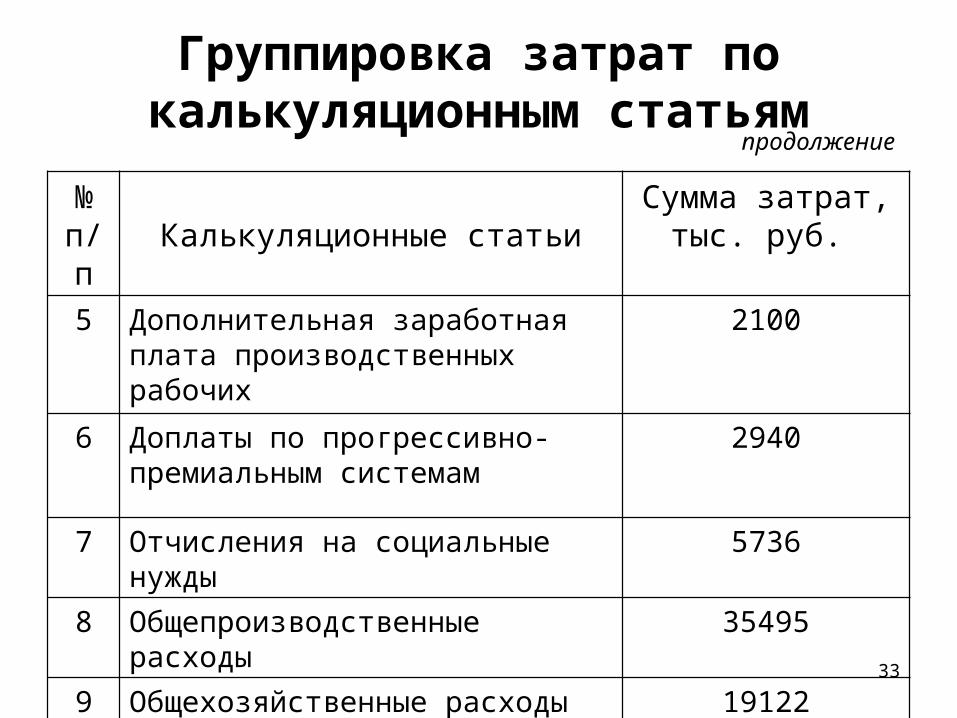

Группировка затрат по калькуляционным статьям

№ п/п

Калькуляционные статьиСумма затрат,

тыс. руб.

5 Дополнительная заработная плата производственных рабочих

2100

6 Доплаты по прогрессивно-премиальным системам

2940

7 Отчисления на социальные нужды 5736

8 Общепроизводственные расходы 35495

9 Общехозяйственные расходы 19122

10 Итого 194783

продолжение

34

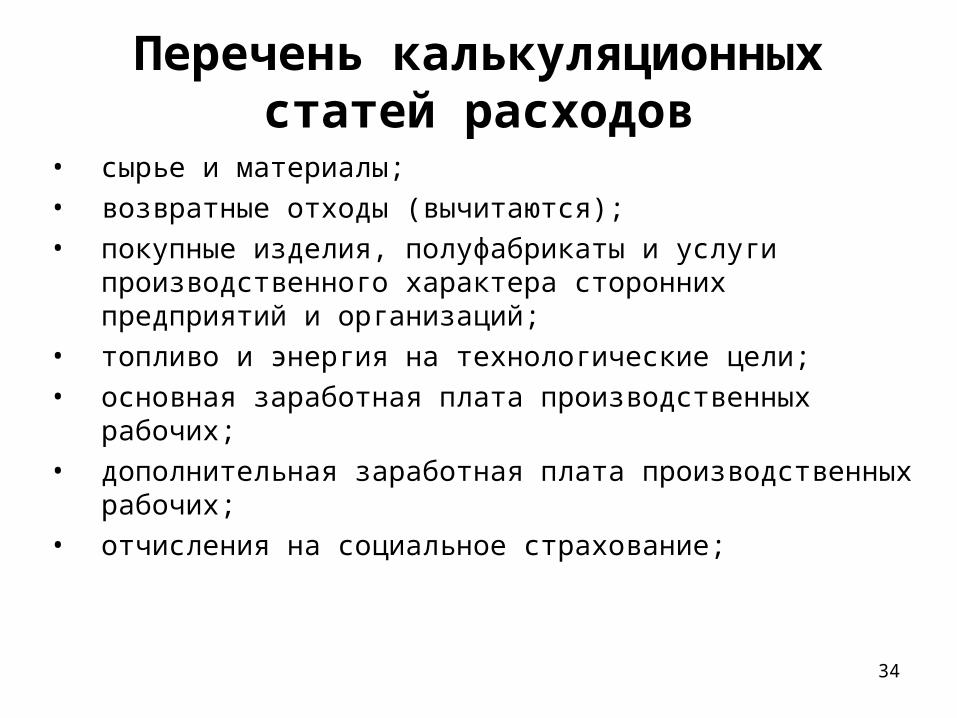

• сырье и материалы;• возвратные отходы (вычитаются);• покупные изделия, полуфабрикаты и услуги

производственного характера сторонних предприятий и организаций;

• топливо и энергия на технологические цели;• основная заработная плата производственных рабочих;• дополнительная заработная плата производственных

рабочих;• отчисления на социальное страхование;

Перечень калькуляционных статей расходов

35

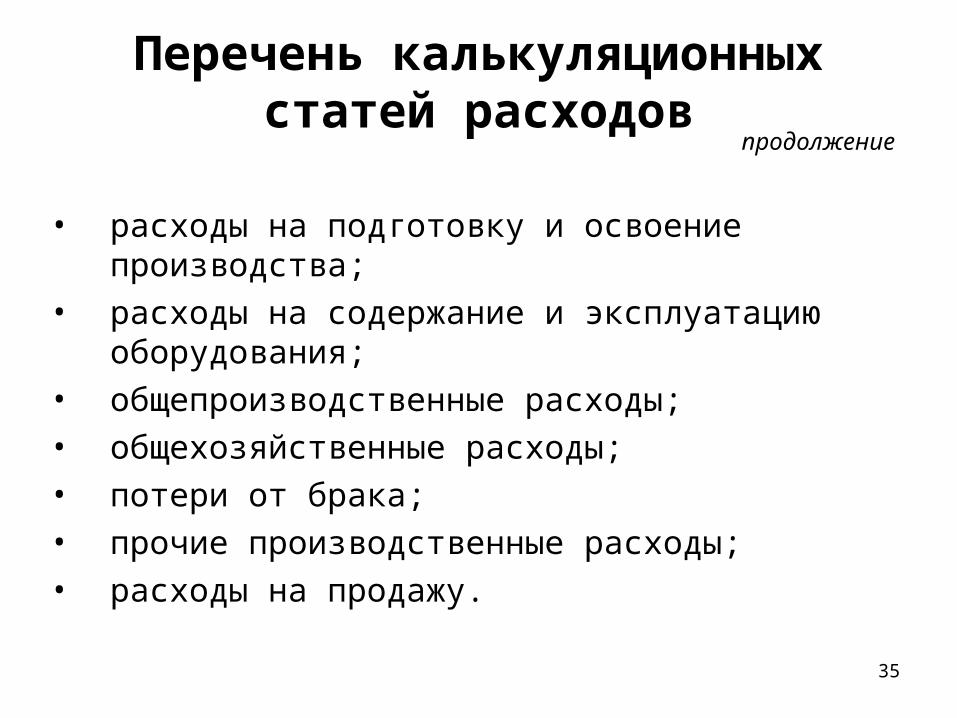

• расходы на подготовку и освоение производства;

• расходы на содержание и эксплуатацию оборудования;

• общепроизводственные расходы;

• общехозяйственные расходы;

• потери от брака;

• прочие производственные расходы;

• расходы на продажу.

Перечень калькуляционных статей расходов

продолжение

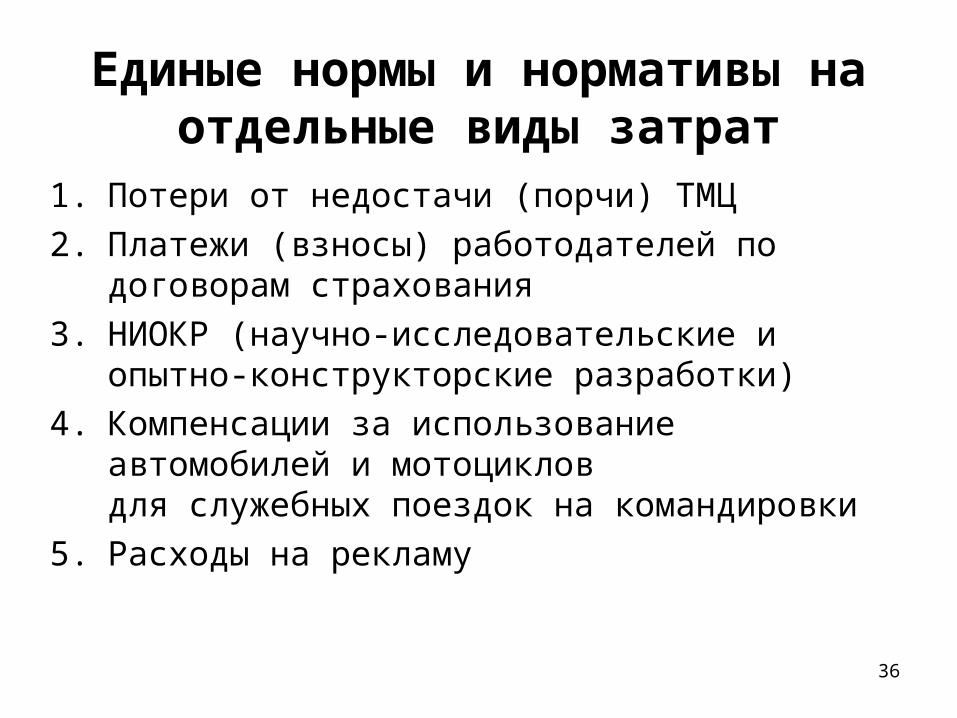

36

1. Потери от недостачи (порчи) ТМЦ

2. Платежи (взносы) работодателей по договорам страхования

3. НИОКР (научно-исследовательские и опытно-конструкторские разработки)

4. Компенсации за использование автомобилей и мотоцикловдля служебных поездок на командировки

5. Расходы на рекламу

Единые нормы и нормативы на отдельные виды затрат

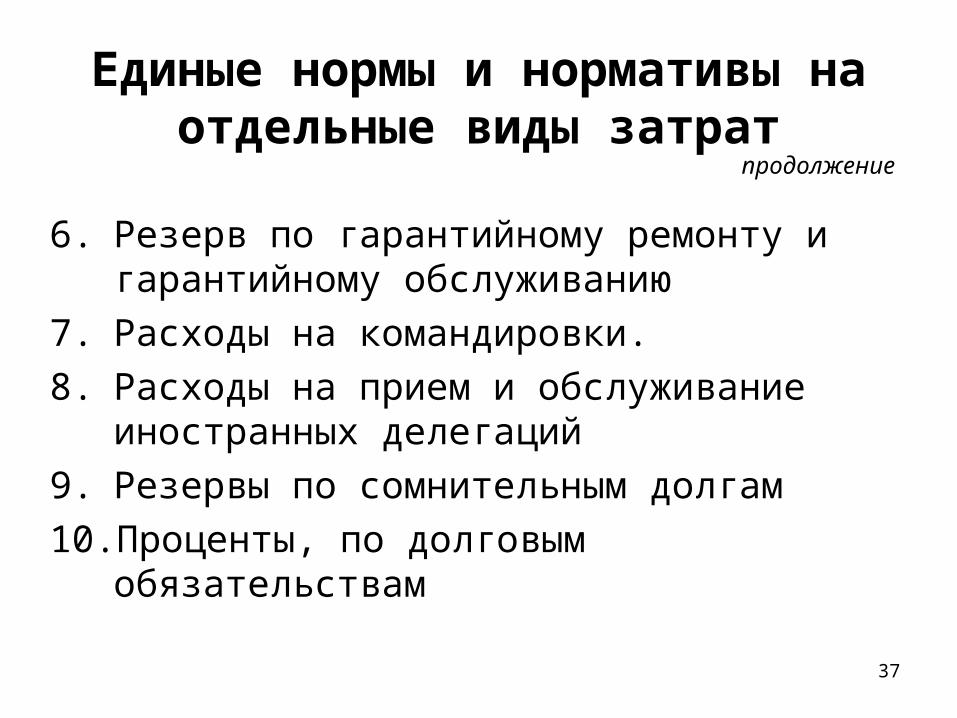

37

6. Резерв по гарантийному ремонту и гарантийному обслуживанию

7. Расходы на командировки.

8. Расходы на прием и обслуживание иностранных делегаций

9. Резервы по сомнительным долгам

10. Проценты, по долговым обязательствам

Единые нормы и нормативы на отдельные виды затрат

продолжение

38

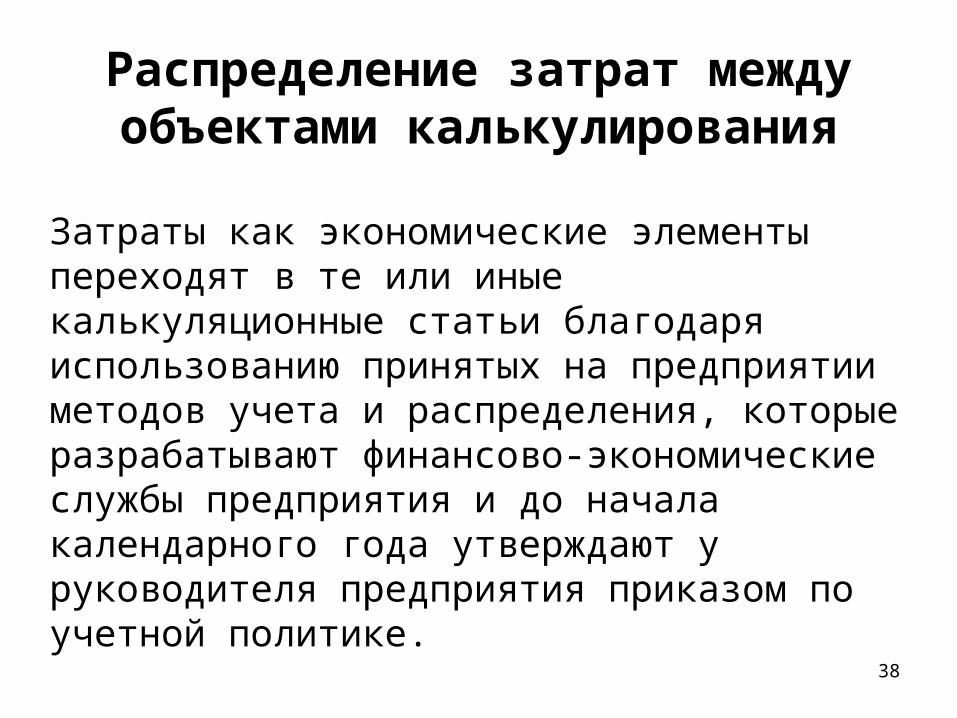

Распределение затрат между объектами калькулирования

Затраты как экономические элементы переходят в те или иные калькуляционные статьи благодаря использованию принятых на предприятии методов учета и распределения, которые разрабатывают финансово-экономические службы предприятия и до начала календарного года утверждают у руководителя предприятия приказом по учетной политике.

39

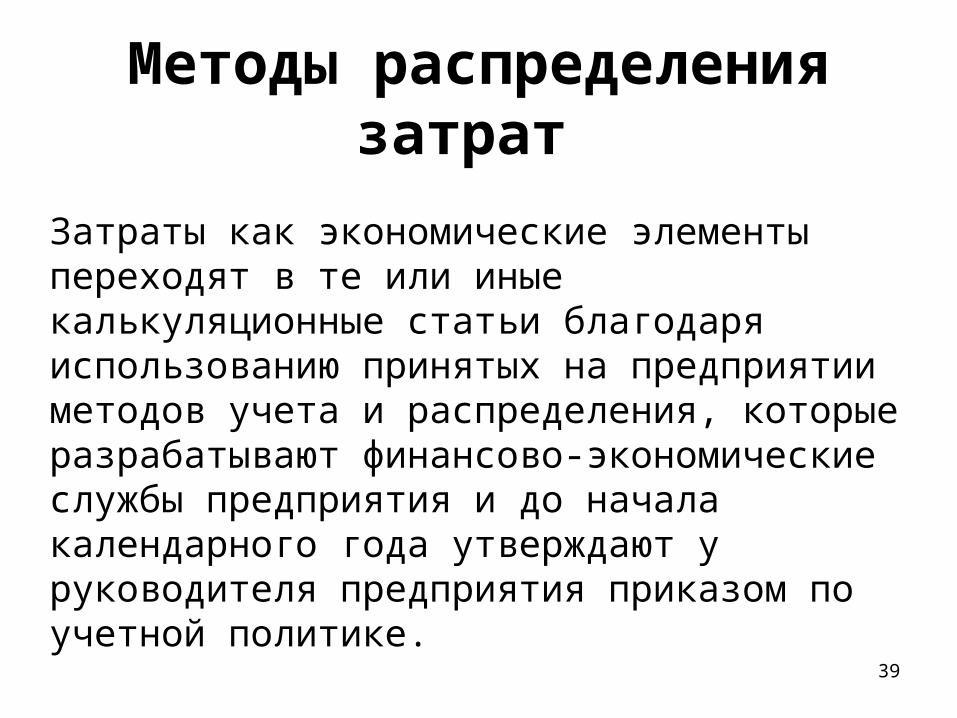

Методы распределения затрат

Затраты как экономические элементы переходят в те или иные калькуляционные статьи благодаря использованию принятых на предприятии методов учета и распределения, которые разрабатывают финансово-экономические службы предприятия и до начала календарного года утверждают у руководителя предприятия приказом по учетной политике.

40

Методы распределения затрат

Распределение затрат между объектами калькулирования осуществляется одним из следующих методов.

41

Методы распределения затрат1. Простой («котловой») метод

Простой («котловой») метод используется предприятиями, выпускающими однородную продукцию, при условии, что себестоимость всей выпущенной продукции (работ, услуг) равна сумме произведенных предприятием производственных затрат, т.е. незавершенное производство (НЭП) отсутствует. При использовании данного метода себестоимость единицы продукции рассчитывается делением всех произведенных предприятием производственных затрат на количество выпущенной продукции.

42

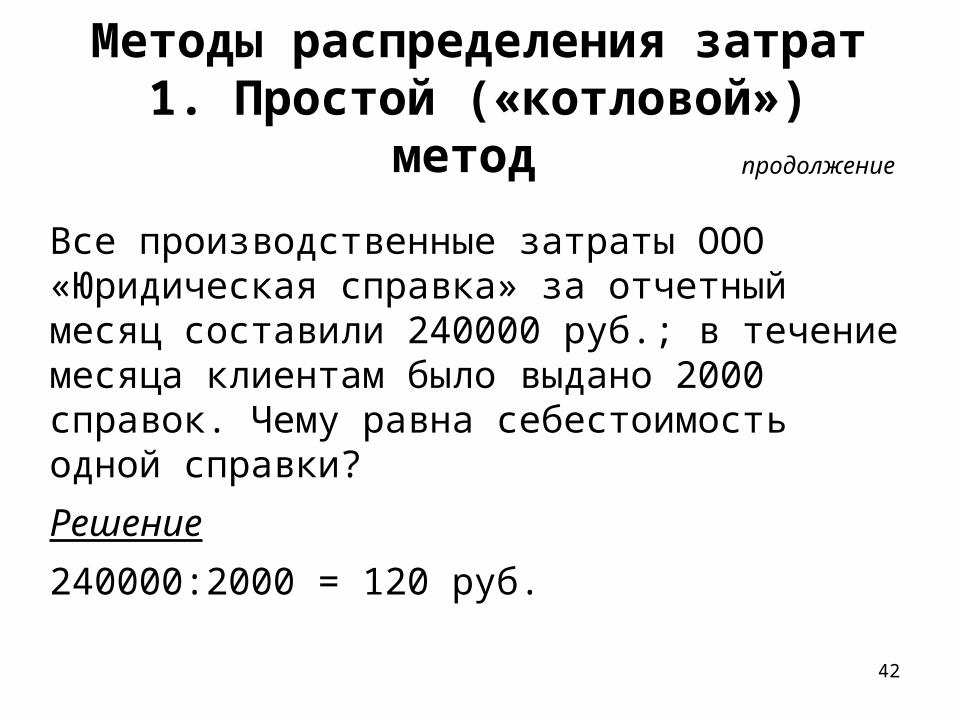

Методы распределения затрат1. Простой («котловой») метод

Все производственные затраты ООО «Юридическая справка» за отчетный месяц составили 240000 руб.; в течение месяца клиентам было выдано 2000 справок. Чему равна себестоимость одной справки?

Решение

240000:2000 = 120 руб.

продолжение

43

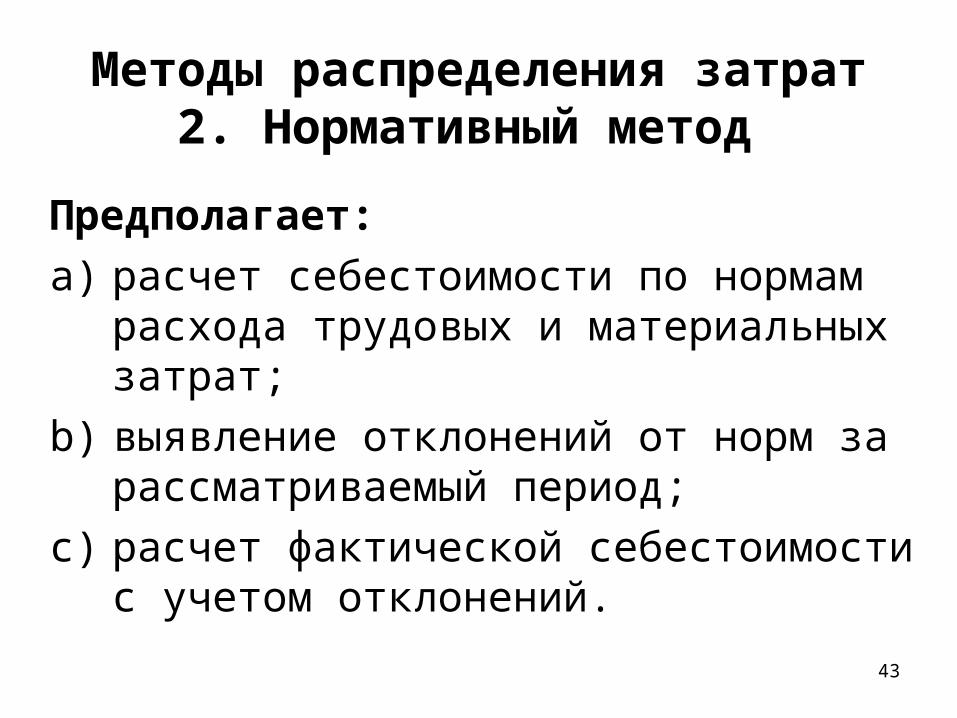

Методы распределения затрат2. Нормативный метод

Предполагает:

a) расчет себестоимости по нормам расхода трудовых и материальных затрат;

b) выявление отклонений от норм за рассматриваемый период;

c) расчет фактической себестоимости с учетом отклонений.

44

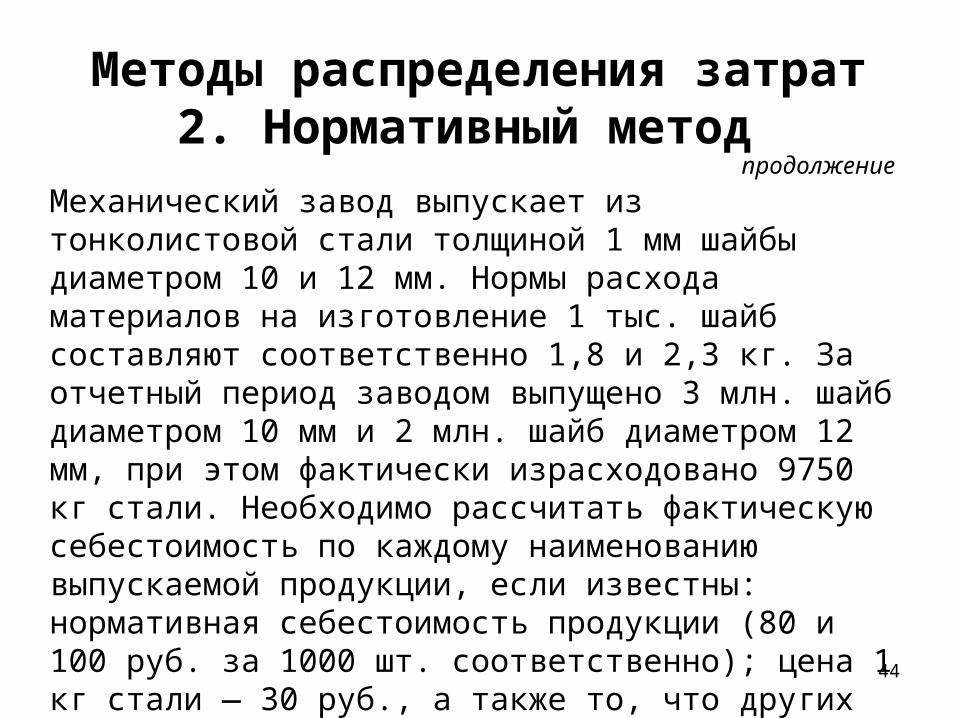

Методы распределения затрат2. Нормативный метод

Механический завод выпускает из тонколистовой стали толщиной 1 мм шайбы диаметром 10 и 12 мм. Нормы расхода материалов на изготовление 1 тыс. шайб составляют соответственно 1,8 и 2,3 кг. За отчетный период заводом выпущено 3 млн. шайб диаметром 10 мм и 2 млн. шайб диаметром 12 мм, при этом фактически израсходовано 9750 кг стали. Необходимо рассчитать фактическую себестоимость по каждому наименованию выпускаемой продукции, если известны: нормативная себестоимость продукции (80 и 100 руб. за 1000 шт. соответственно); цена 1 кг стали — 30 руб., а также то, что других отклонений от нормативов выявлено не было.

продолжение

45

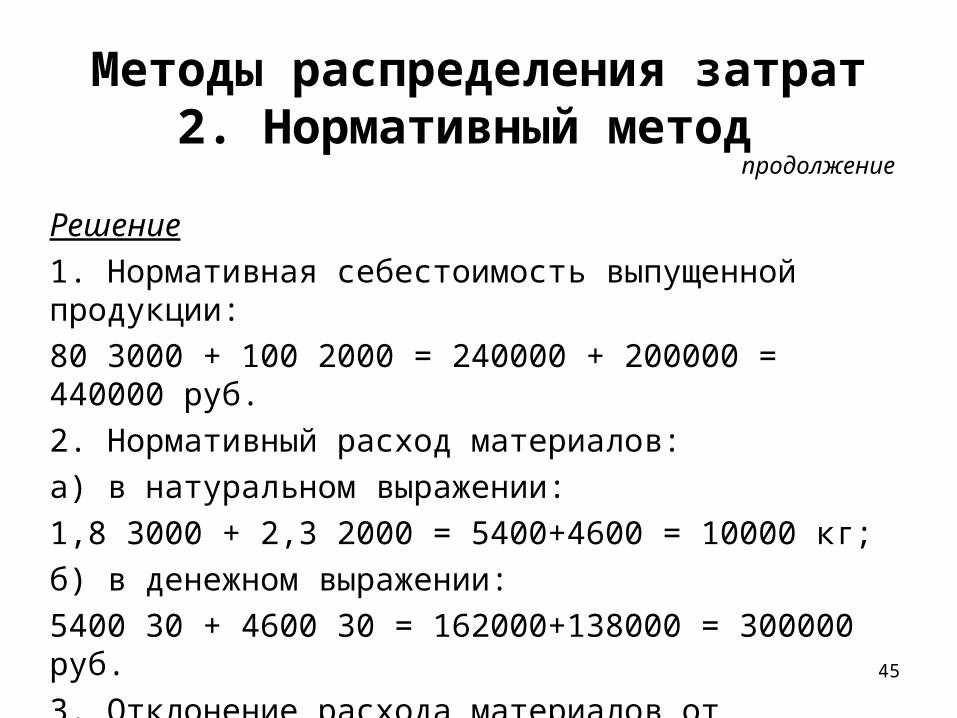

Методы распределения затрат2. Нормативный метод

Решение

1. Нормативная себестоимость выпущенной продукции:

80 3000 + 100 2000 = 240000 + 200000 = 440000 руб.

2. Нормативный расход материалов:

а) в натуральном выражении:

1,8 3000 + 2,3 2000 = 5400+4600 = 10000 кг;

б) в денежном выражении:

5400 30 + 4600 30 = 162000+138000 = 300000 руб.

3. Отклонение расхода материалов от нормативного:

10000-9750-250 кг, или 250 30 = 7500 руб.

продолжение

46

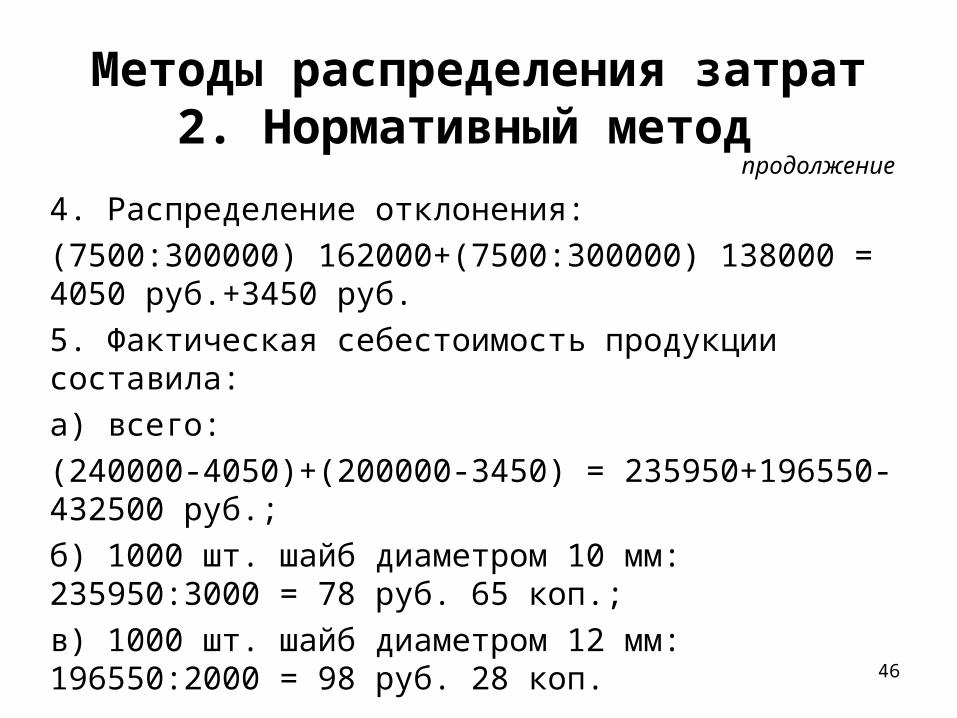

Методы распределения затрат2. Нормативный метод

4. Распределение отклонения:

(7500:300000) 162000+(7500:300000) 138000 = 4050 руб.+3450 руб.

5. Фактическая себестоимость продукции составила:

а) всего:

(240000-4050)+(200000-3450) = 235950+196550-432500 руб.;

б) 1000 шт. шайб диаметром 10 мм: 235950:3000 = 78 руб. 65 коп.;

в) 1000 шт. шайб диаметром 12 мм: 196550:2000 = 98 руб. 28 коп.

продолжение

47

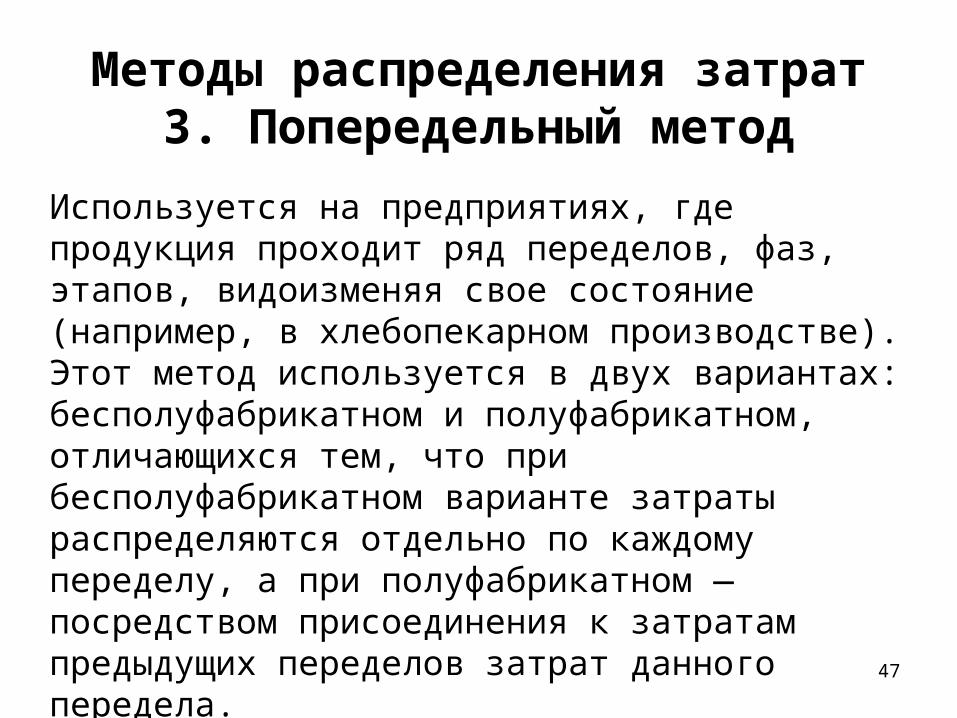

Методы распределения затрат3. Попередельный метод

Используется на предприятиях, где продукция проходит ряд переделов, фаз, этапов, видоизменяя свое состояние (например, в хлебопекарном производстве). Этот метод используется в двух вариантах: бесполуфабрикатном и полуфабрикатном, отличающихся тем, что при бесполуфабрикатном варианте затраты распределяются отдельно по каждому переделу, а при полуфабрикатном — посредством присоединения к затратам предыдущих переделов затрат данного передела.

48

Методы распределения затрат3. Попередельный метод

Сборочный цех механического завода выпускает настольные лампы, арматуру к которым изготавливает механический цех, а декоративное покрытие и полировку — цех гальванопокрытий. Затраты цехов на единицу продукции: механический цех -160руб.; цех гальванопокрытий — 120 руб.; сборочный цех -70 руб. Необходимо рассчитать себестоимость продукции для каждого из цехов в полуфабрикатном и бёсполуфабрикатном вариантах.

продолжение

49

Методы распределения затрат3. Попередельный метод

Решение

1. При бесполуфабрикатном варианте себестоимость продукции для каждого из цехов известна - она соответствует исходным данным.

2. При полуфабрикатном варианте себестоимость продукции:

а) механического цеха равна 160 руб. (дано);

б) цеха гальванопокрытий равна 280 руб., из которых 160 руб.- это затраты механического цеха, а 120 руб. – затраты цеха гальванопокрытий;

в) сборочного цеха равна 350 руб., из которых 280 руб. — затраты предыдущих переделов, 70 руб. - затраты сборочного цеха.

продолжение

50

Учет и распределение затрат вспомогательных производств

Основное производство — это производство, продукция (работы, услуги) которого явилась целью создания данного предприятия.

Вспомогательные производства — это производства, которые являются подсобными для основного производства или основной деятельности предприятия. Вспомогательные производства обеспечивают: подачу всех видов энергии (электроэнергии, пара, газа, воздуха и др.); транспортное обслуживание; ремонт основных средств; лесозаготовки; лесопиление и т.д.

51

Распределение затрат вспомогательных производств

между потребителями1. затраты на электроэнергию для промышленных

потребителей распределяются согласно расходу и стоимости 1 кВт/ч, рассчитанной по двуставочному тарифу;

2. затраты на электроэнергию для непромышленных потребителей — согласно фактическому расходу на основании показаний счетчиков, а в случае их отсутствия — пропорционально мощности установленных электроприборов;

3. затраты на отопление при получении тепла со стороны — пропорционально кубатурам отапливаемых помещений;

52

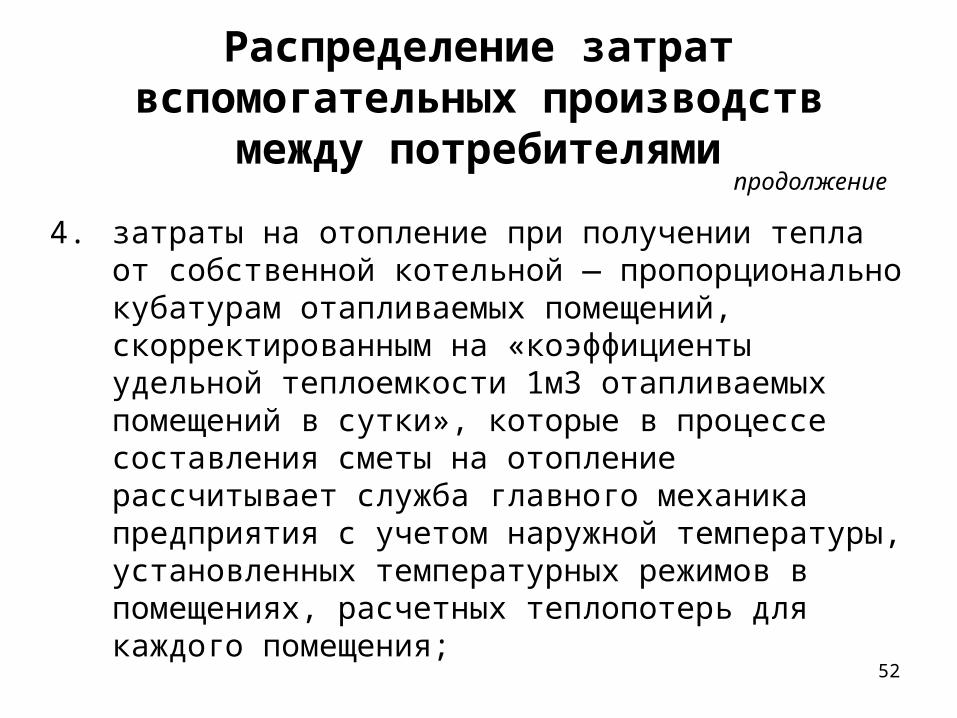

Распределение затрат вспомогательных производств

между потребителями

4. затраты на отопление при получении тепла от собственной котельной — пропорционально кубатурам отапливаемых помещений, скорректированным на «коэффициенты удельной теплоемкости 1м3 отапливаемых помещений в сутки», которые в процессе составления сметы на отопление рассчитывает служба главного механика предприятия с учетом наружной температуры, установленных температурных режимов в помещениях, расчетных теплопотерь для каждого помещения;

продолжение

53

Распределение затрат вспомогательных производств

между потребителями

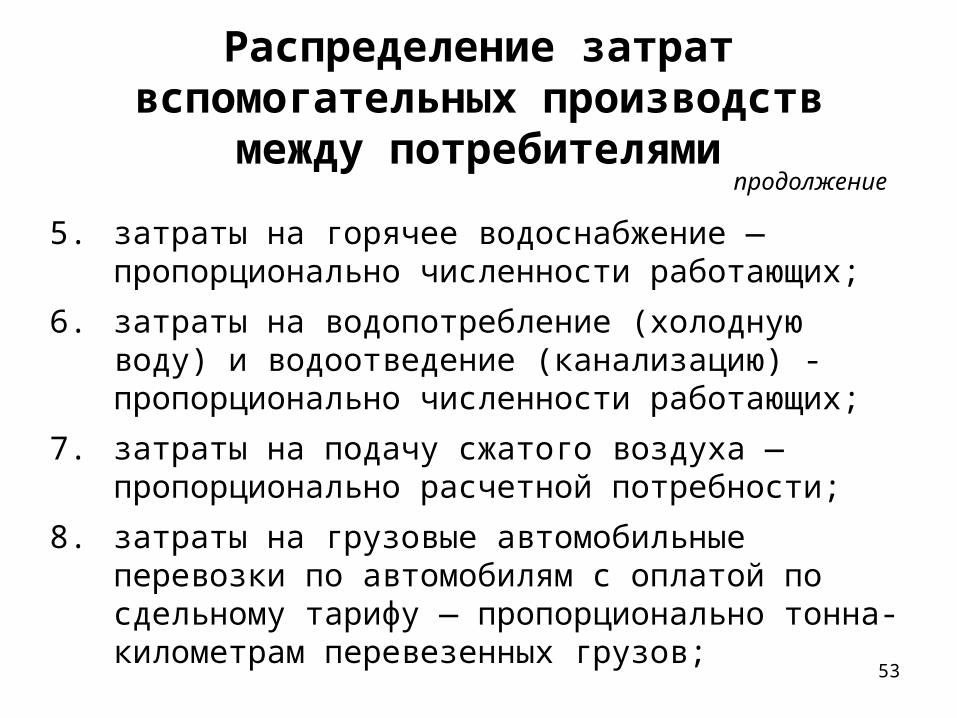

5. затраты на горячее водоснабжение — пропорционально численности работающих;

6. затраты на водопотребление (холодную воду) и водоотведение (канализацию) - пропорционально численности работающих;

7. затраты на подачу сжатого воздуха — пропорционально расчетной потребности;

8. затраты на грузовые автомобильные перевозки по автомобилям с оплатой по сдельному тарифу — пропорционально тонна-километрам перевезенных грузов;

продолжение

54

Распределение затрат вспомогательных производств

между потребителями

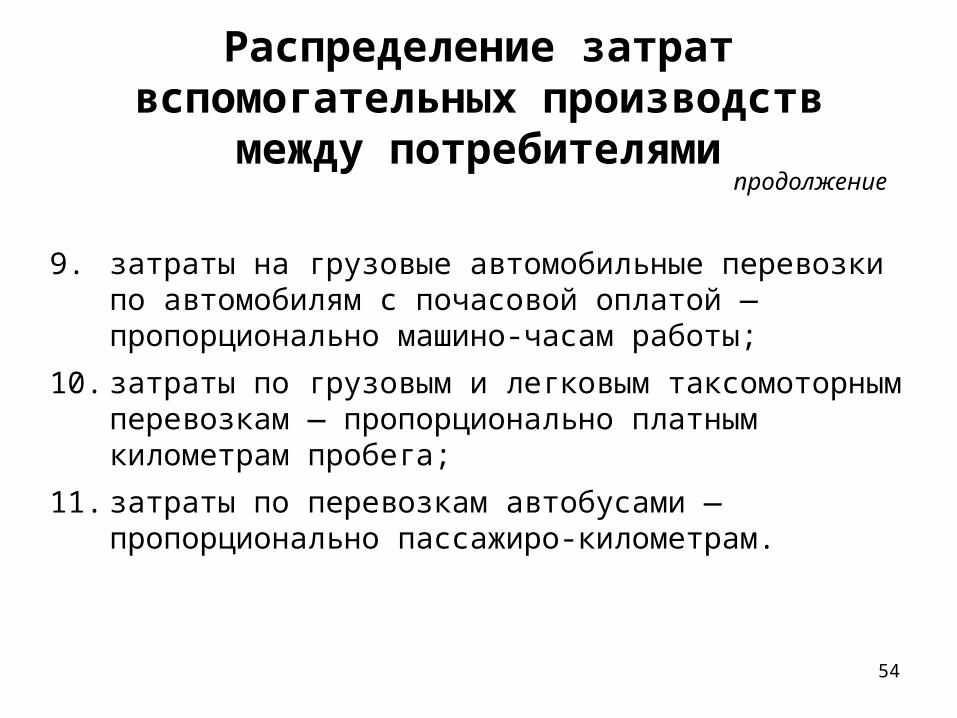

9. затраты на грузовые автомобильные перевозки по автомобилям с почасовой оплатой — пропорционально машино-часам работы;

10. затраты по грузовым и легковым таксомоторным перевозкам — пропорционально платным километрам пробега;

11. затраты по перевозкам автобусами — пропорционально пассажиро-километрам.

продолжение

55

Распределение затрат вспомогательных производств

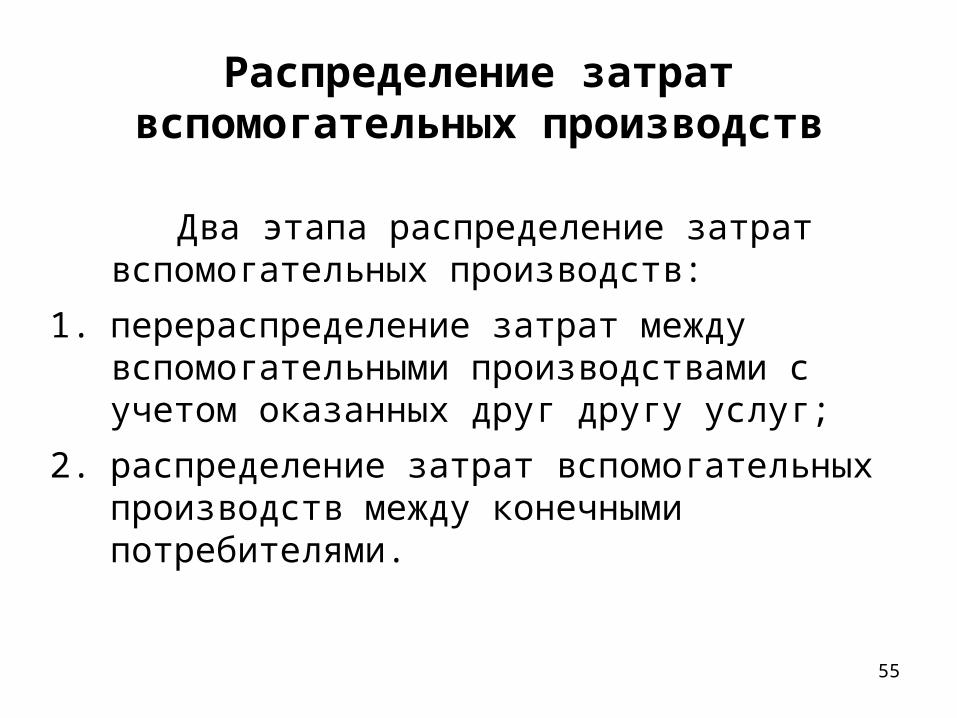

Два этапа распределение затрат вспомогательных производств:

1. перераспределение затрат между вспомогательными производствами с учетом оказанных друг другу услуг;

2. распределение затрат вспомогательных производств между конечными потребителями.

56

Перераспределение затрат вспомогательных производств

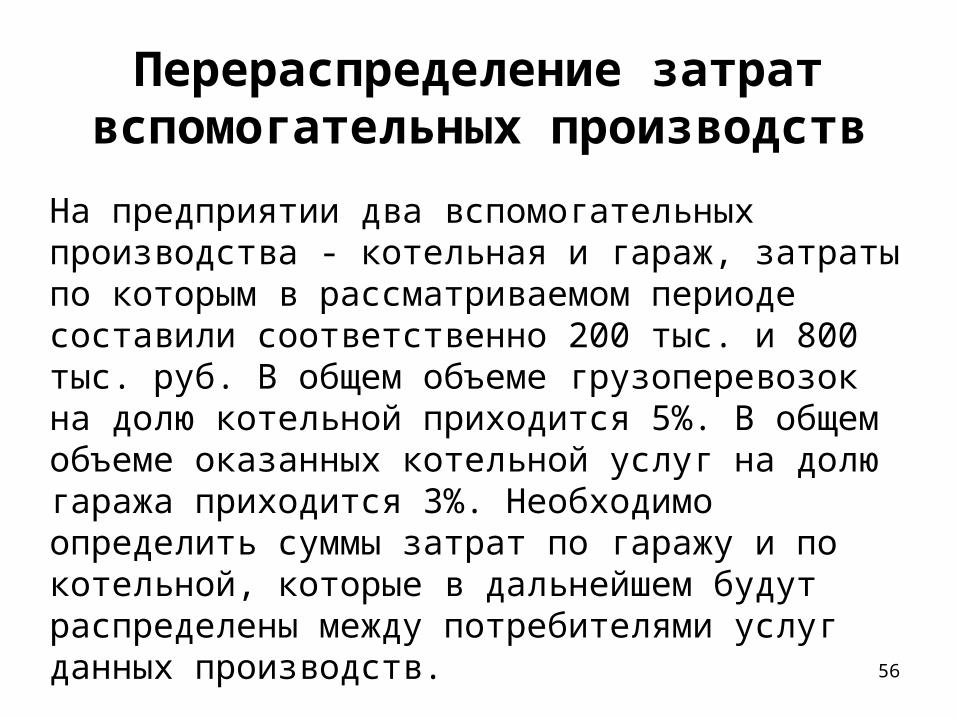

На предприятии два вспомогательных производства - котельная и гараж, затраты по которым в рассматриваемом периоде составили соответственно 200 тыс. и 800 тыс. руб. В общем объеме грузоперевозок на долю котельной приходится 5%. В общем объеме оказанных котельной услуг на долю гаража приходится 3%. Необходимо определить суммы затрат по гаражу и по котельной, которые в дальнейшем будут распределены между потребителями услуг данных производств.

57

Перераспределение затрат вспомогательных производств

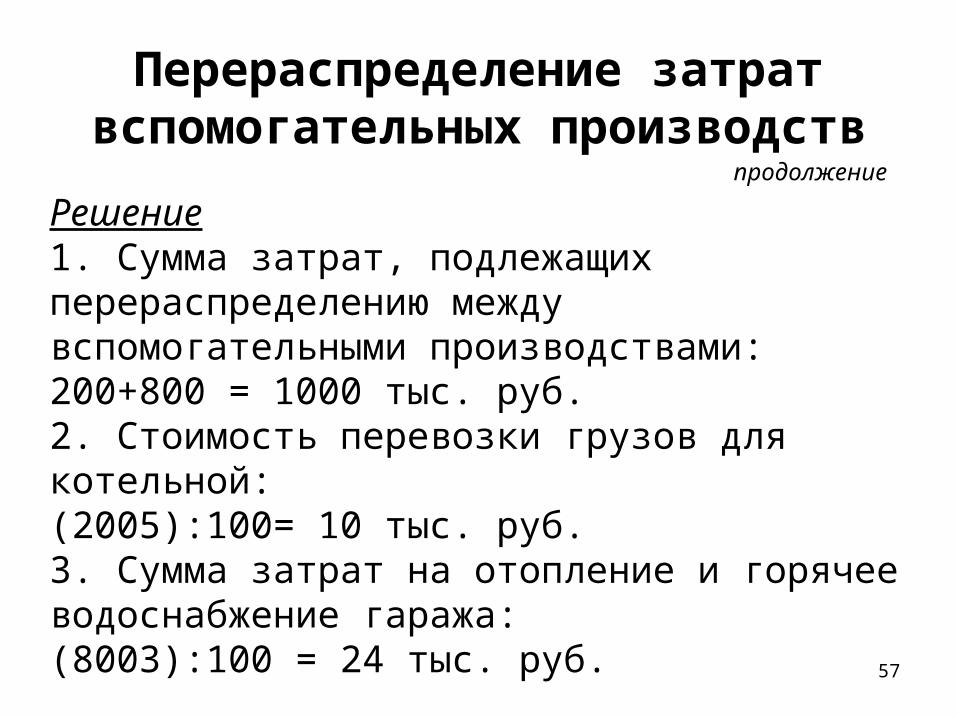

Решение1. Сумма затрат, подлежащих перераспределению между вспомогательными производствами:200+800 = 1000 тыс. руб.2. Стоимость перевозки грузов для котельной:(2005):100= 10 тыс. руб.3. Сумма затрат на отопление и горячее водоснабжение гаража:(8003):100 = 24 тыс. руб.

продолжение

58

Перераспределение затрат вспомогательных производств

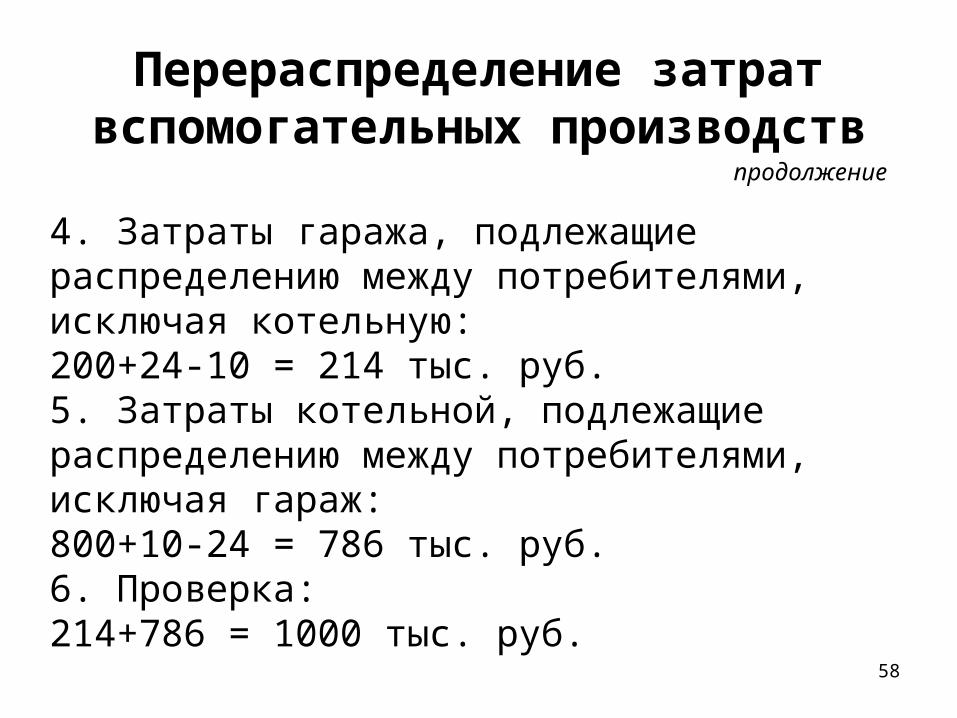

4. Затраты гаража, подлежащие распределению между потребителями, исключая котельную:200+24-10 = 214 тыс. руб.5. Затраты котельной, подлежащие распределению между потребителями, исключая гараж:800+10-24 = 786 тыс. руб.6. Проверка:214+786 = 1000 тыс. руб.

продолжение

59

Учет и распределение общепроизводственных

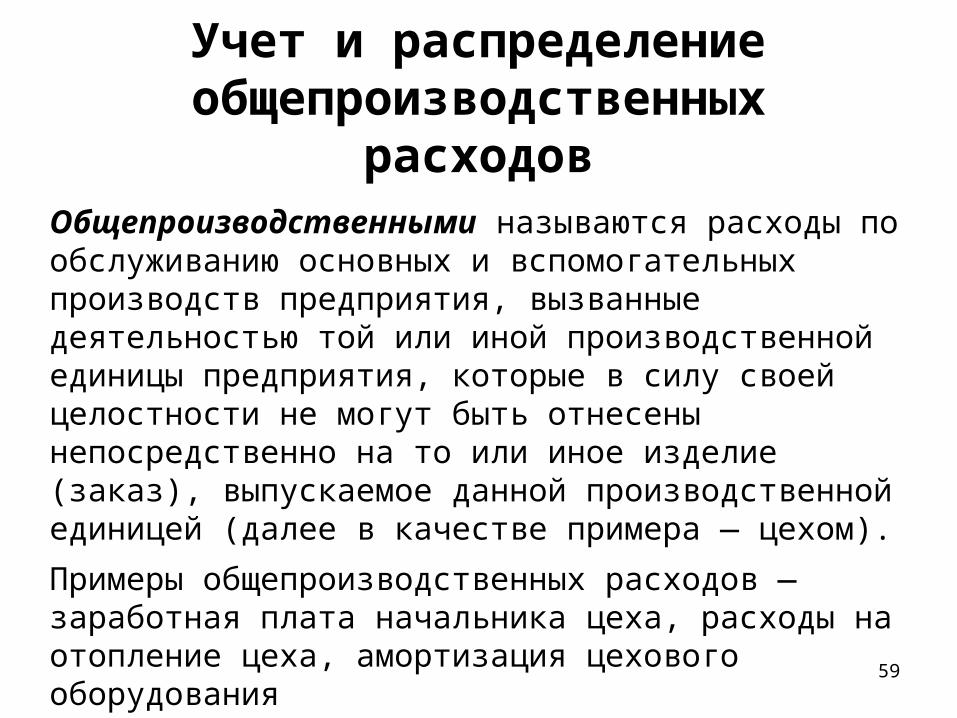

расходовОбщепроизводственными называются расходы по обслуживанию основных и вспомогательных производств предприятия, вызванные деятельностью той или иной производственной единицы предприятия, которые в силу своей целостности не могут быть отнесены непосредственно на то или иное изделие (заказ), выпускаемое данной производственной единицей (далее в качестве примера — цехом).

Примеры общепроизводственных расходов — заработная плата начальника цеха, расходы на отопление цеха, амортизация цехового оборудования

60

Методы распределения общепроизводственных расходов

1. пропорционально объему выпущенной подразделением продукции, например, количеству добытой руды, объему отбитой горной массы и т.п. (этот метод получил наибольшее распространение в добывающих производствах: цветной металлургии, горно-химической промышленности и др.);

61

Методы распределения общепроизводственных расходов

2. пропорционально одному из видов основных затрат, например:

a) пропорционально основной заработной плате производственных рабочих (без доплат по прогрессивно-премиальным системам); это наиболее распространенный метод, который используется в производствах, выпускающих однородную продукцию, а также на предприятиях, цехи которых имеют незначительные различия в уровне механизации и автоматизации производственных процессов;

b) пропорционально расходу топлива в пересчете на условное (на предприятиях электроэнергетической промышленности при распределении общепроизводственных расходов между электрической и тепловой энергией);

продолжение

62

Методы распределения общепроизводственных расходов

3. пропорционально сумме нескольких или всех основных затрат (этот метод используют: химическая промышленность; ряд производств металлургической промышленности; газо- и нефтеперерабатывающая промышленность и др.);

4. пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и затрат, связанных с работой оборудования; этот метод используется в производствах с разным уровнем механизации и автоматизации труда на различных его участках: в лесозаготовительной промышленности; в производствах машиностроения, металлообработки и др.

продолжение

63

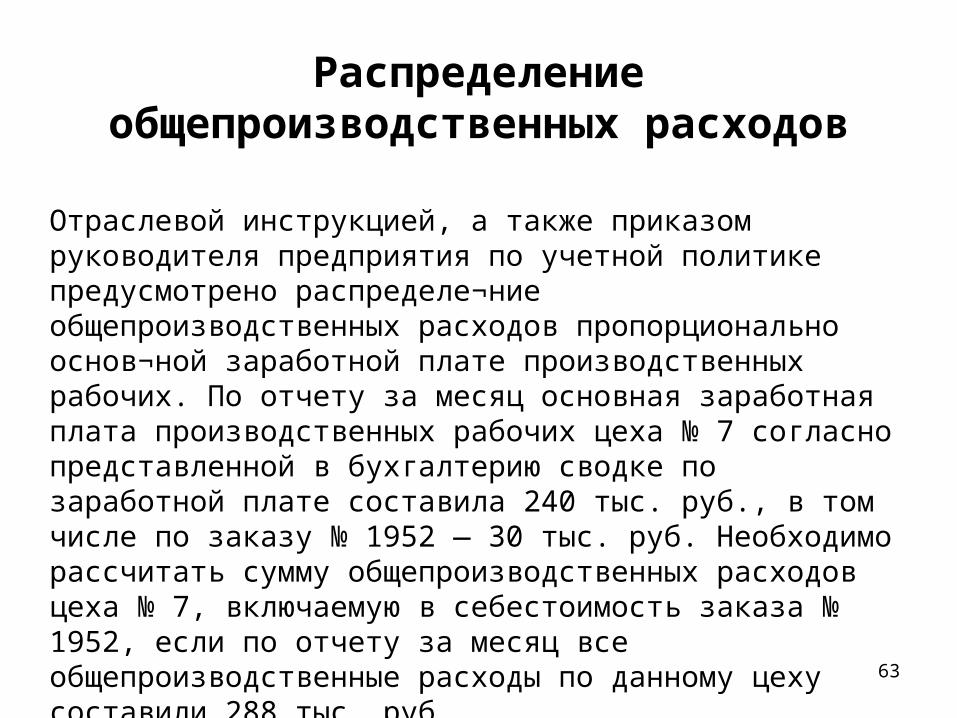

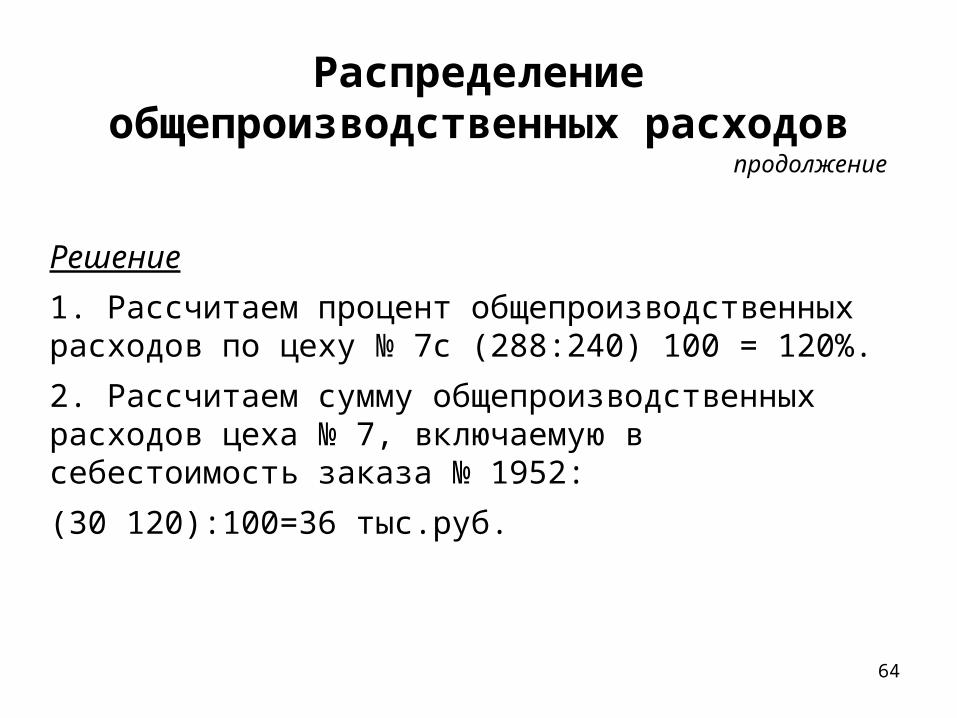

Распределение общепроизводственных расходов

Отраслевой инструкцией, а также приказом руководителя предприятия по учетной политике предусмотрено распределе¬ние общепроизводственных расходов пропорционально основ¬ной заработной плате производственных рабочих. По отчету за месяц основная заработная плата производственных рабочих цеха № 7 согласно представленной в бухгалтерию сводке по заработной плате составила 240 тыс. руб., в том числе по заказу № 1952 — 30 тыс. руб. Необходимо рассчитать сумму общепроизводственных расходов цеха № 7, включаемую в себестоимость заказа № 1952, если по отчету за месяц все общепроизводственные расходы по данному цеху составили 288 тыс. руб.

64

Распределение общепроизводственных расходов

Решение

1. Рассчитаем процент общепроизводственных расходов по цеху № 7с (288:240) 100 = 120%.

2. Рассчитаем сумму общепроизводственных расходов цеха № 7, включаемую в себестоимость заказа № 1952:

(30 120):100=36 тыс.руб.

продолжение

65

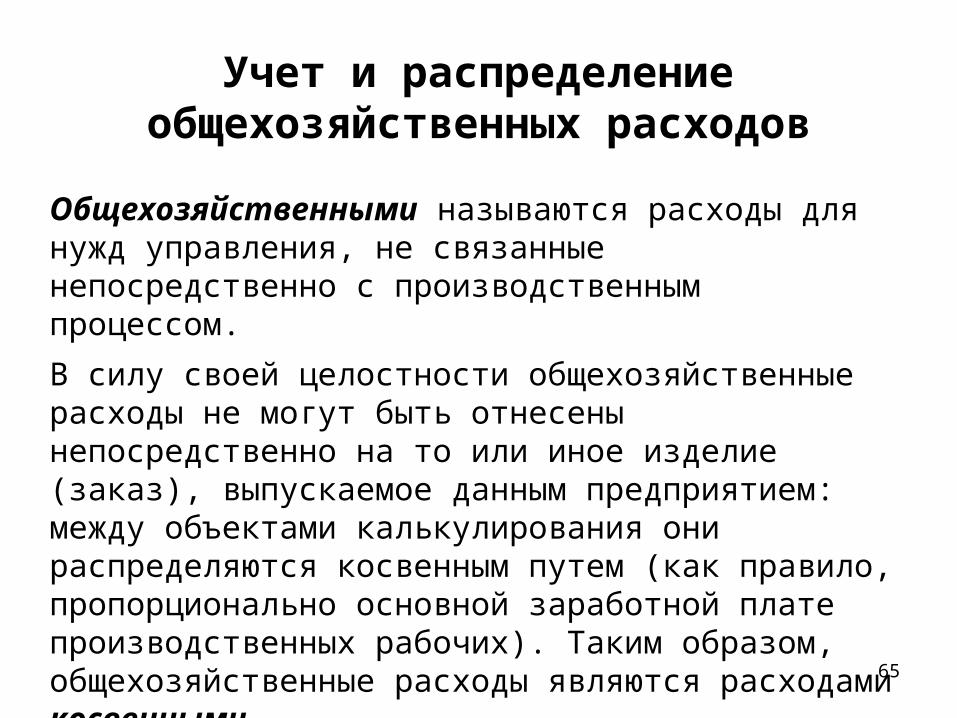

Учет и распределение общехозяйственных расходов

Общехозяйственными называются расходы для нужд управления, не связанные непосредственно с производственным процессом.

В силу своей целостности общехозяйственные расходы не могут быть отнесены непосредственно на то или иное изделие (заказ), выпускаемое данным предприятием: между объектами калькулирования они распределяются косвенным путем (как правило, пропорционально основной заработной плате производственных рабочих). Таким образом, общехозяйственные расходы являются расходами косвенными.

66

Учет и распределение общехозяйственных расходов

Заработная плата директора или главного бухгалтера предприятия, расходы по командировкам работников ОМТС, почтово-телеграфные и телефонные расходы экономических служб заводоуправления, расходы на содержание зданий и сооружений общезаводского назначения (ОМТС, ПДО, технического отдела, ЦЗЛ, заводоуправления) — все это примеры общехозяйственных расходов.

продолжение

67

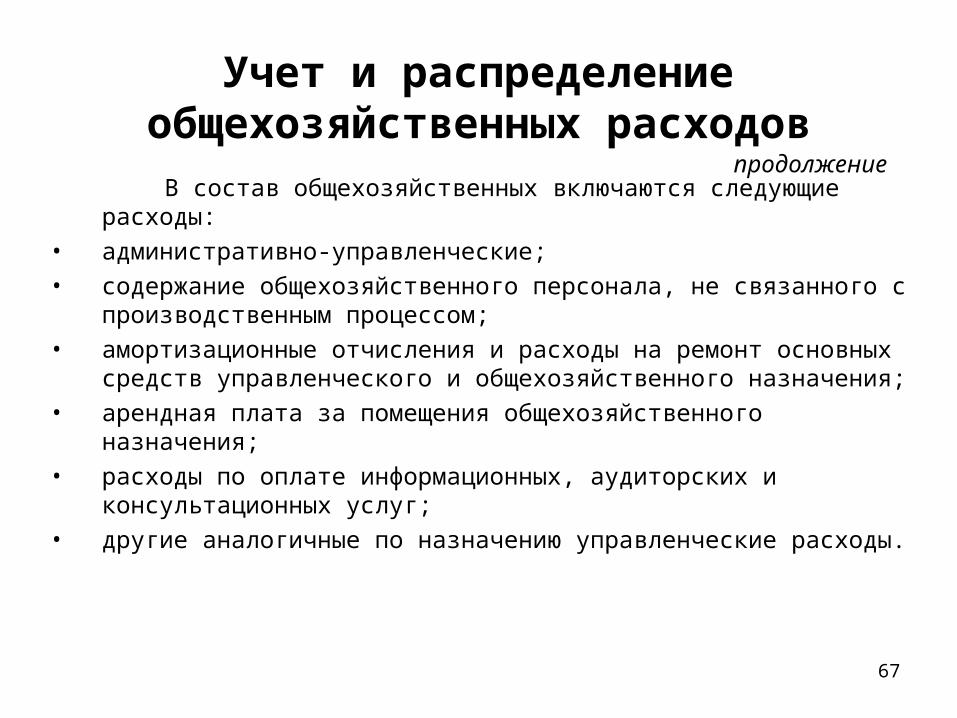

Учет и распределение общехозяйственных расходов

продолжение В состав общехозяйственных включаются следующие расходы:• административно-управленческие;• содержание общехозяйственного персонала, не связанного с

производственным процессом;• амортизационные отчисления и расходы на ремонт основных

средств управленческого и общехозяйственного назначения;• арендная плата за помещения общехозяйственного

назначения;• расходы по оплате информационных, аудиторских и

консультационных услуг;• другие аналогичные по назначению управленческие расходы.

68

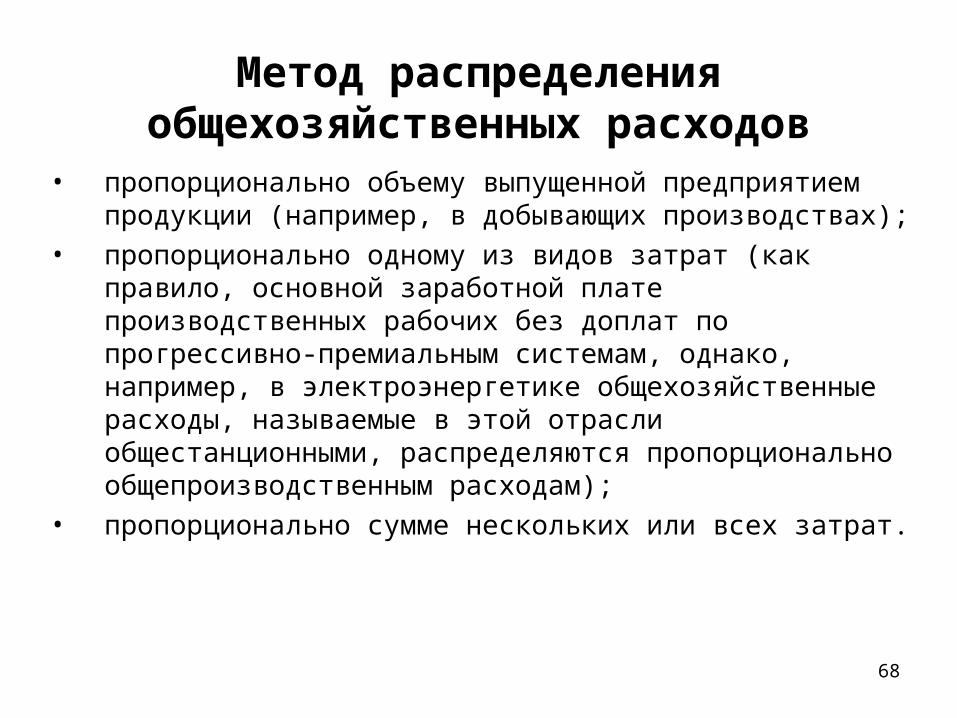

Метод распределения общехозяйственных расходов

• пропорционально объему выпущенной предприятием продукции (например, в добывающих производствах);

• пропорционально одному из видов затрат (как правило, основной заработной плате производственных рабочих без доплат по прогрессивно-премиальным системам, однако, например, в электроэнергетике общехозяйственные расходы, называемые в этой отрасли общестанционными, распределяются пропорционально общепроизводственным расходам);

• пропорционально сумме нескольких или всех затрат.

69

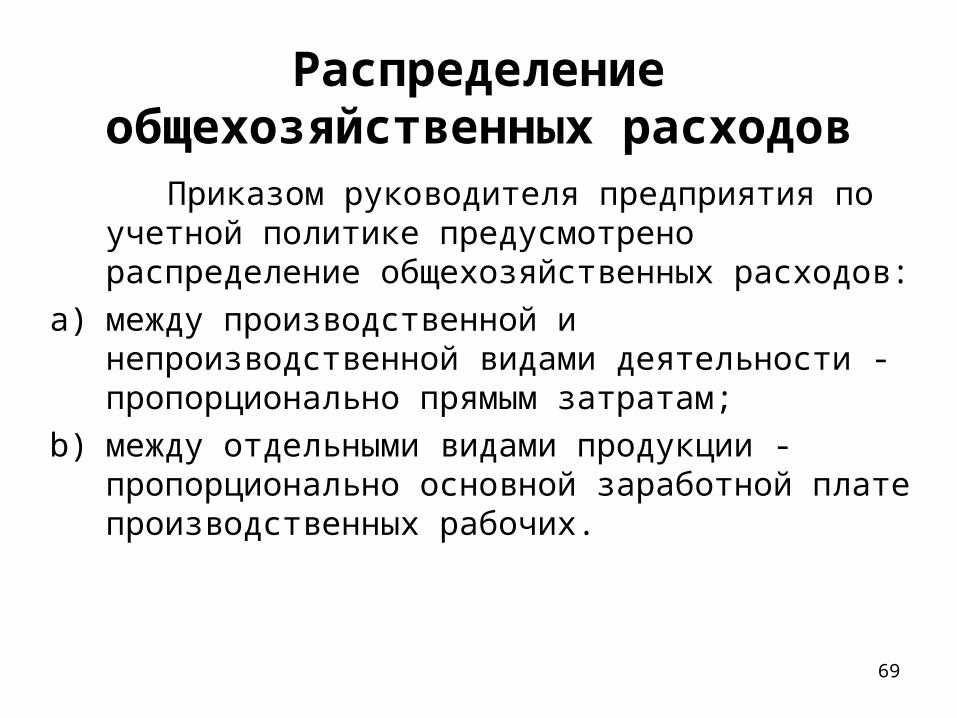

Распределение общехозяйственных расходов

Приказом руководителя предприятия по учетной политике предусмотрено распределение общехозяйственных расходов:

a) между производственной и непроизводственной видами деятельности - пропорционально прямым затратам;

b) между отдельными видами продукции - пропорционально основной заработной плате производственных рабочих.

70

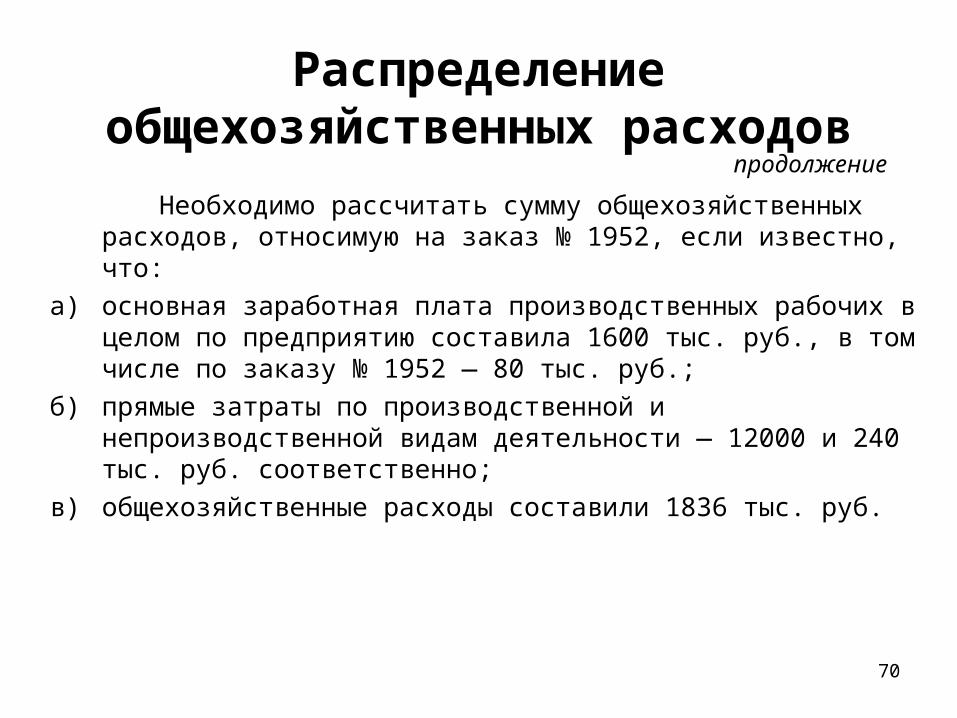

Распределение общехозяйственных расходов

Необходимо рассчитать сумму общехозяйственных расходов, относимую на заказ № 1952, если известно, что:

а) основная заработная плата производственных рабочих в целом по предприятию составила 1600 тыс. руб., в том числе по заказу № 1952 — 80 тыс. руб.;

б) прямые затраты по производственной и непроизводственной видам деятельности — 12000 и 240 тыс. руб. соответственно;

в) общехозяйственные расходы составили 1836 тыс. руб.

продолжение

71

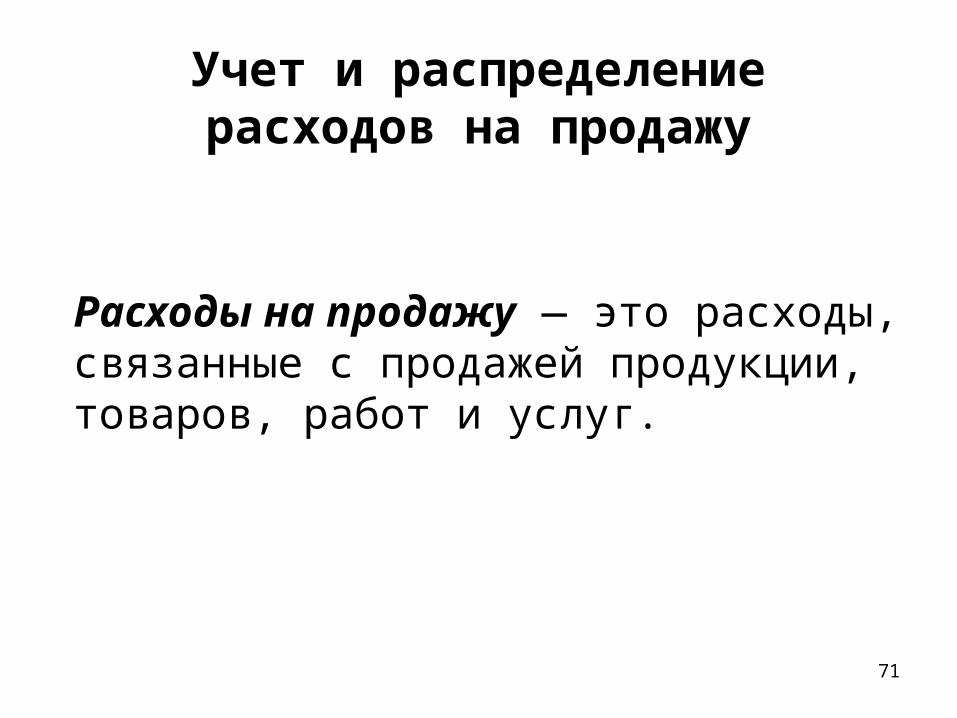

Учет и распределение расходов на продажу

Расходы на продажу — это расходы, связанные с продажей продукции, товаров, работ и услуг.

72

Учет и распределение расходов на продажу

В состав расходов на продажу входят:• расходы на тару и упаковку изделий на складах готовой продукции;• расходы по доставке продукции на станцию (пристань) отправления,

погрузке в вагоны, суда, автомобили и другие транспортные средства;

• комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

• расходы по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

• рекламные и представительские расходы;• другие аналогичные по назначению расходы.

продолжение

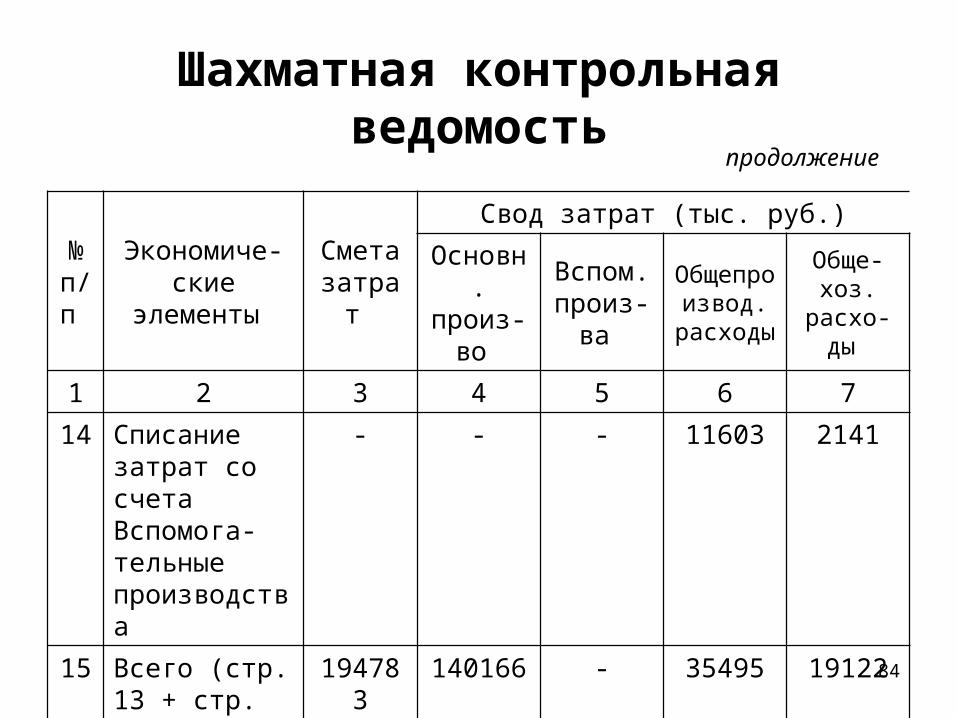

73

Шахматная контрольная ведомость затрат

Сумму плановых затрат по экономическим элементам принято называть сметой затрат, а сумму тех же затрат в калькуляционном разрезе — сводом затрат. Проверка правильности составления сметы и свода затрат осуществляется посредством разработанной шахматной контрольной ведомости, формы которой могут быть самыми разнообразными, однако результаты расчетов во всех случаях должны отвечать следующим требованиям;

74

Шахматная контрольная ведомость затрат

продолжение

• сумма затрат по экономическим элементам должна быть равна сумме затрат по калькуляционным статьям;

• несмотря на то что затраты вспомогательных производств и внутрипроизводственный оборот сначала включаются в итог по экономическим элементам, а затем комплексно относятся на соответствующие статьи, элементы двойного счета должны быть полностью исключены.

75

Составление шахматной контрольной ведомости

В этом примере сумма затрат по экономическим элементам равна 194783 тыс. руб.

Эту сумму в калькуляционном разрезе мы получаем дважды:

• первый раз — до распределения затрат вспомогательных производств,

• второй раз — после отнесения затрат со счета «Вспомогательные производства» на счета «Общепроизводственные расходы» и «Общехозяйственные расходы».

76

Составление шахматной контрольной ведомости

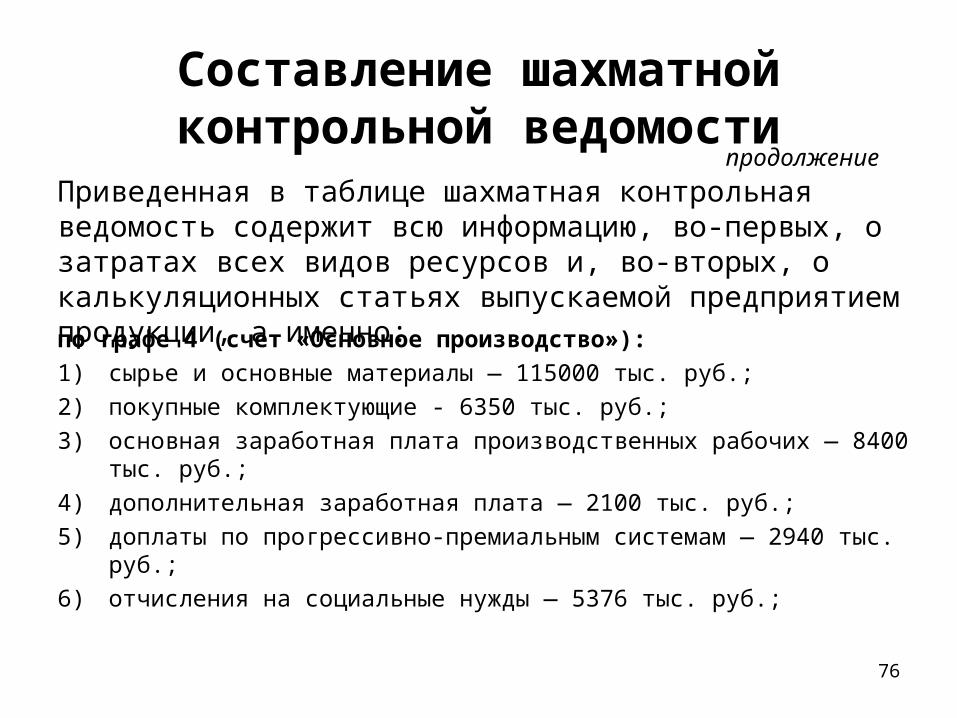

Приведенная в таблице шахматная контрольная ведомость содержит всю информацию, во-первых, о затратах всех видов ресурсов и, во-вторых, о калькуляционных статьях выпускаемой предприятием продукции, а именно:

по графе 4 (счет «Основное производство»):

1) сырье и основные материалы — 115000 тыс. руб.;

2) покупные комплектующие - 6350 тыс. руб.;

3) основная заработная плата производственных рабочих — 8400 тыс. руб.;

4) дополнительная заработная плата — 2100 тыс. руб.;

5) доплаты по прогрессивно-премиальным системам — 2940 тыс. руб.;

6) отчисления на социальные нужды — 5376 тыс. руб.;

продолжение

77

Составление шахматной контрольной ведомости

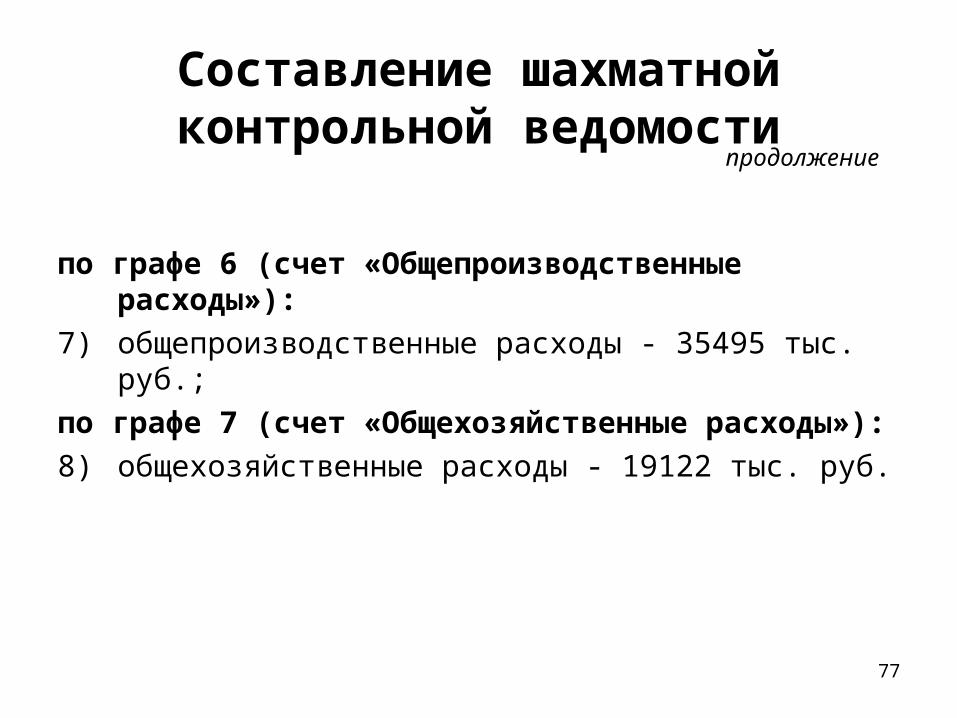

по графе 6 (счет «Общепроизводственные расходы»):

7) общепроизводственные расходы - 35495 тыс. руб.;

по графе 7 (счет «Общехозяйственные расходы»):

8) общехозяйственные расходы - 19122 тыс. руб.

продолжение

78

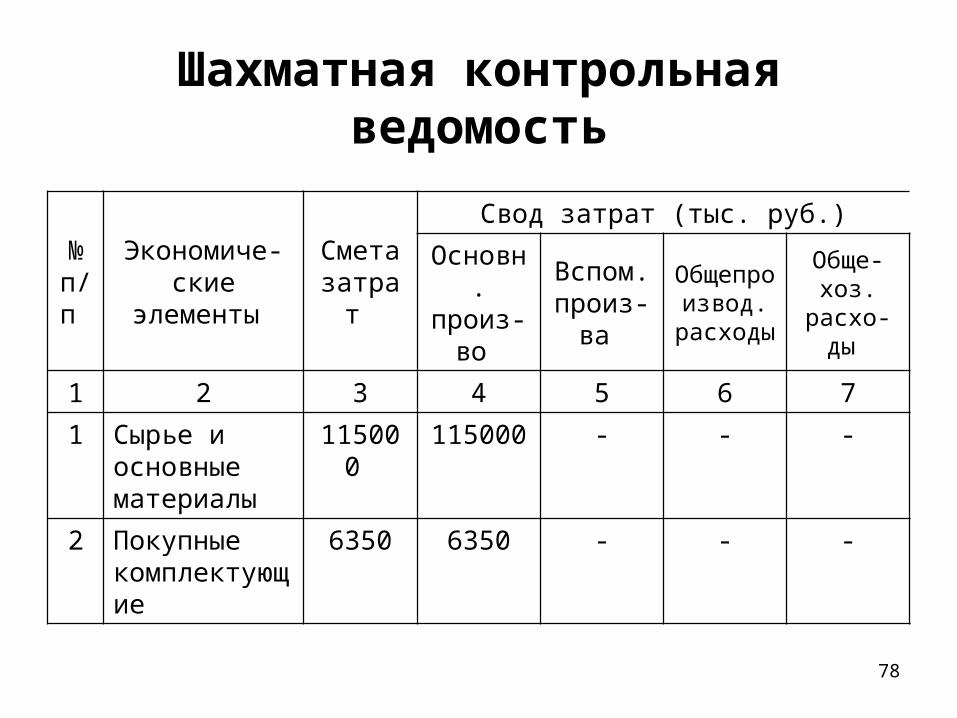

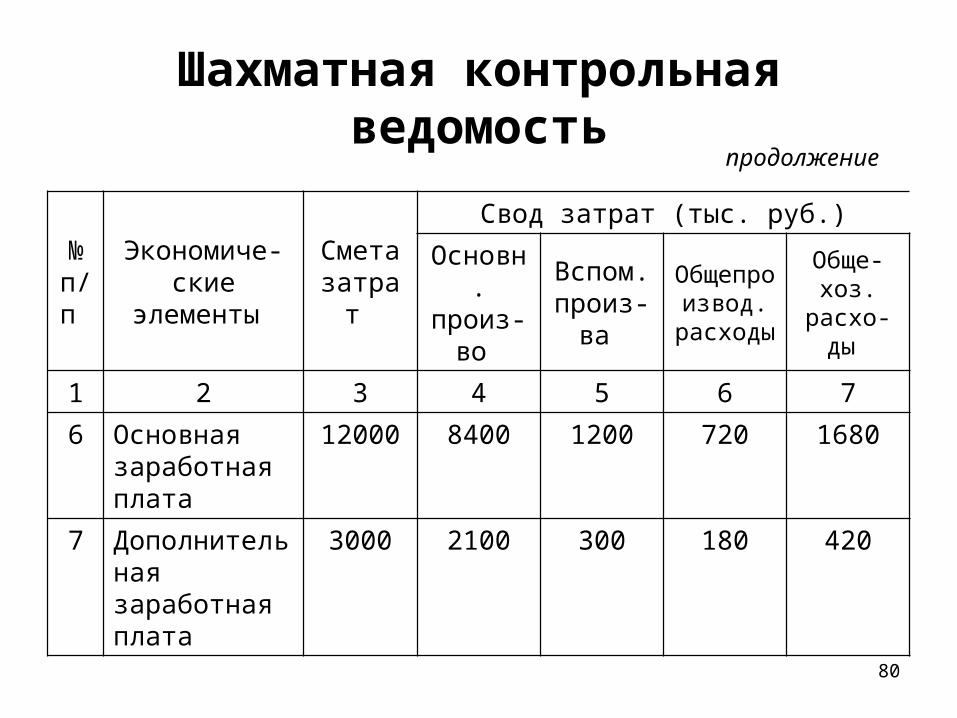

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

1 2 3 4 5 6 7

1 Сырье и основные материалы

115000 115000 - - -

2 Покупные комплектующие

6350 6350 - - -

79

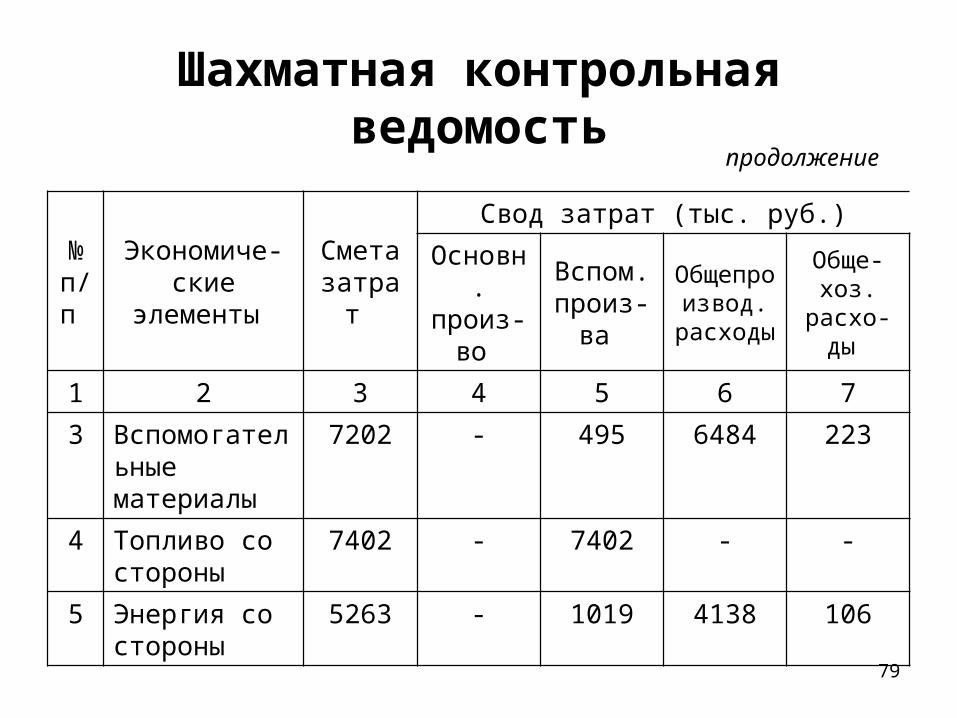

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

1 2 3 4 5 6 7

3 Вспомогательные материалы

7202 - 495 6484 223

4 Топливо со стороны

7402 - 7402 - -

5 Энергия со стороны

5263 - 1019 4138 106

продолжение

80

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

1 2 3 4 5 6 7

6 Основная заработная плата

12000 8400 1200 720 1680

7 Дополнительная заработная плата

3000 2100 300 180 420

продолжение

81

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

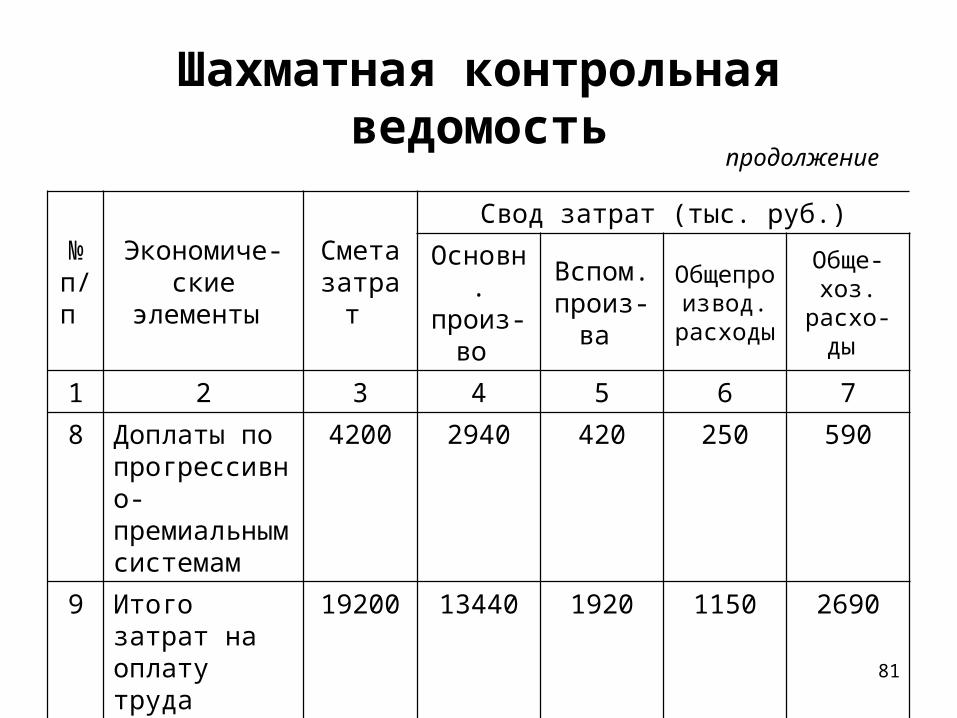

1 2 3 4 5 6 7

8 Доплаты по прогрессивно-премиальным системам

4200 2940 420 250 590

9 Итого затрат на оплату труда

19200 13440 1920 1150 2690

продолжение

82

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

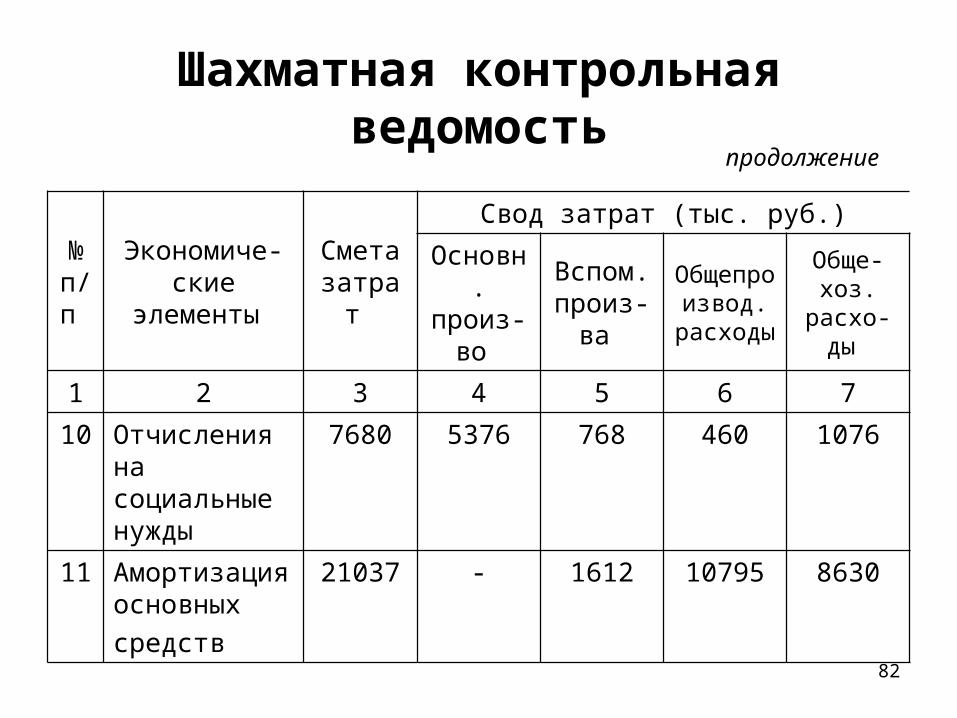

1 2 3 4 5 6 7

10 Отчисления на социальные нужды

7680 5376 768 460 1076

11 Амортизация основных

средств

21037 - 1612 10795 8630

продолжение

83

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

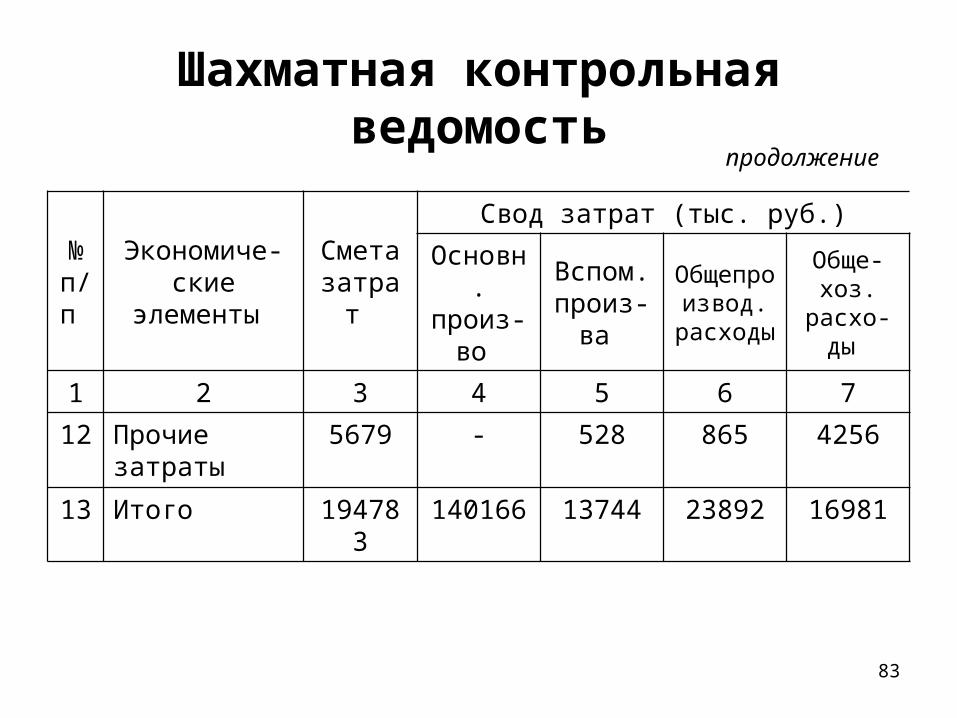

1 2 3 4 5 6 7

12 Прочие затраты

5679 - 528 865 4256

13 Итого 194783 140166 13744 23892 16981

продолжение

84

Шахматная контрольная ведомость

№ п/п

Экономиче-ские

элементы

Смета затрат

Свод затрат (тыс. руб.)

Основн. произ-

во

Вспом. произ-

ва

Общепроизвод.

расходы

Обще-хоз.

расхо-ды

1 2 3 4 5 6 7

14 Списание затрат со счета Вспомога-тельные производства

- - - 11603 2141

15 Всего (стр. 13 + стр. 14)

194783 140166 - 35495 19122

продолжение

85

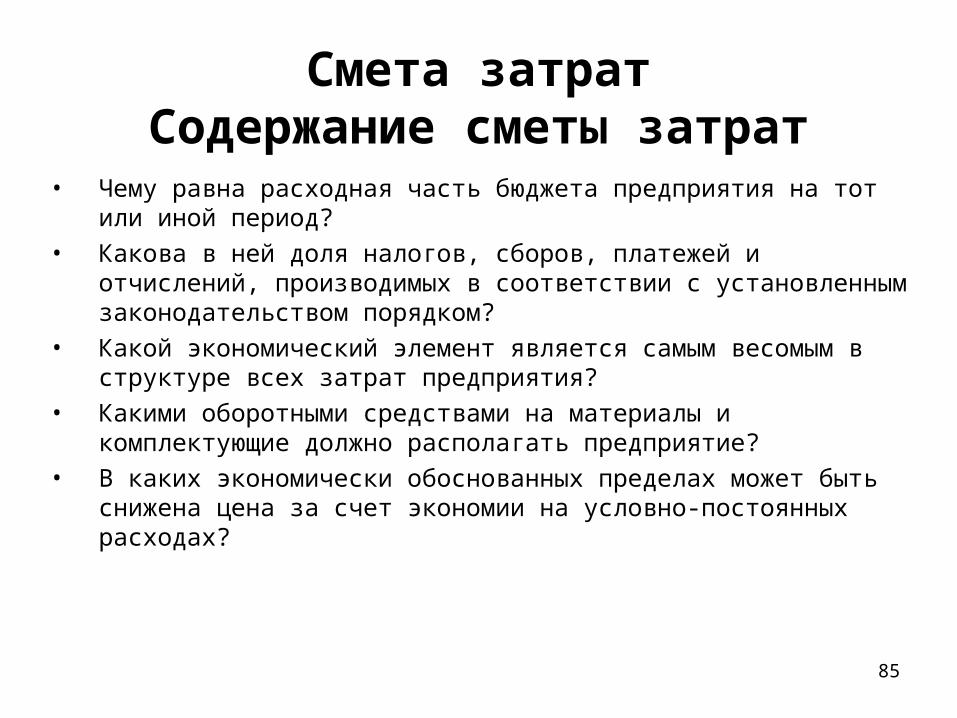

Смета затратСодержание сметы затрат

• Чему равна расходная часть бюджета предприятия на тот или иной период?

• Какова в ней доля налогов, сборов, платежей и отчислений, производимых в соответствии с установленным законодательством порядком?

• Какой экономический элемент является самым весомым в структуре всех затрат предприятия?

• Какими оборотными средствами на материалы и комплектующие должно располагать предприятие?

• В каких экономически обоснованных пределах может быть снижена цена за счет экономии на условно-постоянных расходах?

86

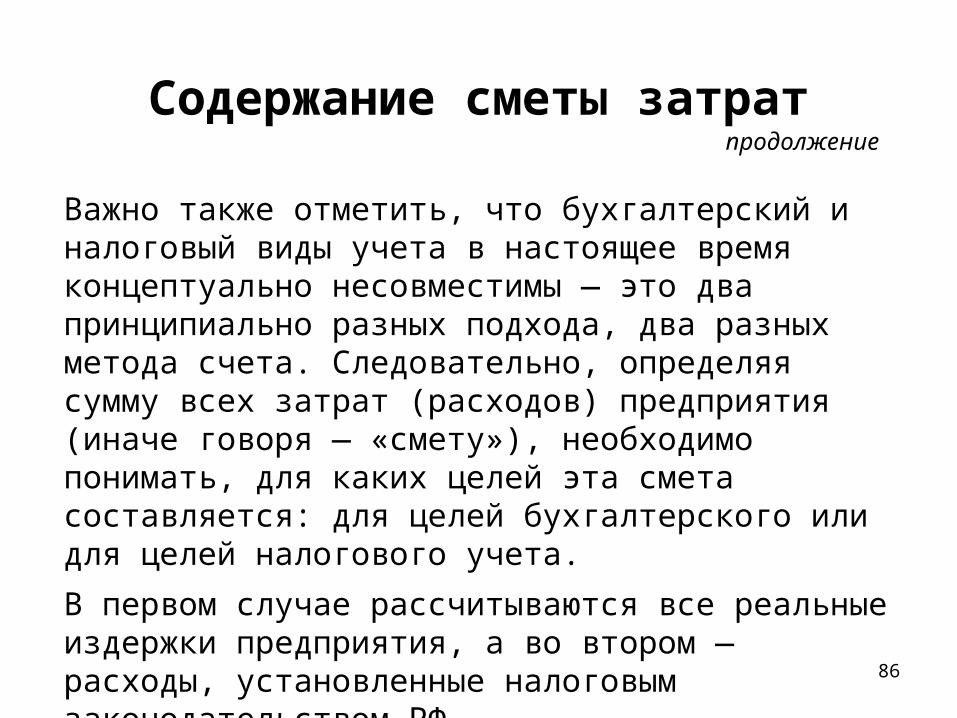

Содержание сметы затратпродолжение

Важно также отметить, что бухгалтерский и налоговый виды учета в настоящее время концептуально несовместимы — это два принципиально разных подхода, два разных метода счета. Следовательно, определяя сумму всех затрат (расходов) предприятия (иначе говоря — «смету»), необходимо понимать, для каких целей эта смета составляется: для целей бухгалтерского или для целей налогового учета.

В первом случае рассчитываются все реальные издержки предприятия, а во втором — расходы, установленные налоговым законодательством РФ.

87

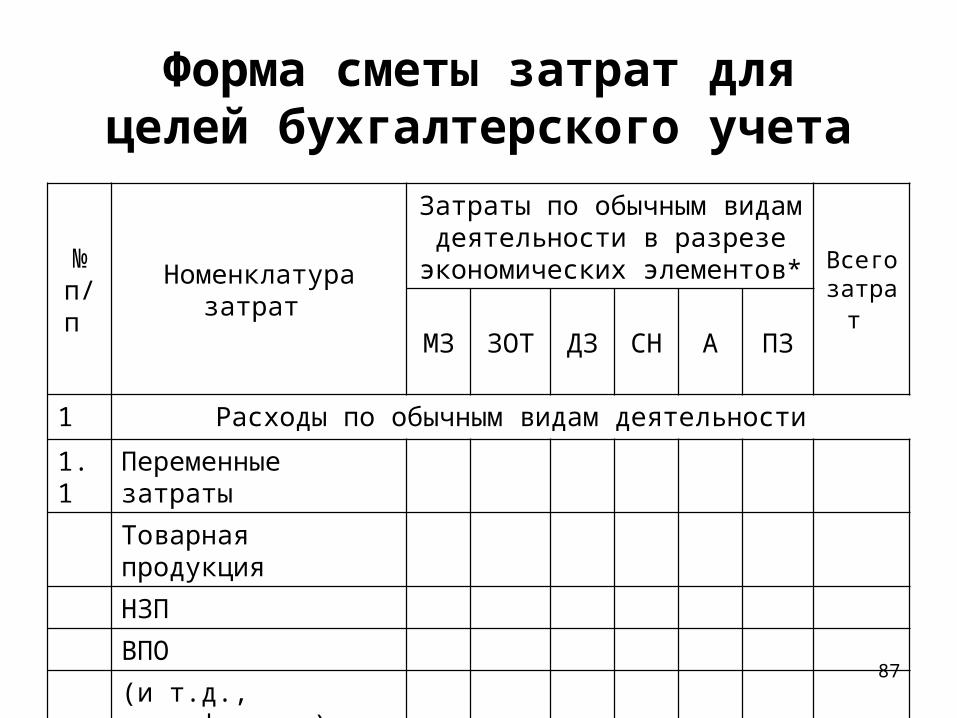

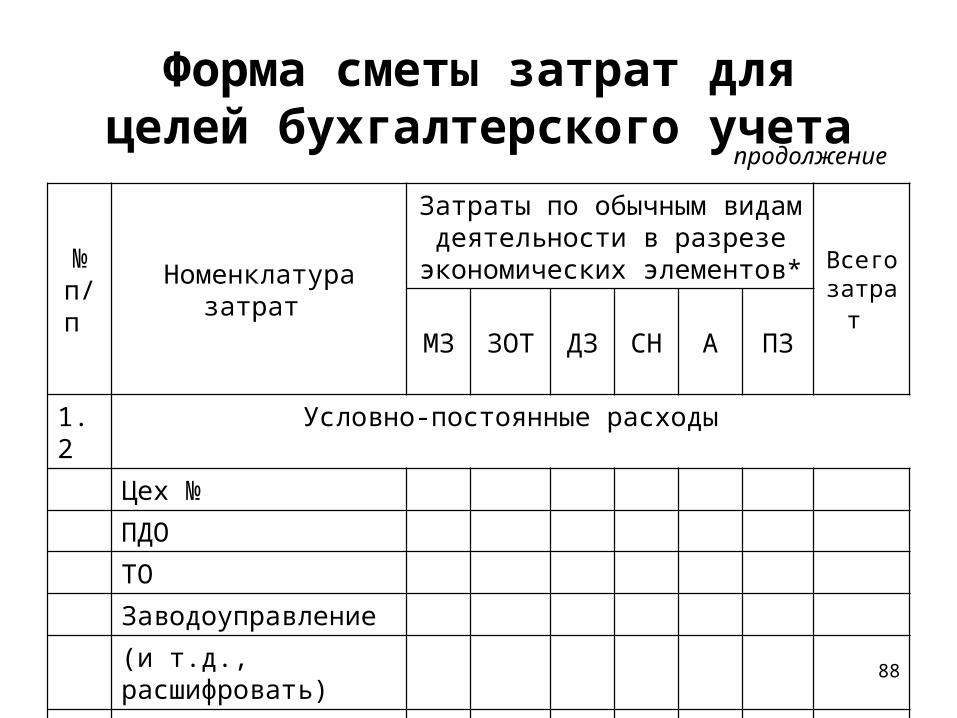

Форма сметы затрат для целей бухгалтерского учета

№ п/п

Номенклатура затрат

Затраты по обычным видам деятельности в разрезе

экономических элементов* Всего затрат

МЗ ЗОТ ДЗ СН А ПЗ

1 Расходы по обычным видам деятельности

1.1 Переменные затраты

Товарная продукция

НЗП

ВПО

(и т.д., расшифровать)

Итого по п. 1.1

88

Форма сметы затрат для целей бухгалтерского учета

продолжение

№ п/п

Номенклатура затрат

Затраты по обычным видам деятельности в разрезе

экономических элементов* Всего затрат

МЗ ЗОТ ДЗ СН А ПЗ

1.2 Условно-постоянные расходы

Цех №

ПДО

ТО

Заводоуправление

(и т.д., расшифровать)

Итого по п. 1.2

89

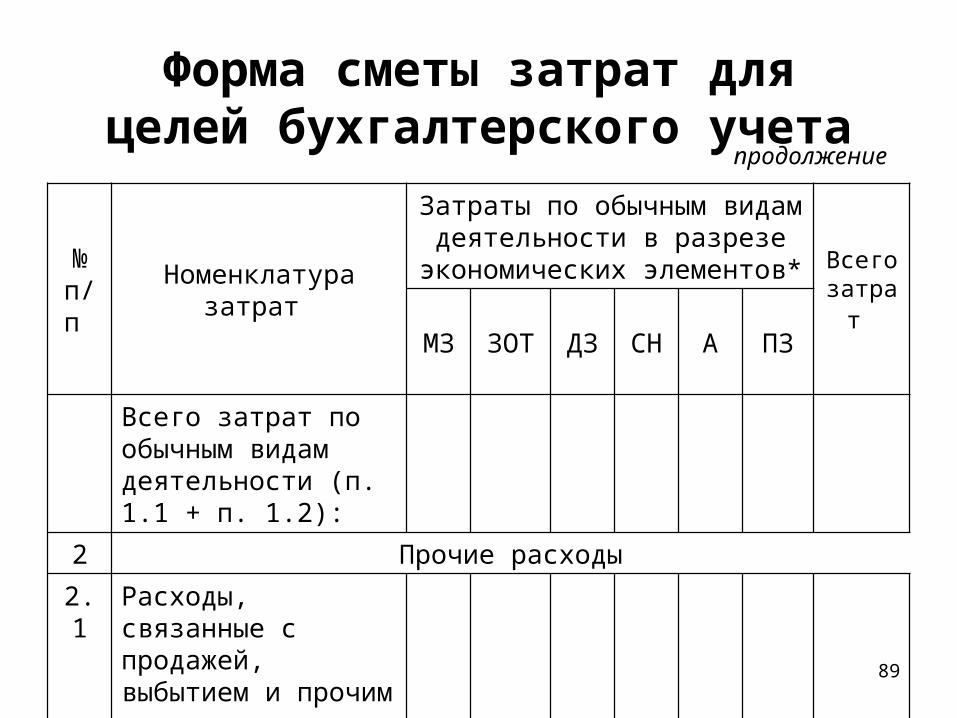

Форма сметы затрат для целей бухгалтерского учета

продолжение

№ п/п

Номенклатура затрат

Затраты по обычным видам деятельности в разрезе

экономических элементов* Всего затрат

МЗ ЗОТ ДЗ СН А ПЗ

Всего затрат по обычным видам деятельности (п. 1.1 + п. 1.2):

2 Прочие расходы

2.1 Расходы, связанные с продажей, выбытием и прочим списанием основных средств, иных активов и т.д.

90

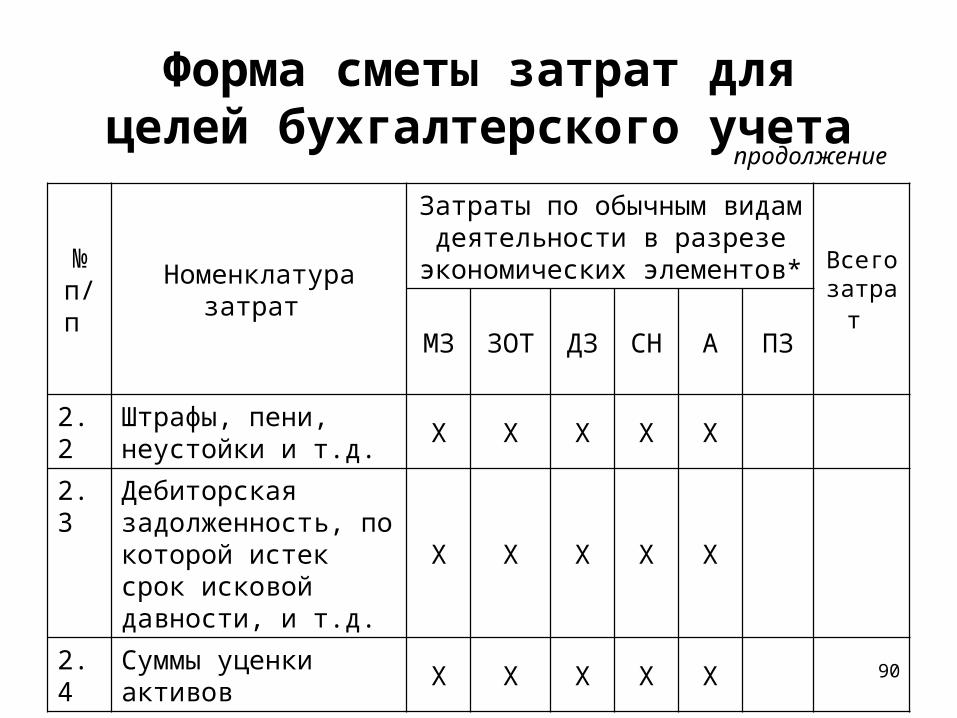

Форма сметы затрат для целей бухгалтерского учета

продолжение

№ п/п

Номенклатура затрат

Затраты по обычным видам деятельности в разрезе

экономических элементов* Всего затрат

МЗ ЗОТ ДЗ СН А ПЗ

2.2 Штрафы, пени, неустойки и т.д.

Х Х Х Х Х

2.3 Дебиторская задолженность, по которой истек срок исковой давности, и т.д.

Х Х Х Х Х

2.4 Суммы уценки активов

Х Х Х Х Х

91

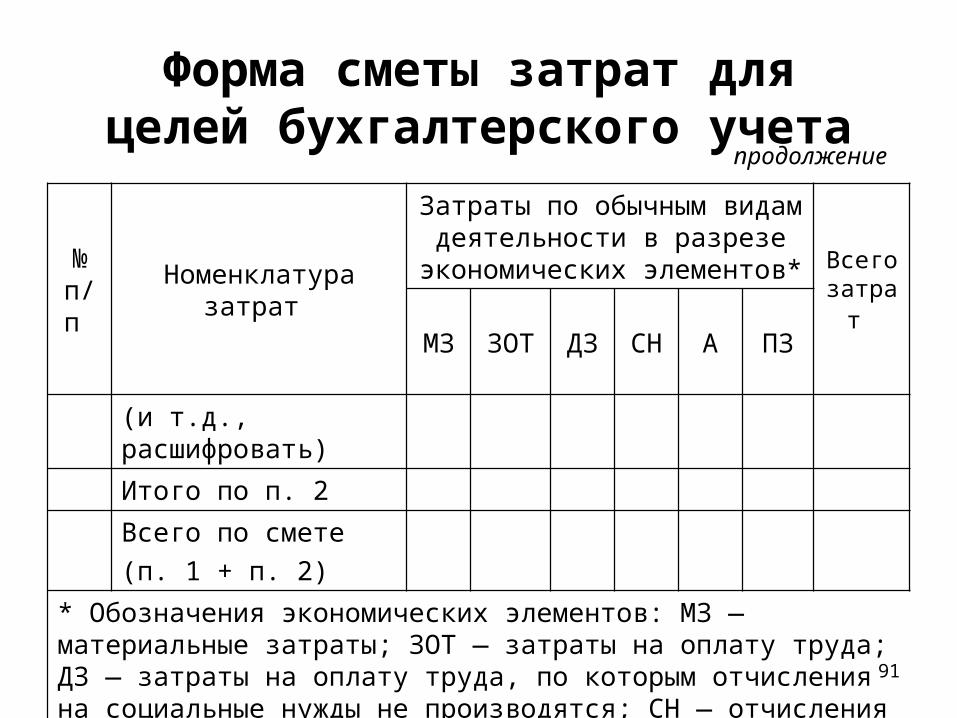

Форма сметы затрат для целей бухгалтерского учета

продолжение

№ п/п

Номенклатура затрат

Затраты по обычным видам деятельности в разрезе

экономических элементов* Всего затрат

МЗ ЗОТ ДЗ СН А ПЗ

(и т.д., расшифровать)

Итого по п. 2

Всего по смете

(п. 1 + п. 2)

* Обозначения экономических элементов: МЗ — материальные затраты; ЗОТ — затраты на оплату труда; ДЗ — затраты на оплату труда, по которым отчисления на социальные нужды не производятся; СН — отчисления на социальные нужды; А — амортизация; ПЗ — прочие затраты.

92

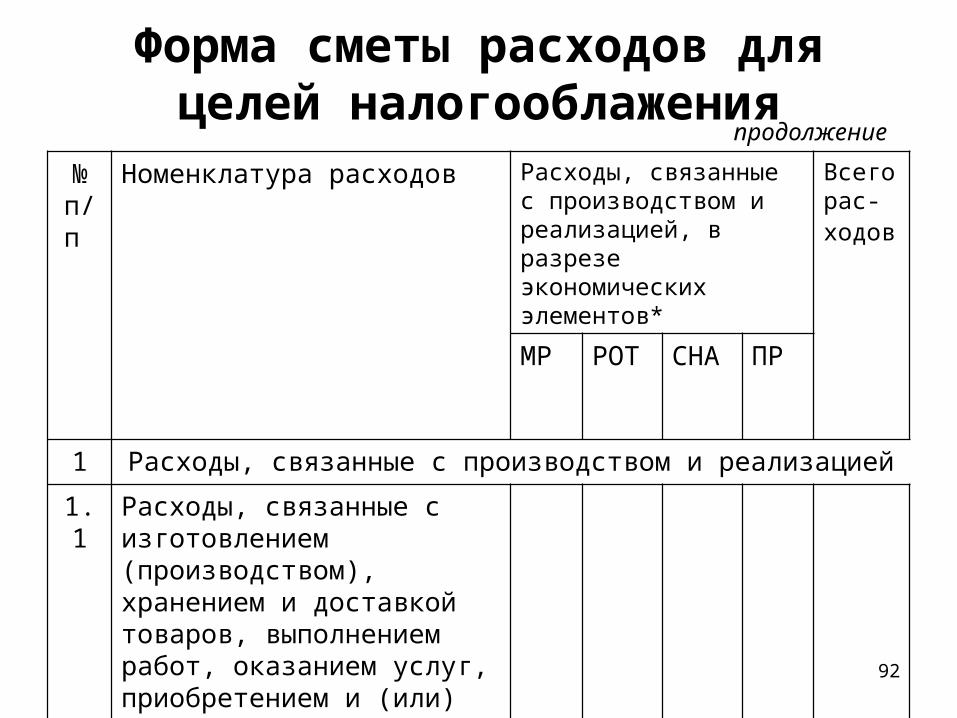

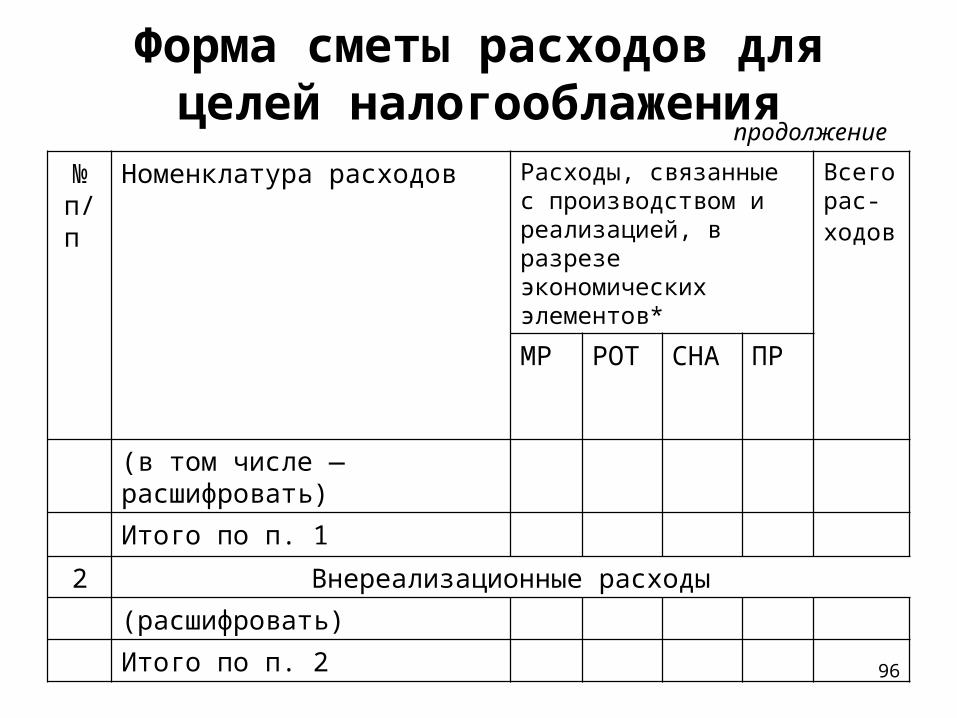

Форма сметы расходов для целей налогооблажения

продолжение

№ п/п

Номенклатура расходов Расходы, связанные с производством и реализацией, в разрезе экономических элементов*

Всего рас-ходов

МР РОТ СНА ПР

1 Расходы, связанные с производством и реализацией

1.1 Расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав)

93

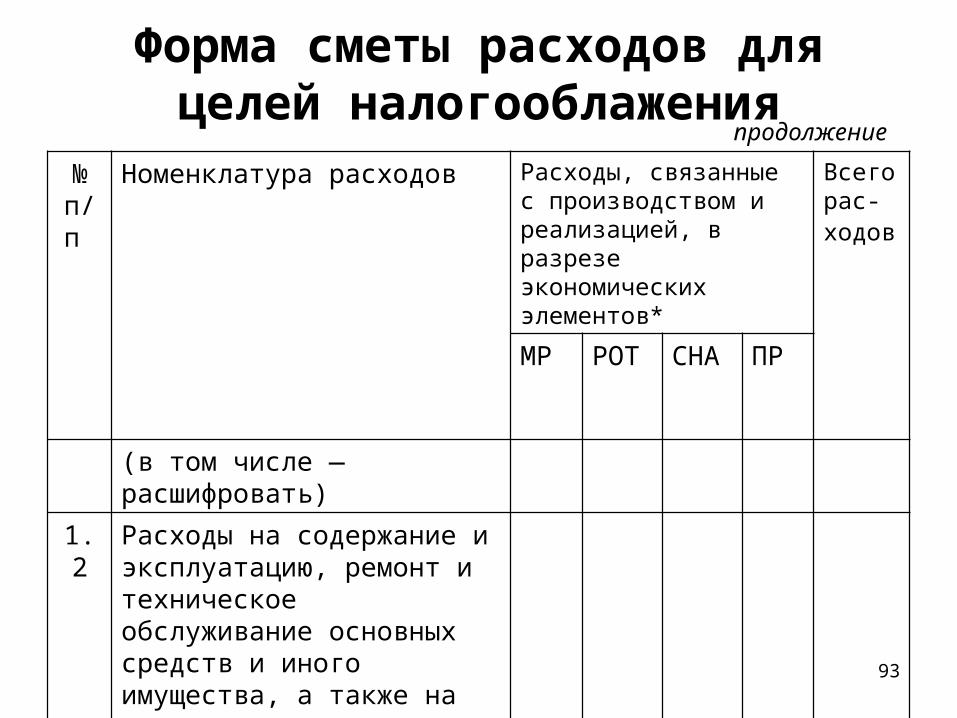

Форма сметы расходов для целей налогооблажения

продолжение

№ п/п

Номенклатура расходов Расходы, связанные с производством и реализацией, в разрезе экономических элементов*

Всего рас-ходов

МР РОТ СНА ПР

(в том числе — расшифровать)

1.2 Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии

94

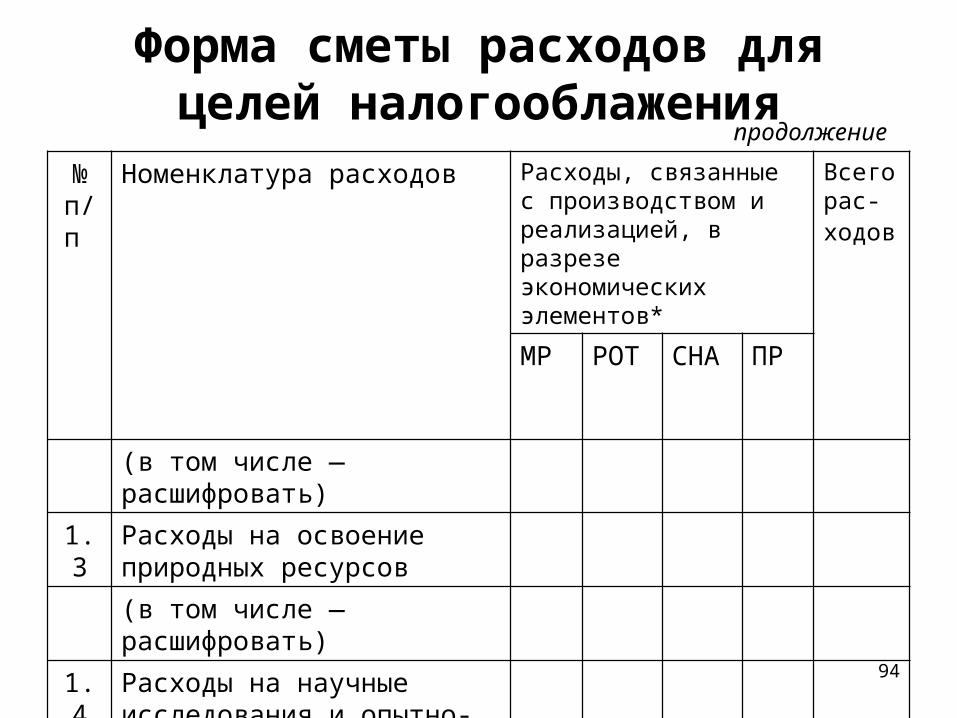

Форма сметы расходов для целей налогооблажения

продолжение

№ п/п

Номенклатура расходов Расходы, связанные с производством и реализацией, в разрезе экономических элементов*

Всего рас-ходов

МР РОТ СНА ПР

(в том числе — расшифровать)

1.3 Расходы на освоение природных ресурсов

(в том числе — расшифровать)

1.4 Расходы на научные исследования и опытно-конструкторские разработки

95

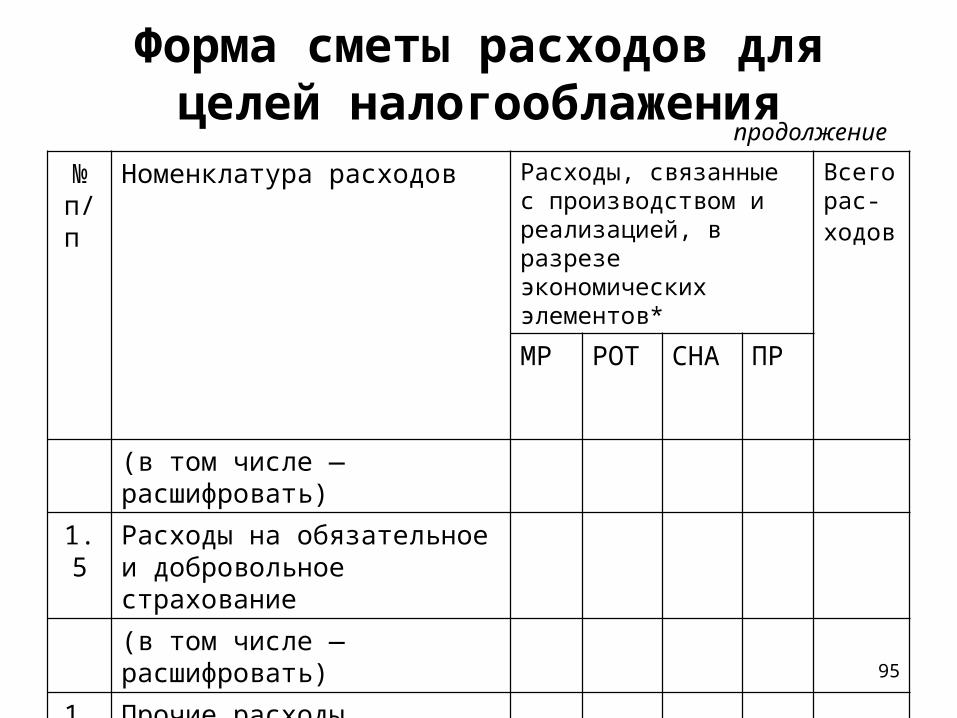

Форма сметы расходов для целей налогооблажения

продолжение

№ п/п

Номенклатура расходов Расходы, связанные с производством и реализацией, в разрезе экономических элементов*

Всего рас-ходов

МР РОТ СНА ПР

(в том числе — расшифровать)

1.5 Расходы на обязательное и добровольное страхование

(в том числе — расшифровать)

1.6 Прочие расходы, связанные с производством и (или) реализацией

96

Форма сметы расходов для целей налогооблажения

продолжение

№ п/п

Номенклатура расходов Расходы, связанные с производством и реализацией, в разрезе экономических элементов*

Всего рас-ходов

МР РОТ СНА ПР

(в том числе — расшифровать)

Итого по п. 1

2 Внереализационные расходы

(расшифровать)

Итого по п. 2

97

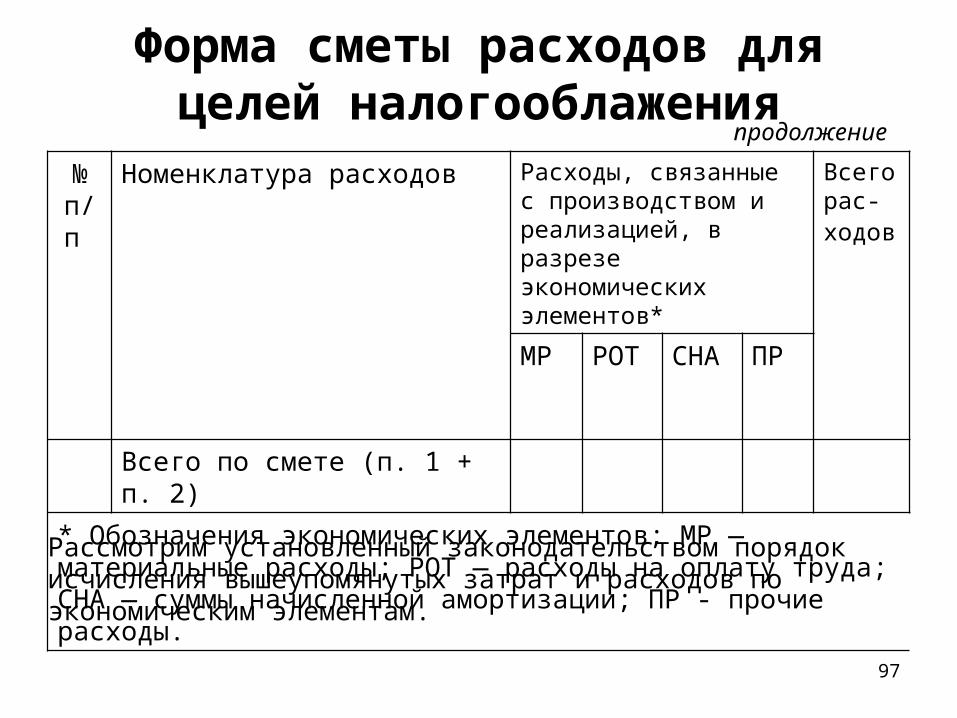

Форма сметы расходов для целей налогооблажения

продолжение

№ п/п

Номенклатура расходов Расходы, связанные с производством и реализацией, в разрезе экономических элементов*

Всего рас-ходов

МР РОТ СНА ПР

Всего по смете (п. 1 + п. 2)

* Обозначения экономических элементов; МР — материальные расходы; РОТ — расходы на оплату труда; СНА — суммы начисленной амортизации; ПР - прочие расходы.

Рассмотрим установленный законодательством порядок исчисления вышеупомянутых затрат и расходов по экономическим элементам.

98

Материальные затраты

Принципиальное различие бухгалтерского учета материальных затрат от налогового учета материальных расходов сводится к ранее рассмотренному различию понятий «затраты» и «расходы» вообще.

В разделе «Затраты по обычным видам деятельности» бухгалтерской сметы по элементу «Материальные затраты» отражается стоимость приобретаемых:

1. сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

99

Материальные затраты

2. материалов, используемых: а) для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку), б) на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание и эксплуатацию основных средств и иные подобные цели);

3. инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом; стоимость такого имущества включается в сослав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

продолжение

100

Материальные затраты

4. комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке на предприятии;

5. топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим предприятием для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

продолжение

101

Материальные затраты

6. работ и услуг производственного характера, выполняемых сторонними организациями (индивидуальными предпринимателями), включая:

a) отдельные операции по производству (изготовлению) продукции;

b) работы и услуги по обработке сырья (материалов);

c) контроль за соблюдением технологических процессов;

d) техническое обслуживание основных средств и другие подобные работы;

e) транспортные услуги по перевозкам грузов внутри организации и доставке готовой продукции в соответствии с условиями договоров (контрактов);

продолжение

102

Материальные затраты

7. материалов, работ и услуг, связанных с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения, включая:

a) содержание и эксплуатацию очистных сооружений, золоуловителей, фильтров и других природоохранных объектов;

b) захоронение экологически опасных отходов;

c) прием, хранение и уничтожение экологически опасных отходов;

d) очистку сточных вод;

e) платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду;

f) другие аналогичные расходы.

продолжение

103

Материальные затраты

Кроме того, для целей налогообложения в состав материальных расходов включаются:

• расходы на рекультивацию земель и иные природоохранные мероприятия;

• потери от недостачи, порчи при хранении и транспортировке ТМЦ в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ;

• технологические потери при производстве, транспортировке;

• расходы на горно-подготовительные работы.

продолжение

104

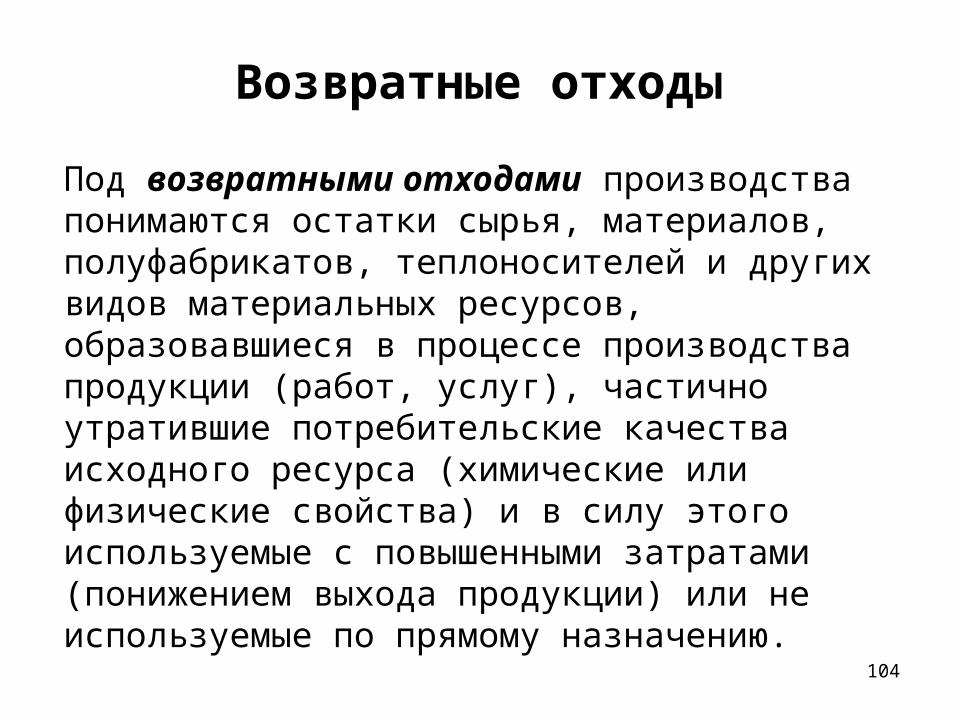

Возвратные отходы

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), частично утратившие потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или не используемые по прямому назначению.

105

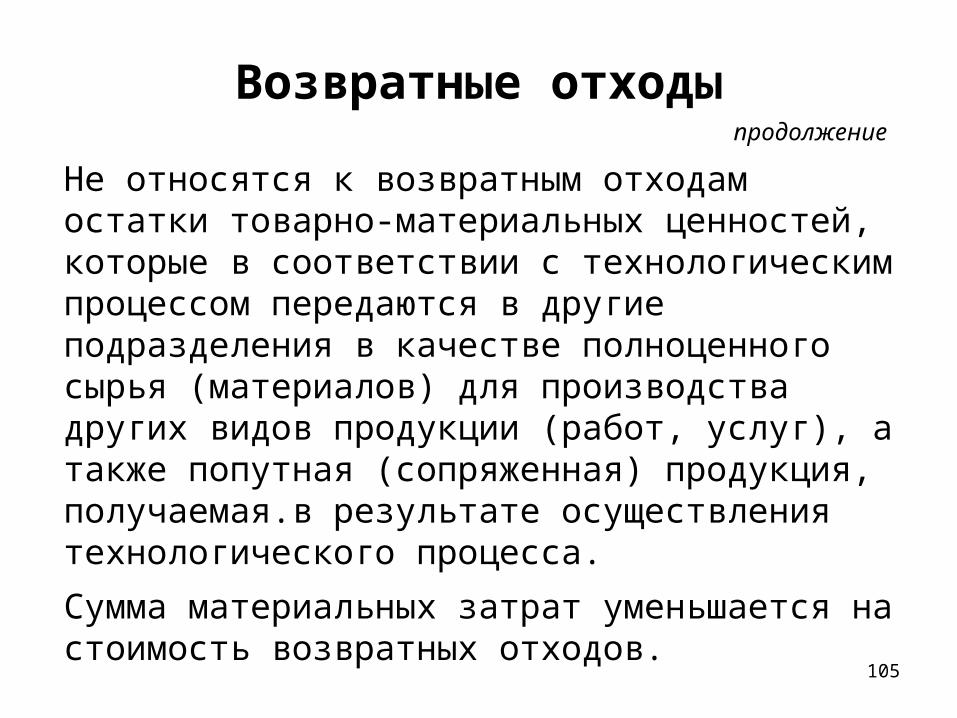

Возвратные отходы

Не относятся к возвратным отходам остатки товарно-материальных ценностей, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов продукции (работ, услуг), а также попутная (сопряженная) продукция, получаемая.в результате осуществления технологического процесса.

Сумма материальных затрат уменьшается на стоимость возвратных отходов.

продолжение

106

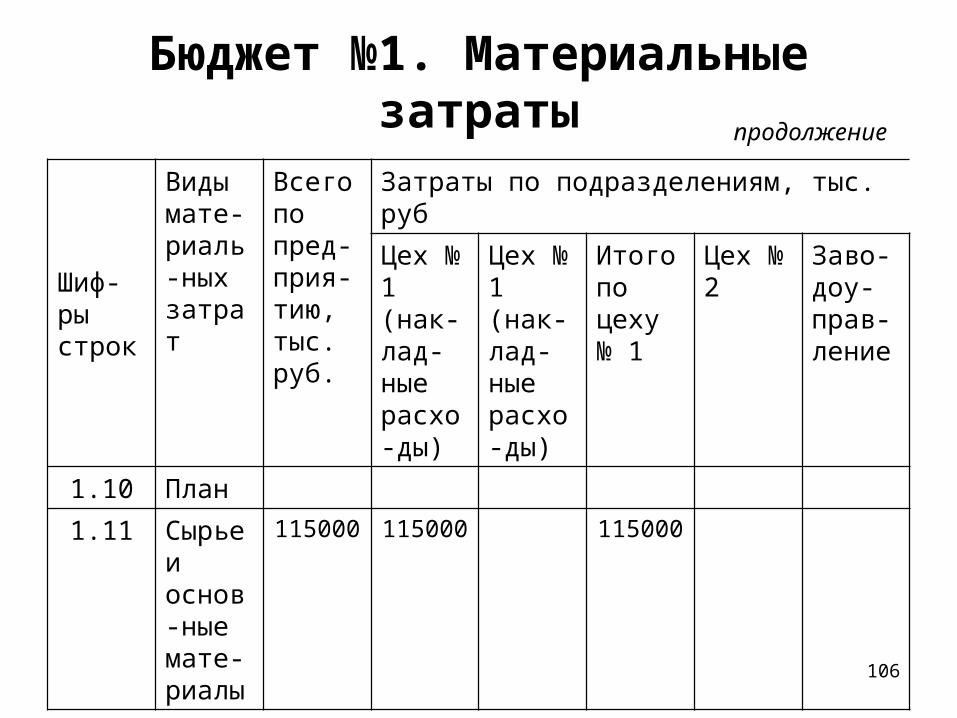

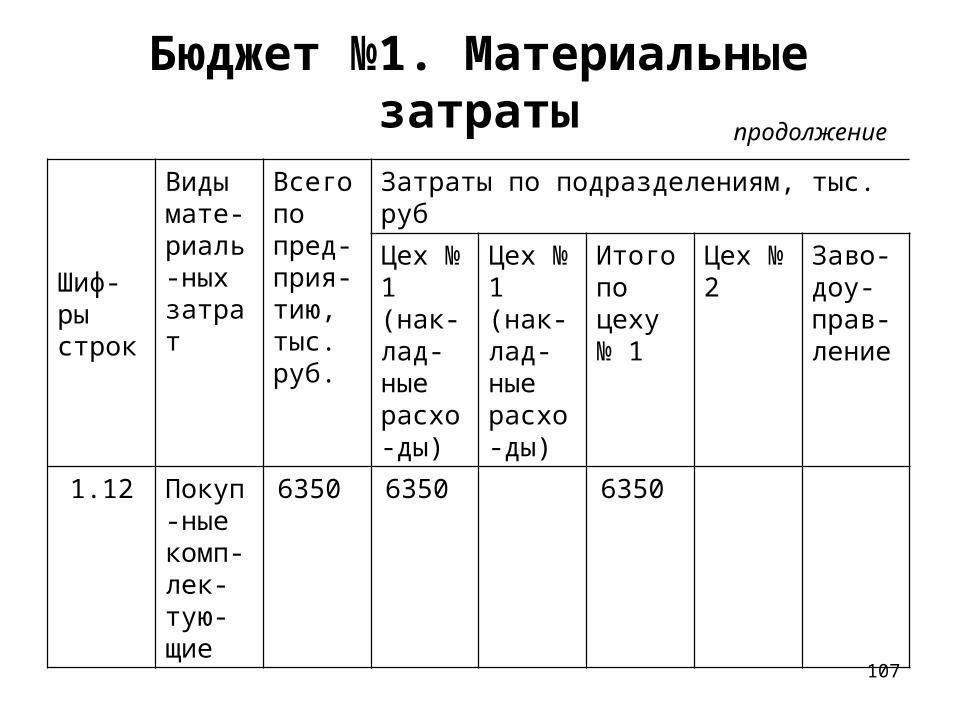

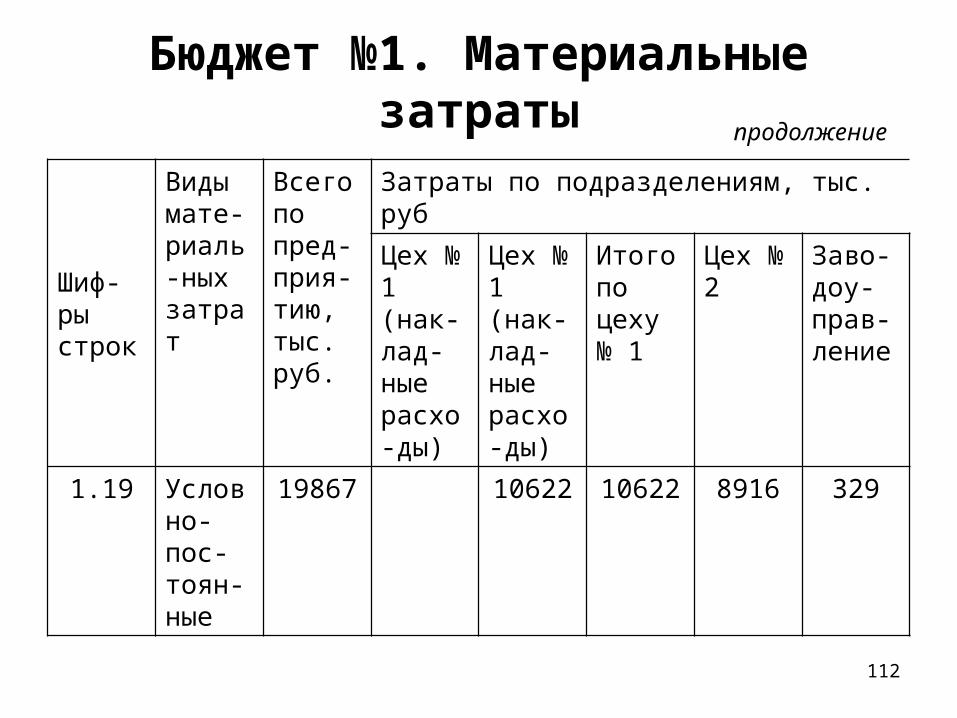

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.10 План

1.11 Сырье и основ-ные мате-риалы

115000 115000 115000

107

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.12 Покуп-ные комп-лек-тую-щие

6350 6350 6350

108

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

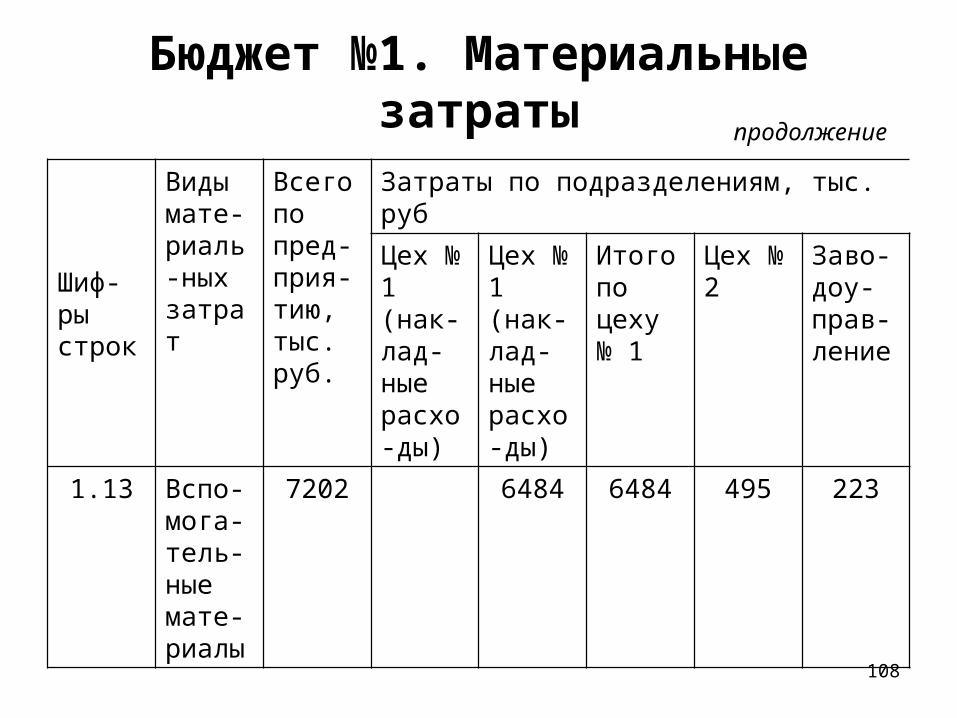

1.13 Вспо-мога-тель-ные мате-риалы

7202 6484 6484 495 223

109

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

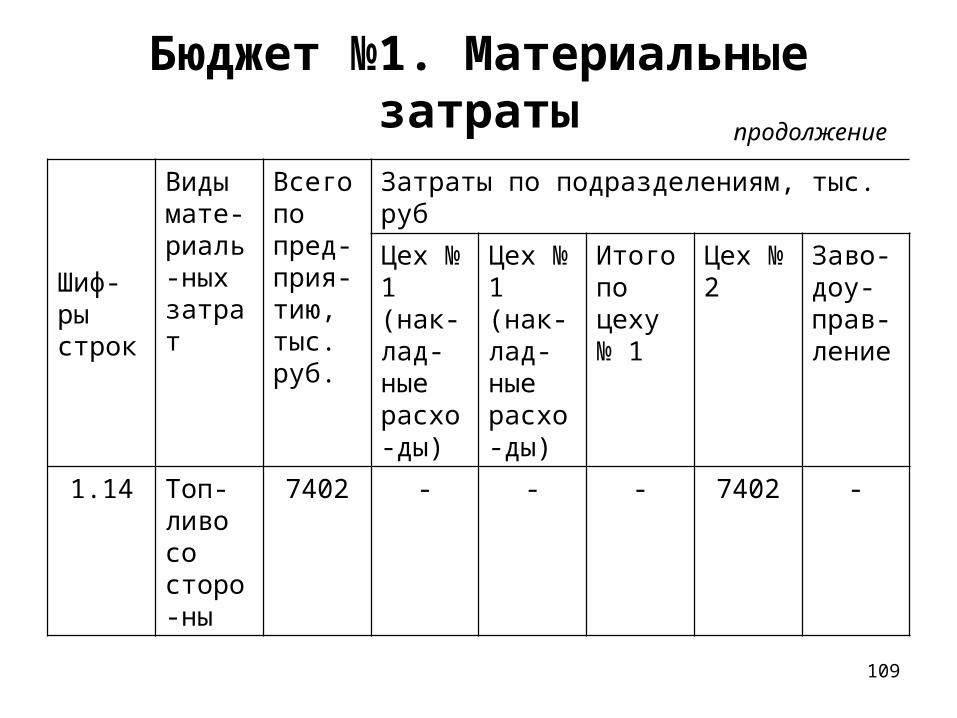

1.14 Топ-ливо со сторо-ны

7402 - - - 7402 -

110

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

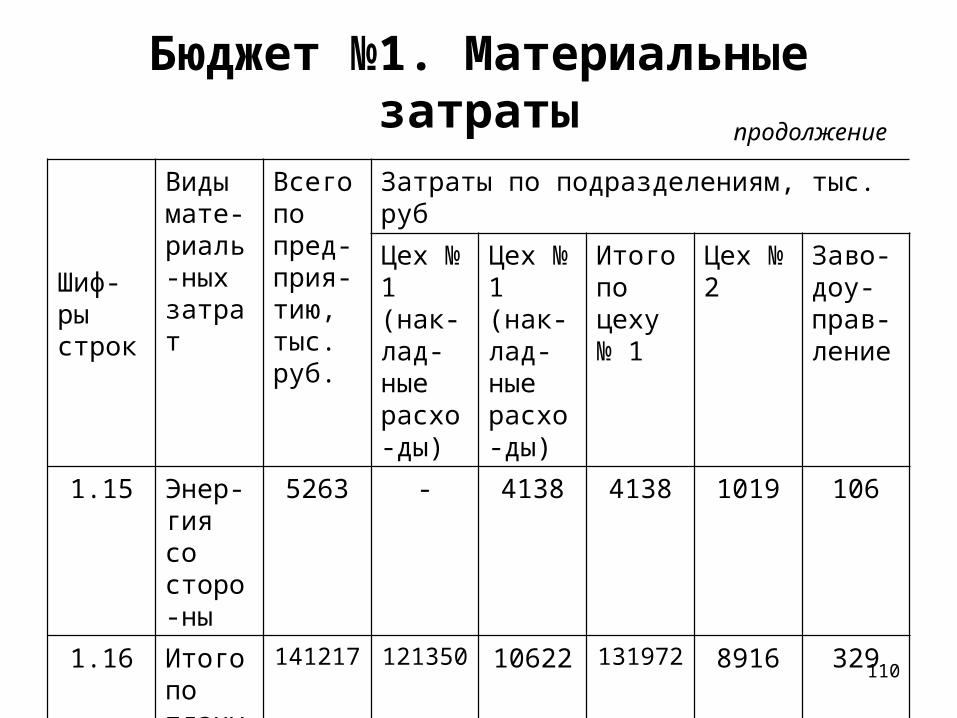

1.15 Энер-гия со сторо-ны

5263 - 4138 4138 1019 106

1.16 Итого по плану

141217 121350 10622 131972 8916 329

111

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

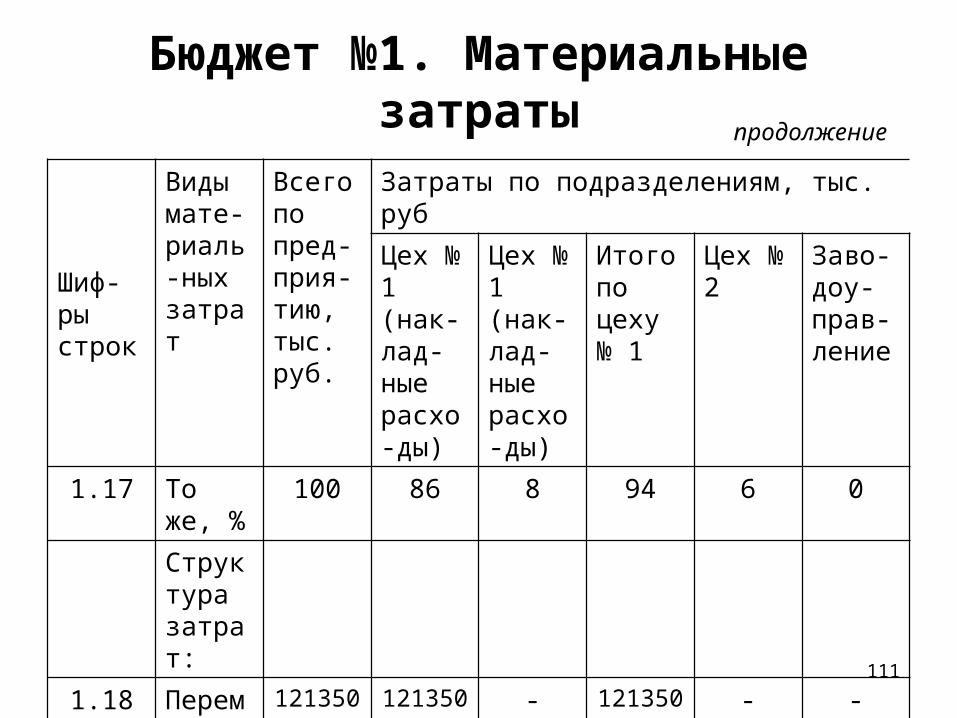

1.17 То же, %

100 86 8 94 6 0

Структура затрат:

1.18 Переменные

121350 121350 - 121350 - -

112

Бюджет №1. Материальные затраты продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.19 Условно-пос-тоян-ные

19867 10622 10622 8916 329

113

Бюджет №1. Материальные затраты продолжение

1. Материальные затраты цеха № 1 — это сумма прямых и косвенных затрат: первые включаются в себестоимость непосредственно (счет «Основное производство»), а вторые — в состав накладных расходов (счет «Общепроизводственные расходы»),

2. Материальные затраты цеха № 2 и заводоуправления — это суммы, указанные соответственно на счете «Вспомогательные производства» и счете «Общехозяйственные расходы».

114

Затраты на оплату труда

Принципиальное различие бухгалтерского учета затрат на оплату труда от налогового учета расходов на оплату труда состоит (в дополнение к ранее рассмотренному различию понятий «затраты» и «расходы») еще и в том, что перечень затрат на оплату труда значительно шире перечня расходов на оплату труда.

115

Налоговый учет

• любые начисления работникам в денежной и (или) натуральной формах;

• стимулирующие начисления и надбавки;

• компенсационные начисления, связанные с режимом работы или условиями труда;

• премии и единовременные поощрительные начисления;

• расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

В разделе «Расходы, связанные с производством и реализацией продукции» по элементу «Расходы на оплату труда» отражаются:

116

Налоговый учетпродолжение

К расходам на оплату труда относятся, в частности:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми на предприятии формами и системами оплаты труда;

2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

117

Налоговый учетпродолжение

3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни;

4) стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и продуктов, а также бесплатно предоставляемого жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

118

Налоговый учетпродолжение

5) стоимость выдаваемых работникам бесплатно предметов (включая форменную одежду, обмундирование), остающихся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам);

6) сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях;

119

Налоговый учетпродолжение

7) расходы на оплату труда, сохраняемую работникам на время отпуска;

• расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории РФ и обратно (включая расходы на оплату провоза багажа работников предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях);

• доплата несовершеннолетним за сокращенное рабочее время;

• расходы на оплату перерывов в работе матерей для кормления ребенка;

• расходы на оплату времени, связанного с прохождением медицинских осмотров;

120

Налоговый учетпродолжение

8) денежные компенсации за неиспользованный отпуск;

9) начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией предприятия, сокращением численности или штата работников предприятия;

10) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности);

11) надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях;

121

Налоговый учетпродолжение

12) надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

13) расходы на оплату труда, сохраняемую на время учебных отпусков, предоставляемых работникам предприятия;

14) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы;

15) расходы на доплату до фактического заработка в случае временной утраты трудоспособности;

122

Налоговый учетпродолжение

16) суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные на ведение соответствующих видов деятельности в РФ.

123

Налоговый учетпродолжение

• долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

124

Налоговый учетпродолжение

• пенсионного страхования и (или) негосударственного пенсионного обеспечения. При этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, дающих право на установление государственной пенсии;

• добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

125

Налоговый учетпродолжение

• добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей;

17) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

126

Налоговый учетпродолжение

18. суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы на предприятии согласно специальным договорам на предоставление рабочей силы с государственными организациями;

19. начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

20. расходы на оплату труда работников — доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

127

Налоговый учетпродолжение

21. расходы на оплату труда работников, не состоящих в штате предприятия-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

128

Налоговый учетпродолжение

22. начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы;

129

Налоговый учетпродолжение

23. доплаты инвалидам;

24. расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет, осуществляемые в соответствии со ст. 324.1 НК РФ;

25. другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

130

Бухгалтерский учет

1) премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

2) материальная помощь (в том числе безвозмездная материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство);

В бухгалтерской смете по элементу «Затраты на оплату труда» отражаются, в дополнение к рассмотренным выше, следующие выплаты в денежной и натуральной формах:

131

Бухгалтерский учетпродолжение

3) беспроцентная ссуда на улучшение жилищных условий обзаведение домашним хозяйством и иные социальные потребности;

4) оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

5) оплата проезда членов семьи работника (кроме иждивенцев, согласно п. 7 ст. 255 НК РФ) к месту использования отпуска и обратно (в соответствии с действующим законодательством для предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдаленных районах Дальнего Востока);

132

Бухгалтерский учетпродолжение

6) надбавки к пенсиям;

7) единовременные пособия уходящим на пенсию ветеранам труда;

8) доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия;

9) компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов по решениям Правительства Российской Федерации;

10) компенсация удорожания стоимости питания в столовых, буфетах и профилакториях либо предоставление его по льготным ценам или бесплатно (кроме специального питания для отдельных категорий работников в случаях, предусмотренных законодательством);

133

Бухгалтерский учетпродолжение

11) оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом (за исключением сумм, подлежащих отнесению на себестоимость продукции (работ, услуг);

12) ценовые разницы по продукции (работам, услугам), предоставляемой работникам предприятия или отпускаемой подсобными хозяйствами для общественного питания предприятия;

13) оплата путевок на лечение и отдых;

14) оплата экскурсий и путешествий;

134

Бухгалтерский учетпродолжение

15) оплата занятий в спортивных секциях, кружках и клубах;

16) оплата посещений культурно-зрелищных и физкультурных (спортивных) мероприятий;

17) оплата индивидуальной подписки;

135

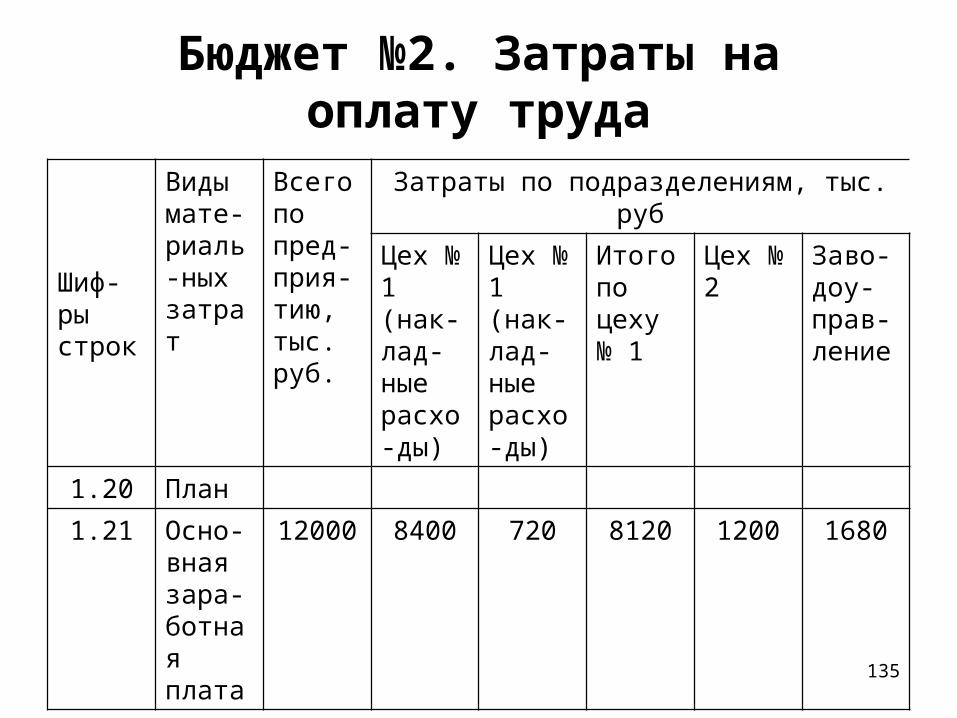

Бюджет №2. Затраты на оплату труда

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.20 План

1.21 Осно-вная зара-ботная плата

12000 8400 720 8120 1200 1680

136

Бюджет №2. Затраты на оплату труда продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.22 Допол-ни-тель-ная зара-ботная плата

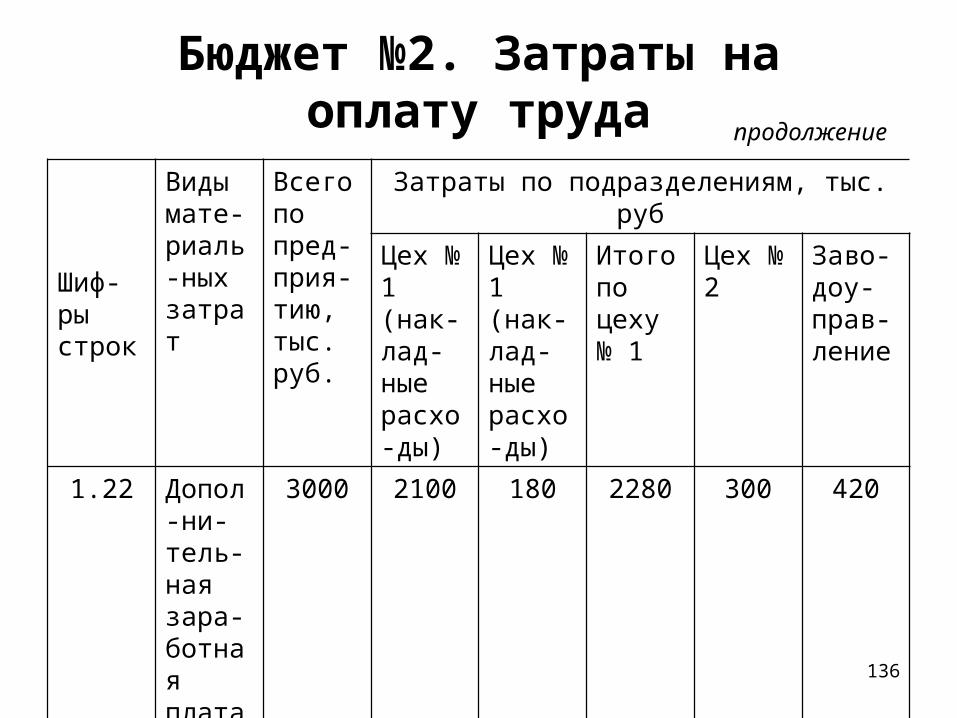

3000 2100 180 2280 300 420

137

Бюджет №2. Затраты на оплату труда продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.23 Допла-ты по прог-рессив-но-пре-миаль-ным систе-мам

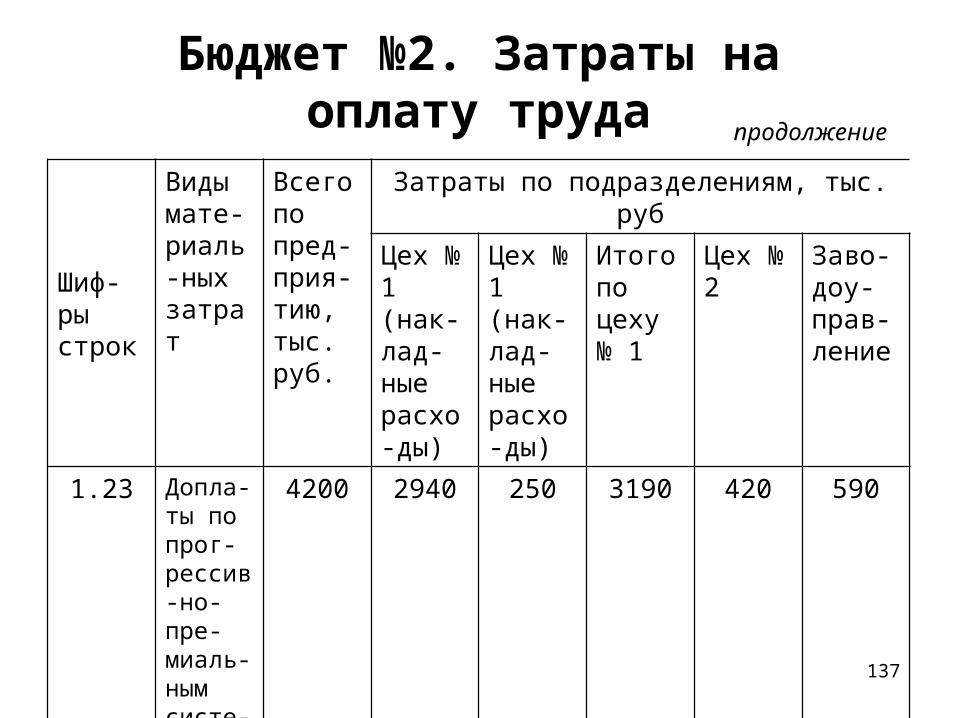

4200 2940 250 3190 420 590

138

Бюджет №2. Затраты на оплату труда продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.24 Итого затрат на оплату труда

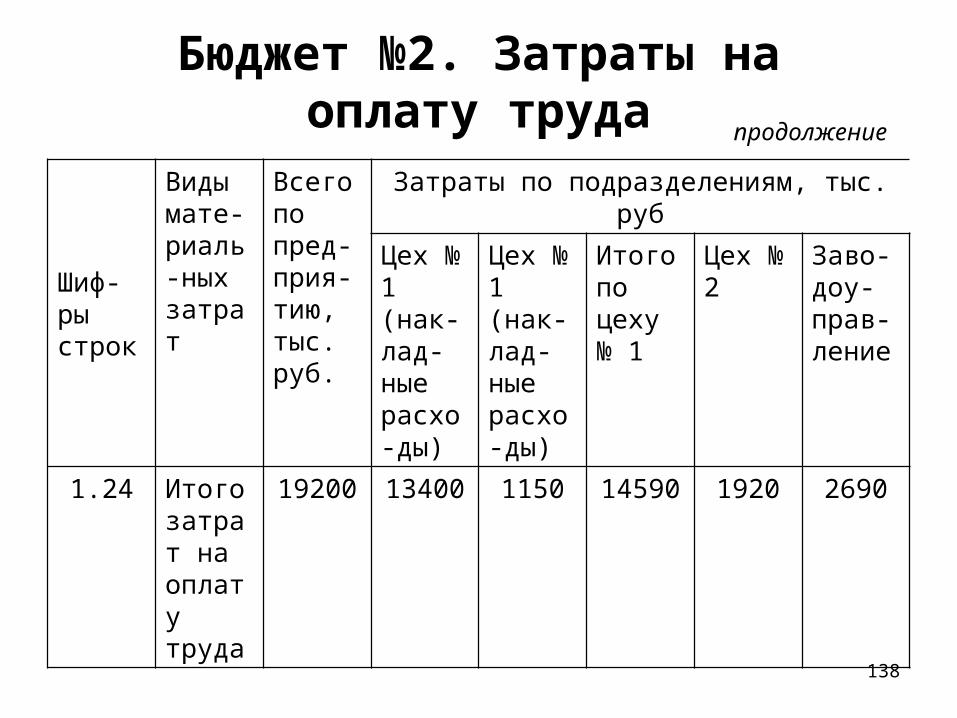

19200 13400 1150 14590 1920 2690

139

Бюджет №2. Затраты на оплату труда продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

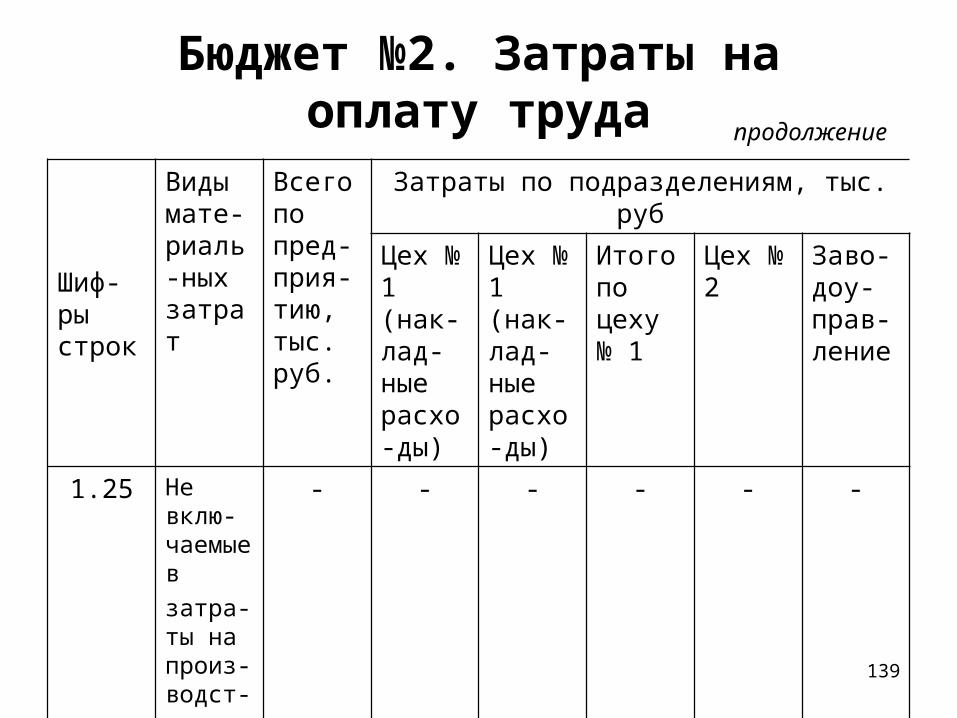

1.25 Не вклю-чаемые в

затра-ты на произ-водст-во

- - - - - -

140

Бюджет №2. Затраты на оплату труда продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

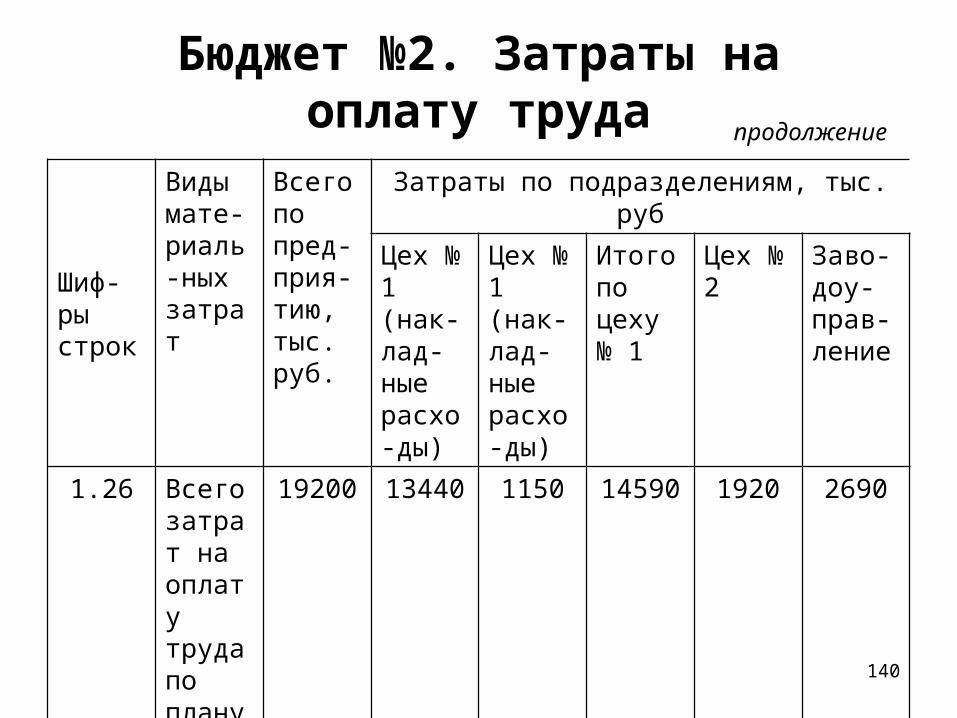

1.26 Всего затрат на оплату труда по плану

19200 13440 1150 14590 1920 2690

141

Бюджет №2. Затраты на оплату труда продолжение

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

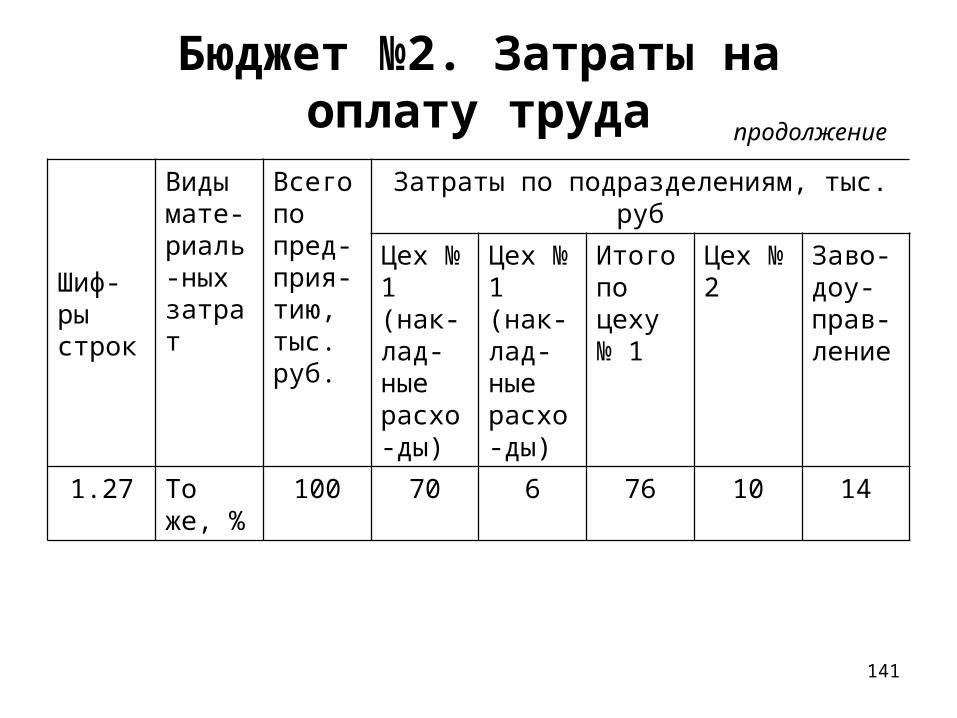

1.27 То же, %

100 70 6 76 10 14

142

Бухгалтерский учетпродолжение

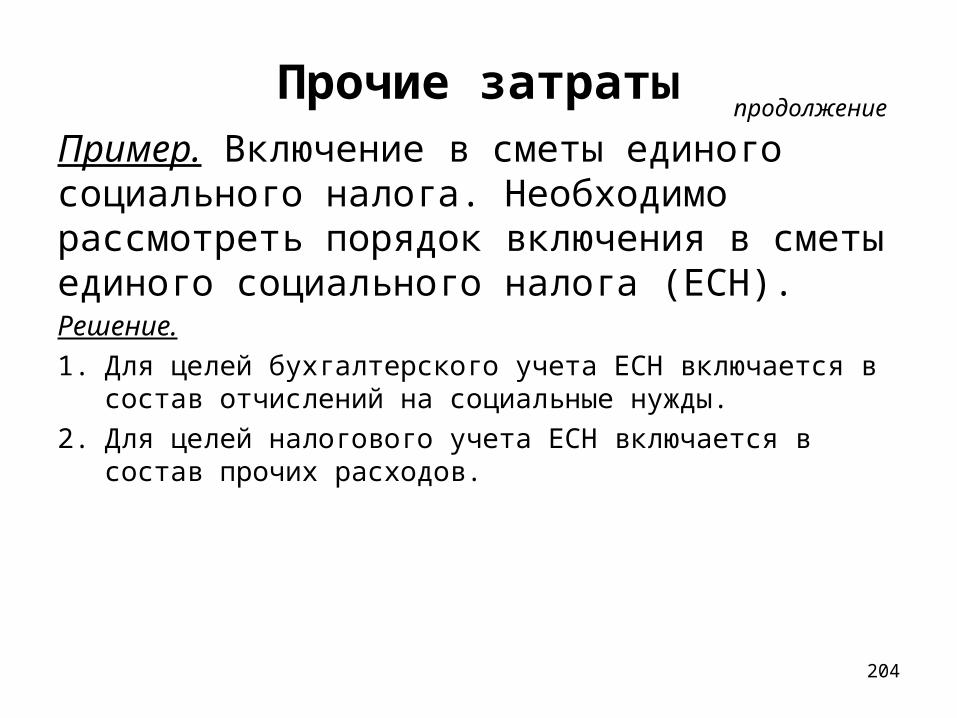

18) оплата товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет прибыли, остающейся в распоряжении предприятия;

19) другие виды выплат, не связанные непосредственно с оплатой труда.

143

Отчисления на социальные нужды

Отчисления на социальные нужды включают: • единый социальный налог; • страховые взносы на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных заболеваний.

144

Отчисления на социальные нужды продолжение

Единый социальный налог (далее — ЕСН) предназначен для мобилизации средств для реализации прав граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь,

ЕСН включает отчисления в федеральный бюджет, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, территориальные фонды обязательного медицинского страхования.

База для расчета ЕСН соответствует перечню расходов на оплату труда, учитываемых при налогообложении прибыли.

145

Отчисления на социальные нужды

Не подлежат налогообложению:

• государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

продолжение

146

Отчисления на социальные нужды

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

• возмещением вреда, причиненного увечьем или иным повреждением здоровья;

• бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

продолжение

147

Отчисления на социальные нужды

• оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

• оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

• увольнением работников, включая компенсации за неиспользованный отпуск;

продолжение

148

Отчисления на социальные нужды

• возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

• трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

• выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

продолжение

Таким образом, предприятия, не имеющие права на применение регрессивной шкалы по уплате ЕСН, начисляют его в размере 26%.

149

Отчисления на социальные нужды продолжение

Страховые взносы на обязательное пенсионное страхование — это индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет Пенсионного фонда Российской Федерации и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете.

150

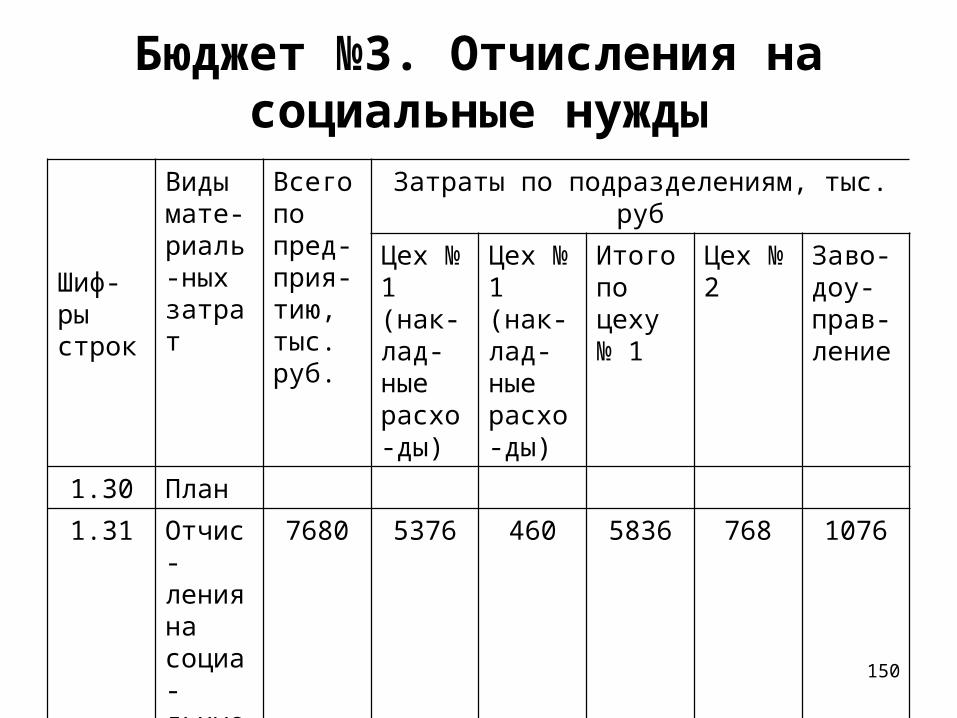

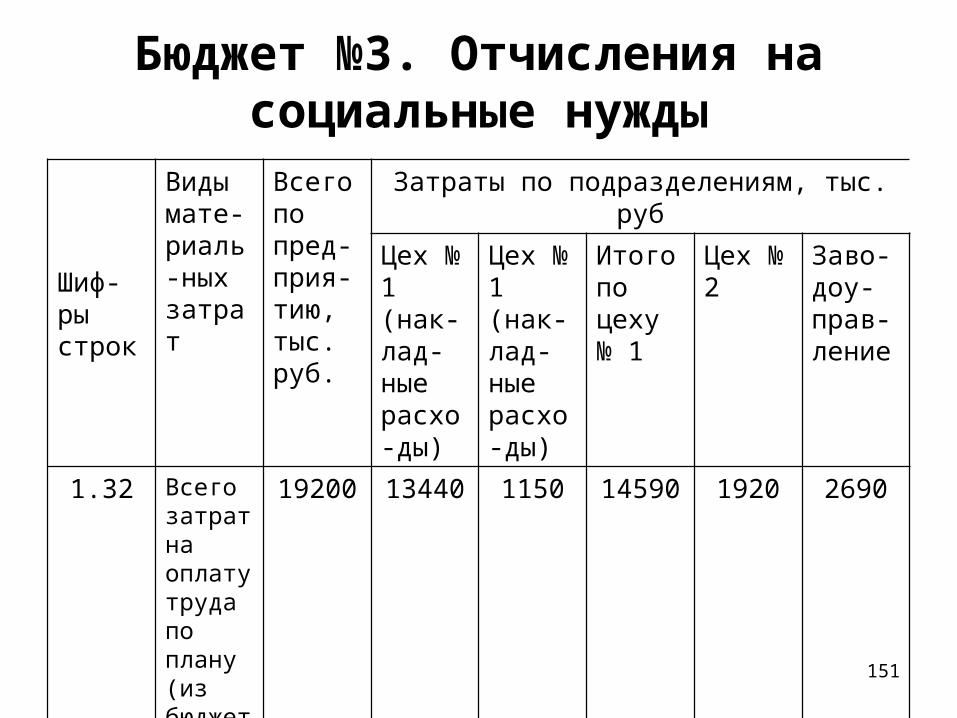

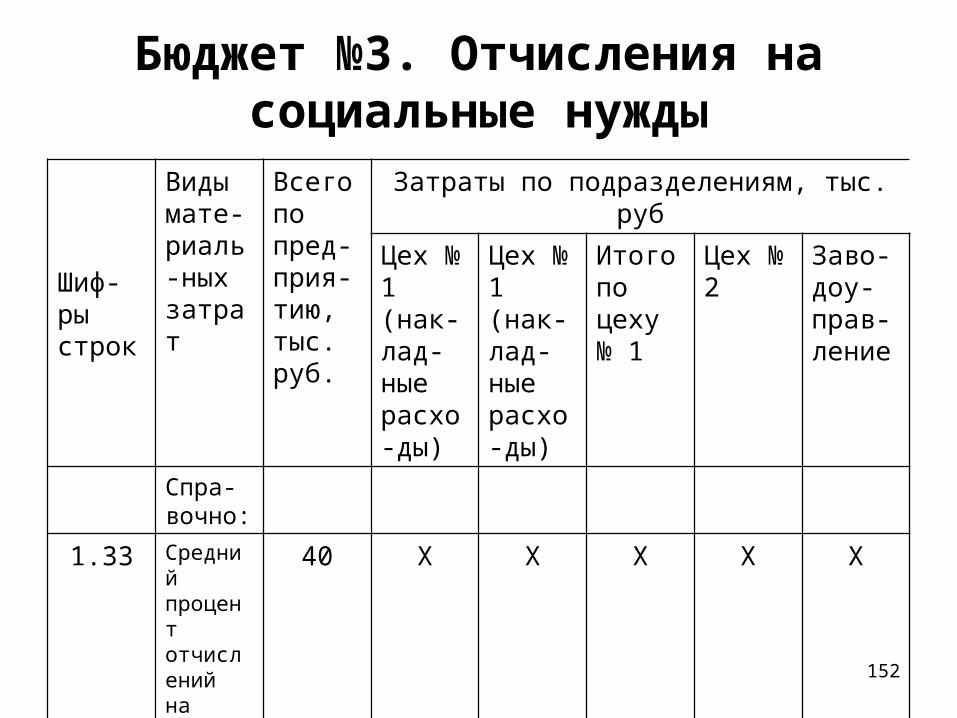

Бюджет №3. Отчисления на социальные нужды

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.30 План

1.31 Отчис-ления на социа-льные нужды

7680 5376 460 5836 768 1076

151

Бюджет №3. Отчисления на социальные нужды

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

1.32 Всего затрат на оплату труда по плану (из бюджета №2)

19200 13440 1150 14590 1920 2690

152

Бюджет №3. Отчисления на социальные нужды

Шиф-ры строк

Виды мате-риаль-ных затрат

Всего по пред-прия-тию, тыс. руб.

Затраты по подразделениям, тыс. руб

Цех № 1 (нак-лад-ные расхо-ды)

Цех № 1 (нак-лад-ные расхо-ды)

Итого по цеху № 1

Цех № 2

Заво-доу-прав-ление

Спра-вочно:

1.33 Средний процент отчислений на социальные нужды

40 Х Х Х Х Х

153

Амортизация

В связи с тем, что бухгалтерский и налоговый виды учета основных средств, а также учета амортизации как экономического элемента принципиально несовместимы, рассмотрим их отдельно.

154

Бухгалтерский учет амортизации основных средств

1. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением по бухгалтерскому учету «Учет основных средств».

Амортизация основных средств — это стоимостная категория, отражающая снашивание основных средств в процессе эксплуатации и перенесение стоимости этих средств на выпускаемую предприятием продукцию в виде амортизационных отчислений. При расчете амортизации основных средств для целей бухгалтерского учета исходят из следующего:

155

Бухгалтерский учет амортизации основных средств

2. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

3. Амортизационные отчисления начисленные по объектам основных средств, отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

4. Объектами для начисления амортизации являются объекты основных средств/находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая аренду; безвозмездное пользование; доверительное управление).

продолжение

156

Бухгалтерский учет амортизации основных средств

5. Амортизация не начисляется (т.е. стоимость не погашается):

a) по объектам жилищного фонда (жилые дома, общежития, квартиры и др.);

b) по объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.);

c) по продуктивному скоту, буйволам, волам и оленям:

d) по многолетним насаждениям, не достигшим эксплуатационного возраста;

e) по объектам основных средств некоммерческих организаций.

продолжение

157

Бухгалтерский учет амортизации основных средств

По указанным объектам основных средств начисляется износ в конце отчетного года по установленным нормам амортизационных отчислений.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, музейные коллекции и др.).

продолжение

158

Бухгалтерский учет амортизации основных средств

6. Для целей бухгалтерского учета начисление амортизации объектов основных средств производится одним из следующих способов;

a) линейным;

b) уменьшаемого остатка;

c) списания стоимости по сумме чисел лет срока полезного использования;

d) списания стоимости пропорционально объему продукции (работ).

продолжение

159

Бухгалтерский учет амортизации основных средств

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

При линейном способе годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

продолжение

160

Бухгалтерский учет амортизации основных средств

Пример. Линейный способ начисления амортизации для целей бухгалтерского учета.

Предприятием приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Необходимо рассчитать годовую сумму амортизационных отчислений и годовую норму амортизационных отчислений на полное восстановление линейным способом.

продолжение

161

Бухгалтерский учет амортизации основных средств

Решение

В течение 5 лет эксплуатации объекта должны быть накоплены средства, достаточные для замены приобретенного объекта, т.е. 120 тыс. руб. Следовательно, ежегодно необходимо «откладывать» 120:5 = 24 тыс. руб., что составляет (24:120) 100 = 20%.

Те же значения можно получить иначе, если всю начисленную за 5 лет амортизацию принять за 100%; тогда годовая норма амортизационных отчислений составит 100:5 = 20%, а годовая сумма амортизации 120 20:100 = 24 тыс. руб.

продолжение

162

Бухгалтерский учет амортизации основных средств

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации.

продолжение

163

Бухгалтерский учет амортизации основных средств

Пример. Начисление амортизации способом уменьшаемого остатка для целей бухгалтерского учета.

Предприятием приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Для данного объекта предприятием установлен коэффициент ускорения, равный 2. Необходимо рассчитать годовую норму амортизации и сумму ежегодных амортизационных отчислений способом уменьшаемого остатка.

Решение

Норма амортизационных отчислений, исчисленная исходя из срока полезного использования, составляет: 100:5 = 20%. То же, с учетом коэффициента ускорения: 20 2 = 40%.

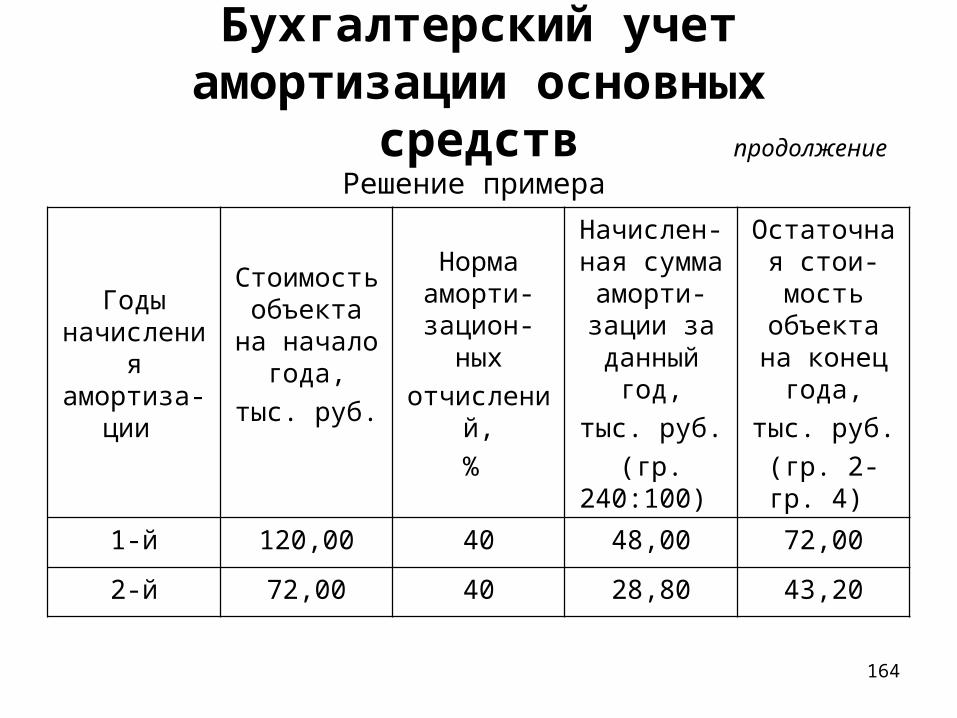

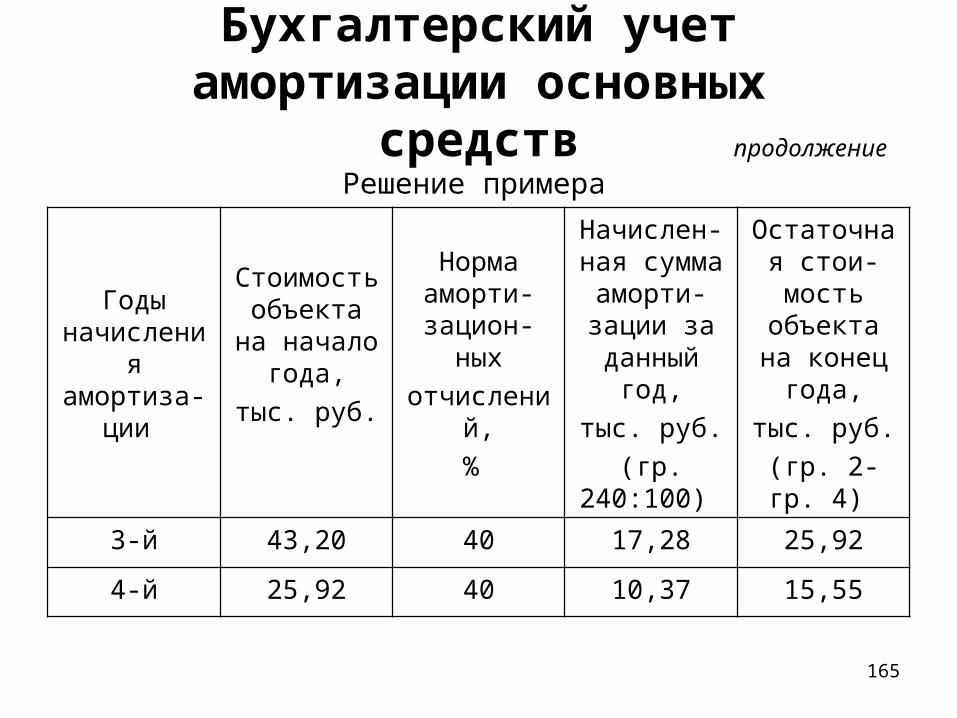

Начисление амортизации по годам представлено в таблице.

продолжение

164

Бухгалтерский учет амортизации основных средств

Решение примерапродолжение

Годы начисления амортиза-

ции

Стоимость объекта на

начало года,

тыс. руб.

Норма аморти-

зацион-ных

отчислений,

%

Начислен-ная сумма

аморти-зации за

данный год,

тыс. руб.

(гр. 240:100)

Остаточная стои-мость объекта на конец года,

тыс. руб.

(гр. 2-гр. 4)

1-й 120,00 40 48,00 72,00

2-й 72,00 40 28,80 43,20

165

Бухгалтерский учет амортизации основных средств

Решение примерапродолжение

Годы начисления амортиза-

ции

Стоимость объекта на

начало года,

тыс. руб.

Норма аморти-

зацион-ных

отчислений,

%

Начислен-ная сумма

аморти-зации за

данный год,

тыс. руб.

(гр. 240:100)

Остаточная стои-мость объекта на конец года,

тыс. руб.

(гр. 2-гр. 4)

3-й 43,20 40 17,28 25,92

4-й 25,92 40 10,37 15,55

166

Бухгалтерский учет амортизации основных средств

Решение примерапродолжение

Годы начисления амортиза-

ции

Стоимость объекта на

начало года,

тыс. руб.

Норма аморти-

зацион-ных

отчислений,

%

Начислен-ная сумма

аморти-зации за

данный год,

тыс. руб.

(гр. 240:100)

Остаточная стои-мость объекта на конец года,

тыс. руб.

(гр. 2-гр. 4)

5-й 15,55 Х 15,55 0

167

Бухгалтерский учет амортизации основных средств

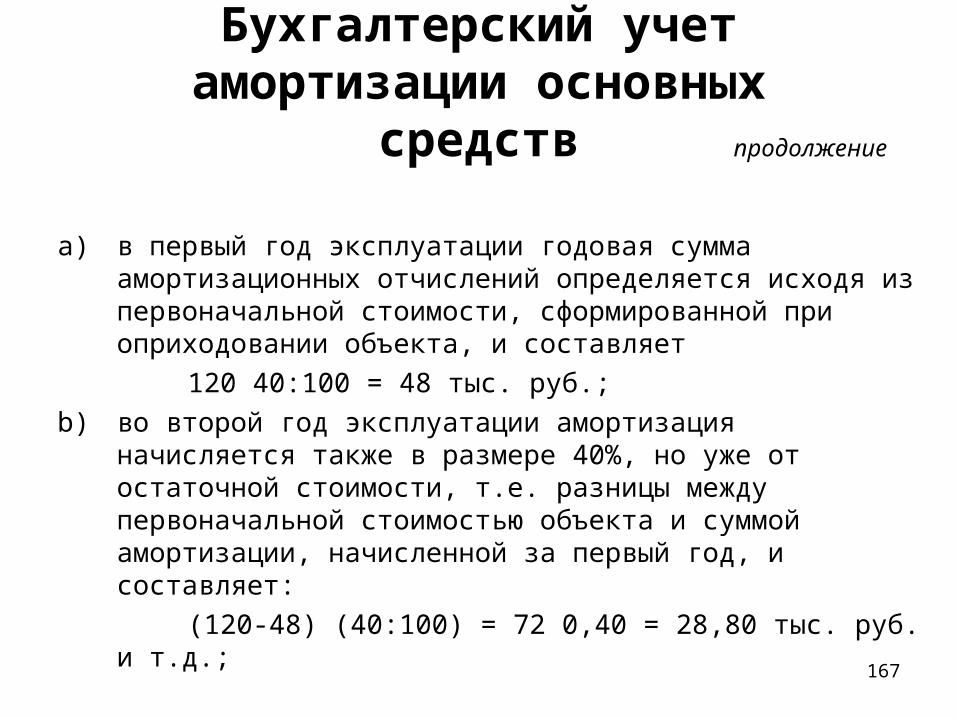

a) в первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при оприходовании объекта, и составляет

120 40:100 = 48 тыс. руб.;

b) во второй год эксплуатации амортизация начисляется также в размере 40%, но уже от остаточной стоимости, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составляет:

(120-48) (40:100) = 72 0,40 = 28,80 тыс. руб. и т.д.;

продолжение

168

Бухгалтерский учет амортизации основных средств

c) в течение последнего года эксплуатации, как это видно из примера, начислена амортизация в размере остаточной стоимости на начало года; это соответствует установленному для данного объекта основных средств сроку полезного использования.

продолжение

169

Бухгалтерский учет амортизации основных средств

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

продолжение

170

Бухгалтерский учет амортизации основных средств

Пример. Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования.

Предприятием приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Необходимо рассчитать годовые нормы амортизационный отчислений и годовые суммы амортизации, воспользовавшись способом списания стоимости по сумме чисел лет срока полезного использования.

продолжение

171

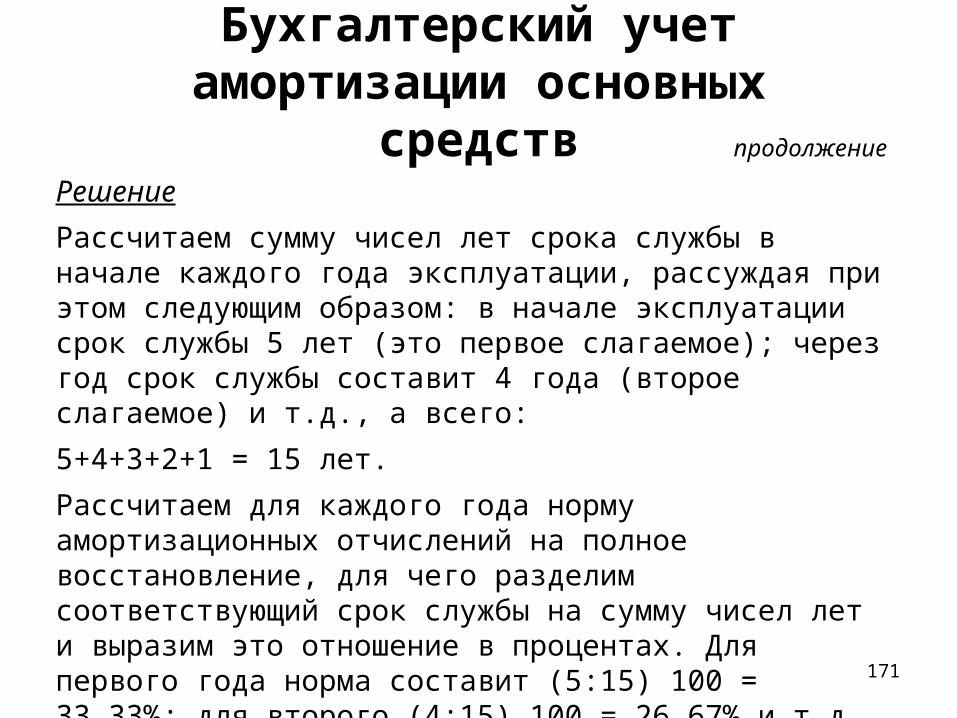

Бухгалтерский учет амортизации основных средств

Решение