Embed Size (px)

DESCRIPTION

Облік витрат на біологічні перетворення та виходу продукції рослинництва. Облік витрат на біологічні перетворення та виходу продукції рослинництва. Питання: 1. Організація обліку витрат і виходу продукції рослинництва 2. Документація і кореспонденція рахунків з обліку витрат - PowerPoint PPT Presentation

Citation preview

Облік витрат на біологічні Облік витрат на біологічні перетворення та виходу перетворення та виходу продукції рослинництвапродукції рослинництва

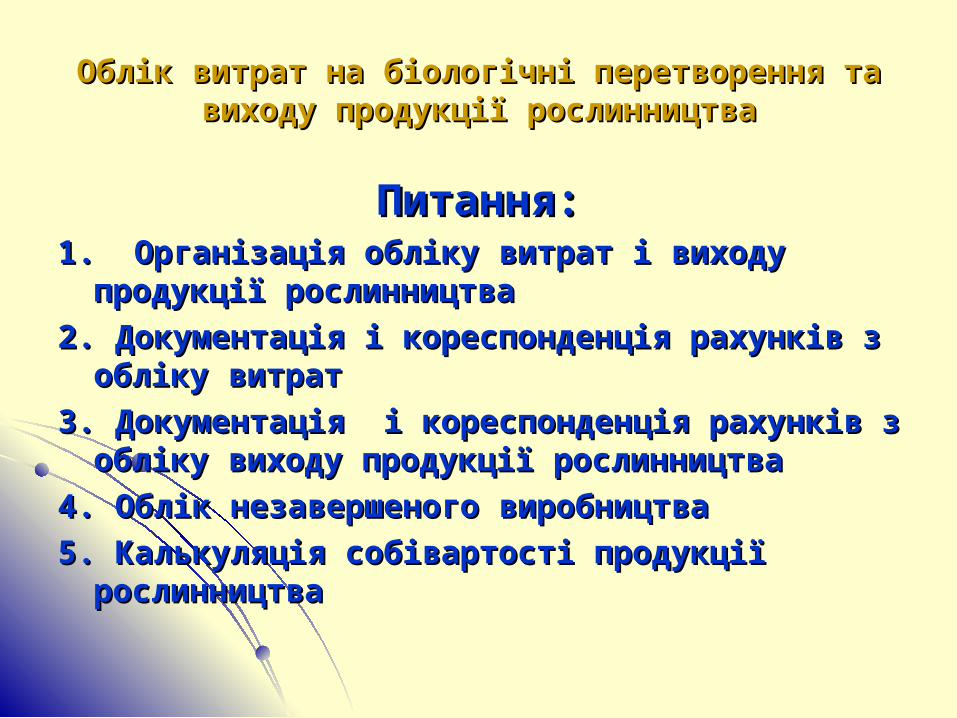

Облік витрат на біологічні перетворення та виходу Облік витрат на біологічні перетворення та виходу продукції рослинництвапродукції рослинництва

Питання:Питання:1. Організація обліку витрат і виходу продукції 1. Організація обліку витрат і виходу продукції

рослинництварослинництва

2. Документація і кореспонденція рахунків з обліку 2. Документація і кореспонденція рахунків з обліку витратвитрат

3. Документація і кореспонденція рахунків з обліку 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництвавиходу продукції рослинництва

4. Облік незавершеного виробництва4. Облік незавершеного виробництва

5. Калькуляція собівартості продукції рослинництва5. Калькуляція собівартості продукції рослинництва

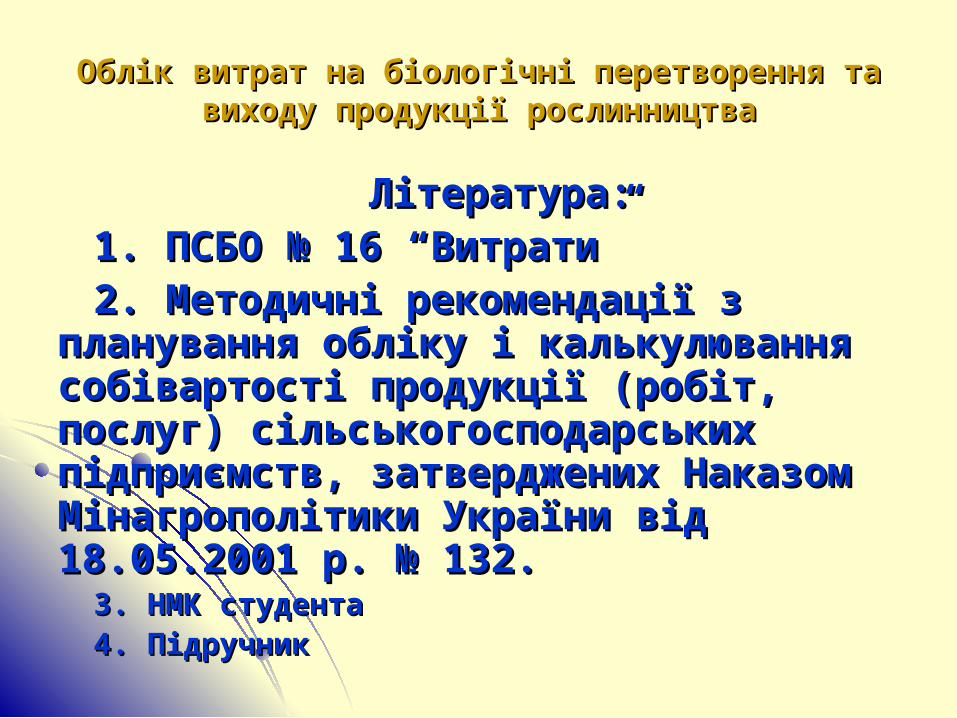

Облік витрат на біологічні перетворення та виходу Облік витрат на біологічні перетворення та виходу продукції рослинництвапродукції рослинництва

Література:Література:1. ПСБО № 16 “Витрати”1. ПСБО № 16 “Витрати”2. Методичні рекомендації з 2. Методичні рекомендації з

планування обліку і калькулювання планування обліку і калькулювання собівартості продукції (робіт, послуг) собівартості продукції (робіт, послуг) сільськогосподарських підприємств, сільськогосподарських підприємств, затверджених Наказом Мінагрополітики затверджених Наказом Мінагрополітики України від 18.05.2001 р. № 132.України від 18.05.2001 р. № 132.

3. НМК студента3. НМК студента4. Підручник4. Підручник

1. Організація обліку витрат і виходу продукції 1. Організація обліку витрат і виходу продукції рослинництварослинництва

Об'єктами обліку витрат у рослинництві єОб'єктами обліку витрат у рослинництві є окремі сільськогосподарські культури окремі сільськогосподарські культури

(групи культур), (групи культур), а також виконані роботи в незавершеному а також виконані роботи в незавершеному

виробництві (витрати під урожай наступного виробництві (витрати під урожай наступного року:року:

оранка на зяб, оранка на зяб, лущення,лущення,внесення добрив, внесення добрив, снігозатримання, чорні пари тощо).снігозатримання, чорні пари тощо).

1. Організація обліку витрат і виходу продукції 1. Організація обліку витрат і виходу продукції рослинництварослинництва

Для обліку витрат і виходу продукції Для обліку витрат і виходу продукції рослинництва використовують рослинництва використовують

рахунок 23 "Виробництво", рахунок 23 "Виробництво",

субрахунок 231 "Рослинництво". субрахунок 231 "Рослинництво".

Рахунок активний, операційний, Рахунок активний, операційний, калькуляційний. калькуляційний.

За За дебетомдебетом обліковують витрати, обліковують витрати,

а за а за кредитомкредитом вироблену продукцію та вироблену продукцію та операції по закриттю рахункаоперації по закриттю рахунка

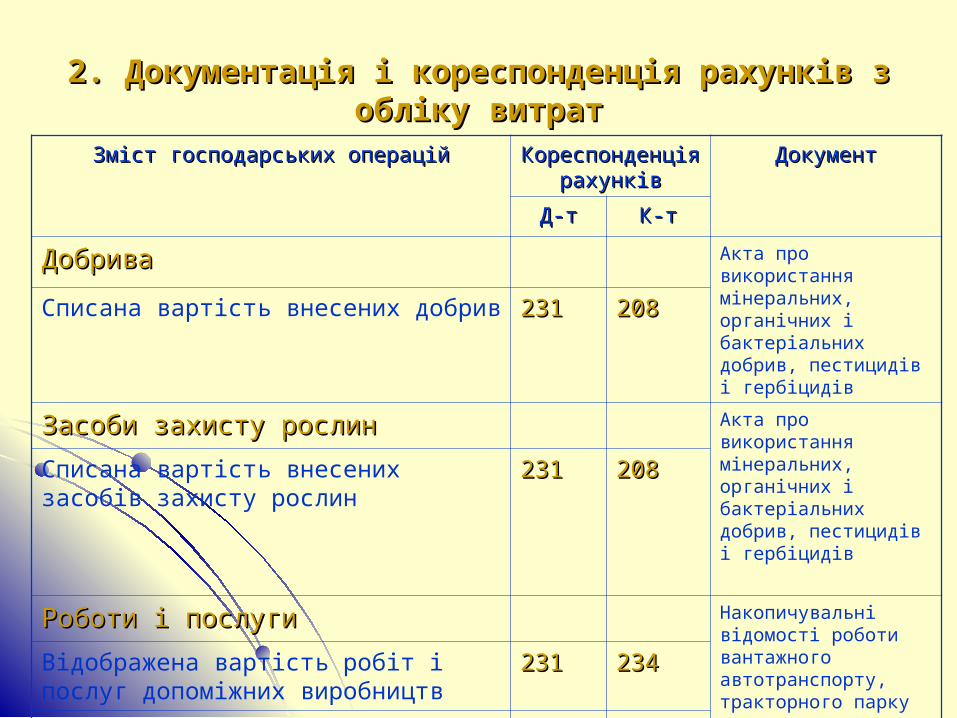

2. Документація і кореспонденція рахунків з обліку 2. Документація і кореспонденція рахунків з обліку витратвитрат

Витрати в рослинництві обліковують за такими Витрати в рослинництві обліковують за такими статтями: статтями:

витрати на оплату праці;витрати на оплату праці; відрахування на соціальні заходи; відрахування на соціальні заходи; насіння і садивний матеріал; насіння і садивний матеріал; добрива; добрива; засоби захисту рослин; засоби захисту рослин; роботи та послуги; роботи та послуги; витрати на утримання основних засобів;витрати на утримання основних засобів; інші витрати; інші витрати; витрати на організацію виробництва й витрати на організацію виробництва й

управління.управління.

2. Документація і кореспонденція рахунків з обліку 2. Документація і кореспонденція рахунків з обліку витратвитрат

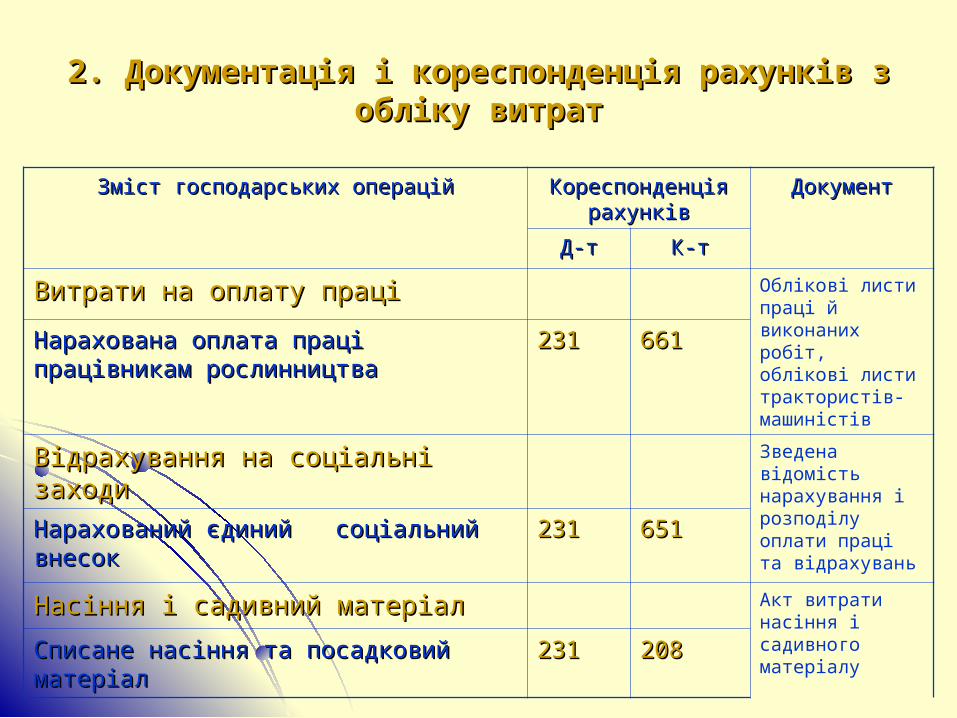

Зміст господарських операційЗміст господарських операцій Кореспонденція Кореспонденція рахунківрахунків

ДокументДокумент

Д-тД-т К-тК-т

Витрати на оплату праціВитрати на оплату праці Облікові листи праці й виконаних робіт, облікові листи трактористів-машиністів

Нарахована оплата праці працівникам Нарахована оплата праці працівникам рослинництварослинництва

231231 661661

Відрахування на соціальні заходиВідрахування на соціальні заходи Зведена відомість нарахування і розподілу оплати праці та відрахувань

Нарахований єдиний соціальний внесок Нарахований єдиний соціальний внесок 231231 651651

Насіння і садивний матеріалНасіння і садивний матеріал Акт витрати насіння і садивного матеріалу

Списане насіння та посадковий матеріал Списане насіння та посадковий матеріал 231231 208208

2. Документація і кореспонденція рахунків з обліку 2. Документація і кореспонденція рахунків з обліку витратвитрат

Зміст господарських операційЗміст господарських операцій Кореспонденція Кореспонденція рахунківрахунків

ДокументДокумент

Д-тД-т К-тК-т

ДобриваДобрива Акта про використання мінеральних, органічних і бактеріальних добрив, пестицидів і гербіцидів

Списана вартість внесених добрив 231231 208208

Засоби захисту рослинЗасоби захисту рослин Акта про використання мінеральних, органічних і бактеріальних добрив, пестицидів і гербіцидів

Списана вартість внесених засобів захисту рослин

231231 208208

Роботи і послугиРоботи і послуги Накопичувальні відомості роботи вантажного автотранспорту, тракторного парку

Рахунки фактури, акти виконаних робти

Відображена вартість робіт і послуг допоміжних виробництв

231231 234234

Відображена вартість робіт і послуг сторонніх організацій

231231 631631

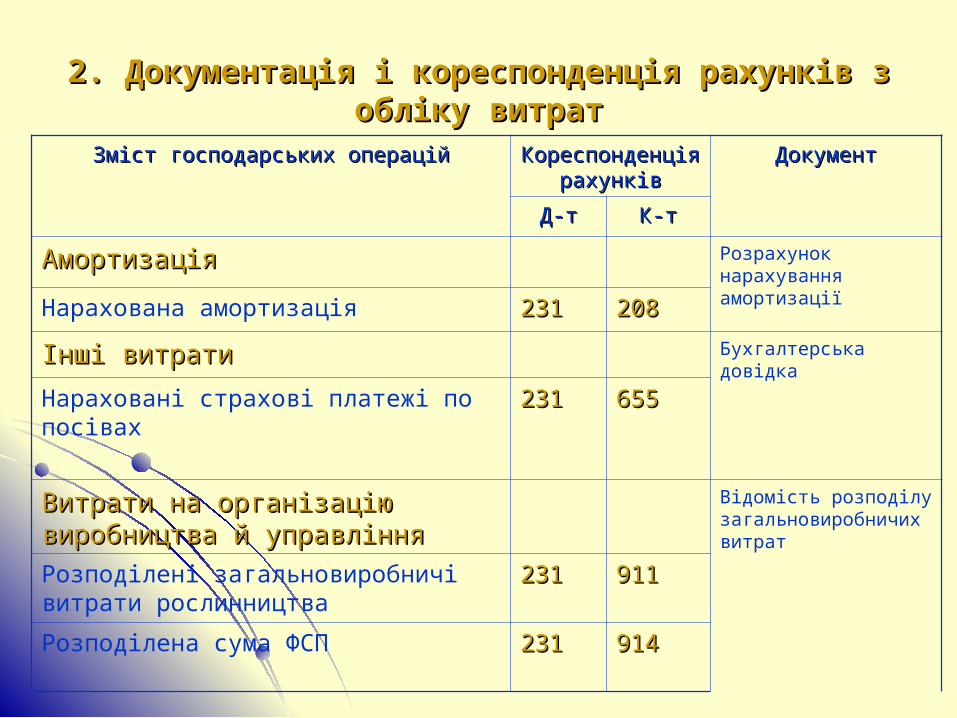

2. Документація і кореспонденція рахунків з обліку 2. Документація і кореспонденція рахунків з обліку витратвитрат

Зміст господарських операційЗміст господарських операцій Кореспонденція Кореспонденція рахунківрахунків

ДокументДокумент

Д-тД-т К-тК-т

АмортизаціяАмортизація Розрахунок нарахування амортизаціїНарахована амортизація 231231 208208

Інші витратиІнші витрати Бухгалтерська довідка

Нараховані страхові платежі по посівах 231231 655655

Витрати на організацію виробництва Витрати на організацію виробництва й управлінняй управління

Відомість розподілу загальновиробничих витрат

Розподілені загальновиробничі витрати рослинництва

231231 911911

Розподілена сума ФСП 231231 914914

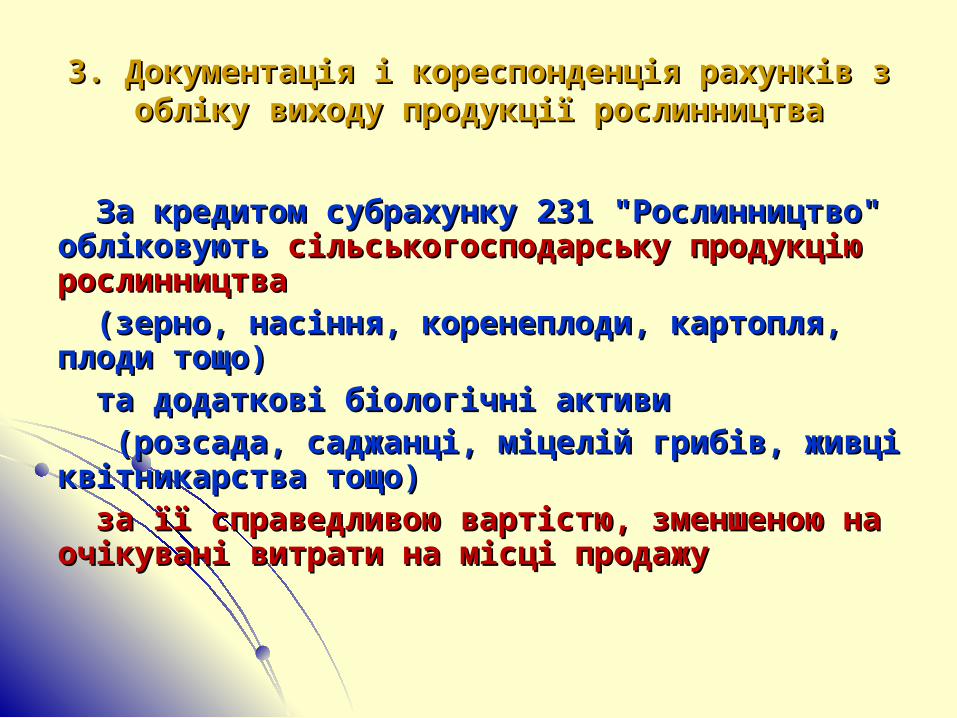

3. Документація і кореспонденція рахунків з обліку 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництвавиходу продукції рослинництва

За кредитом субрахунку 231 "Рослинництво" За кредитом субрахунку 231 "Рослинництво" обліковують обліковують сільськогосподарську продукцію сільськогосподарську продукцію рослинництва рослинництва

(зерно, насіння, коренеплоди, картопля, плоди (зерно, насіння, коренеплоди, картопля, плоди тощо) тощо)

та додаткові біологічні активита додаткові біологічні активи (розсада, саджанці, міцелій грибів, живці (розсада, саджанці, міцелій грибів, живці

квітникарства тощо) квітникарства тощо) за її справедливою вартістю, зменшеною на за її справедливою вартістю, зменшеною на

очікувані витрати на місці продажуочікувані витрати на місці продажу

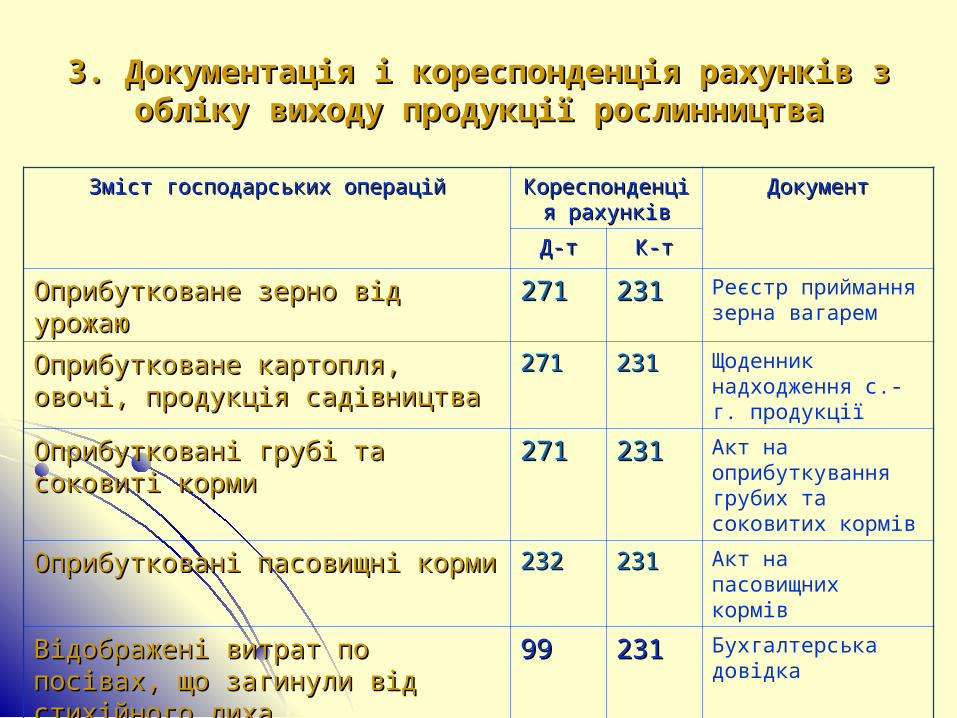

3. Документація і кореспонденція рахунків з обліку 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництвавиходу продукції рослинництва

Зміст господарських операційЗміст господарських операцій Кореспонденція Кореспонденція рахунківрахунків

ДокументДокумент

Д-тД-т К-тК-т

Оприбутковане зерно від урожаюОприбутковане зерно від урожаю 271271 231231 Реєстр приймання зерна вагарем

Оприбутковане картопля, овочі, Оприбутковане картопля, овочі, продукція садівництвапродукція садівництва

271271 231231 Щоденник надходження с.-г. продукції

Оприбутковані грубі та соковиті Оприбутковані грубі та соковиті кормикорми

271271 231231 Акт на оприбуткування грубих та соковитих кормів

Оприбутковані пасовищні кормиОприбутковані пасовищні корми 232232 231231 Акт на пасовищних кормів

Відображені витрат по посівах, що Відображені витрат по посівах, що загинули від стихійного лихазагинули від стихійного лиха

9999 231231 Бухгалтерська довідка

3. Документація і кореспонденція рахунків з обліку 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництвавиходу продукції рослинництва

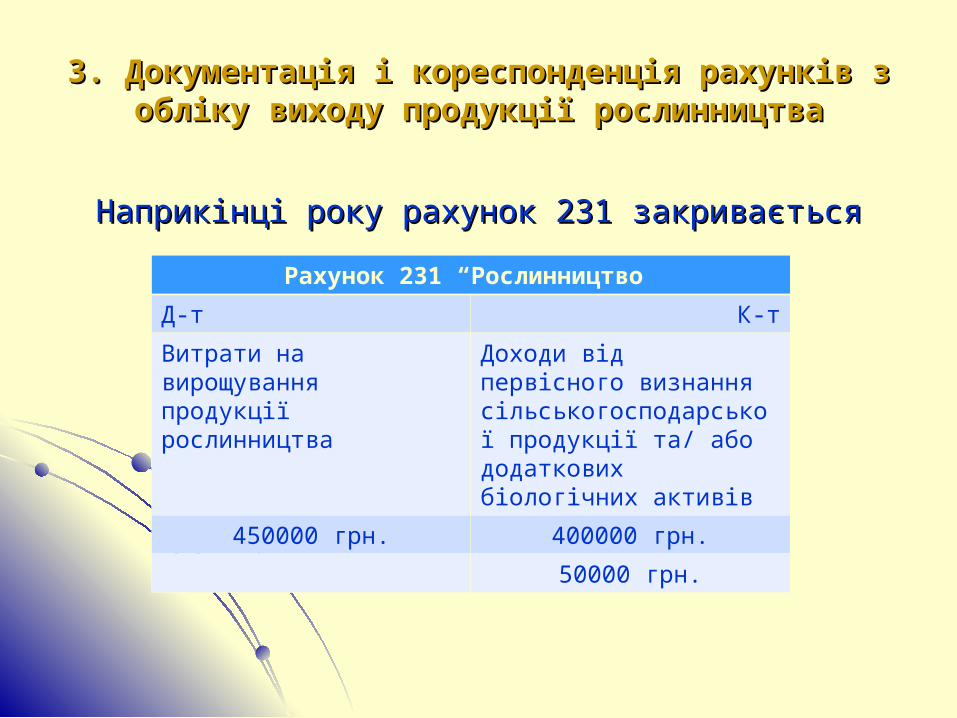

Наприкінці року рахунок 231 закриваєтьсяНаприкінці року рахунок 231 закривається

Рахунок 231 “Рослинництво”

Д-т К-т

Витрати на вирощування продукції рослинництва

Доходи від первісного визнання сільськогосподарської продукції та/ або додаткових біологічних активів

450000 грн. 400000 грн.

50000 грн.

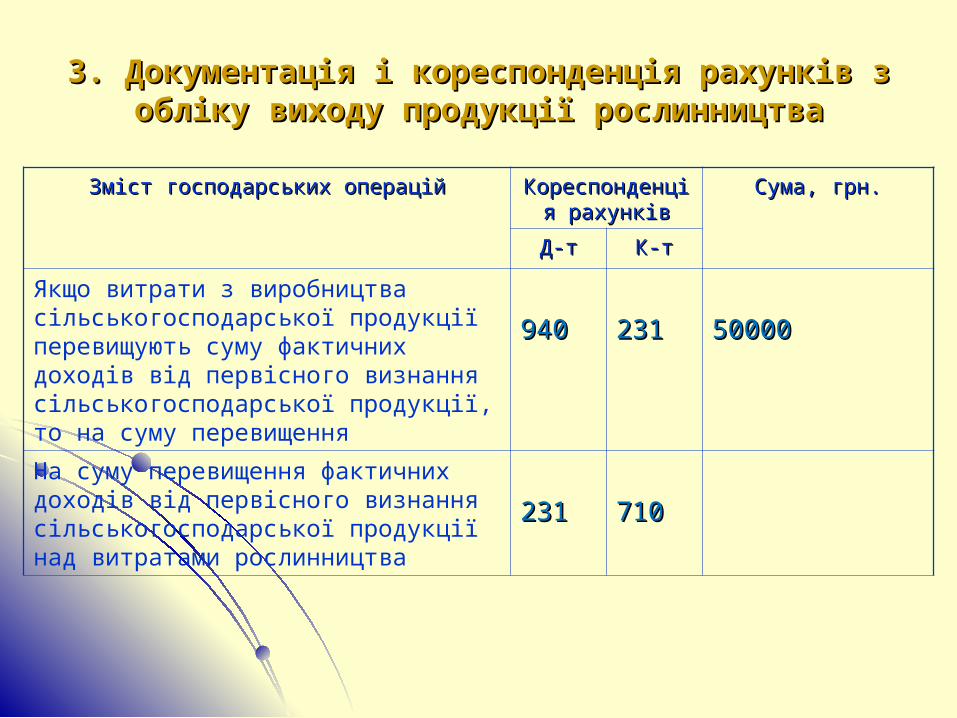

3. Документація і кореспонденція рахунків з обліку 3. Документація і кореспонденція рахунків з обліку виходу продукції рослинництвавиходу продукції рослинництва

Зміст господарських операційЗміст господарських операцій Кореспонденція Кореспонденція рахунківрахунків

Сума, грн.Сума, грн.

Д-тД-т К-тК-т

Якщо витрати з виробництва сільськогосподарської продукції перевищують суму фактичних доходів від первісного визнання сільськогосподарської продукції, то на суму перевищення

940940 231231 5000050000

На суму перевищення фактичних доходів від первісного визнання сільськогосподарської продукції над витратами рослинництва

231231 710710

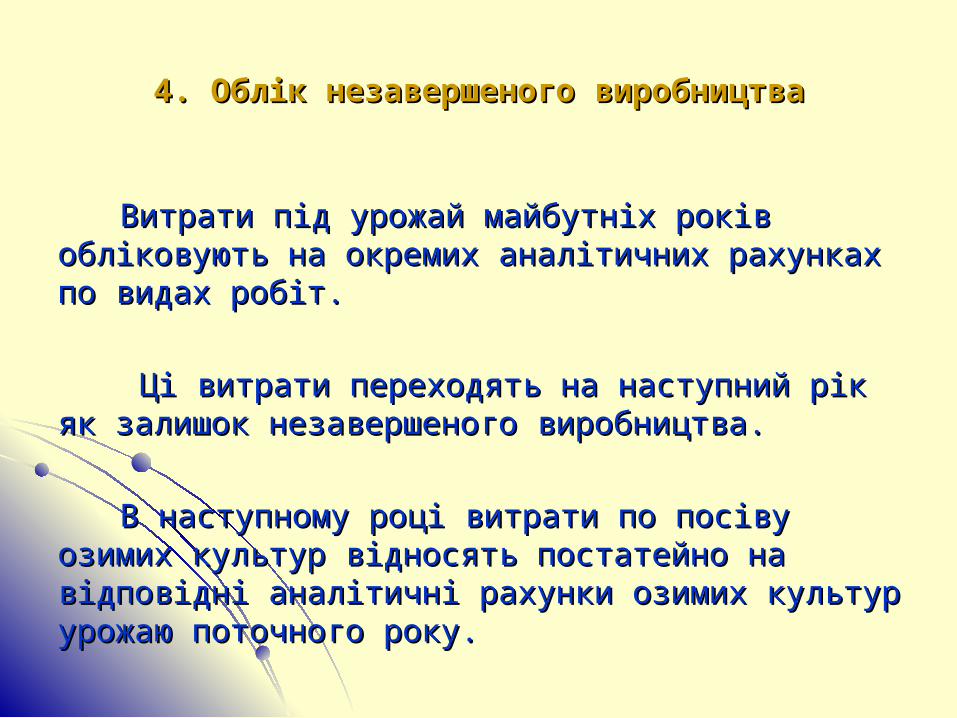

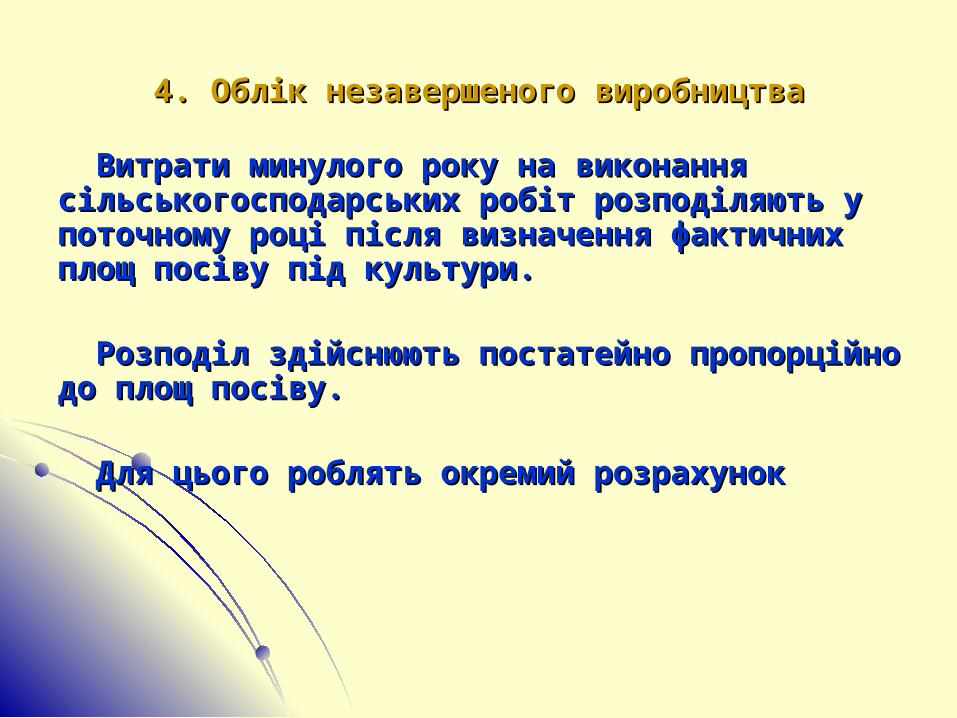

4. Облік незавершеного виробництва4. Облік незавершеного виробництва

Витрати під урожай майбутніх років обліковують на Витрати під урожай майбутніх років обліковують на окремих аналітичних рахунках по видах робіт.окремих аналітичних рахунках по видах робіт.

Ці витрати переходять на наступний рік як залишок Ці витрати переходять на наступний рік як залишок незавершеного виробництва. незавершеного виробництва.

В наступному році витрати по посіву озимих культур В наступному році витрати по посіву озимих культур відносять постатейно на відповідні аналітичні рахунки відносять постатейно на відповідні аналітичні рахунки озимих культур урожаю поточного року. озимих культур урожаю поточного року.

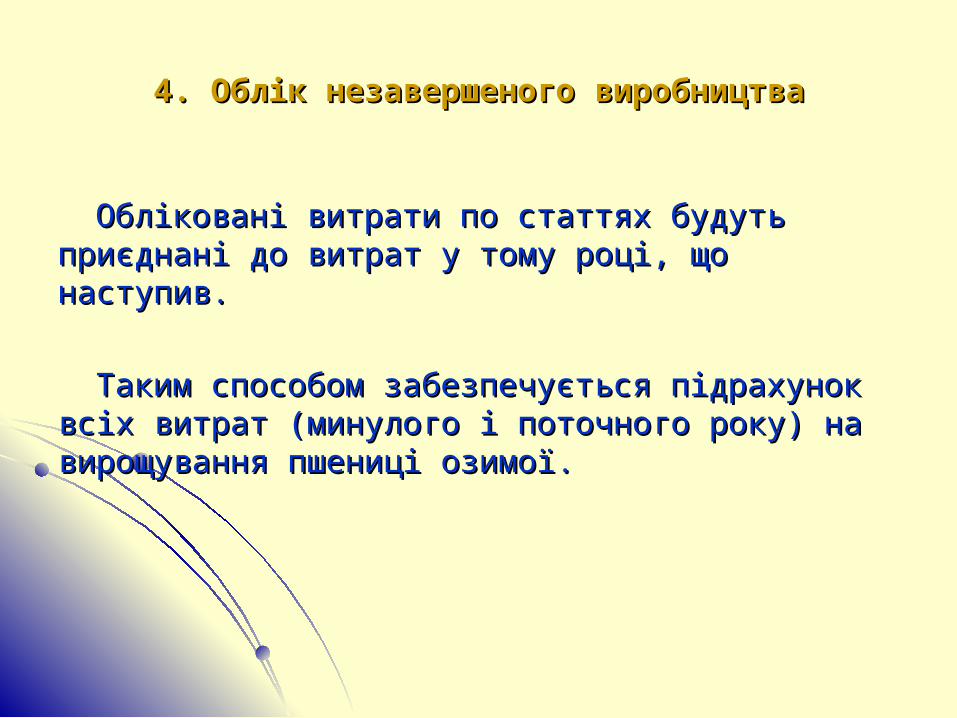

4. Облік незавершеного виробництва4. Облік незавершеного виробництва

Обліковані витрати по статтях будуть приєднані до Обліковані витрати по статтях будуть приєднані до витрат у тому році, що наступив. витрат у тому році, що наступив.

Таким способом забезпечується підрахунок всіх Таким способом забезпечується підрахунок всіх витрат (минулого і поточного року) на вирощування витрат (минулого і поточного року) на вирощування пшениці озимої.пшениці озимої.

4. Облік незавершеного виробництва4. Облік незавершеного виробництва

Витрати минулого року на виконання Витрати минулого року на виконання сільськогосподарських робіт розподіляють у сільськогосподарських робіт розподіляють у поточному році після визначення фактичних площ поточному році після визначення фактичних площ посіву під культури. посіву під культури.

Розподіл здійснюють постатейно пропорційно до Розподіл здійснюють постатейно пропорційно до площ посіву. площ посіву.

Для цього роблять окремий розрахунокДля цього роблять окремий розрахунок

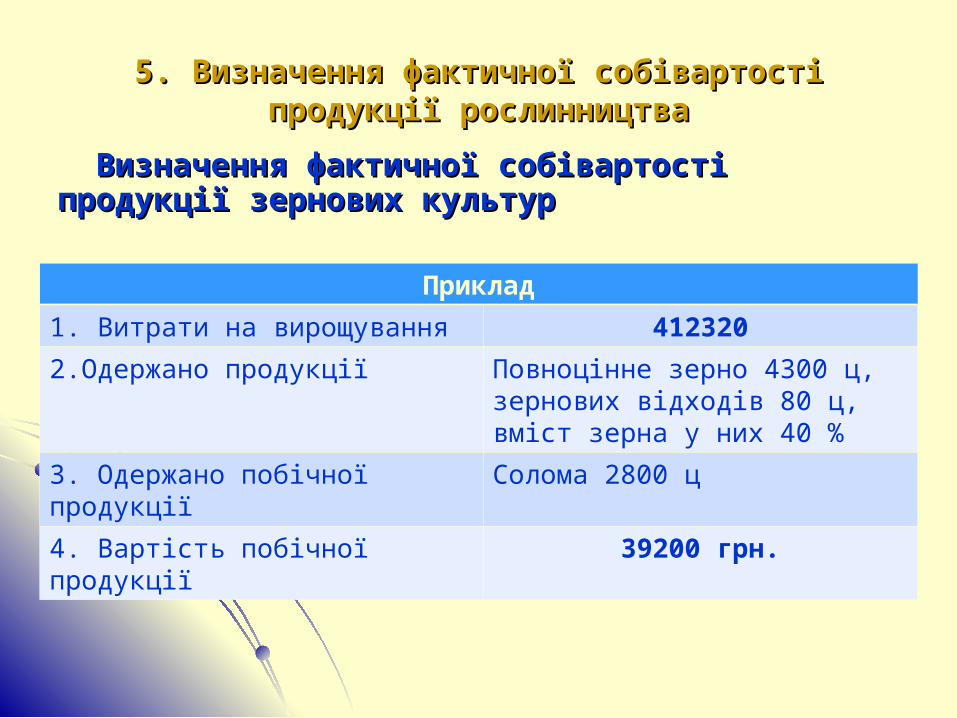

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

Визначення фактичної собівартості продукції Визначення фактичної собівартості продукції зернових культурзернових культур

Приклад

1. Витрати на вирощування 412320

2.Одержано продукції Повноцінне зерно 4300 ц, зернових відходів 80 ц, вміст зерна у них 40 %

3. Одержано побічної продукції Солома 2800 ц

4. Вартість побічної продукції 39200 грн.

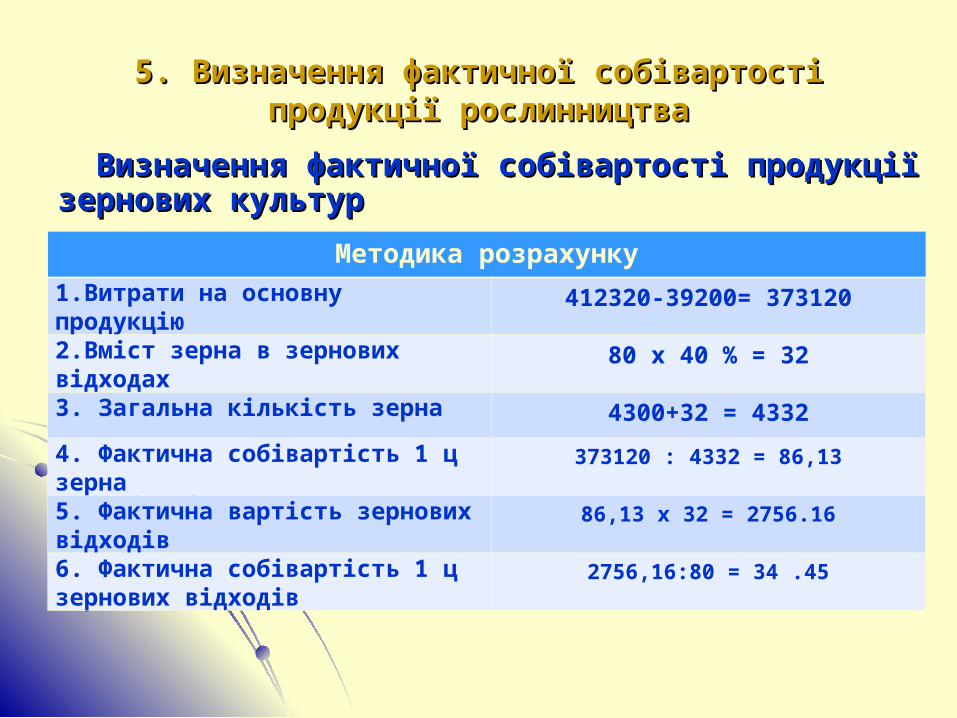

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

Визначення фактичної собівартості продукції Визначення фактичної собівартості продукції зернових культурзернових культур

Методика розрахунку

1.Витрати на основну продукцію 412320-39200= 373120

2.Вміст зерна в зернових відходах 80 х 40 % = 32

3. Загальна кількість зерна 4300+32 = 4332

4. Фактична собівартість 1 ц зерна 373120 : 4332 = 86,13

5. Фактична вартість зернових відходів

86,13 х 32 = 2756.16

6. Фактична собівартість 1 ц зернових відходів

2756,16:80 = 34 .45

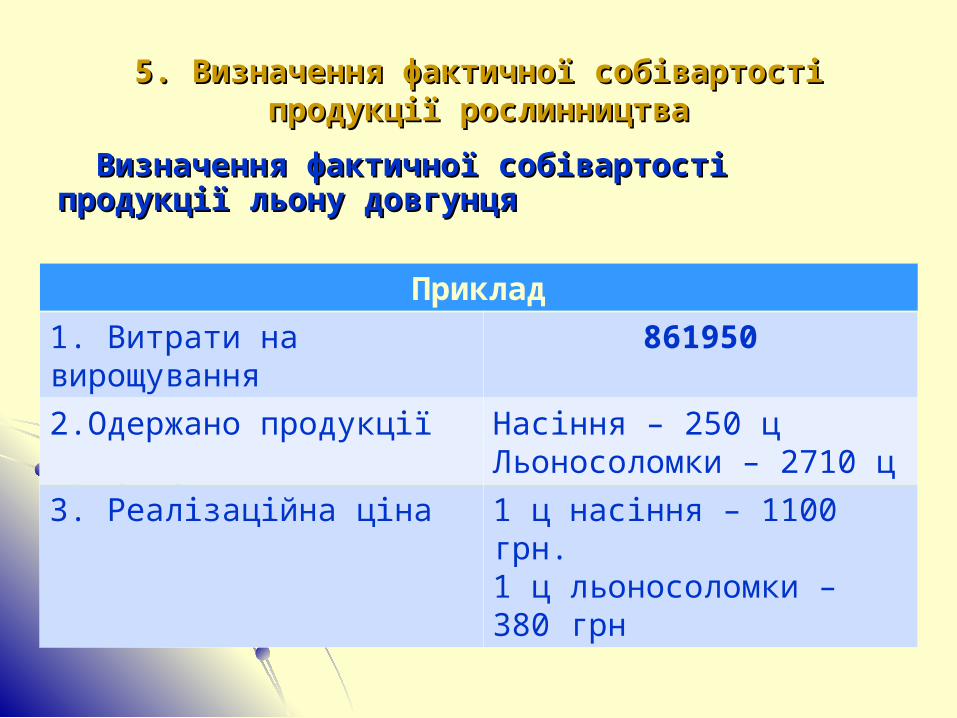

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

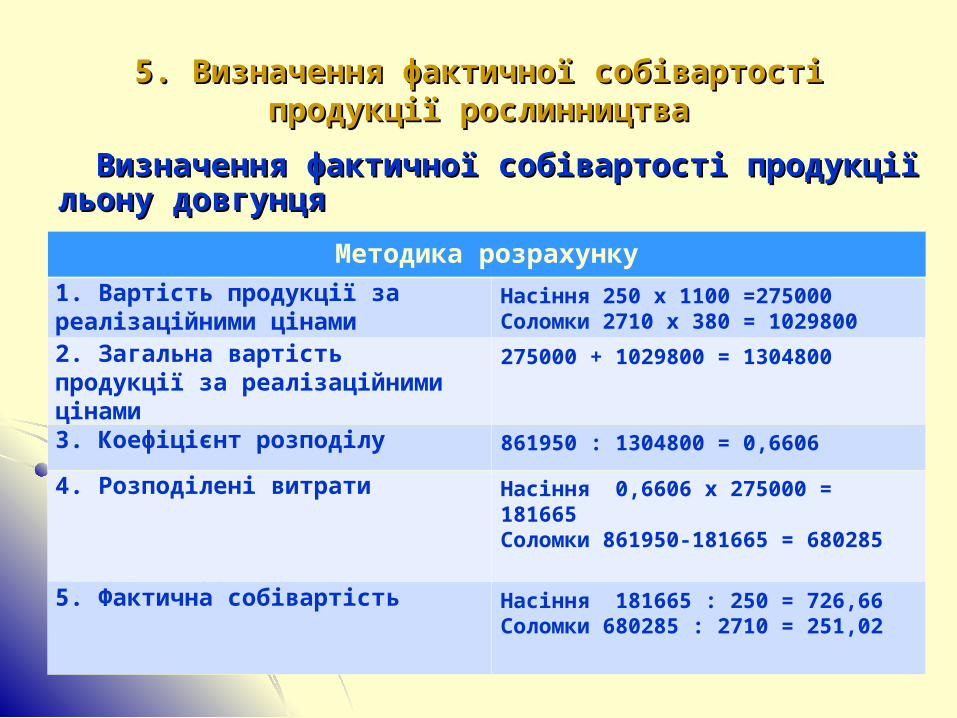

Визначення фактичної собівартості продукції Визначення фактичної собівартості продукції льону довгунцяльону довгунця

Приклад

1. Витрати на вирощування 861950

2.Одержано продукції Насіння – 250 цЛьоносоломки – 2710 ц

3. Реалізаційна ціна 1 ц насіння – 1100 грн.1 ц льоносоломки – 380 грн

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

Визначення фактичної собівартості продукції Визначення фактичної собівартості продукції льону довгунцяльону довгунця

Методика розрахунку

1. Вартість продукції за реалізаційними цінами

Насіння 250 х 1100 =275000Соломки 2710 х 380 = 1029800

2. Загальна вартість продукції за реалізаційними цінами

275000 + 1029800 = 1304800

3. Коефіцієнт розподілу 861950 : 1304800 = 0,6606

4. Розподілені витрати Насіння 0,6606 х 275000 = 181665Соломки 861950-181665 = 680285

5. Фактична собівартість Насіння 181665 : 250 = 726,66Соломки 680285 : 2710 = 251,02

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

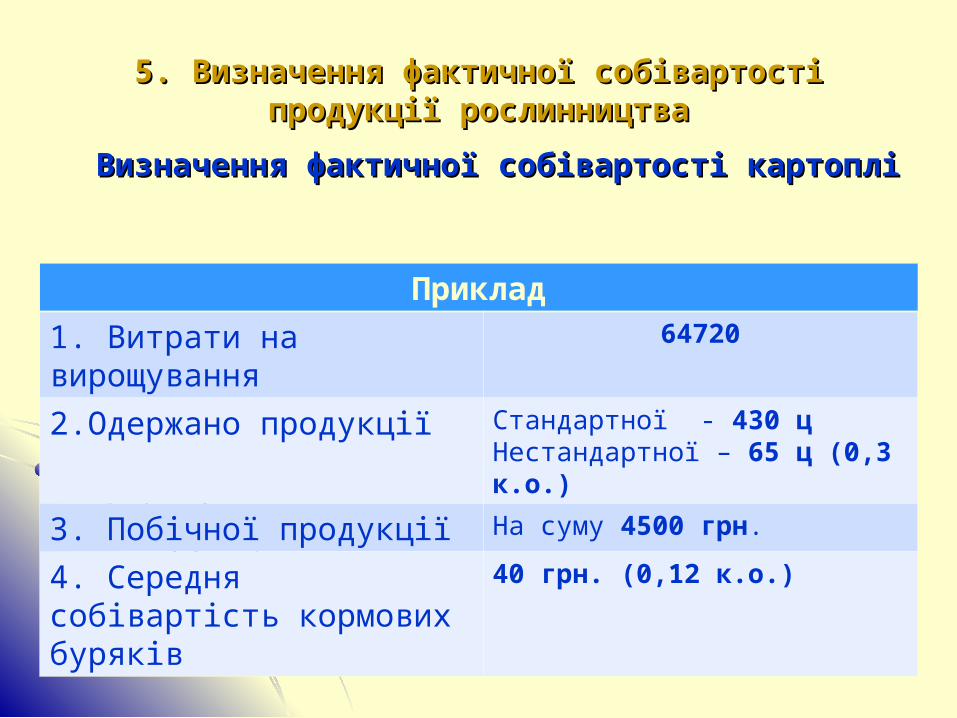

Визначення фактичної собівартості картопліВизначення фактичної собівартості картоплі

Приклад

1. Витрати на вирощування 64720

2.Одержано продукції Стандартної - 430 цНестандартної – 65 ц (0,3 к.о.)

3. Побічної продукції На суму 4500 грн.

4. Середня собівартість кормових буряків

40 грн. (0,12 к.о.)

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

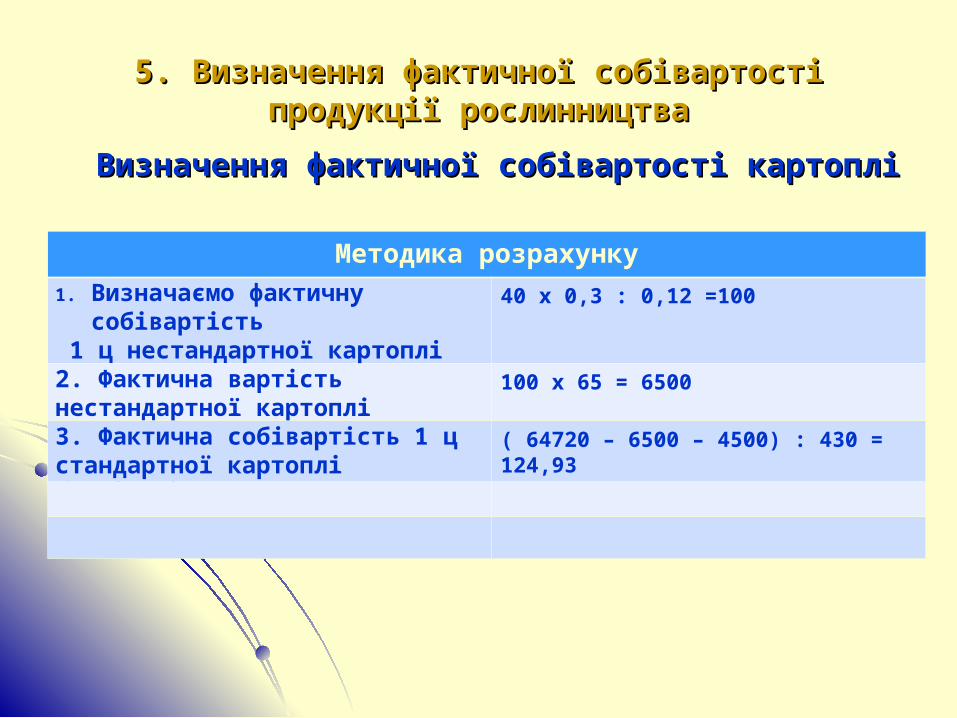

Визначення фактичної собівартості картопліВизначення фактичної собівартості картоплі

Методика розрахунку

1. Визначаємо фактичну собівартість 1 ц нестандартної картоплі

40 х 0,3 : 0,12 =100

2. Фактична вартість нестандартної картоплі

100 х 65 = 6500

3. Фактична собівартість 1 ц стандартної картоплі

( 64720 – 6500 – 4500) : 430 = 124,93

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

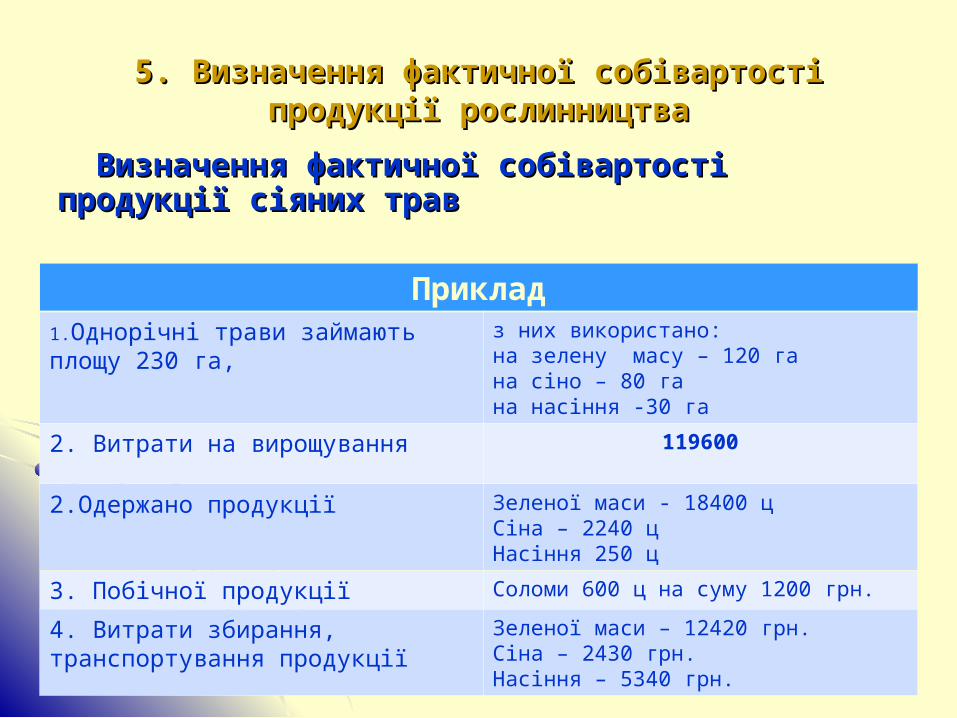

Визначення фактичної собівартості продукції Визначення фактичної собівартості продукції сіяних травсіяних трав

Приклад1.Однорічні трави займають площу 230 га,

з них використано:на зелену масу – 120 гана сіно – 80 гана насіння -30 га

2. Витрати на вирощування 119600

2.Одержано продукції Зеленої маси - 18400 цСіна – 2240 цНасіння 250 ц

3. Побічної продукції Соломи 600 ц на суму 1200 грн.

4. Витрати збирання, транспортування продукції

Зеленої маси – 12420 грн.Сіна – 2430 грн.Насіння – 5340 грн.

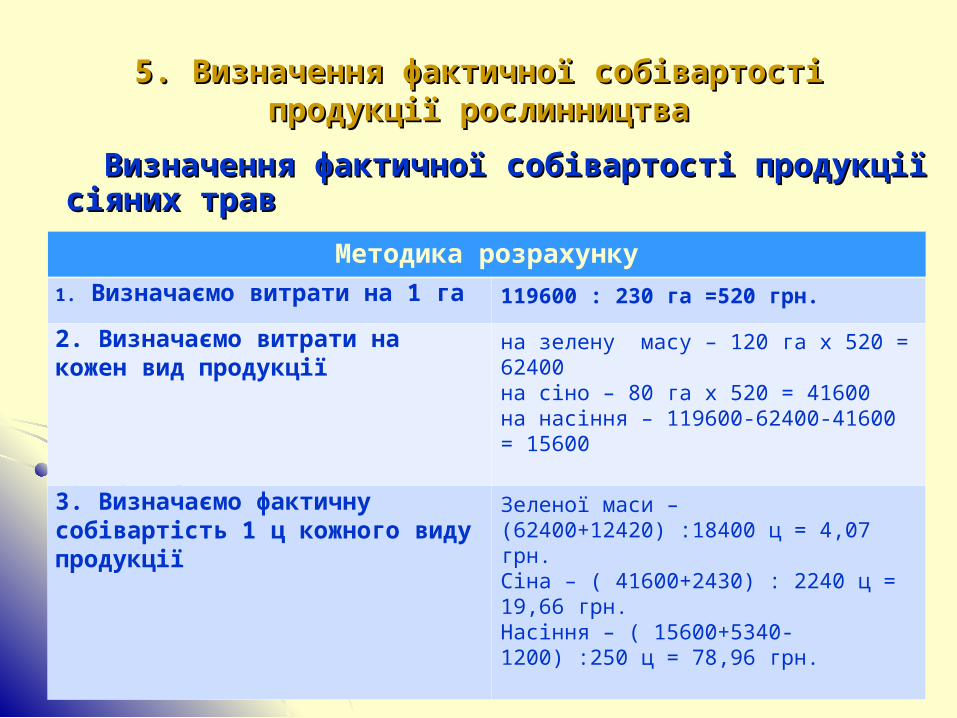

5. Визначення фактичної собівартості продукції 5. Визначення фактичної собівартості продукції рослинництварослинництва

Визначення фактичної собівартості продукції Визначення фактичної собівартості продукції сіяних травсіяних трав

Методика розрахунку

1. Визначаємо витрати на 1 га 119600 : 230 га =520 грн.

2. Визначаємо витрати на кожен вид продукції

на зелену масу – 120 га х 520 = 62400на сіно – 80 га х 520 = 41600на насіння – 119600-62400-41600 = 15600

3. Визначаємо фактичну собівартість 1 ц кожного виду продукції

Зеленої маси – (62400+12420) :18400 ц = 4,07 грн.Сіна – ( 41600+2430) : 2240 ц = 19,66 грн.Насіння – ( 15600+5340-1200) :250 ц = 78,96 грн.