Embed Size (px)

DESCRIPTION

《 管理会计 》 第八章. 长期投资决策. 长期投资决策需考虑的相关因素 长期投资决策的静态分析法 长期投资决策的动态分析法 评价指标在长期投资决策中的应用 影响投资决策的若干问题. 学 习 要 点. 货币的时间价值 现金流量. 长期投资决策需考虑的相关因素. 货币的时间价值 货币的时间价值是指货币随着时间的推延而形成的增值。 货币具有时间价值是指货币具有随着时间的推延而增值的能力。 货币的时间价值使等量的货币在不同的时间点上具有不同的经济价值。. - PowerPoint PPT Presentation

Citation preview

上海财经大学 会计学院

管理

会计

《管理会计》第八章

长期投资决策

上海财经大学 会计学院

管理

会计

学 习 要 点• 长期投资决策需考虑的相关因素• 长期投资决策的静态分析法• 长期投资决策的动态分析法• 评价指标在长期投资决策中的应用• 影响投资决策的若干问题

上海财经大学 会计学院

管理

会计

• 货币的时间价值

• 现金流量

长期投资决策需考虑的相关因素

上海财经大学 会计学院

管理

会计

•货币的时间价值 货币的时间价值是指货币随着时间的推延而形成的增值。

货币具有时间价值是指货币具有随着时间的推延而增值的能力。

货币的时间价值使等量的货币在不同的时间点上具有不同的经济价值。

上海财经大学 会计学院

管理

会计 •长期投资项目的投资金额往往很大,全过

程的时间跨度往往很长,且投资支出和投资回收又不在同一个时间点上,所以在决策时不能简单地将现在的投资支出和投资后若干年的投资收入直接相比。

•要使长期投资项目的经济评价建立在客观而可比的基础上,就必须考虑货币的时间价值,将不同时点的现金流入量和现金流出量都折算到同一时点后加以比较。

上海财经大学 会计学院

管理

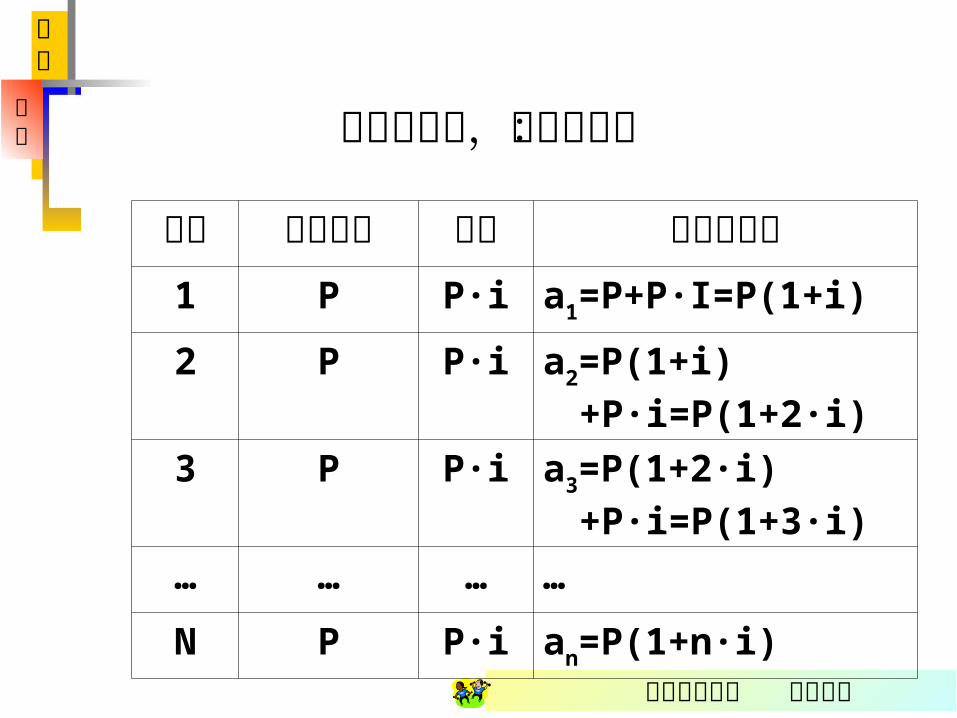

会计 单利的计算,可见下表:

期数 计息基础 利息 期末本利和1 P P·i a1=P+P·I=P(1+i)

2 P P·i a2=P(1+i)+P·i=P(1+2·i)

3 P P·i a3=P(1+2·i)+P·i=P(1+3·i)

… … … …

N P P·i an=P(1+n·i)

上海财经大学 会计学院

管理

会计

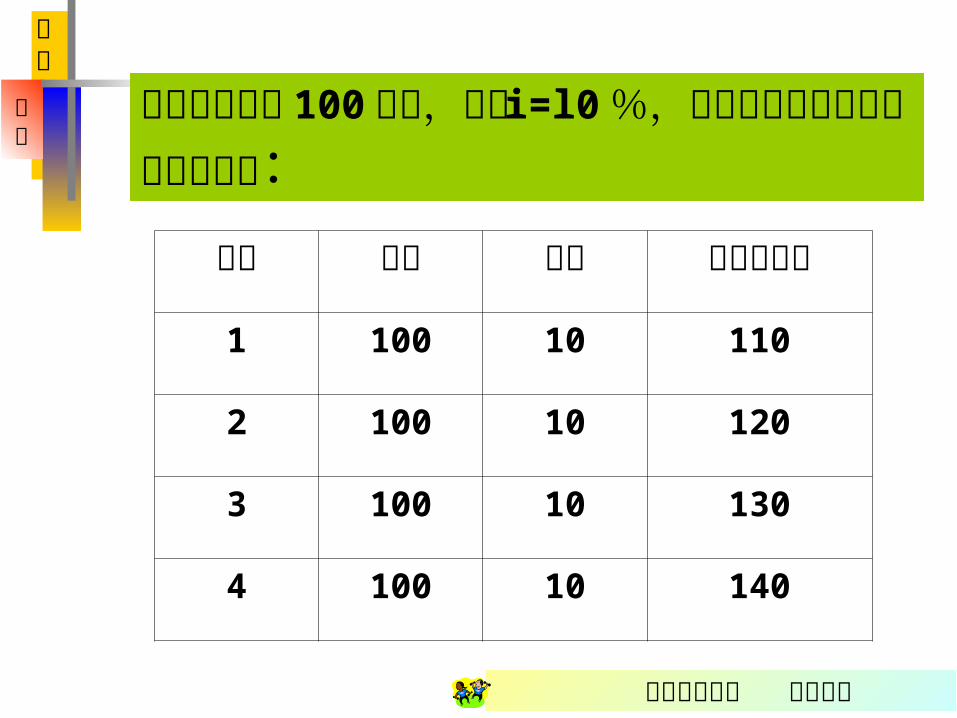

例如今年存入 100 元钱,利率 i=l0 %,各年的利息和本利和可列示如下:

期数 本金 利息 期末本利和

1 100 10 110

2 100 10 120

3 100 10 130

4 100 10 140

上海财经大学 会计学院

管理

会计

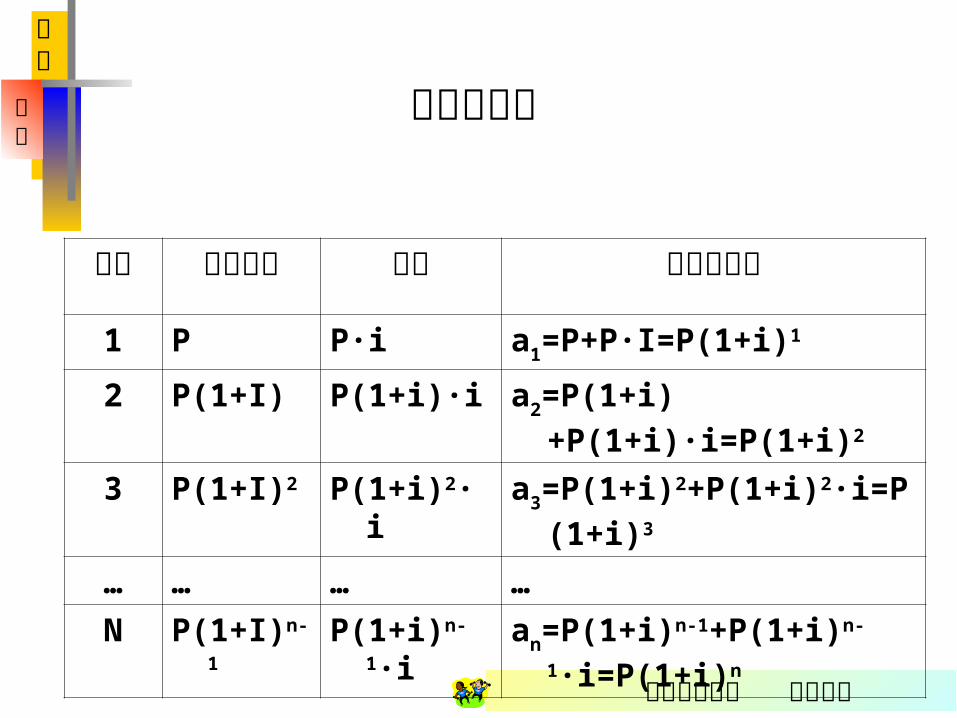

复利的计算

期数 计息基础 利息 期末本利和1 P P·i a1=P+P·I=P(1+i)

1

2 P(1+I) P(1+i)·i a2=P(1+i)+P(1+i)·i=P(1+i)2

3 P(1+I)2 P(1+i)2·i

a3=P(1+i)2+P(1+i)2·i=P

(1+i)3

… … … …

N P(1+I)n-

1

P(1+i)n-

1·ian=P(1+i)

n-1+P(1+i)n-

1·i=P(1+i)n

上海财经大学 会计学院

管理

会计

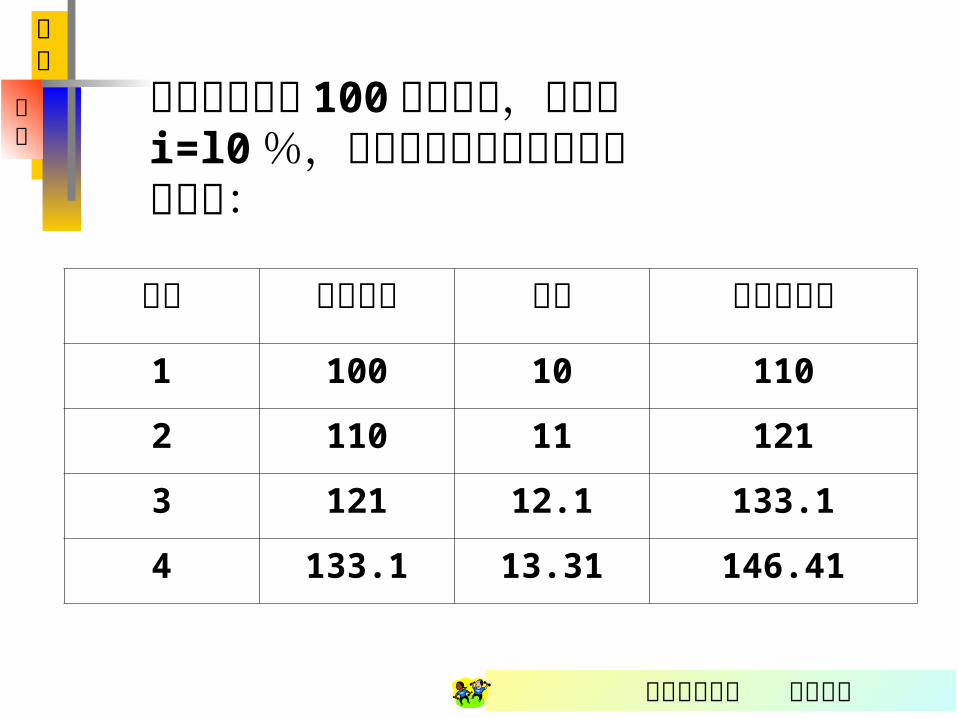

仍以今年存入 100 元钱为例,若利率i=l0 %,各年的利息和本利和可列示如下:

期数 计息基础 利息 期末本利和

1 100 10 110

2 110 11 121

3 121 12.1 133.1

4 133.1 13.31 146.41

上海财经大学 会计学院

管理

会计

•本利和是未来某一时点本金和到期利息之和,所以又称终值。以复利为基础计算的终值,称为复利终值。其公式为

•F=an=P(1+i)n

上海财经大学 会计学院

管理

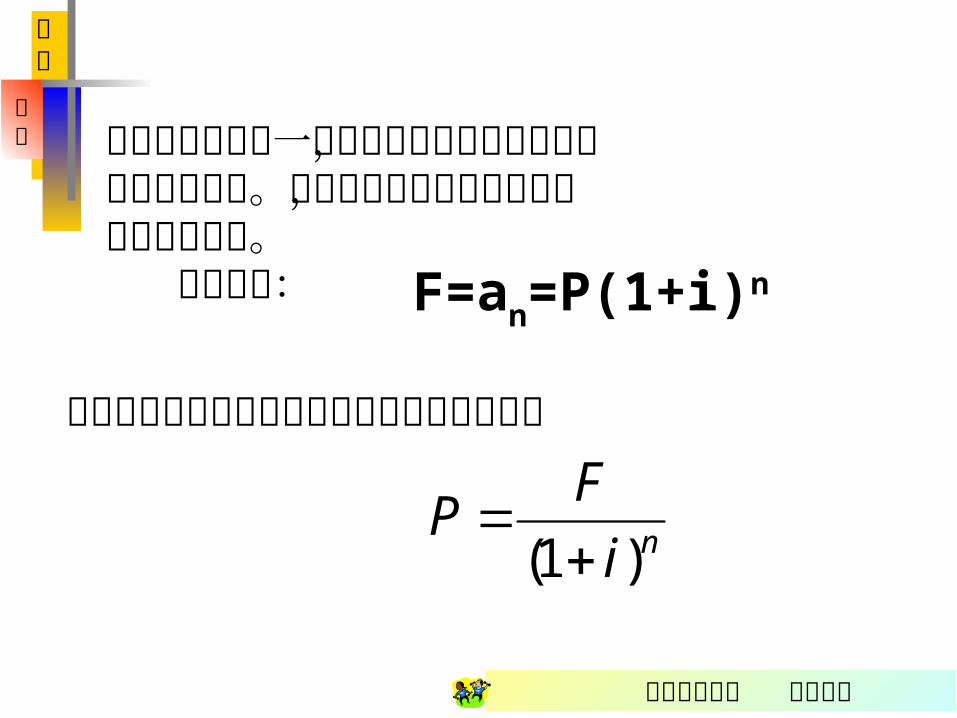

会计 本利和是未来某一时点本金和到期利息之和,

所以又称终值。以复利为基础计算的终值,称为复利终值。 其公式为: F=an=P(1+i)

n

从终值计算的公式可以推导出现值计算的公式

ni

FP

)1(

上海财经大学 会计学院

管理

会计

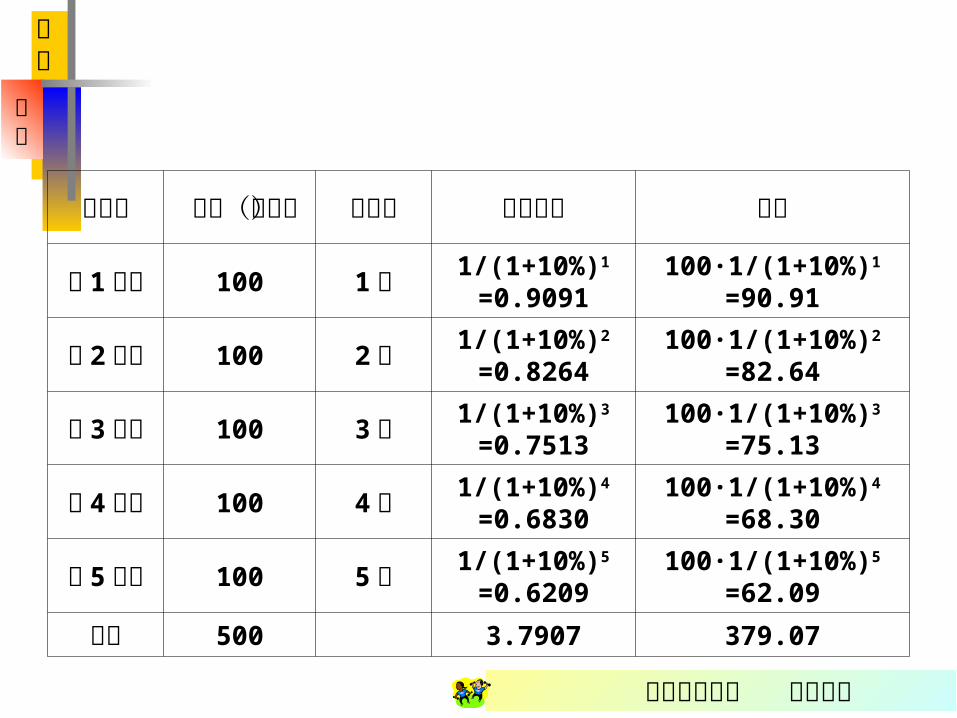

收款日 本金(年金) 贴现期 现值系数 现值

第 1年末 100 1 年 1/(1+10%)1

=0.9091100·1/(1+10%)1

=90.91

第 2年末 100 2 年 1/(1+10%)2

=0.8264100·1/(1+10%)2

=82.64

第 3年末 100 3 年 1/(1+10%)3

=0.7513100·1/(1+10%)3

=75.13

第 4年末 100 4 年 1/(1+10%)4

=0.6830100·1/(1+10%)4

=68.30

第 5年末 100 5 年 1/(1+10%)5

=0.6209100·1/(1+10%)5

=62.09

合计 500 3.7907 379.07

上海财经大学 会计学院

管理

会计

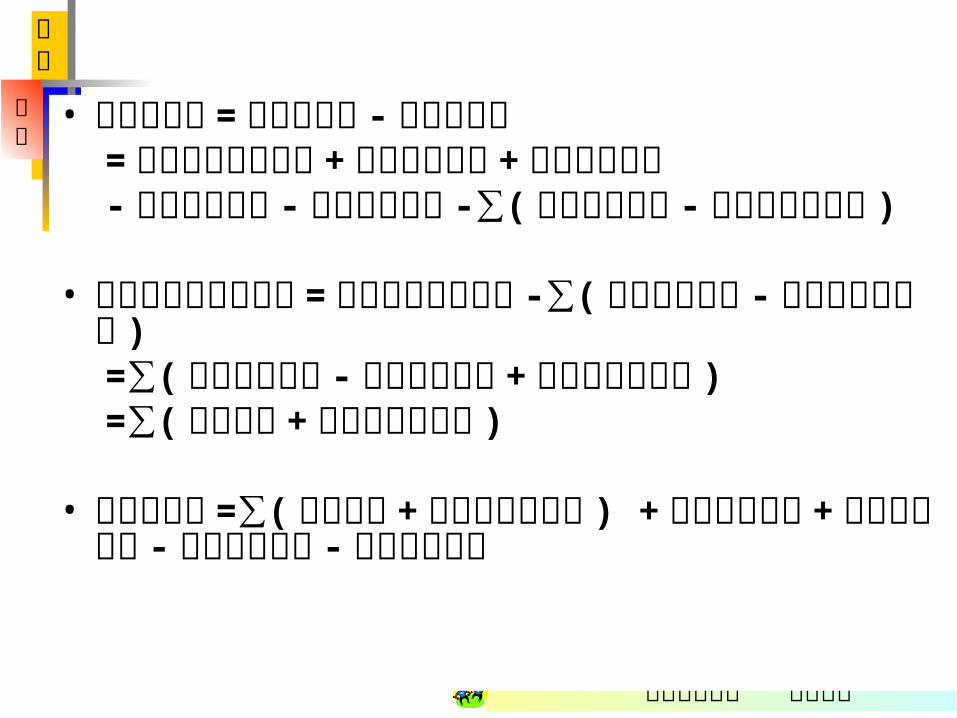

• 现金净流量 =现金流入量 -现金流出量 =各年营业收入之和 +固定资产残值 +回收流动资金 -固定资产投资 -流动资金投资 -∑(各年营业支出 -各年折旧及摊销 )

• 各年营业现金净流入 =各年营业收入之和 -∑(各年营业支出 -各年折旧及摊销 )

=∑(各年营业收入 -各年营业支出 +各年折旧及摊销 )

=∑(各年利润 +各年折旧及摊销 )

• 现金净流量 =∑(各年利润 +各年折旧及摊销 ) + 固定资产残值 +回收流动资金 -固定资产投资 -流动资金投资

上海财经大学 会计学院

管理

会计

长期投资决策的静态分析法

• 经济评价指标按评价的目的,可分成 回收期指标 回收额指标 报酬率指标• 经济评价指标按其计算基础的不同,可分为静态指标

动态指标

上海财经大学 会计学院

管理

会计

静态指标的计算方法

• 静态投资回收期的计算有两种方法: 一般方法 简化方法

上海财经大学 会计学院

管理

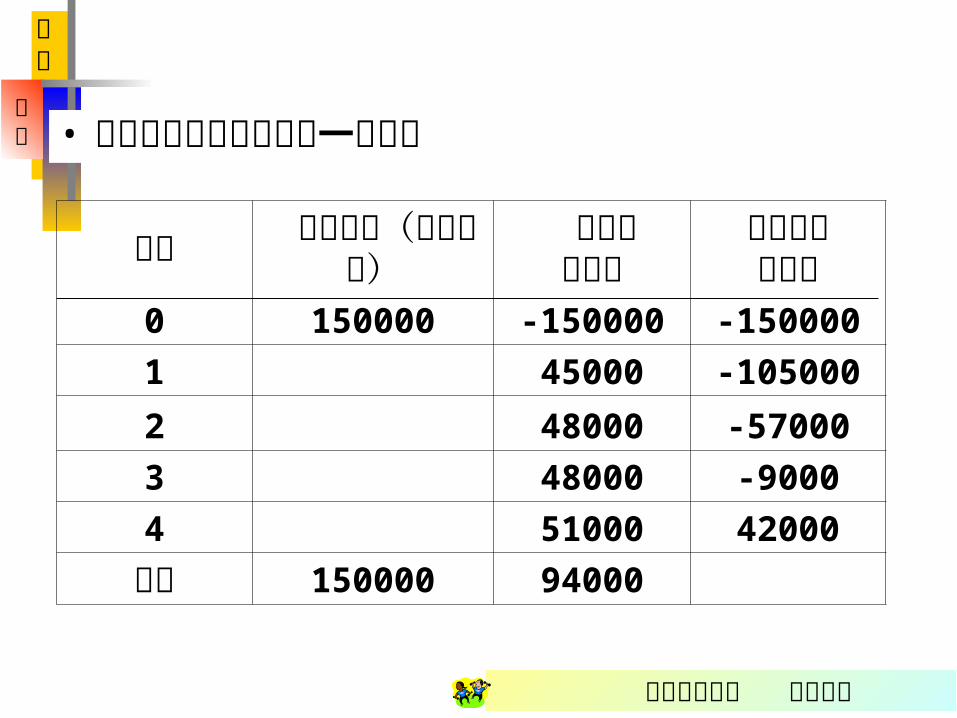

会计 • 静态投资回收期计算的一般方法

年序 现金流出(投资支出)

年现金净流量

累计现金净流量

0 150000 -150000 -150000

1 45000 -105000

2 48000 -57000

3 48000 -9000

4 51000 42000

合计 150000 94000

上海财经大学 会计学院

管理

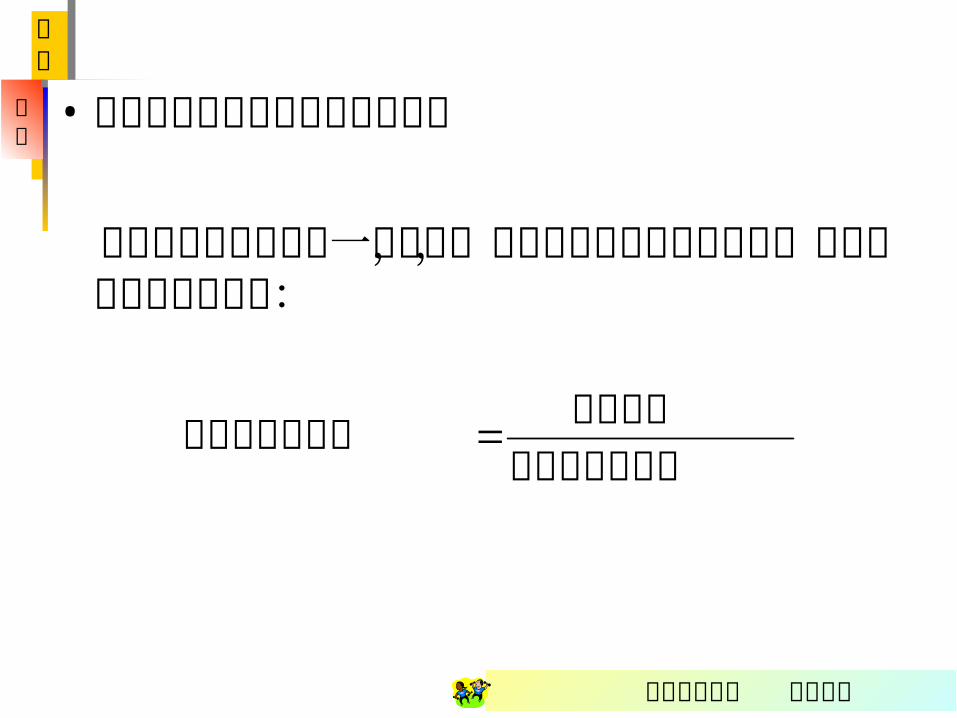

会计•静态投资回收期计算的简单方法

如果投资支出在基年一次发生,且各年现金净流入量相等,就可采用简单方法计算:

年现金净流入量投资支出静态投资回收期

上海财经大学 会计学院

管理

会计

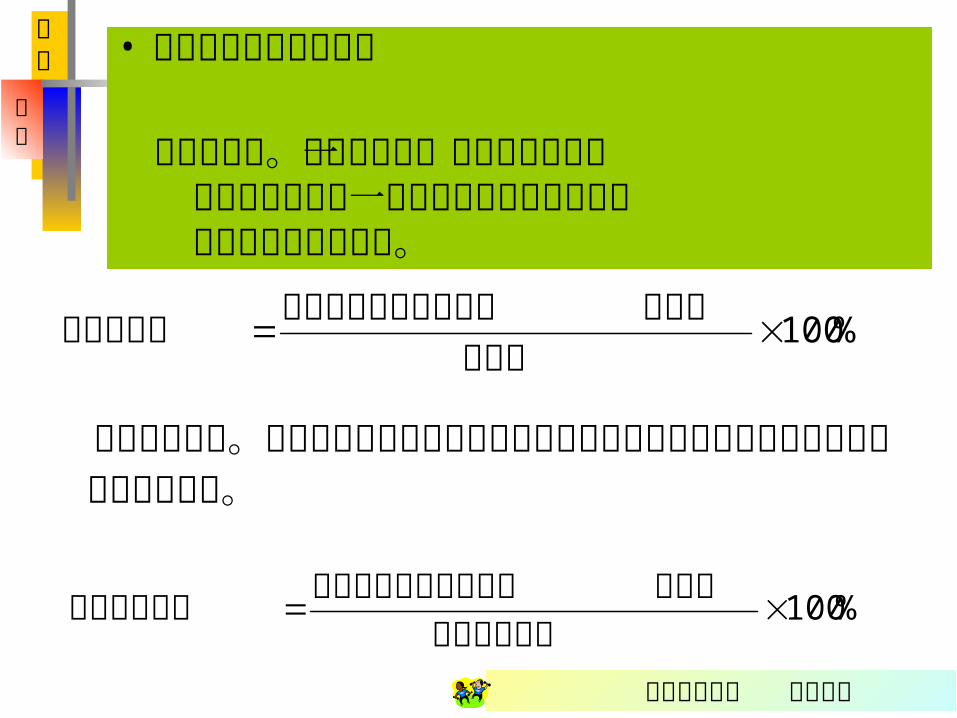

• 静态报酬率的计算方法

投资利润率。投资利润率一般指项目达到设 计生产能力后的一个正常生产年份的年利润 与项目总投资的比率。

%100总投资

润总额年利润总额或年平均利投资利润率

年平均报酬率。年平均报酬率是反映投资项目年利润或年平均利润与年平均原始投资额的比率。

%100年平均投资额

润总额年利润总额或年平均利年平均报酬率

上海财经大学 会计学院

管理

会计

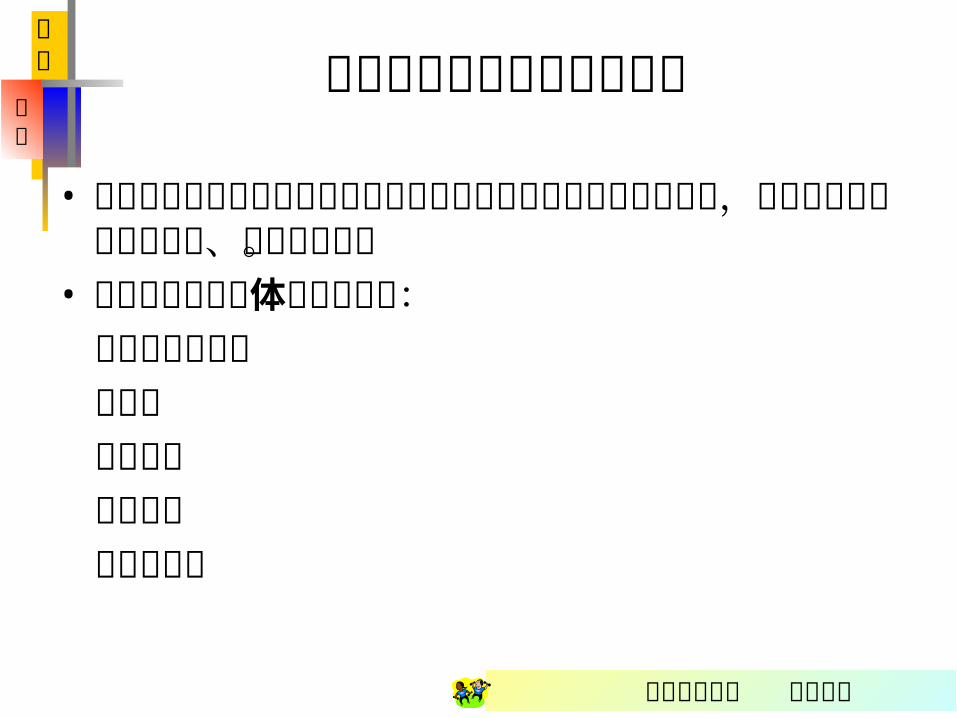

长期投资决策的动态分析法

• 投资决策的动态分析法是以现金流量为基础并考虑货币时间价值,对长期投资项目作出分析、评价的方法。

• 动态分析法的具体计算指标有: 动态投资回收期 净现值 净现值率 获利指数 内部收益率

上海财经大学 会计学院

管理

会计

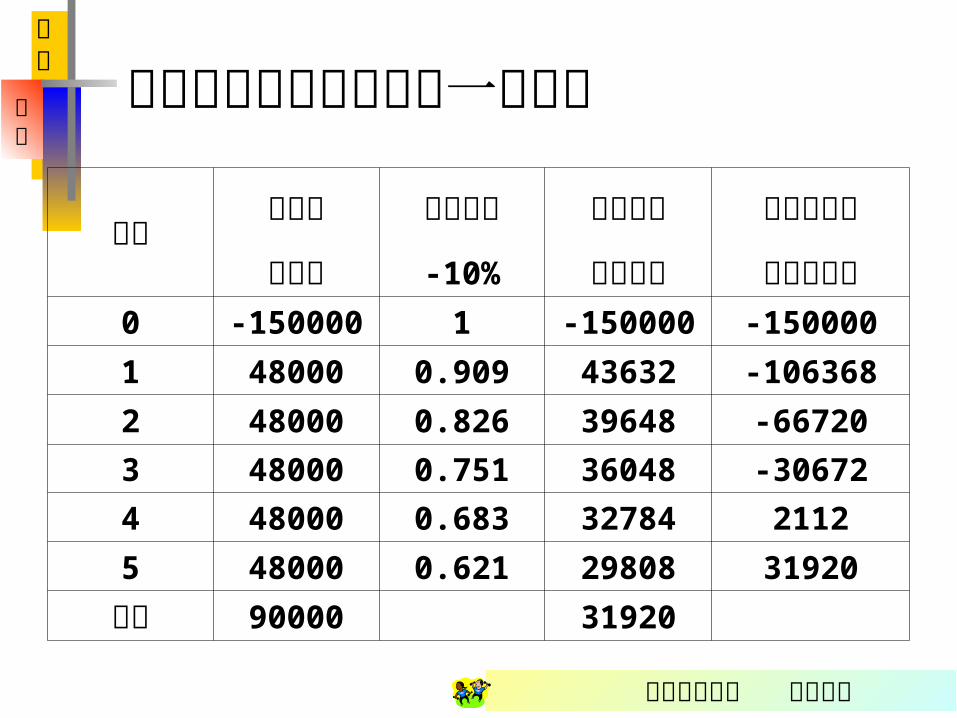

动态投资回收期计算的一般方法

年序年现金 折现系数 折现的现 累计折现的

净流量 -10% 金净流量 现金净流量0 -150000 1 -150000 -150000

1 48000 0.909 43632 -106368

2 48000 0.826 39648 -66720

3 48000 0.751 36048 -30672

4 48000 0.683 32784 2112

5 48000 0.621 29808 31920

合计 90000 31920

上海财经大学 会计学院

管理

会计

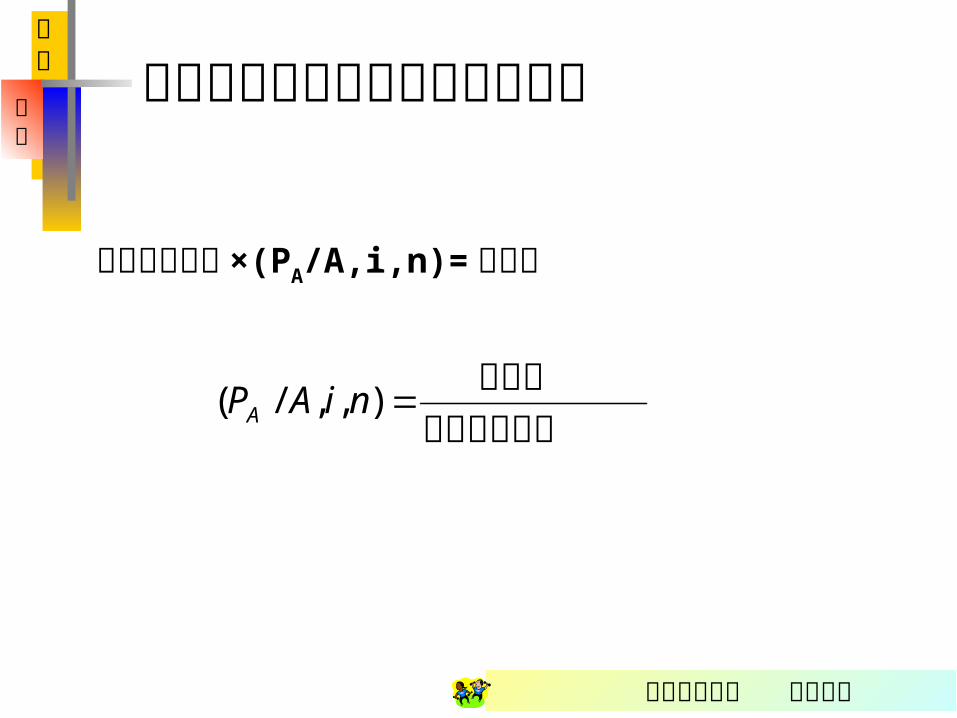

动态投资回收期计算的简单方法

年现金净流量×(PA/A,i,n)= 投资额

年现金净流量投资额

),,/( niAPA

上海财经大学 会计学院

管理

会计

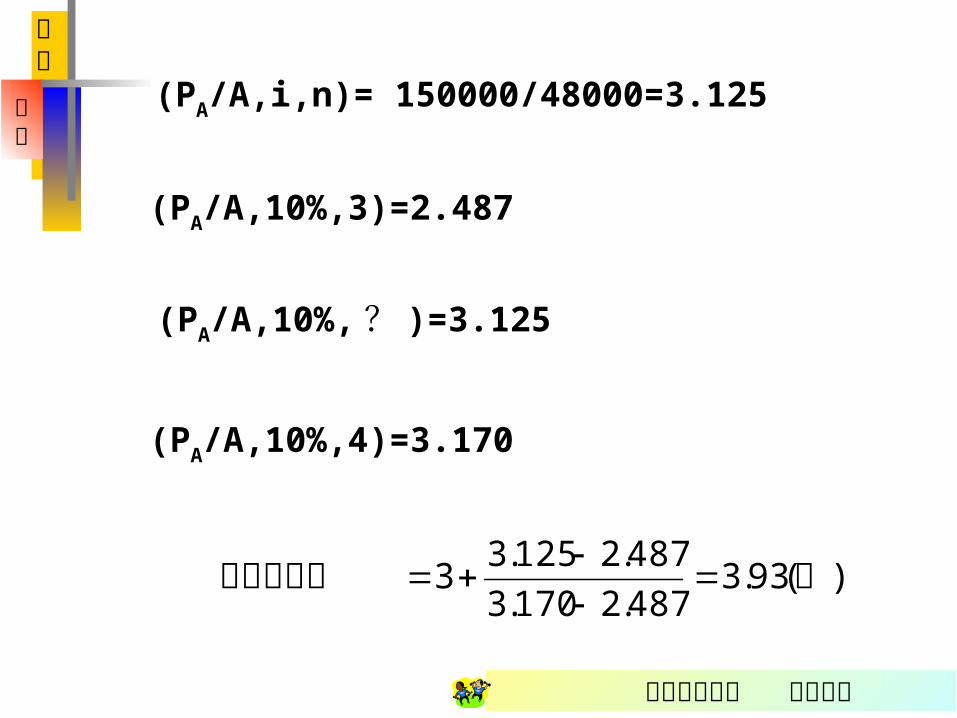

(PA/A,10%,3)=2.487

(PA/A,i,n)= 150000/48000=3.125

(PA/A,10%, ? )=3.125

(PA/A,10%,4)=3.170

)(93.3487.2170.3

487.2125.33 年投资回收期

上海财经大学 会计学院

管理

会计

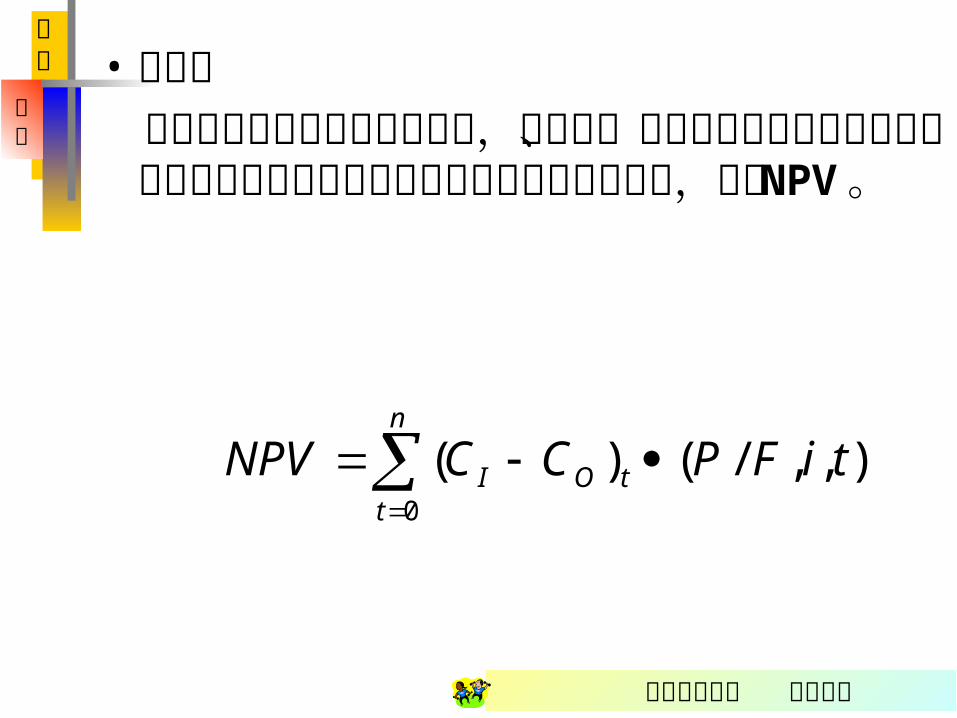

•净现值 净现值是投资项目在计算期内,按部门、行业的基准收益率或其他设定的折现率计算的各年现金净流量现值的代数和,记作 NPV 。

),,/()(0

tiFPCCNPV tO

n

tI

上海财经大学 会计学院

管理

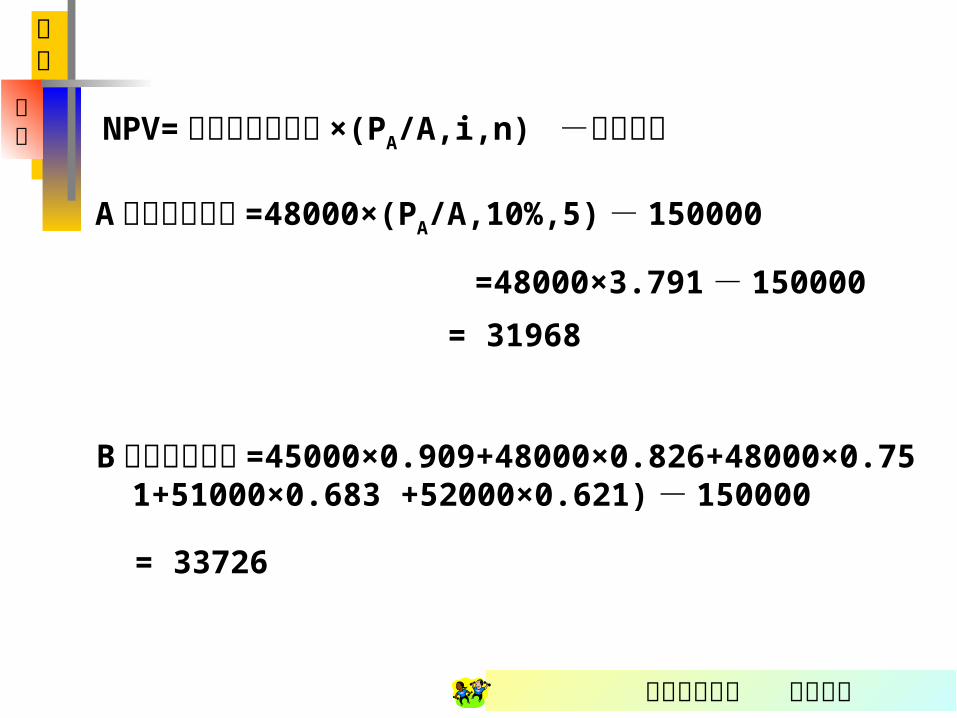

会计 NPV= 年现金净流入量×(PA/A,i,n) -投资支出

A方案的净现值 =48000×(PA/A,10%,5) - 150000

=48000×3.791 - 150000 = 31968

B方案的净现值 =45000×0.909+48000×0.826+48000×0.751+51000×0.683 +52000×0.621) - 150000

= 33726

上海财经大学 会计学院

管理

会计

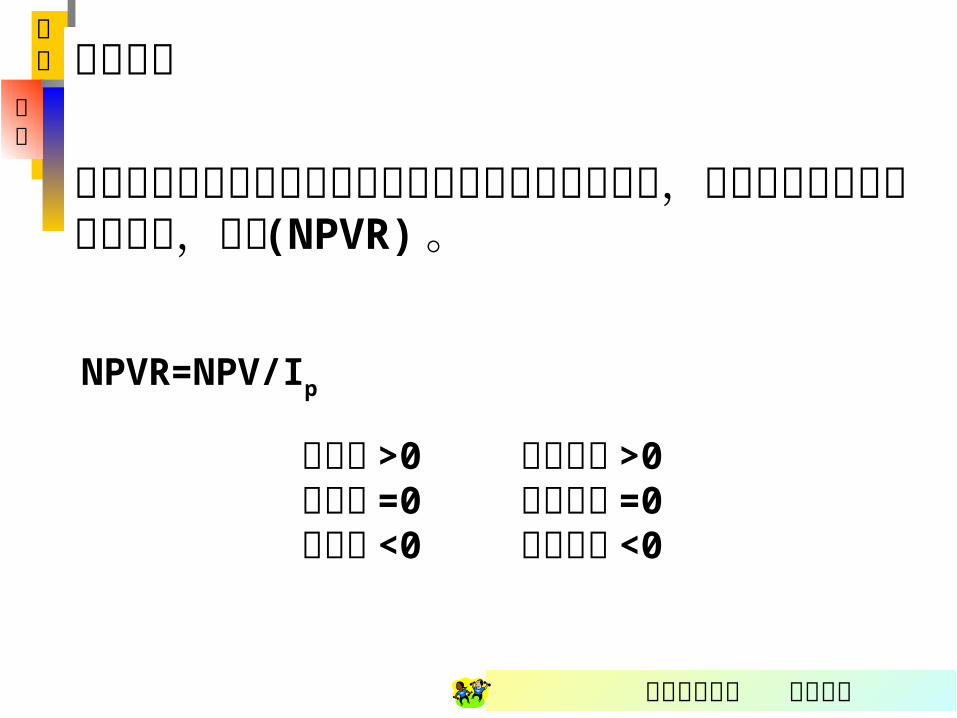

净现值率 净现值率是投资项目的净现值与全部投资的现值之比,也即单位投资现值的净现值,记作 (NPVR) 。

NPVR=NPV/Ip

净现值 >0 净现值率 >0净现值 =0 净现值率 =0净现值 <0 净现值率 <0

上海财经大学 会计学院

管理

会计

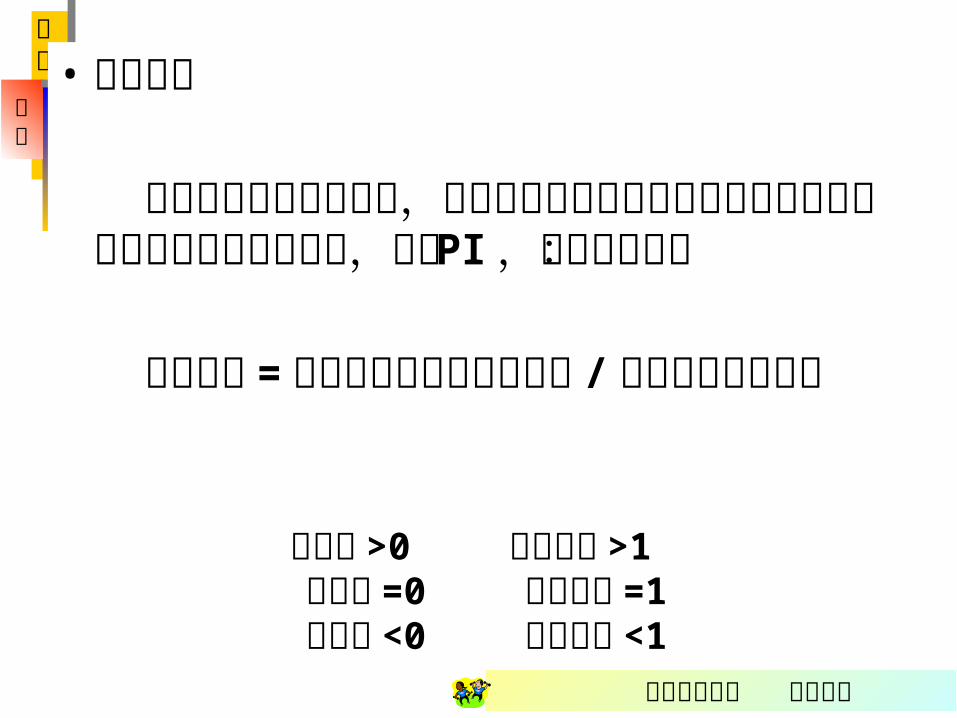

•获利指数 获利指数又称现值指数,是投资项目投产后现金净流入量现值与原始投资额的现值之比,记作 PI,计算公式为:

获利指数 =投产后现金净流入量现值 /原始投资额的现值

净现值 >0 获利指数 >1 净现值 =0 获利指数 =1 净现值 <0 获利指数 <1

上海财经大学 会计学院

管理

会计

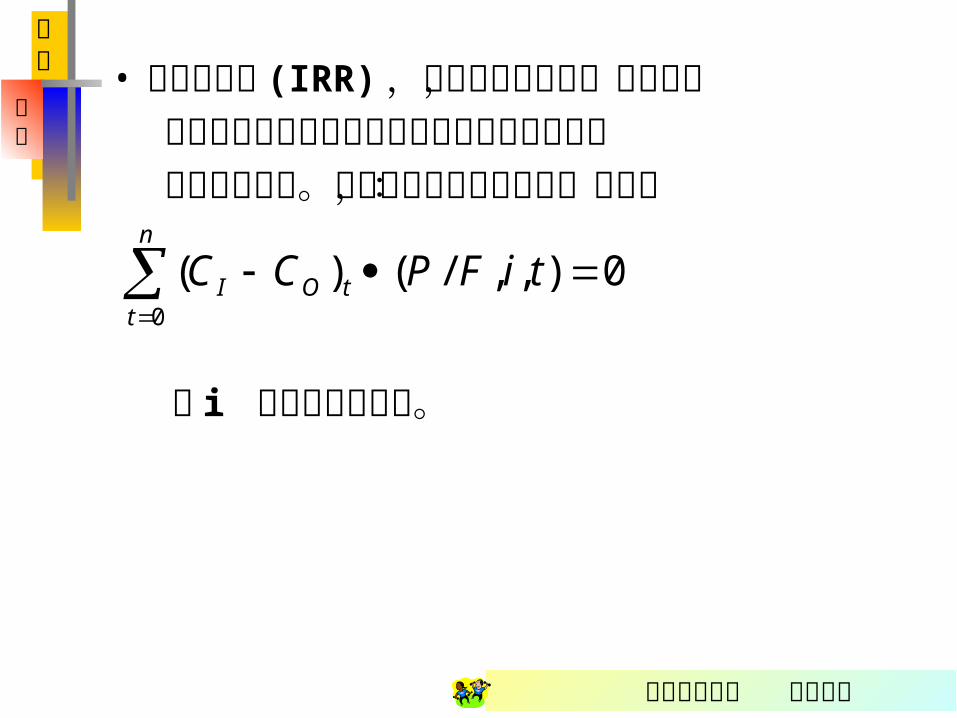

• 内部收益率 (IRR) ,也称内含报酬率,是指项目 在计算期内各年现金净流量的现值累计数等于 零时的折现率。结合前面净现值的公式,如果:

则 i 即为内部收益率。

0),,/()(0

tiFPCC tO

n

tI

上海财经大学 会计学院

管理

会计

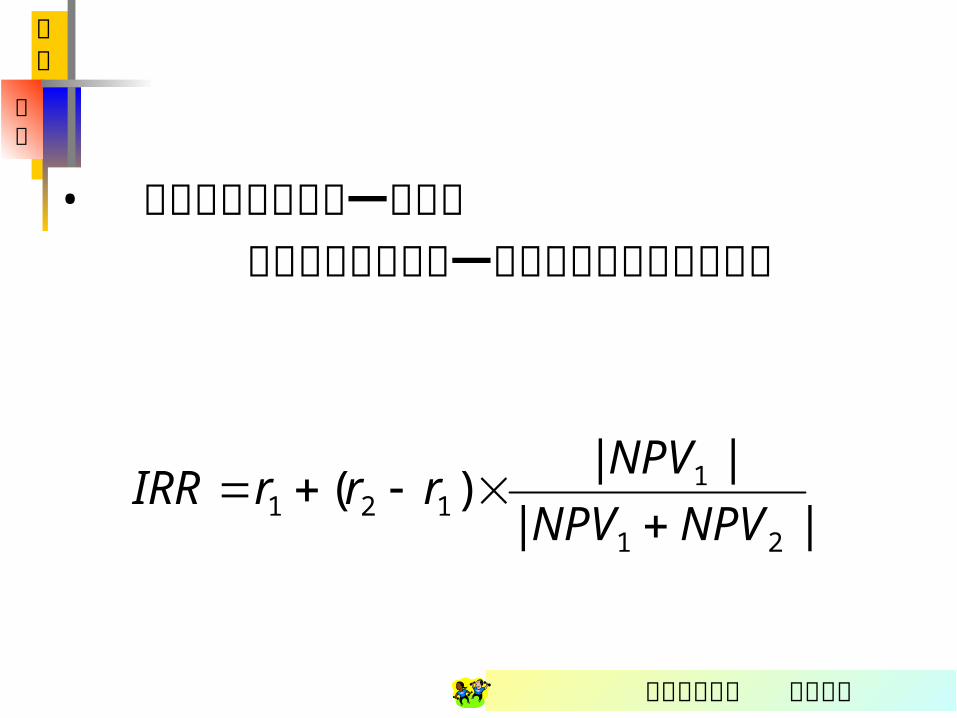

• 内部收益率计算的一般方法 内部收益率计算的一般方法也就是逐

次测试法

||

||)(

21

1121 NPVNPV

NPVrrrIRR

上海财经大学 会计学院

管理

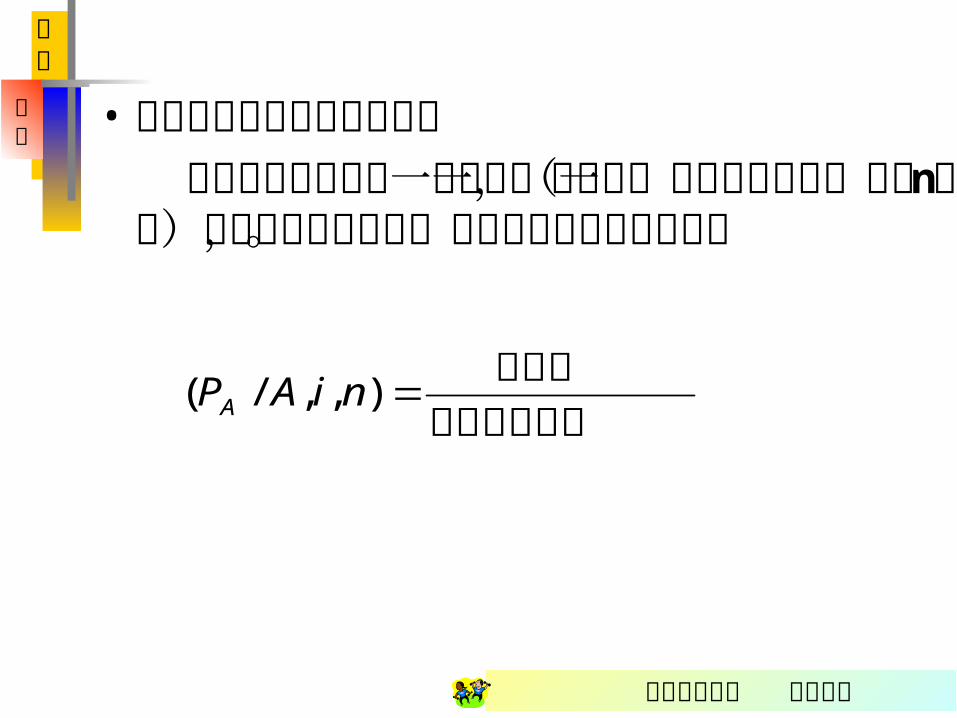

会计 •内部收益率计算的简单方法

但如果投资额在第一年年初一次支出,且投资后各年(第一至第 n年)的现金净流量相等,就可采用简单方法计算。

年现金净流量投资额

),,/( niAPA

上海财经大学 会计学院

管理

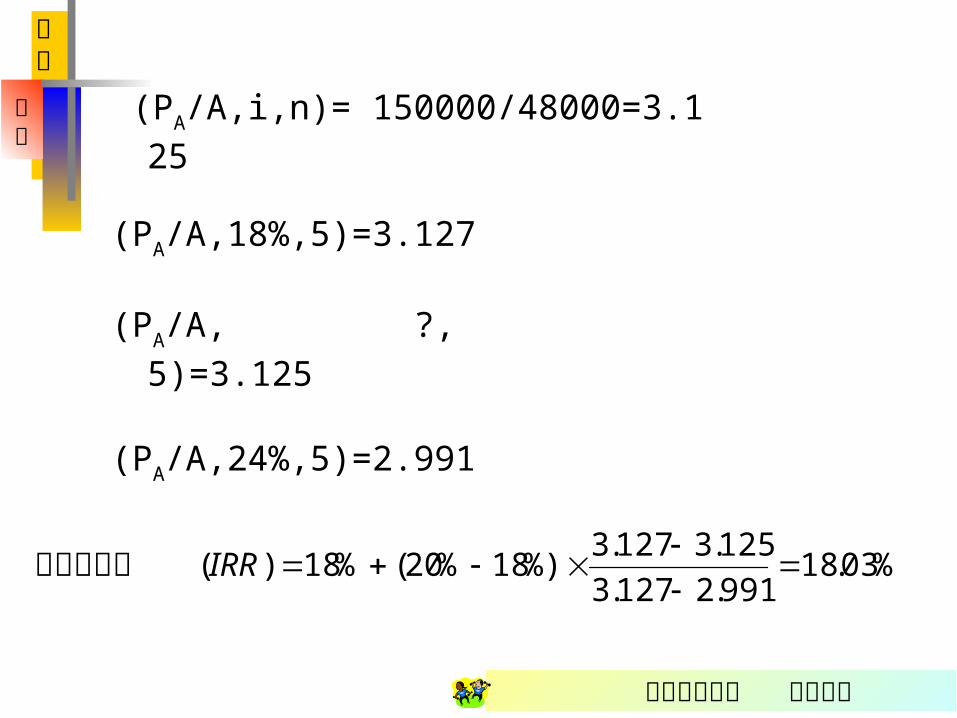

会计 (PA/A,i,n)= 150000/48000=3.125

(PA/A,18%,5)=3.127

(PA/A, ?, 5)=3.125

(PA/A,24%,5)=2.991

%03.18991.2127.3

125.3127.3%)18%20(%18)(

IRR内部收益率

上海财经大学 会计学院

管理

会计

评价指标在长期投资决策中的应用

• 评价指标的应用范围及原则 • 项目评价 当净现值大于或等于零,或净现值率大于或等于零,或内部收益率大于或等于部门或行业基准收益率,投资项目可以接受;反之,则不应当接受。

• 方案比较 对原始投资相同的多方案比较时,一般利用净现值指标进行决策;对原始投资不相同的多方案比较时,一般利用差额投资内部收益率和或净现值率指标进行决策。

上海财经大学 会计学院

管理

会计•项目排队 如果有多个不是相互排斥的投资项目(即所谓独立项目、或独立方案),经过经济指标的计算,证明在经济上都是可行的,就有必要对这些项目进行排队,以确定投资项目的最优组合。项目排队又可分两种情况:

1. 在资金总量不受限制的情况下,可按净现值指标的大小对各项目进行排序,确定优先考虑的项目顺序。

2. 在资金总量受到限制的情况下,则应按净现值率或获利指数的大小排序。

上海财经大学 会计学院

管理

会计

影响投资决策的若干问题

•在以税后利润为评价依据的情况下,投资决策中往往要考虑税金减除数问题。

•若以税后利润作为评价投资的依据,折旧额大小的变化对每年现金净流入量就有影响的。

•计算出一个年平均使用成本的最低点,并以此作为固定资产的最佳更新期。

•在通货膨胀情况下,一些投资项目的净现值可能很大或内含报酬率很高。

上海财经大学 会计学院

管理

会计

结束语

Back Back

TheEnd